В каком банке быстрее и легче взять ипотеку

Любого заемщика, желающего улучшить свои жилищные условия, интересует, в каком банке быстрее всего и легче взять выгодную ипотеку. Мало кто захочет переезжать с одного съемного жилья на другое, копить в течение 20-30 лет на свои квадратные метры. Кроме того, нужно учитывать рост цен на жилье, в результате чего через несколько лет вы сможете позволить себе намного меньше, чем планировали. Поэтому если у вас уже есть некоторые накопления, имеется стабильная и хорошо оплачиваемая работа, то можно запланировать покупку квартиры в кредит.

Программы по ипотечному кредитованию постоянно совершенствуются, а потому доступны все большему количеству людей. Так как ипотека – это долгосрочный кредит, то потребителю стоит выбирать только крупные и надежные банки России (ТОП-100 представлен здесь).

Где выгоднее

Ипотека – это не только шанс получить собственное жилье, но и возможность заработать. Ведь купленную квартиру всегда можно перепродать после существенного повышения цен на недвижимость. Больше о том, как заработать на ипотеке, читайте по этой ссылке.

Российские банки предлагают программы со сроком от 1 года до 30 лет. Процентные ставки и первоначальный взнос сильно разнятся от банка к другому.

Каждый вкладывает свое в понятие «выгодный ипотечный кредит». Кто-то планирует досрочно погасить займ, и для него важна минимальная процентная ставка.

В большинстве банков предусмотрена аннуитетная система погашения, подробнее о ней здесь. Нужно понимать, что дифференцированная система куда выгоднее, но ее модно найти лишь в нескольких кредитно-финансовых организациях.

Реальная ставка по займу обычно выше, чем заявлена в рекламе. Имеются в виду различные комиссии, страховки и другие расходы. Поэтому оформляя займ, смотрите не на ставку, а на полную стоимость кредита (указывается в графике платежей, который распечатывается предварительно, еще до подписания договора). Это поможет правильно оценить будущий заем.

Рассчитать выплаты по оформляемой ссуде вы можете при помощи нашего калькулятора:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

При выборе банка обращайте внимание на следующие моменты:

- Минимальный первоначальный взнос. Сегодня лишь несколько кредитных организаций предлагают займы на жилье с первым платежом от 10%, остальные готовы выдать ссуду, если потребитель внесет 20-30%. О том, можно ли оформить ипотеку без внесения собственных средств, читайте по этой ссылке. Если вы относитесь в определенным категориям населения, то первый взнос за вас погасит государство. К примеру, такой возможностью может воспользоваться молодая семья, военные, семьи с двумя и более детьми, ученые, судьи и т.д.

- Требования к недвижимости. Описание обычно представлено в программе кредита. Например, не каждый банк выдает ссуды на вторичное жилье.

- Быстрота оформления. Если вас интересует скорость, то нужно иметь в виду, что это будет компенсировано высокими ставками и большим первым взносом. Как правило, большая скорость рассмотрения заявки возможна в том случае, если заявитель является зарплатным клиентом и требуется минимальный пакет документов.

- Величина процентной ставки — самый главный параметр, на который обращают внимание потребители. Не гонитесь за высоким %, так как обычно по таким программам обычно предусмотрены дополнительные платежи. Выбирайте надежные банки со средними процентами.

- Сумма и срок кредитования. Важно, чтобы будущий платеж не превышал 50% от дохода. О том, какой заработной платы достаточно для жилищного займа, читайте по этой ссылке.

- Страхование. Обычно предлагают несколько видов. Вы должны знать, что обязательным является только страхование недвижимости, а личное – по желанию. При отказе от второго предусмотрены повышенные ставки. О том, как правильно отказаться от страхования, читайте здесь.

Топ банков для ипотеки

В этих и других кредитных организациях оформить ипотеку можно быстро и легко. Читайте дополнительно статью, где мы рассматриваем такие предложения.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Где лучше взять ипотеку: варианты и рекомендации

Оглавление:

- Где выгодно взять ипотеку

- Ипотека в Санкт-Петербурге

- Банки: рейтинг

Изучая все варианты приобретения собственного жилья, многие задумываются и об ипотечном кредите. Принимая решение в пользу конкретного банка, надо оценить собственные возможности и сравнить их с теми условиями, которые предлагают банки.

Главный критерий надежности клиента для любого кредитного менеджера – уровень доходов и платежеспособности заемщика. Решение кредитного комитета будет в пользу клиента, если:

- он в трудоспособном возрасте;

- заемщик имеет ликвидную недвижимость, которая можно оформить в залог;

- доход клиента в три раза больше среднемесячных выплат по кредиту.

Где выгодно взять ипотеку

Размер дохода клиента влияет и на условия кредитования. Если решение в пользу ипотечного кредита принято, второй вопрос – где лучше взять ипотеку. Основные критерии в этом выборе – ставка по кредиту и особенности первоначального взноса.

Для примера можно сравнить условия государственного Сбербанка и коммерческого Райфайзенбанка как наиболее популярных среди заемщиков. В Сбербанке при ипотечном кредите в рублях на срок до 30 лет с первым взносом не менее 15% ставка будет от 12,25% до 15,25%.

Кредит в долларах, в том же Сбербанке, имеет ставку 10,1% — 14%. В Райфайзенбанке рублевая ипотека имеет ставку — от 12,75% до 14,25%, а валютная — от 9,25% до 10,25%.

Аналогичное соотношение можно наблюдать и в кредитных продуктах других крупных банков. Откуда можно сделать вывод, что государственный банк выглядит более защищенным от непредвиденных обстоятельств, и клиент может не опасаться форсмажора. Поэтому, выясняя, где выгоднее взять ипотеку, следует изучать предложения банка индивидуально.

На рынке ипотечного кредитовая можно встретить и более заманчивые предложения, но относиться к ним надо со большой осторожностью. Обычно кредитные программы на супервыгодных условиях предлагают новые банки с сомнительной репутацией, стремясь привлечь клиентов. Речь идет не о простом потребительском кредите, а о серьёзной сумме, поэтому риск в таком деле должен быть минимальным.

Существует также практика проведения совместных акций от застройщиков и банков на покупку квартир в строящихся домах. В этом случае, можно поймать действительно интересные условия. Выбирайте среди всех квартир в новостройках с ипотекой, а затем уточняйте в отделе продаж об актуальных акциях по ипотеке.

Соблазнительные проценты, как правило, не включают в себя комиссионные сборы, страхование и другие платные услуги. Поэтому при обсуждении условий кредита надо интересоваться его полной стоимостью, а не процентной ставкой, которую всегда можно рассчитать на ипотечном калькуляторе.

На заре ипотечного кредитования многие банки предлагали ипотечные кредиты без первоначального взноса, сейчас таких предложений мало и процентная ставка там высока. Обычный же размер первоначального взноса — от 15% до 30%.

Кроме размера этого взноса и срока выплаты, на размер ставки по ипотечному кредиту влияют и другие факторы.

Например, страхование по кредитной программе не только жилья, но и здоровья, что может служить для банка дополнительной гарантией, позволяющей уменьшить выплаты. Положительную роль может сыграть и тот факт, что банк является партнером компании, где работает заемщик. При поисках банка, где лучше взять ипотеку на квартиру, определенную роль играет инфраструктура банка. Насколько удобно будет погашать задолженность – есть ли возможность возвращать долг с помощью мобильного или интернет-банкинга, насколько удобно расположены банкоматы и терминалы? Стоит обратить внимание и на кредиты того банка, в котором оформлена карта для выплат зарплаты – такие банки могут делать скидки своим клиентам (меньше подтверждающих документов при оформлении, низкий процент из-за уменьшения риска для банка).

Заемщик должен изучать договор внимательно, чтобы избежать неприятных сюрпризов в дальнейшем. Если самостоятельно разобраться в скрытых процентах и комиссиях сложно, можно воспользоваться помощью специалиста. Требования банка к заемщикам надо изучать детально – возраст, ежемесячный официальный доход, трудовой стаж, положительная кредитная история, количество созаемщиков, наличие и размер первого взноса, требования к регистрации, привязанной к месту оформления кредита. Также надо выяснить, какой пакет документов потребуется в банке, и через сколько дней будет принято решение и выплачена сумма кредита.

Ипотека в Санкт-Петербурге

Банки Санкт-Петербурга предлагают много программ для приобретения жилья – на квартиры в новостройке, покупку недвижимости на вторичном рынке, строительство индивидуального дома. У какого банка условия лучше, зависит от конкретной ситуации: при высокой зарплате, которую можно подтвердить справкой 2-НДФЛ и возможности оплатить сразу 30% стоимости квартиры, можно ориентироваться на банки с минимальными ставками. Для клиентов с прозрачными доходами и надежной гарантией трудоспособности условия кредитования самые выгодные.

Где лучше всего купить квартиру в ипотеку в СПб, если зарплата небольшая и есть возможность только для уплаты минимального взноса? В таком случае кредит предлагают по максимальным ставкам, именно по ним и надо сравнивать условия банков. Практически все банки Санкт-Петербурга предлагают ипотеку с залоговым кредитом, когда вместо первоначального взноса оформляется в качестве залога собственная квартира или дом.

Прежде чем выбрать банк, узнайте, не является ли ваше предприятие-работодатель партнером одного из них. Для сотрудников аккредитованных компаний могут быть льготные кредиты. Если у вас есть зарплатная карта, ознакомьтесь с условиями ипотечных программ банка, услугами которого вы пользуетесь. Возможно, вам также предоставят более выгодные условия кредитования.

Банки: рейтинг

Сделать свой выбор поможет рейтинг банков Санкт-Петербурга, занимающихся ипотечным кредитованием.

| Название банка | % ставка | Размер первоначального взноса |

| ОАО АКБ «РосЕвроБанк» | 12-14,5% | 10-20% (до 350000), 30-40% (от 350 000) |

| ОАО «Сбербанк России» | 13-13,5% | 30-50% |

| Росэнергобанк | 9-13% | 10-70% (от 300 000) |

| КБ ИНТЕРКОММЕРЦ | 9 – 12,5% | 9-70% (от 600 000) |

| ОАО «Ханты-Мансийский банк» | 10,9% | 20% (от 300 000) |

| ОАО «Плюс Банк» | 9-12,5% | 10-70% (от 300 000) |

| ОАО «Газпромбанк» | 13-13,75% | 15-20% (от 300 000), 30-40% (от 440 000) |

| ОАО «Нордеа Банк» | 12,75-13% | 30-39% (от 442 000),50% (от 15 000 000) |

| ЗАО «Банк БТВ 24» | 11% | 20% (от 300 000) |

| ОАО «Банк С-Пб» | 13, 25 – 13, 50% | 15-30% (от 1 000 000) |

domananeve.ru

В каком банке выгоднее брать ипотеку?

Одна из главных задач, которые ставят перед собой граждане РФ, это решение жилищного вопроса. Стоимость недвижимости на первичном и вторичном рынке постоянно растет, особенно это ощутимо в крупных городах. А о таких мегаполисах, как Москва и Санкт- Петербург, уж и говорить не стоит, здесь цены лишь за один квадратный метр жилья доходит до астрономических показателей. Но обзавестись своей недвижимостью все равно когда-нибудь нужно, не мыкаться же всю жизнь по съемным квартирам.

Копить по 20 лет на покупку своего жилья — это очень сложное и трудоемкое дело, а с учет того, что недвижимость с каждым годом дорожает, еще и бесполезное, так как через 10−15 лет той суммы, за которую вы могли бы купить квартиру сегодня, может хватить только на несколько квадратных метров. Поэтому если вам уже удалось скопить некую сумму, у вас есть стабильная работа и хороший доход, то самое время подумать о покупке недвижимости в ипотечный кредит.

С развитием ипотечных предложений в банках доля лиц, которые могут позволить себе приобрести жилье увеличилась. Сегодня банки предлагают различные виды ипотечных программ для своих потенциальных клиентов. Так как ипотека предполагает длительные деловые отношения между кредитной организацией и заемщиком, то к решению задачи, где взять ипотеку, стоит отнестись с большим внимаем и ответственностью.

От принятого вами решения во многом зависит, насколько удобно и выгодно вам будет рассчитываться по ипотечному кредиту. Поэтому у заемщика возникает вполне закономерный вопрос: «Где взять ипотеку выгодно?». Российские банки предлагают массу ипотечных решений. Но как не ошибиться и сделать действительно правильный и выгодный выбор? Зависит от того, что именно вкладывать в понятие «выгодно».

Где выгоднее брать ипотечный кредит?

С одной стороны, ипотека — это отличный способ решить жилищный вопрос, однако с другой стороны, это очень ответственный шаг, который накладывает на заемщика массу обременений и обязательств. Несмотря на все плюсы и минусы ипотеки, в наше время это единственный достаточно обоснованный кредит. Посудите сами: недвижимость только подорожает, и выплатив кредит за ипотеку, вы не только не потеряете деньги, но и при продаже квартиры сможете заработать.

Российские банки готовы предоставить разнообразие ипотечных программ на срок от 1 до 30 лет. Возникают естественные вопросы, а в каком банке кредитные программы лучше, где выгоднее взять ипотеку, существует ли вообще выгодная ипотека? Особенно актуальны данные вопросы в больших городах, где потенциальных клиентов у банков достаточно много, и конкуренция между кредитодателями и даже между консультантами в одном банке достаточно высокая. Поэтому важно выбрать то учреждение, с которым лучше и выгоднее будет сотрудничать именно вам. Где выгоднее и лучше брать ипотеку?Понятие слова «выгодно» у каждого индивидуально. Например, для кого-то важнее быстро погасить кредит, чтобы не переплачивать проценты. Для таких заемщиков лучше брать жилищный кредит в банке, который предлагает минимальную процентную ставку. Однако стоит сказать, что все ипотечные программы предусматривают так называемый «аннуитетный вариант гашения задолженности». А значит это, что реальная ставка по кредиту будет немного выше, чем в рекламе. Не стоит также забывать о разнообразных банковских комиссиях, государственной регистрации страховках и прочих попутных расходах.

Где выгоднее и лучше брать ипотеку?Понятие слова «выгодно» у каждого индивидуально. Например, для кого-то важнее быстро погасить кредит, чтобы не переплачивать проценты. Для таких заемщиков лучше брать жилищный кредит в банке, который предлагает минимальную процентную ставку. Однако стоит сказать, что все ипотечные программы предусматривают так называемый «аннуитетный вариант гашения задолженности». А значит это, что реальная ставка по кредиту будет немного выше, чем в рекламе. Не стоит также забывать о разнообразных банковских комиссиях, государственной регистрации страховках и прочих попутных расходах.

Поэтому решившись взять ипотеку, при этом самую «выгодную», нужно ориентироваться не на низкую процентную ставку, рекламируемую в каком-либо банке, а на лучше обратить внимание на полную стоимость кредита. Фактическую стоимость займа обязаны рассчитать в банке, и предоставить заемщику до подписания ипотечного, кредитного и других договоров. Только после полного расчета стоит задумываться, стоит ли взять кредит в этом банке или поискать предложение лучше.

На что обращать внимание при выборе банка?

Существует множество значительных условий, которые следует учесть при выборе банка-кредитора. Решая, в каком финансовом учреждении брать ипотеку, особое внимание обратите на такие критерии:

- Минимальный первоначальный взнос — очень важный параметр. Сегодня очень сложно найти банк, в котором можно взять ипотеку с 10% первоначального взноса. Большинство кредитных организаций предлагают ставку первоначального взноса в 20% от стоимости объекта недвижимости. А некоторые финансовые учреждения вообще требуют 30% минимального первоначального взноса.

Однако не каждый может выложить такую сумму сразу. Поэтому если вы ограничены в средствах, то выбирайте ипотечный кредит в банке с минимальной процентной ставкой на первый взнос. 10-типроцентные ставки можно найти в Сбербанке (программа «Ипотека для молодой семьи»), Петрокомерце, Адмиралтейский, Глобэксбанке, Металлинвесте и др.

- Требования к недвижимости — еще один значимый критерий. Так ипотека берется именно для покупки недвижимости, крайне важно выбрать того кредитодателя, который выдаст кредит на приобретение квартиры. То есть нужно выбрать именно тот банк, который без лишних проблем в качестве залога примет тот объект недвижимости, который выбрал заемщик.

В описании программы ипотечного кредитования всегда есть информация, о том какие требования банк выдвигает к недвижимости. Например, не каждый кредитор согласен выдать деньги на строящееся или вторичное жилье. В этом отношении лучше подойдут Европейский трастовый банк, Мой банк, Пушкино, которые согласны выдать кредит на ипотеку вторичного жилья.

- Скорость оформления. Кому-то очень важно оформить кредит побыстрее. Однако придется огорчить заемщика, который хочет сделать все быстро, так как практически у всех банков одинаковые требования к пакету документов и сроки рассмотрения заявления от клиента, которые, как правило, занимают около 30 дней. А если потенциальный кредитовзятель при этом еще и собственник бизнеса, то это дополнительные несколько дней.

Конечно, кредиторы могут выполнить любой каприз за ваши деньги. Например, значительно ускорить процесс, но при этом требования к минимальному первоначальному взносу возрастут до 50%, а ставка по кредиту возрастет вдвое. Наиболее выгодное предложение по быстрому оформлению ипотеки и «ВТБ 24».

- Размер процентной ставки — один из наиболее важных параметров. Процентная ставка по кредиту определяет, какую именно сумму вам придется выплачивать каждый месяц, и на сколько больше вы переплатите в конечном итоге. Сразу отметим: ее «ведитесь» на рекламу, обещающую низкую процентную ставку 7,65% — 8,9% .

Как правило, такая ставка дается только на первый год кредита, а на второй и последующие годы она резко возрастает. Поэтому внимательно читайте контракт, и лучше выбрать банк со средним размером процентной ставки: от 9% до 12% годовых. Бюджетный вариант ипотеки у ВТБ-24, Сбербанка, ИТБ, Росэнерго.

- Специальные программы. Иногда возможны случаи, когда некоторые финансовые учреждения предлагают некоторым категориям граждан особые льготные условия кредитования. Чаще всего, это государственные программы и субсидии, такие как «Материнский капитал для ипотеки», «Ипотека молодой семье» и др. Такие лица могут взять кредит на ипотеку, получив ряд льгот.

Например, Сбербанк предлагает пониженный первоначальный взнос для молодой семьи. Найдя похожие льготные программы у других банков можно существенно сэкономить. Так, целый ряд кредитных организаций таких, как Пушкино, Адмиралтейский, ИТБ, предлагают счастливым родителям второго и последующих детей использовать материнский капитал для получения ипотеки. Особое преимущество получают клиенты, которые заработную плату получают в том в банке, в котором желают оформить ипотеку.

- Сумма и срок кредитования. Хотя сумма кредита не является главным приоритетом при выборе кредитора, данный параметр повлияет на решение заемщика, если размер его накоплений весьма ограничен. Срок кредитования, безусловно, очень важен, так как, чем дольше срок, тем легче выплачивать кредит, потому что при длительном сроке размер ежемесячных выплат заметно ниже, чем при коротком.

Самые длительные сроки кредитования предлагают следующие банки: ИТБ, Сбербанк, Евротраст, Мой банк, Росэнерго, РИБ, АИЖК — 30 лет, ВТБ-24, Уралсиб, Адмиралтейский, — 20 лет. При этом следует учесть, что более длительный срок кредитования увеличивает сумму итоговой переплаты.

Таким образом, заемщику нужно, прежде всего, определить, какие критерии и условия являются для него наиболее приоритетными, а определившись, сравнить банки между собой и сделать выбор, в каком банке брать ипотеку.

moezhile.ru

В каком банке лучше брать ипотеку?

Российские банки готовы предоставить ипотечный кредит на срок от 1 до 30 лет. В этой связи очень важно выбрать финансовое учреждение, с которым будет комфортно сотрудничать в годы возврата долга.

В первую очередь при выборе банка взгляд заемщика падает на величину процентной ставки по его ипотечным программам. Это, несомненно, очень важное условие, но более существенным показателем должна стать полная стоимость кредита (ПСК), которая включает в себя все банковские комиссии и сборы: за рассмотрение заявки, за выдачу кредита, за ведение счёта и т.д., которые способны значительно удорожить ссуду.

Ещё один очень важный момент, который необходимо учитывать при принятии решения, это требования, которые банки выдвигают лично к вам: возраст, стаж на последнем месте работы, наличие положительной кредитной истории, постоянная регистрация в регионе обращения и т.п.

Если вы отвечаете всем этим условиям, то следующее на что следует обратить внимание – это пакет необходимых документов, а главное – принимает ли банк справки, подтверждающие доход, по своей форме или же только по форме 2-НДФЛ. Кредитные организации могут принимать эти документы по двум формам в зависимости от возможностей клиента, но при этом устанавливать повышенную ставку.

Количество отделений банка, график их работы, качество и быстрота обслуживания, отсутствие очередей, наличие мобильного и интернет-банкинга также должны играть весомую роль. Клиенту должно быть максимально удобно и комфортно работать с банком.

Отзывы клиентов могут также дать подсказку в отношении выбираемого партнёра. Ознакомиться с ними можно на различных тематических форумах и порталах, среди которых и Сравни.ру.

Кроме того, необходимо оценить точность и прозрачность информации о продуктах банка, которую он публикует на своем сайте. Все условия должны быть понятны простому потребителю, и ни в коем случае не запутывать его. В противном случае можно говорить о недобросовестности кредитного учреждения, которое вводит в заблуждение своего клиента.

Говоря о размерах банка, здесь однозначного совета никто дать не может: одни предпочитают кредитоваться у крупных игроков рынка, другие – у малых. Но, как правило, самые мягкие требования к вам и самые низкие ставки предлагают финансовые учреждения, у которых ипотека является одним из профильных направлений.

Некоторые небольшие банки, чтобы завоевать свою нишу на рынке, также могут предлагать очень выгодные условия. Но менее рискованно все же сотрудничать с теми, чей профессиональный путь составляет не менее трёх лет.

Выбор кредитной организации, в которой стоит оформлять ипотеку – это личное дело каждого человека. Но чтобы потом не пожалеть о принятом решении, лучше не лениться и изучить плюсы и минусы банка ещё до подписания кредитного договора.

Совет Сравни.ру: Особое преимущество при оформлении кредита имеют клиент, получающие заработную плату в том в банке, где хотят оформить ипотеку. Если вы «зарплатник», то узнайте в своём банке о ставках по кредиту на жильё.

www.sravni.ru

Где выгоднее взять ипотеку. Анализ ипотечного кредитования от портала Credytoff

Где выгоднее взять ипотеку. Анализ банковского сектора

Где выгоднее взять ипотеку: доли

Жилье покупается в ипотеку, как правило, один раз в жизни, а выплачивать такой кредит нужно годами и даже десятилетиями. Поэтому важно выбрать более выгодную программу кредитования, чтобы сумма ежемесячных платежей не была обременением для заемщика. Далее подробно рассказано о том, как и где выгоднее взять ипотеку.

Краткий анализ рынка

На рынке недвижимости России за последние годы можно было пронаблюдать сравнительно высокий спрос на нее. При этом цены неуклонно росли вверх, из-за чего многих приходилось покупать жилье в ипотеку. Многие рассматривали объекты недвижимости даже не в качестве жилья, а оптимального варианта для инвестиций. Даже если купить жилье в ипотеку и выплачивать ежемесячно платежи банку, то через несколько лет стоимость такой недвижимости значительно увеличится.

До 2015 году застройщики вкладывали существенные инвестиции в строительство разных объектов. Но в 2015 случился кризис, после чего цены на недвижимость стали падать. Потребители охотнее стали брать жилье в ипотеку, так как в банке им требовалось взять намного меньшую сумму займа, чем это было раньше. Соответственно, и сумма по процентам, а также ежемесячные ипотечные платежи в 2015 году немного снизились. Теперь у потребителей возник совсем другой насущный вопрос: «Где выгоднее взять ипотеку?»

Где выгоднее взять ипотеку: краткий анализ

С 2015 года потребители начали значительно больше обращаться в банки, где они брали ипотеку для покупки недвижимости. Также и Центробанк сыграла свою роль, так как он немного понизил базовую ставку по процентам. Поэтому ипотечное кредитование стало более доступным и выгодным.

Внедрялись и правительственные программы для поддержки больших семей, военных, молодых родителей (с материнским капиталом) и других слоев населения. В рамках этих государственных программ можно было взять ипотеку по более лояльным условиям. И сейчас у многих россиян есть возможность стать участником такой программы и более выгодно оформить кредит.

С 2015 года спрос на недвижимость начал заметно расти. Именно поэтому банки стали предъявлять более жесткие требования своим потенциальным клиентам. Получить ипотеку на выгодных условиях стало не так просто. Такие ужесточенные условия были связан с тем, что потребители брали ипотеку, но не возвращали всю сумму займа. Банкам приходилось более тщательно подходить к вопросу оценки платежеспособности каждого обратившегося.

Платежная дисциплина особо нарушалась в тех случаях, когда клиенты брали ипотечный кредит в валюте. Это могло быть связано и с резкими скачками курса. Именно поэтому гораздо выгоднее брать ипотеку в рублях, чтобы избежать таких рисков. Эксперты и аналитики утверждают, что роста цен на недвижимость попросту не избежать. Это состоится в ближайшие 10 лет, поэтому гораздо выгоднее брать ипотечный кредит именно сейчас, когда процентная ставка еще является минимальной и выгодной для потребителей.

На что обратить внимание при выборе более выгодной ипотеки

Разные банки предлагают программы ипотечного кредитования на своих условиях, но при этом процентная ставка находится на сравнительно одинаковом уровне. Все же все предложения имеют и существенные отличия между собой. Именно поэтому нужно обратить на такие основные условия каждой рассматриваемый программы банка:

Где выгоднее взять ипотеку: обратите внимание

1. Ставка по процентам. Именно этот показатель больше всего влияет на сумму ежемесячных платежей. Даже отхождение на 1-2 % может значительно повысить выплаты, так как ставка рассчитывается на основе суммы займа. Так как потребитель берет в кредит именно недвижимость, то и сумму займа является очень высокой.

2. Наличие страховок. Банки вместе с договором кредитования предлагают купить и страховку жилья, своей жизни и т.д. Это достаточно дорогостоящие продукты, которые точно так же увеличивают сумму ежемесячных выплат. Конечно же, страховые выплаты распределяются на весь период погашения, но общая сумма оплаты страховки от этого не меняется. Можно отказаться от такой страховки, но тогда банк может и не одобрить заявление клиента с просьбой выдать кредит.

Часто недвижимость вступает и залоговым имуществом, поэтому она нуждается в страховании. Именно поэтому нельзя точно утверждать, что покупка страховки является оправданным шагом. Но есть и свои недостатки покупки этого продукта в банке, где подписывается ипотечный кредитный договор. Обычно банки имеют документально заключенную договорённость с определенными страховыми компаниями.

От каждой совершенной сделки по продаже страховки банк также получает дополнительную прибыль. Страховая компания может выплачивать ему процент или определенное вознаграждение. Что касается заемщика, то он не имеет особого выбора, ведь ему предлагается страховка только определенных компаний. Стоит внимательно подходить к выбору ипотечной программы и поинтересоваться в отделениях банков, во сколько обойдется страховка в конкретном случае.

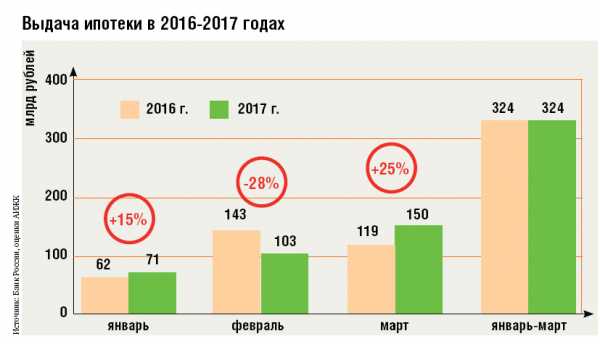

График роста ипотечного кредитования в России

3. Сумма первоначального взноса. Как правило, по условиям банковских программ, необходимо внести небольшую сумму первого взноса. Это условие может и вовсе отсутствовать — все зависит от предложения конкретного банка. Первоначальный взнос становится неопределимым препятствием для многих потребителей. У многих попросту нет средств на него, а жилье нужно приобрести в кредит как можно быстрее. Поэтому такие клиенты ищут ипотечные программы банков, в которых вовсе отсутствуют первоначальные взносы, или они являются минимальными.

Не стоит воспринимать отсутствие взноса существенным облегчением. Если его нет, то жилье полностью приобретается в кредит. Процентная ставка рассчитывается на полную сумму, а не ее часть. Если бы клиент банка сделал бы взнос, то ежемесячные платежи и проценты рассчитывались бы на остаточную сумму. Чем больше средств будет внесено, тем меньше придется платить за пользование ипотекой.

4. Срок кредитования. Вопрос о том, какой срок погашения всего займа является более выгодным, является спорным. С одной стороны, если ежемесячный доход заемщика является небольшим, то ему гораздо выгоднее брать ипотеку с большим сроком погашения. Тогда вся сумма займа будет распределена на большое количество месяцев, а платежи будут не такими накладными. Но если доход является стабильным и достаточно большим, то нет смысла брать ипотеку на десятилетия. Гораздо выгоднее ее выплатить в течение нескольких лет. К тому же, многие банки предлагают более выгодные условия, если договор ипотеки заключается на более короткий срок.

5. Схема начисления процентов. Каждому клиенту банка при взятии ипотечного кредита рассчитывается и составляется индивидуальный график платежей. Есть две схемы погашения: аннуитетная и классическая (дифференцированная).

При классической схеме погашения сумма ежемесячных платежей по ипотеке постепенно снижается. При этом «тело» займа остается постоянным, а уменьшаются только платежи по процентам. Такая схема выгодна для тех, кто имеет возможность в первые годы выплачивать максимальные суммы. К тому же, возможно и досрочное погашение ипотеки, так как в течение последних лет выплат ежемесячные платежи являются минимальными. Заемщик может сам инициировать процедуру досрочного погашения кредита.

При аннуитетной схеме сумму ежемесячного платежа является неизменной, поэтому они являются одинаковыми в течение всего срока погашения кредита. Этот вариант покажется удобным для тех, кто не может позволить сразу выплачивать банку большие суммы.

Где выгоднее взять ипотеку. Какие банки стоит рассмотреть

Где выгоднее взять ипотеку: банки

Каждый год банки предлагают различные программы ипотечного кредитования. Условия по ним, хоть незначительно, но постоянно меняются. На данный момент наиболее выгодные условия предлагают: «Тинькофф банк», «Сбербанк», «Открытие», «Юникредит Банк», «ВТБ 24», «Россельхозбанк» и «ВТБ Банк Москвы».

Программы с господдержкой

Следует обратить на программы с господдержкой, благодаря которым можно оформить ипотеку на более выгодных условиях.

К примеру, можно взять кредит по заниженной процентной ставке на крупную сумму и с оптимальным сроком погашения. Таких программ достаточно много и они имеют целевое направление, так как создаются для определенных слоев населения. Многие банки предлагают отдельные ипотечные программы, которые разработаны для тех клиентов, кто будет заручаться государственной поддержкой.

Стоит не забывать и о процедуре рефинансирования ипотеки, которую также предлагают многие банки. Чтобы найти наиболее выгоднее по рефинансированию или ипотечному кредитованию, стоит воспользоваться специальными сайтами поиска. Это агрегаторы, на которых собраны все возможные кредитные предложения от разных банков и финансовых организаций.

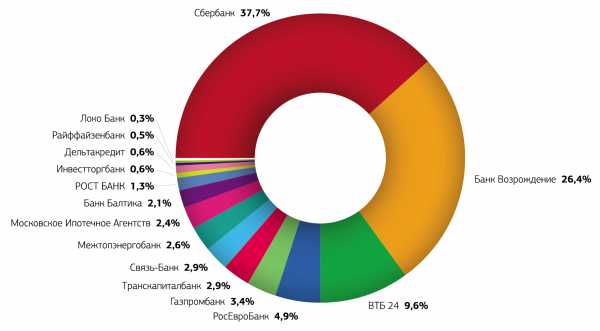

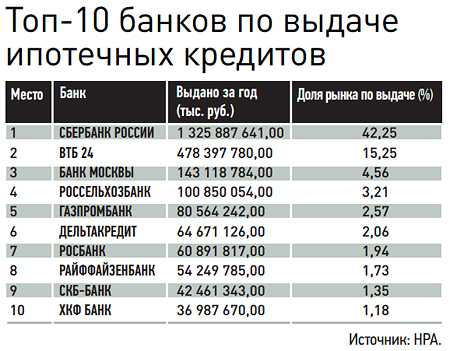

Топ 10 банков по выдаче ипотеки

Такие ресурсы носят исключительно информационный характер, но благодаря им можно быстро найти наиболее выгодное для себя предложения по ипотеке. Следует просто указать нужные параметры поиска на самом агрегаторе: срок кредитования, сумма первоначального взноса или его отсутствие, процентная ставка, регион и т.д. На сайте сразу же сформируется список из программ кредитования, которые отвечают этим требованиям.

При выборе банка для покупки недвижимости в ипотеку нужно обратить внимание на все нюансы: процентную ставку, сумму первоначального взноса, страховки, сроки, схему и график погашения. При заключении договора нужно внимательно ознакомиться с каждым его подразделом. В таком случае можно будет выбрать наиболее выгодную для себя программу кредитования.

Вступайте в нашу группу вКонтакте

www.credytoff.ru

Как выгодно взять ипотеку на квартиру в 2019 году: советы юриста

Перед тем, как брать ипотечный кредит на квартиру, следует разобраться, что же собой представляет ипотека, какие ее особенности и параметры оформления. Ипотека – это своеобразная форма залога, в которой закладываемая недвижимость располагается в личной собственности заемщика. При условии несоблюдения должником своих обязательств, кредитор вправе возместить свой ущерб посредством продажи данной недвижимости. Именно поэтому, дабы исключить какие-либо недоразумения, предварительно рекомендуется внимательно ознакомиться с условиями ипотечного кредитования, процедурой оформления займа, а также изучить нюансы последующей выплаты задолженности. Сегодня мы поговорим о том, как выгодно взять ипотеку на квартиру.

Варианты банковской ипотеки

Существует несколько вариантов ипотечного заимствования, а именно:

- Оформление целевого займа для приобретения жилья – это самый популярный вид ипотечного кредитования. В данном случае, банковская структура выдает определенную сумму денежных средств на покупку жилья, при условии, что имущественным залогом остается приобретенный недвижимый объект.

- Оформление нецелевого кредита. Осуществляется выдача средств под залог имущества, которое уже имеется у заемщика. Полученными деньгами должник вправе распоряжаться на свое усмотрение.

- Оформление ипотеки для приобретения загородной недвижимости.

- Программа социального кредитования. Следует отметить, что сюда включен целый перечень проектов, среди которых наиболее популярным является ипотека для молодежи. Определиться с тем, какая из конкретных программ наиболее подходящая и выгодная, можно посредством проведения сравнительного анализа их основных параметров. В свою очередь, главными критериями для анализа кредита являются: максимальный размер кредитуемой суммы, минимальный размер первоначального платежа, процентная ставка, период кредитования, комиссионные.

Сегодня, предоставлением ипотеки занимается большая часть банковских структур, условия и особенности кредитования которых, принципиально отличаются между собой. Изучить данную информацию можно непосредственно в отделении банка или же на его официальном сайте.

Особенности оформления ипотечного кредита

Как правило, оформление банковской ипотеки подразумевает прохождение заемщиком такой процедуры:

- Сбор необходимой документации для проведения последующей оценки и принятия решения, касательно выдачи ипотеки. Данный этап основывается на оценке платежеспособности клиента. Также проверяется достоверность предоставленных сведений и рассчитывается максимальный размер займа.

- Грамотный подбор объекта кредитования. Заемщик имеет полное право подобрать квартиру еще до момента вынесения банком надлежащего решения, или даже после этого. В первом случае оформляется предварительный договор с продавцом недвижимости, касательно первоочередного права выкупа недвижимости. Кредитор, в лице банковского учреждения, рассматривает размер займа, осуществляет подробный анализ стоимости недвижимого имущества, уровень платежеспособности заемщика и определяет сумму первоначального платежа. Во втором случае банком сообщается та сумма займа, которую он способен предоставить заемщику. Последний же, подбирает подходящий вариант недвижимости.

- Осуществляется оценка стоимости недвижимого имущества. Как правило, подобная процедура обеспечивается соответствующим специалистом – оценщиком.

- Оформляется договор купли-продажи между продавцом и заемщиком. Параллельно с данной процедурой заключается банковский кредитный договор. В соответствии с подписанным контрактом, недвижимость становится залоговым объектом ипотечного кредита.

- Заемщик производит все расчеты с покупателем непосредственно в присутствии представителя банка.

- Завершающий этап – страхование недвижимого имущества и жизни заемщика.

После поэтапного прохождения всех процедур жилье переходит в собственность должника, однако при этом его права все еще ограничены. Например, при необходимости продать имущество, предварительно потребуется получить согласие банка. Для проведения регистрации прописки кого-либо из лиц, также необходимо официальное разрешение финучреждения.

Выбор подходящей квартиры для оформления ипотеки

В процессе поисков оптимального варианта жилья, изначально следует определиться с рынком недвижимости в интересующем регионе. Оформление ипотеки на новостройку – удовольствие не из самых дешевых. Более того, оно имеет кое-какие ограничения, к примеру, финучреждение может предоставлять кредиты на квартиры исключительно в домах конкретных застройщиков. В случае приобретения недвижимости на вторичном рынке, немаловажным является убедиться в том, что продавец имущества готов заключить сделку посредством оформления договора купли-продажи ипотеки.

Для поиска подходящего жилья можно воспользоваться услугами риэлтора или ипотечного брокера. В данном случае, цена на его услуги будет варьироваться примерно от 0,5 до 1,5% от общей стоимости недвижимости. В некоторых случаях прибегнуть к услугам риэлтора является весьма целесообразным, поскольку клиент сможет быть уверен в юридической чистоте проводимой сделки. Кроме этого, процедура поиска недвижимости будет значительно упрощена.

После того, как жилье будет подобрано, необходимо взять отчет о его стоимости у независимого эксперта. Данный документ предоставляется в банковское учреждение, и последний принимает решение, касательно выдачи ипотечного кредита.

Как выгодно взять ипотеку?

Далее представлены действенные советы, которые помогут максимально выгодно оформить ипотечный кредит:

- в момент оформления контракта предпочтительней выбрать дифференцированную систему погашения задолженности (разумеется, если это является возможным). Только таким способом значительно сократятся налоговые сборы. К тому же, главным преимуществом дифференцированной системы является регулярное сокращение размера сумм выплат, а также возможность полной досрочной выплаты долга по займу;

- услугу страхования следует проводить самостоятельно, поскольку за страхование банковское учреждение потребует вносить 2% в год от общей суммы залога;

- оформлять ипотеку рекомендуется на более длительный срок – ежемесячный размер обязательного взноса будет значительно меньше, а при потребности всегда существует возможность досрочно выплатить долг;

- при условии снижения действующих банковских тарифов после непосредственного заключения контракта, заемщик вправе заявить о необходимости снизить текущую ставку.

Таким образом, следуя вышеизложенным рекомендациям, можно с максимальной выгодой оформить ипотечный кредит на покупку недвижимости. Самое главное – это соблюдать основные требования и правила, а также четко придерживаться утвержденной позиции, аргументируя ее юридическими нормами.

law03.ru

В каком банке выгоднее взять ипотеку молодой семье без первоначального взноса :: BusinessMan.ru

У молодых семей зачастую отсутствует возможность на приобретение собственного жилья при помощи наличных денежных средств, поэтому ипотека становится практически единственным выходом. О том, в каком банке выгоднее взять ипотеку молодой семье, а также об основных вопросах ипотечного займа будет рассказано в данной статье.

Основные виды ипотечного займа

Под ипотечным кредитом понимают передачу в залог недвижимого имущества, целью которого является получение денежной ссуды.

Под ипотечным кредитом понимают передачу в залог недвижимого имущества, целью которого является получение денежной ссуды.

При этом само залоговое имущество остается у заемщика, но полное право владения им появляется после погашения всего ипотечного долга.

Все сделки оформляются исключительно на договорной основе и в случае чего все разногласия выясняются в суде.

Различают основные виды ипотечного займа:

- Кредит на недвижимость.

- Ипотечный займ на частный дом.

- Ипотека на жилое имущество.

- Ипотечный кредит на загородный дом.

- Ипотечный кредит на квартиру во вторичном жилье.

- Ипотечный кредит на квартиру в новостройке.

- Ипотечный кредит на часть квартиры.

- Ипотека на строительство.

Также на российском рынке существуют виды ипотечных кредитов под залог:

- Дома.

- Имущества.

- Квартиры.

- Любой недвижимости.

Оценка ипотеки от потребительских кооперативов

В последнее время все более востребованными среди населения на рынке ипотечных займов становятся потребительские кооперативы. Поэтому задаваясь вопросом: «В каком банке выгоднее взять ипотеку?» — для начала можно обратить внимание именно на них. За счет своих широких возможностей на предоставление займов данные кооперативы завоевывают отличный авторитет и доверие граждан. При помощи потребительских кооперативов можно приобрести не только жилье, но и денежную ссуду для ремонта новой квартиры и покупку мебели. Так что это может быть одним из ответов на вопрос о том, где лучше взять ипотеку.

Одним из некоторых преимуществ потребительских кооперативов перед банковскими организациями является небольшой пакет документов на оформление ипотечного займа. Однако изначально необходимо вступить в ПК, а уже затем появится возможность на оформление ипотеки.

Некоторые потребительские кооперативы готовы сотрудничать с населением без первоначального взноса. То есть, согласно накопительной системе для получения жилья, молодой семье достаточно определенный период времени вкладывать на свой счет некоторую сумму денег и впоследствии иметь возможность на приобретение жилья. Когда подойдет очередь на выбор новой квартиры либо жилого дома, у участников системы уже будет определенная накопленная денежная сумма, которая и будет выступать в роли первоначального взноса. Далее просто необходимо выплачивать оставшийся долг равными долями под невысокий процент.

Ипотека «Молодая семья»

Одним из наиболее выгодных вариантов на приобретение жилья в кредит является ипотека «Молодая семья». В данной льготной программе ипотечные займы предоставляются на доступных условиях. Однако для того, чтобы стать участником этой программы и получить возможность взять кредит, необходимо соответствовать следующим требованиям:

- Социальный статус должен быть семейного человека, т. е. нужен официально зарегистрированный брак.

- Возраст не более 30-35 лет.

- Подтвержденная платежеспособность.

- Документально заверенная необходимость улучшения жилищных условий.

Как правило, для того, чтобы участвовать в программе «Молодая семья», необходимо встать на очередь, а это означает, что сразу оформить ипотечный кредит не получится. Соответственно, у молодых семей, не имеющих первоначального взноса на покупку жилья, появится возможность накопить определенную денежную сумму для получения выгодного ипотечного займа. Такая программа работает во многих российских банках. Поэтому, чтобы определиться, в каком банке выгоднее взять ипотеку, достаточно сравнить их условия кредитования.

Ипотека в счет материнского капитала

Согласно действующей с 2007 года государственной программе по поддержке многодетных семей, у граждан появилась возможность приобрести жилье в ипотеку с помощью материнского капитала. По законодательству материнским капиталом можно погасить часть ипотечного долга, либо использовать его как первоначальный взнос.

Чтобы взять ипотеку под материнский капитал, необходимо представить следующие документы:

- Специальный сертификат на право получения материнского капитала.

- Паспорт.

- Документ, подтверждающий сделку на ипотечный кредит.

- Свидетельство о браке.

- Сумму ипотечного долга, указанную в выписке из банка.

- Документ, содержащий банковские реквизиты для перечисления материнского капитала.

Не все банки принимают материнский капитал в качестве первоначального взноса, однако, согласно законодательству, каждая банковская организация обязана принять государственную материнскую субсидию для уплаты ипотечного долга. Чтобы узнать, в каком банке выгоднее взять ипотеку под материнский капитал, сначала необходимо изучить, какие банки работают по таким программам. Например, Банк «ВТБ 24» и Сбербанк создали специальные программы под названием «Ипотека + материнский капитал», соответственно в этих банках можно первоначальный взнос уплатить материнским капиталом.

Ипотечный кредит без первоначального взноса

Для тех молодых семей, которые не имеют никаких финансовых накоплений, действуют услуги по предоставлению ипотечного кредита без первоначального взноса. Банковские организации, которые работают на таких условиях, как правило, страхуют свои риски. Это подтверждается более высокими процентными ставками и наиболее строгой проверкой платежеспособности потенциальных заемщиков.

Поэтому, прежде чем узнавать, как взять ипотеку без взноса, необходимо определиться, настолько ли она необходима на таких условиях, а если молодая семья готова платить более высокие проценты, то уверены ли супруги в своей кредитоспособности.

Выгодные условия для молодой семьи

Наиболее выгодным вариантом приобретения собственного жилья с помощью ипотеки является государственная программа, цель которой — помочь молодым семьям улучшить свои жилищные условия. Суть ее заключается в том, что значительную долю ипотечного долга погашает государство, а остальную часть — сама молодая семья равными долями. Еще одним преимуществом данной программы является то, что возможна отсрочка платежей на срок до трех лет.

Однако чтобы стать участником государственной программы помощи молодым семьям, необходимо встать на очередь и отвечать некоторым условиям.

Специальные программы от банков

Кредитные организации также заинтересованы в завоевании своей ниши на рынке, поэтому предлагают различные программы с менее жесткими требованиями и условиями.

Например, для привлечения клиентов некоторые банки оформляют ипотечный кредит без комиссий. Другие предлагают взять в ипотеку жилье, находящееся в залоге у банка, под более низкие проценты.

Как молодым взять ипотеку без первоначального взноса? Это серьезный вопрос. Необходимо сначала взвесить все плюсы и минусы. Банки, предлагающие быстро оформить кредит, как правило, завышают проценты. Участие в государственных программах – слишком долгое ожидание своей очереди, но более лояльные условия погашения платежей. Поэтому молодой семье, прежде чем выбрать кредитора, необходимо ознакомиться со всеми вариантами и предложениями на ипотечном рынке и уже по своим возможностям подобрать себе ипотечную программу.

Что необходимо для оформления ипотеки

Определившись, в каком банке выгоднее взять ипотеку, молодой семье необходимо будет подготовить ряд документов для оформления сделки. Как правило, во всех банках требуют одинаковый перечень. Однако если потенциальные заемщики решили взять ипотеку через государственную поддержку, тогда потребуются дополнительные справки и бумаги, подтверждающие статус заемщика по условиям программы.

Список основных документов для оформления ипотечного займа через коммерческие банки:

- Паспорт.

- Свидетельство о браке.

- Справка о доходах.

- Медицинский полис.

- Справка из налоговой службы о наличии имущества (в случае залога).

Где лучше оформить ипотечный кредит

Лидерами на ипотечном рынке являются банк «ВТБ 24», а также «Сбербанк». Условия кредитования в данных банках лучше, а также их репутация заслуживает доверия.

В банке «ВТБ 24» самые низкие процентные ставки, однако более высокий уровень первоначального взноса.

Если клиент получает заработную плату в том банке, где собирается взять ипотечный кредит, тогда он получает некоторые преимущества перед другими клиентами в виде возможности отсрочки платежей, отсутствия комиссий.

В любом случае молодой семье необходимо жилье, и хорошей возможностью может быть знакомство с отзывами клиентов о том, в каком банке выгоднее взять ипотеку. Отзывы многих клиентов, уже успевших ознакомиться с условиями конкретных банков, могут расходиться. И причиной тому являются, как правило, не банки, а сами граждане, не рассчитавшие свои финансовые возможности.

businessman.ru