Где лучше брать автокредит — 7 лучших предложений от банков

Сегодня банки предлагают клиентам неисчислимое количество программ кредитования: от ипотеки на строительство частного дома и покупку первичного жилья до краткосрочных потребительских кредитов. Будущему заёмщику остаётся только выбрать самый выгодный вариант, сравнив несколько подходящих под его критерии. Помогут ему в этом информация из Интернета, советы друзей и, разумеется, консультации специалистов по условиям обслуживания.

Отдельное место в списке банковских услуг занимают автокредиты, в рамках которых заёмные средства выдаются под приобретение автомобилей, мотоциклов, грузовиков, рефрижераторов и так далее. Найти такие предложения в Сети не сложнее, чем телефон горячей линии Ингосстраха, но лучше исследовать уже «готовые» варианты. Ниже будет рассказано о семи актуальных программах, о преимуществах и недостатков автокредитов и о том, стоит ли приобретать в долг транспортные средства в автосалонах.

Плюсы и минусы автокредита

Автокредитование — современный, достаточно удобный и вариабельный способ для покупателя приобрести машину, а для текущего владельца — продать автомобиль быстро и дорого. В настоящее время банки предоставляют российским клиентам заёмные средства в рублях; это слегка сужает выбор и делает невозможным игру на курсе доллара или евро относительно местной валюты. С другой стороны, именно переход на рубли позволяет клиенту финучреждения чувствовать себя в безопасности даже при серьёзных колебаниях на бирже.

Автокредиты предлагаются потребителями под залог приобретаемого автомобиля

Автокредиты предлагаются потребителями под залог приобретаемого автомобиляВажно: взять автокредит может как физическое, так и юридическое лицо — иными словами, как простой гражданин, так и предприятие или компания. Ниже будет рассмотрен первый случай как наиболее часто встречающийся и не связанный с дополнительными бюрократическими сложностями.

Преимущества целевых кредитов на покупку авто:

- Возможность получить машину прямо сейчас — после подписания договоров купли-продажи и кредитования, а не ждать несколько месяцев или лет, пытаясь накопить необходимую сумму.

- Условия предоставления заёмных средств в большей степени зависят от самого заёмщика. Если его кредитная история идеальна или хотя бы удовлетворительна и ему удалось убедить финансовое учреждение в своей платёжеспособности, банк предоставит средства под минимальный процент и на удобный для клиента срок. Взять машину в кредит без первоначального взноса сейчас вряд ли получится, а вот сэкономить на переплате — вполне вероятно.

- Покупатель авто защищён российским законодательством. Он сам волен решить, где и когда лучше брать заёмные средства, а также нужны ли ему страхование и другие дополнительные банковские услуги. Таким образом, хотя бы теоретически клиент переплачивает финучреждению не так уж и много по сравнению с «полным ассортиментом».

Недостатки автокредитования:

- Вне зависимости от того, берёт потребитель кредит на авто с пробегом или на совершенно новое транспортное средство, ему придётся отдать сумму, значительно превышающую использованную. Процентные ставки с каждым годом растут, время от времени незначительно снижаясь, а ввиду общего провала отечественной экономики рассчитывать на удачное погашение задолженности клиенту банка всё сложнее. Следовательно, увеличиваются риски и для кредитора, что в свою очередь стимулирует рост ставок и первоначальных взносов.

- Неподготовленному человеку, не имеющему достаточного опыта общения с банками, сложно будет решить, какой автокредит лучше, и в итоге это отнимет немалое количество времени и сил.

- Необходимость первоначального взноса. Если будущий автовладелец не сможет предоставить при оформлении автокредита соответствующий документ, ему с высокой долей вероятности будет отказано. В крайнем случае клиент получит возможность привлечь поручителей или созаёмщиков, а это не менее неудобно. Кроме того, первый взнос не должен быть слишком маленьким: его величина напрямую влияет на размер процентной ставки.

- Субъективность оценки надёжности заявителя. В отличие от микрофинансовых организаций, банки используют «живой» метод обработки информации: решение принимают сотрудники финучреждения, а не специализированные программные комплексы. Следовательно, отказ можно получить на любом основании — от допущенной некогда просрочки до незначительного несоответствия данных в документах.

Важно: автокредиты предоставляются банками только в безналичной форме — переводом на расчётный счёт. С одной стороны, это способствует большей финансовой безопасности заёмщика, но в действительности нужно, чтобы предотвратить нецелевое расходование средств. Как бы то ни было, клиент банка должен понимать, что «бумажек» на руки он не получит, и настроиться на работу по современным стандартам банковского дела.

В каком банке выгодный автокредит?

Ниже будет представлено семь программ автокредитования. Все они по-своему хороши, имеют очевидные преимущества и некоторые недостатки, а потому сам клиент должен решать, какой вариант для него лучше и где взять необходимую сумму.

Локобанк — «На новое авто»

Условия предоставления заёмных средств:

- Процентная ставка —

- Минимальный срок погашения задолженности — 1 год.

- Максимальный срок погашения задолженности — 7 лет.

- Первоначальный взнос — от 10% от реализационной стоимости авто.

- Автокредит можно закрыть досрочно, без штрафов и препятствий.

- Вид ежемесячных платежей — аннуитетные (равными долями).

- Обязательно оформление полисов ОСАГО и КАСКО.

- Возраст заёмщика — от 21 года до 68 лет (на момент заключительной выплаты).

- Требуется непрерывный стаж работы от 4 месяцев и общий — от 12 месяцев.

- Нужно иметь российское гражданство.

- Необходимые документы:

- паспорт гражданина Российской Федерации;

- анкета, бланк которой можно скачать на сайте банка;

- другие — по желанию клиента или требованию финучреждения.

- Заявка на получение средств оформляется в том же регионе, где прописан гражданин.

Русфинанс Банк — «Lifan Промо»

Условия предоставления заёмных средств:

- Процентная ставка — от 1% до 5%, в зависимости от пакета предоставляемых документов и размера первоначального взноса.

- Минимальный срок погашения задолженности — 1 год.

- Максимальный срок погашения задолженности — 5 лет.

- Первоначальный взнос — от 20% от реализационной стоимости авто.

- Автокредит можно закрыть досрочно, без штрафов и препятствий.

- Вид ежемесячных платежей — аннуитетные (равными долями).

- Обязательно оформление полисов ОСАГО и КАСКО.

- Возраст заёмщика — от 23 до 65 лет (на момент заключительной выплаты).

- Требуется непрерывный стаж работы от 4 месяцев и общий — от 12 месяцев.

- Нужно иметь российское гражданство.

- Необходимые документы:

- паспорт гражданина Российской Федерации;

- второй документ, позволяющий идентифицировать личность обратившегося;

- анкета, бланк которой можно скачать на сайте банка;

- справки по формам 2-НДФЛ и (в случае необходимости) 3-НДФЛ;

- для мужчин в возрасте до 27 лет — военный билет;

- другие — по желанию клиента или требованию финучреждения.

- Заявка на получение средств оформляется в том же регионе, где прописан гражданин.

Банк Санкт-Петербург — «Лёгкая покупка»

Условия предоставления заёмных средств:

- Процентная ставка — от 10,3% до 17,5%, в зависимости от пакета предоставляемых документов и размера первоначального взноса.

- Минимальный срок погашения задолженности — 1 год.

- Максимальный срок погашения задолженности — 7 лет.

- Первоначальный взнос — от 10% от реализационной стоимости авто.

- Автокредит можно закрыть досрочно, без штрафов и препятствий.

- Вид ежемесячных платежей — аннуитетные (равными долями).

- Обязательно оформление полисов ОСАГО и КАСКО.

- Возраст заёмщика — от 21 года до 70 лет (на момент заключительной выплаты).

- Требуется непрерывный стаж работы от 3 месяцев и общий — от 6 месяцев.

- Нужно иметь российское гражданство.

- Необходимые документы:

- паспорт гражданина Российской Федерации;

- анкета, бланк которой можно скачать на сайте банка;

- справки по формам 2-НДФЛ и (в случае необходимости) 3-НДФЛ;

- подтверждение выплаты первоначального взноса;

- договор купли-продажи автомобиля;

- другие — по желанию клиента или требованию финучреждения.

- Заявка на получение средств оформляется в том же регионе, где прописан гражданин.

ВТБ — «Свобода выбора»

Условия предоставления заёмных средств:

- Процентная ставка — от 9,9% до 13,5%, в зависимости от пакета предоставляемых документов и размера первоначального взноса.

- Минимальный срок погашения задолженности — 1 год.

- Максимальный срок погашения задолженности — 5 лет.

- Первоначальный взнос — от 20% от реализационной стоимости авто.

- Автокредит можно закрыть досрочно, без штрафов и препятствий.

- Вид ежемесячных платежей — аннуитетные (равными долями).

- Обязательно оформление полисов ОСАГО и КАСКО.

- Возраст заёмщика — от 21 года до 65 лет (на момент заключительной выплаты).

- Требуется непрерывный стаж работы от 4 месяцев и общий — от 12 месяцев.

- Нужно иметь российское гражданство.

- Необходимые документы:

- паспорт гражданина Российской Федерации;

- анкета, бланк которой можно скачать на сайте банка;

- справки по формам 2-НДФЛ и (в случае необходимости) 3-НДФЛ;

- другие — по желанию клиента или требованию финучреждения.

- Заявка на получение средств оформляется в том же регионе, где прописан гражданин.

Совкомбанк — «АвтоСтиль-Особый (Lada Finance)»

Условия предоставления заёмных средств:

- Процентная ставка — от 8,99% до 11,59%, в зависимости от пакета предоставляемых документов и размера первоначального взноса.

- Минимальный срок погашения задолженности — 6 месяцев.

- Максимальный срок погашения задолженности — 5 лет.

- Первоначальный взнос — от 20% от реализационной стоимости авто.

- Автокредит можно закрыть досрочно, без штрафов и препятствий.

- Вид ежемесячных платежей — аннуитетные (равными долями).

- Обязательно оформление полиса ОСАГО.

- Возраст заёмщика — от 20 до 80 лет (на момент заключительной выплаты).

- Требуется непрерывный стаж работы от 4 месяцев и общий — от 12 месяцев.

- Нужно иметь российское гражданство.

- Необходимые документы:

- паспорт гражданина Российской Федерации;

- анкета, бланк которой можно скачать на сайте банка;

- для мужчин моложе 27 лет — военный билет;

- другие — по желанию клиента или требованию финучреждения.

- Заявка на получение средств оформляется в том же регионе, где прописан гражданин.

Банк Зенит — «На новый автомобиль»

Условия предоставления заёмных средств:

- Процентная ставка — от 10,4% до 14,2%, в зависимости от пакета предоставляемых документов и размера первоначального взноса.

- Минимальный срок погашения задолженности — 2 года.

- Максимальный срок погашения задолженности — 7 лет.

- Первоначальный взнос — от 0% от реализационной стоимости авто.

- Автокредит можно закрыть досрочно, без штрафов и препятствий.

- Вид ежемесячных платежей — аннуитетные (равными долями).

- Обязательно оформление полиса ОСАГО.

- Возраст заёмщика — от 22 лет до 65 лет (на момент заключительной выплаты).

- Требуется непрерывный стаж работы от 6 месяцев.

- Нужно иметь российское гражданство.

- Необходимые документы:

- паспорт гражданина Российской Федерации;

- анкета, бланк которой можно скачать на сайте банка;

- справки по формам 2-НДФЛ и (в случае необходимости) 3-НДФЛ;

- другие — по желанию клиента или требованию финучреждения.

- Заявка на получение средств оформляется в том же регионе, где прописан гражданин.

Банк Уралсиб — «Автопартнёр»

Условия предоставления заёмных средств:

- Процентная ставка — от 9,9% до 11,9%, в зависимости от пакета предоставляемых документов и размера первоначального взноса.

- Минимальный срок погашения задолженности — 1 год.

- Максимальный срок погашения задолженности — 5 лет.

- Первоначальный взнос — от 20% от реализационной стоимости авто.

- Автокредит можно закрыть досрочно, без штрафов и препятствий.

- Вид ежемесячных платежей — аннуитетные (равными долями).

- Обязательно оформление полисов ОСАГО и КАСКО.

- Возраст заёмщика — от 21 года до 65 лет (на момент заключительной выплаты).

- Требуется непрерывный стаж работы от 4 месяцев и общий — от 12 месяцев.

- Нужно иметь российское гражданство.

- Необходимые документы:

- паспорт гражданина Российской Федерации;

- анкета, бланк которой можно скачать на сайте банка;

- другие — по желанию клиента или требованию финучреждения.

- Заявка на получение средств оформляется в том же регионе, где прописан гражданин.

Важно: поскольку отечественные банки любят менять условия кредитования, будущему заёмщику рекомендуется перед оформлением заявки уточнить данные, касающиеся заинтересовавших его предложений, на официальных сайтах соответствующих финучреждений или на порталах-коллекторах — Сравни.ру или аналогичных.

Стоит ли брать кредит на авто в автосалоне?

Несмотря на все уверения, автосалоны не предоставляют кредиты на приобретение реализуемого у них транспортного средства. На деле они или являются посредниками между финансовым учреждением и заёмщиком, о чём непременно будет упомянуто в договоре, или перенаправляют заявку банкам, основанным в рамках того же бренда — в частности, так делают Тойота и Фольксваген.

Поэтому нет никакой разницы, с кем именно автомобилист подписывает договор: в любом случае он будет иметь дело с лицензированным юридическим лицом. Самое важное — как следует изучить условия, не торопясь заключать договор кредитования с первым подвернувшимся банком.

Подводим итоги

Автокредиты предлагаются потребителями под залог приобретаемого автомобиля. Будущий владелец транспортного средства может заключать договор как самостоятельно, так и привлекая созаёмщиков и поручителей. Основные преимущества автокредитования — возможность для автолюбителя получить машину в максимально короткие сроки, ограничившись лишь первоначальным взносом, и самостоятельно влиять на степень доверия банка; недостатки — предвзятость сотрудников, оценивающих его платёжеспособность, использование только безналичного расчёта и сравнительно высокая годовая процентная ставка.

В большинстве случае автокредиты выдаются на срок от года до семи лет, в зависимости от возможностей заёмщика. Максимальная сумма предоставляемых средств определяется в индивидуальном порядке. Для оформления кредита нужно, помимо анкеты и паспорта, предоставить ряд дополнительных документов по требованию банка: от справок 2-НДФЛ и 3-НДФЛ до военного билета и договора купли-продажи. Чтобы не оказаться в неприятном положении, следует уточнять детали кредитной программы заранее — на сайте банка или лично обратившись в его ближайшее отделение.

Ответ на Ваш вопрос, возможно, находится здесь

uvolsya.ru

В каком банке лучше взять автокредит + отзывы

При покупке транспортного средства вам предстоят значительные расходы, а потому будет не лишним узнать, как можно свести к минимуму свою переплату. Сегодня мы расскажем вам о том, в какой банк лучше всего обращаться для того, чтобы получить самый выгодный автокредит для приобретения машины.

Куда обращаться лучше всего?

Однозначно ответить, в каком банке кредит будет более выгодным, а в каком нет — нельзя. Дело в том, что для каждого заемщика существуют свои критерии выгодности, которые могут отличаться от мнения экспертов.

И помните!!! Прежде чем взять кредит, 10 раз подумайте и 1 раз один раз подайте заявку. Если сегодня вам предлагают кредит со ставкой свыше 17% — это явный грабеж. Ищите лучшие предложения. Они есть, их надо искать. И не забудьте обязательно перед подачей заявок прочитать эту заметку, она поможет не совершить вам серьезных ошибок!

К примеру, если вашему соседу одобрили большую сумму под низкий процент в ВТБ, то это вовсе не значит, что для вас будут такие же условия. Вполне возможно, что он является в этом банке зарплатным клиентом, и ему положены определенные привилегии, а если вы не подходите под данную категорию заемщиков, то для вас % будет повышенным.

Именно по этой причине нужно каждый случай рассматривать индивидуально, именно с теми моментами, которые важны именно вам. Для большинства важна величина переплаты, которая складывается из:

- суммы, взятой в долг,

- процентов, за пользование этими деньгами,

- срока для возврата задолженности,

- дополнительных расходов, связанных с выдачей и оформлением кредита, страхованием ТС и т.д.

Соответственно, выбирать нужно те предложения, которые предлагают наименьшую процентную ставку. И это вполне логично — чем ниже процент, который вам предлагают, тем меньше придется отдавать.

Для снижения своих расходов обращайте внимания на акции от официальных дилеров, узнать о них подробнее можно на официальном сайте выбранной вами марки или же в автосалоне от кредитных специалистов.

Где самые низкие проценты для покупки нового авто?

Здесь очень многое будет зависеть от того, какой именно автомобиль вы хотите приобрести — новый или поддержанный. Дело в том, что на разные транспортные средства банки предлагают совершенно разные программы, условия которых разительно отличаются.

Рассмотрим, для начала, новые автомобили. Их приобретение гораздо выгоднее, т.к. вы получаете совершенно «нулевое» ТС, которое имеет гарантию и может не только прослужить вам долгие годы, но и стать хорошим капиталовложением.

Какие есть программы:

- Генбанк — ставка от 0% для жителей Крыма,

- Русфинансбанк — от 1%,

- ЮниКредит банк — от 3,9%,

- ВТБ — от 5%,

- Кредит Европа Банк — от 7,9%,

- Солид Банк — от 8,99%,

- Центр-Инвест банк — от 9,75%,

- Банк Союз — от 12,2%,

- Банк Россия, РНКБ — от 12,5%,

- Банк Оранжевый — от 12,9%.

Как вы видите, здесь предлагаются достаточно низкие проценты. Однако, большинство из них предлагаются по партнерским программам, т.е. при покупке авто определенной марки. Поэтому если вам по душе 1-2 марки, которым вы точно доверяете, то не лишним будет почитать на официальном сайте производителя о наличии спецпредложений.

Льготная программа с государственной поддержкой

Еще в прошлом году в нашей стране действовала программа льготного автокредитования, при котором государство субсидировало часть процентной ставки. За счет этого расходы заемщика значительно сокращались, равно как и его платежи, что было очень выгодным.

В 2019 году такого проекта нет по причине снижения ставки рефинансирования от Центробанка, и общего уменьшения процентов по кредитам во всех банках РФ. Соответственно, рассчитывать на преференции в данном направлении не приходится.

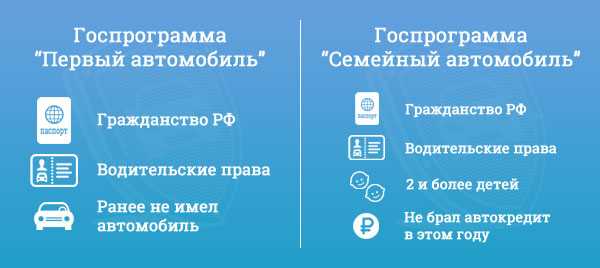

Но возможность немного сэкономить все же есть, если вы будете покупать новый недорогой автомобиль впервые для себя или для своей семьи. Программ две, называются они — «Первый автомобиль» и «Семейный автомобиль», рассчитанные на разные категории клиентов.

Важное условие — наличие прав, а также достаточной платежеспособности для покрытия расходов по кредиту. Льгота будет выражаться в предоставлении скидки в размере 10% от стоимости покупаемой вами машины.

Стоит отметить, что из госбюджета на реализацию данного проекта выделена строго определенная сумма, когда она окажется израсходована, получить скидку уже будет нельзя, так что стоит поторопиться. Подробные условия вы найдете в этой статье.

Кто выдаст выгодный кредит для покупки поддержанного авто?

Во всех компаниях, которые занимаются автокредитованием, обязательно есть предложения для покупки б\у транспортного средства, при этом, они не особо привлекательны. Как правило, банки менее охотно предоставляют деньги на такую покупку, требуя повышенные первые взносы (от 30% и выше), а также предоставляя небольшие суммы на короткие сроки.

Что можем посоветовать:

- Генбанк — от 0% по программе авторассрочки,

- Солид Банк — от 8,99%,

- Центр-Инвест банк — от 9,75%,

- Банк Союз — от 12,2%,

- Банк Россия, РНКБ — от 12,5%,

- Банк Оранжевый — от 12,9%,

- Заубер банк, Энерготрансбанк, БыстроБанк — от 13%,

- Генбанк, Банк Финсервис — от 13,5%,

- Примсоцбанк — от 13,7%,

- Газпромбанк — от 13,75%.

На примере сравнивания ощутимо видно, что проценты стали гораздо выше. Причина заключается в том, что поддержанную машину сложнее продать в случае проблем с заемщиком, а потому банки заранее перестраховываются, и включают свои возможные издержки в ваш %.

Кроме того, большинство таких ТС продаются с рук у частных лиц, что для кредитора не является гарантом безопасности сделки. Если покупка происходит у официального дилера, шансы на одобрение и сокращение расходов будут более значительными.

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Что выгоднее — автокредит или потребительский кредит?

Здесь, опять же, нужно рассматривать данный вопрос с разных сторон. У каждого предложения есть как положительные, так и отрицательные стороны, давайте рассмотрим их подробнее.

- Автокредитование: является целевым, т.е. вам нужно подтвердить, что вы потратили деньги именно на покупку ТС. Есть множество акций от дилеров, позволяющих сэкономить, а также гос.программа по субсидированию. Из минусов можно отметить: дорогая страховка, обязательный первый взнос и оформление авто в качестве залога.

- Потребительское: является нецелевым, т.е. вы можете получить любую сумму, которая соответствует вашей зарплате, и потратить часть на машину, а часть — на личные потребности. Не нужно вносить ПВ, страховка — дело добровольное. Из минусов — достаточно высокие проценты, которые ничем не субсидируются.

Иными словами, если у вас на руках уже имеется 40-50% от стоимости авто, и вам нужна лишь небольшая сумма на маленький срок, то выгоднее брать потребительский займ. Ваш автомобиль сразу будет принадлежать вам, страховку вы выберите сами.

А в том случае, если доходы у вас небольшие, на руках имеется только 10-30% от предполагаемой стоимости транспортного средства, то однозначно нужно брать автокредит. Так вы сможете получить низкий процент, чтобы не сильно переплачивать.

На что обратить внимание?

Прежде чем оформлять автокредит в банке на новый или поддержанный автомобиль, следует внимательно изучить имеющиеся предложения на рынке кредитования в вашем регионе. Для разных субъектов РФ условия могут сильно разниться, это следует учитывать.

В первую очередь ориентируйтесь на репутацию компании, на сроки ее работы на рынке, характеристики и отзывы — от опыта специалистов зависит очень многое. Также внимательно изучите условия договора:

- проценты,

- сроки возврата,

- размер первого взноса,

- минимальный и максимально возможный размер,

- необходимый пакет документов (в каком то они больше, а каком меньше).

Некоторые организации берут комиссию за оформление кредита и сбор информации о заемщике, возможны и другие комиссии, увеличивающие в конечном итоге процентную ставку.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Автосалон или банк: где лучше оформлять автокредит?

Запланирована покупка автомобиля в кредит, но не знаете с чего начать? Начните с выбора кредитора. Существует три основных варианта — взять потребительский нецелевой кредит либо автокредит в банке или оформить автокредит в автосалоне, который аккредитован в нескольких банках-партнерах. Можно обратиться за консультацией в офисы различных банков или, используя автокредитный калькулятор, выбрать наиболее выгодную программу автокредитования, а можно присмотреть необходимый автомобиль в автосалоне, с последующим оформлением кредита на месте.

Автокредит в банке

Банки предлагают различные программы кредитования, в том числе льготные автокредиты с государственным субсидированием по сниженным процентным ставкам. Самый сложный вопрос для заемщика – правильный выбор банка и наиболее выгодных условий кредитования. К основным критериям выбора программы автокредитования относятся:

- размер годовой процентной ставки и первоначального взноса;

- срок и валюта кредитования;

- условия выдачи и погашения обязательств по ссуде.

Автокредитование всегда сопровождается дополнительными затратами, включая страхование приобретаемого автомобиля, как предмета залога, его государственную регистрацию и постановку на учет. Банками выдается автокредит заемщикам, имеющим постоянное место работы и регистрацию, учитывается возраст клиента, размер ежемесячного дохода и трудовой стаж. Поэтому, при выборе программы кредитования следует учитывать все перечисленные факторы, а не соблазняться только самыми низкими процентными ставками. Для предварительного расчета затрат и выбора банка с наиболее выгодными условиями по автокредиту, рекомендуется использовать автокредитный калькулятор, который имеется практически на всех официальных сайтах банков и крупных автосалонов.

При подаче заявки на выдачу автокредита в банк, предоставляют пакет документов:

- паспорт гражданина РФ, удостоверяющий личность заемщика;

- водительское удостоверение;

- свидетельство пенсионного страхования и ИНН;

- документы, подтверждающие доход заемщика, а при необходимости и созаемщиков;

- копия договора на покупку автомобиля, заключенного с автосалоном, и заверенная копия технического паспорта на выбранный автомобиль.

Возможно предоставление дополнительных документов, в зависимости от выбранного банка и кредитной программы. Следует обратить внимание на наличие у банка специальных предложений и льготных условий кредитования для клиентов, имеющих вклад или зарплатную карту и с положительной кредитной историей. Наиболее выгодные для заемщика программы кредитования в банках, принадлежащих автоконцернам или имеющих с ними партнерские договоренности.

Важно знать, что приобретаемый автомобиль по договору залога становится обеспечением по получаемому кредиту, хотя он и оформляется в собственность заемщику. В течение определенного срока (как правило, до 10 дней), оригинал паспорта транспортного средства передается на хранение в банк для того, чтобы заемщик не имел возможности снять автомобиль с учета и продать третьим лицам.

Основные преимущества автокредитования в банке:

- возможность выбора подходящего автосалона из предложенного перечня дилеров-партнеров банка;

- получение бесплатной финансовой консультации у профессионального специалиста банка;

- сокращение сроков принятия решения по заявке, так как документы в банк предоставляются заемщиком лично.

Если у заемщика отсутствуют документы подтверждающие получение официального дохода, нет возможности привлечь поручителей или существуют иные причины, по которым шанс получить автокредит минимален, можно получить нецелевой кредит в банке для покупки автомобиля. Условия кредитования банков по таким программам более жесткие и ссуды выдаются по повышенным ставкам.

Автокредит в автосалоне

Для заемщика комфортнее оформить кредит в автосалоне, так как не требуется посещение офиса банка, а выбор программы автокредитования и компании-страховщика осуществляется из перечня, предложенного продавцом. Покупатель выбирает нужный автомобиль, затем, там же в автосалоне, подает заявку на выдачу кредита с предоставлением минимального пакета документов через представителя банка. После проверки документов, заключаются договоры кредита и залога.

К минусам оформления автокредита в автосалоне относятся:

- более высокие годовые процентные ставки по автокредиту, в сравнении с банками;

- увеличение сроков принятия решения по заявке банком-партнером, через который оформляется кредит;

- нет возможности без спешки использовать кредитный калькулятор для расчета наиболее выгодной программы кредитования.

findept.ru

В каком банке лучше взять кредит на машину в 2019 году: отзывы?

Судя по отзывам, в каком банке лучше взять кредит на машину в 2019 году? Кто предлагает оптимальные условия по автокредитам? Сегодня мы расскажем вам об этом более подробно.

Куда лучше обращаться за кредитом на покупку автомобиля?

Для начала хотелось бы сказать о том, что нельзя однозначно ответить на вопрос, где условия лучше. Все дело в том, что у разных потребителей действуют совершенно разные требования к кредитной программе: для кого-то важен маленький процент, для кого-то — большая сумма, третий хочет получить деньги по минимуму документов и т.д.

Кроме того, также есть большое различие по предложениям банка для столицы и для регионов, для новых автомобилей и поддержанных. Характеристик и сравнений может быть великое множество, поэтому вы должны ориентироваться на собственные предпочтения в выборе банка и кредита.

Куда идти? В первую очередь в ту банковскую организацию, где вы получаете заработную плату. Для зарплатных клиентов всегда действуют самые выгодные условия кредитования. Оговоримся сразу, что в Сбербанке автокредитов нет, их выдает его дочерняя компания — Сетелем банк.

- Если вам нужно новое авто, то сначала стоит зайти в автосалон и узнать, есть ли на интересующую вас модель машины партнерские программы или акции. Очень часто банки сотрудничают с определенными производителями, и предлагают всевозможные бонусы тем, кто покупает машины определенной марки.

- Если речь идет о б\у машине, то здесь бонусов и спецпрограмм нет, нужно ориентироваться исключительно на величину процентной ставки и итоговую переплату. При этом у каждого банка есть собственные ограничения на максимальный возраст транспортного средства, и это тоже надо учитывать.

Помимо этого, существуют также еще две программы, подразумевающие государственную поддержку — это «Первый автомобиль» и «Льготный автомобиль». Первый проект рассчитан на тех водителей, которые приобретают авто для себя впервые, а второй — на семьи с двумя и более несовершеннолетними детьми, где нет действующих автозаймов.

В обоих случаях вам смогут предоставить скидку в размере 10% от стоимости ТС, подробности можно узнать в этой статье.

Кредит на новые авто

Здесь выгоднее всего пользоваться партнерскими программами, в частности:

- Генбанк — предлагает рассрочку под 0% годовых для жителей Крыма,

- ВТБ — здесь действует ставка от 3,2% для покупки Ягуар и Лэнд Ровер,

- Банк ПСА Финанс Рус кредитует под 5% при покупке авто Пежо и Ситроен,

- В ЮниКредит банке вам предложат ставку в пределах от 6% до 10% в год для покупки Вольво,

- В БМВ банке можно приобрести одноименные авто под 7-12,9% в год,

- Солид Банк выдает кредит под минимальный процент от 8,99%,

- Центр Инвест банк готов предложить универсальный кредит под фиксированные 9,75%.

Поддержанный автомобиль в кредит

Мы создали подборку наиболее выгодных предложений для б\у автомобилей, посмотреть их можно по этой ссылке. Можем порекомендовать следующие программы:

- БМВ Банк — от 8,5%,

- ВТБ 24 — ставка от 8.9%,

- Центр-инвест банк — от 9,75%,

- Заубер банк — от 10%,

- РНКБ, банк Союз — от 12%,

- Связь-Банк — от 13,9%,

- Банк Оранжевый — от 12,9%,

- Солид Банк — от 12,99%,

- БыстроБанк — от 13%.

Как видите, на поддержанные транспортные средства предлагаются повышенные проценты, т.к. они никак не субсидируются государством. Кроме того, при покупке машины б\у, банки потребуют от вас более значительного первоначального взноса (от 25-30%), а также предоставят меньшую сумму.

Вы можете выполнить расчеты на нашем онлайн-калькуляторе:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Как получить автокредит?

Для этого есть два способа:

- Если вы покупаете автомобиль новый из автосалона, то, как правило, прямо в салоне находится несколько кредитных специалистов от разных компаний, которые помогут вам на месте выбрать подходящее предложение и заполнить заявку,

- Вы можете самостоятельно выбрать авто, определиться с нужной суммой и прийти за ней в любую банковскую организацию, которая предлагает своим клиентам услуги автокредитования.

После того, как ваша заявка будет одобрена, вам нужно будет собрать определенный перечень документов (у каждого банка он свой) и внести первоначальный взнос, который в среднем составляет от 20 до 40% от стоимости машины. Если у вас нет средств на ПВ, рассмотрите варианты займа без него, они перечислены в этой статье.

Обязательно попросите менеджера рассчитать ваш ежемесячный платеж и предоставить вам график для рассмотрения. В него также можно включить расходы по страховке, которую вам обязательно нужно будет оформить для залога.

Цифры и факты часто важнее субъективных мнений. Поэтому перед тем, как взять кредит на машину в банке в 2019 году, лучше читайте не только отзывы, но и другую информацию, хотя глас народа также имеет важную роль

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Кредит на новый автомобиль: где выгоднее взять в банке или автосалоне | AvtomobilKredit.ru

Каждый, кто вынашивает мечту о покупке в кредит нового автомобиля, непременно столкнется с выбором:

- взять кредит в банке и купить авто?

- взять авто в автосалоне в кредит?

РЕКЛАМА

Однозначного мнения тут быть не может. Все познается в сравнении, то есть, в одном регионе более заманчивые предложения на рынке автокредитов среди банков, а в других регионах автосалоны призывают купить новый автомобиль у них, на более выгодных условиях.

Не стоит упускать из вида тот факт, что оформляя «салонный» автокредит на новый автомобиль, кредит придется выплачивать банку, с которым работает автосалон.

Взять кредит в банке и купить новый автомобиль

Часто приходилось слышать от людей, которые уже «прошли» кредит на новый автомобиль, однозначное высказывание — стоит самому взять потребительский кредит в банке и купить новый автомобиль. Для такого суждения у людей есть весовые аргументы, которые они проверили в жизни:

- Взять кредит можно в любом банке, где более низкий процент;

- Оформить покупку нового автомобиля в надежном автосалоне за полученные в кредит наличные;

- Оформить покупку автомобиля без навязывания вам дополнительных опций, так как вы не связаны условиями автокредита;

- На свое усмотрение оформляется, или нет, страховка КАСКО;

- Паспорт транспортного средства останется на руках владельца;

- Новый автомобиль не будет числиться в залоге у банка;

- Автомобиль можно будет продать до окончания срока кредита в банке;

- Потребуется больший список документов, которые способны показать банку вашу платежеспособность;

- Потребительский кредит намного выгоднее погасить досрочно, чем раньше срока закрывать автокредит.

Это основные плюсы или аргументы в пользу того, что следует взять кредит в банке и уже после этого купить новый автомобиль в автосалоне.

Для многих важным моментом является то, что в случае изменения финансового положения в семье и невозможности дальнейших выплат по кредиту, автомобиль, причем почти новый, всегда можно самостоятельно реализовать. Полученная от реализации сумма пойдет на расчет с банком по потребительскому кредиту и, долги перед банком не будут расти.

Взять кредит в автосалоне на покупку автомобиля

Данная сторона автокредитования имеет, наверно, больше минусов, чем плюсов в отзывах тех, кто ездит на кредитных автомобилях.

- Автокредит придется оформлять только в том банке, с кем работает автосалон;

- Досрочное погашение автокредита может обернуться начислением повышенного процента;

- Сложности с продажей автомобиля, так как он будет находиться в залоге;

- Автосалон будет навязывать дополнительные опции, которые увеличат общую стоимость нового автомобиля;

- Обязательное условие — страховка КАСКО;

- Могут поставить условие — страхование жизни;

- В продаже автосалона, могут быть, автомобили по сниженной цены. Особенно большие скидки бывают в декабре месяце, или в январе. В этот период реализуются новые машины текущего года выпуска или минувшего, и есть возможность получить льготный автокредит.

В заключение для тех, кто стоит перед выбором: как поступить — взять кредит в банке и купить авто, или взять авто в автосалоне в кредит, стоит сказать, что в данном случае имеет главное значение финансовый результат. Прежде всего необходимо рассчитать стоимость кредита на новый автомобиль.

Что касается купленного автомобиля в кредит, то независимо от того, как он был приобретен в кредит:

- через банк,

- через автосалон дилера,

В любом случае он будет одинаково ездить, поворачивать, тормозить и мигать огнями.

РЕКЛАМА

Публикации по темам: как взять автокредит, какую машину выбрать в кредит, условия автокредитования в банках на новые и подержанные автомобили, как досрочно погасить автокредит на машину, страхование КАСКО и ОСАГО для кредитного авто. Редакция сайта «Автомобиль в кредит» помогает разобраться в вопросах получения, погашения и обслуживания кредита на автомобиль

Общий бал: 8Проголосовало: 4

Данная публикация была вам полезна?

Сохраните закладку в социальных сетях!

Рекомендуем другие полезные записи данной тематики:

Другие публикации:

avtomobilkredit.ru

Где взять автокредит: где выгоднее взять автомобиль в кредит | AvtomobilKredit.ru

РЕКЛАМА

Решение взять автокредит зачастую приходит после долгих размышлений. На семейном совете приняли решение о покупке автомобиля в кредит, но куда податься за автокредитом? Где взять автокредит выгодно? Учитывая, что существуют несколько вариантов получить кредит на новый автомобиль, то автолюбитель оказывается на распутье. А поскольку речь идет о дорогостоящей покупке, то все хотели бы сэкономить. Выгодно взять машину в кредит можно только после детального анализа предложений банков и автосалонов.

Где выгодней взять кредит на машину?

Для многих очевидным кажется ответ, что в автосалоне. Наверно, из-за того, что под крышами больших, стеклянных зданий автосалонов много сверкающих машин. К тому же и реклама автосалонов обещает оформить автокредит за 1 час, и уехать на новом автомобиле.

Однозначного ответа о том, где выгодно купить новый автомобиль, наверно, дать сложно. Но чтобы разобраться в этом вопросе, необходимо определить варианты — где взять автокредит, или точки, с которых начинается путь покупки машины в кредит:

- Один из банков вашего города, региона проживания,

- Дилерский автосалон, но может быть и обычный автосалон,

- Кэптивный банк или, проще сказать, автобанк,

- Поиск и выбор автокредита через кредитного брокера,

- Подать онлайн заявку на автокредит.

Если в каком-то регионе не представлены кэптивные банки, нет брокерских контор, дилерский салон только АвтоВаза, то выбор поиска выгодного автокредита заметно сужается. Но, тем не менее, следует разобрать все возможные варианты того, где и как выгодно взять кредит на машину.

Автокредит в банке

Самый, наверно, простой выбор где взять автокредит — это обратиться за автокредитом в банк. В настоящее время практически все крупные банки участвуют в партнерских программах автопроизводителей, которые предлагают специальные программы кредитования.

Например, КИА Финанс, Renault Credit, VOLVO CAR Credit, HYUNDAI Finance, BMW Financial Services и др.

Благодаря участию в специальных программах, будет возможность выгодно взять автокредит в банке, т.е. по сниженной процентной ставке и лучших условиях кредитования.

Заявка на автокредит рассматривается, в зависимости от предоставленных документов и условий банка, от одного часа до нескольких дней.

В сравнении, чем отличается оформить автокредит в банке и в автосалоне:

- Банк рассматривает заявки только на автомобили, которые представлены в автосалонах, партерах банка. Если нужной модели в списке нет, то придется обращаться в другой банк, а это потерянное время.

- При оформлении автокредита в банке не обойтись без визитов и ожиданий в автосалоне и страховой компании.

Выгодно взять автокредит в банке получиться для тех, чья организация перечисляет зарплату на счет работника того же банка.

Например, обладатель зарплатного счета имеет больше шансов получить одобрение автокредита с пониженной ставкой.

Автокредит в автосалоне

Самый, можно сказать, классический вариант покупки машины в кредит. Последовательность покупки машины в кредит в автосалоне, многим напоминает процедуру покупки любого товара в кредит, например в магазине бытовой техники.

- Автолюбитель сначала выбирает дилерский автосалон той марки, какой автомобиль он хотел бы купить в кредит,

- Через кредитных менеджеров разных банков, что представлены в автосалоне, подбираются условия наиболее выгодного автокредита,

- Также выбирается наиболее выгодные условия страхования КАСКО у представителей страховых компаний, которые находятся в автосалоне.

Другими словами купить машину в кредит в автосалоне наиболее выгодно, исходя из соображений экономии времени и комфорта. Если говорить о ставках, то здесь требуется детальный анализ условий конкретных банков.

Автокредит через брокерскую контору

Для большинства автолюбителей брокерская компания, скорее всего, напоминает контору «Рога и Копыта», а не вариант того, где можно взять автокредит. Но учитывая реалии сегодняшнего дня, когда на рынке автокредитования присутствует большое количество предложений автокредита, как от автопроизводителей, так и от банков, самостоятельно разобраться бывает сложно.

В первую очередь, услуга кредитного брокера по выбору выгодного автокредита через банк или автосалон будет полезна тем, кто экономит время. Основное преимущество брокера состоит в том, что в «море» кредитных предложений, он как «рыба в воде».

Кроме того, к услугам кредитного брокера обращаются большей частью те заемщики, у кого имеется плохая кредитная история. Для них брокер, как палочка-выручалочка, который поможет и кредитную историю исправить и подобрать одобренный кредит на автомобиль.

Если смотреть в «корень» продаж автомобилей, то услуги кредитного брокера полезны всем:

- автолюбителю — заемщику,

- дилерскому автосалону,

так как способствуют увеличению количества проданных автомобилей в кредит.

Скептики скажут, что брокеру нужно платить за услуги. Безусловно, нужно. Но если принять во внимание возможную переплату по скрытым комиссиям автокредита, то получится, что выгоднее брокера нанять.

Автокредит через кэптивный банк

Название еще не совсем знакомое для наших соотечественников, но, пожалуй, это будет самым выгодным вариантом — где взять автокредит, т.е. покупки автомобиля в кредит. Кэптивные банки учреждают непосредственные производители той или иной марки автомобилей.

Напрмер, БМВ банк, Тойота банк, Мерседес-Бенц Банк Рус, Банк оф Токио-Мицубиси, от отечественного автопроизводителя — «Лада-Кредит».

Кэптивные, или автобанки, предлагают льготные программы автокредита, по сравнению с классическими предложениями банков и автосалонов. Например, приобрести Тойоту в кредит будет гораздо выгоднее по программе Toyota finance.

Онлайн заявка на автокредит

Может быть не все воспринимают серьезно данный вариант оформления автокредита, но, тем не менее, такая услуга представлена в интернете.

Подавая онлайн заявку, автолюбитель имеет возможность, не отходя от компьютера, получить реальный ответ о возможности получения кредита на покупку автомобиля, или экспресс-кредита, в том или ином банке своего региона.

Онлайн сервис по выбору автокредита даст ответ исходя из заданных условий поиска автокредита:

Данные сервисы автокредит онлайн работают, как правило, на партнерских отношениях с большинством банков, поэтому для потенциального заемщика это неплохая возможность выбора выгодного автокредита среди большого числа предложений.

Если какое-то предложение банка о том, где взять автокредит, покажется интересным, то будет необходимо уже в живую обратиться в выбранный банк для уточнения всех деталей автокредита.

Исходя из описанных выше вариантов, для тех, кто искал простой ответ на вопрос — где выгоднее брать автокредит в банке или в автосалоне, откроются еще два варианта, где будет выгоднее взять в кредит машину — через автобанк или брокера.

Какие бы выгодные со стороны не казались предложения оформить автокредит в банке или автосалоне, но заемщик должен уметь, хотя бы для себя сделать приблизительный расчет автокредита, чтобы иметь представление включены или нет в ежемесячный платеж дополнительные комиссии.РЕКЛАМА

Публикации по темам: как взять автокредит, какую машину выбрать в кредит, условия автокредитования в банках на новые и подержанные автомобили, как досрочно погасить автокредит на машину, страхование КАСКО и ОСАГО для кредитного авто. Редакция сайта «Автомобиль в кредит» помогает разобраться в вопросах получения, погашения и обслуживания кредита на автомобиль

Общий бал: 10Проголосовало: 2

Данная публикация была вам полезна?

Сохраните закладку в социальных сетях!

Рекомендуем другие полезные записи данной тематики:

Другие публикации:

avtomobilkredit.ru

Где лучше взять автокредит

Получить автокредит несложно — банки охотно идут навстречу заемщикам, ведь автомобиль остается в залоге у банка до погашения кредита. Основные препятствия — отсутствие постоянного дохода и плохая кредитная история.

В каком банке взять самый выгодный автокредит?

Если вы в первый раз собираетесь обратиться к кредитованию, вопрос об автокредите кажется пугающим и сложным. Возможно, пугает сумма или ответственность за возврат кредита. Тех, кто уже пользовался потребительскими кредитами, обычно эти проблемы не смущают. В случае, когда речь идет об автокредите, у банка гораздо больше гарантий возврата средств, чем при выдаче кредита на компьютер, ведь кредитный автомобиль будет у банка в залоге.

Главное препятствие при получении автокредита – плохая кредитная история, хотя и ее можно исправить при помощи кредитного брокера. Если вы уже решили обратиться за автокредитом в банк и у вас нет «темного» кредитного прошлого, порядок получения кредита на машину довольно прост.

Вам нужно:

- Подготовить документы и заявление на выдачу автокредита.

- Получить решение с одобренной суммой автокредита.

- Выбрать машину в автосалоне.

- Оформить договор купли-продажи.

- Внести первый взнос.

- Заключить с банком договор автокредитования.

- Оформить страховку КАСКО и залог.

- Узнать об оплате стоимости автомобиля банком.

- Получить и зарегистрировать автомобиль.

Это обычная последовательность действий при получении автокредита. В некоторых случаях возможны дополнительные пункты. Например, банк может потребовать страхования жизни и здоровья будущего автовладельца. Отличия также могут возникнуть при покупке машины с пробегом.

Для заемщиков, не имеющих сбережений и рассчитывающих на автокредит без первого взноса, важна сумма, на которую заемщик может претендовать. От этой суммы, естественно, зависит марка автомобиля. Банки умеют считать, поэтому заоблачной суммы в кредит без первоначального взноса ожидать не стоит. Все решает пакет документов о постоянной работе и размере дохода.

Чтобы самостоятельно рассчитать величину автокредита, можно использовать такой алгоритм:

- 40% от вашего месячного дохода умножьте на количество месяцев кредитования. Вы получите ориентировочную сумму, на которую вы, вероятнее всего, можете рассчитывать.

- Что же делать, если желаемая сумма автокредита не совпадает с уровнем дохода?

- Выбрать банк, который при расчете автокредита учитывает общий доход семьи.

- Предоставить поручительство человека, или нескольких людей с большой и стабильной зарплатой.

- Воспользоваться экспресс-кредитом без справки о доходах и поручителях.

Чтобы воспользоваться выгодным автокредитом, без слишком высоких процентов и других требований, постарайтесь максимально подтвердить все имеющиеся доходы:

- Пенсию (пособие).

- Вторую зарплату.

- Доходы от сдачи имущества в наем.

- Проценты по акциям и депозитам и т. п.

Вы сможете рассчитывать на необходимую сумму автокредита со сниженной процентной ставкой, предоставив все справки о доходах. Предварительно рассчитать автокредит можно, воспользовавшись кредитным калькулятором на сайте банка, в котором вы планируете брать автокредит.

Безупречная репутация заемщика имеет решающее значение при получении автокредита. Внимательно изучите требования банков, и составьте перечень пунктов, обеспечивающих доверие банка:

- наличие погашенных без долгов и просрочек кредитов в данном банке.

- зарплатная карта в данном банке.

- возраст (наибольшим доверием пользуются заемщики среднего трудоспособного возраста).

- постоянное место работы со стажем не менее года (в разных банках возможны разные требования к продолжительности непрерывного стажа).

- уровень образования и характер работы (преимуществами пользуются, как правило, специалисты, занимающие прибыльную должность).

Для обеспечения автокредита банк может потребовать документы об имуществе или земле, находящихся в собственности заемщика.

© Старецкая Елена, BBF.ru

bbf.ru