разновидности, принцип работы, правила выбора

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

www.ekam.ru

виды, тарифы, как подключить оплату картами

Здравствуйте! Сегодня поговорим про эквайринг! На пути начинающего предпринимателя зачастую встает немало вопросов. И, пожалуй, самым важным из них является вопрос денежный. Что такое эквайринг? Как организовать в своем магазине или на интернет-сайте оплату банковскими картами? Об этом и многом другом расскажет данная статья.

Что такое эквайринг простыми словами и как он работает

В предыдущем XX столетии произошел гигантский скачок в развитии науки, техники и технологий. Параллельно с этими отраслями бурно развивались торговля и экономика. В результате этого развития была изобретена банковская карта — очень удобный инструмент для хранения и обналичивания денег.

Через некоторое время функции карты были значительно расширены, и вот уже у покупателя появилась возможность расплачиваться в магазине с ее помощью. Но и на этом прогресс не стал останавливаться: на сегодняшний день мы можем оплачивать товары и услуги с помощью банковской карты где угодно — от магазина до интернет-сайта — любыми способами.

Теперь давайте попробуем подробно разобраться шаг за шагом во всех тонкостях эквайринга. Начнем с определения:

Эквайринг — это банковская опция, предоставляющая клиентам возможность оплачивать свои покупки при помощи банковской карты, при этом обналичивание денежных средств через банкомат не требуется.

В переводе с английского «эквайринг» обозначает «приобретение», а в банковской сфере этот термин определяет систему приема денежных карт для оплаты товаров и услуг.

Такие платежи делают покупки в супермаркете и интернете более простыми и доступными, а также экономят время при посещении ближайшего магазина.

Как показывают исследования, среднестатистический покупатель с картой более склонен к спонтанным покупкам и готов потратить на 20% больше, поэтому при помощи эквайринга можно существенно увеличить итоговую прибыть бизнеса.

Миллионы предприятий, организаций, магазинов используют в своей работе эквайринг по ряду причин:

- Это очень удобно;

- Организация исключает для себя риск приема фальшивой купюры;

kakzarabativat.ru

Что это такое эквайринг, виды и pos-терминалы для малого бизнеса

В западных странах и США доля безналичных расчетов за товары и услуги уже сейчас подходит к цифре в 90%. В России этот показатель как минимум втрое меньше. Но охват эквайрингом все большего количества магазинов, торговых сетей, поставщиков услуг – всего лишь дело времени.

Что это такое – эквайринг

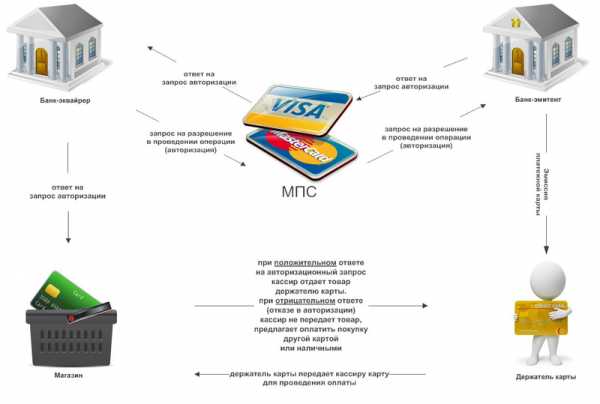

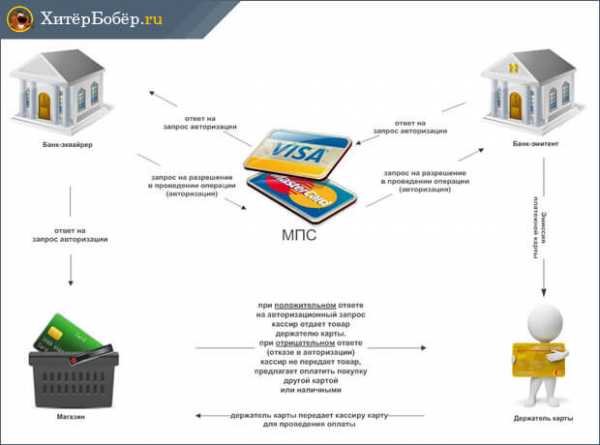

Вы приходите в супермаркет и вместо наличности протягиваете кассиру банковскую карточку. Сотрудник магазина вставляет ее в терминал, вы вводите пин-код и таким образом расплачиваетесь. Вся эта процедура и сопутствующие процессы и называется эквайрингом – то есть оплатой покупок посредством списания средств с вашего банковского счета через карту.

Само название эквайринг пришло к нам из английского языка: «acquiring» переводится как «приобретение». Чтобы внедрить эквайринг в своей организации, необходимо заключить договор с поставщиком такой услуги – банком-эквайером. Банки, в свою очередь, получают за это определенный процент от каждой сделки (оплаты картой), который установлен соглашением.

Всего выделяют три разновидности эквайринга:

- торговый;

- мобильный;

- интернет-эквайринг.

Разберемся в каждом из них немного детальнее.

Торговый эквайринг

Наиболее распространенный в России тип данной услуги, с которым сталкивался почти каждый. Это когда банк оказывает услуги эквайринга какому-либо торговому предприятию: ритейлерам, туристическим операторам, аптекам и т.д. То есть, торговая точка получает возможность принимать пластиковые карты в качестве оплаты за совершаемые покупки.

Внедрение эквайринга в магазин начинается с договора между поставщиком и получателем услуги.

Любое типовое соглашение предусматривает обязательства сторон по отношению друг к другу.

- Разместить на территории торговой точки POS-терминалы – специальное оборудование, позволяющее считывать информацию с банковской карты и переводить деньги со счета покупателя на счет банка.

- Обеспечивать работу POS-терминалов всеми необходимыми расходными материалами, а также лицензионным программным обеспечением.

- Бесплатно обучить сотрудников магазина работать с оборудованием и проводить платежи по картам, оказывать консультации по возникающим техническим и правовым вопросам.

- Удаленно проверять наличие средств на счете, к которому привязана карта, и извещать продавца в случае нехватки денег для совершения покупки.

- Возврат магазину средств, полученных с карт покупателей за вычетом установленной в договоре комиссии.

- Создать для банка-эквайера необходимые для размещения POS-терминалов условия.

- Принимать банковские карты для оплаты приобретаемых товаров и услуг.

- Следить за соблюдением правил приема карт у граждан и пресекать возможные нарушения работы эквайринга.

- Своевременно выплачивать банку установленный договором процент от выручки, получаемой безналичным путем.

Обратите внимание: обычно банк-эквайер ставит POS-терминалы и сопутствующее программное обеспечение за собственный счет. Но возможен монтаж оборудования и на паритетных правах с торговой организацией. Обычно за участие в приобретении терминалов, магазин получает какие-то иные льготы или бонусы.

Мобильный эквайринг

Мобильный эквайринг пока что слабо распространен в России, хотя владельцы отечественного бизнеса (в особенности, молодые развивающиеся компании) уже успели оценить выгоду от этой услуги.

Мобильный эквайринг отличается от торгового заменой классического POS-терминала (довольно крупного устройства, подключенного к компьютеру) на мобильный – так называемый mPOS. Этот мини-терминал представляет из себя портативный картридер размером не больше спичечного коробка, который подключается к смартфону через разъем для наушников, usb-порт или bluetooth.

На смартфоне установлено специальное приложение, которое после получения данных с карты отправляет по интернету запрос в банк и осуществляет перевод средств со счета покупателя. Оплата подтверждается кассовым чеком, полученным в электронном виде.

- Мобильный эквайринг обладает рядом преимуществ и для эквайера, и для получателя услуги:

- mPOS значительно дешевле обычных терминалов, что сокращает расходы банка на внедрение системы.

- Такой тип эквайринга удобен своей портативностью, что позволяет его использовать в местах, не оснащенных компьютерами и постоянными источниками электроэнергии. Это делает его привлекательным для транспортной сферы, малого бизнеса.

- Наличные расчеты на открытом воздухе или вне капитальных зданий всегда славились высоким риском столкнуться с мошенничеством. Использование mPOS гарантирует безопасность сделки.

- Учитывая дешевизну смартфонов и мобильных терминалов, такой вид эквайринга позволяет продавать товары и услуги в режиме 24/7.

- Но там, где есть плюсы, обычно не обходится без минусов:

- Услуги мобильного эквайринга оказывает ограниченное число банков.

- Из-за слабого распространение как в России, так и на Западе к мобильному эквайрингу подключены только самые крупные платежные системы – MasterCard, Visa и т.д. Большинством карт, которые обслуживаются нишевыми платежными системами (NCC, Union и т.д.), нельзя расплачиваться при мобильном эквайринге. Но и это, скорее всего, вопрос времени.

- Зависимость от заряда смартфона также накладывает ограничения: у продавца с mPOS всегда должна быть возможность зарядить телефон (планшет), или нужно иметь при себе запасной аккумулятор.

- Уязвимость для вирусов и взлома из-за слабой защищенности мобильных операционных систем при постоянном подключении к глобальной сети.

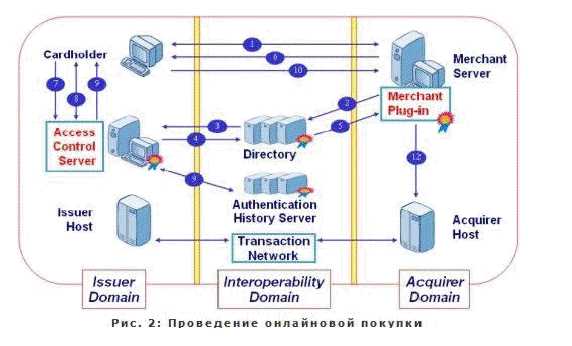

Интернет-эквайринг – что это такое

Суть эквайринга в режиме онлайн не отличается от классического торгового. Клиент расплачивается посредством карты, банк получает средства и передает их магазину, оставляя себе комиссионные. Вот только при этом отсутствует прямой контакт между продавцом и покупателем – весь процесс происходит через веб-интерфейс на сайте торговой организации.

Не отходя от компьютера покупатель:- заходит на интернет-сайт;

- выбирает услугу или товар, за который хочет оплатить;

- выбирает способ оплаты, нажимая на кнопку «оплата картой»;

- вводит запрашиваемые данные пластиковой карты: имя владельца, номер карты, срок действия и т.д.;

- подтверждает платеж кнопкой «оплатить»;

- продавец получает деньги на свой счет;

- списание с карты и зачисление средств продавцу происходит в режиме онлайн.

В видео о специфике и схемы работы интернет-эквайринга рассказывает специалист.

Еще одно отличие: в интернет-эквайринге, как правило, существует промежуточное звено между продавцом и банком-эквайером. Этот контрагент – процессинговая компания, которая отвечает за сбор, обработку и синхронизацию данных держателя карты и банка. Также процессинговые агентства оказывают информационную поддержку клиентов и занимаются защитой личной и финансовой информации.

По закону:

- кассир обязан выдать вам слип со своей подписью,

- а вы ему должны оставить свой автограф на втором экземпляре.

Причем, вашу подпись он должен сравнить с подписью на обратной стороне банковской карты. Если они различаются – транзакция отменяется, потому что расплачиваться посредством эквайринга имеет право только владелец карты.

Какие преимущества эквайринг даёт малому бизнесу

Внедрение систем безналичной оплаты покупок выгоден как крупным компаниям, так и молодым организациям малого бизнеса, которые только начинают развиваться. К сожалению, среди представителей малого и микробизнеса в России эквайринг распространен крайне слабо. Причина этого кроется в налоговой политике и законодательных препонах, которые вынуждают предпринимателей не регистрировать юридическое лицо, а вести теневой бизнес.

Еще один недостаток – стоимость установки POS-терминалов для развивающихся компаний может показаться высокой. Однако эту проблему можно решить внедрением более дешевого мобильного эквайринга.

Зато преимуществ у системы безналичной оплаты куда больше:

- Рост среднего чека минимум на 15-20% за счет привлечения клиентов с крупным доходом и держателей кредитных карт.

- Увеличение числа покупателей на 20-30%, что влечет закрепление своих позиций на рынке.

- Позволяет значительно сократить риск получения фальшивой банкноты.

- Возможность бесплатного обучения персонала и роста их профессионального мастерства.

- Доступ к льготным программам и бонусам банка-эквайера (включая, снижение кредитных ставок на развитие бизнеса, что крайне важно для молодых фирм).

- Исключение влияния человеческого фактора из процесса получения денег и выдачи сдачи.

Само собой, свои выгоды преследуют и банки-эквайеры:

- Получение дополнительного дохода за счет процента от продаж, который окупает стоимость POS-терминалов за считанные месяцы.

- Дополнительная реклама.

- Если у банка нет своего филиала на данной территории, то внедрение эквайринга в местные торговые сети позволяет ему изучить покупательскую способность населения, провести маркетинговое исследование и выбрать наиболее рентабельную стратегию развития в данном регионе.

Видео о том, как удобно и выгодно использовать эквайринг в малом и среднем бизнесе.

Наиболее популярные поставщики услуги

В качестве банков-эквайеров чаще всего привлекается кто-то из «большой тройки» – Сбербанк, ВТБ или АльфаБанк.

1 Сбербанк популярен за счет своей доступности: практически в любой точке России есть его офисы и клиенты. У него самые низкие комиссионные и самый большой опыт в этой сфере. К тому же, он изрядно сокращает инкассационные расходы и гарантирует рост клиентской базы. 2 ВТБ, как и Сбербанк, является банком с государственным участием, поэтому пользуется доверием населения и клиентов. Среди достоинств этого эквайера индивидуальный подход к каждому клиенту (что дает возможность максимально использовать бонусные программы банка), бесплатная установка самых современных терминалов, обучение персонала, высокий уровень технической поддержки и защиты персональных данных покупателей. 3 АльфаБанк с его международным опытом подходит компаниям, которые хотят внедрять эквайринг не только в России, но и за пределами страны. Заключая договор на эквайринг с «Альфой», торговая организация гарантированно минует посредников.Из всего вышесказанного можно сделать простое заключение: если вы не видите платежных терминалов в соседних магазинах, значит в ближайшие годы они там появятся.

Все больше предприятий малого бизнеса присоединяются к системам безналичного расчета и получают дополнительную прибыль после внедрения эквайринга.

Факторинг – ненужная кредитная кабала или дополнительные возможности?Действительно ли аккредитив гарантирует юридическую безопасность сделки? Читаем здесь.

Договор цессии по другому называют еще заменой кредитора. Здесь подробности: http://svoedelo-kak.ru/finansy/dogovor-tsessii.html

svoedelo-kak.ru

Эквайринг — что это такое простыми словами + дельные советы

Вы узнаете, что такое эквайринг, какие бывают виды эквайринга, а также как выбрать банк для подключения услуги эквайринга для начинающего бизнесмена

Здравствуйте, уважаемые читатели журнала ХитёрБобёр.ru! Сегодня речь пойдет о таком понятии, как эквайринг.

Мы разберемся, каким образом посредством использования эквайринга можно увеличить объемы продаж и расширить клиентскую аудиторию.

Также вы узнаете, от каких подводных камней может защитить подключение этой услуги для начинающих бизнесменов.

Присаживайтесь по-удобнее, мы начинаем!

1. Что такое эквайринг — определение и механизм обслуживания: особенности эквайринга без кассового аппарата

Для начала дадим определение термину эквайринг.

Эквайринг — это банковская услуга, позволяющая потребителям оплачивать покупку при использовании пластиковой карты, благодаря чему отпадает необходимость обналичивания денежных средств через банкоматы.

Такие виртуальные платежи существенно облегчают совершение покупки в Интернете и позволяют потребителям сократить время, необходимое для посещения ближайшего магазина.

Эквайринг для ИП может стать очень важным инструментом увеличения итоговой прибыли, так как покупатель с картой готов потратить больше денег в среднем примерно на 20%.

Например

Семейная пара Роман и Ольга отправились в супермаркет для покупки продуктов питания. В отделе бытовой химии в этот день была распродажа и большую пачку стирального порошка можно было приобрести со скидкой в 30%.

Для оплаты Роман взял зарплатную карточку, на которую недавно был перечислен аванс. Располагая необходимой денежной суммой, пара приняло единогласное решение сделать такую незапланированную покупку.

Алгоритм действий проведения операции эквайринга включает в себя несколько различных этапов.

Ниже представлены последовательные шаги на примере операций с POS-терминалами:

- активация платежной карты посредством её проведения по терминалу;

- отправка данных о владельце карты с целью проверки;

- списание определенной денежной суммы и перечисление её на счет оператора;

- выдача двух чеков — продавцу и клиенту;

- подпись чеков продавцом;

- выдача чека из кассы.

Договор о предоставлении услуги эквайринга заключается между торговой точкой, выступающей в качестве клиента и банковским учреждением. Оборудование, необходимое для выполнения условий составленного договора, должно быть предоставлено банком или агентом.

POS-терминал — это специальное устройство электронного типа, посредством использования которого возможен вариант проведения безналичного расчета пластиковой картой.

Такой аппарат состоит из монитора, системного блока, считывателя карты, печатающего устройства и фискальной части.

Функцию такого оборудования может выполнять кассовый аппарат или более компактные POS-терминалы. Экварийнг и кассовый аппарат — это достаточно дорогостоящая комбинация, которая больше подходит для успешных и уже раскрученных компаний.

Начинающим бизнесменам целесообразнее всего прибегнуть к использованию POS-терминалов.

Эквайринг без кассового аппарата может производиться двумя способами — при использовании стационарного или портативного POS-терминала, а также через веб-сайт по реквизитам банковской карты. POS-терминалы имеют сим-карту, наличие которой обеспечивает связь с банковским учреждением.

Мобильные терминалы способны считывать информацию с различных видов карт:

- дебетовые карты;

- кредитные карты;

- карты с магнитной лентой;

- чиповая карта.

К таким картам выдвигается одно единственное требование — наличие на счету достаточной денежной суммы, необходимой для оплаты стоимости покупки. Отсутствие связи с банком по техническим причинам также может стать препятствием для проведения оплаты.

Например

Андрей узнал от других сотрудников, что сегодня будет начислена зарплата на дебетовую карточку. После окончания трудового дня он прямиком направился в супермаркет, не догадавшись предварительно проверить личный счет через банкомат.

При проведении операции оплаты на кассе сотрудник супермаркета сообщил о невозможности завершить такую процедуру. Как выяснилось, заработная плата еще не пришла на карту и на счету оказалось недостаточно средств для оплаты покупок. От использования карты Андрею пришлось отказаться.

Развитие рынка эквайринга в России

На сегодняшний день услуги эквайринга в РФ находится еще в стадии развития в отличии от других стран, где процесс становления закончился достаточно давно.

Среди основных причин замедленного развития такого явления — низкий уровень финансовой и банковской культуры населения. Однако несмотря на определенные трудности, постепенно количество выпущенных банковских карт имеет устойчивую тенденцию к росту.

2. Кому и зачем может понадобиться услуга эквайринга без открытия расчетного счета

Предоставлять услуги эквайринга без открытия расчетного счета могут исключительно кредитные организации. В качестве потребителей могут выступать не только крупные торговые сети, но и начинающие индивидуальные предприниматели.

Продавцу эквайринг гарантирует целый ряд преимуществ:

- минимизация рисков, обусловленных возможностью получения фальшивой валюты;

- экономия на инкассации;

- увеличение прибыли;

- новое сотрудничество с более платежеспособными клиентами.

Покупателю эквайринг предоставляет возможность использовать средства, хранящиеся на карте. Также ему предоставлена возможность проведения очень быстрого и удобного расчета во время совершения покупки.

3. Основные виды эквайринга — ТОП-3 популярных вида

В рамках данной технологии существует три основных направления — торговый, мобильный и интернет-эквайринг.

1) Торговый эквайринг

Эти операции проводятся через специальные POS-терминалы. При выполнении такого действия средства поступают на счет предпринимателя. Поставщиком услуг при этом удерживается определенная сумма, размер которой определяется финансовым учреждением.

Изменение ставки и отмена лимитов по проведению операции плотно привязаны к обороту предприятия. Более подробно это мы уже описали в одной из своих статей про торговый эквайринг.

2) Мобильный эквайринг

Такая система первоочередно ориентирована на владельцев мобильных устройств. Благодаря ей возможен вариант совершения платежной операции при использовании смартфона. Мобильный эквайринг избавляет от необходимости делать привязку к конкретной торговой точки и позволяет оснастить терминалами всех сотрудников фирмы — даже тех, которые работают за пределами офиса.

На нашем сайте есть отдельная статья посвященная теме — мобильный эквайринг.

3) Интернет-эквайринг

Такой тип эквайринга позволяет произвести замену товара на деньги в любом интернет-магазине. Оплата покупки через карточку в режиме онлайн не предполагает использования специальных приложений и дополнительного оборудования.

Для проведения операции достаточно иметь доступ в Интернет. Защита персональных данных обеспечивается компанией-посредником, которая специализируется на сборе информации и последующей её рассылке в банк и продавцу.

Эквайринг на сайте позволяет одновременно задействовать огромное количество процессов. Пользователю при этом предоставлена возможность завершить покупку посредством нескольких кликов. Обо всем об этом вы можете прочитать в нашей отдельной статье интернет-эквайринг.

Наглядно работу эквайринга можно увидеть на схеме ниже:

4. Как выбрать банк для подключения услуги эквайринга — 7 практических советов от эксперта новичку

Выбирая банк, который может взять на себя функции эквайера, следует быть максимально внимательным. Предварительно следует тщательно изучить условия эквайринга, которые предлагает конкретное финансовое учреждения.

И только после сравнения с условиями других банков необходимо принимать окончательное решение.

Совет 1. Узнайте, какое оборудование предоставляет банк

Специальное оборудование и программное обеспечение влияют на скорость и безопасность проведения расчетов при использовании карты.

Возможные варианты применяемой аппаратуры выглядят следующим образом:

- POS-терминалы;

- импринтеры;

- процессинговые центры;

- кассовые аппараты;

- PinPad.

Наиболее бюджетным и эффективным решением является установка POS-терминалов. Использование кассовых аппаратов может быть сопряжено с дополнительными финансовыми нагрузками. Под PinPad понимается специальная панель для ввода защитного кода.

Совет 2. Обратите внимание на используемый вид связи терминала эквайринга с банком

Используемый вид связи терминала эквайринга с банком определяет скорость проведения транзакции. Существует несколько различных путей, по которым происходит запрос на снятие средств с карты — dial-up, GSM, GPRS, Ethernet, Wi-Fi.

При использовании связи Ethernet и Wi-Fi ответ приходит в течение 1-3 с. К технически быстрым способам также относится dial-up и GPRS. Последний вид связи дополнительно облагается тарифами оператора.

Совет 3. Поинтересуйтесь, с какими платежными системами работает банк

Конкретные банки взаимодействуют с определенными платежными системами. Для предприятия может оказаться очень выгодным решение об обслуживании карт клиентов с различным уровнем достатка. Потребительская аудитория благодаря этому будет иметь устойчивую тенденцию к расширению.

Совет 4. Внимательно изучайте договор эквайринга

Договор эквайринга содержит в себе все основные моменты взаимоотношений между поставщиком и потребителем услуг. Чтобы избежать неприятных сюрпризов при дальнейшем сотрудничестве, необходимо очень тщательно изучить свои права и обязанности перед эквайером.

В случае невыполнения последним своих непосредственных обязательств возможен вариант обращения в судебные инстанции. Договор в данном контексте будет выступать основным предметом рассмотрения дела.

Совет 5. Оцените уровень сервиса

Уровень предоставляемого сервиса оказывает непосредственное влияние на итоговую стоимость эквайринга. Среди возможных услуг следует отметить установку и дальнейшее обслуживание оборудования.

При проведение инструктажа сотрудники вашего предприятия должны получить ответы на такие вопросы:

- основные принципы работы оборудования;

- классификация реквизитов и карт;

- последовательность процедуры обслуживания покупателя;

- обучение процессу отмены авторизации;

- оформление возврата покупки;

- определение подлинности карты.

На заметку

Идеальной будет ситуация, при которой технический персонал банка мог бы проводить ремонт и замену оборудования круглосуточно семь дней в неделю.

Такой подход является признаком профессионализма и подтверждает высокий уровень квалификации поставщика услуг.

Пример из жизни

Предприниматель Алексей заключил договор о сотрудничестве с банком-эквайером. Через небольшой промежуток времени в магазине Алексея возникла внештатная ситуация — по техническим причинам была нарушена связь POS-терминала с банком.

Получив уведомление об этой проблеме, работники технической поддержки в максимально сжатые сроки устранили имеющиеся неполадки. В результате этого Алексей не потерял своих клиентов и его репутация как ИП не была запятнана.

Совет 6. Ознакомьтесь с финансовыми условиями обслуживания

Очень важным финансовым условием, на которое следует обращать внимание, является срок возмещения дохода предприятию. Средства на счет компании поступают в промежуток, эквивалентный 1-3 календарным дням.

Также необходимо оценить приблизительный размер расходов, которые несет предприятие за пользование услугой эквайринга. Итоговая цифра будет формироваться при учете совокупности различных факторов — установка оборудования, подключение услуги, аренда оборудования, ремонтные работы (при необходимости).

Совет 7. Изучите тарифы эквайринга банков

Тарифы эквайринга представлены в виде процентной ставки от стоимости товара или услуги. Такая комиссия взимается при совершении каждой транзакции.

Тарифы за факт пользования такой услугой формируются в зависимости от оборота предприятия, сферы деятельности организации, наличия или отсутствия лицензии на проведении операций и собственного процессингового центра.

Для расчёта индивидуальной комиссии воспользуйтесь сервисом Main Mine. Он позволяет рассчитывать и сравнивать тарифы на торговый эквайринг сразу для 30 наиболее востребованных банков и сервисов. Перейти к сравнению.

5. ТОП-9 банков по предоставлению услуги эквайринга

Для сравнения вы можете изучить тарифы на торговый эквайринг, которые предлагают различные учреждения финансового типа. С такой информацией можно ознакомиться ниже.

Тарифы популярных банков на предоставление услуги эквайринга представлены ниже в таблице:

Достаточно выгодные условия услуги эквайринга предлагает банк Открытие. Величина процентной ставки здесь будет варьироваться от 1,6 до 2,6%, которые будут сниматься при совершении каждой транзакции.

Другие банковский организации предлагают не менее выгодные условия. Ежемесячная стоимость предоставления оборудования во многом будет зависеть от количества рабочих мест на торговой точке и типа обслуживаемого программного обеспечения.

6. Эквайринг — за и против: обзор преимуществ и недостатков

Эквайринг является достаточно выгодной услугой для обеих сторон. Покупатель получает возможность проводить расчет при совершении покупки в максимально сжатые сроки.

Проследить за движением израсходованных средств можно при использовании чека, который выдаётся кассиром по завершении операции.

Владельцы торговых точек благодаря эквайрингу могут увеличить уровень продаж и привлечь более широкую клиентскую аудиторию. Вероятность получения фальшивых денежных средств при этом полностью исключается.

Среди преимуществ для обеих сторон сделки также следует отметить и такие моменты:

- улучшение имиджа компании;

- привлечение новых клиентов;

- безопасность хранения прибыли;

- снижение расходов на инкассацию;

- сокращение времени на подсчет доходов.

Из недостатков такого явления следует обратить внимание на комиссию, которая взимается банком-эквайером при совершении каждой операции.

Совет

Чтобы определить рентабельность и целесообразность подключения такой услуги, необходимо сопоставить доход магазина и частоту оплаты покупок при использовании пластиковых карт.

7. Заключение

Подключение эквайринга гарантирует увеличение доходов и позволяет привлечь новых клиентов. Такой инструмент очень удобен для всех участников рынка торговых и финансовых услуг.

Любая компания, которая заинтересована в росте и развитии собственного бизнеса, должна задуматься о предоставлении возможности оплачивать товары или услуги при использовании пластиковой карты.

Напоследок, посмотрите небольшое интересное видео о услугах эквайринга.

Если вы хотите поделиться интересными мыслями по этой теме или обсудить непонятные моменты, то можете оставлять свои замечания и пожелания в комментариях!

hiterbober.ru

Интернет эквайринг что это такое простыми словами

Российский интернет продолжает развиваться сверхвысокими темпами и в первую очередь это касается бизнеса, а именно интернет торговли. В интернете продают все: от бытовой техники, до информационных услуг и продуктов. И главный вопрос, которым задаются предприниматели – как продавать через Интернет? Интернет-эквайринг дает возможность клиенту оплачивать товары и услуги даже без регистрации аккаунта и создания личного кабинета на сайте.

Главное лицо в торговле всегда был и остается покупатель. А покупателю сегодня нужна мобильность совершения сделки с сайта в любой момент времени. Эти условия можно выполнить, если обеспечить свой веб-ресурс функционалом платежной системы.

Почему выгодно иметь сайт для продаж?

Сайты предоставляют широкие функциональные возможности покупателям выбрать необходимый продукт, или услугу, ознакомиться с его характеристиками, фото и видео-презентацией товара, прочитать отзывы реальных клиентов и купить по удобной цене, чаще всего с возможностью доставки «до двери».

При этом продавец получает тоже большой пакет опций. Интернет-магазин, или страница-продажник, кроме оплаты услуг хостинга не несет каких-либо других затрат. Отсутствует необходимость арендовать помещение, нанимать персонал для обслуживания торговой точки, нет потребности в кассовом аппарате и в привлечении дополнительных услуг, таких как инкассирование. Т.е. веб-сайт сегодня, это удобный, технологический инструмент, к которому можно подключить платежную систему и продавать.

Трансстройбанк предоставляет своим клиентам услугу Интернет-эквайринга.

Для бизнеса важна скорость принятия решения, безопасность сделки и максимальный контроль за поступающими на счет средствами.

Преимущества Интенет-эквайринга для продавца

- Для удобства пользования услугой процессинговый центр предоставляет продавцу личный кабинет, в котором можно настраивать и контролировать процессы.

- При подключении услуг интернет эквайринга доступы настройки параметров безопасности. Это позволит исключить финансовые риски и увеличить конверсию платежей.

- Для ведения учета и статистики в личном кабинете работает система аналитики.

- Для удаленного контроля за процессом доступно мобильное приложение.

- Платежи клиентов ежедневно поступают на банковский счет продавца.

Преимущества Интенет-эквайринга для покупателя

Пользуясь Интернет-эквайрингом клиенту доступны самые популярные способы оплаты:

- Банковские карты;

- Электронные кошельки;

- Интернет-банкинг;

- Лицевые счета мобильных операторов;

- Денежные переводи и другие…

- Поддержка 3D-Secure, маршрутизация транзакций, мультивалютные платежи и обработка карт из любой страны.

Всего сервис предлагает 38 дополнительных способов оплаты.

Как подключить Интернет-эквайринг в Трансстройбанке?

Подключиться очень просто. Достаточно выполнить два несложных шага:

- Отправить заявку на электронный адрес Транстройбанка;

- Подготовить сайт к приему платежей.

Требования к сайту для возможности принимать онлайн платежи опубликованы на официальной странице услуги на сайте Трансстройбанк.

Для технической настройки сайта к приему платежей не требуется привлекать специалистов на стороне. Это бесплатно реализуют специалисты сервис-провайдера.

www.transstroybank.ru

Мобильный эквайринг — что это, тарифы банков и как подключить

Здравствуйте. Сегодня поговорим про мобильный эквайринг и его тарифы. Недавно, я побывал в нашей северной столице и меня приятно удивил тот факт, что небольшой магазин уцененных товаров, расположенный в цоколе ТЦ, использует для безналичной оплаты именно мобильный терминал. Прогрессируем! В рамках подготовки данной статьи, мы связались с ведущими банками и сервисами, которые предоставляют самые выгодные условия для мобильного эквайринга. И сегодня, мы поделимся этой информацией с вами, чтобы ваш бизнес вышел на новый уровень.

Что такое мобильный эквайринг и как он работает

Итак, напомню вам, что существует:

О последнем, но не по значению, и пойдет речь в сегодняшней статье.

Мобильный эквайринг — это способ безналичной оплаты, при помощи которого деньги перечисляются посредством взаимодействия банковской карты и специального ридера, подключенного к смартфону или планшету.

В переводе с английского слово «эквайринг» звучит как «приобретать» что-либо. Красивый термин означает хорошо известный способ получения услуги или желаемого товара с помощью платежной карты и терминала. Хорошо знакомый многим вариант активно используется практически во всех торговых сетях, заправочных станциях и т.д. Удобный и практичный метод избавил от необходимости носить дополнительную наличность, беспокоиться о количестве денег в кошельке, отправляясь за покупками, на отдых или в деловую поездку.

Более современный мобильный эквайринг появился несколько лет назад в США на базе приложения для смартфонов Square. Он представляет собой безналичную систему расчета, в которой все переводы с платежных карт производятся с помощью подручного гаджета с любой операционной системой. Для работы необходимо всего лишь наличие дополнительного картридера.

Выгодные тарифы банков на мобильный эквайринг

Далее, я вам расскажу о тарифах в ведущих банках, предоставляющих услугу мобильного экваринга.

Важно! Для работы с мобильным эквайрингом, вам сначала необходимо

kakzarabativat.ru

Что такое эквайринг: его виды, заключение договора

Люди пользуются банковскими картами активно и с комфортом. Изобретались такие карты как средство упрощения перевода денег из банка в наличные купюры. Прогресс же расширил функционал пластиковых карточек до неимоверных размеров. Теперь, вооружившись картой, потребитель вправе оплатить большинство услуг, товаров, даже совершать коммунальные платежи – и это далеко не весь список. Из больших возможностей банковских карт появился эквайринг – востребованная услуга, повышающая комфортность оплаты картами.

Эквайринг — сколько смысла в этом слове

Эквайринг (от англ. Приобретать) – услуга, позволяющая оплатить стоимость покупки с помощью пластиковой карты, избегая этап, в котором потребитель обналичивает свои денежные средства. Что такое эквайринг? Возможность удобной и для покупателя, и для продавца, оплаты товаров посредством специальных терминалов.

Эквайринговые услуги позволили сделать гигантский шаг в торговле, сильно уменьшивший значимость купюр. Сегодня многие покупатели с удовольствием обходятся без наличных денег вовсе, используя маленькие кусочки пластика вместо них, и это действительно удобно – в супермаркетах не надо возиться с копеечными монетками, нагружая ими карманы; в интернете можно сделать покупку за несколько минут, нажав всего пару кнопок. Эквайринг – изобретение, которое ценится наравне с созданием телефонии, и не зря.

На начальном этапе услуги эквайринга занимали много времени, были неудобными, и даже небезопасными. Первые терминалы были лишены связи с банковскими данными о клиенте и не могли с точностью определить платежеспособность клиента. Теперь же прогресс сделал ощутимый шаг вперед, эквайринг в России можно встретить буквально везде, и удобство клиентов здесь стоит далеко не на первом месте.

Виртуальные платежи через карты исключают саму возможность торговцу быть замешенным в махинациях с фальшивыми деньгами, экономят продавцу инкассаторские услуги. Также статистика показывает, что покупатель с пластиковой картой готов потратить больше денег на спонтанные покупки в среднем на 20%, чем покупатель с реальными деньгами в кошельке. Организация, предлагающая услуги эквайринга, получает множество приятных бонусов от банков, с которыми сотрудничает – обогащение налицо со всех сторон. к оглавлению ↑

Виды эквайринга

Эквайринговые операции имеют определенную классификацию и подразделяются на:

Торговый эквайринг

Это самая часто встречающаяся разновидность услуги эквайринга. Покупатель приходит в торговую точку, выбирает товары, а после оплачивает их посредством терминала, расположенного в магазине. Терминалы считывают информацию с карточки, связываются с банком, где карта была выдана, а после дают разрешение на оплату. Клиент получает чек с информацией об операции, а торговая организация получает на свой счет перечисленные средства.

Торговый эквайринг проводится через POS-терминалы, такое устройство владелец организации может получить после заключения договора с банком. Эквайринг при торговле возникает непосредственно при обработке карты терминалом.

к оглавлению ↑Мобильный эквайринг

Мобильный эквайринг по сути схож с торговым, но распространен не так обширно. Терминал под мобильный эквайринг не является автономным, а соединяется со смартфоном. Зато предоставляет возможность спокойно передвигаться со своим терминалом – для некоторых видов бизнеса это весьма удобно. Владельцу организации представится возможность использовать терминал mPOS аналогичным образом, как это предполагает торговый эквайринг.

Очевидный недостаток данной системы платежей в низкой надежности для владельцев карт. Общая безопасность сделок через мобильные приложения удерживается на среднем, либо ниже среднего уровне. Что такое эквайринг на смартфоне? Доступный терминал и по цене, и по мобильным качествам.

к оглавлению ↑Интернет-эквайринг

Интернет-эквайринг также можно назвать братом-близнецом торгового. Интернет-эквайринг необходим для обмена товара на деньги в различных интернет-ресурсах. Торговый и мобильный эквайринг требуют установки дополнительных устройств, зато интернет-эквайринг выглядит как защищенная страница в сети, где происходит симуляция считывания информации терминалом с карты.

Для проведения сделки, где задействован интернет-эквайринг, покупатель самостоятельно заполняет формы в анкете, по этим данным будут запрошены средства из банка, а после – сняты со счета в пользу продавца. Кроме метода ввода данных, интернет-эквайринг полностью копирует считку со стандартного терминального аналога.

Защита данных при операциях, где задействован интернет-эквайринг, проводится через компанию-посредника, специализирующегося на сборе данных о клиентах, и после, рассылающая в банк и продавцу нужные факты о платежеспособности карты. Интернет-эквайринг удобен, задействует сразу сотни процессов, которые пользователь даже не замечает, когда делает всего несколько кликов для завершения покупки в сети.

к оглавлению ↑Как проходит операция эквайринга

То, как работает эквайринг, укладывается в нехитрый алгоритм действий. Для рассмотрения будет взят пример, касающийся операций с POS-терминалами:

- Для активации карты сотрудник организации проводит ею по терминалу;

- Данные о карте отправляются в центр, где проверяются данные о владельце и его счете;

- Со счета клиента снимается нужная сумма и перечисляется на счет оператора, осуществляющего эквайринг, при этом банк вычитает комиссию за сделку;

- Терминал выдает 2 чека (слипа) – по копии для продавца и клиента;

- На каждом чеке продавец ставит личную подпись;

- Вместе с эквайринг-слипом продавец обязан выдать чек из кассы магазина.

Кто может заключить договор эквайринга

Подключить эквайринг сможет только компания, оформленная как юридическое лицо. После открытия счета для юридических лиц появится возможность использовать его в своем бизнесе, эквайринг для малого бизнеса труднодоступен. Банки с радостью предоставляют возможность подключить эквайринг юридическим лицам, не обращая внимания, где был открыт счет и с какими платежными системами собирается сотрудничать компания.

Для того, чтобы эквайринг стал доступным в торговой точке, компания должна будет заключить договор эквайринга, образец которого можно найти в сети. Компания, желающая приобрести терминал, должна будет доказать банку, с которым заключает договор, что она не является мошеннической. По этой причине потребуется предоставить банку копию договора на аренду торговой площади, фотографии места, где точка расположена. Такие меры предосторожности требуются для полной уверенности банка, что со стороны компании будет проводиться именно эквайринг, а не махинации с пластиковыми картами, поэтому эквайринг для ИП практически не оформляется.

Полное оформление бумаг максимально занимает месячный срок. После подписания всех нужных документов, компания получает оборудование для эквайринга – нужное количество терминалов, уже готовых к работе. Также банки помогают подключить терминалы, после чего можно приступать к приему карт для оплаты.

Тарификация подключения у всех банков разнится. Аренда терминалов часто бывает бесплатной, банки зарабатывают в основном на комиссии с платежей по сделкам. Тарифы по эквайринг-сделкам изменяются в зависимости от объема оборота через них денег. Логика проста – чем больше клиентов расплачиваются картой в магазине, тем меньше будет комиссия за каждое начисление. к оглавлению ↑

Эквайринг в интернете

Тем, кто уже знает, что такое эквайринг, нет труда понять, что для интернет-магазинов эта стезя становится золотой жилой. Специально разработанные меню на сайтах интернет-продавцов дают возможность оплачивать покупки, сидя у себя дома на диване, и покупатель это ценит. Тем не менее, далеко не все ресурсы в сети, осуществляющие продажу товаров, готовы принимать к оплате пластиковые карты, либо делают это при сотрудничестве с малым количеством банков. Обслуживание по картам также не всегда удовлетворяет запросы клиентов, всему этому есть ряд объяснений:

- Использование схем, позволяющих скрывать реальный доход магазина от налоговой – провод денег через банк после эквайринг-переводов увеличит налоги;

- Недостаточное количество банков, готовых сотрудничать с интернет-магазинами для эквайринга;

- Недостаток осведомленности у клиентов магазинов в интернете.

- Маленький процент магазинов в сети, принимающих пластиковые карты к оплате;

- Высокий процент теневых доходов в таких магазинах;

- Покупатели опасаются оплачивать покупки через интернет-картой, в связи с частыми случаями мошенничества в этой сфере.

Интернет-магазины, как и обычные, имеют выгоду в использовании эквайринга при продажах. Клиент получит товар, который оплатил, что дает меньше шансов на его отказ от покупки в будущем. Доход магазина возрастает из-за спонтанных покупок, возникающих в связи с простым способом оплаты. Клиентская база существенно расширяется за счет пользователей с виртуальными картами, пользователей с подарочными картами – все это увеличивает доходы ресурса. Также, интернет-магазины, как и реальные, понижают риски на получение поддельных денег – особенно такая ситуация распространена, когда товар доставляется курьером и передается клиенту на руки.

Риски при эквайринге в сети тоже присутствуют для владельцев магазина. В основном, они связаны с тем, что он может проведен через украденные, скомпрометированные карты. Иногда работники интернет-магазина, осведомленные о мошенничестве со стороны покупателя, намеренно проводят продажи, будучи в сговоре с последними. От таких махинаций не застрахованы и владельцы обычных магазинов, да и сама по себе торговля всегда связана с определенным риском для обеих сторон. к оглавлению ↑

Эквайринг — за и против

Абсолютно все существующие способы оплаты имеют свои изъяны, эквайринг — не исключение. Однако то, как часто пользуются эквайрингом, наталкивает на мысли, что эта система действительно выгодна, причем обеим сторонам. Плюсы обслуживания в магазинах:

- Повышение продаж, и прибыли. Покупатель намного легче расстается с купюрами, которых не видит. Кредитные карты также предполагают запас средств, которыми клиент изначально не располагал бы, если бы пришел в магазин с наличными. Все эти мелочи повышают кассовый оборот.

- Использование эквайринга улучшает имидж компании в целом. Клиенты уважают платежные системы, которые используют – знакомые знаки на вывеске магазина внушают доверие входящим покупателям.

- Возможность оплатить покупку картой привлекает новых клиентов из точек, где данная возможность отсутствует. Кроме того, картами чаще расплачиваются более состоятельные клиенты, а если они привлечены со стороны, продажи вновь повысятся.

- Даже если магазин ограбят, счет в банке останется нетронутым. Сюда же относятся риски, связанные с фальшивыми купюрами.

- Люди любят, когда у них есть выбор. Соответственно, выбор способа оплаты повышает привлекательность магазина в глазах клиента.

- Сотрудники компании будут тратить меньше времени на подсчет наличных доходов, снизятся затраты на инкассацию и безопасность хранения купюр.

- Многие покупатели используют бонусы от банков, возмещающих часть трат, проведенных с помощью карты. Так банки повышают собственную прибыль на комиссиях с покупок у владельцев терминалов.

Эквайринг имеет лишь один существенный недостаток – та самая комиссия от банков. Средняя комиссия по одной сделке составляет 2% от суммы перевода, но многие банки повышают сборы и выше этой отметки. Рентабельность эквайринга при данном раскладе зависит от общего дохода магазина и частоты оплаты картами покупок. По статистике, даже небольшие торговые точки с минимальным оборотом кассы, при подключении эквайринга повышают свой доход в среднем на 15%. Подключение эквайринга однозначно повысит доход магазина и привлечет новых покупателей, однако оформление необходимых документов может затянуться и требует от владельца магазина определенной ответственности как в сотрудничестве с банками, так и в проведении сделок с клиентами.

business-poisk.com