Заявка на участие в торгах по банкротству. Подача заявки за 1 час.

Заявка на участие в торгах по банкротству. Подача за 1 час.Помогаем принять участие в торгах и аукционах по банкротству и выгодно приобрести имущество должников. Подадим заявку на участие в торгах, которую не отклонят.

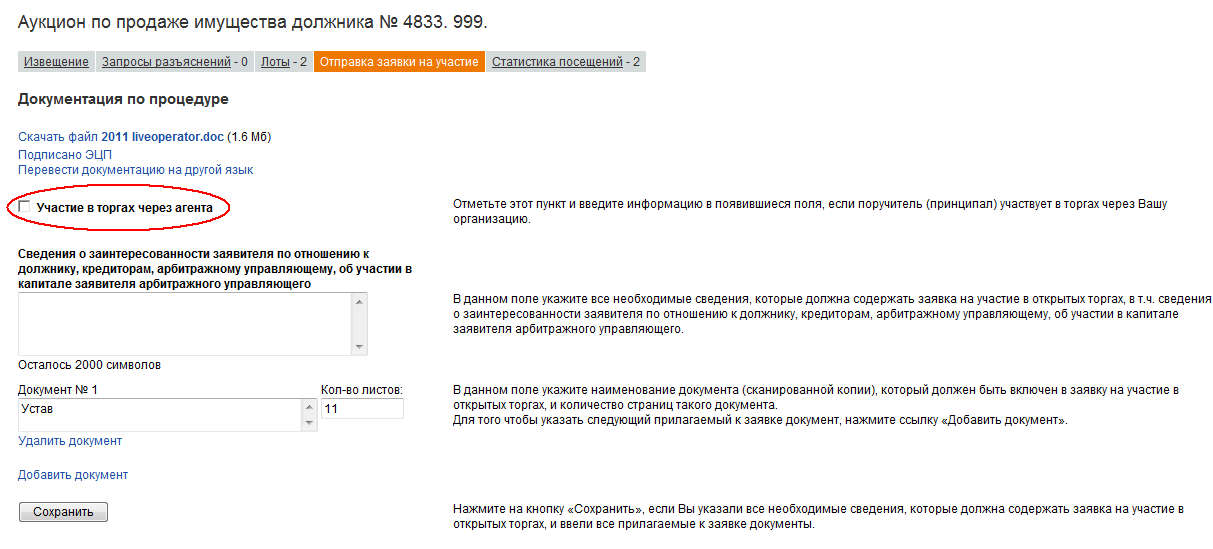

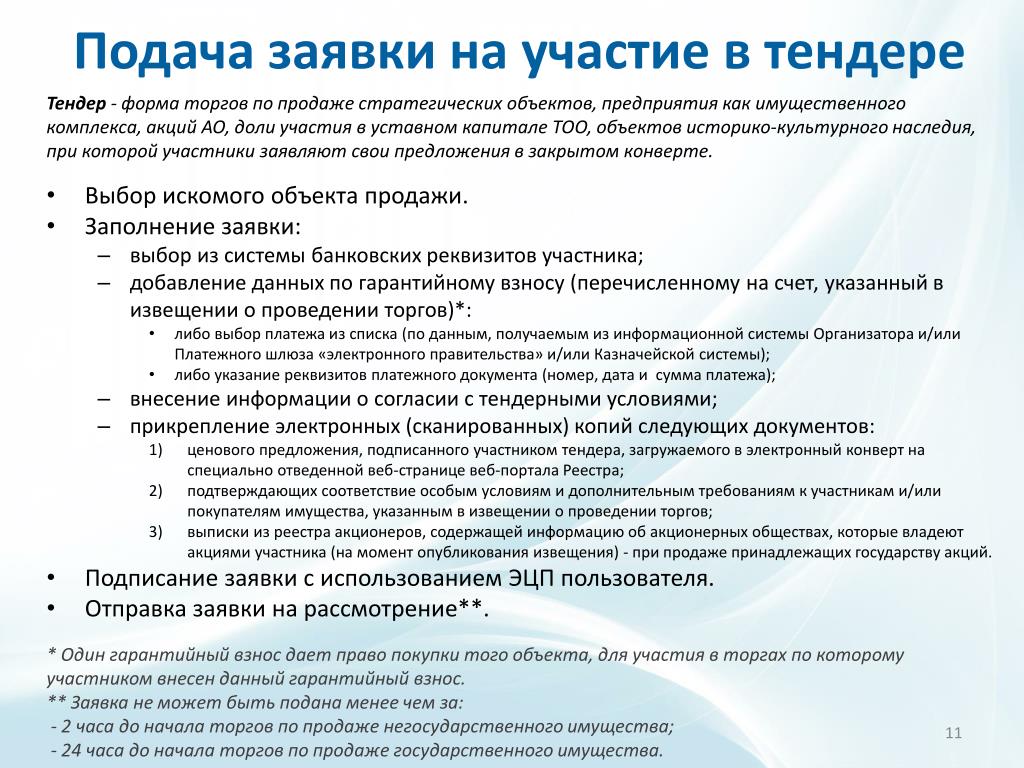

Заявка на участие в торгах по банкротству- необходимое условие участия в торгах по банкротству и аукционах по реализации имущества должников, которая должна быть оформлена согласно требованиям электронной площадки. Мы предлагаем услугу формирования и подачи заявки на торги по банкротству от имени участника, зарегистрированного на электронной торговой площадке, на которой находится выбранный лот. Наши специалисты проверяют Ваш пакет документов и правильность оформления. При наличии ошибок и неточностей вносятся правки, после чего мы подаем заявку на участие, выполняя функции удаленного помощника.

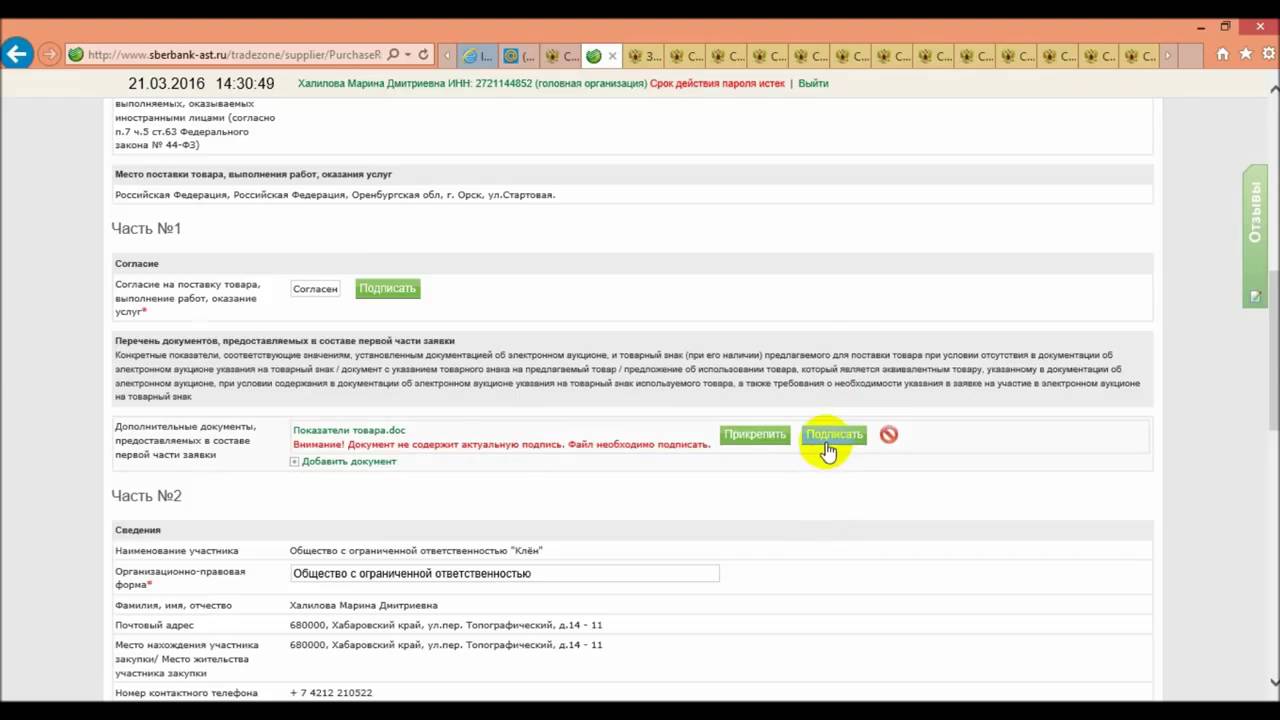

Подача заявки на торги по банкротству:1. Оплата задатка

Оплата задатка

2. Проверка документов: мы изучаем интересующие Вас торги, проверяем Ваш пакет документов на соответствие требованиям электронной площадки.

3. Подача заявки на торги по банкротству: дистанционно подаем заявку на участие в торгах по банкротству от Вашего имени

Данная услуга возможна при наличии у Вас электронной цифровой подписи и аккредитации на торговой площадке.

Агентский договор по торгам по банкротствуЕсли у Вас нет ЭЦП и аккредитации на ЭТП предлагаем воспользоваться услугой сопровождения по агентскому договору, Вы можете воспользоваться услугой

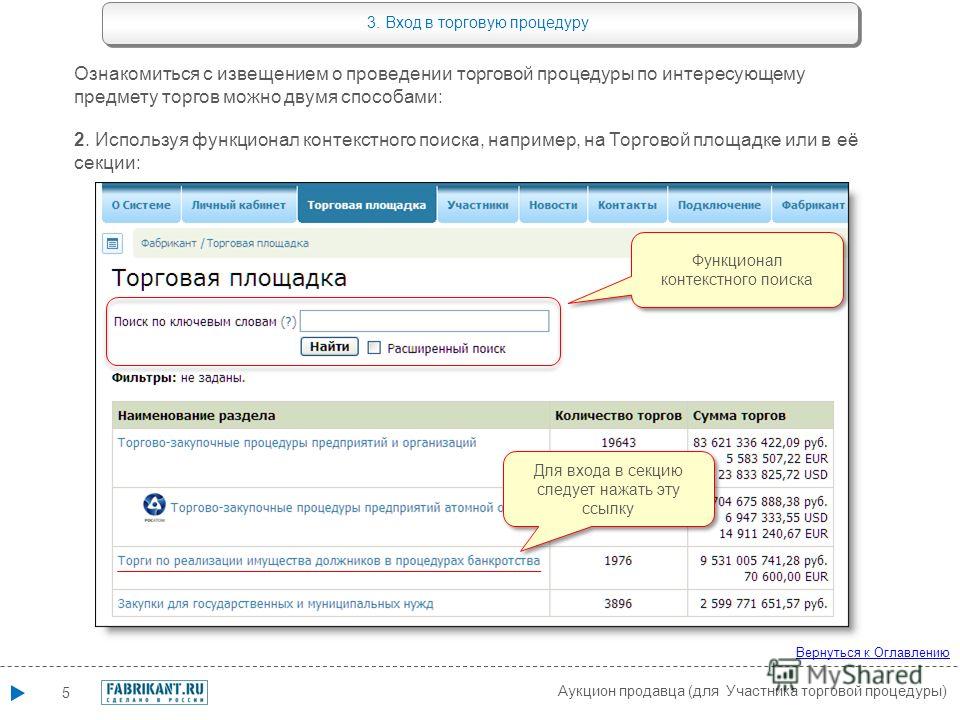

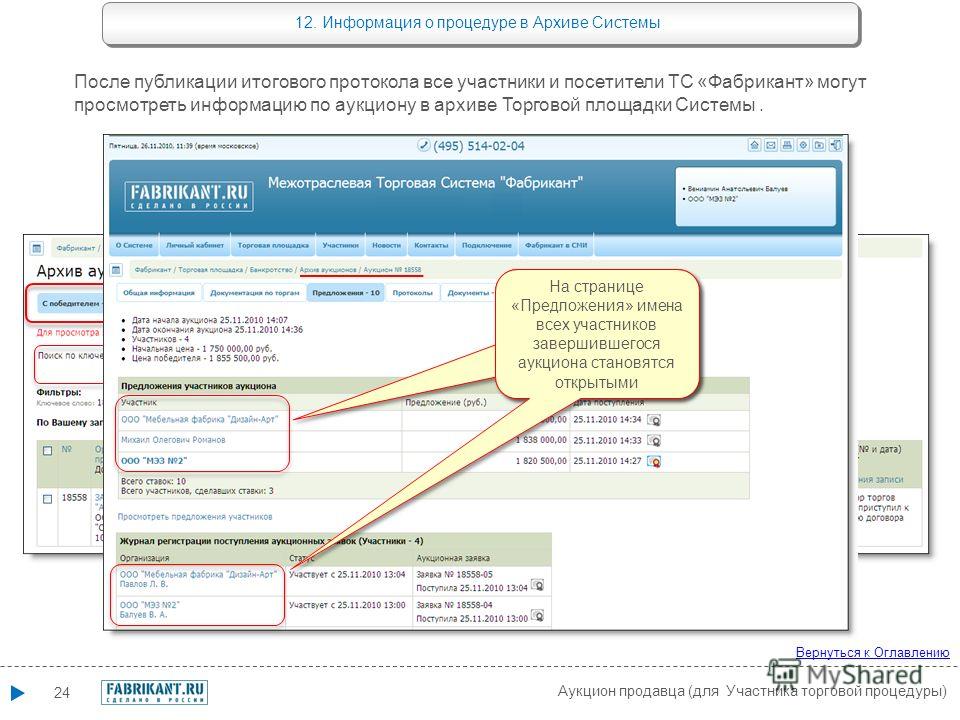

Как проводятся торги по банкротству

Как проводятся торги по банкротству ×Автор статьи: Окулов Андрей

Торги по банкротству привлекают с каждым днём всё большее количество участников из желающих приобрести имущество для личных целей, но больше покупателей приходят на этот рынок для последующей его перепродажи и сдачи в аренду.

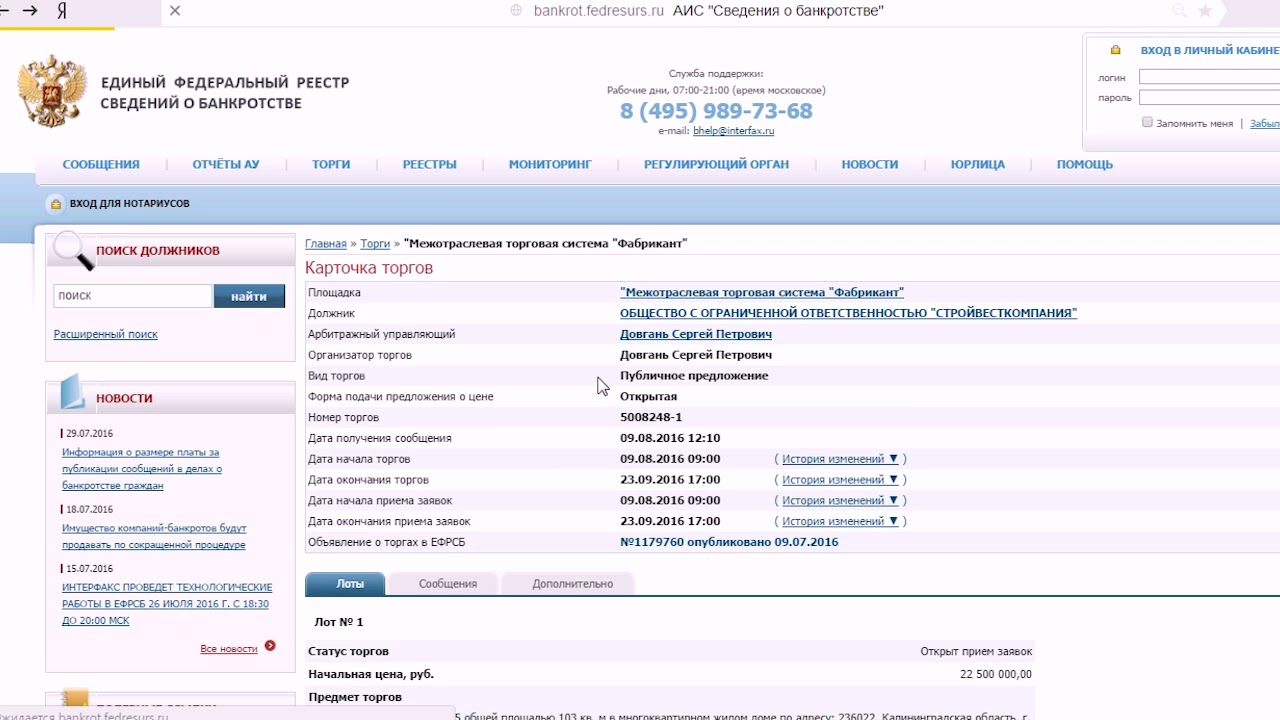

Процедура торгов по продаже имущества должника начинается с момента признания должника банкротом, открытия конкурсного производства, составления реестра кредиторов и выявления имущества принадлежащего должнику подлежащего последующей продаже через торги на электронной площадке торгов. Вся информация о ходе проведения торгов по банкротству публикуется на официальном сайте Единого Федерального Реестра Сведений о Банкротстве (ЕФРСБ).

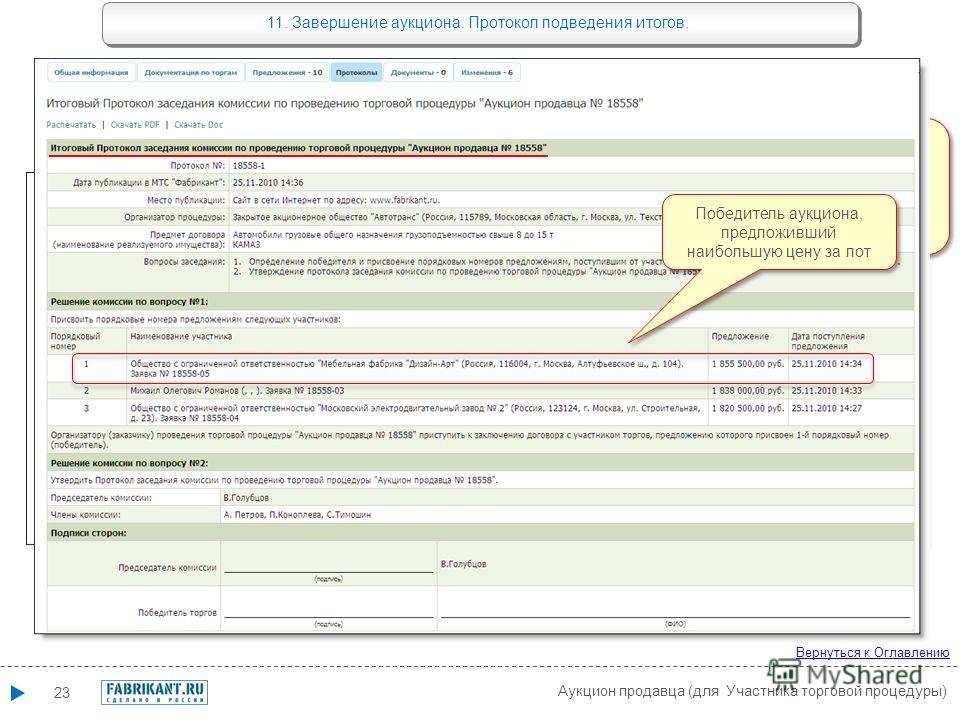

После определения имущества подлежащего продаже проводиться его оценка и составляется положение о торгах. Положение о торгах может быть составлено на 1 этап торгов (аукцион), или сразу на все три этапа: аукцион, аукцион с дисконтом 10% и публичное предложение. После утверждения положения о торгах в установленные законом и положением сроки проводятся электронные аукционы:

-

Первый аукцион — это аукцион на повышение. Начальная цена на торгах определяется как оценочная стоимость;

-

Второй аукцион проводиться с дисконтом 10% от первоначальной стоимости в случае, если не состоялся первый аукцион.

Согласно действующему законодательству, первый и второй аукцион проводятся не ранее чем через 30 дней после публикации сообщения о проведении торгов на официальном сайте ЕФРСБ. Аукционы на повышение могут быть как с открытой, так и закрытой формой предоставления заявок:

- открытая форма аукциона предполагает, что организатором торгов, на основании положения о торгах, установлен шаг аукциона и в ходе проведения торгов, каждый участник делает свою ставку из расчёта этого шага;

- закрытая форма подачи заявок, означает, что на аукционе устанавливается минимальная стоимость объекта, ценовое предложение участниками делается один раз и в свободной форме без привязки к шагу, победителем признается участник, сделавший наибольшее ценовое предложение.

Центр торгов – больше внимание участников привлекает публичное предложение – данный вид торгов подразумевает постепенное снижение стоимости, согласно графику снижения. Если на соответствующем этапе, не поступает заявок на покупку, то начинается новый этап по сниженной стоимости и так до тех пор, пока лот не приобретут. Данный этап самый привлекательный так как позволяет приобрести объект с дисконтом.

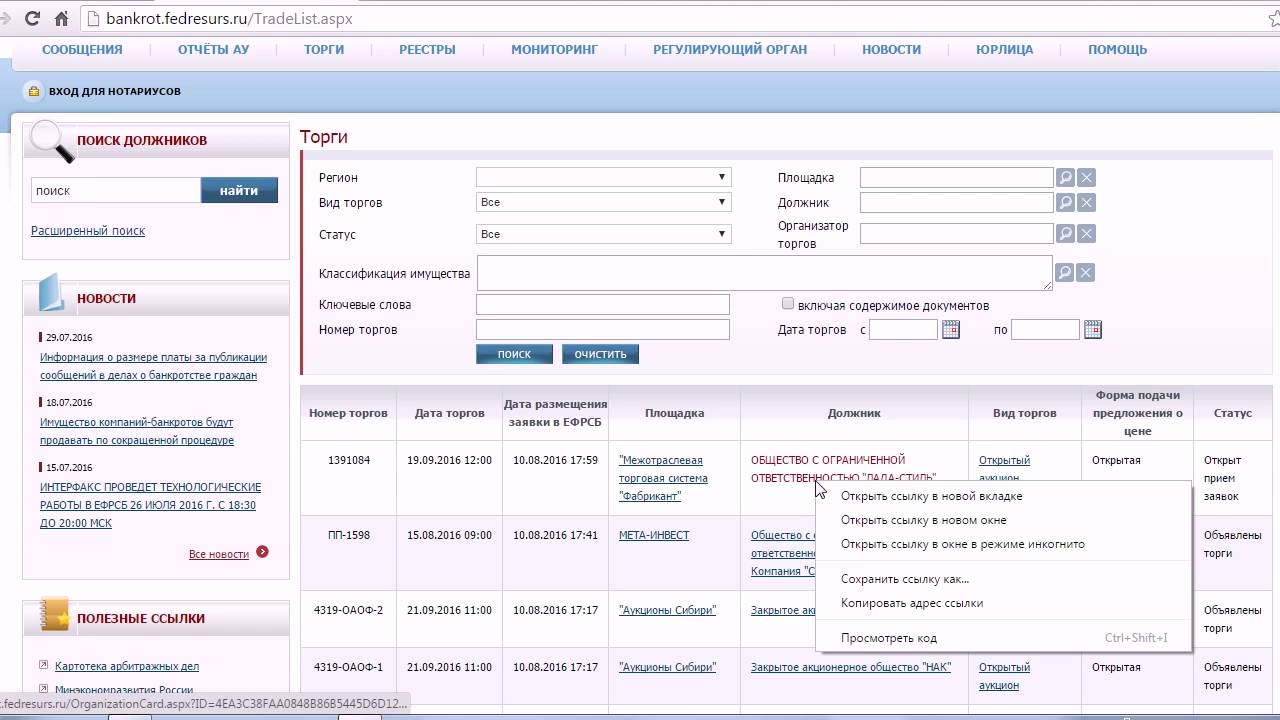

Все торги по продаже имущества проводятся онлайн на ЭТП (электронная торговая площадка) – сайт торгов. В настоящий момент функционирует более 40 торговых электронных площадок. Каждая электронная торговая площадка соответствует требованиям 127 ФЗ и другим нормативно правовым актам. Подконтрольна ФАС РФ, Минфин, Росреестру и другим надзорным органам. Заявки на участие в торгах подаются в электронном виде при помощи аппаратно-вычислительных средств электронной торговой площадки.

Для подачи заявки на электронной площадке вам потребуется регистрация и электронно-цифровая подпись.

Регистрация на площадке может занять до 5 дней при правильном оформлении и подаче документов, а в случае мельчайших ошибок, заявку придется подавать заново и срок рассмотрения начнется сначала.

Регистрация на площадке может занять до 5 дней при правильном оформлении и подаче документов, а в случае мельчайших ошибок, заявку придется подавать заново и срок рассмотрения начнется сначала. Заявка на торги должна соответствовать требованиям 127 ФЗ, приказу Минэконом развития и другим нормативно правовым актам, а также соответствовать требованиям торговой площадки и организатора торгов, указанным в сообщении о продаже. После подачи заявки организатор торгов в установленные сообщением о продаже роки определяет участников торгов. Участники, не допущенные до торгов, также указываются в протоколе с обязательным указанием причины недопуска. Второй протокол, публикуемый на площадке «о результатах торгов». Срок публикации протоколов установленный 127 ФЗ составляет пять дней со дня проведения торгов. Расхождения требований нормативно правовых актов и требований ГК по проведению торгов приводит к частому нарушению прав участников и позволяет оспаривать большую часть недопусков (подробнее об оспаривании торгов ТУТ).

Снятие арестов и обременений, споры по торгам. Большинство лотов продаваемых на торгах обременены и под арестом, аресты могут быть наложены в рамках дела о банкротстве, уголовного дела и иных не относящихся к банкротству судебных разбирательств. Снятие арестов предусмотрено действующим законодательством, но уверяю вас, что далеко не все аресты снимаются и никакие не снимаются «автоматически». Обременения более сложная вещь так как может сохраняться долгое время без возможности снятия (долгосрочный договор аренды), может быть наложено предыдущим собственником с целью сохранности или удержания имущества. Снятие арестов и обременений осложнено наличием противоречащих друг другу законов, судебных и нормативных актов. Необходимо понимать, что покупая объект с дисконтом, вы покупаете «деньги», а на деньги всегда есть много желающих: бывший собственник может препятствовать продаже в нашей практике действия по регистрации выигранного лота пришлось ждать более года, за это время прошло более 10 судебных заседаний; проигравший вам участник торгов может обжаловать вашу победу в ФАС и арбитражном суде, и это всё может занять длительное время.

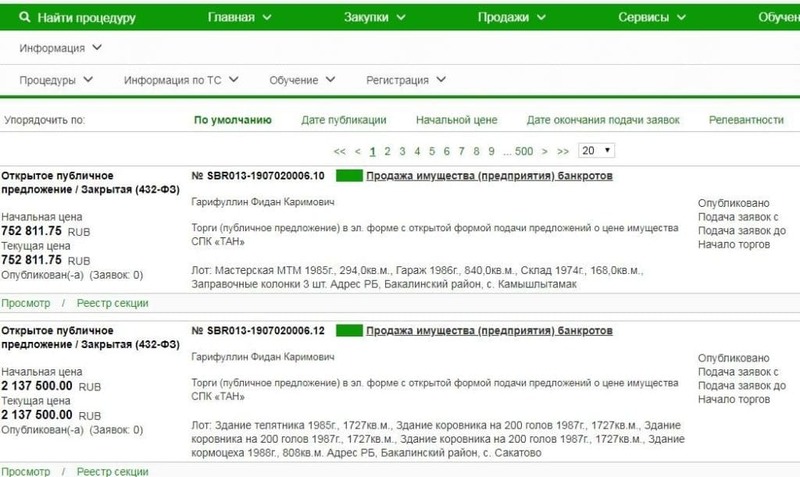

Что такое МАГАЗИН ТОРГОВ по банкротству? – Специализированный ресурс (сайт торгов) представляющий возможность найти и приобрести через электронные торги интересующий вас лот.

В чём польза магазина торгов? – Магазин торгов упрощает восприятие и понимание о том, что именно продаётся и сколько это стоит, собирает информацию сразу со всех площадок и приводит в понятный для посетителя магазина вид, в отличии от электронных торговых площадок, где информация представлена текстом и не позволяет найти и определить, что именно за объект продаётся. Сейчас предметы торгов представлены на различных сайтах агрегаторах, автоматически собирающими информацию с торговых площадок. Специализированных магазинов торгов по продаже недвижимости, автомобилей и спецтехники очень мало или нет совсем. Магазин торгов специализируемый ресурс по продаже предметов торгов, предоставляющий полное и детальное описание лота, его фото, а также даёт возможность всем желающим приобрести тот или иной лот.

Как проводятся торги по банкротству

11 ошибок начинающего инвестора в торги по банкротству

Закон об упрощенной (бесплатной) процедуре банкротства физ.лиц

Инвестиции 2021. Инвестиции в торги по банкротству. Выгодно?

Плюсы, минусы и последствия банкротства. 2020 год.

2020 год.

Квартиры с торгов по банкротству.

Заказать звонок

Спасибо

Наш менеджер свяжется с Вами в течение 15 минут.

Мониторинг недвижимости

Получить консультацию

Возникли вопросы?

Оставьте свои контактные данные и мы с Вами свяжемся в ближайшее время!

Покупателям имущества должника

Услуги по Банкротству/Покупателям имущества должника

Национальная ассоциация институтов закупок представляет ряд специализированных услуг для помощи участникам торгов по реализации имущества должников (банкротов)

Перечень услуг для покупателей имущества должника

Национальная ассоциация институтов закупок (далее — НАИЗ) предлагает следующие услуги для Участников торгов по банкротству:

• подача заявки на участие в торгах;

• поиск лотов по заданным параметрам;

• иные услуги по согласованию сторон.

Стоимость каждой услуги определяется индивидуально и зависит от объема и сложности работы. Для расчета стоимости, а также за дополнительной информацией можно обратиться по тел. 8 (495) 514-02-05 либо электронной почте [email protected].

Подача заявки на участие в торгах

В случае отсутствия опыта, электронной подписи либо возможности самостоятельно участвовать в торгах, лицо, заинтересованное в приобретении имущества, может воспользоваться услугами специалистов НАИЗ, которые подготовят необходимый пакет документов и подадут заявку на участие в торгах. Подача заявки осуществляется от имени клиента (Принципала) с электронной подписью НАИЗ (Агента).

Данная услуга включает в себя:

• получение аккредитации на площадке;

• анализ извещения о проведении торгов и документов об имуществе;

• подготовка документов для подачи заявки, запрос дополнительных сведений от организатора торгов;

• подача заявки на электронной площадке;

• содействие в защите интересов клиента (в случае нарушения порядка проведения торгов).

Поиск лотов по заданным критериям

По запросу клиента специалисты НАИЗ осуществят подбор имущества (лотов) по заданным параметрам. Поиск может быть осуществлен разово либо в течение определенного периода времени.

Данная услуги включает в себя:

• поиск лотов;

• представление отчета для клиента;

• подготовка запроса организатору торгов о предоставлении дополнительной информации по имуществу: отчета об оценке, фотографий, иных сведений (при необходимости).

Омск – город будущего!. Официальный портал Администрации города Омска

Омск — город будущего!

Город Омск основан в 1716 году. Официально получил статус города в 1782 году. С 1934 года — административный центр Омской области.

Площадь Омска — 566,9 кв. км. Территория города разделена на пять административных округов: Центральный, Советский, Кировский, Ленинский, Октябрьский. Протяженность города Омска вдоль реки Иртыш — около 40 км.

Расстояние от Омска до Москвы — 2 555 км.

Координаты города Омска: 55.00˚ северной широты, 73.24˚ восточной долготы.

Климат Омска — резко континентальный. Зима суровая, продолжительная, с устойчивым снежным покровом. Лето теплое, чаще жаркое. Для весны и осени характерны резкие колебания температуры. Средняя температура самого теплого месяца (июля): +18˚С. Средняя температура самого холодного месяца (января): –19˚С.

Часовой пояс: GMT +6.

Численность населения на 1 января 2020 года составляет 1 154 500 человек.

Плотность населения — 2 036,7 человек на 1 кв. км.

Омск — один из крупнейших городов Западно-Сибирского региона России. Омская область соседствует на западе и севере с Тюменской областью, на востоке – с Томской и Новосибирской областями, на юге и юго-западе — с Республикой Казахстан.

©Фото Б.В. Метцгера

Герб города Омска

Омск — крупный транспортный узел, в котором пересекаются воздушный, речной, железнодорожный, автомобильный и трубопроводный транспортные пути. Расположение на пересечении Транссибирской железнодорожной магистрали с крупной водной артерией (рекой Иртыш), наличие аэропорта обеспечивают динамичное и разностороннее развитие города.

Расположение на пересечении Транссибирской железнодорожной магистрали с крупной водной артерией (рекой Иртыш), наличие аэропорта обеспечивают динамичное и разностороннее развитие города.

©Фото Алёны Гробовой

Город на слиянии двух рек

В настоящее время Омск — крупнейший промышленный, научный и культурный центр Западной Сибири, обладающий высоким социальным, научным, производственным потенциалом.

©Фото Б.В. Метцгера

Тарские ворота

Сложившаяся структура экономики города определяет Омск как крупный центр обрабатывающей промышленности, основу которой составляют предприятия топливно-энергетических отраслей, химической и нефтехимической промышленности, машиностроения, пищевой промышленности.

©Фото Б.В. Метцгера

Омский нефтезавод

В Омске широко представлены финансовые институты, действуют филиалы всех крупнейших российских банков, а также брокерские, лизинговые и факторинговые компании.

Омск имеет устойчивый имидж инвестиционно привлекательного города. Организации города Омска осуществляют внешнеторговые отношения более чем с 60 странами мира. Наиболее активными торговыми партнерами являются Испания, Казахстан, Нидерланды, Финляндия, Украина, Беларусь.

Организации города Омска осуществляют внешнеторговые отношения более чем с 60 странами мира. Наиболее активными торговыми партнерами являются Испания, Казахстан, Нидерланды, Финляндия, Украина, Беларусь.

Город постепенно обретает черты крупного регионального и международного делового центра с крепкими традициями гостеприимства и развитой инфраструктурой обслуживания туризма. Год от года город принимает все больше гостей, растет число как туристических, так и деловых визитов, что в свою очередь стимулирует развитие гостиничного бизнеса.

©Фото Б.В. Метцгера

Серафимо-Алексеевская часовня

Омск — крупный научный и образовательный центр. Выполнением научных разработок и исследований занимаются более 40 организаций, Омский научный центр СО РАН. Высшую школу представляют более 20 вузов, которые славятся высоким уровнем подготовки специалистов самых различных сфер деятельности. Омская высшая школа традиционно считается одной из лучших в России, потому сюда едут учиться со всех концов России, а также из других стран.

©Фото А.Ю. Кудрявцева

Ученица гимназии № 75

Высок культурный потенциал Омска. У омичей и гостей нашего города всегда есть возможность вести насыщенную культурную жизнь, оставаясь в курсе современных тенденций и течений в музыке, искусстве, литературе, моде. Этому способствуют городские библиотеки, музеи, театры, филармония, досуговые центры.

©Фото В.И. Сафонова

Омский государственный академический театр драмы

Насыщена и спортивная жизнь города. Ежегодно в Омске проходит Сибирский международный марафон, комплексная городская спартакиада. Во всем мире известны такие омские спортсмены, как борец Александр Пушница, пловец Роман Слуднов, боксер Алексей Тищенко, гимнастка Ирина Чащина, стрелок Дмитрий Лыкин.

©Фото из архива управления информационной политики Администрации города Омска

Навстречу победе!

Богатые исторические корни, многообразные архитектурные, ремесленные, культурные традиции, широкие возможности для плодотворной деятельности и разнообразного отдыха, атмосфера доброжелательности и гостеприимства, которую создают сами горожане, позволяют говорить о том, что Омск — город открытых возможностей, в котором комфортно жить и работать.

©Фото из архива пресс-службы Ленинского округа

Омск — город будущего!

НЮАНСЫ ПОДАЧИ ЗАЯВКИ НА ТОРГАХ. РАЗЪЯСНЕНИЯ СУДОВ

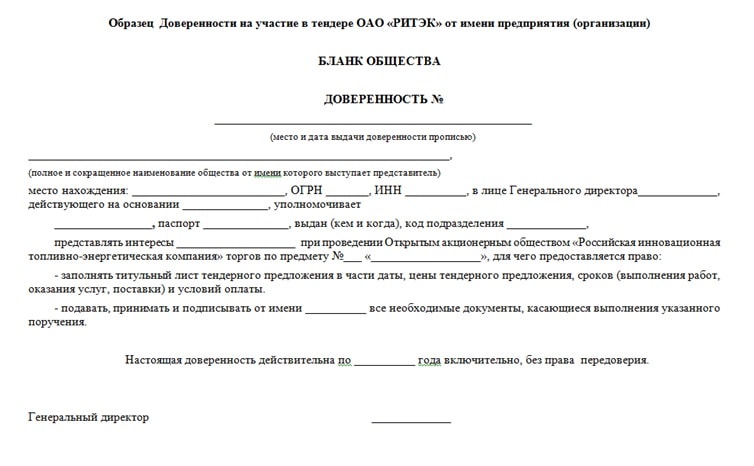

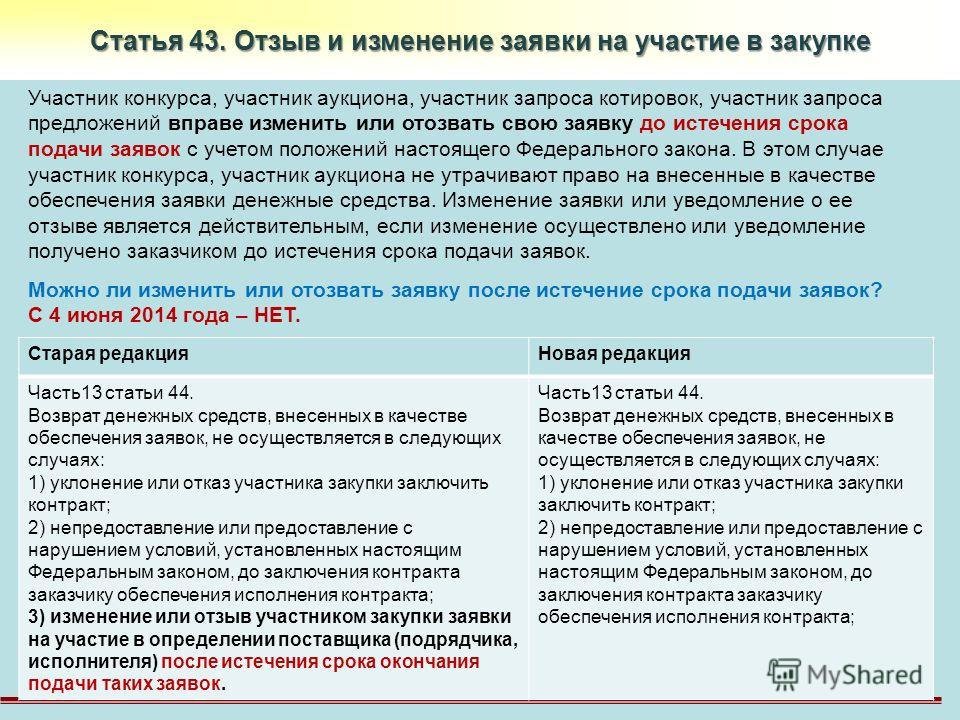

ООО «ЦТО» представило организатору торгов заявку, из которой прямо следовало, что претендентом на участие в торгах является именно указанное общество, а не Павлов М.И., в то время как плательщиком задатка выступил Павлов М.И.; в приложенной к заявке доверенности указаны полномочия ООО «ЦТО» на представление интересов Павлова М.И. в соответствии с агентским договором об участии в торгах по продаже имущества ОАО «ВТК», однако сам агентский договор организатору торгов вместе с заявкой не представлен; к заявке не приложен документ, удостоверяющий личность Павлова М.И. В силу пункта 4.5 Порядка проведения открытых торгов в электронной форме при продаже имущества (предприятия) должников в ходе процедур, применяемых в деле о банкротстве заявитель вправе отозвать заявку на участие в открытых торгах не позднее окончания срока представления заявок на участие в открытых торгах, направив об этом уведомление оператору электронной площадки. Изменение заявки допускается только путем подачи заявителем новой заявки в сроки, установленные настоящим Порядком, при этом первоначальная заявка должна быть отозвана. В случае если в новой заявке не содержится сведений об отзыве первоначальной заявки, ни одна из заявок не рассматривается. Следовательно, правом на внесение изменений в поданную заявку и перечень прилагаемых документов обладает заявитель, оператор электронной площадки или организатор торгов не вправе осуществлять такие действия. Однако указанным правом Павлов М.И. не воспользовался. Перечисленные обстоятельства позволили судам первой и апелляционной инстанций прийти к выводу о том, что в рассмотренном случае действия организатора торгов (ОАО «Фонд имущества Санкт-Петербурга») соответствуют требованиям Закона о банкротстве и Правил проведения торгов, что свидетельствует о правильности принятых по делу судебных актов (Постановление ФАС Волго-Вятского округа от 29 октября 2013 г. N Ф01-11417/13 по делу N А79-3955/2009).

Изменение заявки допускается только путем подачи заявителем новой заявки в сроки, установленные настоящим Порядком, при этом первоначальная заявка должна быть отозвана. В случае если в новой заявке не содержится сведений об отзыве первоначальной заявки, ни одна из заявок не рассматривается. Следовательно, правом на внесение изменений в поданную заявку и перечень прилагаемых документов обладает заявитель, оператор электронной площадки или организатор торгов не вправе осуществлять такие действия. Однако указанным правом Павлов М.И. не воспользовался. Перечисленные обстоятельства позволили судам первой и апелляционной инстанций прийти к выводу о том, что в рассмотренном случае действия организатора торгов (ОАО «Фонд имущества Санкт-Петербурга») соответствуют требованиям Закона о банкротстве и Правил проведения торгов, что свидетельствует о правильности принятых по делу судебных актов (Постановление ФАС Волго-Вятского округа от 29 октября 2013 г. N Ф01-11417/13 по делу N А79-3955/2009).

Реализация имущества путем публичного предложения в конкурсном производстве

До вступления в силу поправок, предусмотренных Законом №432-ФЗ, к Федеральному закону от 26. 10.2002 №127-ФЗ «О несостоятельности (банкротстве)» (Далее – Закон о банкротстве), которыми были внесены изменения в п. 4, ст. 139 указанного закона реализация имущества должника посредством публичного предложения предусматривала признание победителем торгов — участника торгов, который первым представил в установленный срок заявку на участие в торгах, содержащую предложение о цене имущества должника, которая не ниже начальной цены продажи имущества должника, установленной для определенного периода проведения торгов.

10.2002 №127-ФЗ «О несостоятельности (банкротстве)» (Далее – Закон о банкротстве), которыми были внесены изменения в п. 4, ст. 139 указанного закона реализация имущества должника посредством публичного предложения предусматривала признание победителем торгов — участника торгов, который первым представил в установленный срок заявку на участие в торгах, содержащую предложение о цене имущества должника, которая не ниже начальной цены продажи имущества должника, установленной для определенного периода проведения торгов.

Фактически природа публичного предложения являлась аналогом акцепта оферты, по аналогии со ст. 438 ГК РФ. Должник, в лице организатора торгов, предлагал неограниченному кругу лиц приобрести имущество по цене, действующей для определенного периода публичного предложения. В случае если в определенном периоде никто «не принял оферту» по оговоренной цене, то цена последовательно снижалась либо до момента, когда хотя бы одно лицо изъявило желание приобрети имущество, либо когда цена снижалась до так называемой «цены отсечения». При этом с даты определения победителя торгов по продаже имущества должника посредством публичного предложения прием заявок прекращался.

При этом с даты определения победителя торгов по продаже имущества должника посредством публичного предложения прием заявок прекращался.

Не смотря на то, что Закон о банкротстве оперирует понятием «торги», применительно к публичному предложению, тем не менее, по смыслу публичное предложение не являлось торгами. Понятие «торги», как способ заключения договора, четко не определено в ст. 447 ГК РФ. Тем не менее, можно выделить основные признаки такой формы реализации имущества должника как «торги». При проведении открытых торгов двумя базовыми признаками являются: привлечение максимального количества участников и конкуренция ценовых предложений, которая позволяет реализовать имущество с максимальной выгодой. Что касается публичного предложения, то до вступления в силу соответствующих поправок публичное предложение не удовлетворяло ни первому, ни второму признаку. Максимальное количество участников не имело смысла, так как договор заключался с участником, который первым представил заявку. По этой же причине говорить о конкуренции ценовых предложений было бессмысленно, так как договор заключался по цене предложения имущества, заранее определенной организатором торгов.

По этой же причине говорить о конкуренции ценовых предложений было бессмысленно, так как договор заключался по цене предложения имущества, заранее определенной организатором торгов.

Указанное мнение подтверждалось судебной практикой[1], согласно которой указывалось на отсутствие необходимости применения пункта 9 статьи 110 Закона о банкротстве с целью привлечения как можно большего числа покупателей для получения максимального результата, так как в данном случае общее количество заявок не имеет значения. При этом также было подтверждено положение о том, что продажа имущества посредством публичного предложения не является продажей на торгах по смыслу статьи 447 ГК РФ и пункта 5 статьи 110 Закона о банкротстве.

До внесения поправок в Закон о банкротстве сложилась практика, согласно которой ряд требований к процедуре проведения торгов посредством публичного предложения, предусмотренных Законом о банкротстве, не применялся, что приводило к нарушению прав участников торгов и ставило их в неравные условия. В частности, судами не применялись нормы абз. 11, п. 8, ст. 110 и положения п. 9, ст. 110 Закона о банкротстве, согласно которым срок представления заявок на участие в торгах должен составлять не менее чем 25 рабочих дней со дня опубликования и размещения сообщения о проведении торгов, а также обязанность организатора торгов не позднее, чем за 30 дней до даты проведения торгов опубликовать сообщение о продаже имущества. Такое положение дел приводило к тому, что организатор торгов мог начать прием заявок в публичном предложении на следующий день после публикации сообщения о проведении торгов, в первый же день получить первую заявку, прекратить прием заявок и заключить договор купли-продажи имущества. Жалобы на подобные действия организаторов торгов неоднократно рассматривались как судами, так и органами Федеральной антимонопольной службы. Тем не менее, зачастую, суды не находили нарушений в действиях организатора торгов. В частности судами указывалось[2], что в продаже посредством публичного предложения решающее значение имеет период действия предложения.

В частности, судами не применялись нормы абз. 11, п. 8, ст. 110 и положения п. 9, ст. 110 Закона о банкротстве, согласно которым срок представления заявок на участие в торгах должен составлять не менее чем 25 рабочих дней со дня опубликования и размещения сообщения о проведении торгов, а также обязанность организатора торгов не позднее, чем за 30 дней до даты проведения торгов опубликовать сообщение о продаже имущества. Такое положение дел приводило к тому, что организатор торгов мог начать прием заявок в публичном предложении на следующий день после публикации сообщения о проведении торгов, в первый же день получить первую заявку, прекратить прием заявок и заключить договор купли-продажи имущества. Жалобы на подобные действия организаторов торгов неоднократно рассматривались как судами, так и органами Федеральной антимонопольной службы. Тем не менее, зачастую, суды не находили нарушений в действиях организатора торгов. В частности судами указывалось[2], что в продаже посредством публичного предложения решающее значение имеет период действия предложения. В противном случае публикация сообщения о публичном предложении не позднее, чем за тридцать дней до даты его размещения приведет к необоснованному затягиванию срока конкурсного производства и увеличению соответствующих расходов. Федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» в процедуре конкурсного производства не устанавливает 30-дневного срока для размещения сообщения о продаже имущества должника путем публичного предложения.

В противном случае публикация сообщения о публичном предложении не позднее, чем за тридцать дней до даты его размещения приведет к необоснованному затягиванию срока конкурсного производства и увеличению соответствующих расходов. Федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» в процедуре конкурсного производства не устанавливает 30-дневного срока для размещения сообщения о продаже имущества должника путем публичного предложения.

Также невозможно было определить понятие «проведение торгов» в публичном предложении. А как следствие, применить положения п. 9, ст. 110 Закона о банкротстве, о не менее чем 30-дневном сроке публикации до даты проведения торгов и определить срок приема заявок не менее 25 рабочих дней с момента публикации сообщения о торгах, так как прием заявок мог быть закончен в любой момент.

Фактически ситуация радикально изменилась принятием Закона №432-ФЗ которым были внесены поправки в п. 4, ст. 139 Закона о банкротстве, согласно которым в случае, если несколько участников торгов по продаже имущества должника посредством публичного предложения представили в установленный срок заявки, содержащие различные предложения о цене имущества должника, но не ниже начальной цены продажи имущества должника, установленной для определенного периода проведения торгов, право приобретения имущества должника принадлежит участнику торгов, предложившему максимальную цену за это имущество. Можно говорить о том, что данное положение дел изменило природу публичного предложения, прировняв его к торгам, так как в данной трактовке определения победителя заложены базовые признаки торгов: привлечение максимального количества участников с целью получения максимального ценового предложения и конкуренция ценовых предложений.

Можно говорить о том, что данное положение дел изменило природу публичного предложения, прировняв его к торгам, так как в данной трактовке определения победителя заложены базовые признаки торгов: привлечение максимального количества участников с целью получения максимального ценового предложения и конкуренция ценовых предложений.

В связи с изменением данного порядка необходимо учесть, что вся приведенная практика, скорее всего, будет пересмотрена в обратную сторону. Так, соблюдение срока не менее 25 рабочих дней на возможность подачи заявки на участие в торгах (абз. 11, п. 8, ст. 110 Закона о банкротстве) уже имеет совершенно понятный смысл: обеспечение возможности подачи заявки на участие в торгах максимально возможному количеству заинтересованных лиц. Также как и срок в 30 дней с момента публикации сообщения о торгах, предусмотренный п. 9, ст. 110 Закона о банкротстве. Указанные сроки, как в случае торгов в форме аукциона, направлены, прежде всего, на возможность заявителя провести необходимые процедуры по регистрации на электронной площадке, ознакомиться с имуществом и подать заявку. Формальный подход по соблюдению сроков в 25 рабочих дней на подачу заявки может заключаться в том, что в первом периоде публичного предложения срок приема заявок может быть определен, как срок не менее 25 рабочих дней.

Формальный подход по соблюдению сроков в 25 рабочих дней на подачу заявки может заключаться в том, что в первом периоде публичного предложения срок приема заявок может быть определен, как срок не менее 25 рабочих дней.

Остается неопределенным вопрос о понимании термина «проведение торгов» в публичном предложении в соответствии с новым порядком. Понимание данного термина важно при определении срока публикации сообщения о торгах не менее, чем за 30 дней до даты проведения торгов. Однако здесь можно обратиться к аналогиям. Согласно абз. 5, п. 13, ст. 110 Закона о банкротстве при проведении торгов с закрытой формой подачи ценовых предложений организатор торгов публично в день, во время и в месте, которые указаны в сообщении о проведении торгов, оглашает представленные участниками торгов предложения о цене. Организатор торгов рассматривает предложения участников торгов о цене и определяет победителя торгов. Часто встречается мнение о том, что «проведение торгов» является длящейся процедурой. Однако если определить момент времени, когда можно «провести» торги, то можно считать, что «проведение торгов» имеет определенные временные рамки. Как в аукционе с закрытой формой подачи ценовых предложений, так и в публичном предложении. До момента, пока не определены участники торгов, провести торги невозможно. Как и невозможно их провести до момента публичного оглашения ценовых предложений и их сравнения. То есть фактически «проведением торгов» можно считать процедуру сравнения представленных ценовых предложений.

Однако если определить момент времени, когда можно «провести» торги, то можно считать, что «проведение торгов» имеет определенные временные рамки. Как в аукционе с закрытой формой подачи ценовых предложений, так и в публичном предложении. До момента, пока не определены участники торгов, провести торги невозможно. Как и невозможно их провести до момента публичного оглашения ценовых предложений и их сравнения. То есть фактически «проведением торгов» можно считать процедуру сравнения представленных ценовых предложений.

В соответствии с новым порядком проведения торгов посредством публичного предложения, изложенным в п. 5.2. Приказа № 495 все зарегистрированные заявки на участие в торгах, направляются оператором электронной площадки организатору торгов не позднее тридцати минут после наступления окончания периода проведения торгов. Таким образом, организатор торгов, может рассмотреть поступившие заявки на участие в торгах посредством публичного предложения, определить участников торгов и сравнить ценовые предложения не ранее окончания первого периода проведения торгов. Следовательно, датой проведения торгов можно считать следующий день после окончания первого периода торгов.

Следовательно, датой проведения торгов можно считать следующий день после окончания первого периода торгов.

Необходимо отметить, что заявитель может подать заявку на участие в торгах в «установленный срок», что фактически означает любой интервал времени в пределах «установленного срока», когда объявлен прием заявок. Следовательно ситуация при которой данный срок может быть сокращен, либо итоги торгов могут быть подведены до момента окончания «установленного срока» является недопустимой. В отличие от прежнего порядка подведения итогов публичного предложения, когда итоги торгов могли быть подведены в любой момент.

В заключение следует отметить, что положения абз. 5, п. 6.1.3. Приказа № 495 поставили точку в спорах относительно вопроса о выборе победителя торгов посредством публичного предложения исходя из поступления всех заявок в течение всех периодов публичного предложения или исходя из заявок, поступивших на определенном периоде публичного предложения. Приказом № 495 установлено, что заявки на участие в торгах, поступившие в течение определенного периода проведения торгов, рассматриваются только после рассмотрения заявок на участие в торгах, поступивших в течение предыдущего периода проведения торгов, если по результатам рассмотрения таких заявок не определен победитель торгов.

[1] Постановление 9 Арбитражного апелляционного суда от 05.07.2013 №09АП-17872/2013-ГК по Делу №А40-147200/12

[2] Определение ВС РФ от 27.07.2015 № 310-КГ15-9228 по Делу №А14-2428/2014; Определение ВАС РФ от 17.06.2014 № ВАС-7402/14 по Делу № А32-12336/2013

363 Продажа — понимание того, как работает процесс продажи 363

Что такое продажа 363?

A 363 Продажа означает продажу активов организации Материальные активы Материальные активы — это активы, имеющие физическую форму и удерживаемую стоимость. Примеры включают основные средства. Материальные активы подпадают под Раздел 363 Кодекса США о банкротстве. Продажа позволяет должникам выполнять свои обязательства перед кредиторами. Ведущие банки США. По данным Федеральной корпорации по страхованию вкладов США, на февраль 2014 года в США насчитывалось 6799 коммерческих банков, застрахованных FDIC.Центральным банком страны является Федеральный резервный банк, который появился после принятия Закона о Федеральном резерве в 1913 году путем продажи своих активов и использования собранных средств для погашения их долгов.

Покупатели активов получают выгоду от возможности приобретения ценных активов, свободных от залогов, требований или других обременений — часто по сниженным ценам. Суд по делам о банкротстве предоставляет должнику или доверительному управляющему право продавать активы организации, даже если есть возражения со стороны младших кредиторов. Младший транш Младший транш представляет собой необеспеченный долг, который имеет меньшую приоритетность погашения, чем другие долги в случае дефолта.Также называется субординированным долгом после рассмотрения их ходатайства в суде.

Продажа 363 дает находящемуся во владении должнику больший контроль над распоряжением активами, чем в случае, когда доверительному управляющему разрешено продавать активы в соответствии с главой 7 «ликвидационное банкротство». Собственный должник контролирует распоряжение активами под защитой суда по делам о банкротстве, давая должнику возможность контролировать условия сделки, предлагаемые в ходе торгов. При ликвидации банкротства в соответствии с главой 7 назначенный судом управляющий распоряжается активами без участия должника во владении.

При ликвидации банкротства в соответствии с главой 7 назначенный судом управляющий распоряжается активами без участия должника во владении.

Процесс продажи 363

Процесс продажи 363 прост, хотя точные процедуры продажи каждой организации могут отличаться, и каждый суд по делам о банкротстве может принять решение следовать своей собственной процедуре. Большинство продаж 363 используют что-то похожее на следующий процесс:

1. Должник продает активы потенциальным покупателям

Продажа 363 начинается с того, что должник продает активы организации для привлечения потенциальных покупателей.Если есть несколько заинтересованных покупателей, должник соглашается с тем, кто предложит самую высокую цену, чтобы выступить в качестве покупателя с преследующей лошадью. Цена этого участника аукциона является базовой ценой для ставок на аукционе, а другие участники будут использовать эту ставку в качестве ориентира.

Претендент на скачущую лошадь помогает установить «минимальную» цену для активов, продаваемых на аукционе, тем самым защищая должника от ситуации, когда он может получить только необоснованно низкие ставки на свои активы. Взамен за это должник предлагает такие льготы, как плата за разрыв. Комиссия за разрыв, также называемая комиссией за прекращение, — это штраф, который выплачивается при сделках слияния и поглощения, если продавец отказывается от сделки.Плата требуется для компенсации первоначальному покупателю времени и ресурсов, потраченных на переговоры по сделке, возмещения определенных расходов или условий торгов, благоприятных для покупателя с преследующей лошадью. Должник и участник торгов вместе работают над составлением соглашения о покупке активов, в котором излагаются условия продажи с аукциона.

Взамен за это должник предлагает такие льготы, как плата за разрыв. Комиссия за разрыв, также называемая комиссией за прекращение, — это штраф, который выплачивается при сделках слияния и поглощения, если продавец отказывается от сделки.Плата требуется для компенсации первоначальному покупателю времени и ресурсов, потраченных на переговоры по сделке, возмещения определенных расходов или условий торгов, благоприятных для покупателя с преследующей лошадью. Должник и участник торгов вместе работают над составлением соглашения о покупке активов, в котором излагаются условия продажи с аукциона.

2. Должник подает ходатайство в суд по делам о банкротстве.

После подготовки договора купли-продажи активов должник обращается в суд за разрешением на продажу активов на аукционе по заказу суда.Должник также требует одобрения судом процедур и правил, которые будут использоваться во время аукциона, а также одобрения любых стимулов, предлагаемых участнику торгов. Формат конкурсных торгов на аукционе по банкротству предназначен для максимизации цены, которую должник получает за выставленные на продажу активы. Процедуры аукциона могут требовать таких вещей, как минимальные приращения ставок и соблазнов участников торгов, такие как исключительные права — на указанный период времени — на участие в торгах на определенные активы.

Процедуры аукциона могут требовать таких вещей, как минимальные приращения ставок и соблазнов участников торгов, такие как исключительные права — на указанный период времени — на участие в торгах на определенные активы.

3.Суд по делам о банкротстве одобряет продажу активов.

Ходатайство об одобрении может потребовать от суда ускорить процесс торгов. Утверждение процедуры может занять до семи дней, после чего должник информирует заинтересованных покупателей об аукционе. Суд может предоставить участникам торгов до 30 дней для подачи заявок. Продолжительность периода торгов обычно варьируется в зависимости от типа выставляемых на аукцион активов.

После того, как период торгов и торги закрываются, аукцион открывается.Должник оглашает заявки заинтересованных покупателей, а затем выбирает выигравшую заявку в прозрачной атмосфере.

4. Продажа актива победителю торгов

После закрытия торгов и объявления победителя суд должен утвердить продажу актива, прежде чем он будет передан победителю торгов. Если есть стороны, которые возражают против продажи, они должны указать причины своих возражений и обратиться в суд по делам о банкротстве.Должник также должен продемонстрировать суду, что существует разумная коммерческая цель для продажи актива (ов), и указать, увеличивается или уменьшается справедливая рыночная стоимость актива.

Если есть стороны, которые возражают против продажи, они должны указать причины своих возражений и обратиться в суд по делам о банкротстве.Должник также должен продемонстрировать суду, что существует разумная коммерческая цель для продажи актива (ов), и указать, увеличивается или уменьшается справедливая рыночная стоимость актива.

Суд по делам о банкротстве оставляет за собой право одобрить или отклонить продажу активов, в зависимости от поставленных перед ним вопросов. Одна из причин обращения в суд за одобрением продажи состоит в том, что суд постановил, что продажа активов была произведена за «справедливое возмещение», и таким образом снизил риск обжалования передачи права собственности.Если суд постановит, что продажа активов была совершена «добросовестно», это решение обеспечивает защиту продажи активов от возможного отмены в апелляционном порядке.

Выгоды от продажи 363

Продажа 363 по заказу суда по делам о банкротстве приносит пользу всем заинтересованным сторонам. Должники, которые не хотят проходить реорганизацию, получают выгоду от возможности максимизировать прибыль от продажи своих активов посредством конкурентных торгов. Покупатели получают возможность покупать активы по выгодной цене с одобрения суда и не беспокоясь об отмене продажи, если аукцион проводится правильно и суд постановит, что продажа была проведена добросовестно.Покупатели также получают выгоду, получая право собственности на активы, на которые не распространяются права удержания или требования.

Должники, которые не хотят проходить реорганизацию, получают выгоду от возможности максимизировать прибыль от продажи своих активов посредством конкурентных торгов. Покупатели получают возможность покупать активы по выгодной цене с одобрения суда и не беспокоясь об отмене продажи, если аукцион проводится правильно и суд постановит, что продажа была проведена добросовестно.Покупатели также получают выгоду, получая право собственности на активы, на которые не распространяются права удержания или требования.

Продажа 363 также выгодна кредиторам. Как ключевые участники процесса банкротства, они могут возражать против любых ходатайств, представленных должником в суд, или одобрять их. Например, если должник запрашивает разрешение на продажу активов покупателю по более низкой оценке, чем справедливая рыночная стоимость или наивысшая цена, предложенная другим участником торгов, суд должен выслушать возражения кредитора, прежде чем дать одобрение или отказ.

Кроме того, продажа 363 позволяет обеспеченным кредиторам подавать «кредитную заявку», которая может аннулировать часть или всю задолженность должника перед кредитором. Когда обеспечение, которое служило обеспечением для ссуды, ранее предоставленной должнику, выставляется на аукцион, тогда обеспеченный кредитор не ограничивается только предложением денежной заявки на залоговый актив — вместо этого он может выбрать ставку на сумму долга, причитающегося ему. должником по кредиту, по которому актив служил обеспечением.

Когда обеспечение, которое служило обеспечением для ссуды, ранее предоставленной должнику, выставляется на аукцион, тогда обеспеченный кредитор не ограничивается только предложением денежной заявки на залоговый актив — вместо этого он может выбрать ставку на сумму долга, причитающегося ему. должником по кредиту, по которому актив служил обеспечением.

Кредитные торги — пример

Давайте посмотрим на пример кредитных предложений: Предположим, что Кредитор А предоставил ссуду 750 000 долларов компании, которая сейчас проводит продажу 363, причем ссуда полностью обеспечена активами компании, винтажный музыкальный автомат 1960-х, подписанный Элвисом Пресли.Без необходимости использовать свой оборотный капитал или другие денежные средства или их эквиваленты резервов — или брать ссуду для финансирования покупки — Кредитор A может просто сделать кредитную заявку на музыкальный автомат в размере 685000 долларов, при этом основная сумма задолженности должника все еще остается невыплаченной кредит. Если это окажется выигрышным предложением, то Кредитор А может завладеть музыкальным автоматом, не платя за него наличными, а вместо этого просто зачислив должнику в счет погашения ссуды (при условии одобрения суда по делам о банкротстве).

Если это окажется выигрышным предложением, то Кредитор А может завладеть музыкальным автоматом, не платя за него наличными, а вместо этого просто зачислив должнику в счет погашения ссуды (при условии одобрения суда по делам о банкротстве).

Ограничения на продажу 363

Некоторым заинтересованным потенциальным покупателям активов при продаже 363 может быть некомфортно из-за прозрачного характера процедуры банкротства, которая делает их заявки публичными. Высокий уровень прозрачности подвергает покупателей большему риску быть переброшенным. Кроме того, наличие нескольких заинтересованных покупателей может усложнить переговоры для участника торгов.

Еще одно ограничение продажи 363 состоит в том, что если способ ее проведения не соответствует требованиям суда по делам о банкротстве, то продажа активов не будет одобрена судом.Если суд постановит, что продажа не была проведена добросовестно, тогда продажа может быть отменена по апелляции, и должнику, возможно, придется пройти через весь процесс заново, чтобы успешно завершить продажу 363.

Другие ресурсы

CFI предлагает программу сертификации Financial Modeling & Valuation Analyst (FMVA) ™ Certification FMVA® Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari, к тем, кто хочет вывести свою карьеру на новый уровень .Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Несостоятельность Несостоятельность Несостоятельность — это ситуация, в которой фирма или физическое лицо не в состоянии выполнить финансовые обязательства перед кредиторами по мере наступления срока погашения долга. Несостоятельность — это состояние финансовых затруднений, а банкротство — это судебное разбирательство.

- Безналоговая реорганизация Безналоговая реорганизация Чтобы считаться безналоговой реорганизацией, сделка должна соответствовать определенным требованиям, которые сильно различаются в зависимости от формы операции.

- Ликвидационная стоимость Ликвидационная стоимость Ликвидационная стоимость — это оценка окончательной стоимости, которая будет получена держателем финансовых инструментов при продаже или ликвидации актива

- Корпоративная структура Корпоративная структура Корпоративная структура относится к организации различных отделов или бизнес-единиц в компании. В зависимости от целей компании и отрасли.

В зависимости от целей компании и отрасли.

В зависимости от целей компании и отрасли.Раздел 363 Процесс продажи: покупка активов у обанкротившейся компании

Деловые круги подаются на борьбу и банкротства по ряду причин, независимо от экономического климата.К сожалению, это дает другим возможность покупать активы проблемных компаний в процессе банкротства. Продажа в соответствии с Разделом 363 Кодекса США о банкротстве («Раздел 363 Продажа») может предоставить полезный инструмент для проблемных компаний, стремящихся продать свои активы, и потенциальную возможность для покупателей приобрести активы по выгодной цене. Но покупка активов у обанкротившейся компании требует понимания процесса и тщательного планирования.

В этой статье дается краткий обзор типичного процесса продажи по Разделу 363, при этом признается, что каждый случай индивидуален, и каждый суд по делам о банкротстве имеет свои собственные процедуры.

Продажа Процесс

Процедура продажи по Разделу 363 при банкротстве проста. Должник, как и любой продавец, сначала продает свои активы возможным покупателям. Предполагая, что один или несколько потенциальных покупателей делают предложение о покупке активов должника, должник затем выбирает того, кто, по его мнению, предложит самую высокую или лучшую цену, чтобы выступить в качестве претендента на «преследующую лошадь». После этого должник и покупатель «преследующей лошади» заключают договор купли-продажи активов, в котором изложены условия продажи.После того, как предварительное соглашение о покупке активов подписано с участником торгов, должник подает ходатайство в суд по делам о банкротстве, требуя одобрения продажи активов должника на аукционе о банкротстве и процедур торгов, которые будут регулировать правила и процесс последующий аукцион.

Должник, как и любой продавец, сначала продает свои активы возможным покупателям. Предполагая, что один или несколько потенциальных покупателей делают предложение о покупке активов должника, должник затем выбирает того, кто, по его мнению, предложит самую высокую или лучшую цену, чтобы выступить в качестве претендента на «преследующую лошадь». После этого должник и покупатель «преследующей лошади» заключают договор купли-продажи активов, в котором изложены условия продажи.После того, как предварительное соглашение о покупке активов подписано с участником торгов, должник подает ходатайство в суд по делам о банкротстве, требуя одобрения продажи активов должника на аукционе о банкротстве и процедур торгов, которые будут регулировать правила и процесс последующий аукцион.

Конкурсные процедуры обычно предназначены для поощрения проведения конкурентных торгов с целью максимизации стоимости активов. В процедурах описывается планирование и уведомление об аукционе, а также крайний срок подачи заявок потенциальными покупателями. Процедуры также включают положения, направленные на устранение риска для участника торгов преследующей лошади, что она может быть перебита на аукционе, например, позволяющие участнику торгов преследующей лошади получить «плату за разделение» и возмещение расходов, а также требование минимального увеличения ставки ( например, насколько выше должна быть следующая ставка, чтобы отклонить предложение претендента на преследующую лошадь). Должник и участник торгов согласовывают эти процедуры торгов и могут запрашивать и получать информацию от других, включая обеспеченных кредиторов.

Процедуры также включают положения, направленные на устранение риска для участника торгов преследующей лошади, что она может быть перебита на аукционе, например, позволяющие участнику торгов преследующей лошади получить «плату за разделение» и возмещение расходов, а также требование минимального увеличения ставки ( например, насколько выше должна быть следующая ставка, чтобы отклонить предложение претендента на преследующую лошадь). Должник и участник торгов согласовывают эти процедуры торгов и могут запрашивать и получать информацию от других, включая обеспеченных кредиторов.

Когда должник подает ходатайство в суд по делам о банкротстве с просьбой об одобрении, ходатайство может включать просьбу об ускоренном слушании для рассмотрения процедур торгов. Если суд удовлетворяет ходатайство об ускорении, суд может утвердить процедуры в течение нескольких дней. Затем должник уведомляет своих кредиторов и потенциальных участников аукциона. Обычно срок подачи заявок составляет от 20 до 30 дней после того, как суд по делам о банкротстве одобряет процедуру подачи заявок. (Процесс может быть короче или длиннее в зависимости от типа активов или обстоятельств дела.) Однако процесс должен давать должнику достаточно времени, чтобы предоставить участникам торгов информацию о должной осмотрительности.

(Процесс может быть короче или длиннее в зависимости от типа активов или обстоятельств дела.) Однако процесс должен давать должнику достаточно времени, чтобы предоставить участникам торгов информацию о должной осмотрительности.

После получения одобрения суда, направления уведомления и закрытия торгов аукцион проводится. Должник выбирает на аукционе самую высокую и лучшую ставку. Если на активы нет других претендентов, кроме претендента на преследующую лошадь, аукцион отменяется, и претендент на преследующую лошадь становится победителем.

Следующим шагом для должника является получение разрешения суда по делам о банкротстве на продажу своих активов победителю торгов.Должник должен доказать, что у продажи своих активов есть разумная коммерческая цель. Кредиторы и другие заинтересованные стороны имеют право возражать против продажи. Суд по делам о банкротстве должен учитывать интересы всех сторон (включая вопрос о том, увеличивается или уменьшается стоимость актива) при принятии решения о том, одобрять ли продажу активов должника в соответствии с аукционом.

Преимущества и риски

Правильно проведенная Продажа по Разделу 363 выгодна всем основным сторонам в деле о банкротстве.Должники выполняют свои фидуциарные обязанности по максимальному увеличению стоимости своих активов для кредиторов. Обеспеченные кредиторы знают, что если продажа была проведена в соответствии с процедурами, одобренными судом по делам о банкротстве, была получена лучшая цена для максимизации поступлений, доступных для выплаты кредиторам. Кроме того, каждый обеспеченный кредитор имеет возможность «предоставить кредит», то есть предложить списание части или всего долга должника перед кредитором в качестве предложения кредитора. Необеспеченные кредиторы иногда могут договориться об изъятии из поступлений обеспечения обеспеченного кредитора.Покупатели приобретают активы без залогового удержания или других требований и получают другие средства защиты, такие как заключение о том, что продажа была добросовестной. Отдельные кредиторы также имеют возможность для покупателя заключить определенные контракты, тем самым устраняя любые невыполнения обязательств по этим контрактам.

Конечно, есть свои минусы и риски. Во-первых, условия сделки публичны. Кроме того, затронутые стороны участвуют в переговорах о заявке на преследование лошади и процедурах торгов и могут усложнить их.Кроме того, покупатели должны понимать, что их предложения, как правило, будут подвергаться более высоким и лучшим ставкам, а это означает, что покупатели подвергаются возможному риску быть переброшенными.

Возможно, один из самых больших рисков заключается в том, что неправильно проведенная Продажа по Разделу 363 не будет одобрена Судом по делам о банкротстве.

Взгляните на нашего друга и очень хорошего клиента Боба, который владеет компанией по производству лодок. За прошедшие годы его бизнес испытал множество взлетов и падений, но он чувствует себя лучше, чем его конкуренты, потому что он всегда ищет возможности.Недавно он узнал, что у конкурента были тяжелые времена и он подумывал о банкротстве. Для Боба это была возможность приобрести активы по выгодной цене и разнообразить свои продуктовые предложения. Таким образом, Боб заключил сделку с конкурентом и кредитором конкурента о покупке активов путем банкротства менее чем за 25% от рыночной стоимости активов. Он не только получит кражу, но и поможет его бизнесу выдержать неровности нестабильного рынка. Хорошая сделка для всех, правда?

Таким образом, Боб заключил сделку с конкурентом и кредитором конкурента о покупке активов путем банкротства менее чем за 25% от рыночной стоимости активов. Он не только получит кражу, но и поможет его бизнесу выдержать неровности нестабильного рынка. Хорошая сделка для всех, правда?

К сожалению, Боб недостаточно внимательно следил за процессом продажи по Разделу 363, и суд по делам о банкротстве отклонил предложенную продажу.Почему? Потому что Боб стал жадным, когда заключил сделку с конкурентом и его кредитором, и они уклонились от проведения конкурентных торгов, разрешенных процедурами продажи согласно Разделу 363. Суд по делам о банкротстве постановил, что предложенный процесс остановит торги и не позволит кредиторам получить полную стоимость от продажи активов. Более того, поскольку Боб и конкурент решили не реализовывать концепцию преследующей лошади, а Боб не был идентифицирован как претендент на преследующую лошадь, Боб не смог окупить время и деньги, которые он потратил, пытаясь заключить сделку.

Заключение

Коммерческое банкротство дает возможность покупателям, которые понимают процесс продажи, приобрести активы проблемной компании по выгодной цене. Однако гибкость и эффективность, предоставляемые Разделом 363 «Продажи», не лишены ограничений и рисков. Хотя раздел 363 «Продажи» используется часто, этот процесс требует надлежащих доказательств и тщательного планирования, чтобы покупатель получил выгоду от своей сделки.

—

© 2021 Уорд и Смит, П.A. Для получения дополнительной информации по вопросам, описанным выше, свяжитесь с Полом А. Фаннингом или Тайлером Дж. Расселом.

Эта статья не предназначена для предоставления юридических консультаций при каких-либо конкретных обстоятельствах или фактах, и на нее нельзя полагаться. Не следует предпринимать никаких действий на основании информации, содержащейся в этой статье, без консультации с юристом.

Мы — ваша установленная юридическая сеть с офисами в Эшвилле, Гринвилле, Нью-Берне, Роли и Уилмингтоне, Северная Каролина.

Продажа активов при банкротстве: публичные аукционы против частных продаж в соответствии с разделом 363 Кодекса о банкротстве

Теперь мы рассматриваем продажу активов в соответствии с разделом 363 Кодекса о банкротстве. Закон позволяет должникам использовать, продавать или сдавать в аренду свое имущество в обычном порядке. бизнес без разрешения суда. Но для использования, продажи или аренды имущества должником вне рамок обычной деятельности требуется разрешение суда. И суды обычно одобряют распоряжение имуществом должника, если оно отражает разумное деловое суждение должника и четко сформулированное деловое обоснование.

Ценное имущество при банкротстве часто продается с открытых аукционов. Должники будут пытаться найти так называемого претендента на «преследующую лошадь», чтобы установить базовую цену. Процедуры, утвержденные судом по делам о банкротстве, устанавливают размер ставки выше первоначальной. Если преследующая лошадь проиграет аукцион, она, скорее всего, получит «раздельный» гонорар, чтобы покрыть расходы на должную осмотрительность. Победителем конкурса считается тот, кто сделает самое высокое и лучшее предложение.

Победителем конкурса считается тот, кто сделает самое высокое и лучшее предложение.

Но должникам не обязательно продавать имущество только на открытых аукционах.Они также могут проводить частные продажи. Но предположим, что должник замечает и запускает публичный аукцион. Может ли должник переключиться в середине потока на частную продажу и игнорировать других участников торгов?

Эта проблема возникла недавно во Флориде. In re Royal Palm, LLC, № 9: 19-cv-80343, 2019 U.S. Dist. LEXIS 61611 (S.D. Fla. 10 апреля 2019 г.). В августе 2018 года владелец отеля, который строился, подал главу 11. Должник привлек национальную фирму по недвижимости для продажи собственности. Был выявлен претендент на преследующую лошадь, базовая цена была установлена в размере 32 миллионов долларов, суд одобрил процедуры торгов, и аукцион был назначен на ноябрь 2018 года.

Но этим планам помешал судебный процесс с участием должника, бывшего владельца отеля, и иностранных инвесторов. Кроме того, бывший владелец попытался засчитать заявку, которую он держал в отношении имущества должника на аукционе, и оценить это требование. [I] Хотя практика движения по этим двум вопросам продолжалась, аукцион был отложен на месяц. Обнаружение движения вызвало еще большую задержку. В течение четырех дней в начале 2019 года суд по делам о банкротстве заслушивал ходатайства о выдаче кредита и оценку.Затем, в начале февраля 2019 года, срок подачи заявок и аукцион снова были перенесены на март 2019 года.

[I] Хотя практика движения по этим двум вопросам продолжалась, аукцион был отложен на месяц. Обнаружение движения вызвало еще большую задержку. В течение четырех дней в начале 2019 года суд по делам о банкротстве заслушивал ходатайства о выдаче кредита и оценку.Затем, в начале февраля 2019 года, срок подачи заявок и аукцион снова были перенесены на март 2019 года.

Так и стояло дело в конце февраля 2019 года, когда должник изменил свои планы. Он предложил продать отель в рамках частной продажи юридическому лицу, которое заплатит 39,6 миллиона долларов. Никто, кроме преследующей лошади, не будет допущен к участию в торгах. Процедуры публичных торгов будут отменены.

Суд по делам о банкротстве утвердил новые процедуры. В середине марта 2019 года суд одобрил продажу новому участнику торгов (не преследующей лошади) без каких-либо залогов, требований и обременений.После одобрения частной продажи бывший владелец (который не участвовал в торгах) обратился в федеральный окружной суд. Бывший владелец обжаловал отмену процедур публичных аукционов, утверждение процедур частных аукционов и одобрение судом по делам о банкротстве частной продажи.

Бывший владелец обжаловал отмену процедур публичных аукционов, утверждение процедур частных аукционов и одобрение судом по делам о банкротстве частной продажи.

Менее чем через месяц после подачи апелляции районный суд вынес решение в пользу должника по всем вопросам. Суд заявил, что «в протоколе не было ничего, что могло бы преодолеть уважение к решению Должника по делу и фактам, установленным судом по делам о банкротстве».”2019 США Dist. ЛЕКСИС 61611, * 13. Окружной судья Робин Л. Розенберг добавил, что «протокол показывает, что Должник активно продавал недвижимость, нанял международного брокера по недвижимости, чтобы помочь продать недвижимость, и непрерывно работал над этой продажей с октября 2018 года». Id. , * 14. Кроме того, судья Розенберг отметил: «В частности, суд по делам о банкротстве не допустил явной ошибки при кредитовании управляющего Должника. . . свидетельство относительно «обширного маркетинга» собственности Должником и его вывод о том, что предложение [частной продажи] заслуживает рассмотрения. ” Id. Примечательно, что суд заявил, что «частные продажи не являются чем-то неслыханным в случае банкротства и фактически прямо предусмотрены правилами. См. Fed. R. Bankr. P. 6004 (f) (1) ». Id ., * 16.

” Id. Примечательно, что суд заявил, что «частные продажи не являются чем-то неслыханным в случае банкротства и фактически прямо предусмотрены правилами. См. Fed. R. Bankr. P. 6004 (f) (1) ». Id ., * 16.

Бывший владелец отеля сказал, что предложил бы на 1 миллион долларов больше, чем предлагалось по частной продаже. Но суд отметил, что самая высокая ставка не обязательно является наилучшей. Id. , * 20. Отмена других заявок «зависела от коммерческого решения Должника». Частная продажа давала должнику «окончательность [и] уверенность» с более высокой ценой, чем ставка преследующей лошади. Идентификатор . * 16. «Чтобы заставить Должника отказаться от [принятого частного предложения] и выставить себя на открытый аукцион, этот Суд потребует от этого суда использовать свое собственное коммерческое решение вместо решения Должника, чего этот Суд делать не будет». Id. , * 22.

Таким образом, на основании этих фактов суд по делам о банкротстве и районный суд постановили, что должник может отказаться от открытого аукциона в пользу частной продажи и при этом удовлетворить требованиям статьи 363 Кодекса о банкротстве. Мы будем следить за тем, будет ли обжаловано решение районного суда в Апелляционном суде, и, если да, сообщим о будущих событиях.

Мы будем следить за тем, будет ли обжаловано решение районного суда в Апелляционном суде, и, если да, сообщим о будущих событиях.

[i] Кредитные торги — это право обеспеченного кредитора предлагать причитающуюся ему сумму, а не платить наличными.

Продажа активов банкротства во время кризиса COVID-19

Первоначально опубликовано в The Bankruptcy Strategist. © 2020 ООО АЛМ. Перепечатано с разрешения.

Пандемия COVID-19 уже накладывает свой отпечаток на ситуацию с продажей активов банкротства.Некоторые коммерческие и ликвидационные продажи были приостановлены или отменены. Должники изо всех сил пытались продать свои активы как до, так и после подачи петиции,

перед лицом беспрецедентных потрясений и неопределенности. Несмотря на эту неопределенность — или даже из-за нее — банкротство по-прежнему следует рассматривать как полезный инструмент для осуществления приобретения активов. Текущая ситуация

а ожидаемый кризис во многих отраслях дает покупателям возможность приобрести активы на выгодных условиях.Преимущества для покупателя, среди прочего, получение активов без залогового права и требований

а также обременения и способность тщательно выбирать исполнимые контракты в течение довольно долгого времени привлекали внимание финансовых и стратегических покупателей. Однако в каждой отрасли есть свои уникальные проблемы, которые следует учитывать при взвешивании.

банкротство как вариант и, если дело уже рассматривается, предложение или приобретение активов должника.

Текущая ситуация

а ожидаемый кризис во многих отраслях дает покупателям возможность приобрести активы на выгодных условиях.Преимущества для покупателя, среди прочего, получение активов без залогового права и требований

а также обременения и способность тщательно выбирать исполнимые контракты в течение довольно долгого времени привлекали внимание финансовых и стратегических покупателей. Однако в каждой отрасли есть свои уникальные проблемы, которые следует учитывать при взвешивании.

банкротство как вариант и, если дело уже рассматривается, предложение или приобретение активов должника.

Статья 363 Кодекса о банкротстве

Раздел 363 Кодекса о банкротстве позволяет должнику продавать все или практически все свои активы без всякой заинтересованности в активах без подтверждения плана Главы 11 (363 Продажи).За последние годы 363 продаж должника

бизнес как действующее предприятие или другие крупные бизнес-активы стали более важными и регулярными. Ниже приводится краткий обзор преимуществ и недостатков продажи 363, процесса продажи 363, роли преследующих участников торгов,

процесс аукциона и другие аспекты 363 Продаж.

Ниже приводится краткий обзор преимуществ и недостатков продажи 363, процесса продажи 363, роли преследующих участников торгов,

процесс аукциона и другие аспекты 363 Продаж.

Продажи 363 имеют многочисленные преимущества по сравнению с продажами активов без банкротства, в том числе:

- 363 Продажи свободны и свободны от залогов, претензий и интересов, как правило, включая требования ответственности правопреемника

- Покупатель имеет возможность выбирать выгодные контракты и договоры аренды

- Законы штата относительно оптовых продаж и утверждения акционеров обычно не применяются

- Раздел 7A период ожидания в соответствии с Законом Клейтона сокращен до 15 дней, а

- Покупатель защищен от мошеннических требований о передаче и последующих атак на продажу.

Однако есть некоторые потенциальные недостатки 363 Продажи по сравнению с продажей активов без банкротства, которые следует учитывать, в том числе: 1) риск того, что любое соглашение о покупке с должником будет подлежать одобрению суда и

на аукционе выставляются все более и более высокие ставки; 2) возможность негативной рекламы целевого бизнеса в результате банкротства; и 3) увеличение затрат и времени из-за процесса утверждения в суде.

После возбуждения дела о банкротстве должник может продавать свои активы вне рамок обычной деятельности только после уведомления и слушания. В отличие от процесса подтверждения плана, законодательных требований относительно мало. относительно процесса продажи 363. Из-за этой гибкости и сокращения времени и затрат, связанных с продажами 363, в отличие от подтверждения плана, многие должники и покупатели предпочитают продажу 363, а не продажу как часть плана. подтверждение.

Процесс продажи в случае банкротства

Компании, стремящиеся продать часть или большую часть своих активов, часто начинают процесс продажи 363 до подачи заявления о банкротстве, нанимая для оказания помощи таких специалистов, как финансовые консультанты, инвестиционные банкиры и консультанты по банкротству.

с поиском и ведением переговоров с потенциальными покупателями. Часто цель состоит в том, чтобы заключить договор купли-продажи с покупателем «Преследующей лошади» либо до подачи дела о банкротстве, либо вскоре после его подачи.В течение этого времени потенциальные должники также обычно стремятся получить финансирование после подачи заявления о банкротстве, чтобы покрыть расходы по делу о банкротстве и операциям. Претендент на преследующую лошадь нередко становится источником

Пост-петиционное финансирование. Это обычно называют финансированием под залог собственного владения должником.

Часто цель состоит в том, чтобы заключить договор купли-продажи с покупателем «Преследующей лошади» либо до подачи дела о банкротстве, либо вскоре после его подачи.В течение этого времени потенциальные должники также обычно стремятся получить финансирование после подачи заявления о банкротстве, чтобы покрыть расходы по делу о банкротстве и операциям. Претендент на преследующую лошадь нередко становится источником

Пост-петиционное финансирование. Это обычно называют финансированием под залог собственного владения должником.

В текущем финансовом кризисе многие должники были вынуждены подавать документы более резко, чем они могли бы это сделать в противном случае, часто без участия участника торгов «Преследующая лошадь».Другие подали заявки обеспеченным кредиторам до подачи заявления. кредит, предлагающий свои долги, чтобы служить Преследующей Лошадью.

Соглашение о купле-продаже с Stalking Horse (Соглашение о Stalking Horse) выполняет важную функцию по установлению «минимальной границы» для продажи активов должника, а также сигнализирует другим потенциальным

покупатели (и кредиторы, и участники) считают, что активы должника имеют ценность и что у должника есть стратегия выхода из банкротства. Преследующая лошадь также получает важные преимущества при продаже о банкротстве, в том числе

возможность согласовывать условия предлагаемого порядка проведения торгов и меры защиты торгов, обычный период запрета покупок до ввода приказа о процедурах торгов и (часто) преимущество в обсуждениях с важными клиентами и

продавцы.

Преследующая лошадь также получает важные преимущества при продаже о банкротстве, в том числе

возможность согласовывать условия предлагаемого порядка проведения торгов и меры защиты торгов, обычный период запрета покупок до ввода приказа о процедурах торгов и (часто) преимущество в обсуждениях с важными клиентами и

продавцы.

Некоторые ключевые различия между соглашением о преследовании лошади и договором купли-продажи без банкротства заключаются в следующем:

- Обязательства должника по Соглашению о преследовании лошади всегда подлежат одобрению судом по делам о банкротстве, но «преследующая лошадь» может быть связана при исполнении.

- Соглашение о преследовании лошади обычно будет предметом более высоких и лучших ставок на аукционе, проводимом во время дела о банкротстве, хотя не для всех 363 Продаж требуется процесс аукциона

- Соглашение о преследующей лошади, как правило, будет содержать гораздо меньше заявлений, гарантий и возмещений со стороны должника, и «преследующая лошадь», как правило, не может рассчитывать на большую защиту от таких положений.

- Кредиторы должника обычно настаивают на известной чистой покупной цене

- The Stalking Horse часто ведет переговоры о включении определенных процедур подачи заявок и мер защиты (таких как плата за разрыв, рассчитываемая как процент от суммы вознаграждения и / или возмещения расходов, а также минимальная сумма завышенной ставки) предназначена для защиты Преследующей лошади в случае продажи другому участнику торгов (Защита заявки), а Преследующая лошадь обычно требует, чтобы уплате комиссии за разрушение и / или возмещению расходов был отдан приоритет перед другими кредиторами

- The Stalking Horse обычно настаивает на крайних сроках процесса одобрения в суде по делам о банкротстве и имеет рычаги, чтобы продвигать сжатые сроки аукциона, что дает ему преимущество перед потенциальными конкурирующими участниками торгов

- Суд по делам о банкротстве, как правило, сохраняет юрисдикцию в отношении большинства, если не всех аспектов сделки, несмотря на любые положения, касающиеся места судебного разбирательства, и

- Необходимо рассмотреть метод принятия и уступки договоров и договоров аренды должника, включая способы устранения любых дефолтов.

После фактического возбуждения дела о банкротстве процесс продажи 363 обычно будет состоять из двух этапов: первый этап — утверждение аукционных процедур, уведомление о продаже и предаукционная деятельность; и второй этап — аукцион (при необходимости) и слушания по продаже.

Первое, что обычно происходит, — это то, что должник подает ходатайство о разрешении суда по делам о банкротстве для продолжения продажи. Обычно это предложение требует одобрения продажи активов на аукционе и одобрения процедур.

связанные с торгами и процессом аукциона (Процедуры аукциона).(Обеспеченный кредитор, как правило, имеет право выставить кредитную ставку на разрешенную сумму своего обеспеченного требования, , то есть , предложить сумму своего обеспеченного требования вместо того, чтобы

из кармана. Обеспеченные кредиторы могут настаивать на том, чтобы их права на кредитные заявки были явно сохранены в Процедурах аукциона. Если Преследующая лошадь не является обеспеченным кредитором и предлагаемая цена покупки меньше суммы обеспеченного кредита.

долги, права на кредитные заявки могут привести к серьезным проблемам при обсуждении условий Соглашения о преследовании лошади, процедур аукционов и защиты заявок.Перспективная преследующая лошадь часто не хочет брать на себя расходы.

и риск процесса аукциона, если обеспеченный кредитор сможет перебить ставку «Преследующей лошади» «монопольными деньгами» и поднять цену предложения на аукционе.) На этом этапе Соглашение о преследующей лошади часто заключалось или уже близко

дорабатывается и подается в суд по делам о банкротстве, но не всегда — особенно сейчас, когда неотложные обстоятельства могут вынудить должников обанкротиться с меньшим предварительным планированием.Преследующая лошадь также может быть назначена после

заявлено о банкротстве, и даже после того, как процедуры торгов одобрены судом.

Если Преследующая лошадь не является обеспеченным кредитором и предлагаемая цена покупки меньше суммы обеспеченного кредита.

долги, права на кредитные заявки могут привести к серьезным проблемам при обсуждении условий Соглашения о преследовании лошади, процедур аукционов и защиты заявок.Перспективная преследующая лошадь часто не хочет брать на себя расходы.

и риск процесса аукциона, если обеспеченный кредитор сможет перебить ставку «Преследующей лошади» «монопольными деньгами» и поднять цену предложения на аукционе.) На этом этапе Соглашение о преследующей лошади часто заключалось или уже близко

дорабатывается и подается в суд по делам о банкротстве, но не всегда — особенно сейчас, когда неотложные обстоятельства могут вынудить должников обанкротиться с меньшим предварительным планированием.Преследующая лошадь также может быть назначена после

заявлено о банкротстве, и даже после того, как процедуры торгов одобрены судом. Заинтересованные стороны могут возражать против аукционных процедур и / или защиты заявок в крайний срок, установленный судом по делам о банкротстве, или раньше, но как правило

Правило, потенциальные участники торгов не имеют права выдвигать какие-либо возражения.

Заинтересованные стороны могут возражать против аукционных процедур и / или защиты заявок в крайний срок, установленный судом по делам о банкротстве, или раньше, но как правило

Правило, потенциальные участники торгов не имеют права выдвигать какие-либо возражения.

Аукционы могут быть публичными или частными, хотя аукционы обычно являются публичными или открытыми для всех квалифицированных участников.В недавних случаях суды по делам о банкротстве одобрили процедуры продажи, которые разрешают продажу активов должником, при этом

победитель торгов представлен в суд в качестве покупателя. Кроме того, должникам также была предоставлена возможность продавать активы по определенной стоимости (обычно относительно общего размера пула активов и иногда

to as de miminis assets) только после консультации и одобрения основных заинтересованных сторон, таких как кредиторы-должники (DIP) и Официальный комитет необеспеченных кредиторов. Потенциальные покупатели

должны тщательно проверять все приказы и процедуры, связанные с продажей, которые могли быть одобрены судом по делам о банкротстве в рамках любой проверки.

Потенциальные покупатели

должны тщательно проверять все приказы и процедуры, связанные с продажей, которые могли быть одобрены судом по делам о банкротстве в рамках любой проверки.

На первом этапе аукциона заинтересованным участникам торгов предоставляется доступ к информации для их должной осмотрительности, которая обычно собирается в информационной комнате, при условии соблюдения соглашения о неразглашении. Потому что многие должники в этот период с большой вероятностью банкротства со значительно сокращенным штатом, получение адекватной информации для проверки может оказаться несколько более сложной задачей.Период усердия обычно относительно короткий — часто всего несколько недель. Все же это критически важно, поскольку продажа активов в связи с банкротством обычно осуществляется «как есть», «где есть».

Кроме того, на первом этапе надлежащее уведомление о предлагаемой продаже должно быть отправлено по почте не менее чем за 21 день до продажи всем кредиторам и другим сторонам, заинтересованным в деле о банкротстве. 21-дневный период может быть сокращен

или другие способы уведомления могут быть разрешены по причине.Суд по делам о банкротстве должен взвесить: а) законные причины для требования сжатого графика продажи, такие как кризис ликвидности, который может закрыть бизнес должника.

в ближайшее время, если не будет продажи; и b) необходимость в полномасштабном маркетинге и процессе аукционов для получения максимальной выгоды для всех кредиторов. Уведомление о продаже обычно должно включать: а) время и место публичной продажи или

условия любой частной продажи; б) описание продаваемого имущества; c) крайний срок подачи возражений против предложенной продажи; и d) дату слушания для утверждения продажи.

21-дневный период может быть сокращен

или другие способы уведомления могут быть разрешены по причине.Суд по делам о банкротстве должен взвесить: а) законные причины для требования сжатого графика продажи, такие как кризис ликвидности, который может закрыть бизнес должника.

в ближайшее время, если не будет продажи; и b) необходимость в полномасштабном маркетинге и процессе аукционов для получения максимальной выгоды для всех кредиторов. Уведомление о продаже обычно должно включать: а) время и место публичной продажи или

условия любой частной продажи; б) описание продаваемого имущества; c) крайний срок подачи возражений против предложенной продажи; и d) дату слушания для утверждения продажи.

Второй этап — это собственно аукцион и слушания по утверждению результатов аукциона. Аукцион будет проводиться в соответствии с утвержденными Порядком проведения аукциона. Аукционы обычно проводятся в течение дня или меньше, но некоторые аукционы могут

продлить на несколько дней. Слушание для утверждения продажи после аукциона обычно происходит в течение нескольких дней после аукциона. Некоторые стороны (как правило, младшие обеспеченные кредиторы, комитеты необеспеченных кредиторов или акции

держатели) могут возражать против таких продаж как «короткого замыкания» более строгих требований подтверждения плана.Тем не менее, недавняя тенденция заключается в том, чтобы разрешить 363 Продажи, если должник докажет вескую, разумную деловую причину.