Частный кредит под залог недвижимости, услуги частного инвестора для перезалога недвижимости

Если не получается своевременно выплачивать задолженность по кредиту, некоторые заемщики предпочитают обращаться к частным инвесторам для перезалога. Однако такое решение не всегда может оказаться эффективным. Ведь частный инвестор может предложить практически аналогичные условия погашения задолженности, что в результате не поможет заемщику. Кредитный брокер Haton Credit поможет найти частного инвестора для перезалога имущества. Для этого вам нужно лишь связаться с нашими специалистами и сообщить об условиях кредитования.

Опасности частных инвесторов

Получая частные кредиты под залог недвижимости, необходимо понимать, какие могут возникнуть трудности и проблемы. Прибегая к такому решению финансовой ситуации, вы рискуете оказаться в еще худшем положении. Среди частных инвесторов осуществляют свою деятельность немало мошенников. Человек, оказавшийся в безвыходной ситуации, который не хочет потерять свою жилую недвижимость, идет на сделку с частным инвестором, т.

На просторах интернета можно встретить большое количество рекламы, где кредит под залог недвижимости оформляется в течение суток. Однако по факту оказывается, что таким мошенническим организациям нужно было выяснить конфиденциальную информацию о заемщике для завладения его личными активами.

Haton Credit предлагает перезалог квартиры от инвестора на абсолютно прозрачных и взаимовыгодных условиях. Наши клиенты ничем не рискуют, ведь оплата произойдет лишь в том случае, если банк одобрит перезалог. Частный инвестор в большинстве случаев требует часть прибыли вперед.

Оформляя кредит под залог у частника, вы также можете стать жертвой других мошенников, которым будут перепроданы ваши личные данные. Самый радужный исход такой схемы – вы подвергнетесь просто фишинговыми атаками и навязчивыми предложениями о получении кредита. Но в худшем случае похищенные данные заемщика могут быть использованы для получения других кредитов. Поэтому залог квартиры от частного инвестора – это не лучшее решение финансовых проблем.

Но в худшем случае похищенные данные заемщика могут быть использованы для получения других кредитов. Поэтому залог квартиры от частного инвестора – это не лучшее решение финансовых проблем.

Преимущества Haton Credit

- Работа осуществляется максимально прозрачно – отсутствуют какие-либо скрытые и дополнительные платежи.

- Лояльная система ценообразования – мы зарабатываем за счет большого объема клиентов, а не за счет высокой комиссии.

- Предоставляем полный спектр услуг по кредитованию, поэтому сможем подобрать наиболее оптимальную программу.

- Сотрудничаем со всеми аккредитованными банками РФ.

- Предоставляем юридическую консультацию своим клиентам.

- Поможем с оформлением залога или кредита лицам, у которых нет официального места работы.

Тем, кто не может подтвердить свой доход, и лицам с испорченной кредитной историей.

Тем, кто не может подтвердить свой доход, и лицам с испорченной кредитной историей. - Готовы предоставить кредит под залог квартиры в размере вплоть до 95% от стоимости объекта недвижимости.

- Поможем получить перезалог на более выгодных условиях – ежегодная процентная ставка будет снижена.

Тем, кто не может подтвердить свой доход, и лицам с испорченной кредитной историей.

Тем, кто не может подтвердить свой доход, и лицам с испорченной кредитной историей.Кредитный брокер Haton Credit имеет лицензию на проведение подобных операций, поэтому наша деятельность полностью легальна, в отличие от некоторых частных инвесторов. Сотрудничая с нами, вы ничем не рискуете, ведь в случае отказа банком, вы ничего не потеряете. В официальном договоре прописываются все наши обязательства. Кроме того, мы гарантируем сохранность ваших личных данных.

Как с 1 июля 2019 года проводить через ККТ зачет и возврат предоплаты

Если клиент получил товар или услугу не в момент оплаты, нужно формировать два чека. Первый — при поступлении денег на счет, второй — при отгрузке товара или выполнении услуги.

Это касается и дистанционной оплаты, и продаж через интернет.

Покажите предоплату в первом через реквизит «признак способа расчета». Вариантов предоплаты может быть несколько (таблица 28 Приложения №2 к приказу ФНС ММВ-7-20/229@):

| Вид предоплаты | Суть операции | Когда используется |

|---|---|---|

| Предоплата 100 % | полная предварительная оплата до момента передачи предмета расчета | Если при оплате можно определить перечень товаров, работ или услуг |

| Предоплата | частичная предварительная оплата до момента передачи товара или оказания услуги | |

| Аванс | частичная или полная предоплата товаров или услуг | При оплате невозможно определить перечень товаров, работ или услуг |

Во втором чеке для реквизита «признак способа расчета» укажите полный расчет. В сумме расчета по чеку покажите, что оплата прошла не наличными или безналичными, а зачетом аванса.

В сумме расчета по чеку покажите, что оплата прошла не наличными или безналичными, а зачетом аванса.

ФНС разработала подробные методические рекомендации для оформления чеков при разных формах аванса:

- формирование чеков при предварительной оплате за собственный товар, зачете предварительной оплаты за товар, предоставлении займа для оплаты товара и при погашении займа для оплаты товара (Письмо ФНС РФ от 20.02.2019 N ЕД-4-20/2929@)

- формирование чеков при продаже товаров с использованием подарочной карты. (Письмо ФНС 03.07.2018 N ЕД-4-20/12717@)

Если клиент оплатил через отделение банка или банкомат, можно отправить второй чек в электронной форме и не выдавать бумажный чек.

Это актуально при расчетах зачетом или возвратом предоплаты за:

- услуги в сфере культурно-массовых мероприятий;

- услуги перевозки пассажиров, багажа, грузов и грузобагажа;

- услуги связи;

- услуги в электронной форме из ст. 174.2 Налогового кодекса РФ;

- услуги в сфере жилищно-коммунального хозяйства, в том числе услуги ресурсоснабжающих организаций;

- услуги охраны и безопасности;

- услуги в сфере образования.

174.2 Налогового кодекса РФ;

174.2 Налогового кодекса РФ;Сформируйте один чек с информацией обо всех расчетах за расчетный период, который установлен законом и не превышает календарный месяц. На формирование чека есть 10 дней после окончания расчетного периода.

Пробуйте все возможности Контур.ОФД 3 месяца бесплатно. Совсем бесплатно.

Два чека для товаров

Два чека для услуг

Банкротство физических лиц в Москве + дистанционная помощь в «МФЦБ»

Верховный суд РФ удовлетворил апелляционную жалобу клиента МФЦБ на определение Арбитражного суда о списании долгов.

Верховный суд РФ удовлетворил апелляционную жалобу клиента МФЦБ на определение Арбитражного суда о списании долгов. Дело, длинною в три года, наконец находится на завершающем этапе.

Сегодня ведущий юрист кампании «Многофункциональный Центр Банкротства» и без пяти минут арбитражный управляющий Кабакова Валерия отстаивала права клиента в Верховном суде РФ.

История началась с того, что Должник попросил у своего друга одолжить ему денежные средства в размере 40 тыс. долларов США. Когда пришло время отдавать долг, денег у Должника, по его словам, не оказалось. После нескольких безуспешных попыток вернуть деньги, Кредитор подал в суд на Должника и было возбуждено исполнительное производство, в рамках которого судебные приставы должны были взыскивать 50% пенсии Должника в пользу Кредитора на протяжении длительного периода времени.

долларов США. Когда пришло время отдавать долг, денег у Должника, по его словам, не оказалось. После нескольких безуспешных попыток вернуть деньги, Кредитор подал в суд на Должника и было возбуждено исполнительное производство, в рамках которого судебные приставы должны были взыскивать 50% пенсии Должника в пользу Кредитора на протяжении длительного периода времени.

В октябре 2016 года Кредитор обратился в нашу компанию. 25.11.2016 года была инициирована процедура банкротства Должника и принято к производству дело № А40-169307/16.

Кажется, обычная ситуация, если бы не одно НО… Должник успел «подготовиться» к банкротству, оформив брачный договор со своей супругой. Согласно договору всё имущество, приобретённое в браке, принадлежит супруге. Далее ещё одно совпадение – супруги решают развестись. Признаки мошенничества налицо: Должник умышленно скрывал имущество, вывел его на супругу и отказывался от исполнения обязательств.

08. 08.2017 года арбитражный управляющий ходатайствовал о признании недействительным брачного договора, заключенного между Должником и его супругой. В удовлетворении ходатайства было отказано.

08.2017 года арбитражный управляющий ходатайствовал о признании недействительным брачного договора, заключенного между Должником и его супругой. В удовлетворении ходатайства было отказано.

28.05.2018 года процедура реализации имущества Должника была завершена со списанием задолженности. Юристы МФЦБ оперативно отреагировали на ситуацию: была составлена и подана в срок жалоба в Девятый арбитражный апелляционный суд города Москвы. Итог – определение оставлено без изменения.

Не согласившись с указанным постановлением, юристами была подана кассационная жалоба в Арбитражный суд Московского округа. Постановлением Арбитражного суда Московского округа определение Арбитражного суда от 28.05.2018 года и постановление Девятого арбитражного апелляционного суда от 02.08.2018 года оставлены без изменения, кассационная жалоба – без удовлетворения.

Следующий этап – кассационная жалоба в Верховный суд РФ. В процессе рассмотрения которой была высказана позиция представителя Кредитора – Кабаковой Валерии, о том, что Определение Арбитражного суда г. Москвы от 28.05.2018 года, Постановление Девятого арбитражного апелляционного суда от 02.08.2018 года и Постановление Арбитражного суда Московского округа от 22.11.2018 года необходимо отменить, направить дело на новое рассмотрение.

Москвы от 28.05.2018 года, Постановление Девятого арбитражного апелляционного суда от 02.08.2018 года и Постановление Арбитражного суда Московского округа от 22.11.2018 года необходимо отменить, направить дело на новое рассмотрение.

Денис Казаренко арбитражный управляющий компании «МФЦБ»

Заседание длилось 2 часа, в ходе длительных обсуждений и дискуссий Верховный суд удовлетворил кассационную жалобу и отправил на повторное рассмотрение дело о банкротстве Должника.

Согласно нашей практике, после вынесения решения Верховным судом, брачный договор будет оспорен, имущество реализовано, а вырученные денежные средства будут распределены между кредиторами согласно размеру их требований.

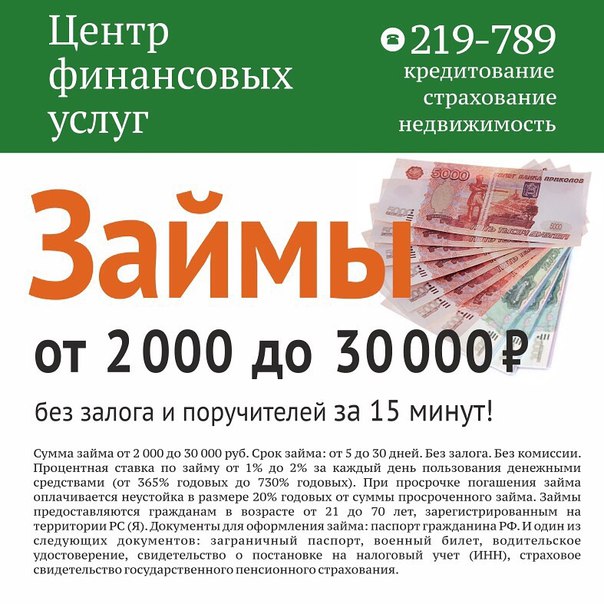

Займы без предоплаты и комиссии за перевод от 50 МФО на карту

Займ или кредит без предоплаты можно оформить в любой микрофинансовой компании, например:

Наименование | Сумма, р. | Процент в день | Срок, дней |

Грин Мани | 3000–100000 | 0,74 | 3–180 |

До зарплаты | 1100–1000000 | 0,20 | 7–365 |

Даем взаймы | 3000–14000 | 0,01 | 1–30 |

Микроклад | 1000–30000 | 1,00 | 7–30 |

Лайм | 100–20400 | 0,84 | 1–90 |

Для получения денег не требуется ничего предварительно оплачивать, отсутствуют дополнительные комиссии.

Например, срочный микрозайм без предоплат и страховок получен на сумму 9500 р. сроком на 21 день. Процентная ставка 2,2% в день. По истечении периода заемщику потребуется вернуть 13949 р., переплата составит 4449 р. Никаких расходов по сделке не будет, если выбирать бесплатные способы выдачи и погашения. Например, на банковскую карточку.

Например, на банковскую карточку.

Мини займы без отказа и без взносов на карту предоставляются дистанционно через несколько минут после обращения к кредитору. Анкета-заявка подается онлайн на сайте МФО. Кредитор рассматривает заявление (часто в автоматическом режиме) и доводит до клиента о своем решении. Если человек согласен с предлагаемыми условиями, он акцептует предложение, тем самым подписывая договор, и деньги перечисляются на его счет.

Условия выдачи займа без предоплаты

Чтобы взять микрокредит без аванса, необходимо соответствовать следующим требованиям:

- Иметь гражданство РФ, постоянную или временную регистрацию;

- Возраст клиента от 18–21 года, до 70–75 лет;

- Наличие дохода и мобильного телефона;

- Предоставление дополнительных контактных номеров;

- У человека должна быть карта или электронный кошелек для перечисления средств.

Для получения миникредита потребуется паспорт. Кредитная история клиента будет принята во внимание, но она не является определяющим фактором при рассмотрении заявки на выдачу.

Когда срочно нужен займ без оплаты до получения, то обращайте внимание на круглосуточные сервисы для мгновенного оформления сделки.

Займ у частного лица без предоплаты: особенности получения…

Тысячи граждан РФ ежедневно ищут доступные способы одолжить денежные средства на нецелевые нужды для решения финансовых проблем.

Не всегда обращение в банк дает свои результаты, а в условиях острого дефицита времени подавать заявки и ждать одобрения, попросту некогда.

В таких ситуациях выходом из положения остается только обращение к приватным инвесторам, готовых оказать материальную помощь на лояльных условиях.

Частные займы по всей России – нормальная и действенная практика, позволяющая заключить договор на обоюдовыгодных условиях с минимальными требованиями к заемщику.

Займ у частного лица

Зачастую частные инвесторы не выдвигают невыполнимых условий для получения денежных средств, однако предоставление дополнительной гарантии возврата одолженных денежных средств существенно увеличивает шансы на заключение договора.

Займодателей редко интересует кредитное прошлое клиента, равно как и цели, на которые оформляется договор, также никто в таких соглашениях не будет требовать предоплаты.

В данном случае действует правило, что клиент обращается за деньгами, и для их получения не может существовать условий авансирования инвестора.

Если потенциальный займодатель указывает, что одним из требований для получения денежных средств необходимо внести предоплату в качестве гарантии, страховки или под видом иного обеспечения, следует понимать, что это мошенник и не стоит рисковать последними деньгами.

Социальная сеть

Популярная сеть «Вконтакте» уже давно перестала быть только средством коммуникации между людьми.

Указанный ресурс является неисчерпаемым источником возможностей для предприимчивых людей, реализующих в рамках сети бизнес-проекты.

Займы «Вконтакте» от частных лиц не является исключением. Для получения денежных средств можно пойти 2 основными путями:

- найти соответствующую тематическую группу, где жители страны предлагают заключить договор займа с предварительным согласованием выгодных условий. В таком случае социальная сеть выступает в роли базовой площадки, где стороны правоотношений устанавливают контакт друг с другом;

- найти предложения частных инвесторов с переходом на сторонний ресурс. В данном варианте социальная сеть играет роль рекламной площадки, что в последующем позволяет оформить денежный займ у частного лица.

В таком случае социальная сеть выступает в роли базовой площадки, где стороны правоотношений устанавливают контакт друг с другом;

В таком случае социальная сеть выступает в роли базовой площадки, где стороны правоотношений устанавливают контакт друг с другом;На карту

Займ на карту у частного лица наиболее простой и распространенный способ дистанционно получить средства на имеющуюся карту.

В интернете можно найти специализированные площадки, где частные инвесторы предлагают заключить договор займа.

Для оформления соглашения клиенту потребуется:

- указать желаемую сумму кредита;

- выбрать подходящий срок;

- внести личную информацию;

- отправить заявку на одобрение;

- указать номер карты, на который будут перечислены средства.

Как правило, займодатель связывается с клиентом для уточнения условий соглашения.

Безналичный займ через сторонние ресурсы

Еще один действенный способ получить деньги, это:

- автоматический займ на Яндекс Деньги;

- МТС займ денег на телефон.

Как и в предыдущих способах, процесс оформления договора осуществляется через специализированные площадки, где частные инвесторы предлагают получить денежные средства на согласованных условиях.

Независимо от того, какой из способов будет выбран, следует знать, что ни о какой предоплате не может быть и речи.

Оформить заявку на получение кредита под залог:

(Всего просмотров 69, сегодня: 1 )

USAA Personal Loans: 2021 Review

Для проверки личных кредитов USAA NerdWallet собрал более 40 точек данных от кредитора, опросил руководителей компаний, подтвердил информацию с представителями службы поддержки клиентов и сравнил кредитора с другими, которые ищут того же клиента или предлагают аналогичный личный кредитный продукт. Условия займа и размер комиссии могут отличаться в зависимости от штата.

Условия займа и размер комиссии могут отличаться в зависимости от штата.

USAA Bank предоставляет персональные ссуды по конкурентоспособным ставкам, которые можно использовать практически для любых целей. Члены могут занимать от 2500 до 20 000 долларов, а сроки погашения варьируются от одного до семи лет, в зависимости от суммы, которую вы заимствуете.

На срок от 12 до 36 месяцев вы должны подать заявку на ссуду в размере 2500 долларов США или больше. Чтобы получить 48-месячный срок, вы должны подать заявку на ссуду в размере 5000 долларов США или больше. Для финансирования на 60-месячный, 72-месячный и 84-месячный срок требуется финансируемая сумма в размере не менее 10 000, 15 000 или 20 000 долларов соответственно.

Членство в USAA необходимо для подачи заявки на получение личной ссуды. Вот кого USAA утверждает, что обслуживает:

Все, кто служит в ВВС США, армии, береговой охране, морской пехоте, военно-морском флоте, Национальной гвардии и резервах.

Бывшие военнослужащие, вышедшие в отставку или уволенные с отличием.

Вдовы, вдовцы и бывшие супруги (не вступавшие в повторный брак) членов USAA, которые присоединились к USAA до или во время брака, а также дети участников.

Курсанты и гардемарины в академиях обслуживания США, на продвинутом уровне ROTC или на стипендии ROTC, а также кандидаты в офицеры в течение 24 месяцев после ввода в эксплуатацию.

USAA лучше всего подходит для заемщиков, которые:

являются действующими или имеющими право членами USAA.

Имейте хороший кредит (690 FICO или выше).

Я хочу добавить соавтора.

USAA вкратце

| |

| |

| |

| |

|

Чем отличается USAA

Быстрое финансирование: USAA предлагает полностью интерактивный процесс и заявляет, что профинансирует ссуду в течение одного рабочего дня после утверждения заявки. Быстрое финансирование широко распространено среди кредиторов, но некоторым из банков-конкурентов USAA может потребоваться личное посещение, чтобы закрыть ссуду, или до недели, чтобы внести средства на ваш счет.

Быстрое финансирование широко распространено среди кредиторов, но некоторым из банков-конкурентов USAA может потребоваться личное посещение, чтобы закрыть ссуду, или до недели, чтобы внести средства на ваш счет.

Возможность добавления совместной подписывающей стороны: Заемщики могут добавить совместной подписывающей стороны к своему заявлению, чтобы помочь им получить ссуду и потенциально получить более низкую ставку. Хотя у соавтора нет доступа к займам, это лицо может нести ответственность за пропущенные платежи.

Скидка при автоплате: USAA предлагает скидку 0.25% от годовой процентной ставки для заемщиков, которые установили автоматические платежи. Эта скидка побуждает заемщиков платить вовремя и может достигать 0,50% для некоторых кредиторов.

Мобильное приложение: USAA имеет мобильное приложение, в котором участники могут оценивать ежемесячные платежи по личным займам и переводить средства между счетами.

Там, где USAA не хватает

Нет мягкой проверки кредита: в отличие от большинства онлайн-кредиторов и некоторых банков, USAA не предлагает возможность предварительной квалификации. Предварительная квалификация позволяет вам увидеть ваши потенциальные суммы, ставки и условия ссуды, не влияя на ваш кредитный рейтинг.

Предварительная квалификация позволяет вам увидеть ваши потенциальные суммы, ставки и условия ссуды, не влияя на ваш кредитный рейтинг.

Ограниченный диапазон сумм ссуд: USAA предлагает ссуды только среднего размера. Это может не учитывать заемщиков с обеих сторон, в том числе заявителей, которым требуется меньшая ссуда для срочного ремонта, или заявителей, которым требуется более крупная ссуда для покрытия проекта по благоустройству дома.

Ограниченное время работы с клиентами: поддержка клиентов по личным займам доступна только с понедельника по пятницу в рабочее время. Хотя немногие кредиторы предлагают клиентам круглосуточную помощь, большинство из них предлагают какие-то продленные часы, будь то дополнительные часы работы в будние дни или дополнительная поддержка по выходным.

Нет прямых выплат кредиторам: если заемщики хотят консолидировать кредитную карту или другую задолженность с высокими процентами, им нужно будет отправить средства самостоятельно. USAA не отправляет деньги напрямую кредиторам, что является функцией, предлагаемой некоторыми другими банками.

Что нужно знать о USAA

В октябре 2020 года Управление финансового контролера оштрафовало банк USAA на 85 миллионов долларов после того, как он не смог предоставить удовлетворительные программы управления рисками и нарушил Закон о гражданской помощи военнослужащим и Закон о военном кредитовании.

Согласно недавно выпущенному отчету OCC за 2019 год, USAA не смогло обеспечить соответствующие меры защиты для военных резервистов, неправомерно конфискованных транспортных средств, подало неверные письменные показания в судебных делах по умолчанию и использовало «удаленно созданные чеки» для взыскания просроченных сумм для участников, которые были застрахованными заемщиками. »

Согласно заявлению на его веб-сайте, банк в настоящее время работает над обеспечением исправления ситуации в виде платежей, изменения структуры комиссионных сборов и исправления раскрытия информации. Кредитор не ответил на запросы NerdWallet о дальнейших шагах, которые он предпринял для защиты клиентов.

Как получить ссуду USAA

USAA не раскрывает публично многие из своих требований к заемщикам. Заемщики с хорошими и отличными кредитными рейтингами, скорее всего, будут претендовать на самые низкие ставки.

Пример ссуды: двухлетняя ссуда в размере 10 000 долларов США с годовой процентной ставкой 17,4% будет стоить 496 долларов США в виде ежемесячных платежей. Вы заплатите 1904 доллара в общей сумме процентов по этой ссуде.

Как получить ссуду USAA

Подать заявку в USAA

Участники могут заполнить заявку на веб-сайте USAA.Для личных займов предварительная квалификация недоступна.

Предварительная квалификация на NerdWallet

NerdWallet рекомендует сравнивать кредиты, чтобы найти лучшую ставку для вас. Нажмите кнопку ниже, чтобы пройти предварительную квалификацию и получить персональную ставку от кредиторов, которые сотрудничают с NerdWallet.

Можно ли закрыть дом удаленно? Покупка дома онлайн

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам.Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам.Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Еще до пандемии COVID-19 можно было удаленно закрыть дом. Документы, требующие оригинальной подписи, могут быть отправлены по почте или за ночь. И каждая сторона могла встретиться со своим нотариусом в удобном месте для сбора подписей.

Однако пандемия сделала удаленное закрытие домов более популярным, и в ряде штатов теперь разрешено удаленное онлайн-нотариальное заверение — полностью удаленное закрытие домов.

Подробнее о работе удаленного закрытия:

Что происходит при закрытии

Закрытие, также известное как урегулирование, — это когда вы оформляете ипотеку и официально становитесь владельцем своего нового дома.

При обычном закрытии сделки вы, продавец, агенты по недвижимости и специалист по расчетам соберете и подпишете все необходимые документы. Другие стороны, такие как ваш ипотечный кредитор или поверенный, также могут присутствовать при транзакции.

Другие стороны, такие как ваш ипотечный кредитор или поверенный, также могут присутствовать при транзакции.

Благодаря современным технологиям закрытие часто происходит частично или полностью онлайн, хотя в некоторых штатах до сих пор не разрешено удаленное онлайн-нотариальное заверение.

Это ключевые документы, которые необходимо подписать при закрытии:

- Передаточный акт

- Доверительный акт или закладная

- Вексель кредитора

- Заключительное раскрытие

- Раскрытие условного депонирования

Если вы подумываете о покупке дома, обязательно сделайте покупки по хорошей цене.Credible упрощает это — вы можете сравнить всех наших кредиторов-партнеров и увидеть предварительно квалифицированные ставки всего за три минуты.

Credible упрощает получение ипотеки- Мгновенное упрощенное предварительное одобрение: Требуется всего 3 минуты, чтобы узнать, имеете ли вы право на мгновенное упрощенное предварительное одобрение, без ущерба для вашего кредита.

- Мы сохраняем конфиденциальность ваших данных: Сравните ставки от нескольких кредиторов, при этом ваши данные не будут продаваться или рассылаться спамом.

- Современный подход к ипотеке: Завершите оформление ипотеки онлайн с помощью банковских интеграции и автоматических обновлений. Поговорите с кредитным специалистом, только если хотите.

Найти цены сейчас

Плюсы и минусы дистанционного закрытия

До пандемии военнослужащие и другие перемещающиеся рабочие были среди тех, у кого иногда не было другого выбора, кроме как удаленно закрыться в доме, не видя глаз.

Во время пандемии, когда физическое расстояние так важно для предотвращения COVID-19, удаленное закрытие стало более распространенным явлением.

Pro: они безопаснее

Самым большим мотиватором удаленного закрытия в наши дни является снижение риска заражения или распространения COVID-19. Поскольку агенты по недвижимости и нотариусы обычно взаимодействуют с несколькими людьми в день в помещении, они легко могут стать суперпредставителями во время пандемии. Удаленное закрытие помогает поддерживать здоровье всех.

Удаленное закрытие помогает поддерживать здоровье всех.

Pro: они эффективнее

Если вам не нужно находиться в одном месте в одно и то же время с другими сторонами, подписание документов становится намного проще координировать.Вы можете подписывать большинство документов по своему собственному графику, за исключением тех, которые требуют нотариального заверения, и вам, возможно, не придется брать отпуск.

Pro: они дают вам больше времени на просмотр документов

Когда транзакция закрывается удаленно, у вас больше шансов получить документы заранее, чем просматривать их в первый раз за закрывающим столом. Заблаговременное оформление документов дает вам возможность внимательно их просмотреть.

Совет: Перед подписанием обязательно задайте своему агенту по недвижимости и ипотечному кредитору вопросы о том, чего вы не понимаете. Вы также можете провести онлайн-исследование, чтобы расшифровать незнакомые документы и условия и перепроверить все, что вам сообщили лица, заинтересованные в сделке.

Против: вы больше полагаетесь на своего агента по недвижимости и домашнего инспектора

Когда вы никогда не посещаете дом лично, вы можете видеть только то, что кто-то хочет вам показать. Вы должны глубоко доверять своему агенту по недвижимости. Они должны учитывать ваши интересы и показать вам все недостатки дома, а не только его преимущества.

Домашний инспектор может служить проверкой честности вашего агента с оговоркой, что инспекторы обучены замечать проблемы, которые агенты не могут.

Совет: Попросите дополнительную информацию по любым вопросам, которые вас беспокоят. И убедитесь, что в вашем договоре купли-продажи предусмотрена возможность проверки на случай непредвиденных обстоятельств, чтобы вы могли отказаться, если вам не понравятся выводы инспектора.

Con: вы не можете сделать финальное прохождение

Обычно покупатели проверяют дом в последний раз перед закрытием, чтобы убедиться, что он в том же состоянии, в котором он был, когда они его осматривали.

Опять же, вам придется довериться своему агенту, чтобы завершить финальное пошаговое руководство. Вы можете сделать это вместе во время видеозвонка, но все равно это будет совсем не то же самое, что быть там самому.

Подробнее: Думаете о покупке второго дома? Вот как это работает

Как закрыть дом удаленно

Многим покупателям нравится удобство оформления покупки дома в режиме онлайн, от виртуального осмотра недвижимости до подписания документов в электронном виде.

Покупка дома таким образом не означает, что вы одиноки в лесу: вы все равно сможете задавать вопросы об ипотечных и покупных документах, прежде чем подпишете их.

1. Найдите подходящего агента по недвижимости

Рефералы по-прежнему являются эффективным способом найти агента при удаленной покупке дома.

Вы также можете взять интервью у как минимум трех агентов по телефону или в видеочате, чтобы выяснить, кто сможет осматривать потенциальные дома с таким же критическим взглядом, как и вы.

Совет: Вместо того, чтобы полностью полагаться на список фотографий и предварительно записанных видео, вам нужно, чтобы агент провел вас в частном виртуальном туре. Этот процесс позволит вам задавать вопросы в режиме реального времени.

Когда вы найдете подходящую недвижимость, ваш агент поможет вам договориться о сделке, как и при любой другой покупке.

2. Получите документы до закрытия

Ваш заключительный агент отправит вам все необходимые документы для подписи. Воспользуйтесь временем между получением документов и датой закрытия, чтобы просмотреть их.Вы можете найти ошибки, которые нужно исправить, и, вероятно, у вас возникнет несколько вопросов.

Решите любые проблемы, которые могут у вас возникнуть, как можно скорее, чтобы завершить работу в срок. Когда будете готовы, подпишите документы, не требующие нотариального заверения. Ваш расчетный агент сообщит вам, какие это документы.

3. Ознакомьтесь с вашими требованиями к нотариальному заверению

От того, где вы живете и кто ваш кредитор, будет зависеть, как вы должны подписывать закрывающие документы и нотариально заверить их.

В некоторых штатах и кредитных организациях допускается 100% электронный процесс, включая работу с удаленным нотариусом, который засвидетельствует вашу подпись через веб-камеру.

Совет: Для нотариального заверения вам нужно будет предъявить удостоверение личности с фотографией и ответить на вопросы, подтверждающие вашу личность.

Также возможно, что ваше государство или кредитор потребуют, чтобы нотариус лично засвидетельствовал вашу подпись. Маскируйтесь и собирайтесь на открытом воздухе или в хорошо проветриваемом помещении, чтобы все были в безопасности. Вам может потребоваться вернуть подписанные бумажные документы курьером или доставкой в течение ночи.

4. Оплатить закрытие сделки банковским переводом

Обратитесь в свой банк как минимум за несколько дней до закрытия, чтобы узнать, как инициировать банковский перевод для покрытия расходов. Убедитесь, что у вас есть инструкции расчетной компании по переводу средств, включая правильный номер счета.

Если вы получили инструкции по электронной почте, позвоните своему агенту по расчетам напрямую для подтверждения; риск мошенничества с банковским переводом реален.

Если вы уверены, что отправляете средства в нужное место, банковский перевод является предпочтительным способом отправки, поскольку он безопасен и быстр: хотя время перевода различается, банки обычно обрабатывают переводы в тот же или на следующий рабочий день.

Совет: Помните о времени отключения, выходных и праздничных днях. Запланируйте внутренний перевод за два дня до закрытия на всякий случай.

5. Получите ключи

Продавец не будет передавать вам ключи дистанционного закрытия. Вместо этого расчетный агент организует перевод. Ваши ключи могут быть доставлены вам или вы можете забрать их лично, когда приедете в свой новый дом.

Не забудьте сравнить как можно больше кредиторов, чтобы найти наиболее подходящий для вас кредит.С Credible вы можете сравнивать ставки по ипотечным кредитам от наших кредиторов-партнеров, не покидая нашу платформу. Это безопасно, просто и займет всего несколько минут.

Это безопасно, просто и займет всего несколько минут.

Об авторе

Эми Фонтинель

Эми Фонтинель — агентство по ипотеке и кредитным картам, а также спонсор Credible. Ее работы публиковались в Forbes Advisor, The Motley Fool, Investopedia, International Business Times, MassMutual и других.

Прочитайте большеГлавная »Все» Ипотека » Можно ли закрыть дом удаленно? Покупка дома в Интернете

личных кредитных линий vs.Персональные ссуды

Для многих перспектива получения личной ссуды или личной кредитной линии может показаться устрашающей, противоречащей интуиции или даже постыдной; более того, оба финансовых продукта представляют собой разные типы ссуд, и их легко спутать.

И личная кредитная линия, и личный заем являются вариантами рефинансирования долга, финансирования будущих расходов и достижения финансовых целей, когда использование сбережений может быть нежелательным или невозможным. Основное различие между личной кредитной линией и личной ссудой заключается в том, что кредитная линия позволяет вам брать взаймы постепенно, в то время как ссуда дает вам единовременную выплату наличными сразу.

Основное различие между личной кредитной линией и личной ссудой заключается в том, что кредитная линия позволяет вам брать взаймы постепенно, в то время как ссуда дает вам единовременную выплату наличными сразу.

Между этими двумя вариантами есть много других нюансов, и перед выбором полезно понять, как работает каждый из них.

Персональная кредитная линия

Персональная кредитная линия — это установленная сумма денег, из которой вы можете занимать до лимита на определенный период времени, называемый периодом использования. Это может быть хорошим способом гарантировать, что у вас есть доступ к средствам на ожидаемые и непредвиденные расходы.

Как правило, заемщик может использовать личную кредитную линию для покрытия ряда личных расходов; это может включать планирование семьи, покрытие расходов на жилье и рефинансирование дорогих студенческих ссуд по более низкой процентной ставке.

При наличии кредитной линии вы берете из доступного остатка только ту сумму, которая вам нужна в течение периода розыгрыша, а проценты накапливаются только по тому, что вы взяли в долг.

Кредитная линия часто возобновляемая, что означает, что, как только задолженность будет погашена, вы можете снова занять до своего кредитного лимита, не проходя еще один процесс утверждения ссуды. Для невозобновляемой кредитной линии счет закрывается после погашения кредитной линии.

Обеспеченный или необеспеченный

Личные кредитные линии могут быть обеспеченными или необеспеченными.Если он необеспеченный, квалификация зависит от вашего дохода, расходов и кредитной истории, включая кредитный отчет и кредитные баллы. Если он обеспечен, это также зависит от ваших доходов, расходов и кредитной истории, а также от предоставленного вами обеспечения, такого как недвижимость и денежные средства, которые вы вложили на инвестиционные счета. Обратите внимание, что личная кредитная линия — это другой тип продукта, чем кредитная линия собственного капитала (HELOC), которая представляет собой кредит, основанный на стоимости вашего дома сверх того, что вы должны по нему.

Как получить доступ к деньгам

У заемщика может быть несколько способов доступа к средствам, в зависимости от политики кредитора во время периода получения.

Кредитор может предоставить вам специальные чеки, которые вы можете выписать против кредитной линии или карты, которая работает как кредитная карта. У некоторых кредиторов могут быть физические «отделения», где вы можете снимать средства наличными.

Другой вариант — использовать онлайн-платформу кредитора. С помощью электронного перевода вы можете перевести деньги с кредитной линии на свой текущий или сберегательный счет.Это безопасный и быстрый способ получить доступ к средствам.

Платежи

После использования кредитной линии кредитор отправит вам выписку с минимальным платежом и датой платежа. Эта сумма будет колебаться в зависимости от суммы, которую вы взяли в долг. В зависимости от кредитора платежи могут быть только процентными или включать основную сумму и проценты. Каждый раз, когда вы вносите основной платеж, на ваш счет будет начисляться кредит, и у вас будет больше доступа к кредитной линии.

Для кредитных линий с периодом погашения по окончании периода использования начинается период погашения с фиксированными ежемесячными платежами.Если вы задолжали значительную сумму, эти выплаты могут быть значительно выше, чем они были в период розыгрыша.

Возможные комиссии

В зависимости от кредитора, выдавшего кредит, с кредитной линией могут взиматься различные комиссии.

- Годовая плата за обслуживание. Эта комиссия обеспечивает доступность кредитной линии в течение периода розыгрыша. Он может взиматься ежегодно или разбиваться на ежемесячные приращения и добавляться к балансу.

- Комиссия за транзакцию.Хотя это не является обычным явлением, некоторые кредиторы взимают небольшую комиссию каждый раз, когда заемщик снимает средства.

При взвешивании вариантов по разным финансовым учреждениям стоит спросить кредитора о сборах, чтобы вы могли принять обоснованное решение. Персональная кредитная линия First Republic, например, не предусматривает комиссии за предоплату, за оформление или обслуживание. Узнайте больше здесь.

Узнайте больше здесь.

Процентные ставки

Вообще говоря, кредиторы будут определять ваш лимит заимствования и личную процентную ставку по кредитной линии на основе нескольких факторов, таких как ваш кредитный рейтинг, доход и существующий долг.Если ваш кредитный рейтинг находится в диапазоне «хороший» или «отличный», процентная ставка, вероятно, будет ниже. Если личная кредитная линия обеспечена, то также рассматривается залог, который может снизить процентную ставку.

При взвешивании вариантов заимствования внимательно посмотрите, является ли процентная ставка по данному финансовому продукту переменной или фиксированной: процентные ставки по личным кредитным линиям обычно являются переменными, что означает, что они связаны с индексом, таким как первичное кредитование. ставка. Поскольку ставка может колебаться, в определенных рыночных условиях заемщик может платить больше процентов, чем они ожидали.Фиксированная процентная ставка по личному счету кредитной линии может предложить заемщику большую уверенность: они могут предвидеть, сколько они будут платить в качестве процентов, и соответственно планировать будущие цели.

Общее использование

Персональная кредитная линия полезна для многих расходов. В частности, его можно использовать для покрытия больших затрат, например:

- Рефинансируйте студенческие ссуды

- Покрытие жилищных расходов

- Купить или рефинансировать авто

- Оплата медицинских или стоматологических процедур

- Планирование семьи, такое как усыновление или лечение бесплодия

- Частные школы K-12 и расходы на образование

Персональные ссуды

Если вы знаете, что вам понадобится крупная сумма денег сразу, чтобы покрыть то, что вы хотите выплатить в течение месяцев или лет, возможно, имеет смысл получить доступный личный заем.

Все ссуды имеют условия платежа, которые представляют собой фиксированный период времени, в течение которого заемщик должен выплатить основную сумму, а также проценты и комиссионные, взимаемые кредитором. Каждый раз, когда вы производите платеж, баланс уменьшается до тех пор, пока вы не достигнете нулевого баланса.

Обеспеченный или необеспеченный

Как и личные кредитные линии, личные ссуды могут быть необеспеченными или обеспеченными. Если он необеспеченный, квалификация зависит от ваших возможностей и кредитоспособности. Если он обеспечен, квалификация также зависит от предоставленного вами обеспечения.

Как получить доступ к деньгам

После предоставления кредита кредитор переведет средства на ваш депозитный счет, и вы сможете использовать деньги по назначению. В качестве альтернативы, если вы взяли его специально для рефинансирования долга, кредитор может отправить средства напрямую вашим кредиторам.

Платежи

Поскольку это ссуда в рассрочку, ваши платежи будут включать как основную сумму, так и проценты, и будут оставаться неизменными каждый месяц, хотя вы можете платить больше, чтобы ускорить выплату.

Возможные комиссии

Помимо процентов, с займом могут быть связаны другие комиссии.

Некоторые кредиторы взимают комиссию за выдачу кредита. Вы либо заплатите авансом, либо добавите к балансу. Также может быть штраф за досрочное погашение, хотя это больше характерно для ипотечных или бизнес-кредитов, чем для личных кредитов; если заемщик выплачивает ссуду раньше установленного срока, кредитор может взимать штраф для компенсации упущенной выгоды.First Republic не взимает штраф за досрочное погашение с заемщиков по Персональным кредитным линиям.

Вы либо заплатите авансом, либо добавите к балансу. Также может быть штраф за досрочное погашение, хотя это больше характерно для ипотечных или бизнес-кредитов, чем для личных кредитов; если заемщик выплачивает ссуду раньше установленного срока, кредитор может взимать штраф для компенсации упущенной выгоды.First Republic не взимает штраф за досрочное погашение с заемщиков по Персональным кредитным линиям.

Процентные ставки

У каждого кредитора свой набор критериев при определении процентных ставок по личным займам; как правило, чем положительнее ваша кредитная история, тем лучше будет ставка, особенно для кредиторов, которые оценивают свои продукты на основе кредитного риска. Ссуды с более короткими сроками могут иметь более низкие процентные ставки, потому что финансовое учреждение принимает на себя меньший кредитный риск, но это не всегда так.

Более того, процентные ставки по личным займам могут быть фиксированными или переменными в течение срока. Поскольку условия могут различаться в разных финансовых учреждениях, не бойтесь задавать подробные вопросы перед тем, как взять на себя обязательство.

Общее использование

Персональные ссуды чаще всего используются для финансирования ожидаемых товаров и услуг, например:

- Ремонт и реконструкция дома

- Свадьба или медовый месяц

- Транспортные расходы

Заключение

Работа с личными финансами может быть сложным процессом, но вам не обязательно проходить его в одиночку.Личные кредитные линии и личные ссуды имеют свои уникальные преимущества, и вам может потребоваться одна или обе линии, чтобы перейти к следующему этапу в вашей жизни. Проведите исследование, задайте правильные вопросы и выберите кредитного партнера, который даст вам душевное спокойствие и гибкость для достижения ваших личных и финансовых целей.

Банковские ссуды | Первый Гражданский Банк

2,500 Новый вступительный бонус

Новое предложение бонусов за регистрацию доступно при открытии счета новым держателям карт уровня Accelerated Rewards кредитной карты First Citizens Rewards® или существующим держателям карт, которые переходят на уровень Accelerated Rewards. Не распространяется на другие рекламные предложения.

Не распространяется на другие рекламные предложения.

Очки заработка

На уровне Accelerated Rewards вы будете зарабатывать 1,5 балла за каждый доллар, потраченный на все чистые розничные покупки (валовые розничные покупки за вычетом любых возвратов или кредитов). Заработанные баллы рассчитываются на основе фактически потраченных долларов с округлением до ближайшего значения в большую или меньшую сторону. Баллы будут вычтены из доступного баланса бонусного счета за все возвращенные покупки. Ежемесячного лимита баллов нет, и баллы не истекают, пока вы остаетесь на уровне ускоренных вознаграждений.

Бонусные баллы

Каждое очко стоит 0,01 доллара, что означает, что 100 баллов равняются 1 доллару в погашении. Выкуп начинается от 10 000 баллов. Могут применяться некоторые ограничения.

Вы можете обменять баллы на другие банковские продукты First Citizens:

- Возврат денежных средств на текущий текущий счет, сберегательный счет или счет кредитной карты First Citizens Bank

- Кредиты на счет в счет личной ссуды или ипотеки First Citizens

Возврат денежных средств и погашение кредита на счет должны быть выполнены через веб-сайт Программы, однако выписку о возврате средств на вашу карту First Citizens Card также можно погасить через информационный центр First Citizens Rewards. Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или ипотечный кредит не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или ипотечный кредит не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

уровня Accelerated Rewards могут обменять 50 000 баллов на один континентальный рейс, если рейс забронирован не менее чем за 21 день и включает ночлег в субботу.Эта награда доступна только для получения билетов на автобусы стоимостью менее 1000 долларов США. Билеты, стоимость которых превышает 1000 долларов США, не имеют права на получение этой награды.

Бонусытакже доступны для путешествий, включая авиабилеты, гостиницу, аренду автомобилей, круизы и туры, розничные подарочные карты и сертификаты, пожертвования и товары.

Вы можете использовать баллы для погашения Pay Me Back®, что означает, что кредит на соответствующую сумму в долларах будет зачислен на вашу карту First Citizens Rewards, которая была использована для покупок на сумму более 100 долларов. Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен на минимальный ежемесячный платеж.

Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен на минимальный ежемесячный платеж.

Эти термины являются лишь кратким изложением. Действуют другие ограничения и требования. Полные правила программы First Citizens Rewards® будут предоставлены при регистрации и доступны на веб-сайте программы FirstCitizensRewards.com при входе в систему.

Правила программы могут быть изменены или отменены без предварительного уведомления.

Часто задаваемые вопросы

Что такое гарантированная ссуда на жилье для одной семьи? Программа единого гарантированного жилищного кредита Министерства сельского хозяйства США — это тип ипотечной ссуды, созданной Министерством сельского хозяйства США (USDA) для предоставления ипотечных субсидий с нулевым первоначальным взносом и гарантированными низкими процентами для покупателей жилья с низким и средним доходом в сельской местности. Этот тип ссуды также часто называют ссудой на развитие сельских районов Министерства сельского хозяйства США.

Этот тип ссуды также часто называют ссудой на развитие сельских районов Министерства сельского хозяйства США.

Предыстория

В 1991 году Министерство сельского хозяйства США запустило Программу гарантированного жилищного кредитования на одну семью, чтобы расширить доступ к доступному ипотечному финансированию для миллионов семей с низким и средним доходом в сельской местности. С годами внешний вид, ощущения и темпы прироста населения в сельской местности изменились. В результате возникают требования к заемщикам, чтобы иметь право на участие в программе.

Определение подходящих сельских районов

Право на участие в программе гарантированного ссуды на жилье для одной семьи USDA зависит от того, какие районы USDA считает «сельскими».«Хотя Министерство сельского хозяйства США первоначально создало эту программу, чтобы предоставить малообеспеченные возможности домовладения семьям в отдаленных сельских районах, а не в многолюдных городах и поселках, ситуация со временем изменилась.

Плотность населения изменилась. Люди из густонаселенных городских районов перебрались в некогда малонаселенные отдаленные сельские районы, стирая грань между тем, что определяется как «город», и тем, что определяется как «сельский».

Квалификация Министерства сельского хозяйства США для «сельской местности» включает по крайней мере одну или комбинацию следующих характеристик:

- Население не более 12000 человек

- Население 20000 или меньше, но не проживает в столичном статистическом районе (MSA) *

- Район, который, возможно, потерял свое название сельской местности в последнем U.S. Перепись, но население по-прежнему не превышает 35 000 человек, остается сельским по своему характеру и не хватает ипотечного кредита для семей с низким и средним уровнем дохода

* Столичный статистический район (MSA) классифицируется Управлением управления и бюджета США (OMB) как регион, в котором есть хотя бы один городской район с населением 50 000 и более человек. Он также определяется как регион с городом и дополнительными окружающими населенными пунктами, связанными социальными и экономическими факторами.

Он также определяется как регион с городом и дополнительными окружающими населенными пунктами, связанными социальными и экономическими факторами.

Отображение на карте

Местоположение является ключевым при проверке вашего права на получение гарантированного кредита USDA на жилье для одной семьи.

Например, представьте, что вы хотите получить ссуду на строительство дома в небольшом городке Азле, штат Техас. По данным переписи населения США 2010 года, в Азле было всего 12000 человек. Это (наряду с другими факторами) сделало его достаточно маленьким, чтобы соответствовать определению USDA «сельский».

Однако любой, кто знаком с сообществом, знает, что его поглотил стремительно растущий мегаполис Даллас / Форт-Уэрт. В конце концов, Азл находится всего в 33 милях от центра Форт-Уэрта. Сюда все чаще стекаются пассажиры, потому что они считают это привлекательной и доступной альтернативой недвижимости.Он расположен достаточно близко к городским горячим точкам, но по-прежнему считается сельским.

Как узнать, находится ли объект недвижимости в районе, соответствующем критериям Министерства сельского хозяйства США для получения данного кредита? См. Карту подходящей собственности Министерства сельского хозяйства США здесь.

Дополнительные требования для участия в программе

Местоположение и население — не единственные факторы права на участие в данной кредитной программе. Другие основные требования включают:

- Доход домохозяйства не может превышать 115% от среднего дохода домохозяйства в районе

- Заемщик должен лично занимать дом в качестве своего основного места жительства (не может быть вторым домом или инвестиционной собственностью)

- Заемщик должен быть гражданином, негражданином или квалифицированным иностранцем

Авансовый платеж или кредитный рейтинг не требуются

Вы прочитали правильно.Для обеспечения этой ссуды не требуется кредитного рейтинга. Вам просто нужно продемонстрировать готовность взять на себя ипотечный долг и умение управлять им. Фактически, вам даже не нужно вносить первоначальный взнос. Этот кредит настолько гибкий, что его можно структурировать для работы с первоначальным взносом или без него. Он разработан с учетом вашего финансового положения.

Фактически, вам даже не нужно вносить первоначальный взнос. Этот кредит настолько гибкий, что его можно структурировать для работы с первоначальным взносом или без него. Он разработан с учетом вашего финансового положения.

Получите самое необходимое

Этот заем можно использовать для приобретения необходимого домашнего оборудования, включая духовки, плиты, холодильники, стиральные машины, сушилки, системы кондиционирования и многое другое.Также предусмотрены расходы на ремонтные работы или подготовку площадки, такие как проезды и заборы. Предметы роскоши, предметы роскоши, а также ненужные дополнения и проекты не покрываются данной кредитной программой.

Как мы можем помочь

Вы можете иметь право на все льготы по жилищной ссуде USDA на одну семью и даже не знать об этом. Консультант по ссуде Caliber поможет вам выяснить, соответствуете ли вы критериям и где.

Мы предлагаем один из самых обширных портфелей ипотечных продуктов и услуг, включая сокровищницу экспертного опыта, знаний внутреннего рынка и актуальных данных, чтобы помочь каждому клиенту найти наилучший вариант.

Считаете, что имеете право? Обратитесь к консультанту по ссуде Caliber прямо сейчас, чтобы узнать.

Глоссарий | НБТ Банк

A | B | C | D | E | F | G | H | Я | J | K | L | M | N | O | P | Q | R | S | Т | U | V | W | X | Y | Z

А

Выписка из титула — Письменная история всех сделок, связанных с правом собственности на определенный участок земли. Резюме названия охватывает период от первоначального источника названия до настоящего времени и резюмирует все последующие документы, которые были зарегистрированы.

Акцепт — Согласие стороны на заключение договора и соблюдение условий оферты.

Дополнение — Приложение к контракту для добавления, удаления или изменения определенных условий.

Дополнительный основной платеж — Платеж заемщика на сумму, превышающую запланированную к оплате основную сумму, для уменьшения остатка и более быстрой выплаты ссуды.

Амортизация — План погашения кредита, который позволяет заемщику постепенно сокращать свой долг за счет ежемесячных выплат в счет основной суммы долга и процентов.

График погашения — График выплаты кредита. График амортизации показывает сумму каждого платежа, примененного к процентам и основной сумме, и показывает остаток после каждого платежа.

Годовой сбор — Иногда требуется ежегодный сбор за кредитную линию. Если указана годовая плата, вам будет выставлен счет на эту сумму ежегодно до тех пор, пока ссуда не будет выплачена полностью.

Годовая процентная ставка (APR) — Годовая процентная ставка (APR) — Годовая процентная ставка измеряет как начисленные проценты, так и любые другие расходы, связанные с ссудой, такие как пункты дисконтирования или комиссии за выдачу кредита.Поскольку годовая процентная ставка предназначена для отображения общей стоимости ссуды, она может быть полезна при сравнении ссуд от разных кредиторов.

Заявление — Процесс подачи заявки на получение кредита. Термин «приложение» обычно относится к форме, которая используется кредитором для сбора финансовой информации от заемщика.

Appraisal — Анализ, выполняемый квалифицированным лицом для определения оценочной стоимости дома.

Оценочная стоимость — Мнение о справедливой рыночной стоимости имущества, основанное на знаниях, опыте и анализе имущества оценщика.

Оценщик — Лицо, имеющее квалификацию, образование, подготовку и опыт для оценки стоимости недвижимости.

Оценка — Увеличение стоимости имущества из-за изменений рыночных условий и других причин. Противоположность амортизации.

Оценочная стоимость — Оценка имущества государственным налоговым инспектором для целей налогообложения.

Assessor — Государственное должностное лицо, устанавливающее стоимость собственности для целей налогообложения.

Актив — Все, что имеет денежную ценность и принадлежит физическому лицу. Активы включают недвижимость, личную собственность и исковые требования к другим лицам (включая банковские счета, акции, паевые инвестиционные фонды и т. Д.).

Скидка за автоматический платеж — Для получения этой льготы ежемесячный платеж по кредиту должен быть автоматически списан с вашего расчетного счета в банке NBT или счета денежного рынка. Автоматический платеж должен быть установлен во время закрытия ссуды и должен поддерживаться.Если автоматический платеж прекращен, ваша кредитная ставка может увеличиться на соответствующую скидку.

В начало

B

Банкротство — Судебное разбирательство, в котором должник, который задолжал больше, чем его активы, может списать долги, передав свои активы доверительному управляющему.

Купчая — Свидетельство о передаче движимого имущества.

Заемщик — Любое юридическое или физическое лицо, которое получает ссуду в банке, что подтверждается подписанным векселем.

В начало

С

Вместимость — Ожидаемый будущий заработок лица в дополнение к текущему доходу. Кредиторы принимают это во внимание при определении того, сможет ли заемщик производить платежи по ссуде.

Депозитный сертификат (CD) — Инструмент, выпущенный банком или другим финансовым учреждением, который является типом сберегательного депозита. Документ включает обещание учреждения вернуть депозит, а также прибыль по указанной процентной ставке в течение определенного периода.

Свидетельство о праве собственности — Заявление о праве собственности, выданное титульной компанией или поверенным, в котором говорится, что право собственности на недвижимое имущество на законных основаниях принадлежит текущему владельцу.

Chattel — Посмотреть личное имущество.

Clear Title — Правовой титул, свободный от залогового права, спорных интересов или юридических вопросов относительно владения собственностью.

Письмо от согласия до закрытия — Письмо, информирующее заявителя (-ей) о том, что все условия для одобрения ссуды выполнены и клиент может закрыть ссуду.

Закрытие — Встреча сторон, участвующих в кредитной операции, для завершения процесса и подписания всех необходимых документов.

Затраты на закрытие — Затраты на закрытие — это сборы, уплачиваемые за услуги, предоставленные во время подачи заявки на приобретение жилья и ипотеки и процесса закрытия.

Созаемщик — Любое юридическое или физическое лицо, которое получает ссуду вместе с заемщиком, что подтверждается подписанным векселем. Заемщик и созаемщик в равной степени разделяют права и обязанности по кредитному обязательству.Оба человека разделяют прибыль от выручки.

Совместное подписание — Лицо, подписывающее простой вексель вместе с основным заемщиком, но не имеющее бенефициарного интереса в ссудных поступлениях. Подпись стороны, подписывающей договор, гарантирует, что заем будет выплачен, если заемщик не сможет произвести платежи, поскольку заемщик и сторона, подписавшая договор, несут равную ответственность за погашение.

Подпись стороны, подписывающей договор, гарантирует, что заем будет выплачен, если заемщик не сможет произвести платежи, поскольку заемщик и сторона, подписавшая договор, несут равную ответственность за погашение.

Залог — Имущество, заложенное в обеспечение долга. Заемщик рискует потерять залог, если долг не будет погашен в соответствии с условиями кредитного договора.

Взыскание — Процесс приведения просроченной задолженности в текущее состояние и подача необходимых уведомлений для продолжения обращения взыскания или обращения взыскания в случае необходимости. В некоторых ситуациях залог может быть арестован.

Комбинированный коэффициент ссуды к стоимости (CLTV) — Отношение между невыплаченной основной суммой первой ипотеки плюс кредитный лимит кредитной линии собственного капитала (если применимо) и оценочной стоимостью дома, выражается в процентах.

Письмо-обязательство — Письменное предложение кредитора о предоставлении финансирования заемщику. В письме-обязательстве указываются условия, на которых кредитор соглашается предоставить заемщику финансирование.

В письме-обязательстве указываются условия, на которых кредитор соглашается предоставить заемщику финансирование.

Сопоставимые объекты — Сопоставимые объекты используются в процессе оценки и представляют собой свойства, очень похожие на оцениваемое имущество. Они были проданы недавно и имеют примерно такие же размеры, расположение и характеристики. Сопоставимые объекты помогают оценщику определить приблизительную справедливую рыночную стоимость объекта недвижимости.

Кредитное бюро — Агентство, которое собирает и хранит вашу кредитную историю и рассчитывает ваш кредитный рейтинг.

Кредитная история / Отчет — Запись истории долга лица, включая все открытые и полностью погашенные обязательства. Кредитная история помогает кредитору определить, есть ли у потенциального заемщика удовлетворительная история своевременного погашения долгов.

Кредитное страхование жизни — Тип страхования, часто покупаемый заемщиками, который позволит выплатить долг в случае смерти заемщика в период действия полиса.

Кредитный рейтинг — Кредитный рейтинг, предоставляемый агентством кредитной информации, помогает кредитору определить, насколько вероятно, что заемщик выплатит новую ссуду. Чтобы подсчитать оценку, агентство кредитной отчетности учитывает такие факторы, как то, как физическое лицо оплачивает свои счета, всю непогашенную задолженность, как долго у него есть кредит, типы кредита, которые у него были, и сколько раз они подавали заявки на кредит. .

Кредитор — Физическое или юридическое лицо, которому причитаются деньги.

Кредитоспособность — Вероятная способность заемщика выплатить долг.Чем выше кредитный рейтинг, тем более платежеспособным.

В начало

D

Долг — Обязательство выплатить другому лицу.

Консолидация долга — Единая ссуда для погашения нескольких долгов.

Акт — Письменный документ, передающий недвижимость от продавца покупателю. Документ регистрируется в местном суде, поэтому передача права собственности является частью публичной записи.

Документ регистрируется в местном суде, поэтому передача права собственности является частью публичной записи.

Deed-in-Lieu — Процесс, который позволяет заемщику передать право собственности на собственность кредитору, чтобы избежать потери собственности в результате обращения взыскания.

Отношение долга к доходу (DTI) — Отношение, используемое кредиторами для расчета общей суммы долга как процента от дохода. Чтобы определить отношение долга к доходу, разделите сумму долга на доход.

Дефолт — Нарушение соглашения с кредитором, например, несвоевременная оплата ссуды.

Просрочка — Невыплата по долгам в срок.

Амортизация — Снижение стоимости недвижимого или движимого имущества.Противоположность признательности.

Выдача — Для выплаты заемщику средств кредита.

Раскрытие информации — Информация, которая должна предоставляться потребителям об их финансовых операциях.

Подготовка документов — Кредиторы подготовят некоторые юридические документы, которые заемщик подпишет во время закрытия сделки, например, простой вексель и правдивое кредитное заявление.

Первоначальный взнос — Авансовый платеж от общей суммы, подлежащей выплате наличными при покупке недвижимости.

Период выдачи — Период, в течение которого заемщик может получить ссуды из доступной кредитной линии. В конце периода розыгрыша заемщики могут иметь возможность возобновить кредитную линию или от них потребуют погасить непогашенный остаток полностью или ежемесячно.

Положение о продаже — Положение в ипотеке, которое позволяет кредитору требовать погашения в полном объеме, если заемщик продает имущество, служащее обеспечением по ссуде.

В начало

E

Сервировка — Предоставление лицу, не являющемуся владельцем, доступа к собственности или над ней.

Системы электронных денежных переводов (EFT) — Способ перевода денежных средств электронным способом, а не чеком.

Посягательство — Улучшение собственности или препятствие, которое физически вторгается в собственность другого лица.

Обременение — Все, что влияет на право собственности на собственность, например, ипотека, судебное решение или сервитут.

Подтверждения — Дополнения к полису страхования титула для особого покрытия, которые не включены в стандартный страховой полис, такие как обследования, экологические и государственные подтверждения.

Закон о равных возможностях кредитования (ECOA) — Федеральное постановление, которое требует от кредиторов предоставлять кредиты в равной степени для всех без дискриминации по признаку расы, цвета кожи, религии, национального происхождения, возраста, пола, семейного положения или получения дохода от государства. программы помощи.

программы помощи.

Собственный капитал — Разница между стоимостью собственности и суммой, причитающейся по ипотеке.

Условное депонирование — Средства, выплачиваемые одной стороной другой стороне, для удержания до определенной даты, когда средства будут переданы указанному лицу.Часто связано с налогами и ипотечным страхованием.

Счет условного депонирования — Счет, пополняемый ежемесячно как часть общего ежемесячного платежа. Мы используем его для уплаты налога на имущество и страховых выплат заемщика. Такие предметы, как ипотечное страхование и страхование от наводнений. также может получать оплату со счета. Такие предметы, как ипотечное страхование и страхование от наводнения, также могут оплачиваться со счета условного депонирования.

Анализ условного депонирования — Периодический анализ счетов условного депонирования, чтобы определить, обеспечат ли текущие ежемесячные депозиты достаточные средства для оплаты налогов на имущество, страхования от несчастных случаев и других счетов, когда они наступят.

Escrow Payment — Часть ежемесячного платежа по ипотеке заемщика, удерживаемая NBT Bank для оплаты налогов на имущество, страхования от рисков, ипотечного страхования и других статей по мере наступления срока их погашения.

В начало

F

Закон о справедливой кредитной отчетности — Федеральное постановление о защите прав потребителей, которое контролирует раскрытие кредитной информации и устанавливает процедуры исправления ошибок в кредитной истории.

Справедливая рыночная стоимость — Наивысшая цена, которую согласился бы заплатить покупатель, и самая низкая цена, которую согласился бы согласиться продавец.

Финансовые сборы — Любые сборы, представляющие стоимость кредита или стоимость заимствования. Финансовые сборы включают не только проценты, но и другие сборы, такие как комиссии за финансовые транзакции, штрафы за просрочку платежа или плату за обслуживание счета.

Первая ипотека — Ипотека, которая является первой ссудой, зарегистрированной в публичных записях, и, как правило, первичной ссудой под недвижимость.

Фиксированный платеж — Ежемесячный платеж по ссуде, который включает как основную сумму, так и проценты.

Вариант конвертации с фиксированной ставкой — Вариант, доступный для определенных кредитных линий собственного капитала, позволяющий заемщикам фиксировать платежи и процентную ставку по части своей кредитной линии на определенный срок. За эту привилегию взимается плата в размере 50 долларов США.

Сертификация наводнения — Сторонний анализ для определения того, находится ли собственность в зоне, подверженной наводнениям, также известной как пойма. Федеральное правительство определяет, находится ли территория в пойме.Кредиторы полагаются на свидетельство о наводнении, чтобы определить, потребуется ли страхование от наводнения для получения ипотеки или кредитной линии для собственного капитала.

Страхование от наводнения — Страхование, которое защищает домовладельца от стоимости ущерба, нанесенного имуществу в результате наводнения или паводка. Закон требует, чтобы ссуды, обеспеченные недвижимостью, расположенной в районах, подверженных наводнениям, имели страховку от наводнения. Федеральное правительство определяет, считается ли территория поймой.

Выкупа права выкупа — Юридический процесс, в ходе которого право собственности заемщика прекращается из-за неисполнения обязательств. Как правило, недвижимость продается на открытом аукционе, и вырученные средства используются для погашения остатка, причитающегося по ссуде, плюс любые судебные издержки.

В начало

G

H

Страхование от рисков (страхование домовладельцев) — Страхование, которое защищает домовладельца от стоимости ущерба, нанесенного имуществу в результате пожара, урагана и других общих опасностей.

Кредитная линия собственного капитала (HELOC) — Кредит, обеспеченный недвижимым имуществом, который позволяет заемщику получать средства по ссуде в форме многократных авансов в пределах заранее определенного предела собственного капитала заемщика в собственности.

Ссуда под залог жилого фонда — Ссуда, обеспеченная ипотекой основного или дополнительного места жительства. Ссуда часто находится в подчиненном положении по отношению к первому залоговому залогу. Традиционная ссуда под залог жилого фонда обеспечивает единовременную выручку на момент закрытия ссуды.

Ассоциация домовладельцев — Некоммерческая ассоциация, которая управляет общими частями проекта кондоминиума или планируемого жилищного строительства (PUD). В застройке кондоминиума ассоциация не имеет доли владения общими элементами. PUD имеет право собственности на общие элементы проекта.

Сборы ассоциации домовладельцев — Выплаты ассоциации, ответственной за содержание общих частей в кондоминиуме или многоквартирном доме.

HUD — HUD, также известный как Министерство жилищного строительства и городского развития США, страхует ипотечные ссуды, выданные кредиторами, на соответствие минимальным стандартам для таких домов.

В начало

I

Index — При использовании в закладной или кредитном соглашении финансовый индекс является фактором, определяющим, насколько изменится годовая процентная ставка в начале каждого периода корректировки. Как правило, индекс плюс или минус маржа равен новой ставке, которая будет взиматься, с учетом любого минимального или максимального значения процентной ставки.Кредиторы используют различные ставки финансовых индексов.

Индивидуальный пенсионный счет (IRA) — Пенсионный счет, который позволяет физическим лицам делать отсроченные от налогов взносы в личный пенсионный фонд. Физические лица могут размещать средства IRA на банковских счетах или в другие формы инвестиций, такие как акции, облигации или паевые инвестиционные фонды.

Начальная ставка (начальная ставка) — Начальная процентная ставка. Также известна как тизерная ставка, потому что она дает заемщику низкую процентную ставку и низкие ежемесячные платежи в начале, но может увеличиться в следующем периоде корректировки.

Кредит в рассрочку — Заемные деньги, погашаемые равными периодическими платежами

Страхование — Форма договора, предусматривающая компенсацию конкретных убытков в обмен на разовую или периодическую выплату. Индивидуальный договор известен как страховой полис. Договорные платежи известны как страховые взносы.

Страховой переплет — Документ, подтверждающий, что страхование действует только временно. Поскольку покрытие истекает к определенной дате, постоянный полис должен быть получен до даты истечения срока действия.

Процентная ставка — Стоимость заимствования денег кредитора. Проценты учитывают риск и стоимость кредита для кредитора.

Ограничение процентной ставки — Предел того, насколько переменная процентная ставка может увеличиться в любой момент времени. Многие жилищные ссуды имеют как годовые (или полугодовые), так и пожизненные лимиты, которые ограничивают сумму, которую ваши платежи могут увеличивать в период корректировки и в течение срока действия ссуды.

Минимальная процентная ставка — Предел того, насколько переменная процентная ставка может уменьшиться в любой момент времени.Многие жилищные ссуды имеют как годовой (или полугодовой) минимальный, так и пожизненный минимальный уровень, что ограничивает сумму, которую ваши платежи могут уменьшиться в период корректировки и в течение срока действия ссуды.

Инвестиционная недвижимость — Недвижимость, которая была приобретена с намерением получить доход от инвестиций либо за счет дохода от аренды, либо за счет будущей перепродажи собственности, либо за счет того и другого.

В начало

Дж

Совместный кредитный счет — Кредитный счет, которым владеют два или более человека, так что все могут использовать счет и все берут на себя юридическую ответственность за погашение.

Совместная и раздельная ответственность — Ситуация, при которой кредитор может потребовать полного погашения от любого без исключения заемщиков. Каждый заемщик несет ответственность за весь долг, а не только за пропорциональную долю.

Каждый заемщик несет ответственность за весь долг, а не только за пропорциональную долю.

Совместная аренда — Форма совместной собственности, которая дает каждому арендатору равные безраздельные интересы и равные права в собственности, включая право наследования.

Совместное предприятие — Соглашение между двумя или более сторонами, которые инвестируют в недвижимость или бизнес.

Приговор — Постановление суда. В судебных решениях, требующих погашения долга, суд может наложить залог на недвижимое имущество должника в качестве обеспечения кредитора судебного решения.

Судебное решение Залог — Залог на имущество должника в результате судебного решения.

Jumbo Loan — Jumbo Loan, также известный как несоответствующий кредит, превышает максимальную сумму кредита, разрешенную наиболее распространенными кредитными инвесторами.Стоимость получения крупной ссуды обычно выше, чем стоимость получения соответствующей ссуды.

В начало

К

л

Late Charge — Штраф, который заемщик должен уплатить, если платеж произведен после указанной даты, согласованной в кредитном договоре.

Late Payment — Платеж, произведенный позже, чем оговорено в кредитном договоре, и на который могут взиматься дополнительные сборы.

Аренда — Письменный договор между владельцем собственности и арендатором, в котором изложены условия, при которых арендатор может владеть недвижимостью в течение определенного периода времени и арендовать.

Юридическое описание — Юридическое описание собственности, достаточное для определения местонахождения и идентификации собственности без устных показаний.

Кредитор — Банк, ипотечный брокер или финансовое учреждение, предоставляющее ссудные средства заемщику.

Страхование ответственности — Страховой полис, который предлагает защиту от претензий, связанных с тем, что халатность владельца собственности привела к телесным повреждениям или повреждению имущества другой стороны.

Обязательства — Финансовые обязательства лица, включая как долгосрочную, так и краткосрочную задолженность, а также любые другие суммы, причитающиеся другим лицам.

Залог — Заем, обеспеченный недвижимостью или личными активами.

Свидетельство о залоге — Свидетельство, удостоверяющее, что одно лицо не претендует на собственность другого в качестве обеспечения причитающихся денег.

Держатель залога — Физическое или юридическое лицо, которое наложило залог на недвижимое имущество.

Освобождение от залога — Удаление залога с части обеспечения, которая была заложена по ссуде.

Кредитная линия — Соглашение финансового учреждения о предоставлении заемщику кредита до определенной суммы в долларах.Кредитная линия может иметь определенный период использования или быть вечнозеленой.

Ликвидный актив — Актив, который легко конвертируется в наличные.

Заем — Заемные деньги, обычно погашаемые с процентами.

Срок кредита — Количество месяцев, в течение которых заемщик будет производить ежемесячные платежи. Если срок ссуды совпадает со сроком расчета платежа, заемщик выплатит ссуду полностью в течение срока ссуды, и по окончании срока ссуды не будет выплачиваться остаток.

Отношение кредита к стоимости (LTV) — Коэффициент, используемый кредиторами. LTV — это запрашиваемая сумма кредита в виде процента от стоимости актива, используемого в качестве обеспечения. Чтобы определить соотношение ссуды к стоимости, разделите сумму ссуды на стоимость актива.

В начало

M

Промышленное жилье — Строение, которое было частично или полностью построено в другом месте и перенесено на территорию (на постоянном фундаменте). Изготовленный дом может быть или не быть передвижным домом.

Маржа — Фиксированное количество процентных пунктов, которое кредитор добавляет или вычитает из индексной ставки, чтобы определить процентную ставку по ссуде в каждый период корректировки по ипотеке с регулируемой ставкой.

Срок погашения — Дата, на которую наступает срок погашения основной суммы финансового инструмента.

Минимальный платеж — Минимальная сумма, которую заемщик должен платить (обычно ежемесячно) по ссуде, чтобы избежать просрочки платежа. Некоторые ссуды могут допускать только минимальную выплату процентов.Другие ссуды могут потребовать минимальной выплаты основной суммы и процентов. Существует множество вариантов минимальных выплат.

Передвижной дом — Тип жилого дома, который построен на колесном шасси и может транспортироваться с места на место.

Модульный дом — Дом заводской постройки, возведенный на месте, по внешнему виду и характеристикам напоминающий жилой дом, построенный на месте.

Счет денежного рынка — Тип сберегательного счета, который предоставляет вкладчикам банка многие преимущества фонда денежного рынка.На вывод средств могут применяться определенные нормативные ограничения.

Ипотека — Юридический документ, используемый заемщиком для залога своего имущества в качестве залога с целью получения ссуды. В некоторых регионах страны ипотека называется «доверительным актом».

Налог на ипотеку — Налог, взимаемый некоторыми органами власти штата или местного самоуправления, который уплачивается штату при получении ипотеки.

В начало

N

Национальная программа страхования от наводнений (NFIP) — Федеральная программа, которая делает страхование от наводнений доступным в определенных сообществах в заранее определенных районах наводнения.

Чистая стоимость — Общая стоимость всех активов лица или компании за вычетом всех обязательств.

Вексель — См. Вексель

Уведомление о невыполнении обязательств — Официальное письменное уведомление заемщика о том, что произошел невыполнение обязательств по ссуде и что может быть предпринят судебный иск.