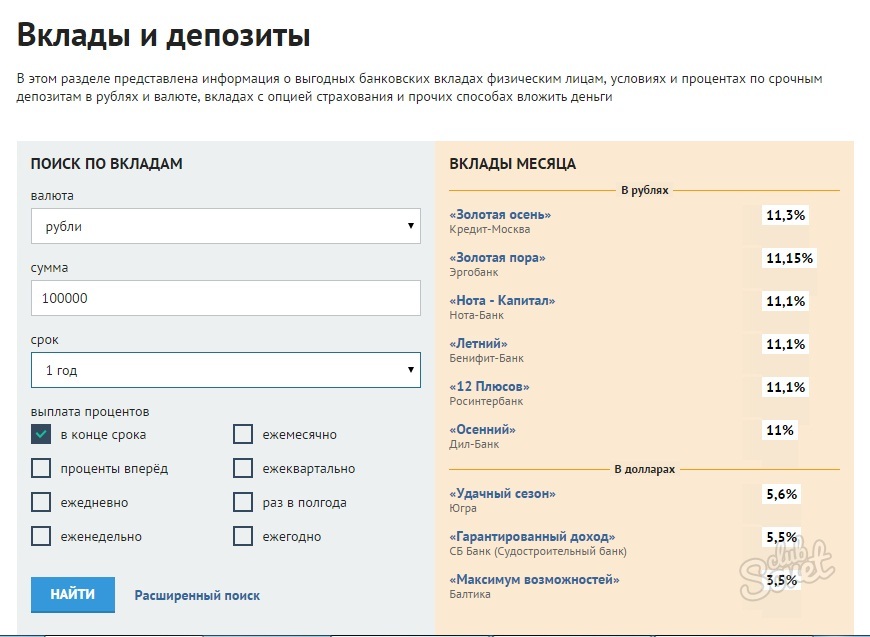

Выгодные вклады в Балтинвестбанке – депозиты с высокими процентными ставками.

Обращаясь к банковским услугам по размещению депозита, вкладчики рассчитывают не только на надежное сбережение их денежных средств, но и на их выгодное преумножение.

«БАЛТИНВЕСТБАНК» предлагает Вам самые выгодные условия депозитных программ. Преимущества оформления вкладов для Вас:

1. Высокие ставки по депозитам

Доходные вклады под большой процент «Чемпион» — выгодное вложение Ваших денежных средств.

2. Рост суммы вклада

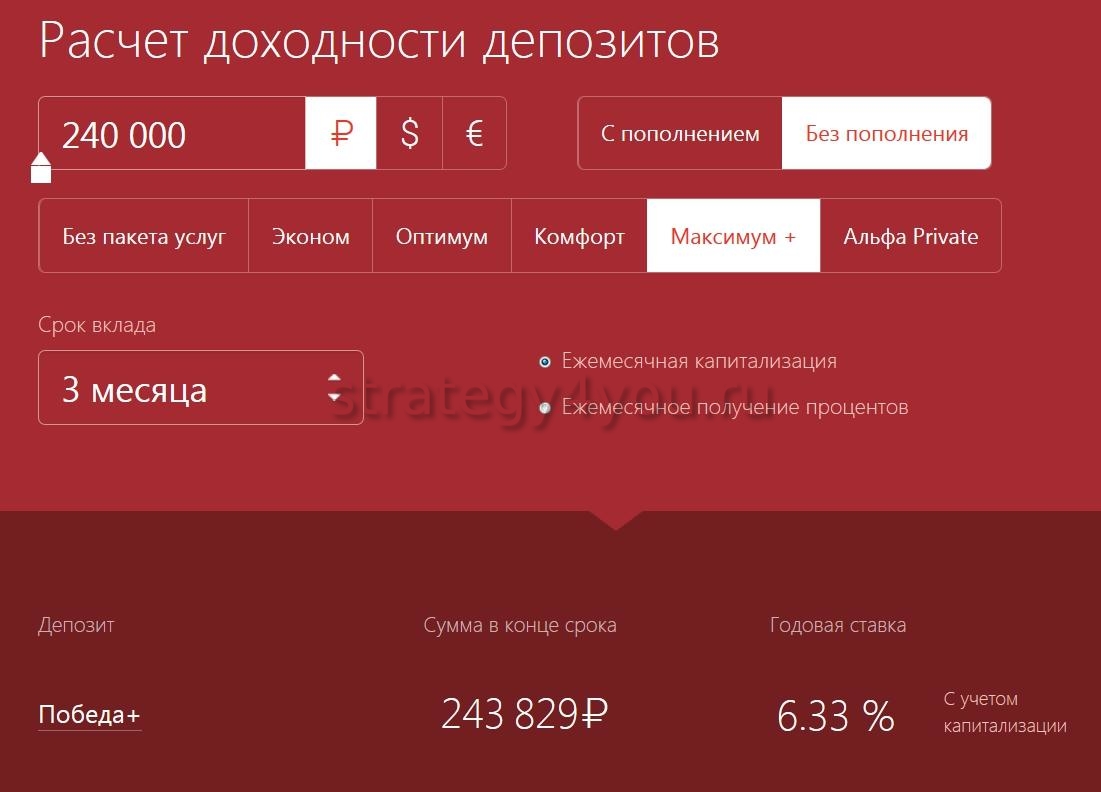

Капитализация (присоединение начисленных процентов к сумме вклада) согласно условиям депозитных программ «Чемпион», «Чемпион online», «Чемпион с ежемесячной капитализацией», «Сберегательный», а также «Пенсионный плюс» обеспечивает максимальную доходность Вашего вклада!

3. Ежемесячная выплата начисленных процентов

4.

Возможность конвертации в любую валюту

Возможность конвертации в любую валюту

Возможность конвертации в любую валютуВклад «Мультивалютный» предусматривает свободную конвертацию депозитных средств в рубли, доллары или евро без потери начисленных процентов. Вы получаете не только надежное сбережение средств, но и минимизируете валютные риски.

5. Свободное пополнение и снятие средств

Хотите обеспечить сбережение и накопление денежных средств, сохранив за собой право их беспрепятственного пополнения и снятия с депозитного счета? Обратите внимание на депозитную программу «Мобильный», «Сберегательный» и «Пенсионный плюс» — их условия предусматривают возможность неограниченного пополнения вклада и частичного снятия средств, сохраняя высокие ставки по депозиту.

6. Лояльность к досрочному расторжению вклада

Согласно условиям большинства депозитных программ «БАЛТИНВЕСТБАНК», Вам гарантируется досрочный возврат суммы вклада с выплатой части процентов.

Открыть депозит в банке | Выгодные депозиты в гривне и в долларах

Как разместить депозит в Агропросперис Банке?

Выберите вклад, который вам больше подходит

Вклады отличаются порядком выплаты процентов (ежемесячно, в конце срока или капитализацией), возможностью пополнения, частичного снятия и досрочного расторжения. Самая высокая ставка обычно устанавливается для депозитов с выплатой процентов в конце срока и без пополнения — это вклад «Классический +» от Агропросперис Банка.

Узнать условия депозитных вкладов и сравнить действующие условия вы можете в файле Подробные условия депозитных вкладов, а рассчитать сумму процентов — в Депозитном калькуляторе.

Выберите удобные для себя условия, валюту и срок вклада.

Ознакомьтесь с условиями банковского обслуживания

Ознакомьтесь с Правилами и условиями предоставления банковских услуг для клиентов-физических лиц в АО «АП БАНК», соглашением о присоединении к Договору комплексного банковского обслуживания физических лиц в АО «АП БАНК» и Заявлением на получение определенного вида услуги (размещение вклада, открытие текущего счета , открытие карточного счета).

Обратитесь в отделение банка с оригиналами документов

Обратитесь в отделение банка в операционное время (время обслуживания клиентов в офисах банка) и возьмите с собой оригиналы следующих документов, необходимых для открытия депозита:

- паспорт или документ, его заменяющий

- для резидентов — справка о присвоении регистрационного номера учетной карточки плательщика налогов

- для физических лиц, осуществляющих независимую профессиональную деятельность, — копия документа, подтверждающего взятие на учет такого лица контролирующим органом

- при размещении вклада (вкладов) на общую сумму от 400 000 гривен или если вкладчик является политически значимой лицом, членом его семьи или лицом, связанным с политически значимой лицом, — документы, подтверждающие источники происхождения своих доходов.

Разместите средства на депозит:

Внесите наличными через кассу Агропросперис Банка или зачислите безналично на Ваш текущий или карточный счет в течение пяти банковских дней со дня открытия депозита. Как только на счет будет внесена необходимая сумма средств, средства зачисляются на депозит.

При планировании операции по внесению средств для размещения вклада наличными ознакомьтесь предварительно с рабочим временем кассы банка, а в случае безналичных зачислений с операционным (рабочим) временем банка в течение которого банк выполняет операции клиентов.

Выберите удобный способ получения процентов по вкладу:

- на текущий счет. Получить средства с текущего счета можно наличными через кассу Агропросперис Банка

- на карту к депозиту Агропросперис Банка

Оформив карту по депозиту, вы получите доступ к онлайн-банкинга AP Bank, где сможете просматривать актуальный остаток и движение средств по вкладу, а также распоряжаться полученными процентами. Подробнее об онлайн-банкинге читайте здесь. С картой по депозиту вы сможете бесплатно снимать начисленные проценты в банкоматах банков-партнеров, а также бесплатно рассчитываться в торговой сети и Интернете.

Налогообложение процентов по вкладу

Согласно Налогового кодекса Украины от суммы начисленных процентов по вкладу удерживается налог на доходы физических лиц в размере 18% и дополнительно удерживается военный сбор в размере 1,5% от суммы начисленных процентов. Сумму начисленных процентов по вкладу до и после налогообложения можно рассчитать в Депозитном калькуляторе.

Как управлять депозитом в Агропросперис Банка

Пополнение вклада

Возможность пополнения предусматривают вклады «Капитал», «Гибкий» и «Сберегательный». Сумма одного пополнения не может быть меньше, чем минимальная сумма вклада для выбранного депозита, а предельный размер общей суммы пополнений за весь период определяется Правилами и условиями предоставления банковских услуг для клиентов-физических лиц.

Пролонгация депозита на новый срок

Пролонгация, то есть продление вклада на новый срок, производится в автоматическом режиме, кроме вклада «Капитал», который не предусматривает пролонгации.

Вы можете отказаться от пролонгации при оформлении депозита и в течение всего срока депозита. Отказ от пролонгации или обновления пролонгации осуществляются путем подачи соответствующего письменного заявления в отделении банка.

На момент введения карантинных мероприятий банк принимает письменное заявление о пролонгации или отказа от пролонгации депозита, которая направлена на электронный адрес банка [email protected] в отсканированном виде. Заявление подписывается клиентом собственноручно и должна содержать данные для проведения идентификации клиента, а также информацию о договоре банковского вклада, которого это заявление касается (номер, дата договора).

Заявление об отмене пролонгации или обновления пролонгации по депозиту необходимо предоставить в банк не позднее чем накануне дня окончания срока действия вклада.

Досрочное расторжение депозита

Возможность досрочного расторжения депозитного договора и возврата средств предусмотрена вкладом «Гибкий» и «Сберегательный». В случае досрочного расторжения вклада сумма процентов, начисленных за весь период фактического размещения вклада, пересчитывается по штрафной процентной ставке, установленной банком на дату размещения вклада и указанной в Заявлении об открытии вкладного (депозитного) счета и размещения банковского вклада. Досрочное расторжение вклада допускается в случае, если с момента размещения вклада прошло не менее двух месяцев — для вклада «Гибкий», не менее 10 (десяти) рабочих дней — для вклада «Сберегательный». Для досрочного расторжения договора и возврата средств предоставьте письменное заявление банку не менее чем за 10 (десять) дней до даты расторжения договора. Средства будут возвращены через 10 (десять) дней с момента подачи заявления в банк.

В случае досрочного расторжения вклада сумма процентов, начисленных за весь период фактического размещения вклада, пересчитывается по штрафной процентной ставке, установленной банком на дату размещения вклада и указанной в Заявлении об открытии вкладного (депозитного) счета и размещения банковского вклада. Досрочное расторжение вклада допускается в случае, если с момента размещения вклада прошло не менее двух месяцев — для вклада «Гибкий», не менее 10 (десяти) рабочих дней — для вклада «Сберегательный». Для досрочного расторжения договора и возврата средств предоставьте письменное заявление банку не менее чем за 10 (десять) дней до даты расторжения договора. Средства будут возвращены через 10 (десять) дней с момента подачи заявления в банк.

Возврат вклада и начисленных процентов

В день завершения или досрочного расторжения вклада вы можете получить сумму вклада и начисленные проценты на ваш текущий или карточный счет.

Депозит Прибыльный от Альфа-Банк, выгодные депозиты на любой срок

Предупреждение:

1. Последствия для клиента в случае пользования банковской услугой или невыполнения им обязательств по договору о предоставлении этой банковской услуги:

Последствия для клиента в случае пользования банковской услугой или невыполнения им обязательств по договору о предоставлении этой банковской услуги:

— Прибыль, полученная от вкладных (депозитных) операций подлежит налогообложению доходов, согласно действующему законодательству Украины.

— Если вкладчик получает льготы или субсидии, то получение дополнительных доходов может привести к их потере.

— При зачислении средств на вкладной (депозитный) счет, открытый в Банке, Банк, на условиях договора, обязуется вернуть их, а вкладчик оплатить услуги Банка.

2. Последствия для клиента в случае его несвоевременного обращения в банк о возврате денежных средств, привлеченных по договору банковского вклада (депозита):

— В случае несвоевременного обращения Клиента в банк относительно возврата денежных средств, привлеченных по договору на размещение банковского вклада (депозита), такой вклад будет пролонгирован на тот же срок и тех же условиях, на которых был внесен согласно условий договора на размещение вклада, за исключением процентной ставки, которая действует в Банке на дату пролонгации вклада.

— В случае отсутствия/отмены пролонгации, сумма вклада с начисленными процентами будет выплачена на счет, указанный в договоре на размещение вклада.

3. Банку запрещается требовать от Клиента приобретения любых товаров или услуг от банка, родственного или связанного с ним лица как обязательное условие предоставления этих услуг (кроме предоставления пакета банковских услуг).

4. Банк не имеет права вносить изменения в договора заключенные с клиентами в одностороннем порядке, если иное не установлено договором или законом.

5. Клиент может отказаться от получения рекламных материалов с помощью дистанционных каналов коммуникации.

6. Клиент имеет право на отказ от договора о предоставлении банковской услуги, если такое право предусмотрено законом.

Ставка | Доход 60 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 60 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 60 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 58 500 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 58 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 58 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 55 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 55 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 54 800 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 53 000 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 53 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 52 500 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 51 000 ₽ | Выплата процентов Ежеквартально, В конце срока | ||

Ставка | Доход 47 500 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 47 500 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 47 500 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 47 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 47 000 ₽ | Выплата процентов Ежедневно | ||

Ставка | Доход 47 000 ₽ | Выплата процентов Ежеквартально | ||

Ставка | Доход 46 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 46 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 44 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 44 000 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 44 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 44 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 43 000 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 43 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 43 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 43 000 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 42 500 ₽ | Выплата процентов Ежемесячно |

Банковские вклады

В соответствии с решением Правления Банка (Протокол №136/10-13 от «01» октября 2013г. , Протокол № 45/04-14 от 08.04.2014г., Протокол №125/08-14 от 05 августа 2014 г.) со 02 октября 2013 года (п.п. с 1 по 5) , с 10 апреля 2014 года (п. 6), с 11 августа 2014 года (п.3.1), (Протокол №189/10-14 от «28» октября 2014г.), с 1 ноября 2014 г. (Протокол №82/03-15 от 17 марта 2015 с 24 марта 2015 г.), с 5 сентября 2016 г. (Протокол №343/09-16 от 01 сентября 2016) прекращается автоматическая пролонгация следующих вкладов:

, Протокол № 45/04-14 от 08.04.2014г., Протокол №125/08-14 от 05 августа 2014 г.) со 02 октября 2013 года (п.п. с 1 по 5) , с 10 апреля 2014 года (п. 6), с 11 августа 2014 года (п.3.1), (Протокол №189/10-14 от «28» октября 2014г.), с 1 ноября 2014 г. (Протокол №82/03-15 от 17 марта 2015 с 24 марта 2015 г.), с 5 сентября 2016 г. (Протокол №343/09-16 от 01 сентября 2016) прекращается автоматическая пролонгация следующих вкладов:

1. Вклад «ФОРА-Рантье Люкс»

2. Вклад «Счастье в подарок»

3. Вклад «ФОРА-Классика Люкс»

4. Вклад «ФОРА-РЕНТА»

5. Вклад «Долгосрочный, выгодный, надежный»

6. Вклад «Новогодний, выгодный, надежный»

7. Вклад «ФОРА-НОВОГОДНИЙ»

8. Вклад «ФОРА-ВЕСЕННИЙ»

9. Вклад «ФОРА-ЛЕТНИЙ»

10. Вклад «ФОРА-ОСЕННИЙ»

11. Вклад «ЗОЛОТОЙ СТАНДАРТ»

Вклад «ЗОЛОТОЙ СТАНДАРТ»

12. Вклад «ФОРА-РАНТЬЕ»

13.«Быстро, выгодно, надежно!»

14.«Новогодний, Выгодный, Надежный»

В соответствии с решением Правления Банка (Протокол № 297/08-16 от 02 августа 2016 года) с 05 августа 2016г. прекращен прием и пролонгация срочных банковских вкладов для физических лиц:

1)«КОПИЛКА»,

2)«ФОРА-Мультивалютный»

в рублях РФ, долларах США и евро, действующих в филиале АКБ «ФОРА-БАНК» (АО) в г. Ярославль.

В соответствии с Протоколом № 134/04-17 от 05 апреля 2017 года с «17» апреля 2017 года прекращена пролонгация срочных банковских вкладов для физических лиц

«ФОРА-МУЛЬТИВЫБОР»,

«ФОРА-ПЕНСИОННЫЙ МОСКВА»,

«ФОРА-ПЕНСИОННЫЙ»,

«ФОРА-ПЕНСИОННЫЙ ЛЮКС»,

«ФОРА-ПЕНСИОННЫЙ ПРИКАМЬЕ»,

«ФОРА-СОЦИАЛЬНЫЙ»,

«ФОРА-УНИВЕРСАЛЬНЫЙ ЛЮКС»

для физических лиц в АКБ «ФОРА-БАНК» (АО).

| Вклад | Максимальная ставка | Возможность пополнения | Возможность снятия |

|---|---|---|---|

|

Интернет-кошелек

Вклад может быть открыт с использованием Системы «Интернет-Банк» |

Ставка: 5,0% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Доход Онлайн

Простой срочный вклад, открываемый дистанционно. |

Ставка: 5,0% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Классический

Простой способ сохранить и приумножить ваши деньги. |

Ставка: 4,7% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Классический доход

Для желающих сохранить в течение выбранного срока некоторую денежную сумму и дополнительно получать ежемесячный доход. |

Ставка: 4,7% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Кошелек

Вклад «Кошелёк» — отличное решение для тех, кто не хочет ждать окончания срока вклада, чтобы использовать прибыль. |

Ставка: 4,0% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Кубышка

Вклад предназначен для открытия на длительный срок с целью накопления сбережений |

Ставка: 4,2% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

Гарантия

Предназначен для пенсионеров: вклад поможет сохранить и приумножить денежные средства. |

Ставка: 4,8% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Гарантия плюс

Другой вариант пенсионного вклада дает возможность сохранить сбережения и ежемесячно получать «прибавку» к пенсии. |

Ставка: 4,8% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Сберегательный

Пенсионный вклад, который поможет накопить денежные средства и позволит пользоваться начисленными процентами. |

Ставка: 4,0% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

Сберегательный плюс

Пенсионный вклад для максимального накопления денежных средств. |

Ставка: 4,0% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

VIP-портфель

Вклад для VIP-клиентов с комплексными условиями: возможность пополнения и частичного снятия вклада. |

Ставка: 4,6% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Привилегия

Вклад для VIP-клиентов с возможностью ежемесячного использования начисленных процентов. К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Gold. |

Ставка: 4,7% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Статус

Вклад для VIP-клиентов с повышенной процентной ставкой и возможностью ежемесячного использования начисленных процентов. К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Platinum. |

Ставка: 4,8% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

До востребования

Хранение временно свободных денежных средств. |

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Пенсионный Челиндбанка

Данный вклад аналогичен вкладу «до востребования». |

Ставка: 3% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

До востребования Онлайн

Вклад онлайн для хранения временно свободных денежных средств. |

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

Предназначен для социальной категории – пенсионеры.

Предназначен для социальной категории – пенсионеры.Депозит «Доходный»

В случае оформления депозита с автоматическим продлением договора срок размещения депозита продлевается на срок, соответствующий первоначальному сроку его размещения в соответствии с договором. Процентная ставка в случае автоматического продления контракта соответствует ставке, установленной Комитетом по управлению активами и пассивами для соответствующего срока и типа депозита, которая действует на дату пролонгации депозита.

Программа лояльности при регистрации / автоматическом продлении:

В отделениях Пивденного Банка (бонусы не накапливаются):

+ 0,50% надбавки к процентной ставке по вкладам в гривне — пенсионерам, владельцам пакетов услуг Пенсионной карты, военным пенсионерам;

+ 0,25% бонус к процентной ставке по вкладам в гривне — для моряков и членов их семей — владельцев пакетов услуг Sailor’s Card;

+ 0,25% бонус к процентной ставке по вкладам в гривне — для частных клиентов в рамках действующего предложения для физических лиц в рамках банковских продуктов и услуг для новых филиалов АКБ «Пивденный».

В системе удаленного обслуживания Pivdenny MyBank:

+0,50% бонуса к процентной ставке по вкладам в гривне;

+0,10% бонус к процентной ставке по вкладам в долларах США.

Процентная ставка

Валюта депозита | Процентная ставка за период (мес. | ||||

1 | 3 | 6 | 9 | 13 | |

грн | 6.00 | 7,50 | 8,00 | 8,25 | 8,75 |

долларов США | – | 0,50 | 1,00 | 1,25 | 1.50 |

евро | – | 0,01 | 0,01 | 0,01 | 0,01 |

),%

),% Да, вклады могут быть прибыльными, если. . .

Раньше банковское дело было простым. Инвестируйте в основные возможности, такие как отделения, банкоматы и платформы управления денежными средствами.Собирайте стабильные недорогие депозиты. Ссужайте деньги с чистой процентной маржей. Добавьте комиссионный доход. Промыть и повторить.

Инвестируйте в основные возможности, такие как отделения, банкоматы и платформы управления денежными средствами.Собирайте стабильные недорогие депозиты. Ссужайте деньги с чистой процентной маржей. Добавьте комиссионный доход. Промыть и повторить.

Финансовый кризис изменил эту формулу. Повышение уровня депозитов и слабый рост кредитов вызвали приливную волну ликвидности. В то же время падение процентных ставок и рост комиссий привели к снижению маржи по этим растущим портфелям ликвидности почти до нуля. А влияние Закона Додда-Франка, Базеля III и других нормативных изменений еще больше снизит прибыльность депозитных отношений.

Неудивительно, что некоторые банкиры теперь спрашивают: «Неужели мы даже хотим депозитов?»

Ответ — «да», но с одной важной оговоркой: банки должны быть более разборчивыми при сборе вкладов.

Используя более глубокое понимание поведения клиентов, банки могут создать более прибыльную и стабильную депозитную базу, в то же время структурируя более эффективные денежные портфели, опирающиеся на эту усиленную способность к финансированию.

Есть три действия, которые банки могут предпринять прямо сейчас, чтобы построить более прибыльный депозитный бизнес:

1.Получите лучшее представление о сроках депозита. После финансового кризиса казначеи банков, по понятным причинам, предпочли прибегнуть к ошибкам при инвестировании вкладов. Применяя общие и чрезмерно пессимистические предположения о том, как долго клиенты будут хранить свои деньги на счете, банки сохранили короткие сроки и избегали менее ликвидных и высокодоходных инструментов. Но с ликвидностью на рекордном уровне, много денег остается на столе для банков, которые не понимают эти предположения правильно.

Расширенная аналитика, основанная на более точной сегментации и потоках на уровне аккаунта, может обеспечить более точное представление.Например, путем более точного измерения истинной основной денежной составляющей депозитных счетов для определенных клиентских сегментов и рынков банки обычно обнаруживают, что большая часть их клиентов вряд ли позволит их депозитным остаткам опуститься ниже минимального базового уровня, необходимого для управления своими клиентами. наличные.

наличные.

2. Будьте внимательны при ценообразовании. Снижение процентных расходов даже на несколько базисных пунктов может значительно увеличить доход от спреда при текущих процентных ставках. Обсуждая ставки по депозитам с ключевыми клиентами, банки справедливо проявляют гибкость и ориентируются на общую прибыльность отношений.Однако менеджеры по продажам и службы ценообразования часто неверно оценивают чувствительность этих клиентов к ставкам и переплачивают.

Учреждения, использующие продвинутые модели ценообразования на основе эластичности, выявляют различия в чувствительности к ставкам и условиях конкуренции между сегментами клиентов, рынками, профилями использования продуктов и уровнями баланса.

Учет этих различий в эластичности за счет дифференцированных предложений продуктов и согласованных правил ценообразования позволит банку прямо сейчас компенсировать дополнительный спред, при этом позиционируя себя для еще большей прибыли при повышении ставок.

3. Ищите стабильные вклады. Не все депозиты одинаковы. Понимая чувствительность к ставкам клиентов и липкость депозитов, банки могут адаптировать целевые стратегии продуктов и продаж.

Например, тщательная оценка сегмента малого бизнеса может выявить, что непрофильные клиенты очень чувствительны к ставкам и требуют рекламной ставки, чтобы привлечь их, но могут создать более привлекательный профиль при перекрестной продаже определенных продуктов с добавленной стоимостью. . С коммерческой точки зрения находчивые банки открыли нишевые сегменты рынка с очень стабильными вкладчиками, а затем разработали продукты, стратегии ценообразования и продаж, чтобы выиграть на этих рынках.

Чтобы все это произошло, необходимы инвестиции в инструменты и персонал. Кроме того, более эффективная связь сбора депозитов и управления балансом требует устранения разрозненности, отделяющей казначейскую функцию в банке от сфер деятельности. Наконец, более централизованные, но гибкие процессы управления имеют решающее значение для улучшения возможностей ценообразования.

Все это непросто. Но более строгий подход к управлению депозитным портфелем принесет значительную пользу в сложной банковской среде.

Шьям Венкат — руководитель практики консультирования PricewaterhouseCooper в области финансовых услуг в Нью-Йорке. Стивен Бэрд — директор практики в Чикаго.

Самый выгодный вклад в банк. Самые выгодные вклады в банках

Депозиты — одна из самых востребованных услуг, предлагаемых современными финансовыми учреждениями. Депозиты — это самый простой инвестиционный формат. Все, что требуется от человека, — это выбрать подходящего финансового партнера в лице крупного банка, забрать свои сбережения и положить их на счет.По окончании периода сотрудничества размер капитала будет увеличен. Единственный вопрос, который следует решить накануне депозита, — это определить, какой вклад в банке на данный момент является наиболее прибыльным.

Общие проблемы

Ориентируясь на срок размещения капитала на банковском счете, можно различать срочные вклады и вклады до востребования. Последний формат программ предусматривает возможность вывода средств со счета в любой удобный момент, но это преимущество идет в ущерб процентной ставке.Он, как правило, будет минимальным среди всех предложений, имеющихся на рынке. Сделаем отступление и акцентируем внимание на том, что наиболее выгодный вклад в банк предполагает наличие крупного капитала и долгосрочное партнерство с финансовым учреждением. Мелкие вклады на короткие сроки не могут обеспечить такой процент доходности. Всегда необходимо учитывать правило: чем шире доступ клиента банка к своим сбережениям, тем ниже будет его доходность. Самыми прибыльными считаются вклады сроком от года и более.

Последний формат программ предусматривает возможность вывода средств со счета в любой удобный момент, но это преимущество идет в ущерб процентной ставке.Он, как правило, будет минимальным среди всех предложений, имеющихся на рынке. Сделаем отступление и акцентируем внимание на том, что наиболее выгодный вклад в банк предполагает наличие крупного капитала и долгосрочное партнерство с финансовым учреждением. Мелкие вклады на короткие сроки не могут обеспечить такой процент доходности. Всегда необходимо учитывать правило: чем шире доступ клиента банка к своим сбережениям, тем ниже будет его доходность. Самыми прибыльными считаются вклады сроком от года и более.

Самые выгодные форматы депозита

Самыми выгодными вкладами в банках могут быть как сберегательные, так и сберегательные. Накопительный вклад не подлежит пополнению, и первоначально установленный процент будет начислен на основную сумму капитала. Второй формат программы позволяет пополнить депозит, при этом процент будет рассчитываться от суммы, которая будет на счете в определенный момент времени.

Максимальное увеличение депозитных средств гарантируется сложными процентами, также известными как капитализация.Его суть заключается в том, что ежемесячная базовая сумма депозита пересчитывается с учетом процентов, и в последующем периоде их начисление осуществляется не только на размер основного депозита, но и на ранее начисленные проценты. Процесс повторяется непрерывно, пока не истечет срок депозита.

Расчетные, индексированные и страховые взносы

Для некоторых категорий клиентов рассчитаны доходные вклады в Санкт-Петербурге и других городах. Формат партнерства с банком предусматривает возможность пополнения счета.Клиент получает дебетовую карту. Обязательным условием является наличие суммы, указанной в партнерском соглашении при подписании партнерского соглашения. Еще один интересный вариант депозита — структурированный продукт. Это может принести доходность на несколько порядков выше, чем стандартные программы. Данная категория вложений считается высокорисковой, но при удачном сочетании факторов доходность по депозиту может достигать 20% в течение нескольких месяцев. Еще один интересный и нестандартный вариант приумножения собственных средств — OMS (обезличенные металлические счета).Они могут быть очень прибыльными, а в некоторых случаях — самыми прибыльными. Банки не выплачивают проценты по таким вкладам, но скачок цен на драгоценный металл на международном рынке в период депозита может обеспечить доходность до 100% и более. Уже есть как повезло.

Еще один интересный и нестандартный вариант приумножения собственных средств — OMS (обезличенные металлические счета).Они могут быть очень прибыльными, а в некоторых случаях — самыми прибыльными. Банки не выплачивают проценты по таким вкладам, но скачок цен на драгоценный металл на международном рынке в период депозита может обеспечить доходность до 100% и более. Уже есть как повезло.

Какой вклад самый выгодный, или каждому свое

Чтобы четко просчитать, какой вклад в банк можно сделать наиболее выгодным, нужно исходить из своих потребностей и целей.В зависимости от приоритетов у разных людей будут разные предпочтения. Например, MLA станет идеальным решением для тех, кто работает на будущее. Золото, как исчерпаемый ресурс, постоянно дорожает, и в ближайшие годы его цена может не только удвоиться, но и утроиться. Вероятная доходность просто несопоставима с типичными депозитами. Люди, которые планируют покупать дорогостоящее оборудование, оценят депозиты с пополнением, так как смогут не только сэкономить часть денег, но и получить по ним процент. Простое накопление капитала принесет максимальную выгоду только при капитализации процентов.

Простое накопление капитала принесет максимальную выгоду только при капитализации процентов.

Процентная ставка — максимальное внимание

Доходные вклады в банках Москвы и других городов — это не те, по которым предлагается максимальная процентная ставка. Здесь важно знать, что ЦБ РФ жестко контролирует этот показатель, удерживая его на более-менее стабильном уровне. Если финансовое учреждение предлагает ставку на несколько порядков выше средней на финансовом рынке, это сигнал о том, что у финансового учреждения есть проблемы с ликвидностью.Временная администрация вводится в те учреждения, которые пытаются привлечь инвесторов нетипично выгодными предложениями.

Почему стоит отказаться от самой большой ставки на рынке?

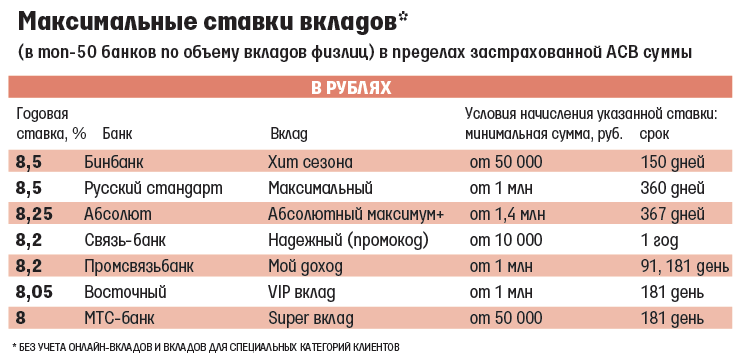

Выбрав самую высокую ставку депозита на рынке, вы больше не сможете увидеть свои деньги. Большие ставки могут предложить небольшие банки, которые только накапливают свою клиентскую базу. Здесь главное не упустить и вложиться в заведение, существование которого под вопросом. Изучив вопрос, в каких банках есть прибыльные депозиты, становится понятно, что лучше соглашаться на среднюю процентную ставку по среднему коммерческому банку, оптимизируя соотношение доходности и риска.Оптимальный размер начислений в 2015 году варьируется от 10% до 12%.

Изучив вопрос, в каких банках есть прибыльные депозиты, становится понятно, что лучше соглашаться на среднюю процентную ставку по среднему коммерческому банку, оптимизируя соотношение доходности и риска.Оптимальный размер начислений в 2015 году варьируется от 10% до 12%.

Вопросы валюты депозита

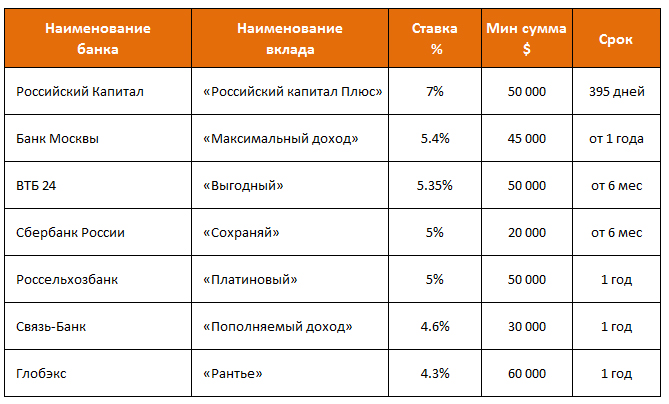

Доходность депозита зависит от его валюты. По мнению экспертов, вкладывать деньги нужно в денежную единицу, в которой их планируется потратить. В противном случае в результате повышения ставок можно не только потерять процент, но и потерять часть средств. Например, можно взять недавних вкладчиков, которые выбрали самые выгодные вклады в московских банках в рублях, планируя через некоторое время совершить покупку в долларах.Выбор программ производился с учетом того, что вклады в национальной валюте пошли с более высоким процентом. В результате аномальный скачок курса за последние полгода «съел» не только все доходы, но и большую часть капитала. Чтобы вернуть потерянное в долларовом эквиваленте, нужно делать вложения под 50% годовых, что для отечественного финансового рынка просто невозможно. Самым надежным и выгодным вкладом считается доллар, так как валюта является резервной.Даже при колебаниях курса он укрепляется, и на фоне последних экономических событий шансов на его снижение практически нет.

Самым надежным и выгодным вкладом считается доллар, так как валюта является резервной.Даже при колебаниях курса он укрепляется, и на фоне последних экономических событий шансов на его снижение практически нет.

Какой депозит можно отнести к категории доходных?

Сегодня, в условиях жесткой конкуренции в финансовом сегменте, многие банки предлагают всем своим клиентам выгодные проценты по вкладам. Часто за большой ставкой могут скрываться дополнительные комиссии или жесткие условия партнерства. Некоторые финучреждения могут полностью лишить процентов и даже наложить штраф за досрочное расторжение договора.Эту возможность тоже стоит учесть. Доходные вклады в банках Санкт-Петербурга должны быть гибкими. Добро пожаловать: выбор валюты и несколько сроков хранения депозита, расчет сложных процентов и частичное снятие средств со счета без комиссии. Чтобы решение было правильным и был выбран наиболее выгодный вклад, следует после тщательного изучения всей информации обратиться в банк.

Ключ к созданию прибыльной стратегии депозита

Малые и средние банки могут использовать технологии для сохранения и развития своих розничных отношений в условиях жесткой конкуренции за депозиты.Крупные банки, такие как JPMorgan Chase & Co., Bank of America Corp. и Wells Fargo & Co., продолжают вести битву за депозиты. Согласно анализу регуляторных данных The Wall Street Journal, за последние 10 лет они увеличили свои внутренние депозиты более чем на 180 процентов, или на 2,4 триллиона долларов. Чтобы выжить и процветать, более мелким организациям потребуется разработать устойчивые и прибыльные стратегии увеличения вкладов . Им следует инвестировать в технологии, чтобы стать более эффективными, разрабатывать эффективные маркетинговые стратегии и использовать данные и аналитику для персонализации продуктов и обслуживания клиентов.

Банки могут использовать технологии для повышения эффективности, например, для дифференциации новых чистых денег от переводов существующих средств. Это ключ к увеличению депозитов. Традиционно банки и их унаследованные базовые системы не могли отличить новые депозиты от существующих. Это означало, что банки выплачивали рекламные проценты и вознаграждения клиентам, которые просто переводили деньги между счетами, а не делали новые депозиты. Определение чистых новых денег позволяет банкам предлагать акции для квалифицированных фондов, управлять ими более эффективно, стимулировать новые условные депозиты и работать более эффективно.

Чтобы оставаться конкурентоспособными, малые и средние банки должны использовать технологии для создания опыта, повышающего удержание и лояльность клиентов . Один из способов сделать это — микросегментация, при которой данные используются для определения интересов конкретных потребителей и влияния на их поведение. Банки могут использовать его для разработки маркетинговых кампаний, которые максимизируют эффективность точек взаимодействия с клиентами.

Банки могут затем использовать персонализацию для реализации этих стратегий микросегментации. Персонализированные предложения для клиентов требуют данных — ресурса, легко доступного для банков. Учреждения могут использовать данные для более глубокого понимания поведения потребителей и персонализации продуктовых предложений, которые способствуют вовлечению и лояльности клиентов.

Персонализированные предложения для клиентов требуют данных — ресурса, легко доступного для банков. Учреждения могут использовать данные для более глубокого понимания поведения потребителей и персонализации продуктовых предложений, которые способствуют вовлечению и лояльности клиентов.

Потребители высоко ценят персонализацию, что делает ее критически важной для банков, пытающихся привлечь новых клиентов и удержать существующих. Отчет The Boston Consulting Group показал, что 54% новых клиентов банка заявили, что индивидуальный подход был «либо самым важным, либо очень важным фактором» в их решении перейти в этот банк.Шестьдесят восемь процентов респондентов добавили продукты или услуги благодаря индивидуальному подходу. И «среди клиентов, которые покинули банк, 41 процент заявили, что недостаточное индивидуальное обслуживание было фактором, повлиявшим на их решение», — говорится в отчете.

Банки могут использовать данные и аналитику, чтобы лучше понимать поведение потребителей и действовать в соответствии с ним . Они также могут использовать персонализацию, чтобы перейти от push-маркетинга, который продвигает определенные продукты клиентам, к маркетингу, который привлекает клиентов к предложениям продуктов.Учреждения могут использовать данные о взаимоотношениях для создания привлекательных пакетов продуктов и целевых стимулов, отвечающих конкретным интересам клиентов. Банки также могут использовать технологии для оценки эффективности новых продуктов и рекламных акций и разрабатывать маркетинговые кампании для перекрестных продаж конкретных рекомендуемых продуктов. Это приводит к более информированным предложениям с большим откликом, что приводит к более довольным клиентам и увеличению прибыли.

Они также могут использовать персонализацию, чтобы перейти от push-маркетинга, который продвигает определенные продукты клиентам, к маркетингу, который привлекает клиентов к предложениям продуктов.Учреждения могут использовать данные о взаимоотношениях для создания привлекательных пакетов продуктов и целевых стимулов, отвечающих конкретным интересам клиентов. Банки также могут использовать технологии для оценки эффективности новых продуктов и рекламных акций и разрабатывать маркетинговые кампании для перекрестных продаж конкретных рекомендуемых продуктов. Это приводит к более информированным предложениям с большим откликом, что приводит к более довольным клиентам и увеличению прибыли.

Малые и средние банки могут использовать микросегментацию и персонализацию для увеличения доходов, снижения затрат и обеспечения такого качества обслуживания клиентов, которое приносит клиентам депозиты.Строить и поддерживать отношения в цифровую эпоху непросто. Но банки могут использовать технологии для разработки маркетинговых кампаний и стратегий персонализации как способ повышения лояльности и вовлеченности клиентов.

По мере роста конкуренции за депозиты банкам необходимо будет контролировать стоимость депозитов, предотвращать истощение и увеличивать депозиты прибыльным и устойчивым образом. Малым и средним банкам необходимо будет инвестировать в технологии, чтобы оптимизировать маркетинг, персонализацию и операционные стратегии, чтобы они могли защищать и увеличивать свои депозитные остатки.

Определение процентной ставки по депозиту

Что такое процентная ставка по депозиту?

Процентная ставка по депозиту выплачивается финансовыми учреждениями владельцам депозитных счетов. Депозитные счета включают депозитные сертификаты (CD), сберегательные счета и индивидуальные депозитные пенсионные счета.

Это похоже на «ставку депо», которая может относиться к процентам, выплачиваемым на межбанковском рынке.

Ключевые выводы

- Процентная ставка по депозиту выплачивается финансовыми учреждениями владельцам депозитных счетов.

- Депозитные счета привлекательны для инвесторов как надежный инструмент для поддержания своей основной суммы, получения небольшой суммы фиксированных процентов и использования страховки.

- Фиксированные процентные ставки, гарантированные некоторыми депозитными счетами, как правило, меньше по сравнению с переменной доходностью других финансовых инструментов.

- В случае некоторых самостоятельных пенсионных счетов различные типы инвестиций могут включать недвижимость, паевые инвестиционные фонды, акции, облигации и векселя.

- Финансовые учреждения поощряют долгосрочные вклады не только для выгоды клиента из-за повышенного процента, но и потому, что они предлагают больше ликвидности для учреждения.

Общие сведения о процентных ставках по депозитам

Депозитные счета — это привлекательное место для хранения наличных средств для инвесторов, которым нужен безопасный инструмент для сохранения своего капитала, получения небольшой суммы фиксированных процентов и использования страховых услуг, таких как страхование FDIC и NCUA. Большинство инвестиционных портфелей резервируют небольшую долю денег, инвестированных на депозитные счета, поскольку в большинстве случаев они обеспечивают выгоду в виде ликвидности и сохранения капитала.

Большинство инвестиционных портфелей резервируют небольшую долю денег, инвестированных на депозитные счета, поскольку в большинстве случаев они обеспечивают выгоду в виде ликвидности и сохранения капитала.

Способы применения процентных ставок по депозитам учреждениями

Финансовые учреждения обычно предлагают более выгодные ставки для счетов с большими остатками. Это используется в качестве стимула для привлечения ценных клиентов со значительными активами. Благодаря достижению более высокой процентной ставки, естественно, чем больше сумма депонирования, тем выше доход с течением времени.Хотя такой подход по-прежнему может рассматриваться как подход, позволяющий замедлить рост прибыли, такие счета могут предложить большую стабильность по сравнению с более нестабильными финансовыми продуктами с высоким риском.

Фиксированные процентные ставки, гарантированные определенными депозитными счетами, как правило, меньше по сравнению с более изменчивой доходностью других финансовых инструментов. Компромисс заключается в том, что владелец счета уверен в постепенном увеличении своего депозита по сравнению с возможностью внезапной прибыли или даже убытков в еще более высоких масштабах.Например, депозитный сертификат с фиксированной ставкой гарантированно предоставит заявленную прибыль, когда счет достигнет срока погашения. Существуют также счета CD, которые предлагают переменные ставки, но это, как правило, продукты без риска.

Компромисс заключается в том, что владелец счета уверен в постепенном увеличении своего депозита по сравнению с возможностью внезапной прибыли или даже убытков в еще более высоких масштабах.Например, депозитный сертификат с фиксированной ставкой гарантированно предоставит заявленную прибыль, когда счет достигнет срока погашения. Существуют также счета CD, которые предлагают переменные ставки, но это, как правило, продукты без риска.

В случае некоторых самостоятельных пенсионных счетов различные типы инвестиций могут включать недвижимость, паевые инвестиционные фонды, акции, облигации и векселя.

Банки, кредитные союзы и другие финансовые учреждения, как правило, предлагают конкурентоспособные процентные ставки по этим депозитам, чтобы лучше привлекать клиентов.В зависимости от продукта, премиальные процентные ставки по депозиту могут быть доступны только при определенных условиях, таких как минимальные и, возможно, максимальные значения баланса. Для некоторых учетных записей также требуется установленный период времени — шесть месяцев, один год или несколько лет, — в течение которого деньги должны оставаться на депозите и не могут быть доступны владельцу счета. В случае раннего доступа к депозиту могут быть понесены штрафы и комиссионные, включая потенциальную потерю согласованной процентной ставки, если остаток на счете упадет ниже минимальных значений.

В случае раннего доступа к депозиту могут быть понесены штрафы и комиссионные, включая потенциальную потерю согласованной процентной ставки, если остаток на счете упадет ниже минимальных значений.

Финансовые учреждения поощряют долгосрочные депозиты не только для выгоды клиента за счет увеличения получаемых процентов, но и потому, что они обеспечивают большую ликвидность для учреждения.

Финансовые учреждения поощряют долгосрочные вклады не только для выгоды клиента за счет увеличения получаемых процентов, но и потому, что это обеспечивает большую ликвидность для учреждения. Имея больше наличных на депозите, учреждение может предоставлять своим клиентам больше кредитных операций, таких как ссуды и кредитные карты.

Банки увеличили депозиты на 2 триллиона долларов с тех пор, как коронавирус впервые поразил

Человек на скутере проезжает мимо отделения банка JPMorgan Chase & Co. в Нью-Йорке, США, в четверг, 11 июня 2020 года.

Jeenah Moon | Bloomberg | Getty Images

Это версия банковского мира, когда богатые становятся еще богаче.

По данным FDIC, на депозитных счетах банков США произошел рекордный рост наличности на 2 триллиона долларов с момента первого удара коронавируса в США в январе.

Денежная стена, текущая в банки, не имеет прецедентов в истории: только за апрель депозиты выросли на 865 миллиардов долларов, что превышает предыдущий рекорд за весь год.

Все выгоды, так или иначе, были обусловлены реакцией на пандемию: правительство выделило сотни миллиардов долларов на поддержку малого бизнеса и частных лиц с помощью стимулирующих чеков и пособий по безработице. Федеральная резервная система начала шквал усилий по поддержке финансовых рынков, включая неограниченную программу покупки облигаций.А неопределенное будущее побуждало лиц, принимающих решения, от домохозяйств, состоящих из двух человек, до глобальных корпораций, копить деньги.

По данным FDIC, более двух третей прибыли досталось 25 крупнейшим организациям. И это было сосредоточено в самой верхней части отрасли: JPMorgan Chase, Bank of America и Citigroup, крупнейшие банки США по размеру активов, по данным компании, в первом квартале росли намного быстрее, чем остальная часть отрасли.

«Как ни крути, этот рост был совершенно невероятным», — сказал Брайан Форан, аналитик Autonomous Research.«Банки наводнены наличными, они как Скрудж Макдак, купающийся в деньгах».

Есть несколько причин, по которым американские мегабанки, пережившие последний кризис 2008 года, были основными получателями выгод от депозитов. Когда в марте штаты начали вводить закрытие, корпорации, в том числе Boeing и Ford, сразу же получили десятки миллиардов долларов по кредитным линиям, и эти деньги первоначально хранились в банках, выдававших эти ссуды.

Крупные банки также обслуживали значительную часть клиентов в рамках Программы защиты зарплаты, правительственной программы стоимостью 660 миллиардов долларов, направленной на поддержку малого бизнеса.Поскольку кредиторы в основном обслуживали существующих клиентов, деньги сначала попадали на банковские счета фирм, которые предоставляли ссуды.

Учреждения, известные как трастовые банки, которые являются хранителями инвестиций таких управляющих активами, как BlackRock или Fidelity, получили депозиты, когда программа покупки облигаций ФРС выкупила ценные бумаги с ипотечным покрытием на миллиарды долларов. JPMorgan и Citigroup имеют крупные депозитарные подразделения.

JPMorgan и Citigroup имеют крупные депозитарные подразделения.

И, конечно же, у мегабанков просто больше всего розничных клиентов в США; обычные люди, у которых мало возможностей потратить деньги, укрываясь дома.Как сообщило в прошлом месяце Бюро экономического анализа США, уровень личных сбережений в апреле достиг рекордных 33%. В том же месяце личный доход фактически вырос на 10,5% благодаря стимулирующим чекам на сумму 1200 долларов и пособиям по безработице, которые в некоторых случаях превышали обычный доход рабочего.

Все эти деньги текли на банковские счета. Генеральный директор Bank of America Брайан Мойнихан сказал CNBC в прошлом месяце, что на текущих счетах с балансом менее 5000 долларов фактически было на 40% больше денег, чем до пандемии.

Мегабанки с их сетью филиалов по направлению от побережья к побережью полагались на большие депозиты как на ключевое преимущество в эпоху постфинансового кризиса. Они являются одним из самых дешевых источников финансирования ссуд, помогая монетному двору фиксировать прибыль даже во время низких процентных ставок.

Но банки, которые будут осторожно предоставлять ссуды в разгар рецессии, исчерпывают возможности использования растущей горы наличных денег, по словам Форана.

«Многие банки говорят:« Откровенно говоря, сейчас мы мало что можем с этим поделать », — сказал он.«У них больше депозитов, чем они знают, что делать».

Если депозитный бум является лишь одним из признаков шагов, предпринятых для смягчения финансового ущерба от пандемии, еще предстоит увидеть, каковы будут окончательные последствия для исторического разгула правительства в отношении расходов. Некоторые эксперты видят обвал доллара в сочетании с ростом инфляции. Другие видят зарождающийся пузырь на фондовом рынке.

Одно из последствий для вкладчиков будет более немедленным, говорит Форан: банки обязательно снизят свои и без того ничтожные процентные ставки, поскольку им не нужно больше ваших денег.

—Нейт Раттнер из CNBC внес свой вклад в этот отчет.

Как сохранить более прибыльный вклад

Банкиры по всей стране все больше внимания уделяют как привлечению средств с надлежащей оценкой, так и создают более практичные, ориентированные на клиента способы удержания качественных депозитов. Ни для кого не секрет, что удержание депозитов с соответствующей ценой — более экономичное предложение, чем поиск новых источников финансирования. Финансовые учреждения вложили значительные средства в основную инфраструктуру и жаждут лучших стратегий для наиболее эффективного использования инструментов, которые у них уже есть.

Ни для кого не секрет, что удержание депозитов с соответствующей ценой — более экономичное предложение, чем поиск новых источников финансирования. Финансовые учреждения вложили значительные средства в основную инфраструктуру и жаждут лучших стратегий для наиболее эффективного использования инструментов, которые у них уже есть.

Ежеквартальный банковский профиль FDIC за второй квартал 2015 года сообщает, что по стране остатки по кредитам для местных банков увеличились на 2,7% по сравнению с предыдущим кварталом и на 8,8% по сравнению с предыдущим годом. Темпы роста ссуд общинных банков за 12 месяцев были почти вдвое выше, чем у негосударственных банков, и значительно превышали средний показатель по всем банкам в 5,4%. Поскольку спрос на ссуды возрастает и Федеральная резервная система рассматривает возможность повышения процентных ставок, банкиры неизбежно будут вынуждены более стратегически управлять обеими сторонами баланса.

Одним из крупнейших источников устойчивых депозитов для банков по-прежнему являются депозитные сертификаты (CD). Хотя КР может показаться некоторым пережитком прошлого, их важность как никогда актуальна для стабильных стратегий финансирования. Большинство местных банков финансируют от 10% до 40% своего баланса за счет срочных вкладов. Управление хранением компакт-дисков становится еще более важным, если учесть более широкие возможности взаимоотношений с этими клиентами, которые часто имеют дискреционные финансовые ресурсы.

Хотя КР может показаться некоторым пережитком прошлого, их важность как никогда актуальна для стабильных стратегий финансирования. Большинство местных банков финансируют от 10% до 40% своего баланса за счет срочных вкладов. Управление хранением компакт-дисков становится еще более важным, если учесть более широкие возможности взаимоотношений с этими клиентами, которые часто имеют дискреционные финансовые ресурсы.

Удерживающая скала

Управление портфелем компакт-дисков уже давно создает дилемму для банкиров из-за «обрыва» уверенности в конце каждого срока. Другими словами, по мере созревания каждого компакт-диска клиенты приходят к четкой, почти идеально предсказуемой точке принятия решения: возвращать или не сохранять. Упражнение часто вращается вокруг того, как традиционно удерживаются деньги на компакт-дисках — посредством неудобных переговоров о ставках — что может вызвать ссадину в желудке даже у самых опытных банкиров, которые искренне хотят поддерживать отношения с клиентами.

воспринимаются потребителями по-особенному просто из-за их определения и структуры. Обычно это игра ставки и срока. Банкиры на передовой, имеющие дело с любителями процентных ставок, часто оказываются в положении «сопоставь или проиграешь», вызывая напряженность и разочарование как у банкиров, так и у клиентов.

Хорошая новость в том, что доступны лучшие варианты. Действительно, финансовые учреждения могут создать третий вариант, используя инструменты, уже имеющиеся в их оперативном наборе инструментов, беспроигрышное решение, которое дает людям, контактирующим с клиентами, более мощный и практичный метод работы с клиентами для удержания этих депозитов.

Рассмотрим простой сберегательный счет, специально предназначенный для хранения средств CD с наступающими сроками погашения под разумные процентные ставки, которые можно легко создать в базовой системе банка. Он предлагает клиентам доходность, сопоставимую с предлагаемыми в настоящее время компакт-дисками, но без срочных обязательств или штрафов за досрочное изъятие. Мы понимаем, что эта нетрадиционная стратегия может показаться нелогичной. В конце концов, зачем любому банкиру предлагать сберегательные счета, на которых выплачивается доходность компакт-дисков?

Мы понимаем, что эта нетрадиционная стратегия может показаться нелогичной. В конце концов, зачем любому банкиру предлагать сберегательные счета, на которых выплачивается доходность компакт-дисков?

Во-первых, рассмотрим вопрос с точки зрения вкладчиков.Нравится ли им конкурентоспособные ставки и ликвидность? Вам не нужно долго думать над этим вопросом, чтобы прийти к очевидному ответу. Банкиры, в свою очередь, признают, что всегда есть кто-то, кто готов платить более высокие ставки CD. Однако с этим сберегательным счетом у них теперь есть шанс удовлетворить вкладчиков, не платя более высокие ставки.

Важно отметить, что такой аккаунт никогда не следует продвигать с помощью прямого маркетинга. Такой подход был бы контрпродуктивным, поскольку мы говорим о продукте, который предназначен для защиты депозитов, а не для привлечения новых.Скорее, этот продукт специально разработан в качестве «козыря в дыре» для розничных банкиров или решения последней инстанции, когда текущий вкладчик компакт-дисков указал, что, по его мнению, ни один из продуктов банка не подходит для реинвестирования их компакт-дисков с сроком погашения в настоящее время. средства. Банкиры могут использовать эту учетную запись, когда они осознают, что средства будут потеряны, не имея возможности предложить жизнеспособную и авторизованную альтернативу, которая не требует разговора с высшим руководством или финансовым директором для получения разрешения.

средства. Банкиры могут использовать эту учетную запись, когда они осознают, что средства будут потеряны, не имея возможности предложить жизнеспособную и авторизованную альтернативу, которая не требует разговора с высшим руководством или финансовым директором для получения разрешения.

Здесь мы имеем в виду эксклюзивный продукт, доступный только по приглашениям, который может быть предложен ценным вкладчикам, с которыми исторически сложились лояльные отношения. Это не инструмент для горячих денег. Это решение, предназначенное для поддержания качественных банковских отношений.

Нет дезинтермедиации

С точки зрения клиента, этот тип счета предлагает конкурентоспособную прибыль, но также и кое-что не менее важное: ликвидность. После того, как средства переведены на этот счет, клиент может снять их в любое время, давая клиентам контроль, которого у них нет в отношении компакт-дисков, хотя они по-прежнему получают доход на уровне компакт-дисков.Магия предложения такого рода решения заключается в том, что клиент признает, что банк ценит их отношения. Как так? Потому что они были лично приглашены воспользоваться этим эксклюзивным высокодоходным сберегательным счетом.

Как так? Потому что они были лично приглашены воспользоваться этим эксклюзивным высокодоходным сберегательным счетом.

Банкир, в свою очередь, получает инструмент, позволяющий перейти от традиционных, предсказуемых и узконаправленных переговоров по процентной ставке и срокам к чему-то более богатому и потенциально более ценному для вкладчика. А сам банк сохраняет основные депозиты под разумные процентные ставки.

Теперь по секрету: вклады запрещены. Структура счета запрещает депозиты и, следовательно, исключает дезинтермедиацию чековых и сберегательных фондов. Это знакомое ограничение для покупателей компакт-дисков, которые не ожидают возможности внести дополнительные средства на свои компакт-диски и поэтому им все равно. Они счастливы, и банк защищен от боли быстрых денег, которая обычно связана с высокодоходными счетами денежного рынка.

Клиенты не хотят снимать средства со специального сберегательного счета, потому что они не могут пополнить эти средства, не вложив сначала средства в компакт-диск, а затем переведя их на счет. Такой запрет на депозиты имеет решающее значение для успеха, потому что он исключает возможность отказа от других депозитов и создает более стабильную и желаемую стоимость, которую клиент захочет удерживать.

Такой запрет на депозиты имеет решающее значение для успеха, потому что он исключает возможность отказа от других депозитов и создает более стабильную и желаемую стоимость, которую клиент захочет удерживать.

Еще одним преимуществом этого предложения является то, что, поскольку это не транзакционные счета, операционные расходы, связанные с этими счетами, минимальны. Банк сохраняет контроль над ценообразованием на этом счете с переменной процентной ставкой, и, хотя он не должен официально индексироваться, ценообразование может основываться на предсказуемой формуле.Имея такой счет, у банка появляется лучшая возможность для выгодной оценки компакт-дисков и использования счетов для удержания значительной части депозитов, которые в противном случае остались бы при наступлении срока погашения.

Банкиры настолько хорошо знакомы с продуктом CD за эти годы, что часто не смотрят на него «свежим взглядом». Это одна из тех ситуаций, когда может быть полезно использовать другой подход, чтобы избежать традиционной дилеммы «обрыва», связанной с хранением компакт-дисков.