Дадут ли мне кредит с плохой кредитной историей?

Кредитная история (КИ) есть у каждого из нас — если вы хотя бы раз имели дело с кредитами, займами и поручительством, досье на вас хранится в Бюро кредитных историй. Там указаны все ваши долговые обязательства и то, как вы их выполняли.

Если вы задерживали выплаты, брали несколько кредитов, уклонялись от уплаты или вам отказывал банк, все это отразится в вашей кредитной истории. И если ваш банк или микрофинансовая организация (МФО) сочтет ее плохой — вам откажут в кредите или займе.

Кто определяет, что кредитная история плохая?

Общих требований нет — каждый кредитор сам решает, давать вам деньги или нет. У банков требования жестче, чем у МФО, а то, что хорошо для одного банка, для другого — повод отказать вам в кредите.

Даже самая безупречная кредитная история может легко пойти под откос: задержка с оплатой одного кредита может привести к тому, что банк откажет вам в выдаче другого, следующий банк увидит, что вы получили отказ и решит, что вам не стоит доверять, и так далее, как снежный ком.

Как улучшить свою кредитную историю?

Сведения о вашей КИ хранятся в Бюро кредитных историй 10 лет. Банки и МФО чаще всего обращают внимание на последние годы в вашей КИ — за 10 лет в жизни человека может многое измениться. Что можно сделать, чтобы кредитная история вызывала доверие?

- Следите, чтобы данные о вашей КИ были актуальными. Паузы в несколько лет вызовут у банков подозрения. Если у вас есть кредитка, время от времени проводите по ней операции, чтобы в КИ появлялась актуальная информация

- Снизьте свой показатель долговой нагрузки (ПДН). Он используется кредиторами, чтобы выяснить вашу платежеспособность. Вы можете посчитать его сами, разделив ежемесячные платежи по кредитам на свой ежемесячный доход

ПДН = ПЛАТЕЖИ ПО КРЕДИТАМ/ДОХОД

Каждый банк или МФО самостоятельно решает, какой уровень ПДН для них приемлемый. Обычны ПДН более 0,5 считается высоким и часто становится поводом для отказа в кредите. Чтобы снизить свой ПДН, вы можете предоставить банку документы о дополнительных доходах: договоры оказания услуг или аренды, справки по форме 2-НДФЛ, выписки с банковского счета.

Чтобы снизить свой ПДН, вы можете предоставить банку документы о дополнительных доходах: договоры оказания услуг или аренды, справки по форме 2-НДФЛ, выписки с банковского счета.

- Не берите микрокредиты слишком часто. Многие банки могут посчитать вас ненадежным заемщиком. Даже если вы исправно выплачиваете свой долг в МФО, это может стать препятствием для получения кредита в банке

- Следите за всеми документами: сохраняйте чеки, берите справки о закрытии долга. Нельзя исключать человеческий фактор: оператор может ошибиться в сумме, отправить деньги не на тот счет или закрыть ваш долг в другую дату. Если такое произойдет, лучше, чтобы нужные документы были у вас под рукой.

- Внимательнее относитесь к поручительству. Если человек, за которого вы поручились, нарушит свои кредитные обязательства, это испортит не только его кредитную историю, но и вашу тоже

- Убедитесь, что у вас нет долгов по алиментам, услугам связи, коммунальным услугам и платежам за жилое помещение, которые постановил выполнить суд.

Что делать, если у меня плохая кредитная история?

- Во-первых, убедитесь в этом сами. В нашей стране существует около десяти Бюро кредитных услуг, в которых хранятся ваши данные. Часто бывает, что КИ одного человека разбита на части и хранится в нескольких Бюро. Чтобы узнать, как обстоят ваши дела, воспользуйтесь сервисом Сведения о бюро кредитных историй. Вы можете сделать бесплатный запрос два раза в год.

- Проверьте, не стали ли жертвой мошенников. Бывает, что человек уверен в своей безупречной КИ, но банки продолжают отказывать ему в кредитах. Возможно, вы теряли паспорт, или почта, где хранились сканы вашего паспорта, была взломана — все это увеличивает вероятность того, что вы стали жертвой мошенников.

- Не паникуйте и не начинайте отправлять заявки во все банки подряд. Если вы получили несколько отказов один за другим, возьмите паузу в несколько месяцев, чтобы не потопить свою кредитную историю окончательно.

- Заведите себе кредитную карту. Даже если она вам не очень нужна. Регулярные операции по карте и своевременные платежи будут отражаться на вашей кредитной истории и постепенно улучшать ее. Выбрать и заказать карту с наиболее выгодными для вас условиями можно здесь. Помните: банки обращают внимание на актуальные данные в вашей КИ. И если они будут положительными, вероятность одобрения кредита будет расти.

- Попробуйте рефинансирование. Так называется взятие нового кредита для того, чтобы закрыть старый.Необязательно выбирать для рефинансирования банк, в котором у вас уже есть кредит — лучше ориентируйтесь на тот, где вам больше подходят условия. Рефинансирование улучшает вашу кредитную историю: на ней оно отражается как своевременное закрытие старого кредита и быстрое одобрение нового. Кроме того, если в результате рефинансирования снижаются ваши ежемесячные платежи, это снижает ваш ПДН и облегчает получение кредитов в будущем.

- Еще один выход — реструктуризация. Воспользоваться этой возможностью лучше еще до начала просрочек. Договорившись со своим кредитором о реструктуризации, вы можете изменить даты выплат, уменьшить ежемесячную сумму или отправиться на платежные каникулы. Каждый случай здесь индивидуален, а чтобы запустить процесс, нужно будет написать письменное заявление кредитору.

Воспользоваться этой возможностью лучше еще до начала просрочек. Договорившись со своим кредитором о реструктуризации, вы можете изменить даты выплат, уменьшить ежемесячную сумму или отправиться на платежные каникулы. Каждый случай здесь индивидуален, а чтобы запустить процесс, нужно будет написать письменное заявление кредитору.

Воспользоваться этой возможностью лучше еще до начала просрочек. Договорившись со своим кредитором о реструктуризации, вы можете изменить даты выплат, уменьшить ежемесячную сумму или отправиться на платежные каникулы. Каждый случай здесь индивидуален, а чтобы запустить процесс, нужно будет написать письменное заявление кредитору. Времени на исправление КИ нет, деньги нужны сейчас, что делать?

- Предложите банку дать вам кредит под залог автомобиля или недвижимости. Если у вас есть дополнительные источники дохода — предоставьте о них справки. Все это увеличит уровень доверия к вам как плательщику.

Воспользуйтесь услугами микрозаймов. МФО гораздо лояльнее относятся к кредитной истории, чем банки. Да, ставки могут быть выше, но и шансы одобрения вашего займа тоже увеличиваются. Ознакомьтесь с предложениями и выберите то, которое сейчас подходит вам больше всего.

Исправление кредитной истории

Даже добросовестному человеку нередко приходится долго расплачиваться за ошибки прошлого. Так, кредит с плохой историей и просрочками зачастую становится камнем преткновения для одобрения новой заявки. Как быть, если деньги для личных или профессиональных нужд понадобились срочно? Отчаиваться не стоит: специалисты агентства «Актив» помогут взять кредит с плохой историей без справок.Типичные ошибки заемщиков

Существует немало вариантов вовремя рассчитаться с финансовыми обязательствами. Среди них рефинансирование долга, необременительный короткий микрозайм, обращение в небольшой региональный банк, оформление кредитной карты ,покупки в рассрочку. Однако многие должники, имеющие кредит с просрочками и плохой кредитной историей, начинают искать сомнительные способы улучшения материального положения. Чего делать не стоит?

• Брать больше денег, чем сможете отдать. Рассчитывайте финансовые возможности!

• Допускать новых просрочек – иначе незадачливому должнику никто не поверит.

• Обращаться во множество банков, что может привлечь внимание к вашей персоне.

• Не доверяйте обещаниям улучшить историю навсегда – это фактически нереально.

Наши предложения

Не стоит забывать, что на КИ влияют такие факторы, как судебные разбирательства, частая смена данных, небанковские задолженности. Если необходимо взять кредит с плохой кредитной историей и просрочками, лучше обратиться к знающим специалистам. Наши эксперты помогут с честью выйти из затруднительной ситуации. При этом клиент не только улучшит репутацию в глазах финансовых институтов, но и сможет получить кредит с плохой историей без отказа.

• Среди наших партнеров – более 80 надежных организаций.

• В день обращения поступает несколько выгодных предложений.

• Заявки наших клиентов обслуживаются в приоритетном порядке.

• В течение часа будет получено одобрение со стороны банка.

• Для оформления кредитного договора не требуется поручители.

Помните, что КИ – один из показателей дисциплинированности человека. Каждый банк стремится минимизировать риски и хочет иметь дело с надежными клиентами. Поэтому не допускайте опозданий платежей, следите за графиком, рассчитывайте материальные силы. Если же неприятной ситуации избежать не удалось, то взять кредит с плохой кредитной историей в Калуге поможет агентство «Актив»!

Поэтому не допускайте опозданий платежей, следите за графиком, рассчитывайте материальные силы. Если же неприятной ситуации избежать не удалось, то взять кредит с плохой кредитной историей в Калуге поможет агентство «Актив»!

Получение кредитной истории

Согласно законодательству Российской Федерации, каждая кредитная организация должна взаимодействовать с бюро кредитных историй. Функция таких бюро – накапливать и систематизировать сведения о заемщиках.

В ТрансКапиталБанке Вы можете получить информацию о вашей кредитной истории от Национального бюро кредитных историй (НБКИ), которое на текущий момент располагает наиболее полной базой данных о заемщиках.

Кредитная история – это информация о заемщике, переданная банком в бюро кредитных историй. Она является одним из значимых факторов, влияющих на решение банка об одобрении кредита. Кредитная история предоставляется банкам только в случае письменного согласия клиента. Информация в кредитной истории сохраняется в течение 15 лет с момента последней записи.

Информация в кредитной истории сохраняется в течение 15 лет с момента последней записи.

Проверка кредитной истории актуальна для любого человека, уже ставшего заемщиком или собирающегося обратиться за кредитом. Сегодня любой кредитор при рассмотрении заявки обязательно проверит кредитную историю заявителя, и на основании полученных данных примет решение о выдаче кредита.

Зачем знать свою кредитную историю:

Вы собираетесь взять кредит. Ваша кредитная история – это индикатор особого отношения банка к вам. Например, если у вас положительная кредитная история, вы вправе рассчитывать на более выгодные условия при получении различных банковских услуг.

Вы хотите уберечь себя от действий мошенников. Вам часто приходится предоставлять свои паспортные данные в различные инстанции, и этим могут воспользоваться мошенники, оформив кредит на ваше имя. Чтобы предотвратить связанные с мошенничеством неприятности, вам следует регулярно проверять свою кредитную историю.

Банк отказал в получении кредита. Кредитная история поможет вам понять причину отказа. В отчете Вы сможете увидеть Вашу платёжную дисциплину, и узнать периоды по конкретным кредитам, когда Вы выходили на просрочку.

Вы хотите контролировать правильность информации в своей кредитной истории. В процессе формирования кредитной истории не исключены ошибки. Доскональная проверка кредитной истории поможет вам найти любые неточности и исправить их.

Выберите нужную вам услугу

Запрос на выдачу кредитного отчета. Вы получите полную информацию о вашем взаимодействии с кредитными организациями. Отчет содержит информацию, которая хранится НБКИ.

Запрос в Центральный каталог кредитных историй (ЦККИ).В Центральном каталоге кредитных историй хранится информация о том, в каких бюро находится ваша кредитная история.

Предоставление кода субъекта кредитной истории. Это комбинация цифр и/или буквенных символов для доступа к информации, хранящийся в ЦККИ. Код субъекта кредитной истории формируют при заключении договора кредита. Если Вы не формировали специально себе свой код субъекта кредитной истории — значит, его у Вас нет. С помощью кода Вы можете самостоятельно сделать запрос на сайте ЦККИ и получить справку о том, в каком/каких из бюро находится ваша кредитная история.

Код субъекта кредитной истории формируют при заключении договора кредита. Если Вы не формировали специально себе свой код субъекта кредитной истории — значит, его у Вас нет. С помощью кода Вы можете самостоятельно сделать запрос на сайте ЦККИ и получить справку о том, в каком/каких из бюро находится ваша кредитная история.

Как пользоваться услугой

| 1 | Обратитесь в офис обслуживания

ТрансКапиталБанка | 2 | Предоставьте сотруднику

Банка паспорт и заполненное заявление | 3 | Оплатите услугу | 4 | Получите результат запроса в течение 15 минут |

Помощь в получении кредита с плохой кредитной историей

Ваше сообщение отправлено. Мы свяжемся с вами в течение 2х часов

Если вы когда-либо брали деньги и допустили при этом просрочку платежа, большинство банков откажут вам в выдаче нового кредита, посчитав «неблагонадёжным» заёмщиком.

Если вы никогда не брали кредит – как ни странно, многие банки также откажут в выдаче сколько-нибудь значимой суммы: наличие хоть какой-то истории для них является необходимым условием.

Что делать в такой ситуации, когда банки отказывают из-за плохой кредитной истории? Помощь в кредите для таких клиентов – один из наших основных профилей. Мы подберем банк, который все-таки согласится поработать с вами, подготовим документы, а также посодействуем в одобрении кредита в кратчайшие сроки.

-

Без справок и получительства

Минимальное время на одобрение вашей заявки

-

Одобряемость 90%

Высокий процент вероятности одобрения кредита

-

Без предоплаты

Оплата услуг только по факту получения денег

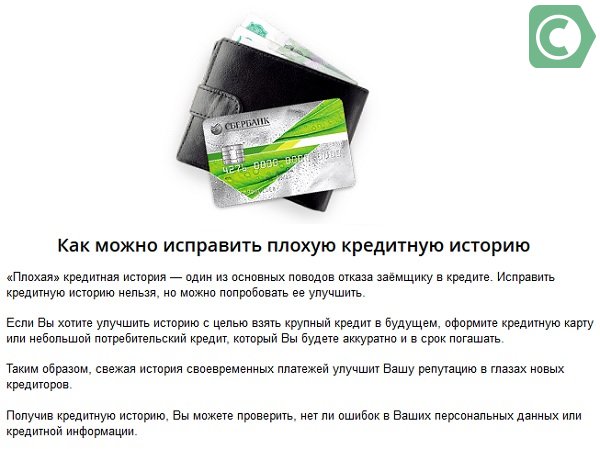

Можно ли удалить плохую кредитную историю?

Если вам предлагают удалить кредитную историю, знайте – это мошенники! Они наверняка попросят у вас предоплату и будут обещать полную «очистку» кредитной истории. Вот только сделать этого невозможно: данные из БКИ (Бюро кредитных историй) убрать невозможно.

Вместо того, чтобы тратить время и деньги на «чёрных брокеров», обратитесь к профессионалам, которые помогут оформить кредит даже с плохой историей, подобрав подходящую финансовую организацию и кредитную программу.

Отправьте нам заявку онлайн, и в течение 5 минут наш специалист свяжется с вами и назначит встречу. Вы также можете позвонить по телефону, и мы проконсультируем вас по конкретной ситуации: +7 (925) 704 88 00

Вот только сделать этого невозможно: данные из БКИ (Бюро кредитных историй) убрать невозможно.

Вместо того, чтобы тратить время и деньги на «чёрных брокеров», обратитесь к профессионалам, которые помогут оформить кредит даже с плохой историей, подобрав подходящую финансовую организацию и кредитную программу.

Отправьте нам заявку онлайн, и в течение 5 минут наш специалист свяжется с вами и назначит встречу. Вы также можете позвонить по телефону, и мы проконсультируем вас по конкретной ситуации: +7 (925) 704 88 00Ваше сообщение отправлено. Мы свяжемся с вами в течение 2х часов

Кредиты с плохой кредитной историей в Москве, срочно взять кредит с плохой историей без отказа

Взять кредит с плохой кредитной историей в Москве

Нужен кредит в Москве с плохой кредитной историей? Многие граждане, в прошлом имевшие негативный опыт с нарушением сроков погашения задолженности, вновь пытаются оформить денежный кредит на определенные цели.

Не все банки готовы выдать деньги в долг нарушителям кредитного договора, но и есть и исключения. На сайте «Mainfin.ru» можно быстро подобрать кредит с плохой кредитной историей без отказа на карту онлайн или оформить кредит наличными в Москве

Можно ли взять кредит с плохой кредитной историей?

Клиенты с испорченной историей по выплатам долга перед финансовыми учреждениями имеют небольшие шансы на получение одобрения по заявке на новый кредит. Увеличить шансы и получить 100% одобрения помогут некоторые документы.

Что нужно подготовить, чтобы взять кредит с плохой КИ в Москве:

- Справку о постоянном доходе. Граждане без работы могут предоставить документ, подтверждающий финансовую стабильность или другие источники получения постоянного дохода.

- Справка о смене работы с повышением оклада.

- Гражданам, вышедшим на пенсию, можно предоставить пенсионное удостоверение и справку о регулярном доходе, получаемом от государства.

Сегодня банки России практикуют различные программы кредитования для совершеннолетних граждан 18-21 года, имеющих стабильный оклад и трудоустройство, а также для тех, кто уже имеет плохую кредитную историю с просрочками.

Взять кредит с плохой кредитной историей в Москве без справок о доходах можно под залог недвижимости или автомобиля.

Какие банки Москвы дают кредит с плохой кредитной историей

В МСК функционирует немало банковских учреждений, предоставляющих клиентам кредиты на разные суммы и сроки под определенный процент годовых. Обязательное условие для оформителя – предоставление некоторых документов. По личным данным сотрудники банки просматривают историю заявителя и, выявляя просрочки по старым кредитам, часто дают отказ.

Но, некоторые банки страны все же берут на себя риск и оформляют кредит с плохой историей без отказа в Москве. Вот список некоторых из них:

- Ренессанс – кредиты пенсионерам без справки о доходах от 10.5% годовых;

- Восточный банк – без поручительства, на срок до 36 месяцев, от 11.5%;

- Промсвязьбанк – потребительские кредиты от 9.9%;

- Интерпромбанк – кредит зарплатный на 36 месяцев от 11%;

- Заубер Банк – кредиты под залог автомобиля от 11. 5% годовых.

5% годовых.

5% годовых.Как взять кредит с плохой историей?

На сайте «Mainfin.ru» можно быстро оформить онлайн кредит в Москве даже с плохой КИ. В специальном разделе опубликованы актуальные предложения банков для клиентов, имеющих испорченную историю по выплатам.

Онлайн-заявка на кредит оформляется в течение 5 минут. После отправки электронной формы, где должны быть указаны данные о заявителе и его контакты, банк рассматривает запрос и выносит решение. В ближайшие часы кредитор отправляет ответ на электронный адрес клиента или связывается с ним по телефону.

Некоторые банки РФ готовы выдать деньги в долг онлайн переводом на карту заявителя. Также можно получить кредит наличными с плохой кредитной историей в стационарном офисе финансового учреждения после предоставления личных документов.

На сайте «Mainfin.ru» можно подробно ознакомиться с условиями и требованиями банков, готовых выдать денежные кредиты в МСК клиентам, имеющим плохую КИ

Если же деньги вам нужны срочно — стоит обратить свое внимание в сторону Микрофинансовых орагизаций.

Требования к клиентом у МФО меньше и они всегда готовы предоставить вам займ в Москве онлайн не выходя из дома.

Требования к клиентом у МФО меньше и они всегда готовы предоставить вам займ в Москве онлайн не выходя из дома.Ипотека с плохой историей

Наличие «темных пятен» по заемщикам в базе БКИ становится причиной отказов при оформлении ипотечных сделок все чаще, и чаще.

В числе причин, которые приводят к негативным последствиям:

наличие текущих просрочек и «старых» долгов по кредитам;

неправильно поданные в Бюро КИ данные по закрытым договорам;

рефинансирование ипотечных займов с открытыми просрочками продолжительностью 90 дней через банк;

многочисленные кредиты и «кредитки»;

несоответствие заработка и долговой нагрузки (слишком низкий доход и обилие долгов).

В каких случаях вы можете рассчитывать на помощь нашей компании

Одобрят ли ипотеку с плохой кредитной историей?

Как правило, у проблемных клиентов отношения с банками не складываются. Но ставить крест на мечтах о собственном жилье раньше времени не стоит. Мы поможем вам получить ипотеку даже при наличии «кредитного негатива». У компании «Финансовая помощь» достаточно возможностей, и специалистам Агентства известны все тонкости процедуры оформления подобных сделок.

Мы поможем вам получить ипотеку даже при наличии «кредитного негатива». У компании «Финансовая помощь» достаточно возможностей, и специалистам Агентства известны все тонкости процедуры оформления подобных сделок.

Внимание!

Специалисты нашего Ипотечного агентства помогают в получении средств даже пользователям, у которых имеются отрытые просрочки. Не торопитесь закладывать имущество в частных компаниях под грабительские проценты! Мы сотрудничаем с несколькими банками, и поможем вам взять ипотеку на длительный срок без переплат.

Решаемы любые проблемы!

Поэтому нашим клиентам доступна даже ипотека с плохой кредитной историей и просрочками. Кредиты оформляются быстро, причем, на самых выгодных условиях. Сотрудники компании помогают в получении займа и клиентам, которые ни разу не брали деньги в банках, т.е. тем, у кого еще не сформировано досье в БКИ, или брали в МФО и имеют низкий кредитный рейтинг.

В каких случаях вы можете рассчитывать на помощь нашей компании

Как следует действовать при получении ипотеки с плохой кредитной историей?

- Во-первых, оценить свои возможности, воспользовавшись нашим кредитным калькулятором.

- Во-вторых, получить бесплатную консультацию по номеру: +7 (812) 243-16-46 или сразу подать заявку (по телефону или через сайт компании).

- Все хорошо обдумать, принять взвешенное решение и поручить оформление сделки специалистам ООО «Финансовая помощь».

Как мы работаем?

Не в каждом банке можно взять ипотеку с плохой историей.

Мы подберем для вас несколько кредитных учреждений, идущих на сотрудничество с «отказниками», и приступим к работе:

- изучим вашу кредитную историю;

- произведем анализ его состояния, посмотрим, как можно исправить ситуацию;

- выявим банк, готовый выдать вам деньги по этой программе;

- займемся сбором документов и представим их в отдел рассмотрения заявок.

Когда вы можете рассчитывать на помощь сотрудников нашего Агентства?

Таких ситуаций немало:

вы нуждаетесь в поддержке профессионала в связи с наличием негативной информации в отчетности БКИ;

у вас есть непогашенная задолженность в иных банках;

за вами числятся «старые» долги – непогашенные займы или «кредитки»;

имеются факты отказа в трех и более учреждениях в течение трех последних месяцев.

Следует учитывать: мы сможем оказать поддержку только заемщикам, чьи долги не продавались коллекторам или не закрывались в связи с решением суда.

Одобрят ли ипотеку, если были просрочки? Сотрудники Агентства тщательно изучают все нюансы проведения подобных сделок, и «штрафники» могут не сомневаться, что помощь будет оказана в полном объеме! Хотите, чтобы проблема стала решаться уже сегодня?

Позвоните нам по т.: 7 (812) 243-16-46, или сообщите о своих намерениях через сайт компании!

Финансовая организация | Перечень учредителей юридического лица |

Ваша Готівочка | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Кэпитал КОНСАЛТИНГ» Код ЕГРПОУ учредителя: 41850766 Адрес учредителя: Украина, 54029, Николаевская обл., Город Николаев, улица Пушкинская, дом 28 КАБИНЕТ 7 Размер взноса в уставный фонд: 10 800 000,00 грн Доля (%): 100,0000% |

Гоуфингоу | ЗАО «ГОУ Файнэншиал ТЕКНОЛОДЖИС» Адрес учредителя: Литва, Вильнюсский городской. Размер взноса в уставный фонд: 5200 000,00 грн Доля (%): 100,0000% |

Грошик | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ЭЛИТ АКТИВ» Код ЕГРПОУ учредителя: 39720954 Адрес учредителя: Украина, 61145, Харьковская обл., Город Харьков, улице Клочковской, дом 192-А, офис 110 Размер взноса в уставный фонд: 6345 000,00 грн Доля (%): 90,0000% ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «КОМПАНИЯ ПО УПРАВЛЕНИЮ АКТИВАМИ» ФИНЕКС-КАПИТАЛ «действующего в интересах И ЗА СЧЕТ активов паевого закрытого недиверсифицированного венчурного инвестиционного фонда» Ричер ». Размер взноса в уставный фонд: 705 000,00 грн Доля (%): 10,0000% |

Є-Гроші | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Телесистемы» Код ЕГРПОУ учредителя: 35270117 Адрес учредителя: Украина, 49000, Днепропетровская обл., Город Днепр, ж / м Тополь-2, дом 3, корпус 2, квартира 8 Размер взноса в уставный фонд: 5100 000,00 грн Доля (%): 89,9900% АКЦИОНЕРНОЕ ОБЩЕСТВО «Закрытый недиверсифицированный ВЕНЧУРНИЙ КОРПОРАТИВНЫЙ ИНВЕСТИЦИОННЫЙ ФОНД» ТЕХНОЛОГИИ «(ОТ ИМЕНИ И В ИНТЕРЕСАХ КОТОРОГО НА ПДСТАВИ договора об управлении активами корпоративного инвестиционного фонда № 9-УА ведро. Адрес учредителя: КОД ЕГРПОУ, Местонахождение 49044, Днепропетровская обл., Г. ДНЕПР, Шевченковский район, БУЛЬВАР Екатеринославской, БУД. Размер взноса в уставный фонд: 567 296,37 грн Доля (%): 10,0100% |

Качай Гроші | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «СП-АКТИВ» Код ЕГРПОУ учредителя: 38751651 Адрес учредителя: Украина, 01033, город Киев, улица Владимирская, дом 101 Размер взноса в уставный фонд: 3100 000,00 грн Доля (%): 100,0000% |

Кошельок | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ПАРИТЕТ КЛАБ» Код ЕГРПОУ учредителя: 40839180 Адрес учредителя: Украина, 08135, Киевская обл., Киево-Святошинский р-н, село Чайки, УЛИЦА АНТОНОВА, дом 8А Размер взноса в уставный фонд: 5000 000,00 грн Доля (%): 100,0000% |

ШвидкоГроші | ПАВЛОВ РУСЛАН АЛЕКСАНДРОВИЧ Адрес учредителя: Украина, 01103, Киев, улица Драгомирова, дом, квартира Размер взноса в уставный фонд: 6984 529,09 грн Доля (%): 23,2977% Киселев НАТАЛЬЯ СЕРГЕЕВНА Адрес учредителя: Украина, 83005, Донецкая обл. Размер взноса в уставный фонд: 2994 949,96 грн Доля (%): 9,9900% Айсаутов Амир Минжасарович Адрес учредителя: Мальта, город Ил-Моста, улица Трик Ил-Кбира, дом, квартира Размер взноса в уставный фонд: 20 000 000,00 грн Доля (%): 66,7123% |

Alexcredit | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Эммасте КРЕДИТ УКРАИНА» Код ЕГРПОУ учредителя: 41331004 Адрес учредителя: Украина, 49044, Днепропетровская обл., Город Днепр, улице Паторжинского, дом 18 квартира 6 Размер взноса в уставный фонд: 18 600 000,00 грн Доля (%): 100,0000% |

CashBerry | АКЦИОНЕРНОЕ ОБЩЕСТВО «Закрытый недиверсифицированный ВЕНЧУРНИЙ КОРПОРАТИВНЫЙ ИНВЕСТИЦИОННЫЙ ФОНД« Линкольн » Код ЕГРПОУ учредителя: 42250859 Адрес учредителя: Украина, 01001, город Киев, улице Большая Житомирская, дом 6/11, комната 307 Размер взноса в уставный фонд: 1300 000,00 грн Доля (%): 10,0000% Шенгер СОЛУШН ЛИМИТЕД Адрес учредителя: Кипр, 69 АРК. Размер взноса в уставный фонд: 11 700 000,00 грн Доля (%): 90,0000% |

CCloan | КОМПАНИЯ «СС КОНТИНЕНТАЛЬ СИТИ КЭПИТАЛ ЛТД» Адрес учредителя: Кипр, Ставр, 56, офис, Строволоса, 2035, Никосия Размер взноса в уставный фонд: 189044 855,88 грн Доля (%): 100,0000% |

Credit7 | ЗАО «ЛИНЕУРА» Адрес учредителя: Литва, Вильнюсский р-н., Г. Вильнюс, ул. Карейвю, в Размер взноса в уставный фонд: 7000 000,00 грн Доля (%): 100,0000% |

CreditKasa | МАВЕЛОРД Холдингс Лимитед (MAVELORD HOLDINGS LIMITED) Адрес учредителя: Кипр, Михалакопулу 27 4й этаж, квартира / офис, 1075, Никосия Размер взноса в уставный фонд: 8090 410,76 грн Доля (%): 49,9920% ПАВЛОВ РУСЛАН АЛЕКСАНДРОВИЧ Адрес учредителя: Украина, 01103, Киев, улица Драгомирова, дом А, квартира Размер взноса в уставный фонд: 4045 690,88 грн Доля (%): 24,9990% Киселев НАТАЛЬЯ СЕРГЕЕВНА Адрес учредителя: Украина, 83005, Донецкая обл. Размер взноса в уставный фонд: 4045 690,88 грн Доля (%): 24,9990% |

CreditPlus | ЗАО «АЛДЕҐА» Адрес учредителя: Литва, УЛИЦА КАРЕЙВЮ В ГОРОД ВИЛЬНЮС, САМОУПРАВЛЕНИЯ ГОРОДА ВИЛЬНЮС Размер взноса в уставный фонд: 20 000 000,00 грн Доля (%): 100,0000% |

Forzacredit | Дзюба ЛЮДМИЛА ИВАНОВНА Адрес учредителя: Украина, 65091, Одесская обл., Город Одесса, улице Разумовской Размер взноса в уставный фонд: 500 000,00 грн Доля (%): 10,0000% КРЕДОР ЛИМИТЕД Адрес учредителя: Кипр, 15 Каллиполеос энд Ифиженеяс 1 Амарал 30, 2-й этаж, квартира / офис, 1055, Никосия Размер взноса в уставный фонд: 4500 000,00 грн Доля (%): 90,0000% |

KF.UA | Дзюба ЛЮДМИЛА ИВАНОВНА Адрес учредителя: Украина, 65091, Одесская обл., Город Одесса, улице Разумовской Размер взноса в уставный фонд: 500 000,00 грн Доля (%): 10,0000% КРЕДОР ЛИМИТЕД Адрес учредителя: Кипр, 15 Каллиполеос энд Ифиженеяс 1 Амарал 30, 2-й этаж, квартира / офис, 1055, Никосия Размер взноса в уставный фонд: 4500 000,00 грн Доля (%): 90,0000% |

Miloan | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «БЕРЕГ-ГРУПП» Код ЕГРПОУ учредителя: 35252433 Адрес учредителя: Украина, 01135, город Киев, улица Жилянская, дом 101 Размер взноса в уставный фонд: 27 109 400,00 грн Доля (%): 89,0000% АМИТАН Алексей Геннадьевич Адрес учредителя: Украина, 83015, Донецкая обл. Размер взноса в уставный фонд: 304 600,00 грн Доля (%): 1,0000% ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «КОМПАНИЯ ПО УПРАВЛЕНИЮ АКТИВАМИ и администратор пенсионных фондов» АЛЬТАНА Инвестмент Менеджмент » Код ЕГРПОУ учредителя: 35093832 Адрес учредителя: Украина, 04053, город Киев, переулок Кияновский, дом 7А Размер взноса в уставный фонд: 3046 000,00 грн Доля (%): 10,0000% |

Money4you | РЯБИНИН ВИТАЛИЙ ВЯЧЕСЛАВОВИЧ Адрес учредителя: Украина, 79068, Львовская обл., Город Львов, УЛИЦА ШПОЛЯНСКАЯ Размер взноса в уставный фонд: 1000 000,00 грн Доля (%): 20,0000% Кузьминов ОЛЕГ ВАСИЛЬЕВИЧ Адрес учредителя: Украина, 02081, Киев, улица Урловская Размер взноса в уставный фонд: 1150 000,00 грн Доля (%): 23,0000% Измайлов Никита Евгеньевич Адрес учредителя: Украина, 02098, город Киев, вул.Шумського Юрия Размер взноса в уставный фонд: 2500 000,00 грн Доля (%): 50,0000% |

Moneyveo | АКЦИОНЕРНОЕ ОБЩЕСТВО «Закрытый недиверсифицированный ВЕНЧУРНИЙ КОРПОРАТИВНЫЙ ИНВЕСТИЦИОННЫЙ ФОНД» КАЙЛАС » Код ЕГРПОУ учредителя: 40407119 Адрес учредителя: Украина, 01001, город Киев, улице Большая Житомирская, дом 6/11, комната 307 Размер взноса в уставный фонд: 1663 412,15 грн Доля (%): 10,0000% КОМПАНИЯ «МАНИВЕО ГРУПП ЛТД» Адрес учредителя: Кипр, 11 БУМПУЛИНАС, 3 ЭТАЖ, ОФИС, НИКОСИЯ, 1060 Размер взноса в уставный фонд: 14 970 709,40 грн Доля (%): 90,0000% |

MyCredit | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «СТАНДАРТ ФИНАНС» Код ЕГРПОУ учредителя: 39733345 Адрес учредителя: Украина, 01010, город Киев, ПЛОЩАДЬ АРСЕНАЛЬНАЯ, дом 1 Б Размер взноса в уставный фонд: 21 875 000,00 грн Доля (%): 70,0000% АКЦИОНЕРНОЕ ОБЩЕСТВО «Закрытый недиверсифицированный ВЕНЧУРНИЙ КОРПОРАТИВНЫЙ ИНВЕСТИЦИОННЫЙ ФОНД» ФЛЭШ » Код ЕГРПОУ учредителя: 41774134 Адрес учредителя: Украина, 01010, город Киев, ПЛОЩАДЬ АРСЕНАЛЬНАЯ, дом 1-Б Размер взноса в уставный фонд: 3125 000,00 грн Доля (%): 10,0000% Т. Адрес учредителя: Кипр, Менандру 3, Глафкос Таувер, 3й этаж, офис, Никосия Размер взноса в уставный фонд: 6250 000,00 грн Доля (%): 20,0000% |

SOS Credit | СОС КРЕДИТ ХОЛДИНГ Б.В. Адрес учредителя: Нидерланды, 1185XR, ГОРОД Амстелвен, УЛИЦА СТАРТБААН, ДОМ, ЮНИТ 1.08 Размер взноса в уставный фонд: 25 658 384,09 грн Доля (%): 90,0000% АКЦИОНЕРНОЕ ОБЩЕСТВО «Закрытый недиверсифицированный ВЕНЧУРНИЙ КОРПОРАТИВНЫЙ ИНВЕСТИЦИОННЫЙ ФОНД» ПЕТРОС » Код ЕГРПОУ учредителя: 42728005 Адрес учредителя: Украина, 04070, Киев, улица Почайнинская, дом 23 Размер взноса в уставный фонд: 2850 931,56 грн Доля (%): 10,0000% |

САМОВРЯД., ТЕРРИТОРИЯ Вильнюсского городского. САМОУПРАВЛЕНИЯ

САМОВРЯД., ТЕРРИТОРИЯ Вильнюсского городского. САМОУПРАВЛЕНИЯ ДЕЙСТВУЕТ ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ» КОМПАНИЯ ПО УПРАВЛЕНИЮ АКТИВАМИ «АЛЬТУС АССЕТС АКТИВИТИС»)

ДЕЙСТВУЕТ ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ» КОМПАНИЯ ПО УПРАВЛЕНИЮ АКТИВАМИ «АЛЬТУС АССЕТС АКТИВИТИС») , Город Донецк, УЛИЦА ПУХОВАЯ, дом, квартира

, Город Донецк, УЛИЦА ПУХОВАЯ, дом, квартира Макария ИИИ АВЕНЮ, ТЛАЙС ТАУЭР, ОФИС, 01070, Никосия, Кипр

Макария ИИИ АВЕНЮ, ТЛАЙС ТАУЭР, ОФИС, 01070, Никосия, Кипр , Город Донецк, УЛИЦА ПУХОВАЯ, дом, квартира

, Город Донецк, УЛИЦА ПУХОВАЯ, дом, квартира , Город Донецк, БУЛЬВАР ШКОЛЬНЫЙ,

, Город Донецк, БУЛЬВАР ШКОЛЬНЫЙ, А.С. ОВЕРСИАС ИНВЕСТМЕНТС ЛИМИТЕД

А.С. ОВЕРСИАС ИНВЕСТМЕНТС ЛИМИТЕДОпределена неблагоприятная кредитная история

Что такое неблагоприятная кредитная история

Неблагоприятная кредитная история — это плохая история выплат по одной или нескольким ссудам или кредитным картам. Неблагоприятная кредитная история будет отражена в кредитном отчете потребителя. Это снизит их кредитный рейтинг и затруднит получение ссуды или кредитной карты с лучшими условиями или даже утверждения вообще.

Неблагоприятная кредитная история будет отражена в кредитном отчете потребителя. Это снизит их кредитный рейтинг и затруднит получение ссуды или кредитной карты с лучшими условиями или даже утверждения вообще.

Ключевые выводы

- Неблагоприятная кредитная история относится к послужному списку просроченной задолженности, просроченной оплаты счетов, больших сумм задолженности, а также наличия банкротства или списаний.

- Те, у кого плохая кредитная история, скорее всего, будут иметь низкие кредитные рейтинги и будут классифицированы как заемщики с низкими доходами.

- Это может привести к трудностям при получении кредита и более высоких процентных ставках по ссудам.

- Плохую кредитную историю со временем можно исправить, выработав лучшие финансовые привычки.

Понимание неблагоприятных кредитных историй

Неблагоприятная кредитная история является результатом многочисленных нарушений, о которых сообщается в кредитное агентство от имени заемщика. Пункты, которые способствуют возникновению неблагоприятной кредитной истории, включают просроченные платежи, просроченные платежи, списание, взыскание, погашение долга, банкротства, короткие продажи, выкупа права выкупа, возврат права собственности, удержание заработной платы и налоговые залоги.

Пункты, которые способствуют возникновению неблагоприятной кредитной истории, включают просроченные платежи, просроченные платежи, списание, взыскание, погашение долга, банкротства, короткие продажи, выкупа права выкупа, возврат права собственности, удержание заработной платы и налоговые залоги.

Многие заемщики сталкиваются с неблагоприятными кредитными событиями по разным причинам. Каждый неблагоприятный момент, о котором сообщается в кредитное бюро, будет по-разному влиять на кредитный отчет и кредитный рейтинг заемщика. Эффект от неблагоприятных предметов может варьироваться от уменьшения на 240 пунктов до уменьшения на 50 пунктов, в зависимости от возникновения.Например, банкротство может снизить кредитный рейтинг заемщика на 240 пунктов и останется в кредитном отчете до 10 лет.

Другие случаи с более существенным снижением кредитного рейтинга могут включать погашение долга, списание, налоговое удержание и обращение взыскания. Просрочки по платежам, как правило, наименее серьезны, с уменьшением примерно на 50 пунктов; тем не менее, продолжающиеся просрочки приведут к вычету кредитного рейтинга в каждом случае.

Тем, у кого неблагоприятная кредитная история, вероятно, будет труднее получить кредит, и им, возможно, придется платить более высокие процентные ставки по кредитам или требовать субстандартного кредитования.Взаимодействие с другими людьми

Прочие соображения

Кредиторы и кредиторы заботятся о неблагоприятной кредитной истории, потому что, если у заемщика были проблемы с кредитом в прошлом, они с большей вероятностью столкнутся с ними в будущем. В результате кредиторы могут не захотеть ссужать деньги или они могут быть готовы ссудить деньги только под более высокую процентную ставку, чем та, которую они взимают со своих клиентов с наименьшим риском, у которых нет неблагоприятной кредитной истории.

Заемщики могут узнать, есть ли у них неблагоприятная кредитная история, получив бесплатно кредитный отчет от каждого из трех основных кредитных бюро: Equifax, Experian и TransUnion.Компании, выпускающие кредитные карты, также предлагают клиентам возможность получать ежемесячные обновления кредитного рейтинга через свои услуги, а также отчет, не влияющий на кредитный рейтинг, посредством мягкого запроса.

В случае студенческих ссуд неблагоприятная кредитная история имеет очень специфическое значение. Это означает, что заемщик имеет 90-дневную просрочку по любому долгу или что он испытал конкретное неблагоприятное кредитное событие в течение последних пяти лет, такое как банкротство, возврат во владение или налоговое удержание. Неблагоприятная кредитная история может лишить заемщика права на получение федерального кредита PLUS.Взаимодействие с другими людьми

Лучшие личные ссуды на случай плохой кредитной истории в июне 2021 года

Редакционная группа Select работает независимо над обзором финансовых продуктов и написанием статей, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Получение ссуды при плохой кредитной истории или отсутствии кредитной истории может быть сложной задачей. Как и большинство финансовых продуктов, заемщики должны подать заявку с указанием информации о своем доходе и согласиться на проверку кредитоспособности, прежде чем получить одобрение на получение ссуды. Кредиторы предпочитают работать с клиентами, у которых есть подтвержденный опыт своевременной оплаты счетов и зарабатывания денег, достаточных для погашения долга, при соблюдении всех условий и соглашений.

Кредиторы предпочитают работать с клиентами, у которых есть подтвержденный опыт своевременной оплаты счетов и зарабатывания денег, достаточных для погашения долга, при соблюдении всех условий и соглашений.

Хороший кредитный рейтинг начинается с 670 по шкале FICO (661 для VantageScore). Все, что выше 740, считается очень хорошим, а результат выше 800 FICO (или 781 VantageScore) считается отличным.

Если ваш кредитный рейтинг меньше 670, вам может казаться, что он мешает получить доступ к хорошим финансовым продуктам.Однако есть несколько кредиторов, которые работают с такими кандидатами, помогая им занимать деньги на покрытие чрезвычайных расходов, включая медицинские счета и ремонт автомобилей, рефинансирование долга с высокими процентами или даже консолидацию выплат по долгу.

Но будьте осторожны: кредиторы могут взимать более высокие процентные ставки или увеличивать комиссию за выдачу кредита, штрафы за досрочную выплату и штрафы за просрочку платежа с заемщиков, которых они считают «более рискованными». Поэтому, если у вас не идеальный кредит, важно выполнить домашнюю работу перед тем, как подписаться на пунктирной линии, чтобы убедиться, что вас устраивают условия кредита.

Поэтому, если у вас не идеальный кредит, важно выполнить домашнюю работу перед тем, как подписаться на пунктирной линии, чтобы убедиться, что вас устраивают условия кредита.

Выберите округленные основные личные ссуды для плохих кредитов, с учетом комиссий, процентных ставок и гибких вариантов погашения для различных кредитных баллов. Мы попытались определить приоритетность займов без комиссии за выдачу или регистрацию, но поскольку этот список предназначен для заемщиков с более низким кредитным рейтингом, многие из кредитов, которые вы видите ниже, сопряжены с дополнительными расходами (подробнее о нашей методологии см. Ниже).

Для займы без комиссии за выдачу кредита, ознакомьтесь с нашим лучшим списком личных займов.

Выбор Select для лучших личных кредитов для плохих кредитов

Лучшее для людей без кредитной истории

Личные кредиты Upstart

Годовая процентная ставка (APR)

Цель кредита

Консолидация долга, рефинансирование кредитной карты, дом улучшение, свадьба, переезд или медицинское обслуживание

Суммы займа

Условия

Требуется кредит

Оценка FICO или Vantage 580 (но будет принимать кандидатов, чья кредитная история настолько недостаточна, что они не имеют кредита

Комиссия за оформление

от 0% до 8% от целевой суммы

Штраф за досрочное погашение

Комиссия за просрочку

Максимальное из 5% от ежемесячной просроченной суммы или 15 долларов США

Плюсы

- Открыт для заемщиков с справедливой кредитной историей (минимум 580 баллов)

- Будет принимать заявителей, у которых есть IN недостаточная кредитная история и отсутствие кредитного рейтинга

- Отсутствие комиссии за досрочное погашение

- 99% личных заемных средств отправляются на следующий рабочий день после оформления необходимых документов до 5 р. м. С понедельника по пятницу

м. С понедельника по пятницу

м. С понедельника по пятницуКонсультации

- Высокие штрафы за просрочку платежа

- Комиссия за выдачу кредита в размере от 0% до 8% от целевой суммы (автоматически удерживается из кредита до его доставки вам)

- Комиссия в размере 10 долларов США за запрос бумажных копий кредитного соглашения (без комиссии за виртуальные копии с электронной подписью)

- Должен иметь номер социального страхования

Лучшее для гибких условий

OneMain Financial Personal Loans

Годовая процентная ставка (APR)

Цель кредита

Консолидация долга, основные расходы, чрезвычайные расходы

Суммы займа

Условия

Требуется кредит

Комиссия за оформление

Фиксированная комиссия от 25 до 400 долларов США или процент от 1% до 10% (в зависимости от вашего штата)

Штраф за досрочное погашение

Штраф за просрочку

До 30 долларов США за просрочку платежа или до 15% (в зависимости от вашего штата)

Профи

- Утверждает кандидатов с плохой или справедливой кредитной историей

- Без комиссии за досрочное погашение

- Разумные минимальные суммы кредита (1500 долларов США) для небольших потребностей

- Можно пройти предварительную квалификацию с мягкая кредитная проверка (без жесткого запроса сразу)

- Финансирование ACH в течение 1-2 рабочих дней (иногда в тот же день при наличии надлежащих документов)

- Возможность подать заявку на обеспеченный кредит (с залогом) по потенциально более низким ставкам

- Заемщики могут выбрать дата оплаты счета каждый месяц

- Кандидаты могут подать заявку с со-заявителем или, если состоят в браке, могут подать заявку на ссуду отдельно от супруга

Консультации

- Высокая комиссия за оформление

- Высокие процентные ставки

- Годовая процентная ставка без автоплаты скидка

- Нет соавторов

Информация об обеспеченных кредитах OneMain Financial:

Хотя это и не требуется, кандидаты, не отвечающие критериям необеспеченный личный заем в OneMain Financial может быть предложен обеспеченный заем. Обеспеченная ссуда позволяет заемщикам, которые хотят использовать капитал своего автомобиля, потенциально получить таким образом более низкие проценты. Ставки, условия погашения и соглашения зависят от человека и штата, в котором они применяются. Узнайте больше, проверив предложения на сайте OneMain Financial.

Обеспеченная ссуда позволяет заемщикам, которые хотят использовать капитал своего автомобиля, потенциально получить таким образом более низкие проценты. Ставки, условия погашения и соглашения зависят от человека и штата, в котором они применяются. Узнайте больше, проверив предложения на сайте OneMain Financial.

Ссылка на OneMain Financial предоставлена компанией Even Financial.

Потребительские ссуды OneMain Financial предлагаются в 44 штатах (мы не предоставляем ссуды в AK, AR, CT, DC, MA, RI и VT). Поступления от ссуды не могут быть использованы для покрытия расходов на высшее образование, как это определено в Положении Z CFPB, таких как расходы на колледж, университет или профессиональную подготовку; для любых деловых или коммерческих целей; покупать ценные бумаги; или в азартных играх или в незаконных целях.

Пример ссуды: ссуда в размере 6000 долларов США с годовой процентной ставкой 24,99%, выплачиваемая 60 ежемесячными платежами, будет иметь ежемесячные выплаты в размере 176,07 долларов США.

Дополнительные условия для обеспеченных предложений: Обеспеченные предложения требуют первого залогового права на автомобиль, который соответствует нашим требованиям стоимости, названный от вашего имени и имеющий действующую страховку. Кредитор удерживает залог до тех пор, пока ссуда не будет выплачена полностью. Военнослужащие, находящиеся на действительной военной службе, их супруги или иждивенцы, подпадающие под действие Закона о военном кредитовании, не могут закладывать какое-либо транспортное средство в качестве залога.

Варианты финансирования; доступность средств: средства ссуды могут быть выплачены чеком или переведены в электронном виде на банковский счет заемщика через автоматизированную клиринговую палату (ACH) или через сеть дебетовых карт (SpeedFunds). Средства ACH доступны примерно через 1-2 рабочих дня после даты закрытия кредита. К деньгам через SpeedFunds можно получить доступ в день закрытия кредита с помощью дебетовой карты, выпущенной банком.

Заемщики в этих штатах подчиняются следующим минимальным размерам ссуд: Алабама: 2100 долларов.Калифорния: 3000 долларов. Грузия: Если вы не являетесь настоящим клиентом, минимальная сумма кредита составляет 3 100 долларов США. Огайо: 2000 долларов. Вирджиния: 2600 долларов.

Заемщики (кроме нынешних клиентов) в этих штатах подпадают под следующие максимальные размеры необеспеченных кредитов: Северная Каролина: 7 500 долларов.

Лучшие варианты обеспеченного кредита

Avant Personal Loans

Годовая процентная ставка (APR)

Цель кредита

Консолидация долга, основные расходы, чрезвычайные расходы, ремонт дома

Суммы кредита

Условия

Требуется кредит

Комиссия за оформление

Штраф за досрочное погашение

Комиссия за просрочку

До 25 долларов за просрочку платежа после 10-дневного льготного периода

Плюсы

- Ссуды кандидатам с оценкой ниже 600

- Без комиссии за досрочное погашение

- Можно пройти предварительную квалификацию с помощью мягкой проверки кредита (без жесткого запроса)

- Быстрое финансирование (часто на следующий день)

- Отсрочка отсрочки платежа 10 дней

- Возможность подать заявку на обеспеченную ссуду (под залог вашего автомобиля) с потенциально более низкой процентной ставкой

- Комиссия за оформление

- Потенциально высокий процент (верхний предел 35. 99% годовых)

- Без скидки на годовую выплату при автоплате

- Нет прямых платежей кредиторам (для консолидации долга)

- Нет со-подписантов

99% годовых)

99% годовых)Информация об обеспеченных кредитах Avant:

В 40 штатах Avant предлагает альтернативу титульные ссуды для заемщиков, которые хотят использовать капитал от своего автомобиля, чтобы потенциально претендовать на более низкие проценты.

- Варианты погашения от двух до четырех лет.

- Оценивается весь кредитный профиль кандидата, включая кредитный рейтинг, доход и историю займов (а не только стоимость автомобиля).

- Ставки всего 9.95% (максимум 35,99% годовых)

Лучшее для быстрого утверждения

Личные ссуды LendingPoint

На защищенном сайте LendingPoint

Годовая процентная ставка (APR)

Цель кредита

Консолидация долга, свадьба, ремонт автомобилей, ремонт дома и др.

Сумма кредита

Условия

Требуется кредит

Комиссия за оформление

Штраф за досрочное погашение

Плата за просрочку платежа

До 30 долларов США за просрочку платеж

Плюсы

- Быстрая подача заявки с утверждением в тот же день

- Возможное финансирование на следующий день (после проверки / утверждения окончательных документов)

- Может одобрить кандидатов с минимальным кредитным баллом 585

- Позволяет мягким запросом для предварительной квалификации

- Нет комиссии за досрочное погашение

Консультации

- Комиссия за оформление от ом от 0% до 6%

- Недоступно в Неваде или Западной Вирджинии

- Должен иметь номер социального страхования

- Нет совместных или совместно подписанных ссуд

Кто имеет право подать заявку на ссуду LendingPoint:

- Вы должен быть не моложе 18 лет.

- У вас должна быть возможность предоставить удостоверение личности с фотографией, выданное федеральным правительством, правительством штата или местным правительством США.

- У вас должен быть номер социального страхования.

- Вы должны иметь минимальный годовой доход в размере 35 000 долларов США (от работы, выхода на пенсию или из другого источника).

- У вас должен быть проверяемый личный банковский счет на ваше имя.

- Вы должны проживать в одном из штатов, где LendingPoint ведет свою деятельность (за исключением Невады и Западной Вирджинии).

Часто задаваемые вопросы по личному кредиту

Что считается «плохим» кредитным рейтингом?

Вот как кредиторы классифицируют «удовлетворительные» и «плохие» кредитные рейтинги:

Оценка FICO- Очень плохая: от 300 до 579

- Удовлетворительная: от 580 до 669

- Хорошая: от 670 до 739

- Очень хорошо: от 740 до 799

- Отлично: от 800 до 850

- Очень плохо: от 300 до 499

- Плохо: от 500 до 600

- Удовлетворительно: от 601 до 660

- Хорошо: от 661 до 780

- Отлично: от 781 до 850

Баллы ниже 670 и, конечно, ниже 600, скорее всего, лишат вас права на получение самых доступных личных займов. Но если вы в затруднительном положении, вполне возможно получить ссуду с кредитным рейтингом от 500 до 600 баллов.

Но если вы в затруднительном положении, вполне возможно получить ссуду с кредитным рейтингом от 500 до 600 баллов.

Могу ли я пройти предварительную квалификацию без ущерба для моего кредитного рейтинга?

Да. Прежде чем подавать заявку на получение личного кредита, проведите небольшое исследование. Прочтите отзывы и узнайте, на что следует обратить внимание, прежде чем соглашаться взять ссуду. Когда вы будете готовы подать заявку, выполните следующие действия, чтобы не потерять слишком много очков.

- Купите по лучшей цене . Избегайте сложных запросов, зная свой кредитный рейтинг до подачи официального заявления, чтобы знать, на что вы можете претендовать.Многие кредиторы позволят вам заполнить форму предварительного квалификационного отбора. Или рассмотрите возможность использования кредитной платформы (например, Upstart или LendingTree) для одновременного просмотра нескольких предложений.

- Определитесь с лучшим предложением. Выберите ссуду с оптимальным ежемесячным платежом и процентной ставкой для вашего бюджета. Обязательно посмотрите, сколько будет стоить ссуда в течение всего срока, и решите, стоит ли она того.

- Подайте официальную заявку. Имейте под рукой номер социального страхования, а также подтверждающие документы, такие как банковские выписки и квитанции о заработной плате.

- Ждать окончательного утверждения . Это может занять всего несколько минут, час или до 10 дней. Чтобы ускорить процесс утверждения, подайте заявку в обычное рабочее время и сразу же отправьте необходимые документы.

- Получите свои средства. Как только ваш кредит будет одобрен, вам будет предложено ввести информацию о вашем банковском счете, чтобы средства были зачислены на ваш счет. Вы также можете запросить бумажный чек у своего кредитора или, в случае консолидированной ссуды, у вас может быть возможность получить средства, отправленные прямо вашим кредиторам.

Выберите ссуду с оптимальным ежемесячным платежом и процентной ставкой для вашего бюджета. Обязательно посмотрите, сколько будет стоить ссуда в течение всего срока, и решите, стоит ли она того.

Выберите ссуду с оптимальным ежемесячным платежом и процентной ставкой для вашего бюджета. Обязательно посмотрите, сколько будет стоить ссуда в течение всего срока, и решите, стоит ли она того.

Найдите лучшие личные ссуды

Ли личные ссуды повышают кредитоспособность?

Персональные ссуды — это форма кредита в рассрочку, которая влияет как на ваш кредитный отчет, так и на ваш кредитный рейтинг. Наличие в вашем профиле и рассрочки, и возобновляемого кредита укрепит ваш кредитный баланс.

Наличие разнообразного кредитного портфеля полезно, но это еще не все. Некоторые говорят, что добавление новой ссуды в рассрочку, такой как автокредит или ипотека, может повысить ваш рейтинг, но нет смысла брать долг (плюс проценты), если он вам действительно не нужен.

В то время как новая ссуда в рассрочку может повысить ваш рейтинг за счет улучшения структуры кредитного портфеля, личная ссуда со временем улучшит ваш кредит только в том случае, если вы можете позволить себе своевременно производить платежи. Просроченные и пропущенные платежи отображаются в вашем кредитном отчете как отрицательные отметки.

Хотя получение ссуды в рассрочку не сильно повысит ваш рейтинг, использование личной ссуды для погашения долга по кредитной карте может увеличить ваш кредитный рейтинг. Выплата картой будет иметь большое влияние на коэффициент использования кредита, который является основным фактором при определении вашего кредитного рейтинга.

Выплата картой будет иметь большое влияние на коэффициент использования кредита, который является основным фактором при определении вашего кредитного рейтинга.

После того, как ваши карты будут оплачены, старайтесь, чтобы ваши расходы не превышали 10% от доступного кредита. Если вы не возьмете на себя большую задолженность по кредитной карте и будете своевременно выплачивать личный заем каждый месяц, вы увидите заметное улучшение своего кредитного рейтинга.

В чем разница между обеспеченными и необеспеченными кредитами?

Обеспеченная ссуда — это ссуда, обеспеченная залогом. Наиболее распространенными видами обеспеченных кредитов являются ипотека и автокредиты, где залогом является ваш дом или автомобиль. Но на самом деле залогом может быть любой финансовый актив, которым вы владеете.А если вы не вернете ссуду, банк может наложить арест на ваш залог в качестве платежа. Повторное вступление во владение остается в вашем кредитном отчете на срок до семи лет.

Необеспеченная ссуда не требует залога, хотя с вас по-прежнему взимаются проценты, а иногда и комиссии. Студенческие ссуды, ссуды для физических лиц и кредитные карты — все это примеры необеспеченных ссуд.

Студенческие ссуды, ссуды для физических лиц и кредитные карты — все это примеры необеспеченных ссуд.

Из-за отсутствия залога финансовые учреждения выдают необеспеченные ссуды в значительной степени на основе вашего кредитного рейтинга, дохода и истории погашения прошлых долгов.По этой причине необеспеченные ссуды могут иметь более высокие процентные ставки (но не всегда), чем обеспеченные ссуды.

Подробнее о обеспеченных и необеспеченных кредитах

Наша методология

Чтобы определить, какие личные ссуды лучше всего подходят для потребителей с плохой кредитной историей, Select проанализировал десятки личных ссуд в США, предлагаемых как онлайн, так и обычными банками , в том числе крупные кредитные союзы. По возможности мы выбирали ссуды без комиссии за выдачу или регистрацию, но мы также включили в этот список варианты для заемщиков с более низким кредитным рейтингом.Некоторые из этих вариантов имеют комиссию за создание.

При сужении и ранжировании лучших личных кредитов мы сосредоточили внимание на следующих характеристиках:

- Годовая процентная ставка с фиксированной ставкой: Переменные ставки могут повышаться и понижаться в течение срока действия вашего кредита. При фиксированной годовой процентной ставке вы фиксируете процентную ставку на весь срок ссуды, что означает, что ваш ежемесячный платеж не будет изменяться, что упрощает планирование бюджета.

- Гибкие минимальные и максимальные суммы / условия ссуды: Каждый кредитор предоставляет более одного варианта финансирования, который вы можете настроить в зависимости от вашего ежемесячного бюджета и продолжительности погашения ссуды.

- Отсутствие штрафов за досрочное погашение: Кредиторы из нашего списка не взимают с заемщиков плату за досрочное погашение ссуд.

- Оптимизированный процесс подачи заявок: Мы рассмотрели вопрос о том, предлагают ли кредиторы решения об одобрении в тот же день и быстрый процесс подачи заявок онлайн.

- Служба поддержки клиентов: Каждый кредит в нашем списке предусматривает обслуживание клиентов по телефону, электронной почте или через защищенный обмен сообщениями в Интернете. Мы также выбрали кредиторов с онлайн-центром ресурсов или консультационным центром, чтобы помочь вам узнать больше о процессе получения личного кредита и о своих финансах.

- Выплата средств: Ссуды из нашего списка доставляют средства в кратчайшие сроки либо посредством электронного банковского перевода на ваш текущий счет, либо в форме бумажного чека. Некоторые кредиторы (которые мы отметили) предлагают возможность платить вашим кредиторам напрямую.

- Скидки при автоплате: Мы отметили кредиторов, которые вознаграждают вас за участие в системе автоплаты, снижая вашу годовую процентную ставку на 0,25% до 0,5%.

- Лимиты платежей кредиторам и размеры ссуд: Вышеуказанные кредиторы предоставляют ссуды различных размеров от 1000 до 100 000 долларов.Каждый кредитор объявляет о своих соответствующих лимитах платежей и размерах ссуд, и завершение процесса предварительного утверждения может дать вам представление о том, какой будет ваша процентная ставка и ежемесячный платеж для такой суммы.

При фиксированной годовой процентной ставке вы фиксируете процентную ставку на весь срок ссуды, что означает, что ваш ежемесячный платеж не будет изменяться, что упрощает планирование бюджета.

При фиксированной годовой процентной ставке вы фиксируете процентную ставку на весь срок ссуды, что означает, что ваш ежемесячный платеж не будет изменяться, что упрощает планирование бюджета. Мы также выбрали кредиторов с онлайн-центром ресурсов или консультационным центром, чтобы помочь вам узнать больше о процессе получения личного кредита и о своих финансах.

Мы также выбрали кредиторов с онлайн-центром ресурсов или консультационным центром, чтобы помочь вам узнать больше о процессе получения личного кредита и о своих финансах.

Рекламируемые ставки и структура комиссий по личным займам могут изменяться в соответствии со ставкой ФРС. Однако, как только вы примете свое кредитное соглашение, фиксированная годовая процентная ставка будет гарантировать вашу процентную ставку, а ежемесячный платеж останется неизменным на протяжении всего срока кредита.Ваша годовая процентная ставка, ежемесячный платеж и сумма кредита зависят от вашей кредитной истории и кредитоспособности. Чтобы взять ссуду, многие кредиторы проводят тщательную проверку кредита и запрашивают полную заявку, которая может потребовать подтверждения дохода, подтверждения личности, подтверждения адреса и многого другого.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

5 лучших займов на случай плохой кредитной истории в 2021 году

Плохая кредитная история может вызвать стресс, особенно когда возникают непредвиденные расходы и вам нужно взять новую ссуду. Менее чем отличный кредитный рейтинг может означать более высокие процентные ставки, меньшее количество вариантов ссуды и необходимость в совместном подписании. Наши рекомендации по 5 лучшим кредитам для плохой кредитной истории имеют гибкие требования и выгодные условия.

Менее чем отличный кредитный рейтинг может означать более высокие процентные ставки, меньшее количество вариантов ссуды и необходимость в совместном подписании. Наши рекомендации по 5 лучшим кредитам для плохой кредитной истории имеют гибкие требования и выгодные условия.

Лучшие ссуды на случай плохой кредитной истории в 2021 году от Money’s

Реклама за деньги.Если вы нажмете на это объявление, мы можем получить компенсацию. ОбъявлениеIn Need of the Personal Loan? Не позволяйте плохой кредитной истории сдерживать вас

Персональные ссуды от таких компаний, как Even Financial, могут дать вам возможность консолидировать задолженность или погасить кредитные карты — даже с плохой кредитной историей.

HawaiiAlaskaFloridaSouth CarolinaGeorgiaAlabamaNorth CarolinaTennesseeRIRhode IslandCTConnecticutMAMassachusettsMaineNHNew HampshireVTVermontNew YorkNJNew JerseyDEDelawareMDMarylandWest VirginiaOhioMichiganArizonaNevadaUtahColoradoNew MexicoSouth DakotaIowaIndianaIllinoisMinnesotaWisconsinMissouriLouisianaVirginiaDCWashington DCIdahoCaliforniaNorth DakotaWashingtonOregonMontanaWyomingNebraskaKansasOklahomaPennsylvaniaKentuckyMississippiArkansasTexasStart сейчас5 лучших займов на случай плохой кредитной истории

OneMain Financial : Лучшие обеспеченные займы- Оценок: 18. 00% -35,99% годовых с комиссией за оформление, которая может представлять собой фиксированную ставку (25-400 долларов США) или процент от суммы кредита (от 1% до 10%)

- Срок действия: 24, 36, 48 или 60 месяцев *

- Суммы займа: 1500-20 000 долларов США (минимальная и максимальная суммы зависят от государства проживания)

- * Пример займа: заем 10 000 долларов США с годовой процентной ставкой 20,19%, который подлежит погашению 60 ежемесячными платежами, будет иметь ежемесячные платежи в размере 266 долларов США с ориентировочная комиссия за инициирование в размере 150 долларов США.

00% -35,99% годовых с комиссией за оформление, которая может представлять собой фиксированную ставку (25-400 долларов США) или процент от суммы кредита (от 1% до 10%)

00% -35,99% годовых с комиссией за оформление, которая может представлять собой фиксированную ставку (25-400 долларов США) или процент от суммы кредита (от 1% до 10%)OneMain Financial предлагает «обеспеченные ссуды» для людей с неидеальной кредитной историей, если вы используете свой автомобиль, жилой автофургон, кемпер или мотоцикл в качестве залога.По обеспеченному кредиту:

- Вам нужно будет приобрести страховку для покрытия залога от повреждений (если у вас ее еще нет)

- Вы можете подать заявку индивидуально или вместе с вторым заявителем

- Возможно, вам придется посетить местный OneMain, чтобы предоставить необходимые документация для подтверждения вашей личности

Ответ OneMain Financial на Covid-19: OneMain Financial в настоящее время предлагает варианты онлайн-платежей и мобильное приложение для клиентов, чтобы упростить доступ к своим счетам. Если вам нужна особая помощь с выплатами, вам следует обратиться в местное отделение.

Если вам нужна особая помощь с выплатами, вам следует обратиться в местное отделение.

Подайте заявку на получение личного кредита в OneMain Financial.

Начать работуРЕКЛАМА

Avant : лучший вариант для гибких вариантов оплаты- Ставки: 9,95% -35,99% годовых с административным или авансовым платежом до 4,75%

- Срок действия: 24-60 месяцев

- Сумма кредита: 2000-35000 долларов США

Avant выделяется своими гибкими вариантами оплаты. включая автоматическое снятие средств, платежи ACH, цифровые чеки, кредитные или дебетовые карты, личные чеки, кассовые чеки или денежные переводы.Это финансовое учреждение взимает дополнительную плату за оплату в зависимости от выбранного вами способа оплаты. Avant предлагает:

- Ссуды под всего 9,95% годовых (с плохой кредитной историей вы, вероятно, будете иметь право на более высокую годовую ставку)

- Выплаты с фиксированной ставкой и без штрафа за досрочное погашение

- Если вы одобрили получение ссуды, вы могли бы получить деньги на вашем банковском счете на следующий рабочий день

- Плата за просрочку платежа может применяться после пропуска запланированного платежа, однако размер комиссии за просрочку платежа зависит от штата

- Представители службы поддержки клиентов доступны семь дней в неделю по телефону, электронной почте , и чат

Ответ Avant на COVID-19: Avant работает со своими клиентами на индивидуальной основе. Тем, кто нуждается в особой помощи с кредитами, рекомендуется позвонить кредитору по телефону 1-800-712-5407.

- Ставки: 5,99% -35,99% Годовая процентная ставка

- Срок действия: 24-60 месяцев

- Сумма кредита: 1000-50 000 долларов США

LendingTree немного отличается от других имен в нашем списке. Это не кредитор сам по себе, а скорее площадка для онлайн-кредитования, которую можно использовать в качестве инструмента сравнения.LendingTree:

- Связывает вас с кредитными компаниями, предлагающими автокредиты, личные ссуды, жилищный капитал, рефинансирование жилья и ссуды для консолидации долга, среди прочего

- LendingTree сотрудничает с такими компаниями, как OnDeck, Prosper, Marcus by Goldman Sachs, и всеми кредиторами по этому вопросу list

- Предлагает информацию и ресурсы об авансовых платежах, ипотеке и других типах ссуд.

- Предлагает программы по облегчению долгового бремени и онлайн-ресурсы, которые помогут вам восстановить свою кредитную историю и набрать баллы.

Ответ LendingTree на COVID-19: Как На рынке кредиторов LendingTree предоставляет образовательные ресурсы по управлению вашими финансами в это время.Для получения конкретной помощи с платежами и отсрочкой платежа клиентам следует напрямую обращаться к своему кредитору .

Реклама за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. ОбъявлениеУправляйте своими финансами с LendingTree.

Начать LendingPoint : лучшее для быстрого финансирования- Ставки: 9,99% -35,99% годовых с комиссией за выдачу кредита от 0% до 6%, которую вы можете вычесть из суммы кредита

- Срок действия: 24-48 месяцев

- Суммы кредита: 2000-25000 долларов США

LendingPoint — альтернативный онлайн-кредитор, предлагающий личные ссуды до 25 000 долларов США. Они предлагают доступность онлайн-заявки на кредит и удобство внесения утвержденных средств на ваш счет к следующему рабочему дню. Чтобы претендовать на получение ссуды в рассрочку, у вас должен быть минимальный кредитный рейтинг (FICO) 585 и минимальная годовая зарплата 25 000 долларов США. LendingPoint также предлагает:

Они предлагают доступность онлайн-заявки на кредит и удобство внесения утвержденных средств на ваш счет к следующему рабочему дню. Чтобы претендовать на получение ссуды в рассрочку, у вас должен быть минимальный кредитный рейтинг (FICO) 585 и минимальная годовая зарплата 25 000 долларов США. LendingPoint также предлагает:

- Для рассмотрения вашего запроса на ссуду с использованием альтернативных данных заявителя, таких как отношение долга к доходу, история платежей и задолженность по кредитной карте, проверяемый доход, статус занятости и история работы

- Возможность выплатить взнос с фиксированной ставкой займ на период от 24 до 48 месяцев

- Гибкость до погашения

- Варианты малых займов для клиентов с удовлетворительным кредитным рейтингом

Ответ LendingPoint на COVID-19: LendingPoint работает индивидуально со своими клиентами, предлагая несколько вариантов смягчения последствий, в том числе многократная отсрочка платежа. Клиенты LendingPoint должны связаться с кредитором напрямую, если им потребуется помощь.

Клиенты LendingPoint должны связаться с кредитором напрямую, если им потребуется помощь.

- Ставки: 7,99% -35,97% годовых с комиссией за оформление кредита от 2,9% до 8%, вычитаемой из средств кредита

- Срок действия: 36 или 60 месяцев

- Суммы кредита: 1000-35000 долларов США

Upgrade предлагает личные займы для заемщиков с кредитным рейтингом (FICO) 620 и отсутствием требований к минимальному годовому доходу.При обновлении учитываются кандидаты с плохой кредитной историей, оценивается их свободный денежный поток и отношение текущего долга к доходу. Если ваш кредитный рейтинг ниже 600 минимальных требований для участия, Upgrade принимает со-подписантов.

Этот кредитор предлагает:

- Необеспеченные ссуды для физических лиц и ссуды для физических лиц с фиксированной ставкой

- Первоначальный льготный кредит, который не повлияет на ваш кредитный рейтинг

- Персональные ссуды для рефинансирования по кредитной карте и консолидации долга

- Кредитная линия через карту обновления

Обновляет COVID 19-Ответ: Онлайн-кредитор работает с каждым человеком, предлагая варианты оплаты, если это применимо. Клиенты должны связаться с кредитором напрямую или получить доступ к дополнительной информации через свою онлайн-учетную запись.

Клиенты должны связаться с кредитором напрямую или получить доступ к дополнительной информации через свою онлайн-учетную запись.

Введите свой почтовый индекс и вернитесь к делу с помощью личного кредита

Процентные ставки, условия займа и другие важные факты о плохих кредитных займах

- Если у вас низкий кредитный рейтинг, вы обычно будете получать предложения ссуды с высокими процентными ставками, до 36% годовых, но они должны быть намного ниже, чем ссуды до зарплаты.

- Получение одобрения на получение плохой кредитной ссуды — отличная возможность улучшить свой кредитный рейтинг за счет своевременных платежей. При правильном использовании кредитная карта для плохой кредитной истории может быть хорошим способом повысить ваш кредитный рейтинг. Очень важно следить за использованием кредитной карты, чтобы не повредить ее еще больше.

- Если у вас плохая кредитная история, вы станете мишенью хищных кредиторов, то есть ссуд с абсурдно высокой годовой процентной ставкой и без проверки кредитоспособности. Старайтесь любой ценой избегать права собственности на машину и ссуд до зарплаты — также известных как денежные авансы.Это самые популярные виды мошенничества или хищнических займов, нацеленных на потребителей с кредитным рейтингом ниже среднего.

- Обратите особое внимание на условия, ставки и комиссию по ссуде и воспользуйтесь калькулятором ссуды для расчета ежемесячных платежей, прежде чем принимать решение о том, какая ссуда будет для вас наиболее подходящей.

- При подаче заявки на получение кредита для физических лиц необходимо установить сроки погашения от 12, 24, 36, до 60 месяцев. Выбор более длительного периода погашения означает меньший ежемесячный платеж, однако это также означает выплату большего количества процентов, чем при использовании краткосрочных кредитов.

- Избегайте активного обращения за несколькими займами одновременно. Изучите различных кредиторов и ссуд, чтобы узнать о любых требованиях к предварительной квалификации и самых низких ставках. Чтобы определить, соответствуете ли вы предварительному квалификационному запросу на получение ссуды, убедитесь, что кредитор предоставляет льготный кредит.

- Если вы научитесь расставлять приоритеты в своих финансовых обязательствах, это поможет снять напряжение, связанное с принятием решения о том, какие счета нужно оплачивать вовремя.

- Бюро финансовой защиты потребителей предлагает несколько различных ресурсов, которые помогут вам управлять своим долгом, в том числе инструмент, который поможет вам расставить приоритеты по счетам.

Изучите различных кредиторов и ссуд, чтобы узнать о любых требованиях к предварительной квалификации и самых низких ставках. Чтобы определить, соответствуете ли вы предварительному квалификационному запросу на получение ссуды, убедитесь, что кредитор предоставляет льготный кредит.

Изучите различных кредиторов и ссуд, чтобы узнать о любых требованиях к предварительной квалификации и самых низких ставках. Чтобы определить, соответствуете ли вы предварительному квалификационному запросу на получение ссуды, убедитесь, что кредитор предоставляет льготный кредит.Безнадежные кредитные ссуды Глоссарий

- Ссуды под залог автомобиля: небольшие краткосрочные ссуды с процентными ставками выше средних. В качестве залога используется название вашего автомобиля. По данным FTC, они варьируются от 100 до 5550 долларов.

- Ссуды до зарплаты (выданные наличными, гарантированные): краткосрочные ссуды с высокой процентной ставкой без проверки кредитоспособности для немедленных выплат. Рекламируется на радио, телевидении и даже в торговом центре как «ПОЛУЧИТЕ НАЛИЧНЫЕ БЫСТРО».

- Мягкое извлечение кредита: , также называемое мягким запросом, проверяет вашу кредитную историю, не влияя на ваш кредитный рейтинг.Кредиторы сначала будут использовать это, чтобы проверить, имеете ли вы право на получение их ссуд, и предоставить предварительное одобрение.

- Жесткое кредитное притяжение: кредитный запрос, по которому будут вычтены баллы из вашего кредитного рейтинга. Это делается, когда банк проводит официальное одобрение ссуды.

Что такое плохой кредит?

| Кредитный рейтинг | Оценка FICO | Оценка Vantage | |||

| Отлично | 800 + | 800 + | 9020 907 907 907 907 907 907 907 907 907 907 740-799 | 801-900 | |

| Хороший | 670-739 | 701-800 | |||

| Удовлетворительно 601-700 | |||||

| Плохо | 300-579 | 501-600 |

Часто задаваемые вопросы

Как подать заявку на получение ссуды с плохой кредитной историей?

У каждого кредитора разные требования к одобрению ссуд. Однако большинству компаний для подачи заявки на ссуду требуется подтверждение занятости, кредитная история, банковские выписки, удостоверение личности государственного образца и ваш номер социального страхования.

Однако большинству компаний для подачи заявки на ссуду требуется подтверждение занятости, кредитная история, банковские выписки, удостоверение личности государственного образца и ваш номер социального страхования.

Какая кредитная компания лучше всего подходит для плохой кредитной истории?

Мы выбрали 5 лучших кредитов на случай плохой кредитной истории, чтобы предложить вам альтернативу в зависимости от ваших потребностей.Людям с плохой или плохой кредитной историей мы рекомендуем Обновить.

В чем разница между обеспеченной и необеспеченной ссудой?

Обладая обеспеченной ссудой, вы закладываете своего рода залог для получения более низких ставок по ссуде. У частных кредиторов залогом обычно является средство передвижения. Однако вы можете использовать остаток на своем сберегательном счете или CD в качестве залога, если получите ссуду в банке или кредитном союзе.

У частных кредиторов залогом обычно является средство передвижения. Однако вы можете использовать остаток на своем сберегательном счете или CD в качестве залога, если получите ссуду в банке или кредитном союзе.

Беззалоговый кредит не требует залога. Кредитор использует кредитный рейтинг заемщика, чтобы определить его одобрение, что является более подходящим вариантом для людей с хорошим кредитным рейтингом.

Что означает консолидация долга?

Консолидация долга происходит, когда вы объединяете весь долг с высоким процентом в один платеж с более низким процентом.Эти ссуды можно использовать для погашения существующей задолженности, например, студенческих ссуд.

Как я могу исправить свой кредитный рейтинг?

Прежде чем выбрать кредитора с плохой кредитной историей, вы должны просмотреть свой кредитный отчет и посмотреть, можно ли удалить элементы, которые отрицательно влияют на ваш рейтинг. Вы можете повысить свой кредитный рейтинг, выполнив следующие четыре шага:

Вы можете повысить свой кредитный рейтинг, выполнив следующие четыре шага:

- Отправьте письмо о кредитном споре со всем, что не так в вашем кредитном отчете, представьте правильную информацию и отправьте письмо в кредитные агентства, чтобы они могли исправить ошибки

- Напишите письмо доброй воли кредитору или коллекторскому агентству, представляющему ваше дело, о том, почему эти отрицательные записи должны быть удалены

- Если у вас есть средства для погашения сборов или списаний, вам следует сначала договориться с кредитором об удалении отрицательной записи из вашего кредитного отчета.

- Некоторые компании специализируются на ремонте кредитов и могут помочь вам опровергнуть отрицательные моменты в вашем кредитном отчете.Это наша подборка лучших кредитных ремонтных компаний 2021 года. ≤ / p>

Как Закон CARES может помочь защитить ваш кредитный рейтинг?

Закон о помощи, помощи и экономической безопасности в связи с коронавирусом (Закон CARES) предъявляет особые требования к компаниям, предоставляющим информацию о ваших счетах агентствам кредитной отчетности, чтобы уменьшить ущерб, нанесенный вашей оценке.

Если вы больше не в состоянии выплачивать все свои ежемесячные обязательства, первым делом вы должны связаться со своим кредитором и договориться о помощи или приспособлении. Имея жилье, вы можете договориться об отсрочке платежа, внесении частичного платежа, недопущении просрочки или изменении ссуды.

До 20 апреля 2021 года вы сможете запрашивать еженедельный бесплатный кредитный отчет в любом из трех основных кредитных бюро (Equifax, Experian, TransUnion) через AnnualCreditReport.com, не влияя отрицательно на ваш кредитный рейтинг.

Как мы выбирали лучших кредиторов для плохих кредитов

Подробная информация о ссуде и вероятность одобрения

Первое, на что мы обратились, это то, будете ли вы вообще иметь право на участие с плохой кредитной историей. Многие кредиторы установили пороговые значения риска для других критериев, поэтому вам все равно может быть отказано из-за отсутствия достаточного свободного денежного потока в конце месяца, среди других факторов.

Мы рассмотрели суммы ссуды, время ее погашения и диапазон их годовых.Получить более низкие процентные ставки, если у вас плохая или справедливая кредитная история, сложно, однако эти личные ссуды для плохой кредитной истории — гораздо лучшие варианты, чем те, которые может предложить типичный кредитор до зарплаты.

Отчетность в кредитных бюро

Кредиторы из нашего списка будут сообщать о ваших платежах кредитным бюро, а не кредиторам до зарплаты. Если вы произведете просрочку платежа, вы можете навредить своему кредитному рейтингу. Но до тех пор, пока вы вносите платежи вовремя (и даже погашаете ссуду досрочно), вполне вероятно, что вы увидите увеличение своего кредитного рейтинга, что облегчит право на получение более выгодных ссуд по более выгодным процентным ставкам в следующий раз, когда вы нужны наличные.

5 лучших займов на случай плохой кредитной истории

Что нужно знать о ссудах с предоплатой

Некоторые компании обещают вам ссуду или кредитную карту независимо от вашей кредитной истории. Но они хотят, чтобы вы сначала заплатили «обработку» или другой сбор. Это мошенничество. Изучите контрольные признаки.

Но они хотят, чтобы вы сначала заплатили «обработку» или другой сбор. Это мошенничество. Изучите контрольные признаки.

Что такое афера с авансовым ссудой?

Вам нужно занять деньги для ремонта автомобилей, консолидации долга по кредитной карте или выплаты ипотеки? В мошенничестве с ссудой с предоплатой мошенники обещают, что предоставят вам ссуду, кредитную карту или доступ к кредиту.Или они говорят, что свяжут вас с кредитором, который почти наверняка сможет предоставить вам эти вещи. Независимо от вашей кредитной истории. Но сначала, мол, надо заплатить авансом. Мошенник может сказать, что деньги — это плата за «обработку», «страховку», «заявку» или что-то еще. Но это ложь. Нет ни кредита, ни кредитора. А если вы заплатите, мошенник и ваши деньги исчезнут.