|

Задумывались ли вы, где банк берет деньги, которые он выделяет, например, на кредиты? Депозиты и вклады — это ответ, благодаря которому наши деньги превращаются и, таким образом, влияют на прибыль заработок. Одним словом, благодаря нашим деньгам банк https://rwsbank.com.ua выдает кредит другим резидентам страны. У нас есть процентная ставка и оставшаяся прибыль. Хотя на первый взгляд это кажется невыгодным, другого решения для безопасных инвестиций — нет. Это означает, что депозит и вклад защищают от инфляции и позволяют торговать деньгами. Определение банковского депозитаПроще говоря — депозит — это вложение собственных денег в банк на неопределенный период времени. Их часто сравнивают со сберегательными счетами, которые мы можем свободно использовать и перемещать по своему усмотрению. Существует очень много видов банковских вкладов, поэтому ниже мы покажем небольшую часть. Определение вкладаПо сравнению с депозитами, вклад определяется временными рамками. Мы чаще всего выделяем так называемые ежемесячные, ежеквартальные (3 месяца), полугодовые, годовые и даже (!) однодневные вклады. Их процентная ставка варьируется в зависимости от банка, которому мы доверяем наши деньги. Типы банковских вкладовБанковский вклад имеет разные типы, к которым мы должны подходить особенно близко. Давайте сосредоточимся на самых популярных. Это, очевидно, не весь диапазон возможных вариантов, но он лучше всего продемонстрирует ширину предложения. За дополнительной информацией обращайтесь в отдел обслуживания клиентов, который посоветует, какой банковский вклад наилучшим образом соответствует вашим потребностям.

Давайте подведем итоги этого резюме в полном объеме. Депозиты и вклады являются братьями и сестрами, которые на первый взгляд кажутся идентичными.

|

На сумму такого вклад начисляются проценты, что означает, что через некоторое время мы можем получить определенную дополнительную сумму.

На сумму такого вклад начисляются проценты, что означает, что через некоторое время мы можем получить определенную дополнительную сумму.

Вклады в Альфа-Банке | Банковские вклады в рублях и валюте для физических лиц под высокие проценты в 2020 году

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Отличие депозита от вклада в банке: где больше доходность?

Современная финансовая система развивается быстрыми темпами. Банки и небанковские финансовые организации предлагают физическим и юридическим лицам различные способы, как сохранить и увеличить нажитый капитал. Чтобы выбрать оптимальный инструмент для приумножения собственного богатства, гражданам полезно знать, чем отличается депозит от вклада, для каких целей используются эти продукты и в каких ситуациях являются наиболее эффективными.

Что такое вклад?

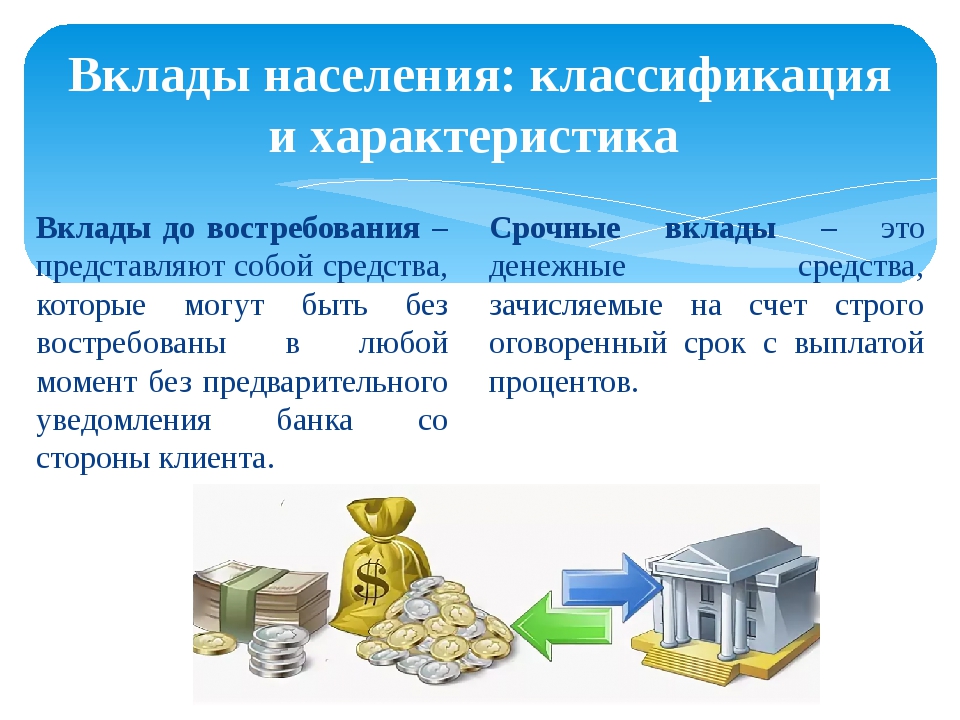

Исчерпывающее определение вклада дано в ст. 36 ФЗ 395-1, принятого в 1990 г. Согласно тексту нормативного документа, это деньги, размещаемые физлицами в рублях РФ и валюте других государств с целью их сохранения и приумножения. С точки зрения срока вложения средств выделяют два типа финансовых продуктов:

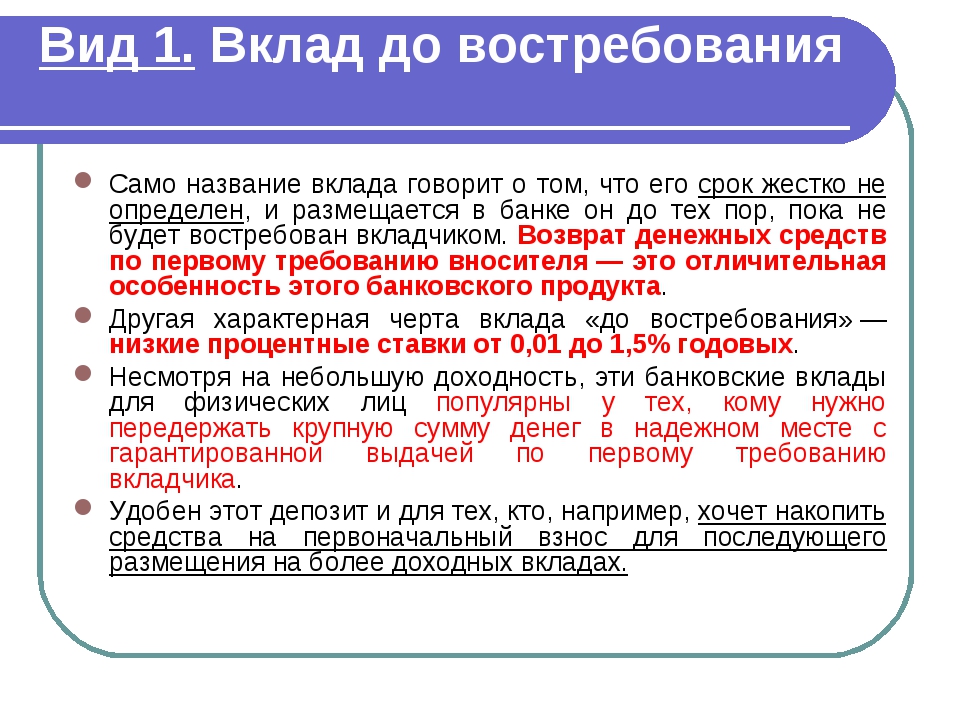

До востребования

Размещаются на неопределенный срок. Это означает, что гражданин вправе забрать сумму в любой удобный момент. Такой вид вкладов предполагает низкие ставки процента – не более 0,01% годовых.

Такой вид вкладов предполагает низкие ставки процента – не более 0,01% годовых.

Срочные

Имеют заранее оговоренный срок действия, например, четыре месяца или год. Чтобы получить доход по ставке, определенной в договоре, клиент должен забрать сумму не ранее обозначенной в договоре даты. Если он примет решение расторгнуть договор досрочно, ему выплатят проценты по ставке 0,01% годовых.

В 395-ФЗ указано, что привлекать вклады от населения вправе только банки, действующие по лицензии ЦБ РФ. Доход выплачивается строго в денежной форме, в виде «накапавших» процентов. Размещенные средства обязаны вернуть гражданину по его первому требованию в порядке, предусмотренном действующими нормативными актами.

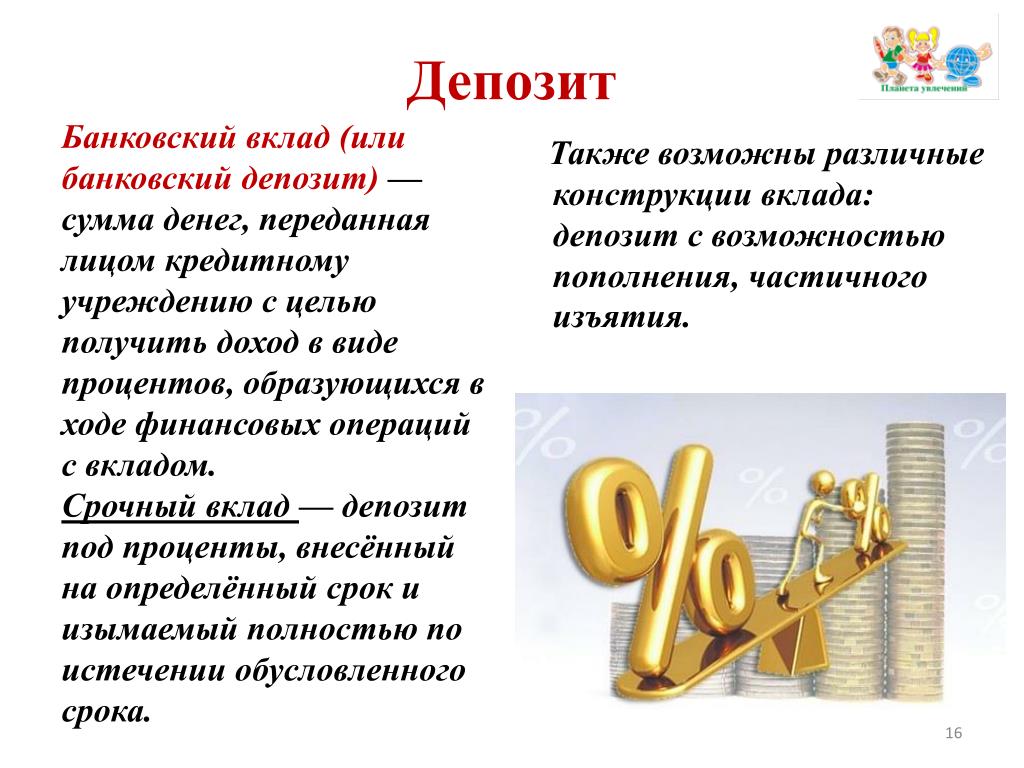

Что такое депозит?

В сложившейся практике под депозитом понимаются ценности, передаваемые для сохранения и (или) получения прибыли физическими и юридическими лицами в банки и небанковские финансовые организации. Клиент может разместить:

- деньги;

- ценные бумаги;

- драгметаллы;

- фьючерсы и т.

д.

д.

д.

д.Стороной, принимающей ценности под ответственное хранение, может выступать кредитная организация, страховая компания, таможенный орган, административные и судебные учреждения.

Чем отличается депозит от вклада в банке? Первое понятие более широкое и распространяется на значительный круг операций, например, доверительное управление счетами, использование банковских ячеек для хранения ценностей, участие в ПИФах и т.д. Сделки, называемые депозитными, могут приносить как положительную, так и отрицательную прибыль в зависимости от особенностей заключенного договора.

В чем отличие между понятиями?

Вклад и депозит: в чем разница? Рассмотрим сущностные моменты, разделяющие эти две финансовые категории:

Предмет сделки

Во вклад можно поместить исключительно денежные средства, номинированные в рублях или иностранной валюте. В депозит размещается широкое разнообразие ценностей: от драгоценных металлов до акций и облигаций.

Например, если у гражданина есть картина кисти Пикассо и он желает сохранить ее от посягательств злоумышленников, он может разместить ее в банковской ячейке. Такая операция будет называться депозитом. Если владелец продаст художественное произведение и положит вырученную сумму в кредитную организацию под проценты, сделку назовут вкладом.

На практике банки, принимающие деньги у населения, не акцентируют внимание на разнице терминов. С этой точки зрения граждан-потребителей понятия «депозит» и «вклад» можно считать синонимами.

Предмет договора

Если клиент открывает в банке бессрочный вклад, между сторонами сделки заключается договор, где указывается вложенная сумма, валюта, в которой она номинирована, ставка процента.

Если гражданин размещает средства на заранее оговоренный срок, соглашение включает дополнительные пункты:

- период действия;

- условия для расторжения раньше срока;

- автопрологация;

- возможности пополнить или частично снять средства.

Указанные условия не применимы ко многим ценностям, которые граждане размещают в депозит. Например, если речь идет о платиновых слитках, возможности снятия или пополнения априори не существует. Этот пункт нельзя распространить и на пример, когда физлицо снимает ячейку для хранения картины именитого автора.

Депозитные соглашения могут заключаться с небанковскими коммерческими структурами, на которые не распространяется действие АСВ. Банкротство такого учреждения заведомо означает для клиента потерю размещенных ценностей.

Доходность

Разница между вкладом и депозитом заключается в потенциальной прибыльности. Сегодня банковские ставки колеблются на уровне 5-8% годовых, что близко к темпу инфляции. Это означает, что такие вложения нужно рассматривать не как способ приумножить нажитое, а как вариант безопасного хранения ценностей.

Депозитные сделки потенциально могут приносить значительную прибыль, но они способны стать причиной убытков. Многие вложения являются долгосрочными, например, в драгоценные металлы, стоимость которых изменяется медленно. Большинство таких продуктов требует от гражданина финансовой грамотности, знания конъюнктуры и динамики интересующего его рынка.

Многие вложения являются долгосрочными, например, в драгоценные металлы, стоимость которых изменяется медленно. Большинство таких продуктов требует от гражданина финансовой грамотности, знания конъюнктуры и динамики интересующего его рынка.

В чем отличие вклада от депозита?

09 Mar 2015Вклад представляет собой конкретную сумму денег, которые были переданы банку на хранение, чтобы получить доход. Вклады разделяются между собой на востребованные и срочные. Срочные вклады денег под проценты обладают фиксированным сроком окончания хранения денег. Вы получаете свои деньги вместе с доходом от процентов, которые были начислены вам за хранение, по окончанию конкретного промежутка времени. Востребованные вклады не обладают определенным сроком окончания, то есть в договоре не указывается время окончания хранения денег.

Депозит является видом хранения денег в банке. Но кроме денег депозитом могут выступать ценные бумаги, золото, серебро, активы. В этом случае депозит имеет обширное понятие, которое подразумевает хранение разного типа ценностей для получения дохода или без него. На банковском языке местом хранения является депозитарий.

В этом случае депозит имеет обширное понятие, которое подразумевает хранение разного типа ценностей для получения дохода или без него. На банковском языке местом хранения является депозитарий.

В действительности эти два понятия хоть и являются тождественными, однако имеют некоторые отличия. Причем эти отличия четко оговорены на законодательном уровне. Согласно Статье 36, в Законе о банковской деятельности и банках указывается определение каждому из терминов, исходя из разновидности субъектов инвестирования. Другими словами, слово «депозит» относится к юридическим лицам.

На сегодняшний день банковская система подверглась изменению. Поэтому, сегодня любой вкладчик находится под защитой от утраты своих денег. Для этого была разработана особая организация по страхованию вложений. Поэтому нет никаких поводов волноваться о том, что ваши средства могут исчезнуть. Не бойтесь и несите в банк деньги на хранение, если вам это необходимо. Таким образом, вы защитите себя от возможных мошенников, которые преследуют деньги, и получите максимальный доход от хранения. Склонность человека сохранять и приумножать накопленные сбережения, известна с незапамятных времён. Развитие кредитно-финансовых отношений привело к появлению банков и других учреждений, куда деньги можно дать под проценты и получить хорошую прибыль. Основные формы вложений – это депозит и вклад денег под проценты, которые очень часто используются как слова-синонимы. Понимание разницы между ними поможет грамотнее распоряжаться своими ресурсами и выгодно инвестировать собственные средства.

Склонность человека сохранять и приумножать накопленные сбережения, известна с незапамятных времён. Развитие кредитно-финансовых отношений привело к появлению банков и других учреждений, куда деньги можно дать под проценты и получить хорошую прибыль. Основные формы вложений – это депозит и вклад денег под проценты, которые очень часто используются как слова-синонимы. Понимание разницы между ними поможет грамотнее распоряжаться своими ресурсами и выгодно инвестировать собственные средства.

Найдите три отличия

— Отличаются ли сберегательные вклады от привычных депозитов? Выгодны ли они и чем?

Максим З., Алматы

На вопрос читателя отвечает управляющий директор Ассоциации финансистов Казахстана (АФК) Дана КУРМАНИЯЗОВА.

— Абсолютное большинство клиентов казахстанских банков — среднестатистических граждан — привыкли хранить свои деньги на срочных и несрочных вкладах или депозитах.

Несрочные депозиты можно пополнять, осуществлять частичное или полное изъятие (при этом ограничения на сроки и суммы изъятия относительно незначительные). В настоящее время максимальная ставка по таким депозитам в тенге составляет 10,5 процента.

В настоящее время максимальная ставка по таким депозитам в тенге составляет 10,5 процента.

Срочные депозиты в отличие от несрочных нельзя частично или досрочно изымать без потери вознаграждения, а вот пополнять можно. Максимальная ставка по таким депозитам несколько выше и составляет 12,5 процента в тенге и зависит от срока вклада.

В октябре 2018 года в казахстанских банках появился новый вид депозитов — сберегательный. Он предоставляет максимальную ставку до 13,5 процента в тенге. Такой вклад нельзя досрочно изъять без потери вознаграждения, а также пополнить. Важной особенностью сберегательного вклада является то, что он выдается в течение 30 дней с момента обращения вкладчика в банк, а не в течение семи дней (хотя на практике это происходит день в день), как с другими видами депозитов. Кроме того, максимальная сумма гарантирования вклада в национальной валюте составляет 15 млн тенге, в то время как гарантия по срочным и несрочным депозитам составляет 10 млн тенге.

Резюмируя, можно сказать: если вам важна гибкость по управлению вашим депозитом, то подойдет несрочный депозит. Если же для вас главное — это максимальная доходность и у вас есть какие-то долгосрочные планы, то выбор стоит остановить на сберегательном депозите.

Если же для вас главное — это максимальная доходность и у вас есть какие-то долгосрочные планы, то выбор стоит остановить на сберегательном депозите.

Присылайте ваши вопросы с пометкой “Ва-банк” на электронный адрес: [email protected].

Подготовлено в партнерстве с Ассоциацией финансистов Казахстана

Поделиться

Поделиться

Твитнуть

Класснуть

Сберегательные депозиты банков Казахстана с высокой процентной ставкой, выгодные вклады с пополнением и без пополнения

Как управлять риском

При осознанном подходе сберегательный вклад может стать инвестицией без риска. Кредитный риск – риск неплатежеспособности банка – берет на себя Казахстанский фонд гарантирования депозитов – в пределах максимальной гарантируемой суммы. Вы можете управлять и другими рисками, связанными с долгосрочными вложениями.

Вы можете управлять и другими рисками, связанными с долгосрочными вложениями.

Кредитный риск: банк, в котором вы размещаете депозит, может быть лишен лицензии.

Решение. В пределах максимальной суммы гарантии Казахстанский фонд гарантирования депозитов берет на себя кредитный риск.

Придерживайтесь базового правила инвестирования: «не класть все яйца в одну корзину». Выберите два–три банка и разместите сбережения равномерно, даже если депозит – в пределах максимальной суммы гарантии

Процентный риск: ставки вырастут после того, как вы открыли депозит.

Кредитный риск: размещайте деньги в разных банках. Это базовое правило инвестирования.

Решение. Максимальные рекомендуемые ставки вознаграждения, которые публикует КФГД, опираются на рыночные ставки вознаграждения с учетом рыночного привлечения. Повышение или снижение ставок вознаграждения на депозитном рынке трудно поддается прогнозированию. Обратите внимание на рекламу сберегательного депозита, проверьте на веб-сайте КФГД: возможно, в следующем месяце максимальная ставка будет выше.

Риск реинвестирования: к окончанию срока вашего депозита ставки на рынке могут снизиться, и вы не сможете разместить депозит под высокую ставку.

Открывайте сберегательные или срочные вклады с пополнением на долгий срок – два или три года. Ставка по ним существенно ниже, чем по вкладам без пополнения, но такой вклад даст вам возможность реинвестировать деньги под фиксированную ставку, если ставки на рынке будут ниже. Чтобы вычислить реальную доходность, сравнивайте годовую эффективную ставку вознаграждения по этим вкладам с показателем верхнего коридора инфляции.

Процентный риск: планируйте размещение денег, изучив информацию на два месяца вперед.

Риск ликвидности: вам потребуется чуть больше денег на текущие расходы, чем вы могли предвидеть, открывая сберегательный вклад.

Несмотря на то, что ставка вознаграждения по сберегательному вкладу привлекательна, оставьте часть денег на мобильном несрочном вкладе. Деньги на несрочном вкладе будут вашей “подушкой безопасности” в непредвиденных обстоятельствах, вы сможете воспользоваться ими в любое время. Для этого выбирайте несрочный вклад с минимальным неснижаемым остатком.

Риск реинвестирования: выбирайте долгосрочные вклады с пополнением.

Риск ликвидности: всегда держите часть денег на мобильном несрочном вкладе – будьте готовы к непредвиденным ситуациям

Депозитный или текущий счет: разница

Доверяя деньги банку, граждане часто не задумываются, какой счет – депозитный или текущий – они открывают. Однако от этого зависит, будут ли преумножаться их капиталы, или вкладчик сможет ими распоряжаться без возможности получить значительные проценты. Депозитный и расчетный счет имеют ряд особенностей, по которым их легко отличить друг от друга. О них расскажет наша статья.

Что такое депозитный и текущий счет: определения

Депозит – это банковский вклад, на который начисляются проценты (ст. 834 Гражданского кодекса РФ). Депозитные счета открываются вкладчиками банков, чтобы извлечь прибыль. Они могут срочными и до востребования (ст. 837 ГК РФ).

Главная цель срочного депозитного счета – увеличение хранящейся на нем денежной суммы путем начисления на нее процентов. На период действия договора между банком и вкладчиком, финансовая организация получает возможность воспользоваться средствами клиента, инвестировать их в коммерческие проекты. Взамен она должна не только вернуть доверенную ему сумму, но и увеличить ее на процентную ставку.

На вклады до востребования проценты тоже начисляются, но они минимальны. Главным преимуществом для клиента является возможность в любой момент снять с такого вклада свои деньги – полностью или частично, без каких-либо штрафных санкций со стороны банка.

Текущие счета предназначены для денежных операций:

зачисления заработной платы;

получения денег от сторонних лиц;

оплаты товаров или услуг и т.д.

На текущем счете физическое лицо может просто хранить деньги, периодически их снимать или пополнять, но проценты на них банк начислять не обязан. Иногда финансовые организации их устанавливают (на остаток), но делают это по собственной инициативе, ради привлечения клиентов. Расчетные счета организаций и ИП — разновидность текущего счета. Хранящиеся на них денежные средства используются в предпринимательской деятельности для платежей и расчетов.

Читайте также: Можно ли открывать несколько расчетных счетов

Депозитный или текущий счет: основные отличия

Данные виды банковских счетов регулируются разными разделами Гражданского кодекса РФ. К депозитным счетам (вкладам) применяются положения гл.44 ГК РФ, а к текущим счетам – гл. 45 ГК РФ. О других отличиях между ними можно узнать из таблицы.

Критерии | Депозитный (срочный) счет | Текущий счет |

Условия доступа к денежным средствам | По истечении срока действия договора. При досрочном его расторжении вкладчиком предусматриваются штрафы | Моментальный доступ |

Начисление процентов | Обязательное условие договора о размещении вклада (ст.834 ГК РФ) | Условие о начислении процентов на остаток может не включаться в договор между банком и клиентом (ст.852 ГК РФ) |

Распоряжение денежными средствами на счете | На срок действия договора деньгами распоряжается банк | Деньгами на текущем счете распоряжается их владелец |

Цель открытия счета | Преумножение капитала | Совершение регулярных денежных операций |

Несколько уточнений

Несмотря на очевидные различия между текущим и депозитным счетом, есть несколько распространенных вопросов, которые следует уточнить.

Сберегательный счет — это депозитный или текущий?

Сберегательный счет является депозитным. Вкладчик передает деньги банку на сохранение под проценты, не лишаясь права ими распоряжаться. По этой причине процентные начисления обычно небольшие, гораздо ниже, чем по срочным вкладам. Счет открывается бессрочно, его можно беспрепятственно пополнять или снимать с него деньги (в соответствии с условиями договора).

Счет карты — текущий или депозитный?

Дебетовые карты почти всегда привязаны к текущему (или расчетному) счету, на котором хранятся деньги. Пластиковая карточка создана для удобства оперативного распоряжения финансовыми средствами. Дебетовая карта обеспечивает доступ к собственным деньгам клиента (в отличие от кредитной карточки, которая под процент дает право воспользоваться деньгами банка).

Привязка карты к депозиту возможна, например, если договором банковского вклада предусмотрено ежемесячное снятие процентов – клиенту выдается карта, чтобы он обналичивал деньги через банкомат.

Зарплатный счет – депозитный или текущий?

Счет, на который поступает зарплата клиента банка – это текущий счет. Для распоряжения средствами, поступающими от работодателя, сотруднику выдается банковская карточка, открывается личный кабинет. После увольнения из организации, где был открыт зарплатный счет, гражданин вправе им пользоваться, но за его обслуживание он будет платить уже сам.

Читайте также: Выбор банка для перечисления зарплаты – новый закон

Депозитный или текущий счет: как узнать, где лежат деньги

Самый простой способ узнать, на каком счете размещены деньги – прочитать, что написано в договоре с банком. Если документ утерян, уточнить информацию физлицо может у любого сотрудника финансовой организации, предъявив паспорт, а при наличии онлайн-кабинета, посмотреть в нем информацию по счету через интернет. Номер счета, если он известен, также помогает выяснить его вид. По общему правилу, если первые цифры 423 – это депозит, а если 408 – это текущий счет (Положение Банка России от 27.02.2017 № 579-П «О Плане счетов бухучета для кредитных организаций»).

Читайте также: Сервис быстрых платежей Банка России

В чем разница между депозита и депозита?

Депозит является альтернативной формой депозита .Как существительные, разница между залежью

и залежью состоит в том, что месторождение является ( месторождение ), а месторождение представляет собой отложения или породу, которая не является естественной для своего нынешнего местоположения или отличается от окружающего материала. иногда относится к руде или драгоценным камням.Как глагол

deposit — это, чтобы оставить или приклеить один материал или предмет к другому.Другие сравнения: в чем разница?

АнглийскийГлагол—- | АнглийскийАльтернативные формы* депонироватьСуществительное( ru имя существительное )

Производные термины* залог * контейнер-депозит * залог за бутылку * можно внестиСвязанные термины* депозитарий * депозитарийСм. Также* возвращаетсяГлагол( en глагол )

Антонимы* снятиеАнаграммы* * * |

В чем разница между задатком и первоначальным взносом?

Важна ли экологичность для покупателей?

Когда вы покупаете дом, финансовый жаргон может немного сбить с толку.Вы слышали о задатках и первоначальных взносах, но нужно ли одно вместо другого? Вам нужно учесть и то, и другое? Это одно и то же?

Как задаток, так и авансовые платежи являются важными частями процесса покупки дома, но это определенно , а не . Однако в обоих случаях чем больше денег вы можете предложить, тем выше ваши шансы получить желаемый дом. Итак, в чем разница? Давайте обсудим.

Что такое задаток (EMD)?

Чтобы показать продавцу, что предложение является серьезным и добросовестным, потенциальный покупатель жилья должен приложить чек к своему предложению, как правило, на 1-2% от покупной цены.Это называется «задатком» и является неотъемлемой частью предложения покупателя. Продавец может получить эти деньги, если покупатель откажется от сделки по причине, не разрешенной договором купли-продажи, например, когда покупатель просто передумал после ратификации договора. Сильный задаток по существу действует как гарантия и побуждает продавца принять предложение и увести дом с рынка, а не ждать предложений от дополнительных потенциальных покупателей.

Если у продавца есть несколько предложений, более крупный задаток может выделить вас среди конкурентов. Для более дорогой недвижимости ваш агент по недвижимости может договориться о более низком залоге. Как правило, задаток стоит ровно настолько, насколько продавец готов принять и столько же, сколько покупатель готов предложить.

Всегда проверяйте, есть ли у вас деньги в банке, прежде чем отправлять чек со своим предложением. Задаток обычно передается титульной компании после ратификации контракта, и вскоре после этого они переводят его наличными.Деньги помещаются на счет условного депонирования до закрытия. Если сделка проходит по плану, задаток обычно применяется к вашему первоначальному взносу. Если вы отказываетесь от контракта из-за одного из непредвиденных обстоятельств в вашем предложении, например, по результатам осмотра дома, ваш задаток обычно будет возвращен. Убедитесь, что вы внимательно прочитали соглашения о возмещении.

Что такое авансовый платеж?

Первоначальный взнос — это сумма денег, которую кредитор требует от вас внести на покупку недвижимости.Обычно основанная на процентном соотношении от общей продажной цены, сумма обычно устанавливается на раннем этапе процесса подачи заявки на ссуду с вашим кредитором. Хотя суммы первоначального взноса могут варьироваться от 3,5% для ссуды FHA до более 20% для некоторых обычных ссуд, обычно источник денег должен быть проверен и одобрен кредитором.

Чем выше первоначальный взнос, тем выше ваши шансы получить одобрение на получение ипотеки. Кроме того, у вас будет меньший ежемесячный платеж по ипотеке и больше капитала в вашем новом доме.

Статьи по теме:

EMD против первоначального взноса: последние слова

EMD — это деньги, предлагаемые продавцу дома, чтобы убедить его, что вы готовы купить его дом. Первоначальный взнос — это сумма денег, которую покупатель должен предоставить кредитору для утверждения ссуды на дом. В простейшей форме задаток — это обещание продавцу жилья, а первоначальный взнос — это обещание кредитору.

Вы потенциальный покупатель жилья и нуждаетесь в дополнительной помощи в решении сложностей внесения задатка и первоначальных платежей? Свяжитесь с Eric Stewart Group, надежными профессионалами в сфере недвижимости, которые знают все тонкости отрасли.Для получения дополнительной информации о процессе покупки дома загрузите наше бесплатное руководство для опытных покупателей, которое содержит полезные советы и поможет вам избежать типичных ошибок покупателя!

Q&A: В чем разница между гарантийным депозитом и удерживаемым депозитом?

Вопрос: После нескольких месяцев поиска квартиры недалеко от места работы я нашел отличное место. Я подписал помесячный договор аренды и оплатил арендную плату за первый месяц, а также то, что я считал залогом.Менеджер обещал сдать квартиру через две недели, но постоянно придумывал оправдания, почему недвижимость не была готова, как обещали.

Во-первых, задержка была на неделю, потому что подрядчики медленно завершали некоторые работы по реконструкции. Во-вторых, меня проинформировали, что будет еще одна неделя задержки, потому что в соседней квартире лечили от клопов, и им нужно было обработать мою квартиру в качестве меры предосторожности.

Наконец, меня спросили, не возражаю ли я переехать в меньшую квартиру, чем та, которая указана в моем договоре аренды.Это была последняя капля.

Я подписал договор аренды с другим комплексом апартаментов и потребовал возврата арендной платы за первый месяц и гарантийного депозита. Моя арендная плата была возвращена, но руководство заявило, что мой депозит был авансовым, а не гарантийным, и что он не будет возвращен, потому что я не смог въехать, пока они держали арендуемую квартиру для меня. Что такое удерживаемый депозит и разрешено ли им это делать?

Ответ: Хранение вкладов часто становится причиной многих огорчений и замешательства.Депозит — это особый вид депозита, который арендодатель просит сохранить зарезервированную арендуемую квартиру до тех пор, пока арендатор не въедет и не уплатит согласованную арендную плату и гарантийный депозит. Хорошо осведомленный арендодатель оформит отдельное письменное соглашение о хранении депозита, в котором указывается цель депозита, а также то, как будет обрабатываться депозит, когда потенциальный арендатор переезжает — или не въезжает -.

В отличие от гарантийного депозита, удерживаемый депозит могут быть сохранены полностью или частично, если домовладелец оставляет квартиру открытой, а арендатор не может въехать в соответствии с договоренностью.Но, как и в случае с залогом, домовладелец должен показать понесенные убытки в связи с удержанием арендуемой квартиры. Он не может автоматически удерживать депозит.

Ваш случай более сложен, чем стандартный сценарий, потому что вы подписали договор аренды, заплатили арендную плату за первый месяц и внесли залог одновременно. Это звучит как обычный гарантийный депозит, но мы настоятельно рекомендуем вам прочитать положения подписанного вами соглашения, чтобы узнать, описывается ли он как удерживаемый депозит или как гарантийный депозит.

Если это на самом деле залог, а не залог, в вашем случае убытки могут быть вычтены только за неоплаченную арендную плату. Конечно, у вас есть аргумент, что домовладелец нарушил договор, неоднократно не сдав обещанную квартиру, тем самым устраняя аргумент о неуплаченной арендной плате.

Рассмотрите возможность обращения в местную программу справедливого жилья или посредничества или в Project Sentinel по телефону (888) 324-7468 или посетите наш веб-сайт по адресу https://www.housing.org.

Ван Дерсен — директор программ разрешения споров в Project Sentinel, некоммерческой организации Bay Area.Присылайте вопросы на [email protected].

Депозит против первоначального взноса: объяснение разницы

В чем разница между залогом и авансовым платежом?Ипотечная терминология может сбивать с толку, независимо от того, покупаете ли вы дома впервые или повторно! Тем не менее, между депозитом и первоначальным взносом есть несколько существенных различий; в основном, сколько они стоят и когда им платят.

ОПРЕДЕЛЕНИЕ — Депозит против первоначального взносаЗАЛОГ: Залог — это форма обеспечения продавца, которая возлагает на покупателя ответственность за выполнение договора купли-продажи после заключения сделки.

В зависимости от формулировки контракта депозит обычно должен быть внесен либо в течение 24 часов после удаления объекта, либо в течение 24 часов. Если субъекты не удаляются, то залог не причитается.

Задаток гарантирует, что покупатель добросовестно совершит покупку и намерен закрыть сделку после удаления предметов. Единственный способ, при котором покупатель потеряет свой залог, — это если он ДЕЙСТВИТЕЛЬНО удалит предметы и сдаст залог, но позже откажется завершить покупку.В этой ситуации продавец может оставить залог, а покупатель откажется от него.

Депозит хранится у третьей стороны (часто через посредничество агента покупателя) в доверительном управлении до даты завершения, когда он является частью первоначального взноса.

ДОПОЛНИТЕЛЬНЫЙ ПЛАТЕЖ: Первоначальный взнос — это ОБЩАЯ сумма денежных средств, которую покупатель сам вкладывает в покупку недвижимости. Это может быть денежная экономия или другие сбережения, такие как средства, хранящиеся в Плане зарегистрированных пенсионных сбережений (RRSP) и снятые как часть Плана покупателя жилья.

Первоначальный взнос будет составлять разницу между покупной ценой и суммой ипотечного кредита. По сути, это то, что покупатель платит за дом (без учета затрат на закрытие) для завершения покупки недвижимости.

Поскольку первоначальный взнос представляет собой сумму, уплачиваемую покупателем в размере до стоимости ипотеки, его можно рассчитать как:

Цена покупки — стоимость ипотеки = общий первоначальный взнос

Если покупка недвижимости завершается, как и планировалось, залог затем кредитуется в счет покупной цены и является частью первоначального взноса.Следовательно, это часть первоначального взноса, но они не одно и то же и выплачиваются в разное время.

СУММА — Депозит против первоначального взносаЗАЛОГ: Типичный залог на рынке перепродажи Большого Ванкувера составляет 5% от покупной цены.

Сумма депозита не является фиксированной и может быть больше или меньше в зависимости от рыночной конъюнктуры. Обычно это процентная основа, поэтому сумма зависит от стоимости недвижимости.

На таком рынке, как Ванкувер, продавец обычно ожидает не менее 5% депозита при просмотре предложений и может ожидать большего в зависимости от того, находится ли недвижимость в сценарии с несколькими предложениями.

ПРЕДПЛАТА: Как и залог, первоначальный взнос не является фиксированной суммой и зависит от правил кредитора и стоимости имущества. В Британской Колумбии существует требование о минимальном первоначальном взносе , которое определяет минимальную сумму первоначального взноса, которую вы можете внести при покупке недвижимости.

Хотя стандартная сумма депозита составляет 5%, первоначальный взнос может составлять от 5% до 20% или более от общей стоимости недвижимости.

Существуют различные требования к первоначальному взносу в зависимости от определенных обстоятельств; однако в Британской Колумбии общие правила минимального авансового платежа следующие:

5% на недвижимость стоимостью ниже 500 000 долларов США

10% на недвижимость от 500 000 до 1 000 000 долларов

20% на недвижимость от 1 000 000 долл. США и выше

Если вы покупаете инвестиционную недвижимость, большинство банков потребует минимальный первоначальный взнос в размере 20% независимо от покупной цены.

Что касается депозита, вы можете просмотреть авансовый платеж в виде следующего расчета:

Цена покупки — Ипотека — Депозит = Остаток авансового платежа, причитающегося по завершении

DUE DATE — Депозит против первоначального взносаДЕПОЗИТ: Обычно залог вносится либо в течение 24 часов после удаления объекта, либо в течение 24 часов после его удаления. (при условии, что вы решили продолжить покупку и удалить предметы) Таким образом, депозит выплачивается ДО внесения первоначального взноса, поскольку он является обязательством завершить сделку.

Для получения дополнительной информации об удалении темы и депонировании посетите наш блог здесь: Удаление темы 101

ПРЕДПЛАТА: Оставшаяся сумма первоначального взноса не подлежит оплате до согласованной даты завершения.

Залог является частью первоначального взноса. Поскольку вы уже заплатили депозит на момент удаления предметов, в простейших терминах вы можете обратиться к этому расчету для подключения депозита и первоначального платежа:

Депозит (подлежит оплате в течение 24 часов после удаления объекта) + Оставшийся авансовый платеж (подлежит оплате по завершении) + Ипотека (производится по завершении) = Цена покупки

Помните: Залог до первого взноса!

КТО ВЫПЛАЧИВАЕТСЯ — Депозит против первоначального взносаВ сделке с недвижимостью всегда убедитесь, что у вас есть надлежащее представительство, и что нанял и риэлтора , и юриста, которые будут представлять вас, чтобы гарантировать, что вклады обрабатываются профессионально и надлежащим образом.

ДЕПОЗИТ: Если недвижимость является вторичной недвижимостью (продается у продавца, а не застройщика), то обычно депозит будет передан в доверительное управление брокерским агентствам покупателя. Если недвижимость продается без представительства покупателя, залог должен быть выплачен назначенному доверительному управляющему.

НЕ платите залог напрямую продавцу при покупке дома, так как всегда есть вероятность, что продавец не вернет залог или что он не является настоящим владельцем и совершит мошенничество.

Если недвижимость находится в стадии предпродажной / новостройки (продается у застройщика), то очень часто депозит выплачивается доверительному доверителю застройщика или доверительному агентству отдела продаж / маркетинга застройщика. Крайне важно просмотреть предварительный договор и убедиться, что вы знаете, как следует вносить каждый депозит и кому именно он должен быть выплачен.

ПРЕДОПЛАТА: Оставшиеся средства для первоначального взноса передаются непосредственно нотариусу / юристу покупателя и обычно передаются покупателем своему законному представителю в форме банковского перевода.

Важно заранее уточнить у своего юриста, сколько средств потребуется для закрытия (включая первоначальный взнос и расходы на закрытие), и как они хотели бы получить этот платеж. Для получения дополнительной информации о затратах на закрытие посетите этот блог: Затраты на закрытие 101

ПРИМЕРЫ ДЕПОЗИТА ПРОТИВ ВЫПЛАТЫПример 1 — покупка на 500 000 долларов США со снижением на 10%

Покупатели покупают недвижимость по цене покупки 500 000 долларов США.Они внесут 10-процентный первоначальный взнос (50 000 долларов). Они удаляют темы, и 27 января предложение становится твердым, а 4 марта они закрываются.

Депозит: Они немедленно платят залог в размере 25 000 долларов для обеспечения сохранности собственности. (5%)

Авансовый платеж: покупатели должны будут оплатить остаток авансового платежа на дату закрытия, еще 25 000 долларов США, в результате чего общий первоначальный взнос составит 50 000 долларов США. (остаток на 10% ниже)

Пример 2 — Депозит равен первоначальному взносу

Покупатели покупают недвижимость, которая находится в стадии строительства, и застройщик просит внести залог в размере 10%.Стоимость недвижимости, которую они покупают, составляет 619 900 долларов плюс налог на товары и услуги. Окончательная цена покупки с НДС составляет 650 895 долларов.

Депозит: они сделали депозит в размере 61 990 долларов. (10%)

Первоначальный взнос: Покупатели решили внести только 10%. В этом случае сумма задатка равна общей сумме первоначального взноса.

Пример 3 — покупка на 750 000 долларов с предоплатой 20%

Покупатели приобретают недвижимость стоимостью 750 000 долларов. Они решили вложить 20%, что составляет 150 000 долларов.Они удаляют предметы, и сделка завершается через 2 недели, сумма депозита, которую они согласовали с продавцом, составляет 7%.

Депозит: они вносят свой депозит в размере 52 500 долларов США (согласовано 7%).

Авансовый платеж: по завершении им необходимо внести оставшиеся 13% своего первоначального взноса, что составляет 97 500 долларов США. Теперь покупатели вносят 20% первоначальный взнос между их первоначальным депозитом и оставшимися денежными средствами.

–

Понимание процесса недвижимости и того, сколько вам нужно заплатить, может сбивать с толку, но именно поэтому мы здесь — чтобы помочь вам! Если вы думаете о покупке дома и хотите получить кристально ясное представление о процессе, позвоните нам по телефону 604-765-0376.Предпочитаете текст? 604-319-0200 или по электронной почте [адрес электронной почты] p.ca, чтобы начать разговор. Мы здесь, чтобы помочь.

Аренда и залог — FindLaw

Оплата арендной платы, вероятно, является самой простой частью аренды дома или квартиры. Арендатор оплачивает арендную плату в соответствии с условиями, установленными в договоре аренды.

Залог не входит в ежемесячную арендную плату. Залог — это определенная сумма денег, уплачиваемая в начале аренды места. Эта сумма денег остается у арендодателя на протяжении всего срока действия договора аренды или аренды.Он оплачивает любой ущерб, нанесенный арендатору в квартире, до конца срока аренды. В случае повреждения арендатор потеряет часть всех денег. Однако нормальный износ не должен привести к потере денег.

Законы вашего штата диктуют, как скоро после окончания срока аренды должна быть возвращена сумма гарантийного депозита. Арендодатель может оставить залог в случае невыплаты арендной платы или коммунальных платежей.

Для арендодателей: оформление арендной платы и залог

Есть шаги, которые вы можете предпринять, чтобы свести к минимуму путаницу относительно арендной платы и сроков оплаты.Они также могут помочь обеспечить своевременную оплату аренды. Вам следует:

- Убедитесь, что сумма арендной платы, срок и способ оплаты четко указаны в подписанном договоре аренды.

- Выдавайте каждому арендатору квитанцию каждый раз, когда он платит арендную плату (это может защитить вас в случае спора)

Обработка залога арендатора может быть частью законодательства вашего штата. Многие штаты требуют от домовладельцев хранить депозиты отдельно от других доходов (иногда на процентном счете).Имейте в виду, что многие штаты ограничивают размер залога, который может запросить домовладелец. Обычно это зависит от суммы аренды. Например, в некоторых штатах размер депозита ограничен двойной арендной платой.

Вы можете получить арендную плату за последний месяц в дополнение к депозиту или вместо него. Но тогда вы не можете использовать арендную плату за последний месяц для оплаты ремонта, как если бы вы вносили залог.

Для арендаторов: залог залога

Большинство арендодателей требуют внесения залога до начала периода аренды.Это либо:

- Хранится на условном депонировании (счет третьей стороны)

- Хранится в виде чека или онлайн-депозита

По окончании аренды домовладелец может использовать задаток для оплаты ремонта или профессиональной уборки. Если арендодатель просит арендную плату за последний месяц, имейте в виду, что это не то же самое, что залог (это просто предоплата).

Арендодатели могут требовать от арендаторов арендную плату как за первый, так и за последний месяц в дополнение к депозиту. Если арендная плата составляет 1000 долларов в месяц, а залог составляет 500 долларов, вы можете в конечном итоге заплатить 2500 долларов при подписании договора аренды.В идеале вы получите 500 долларов обратно по окончании аренды.

Как арендатор, не думайте, что арендодатель поместит чек в ваше дело и вернет его все, как только договор аренды истечет. Защитите себя, получив письменную квитанцию об оплате депозита (и арендной платы за последний месяц, если применимо).

Квитанция должна включать:

- Деньги уплачены

- Дата поступления платежа

- Назначение платежа (т.е. «залог»)

- Имена сторон

- Подпись арендодателя или управляющего недвижимостью

В некоторых штатах домовладельцы требуют уплаты процентов по гарантийному депозиту и предоплаты арендной платы за последний месяц, поэтому проверьте законы своего штата.Если процентная ставка составляла 3%, и вам нужно было заплатить 1000 долларов за аренду в прошлом месяце и 500 долларов за депозит, вы могли бы заработать 45 долларов в виде процентов и получить 500 долларов обратно.

Обратите внимание на состояние арендуемой квартиры до въезда. При необходимости сделайте фотографии, задокументируйте любые проблемы и попросите арендодателя поставить подпись. Таким образом, арендодатель не может взимать с вас плату за ущерб, нанесенный до момента аренды. Когда придет время вернуть свой залог (или то, что от него осталось), убедитесь, что арендодатель предоставил вам подробный список повреждений и письменные сметы.

Если возникнут проблемы с арендной платой или возвратом залога, вы можете передать дело в суд мелких тяжб.

Щелкните ссылку ниже, чтобы узнать больше об аренде и гарантийном залоге для домовладельцев или съемщиков.

сборов за въезд и залог: в чем разница?

ЧТЕНИЕ 4 МИН.

Поиск квартиры — захватывающее время, но этот процесс может вызвать много вопросов, особенно когда дело касается связанных с этим сборов за аренду.Будь то ваша первая квартира или вы переезжаете в совершенно новый город, есть много вещей, которые нужно учитывать при аренде, включая плату за въезд и гарантийный залог.

Залог — это стандартная практика при аренде квартиры. Арендодатели могут запросить у арендатора различные виды залога, такие как залог и залог за домашних животных (для владельцев домашних животных). Впрочем, вы можете увидеть и другое обвинение: плату за въезд. В чем разница между платой за въезд и залогом? Давайте начнем с обсуждения, не так ли?

Различия между комиссией за въезд и залоговым депозитом:

- Залог возвращается, а плата за въезд — нет.

- Комиссия за въезд стоит значительно меньше денег, чем залог.

- Гарантийный залог регулируется, а плата за въезд — нет.

Комиссия за переезд

Плата за заселение — это расходы, не связанные с залогом. Это невозмещаемый сбор, который некоторые домовладельцы взимают с новых арендаторов, чтобы покрыть расходы на ремонт и небольшие изменения, внесенные в аренду. Добавление этой платы остается на усмотрение арендодателя — и обновления, которые они могут внести с ее помощью, включают свежий слой краски на стенах или новый брелок для ключей, чтобы получить доступ к сообществу.Как правило, плата взимается за услуги, оказанные арендодателем до въезда нового арендатора.

Сколько стоит плата за въезд?

Арендатор может потратить от 300 до 500 долларов на плату за въезд, более или менее. Оцениваете плату за въезд в будущую квартиру? Хорошее практическое правило — рассчитывать плату, используя процент от вашей арендной платы, где-то от 33 до 50 процентов должны дать вам точную оценку.

Например:

Ежемесячная аренда: $ 800

Процент комиссии: от 33 до 50%

Ориентировочная стоимость комиссии за въезд:

- Нижний предел: 800 долл. США x 33% = 264 долл. США

- Верхний предел: 800 долл. США x 50% = 400 долл. США

В этом примере арендатор, просматривающий квартиру за 800 долларов в месяц, может потратить от 264 до 400 долларов на плату за въезд.Опять же, это могло быть больше или меньше, в зависимости от домовладельца.

При расчете платы за заселение обязательно включайте ее в общую стоимость квартиры. Если общая сумма ограничивает ваш бюджет, попробуйте обсудить арендную плату, сборы или даже залог с домовладельцем. В любом случае не повредит попробовать.

Залог

Залог — это довольно стандартная вещь в мире квартир. Это требуется большинству арендодателей и управляющих недвижимостью, потому что оно преследует две конкретные цели.Арендатор будет платить заранее определенную сумму денег домовладельцу, который затем будет удерживать ее до конца срока аренды. Арендодатели могут потратить залог только по следующим причинам:

- Арендатор причинил квартире ущерб, превышающий нормальный износ.

- Арендатор задолжал по арендной плате.

По окончании срока аренды домовладелец вычитает необходимую сумму из депозита для покрытия стоимости ущерба или причитающейся арендной платы. В отличие от платы за въезд, гарантийный залог подлежит возврату и регулируется.Законы штата ограничивают то, на что домовладелец может потратить гарантийный депозит (см. Выше), в то время как очень мало штатов контролируют, на что может быть использована плата за въезд.

Арендодатели хранят залоговые депозиты своих арендаторов на процентном счете. По истечении срока аренды арендодатель должен вернуть залог за вычетом любых расходов, отмеченных при проверке выезда. Поскольку гарантийные депозиты более регулируются, домовладельцы должны предоставлять своим арендаторам банковскую квитанцию, в которой указано, где хранятся их деньги.

И если вы надеетесь получить подробную информацию обо всем, что вам нужно знать о гарантийных депозитах, мы поможем вам! Стоимость депозита может определяться вашим кредитным рейтингом, когда домовладелец проверяет кредитоспособность. Низкий балл может означать более высокую сумму задолженности — гарантийный залог обычно составляет от одного до двух месяцев арендной платы — и наоборот. Если вы подумываете о меблированной квартире, ваша сумма также может быть выше. Нет кредита? Содружество, сосед по комнате или создание кредита за счет оплаты небольших покупок может повысить ваши шансы получить меньшую сумму для вашего гарантийного депозита.

Как видите, между платой за въезд и залогом явно есть некоторые различия. Хотя вы можете платить только за одну квартиру, некоторые домовладельцы могут потребовать и то, и другое, чтобы вы могли арендовать их квартиру. А когда вы в конце концов переедете, ознакомьтесь с этими советами, чтобы полностью не потерять залог!

Опубликовано 5 апреля 2019 г.

Что вы думаете?

668 Ответов

Об авторе

My Sure Deposit> Чем отличается SureDeposit?

3 способа, которыми SureDeposit отличается от

Залог

Залог — не самая приятная часть переезда в новый. место.Но внесение полного гарантийного депозита может быть не единственным вашим вариант. Если вам нужны дополнительные деньги для других расходов на переезд, SureDeposit Залог — это недорогая альтернатива традиционному гарантийному депозиту.

Хотя и то, и другое может удовлетворить ваши требования о залоге, между ними есть различия.

SureDeposit отличается от гарантийного депозита тремя способами:

SureDeposit высвобождает наличные

Допустим, ваше сообщество взимает залог в размере 1000 долларов США.Этот

означает, что сообщество хранит ваши 1000 долларов как минимум год.

Если вы покупаете SureDeposit, вы можете въехать всего за 175 долларов США по залогу. * Залог не возвращается, но вы сэкономите 825 долларов на расходах на переезд. Щелкните здесь, чтобы узнать больше о том, как это работает.

Гарантийный залог оплачивает причиненный вами ущерб, а SureDeposit — не

Традиционный страховой залог оплачивает ущерб, который вы причинили устройству.

Вот почему ваш менеджер по недвижимости держит его у себя все время, пока вы арендуете

квартира.SureDeposit не является страховкой и поэтому не оплачивает

ущерб обычно покрывается залогом. Ты все еще

несет ответственность за оплату ущерба, нанесенного вами устройству, или за

неоплаченная аренда.

Залог возвращается, но залог не возвращается

Если вы удовлетворяете своим требованиям к аренде, ваш гарантийный депозит составляет

подлежит возмещению. Выплата залога является единовременной и не возвращается.

Хотя он не возвращается, помогает таким жителям, как вы, с меньшими затратами денег.

Всегда пересматривайте свои варианты и делайте выбор, который подходит именно вам. Выбираете ли вы облигацию SureDeposit или традиционную ценную бумагу депозит, вы несете ответственность за ущерб, нанесенный вашему устройству. Увидеть ваш договор аренды для полной информации.

Готовы купить? Посещение mysuredeposit.com.

* Выплаты по облигациям зависят от требуемого гарантийного депозита.

.