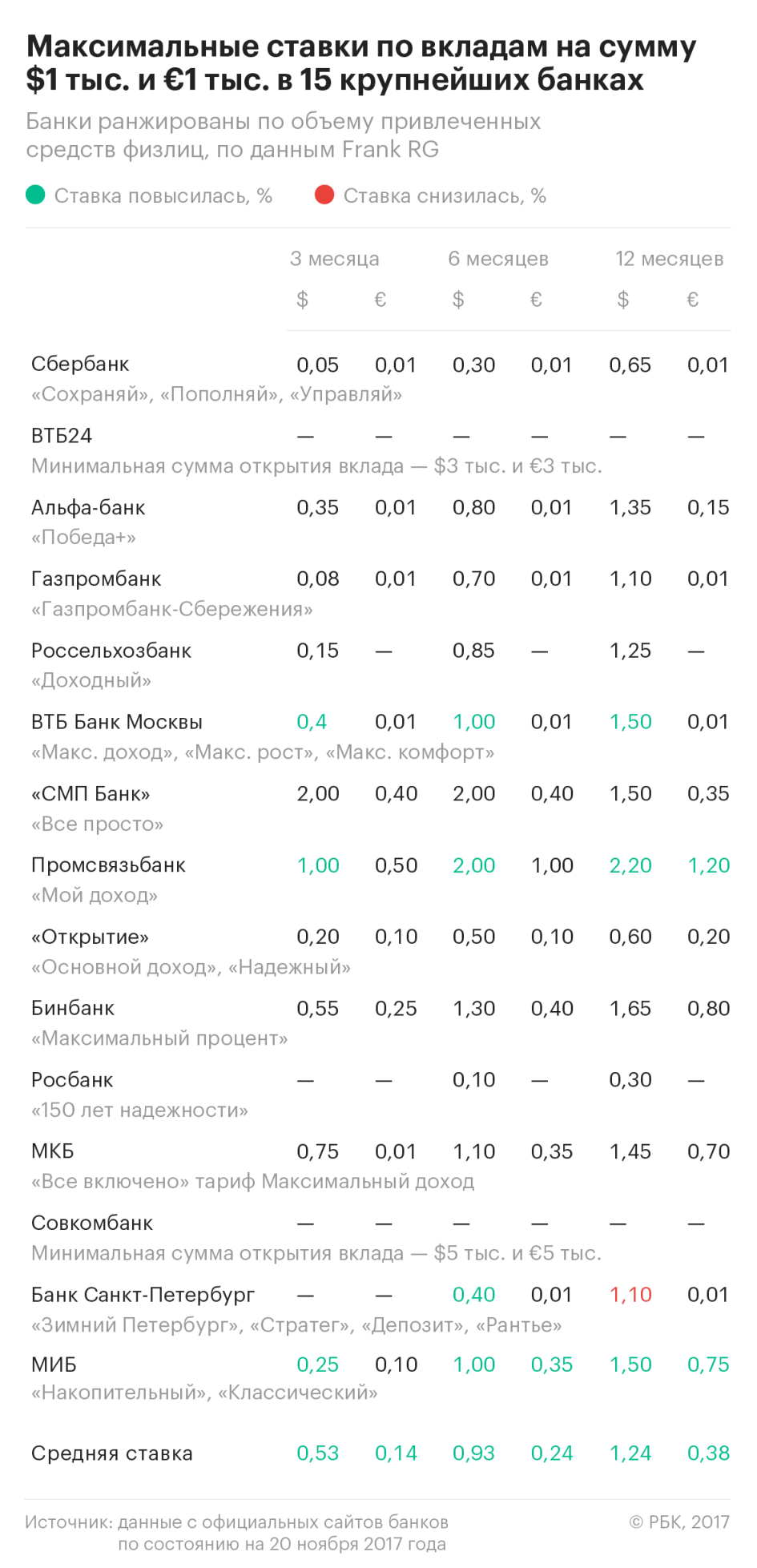

Ставки по вкладам населения в евро могут стать отрицательными

Центробанк обсудит с участниками рынка возможность введения отрицательных ставок по вкладам граждан в евро, рассказала председатель ЦБ Эльвира Набиуллина. «Мы обсудим, что делать, в том числе какую дать возможность гражданам, которые хотят сохранять свои сбережения в евро – допустим, несмотря даже на отрицательные ставки. Мы должны обсудить это, это важно и для граждан, и для бизнеса», – сообщила она, призвав, впрочем, не делать «скоропалительных выводов».

Сейчас банкам нельзя принимать средства под отрицательный процент: по Гражданскому кодексу банк обязуется принять средства на вклад и вернуть их с процентом.

Необходимость в отрицательных ставках связана с политикой Европейского центрального банка (ЕЦБ), напомнила Набиуллина: «Мы видим, что отрицательные ставки, прежде всего по евро, – это не краткосрочное явление, скорее всего будет долгосрочным в связи с денежно-кредитной политикой ведущих стран, ЕЦБ в том числе». ЕЦБ, чтобы стимулировать экономику, уже несколько лет держит отрицательные ставки и в сентябре еще больше снизил ставку своих депозитов: с -0,4 до -0,5% годовых.

ЕЦБ, чтобы стимулировать экономику, уже несколько лет держит отрицательные ставки и в сентябре еще больше снизил ставку своих депозитов: с -0,4 до -0,5% годовых.

Следом за ним иностранные банки устанавливают отрицательные ставки для своих вкладчиков, а российским банкам становится невыгодно работать с евро, указывал ЦБ в обзоре в сентябре. «Храня евро на счетах в западных банках по отрицательным ставкам, российские банки теряют деньги», – констатирует операционный директор казначейства Уральского банка реконструкции и развития Владимир Зотов. Банки платят за содержание счетов в евро, а на внесенных во вклады евро не зарабатывают, жалуется представитель «Тинькофф банка».

Люди и компании

Крупные банки попросили ЦБ подумать об отрицательных ставках по валютным депозитам, рассказала в середине сентября директор департамента финансовой стабильности ЦБ Елизавета Данилова. Неделю спустя первый зампред ЦБ Сергей Швецов дважды подчеркнул, что имелись в виду депозиты компаний: «По вкладам граждан ничего такого не обсуждается».

Большинство крупных розничных банков опустили ставки вкладов в евро до символических 0,01% годовых или вовсе отказались от них, хотя еще в мае в четверти крупных банков можно было разместить евро на застрахованную сумму под 0,5–1% годовых. 8 октября принимать вклады в евро прекратил ВТБ, оставив сберегательные счета.

ЦБ также обращал внимание в обзоре на распространение комиссий за обслуживание счетов в евро, преимущественно для банков, а в отдельных случаях – компаний. Ситибанк и банк «Авангард» также ввели комиссии за обслуживание счетов в евро для крупных клиентов-физлиц. Банк «Санкт-Петербург» тоже думает о комиссиях по счетам, сообщил директор казначейства Ринат Кутуев.

Новая реальность

Банкиры не исключают появления отрицательных ставок по вкладам населения, если закон позволит. Отрицательные ставки – это новая макроэкономическая реальность, убежден первый зампред правления Совкомбанка Сергей Хотимский: «Лучше на примере менее популярного евро сейчас отработать правовые механизмы, чем столкнуться с неготовностью банковской системы к отрицательным ставкам в рублях в будущем. Возможно, не столь далеком».

Возможно, не столь далеком».

Отрицательные ставки потребуют разъяснений и времени на внедрение, но скорее всего по аналогии с западными странами они неизбежны даже для вкладов населения, полагает руководитель управления розничных сберегательных, инвестиционных и комиссионных продуктов Росбанка Анна Тугайно. Зато, говорит она, это более честный и прозрачный инструмент по сравнению с комиссиями за обслуживание – так клиенту проще оценить, сколько в реальности ему будет стоить размещение евро. Все будет зависеть от рекомендаций ЦБ, допустил представитель банка «Зенит»: возможно, банки будут применять отрицательную ставку от определенной суммы.

Часть вкладчиков конвертируют средства в другие валюты, ожидают банкиры. Идея правильная, но люди скорее всего переведут часть сбережений в доллары или рубли, предупреждает Кутуев. Вероятно, граждане будут больше направлять в долларовые вклады, согласен управляющий директор по розничным продуктам «Абсолют банка» Антон Павлов. Люди начнут конвертировать евро либо размещать деньги в ячейках, говорит зампред правления банка «Возрождение» Наталья Шабунина. Главный аналитик ПСБ Дмитрий Монастыршин ждет роста спроса на ячейки, если плата за депозит окажется выше.

Главный аналитик ПСБ Дмитрий Монастыршин ждет роста спроса на ячейки, если плата за депозит окажется выше.

Другая альтернатива депозитам в евро – инвестиционные продукты для вложения в еврооблигации, напоминает руководитель розничного бизнеса Альфа-банка Майкл Тач.

Банки опасаются оттока клиентов. Те, кому важны именно евро, начнут хранить деньги в наличном виде, их лояльность снизится, а это может привести к оттоку и из других валют, говорит директор департамента розничных продуктов «СМП банка» Алена Тузова. Поэтому банк вводить отрицательные ставки пока не собирается, сказала она: «У нас не так много депозитов в этой валюте, и мы готовы предлагать по вкладам в евро положительные ставки». Московский кредитный банк (МКБ) платит по вкладам в евро 0,01% и вводить отрицательные ставки тоже не планирует. ПСБ готов рассмотреть их при изменениях законодательства. По оценке МКБ, на евро приходится не более 4% вкладов.

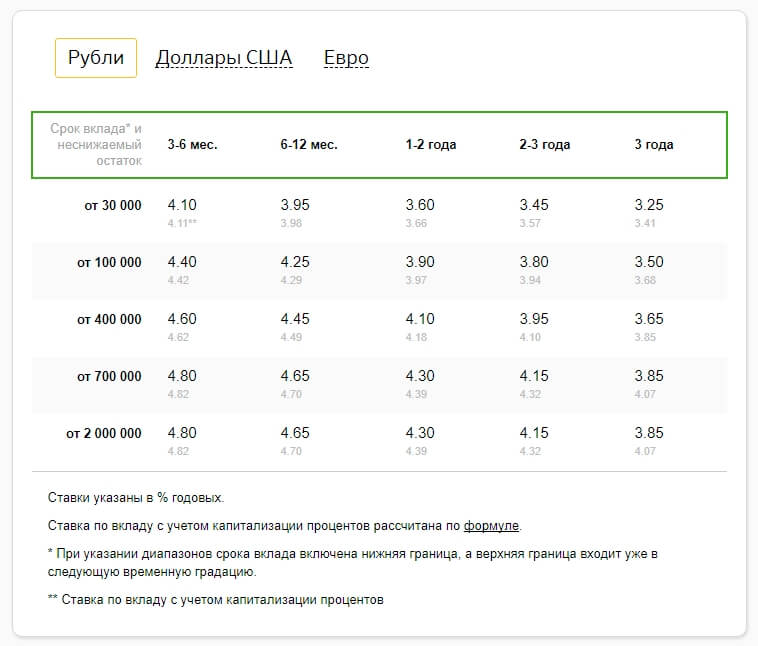

Вклады в Альфа-Банке | Банковские вклады в рублях и валюте для физических лиц под высокие проценты в 2020 году

0.1″>Что такое вклад?

0.1″>Что такое вклад?Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

0.1″>Почему выгодно открывать вклад в Альфа-Банке?

0.1″>Почему выгодно открывать вклад в Альфа-Банке?Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

0.1″>Можно ли открыть вклад на ребенка?

0.1″>Можно ли открыть вклад на ребенка?Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

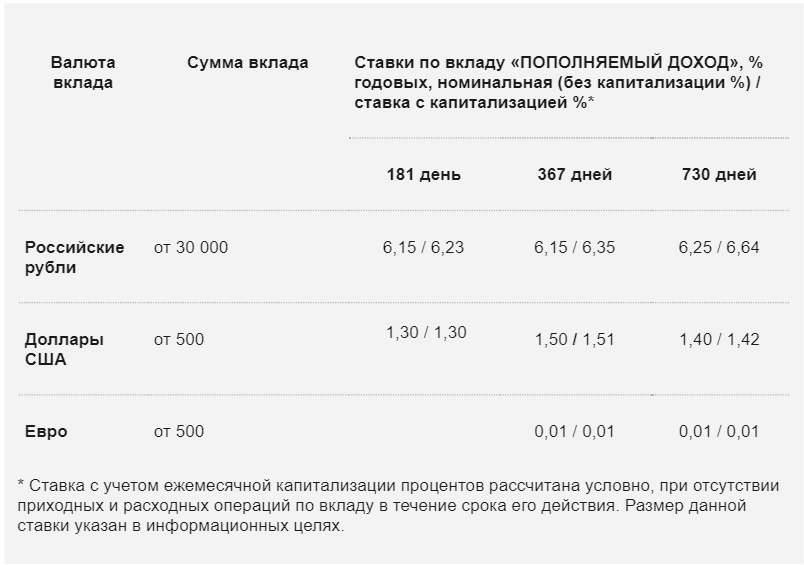

Вклады в евро / ПромТрансБанк

Условия по вкладам физических лиц в евро (действуют с 02.03.2020 г.)

- минимальная сумма первоначального взноса по всем видам срочных вкладов составляет 100-00 EUR;

налогообложение доходов по вкладам производится банком в соответствии с законодательством Российской Федерации;

по вкладу «До востребования» устанавливается ставка 0,01% годовых.

Вклад сроком на 91 день

По вкладу устанавливается процентная ставка 0,01 % годовых. Проценты по вкладу начисляются по окончании срока действия договора. Дополнительные взносы принимаются в любой сумме. Прием доп. взносов прекращается через 60 дней от внесения вклада. Предусматривается автоматическая пролонгация на новый срок на условиях данного вида вклада с процентной ставкой, действующей на момент пролонгации договора. При не востребовании процентов, в день пролонгации они причисляются к остатку вклада. В случае досрочного закрытия вклада на сумму остатка вклада проценты за фактический срок нахождения средств пересчитываются по ставке досрочного отзыва

Вклад сроком на 181 день

По вкладу устанавливается процентная ставка 0,05 % годовых. Проценты по вкладу начисляются ежеквартально. Начисленные проценты перечисляются на отдельный счет «до востребования», по желанию вкладчика (указанному в условиях договора) могут причисляться к основной сумме вклада в течение всего срока вклада.

Вклад сроком на 270 дней

По вкладу устанавливается процентная ставка

Предусматривается автоматическая пролонгация на новый срок на условиях данного вида вклада с процентной ставкой, действующей на момент пролонгации договора. В случае досрочного закрытия вклада на сумму остатка вклада проценты за фактический срок нахождения средств пересчитываются по ставке досрочного отзыва

Предусматривается автоматическая пролонгация на новый срок на условиях данного вида вклада с процентной ставкой, действующей на момент пролонгации договора. В случае досрочного закрытия вклада на сумму остатка вклада проценты за фактический срок нахождения средств пересчитываются по ставке досрочного отзыва Вклад сроком на 370 дней

По вкладу устанавливается процентная ставка 0,06 % годовых. Проценты по вкладу начисляются ежеквартально. Начисленные проценты перечисляются на отдельный счет «до востребования», по желанию вкладчика (указанному в условиях договора) могут причисляться к основной сумме вклада в течение всего срока вклада. Дополнительные взносы принимаются в любой сумме. Прием доп. взносов, кроме начисленных процентов, прекращается через 180 дней от внесения вклада. Предусматривается автоматическая пролонгация на новый срок на условиях данного вида вклада с процентной ставкой, действующей на момент пролонгации договора.

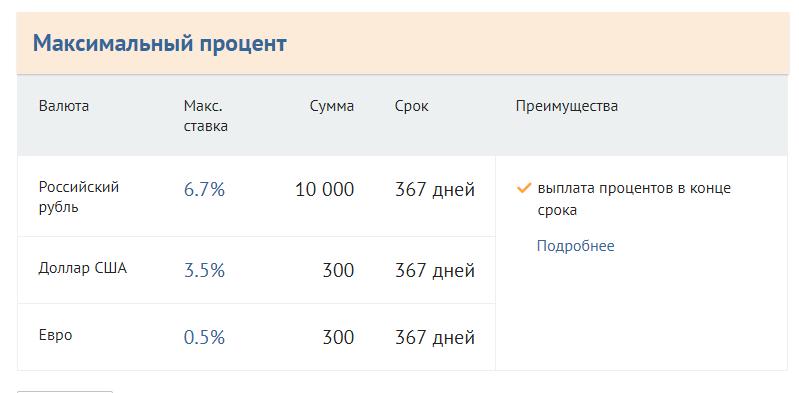

Вклад «Валютный резерв» в долларах США/в ЕВРО

| Процентная ставка | 0,05% годовых — в долларах США ,0,01% годовых — в ЕВРО |

| Срок вклада | 91 день |

| Минимальная сумма при открытии | 200 (Двести) у.е |

| Возможность пополнения | Наличными денежными cредствами или безналичным перечислением по процентной ставке, действующей в банке по данному виду вклада на момент пополнения вклада. Периодичность и минимальный размер дополнительных взносов по вкладу не ограничены. |

| Порядок начисления процентов |

Проценты начисляются по окончании срока вклада и причисляются к остатку вклада. |

| Условия досрочного расторжения | В случае досрочного востребования вкладчиком всей суммы вклада либо ее части, доход со дня, следующего за днем внесения денежных средств на счет по вкладу или последней пролонгации вклада, и до дня востребования вклада включительно начисляется по ставке «до востребования» в долларах США/в ЕВРО, действующей в банке на момент востребования вклада. При этом вклад прекращает свое действие, и счет по вкладу закрывается. На оставшуюся сумму вклада (при востребовании вкладчиком части вклада) по желанию вкладчика открывается новый счет по вкладу с заключением нового договора. |

| Переоформление невостребованного вклада |

По окончании срока вклада невостребованный вклад и проценты по нему переоформляются на новый срок (продолжительностью 91 день) с процентной ставкой и на условиях, действующих в банке на момент переоформления вклада. Новый размер процентной ставки по вкладу размещается банком в структурных подразделениях банка и на сайте банка в сети Интернет (www.ks-bank.ru). Течение нового срока вклада начинается со дня, следующего за днем окончания предыдущего срока вклада. Переоформление вклада производится не более трех раз, после чего вклад переоформляется на вклад «До востребования» в долларах США/в ЕВРО, с процентной ставкой и на условиях, действующих в банке на день переоформления вклада. Новый размер процентной ставки по вкладу размещается банком в структурных подразделениях банка и на сайте банка в сети Интернет (www.ks-bank.ru). Течение нового срока вклада начинается со дня, следующего за днем окончания предыдущего срока вклада. Переоформление вклада производится не более трех раз, после чего вклад переоформляется на вклад «До востребования» в долларах США/в ЕВРО, с процентной ставкой и на условиях, действующих в банке на день переоформления вклада. |

Для открытия вклада необходимо предоставить следующие документы:

1. Документ, удостоверяющий личность физического лица

2. Свидетельство о постановке на учет в налоговом органе (при наличии)

В дополнительном офисе возможно бесплатное составление завещательного распоряжения, а также оформление доверенности на пользование банковским вкладом.

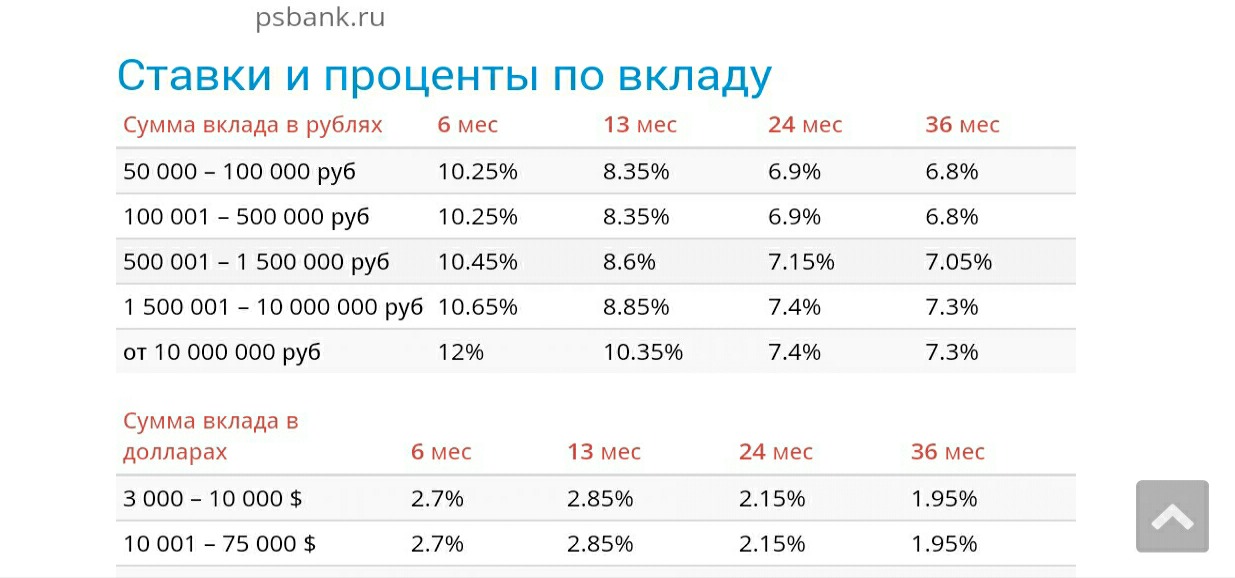

Вклад в рублях. | |||

Вклад в рублях. Процентная ставка до 2% годовых в рублях. Срок вклада 31 день, 91 день и 181 день | |||

Вклад в рублях. Процентная ставка до 4% годовых. Возможность досрочного востребования без потери ставки за каждый полный год размещения вклада | |||

Вклад в рублях. Срок разделен на процентные периоды. Доходность 3.64%. Ежемесячная выплата процентов на вклад «до востребования» | |||

Вклад в рублях. | |||

Вклад в рублях. Процентная ставка до 4% годовых. Ежемесячная капитализация процентов или перечисление на карту. Льготная ставка досрочного востребования | |||

Вклад в рублях. Процентная ставка 0,01% годовых | |||

Вклад в рублях. Процентная ставка до 3% годовых. | |||

Вклад в рублях. | |||

Вклад в рублях. Процентная ставка до 4% годовых. Ежеквартальная выплата/капитализация процентов. Льготные ставки досрочного востребования. | |||

Вклад в долларах США. Процентная ставка 0.01% годовых | |||

Вклад в долларах США. Процентная ставка до 0.9% годовых | |||

Вклад в долларах США. | |||

Вклад в долларах США. Процентная ставка по вкладу — до 0.7% годовых. Ежемесячная выплата процентов на отдельный лицевой счет «До востребования» | |||

Вклад в долларах США. Процентная ставка до 0.6% годовых. Ежемесячная выплата и капитализация процентов |

Процентная ставка до 3% годовых.

Возможность пополнения и расходования в течение всего срока действия вклада.

Процентная ставка до 3% годовых.

Возможность пополнения и расходования в течение всего срока действия вклада.

Вклад для перечисления пенсии. Ставка до 3.5% годовых. Расходование средств в пределах суммы вклада без потери ставки

Вклад для перечисления пенсии. Ставка до 3.5% годовых. Расходование средств в пределах суммы вклада без потери ставки Процентная ставка 0,05% годовых

Процентная ставка 0,05% годовыхВклад «Вклад в евро»

Рассчитать доходность вклада

|

Валюта |

Евро |

|

Сумма |

Минимальная сумма вклада 100 евро

|

|

Срок |

90 дней |

|

Ставка, % годовых |

0,04 % годовых |

|

Минимальная гарантированная процентная ставка |

0,04 % годовых |

|

Период выплаты процентов |

Ежемесячно |

|

Порядок выплаты процентов |

Начисленные проценты выплачиваются вкладчику ежемесячно и причисляются к основной сумме вклада. |

|

Пополнение |

Возможны дополнительные вложения со дня открытия вкладного счета. |

|

Условия досрочного расторжения |

При возврате суммы вклада полностью или частично по требованию Вкладчика или Представителя Вкладчика до истечения срока вклада проценты по вкладу выплачиваются в следующем порядке: — с даты последней выплаты процентов до дня фактического возврата суммы вклада — проценты выплачиваются за период фактического хранения вклада в банке в размере, соответствующем размеру процентов, выплачиваемых Банком по вкладам «До востребования» по ставке, действующей в Банке на момент предъявления требования о возврате вклада. |

|

Автопролонгация |

По окончании срока вклада и при неявке Вкладчика или Представителя Вкладчика по истечении срока вклада, в случае если вклад не будет востребован вкладчиком, он переоформляется на вклад «До востребования». Процентная ставка по переоформленному вкладу устанавливается в соответствии с положением по вкладу «До востребования». Номер лицевого счета при переоформлении изменяется. |

|

Период действия |

До принятия решения Правлением Банка о прекращении приема денежных средств во вклад. |

|

Территория действия |

Вклад действует во всех офисах банка |

|

Паспорт продукта |

http://www.kamkombank. |

При этом если сумма процентов начислена с центами, округляем по арифметическим правилам. При начислении процентов 49 евроцентов и менее отбрасываются, а 50 и более евроцентов засчитываются за 1 евро.

При этом если сумма процентов начислена с центами, округляем по арифметическим правилам. При начислении процентов 49 евроцентов и менее отбрасываются, а 50 и более евроцентов засчитываются за 1 евро.

ru/file/filemanag/b97018ffd541f0e4132ab5f64c423289.docx

ru/file/filemanag/b97018ffd541f0e4132ab5f64c423289.docxДва крупных банка обнулили ставки по счетам в евро — Frank RG

- ВТБ и Альфа-Банк прекратили начислять проценты по накопительным счетам в евро

- Ранее оба банка перестали принимать депозиты в евро

- В прошлом году крупнейшие банки испытали приток валюты граждан

ВТБ и Альфа-Банк отменили начисление процентов по сберегательным (накопительным) счетам в евро, показал мониторинг тарифов Frank RG. Госбанк стал лидером по притоку валюты граждан в прошлом году.

Детали. С 1 февраля ВТБ прекратил начисление процентов по сберегательным счетам в евро. Ставка составляла 0,01%.

Альфа-Банк также 1 февраля перестал начислять проценты по сберегательным счетам в евро. Банк тоже предлагал ставку в размере 0,01%.

Банк отменил начисление процентов из-за рыночной конъюнктуры, объяснил решение Альфа-Банка его представитель. При этом, клиенты банка могут по-прежнему открыть накопительные счета в евро и хранить на них свои средства.

При этом, клиенты банка могут по-прежнему открыть накопительные счета в евро и хранить на них свои средства.

Ранее оба банка отменили прием депозитов в евро, Альфа-Банк – в июне 2019 года, ВТБ — в октябре.

Контекст. Сейчас большинство банков предлагают депозиты в евро под 0,01%. Среди них Банк ДОМ.РФ, Промсвязьбанк, Россельхозбанк и Тинькофф. В банке Восточный и Хоум Кредит можно разместить депозит под более высокие проценты – 0,45% и 0,3% соответственно. Самую высокую доходность предлагает банк Санкт-Петербург – до 0,8% годовых.

Статистика по теме Ставка по сберегательным счетам в евро колеблется от 0,001% до 0,1%. Счета с получением дохода предлагают открыть АК Барс, Возрождение, Сбербанк и Русский Стандарт.

Некоторые банки начали закрывать счета в евро — так поступили Газпромбанк и Росбанк прошлой осенью.

Приток валюты. ВТБ в прошлом году испытал самый большой приток валюты граждан среди крупных банков, показывают расчеты Frank RG, сделанные на основе отчетности банков по форме 101. Объем средств населения (текущие счета и срочные вклады) увеличился в госбанке за 2019 год на $3,6 млрд. Приток депозитов составил $2,48 млрд, объем средств на сберегательных счетах вырос на $1,089 млрд. ВТБ несколько раз снижал ставки по валютным вкладам, но это не помогло сильно замедлить приток сбережений граждан в валюте.

Объем средств населения (текущие счета и срочные вклады) увеличился в госбанке за 2019 год на $3,6 млрд. Приток депозитов составил $2,48 млрд, объем средств на сберегательных счетах вырос на $1,089 млрд. ВТБ несколько раз снижал ставки по валютным вкладам, но это не помогло сильно замедлить приток сбережений граждан в валюте.

Альфа-Банк оказался на втором месте по годовому притоку валюты населения — $0,8 млрд. Чуть меньше — $0,79 млрд — у Сбербанка. Из 10 крупнейших по объему валюты граждан банков отток показал только Райффайзенбанк (на $0,1 млрд).

Мнение эксперта. В связи с тем, что ставка ЕЦБ стала отрицательной, российским банкам становится дорого держать счета в евро, напоминает проектный лидер Frank RG Олеся Пасечник. Она отмечает, что отрицательные ставки по вкладам российским законодательством не предусмотрены, поэтому можно ожидать, что интерес к евро продолжит снижаться.

Зачем вам об этом знать. Решение ВТБ и Альфа-Банка лишний раз показывают, что банкам не интересны счета в европейской валюте. Пасечник считает, что другие банки также продолжат закрывать срочные депозиты и сберегательные счета в европейской валюте.

Пасечник считает, что другие банки также продолжат закрывать срочные депозиты и сберегательные счета в европейской валюте.

Обязательное. Frank Media ожидает комментария от ВТБ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Евро Определение депозита

Что такое депозит в евро?

Депозит в евро — это вклад иностранных средств в банк, работающий в рамках европейской банковской системы. Эти банки работают на единой европейской валюте — евро. Когда внешний инвестор вкладывает иностранную валюту в один из этих банков, он фактически вкладывает деньги в евро. Помещая деньги на счет в европейском банке, владелец счета может рассчитывать на начисление процентов по плавающей процентной ставке, определяемой Европейским центральным банком (ЕЦБ).Взаимодействие с другими людьми

Ключевые выводы

- Депозиты

- евро — это средства, размещенные на европейском счете.

- Эти вклады позволяют иностранным гражданам вкладывать средства в евро, взимая процентную ставку, установленную Европейским центральным банком (ЕЦБ).

- Ставки, предлагаемые ЕЦБ для резервов, были отрицательными с 2014 года.

- Крупные банки начали взимать с клиентов плату за депозиты в евро, чтобы покрыть расходы.

Как работает депозит в евро

Депозит в евро может быть способом для иностранного гражданина или компании защитить свои деньги, если их домашняя валюта резко обесценится.Банки могут устанавливать минимальные суммы для этих иностранных вкладов. Европейские банки исторически платили клиентам щедрые проценты за «хранение» денег на этих счетах. Такая практика побуждает состоятельных клиентов и крупные компании хранить на своих европейских счетах более значительную сумму денег.

Однако в 2014 году Европейский центральный банк (ЕЦБ) впервые снизил процентные ставки до отметки ниже нуля. С тех пор ставка неуклонно снижалась, теперь она достигла самого низкого уровня — отрицательный 0.5% по состоянию на 27 ноября 2020 года.

Эта более низкая процентная ставка означала введение отрицательных процентных ставок по депозитам. Многие международные банки размещают свои средства в ЕЦБ. Когда ЕЦБ ввел отрицательные процентные ставки, эти иностранные банки, по сути, начали платить за размещение средств в ЕЦБ. Поскольку отрицательные процентные ставки привели к потере доходов для банков, многие решили переложить эти расходы на своих клиентов.

Многие международные банки размещают свои средства в ЕЦБ. Когда ЕЦБ ввел отрицательные процентные ставки, эти иностранные банки, по сути, начали платить за размещение средств в ЕЦБ. Поскольку отрицательные процентные ставки привели к потере доходов для банков, многие решили переложить эти расходы на своих клиентов.

Особые соображения

Банки в США.S., такие как JPMorgan Chase и Bank of New York Mellon, начали взимать с клиентов плату за вклады в евро в начале этого десятилетия. В начале 2017 года швейцарский банк UBS начал взимать плату за вклады на сумму более одного миллиона евро.

В UBS заявили, что этот шаг отразил «растущие затраты, наблюдаемые в отрасли по реинвестированию денежных средств из депозитов в денежные средства и рынки капитала, сохраняющиеся чрезвычайно низкие (отрицательные) процентные ставки в зоне евро и ужесточение правил ликвидности».

Многие центральные банки по всему миру снизили процентные ставки до ниже нуля.Центральный банк Японии, Банк Японии (BoJ), в 2016 году принял решение снизить свою процентную ставку до минус 0,1%, что соответствует ее уровню по состоянию на октябрь 2020 года. Хотя японские банки изначально неохотно перекладывали расходы на клиентов, многие ввели комиссию для более крупных клиентов, чтобы компенсировать сокращение прибыли. По словам японского банка, с клиентов не будет взиматься плата без их согласия, но банк откажется разрешить дальнейшие депозиты, если клиент откажется платить плата.Взаимодействие с другими людьми

Хотя японские банки изначально неохотно перекладывали расходы на клиентов, многие ввели комиссию для более крупных клиентов, чтобы компенсировать сокращение прибыли. По словам японского банка, с клиентов не будет взиматься плата без их согласия, но банк откажется разрешить дальнейшие депозиты, если клиент откажется платить плата.Взаимодействие с другими людьми

Некоторые банки решили не перекладывать издержки, связанные с отрицательными процентными ставками, на клиентов. Некоторые заявили, что опасаются негативной реакции клиентов, которая может привести к потере счетов.

Сравнить сберегательные счета

Сравнить сберегательные счетаСберегательные счета — это процентные депозитные счета, которые позволяют снять деньги в любой момент. Предлагая большую гибкость, сберегательные счета обычно предоставляют более низкие процентные ставки, чем срочные депозитные счета.

Обновлено 7 февраля 2021 г.

63 предложения из 55 банков в 13 странахСтрана

Процентная ставка (год)

Срок депозита

Процентная ставка (год)

до 0,15%

Срок вклада

до 12 месяцев

9 предложений (в том числе 1 с бонусом) от 9 банков процентные ставки 0,01 — 0,15%; срок депозита 1 — 12 месяцевПроцентная ставка (год)

до 0,27%

Срок вклада

до 12 месяцев

1 предложение (в том числе 1 с бонусом) от 1 банка Процентные ставки 0. 27 — 0,27%; срок депозита 1 — 12 месяцев

27 — 0,27%; срок депозита 1 — 12 месяцевПроцентная ставка (год)

до 0,05%

Срок вклада

до 12 месяцев

Процентные ставки 0,05 — 0,05%; срок депозита 1 — 12 месяцевПроцентная ставка (год)

до 0,26%

Срок вклада

до 12 месяцев

1 предложение (в том числе 1 с бонусом) от 1 банка Процентные ставки 0,26 — 0,26%; срок депозита 1 — 12 месяцевПроцентная ставка (год)

до 1,30%

Срок вклада

н / д

Процентные ставки 0.00 — 1,30%Процентная ставка (год)

до 1,00%

Срок вклада

до 12 месяцев

6 предложений (в том числе 1 с бонусом) от 5 банков Процентные ставки 0,01 — 1,00%; срок депозита 1 — 12 месяцевПроцентная ставка (год)

до 1,50%

Срок вклада

до 12 месяцев

11 предложений (в том числе 1 с бонусом) от 9 банков процентные ставки 0,04 — 1,50%; срок депозита 1 — 12 месяцевПроцентная ставка (год)

до 0.40%

Срок вклада

до 12 месяцев

2 предложения (в том числе 2 с бонусом) от 2 банков процентные ставки 0,05 — 0,40%; срок депозита 1 — 12 месяцевПроцентная ставка (год)

до 0,20%

Срок вклада

до 12 месяцев

Ставки 0,01 — 0,20%; срок депозита 1 — 12 месяцевПроцентная ставка (год)

до 0,23%

Срок вклада

до 12 месяцев

Ставки 0,23 — 0,23%; срок депозита 1 — 12 месяцев Процентная ставка (стр. а.)

а.)

до 0,20%

Срок вклада

до 12 месяцев

1 предложение (в том числе 1 с бонусом) от 1 банка Процентные ставки 0,20 — 0,20%; срок депозита 1 — 12 месяцевПроцентная ставка (год)

до 1,50%

Срок вклада

до 12 месяцев

6 предложений (в том числе 1 с бонусом) от 5 банков процентные ставки 0,05 — 1,50%; срок депозита 1 — 12 месяцевПроцентная ставка (год)

до 0,25%

Срок вклада

до 12 месяцев

3 предложения (в том числе 2 с бонусом) от 3 банков Процентные ставки 0.05 — 0,25%; срок депозита 1 — 12 месяцевАвторские права TheBanks.eu © 2012-2021. Все права защищены.

Самые высокие процентные ставки по депозитам в Европе (банковские счета 2019)

Вас не устраивают ставки по банковскому сберегательному счету? В этой статье будет составлен список из самых высоких процентных ставок по депозитам в Европе с указанием лучших вариантов получения процентов на ваши деньги.

Общие сведения о процентных ставках Европейского банка

Европа — один из регионов мира с самыми низкими процентными ставками, но они сильно различаются между различными экономическими регионами континента.Как показывает практика, чем безопаснее страна, тем ниже официальная процентная ставка.

Это особенно верно для еврозоны. По состоянию на 2019 год при официальной процентной ставке -0,4% (и в некоторых случаях 0%) инвестирование в сберегательные счета в еврозоне крайне непривлекательно. Однако возможности варьируются в Европе далеко за пределами еврозоны, но даже в еврозоне вы можете получить более выгодные сделки.

Для тех, кто хочет инвестировать за пределами еврозоны, есть варианты со значительно более высокой доходностью.

Прежде чем мы углубимся в процентные ставки по депозитам по округам, стоит упомянуть об одном варианте получения процентов, который действительно безграничен — высокодоходные процентные счета Nexo предлагают 8% годовых по депозитам в евро. Вы получаете ежедневную выплату сложных процентов. Комиссия не взимается, и вы можете добавлять и снимать средства в любое время.

Вы получаете ежедневную выплату сложных процентов. Комиссия не взимается, и вы можете добавлять и снимать средства в любое время.

Для тех из вас, кто не знаком с этой компанией — Nexo — это предприятие на основе блокчейна, которое работает с криптовалютами. Если вы не работаете в криптопространстве, это не должно вас беспокоить — счета Nexo принимают евро напрямую банковским переводом и на 100% защищены.Весь процесс полностью автоматизирован и очень прост. Команда Nexo имеет солидный более чем 10-летний опыт работы в сфере онлайн-кредитования и выиграла множество наград Forbes за создание ведущей европейской финтех-компании Credissimo.

Процентные ставки по банковским вкладам в Грузии

По состоянию на 2019 год, наверное, моя любимая страна в этом списке — Грузия. В стране очень сильная и открытая экономика, темп роста которой составляет 7% в год. Грузия также является одной из самых высоких стран в рейтинге легкости ведения бизнеса.

Открыть банковский счет в Грузии для иностранца-нерезидента очень просто. В большинстве случаев все, что вам нужно, это явиться с паспортом, и вы сразу же получите банковский счет в Грузии.

В большинстве случаев все, что вам нужно, это явиться с паспортом, и вы сразу же получите банковский счет в Грузии.

В Грузии процентные ставки по депозитным и сберегательным счетам высокие. Депозиты в лари (грузинские лари, местная валюта) составляют около 10% годовых в большинстве банков. Депозиты в долларов США составляют около 3,5% годовых от .

Некоторые из основных грузинских банков: TBC Bank, Tera Bank.

Если вы едете в Грузию, посмотрите наш путеводитель о том, где остановиться в Тбилиси.

Процентные ставки по банковским вкладам в Армении

После политических сдвигов в Армении в 2018 году страна следует по стопам Грузии, чтобы стать более открытой. Это включает в себя очень простой процесс открытия банковского счета в стране.

Как и соседняя Грузия, Армения также предлагает довольно интересные ставки по банковским вкладам в армянском драме, местной валюте. Такие вклады обычно становятся очень интересными на срок от 12 месяцев и выше. Ставки часто выше 9% для драмов РА. Также можно заработать на иностранной валюте по гораздо более низкой ставке.

Ставки часто выше 9% для драмов РА. Также можно заработать на иностранной валюте по гораздо более низкой ставке.

Некоторые из основных банков Армении: Библос Банк, Америя Банк.

Процентные ставки по банковским вкладам в Украине

Украина — еще одна европейская страна с очень диверсифицированным банковским сектором. Он предлагает отличные возможности для заработка в местной валюте, украинской гривне (UAH), а также на депозитах в долларах США.

По вкладам в гривне процентная ставка намного выше, но уровень инфляции в Украине — один из самых высоких в этом списке.Еще одна проблема, с которой можно столкнуться, заключается в том, что ряд банков не разрешат вам открыть банковский счет в Украине, если вы не являетесь резидентом (но некоторые будут).

грн. Вклады могут достигать 15% годовых и вкладов в долларах США и евро колеблются в районе 4% годовых для срочных вкладов на 1 год. Список доступных предложений в Украине доступен здесь (на русском языке).

Список доступных предложений в Украине доступен здесь (на русском языке).

Некоторые из основных украинских банков: ПриватБанк.

Если вы едете в Украину, посмотрите наш путеводитель о том, где остановиться в Киеве.

Процентные ставки по банковским вкладам в Беларуси

Беларусь — еще один перспективный европейский рынок с высокими депозитными ставками. В отличие от своего более крупного партнера России, Беларусь не подвергается такому количеству санкций. Еще одним положительным фактором является то, что недавно он ослабил визовую политику для западных посетителей.

Чтобы открыть банковский счет в Беларуси как иностранцу, вам понадобится паспорт и нотариально заверенная копия паспорта на русском языке согласно этому источнику.

Банковский сектор Беларуси на удивление очень разнообразен. Ставки по депозитам в белорусских рублях имеют ставки до 12,75% и долларов доступны под до 3,5% годовых. Список банковских предложений по депозитным ставкам в Беларуси доступен здесь (на русском языке).

Список банковских предложений по депозитным ставкам в Беларуси доступен здесь (на русском языке).

Некоторые из основных банков Беларуси: БНБ Банк, ИдеяБанк.

Если вы едете в Беларусь, посмотрите наш путеводитель о том, где остановиться в Минске.

Сербия процентные ставки по банковским вкладам

Сербия — самая западная из европейских стран в этом списке, несмотря на довольно вялую экономику.Это хороший вариант, если вы хотите диверсифицировать свой инвестиционный портфель. Единственные инвестиции, которые имеют смысл в Сербии, — это долгосрочные вклады (не менее 12 месяцев) и в сербском динаре, местной валюте.

Хорошая новость заключается в том, что инфляция в стране контролируется, как и обменный курс евро и доллара США. Получить счет в Сербии также относительно легко для иностранцев-нерезидентов.

Вы можете получить до 4% годовых по долгосрочным депозитам в сербских динарах на депозитных счетах .

Некоторые из основных сербских банков: Komercijalna Banka, Banca Intesa Beograd.

Если вы едете в Сербию, посмотрите наш путеводитель о том, где остановиться в Белграде.

Самые высокие процентные ставки по депозитам в Европе График

| Страна | Валюта депозита | Процентная ставка по депозиту (в год) |

|---|---|---|

| Грузия | лари | 10% |

| Армения | драм | 9% |

| Украина | грн | 15% |

| Беларусь | BYR | 12.75% |

| Сербия | RSD | 4% |

Если вы заинтересованы в диверсификации своих инвестиций, вы можете проверить некоторые из этих сообщений. Ознакомьтесь с лучшими платформами однорангового кредитования в Европе и лучшими веб-сайтами по крауд-инвестированию недвижимости в Европе.

Думаете об открытии банковского счета в одной из этих стран или уже имеете его? Оставьте свои мысли и комментарии в поле ниже.

Самые высокие процентные ставки в оффшорных банках в мире в 2021 году

Дата: Ереван, Армения

Армения может быть одной из скрытых жемчужин для туристов в мире.

Мой новый любимый отель здесь, Александр, вполне возможно, лучший пятизвездочный отель, в котором я останавливался за последний год. Сервис здесь отличный: от удивительно аутентичного мексиканского ресторана до удивительно современных магазинов, продающих шарфы Ferragamo.

В Ереване также есть диаспора, которая требует высококачественных продуктов и услуг. Армяне живут в Лос-Анджелесе, Париже и по всему миру, а затем возвращаются домой, чтобы навязать то, что они узнали за границей.

А вот чего нет в других странах: одни из самых высоких в мире банковских процентных ставок.

На протяжении многих лет я провел много времени в этой части мира, покупая несколько объектов недвижимости в Грузии и открывая банковские счета по всему региону. Теперь я обращаю внимание на недавно настроенную на реформы Армению, которая также является одним из лучших мест для найма удаленных сотрудников.

Но давайте поговорим о банках. Хотя процентные ставки по счетам в долларах США немного повысились благодаря повышению процентных ставок ФРС, идея заработать 1,8% в банке США не совсем интересна, даже если эти проценты теперь не облагаются налогом для меня как бывшего гражданина США.

Вот тут и появляются иностранные банки.

КАК ЗАРАБОТАТЬ САМЫЕ ВЫСОКИЕ ПРОЦЕНТНЫЕ СТАВКИ

Хотя размещение денег в долларах США, евро или британских фунтах в банках развитых стран может показаться безопасным и, вероятно, должно составлять значительную часть вашего денежного портфеля, есть и другие варианты.

Хотя я бы не стал спешить с открытием срочного депозита в турецких лирах, учитывая недавние события, есть и другие валюты, которые, как я ожидаю, вырастут или, по крайней мере, останутся без изменений относительно моего базового доллара США.Это означает, что мне может быть выгодно владение другими валютами, которые приносят гораздо более высокие процентные ставки.

Есть также банки с развивающейся экономикой, которым отчаянно нужны доллары США или евро, и которые будут за это хорошо платить. Опять же, существует риск того, что само учреждение может быть не таким надежным, но во многих случаях вы можете найти банки, которые поддерживаются или принадлежат более крупным банкам или богатым семейным офисам.

По сути, вам могут заплатить за принятие одного из двух рисков: институционального риска или валютного риска.Оба эти риска являются существенными, но я бы сказал, что при тщательном планировании вы можете устранить все, кроме иллюзий обоих рисков. Я люблю инвестировать в места с относительно низким риском, но которые воспринимаются как высокорисковые для среднего парня, сидящего в кресле в Аделаиде, Кардиффе или Лоуренсе, Канзас.

В конце концов, большинству людей в мире за пределами западного мира также возвращаются деньги. Инвестируйте в стабильную валюту в хорошо управляемых банках, и, пока вы получаете свои деньги обратно с процентами, вы ничего не потеряете, но вам заплатят больше за риск. Вы даже можете получить большую банковскую конфиденциальность.

Вы даже можете получить большую банковскую конфиденциальность.

С учетом сказанного, давайте рассмотрим несколько стран, в которых выплачиваются самые высокие процентные ставки по вашим срочным депозитам.

Но сначала отказ от ответственности…

Информация здесь основана на моем личном опыте и мнениях и может быстро меняться, поэтому вы всегда должны подтверждать процентные ставки и другие существенные факты для себя. Эта статья не может постоянно обновляться. Банковское дело и инвестирование в зарубежные страны и иностранную валюту сопряжены с риском, и никакая статья в блоге не может принять во внимание вашу терпимость к риску или личную ситуацию.Используйте эту информацию в качестве руководства, но не полагайтесь на нее со своими деньгами и не обвиняйте меня, если иностранная валюта теряет ценность или оффшорный банк вызывает у вас проблемы.

А теперь перейдем к списку банковских юрисдикций.

СТРАНЫ С ВЫСОКИМИ ПРОЦЕНТНЫМИ СТАВКАМИ

Грузия — отличная страна для установки флагов, а их банки остаются современными и удобными для иностранцев

ГРУЗИЯ

Давайте начнем к северу отсюда, в столице Грузии Тбилиси. Я уже говорил, что в Грузии, возможно, самое простое место в мире для открытия банковского счета. Хотя многие банки сбиты с толку FATCA или излишне замедляют этот процесс, вы все равно можете легко открыть счет в Грузии, если знаете, куда идти. Более того, Грузия предлагает одни из самых высоких процентных ставок по вкладам в местной валюте.

Я уже говорил, что в Грузии, возможно, самое простое место в мире для открытия банковского счета. Хотя многие банки сбиты с толку FATCA или излишне замедляют этот процесс, вы все равно можете легко открыть счет в Грузии, если знаете, куда идти. Более того, Грузия предлагает одни из самых высоких процентных ставок по вкладам в местной валюте.

Грузинские банки недавно снизили депозитные ставки по долларам США, что кажется странным, учитывая, что банки США повысили свои ставки. Если ваша цель — удержать доллары, вы можете добиться большего в другом месте.Однако, если вы готовы держать грузинские лари, вы можете пользоваться ставкой около 10% по краткосрочным депозитам. Хотя несколько лет назад лари несколько снизился по отношению к доллару, с тех пор он остается относительно стабильным. Я лично не вижу

Крупнейшие банки Грузии — TBC Bank и Bank of Georgia — торгуются на Лондонской фондовой бирже и в настоящее время предлагают ставку 9,4% по годовым депозитам; для нерезидентов ставки могут быть немного ниже. Терабанк, принадлежащий ОАЭ, в настоящее время предлагает 10.5% и предлагает удобный филиал в отеле Biltmore, хотя их процесс идет медленнее.

Терабанк, принадлежащий ОАЭ, в настоящее время предлагает 10.5% и предлагает удобный филиал в отеле Biltmore, хотя их процесс идет медленнее.

Более мелкие банки могут предложить больше или меньше, но я в целом считаю их лучшими. Liberty Bank, государственный банк для обработки пенсионных выплат, часто упоминается как альтернатива с его более высокими процентными ставками, но вы заплатите за эту привилегию их ужасным обслуживанием. Более того, многие более мелкие банки, которые раньше работали с местными жителями, не понимают, почему иностранец хочет открыть срочный вклад в Грузии, и вам вполне могут отказать (как я когда-то был в Liberty Bank).

Чтобы подать заявление на получение гражданства Армении по происхождению, вам нужно будет приехать в Ереван — столицу Армении.

АРМЕНИЯ

Как и Грузия, Армения предлагает высокие процентные ставки по местной валюте — армянскому драму. Моему трейдеру Форекс нравятся недавние фундаментальные показатели драма по отношению к доллару, который в последнее время имеет очень низкую волатильность. Новое, более реформаторское правительство Армении может способствовать дальнейшему поддержанию курса валюты.

Новое, более реформаторское правительство Армении может способствовать дальнейшему поддержанию курса валюты.

Открыть банковский счет в Армении относительно просто.Фактически, если вы открыли счет где-нибудь в бывшем Советском Союзе, вы, вероятно, увидите много общего в том, как все делается. Есть несколько приличных банков, хотя некоторые из них выглядят менее современными из-за большей ориентации Армении на Россию. Двумя исключениями являются Америабанк и Evoca Bank.

Evoca Bank — это слишком круто для школы, с модной рекламой, нарисованной по всему Еревану, и веб-сайтом, который слишком привлекателен для банка. Как небольшой, но растущий банк, они также немного более внимательны к новым счетам, пересекающим все буквы «Т» перед открытием.Однако они платят 9,5% по годовому депозиту в драмах.

В то время как армянские банки не предлагают привлекательных ставок по депозитам в долларах США, они предлагают уникальную возможность для интернационализации: хранение российских рублей. В то время как любой достойный банк предлагает доллары и евро, относительно небольшое их количество предлагает возможность хранить российскую валюту. Процентные ставки по рублю также немного не впечатляют, учитывая волатильность в прошлом, но если вам нужен или вы хотите получить доступ к рублю в качестве альтернативной валюты, Армения — отличное место для этого.

В то время как любой достойный банк предлагает доллары и евро, относительно небольшое их количество предлагает возможность хранить российскую валюту. Процентные ставки по рублю также немного не впечатляют, учитывая волатильность в прошлом, но если вам нужен или вы хотите получить доступ к рублю в качестве альтернативной валюты, Армения — отличное место для этого.

Азербайджан — одно из самых простых мест в мире для открытия банковского счета, что соответствует его стереотипу о «убежище горячих денег».

АЗЕРБАЙДЖАН

Мы могли бы также перечислить все страны Кавказа, и Азербайджан завершает список. Честно говоря, Баку был моим наименее любимым местом для открытия банковского счета в регионе; процесс был немного трудоемким, требовал двух визитов в один день и требовал меньшего владения английским языком, чем в Грузии или Армении. Тем не менее, Азербайджан широко открыт для иностранцев, открывающих счета, и теперь страна предлагает легкую программу электронной визы. Если форма FATCA одного из банков была каким-то признаком, то они не совсем на высоте, что, честно говоря, может показаться хорошим, но, вероятно, нет.

Если форма FATCA одного из банков была каким-то признаком, то они не совсем на высоте, что, честно говоря, может показаться хорошим, но, вероятно, нет.

В Азербайджане ОЧЕНЬ МНОГО банков, хотя в последнее время по крайней мере один из них был взят под контроль центральным банком. Международный банк Азербайджана и AccessBank — одни из самых крупных и простых в работе, хотя там работают и иностранные банки.

AccessBank в настоящее время предлагает 10% по 12-месячному депозиту в азербайджанских манатах, если вы возьмете проценты в конце срока.(Многие иностранные банки позволяют вам получать проценты авансом или периодически в обмен на более низкий курс.) Хотя несколько лет назад курс маната падал по отношению к доллару США, как и грузинский лари, исторически он был наименее волатильным. Если вы не предпочитаете манат, вы также можете зарабатывать 3% в долларах или 1% в евро.

Камбоджа — это пограничный рынок банковского дела, на который часто не обращают внимания, но при этом долларизируется

КАМБОДЖА

Я был сторонником инвестиций в Камбоджу с 2007 года, задолго до того, как я когда-либо писал об этом здесь. Камбоджа имеет небольшой внутренний рынок, но сейчас в нее поступают огромные инвестиции из Китая; В пляжном городке Сиануквиль, из которого я писал здесь много лет назад, цены на жилье удвоились всего за один год благодаря китайским инвестициям.

Камбоджа имеет небольшой внутренний рынок, но сейчас в нее поступают огромные инвестиции из Китая; В пляжном городке Сиануквиль, из которого я писал здесь много лет назад, цены на жилье удвоились всего за один год благодаря китайским инвестициям.

Однако многие люди не знают, что в Камбодже также наблюдается приток банков. Все, от малазийских RHB и CIMB до Public Bank, а также Bank of China и Bank of India, присоединились к давним иностранным банкам, таким как ANZ, в обслуживании Камбоджи. Есть также несколько хороших местных банков, и многие из них предлагают отличные процентные ставки.

Банковское дело в Камбодже предлагает уникальное предложение: не только доллары США пользуются большим спросом, но и местный камбоджийский риель по сути так же хорош, как и доллар США. Риель колеблется чуть выше 4000 за доллар с тех пор, как я впервые посетил Камбоджу, и я не вижу, чтобы это сильно изменилось. Самая большая проблема, с которой вы столкнетесь в Камбодже, — это бюрократия; Многие банки хотят, чтобы у вас была как минимум бизнес-виза, а в худшем случае — местный реферер для открытия счета. Мой друг Рид из InvestAsian работал над оптимизацией процесса открытия банковских счетов.

Мой друг Рид из InvestAsian работал над оптимизацией процесса открытия банковских счетов.

Канадский банк ABA Bank в настоящее время выплачивает довольно щедрые 4,75% годовых по годовым депозитам в долларах США. Переключите этот депозит на камбоджийский риель, и вы получите 6,25%. Это небольшая премия, но, возможно, она того стоит, учитывая низкую волатильность. Микрофинансовые организации часто платят даже больше; В последний раз я проверял, что корейский банк Woori Bank платил 8% по долларам США. Если вам удастся найти хорошее микрофинансовое учреждение с хорошим собственником, вы сможете создать отличный арбитраж рисков, хотя вам нужно будет внимательно следить за такими показателями тизеров.

Турецкие банки предлагают доступ к большому количеству валют, включая собственную снижающуюся лиру

ТУРЦИЯ — самые высокие процентные ставки в мире

Банковское дело в Турции раньше было намного проще; Еще в начале 2010-х вы могли просто зайти в отделение банка и открыть счет. Сегодня этот процесс усложняется требованием иметь турецкий идентификационный номер налогоплательщика, и мои турецкие контакты говорят мне, что каждый банк неукоснительно следует этому требованию. Добавьте это к недавнему свободному падению турецкой лиры и геополитическим рискам, и вы можете быть отвергнуты идеей банковского дела в Турции.

Сегодня этот процесс усложняется требованием иметь турецкий идентификационный номер налогоплательщика, и мои турецкие контакты говорят мне, что каждый банк неукоснительно следует этому требованию. Добавьте это к недавнему свободному падению турецкой лиры и геополитическим рискам, и вы можете быть отвергнуты идеей банковского дела в Турции.

Однако эта статья посвящена высоким процентным ставкам, и Турция, безусловно, предлагает их, даже несмотря на то, что президент Эрдоган умоляет турок поверить в обвал валюты.

На момент написания этой статьи лучший способ заработать высокие проценты в турецкой лире — это 92-дневный срочный депозит (с нечетным номером). В Турции много банков, но у меня всегда была слабость к Гаранти, которая предлагает от 15,5% до 17,5% в зависимости от того, сколько вы вкладываете. Если вы думаете, что лира достигла дна, вы можете наслаждаться двузначным курсом, ожидая повышения, хотя аналитики, с которыми я разговариваю, не ожидают этого в ближайшем будущем.

Помимо высокой доходности, в некоторых турецких банках есть что-то интересное — это способность хранить золото и различные труднодоступные валюты. Garanti, например, предлагает срочные вклады в долларах, евро, британских фунтах стерлингов, швейцарских франках и японских иенах. Ставки не будут хорошими, но вы можете получить доступ к этим валютам с номинальными депозитами, которые часто доступны только для приоритетных клиентов банков в других странах.

Когда-то Монголия была известна своими заоблачными процентными ставками, но тугрик потерял в цене

МОНГОЛИЯ

В последний раз я был в Монголии около года назад и открыл собственный банковский счет.Я снял видео об этом процессе, который показался мне несколько болезненным и разочаровывающим. Во-первых, я не мог найти почти никого, кто бы хорошо говорил по-английски в Монголии за пределами отеля Shangri-la. Я также не мог найти много банкиров, которые понимали бы, какого черта кто-то, родившийся в Соединенных Штатах, приезжает в Монголию, чтобы открыть счет в банке.

В течение многих лет оффшорные веб-сайты превозносили достоинства банковского дела в Монголии. Два лучших банка, которые я обнаружил, — Голомт Банк и Хан Банк — открывают счета для иностранцев.Khan Bank в настоящее время предлагает надежные 5,4% по депозитам в долларах США, а это означает, что если у вас сейчас доллары, ваш единственный реальный риск связан с самим банком. Golomt Bank платит впечатляющие 3,3% по евро, а также предлагает депозиты в китайских юанях по аналогичной цене; и то, и другое трудно найти по таким высоким ценам.

Однако если вы сделаете депозит в монгольских тугриках, вы получите 14% в Khan Bank и 13,3% в Golomt Bank. И в этом загвоздка. В течение многих лет люди говорили о том, чтобы брать «легкие» 14% и платить за обесценение валюты высокими процентами.Затем тугрик упал на 50%, и многие «легкие» проценты были стерты.

Для меня Монголия — интересное, но довольно шумное место. Добраться до него не так уж и легко, да и не очень интересно. Мало кто говорит по-английски, и у меня сложилось странное мнение о банках от экспертов, с которыми я разговаривал. Монголия интересна мне как экзотический вариант, но я считаю, что она слишком разрекламирована из-за ее природных ресурсов.

Мало кто говорит по-английски, и у меня сложилось странное мнение о банках от экспертов, с которыми я разговаривал. Монголия интересна мне как экзотический вариант, но я считаю, что она слишком разрекламирована из-за ее природных ресурсов.

Валюта Узбекистана пострадала по отношению к доллару, но приносит большую двузначную доходность

УЗБЕКИСТАН

Узбекский сом — национальная валюта Узбекистана, о которой даже я не слышал до недавнего времени — неуклонно терял стоимость по отношению к доллару США до 2017 года, когда она потеряла половину своей стоимости за один день.Скорее всего, не то место, где вы хотите открыть срочный вклад.

Несмотря на некорректную валюту, банки Узбекистана действительно дают некоторое заверение в том, что ни один банк не был ликвидирован с непогашенными обязательствами с момента обретения страной независимости в 1991 году.

Немногие из двадцати шести банков Узбекистана вошли в цифровой мир с работающими веб-сайтами, отображающими процентные ставки, не говоря уже о том, чтобы предлагать компетентные онлайн-банковские услуги. С другой стороны, Центральная Азия находится среди последних рубежей мира, и едва ли треть ее граждан даже пользуется Интернетом.

С другой стороны, Центральная Азия находится среди последних рубежей мира, и едва ли треть ее граждан даже пользуется Интернетом.

Если экзотические постсоветские валюты представляют собой риск, на который вы готовы пойти, Асака Банк — один из лучших цифровых банков — выплатит вам 17% годовых в узбекских сомах. Другие банки платят аналогичные ставки; Trustbank — 16%, Asia Alliance — 15% и Ravnaq Bank — ничтожные 11,8%. Счета в долларах США доступны по ставке 4% годовых, вы можете превзойти эту ставку в других странах.

Эндрю Хендерсон — самый востребованный консультант в мире по вопросам международного налогового планирования, инвестиционной иммиграции и глобального гражданства.Он лично ведет этот образ жизни более десяти лет, а теперь работает с предпринимателями и инвесторами с семизначными и восьмизначными числами, которые хотят «пойти туда, где к ним лучше всего относятся».

Последние сообщения Эндрю Хендерсона (посмотреть все)Пять международных сберегательных счетов с высокой доходностью

Дата: Тбилиси, Грузия

Я вернулся в интригующую столицу Грузии с миссией.

Хотя у меня есть дом, у меня много друзей и я наслаждаюсь восхитительной едой и вином в этой малоизвестной части Кавказа, сегодня я вернулся в город, чтобы открыть счет в банке.В частности, мой четвертый банковский счет здесь. Причина: это один из лучших сберегательных счетов с высокой доходностью в мире.

Мы много лет обсуждали преимущества банковского дела в Грузии; мы не будем пересказывать подробности, но вы можете прочитать об этом здесь или посмотреть мое видео на YouTube. Эта статья не о Грузии конкретно; речь идет о сберегательных счетах с высокой доходностью, которые может открыть каждый.

Видите ли, мир вступил в драматический период отрицательных процентных ставок, которые наказывают вкладчиков, позволяя практически любому неграмотному шуту занимать деньги почти бесплатно и по любой причине.Субстандартные автокредиты, ипотека с 97% LTV и нескончаемый поток денег на учебу в колледже теперь стоят очень дешево.

В Соединенных Штатах и других западных странах банки платят ничтожные базисные баллы на ваши сбережения. Мой единственный сберегательный счет в Канаде, открытый шесть лет назад, приносит буквально 0,0001%. Внесите 10 000 долларов на свой сберегательный счет и зарабатывайте 1 доллар в год.

Мой единственный сберегательный счет в Канаде, открытый шесть лет назад, приносит буквально 0,0001%. Внесите 10 000 долларов на свой сберегательный счет и зарабатывайте 1 доллар в год.

Это безумие.

Но мы в Nomad Capitalist считаем, что лучший способ увеличить свое благосостояние — это «пойти туда, где с вами лучше всего обращаются».Если вы ищете сберегательный счет с высокой доходностью, то, вероятно, лучше всего к вам будут относиться за границей.

Я все еще храню немного денег на онлайн-сберегательном счете с высокими процентами в Соединенных Штатах, где мне покорно платят 1,7% в год. К сожалению, это совсем не плохо, учитывая сегодняшнюю среду процентных ставок. Но за границей я зарабатываю гораздо больше с высокими процентными сбережениями, которые часто превышают 10% в иностранной валюте и могут достигать 6% в долларах США.

Банки в других странах ссужают деньги по более высоким ставкам, чем раньше западные банки.Хотя американцам больше не нужна ипотека под 15%, как в 1970-х годах, во многих странах процентная ставка на покупку дома, финансирование автомобиля или получение краткосрочного капитала намного выше, чем там, где вы живете.

Банки в этих странах могут делать убийственные ссуды — как звучат 72% годовых по кредитной карте? — а взамен они должны платить более высокие процентные ставки для привлечения капитала. В Грузии и многих других странах высокодоходные сберегательные счета определяются как выплаты в два или три раза больше, чем вы заработали на самом лучшем сберегательном счете в США, и до 100 раз выше, чем в среднем по стране.

В то время как некоторые страны запрещают нерезидентам открывать банковский счет, многие страны позволяют любому открывать сберегательный счет с высокими процентами, даже имея туристическую визу. Некоторые банки, как и большинство здесь, в Тбилиси, позволяют делать это без минимального депозита.

Вы можете подумать, что оффшорные банковские операции незаконны. Это не. Граждане США должны сообщать о счетах в иностранных банках, если совокупный баланс составляет 10 000 долларов или более в любое время в течение календарного года. В других странах могут быть свои требования, но ни в одной стране, о которой я знаю, такая практика не является незаконной, если вы не скрываете деньги.

Дело не в том, чтобы прятать деньги; это для достижения высоких процентных сбережений.

Вы также можете подумать, что оффшорные банки — это ненадежные банки с плохим управлением. Опять же, вы ошибаетесь. Два крупнейших банка Грузии торгуют на Лондонской фондовой бирже. Многие иностранные банки имеют более высокие коэффициенты платежеспособности, чем американские, британские или австралийские банки, у которых теперь есть процедуры возврата денег, если экономика пойдет на спад.

При желании во многих странах доступны крупные международные банки.В соседней Армении есть и HSBC, и французский банк Credit Agricole, а в таких странах, как Турция и Румыния, есть голландский банк ING. Я мог бы продолжать и продолжать, но достаточно сказать, что вам не нужно жертвовать безопасностью ради более высоких процентных ставок, когда вы отправляетесь в офшор.

Итак, где именно вы можете найти лучшие ставки по сберегательным счетам? Я выделил некоторых из лучших в мире прямо сейчас.

Банки с высокодоходными сберегательными счетами

Сберегательные счета с наибольшим процентом будут открыты в развивающихся странах.Хорошая новость заключается в том, что развивающиеся страны будут требовать более низкие минимальные депозиты (иногда всего 1 доллар) и, поскольку они стремятся привлечь вкладчиков, часто будут более открытыми для иностранцев (иногда все, что вам нужно, это паспорт).

Хотя офшорные банки в Швейцарии, Австрии и Сингапуре являются стабильными «именными брендами», они не будут платить намного больше процентов, чем вы найдете дома, за исключением того факта, что сингапурский доллар является одной из единственных валют-убежищ. слева, который не приносит нулевого интереса.

Банковское дело в Грузии

Мы много лет говорили о грузинских банках здесь, в Nomad Capitalist, и они остаются одним из самых простых мест для открытия банковского счета в мире. Два крупнейших банка страны — TBC и Bank of Georgia; оба торгуются на Лондонской фондовой бирже. Многие небольшие банки сторонятся иностранцев, но некоторые примут вас по уважительной причине.

Многие небольшие банки сторонятся иностранцев, но некоторые примут вас по уважительной причине.

В Грузии туристы могут пользоваться услугами банка, хотя процентные ставки немного ниже, чем для жителей и граждан.TBC будет платить туристам 2,4% на один год и 2,85% на двухлетний срок; ставки в Банке Грузии практически идентичны.

Если вы готовы внести средние пятизначные суммы, возможно, вы сможете установить приоритетные банковские отношения со своим контактным лицом, которое может предложить вам немного более высокие ставки. Более мелкие банки также предлагают более выгодные ставки; Принадлежащий ОАЭ Terabank будет платить 3% по вашим депозитам в долларах США и до 1,69% по депозитам в евро.

Банковский процесс в Грузии быстрый; вам нужно приехать только на два дня, хотя можно открыть удаленно, если вы знаете хорошего адвоката.Я бы порекомендовал ее посетить, так как страна прекрасна, а еда и вино — одни из лучших, которые вы можете найти где-либо.

Да, и онлайн-банкинг отличный; Вы можете открыть дополнительные срочные вклады онлайн, не выходя из дома, или обналичить свой вклад без необходимости возвращаться в Грузию.

Банковское дело в Армении

К югу от Грузии находится Армения; перелет между столицами занимает всего двадцать восемь минут. Армения проводила реформы медленнее, чем Грузия, но начала наверстывать упущенное.Армяне живут по всему миру и имеют очень международную перспективу.

армянских банков предлагают одни из самых высоких процентных ставок в Европе по долларам США, евро и местному армянскому драму. Внесите доллары США на срочный депозит на один год и заработайте 4,75%. При двухлетнем депозите процентная ставка увеличивается до 5,75%. Двухлетние депозиты в евро могут приносить ошеломляющую доходность в 3,75%.

Армянский драм действительно неплохо держался по отношению к доллару США в последние годы, при этом доходность за год составила 9.75%. Если драм остается на уровне по отношению к доллару, вы можете пользоваться сверхвысокой процентной ставкой.

Открытие банковского счета в Армении позволит вам получать высокие проценты, но сначала вам нужно будет перевести ваш паспорт. Для этого я использую адвокатов, которых знаю и которым доверяю, но это не должно быть очень дорогостоящим.

Для этого я использую адвокатов, которых знаю и которым доверяю, но это не должно быть очень дорогостоящим.

Банковское дело в Камбодже

В Камбодже местный банк Canadia Bank будет платить 4,75% от ваших долларовых сбережений за годовой срочный депозит, и 5.25% при депозите сроком на два года. Другие местные банки, такие как Acleda Bank, будут платить аналогичные ставки.

Если вы предпочитаете безопасность иностранного банка, канадский ABA Bank платит 3,75% по депозитам в долларах США, а Maybank (крупнейший банк в соседней Малайзии) платит 3,35% по 13-месячным фиксированным депозитам.

Доллар США широко используется в Камбодже, а местная валюта — камбоджийский риель — в основном используется для сдачи, но редко сильно колеблется по отношению к доллару. Вместо этого вы можете заработать дополнительный процент на депозите в риелях, что, вероятно, не будет иметь большого валютного риска.

Для открытия банковского счета Камбоджи требуется посещение страны и бизнес-виза сроком действия не менее шести месяцев и, возможно, одного года, чтобы продемонстрировать вашу «связь» с этой страной.

Банковское дело в Монголии

Монголия привлекла внимание офшорного сообщества много лет назад тем, что предлагала сберегательные счета со ставкой до 17% в местной валюте, монгольском тугрике. Эта валюта в последние годы не прижилась, и ставки в Монголии снизились, как и в других местах.Тем не менее, вы по-прежнему можете получать здесь одни из самых высоких процентных ставок в мире.

Хан Банк выплатит вам 5,4% за хранение долларов США в течение одного года; ставка тугрика — 12,8%. В любом случае для начала вам понадобится всего 50 долларов. Более крупный Golomt Bank платит 4% по доллару США за годовой вклад или 4,2% за восемнадцать месяцев.

Если у вас есть евро, XacBank — редкость, поскольку его доходность в евро превышает доходность в долларах. В то время как доллары, хранящиеся в XacBank, платят только 2,4% в течение одного года, вы можете заработать 3.7% на тот же срок по евро.

Мой опыт работы в банковской сфере в Монголии был немного трудным, потому что английский там не так широко распространен. В Монголии не так много туристов (а большинство из них китайцы и русские), поэтому они были немного смущены тем, почему какой-то белый парень приедет открыть там банковский счет.

В Монголии не так много туристов (а большинство из них китайцы и русские), поэтому они были немного смущены тем, почему какой-то белый парень приедет открыть там банковский счет.

Кроме того, он не так удобен для мобильных устройств, как такие страны, как Грузия, поскольку теперь мне нужно вернуться в Монголию, чтобы разблокировать свой онлайн-банкинг после того, как я забыл свой пароль.

Банковское дело в Эквадоре

Эквадор — это не только страна, где банки предлагают сберегательные счета с высокими процентами; он стал одним из самых популярных мест отдыха для пенсионеров в Южной Америке.В то время как Панама была запятнана Панамскими документами, а стоимость жизни высока, Эквадор — дешевое место для выхода на пенсию. Любой желающий может приехать в качестве туриста или получить вид на жительство.

Официальная валюта Эквадора — доллар США, что означает отсутствие валютного риска для американцев. Кооператив (в основном своего рода кредитный союз) JEP Ecuador предлагает одни из самых высоких процентных ставок по вкладам, со ставками в долларах США 6% на один год, 7% на два года и 8% на три года.

Если вы предпочитаете традиционный банк, то наиболее прибыльным банком страны является Banco Pichincha, где ставки на несколько процентных пунктов ниже.Срочные вклады в эквадорских банках застрахованы на сумму до 30 000 долларов.

Хотя банки Эквадора с радостью принимают иностранцев, как и большинство банков в Латинской Америке, вам потребуется больше документов, чем в Грузии или Армении.

Другие международные банки

Если вы готовы взять на себя некоторый валютный риск, вы можете заработать еще более высокие процентные ставки, чем вы видели здесь. Банки в Египте, Украине, Казахстане, России и других странах предлагают высокую доходность, выраженную двузначными числами в их местной валюте.

Некоторые из этих иностранных валют — бесполезный хлам, а некоторые — наполовину приличны. Не так давно доллар США продавался, поскольку инвесторы стремились к более высокой доходности валют развивающихся стран, и я верю, что этот цикл снова разыграется когда-нибудь в будущем.

Независимо от того, предпочитаете ли вы стабильность доллара США или желаете добавить в свой портфель некоторую долю иностранной валюты, мой собственный многолетний опыт показал мне, что банковское дело за рубежом действительно безопасно.

Фактически, когда западные страны, такие как Кипр и Греция, побуждали своих соседей вводить политику «помощи», которая конфисковывала бы сбережения в случае экономического коллапса, многие из этих стран просто улучшили свои банковские услуги и не угрожали украсть у своих вкладчиков.

У меня есть деньги на более чем двух десятках банковских счетов и высокодоходных сберегательных счетах по всему миру, и я никогда не терял ни цента из-за банкротства банка. Хотя я не предлагаю вам сбрасывать свои сбережения в армянский банк, я считаю, что более высокая доходность за рубежом может быть хорошим дополнением к вашим сбережениям в вашей стране.

Эндрю Хендерсон — самый востребованный консультант в мире по вопросам международного налогового планирования, инвестиционной иммиграции и глобального гражданства. Он лично ведет этот образ жизни более десяти лет, а теперь работает с предпринимателями и инвесторами с семизначными и восьмизначными числами, которые хотят «пойти туда, где к ним лучше всего относятся».

Он лично ведет этот образ жизни более десяти лет, а теперь работает с предпринимателями и инвесторами с семизначными и восьмизначными числами, которые хотят «пойти туда, где к ним лучше всего относятся».

Как вложить свои сбережения в другую страну и заработать больше процентов — Quartz

«Мы видим положительные стороны там, где другие видят отрицательные стороны.

Тамаз Георгадзе твердо придерживается проевропейских взглядов. Так и будет, поскольку бизнес SavingGlobal, который он начал в прошлом году, был бы невозможен без ЕС. Несмотря на растущую волну антиевропейских настроений по всему континенту, в том числе на базе Георгадзе в Германии, берлинский предприниматель считает, что он может показать людям ценность правил ЕС.

Как? Увеличивая свои банковские балансы.

ЕС построен по принципу единого рынка товаров, услуг и рабочей силы среди государств-членов.Тем не менее, некоторые секторы более интегрированы через границы, чем другие. Банковское дело традиционно было одной из отраслей, ориентированных в основном на национальный уровень, по крайней мере, для розничных клиентов. Но если кто-то в Калифорнии может легко открыть сберегательный счет в банке в Нью-Йорке, почему немец не может сделать то же самое в банке в Болгарии?

Банковское дело традиционно было одной из отраслей, ориентированных в основном на национальный уровень, по крайней мере, для розничных клиентов. Но если кто-то в Калифорнии может легко открыть сберегательный счет в банке в Нью-Йорке, почему немец не может сделать то же самое в банке в Болгарии?

Наконец, простой способ открыть счет в болгарском банке

Несмотря на то, что у немцев одинаковая валюта, центральный банк и финансовые правила, немцам повезло получить 1% годовых на годовом фиксированном счете в евро, что составляет около половины типичная ставка, предлагаемая португальским вкладчикам.Ставки в таких странах, как Болгария, которые находятся за пределами еврозоны, но находятся внутри ЕС, предлагают еще большую прибыль. Даже одни и те же банковские группы предлагают клиентам заметно разные ставки в зависимости от страны, в которой они находятся, что кредиторы не смогли бы избежать, если бы ЕС работал больше как настоящие Соединенные Штаты Европы.

no-caption SavingGlobal стремится вызвать давно назревшую трансграничную конкуренцию в розничной банковской индустрии Европы. На данный момент он подписал сделки с Fibank в Болгарии и Banco Espírito Santo в Португалии, чтобы они могли регистрировать клиентов удаленно.Немецкие вкладчики могут открыть счет онлайн в WeltSparen, как там называют SavingGlobal, и разместить свои евро в болгарском или португальском банке так же легко, как и у местного поставщика.

На данный момент он подписал сделки с Fibank в Болгарии и Banco Espírito Santo в Португалии, чтобы они могли регистрировать клиентов удаленно.Немецкие вкладчики могут открыть счет онлайн в WeltSparen, как там называют SavingGlobal, и разместить свои евро в болгарском или португальском банке так же легко, как и у местного поставщика.

Поскольку ЕС требует, чтобы страны гарантировали вклады до 100 000 евро (134 000 долларов США) — максимальный размер SavingGlobal позволяет клиентам размещать в одном банке — все эти счета в равной степени защищены одними и теми же правилами в случае банкротства банка. Для тех, кто вносит максимальную сумму на счет, разница между типичным процентом по годовому депозиту в Германии и аналогичными предложениями партнеров SavingGlobal в Португалии и Болгарии составляет 1500 и 2000 евро в год соответственно.

«Это арбитражная игра, — говорит Георгадзе Quartz. «Это привлекает клиентов».

Это тоже довольно очевидно. «Почему другие не подумали об этом? Я не могу вам сказать, — говорит Георгадзе. «Реальность такова, что банки медлительны и консервативны».

Георгадзе когда-то был консультантом в McKinsey, который специализировался на помощи розничным банкам в разработке сберегательных и инвестиционных стратегий. Зная уловки торговли, он хочет, чтобы SavingGlobal обратился к вкладчикам, не ограничиваясь просто предлагаемыми процентными ставками.Его новая компания также импортирует для вкладчиков в стране удобные для клиентов методы, распространенные за пределами Германии, в том числе раннее снятие средств со срочных вкладов без штрафных санкций и отсутствие автоматического перехода на «радикально сниженные ставки по истечении срока», — говорит Георгадзе.

Рынок депозитов от Штутгарта до Софии

Бизнес SavingGlobal полагается на дешевые денежные переводы внутри ЕС, согласованные правила борьбы с отмыванием денег, схемы страхования вкладов и другие аспекты растущего Европейского банковского союза, которые постоянно форма.По словам Георгадзе, десять лет назад обычному вкладчику в одной стране ЕС было невероятно сложно и дорого открыть и вести сберегательный счет в другой стране.

Это все еще может быть довольно громоздким. Если бы немцы напрямую связались с болгарским или португальским банком, им, вероятно, потребовалось бы либо лично посетить один из их филиалов, либо доказать, что у них есть местный адрес в стране, либо и то, и другое. И если бы им удалось открыть счет, они, вероятно, не смогли бы получить доступ к информации о своих средствах на своем родном языке.

SavingGlobal берет на себя всю работу за кулисами, чтобы отметить все пункты, которые требуют банкиры и регулирующие органы. Он находится в процессе регистрации большего числа банков-партнеров, в том числе в Италии, Польше и Великобритании. Георгадзе планирует открыть платформу для вкладчиков по всей Европе в следующем году. Объемы он не разглашает, но говорит, что у компании уже «несколько тысяч» клиентов в Германии.

Стартап зарабатывает деньги, взимая с банков комиссию в зависимости от депозитов, которые он направляет им.Георгадзе говорит, что помимо защиты, которая обеспечивается ограничением вкладов на уровне государственных гарантий, его фирма не будет работать с банками, получившими помощь (что исключает в наши дни довольно много потенциальных партнеров). По словам основателя, поскольку для того, чтобы клиент стал прибыльным для компании, требуется два-три года, в его интересах, чтобы вкладчики были довольны и комфортно себя чувствовали, используя новомодный способ экономии SavingGlobal. Это означает, что он будет расширяться несколько медленнее, чем ему хотелось бы, но такова природа финансовых услуг.«Модель сложна, и нам нужно много времени, чтобы протестировать и задействовать каждый банк», — говорит Георгадзе.

По словам основателя, поскольку для того, чтобы клиент стал прибыльным для компании, требуется два-три года, в его интересах, чтобы вкладчики были довольны и комфортно себя чувствовали, используя новомодный способ экономии SavingGlobal. Это означает, что он будет расширяться несколько медленнее, чем ему хотелось бы, но такова природа финансовых услуг.«Модель сложна, и нам нужно много времени, чтобы протестировать и задействовать каждый банк», — говорит Георгадзе.

Спасатели Европы, объединяйтесь!

Так выглядит настоящий европейский банковский союз, в котором компании конкурируют за клиентов по цене и услугам в рамках чего-то, что напоминает единый экономический блок. Теоретически усиление трансграничной конкуренции могло бы более равномерно распределять депозиты по ЕС, не в последнюю очередь перенаправляя сбережения состоятельных немцев, получающих жалкую доходность дома, в банки в местах, где местные жители менее обеспечены, а процентные ставки выше.Это снизит стоимость финансирования для кредиторов на сильно пострадавших рынках, таких как, например, Португалия, которые затем могут быть переложены на заемщиков.

Если это правда, что люди часто голосуют своими бумажниками, такие сервисы, как SavingGlobal, могут даже помочь повернуть стол против бригады противников ЕС, добавляя несколько дополнительных евро в виде процентов за раз. «Это один из примеров, в котором вы видите преимущество ЕС», — говорит Георгадзе. «Он объединяет рынки и предлагает людям больше возможностей, чем раньше».

CARTU — Процентный депозитный сертификат

Используя новый продукт Caru Bank — процентный депозитный сертификат, вы безопасно инвестируете свои сбережения и получаете высокие проценты.

Депозитный сертификат — это банковский депозит, который обязывает Банк выплатить держателю сертификата указанную в нем сумму в указанный день.

Процентный депозитный сертификат доступен по его номинальной стоимости, начисленные проценты выплачиваются ежемесячно, а в конце срока депозитный сертификат также покрывается по его номинальной стоимости.

Номинальная стоимость депозитного сертификата:

- 1,000 лари

- 1000 долларов США

- 1000 евро

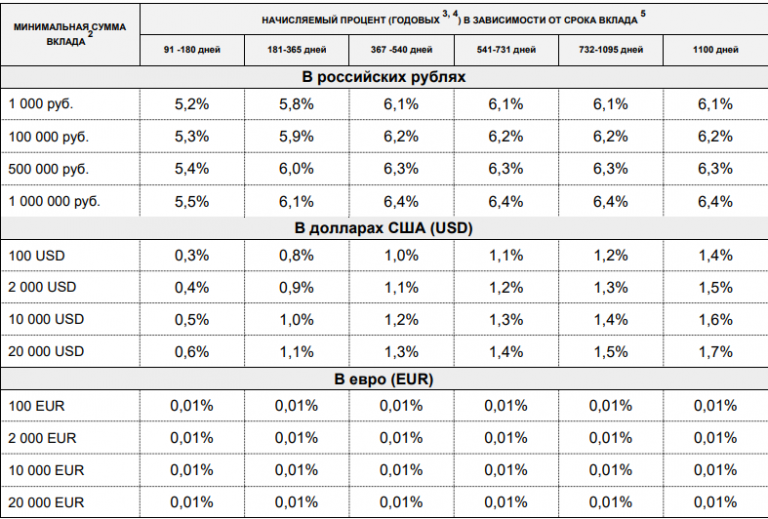

Годовые процентные ставки в лари по процентному депозитному сертификату

Месяц | Номинальная процентная ставка | Эффективная процентная ставка |

3-5 месяцев | 8. | от 8,30% |

6-8 месяцев | 8,50% | из 8,84% |

9-11 месяцев | 9,00% | Из 9,38% |

12-14 месяцев | 9.25% | Из 9,65% |

15-17 месяцев | 9,75% | Из 10,20% |

18-20 месяцев | 10,00% | Из 10,47% |

21 — 23 месяца | 10. | Из 10,75% |

24-35 месяцев | 10,50% | Из 11,02% |

| 36 месяцев | 10,60% | Из 11,13% |

00%

00% 25%

25%Для юридических лиц-нерезидентов 0,5% вычитается из стандартной процентной ставки.

Годовые процентные ставки в долларах США по процентному депозитному сертификату

Месяц | Номинальная процентная ставка | Эффективная процентная ставка |

3-5 месяцев | 1. | От 1,51% |

6-8 месяцев | 2,00% | от 2,02% |

9-11 месяцев | 2,55% | от 2,58% |

12-14 месяцев | 3.05% | от 3,09% |

15-17 месяцев | 3,10% | от 3,14% |

18-20 месяцев | 3,20% | Из 3,25% |

21 — 23 месяца | 3. | от 3,35% |

24-35 месяцев | 3,40% | Из 3,45% |

36-47 месяцев | 3,60% | из 3,66% |

48-59 месяцев | 3.95% | Из 4,02% |

| 60 месяцев | 4,25% | Из 4,33% |

50%

50% 30%

30%Для юридических лиц-нерезидентов 0,5% вычитается из стандартной процентной ставки.

Годовая процентная ставка по процентному депозитному сертификату в евро

Месяц | Номинальная процентная ставка | Эффективная процентная ставка |

3-5 месяцев | 0. | от 0,20% |

6-8 месяцев | 0,50% | от 0,50% |

9-11 месяцев | 0,75% | от 0,75% |

12-14 месяцев | 1.50% | От 1,51% |

15-17 месяцев | 1,50% | От 1,51% |

18-20 месяцев | 2,00% | от 2,02% |

21 — 23 месяца | 2. | от 2,02% |

24-35 месяцев | 2,25% | Из 2,27% |

36-47 месяцев | 2,50% | от 2,53% |

48-59 месяцев | 2.75% | от 2,78% |

| 60 месяцев | 2,95% | От 2,99% |

20%

20% 00%

00%Для юридических лиц-нерезидентов 0,5% вычитается из стандартной процентной ставки.

Если общая сумма депозитного сертификата превышает 3 000 000 лари (1 000 000 долларов США / 1 000 000 евро), процентные ставки определяются в индивидуальном порядке.

Дополнительные условия

- Стандартные условия депозитного сертификата основаны на «Стандартном регламенте депозитного сертификата для коммерческих банков», утвержденном приказом президента Национального банка Грузии.

- Сертификат бесплатный.

- Владелец сертификата идентифицируется записью в Регистре депозитных сертификатов Банка.

- Проценты по депозитному сертификату не облагаются налогом.