Чем отличается депозит от вклада

Многие граждане не понимают и не задумываются, есть ли разница между вкладами и депозитами. Каждая из этих услуг, предоставляемых банками и другими финансовыми учреждениями, имеет свои особенности. Чем отличается депозит от вклада? Первое понятие более широкое. Вклад может считаться депозитом, но депозит не всегда может быть вкладом. Отличие между ними выражается объектом, передаваемым на сбережение.

Содержание

Скрыть- Что такое вклад?

- Что такое депозит?

- Отличия депозита от вклада

- Преимущества вкладов и депозитов

- Недостатки вкладов и депозитов

- Условия по депозитам и вкладам

- Ставки

- Сроки

- Суммы

- Прочие условия

- В чем лучше хранить денежные средства?

Что такое вклад?

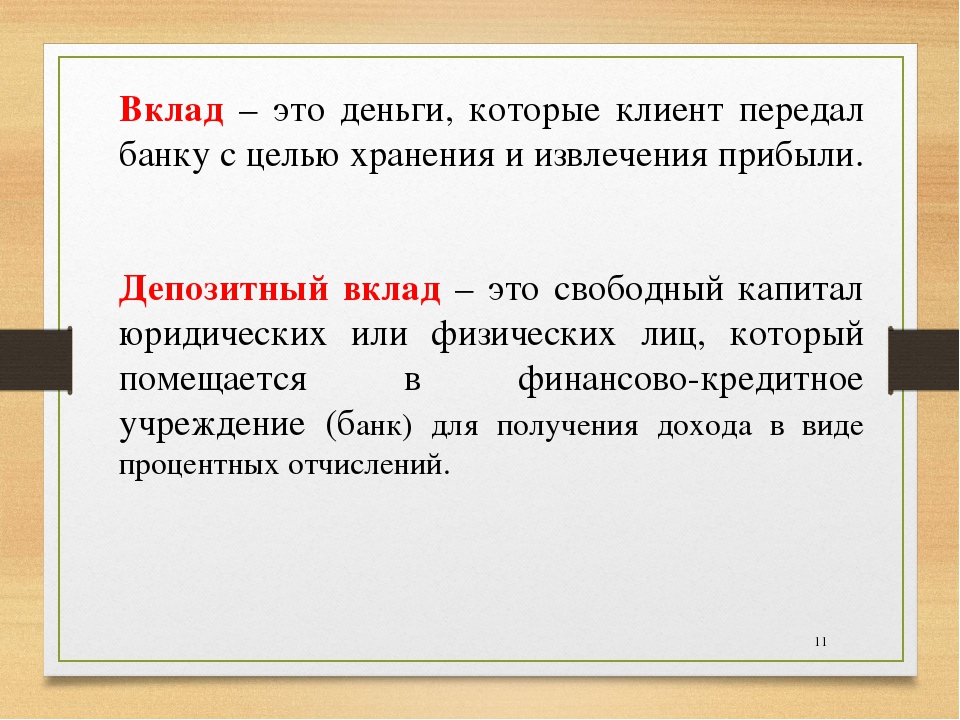

Вкладом являются деньги, которые клиент передает банку на хранение, чтобы получить дополнительную прибыль. Средства могут находиться на вкладе определенное время, и оставаться в банке до момента их востребования. Предполагается применение конкретных процентов, позволяющих получать прибыль от вложенных денег.

Предполагается применение конкретных процентов, позволяющих получать прибыль от вложенных денег.

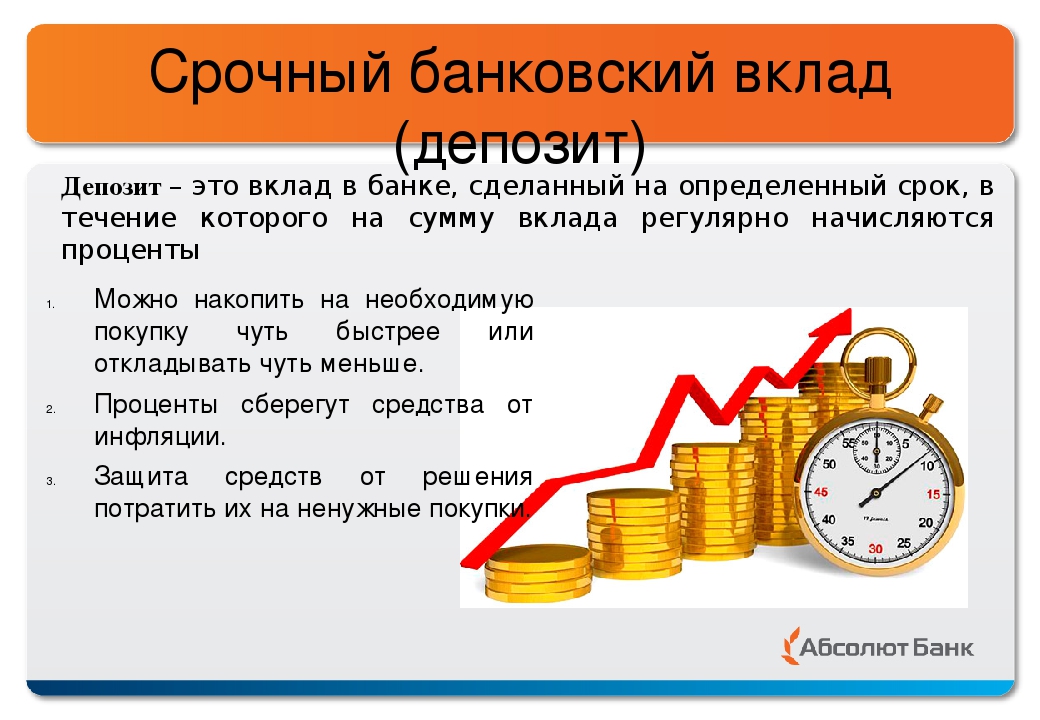

При срочном вкладе должен соблюдаться определенный срок. Если это условие вкладчиком соблюдается, он может извлечь таким способом максимальную выгоду.

Финансы, хранящиеся в банке до востребования, клиент имеет право снять когда ему угодно. В этом случае большой прибыли извлечь от этого вклада получится – такой вариант считается оптимальным при желании обеспечить безопасное хранение большой суммы денег на протяжении определенного периода времени (к примеру, в случае покупки жилья).

Вклад является исключительно банковской операцией, в связи с этим не стоит прибегать к услугам организаций, у которых отсутствует лицензия на ведение такой деятельности, выданной Банком России.

Что такое депозит?

В виде депозита могут использоваться деньги, различные документы, другие ценности, которые передаются на сбережение. Эти активы могут быть переданы банкам для извлечения прибыли на конкретных условиях.

Депозит имеет несколько разновидностей:

- Размещенный в банке в виде вклада.

- В виде взносов в денежном выражении в какие-либо организации для оплаты конкретных услуг, являющихся обязательными. Юр. лица могут пользоваться этими активами для выполнения взаимных расчетов.

- Любые финансовые депозитные средства (в виде драгоценных камней, золота, фьючерсов), акции и различные облигации, размещенные в банке можно передавать между банками.

- Записи в книгах учета банка о требованиях, имеющихся у держателя депозита к банковскому учреждению (иски).

Отличия депозита от вклада

Понятие «вклад» чаще всего применяется к частным клиентам – физ. лицам. К юр. лицам в банковской среде оно не применяется. Но условно обозначения «вклада» и «депозита» применяются к любым категориям клиентов самых различных финучреждений. В законодательстве отсутствуют четкие разграничения этих понятий, они считаются условно тождественными.

Одним из отличий между этими понятиями является то, что вкладом могут быть только денежные средства, а депозитом – финансовые средства, бумаги, другие ценности.

Понятие «депозит» наделено более глубоким значением, в то время как «вклад» относят к одному из разновидностей депозита. Он подразделяется по срокам, видам размещаемых валют, прочим признакам на мелкие разновидности услуг, предоставляемых банковскими организациями. Для хранения в виде депозита самые различные средства могут передаваться банку, какому-либо официальному учреждению, иным организациям , в то время как вклад относится исключительно к банковской услуге.

Сделки по вкладам осуществляются на договорных условиях между клиентами и банковскими организациями. Если будет оформлен вклад до востребования, нужно указать валюту, минимально возможную сумму, проценты. При оформлении срочного вклада указывается:

- срок хранения денег;

- условия, которые должны соблюдаться в случае досрочного расторжения;

- требования по внесению дополнительных платежей, частичных снятий денег;

- порядок выплаты средств по процентам.

Если изменяется предмет сделки – вместо денег по вкладу вносятся ценности на депозит, условия договора будут отличаться. Если, к примеру, будет вноситься в виде депозита золото в слитках, частично пополнить или снять его частями, скорее всего, не получится.

Если, к примеру, будет вноситься в виде депозита золото в слитках, частично пополнить или снять его частями, скорее всего, не получится.

Отличия есть также при заключении договора хранения ценных бумаг в депозитарии в виде вклада, их также сложно делить и частично снимать.

Договора по депозитам могут заключаться в финансово-кредитных небанковских учреждениях, зачастую не имеющих страхового резерва. В случае заключения договора с банком, гарантируется возврат вложенных средств, если банк обанкротится.

Преимущества вкладов и депозитов

Основным преимуществом вкладов является возможность безопасного хранения средств, так как сбережения, которые лежат дома «под подушкой» есть риск потерять в любой момент. Банки участвуют в программах защиты вкладчиков. Поэтому если это финансовое учреждение прогорит, клиенты смогут получить свои средства в фонде гарантирования вкладов. Банкротство случается не часто, граждане стремятся передавать свои средства на хранение серьезным банкам. Поэтому при правильном размещении денег в виде вклада можно не переживать о его полном возврате по окончанию срока и выплате всех полагающихся процентов.

Поэтому при правильном размещении денег в виде вклада можно не переживать о его полном возврате по окончанию срока и выплате всех полагающихся процентов.

В случае хранения в виде депозита золота можно говорить о надежности и ликвидности этого актива. Кроме того, инфляция не влияет на стоимость хранящихся драгметаллах на депозите.

Недостатки вкладов и депозитов

Что касается вкладов в плане получения прибыли, этот способ не является возможностью получения дополнительного дохода. Если в среднем по российским банкам процентная ставка составляет по вкладам около 5%, то инфляционный прогноз предусматривает 3%. Это значит, что годовая доходность вкладов, размещаемых в российских рублях, будет чисто условной.

Чтобы получать прибыль от депозитов в виде ценных бумаг и драгметаллов, нужно иметь определенные знания в этой сфере. Также размещение на депозите банковских металлов могут позволить себе состоятельные граждане. Кроме того, это долгосрочные проекты, получение прибыли придется ждать довольно долго.

Чтобы выбрать оптимальный продукт, в который вкладывать свои инвестиции будет выгодно, нужно провести глубокий анализ своих возможностей, изучить рынок, объективно оценить цели вложений денег или иных ценностей.

Условия по депозитам и вкладам

Жить на проценты от вклада или депозита хотели бы многие граждане. Но судя по реальным банковским предложениям, получать доходы можно только при вложении крупных сумм на несколько лет. Иначе прибыльность такого вида заработка будет весьма сомнительной.

Ставки

Процентные ставки по вкладам и депозитам часто меняются, и зависят от обстановки на рынке, а также от возможности банков использовать привлеченные средства для вложений в высокодоходные активы.

Годовые ставки в 2018 году составляли по вкладам и депозитам:

- до 7% в рублевых вложениях;

- до 2% в американских долларах;

- до 1% в европейской валюте.

Если банк предлагает процентную ставку значительно выше средней по банковским учреждениям, размещать в нем средства не желательно. Центробанк установил размер ключевой ставки в пределах 11%. Если ставка выбранного банка превышает эту цифру на 5 пунктов (16% в год), вкладчик должен будет заплатить налог с получаемой материальной выгоды.

Центробанк установил размер ключевой ставки в пределах 11%. Если ставка выбранного банка превышает эту цифру на 5 пунктов (16% в год), вкладчик должен будет заплатить налог с получаемой материальной выгоды.

Сроки

Вклады различают по срокам. Они могут быть:

- краткосрочными – максимально на 1 год, банки предлагают следующие сроки: от 1-3 месяцев, полугода, до одного года;

- среднесрочными – в пределах 1-3 лет, для вкладчиков размещение средств на таком виде депозита считается не очень выгодным, ставки зачастую ниже, чем при размещении средств на краткие сроки;

- долгосрочными – хранение средств более 3 лет (обычно не дольше 5 лет). В таком варианте срока размещения многое будет зависеть от размещенных активов и применяемой схемы, по которой осуществляется работа с депозитными средствами.

Суммы

Крупные депозитные активы желательно вложить на длительное время. Это позволит получать приличную прибыль.

Деньги на вкладе хранить длительное время нежелательно, так как инфляция оказывает негативное влияние на прибыль, положительных результатов достичь не получится.

Прочие условия

Валюта вклада может быть разной: в рублях, долларах, евро. При размещении активов на депозите можно использовать драгметаллы, ценные бумаги, другие предметы.

В чем лучше хранить денежные средства?

Максимально выгодно хранить денежные средства в драгоценных камнях. Ежегодно стоимость платины, серебра, бронзы, золота растет. Наиболее распространенный вид депозита – золото.

Банковские вклады в Новосибирске для физических лиц

Депозит с инвестиционным решением

Вклад с накопительным страхованием жизни или инвестиционным страхованием жизни, позволит накопить или получить высокий доход, в зависимости от выбранного Вами решения. У данных решений есть дополнительные плюсы, например: Страховая защита, Юридическая защита капитала, Наследование и т.д.

Банковские депозиты в рублях

Вклады в банке в валюте РФ позволяют получить гарантированный доход с любого капитала.

В банке разработана выгодная линейка вкладов для физических лиц с высокими процентными ставками, рассчитанная на любые потребности по сохранению и накоплению денег. Это три вида банковских депозитов: сберегательные – самые доходные, срочные вклады с возможностью досрочного расторжения без потери процентов и вклады в режиме «кошелька» – расходные операции возможны с первого дня внесения депозита до неснижаемого остатка. Практически все стандартные депозиты банка пополняемые.

Это три вида банковских депозитов: сберегательные – самые доходные, срочные вклады с возможностью досрочного расторжения без потери процентов и вклады в режиме «кошелька» – расходные операции возможны с первого дня внесения депозита до неснижаемого остатка. Практически все стандартные депозиты банка пополняемые.

Пенсионные вклады

Для людей старшего поколения предлагаем открыть вклад в банке для физических лиц с особыми условиями – минимальным первоначальным взносом, высокими процентными ставками, ежемесячной выплатой процентов и возможностью сохранения выплаченных процентов при досрочном востребовании вклада.

Снятие причисленных ко вкладу процентов возможно ежемесячно ежемесячно (только при открытии в офисе банка).

Вклады в иностранной валюте

У нас вы сможете открыть вклад в долларах, евро, фунтах стерлингов или швейцарских франках на срок до 2 лет.

Вклады для ВИП-клиентов

Эксклюзивные банковские вклады для физических лиц с уникальным сочетанием условий банка, которые позволят сберечь ваши накопления и приумножить капитал, благодаря выгодным процентным ставкам по вкладам в банке «Акцепт».

Вклады физических лиц в банке Александровский

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург, Загородный пр., д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка.

• на получение ПАО Банк «АЛЕКСАНДРОВСКИЙ» необходимой информации, в том числе содержащейся в основной части кредитной истории, в одном или нескольких Бюро кредитных историй в соответствии с Федеральным законом «О кредитных историях» № 218-Ф3 от 30.12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60 календарных дней

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные принадлежат мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения кредита я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег.№53, осуществляет Служба текущего банковского надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и 8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей

финансовых

услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

Обращение

о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также

охраняемых

законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России

через

интернет-приемную www.

Определение депозита

Что такое депозит?

Депозит — это финансовый термин, означающий деньги, хранящиеся в банке. Депозит — это операция по передаче денег на хранение другому лицу. Однако залог может относиться к части денег, используемой в качестве обеспечения или обеспечения доставки товара.

Ключевые выводы

- Депозит — это финансовое понятие, имеющее несколько определений.

- Одно определение депозита относится к случаю, когда часть средств используется в качестве обеспечения или обеспечения доставки товаров или услуг.

- Другой вид депозита — это перевод денежных средств на хранение другой стороне, например банку.

Как работает депозит

Депозит имеет два разных значения. Один вид депозита предполагает перевод денежных средств на хранение другой стороне. Используя это определение, депозит относится к деньгам, которые инвестор переводит на сберегательный или текущий счет в банке или кредитном союзе.

При таком использовании депонированные деньги по-прежнему принадлежат физическому или юридическому лицу, которое внесло деньги, и это физическое или юридическое лицо может снять деньги в любое время, перевести их на счет другого лица или использовать деньги для покупки товаров.

Часто человек должен внести определенную сумму денег, чтобы открыть новый банковский счет, известный как минимальный депозит. Внесение денег на типичный текущий счет квалифицируется как транзакционный депозит, что означает, что средства немедленно становятся доступными и ликвидными, без каких-либо задержек.

Другое определение депозита относится к случаю, когда часть средств используется в качестве обеспечения или обеспечения доставки товара. Некоторые контракты требуют уплаты процентов до доставки в качестве добросовестного акта.Например, брокерские фирмы часто требуют от трейдеров внести первоначальный маржинальный депозит, чтобы заключить новый фьючерсный контракт.

Депозит может быть сделан физическими или юридическими лицами, например, корпорациями.

Особые соображения

Когда человек кладет деньги на банковский счет, он получает проценты. Это означает, что через определенные промежутки времени небольшой процент от общей суммы счета добавляется к сумме денег, уже находящейся на счете.Проценты могут начисляться по разным ставкам и с разной частотой в зависимости от банка или учреждения.

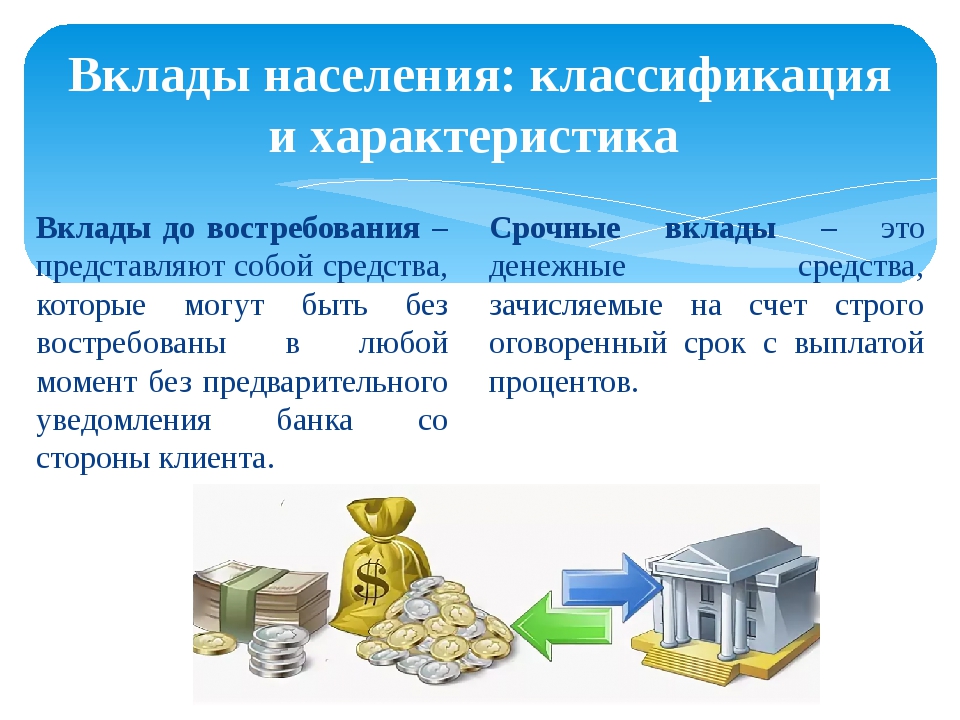

Виды вкладов

Есть два типа вкладов: до востребования и срочные. Вклад до востребования — это обычный банковский и сберегательный счет. Вы можете снять деньги со счета до востребования в любое время.

Срочные вклады — это вклады с фиксированным сроком и обычно по фиксированной процентной ставке, такие как депозитный сертификат (CD). Эти процентные счета предлагают более высокие ставки, чем сберегательные счета.Однако для срочных депозитных счетов требуется, чтобы деньги хранились на счете в течение определенного периода времени.

Пример депозита

Депозиты также требуются для многих крупных покупок, таких как недвижимость или автомобили, для которых продавцы требуют планы оплаты.

В случае аренды залог называется гарантийным залогом.Функция залога заключается в покрытии любых расходов, связанных с любым потенциальным ущербом, нанесенным собственности или активам, сдаваемым в аренду, в течение периода аренды. Частичное или полное возмещение применяется после проверки собственности или актива в конце периода аренды.

Определение банковских депозитов

Что такое банковские вклады?

Банковские депозиты состоят из денег, помещенных на хранение в банковские учреждения. Эти депозиты делаются на депозитные счета, такие как сберегательные счета, текущие счета и счета денежного рынка.Владелец счета имеет право снимать внесенные средства, как указано в условиях, регулирующих договор счета.

Как работают банковские вклады

Сам депозит является обязательством банка перед вкладчиком. Банковские депозиты относятся к этому обязательству, а не к фактически депонированным средствам. Когда кто-то открывает банковский счет и делает депозит наличными, он передает законное право собственности на наличные деньги, и они становятся активом банка.В свою очередь, счет является обязательством перед банком.

Банковские депозиты относятся к этому обязательству, а не к фактически депонированным средствам. Когда кто-то открывает банковский счет и делает депозит наличными, он передает законное право собственности на наличные деньги, и они становятся активом банка.В свою очередь, счет является обязательством перед банком.

Ключевые выводы

- Сберегательные и текущие счета принимают банковские вклады.

- Большинство банковских вкладов застрахованы FDIC на сумму до 250 000 долларов.

- Банковские депозиты считаются либо до востребования (банк обязан вернуть ваши средства по требованию), либо срочными депозитами (банки запрашивают определенные сроки для доступа к вашим средствам).

Виды банковских вкладов

Текущий счет (депозит до востребования)

Текущий счет, также называемый депозитным счетом до востребования, является основным текущим счетом.Потребители вносят деньги, и внесенные деньги могут быть сняты по желанию владельца счета по требованию. Эти счета часто позволяют владельцу счета снимать средства с помощью банковских карт, чеков или внебиржевых квитанций о снятии средств. В некоторых случаях банки взимают ежемесячную плату за текущие счета, но они могут отказаться от комиссии, если владелец счета выполняет другие требования, такие как создание прямого депозита или выполнение определенного количества ежемесячных переводов на сберегательный счет.

Эти счета часто позволяют владельцу счета снимать средства с помощью банковских карт, чеков или внебиржевых квитанций о снятии средств. В некоторых случаях банки взимают ежемесячную плату за текущие счета, но они могут отказаться от комиссии, если владелец счета выполняет другие требования, такие как создание прямого депозита или выполнение определенного количества ежемесячных переводов на сберегательный счет.

Существует несколько различных типов депозитных счетов, включая текущие счета, сберегательные счета, депозитные счета до востребования, счета денежного рынка и депозитные сертификаты (CD).

Сберегательные счета

Сберегательные счета предлагают владельцам счетов проценты по их вкладам. Однако в некоторых случаях владельцы счетов могут нести ежемесячную плату, если они не поддерживают установленный баланс или определенное количество депозитов. Хотя сберегательные счета не связаны с бумажными чеками или картами, такими как текущие счета, владельцам счетов относительно легко получить доступ к их средствам.

Напротив, счет денежного рынка предлагает несколько более высокие процентные ставки, чем сберегательный счет, но держатели счетов сталкиваются с большими ограничениями на количество чеков или переводов, которые они могут сделать со счетов денежного рынка.

Депозитные счета звонков

Финансовые учреждения называют эти счета процентными текущими счетами, Checking Plus или Advantage Account. Эти счета сочетают в себе функции текущих и сберегательных счетов, позволяя потребителям легко получать доступ к своим деньгам, а также получать проценты по своим депозитам.

Депозитные сертификаты / Срочные депозитные счета

Как и сберегательный счет, срочный депозитный счет является средством инвестирования для потребителей.Срочные депозитные счета, также известные как депозитные сертификаты (CD), обычно предлагают более высокую доходность, чем традиционные сберегательные счета, но деньги должны оставаться на счете в течение определенного периода времени. В других странах срочные депозитные счета имеют альтернативные названия, такие как срочные вклады, срочные счета и сберегательные облигации.

В других странах срочные депозитные счета имеют альтернативные названия, такие как срочные вклады, срочные счета и сберегательные облигации.

Особые соображения

Федеральная корпорация по страхованию вкладов (FDIC) обеспечивает страхование вкладов, которое гарантирует вклады банков-членов на сумму не менее 250 000 долларов на каждого вкладчика в каждом банке.Банки-члены обязаны размещать знаки, видимые для общественности, о том, что «вклады обеспечены полной верой и кредитом правительства Соединенных Штатов».

Определение депозита Merriam-Webster

de · pos · it | \ ди-ˈpä-zət \ депонированный\ ди- ˈpä- zə- təd , — ˈpäz- təd \; внесение \ ди- ˈpä- zə- tiŋ , — ˈpäz- tiŋ \переходный глагол

1 : разместить специально для хранения или в качестве залога кладет инструментов в багажник автомобиля. особенно экономика : положить в банк

получение вашей зарплаты автоматически зачисляет на ваш банковский счет

особенно экономика : положить в банк

получение вашей зарплаты автоматически зачисляет на ваш банковский счет

б : позволить упасть (например, осадок) слои грязи, которые были отложены в результате наводнения ,

2 : что-то помещенное на хранение: например,

а : денег на хранении в банке внесение депозита или снятие депозита в размере 3000 долларов США

б : деньги в залог или первоначальный взнос внести залог за новый дом

4 : акт размещения или размещения чего-либо или кого-либо : акт депонирования месторождение валунов древними ледниками

5а : что-то заложенное особенно : материя, отложившаяся в результате естественного процесса песчаные отложения в устье реки, жировые отложения в артериях

б геология : естественное скопление (железная руда, уголь или газ)

Как мне внести депозит?

1. Внешний счет Вы можете связать свой текущий или сберегательный счет со счетом в другом банке. Это позволит вам легко переводить средства между своими счетами.

Внешний счет Вы можете связать свой текущий или сберегательный счет со счетом в другом банке. Это позволит вам легко переводить средства между своими счетами.

Узнайте, как привязать внешнюю учетную запись в Интернете.

2. Мобильный депозит Внесите чек из любой точки США и территорий США с помощью мобильного депозита. Выполните следующие действия в нашем мобильном приложении, чтобы сфотографировать свой чек:

- Перейдите в приложение Capital One Mobile и выберите свою учетную запись.

- Щелкните «Депозит» рядом со значком камеры.

- Сфотографируйте лицевую и оборотную стороны вашего чека (пожалуйста, напишите «для мобильного депозита Capital One» и поставьте свое имя на обратной стороне чека, прежде чем делать снимок).

- Следуйте инструкциям по заполнению суммы депозита и, если хотите, памятки.

- Проведите пальцем по зеленой кнопке, чтобы завершить депозит.

3. Депозит в банкомате Если вы живете недалеко от кафе Capital One или банка Capital One, вы можете внести чековый депозит в банкомате в этом месте. Узнайте, есть ли рядом с вами.

Узнайте, есть ли рядом с вами.

4. Прямой депозит Вы можете настроить Прямой депозит, указав номер своего счета Capital One и маршрутный номер своему работодателю. Вы можете найти эту информацию либо:

- В приложении : Войдите и выберите свой банковский счет. Прокрутите вниз до «Информация об учетной записи» и выберите «Показать больше».

- Онлайн : войдите в систему и выберите свой банковский счет. Нажмите «Просмотреть подробности» под названием своей учетной записи в верхнем левом углу.

Вы также можете настроить Прямой депозит, распечатав нашу пустую форму прямого депозита, заполнив свою информацию и передав ее своему работодателю.

5. Сделать перевод Посетите нашу страницу переводов, чтобы узнать больше о переводе.

Для получения дополнительной информации о том, сколько времени требуется для перевода денег в ваш счет и из него, посетите страницу доступности средств..png)

Как настроить прямой депозит | Форма авторизации прямого депозита

Зачем тратить драгоценное время на посещение банка? Прямой депозит — это простой и беспроблемный способ получать электронные депозиты, такие как зарплаты или выплаты социального обеспечения, автоматически на ваш U.S. Банковский расчетный или сберегательный счет. Депозиты производятся в электронном виде, поэтому вам никогда не придется беспокоиться о потере зарплаты или о походе в банк. Более того, это намного быстрее, чем бумажный депозит, что позволяет вам получить доступ к своим деньгам в день депозита.

Как настроить прямой депозит для вашей зарплаты

Спросите копию формы регистрации прямого депозита у вашего работодателя или загрузите форму авторизации прямого банковского депозита США (PDF).

Предоставьте свой U.S. Тип банковского депозитного счета (текущий или сберегательный), номер счета и маршрутный номер, а также другая необходимая информация.

Отправьте заполненную форму прямого депозита своему работодателю.

Советы по форме авторизации

Вот несколько ключевых моментов, которые следует помнить при заполнении и отправке формы авторизации прямого депозита:

- Полностью прочтите форму прямого депозита и обязательно следуйте пунктам контрольного списка.

- Храните информацию в безопасности при заполнении формы и отправляйте ее непосредственно своему работодателю.

- Для того, чтобы изменения вступили в силу, может потребоваться несколько циклов расчета заработной платы, поэтому обязательно свяжитесь со своим кадровым отделом или отделом расчета заработной платы, чтобы проверить выполнение вашего запроса.

Как настроить прямой депозит для вашего чека социального обеспечения

Есть три способа запустить процесс:

- Посетите ssa.gov , чтобы зарегистрироваться в Интернете.

- Позвоните по национальному номеру 800 службы социального обеспечения по телефону 800-772-1213.

- Посетите местный U.Филиал S. Bank или офис SSA.

Будьте готовы предоставить тип своего депозитного счета в банке США (текущий или сберегательный), номер счета и маршрутный номер, номер социального страхования и другую необходимую информацию.

Почему вам следует настроить прямой депозит в IRS и исправить ошибки прямо сейчас

IRS даст вам возможность в этом налоговом сезоне установить прямой депозит или исправить ошибки.Есть что знать.

Сара Тью / CNET Еще не подали налоговую декларацию за 2020 год? Если вы ждете ближе к крайнему сроку 15 апреля или планируете подать налоговое продление, рассмотрите возможность создания прямого депозита в IRS. Это не только поможет вам получить возврат налога намного быстрее, но также поможет вам быстрее получить недостающие стимулирующие деньги. Кроме того, если в течение налогового сезона будет проведена третья проверка стимулов, она может быть напрямую связана с вашими налогами.Он по-прежнему должен прибыть к концу марта. Не менее важно, что , когда вы подаете налоговую декларацию , может определить, получите ли вы новый платеж.

Это не только поможет вам получить возврат налога намного быстрее, но также поможет вам быстрее получить недостающие стимулирующие деньги. Кроме того, если в течение налогового сезона будет проведена третья проверка стимулов, она может быть напрямую связана с вашими налогами.Он по-прежнему должен прибыть к концу марта. Не менее важно, что , когда вы подаете налоговую декларацию , может определить, получите ли вы новый платеж.

Большинство людей используют прямой депозит в качестве метода оплаты для получения налоговых возмещений и стимулирующих чеков. По данным Benefits.gov, IRS отправило более 100 миллионов платежей через прямой депозит со вторым стимулирующим чеком, и более 80% людей используют прямой депозит для возврата налогов. Казначейство США даже требует от некоторых групп, таких как получатели пособий по социальному обеспечению, использовать прямой депозит.

Но это не значит, что у использования прямого депозита нет недостатков (см. Ниже). С учетом сказанного, преимущества использования прямого депозита перевешивают недостатки, с которыми вы можете столкнуться. Пока вы думаете о том, чтобы дождаться подачи налоговой декларации, знайте, что есть несколько преимуществ, если вы подадите налоговую декларацию за 2020 год раньше. Вот почему и как создать прямой депозит в IRS.

Пока вы думаете о том, чтобы дождаться подачи налоговой декларации, знайте, что есть несколько преимуществ, если вы подадите налоговую декларацию за 2020 год раньше. Вот почему и как создать прямой депозит в IRS.

Вы можете получить возврат налога на несколько недель раньше с помощью прямого депозита по сравнению с бумажным чеком.

При подаче налоговой декларации у вас обычно есть возможность добавить банковский счет, чтобы вы могли получить возмещение путем прямого депозита.«Самый лучший и самый быстрый способ получить возврат налога — это бесплатно внести его в электронном виде на ваш финансовый счет», — говорится в сообщении IRS. Вы можете разместить свои деньги на трех разных счетах, если хотите разделить возврат налога.

Подробнее : Новые правила налогового кредита на детей могут выдавать вашей семье чек каждый месяц в течение года

Вы также можете рассчитывать на более быстрое возмещение, если объедините прямой депозит с электронной регистрацией, а не распечатку и отправку бумажного налога по почте возвращается. Фактически, IRS ожидает, что девять из 10 налогоплательщиков получат возмещение в течение 21 дня с момента подачи электронной заявки на прямой депозит, если нет проблем с их налоговой декларацией.

Фактически, IRS ожидает, что девять из 10 налогоплательщиков получат возмещение в течение 21 дня с момента подачи электронной заявки на прямой депозит, если нет проблем с их налоговой декларацией.

Вам также следует знать, что IRS просит налогоплательщиков по возможности избегать подачи бумажных деклараций. Подача декларации по старинке может увеличить задержку обработки, которую IRS уже испытывает из-за невыполненных 6,9 миллионов необработанных бумажных возвратов за прошлый год. Подача налоговой декларации ближе к началу налогового сезона, а не ближе к крайнему сроку, также поможет вам быстрее получить налоговую декларацию, а также любые неоплаченные деньги по стимулирующим чекам.

Сейчас играет: Смотри: Проверка стимула № 3: что вам нужно знать

2:59

Вы тоже можете быть в первой группе, которая быстрее получит следующий стимулирующий чек.

В целом, люди, у которых был установлен прямой депозит в IRS, получили свои первые и вторые стимулирующие чеки намного раньше, чем те, кто этого не сделал.Теперь, когда предлагается третья проверка стимулов, вы захотите как можно скорее настроить информацию о прямом депозите. Для этого вам нужно будет ввести свою банковскую информацию при подаче налоговой декларации за 2020 год в этом году.

Поскольку еще слишком рано знать, откроются ли новые регистрации прямого депозита для третьей проверки стимула, ваша самая безопасная ставка — зарегистрироваться сейчас в IRS, если вы хотите получить возможный будущий платеж в размере 1400 долларов как можно быстрее.

Кроме того, поскольку ожидается, что стимулирующие чеки будут поступать, пока продолжается налоговый сезон, ранняя подача налоговой декларации может означать, что следующая проверка будет основана на вашей подаче за 2020 год, а не за 2019 год, что может иметь определенные преимущества.Прямой депозит будет означать, что вы потенциально получите новый платеж быстрее.

Подробнее : Забудьте о возврате налогов. Стимулирующие чеки — вот почему вы должны подать заявку раньше в этом году

Если будет одобрен третий стимулирующий чек, вы можете получить его раньше, выполнив прямой депозит.

Сара Тью / CNETИнтересный факт: Казначейству дешевле отправлять возврат через прямой депозит, а не бумажным чеком

Каждый выданный бумажный чек на возврат стоит налогоплательщикам США более 1 доллара, но, согласно IRS.По данным Bankrate, в 2019 году было оформлено 125,3 миллиона возмещений, из которых около 23 миллионов были отправлены по почте.

Это означает, что в 2019 году налогоплательщикам пришлось заплатить около 23 миллионов долларов за возврат бумажных чеков и около 12,5 миллионов долларов за прямой перевод.

Подробнее : Так вы будете отслеживать возврат налога за 2020 год после того, как IRS начнет обрабатывать декларации

Вы захотите исправить эти ошибки сейчас

IRS никогда не разрешает получателям второй стимулирующей проверки настраиваться напрямую внесите депозит или исправьте любые ошибки в банковском счете, в результате чего этой группе нужно будет потребовать недостающие деньги в качестве возмещения за возврат своих налогов за 2020 год. Но теперь у вас будет возможность внести коррективы, которые могут помешать третьей проверке стимула попасть не в тот аккаунт — например, тот, который вы закрыли, или если вы неправильно ввели свою информацию в прошлом году.

Но теперь у вас будет возможность внести коррективы, которые могут помешать третьей проверке стимула попасть не в тот аккаунт — например, тот, который вы закрыли, или если вы неправильно ввели свою информацию в прошлом году.

Кроме того, если вы хотите распределить возмещение налога по нескольким счетам, самое время это сделать. При настройке прямого депозита для ваших налогов вы можете добавить до трех разных банковских счетов, что может быть полезно, если вы используете один в качестве сберегательного.

Итак, каковы недостатки использования прямого депозита?

Когда дело доходит до доставки стимулирующих чеков, второй раунд проверок выявил две проблемы, которые затронули миллионы людей (относительно небольшой процент всех получателей прямого депозита).

Поскольку IRS не открыло прямую регистрацию депозита через инструмент отслеживания Get My Payment, любой, кто закрыл или изменил банковские счета между первым и вторым чеками, не смог внести исправления. Если их чеки были возвращены в IRS, эта группа, вероятно, должна будет потребовать свои платежи, используя возвратный кредит на восстановление.

Если их чеки были возвращены в IRS, эта группа, вероятно, должна будет потребовать свои платежи, используя возвратный кредит на восстановление.

Вторая проблема, о которой следует знать, заключается в том, что IRS отправляло прямые депозитные переводы на миллионы временных банковских счетов, используемых программным обеспечением для подготовки налогов, таким как TurboTax и Jackson Hewitt (эти счета являются типичной частью процесса подготовки налоговой отчетности третьей стороной). В результате возникли задержки с доставкой второго стимулирующего чека для этой группы, поскольку IRS и компании пытались распутать проблему. В то время как многим людям может потребоваться запросить кредит на стимулирующую проверку в своих налогах, компании пообещали работать с клиентами, чтобы облегчить этот процесс.

Прямой депозит дешевле, чем получение чека.

Сара Тью / CNETКак настроить реквизиты банка для прямого депозита при подаче налоговой декларации

При подаче налоговой декларации выберите Прямой депозит в качестве метода возврата через налоговое программное обеспечение, затем введите свой банковский счет и номера маршрутов — вы все еще можете добавьте информацию о своем банковском счете, даже если вы не получаете возмещение. Вы можете найти свой счет и маршрутный номер на веб-сайте своего банка, когда войдете в систему, позвоните в отделение банка или найдете номера на чеке. Вы также можете предоставить эту информацию своему составителю налоговой декларации, если вы не подаете налоговую декларацию самостоятельно.

Вы можете найти свой счет и маршрутный номер на веб-сайте своего банка, когда войдете в систему, позвоните в отделение банка или найдете номера на чеке. Вы также можете предоставить эту информацию своему составителю налоговой декларации, если вы не подаете налоговую декларацию самостоятельно.

Если вы не составляете налоговую декларацию, то это тот, от кого обычно не требуется подавать налоговые декларации, но вы подаете заявку на возврат скидки на восстановление, чтобы получить недостающую проверку стимулов, вам необходимо заполнить форму 1040 или форму 1040- SR (PDF).

IRS утверждает, что ваш возврат должен быть зачислен только непосредственно на счет в банке США или на счет, связанный с банком США, и что он должен быть на ваше имя, имя вашего супруга или и то, и другое, если это совместный счет.

Чтобы получить дополнительную информацию, вот что вам нужно знать о стимулирующих проверках и ваших налогах на 2020 год. Кроме того, сколько денег вы можете получить с помощью третьей стимулирующей проверки, а также когда и как запросить отслеживание платежей IRS.

Получите возврат быстрее: попросите IRS направить ваш возврат на один, два или три счета

Сейчас, как никогда ранее, вам нужен надежный, быстрый, безопасный и бесконтактный способ получения денег.Самый лучший и самый быстрый способ получить возврат налога — это бесплатно зачислить его в электронном виде на ваш финансовый счет. Программа IRS называется прямым депозитом. Вы можете использовать его для внесения возмещения на один, два или даже три счета.

Восемь из 10 налогоплательщиков получают возмещение с помощью прямого депозита. Это просто, надежно и надежно. Это та же самая система электронных переводов, которая используется для перевода почти 98 процентов всех пособий по социальному обеспечению и делам ветеранов на миллионы счетов.

Сочетание прямого депозита с электронной подачей документов — самый быстрый способ получить возмещение. IRS выдает более 9 из 10 возмещений менее чем за 21 день. Налогоплательщики, которые использовали прямой депозит для своих налоговых деклараций, также быстрее получали свои экономические выплаты. Вы можете отслеживать возврат средств с помощью раздела «Где мой возврат?» инструмент.

IRS выдает более 9 из 10 возмещений менее чем за 21 день. Налогоплательщики, которые использовали прямой депозит для своих налоговых деклараций, также быстрее получали свои экономические выплаты. Вы можете отслеживать возврат средств с помощью раздела «Где мой возврат?» инструмент.

Прямой депозит прост в использовании. Просто выберите его в качестве метода возврата в налоговой программе и введите номер счета и маршрутный номер. Или сообщите своему налоговому инспектору, что вам нужен прямой депозит.Вы даже можете использовать прямой депозит, если вы один из немногих, кто все еще подает документы на бумаге. Обязательно дважды проверьте свою запись, чтобы избежать ошибок.

Нет чека для определения маршрута и номера счета? Маршрутный номер определяет местонахождение отделения банка, в котором вы открыли свой счет, и большинство банков указывают свои маршрутные номера на своих веб-сайтах. Номер вашего счета обычно можно найти, войдя в свой счет в онлайн-банке или позвонив в отделение банка.

Если у вас есть предоплаченная дебетовая карта, вы можете получить возврат средств на нее. Многие пополняемые карты предоплаты имеют номера счетов и маршрутные номера, которые вы можете предоставить в IRS. Вам нужно будет уточнить в финансовом учреждении, можно ли использовать вашу карту, и получить маршрутный номер и номер счета, которые могут отличаться от номера карты.

Нет банковского счета? Посетите веб-сайт FDIC, чтобы получить информацию о том, где найти банк, который может открыть счет в Интернете, и как выбрать правильный счет для вас.Если вы ветеран, ознакомьтесь с банковской программой пособий для ветеранов (VBBP), чтобы получить доступ к финансовым услугам в участвующих банках. Вы также можете спросить своего составителя, есть ли у него другие варианты электронных платежей, которые они предлагают.

Прямой депозит также экономит ваши деньги. Это обходится национальным налогоплательщикам более чем в 1 доллар за каждый выданный бумажный чек на возмещение, но только в десять центов за каждый внесенный прямой депозит.

Возмещение федерального налога часто является крупнейшим разовым чеком, который получают многие люди. Это подходящее время, чтобы начать или увеличить свои сбережения.Вы можете разделить возмещение на два или три дополнительных финансовых счета, включая индивидуальный пенсионный счет, или приобрести до 5000 долларов США сберегательными облигациями серии I.

Разделить возмещение очень просто. Вы можете использовать свое налоговое программное обеспечение, чтобы делать это в электронном виде. Или используйте форму IRS 8888 «Распределение возмещения в формате PDF (включая покупки сберегательных облигаций)», если вы подаете бумажную декларацию. Просто следуйте инструкциям в форме. Если вы хотите, чтобы IRS перечислило ваш возврат только на один счет, используйте строку прямого депозита в вашей налоговой форме.

Благодаря разделенному возврату у вас есть удобный вариант управления своими деньгами — отправка части вашего возмещения на счет для немедленного использования, а часть для будущих сбережений — в сочетании с скоростью и безопасностью прямого депозита.

Ваш возврат должен быть зачислен только непосредственно на банковский счет США или аффилированные с ним счета, открытые на ваше имя; имя вашего супруга или обоих, если это совместный аккаунт. На один финансовый счет или предоплаченную дебетовую карту можно внести не более трех электронных платежей.Налогоплательщики, которые превысили лимит, получат уведомление IRS и возмещение в бумажной форме.

Независимо от того, подаете ли вы документы в электронном или бумажном виде, прямой перевод дает вам доступ к возврату быстрее, чем бумажный чек.

Связанные товары:

.