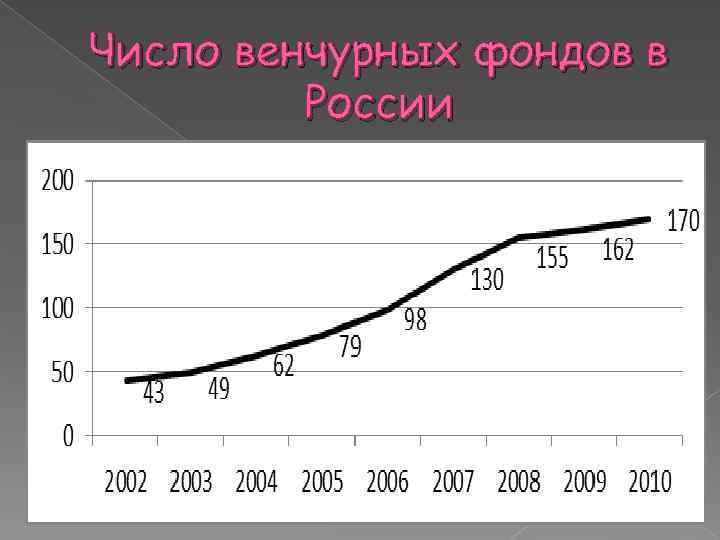

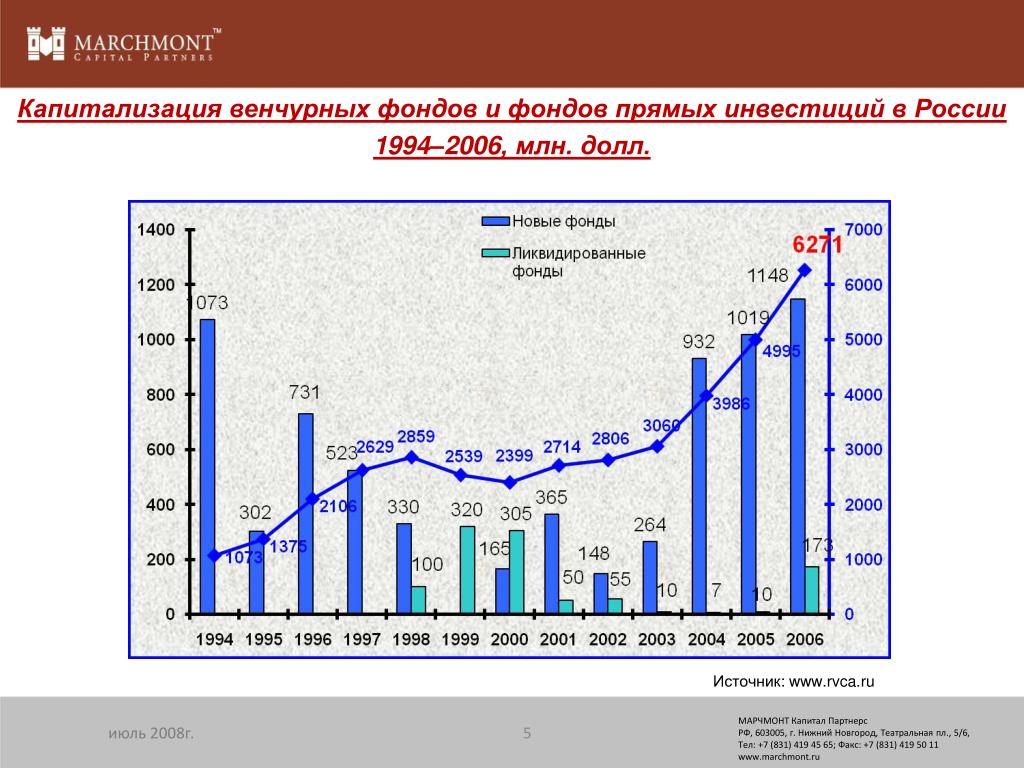

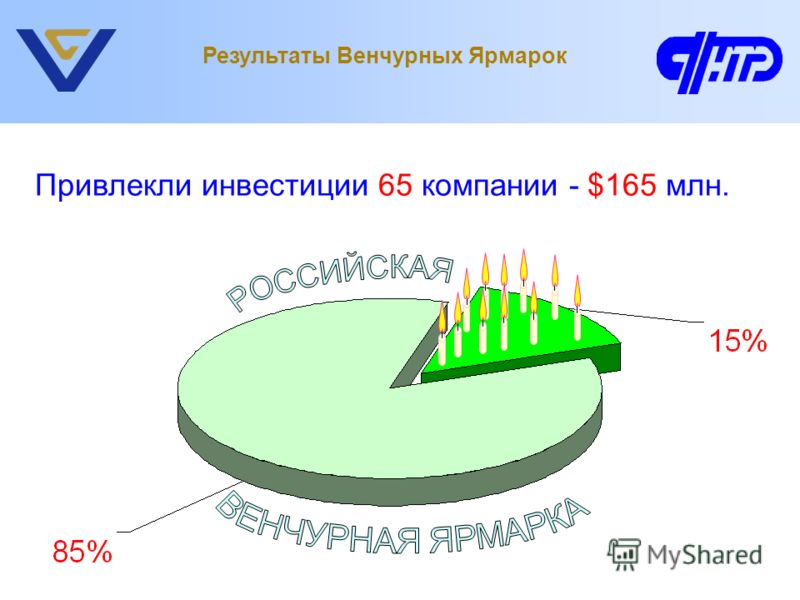

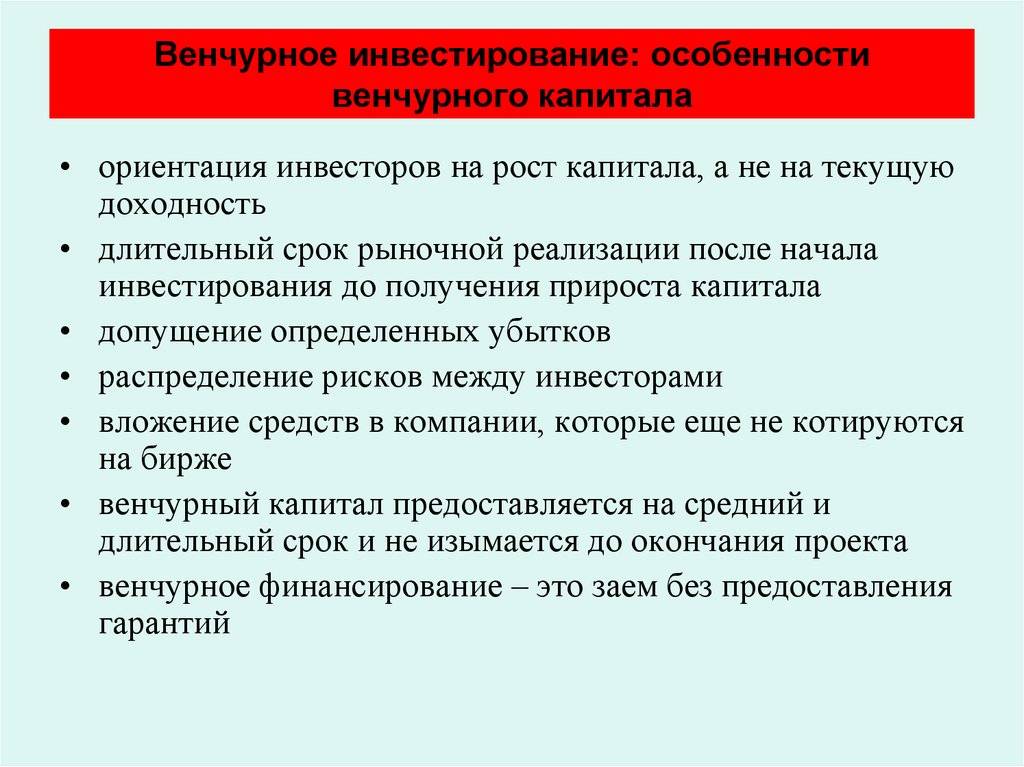

Венчурные фонды в России и 21 крупнейших Фонда

Сегодня перспективы развития любой страны напрямую зависят от научно-технического сектора её экономики. Это правило целиком справедливо и по отношению к России. Её переход из статуса «ресурсозависимого» государства к Hi-Tech экономике стал возможным благодаря модернизации рыночного потенциала и развитию передовых технологий.

И важнейшую роль в этом процессе играет венчурное инвестирование. В современных условиях оно является едва ли не главным источником финансирования инноваций.

Доля программ, финансируемых корпорациями и государством по сравнению с масштабами рынка относительно мала, поэтому возникший вакуум немедленно заполнила частная инициатива.

Венчурные инвесторы дают возможность проявить себя всем перспективным и талантливым разработчикам. Они обеспечивают стабильный приток инвестиций на этапе создания и продвижения технологии, а после того как она начнёт приносить деньги, выкупают свою долю и выставляют её на продажу.

- разработчик реализует свой потенциал;

- инвестор получает профит;

- экономика страны насыщается перспективными научными разработками.

Венчурные фонды России — национальные особенности

Развитие венчурных фондов в России вряд ли можно назвать стремительным. В отличие от стран-лидеров этого направления в бизнесе (как, например, Китай или США) венчурные фонды России только начинают осваивать рынки. Впрочем, сегодня ситуацию отнюдь нельзя назвать плохой. С каждым годом заключается всё больше венчурных сделок, образовываются новые фонды, а перспективные и высокодоходные направления отечественной Hi-Tech индустрии получают свои инвестиции.

И что радует особенно, частную инициативу в инновационном предпринимательстве, теперь поддерживает государство, оптимизируя законодательную базу и создаваяразличные поддерживающие программы. Благодаря этому российская венчурная экосистема развивается всё активнее и постепенно наращивает свою долю на мировом рынке.

К примеру, по данным аналитиков Dow Jones Venture Source и Wall Street Journal, ещё 10 лет назад суммарная доля России на мировом рынке венчурных инвестиций составляла 0,3%. Теперь же она поднялась до 8,5%

Развитие венчурных фондов в России

Можно сказать, что венчурное инвестирование в Россию было привнесено извне. Его возникновению способствовали не исторически сложившиеся процессы, а продуманные политико-административные решения, которые позволили реализоваться частной инициативе бизнесменов. Этот шаг был сделан государством для того, чтобы привлечь столь необходимые инвестиции, без которых трансформация экономики постперестроечной России протекала бы слишком медленно и неэффективно. Так что, отечественным фондам пока приходится навёрстывать упущенное, отчего и возникло столь заметное отставание.

Вложиться в венчурный фонд человеку «с улицы» сложно, о таких фондах, как правило, информации минимум, а также они имеют определенные условия для входа частных инвесторов. Для участия в «венчуре» допускаются только физические лица, которые могут инвестировать как минимум 1500 минимальных зарплат. Такой высокий порог требований объясним тем, что в венчурных инвестициях будут принимать участие только те, кто осознает высокие риски и имеет опыт такого рода инвестирования.

Упрекать законы о заведомо высоком пороге вхождения нецелесообразно, инвестирование должно оставаться недоступно для массового потребителя, иначе громкие скандалы с мелкими неопытными инвесторами будут портить всю репутацию.

Как обстоит ситуация сегодня

В настоящий момент венчурные фонды России являются активным участником на мировом рынке. Российские венчурные фонды всё охотнее обращают внимание на зарубежные стартапы и, по мнению экспертов, это уже стало настоящим трендом. Перепрофилированию наших инвесторов на зарубежные рынки способствовал кризис последних нескольких лет, возникший по известным причинам.

Перепрофилированию наших инвесторов на зарубежные рынки способствовал кризис последних нескольких лет, возникший по известным причинам.

Хотя и на отечественном рынке ситуация в целом остаётся нормальной. Если верить данным ресурса Firrma.ru, то в период за 2015–2016 год почти каждый крупный российский венчурный фонд вложился как минимум в один отечественный стартап. Несмотря на активность за рубежом, родной рынок для большинства инвесторов по-прежнему остаётся приоритетным.

Привлекает это направление и иностранных инвесторов. Исследования ресурса Firrma.ru показывают, что в 2014 г. только пять зарубежных фондов рискнули вкладываться в наши стартапы, а в 2016 г. число желающих увеличилось втрое. Всего было проведено 32 инвестиции преимущественно в проекты, связанные с защитой от хакерских атак, искусственными нейронными сетями и технологиями голосовых интерфейсов.

- В целом можно утверждать, что настороженность по отношению к российскому рынку потихоньку спадает, а многие из тех, кто раньше от него дистанцировался, восстанавливают старые связи. Стоимость IT-разработки в РФ гораздо ниже, чем в Европе и США, притом, что качество работы всегда находится на самом высоком уровне.

Крупнейшие венчурные фонды России

Если отсеять бизнес-ангелов, частные фонды, различные инкубаторы, совершившие менее трёх–четырёх инвестиций в российские компании, а также малоизвестные фонды, возникшие совсем недавно, в топ-пятёрку можно внести следующих участников:

- Runa Capital. Пожалуй, самый крупный российский венчурный фонд, который вкладывается преимущественно в отечественные стартапы. Его основатель Сергей Белоусов прежде всего знаменит созданием одной из популярнейших в мире платформ для размещения облачных сервисов — Parallels. Особой «фишкой» Runa является сильная маркетинговая составляющая. К примеру, скандальный рекламный ролик с эротическими сценами хоть и вызвал негодование некоторых слоёв населения, но цели своей достиг — о Runa заговорили даже на знаменитом TechCrunch. Впрочем, особый пиар фонду не требуется, потому что такие успешные стартапы, как Nginx и LinguaLeo и так создали ему прекрасную репутацию. Доля Фонда — до 40%.

- Admitad Invest. Инвестирование в интернет проекты. По версии firrma.ru в 2017 году фонд попал в первую пятерку.

- Kite Ventures

- ru-Net Ventures. Основан Леонидом Богуславским, а известен успешными инвестициями в «Яндекс» и Ozon. Доля фонда — в среднем 30–35%.

- IMI.VC. Крупный российский венчурный фонд, основная специализация которого — игры, социальные приложения и потребительские сервисы. Наиболее успешные проекты — Game Insight и Narr8. Доля Фонда — в среднем 40%. Максимальная сумма инвестиций — миллион долларов.

- ABRT. Ещё один крупный отечественный венчурный фонд. Основан предпринимателями Андреем Бароновым и Ратмиром Тимашевым. Самые известные бизнес-проекты — KupiVIP и Acronis. Доля фонда — 20–35% на посевной стадии и 15–30% на взлёте. Максимальная сумма инвестиций $4 и $15 млн соответственно.

- e.ventures. Немецкий фонд. Инвестиции от 100 тыс. до 10 миллионов долларов. Доля 10-49%. Проекты: heverest.ru, сайт Teamo, Pinterest – Pin me.

- Mangrove. Люксембургский фонд. Инвестиции до 1 миллиона долларов. Доля 25-30%. Проекты: Skype, Drimmi, HomeMe, KupiVIP.

- Almaz Capital. Основатель А. Галицкий. Область вложения – технологии. Доля 10-40%. Проекты: Alawar, Flirtic, Jelastic.

- РВК. Государственная организация. Доля 25%. Проекты: мембранные технологии, Woboot, Керамические трансформаторы.

- Ventech. Французская организация. Доля 10%. Проекты: WomanJournal, Oktogo, Pixonic, Trends Brands.

- Vesna Investment. Доля 30%. Проекты: shopogoliq.ru, Looksima, Connect2me.

- Intel Capital. Основатель И. Табер. Инвестирует в технологические проекты KupiVIP, Sapato.

- Russian Ventures. Основатель Е. Гордеев. Инвестиции стартуют от 35 тысяч долларов. Доля 15%. Проекты: кнопки в социальных сетях pluso.ru, Ogorod, Okeo.

- Venture Angels. Основатель В. Полехин. Успешные проекты: Printio, BioFoodLab, кнопка скорого вызова «Кнопка жизни».

- Mint Capital. Скандинавская организация, основатели У. Перссон и Ф. Экман. Инвестиции до 2 миллионов долларов. Доля 49%. Проекты: эл. словари ABBYY, Gameland, система платежей «Элексент».

- Softline Venture Partners. Проекты: «Мираполис», ActiveCloud, Daripodarki, Magazinga, платформа для рассылок Client24.

- Addventure II. Основатель Е. Маслова. Проекты: InSales (выкуп доли интернет-магазина в размере 25% за 50 тысяч долларов).

- Foresight Ventures. Основатели Д. Ждановски, Е. Левин, В. Свиблов, А. Казаков. Инвестиции от 100 тысяч до 1 миллиона долларов. Доля 25-33%. Проекты: Jelastic, KodSkidki.ru, Yam Labs.

- Prostor Capital. Инвестиции от 1 до 5 миллионов долларов. Доля 25-49%. Проекты: Дневник.ру, car-fin.ru, Vita Portal.

- Addventure I. Основатель Е. Маслова. Доля 25%. Проекты: ММО, Wi2Geo, Roomix.

Доля 30%. Проекты: shopogoliq.ru, Looksima, Connect2me.

Доля 30%. Проекты: shopogoliq.ru, Looksima, Connect2me. Левин, В. Свиблов, А. Казаков. Инвестиции от 100 тысяч до 1 миллиона долларов. Доля 25-33%. Проекты: Jelastic, KodSkidki.ru, Yam Labs.

Левин, В. Свиблов, А. Казаков. Инвестиции от 100 тысяч до 1 миллиона долларов. Доля 25-33%. Проекты: Jelastic, KodSkidki.ru, Yam Labs.В данный список попали только крупнейшие венчурные фонды России. Всего же на отечественном рынке активно работают более четырёх десятков игроков, которые ежегодно инвестируют в российские и зарубежные стартапы десятки миллионов долларов. Поэтому разработчику перспективного и потенциально успешного проекта в любом случае будет из чего выбрать.

Чего ждать дальше?

Точных прогнозов на будущее пока не берётся давать никто. Однако, предположения есть самые разные. К примеру, аналитики Prostor Capital считают, что в целом ситуация будет развиваться не в самом оптимистичном ключе. Причём это касается как российского, так и западного венчурного рынка. По их мнению, в ближайшее время массово активизируются бизнес-ангелы и фамильные фонды частных инвесторов, которые серьёзно подорвут позиции традиционных венчурных фондов.

По их мнению, в ближайшее время массово активизируются бизнес-ангелы и фамильные фонды частных инвесторов, которые серьёзно подорвут позиции традиционных венчурных фондов.Известный российский инвестбанкир и предприниматель Юрий Гольдберг также частично поддерживает эту точку зрения. Правда, по его мнению, падение венчурных фондов произойдёт из-за того, что самые «вкусные» направления заберут себе крупные корпорации и государственные концерны, которые будут тотально доминировать на рынке инвестиций.

Совсем другой точки зрения придерживаются аналитики WSJ и Dow Jones Venture Source. Согласно их прогнозу, венчурные фонды, наоборот, будут демонстрировать рост вместе с влиянием так называемых «гаражных» стартапов. Произойдёт это потому, что крупные корпорации даже при всех своих возможностях будут не способны охватить весь рынок и обеспечить необходимую для современных реалий динамику разработки, а государственные структуры слишком медлительны и бюрократизированы, чтобы осуществлять эффективное управление. Так что у венчурных фондов пока всё будет хорошо. Им достанутся по-настоящему перспективные проекты, в то время как частные инвесторы сосредоточатся на менее значительных вещах.

Так что у венчурных фондов пока всё будет хорошо. Им достанутся по-настоящему перспективные проекты, в то время как частные инвесторы сосредоточатся на менее значительных вещах.

| ФРИИ | http://www.iidf.ru |

| ABRT Venture Fund | http://abrtfund.com/rus/ |

| Almaz Capital Partners | http://www.almazcapital.com |

| Bioprocess Capital Ventures | https://www.rvc.ru/en/investments/zpif_funds/bioproc/ |

| Essedel | http://www.essedel.com |

| eVenture Capital Partners | http://www.eventures.vc |

| Fastlane Ventures |

http://www. fastlaneventures.ru fastlaneventures.ru |

| Finam Global | https://www.finam.ru/about/CompanyStructure003EF/ |

|

FinSight Ventures |

http://finsightvc.com |

| Flint Capital | http://flintcap.com |

| Grishin Robotics | http://grishinrobotics.com |

| Guard Capital | http://www.guardcapital.ru |

| Imperious Group | http://imperiousgroup.com |

| iTech Capital | http://www.itcap.ru/ |

| Kite Ventures | http://kiteventures.com |

| Leorsa Innivations |

http://leorsa. ru ru |

| Maxfield Capital | http://www.maxfieldcapital.com |

| Oradell Capital | http://www.oradellcapital.ru/#about_fund |

| Prostor Capital | http://prostor-capital.ru |

| Pulsar Venture Capital | |

| Runa Capital | https://www.runacap.com |

| Russian Internet Technology Fund | http://www.crunchbase.com/organization/russian-internet-technology-fund/ |

| Russian Ventures | http://www.rusve.com |

| Ruvento | http://ruvento.com |

| SberBank Venture Capital | |

| Simile Venture Partners |

http://simileventure. com com |

| Start Fellows | https://vk.com/startfellows |

| Starta Capital | |

| Target Ventures | https://www.targetglobal.vc |

| UFG | http://pe.ufgam.com |

| Ventech | http://www.ventechvc.com/en/ |

| Vesna Investment | http://vesnainvestment.com |

| Zoom Capital | http://zoomcapital.ru |

| Венчурный инвестиционный фонд FPI | http://fpivc.com/ru/ |

| ВТБ – Венчурный Фонд | |

| ЗАО «Синергия Инновации» | http://synergy.vc/ru/ |

| ИГ «Русские Фонды» |

http://www. rusfund.ru rusfund.ru |

| Инвестиционно-венчурный фонд Республики Татарстан | http://ivf.tatarstan.ru |

| ИФ «Лидер» | http://www.leader-invest.ru |

| Лидер-Инновации | http://leader-innovations.ru |

| Фонд посевных инвестиций AddVenture | https://www.addventure.vc |

На низком стартапе: число венчурных сделок в России сократилось на 43% | Статьи

Коронавирус резко снизил активность венчурных инвесторов в России. Количество вложений в стартапы за шесть месяцев 2020-го уменьшилось с 56 до 32, то есть на 43% по сравнению с аналогичным периодом прошлого года. Об этом «Известиям» сообщили в Российской ассоциации венчурного инвестирования (РАВИ). Объем инвестиций тоже снизился, но менее значительно — на 13%. На фоне кризиса многие фонды предпочли отложить вход в новые активы и сфокусироваться на поддержке существующего портфеля. Вернуть позитивный тренд должна помочь государственная политика в сфере IT, считают в Минэкономразвития. Восстановление до прежних уровней активности займёт минимум год, полагают эксперты.

Вернуть позитивный тренд должна помочь государственная политика в сфере IT, считают в Минэкономразвития. Восстановление до прежних уровней активности займёт минимум год, полагают эксперты.

Сделок меньше, денег тоже

Предварительные оценки работы фондов прямых и венчурных инвестиций показали, что в январе-июне 2020 года число венчурных сделок в России сократилось на 43%, сообщили «Известиям» в РАВИ. По данным организации, за этот период было заключено 32 инвестсоглашения против 56 в первом полугодии 2019-го.

Большая часть — примерно две трети — сделок пришлась на фонды с участием государственного капитала, добавили в РАВИ. Благодаря этому объем инвестиций избежал серьезного сокращения и уменьшился только на 13% (абсолютные цифры в ассоциации оперативно не предоставили). Не произошло и значительного снижения числа продаж портфельных компаний фондами: количество выходов из инвестиций «недобрало» 5% до прошлогодних показателей и составило 21 сделку против 22. В РАВИ такую динамику тоже объясняют вмешательством государства: около половины таких сделок обеспечили фонды с госучастием. Позитивное влияние могла оказать и высокая инвестиционная активность прошлых лет, считают в ассоциации.

Позитивное влияние могла оказать и высокая инвестиционная активность прошлых лет, считают в ассоциации.

— Делать окончательные выводы можно будет лишь по итогам всего 2020-го. Однако уже сейчас ясно, что в целом по году активность венчурных инвесторов будет заметно ниже. Потребуется минимум один-два года, чтобы выйти на значения показателей индустрии, характерные для периода до пандемии COVID-19, — заявили в организации.

Фото: ИЗВЕСТИЯ/Александр Казаков

Замедление деловой активности на фоне коронавируса по всему миру не могло не оказать влияния и на российский венчурный рынок, признала замглавы Минэкономразвития Оксана Тарасенко.

— Естественно, что во II квартале 2020 года процессы структурирования сделок замедлились, многие фонды предпочли отложить вход в новые активы и сфокусироваться на поддержке существующего портфеля, — пояснила «Известиям» замминистра.

Она добавила, что несколько сегментов рынка — связанных, например, с предоставлением дистанционных услуг — напротив, получили новый импульс для роста. Замглавы Минэкономразвития подчеркнула, что развитие технологического сектора и венчурного финансирования — один из приоритетов государственной политики.

Замглавы Минэкономразвития подчеркнула, что развитие технологического сектора и венчурного финансирования — один из приоритетов государственной политики.

— Мы ожидаем, что инициативы правительства по поддержке технологических компаний позволят в том числе минимизировать последствия пандемии для венчурного рынка и сохранить долгосрочный позитивный тренд, — заявила Оксана Тарасенко.

Ранее власти объявили о введении стимулирующих налоговых послаблений для IT-отрасли, Госдума уже приняла соответствующий документ в третьем чтении. С 1 января 2021 года нововведения снизят налог на прибыль для высокотехнологичных компаний почти в семь раз — с 20% до 3%.

Справка «Известий»Российская ассоциация венчурного инвестирования — организация, объединяющая ведущих игроков российского рынка прямых и венчурных капиталовложений. Среди ее участников — Фонд содействия инновациям, АО «Роснано» и Российская венчурная компания (АО «РВК»).

Венчурная кухня

Работа со стартапами и путь к первым совместным пилотам действительно стали длиннее из-за эпидемии коронавируса, признал руководитель центра инноваций «Лаборатории Касперского» Виталий Мзоков. По его словам, центр продолжал поиск проектов для сотрудничества даже в период самоизоляции — в дистанционном формате. Увеличение цифровой активности привело к изменению ландшафта киберугроз и росту сектора информационной безопасности, поэтому в ближайшей перспективе будет появляться все больше стартапов именно в этой области, уверен он. Кроме того, с сохранением тренда на удаленную работу будет расти спрос и на сервисы для дистанционного труда — например, программы для совместной работы в распределенных командах и облачные хранилища.

По его словам, центр продолжал поиск проектов для сотрудничества даже в период самоизоляции — в дистанционном формате. Увеличение цифровой активности привело к изменению ландшафта киберугроз и росту сектора информационной безопасности, поэтому в ближайшей перспективе будет появляться все больше стартапов именно в этой области, уверен он. Кроме того, с сохранением тренда на удаленную работу будет расти спрос и на сервисы для дистанционного труда — например, программы для совместной работы в распределенных командах и облачные хранилища.

Фото: ИЗВЕСТИЯ/Сергей Коньков

Во время пандемии инвесторам пришлось поставить на паузу вложения в некоторые направления — например, в туризм, отметил исполнительный директор венчурного сообщества AltaClub Александр Журавлёв. Но несмотря на это, пандемия стала активным периодом, считает он.

В начале года шло активное общение со стартапами, поэтому в скором времени будут анонсированы новые инвестиции, сообщил «Известиям» директор Фонда развития интернет-инициатив Кирилл Варламов. В первую очередь фонд интересуют IT-компании, разрабатывающие новое программное обеспечение и интернет-платформы, а приоритетными областями для вложений считаются образовательные технологии, телемедицина, корпоративное ПО, телекоммуникации, рекламные технологии и интернет вещей, отметил он.

В первую очередь фонд интересуют IT-компании, разрабатывающие новое программное обеспечение и интернет-платформы, а приоритетными областями для вложений считаются образовательные технологии, телемедицина, корпоративное ПО, телекоммуникации, рекламные технологии и интернет вещей, отметил он.

Поводы для оптимизма

Венчурный рынок устойчив к кризисным явлениям: на десятилетнем горизонте любой фонд по несколько раз сталкивается с экономическими коллапсами, заявил инвестиционный директор Российской венчурной компании Алексей Басов. По его словам, в благоприятном положении сегодня оказались долгосрочные инвесторы: полугодовая турбулентность особенно не повлияла на их стратегию.

Фото: Depositphotos

Извлечь выгоду из пандемии позволяют инвестиции в информационные технологии и медицину — именно эти направления стали самыми популярными во всем мире в последние полгода, добавил эксперт. Причем на IT приходится около 70% вложенных средств, а на фармацевтику — порядка 30%.

Годовое сокращение венчурных инвестиций только в сфере IT в России может составить 32–35%, прогнозирует аналитик «Фридом Финанс» Евгений Миронюк. Он отметил, что оценить объем сжатия всего рынка сложно, потому что многие сделки не афишируются — инвесторы не обязаны сообщать о них. В меньшей степени может просесть сектор сделок с иностранными стартапами: они реализуются на западных рынках, которые испытывают приток инвестицй — например, технологический индекс NASDAQ обновляет исторические максимумы, резюмировал эксперт.

Российский венчурный рынок за год вырос в 1,5 раза

В прошлом году российский венчурный рынок вырос почти на 50% по сравнению с 2018 г.: инвесторы вложили в стартапы $520 млн против $352 млн годом ранее. Это следует из расчетов Российской венчурной компании (РВК). Количество сделок выросло с 684 до 776, количество выходов – с 48 до 82.

В составленный РВК рейтинг вошло 208 инвесторов. Почти половина всех сделок непубличны – венчурный рынок традиционно непрозрачен, многие фонды не раскрывают размер инвестиций, объясняют авторы исследования. В целом венчурные инвесторы предпочитают афишировать не покупки, а успешные выходы из активов, отмечает представитель РВК.

В целом венчурные инвесторы предпочитают афишировать не покупки, а успешные выходы из активов, отмечает представитель РВК.

Наиболее активными венчурными инвесторами России в прошлом году стали Фонд развития интернет-инициатив (ФРИИ, 45 сделок на общую сумму $1,3 млн), Altair Seed Fund (38 сделок на $15 млн), Day One Ventures (27 сделок на $7 млн), Starta Ventures (26 сделок на $4 млн) и Runa Capital (20 сделок на $33,9 млн).

Среди наиболее успешных выходов из капитала – продажа 4,2% акций Avito «дочкой» Baring Vostok Geliria Holdings. Покупателями стали структуры южно-африканской Naspers: в общей сложности в прошлом году у нескольких инвесторов они приобрели 29,1% акций Avito за $1,16 млрд. Таким образом, Geliria Holdings могла получить чуть более $161 млн, посчитали «Ведомости».

Еще одной крупной сделкой стала продажа принадлежащей Runa Capital доли в компании Nginx американской компании F5 Networks. Всю Nginx оценили в $670 млн. Размер доли фонда не раскрывался, однако всего на продаже активов Runa Capital заработал в прошлом году $111 млн, говорится в отчете РВК.

Знаковым событием 2019 г. также стало первичное размещение акций HeadHunter на бирже NASDAQ (оценка компании составила более $1 млрд), считает заместитель гендиректора и инвестиционный директор РВК Алексей Басов. Кроме того, он отмечает увеличение доли Baring Vostok и АФК «Система» в Ozon на $50 млн и привлечение Gett $200 млн от Access Industries, Baring Vostok, MCI и Volkswagen Group.

В прошлом году был очень заметен интерес к медтеху – впрочем, достаточно поверхностный, утверждает президент венчурного фонда Sistema VC Дмитрий Филатов. Многие видят потенциал, но не осознают сложность входа на этот рынок, полагает он. Еще одной точкой роста венчурного рынка в прошлом году стал фудтех, включая сервисы доставки еды и проч., говорит Филатов. А вот в сфере искусственного интеллекта стала важна практическая значимость продукта. Если раньше достаточную ценность давала команда, то теперь, чтобы быть интересным инвесторам, искусственный интеллект должен решать какую-то конкретную задачу в конкретной отрасли, отмечает Филатов.

В 2019 г. впервые за долгое время инвесторы сочли привлекательными новые ниши: технологии для энергетики, новые материалы, технологии и решения для производства, киберспорт, знает владелец инвестиционной компании A.Partners Алексей Соловьев. Однако пока не ясно, сохранится ли интерес к этим рынкам, сомневается он.

События первой половины 2020 г. повлияют на экономическую ситуацию во всем мире и, в частности, на сегмент прямых и венчурных инвестиций – эпидемия COVID-19 и другие дестабилизирующие факторы привели многие мировые рынки к волатильности, рассуждает Алексей Басов. Крупный и средний бизнес, который этот кризис переживет, будет стремиться к изменениям и переустройству под новые реалии – у тех, кто поможет бизнесу в этом, появятся точки роста, считает директор по работе с портфельными компаниями ФРИИ Сергей Негодяев.

В текущих аналитических отчетах за I квартал 2020 г. пока не заметно сильного снижения инвестиционной активности, а по количеству сделок этот период совпадает с результатами первых кварталов 2018 и 2019 гг. , отмечает Соловьев. Возможно, сейчас станет заметен рост инвестиций в стартапы начальных стадий, которые не так зависимы от экономических потрясений, не исключает он. Влияние эпидемии может дать знать о себе на венчурном рынке уже в следующем, 2021 г., прогнозирует Соловьев.

, отмечает Соловьев. Возможно, сейчас станет заметен рост инвестиций в стартапы начальных стадий, которые не так зависимы от экономических потрясений, не исключает он. Влияние эпидемии может дать знать о себе на венчурном рынке уже в следующем, 2021 г., прогнозирует Соловьев.

60% венчурных инвестиций в России приходится на IT-сектор

Информационно-телекоммуникационные технологии стали сферой, для которой механизм венчурного финансирования оказался наиболее удобным. Сыграли роль ясные перспективы коммерциализации и достаточная простота проектов. К такому выводу пришла Счетная палата, проанализировав развитие российского венчурного рынка с 90-х гг. прошлого века.

В прошлом году доля венчурных инвестиций в IT-сферу России составила 60% от общей их суммы в $124 млн. У фондов с участием госкорпораций этот показатель достигает 70%.

Доминирование IT-сектора в портфелях венчурных фондов – явление локальное, в глобальном масштабе доля такого рода инвестиций в инфокоммуникационные проекты ниже 40%.

IT-сектор является привлекательным для российских венчурных инвесторов по двум причинам, отмечает сооснователь United Investors Александр Горный. По его словам, первой из них является низкий порог входа, для старта интернет-проекта нужно несопоставимо меньше денег, чем, например, для клинических испытаний нового лекарства. Вторая причина – это простота выхода на мировой рынок: IT-проекты почти не сталкиваются с таможенными и регулятивными барьерами. Важность обоих факторов в ближайшие годы падать не будет, так что и статистика кардинально не изменится, считает эксперт.

В IT-секторе можно быстро увидеть первые результаты без серьезных вложений в инфраструктуру и многолетних ожиданий, согласен главный исполнительный директор компании Digital Doubles Inc Александр Неймарк. Учитывая факторы оттока квалифицированных специалистов в прошлом и тенденцию к развитию IT-инфраструктуры в России, а также то, что ряд передовых технологий в мире безусловно закреплен за русскими (сфера распознавания лиц, блокчейн-разработки) IT-специалистами, неудивительно, что IT-сектор в России является очень привлекательным для инвестиций, считает Неймарк. Кроме того, рубль слаб, зарплаты специалистов относительно невелики для вложений, а процент возвратности на вложенный капитал довольно велик, отмечает эксперт.

Кроме того, рубль слаб, зарплаты специалистов относительно невелики для вложений, а процент возвратности на вложенный капитал довольно велик, отмечает эксперт.

Немаловажным фактором является высокая маржинальность решений при масштабировании. Но стоит отметить, что с ростом конкуренции инвесторов на международной арене за хорошие IT-проекты условия «входа» ухудшаются, что, в свою очередь, вынуждает некоторых инвесторов включать в свой фокус и смежные отрасли, замечает глава центра технологий и инноваций PwC Russia Владимир Бубницкий.

Роль венчурных инвестиций и их доля в общем объеме финансирования IT-рынка постоянно повышается, замечает управляющий директор Skolkovo Ventures Станислав Колесниченко: «IT-сектор, безусловно, является бенефициаром такого сдвига и остается наиболее привлекательным сектором для российских и иностранных венчурных инвесторов». По мнению Колесниченко, инвестиции в IT-сферу позволяют получить быстрое понимание успешности того или иного технологического решения или определенной бизнес-модели.

В России проекты в сфере IT пользуются популярностью по тем же причинам, что и в мире в целом, но эти причины усиливает наличие политических и страновых рисков. Короткий цикл разработки, отсутствие физических активов и легкая релокация команды – факторы, помогающие снизить указанные риски, подчеркивает Бубницкий.

Для крупной компании естественно присутствовать на быстро развивающихся рынках инноваций и венчурных инвестиций. Одной из форм такого присутствия является корпоративный венчурный фонд и, опираясь на приведенную статистику, можно сказать, что наиболее часто создание венчурного фонда на этих рынках свойственно корпорациям в сфере информационных технологий, объясняет венчурный инвестор, основатель A.Partners Алексей Соловьев.

современное состояние и перспективы роста – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

РЫНОК ВЕНЧУРНЫХ ИНВЕСТИЦИЙ В РОССИИ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РОСТА

Ю. Н. Александрин, канд. экон. наук, доцент Кубанский государственный университет (Россия, г. Краснодар)

Н. Александрин, канд. экон. наук, доцент Кубанский государственный университет (Россия, г. Краснодар)

DOI: 10.24411/2411-0450-2018-10002

Аннотация. В статье анализируется динамика венчурных инвестиций в РФ за 20142017 гг. Автор исследует структуру венчурных инвестиций по стадиям финансирования инновационных проектов, источникам капитала венчурных фондов. По результатам исследования автором предложен комплекс мероприятий по развитию российского рынка венчурных инвестиций. Особое внимание автор уделяет стимулированию активности венчурных фондов на посевной и начальных стадиях инновационных проектов, оптимизации отраслевой структуры венчурных инвестиций.

Ключевые слова: венчурные инвестиции, прямые инвестиции, стадии венчурного финансирования, венчурные фонды с государственным капиталом, корпоративные венчурные фонды, посевные венчурные фонды, частные венчурные фонды, отраслевые сектора венчурных инвестиций.

Одним из ключевых индикаторов уровня развития национальной инновационной системы является состояние рынка венчурных инвестиций. От объема и структуры венчурного капитала, его доступности для инноваторов в конечном итоге зависит инновационная активность хозяйствующих субъектов, коммерциализация инноваций и конкурентоспособность на рынке высоких технологий. Несмотря на динамичное развитие рынка венчурного инве-

стирования в России (4 место в Европе), его доля на мировом рынке венчурных инвестиций составляет около 0,7%, для сравнения: доля США — 54% Китая — 24% [1].

По показателю «сделки с венчурным капиталом» международного рейтинга «Глобальный индекс инноваций» (ГИИ) Россия демонстрирует отрицательную тенденцию: 43 место в 2014 г., 90 — в 2017г. (табл. 1).

Таблица 1. Показатель РФ «сделки с венчурным капиталом» в Глобальном индексе инноваций, 2014-2017 гг. [2,3,4,5]_

[2,3,4,5]_

Год 2014 201S 2016 2017

Место в рейтинге ГИИ 43 44 67 90

По данному ключевому показателю ресурсного обеспечения инновационного развития национальной экономики РФ уступает не только странам из ТОП-10 ГИИ-2017 (США — 1 место, Швеция — 2, Финляндия — 5, Дания — 6, Германия — 16, Ирландия — 17), но и партнерам по БРИКС. Эксперты ГИИ-2017 оценили показатель «Venture capital deals» у КНР как 26 место (из 127 стран), Индии — 40, Бразилии — 48, ЮАР — 51 [5].

Для оценки динамики рынка венчурных инвестиций в РФ в статье проведен анализ

по различным направлениям: структуре венчурных фондов, отраслевым предпочтениям и фазам инвестирования инновационных проектов за 2014-2017 гг. В исследовании мы будем пользоваться методологией РАВИ (Российской ассоциации венчурного инвестирования), согласно которой:

— УС-инвестиция — это инвестиция в компанию на венчурных стадиях (посевная, начальная, ранняя и в отдельных слу-

чаях — расширение), объем инвестиции -менее 100 млн долл. ;

;

РЕ-инвестиция — инвестиция в

инновационную компанию на зрелых стадиях (расширение, реструктуризация, поздняя), более 100 млн. долл., без ограничения объема инвестиций.

— венчурный фонд (УС-фонд) -фонд, в портфеле которого не более 10% объема инвестиций являются РЕинвестициями.

фонд прямых инвестиций (РЕ-фонд) — фонд, в портфеле которого не более 10% объема инвестиций являются УС инвестициями [6].

В 2017 г. совокупный объем капитала венчурного рынка РФ составил 21,2 млрд. долл., из которых на долю фондов прямых инвестиций (РЕ-фонды) приходится 81,8%, на венчурные фонды — 19,2% (УС-фонды) (рис. 1).

Рис. 1. Количество и объем капитала венчурных фондов и фондов прямых инвестиций в

2014-2017 гг в РФ [6]

В 2017 г. по сравнению с 2014 г. количество венчурных фондов и фондов прямых инвестиций увеличилось на 3 фонда, совокупный объем капитала сократился на 4,8 млрд. долл (-18,5%). При этом наи-

по сравнению с 2014 г. количество венчурных фондов и фондов прямых инвестиций увеличилось на 3 фонда, совокупный объем капитала сократился на 4,8 млрд. долл (-18,5%). При этом наи-

большее снижение как по количеству, так и по объему капитала наблюдается в сегменте РЕ-фондов: -15 фондов, -4,5 млрд. долл. (рис. 2).

2014 2015 2016 2017

Рис. 2. Количество и объем капитала действующих фондов прямых инвестиций в 20142017 гг в РФ [6]

Количество УС-фондов увеличилось за анализируемый период на 18, но при этом объем капитала снизился на 286 млн. долл (-6,4%) (рис. 3). Снизился и средний размер фондов: до 231,5 млн. долл. — фондов

прямых инвестиций (243,1 — в 2014 г.), до 21,0 млн. долл — венчурных фондов (243,1 — в 2014 г.).

2014 2015 2016 2017

Рис. 3. Количество и объем капитала действующих венчурных фондов

3. Количество и объем капитала действующих венчурных фондов

в 2014-2017 гг в РФ [6]

Рассмотрим далее структуру действующих венчурных фондов по типам инвесторов (табл. 2).

Таблица 2. Структура VC-фондов по типам инвесторов, % [6]

Тип УС-фонда 2014 2015 2016 2017

с госкапиталом 35 28 24 22

частные 65 72 76 78

в т.ч. корпоративные 10 11 11 13

посевные 12 11 11 11

Как следует из данных таблицы 2, доля венчурных фондов с госкапиталом в совокупном капитале действующих венчурных фондов за анализируемый период снизилась на 13% и составила в 2017 г. 22%. Соответственно увеличилась доля частных венчурных фондов до 78%. При этом доля

22%. Соответственно увеличилась доля частных венчурных фондов до 78%. При этом доля

корпоративных венчурных фондов увеличилась на 2%, а посевных — снизилась на 1% (13 и 11% соответственно в 2017 г).

Проанализируем далее, как указанные изменения отразились на объемах финансирования различных стадий развития инновационных компаний (рис. 4).

Рис. 4. Структура объема венчурных инвестиций в 2014-2017 гг в РФ по стадиям развития

инновационных компаний, % [6]

В 2017 г. по сравнению с 2014 г. произошли значительные изменения венчурных инвестиций по стадиям инновационных проектов: удельный вес инвестируе-

мого капитала на стадии расширения увеличился на 33%. На 23% снизились объемы венчурных инвестиций на ранней ста-

дии, на 10% — на посевной и начальной стадиях.

Если рассматривать тенденции венчурных инвестиций на посевной и начальной стадиях по типам инвесторов (рис. 5), то следует отметить резкое снижение актив-

ности посевных фондов: 32% в 2017 г. (39% по сравнению с 2014 г.). На данных стадиях развития инновационных компаний (наиболее рисковых) по-прежнему активно инвестируют фонды с госкапиталом и частные венчурные фонды.

Рис. 5. Структура венчурных инвестиций по типу инвесторов в 2014-2017 гг в РФ на посевной и начальной стадиях, % [6]

На ранней стадии (рис. 6) увеличился удельный вес инвестиций венчурных фондов с госкапиталом до 34% в 2017 г.(16% -в 2014 г.). Произошло снижение объемов инвестиций частных и посевных венчур-

ных фондов (-19% и — 9% соответственно). При этом частные венчурные фонды сохраняют лидерство по доле инвестиций на данной стадии — 66% в 2017 г.

Рис. 6. Структура венчурных инвестиций по типу инвесторов в 2014-2017 гг в

РФ на ранней стадии, % [6]

На стадии расширения (рис. 7) удельный вес инвестиций частных фондов снизился до 79% в 2017 г. (-9% по сравнению с 2014 г.). На 10 % увеличилась доля кор-

поративных фондов, на 9% — фондов с госкапиталом. До 30% увеличилась в 2017 г. доля инвестиций посевных фондов.

исучастаем фондов с гос капитал ом п с участием частных фондов и с участием корпоративных фондов п с участием посевных фондов Рис. 7. Структура венчурных инвестиций по типу инвесторов в 2014-2017 гг в

РФ на стадии расширения, % [6]

Если анализировать отраслевой аспект УС-инвестиций (табл. 3), то в 2017 г. преобладали инвестиции в информационно-коммуникационные технологии (ИКТ) 60% (-20% по сравнению с 2014 г.). Далее по предпочтениям инвесторов: промышленное оборудование — 11,1% ( +3,8%), потребительский рынок — 10,7% (+10,6%), энергетика — 8,4% (+7,4%), медицина —

3), то в 2017 г. преобладали инвестиции в информационно-коммуникационные технологии (ИКТ) 60% (-20% по сравнению с 2014 г.). Далее по предпочтениям инвесторов: промышленное оборудование — 11,1% ( +3,8%), потребительский рынок — 10,7% (+10,6%), энергетика — 8,4% (+7,4%), медицина —

6,7% (+0,5%). В 2017 г. венчурные инвестиции не направлялись в легкую промышленность, сельское хозяйство, строительство, финансовые услуги, транспорт. Минимальные объемы УС-инвестиций в таких отраслевых сегментах, как: биотехнологии, экология, электроника, химические материалы.

Таблица 3. Отраслевая структура УС-инвестиций в РФ в 2014-2017 гг, % [6]

Отрасль 2014 2015 2016 2017

Биотехнологии 0,0% 1,8% 0,2% 0,2%

Компьютеры 7,8% 2,9% 10,8% 0,2%

Легкая промышленность 0,0% 0,0% 0,0% 0,0%

Медицина/здравоохранение 6,2% 13,6% 9,2% 6,7%

Потребительский рынок 1,1% 0,6% 5,2% 10,7%

Промышленное оборудование 3,3% 1,4% 4,1% 11,1%

Сельское хозяйство 0,0% 0,8% 0,3% 0,0%

Строительство 1,2% 0,0% 0,4% 0,0%

Телекоммуникации 73,7% 73,8% 65,7% 57,8%

Транспорт 0,2% 0,7% 1,8% 0,0%

Финансовые услуги 0,1% 0,0% 0,0% 0,0%

Химические материалы 0,4% 2,1% 0,0% 0,7%

Экология 0,0% 0,0% 0,0% 0,3%

Электроника 2,1% 0,4% 0,2% 1,4%

Энергетика 1,0% 0,3% 1,3% 8,4%

Другое 2,8% 1,7% 0,7% 2,5%

Следует отметить, что отраслевая структура венчурных инвестиций у фондов с госкапиталом в целом более диверсифицированная по сравнению с другими

типами инвесторов (табл. 4). Удельный вес венчурных инвестиций в сегменте промышленного оборудования увеличился за анализируемый период до 35,5%

4). Удельный вес венчурных инвестиций в сегменте промышленного оборудования увеличился за анализируемый период до 35,5%

(+22,9%), в энергетике до 27,1% (+23,1%). Посевные, частные и корпоративные УС-фонды в основном инвестируют в инфор-

По результатам проведенного исследования нами были выявлены определенные проблемы, снижающие эффективность венчурного инвестирования в РФ, и разработаны рекомендации по их решению. За анализируемый период совокупный объем венчурного капитала сократился на 4,8 млрд. долл (-18,5%), у РЕ-фондов — на 4,5 млрд. долл., VC-фондов — на 0,286 млрд. долл. Для привлечения дополнительных объемов венчурного капитала мы предлагаем снизить ставку по налогу на прибыль для новых РЕ и VC-фондов на 50% сроком на 3 года.

Другой проблемой современного российского рынка венчурных инвестиций является негативные изменения динамики венчурных инвестиций по стадиям инновационных проектов: удельный вес инвестируемого капитала на стадии расширения (наименее рисковой) увеличился с 19 до 52% и снизился на 23% на ранней стадии, на 10% — на посевной и начальной стадиях (наиболее рисковых). Для стиму-

Для стиму-

мационно-коммуникационные технологии (в 2017 г. 65, 74 и 100%, соответствен-но)[6].

лирования венчурных инвестиций на посевных и начальных стадиях предлагаем применять вычет из налогооблагаемой базы по налогу на прибыль затрат на НИОКР с коэффициентом 2,0; на ранней стадии -с коэффициентом 1,5.

На наш взгляд, не является оптимальной и отраслевая структура венчурных инвестиций. Посевные, частные и корпоративные VC-фонды в основном инвестируют в информационно-коммуникационные технологии (в 65, 74 и 100% соответственно). Минимальны или отсутствуют венчурные инвестиции в легкую промышленность, сельское хозяйство, строительство, транспорт, промышленное оборудование, компьютерную технику, биотехнологии, экологию, электронику. Для стимулирования венчурных инвестиций в указанные отрасли считаем целесообразным снизить ставку по налогам на прибыль, НДС, имущество на 50%, применять как объемные, так и приростные налоговые скидки.

Таблица 4. Отраслевая структура инвестиций венчурных фондов с госкапиталом в РФ

в 2014-2017 гг, % [6]

Отрасли 2014 201S 2016 2017

Биотехнологии 0,0% 7,4% 0,9% 0,6%

Компьютеры 27,2% 10,9% 33,5% 0,7%

Легкая промышленность 0,0% 0,2% 0,0% 0,0%

Медицина/здравоохранение 24,0% 55,4% 32,0% 10,3%

Потребительский рынок 1,7% 0,0% 0,1% 0,0%

Промышленное оборудование 12,6% 2,5% 9,1% 35,5%

Сельское хозяйство 0,0% 3,3% 1,5% 0,0%

Строительство 4,6% 0,0% 1,6% 0,0%

Телекоммуникации 12,6% 6,7% 11,8% 22,2%

Транспорт 0,7% 0,0% 0,2% 0,0%

Финансовые услуги 0,6% 0,0% 0,0% 0,0%

Химические материалы 1,6% 4,4% 0,0% 2,2%

Экология 0,0% 0,0% 0,0% 1,0%

Электроника 3,3% 1,7% 0,7% 0,1%

Энергетика 4,0% 1,3% 5,1% 27,1%

Другое 7,1% 6,3% 3,3% 0,2%

Библиографический список

1. Венчурные инвестиции сегодня: риски и ориентиры. URL: https://tass.ru/pmef-2017/articles/4271601

Венчурные инвестиции сегодня: риски и ориентиры. URL: https://tass.ru/pmef-2017/articles/4271601

2. Global Innovation Index http://www.wipo.int/edocs/pubdocs/en/wipo_pub_gii_2014.pdf

3. Global Innovation Index http://www.wipo.int/edocs/pubdocs/en/wipo_pub_gii_2015.pdf

4. Global Innovation Index http://www.wipo.int/edocs/pubdocs/en/wipo_pub_gii_2016.pdf

5. Global Innovation Index http://www.wipo.int/edocs/pubdocs/en/wipo_pub_gii_2017.pdf

6. Прямые и венчурные инвестиции в России — 2017. Обзор рынка. РАВИ. URL: http ://www.rvca.ru/upload/files/lib/RVCA-yearbook-2017-Russian-PE-and-VC-market-review-ru.pdf

RUSSIAN VENTURE INVESTMENT MARKET: CURRENT STATE AND GROWTH PROSPECTS

Yu. N. Aleksandrin, candidate of economic sciences, associate professor Kuban state university (Russia, Krasnodar)

N. Aleksandrin, candidate of economic sciences, associate professor Kuban state university (Russia, Krasnodar)

Abstract. The dynamics of venture investments in the Russian Federation for 2014-2017 is analyzed. The author examines of the venture investments structure in the stages of financing innovative projects, sources of capital of venture funds. Based on the results of the research, the author suggests a set of measures to develop the Russian venture investment market. The author pays special attention to stimulating the activity of venture funds at the seed and initial stages of innovative projects, optimizing the sectoral structure of venture investments.

Keywords: venture capital investments, venture capital financing, venture capital funds with state capital, corporate venture capital funds, seed venture funds, private venture funds, sectoral venture capital investments .

2014.

2015.

2016. 2017.

URL: URL: URL: URL:

Проектное финансирование в России — прямые и частные венчурные инвестиции в проекты

Прямые и венчурные инвестиции – одно из основных бизнес-направлений ПАО «ИК РУСС-ИНВЕСТ».

ПАО «ИК РУСС-ИНВЕСТ» является активным игроком на рынке прямых и венчурных инвестиций.

Компания инвестирует свои средства в быстрорастущие преимущественно непубличные компании, ведущие деятельность в сфере высоких технологий (telecom & IT, нанотехнологии и др.), энергетическом секторе, промышленном производстве, с перспективами выхода на мировые рынки. В отдельных случаях средства могут быть инвестированы в компании из других сфер.

При отборе проектов в сфере прямых и венчурных инвестиций мы руководствуемся следующими критериями:

- Активное развитие компании и значительный потенциал для дальнейшего роста

- Возможности значительного увеличения стоимости компании

- Наличие у компании уникальных технологий или сильных конкурентных преимуществ

- Четкое понимание стратегии развития компании

- Наличие в компании высокопрофессиональных менеджеров или возможностей для их привлечения

- Прозрачность бизнеса

- Безубыточная основная деятельность либо возможности для достижения этого в течение 12 месяцев с момента поступления инвестиций.

ПАО «ИК РУСС-ИНВЕСТ» осуществляет прямые и венчурные инвестиции на следующих условиях.

- Приобретение от 25%+1 до 50%+1 акций в капитале компании

- Срок инвестирования до 3–5 лет

- Целевая IRR проекта для инвестора зависит от сферы бизнеса, но должна быть не менее 30%

- Плановый CAGR по Sales & EBITDA > 20%

- Понимание сроков и условий выхода инвестора из проекта.

Наиболее предпочтительной для инвестирования ПАО «ИК РУСС-ИНВЕСТ» является стадия стабильного роста, но также возможно сотрудничество как на более ранних, так и на более поздних стадиях развития.

Задача ПАО «ИК РУСС-ИНВЕСТ» в сфере прямых и венчурных инвестиций – эффективное управление приобретенными компаниями с целью завоевания ими лидерства в своих сегментах рынка, позволяющее значительно увеличить их стоимость, что достигается за счет следующих факторов:

- Приобретение партнера со значительным опытом и ресурсами, позволяющими компании развиваться на много быстрее

- Получение дополнительного капитала на развитие бизнеса

- Команда менеджеров может управлять компанией с фокусом на агрессивный рост и усиление позиций на рынке

- Повышение операционной эффективности

- Повышение стандартов корпоративного управления

- Помощь в развитии отношений с партнерами, финансовыми институтами и стратегическими инвесторами

- Укрепление имиджа компании как прозрачной и успешной структуры, способной привлечь крупного инвестора

- Реализация высокой стоимости бизнеса в течение 3–5 лет через IPO или партнерство со стратегическим инвестором

- Опционные программы позволяют менеджменту получить значительные компенсации при достижении результатов

Высокопрофессиональная команда ПАО «ИК РУСС-ИНВЕСТ» имеет уникальный опыт работы в ведущих инвестиционных компаниях и фондах.12.jpg) Мы успешно реализуем масштабные проекты в сфере прямых и венчурных инвестиций и обладаем обширным опытом в сфере корпоративных финансов и управления проектами.

Мы успешно реализуем масштабные проекты в сфере прямых и венчурных инвестиций и обладаем обширным опытом в сфере корпоративных финансов и управления проектами.

ПАО «ИК РУСС-ИНВЕСТ» работает с целым рядом частных фондов прямых инвестиций в России и за рубежом. Также мы сотрудничаем с ведущими институтами развития, в частности, с ОАО «Российская Венчурная Компания» (РВК) и фондами под ее управлением.

ПАО «ИК РУСС-ИНВЕСТ» аккредитован в качестве инвестора Фонда «Сколково» (Фонд развития Центра разработки и коммерциализации новых технологий).

Контакты:

Отдел Корпоративных финансов

Тел. (495) 363-9380

Факс (495) 363-9390

e-mail: [email protected]

Стать клиентом

Заинтересовала услуга?

Если Вас заинтересовали услуги ПАО «ИК РУСС-ИНВЕСТ», Вы можете оформить заявку, и в ближайшее время с Вами свяжется наш менеджер.

Список ведущих венчурных инвесторов в Российской Федерации

Этот профиль не может быть изменен

Общее количество организаций, связанных с этим центром

Это описывает тип инвестора, которым является данная организация (например, Angel, Fund of Funds, Venture Capital)

Где находится штаб-квартира хаба (например, Япония, Сан-Франциско, Европа)

Алгоритмический рейтинг, присвоенный 100 000 наиболее активных хабов

Общее количество учредителей организаций в хабе

Средняя дата основания организации

Процент организаций в этом хабе, которые были приобретены

Процент организаций, которые стали публичными с IPO

Общее количество коммерческих компаний в этом хабе

Топ 5 типов инвесторов, представленных в этом хабе

Тип организаций последнего раунда финансирования в концентратор (e. г. Series A, Seed, Private Equity)

г. Series A, Seed, Private Equity)

Среднее значение рейтинга Crunchbase организаций в этом хабе

Название организации: Название организации

Общая сумма финансирования: Общая сумма, полученная во всех раундах финансирования

Рейтинг CB (Организация) : Алгоритмический рейтинг, присвоенный 100000 наиболее активных организаций

Оценка тенденции (30 дней): Движение в рейтинге за последние 30 дней с использованием оценки от -10 до 10

Общее количество раундов финансирования, связанных с этим центром

Всего сумма финансирования, привлеченная во всех раундах финансирования

Общее количество приобретений, сделанных организациями в хабе

Дата объявления: Дата публичного объявления раунда финансирования

Название организации: Название организации, получившей финансирование

Название транзакции: Авто -сгенерированное имя транзакции (например,г. Angel — Uber)

Привлеченные деньги: сумма денег, собранных в раунде финансирования

Общее количество инвестиций, сделанных инвесторами в этом хабе

Общее количество сделанных ведущих инвестиций

Дата объявления: Дата объявления инвестиции

Инвестор Имя: Имя инвестора, который участвовал в Инвестиции

Раунд финансирования: Название раунда финансирования, в котором осуществляется Инвестиция

Среднее количество инвестиций, сделанных инвесторами в этом хабе

Среднее количество потенциальных инвестиций, сделанных инвесторами в этом центре hub

Дата объявления: Дата объявления о приобретении

Имя эквайера: Название организации-покупателя

Название транзакции: автоматически сгенерированное имя транзакции (например,г. WhatsApp, приобретенный Facebook)

WhatsApp, приобретенный Facebook)

Цена: Цена приобретения

Общее количество выходов для инвесторов в этом хабе

Среднее количество выходов для инвесторов в этом хабе

Общее количество компаний в портфелях инвесторов в этом хабе

Количество раундов финансирования: Общее количество раундов финансирования

Общее количество привлеченных средств

Общая сумма финансирования, полученная в результате всех сборов средств

Дата объявления: Дата объявления о привлечении средств

Название фонда: Название фонда

Привлеченные деньги: Сумма, привлеченная Фондом

Количество инвесторов: Общее количество инвесторов в раунде финансирования

Общее количество людей, связанных с этим центром

Полное имя: Имя и фамилия лица

Основная организация: Организация, связанная с основной работой человека

Основная должность: Основная должность сотрудника

Звание CB (человек): Al горифмический рейтинг, присвоенный 100 000 наиболее активных людей

Общее количество событий, связанных с этим центром

Имя события: Название события

Местоположение: Место проведения события (например,г. Япония, Сан-Франциско, Европа, Азия)

Япония, Сан-Франциско, Европа, Азия)

Дата начала: Дата начала события

Рейтинг CB (Событие): Алгоритмический рейтинг, присвоенный 100 000 самых активных событий

Список лучших московских венчурных инвесторов

Этот профиль не может быть изменено

Общее количество организаций, связанных с этим хабом

Это описывает тип инвестора, которым является данная организация (например, ангел, фонд фондов, венчурный капитал)

Где находится штаб-квартира хаба (e.г. Япония, Сан-Франциско, Европа)

Алгоритмический рейтинг, присвоенный 100 000 наиболее активных хабов

Общее количество учредителей организаций в хабе

Средняя дата основания организации

Общее количество коммерческих компаний в этом хабе

Топ-5 типов инвесторов, представленных в этом хабе

Среднее значение рейтинга Crunchbase организаций в этом хабе

Название организации: Название организации

Общая сумма финансирования: Общая сумма, привлеченная во всех раундах финансирования

Рейтинг CB ( Организация): Алгоритмический рейтинг, присвоенный 100000 наиболее активных организаций

Оценка тенденции (30 дней): движение в рейтинге за последние 30 дней с использованием оценки от -10 до 10

Общее количество приобретений, сделанных организациями в хабе

Общее количество инвестиций, сделанных инвесторами в этом хабе

Общее количество сделанных ведущих инвестиций

Среднее количество инвестиции, сделанные инвесторами в этом хабе

Среднее количество потенциальных инвестиций, сделанных инвесторами в этом хабе

Дата объявления: Дата объявления Инвестиции

Имя инвестора: Имя инвестора, участвовавшего в Инвестиционном раунде

Финансирование: Название раунда финансирования, в котором осуществляется инвестиция

Собрано денег: Сумма денег, собранных в раунде финансирования

Дата объявления: Дата объявления о приобретении

Имя покупателя: Название приобретающей организации

Название транзакции: создано автоматически название транзакции (например,г. WhatsApp, приобретенный Facebook)

WhatsApp, приобретенный Facebook)

Цена: Цена приобретения

Общее количество выходов для инвесторов в этом хабе

Среднее количество выходов для инвесторов в этом хабе

Общее количество компаний в портфелях инвесторов в этом хабе

Количество раундов финансирования: Общее количество раундов финансирования

Общее количество привлеченных средств

Общая сумма финансирования, полученная в результате всех сборов средств

Дата объявления: Дата объявления о привлечении средств

Название фонда: Название фонда

Собранные деньги: Сумма, полученная Фондом

Общее количество людей, связанных с этим центром

Полное имя: Имя и фамилия лица

Основная организация: Организация, связанная с основной работой человека

Основная должность: Основная должность сотрудника

Ранг CB (человек): Алгоритмический рейтинг, присвоенный 100 000 наиболее активных людей

Tota l количество событий, связанных с этим концентратором

Имя события: Имя события

Местоположение: Место события (например,г. Япония, Сан-Франциско, Европа, Азия)

Япония, Сан-Франциско, Европа, Азия)

Дата начала: Дата начала события

Рейтинг CB (Событие): Алгоритмический рейтинг, присвоенный 100 000 самых активных событий

Инвестиции венчурного капитала в Россию как важный элемент переход на инновационную экономику в условиях санкций

MoneyTree. Навигатор венчурного рынка. Обзор венчурной индустрии за 2013 год (ОАО РБК, PwC, 2014). http://www.pwc.ru/ru/technology/assets/moneytree-feb February-2014.pdf.

Исследование российского и мирового венчурного рынка за 2007–2013 гг. (М .: EYGM Limited, 2014).

Дежина И. Инновационная политика в России: тенденции, сложности, перспективы // Зап. Анальный. Центральное водохранилище, фев. 126 (2016).

Анальный. Центральное водохранилище, фев. 126 (2016).

Взгляд на предпринимательство, 2015 г. (ОЭСР, Париж, 2015 г.).

Трофимова О. Е. Российско-израильское экономическое сотрудничество в условиях экономических санкций // Вестн. Росс. Акад. 2015. Т. , 85, , т. 10, с. 929–936.

Google ученый

Отчет о глобальной конкурентоспособности ВЭФ за 2014–2015 гг. (Всемирный экономический форум, Женева, 2014 г.).

Россия поднялась на четыре строчки в рейтинге. http: // www.cnews.ru/news/top/rossiy_podnyalas_na_4_stroki_ v_rejtinge.

http: // www.cnews.ru/news/top/rossiy_podnyalas_na_4_stroki_ v_rejtinge.

Показатели инновационной активности: 2015. Статистический сборник (НИУ ВШЭ, Москва, 2015).

Обзор рынка прямых и венчурных инвестиций в России за 2007–2013 гг. http: //www.allventure. RU.

«Обзор российского венчурного рынка. 2 квартал 2014 г. », RWG Partners Digital News (2014).

Россия: Объем венчурного рынка в 2014 г. составил 447 долларов США.5 миллионов. J`son & Partners Consulting. http://www.cnews.ru/news/line/rossiya_obem_ venchurnogo_rynka_po_itogam.

Этот год может быть хорошим для продажи инвесторам. http: // artics startup.com/articles/act-enthusiasticthis-year-might-be-a-good-on-sold to-инвесторам.

А. Плитман, «Венчурные инвестиции в условиях кризиса», CRN / RE (ИТ-бизнес), 10 апреля (2015). http://www.crn.ru/numbers/detail-php?id=101585.

Самые активные венчурные фонды страны.http://www.kommersant.ru/doc/2630822.

J`son & Partners Consulting. http: //www/json.tv/ ict_telecom_analytics_view / венчурный-рынок-российской- федерации.

Обзор венчурной индустрии в России за 2015 год. MoneyTree. Навигатор венчурного рынка (ОАО «РБК», PwC, 2015).

Обзор рынка венчурных и прямых инвестиций. Девять месяцев 2015 года (РАВИ и РБК, 2015).

Рейтинг венчурных фондов за 2015 год.11 декабря 2015 года. Аналитика. http://firrma.ru/data/analytics/6639/.

Стратегический глобальный прогноз до 2030 г. , Под ред. А.А. Дынкина. М .: Магистр, 2011.

Угнич Е.А. Актуальный вектор развития венчурного капитала в современной России // Гос. Управл., No 30 (2012). http://e-journal.spa.msu.ru/images/File/2012/30/Ugnich.pdf.

Бубин Н. М. Проблемы развития региональных венчурных фондов в России // Управ.Экон. Систем. No 11 (2012). http://uecs.ru/marketing/item/1701-2012-11-26-06-14-25.

Федеральные институты развития малого и среднего бизнеса на региональном уровне. http://www.teo.ru/analiz/publ_3.htm. Цитировано 24 ноября 2015 г.

М. В. Васильева, Г. Е. Муслимова, Венчурное инвестирование в нанотехнологии в России: проблемы и приоритеты, Вопр. Совр. Экономика, No1 (2013). http://www.economic-journal.net/index.php/CEI/article/view/41.

Региональные венчурные фонды. Российская венчурная компания. http: //www.rusventure.ru.problemy-i-prioritety/.

О.Ю. Прохорова, «Перспективы развития региональных венчурных фондов на основе использования института частно-государственного партнерства», Управ. Учет, 2011, № 3.

Топ-10 венчурных компаний, инвестирующих в Россию

Рост количества пользователей Интернета в России до 60 миллионов пользователей, высокий технический уровень российских инженеров-программистов и солидные предпринимательские навыки местных менеджеров привлекли на рынок большие деньги.По разным оценкам, в 2012 году ожидается инвестирование более 300 миллионов евро (371 миллион долларов) в компании, занимающиеся информационными технологиями, в России. Так кто же открывает свои сундуки, чтобы это произошло?

ABRT

ABRT Venture Fund был основан Андреем Бароновым и Ратмиром Тимашевым (вверху), которые продали Aelita Software компании Quest Software в 2004 году. С тех пор ABRT осуществила более 10 начальных инвестиций в Интернет и проекты программного обеспечения в России. Баронов и Тимашев также объединились для запуска Veeam Software для управления виртуальной инфраструктурой и защиты данных.Компания ABRT, находящаяся в Москве, управляется инвестиционными менеджерами Николаем Митушиным и Андреем Гершфельдом. Г-н Митушин занимается предпринимательским образованием через RIS Ventures. В инвестиционный портфель ABRT входят Acronis, InvisibleCRM, Drimmi, HomeMe и Oktogo.ru.

BVCP

Baring Vostok Capital Partners (BVCP), вложивший более 1,5 миллиарда долларов в компании в России, был одним из первых спонсоров Яндекс и OZON.ru. В 2000 году BVCP инвестировала в Яндекс, оценив его в 15 миллионов долларов.В 2011 году Яндекс был оценен в рамках IPO на NASDAQ в 8 миллиардов долларов. BVCP, возглавляемая Майклом Калви (на фото) и Еленой Ивашенцевой, недавно инвестировала в «ЭР-Телеком» (Dom.ru) и компанию 1С, ведущего поставщика программного обеспечения в России.

Mangrove Capital Partners

Основанная Марком Тлущем, Жераром Лопесом и Хансом-Юргеном Шмитцем в Люксембурге, Mangrove Capital Partners заработала свое первое состояние, заработав 200 миллионов долларов от инвестиций в Skype на 2 миллиона долларов. Партнеры Mangrove не только делают венчурные инвестиции, но и поддерживают проекты развития на развивающихся рынках через Mangrove Foundation.

Они также активно занимаются спортом: Жерар Лопес — председатель команды Lotus F1, а Марк Ингла — бывший вице-председатель футбольного клуба «Барселона». В 2006 году Mangrove Capital совершила набег на Россию, где намеревалась стать первым институциональным инвестором. Благодаря тому, что российский портфель Mangrove управляется партнером Дэвидом Варокье (см. Выше), его инвестиционная стратегия должна принести большие плоды для таких компаний, как группа электронной коммерции KupiVIP и служба онлайн-бронирования отелей Oktogo.ru.

Intel Capital

Под управлением Игоря Табера (на фото) в России компания Intel Capital поддержала услуги мобильных приложений личного помощника Speaktoit и геосоциального сообщества AlterGeo.В сфере электронной коммерции Intel Capital инвестировала в KupiVIP и Sapato (слились с OZON.ru). Intel Capital также является инвестором в Rock Flow Dynamics, InfiNet Wireless и DeNovo.

Insight Venture Partners

Компания Insight Venture Partners, штаб-квартира которой расположена в Нью-Йорке, инвестировала в Acronis, Parallels и Aelita Software. Insight также недавно приобрела доли в онлайн-рынке B2B-Center и в группе ММВБ, предоставляющей финансовые услуги. Бывший управляющий директор Insight, отвечавший за сделки с Acronis и Aelita, Скотт Максвелл (вверху) основал OpenView Venture Partners в Бостоне.OpenView еще не инвестировал в Россию.

e.ventures

При поддержке немецкой группы Otto Group e.ventures инвестирует в основном в компании электронной коммерции. Работая в России с 2009 года, e.ventures финансировала местные предприятия с подражательными бизнес-моделями, такими как Darberry (слилась с Groupon) и интернет-магазин обуви Sapato. Московский офис e.ventures управляется Дамианом Доберштейном (на фото), который ранее был соучредителем KupiVIP.

Руна Капитал

Венчурная компания Runa Capital, созданная основателями Parallels и Acronis Сергеем Белоусовым (вверху) и Ильей Зубаревым, а также Дмитрием Чихачевым, инвестирует от 0 долларов.1 миллион и 10 миллионов долларов в интернет-компаниях и компаниях-разработчиках программного обеспечения с глобальными амбициями от начальной стадии до стадии роста. Из 12 портфельных компаний на корпоративном сайте только одна ориентирована исключительно на русскоязычный рынок.Runa сделала заметные инвестиции в Nginx, Jelastic, ThinkGrid и Talkbits. При поддержке европейских частных инвесторов Андреаса Гогера, Ахима Вайса и Олега Чельцова, среди прочих, Runa Capital стремится делать прорывные инвестиции в облачные вычисления и инновационные мобильные приложения.

ru-Net

Основанная Леонидом Богуславским (на фото), ru-Net — один из старейших венчурных инвесторов в российские интернет-компании. Богуславский, как акционер Яндекса и OZON.ru, инвестирует по всему миру. Помимо России, ru-Net инвестировал во Вьетнам, Индию и Турцию. В США он работает как RTP Ventures и управляется Кириллом Шейнкманом.

S-Group Ventures

Под управлением S-Group Capital Management, S-Group Ventures возглавляет Владимир Якушев (вверху).S-Group Ventures, финансируемая Российской венчурной компанией и S-Group, инвестировала в Bisant, Sonda Technologies и Vocord. Competentum, одна из компаний, входящих в его портфель, является ведущим поставщиком программных решений для электронного обучения.

ВТБ Капитал

Венчурный капитал ВТБ Капитал (венчурный бизнес ВТБ Капитал) управляется Айдаром Калиевым (на снимке) и Виктором Белогубом. ВТБ Капитал — инвестиционный бизнес группы ВТБ. Венчурный бизнес ВТБ Капитал вложил в AiHit и Mobi.Деньги. Он также является инвестором компании «Русские навигационные технологии» (Автотрекер), которая провела первое в России IPO с венчурным капиталом.

В 2012 году венчурный бизнес ВТБ Капитал начал инвестировать в интернет-индустрию, включая онлайн-бизнес-инкубатор Fast Lane Ventures, социальную сеть FamilySpace и онлайн-туристическую компанию Oktogo.ru.

Эта статья впервые появилась на сайте venturevillage.eu.

Статьи по теме :

Sistema Venture Capital — Sistema

Sistema VC с 2016 года инвестирует в высокотехнологичные компании, находящиеся на стадии роста, с потенциалом стать лидерами в своих отраслях или нишах.

В 2017 году Sistema VC приобрела двух соинвесторов: Сбербанк и Магинвест.

Инвестиции АФК «Система» и МТС в YouDo в 2018 году были признаны «Лучшей синдикатной сделкой» в номинации «Венчурный инвестор» от Российской ассоциации венчурного капитала и ее партнера — Российской венчурной компании.

В 2019 году Sistema VC продолжила инвестировать в стартапы в области искусственного интеллекта. В портфель фонда сейчас входят три британские компании: FiveAI, SenSat и KisanHub.Партнерами Sistema_VC по инвестициям в 2019 году стали Tencent, Notion, IQ Capital, Lakestar и Amadeus Capital Partners. В 2019 году семь компаний из портфеля фонда привлекли дополнительное финансирование: DataSine, MEL Science, NFWare, Observe, Gosu AI, TraceAir и Connecterra. Среди новых партнеров, принявших участие в раундах, — Brighteye Ventures, Propel, Pentech, Yandex и TMT Investments. На конец 2019 года было инвестировано 90% фонда.

В 2020–2021 годах стратегия Sistema VC будет сосредоточена на выходе из активов, в которые она инвестировала в 2016–2017 годах.Фонд продолжает свою работу по привлечению средств для портфельных компаний и оставляет за собой право участвовать в последующих раундах финансирования своих портфельных компаний.

Sistema VC регулярно организует и поддерживает мероприятия, посвященные бизнесу, технологиям и инновациям, которые способствуют техническому прогрессу и меняют жизнь к лучшему. Эти мероприятия служат платформой для обмена опытом в отрасли и для вывода на рынок стартапов из портфолио.

В 2019 году фонд продолжил проводить конференции в рамках собственного сетевого проекта #public_tech.На конференции собираются перспективные стартапы, актуальные для конкретных портфельных компаний и для ВК АФК «Система».

В 2019 году Sistema VC провела конференции по розничным технологиям и агротехнике, а портфельная компания фонда VisionLabs при поддержке Sistema VC провела третью ежегодную международную конференцию по компьютерному зрению и машинному обучению под названием «Машины могут видеть». Саммит собрал 20 000 участников, а его деловая программа включала исследователей машинного зрения со всего мира.

Сбор средств — помощь России

Сбор средств в России

Russia Assistance обеспечивает доступ к новым источникам финансирования для стартапов, технологий, предпринимателей и зрелых компаний.

Russia Assistance специализируется на привлечении средств от компаний Russian Venture Capital, Russian Angels, инвестиционных центров и фонда «Сколково».

Российские венчурные инвестиции начинаются примерно с 1.5 миллионов долларов. Компании, которые хотят выбрать вариант ВК, должны иметь как минимум POC; Работающая бизнес-модель является преимуществом (валовая прибыль), патент считается преимуществом.

Русские Ангелы NABA (Национальная ассоциация бизнес-ангелов, насчитывающая более 2000 частных ангелов) с объемом инвестиций до 1 млн. Долларов (большие группы ангелов объединяются под одним менеджером).

Русские Ангелы предпочитают называться Инвесторами. Большинство «Русских ангелов» объединены в инвестиционные клубы.Средняя сумма инвестиций колеблется от 250 до 500 тысяч долларов. Компании, которые выбирают путь Ангелов, должны иметь как минимум MVP, вехи, бизнес-план, скорость сжигания и многое другое.

Сбор средств со всего мира

Russia Assistance специализируется на сборе средств из двусторонних фондов и международных программ НИОКР со всего мира, таких как Horizon 2020, SME Instrument, EUREKA & Eurostars, израильского офиса главного научного сотрудника, а также сбор средств от американского фонда BIRD. , Сингапурский фонд SIRD, сбор средств канадского фонда CIIRDF, двусторонние программы НИОКР с Японией, Китаем, Латинской Америкой и многими другими.Мы помогаем компаниям, стремящимся участвовать в этих программах, в процессе подачи заявок и можем дополнительно предложить финансирование для тех, чье участие в программе, хотя и одобрено инициаторами программы, все же требует согласования для получения грантов.

Краудфандинг в США:

Помощь в России предлагает вашей компании возможность привлечения денег из публичных фондов США по сравнению с акционерным капиталом компании. Для запуска процессов, которые потребуются компании для открытия компании в США, обычно мы открываем их в Делавэре, компании могут привлечь от 1 миллиона долларов до 1-й и 2-й уровни на 50 миллионов долларов.

Сбор средств из Китая

Russia Assistance недавно открыла соединение с новым китайским венчурным капиталом, эта линия подходит для компаний, у которых есть рабочий продукт и которые ищут инвестиции.

Портфолио встреч:

Цель встреч — предоставить компаниям, находящимся на разных этапах, подробную информацию о различных вариантах сбора средств из России и других стран мира, а также разъяснить требования к сбору средств из различных источников, на которых специализируется наша Компания, например: Частные инвесторы, венчурный капитал, гранты из государственных фондов (без акционерного капитала).

Мы обсудим различия между государственными грантами и частными инвестициями и их стоимость, рабочие процедуры, вопросы, связанные со сбором средств, продолжительность процесса сбора средств и т. Д.

Встреча проводится в формате открытого заседания, поэтому на любом этапе встречи вам предлагается задавать вопросы, касающиеся сбора средств в целом, а также конкретные вопросы, касающиеся сбора средств для вашей собственной компании.

Встреча портфолио проходит каждый понедельник по адресу: 11 Menachem Begin St., Рамат-Ган, башня Роговин-Тидхар, этаж N 12, в 16:30. Продолжительность встречи 45 минут.

Встреча по портфолио открыта для 8 компаний одновременно, это не закрытая встреча (Примечание: если вы хотите провести частную встречу для компаний из одного и того же Акселератора, минимальное требование к участникам — 4 компании).

Вы можете общаться с другими компаниями и даже иногда находить точки соприкосновения.

Портфолио не требует ни регистрации, ни вступительного взноса, ни каких-либо обязательств с вашей стороны.

Чтобы записаться на собрание портфолио, заполните форму, и мы вышлем Вам приглашение (на бесплатной основе).

Вопросы и ответы

Каковы мои шансы попасть на один из способов сбора средств?

Краткое изложение вашего стартапа должно быть рассмотрено членами Совета по содействию инвестициям в Россию (которые являются профессионалами отрасли). Мы оставляем за собой право выбирать компании, которые, по нашему мнению, имеют наилучшие шансы на привлечение средств.

Могу ли я подать заявку на опцию VC, если у меня нет POC?

Можно, но получить финансирование будет труднее, и может потребоваться отказ от большего количества акций на этом пути.

Нужен ли мне бизнес-план на русском языке для венчурных капиталистов или ангелов?

Обычно это не нужно, особенно на начальном этапе. На более позднем этапе, после подписания Технического описания инвестиций, венчурный инвестор или Angels могут покрыть расходы на перевод.

Нужно ли мне для открытия компании в России? для подачи заявки на один из вариантов сбора средств в России?

Зависит от выбранного варианта. Если компания стремится получить деньги от венчурного капитала, Russian Angels или инвестиционного дома, тогда нет. В случае, если Компания подала заявку на грантовую программу СК, вам нужно будет открыть российскую компанию на более позднем этапе или, в качестве альтернативы, мы можем предоставить вам готовую компанию для получения денег гранта.

Какие требования к «Русскому ангелу»?

«Русский Ангел» не отличается от требований любого другого Ангела в мире; в обмен на свои инвестиции они получают акционерный капитал, соответствующий стоимости Компании.

Как работает маршрут «Русские ангелы»?

На первом этапе мы проверяем представленное вами резюме, и как только для вашей компании будет определен потенциал для сбора средств в России, мы начнем процесс с Russian Angels.

Могу ли я продолжать поиск дополнительных средств из других источников?

Да! Вам разрешено собирать деньги из любого другого источника на любом этапе. Фонд «Сколково» не может вас ограничивать, что касается Ангелов, финансирование из других источников может только способствовать, так как они видят это очень положительно.

Сколько времени нужно, чтобы получить грант?

Процесс получения гранта обычно занимает от 3 до 6 месяцев с момента подачи первой заявки (фактическое время зависит от предпринимателя и скорости подачи документов).

Что, если фонд не утвердил грант?

Такие случаи крайне редки, но случаются. В любом случае, у нас есть больше возможностей для сбора средств, которые мы можем предложить вашей компании.

Для скольких компаний вы собрали деньги или собираете деньги сейчас?

На данный момент Russia Assistance привлекла средства для более чем 12 российских компаний (частично за счет грантов и частично от Angels), а также мы собрали средства для 8 израильских компаний, еще 20 компаний находятся на стадии продвижения.

Хорошо, звучит хорошо. Как мне подать заявку?

Заполните свою контактную информацию ниже, и мы свяжемся с вами, чтобы договориться о встрече в нашем офисе, где вы сможете узнать больше о возможностях сбора средств и получить личные рекомендации для вашей компании.

Иностранные инвестиции в России — Santandertrade.com

ПИИ в цифрах

Согласно отчету ЮНКТАД о мировых инвестициях за 2020 год, приток прямых иностранных инвестиций в Российскую Федерацию в 2019 году значительно вырос, достигнув 31,7 млрд долларов США по сравнению с 13 млрд долларов США в 2018 году (+ 139,9%). В том же году объем прямых иностранных инвестиций составил около 463 млрд долларов США, что не изменилось по сравнению с уровнем 2010 года. Стоимость трансграничных слияний и поглощений выросла из-за крупных сделок в сфере минеральных ресурсов и Интернета (Global Investment Trends Monitor, ЮНКТАД, 2019).Основными странами-инвесторами являются Кипр, Нидерланды, Бермудские острова, Люксембург, Великобритания и Ирландия. Основными секторами, получающими ПИИ, являются добывающая промышленность, обрабатывающая промышленность, финансовая и страховая деятельность, оптовая и розничная торговля, административная деятельность и услуги, а также недвижимость. Из-за пандемии COVID-19 потоки ПИИ в Россию резко упали в 2020 году с 16 миллиардов долларов США в первой половине 2019 года до 1,2 миллиарда долларов США в первой половине 2020 года (UNCTAD Investment Trend Monitor).

Доля прямых иностранных инвестиций в ВВП остается относительно низкой, учитывая рост и экономический потенциал страны, а инвестиции в оборотный капитал составляют значительную долю от общего объема прямых иностранных инвестиций. Россия провела экономические реформы в последние годы, но административные проблемы, коррупция и неопределенность в отношении стабильности в регионе остаются серьезными проблемами. Россия приняла закон, разрешающий ей конфисковывать активы иностранных государств на своей территории в ответ на конфискацию российской собственности европейскими странами по делу ЮКОСа.По данным Института международных финансов (IIF), Россия занимает последнее место среди 23 стран с развивающейся экономикой с точки зрения «реальных» ПИИ, при этом чистые потоки составляют в среднем 0,2% ее ВВП в период с 2015 по 2018 год. Россия занимает 28-е место (из 190 стран) в рейтинге Doing Business 2020, учрежденном Всемирным банком, увеличившись на 3 позиции по сравнению с предыдущим годом. Основные активы России — это ее богатые природные ресурсы (нефть, газ и металлы), а также большая и квалифицированная рабочая сила.

| Прямые иностранные инвестиции | 2017 | 2018 | 2019 |

|---|---|---|---|

| Входящий поток ПИИ (млн долл. США) | 25,954 | 13,228 | 31,735 |

| Акции прямых иностранных инвестиций (млн долл. США) | 441,123 | 408,097 | 463,860 |

| Количество новых инвестиций * | 281 | 325 | 290 |

| Стоимость новых инвестиций (млн долл. США) | 17,548 | 18,352 | 24,602 |

Источник: ЮНКТАД, Последние доступные данные.

Примечание: * Greenfield Investments — это форма прямых иностранных инвестиций, при которой материнская компания открывает новое предприятие в иностранной стране, строя новые производственные мощности с нуля.

ЗАПАСЫ ПИИ ПО СТРАНАМ И ОТРАСЛЯМ

| Основные страны-инвесторы | 2019, в% |

|---|---|

| Кипр | 30,7 |

| Нидерланды | 8.9 |

| Бермудские острова | 6,5 |

| Люксембург | 6,2 |

| Соединенное Королевство | 6,2 |

| Ирландия | 5,2 |

| Джерси | 4,6 |

| Багамы | 4,4 |

| Основные инвестируемые секторы | 2019, в% |

|---|---|

| Горнодобывающая промышленность и разработка карьеров | 22.6 |

| Обрабатывающая промышленность | 19,7 |

| Финансовая и страховая деятельность | 16,7 |

| Торговля оптовая и розничная, ремонт автотранспортных средств | 15,2 |

| Профессиональная, научная и техническая деятельность | 9,6 |

| Недвижимость | 5,8 |

Источник: Центральный Банк России — Последние доступные данные.