О НЕКОТОРЫХ ОСОБЕННОСТЯХ ВЕНЧУРНОГО ИНВЕСТИРОВАНИЯ В РОССИИ И ЗА РУБЕЖОМ

Десятниченко Д.Ю. О некоторых особенностях венчурного инвестирования в России и за рубежом / Д.Ю. Десятниченко, Д.Ю. Соболева // Экономика и бизнес: теория и практика – 2017. – Т. 1. №4. – С. 76-80

О некоторых особенностях венчурного инвестирования

в России и за рубежом

Д.Ю. Десятниченко, канд. экон. наук, доцент

Д.Ю. Соболева, студент

Северо-Западный институт управления (филиал) Российской академии народного хозяйства и государственной службы при Президенте РФ

(Россия, г. Санкт-Петербург)

Аннотация. В статье исследуется теоретическая сущность и особенности венчурного инвестирования. Авторы анализируют и классифицируют ряд специфических особенностей рынка венчурных инвестиций России. В качестве практического аспекта исследования в статье рассматривается опыт организации инвестирования в переработку ТБО в США, Японии, Финляндии. В итоге авторы приходят к выводу о необходимости активизации инвестиции в России в отрасль переработки ТБО, как рискованную, но высокодоходную и стратегически значимую.

Ключевые слова: инновации, инвестиции, венчурное инвестирование, твердые бытовые отходы.

Одним из наиболее важных инструментов финансового обеспечения инновационной предпринимательской активности являются венчурные фонды. Венчурные инвестиции – вложение средств в развитие стартапов и других молодых компаний, которые предлагают инновационные разработки и деятельность которых связана с большими рисками. В большинстве случаев венчурные инвестиции являются единственным шансом на развитие стартапов, поскольку банки отказывают им в кредитовании по причине того, что идея возможно будет не востребована рынком, ввиду чего подобного рода компании не смогут выплатить кредит. Однако на российском рынке существуют специфические проблемы, которые не дают инновационной сфере функционировать максимально эффективно [1].

Часто у молодых компаний есть инновационная идея, но нет финансовых ресурсов на ее реализацию. В этом случаи компании, именуемые также стартапами, могут получить финансовую помощь в виде грантов или обратившись к инвесторам, которые в свою очередь обеспечат финансирование в обмен на долю акций.

Первостепенная задача всей венчурной индустрии представляет собой перемещение денег из отраслей, имеющих избыточный капитал, в сферу новых инновационных предприятий [2]. Очевидно, что венчурное финансирование подвергнуто высоким рискам, однако в случае успешной реализации новаторской идеи, риск покрывается высокими доходами, в несколько раз превышающими первоначальные издержки на развитие предприятия.

На данный момент в большинстве развитых странах имеются свои национальные рынки венчурного финансирования. Наиболее развитые – рынки США, Европы, Израиля [3].

Для того, чтобы проанализировать венчурную систему России, обратимся к опыту США, поскольку благодаря ключевым особенностям успешного функционирования их рынка, мы сможем оценить специфику работы отечественной венчурной системы.

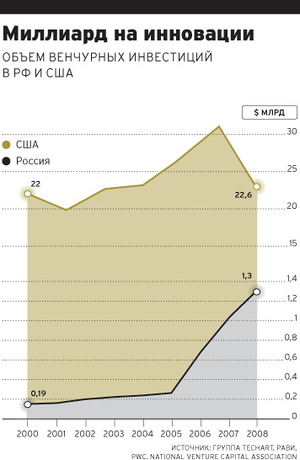

Венчурная система США появилась раньше всех других систем и, в связи с длительной историей, имеет значительные преимущества [4]. В США инвесторы не боятся вкладывать свои денежные средства в венчурные проекты, и обуславливается это развитостью фондового рынка. К примеру, американская фондовая биржа NASDAQ, являющаяся одной из крупнейших фондовых площадок мира, специализируется преимущественно на акциях высокотехнологичных компаний. 3200 компаний торгуются на NASDAQ, капитализация компании в 2016 составила 7 млн. долларов [5]. Благодаря венчурным инвестициям, многие из небольших компаний превратились в компании международного уровня.

В США инвесторы не боятся вкладывать свои денежные средства в венчурные проекты, и обуславливается это развитостью фондового рынка. К примеру, американская фондовая биржа NASDAQ, являющаяся одной из крупнейших фондовых площадок мира, специализируется преимущественно на акциях высокотехнологичных компаний. 3200 компаний торгуются на NASDAQ, капитализация компании в 2016 составила 7 млн. долларов [5]. Благодаря венчурным инвестициям, многие из небольших компаний превратились в компании международного уровня.

Отметим, что в США колледжи и университеты получают крупные бюджетные ассигнования, также в учебных заведениях существуют бизнес-инкубаторы, есть возможность получить гранты на развитие стартапов, регулярно проходят научные мероприятия [6]. Все эти возможности делают рынок венчурных инвестиций этой страны крупнейшим рынком мира.

По отчетным данным американский рынок венчурных инвестиций имеет устойчивое, стабильное развитие: за 9 месяцев 2015 года произошел рост на 34% по сравнению с таким же периодом 2014 года [7].

Что же является причинами сложной ситуации на венчурном рынке России?

Второй причиной можно считать нестабильность макроэкономической ситуации в Российской Федерации. В 2013 году количество венчурных сделок составило 222, их сумма – 653,1 млн. долларов США; в 2014 году произошло уменьшение показателей: 149 сделки, сумма которых составила 480,9 млн. долларов США; в 2015 – 180 венчурных сделок, сумма – 232,6 млн. долларов США; в 2016 году – 184 сделки, сумма составила 165,2 млн. долларов США [10]. Наглядно можно увидеть на диаграмме, представленной ниже на рис. 1.

Третьей причиной является излишний контроль органов государственной власти над сферой венчурного финансирования. Примером может служить планируемая федеральной антимонопольной службой России передача патентов компаний, занимающихся инновационной деятельностью, государству. Это не может не сказываться на стремление инвесторов финансировать проекты РФ.

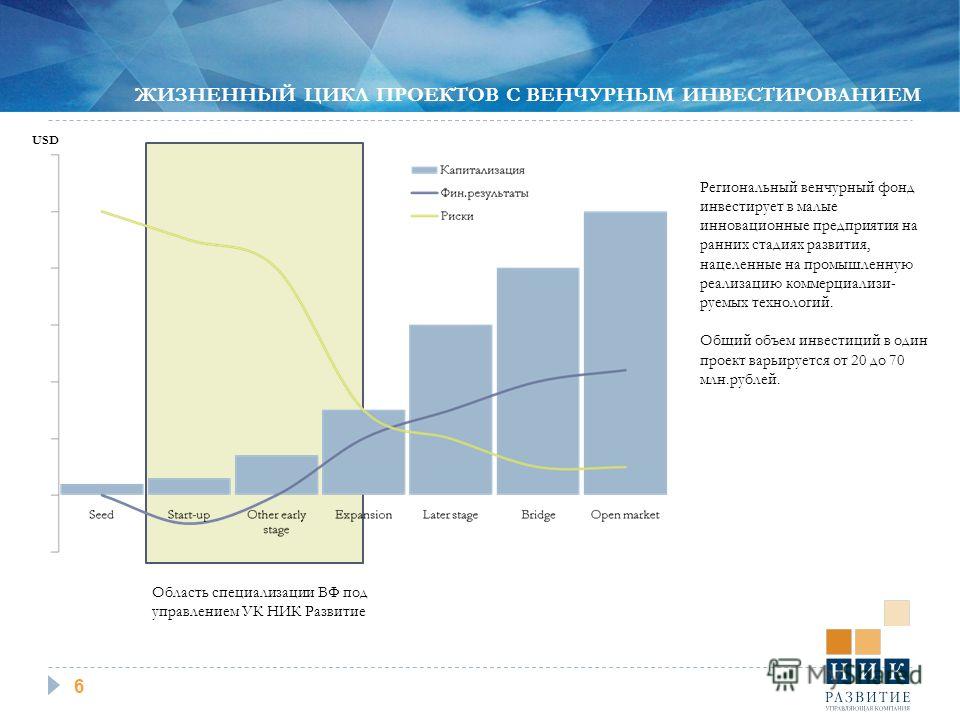

Рисунок 1. Динамика числа венчурных сделок в РФ |

К следующей, четвертой, но не менее значимой причине сложной ситуации на венчурном рынке можно отнести то, что величина спроса на инновационную продукцию превышает величину предложения на рынке. Отметим, что наличие большого спроса на продукты, производимые инновационными компаниями, является одним из ключевых стимулов для развития.

Отметим, что наличие большого спроса на продукты, производимые инновационными компаниями, является одним из ключевых стимулов для развития.

Пятая причина представляет собой отсутствие большого количества предпринимателей, обладающих высокой квалификацией и достаточным опытом. Отметим, еще несформированную инновационную и предпринимательскую культуру.

Одним из вариантов развития венчурного рынка России является развитие отраслей, которые приносят большую прибыль в зарубежных странах. Рассмотрим венчурное инвестирование в отрасль переработки твердых бытовых отходов (ТБО), которая весьма развита за рубежом, не развита в нашей стране и имеет большую окупаемость, как перспективный способ инвестирования в России.

Мировой рынок мусора, включающий в себя и сбор, и вывоз, и переработку, и утилизацию оценивается исследователями в $120 млрд. По подсчетам в России на каждого человека приходится около 400 кг различных отходов [11]. Однако государственные власти нашей страны не в состоянии грамотно распоряжаться этими отходами.

В пример по эффективному распоряжению отходами можно привести Японию. Там задача утилизации мусора была первостепенной в связи с тем, что места для захоронения отходов просто не было. В этой стране все компании обязаны выпускать изделия, исключительно безопасные для окружающей среды, использовать только утилизируемые материалы и более того им нужно предъявлять информацию о способах утилизации. В Финляндии, в скором времени, переработка отходов там станет бизнесом миллиардным оборотом. Во-первых, система сбора мусора в этой стране чрезвычайно развита и обязательна и для жителей, и для предприятий.

В Финляндии инвесторы охотно вкладывают свои средства в сферу переработки мусора. Примером можно привести вложения инвесторов в размере 14,3 млн. евро в компанию Enevo, которая занимается управлением отходами, на разработку и внедрение датчиков, позволяющих следить за уровнем наполняемости мусорных контейнеров, после чего данные попадают в специальные службы. Переняв опыт других стран, в Российской Федерации также возможно развитие прибыльного бизнеса в сфере мусоропереработки.

Российское венчурное инвестирование по мировым меркам находится на начальной стадии развития. Реализуемые проекты отличаются сравнительно небольшими объемами финансирования, носят точеный характер. Очевидно, что катализатором данных процессов должно стать государство. Помимо общих макроэкономических и институциональных преобразований, оно должно обозначить и стимулировать сферы и области, требующие первоочередного внимания венчурного предпринимательства. По нашему мнению, с учетом анализа зарубежного опыта, одной из таких сфер, должна стать сфера переработки ТБО, как весьма актуальная и перспективная в условиях современной российской действительности.

Библиографический список

1. Десятниченко Д.Ю., Десятниченко О.Ю. Управление процессом организации инвестирования инноваций в регионе. Монография. Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Северо-Западный институт управления. Санкт-Петербург, Изд-во Астерион, 2014, 171 с.

2. Десятниченко Д.Ю., Десятниченко О.Ю. О необходимости использования дифференцированного подхода при применении методов регулирующего воздействия в отношении территориальных образований различных типов // Управленческое консультирование. – 2015. –№10 (82). – С. 126-132.

3. Десятниченко Д.Ю., Десятниченко О.Ю. Статистика. Учебно-методическое пособие. – ФГОУ ВПО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации». Сосновоборский филиал. Санкт-Петербург, 2015, 248 с.

4. Десятниченко Д.Ю., Федорков А.И. Микроэкономика: технология эффективного изучения. – Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования Российская Академия народного хозяйства и государственной службы при Президенте Российской Федерации, Северо-Западный институт управления. Санкт-Петербург, 2012, 130 с.

5. http://business.nasdaq.com/

6. Десятниченко Д.Ю. Развитие налогооблагаемой базы Санкт-Петербурга как источник доходов бюджета города // Управленческое консультирование. – 2014. – №2 (62). – С. 124-130.

– 2014. – №2 (62). – С. 124-130.

7. https://www.pwc.com/

6. Десятниченко Д.Ю. Расширение сети платных стоянок как фактор роста доходов бюджета г. Санкт-Петербурга // Управленческое консультирование. – 2014. – №3 (63). – С. 118-125.

7. Десятниченко Д.Ю., Десятниченко О.Ю. Теоретические аспекты формирования стратегии развития сферы рекреации и туризма в регионе // Управленческое консультирование. – 2016. – №4 (88). – С. 150-157.

8. Десятниченко Д.Ю., Десятниченко О.Ю., Шматко А.Д. Туристско-рекреационные зоны как объект управления пространственным развитием и субъект инновационной инфраструктуры региональной экономики. // Экономика и предпринимательство. – 2016. – № 3-2 (68-2). – С. 328-332.

9. Десятниченко О.Ю. Формирование инновационной среды как фактор модернизации экономики регионов. // Общество. Среда. Развитие. 2013. – № 2 (27). – С. 16-20.

10. https://www.pwc.com/

11. Рециклинг: бизнес в России и за рубежом http://www.innoros.ru/publications/analytics/17/retsikling-biznes-v-rossii-i-za-rubezhom

SOME FEATURES OF VENTURE INVESTMENT IN RUSSIA AND ABROAD

D. Yu. Desyatnichenko, candidate of economic sciences, associate professor

Yu. Desyatnichenko, candidate of economic sciences, associate professor

D.Yu. Soboleva, student

North-West Management institute (branch) of the Russian academy of national economy and public administration under the President of the Russian Federation

(Russia, Saint Petersburg)

Abstract. The article investigates the theoretical nature and characteristics of venture investments. The authors analyze and klassificeret a number of specific features of the venture investment market in Russia. As a practical aspect of the research in this article explores the experience of organizations investing in waste treatment plants in the United States, Japan, Finland. In the end, the authors come to the conclusion about the necessity of revitalizing investment in Russia in the sector of MSW management, as a risky but high-yielding and strategically important.

Keywords: innovation, investment, venture investment, municipal solid waste.

Венчурное финансирование

Календарно-тематический план по курсу для программы «Инновационный менеджмент» магистратуры 2-го года обучения экономического факультета МГУ

Лекции

Тема 1. Введение в венчурное предпринимательство. Базовые понятия

Введение в венчурное предпринимательство. Базовые понятия

Тема 2. Эволюция венчурного предпринимательства

Тема 3. Стратегии финансирования венчуров

Тема 4. Структурирование венчурной сделки

Тема 5. Стратегии выходов из венчурных инвестиций

Тема 6. Чего хочет инвестор или бизнес-планирование венчура

Литература

Тема 1. Введение в венчурное предпринимательство. Базовые понятия

- Аммосов Ю.П. Венчурный капитализм: от истоков до современности. – СПб.: Феникс, 2005 г. – 372 с. Смотрите Глава 1. Вводная часть. Организация венчурного капитализма.

- Введение в венчурный бизнес / Российская Ассоциация Венчурного Инвестирования,. – СПб.: «Феникс», 2003.- 356 с. Смотрите Глава 1.

- Венчурное инвестирование в России. Каширин А.И. Семенов А.С. — М.: Вершина , 2007. Смотрите Глава 1. Основы венчурного финансирования.

- Краткий Толковый словарь терминов венчурного инвестирования (РАВИ).

- Полный Толковый словарь терминов венчурного инвестирования (EVCA).

- Курс обучения венчурному предпринимательству EVCA (Европейской ассоциации венчурного инвестирования). Смотрите Раздел № 1. Обзор прямых инвестиций и венчурного капитала в Европе.

- Fenn, George, Liang, Nellie, and Prowse, Steven,“The Private Equity Industry: An Overview”, (Financial Markets, Institutions and Instruments Series, Volume 6, Number 4), Boston , Blackwell Publishers, 1997. Смотрите Введение.

- Venture Capital. The definitive guide for entrepreneurs, Investors & Practitioners. Joel Cardis . USA . Jo hn Wiley & Sons , Inc . 2001. p 320. Смотрите Chapter 2. Venture Capital FAQ: Is the Game Right for you? P. 7-17.

Тема 2. Эволюция венчурного предпринимательства

- Аммосов Ю.П. Венчурный капитализм: от истоков до современности. – СПб.: Феникс, 2005 г. – 372 с. Смотрите Глава 2-4.

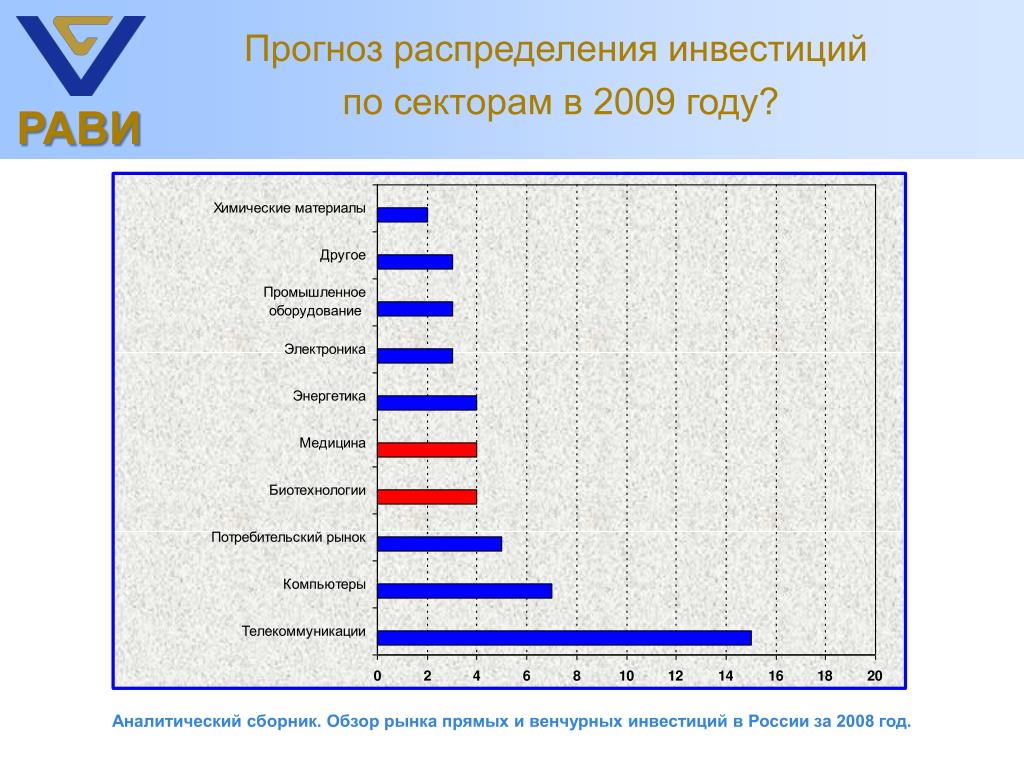

- «Обзор рынка прямых и венчурных инвестиций в США». Источник: NVCA (Американская ассоциация венчурного инвестирования).

- «Обзор рынка прямых и венчурных инвестиций в РФ за 2009 год». Источник: РАВИ.

- «Обзор рынка прямых и венчурных инвестиций в РФ за 2010 год». Источник: РВК.

Источник: РАВИ.

Источник: РАВИ.Тема 3. Стратегии финансирования венчуров

- Google & business angel . Google : История одного поисковика. Дэвид А. Вайз. Cмотрите Глава 4. Волшебный состав. Стр. 57-61. Материал на основе реальных данных компании Google дает представление о процессе переговоров основателей молодой высокотехнологической компании с инвестором ранней стадии – бизнес-ангелом.

- I кона. Стив Джобс . / Дж . Янг, В. Саймон. – М.: Эксмо, 2007. – 448 с. Смотрите Глава 2. Рождение компании. Стр . 45-78.

- Венчурное инвестирование в России. Каширин А.И. Семенов А.С. — М.: Вершина , 2007. Смотрите Глава 5. Бизнес-ангельское и посевное финансирование. Стр. 36-41.

- Attracting Capital from Angels. How their money – and their Expience – can help you build a successful company. Brian E. Hill and Dee Power. USA. John Willey & Sons Inc. New York. – 2002. – 324 p. Смотрите Chapter 6. Angels compared to Venture Capitalists.

- Attracting Capital from Angels. How their money – and their Expience – can help you build a successful company. Brian E. Hill and Dee Power. USA. John Willey & Sons Inc. New York. – 2002. – 324 p. Смотрите Chapter 9. The many many types of angels.

- Attracting Capital from Angels. How their money – and their Expience – can help you build a successful company. Brian E. Hill and Dee Power. USA. John Willey & Sons Inc. New York. – 2002. – 324 p. Смотрите Chapter 18. How do angels find the deals.

- Введение в венчурный бизнес / Российская Ассоциация Венчурного Инвестирования,. – СПб.: «Феникс», 2003.- 356 с. Смотрите Глава 6.

- Венчурное инвестирование в России. Каширин А.И. Семенов А.С. — М.: Вершина , 2007. — 320 с. Смотрите Глава 6. Соглашение об инвестировании в компанию, стр. 41-52.

- Венчурное инвестирование в России. Каширин А. И. Семенов А.С. — М.: Вершина , 2007. — 320 с. Смотрите Глава 18. Отбор проектов венчурными инвесторами, стр. 173-196.

- Венчурное инвестирование в России. Каширин А.И. Семенов А.С. — М.: Вершина , 2007. — 320 с. Смотрите Глава 20. Взаимодействие с венчурныи инвестором.

- Курс обучения венчурному предпринимательству EVCA (Европейской ассоциации венчурного инвестирования). Смотрите Раздел № 4. Финансовая структура прямой инвестиции.

- Attracting Capital from Angels. How their money – and their Expience – can help you build a successful company. Brian E. Hill and Dee Power. USA. John Willey & Sons Inc. New York. – 2002. – 324 p. Смотрите Chapter 25. Coming to Terms. p. 247-254.

- Google: История одного поисковика. Дэвид А. Вайз. Смотрите Глава 16. Выход на фондовую биржу. Стр. 195-208.

- Курс обучения венчурному предпринимательству EVCA (Европейской ассоциации венчурного инвестирования). Смотрите Раздел № 5. IPO и прямые продажи.

- Курс обучения венчурному предпринимательству EVCA (Европейской ассоциации венчурного инвестирования). Смотрите Раздел № 6. Выкупы.

- В поисках бизнес-ангела. Российский опыт привлечения стартовых инвестиций. Каширин А.И. Семенов А.С. – Москва: Вершина, 2008. – 384 с.: ил., табл. Смотрите Глава 31 . Вопросы «выхода» инвестора из проекта. Стр. 317-324.

- Attracting Capital from Angels. How their money – and their Expience – can help you build a successful company. Brian E. Hill and Dee Power. USA. John Willey & Sons Inc. New York . – 2002. – 324 p. Смотрите Chapter 28. Working with the angel after close . p. 273 -283.

- Entrepreneurial finance. Richard L. Smith Janet Kiholm Smith. USA. John Willey & Sons Inc. New York. – 2004. – 624 p. Смотрите Chapter 16 . Harvesting. P. 546-584.

- Бизнес-план инновационного проекта. Презентация.

- Курс обучения венчурному предпринимательству EVCA (Европейской ассоциации венчурного инвестирования). Смотрите Раздел № 2. Знакомство с бизнес-планом.

- Рекомендуемая структура Бизнес-плана. Источник: РОСНАНО.

- Инструкция по составлению Бизнес-плана. Источник: РОСНАНО.

Смотрите Chapter 6. Angels compared to Venture Capitalists.

Смотрите Chapter 6. Angels compared to Venture Capitalists.Тема 4. Структурирование венчурной сделки

И. Семенов А.С. — М.: Вершина , 2007. — 320 с. Смотрите Глава 18. Отбор проектов венчурными инвесторами, стр. 173-196.

И. Семенов А.С. — М.: Вершина , 2007. — 320 с. Смотрите Глава 18. Отбор проектов венчурными инвесторами, стр. 173-196.Тема 5. Стратегии выходов из венчурных инвестиций

Смотрите Раздел № 5. IPO и прямые продажи.

Смотрите Раздел № 5. IPO и прямые продажи.Тема 6. Чего хочет инвестор или бизнес-планирование венчура

Проблемы и перспективы становления и развития венчурного инвестирования в России

Основной проблемой развития системы венчурного инвестирования в России признается отсутствие нормативной правовой базы, регулирующей деятельность венчурных предприятий и инвестиционных институтов. Отмечено также, что отсутствуют достаточные меры государственной поддержки и стимулирования венчурного предпринимательства.

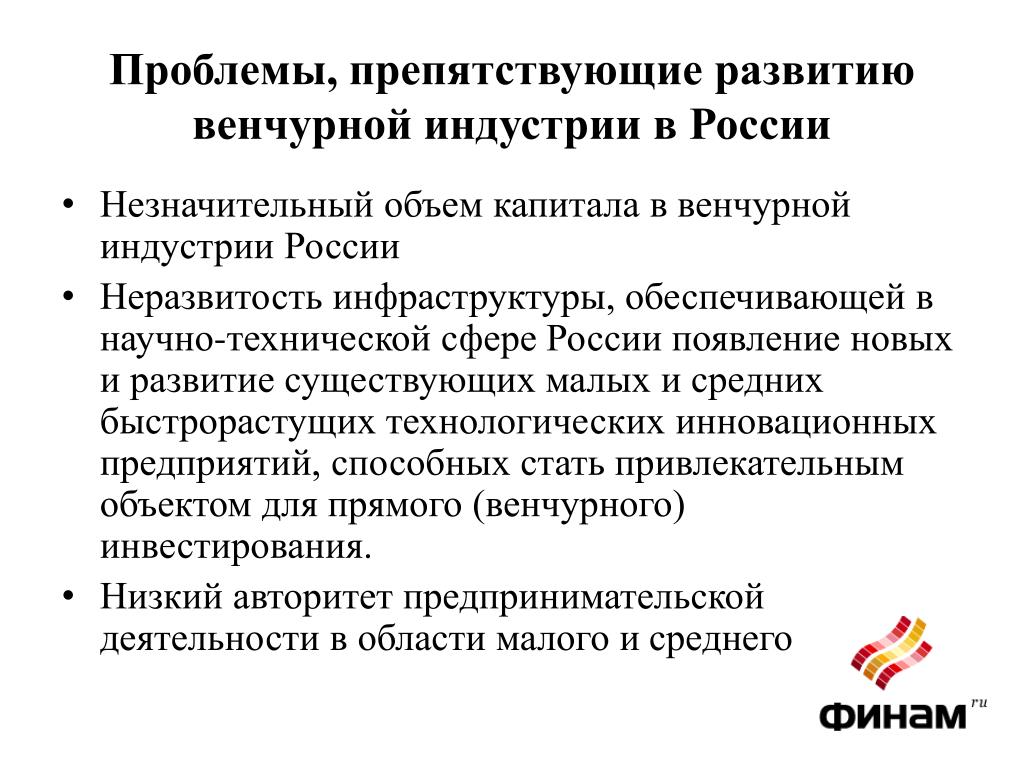

Имеется также ряд существенных проблем, препятствующих развитию венчурной индустрии в России. Основные из них:

— неразвитость инфраструктуры, обеспечивающей появление в научно-технической сфере России новых и развитие существующих малых и средних быстрорастущих технологических инновационных предприятий, способных стать привлекательным объектом для прямого (венчурного) инвестирования;

— отсутствие российского капитала в венчурной индустрии России — одного из основных факторов привлекательности страны для зарубежных инвесторов;

— низкая ликвидность венчурных инвестиций, в значительной мере обусловленная недостаточной развитостью фондового рынка, являющегося важнейшим инструментом свободного выхода венчурных фондов из проинвестированных предприятий;

— отсутствие экономических стимулов для привлечения прямых инвестиций в предприятия высокотехнологичного сектора, обеспечивающих приемлемый риск для венчурных инвесторов;

— низкий авторитет предпринимательской деятельности в области малого и среднего бизнеса.

Кроме того факторами, сдерживающими развитие венчурной индустрии являются:

— недостаточная информационная поддержка венчурной индустрии в России;

— отсутствие необходимого количества квалифицированных управляющих венчурными фондами и низкий уровень инвестиционной культуры предпринимателей;

— усложненная регистрация венчурных фондов в российской юрисдикции.

Низкая ликвидность венчурных инвестиций, в значительной мере обусловленная недостаточной развитостью фондового рынка, являющегося важнейшим инструментом свободного выхода венчурных фондов из проинвестированных предприятий;

— отсутствие экономических стимулов для привлечения прямых инвестиций в предприятия высокотехнологичного сектора, обеспечивающих приемлемый риск для венчурных инвесторов;

— низкий авторитет предпринимательской деятельности в области малого и среднего бизнеса.

Кроме того факторами, сдерживающими развитие венчурной индустрии являются:

— недостаточная информационная поддержка венчурной индустрии в России;

— отсутствие необходимого количества квалифицированных управляющих венчурными фондами и низкий уровень инвестиционной культуры предпринимателей;

— усложненная регистрация венчурных фондов в российской юрисдикции. [1]

[1]

Европейская ассоциация прямых инвестиций и венчурного капитала (EVCA) в 2000 г. определила пять приоритетных направлений по созданию в России здоровой почвы для развития венчурного бизнеса. Этими приоритетами для венчурного капитала и принципиально важных областей его деятельности являются:

— переориентирование системы налогообложения на получение прибыли, создание понятного механизма взимания налогов и недопустимость действия правил обратной силы;

— внесение поправок в хозяйственное право, нацеленных на создание условий для инвестирования венчурного капитала;

— упрощение требований к регистрации венчурных инвестиций, замена разрешительной системы на уведомительную;

— содействие развитию финансовой инфраструктуры, отвечающей требованиям бизнеса;

— создание благоприятных условий для поддержки предпринимательства.[2]

«Основных направлениях развития внебюджетного финансирования высокорисковых проектов (системы венчурного инвестирования) в научно-технической сфере на 2000-2005 гг. » целью развития системы венчурного инвестирования в России было определено создание благоприятных условий для развития научно-технического и инновационного предпринимательства и механизмов, обеспечивающих привлечение инвестиций в наукоемкие инновационные проекты, реализуемые венчурными предприятиями.

» целью развития системы венчурного инвестирования в России было определено создание благоприятных условий для развития научно-технического и инновационного предпринимательства и механизмов, обеспечивающих привлечение инвестиций в наукоемкие инновационные проекты, реализуемые венчурными предприятиями.

В качестве основных направлений развития системы венчурного инвестирования выделены нормативное, организационное и экономическое.[3]

Нормативное направление развития системы включает принятие нормативных правовых актов, обеспечивающих эффективное функционирование системы венчурного инвестирования в научно-технической сфере.

Организационное направление развития системы венчурного инвестирования подразумевает создание федеральных, региональных и отраслевых венчурных инвестиционных институтов, других элементов системы венчурного инвестирования, а также организацию подготовки кадров.

Основной задачей в этом направлении является создание региональных и отраслевых венчурных инвестиционных институтов, привлекающих средства российского и зарубежного частного капитала и вкладывающих эти средства в российские венчурные предприятия. Для обеспечения координационных функций создается Межведомственный совет, обеспечивающий выработку решений и подготовку предложений для органов государственной власти по созданию условий и механизмов, необходимых для привлечения российских и иностранных инвестиций в научно-техническую сферу. Совет организует анализ инвестиционной практики и распространение позитивного опыта, выработку и распространение организационных и методологических рекомендаций по инвестированию в наукоемкие инновационные проекты.

Для обеспечения координационных функций создается Межведомственный совет, обеспечивающий выработку решений и подготовку предложений для органов государственной власти по созданию условий и механизмов, необходимых для привлечения российских и иностранных инвестиций в научно-техническую сферу. Совет организует анализ инвестиционной практики и распространение позитивного опыта, выработку и распространение организационных и методологических рекомендаций по инвестированию в наукоемкие инновационные проекты.

В рамках многоуровневой системы подготовки менеджеров для инновационной деятельности в научно-технической сфере предусматривается организовать подготовку кадров для венчурного предпринимательства.

Литература:

- Коршун А. Государственное стимулирование венчурного инвестирования. РАВИ, 2003.

- Гулькин П. Российское государство и венчурная индустрия // Инновации. – 2002. — № 1.

- Белая книга. Приоритеты для прямого инвестирования в России. СПб.: РАВИ, 2000.

СПб.: РАВИ, 2000.

СПб.: РАВИ, 2000.современные тенденции его развития на примере Российской Федерации и Соединенных Штатов Америки

2018 №5 — перейти к содержанию номера…

Постоянный адрес этой страницы — https://esj.today/02ecvn518.html

Полный текст статьи в формате PDF (объем файла: 454 Кбайт)

Ссылка для цитирования этой статьи:

Казакова А.М. Венчурное инвестирование инновационных проектов: современные тенденции его развития на примере Российской Федерации и Соединенных Штатов Америки // Вестник Евразийской науки, 2018 №5, https://esj.today/PDF/02ECVN518.pdf (доступ свободный). Загл. с экрана. Яз. рус., англ.

Венчурное инвестирование инновационных проектов: современные тенденции его развития на примере Российской Федерации и Соединенных Штатов Америки

Казакова Аминат Муратовна

ФГБОУ «Донской государственный технический университет», Ростов-на-Дону, Россия

Преподаватель

E-mail: Aminat_mka@mail. ru

ru

Аннотация. В статье рассматриваются особенности венчурного инвестирования в экономике России и США. Приведены несколько подходов к определению понятия «венчурный капитал», непосредственно связывающих его с интеллектуальным капиталом и демонстрирующих его, как главным рычагом воздействия на инновационное развитие экономики страны. По мнению автора, под венчурным капиталом следует понимать совокупность рискованных, долгосрочных финансовых средств и человеческого (интеллектуального) капитала, способствующих стимулированию инновационных компаний. Роль навыков, образования опыта имеет особо важное значение в развитии инновационной сферы страны. Без интеллектуального капитала венчурное финансирование – неполноценно: нужно уметь грамотно инвестировать ресурсы и определять точное направление предприятия-новатора, а также подобрать все необходимые инструменты для реализации инновационной деятельности. Упуская из внимания фактор интеллектуального капитала, при этом вкладывая в инновации огромнейшие финансовые средства, можно понести большие убытки, не достигнув намеченных результатов.

Перечислены функции венчурного капитала, выделены источники формирования. Изложена краткая хронология этапов становления венчурной индустрии каждой, рассматриваемой в статье страны и представлена информация о данных объемов венчурного капитала, заключенных сделок, отраслей инвестируемых и процентное соотношение объемов капитала по видам источников венчурного финансирования.

На основе проведенного обзора венчурного рынка России и США выявлены различия в нормативно-правовой базе, регулирующей венчурную индустрию, выделен ряд преград на пути реализации инновационной модели России, а также причины сложившейся ситуации на отечественном финансовом рынке. В заключении в качестве примера успешного развития венчурной индустрии приводится опыт США, который необходимо учитывать для развития процесса модернизации инновационной модели отечественной экономики. Учитывая все необходимые факторы для создания венчурного капитала в России и модернизации инновационной системы экономики, опыт США по развитию венчурного инвестирования может быть полезен для успешного развития венчурного капитала России, а также расширения спектра возможностей выхода и интенсивной интеграции России в мировой рынок, что в свою очередь, увеличило бы интерес иностранных инвесторов.

Ключевые слова: венчурный капитал; инновационная деятельность; венчурный фонд; венчурное инвестирование; инновационные организации; стартап; бизнес-ангелы

Скачать

Контент доступен под лицензией Creative Commons Attribution 4.0 License.

ISSN 2588-0101 (Online)

Уважаемые читатели! Комментарии к статьям принимаются на русском и английском языках.

Комментарии проходят премодерацию, и появляются на сайте после проверки редактором.

Комментарии, не имеющие отношения к тематике статьи, не публикуются.

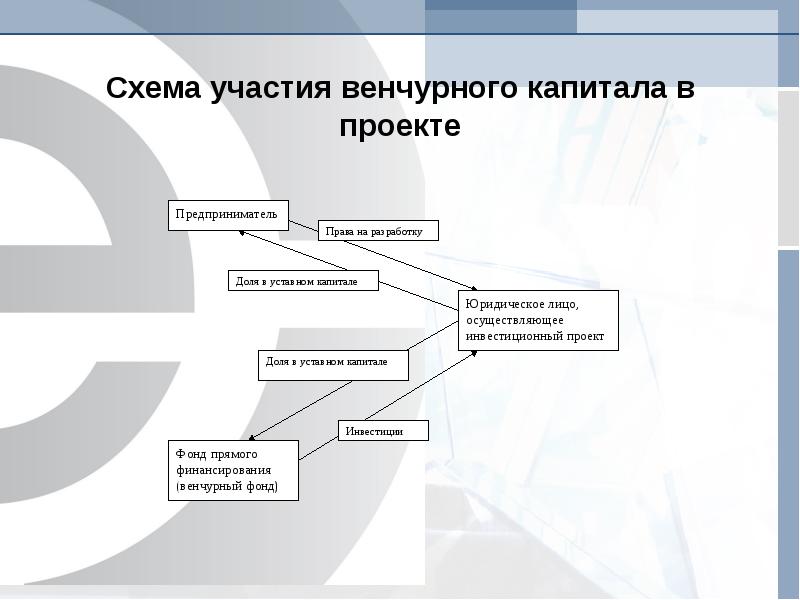

Венчурные инвестиции и инвестор

Венчурное инвестирование – сравнительно новое понятие для отечественных инвесторов и куда более непонятное для их потенциальных «коллег». Такой финансовый инструмент в нашей стране лишь набирает обороты. Одинаковую заинтересованность к нему в равной степени проявляют как инвесторы, так и лица, привлекающие подобные инвестиции и претендующие на их получение.

Данный финансовый инструмент направлен на развитие новых, перспективных видов предпринимательской деятельности и авторских инновационных идей, владельцы которых не имеют достаточных средств для их реализации. Т.е. инвестор фактически вкладывает свой капитал в перспективный бизнес другого, в надежде получить с этого свою долю прибыли.

Содержание статьи

Механизм работы

Механизм работы такого вида инвестиций достаточно прост. Венчурный инвестор, в зависимости от целей проекта инвестирования и этапа его развития, вкладывает свои средства в определенный проект, вследствие чего становится либо совладельцем создаваемого бизнеса, либо его кредитором. Как правило, венчурное финансирование привлекается в инновационной сфере, позволяющей надеяться на более существенные масштабы развития вида хозяйственной деятельности, а соответственно, и более быстрый возврат вложенных инвестиций.

Такой финансовый инструмент имеет существенные риски потери капитала, которые связаны с неопределенностью перспектив разрабатываемого продукта, технологии и рынка в целом. В связи с этим инвесторы стараются контролировать свои риски, ввиду чего вкладывают капитал только в те сегменты бизнеса, в которых являются достаточно осведомленными, а сами компании, претендующие на получение финансирования, проходят довольно жесткий отбор.

В связи с этим инвесторы стараются контролировать свои риски, ввиду чего вкладывают капитал только в те сегменты бизнеса, в которых являются достаточно осведомленными, а сами компании, претендующие на получение финансирования, проходят довольно жесткий отбор.

Стоит отметить, что профессиональный инвестор, в целях достижения максимальной продуктивности своих инвестиций, не просто производит капиталовложение, он вносит в бизнес свою стратегию, видение перспектив, практический и тактический опыт, контакты и связи. Только такой подход способен приумножить венчурные инвестиции, полный возврат которых должен быть осуществлен в течение 3–7 лет. Правом предоставления такого рода финансирования обладают как физические, так и юридические лица – специализированные венчурные ассоциации, компании и фонды. В среднем, размер таких инвестиционных вливаний колеблется от 500 тыс. до 5 млн у.е. Получение инвесторами прибыли допускается несколькими способами – от дивидендов до разницы в стоимости акций при их покупке и продаже. Однако обо всем – по порядку.

Однако обо всем – по порядку.

Стадии предоставления венчурных инвестиций

Как правило, такие финансовые вливания со стороны инвестора носят целевой характер и направленность на решение определенных задач – от построения команды и проведения исследований, разработки готового продукта до непосредственного расширения масштабов выпуска продукции и выхода на новые рынки. С этим связывают и механизм работы самой популярной стратегии венчурного инвестирования – поэтапное капиталовложение. Она основывается на определении временных рамок – стадий развития финансируемого предприятия, соотношении этих стадий со знаковыми пунктами развития предприятия, оговоренными заранее с инвесторами, и осуществлении при реализации этих пунктов самого финансирования. Таким образом, различают 6 стадий финансирования венчурного бизнеса:

- Предпосевная стадия

- Посевная стадия

- Первая стадия

- Вторая стадия

- Третья стадия

- Поздняя стадия.

Естественно, каждая из стадий может предполагать определенный размер инвестиций, предоставляемых для достижения определенных целей. Так, предпосевная стадия подразумевает выделение автору потенциально доходной идеи сравнительно небольшого количества денег на обоснование концепции, маркетинговые исследования или разработки продукта. Предоставление финансирования на посевной стадии развития преследует цели проведения более глубоких исследований и выпуска пробных партий продукции. Целевое назначение финансирования на первой стадии развития бизнеса, как правило, состоит в выпуске первой коммерческой партии продукции, если все предыдущие инвестиции уже были израсходованы компанией. Финансовые вливания на второй стадии развития бизнеса направлены на увеличение оборотов и создания запасов продукции.

Так, предпосевная стадия подразумевает выделение автору потенциально доходной идеи сравнительно небольшого количества денег на обоснование концепции, маркетинговые исследования или разработки продукта. Предоставление финансирования на посевной стадии развития преследует цели проведения более глубоких исследований и выпуска пробных партий продукции. Целевое назначение финансирования на первой стадии развития бизнеса, как правило, состоит в выпуске первой коммерческой партии продукции, если все предыдущие инвестиции уже были израсходованы компанией. Финансовые вливания на второй стадии развития бизнеса направлены на увеличение оборотов и создания запасов продукции.

Несмотря на существенный прогресс бизнеса, прибыль начинает поступать только на третьей стадии развития, характеризующейся неуклонным развитием компании и увеличением темпов продаж. Только тогда компания может претендовать на предоставление инвестиций, направленных на усовершенствование продукта и расширение производства.

Поздняя стадия развития предполагает неуклонную тенденцию выхода компании на фондовую биржу. Инвестиции на данном временном отрезке могут иметь разную направленность, и часто «отбиваются» после первоначальных предложений на бирже. Размер инвестиций на данном этапе самый высокий, риск потерь, соответственно, довольно низкий.

Читать более детально про посевные инвестиции.

Традиционные способы получения венчурными инвесторами прибыли

В зависимости от стратегий осуществления инвестирования и условий их предоставления, инвесторы могут претендовать на разные способы получения прибыли от своих инвестиций. Среди таких способов различают:

- Получение дивидендов

- Продажа инвестором своей доли

- Выкуп предприятием доли инвестора

- Публичное предложение акций на бирже

- Ссудный процент.

В среднем, после получения статуса публичности и выхода на фондовую биржу, то есть на момент ликвидности венчурного бизнеса, годовые дивиденды инвестора составляют от 20 до 50% от инвестиций. Размер прибыли от продажи доли акций, как правило, измеряется в сотнях процентов. Основная отдача начинается в период после 5–7 лет с момента первых финансовых вливаний. Что касается ссудного процента, то он определяется в индивидуальном порядке, но, как правило, на 5–10% выше банковской ставки.

Размер прибыли от продажи доли акций, как правило, измеряется в сотнях процентов. Основная отдача начинается в период после 5–7 лет с момента первых финансовых вливаний. Что касается ссудного процента, то он определяется в индивидуальном порядке, но, как правило, на 5–10% выше банковской ставки.

Развитие венчурного инвестирования в России

До начала 2000-х, венчурное инвестирование в России осуществлялось лишь за счет иностранного капитала, и только после 2001 российские инвесторы стали создавать фонды с отечественным капиталом. И это несмотря на то, что за границей, венчурное инвестирование процветает с начала 60-х! Внимая опыту других стран в данном вопросе, российское руководство смогло увидеть плюсы развития венчурного финансирования только к 2006 году, после чего деятельность инвесторов в данной отрасли стала регулироваться на законодательном уровне.

Немалую роль в развитии такого вида инвестирования сыграло создания «Российской венчурной компании», основной целью которой было инвестирование венчурных фондов. В то же время была создана Российская ассоциация венчурного инвестирования, которая плотно способствует развитию вышеуказанных фондов.

В то же время была создана Российская ассоциация венчурного инвестирования, которая плотно способствует развитию вышеуказанных фондов.

Сегодня, специалисты отмечают настоящий бум развития венчурного инвестирования в России. Динамика роста инвестиционных фондов, размеров инвестиций и объемов вложений в целом позволили нашей стране, занять 4-е место в Европе по объемам развития и вложениям в инновационные отрасли предпринимательства.

Читайте далее:

Правила по которым должны осуществляться вложения.

Чем являются инвестиционные компании.

Методы оценки и проведение анализов.

Возникновение инвестиций и инвестиционная политика.

Названы сложности венчурного инвестирования в страховании в России

МОСКВА, 29 дек — ПРАЙМ. Венчурное инвестирование в новые технологии в российском страховании («иншуртех») осложняется небольшой емкостью рынка с точки зрения возможной выручки, отсутствием понятной стратегии выхода для инвесторов и риском копирования технологий, рассказал РИА Новости директор по развитию бизнеса ИТ-компании КРОК в страховании Денис Гаврилов.

Венчурное инвестирование в новые технологии в российском страховании («иншуртех») осложняется небольшой емкостью рынка с точки зрения возможной выручки, отсутствием понятной стратегии выхода для инвесторов и риском копирования технологий, рассказал РИА Новости директор по развитию бизнеса ИТ-компании КРОК в страховании Денис Гаврилов.

Один из ключевых факторов для инвесторов – объем целевого рынка для проекта и доля, которую на нем может занять компания, поясняет собеседник агентства. При этом уровень проникновения добровольных видов страхования в России крайне невелик, несмотря на достаточно большой потенциал, отмечает он. В итоге из-за относительно небольшого рынка в целом сроки окупаемости инвестиций в проекты удлиняются, делая их неинтересными для венчурных инвесторов.

Мишустин поручил создать механизмы для роста инвестиций госкорпораций в венчурные фонды

Кроме того, еще до принятия решения о вложении денег каждый инвестор думает о выходе — кому он продаст свою долю в проекте и с каким коэффициентом прибыльности. Гаврилов в связи с этим обращает внимание, что страховые компании на российском рынке, в отличие от зарубежного, не инвестируют в стартапы, развивающие интересные для них технологии. Они предпочитают пользоваться их услугами путем приобретения лицензии или по модели «подписки».

Гаврилов в связи с этим обращает внимание, что страховые компании на российском рынке, в отличие от зарубежного, не инвестируют в стартапы, развивающие интересные для них технологии. Они предпочитают пользоваться их услугами путем приобретения лицензии или по модели «подписки».

«Некоторые проекты становятся в целом прибыльными на горизонте от трёх-пяти лет, но дополнительное внешнее финансирование таким проектам уже не требуется, так как не позволит кратно вырасти из-за невысокой емкости в целом. Таким образом, венчурным инвесторам приходится рассчитывать только на прибыль от операционной деятельности, но это зачастую не соответствует уровню доходности, с которой сопряжено такое инвестирование», — объясняет эксперт.

Телеком перенес коронавирус в легкой форме

Наконец, российские страховщики порой копируют и самостоятельно реализуют то, что предлагают им стартапы, отмечает Гаврилов. Поэтому в России, опять же в отличие от зарубежья, более популярны иншуртех-проекты, которые создают новые бизнес-модели для оценки страхового риска и дистрибьюции и которые тщательно оберегают свои ноу-хау.

«В этой связи особое распространение получили две модели, по которым работает российский рынок иншуртеха: выход на зарубежные рынки через создание MVP-проекта (минимально жизнеспособного продукта – ред.) в России или первоначальный запуск за границей, а уже затем приход в Россию – причем, не в первую очередь», — заключает Гаврилов.

Перспективы развития венчурного инвестирования в России

Медведева В.Н., Смолянская О.В., Михайлова О.В.

Перспективы развития венчурного инвестирования в России

Московский Государственный Университет Приборостроения и Информатики, г. Ставрополь, Россия

ПЕРСПЕКТИВЫ РАЗВИТИЯ ВЕНЧУРНОГО ИНВЕСТИРОВАНИЯ В РОССИИ

Венчурное инвестирование является значимым ресурсом внебюджетного субсидирования наукоемких продуктов, прикладных разработок и инноваций. Инвестирование не всегда приносит доход — предприятие может обанкротиться, а проект окажется невостребованным. Такое отличие у этого вида вложения капитала – риск потерять свои инвестиции. Тем не менее, риск обещает доходность и, чем он выше, тем больше ожидаемая прибыль. Развитие сектора венчурного капитала на данном этапе можно отнести к одним из главных ориентаций государственной инновационной политики и необходимым требованием активизации инновационной деятельности и усиления конкурентоспособности отечественной промышленности.

Тем не менее, риск обещает доходность и, чем он выше, тем больше ожидаемая прибыль. Развитие сектора венчурного капитала на данном этапе можно отнести к одним из главных ориентаций государственной инновационной политики и необходимым требованием активизации инновационной деятельности и усиления конкурентоспособности отечественной промышленности.

Тенденциями последних лет, нашедших практическое воплощение в 2011 году, можно отнести продолжение создания фондов, имеющих ярко выраженную специализацию. В частности, в 2011 году первую инвестицию осуществил единственный известный на сегодняшний момент на российском рынке мезонинный фонд; кроме того, действовало около полутора десятков фондов, позиционирующих себя как посевные. При государственной поддержке началось формирование инфраструктурного фонда (РФПИ), инвестиционная деятельность которого, вне всяких сомнений окажет в ближайшей перспективе существенное влияние на весь сложившийся ландшафт российской индустрии прямых инвестиций. Также приступили к работе биотехнический и инфраструктурный фонды ОАО «Роснано», нанотехнологические фонды; развертывают деятельность фонды фармацевтической отрасли, в сфере чистых технологий.

Также приступили к работе биотехнический и инфраструктурный фонды ОАО «Роснано», нанотехнологические фонды; развертывают деятельность фонды фармацевтической отрасли, в сфере чистых технологий.

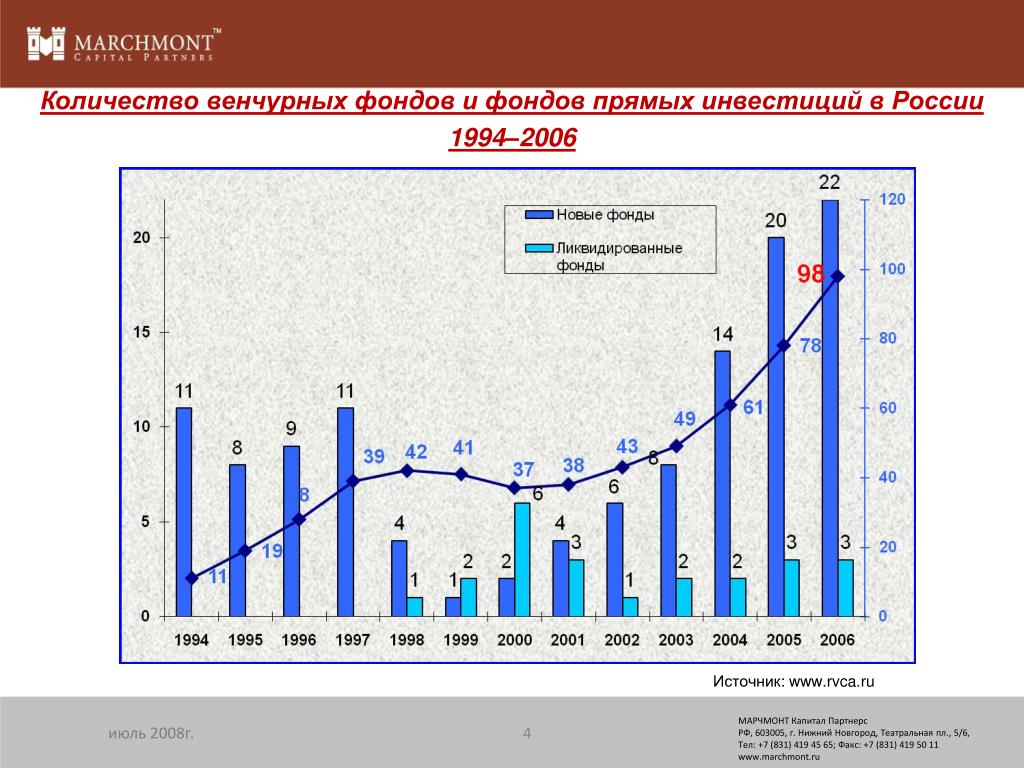

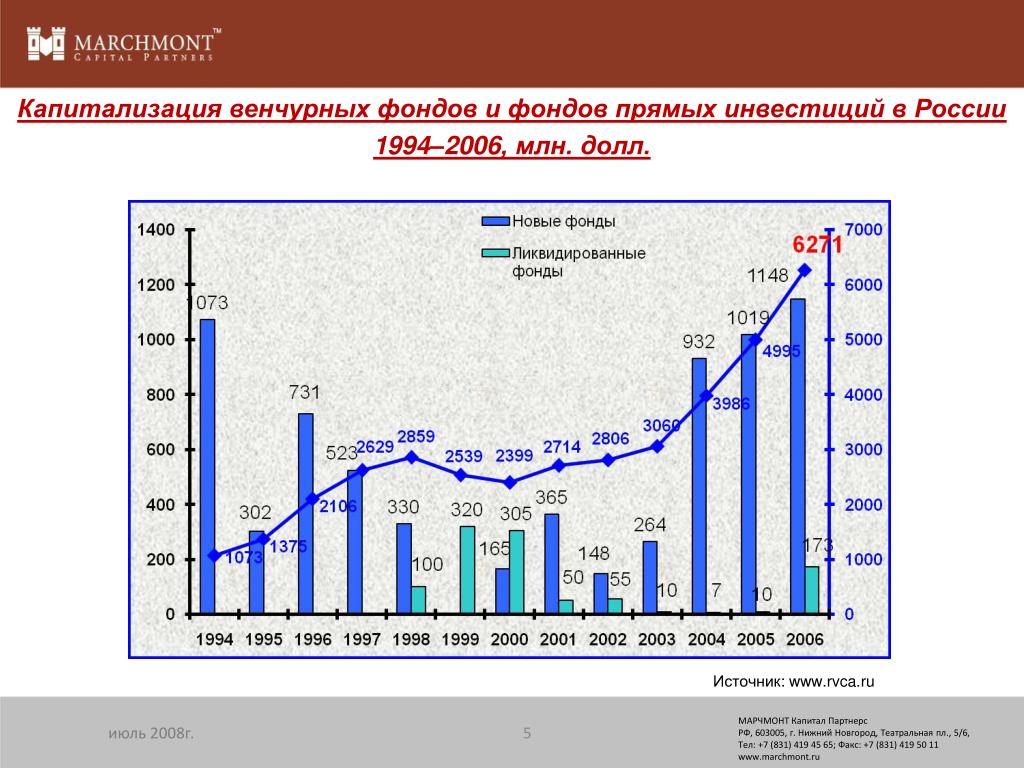

Рисунок 1- Число венчурных фондов и фондов прямых инвестиций

в России за 2002-2011 гг.[1].

Для развития венчурного инвестирования необходимо создание региональной и отраслевой инновационной системы. Вследствие этого государственной политике требуется ориентироваться на организацию благоприятной экономической и правовой среды касательно инновационной деятельности; формирование инфраструктуры инновационной системы. В целях результативного государственного регулирования и стимулирования венчурного инвестирования немаловажно разработать систему государственных приоритетов в области развития науки и технологии. Ведущие исследования и разработки следует проводить на базе научно-технического прогноза, планирования результатов исследований передовых научных организаций региона и изучения долговременных тенденций развития рынка.

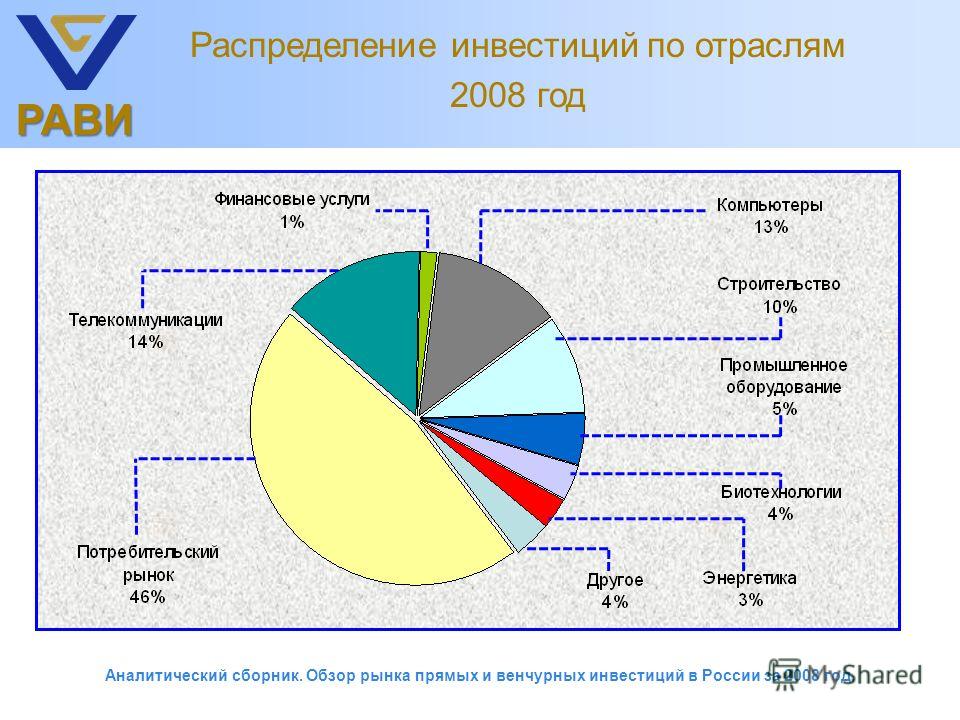

На сегодняшний день можно отметить тот факт, что несомненное первенство с точки зрения инвестиционной привлекательности держат отрасли потребительского рынка, финансовых услуг, а также отрасли телекоммуникаций и компьютеров, объединяемые в сектор информационно-коммуникационных технологий (ИКТ).

Рисунок 2 –Структура инвестиций в России по отраслям в 2011 году [3].

Обобщая результаты исследования можно сказать, что реальным механизмом, гарантирующим инновационное развитие национальной экономики, является венчурное финансирование. Для решения немаловажных проблем венчурного бизнеса требуется активная государственная политика, направленная на создание благоприятных условий и инфраструктуры для реализации инноваций.

Литература:

1.Каширин А.И. Венчурное инвестирование в России. М.: Вершина, 2009.-320с.

2.Российская ассоциация венчурного инвестирования [Электронный ресурс] Режим доступа: http://www.rvca.ru

3. Венчурная Россия инвестирования [Электронный ресурс]Режим доступа: http://www.allventure.ru/articles/326/#replies_page1

Венчурная Россия инвестирования [Электронный ресурс]Режим доступа: http://www.allventure.ru/articles/326/#replies_page1

Российский рынок ВК в 2018 году превысил 1,2 млрд долларов

DSight, база данных сделок, посвященная российскому венчурному рынку, только что выпустила английскую версию своего последнего годового отчета. В это исследование вошли материалы EY, ассоциации инвесторов NAIMA, CrunchBase и East-West Digital News.

Рынок значительно вырос в прошлом году, достигнув 714,4 млн долларов, что на 51,6% больше, чем в 2017 году. С учетом инвестиций Сбербанка в совместное предприятие электронной коммерции с Яндексом в размере 500 млн долларов, согласованных в 2017 году, но полученных в 2018 году, прошлогодние сделки превысили 1 доллар.Всего 2 миллиарда.

Эти цифры включают сделки с участием стартапов, зарегистрированных за пределами России, но имеющих корни в стране.

Без учета инвестиций в СП Сбербанк-Яндекс, тремя крупнейшими сделками 2018 года были:

Венчурное инвестирование в России в 2018 г . : Суммы по типам компаний (в млн долл. США)

: Суммы по типам компаний (в млн долл. США)

Хотя общее количество сделок практически не изменилось (с 302 в 2017 году до 299 в 2018 году), средняя стоимость одной сделки на поздних стадиях инвестиций резко увеличилась.Он вырос с 13,9 млн долларов в 2017 году до 49,2 млн долларов в 2018 году (включая три упомянутые выше сделки).

Насделок электронной коммерции пришлось более 30% всех венчурных инвестиций в России, при этом в 2018 году объем финансирования составил 194,2 миллиона долларов (без вливания капитала Сбербанка в СП Яндекс Маркет).

Получите бесплатную копию отчета EWDN Russian E-Commerce Report East-West Digital News опубликовало подробное исследование российской электронной коммерции и связанной с ней инвестиционной деятельности. Щелкните здесь , чтобы загрузить бесплатную копию.Венчурные инвестиции в России в 2018 г .: Суммы по сегментам (в млн долл., Без учета выходов)

фондов PE и корпоративных венчурных капиталовложений внесли большую часть инвестиционных денег в 2018 году, при этом фонды PE, в частности, ускорили рост компаний на поздних стадиях. Количество сделок с участием таких фондов увеличилось в четыре раза по сравнению с 2016 годом, достигнув 12 сделок в 2018 году. Среди этих сделок были вливание 8 миллионов долларов США в Ivideon со стороны Rusnano Sistema SICAR и Skolkovo Ventures, а также раунд на 9 миллионов долларов США для DOC + с участием Vostok New Ventures и Baring Vostok. .

Количество сделок с участием таких фондов увеличилось в четыре раза по сравнению с 2016 годом, достигнув 12 сделок в 2018 году. Среди этих сделок были вливание 8 миллионов долларов США в Ivideon со стороны Rusnano Sistema SICAR и Skolkovo Ventures, а также раунд на 9 миллионов долларов США для DOC + с участием Vostok New Ventures и Baring Vostok. .

Корпорации были вовлечены в 40% всех сделок. Во многом это связано с тем, что в 2017 году было запущено 20 корпоративных программ акселерации.

Кроме того, в прошлом году был принят новый закон о частно-государственном партнерстве, чтобы упростить создание фондов. Например, венчурный фонд «Сколково — Индустриальный I», созданный в конце 2017 года, получил взносы от РЖД и «Вертолетов России» на общую сумму 9,2 млн долларов.

Этот отчет DSight является продолжением серии, опубликованной ранее инвестиционным консультантом RB Partners.Dsight также проводит исследования на основе контрактов для клиентов на рынках, для компаний и инвесторов.

- Чтобы бесплатно скачать отчет, пожалуйста, нажмите здесь

Как попасть и что делать дальше

Из всех опубликованных мною статей, посвященных конкретным странам, наибольшие споры вызвала статья об инвестиционном банкинге в России.

Никто не может договориться о зарплатах и бонусах, выплачиваемых разными банками, независимо от того, нужно ли вам знать язык или даже сколько водки нужно выпить, чтобы понять отрасль.

Итак, я решил снова вернуться в колодец споров, на этот раз сосредоточившись на том, как один из читателей перешел с аудита на инвестиционный банкинг на частный капитал в России …

… и как финансы отрасль там пострадала от «недавних событий»:

От бизнес-школы до аудита до запуска инвестиционно-банковского дела

В: Вы знаете, как это работает. Что привело вас в безумие?

Что привело вас в безумие?

A: Я учился в ведущей бизнес-школе в России и очень заинтересовался финансами и инвестициями благодаря нескольким замечательным лекторам, которые также работали в сфере консалтинга и прямых инвестиций.

Итак, я начал читать всю классику финансов (книги о Майкле Милкене, Дрекселе Бернхэме Ламберте и т. Д.) И узнавать больше о IB в Интернете.

На втором году учебы мне предложили интересную работу руководителем в небольшой строительной компании, которую я решил попробовать. Я сосредоточился на анализе и улучшении бизнес-процессов в фирме.

Поначалу это было интересно и сложно, но через 2 года я решил, что хочу работать в инвестиционном бизнесе, и начал искать работу IB в России.

Но количество сделок было низким, отрасль была и остается небольшой, и никто не хотел нанимать кандидата начального уровня без предыдущего опыта работы с IB.

Итак, после нескольких месяцев поиска, я открыла вакансию аудитора в Большой четверке, и я провел там собеседование, в конце концов приняв предложение.

Мне очень повезло, потому что фирма нанимала специально для ежегодного аудита своего крупнейшего банковского клиента — одного из трех крупнейших банков в России — так что я многому научился из этого единственного задания.

В то же время я учился на CFA и все еще искал работу в IB.

Q: Итак, когда вы говорите «поиск», были ли вы налажены сети и обращались к контактам в отрасли?

A: Да, нетворкинг может быть очень полезным в России из-за относительно небольшого размера местного сообщества IB / PE / VC.

Охотники за головами тоже могут быть полезны, но только если у вас есть соответствующий опыт.

После того, как я закончил ежегодный аудит, я получил предложение о работе в новом бутике IB, основанном основателем и бывшим управляющим директором одного из самых известных существующих бутиков в России на тот момент.

Это предложение было лучшим шансом для меня взломать, учитывая мой опыт аудита, поэтому я его принял.

У фирмы действительно был хороший поток сделок для бутика, и я получил все другие обычные преимущества: больше ответственности, больше контактов с клиентами и возможность работать в разных отраслях.

В: Но вы ушли довольно рано.

A: Правый. Примерно через полтора года после этого ко мне подошел хедхантер и рассказал о должности старшего аналитика в крупной частной инвестиционной компании в сфере недвижимости с солидным потоком сделок и многообещающими сделками.

Идея заключалась в следующем: «Вы получите более интересные и интересные сделки, а также, возможно, в течение 1 года вы получите повышение до специалиста».

В: Хорошая подача. Но был ли хедхантер правдой?

A: Больше, чем я ожидал.

На самом деле меня повысили по службе всего за 1,5 месяца в фирме, потому что один сотрудник был уволен, и им нужен был кто-то, чтобы взять на себя управление как можно скорее, плюс, они были заняты сделками и не могли тратить месяцы на поиски кого-то нового.

В прямые инвестиции, через недвижимость

В: Каков был процесс набора персонала для прямых инвестиций в недвижимость в России?

A: В целом, это было довольно похоже на процесс в любой другой стране: вы отвечаете на обычные вопросы о том, почему вы хотите заниматься RE PE и как ваш предыдущий опыт связан с недвижимостью.

На более поздних этапах вы получите вопросы для изучения конкретных ситуаций с моделями и презентациями.

Более старшие кандидаты должны подтвердить свой послужной список, продемонстрировать, насколько они связаны, и показать, что между ними и Партнерами и топ-менеджерами существует «химия».

Типичный пример представляет собой девелопмент или приобретение недвижимости , и они просят кандидатов оценить, сколько фонд мог бы заплатить за участок земли или недвижимость для достижения 25% + IRR.

Это может выглядеть примерно так:

- Допущения: Кандидатам дается местоположение и основные характеристики собственности; например, общая площадь застройки (GBA) составляет 10 000 квадратных метров, а общая арендуемая площадь (GLA) или чистая торговая площадь (NSA) — 8 000 квадратных метров. Они могут спросить о развитии или приобретении, но тематические исследования развития, как правило, более активны из-за различных этапов строительства и финансирования.

- Исследования / сбор данных: Затем вы должны оценить, какая арендная плата за квадратный метр и заполняемость могут быть на разных этапах: ввод в эксплуатацию, в течение 1-го и 2-го года и т. Д., Все на основе аналогичных свойств. .

- Моделирование: Затем вы моделируете денежные потоки на этапах проектирования, строительства и въезда арендаторов, рассчитываете выручку и расходы на основе допущений в отношении заполняемости, арендной платы за квадратный метр и расходов, а затем рассчитываете налоги.Вы также моделируете денежные потоки заемного и долевого финансирования, рассчитываете и связываете проценты. Наконец, вы рассчитываете IRR на основе даты выхода и ставки капитализации выхода.

- Обратный расчет стоимости земли — Анализ чувствительности: На основе вашей работы и некоторых исходных предположений, которые они предоставляют, вы рассчитываете IRR для долевых инвесторов и оцениваете диапазон значений, которые фонд может заплатить за землю, чтобы достичь 25% + IRR.

- Презентация: Затем вам нужно собрать все вместе в набор слайдов, показать различные аспекты чувствительности и дать рекомендацию, следует ли фонду заключать сделку, исходя из запрашиваемой цены земельного участка.

Они могут спросить о развитии или приобретении, но тематические исследования развития, как правило, более активны из-за различных этапов строительства и финансирования.

Они могут спросить о развитии или приобретении, но тематические исследования развития, как правило, более активны из-за различных этапов строительства и финансирования.

Это не слишком сложно по сравнению с тем, что вы делаете на работе, но это действительно проверка вашего понимания отрасли, вашей способности находить информацию и того, насколько хорошо вы можете использовать модели в поддержку своих аргументов.

Q: Спасибо, что поделились этим описанием.

Наш предыдущий собеседник упомянул, что IB — это очень маленькая отрасль в России, а PE еще меньше, так каких именно кандидатов они ищут?

A: Большинство людей в PE-фирмах имеют 1 из 3-х уровней подготовки:

- Инвестиционный банк — Крупный российский инвестиционный банк в американском или европейском банке с выпуклостью.г., Сберкап или ВТБ Капитал), либо известный бутик.

- Консультации по корпоративным финансам — Что-то вроде отдела оценки или M&A в фирме Большой четверки.

- Корпоративные финансы — Например, если вы работали внутри компании в крупной российской компании, такой как РУСАЛ (крупнейшая в мире алюминиевая компания).

Так что, если вы не из тех, кто из них, будет практически невозможно попасть, потому что отрасль очень мала, а требования очень специфичны.

Вы действительно видите, что здесь работают иностранцы, но большинство из них занимают очень высокие должности. Люди младшего и среднего звена на 99% являются выходцами из России.

Пейзаж прямых инвестиций: бесплодная равнина в Сибири?

Вопрос: Какова в целом индустрия прямых инвестиций?

A: Ну, вы должны разделить это на «до санкции» и «после санкции». На данный момент (2015 г.) здесь все находится в кризисном режиме из-за санкций и резкого падения валюты, поэтому проблемные сделки и проблемные активы очень распространены.

Но если вы хотите знать о предыдущей ситуации: здесь есть несколько крупных международных частных фирм, но в отрасли определенно доминируют более мелкие местные фирмы.

Самой известной частной фирмой в целом является Baring Vostok Capital Partners (BVCP) с очень успешными инвестициями, например Яндекс (основная поисковая система в России).

BVCP получила огромную прибыль от сделки с Яндексом с коэффициентом «наличные деньги» более чем в 500 раз и заработала на этом свою репутацию.

TPG Capital открыла свой офис в Москве в 2008 году, и среди 20 крупнейших мировых частных компаний по версии AUM они все еще единственные, кто присутствует здесь (у Carlyle был офис в Москве, но он закрылся в 2005 году).TPG также владеет ~ 39% «Ленты», одной из крупнейших розничных сетей в России.

Другие международные фирмы здесь не преуспели.

Большая часть прямых инвестиций в России осуществляется в «финансово-промышленных группах», которые в основном представляют собой местные инвестиционные группы, которые делают все понемногу.

Примеры включают Альфа-Групп, Базовый Элемент, Сумма-Групп, Ренова и некоторые другие с огромным количеством активов, денег и связей (что важно для чего-либо здесь).

Некоторые из них похожи на Berkshire Hathaway, но они также получают поддержку правительства.

Типичные местные фонды PE включают UFG, Russia Partners, Elbrus Capital, Da Vinci Capital и многие другие.

Здесь очень тонкая линия между «правительством» и реальными инвестиционными фирмами, и некоторые из них могут быть названы «квазигосударственными».

Многие сделки сильно зависят от политики правительства и от знания нужных людей в нужном министерстве / ведомстве.

В: Я понимаю, почему Карлайл закрыл свой офис.

A: Да.Американским и европейским компаниям в России действительно нужен человек, разбирающийся в местных деловых и политических процессах и способный поддерживать хорошие «отношения с государством».

В: Достаточно честно. Что еще нужно отметить?

Что еще нужно отметить?

A: Также стоит упомянуть карьеру венчурного капитала в России, поскольку с течением времени они привлекали к себе много внимания.

Что касается венчурного капитала, наиболее известная фирма — Digital Sky Technologies или «DST Global» (Юрий Мильнер и Алишер Усманов) с инвестициями в Facebook, Alibaba, Zynga, Groupon, Xiaomi и различные российские социальные сети. сети.

Они использовали очень интересный подход, преследуя компании, которые были слишком большими для традиционных венчурных фондов или фондов роста капитала, но слишком малы для традиционных фондов прямых инвестиций — и это произошло в то время, когда компании хотели отложить выход на биржу гораздо дольше, чем раньше. предыдущие десятилетия.

Здесь есть и другие венчурные / растущие компании, например, государственная Роснано. Он направлен на со-инвестирование в предприятия, которые будут полезны для российской экономики и общества.

К другим примерам венчурных и растущих компаний относятся ABRT, E.Ventures и Runa Capital, которые инвестируют в софт, интернет и электронную коммерцию в России.

Другой пример — Buran Venture Capital, который меньше по размеру и новее, но ориентирован на электронную коммерцию, мобильные устройства и новые медиа.

Итак, здесь определенно есть несколько технологических стартапов и венчурного капитала, но в целом в стране все еще преобладают традиционные отрасли.

В: Понятно.

Что касается частного капитала / поздней стадии, каково разделение между сделками с растущим капиталом и традиционными выкупами с использованием заемных средств?

Вы действительно видите оба типа сделок, или вы видели оба типа сделок в прошлом?

A: В «предварительные сроки» — да.Общий капитал, вложенный в частный капитал, был меньше, чем в других странах БРИК, но существовали оба типа сделок.

Одним из примеров старой сделки с использованием долга было приобретение Реновой компании Corbina Telecom у IDT Telecom в 2005 году.

Это была сделка на 146 миллионов долларов, финансируемая за счет долга в 90 миллионов долларов, а затем Ренова передала компанию Golden Telecom за 240 долларов. миллионов в течение 1 года, что дает 3-кратный мультипликатор и 300% IRR.

Однако сейчас особые ситуации и банкротства стали более обычным явлением, поэтому деловая активность переместилась туда.

Самый крупный фонд для особых ситуаций / оборотных средств в России — это А1, входящая в состав Альфа-Групп.

Наиболее распространенные отрасли:

В: Есть ли различия в процессе заключения сделки или в оценке / финансовом моделировании?

A: Основное отличие процесса состоит в том, что все в большей степени зависит от прихотей правительства, чем в других странах, поэтому сделки часто затягиваются, умирают и возвращаются к жизни несколько раз.

Сама техническая работа не сильно отличается, но инвесторы здесь, как правило, требуют более высоких IRR, иногда превышающих 25%, из-за высокого геополитического риска.

Трансграничные сделки также довольно распространены.

В: Понятно.

Я думаю, что многим читателям будет интересно, как может выглядеть проблемная сделка в России, учитывая текущую ситуацию. Не могли бы вы дать нам обзор?

A: Конечно. Я почти полностью работал с проблемными активами и реструктуризацией, а не с «обычными сделками», так что у меня был хороший опыт.

«Классическая» проблемная сделка здесь будет выглядеть так:

- Российская торговая компания владеет недвижимостью, оборудованием, грузовиками и, возможно, даже несколькими заводами.

- Компания была профинансирована за счет кредита в евро, поскольку она импортирует товары из ЕС.

- Раньше это было нормально, потому что обменный курс евро / рубль не слишком сильно колебался, и даже если курс немного изменился, это было решено путем корректировки цен на импортированный товар.

- Но теперь компания облажалась, потому что рубль резко упал, и компания не может просто поднять цены вдвое, иначе никто не будет покупать их товары.

- Между тем, стоимость долга компании, номинированного в евро, теперь при конвертации обратно в рубли в 2 раза выше, поэтому компания может оказаться не в состоянии выполнить свои обязательства по выплате процентов и основной суммы долга.

С точки зрения кредитора существует несколько вариантов:

- Реструктуризация долга компании, чтобы сделать условия более благоприятными.

- Просто приобретите проблемную компанию через 1,5 — 2,0 года, следуя обычному процессу банкротства.

- Заявите о залоге «в хорошей форме», запишите оставшуюся задолженность и либо удержите компанию, либо попытайтесь продать ее в ближайшем будущем.

Точка зрения компании такова: «Я # * $ # $ как Тони Монтана в конце Scarface , и я сделаю все, чтобы пойти на компромисс и разработать сделку с кредиторами.

Если проблемная компания не имеет долга в иностранной валюте, но спрос на ее товары резко упал (например, скорее всего, у российских автодилеров в будущем), инвесторы в PE могут быть более заинтересованы.

Они сосредоточились бы на любых фирмах, у которых внезапно снизился EBITDA из-за высокой базы фиксированных затрат, таких как производители, а затем купили бы фирмы со скидкой, реструктурировали их и оптимизировали затраты, а затем удерживали бы эти фирмы, пока экономика не улучшится. и спрос на товары восстанавливается.

Таким образом, эта стратегия сводится к оценке оснований постоянных и переменных затрат фирм и оценке того, какие фирмы просто страдают от временного падения спроса по сравнению с более серьезными долгосрочными проблемами.

Возможности выхода: избежание санкций

В: Так что же делает большинство людей после работы в PE?

A: Типичные варианты включают:

- В будущем вы можете стать партнером фонда PE / VC.

- Вы могли бы начать свой бизнес.Вам просто нужно сначала накопить достаточно капитала…

- Вы также можете переехать в другие страны с более развитыми финансовыми рынками или вернуться к одному из тех вариантов, упомянутых в начале (IB, корпоративные финансы и т. Д.)

- Некоторые люди также становятся топ-менеджерами государственных корпораций, поэтому они много зарабатывают, а также приобретают много связей.

В: А собственные планы?

A: Сейчас я в основном работаю с проблемными активами и особыми ситуациями, поэтому я хочу больше участвовать в обычных сделках и получить больше опыта на развитых рынках.

Q: Значит, вы ищете работу IB / PE за пределами России?

A: Да, сейчас я собираюсь переехать в Европу.

Однако, как вы понимаете, россиянам предстоит преодолеть некоторые препятствия…

Q: Удачи вам с этим. И спасибо за уделенное время!

A: С удовольствием.

PwC и Российская венчурная компания показывают рост российского рынка венчурного капитала на 48%

МОСКВА, 13 ноября 2018 г. / PRNewswire / —

В 2017 году рынок для венчурных сделок в Россия показал рост впервые за последние годы, вырос на 48% до достиг 243 долларов США.7 миллионов по сравнению с с 165,2 миллиона долларов США в предыдущем году. Как и в 2016 году, общая сумма размера венчурной экосистемы составила 410 млн долларов США.

(логотип: http://mma.prnewswire.com/media/611590/RVC_Logo.jpg)

PwC и Российская венчурная компания (РВК) представляют седьмой ежегодный обзор российской венчурной индустрии MoneyTree ™ : Venture Market Navigator ( MoneyTree ™ : Россия ) за 2017 и первая половина 2018 года.

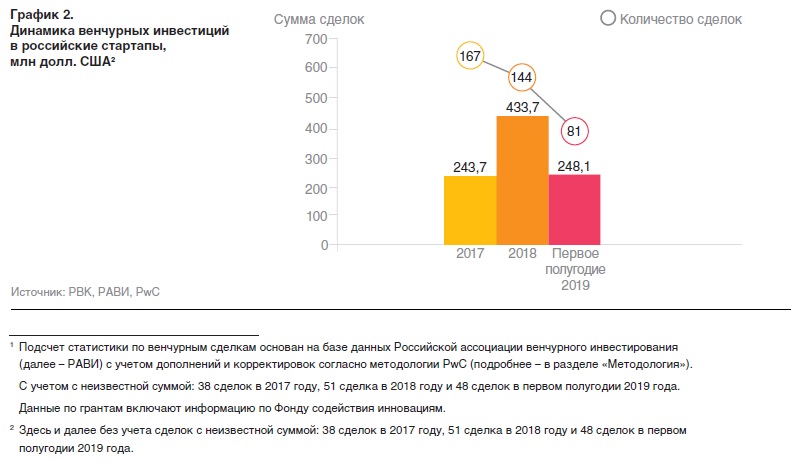

Согласно исследованию, рынок венчурных сделок в 2017 году составил 243,7 млн долларов США, что на 48% больше по сравнению с 165,2 млн долларов США в предыдущем году. За тот же период количество индивидуальных сделок составило 205, увеличившись на 21. Данная динамика свидетельствует о небольшом росте инвестиционной активности на российском рынке. В первом полугодии 2018 года было проведено 97 сделок на сумму 93,4 млн долларов США.

За тот же период количество индивидуальных сделок составило 205, увеличившись на 21. Данная динамика свидетельствует о небольшом росте инвестиционной активности на российском рынке. В первом полугодии 2018 года было проведено 97 сделок на сумму 93,4 млн долларов США.

Средний размер транзакции также увеличился с 1 доллара США.1 млн долларов США в 2016 году до 1,5 млн долларов США в 2017 году. Такой рост свидетельствует о позитивном отношении инвесторов к венчурным активам в контексте улучшения макроэкономических условий. В первой половине 2018 года средний размер транзакции составил 1,3 млн долларов США. В 2017 году наибольший рост среднего размера инвестиций в сегменте сделок наблюдался на посевной стадии (рост в 2,2 раза с 0,24 млн долларов США до 0,53 млн долларов США).

Информационные технологии остаются ведущим сектором как по количеству транзакций, так и по размеру инвестиций.В 2017 году на операции в этом секторе пришлось 75% всех сделок и 84% от общего объема. Объемы, зафиксированные в промышленном и биотехнологическом сегментах, составили 10% и 6% соответственно.

Объемы, зафиксированные в промышленном и биотехнологическом сегментах, составили 10% и 6% соответственно.

Согласно отчету, средний размер сделки на этапе start-up также увеличился (на 49%, с 0,56 млн до 0,83 млн долларов США). При этом средний размер инвестиций на начальном этапе и на этапе расширения практически не изменился (с $ 0.От 83 млн до 0,82 млн долларов США на ранней стадии и с 2,81 млн долларов США до 2,77 млн долларов США на стадии расширения соответственно). В первом полугодии 2018 года на рынке наблюдался двукратный рост среднего размера транзакций на стадии посевной (с 0,53 млн долларов США до 0,90 млн долларов США) и 61% -ный рост инвестиций на стадии запуска (с 0,83 доллара США). млн до 1,33 млн долларов США). За тот же период на этапе расширения средний размер сделки снизился на 29% (с 2,77 млн долларов США до 1 доллара США.96 миллионов).

Доходность инвесторов резко упала в 2017 году — всего 15 транзакций (по сравнению с 30 в 2016 году). Общая стоимость транзакций также снизилась на 33% до 79,9 млн долларов США по сравнению со 120 млн долларов США в 2016 году. Хотя в первой половине 2018 года было завершено лишь небольшое количество транзакций (шесть), общая сумма (68,5 млн долларов США) ) уже сопоставима с итоговым показателем за весь 2017 год.

« После многих лет застоя венчурный рынок наконец-то растет, как с точки зрения объема , так и количества сделок.Это демонстрирует постепенное изменение настроений инвесторов и адаптацию рынка к новым условиям. Ключевой вопрос — можно ли превратить эту нестабильную в настоящее время динамику в долгосрочный тренд. Рынок венчурного капитала стратегический план , который сейчас разрабатывается , РВК в сотрудничестве с Министерством экономического развития и торговли должен устранить самые сложные ограничения на рост отрасли. Наиболее важные факторы включают привлечение институциональных инвесторов и корпоративных стратегов на рынок венчурного капитала, балансирование различных этапов инвестиционного цикла и создание комфортной правовой среды для инвестиций . « — Александр Повалко, Генеральный директор, РВК

« — Александр Повалко, Генеральный директор, РВК

« По данным по за первое полугодие 2018 года, общий размер экосистемы венчурного капитала составил 200 миллионов долларов США, а общий объем транзакций выхода составил 69 миллионов долларов США, что сопоставимо с данными для всех за 2017 год. Это указывает на восстановление спроса на компании венчурного капитала на более поздних стадиях .Российские венчурные фонды демонстрируют высокую вовлеченность в мировую систему венчурного капитала. В 2017 году объем сделок с участием российских средств в зарубежных проектах составил 696 млн , почти три раз больше, чем инвестиции в российские проекты за тот же период . »- Олег Малышев, T ransaction Руководитель отдела услуг, PwC Россия.

В 2017 году количество выданных грантов снизилось до 4558 и составило 88,5 млн долларов США. Для сравнения, в 2016 году было выдано 4651 грант на общую сумму 121,4 миллиона долларов США. В первом полугодии 2018 года было выдано 2266 грантов на общую сумму 37,1 млн долларов США. Как и в предыдущем году, наиболее активными грантовыми фондами были Фонд содействия малым инновационным предприятиям в науке и технологиях (Фонд содействия инновациям или Фонд Бортника) и Фонд «Сколково».

Для сравнения, в 2016 году было выдано 4651 грант на общую сумму 121,4 миллиона долларов США. В первом полугодии 2018 года было выдано 2266 грантов на общую сумму 37,1 млн долларов США. Как и в предыдущем году, наиболее активными грантовыми фондами были Фонд содействия малым инновационным предприятиям в науке и технологиях (Фонд содействия инновациям или Фонд Бортника) и Фонд «Сколково».

Редактор ‘ s Примечание:

Полную версию исследования можно найти по адресу:

Методология

Этот отчет основан на отчете The MoneyTree ™ Report (http://www.pwc.com/globalmoneytree).

MoneyTree ™ : Россия подготовлен PwC при поддержке Российской венчурной компании (РВК) на основе информации Объединенной аналитической группы (JAG), созданной по инициативе Российского венчурного капитала. Ассоциация (РАВИ) при поддержке РВК.

Основное отличие методологии MoneyTree ™ : Россия от методологии сбора и анализа основных параметров и деятельности российских фондов прямого и венчурного капитала (http://www. rvca.ru/upload/ files / lib / methodology-of-data-collection-and-analysis.pdf), подготовленного RVCA и поддержанного RVC в рамках JAG, заключается в том, что последняя рассматривает рынок венчурных инвестиций вместе с рынком прямых инвестиций.

rvca.ru/upload/ files / lib / methodology-of-data-collection-and-analysis.pdf), подготовленного RVCA и поддержанного RVC в рамках JAG, заключается в том, что последняя рассматривает рынок венчурных инвестиций вместе с рынком прямых инвестиций.

Кроме того, PwC внесла изменения в данные, собираемые RVCA (связанные с использованием других открытых источников информации и проверкой стоимости транзакций из различных внешних источников).В соответствии с методологией в анализ были включены транзакции, совершенные бизнес-ангелами.

При анализе данных учитывались все венчурные инвестиции, фактически полученные и осуществленные бизнес-ангелами, инвестиционными компаниями, частными, корпоративными и государственными венчурными фондами, где такие инвестиции были на суммы не более 100 млн долларов США и осуществлены за ход единого раунда финансирования. Если компании получили инвестиции в результате двух или более раундов финансирования, каждый раунд рассматривался как отдельная сделка. В исследовании учитывались транзакции, официально завершенные в период с 1 января 2016 года по 30 июня 2018 года.

В исследовании учитывались транзакции, официально завершенные в период с 1 января 2016 года по 30 июня 2018 года.

Под венчурными инвестициями понимается приобретение обыкновенных акций и уставного капитала новых или развивающихся компаний при условии, что приобретенная доля меньше контрольного пакета. Инвестируемые средства направляются в основном на развитие бизнеса и не используются для приобретения акций, принадлежащих существующим акционерам (учредителям) компании. В этом отчете рассматриваются компании, работающие в сфере информационных, биологических или промышленных технологий в Российской Федерации.

Отчет содержит информацию об объеме предоставленных грантов. Под грантом понимается безвозвратная субсидия, выделяемая компании для проведения научных или других исследований и разработок. Однако гранты представляют собой нерыночные источники финансирования и не принимаются во внимание при определении объема рынка венчурного капитала. В отчете также рассматриваются транзакции, которые приводят к уходу инвестора. Однако, как и гранты, они не включаются в общий объем рынка венчурного капитала.

Однако, как и гранты, они не включаются в общий объем рынка венчурного капитала.

О PwC в России

PwC в России (http://www.pwc.ru) предоставляет отраслевые аудиторские, налоговые, юридические и консультационные услуги. Более 2700 профессионалов, работающих в офисах PwC в Москве, Санкт-Петербурге, Екатеринбурге, Казани, Ростове-на-Дону, Краснодаре, Воронеже, Новосибирске, Владикавказе и Уфе, делятся своими мыслями, опытом и решениями, открывая новые перспективы и делясь практическими советами для наших клиентов.

PwC означает сеть PwC и / или одну или несколько входящих в нее фирм, каждая из которых является отдельным юридическим лицом.Вместе эти фирмы образуют сеть PwC, в которую входят более 236 000 сотрудников в 158 странах. Подробнее см. Http://www.pwc.ru/ru/about.html.

© 2018 PwC. Все права защищены.

О РВК

Российская венчурная компания — государственный фонд фондов, созданный для развития венчурной индустрии в Российской Федерации. Основные задачи РВК — стимулировать развитие индустрии частных венчурных инвестиций в России и взять на себя роль проектного офиса Национальной технологической инициативы (НТИ).Уставный капитал РВК составляет более 30 млрд рублей. Он полностью принадлежит Российской Федерации в лице Федерального агентства по государственному имуществу (Росимущество). Сейчас в РВК 26 фондов общей стоимостью 41,8 млрд рублей. (Доля РВК — 24,8 млрд рублей). В настоящее время РВК имеет средства в 225 портфельных компаниях. Общая сумма одобренных инвестиций составляет 18,6 млрд рублей.

Основные задачи РВК — стимулировать развитие индустрии частных венчурных инвестиций в России и взять на себя роль проектного офиса Национальной технологической инициативы (НТИ).Уставный капитал РВК составляет более 30 млрд рублей. Он полностью принадлежит Российской Федерации в лице Федерального агентства по государственному имуществу (Росимущество). Сейчас в РВК 26 фондов общей стоимостью 41,8 млрд рублей. (Доля РВК — 24,8 млрд рублей). В настоящее время РВК имеет средства в 225 портфельных компаниях. Общая сумма одобренных инвестиций составляет 18,6 млрд рублей.

http://www.rvc.ru

ИСТОЧНИК РВК

PlaceTech | Российская компания proptech VC запускает

Компания Trinfico, штаб-квартира которой находится в Москве, будет работать с другими инвесторами в сфере недвижимости для создания фонда .

Инвестиционная группа Trinfico совместно с PropTech Russia договорились о создании венчурной компании Proton Capital, направленной на привлечение инвестиций в технологии, обеспечивающие инновационное развитие сектора недвижимости в России.

Первый фонд «Протон Капитал» будет составлять 3 миллиарда рублей, около 40 миллионов долларов и объединит влиятельные российские и зарубежные девелоперские и инвестиционные компании.

Партнеры утверждают, что это первый отраслевой венчурный инвестиционный фонд для proptech в России.

«Инновации приносят уникальный пользовательский опыт в повседневную жизнь. Эти невероятные изменения не только улучшают нашу жизнь, но и приносят на рынок новые источники маржинальности, уже сопоставимые с традиционными инструментами и, несомненно, способные продемонстрировать более быстрый рост в будущем.Как один из крупнейших игроков на рынке инвестиций в недвижимость, наша компания считает своевременным создание венчурного инвестора с акцентом на инновационные технологии », — говорит Станислав Жуков, управляющий директор Trinfico.