| Рефинансирование Стандартная | 5,5% | 30 195экономия 4 714 | 169 732 | Заполнить заявку | ||

| Рефинансирование Стандартная | 5,5% | 30 195экономия 4 714 | 169 732 | Заполнить заявку | ||

| Рефинансирование Стандартная, Для особых категорий клиентов, Для пенсионеров | 6,4% | 30 603экономия 4 307 | 155 058 | Заполнить заявку | ||

| Рефинансирование Стандартная | 6,5% | 30 649экономия 4 261 | 153 420 | Заполнить заявку | ||

| Рефинансирование Стандартная | 6,5% | 30 649экономия 4 261 | 153 420 | Заполнить заявку | ||

| Рефинансирование Стандартная | 6,5% | 30 649экономия 4 261 | 153 420 | Заполнить заявку | ||

| Рефинансирование Стандартная | 6,8% | 30 785экономия 4 124 | 148 498 | Заполнить заявку | ||

| Рефинансирование Стандартная, Для особых категорий клиентов, Для пенсионеров | 6,9% | 30 831экономия 4 079 | 146 854 | Заполнить заявку | ||

| Рефинансирование Стандартная | 7% | 30 877экономия 4 033 | 145 209 | Заполнить заявку | ||

| Рефинансирование Стандартная | 7,8% | 31 244экономия 3 666 | 131 993 | Заполнить заявку | ||

| Рефинансирование Стандартная | 7,9% | 31 290экономия 3 620 | 130 335 | Заполнить заявку | ||

| Рефинансирование Стандартная | 8,2% | 31 428экономия 3 481 | 125 350 | Заполнить заявку | ||

| Акция! Рефинансирование Акция, Для особых категорий клиентов | 10,4% | 32 455экономия 2 455 | 88 393 | Заполнить заявку | ||

| Рефинансирование Стандартная | 12,5% | 33 453экономия 1 457 | 52 453 | Заполнить заявку | ||

| Залоговый+ Стандартная | 13,9% | 34 129экономия 781 | 28 137 | Заполнить заявку | ||

| Оптимальный Стандартная | 15% | 34 665экономия 245 | 8 832 | Заполнить заявку | ||

| Рефинансирование Стандартная | 6,5% | 30 649экономия 4 261 | 153 420 | Заполнить заявку | ||

| Рефинансирование Стандартная | 6,9% | 30 831экономия 4 079 | 146 854 | Заполнить заявку | ||

| Рефинансирование Стандартная | 7,5% | 31 106экономия 3 804 | 136 960 | Заполнить заявку | ||

| Рефинансирование Стандартная, Для особых категорий клиентов, Для пенсионеров | 7,9% | 31 290экономия 3 620 | 130 335 | Заполнить заявку | ||

| Рефинансирование потребительского кредита Стандартная | 7,9% | 31 290экономия 3 620 | 130 335 | Заполнить заявку | ||

| Рефинансирование кредитов и кредитных карт Стандартная | 8,4% | 31 521экономия 3 389 | 122 020 | Заполнить заявку | ||

| Рефинансирование Стандартная | 8,99% | 31 795экономия 3 115 | 112 161 | Заполнить заявку | ||

| Рефинансирование Стандартная | 9,9% | 32 220экономия 2 690 | 96 855 | Заполнить заявку | ||

| Рефинансирование кредитов других банков Стандартная | 9,9% | 32 220экономия 2 690 | 96 855 | Заполнить заявку | ||

| Рефинансирование Стандартная | 9,9% | 32 220экономия 2 690 | 96 855 | Заполнить заявку | ||

| Рефинансирование Стандартная | 9,9% | 32 220экономия 2 690 | 96 855 | Заполнить заявку | ||

| Для зарплатных клиентов Для особых категорий клиентов | 9,9% | 32 220экономия 2 690 | 96 855 | Заполнить заявку | ||

| Рефинансирование кредитов Стандартная | 12% | 33 214экономия 1 696 | 61 069 | Заполнить заявку | ||

| Рефинансирование Стандартная | 12% | 33 214экономия 1 696 | 61 069 | Заполнить заявку | ||

| Рефинансирование Стандартная | 12,7% | 33 549экономия 1 361 | 48 997 | Заполнить заявку | ||

| Рефинансирование Онлайн Стандартная | 12,9% | 33 645экономия 1 264 | 45 535 | Заполнить заявку | ||

| Рефинансирование кредитов в нескольких банках Стандартная | 12,9% | 33 645экономия 1 264 | 45 535 | Заполнить заявку | ||

| Рефинансирование Стандартная | 12,9% | 33 645экономия 1 264 | 45 535 | Заполнить заявку | ||

| Рефинансирование Стандартная | 12,9% | 33 645экономия 1 264 | 45 535 | Заполнить заявку | ||

| Рефинансирование для пенсионеров Для пенсионеров | 12,9% | 33 645экономия 1 264 | 45 535 | Заполнить заявку | ||

| Рефинансирование кредитов Стандартная | 13% | 33 693экономия 1 216 | 43 802 | Заполнить заявку | ||

| Рефинансирование Стандартная | 13,5% | 33 935экономия 975 | 35 114 | Заполнить заявку | ||

| Рефинансирование кредитов Банка Интеза Стандартная | 13,9% | 34 129экономия 781 | 28 137 | Заполнить заявку |

24. 05.2014 в 11:48 05.2014 в 11:48 | #1939 |

Озадачился рефинансированием кредита жены, так как не хочетя выплачивать конские проценты, но столкнулся с тем, что рефинансировать не очень то и выгодно, так как потратишь больше времени на сбор документов и хождение в банки. А экономия минимальна окажется. Почему банки сознательно не говорят о том, что их рефинансирование это по сути просто обычный кредит? | |

| 26.05.2014 в 19:55 | #1940 |

Ну почему же не говорят? Рефинансирование — это, грубо говоря, кредит в другом банке под более низкие проценты. | |

| 07.06.2014 в 11:12 | #1941 |

Рефинансирование очень даже выгодно. Вопрос в другом из какого банка в какой вы хотите перейти и для каких целей.

Если, например, из «Русского стандарта» в «Росбанк», то получите экономию на процентах, комиссиях, страховке, в «Росбанке» они меньше. | |

| 14.06.2014 в 17:39 | #1942 |

При рефинансировании Вы получите передышку, и сэкономите хоть немного, не думаю, что откажетесь от такой возможности. | |

| 05.08.2014 в 02:08 | #1943 |

Калина Гречишникова | В продолжение к предыдущему посту хотелось бы сказать, что банк — это коммерческая организация, а не благотворительная, так что в оказании услуги по рефинансированию Вашей задолженности банк вкладывает и свою выгоду. |

| 08.08.2014 в 15:23 | #1944 |

Сергей Лаврищев | Петр, рефинансирование это не совсем обычный кредит. |

16. | #1945 |

Рефинансирование может быть выгодным, но далеко не всегда, поэтому с ним нужно быть осторожным, все просчитать, прежде чем приступать к оформлению. Большинство кредитов гасится аннуитетным образом, то есть вначале в большей степени погашается процент, а основной долг очень медленно снижается. Если оформить рефинансирование, когда первоначальный кредит был взять не так давно, то оно будет выгодным. Если же уже больше половины срока прошло, то смысла в нем не будет, итак почти все проценты выплачены. | |

01. 12.2016 в 02:12 12.2016 в 02:12 | #1946 |

Юлия Казначеева | А вот нам тут сказали , будто тем , кто делает рефинансирование есть возможность , что больше ни один банк не даст кредит…. Вот интересно, так ли это? Есть ли кто то, кто делал рефинансирование, а потом когда все выплатил ещё брал кредит? |

13. 03.2017 в 18:18 03.2017 в 18:18 | #1947 |

Евгения Каменская | Рефинансируют кредиты обычно проблемные заёмщики. Если, например, они не могут вносить ежемесячный платеж, то им увеличивают сроки кредитования, платеж становится меньше. А, как правило. проблемный заемщикам потом да, сложно получить кредит. |

17. 03.2017 в 23:09 03.2017 в 23:09 | #1948 |

Женя Колтыкова | Я тоже так понимаю, что рефинансирование-это признание в том, что по действующим условиям клиент -выплатить кредит не может. |

| 19.04.2017 в 05:58 | #1949 |

То, что рефинансирование кредита в том же банке зависит от доли уплаченных процентов, понятно. | |

| 29.05.2017 в 19:14 | #1951 |

Света Николаева | У нас кредит в другом банке без просрочек, но мы хотим взять кредит в другом банке и нам предложили рефинансирования. |

| 31.05.2017 в 18:32 | #1952 |

Мне вообще позвонили с банка и предложили рефинансирование (после расспросов естли кредит) Вот думаю перенести кредит в другой банк под другой процент… | |

15. 02.2018 в 22:20 02.2018 в 22:20 | #1955 |

у меня кредит в двух банках. на данный момент я не работаю( сократили).. довела до судебного регулирования….хочу взять в банке кредит погасить все кредиты. платить один ! как быть если банки не дают кредит а платить уже не в силах.. | |

| 17.09.2019 в 08:03 | #136346 |

рефинансирование на максимально выгодных условиях можно найти только подав 1 заявку сразу 1000 инвесторов. | |

| 23.09.2019 в 02:01 | #136372 |

Krex | Не понял про инвесторов. |

Соответственно уменьшатся ежемесячные выплаты и выплата в целом. Если ухудшилась жизненная ситуация, то надо делать рефинансирование с увеличением срока кредитования, тогда ежемесячные выплаты уменьшатся значительно.

Сейчас многие банки предлагают такую услугу, надо внимательно смотреть условия. Лучше подойти к кредитному эксперту, он все посчитает, сделает примерный график и вы примете решение.

Документов при рефинансировании надо меньше, чем при кредитовании.

Соответственно уменьшатся ежемесячные выплаты и выплата в целом. Если ухудшилась жизненная ситуация, то надо делать рефинансирование с увеличением срока кредитования, тогда ежемесячные выплаты уменьшатся значительно.

Сейчас многие банки предлагают такую услугу, надо внимательно смотреть условия. Лучше подойти к кредитному эксперту, он все посчитает, сделает примерный график и вы примете решение.

Документов при рефинансировании надо меньше, чем при кредитовании. .. При общем подсчете экономии результат может быть значительным.

Вы рассчитывали что, предлагая вам, рефинансирование банк просто выдаст необходимую сумму и помашет ручкой? так не бывает… Банк, таким образом, переманивая клиентов у конкурентов наращивает свою базу…

.. При общем подсчете экономии результат может быть значительным.

Вы рассчитывали что, предлагая вам, рефинансирование банк просто выдаст необходимую сумму и помашет ручкой? так не бывает… Банк, таким образом, переманивая клиентов у конкурентов наращивает свою базу… И если все верно подсчитать, то далеко не всегда рефинансирование — синоним слова «выгода» для Вас. Порой это лишь возможность платить меньше за отчетный период времени, но данных отчетных периодов станет на порядок больше.

И если все верно подсчитать, то далеко не всегда рефинансирование — синоним слова «выгода» для Вас. Порой это лишь возможность платить меньше за отчетный период времени, но данных отчетных периодов станет на порядок больше. Предположим у Вашей жены кредит на достаточно длительный срок, Вы данный кредит взяли на определенных условиях в банке, т.е. с определенной процентной ставкой. С течением времени у банка могу появляться более выгодные предложения по кредиту, т.е., например, с более выгодной процентной ставкой, и банки порой сами звонят своим клиентам (знаю, что такое практикует Сбербанк) и предлагают перекредитоваться (т.е. иными словами предлагают рефинансирование) на более выгодных условиях. Поэтому, думаю, рефинансирование это скорее плюс, чем минус. В своё время у меня была проблема с оплатой по кредиту в Приват банке, банально нечем было платить, и банк пошёл мне на встречу и предложил взять новый кредит, по более выгодным процентным ставкам, перекрыв тем самым мои долги перед банком и платить мне реально уже стало меньше. И для меня фактически было время так сказать перевести дух, и уже спокойно всё выплатить, при этом я не попал в черный список кредитных историй.

Предположим у Вашей жены кредит на достаточно длительный срок, Вы данный кредит взяли на определенных условиях в банке, т.е. с определенной процентной ставкой. С течением времени у банка могу появляться более выгодные предложения по кредиту, т.е., например, с более выгодной процентной ставкой, и банки порой сами звонят своим клиентам (знаю, что такое практикует Сбербанк) и предлагают перекредитоваться (т.е. иными словами предлагают рефинансирование) на более выгодных условиях. Поэтому, думаю, рефинансирование это скорее плюс, чем минус. В своё время у меня была проблема с оплатой по кредиту в Приват банке, банально нечем было платить, и банк пошёл мне на встречу и предложил взять новый кредит, по более выгодным процентным ставкам, перекрыв тем самым мои долги перед банком и платить мне реально уже стало меньше. И для меня фактически было время так сказать перевести дух, и уже спокойно всё выплатить, при этом я не попал в черный список кредитных историй. А какое отношение к этому имеет другой банк? Не все ли им равно, как у меня построен аннуитетный кредит?

А какое отношение к этому имеет другой банк? Не все ли им равно, как у меня построен аннуитетный кредит? Если мы так сделаем то потом в дальнейшем сможем взять кредит в первом банке

Если мы так сделаем то потом в дальнейшем сможем взять кредит в первом банке Иначе вы потеряете время и разочаруетесь, ведь будете ходить от стола к столу… и не факт, что вам дадут добро на справедливые условия…

Иначе вы потеряете время и разочаруетесь, ведь будете ходить от стола к столу… и не факт, что вам дадут добро на справедливые условия… Если заявку сразу и везде раскидывать, рефинансирование точно не дадут. Это такой же кредит, как и обычный потреб. Поэтому и законы те же действуют. Если человек активно ищет кредит и раскидывает заявки не глядя, значит, у него какая-то жесть. Банки будут видеть это в кредитной истории и отказывать.

Если заявку сразу и везде раскидывать, рефинансирование точно не дадут. Это такой же кредит, как и обычный потреб. Поэтому и законы те же действуют. Если человек активно ищет кредит и раскидывает заявки не глядя, значит, у него какая-то жесть. Банки будут видеть это в кредитной истории и отказывать.Возьмите кредит на погашение других кредитов в Ситибанке

Если Вы решили закрыть долг в другом банке раньше времени, прописанного в Вашем Договоре, Ситибанк поможет Вам погасить задолженность, а удобный сервис сформирует для Вас специальное предложение для рефинансирования кредита.

Сумма кредита Срок кредитования (месяцев)Годовая процентная ставка:

0%

Ежемесячный платеж:

0 руб

Подать онлайн-заявкуВы можете получить всю необходимую информацию и оформить онлайн-заявку на получение денежных средств для погашения кредита, не выходя из дома. Предварительный расчет ставки, а также график платежей будет сформирован системой автоматически после заполнения всех полей формы Калькулятора.

Предварительный расчет ставки, а также график платежей будет сформирован системой автоматически после заполнения всех полей формы Калькулятора.

Как рассчитать проценты по кредиту и посчитать собственную выгоду, погасив кредит в другом банке?

Укажите свои персональные данные и подробную информацию по кредиту(ам) в другом банке(ах) (сумму задолженности, условия получения кредита, сроки погашения).

Калькулятор мгновенно обработает Ваши данные и ниже предложит варианты кредитования в Ситибанке для рефинансирования долга.

Если Вы согласны с условиями нашего предложения, заполните онлайн-заявку на получение денег.

Также воспользуйтесь другими калькуляторами Ситибанка

Кредитный калькулятор

РассчитатьКалькулятор досрочного погашения кредита

РассчитатьВнимание! Калькулятор рассчитывает максимально возможную сумму кредита. При расчетах используется округление до десятков тысяч. При оформлении кредитной заявки условия предоставления кредита (сумма выдаваемых денежных средств, процентная ставка, срок) могут быть скорректированы с учетом кредитной истории и других факторов. Ставка рассчитывается банком индивидуально на основании предоставленной информации. Кредит выдается по усмотрению Ситибанка. Все условия кредитного договора опубликованы на www.citibank.ru.

При расчетах используется округление до десятков тысяч. При оформлении кредитной заявки условия предоставления кредита (сумма выдаваемых денежных средств, процентная ставка, срок) могут быть скорректированы с учетом кредитной истории и других факторов. Ставка рассчитывается банком индивидуально на основании предоставленной информации. Кредит выдается по усмотрению Ситибанка. Все условия кредитного договора опубликованы на www.citibank.ru.

Расчет задолженности, произведенный с помощью калькулятора, является приблизительным и не может быть использован в качестве документального подтверждения каких-либо финансовых обязательств. Точная сумма задолженности определяется банком в каждом конкретном случае на основании соответствующих документов.

АО КБ «Ситибанк».

Рефинансировать ипотеку больше не выгодно. СИБДОМ

Еще недавно 2020 год на рынке ипотеки называли годом рефинансирования. Именно на перекредитование должна была приходиться значительная доля выданных в этом году жилищных кредитов. Прогнозировался новый рекорд: банки могли рефинансировать больше ипотеки, чем в очень успешно складывавшемся для рынка 2018 году. Тогда у ряда банков каждый четвертый кредит приходился на рефинансирование ипотеки.

Прогнозировался новый рекорд: банки могли рефинансировать больше ипотеки, чем в очень успешно складывавшемся для рынка 2018 году. Тогда у ряда банков каждый четвертый кредит приходился на рефинансирование ипотеки.

К началу 2020 года процентные ставки по кредитам достаточно снизились, чтобы рефинансирование снова стало привлекательным для заемщиков, как в 2018 году. В январе – феврале действительно спрос на перекредитование значительно вырос. Ситуация изменилась буквально за месяц.

В марте целый ряд банков повысил ставки по ипотеке, коснулось это и программ рефинансирования. «Одна из самых низких ставок по программам рефинансирования — 8,4 процента — до недавнего времени действовала в «Юникредитбанке», сейчас банк перекредитовывает заемщиков под 9,9 процента, — рассказывает ипотечный консультант красноярского агентства недвижимости «КИАН» Анастасия Богданова. — Средняя ставка по программам рефинансирования в банках на данный момент составляет примерно 9,2–9,5 процента. Мы ждали, что в ближайшее время за перекредитованием обратятся те, кто получал ипотеку в начале 2019 года под 10–10,5 процента. Но повышение ставки сделало рефинансирование для них невыгодным».

Но повышение ставки сделало рефинансирование для них невыгодным».

Пока низкая ставка рефинансирования сохраняется, например, в банке «ВТБ». Но на этой неделе отделения банка закрыты, так что обратиться за перекредитованием заемщики не смогут. А через неделю процентные ставки и в этом банке могут вырасти.

В последнее время банки не просто повышают ставки по кредитам, они ужесточают требования к заемщикам. Хотя к тем, кто занимается рефинансированием, всегда относились достаточно лояльно. Считается, что риск при рефинансировании уже действующего кредита гораздо ниже, чем при выдаче новой ипотеки. Эти заемщики уже платят по кредиту несколько лет, привыкли регулярно отдавать часть зарплаты на платежи. Но число отказов сейчас растет и для тех, кто обращается в банки за рефинансированием.

«Недавно один небольшой банк не согласовал рефинансирование клиентам по программе семейной ипотеки под 4,5 процента, — рассказывает Анастасия Богданова. — Банк посчитал, что получаемого ими дохода недостаточно для обслуживания ипотечного кредита. А затем при том же размере дохода их согласился перекредитовать один из главных игроков ипотечного рынка».

А затем при том же размере дохода их согласился перекредитовать один из главных игроков ипотечного рынка».

Где выгодно рефинансировать кредит? | Курсив

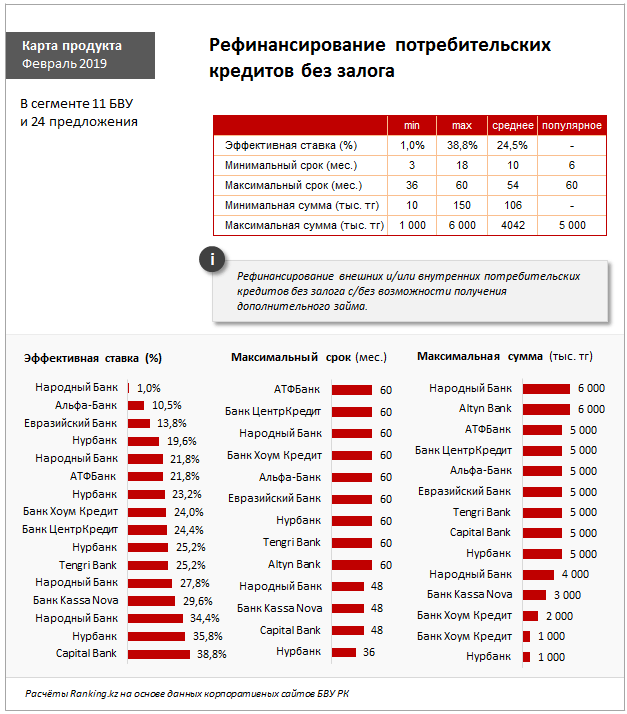

Рефинансирование – достаточно молодой продукт на казахстанском рынке потребкредитования. Тем не менее, услуга уже пользуется достаточно большим спросом. Мы решили выяснить – что представляет из себя рефинансирование, на что стоит обратить внимание при выборе данного продукта, и главное, в каком банке выгоднее рефинансировать кредит.

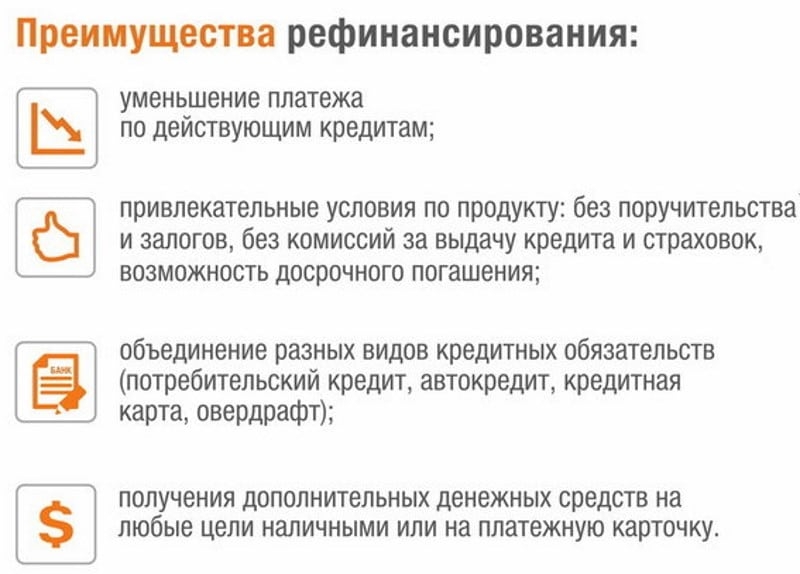

Данная услуга дает возможность уменьшить кредитную нагрузку заемщика и, тем самым, сохранить хорошую кредитную историю в дальнейшем. Рефинансирование или перекредитование потребительских кредитов – процедура получения кредита для погашения задолженности по другому займу на других условиях. Иными словами, это новый кредит на погашение старого, но уже на выходных и удобных для клиента ставках и сроках погашения.

Заемщик может рефинансировать свои долговые обязательства исходя из задач оптимизации долговой политики. В экономически развитых странах рефинансирование является общепринятой формой управления ипотечным заемщиком своих обязательств. На рынке ценных бумаг рефинансированием является выпуск новых ценных бумаг для замещения и/или погашения ценных бумаг более старых выпусков. Обычно новые бумаги выпускаются с более низким процентом или с другим сроком погашения.

В экономически развитых странах рефинансирование является общепринятой формой управления ипотечным заемщиком своих обязательств. На рынке ценных бумаг рефинансированием является выпуск новых ценных бумаг для замещения и/или погашения ценных бумаг более старых выпусков. Обычно новые бумаги выпускаются с более низким процентом или с другим сроком погашения.

Рефинансирование необходимо для того, чтобы снизить ежемесячную долговую нагрузку на заемщика и помочь своевременно выплачивать сумму долга на подходящих ему условиях. Популярность рефинансирования в Казахстане в последние годы обусловлена нестабильным курсом нацвалюты и снижением реальных доходов населения. Рассмотрим, в каких случаях выгодно рефинансировать кредит:

– Когда кредит в иностранной валюте. Девальвационные процессы последних лет привели к тому, что сумма кредита, выданная в долларах США, выросла в несколько раз в расчете к тенге. В некоторых случаях долговая нагрузка на заемщика стала непомерной. Здесь рефинансирование рассматривается как один из выходов из данной ситуации.

Здесь рефинансирование рассматривается как один из выходов из данной ситуации.

– Когда банки снижают ставки кредитования. Обычно рефинансируют кредиты на внушительную сумму на долгий срок. К примеру, при благоприятной экономической ситуации в стране банки могут снизить процентные ставки кредитов, здесь заемщику будет выгоднее закрыть старый кредит с высокими ставками и обменять его на новый, со сниженными ставками.

– Когда нужно уменьшить кредитную нагрузку. Бывают ситуации, когда доходы заемщика сокращаются по непредвиденным обстоятельствам. В этом случае рефинансирование с продлением срока и, соответственно, со снижением ежемесячной платы кредита может действительно помочь.

– Когда нужно консолидировать кредиты. Рефинансирование позволяет не только выбрать лучшие условия, но и объединить уже имеющиеся кредиты заемщика в один, что позволит консолидировать финансовые потоки клиента.

– Когда нужно оптимизировать кредит. Оптимизация предполагает сокращение величины регулярного платежа или снижение срочности долга.

Оптимизация предполагает сокращение величины регулярного платежа или снижение срочности долга.

– Когда нужно снизить процентный риск. Рефинансирование позволяет перейти от фиксированной к плавающей процентной ставке и наоборот, в зависимости от рыночной конъюнктуры в стране на данный момент.

– Когда необходим льготный период. Изменения временного профиля погашения при рефинансировании, включая введение льготного периода, предполагает снижение текущего долгового бремени.

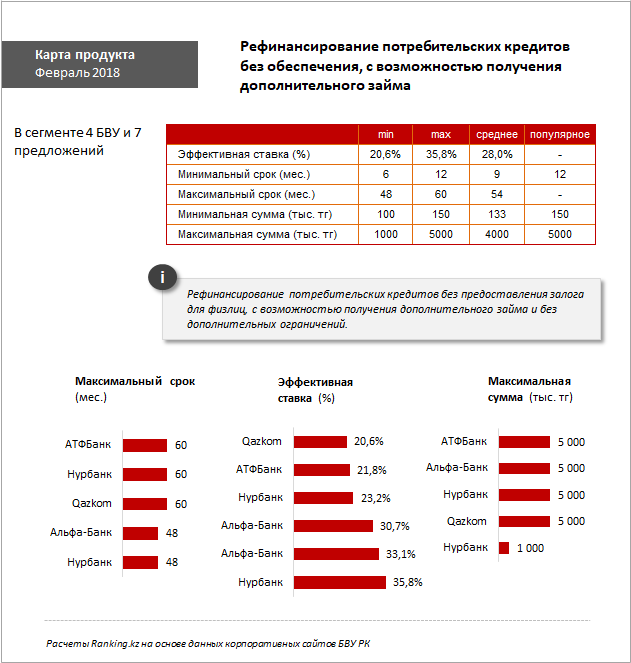

Услуги перекредитования сегодня предлагают большинство ведущих БВУ Казахстана. При выборе продукта банка необходимо обратить внимание на несколько важных моментов:

1. Ставка кредитования:

Процентная ставка кредитования определяет ежемесячные платежи по кредиту и общую сумму переплаты. Ставки банков второго уровня, предлагаемые сегодня на рынке, сильно разняться.

АО «Нурбанк» предлагает выгодные условия кредитования на финансовом рынке по программе внутреннего и внешнего рефинансирования к продукту «Беззалоговый» с возможностью рефинансирования кредита в любом банке второго уровня, а также с возможностью получить дополнительную сумму займа на потребительские цели. Банк предлагает одну из минимальных ставок вознаграждения по продукту на рынке кредитования – от 18% годовых (ГЭСВ от 19,6% годовых). Низкую ставку по программам рефинансирования относительно рыночных предлагают также ДБ АО «Сбербанк России» и АО «Евразийский Банк». А к примеру, в АО «Казкоммрцбанк» годовая эффективная ставка вознаграждения предлагается на уровне 25%.

Банк предлагает одну из минимальных ставок вознаграждения по продукту на рынке кредитования – от 18% годовых (ГЭСВ от 19,6% годовых). Низкую ставку по программам рефинансирования относительно рыночных предлагают также ДБ АО «Сбербанк России» и АО «Евразийский Банк». А к примеру, в АО «Казкоммрцбанк» годовая эффективная ставка вознаграждения предлагается на уровне 25%.

2. Максимальная сумма кредитования.

Рефинансирование кредитов на маленькую сумму неоправданно, так как никакой выгоды в данной ситуации заемщик не получит. Поэтому стоит обратить внимание, какую сумму банк готов рефинансировать. Максимальная сумма предлагаемых сегодня продуктов рефинансирования беззалогового кредитования находятся на уровне 5 млн тенге, который предлагают ряд банков. Среди них – Нурбанк, Казкоммерцбанк, Народный банк Казахстана и т.д.

3. Срок рефинансирования.

Для снижения кредитной нагрузки важен срок рефинансирования займов. Для примера, в АО «Народный банк Казахстана» срок кредитования по продуктам рефинансирования беззалогового кредитования составляет 48 месяцев, в АТФБанке и Нурбанке срок кредитования по данному продукту возможен до 60 месяцев. По займам ипотечного кредитования срок рефинансирования несколько длиннее, достигает 15 лет.

По займам ипотечного кредитования срок рефинансирования несколько длиннее, достигает 15 лет.

4. Комиссии.

Важное значение для заемщиков имеет наличие комиссий по продукту. Иногда выгода по процентной ставке может быть перекрыта скрытыми комиссиями по оформлению и ведению кредита.

По данному пункту у продукта АО «Нурбанк» есть преимущество: отсутствие комиссии за рассмотрение, за организацию займа, а также отсутствие иных скрытых комиссий. При этом досрочное погашение кредита в банке допускается без моратория, без штрафов и без ограничений по сумме досрочного погашения. А комиссия за организацию банка в 6% будет взыматься лишь в том случае, если сумма нового кредита будет превышать рефинансируемую сумму займа.

В Казкоммерцбанке комиссия за организацию кредита составляет 7%. В Банк ЦентрКредит за рассмотрение кредита взымается фиксированная комиссия в 5 тыс. тенге, за оформление кредита и оценку обеспечения комиссия взымается согласно тарифам банка. В некоторых банках комиссии могут достигать до 10% от суммы кредита.

В некоторых банках комиссии могут достигать до 10% от суммы кредита.

Подводя итоги, по предлагаемым на рынке Казахстана программам внутреннего и внешнего рефинансирования можно выделить АО «Нурбанк». Учитывая выгодные условия по всем вышеизложенным параметрам, АО «Нурбанк» рефинансировал свыше 3 000 заемщиков на сегодняшний день.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook, Telegram и Яндекс.Дзен

Рефинансирование или перекредитование кредитов — ТОП-8 мест

Кредиты так или иначе берут почти все. Например, в последнее время популярностью пользуется рефинансирование кредитов для декретниц, так же как и кредиты беременным. В общем, кто по необходимости, кто по неопытности, но к помощи финансовых организаций прибегает большинство людей.

Рефинансирование кредитов (или перекредитование) — это полное или частичное погашение задолженности в одном банке или МФО средствами другой финансовой организации (или лица, неважно).

Использование кредитной карты превратилось в часть нашей, уже цивилизованной, жизни. Но, увы, жизнь – не сказка, а мы – не компьютеры. Взяв заемные средства, можно совершить ошибку, исправить которую поможет перекредитование в другом банке (или рефинансирование).

Для этого можно прийти непосредственно в любой отдел одного из банка, находящегося в вашем городе, либо через интернет, сидя у себя дома за компьютером (вот тут, кстати, мы рассмотрели 7 основных причин, по которым оформление кредита через интернет является лучшим вариантом).

Содержание статьи:

Что такое перекредитование

Задаваясь вопросом, что такое перекредитация банковского кредита, некоторые путают это понятие с кредитной реструктуризацией. Это совершенно разные понятия. Последняя представляет собой изменение формата и условий существующего кредита банком-кредитором.

Перекредитация (или перекредитовка) кредита – это получение нового кредита. Цель манипуляций – погашение действующего кредита на более выгодных условиях. Другими словами, в этом случае перекрывается кредит другим кредитом. Термин «рефинансирование» как раз и состоит из двух составляющих, в совокупности означающих повторное финансирование.

Другими словами, в этом случае перекрывается кредит другим кредитом. Термин «рефинансирование» как раз и состоит из двух составляющих, в совокупности означающих повторное финансирование.

Для информации: вот список банков, где можно взять кредит без справки о доходах.

Можно ли перекредитоваться в банке, в котором вы оформили первичный займ? Иногда это возможно, но вообще банковские организации неохотно идут на это. В подобных случаях они почти всегда теряют прибыль. Поэтому, говоря о том, что такое перекредитование, обычно имеют в виду повторное финансирование в другой организации.

В каких случаях прибегают к перекредитации?

Есть несколько ситуаций, в которых подобная помощь, перекредитование, экономически оправдана. Например, перекредитование банками физических лиц выгодно в таких случаях:

- Изменение рыночной ситуации (к примеру, рынок изменил ставку). Допустим, вы взяли ипотеку 10 лет назад, отдавать еще столько же. Но вы взяли под 21%, а другая организация сегодня предлагает под меньший процент – например, под 15%.

В такой ситуации выгодно ли перекредитование? Очень.

В такой ситуации выгодно ли перекредитование? Очень.

В такой ситуации выгодно ли перекредитование? Очень.

В такой ситуации выгодно ли перекредитование? Очень.Ипотечно перекредитоваться в том же банке практически невозможно, поэтому вам нужно идти в другие финансовые структуры, предоставляющие перекредитацию под низкий процент.

При побегах от просрочек

Если вы не укладываетесь с выплатами в срок, это грозит вам штрафными санкциями – займ становится еще менее выгодным. Если денег взять неоткуда, необходимо понять, как перекредитоваться в другом банке. В случае кредита с просрочками далеко не каждая банковская структура пойдет навстречу должникам.

Логично – если у заемщиков есть проблемы с платежеспособностью, где гарантия, что они сумеют погасить долги и в этих ситуациях? Значит, при просроченных займах необходимо или убедить нового потенциального кредитора в том, что явление это временное, или пойти на не очень выгодное дело под значительные проценты.

Некоторые организации согласны на рисковые сделки с клиентами с плохой кредитной историей и просрочками. Условия могут быть не лучшими, но если не попробовать — не узнаешь.

Условия могут быть не лучшими, но если не попробовать — не узнаешь.

При желании или необходимости увеличить кредитную сумму

Почти всегда такой вариант подразумевает ситуацию с залоговыми кредитами. Например, потребитель влез в ипотеку, уже отдал половину средств, но ему срочно понадобились средства на иные цели. В этом случае очень помогут кредиты под залог недвижимости или под залог ПТС.

Если тот кредитор, который заключил с человеком ипотечную сделку, не согласен на изменение условий, потребитель перекредитуется в другом месте, в котором предложат более заманчивую схему. Речь о предоставлении более крупной суммы, которой можно перекрыть имеющийся залог.

При необходимости заменить несколько кредитов однимЕсли кредитов много, схема перекредитования помогает упростить взаимодействие с кредиторами. В этом случае должник перекладывает отношения с многочисленными кредиторами на одну структуру. Да еще и получает при этом финансовую выгоду. Далее мы подскажем, где можно перекредитоваться на таких условиях.

Далее мы подскажем, где можно перекредитоваться на таких условиях.

Хотите узнать, какие банки дают кредит с плохой кредитной историей? В таком случае, прочитайте нашу статью.

Как происходит перекредитация?

Что такое перекредитация по сути? Да попросту перекупка одной организацией кредита клиента другой организации. Требования к клиенту, желающему оформить перекредитование (то есть, рефинансирование), такие же, как и в обычном кредитном случае. В самом общем случае заемщиком может быть гражданин РФ с хорошей кредитной историей, имеющий соответствующий займу доход.

Как заемщику перекредитоваться с плохой кредитной историей? Обычно никак. Но если банк согласен пойти навстречу недобросовестному в прошлом клиенту, то это происходит при условии компенсации банковских рисков. И в таком случае разница между ставками нового кредитора и процентами старого должна быть очень ощутимой, чтобы сделка имела экономический смысл. Конечно, смысл может быть и в другом – случаи целесообразности рефинансирующей программы описаны выше.

Другими словами, в перекредитовании банковского кредита с просрочками, скорее всего, откажут. Но это не означает, что не стоит и пытаться. Банковские условия гибкие – если для организации есть определенная выгода при просчитанных рисках, она согласится на финансовую помощь.

Как происходит оформление рефинансирования:

- потребитель приходит банк, который предлагает соответствующую услугу, и документально подтверждает платежеспособность;

- после получает помощь специалистов относительно расчетов по задолженности и потенциальной выгоды;

- затем клиент идет в банк-кредитор и согласовывает возможность перекредитоваться; даже если такая возможность есть гипотетически, совсем необязательно, что кредитор будет согласен на конкретные условия;

- если первичный кредитор дает добро, заемщик возвращается в банк, который предоставляет помощь с рефинансированием, и заключает договор; после этого уже новый кредитор обычно самостоятельно решает кредитные вопросы с первичным кредитором.

Когда нет смысла в рефинансировании?

Перекредитовавшись, можно и не получить искомой выгоды. К примеру, нет смысла перекредитовать свой кредит в другом банке, если:

- кредитная сумма и разница между ставками невелика;

- стартовый кредит был обеспечен имуществом; к примеру, при рефинансировании автокредита авто, выступавшее обеспечением, на время уходит из поля зрения первого кредитора; поэтому, рефинансировав кредит, вы сталкиваетесь с временными компенсационными повышенными процентами;

- есть комиссия за досрочное погашение, съедающая выгоду от рефинансирования.

Всегда нужно просчитывать, насколько новая сделка способна перекрывать убыточность предыдущей. Всегда нужно анализировать, в чем подвох возможен конкретно в вашей ситуации.

Интересный факт о деньгах

В США самые ходовые купюры – 20 и 1. В прочих странах наибольшее распространение получили купюры номиналом 100 долларов.

Ниже о том, в каком банке можно перекредитоваться.

7 банков, в которых выгодно перекредитоваться

А теперь давайте подробно о банках.

«СКБ Банк»

Узнать подробности рефинансирования в «СКБ Банк» →

- сумма – 30 000 – 1 300 000;

- ставка – 19,9%;

- срок – до 5 лет;

- период рассмотрения заявки на кредит – 1-2 дня.

Обеспечение не нужно. Банк приводит пример того, как действует помощь должникам:

- сумма – 500 000;

- срок – 5 лет;

- платеж по 1-му займу (в 1-м банке) – 10 000;

- платеж по 2-му займу (в 1-м банке) – 8 000;

- платеж после того, как (к примеру) заемщица перекредитовалась – 13 300.

«ВТБ24»

Перекредитуйтесь в «ВТБ24» прямо сейчас →

Как сделать из 6-ти займов 1? Онлайн заявка в «ВТБ24» — и, возможно все ваши потребительские долги станут одним целым. Удобно. И выгодно:

Удобно. И выгодно:

- Сумма и проценты — от 600 000 при ставке 13,5%;

- Сумма и проценты — до 600 000 при ставке 14-17%;

- Срок — 0,5 — 5 лет;

- Период рассмотрения — 1-2 дня;

- Требования — Возраст от 23 лет.

Возможно рефинансирование потребительских займов, автокредитов, ипотечных кредитов, долгов по картам.

«Совкомбанк»

Узнайте, как оформить рефинансирование в Совкомбанке →

Как можно перекредитоваться, если банк не занимается непосредственно рефинансированием? Попытаться оформить дополнительный заём, который «закроет» просрочки по текущим кредитам. Да, схема лавирования между изменениями ставок (первая в списке ситуаций рефинансирования) подходит в таких случаях редко, но проблему с просрочкой таким образом можно решить.

Пример кредитного продукта – «Стандартный плюс»:

- сумма – 40 000 – 300 000;

- ставка – 22-32%;

- срок – 1-3 года;

- период рассмотрения – 1 день.

«Ренессанс кредит»

Заявка на рефинансирование в «Ренессанс кредит» →

Потребителю с просрочкой по займу подойдет программа «На срочные цели». Для нее характерны:

- сумма – 30 000 – 100 000;

- ставка – 19,9-27,5%;

- срок – 2-5 лет;

- период рассмотрения – 1-2 дня.

Сложно сказать, в каком банке можно сделать более быстрый «ход конем» при условии, что банк не занимается целенаправленной перекредитацией. Отзывы потребителей тому подтверждение.

«Райффайзенбанк»

Заявка в «Райффайзенбанк» →

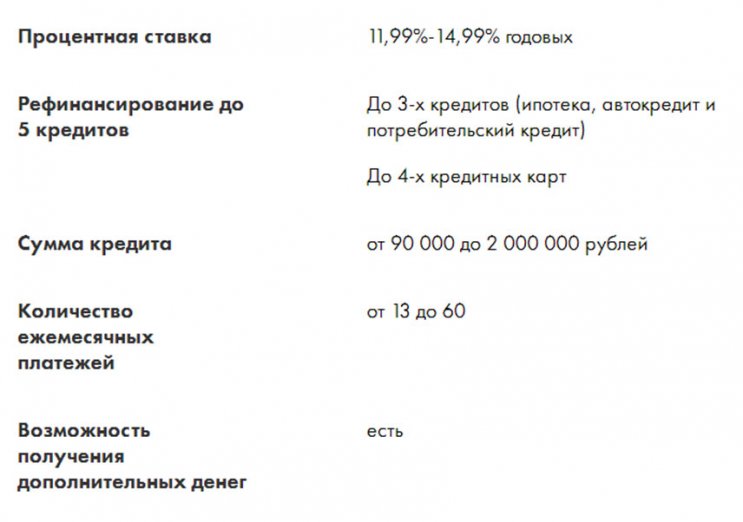

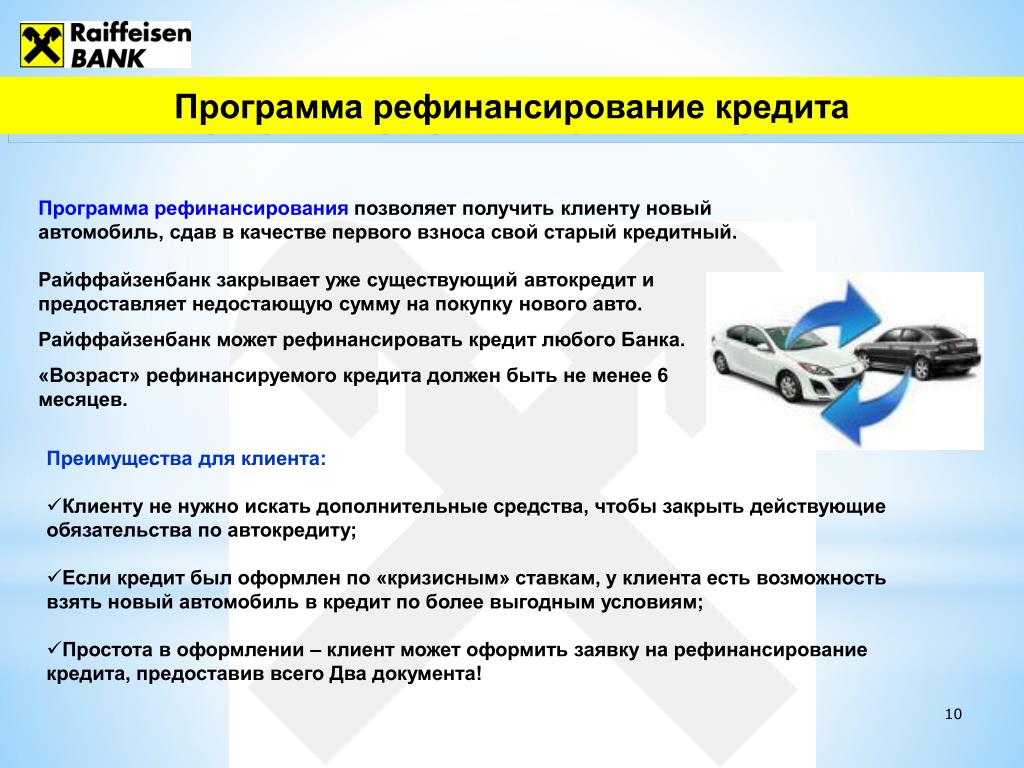

«Райффайзенбанк» позволяет объединить в один до 5-ти кредитов. Если форматы кредитов разные, то до 3-х (например, потребительский, автокредит и ипотека). Кроме этого, возможно рефинансирование до 4-х карт.

- сумма – 90 000 – 2000 000;

- ставка – 11,9-16,9%;

- срок – 2-5 лет;

- период рассмотрения – 1-2 дня.

Какие банки делают подарок клиентам в виде возможности получения дополнительных средств? «Райффайзенбанк». Поэтому, выбирая, какой банк сделать вторым кредитором, возможно, лучше обратиться в этот.

«Альфа-Банк»

Решите проблему по текущему кредиту в «Альфа Банке» →

Как и в других банках, в этом можно решить проблему с горящими кредитами. Худшие обстоятельства – те, которые «объединяются» против заемщика все вместе. В «Альфа-Банке» можно рефинансировать одновременно до 5-ти кредитов.

- сумма – до 3000 000;

- ставка – 11,9-16,9%;

- срок – 1-7 лет;

- период рассмотрения – 1-2 дня.

«ОТП Банк»

Обратиться в «ОТП Банк» →

Если так произошло, что просрочки маячат на горизонте, а с целевым перекредитованием возиться неохота, можно взять наличными в «ОТП Банк». Тем, кто выбрал эту организацию, последняя предложит такие условия:

- сумма – до 1000 000;

- ставка – от 12,5%;

- срок – 1-5 лет;

- период рассмотрения – 15 минут.

Вы узнали о перекредитовании займов – что это такое и куда можно обратиться. Юху!

В одной из наших статей вы можете найти информацию про ставки по кредитам в ведущих банках страны. Возможно, эта информация вам пригодиться, особенно, если вы планируете брать кредит.

Каждый месяц мы проводим аудит лучших продуктов от ведущих банков.

3 лучших потребительских кредита:

Лучшая кредитка:

- Росбанк 120 под 0 — до 1 млн. р., до 120 дней без процентов (дальше — от 25,7%), обслуживание бесплатно

Лучшая дебетовая карта:

- Росбанк Можно ВСЁ — до 10% кэшбэк + до 10% на остаток по счету + Travel-бонусы: за каждые 100 ₽ — 5 бонусов, 1ый год обслуживание бесплатно

Рефинансирование кредитных карты других банков, закройте кредит без подтверждения дохода в банке Восточного

Рефинансирование кредитной карты от банка Восточный

Рефинансирование задолженности – это способ погасить задолженность по одному или нескольким текущим карточным кредитам путем оформления нового кредита под более низкий процент, с меньшей суммой ежемесячного платежа. Рефинансирование кредитных карт других банков или перекредитование снижает финансовую нагрузку, создает более комфортные условия для закрытия только одного займа вместо нескольких с разными датами обязательных платежей.

Рефинансирование кредитных карт других банков или перекредитование снижает финансовую нагрузку, создает более комфортные условия для закрытия только одного займа вместо нескольких с разными датами обязательных платежей.

Люди попадают в ситуацию с проблемными кредитами, когда недостаточно хорошо изучают условия договоров, выбирают предложения с неоправданно высокой процентной ставкой и дополнительными платежами.

Перекредитование целесообразно, если заемщик хочет избавиться от проблемных займов с наименьшими потерями, а новый заем предоставляется на выгодных условиях, со ставкой на 3–4 % ниже прежней. Рационально воспользоваться предложением, когда льготный период уже не действует, но долг остался и рассчитаться нечем.

Выгодное рефинансирование кредитных карт других банков

Кроме того что заемщик за счет рефинансирования, кредитов других банков рассчитывается с финансовыми учреждениями за текущие займы, он получает в распоряжение остаток лимита, который разрешено потратить на любые нужды.

Остаток средств можно использовать с существенной выгодой, без уплаты процентов, если соблюдать правила льготного периода, вовремя полностью погашать задолженность. В этом случае наличные и безналичные расчеты происходят с нулевой комиссией, плата за предоставленный заем не взимается.

Продукт имеет ряд других опций, способствующих экономии. Среди них:

кешбэк за приобретение услуг и товаров в определенных категориях;

бесплатное подключение к дистанционным сервисам и отсутствие платы за годовое обслуживание;

высокие лимиты на снятие наличных, неограниченные лимиты на операции в точках сервиса и продаж.

Мы предлагаем сделать рефинансирование кредитной карты с минимальными затратами (выпуск карты Visa Classiс бесплатный, льготный период – 90 дней). Это рационально и экономически оправдано. В нашем банке процент одобрения подобных операций весьма высок.

Условия рефинансирование кредитов и карт

Прежде чем закрывать кредиты в других банках, нужно выяснить, нет ли запрета на их досрочное погашение. Воспользоваться предложением могут граждане РФ в возрасте 21–71 года со стабильным ежемесячным доходом. Для рефинансирования кредита и кредитных карт требуется паспорт, для лиц младше 25 лет – второй документ на выбор.

Воспользоваться предложением могут граждане РФ в возрасте 21–71 года со стабильным ежемесячным доходом. Для рефинансирования кредита и кредитных карт требуется паспорт, для лиц младше 25 лет – второй документ на выбор.

Оформить перекредитование кредитной карты

Процедура погашения текущих кредитов предельно проста для заемщика. Необходимо прийти в отделение банка, взяв с собой паспорт и реквизиты непогашенных текущих договоров в других финансовых учреждениях. Списание задолженности происходит автоматически в момент выдачи кредитной карты.

Почему ипотечные компании так сильно хотят, чтобы вы перефинансировали?

Размещено 18 февраля 2021 г.

Если у вас уже есть ипотечный кредит, есть большая вероятность, что вы будете регулярно получать нежелательную почту с призывом к рефинансированию.

Вы можете получать ходатайства как от вашего текущего банка / кредитора, так и от конкурирующего кредитора или ипотечного брокера, желающего приобрести ваш бизнес.

Но почему они так сильно хотят, чтобы вы рефинансировали ипотеку? Какая им выгода, особенно если они уже создали вашу ипотеку и ежемесячно получают проценты?

Разве не в их интересах? ? (серьезно, это не каламбур) — оставить ипотеку и продолжать получать приличную доходность, вместо того, чтобы давать вам новую низкую ставку.

Почему они предложат вам более низкую ставку?

- Почему ипотечный кредитор предлагает вам более низкую процентную ставку, чем у вас сейчас

- Это якобы принесет им меньше денег каждый месяц?

- Потому что они часто продают ссуды инвесторам, чтобы получить прибыль

- Или они никогда не владели вашей ипотекой с самого начала, поэтому они получают комиссию и выручку от продажи

Это может быть легче понять, если мы посмотрим на это наоборот.Представьте, что у вас есть сберегательный счет, доходность которого составляет 0,95%.

Тот же самый банк не подошел бы к вам и не сказал: «Эй, давайте вместо этого введем вас в счет со ставкой 1,25%, вы заслуживаете большего!

Если бы они это сделали, то возникла бы огромная выгода, например, блокировка ваших денег на пять лет с фиксированной нормой прибыли (CD).

С другой стороны, конкурирующие банки могут предложить вам 1,25% годовых без каких-либо условий (и даже дать вам начальный бонус), потому что в настоящее время у них нет ваших денег.

Это дает нам ключ к разгадке того, почему банк может потребовать от вас рефинансирования с их помощью. Они фактически не удерживают вашу ипотеку .

Видите ли, сегодня многие банки и кредиторы создают ипотечные кредиты, но затем быстро продают их другим инвесторам. Это известно как модель «от источника к распространению».

Таким образом, хотя они могли выдать ваш заем, на самом деле они не обслуживают его и не взимают проценты по нему.

Другими словами, вы, как клиент, перебиваетесь им.Они могут продавать вам другой товар снова и снова, не оказывая на них негативного влияния.

Это означает, что для них имеет смысл снова рефинансировать ваш жилищный заем, даже если новая процентная ставка намного ниже, чем по существующему займу.

Кому принадлежит ваш жилищный кредит?

- Здесь много путаницы в отношении права собственности

- Банк, который изначально финансировал вашу ипотеку, может не иметь к ней никакого отношения сегодня

- Его могли продать много лет назад другой компании

- Но если они все еще владеют / service it, они могут не захотеть предложить вам рефинансирование

- В этом случае просто поищите в другом месте нового кредитора, который действительно получит выгоду

Некоторая путаница относительно того, «что им это даст», может возникнуть из-за тот факт, что право собственности на ссуду неясно.

Таким образом, даже если предположить, что Bank of America закрыл вашу ссуду, она могла быть продана Wells Fargo или другому менее известному кредитному агенту постфактум.

Это объясняет готовность Bank of America рефинансировать вашу ипотеку. Они могут зарабатывать деньги на заключительных расходах (опять же) и зарабатывать деньги, продавая их снова или обслуживая ссуду.

Если они действительно сохранят ипотеку во второй раз, они могут не захотеть рефинансировать ее снова в будущем.

Но если они продадут его снова, есть большая вероятность, что вы получите предложение о рефинансировании в будущем.Они могут даже потребовать обналичить ссуду, чтобы сделать ссуду еще более крупной и прибыльной.

Если вы рассматриваете ипотечного брокера, который закрывает ссуды от имени различных кредиторов, он может многократно рефинансировать вашу ипотеку в разных банках и всегда получать прибыль независимо от того, где заканчивается ссуда.

Они все равно будут получать комиссию, даже если ваша процентная ставка повышается, понижается или меняется в сторону.

Конечно, им, возможно, придется ждать шесть месяцев между каждым рефинансированием, чтобы не потерять комиссию по предыдущей ссуде, но если это имеет смысл, они могут попытаться заставить вас рефинансировать снова.

Интересно, что Федеральный кредитный союз ВМС утверждает, что обслуживает вашу ипотеку на всю жизнь.

Хотя это может быть плюсом, потому что вам не нужно будет отслеживать, кому платить, если ваш кредит будет продан, а уровень обслуживания может быть выше, потому что они сохранят вас в качестве клиента, они могут не захотеть предлагать вам еще более низкая ставка.

Совет: не расстраивайтесь, если ваш текущий кредитор не заинтересован в рефинансировании вашей ссуды, вместо этого присмотритесь, и вы можете найти более выгодную сделку.

Но банк мне ничего не берет!

- Не обманывайтесь, думая, что с вас не взимают плату, если ничего не поступает прямо из кармана

- Никогда не бывает бесплатного обеда, как бы банально это ни звучало

- Если вы не обязаны уплачивая комиссию кредитору или закрывающие расходы, вы получаете более высокую процентную ставку, чем необходимо.

- Это так, даже если вы получаете более низкую ставку, чем ваша текущая ставка

Еще один миф.Тот факт, что с вас не взимают ни цента, не означает, что вы не зарабатываете деньги банку (или брокеру).

Если вы еще не слышали о бесплатном рефинансировании, перейдите на эту страницу, и вы увидите, как кредиторы могут оформлять новые ипотечные кредиты, не взимая с вас никаких денег (из собственного кармана).

Короче говоря, они используют кредиты кредитора для покрытия ваших заключительных расходов. И эти кредиты создаются за счет предложения вам более высокой процентной ставки, чем та, на которую вы могли бы претендовать.

И они могут выбрать компенсацию, оплачиваемую кредитором, при которой банк выплачивает им вместо заемщика, опять же, по несколько более высокой процентной ставке.

Но если ставки достаточно упали с тех пор, как вы впервые получили ипотеку, у них все еще есть возможность предложить вам более низкую ставку со всеми этими расходами.

Так что да, они все еще зарабатывают деньги, даже если это звучит слишком хорошо быть правдой. Никогда не беспокойтесь о том, зарабатывает ли кредитор деньги. Беспокойство о том, имеет ли смысл рефинансирование для вас.

Они найдут миллион разных причин, чтобы убедить вас рефинансировать, даже если это не в ваших интересах.

Как зарабатываются деньги по жилищному кредиту

- Рефинансирование ссуды (комиссии и затраты на закрытие)

- Продажа ссуды инвестору (премия за предоставление услуг)

- Обслуживание ссуды (сбор ежемесячных процентов с течением времени)

В общем, на ипотеке можно заработать много денег на разных этапах пути.

Во-первых, кредитные специалисты и ипотечные брокеры могут взимать комиссионные с каждой ссуды, когда вы рефинансируете их, независимо от того, были ли они предоставлены вам ранее.

Как уже отмечалось, кредиторы могут платить этим продавцам напрямую, даже если вы этого не делаете (напрямую).

Затем, когда ссуда продается инвестору, инициирующий кредитор может заработать так называемую премию за предоставление услуг, которая может быть представлена как процент от остатка, скажем, 1-2% от суммы ссуды.

Наконец, компания, обслуживающая ссуду, может собирать проценты каждый месяц и зарабатывать деньги.

Это объясняет, почему ипотека так прибыльна и почему все хотят, чтобы вы рефинансировали ее!

Калькулятор рефинансирования студенческой ссуды: следует ли мне рефинансировать?

Есть федеральные студенческие ссуды?

Рефинансирование кредитов в частном порядке означает, что вы отказываетесь от текущей и потенциально будущей помощи в связи с COVID-19.

Рефинансирование студенческой ссуды означает обмен ваших текущих студенческих ссуд на новую ссуду с более низкой процентной ставкой. Это может со временем сэкономить вам большие деньги.

Следует ли вам рефинансировать студенческие ссуды, зависит от вашей ситуации.Вам следует рефинансировать свои студенческие ссуды, если:

Ваши финансы стабильны. Если вы рефинансируете федеральные ссуды, они не будут иметь права на получение таких льгот, как прощение ссуд и льгот по студенческим ссудам, связанным с пандемией коронавируса.

Подумайте дважды, если возможно, вы не сможете производить платежи постоянно.Вы сэкономите деньги. Нет причин для рефинансирования ваших кредитов, если только вы не заплатите меньше процентов. Воспользуйтесь приведенным ниже калькулятором рефинансирования студенческой ссуды, чтобы узнать, сколько вы можете сэкономить.

Вы можете пройти квалификацию. Как правило, вам нужен кредитный рейтинг не ниже 600 и достаточный доход, чтобы постоянно платить по долгам и другим расходам. Если вы не возражаете против этих критериев, вы можете рефинансировать с другим подписавшимся лицом, которое это делает.

Подумайте дважды, если возможно, вы не сможете производить платежи постоянно.

Подумайте дважды, если возможно, вы не сможете производить платежи постоянно.Калькулятор рефинансирования студенческой ссуды

Посмотрите, имеете ли вы право на рефинансирование заранее, и сравните реальные ставки, а не только диапазоны или оценки.

Примечание. Этот калькулятор предполагает, что после рефинансирования вы будете производить минимальные ежемесячные платежи.

Когда мне следует рефинансировать студенческие ссуды?

Возможно, вы захотите рефинансировать частные студенческие ссуды, как только получите право на более низкую процентную ставку. Как правило, для рефинансирования необходимо дождаться окончания школы.

Как правило, для рефинансирования необходимо дождаться окончания школы.

Не рефинансируйте федеральные студенческие ссуды, если вы производите платежи по плану погашения, ориентированному на доход, и / или соблюдаете федеральную программу прощения ссуд. Рефинансированные федеральные студенческие ссуды не подходят для программ федеральных ссуд.

Могу ли я рефинансировать свои студенческие ссуды более одного раза?

Вы можете рефинансировать студенческие ссуды сколь угодно часто.Если вы уже рефинансировали и ваш кредит недавно улучшился, подумайте о рефинансировании еще раз, чтобы зафиксировать более низкую ставку. Комиссия за подачу заявки или за оформление не взимается, поэтому рефинансирование вам ничего не будет.

Сэкономит ли рефинансирование студенческих ссуд?

Да, если вы имеете право на более низкую процентную ставку. При более низкой ставке у вас будет меньший ежемесячный платеж, что освободит денежные средства для других расходов. Вы также можете выбрать более короткий график погашения, что поможет вам быстрее освободиться от долгов и сэкономить деньги в виде процентов в долгосрочной перспективе.

Следует ли рефинансировать студенческие ссуды?

Ответьте на вопросы этой инфографики, чтобы узнать, когда рефинансирование студенческой ссуды может иметь смысл.

Сколько мне сэкономит рефинансирование?

Вы можете получить меньшую ежемесячную плату, высвободив наличные для других расходов.

Вы сможете погасить кредит быстрее, сэкономив деньги на процентах.

Более низкий ежемесячный платеж уменьшает отношение долга к доходу, что может облегчить право на получение ипотеки.

В отличие от рефинансирования ипотеки, рефинансирование студенческой ссуды не требует денег. Сборы за оформление, подачу заявки или предоплату, как правило, отсутствуют. Но внимательно прочтите свое кредитное соглашение, чтобы убедиться, что вы понимаете расходы, которые вы можете понести в будущем, например, штрафы за просрочку платежа.

Если вы решите рефинансировать студенческие ссуды, сравните несколько кредиторов, чтобы увидеть, какой из них предлагает вам лучшую ставку. Если у вас есть похожие предложения, уделите больше внимания кредиторам, которые предлагают максимальную гибкость в платежах и самые длительные варианты отсрочки платежа.Подумайте, какой из них предлагает лучший бонус рефинансирования студенческой ссуды.

Получу ли я право на рефинансирование студенческой ссуды?

Требования кредиторов по рефинансированию студенческой ссуды различаются, но у вас будет хороший шанс пройти квалификацию, если вы:

Имеете хорошую кредитную историю. Как минимум, вам понадобится около 600 баллов. Многие заемщики, одобренные для рефинансирования, имеют рейтинг FICO около 700 баллов.

Учился в соответствующей школе. Большинство кредитных организаций по рефинансированию требуют, чтобы заемщики посещали школу, имеющую право на получение долларов федеральной помощи.

Только несколько кредиторов будут рефинансировать ваши ссуды, если у вас нет ученой степени.

Только несколько кредиторов будут рефинансировать ваши ссуды, если у вас нет ученой степени.

Только несколько кредиторов будут рефинансировать ваши ссуды, если у вас нет ученой степени.Если вы не соответствуете требованиям по кредиту и доходу для рефинансирования, вы все равно можете соответствовать требованиям, если подаете заявку с подписавшимся лицом, которое соответствует требованиям. Свяжитесь с кредитором, чтобы узнать, почему ваша заявка была отклонена, а затем примите меры для выполнения этого требования, если это возможно. Это может означать повышение кредитного рейтинга или выплату одной из студенческих ссуд, чтобы снизить отношение долга к доходу.

Достаточно ли стабильны мои финансы для рефинансирования?

Если у вас есть федеральные ссуды и вы изо всех сил пытаетесь производить регулярные платежи, рефинансирование также не для вас.Вместо этого рассмотрите возможность консолидации федерального студенческого кредита или плана погашения с учетом дохода, если вы еще не участвуете в нем. Эти варианты не сэкономят вам деньги в долгосрочной перспективе, но они могут снизить ежемесячный платеж по студенческому кредиту и высвободить деньги для других расходов.

Если у вас есть частные студенческие ссуды, вам нечего терять от рефинансирования, потому что частные ссуды не подходят для программ федерального займа. Вы также не можете переводить частные кредиты в федеральную кредитную программу.

Чтобы узнать, являются ли ваши текущие студенческие ссуды федеральными или частными, войдите на правительственный онлайн-портал Федеральной помощи студентам или в Национальную систему данных о студенческих ссудах.Любые студенческие ссуды, которых нет в этих двух местах, являются частными. Скорее всего, они будут указаны в вашем кредитном отчете.

Другие калькуляторы студенческой ссуды

Калькулятор студенческой ссуды: Определите ежемесячный платеж по студенческой ссуде на основе вашей процентной ставки, продолжительности срока и суммы, которую вы взяли.

Калькулятор средневзвешенной процентной ставки: Определите комбинированную процентную ставку по всем вашим студенческим кредитам. Это среднее значение понадобится вам для оценки платежей по ссуде в рамках федеральных программ консолидации ссуд или для сравнения предложений по рефинансированию студенческих ссуд.

Лучшие кредиторы для рефинансирования студенческих ссуд в 2021 году — Советник Forbes

PenFed, сокращенно от Pentagon Federal Credit Union, предлагает рефинансирование студенческих ссуд в рамках партнерства с Purefy, поставщиком студенческих ссуд только онлайн. Он отличается низкими ставками и гибкостью: выпускники могут рефинансировать ссуды PLUS своих родителей и взять на себя ответственность по выплате, а супруги могут рефинансировать свои отдельные студенческие ссуды в единую ссуду. Выпуск со-подписанта также может произойти раньше, чем предлагает любой другой кредитор из нашего списка.Это означает, что ваша со-подписывающая сторона может быстрее освободиться от ответственности за погашение, что ограничит риск, который они берут на себя путем совместного с вами займа.

Вам необходимо стать членом PenFed Credit Union, чтобы осуществить рефинансирование после того, как вы получили предварительное одобрение на получение ссуды, но нет никаких ограничений на членство для клиентов рефинансирования, и вступление требует номинальной стоимости. После этого у вас будет доступ к другим финансовым продуктам как член PenFed.

После этого у вас будет доступ к другим финансовым продуктам как член PenFed.

Дополнительные сведения

Условия займа: 5, 8, 12 и 15 лет

Доступные суммы займа: от 7 500 до 300 000 долларов

Право на участие: Требуется степень бакалавра.Минимальный кредитный рейтинг 700 и минимальный доход 42 000 долларов, если вы рефинансируете менее 150 000 долларов. (Вы должны использовать подписавшего, если ваш кредитный рейтинг составляет от 670 до 699, а ваш доход составляет от 25 000 до 41 999 долларов). Минимальный кредитный рейтинг 725 и минимальный доход 50 000 долларов, если вы рефинансируете 150 000 долларов или больше. (Вы должны использовать подписавшего, если ваш кредитный рейтинг составляет от 670 до 724, а ваш доход составляет от 25 000 до 49 999 долларов).

Варианты воздержания: PenFed не раскрывает конкретный предел воздержания, но заемщики, обращающиеся за помощью в погашении, имеют возможность получить временную (шесть месяцев или менее) или постоянную помощь в трудных ситуациях в зависимости от их обстоятельств. PenFed заявляет, что после заполнения заявки на помощь предоставит индивидуальное решение.

PenFed заявляет, что после заполнения заявки на помощь предоставит индивидуальное решение.

Политика выпуска совместных подписей: Доступно после 12 месяцев последовательных своевременных платежей

Сколько денег банк или брокер получает от рефинансирования ипотеки?

Задумывались ли вы, сколько денег зарабатывает банк или ипотечный брокер, когда вы делаете с ними рефинансирование ипотеки?

По закону ипотечный брокер должен раскрыть свою компенсацию, но вы часто не видите ее, пока не получите окончательное заключительное заявление («HUD-1»).В прошлогоднем посте «Ипотечный брокер против ипотечного кредитора» я показал, что ипотечный брокер, с которым я работал, заработал 3 371 доллар, выполнив для меня рефи в 2008 году.

Этот брокер был не особенно дорогим. Хотя я не знал столько о рефинансировании ипотечных кредитов, сколько знаю сейчас, я помню, что его ставка была лучшей, которую я мог найти в то время.

Банк или кредитный союз не обязан сообщать вам, сколько он получает от вашего рефинансирования. Вы все еще можете понять, сколько это зарабатывает.

Вы все еще можете понять, сколько это зарабатывает.

Ипотечная компания AmeriSave заключила сделку с профессором ипотечного кредитования Джеком Гуттентагом.Если вы перейдете по реферальной ссылке на веб-сайте Mortgage Professor, AmeriSave обещает передать истинную оптовую ставку плюс фиксированную наценку для себя.

Используя в качестве примера ссуду в 200000 долларов в округе Бартон, штат Миссури (я просто выбрал случайное место), я вижу, что AmeriSave предлагает 30-летний фиксированный кредит под 4,25% с полной стоимостью закрытия в 1000 долларов, за исключением предоплаченных процентов и условных депозитов. AmeriSave сообщает, что получит от этого кредита 3 300 долларов.

Для сравнения я выбрал случайный банк в Миссури, который предлагает подробные котировки ипотечных кредитов в Интернете: Commerce Bank.Для получения той же ссуды в размере 200 000 долларов с той же 30-летней фиксированной ставкой 4,25% Commerce Bank требует 4 500 долларов в качестве полной стоимости закрытия без учета предоплаты.

Это на 3500 долларов больше, чем требует AmeriSave. Если AmeriSave заработает 3300 долларов на рефи, Commerce Bank заработает 3300 долларов + 3500 = 6800 долларов. В конечном итоге ссуда перейдет в одно и то же место: Fannie Mae или Freddie Mac.

Заработать 3300 долларов по сравнению с 6800 долларами — большая разница, не так ли? Я уверен, что Commerce Bank не самый дорогой, потому что я выбрал его случайно.

Это упражнение показывает, что существует огромных вариаций предложений по рефинансированию ипотеки, а также того, сколько банк или брокер получает от вашего рефинансирования. Рынок рефинансирования ипотечных кредитов далек от того, чтобы стать эффективным. Он приносит в магазин энергично . Вы не можете просто заглянуть в случайный банк или просто обратиться к брокеру, которого рекомендует ваш коллега. Если вы не знаете, в чем заключаются выгодные сделки, вы будете платить на тысячи долларов больше, чем должны.

Даже для более дешевого кредитора, такого как AmeriSave, заработать 3300 долларов за счет рефинансирования уже достаточно. Как часто вы позволяете кому-то заработать 3300 долларов за один выстрел? Когда вы покупаете новую машину, дилерский центр не зарабатывает 3300 долларов. Сколько времени вы тратите на покупку машины?

Как часто вы позволяете кому-то заработать 3300 долларов за один выстрел? Когда вы покупаете новую машину, дилерский центр не зарабатывает 3300 долларов. Сколько времени вы тратите на покупку машины?

Рефинансирование ипотеки — дело серьезное. Банк или брокер заработают на вашем бизнесе кругленькую сумму. Вы должны сделать это ради себя, чтобы получить лучшее предложение и обслуживание.

Это часть серии статей «Как рефинансировать». Другие сообщения из этой серии:

Скажите нет гонорарам за управление

Если вы платите консультанту процент от своих активов, вы платите в 5-10 раз больше.Узнайте, как найти независимого консультанта, заплатить за совет и только за совет.

Только для консультации

Ставки по ипотеке могли быть ниже, но кредиторы изо всех сил пытаются угнаться за спросом

Патрик Т. Фэллон | Bloomberg | Getty Images

Резкое падение процентных ставок по ипотечным кредитам вызвало внезапный и неожиданный бум рефинансирования, в результате которого крупные и мелкие кредиторы изо всех сил пытались справиться с объемом.

Этот стресс на рынке кредитования, а также повышенный риск для ипотечных инвесторов от всех этих рефинансий фактически удерживают ставки по ипотечным кредитам выше, чем они могли бы быть.

Средняя ставка 30-летней фиксированной ставки примерно соответствует доходности 10-летней казначейской облигации США, но больше не поддерживается. 10-летние облигации резко упали до очередного рекордно низкого уровня за ночь, но ставки по ипотечным кредитам, хотя и находятся на рекордно низком уровне, падают медленнее.

Ставки по ипотеке в понедельник составили 3,11%, сообщает Mortgage News Daily.

«Спрос вырос так, как никогда не видели многие кредиторы», — сказал Мэтью Грэм, главный операционный директор Mortgage News Daily, которая отслеживает ставки каждое утро.«Некоторые из них пошли на повышение ставок, чтобы сдерживать новый бизнес. Другие полностью прекратили прием новых заявок».

Одному заемщику, который позвонил в Bank of America в субботу, сказали, что ему придется ждать два часа, чтобы поговорить с кредитным специалистом.

В Cross Country Mortgage, небольшом кредиторе в Бока-Ратон, штат Флорида, телефоны зазвонили до 8 утра понедельника. Они увеличили часы работы и пытаются найти больше сотрудников, чтобы справиться с объемом, который сейчас втрое больше обычного.

«Это абсолютное пандемониум», — сказал Мэтт Уивер, вице-президент по продажам компании Cross Country.«Это ситуация спроса и предложения. Промышленность сейчас, безусловно, наводнена запросами. Скажем так, мы как Home Depot во время урагана».

Средняя ставка 30-летней фиксированной ставки примерно соответствует доходности 10-летней казначейской облигации США, но больше не соответствует этому уровню.

Уивер говорит, что его фирма может снижать ставки чаще, чем более крупные банки, потому что у нее меньше объем, но также существуют необычные сценарии прибыли и риска.

«Очень сложно понять, почему ставки по ипотеке не намного ниже.Одна из причин заключается в том, что кредиторы медлят, больше из соображений прибыли, чем из-за опасений по поводу обработки объема, — отметил Гай Секала, генеральный директор Inside Mortgage Finance. депозиты — движутся ниже, но они держат ипотечные ставки выше, чем обычно, они получают прибыль от более крупного, чем обычно, спреда ».

депозиты — движутся ниже, но они держат ипотечные ставки выше, чем обычно, они получают прибыль от более крупного, чем обычно, спреда ».

Уивер соглашается с тем, что кредиторы должны следить за своей маржой прибыли вместе с дополнительным объемом.

« В в эти низкие времена, конечно, кредиторам приходится жонглировать балансом маржи ирыночный спрос по сравнению с 10-летним казначейством », — сказал Уивер, добавив, что его фирме необходимо управлять ценообразованием таким образом, чтобы« прибыльность оставалась на прежнем уровне ». более мелкие кредиторы. Хотя никто, с кем мы связались, не прокомментировал, почему, они действительно говорили об огромном объеме.

«Мы приостановили маркетинговые кампании по электронной почте по рефинансированию из-за тысяч клиентов, которые уже знают о низких ставках и подают заявки на их на Чейза.com », — сказала Эми Бонитатибус, директор по маркетингу Chase Home Lending.

Представитель Wells Fargo сказал, что они увеличивают штат сотрудников, чтобы справиться с натиском.

« Мы продолжаем нанимать андеррайтеров, обработчиков и доводчиков в нашу группу выполнения и мы также используем возможности для перевода членов команды из других групп невыполнения обязательств в нашу операцию выполнения », — сказал Том Гойда, представитель Wells Fargo.

А что касается ставок:« Кредиторы учитывают множество факторов при установлении ипотечные ставки, и они наиболее напрямую связаны с доходностью MBS, спрэд по которой увеличился по сравнению с доходностью 10-летних казначейских облигаций », — добавил Гойда.

Инвесторы в облигации с ипотечным покрытием подвергаются растущему риску, потому что очень много людей осуществляют рефинансирование. Когда ссуда рефинансируется, она выплачивается досрочно, и инвестор теряет еще несколько лет возврата процентных платежей. По мере увеличения риска они будут платить меньше за эти облигации, и, следовательно, доходность MBS возрастет, а ставки по ипотечным кредитам вырастут.

«Инвесторы настолько напуганы происходящим, что их не волнует доходность, они игнорируют MBS и придерживаются только казначейских облигаций», — добавил Секала.

Чтобы вернуть ставки по ипотечным кредитам на уровень после 10-летнего казначейства, потребуется «время и стабильность рынка», — сказал Грэм.

«Если такая доходность казначейства станет обычным явлением, кредиторы смогут постепенно снижать ставки по ипотечным кредитам, не рискуя безудержной рефинансирующей деятельностью», — сказал он. «В конце концов, ипотека вернется на нормальное расстояние от казначейских обязательств».

Рефинансирование у государственного образовательного кредитора

Некоторые заемщики могут снизить процентные платежи и упростить свои финансы, рефинансируя свои федеральные и частные студенческие ссуды у государственного образовательного кредитора.Государственные агентства и зарегистрированные государством некоммерческие корпорации имеют преимущество в финансировании, которое позволяет им предоставлять ссуды с более низкими процентными ставками, чем коммерческие кредиторы.

Для того, чтобы воспользоваться этим вариантом, требуется хорошая кредитоспособность или кредитоспособный соавтор. Заемщики, рефинансируемые у государственного кредитора, теряют дополнительные преимущества федеральных студенческих ссуд, такие как план погашения с учетом дохода и возможное прощение ссуды.

Заемщики, рефинансируемые у государственного кредитора, теряют дополнительные преимущества федеральных студенческих ссуд, такие как план погашения с учетом дохода и возможное прощение ссуды.

Государственные агентства и квазигосударственные кредиторы имеют налоговые преимущества

Кредиторы в сфере образования, которые являются государственными учреждениями или квазигосударственной некоммерческой корпорацией, могут предлагать ссуды дешевле, чем коммерческие кредиторы.Эти организации могут выпускать облигации для инвесторов, освобожденные от федерального подоходного налога. Инвесторы готовы согласиться на более низкую процентную ставку, поскольку они не платят подоходный налог с полученных процентов. Государственное агентство или квазигосударственная некоммерческая организация могут затем переложить сэкономленные средства на собственные расходы на финансирование своим заемщикам.

Заемщики могут иметь возможность получить более низкую процентную ставку по своим студенческим или родительским займам путем рефинансирования у одного из этих предприятий с налоговыми льготами, а не у другого частного кредитора, такого как коммерческий банк. Процентные ставки могут быть от полпроцента до целого процентного пункта ниже или выше.

Процентные ставки могут быть от полпроцента до целого процентного пункта ниже или выше.

Ключевые условия рефинансирования ссуд различаются

В 10 штатах США действуют собственные программы рефинансирования ссуд на образование. Эти программы различаются по условиям проживания и кредитным требованиям, кредитам, подлежащим рефинансированию, максимальным суммам кредитов, вариантам процентной ставки, срокам погашения и возможности досрочно освободить соавторов.

Многие ограничивают выдачу кредитов заемщикам, проживающим в их собственном штате, но программы рефинансирования в Индиане, Айове, Кентукки и Род-Айленде открыты для любого U.С. Гражданин или постоянный житель.

Все программы имеют кредитные стандарты. Как правило, заемщики или их партнеры должны иметь хороший кредитный рейтинг и приемлемое соотношение долга к доходу. Конкретные требования зависят от штата.

Большинство штатов разрешают заемщикам рефинансировать все свои ссуды на образование в пределах максимальной суммы ссуды. Однако Миннесота не разрешает рефинансирование ссуд Parent PLUS, в то время как в штате Нью-Джерси только позволяет заемщикам рефинансировать ссуды Parent PLUS или другие ссуды, выданные государственным агентством.

Однако Миннесота не разрешает рефинансирование ссуд Parent PLUS, в то время как в штате Нью-Джерси только позволяет заемщикам рефинансировать ссуды Parent PLUS или другие ссуды, выданные государственным агентством.

Максимальная сумма займа рефинансирования достигает 300 000 долларов США, но в некоторых штатах составляет 100 000 долларов США или меньше. Три штата — Аляска, Нью-Джерси и Северная Дакота — не имеют максимальной суммы кредита.

Все программы предлагают ссуды с фиксированной процентной ставкой. В Индиане, Миннесоте и Северной Дакоте также есть варианты с переменной процентной ставкой. Процентная ставка, которую получает заемщик, зависит от его кредитоспособности.

Четыре штата с программами, реализуемыми государственными агентствами — Аляска, Миннесота, Нью-Джерси и Северная Дакота (через государственный банк) — имеют либо один уровень кредита, либо их небольшое количество.Все заемщики в Миннесоте и Северной Дакоте получают одинаковую процентную ставку по займам с одинаковым сроком погашения. Заемщики на Аляске получают одну из двух процентных ставок, а заемщики из Нью-Джерси сгруппированы в три группы кредитов.

Заемщики на Аляске получают одну из двух процентных ставок, а заемщики из Нью-Джерси сгруппированы в три группы кредитов.

Южная Каролина также предлагает единую процентную ставку для квалифицированных заемщиков на определенный срок погашения, но это единственный штат, в котором квазигосударственный некоммерческий образовательный кредитор делает это.

Наиболее распространенные периоды погашения, предлагаемые для кредитов рефинансирования, составляют 5, 10 или 15 лет.Индиана, Айова и Кентукки также предлагают 20-летний срок погашения, в то время как Северная Дакота предлагает 25-летний срок погашения заемщикам с долгом в 30 000 долларов и более.

В некоторых штатах есть формальные положения о досрочном освобождении соискателей, которые вступают в силу после 36 или 48 месяцев последовательных своевременных ежемесячных платежей. Заемщики должны быть сами по себе кредитоспособны, чтобы соавтор был освобожден. В штатах, где нет формальных вариантов досрочного освобождения со-подписчиков, кредитоспособным заемщикам необходимо повторно рефинансировать, чтобы освободить со-подписчиков от их обязательств.

Аляска

Заем для рефинансирования Аляски доступен только для жителей штата. Кредиты финансируются государственным агентством.

Программа может хорошо подойти заемщикам с хорошей кредитной историей. Процентная ставка одинакова для всех условий погашения, поэтому сравнение с другими вариантами долгосрочного рефинансирования может быть благоприятным.

Максимальной суммы кредита не существует — заемщик может консолидировать всю свою непогашенную задолженность по образованию.

Ограничения на проживание | Только резиденты Аляски | ||

Требования к кредитам | 2 904 904 904 904 9018904 9018 904 904 9018 FICO 9018 баллы по программе FICO4 | Все ссуды на образование | |

Максимальная сумма ссуды | Нет | ||

Варианты процентной ставки | 4 | 44 904 904 904 904 | Выбор на 5, 10 или 15 лет |

Ранний выпуск Cosigner | № |

Коннектикут

Дополнительный заем на образование в Коннектикуте от автора Refi CT ты (ЧЕСЛА). Это квазигосударственное некоммерческое агентство предоставляет жителям Коннектикута рефинансирование студенческих ссуд. Нерезиденты имеют право рефинансировать только существующую ссуду, предоставленную государством.

Это квазигосударственное некоммерческое агентство предоставляет жителям Коннектикута рефинансирование студенческих ссуд. Нерезиденты имеют право рефинансировать только существующую ссуду, предоставленную государством.

Ограничения на проживание | Только резиденты Коннектикута, если не рефинансирование ссуды CHESLA | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Требования к кредитам -9 или меньше | | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Соответствующие кредиты | Все ссуды на образование | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Максимальная сумма кредита | $ 100000 | 4 902 904 904 904 904 904 Только фиксированная ставка||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Срок погашения | На выбор 5, 10 или 15 лет | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Cosigner Ранний выпуск | 202 03 | 20a ИНВЕСТИРОВАННЫЙ РЕФИ-кредит — это доступно для всех U. Эта программа может быть хорошим выбором для заемщиков, которым нужен более длительный срок погашения — доступны 20-летние ссуды. Кроме того, это может быть хорошим вариантом для тех, кто хочет досрочно освободить свои обязательства.

АйоваСсуда сброса рефинансирования доступна для всех U.С. граждане и постоянные жители. Квазигосударственная некоммерческая организация предоставляет рефинансирование студенческих ссуд вместе с коммерческим кредитором Bank of Lake Mills. Эта программа может быть хорошим выбором для заемщиков, которым нужен более длительный срок погашения — доступны 20-летние ссуды.

Минн esota Самостоятельная ссуда доступна только для жителей штата. Эта программа может быть хорошим выбором для заемщиков со средним кредитным рейтингом — Миннесота предлагает одинаковую ставку для всех подходящих заемщиков. Кроме того, это может быть хорошим вариантом для тех, кто хочет досрочно освободить свои обязательства.

Нью-Джерси Кредит NJCLASS Refi + доступен только для жителей штата. Эта программа разработана, чтобы помочь родителям, которые хотят получить более высокую ставку по своим ссудам Parent PLUS. Максимальная сумма кредита отсутствует. Рефинансирование также доступно для других ссуд на дополнительное образование в Нью-Джерси.

Северная Дакота Кредит DEAL One доступен только для жителей штата. Эта программа может быть хорошей альтернативой для заемщиков с большой суммой долга на образование, которые предпочитают продленный период погашения. Срок погашения привязан к сумме рефинансированной задолженности. Ссуды на сумму более 30 000 долларов США имеют право на погашение в течение 25 лет. Процентная ставка одинакова независимо от срока.

Род-АйлендЗаем на рефинансирование RISLA доступен для всех U.С. граждане и постоянные жители. Ссуды предоставляются квазигосударственной некоммерческой организацией по ссуде для студентов Род-Айленда (RISLA).