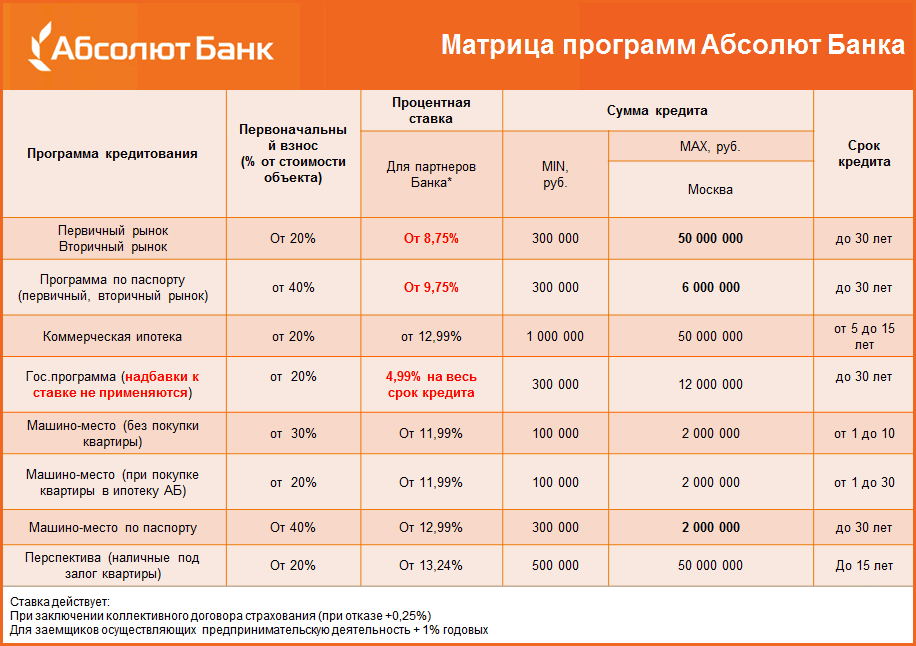

Взять ипотеку на вторичку — калькулятор ипотеки на вторичное жилье, рассчитать ипотечный кредит в 2021 году

Купить квартиру на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков, которые представлены на сайте Выберу. ру. А выгодно и недорого купить вторичку в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

ру. А выгодно и недорого купить вторичку в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопросИпотека молодой семье в 2021 году, кредит на покупку жилья молодой семье

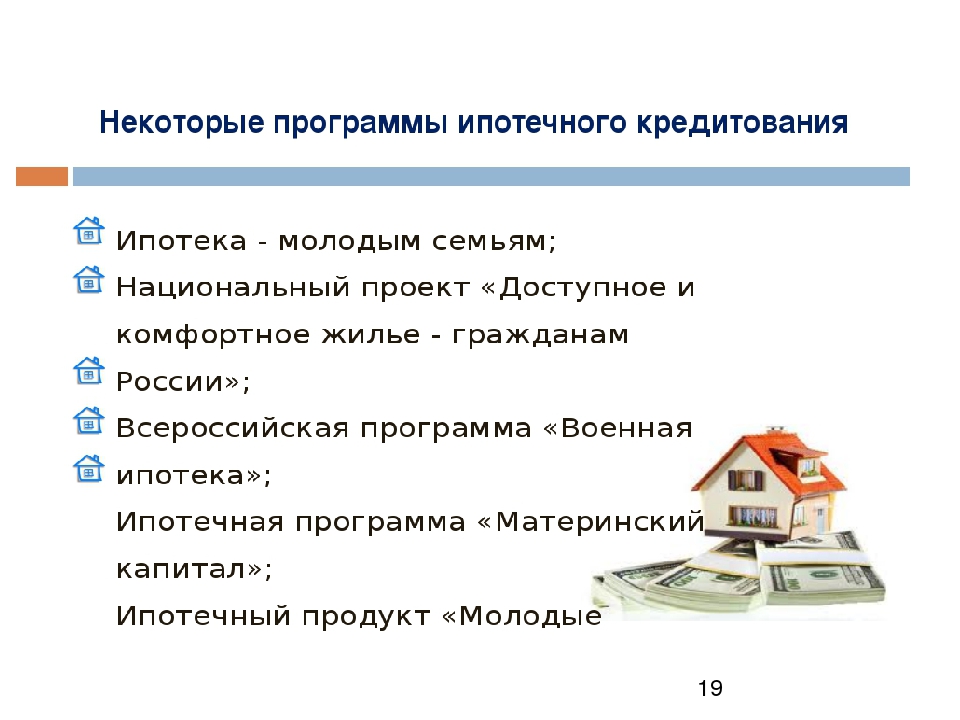

Иван Блинов Автор Выберу.ру, [email protected] Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые картыМолодой считается семья, в которой оба супруга или одинокий родитель на момент подачи заявки на ипотечный кредит не достигли возраста 35 лет. Ипотечные программы для молодой семьи в 2021 году предоставляют различные коммерческие банки. Условия ипотеки молодой семье отличаются пониженной процентной ставкой, минимальным первоначальным взносом (или его отсутствием), возможностью отсрочки платежа по ипотеке без штрафных санкций.

Также молодая семья может рассчитывать на ипотечный кредит, став участником государственной программы помощи. Ипотека по программе «Молодая семья» в 2021 году дает возможность получить безвозмездную государственную субсидию при покупке жилья в размере 35% (при отсутствии детей) или 40% (если в семье есть ребенок). Полученные средства могут быть использованы для долевого участия в строящемся объекте или для возведения дома.

Ипотека по программе «Молодая семья» в 2021 году дает возможность получить безвозмездную государственную субсидию при покупке жилья в размере 35% (при отсутствии детей) или 40% (если в семье есть ребенок). Полученные средства могут быть использованы для долевого участия в строящемся объекте или для возведения дома.

Подробнее с условиями ипотеки молодой семье вы можете ознакомиться на сайте Выберу.ру, где собраны все ипотечные программы банков для молодой семьи.

Часто задаваемые вопросы

Как взять ипотеку молодой семье?

Необходимо выполнить ряд действий:- обратиться к кредитору и заполнить заявление;

- дождаться решения по вашей заявке;

- в случае одобрения собрать пакет документов для предоставления в банк;

- кредитор проверит достоверность представленных сведений;

- если с документами все в порядке, можно начинать оформление договора с банком.

Что нужно, чтобы взять ипотеку молодой семье?

Семья должна соответствовать определенным условиям:- нуждаться в улучшении жилищных условий и состоять на учете;

- иметь российское гражданство;

- иметь ежемесячный доход, позволяющий оплачивать ипотеку;

- быть зарегистрированными в том регионе, где планируется получить субсидию;

- не получать аналогичную помощь ранее.

Можно ли участвовать в программе молодая семья если есть ипотека?

Нет, участвовать в программе при наличии жилья нельзя. Если у заемщиков есть квартира в ипотеке, они не могут претендовать на получение помощи от государства. Даже в случае продажи долей повторно встать на очередь можно будет только через 5 лет.

Задайте свой вопросВыгодная ипотека под низкий процент

Выгодная ипотека в банках России

В 2021 году ипотека для очень многих семей является единственным средством получения собственного жилья. Программы такого кредитования действуют практически во всех банках, как системообразующих, так и мелких региональных. Чтобы вы могли получить наиболее выгодный кредит на жилье, давайте разберем, как оформляется ипотечный кредит с наиболее низкими ставками, и в каких именно организациях его можно оформить.

Как выгодно получить ипотеку?

Выгодная ипотека 2021 может быть оформлена каждым гражданином РФ старше 18-ти лет. Для ее получения нужно:

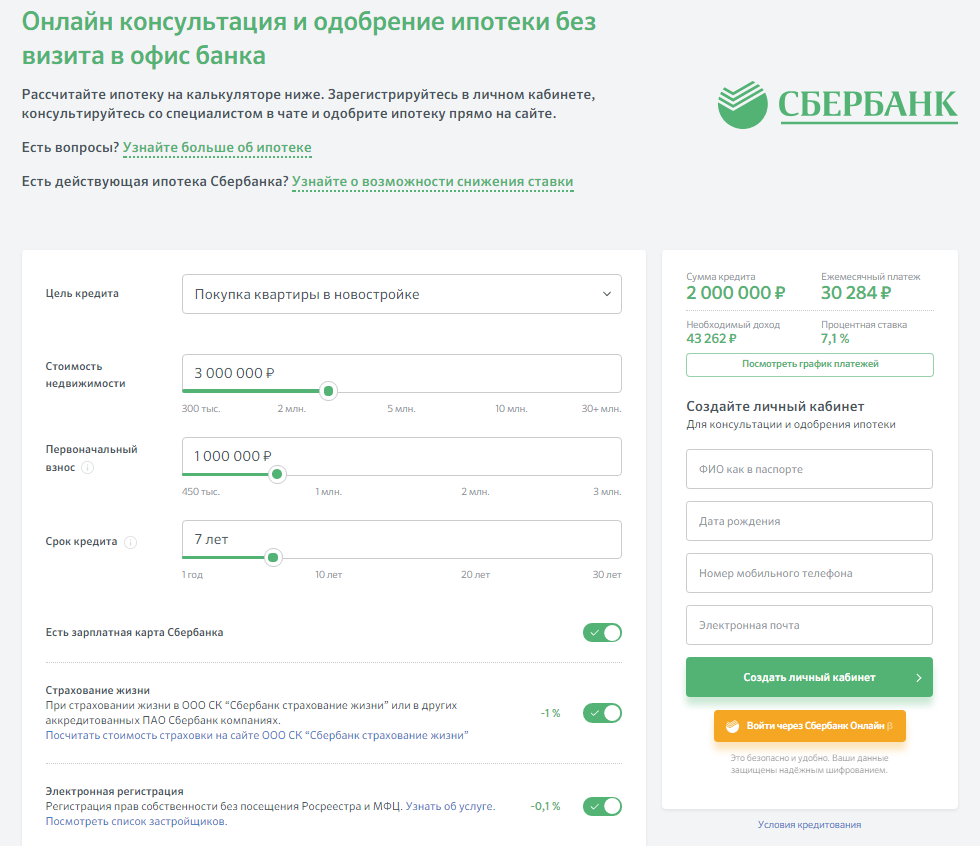

- Изучить условия, на которых можно взять кредит в банках России. Сравнить их, используя ипотечный калькулятор для предварительных расчётов.

- Когда самая выгодная ипотека будет вами подобрана, нужно будет подать онлайн заявку на такой кредит, указав свой средний доход, а также основные личные и контактные данные.

- Подготовить документы для получения кредита на покупку жилья. В их число войдут паспорт, документы, подтверждающие ваш доход, справки о владении недвижимостью. Также желательно взять выписки с банковских счетов.

- При одобрении заявки на кредит — явиться в отделение кредитной организации и подать пакет документов. Также в обязательном порядке нужно оформить страхование жизни, без него в настоящее время выгодная ипотека не предоставляется.

Сравнить их, используя ипотечный калькулятор для предварительных расчётов.

Сравнить их, используя ипотечный калькулятор для предварительных расчётов.Далее вам останется только дождаться подтверждения вашего запроса. Если вы правильно подготовите документы, вам будет доступна самая низкая ставка по ипотеке и удобный график погашения данного кредита. Срок рассмотрения запроса по жилищному кредитованию обычно составляет 3-5 дней.

Где самый низкий процент по ипотеке?

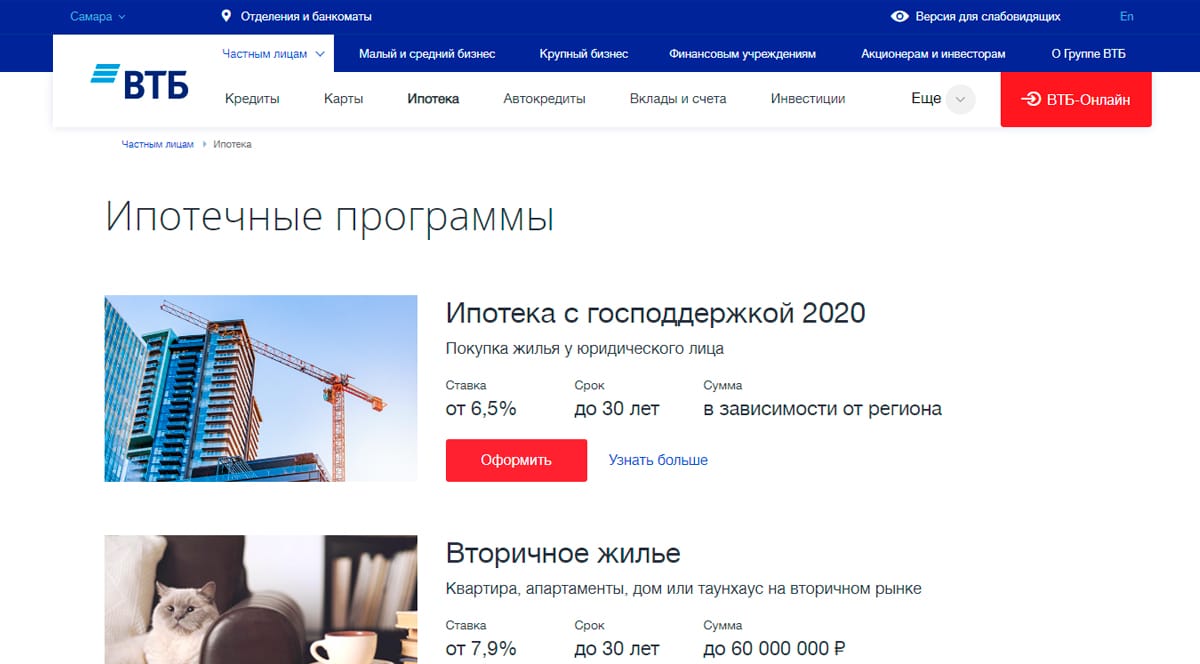

Низкие ставки по ипотеке в настоящее время могут предложить гражданам различные банки России. Среди таковых:

- Сбербанк. Эта организация предлагает выгодные условия ипотеки для разных категорий населения, включая молодежь и пенсионеров.

- ТрансКапиталБанк. У этой организации низкая процентная ставка — менее 8%.

- ВТБ. Имеет самый низкий процент по ипотеке при оформлении акционных программ.

Также хорошие условия ипотеки предлагают в Райффайзенбанке, Альфа-Банке и других организациях. Перед подачей документов в эти организации нужно уточнять условия, на которых может быть предоставлен кредит на покупку жилья.

Часто задаваемые вопросы

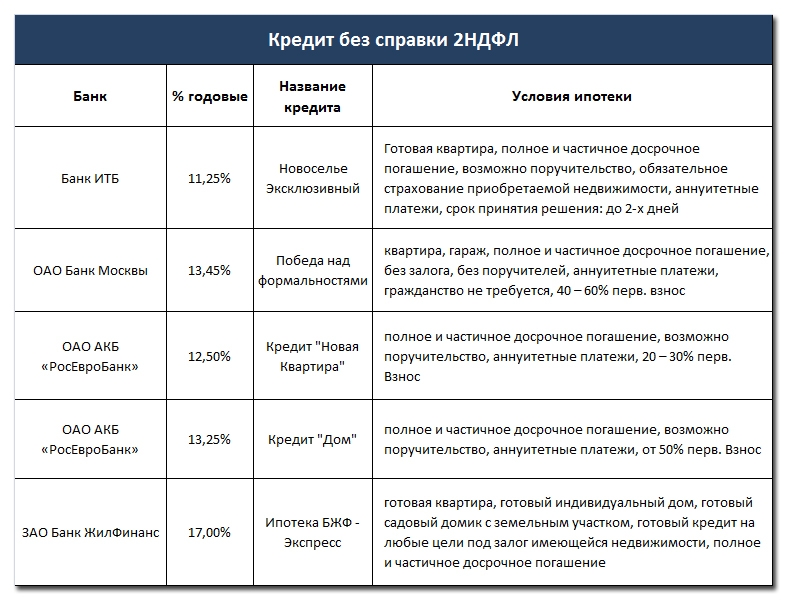

Есть ли выгодные предложения без справок о доходах при получении ипотеки?

Банки постоянно предлагают новые выгодные программы, удобные для клиентов, чтобы не потерять их. В последнее время появились варианты ипотеки, в которых не требуется подтверждать доходы.

Когда ипотека будет выгодной даже без справок о доходах:

- есть большой первоначальный взнос — если клиент предоставляет 30 % — 50 % и более от стоимости недвижимости, то банк может предложить ему ипотеку на индивидуальных условиях;

- в семье 2 и более детей — последнее время банки по указанию руководства страны предлагают более выгодные условия по ипотеке для семей с детьми, которые родились с 2018 года;

- квартира в новостройке — многие застройщики могут самостоятельно предложить ипотеку со ставкой 0,1 — 0,8 % годовых.

Один из старых способов не предоставлять документы по доходу — быть зарплатным клиентом банка. В этом случае он может не требовать документы по доходу, так как сам видит ежемесячные зачисления средств.

Почему по ипотекам с низким процентом такой большой первый взнос?

Банк дает клиенту деньги на приобретение недвижимости и хочет быть уверенным в том, что средства вернутся, то есть клиент расплатится по обязательствам. Чтобы застраховать себя, банк делает большой первый взнос. Считается, что если клиент может собрать такую большую сумму еще до приобретения недвижимости, то с выплатой у него проблем не возникнет.

Чтобы застраховать себя, банк делает большой первый взнос. Считается, что если клиент может собрать такую большую сумму еще до приобретения недвижимости, то с выплатой у него проблем не возникнет.

Какая самая низкая ставка на июнь 2021?

Самая низкая ставка на 2021 составляет 0.1%.

Дополнительная информация по ипотеке в России

Боитесь, что не получите ипотеку? 6 простых способов увеличить ваши шансы

В списке факторов, которые повышают или понижают вероятность получить ипотеку, есть возраст, место работы, кредитная история и другие пункты, на которые в моменте тяжело или невозможно повлиять. Но есть и простые советы, которые помогут увеличить шансы получить ипотеку — некоторые из них мы собрали в этой статье. Читайте дальше.

В списке факторов, которые повышают или понижают вероятность получить ипотеку, есть возраст, место работы, кредитная история и другие пункты, на… Финансы

Оплатите долги по кварплате, налогам и штрафам ГИБДД

Прежде чем идти в банк за ипотекой, обратите внимание на ваши нынешние долги — например, квартплату и неоплаченные налоги. Лучше расплатиться с незакрытыми долгами и только позже обращаться в банк. Откройте почтовый ящик, если давно этого не делали, и проверьте, нет ли там письма с уведомлением об оплате долга. Вместе с уведомлением налоговая присылает квитанцию, которую вы можете оплатить в любом банке. То же самое можно сделать в интернете — например, на сайте налоговой.

Лучше расплатиться с незакрытыми долгами и только позже обращаться в банк. Откройте почтовый ящик, если давно этого не делали, и проверьте, нет ли там письма с уведомлением об оплате долга. Вместе с уведомлением налоговая присылает квитанцию, которую вы можете оплатить в любом банке. То же самое можно сделать в интернете — например, на сайте налоговой.

Закройте все потребительские кредиты

Иногда банк не отказывает в ипотеке, даже если у вас есть потребительский кредит или открытая кредитная карта. Но он будет смотреть на доступную сумму кредита для вас, а также на сумму, которую вы должны. Если вы можете отказаться от карты, при подаче заявления на кредит ее лучше закрыть, либо понизить по ней лимит до минимально необходимого. Помните, что закрытие карты может произойти не мгновенно, а через несколько дней после вашего заявления.

Возьмите созаемщика и проверьте его кредиты

Россияне все чаще оформляют ипотеку вместе с созаемщиком — это может сработать тогда, когда вы один не можете взять кредит на сумму, которая вам нужна.

Другой вариант — созаемщиками могут выступить родители, родственники. В этом случае тоже проверьте все то, о чем говорится в предыдущих пунктах — оплаченные налоги, штрафы, открытые линии кредитных карт.

Ошибки в документах

Зачастую банк отказывает в ипотеке по формальным причинам — например, из-за ошибок в поданных документах. Иногда это не ваша вина, иногда — обычные опечатки, которые, тем не менее, приводят к искажению правдивой информации. Если вы нашли ошибки в кредитном договоре, договоре купли-продажи и других документах (даже после их подписания), следует обратиться в банк, чтобы признать сделку недействительной и перезаключить договор.

Выбор жилья

Ваш выбор жилья важен для банка. Если выбранная вами площадь оценивается как неликвидная, шансы на получение ипотеки малы. Подберите благоустроенную квартиру в городской черте или жилье в новом доме, а не в «хрущевке». Так, банк с большей готовностью предоставит более крупный кредит под залог ликвидной недвижимости, чем небольшой кредит, обеспеченный неприглядным объектом.

Как самостоятельно оценить свои шансы?

Если вы хотите узнать свои шансы на получение ипотеки, воспользуйтесь сервисом онлайн-одобрения «Росбанк Дом Экспресс», даже если вы не планируете брать ипотеку в «Росбанк Дом».

Потребительский кредит на жилье или ипотека— что лучше?

Что лучше: ипотека или потребительский кредит

Основные критерии

- срок кредитования;

- процентные ставки;

- обеспечение по кредиту;

- страховка;

- максимальная сумма займа;

- пакет документов;

- первоначальный взнос;

-

скорость оформления.

Разберем каждый из этих пунктов в отдельности, чтобы вы могли взвесить все «за» и «против» и остановиться на ипотеке или кредите на покупку квартиры.

Срок кредитования и процентная ставка

Эти два критерия лучше всего помогают определить, что выгоднее: потребительский кредит или ипотека. Второй вариант часто выбирают из-за более низких процентных ставок и долгого срока кредитования, который может достигать 30 лет. Но обратная сторона этих преимуществ — огромные переплаты. Чем дольше вы пользуетесь кредитом, тем больше в итоге платите банку.

Однозначно выгоднее взять кредит на короткий срок. По потребительским займам он обычно составляет до 5 лет. Именно такой максимальный срок предлагает Банк Русский Стандарт. Но важно помнить, что короткий срок влечет за собой большой ежемесячный платеж — около 50 000 ₽ при сумме кредита 2 000 000 ₽.

Процентные ставки в Банке Русский Стандарт находятся в пределах от 15 до 28% годовых.

Страховка и обеспечение

Сниженные процентные ставки по ипотеке назначаются не просто так. Банк получает гарантии в виде залога на приобретаемое жилье. Но квартира и дом могут пострадать в результате пожара и стихийных бедствий. Именно поэтому требуются дополнительные гарантии, а именно — страховка. Она оформляется за счет заемщика, и ее сумма обычно включается в стоимость кредита. Если клиент платит ипотеку 30 лет, то весь этот срок ему необходимо оплачивать и страховку. При этом квартира или дом будут находиться в собственности банка. Могут возникнуть дополнительные сложности, если заемщик решит продать жилье. Во-первых, многие покупатели настороженно относятся к ипотечным квартирам. Во-вторых, сама процедура продажи становится сложнее, ведь сначала необходимо получить разрешение банка.

Таким образом, несмотря на сниженные ставки по ипотеке, потребительский кредит на квартиру зачастую оказывается выгоднее. В первую очередь это связано с тем, что нет необходимости дополнительно оплачивать страховой полис.

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

Максимальная сумма займа

Банк Русский Стандарт выдает до 2 000 000 ₽ на любые цели. Это значит, что часть суммы вы можете потратить на покупку квартиры, а остальные средства вложить в ремонт или другие дополнительные расходы. Если жилье стоит не дороже 2 000 000 ₽, лучше оформлять потребительский кредит, а не ипотеку — конечно, если заемщик может себе позволить крупные ежемесячные платежи.

Если жилье стоит не дороже 2 000 000 ₽, лучше оформлять потребительский кредит, а не ипотеку — конечно, если заемщик может себе позволить крупные ежемесячные платежи.

В другом случае работает главное преимущество ипотеки — возможность взять крупную сумму на большой срок. Но это не так выгодно, как потребительский кредит.

Оформить кредит3 шага к получению кредита на жилье в Банке Русский Стандарт

Шаг 1. Заполните анкету на нашем сайте, по телефону или в офисе банка.

Шаг 2. Дождитесь звонка или смс с уведомлением о нашем решении.

Шаг 3. Приходите в офис банка, подпишите договор и заберите наличные.

Пакет документов

Большой пакет документов — главный недостаток ипотечного кредитования. Необходимо подтвердить занятость, доходы по форме 2-НДФЛ или по форме банка. Кроме этого, требуется оформить залог на приобретаемую квартиру или дом и страховку. Все это отнимает очень много сил. Кроме того, решение банка действует строго определенное время, и, если не успеть, то всю процедуру придется проходить заново.

Все это отнимает очень много сил. Кроме того, решение банка действует строго определенное время, и, если не успеть, то всю процедуру придется проходить заново.

Этих сложностей можно избежать, если оформить потребительский кредит. В Банке Русский Стандарт от заемщика требуется только два документа — паспорт и второй документ на выбор. Это может быть СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт. С точки зрения экономии времени и сил кредит лучше, чем ипотека.

Оформить кредитПервоначальный взнос

Чтобы получить ипотеку, нужно в обязательном порядке накопить первоначальный взнос. Минимум он составляет 10% стоимости жилья. При этом размер первоначального взноса напрямую влияет на процентную ставку: чем больше заемщик платит на старте, тем более выгодные условия предлагает банк.

Для оформления потребительского кредита на покупку квартиры первоначальный взнос не нужен. Такие условия позволяют быстрее приобрести недвижимость. В этом смысле кредит однозначно лучше, чем ипотека на жилье.

В этом смысле кредит однозначно лучше, чем ипотека на жилье.

Скорость оформления

Длительная процедура оформления документов — то, что заемщикам не нравится в ипотеке. Перед подачей заявки нужно собрать полный пакет документов, а рассмотрение занимает больше времени, чем в случае с обычным потребительским кредитом.

Банк Русский Стандарт гарантирует, что с момента заполнения анкеты до получения наличных проходит 1 день. Благодаря автоматизированной системе мы рассматриваем заявки быстро.

Оформить кредитВажная информация для заемщиков

Условия кредита на жилье в Банке Русский Стандарт

- Срок кредитования — от 12 до 60 месяцев. После рассмотрения заявки банк предлагает определенный срок кредитования, но заемщик может выбрать более удобный.

- Сумма — до 2 000 000 ₽.

-

Процентная ставка — от 15 до 28% годовых.

- Возможность выбрать удобную дату платежа, не привязанную к дате оформления кредита.

- Погашение одним из 10 способов, в том числе онлайн.

Сумма 2 000 000 ₽ доступна сотрудникам компаний, заключивших с Банком Русский Стандарт договор об организации безналичных расчетов и (или) договор эквайринга. Для всех остальных клиентов максимальная сумма кредита составляет 500 000 ₽.

Ставка 15% назначается при оформлении 500 000 ₽ на 12 месяцев — «Кредит для надежных клиентов». В остальных случаях можно воспользоваться «Кредитной линией», в рамках которой процентная ставка составляет от 19,9 до 28% годовых.

Требования к заемщику

- Российское гражданство.

- Возраст от 23 до 70 лет.

- Постоянный источник дохода.

-

Отсутствие судимостей.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Пакет документов

Для оформления «Кредитной линии»:

- российский паспорт;

- второй документ на выбор: СНИЛС, пенсионное удостоверение, водительское удостоверение, действующий загранпаспорт.

Для оформления «Кредита для надежных клиентов»:

- российский паспорт;

- справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

- свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости на имя заемщика.

Чтобы определить, что выгоднее — ипотека или потребительский кредит на покупку квартиры, — нужно рассмотреть конкретный случай и посчитать сумму переплат по каждому предложению. Если заемщику нужна небольшая сумма на короткий срок, лучше остановить выбор на обычном нецелевом кредите. Но когда требуется более 2 000 000 ₽ на длительный срок, ипотека становится единственным вариантом.

Если заемщику нужна небольшая сумма на короткий срок, лучше остановить выбор на обычном нецелевом кредите. Но когда требуется более 2 000 000 ₽ на длительный срок, ипотека становится единственным вариантом.

Лучшие ипотечные кредиторы 2021 года для заемщиков с низким или плохим кредитным рейтингом

Как получить ипотечный кредит с низким или плохим кредитным рейтингом

Кредиторы учитывают четыре основных фактора при рассмотрении заявки на ипотеку:

Сумма Ваш долг по сравнению с доходом, который вы получаете, также называемый отношением долга к доходу или DTI.

Два или три положительных фактора могут перевесить отрицательный. Вот что вы можете сделать, чтобы улучшить каждый из них и повысить свои шансы на получение ипотечного кредита.

1. Кредитный рейтинг

Ваш кредитный рейтинг может определить, на какие типы жилищных кредитов вы имеете право, какую процентную ставку вам предложат и какой размер первоначального взноса вы должны внести.

Хотя вы можете претендовать на получение ипотечной ссуды с кредитным рейтингом до 500, вам потребуется внести 10% первоначальный взнос — и вы, вероятно, не получите высокую процентную ставку.

Улучшение вашего кредита требует времени, но более высокий балл может помочь вам начать свой жилищный кредит на более выгодных условиях, сэкономив ваши деньги в долгосрочной перспективе.

2. Отношение долга к доходу

Чтобы рассчитать отношение долга к доходу, или DTI, кредитор разделит общую сумму ваших ежемесячных долговых обязательств (например, платежи за автомобиль или студенческие ссуды) на ваши ежемесячные доход до вычета налогов.

Большинство кредиторов будут искать DTI 36% или ниже. Кредитор, который дает вам право на более высокий DTI, вероятно, взимает с вас более высокую процентную ставку.

Вы можете снизить свой DTI, погасив существующие долги. Пока вы готовитесь к покупке дома и в процессе покупки, вам следует избегать дополнительных долгов или совершения каких-либо крупных покупок.

3. История занятости

Вы не можете изменить свою историю занятости, но вы можете убедиться, что ваш статус занятости стабильный, прежде чем подавать заявление на ипотеку. Если вы смените работу в течение периода андеррайтинга, это может повлиять на то, сколько кредитор готов предоставить вам ссуду.

4. Первоначальный взнос

Сумма первого взноса, которая вам понадобится, зависит от того, какой вид жилищного кредита вы получаете. Если вы связаны с вооруженными силами, вы можете претендовать на получение ипотеки, поддерживаемой Департаментом по делам ветеранов.Ссуды VA допускают нулевой первоначальный взнос. Ссуды USDA, которые застрахованы Министерством сельского хозяйства США и предназначены для помощи заемщикам с низкими доходами, живущим за пределами городских районов, также не требуют первоначального взноса.

Ссуды, обеспеченные Федеральной жилищной администрацией, могут быть выгодны заемщикам с более низким кредитным рейтингом, потому что ссуды FHA обычно допускают более низкие минимальные кредитные баллы. Если ваш кредитный рейтинг составляет не менее 580, вы можете внести первоначальный взнос в размере 3,5%. Ссуды FHA также позволяют заемщикам использовать подарочные деньги для оплаты первоначального взноса.

Если ваш кредитный рейтинг составляет не менее 580, вы можете внести первоначальный взнос в размере 3,5%. Ссуды FHA также позволяют заемщикам использовать подарочные деньги для оплаты первоначального взноса.

Если вы можете внести более высокий первоначальный взнос, это может помочь компенсировать более низкий кредитный рейтинг в глазах вашего кредитора. Спонсируемые государством программы для покупки жилья впервые предлагают помощь при первоначальном взносе и гранты, которые могут расширить ваши возможности заимствования.

В нижней строке? Присмотритесь к магазинам. Вы можете претендовать на получение жилищного кредита у одних кредиторов, но не у других, и вам нужно будет сравнить различные предложения. Внимательно изучите ставки, сборы и другие требования, чтобы увидеть, какой ипотечный кредитор предлагает вам лучшую сделку.

Почему вам следует получить ипотеку через кредитный союз или местный банк

Часто кажется, что получить ипотеку можно где угодно. Существуют ипотечные банки, ипотечные брокеры и онлайн-источники ипотеки. Даже многие страховые компании и инвестиционные брокеры предлагают ипотечные кредиты своим клиентам или населению.

Существуют ипотечные банки, ипотечные брокеры и онлайн-источники ипотеки. Даже многие страховые компании и инвестиционные брокеры предлагают ипотечные кредиты своим клиентам или населению.

Но есть ли преимущества в получении ипотеки через кредитный союз или местный банк?

На самом деле их несколько:

Доступ к другим финансовым услугамВ сегодняшнем в значительной степени атомизированном мире часто кажется, что мы имеем дело с десятками различных поставщиков для каждой индивидуальной потребности.Иногда это срабатывает. Но когда дело доходит до финансовых услуг, часто бывает большим преимуществом наличие нескольких услуг от одного поставщика.

Кредитный союз или местный банк могут сделать это, конечно, в отличие от ипотечного банкира, брокера или онлайн-источника ипотечного кредитования.

Например, вы можете вести свои текущие и сберегательные счета в том же кредитном союзе или банке, в котором находится ваша ипотека. Вы также можете инвестировать более долгосрочные деньги в депозитные сертификаты или IRA. И если вам нужна кредитная карта или автокредит — а рано или поздно все потребуют, — вы также можете получить их там.

Вы также можете инвестировать более долгосрочные деньги в депозитные сертификаты или IRA. И если вам нужна кредитная карта или автокредит — а рано или поздно все потребуют, — вы также можете получить их там.

Более того, как правило, гораздо проще получить любую из этих услуг через учреждение, с которым у вас уже есть отношения. Например, если вы решите, что вам нужна кредитная карта, кредитный союз или банк уже имеют большую часть вашей финансовой информации в записи. У них могут быть даже постоянные предварительные утверждения, ожидающие вашего принятия.

Это намного быстрее и проще, чем обращение к третьей стороне и начало с нуля, как в случае с онлайн-заявкой на кредитную карту в банке, с которым вы никогда не работали.

Доступ к ссуде под залог жилого фонда или к кредитной линии под собственный капитал (HELOC) Потребность в ссуде этого типа может возникнуть на любом этапе процесса владения домом. Например, если вы покупаете дом, вы можете решить, что хотите получить ссуду под залог собственного капитала или HELOC как часть первоначального взноса. Это обычная стратегия для покупателей, которые хотят избежать частной ипотечной страховки, которая стоит очень дорого.

Это обычная стратегия для покупателей, которые хотят избежать частной ипотечной страховки, которая стоит очень дорого.

Банки и кредитные союзы являются естественными источниками кредитов под залог собственного капитала и HELOC.Если у вас уже есть отношения с одним из них, вам будет легче получить ссуду любого типа. Многие банки и кредитные союзы также регулярно предоставляют ссуды под залог недвижимости и HELOC вместе с новыми первыми ипотечными кредитами.

Но даже после того, как вы некоторое время пробыли дома, вы все равно можете решить, что вам нужно вторичное финансирование. Это может быть ремонт или расширение дома, или даже получение займа для других целей, таких как консолидация долга или инвестиции.

Какой бы ни была причина, получить вторичное финансирование будет намного проще, если у вас уже есть налаженные отношения с учреждением.Вы даже можете обнаружить, что ваш банк или кредитный союз регулярно предлагает вам ссуды под залог жилья и кредиты HELOC.

И еще раз, поскольку у них уже есть большая часть вашей финансовой информации, включая вашу первую ипотеку, процесс подачи заявки будет быстрее и проще.

Кредитные союзы с меньшей вероятностью продадут ваш заемЕсли у вас уже есть ипотека, вы, вероятно, хорошо знаете, что кредиторы обычно продают ссуды разным кредиторам или обслуживающим организациям.Фактически, это может произойти несколько раз в течение 30-летней ипотеки.

Для вас как домовладельца это не особо опасная ситуация. Но это может быть более чем неудобно. Каждый раз, когда ваша ипотека продается, вы должны начать производить выплаты новой компании и местоположению. Хотя обычно это проходит без сучка и задоринки, иногда это приводит к поздней публикации платежа или возникновению каких-либо проблем со счетом условного депонирования.

Кредитные союзы с меньшей вероятностью продадут вашу ипотеку.Это связано с тем, что кредитные союзы предоставляют ссуду «внутри компании» для получения постоянного процентного дохода, а не продают ссуду за разовую плату. Это означает, что вы потенциально можете иметь дело с одним и тем же обслуживающим агентом в течение всего срока ссуды.

Это означает, что вы потенциально можете иметь дело с одним и тем же обслуживающим агентом в течение всего срока ссуды.

Одним из преимуществ получения ипотеки в кредитном союзе или банке является то, что вы обычно можете обратиться в филиал, если возникнут какие-либо проблемы в процессе подачи заявления.

Немногие в отрасли хотят признаться в этом — но я знаю, что это правда, как бывший андеррайтер и инициатор ипотеки, — но процесс ипотеки невероятно сложен.Есть множество возможностей, что на этом пути что-то пойдет не так. Хотя кредиторы часто пытаются решить эти проблемы по телефону, электронной почте или дорогостоящей ночной почтой, лучшим решением часто является личный контакт.

Вы можете сделать это с кредитным союзом или банком, потому что у них есть местные отделения. В частности, онлайн-ипотечные кредиторы на 100% работают в Интернете. Нет физического места, куда можно было бы пойти. Если что-то становится действительно запутанным — а они могут, — личная встреча часто оказывается лучшим способом исправить это.

Если что-то становится действительно запутанным — а они могут, — личная встреча часто оказывается лучшим способом исправить это.

Как клиент кредитного союза или банка, вы с большой вероятностью заметите снижение затрат на закрытие сделки и комиссионных сборов при выдаче ипотечного кредита.Менее точно известно, насколько эти отношения повлияют на вашу ставку по ипотеке.

Подобно ипотечным банкирам, брокерам и онлайн-ипотечным кредиторам, банки обычно продают ипотечные кредиты Fannie Mae и Freddie Mac. Это означает, что банк не контролирует ставки по кредитам. Эти ставки определяются ценами, установленными двумя национальными ипотечными агентствами.

Кредитные союзы могут иметь здесь небольшое преимущество, но лишь небольшое. Они могут держать ваш ссуду «на дому», давая вам немного более низкую ставку, чем та, которую предлагают ипотечные агентства.Кредитные союзы обычно предлагают своим членам более низкие ставки по всем типам ссуд. Это потому, что члены кредитного союза также являются владельцами. Кредитные союзы действуют как некоммерческие организации, поэтому их ставки ниже.

Это потому, что члены кредитного союза также являются владельцами. Кредитные союзы действуют как некоммерческие организации, поэтому их ставки ниже.

Это небольшое преимущество, но его нельзя упускать из виду. Это особенно верно в отношении 30-летней ипотеки, где ставка на 1/8 ниже может составлять тысячи долларов в течение срока ссуды.

Сводка

Если вы ищете ипотеку, не слишком впечатляйтесь некоторыми из очень привлекательных ставок, которые вы видите из сторонних источников.Обратитесь в свой кредитный союз или банк и посмотрите, как складываются их ставки.

Также рассмотрите множество преимуществ получения ипотеки в том же месте, где вы работаете в банке. Они могут стоить больше, чем немного более низкая процентная ставка.

Подробнее

Должен ли я получить ссуду через ипотечную компанию или банк?

Перед покупкой дома вам нужно будет выбрать, с кем вы собираетесь работать в процессе покупки жилья. Это начинается с вашего агента по недвижимости, хотя ваш сотрудник по ипотечным кредитам может быть не менее важным.Они могут посоветовать вам рефинансирование или ссуду под залог собственного капитала, если у вас уже есть дом. Если у вас есть кредитный эксперт, которому вы можете доверять, вы, вероятно, будете полагаться на него годами.

Это начинается с вашего агента по недвижимости, хотя ваш сотрудник по ипотечным кредитам может быть не менее важным.Они могут посоветовать вам рефинансирование или ссуду под залог собственного капитала, если у вас уже есть дом. Если у вас есть кредитный эксперт, которому вы можете доверять, вы, вероятно, будете полагаться на него годами.

Поговорите с финансовым консультантом сегодня, чтобы узнать, как жилищный заем может повлиять на ваш финансовый план.

Определение банка и ипотечной компании Банки с полным спектром услуг известны как финансовые учреждения, зарегистрированные на федеральном уровне.Они предлагают ипотечные ссуды вместе с другими банковскими продуктами, такими как текущие и сберегательные счета, а также коммерческие и коммерческие ссуды. Многие также предлагают инвестиционные и страховые продукты. Ипотечные кредиты — это просто один из аспектов их бизнеса. Федеральная компания по страхованию вкладов (FDIC) регулирует и проверяет банки с полным спектром услуг. С другой стороны, отдельные штаты регулируют ипотечные компании, причем более строго.

С другой стороны, отдельные штаты регулируют ипотечные компании, причем более строго.

Ипотечные кредиторы проходят очень разные процессы между федеральными банками и ипотечными компаниями.Чтобы получить кредит в банке, необходимо зарегистрироваться в Национальной системе ипотечного лицензирования (NMLS). У них также должны быть сняты отпечатки пальцев и проверено на наличие криминального прошлого. Любой, кто в прошлом совершал финансовые преступления, такие как мошенничество, не может заниматься выдачей ипотечных кредитов. Однако FDIC не требует от кредитора продемонстрировать какие-либо конкретные знания в области ипотечной практики или программ.

Однако, чтобы работать в ипотечной компании, кредитор должен пройти серьезную подготовку.Они должны сдать два экзамена: национальный экзамен и экзамен для каждого штата, в котором они хотят практиковаться. Эти тесты подчеркивают понимание законов о бизнесе и защите прав потребителей. Как только кредитор получает государственную лицензию, он должен ежегодно продлевать каждую из них.

Как только кредитор получает государственную лицензию, он должен ежегодно продлевать каждую из них.

Из-за масштабов финансовой деятельности банка большинство банков обслуживают большую часть своих ипотечных ссуд. Таким образом, после закрытия ссуды вы по-прежнему будете производить ежемесячные платежи в тот же банк, в котором была предоставлена ссуда.Многие видят в этом преимущество использования банка с полным спектром услуг. Однако ваш кредитор может продать ваш кредит другому учреждению после закрытия. Если с вами такое случится, не волнуйтесь. Кредитные документы, подписанные вами с первоначальным кредитором, имеют обязательную юридическую силу на весь срок действия кредита. Ссудодатель не может изменять процентную ставку, комиссию или любой другой аспект ссуды.

Преимущества ипотечной компании Использование ипотечной компании для получения кредита дает определенные преимущества. Во-первых, у них, вероятно, есть доступ к более широкому спектру кредитных продуктов, чем у полнофункционального банка. Банки структурируют свои собственные кредитные программы в соответствии с руководящими принципами, установленными Fannie Mae, Freddie Mac, FHA и VA. Но если ваша ситуация не соответствует их критериям, они откажутся от вашей ссуды.

Во-первых, у них, вероятно, есть доступ к более широкому спектру кредитных продуктов, чем у полнофункционального банка. Банки структурируют свои собственные кредитные программы в соответствии с руководящими принципами, установленными Fannie Mae, Freddie Mac, FHA и VA. Но если ваша ситуация не соответствует их критериям, они откажутся от вашей ссуды.

Ипотечные компании продают обслуживание. Таким образом, они получают доступ к программам кредитования, которые структурированы и предлагаются различными кредитными организациями, обычно крупными национальными банками. В отличие от ипотечного «брокера», ипотечная компания по-прежнему закрывает и финансирует ссуду напрямую.Поскольку эти компании обслуживают только ипотечные кредиты, они могут оптимизировать свой процесс намного лучше, чем банк. Это большое преимущество, означающее, что ваш ссуду можно закрыть быстрее.

В условиях конкуренции с недвижимостью возможность своевременно закрыть ссуду имеет жизненно важное значение. Другое преимущество быстрого закрытия заключается в том, что ставки и сборы ниже при более коротких сроках блокировки.

Другое преимущество быстрого закрытия заключается в том, что ставки и сборы ниже при более коротких сроках блокировки.

Так что же выбрать? Банк с полным спектром услуг гарантирует, что ваш кредит останется в одной компании на весь срок.Обязательно убедитесь, что банк действительно обслуживает собственные ссуды. С другой стороны, ипотечная компания может предложить быстрое закрытие, доступность продуктов и опыт кредитора. Тем не менее, частные лица часто являются наиболее важным аспектом жилищных кредитов. У обоих типов компаний есть фантастические и знающие кредиторы.

Жилищные ссуды и ваш финансовый план- Хотя финансовые консультанты не могут напрямую помочь вам в получении ипотеки, они могут гарантировать, что введение ежемесячных выплат по кредиту не окажет чрезмерного влияния на ваш финансовый план.Бесплатный инструмент сопоставления SmartAsset значительно упрощает поиск консультанта, поскольку он берет ваши ответы на небольшую серию вопросов и сопоставляет вас с подходящими местными консультантами. Начать сейчас.

- Если вы в конце концов захотите выйти на пенсию, совершенно необходимо не перерасходовать средства при покупке дома. Это может нанести ущерб вашим финансам на долгие годы, в результате чего будет очень трудно накопить сколько-нибудь значительную сумму пенсионных сбережений. Чтобы не выходить за рамки своих финансовых возможностей, воспользуйтесь калькулятором доступности дома SmartAsset.

Начать сейчас.

Начать сейчас.Фото: © iStock.com / DOUGBERRY, © iStock.com / Ridofranz, © iStock.com / BrianAJackson

Грегори Эрих Филлипс Грегори Эрих Филлипс имеет более десяти лет опыта работы в сфере ипотечного кредитования. Он является активным специалистом по ипотечным кредитам и экспертным ресурсом по таким темам, как экономика, жилищное финансирование и тенденции в сфере недвижимости.ипотечных брокеров против банков | Правда об ипотеке

Существует множество различных способов получения ипотеки, но давайте сосредоточимся на двух конкретных каналах: «ипотечные брокеры против банков. ”

”

Существуют ипотечные брокеры, которые работают в качестве посредников между банками / ипотечными кредиторами и заемщиками на оптовой основе, чтобы обеспечить финансирование домовладельцев.

Есть банки / кредиторы, которые работают напрямую с домовладельцами для предоставления финансирования на розничном уровне, известного как прямое кредитование потребителей.

Ипотечные брокеры составляют большую часть ипотечного бизнеса, на их долю приходится более 10 процентов всех выданных ипотечных кредитов.

Фактически, их доля в ипотечном пироге составляла 30 процентов во время ипотечного бума, но резко упала после того, как последовал ипотечный кризис.

Но брокеры по-прежнему играют важную роль в отрасли и могут быть весьма полезны как для потенциальных домовладельцев, так и для тех, кто хочет рефинансировать ипотечный кредит.

У обоих есть свои плюсы и минусы

- Оба могут быть хорошим выбором для покупателей дома и существующих домовладельцев

- Но это зависит от вашего сценария займа и ваших индивидуальных потребностей

- Это не обязательно должно быть или / или обсуждение при покупке жилищного кредита

- Сравните два, чтобы убедиться, что вы получите самую низкую процентную ставку и комиссию

У обоих есть свои плюсы и минусы, и иногда у вас будет небольшой выбор между ними, если у вас плохая кредитная история или сложный сценарий кредитования.

Большинство домовладельцев обращаются к банкам или крупным ипотечным кредиторам, когда приходит время оформить ипотечный кредит.

Это наиболее очевидный выбор, главным образом потому, что услуги жилищного кредита обычно предлагаются в основном банковском учреждении клиента.

Это обеспечивает универсальный доступ к покупкам, не говоря уже о некотором уровне доверия и постоянном взаимодействии. Короче говоря, это простой ответ для тех, кто хочет подать заявку на ипотеку.

Однако заемщикам, у которых возникают проблемы с получением ипотеки или которым необходимо финансировать сложные сделки, часто отказывают в крупных банках, которые не обязательно специализируются на ипотеке.

Таким образом, для этих людей использование ипотечного брокера часто является лучшим вариантом.

Брокеры обычно имеют доступ к гораздо большему количеству кредитных продуктов и типов ссуд, чем крупный банк, будь то ссуды FHA, ссуды VA, большие ссуды, ссуды USDA или просто заемщик с плохой кредитной историей.

Между тем такое учреждение, как Bank of America, может предлагать только обычные ипотечные кредиты, например, при поддержке Fannie Mae и Freddie Mac.

Если вы пойдете с брокером, вы можете получить более индивидуальный подход к ссуде, где он сможет найти решения ваших проблем, будь то низкий первоначальный взнос, ограниченная кредитная история или желание ограничить затраты на закрытие и / или или избегайте ипотечного страхования.

Возможно, вы почувствуете себя более вовлеченным в процесс ипотеки, чем пользуетесь услугами одного из крупных финансовых учреждений, хотя не все хотят разговаривать с людьми или видеть их лицом к лицу.

Есть множество ипотечных компаний и онлайн-ипотечных кредиторов, которые гордятся тем, что делают все удаленно, по электронной почте или даже с помощью текстовых сообщений. Никаких телефонов не требуется! Ну смартфоны да, собственно набора их нет.

Мы уже наблюдаем эту тенденцию в таких компаниях, как Quicken Loans и их Rocket Mortgage. Некоторые из крупнейших и лучших ипотечных кредиторов даже пытаются оцифровать весь процесс ипотеки.

Некоторые из крупнейших и лучших ипотечных кредиторов даже пытаются оцифровать весь процесс ипотеки.

Процессы приложений также могут сильно отличаться. Крупный банк может просто сказать вам, что ваш кредитный рейтинг слишком низкий, в то время как брокер может объяснить, как работает кредитный рейтинг, а затем дать рекомендации, например, выплатить некоторые кредитные карты или студенческие ссуды, чтобы вы соответствовали критериям в будущем.

Вывод состоит в том, что крупный банк, вероятно, не сделает для вас лишнюю милю, тогда как брокер может найти решения, если / когда возникнут какие-либо препятствия.

Частично причина в том, что брокер может обращаться к разным кредитным партнерам, в то время как банк находится во власти своего единственного набора кредитных программ. Они не могут купить ваш кредит в другом месте.

Так что для кого-то, кому может потребоваться помощь или просто требуется больше внимания, возможно, впервые покупающего дом, ипотечный брокер может быть лучшим вариантом.

И наоборот, если вы знаете, что делаете, и уже получали ипотеку на жилье в прошлом, и у вас есть довольно простой кредит, онлайн-ипотечные кредиторы, напрямую связанные с потребителями, могут быть лучшим путем, по крайней мере, с точки зрения ценообразования.

А как насчет процентных ставок?

- Брокеры могут предложить более низкие ставки по ипотеке, но не во всех случаях

- Это зависит от их компенсации и оптовых банков, с которыми они утверждены для работы

- Всегда сравнивайте розничные и оптовые процентные ставки, чтобы убедиться, что вы не платите слишком много для ипотечного кредита

- Есть дорогие банки и брокеры, а также дешевые

Ценообразование у ипотечных брокеров может быть таким же конкурентоспособным, как и в банке, до тех пор, пока брокер не берет слишком много сверху.

Под этим я подразумеваю не устанавливать сверхвысокий уровень компенсации, при котором они получают несколько баллов за ссуду, тем самым сводя на нет любое их преимущество перед банком.

Оптовые ставки на самом деле могут быть намного дешевле розничных процентных ставок, которые вы получите в банках, что означает более низкий ежемесячный платеж по ипотеке.

Например, я знала консультанта по ипотеке, которая работала в отделении розничного банка Wells Fargo (пример использования банка напрямую), и ее ставки по ипотеке были намного выше, чем в оптовом отделении Wells Fargo.

А узнать об их оптовых ставках можно было только через ипотечного брокера.

Конечно, большинство заемщиков попытаются получить финансирование в своем местном банке или кредитном союзе, прежде чем обращаться к ипотечному брокеру.

Банки, по-видимому, являются более надежным и привычным выбором, и они часто предоставляют заемщикам скидки на основе заранее установленных отношений.

Поскольку банку уже известен большой объем информации о клиенте, такой как остаток на текущих и сберегательных счетах заемщика, квалификация может быть проще и может привести к более низкой ставке.

В наши дни также есть возможность обратиться к небанковскому кредитору, у которого нет физических отделений или депозитных счетов, что может привести к более низким ставкам по ипотечным кредитам и комиссиям по сравнению с банками и брокерами.

Плюсы работы напрямую с банком:

— Построение существующих отношений (скидки, если у вас есть текущий / сберегательный счет)

— Вы уже знаете банкира, который будет обрабатывать вашу ипотеку

— Возможно, более надежный, более ответственный, чем магазин меньшего размера

— Более низкие процентные ставки в некоторых случаях

— Возможность добавить ипотеку к существующему банковскому профилю и производить автоматические платежи со связанных счетов

Минусы работы с банком:

— Консервативные и / или ограниченные кредитные программы

— Не раскрыть премию за спред доходности

— Длительный процесс, очень бюрократический и сложный

— Могут давать ложные обещания

— Они делают ошибки (некоторые сотрудники банковского кредитования очень зеленые)

— Могут завышать цену (комиссию раскрывать не нужно)

— Некомпетентность (плохо осведомлен о процессе жилищного кредита; около случаев, если они просто обычные банкиры или сотрудники службы поддержки клиентов)

Плюсы работы с am ortgage broker:

— Они делают всю работу за вас, работая от вашего имени с кредитором

— Они сравнивают сразу оптовые ставки по ипотечным кредитам от большого количества банков и кредиторов

— Оптовые процентные ставки могут быть ниже розничных ( отделение банка) процентные ставки

— Вы получаете больше вариантов ссуд, потому что они работают с многочисленными банками и кредиторами

— Брокеры могут финансировать сложные сделки из-за своих знаний и различных партнеров по кредитованию

— Обычно с ними легче связаться, менее бюрократизированы

— Возможно, удастся закрыть свой кредит быстрее

Минусы работы с ипотечным брокером:

— Они делают ошибки, как и все остальные

— Могут завышать ваши деньги (как ипотечные брокеры зарабатывают деньги)

— Ложные обещания открыть ваш бизнес

— Некомпетентность (плохо осведомлены о процессе жилищного кредитования в , около случаев, если новички или просто неорганизованы)

— Может не иметь доступа к программам кредитования с отдельными банками значительно различается)

Ваш опыт может отличаться…

- Банки и брокеры могут значительно различаться как по сервису, так и по цене

- С брокером вы получаете одного человека, который может прийти очень рекомендуемым

- Если вы используете большой банк с тоннами сотрудников, которых вы никогда не знаете, кого вы получите

- Таким образом, ваш опыт может во многом зависеть от кредитного специалиста, с которым вы работаете в паре.

При этом ваш опыт действительно может варьироваться в зависимости от того, с кем вы решите работать.

Некоторые банки и ипотечные компании могут взимать с вас завышенную плату и давать вам дополнительные расходы, в то время как ипотечный брокер может сделать отличную работу и обеспечить вам более низкую ставку по ипотеке. И наоборот.

Это действительно зависит от вашей ситуации и конкретного банка или брокера, с которым вы в конечном итоге работаете, поэтому не забудьте присмотреться к ним и сначала попросить рекомендации.

Кстати, агенты по недвижимости обычно направляют вас к предпочтительному банку, брокеру или кредитному специалисту.

Вы не обязаны использовать их, хотя они могут помочь быстро пройти процесс предварительного одобрения ипотеки.

Не все ипотечные брокеры хороши или плохи, и то же самое можно сказать о банках.

Однако одним из преимуществ использования брокера является то, что опыт, вероятно, будет намного более последовательным, потому что это всего лишь один человек (и его команда), в отличие от большого банка с тысячами сотрудников.

Да, результаты могут отличаться даже в пределах одного банка. Вот почему вы видите смешанные отзывы, когда проверяете их прошлые результаты. Кто-то их любит, кто-то не любит…

К счастью, у многих кредитных специалистов, работающих в розничных банках, теперь есть собственные отзывы клиентов, поэтому обязательно ознакомьтесь с ними, если выбираете между банком и брокером.Это может избавить от некоторых догадок.

Многие брокеры — это семейные магазины, поэтому вы можете легко прочитать их отзывы и позвать кого-нибудь по телефону или поговорить лично, если вы того пожелаете.

Большинство из них предоставляют индивидуальные услуги, то есть у вас будет прямой номер телефона, по которому с ними можно связаться, и вы даже можете посетить их в офисе, если у вас возникнут вопросы. Вы можете не найти такого же уровня обслуживания в крупных банках…

Так что, если вы хотите, чтобы кто-то помогал вам в процессе получения кредита, возможно, это ваша первая покупка недвижимости, ипотечный брокер может стать для вас хорошим выбором. Они также имеют тенденцию немного возиться со своей комиссией на кону.

Они также имеют тенденцию немного возиться со своей комиссией на кону.

Подводя итог, ипотечные брокеры могут быть хорошим вариантом, если вы делаете покупки для получения ипотечного кредита, но вам всегда следует сравнивать их ставки и услуги со ставками и услугами вашего местного банка или кредитного союза, чтобы быть уверенным.

И не забывайте онлайн-ипотечных кредиторов, у которых нет отделений — они могли бы переложить эти сбережения на вас.

Подробнее: Как получить лучшую ставку по ипотеке.

Что такое ипотечный кредитор и какой из них лучше?

Когда вы находитесь на рынке, чтобы купить дом, вам, вероятно, придется познакомиться с ипотечным кредитором.И они собираются узнать ваши финансы от и до.

Что такое ипотечный кредитор и какую роль они играют в процессе покупки жилья? Вот что вам нужно знать перед покупкой дома.

Что такое ипотечный кредитор?

Ипотечный кредитор — это банк или компания, которая предоставляет заемщикам жилищные ссуды. Некоторые кредиторы также предлагают автокредиты, личные ссуды или студенческие ссуды. Некоторые предлагают ипотечные и другие жилищные ссуды. Иногда один кредитор может предложить много разных типов ссуд.

Некоторые кредиторы также предлагают автокредиты, личные ссуды или студенческие ссуды. Некоторые предлагают ипотечные и другие жилищные ссуды. Иногда один кредитор может предложить много разных типов ссуд.

Ипотечный кредитор предоставляет вам средства для покупки вашего дома. Каждый месяц вы делаете платежи, которые идут на погашение остатка по кредиту.

Вы можете делать покупки у разных ипотечных кредиторов, чтобы сравнить условия кредита и определить, какие из них предлагают лучшие ставки, комиссии и условия погашения для вашей ситуации. Попробуйте пройти предварительную квалификацию у нескольких разных кредиторов, чтобы увидеть, какие предложения подходят вам лучше всего.

Кто самые крупные ипотечные кредиторы?

Существуют различные типы ипотечных кредиторов, от местных и региональных кредиторов до крупных финансовых институтов с мировым именем.Кредиторами могут быть банки, кредитные союзы или только онлайн. Лучшие кредиторы предлагают различные стимулы, такие как более низкая годовая процентная ставка или нулевая комиссия. Это означает, что при поиске подходящего совпадения у вас может быть другой набор критериев у одного кредитора по сравнению с другими.

Это означает, что при поиске подходящего совпадения у вас может быть другой набор критериев у одного кредитора по сравнению с другими.

Wells Fargo

Wells Fargo был крупнейшим кредитором жилищных кредитов по объему в 2019 году. Банк в Сан-Франциско предоставляет полный спектр услуг, принимая депозиты и предлагая ссуды всех форм и видов. У Wells есть ряд программ в сфере несоответствий, чтобы помочь тем, кто впервые покупает жилье, соискателям с низким кредитным рейтингом или тем, кому нужны скидки при заключении сделки.

Quicken Loans

Возможно, вы знаете о Quicken Loans, даже не нуждаясь в жилищном ссуде. Это потому, что они запускают множество телевизионных рекламных роликов, чтобы привлечь ваше внимание. Они являются одними из крупнейших кредиторов в стране.

Их кредитные требования для получения жилищного кредита несколько смягчены. Для ссуды FHA вам нужен кредитный рейтинг 580 и снижение на 3,5 процента (те же самые 580 баллов требуются Quicken, даже если вы кладете 10 процентов, даже если требование FHA составляет 500). Также предлагаются обычные ссуды, где вам нужно набрать не менее 620 баллов.

Chase

Если вы ищете ипотечного кредитора в традиционном банке, Chase может быть ответом. Чейз предлагает обычные займы, ссуды FHA и VA. Они также предлагают специальные предложения, когда вы получаете ипотеку Chase, например, 500 долларов за завершение курса покупателя жилья и сниженную личную ипотечную страховку или PMI. Вы также можете претендовать на получение 2500 долларов на покупку дома с помощью Chase Homebuyer Grant.

Хотя это одни из самых крупных и популярных ипотечных кредиторов, рекомендуется сравнить несколько разных кредиторов, прежде чем обращаться к одному.

Что лучше получить ипотеку в банке, ипотечной компании или онлайн-кредиторе?

На этот вопрос нет правильного ответа, поскольку каждый кредитор предлагает разные функции и условия. Но вы должны сравнить многих кредиторов на основе:

- Процентные ставки: Чем ниже процентная ставка, тем меньше вы должны заплатить по основной сумме или первоначальной сумме кредита. Хотя ваша ставка в значительной степени зависит от вашего кредитного рейтинга, кредитной истории и отношения долга к доходу (DTI), предлагаемая вам ставка будет варьироваться в зависимости от выбранного вами кредитора.

- Простота общения: Можно ли совершать платежи в Интернете, по телефону, через приложение или другим способом? Связывается ли с вами ваш потенциальный кредитор по электронной почте или с помощью текстовых сообщений? Чем больше ваш кредитор откроет канал связи, тем легче вам будет следить за выплатами по ипотеке. Отсутствие платежа по ипотеке не только приводит к падению вашего кредитного рейтинга, но и может привести к ссуде по умолчанию и потере права выкупа вашего дома.

- Комиссионные: Иногда кредиторы включают комиссионные в жилищный заем, а не заставляют заемщика выплатить их авансом за счет закрытия закрытия.О некоторых сборах можно договориться, но о многих нет.

- Требования к первоначальному взносу: Сумма авансового платежа может зависеть от таких факторов, как ваша кредитоспособность и DTI. Сравните кредиторов, чтобы увидеть, у каких из них есть доступные и гибкие требования к первоначальному взносу.

Хотя ваша ставка в значительной степени зависит от вашего кредитного рейтинга, кредитной истории и отношения долга к доходу (DTI), предлагаемая вам ставка будет варьироваться в зависимости от выбранного вами кредитора.

Хотя ваша ставка в значительной степени зависит от вашего кредитного рейтинга, кредитной истории и отношения долга к доходу (DTI), предлагаемая вам ставка будет варьироваться в зависимости от выбранного вами кредитора. Сравните кредиторов, чтобы увидеть, у каких из них есть доступные и гибкие требования к первоначальному взносу.

Сравните кредиторов, чтобы увидеть, у каких из них есть доступные и гибкие требования к первоначальному взносу.Не все банки, кредитные союзы и онлайн-кредиторы имеют одинаковые требования или одинаковые условия. Обязательно изучите несколько кредиторов, прежде чем выбрать одного.

Как найти лучших ипотечных кредиторов

Есть множество ипотечных кредиторов на выбор.Сравните банки, кредитные союзы и онлайн-кредиторы, чтобы увидеть, какие из них предлагают самую низкую процентную ставку, наименьшие комиссии и наиболее удобные требования к первоначальному взносу.

В вашем решении могут быть другие факторы, не связанные с финансами. Например, вы хотите иметь возможность посетить своего кредитора, чтобы обсудить ваш кредит лично? В таком случае вам лучше подойдет местный банк или кредитный союз. Если вы предпочитаете использовать онлайн-кредитора для упрощения подачи заявки и одобрения, вам, возможно, не нужно смотреть на традиционные банки и кредитные союзы.

Поскольку существует множество различных вариантов для ипотечных кредиторов, вы захотите адаптировать свой поиск к вашим конкретным потребностям. Помните, что не все кредиторы предлагают одинаковые типы ссуд, поэтому вы должны учитывать это в своих критериях. Поиск подходящего ипотечного кредитора — это не обязательно то, что лучше для всех, а, скорее, то, что лучше для вас.

Подробнее:

Отзывы других ипотечных кредиторов:

Ипотечный брокер или банк или ипотечный кредитор: что лучше?

Ипотечный брокер vs.банк: Кто предлагает лучшее ставки по ипотечным кредитам?

Когда вы покупаете жилищный кредит, у вас есть два основных источника денег — ипотека. брокер или банк (также называемый «прямым кредитором» в сфере ипотечного кредитования).

Один может быть лучше для вас, в зависимости от ваших обстоятельств.

Кто-то

с высоким кредитным рейтингом, например, может сделать другой выбор, чем

заявитель с более низким баллом.

ключ состоит в том, чтобы получить котировки из обоих источников и сравнить предложения.Вы, возможно удивлен разнице.

Сравните кредитные предложения из разных источников (2 июня 2021 г.)В этой статье (Перейти к…)

Виды ипотечных кредиторов

Впервые ли вы дома покупателя или домовладельца, желающего рефинансировать, ваша цель, вероятно, найти лучшая ставка и самые низкие комиссии по новому кредиту.

Чтобы найти выгодную сделку, вам нужно ходите по магазинам у нескольких разных кредиторов и сравнивайте предложения.

Вы также должны выбрать тип из ипотечная компания, с которой вы хотите работать. Есть два основных варианта.

- Прямые кредиторы («банки») — Финансовые учреждения, которые сами создают, обрабатывают и финансируют ссуды. В другом Другими словами, компания, с которой вы работаете, дает деньги в долг. Прямые кредиторы включают крупные банки (например, Wells Fargo), кредитные союзы и ипотечные компании которые специализируются на жилищном кредитовании (например, Quicken)

- Ипотечный кредит

брокеры — Брокер — это «посредник», который помогает вам найти лучших

кредитор для ваших нужд. Брокеры работают с множественной «оптовой» ипотекой.

компаний, чтобы они могли действовать как единое целое, чтобы помочь вам сравнить

несколько вариантов ссуды

Брокеры работают с множественной «оптовой» ипотекой.

компаний, чтобы они могли действовать как единое целое, чтобы помочь вам сравнить

несколько вариантов ссуды

Брокеры работают с множественной «оптовой» ипотекой.

компаний, чтобы они могли действовать как единое целое, чтобы помочь вам сравнить

несколько вариантов ссудыИмеет значение, выберете ли вы ипотечный брокер или банк? Может, в зависимости от ваших потребностей.

Например, вы можете сэкономить время и деньги в банке, если ваш кредит файл прост. Но банкам не нужно раскрывать, что они делают по вашему кредиту, поэтому вы Вы можете заплатить больше, чем должны, если не будете совершать агрессивные покупки.

Если ваше заявление на ипотеку связано с проблемами, такими как низкий первоначальный взнос или плохой кредитный рейтинг, брокер может вам помочь.

Имейте в виду, что вы не ограничены просмотром только ипотечных брокеров или только банков. Вы можете подать заявку с любым количеством кредиторов и типов кредиторов.

Чтобы получить лучшее из обоих миров, получите расценки на ссуду по крайней мере от

один брокер и один банк, когда вы покупаете ипотеку, чтобы узнать, какой

могу предложить вам лучшую сделку.

Ипотечный брокер против банка

В целом, если ваш кредит представляет собой простую сделку, а ваш кредит, доход и активы высоки, вы можете сэкономить время и деньги в банке.

Если ваше приложение включает Если вы столкнулись с трудностями, брокер, который знает, какие кредиторы наиболее гибки, может помочь.

Например, брокер может будет лучше, если ваш рейтинг FICO равен 580 и у вас будет скудный кредитный отчет, потому что вы прямо на грани получения права на ссуду FHA.

Хороший брокер знает, какой кредиторы проявляют снисходительность в отношении кредита и с большей вероятностью одобрят вашу заявку.

Тем не менее, многие брокеры сегодня

предлагать конкурентоспособные цены в соответствии с ценами прямых кредиторов. И многие банки

сегодня есть большее разнообразие программ. Ищите портфельных кредиторов, если вам нужно

что-то действительно творческое. (Это банки и кредиторы, которые обслуживают свои

собственные ссуды, а не продавать их конечным инвесторам на вторичном рынке

рынок.)

(Это банки и кредиторы, которые обслуживают свои

собственные ссуды, а не продавать их конечным инвесторам на вторичном рынке

рынок.)

Чтобы получить лучшее из обоих миров, при совершении покупок получать котировки по кредиту как минимум от одного брокера и хотя бы одного банка под ипотеку.

Ипотечный кредитор против банка

Специализированные кредиторы, которые выдают только жилищные ссуды — такие как Rocket Mortgage или Better Mortgage — обычно относятся к категории «банков».

Они прямые кредиторы, как и крупные банки. Однако они не предлагают других финансовых такие услуги, как кредитные карты или чековые и сберегательные счета.

Эти типы кредиторов обычно предоставляют только ссуды на покупку жилья и рефинансирование. Они может также предлагать ссуды под залог жилья или кредитные линии под залог собственного капитала.

Часто,

хотя и не всегда, ипотечные кредиторы менее консервативны, чем банки. Поэтому они

может быть более гибким в отношении нестандартных кандидатов, например, с более низким

кредитные баллы или большие суммы кредита.

Например, New American Funding — ипотечный кредитор — допускает кредитные баллы до 580 для ссуд FHA, тогда как Wells Fargo — крупный банк — требует не менее 600.

Другая специализированная ипотечная компания, Caliber Home Loans, может выдавать большие ссуды с первоначальным взносом всего в 5%.Вам будет трудно найти большой банк, который упал бы так низко.

Когда что касается ставок, нет жесткого правила относительно ипотечных кредиторов и банки.

оценка, которую вам предлагают, больше связана с вашей квалификацией — кредитный рейтинг, первоначальный взнос, сумма кредита — больше, чем у конкретного кредитора. Так что убедитесь, что вы делаете покупки поговорите с несколькими разными компаниями, чтобы узнать, какая из них может предложить вам лучшую сделку.

Подтвердите новую ставку (2 июня 2021 г.)Как работают прямые кредиторы

Прямые кредиторы, в том числе банки, кредитные союзы и онлайн-кредиторы, используют свои собственные деньги для финансирования ипотечных кредитов. И их кредитные специалисты, процессоры и андеррайтеры работают в одной компании.

И их кредитные специалисты, процессоры и андеррайтеры работают в одной компании.

Это означает, что вы можете перейти прямо к источник, если вы хотите получить ссуду от прямого кредитора. Например, если вы хотите дом ссуду от Rocket Mortgage, вы можете сразу перейти в Rocket и оформить ссуду заявление.

Кредитные специалисты (ОС) служат в качестве отдел продаж банка или кредитора. Обычно они получают комиссию за отправку ипотечные ссуды, и цены, которые они взимают, не подлежат обсуждению.

Кроме того, сотрудники банка могут предложить только кредитные программы в собственном портфеле, и это может ограничивать доступные варианты тебе.

Например, если прямой кредитор не одобрен для выдачи ипотечных кредитов Министерства сельского хозяйства США с нулевым снижением, его кредитные специалисты никогда не смогут предложить вам такую ипотеку. Они могут даже не упомянуть ссуду Министерства сельского хозяйства США как вариант, даже если вы имеете на это право.

Банки по-прежнему могут быть гибкими с А вот ипотечное ценообразование.

Кредитные специалисты могут предложить одну и ту же ипотеку по разным ценам, от ссуд «без затрат на закрытие» с более высокими ставками до ссуд с «точками дисконтирования», которые стоят дороже, но имеют более низкие процентные ставки.

Когда вы совершаете покупки с прямым кредиторы, вы можете спросить о доступных вариантах ценообразования и обсудите желаемую структуру ставок и вознаграждений.

Плюсы ипотечных банков

Вот плюсы дилинга с ипотечным банком или прямым кредитором.

- У вас больше контроля над процессом подачи заявки. Вы можете вручную выбрать банки и кредиторов, у которых хотите делать покупки, и договориться о вашей собственной процентной ставке и комиссии за выдачу кредита.

- Они работают над вашим кредитом от начала до конца.Ваш кредитный специалист работает внутри компании с другими сотрудниками и может иметь больше контроля и общения в процессе андеррайтинга

- Если для вас важна работа с обычным учреждением и уже знакомым вам банкиром, ваш местный банк может предложить лучший опыт

Минусы ипотечных банков

Вот недостатки работы

с банком вместо брокера.

- В отличие от брокеров, банки не обязаны раскрывать, что они делают по вашему кредиту.Вы можете заплатить больше, чем нужно, если не будете делать покупки агрессивно.

- Ипотечные банки, как правило, предлагают меньше продуктов. Если они не продадут ссуду, которая вам больше всего подходит, они могут не рассказать вам о ней (или даже не узнать о ней)

- Консервативный банк может не одобрить вас, даже если вы являетесь хорошим кандидатом на финансирование

Как работают брокеры

Ипотечные брокеры работают с множеством кредиторов, что дает им доступ ко многим продуктам по разным ценам.

Это означает, что вы можете перейти на один ипотечный брокер и сравните несколько кредитных программ.Брокер поможет вам понимать процентную ставку, стоимость закрытия и другие детали каждого предложения, чтобы найти лучший заем.

Если вы хотите сравнить кредитные программы и ставки прямых кредиторов, вам необходимо подать заявку на каждую из них отдельно и оценить их самостоятельно. Однако это не так страшно, как может показаться. Все кредиторы используют стандартную форму оценки ссуды с подробным описанием своих предложений, поэтому варианты ипотеки легко сравнивать бок о бок.

Подобно банкам, брокеры могут предложить «Скидки на цену», чтобы помочь снизить затраты на закрытие при покупке дома или рефинансирование.

Эта скидка также называется премией за спред доходности или YSP. Это предполагает принятие более высокой процентной ставки в обмен на более низкие первоначальные затраты.

Для кредитов с более низкими ставками заемщик платит брокеру комиссию, обычно около одного процента от суммы кредита количество.

Брокеры часто меньше, чем банки. А если вы работаете с брокером, скорее всего, у вас будет больше человеческий контакт, когда вы вдвоем работаете над заявкой на получение кредита.

У банка или прямого кредитора, на

С другой стороны, заемщики часто могут подавать заявки онлайн и даже иметь возможность заполнить

полный процесс ипотеки в цифровом виде.

Ваш агент по недвижимости или риэлтор может дать вам рекомендации для авторитетных брокеров в вашем районе, если вы хотите пойти на это маршрут.

Плюсы ипотечных брокеров

Брокеры работают иначе, чем ипотечные банкиры. Вот и плюсы.

- Брокеры имеют доступ к кредитным программам и процентным ставкам от различных кредиторов. Они могут предоставить более качественный и специализированный продукт тем, кто в нем нуждается.

- Брокеры могут устанавливать свою собственную норму прибыли, и, возможно, с ними легче вести переговоры.

- Компенсация брокера четко указана в вашем заключительном отчете

Минусы ипотечных брокеров

Ипотечные брокеры также имеют свои недостатки.

- Брокеры имеют меньший контроль над процессом андеррайтинга, потому что они не работают на кредитора. Если оптовый андеррайтер отложит ваш файл на задний план, ваш брокер, возможно, не сможет с этим ничего поделать.

- Брокеры, как правило, стоят дороже. Но это может быть связано с тем, что они получают более сложные ссуды, и HUD утверждает, что сложность действительно увеличивает расходы кредитора.

- Для закрытия ссуд через посредника может потребоваться больше времени. Это может вызвать беспокойство, если у вас сжатые сроки покупки или рефинансирования дома

Какие сегодня ставки по ипотеке?

Сегодняшние ставки по ипотеке от ипотечные брокеры и банкиры очень конкурентоспособны.Чтобы получить лучшее предложение на ипотечный кредит, специалисты говорят, нужно как минимум три-четыре цитаты.

В конце концов, это не имеет значения какой тип кредитора вы выберете, если знаете, что у вас лучшая сделка доступны вам. Вы можете узнать это, только делая покупки и сравнивая.

Подтвердите новую ставку (2 июня 2021 г.)

Какой вид жилищного кредита мне лучше всего подходит?

Лучший вид жилищного кредита

Нет «правильного» ответа на вопрос, «Какой вид жилищного кредита лучше?»

На самом деле, лучший ответ: «Это зависит от обстоятельств. ”

”

Нет двух покупателей жилья одинаково, так что вы и ваш кредитный консультант должны выбрать наиболее подходящую для вас ипотечную программу.

Сегодняшним покупателям посчастливилось иметь доступ к широкий выбор вариантов кредитования. Ниже, вы можете начать выяснять, какая кредитная программа может быть вашей лучшей вариант.

В конце концов, вы хотите что-то, что поможет купить дом по доступной цене. Как вы туда попали? вторичный.

Найдите для себя лучший жилищный кредит (2 июня 2021 г.)В этой статье (Перейти к…)

Как начать поиск ипотеки

Каждая программа жилищного кредита имеет уникальные преимущества, которые подходят определенному типу покупателя.Ваша цель должна заключаться в том, чтобы найти тот, который соответствует вашим «желаниям» и «потребностям».

Вот несколько вопросов, которые вам следует задать самостоятельно, изучая различные типы ссуд:

- У какого кредита самый низкий ежемесячный платеж?

- Какой вариант требует наименьшей суммы аванса?

- Какой вариант со временем обойдется мне дешевле?

- Какой тип ссуды подходит для моего кредитного рейтинга?

- Как мой доход влияет на продукты, на которые я имею право?

- Какой у меня диапазон цен на покупку дома?

- Как долго я планирую оставаться дома?

Ваши ответы на эти вопросы будут

поможет вам оценить различные типы ипотечных кредитов, представленных ниже, и подумать о том, какие

один (ы) может быть лучшим для вашей ситуации.

Сравните виды ипотечных кредитов

| Минимальный первоначальный взнос | Минимальный кредитный рейтинг | Авансовые платежи | Страхование ипотеки | Что нужно знать | |

|---|---|---|---|---|---|

| VA Покупка на дому | 0% | Официально нет, но кредиторам разрешено устанавливать свои собственные минимумы | 0% | Нет | Право на участие имеют только военнослужащие, ветераны и оставшиеся в живых супруги. |

| FHA Покупка на дому | 3,5% для поступающих с кредитным рейтингом 500/579 | Официально: 500 для 90% -ной ссуды и 580 для 96,5% -ной ссуды. Кредиторы часто устанавливают более высокие минимумы. | 1.75% авансовых взносов по ипотечному страхованию (MIP), которые могут быть включены в ссуду. | ,85% от существующего остатка кредита в год для большинства покупателей, но в диапазоне от 45 до 1,05% | FHA не ограничивается новичками или покупателями с низким доходом. |

| USDA Покупка на дому | 0% | Обычно кредиторы требуют 640 баллов | 1,00% авансовое страхование ипотеки (MIP), которое может быть включено в ссуду. | ,35% от существующего остатка кредита в год, выплачивается ежемесячно | USDA не ограничивается новичками или покупателями с низким доходом |

| Дом Готов / Дом Возможна покупка | 3% | 620 при гарантии вручную, отсутствие гарантии при подтверждении в электронном виде | 3% | 3% | Предлагается Fannie Mae и Freddie Mac заемщикам, которые соответствуют определенным критериям дохода или покупают недвижимость в |

| Другое, соответствующее домашним покупкам | 3% для новых покупателей, 5% для высококвалифицированных повторных покупателей | 680% + для LTV> 75%, 620 для LTV> 75% | 3% для новых покупателей, 5% для высококвалифицированных повторных покупателей | 3% для новых покупателей, 5% для высококвалифицированных повторных покупателей | 5% для высококвалифицированных покупателей |

| Несоответствие (Jumbo) Покупка на дому | 5% для высококвалифицированных покупателей | Не стандартно, но обычно 680+ | 5% для высококвалифицированных покупателей | 5% для высококвалифицированных покупателей | Андеррайтинг является строгим для крупных кредитов. Они не являются стандартными и должны соответствовать требованиям инвестора или… Они не являются стандартными и должны соответствовать требованиям инвестора или… |

Обычная ипотека

Обычные ссуды сегодня являются предпочтительным выбором для многих покупателей жилья. Они предлагают отличные цены, множество вариантов первоначального взноса и гибкие условия.

Многие обычные займы известны как «Соответствующие займы», потому что они соответствуют стандартам, установленным Fannie Mae и Freddie Mac.

Что это значит для вас это то, что большинство кредиторов по всей стране предлагают эти ссуды.Банки, кредитные союзы и ипотечные компании почти в каждом городе США могут предлагать соответствующие ипотечные кредиты по конкурентоспособным ставкам.

Большинство ипотечных кредиторов требуют кредитный рейтинг 620 или выше для обычной / соответствующей ссуды.

И эти ипотечные кредиты идут с

особенность, которой не обладают многие другие: ваша ставка по ипотеке напрямую связана с вашим

кредитный рейтинг и первоначальный взнос. Так что чем сильнее ваши финансы, тем лучше

сделка, которую вы получите.

Так что чем сильнее ваши финансы, тем лучше

сделка, которую вы получите.

Плюсы по обычным займам:

- Первоначальные взносы от 3%

- Отсутствие авансового платежа по ипотечному страхованию

- Доступно для всех типов недвижимости: основное место жительства (дом, в котором вы будете жить), вторые дома, дома для отдыха и инвестиционная недвижимость

- Фиксированная и доступны регулируемые ставки

- Доступны сроки займа от 10 до 30 лет

- Частное ипотечное страхование (PMI) может быть аннулировано с 20% собственного капитала

- Сумма займа составляет до 548 250 долларов США и более в округах с высокими затратами

Обычные недостатки займа:

- Частная ипотека требуется страхование (PMI) со снижением менее чем на 20%

- Более низкий кредитный рейтинг означает более высокие процентные ставки

- меньшие авансовые платежи означают более высокие процентные ставки

)

)FHA ипотечные кредиты

СсудыFHA являются фаворитом для многих из тех, кто впервые покупает жилье сегодня.Их популярность понятна.

С малым первоначальным взносом требования, сверхлегкие стандарты кредитного рейтинга и гибкий доход руководящих принципов, ипотека FHA делает домовладение доступным широкому кругу арендаторов.

Благодаря их поддержке со стороны Федеральное жилищное управление, ссуды FHA могут быть мягкими с кредитом и доходом руководящие принципы и по-прежнему предлагают низкие процентные ставки.

Кредиты FHA:

- Требование первоначального взноса 3,5%

- Требование низкого кредитного рейтинга: 580 с 3.5% вниз или 500 с 10% скидкой

- Подарки в виде авансового платежа и / или помощь в выплате первоначального взноса могут покрыть 100% первоначального взноса и заключительных расходов

- Требование льготного дохода

- Доступны сроки кредита на 30 и 15 лет

- Фиксированный- возможна ипотека по ставке и с регулируемой процентной ставкой

- Разрешены дома от одной до четырех квартир; вы можете сдавать в аренду дополнительные квартиры, пока живете в одной

FHA ссуды минусы:

- Авансовые и ежемесячные взносы по ипотечному страхованию (MIP) требуются независимо от первоначального взноса

- Ипотечное страхование не подлежит отмене с 20% собственного капитала

- Лимиты ссуды FHA ниже, чем соответствующие лимиты ссуд: в настоящее время 356 362 долл. США в большинстве областей (но выше в дорогие графства)

- Дом должен быть основным местом проживания; запрещены инвестиции в недвижимость или дома для отпуска

ВА кредиты

Покупатели жилья, имеющие право история военной службы может иметь право на получение 100% (нулевой) ссуды, обеспеченной U.С. Департамент по делам ветеранов.

Ссуды в размереVA часто считаются лучшей ипотечной ссудой на рынке, и не зря: они предлагают более низкие ставки, чем «стандартные» ссуды, и никогда не требуется ежемесячное страхование ипотеки.

Покупатели с любым типом США стаж военной службы — ветеранов, военнослужащих срочной службы, и оставшиеся в живых супруги — в первую очередь должны рассмотреть этот заем.