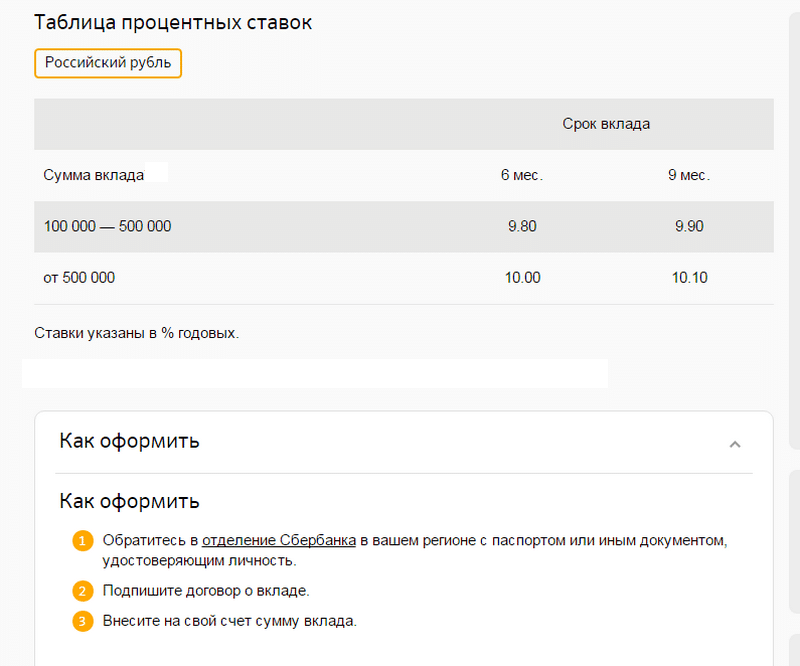

Вклады Топ 20 с самой высокой ставкой до 6.9% на 2021 год вложить деньги открыть онлайн депозит

Как выгодно вложить деньги?

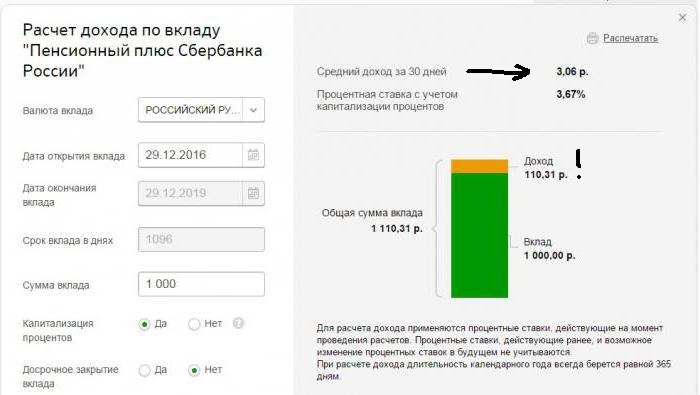

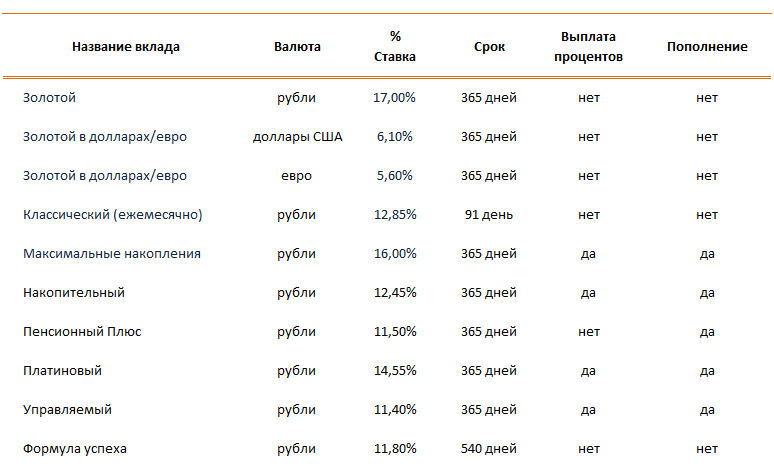

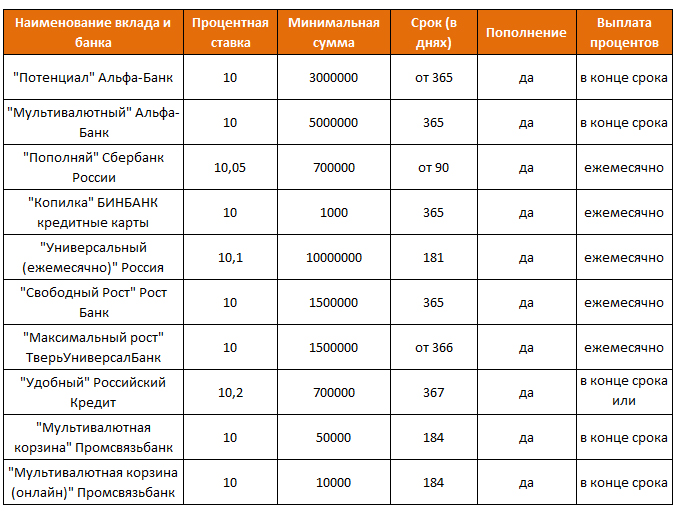

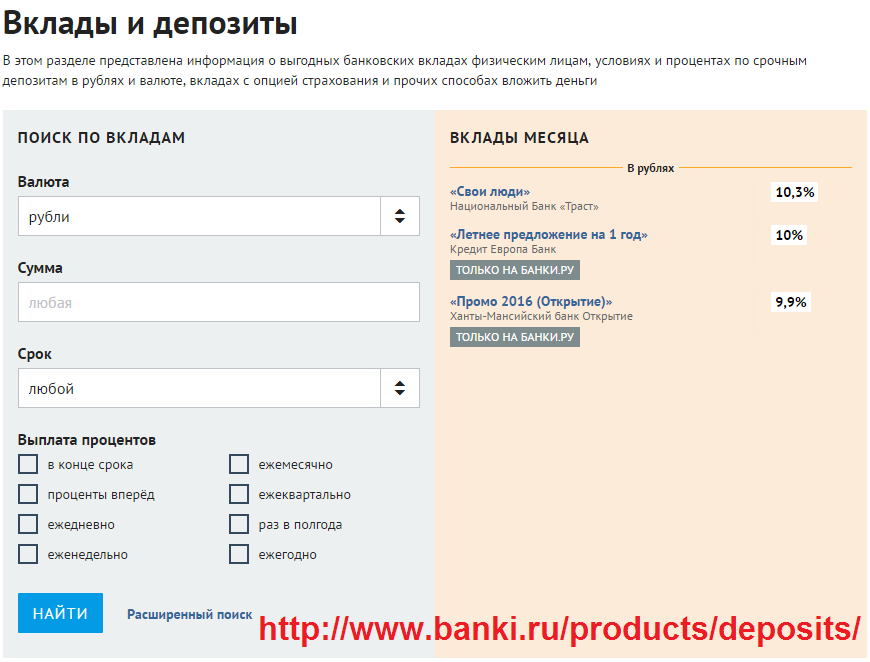

Какой депозит стоит открыть в банке? Какие шаги надо предпринять, чтобы открыть онлайн? Ответ на этот вопрос вы найдете в разделе «Вклады» на портале Банки.ру. Выгодные в рублях и валютные, изменение процентных ставок, рейтинг банков, страхование — это информация, необходимая каждому клиенту — физическому лицу. Ведь для того, чтобы получить желаемый доход, необходимо правильно выбрать депозит.На нашем сайте данные о ставках обновляются ежедневно. Вы можете получить и сравнить актуальную информацию о видах банковских депозитов: мультивалютные, инвестиционные, пенсионные и т. д.

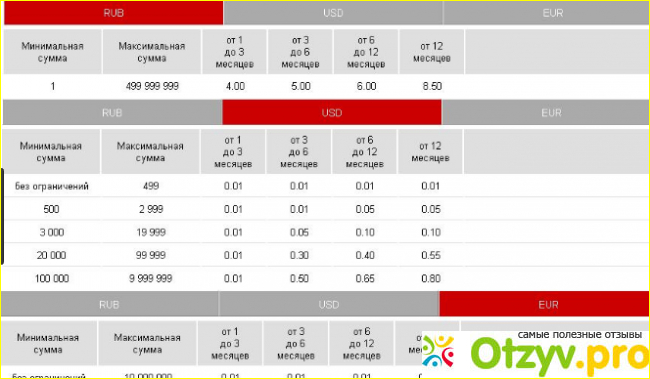

Не менее важен для многих потребителей и порядок выплаты банком дохода: кого-то интересуют депозиты с ежемесячной выплатой процентов, а кому-то интересно получить все сразу в конце срока. Условия открытия у разных банков могут отличаться.

Также вы узнаете о том, что представляет собой само понятие банковского вклада, какие пункты особенно важны в договоре, как работает система страхования, как получить компенсацию в случае отзыва лицензии у кредитной организации и как выбрать самый лучший, наиболее выгодный срочный вклад с высоким процентом. Сейчас наибольшей популярностью у населения пользуются депозиты в рублях, а не вклады в долларах и евро. Вместе с тем определенная часть граждан предпочитает выбрать мультивалютный депозит и застраховаться от потерь при резком изменении курсов. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Как выбрать выгодный вклад?

Обратите внимание на параметры:- Капитализация процентов – входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

- Пополнение – можно ли вносить на счет дополнительные суммы.

- Выплата процентов – в конце срока или каждый месяц.

Какая самая выгодная ставка по вкладу на 17.02.2021?

Самая выгодная ставка – 6.9% годовых.

Сколько предложений действует на сегодня?

На сайте представлены вклады от 289 крупнейших банков России.

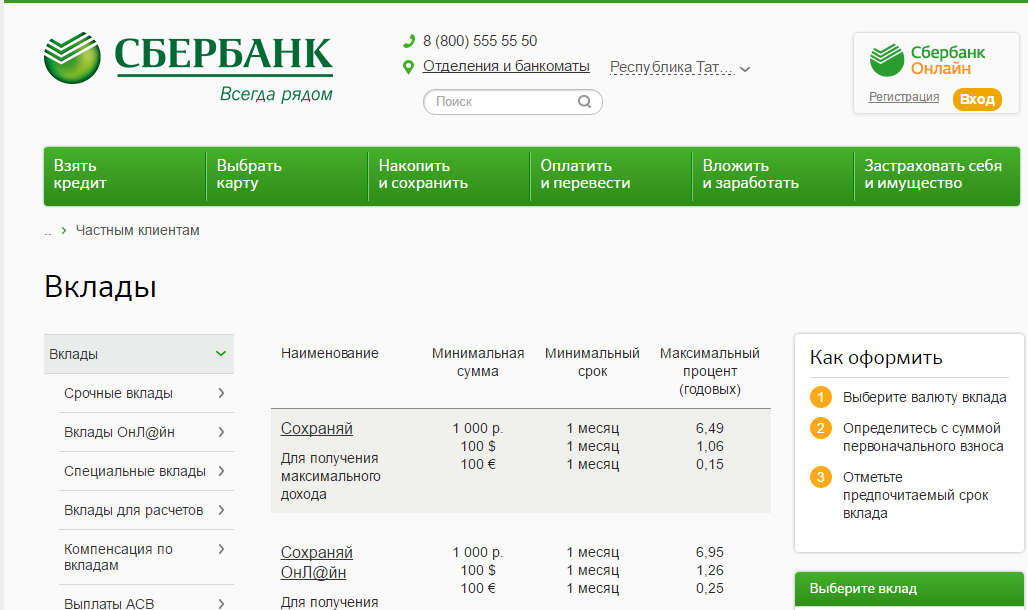

На рынке традиционно лидирует розничный гигант — Сбербанк России. Однако предложения «под высокий процент» существуют у многих кредитных организаций, и вы сможете выбрать банк, наиболее полно отвечающий вашим запросам. Данные на нашем сайте — гарантия того, что вы всегда будете в курсе последних изменений, сможете провести сравнение банковских предложений и разместите свои денежные накопления с максимальной выгодой, выбрав именно тот депозит, который действительно вам необходим.

Пользователи портала Банки.ру из разных регионов России — могут

подобрать выгодные вклады и отправить

заявку на открытие в рублях на специальных условиях. Посмотреть рейтинг предложений от экспертов Банки.ру

Посмотреть рейтинг предложений от экспертов Банки.ру

Методы управления финансовыми рисками. Куда можно выгодно вложить деньги в Казахстане

Диверсифицировать значит распределять риски между разными финансовыми инструментами: на короткий и долгий срок, с более и менее высоким доходом — и без компромиссов в надежности. Проще говоря, «не класть все яйца в одну корзину».

Этот подход работает не только для инвестиционных управляющих. Опытные вкладчики размещают деньги в разные банки, на депозиты разных видов и обращают внимание на вклады с пополнением

В Казахстане есть возможность выбирать депозиты исходя из самых разных жизненных приоритетов и целей. Однако в новых возможностях заключены не только преимущества, но и риски. Базовый риск, который сопутствует всем денежным вложениям, – риск невозврата денег. Этот риск берет на себя Казахстанский фонд гарантирования депозитов — в пределах максимальной суммы гарантии.

Всего при выборе банка и вклада опытные вкладчики оценивают 4 возможных риска.

- Кредитный риск: финансовая устойчивость банка может ослабнуть.

- Процентный риск: ставки вознаграждения по депозитам могут снизиться, и разместить деньги под тот же процент станет невозможно.

- Валютный риск: запланированы расходы, которые зависят от обменного курса, например, семейный отпуск за границей или покупка машины.

- Риск ликвидности: сбережения размещены без изъятий под высокий процент, и потребовалось больше денег, чем вкладчик мог предвидеть.

Сделать правильный выбор — значит выдержать баланс между надежностью, доходом, валютой сбережений и сроком вклада

Кредитный риск: в приоритете – надежные банки

Право на защиту сбережений в банках предусмотрено законом для каждого. Риск невозврата денег со вклада, банковского счета или платежной карточки берет на себя Казахстанский фонд гарантирования депозитов.

Максимальная сумма выплаты от КФГД зависит от вида и валюты депозита.

- Депозиты в иностранной валюте – 5 миллионов тенге.

- Депозиты в тенге: несрочные и срочные вклады, банковские счета, деньги на платежных карточках – 10 миллионов тенге.

- Сберегательные вклады в тенге – 15 миллионов тенге.

- Если в одном банке несколько депозитов, различных по видам и валюте – 15 миллионов тенге в совокупности.

Даже с гарантией по депозитам, в приоритете – надежные банки

Поиск надежного банка – это главное при выборе вклада. Во-первых, выдача денег может быть ограничена еще в период работы банка. Некоторые банки в трудной финансовой ситуации приостанавливали выплату денег с депозитов еще до того момента, как были лишены лицензий. Во-вторых, при лишении банка лицензии и выплате денег из средств КФГД в период со дня лишения банка лицензии вознаграждение не начисляется и не выплачивается. КФГД начинает выплату в течение 35 рабочих дней, и по крупным вкладам недополученная сумма может быть заметной.

Во-вторых, при лишении банка лицензии и выплате денег из средств КФГД в период со дня лишения банка лицензии вознаграждение не начисляется и не выплачивается. КФГД начинает выплату в течение 35 рабочих дней, и по крупным вкладам недополученная сумма может быть заметной.

Как оценить надежность банка?

Высокий процент по вкладам, бонусы, акции, выгодный обменный курс и активная реклама – это не всегда признак того, что банк успешен. За такими привилегиями должна стоять по-настоящему жизнеспособная бизнес-модель.

Выбор банка – это осознанное решение, к которому следует подходить с той же тщательностью и серьёзностью, как к покупке машины или квартиры. Решение облегчит, если вы знакомы с историей банка: ключевыми событиями, с долгосрочным вектором развития, сменами в высшем руководстве и среди акционеров. Такую информацию можно найти и в открытых источниках. Полезны будут мнения и заключения независимых аудиторов, мнения и отзывы экспертов, аналитиков и обзоры финансово-аналитических компаний для инвесторов.

Необходимый минимум: конкретные, измеримые и однозначно трактуемые сведения

- Проверьте, выдерживает ли банк требования финансового регулятора пруденциальные нормативы.

- Следите за мнением признанных рейтинговых агентств.

- Ознакомьтесь с заключениями и особыми оговорками аудиторских фирм.

Пруденциальные нормативы – это законодательно закрепленные требования к минимальным значениям основных показателей – капитала и ликвидности. Достаточность капитала означает финансовую устойчивость банка и указывает на его способность преодолевать риски, а достаточная ликвидность – на наличие денежного резерва для бесперебойного выполнения платежей. Это базовые показатели успешной работы банка. Чем ближе показатели по пруденциальным нормативам к минимальным требованиям, тем выше риск потери финансовой устойчивости.

В успешном банке фактические показатели превышают минимальные показатели пруденциальных нормативов: чем выше – тем лучше

youtube.com/embed/ZvNTUd7gUHw» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Кредитные рейтинги — еще один качественный источник информации о финансовой устойчивости банка.

Рейтинги казахстанским банкам присваивают три признанных международных агентства: Standard & Poor’s, Fitch Ratings и Moody’s Investor Services. Рейтинговые агентства дают оценку по своей методологии, следят за развитием ситуации, пересматривают рейтинги и дают прогнозы: стабильно ли положение или возможно улучшение или ухудшение ситуации.

Основатель агентства Moody’s разработал первую шкалу кредитных рейтингов в 1909 году. Через 100 лет, в 2009 году, агентство оперировало 32 разными системами оценки для разных видов инвестиций. История другого агентства, Standard & Poor’s, насчитывает 150 лет

Банк может иметь рейтинг от одного международного агентства или от нескольких.

Ищите и сравнивайте долгосрочный рейтинг по международной шкале. Самый высокий уровень – категория «А», рейтинг «ААА». Суверенный рейтинг Республики Казахстан – «ВВВ–»: соответствие этому рейтингу – эталон надежности для казахстанских компаний и банков.

Чем ближе к рейтингу Республики Казахстан ВВВ–, тем выше надежность

«А» — Отличный уровень надежности

«B» — Высокий уровень надежности

«C» — Неустойчивое финансовое состояние

«D» — Дефолт – неисполнение обязательств

| AAA (S&P, Fitch) / Aaa (Moody’s) | Минимальный кредитный риск: самая высокая надежность |

|---|---|

| AA+ / Aa1 AA / Aa2 AA– / Aa3 | Очень низкий кредитный риск: высокая надежность |

| A+ / A1 A / A2 A– / A3 | Низкий кредитный риск: высокая надежность при благоприятных экономических условиях |

| BBB+ / Baa1 / BBB / Baa2 | Умеренный кредитный риск: |

| BBB– / Baa3 | Высокая надежность при благоприятных экономических условиях |

| BB+ / Ba1 BB / Ba2 BB– / Ba3 | Существенный кредитный риск: относительная стабильность в краткосрочном периоде, неопределенность – в будущем. Финансовая устойчивость значительно зависит от экономической ситуации Финансовая устойчивость значительно зависит от экономической ситуации |

| B+ / B1 B / B2 B– / B3 | Высокий кредитный риск: в данный момент, при благоприятных экономических условиях, обязательства исполняются |

| CCC+ / Caa1 CCC / Caa2 CCC– / Caa3 | Высокий кредитный риск: благоприятные экономические условия крайне важны для дальнейшего исполнения обязательств |

| CC / Ca | Существует явный риск неисполнения обязательств |

| C | Самый низкий рейтинг: инвесторы называют этот рейтинг спекулятивным |

| D / DDD | Дефолт – неисполнение обязательств |

youtube.com/embed/1aOxbSqYbXk» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/1aOxbSqYbXk» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Валютный риск: риск изменения стоимости национальной валюты

Валютный риск возникает, когда запланированы расходы в иностранной валюте.

Если основная часть расходов – в тенге, тогда выгоднее хранить большую часть денег на депозите в национальной валюте и получать стабильный, предсказуемый доход. Обменный курс под влиянием различных факторов может как расти, так и снижаться – это приводит как к выгодам, так и к убыткам. Например, по итогам 2019 года сбережения в иностранной валюте не принесли дохода, а депозит в тенге, открытый в начале года, помог нарастить сбережения на 9,8% и более. Поэтому чтобы избежать влияния валютного риска на накопления, нужно не допустить перекоса накопления в сторону одной из валют.

В долгосрочных сбережениях валютные вклады могут выступать вспомогательным резервом страхования от резких негативных факторов, способных оказать значительное влияние на обесценение национальной валюты. Тогда основную часть накоплений размещают в валюте основных расходов, а меньшая часть в иностранной валюте выступает страховым резервом.

Тогда основную часть накоплений размещают в валюте основных расходов, а меньшая часть в иностранной валюте выступает страховым резервом.

Валюта расходов — это валюта сбережений

Процентный риск: риск изменения ставок по депозитам

С течением времени ставки по депозитам меняются и под влиянием различных экономических факторов – эти процессы не поддаются долгосрочному прогнозированию. Размещая вклад, подумайте и о процентном риске.

Первое – ставки на депозитном рынке могут вырасти уже после того, как вклад размещен: образуется упущенная разница, и вкладчик получает менее высокий доход, чем получал бы при открытии нового депозита под текущую, высокую ставку. Особенно этому риску подвержены долгосрочные сберегательные вклады.

Будущие изменения максимальных ставок сложно предсказать – принять решение нужно на основании текущей ситуации. Максимальные рекомендуемые ставки вознаграждения по срочным и сберегательным вкладам известны на два месяца вперед – текущий и будущий. Максимальная рекомендуемая ставка по несрочным вкладам зависит от базовой ставки Национального Банка, которая пересматривается несколько раз в год. Например, на 2020 год запланировано … раз.

Максимальная рекомендуемая ставка по несрочным вкладам зависит от базовой ставки Национального Банка, которая пересматривается несколько раз в год. Например, на 2020 год запланировано … раз.

Второе – к моменту закрытия вклада ставки на депозитном рынке снизятся, и разместить деньги под ту же высокую ставку вознаграждения будет невозможно.

Ищите вклады с пополнением: вы сможете вносить деньги под ту же высокую процентную ставку, под которую был открыт депозит.

Планируйте размещение денег, Следите за изменением максимальных ставок на сайте КФГД

Риск ликвидности: деньги потребуются раньше или в большем объеме, чем планировали

Несмотря на то, что ставка вознаграждения по сберегательному вкладу привлекательна, оставьте часть денег на более мобильных депозитах. Деньги, размещенные во вклад без ограничений досрочного снятия, – это «подушка безопасности» в непредвиденных обстоятельствах. Выбирайте несрочный вклад с минимальным неснижаемым остатком.

Чтобы снизить риск ликвидности, диверсифицируйте накопления по срокам: на текущие, краткосрочные и долгосрочные. Ищите баланс между минимизацией риска ликвидности и поддержанием хорошей нормы доходности, выстраивая и поддерживая «лестницу» вкладов различной срочности

- Текущие финансы – на повседневные расходы и покупки. Для таких накоплений подходит несрочный вклад. Когда баланс доходов и расходов ясен, деньги сверх необходимого можно размещать в более выгодный долгосрочный вклад.

- Резерв на краткосрочные расходы от 6 месяцев до года – для трат на значительные покупки. Выбирайте вклады с пополнением на тот же срок, что планируете расходы. Снова, остаток денег сверх запланированного можно разместить в долгосрочный вклад под более высокую ставку вознаграждения.

- Сбережения на долгосрочные расходы от года – для самых важных, осознанных целей. Выбирайте сберегательные вклады с самой высокой из возможных ставок вознаграждения и повышенной гарантией.

Лестница вкладов разной срочности:

- текущие финансы

- краткосрочные накопления

- долгосрочные сбережения

Проценты по вкладам в швейцарских банках 🦉🇨🇭 2021

Как высоки проценты по вкладам в швейцарских банках по состоянию на 2021 год? Можно ли хоть сколько либо заработать, держа деньги в Швейцарии? Каков смысл хранить депозиты в Конфедерации, если швейцарские банки взимают так называемые «негативные проценты»? Подробные ответы – в данном материале Портала «Швейцария Деловая».

От чего зависят проценты по вкладам в швейцарских банках?

Размер процентов – это результат политики того или иного банка, который, будучи независимым игроком гражданского оборота, сам определяет с кем и на каких условиях вступать в договорные отношения. Поскольку кредитные учреждения в подавляющем большинстве случаев являются сильной стороной отношений, именно их правила в итоге и становятся условиями договора.

Поскольку кредитные учреждения в подавляющем большинстве случаев являются сильной стороной отношений, именно их правила в итоге и становятся условиями договора.

Одновременно в своей политике кредитные учреждения ориентируются на поведение других банков и, прежде всего, на ставку рефинансирования Национального банка Швейцарии. Данный фактор хотя и не устраняет разницу в предлагаемых банками процентах, но помещает её в «коридор» минимальных и максимальных значений.

Общее правило состоит в следующем: чем ниже ставка рефинансирования валютного регулятора, тем ниже проценты по депозитам. Иными словами, при снижающейся ставке рефинансирования банку куда легче занять деньги у нацбанка, чем на рынке у вкладчиков. Соответственно, последние вынуждены мириться с более худшими условиями при размещении денег на счету.

Кроме того, помимо того, что у различных банков имеется своя политика, проценты по вкладам в швейцарских банках варьируются уже в рамках одного и того же кредитного учреждения в зависимости от статуса клиента (сумма вклада, место проживания). В последнем случае для банков важно, является ли клиент швейцарским резидентом или нет.

В последнем случае для банков важно, является ли клиент швейцарским резидентом или нет.

Проценты по вкладам для резидентов

С 2014 года и на конец 2017 года начисляемые на остатки открытых в Швейцарии счетов проценты фактически снизились до нуля (к причинам мы вернёмся ниже по тексту). Например, в ноябре 2014 года Postfinance (один из ведущих розничных банков, который, однако, не открывает счета иностранцам-нерезидентами) изменил свои условия по счётам и вкладам, и таким образом его клиенты получают лишь символические проценты.

Postfinance не начислят какие-либо проценты по вкладам, открытым не в швейцарском франке.

Проценты по обычным вкладам в избранных банках

Важно также понимать, что представленные проценты по вкладам отражают лишь абсолютные числа, которые сами по себе ещё не дают ответа, выгодно ли держать деньги в Швейцарии или нет. Проценты следует «читать» вместе с другими экономическими факторами. О них – ниже по тексту: «Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?».

О них – ниже по тексту: «Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?».

Немного выше (но опять же, не намного) проценты по вкладам в швейцарских банках могут оказаться для тех, кто предпочёл отказаться от части второстепенных услуг. Так, клиент может перейти только на Online-Banking (количество полученных им банковских выписок в печатном варианте не может превышать 10 штук в год).

Фактически нулевой (или даже негативный) процент по вкладам действует и в некоторых других швейцарских банках, например, UBS и Credit Suisse.

Подобное положение вещей (даже ещё больший сдвиг в сторону уменьшения процентов) наблюдается и в 2020 году.

Учитывая проценты по вкладам в швейцарских банках, нельзя забывать о комиссиях и иных платах по содержанию счета. В зависимости от действующей в соответствующем кредитном учреждении политики в итоге платы могут превышать полученные проценты.

Проценты по вкладам для нерезидентов

Важно понимать, что многие банки Швейцарии не открывают нерезидентам стандартные расчётные счета, ограничивая предложение только так называемыми «инвестиционными счетами», процент по которым зависит от выбранного инвестиционного портфеля и рыночной конъюнктуры.

Кроме того, сотрудничество с нерезидентами становится для кредитных учреждений Конфедерации выгодным лишь при готовности клиента внести определённый минимум (на 2020 год следует ориентироваться на минимальную сумму в 1 миллион франков.

Предложения от посредников о возможности поместить на депозит куда меньшую сумму (например, 5, 10 и т.п. тысяч франков) должны Вас моментально насторожить. В лучшем случае речь идёт об иных продуктах, нежели депозит; в худшем – о мошеннических действиях.

Если швейцарские банки всё же открывают для нерезидентов счета, то на последние могут распространяться обычные проценты (см. выше). Однако по вкладам для нерезидентов действуют куда более высокие комиссии и иные платы по содержанию счета. Причина связана с повышенными рисками банка при открытии счёта нерезидентам: по швейцарскому законодательству, банки обязаны знать идентичность своего клиента, а также источник происхождения средств (данная обязанность распространяется и на счета резидентов, но проверка по ним куда менее затратна).

В случае, если основная цель вклада – хранение денег с минимальным риском (отсутствием опции по инвестированию), то размещение денег на счету в Швейцарии, если считать в швейцарских франках, будет выходить в минус.

Следует со здоровый скепсисом относится к предложениям по открытию в Швейцарии вкладов с доходностью более 2 процентов. Обещания с процентной ставкой свыше 7 процентов и вовсе стоит обходить стороной.

Негативные проценты

Причина введения негативных процентов

Начиная с 2014-15 гг. мы живём в извращённом мире: не банки платят за то, чтобы у них размещали деньги. А, наоборот, размещающие свой капитал в кредитном учреждении вынуждены доплачивать ему за то, что он принимает деньги.

Корень данной откровенно не здоровой ситуации кроется в политике ведущих центробанков мира – ФРС США и ЕЦБ. Последние взимают на остатки по корреспондентским счетам обычных банков негативные проценты. Официальное обоснование данной политики сводится к тому, что центробанки исходят из того, что банкам будет не выгодно хранить деньги на корреспондентских счетах и они (банки) будут направлять свои деньги в реальный сектор экономики.

Однако данное предположение было изначально ошибочным: вместо кредитования реального сектора банки начали вкладываться в финансовый (спекулятивный) сектор, а также понижать проценты по вкладам своих клиентов. В результате мы имеем дело с масштабной, практически не заметной экспроприацией денег вкладчиков.

В настоящее время ФРС США постепенно сворачивает политику «дешевых денег»; напротив, ЕЦБ, находящийся в заложниках у тотального кризиса еврозоны, не намерен повышать ставку рефинансирования.

Негативные проценты в Швейцарии

Чтобы противостоять притоку в страну слишком большого спекулятивного капитала (прежде всего, из еврозоны), Национальный банк Швейцарии был вынужден последовать примеру ЕЦБ. Первый ввёл негативные проценты на определённые, превышающие 20-кратный минимальный размер той суммы, которую обычные швейцарские банки должны депонировать у Нацбанка.

Национальный банк Швейцарии (Берн). Графика: Юрг ШэппиЧасть банков Конфедерации, вынужденная платить Нацбанку Швейцарии негативные проценты, перевела это бремя на клиентов. Примерный список:

Примерный список:

Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?

Уверены, что, читая данный материал, Вы уже не раз задали себе вопрос: зачем хранить деньги в Швейцарии под проценты, если последних либо нет, либо они даже являются отрицательными.

Данный вопрос является более чем уместным; и на него есть ответ, состоящий сразу из нескольких аргументов:

Какова цель вклада?

Все хотят всего и сразу: и больших процентов по вкладу, и чтобы он был надёжно защищён. Желание воспользоваться наиболее выгодными условиями – вполне понятно, и его можно лишь приветствовать. Правда, оно разбивается о скалы суровой реальности: фактически достичь обе цели одновременно невозможно.

Банки той или иной страны либо предлагают Вам возможность заработать (через инвестирование, спекулирование и т.п.). При этом, Вы, конечно же, должны будете согласиться нести значительный риск. Если основная цель – получить доход любой ценой, то следует обратить внимание на ведущие рисковую политику банки Кипра.

Либо же Вы делаете выбор в пользу безопасности Ваших денег и отказываетесь от планов «навариться».

Швейцария с самого момента развития здесь банковского дела предоставляла лучшую защиту для капиталов местных и иностранных вкладчиков. Однако за данную услугу нужно платить. И данная плата выражается в том, что проценты в швейцарских банках всегда были одними из самых низких в мировом масштабе.

Графика: www.business-swiss.chБудучи высоко капитализированными и, соответственно, куда более резистентными к кризисам, чем финансовые дома других стран, банки Конфедерации могут позволить себе выбирать, каким клиентам позволить открывать у себя депозиты. Несогласные с данным положением вещей могут обратиться в другие юрисдикции. Правда, за данное решение можно поплатиться деньгами (как показала банковская экспроприация на Кипре).

Нулевая инфляция по франку

Поразительно, как подавляющее большинство неверно подходит к вопросу о реальности предлагаемых по вкладу процентов. Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Задайте себе вопрос: какой смысл от 10 процентов годовых, если реальная инфляция в соответствующей стране СНГ равняется 15 процентам? В итоге получается, что покупательная способность Вашего вклада не только не увеличилась, но и сократилась. Вы можете утешаться или даже радоваться номинальному увеличению Вашего счета, но реально Вы стали беднее.

В Швейцарии годами наблюдается нулевая инфляция, которая не «подтачивает» Ваши сбережения. Кроме того, в результате отказа от привязки франка к евро, случившегося 15 января 2015 года, в стране наблюдалась дефляция.

Швейцарские банки открывают счета не только во франках, но и в евро, долларах США, британских фунтах и канадских долларах. Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке.

Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке.

По другим валютам следует ориентироваться на инфляцию в соответствующей стране/странах обращения.

Курсовая разница

Швейцарский франк относится к наиболее стабильным валютам мира. В долгосрочной перспективе он укрепляется к подавляющему большинству других валют. Данный фактор может компенсировать нулевые/негативные проценты по вкладу в швейцарском банке курсовой разницей при переводе денег из франка в местную валюту.

Читайте также:

Депозиты от Альфа-Банк Украина, краткосрочные и долгосрочные депозиты от надежного банка

Предупреждение:

1. Последствия для клиента в случае пользования банковской услугой или невыполнения им обязательств по договору о предоставлении этой банковской услуги:

— Прибыль, полученная от вкладных (депозитных) операций подлежит налогообложению доходов, согласно действующему законодательству Украины.

— Если вкладчик получает льготы или субсидии, то получение дополнительных доходов может привести к их потере.

— При зачислении средств на вкладной (депозитный) счет, открытый в Банке, Банк, на условиях договора, обязуется вернуть их, а вкладчик оплатить услуги Банка.

2. Последствия для клиента в случае его несвоевременного обращения в банк о возврате денежных средств, привлеченных по договору банковского вклада (депозита):

— В случае несвоевременного обращения Клиента в банк относительно возврата денежных средств, привлеченных по договору на размещение банковского вклада (депозита), такой вклад будет пролонгирован на тот же срок и тех же условиях, на которых был внесен согласно условий договора на размещение вклада, за исключением процентной ставки, которая действует в Банке на дату пролонгации вклада.

— В случае отсутствия/отмены пролонгации, сумма вклада с начисленными процентами будет выплачена на счет, указанный в договоре на размещение вклада.

3. Банку запрещается требовать от Клиента приобретения любых товаров или услуг от банка, родственного или связанного с ним лица как обязательное условие предоставления этих услуг (кроме предоставления пакета банковских услуг).

Банку запрещается требовать от Клиента приобретения любых товаров или услуг от банка, родственного или связанного с ним лица как обязательное условие предоставления этих услуг (кроме предоставления пакета банковских услуг).

4. Банк не имеет права вносить изменения в договора заключенные с клиентами в одностороннем порядке, если иное не установлено договором или законом.

5. Клиент может отказаться от получения рекламных материалов с помощью дистанционных каналов коммуникации.

6. Дополнительные и сопутствующие услуги, связанные с предоставлением услуг по привлечению банковского вклада (депозита) — отсутствуют.

7. Клиент имеет право на отказ от договора о предоставлении банковской услуги, если такое право предусмотрено законом.

Банки Турции — какие проценты по вкладам, новости на Status Property

Турецкие банки, как и другие подобные финансовые организации мира, являются держателями денежного капитала и других активов. В Турции на сегодняшний день это надежные во всех отношениях учреждения, позволяющие покупать в кредит на значительные суммы. Спектр и качество услуг, предоставляемых в банках Турции, можно сравнить с европейскими финансово-кредитными организациями.

Спектр и качество услуг, предоставляемых в банках Турции, можно сравнить с европейскими финансово-кредитными организациями.

В Турецкой Республике функционируют 49 банков, среди которых есть государственные, коммерческие, инвестиционные учреждения, а также банки участия. Они составляют 88 % всей финансовой отрасли в государственной экономике.

Главную роль играет Центральный банк Турции, который отвечает за развитие экономики в стране и подержание стабильных показателей в ценовой политике, регуляции валютного рынка, и прочее.

Решающая роль в регулировании принадлежит государственным банкам. Коммерческие учреждения также повсеместно востребованы и предоставляют около 40 % всех кредитов в державе.

Самые большие банки Турции:

- Холдинг Akbank с филиалами в разных странах мира.

- FinansBank – одна из крупнейших организаций в государстве, которая является группой банков с участниками из 3 держав, с главенствующим подразделением в Турецкой Республике.

- DenizBankA.Ş. является крупным частным банком в Турции. В настоящее время он принадлежит Emirates NBD. С 2012 по 2019 гг. он принадлежал и контролировался ведущим российским банком Сбербанк)

- Yapikredi Bankası.

- Türkiye Garanti Bankası.

- Ziraat Bankası.

- Vakıf Bank.

- Halk Bank и другие турецкие, и иностранные организации.

Открыть счет в одном из турецких банков может не только житель Турции, но и иностранный гражданин. В результате, клиент получает возможность использовать весь доступный сервис в сфере финансов: получать зарплату на карточку, совершать покупки, оформлять кредит или ипотеку на приобретение недвижимости, депозит и многое другое.

В Турции также работает сеть банкоматов и в любом из них доступно снятие наличных, но при этом берется комиссия за услуги, размер которой варьирует в зависимости от выбранного финансового учреждения.

Читайте также: Личный опыт. Турция глазами покупателей недвижимости во время карантина

Депозиты в банках Турции

Многих иностранных граждан, владеющих собственностью в Республике, интересует вопрос, касающийся депозитов в Турции и сбережения своих средств. Это действительно удобно, если Вы намерены переехать в Турцию и не оставлять свои накопленные сбережения в другой державе, а иметь к ним быстрый доступ.

Это действительно удобно, если Вы намерены переехать в Турцию и не оставлять свои накопленные сбережения в другой державе, а иметь к ним быстрый доступ.

На сегодняшний день турецкий финансовый рынок и банки стараются привлечь капиталовложения граждан, поэтому готовы предложить хорошие ставки по депозитам в Турции.

Проценты по вкладам в банках Турции 2020 зависят от каждой конкретной кредитно-финансовой организации. Ориентиром служит Центральный Банк Турции.

Согласно официальным данным, приведем информацию, относительно того, какая ключевая ставка банка Турции и, для наглядности, как изменялась она из года в год.

Процентная ставка в Турции, график

Размер учетной ставки Центрального банка упал в мае 2020 года до 8,25%.

Изменения процентной ставки в ЦБТ, история

Процентные ставки в банках Турции – какое учреждение выбрать

Чтобы разобраться в этом вопросе, есть два варианта: проверить существующую актуальную информацию в интернете, либо обратиться за помощью к специалистам. Так, на некоторых интернет-порталах есть консолидированные данные по всем финансовым организациям страны.

Так, на некоторых интернет-порталах есть консолидированные данные по всем финансовым организациям страны.

Лидирующими банками Турции с хорошим доходом по вкладам и высокими годовыми процентными ставками (около 7-9 %) являются:

- ING Bank;

- Fibabanka;

- Alternarif Bank;

- Halkbank;

- Yapi Kredi и другие.

Важно знать, что в Турции действуют законодательные правила, защищающие вкладчиков и гарантирующие возврат депозита, размером до 100 000 лир в случае банкротства учреждения.

Денежные переводы в банках Турции

Что касается актуальной темы переводов через карточки турецких банков, на текущий момент это не представляет никаких трудностей. Все переводы из Турции делаются быстро и безопасно в разных банковских организациях страны. Срок осуществления перевода – от нескольких минут, до суток. Различные финансовые организации берут разную комиссию за предоставление своих услуг.

Чтобы перевести деньги и СНГ в Турцию, можно воспользоваться разными системами: Western Union, АзияЭкспресс, MoneyGram и другие. Для этого отправитель при себе должен иметь паспорт и данные получателя. Процент за услуги будет зависеть от суммы и в большей части случаев составляет от 1 до 3%.

Чтобы перевести средства из Турции в страны СНГ, банки Турции предлагают разные способы:

- С банковской карты на карту (предварительно нужно уточнить в своем банке, доступна ли такая услуга).

- СВИФТ платежи (минус – идет перевод около недели).

- Система международных банковских переводов (если клиент согласен на большую комиссию, деньги будут доставлены адресату немедленно).

Банковская система Турции активно развивается и на сегодня готова предложить местным, и иностранным клиентам широкий спектр услуг, высокое качество обслуживания и гарантии безопасности сбережений.

лучших акций банка на 2021 год

Обновлено: 21 декабря 2020 г., 17:29

Банки могут показаться довольно сложным бизнесом, и во многих отношениях так оно и есть. Однако основные идеи, лежащие в основе банковской индустрии, и то, как эти предприятия зарабатывают деньги, легко понять. Имея это в виду, вот обзор различных типов банков, некоторые важные показатели, которые следует знать инвесторам, и три отличных банковских акций, удобных для новичков, о которых следует помнить.

Однако основные идеи, лежащие в основе банковской индустрии, и то, как эти предприятия зарабатывают деньги, легко понять. Имея это в виду, вот обзор различных типов банков, некоторые важные показатели, которые следует знать инвесторам, и три отличных банковских акций, удобных для новичков, о которых следует помнить.

- Коммерческие банки: Это банки, которые предоставляют услуги для потребителей и предприятий, такие как текущие и сберегательные счета, автокредиты, ипотека, депозитные сертификаты и многое другое. Коммерческий банк в основном зарабатывает деньги, занимая деньги под относительно низкую процентную ставку и ссужая их клиентам под более высокую ставку. В то время как коммерческие банки зарабатывают большую часть своих денег на процентном доходе, многие из них также получают значительный комиссионный доход за такие вещи, как комиссия за выдачу кредита, надбавки за банкомат и сборы за обслуживание счетов. Инвесторам важно отметить, что коммерческий банкинг — это цикличный бизнес: когда наступают рецессии (и пандемии), растет безработица, а у потребителей и предприятий часто возникают проблемы с оплатой счетов.

- Инвестиционные банки: Эти банки предоставляют инвестиционные услуги институциональным клиентам и состоятельным физическим лицам. Инвестиционные банки — это компании, которые помогают другим компаниям выходить на биржу посредством IPO, выпускать долговые ценные бумаги и консультировать по вопросам слияний и поглощений, и за все это они получают комиссионные.Инвестиционные банки обычно также зарабатывают деньги на торговле акциями, ценными бумагами с фиксированным доходом, валютами и товарами. У них также обычно есть бизнес по управлению капиталом и часто есть собственные значительные инвестиционные портфели. В отличие от коммерческого банкинга, инвестиционный банкинг, как правило, неплохо выдерживает период спада. Фактически, когда рынки становятся нестабильными, инвестиционный банкинг часто работает на лучше .

- Универсальные банки: Универсальный банк — это банк, осуществляющий как коммерческие, так и инвестиционные банковские операции.Большинство крупных банков США являются универсальными банками. В то время как коммерческие банки получают большую часть своей прибыли за счет процентного дохода, а инвестиционные банки в основном полагаются на комиссионный доход, универсальные банки пользуются прекрасным сочетанием этих двух факторов.

Инвесторам важно отметить, что коммерческий банкинг — это цикличный бизнес: когда наступают рецессии (и пандемии), растет безработица, а у потребителей и предприятий часто возникают проблемы с оплатой счетов.

Инвесторам важно отметить, что коммерческий банкинг — это цикличный бизнес: когда наступают рецессии (и пандемии), растет безработица, а у потребителей и предприятий часто возникают проблемы с оплатой счетов.

Очевидно, это упрощенные определения. У банков есть много других способов получения дохода. Например, многие банки предлагают своим клиентам сейфы в аренду, а некоторые зарабатывают деньги благодаря партнерству со сторонними компаниями. Однако по своей сути это основные способы зарабатывания денег банками.

Акции 3 крупнейших банков, которые стоит обратить на ваше внимание в 2021 году Сотни банков торгуют на основных биржах США, и они бывают разных размеров, географических местоположений и направлений. Хотя во вселенной инвестирования есть несколько отличных вариантов, вот три благоприятных для новичков банковских акций, которые могут обеспечить отличную доходность на долгие годы.

Хотя во вселенной инвестирования есть несколько отличных вариантов, вот три благоприятных для новичков банковских акций, которые могут обеспечить отличную доходность на долгие годы.

- Bank of America (NYSE: BAC) стал одной из самых впечатляющих историй оздоровления в эпоху после финансового кризиса, даже несмотря на то, что падение процентных ставок оказало давление на его прибыльность.В 2019 году банк увеличил свой кредитный портфель более чем на 6%, значительно опередив конкурентов, и компания значительно повысила эффективность за счет развития своих онлайн- и мобильных технологий.

- JPMorgan Chase (NYSE: JPM) — самый прибыльный из крупных универсальных банков, а также крупнейший банк по рыночной капитализации в Соединенных Штатах. Банк ведет операции практически во всех сферах как коммерческого, так и инвестиционного банкинга, и в последние годы он проделал особенно большую работу по развитию бизнеса кредитных карт и автокредитования.

- U. S. Bancorp (NYSE: USB) — это в первую очередь коммерческий банк, практически весь доход которого составляет доход от кредитов и других потребительских банковских продуктов. U.S. Bancorp не только сосредоточен на потребительском банкинге, но и неизменно обеспечивает одни из самых впечатляющих показателей прибыльности и эффективности в секторе и является отличным дивидендом для инвесторов.

S. Bancorp (NYSE: USB) — это в первую очередь коммерческий банк, практически весь доход которого составляет доход от кредитов и других потребительских банковских продуктов. U.S. Bancorp не только сосредоточен на потребительском банкинге, но и неизменно обеспечивает одни из самых впечатляющих показателей прибыльности и эффективности в секторе и является отличным дивидендом для инвесторов.

S. Bancorp (NYSE: USB) — это в первую очередь коммерческий банк, практически весь доход которого составляет доход от кредитов и других потребительских банковских продуктов. U.S. Bancorp не только сосредоточен на потребительском банкинге, но и неизменно обеспечивает одни из самых впечатляющих показателей прибыльности и эффективности в секторе и является отличным дивидендом для инвесторов.Если вы хотите инвестировать в акции отдельных банков, вот несколько показателей, которые вы, возможно, захотите добавить в свой инструментарий:

- Сумма балансовой стоимости (P / B) value: Отличная метрика оценки для использования с акциями банка, отношение цены к балансовой стоимости, или P / B, показывает, сколько банк продает по отношению к чистой стоимости его активов.Его можно использовать в сочетании с показателями прибыльности, обсуждаемыми ниже, чтобы дать общую картину того, насколько дешевы или дороги акции банка.

- Рентабельность собственного капитала (ROE): Первый из двух общих показателей рентабельности, используемых с акциями банка. Рентабельность собственного капитала — это прибыль банка, выраженная в процентах от собственного капитала. Чем выше, тем лучше; 10% или выше обычно считается достаточным.

- Рентабельность активов (ROA): Это прибыль банка как процент от активов на его балансе.Например, если банк получил прибыль в 1 миллиард долларов в 2020 году и имел активы в размере 100 миллиардов долларов, его рентабельность активов составила бы 1%. Инвесторы обычно хотят видеть ROA на уровне 1% или выше.

- Коэффициент эффективности: Коэффициент эффективности банка — это процент, который показывает инвесторам, сколько банк потратил на получение дохода. Например, коэффициент эффективности 60% означает, что банк тратил 60 долларов на каждые 100 долларов дохода, который он получил. Коэффициент эффективности можно получить, разделив непроцентные расходы (операционные расходы) на чистую выручку, и чем меньше, тем лучше.

Пандемия COVID-19 и банковские акции

Банки были одной из худших частей фондового рынка с момента пандемии COVID-19, поэтому давайте быстро рассмотрим , почему они отстают и как повлияла пандемия — и как это может повлиять на их бизнес.

Основная причина, по которой банки работают так плохо, заключается в том, что они могут столкнуться с волной неплатежей по кредитам, если будет сохраняться высокий уровень безработицы. Банки уже выделили миллиарды в этом году на покрытие ожидаемых потерь по кредитам, но если пандемия усугубится или государственная поддержка иссякнет, этого может оказаться недостаточно.Кроме того, в результате пандемии процентные ставки упали до рекордно низкого уровня, что является плохой новостью для банков. Это второстепенная проблема по сравнению с возможными значениями по умолчанию, но все же важно знать.

Также стоит упомянуть, что некоторые части инвестиционного банкинга, в частности торговля и андеррайтинг, как правило, лучше работают в неспокойные времена. Это может помочь таким банкам, как JPMorgan Chase и Goldman Sachs (NYSE: GS), которые проводят крупные инвестиционно-банковские операции, в то время как банки, которые в основном сосредоточены на коммерческом банкинге, такие как Wells Fargo (NYSE: WFC), могут оказаться во временном невыгодном положении. .

Это может помочь таким банкам, как JPMorgan Chase и Goldman Sachs (NYSE: GS), которые проводят крупные инвестиционно-банковские операции, в то время как банки, которые в основном сосредоточены на коммерческом банкинге, такие как Wells Fargo (NYSE: WFC), могут оказаться во временном невыгодном положении. .

Связанные темы

Акции FinTechШирокая категория, охватывающая предприятия на стыке финансов и технологий.

Страховые запасыЭти предприятия устойчивы к рецессии и имеют долгосрочную инвестиционную привлекательность.

Акции блокчейнТехнология, лежащая в основе криптовалют, имеет множество потенциальных применений.

Акции криптовалюты Узнайте, как определять наиболее перспективные криптовалюты, и исследуйте, подходит ли эта отрасль вашему стилю инвестирования.

Berkshire Hathaway (NYSE: BRK.A) (NYSE: BRK.B) Генеральный директор Уоррен Баффет известен как один из лучших фондовых инвесторов всех времен, и не зря. За последние 55 лет у руля компании Баффет обеспечил годовую доходность более чем на вдвое больше, чем у S&P 500, и инвестиции, которые он выбрал для огромного портфеля акций Berkshire на протяжении многих лет, являются хорошей причиной для этого.

Если вы взглянете на портфель акций Berkshire, то заметите одну большую тенденцию — Баффету принадлежит довольно много акций банков. Berkshire владеет пакетами акций пяти различных банков на сумму 1 миллиард долларов и более, включая очень крупную долю в Bank of America.

Глупая прибыль по акциям банков

Хотя покупка каких-либо акций только потому, что они принадлежат миллиардеру (даже Уоррену Баффету), не обязательно является разумной идеей, в 2021 году банковская отрасль, похоже, принесет определенную пользу. Так что, если ваш портфель мало подвержен риску, вам могут подойти один или несколько из упомянутых здесь надежных банков.

Так что, если ваш портфель мало подвержен риску, вам могут подойти один или несколько из упомянутых здесь надежных банков.

Последние статьи

Goldman Sachs запускает сервис Robo-Advisor с минимальной суммой в 1000 долларов для открытия

Marcus Invest — последнее расширение бренда потребительского кредитования инвестиционного банка.

Эрик Фолькман | 16 февраля 2021 г.

Citigroup не вернет 500 миллионов долларов, случайно переданных по телеграфу кредиторам Revlon, правила судьи

В прошлом году Citigroup случайно перевела 900 миллионов долларов кредиторам косметической фирмы Revlon. Судья недавно постановил, что эти кредиторы не должны возвращать 500 миллионов долларов из этих средств.

Судья недавно постановил, что эти кредиторы не должны возвращать 500 миллионов долларов из этих средств.

Брам Берковиц | 16 февраля 2021 г.

Насколько рискованны акции Wells Fargo?

Учитывая все, что произошло за последние несколько лет, некоторые считают Wells Fargo рискованным. Но так ли это на самом деле?

Брам Берковиц | 15 февраля 2021 г.

3 Дивидендные акции, идеально подходящие для пенсионеров

Солидный бизнес с высокими и растущими дивидендами — это рецепт здорового выхода на пенсию.

Билли Дуберштейн |

15 февраля 2021 г.

ING Groep (ING) Расшифровка телефонного разговора за 4 квартал 2020 года

Отчет о прибылях и убытках ING за период, заканчивающийся 31 декабря 2020 г.

Пестрый дурак Расшифровка | 12 февраля 2021 г.

Почему JPMorgan Chase может достичь рекордной прибыли в 2021 году

Если в этом году экономика быстро восстановится, как некоторые думают, банк сможет высвободить миллиарды резервов.

Брам Берковиц | 11 февраля 2021 г.

Насколько опасна American Express?

Компания, выпускающая кредитные карты, столкнулась с некоторыми препятствиями в 2020 году, но будет ли это ясным в 2021 году?

Дэйв Ковалески |

11 февраля 2021 г.

Is U.S. Bancorp Купить?

Банк находится в хорошем состоянии, но его акции не показали прибыльности в 2020 году по сравнению с аналогами. Пришло время покупать?

Кортни Карлсен | 10 февраля 2021 г.

Новости Уоррена Баффета, которые вы не захотите пропустить, уже через 5 дней

Вот почему на Уолл-стрит фев.15 обведено в его календаре.

Шон Уильямс | 10 февраля 2021 г.

Goldman Sachs повышает прогнозы ВВП на 2021, 2022 годы; Прогнозирует повышение рейтинга к 2024 году

В ближайшем будущем ожидается двузначный рост, считают в банке.

Эрик Фолькман | 9 февраля 2021 г.

Ваше полное руководство по инвестированию в банковские акции

Неудивительно, что Уоррен Баффет любит акции банков.

Легендарный инвестор-миллиардер вложил почти 50 миллиардов долларов из своих 228 миллиардов Berkshire Hathaway (NYSE: BRK.A) (NYSE: BRK.B) именно в эту отрасль. Причина проста: акции банков обладают многими необходимыми вещами Баффета. Во-первых, банки служат важной социальной потребности, которая никогда не исчезнет. Во-вторых, модели банковского бизнеса относительно просты для понимания. В-третьих, несмотря на то, что состояние многих банков резко улучшилось после финансового кризиса 2008 года, акции некоторых банков торгуются по выгодной цене — ключевой показатель, который сейчас является наилучшим временем для инвестиций.

Давайте рассмотрим основы инвестирования в банковские акции, историю банковских акций и то, как найти те, в которые стоит инвестировать.

Источник изображения: Getty Images.

Какие бывают виды банковских акций?Как правило, существует три различных типа банков:

Коммерческие банки

Коммерческие банки — это то, о чем большинство людей думает, когда слышит слово банк , зарабатывая деньги, принимая депозиты клиентов, а затем ссужая подавляющее большинство наличных денег заемщикам. Wells Fargo (NYSE: WFC) и U.S. Bancorp (NYSE: USB) — два крупнейших коммерческих банка.

Инвестиционные банки

Инвестиционные банки, такие как Morgan Stanley (NYSE: MS) и Goldman Sachs (NYSE: GS), в основном предоставляют финансовые услуги корпорациям, компаниям и правительствам. Они также предоставляют такие услуги, как облегчение сложных финансовых операций, консультационные услуги, торговлю акциями и управление активами. Инвестиционные банки также помогают компаниям проводить первичное публичное размещение акций (IPO).

Инвестиционные банки также помогают компаниям проводить первичное публичное размещение акций (IPO).

Эти банки предлагают как коммерческие, так и инвестиционные банковские услуги — например, Bank of America (NYSE: BAC), Citigroup (NYSE: C) и JPMorgan Chase (NYSE: JPM). Они предлагают преимущества диверсифицированного потока доходов и международного масштаба. Они также сопряжены с рисками как коммерческого, так и инвестиционного банкинга, и это более сложные для понимания предприятия.

Три крупнейших банка по рыночной капитализации JPMorgan Chase Самый крупный U.S. bank по активам, JPMorgan Chase (NYSE: JPM) был основан в 1799 году. Имея активы более 3,2 триллиона долларов, JPMorgan фокусирует свой основной бизнес на общественных банковских услугах, инвестиционном банкинге и управлении капиталом.

Под руководством генерального директора Джейми Даймона компании JPMorgan удалось выйти из мирового финансового кризиса в лучшей форме, чем ее коллеги. Чувствуя растущий риск дефолта, компания в основном избегала токсичных рынков субстандартных и производных финансовых инструментов, что вызвало критику за свою слишком консервативную позицию.Несмотря на то, что JPMorgan не остался полностью невредимым, это был единственный мегабанк, который оставался прибыльным в период спада.

Банк Америки Bank of America (NYSE: BAC) занимает второе место после JPMorgan с активами более 2,7 триллиона долларов США. В отличие от JPMorgan, компания пострадала от финансового кризиса после двух заметных приобретений, которые привели к многолетним дорогостоящим судебным разбирательствам и потерям в десятки миллиардов долларов. Генеральный директор Брайан Мойнихан, который пришел к власти в 2010 году, привел к одному из самых драматических изменений в истории банковского дела.

Больше не является раздутым кошмаром регуляторов, BofA, возможно, является лучшим из крупнейших банков, и постоянное улучшение показателей его доходности подтверждает это. Баффет, безусловно, большой поклонник, сделав Bank of America самым крупным банком в портфеле Berkshire.

Уэллс ФаргоWells Fargo (NYSE: WFC) имеет большой послужной список высоких результатов кредитования в разных экономических циклах. Wells был на удивление стабильным на протяжении всей Великой рецессии, придерживаясь консервативного подхода к росту кредитов и депозитов и избегая рискованных инвестиций.Исторически это был один из лучших банков, который справлялся с кризисами, и это стало серьезной причиной, по которой Баффет давно включил его в портфель Berkshire.

Но последствия скандала с фальшивыми счетами, повредившего репутацию банка и приведшего к отставке его генерального директора, сильно пострадали от компании и сделали Баффета продавцом. Это также привело к жестким ограничениям со стороны регулирующих органов, включая запрет на увеличение своих активов выше 1,95 триллиона долларов (за некоторыми исключениями, связанными с федеральными программами кредитования во время рецессии из-за коронавируса), жесткое ограничение на фоне рекордно низких процентных ставок и быстрорастущего жилищного строительства. рынок.

рынок.

Как рассчитать коэффициенты доходности для банка

Поскольку многие банки получают прибыль от кредитной деятельности, важно знать, какие финансовые показатели лучше всего показывают, насколько прибыльным является банк.

Вот четыре основных показателя прибыльности для анализа акций традиционных банков:

Показатель рентабельности | Как рассчитать | Идеальный тест |

|---|---|---|

Рентабельность собственного капитала (ROE) | Чистая прибыль ÷ Общий собственный капитал x 100 | Не менее 10% |

Рентабельность активов (ROA) | Чистая прибыль ÷ Итого активы x 100 | Не менее 1% |

Чистая процентная маржа (NIM) | Чистые проценты ÷ Итого активы, генерирующие проценты x 100 | Не менее 3% |

Коэффициент полезного действия | Непроцентные расходы ÷ Чистая выручка x 100 | 60% или ниже |

Рентабельность собственного капитала (ROE) — это процент прибыли, получаемой компанией от акционерного капитала, или сумма, которая была бы возвращена акционерам, если бы все активы были проданы, а долги погашены. Чем выше ROE, тем эффективнее компания задействует акционерный капитал.

Чем выше ROE, тем эффективнее компания задействует акционерный капитал.

Рентабельность активов (ROA) — это процент от общей прибыли, или чистой прибыли, которую получает компания, по отношению к ее общим активам (включая ссуды, ценные бумаги, денежные средства и т.

Чистая процентная маржаЧистая процентная маржа (NIM) — это разница между процентами, которые банк получает по ссудам, и процентами, которые он выплачивает по депозитам.NIM имеет тенденцию двигаться вместе с процентными ставками. По мере роста процентных ставок увеличивается и процентная маржа банков; и наоборот, падение ставок обычно приводит к снижению чистой процентной маржи.

Как правило, вы не должны рассматривать чистую процентную маржу как отдельный показатель, а должны понимать чистые процентные доходы и расходы банка — в частности, насколько успешно банк поддерживает клиентов по депозитам с низкой процентной ставкой. в условиях повышающейся скорости.

в условиях повышающейся скорости.

Коэффициент эффективности показывает, какая часть доходов банка направляется на покрытие операционных расходов.В отличие от приведенных выше показателей, где более высокое число лучше, вы хотите видеть более низкий коэффициент эффективности , чем . Это должно привести к более высокой доходности и прибыльности, так как более низкие расходы означают, что больше денег остается одолжить или иным образом инвестировать.

Как оценить риск банкаБанки — это предприятий с невероятно заемными средствами, которые выдают 90% или более депозитов, которые они получают от клиентов. В результате способность банка работать как инвестиция во многом зависит от его способности минимизировать потери по ссудам, особенно во время экономических спадов.

Вот две важные метрики банковского риска:

Показатель проблемных кредитов Просроченные ссуды (NPL) — это ссуды, срок погашения которых составляет не менее 90 дней, и которые приближаются к дефолту. Чем ниже процент плохих кредитов, тем лучше. Доля проблемных кредитов выше 2% может вызывать беспокойство.

Чем ниже процент плохих кредитов, тем лучше. Доля проблемных кредитов выше 2% может вызывать беспокойство.

Списание — это заявление банка о том, что выданные деньги вряд ли будут получены. Обычно такое заявление делается о просроченной задолженности, которая оставалась без оплаты более шести месяцев.Чистая ставка списания, которая представляет собой чистое списание, деленное на общую сумму займов, представляет собой процент от общей суммы займов, которая вряд ли будет возвращена. Этот показатель особенно важен для банков с большой необеспеченной задолженностью, такой как задолженность по кредитным картам, особенно во время экономических спадов.

Оценка акций банка Отношение цены к прибыли (P / E) — полезный показатель для понимания того, насколько дорога акция по сравнению с ее прибылью. Но для банковских акций соотношение цены к материальной балансовой стоимости (P / TBV) также очень полезно. P / TBV измеряет, сколько банк торгует по отношению к активам, таким как собственность, денежные средства и ссуды в его портфеле. Это контрастирует с соотношением цены к балансовой стоимости (P / B), которое также включает нематериальные активы, такие как патенты, торговые марки и гудвилл. Показатель P / TBV исключает нематериальные активы и фокусируется на тех материальных активах, которые определяют прибыль банка и поддерживают его стоимость.

P / TBV измеряет, сколько банк торгует по отношению к активам, таким как собственность, денежные средства и ссуды в его портфеле. Это контрастирует с соотношением цены к балансовой стоимости (P / B), которое также включает нематериальные активы, такие как патенты, торговые марки и гудвилл. Показатель P / TBV исключает нематериальные активы и фокусируется на тех материальных активах, которые определяют прибыль банка и поддерживают его стоимость.

Ряд факторов может повлиять на прибыль и балансовую стоимость, которые несколько инвесторов готовы платить за банк.Хорошее практическое правило — сосредоточиться на самых лучших банках и инвестировать в них, когда акции торгуются с солидным дисконтом к их исторической оценке. Также важно сравнивать банки с аналогичными аналогами; Различия в банковских услугах, операционных моделях и показателях рентабельности могут привести к тому, что один банк будет постоянно торговать по более высокой или более низкой оценке, чем разнородные аналоги.

Ключевой тренд, за которым стоит следить: подъем финансовых технологий

Банки не известны как маяки инноваций. Их медленные процессы, высокие комиссии, а иногда и сомнительная практика кредитования создали отрасль, готовую к срыву.Fintech (термин сокращенно от финансовых технологий ) может сделать именно это. Fintech включает в себя широкий спектр приложений, многие из которых банки уже начали внедрять, например системы карточек с чипами и приложения для мобильного банкинга. Но реальное давление исходит от более новых, более инновационных подходов к банковскому обслуживанию потребителей: одноранговое (P2P) кредитование и платежи, роботы-консультанты и брокеры, предлагающие дешевые сделки с акциями.

Вопрос о том, будут ли финтех полностью пересмотреть банковскую бизнес-модель, остается предметом обсуждения.Что мы действительно знаем, так это то, что финтех-фирмы заставляют банки либо активизировать свою игру, либо рискуют устареть.

Дивиденды

Банковские акции могут быть надежными дивидендными инвестициями с оговоркой, что они очень заемных средств и сильно привязаны к взлетам и падениям экономики. В результате банки могут работать годами, выплачивая и увеличивая стабильные дивиденды, только для того, чтобы их выплаты были сведены на нет во время экономического спада или банковского кризиса. Это особенно верно для крупнейших банков, которые подвергаются более строгому регулированию.Wells Fargo, например, был вынужден сократить выплаты более чем на 80% в 2020 году из-за опасений по поводу своего финансового состояния.

В результате банки могут работать годами, выплачивая и увеличивая стабильные дивиденды, только для того, чтобы их выплаты были сведены на нет во время экономического спада или банковского кризиса. Это особенно верно для крупнейших банков, которые подвергаются более строгому регулированию.Wells Fargo, например, был вынужден сократить выплаты более чем на 80% в 2020 году из-за опасений по поводу своего финансового состояния.

Владение несколькими ведущими банками в составе дивидендного портфеля, вероятно, окажется разумной стратегией, если ваши активы диверсифицированы.

Сейчас хорошее время для покупки акций банка?

2020 год не был хорошим годом для акций банков; большинство из них снизились на двузначные цифры, в то время как S&P 500 быстро вырос после краха из-за коронавируса в марте.С одной стороны, для многих банков имеет смысл падать — в период между крахом потребительской экономики и падением процентных ставок до исторического минимума риски выше, а прибыль ниже.

Но если история является нашим ориентиром, кажется, что недавние оценки должны принести большую прибыль. Многие ведущие банки, в том числе JPMorgan, U.S. Bank и Bank of America, торгуются по мультипликаторам отношения цены к материальной балансовой стоимости, которые на 20% или более ниже уровней преоронавируса. Более того, продолжающийся бум на рынке жилья, который мы можем наблюдать по мере того, как миллениалы массово выходят на рынок покупки жилья в течение следующего десятилетия, может привести к росту активов и прибыли банков на многие годы вперед.

Если они все еще торгуются с такой огромной скидкой, когда вы читаете это, то, вероятно, пришло время добавить в ваш портфель акции лучших банков.

11 лучших краткосрочных инвестиций в 2021 году

У меня есть 65 000 долларов, которые мне нужно инвестировать, но я хочу заработать больше, чем предлагает банк. Где я могу получить высокую прибыль от краткосрочных инвестиций с ограниченным риском?

Федеральная резервная система снизила краткосрочные процентные ставки до 0. При этом ставки по краткосрочным облигациям близки к нулю, а в некоторых европейских странах ставки фактически отрицательны! Это означает, что люди, в основном компании и правительства, ПЛАТИТ банку за хранение своих денег.

При этом ставки по краткосрочным облигациям близки к нулю, а в некоторых европейских странах ставки фактически отрицательны! Это означает, что люди, в основном компании и правительства, ПЛАТИТ банку за хранение своих денег.

Все это очень затрудняет краткосрочное инвестирование. Прошли те времена, когда ваша бабушка могла покупать сберегательные облигации и получать хороший доход. Сберегательные счета почти ничего не приносят. Чтобы получить хоть какой-то доход сегодня, вам нужно принять на себя больший риск, чем вы могли в прошлом.

Вот почему меня особенно заинтриговали сберегательные счета в криптовалюте, и почему я припарковал небольшую сумму краткосрочной наличности в Blockfi, где я зарабатываю 8.6%. Этот тип счета подходит не всем, но он может иметь смысл в качестве альтернативы банку, который действительно платит.

Вот лучшие места, где можно вложить свои деньги в краткосрочной перспективе — будь то инвестирование 10 000 долларов или 100 000 долларов — с минимальным риском или без него, зная, что их деньги не будут связаны в течение длительного времени.

Краткий обзор: наши 3 лучших краткосрочных инвестиций

Blockfi

- Зарабатывайте до 8,6% на сберегательном счете в криптовалюте

Экономия высокой доходности

- Открой для себя онлайн-сбережения: 0.40%

Что я ищу в краткосрочных инвестициях

Ожидается, что типичные краткосрочные инвестиции будут расти в течение от нескольких месяцев до нескольких лет и могут быть превращены в денежные средства или другие краткосрочные инвестиции по достижении срока погашения.

Я смотрю на краткосрочные инвестиции как на способ защиты денежных средств, которые я, возможно, захочу продуктивно использовать в какой-то момент в будущем. Я не хочу терять деньги, поэтому я не хочу рисковать ими.

Качественные краткосрочные инвестиции должны иметь:

- Стабильность — Небольшой исторический риск потери денег в течение любого короткого периода времени. Акции здесь не работают.

- Ликвидность — Я хочу иметь возможность легко и быстро получить доступ к инвестициям и превратить их в наличные. Недвижимость — пример неликвидных инвестиций.

- Низкие транзакционные издержки — Стоимость вхождения в инвестицию или выхода из нее должна быть очень низкой до 0.

Акции здесь не работают.

Акции здесь не работают.(В мире инвестирования «долгосрочные» инвестиции действительно являются долгосрочными — часто десятилетиями — что оставляет место для краткосрочных инвестиций, которые могут длиться несколько лет.)

Вам доступны различные краткосрочные инвестиционные счета, выбор которых зависит от вашей конкретной ситуации и предпочтений.

Топ 12 лучших краткосрочных инвестиций, ограничивающих ваш риск

- Сберегательный счет Blockfi

- Сберегательные счета в банках

- Счета денежного рынка

- Альтернативные инвестиции

- Сертификат депозитов (CD)

- Roth IRA

- Текущие счета

- Фонды краткосрочных облигаций и ETF

- 5-летние казначейские ценные бумаги с защитой от инфляции

- Муниципальные облигации и корпоративные облигации

- Выплата долга с высокой процентной ставкой

- Предложения по возврату денежных средств

- Идея бонуса: Prosper

1.

Blockfi Account

Blockfi AccountПосмотрим правде в глаза, вы не собираетесь ничего зарабатывать на сберегательном счете в банке. Вот почему для меня из всех пунктов этого списка вход на сберегательный счет в криптовалюте кажется наиболее разумным, и я положил на этот счет значительную сумму краткосрочных средств. Оставайся здесь со мной.

С Blockfi вы вносите немного наличных, покупая стейблкоин (а не реальные деньги). Стейблкоин торгуется с долларом в соотношении 1: 1, поэтому вы всегда можете обменять 1 стейблкоин на 1 доллар США.Ваши деньги доступны в любое время, поэтому они очень ликвидны.

Blockfi предоставляет ссуды другим сторонам, как и банк, за исключением того, что ссуды выдаются в криптовалюте. Blockfi может выплатить вам до 8,6% в год обратно в стейблкоинах, которые можно обменять обратно на доллары США.

8,6% — это более чем в 16 раз больше, чем вы получите в банке. Так в чем же обратная сторона?

Обратная сторона:

Наличие сберегательного счета в криптовалюте — это не то же самое, что наличие сберегательного счета в вашем банке. На ваши деньги нет страховки FDIC, как в обычном банке. Есть также опасения по поводу цифровой кражи.

На ваши деньги нет страховки FDIC, как в обычном банке. Есть также опасения по поводу цифровой кражи.

Blockfi имеет собственное страхование депонированных средств, которое может защитить от кражи или других проблем, но не очень легко понять, чем оно конкретно отличается от страхования FDIC.

Несмотря на эти риски, я считаю, что Blockfi — жизнеспособная альтернатива банку. Если интересно, я рекомендую положить небольшую сумму денег (не всю) на счет и увеличивать ее в зависимости от вашего уровня комфорта.

Криптовалюты никуда не денутся, и это похоже на следующую эволюцию банковского дела, но будьте готовы к некоторым ударам на этом пути.

2. Сберегательный онлайн-счет

Если вы ищете безрисковый способ заработать проценты на свои деньги, вам может быть полезен сберегательный счет с высокой доходностью. На этих счетах вы будете получать номинальную сумму процентов только за то, что храните свои деньги на депозите.

Помимо открытия счета и внесения денег, эта стратегия также почти не требует с вашей стороны усилий. Лучшие сберегательные счета с высокой доходностью предлагают конкурентоспособные процентные ставки без взимания комиссии.

Лучшие сберегательные счета с высокой доходностью предлагают конкурентоспособные процентные ставки без взимания комиссии.

Я рекомендую вам взглянуть на следующие сберегательные счета:

3. Счет денежного рынка

Лучшие счета денежного рынка в настоящее время платят очень близкую годовую процентную ставку к годовому CD и все еще имеют немедленный доступ к своим средствам. Эти счета предоставляют вкладчикам банкоматные карты, чеки и депозитные квитанции.

Счета денежного рынка основаны на балансе счета, а не на продолжительности инвестирования денег.

Сочетание всех этих факторов является причиной того, что многие люди считают счета денежного рынка разновидностью «сберегательного счета на стероидах».

Хотя здесь нет большого риска, вы потенциально можете обеспечить более высокую норму прибыли.

4. Альтернативные инвестиции

Альтернативные инвестиции являются частью здорового и диверсифицированного портфеля. Проблема в том, что многие альтернативные инвестиции не очень ликвидны и требуют периода удержания не менее нескольких лет.![]() Например, недвижимость — это классическая альтернатива вложения средств.Но если вы не меняете дома, инвестор будет в этом надолго.

Например, недвижимость — это классическая альтернатива вложения средств.Но если вы не меняете дома, инвестор будет в этом надолго.

Вот почему я взволнован парой новых краткосрочных одноранговых инвестиционных идей, о которых я рассказал ниже. Эти инвестиции по-прежнему считаются альтернативными, потому что они работают вне фондового рынка, но, к счастью для нас, они не имеют 10-летнего срока!

Fundrise

Fundrise предлагает недорогие онлайн-фонды ETF для недвижимости. Каждая инвестиция приобретает отдельные объекты недвижимости и управляет ими.

Fundrise

- Минимальный депозит: 500 долларов

- Ожидаемая доходность: 8-12%

Lending Club

В Lending Club, вместо покупки акций компании, вы ссужаете свои деньги физическим лицам или предприятий. Они возвращают вам проценты!

Lending Club

- Минимальный депозит: $ 25

- Ожидаемая доходность: 4-7%

Worthy Bonds

С Worthy Bonds вы инвестируете в малый бизнес, покупая их облигации. Инвестор (вы) получает фиксированную процентную ставку в размере 5%.

Инвестор (вы) получает фиксированную процентную ставку в размере 5%.

Достойный

- Минимальный депозит: $ 10

- Ожидаемая доходность: 5% фиксированный

5. Депозитные сертификаты (компакт-диски)

С депозитным сертификатом (CD) вы вносите свои деньги на определенный период времени в обмен на гарантированный доход независимо от того, что произойдет с процентными ставками в течение этого периода.

Обязательно купите свой компакт-диск в финансовом учреждении, застрахованном FDIC (застраховано до 250 тысяч долларов).Чем дольше срок вложения, который составляет от 3 месяцев до 5 лет, тем выше обычно будет доходность.

На мой взгляд, ЦИТ Банк предлагает лучший CD-продукт. Нет никаких штрафов за досрочное снятие с их 11-месячного CD, но тем не менее ставки все еще конкурентоспособны.

Или нажмите на свой штат ниже, чтобы увидеть лучшие цены в вашем районе!

6.

ИРА Рота

ИРА РотаИРА Рота финансируется за счет дохода после уплаты налогов; Таким образом, вы можете в любой момент отозвать взносов, которые вы сделали .Помните, вы не можете вывести заработок, иначе вас оштрафуют!

Другими словами, вы можете открыть Roth IRA (рекомендации ниже) и инвестировать в паевые инвестиционные фонды, ETF, облигации и т. Д., Чтобы получить прибыль на свои деньги.

Эти деньги будут расти независимо, возможно, до тех пор, пока вы не выйдете на пенсию, но если вы хотите, чтобы они росли в течение короткого периода времени, вы можете отозвать взносы, которые, если рынок пойдет хорошо, будут стоить больше, чем что вы вложили.

Некоторые из наших лучших мест для открытия Roth IRA включают:

| Компания | Лучшее для | Промо | ||

|---|---|---|---|---|

| M1 Finance | Активные | Торговые комиссии на сумму 0 долл. США | Hands-Off | До 1 года. бесплатное управление |

| E * TRADE | Активные | Торговые сборы 0 долларов, бонус до 2500 долларов |

7. Текущие онлайн-счета

Как и онлайн-сберегательные счета, онлайн-текущий счет также может служить краткосрочным инвестиционные потребности.

Вы получаете множество преимуществ онлайн-сберегательных счетов с еще большей ликвидностью, поскольку количество снятия средств не ограничено.

И что самое приятное, текущие онлайн-счета обычно предлагают денежные бонусы! Что, безусловно, помогает сделать сделку более сладкой, особенно если процентные ставки остаются низкими.

Ознакомьтесь с нашими рекомендациями о том, где открыть текущий счет в Интернете сегодня:

Discover

- Бонус

- 150 долларов при депозите 15 тыс. Долларов

- 200 долларов при внесении 25 тыс. Долларов

Bank novo бизнес)

- Бонус

- 50 долларов для нового клиента

chase (студенты колледжа)

- Бонус

- 100 долларов США для нового клиента

8.

Фонды краткосрочных облигаций и ETF

Фонды краткосрочных облигаций и ETFФонды краткосрочных облигаций — это продукты, которыми обычно управляет только профессиональный финансовый консультант.

Облигации не так стабильны, как денежные рынки, но они дают возможность получить более высокую доходность.

Эти облигации являются продуктом рынка и будут выплачиваться в соответствии с текущим состоянием рынка при колебаниях ежемесячных платежей.

Краткосрочные облигации обычно имеют срок погашения в течение 2 лет или меньше, что может сделать их идеальным выбором для инвесторов с таким сроком погашения.

Где купить облигации? Я рекомендую любую из следующих брокерских компаний:

Подробнее о каждой брокерской деятельности можно узнать здесь:

9.

5-летние казначейские ценные бумаги с защитой от инфляции

5-летние казначейские ценные бумаги с защитой от инфляцииКазначейские ценные бумаги с защитой от инфляции, также известные как TIPS, являются государственными облигациями, которые являются индексируется с учетом инфляции.

Процентная ставка по TIPS фиксированная, но базовая стоимость ценной бумаги растет с инфляцией, измеряемой с помощью индекса потребительских цен.

Вы можете получить только 0.5% годовых (выплачиваются раз в полгода), но в течение пяти лет стоимость облигации может увеличиваться на 2,5% в год.

В результате в конце срока ваши первоначальные вложения будут стоить столько же, сколько они были при первом вложении. Тем не менее, вы заработаете немного процентов сверх этого.

Вы можете купить TIPS напрямую у правительства на TreasuryDirect.gov. Однако из-за того, что проценты TIPS облагаются налогом, большинство инвесторов предпочитают инвестировать в TIPS ETF или паевые инвестиционные фонды.

Для покупки акций ETF или паевого инвестиционного фонда вам понадобится брокерский счет.

Опять же, TD Ameritrade или E * Trade — хорошие места для начала, если вы хотите открыть новый брокерский счет.

10. Муниципальные облигации и корпоративные облигации

Муниципальные облигации несколько более рискованны, чем TIPS и другие казначейские инвестиции, однако большинство муниципалитетов не допускают дефолта по своим облигациям.

Более значительным риском является «процентный риск». В условиях низких процентных ставок, если ставки на рынке растут, стоимость облигации уменьшается, чтобы компенсировать это.

Если бы сегодня вы могли получить 4% по муниципальным облигациям, это отличный доход. Но если ставки повышаются и ваша облигация теряет 6% своей стоимости, вы внезапно оказываетесь в проигрышной части уравнения. Однако снижение стоимости облигации повлияет на вас только в том случае, если вы продадите ее до погашения.

Если вы удерживаете облигацию до погашения, вы получите обратно 100% ваших первоначальных инвестиций плюс процент, выплаченный вам.

Корпоративные облигации даже более рискованны, чем муниципальные и казначейские облигации, потому что они не обеспечиваются правительством штата, местным или федеральным правительством.

Как всегда, повышенный риск может означать увеличение вашей нормы прибыли.

Та же проблема процентного риска применяется к корпоративным облигациям; удержание до погашения устранит этот единственный риск.

Вам понадобится брокерский счет, например TD Ameritrade или E * Trade, чтобы иметь возможность торговать отдельными облигациями, паевыми инвестиционными фондами и облигациями ETF.

11. Выплата долга с высокой процентной ставкой

Ищете большую прибыль от своих инвестиций? Выплатите долг под высокие проценты.

Если у вас есть кредитная карта с процентной ставкой 15% и балансом в 10 000 долларов, у вас есть возможность получить большую прибыль на свои инвестиции.

Если вы выплатите этот долг, это будет похоже на получение 15% прибыли на 10 000 долларов.

Вы не только получаете большую отдачу от инвестиций, но также экономите деньги на будущих расходах и улучшаете свое финансовое положение в целом. Это беспроигрышный вариант.

Вы можете самостоятельно погасить долг под высокие проценты.

Задолженность по кредитным картам

Задолженность по кредитным картам в Америке медленно растет, так как потребители чувствуют себя напряженными в конце месяца.

Если у вас есть задолженность по кредитной карте, я настоятельно рекомендую разработать стратегию ее погашения как можно скорее.

Ипотечный долг

Процентные ставки близки к историческому минимуму, поэтому, если вы еще не рефинансировали ипотечный кредит, сейчас отличное время для этого.

Если вы можете сэкономить 0,50% или более по кредиту, вы потенциально вернете себе в карман десятки тысяч долларов.Немногие инвестиции могут превзойти это.

Задолженность по студенческой ссуде

У вас нет ипотеки? Скорее всего, у вас есть студенческие ссуды, поэтому обязательно рефинансируйте, если вы соответствуете требованиям, это может сэкономить вам тысячи в долгосрочной перспективе!

Расчеты при выплате долга просты — если ваш кредит в настоящее время составляет 7%, а вы рефинансируете его под 3%, это эквивалентно 4% возврата на ваши деньги!

12.

Предложения по возврату денежных средств

Предложения по возврату денежных средствХотя вложение 65 000 долларов не имеет ничего общего с вознаграждением по кредитной карте, мы хотели включить этот совет от нашего постоянного эксперта по кредитным картам Холли Джонсон.

Если вы действительно хотите заработать легкие деньги в краткосрочной перспективе, говорит Джонсон, «вознаграждения по кредитным картам могут принести огромную прибыль без особых усилий с вашей стороны».

Вот как это работает:

Допустим, вы подписались на карту Chase Sapphire Preferred ® , чтобы получить огромный бонус за регистрацию.

В рамках текущего предложения вы получите 50 000 баллов на сумму 500 долларов после того, как вы потратите 4 000 долларов на карту на 90 дней. А так как годовая плата в размере 95 долларов не взимается в первый год, вы можете заработать этот бонус, не платя при этом ничего из своего кармана.

Ты так далеко со мной?

Чтобы получить максимальную отдачу от такого предложения, вам нужно обеспечить минимальные расходы на товары, которые вы все равно собирались купить.