Общие условия лизинга | ООО «Альфа-Лизинг»

Общие условия лизинга | ООО «Альфа-Лизинг»ООО «Альфа-Лизинг»

ООО «Альфамобиль»

- Общие условия лизинга для юридических лиц и индивидуальных предпринимателей действующие с 27.01.2021 (утв. Приказом №1АМ-1 от 18.01.21) (pdf, 648.23 Кб)

- Общие условия лизинга для юридических лиц и индивидуальных предпринимателей действующие с 17.02.2020 (утв. Приказом №3АМ от 12.02.20) (pdf, 664.28 Кб)

- Общие условия лизинга для юридических лиц и индивидуальных предпринимателей действующие с 12.08.2019г. (утв. Приказом №29 от 08.08.2019 г.) (pdf, 616.28 Кб)

- Общие условия лизинга для юридических лиц и индивидуальных предпринимателей действующие с 25.03.2019 г. (утв. Приказом № 13 от 22.03.2019 г.) (pdf, 559.82 Кб)

- Общие условия лизинга для юридических лиц и индивидуальных предпринимателей, действующие с 01.05.2018 г. (утв. Приказом №9 от 28.

04.2018 г.) (pdf, 474.26 Кб)

04.2018 г.) (pdf, 474.26 Кб) - Общие условия лизинга, для юридических лиц и индивидуальных предпринимателей, действующие с 12.04.2017 г. (утв. Приказом №6 от 05.04.2017 г.) (pdf, 465.60 Кб)

- Общие условия лизинга, для юридических лиц и индивидуальных предпринимателей, действующие с 01.12.2016 г. (утв. Приказом № 38 от 30.11.2016 г.) (pdf, 455.36 Кб)

- Общие условия лизинга, для юридических лиц и индивидуальных предпринимателей, действующие с 17.10.2016 г. (утв. Приказом №21 от 14.10.2016 г.) (pdf, 336.89 Кб)

- Общие условия лизинга, для юридических лиц и индивидуальных предпринимателей, действующие с 08.06.2016 г. (утв. Приказом №4 от 07.06.2016 г.) (pdf, 314.49 Кб)

- Общие условия лизинга, для юридических лиц и индивидуальных предпринимателей, действующие с 17.03.2016 г. (утв. Приказом №3 от 17.03.2016 г.) (pdf, 314.02 Кб)

04.2018 г.) (pdf, 474.26 Кб)

04.2018 г.) (pdf, 474.26 Кб)ООО «ЛК АЛ»

Лизинг авто | Автолизинг для физических и юридических лиц

|

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ |

|

|

Какой должен быть уровень моего дохода для оформления авто в лизинг? |

Компания гибко подходит к оценке платежеспособности Клиента, учитывая специфику его деятельности и различные источники дохода. |

|

Если я работаю за границей или получаю там доход, имею доп.заработок учитываются ли эти доходы при расчете платежеспособности? |

Да. |

|

Могу ли я выбрать определённую фирму/лицо в качестве продавца? |

Вы можете выбрать любого продавца среди юридических, физических лиц, ИП являющихся резидентами Республики Беларусь. |

|

ЗАО «АВАРНГАРД ЛИЗИНГ» дает в лизинг машины из России? |

Да, мы можем оформить лизинг на автомобиль, который продается в РФ. |

|

Что делать, если продавец не знает как оформлять сделку в лизинг? |

Возьмите у продавца информацию об интересующей Вас комплектации автомобиля, условиях продажи и |

|

Могу я модифицировать автомобиль, взятый в лизинг? |

Да, можете, по согласованию с лизинговой компанией. |

|

Кто является собственником авто, пока вся сумма за него не выплачена? |

До момента окончания договора лизинга собственником авто является лизинговая компания, затем право собственности переходит Вам. Во время дейтсвия договора лизинга, Вы, как лизингополучатель, владеете и пользуетесь авто без ограничений. |

|

Можно ли выезжать за границу на машине, взятой в лизинг? |

Да, пользоваться автомобилем можно свободно и в том числе выезжать за границу. Для этого необходимо иметь соответствующую доверенность. |

|

Как действовать при страховом случае, и кто получает возмещение по страховке? |

1. Сообщить в лизинговую компанию. |

|

Могу я погасить все задолженности и выкупить свое авто раньше срока? |

Да, можете. Погашение возможно в любой момент по заявлению лизингополучателя. Право собственности на авто переходит не ранее 12 месяцев с момента фактического передачи предмета лизинга. |

|

Что происходит при задержке платежа? |

При задержке платежа лизинговая компания известит Вас о необходимости своевременного исполнения договороных обязательств. При длительных просрочках или неоднократном нарушении договора лизинга, могут быть применены меры ответствености, предусмотренные договором. |

При оценке платежеспособности Клиента также учитываются условия сделки (размер вносимого аванса, срок лизинга, дополнительное обеспечение).

При оценке платежеспособности Клиента также учитываются условия сделки (размер вносимого аванса, срок лизинга, дополнительное обеспечение).

Либо на счет лизингополучателя после полного восстановления авто.

Либо на счет лизингополучателя после полного восстановления авто.Лизинг легковых автомобилей в Челябинске, взять машину в лизинг для юридических лиц

Размер аванса: от 10% до 49%

Срок договора: от 12 до 60 месяцев

У многих есть желание иметь современную технику, но не у всех есть в наличии достаточная сумма на ее приобретение. Банковские кредиты нередко требуют залога, что тоже устраивает не всех. В качестве хорошей альтернативы компания Инвест-лизинг предоставляет возможность взять авто в лизинг юридическим лицам на взаимовыгодных условиях.

Преимущества лизинга легковых автомобилей

Оформление лизинга на приглянувшуюся легковую машину не отнимет много времени. Предоставьте необходимый минимум документов, заключите договор, и все дальнейшие хлопоты мы возьмем на себя:

- Проведение сделки купли продажи с дилером;

- Регистрация в ГАИ;

- Оформление страховки на весь срок лизинга автомобиля;

- Обеспечение прав на гарантийное обслуживание.

Позвонив нашему специалисту и заказав машину в лизинг, Вы сможете обсудить наиболее выгодный график оплаты и ее сроки. Благодаря сотрудничеству с компанией Инвест-лизинг можно сесть за руль уже спустя несколько дней и наслаждаться высоким качеством, надежностью и комфортабельными условиями современного транспортного средства!

Благодаря сотрудничеству с компанией Инвест-лизинг можно сесть за руль уже спустя несколько дней и наслаждаться высоким качеством, надежностью и комфортабельными условиями современного транспортного средства!

Авто в лизинг

Все большую популярность среди жителей Челябинска набирает такой вид финансовой аренды, как лизинг легковых автомобилей, и это легко объяснимо.

- Обычному автолюбителю для оформления машины в лизинг придется лишь предъявить водительские права и паспорт.

- Достаточно внести на счет лизинговой компании небольшой залог и можно садиться за руль.

- Практически все расходы на содержание взятой в лизинг легковой машины включаются в сумму ежемесячных платежей.

Все это время лизингополучатель будет пользоваться автомобилем, находящимся в собственности у лизинговой компании, а по окончании срока действия договора сможет вернуть его обратно или выкупить по остаточной стоимости за относительно небольшую сумму.

* Предварительные документы:

- Баланс Ф1+Ф2 за 2 последних отчетных периода.

- Расшифровка 51 счета за 6 последних месяцев.

| Основные требования к лизингополучателям: | |

|---|---|

| Организационно-правовая форма лизингополучателя | ООО, ПАО, ЗАО, ИП, бюджетные организации |

| Система налогообложения | Любая |

| Место основной деятельности лизингополучателя | Челябинская область и соседние регионы |

| Срок деятельности лизингополучателя | От 6 месяцев |

Остались вопросы по лизингу легковых автомобилей?

Звоните: +7 (351) 791-06-46

условия, плюсы и минусы, договор

Авто в лизинг для юридических лиц: как заключить договор?

Не так давно на финансовом рынке появилась нестандартная процедура кредитования. Специфика лизинга не пользовалась спросом у граждан. Им непонятны условия и требования по предоставлению автомобиля в аренду с последующим выкупом.

Специфика лизинга не пользовалась спросом у граждан. Им непонятны условия и требования по предоставлению автомобиля в аренду с последующим выкупом.

Но вскоре все изменилось, и вслед за недопониманием пришла популярность продукта. Собственники автомобилей поняли насколько это выгодно и прибегают к этому действию. Лизинг — форма кредитования, позволяющая приобрести имущество на условиях аренды физическим и юридическим лицам.

Лизинг имеет такой же кредитный договор, при котором вы обязаны оплачивать фиксированную сумму в сроки, установленные договором.

Особенности лизинга для юридических лиц

Для юридических лиц особенности, ведь они определяются с несколькими вопросами:

- Необходимость включения в баланс;

- прописка расходных документов на топливо и расходные материалы.

Каждый купленный авто в лизинг для юридических лиц или оборудование необходимо обслуживать. Они выходят из строя и работоспособность сказывается на прибыли предприятия.

Они выходят из строя и работоспособность сказывается на прибыли предприятия.

Поэтому, лизингополучатель должен определиться с вопросом о расходах на сервисное обслуживание, топливо и запчасти. А пока имущество не принадлежит по праву лизингополучателю, то возникает вопрос о правомерности данного метода.

Что такое лизинг простыми словами и каких видов он бывает? Ответ содержится в нашей новой публикации по ссылке.

Государство получает доход от налоговых вычетов с юридических лиц, но молодые предприниматели могут не платить их. У них льготы и субсидии.

Если оборудование покупается через кредитное учреждение, то совершайте платеж заранее и не допускайте просрочек. Иначе кредитная история ухудшится и вам не выдадут кредит ни на какие нужды.

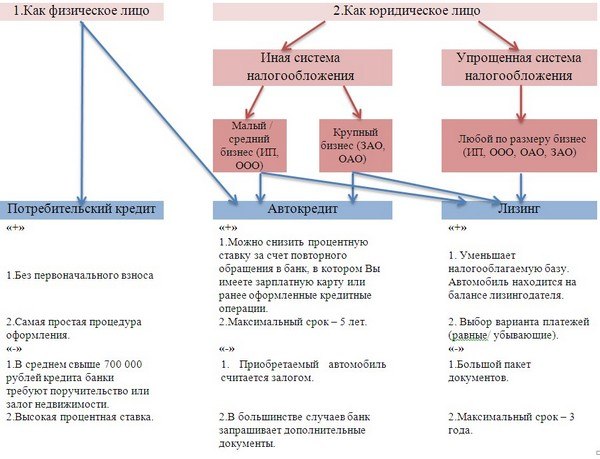

Лизинг для юридических лиц: плюсы и минусы

Преимущества лизинга для юридического лица

- Главное преимущество лизинга для юридических лиц – это приобретение имущества за вознаграждение. После окончания срока действия кредитного договора вы вправе выкупить имущество за плату.

- Следующим преимуществом считается минимизация количества документов и упрощенное кредитование.

- Небольшой платеж. Фиксированный платеж устанавливается при подписании кредитного договора и позволяет не вкладывать собственные накопления в стоимость автомобиля.

- Разнообразность видов позволяет каждому юридическому лицу выбрать то, что ему необходимо. При возвратном лизинге организация получает денежные средства равные стоимости автомобиля на рынке.

После окончания срока действия кредитного договора вы вправе выкупить имущество за плату.

После окончания срока действия кредитного договора вы вправе выкупить имущество за плату.Из общих преимуществ, распространяющихся и на юридических лиц, выделяют:

- Каждый лизингополучатель вправе выбрать автомобиль самостоятельно.

- Каждый становится участником партнерских программ и получает субсидию.

- Постановку на учет делает лизингодатель.

- В фиксированную оплату включена стоимость страховки, налога.

- Лизингодатель предоставляет услугу по технической поддержке.

- Замена машины при необходимости лизингополучателя.

Недостатки лизинга юридических лиц

- К недостатку относят переплату за приобретение автомобиля.

- Ухудшения свойств машины за время ее эксплуатации.

- Оформление страхового полиса КАСКО.

- Уменьшение рыночной стоимости машины к окончанию договора.

- Автомобиль- не собственность предприятия, и оно не может им распоряжаться в полной мере.

Лизинг авто для юридических лиц: условия лизингодателей

Лизингодатели предъявляют к заемщикам минимальные требования:

- Предприятие на рынке более полугода.

- Отсутствие убытка за последние два квартала.

- Наличие собственного капитала.

- Наличие хорошей кредитной истории.

Как начинающему предпринимателю получить оборудование для малого бизнеса в лизинг, вы можете узнать в этой статье.

Разновидности лизинга авто для юридических лиц

Сейчас на территории Российской Федерации существует несколько легкодоступных видов лизинга:

- Без аванса. Чаще всего такое предложение происходит от официальных дилеров. Они делают такие предложения на определенную марку автомобиля и модель.

Если лизингополучателя это устраивает, то оформляется сделка. Но при неоплате вовремя платежа, имущество подлежит изъятию и возвращению лизингодателю.

- Удорожание на 0. Предложение гарантирует оплату только приобретенного авто без переплаты. Связано это с тем, что лизингодатель имеет неплохую скидку в компании-партнере. В рассрочку дилер отдает лизингополучателю и увеличивает продажи. Здесь все стороны имеют прибыль: лизингодатель-прибыль, юридическое лицо — рассрочку, дилер- показатели.

- Без оценки финансов. Это вид лизинга, подразумевающий экспресс- проверку данных, без запроса финансового состояния. Но экспресс-лизинг имеет несколько ограничений в сумме займа и даты производства нового автомобиля.

Но экспресс-лизинг имеет несколько ограничений в сумме займа и даты производства нового автомобиля.

Но экспресс-лизинг имеет несколько ограничений в сумме займа и даты производства нового автомобиля.Что выгоднее: лизинг или кредит и в чем заключаются основные отличия лизинга от кредита, вы можете узнать по ссылке.

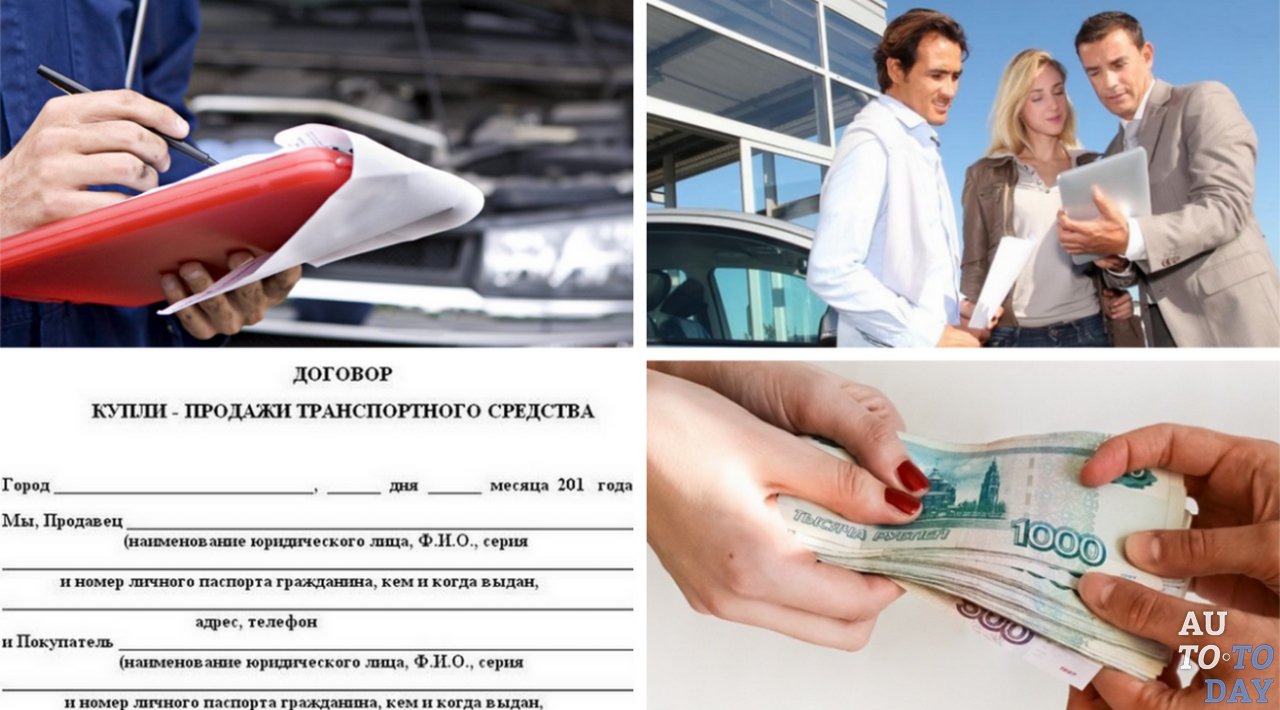

Как приобрести автомобиль юридическому лицу в лизинг?

При покупке автомобиля заключаются договорные отношения между продавцом, лизингодателем, лизингополучателем и страховой фирмой:

- Выбрав автомобиль, лизингополучатель сообщает об этом лизингодателю, и тот приобретает машину.

- Далее, составляется договор. В нем указывается: сумма и порядок выплаты, сроки, график технического обслуживания, налоги, страховка.

- Обеспечение страхуется по КАСКО для минимизации рисков утраты.

- Автомобиль передается лизингополучателю после первоначального взноса.

О том, как ИП заключить договор с ООО и какие реквизиты должны обязательно присутствовать в таком документе – читайте тут.

Авто в лизинг для юридических лиц: как заключить договор?

Договор лизинга подписывается лизингодателем, лизингополучателем и продавцом. В нем указываются реквизиты обеих сторон: юридический и фактический адрес нахождения фирмы.

Типовой документ будет включать в себя:

1. Вводную часть: наименование документа с определением вида. Например, это договор поставки, купли-продажи, лизинга. При отсутствии таковой части, необходимо просмотреть основную часть и сделать вывод. Дата подписи говорит о вхождении документа в действие. Укажите место подписания договора- это является немаловажным фактором.

Юридическая часть составляется только с правовой точки и здесь прописываются все лица, участвующие в сделке: продавец, лизингодатель, лизингополучатель, страховщик. Прописываются ФИО и должности.

2. Предмет сделки. Оговариваются обязанности, права каждой стороны, сущность, стоимость услуги, способы расчета и срок.

3. Дополнение. Не обязательный раздел. Указать необходимо срок действия документа, уточнение, санкции при расторжении.

4. Прочие условия. Описание технических моментов. Здесь необходимо упоминать законодательную базу и правовые акты, на которые ссылается данный документ.

Договор лизинга автомобиля – образец заполнения вы можете скачать тут.

Калькулятор лизинга автомобиля

Именно он помогает рассчитать заранее платежи и определится с выбором. Необходимые параметры: тип предмета, цена, первоначальный взнос, проценты, срок, амортизационные отчисления.

Но не стоит доверяться окончательной стоимости, так как у всех финансовых предприятий для расчета разные методы. Калькулятор лизинга автомобиля поможет определить примерный платеж.

Как начать свой бизнес с нуля без значительных финансовых вложений – интересные идеи и рентабельные предложения здесь.

Калькулятор лизинга автомобиля: пример расчета.Прежде чем подписывать документы, ознакомьтесь с ними тщательно. Не спешите и узнавайте о тех пунктах, которые вам непонятны.

Лизинг авто для юридических лиц – основные условия, как купить машину в лизинг? Смотрите следующее видео с комментариями:

Лизинг авто для юридических лиц и ИП: условия покупки

Для организаций и индивидуальных предпринимателей приобретение автомобиля в лизинг – это возможность сэкономить оборотные средства и существенно расширить свой автопарк при минимальных затратах. Мы расскажем о преимуществах, которые дает лизинг авто для юридических лиц и ИП, а также о том, как его можно использовать с максимальной выгодой для бизнеса.

Особенности лизинга для организаций и ИП

Приобретение машины в лизинг дает право на ее временное пользование (аренду) с правом последующего выкупа по остаточной стоимости. Покупатель вносит сумму аванса (процент оговаривается в договоре), а затем постепенно вносит арендные платежи. Если клиент планирует выкупить машину, ее стоимость включается в общую договорную сумму. К концу арендного срока лизингополучатель вносит остаток стоимости машины и получает авто в полное владение. Если же надобность в технике отпадает, он может вернуть ее лизингодателю.

Покупатель вносит сумму аванса (процент оговаривается в договоре), а затем постепенно вносит арендные платежи. Если клиент планирует выкупить машину, ее стоимость включается в общую договорную сумму. К концу арендного срока лизингополучатель вносит остаток стоимости машины и получает авто в полное владение. Если же надобность в технике отпадает, он может вернуть ее лизингодателю.

По сравнению с покупкой машины за наличные деньги, автолизинг дает следующие преимущества:

- Налоговые выплаты значительно ниже. При расчете налогов учитываются суммы ежемесячных платежей, а не полная цена авто. Возможно применение коэффициента ускоренной амортизации, что существенно сократит остаточную стоимость машины, облагаемую налогом.

- Не нужно платить транспортный налог. По условиям лизинга, владельцем автомобиля является лизингодатель, который берет на себя уплату дорожного (транспортного) налога на весь срок действия договора.

- Не требуется самостоятельный поиск поставщика. Лизингодатель по заявке юридического лица или ИП находит нужную легковую или грузовую технику, выкупает ее у поставщика и передает лизингополучателю в соответствии с условиями заключенного договора.

- Можно взять сразу несколько автомобилей. Это неплохая возможность с минимальными затратами быстро расширить парк коммерческого транспорта компании, так как ограничений на количество лизинговых машин нет.

- Есть возможность получить существенные скидки. Лизинговые компании выкупают технику с большими скидками по партнерским программам дилеров. Желая привлечь клиентов, они распространяют действие льгот на свои лизинговые программы, что существенно снижает стоимость авто.

- Помощь в оформлении страховок, проведении техобслуживания и ремонта, регистрации машины в ГИБДД. Лизинговые компании прописывают в договоре ряд дополнительных услуг, выгодных для клиентов. Стоимость этих услуг включаются в ежемесячные платежи и предлагаются со скидкой до 10%.

Приобрести машину в лизинг для юридических лиц и ИП гораздо проще, чем в кредит, поскольку документов требуется меньше, а условия договора проще, чем при автокредитовании.

График ежемесячных платежей можно корректировать, чего нельзя сделать по условиям кредитного договора. При составлении графика арендных платежей обычно учитывается специфика и сезонность работы предпринимателей, а также особенности получения бизнесом доходов.

Виды и условия лизинга для юрлиц

Для юридических лиц и ИП возможны следующие виды лизинга автомобилей:

- финансовый — с последующим выкупом авто и внесением его на баланс предпринимателя-лизингополучателя;

- операционный — непродолжительная аренда транспортного средства без выкупа;

- возвратный – организация продает авто лизинговой компании, а затем берет его у нее в лизинг, что позволяет сэкономить на транспортном налоге и налогах на обслуживание автопарка.

На рассмотрение заявки у лизингодателей обычно уходит 1-3 дня, в течение которых они изучают представленные документы, затраты и перспективность договора для работы и развития бизнеса. Кроме того:

- Сумма авансового платежа рассчитывается индивидуально и составляет от 0 до 49% в зависимости от стоимости и состояния машины, а также от условий лизинговой программы и процентной ставки. Лизинговый договор составляется на срок 1-3 года (в зависимости от возраста авто и пожеланий клиента).

- Внесение платежей производится по установленным и оговоренным в договоре графикам (равномерная, регрессивная, сезонная оплата). Проценты ежемесячных платежей снижаются при увеличении первоначального взноса.

- Есть возможность выбора лизинговых программ со льготными условиями. Например, существуют программы реализации отдельных марок импортных легковых авто без первоначального взноса. Имеется программа государственного субсидирования покупки российской грузовой техники (с первоначальным взносом 5%) и другие варианты льготного лизинга.

- Лизингополучатель может забрать технику в пользование сразу после подписания договора и внесения аванса. Фактическим же собственником до окончания действия договора остается лизингодатель. Без его ведома организации и ИП не могут перепродать технику, отдать ее в пользование третьему лицу, тюнинговать и вносить конструктивные изменения.

- После завершения действия договора, лизингополучатель выкупает машину по остаточной рыночной стоимости (проводится переоценка ТС), либо возвращает ее лизингодателю, и может взять в лизинговую аренду более новые автомобили.

Лизинговый договор составляется на срок 1-3 года (в зависимости от возраста авто и пожеланий клиента).

Лизинговый договор составляется на срок 1-3 года (в зависимости от возраста авто и пожеланий клиента).

К минусам лизинга можно отнести ограничения по досрочному выкупу автомобиля: погасить долги по договору и быстрее выкупить авто можно только после выплаты не менее половины суммы лизинга, оговоренной в соглашении. Если у лизингополучателя возникает необходимость срочно реализовать авто (например, машина больше не нужна, или у фирмы появляются финансовые затруднения), приходится платить существенную компенсацию.

Какие нужны документы

Юридические лица должны представить учредительные документы (уставы, лицензии, приказы о назначении руководителей), паспорта, доверенности на представителей, а также финансовые документы.

Список обязательных документов зависит от выбранной лизинговой программы и системы налогообложения, которой пользуется лизингополучатель. Например, юридические лица с общим налогообложением должны представить:

Например, юридические лица с общим налогообложением должны представить:

- бухгалтерские балансы за прошедший год и последний отчетный период;

- справку о движении материальных средств на протяжении последнего полугода (помесячно).

ИП и небольшим компаниям на УСН необходимо подготовить:

- налоговые декларации за последний год и последний отчетный период;

- справку из бухгалтерии о ежемесячном движении денег (по расчетному счету).

При выборе лизинговой компании, следует обращать внимание на ее авторитетность и опыт работы, а также на условия, которые она предлагает (процентную ставку, первоначальный взнос, готовность к предоставлению гибкой схемы оплаты). Важно учитывать, какие услуги она оказывает дополнительно.

В заключении следует отметить, что выгода от приобретения машины в лизинг для юридического лица и ИП заключается в возможности экономии оборотных средств на покупку новых авто, уплате налогов на добавочную стоимость и прибыль, а также быстром расширении корпоративного автопарка в минимальные сроки (можно взять сразу несколько машин в лизинг).

Лизингополучателю необходимо представить документы, подтверждающие законность и прибыльность деятельности, а также документы, подтверждающие финансовую благонадежность лизингополучателя. Оформление договора занимает минимум времени, автомобиль сразу переходит во владение клиента (но ставить его на баланс не нужно, так как владельцем до конца срока действия соглашения остается лизингодатель).

https://text.ru/antiplagiat/5f4110942545a

Лизинг автомобилей для юридических лиц

«ТЕКОМ-Лизинг» — крупнейшая лизинговая компания юга Украины, предлагает познакомиться с программой финансирования автомобилей.

Сегодня купить авто в лизинг гораздо выгоднее, чем оформить кредит. Лизинговые программы позволяют приобрести желаемый автомобиль с минимальными финансовыми и временными затратами.

Компания «ТЕКОМ-Лизинг» предлагает лизинг автомобилей для юридических лиц двух видов: финансовый и оперативный.

Оперативный лизинг — передача объекта лизинга осуществляется на период, меньший, чем срок его амортизации. Приемлем для автомобилей с высокими темпами морального устаревания.

Приемлем для автомобилей с высокими темпами морального устаревания.

Финансовый лизинг позволяет эксплуатировать объект в течение определенного периода времени (не менее 1 года), за который Лизингополучатель частями погашает его стоимость и становится полноправным собственником. При этом залогом сделки выступает сам объект лизинга.

В компетенции «ТЕКОМ-Лизинг» финансирование транспорта для юридических и физических лиц.

Для юридических лиц компания «ТЕКОМ-Лизинг» предоставляет эффективный способ финансирования транспортных средств. Долгосрочная аренда автомобилей с правом их выкупа или возврата в конце срока лизинга

Лизинг для юридических лиц обладает следующими преимуществами:

- Возможность оказывать влияние на ежемесячные платежи при использовании авансового платежа и выкупной стоимости.

- Отсутствие необходимости формировать личное автохозяйство.

- Лизинговая компания берет на себя регистрацию объекта лизинга в уполномоченных органах.

Обратите внимание, что если Вы купите авто в лизинг, то все платежи по оплате регистрации, транспортного сбора, конвертации валюты, страховкам транспортных средств остаются на лизинговой компании.

- На объект лизинга не может быть наложен налоговый арест, отягощения третьих лиц и т.д.

- Возможность получить в пользование автомобиль без существенного отвлечения денежных средств из оборота.

- При необходимости, есть возможность обновлять автопарк каждые 2-4 года.

УСЛОВИЯ ЗАКЛЮЧЕНИЯ СДЕЛКИ ЛИЗИНГА АВТОМОБИЛЕЙ ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ

- срок действия от 1 года до 5 лет (в зависимости от типа объекта)

- аванс – от 20% стоимости объекта

- валюта финансирования – украинские гривны, доллары США, евро

- ежемесячное погашение лизинговых платежей, включающих в себя:

— компенсацию части стоимости объекта лизинга

— регистрацию объекта в соответствующих учреждениях

— страхование объекта на весь период лизинга

— комиссию Лизинговой компании

- возможность досрочной выплаты лизинговых платежей и перехода права собственности на объект на более ранней стадии

ОБЪЕКТЫ ЛИЗИНГА ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ:

- новые легковые автомобили отечественного и зарубежного производства;

- спец. автотранспорт различного назначения — пожарные авто, кареты скорой, передвижные мастерские, эвакуаторы, строительная автотехника, цистерны и пр.;

- общественный транспорт — автобусы, трамваи, троллейбусы, электротранспорт;

- автомобили для перевозки специфических грузов — текстиль, продукты питания, оборудование, стройматериалы;

- прицепы и полуприцепы, грузовой автотранспорт (новых и б/у, фуры, тягачи, самосвалы), отечественного и зарубежного производства, траллы для перевозки малогабаритных грузов

автотранспорт различного назначения — пожарные авто, кареты скорой, передвижные мастерские, эвакуаторы, строительная автотехника, цистерны и пр.;

автотранспорт различного назначения — пожарные авто, кареты скорой, передвижные мастерские, эвакуаторы, строительная автотехника, цистерны и пр.;Лизинг для юридических лиц становится доступным и удобным инвестиционным инструментом:

- как комплекс услуг лизинг освобождает Лизингополучателя от подписания целого пакета документов (залога, купли-продажи, страхования объекта), заменив его всего одним договором финансового лизинга

- значительные расходы по страхованию и регистрации объекта несет лизинговая компания, предоставляя Лизингополучателю рассрочку на весь период лизинга

- удорожание объекта составляет от 8% до 15% в год от его общей стоимости

- «прозрачность» лизинговых платежей и отсутствие скрытых комиссий

Если Вы заинтересованы в лизинге автомобилей для юридических лиц, свяжитесь с сотрудниками «ТЕКОМ-Лизинг» для получения более детальной информации!

Лизинг автомобилей для юридических лиц и индивидуальных предпринимателей без НДС

Лизинг автомобилей для юридических лиц и индивидуальных предпринимателей без НДС Отправить заявку на лизингЛизинг автотранспорта, спецтехники и оборудования

Отправить заявку на лизинг Лизинг автотранспорта,спецтехники

и оборудования Ваш городМоскваКазаньРостов-на-ДонуВоронежВолгоградКалининградКраснодарНовороссийскСамараСанкт-ПетербургЯрославльНижний Новгород 115230, Каширское шоссе, д.

3, корпус 2, ст. 2 (БЦ Сириус Парк) этаж 6, оф. 51

3, корпус 2, ст. 2 (БЦ Сириус Парк) этаж 6, оф. 51+7 (495) 720-45-82, +7(965) 308-29-06

Пн-Пт: 9:00-18:00; Сб-Вс: выходной

Описание и условия

Новые автомобили в лизинг – это официальная программа компании Пруссия по оказанию услуг финансового лизинга для юридических лиц и индивидуальных предпринимателей, выбравших новые автомобили.

- Экономия 20% за счёт возврата НДС

- Минимальный первый платеж

- Уменьшение налога на прибыль за счёт переноса лизинговых платежей на расходы

- Удобный график платежей

Выгоды лизинга автомобилей

Мы предлагаем такие условия, которые вам, вне всяких сомнений, понравятся. И если говорить конкретно, то лизинг автомобилей это:

- Экономически выгодно. Затраты меньше, к тому же, они распределены на весь срок действия договора. Лизинговые платежи в налоговом учёте относятся на расходы, поэтому вы заплатите меньше налога на прибыль. НДС полностью возмещается из бюджета.

- Быстро и не хлопотно. Для рассмотрения заявки нам нужно не более 6 документов, а срок рассмотрения — всего двое суток. Если нас всё устраивает, мы подбираем лизинговую программу и заключаем договор. Далее всё просто: с нас автомобиль, а с вас — регулярные лизинговые платежи.

- Возможность выкупа, в том числе, досрочного. Просто арендовать — не всегда целесообразно. Поэтому если вы планируете досрочно выкупить авто, процедура перехода права собственности будет закреплена в договоре.

- Уменьшение первого платежа до 10%! Это позволит вам на начальном этапе сделки извлекать из оборота минимум средств. Мы всегда исходим из потребностей клиента и готовы обсудить особые условия. Главное — чтобы вам было комфортно.

- Программа «Trade in». Сдайте старый автомобиль в счёт оплаты нового! Да, такое тоже возможно. Если хотите узнать подробности, мы с радостью всё расскажем.

НДС полностью возмещается из бюджета.

НДС полностью возмещается из бюджета.Что вам кажется наиболее интересным? Лизинг б/у автомобилей или новых, только с конвейера? В любом случае — свяжитесь с нами. Посетите наш офис (у нас есть представительства в 12 городах), напишите или позвоните. Все контакты есть на сайте. Вы также можете оставить онлайн-заявку на лизинг, чтобы тратить меньше времени на переговоры.

Посетите наш офис (у нас есть представительства в 12 городах), напишите или позвоните. Все контакты есть на сайте. Вы также можете оставить онлайн-заявку на лизинг, чтобы тратить меньше времени на переговоры.

Автомобиль — не только средство передвижения, но и показатель успешности, если хотите, составляющая имиджа компании! Мы поможем вам приобрести такой автомобиль, который будет отвечать всем вашим требованиям, не создавая при этом непосильной финансовой нагрузки.

Каталог техники в лизинг

BMW X6 MГод выпуска:2010

Пробег:80 000 км

Lexus GXГод выпуска:2014

Пробег:105 000 км

Nissan TeanaГод выпуска:2012

Пробег:69 000 км

Renault SanderoГод выпуска:2018

Пробег:15 000 км

Toyota Camry (чёрный, подержанный)Год выпуска:2012

Пробег:145 000 км

Mercedes-Benz M-классГод выпуска:2012

Пробег:60 500 км

Легковой автомобиль BMW серия 1, II (F20-F21)Год выпуска:2014

Пробег:78 200 км

Renault PremiumГод выпуска:2012

Пробег:430 000 км

Renault KapturГод выпуска:2016

Пробег:47 000 км

KIA OptimaГод выпуска:2016

Пробег:42 000 км

Toyota Camry (чёрный)Год выпуска:2016

Пробег:55 000 км

BMW 5Год выпуска:2014

Пробег:87 000 км

Lexus ESГод выпуска:2012

Пробег:98 000 км

Volkswagen PoloГод выпуска:2012

Пробег:129 000 км

Toyota CamryГод выпуска:2015

Пробег:48 000 км

KIA SportageГод выпуска:2014

Пробег:67 000 км

Honda CR-VГод выпуска:2013

Пробег:71 000 км

Мazda CX — 5Год выпуска:2014

Пробег:63 200 км

ГАЗ-A65R32 микроавтобус пассажирскийГод выпуска:2018

0 Audi Q7Год выпуска:2018 год

0 cat .hidden»>Показать еще

cat .hidden»>Показать еще

Преимущества лизинга Пруссии

Оптимальные условия по сроку лизинга, размеру аванса и структуре графика платежей

Выгодные лизинговые программы: для новых клиентов и спецпредложения для текущих

После окончания срока договора лизинга, техника переходит в Вашу собственность

Быстрое принятие решения в течение 24 часов

Как мы работаем?

01Отправьте заявку на сайте онлайн или по телефону

02Специалист свяжется с Вами, чтобы уточнить условия и подтвердить заявку

03Подпишите лизинговый договор и внесите аванс

04Получите технику в собственность — на себя или третье лицо

Кто к нам обращается?

- Индивидуальные предприниматели

- Юридические лица

- Медицинские организации

- Строительные организации

- Сельскохозяйственные предприятия

- Транспортные компании

- Промышленные предприятия

- Энергетические компании

Выгодные спецпрограммы

Оставьте заявку на расчёт

Наши партнёры

Наши представительства

236006, г. Калининград, ул. Малоярославская 2

Калининград, ул. Малоярославская 2

+7 (4012) 588-544, +7 (4012) 92-62-92

© Лизинговая компания Пруссия 2020 г. Все права защищены. Сделано в RassolКак сдать автомобиль в аренду для бизнеса | Small Business

Аренда автомобиля для малого бизнеса аналогична получению автомобиля для себя, только может иметь другие правила и ограничения. Лизинговая компания должна принять во внимание тот факт, что вы можете разрешить сотрудникам использовать транспортное средство так же, как и вы, поэтому стоимость может быть выше. По мере развития вашего бизнеса и увеличения количества автомобилей, которые вы арендуете, финансовая компания может предложить вам более выгодные ставки.

Посетите автосалоны в этом районе и попросите поговорить с представителем коммерческого подразделения компании по поводу этой сделки.Деловой продавец лучше справится с потребностями небольшой компании по сравнению с частным лицом.

Просмотрите доступные автомобили для аренды и рассмотрите свои потребности. Например, если ваш бизнес будет использовать этот автомобиль для перевозки грузов, рассмотрите возможность использования большого фургона. Если вы будете «ухаживать» за клиентами, часто подбирая их для деловых встреч, подумайте о роскошном автомобиле. Если автомобиль используется для перевозки ваших сотрудников с места на место, подумайте о небольшом автомобиле эконом-класса. Учитывайте эффективность использования газа и общую экономию каждого автомобиля независимо от типа, который вы выбираете, чтобы гарантировать, что ваш малый бизнес сможет позволить себе расходы на техническое обслуживание.

Например, если ваш бизнес будет использовать этот автомобиль для перевозки грузов, рассмотрите возможность использования большого фургона. Если вы будете «ухаживать» за клиентами, часто подбирая их для деловых встреч, подумайте о роскошном автомобиле. Если автомобиль используется для перевозки ваших сотрудников с места на место, подумайте о небольшом автомобиле эконом-класса. Учитывайте эффективность использования газа и общую экономию каждого автомобиля независимо от типа, который вы выбираете, чтобы гарантировать, что ваш малый бизнес сможет позволить себе расходы на техническое обслуживание.

Оцените варианты бизнес-аренды, представленные вашим представительством. Аренда коммерческих автомобилей обычно бессрочная. Финансирующая компания оценивает, что сумма, которую будет стоить автомобиль в конце лизинга, будет меньше, чем оценка для личного автолизинга. Это связано с тем, что финансирующая компания ожидает большего износа автомобиля, используемого в коммерческих целях. Ежемесячные платежи в этой ситуации выше. Узнайте, есть ли в договоре аренды возможность выкупа, которая позволит вам сохранить автомобиль после окончания срока аренды, если вы выберете платный вариант.Спросите, сколько первоначального взноса вам придется внести за автомобиль для бизнеса.

Узнайте, есть ли в договоре аренды возможность выкупа, которая позволит вам сохранить автомобиль после окончания срока аренды, если вы выберете платный вариант.Спросите, сколько первоначального взноса вам придется внести за автомобиль для бизнеса.

Изучите сборы, связанные с коммерческой арендой, включая чрезмерный износ, плату за превышение установленного пробега во время аренды и затраты, которые вам придется заплатить в случае повреждения автомобиля. Оцените, сможет ли ваш малый бизнес справиться с этим риском и с какими затратами он связан.

Заполните заявку на коммерческую аренду, как только вы выберете автомобиль и вариант аренды. Даже если вы являетесь корпорацией, вам может потребоваться подать заявку на аренду служебного автомобиля, указав свой номер социального страхования и другую личную информацию, а также информацию о компании.Дождитесь решения и окончательных условий, прежде чем подписывать документы об аренде, чтобы забрать автомобиль.

Ссылки

Биография писателя

Луиза Балле пишет статьи в Интернете с 2004 года, охватывая все, от продвижения бизнеса до тем о красоте.![]() Ее работы можно найти на разных сайтах. Она имеет опыт работы в сфере малого бизнеса и работает дизайнером макетов и графики для веб-проектов и книжных проектов.

Ее работы можно найти на разных сайтах. Она имеет опыт работы в сфере малого бизнеса и работает дизайнером макетов и графики для веб-проектов и книжных проектов.

Форма договора аренды транспортного средства (США)

Договор лизинга автомобиля

Другие названия:

Договор лизинга транспортного средства также известен как:

- Договор аренды автомобиля

- Договор аренды транспортного средства

- Форма аренды автотранспортного средства

Что такое договор лизинга автомобиля?

Договор лизинга транспортного средства — это договор между владельцем транспортного средства.

(арендодатель) и лицо, которое платит владельцу за владение транспортным средством

на заранее определенный срок (арендатор).Арендная плата, которая обычно составляет

выплачивается ежемесячно, состоит из платы за амортизацию транспортного средства, финансового сбора, который

аналогичен проценту по автокредиту, и любые соответствующие продажи

налоги.

Договор лизинга транспортного средства обычно используется с новыми и бывшими в употреблении автомобили, грузовики и мотоциклы. Однако соглашение также можно использовать с любой автомобиль, имеющий идентификационный номер автомобиля (VIN), который включает моторизованные скутеры и мопеды, транспортные средства для отдыха и силовые агрегаты. лодки с идентификационным номером корпуса (HIN).

Что происходит по истечении срока аренды автомобиля?

По окончании срока аренды транспортного средства арендатор возвращает автомобиль арендодателю или, если предусмотрена возможность, соглашается купить автомобиль. Если арендатор решит приобрести автомобиль, их арендные платежи засчитываются в счет общей покупной цены.

В соглашении о лизинге транспортного средства также перечислены любые связанные с этим штрафы.

с прекращением аренды до истечения срока. Раннее прекращение

штрафы могут включать в себя оплату оставшейся части

арендные платежи вместе с дополнительными сборами.

За что отвечает арендатор транспортного средства?

Арендатор несет ответственность за обеспечение необходимой страховки. покрытия, а также должен содержать транспортное средство в хорошем состоянии. Если арендованный автомобиль возвращается с чрезмерным износом салона, большой вмятины или царапины, или любое значительное механическое повреждение, арендодатель может выставить счет арендатору за необходимый ремонт.

Некоторые договоры аренды автомобилей устанавливают ограничение на количество миль, которое арендатор можно использовать; общий пробег составляет 12 000 миль в год в течение срок аренды.Если арендатор превышает этот лимит, взимается плата за пробег. взимается в конце срока аренды. В качестве альтернативы аренда транспортного средства может предлагают неограниченный пробег, который не ставит ограничения на расстояние путешествовал.

Почему мне следует использовать договор лизинга автомобиля?

Рекомендуется использовать договор лизинга транспортного средства всякий раз, когда

аренда транспортного средства обсуждается между двумя сторонами, где

Форма аренды дилерского центра не предоставлена. Например, вы

может использовать договор лизинга транспортного средства при ссуде автомобиля или грузовика

другу или члену семьи.

Например, вы

может использовать договор лизинга транспортного средства при ссуде автомобиля или грузовика

другу или члену семьи.

Использование договора лизинга транспортного средства поможет защитить интересы как арендодателя, так и арендатора как документального подтверждения условия аренды помогут избежать недоразумений или недопонимание между двумя сторонами.

Связанные документы:

Часто задаваемые вопросы:

Часто задаваемые вопросы по договору аренды транспортного средстваФинансирование или лизинг автомобиля

С сегодняшними ценами вы можете рассмотреть вопрос о финансировании или лизинге вашего следующего автомобиля.Если да, то помните о некоторых вещах.

ПЕРЕД ПОКУПКОЙ ИЛИ АРЕНДОМ АВТОМОБИЛЯ

Определите, сколько вы можете себе позволить

Прежде чем финансировать или арендовать автомобиль, посмотрите на свое финансовое положение, чтобы убедиться, что у вас достаточно дохода для покрытия ваших ежемесячных расходов на проживание. Вы можете использовать рабочий лист «Составьте бюджет» в качестве руководства.

Вы можете использовать рабочий лист «Составьте бюджет» в качестве руководства.

Стоит ли брать новый ежемесячный платеж? Финансировать или сдавать машину в аренду только тогда, когда вы можете позволить себе взять новый платеж.Накопление на первоначальный взнос или покупка автомобиля может уменьшить сумму, необходимую для финансирования или аренды, что, в свою очередь, снизит ваши затраты на финансирование или лизинг.

Есть ли у вас обмен? В некоторых случаях ваша компания по обмену берет на себя оплату первоначального взноса за ваш новый автомобиль. Но если вы все еще должны деньги за свою машину, обмен ее может не сильно помочь. Если ваша задолженность превышает стоимость машины, это называется отрицательным капиталом, который может повлиять на финансирование вашего нового автомобиля или договор аренды. Итак, прежде чем делать это, проверьте «Автоматические обмены и отрицательный капитал».И подумайте о выплате долга, прежде чем покупать или брать в аренду другую машину. Если вы все же используете автомобиль для обмена, спросите, как отрицательный капитал влияет на ваше новое соглашение о финансировании или аренде. Например, это может увеличить продолжительность вашего финансового соглашения или размер вашего ежемесячного платежа.

Если вы все же используете автомобиль для обмена, спросите, как отрицательный капитал влияет на ваше новое соглашение о финансировании или аренде. Например, это может увеличить продолжительность вашего финансового соглашения или размер вашего ежемесячного платежа.

Получите копию своего кредитного отчета

Хорошая идея — проверить свой кредитный отчет и кредитный рейтинг, когда вы думаете о финансировании или аренде автомобиля, но перед тем, как совершить какую-либо крупную покупку.Каждые 12 месяцев вы можете получать бесплатную копию своего отчета в каждом из трех национальных агентств по отчетности. Чтобы сделать заказ, посетите сайт www.AnnualCreditReport.com, позвоните по телефону 1-877-322-8228 или заполните форму запроса годового кредитного отчета и отправьте его по почте в Службу запросов годовых кредитных отчетов, P.O. Box 105281, Atlanta, GA 30348-5281.

Если вам нужна копия вашего кредитного отчета, но вы уже получили бесплатную копию, вы можете купить отчет за небольшую плату. Свяжитесь с любым из трех национальных кредитных агентств:

Свяжитесь с любым из трех национальных кредитных агентств:

Обычно вы получаете свой кредитный рейтинг после подачи заявки на финансирование или аренду.Вы также можете найти бесплатную копию своего кредитного рейтинга в своих кредитных отчетах.

Для получения дополнительной информации о кредитных отчетах и кредитных рейтингах см .:

А как насчет соавтора?

Если у вас нет кредитной истории — или сильной кредитной истории — кредитор может потребовать, чтобы у вас была со-подписывающая сторона финансового контракта или договора аренды. Со-подписанты несут равную ответственность за контракт. История платежей по аккаунту будет отображаться в вашем кредитном отчете и в отчете со-подписывающей стороны, что означает, что просроченные платежи повредят вашей кредитной истории.Если вы не можете заплатить то, что должны, придется это сделать вашей соверующей. Убедитесь, что и вы, и со-подписывающая сторона знаете условия контракта и можете позволить себе принимать платежи. Для получения дополнительной информации о совместном подписании финансового контракта см. Совместное подписание ссуды.

Для получения дополнительной информации о совместном подписании финансового контракта см. Совместное подписание ссуды.

СЛЕДУЕТ ИСПОЛЬЗОВАТЬ ФИНАНСИРОВАНИЕ ДЛЯ ПОКУПКИ АВТОМОБИЛЯ?

Знайте свои варианты финансирования

У вас есть два варианта финансирования: прямое кредитование или дилерское финансирование.

Прямое кредитование

Вы можете занять деньги напрямую в банке, финансовой компании или кредитном союзе.В своем ссуде вы соглашаетесь выплатить профинансированную сумму плюс финансовые сборы в течение определенного периода времени. Когда вы будете готовы купить автомобиль у дилера, вы используете этот кредит для оплаты автомобиля.

Если вы решили финансировать автомобиль таким образом, вы можете:

- Магазин сравнения . Вы можете присмотреться к магазинам и спросить у нескольких кредиторов об условиях кредита еще до того, как решите купить конкретный автомобиль.

- Получите условия кредита заранее . Получив предварительное разрешение на финансирование перед покупкой автомобиля, вы можете заранее узнать условия, включая годовую процентную ставку (APR), продолжительность срока и максимальную сумму.Передайте эту информацию дилеру, чтобы улучшить свои навыки ведения переговоров.

Получив предварительное разрешение на финансирование перед покупкой автомобиля, вы можете заранее узнать условия, включая годовую процентную ставку (APR), продолжительность срока и максимальную сумму.Передайте эту информацию дилеру, чтобы улучшить свои навыки ведения переговоров.

Получив предварительное разрешение на финансирование перед покупкой автомобиля, вы можете заранее узнать условия, включая годовую процентную ставку (APR), продолжительность срока и максимальную сумму.Передайте эту информацию дилеру, чтобы улучшить свои навыки ведения переговоров.Финансирование дилерских центров

Вы можете подать заявку на финансирование через дилерский центр. Вы и дилер заключаете договор, по которому вы покупаете автомобиль, а также соглашаетесь выплатить в течение определенного периода времени профинансированную сумму плюс финансовые расходы. Дилер обычно продает контракт банку, финансовой компании или кредитному союзу, который обслуживает счет и собирает ваши платежи.

Дилерское финансирование может предложить вам:

- Удобство .Дилеры предлагают автомобили и финансирование в одном месте и могут иметь увеличенные часы, например, по вечерам и в выходные.

- Несколько вариантов финансирования . Отношения дилера с множеством банков и финансовых компаний могут означать, что он может предложить вам ряд вариантов финансирования.

- Специальные программы . Иногда дилеры предлагают покупателям спонсируемые производителем программы с низкими ставками или программы стимулирования. Программы могут быть ограничены определенными автомобилями или могут иметь особые требования, такие как более крупный первоначальный взнос или более короткий срок контракта (36 или 48 месяцев).Для этих программ может потребоваться высокий кредитный рейтинг; проверьте, соответствуете ли вы требованиям.

Отношения дилера с множеством банков и финансовых компаний могут означать, что он может предложить вам ряд вариантов финансирования.

Отношения дилера с множеством банков и финансовых компаний могут означать, что он может предложить вам ряд вариантов финансирования.Магазин для лучшего финансирования

Прежде чем финансировать автомобиль, присмотритесь и сравните условия финансирования, предлагаемые более чем одним кредитором. Вы покупаете два продукта: финансирование и машину. Обсудите условия и рассмотрите несколько предложений. Сравните цены на автомобиль и условия финансирования, которые наилучшим образом соответствуют вашим потребностям.

Найдите время, чтобы узнать и понять условия и стоимость финансирования автомобиля, прежде чем подписывать контракт.Знайте, что общая сумма, которую вы заплатите, будет зависеть от нескольких факторов, в том числе:

- цена договорная на машину

- Годовая процентная ставка (APR), которая может быть предметом переговоров, и

- длительность кредитного договора

Многие кредиторы теперь предлагают более долгосрочные кредиты, например, на 72 или 84 месяца до погашения. Эти контракты могут снизить ваши ежемесячные платежи, но могут иметь высокие ставки. И вы будете платить дольше. Автомобили быстро теряют ценность, как только вы съезжаете со стоянки.Таким образом, при более долгосрочном финансировании вы можете оказаться в долгу больше, чем стоит машина.

Если вы подписываете контракт, получите копию подписанных документов перед тем, как покинуть дилера или другого кредитора. Убедитесь, что вы понимаете, окончательна ли сделка, прежде чем уехать на новой машине.

Пример сравнения

Учитывайте общие затраты на финансирование автомобиля, а не только ежемесячный платеж. Важно сравнить различные планы платежей как для ежемесячного платежа, так и для общей суммы необходимых платежей, например, для покупки в кредит на 48 месяцев / 4 года и 60 месяцев / 5 лет.Как правило, более длительные контракты означают более низкие ежемесячные платежи, более высокие общие финансовые расходы и более высокие общие расходы. Убедитесь, что у вас будет достаточно дохода для ежемесячной выплаты в течение всего срока действия финансового контракта. Вам также необходимо будет учесть стоимость страховки, которая может варьироваться в зависимости от типа автомобиля, который вы покупаете, и других факторов.

Срок | 4 года — 48 месяцев | 5 лет — 60 месяцев |

Закупочная цена | 34 000 долл. | 34 000 долл. США |

Налоги, титулы и обязательные сборы Авансовый платеж (20%) | 2200 долларов США $ 7 240 | 2200 долларов США $ 7 240 |

Финансируемая сумма | 28 960 долларов США | 28 960 долларов США |

Ставка контракта (APR) | 4.00% | 4,00% |

Финансовые сборы | $ 2,480 | 3 080 долл. США |

Сумма ежемесячного платежа | 655 долларов США | $ 534 |

Всего выплат | 31 440 долл. США | 32 040 долл. США |

США

США * Примечание. Все доллары округлены.Цифры в этом примере приведены только для примера. Фактические условия финансирования будут зависеть от многих факторов, включая ваш кредитный рейтинг.

Фактические условия финансирования будут зависеть от многих факторов, включая ваш кредитный рейтинг.

Ваше собственное сравнение

Кредитор 1 | Кредитор 2 | Кредитор 3 | |

Автомобиль договорная | $ ____________ | $ ____________ | $ ____________ |

Авансовый платеж | $ ____________ | $ ____________ | $ ____________ |

Доплата за обмен (при обмене на вашем автомобиле это может привести к отрицательному балансу) | $ ____________ | $ ____________ | $ ____________ |

Контракт на расширенное обслуживание (необязательно) * | $ ____________ | $ ____________ | $ ____________ |

Страхование кредита (необязательно) * | $ ____________ | $ ____________ | $ ____________ |

Гарантированная автоматическая защита (опция) * | $ ____________ | $ ____________ | $ ____________ |

Другие дополнительные продукты * ___________ | $ ____________ | $ ____________ | $ ____________ |

Финансируемая сумма | $ ____________ | $ ____________ | $ ____________ |

Годовая процентная ставка (APR) | ___________% | ___________% | ___________% |

Финансовые сборы | $ ____________ | $ ____________ | $ ____________ |

Срок действия договора в месяцах | _____________ | _____________ | _____________ |

Количество платежей | $ ____________ | $ ____________ | $ ____________ |

Сумма ежемесячного платежа | $ ____________ | $ ____________ | $ ____________ |

* Примечание. Вы не обязаны покупать дополнительные товары.Если вам не нужны эти предметы, сообщите об этом дилеру и не расписывайтесь за них. Убедитесь, что они не включены в ежемесячные платежи или в другой договор, который вы подписываете.

Вы не обязаны покупать дополнительные товары.Если вам не нужны эти предметы, сообщите об этом дилеру и не расписывайтесь за них. Убедитесь, что они не включены в ежемесячные платежи или в другой договор, который вы подписываете.

Если вы подаете заявку на финансирование дилера

У большинства дилерских центров есть отдел финансов и страхования (F&I), который расскажет вам о доступных вариантах финансирования. Менеджер отдела F&I попросит вас заполнить заявку на кредит, в которой может быть указано ваше:

- наименование

- Номер социального страхования

- дата рождения

- текущий и предыдущий адрес (а) и продолжительность пребывания

- Текущий и предыдущий работодатели и стаж работы

- занятие

- источников дохода

- Общий ежемесячный доход брутто

- финансовая информация по текущим кредитным счетам, включая долговые обязательства

Большинство дилерских центров получат копию вашего кредитного отчета, в котором содержится информация о вашем текущем и прошлом кредите, ваши платежные данные и данные из публичных записей (например, заявление о банкротстве из судебных документов). Он также может включать ваш кредитный рейтинг.

Он также может включать ваш кредитный рейтинг.

Обязательно спросите у дилера о:

- Поощрение производителей . Ваш дилер может предложить производителям стимулы, такие как снижение ставок финансирования или возврат денег на определенные марки или модели. Обязательно узнайте у своего дилера, есть ли у интересующей вас модели какие-либо специальные предложения по финансированию. Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей.

- Скидки, скидки или специальные цены .Спросите, имеете ли вы право на какие-либо доступные скидки, скидки или предложения, поскольку они могут снизить вашу цену и, следовательно, сумму, которую вы финансируете или которая является частью вашей аренды. Дилеры, предлагающие скидки, скидки или специальные цены, должны четко объяснять, что требуется для получения этих льгот. Внимательно посмотрите, есть ли ограничения на эти специальные предложения. Например, эти предложения могут касаться недавнего выпускника колледжа или военнослужащего, или они могут относиться только к определенным автомобилям. Не думайте, что скидки уже включены в цену или условия, которые вам предлагаются.

- Ваша годовая процентная ставка (APR) . Когда нет специальных предложений по финансированию, вы обычно можете обсудить годовую процентную ставку и условия оплаты с дилерским центром, как если бы вы договаривались о цене автомобиля. Годовая процентная ставка, которую вы согласовываете с дилером, обычно включает сумму, которая компенсирует дилеру управление финансированием. Годовая процентная ставка будет варьироваться в зависимости от вашего кредитного рейтинга.Переговоры могут проводиться до или после того, как дилерский центр примет и обработает вашу заявку на кредит. Попробуйте договориться с дилером о самой низкой годовой цене, как если бы вы договаривались о лучшей цене за автомобиль.

Не думайте, что скидки уже включены в цену или условия, которые вам предлагаются.

Не думайте, что скидки уже включены в цену или условия, которые вам предлагаются. Задайте вопросы об условиях контракта, прежде чем подписывать. Например, являются ли условия окончательными и полностью утвержденными до того, как вы подпишете контракт и покинете автосалон с автомобилем? Если дилер говорит, что он все еще работает над утверждением, сделка еще не окончательна. Подумайте о том, чтобы дождаться подписания контракта и оставить свой автомобиль до тех пор, пока финансирование не будет полностью одобрено.Или проверьте другие источники финансирования, прежде чем подписать соглашение о финансировании и перед тем, как оставить свой автомобиль в автосалоне. Также, если вы военнослужащий, узнайте, разрешает ли кредитный договор вывозить машину из страны. Некоторые кредитные договоры могут этого не делать.

Подумайте о том, чтобы дождаться подписания контракта и оставить свой автомобиль до тех пор, пока финансирование не будет полностью одобрено.Или проверьте другие источники финансирования, прежде чем подписать соглашение о финансировании и перед тем, как оставить свой автомобиль в автосалоне. Также, если вы военнослужащий, узнайте, разрешает ли кредитный договор вывозить машину из страны. Некоторые кредитные договоры могут этого не делать.

ДОЛЖЕН ЛИ Я АРЕНДОВАТЬ АВТОМОБИЛЬ?

Когда вы арендуете автомобиль, вы имеете право использовать его в течение согласованного количества месяцев и миль.

Чем лизинг отличается от покупки? Ежемесячные платежи по лизингу обычно меньше ежемесячных финансовых платежей, если вы купили тот же автомобиль.Вы платите, чтобы водить машину, а не покупать ее. Это означает, что вы оплачиваете ожидаемую амортизацию автомобиля в течение периода аренды, а также арендную плату, налоги и сборы. Но по окончании срока аренды вы должны вернуть автомобиль, если договор аренды не позволяет вам его купить.

Чтобы выяснить, подходит ли лизинг вашей ситуации:

- Учитываем начальную, среднюю и конечную стоимость аренды

- Подумайте, как долго вы можете оставить машину

- Сравните различные предложения и условия аренды, включая лимит пробега

Подумайте, сколько вы водите. Максимальный пробег в большинстве стандартных договоров аренды обычно составляет 15 000 или меньше в год. Вы можете договориться о более высоком лимите пробега, но это обычно увеличивает ежемесячный платеж, потому что автомобиль обесценивается больше в течение срока аренды. Если вы превысите ограничение по пробегу, указанное в договоре аренды, вам, вероятно, придется внести дополнительную плату при возврате автомобиля.

Учитывать все условия аренды. При аренде вы несете ответственность за чрезмерный износ и повреждение, а также за недостающее оборудование.Вы также должны обслуживать автомобиль в соответствии с рекомендациями производителя и иметь страховку, соответствующую стандартам лизинговой компании. Если вы расторгаете договор аренды досрочно, вам часто придется заплатить штраф за досрочное расторжение, который может быть значительным.

Если вы расторгаете договор аренды досрочно, вам часто придется заплатить штраф за досрочное расторжение, который может быть значительным.

Можете ли вы переехать в течение срока аренды? Некоторые договоры аренды не позволяют вам вывозить автомобиль за пределы штата или страны. Узнайте правила сделки, которую вы рассматриваете.

Вы служащий и арендовали машину? Федеральный закон позволяет расторгнуть договор аренды без платы за досрочное расторжение IF:

- вы арендовали до вы пошли на военную службу, а затем прошли действительную службу не менее 180 дней, или

- вы арендовали автомобиль на период военной службы , а затем получили постоянное изменение места службы за пределами континентального США.С., либо получили приказ о развертывании не менее 180 дней.

Могут применяться и другие сборы, в том числе за чрезмерный износ, использование и пробег.

Для получения дополнительной информации см. «Ключи к лизингу транспортных средств», публикацию Совета Федеральной резервной системы.

«Ключи к лизингу транспортных средств», публикацию Совета Федеральной резервной системы.

ПОСЛЕ ПОДПИСАНИЯ

Убедитесь, что у вас есть копия кредитного договора или договора аренды со всеми подписями и заполненными условиями, прежде чем покинуть дилерский центр. Не соглашайтесь получить документы позже, потому что документы могут быть потеряны или потеряны.

Если вы профинансировали машину, поймите:

- Кредитор имеет право удержания права собственности на автомобиль (а в некоторых случаях владеет фактическим правом собственности) до тех пор, пока вы не оплатите договор полностью.

- Выплачивайте платежи вовремя. Просроченные или пропущенные платежи могут иметь серьезные последствия: штрафы за просрочку платежа, повторное вступление во владение и отрицательные записи в вашем кредитном отчете могут затруднить получение кредита в будущем. Некоторые дилеры могут установить на автомобиль устройства слежения, которые могут помочь им найти автомобиль и вернуть его, если вы пропустите платеж или заплатите поздно. Узнайте, планирует ли дилер разместить устройство на вашем автомобиле в рамках продажи, для чего оно будет использоваться и что делать, если устройство сработает.

Узнайте, планирует ли дилер разместить устройство на вашем автомобиле в рамках продажи, для чего оно будет использоваться и что делать, если устройство сработает.

Узнайте, планирует ли дилер разместить устройство на вашем автомобиле в рамках продажи, для чего оно будет использоваться и что делать, если устройство сработает.Вам перезвонили в дилерский центр, потому что финансирование не было окончательным или не было получено? Внимательно просмотрите любые изменения или новые документы, которые вас просят подписать. Подумайте, хотите ли вы продолжить. Вам не нужно продолжать финансирование . Если вы не хотите, чтобы предлагалась новая сделка, скажите дилеру, что вы хотите отменить или отменить сделку и хотите вернуть свой первоначальный взнос.Если вы все же раскрутите сделку, убедитесь, что заявка и контрактные документы аннулированы. Если вы согласны на новую сделку, убедитесь, что у вас есть копии всех документов.

ЕСТЬ ФИНАНСОВЫЕ ПРОБЛЕМЫ?

Если вы опоздаете с платежом, немедленно свяжитесь со своим кредитором. Многие кредиторы работают с людьми, которые, по их мнению, смогут заплатить в ближайшее время, даже если немного поздно. Вы можете попросить отсрочку платежа или пересмотренный график платежей. Иногда кредитор может согласиться изменить ваш первоначальный договор.Если они это сделают, получите это в письменной форме, чтобы избежать вопросов позже.

Вы можете попросить отсрочку платежа или пересмотренный график платежей. Иногда кредитор может согласиться изменить ваш первоначальный договор.Если они это сделают, получите это в письменной форме, чтобы избежать вопросов позже.

Если вы опоздали с оплатой автомобиля или, в некоторых штатах, у вас нет необходимой автостраховки, ваш автомобиль может быть возвращен в собственность. Кредитор может вернуть автомобиль обратно или может продать автомобиль и применить выручку от продажи на непогашенный остаток по вашему кредитному соглашению. Если автомобиль продан за меньшую сумму, чем вы должны, вы можете нести ответственность за разницу.

В некоторых штатах закон разрешает кредитору возвращать вашу машину без обращения в суд.

Для получения дополнительной информации, включая определения общих терминов, используемых при финансировании или аренде автомобиля, прочтите «Общие сведения о финансировании транспортных средств», подготовленный совместно Образовательным фондом Американской ассоциации финансовых услуг, Национальной ассоциацией автомобильных дилеров и Федеральной торговой комиссией США. Чтобы заказать печатные копии «Понимания финансирования транспортных средств», позвоните в Фонд образования AFSA: (888) 400-7577.

Чтобы заказать печатные копии «Понимания финансирования транспортных средств», позвоните в Фонд образования AFSA: (888) 400-7577.

Лизинг коммерческого транспорта: операционная vs. Варианты капитальной аренды

Лизинг коммерческого транспорта — это, пожалуй, лучший способ снабдить ваш бизнес легковыми и / или грузовыми автомобилями, которые ему необходимы.Объемный лизинг дает много преимуществ. Помимо мобильности, которую он дает вашим сотрудникам, помощь малого бизнеса является большим преимуществом.

Последние предложения по аренде автомобилей >>

Виды аренды

Существует два основных типа коммерческой аренды: операционная аренда и капитальная аренда. Различия между ними имеют важные последствия для ваших деловых расходов и налоговой ситуации, поэтому стоит понимать и то, и другое.

Операционная аренда

Операционная аренда считается расходом для арендатора — стороны, предоставляющей аренду. Арендатор не принимает на себя долю владения транспортным средством (-ами), вместо этого оплачивая право на их использование. Транспортные средства являются собственностью лизингового агента или арендодателя, который, в свою очередь, получает соответствующие налоговые льготы. Это благоприятно для бизнеса, поскольку арендованные автомобили рассматриваются как операционные расходы и не отражаются в балансе.

Арендатор не принимает на себя долю владения транспортным средством (-ами), вместо этого оплачивая право на их использование. Транспортные средства являются собственностью лизингового агента или арендодателя, который, в свою очередь, получает соответствующие налоговые льготы. Это благоприятно для бизнеса, поскольку арендованные автомобили рассматриваются как операционные расходы и не отражаются в балансе.

Аренда капитала

В случае капитальной аренды, наоборот, арендатор принимает на себя часть права собственности на транспортное средство (а).Конечно, права собственности по-прежнему принадлежат тому, кто владеет ими напрямую, но поскольку существует совместное владение, арендатор может требовать амортизацию транспортного средства (транспортных средств) и процентные расходы из платежей в своей годовой налоговой форме. При капитальной аренде транспортное средство (а) не считается операционным расходом и, следовательно, должно быть помещено в баланс как одновременно актив и обязательство — актив, потому что он принадлежит; пассив из-за ежемесячных арендных платежей.

Сравнение видов аренды

Использование обоих видов лизинга дает очевидные преимущества.Арендодатель, если договор представляет собой операционную аренду, может потребовать транспортное средство (средства) в качестве актива и, таким образом, получить налоговые льготы, возникающие в результате амортизации и расходов на его содержание. С другой стороны, если это капитальная аренда, арендодатель учитывает будущие арендные платежи в качестве выручки. Обе ситуации могут принести пользу арендодателю в зависимости от обстоятельств.

Для арендатора выгодно быть участником договора операционной аренды, поскольку в этом случае в его бухгалтерском балансе ничего не должно отображаться.Поскольку он не считается активом, с него не взимаются налоги. Аренда капитала, напротив, должна быть указана как актив, но тогда арендатор может списать амортизацию и уплаченные проценты.

Компании, как правило, хотят работать с операционной арендой, чтобы не регистрировать автомобили, но для этого их аренда не должна соответствовать ни одному из четырех условий. Срок аренды не может превышать 75% срока действия актива, не может быть передачи права собственности арендатору, не может быть варианта «выгодной цены» в конце аренды, а текущие арендные платежи не могут превышать 90% от справедливая рыночная стоимость автомобиля.Если арендованные автомобили подпадают под какое-либо из этих условий, закон гласит, что это должно рассматриваться как капитальная аренда.

Срок аренды не может превышать 75% срока действия актива, не может быть передачи права собственности арендатору, не может быть варианта «выгодной цены» в конце аренды, а текущие арендные платежи не могут превышать 90% от справедливая рыночная стоимость автомобиля.Если арендованные автомобили подпадают под какое-либо из этих условий, закон гласит, что это должно рассматриваться как капитальная аренда.

Что касается лизинга коммерческих автомобилей, как у предприятий, так и у лизинговых компаний есть разные стимулы для заключения одного из двух типов аренды: операционной или капитальной. Есть преимущества для обоих типов — одни для арендодателя, другие для арендатора. Как владелец бизнеса, посоветуйтесь со своим бухгалтером, чтобы определить, какой вариант лучше всего подходит для вашего предприятия.

Закон FDIC, правила, соответствующие законы

[Оглавление] [Предыдущая страница] [Следующая Страница] [Поиск]

6500 — Бюро финансовой защиты потребителей

Дополнение I к Части 1013 — Официальные интерпретации

Введение

1. Официальный статус. Комментарий в Приложении I

транспортное средство, с помощью которого Бюро потребительских финансов

Защита издает официальные интерпретации Положения M (часть 12 CFR

1013). Добросовестное соблюдение этого комментария обеспечивает защиту

от ответственности согласно разделу 130 (f) Закона о предоставлении правды (15

U.S.C. 1640 (е)). Раздел 130 (f) защищает арендодателей от гражданской ответственности.

за любое действие, совершенное или не совершенное добросовестно в соответствии с любыми

интерпретация, выданная Бюро.

Официальный статус. Комментарий в Приложении I

транспортное средство, с помощью которого Бюро потребительских финансов

Защита издает официальные интерпретации Положения M (часть 12 CFR

1013). Добросовестное соблюдение этого комментария обеспечивает защиту

от ответственности согласно разделу 130 (f) Закона о предоставлении правды (15

U.S.C. 1640 (е)). Раздел 130 (f) защищает арендодателей от гражданской ответственности.

за любое действие, совершенное или не совершенное добросовестно в соответствии с любыми

интерпретация, выданная Бюро.

2. Процедуры запроса устных переводов. Меньше

Приложение C Правил M, любой может запросить официальное

интерпретация. Принятые интерпретации будут включены

в этом комментарии после публикации в Федеральном реестре. Нет

официальные интерпретации ожидаются, кроме

этого комментария.

3. Обозначения комментариев. Каждый комментарий в комментарии

обозначается номером и нормативным разделом или

абзац, который он интерпретирует. Комментарии обозначены как

специфичность, насколько это возможно в соответствии с конкретными нормативными требованиями

положение адресовано. Например, некоторые из комментариев к § 1013.4 (f)

далее делятся на подпункты, такие как комментарий 4 (f) (1) — 1 и

комментарий 4 (f) (2) — 1. В других случаях комментарии имеют более общие

приложения и обозначены, например, как комментарий 4 (а) — 1. Этот

введение можно цитировать как комментарии с I — 1 по I — 4. Приложение

можно цитировать как приложение для комментариев. А — 1.

Комментарии обозначены как

специфичность, насколько это возможно в соответствии с конкретными нормативными требованиями

положение адресовано. Например, некоторые из комментариев к § 1013.4 (f)

далее делятся на подпункты, такие как комментарий 4 (f) (1) — 1 и

комментарий 4 (f) (2) — 1. В других случаях комментарии имеют более общие

приложения и обозначены, например, как комментарий 4 (а) — 1. Этот

введение можно цитировать как комментарии с I — 1 по I — 4. Приложение

можно цитировать как приложение для комментариев. А — 1.

4. иллюстраций. Списки, которые появляются в комментариях

может быть исчерпывающим или иллюстративным; соответствующий

конструкция должна быть ясна из контекста. Иллюстративные списки

вводится такими фразами, как «включая», «например,»

«для иллюстрации» и «например».

Раздел 1013.1 — Полномочия, объем, цель и Исполнение

1. Зарубежная применимость. Правило M применяется ко всем

лица (включая отделения иностранных банков или лизинговых компаний

расположенные в США), которые предлагают резидентам потребительскую аренду

любого государства (включая иностранных граждан), как определено в § 1013. 2 (п),

кроме лиц, исключенных из сферы действия данной части статьей 1029 Закона

Закон о финансовой защите потребителей 2010 г., раздел X

Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей, Pub. Л.

111-203, 124 Stat. 1376. Правило не распространяется на иностранный

филиал банка США или лизинговой компании, сдающей в аренду гражданину США

проживающих или посещающих заграницу или иностранного гражданина за границей.

2 (п),

кроме лиц, исключенных из сферы действия данной части статьей 1029 Закона

Закон о финансовой защите потребителей 2010 г., раздел X

Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей, Pub. Л.

111-203, 124 Stat. 1376. Правило не распространяется на иностранный

филиал банка США или лизинговой компании, сдающей в аренду гражданину США

проживающих или посещающих заграницу или иностранного гражданина за границей.

Раздел 1013.2 — Определения

2 (б) Реклама

1. Покрытие. Термин «реклама» включает сообщения приглашение, предложение или иное общее объявление потенциальным клиентов доступность потребительских договоров аренды, будь то визуальная, устная, печатные или электронные СМИ. Примеры включают:

и. Сообщения в газетах, журналах, листовках, каталогах и летчики.

ii. Сообщения по радио, телевидению и в системах громкой связи.

iii. Прямая почтовая рассылка.

iv. Печатный материал на любом внутреннем или внешнем знаке или дисплее,

в любой витрине, в любой документации или цене

тег, который доставляется или предоставляется арендатору или потенциальному

арендовать каким-либо образом.

Печатный материал на любом внутреннем или внешнем знаке или дисплее,

в любой витрине, в любой документации или цене

тег, который доставляется или предоставляется арендатору или потенциальному

арендовать каким-либо образом.

v. Ходатайства по телефону.

vi. Сетевые сообщения, например, в Интернете.

2. Исключения. Термин не применяется к:

и. Прямые личные контакты, включая последующие письма, стоимость сметы для отдельных арендаторов или устные или письменные сообщения относящиеся к переговорам по конкретной сделке.

ii. Информационные материалы распространяются только на предприятия.

iii. Уведомления, требуемые федеральным законом или законом штата, если закон требует, чтобы отображалась конкретная информация и только информация включена в уведомление.

iv. Новостные статьи, контролируемые средством массовой информации.

v. Исследования рынка или учебные материалы, не требующие бизнес.

3. Охваченные лица. См. Комментарий к § 1013.7 (a).

2 (г) Аренда с закрытым концом

1. Общие. В договорах закрытой аренды, иногда в случае аренды без права собственности арендатор не несет ответственности за остаточная стоимость сдаваемого в аренду имущества на конец срока аренды.

2 (д) Потребительская аренда

1. Основное назначение . Арендодатель должен определить в каждом если арендуемое имущество будет использоваться преимущественно в личных, семейные, или бытовые цели. Если есть вопрос относительно основного цель аренды, факт раскрытия информации арендодателем не является контроль по вопросу о покрытии сделки. В основная цель аренды определяется до или при заключении договора и Арендодатель не обязан раскрывать информацию в соответствии с Правилом М, если есть последующее изменение основного использования.

2. Период времени . Для потребительской аренды первоначальная

Срок аренды должен быть более четырех месяцев. Таким образом, аренда

личное имущество на четыре месяца, три месяца или помесячно

или еженедельно (даже если срок аренды действительно превышает

четыре месяца) не является потребительской арендой и не подлежит

раскрытие требований регулирования. Однако аренда, которая

налагает штраф за невыполнение срока аренды более четырех месяцев.

считается сроком более четырех месяцев.Проиллюстрировать:

Таким образом, аренда

личное имущество на четыре месяца, три месяца или помесячно

или еженедельно (даже если срок аренды действительно превышает

четыре месяца) не является потребительской арендой и не подлежит

раскрытие требований регулирования. Однако аренда, которая

налагает штраф за невыполнение срока аренды более четырех месяцев.

считается сроком более четырех месяцев.Проиллюстрировать:

и. Трехмесячная аренда, продленная на помесячной основе, и прекращено через год, не подлежит регулированию.

ii. Помесячная аренда со штрафом, например конфискацией гарантийного депозита для прекращения до одного года, подлежит регулирование.

3. Итого договорные обязательства . Общая договорная обязательство не обязательно совпадает с общей суммой платежей раскрывается в соответствии с § 1013.4 (e). Общее договорное обязательство включает невозмещаемые суммы, которые арендатор обязан по договору платить арендодателю, но не включает такие элементы, как:

и.![]() Суммы остаточной стоимости или цены опционов на покупку;

Суммы остаточной стоимости или цены опционов на покупку;

ii. Суммы, собранные арендодателем, но выплаченные третьей стороне, такие как налоги, лицензии и регистрационные сборы.

4. Продажа в кредит . Регламент не распространяется на аренду что соответствует определению продажи в кредит в Положении Z, 12 CFR 226.2 (а) (16), который частично определяется как залог или аренда (если может быть прекращено без штрафа в любое время потребителем), в соответствии с которым потребитель:

и. Соглашается выплатить в качестве компенсации за существенное использование суммы эквивалентной или превышающей общую стоимость имущества и задействованные услуги; и

ii.Станет (или имеет возможность стать) без дополнительных за вознаграждение или за номинальное вознаграждение собственник имущества при соблюдении договора.