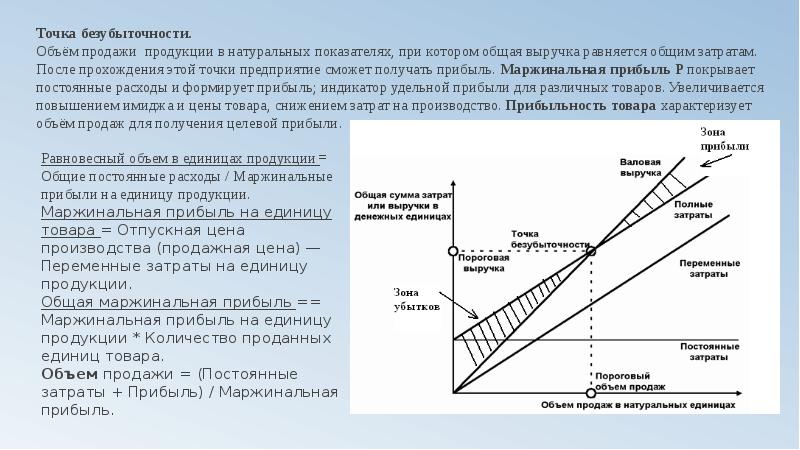

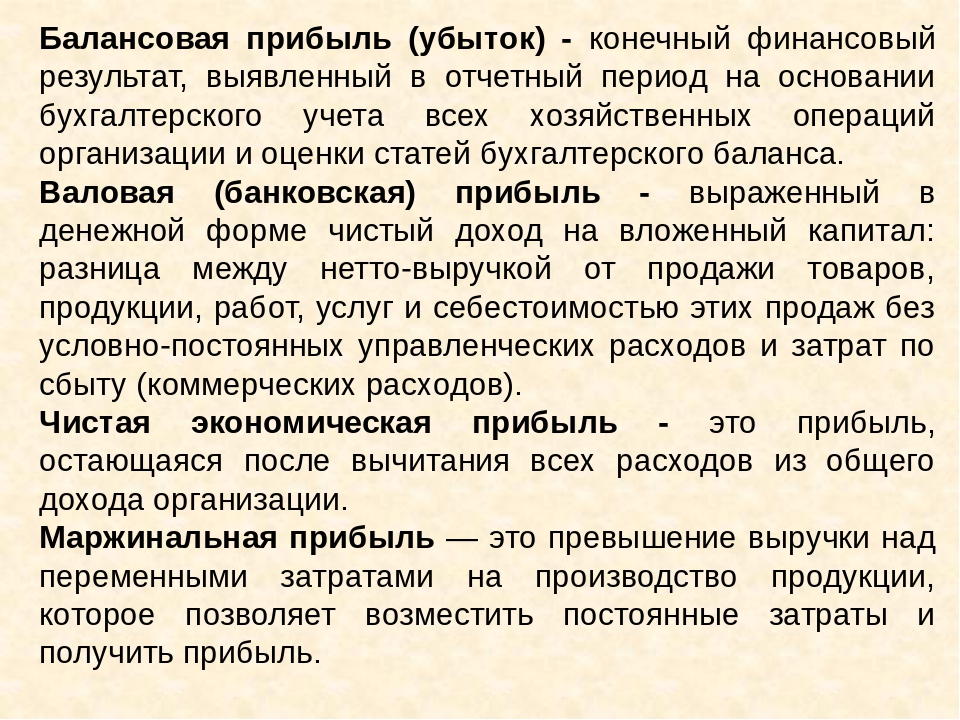

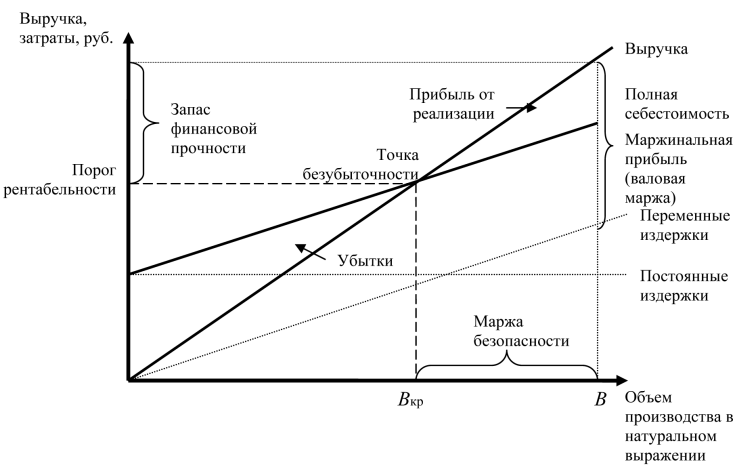

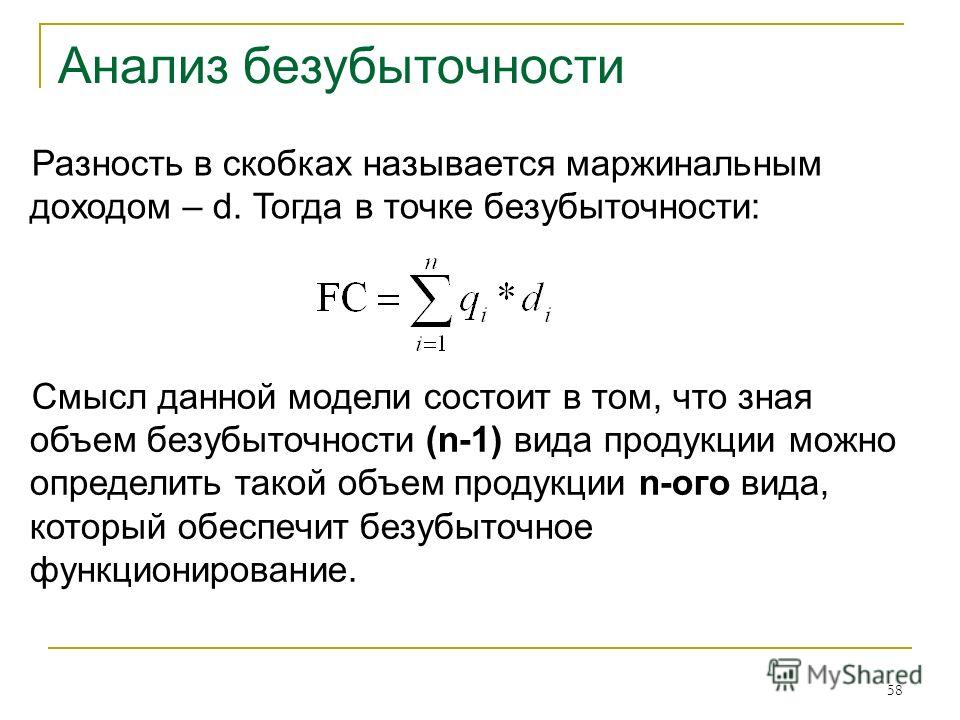

Маржинальный доход и практическое управление прибылью

Автор: Ольга Михайловна Гopeлик, доктор экономических наук, профессор, заведующая кафедрой прикладной информатики в экономике Toльяттинcкoгo государственного университета сервиса.

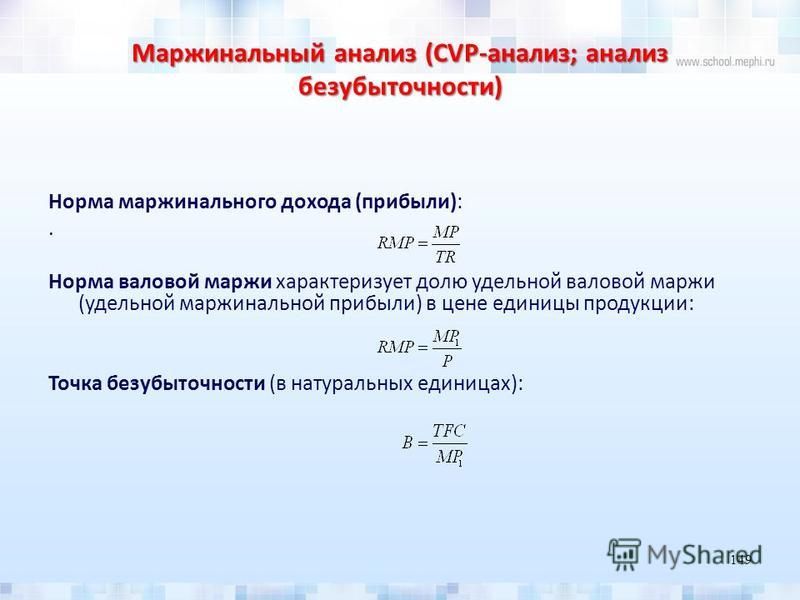

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

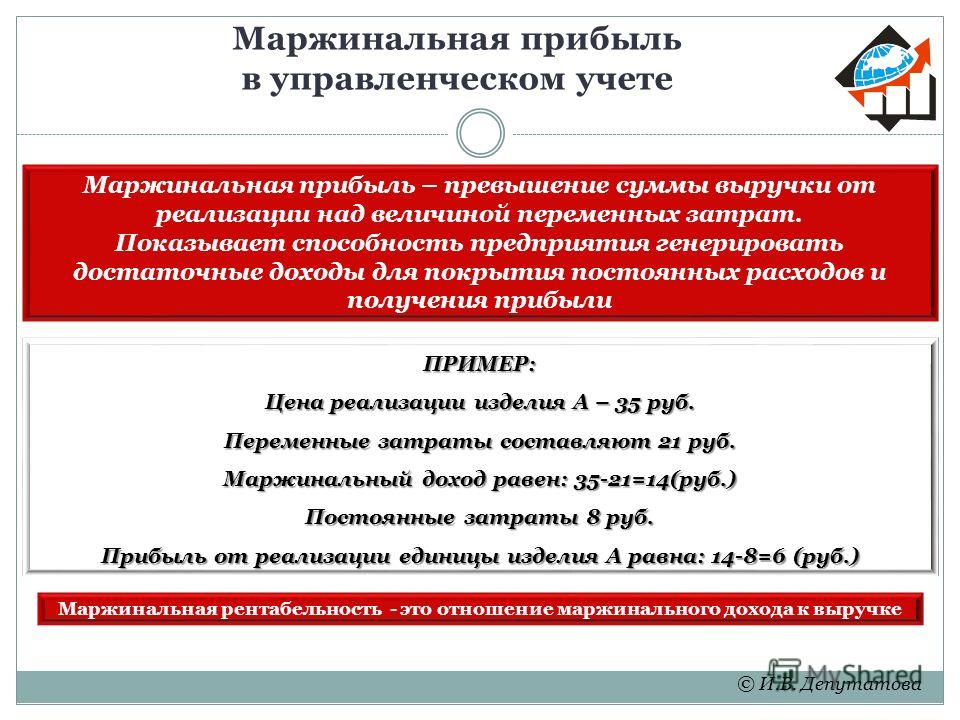

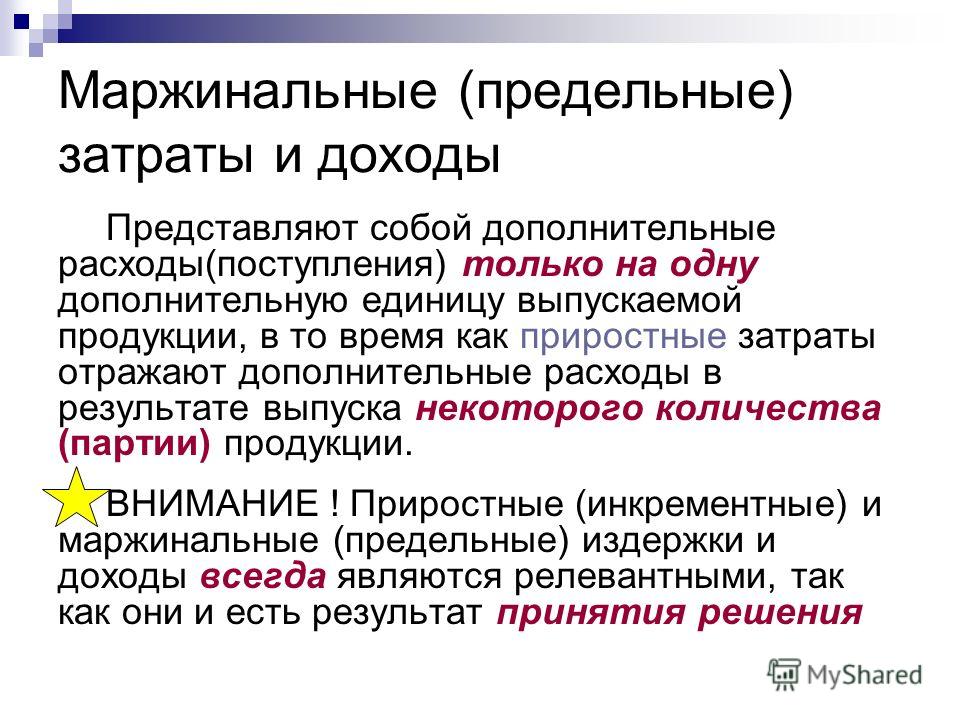

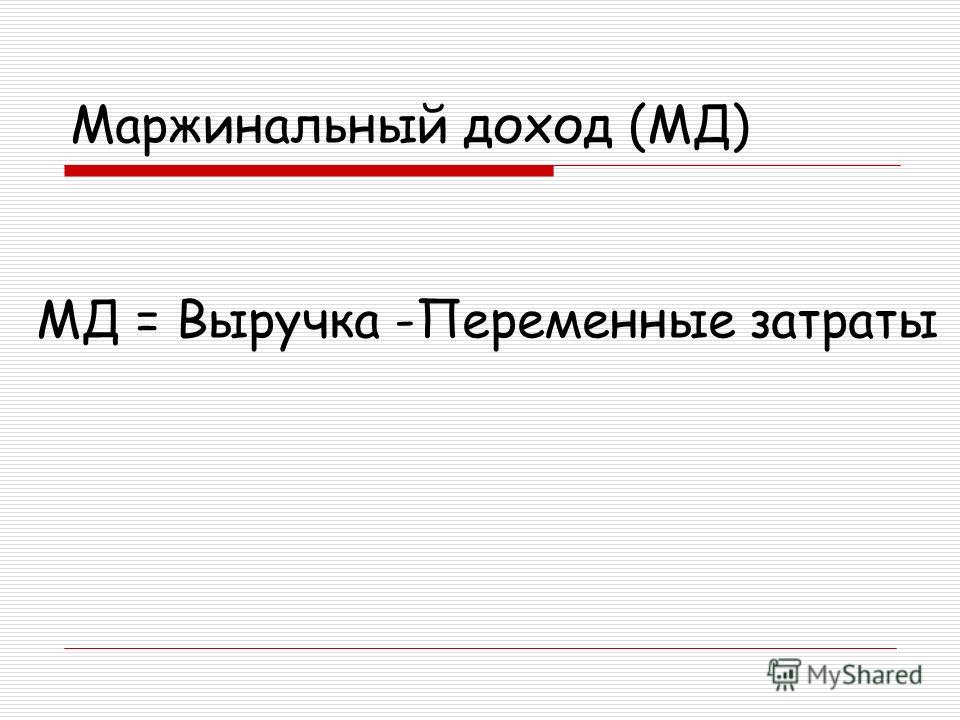

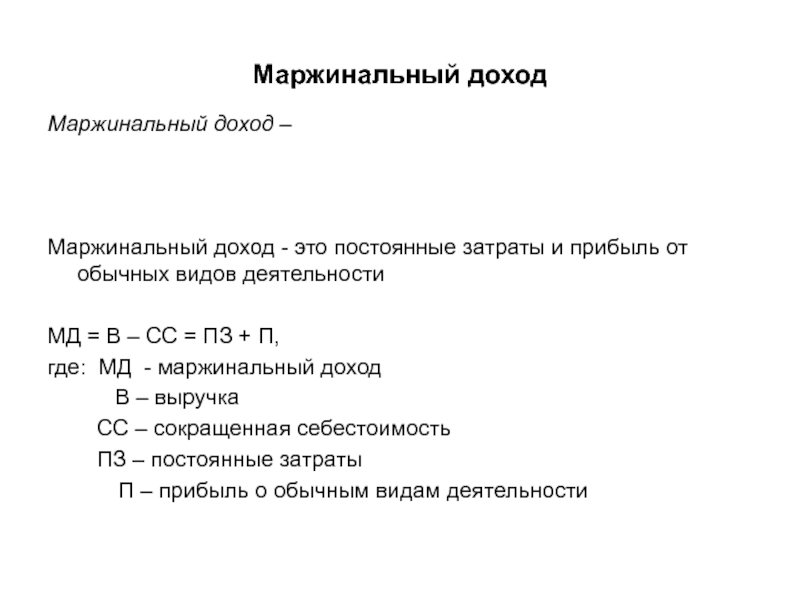

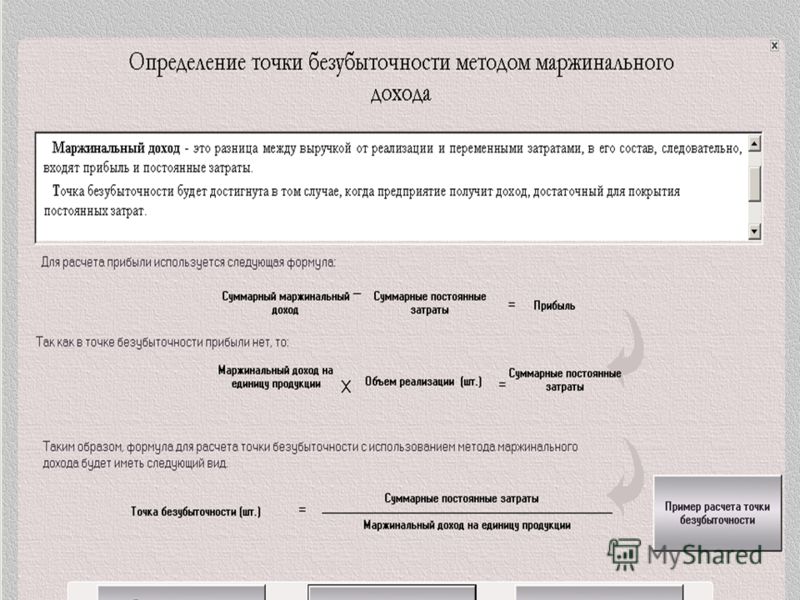

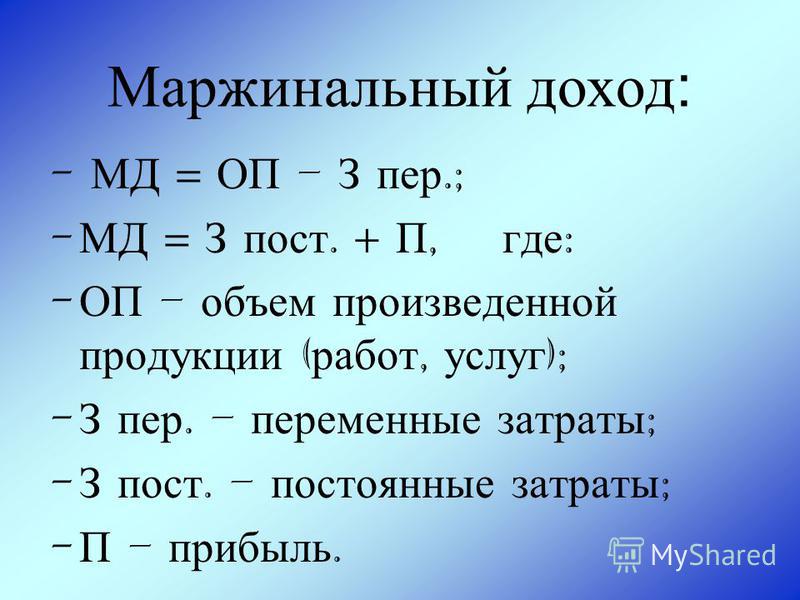

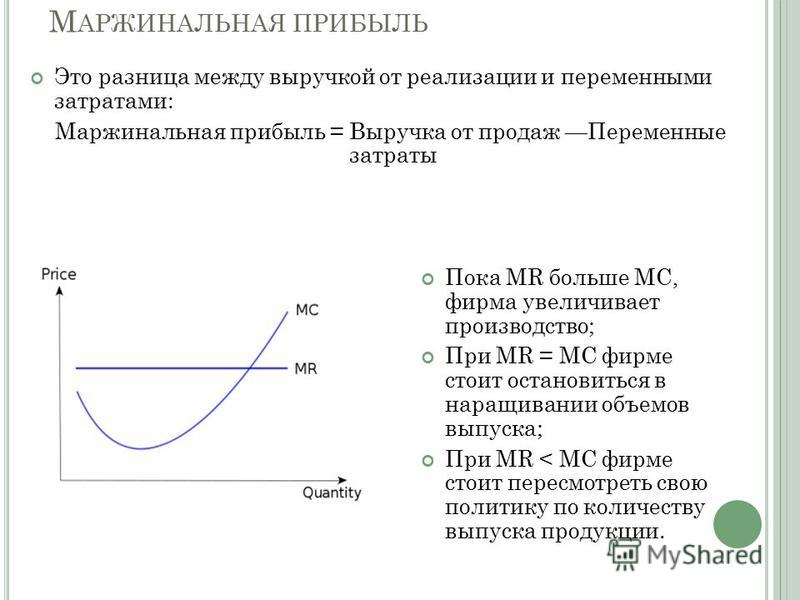

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли.

Маржинальный доход (М) рассчитывается по формуле

M = S — V

где S — выручка от реализации; V — совокупные переменные затраты.

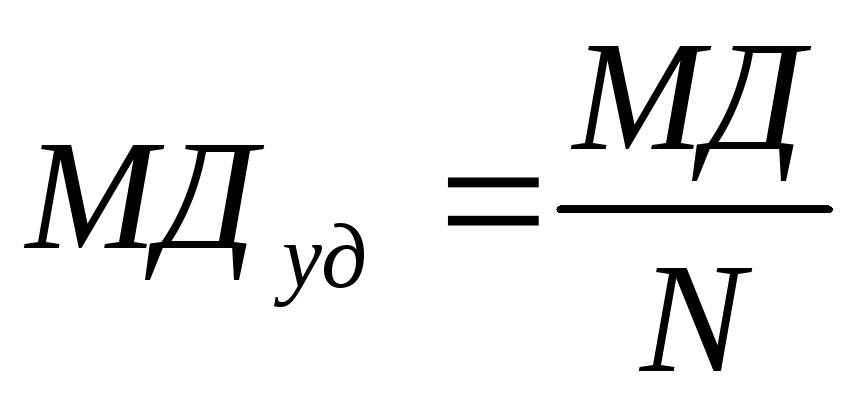

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

M = (S-V) / Q = p -v

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

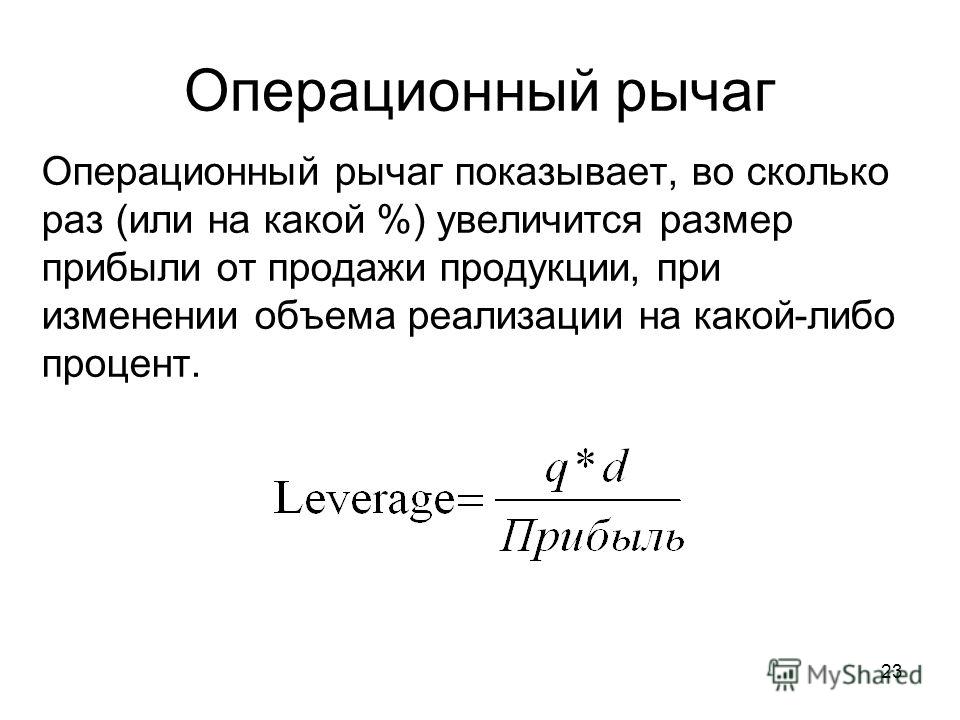

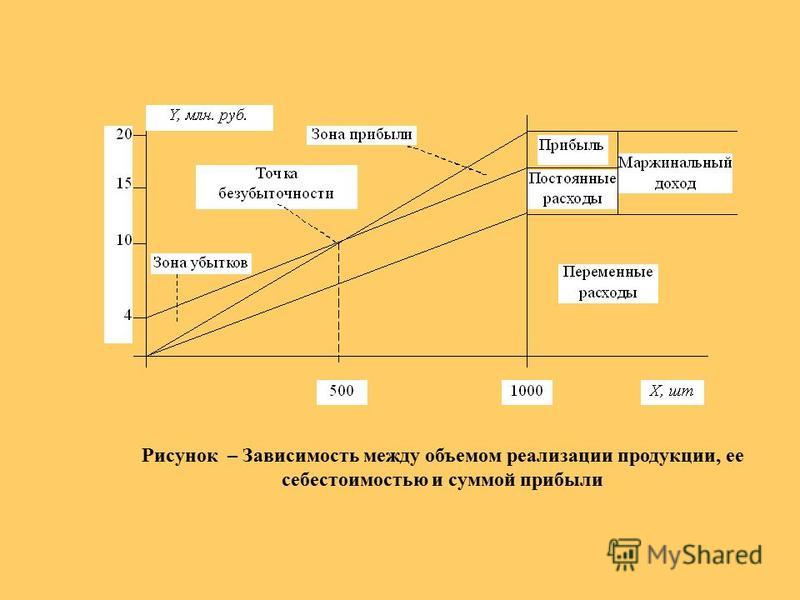

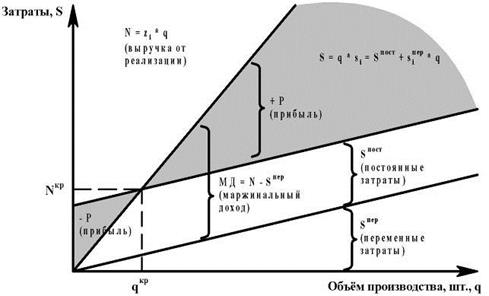

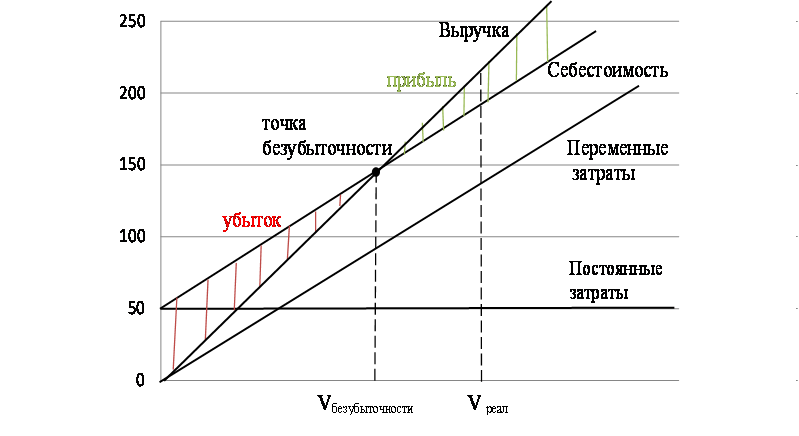

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

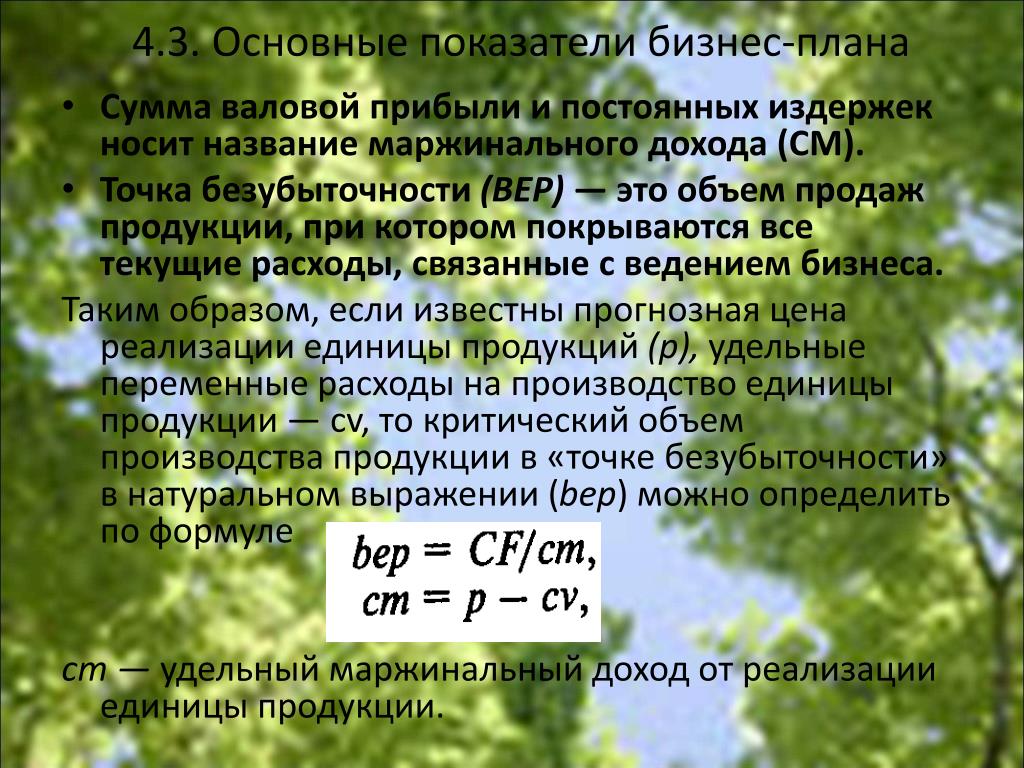

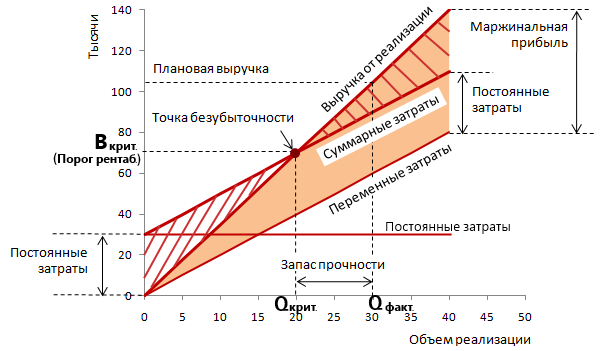

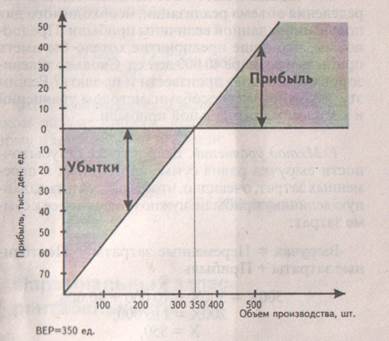

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты; F — совокупные постоянные затраты.

Отсюда находим критический объем:

Q‘ = F / (p-v)

где Q‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

Q’ ‘ = F / p

где Q’ ‘ — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф — Q‘

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж.

Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж.

Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Только практические современные знания и навыки. Учитесь только тому, что вам интересно и нужно по абонементу, со скидкой.

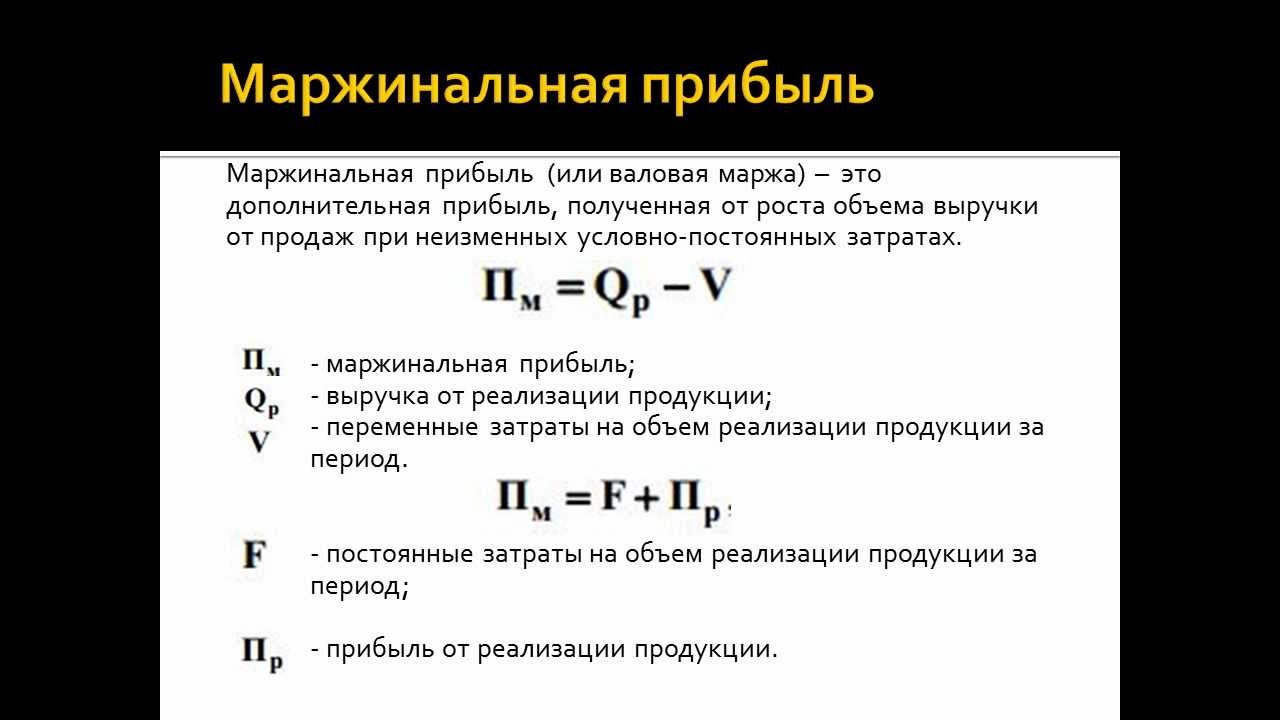

Высокая удельная маржинальная прибыль гарантирует безубыточное производство. По какой формуле рассчитывается маржинальная прибыль. От чего зависит маржинальная прибыль и как ее можно увеличить

В процессе финансового и производственного планирования деятельности предприятия на перспективу особое значение имеет определение и анализ таких показателей, как уровень безубыточности и маржинальная прибыль.

Анализ безубыточности

Под точкой безубыточности понимается такой уровень производства (продаж), при котором обеспечивается нулевой уровень прибыли, т.е. точка безубыточности подразумевает равенство общих издержек и полученных доходов. Иными словами, это тот предельный уровень производства, спускаясь ниже которого предприятие терпит убытки.

Понятие точки безубыточности хорошо изложено ,

поэтому лишь кратко остановимся на основных моментах ее определения. Более детально остановимся на модификациях данного показателя,

учитывающих необходимость осуществления затрат из прибыли и выполнения

долговых обязательств.

Более детально остановимся на модификациях данного показателя,

учитывающих необходимость осуществления затрат из прибыли и выполнения

долговых обязательств.

В рамках определения уровня безубыточности все затраты предприятия разделяют на две группы: условно-переменные (меняются пропорционально изменению объемов производства) и условно-постоянные (не меняются при изменении объемов производства).

Следует отметить, что деление затрат на переменные и постоянные, особенно что касается накладных (общепроизводственных) расходов, носит достаточно условный характер. Реально, существует группа расходов, содержащих в себе компоненты как переменных, так и постоянных затрат — так называемые смешанные издержки. Последние относятся к переменным затратам в части доли переменной компоненты и к постоянным — в части доли постоянных затрат.

Согласно ПБУ (правил бухгалтерского учета), перечень и состав

переменных и постоянных общепроизводственных затрат устанавливаются

предприятием. В классическом варианте, расчет точки безубыточности

осуществляется исходя из простого соотношения, основанного на балансе

выручки, при условии нулевой прибыли. В стоимостном выражении, для

производства (реализации) многономенклатурной продукции:

В стоимостном выражении, для

производства (реализации) многономенклатурной продукции:

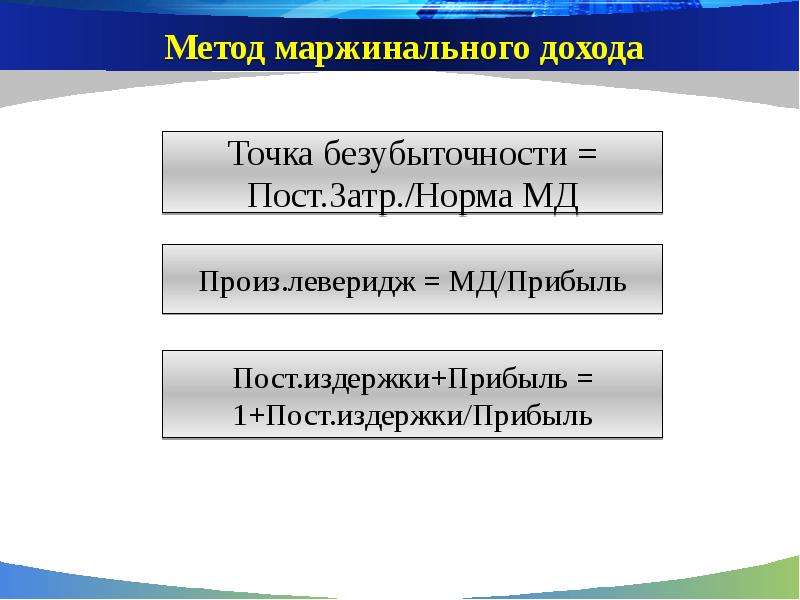

Точка безубыточности = Постоянные затраты / (1 — Доля переменных затрат)

где, доля переменных затрат = Переменные затраты / Объем производства (реализации)

В количественном выражении, для производства (реализации) монономенклатурной (или усредненной) продукции:

Точка безубыточности = Постоянные затраты / Вложенный доход на единицу продукции

где, вложенный доход на единицу продукции = Цена — Переменные расходы на единицу продукции; постоянные и переменные затраты — это затраты, относимые на себестоимость продукции.

Соответственно, рассчитанный таким образом уровень безубыточности отражает уровень производства, который необходимо обеспечить для возмещения всех затрат, формирующих себестоимость производства.

Однако, точка безубыточности, рассчитанная по вышеприведенному

классическому варианту, не дает достаточно полного представления о том,

какой уровень производства (продаж) необходимо обеспечивать

предприятию, чтобы покрыть все необходимые затраты. Ведь на практике

предприятие должно не только возмещать затраты по производству, но и,

например, содержать объекты социальной сферы, рассчитываться по

кредитам и т. п. Для того, чтобы учесть необходимость компенсации всех

текущих затрат, вводится понятие «реальной точки

безубыточности», которая рассчитывается:

Ведь на практике

предприятие должно не только возмещать затраты по производству, но и,

например, содержать объекты социальной сферы, рассчитываться по

кредитам и т. п. Для того, чтобы учесть необходимость компенсации всех

текущих затрат, вводится понятие «реальной точки

безубыточности», которая рассчитывается:

Точка реальной безубыточности = Все постоянные затраты / (1 — Доля переменных затрат)

где, доля переменных затрат = Все переменные затраты / Объем производства

Рассчитанная таким образом точка безубыточности отражает уровень производства, который необходимо обеспечить, чтобы компенсировать все, а не только включаемые в бухгалтерскую себестоимость, необходимые затраты предприятия. В случае имеющихся долговых обязательства, которые нужно погашать в определенные сроки, предприятие должно обеспечить соответствующий объем производства (продаж) и входящих денежных потоков.

Для учета необходимости расчета по долговым обязательствам вводится понятие точки долговой безубыточности:

Точка долговой безубыточности = Объем необходимых платежей / (1 — Доля переменных затрат)

где, объем необходимых платежей = Постоянные затраты + Затраты из прибыли + Текущая часть долга; доля переменных затрат = Все переменные затраты / Объем производства

Приведенная точка долговой безубыточности учитывает

необходимость обеспечения как всех текущих затрат, так и расчета по

текущему долгу, т. е. наиболее полно отражает требуемый уровень

производства (продаж).

е. наиболее полно отражает требуемый уровень

производства (продаж).

Реально, при расчете необходимого уровня производства на предприятии, интерес представляет анализ и сопоставление всех приведенных выше показателей безубыточности и выработка, основываясь на их анализе, соответствующих управленческих решений.

Маржинальная прибыль

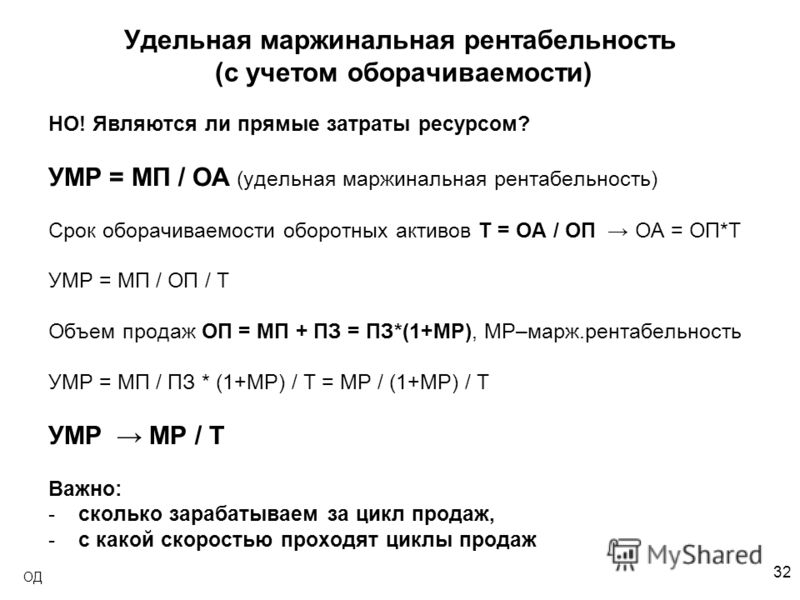

Кроме уровня безубыточности важным показателем для финансового и производственного планирования является маржинальная прибыль . Под маржинальной прибылью понимается разница между полученными доходами и переменными расходами. Особое значение маржинальный анализ приобретает в случае многономенклатурного производства.

Маржинальная прибыль единицы продукта = Цена — Переменные затраты

Маржинальная прибыль продукта = Маржинальная прибыль единицы продукта * Объем выпуска данного продукта

Смысл маржинальной прибыли состоит в следующем. Формирование

переменных затрат осуществляется непосредственно по каждому виду

продукции. Формирование же накладных (постоянных) расходов

осуществляется в рамках всего предприятия. То есть, разница между ценой

продукта и переменными затратами на его производство может быть

представлена как потенциальный «взнос» каждого вида

продукта в общий конечный результат деятельности предприятия.

Формирование же накладных (постоянных) расходов

осуществляется в рамках всего предприятия. То есть, разница между ценой

продукта и переменными затратами на его производство может быть

представлена как потенциальный «взнос» каждого вида

продукта в общий конечный результат деятельности предприятия.

Или, маржинальная прибыль — это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта. При многономенклатурном выпуске анализ ассортимента по показателю маржинальной прибыли (так называемый маржинальный анализ) дает возможность определить наиболее выгодные с точки зрения потенциальной прибыльности виды продукции, а также выявить продукцию, которую предприятию не выгодно (или убыточно) производить.

То есть, маржинальный анализ позволяет ранжировать

ассортиментный ряд в порядке возрастания «предельной

(потенциальной) прибыльности» различных видов продукции и

выработать соответствующие управленческие решения относительно

изменения ассортимента выпуска. Дополняющим к маржинальной прибыли

является показатель маржинальной рентабельности, рассчитываемый как:

Дополняющим к маржинальной прибыли

является показатель маржинальной рентабельности, рассчитываемый как:

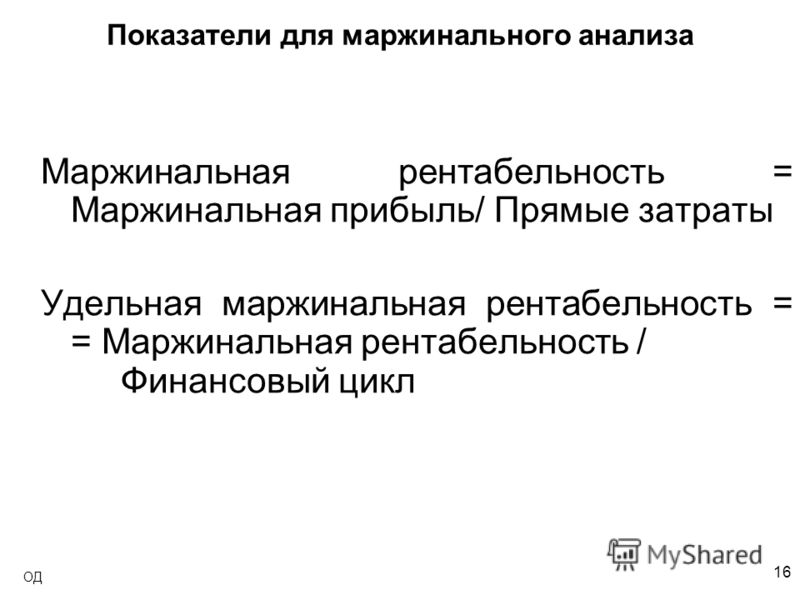

Маржинальная рентабельность = (Маржинальная прибыль / Прямые затраты)*100%

Показатель маржинальной рентабельности отражает, какой доход получает предприятие на вложенный рубль прямых затрат, и является весьма показательным для сравнительного анализа различных видов продукции. Следует отметить, что маржинальный анализ — в какой-то мере формализованный подход к изучению «выгодности» производства того или иного вида продукции.

Его основное достоинство состоит в том, что он позволяет увидеть общую картину по потенциальной прибыльности, сравнить различные виды (группы) продукции по выгодности производства. Но для принятия решений по изменению структуры выпуска нужны более глубокие исследования, ориентированные, в основном, на перспективу.

Это, например, стабильность, надежность и возможность

расширения рынков сбыта пусть даже и не самой выгодной продукции,

возможности улучшения качества и повышения конкурентоспособности

определенных видов продукции и т. п. В любом случае, усилия предприятия

должны быть направлены на то, чтобы оптимизировать ассортиментный ряд,

максимизируя объемы производства наиболее выгодной продукции и снижая

объемы выпуска маловыгодных видов продукции. Общая сумма маржинальных

прибылей по всем видам производимых продуктов представляет собой

маржинальную прибыль предприятия.

п. В любом случае, усилия предприятия

должны быть направлены на то, чтобы оптимизировать ассортиментный ряд,

максимизируя объемы производства наиболее выгодной продукции и снижая

объемы выпуска маловыгодных видов продукции. Общая сумма маржинальных

прибылей по всем видам производимых продуктов представляет собой

маржинальную прибыль предприятия.

Маржинальная прибыль является источником покрытия накладных расходов предприятия и прибыли. Тогда прибыль, на которую может рассчитывать предприятие, определяется:

Прибыль = Маржинальная прибыль — Накладные расходы

То есть, увеличение прибыли достигается за счет максимизации маржинальной прибыли (или оптимизации ассортимента) и уменьшения накладных расходов.

В целом, как анализ точки безубыточности, так и маржинальный анализ являются важными инструментами в процессе планирования производства и финансовых потоков и все шире применяются в практике деятельности предприятий.

Маржа — разница между первоначальной и финальной стоимостью, процентной ставкой, ценой продажи и ценой покупки, ценой и себестоимостью, используется для определения доходности.

Для определения эффективности хозяйственной деятельности, цель которой максимизировать , основными аналитическими показателями являются:

- маржинальный доход (показатель прибыльности),

- маржинальная (показатель окупаемости).

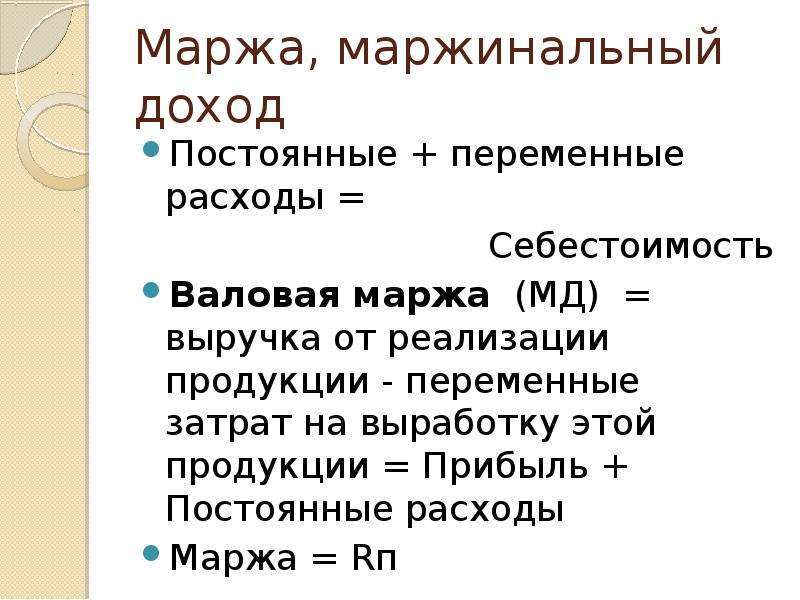

Маржинальная прибыль или маржинальный доход есть величина, полученная вычитанием из валового дохода переменных затрат, следовательно, маржа является источником компенсации постоянных затрат и формирования прибыли. Расчет производится по следующей формуле :

Маржа (прибыль на единицу продукции) = Отпускная Цена — Себестоимость

Определение маржинальной прибыли помогает установить оптимальные размеры торговой наценки, объема продаж и уровня переменных затрат еще на этапах планирования. Для расчета маржинального дохода в процентном выражении используют коэффициент прибыльности (маржинальности) :

Коэффициент маржинальности (КП) = Маржа / Отпускная Цена

Маржинальная рентабельность, в свой черед, является соотношением маржинального дохода и себестоимости:

Маржинальная рентабельность = Маржинальная прибыль / Прямые затраты

Может рассчитываться как валовым способом, так и на единицу товаров (работ, услуг).

Таким образом, сам собою показатель валовой маржи не отражает финансового положения предприятия, но используется для проведения расчетов при анализе хозяйственной деятельности. При этом в отечественной практике (Россия, Беларусь) есть отличие от европейской системы расчета валовой маржи.

На постсоветском пространстве валовую маржу рассчитывают как разницу между валовой выручкой и общими затратами, выраженную абсолютной величиной. В Европе этот показатель является процентом от общего дохода от продаж, за вычетом прямых расходов, и имеет только процентное выражение.

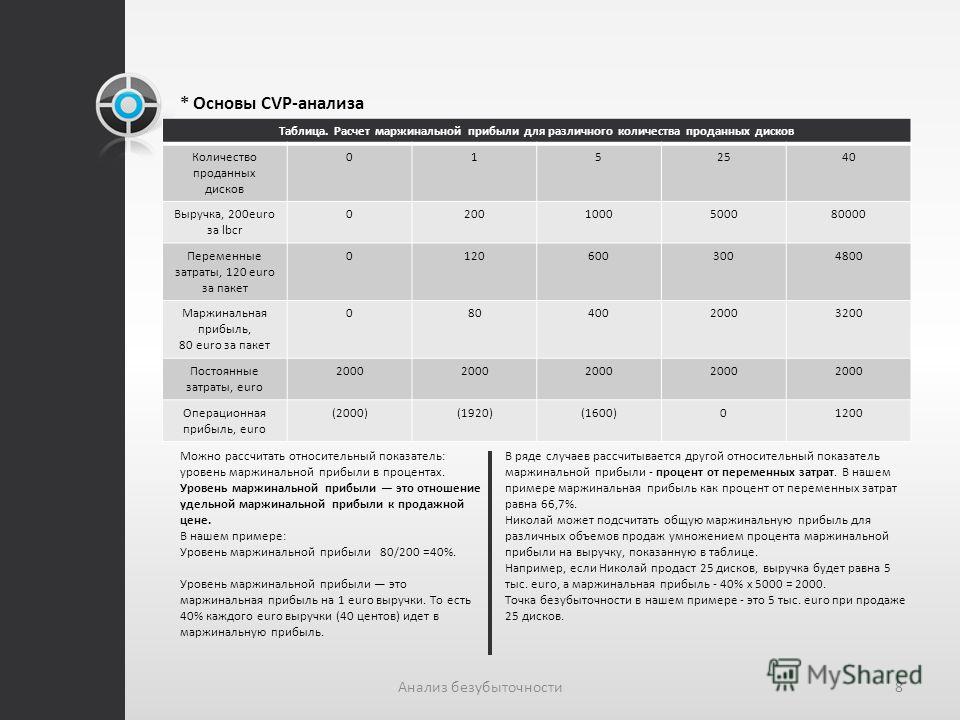

При определении величины прибыли в зависимости от разных вариантов объема выпуска или продаж применяется расчет средней величины маржинального дохода. Он равен разности цены за единицу продукции и средними переменными затратами на ее изготовление и/или продвижение. Этот показатель отражает долю, приходящуюся в расчете на единицу продукции, в покрытии постоянных расходов и получении прибыли.

Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования. В глобальном смысле, по результатам маржинального анализа можно принимать решение либо о заключении дополнительных договоров, либо о закрытии производства или одного из его направлений еще при планировании, так как позволяет рассчитать точку безубыточности и наглядно увидеть ситуацию по прибыльности различных видов продукции.

В глобальном смысле, по результатам маржинального анализа можно принимать решение либо о заключении дополнительных договоров, либо о закрытии производства или одного из его направлений еще при планировании, так как позволяет рассчитать точку безубыточности и наглядно увидеть ситуацию по прибыльности различных видов продукции.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

Маржинальная прибыль — это разница между выручкой от реализации продукции, которая была произведена предприятием, и теми затратами, которые появились в результате создания этой продукции.

Немного о маржинальной прибыли

Очень часто ее называют еще суммой покрытия. Это можно объяснить тем фактом, что она является той выручкой, которую получает предприятие для покрытия заработной платы и для создания так называемой постоянной прибыли. То есть если маржинальный доход (прибыль) является каждый раз выше, то это означает, что возмещение затрат будет осуществляться быстрее, и предприятие получит чистую прибыль больше.

Маржинальный доход в России

В Российской Федерации термин «маржинальная прибыль» используется не так часто. С некоторой натяжкой можно сказать, что валовая прибыль — это практически то же самое, ведь смысл этих двух операций очень похожий. Но есть в них и некоторые отличия.

Валовый доход при исчислении использует непроизводственные и производственные затраты, а вот в маржинальном подходе они считаются более эластичными. При этом такой доход рассчитывается и на единицу реализуемой продукции, и на единицу выпускаемой. Почему обязательно нужно просчитывать его? Чтобы получить максимально точную информацию о том, насколько большую прибыль приносит компании каждая единица выпускаемой продукции.

При этом в России существует еще один важный термин, который напрямую связан с получаемыми деньгами — маржинальная прибыль предприятия. Он включает в себя все доходы от реализации и выпуска разнообразной продукции.

Очень часто маржинальную прибыль неправильно отождествляют с так называемой директ-костинг системой. Но в них есть существенные различия, о которых знают специалисты в этой сфере. Как правило, на территории Российской Федерации доход маржинальный используется в рыночной и производственной сфере предпринимательства, ведь именно здесь он приносит максимальный результат.

Но в них есть существенные различия, о которых знают специалисты в этой сфере. Как правило, на территории Российской Федерации доход маржинальный используется в рыночной и производственной сфере предпринимательства, ведь именно здесь он приносит максимальный результат.

Когда можно считать, что компания получает доход?

В том случае, если анализ маржинальной прибыли показывает, что доход предприятия достаточно хорошо покрывает любые переменные затраты, можно говорить, что прибыль здесь существует на высоком уровне. При этом в процессе анализа необходимо учитывать весь ассортимент выпускаемых товаров. Маржинальная прибыль также помогает понять, какие виды продукции являются самыми выгодными для производства с точки зрения продаж, а какие являются невыгодными или же совсем убыточными.

От чего зависит маржинальная прибыль и как ее можно увеличить?

Как правило, она прежде всего зависит от переменных на современном рынке показателей.

Это затраты на изготовление одной единицы товара и цена, по которой этот товар можно реализовать.

Практически маржинальная прибыль может увеличиваться. Как получить больший доход?

Во-первых, вы можете сделать наценку на ассортимент своей продукции в несколько раз больше. Во-вторых, вы можете выпускать и, соответственно, продавать больше товара. Но лучше всего, конечно же, соединить эти два способа, тогда у вас получится выше прибыль. Конечно, эти способы кажутся простыми, но иногда воплотить их в жизнь не так-то легко.

Прежде всего, это объясняется ценовой конкуренцией, которая все же диктует свои условия в установке цены на тот или иной товар. Иногда бывает так, что поднять выше стоимость продукции никак нельзя. Также лимиты на стоимость часто определяет и государство, особенно на предметы первой необходимости. Кроме того, часто бывает, что большое количество дешевой продукции на рынке приносит спад ее качества. Это, в свою очередь, может привести к тому, что спроса на нее не будет.

Определяем маржинальную прибыль

Когда предприятие выпускает несколько товаров одновременно, тогда маржинальная прибыль и ее расчет являются очень важной частью операционного анализа. Также следует помнить, что чем больший объем продукции компания выпускает, тем меньше затрат она получит на единицу товара. Работает это и наоборот. Так как сюда обязательно входит расчет таких постоянных затрат, как аренда помещений, выплата налогов и так далее, то маржинальная прибыль, формула которой

Также следует помнить, что чем больший объем продукции компания выпускает, тем меньше затрат она получит на единицу товара. Работает это и наоборот. Так как сюда обязательно входит расчет таких постоянных затрат, как аренда помещений, выплата налогов и так далее, то маржинальная прибыль, формула которой

показывает, какая сумма должна покрыть издержки прозводства. В этой формуле МП показывает маржинальную прибыль, ЧП — чистую прибыль предприятия, а Зпер — это затраты переменные. Если ваш доход всего лишь покрывает затраты компании, тогда он находится в «точке безубыточности».

Зачем нужно знать, какая маржинальная прибыль у вашего предприятия?

Прежде всего, эта формула позволит вам понять, какой товар из производимых вами является самым востребованным на рынке на данный момент. Именно на его изготовлении и нужно сосредоточиться, чтобы получить достаточно большой доход. Рассчитывая прибыль маржинальную от каждого вида товара, вы сможете получить почти полную картину производительности и доходности своей компании.

Негативные стороны данного метода

- Между затратами и доходами существует линейная зависимость, что означает, что даже при увеличении объема производимых товаров цена на рынке может не меняться. При этом также в определенные моменты стоимость может очень резко уменьшаться или увеличиваться.

- Постоянные и переменные затраты, которые можно рассматривать с точки зрения отношения к затратам на одну единицу товара, могут в пересчете иметь другие значения. Например, постоянные могут стать переменными, или наоборот. При этом постоянные будут напрямую зависеть от объема выпускаемой продукции, а переменные в данный момент не будут меняться. Это может немного сбивать полученную информацию, которую дает нам маржинальная прибыль (расчет ее в том числе).

- Воздействующие факторы не будут изменяться. Сюда входят технологии, масштабы производства, производительность труда, расценка труда, отпускная цена продукции. То есть переменным фактором может быть только объем.

- Производство и продажи должны быть равными по объему.

Увеличение маржинального дохода – один из основных приоритетов любого развивающегося предприятия. является базовым показателем финансовой деятельности. этот показатель как разница между общей выручкой от продажи товара и переменными издержками.

Переменные издержки – это затраты, которые прямо пропорционально зависят от объема выпускаемой продукции. Следовательно, если производство прекращается, пропадают и переменные затраты. В них входят закупка сырья для производства товаров и заработная плата рабочим (если она нефиксированная и зависит от объема выпущенной продукции).

Также можно рассчитать средний маржинальный доход предприятия. Для этого из цены продукции вычитают среднюю величину переменных затрат. Средняя маржинальная прибыль определяет долю замещения удельной единицы продукции постоянных издержек.

От чего зависит величина маржинального дохода?

Существует огромное количество разнообразных факторов, которые влияют на увеличение маржинальной прибыли. Среди них есть внутренние (грамотное управление, уровень технологического процесса) и внешние (уровень экономического благополучия потребителей, рыночная ситуация). Это означает, что даже правильное управление предприятием само по себе еще не является гарантом его экономического процветания.

Среди них есть внутренние (грамотное управление, уровень технологического процесса) и внешние (уровень экономического благополучия потребителей, рыночная ситуация). Это означает, что даже правильное управление предприятием само по себе еще не является гарантом его экономического процветания.

Несмотря на факторы, которые не зависят от предпринимателя, существует не меньше способов увеличить маржинальный доход. Сама же маржа определяется двумя показателями – это стоимость реализации продукта и величина переменных затрат.

Маржинальную прибыль возможно максимизировать такими методами:

- путем снижения цены.

- Снижение уровня затрат путем увеличения объема реализации.

- Изменять объем выпуска продукции, соответственно регулируя величину постоянных и переменных издержек.

Несмотря на кажущуюся простоту, решение данной проблемы является нелегкой задачей. Учитывая большое количество факторов, очень трудно отыскать оптимальный метод, позволяющий максимизировать КПД предприятия.

Экономика знает три рычага воздействия, которые позволяют влиять на увеличение маржинального дохода. Для того чтобы найти рациональное решение, следует использовать их все: это управляющий персонал, продукция и работа с покупателями (клиентами).

Маржинальная прибыль находится в прямой зависимости от эффективности работы менеджеров по продажам. Анализ результатов их труда позволяет легко определить сильных и слабых игроков в команде. Рациональным выводом из сложившейся картины будет решение о перераспределении сил. Наиболее эффективных сотрудников следует закрепить за трудными участками, чтобы увеличить объем продаж. Слабых же сотрудников следует направить на курсы повышения квалификации или уволить.

В процессе анализа нужно учесть, что условия работы сотрудников могут значительно отличаться. Опыт работы, конечно, тоже играет немаловажную роль, но распределение клиентуры, в первую очередь, будет влиять на результативность работы любого менеджера. Очевидно, что продавец, работающий с VIP-клиентами, имеет значительные шансы на успех по сравнению с коллегой, которому повезло меньше.

На практике

Для предприятия, выпускающего разные виды продукции, важно распределить весь ассортимент товаров в соответствии с коэффициентом маржинальной прибыли каждого. Коэффициент прибыли определяется как отношение удельной маржинальной прибыли от единицы определенного товара к выручке от продажи единицы того же самого товара.

Другими словами, является одним из важнейших инструментов в арсенале любого предпринимателя, так как определяет процент от общей суммы выручки, которую бизнесмен получит как маржу. Следовательно, чем выше коэффициент, тем выгоднее предприятию этот товар реализовывать.

Чем выше коэффициент маржинальной прибыли, тем выгоднее предприятию этот товар реализовывать.

Однако, прежде чем определиться с выбором, на производство какого товара делать ставку, полезно сопоставить продукцию с ее рыночным рейтингом. Не всякий товар с высоким коэффициентом маржинального дохода является прибыльным, так как может не отвечать стандартам конкурентоспособности. Две важнейшие характеристики реализуемой продукции – и маржинальный индекс – являются определяющими при принятии решения, какой вид товара наиболее выгоден для продаж.

Две важнейшие характеристики реализуемой продукции – и маржинальный индекс – являются определяющими при принятии решения, какой вид товара наиболее выгоден для продаж.

Из этого можно сделать ряд выводов:

- Исключается из производства продукция неконкурентоспособная, с низким коэффициентом маржинальной прибыли.

- Конкурентоспособные товары с высоким коэффициентом необходимо продвигать, а также увеличивать объем их производства.

- Имеет смысл выяснить и устранить причины низкого маржинального коэффициента других конкурентоспособных товаров.

- Актуален анализ продукции со средними показателями с целью разработки способов по их увеличению.

Работа с клиентами

Не менее важно разработать стратегию работы с клиентами. Сумма совокупностей различных показателей может оказаться определяющей для избрания наиболее выгодного характера дальнейших рабочих отношений:

- При работе с клиентом в невыгодных для компании условиях следует искать пути для максимизации маржинальной рентабельности или прервать отношения с данным лицом.

- Клиентов, поставки которым характеризуются высокой маржинальной рентабельностью, но отличаются малыми объемами, следует стимулировать на приобретение больших партий готовой продукции.

- Круг клиентов, характеризующийся большим объемом закупок, нуждается в повышенном внимании.

Следует увеличивать количество клиентов с большими объемами заказов и удерживать уже имеющихся. Увеличение маржинального дохода обеспечивает не только рост общей валовой прибыли компании, но и наиболее рационально систематизирует весь ход работы предприятия. Это позволяет не только значительно понизить постоянные затраты, но и максимизировать КПД всего производства в целом.

С понятием «маржа» сталкиваются очень многие люди, но часто не до конца понимают, что оно значит. Постараемся исправить ситуацию и дадим ответ на вопрос, что такое маржа простыми словами, а также разберем, какие бывают разновидности и как провести ее расчет.

Понятие маржа

Маржа (eng. margin – разница, преимущество) – абсолютный показатель, который отображает, каким образом функционирует бизнес. Иногда еще можно встретить другое название – валовая прибыль. Ее обобщенное понятие показывает, какова разница между двумя какими-либо показателями. Например, экономическими или финансовыми.

Иногда еще можно встретить другое название – валовая прибыль. Ее обобщенное понятие показывает, какова разница между двумя какими-либо показателями. Например, экономическими или финансовыми.

Важно! Если вы сомневаетесь, как писать – моржа или маржа, то знайте, что с точки зрения грамматики нужно писать через букву «а».

Этим словом пользуются в разнообразных областях. Необходимо различать, что такое маржа в торговле, на биржах, в страховых компаниях и банковских учреждениях.

Основные виды

Данный термин используется во многих областях деятельности человека – существует большое количество ее разновидностей. Рассмотрим самые широко используемые.

Валовая (Gross Profit Margin)

Валовая или гросс маржа – это процент от всего объема выручки, оставшейся после переменных затрат. Такими затратами могут быть закупка сырья и материалов для производства, выплата заработной платы работникам, трата средств на сбыт товаров и т. д. Она характеризует общую работу предприятия, определяет его чистую прибыль, а также используется для подсчета других величин.

Операционная (Operating profit margin)

Операционная маржа – это отношение операционной прибыли предприятия к его доходу. Она указывает на количество выручки в процентном соотношении, которая остается у компании после учета себестоимости товара, а также других сопутствующих расходов.

Важно! Высокие показатели говорят о хорошей эффективности компании. Но стоит быть на чеку, потому что этими цифрами можно манипулировать.

Чистая (Net Profit Margin)

Чистая маржа – это отношение чистой прибыли предприятия к его выручке. Она отображает, какое количество денежных единиц прибыли предприятие получает из одной денежной единицы выручки. После ее расчета становится понятно, насколько успешно компания справляется со своими расходами.

Нужно отметить, что на значение конечного показателя влияет направление работы предприятия. Например, фирмы, работающие в сфере розничной торговли, обычно имеют достаточно маленькие цифры, а крупные производственные предприятия обладают довольно таки высокими цифрами.

Процентная

Процентная маржа – это один из важных показателей деятельности банка, она характеризует соотношение его доходных и расходных частей. С ее помощью определяют доходность операций по ссудам и то, может ли банк покрыть свои издержки.

Данная разновидность бывает абсолютной и относительной. На ее величину могут влиять темпы инфляции, разного рода активные операции, отношение между капиталом банка и ресурсами, которые привлечены извне и т. д.

Вариационная

Вариационная маржа (ВМ)– это величина, которая обозначает возможную прибыль или убыток на торговых площадках. Также это число, по которому может увеличиваться или уменьшаться объем денежных средств, взятых под залог во время торговой сделки.

Если трейдер правильно спрогнозировал движение рынка, то данная величина будет положительной. В противоположной ситуации она будет отрицательной.

Когда сессия заканчивается, то набежавшая ВМ прибавляется к счету или наоборот – аннулируется.

Если трейдер держит свою позицию только на протяжении одной сессии, то итоги торговой сделки будут одинаковыми с ВМ.

А если трейдер держит свою позицию продолжительное время, она будет приплюсовываться ежедневно, и в конечном счете ее показатели не будут одинаковыми с итогом по сделке.

Просмотрите видео о том, что такое маржа:

Маржа и прибыль: в чем разница

Большинство людей склонны считать, что понятия «маржа» и «прибыль» идентичны, и не могут понять, в чем разница между ними. Однако пусть и незначительная, но разница все же присутствует, и важно ее понимать, особенно людям, которые пользуются этими понятиями ежедневно.

Вспомним, что маржа – это разница между выручкой фирмы и себестоимостью товаров, которые она производит. Чтобы ее рассчитать, берут во внимание только переменные затраты без учета остальных.

Прибыль – это результат финансовой деятельности фирмы по итогам какого-либо периода. То есть это те средства, которые остаются у предприятия после учета всех расходов на производство и сбыт товара.

Другими словами, маржу можно рассчитать таким образом: отнять себестоимость товара из выручки. А когда рассчитывается прибыль, помимо себестоимости товара учитывают и различные издержки, затраты на управление бизнесом, проценты, которые уплачены или получены, и другие виды расходов.

А когда рассчитывается прибыль, помимо себестоимости товара учитывают и различные издержки, затраты на управление бизнесом, проценты, которые уплачены или получены, и другие виды расходов.

Кстати, с прибылью связаны такие слова как «бэк-маржа» (прибыль от скидок, бонусных и акционных предложений) и «фронт-маржа» (прибыль с наценки).

Чем отличается маржа от наценки

Чтобы разобраться, чем отличается маржа от наценки, нужно сначала разъяснить эти понятия. Если с первым словом уже все ясно, то со вторым не совсем.

Наценка – это разность между себестоимостью и конечной ценой товара. По идее она должна покрыть все затраты: на производство, доставку, хранение и реализацию.

Поэтому ясно, что наценка является надбавкой к себестоимости продукции, а маржа как раз не учитывает эту себестоимость во время расчета.

- Чтобы разница между маржой и наценкой была более наглядной, распишем ее на несколько пунктов:

- Разная разница. Когда считают наценку, то берут разницу между себестоимостью товара и ценой закупки, а когда рассчитывают маржу – разницу между выручкой фирмы после реализации и себестоимостью товаров.

- Максимальный объем. У наценки почти нет никаких ограничений, и она может равняться хоть 100, хоть 300 процентов, а вот маржа не может достигать таких цифр.

- Основа расчета. Когда вычисляют маржу, то за базу берут доход компании, а при расчете наценки – себестоимость.

- Соответствие. Обе величины всегда прямо пропорциональны друг другу. Единственное, что второй показатель не может превышать первый.

Маржа и наценка – довольно таки распространенные термины, используемые не только специалистами, но и простыми людьми в повседневной жизни, и теперь вы знаете в чем их основные отличия.

Формула расчета маржи

Валовая маржа отражает разницу между выручкой и общими затратами. Показатель необходим для анализа прибыли с учетом себестоимости и рассчитывается по формуле:Основные понятия:

GP (grossprofit) — валовая маржа. Отражает разницу между выручкой и общими затратами.

CM (contribution margin) — маржинальный доход (маржинальная прибыль). Разность между выручкой от реализации продукции и переменными затратами

TR (totalrevenue) – выручка.

TC (totalcost) — общие затраты. Себестоимость, состоящая из всех статей калькуляции: материалы, электроэнергия, заработная плата, амортизация и т.д. Разделяют на два типа затрат – постоянные и переменные.

FC (fixedcost) — постоянные затраты. Затраты, которые не меняются при изменении мощности (объемов производства), например, амортизация, заработная плата директора и проч.

VC (variablecost) — переменные затраты. Затраты, которые увеличиваются/уменьшаются в связи с изменением объемов производства, например, заработок основных рабочих, сырье, материалы и проч.

Доход, произведение цены единицы продукции и объема производства и продаж.

Доход, произведение цены единицы продукции и объема производства и продаж.GP = TR — TC

Аналогично разница между выручкой и переменными затратами будет называться Маржинальный доход и рассчитывается по формуле:

CM = TR — VC

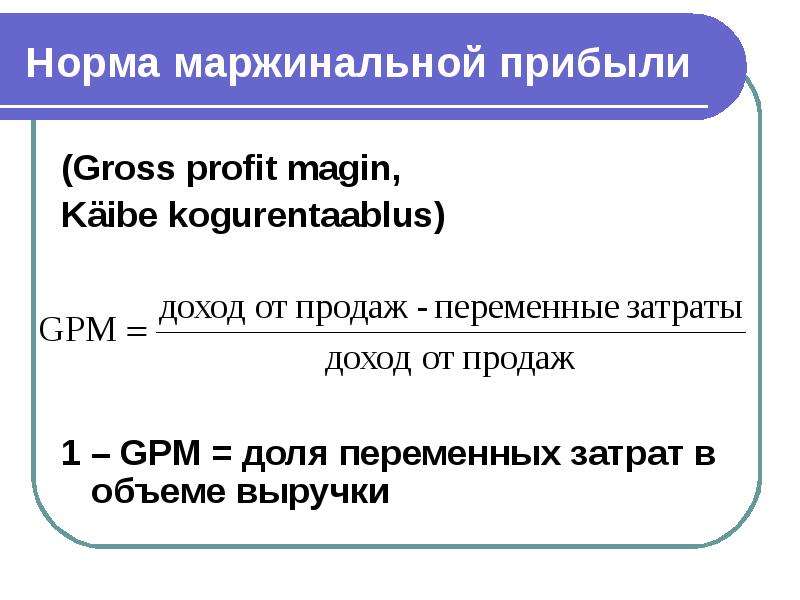

Коэффициент валовой маржи , равный отношению валовой маржи к сумме выручки от продаж:Пользуясь лишь показателем валовой маржи (маржинального дохода), невозможно оценить общее финансовое состояние предприятия.

Эти показатели, как правило, используют для расчета ряда других важных показателей: коэффициента маржинального дохода и коэффициента валовой маржи.

Эти показатели, как правило, используют для расчета ряда других важных показателей: коэффициента маржинального дохода и коэффициента валовой маржи.K ВМ = GP / TR

Аналогично Коэффициент маржинального дохода равен отношению маржинального дохода к сумме выручки от продаж:

K МД = CM / TR

Его также называют нормой маржинального дохода. Для промышленных предприятий норма маржи составляет 20%, для торговых – 30%.

Процентная маржа показывает отношение общих затрат к выручке (доходу).Коэффициент валовой маржи показывает, какую прибыль мы получим, например, с одного доллара выручки. Если коэффициент валовой маржи равен 22%, это означает, что каждый доллар принесет нам 22 цента прибыли.

Эта величина важна тогда, когда необходимо принять важные решения по управлению предприятием. С ее помощью можно предсказать изменение прибыли во время ожидаемого роста или падения продаж.

GP = TC / TR

или переменных затрат к выручке:

CM = VC / TR

Как мы уже упоминали, понятие «маржа» используется во многих областях, и, возможно, именно поэтому человеку со стороны бывает трудно понять, что же это такое. Посмотрим подробнее, где ее используют и какие дают определения.

В экономике

Экономисты определяют ее как разность между ценой товара и его себестоимостью. То есть это фактически и есть основное ее определение.

Важно! В Европе это понятие экономисты разъясняют как процентную ставку соотношения прибыли к продажам продукции по отпускной цене и пользуются им для того, чтобы понять эффективна ли деятельность фирмы.

Вообще при анализе результатов работы компании больше всего используют валовую разновидность, потому что именно она имеет влияние на чистую прибыль, которую используют для дальнейшего развития предприятия путем увеличения основных капиталов.

В банковской сфере

В банковской документации можно встретить такой термин как кредитная маржа. Когда заключается договор кредитования, то сумма товара по этому договору и сумма, выплачиваемая по факту заемщику, может быть различной. Такая разница и называется кредитной.

Когда заключается договор кредитования, то сумма товара по этому договору и сумма, выплачиваемая по факту заемщику, может быть различной. Такая разница и называется кредитной.

Во время оформления кредита под залог существует свое понятие, которое называется гарантийная маржа – разница между стоимостью имущества, оформляемого под залог, и размером выданных средств.

Практически все банки кредитуют и принимают депозиты. И, чтобы банк имел прибыль от этого вида деятельности, устанавливаются разные процентные ставки. Разница между величиной ставки в процентах по кредитам и депозитам называется банковской маржой.

В биржевой деятельности

На биржах пользуются вариационной разновидностью. Ее применяют чаще всего на площадках торговли фьючерсами. Из названия понятно, что она изменчива и не может иметь одно и то же значение. Она может быть положительной, если торги принесли прибыль, или отрицательной –в том случае, если торги оказались убыточными.

Таким образом, можно сделать вывод, что термин «маржа» не так уж и сложен. Теперь вы без проблем сможете рассчитать по формуле ее различные виды, маржинальную прибыль, ее коэффициент и самое главное –имеете понятие в каких сферах используется данное слово и с какой целью.

Теперь вы без проблем сможете рассчитать по формуле ее различные виды, маржинальную прибыль, ее коэффициент и самое главное –имеете понятие в каких сферах используется данное слово и с какой целью.

Маржинальная прибыль

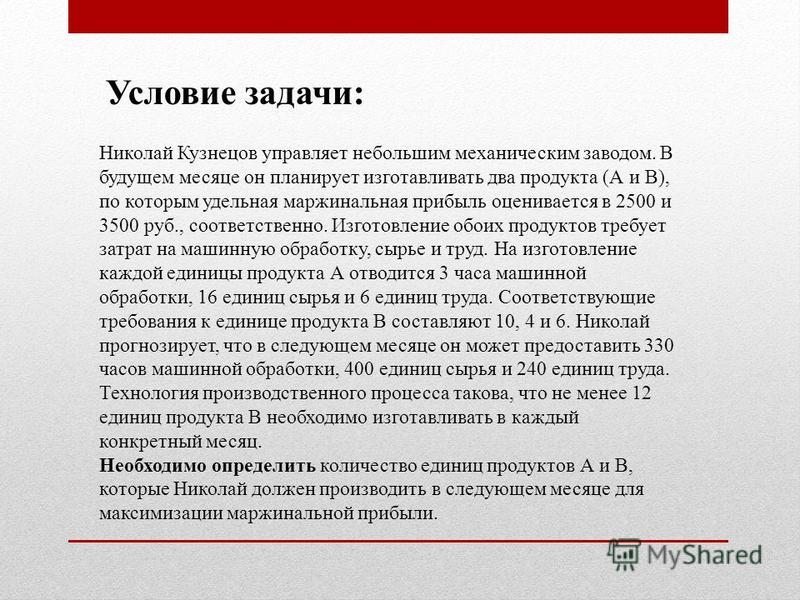

Задача.

Вы являетесь менеджером, который должен принять решение относительно использования одного из двух способов для производства продукта. Способ А предполагает более высокие, чем способ Б, постоянные расходы, но меньшие удельные производственные затраты. Детальная информация приведена ниже.

|

|

Способ А |

Способ Б |

|

Постоянные расходы, евро |

500 000 |

100 000 |

|

Удельные затраты на производство, евро |

100 |

120 |

Цена товара – 175 евро, ожидаемый объем продаж – 20 000 единиц.

Определите удельную маржинальную прибыль, точку безубыточности и прибыль для каждого из способов.

Объем продаж 20 000 единиц является наиболее вероятным прогнозом. Объясните, обосновав свой ответ, какой именно из описанных способов Вы будете использовать, если предполагается, что:

1. Продажи с высокой степенью вероятности превысят 20 000 единиц, но вряд ли упадут значительно ниже этой величины.

2. Продажи в 20 000 единиц являются наиболее вероятными, но падение продаж ниже этого значения более вероятно, чем превышение.

Решение.

Удельная маржинальная прибыль:

А) 175-100 = 75

Б) 175 – 120 = 55

Точка безубыточности:

500 000 / (175 — 100) = 6 667

100 000/( 175 — 120) = 1 819

Примечание: принимаем число с округлением вверх дробной части.

Прибыль:

(175-100)*20 000 – 500 000 = 1 000 000

(175-120)*20 000 — 100 000 = 1 000 000

При продажах более или равных 20 000 единиц:

Способ А обеспечивает значительно более высокую маржинальную прибыль по отношению к Способу Б, соответственно, поскольку оба способа в исходной точке (20 000) являются равновесными, то при увеличении объема продаж более выгодным является способ производства, обеспечивающий более высокую маржу – то есть Способ А

При продажах менее или равных 20 000 единиц:Поскольку Способ Б обеспечивает при уменьшении объема продаж меньшее падение маржи, то при уменьшении объема продаж по отношению к объему 20 000 единиц наиболее выгодным будет тот способ, который обеспечивает меньшее падение маржинальной прибыли – то есть способ Б.

Прибыль | Описание курса | Планирование прибыли

Вклад на покрытие: что это за показатель, как его вычислять и зачем он нужен? | статьи

Когда вы управляете компанией, важно понимать, насколько выгоден ваш бизнес. Многие руководители компаний рассчитывают для этого маржинальную прибыль, которая измеряет общую сумму, на которую выручка от продаж превышает затраты.

Многие руководители компаний рассчитывают для этого маржинальную прибыль, которая измеряет общую сумму, на которую выручка от продаж превышает затраты.

Но если вы хотите понять, каким образом конкретный продукт влияет на прибыль компании, вам нужно анализировать вклад на покрытие (маржинальная прибыль на единицу продукции).

Джо Найт, автор HBR Tools: Business Valuation, утверждает: «Это обычный инструмент финансового анализа, который менеджеры не достаточно хорошо понимают»

Что такое вклад на покрытие?

Найт предупреждает, что это «термин, который можно интерпретировать и использовать по-разному», но стандартное определение таково: когда вы выпускаете продукт или предоставляете услугу и вычитаете удельные переменные затраты из удельной выручки продукта, остаток дохода — это вклад на покрытие.

Найт считает этот финансовый показатель другим способом взглянуть на прибыль. Подумайте о том, как обычно проводят анализ отчета о прибылях и убытках компании: вы начинаете с выручки, вычитаете себестоимость проданных товаров, чтобы получить валовую прибыль, вычитаете операционные расходы для получения операционной прибыли, а затем вычесть налоги, проценты и все остальное, чтобы получить чистую прибыль.

Но, поясняет Найт, если вы делаете расчет иначе, используя переменные затраты (подробнее о том, как это сделать, ниже), вы получите удельную маржинальную прибыль. Вклад на покрытие показывает вам совокупную сумму выручки после переменных затрат, доступную для покрытия постоянных расходов и формирования прибыли компании. Вы можете думать об этом финансовом показателе как о доле выручки, которая помогает компенсировать постоянные издержки.

Как вычислять вклад на покрытие?

Это простая формула:

Вклад на покрытие =

Удельная выручка —

Удельные переменные затраты

Например, если цена вашего продукта составляет 20 долларов, а переменные затраты на продукт составляют 4 доллара, то вклад на покрытие составляет 16 долларов.

Первым шагом расчета будет получение традиционного отчета о прибылях и убытках и классификация всех расходов как постоянных или переменных. Это не тривиальная задача, потому что не всегда ясно, какие из затрат относятся к каждой категории.

Напомним, что:

- постоянные затраты — это расходы на бизнес, которые остаются неизменными, независимо от того, сколько продуктов или услуг вы производите — например, арендные платежи и административная зарплата;

- переменные затраты — это те расходы, которые варьируются в зависимости от количества производимого вами продукта, например, прямые материалы или комиссионные с продаж.

Некоторые люди предполагают, что переменные затраты это то же самое, что себестоимость, но это не так. Когда вы вычитаете себестоимость из выручки, вы получаете валовую прибыль, которая, конечно же, не совпадает с маржинальной прибылью.

Фактически, себестоимость включает как переменные, так и постоянные затраты. Найт приводит в качестве примера своего клиента, который производит оборудование для изготовления автомобильных подушек безопасности. Для этого клиента затраты на производство, коммунальные расходы, производственное оборудование и персонал включены в состав себестоимости, и все из них постоянные, а не переменные.

«Некоторые статьи операционных расходов, которые мы считаем постоянными, на самом деле являются переменными», — говорит он, — «Все затраты на управление ИТ, финансами и учетом — фиксированы, но, например, сотрудники отдела сбыта могут быть вознаграждены комиссией, которая считается переменными затратами».

Выполнение этой правильной классификации и учета требует «огромной работы», и очень важно, чтобы вы были последовательны в разбивке постоянных и переменных затрат с течением времени. Но информация, которую вы получаете, измеряя рентабельность на уровне продукта, часто стоит усилий.

Как компании используют показатель удельной маржинальной рентабельности?

Анализ вклада на покрытие помогает менеджерам принимать несколько типов решений: от того, открывать или ликвидировать линейку продуктов, до ценообразования продукта или услуги и структурирования комиссии с продаж.

Наиболее распространенным применением этого показателя является сравнение продуктов и определение того, какие выгодно сохранить и от каких стоит избавиться. Если удельная маржинальная рентабельность продукта отрицательна, компания теряет деньги с каждой единицей товара, который она производит, и она должна, либо отказаться от продукта, либо увеличить цены.

Если удельная маржинальная рентабельность продукта отрицательна, компания теряет деньги с каждой единицей товара, который она производит, и она должна, либо отказаться от продукта, либо увеличить цены.

Если у продукта есть положительный вклад на покрытие, его, вероятно, стоит сохранить. По словам Найта, это справедливо, даже если «условно рассчитанная прибыль» продукта отрицательна, потому что

«если продукт имеет положительную маржу, он покрывает часть постоянных затрат и увеличивает совокупную прибыль».

Некоторые компании тратят много времени и сил на выяснение вклада на покрытие. Это требует от бухгалтера по управленческому учету тщательного анализа постоянных и переменных затрат. У таких фирм, как GE, большое внимание уделяется изучению продуктов «через призму вклада на покрытие». Это важно для компании, потому что GE является «дисциплинированной фирмой, которая работает в сильно конкурентных отраслях и хочет оперативно избавляться от нерентабельных продуктов».

Вполне вероятно, что лидер подразделения GE управляет портфелем из 70 продуктов и должен постоянно анализировать, как распределять ресурсы. «Как глава подразделения, я буду сокращать продукты, у которых самая низкая маржинальная прибыль, чтобы сосредоточить ресурсы на развитии бизнеса и увеличении прибыли», — говорит Найт.

Конечно, у GE есть много ресурсов для выполнения этого анализа. Но не только GE должен делать этот расчет — каждая компания должна определять вклад на покрытие. Это критический взгляд на прибыль, во многом потому, что он обязывает вас понимать структуру затрат вашего бизнеса.

Какие ошибки делают люди при расчете вклада на покрытие?

Найт говорит, что существует «весьма много способов совершить ошибку», и все они проистекают из того, что «постоянные и переменные затраты нельзя аккуратно разложить по полкам». Некоторые затраты являются «квази-переменными».

Например, вы можете включить дополнительную машину в производственный процесс, чтобы временно увеличить выпуск продукции. Этот расход относится одновременно к двум категориям, поскольку это можно считать дополнительными затратами ради более высокой производительности (и, следовательно, переменными), и это также можно рассматривать как постоянные затраты, поскольку это одноразовая закупка, которая не зависит от количества продукта, которое вы производите.

Этот расход относится одновременно к двум категориям, поскольку это можно считать дополнительными затратами ради более высокой производительности (и, следовательно, переменными), и это также можно рассматривать как постоянные затраты, поскольку это одноразовая закупка, которая не зависит от количества продукта, которое вы производите.

Иногда и зарплату можно интерпретировать таким же образом. Финансовый аналитик находит различия при классифицировании этих зарплат. Расходы на НИОКР также подлежат проверке. Они иногда считаются постоянными расходами, и вместе с тем другие специалисты рассматривают их как прямые затраты, связанные с продуктом. В зависимости от выбранного подхода, ваш вклад на покрытие может существенно различаться.

Другая ошибка, которую делают некоторые менеджеры, заключается в предположении, что необходимо сократить продукты с минимальной маржинальной рентабельностью. Для принятия решения в должны использовать не только показатели рентабельности; вы также должны учитывать распределение постоянных затрат.

Возьмите «денежные коровы» компании (термин, предложенный Boston Consulting Group для описания продуктов, которые обеспечивают устойчивую выручку или прибыль). Обычно эти продукты требуют небольшой поддержки: вам не нужно инвестировать в продажи или НИОКР.

И все же денежные коровы, как правило, проявляют себя как имеющие низкую удельную маржинальную рентабельность, поскольку они для них характерны высокие переменные издержки, и они, как правило, не опираются на постоянные расходы компании.

Тем не менее, вы вряд ли захотите сократить их. Вы должны учитывать стоимость поддержки продукта и уровень постоянных затрат, связанный с продуктом». Если вы обнаружите, что эти продукты с низким вкладом на покрытие образуют линейку продуктов или являются препятствием для входа конкурента, вам, вероятно, стоит подумать о том, чтобы сохранить эти продукты.

Сам по себе вклад на покрытие не даст вам достаточно информации. Прежде чем принимать какое-либо крупное деловое решение, вы должны проанализировать и другие показатели прибыли.

★ Маржинальная прибыль — прибыль .. Информация

Пользователи также искали:

маржа и маржинальная прибыль, маржинальная прибыль и чистая прибыль, маржинальная прибыль и валовая прибыль, маржинальная прибыль — — это, маржинальная прибыль простыми словами, маржинальная прибыль рассчитывается как превышение, маржинальная прибыль в процентах, Маржинальная, маржинальная, прибыль, Маржинальная прибыль, чистая, удельная маржинальная прибыль, маржинальная и валовая прибыль, маржа и маржинальная прибыль, маржинальная и чистая прибыль, рассчитывается, превышение, простыми, словами, процентах, удельная, валовая, маржа, маржинальная прибыль в процентах, маржинальная прибыль — — это, маржинальная прибыль рассчитывается как превышение, маржинальная прибыль простыми словами, маржинальная прибыль,

Увеличение маржинального дохода

Увеличение маржинального дохода – один из основных приоритетов любого развивающегося предприятия. Маржинальный доход является базовым показателем финансовой деятельности. Рассчитывается этот показатель как разница между общей выручкой от продажи товара и переменными издержками.

Маржинальный доход является базовым показателем финансовой деятельности. Рассчитывается этот показатель как разница между общей выручкой от продажи товара и переменными издержками.

Переменные издержки – это затраты, которые прямо пропорционально зависят от объема выпускаемой продукции. Следовательно, если производство прекращается, пропадают и переменные затраты. В них входят закупка сырья для производства товаров и заработная плата рабочим (если она нефиксированная и зависит от объема выпущенной продукции).

Также можно рассчитать средний маржинальный доход предприятия. Для этого из цены продукции вычитают среднюю величину переменных затрат. Средняя маржинальная прибыль определяет долю замещения удельной единицы продукции постоянных издержек.

От чего зависит величина маржинального дохода?

Существует огромное количество разнообразных факторов, которые влияют на увеличение маржинальной прибыли. Среди них есть внутренние (грамотное управление, уровень технологического процесса) и внешние (уровень экономического благополучия потребителей, рыночная ситуация). Это означает, что даже правильное управление предприятием само по себе еще не является гарантом его экономического процветания.

Это означает, что даже правильное управление предприятием само по себе еще не является гарантом его экономического процветания.

Несмотря на факторы, которые не зависят от предпринимателя, существует не меньше способов увеличить маржинальный доход. Сама же маржа определяется двумя показателями – это стоимость реализации продукта и величина переменных затрат.

Маржинальную прибыль возможно максимизировать такими методами:

- Увеличение объема продаж путем снижения цены.

- Снижение уровня затрат путем увеличения объема реализации.

- Изменять объем выпуска продукции, соответственно регулируя величину постоянных и переменных издержек.

Несмотря на кажущуюся простоту, решение данной проблемы является нелегкой задачей. Учитывая большое количество факторов, очень трудно отыскать оптимальный метод, позволяющий максимизировать КПД предприятия.

Экономика знает три рычага воздействия, которые позволяют влиять на увеличение маржинального дохода. Для того чтобы найти рациональное решение, следует использовать их все: это управляющий персонал, продукция и работа с покупателями (клиентами).

Для того чтобы найти рациональное решение, следует использовать их все: это управляющий персонал, продукция и работа с покупателями (клиентами).

Маржинальная прибыль находится в прямой зависимости от эффективности работы менеджеров по продажам. Анализ результатов их труда позволяет легко определить сильных и слабых игроков в команде. Рациональным выводом из сложившейся картины будет решение о перераспределении сил. Наиболее эффективных сотрудников следует закрепить за трудными участками, чтобы увеличить объем продаж. Слабых же сотрудников следует направить на курсы повышения квалификации или уволить.

В процессе анализа нужно учесть, что условия работы сотрудников могут значительно отличаться. Опыт работы, конечно, тоже играет немаловажную роль, но распределение клиентуры, в первую очередь, будет влиять на результативность работы любого менеджера. Очевидно, что продавец, работающий с VIP-клиентами, имеет значительные шансы на успех по сравнению с коллегой, которому повезло меньше.

На практике

Для предприятия, выпускающего разные виды продукции, важно распределить весь ассортимент товаров в соответствии с коэффициентом маржинальной прибыли каждого. Коэффициент прибыли определяется как отношение удельной маржинальной прибыли от единицы определенного товара к выручке от продажи единицы того же самого товара.

Другими словами, коэффициент маржинальной прибыли является одним из важнейших инструментов в арсенале любого предпринимателя, так как определяет процент от общей суммы выручки, которую бизнесмен получит как маржу. Следовательно, чем выше коэффициент, тем выгоднее предприятию этот товар реализовывать.

Чем выше коэффициент маржинальной прибыли, тем выгоднее предприятию этот товар реализовывать.

Однако, прежде чем определиться с выбором, на производство какого товара делать ставку, полезно сопоставить продукцию с ее рыночным рейтингом. Не всякий товар с высоким коэффициентом маржинального дохода является прибыльным, так как может не отвечать стандартам конкурентоспособности. Две важнейшие характеристики реализуемой продукции – конкурентоспособность и маржинальный индекс – являются определяющими при принятии решения, какой вид товара наиболее выгоден для продаж.

Две важнейшие характеристики реализуемой продукции – конкурентоспособность и маржинальный индекс – являются определяющими при принятии решения, какой вид товара наиболее выгоден для продаж.

Из этого можно сделать ряд выводов:

- Исключается из производства продукция неконкурентоспособная, с низким коэффициентом маржинальной прибыли.

- Конкурентоспособные товары с высоким коэффициентом необходимо продвигать, а также увеличивать объем их производства.

- Имеет смысл выяснить и устранить причины низкого маржинального коэффициента других конкурентоспособных товаров.

- Актуален анализ продукции со средними показателями с целью разработки способов по их увеличению.

Работа с клиентами

Не менее важно разработать стратегию работы с клиентами. Сумма совокупностей различных показателей может оказаться определяющей для избрания наиболее выгодного характера дальнейших рабочих отношений:

- При работе с клиентом в невыгодных для компании условиях следует искать пути для максимизации маржинальной рентабельности или прервать отношения с данным лицом.

- Клиентов, поставки которым характеризуются высокой маржинальной рентабельностью, но отличаются малыми объемами, следует стимулировать на приобретение больших партий готовой продукции.

- Круг клиентов, характеризующийся большим объемом закупок, нуждается в повышенном внимании.

Следует увеличивать количество клиентов с большими объемами заказов и удерживать уже имеющихся. Увеличение маржинального дохода обеспечивает не только рост общей валовой прибыли компании, но и наиболее рационально систематизирует весь ход работы предприятия. Это позволяет не только значительно понизить постоянные затраты, но и максимизировать КПД всего производства в целом.

%d1%83%d0%b4%d0%b5%d0%bb%d1%8c%d0%bd%d0%b0%d1%8f%20%d0%bf%d1%80%d0%b8%d0%b1%d1%8b%d0%bb%d1%8c — со всех языков на все языки

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАканАлтайскийАрагонскийАрабскийАстурийскийАймараАзербайджанскийБашкирскийБагобоБелорусскийБолгарскийТибетскийБурятскийКаталанскийЧеченскийШорскийЧерокиШайенскогоКриЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийВаллийскийДатскийНемецкийДолганскийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГэльскийГуараниКлингонскийЭльзасскийИвритХиндиХорватскийВерхнелужицкийГаитянскийВенгерскийАрмянскийИндонезийскийИнупиакИнгушскийИсландскийИтальянскийЯпонскийГрузинскийКарачаевскийЧеркесскийКазахскийКхмерскийКорейскийКумыкскийКурдскийКомиКиргизскийЛатинскийЛюксембургскийСефардскийЛингалаЛитовскийЛатышскийМаньчжурскийМикенскийМокшанскийМаориМарийскийМакедонскийКомиМонгольскийМалайскийМайяЭрзянскийНидерландскийНорвежскийНауатльОрокскийНогайскийОсетинскийОсманскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПортугальскийКечуаКвеньяРумынский, МолдавскийАрумынскийРусскийСанскритСеверносаамскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиШумерскийСилезскийТофаларскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийТувинскийТвиУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВьетнамскийВепсскийВарайскийЮпийскийИдишЙорубаКитайский

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАлтайскийАрабскийАварскийАймараАзербайджанскийБашкирскийБелорусскийБолгарскийКаталанскийЧеченскийЧаморроШорскийЧерокиЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийДатскийНемецкийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГалисийскийКлингонскийЭльзасскийИвритХиндиХорватскийГаитянскийВенгерскийАрмянскийИндонезийскийИнгушскийИсландскийИтальянскийИжорскийЯпонскийЛожбанГрузинскийКарачаевскийКазахскийКхмерскийКорейскийКумыкскийКурдскийЛатинскийЛингалаЛитовскийЛатышскийМокшанскийМаориМарийскийМакедонскийМонгольскийМалайскийМальтийскийМайяЭрзянскийНидерландскийНорвежскийОсетинскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПуштуПортугальскийКечуаКвеньяРумынский, МолдавскийРусскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиТамильскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВодскийВьетнамскийВепсскийИдишЙорубаКитайский

Какова формула расчета прибыли?

Маржа прибыли — это, пожалуй, один из самых простых и наиболее широко используемых финансовых коэффициентов в корпоративных финансах. Прибыль компании рассчитывается на трех уровнях в отчете о прибылях и убытках, начиная с самого основного — валовой прибыли — и заканчивая наиболее полным — чистой прибылью. Между этими двумя находится операционная прибыль. У всех трех есть соответствующая норма прибыли, рассчитанная путем деления значения прибыли на выручку и умножения на 100.

Прибыль компании рассчитывается на трех уровнях в отчете о прибылях и убытках, начиная с самого основного — валовой прибыли — и заканчивая наиболее полным — чистой прибылью. Между этими двумя находится операционная прибыль. У всех трех есть соответствующая норма прибыли, рассчитанная путем деления значения прибыли на выручку и умножения на 100.

Ключевые выводы

- Маржа прибыли отражает относительную прибыльность фирмы или деловой активности путем учета затрат, связанных с производством и продажей товаров.

- Маржа может быть рассчитана на основе валовой прибыли, операционной прибыли или чистой прибыли.

- Чем больше маржа прибыли, тем лучше, но высокая валовая прибыль наряду с небольшой чистой прибылью может указывать на то, что требует дальнейшего изучения.

Маржа валовой прибыли

Валовая прибыль — это простейший показатель рентабельности, поскольку он определяет прибыль как весь доход, который остается после учета себестоимости проданных товаров (COGS). COGS включает только те расходы, которые непосредственно связаны с производством или изготовлением предметов для продажи, включая сырье и заработную плату за труд, необходимый для изготовления или сборки товаров. В эту цифру не входят, среди прочего, любые расходы по долгам, налогам, операционным или накладным расходам, а также единовременные расходы, такие как покупка оборудования. Маржа валовой прибыли сравнивает валовую прибыль с общим доходом, отражая процентную долю каждого доллара дохода, который сохраняется в качестве прибыли после оплаты производственных затрат.

COGS включает только те расходы, которые непосредственно связаны с производством или изготовлением предметов для продажи, включая сырье и заработную плату за труд, необходимый для изготовления или сборки товаров. В эту цифру не входят, среди прочего, любые расходы по долгам, налогам, операционным или накладным расходам, а также единовременные расходы, такие как покупка оборудования. Маржа валовой прибыли сравнивает валовую прибыль с общим доходом, отражая процентную долю каждого доллара дохода, который сохраняется в качестве прибыли после оплаты производственных затрат.

Формула для расчета валовой прибыли:

Формула валовой прибыли. ИнвестопедияМаржа операционной прибыли

Немного более сложный показатель, операционная прибыль, также учитывает все накладные, операционные, административные и коммерческие расходы, необходимые для повседневного ведения бизнеса. Хотя эта цифра по-прежнему не включает долги, налоги и другие неоперационные расходы, она включает амортизацию и износ активов. Разделив операционную прибыль на выручку, этот средний уровень рентабельности отражает процентную долю каждого доллара, который остается после оплаты всех расходов, необходимых для поддержания бизнеса.

Разделив операционную прибыль на выручку, этот средний уровень рентабельности отражает процентную долю каждого доллара, который остается после оплаты всех расходов, необходимых для поддержания бизнеса.

Формула рентабельности операционной прибыли:

Как рассчитать размер прибыли

Маржа чистой прибыли

Печально известная чистая прибыль отражает общую сумму выручки, оставшуюся после учета всех расходов и дополнительных потоков доходов. Это включает в себя COGS и операционные расходы, как указано выше, но также включает платежи по долгам, налогам, единовременные расходы или платежи и любой доход от инвестиций или вторичных операций.Маржа чистой прибыли отражает общую способность компании превращать прибыль в прибыль.

Формулы для расчета чистой прибыли:

Формулы чистой прибыли. ИнвестопедияПример размера прибыли

За финансовый год, закончившийся в октябре 2016 года, выручка Starbucks Corp (SBUX) составила 21,32 миллиарда долларов. Валовая прибыль и операционная прибыль достигли хороших показателей: 12,8 млрд долларов и 4,17 млрд долларов соответственно. Чистая прибыль за год составила 2,82 миллиарда долларов.Таким образом, маржа Starbucks будет рассчитываться как:

Валовая прибыль и операционная прибыль достигли хороших показателей: 12,8 млрд долларов и 4,17 млрд долларов соответственно. Чистая прибыль за год составила 2,82 миллиарда долларов.Таким образом, маржа Starbucks будет рассчитываться как:

Маржа валовой прибыли = (12,8 млрд долл. ÷ 21,32 млрд долл. США) x 100 = 60,07%.

Маржа операционной прибыли = (4,17 млрд долл. ÷ 21,32 млрд долл. США) x 100 = 19,57%.

Маржа чистой прибыли = (2,82 миллиарда долларов ÷ 21,32 миллиарда долларов) x 100 = 13,22%.

Этот пример иллюстрирует важность наличия сильной валовой и операционной прибыли. Слабость на этих уровнях указывает на то, что деньги теряются на основных операциях, оставляя небольшой доход для других расходов.Хорошая валовая и операционная прибыль в приведенном выше примере позволила Starbucks поддерживать приличную прибыль, при этом выполняя все свои другие финансовые обязательства.

Итог

Для владельцев бизнеса показатели рентабельности важны, потому что они выявляют слабые места в операционной модели и позволяют сравнивать результаты из года в год. Для инвесторов прибыльность компании имеет важное значение для ее будущего роста и инвестиционного потенциала.Кроме того, этот тип финансового анализа позволяет как руководству, так и инвесторам увидеть, как компания конкурирует с конкурентами.

Для инвесторов прибыльность компании имеет важное значение для ее будущего роста и инвестиционного потенциала.Кроме того, этот тип финансового анализа позволяет как руководству, так и инвесторам увидеть, как компания конкурирует с конкурентами.

Маржа прибыли используется для определения того, насколько хорошо руководство компании генерирует прибыль. Полезно сравнивать размер прибыли за несколько периодов и с компаниями в той же отрасли.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды