определение, формула и примеры расчета

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа — это финансовый показатель. Он отражает максимальную прибыль, полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток — это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать здесь.

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты — это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

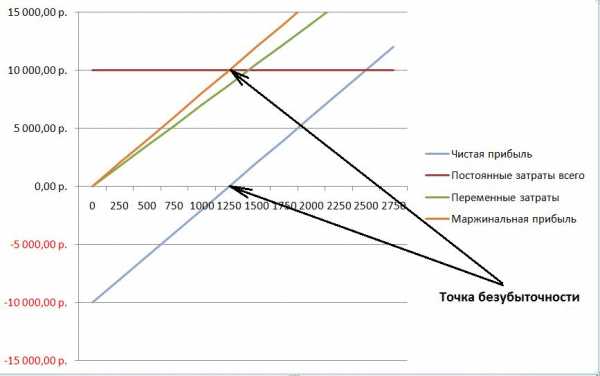

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек — на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные — это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны тут), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

[youtube]KncFD723HA8[/youtube]

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше — оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Подводя итог, можно сказать, что маржинальная прибыль используется для анализа рентабельности предприятия и оценки прибыльности той или иной продукции, а также в бизнес-планировании, однако редко используется для отчётности внутри самой компании или для предоставления её в налоговые органы. Также рекомендуем узнать, что такое бухгалтерская прибыль.

moyaidea.ru

Формула маржинальной прибыли и примеры

Понятие маржинальной прибыли

Показатель маржинальной прибыли показывает насколько рентабельно производство (продажа) продукции, выпускаемой предприятием. При использовании данного показателя можно производить оценку возможности предприятий к покрытию своих постоянных издержек.

Все виды прибыли представляют собой разницу доходов (выручки) и некоторых затрат (издержек). При вычислении разных видов прибыли используются различные виды затрат.

Формула маржинальной прибыли (может быть и маржинальный убыток) вычисляется путем нахождения разности между выручкой и переменными затратами. В случае, когда выручка превышает переменные затраты, предприятие получает прибыль. В противном случае оно несет убытки.

Формула маржинальной прибыли

Маржинальную прибыль можно рассчитать по следующей формуле:

МП=В-ПЗ

Здесь МП – сумма маржинальной прибыли,

В – выручка от реализации продукции,

ПЗ – переменные затраты производства.

В соответствии с формулой маржинальной прибыли используют данные по выручке и всей сумме переменных затрат.

Выручка предприятия может быть рассчитана по следующей формуле:

В = Q*P

Здесь В – сумма выручки предприятия,

Q- количество произведенного (проданного) товара,

Р – цена товара (за единицу).

Переменные издержки предприятия

Формула маржинальной прибыли требует для своего расчета величины переменных затрат (или издержек).

Переменными называют такие издержки, сумму которых предприятие оплачивает только в случае осуществления производства. Если же производственный процесс будет остановлен, то и переменные издержки будут нулевые.

Постоянные издержки отличаются от переменных тем, что они подлежат оплате в любом случае, даже если производство продукции не происходит (например, оплата за арендованные помещения или амортизационные отчисления). Эти издержки не зависят от объема производства, тогда как переменные затраты находятся в зависимости от произведенного количества товаров.

Переменные издержки определяются на соответствующий объём товара. Для расчета маржинальной прибыли также нужно знать цены реализации и сумму переменных издержек, которые понесло предприятие при выпуске этого объема товара.

Формула маржинальной прибыли удельная и коэффициент маржи

Часто при сравнении прибыльности нескольких видов продукции (единиц товара), используется удельный показатель маржинальной прибыли.

Все значения маржинальной прибыли считаются абсолютными и выражаются в условных денежных единицах (рубли, доллары и др.). Если же компания занимается выпуском нескольких видов товаров, то рационально применение коэффициента маржи.

Коэффициент маржинальной прибыли показывает отношение маржи к выручке (относительная величина).

Кмп=МП/В

Здесь Кмп – коэффициент маржинальной прибыли,

МП – маржинальная прибыль,

В – выручка предприятия.

Примеры решения задач

Маржинальный доход и практическое управление прибылью

Автор: Ольга Михайловна Гopeлик, доктор экономических наук, профессор, заведующая кафедрой прикладной информатики в экономике Toльяттинcкoгo государственного университета сервиса.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит

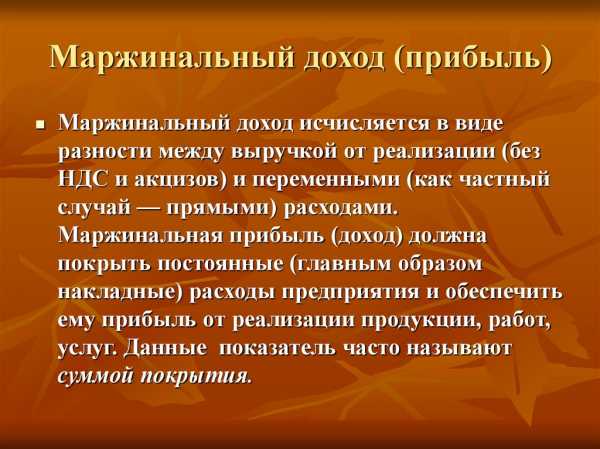

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле

M = S — V

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

M = (S-V) / Q = p -v

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты; F — совокупные постоянные затраты.

Отсюда находим критический объем:

Q‘ = F / (p-v)

где Q‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

Q’ ‘ = F / p

где Q’ ‘ — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф — Q‘

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж.

Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Только практические современные знания и навыки. Учитесь только тому, что вам интересно и нужно по абонементу, со скидкой.

www.elitarium.ru

Маржинальный анализ

Маржинальный анализ: расчет точки безубыточности и маржинального дохода предприятия

Как рассчитать точку безубыточности? Узнайте, что такое точка безубыточности предприятия и какая ее формула расчета.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

переменные затраты и цены остаются неизменными в течение всего планового периода;

структура продукции не изменяется в течение планируемого периода;

поведение постоянных и переменных затрат может быть точно измерено;

на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Точка безубыточности, формула нахождения:

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

Отсюда находим критический объем:

где Q ‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

где Q» — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

studfiles.net

формула расчета в 2019 году

Маржинальный анализ

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Что такое маржинальный доход

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Точка безубыточности, формула нахождения:

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

- I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

Отсюда находим критический объем:

где Q ‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

- S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

где Q» — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

www.prostobiz.ua

Маржинальная прибыль

Ни так давно мы рассказали, что такое валовая прибыль и сейчас пора двигаться дальше по основам экономической теории, говоря о видах прибыли.

Среди всех известных разновидностей прибыли есть одна, которая держится особняком, поскольку не требует особого расчёта. Это маржинальная прибыль. Вычисление суммы маржинальной прибыли является одной из главенствующих задач, встающих перед финансовыми аналитиками и менеджерами компаний. Маржинальная прибыль помогает в кратчайшие сроки возмещать регулярные затраты и увеличить тем самым чистый доход предприятия.

Определение маржинальной прибыли звучит следующим образом:

Маржинальная прибыль — это увеличение общего объёма прибыли за счёт реализации дополнительных единиц товара.

Согласно другому определению, маржинальная прибыль есть численная разница между доходами от реализации продукции и переменных затрат, задействованных на производстве (по формуле МП=Д-З, где Д – доход и З — затраты). Налог на добавочную стоимость при вычислении объёма прибыли не учитывается.

Помимо прочего, определение маржинального дохода происходит для отдельной единицы товара, выпускаемого предприятием, что позволяет установить удельную маржинальную прибыль. Данный показатель необходим для наглядного отображения динамики роста прибыли для каждой новой единицы. В конечном итоге, если все производственные затраты будут покрыты при реализации определённой доли продукции, но прибыли при этом не будет, то маржинальная прибыль приравнивается к сумме постоянных затрат. Этот эффект также называется точкой безубыточности. От обратного: сумма, превысившая переменные затраты и будет суммой маржинальной прибыли.

Уточним основные критерии затрат, постоянных и переменных. Представим, что компания перестала производить продукцию. Издержки, продолжающие возникать в этом случае, считаются постоянными. Это оплата аренды помещений и/или оборудования, оплата займов и кредитов, зарплата для руководства предприятия и охраны. Переменные же затраты прекратятся, поскольку обуславливаются дополнительными факторами. Это затраты на энергоресурсы, транспорт, рабочую силу, покупку сырья для изготовления продукции. При отсутствии этих факторов не будет и надобности в затратах.

Как объём продукции влияет на маржинальную прибыль?

Выпуская несколько видов продукции, компания может определить рентабельность и убыточность одного товара перед другим именно при помощи расчёта маржинальной прибыли. Так, зная сильные и слабые стороны своего ассортимента, предприниматель может акцентировать производство именно на тех её видах, которые принесут наибольший маржинальный доход.

Необходимо принять во внимание тот факт, что маржинальный доход рассчитывается для определённого периода времени. Это помогает установить чёткие объёмы производимой продукции, которые необходимо изготовить и реализовать в заданные временные рамки для последующего получения дохода. Перемены в ценовой или маркетинговой политике компании могут тем или иным образом сказаться на объёмах проданной продукции. Анализ изменений показателя маржинальной прибыли позволяет определить, в какую именно сторону сдвинулись показатели спроса и реализации под влиянием этих перемен.

Из всего сказанного выше следует, что повышение объёма производимых товаров и услуг обратно пропорционально объёму постоянных затрат на единицу продукции и наоборот. И, что самое интересное, данную обстановку помогает выявить простейшая закономерность.

Как увеличить маржинальную прибыль?

Самый простой и логичный способ приращения объёмов маржинального дохода – поиск наиболее дешёвых источников сырья для изготавливаемых товаров. Кроме того, немаловажен факт изменения уровня наценки на единицу товара. Однако в условиях рыночной конкуренции и под влиянием государственного регулирования цен вкупе с возможным ухудшением качества продукции становится трудно использовать данные факторы в полной мере. Приходится довольствоваться максимально допустимыми показателями дешевизны сырья и высоты наценки.

Самый простой и логичный способ приращения объёмов маржинального дохода – поиск наиболее дешёвых источников сырья для изготавливаемых товаров. Кроме того, немаловажен факт изменения уровня наценки на единицу товара. Однако в условиях рыночной конкуренции и под влиянием государственного регулирования цен вкупе с возможным ухудшением качества продукции становится трудно использовать данные факторы в полной мере. Приходится довольствоваться максимально допустимыми показателями дешевизны сырья и высоты наценки.В этом случае наиболее оптимальным решением может стать анализ рентабельности и спроса на определённые товары и услуги на рынке. Концентрирование всех мощностей производства и маркетинговых стратегий на изготовлении товаров большей популярностей благоприятно сказывается на росте прибыли. Вы сможете точно определиться с направлением производства, проведя анализ маржинальной прибыли для каждой категории товаров и услуг.

Существует также один весьма неординарный, но в то же время эффективный способ уменьшения переменных трат с целью повышения показателей маржинального дохода. Речь идёт об участии в тендерах. Это достаточно целесообразный ход, при условии, что компания производит продукцию, которая может быть интересна государственным структурам. В этом случае вам нужно быть готовым к предоставлению качественной, конкурентоспособной продукции в установленные сроки и в соответствии с заданными объёмами.

Принимая во внимание производственные и технологические особенности компании, можно увеличить маржинальную прибыль путём расширения или обновления ассортимента товаров. Сильные стороны этого вопроса можно отыскать, путём анализа возможных переменных затрат. В основном это касается предприятий, которые могут применять на производстве вторсырьё, чтобы снизить расходы на утилизацию и сократить тем самым переменные затраты.

Наконец, можно прибегнуть к мощной рекламной стратегии и освоению регионов, в которых ваша продукция не представлена вообще или присутствует в малых количествах, можно задействовать интернет. Это, конечно, повлечёт за собой расходы на транспорт, рекламу, аренду новых помещений и прочее, но в конечном итоге доход компенсирует затраты и повысит окупаемость.

Вне зависимости от того, какой путь наращивания маржинальной прибыли вы выбрали, всегда нужно ответственно и внимательно подходить к внедрению любого рода инноваций. И только после тщательного предварительно просчёта всех потенциальных затрат, составления подробного плана действий, а так же своевременного принятия соответствующих мер можно приступать непосредственно к использованию новых методов на предприятии.

dela.biz

Маржинальная прибыль – что это и как она рассчитывается?

Валовая маржа или маржинальная прибыль – это такой показатель работы предприятия, который отображает разницу между выручкой от реализации продукции и всеми переменными издержками. Данное значение берется без учета налога на добавленную стоимость – НДС, а под переменными затратами подразумеваются расходы на необходимые материалы, сырьевые, человеческие и прочие ресурсы, то есть все то, что составляет себестоимость продукции.

Такие издержки, в противовес постоянным, имеют тенденцию к изменениям, зависящим от производственных объемов: чем они больше, тем меньше размер данных затрат и тем выше валовая маржа. В экономической терминологии даже существует специальное определение для объяснения этой зависимости – «эффект масштаба», который заключается в том, что себестоимость выпускаемой продукции снижается вместе с налаживанием массовости производства, и наоборот.

Маржинальная прибыль. В чем суть и как производится расчет маржинальной прибыли?

Под этим понятием имеется в виду промежуточный показатель доходности, который позволяет дать количественную оценку итогам производственной деятельности: если он покрывает постоянные расходы и дает возможность получать дополнительный доход, можно говорить об эффективности бизнеса.

В целом, метод маржинальной прибыли призван отображать, какая максимальная доходность может достигаться тем или иным предприятием. А поскольку маржа – это источник компенсации постоянных издержек, чем больше этот показатель, тем больше компания может покрыть свои постоянные расходы разнопланового характера. Также данный показатель напрямую влияет на размер чистого дохода и используется как для общей оценки покрываемости производственных затрат, так и для отдельных видов товара.

Аналитиками используется специальная формула, по которой рассчитывается маржинальная прибыль. Формула выглядит как разница между общей вырученной суммой и всеми переменными затратами на конкретном производстве:

МП = В – ПЗ

Если же нужно произвести расчет МП для конкретного вида товара, стоит взять немного иные показатели:

Таким образом, берется выручка от реализации конкретного товара, то есть цена, по которой он был продан, и его себестоимость (включая издержки на оплату труда работников, стоимость материалов, использование необходимого оборудования и т.д.). Разница между ценой и себестоимостью и составляет маржинальную прибыль. По итогам этих вычислений можно определить, насколько целесообразно производить определенный продукт: если валовая маржа в результате выходит < 0, можно считать его изготовление нецелесообразным. Так перед производителем ставится задача – или изменить цену, или себестоимость конкретного товара, либо же прекратить его выпуск.

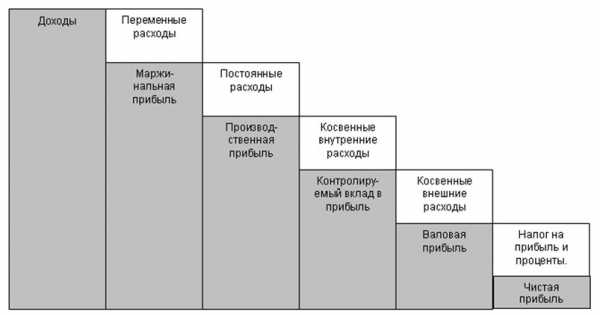

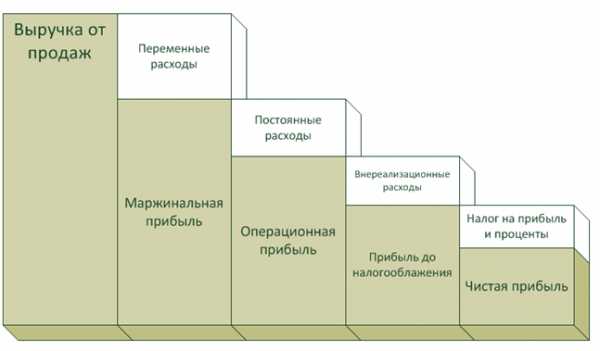

Маржинальная переменная прибыль в системе формирования дохода предприятия

Прежде чем «получить на руки» вырученную сумму от продаж, необходимо, чтобы она прошла несколько обязательных этапов:

- Изначально, в процессе реализации продукции, производитель получает суммарную выручку от продаж, из которой еще не высчитан размер НДС. Она будет непосредственно определять величину всех остальных прибылей.

- Далее высчитывается собственно валовая маржа, что являет собой сумму предыдущей общей выручки с отниманием переменных расходов.

- Следующий этап – это формирование операционного дохода, который образовывается в ходе вычета постоянных затрат из размера маржи.

- Далее образовывается выручка, еще не облагаемая различными налогами. От ее размера необходимо отнять внереализационные расходы предприятия, то есть затраты, которые не связаны непосредственно с производством и реализацией и возникают в ходе операций инвестиционного характера.

- После всех вычетов, включая налог на сумму доходов и проценты, остается так называемая чистая прибыль.

Как производится маржинальный анализ прибыли?

В ходе такого анализа можно определить, какими должны быть минимальный выпуск и реализация для покрытия переменных издержек. По сути, это похоже на поиск «точки безубыточности», когда компания покрывает все свои расходы без получения чистого дохода, то есть валовая маржа может покрыть лишь постоянные издержки (убытки = доходы). Подобный анализ строится на таких особенностях:

- Доходность и расходы на производстве прямо пропорциональны друг другу;

- Цены на проданные товары не меняются, что позволяет в будущем высчитать размер выручки от продаж;

- Уровень производительности остается неизменным;

- Запасы уже готовых продуктов невелики, и так они не оказывают влияние на реализационный объем в будущем. То есть, почти весь объем произведенных продуктов должен продаваться сразу после выпуска;

- Устойчивость разных факторов – как внешних (размеры налогов, уровень спроса на производимую продукцию, государственная финансовая политика относительно предприятий…), так и внутренних (технологии производства, уровень зарплат…).

Основными целями такого анализа считаются:

- Оценка уровня безубыточности и необходимого для этого производственного объема.

- Определение зон прибыльного и убыточного производства.

- Прогноз размера выручки при разных объемах реализации.

- Просчет граничного уровня постоянных издержек при определенной валовой марже.

- Определение минимально возможных цен продаж при указанном объеме производства и всех расходах.

Маржинальная прибыль. Как увеличить маржинальную прибыль от реализации продукции

Для увеличения этого важного показателя важно обратить особое внимание на увеличение суммы совокупной выручки и уменьшение переменных затрат. Это можно осуществить с помощью нескольких управленческих методов, каждый из которых может эффективно справиться с данной задачей.

Среди методов для роста общей доходности стоит выделить участие компании в разных тендерах, выход на новые рынки сбыта, разработку рекламных кампаний, использование внешнего финансирования для внедрения новых производственных технологий, и, безусловно, смену ценовой политики предприятия. В свою очередь, к методам уменьшения производственных издержек относят применение более дешевого сырья, максимальную замену ручной работы на машинную, использование инновационных технологических решений, привлечение аутсорсинговых компаний для передачи части производственных функций, а также изменение товарного ассортимента.

Таким образом, ни в коем случае нельзя пренебрегать таким важным производственным показателем как маржинальный доход. Прибыль, полученная в ходе вычета переменных затрат, очень важна для объективной оценки того, насколько конкурентоспособным является предприятие и его продукция в жестких условиях рыночной среды. Кроме совокупной доходности можно определить маржу и по отдельным товарам, чтобы отделить лидеров продаж от продуктов, которые даже не окупают свою себестоимость. Таким образом, можно определить, какие меры будут наиболее целесообразными для повышения общей производительности и роста продаж.

financebo.net