Интернет-эквайринг, тарифы на подключение интернет-эквайринга

Интернет-эквайринг, тарифы на подключение интернет-эквайринга

Что такое эквайринг?

Эквайринг- это комплекс услуг по приему банковских кредитных и дебетовых карт в качестве средства оплаты в торговой точке.

Эквайринг осуществляется кредитной организацией, которая называется банком-эквайером. Для предоставления услуги эквайринга банк-эквайер устанавливает на торговых точках оборудование, которое позволяет принимать платежи по банковским картам.

Что такое интернет-эквайринг?

Интернет-эквайринг – это услуга, позволяющая принимать к оплате банковские дебетовые и кредитные карты непосредственно на сайте. Специально разработанный интерфейс, размещенный на сайте продавца позволяет владельцам банковских карт совершать оплаты на сайтах интернет-магазинов и онлайн-сервисов.

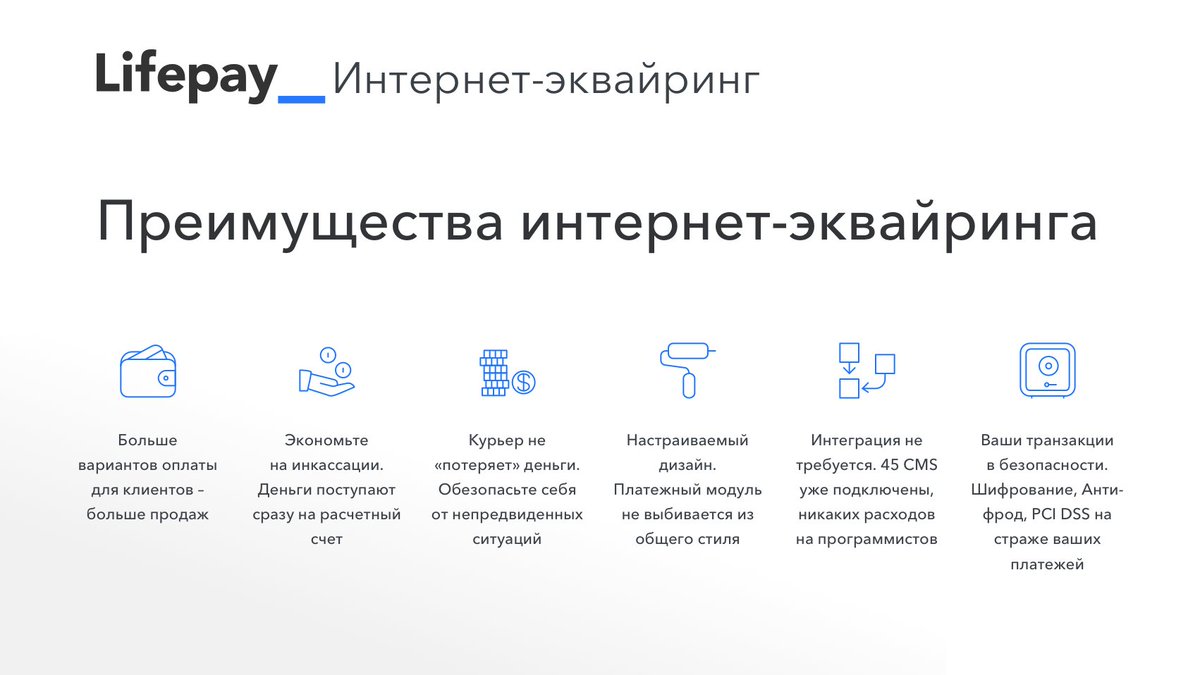

К основным преимуществам интернет-эквайринга можно отнести:

- Экономия времени – покупки можно совершать в режиме online прямо на сайте, не нужно тратить свое время на поход в магазин.

- Простота платежа – для совершения покупки нужно всего лишь заполнить несколько полей.

- Безопасность – безопасность транзакций обеспечивается самыми современными технологиями защиты 3D-Secure, что гарантирует плательщикам и интернет-магазину надежную защиту от утечки платежных данных.

Тарифы на интернет-эквайринг

Комиссия взимаемая с абонента рассчитывается индивидуально и зависит от нескольких параметров:

- Сферы деятельности компании

- Месячного оборота

- Географии покупателей

Размер комиссии взимаемой с абонента состоит из трех частей:

- Комиссия банка-эквайера;

- Комиссия международных платежных систем;

- Комиссия платежной системы Net Pay .

Узнать подробную информацию о тарифах на предоставление услуги интернет-эквайринга можно на соответствующем разделе сайта «Тарифы» или связавшись с нашими специалистами по указанным на сайте контактным данным.

Подключение интернет-эквайринга

Компания Net Pay предлагает решение в области интернет-эквайринга, процессинга электронных платежей и подключения мобильной коммерции:

- Интернет-эквайринг — подключение оплаты банковскими картами VISA, MasterCard и МИР прямо на вашем сайте.

- Электронные деньги — подключение приема платежей через интерент с помощью электронных кошельков: Qiwi, Webmoney и Яндекс.Деньги.

Тарифы интернет-эквайринга, из чего складываются тарифы, факторы влияющие на стоимость интернет-эквайринга

К их числу относятся:

К их числу относятся:- различные банки. Наиболее активно продвигают банковский интернет-эквайринг следующие кредитные организации:

o Сбербанк;

o Тинькофф;

o Альфа-банк;

o банк ВТБ-24 и множество других;

- известные и вновь созданные процессинговые центры (их зачастую называют платежными шлюзами или провайдерами). Наиболее популярными заслуженно считаются процессинговые центры PayU, PayOnline, ChronoPay и другие.

Естественным и вполне логичным следствием стало разнообразие предлагаемых условий подключения и тарифов на предоставляемые услуги. Величина комиссии, которая взимается за услугу с клиента, зависит от самых разнообразных факторов, которые условно можно разделить на две основные группы:

- особенности бизнеса принадлежащего клиенту интернет магазина или торговой сети;

- условия подключения и предоставления услуги ее поставщиком.

Ознакомиться с предлагаемыми тарифами и условиями возможного сотрудничества достаточно просто – для этого можно зайти на сайт потенциального поставщика и заполнить заявку на подключение услуги интернет-эквайринга.

Из чего складываются тарифы интернет-эквайринга?

Комиссия за услуги предоставления интернет-эквайринга складывается из нескольких составляющих, а именно:

- тарифы используемой при проведении расчетов платежной системы.

- комиссия банка-эмитента пластиковой карты, участвующей в финансовой операции;

- тарифы банка-эквайера и процессингового центра, осуществляющего прием платежа.

В каждом конкретном случае взимаемая комиссия определяется индивидуально, так как некоторые составляющие могут меняться, в частности, банк-эмитент, запустивший карту в оборот.

Быстрое развитие рынка услуг интернет-эквайринга, а также постоянно происходящее совершенствование используемых для проведения платежей систем и сервисов привели к резкому росту конкуренции. Вполне логичным следствием этого стало снижение тарифов, которые в настоящее время обычно не превышают 2-4% от суммы платежа.

Кроме того, активное использование мобильного интернет-эквайринга, операции по которому могут выполняться с использованием как реальных, так и виртуальных карт, являющихся, по сути, разновидностью очень популярных и распространенных электронных кошельков, еще более расширили рассматриваемый сегмент рынка. Это также способствовало снижению предлагаемых тарифов.

Фото №1. Основные составляющие тарифов на услуги интернет-эквайринга

Факторы, влияющие на стоимость интернет-эквайринга

Как уже отмечалось выше, все факторы, влияющие на размер тарифов, разделяются на две группы. К первой относятся особенности бизнеса клиента, а именно:

- планируемый оборот финансовых операций, проводимых с использованием интернет-эквайринга;

- вид деятельности и реализуемых торговой сетью или магазином товаров;

- финансовые результаты бизнеса клиента за последние годы;

- репутация клиента и уровень сайта, на котором планируется осуществлять покупки и т. д.

д.

д.Вполне очевидно, что наилучшие и самые выгодные условия подключения и тарифы предлагаются клиентам, обладающим наибольшими оборотами, положительной кредитной историей, детально проработанным сайтом и эффективно функционирующим бизнесом.

Фото №2. Пример зависимости комиссии от оборота клиент

Ко второй группе факторов, определяющих величину комиссии, относятся связанные непосредственно с поставщиком услуги и предлагаемым им условиям:

- работа напрямую с банком или через платежного провайдера. Каждый из возможных вариантов имеет свои особенности. К примеру, сотрудничество непосредственно с банком обходится для крупных торговых сетей, как правило, дешевле. Для небольших интернет магазинов, напротив, выгоднее подключение услуги интернет-эквайринга через посредников;

- наличие у банка-эквайера своего процессингового центра;

- количество платежных систем, которые обслуживаются банком и т.д.

Интернет-эквайринг от Альфа-Банк

Описание

Интернет-эквайринг позволяет принимать платежи от клиента удаленно. Сервис доступен продавцам и покупателям через сеть интернет. Оплату товаров и услуг можно принимать круглосуточно.

Сервис доступен продавцам и покупателям через сеть интернет. Оплату товаров и услуг можно принимать круглосуточно.Сервис доступен продавцам и покупателям через сеть интернет.

Оплату товаров и услуг можно принимать круглосуточно.

Безопасность проведения платежей гарантируется сервисами

MASTERCARD ID CHECK, VISA SECURE, БЕЛКАРТ-ИнтернетПароль

Зачисление выручки на счет любого белорусского банка производится на следующий рабочий день после оплаты товаров и услуг

Прием платежей по картам VISA, MASTERCARD, MAESTRO, БЕЛКАРТ,

а также с помощью платежных сервисов

Безопасность проведения платежей гарантируется сервисами

MASTERCARD ID CHECK и VERIFIED-BY-VISA

Зачисление выручки на счет любого белорусского банка производится на следующий рабочий день после оплаты товаров и услуг

Прием к оплате карточек VISA, MASTERCARD и MAESTRO,

выпущенных любым банком

Преимущества

Быстрое подключение: за сутки.

Доступ в тестовую среду предоставляется онлайн за 3 минуты

Плагины просты в установке, не требуют дополнительной разработки

Поддержка продавцов и их покупателей 24/7.

Повышение конверсии Вашего бизнеса

Индивидуальный дизайн платежной страницы

Быстрое подключение: за сутки.

Доступ в тестовую среду предоставляется онлайн за 3 минуты

Готовые решения для сайтов на CMS.

Плагины просты в установке, не требуют дополнительной разработки

Поддержка продавцов и их покупателей 24/7.

Повышение конверсии Вашего бизнеса

Индивидуальный дизайн платежной страницы

Заказать звонокТехнологии

Токенизация карт и one-click платежи.

Рекуррентные и периодические оплаты

Старт — без доработок сайта.

Ручная генерация ссылки на оплату. Отправка ссылок через соц.сети, мессенджеры, email, SMS

Блокировка средств на карте без комиссии.

С помощью двухстадийных платежей продавец выбирает когда совершать платеж

Прием оплат через конструктор платежной формы

- без технической интеграции, с помощью Ваших ресурсов

- на сайте Вашей компании

- на странице в социальных сетях при наличии сайта

Токенизация карт и one-click платежи.

Рекуррентные и периодические оплаты

Старт — без доработок сайта.

Ручная генерация ссылки на оплату. Отправка ссылок через соц.сети, мессенджеры, email, SMS

Блокировка средств на карте без комиссии.

С помощью двухстадийных платежей продавец выбирает когда совершать платеж

Прием оплат через конструктор платежной формы

- без технической интеграции, с помощью Ваших ресурсов

- на сайте Вашей компании

- на странице в социальных сетях при наличии сайта

Тарифы

только комиссия

только комиссия

По картам

Альфа-Банка

По картам

Альфа-Банка

По картам

других

банков РБ

По картам

других банков

РБ

По картам

банков-

нерезидентов

По картам

банков-

нерезидентов

При наличии пакета Альфа-Deal: 1. 5%/2.4%/3.0%

5%/2.4%/3.0%

Ознакомится с тарифами можно: здесь.

Прием платежей в АИС «Расчет» ЕРИП от 1,8%

Также скидка членам Клуба Клиентов

Как выбрать дешёвый эквайринг для малого бизнеса — «Единая касса» Wallet One

У малого бизнеса каждая копейка на счету, поэтому любые траты и расходы должны быть строго выверены и рассчитаны. Подключение интернет-эквайринга – один из важных этапов для начинающих предпринимателей в интернете, и если не уделить ему должного внимания, бизнес может пострадать от неоправданно больших комиссий или некачественного сервиса. Мы постараемся помочь вам в поиске дешёвого эквайринга и рассмотрим особенности и предложения нескольких банков.

—Сбербанк — ведущий на рынке услуг по эквайрингу банк с большой базой партнёров и клиентов, работающий с самыми популярными международными платёжными системами MasterCard, Visa и American Express, недавно к ним также присоединилась отечественная платёжная система “Мир”. У Сбербанка есть собственный процессинговый центр и специалисты, которые помогут в установке и обслуживании оборудования. Тарифы “Сбербанка” за услуги интернет-эквайринга – немного ниже средних на рынке, узнать подробнее о тарифах можно после отправления заявки.

У Сбербанка есть собственный процессинговый центр и специалисты, которые помогут в установке и обслуживании оборудования. Тарифы “Сбербанка” за услуги интернет-эквайринга – немного ниже средних на рынке, узнать подробнее о тарифах можно после отправления заявки.

—Альфа-банк — работает на рынке больше десяти лет и внушает доверие. Большая база клиентов, дополнительный банковский сервис, технологические новинки в виде 3DSecure. Тарифы Альфа банка для каждого клиента подбираются индивидуально,интернет-эквайрингом в банке занимается отдельный отдел и при первом обращении проводится широкая информационная консультация для клиента. Для постоянных клиентов и партнеров банк предоставляет скидки. Единого общего прайс-листа на услуги какого-либо вида эквайринга у Альфа-банка нет. Чтобы узнать о тарифах, нужно заполнить заявку, позвонить в колл-центр или обратиться в его отделение – чтобы сотрудник Альфа-банка мог составить индивидуальное предложение для каждой отдельной организации. Известно, что ставки тарифов на предоставление услуг по эквайрингу зависят от объёма и частоты платежей, количества торговых точек, видов деятельности компании и других переменных величин.

Известно, что ставки тарифов на предоставление услуг по эквайрингу зависят от объёма и частоты платежей, количества торговых точек, видов деятельности компании и других переменных величин.

—ВТБ-24 — считается одним из лидеров предоставления услуг эквайринга и интернет-эквайринга благодаря продвинутому программному обеспечению. Тарифная сетка за услуги интернет-эквайринга колеблется от 3 до 6 %, в зависимости от подключенного вида эквайринга. У ВТБ-24 также есть условия для своих клиентов, при которых, чем больше торговый оборот в эквиваленте денежных средств, поступивших на банковский счет по услуге эквайринга, тем ниже будет комиссия банка за обслуживание.

—Банк Русский Стандарт — сотрудничает с более 16 международными платёжными системами – мало кто из банков может сравниться с таким количеством партнеров. Подход к эквайрингу масштабный – свой процессинговый центр, хорошая работа отдела клиентской поддержки. Подход по тарифной сетке — также индивидуальный для каждого клиента. Подавайте заявку – и сможете узнать свой тариф.

Подавайте заявку – и сможете узнать свой тариф.

—МТС банк — в сфере эквайринга предлагает гибкую систему скидок и бонусов для постоянных клиентов, доступные цены на обслуживание, бесплатное обучение и установка оборудования. Кроме самых распространенных мировых платежных систем работает еще и с «Золотой Короной». Минус заключается в том, что в настоящий момент среди видов эквайринга доступны только мобильный и торговый, интернет-эквайринг МТС банк пока не подключает.

Подключить дешёвый интернет-эквайринг для предприятий малого бизнеса можно не только с помощью банков, но и через платёжные сервисы, которых сегодня на рынке огромный выбор. Среди них – «Единая касса» Wallet One, Робокасса, Яндекс.Касса, PayOnline, RBKmoney, PayAnyWay и т.д. Некоторые из них предоставляют возможность работать с несколькими видами платежей. Например, «Единая касса» под одному договору подключает более 100 способов приёма платежей на сайте. Тарифы на обслуживание в среднем могут быть чуть выше банковских, но за эту комиссию платёжный агрегатор предоставляет круглосуточный клиентский сервис, а также отвечает за безопасность всех платёжных операций. Узнать примерную комиссию, которую берёт за услуги по организации платежей на сайте онлайн-магазина или сервиса платёжный агрегатор «Единая касса» Wallet One можно по этой ссылке.

Узнать примерную комиссию, которую берёт за услуги по организации платежей на сайте онлайн-магазина или сервиса платёжный агрегатор «Единая касса» Wallet One можно по этой ссылке.

В какой банк или платёжный сервис обратиться для подключения эквайринга – решать вам. Лучше всего рассмотреть предложения нескольких банков и платёжных сервисом, сравнить предложения по тарифам, где эквайринг дешевле, а клиентское обслуживание лучше, учесть особенности торговой точки, её ежедневные торговые обороты, отсечь всё лишнее, что потребует дополнительных и ненужных трат, и выбрать самый подходящий вариант.

Читайте также

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты. Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов. Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

Открыли Интернет-магазин? Хотите увеличить объемы продаж? Начните принимать онлайн-оплату за товар банковскими картами. Это оптимально:

Это надежно: Начните продавать больше прямо сейчас!

| ||||||||||||||

Данные с карты при этом считываются не картридером, как в магазине, а вводятся самим плательщиком на сайте в специальную платежную форму. Пользователи устройств Apple могут оплачивать онлайн-покупки через сервис Apple Pay. Реквизиты карты при этом вводить не надо: покупка подтверждается с помощью Face ID или Touch ID.

Данные с карты при этом считываются не картридером, как в магазине, а вводятся самим плательщиком на сайте в специальную платежную форму. Пользователи устройств Apple могут оплачивать онлайн-покупки через сервис Apple Pay. Реквизиты карты при этом вводить не надо: покупка подтверждается с помощью Face ID или Touch ID. 25)Магнитогорский филиал (пр-кт Ленина, 78а)Демидовский филиал (ул. Таганайская, 202б)Миасский филиал (пр-кт Автозаводцев, 30)Копейский филиал (пр-кт Победы, 19а)Озерский филиал (ул. Октябрьская, 12а)Южноуральский филиал (ул. Космонавтов, 13б — Дом быта)

25)Магнитогорский филиал (пр-кт Ленина, 78а)Демидовский филиал (ул. Таганайская, 202б)Миасский филиал (пр-кт Автозаводцев, 30)Копейский филиал (пр-кт Победы, 19а)Озерский филиал (ул. Октябрьская, 12а)Южноуральский филиал (ул. Космонавтов, 13б — Дом быта)Тарифы на интернет-эквайринг

Не каждый владелец онлайн-бизнеса, подписывая договор с банком-эквайером и процессором электронных платежей, знает из чего складывается стоимость услуги интернет-эквайринга.

Как правило, в Беларуси подписывается два договора на оказание услуги интернет-эквайринга:

- Один договор интернет-торговец подписывает с банком-эквайером, который за свои услуги взимает комиссию в размере 2,3% (практически все банки), и является, по сути, его расчетным агентом, т.е. обеспечивает расчеты с торговцем по обработанным платежам.

- Второй договор интернет-торговец подписывает с процессинговой компанией, которая также устанавливает свой тариф в размере от 0,5-1% (и может даже выше), и оказывает технические услуги прохождения платежа: предоставляет удобную платформу, чтобы каждый онлайн-бизнес мог подключить свой сайт к услуге интернет-эквайринга; защищает торговца от мошенничества, предоставляя необходимые инструменты защиты; осуществляет техническую и пользовательскую поддержку клиента.

Если подписывается один трехсторонний договор между банком-эквайером, процессором электронных платежей и интернет-торговцем, то в таком договоре может указываться один суммированный тариф.

В зависимости от партнера, банка-эквайера (МТБ, БСБ Банк, Беларусбанк), bePaid использует разные схемы взаимодействия.

От чего зависит комиссия процессора электронных платежей?

Комиссия процессора электронных платежей варьируется от его «потолка» – т.е. максимальной цены, которую готов заплатить рынок за его услуги, до его «пола» – минимальной цены, за которую он готов продать свои услуги. В комиссии учитываются все расходы процессора электронных платежей на поддержание своей системы, уплаты различных платежей в платежные системы, прохождение обязательной ежегодной PSI DSS сертификации, заработная плата сотрудников, другие платежи и маржа бизнеса.

Кроме фиксированного процента, процессор электронных платежей в Беларуси, в зависимости от своей бизнес-модели и внутренних процессов, может взимать плату за подключение к услуге, за ежемесячное обслуживание, плату за транзакции, взимать какие-нибудь еще оплаты за дополнительные услуги, которые не входят в стандартный пакет предложения.

Совсем недавно в bePaid.by (биПейд) была изменена тарифная политика, когда в силу законодательства, к сервису стало подключаться большое количество компаний с целью «быть подключенным» в связи с требованиями законодательства к интернет-торговле, но не желающих принимать платежи через интернет. Поскольку bePaid не взимает никаких оплат за подключение, руководством было принято решение ввести ежемесячную минимальную комиссию за услуги в размере 0,5 базовой величины.

Смысл ежемесячной обязательной комиссии заключается в том, что интернет-торговец платит 0,5 базовой величины только в том случае, если 0,5% комиссии bePaid не превысили сумму равной 0,5 базовой величины. В другом случае, интернет-продавец оплачивает только комиссию за фактические проведенные платежи.

Тарифы за обработку платежа остались неизменными — 3% за каждую обработанную транзакцию, включая уже комиссию банка-эквайера и bePaid.

bePaid не взимает абонентской платы.

Что закладывает в свою комиссию банк-эквайер — 2-2,3%?

Схема 1. Стоимость приема карточного платежа для владельца онлайн-бизнеса.

Стоимость приема карточного платежа для владельца онлайн-бизнеса.

Комиссия банка-эквайера также обоснована и складывается из себестоимости платежа и его маржи. Себестоимость платежа в свою очередь включает в себя:

- Межбанковское вознаграждение банку-эмитенту, которое в среднем варьируется в размере от 0,35% до 1,8%. Этот процент банк-эквайер платит банку-эмитенту каждый раз, когда покупатель расплачивается картой, выданной эмитентом. Кроме того, процент может зависеть также от типа карты (Classic ≈1%, Gold≈1,5%, Platinum≈1,7% и т.д.).

- Комиссию платежной системы: VISA, MasterCard, БЕЛКАРТ, которая составляет где-то десятые доли одного цента (но не выше одного цента) за каждую транзакцию. Т.е. если ваш покупатель сделал один платеж картой VISA, то банк платит комиссию VISA за эту транзакцию.

- Другие расходы банка, в том числе амортизационные отчисления на поддержание функционирования карточной системы банка, на обеспечение безопасности платежей и антифродовые решения, платежи банковскому процессинговому центру, накладные расходы, оплата труда персонала и т. д.

д.

д.

С уважением,

Команда bePaid

Возможно, вам будет интересно:

Процессор карточных интернет платежей. Как не ошибиться с выбором поставщика услуг?

Разбираемся: задачи банка-эквайера и зачем мне открывать у него счет-торговца?

рейтинг банков 2021, сравните тарифы и найдите выгодные условия торгового и мобильного эквайринга

Торговый эквайринг – это банковская услуга, благодаря которой клиенты оплачивают товары и услуги пластиковой картой. Для транзакций используются специальные устройства – POS-терминалы. Информация передается через интернет в процессинговый центр.

Процесс оплаты происходит так:

- Покупатель вставляет или прикладывает карточку к терминалу. Платежная система получает к ней доступ.

- Сначала информация по карте передается эквайеру, а затем в банк, выпустивший карту.

- Система проверяет остаток денег на карте.

- Если средств хватает для совершения покупки, то списываются с карточного счета и перечисляются на расчетный счет продавца.

- Убедившись в выполнении транзакции, клиент забирает карточку.

- Эквайер, предварительно удержав комиссию за эквайринг, перечисляет деньги на счет ИП или ООО.

Есть 2 типа терминалов:

Мобильные – небольшие устройства для проведения оплаты вне торговой точки (на выставке, презентации, при оплате курьеру). Терминал (считыватель карты) соединяется с планшетом или смартфоном, подключенным к сети интернет. В 2021 году банки предлагают их как отдельный вид услуги — мобильный эквайринг, с отдельными тарифами и договором. Мобильную кассу с эквайрингом арендовать не получится, можно только приобрести.

Платежные – переносные или стационарные изделия для приема пластиковых карт, монтируются на кассе точке продаж. Интернет-соединение с банковской сетью организуется через SIM-карту или кабель. Платежный терминал можно не покупать, на рынке есть тарифы с арендой или возможностью получить бесплатно.

- Сравните предложения, выберите выгодный тариф эквайринга 2021 года и оформите заявку на сайте.

- Уточните детали сотрудничества у оператора (дождитесь звонка или позвоните сами).

- Соберите комплект документов, передайте представителю банка.

- Договоритесь о встрече для обсуждения и подписания договора.

В некоторых банках есть функция открыть расчетный счет онлайн. После заключения договора, сотрудники банка предоставят и настроят терминал для эквайринга. Не забудьте протестировать — сделать пробный платеж.

Выгоды торгового эквайринга:

- ремонтировать и обслуживать терминалы будет банк — это оптимизирует ваши расходы;

- альтернатива наличной оплате — растет лояльность клиентов, количество покупок и товарооборот;

- решается проблема возврата сдачи и получения фальшивых купюр;

- дополнительная защита эквайринг-платежей минимизирует мошенничество и обман во время транзакций.

Минусы:

- расходы на покупку или аренду терминалов;

- взимание банковской комиссии за каждую операцию согласно тарифа эквайринга;

- оплаты, поступившие через терминал приходят на расчетный счет с задержкой 1 — 3 рабочих дня, в зависимости от банка и тарифа.

Лучшие платежные шлюзы 2021 года: для обработки платежей онлайн

Лучшие платежные шлюзы делают обработку онлайн-платежей простой и легкой в управлении.

Лучшие платежные шлюзы

Платежные шлюзы позволяют принимать платежи по картам онлайн или в магазине, что означает, что они могут предлагать обработку платежей по кредитным картам онлайн и офлайн, а также работать с обработкой платежей в точках продаж (POS) в магазине .

Некоторые платежные шлюзы — это просто способ списания средств с карт, при этом комиссия, взимаемая с продавца, обычно составляет от 1 до 1.4% -3,5%. Однако, если у вас есть торговый счет, комиссия за обработку снижается до примерно комиссий за обмен, которые обычно составляют около 0,10-20% за транзакцию.

Для небольших продаж простой платежный шлюз будет наиболее эффективным вариантом в краткосрочной перспективе, поскольку ежемесячные сборы могут съесть доход больше, чем сборы за обработку. Однако, когда объем продаж достигает критического порога, становится дешевле платить ежемесячную плату за обработку данных торговцем с комиссией за обмен.

Вы обнаружите, что ряд лучших платежных шлюзов предлагает оба варианта или какое-то другое преимущество над полем.Это может быть что угодно, от снижения комиссии за обработку определенных карт до прямой интеграции в бухгалтерское программное обеспечение.

Выбор провайдера зависит от ваших потребностей, но здесь мы перечислим, какие, по нашему мнению, являются лучшими платежными шлюзами и какие уровни обслуживания они предлагают.

Обзор лучших платежных шлюзов:

- Paypal

- Stripe

- Payline

- Adyen

- Authorize.net

1.PayPal

Надежное платежное решение

Причины для покупки

+ Простота настройки и использования + У многих покупателей есть учетные записи PayPal + Параметры настройки

PayPal имеет более 220 миллионов активных учетных записей по всему миру. широко используемая платежная платформа. Основанная в 1998 году как Cofinity, она позволяет вам совершать и получать платежи по всему миру.

PayPal предоставляет услуги по обработке платежей для поставщиков электронной коммерции, аукционных сайтов и других коммерческих организаций по всему миру и позволяет принимать кредитные карты, включая Amex и Visa.Он также предлагает легкую интеграцию с тележкой, множество вариантов настройки, онлайн-выставление счетов и упрощает оплату кредитной картой по телефону.

PayPal обычно ассоциируется с онлайн-рынком eBay, но стоит отметить, что с 2020 года он перестал быть основным способом оплаты eBay (так как компания перешла на Adyen, хотя PayPal по-прежнему предлагается в качестве дополнительной платежной услуги). В заявлении, сделанном в прошлом году, eBay заявила, что сделала шаг, чтобы предложить клиентам более конкурентоспособные цены.

Цены конкурентоспособны, обработка карты взимается по ставке 2,9% за транзакцию, без ежемесячной комиссии, что делает ее идеальной для продавцов с небольшими объемами.

(Изображение предоставлено: Stripe)2.

Stripe

StripeТехнологическая платформа для платежей, ориентированная на разработчиков

Причины для покупки

+ Встроенные API и инструменты разработчика + Мобильные платежи

Причины, которых следует избегать

-Требуется техническое понимание

Stripe — еще одна мощная платежная платформа, разработанная для интернет-бизнеса, при этом компания утверждает, что ежегодно обрабатывает транзакции на миллиарды долларов.Основное отличие этого сервиса от многих других заключается в том, что это не готовое решение. Вместо этого вам предоставляется ряд гибких инструментов для настройки ваших собственных процессов оплаты.

Разработанный для крупных фирм, он предлагает множество API-интерфейсов, позволяющих создавать собственные службы подписки, торговые площадки по запросу или платформы для краудфандинга. Он поддерживает ряд языков разработки, включая Ruby, Python, PHP и Java.

Кроме того, Stripe поддерживает более сотни валют и предлагает такие функции, как мобильные платежи, выставление счетов по подписке и оплата в один клик. Пользователи также получают доступ к панели управления, где они могут визуализировать транзакции. Таким образом, очевидно, что это многофункциональный платежный шлюз, хотя Stripe требует от пользователя гораздо больше технологических знаний, чем большинство провайдеров.

Пользователи также получают доступ к панели управления, где они могут визуализировать транзакции. Таким образом, очевидно, что это многофункциональный платежный шлюз, хотя Stripe требует от пользователя гораздо больше технологических знаний, чем большинство провайдеров.

Stripe предлагает особое преимущество для продавцов, базирующихся в Европе, поскольку комиссия за обработку европейских карт составляет 1,4% + небольшая комиссия за транзакцию. Для неевропейских карт комиссия за обработку карт составляет более стандартные 2,9% плюс небольшая комиссия за транзакцию. Кроме того, для больших объемов у него есть индивидуальный план с оптовыми скидками.

(Изображение предоставлено: линия выплат)3. Линия выплат

Высокоэффективная платежная служба

Причины покупки

+ Встроенная система безопасности и защиты от мошенничества + Интеграция с мобильным приложением + Более низкая ежемесячная плата

Причины чтобы избежать

-Транзакционные издержки не полностью прозрачны

Payline — это компания Pineapple Payments со штаб-квартирой в Чикаго, штат Иллинойс. Он предлагает решения для различных предприятий, от стартапов до компаний из списка Fortune 500, с упором на платежный опыт.

Он предлагает решения для различных предприятий, от стартапов до компаний из списка Fortune 500, с упором на платежный опыт.

Payline предлагает шлюзовую обработку платежей, а ее веб-решения предназначены для интеграции с более чем 175 онлайн-тележками для покупок. Компания также предлагает мобильные решения, предназначенные для приема платежей через мобильные приложения. Шлюз обработки платежей Payline также интегрируется с QuickBooks для упрощения управления заработной платой и бизнес-финансами в целом.

Цены на строительные магазины включают ежемесячную плату плюс небольшую процентную комиссию за транзакцию. Для интернет-магазинов ежемесячная комиссия и комиссия за транзакцию немного выше.

(Изображение предоставлено: Adyen)4. Adyen

Готовое решение для платежей

Причины покупки

+ Работает на одной платформе + Используется крупными фирмами + Интегрированные данные идеи

Причины, по которым следует избегать

-Сложная структура ценообразования

Adyen используется такими компаниями, как Uber, Spotify, Microsoft и eBay для обработки деловых операций и транзакций клиентов. Программное обеспечение позволяет принимать все платежи в пользу вашей компании с единой платформы, а также предоставляет вам инструменты для управления рисками и отслеживания результатов.

Программное обеспечение позволяет принимать все платежи в пользу вашей компании с единой платформы, а также предоставляет вам инструменты для управления рисками и отслеживания результатов.

Adyen не только принимает более 250 способов оплаты и 150 мировых валют, но также позволяет анализировать данные транзакций, чтобы извлечь выгоду из «обширных данных для изучения поведения клиентов».

Например, вы можете определять поведение и модели покупателя, что позволяет вам соответствующим образом настраивать продукты и услуги. Также имеется встроенный инструмент управления рисками, который анализирует данные для выявления случаев мошенничества и борьбы с ними.

Плата за обработку зависит от способа оплаты, но фирма использует обменные цены с дополнительной комиссией за транзакцию.Однако вам понадобится счет в торговом банке, чтобы воспользоваться обменными ценами.

(Изображение предоставлено Visa)5. Authorize.net

Гибкое платежное решение

Причины для покупки

+ Поддержка кредитных карт и поставщиков цифровых услуг + Поддерживается широкий спектр валют + Подходит для любых бизнес

Причины, по которым следует избегать

— Ограниченное использование

Основная цель этих решений — упростить процесс платежей и авторизацию. net (от Visa) делает именно это. Платформа, разработанная для компаний любого размера и предлагающая на выбор планы, дает вам инструменты для продажи товаров и приема платежей в Интернете или лично в магазине.

net (от Visa) делает именно это. Платформа, разработанная для компаний любого размера и предлагающая на выбор планы, дает вам инструменты для продажи товаров и приема платежей в Интернете или лично в магазине.

С помощью этого решения вы можете принимать платежи с веб-сайтов и быстро переводить средства на банковский счет продавца. Он поддерживает все основные кредитные карты, включая Visa, MasterCard, American Express, Discover, Diner’s Club и JCB. Кроме того, платформа совместима с цифровыми платежными сервисами, такими как Apple Pay, PayPal и Visa Checkout.

Хотя программное обеспечение может принимать транзакции, совершаемые клиентами со всего мира, ваш бизнес должен быть зарегистрирован в США, Великобритании, Канаде, Европе или Австралии, если вы хотите использовать эту услугу.

Лучший способ воспользоваться Authorize.net — это иметь учетную запись продавца, и в этом случае планы начинаются с предложения «Только платежный шлюз», которое не имеет платы за установку, ежемесячной платы за шлюз, а также комиссии за транзакцию и ежедневной пакетная плата. На другом конце спектра находятся корпоративные решения, которые предлагают индивидуальные цены для более крупных бизнес-потребностей.

На другом конце спектра находятся корпоративные решения, которые предлагают индивидуальные цены для более крупных бизнес-потребностей.

Другие платежные шлюзы, которые стоит рассмотреть

Хотя мы уже упоминали некоторые из лучших торговых шлюзов, стоит рассмотреть и ряд других. Это тем более, что многие из них доступны для интеграции с существующими платформами электронной коммерции, используя не более чем простой в установке плагин. Поэтому здесь мы перечислим некоторые дополнительные торговые шлюзы, которые стоит рассмотреть в соответствии с различными потребностями онлайн-бизнеса.

FIS Global (ранее Worldpay) — еще один популярный платежный шлюз с рядом интеграций, доступных для популярных платформ электронной коммерции.Вы можете настроить как платную ежемесячную услугу или использовать торговую учетную запись, чтобы воспользоваться комиссией за обмен для всех транзакций. Тем не менее, Worldpay претерпел значительные изменения за последние несколько лет после того, как принадлежал как минимум двум разным компаниям, поэтому стоит узнать, какие услуги доступны в настоящее время и по какой цене.

Opayo, предлагает не только торговый шлюз, но и возможность напрямую записывать все продажи и транзакции прямо в вашу бухгалтерскую программу Sage.Это делает его особенно бесценным с точки зрения эффективности, не в последнюю очередь потому, что это означает, что вы можете видеть свои расходы и доходы в режиме реального времени. Однако, хотя для Opayo доступны разные планы, лучше всего иметь учетную запись продавца, чтобы получить максимальную отдачу от программного обеспечения, не в последнюю очередь для снижения комиссий за транзакции в первую очередь.

2Checkout — еще один платежный провайдер, который обычно используется онлайн-торговцами, не в последнюю очередь потому, что помимо разовых покупок легко настроить подписки.Это делает его особенно полезным для онлайн-компаний, продающих цифровые услуги, таких как веб-хостинг или веб-дизайн. Он также обычно доступен как плагин для основных платформ электронной коммерции и может обрабатывать широкий спектр мировых валют.

Принимать онлайн-платежи через интернет-эквайринг

Основным видом деятельности процессинговой компании RegularPay является предоставление услуг интернет-эквайринга. Имея более чем 8-летний успешный опыт работы в сфере электронной коммерции, мы предоставляем интернет-предприятиям по всему миру качественные эквайринговые решения.Опыт работы с различными отраслями позволяет нам разрабатывать оптимальные платежные решения, которые уже доказали свою успешность на практике.

Если у вас есть веб-сайт и вы хотите принимать через него онлайн-платежи, наше решение для интернет-эквайринга разработано специально для вас. Мы поставляем все необходимое, чтобы ваш бизнес развивался справедливыми темпами и занимал лидирующие позиции в своей сфере. Мы выделили 5 основных функций, которые помогают нашим продавцам добиться успеха.

Преимущества интернет-эквайринга RegularPay

Прозрачная ценовая политика

Наше решение для интернет-эквайринга не содержит никаких скрытых комиссий или нечетких формулировок.

Быстрая и простая интеграция

RegularPay API-документация понятна и удобна, поэтому весь процесс обычно занимает до 5 дней.

Своевременные выплаты

Деньги поступают на счет продавца вовремя и без каких-либо задержек согласно договоренности.

Шлюз защищенных платежей

Наш шлюз соответствует стандарту PCI DSS Level 1, абсолютно безопасен и полностью поддерживает поток ваших платежей.

Многофункциональный бэк-офис

Кабинетоснащен удобными и полезными для развития бизнеса инструментами, позволяющими влиять на коэффициент конверсии.

Принцип работы интернет-эквайринга RegularPay

Industries для интернет-эквайринга RegularPay

Полный список отраслей, в которых приемлемы наши платежные решения, занял бы всю страницу, поэтому мы выбрали основные отрасли, потому что многие их представители выбрали наши услуги интернет-эквайринга.Если вы не видите здесь свой вид деятельности, свяжитесь с нами и узнайте, что мы можем вам предложить. Также, чтобы сэкономить время и силы, вы можете прочитать статью «Как подать заявку на открытие торгового счета» . Это поможет вам понять, как выглядит весь процесс и как его ускорить.

Также, чтобы сэкономить время и силы, вы можете прочитать статью «Как подать заявку на открытие торгового счета» . Это поможет вам понять, как выглядит весь процесс и как его ускорить.

Подайте заявку на платежное решение RegularPay сегодня!

Объяснение комиссий за обмен— ValuePenguin

Комиссионные за обмен взимаются с торговцев сетями карт за обработку дебетового или кредитного платежа.Эти комиссии составляют большую часть затрат, связанных с приемом платежа по карте. Хотя комиссии за обмен взимаются сетями карт, они выплачиваются банку, выпустившему платежную карту. Средний обменный курс для платежа по кредитной карте составляет около 1,81%, а типичный обмен для дебетовых карт — 0,3%.

Что такое комиссия за обмен?

Каждый раз, когда обрабатывается транзакция по кредитной или дебетовой карте, средства переводятся из банка-эмитента в банк-эквайер, иногда называемый коммерческим банком. Карточные ассоциации, такие как Visa и Mastercard, облегчают этот процесс. За оказываемые ими услуги ассоциации взимают плату с банка-эквайера — это так называемые комиссии за обмен. Обычно комиссия за обмен состоит из процента от общей суммы транзакции плюс некоторая фиксированная сумма (например, 2% + 0,10 доллара США). В то время как карточные ассоциации оценивают и определяют сборы, они выплачиваются банку-эмитенту. Карточные ассоциации вместо этого взимают отдельную плату, называемую сетевым сбором, хотя это не считается частью обмена.Сетевая комиссия обычно намного меньше, в среднем около 0,05%.

Карточные ассоциации, такие как Visa и Mastercard, облегчают этот процесс. За оказываемые ими услуги ассоциации взимают плату с банка-эквайера — это так называемые комиссии за обмен. Обычно комиссия за обмен состоит из процента от общей суммы транзакции плюс некоторая фиксированная сумма (например, 2% + 0,10 доллара США). В то время как карточные ассоциации оценивают и определяют сборы, они выплачиваются банку-эмитенту. Карточные ассоциации вместо этого взимают отдельную плату, называемую сетевым сбором, хотя это не считается частью обмена.Сетевая комиссия обычно намного меньше, в среднем около 0,05%.

Средняя комиссия за обмен Visa и Mastercard

Visa и Mastercard являются крупнейшими сетевыми компаниями в мире, поэтому продавцы чаще всего сталкиваются с их комиссией за обмен. Для обеих компаний обмен будет во многом зависеть от типа используемой карты. Как упоминалось выше, дебетовые карты имеют значительно более низкие ставки обмена, чем кредитные карты. Кроме того, у премиальных кредитных карт более высокая комиссия за обмен, чем у вариантов без вознаграждения.

для Visa и Mastercard также будет варьироваться в зависимости от типа транзакции.

| Visa Debit Retail CPS | 0,800% + 15 ¢ | 1,650% + 15 ¢ |

| Visa Debit Retail CPS Regaged | 0,050% + 22 ¢ | 0,050% + 22227 |

| 1,700% + 10 ¢ | 2,450% + 10 ¢ | |

| Visa Дебетовая розничная торговля Регулируется | 0.050% + 22 ¢ | 0,050% + 22 |

| Visa Credit Retail CPS | 1,510% + 10 | 1,800% + 10 ¢ |

| Розничные вознаграждения Visa Credit Традиционные | 1,650% + 10 | 1,950% + 10 ¢ |

| Подпись Visa Credit Retail Rewards | 2. 300% + 10 ¢ 300% + 10 ¢ | 2.700% + 10 ¢ |

| Visa Credit Retail Rewards Подпись Предпочтительна | 2,10022% + 102 2,4 % + 10 ¢ | |

| Visa Credit Retail Corporate | 2.100% + 10 | 2,650% + 10 |

| Mastercard Debit Retail Swipe | 1.050% + 15 ¢ | 1.600% + 15 ¢ |

| Mastercard Debit Retail Regulated | 0,050% + 22 ¢ | 0,050% + 22 ¢ |

| Mastercard Credit Retail Consumer | 1,580% + 10 ¢ | 1,890% + 10 ¢ |

{«alignsHorizontal»: [«left», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Card Type», «Interchange Rate (Swiped ) »,« Обменный курс (с ключом) »], [« Visa Debit Retail CPS »,« 0. 800% + 15 \ u00a2 «,» 1.650% + 15 \ u00a2 «], [» Visa Debit Retail CPS Regulated «,» 0,050% + 22 \ u00a2 «,» 0,050% + 22 \ u00a2 «], [» Visa Debit Розничный бизнес «,» 1.700% + 10 \ u00a2 «,» 2.450% + 10 \ u00a2 «], [» Visa Debit Retail Business Regulated «,» 0.050% + 22 \ u00a2 «,» 0.050% + 22 \ u00a2 «] , [«Visa Credit Retail CPS», «1.510% + 10 \ u00a2», «1.800% + 10 \ u00a2»], [«Visa Credit Retail Rewards Traditional», «1.650% + 10 \ u00a2», «1.950% + 10 \ u00a2 «], [» Подпись Visa Credit Retail Rewards «,» 2.300% + 10 \ u00a2 «,» 2.700% + 10 \ u00a2 «], [» Предпочтительна подпись Visa Credit Retail Rewards «,» 2.100% + 10 \ u00a2 «,» 2.400% + 10 \ u00a2 «], [» Visa Credit Retail Corporate «,» 2.100% + 10 \ u00a2 «,» 2.650% + 10 \ u00a2 «], [» Mastercard Debit Retail Проведите пальцем по экрану «,» 1.050% + 15 \ u00a2 «,» 1.600% + 15 \ u00a2 «], [» Mastercard Debit Retail Regulated «,» 0.050% + 22 \ u00a2 «,» 0.050% + 22 \ u00a2 «], [ «Mastercard Credit Retail Consumer», «1.580% + 10 \ u00a2», «1.

800% + 15 \ u00a2 «,» 1.650% + 15 \ u00a2 «], [» Visa Debit Retail CPS Regulated «,» 0,050% + 22 \ u00a2 «,» 0,050% + 22 \ u00a2 «], [» Visa Debit Розничный бизнес «,» 1.700% + 10 \ u00a2 «,» 2.450% + 10 \ u00a2 «], [» Visa Debit Retail Business Regulated «,» 0.050% + 22 \ u00a2 «,» 0.050% + 22 \ u00a2 «] , [«Visa Credit Retail CPS», «1.510% + 10 \ u00a2», «1.800% + 10 \ u00a2»], [«Visa Credit Retail Rewards Traditional», «1.650% + 10 \ u00a2», «1.950% + 10 \ u00a2 «], [» Подпись Visa Credit Retail Rewards «,» 2.300% + 10 \ u00a2 «,» 2.700% + 10 \ u00a2 «], [» Предпочтительна подпись Visa Credit Retail Rewards «,» 2.100% + 10 \ u00a2 «,» 2.400% + 10 \ u00a2 «], [» Visa Credit Retail Corporate «,» 2.100% + 10 \ u00a2 «,» 2.650% + 10 \ u00a2 «], [» Mastercard Debit Retail Проведите пальцем по экрану «,» 1.050% + 15 \ u00a2 «,» 1.600% + 15 \ u00a2 «], [» Mastercard Debit Retail Regulated «,» 0.050% + 22 \ u00a2 «,» 0.050% + 22 \ u00a2 «], [ «Mastercard Credit Retail Consumer», «1.580% + 10 \ u00a2», «1. 890% + 10 \ u00a2″], [«Mastercard Credit Retail Enhanced», «1.730% + 10 \ u00a2», «2.040% + 10 \ u00a2 «], [» Mastercard Credit Retail World «,» 1.770% + 10 \ u00a2 «,» 2.050% + 10 \ u00a2 «], [» Mastercard Credit Retail World Elite «,» 2.300% + 10 \ u00a2 «,» 2.500% + 10 \ u00a2 «], [» Mastercard Credit Retail Corporate «,» 2.500% + 10 \ u00a2 «,» 2.650% + 10 \ u00a2 «]],» сноска «: «», «hasMarginBottom»: true, «isExpandable»: false, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

890% + 10 \ u00a2″], [«Mastercard Credit Retail Enhanced», «1.730% + 10 \ u00a2», «2.040% + 10 \ u00a2 «], [» Mastercard Credit Retail World «,» 1.770% + 10 \ u00a2 «,» 2.050% + 10 \ u00a2 «], [» Mastercard Credit Retail World Elite «,» 2.300% + 10 \ u00a2 «,» 2.500% + 10 \ u00a2 «], [» Mastercard Credit Retail Corporate «,» 2.500% + 10 \ u00a2 «,» 2.650% + 10 \ u00a2 «]],» сноска «: «», «hasMarginBottom»: true, «isExpandable»: false, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Visa имеет наибольшее количество карт в обращении с 2016 года с 52% доли рынка. Mastercard занимает второе место с 31,6% рынка.

Узнайте о средних межбанковских сборах и ставках

Комиссия за обмен Discover работает аналогично Visa и Mastercard.Основное различие между этими картами состоит в том, что они различают повторяющиеся платежи и разовые платежи. Если ваша компания взимает с клиента регулярную ежемесячную плату, вы, как правило, платите меньшую комиссию за обмен, чем эквивалентную разовую плату.

| Discover Debit | 1.020% + 16 ¢ | ||

| Discover Debit Regulated | 0.050% + 22 ¢ | ||

| Discover Debit Keyed | 1.620% + 16 ¢ | Debit Regulated 902 | 0.050% + 22 ¢ |

| Discover Consumer | 1,560% + 10 ¢ | ||

| Discover Rewards | 1,710% + 10 ¢ | ||

| Discover Premium | 1,710% + 10227 | ||

| 2,100% + 10 ¢ | |||

| Discover Commercial | 2,300% + 10 ¢ | ||

| Discover Keyed Consumer | 1,870% + 10 ¢ | ||

| Discovered Rewards 1 | . 970% + 10 ¢ 970% + 10 ¢ | ||

| Discover Keyed Premium | 2.000% + 10 ¢ |

{«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Тип карты», «Плата за обмен за обнаружение»], [» Discover Debit «,» 1.020% + 16 \ u00a2 «], [» Discover Debit Regulated «,» 0.050% + 22 \ u00a2 «], [» Discover Debit Keyed «,» 1.620% + 16 \ u00a2 «], [» Discover Debit Keyed Regulated »,« 0,050% + 22 \ u00a2 »], [« Discover Consumer »,« 1,560% + 10 \ u00a2 »], [« Discover Rewards »,« 1,710% + 10 \ u00a2 »], [» Откройте для себя Premium »,« 1.710% + 10 \ u00a2 «], [» Discover Premium Plus «,» 2.100% + 10 \ u00a2 «], [» Discover Commercial «,» 2.300% + 10 \ u00a2 «], [» Discover Keyed Consumer «,» 1.870% + 10 \ u00a2 «], [» Discover Keyed Rewards «,» 1.970% + 10 \ u00a2 «], [» Discover Keyed Premium «,» 2.000% + 10 \ u00a2 «], [» Discover Keyed Premium Plus » , «2.150% + 10 \ u00a2»], [«Discover Keyed Commercial», «2. 300% + 10 \ u00a2»], [«Discover Debit Recurring», «1.200% + 5 \ u00a2»], [«Discover Debit Recurring» Регулируется »,« 0,050% + 22 \ u00a2 »], [« Откройте для себя повторяющегося потребителя »,« 1.200% + 5 \ u00a2 »], [« Откройте для себя повторяющиеся награды »,« 1.200% + 5 \ u00a2 «], [» Discover Recurring Premium «,» 1.200% + 5 \ u00a2 «], [» Discover Recurring Premium Plus «,» 1.800% + 5 \ u00a2 «], [» Discover Recurring Commercial » , «2.300% + 10 \ u00a2»]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: false, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false , «sortColumnIndex»: 0, «sortDirection»: «asc»}

300% + 10 \ u00a2»], [«Discover Debit Recurring», «1.200% + 5 \ u00a2»], [«Discover Debit Recurring» Регулируется »,« 0,050% + 22 \ u00a2 »], [« Откройте для себя повторяющегося потребителя »,« 1.200% + 5 \ u00a2 »], [« Откройте для себя повторяющиеся награды »,« 1.200% + 5 \ u00a2 «], [» Discover Recurring Premium «,» 1.200% + 5 \ u00a2 «], [» Discover Recurring Premium Plus «,» 1.800% + 5 \ u00a2 «], [» Discover Recurring Commercial » , «2.300% + 10 \ u00a2»]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: false, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false , «sortColumnIndex»: 0, «sortDirection»: «asc»}

По состоянию на 2016 год карты Discover составляли примерно 8,1% от всех карт в обращении.

Обменные курсы и размер скидки для American Express

American Express не взимает комиссию за обмен валюты, а вместо этого устанавливает учетную ставку.Хотя они разные по названию, функционально они одинаковы. Учетная ставка American Express состоит из процента плюс фиксированная фиксированная комиссия за транзакцию.

Комиссионные, взимаемые American Express, во многом зависят от типа обслуживаемого бизнеса. Это не похоже на Discover, Visa и Mastercard, у всех из которых есть другие квалификационные факторы, влияющие на их комиссию за обмен, например, считается ли карта премиальной или нет. Обратите внимание, что в некоторых случаях, например, при сделках в магазинах и ресторанах, ваша ставка дисконтирования будет равна 0.На 30 пунктов выше, если он введен, а не проведен.

| Ресторан быстрого питания, размещение, доставка по почте и Интернет, телекоммуникации, другой транспорт | 3,50% | |

| 3,50% + 0,05 доллара США | ||

| Независимые АЗС | 3,25% | 2,89% + 0,10 долл. США |

| Услуги оптом и все прочие | 2,89% + 0,15 долл. США США | |

| Врач, стоматолог, ортодонт в офисе | 2.55% | |

| Здравоохранение вне офиса | 2,89% + $ 0,15 | |

| Стоимость обучения | 2,40% | |

| Супермаркет | 2,30% |

{«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Тип бизнеса», «Ставка скидки American Express»], [ «Ресторан быстрого питания, проживание, доставка по почте и Интернет, телекоммуникации, другой транспорт», «3,50%»], [«Ресторан», «3,50% + $ 0.05 »], [« Независимые АЗС »,« 3,25% »], [« Розничная торговля »,« 2,89% + 0,10 доллара США »], [« Услуги, оптовая торговля и все прочее »,« 2,89% + 0,15 доллара США »], [» Офисный врач, стоматолог, ортодонт »,« 2,55% »], [« Здравоохранение не в офисе »,« 2,89% + 0,15 доллара США »], [« Стоимость обучения »,« 2,40% »], [« Супермаркет »,» 2. 30% «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: false,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0 , «sortDirection»: «asc»}

30% «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: false,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0 , «sortDirection»: «asc»}

Традиционно в портфеле American Express больше премиальных кредитных карт, что ведет к более высоким комиссиям за обмен.Хотя сами комиссии выше, у Amex также, как сообщается, есть держатели карт, которые, как правило, тратят больше, чем средний пользователь Visa или Mastercard. Хотя комиссии за обмен в American Express исторически были выше, чем у их конкурентов, многие продавцы предпочитают принимать свои карты, чтобы иметь возможность вести дела с держателями карт с высокими расходами.

По состоянию на 2016 год карты American Express составляют 7,5% всех карт в обращении.

Источники

Годовой отчет American Express за 2016 год

Годовой отчет Mastercard за 2016 год

Годовой отчет Discover за 2016 год

Годовой отчет Visa за 2016 год

Годовой отчет Visa

Helcim Discover Interchange Rates

| Тарифы на установку интернет-эквайринга в платежных системах наших партнеров (подключение к нашей системе всегда бесплатное) | Для продажи виртуальных товаров по всему миру | Для продажи на внутреннем рынке физических товаров | Для продажи физических товаров в Европе и США |

| Простое подключение Интернет-сайта к партнерским платежным системам или банкам • Массовая рассылка информации по процессорам и банкам (более 50 провайдеров) • Поиск решений с минимальными ставками • Подготовка исходящей документации • Ведение переговоров с зарубежными партнерами • Консультации по системной интеграции | 299 € Подключение к Интернет-эквайрингу | 370 € Подключение к Интернет-эквайрингу | 199 ~ 970 EUR Согласно наличие необходимой документации |

| Агрегированное решение для минимизации комиссии и налогообложения с максимальной суммой вариантов оплаты • Массовая рассылка информации по обработчикам и банкам (более 50 провайдеров) • Разработка схем минимизации налогов (налоговое планирование) • Регистрация юридических лиц (1-4 шт.  в зависимости от в зависимости от от сложности решения) • Подбор решения с минимальной комиссией и максимальным списком опций • Подготовка исходящей документации • Ведение переговоров с зарубежными контрагентами • Консультации по интеграции системы | 1770 € Одна компания, счет, процессор / банк | ~ 3700 € 2-3 компании, счета, процессор / банк + 999 € Служба налогового планирования (Разработка оффшорной схемы для бизнеса ) | 2499 € Одна компания, аккаунт, процессор / банк, комплексное решение |

| Необязательно • Подготовка договоров между компаниями холдинга и договоров предложения конечным клиентам • Защита прав интеллектуальной собственности (доменное имя, программное обеспечение и т. Д.)) • Получение лицензий в странах ведения бизнеса • Открытие оффшорных банковских счетов для бенефициаров | По стандартным ставкам или по договоренности | ||

Это «черный» эквайринг. Ставки в этих организациях, конечно, намного выше.

Это «черный» эквайринг. Ставки в этих организациях, конечно, намного выше. Д.)

Д.) Причем ограничение на эти проценты регуляторы установили не для самих трейдеров, а для банков.

Причем ограничение на эти проценты регуляторы установили не для самих трейдеров, а для банков. Кроме того, для интернет-компаний есть широкие возможности по налоговому планированию, а также различные логистические схемы при торговле физическими товарами. При выборе схемы эквайринга всегда следует учитывать баланс между этими факторами:

Кроме того, для интернет-компаний есть широкие возможности по налоговому планированию, а также различные логистические схемы при торговле физическими товарами. При выборе схемы эквайринга всегда следует учитывать баланс между этими факторами: Мы предлагаем три варианта интеграции

Мы предлагаем три варианта интеграции Что такое межбанковские комиссии и как они рассчитываются?…

Определение: Межбанковские комиссии — это комиссии за транзакции, которые должен оплачиваться с банковского счета продавца всякий раз, когда покупатель использует кредитную / дебетовую карту для совершения покупок в своем магазине. Комиссия выплачивается банку-эмитенту карты для покрытия расходов на обработку, мошенничества и безнадежных долгов, а также рисков, связанных с утверждением платежа.

Комиссия выплачивается банку-эмитенту карты для покрытия расходов на обработку, мошенничества и безнадежных долгов, а также рисков, связанных с утверждением платежа.

Как взимаются межбанковские комиссии с предприятий?

Банки-эмитенты карт, платежные системы (которые могут быть или не быть банком-эмитентом), платежные сети по кредитным картам, такие как MasterCard и Visa, платежные шлюзы и собственный банк продавца будут взимать процентную комиссию за каждую транзакцию. и эти сборы часто отображаются в виде единой суммы на счетах, которые ваш платежный процессор передает вам. Однако даже это является чем-то вроде упрощения, поскольку фактически существует около 300 индивидуальных комиссий за обмен, составляющих «единую» комиссию за обмен, которую вы фактически платите.

Комиссионные за обмен не являются статичными.

На основании затрат на перемещение денег, временной стоимости денег с точки зрения текущих процентных ставок и относительного риска компании, выпускающие кредитные карты, устанавливают и регулярно корректируют свои обменные курсы. Visa и Mastercard, например, меняют ставки дважды в год, в апреле и октябре. Хотя есть и другие сборы, которые продавцы платят за привилегию осуществлять продажи с помощью кредитной или дебетовой карты, сборы за обмен являются самыми большими и составляют от 70% до 90% от общих сборов, уплачиваемых банкам торговцами.

Visa и Mastercard, например, меняют ставки дважды в год, в апреле и октябре. Хотя есть и другие сборы, которые продавцы платят за привилегию осуществлять продажи с помощью кредитной или дебетовой карты, сборы за обмен являются самыми большими и составляют от 70% до 90% от общих сборов, уплачиваемых банкам торговцами.

Как рассчитываются межбанковские комиссии

Межбанковские сборы определяются большим количеством сложных переменных. Чтобы упростить затраты для продавцов, компании-эмитенты кредитных карт вычисляют обмен по фиксированной ставке плюс процент от общей суммы продаж (включая налоги) . Только в США продавцы ежегодно выплачивают миллиарды долларов для покрытия этих сборов, при этом средняя ставка составляет около 2% от суммы покупки.

Факторы транзакции, влияющие на обмен

- Тип карты: Дебетовые карты с PIN-кодами имеют более низкие ставки, чем кредитные карты из-за меньшего риска, и каждая компания, выпускающая кредитные карты, взимает разные ставки. Карты вознаграждения оплачивают льготы, предоставляемые держателям карт, путем взимания более высоких ставок обмена с предприятий. Однако льготы могут побудить потребителей покупать больше.

- Размер предприятия и отрасль: Ставки могут различаться в зависимости от типа бизнеса — например, в супермаркетах платят больше, чем на заправках. Кроме того, более крупные торговцы часто имеют более низкие ставки, потому что у них достаточно «влияния», чтобы успешно вести переговоры с банками / компаниями, выпускающими кредитные карты.

- Тип транзакции: Транзакции в торговых точках менее рискованны, чем CNP (без карты), поскольку чип можно сканировать, подписывать или вводить PIN-код.И MOTO (заказ по почте-телефонный заказ), и онлайн-заказы классифицируются как CNP и требуют более высокой ставки обмена.

Карты вознаграждения оплачивают льготы, предоставляемые держателям карт, путем взимания более высоких ставок обмена с предприятий. Однако льготы могут побудить потребителей покупать больше.

Карты вознаграждения оплачивают льготы, предоставляемые держателям карт, путем взимания более высоких ставок обмена с предприятий. Однако льготы могут побудить потребителей покупать больше.Комиссионные за обмен являются частью ведения бизнеса

Любой бизнес, позволяющий клиентам совершать покупки с помощью кредитных / дебетовых карт, должен будет оплачивать комиссионные за обмен. Хотя ни один интернет-магазин розничной торговли не любит видеть потенциальную прибыль, вычитаемую из продажи, чистая прибыль от приема кредитных / дебетовых карт намного превышает стоимость комиссионных за обмен.

Хотя ни один интернет-магазин розничной торговли не любит видеть потенциальную прибыль, вычитаемую из продажи, чистая прибыль от приема кредитных / дебетовых карт намного превышает стоимость комиссионных за обмен.

Узнайте больше о предварительно согласованных тарифах PayPal от BigCommerce.

Дисконтная ставка для продавцов (MDR) — обзор, как это работает, важность

Что такое дисконтная ставка для продавцов (MDR)?

Ставка дисконтирования продавца, или MDR, — это ставка, взимаемая с продавца за обработку платежей по операциям с дебетовыми и кредитными картами. Услуга настраивается продавцом, и они должны согласиться или подтвердить ставку перед тем, как принимать и / или разрешать дебетовые или кредитные карты Кредитная карта Кредитная карта — это простая, но необычная карта, которая позволяет владельцу совершать покупки, не предъявляя никаких сумма наличных денег.Вместо этого, используя кредит для обработки платежей.![]()

Ставка дисконтирования продавца также может быть определена как банковская комиссия, взимаемая с продавца за прием платежей от своих клиентов с помощью кредитных и дебетовых карт за товары или услуги Продукты и услуги Продукт — это материальный предмет, который надевается рынок привлечения, внимания или потребления, в то время как услуга является нематериальной вещью, которая возникает из. Банк может снизить ставку по мере увеличения продаж торговцев.Продавцы обычно платят от 1% до 3% за обработку платежей для каждой транзакции.

В качестве альтернативы ставка дисконтирования продавца также упоминается как ставка дисконтирования транзакции (TDR) .

Сводка- Учетная ставка продавца, или MDR, — это ставка, взимаемая с продавца за обработку платежей по операциям с дебетовой и кредитной картой.

- Ставка дисконтирования продавца также называется ставкой дисконтирования транзакции (TDR).

- MDR указывается как процент от каждой обработанной транзакции продажи.

Что такое ставка дисконтирования продавца

Ставка дисконтирования продавца суммирует все сборы и налоги, которые влекут за собой электронные или цифровые платежи. Например, MDR может состоять из банковских комиссий, взимаемых с клиентов. Типы клиентов. Клиенты играют значительную роль в любом бизнесе. Лучшее понимание различных типов клиентов позволит предприятиям лучше подготовиться к разработке, а продавцам — к совершению платежей в цифровом виде.Точно так же MDR также включает затраты на обработку транзакций, которые агрегатор платежей будет платить виртуальным или мобильным платформам или банкам.

MDR может также включать в себя комиссию за обмен, различные сборы (например, трансграничные сборы, сборы с нулевым лимитом и т. Д.), Сборы за шлюз и точки продажи, а также сборы за оценку.

Как работает MDR

Традиционно MDR дается как процент от стоимости каждой обработанной транзакции. Ставки зависят от уровня обрабатываемых бизнес-транзакций, типов карт (дебетовых или кредитных), используемых клиентами, и стоимости средней транзакции (также известной как средние билеты или средние продажи).Как правило, ключевой компонент ставки дисконтирования — это обменные комиссии.

Ставки зависят от уровня обрабатываемых бизнес-транзакций, типов карт (дебетовых или кредитных), используемых клиентами, и стоимости средней транзакции (также известной как средние билеты или средние продажи).Как правило, ключевой компонент ставки дисконтирования — это обменные комиссии.

Приведенная ниже диаграмма поможет вам легче понять MDR. По сути, потребитель закупает товары или услуги продавца и производит оплату с помощью своей дебетовой или кредитной карты. Это можно сделать с помощью кассового терминала (POS) в месте физического нахождения продавца. Торговый банк взимает комиссию (MDR).

Комиссия за MDR, взимаемая торговым банком, затем делится между банком, выпустившим кредитную карту, платежной сетью (Visa, Mastercard и т. Д.)) и банк, предоставивший POS-терминал или устройство.

Как определяются комиссии продавца

Следующие факторы обычно важны при определении цен торговыми процессорами:

- Общий риск отрасли

- Режим обработки платежей по картам — Интернет, терминалы и т. Д.

- Годовые объемы продаж в кредит

Д.

Д.Важность MDR и других сборов за обработку платежей

Сборы за обработку платежей Сборы за обработку платежей Сборы за обработку платежей — это расходы, которые владельцы бизнеса несут при обработке платежей от клиентов.Размер комиссионных сборов, взимаемых с продавца, зависит от различных факторов, таких как уровень риска транзакции, тип карты (вознаграждение, коммерческая, корпоративная и т. Д.) И модель ценообразования, предпочитаемая конкретными платежными системами. имеют решающее значение для непрерывной поддержки инфраструктуры и услуг, которые, по сути, стимулируют глобальную электронную торговлю. Благодаря платежным системам, более быстрой обработке транзакций и автоматизированным системам продаж различные варианты оплаты, включая кредитные и дебетовые карты, продолжают набирать популярность и стимулировать деловую активность.

Ключевые термины

Платежный агрегатор

Платежный агрегатор — это поставщик услуг, который позволяет продавцам упрощать операции цифровой или электронной коммерции. Они позволяют продавцам принимать платежи по кредитным и дебетовым картам, не создавая торговый счет через банк.

Они позволяют продавцам принимать платежи по кредитным и дебетовым картам, не создавая торговый счет через банк.

Плата за обмен

Комиссия за обмен — это сборы, устанавливаемые ассоциациями карт для каждой формы транзакции по карте.

Процессор продавца

Процессор продавца — это компания, назначенная продавцом для обслуживания транзакций из различных каналов, таких как карты для банков-эквайеров торговых предприятий.

Оценочные сборы

Сборы, взимаемые с продавца или держателя карты в зависимости от использования их дебетовой или кредитной карты. Visa, Mastercard и Discover устанавливают минимальный фиксированный процент, который выплачивается из суммы ежемесячных покупок, обработанных с помощью кредитной или дебетовой карты.

POS-терминал

POS-терминал — это устройство, используемое для обработки платежей по кредитным и дебетовым картам в торговых точках.

Дополнительные ресурсы

CFI является официальным поставщиком глобального сертификата Certified Banking & Credit Analyst (CBCA) ™ CBCA®. Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы и бухгалтерский учет. , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы CFI:

- Годовая процентная ставка (APR) Годовая процентная ставка (APR) Годовая процентная ставка (APR) — это годовая процентная ставка, которую физическое лицо должно платить за ссуду или которую они получают на депозитный счет. В конечном итоге, годовая процентная ставка — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за право заимствования денег.

- Торговый банк Торговый банк Торговый банк Торговый банк — это фирма или финансовое учреждение, которое инвестирует собственный капитал непосредственно в предприятия и часто предоставляет этим предприятиям консультации.

- Компании по онлайн-платежам Компании по онлайн-платежам Компании по онлайн-платежам несут ответственность за обработку онлайн или интернет-методов оплаты. Системы онлайн-платежей позволяют продавцу принимать платежи, а покупателю — отправлять платежи через Интернет. Примеры компаний, осуществляющих онлайн-платежи, включают PayPal, Alipay, WeChat Pay

- Плата за обслуживание Плата за обслуживание Плата за обслуживание, также называемая комиссией за обслуживание, относится к комиссии, взимаемой для оплаты услуг, связанных с приобретаемым продуктом или услугой.

Определение комиссий за транзакцию

Что такое комиссия за транзакцию?

Комиссия за транзакцию — это расходы, которые бизнес должен оплачивать каждый раз, когда обрабатывает электронный платеж для транзакции клиента. Плата за транзакцию варьируется в зависимости от поставщика услуг и обычно обходится продавцам от 0,5% до 5% от суммы транзакции плюс определенные фиксированные комиссии.

Плата за транзакцию варьируется в зависимости от поставщика услуг и обычно обходится продавцам от 0,5% до 5% от суммы транзакции плюс определенные фиксированные комиссии.

Ключевые выводы

- Комиссия за транзакцию — это расходы, которые предприятия платят поставщику услуг каждый раз, когда платеж клиента обрабатывается в электронном виде.

- Комиссия за транзакцию может варьироваться в зависимости от поставщика услуг, но обычно составляет от 0,5% до 5% плюс определенные фиксированные комиссии.

- Торговцы сотрудничают с коммерческими банками-эквайерами для настройки процесса электронных платежей и депозитного счета для денежных средств.

- Комиссия за транзакцию обычно состоит из комиссии эквайера и комиссии процессора.

- American Express, Visa, MasterCard и Discover взимают примерно одинаковую комиссию с небольшими отклонениями, которые составляют центы в некоторых компонентах.

- В заявлении продавца комиссии обычно делятся на обменные, многоуровневые и подписки.

Общие сведения о комиссиях за транзакцию

Комиссия за транзакцию взимается с продавца от нескольких различных субъектов транзакции. Торговцы сотрудничают с коммерческими банками-эквайерами, чтобы облегчить все коммуникации в рамках транзакции электронных платежей. Продавцы также открывают торговый счет у эквайера, который служит основным депозитным счетом продавца для средств от каждой транзакции.Торговец, который получает много электронных платежей, будет в значительной степени полагаться на банк-эквайер торговца, что делает условия соглашения о торговом счете важным фактором для продавца.

Компоненты комиссий за транзакции

Продавцы платят различные сборы, связанные с приемом электронных платежей. Некоторые комиссии будут разными, а другие — фиксированными. Продавцы имеют широкий спектр банков-эквайеров, с которыми они могут сотрудничать для предоставления электронных платежных услуг. У каждого эквайера разные структуры комиссий и разные сервисные возможности, что позволяет продавцам выбирать эквайера, который им больше всего подходит. Эквайеры обычно взимают комиссию за транзакцию, а также ежемесячную плату за управление торговым счетом.

Эквайеры обычно взимают комиссию за транзакцию, а также ежемесячную плату за управление торговым счетом.

Второй компонент комиссии за транзакцию — это комиссия, уплачиваемая сетевой процессинговой компании. Продавцы устанавливают типы брендовых карт, которые они могут принимать в своем магазине, на основе процессинговой сети своего торгового банка-эквайера. Компании, выпускающие платежные карты, такие как MasterCard, Visa, Discover или American Express, имеют свои комиссии за транзакцию, которые будут взиматься с продавца в транзакции.Комиссия компании, выпускающей платежные карты, также называемая оптовой комиссией, обычно является фиксированной комиссией за транзакцию. Некоторые эквайеры могут договориться о более низких оптовых сборах через сетевые отношения с переработчиками.

Комиссии эквайрера и обработчика являются основными составляющими полной комиссии за транзакцию. В некоторых случаях для продавца могут также применяться другие сборы. Одна из дополнительных затрат, с которыми могут столкнуться продавцы, — это плата за терминал, которая представляет собой плату за транзакцию, взимаемую с поставщика терминала, такого как Square, за использование терминала в транзакции с электронной платежной картой.

Комиссия за транзакцию является причиной, по которой некоторые продавцы устанавливают минимум, который покупатели должны потратить, если они хотят расплачиваться кредитной или дебетовой картой. Для продавца не имеет смысла позволять покупателю взимать 50 центов с платежной карты, если он заплатит 30 центов за обработку транзакции. Для продавцов распространено и вполне допустимо устанавливать минимум 5 или 10 долларов для транзакций по кредитным и дебетовым картам. Более мелкие торговцы, которые менее способны оплачивать излишки комиссии по карте, с большей вероятностью установят эти минимумы.

American Express, Visa, MasterCard и Discover взимают примерно одинаковую комиссию с небольшими вариациями, которые составляют центы в некоторых компонентах. Как правило, Visa взимает наименьшую общую сумму. Это также зависит от используемых карт, так как карты с наградами часто имеют более высокую комиссию.

Выписки по торговому счету

Эквайеры подробно описывают общие ежемесячные расходы продавца и транзакционные операции в ежемесячном отчете.