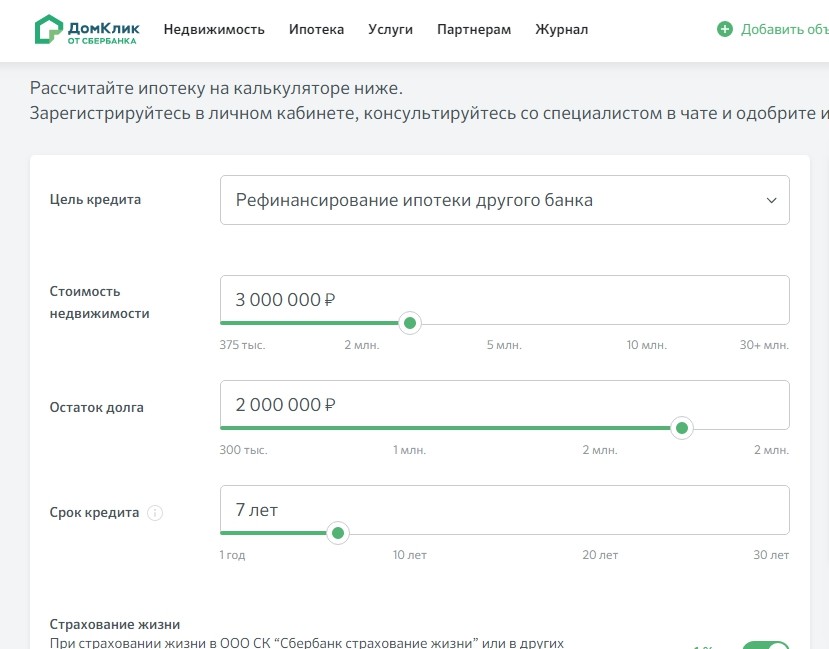

Процент по ипотеке – максимальная и минимальная ставка

Итак, вы собрались купить квартиру в кредит. На что следует, прежде всего, обратить внимание? Конечно же, на ставку и условия ипотеки! Если у банка большая линейка ипотечных продуктов, то по одному и тому же виду кредитования (на покупку квартиры на вторичном рынке жилья) ставка может колебаться в диапазоне от 9,9% до 14,95% годовых в рублях (ВТБ 24).Узнайте минимальный процент в системе поиска.На сайте любого ипотечного банка можно посмотреть процентные ставки, а также информармацию от чего они зависят. Сейчас все прозрачно, и клиент еще до обращения в банк может знать, на что он может рассчитывать. Исключения составляют заёмщики, которые являются корпоративными или Vip-клиентами.

От чего зависит процент по ипотеке

Во-первых, от валюты. И разница очень существенная. В долларах и евро ставки на порядок ниже, но брать ипотеку в иностранной валюте очень рискованно.

Однако бывают случаи, когда клиент выбирает доллар и существенно экономит на выплатах, т.к. разница по ставкам может достигать 4%. В этом случае клиент должен осознавать все риски и гасить займ досрочными платежами.

Во-вторых и в-третьих, важными аспектами являются срок кредита и величина первоначального взноса. Выше был указан «разбег» ставок ВТБ24. Как раз минимальная соответствует займу с взносом от 60% на срок до 7 лет, а максимальная с взносом от 10% на срок от 26 до 50 лет.

Вы, наверное, видели рекламные растяжки, на которых говорится про ставки от 9,9% в рублях! И это выгодное предложение. Только рассчитывать на него может лишь малая часть заемщиков, т.к. это минимальный процент. Для этого надо иметь большой первоначальный взнос (к примеру, от 50%) и брать на короткий срок, скажем 5 или 7 лет.

Это программы с фиксированной, переменной и плавающей ставками. Отличие заключается в том, на какой срок она фиксируется.

Это программы с фиксированной, переменной и плавающей ставками. Отличие заключается в том, на какой срок она фиксируется. В-пятых, зависит от способа подтверждения дохода и трудоустройства клиента. Для заёмщиков, которые получают заработную плату в «конверте», для индивидуальных предпринимателей и собственников бизнеса может применяться повышение (от 0,5% до 1%).

Собственники бизнеса считаются более рискованными клиентами, так как их доходы не всегда стабильны, а также тяжело проверить реальные доходы, если клиент ведет «серую» бухгалтерию.

| Предлагаем вам профессиональную помощь в подборе выгодной ипотечной программы и получении кредита в банке. Свяжитесь с нами любым удобным для вас способом: | ||

| 2) оставив заявку на сайте | 3) по телефону +7(499) 394-03-36 | |

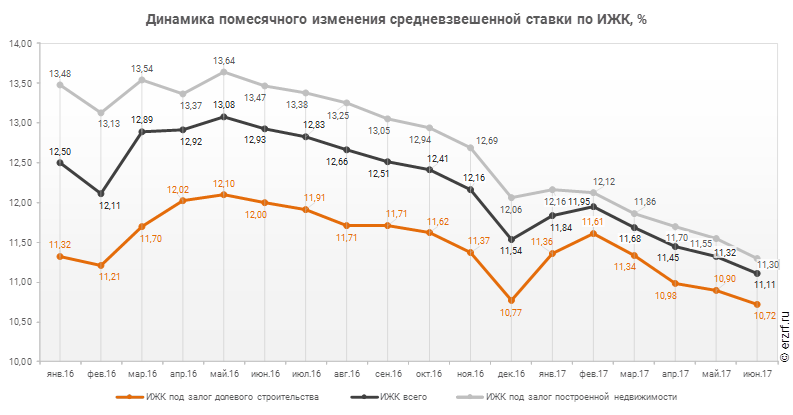

Ставки по ипотеке | «Росбанк Дом»

Ставки по ипотеке – основной параметр будущего кредита, от которого (а также от срока кредита) зависит, сколько в конечном счете заемщику придется переплатить. Поэтому при выборе программы необходимо обратить пристальное внимание на эту величину и проконсультироваться с менеджерами банков.

Поэтому при выборе программы необходимо обратить пристальное внимание на эту величину и проконсультироваться с менеджерами банков.

Чтобы банковское предложение максимально отвечало требованиям конкретного клиента, необходимо учесть множество нюансов, связанных с начислением процентов. В «Росбанк Дом» вы найдете программы с оптимальным соотношением процентов и других показателей кредитного договора, а также способы снизить ставку ипотечного кредита.

По сути, эта величина зависит от многих аспектов, среди которых:

Рынок недвижимости, к которому принадлежит приобретаемое жилье. Как правило, при вложении денег в долевое строительство процент бывает несколько большим, чем при покупке готового помещения, но уменьшается после оформления права собственности.

Величина первоначального взноса. Можно говорить об обратной зависимости: чем больше собственных средств вы готовы вложить в покупку на начальном этапе, тем более привлекательным будет процент годовых.

Выбор банка и программы кредитования. Разные финансовые организации готовы предложить заемщикам различные условия, начиная с самой низкой ставки по кредиту (ипотеке) и заканчивая набором программ, в которых варьируются сочетания параметров договора. Можно сказать, что от второго в не меньшей степени, чем от первой, зависит успешность заключаемой сделки для заемщика.

Как снизить ставку по ипотеке

Прежде всего, это подбор программы. Если вы изначально заинтересованы в ипотечном кредите с самой низкой ставкой банка, от продуктовых условий будет зависеть размер процентов, влияние на этот показатель суммы первоначального взноса и срока кредитования. Однако, как уже было сказано выше, важно найти оптимальное сочетание основных параметров, ведь ипотека – это долгосрочный кредит, с которым вашей семье должно быть комфортно жить. Зачастую, например, подходящий размер ежемесячного платежа или возможность оформить ипотеку не гражданину РФ становятся более критичными показателями, чем просто низкая ставка по ипотеке.

Небольшой процент годовых обычно предполагает существенно большую по величине долю первоначального взноса, которая не всегда есть на руках. В то же время, к примеру, пользователи программы «Кредит на первоначальный взнос» могут рассчитывать на среднюю ставку по ипотеке и кредит под залог имеющейся квартиры, который и направляется на первый взнос. В конкретно взятой ситуации такие условия действительно могут оказаться более подходящими и быстрее приведут к покупке новой жилплощади, чем просто небольшой процент.

Предусмотрен и обратный случай – снижение ежемесячного платежа за счет имеющихся у заемщика свободных средств. Выбирая в рамках предложения «Назначь свою ставку» опции «Оптима», «Медиа» или «Ультра» и внося определенный процент от суммы кредита единовременно, вы снижаете свою ставку по ипотеке на 0,5%, 1% или 1,5% соответственно. Воспользоваться предложением можно на момент оформления кредита, а результаты в виде экономии вы будете ощущать на протяжении всего срока выплат.

В «Росбанк Дом» вас ждут разнообразные предложения, среди которых вы можете с учетом процентов годовых и первого взноса, типа недвижимости и ваших реальных возможностей выбрать свой вариант.

В чем разница между ипотекой и потребительским кредитом — Ипотека

У ипотечного кредита есть своя специфика, отличающая его от обычного потребительского. Разбираемся, в чем главные различия.

Цель кредита

Ипотечный кредит выдается только на покупку недвижимости, использовать на что-то другое полученные средства заемщик просто не сможет.

Потратить потребительский кредит можно на что угодно.

Наличие залога

В случае с ипотекой, на купленную недвижимость накладывается обременение, и до погашения кредита она остается в залоге у банка. Собственнику придется до выплаты кредита согласовывать некоторые действия в отношении своей недвижимости с банком: продажа, дарение, перепланировка и т. д.

д.

Для получения потребительского кредита залог не нужен.

О том, что можно, а что нельзя делать с квартирой, купленной в ипотеку, читайте в нашей

статье

Первоначальный взнос

Для получения ипотеки первоначальный взнос необходим. Минимальный первоначальный взнос по кредитным программам СберБанка — 10% от стоимости недвижимости.

Для получения потребительского кредита первоначальный взнос не нужен.

Все о первоначальном взносе по ипотеке читайте в нашей статье

Размер процентной ставки

Обычно процентные ставки по ипотечному кредиту существенно ниже, чем по потребительскому.

При ипотеке банк очень тщательно проверяет платежеспособность заемщика, имеет гарантии в виде залога купленной недвижимости, которая к тому же еще и застрахована от основных рисков. Это позволяет банкам снижать процентные ставки и создавать выгодные условия для заемщиков.

Срок погашения кредита

Срок погашения ипотеки более продолжительный — до 30 лет.

Потребительский кредит обычно выдается на срок от нескольких месяцев до 5 лет. Но и тот, и другой кредит можно погасить досрочно.

Размер ежемесячных платежейВсе о досрочном погашении ипотеки СберБанка читайте в нашей статье

Обычно благодаря более продолжительному сроку погашения кредита размер ежемесячных платежей по ипотеке меньше, чем в случае с потребительским кредитом.

Одобренная суммаПри одном и том же доходе, одобренная сумма будет вероятнее всего выше у ипотечного кредита, чем у потребительского.

Срок полученияПодобрать программу кредитования, рассчитать первоначальный взнос и условия ипотечного кредита можно на калькуляторе ипотеки

Потребительский кредит можно получить за 1-2 дня.

Получение ипотечного кредита займет немного больше времени — помимо документов заемщика, банку необходимо тщательно проверить недвижимость и документы по ней, а это — дополнительное время. Также заемщику после одобрения заявки на ипотеку может понадобиться время, чтобы найти подходящую недвижимость. Поэтому после одобрения заявки банк дает заемщику еще 90 дней — на поиск недвижимости и оформление документов.

Пошаговая инструкция для заемщика после одобрения ипотеки — в нашей статье

Льготы и субсидии от государства

Государство часто выделяет средства на льготы и субсидии для ипотечных программ. Например, сейчас в СберБанке по льготным ставкам можно купить недвижимость от 0,1% годовых по программам «Господдержка 2020», «Ипотека для семей с детьми», «Ипотека и материнский капитал». Военнослужащие могут получить ипотеку по ставке от 7,9% годовых по программе «Военная ипотека».

Для потребительских кредитов льгот от государства не предусмотрено.

Подать заявку на ипотеку онлайн за 5 минут и получить решение за 1 день можно на ДомКлик

Налоговый вычет

Право на налоговый вычет за проценты с кредита, взятого на приобретение жилья, есть только в случае покупки недвижимости в ипотеку.

Получить налоговый вычет за проценты с потребительского кредита, взятого на покупку недвижимости, не получится.

О том, как получить налоговый вычет, читайте в нашей статье

Дополнительные расходы

Если вы берете потребительский кредит, обязательных дополнительных расходов не будет.

При ипотечном кредите обязательной статьей расхода станет страхование купленной недвижимости. Также можно застраховать жизнь и здоровье — в рамках программы «Защищенный заемщик» этот вид страхования позволяет снизить процентную ставку на один пункт.

Без промедлений и рисков: когда брать ипотеку

|

Фото: Алена Марченко |

Принятое российским правительством льготное ипотечное кредитование по сниженной ставке 6,5% годовых будет действовать до 1 ноября этого года. На фоне разразившейся пандемии и экономического кризиса многих волнует, что будет с ипотекой в ближайшей перспективе: ждать ли дальнейшего снижения ставки, будут ли падать цены на недвижимость, возникнет ли дефицит свободных квадратных метров на рынке из-за притормозивших свою работу строек.

Эксперты, с которыми побеседовал dp.ru на круглом столе «Ипотека в новых реалиях — перспективы и возможности», считают, что именно сейчас наступил самый благоприятный момент для ипотеки. Особенно это касается тех, кто запланировал приобретать основное или первое жилье. Ипотечная ставка на рынке как никогда низка и может снизиться ещё в следующие пару месяцев, но вот колебания курса валют и наступивший кризис не допускают того, что сложившаяся ситуация будет длиться долго.

Субсидирование ипотеки увеличило число обращений за ней в 2 раза ЖильеСубсидирование ипотеки увеличило число обращений за ней в 2 раза

Не стоит также надеяться и на падение стоимости недвижимости, поэтому выжидание — не лучшая стратегия.

Осторожный оптимизм

Петербургские застройщики полагают, что в перспективе до ноября текущего года стоит ожидать снижения ключевой ипотечной ставки. Однако уменьшится этот параметр ненамного. Так, Ирина Тютрина, руководитель отдела ипотечного кредитования ГК «ПСК», спрогнозировала, что ставка может снизиться на 0,25% к началу ноября. Для этого на рынке уже наблюдаются предпосылки. «Буквально на днях стало известно, что банк «Дом.рф» снижает свою ставку, несмотря на то что никаких изменений в ключевой ставке с 27 апреля не происходило», — отметила она.

Её коллега — директор департамента развития ГК «ПСК» Сергей Мохнарь придерживается похожего мнения: «Ипотека запросто может продолжить снижение в этом году. Банки, особенно крупные, усиливают конкуренцию в лиге низких ставок. И абсолютного чемпиона здесь не будет. Но будет широкий выбор для покупателя, что, безусловно, хорошо», — прокомментировал он.

Тенгиз Адамия, директор департамента продаж ГК «Еврострой», также сказал, что он испытывает осторожный оптимизм по этому вопросу: «Есть тенденции к аккуратному снижению ставки на рынке. Анонсировано, что ключевую ставку снизит банк «Дом.рф», который является уполномоченным банком в сфере жилищного кредитования в России и одним из его лидеров. Изменение динамики процентной ставки спрогнозировать сейчас сложно, но от снижения ключевой ставки выиграют все», — отметил он.

Анонсировано, что ключевую ставку снизит банк «Дом.рф», который является уполномоченным банком в сфере жилищного кредитования в России и одним из его лидеров. Изменение динамики процентной ставки спрогнозировать сейчас сложно, но от снижения ключевой ставки выиграют все», — отметил он.

Генеральный директор агентства недвижимости ГК «КВС» Анжелика Альшаева, наоборот, считает, что ключевая ставка до конца года не только не снизится, но и рискует повыситься после ноября. Такой сценарий может произойти, если пандемия закончится в ближайшие несколько месяцев. Также она не видит предпосылок для снижения стоимости недвижимости: «Нужно помнить про ограниченный объём предложения на рынке. Строительство новых объектов притормозилось, на действующие объекты обычно выстраиваются большие очереди. Кроме того, в стране нестабильная экономическая ситуация. Все эти факторы говорят, что снижения стоимости недвижимости не будет», — резюмировала она.

Вячеслав Лебедев, директор направления по работе с партнерами и ипотечного кредитования Северо-Западного банка ПАО Сбербанк, рассказал, что в банке на данный момент действует ряд предложений, которые позволяют снизить процентную ставку по ипотеке и соответственно сэкономить на платежах.

Лимитные новостройки: какие квартиры раскупают по льготной ипотеке

«Мы запустили временную акцию, она продлится до 30 июня этого года. С 12 мая ставка на ипотеку может быть снижена на 0,3 п.п. при условии использования сервиса «Электронная регистрация». Таким образом, на данный момент оформить ипотеку в Сбербанке можно по ставке от 4,7% годовых семьям с детьми. А по базовым программам от 5,9% — на квартиру в новостройке, и от 7,8% на вторичном рынке», — рассказал он, добавив, что оформление ипотечного кредита проходит полностью онлайн через сервис DomClick. ru, в том числе по программе «Господдержка 2020» со ставкой от 6,1% годовых, при этом сделки по покупке квартиры в новостройке можно совершать совсем без посещения офиса банка.

ru, в том числе по программе «Господдержка 2020» со ставкой от 6,1% годовых, при этом сделки по покупке квартиры в новостройке можно совершать совсем без посещения офиса банка.

«Ждать можно всю жизнь»

Анжелика Альшаева добавила, что рефинансировать действующий кредит под льготную ставку 6,5%, субсидированную государством, не получится. Однако, если вы ранее брали ипотеку под более высокие проценты 11-12%, то можете попробовать рефинансировать её в другом банке по базовым ставкам, которые сейчас также находятся на доступном уровне 8-9% годовых. По её мнению, учитывая текущую экономическую ситуацию в стране и валютные колебания, тем, кто планирует взять ипотеку, не стоит дожидаться конца этого года и следует приобретать недвижимость сейчас.

«Ждать можно всю жизнь, но так и не совершить ни одной покупки. Я работаю на рынке 12 лет и с уверенностью могу сказать, что сейчас один из самых благоприятных моментов для приобретения жилья, пока ещё есть товарный запас у застройщиков», — добавила Анжелика Альшаева.

Однако Сергей Мохнарь уверен, что есть вероятность того, что после ноября появится новая льготная программа ипотечного кредитования: «Текущая льготная ипотека, надо полагать, приучит рынок, и прежде всего покупателей, к относительно низким ставкам. Поэтому имеет место теория, что ноябрём всё не закончится. Будет новая льготная ипотека или какое-то дополнительное снижение ставок и т. д.», — рассказал он.

При этом эксперт также не считает, что тем, кто собирается покупать жильё в кредит, необходимо ждать более благоприятного периода: «Во-первых, цена квадратного метра будет расти. Единственное, что может объективно снижать стоимость недвижимости, — прямое субсидирование стройки. То есть когда государство будет компенсировать себестоимость. Но таких предпосылок очевидно нет. Нет даже намёков на это. Но зато есть вполне реальные рыночные механизмы. Есть инфляция, снижение курса рубля, сокращение объёмов строительства, в конце концов. Это всё — факторы роста цены», — добавил он.

Во-вторых, подчеркнул Мохнарь, по мере увеличения общероссийских объёмов ипотечного кредитования будет подниматься и планка требований к заёмщикам. Невозможно дать ипотеку под малый процент всем, кто хочет. «Это риски невозвратов, и мы хорошо помним пример такого кризиса за океаном. Так что этот поезд скоро уйдёт, и также по совершенно объективным причинам», — уточнил он.

«В-третьих, выжидательная позиция, когда речь идёт об инвестициях в недвижимость, вообще-то плоха. Чем раньше происходит вложение, тем больше будет разница в цене актива на фиксированный момент в будущем. И это понимают все инвесторы. Ну и наконец, когда речь идёт о покупке жилья, особенно единственного, то промедления здесь в принципе неоправданны. Это качественное улучшение собственной жизни, и риторика долей процентов здесь не работает», — рассказал Сергей Мохнарь.

Новые инструменты

Тенгиз Адамия выразил скепсис по поводу снижения цен на недвижимость: «Мы и при предыдущих кризисах слышали прогнозы, что из-за снижения покупательной способности россиян спрос на жильё будет падать, а вслед за этим будут снижаться цены на недвижимость. Как видим, этого не произошло», — заключил Адамия.

Как видим, этого не произошло», — заключил Адамия.

Он также поддержал мнение коллег по поводу того, что сейчас наиболее благоприятное время для ипотеки. Особенно это касается тех, кто собирается приобретать основное или первое жилье. Помимо собственно ипотечного кредитования участники круглого стола обсудили новый инструмент инвестиций в недвижимость — ипотечный вклад, который не так давно начали предлагать многие российские банки. Эксперты сошлись на том, что инструмент является довольно интересным, но какой-то сумасшедшей прибыли от него ждать всё-таки не стоит.

«По таким вкладам нужно обещать и вполне чёткие преференции в дальнейшем, при кредитовании. Иначе ипотечный вклад ничто не отличает от обычного. Да, вклады не компенсируют реальную инфляцию, но хотя бы частично нивелируют её. И в ряде случаев это уже что-то», — отметил Сергей Мохнарь.

Ирина Тютрина резюмировала, что ипотека будет всегда оставаться самым востребованным инструментом приобретения жилья: «Даже когда несколько лет назад ставка была 12–13%, спрос всё равно был высокий. И даже после окончания действия программы субсидированной ставки 6,5% люди всё равно будут брать ипотеку. Важно помнить, что после подписания кредитного договора на субсидированную ставку никто не сможет вам её повысить через год, два или даже несколько лет. Изменения по кредитному договору могут быть только в сторону снижения», — подытожила она.

И даже после окончания действия программы субсидированной ставки 6,5% люди всё равно будут брать ипотеку. Важно помнить, что после подписания кредитного договора на субсидированную ставку никто не сможет вам её повысить через год, два или даже несколько лет. Изменения по кредитному договору могут быть только в сторону снижения», — подытожила она.

Вячеслав Лебедев поделился, что реструктуризация кредитов является весьма востребованной среди частных клиентов и предпринимателей. Представитель Сбербанка отметил, что чаще всего причиной обращения за реструктуризацией ипотеки является снижение доходов плательщика, что в свою очередь весьма актуально в нынешних условиях.

«У нас всегда действовали различные программы реструктуризации задолженности для клиентов, испытывающих финансовые затруднения. Но недавно мы разработали специальную программу реструктуризации для заемщиков, наиболее пострадавших от пандемии. В отличии от кредитных каникул по 106-ФЗ по нашей программе нет лимитов. Она позволяет получить отсрочку по погашению обязательных платежей по кредиту на срок до 6 месяцев. Срок кредитования также может быть увеличен до 12 месяцев», — говорит эксперт.

Она позволяет получить отсрочку по погашению обязательных платежей по кредиту на срок до 6 месяцев. Срок кредитования также может быть увеличен до 12 месяцев», — говорит эксперт.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Ставки по ипотеке снижаются — это надолго? — Frank RG

- Ипотека дешевеет, но не сильно и не факт, что это продлится долго

- Длинные деньги для банков по-прежнему дороги и возникает вопрос ликвидности портфелей банков, предлагающих ставки ниже рынка

- Резкое снижение ставки не приведет к массовому спросу на ипотеку

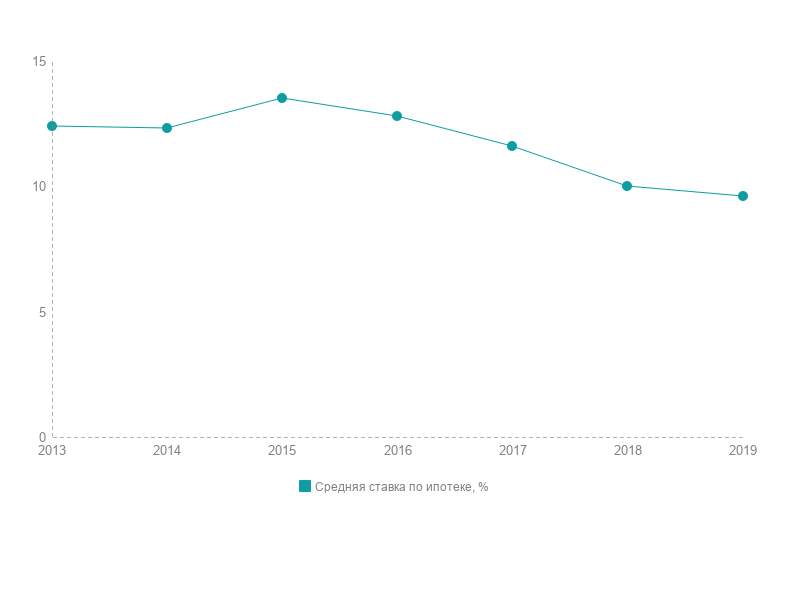

В течение последнего года мы наблюдаем тренд на снижение ставок по кредитам и, в частности, ипотеке. За год ставки по ипотечным кредитам опустились на 1-1.25 п.п. в среднем по рынку.

При этом надо отметить, что снижение затрагивает отнюдь не все программы и продукты банков, а прежде всего сегмент «прайм» и социальные составляющие.

Снижение ключевой ставки регулятором и далее будет неким «индикатором» для банков. Однако, это не имеет ничего общего с удешевлением ресурсов в экономике и не снимает вопрос рисков в кредитовании.

Длинные деньги для банков по-прежнему дороги — будь то сделки секьюритизации или продажи пулов. Ведь чтобы выдавать кредиты даже под 9% (не говоря уже о ставках 6-7%), ресурс должен стоить меньше 4-5%. Здесь возникает вопрос ликвидности портфелей, формируемых по ставкам 8-9%. А какова их ценность при рыночном фондировании выше 6-7%?

В России, по статистике ЦБ, более 300 банков выдают ипотеку и более 90% рынка при этом формируют топ-5 федеральных игроков. Но уровень доли ипотеки в ВВП по-прежнему ничтожно мал, что говорит о большом потенциале рынка. И не только классика покупки жилья в кредит, но и кредит под залог недвижимости.

В России один из самых высоких в мире показателей доли недвижимости в собственности населения — более 80%. Это целый триллионный рынок новых сделок и качественных кредитов.

Возвращаясь к ставкам, то все ожидают очередного снижения в конце октября ключевой ставки ЦБ. Можно предположить, что и крупные игроки вслед за этим скорретируют свои программы. Но это далеко не подавляющий рынок.

Представим, что случилось чудо и ставки по ипотеке опустились до 1% или даже до нуля. Однако, уровень доходов населения в РФ и цены на жилье пока далеки от баланса. Даже по ставке ноль процентов выплатить среднему потребителю стоимость квартиры в рассрочку при зарплате 35-40 тысяч будет сложно.

Статистика по теме Ставки пока постепенно идут вниз. Надолго ли — не факт. Рынок двигается «циклами и по кругу». Колебание ставок в один — полтора процента в современных реалиях российского рынка — это больше маркетинг кредиторов.

Поэтому каждый потребитель должен исходить из принципа необходимости и обоснованности кредита конкретно для него сейчас или позднее, а не просто смотреть на размер ставки.

Ожидая снижения ставок на очередные 1,5 п. п., когда это реально не сильно снизит платёж, можно попросту дождаться роста цен на жилье более чем на 2-5 п.п. или отмены той или иной социальной программы поддержки.

п., когда это реально не сильно снизит платёж, можно попросту дождаться роста цен на жилье более чем на 2-5 п.п. или отмены той или иной социальной программы поддержки.

Автор — заместитель генерального директора «Национальной фабрики ипотеки» Игорь Жигунов

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Два по цене двух: ставки ипотеки могут вырасти на 1 процентный пункт | Статьи

Ипотечные ставки вырастут, если будет реализован новый механизм оформления страховки по жилищному кредиту за счет банка. Об этом «Известиям» рассказали в финансовых организациях из топ-30. По их оценкам, увеличение может достигнуть 0,6–0,7 п. п. В страховых компаниях допускают, что рост составит 0,5–1 п. п. Сейчас клиенты заключают отдельный договор по защите от рисков, а по новой концепции ЦБ это должен будет делать сам банк. При этом в регуляторе «Известиям» заявили, что в результате изменений расходы граждан на ипотеку не вырастут.

Дороже или нет

В крупных банках ожидают роста ставок по ипотеке после того, как страховку по жилищным ссудам финансовые организации начнут оформлять самостоятельно. Об этом «Известиям» рассказали в ФК «Открытие», Промсвязьбанке и «Зените». С учетом небольшой прибыльности ипотеки, перекладывание расходов по страхованию на банк приведет к увеличению ставки по кредиту на 0,6–0,7 п. п., оценили в «Открытии».

Однако в пресс-службе ЦБ «Известиям» сообщили, что в результате изменений расходы россиян на ипотеку не вырастут.

— Сегодня гражданин несет расходы на покупку страховки вместе с уплатой основного долга. Таким образом, полная стоимость кредита в результате предложенных мер не вырастет, а гражданину станет проще оценить общую стоимость ипотеки, также это избавит его от необходимости самому оформлять страховку, — подчеркнули в регуляторе.

Там добавили, что банк как более сильная сторона сможет договорится со страховыми компаниями о снижении тарифа, что в конечном итоге должно отразиться на уменьшении стоимости ипотеки.

— Уже сегодня залоговое жилье страхуется во всех случаях, а жизнь и здоровье — в 90% из них, поэтому потенциала к увеличению спроса на эти продукты, а также снижения риска по кредитованию ожидать не стоит, — отметил директор департамента кредитного бизнеса банка «Открытие» Михаил Чамров.

Справка «Известий»Сейчас ипотечные клиенты должны самостоятельно обезопасить от рисков ущерба и утраты залоговое жилье, а также свою жизнь и здоровье. Зачастую без оформления страховки банк отказывается выдавать кредит или существенно повышает ставку. Эти расходы не всегда попадают в расчет полной стоимости кредита, что дополнительно затрудняет оценку всех затрат на ипотеку, а также выбор банка и кредитного продукта, заявили в ЦБ во вторник, 27 апреля. В связи с этим в регуляторе предложили новый подход к страхованию рисков при выдаче ипотеки: банки должны будут самостоятельно заключать соглашения по этому продукту.

ЦБ уже несколько лет вел с кредитными организациями диалог о том, как включить страховку в показатель полной стоимости кредита (ПСК), но непосредственно предложенный механизм был для рынка неожиданностью, рассказал «Известиям» вице-президент Ассоциации банков «Россия» Алексей Войлуков. По его словам, в ожидании реализации проекта ЦБ кредитные организации не будут опускать тарифы по ипотеке в соответствии с ключевой ставкой.

По его словам, в ожидании реализации проекта ЦБ кредитные организации не будут опускать тарифы по ипотеке в соответствии с ключевой ставкой.

С одной стороны, для клиента предложенный механизм удобен, поскольку он сможет решить все проблемы по принципу «одного окна» и не возвращаться к продлению страховки каждый год, ожидает Алексей Войлуков. С другой стороны, по его словам, сейчас страхуется и сама квартира, и жизнь заемщика, и его гражданская ответственность — то есть если будет несчастный случай и в квартире случится пожар или затопление, то ему будут выделены деньги на ремонт. В новом же механизме страховка будет распространяться только на остаток суммы задолженности перед банком, предположил он. По ожиданиям Алексея Войлукова, больше всего новый механизм ударит по самим страховым компаниям — они недосчитаются годовой выручки.

За счет клиента

Другие участники рынка и эксперты согласны с тем, что тарифы по жилищным займам увеличатся, если банки начнут заключать договоры на страхование ипотечных заемщиков самостоятельно в соответствии с предложением регулятора. Рост может достичь 0,5–1 п. п., считают опрошенные «Известиями» эксперты из страховых компаний и рейтинговых агентств. По последним данным ЦБ, в феврале средняя стоимость ипотеки составила 8,69%. Таким образом, ставка может снова приблизиться к 10%.

Рост может достичь 0,5–1 п. п., считают опрошенные «Известиями» эксперты из страховых компаний и рейтинговых агентств. По последним данным ЦБ, в феврале средняя стоимость ипотеки составила 8,69%. Таким образом, ставка может снова приблизиться к 10%.

В условиях низкой доходности ипотечных продуктов кредитные организации переложат расходы по страхованию на заемщиков через повышение ставок, ожидает младший директор по банковским рейтингам «Эксперт РА» Екатерина Щурихина. По ее прогнозам, рост составит около 0,5 п. п. Эффект, оказываемый на процент по ссуде, во многом зависит от ее длительности, но он составит не менее 0,5 п. п., согласен руководитель направления банковских рейтингов агентства НКР Михаил Доронкин. По его словам, если заемщик может попытаться сэкономить на стоимости рисков, то у банка такого интереса нет. По умолчанию по выдаваемому кредиту будет предлагаться более дорогой вариант страхования.

Ориентировочная тарифная ставка по договору ипотечного страхования по основным видам риска варьируется от 0,4% до 1,4% от суммы кредиты. Рост общей стоимости ипотеки с учетом применения этого механизма составит в среднем 0,5–1 п. п. к тем ставкам, которые действуют сейчас, оценил председатель правления Банка «Фридом Финанс» Геннадий Салыч. Минусом такого подхода для заемщика можно считать отсутствие гибкости в сроке оформления продукта: ранее клиент мог обновлять и доплачивать за риск ежегодно, зная, что досрочно погасит ипотеку. Теперь же ему придется в любом случае оплатить страховку на весь период, считают в «Фридом Финанс».

Рост общей стоимости ипотеки с учетом применения этого механизма составит в среднем 0,5–1 п. п. к тем ставкам, которые действуют сейчас, оценил председатель правления Банка «Фридом Финанс» Геннадий Салыч. Минусом такого подхода для заемщика можно считать отсутствие гибкости в сроке оформления продукта: ранее клиент мог обновлять и доплачивать за риск ежегодно, зная, что досрочно погасит ипотеку. Теперь же ему придется в любом случае оплатить страховку на весь период, считают в «Фридом Финанс».

Исходя из формулировки механизма ЦБ, повышение ставок может составить 0,1–0,5 п. п., ожидают в страховой компании ВСК. Там опасаются, что в новом сценарии ряд опций, вероятно, будет отменен. Например, титульное страхование, которое защищает от нарушения прав собственности при форс-мажорных обстоятельствах — если на квартиру или ее часть появились другие претенденты уже после покупки.

В других страховых компаниях не предоставили «Известиям» оценок того, как может измениться стоимость ипотеки по новой концепции регулятора.

ЧИТАЙТЕ ТАКЖЕ

Ипотека

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ. РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Определение ставки по ипотеке

Что такое ставка по ипотеке?

Ставка по ипотеке — это процентная ставка, взимаемая по ипотеке. Ставки по ипотеке определяются кредитором и могут быть либо фиксированными, оставаясь неизменными в течение срока ипотеки, либо переменными, колеблющимися в зависимости от базовой процентной ставки. Ставки по ипотеке варьируются для заемщиков в зависимости от их кредитного профиля. Средние ставки по ипотеке также растут и падают вместе с циклами процентных ставок и могут сильно повлиять на рынок покупателей жилья.

Ключевые выводы

- Ставка по ипотеке — это процентная ставка по ипотеке.

- Ставки по ипотеке могут быть фиксированными на уровне определенной процентной ставки или переменными, колеблющимися в зависимости от базовой процентной ставки.

- Потенциальные покупатели жилья могут оценить ставки по ипотеке, посмотрев на основную ставку, а также на доходность 10-летних казначейских облигаций.

Понимание ставок по ипотеке

Ставка по ипотеке является основным фактором для покупателей жилья, желающих профинансировать покупку нового дома с помощью ипотечной ссуды.Другие факторы также включают залог, основную сумму, проценты, налоги и страхование. Залогом по ипотеке является сам дом, а основная сумма кредита — это первоначальная сумма кредита. Налоги и страхование различаются в зависимости от местоположения дома и обычно являются приблизительной цифрой до момента покупки.

Показатели ставки по ипотеке

Есть несколько показателей, которым потенциальные покупатели могут следовать при рассмотрении ипотечного кредита. Основная ставка — это один показатель.Эта ставка представляет собой самую низкую среднюю ставку, которую банки предлагают за кредит. Банки используют базовую ставку для межбанковского кредитования и могут также предлагать лучшие ставки своим заемщикам с самым высоким кредитным качеством. Основная ставка обычно соответствует тенденциям в ставке Федеральной резервной системы по федеральным фондам и обычно примерно на 3% выше текущей ставки по федеральным фондам.

Основная ставка обычно соответствует тенденциям в ставке Федеральной резервной системы по федеральным фондам и обычно примерно на 3% выше текущей ставки по федеральным фондам.

Еще один показатель для заемщиков — доходность 10-летних казначейских облигаций. Эта доходность также помогает отображать рыночные тенденции. Если доходность облигаций повышается, обычно повышаются и ставки по ипотеке.Обратное то же самое; если доходность облигаций падает, обычно снижаются и ставки по ипотеке. Несмотря на то, что большинство ипотечных кредитов рассчитываются на основе 30-летнего периода, по истечении 10 лет многие ипотечные кредиты либо выплачиваются, либо рефинансируются по новой ставке. Следовательно, доходность 10-летних казначейских облигаций может быть отличным стандартом для оценки. Вы можете использовать ипотечный калькулятор Investopedia для оценки ежемесячных выплат по ипотеке.

Определение ставки по ипотеке

Кредитор принимает на себя определенный уровень риска, когда выдает ипотечный кредит, поскольку всегда существует вероятность того, что клиент не выплатит свой кредит. Существует ряд факторов, влияющих на определение ставки по ипотеке, и чем выше риск, тем выше ставка. Высокая ставка гарантирует, что кредитор быстрее возместит первоначальную сумму кредита в случае дефолта заемщика, защищая финансовые вложения кредитора.

Существует ряд факторов, влияющих на определение ставки по ипотеке, и чем выше риск, тем выше ставка. Высокая ставка гарантирует, что кредитор быстрее возместит первоначальную сумму кредита в случае дефолта заемщика, защищая финансовые вложения кредитора.

Кредитный рейтинг заемщика является ключевым компонентом при оценке ставки по ипотеке и размера ипотечной ссуды, которую заемщик может получить. Более высокий кредитный рейтинг указывает на то, что заемщик имеет хорошую финансовую историю и с большей вероятностью вернет свои долги.Это позволяет кредитору снизить ставку по ипотеке, потому что риск дефолта ниже. Взимаемая ставка в конечном итоге определяет общую стоимость ипотеки и размер ежемесячного платежа. Поэтому заемщикам всегда следует стремиться к максимально низкой ставке.

Текущие процентные ставки по ипотеке | Банковская ставка

Какие сегодня ставки по ипотеке?

Средняя фиксированная ипотечная ставка на 30 лет повысилась на 6 базисных пунктов до 2,99% по сравнению с неделей ранее.

Фиксированная ставка по ипотеке на 15 лет выросла на 5 базисных пунктов до 2.42% по сравнению с неделей ранее.

Дополнительные ставки по ипотеке можно найти в таблице и графике ниже.

| Тенденция за 3 месяца | Фиксированная ставка на 30 лет | Фиксированная ставка на 15 лет | Скорость ARM 5/1 | 30-летние большие ставки |

|---|---|---|---|---|

| 03.02.2021 | 2,990% | 2,430% | 2,830% | 3,370% |

| 27.01.2021 | 2,930% | 2.370% | 2.810% | 3,390% |

| 20.01.2021 | 3.000% | 2.390% | 2,790% | 3,420% |

| 13.01.2021 | 3,0 10% | 2,420% | 2,830% | 3,460% |

| 06.01.2021 | 2,950% | 2.370% | 2,870% | 3,410% |

30. 12.2020 12.2020 | 2,960% | 2.380% | 2,890% | 3.410% |

| 23.12.2020 | 2,950% | 2.370% | 2,880% | 3,400% |

| 16.12.2020 | 2,960% | 2,400% | 2,890% | 3,420% |

| 09.12.2020 | 2,990% | 2.390% | 2,930% | 3,400% |

| 02.12.2020 | 3.000% | 2,420% | 3,020% | 3,440% |

| 25.11.2020 | 3.010% | 2,440% | 3,0 10% | 3,440% |

| 18.11.2020 | 3,030% | 2,450% | 3,050% | 3,460% |

| 11.11.2020 | 3,120% | 2,500% | 3,080% | 3,480% |

| 04.11.2020 | 3,040% | 2,470% | 3,0 10% | 3,480% |

| 28.10.2020 | 3,030% | 2. 460% | 3,0 10% | 3,490% |

| 21.10.2020 | 3,060% | 2,470% | 3,090% | 3,490% |

| 14.10.2020 | 3,050% | 2,470% | 3,090% | 3,500% |

Что такое процентная ставка по ипотеке?

Кредиторы взимают проценты по ипотеке как расходы по предоставлению вам денег. Ваша процентная ставка по ипотеке определяет сумму процентов, которые вы платите вместе с основной суммой или остатком по ссуде, на срок вашей ипотеки.

Процентные ставки по ипотеке определяют ваши ежемесячные платежи в течение срока кредита. Даже небольшая разница в ставках может привести к увеличению или уменьшению ваших ежемесячных платежей, и вы можете заплатить больше или меньше процентов в размере тысячи долларов в течение срока кредита. Знание того, как процентные ставки влияют на стоимость вашего кредита, а также что входит в определение вашей ставки, поможет вам более точно оценить оценки кредитора.

Сравните самые высокие сегодня ставки по ипотеке.

Какие факторы определяют мою ставку по ипотеке?

Кредиторы учитывают несколько факторов при определении вашей процентной ставки:

- Кредитный рейтинг

- Первоначальный взнос

- Местоположение объекта

- Сумма кредита / заключительные расходы

- Вид кредита

- Срок кредита

- Вид процентной ставки

Во-первых, ваш кредитный рейтинг влияет на вашу ставку по ипотеке, потому что это мера того, насколько вероятно, что вы вернете ссуду вовремя.Чем выше ваша оценка, тем меньше вы рискуете, поэтому вы получите более низкие оценки.

Кредиторы также проверяют сумму вашего первоначального взноса. Например, если вы внесете 20-процентный первоначальный взнос, вы будете рассматриваться как менее рискованный заемщик и получите более низкую ставку, чем тот, кто финансирует большую часть своей покупки дома, что вкладывает больше денег кредитора в строку, если вы были по умолчанию. (Вот почему кредиторы требуют, чтобы вы платили частному страхованию ипотечного кредита меньше чем на 20 процентов.)

(Вот почему кредиторы требуют, чтобы вы платили частному страхованию ипотечного кредита меньше чем на 20 процентов.)

Сумма кредита и расходы на закрытие также влияют на вашу ставку по ипотеке. Например, если вы попросите кредитора включить ваши затраты на закрытие сделки и другие сборы по займам в ссуду, вы обычно будете платить более высокую процентную ставку, чем тот, кто уплачивает эти сборы авансом. Заемщики могут также платить более высокие ставки по кредитам, которые выше или ниже лимитов для соответствующей ипотеки, в зависимости от руководящих указаний кредитора.

Ставки также зависят от типа ипотеки, которую вы выбираете, срока кредита и типа процентов.Вы будете платить гораздо более низкие процентные ставки по краткосрочным кредитам, чем по долгосрочным кредитам, потому что вы быстрее выплачиваете ипотечный кредит. Ипотечные кредиты с регулируемой процентной ставкой имеют более низкие начальные ставки, чем их аналоги с фиксированной процентной ставкой, но когда ссуда отменяется, ставки могут колебаться в зависимости от рынка до конца срока кредита.

Используйте ипотечный калькулятор, чтобы ввести процентные ставки, ваш первоначальный взнос, сумму кредита и срок кредита, чтобы получить представление о ваших ежемесячных платежах по ипотеке и других деталях кредита.

Какой самый лучший кредитный рейтинг для получения ипотеки?

Отличный кредитный рейтинг 760 или выше, как правило, поможет вам получить право на самые конкурентоспособные ставки, предлагаемые ипотечным кредитором. Однако вам не нужен отличный кредит, чтобы иметь право на ипотеку. Ссуды, застрахованные Федеральной жилищной администрацией (FHA), имеют минимальное требование к кредитному баллу 580.

В идеале, вы хотите работать над своим кредитом (если у вас более низкий балл), чтобы получить лучшие возможные кредитные предложения.Хотя вы можете получить ипотеку с плохой или плохой кредитной историей, ваша процентная ставка и условия могут быть не такими благоприятными.

Какая годовая процентная ставка по ипотеке?

Годовая процентная ставка по ипотеке отражает процентную ставку, а также другие расходы по займу, такие как брокерские сборы, пункты дисконтирования, частное страхование ипотеки и некоторые затраты на закрытие сделки. Годовая процентная ставка выражается в процентах и обычно является лучшим индикатором ваших истинных затрат по займам, чем одни только текущие ставки по ипотеке.

Годовая процентная ставка выражается в процентах и обычно является лучшим индикатором ваших истинных затрат по займам, чем одни только текущие ставки по ипотеке.

Как получить лучшую ставку по ипотеке?

Чтобы получить лучшую ставку по ипотеке, обращайтесь к нескольким кредиторам. В идеале вам нужна ставка, которая по крайней мере равна или еще лучше ниже текущей средней ставки по интересующему вас кредитному продукту. Сравнение ставок от трех, четырех или более кредиторов помогает убедиться, что вы получаете конкурентоспособные предложения по новая ипотека или рефинансирование. Спросите у крупных банков, кредитных союзов, онлайн-кредиторов, региональных банков, прямых кредиторов и ипотечного брокера, чтобы купить ипотечный кредит.

Если кредиторы знают, что им нужно конкурировать за ваш бизнес, они могут быть более склонны отказаться от определенных сборов или предоставить более выгодные условия. Кроме того, вы хотите чувствовать себя комфортно в процессе ипотеки, а работа с уважаемым кредитором, который внимателен и ориентирован на обслуживание, сделает процесс более гладким..jpg)

Вы также хотите сравнить комиссии, условия и предложения по кредиту. Имейте в виду, что текущие ставки по ипотеке меняются ежедневно, даже ежечасно. Ставки меняются в зависимости от рыночных условий и могут варьироваться в зависимости от типа и срока кредита.Чтобы убедиться, что вы получаете точные текущие ставки по ипотечным кредитам, убедитесь, что вы сравниваете аналогичные оценки кредита, основанные на точном сроке и продукте.

Процентная ставка по ипотеке: что это?

Процентная ставка по ипотеке в процентах от общей суммы кредита. Он выплачивается ежемесячно вместе с вашим основным платежом, пока ваш кредит не будет погашен. Это компонент при определении годовых затрат по займу у кредитора для покупки дома или другой собственности.

Инвесторам требуются более высокие процентные ставки, чтобы вернуть деньги, когда экономика, фондовый рынок и зарубежные рынки сильны.Это заставляет кредиторов повышать ставки. Инвестиционная деятельность в облигации также может повлиять на ставки по ипотечным кредитам, а также на ваше личное финансовое положение. Тем не менее, у вас могут быть варианты снижения процентной ставки, указанной вашим кредитором, когда вы собираетесь купить дом.

Тем не менее, у вас могут быть варианты снижения процентной ставки, указанной вашим кредитором, когда вы собираетесь купить дом.

Что такое процентная ставка по ипотеке?

Процентная ставка по ипотеке — это сумма, которую вы ежемесячно оплачиваете для финансирования вашей собственности. Это дополнительная сумма, которую вы должны заплатить своему кредитору в дополнение к выплате суммы, которую вы взяли в долг.Ваша процентная ставка фактически представляет собой компенсацию кредитору за то, что он позволяет вам использовать свои деньги для покупки вашей собственности.

Как работает процентная ставка по ипотеке?

Процентные ставки по ипотеке могут колебаться в зависимости от более крупных экономических факторов и инвестиционной активности. Вторичный рынок играет роль. Fannie Mae и Freddie Mac объединяют ипотечные кредиты и продают их инвесторам, которые хотят получить прибыль. Независимо от того, какую процентную ставку эти инвесторы готовы платить за ценные бумаги, обеспеченные ипотекой, зависит, какие ставки кредиторы могут установить по своим кредитам.

Фондовый рынок колеблется.

На внешних рынках наблюдаются спады или ненадежность.

Инфляция замедляется.

Безработица увеличивается или сокращаются рабочие места.

Рынок акций сильный.

Зарубежные рынки сильны и стабильны.

Инфляция растет.

Безработица низкая, количество рабочих мест увеличивается.

На этом графике показано, как изменились 30-летние ставки по ипотечным кредитам с фиксированной ставкой с 2000 по 2019 год.

Но это конкретно ставок, просто процитированный и согласованный процент . Сумма процентов, которые вы платите каждый месяц, будет уменьшаться по мере выплаты вами основной суммы долга, а также по мере уменьшения этого числа. Ваша процентная ставка применяется к оставшемуся остатку.

Вы заплатите 5% от общей суммы кредита в виде процентов, если у вас ставка по ипотеке 5% и вы делаете свой первый платеж по ипотеке.Ваш основной баланс должен быть намного меньше 10 лет спустя, и в то время вы будете платить только 5% от этого баланса.

Процентная ставка по ипотеке в сравнении с годовой процентной ставкой (годовых)

| Процентная ставка по ипотеке | Годовая процентная ставка (годовых) |

| Процент от суммы взятых вами денег | Основывается на вашей процентной ставке, баллах, брокерских сборах и других расходах. |

| Можно найти в разделе «Условия займа» в оценке вашего займа | Можно найти в разделе «Сравнения» в оценке вашего кредита |

| Обычно ниже, чем ваша годовая процентная ставка, потому что это всего лишь один из компонентов вашей годовой процентной ставки | Обычно выше, чем процентная ставка по ипотеке |

Годовая процентная ставка дает более полное представление о том, сколько вам стоит заимствование. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Влияние процентных ставок по ипотеке на рынок

Ставки по ипотеке не влияют напрямую на цены на жилье, но они влияют на предложение жилья, что играет большую роль в ценообразовании. По мере роста ставок по ипотечным кредитам существующие домовладельцы с меньшей вероятностью выставят свою недвижимость на продажу и выйдут на рынок. Это создает нехватку недвижимости для продажи, что приводит к росту спроса и цен.

Когда ставки низкие, домовладельцы более комфортно продают свою недвижимость. Это приводит к увеличению запасов и переворачивает рынок в пользу покупателя, что означает больше возможностей и больше возможностей на переговорах.

Однако это зависит от того, насколько вырастут ставки. Это может задушить спрос, если ставки будут расти слишком долго или становиться слишком высокими — даже для немногих имеющихся объектов недвижимости. Это заставит продавцов снизить цены, чтобы выделиться.

Как получить хорошую процентную ставку по ипотеке

Ставки варьируются в зависимости от кредитора, поэтому всегда важно выбирать ипотечного кредитора, который предлагает лучшие условия. У каждого кредитора есть свои накладные расходы и операционные расходы, и для получения прибыли он должен взимать разные суммы.

У каждого кредитора есть свои накладные расходы и операционные расходы, и для получения прибыли он должен взимать разные суммы.

Помимо рыночных и экономических факторов, ставка, которую вам предлагают, во многом зависит от вашего собственного финансового положения. Кредитор рассмотрит:

- Ваш кредитный рейтинг

- Ваша история погашений и любые взыскания, банкротства или другие финансовые события

- Ваш доход и история занятости

- Ваш уровень существующей задолженности

- Ваши денежные резервы и активы

- Размер вашего первоначального взноса

- Местоположение объекта

- Вид, срок и сумма кредита

Чем рискованнее вы как заемщик и чем больше денег вы занимаетесь, тем выше будет ваша ставка.

Вы можете подать заявку на ипотеку сразу нескольким кредиторам или обратиться к ипотечному брокеру, который сделает покупки за вас, чтобы убедиться, что вы получаете лучшую ставку. Брокеры часто могут найти более низкие ставки благодаря своим связям в отрасли и доступу к оптовым ценам.

Независимо от того, какой путь вы выберете, убедитесь, что сравниваете полную оценку кредита, включая заключительные расходы, чтобы точно определить, чья цена более доступна.

Нужно ли мне платить высокую процентную ставку по ипотеке?

Обычно вы можете платить баллы скидки, чтобы снизить предлагаемую вам ставку.Эти баллы по сути являются формой предоплаты процентов. Один балл равен 1% от общего остатка по кредиту и снижает процентную ставку на весь срок действия ипотеки. Сумма, на которую он снижает вашу ставку, зависит от вашего индивидуального кредитора и текущего рынка.

Это часто называется «скупкой ставки». Рассчитайте точку безубыточности — время, которое потребуется вам, чтобы окупить затраты на приобретенные баллы, — чтобы определить, является ли это правильным шагом для вас. Сможете ли вы провести в доме достаточно долго, чтобы это окупилось? Чем дольше вы планируете там жить, тем больше смысла в оплате дисконтных баллов.Взаимодействие с другими людьми

Ключевые выводы

- Процентная ставка по ипотеке — это процент от существующей основной суммы кредита, которую вы платите своему кредитору в обмен на заимствование денег для покупки недвижимости.

- Это не то же самое, что ваша годовая процентная ставка (APR), которая учитывает другие расходы, включая процентную ставку по ипотеке.

- Обычно вы платите более высокую процентную ставку по ипотеке, если у вас плохой кредит или если у вас есть другие негативные финансовые проблемы.

- Вы можете снизить процентную ставку по ипотеке, купив «дисконтные баллы», но это означает больше денег вперед и может не иметь смысла, если вы не планируете какое-то время оставаться дома.

Что такое ипотечная ставка и как они работают?

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc.NMLS № 1681276 упоминается здесь как «Надежный».

Если вы хотите получить самую выгодную сделку при покупке дома, сравнение кредитных предложений имеет решающее значение. Но оценка кредита наполнена множеством фактов, цифр и расчетов, которые могут быть сложными, особенно если вы впервые покупаете жилье.

Но оценка кредита наполнена множеством фактов, цифр и расчетов, которые могут быть сложными, особенно если вы впервые покупаете жилье.

Но не позволяйте этим цифрам ошеломить вас. Если вы понимаете ставку по ипотеке, которую получаете, у вас есть хорошая основа для сравнения ваших кредитных предложений.

Вот что вам следует знать о ставках по ипотеке:

Что такое ставка по ипотеке?

Ставка по ипотеке отражает, сколько вы заплатите, чтобы взять ссуду.Это процентная ставка, которую вы должны ежегодно, и которая будет составлять процент от общего остатка по кредиту.

Существуют варианты ипотечного кредита с фиксированной и регулируемой ставкой. С фиксированными ставками ваши проценты остаются неизменными на протяжении всего срока действия кредита.

Пример: Кредитор назначает вам фиксированную ставку по ипотеке в размере 4% по ссуде на сумму 200 000 долларов. Это означает, что вы будете платить 4% от остатка по кредиту каждый год, пока не продадите дом, не рефинансируете или не погасите его.

Если у вас есть ссуда с регулируемой процентной ставкой, ваша процентная ставка может колебаться через определенное время, увеличивая или уменьшая ежемесячный платеж.5/1 ARM — одна из самых популярных форм ипотечных кредитов с регулируемой ставкой. Это дает вам фиксированную процентную ставку на первые пять лет, после чего ставка корректируется один раз в год.

Credible может помочь вам сравнить ставки по ипотечным кредитам от нескольких кредиторов — вы можете увидеть свои предварительно квалифицированные ставки от наших кредиторов-партнеров в таблице ниже всего за несколько минут.

Подробнее: Сколько будет стоить ипотека на 150 долларов

Как сейчас ставки по ипотеке?

По состоянию на 5 марта 2020 года ставки по ипотеке были на рекордно низком уровне.Ставки по 30-летним ипотечным кредитам с фиксированной ставкой составляют около 3,36%, а по 15-летним кредитам с фиксированной ставкой — 2,77%. Ставки на 5/1 ARM также находятся в диапазоне 3%.

Ставки неуклонно снижаются с конца 2018 года. Обратите внимание на эти средние ставки по ипотеке за последние годы:

Какие ставки по ипотеке определяет

Кредиторы устанавливают процентные ставки по ипотеке для каждого заемщика. Они принимают во внимание более крупные экономические факторы, а также личное финансовое положение заемщика.

Вот пример того, что обычно считается:

| Более крупные экономические факторы | Личные экономические факторы |

|---|---|

|

|

Более крупные экономические факторы

Более широкая финансовая картина играет большую роль в том, какие ставки могут предложить ипотечные кредиторы. Сила экономики, уровень инфляции, количество занятых и такие вещи, как потребительские расходы, строительство, рынки акций и облигаций — все это играет роль. Доходность 10-летних казначейских облигаций, то есть размер дохода инвесторов от федеральных облигаций и нот, также играет роль. По мере роста доходности растут ипотечные ставки с фиксированной ставкой (и наоборот).

Сила экономики, уровень инфляции, количество занятых и такие вещи, как потребительские расходы, строительство, рынки акций и облигаций — все это играет роль. Доходность 10-летних казначейских облигаций, то есть размер дохода инвесторов от федеральных облигаций и нот, также играет роль. По мере роста доходности растут ипотечные ставки с фиксированной ставкой (и наоборот).

Подробнее: Блокировка ставки по ипотеке

Личностные экономические факторы

Однако не все внешнее. Ваш собственный финансовый сценарий также повлияет на то, какие процентные ставки по ипотеке вам будут предложены.Ваш кредитный рейтинг будет иметь большое значение, как и такие вещи, как размер первоначального взноса, сумма денег, которую вы занимаетесь, ваш доход и многое другое.

Как правило, чтобы получить самую низкую процентную ставку, у вас должен быть:

- Кредитный рейтинг 760 и выше

- Первоначальный взнос 20% и более

- Низкое соотношение суммы кредита к стоимости (низкий остаток кредита по сравнению со стоимостью дома)

- Низкое соотношение долга к доходу (низкий общий долг по сравнению с общим доходом вашей семьи)

Решение о покупке баллов со скидкой также влияет на вашу ставку. Дисконтные баллы работают как своего рода компромисс: вы платите своему кредитору предоплату, а взамен они дают вам более низкую процентную ставку по ссуде.

Дисконтные баллы работают как своего рода компромисс: вы платите своему кредитору предоплату, а взамен они дают вам более низкую процентную ставку по ссуде.

Будьте осторожны. Вам нужно убедиться, что вы остаетесь дома достаточно долго, чтобы достичь точки безубыточности — когда ваша более низкая процентная ставка сэкономит вам больше, чем вы заплатили своему кредитору за эти пункты при закрытии сделки.

Ставки по ипотеке индивидуальны и могут меняться между кредиторами

Ставки по ипотеке не просты.В то время как экономические условия и ваши личные финансы имеют значение, также играет роль и выбранный вами кредитор. Имейте в виду, что вы также можете влиять на свою ставку, выплачивая баллы, поэтому обязательно учитывайте это при сравнении вариантов ссуды.

Если вы хотите получить лучшую ставку по ипотеке, очень важно сравнить предложения по ссуде от нескольких ипотечных кредиторов. Credible делает это быстро и легко: просто заполните некоторую информацию, получите предварительное одобрение за три минуты, и вы сможете сравнивать кредиторов, не влияя на ваш кредитный рейтинг.

Узнайте: как договориться о лучшей ставке по ипотеке

Credible упрощает получение ипотеки- Фактические персонализированные ставки: Получите фактические ставки предварительной квалификации за 3 минуты, не влияя на ваш кредитный рейтинг

- Интеллектуальная технология: Мы оптимизируем вопросы, на которые нужно ответить, и автоматизируем процесс загрузки документов

- Сквозной опыт: Завершите весь процесс от сравнения рейтинга до завершения всего на Credible

Найти цены сейчас

Об авторе

Али Дж.Йельский университет

Эли Дж. Йель — агентство по ипотеке и недвижимости, спонсор Credible. Ее работы появлялись в Forbes, Fox Business, The Motley Fool, Bankrate, The Balance и других.

Читать большеГлавная »Все» Ипотека » Что такое ипотечная ставка и как они работают?

Ставки по ипотеке сегодня | Текущие ставки по ипотеке

Выбор лучшей ипотеки для вас

Жилищные ссуды не подходят всем. Вот несколько распространенных типов ипотеки, чтобы выбрать подходящий именно вам.

Вот несколько распространенных типов ипотеки, чтобы выбрать подходящий именно вам.

| Тип займа | Процентная ставка | Уникальные преимущества | Ипотечное страхование | Лучшее для |

|---|---|---|---|---|

| 30-летняя фиксированная | Фиксированная ставка на весь срок действия кредита | Устойчивые, предсказуемые выплаты | PMI обычно требуется, если первоначальный взнос составляет <20% | Те, кто предпочитает фиксированную ставку и более низкий ежемесячный платеж, чем 15-летний кредит |

| 15-летний фиксированный | Фиксированная ставка на весь срок действия кредита | Более низкая процентная ставка и меньше выплачиваемых процентов, чем 30-летний кредит | PMI обычно требуется, если первоначальный взнос составляет <20% | Те, кто хочет погасить свой кредит быстрее и платить меньше процентов |

| 5/1 ARM | Фиксированная ставка на 5 лет, затем может меняться каждый год в дальнейшем | Более низкая процентная ставка на установленный период времени | PMI обычно требуется, если первоначальный взнос составляет <20% | Те, которые o будут продавать до 5 лет или согласны с платежами, которые могут измениться |

| 7/1 ARM | Фиксированная ставка на 7 лет, затем может меняться каждый год после этого | Более низкая процентная ставка на определенный период времени | PMI обычно требуется, если первоначальный взнос составляет <20%. | Те, кто продаст до 7 лет, или чувствуют себя комфортно с платежами, которые могут измениться |

| Кредит VA | Может быть фиксированным или регулируемым | 0 долларов США (в большинстве случаев) , без PMI, конкурентоспособные процентные ставки | Не требуется; но требуется плата за финансирование VA | Квалифицированные ветераны или действующие военнослужащие |

| Кредит FHA | Может быть фиксированным или регулируемым | Первоначальные взносы всего 3.5% и менее строгие требования к кредитному рейтингу | Требуется предоплата и ежемесячный MIP | Те, у кого более низкий кредитный рейтинг или авансовый платеж |

| Большой заем | Может быть фиксированным или регулируемым | Суммы займа, превышающие соответствующие лимиты займа | Требования PMI различаются в зависимости от кредитора. | Те, кто покупает дом стоимостью более 453 100 долларов США (или выше на некоторых рынках) |

Как найти лучшие ставки по ипотеке

Ставки по ипотечным кредитам могут меняться ежедневно, и могут широко варьироваться в зависимости от личная ситуация заемщика. Разница может означать десятки тысяч долларов в течение срока кредита. Вот несколько тактик, которые помогут вам найти лучшую ставку по ипотеке для вашего нового жилищного кредита.

Разница может означать десятки тысяч долларов в течение срока кредита. Вот несколько тактик, которые помогут вам найти лучшую ставку по ипотеке для вашего нового жилищного кредита.

Магазин около

У вас может возникнуть соблазн просто обратиться к кредитору, с которым обычно работает ваш агент по недвижимости, но это не гарантирует, что вы получите лучшую ставку по жилищному кредиту. Лучше всего сравнить официальные ссуды как минимум от 3 разных кредиторов, чтобы убедиться, что вы получаете конкурентоспособную процентную ставку.

Сравнить комиссии

Ставка по ипотеке — не единственный фактор, влияющий на стоимость вашего жилищного кредита. Обязательно посмотрите на комиссию каждого кредитора и стоимость закрытия, чтобы полностью оценить стоимость ссуды. Когда вы подаете заявку на получение ссуды, ваш кредитор предоставит вам форму под названием «Оценка ссуды», которая упрощает сравнение общей стоимости ссуды, включая комиссии.

Увеличьте размер авансового платежа

Знаете ли вы, что сумма вашего первоначального взноса может повлиять на вашу ставку по ипотеке? Это связано с тем, что ставки по ипотеке обычно бывают многоуровневыми, и обычно более низкие ставки по ипотеке доступны для тех, у кого первоначальный взнос составляет 20% или более.

Если возможно, подумайте об увеличении вашего первоначального взноса, чтобы увидеть, снизит ли он ставку по жилищному кредиту.Повысьте свой кредитный рейтинг

Ваш кредитный рейтинг — один из важнейших факторов, влияющих на ставку по ипотеке, которую вам предложат кредиторы. Как правило, чем выше ваш кредитный рейтинг, тем ниже процентная ставка по жилищному кредиту. Перед подачей заявки на ипотеку лучше всего проверить свой кредитный рейтинг и получить его в наилучшей возможной форме. Узнайте больше о том, как улучшить свой кредитный рейтинг.

Подумайте о своей кредитной программе

30-летний фиксированный заем — безусловно, самая распространенная кредитная программа, но ипотека с регулируемой процентной ставкой (ARM) и 15-летние фиксированные займы предлагают более низкие ставки. Если вас устраивает более высокий ежемесячный платеж по 15-летней фиксированной ссуде или возможность изменения вашей ставки с помощью ARM, одна из этих программ ссуды может помочь вам со временем выплачивать гораздо меньшие проценты по жилищному кредиту.

Если возможно, подумайте об увеличении вашего первоначального взноса, чтобы увидеть, снизит ли он ставку по жилищному кредиту.

Если возможно, подумайте об увеличении вашего первоначального взноса, чтобы увидеть, снизит ли он ставку по жилищному кредиту.

Как определяются ставки по ипотеке?

Головоломка с ставками по ипотеке

- На определение вашей ставки по ипотеке влияет множество факторов

- Такие вещи, как кредитный рейтинг, огромны

- Так же, как и первоначальный взнос, тип собственности и тип транзакции

- Наряду с любыми баллами, которые вы » повторная оплата для получения указанной ставки

- Состояние экономики также будет иметь значение

Если вы выполните поиск в Интернете по запросу « ипотечных ставок », вы, вероятно, увидите список процентных ставок от различных банков и кредиторы.

К сожалению, это мало что скажет вам, если вы не знаете, почему ставки такие, какие они есть, и доступны ли они ВАМ.

На самом деле это просто набор цифр на странице. Разве вам не следует знать, как их придумывают кредиторы, прежде чем вы начнете делать покупки для получения жилищного кредита и покупки недвижимости?

Проще говоря, чем больше вы знаете, тем лучше сможете вести переговоры! Или назовите чушь…

Многие домовладельцы склонны просто соглашаться с тем, что их банк или ипотечный брокер предлагает им, часто не исследуя ставки ипотечных кредиторов или не спрашивая, как все это работает.

Интересует вас процентная ставка или нет, лучше понять, как и почему меняются ставки по ипотеке.

Одним из наиболее важных аспектов успешного получения ипотеки является обеспечение низкой процентной ставки. Ведь чем ниже ставка, тем меньше ежемесячный платеж по ипотеке.

И если срок вашей ссуды составляет 360 месяцев, вам может потребоваться меньший платеж. Если вы мне не верите, вставьте несколько ставок в ипотечный калькулятор.

Перейти к темам по ставкам по ипотеке:

— Как устанавливаются ставки по ипотеке

— Ставки по ипотеке повышаются или понижаются?

— Экономика и процентные ставки

— Другие факторы, влияющие на ставки

— Как вы и ваша собственность влияют на ставки

— Результаты еженедельного исследования ставок по ипотеке

— Рекордно низкие ставки по ипотеке

— Прогнозы ставок по ипотеке на 2021/2022

Чтобы выразить это в перспективе изменение скорости просто.125% (восьмой процент) или 0,25% (четверть процента) могут означать тысячи долларов экономии или затрат ежегодно. И даже больше на весь срок кредита.

И даже больше на весь срок кредита.

Ставки по ипотеке предлагаются по восьмым.

- Ставки по ипотеке обычно предлагаются в восьмых

- Если это не целое число, например 4% или 5%

- Ожидайте что-то вроде 4,125% или 5,25%

- Или рекламную ставку, заканчивающуюся на 0,99%

Одно Во-первых, я хотел бы отметить, что процентные ставки по ипотечным кредитам составляют восьмые.

Другими словами, когда вам в конечном итоге предлагается ставка, это будет целое число, например 5%, или 5,125%, 5,25%, 5,375%, 5,5%, 5,625%, 5,75% или 5,875%. . Следующая остановка после этого — 6%, затем процесс повторяется.

3,75% 3,875% 4% 4,125% 4,25% 4,375% 4,5% 4,625%

Когда вы видите рекламируемые ставки, у которых есть забавный процент, что-то вроде 4,86%, это годовая процентная ставка, которая влияет на некоторые из затрат на получение заем.

То же самое и с типичными промо-ставками, такими как 4.99% или 5,99%, что опять же с учетом затрат и представлено таким образом, чтобы вас заинтересовать.

В этих популярных опросах также используются средние ставки, которые, как правило, не опускаются до ближайшей восьмой процентной точки. Опять же, это средние значения, а не то, что вы действительно получили.

Ваша фактическая ставка по ипотеке будет целым числом, например 5% или 6%, или дробным с некоторым числом восьмых. Так действуют процентные ставки по ипотеке.

Однако есть некоторые кредиторы, которые могут предлагать рекламную ставку, например 4.99% вместо 5%, потому что это звучит намного лучше… не так ли?

В любом случае при использовании кредитных калькуляторов убедитесь, что вводите правильную ставку для обеспечения точности.

Итак, как устанавливаются ставки по ипотеке?

- Существует множество факторов, включая состояние экономики

- Связанные доходности облигаций, такие как 10-летние казначейские обязательства

- И аппетит кредиторов и инвесторов к MBS

- Наряду с атрибутами ссуды для конкретного заемщика / собственности

Хотя существует множество различных факторов, которые влияют на процентные ставки, движение доходности 10-летних казначейских облигаций считается лучшим индикатором для определения того, будут ли ставки по ипотеке расти или падать. Но почему?

Но почему?

Хотя большинство ипотечных кредитов упакованы как 30-летние продукты, средний размер ипотеки выплачивается или рефинансируется в течение 10 лет, поэтому 10-летняя облигация является отличным ориентиром для определения направления процентных ставок.

Казначейские облигации также обеспечены «полной верой и доверием» Соединенных Штатов, что делает их эталоном и для многих других облигаций.

[Ставки по ипотечным кредитам в сравнении с ценами на жилье]

Кроме того, за то же самое конкурируют 10-летние казначейские облигации, также известные как промежуточные облигации, и долгосрочные фиксированные ипотечные кредиты инвесторы, потому что они являются довольно похожими финансовыми инструментами.

Однако казначейские обязательства имеют 100% гарантию возврата, в то время как ценные бумаги, обеспеченные ипотекой, нет, по таким причинам, как невыплата платежей и досрочное погашение, и, следовательно, несут больший риск и должны иметь более высокую цену для компенсации.

Как я узнаю, повышаются или понижаются ставки по ипотеке?

- Простой способ угадать направление ипотечных ставок

- Это посмотреть на доходность 10-летнего казначейства

- Если она вырастет, ожидайте повышения ставок по ипотеке

- Если она снизится, ожидайте ипотеку ставки упадут

Обычно, когда ставки по облигациям (также известные как доходность облигаций) повышаются, процентные ставки также растут.И наоборот. Не путайте это с ценой облигации , которая имеет обратную зависимость от процентных ставок.

Инвесторы обращаются к облигациям как к безопасному вложению, когда экономические перспективы плохие. Когда покупки облигаций увеличиваются, соответствующая доходность падает, как и ставки по ипотечным кредитам.

Но когда ожидается, что экономика преуспеет, инвесторы бросаются в акции, вынуждая цены облигаций снижаться и повышая доходность (и процентные ставки).

Доходность 10-летних облигаций vs.Ставки по ипотечным кредитам

— повышение доходности 10-летних облигаций, повышение ставок по ипотечным кредитам.

— Снижение доходности 10-летних облигаций, снижение ставок по ипотеке.

Итак, хороший способ предсказать, куда пойдут ипотечные ставки, — это посмотреть на доходность 10-летних облигаций.

Вы можете найти его на финансовых сайтах вместе с другими биржевыми тикерами или в газете. Если он будет расти, вероятно, повысятся и ставки по ипотеке. Если он упадет, возможно, улучшатся и ставки по ипотеке.

Чтобы получить представление о 30-летних фиксированных ставках, используйте спред около 170 базисных пунктов, или 1.70% выше текущей доходности 10-летних облигаций. Этот спред учитывает повышенный риск, связанный с ипотекой по сравнению с облигацией.

Таким образом, доходность 10-летних облигаций в размере 4,00% плюс 170 базисных пунктов повысит ставку по ипотеке около 5,70%. Конечно, этот спред может и будет меняться со временем, и на самом деле это всего лишь быстрый способ приблизиться к процентным ставкам по ипотеке.

Были и будут периоды времени, когда ипотечные ставки будут расти быстрее, чем доходность по облигациям, и наоборот. Так что только потому, что доходность 10-летних облигаций вырастет на 20 базисных пунктов (0.20%) не означает, что ставки по ипотеке будут такими же.

Фактически, ипотечные ставки могут вырасти на 25 базисных пунктов, или всего на 10 базисных пунктов, в зависимости от других рыночных факторов.

Экономическая деятельность влияет на ставки по ипотеке.

- Следите за экономикой, чтобы определить направление

- Если дела идут полным ходом, ставки по ипотечным кредитам могут вырасти

- Если есть страх и отчаяние, низкие ставки могут быть серебряной подкладкой

- Все это должно быть сделано с инфляцией

Процентные ставки по ипотеке очень чувствительны к экономической активности, как и казначейские облигации и другие облигации.

По этой причине отчеты о вакансиях, индекс потребительских цен, валовой внутренний продукт, продажи жилья, доверие потребителей и другие данные экономического календаря могут значительно изменить ставки по ипотечным кредитам.

[См .: Ставки по ипотечным кредитам против безработицы]

Как показывает опыт, плохие экономические новости приносят с собой более низкие ставки по ипотечным кредитам, а хорошие экономические новости повышают ставки. Помните, что если ситуация не выглядит слишком жаркой, инвесторы будут продавать акции и обращаться к облигациям, а это означает снижение доходности и процентных ставок.

Если фондовый рынок растет, ставки по ипотечным кредитам, вероятно, тоже будут расти, учитывая, что оба они растут на фоне положительных экономических новостей.

И не забывайте ФРС. Когда они публикуют протоколы ФРС или изменяют ставку по федеральным фондам, ставки по ипотечным кредитам могут колебаться вверх или вниз в зависимости от того, что их отчет указывает на экономику.

Как правило, рост экономики (инфляция) приводит к более высоким ставкам по ипотечным кредитам, а замедление роста экономики приводит к более низким ставкам по ипотечным кредитам.

Инфляция также сильно влияет на ставки жилищных кредитов. Если опасения по поводу инфляции сильны, процентные ставки будут расти, чтобы ограничить денежную массу, но во времена, когда риск инфляции невелик, ставки по ипотечным кредитам, скорее всего, упадут.

Если опасения по поводу инфляции сильны, процентные ставки будут расти, чтобы ограничить денежную массу, но во времена, когда риск инфляции невелик, ставки по ипотечным кредитам, скорее всего, упадут.

[10 советов, как получить более низкую ставку по ипотеке]

Какие еще факторы влияют на ставки по ипотеке?

- Спрос и предложение также могут быть проблемой

- Если ипотечные кредиторы очень загружены, ставки могут быть выше

- Если бизнес идет медленно, они могут снизить ставки, чтобы получить конкурентное преимущество

- Ставки также могут сильно отличаться в зависимости от кредитора и может расходиться еще больше во время экономического стресса.

На ум приходят такие вопросы, как предложение.Если объем выдачи ссуд резко возрастет в течение определенного периода времени, предложение ценных бумаг, обеспеченных ипотекой (MBS), может превысить соответствующий спрос, и цены должны будут снизиться, чтобы стать привлекательными для покупателей.

Это означает, что доходность вырастет, что приведет к повышению процентных ставок по ипотеке.

Короче говоря, если цены на MBS вырастут, ставки по ипотеке должны упасть. Если цены на MBS снизятся, ожидайте повышения ставок.

Но если есть покупатель со здоровым аппетитом, такой как ФРС, который скупает все ценные бумаги, обеспеченные ипотекой, как сумасшедший, цена вырастет, а доходность упадет, что приведет к снижению ставок.Вот почему сегодняшние ставки по ипотеке такие низкие.

Проще говоря, если кредиторы могут продавать ипотечные кредиты за большие деньги, они могут предложить более низкую процентную ставку. Это объясняет, почему ФРС закупила все эти MBS.

Они могут существенно снизить ставки по ипотечным кредитам и, в идеале, поддерживать стабильные цены на жилье, привлекая на рынок больше потенциальных покупателей.

Время — тоже проблема. Хотя цены на облигации могут резко упасть утром, а затем подняться к обеду, ставки по ипотечным кредитам могут остаться неизменными.

Иногда движение облигаций не доходит до рынков капитала или для этого просто требуется больше времени, поэтому ставки не затрагиваются.

Ипотечные компании обычно осторожны, предлагая более низкие процентные ставки, но быстро их повышают.

Другими словами, хорошие новости могут занять некоторое время, чтобы изменить курс, тогда как плохие новости могут оказать немедленное влияние. Иди разберись.

Ситуация намного сложнее, поэтому считайте, что это вводный урок по очень сложному предмету.

Совет. Ставки по ипотечным кредитам могут расти очень быстро, но часто их понижают медленно и расчетливо, чтобы защитить ипотечных кредиторов от быстрых изменений рынка.

Как ВЫ и ваша собственность влияют на ставки по ипотеке

- Эта сверхнизкая заявленная ставка по ипотеке выглядит неплохо

- Но обязательно ознакомьтесь с мелким шрифтом

- Вероятно, вы должны быть заемщиком A +

- И вы может также потребоваться оплата дисконтных баллов.

Также обратите внимание, что номинальная ставка, которую вы видите в рекламе по телевидению и в Интернете, часто не принимает во внимание какие-либо корректировки ценообразования или сборы по ипотеке, которые могут значительно повысить ваш фактический процент.