Каковы сроки подачи промежуточного и ликвидационного баланса?

Здравствуйте, Лилия!

Закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 N 129-ФЗ не содержит точных сроков подачи данных документов. Лишь указывается на то, что промежуточный готовится не ранее окончания всех процедур разбирательств с кредиторами и налоговыми органами, а ликвидационный подается когда вместе с заявления когда уже все ликвидационные процедуры закончены.

Статья 20. Уведомление о ликвидации юридического лица

3. Руководитель ликвидационной комиссии (ликвидатор) уведомляет регистрирующий орган о формировании ликвидационной комиссии или о назначении ликвидатора, а также о составлении промежуточного ликвидационного баланса.

4. Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган ранее срока:

а) установленного для предъявления требований кредиторами;

б) вступления в законную силу решения суда или арбитражного суда по делу (иного судебного акта, которым завершается производство по делу), по которому судом или арбитражным судом было принято к производству исковое заявление, содержащее требования, предъявленные к юридическому лицу, находящемуся в процессе ликвидации;

в) окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством Российской Федерации о налогах и сборах в случае проведения в отношении юридического лица, находящегося в процессе ликвидации, выездной налоговой проверки.

Статья 22. Порядок государственной регистрации при ликвидации юридического лица или при исключении недействующего юридического лица из единого государственного реестра юридических лиц

3. Документы, предусмотренные статьей 21 настоящего Федерального закона, представляются в регистрирующий орган после завершения процесса ликвидации юридического лица.

Добровольная ликвидация ООО. Закрыть фирму официально

Прекращение деятельности (добровольная ликвидация) компании — это юридически сложный процесс, который по времени занимает несколько месяцев и проходит в строгом соответствии с нормами законодательства.

Во время проведения процедуры добровольной ликвидации налоговый орган

Тем не менее, вступая в процедуру добровольной ликвидации, Вы должны быть готовы погасить возможные требования кредиторов, должны быть уверены в полной «чистоте» бухгалтерской и налоговой отчетности Вашей компании, и быть готовы к возможной налоговой проверке.

Наши специалисты предложат Вам наиболее быстрый и законный вариант ликвидации Вашего предприятия и помогут решить все сопутствующие задачи.

Порядок официальной ликвидации юридического лица

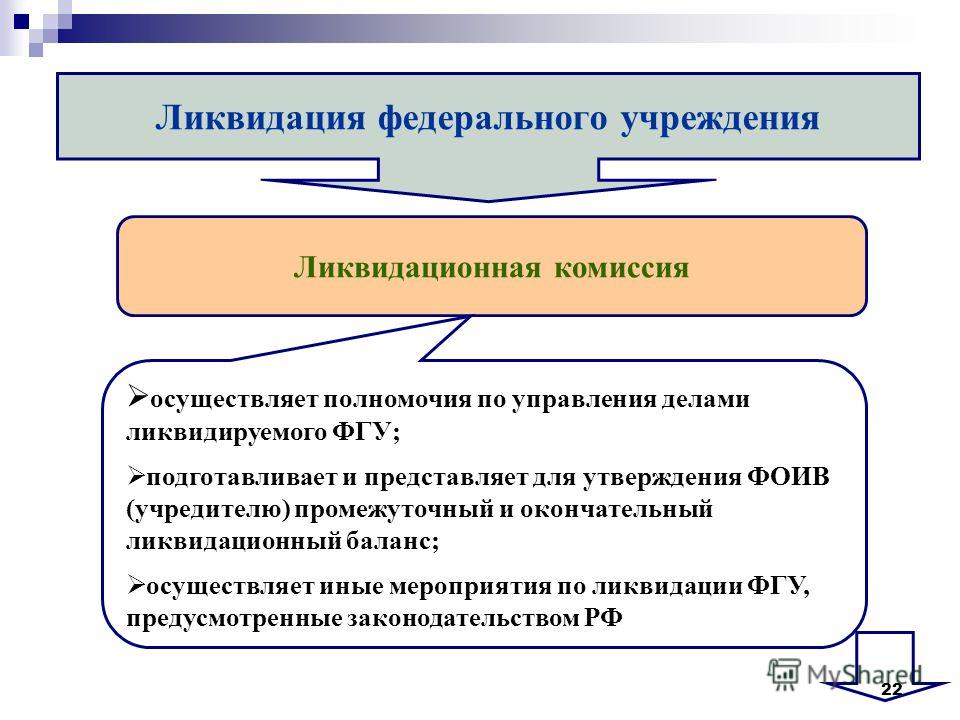

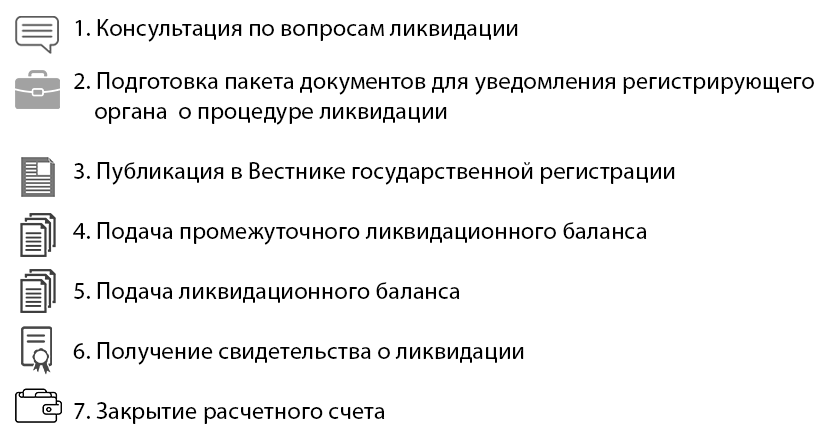

Упрощенно порядок официальной ликвидации юридических лиц (например, ликвидации ООО) выглядит следующим образом:- Участники принимают решение о ликвидации, назначают ликвидационную комиссию (ликвидатора), к которому переходят полномочия по управлению делами юридического лица. Участники обязаны в трехдневный срок в письменной форме уведомить о приятии решения о ликвидации, а также сообщить о формировании ликвидационной комиссии (назначении ликвидатора) регистрирующий орган по месту нахождения ликвидируемого юридического лица, на основании чего в Единый государственный реестр юридических лиц (ЕГРЮЛ) вносится в запись о том, что юридическое лицо находится в процессе ликвидации.

- Компания публикует сообщение о своей ликвидации в органах печати («Вестник государственной регистрации»). С этого момента в течение срока, установленного организацией, кредиторы могут предъявлять свои требования. Согласно п. 1 ст. 63 Гражданского кодекса РФ этот срок не может быть меньше двух месяцев.

- В течение процесса ликвидации территориальный налоговый орган может назначить выездную налоговую проверку, независимо от времени проведения и предмета предыдущей проверки. При этом проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (п. 11 ст. 89 НК РФ).

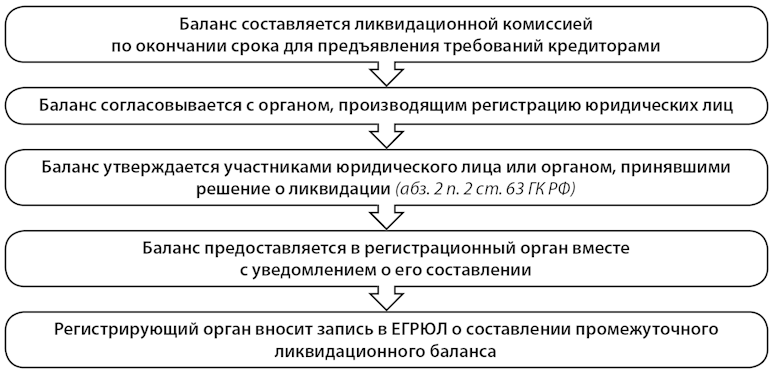

- После окончания срока для предъявления требований кредиторами, ликвидационная комиссия (ликвидатор) составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества организации, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. О составлении промежуточного ликвидационного баланса ликвидационная комиссия (ликвидатор) уведомляет регистрирующий орган. Кроме того, на этом этапе представляется ликвидационная отчетность во внебюджетные фонды и досрочно сдается налоговая отчетность.

- Ликвидируемое юридическое лицо осуществляет расчеты с кредиторами. Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией (ликвидатором) в порядке очередности, установленной статьей 64 Гражданского кодекса РФ, в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов третьей и четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса. Если ликвидационной комиссией установлена недостаточность имущества юридического лица для удовлетворения всех требований кредиторов, дальнейшая ликвидация юридического лица может осуществляться только в порядке банкротства.

- После расчетов со всеми кредиторами составляется (окончательный) ликвидационный баланс, который утверждается участниками юридического лица. Ликвидационный баланс должен подтверждать отсутствие требований со стороны кредиторов и третьих лиц.

- На основании ликвидационного баланса имущество, оставшееся после расчетов с кредиторами, подлежит распределению между участниками ООО.

- Ликвидационная комиссия (ликвидатор) закрывает банковские счета фирмы. При этом счета фирмы могут быть закрыты и ранее — к моменту сдачи ликвидационного баланса. Однако, на практике не рекомендуется закрывать расчетный счет до тех пор, пока не будет произведена сверка с налоговым органом и внебюджетными фондами и сдана вся отчетность.

- В регистрирующий орган направляется заявление о государственной регистрации организации в связи с ее ликвидацией, с представлением ликвидационного баланса. Государственная регистрация ликвидации юридического лица осуществляется в срок не более пяти рабочих дней и подтверждается выдачей свидетельства о ликвидации юридического лица. Именно на данном этапе происходит направление электронных запросов в налоговый орган и Пенсионный фонд с целью подтверждения отсутствия требований по уплате налогов, сборов, пеней и штрафов, а также по представлению необходимой отчетности.

О составлении промежуточного ликвидационного баланса ликвидационная комиссия (ликвидатор) уведомляет регистрирующий орган. Кроме того, на этом этапе представляется ликвидационная отчетность во внебюджетные фонды и досрочно сдается налоговая отчетность.

О составлении промежуточного ликвидационного баланса ликвидационная комиссия (ликвидатор) уведомляет регистрирующий орган. Кроме того, на этом этапе представляется ликвидационная отчетность во внебюджетные фонды и досрочно сдается налоговая отчетность. Ликвидационный баланс должен подтверждать отсутствие требований со стороны кредиторов и третьих лиц.

Ликвидационный баланс должен подтверждать отсутствие требований со стороны кредиторов и третьих лиц.

Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим свою деятельность, после внесения об этом записи в Единый государственный реестр юридических лиц.

Как видим, процедура добровольной (официальной) ликвидации — это сложный и комплексный процесс, который проходит постадийно, в определенные сроки и требует от руководства юридической и бухгалтерской подготовки, опыта работы с государственными органами. Отсутствие опыта проведения ликвидации грозит собственникам неприятными последствиями, такими как затягивание процесса ликвидации, отказ в регистрации ликвидации на последнем этапе из-за совершенных на определенных стадиях ошибок, и как следствие — возможными налоговыми потерями.

Добровольная ликвидация фирмы: ответы на вопросы

| В чем основное преимущество добровольной ликвидации? |

|---|

Это гарантированный способ для всех участников и руководителей организации избежать в будущем претензий со стороны государства за период осуществления ими деятельности в рамках компании. |

| В чем состоят минусы добровольной ликвидации? |

|---|

При проведении ликвидации есть вероятность проведения серьезной налоговой проверки, по результатам которой будет вынесено решение о доплате налогов, а также доначислении пени и штрафов. |

| Возможна ли добровольная ликвидация фирмы в том случае, если у нее есть задолженность перед поставщиками, при этом задолженностей по уплате налогов и других платежей нет? |

|---|

Возможна только в том случае, если Вы готовы погасить требования кредиторов. Вы можете также инициировать процедуру признания вас банкротом. После начала процесса и введения процедуры наблюдения все взыскания в отношении компании-банкрота приостанавливаются и будут предъявлены в рамках банкротного дела. |

| Как происходит взыскание дебиторской задолженности ликвидируемой организации? |

|---|

Меры по взысканию дебиторской задолженности принимает ликвидационная комиссия. |

Если должники отказываются платить задолженность, организация должна обратиться с иском в суд. Интересы организации в суде представляют участники ликвидационной комиссии.

Если должники отказываются платить задолженность, организация должна обратиться с иском в суд. Интересы организации в суде представляют участники ликвидационной комиссии.

| Кто может быть включен в состав ликвидационной комиссии? |

|---|

В состав ликвидационной комиссии могут быть включены руководители организации, учредители или их представители,а также работники юридического лица (например, главный бухгалтер или финансист). |

| Как происходит разделение имущества при добровольной ликвидации ООО? |

|---|

Имущество делится пропорционально долям в уставном капитале. Если имущество выражается не в денежном отношении, производится его оценка, далее определяется единственный собственник из числа учредителей, который выплачивает часть стоимости имущества пропорционально доле других учредителей. |

| Существуют ли другие способы прекращения деятельности юр. лица? |

|---|

В случае, если цель учредителя-прекратить свои отношения с организацией, он может выйти из общества, продать компанию или передать свою долю другому учредителю. Организацией может быть инициирована процедура банкротства, но только в том случае, если задолженность компании превышает стоимость ее активов. |

| В каких случаях рекомендуется применять процедуру добровольной ликвидации? |

|---|

Осуществлять добровольную ликвидацию целесообразно:

|

Ликвидация ООО в деталях — ЮК «Энсо»

29 окт 2019

Вопрос 1

Каков порядок добровольной ликвидации ООО и сколько это займет времени?

Ответ юристов ЭНСО, специализирующихся на ликвидации юридических лиц

- Подготовка решения/протокола от ликвидации юридического лица и назначение ликвидатор

- Подготовка заявления для ИФНС о ликвидации Юридического лица и подача его в ИФНС, заявление подписывается ликвидатором и заверяется у нотариуса.

- Публикация сообщения о ликвидации ООО в Вестнике государственной регистрации.

- Подготовка промежуточного ликвидационного баланса

- Осуществление сверки по обязательным платежам

- Проведение инвентаризации имущества

- Выявление кредиторов общества и расчет с ними

- Подача необходимых документов в ФСС и ПФР

- Составление ликвидационного баланса

- Распределение оставшегося имущества между учредителями

- Оплата государственной пошлины и подача заявление о ликвидации в ИФНС вместе с промежуточным ликвидационным балансом.

- Закрытие банковских счетов

Срок проведения процедуры ликвидации ООО составляет примерно 4-6 месяцев.

Вопрос 2

ООО с единственным учредителем зарегистрировано 3 года назад. Деятельность не велась, отчётность сдавалась вовремя, задолженностей перед кредиторами и налоговыми органами отсутствует. Хотелось бы ликвидировать ООО с наименьшими финансовыми затратами.

ООО моего знакомого уже находится на стадии ликвидации. Он является единственным учредителем, отчетность тоже сдавалась вовремя, задолженности отсутствуют. На данный момент уже опубликовано объявление о ликвидации ООО.

Можно ли сейчас провести процедуру слияния данных ООО для дальнейшего завершения ликвидации и одновременного закрытия компаний?

Ответ юристов ЭНСО, специализирующихся на ликвидации юридических лиц

По закону после принятия решения о ликвидации ООО оно автоматически признается недействующим. А значит, слияние ООО уже невозможно.

А значит, слияние ООО уже невозможно.

Вопрос 3

Каков порядок выплаты Уставного капитала при ликвидации ООО?

Ответ юристов ЭНСО, специализирующихся на ликвидации юридических лиц

Уставный капитал распределяется между участниками ООО после исполнения обязательств перед кредиторами, а также при условии, что ликвидационный баланс не является отрицательным.

Выплата Уставного капитала производится через кассу юридического лица или перечисление средств на расчетный счет.

Вопрос 4

Чьи подписи обязательно должны быть в протоколе о ликвидации ООО?

Ответ юристов ЭНСО, специализирующихся на ликвидации юридических лиц

В протоколе о ликвидации ООО подписи ставят все учредители, а также председатель и секретарь, избранные из состава участников. Директор подписывает протокол о ликвидации ООО только в случае, если он входит в состав участников.

ЭНСО более 15 лет занимается ликвидацией юридических лиц. Наши специалисты, специализирующиеся на ликвидации юридических лиц, знают четкий порядок данной процедуры, а также знакомы с возможными проблемами и вариантами их благополучного разрешения.

Наши специалисты, специализирующиеся на ликвидации юридических лиц, знают четкий порядок данной процедуры, а также знакомы с возможными проблемами и вариантами их благополучного разрешения.

В рамках процедуры ликвидации юридического лица юристы и бухгалтеры ЭНСО:

- Подробно изучат ситуацию и дадут прогнозы

- Подготовят полный пакет документов для ликвидации юридического лица

- Произведут необходимые расчеты и сверки

- Подготовят баланс и подадут его в Налоговую инспекцию

- Ответим на все вопросы и поможем найти оптимальное решение

Команда ЭНСО готова пройти путь ликвидации юридического лица вместе с Вами от начала до конца!

Свяжитесь с нами, мы будем рады помочь Вам

Позвоните по тел. +7 (343) 384-87-33

Напишите на почту Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Оставьте заявку на обратный звонок в вверху страницы

Вы можете поделиться материалом в социальных сетях.

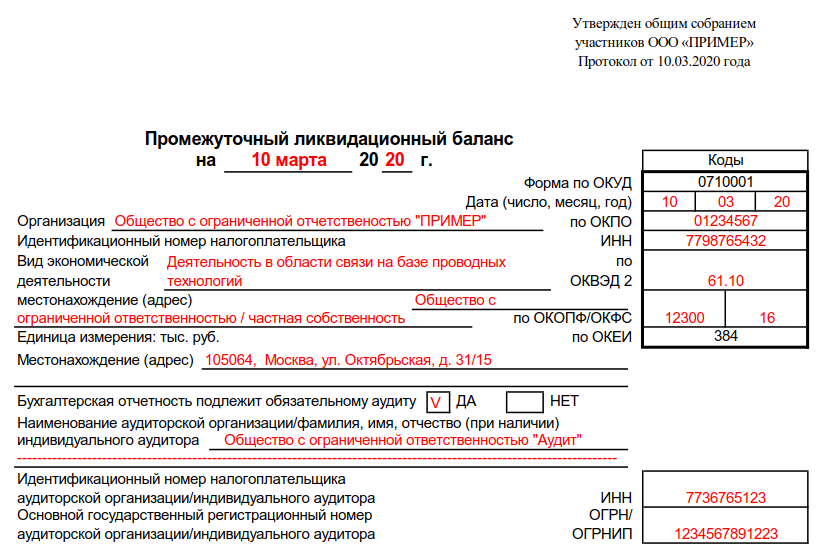

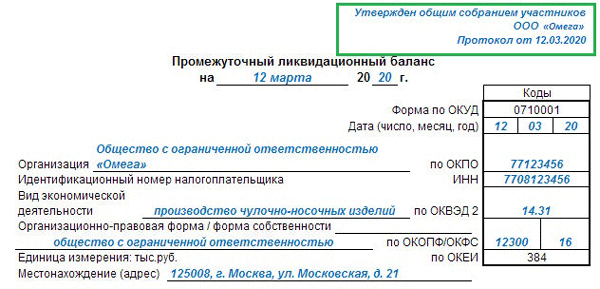

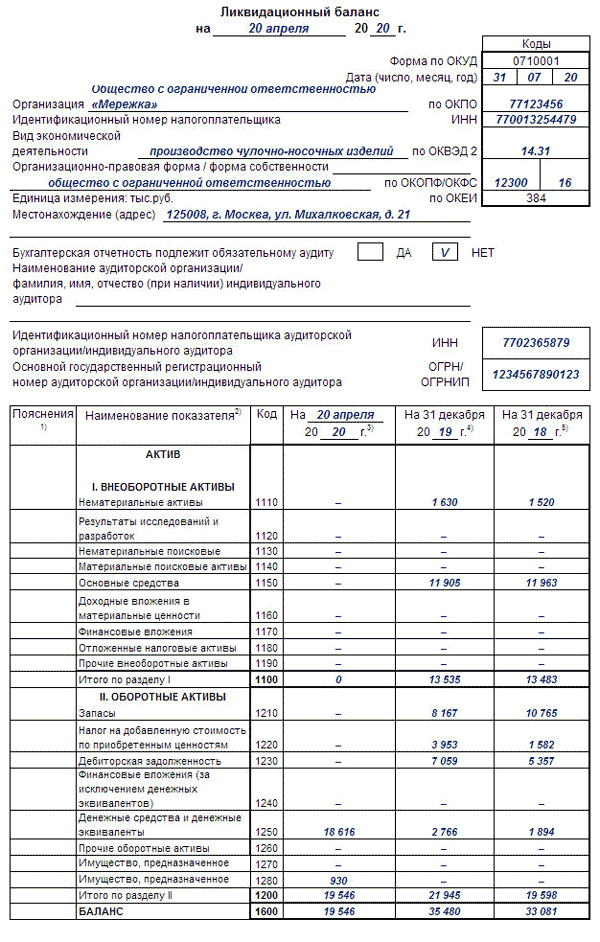

Дата составления ликвидационного баланса и его утверждения могут быть разные

Образец заполнения формы Р Бланк заполняется по тем же правилам, которые действуют для составления налоговых отчётов. А именно: Эта форма Р — документ, подтверждающий ликвидацию предприятия Если у ООО нет долгового обязательства, то налоговая служба согласует с госструктурами сроки проверок. По итогам выполнения обязательств между компанией и кредиторами формируется промежуточный ЛБ. Промежуточный ликвидационный баланс и порядок его составления Оформляется промежуточный ЛБ сотрудниками бухгалтерии. Целью этого документа является конкретизация материального положения компании на момент её расформирования. Дорогие читатели!

ВИДЕО ПО ТЕМЕ: Mental Efficiency — Mental Exercises and Mental Energy by Arnold Bennett, — Audiobook — Full — Text youtube.com/embed/lhFc3MzmSE8″ frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/lhFc3MzmSE8″ frameborder=»0″ allowfullscreen=»»/>Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Дата составления ликвидационного баланса и его утверждения могут быть разные

Образец заполнения формы Р Бланк заполняется по тем же правилам, которые действуют для составления налоговых отчётов. А именно: Эта форма Р — документ, подтверждающий ликвидацию предприятия Если у ООО нет долгового обязательства, то налоговая служба согласует с госструктурами сроки проверок. По итогам выполнения обязательств между компанией и кредиторами формируется промежуточный ЛБ. Промежуточный ликвидационный баланс и порядок его составления Оформляется промежуточный ЛБ сотрудниками бухгалтерии.

А именно: Эта форма Р — документ, подтверждающий ликвидацию предприятия Если у ООО нет долгового обязательства, то налоговая служба согласует с госструктурами сроки проверок. По итогам выполнения обязательств между компанией и кредиторами формируется промежуточный ЛБ. Промежуточный ликвидационный баланс и порядок его составления Оформляется промежуточный ЛБ сотрудниками бухгалтерии.

Целью этого документа является конкретизация материального положения компании на момент её расформирования. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Это быстро и бесплатно! Перечень требований, предъявленных кредиторами и результаты их рассмотрения. При заполнении перечня требований, предъявленных кредиторами указывается: В отдельной графе необходимо отразить результаты рассмотрения требований кредиторов ликвидационной комиссией.

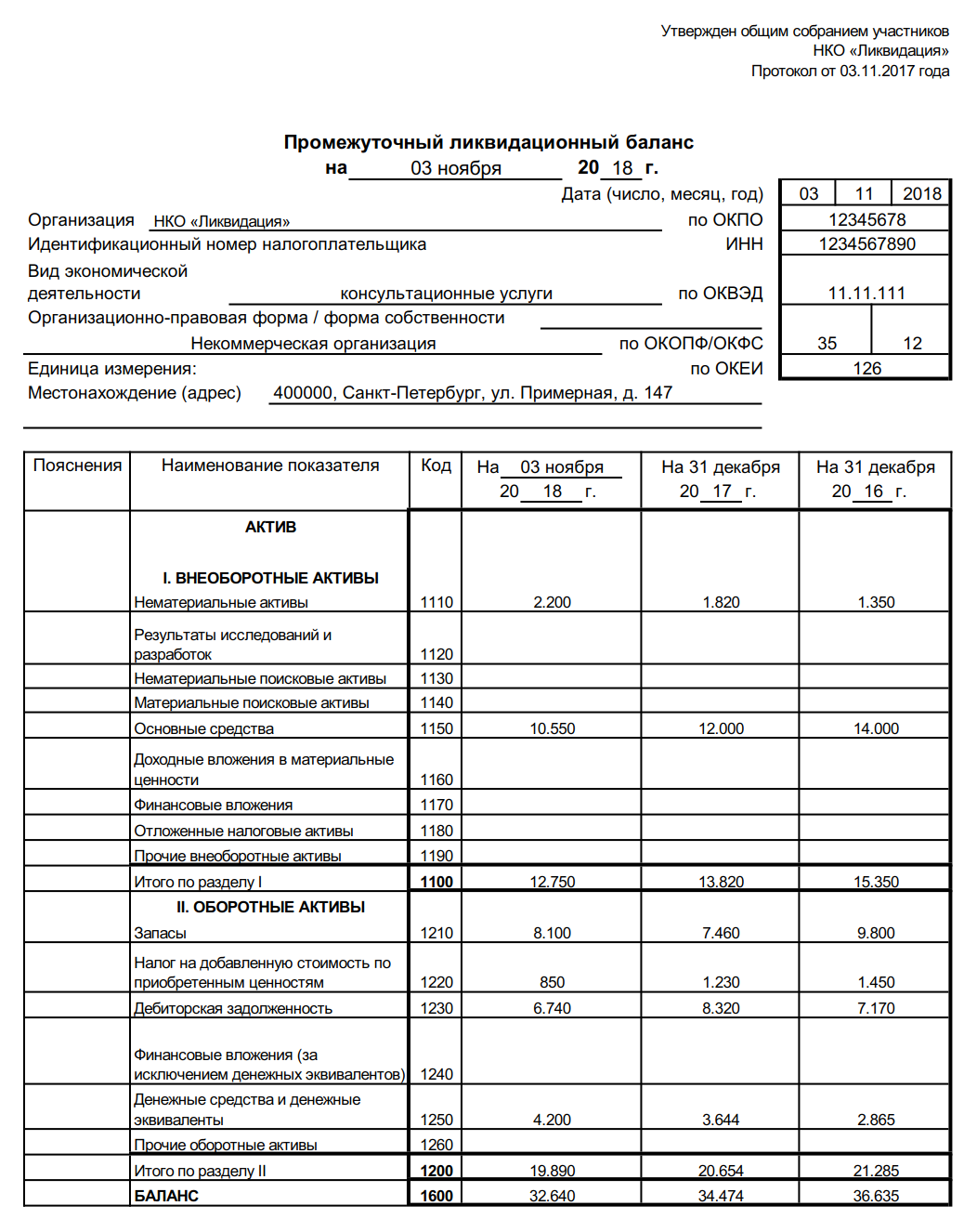

Примечание, вышеперечисленную информацию можно включить непосредственно в сам баланс, а можно оформить в виде приложения составленного в произвольной форме акт, протокол и т. При составлении промежуточного ликвидационного баланса обычно используются данные последнего бухгалтерского баланса, оформленного до принятия решения о ликвидации. Промежуточный ликвидационный баланс может составляться неоднократно.

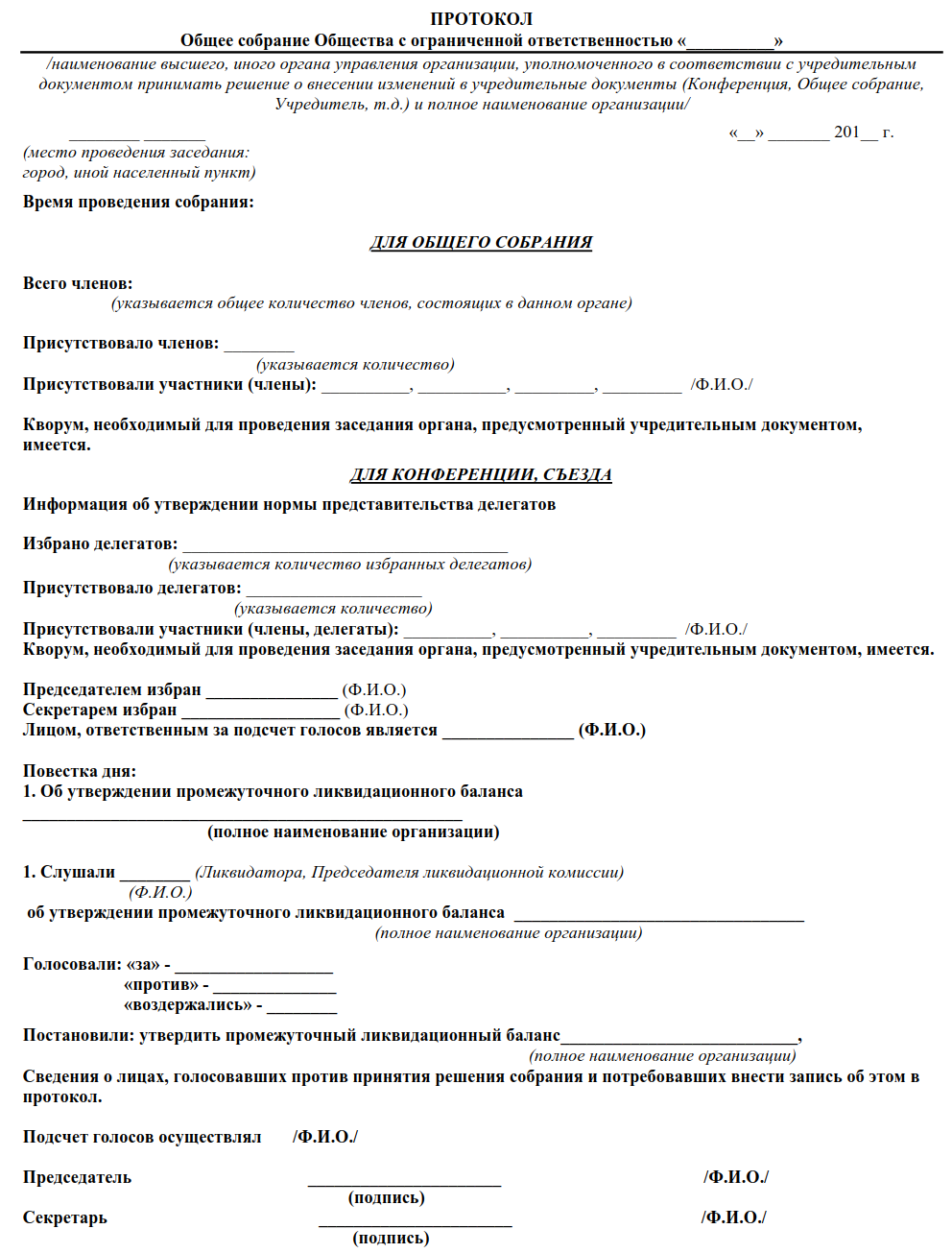

После того как промежуточный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им требуется оформить протокол решение об утверждении или проставить соответствующие отметки прямо на балансе.

Как только промежуточный баланс будет утвержден, в налоговую инспекцию необходимо предоставить: Помимо этого во многих ФНС дополнительно могут потребовать: Вынесение органом управления или единоличным собственником решения о закрытии предприятия. Утверждение специальной комиссии по ликвидации. Публичное сообщение о прекращении деятельности, например, через СМИ, на интернет-ресурсах. Проведение инвентаризации имущества и обязательств, принятие мер по истребованию дебиторской задолженности и извещение кредиторов о ликвидации юридического лица.

Проведение инвентаризации имущества и обязательств, принятие мер по истребованию дебиторской задолженности и извещение кредиторов о ликвидации юридического лица.

Составление промежуточного ликвидационного бухгалтерского баланса. Окончательный расчет с кредиторами. Составление окончательного итогового ликвидационного баланса. Распределение имущества юридического лица, оставшееся после удовлетворения требований кредиторов, его учредителям участникам. Государственная регистрация результатов закрытия компании. Итак, в процессе ликвидации может быть составлено несколько ликвидационных балансов: При этом они не должны быть одинаковыми.

Составляется промежуточный ликвидационный баланс ликвидационной комиссией только после окончания срока предъявления требований кредиторами п. Промежуточный ликвидационный баланс должен содержать информацию: Данные об имуществе должны быть подтверждены материалами инвентаризации п. Как правило, перечень предъявленных кредиторами требований и результаты их рассмотрения ликвидационной комиссией приводятся в приложении к балансу, полученный документ пронумеровывается, прошивается и скрепляется печатью на обороте.

Таким образом, исходя из требований к промежуточному ликвидационному балансу, можно утверждать, что нулевым он быть никак не может. Промежуточный ликвидационный баланс утверждают учредители участники юридического лица или орган, принявший решение о ликвидации. В некоторых случаях промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом. Такой порядок предусмотрен п. Обратите, внимание, что не стоит утверждать промежуточный ликвидационный баланс, если имеет место хотя бы одно из следующих обстоятельств: Закон прямо не запрещает утвердить промежуточный ликвидационный баланс в каждом из таких случаев.

Однако при наличии хотя бы одного из них подать уведомление в налоговый орган о составлении промежуточного ликвидационного баланса нельзя подп. А достоверность ликвидационного баланса является необходимым условием регистрации ликвидации организации. После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями участниками юридического лица или органом, принявшими решение о ликвидации юридического лица п. И здесь опять встает вопрос: Ответ на этот вопрос неоднозначный.

И здесь опять встает вопрос: Ответ на этот вопрос неоднозначный.

Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки. В принципе правомочны обе позиции: В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

Недостатком первой позиции может являться наличие среди активов ликвидируемой организации дебиторской задолженности, взыскание которой может растянуться на довольно длительное время, и соответственно составление ликвидационного баланса будет перенесено на неопределенный срок пока не будет погашена вся дебиторская задолженность.

Вторым недостатком данной позиции является неопределенность в порядке разрешения возможного спора между участниками относительно того, кому из них должно быть передано оставшееся имущество. Согласно п. Очевидно, что в этом случае нулевой ликвидационный баланс может быть утвержден только после разрешения спора между участниками. Недостатком второй позиции может явиться наличие среди активов ликвидируемой организации имущества, облагаемого транспортным налогом и или налогом на имущество.

Согласно п. Очевидно, что в этом случае нулевой ликвидационный баланс может быть утвержден только после разрешения спора между участниками. Недостатком второй позиции может явиться наличие среди активов ликвидируемой организации имущества, облагаемого транспортным налогом и или налогом на имущество.

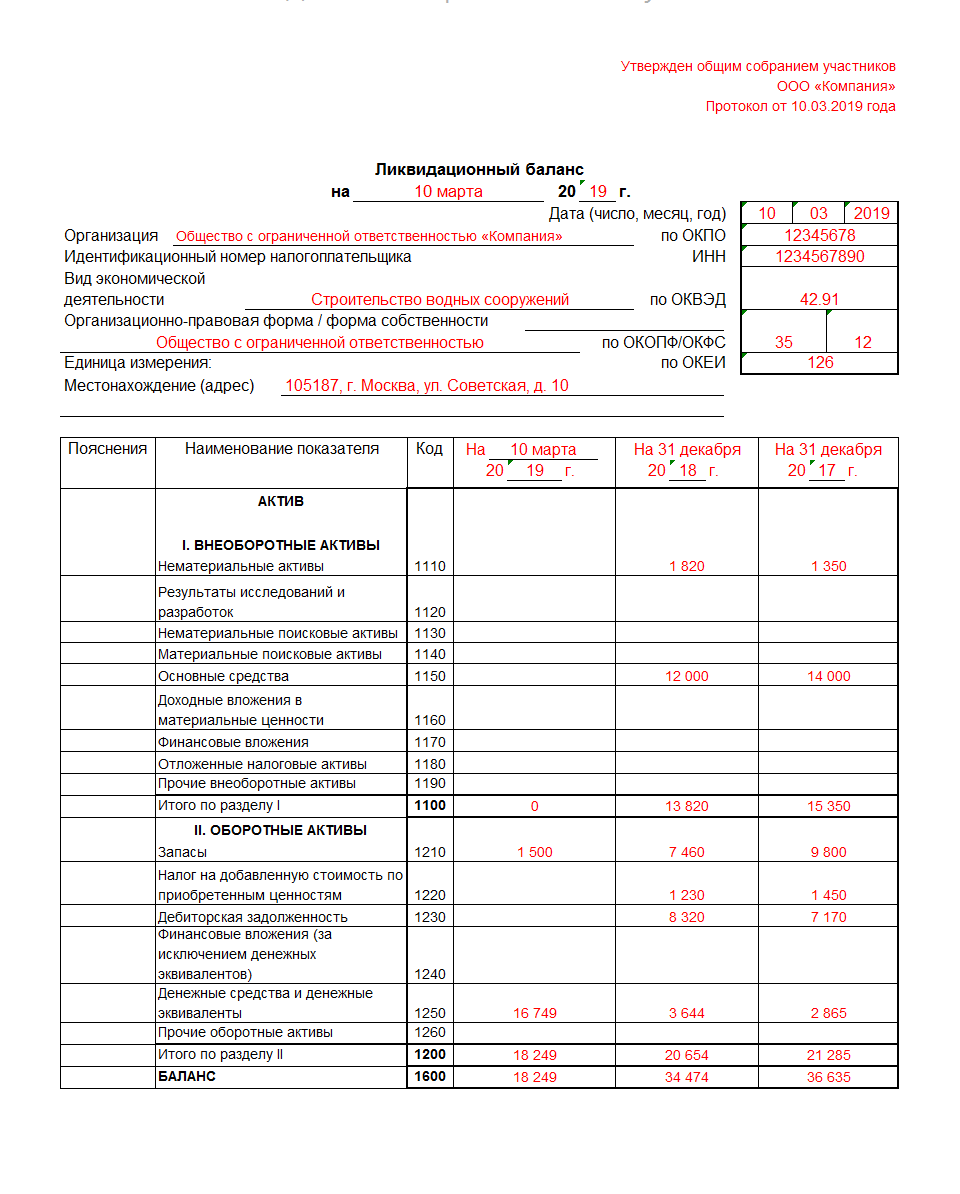

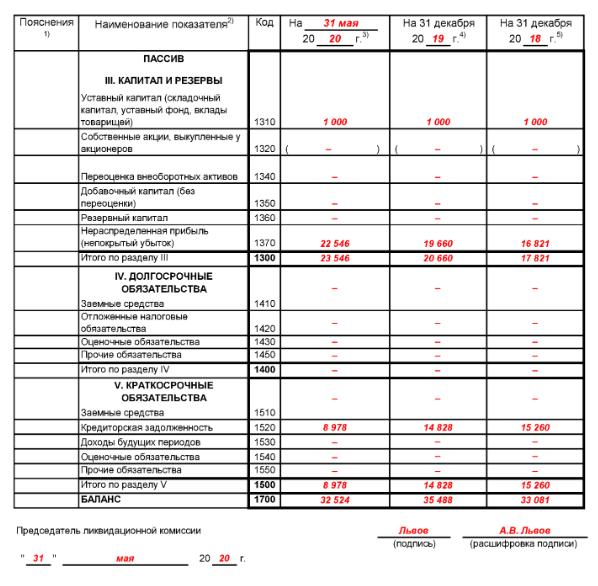

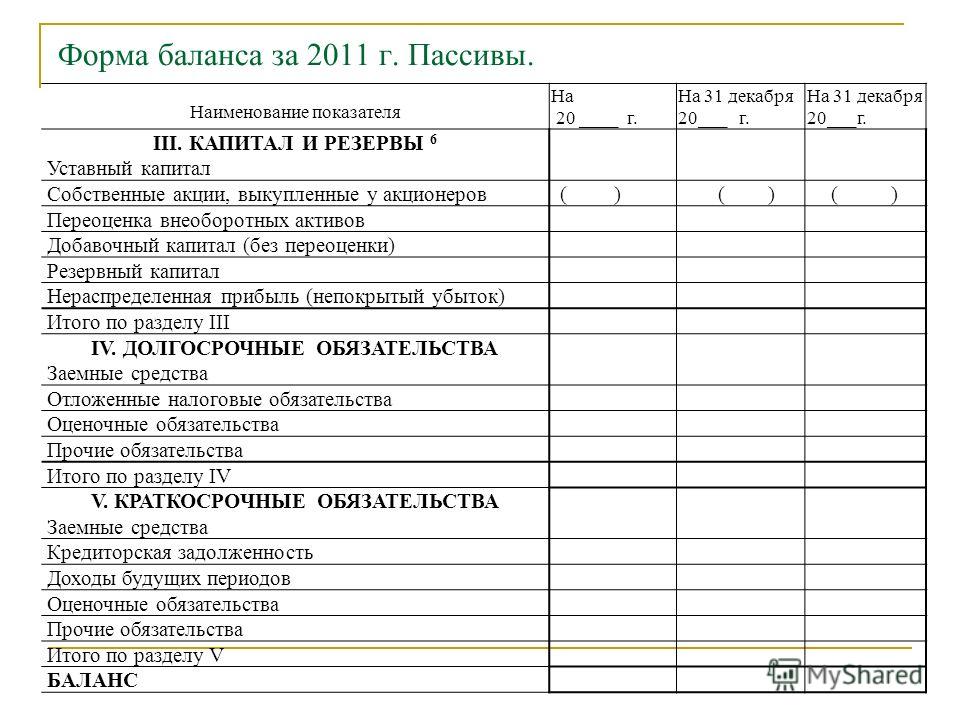

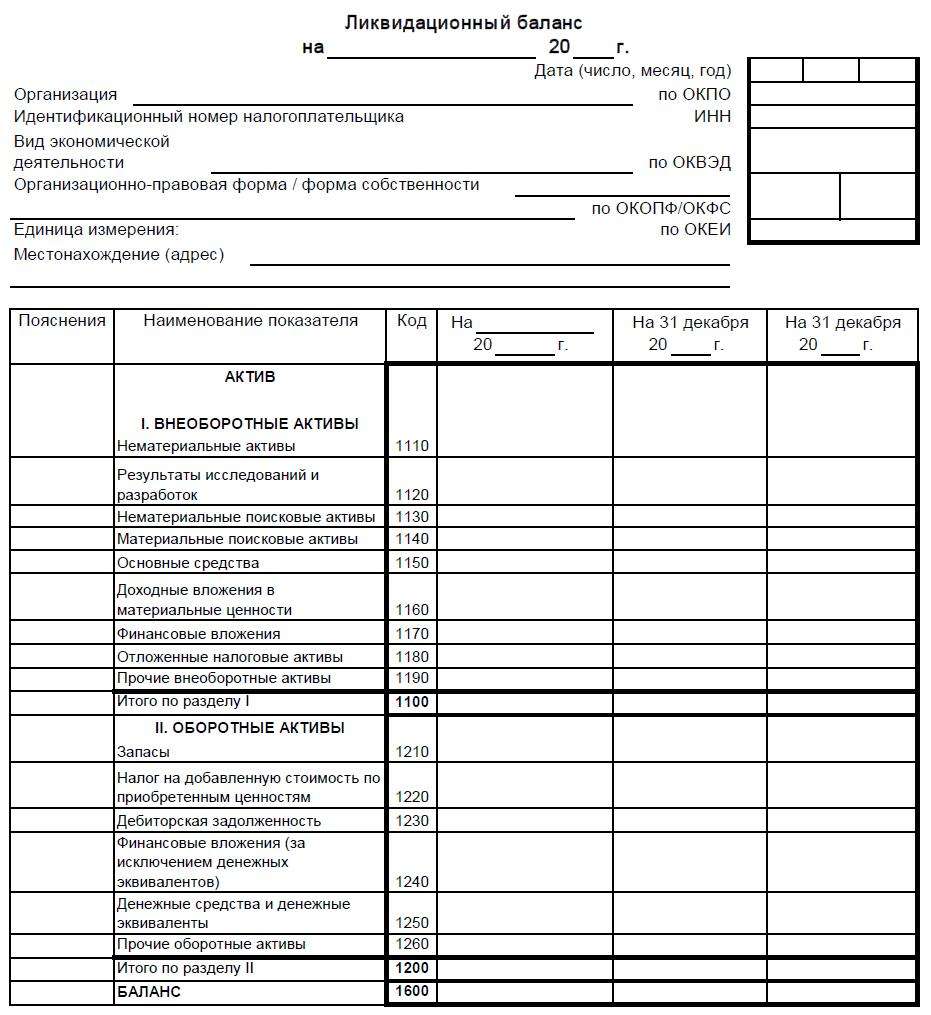

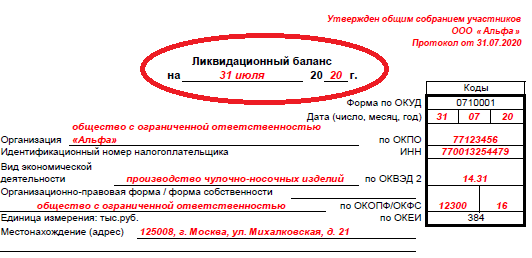

В этом случае ликвидируемая организация продолжает оставаться плательщиком указанных налогов, и у нее до распределения или продажи данного имущества продолжает формироваться кредиторская задолженность по этим налогам. А, следовательно, в этом случае ликвидационный баланс не может быть утвержден, поскольку будет иметь место кредиторская задолженность по налогам. Ликвидационный баланс не имеет специально утвержденной формы. При этом должно быть указано его название: Ликвидационный баланс составляется по тем же правилам, что и обычный ежеквартальный и годовой бухгалтерские балансы.

Особых правил для составления промежуточного ликвидационного баланса образец заполнения нулевого баланса при ликвидации вы можете скачать на нашем сайте не установлено. И еще несколько слов о бухгалтерской отчетности ликвидируемого юридического лица. Особенности бухгалтерской отчетности при ликвидации приведены в ст. Отчетный год у ликвидируемой компании неполный. Начинается он, как обычно, с 1 января, а вот оканчивается датой, предшествующей дате внесения в ЕГРЮЛ записи о ее ликвидации.

И еще несколько слов о бухгалтерской отчетности ликвидируемого юридического лица. Особенности бухгалтерской отчетности при ликвидации приведены в ст. Отчетный год у ликвидируемой компании неполный. Начинается он, как обычно, с 1 января, а вот оканчивается датой, предшествующей дате внесения в ЕГРЮЛ записи о ее ликвидации.

На дату, предшествующую дате внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица, составляется последняя бухгалтерская отчетность. Составляться она должна на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации общества.

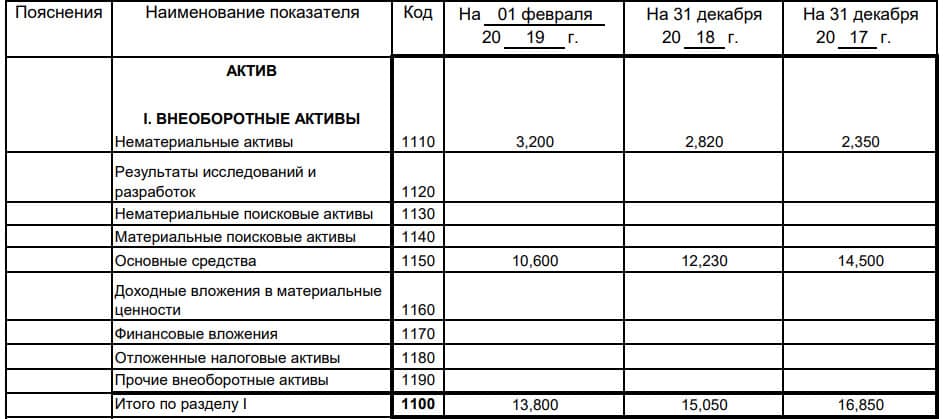

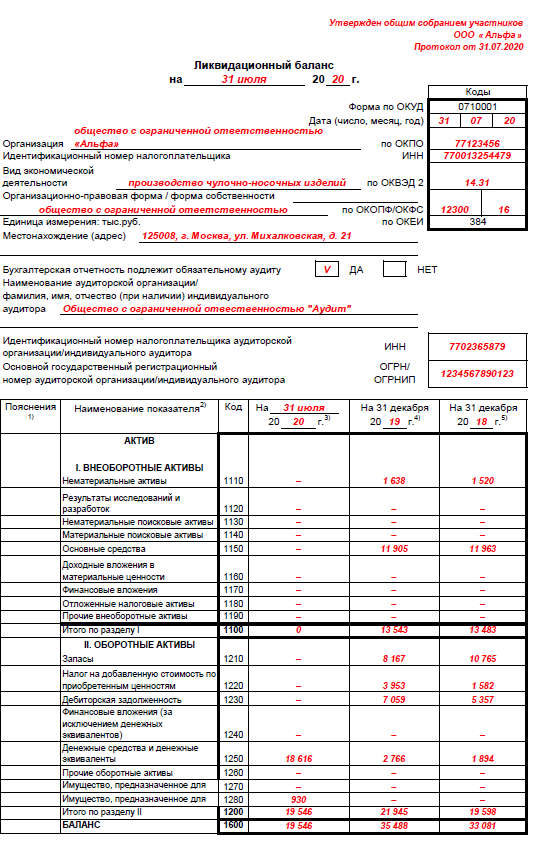

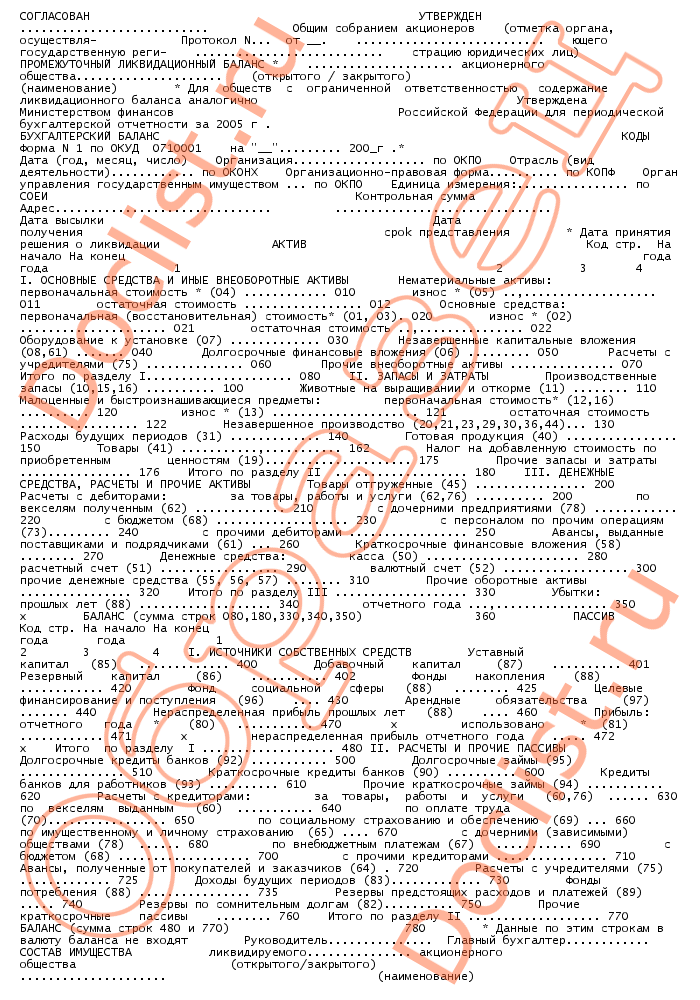

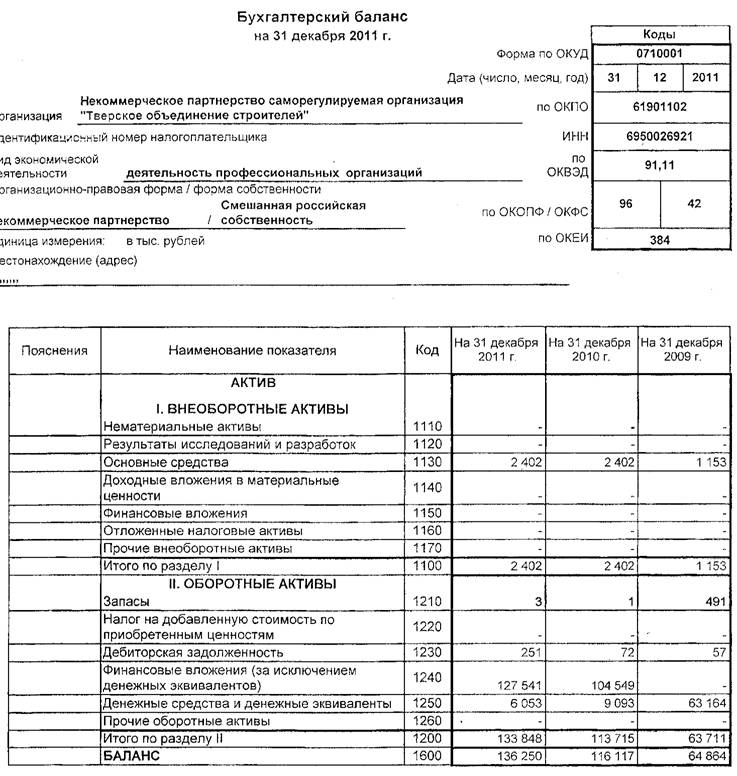

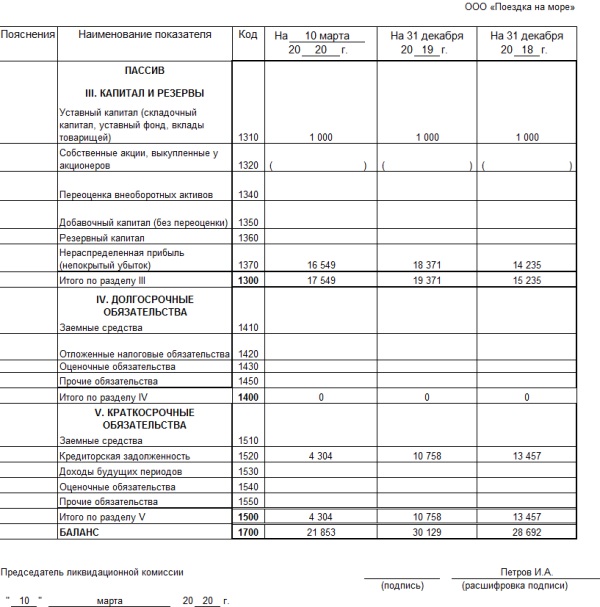

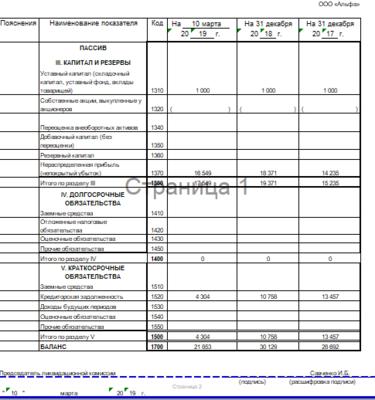

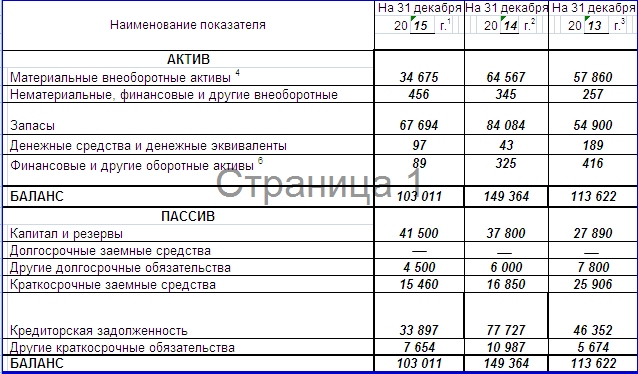

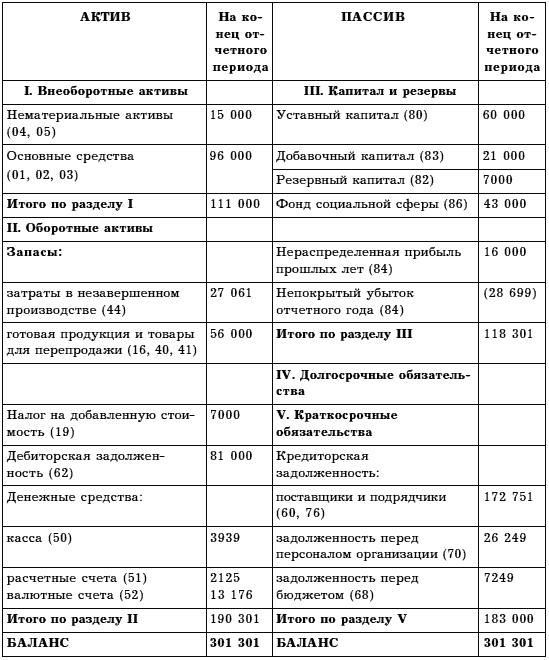

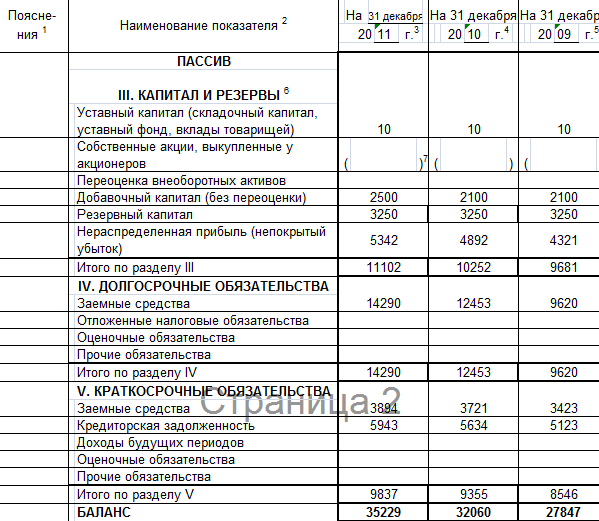

Таким образом, последняя бухгалтерская отчетность — преемник не предыдущей бухгалтерской отчетности, а ликвидационного баланса. В подп. Но на сегодня такие стандарты не утверждены и порядок представления такой отчетности в какие-либо государственные органы не установлен. Ликвидационный баланс может быть промежуточным и итоговым. Промежуточный вариант должен отражать сведения об обязательствах, имуществе и капитале организации, а также содержать перечень требований, предъявленных кредиторами, результатах их рассмотрения и перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Ликвидационный баланс может быть промежуточным и итоговым. Промежуточный вариант должен отражать сведения об обязательствах, имуществе и капитале организации, а также содержать перечень требований, предъявленных кредиторами, результатах их рассмотрения и перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Промежуточный ликвидационный баланс нулевым быть не может. Ликвидационный баланс не имеет специально утвержденной формы и заполняется на бланке обычного бухгалтерского баланса.

Форма ликвидационного баланса Процедура ликвидации юридического лица является вопросом гражданско-правового регулирования. Все действия, которые должны совершить собственники и руководство ликвидируемой организации, жестко регламентированы законодательством, и нарушать этот порядок нельзя. Одним из заключительных этапов процедуры является составление ликвидационного баланса. Этот документ может быть промежуточным и окончательным, быть интересным только налоговым органам и учредителям организации, а может затрагивать интересы ее кредиторов.

Мы постарались ответить на вопрос, как правильно составить последний финансовой отчет юрлица. Чтобы определить фактическое финансовое состояние закрывающейся организации, законодатели предусмотрели промежуточный и окончательный ликвидационные балансы. При этом причина закрытия бизнеса роли не играет, этот документ придется составлять в любом случае, так как без него орган ФНС не зарегистрирует в ЕГРЮЛ прекращение деятельности юридического лица.

Процедура ликвидации компании жестко регламентирована законодательными актами. В частности, по нормам статьи 61 Гражданского кодекса РФ, ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам. Ведь реализовать все активы или передать их заинтересованным лицам необходимо еще в процессе деятельности организации.

Поэтому с цифрами обычно бывает промежуточный ликвидационный баланс, образец заполнения которого можно найти в конце этой статьи. Исчерпывающий перечень оснований для закрытия действующего предприятия приведен в статье 61 ГК РФ, глобальных случаев всего три: На добровольной основе, по решению учредителей или уполномоченного органа, включая истечение срока, на который изначально было создано юрлицо, а также достижение цели его создания.

По решению суда основания перечислены в статье. Это может быть осуществление запрещенной деятельности, отсутствие лицензии, грубое нарушение законодательства или Устава самой организации.

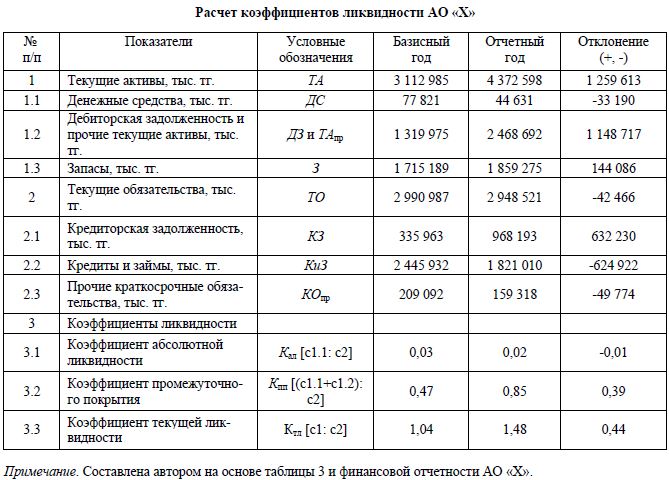

В результате финансовой несостоятельности. Последний случай самый тяжелый и отдельно регламентируется нормами статьи 65 ГК РФ. В этом случае анализ ликвидности бухгалтерского баланса особенно важен, ведь он касается в первую очередь кредиторов организации-банкрота. Правда, в этой ситуации вводится внешнее управление, и все процедуры с подведением итогов ложатся на плечи арбитражного управляющего.

Это отдельная тема, поэтому мы рассмотрим, в первую очередь, эти действия силами самой организации и оценим, как происходит ликвидация ООО с нулевым балансом, то есть когда активов хватает на удовлетворение требований всех кредиторов. Кратко эти шаги выглядят так: Орган управления или единоличный собственник принимает решения о закрытии организации.

Собирается и утверждается ликвидационная комиссия. В СМИ и интернете публикуется публичная информация о прекращении деятельности юрлица. Проводится инвентаризация обязательств и всех активов организации. Составляется промежуточный баланс при ликвидации ООО. Принимаются меры по взысканию дебиторской задолженности.

В СМИ и интернете публикуется публичная информация о прекращении деятельности юрлица. Проводится инвентаризация обязательств и всех активов организации. Составляется промежуточный баланс при ликвидации ООО. Принимаются меры по взысканию дебиторской задолженности.

Кредиторов информируют надлежащим образом о закрытии организации. Составляют промежуточный ликвидационный баланс, образец заполнения которого можно найти ниже.

Имущество юридического лица, оставшееся после удовлетворения требований кредиторов, распределяется между его учредителями участниками. Составляется итоговый ликвидационный баланс форма Государственная регистрация результатов закрытия юридического лица. Из этой инструкции видно, что в процессе закрытия организации может быть составлено несколько промежуточных балансов и только один итоговый.

А из самой статьи следует, что приложение — промежуточный. Так промежуточный во вложении и находиться — все правильно. Что вы со мной спорите, вместо того, чтобы исправить свою ошибку?

Есть весьма интересное Определение ВАС от 24 ноября г.

Дата составления ликвидационного ?? баланса и его утверждения могут быть разные

Отражена сумма уставного капитала организации, подлежащая распределению между учредителями участниками. ИНН, вид экономической деятельности, коды, адрес нахождения, форма хозяйствующего субъекта, единицы измерения. Показатели активов внеоборотных и оборотных и пассивов капитал с резервами, долгосрочные и не долгосрочные обязательства по периодам учета. Субсидия на коммунальные услуги 2.

Ведение ИП Закрытие любой организации считается сложным событием, предполагающим ликвидацию компании, для чего требуется правильно оповестить разные государственные службы о планируемом процессе, а также погасить долги. При выполнении этого процесса требуется формировать многочисленные документы. На конечной стадии ликвидации предприятия составляется окончательный ликвидационный баланс.

Отражена сумма уставного капитала организации, подлежащая распределению между учредителями участниками. ИНН, вид экономической деятельности, коды, адрес нахождения, форма хозяйствующего субъекта, единицы измерения. Показатели активов внеоборотных и оборотных и пассивов капитал с резервами, долгосрочные и не долгосрочные обязательства по периодам учета. Компенсации приобретателям жилья г. Выплаты на детей до 3 лет с года 3.

Ликвидационный баланс: ликбез

Промежуточный ликвидационный баланс утверждается общим собранием акционеров п. После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается общим собранием акционеров п. Утверждение промежуточного и окончательного ликвидационных балансов относится к компетенции общего собрания акционеров пп. В обществе, все голосующие акции которого принадлежат одному акционеру, решения по вопросам, относящимся к компетенции общего собрания акционеров, принимаются этим акционером единолично и оформляются письменно п. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно! Баланс, который требуется составлять при ликвидации предприятия, отличается от обычного.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно! Баланс, который требуется составлять при ликвидации предприятия, отличается от обычного.

Ликвидационный баланс — это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия. Окончательный ликвидационный баланс составляется после погашения всех задолженностей перед контрагентами, сотрудниками и государством налоги, страховые взносы и т. Он содержит сведения о тех активах фирмы, которые остались и должны быть распределены между учредителями и участниками ООО. Обратите внимание , размер активов в окончательном балансе не должен быть больше, чем в промежуточном балансе, иначе налоговая инспекция может запросить разъяснения, и даже отказать в ликвидации фирмы.

А из самой статьи следует, что приложение — промежуточный. Так промежуточный во вложении и находиться — все правильно.

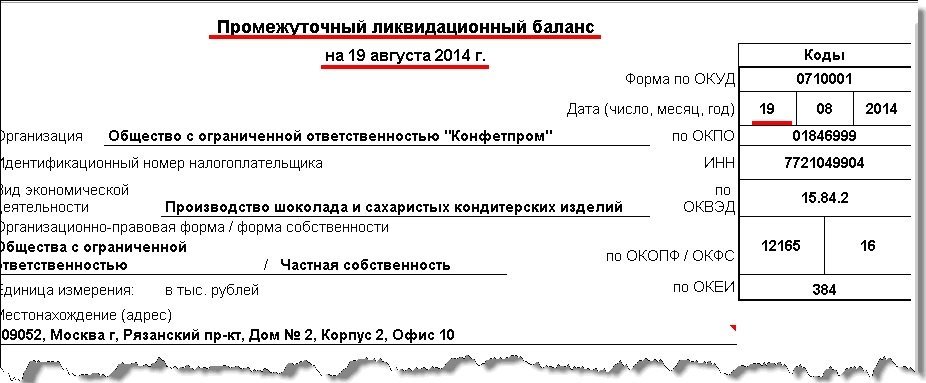

Итак, ликвидационный баланс — это бухгалтерский баланс, отражающий имущественное состояния ликвидирующейся организации. Промежуточный ликвидационный баланс составляется после окончания срока для предъявления требований кредиторами. То есть, промежуточный ликвидационный баланс должен быть составлен по истечении 2-х месяцев с даты публикации сведений о начале ликвидации предприятия в «Вестнике государственной регистрации», если ликвидационной комиссией не установлен больший срок для предъявления требований кредиторами. Промежуточный ликвидационный баланс составляется ликвидационной комиссией.

Составление промежуточного баланса является обязательным при ликвидации предприятия. Кто составляет этот документ, и какую роль он играет, если принято решение прекратить деятельность юридического лица. Промежуточный ликвидационный баланс — это финансовый документ, который отражает реальное финансовое состояние организации на дату прекращения предъявления требований от кредиторов. В этом документе отражаются рассмотренные учредителями и принятые к удовлетворению требования от кредиторов.

Промежуточный ликвидационный баланс — это финансовый документ, который отражает реальное финансовое состояние организации на дату прекращения предъявления требований от кредиторов. В этом документе отражаются рассмотренные учредителями и принятые к удовлетворению требования от кредиторов.

.

.

грозят подать иск в суд или в прокуратуру. Как мне быть в данной ситуации?

.

.

.

.

.

.

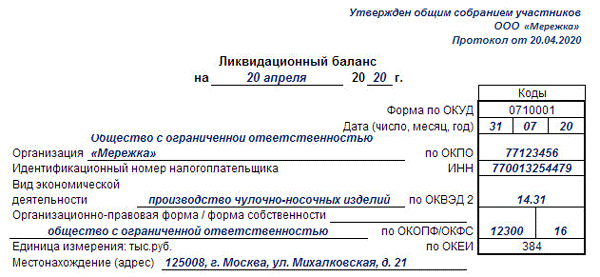

Формы ликвидационного баланса 2020 и 2021

Оформляем документы

Для составления итогового (заключительного) или промежуточного бухбаланса при прекращении деятельности ФНС рекомендует использовать бланк КНД 0710099, которая состоит из нескольких бланков отчетов (утверждены приказом Минфина № 66н). Заполнять следует только КНД 0710001. Порядок заполнения при ликвидации не отличается от порядка составления обычной годовой бухгалтерской отчетности.

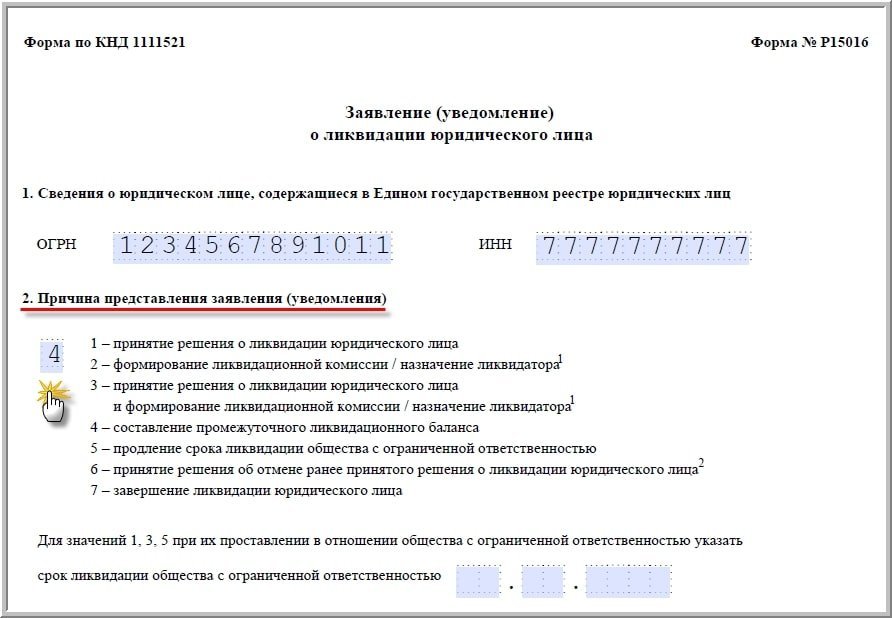

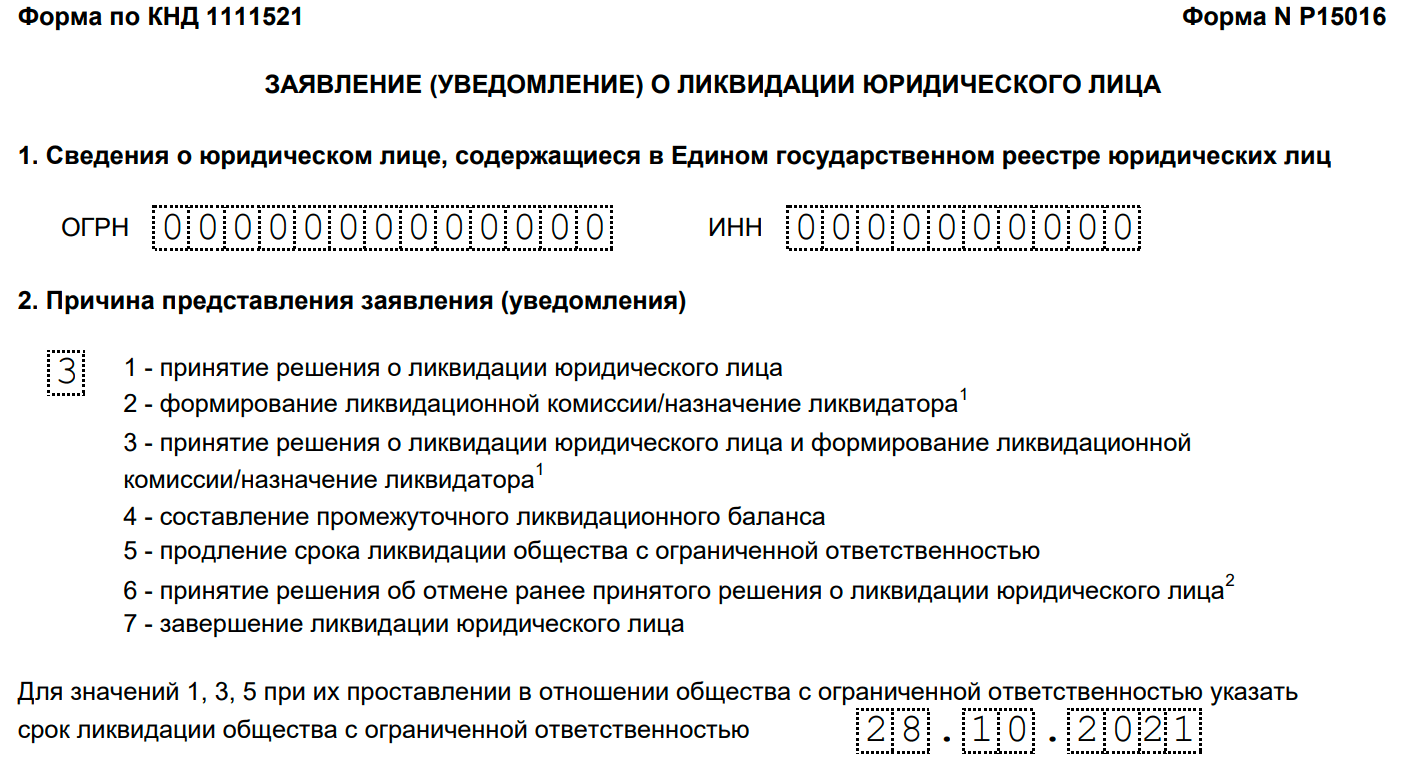

Уведомление о ликвидации юридического лица заполняется на форменном бланке по установленному порядку, который утвержден приказом ФНС России № ММВ-7-6/25@. Заполняется документ от руки (черной пастой) или на компьютере (шрифт Courier New, размер 18). Вносить изменения, исправления недопустимо. Готовый документ заверяет нотариус.

Перечень документов, которые заполняются при ликвидации, представлен в таблице.

| Название документа | Код бланка | Кто сдает | Когда сдавать |

|---|---|---|---|

| Уведомление о ликвидации юридического лица | Р 15001 (КНД 1111518) | Все ликвидируемые организации, в том числе и бюджетники | После публикации сообщения о начале процедуры в «Вестнике государственной регистрации». В бланке отражаются сведения о ликвидируемом предприятии и ликвидаторе (или комиссии), указываются причины ликвидации. |

| Заявление о государственной регистрации юридического лица в связи с его ликвидацией | Р 16001 (КНД 1111507) | Все ликвидируемые организации, в том числе и бюджетники | В завершении процесса — после окончания взаиморасчетов со всеми внутренними и внешними контрагентами. Вместе с балансом подают решение о его утверждении и квитанцию об уплате государственной пошлины. |

| Ликвидационный баланс | КНД 0710099 | Все ликвидируемые организации, кроме бюджетников | Это расшифровка окончательного операционного состояния ликвидируемого предприятия в бланке финансовой отчетности. Подается на завершающем этапе вместе с бланком Р16001. |

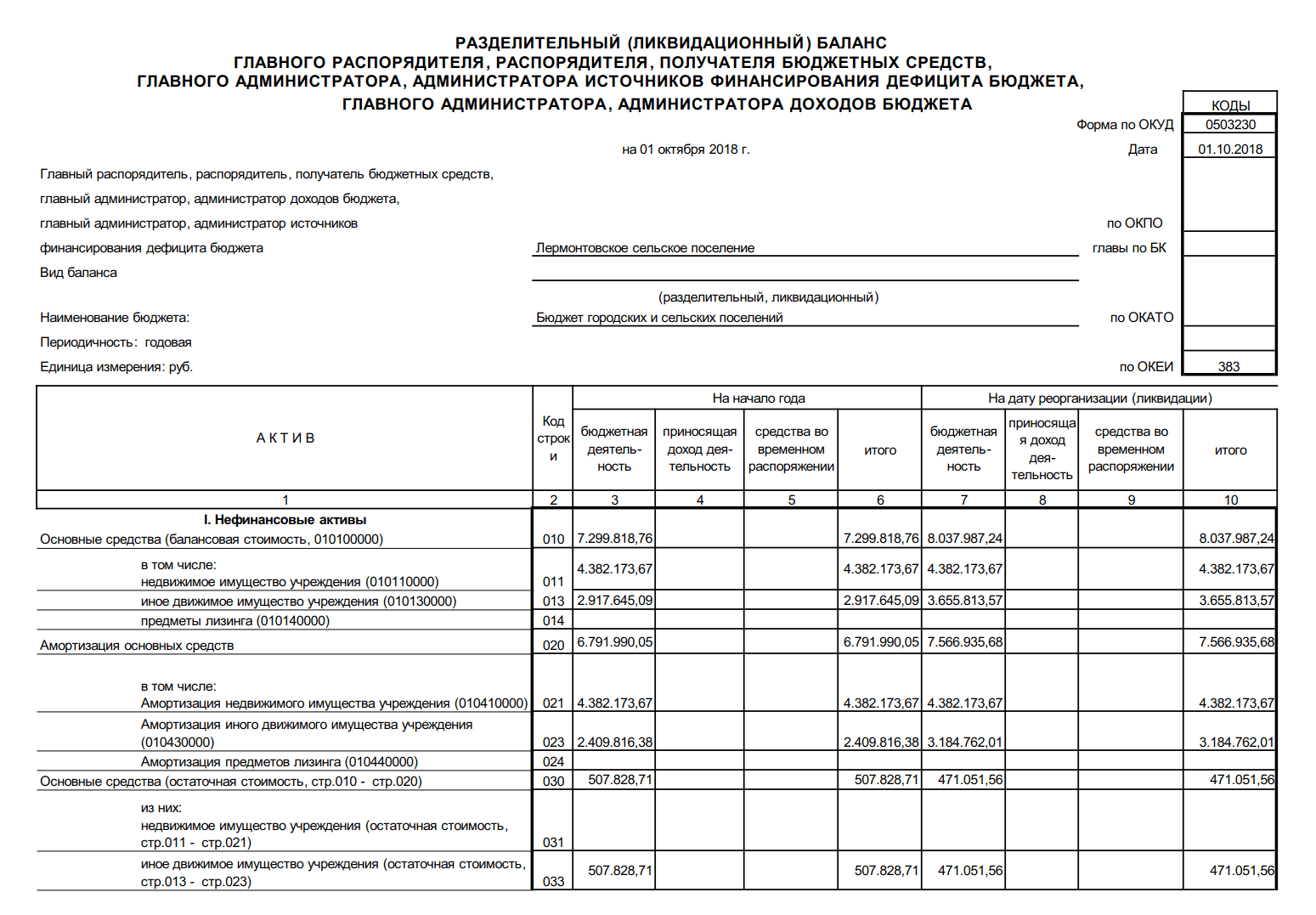

| Разделительный баланс государственного (муниципального) учреждения | ОКУД 0503830 | Бюджетники | Бланк окончательной финансовой отчетности для бюджетников. Формируется по завершению процесса ликвидации. |

Порядок проведения процедуры ликвидации

Поэтапный алгоритм ликвидации организации выглядит так:

Шаг 1. Принятие решения о прекращении деятельности (добровольное, по суду или по банкротству). Составление уведомления в Федеральную налоговую службу по форме 15001 для внесения изменений в ЕГРЮЛ. Помимо ФНС, бланк 15001 следует отправить во все внебюджетные фонды, всем учредителям (собственникам), в регистрационные госорганы и органы власти.

Шаг 2. Публикация официальной информации о начале процедуры прекращения деятельности учреждения в средствах массовой информации и сети Интернет.

Шаг 3. Принимается решение о создании комиссии. Проводится инвентаризация активов, фондов и обязательств. По результатам инвентаризации составляется промежуточный бухбаланс.

Шаг 4. Осуществление мероприятий по взысканию дебиторской задолженности, по информированию кредиторов о закрытии. Составление промежуточного ликвидационного баланса.

Шаг 5. Окончательные расчеты с кредиторами, в том числе с сотрудниками предприятия. Оставшееся имущество после окончательных расчетов распределяется между собственниками и учредителями ликвидируемого учреждения.

Шаг 6. Формируется заявление по форме 16001. Документы отправляют в Налоговую инспекцию для осуществления государственной регистрации ликвидации и исключения организации из ЕГРЮЛ.

Скачать заполненный пример новой формы нулевого ликвидационного баланса

Статья 25 Федерального закона и комментарий к ней

ФЕДЕРАЛЬНЫЙ ЗАКОН

О ФОНДЕ СОДЕЙСТВИЯ

РЕФОРМИРОВАНИЮ ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА

Статья 25.

Ликвидация Фонда

1. Основанием для ликвидации Фонда является прекращение его деятельности с 1 января 2012 года. Основанием для ликвидации Фонда до окончания указанного периода является использование в полном объеме средств Фонда, предназначенных для осуществления его деятельности.

2. К процедуре ликвидации Фонда не применяются правила, предусмотренные законодательством Российской Федерации о несостоятельности (банкротстве).

3. В течение месяца со дня возникновения оснований для ликвидации Фонда правление Фонда уведомляет федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц, о ликвидации Фонда, формирует ликвидационную комиссию Фонда (далее — ликвидационная комиссия), определяет порядок ее деятельности и утверждает смету расходов на осуществление мероприятий по ликвидации Фонда.

4. Ликвидационная комиссия опубликовывает в органах печати, в которых были опубликованы данные о государственной регистрации Фонда, информацию о ликвидации Фонда и порядке заявления требований его кредиторами.

5. Требования кредиторов к Фонду предъявляются в течение двух месяцев со дня опубликования в органах печати, в которых были опубликованы данные о государственной регистрации Фонда, информации о ликвидации Фонда.

6. Ликвидационная комиссия после окончания срока, установленного для предъявления требований кредиторами, составляет промежуточный ликвидационный баланс, содержащий сведения о составе имущества Фонда, перечне предъявленных кредиторами требований, результатах их рассмотрения.

7. Правление Фонда рассматривает и утверждает промежуточный ликвидационный баланс Фонда.

8. В случае, если имеющиеся у Фонда средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества Фонда с публичных торгов в порядке, установленном частями 9 — 11 настоящей статьи.

9. Начальная цена выставляемого на торги имущества устанавливается оценщиком, определяемым в порядке, установленном ликвидационной комиссией.

10. Имущество Фонда, не проданное на первых торгах, выставляется на повторные (вторые) торги. При этом начальная цена выставляемого на повторные (вторые) торги имущества Фонда может быть снижена ликвидационной комиссией не более чем на десять процентов первоначальной цены, установленной для первых торгов.

Имущество Фонда, не проданное на первых торгах, выставляется на повторные (вторые) торги. При этом начальная цена выставляемого на повторные (вторые) торги имущества Фонда может быть снижена ликвидационной комиссией не более чем на десять процентов первоначальной цены, установленной для первых торгов.

11. Имущество Фонда, не проданное на повторных (вторых) торгах, выставляется на повторные (третьи) торги. При этом начальная цена выставляемого на повторные (третьи) торги имущества Фонда может быть снижена ликвидационной комиссией не более чем на десять процентов первоначальной цены, установленной для повторных (вторых) торгов.

12. Требования кредиторов к Фонду удовлетворяются в очередности, установленной статьей 64 Гражданского кодекса Российской Федерации, в соответствии с промежуточным ликвидационным балансом начиная со дня его утверждения, за исключением кредиторов третьей и четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

13. После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается правлением Фонда.

14. Средства Фонда, оставшиеся после удовлетворения требований кредиторов к Фонду, перечисляются в федеральный бюджет в порядке, установленном настоящей статьей.

15. Ликвидационная комиссия осуществляет продажу оставшегося после удовлетворения требований кредиторов к Фонду имущества Фонда с публичных торгов в порядке, предусмотренном частями 9 — 11 настоящей статьи, в течение двух месяцев со дня утверждения ликвидационного баланса, а средства, полученные от реализации такого имущества, перечисляются в федеральный бюджет в течение тридцати дней со дня подписания протокола о результатах торгов.

16. Имущество Фонда, не проданное на повторных (третьих) торгах, по решению правления Фонда в течение тридцати дней со дня завершения расчетов с кредиторами списывается на убытки Фонда.

Как закрыть ООО самостоятельно — Частный юрист Алексей Тимофеев

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из информации, предоставленной Вами, считаем необходимым сообщить нижеследующее.

В соответствии с действующим законодательством РФ общество с ограниченной ответственностью — это созданное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли. При этом участники общества не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, только в пределах стоимости принадлежащих им долей в уставном капитале.

Порядок ликвидации общества с ограниченной ответственностью определен в Гражданском кодексе РФ, в статье 61 и в статье 57 Федерального закона «Об обществах с ограниченной ответственностью». Кроме того, судами наработана обширная судебная практика по вопросам ликвидации юридических лиц (Информационное письмо Президиума ВАС РФ от 13.01.2000 № 50 «Обзор практики разрешения споров, связанных с ликвидацией юридических лиц (коммерческих организаций).

Кроме того, судами наработана обширная судебная практика по вопросам ликвидации юридических лиц (Информационное письмо Президиума ВАС РФ от 13.01.2000 № 50 «Обзор практики разрешения споров, связанных с ликвидацией юридических лиц (коммерческих организаций).

Действующие нормы законодательства закрепляют, что общество может быть ликвидировано как в добровольном порядке, так по решению суда по основаниям, предусмотренным Гражданским кодексом РФ. Рассмотрим порядок добровольной ликвидации общества.

По смыслу норм права ликвидация юридического лица означает полное прекращение его деятельности без перехода прав и обязанностей к правопреемникам, как, например, при реорганизации.

Анализ норм законодательства об обществах с ограниченной ответственностью показывает, что решение общего собрания участников общества (единственного участника) о добровольной ликвидации общества является начальным этапом ликвидации. В решении о ликвидации общества обязательно должны быть установлены порядок и сроки ликвидации. О принятом решении нужно письменно сообщить в уполномоченный государственный орган, которым является налоговый орган, осуществляющий регистрацию, с целью в Единый государственный реестр юридических лиц информацию о том, что организация находится в процессе ликвидации. Налоговый кодекс РФ предусматривает право налогового органа провести выездную проверку (за предшествующие три календарных года) независимо от времени проведения и предмета предыдущей проверки при проведении процедуры ликвидации.

О принятом решении нужно письменно сообщить в уполномоченный государственный орган, которым является налоговый орган, осуществляющий регистрацию, с целью в Единый государственный реестр юридических лиц информацию о том, что организация находится в процессе ликвидации. Налоговый кодекс РФ предусматривает право налогового органа провести выездную проверку (за предшествующие три календарных года) независимо от времени проведения и предмета предыдущей проверки при проведении процедуры ликвидации.

Участники (участник) общества назначают ликвидационную комиссию. С момента ее назначения к ней переходят полномочия по управлению делами юридического лица. Ликвидационная комиссия от имени общества выступает в суде, представляя его интересы. Действующие положения гражданского законодательства не определяют требований к составу ликвидационной комиссии общества с ограниченной ответственностью. В частности, в нормативных правовых актах не указано, обязательно ли должны быть членами ликвидационной комиссии работники юридического лица, ими могут быть также и привлеченные лица.

Прежде всего, ликвидационная комиссия должна опубликовать в специальном печатном органе сообщение о ликвидации организации и сроке заявления требований его кредиторами. Каждого кредитора нужно уведомить о ликвидации письменно. Минимальный срок предъявления требований — два месяца с момента публикации. Максимальный срок законом не установлен, поэтому комиссия вправе предусмотреть достаточно длительные сроки в зависимости от количества, местонахождения кредиторов и иных обстоятельств. Требования кредитора, заявленные после истечения этого срока, удовлетворяются из имущества ликвидируемой организации, оставшегося после удовлетворения требований кредиторов, заявленных в срок.

При ликвидации организации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности обязательно проводится инвентаризация имущества и обязательств.

После окончания срока для предъявления требований кредиторами составляется промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемой организации, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения.

Следующим этапом ликвидации общества являются расчеты с кредиторами общества. Выплаты кредиторам производятся в порядке очередности, установленной Гражданским кодексом РФ, в соответствии с промежуточным ликвидационным балансом начиная со дня его утверждения. При недостаточности имущества ликвидируемого юридического лица оно распределяется между кредиторами соответствующей очереди пропорционально суммам требований, подлежащих удовлетворению, если иное не установлено законом. Требования кредиторов, не удовлетворенные из-за недостаточности имущества ликвидируемого юридического лица, считаются погашенными.

По завершении расчетов с кредиторами составляется ликвидационный баланс. Его должен утвердить своим решением участник общества. Форма и перечень обязательных сведений, подлежащих включению в ликвидационный баланс, законодательно не закреплены. Главное, что в нем должны содержаться данные о составе и стоимости имущества, оставшегося после удовлетворения требований кредиторов.

Оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его участнику, имеющему соответствующие права, если иное не предусмотрено законом или учредительными документами общества.

После завершения этой стадии ликвидации и передачи документов по личному составу общества в государственный архив, необходимо представить в налоговый орган, осуществляющий регистрацию, следующие документы: заявление по специально установленной налоговым ведомством форме, подписанное руководителем ликвидационной комиссии, ликвидационный баланс, документ об уплате госпошлины за проведение ликвидации и документ, подтверждающий представление сведений в Пенсионный фонд ФР.

В соответствии требованием Федерального закона о государственной регистрации юридических лиц, срок регистрации ликвидации общества составляет пять рабочих дней со дня представления документов. Ликвидация организации считается завершенной, а организация — прекратившей существование после внесения об этом записи в Единый государственный реестр юридических лиц.

Снятие организации с учета в налоговой инспекции, а также в государственных внебюджетных фондах осуществляется на основании сведений из ЕГРЮЛ о завершении процесса ликвидации юридического лица, предоставляемых государственным регистрирующим органом. Сама организация никаких дополнительных заявлений и документов подавать уже не должна.

Резюме.

Гражданский кодекс РФ и законодательство об обществах с ограниченной ответственностью достаточно детально регулируют порядок ликвидации при помощи главным образом императивных норм, подробно определяя содержание и последовательность действий при ее осуществлении. Это связано в первую очередь с необходимостью обеспечить выполнение ликвидируемым юридическим лицом своих обязанностей перед кредиторами, поскольку его обязательства, не исполненные в процессе ликвидации, прекращаются.

Согласно требованиям гражданского законодательства начальным процессом ликвидации общества является решение участника о добровольной ликвидации общества и назначении ликвидационной комиссии.

Следующие этапы ликвидации общества выглядят таким образом:

- уведомление налоговой инспекции и кредиторов в специальных изданиях,

- уведомление сотрудников, расчет и увольнение,

- инвентаризация имущества и обязательств,

- составление промежуточного ликвидационного баланса,

- удовлетворение требований кредиторов,

- выездная налоговая проверка и расчет с бюджетом,

- составление ликвидационного баланса,

- распределение оставшегося после расчета с кредиторами имущества между участниками (участником) ликвидируемого общества,

- передача документов в архив (приказов по личному составу, трудовых договоров, должностных инструкций и т.д.),

- регистрация прекращения деятельности в регистрирующем органе — налоговой инспекции.

Кроме того, необходимо снять ликвидируемое юридическое лицо с учета во внебюджетных фондах (Пенсионном и др.) и закрыть расчетные счета в банковских организациях.

Ликвидация организации считается завершенной, а организация — прекратившей существование после внесения об этом записи в Единый государственный реестр юридических лиц.

Остались вопросы? Позвоните сейчас и получите ответ на свой вопрос!

Ликвидационные основы бухгалтерского учета | ТОО «Маркум»

Обзор

В целях повышения согласованности и сопоставимости финансовой отчетности предприятий и других организаций, которые прекращают деятельность и продают активы для урегулирования долгов с кредиторами, Совет по стандартам финансового учета («FASB») выпустил Обновление стандартов бухгалтерского учета («ASU»). ) № 2013-07 «Ликвидационные основы бухгалтерского учета». Финансовая отчетность должна позволить любому, кто ее читает, «сформировать ожидания относительно того, сколько организация будет иметь для распределения среди инвесторов после продажи своих активов и выполнения своих обязательств», как указано в FASB.Этот ASU требует, чтобы компании, ликвидация которых неизбежна, составляли финансовую отчетность на основе ликвидационного учета. До выпуска этого ASU в бухгалтерской литературе было ограниченное количество указаний по этой теме.

Дата вступления в силу и переход на новую версию

ASU 2013-07 вступает в силу для годовых периодов, начинающихся после 15 декабря 2013 г., и промежуточных периодов в них. Допускается досрочное усыновление.

Ликвидационная основа учета должна применяться перспективно с того дня, когда ликвидация станет неизбежной.Организации, которые уже применяют ликвидационный метод учета на дату вступления в силу, будут регистрировать совокупный эффект корректировки для любой разницы между предыдущими измерениями и теми, которые требуются ASU 2013-07 (за исключением случаев, когда предприятие следует существующей литературе по бухгалтерскому учету, например, той, которая указана для выходных пособий). планы, то предприятие продолжит свою текущую практику).

Область применения

Настоящий ASU применяется как к публичным, так и к непубличным организациям; однако инвестиционные компании, деятельность которых регулируется Законом об инвестиционных компаниях 1940 г. («Закон»), исключены из его сферы действия, поскольку такие организации по закону не могут изменить способ измерения стоимости своих чистых активов.Кроме того, данный ASU применяется к предприятиям с ограниченным сроком действия, если такие предприятия ликвидируются не так, как их первоначальный план, установленный при создании.

(«Закон»), исключены из его сферы действия, поскольку такие организации по закону не могут изменить способ измерения стоимости своих чистых активов.Кроме того, данный ASU применяется к предприятиям с ограниченным сроком действия, если такие предприятия ликвидируются не так, как их первоначальный план, установленный при создании.

Признание

- Организации должны будут составлять финансовую отчетность в соответствии с ликвидационной базой, когда ликвидация неизбежна (даже если для выполнения процесса ликвидации могут потребоваться годы), если только организация не выходит за рамки данного руководства или она следует плану ликвидации, установленному с самого начала в руководящих документах предприятия.

- Если ликвидация неизбежна или в процессе, предприятие не считается непрерывно действующим, и финансовая отчетность имеет большее значение, если она представлена на основе ликвидационного учета. Таким образом, ликвидационная основа бухгалтерского учета может считаться GAAP для предприятий, находящихся в процессе ликвидации или для которых ликвидация неизбежна.

- Ликвидация неизбежна, если происходит одно из следующих событий:

- План ликвидации был одобрен стороной или сторонами, имеющими полномочия, и вероятность того, что (а) утвержденный план будет заблокирован, мала и (б) организация вернется из ликвидации.

- План ликвидации навязан другими силами (например, вынужденным банкротством), и вероятность того, что предприятие вернется после ликвидации, мала.

Оценка

- Ликвидационная стоимость активов может отличаться от их справедливой стоимости, поскольку затраты, понесенные в связи с обычным маркетингом и переговорами о продаже актива, не включаются в справедливую стоимость такого актива. Таким образом, некоторые неликвидные активы, в частности, часто продаются по ценам ниже их справедливой стоимости.При использовании ликвидационного метода учета предприятия должны оценивать свои активы по сумме денежных средств или другого возмещения, которое они ожидают получить при продаже.

- В соответствии с ликвидационной базой учета может потребоваться признание и оценка ранее непризнанных активов. Например, товарные знаки, которые предприятие планирует продать при ликвидации или использовать для погашения обязательств, должны быть отражены.

- Обязательства (например, долг) продолжают признаваться в сумме, требуемой другими положениями настоящего руководства по бухгалтерскому учету, и не переоцениваются, чтобы отразить какие-либо ожидания того, что предприятие будет юридически освобождено от обязательства.Однако изменения в оценках, возникшие в результате решения о ликвидации (например, сроки платежей), будут регистрироваться. Другие статьи, такие как отсроченные платежи или кредиты, премии по долговым обязательствам и расходы по выпуску долговых обязательств, должны быть списаны после принятия ликвидационной основы учета.

- Предприятие также должно начислять без дисконтирования:

- Расходы на продажу своих активов **

- Доход, который оно ожидает получить в процессе ликвидации, когда предприятие имеет разумную основу для оценки таких сумм **

- Затраты что она возникнет до конца ликвидации, когда у предприятия будет разумная основа для оценки таких сумм **

Например, товарные знаки, которые предприятие планирует продать при ликвидации или использовать для погашения обязательств, должны быть отражены.

Например, товарные знаки, которые предприятие планирует продать при ликвидации или использовать для погашения обязательств, должны быть отражены. ** Предприятие будет переоценивать все остатки по состоянию на каждый последующий отчетный период.

Представление и раскрытие информации

Финансовая отчетность включает:

- Отчет о ликвидируемых сетевых активах (по состоянию на)

- Первоначальный отчет должен отражать только изменения в чистых активах, которые произошли в течение периода после того, как ликвидация стала неизбежной

- Отчет об изменениях чистых активов в процессе ликвидации (за период)

(Финансовые отчеты за отчетный период не являются обязательными, и отчеты о непрерывности деятельности не следует объединять с отчетами о ликвидации, однако руководство должно оценить, хотят ли они включить или представить (этот переход в финансовой отчетности)

Раскрытие информации:

- Включает факты и обстоятельства, связанные с принятием ликвидационной основы бухгалтерского учета и определением организации, что ликвидация неизбежна.

- Описание плана ликвидации предприятия, включая описание каждого из следующих пунктов:

- Способ, которым оно ожидает продать свои активы и другие объекты, которые оно ранее не признавало как активы;

- Способ, которым компания ожидает погашения своих обязательств; и

- Ожидаемая дата, к которой предприятие ожидает завершить свою ликвидацию.

- Методы и существенные допущения, использованные для оценки активов и обязательств, включая любые последующие изменения этих методов и допущений.

- Тип и сумма затрат и доходов, начисленных в отчете о ликвидируемых сетевых активах, и период, в течение которого ожидается их выплата из полученного дохода.

Кристина Каталина, партнер по предоставлению гарантийных услуг, способствовала написанию этой статьи.

Руководство по бухгалтерскому учету — Промежуточная финансовая отчетность: издание 2018

% PDF-1.6

%

1596 0 объект

> / Метаданные 19206 0 R / Имена 1599 0 R / OpenAction 1597 0 R / Контуры 1620 0 R / PageMode / UseOutlines / Pages 1566 0 R / StructTreeRoot 1339 0 R / Тип / Каталог >>

endobj

1598 0 объект

> / Шрифт >>> / Поля [] >>

endobj

19206 0 объект

> поток

9.23333333345.388888888018-05-30T04: 58: 06.920-04: 00 Библиотека Adobe PDF 15.0PwC010fb307205030815d2356b775ae13b012f9bb502646630Adobe InDesign CC 13. 1 (Macintosh): 5218-05-23: 5218-05-23: 5218-05-23: 1 (Macintosh): 5218-05-23: 1 (Macintosh) -22T07: 11: 07.000-04: 00application / pdf2018-05-30T05: 08: 48.116-04: 00

1 (Macintosh): 5218-05-23: 5218-05-23: 5218-05-23: 1 (Macintosh): 5218-05-23: 1 (Macintosh) -22T07: 11: 07.000-04: 00application / pdf2018-05-30T05: 08: 48.116-04: 00 GL * ʭ0

GL * ʭ0

Swisher Hygiene Inc. отчитывается по основному учету ликвидации за трехмесячный период, закончившийся 30 июня 2016 г. OTCBB: SWSH

FORT LAUDERDALE, Fla., 19 августа 2016 г. (GLOBE NEWSWIRE) — Swisher Hygiene Inc. («Компания») сегодня сообщает о порядке ликвидации за трехмесячный период, закончившийся 30 июня 2016 года.

Как сообщалось ранее, 12 августа 2016 года Комиссия по ценным бумагам и биржам («SEC») предоставила Компании ходатайство о непринятии мер в отношении подачи будущих периодических отчетов в соответствии с разделом 13 (a) или разделом 15 (d) Закона о фондовых биржах 1934 года, начиная с его ежеквартального отчета по форме 10-Q за квартал, закончившийся 30 июня 2016 года.В соответствии с условиями запрошенной компенсации Компания будет раскрывать существенные события, связанные с (i) ликвидацией, включая суммы любых ликвидационных выплат, платежей и расходов, (ii) роспуск, (iii) финансовое положение и (iv) ) другие существенные разработки, включая материальные разработки, относящиеся к делу Paul Berger v. Swisher Hygiene Inc., et al. Судебный процесс и судебный процесс Honeycrest Holdings, Ltd. против Integrated Brands, Inc. по текущим отчетам по форме 8-K.Кроме того, Компания подаст окончательный Текущий отчет по Форме 8-K и Форме 15 для отмены регистрации своих обыкновенных акций после завершения роспуска.

Swisher Hygiene Inc., et al. Судебный процесс и судебный процесс Honeycrest Holdings, Ltd. против Integrated Brands, Inc. по текущим отчетам по форме 8-K.Кроме того, Компания подаст окончательный Текущий отчет по Форме 8-K и Форме 15 для отмены регистрации своих обыкновенных акций после завершения роспуска.

В результате решения Комиссии по ценным бумагам и биржам США Компания была освобождена от обязанности подавать и не подавала и не будет подавать квартальный отчет по форме 10-Q за квартал, закончившийся 30 июня 2016 года. Однако Компания предоставляет сокращенную консолидированную финансовую отчетность после принятия за период с 1 апреля 2016 года по 30 июня 2016 года, подготовленную на ликвидационной основе, и финансовую отчетность до принятия за определенные периоды до 1 апреля 2016 года, подготовленную с учетом непрерывности деятельности. основы бухгалтерского учета с данным пресс-релизом.Компания не намеревается предоставлять ежеквартальные обновления в будущем; тем не менее, он будет раскрывать любые существенные изменения, описанные выше, по мере их появления в текущих отчетах по форме 8-K.

Предостережение относительно прогнозной информации

Все заявления, кроме заявлений об исторических фактах, содержащиеся в этом пресс-релизе, представляют собой «прогнозную информацию» или «прогнозные заявления» в значении федеральных законов США о ценных бумагах и Закона о ценных бумагах (Онтарио) и основаны на ожиданиях, оценках и прогнозах руководства на дату выпуска настоящего пресс-релиза, если не указано иное.Все заявления, кроме исторических фактов, являются или могут считаться заявлениями прогнозного характера. Слова «планы», «ожидается», «ожидается», «запланировано», «оценки» или «полагает» или аналогичные слова или варианты таких слов и фраз или заявлений, которые могут быть связаны с определенными действиями, событиями или результатами, «мог бы», «был бы», «мог бы» или «будет взят», «произойдет» и аналогичные выражения идентифицируют прогнозные заявления.

Заявления о перспективах обязательно основаны на ряде оценок и предположений, которые, хотя и считаются обоснованными на дату таких заявлений, по своей природе подвержены значительным деловым, экономическим и конкурентным неопределенностям и непредвиденным обстоятельствам. Все эти предположения были основаны на информации, доступной в настоящее время Компании, включая информацию, полученную Компанией из сторонних источников. Эти предположения могут оказаться неверными полностью или частично. Все прогнозные заявления, сделанные в этом пресс-релизе, квалифицированы на основании вышеупомянутых предостерегающих заявлений и сделанных в разделе «Факторы риска» годового отчета Компании по форме 10-K за год, закончившийся 31 декабря 2015 года, поданного в Комиссия по ценным бумагам и биржам, доступная на сайте www.sec.gov, а также с канадскими регуляторами ценных бумаг, доступными в профиле компании SEDAR на сайте www.sedar.com, а также с другими документами Компании в Комиссию по ценным бумагам и биржам и с канадскими регуляторами ценных бумаг, доступными в профиле компании SEDAR на www.sedar.com . Прогнозная информация, изложенная в этом пресс-релизе, зависит от различных предположений, рисков, неопределенностей и других факторов, которые трудно предсказать и которые могут привести к тому, что фактические результаты будут существенно отличаться от тех, которые выражены или подразумеваются в прогнозной информации.

Все эти предположения были основаны на информации, доступной в настоящее время Компании, включая информацию, полученную Компанией из сторонних источников. Эти предположения могут оказаться неверными полностью или частично. Все прогнозные заявления, сделанные в этом пресс-релизе, квалифицированы на основании вышеупомянутых предостерегающих заявлений и сделанных в разделе «Факторы риска» годового отчета Компании по форме 10-K за год, закончившийся 31 декабря 2015 года, поданного в Комиссия по ценным бумагам и биржам, доступная на сайте www.sec.gov, а также с канадскими регуляторами ценных бумаг, доступными в профиле компании SEDAR на сайте www.sedar.com, а также с другими документами Компании в Комиссию по ценным бумагам и биржам и с канадскими регуляторами ценных бумаг, доступными в профиле компании SEDAR на www.sedar.com . Прогнозная информация, изложенная в этом пресс-релизе, зависит от различных предположений, рисков, неопределенностей и других факторов, которые трудно предсказать и которые могут привести к тому, что фактические результаты будут существенно отличаться от тех, которые выражены или подразумеваются в прогнозной информации. Компания отказывается от каких-либо намерений или обязательств по обновлению или пересмотру любых прогнозных заявлений для отражения последующих событий и обстоятельств, за исключением случаев, предусмотренных применимым законодательством.

Компания отказывается от каких-либо намерений или обязательств по обновлению или пересмотру любых прогнозных заявлений для отражения последующих событий и обстоятельств, за исключением случаев, предусмотренных применимым законодательством.

О компании Swisher Hygiene Inc.

Swisher Hygiene Inc. 2 ноября 2015 года закрыла сделку по продаже своих операций в США компании Ecolab Inc., и в результате у нее не осталось операционных активов. В пятницу, 27 мая 2016 г. («Окончательная дата записи») Компания подала Свидетельство о прекращении деятельности.В соответствии с планом роспуска и согласно закону штата Делавэр, роспуск компании вступил в силу с 18:00. Восточное время в дату последней записи. В соответствии с законодательством штата Делавэр, распущенная корпорация существует в течение трех (3) лет (если не продлевается по указанию Канцелярии), чтобы позволить директорам Компании завершить дела корпорации, включая выполнение обязательств Компании и распределение акционерам любые оставшиеся активы. Невозможно дать никаких гарантий относительно того, будет ли и когда будет произведено какое-либо такое распространение, или о сумме такого распределения, если оно будет произведено.Однако любое распределение будет производиться среди зарегистрированных акционеров Компании на Дату окончательной регистрации. Для получения дополнительной информации посетите www.swshinvestors.com.

Невозможно дать никаких гарантий относительно того, будет ли и когда будет произведено какое-либо такое распространение, или о сумме такого распределения, если оно будет произведено.Однако любое распределение будет производиться среди зарегистрированных акционеров Компании на Дату окончательной регистрации. Для получения дополнительной информации посетите www.swshinvestors.com.

SWISHER HYGIENE INC.

КОНДЕНСИРОВАННАЯ КОНСОЛИДИРОВАННАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ

ЗА ПЕРИОДЫ, УКАЗАННЫЕ НИЖЕ

СОДЕРЖАНИЕ 9015

| Сокращенный консолидированный отчет о чистых активах при ликвидации на 30 июня 2016 г. (основа ликвидации) (неаудированная) | 2 | |

| Отчет об изменениях в чистом виде | ||

| Ликвидационные активы на 30 июня 2016 г. (основа ликвидации) (неаудированная) | 3 | |

Сокращенный консолидированный отчет о движении денежных средств за три месяца, закончившихся 30 июня 2016 г. (основа ликвидации) (не аудировано) (основа ликвидации) (не аудировано) | 4 | |

| Сокращенный консолидированный бухгалтерский баланс по состоянию на 31 декабря 2015 года (на основе данных о непрерывности деятельности) | 5 | |

| Сокращенный консолидированный отчет об операциях и совокупном убытке за три месяца и полные убытки за 30 июня , 2015 (на основе принципа непрерывности деятельности) (неаудировано) | 6 | |

| Сокращенный консолидированный отчет о движении денежных средств за шесть месяцев, закончившихся 30 июня 2015 года (на основе принципа непрерывности деятельности) (не аудировано) | 7 | |

| Примечания к сокращенной консолидированной финансовой отчетности (неаудированные) | 8 | |

ФИНАНСОВАЯ ОТЧЕТНОСТЬ ПОЯСНИТЕЛЬНАЯ ИНФОРМАЦИЯ 9011 ИНФОРМАЦИОННАЯ ИНФОРМАЦИЯ 56

. INC.15 ОКТЯБРЯ 2015 г. АКЦИОНЕРЫ УТВЕРДИЛИ (i) ПРОДАЖУ ОСТАЮЩИХСЯ ОПЕРАЦИОННЫХ ПРЕДПРИЯТИЙ SWISHER HYGIENE INC., И (ii) ПЛАН ПОЛНОЙ ЛИКВИДАЦИИ И ЛИКВИДАЦИИ («ПЛАН ЛИКВИДАЦИИ»). 2 НОЯБРЯ 2015 г. ПРОДАЖА ОСТАЮЩИХСЯ ОПЕРАЦИОННЫХ ПРЕДПРИЯТИЙ БЫЛА ЗАВЕРШЕНА, И 8 АПРЕЛЯ 2016 г. СОВЕТ ДИРЕКТОРОВ SWISHER HYGIENE INC. ЕДИНОГЛАСНО УТВЕРЖДЕН, ПОДАЧА СВИДЕТЕЛЬСТВА О ЛИКВИДАЦИИ 27 МАЯ 2016 ГОДА 901

INC.15 ОКТЯБРЯ 2015 г. АКЦИОНЕРЫ УТВЕРДИЛИ (i) ПРОДАЖУ ОСТАЮЩИХСЯ ОПЕРАЦИОННЫХ ПРЕДПРИЯТИЙ SWISHER HYGIENE INC., И (ii) ПЛАН ПОЛНОЙ ЛИКВИДАЦИИ И ЛИКВИДАЦИИ («ПЛАН ЛИКВИДАЦИИ»). 2 НОЯБРЯ 2015 г. ПРОДАЖА ОСТАЮЩИХСЯ ОПЕРАЦИОННЫХ ПРЕДПРИЯТИЙ БЫЛА ЗАВЕРШЕНА, И 8 АПРЕЛЯ 2016 г. СОВЕТ ДИРЕКТОРОВ SWISHER HYGIENE INC. ЕДИНОГЛАСНО УТВЕРЖДЕН, ПОДАЧА СВИДЕТЕЛЬСТВА О ЛИКВИДАЦИИ 27 МАЯ 2016 ГОДА 9010 27 МАЯ. 27, 2016, SWISHER HYGIENE INC. ПРЕДОСТАВИЛА СВОЕ СВИДЕТЕЛЬСТВО О ЛИКВИДАЦИИ УЧРЕЖДЕНИЯ ГОСУДАРСТВЕННОМУ СЕКРЕТАРЮ ШТАТА ДЕЛАВЭР В соответствии с Планом ликвидации.ДЕЙСТВИТЕЛЬНОЕ ВРЕМЯ СЕРТИФИКАТА О РАЗРЕШЕНИИ БЫЛО 18:00 по восточному времени 27 мая 2016 г. («ДЕЙСТВИТЕЛЬНОЕ ВРЕМЯ»). В ЭФФЕКТИВНОЕ ВРЕМЯ ПЕРЕДАЧНЫЕ КНИГИ SWISHER HYGIENE INC. БЫЛИ ЗАКРЫТЫ, И ПОСЛЕ ЭФФЕКТИВНОГО ВРЕМЕНИ SWISHER HYGIENE INC. НЕ БУДЕТ ЗАПИСЫВАТЬ НИКАКИХ ДАЛЬНЕЙШИХ ПЕРЕВОДОВ СВОИХ ОБЫЧНЫХ ЗАПАСОВ, ЗА ИСКЛЮЧЕНИЕМ ДОПОЛНИТЕЛЬНЫХ ПРЕДЛОЖЕНИЙ ПРЕДОСТАВЛЕНИЯ ПРЕДОСТАВЛЕНИЯ ПРЕДПРИЯТИЯ ИЛИ ДЕЯТЕЛЬНОСТЬ ЗАКОНОДАТЕЛЬСТВА И SWISHER HYGIENE INC.

НЕ ВЫДАЕТ КАКИХ-ЛИБО НОВЫХ СЕРТИФИКАТОВ АКЦИЙ, КРОМЕ СЕРТИФИКАТОВ ЗАМЕНЫ.ТАКЖЕ, В ЭФФЕКТИВНОЕ ВРЕМЯ SWISHER HYGIENE INC. ПРЕКРАЩАЕТ ТОРГОВЛИ НА OTCQB.

НЕ ВЫДАЕТ КАКИХ-ЛИБО НОВЫХ СЕРТИФИКАТОВ АКЦИЙ, КРОМЕ СЕРТИФИКАТОВ ЗАМЕНЫ.ТАКЖЕ, В ЭФФЕКТИВНОЕ ВРЕМЯ SWISHER HYGIENE INC. ПРЕКРАЩАЕТ ТОРГОВЛИ НА OTCQB.

ЭФФЕКТИВНО НА 1 АПРЕЛЯ 2016 ГОДА SWISHER HYGIENE INC. ПРИНЯЛА И ПЕРСПЕКТИВНО ПРИНЯЛА ASU 2013-07 «УЧЕТНАЯ ОСНОВА ЛИКВИДАЦИИ», КОТОРАЯ ТРЕБУЕТ ЭТОГО УПРАВЛЕНИЯ: ПРИНЯТИЕ ДО ДАТЫ ОСУЩЕСТВЛЕНИЯ ОКОНЧАТЕЛЬНОГО РАСПРЕДЕЛЕНИЯ АКЦИОНЕРОВ («ПЕРИОД ЛИКВИДАЦИИ»), И (ii) УЗНАВАЙТЕ ТАКИЕ ОЦЕНКИ ЧИСТОГО ПОТОКА ДЕНЕЖНЫХ СРЕДСТВ В СВОЕЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ после усыновления.Соответственно, ФИНАНСОВАЯ ОТЧЕТНОСТЬ, ПРЕДОСТАВЛЕННАЯ В ДАННОМ ОТЧЕТЕ В ФОРМЕ 8-K, ВКЛЮЧАЕТ КОНСОЛИДИРОВАННУЮ КОНСОЛИДИЦИРОВАННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ ПОСЛЕ УДЫНЕНИЯ ЗА ПЕРИОД С 1 АПРЕЛЯ 2016 ГОДА ПО 30 ИЮНЯ 2016 ГОДА И ПОДГОТОВЛЕННАЯ ПОДГОТОВКА УЧЕТНОЙ ЗАПИСИ ФИНАНСОВОЙ ОТЧЕТНОСТИ НА ОСНОВЕ УЧЕТА ПЕРИОДЫ ДО 1 АПРЕЛЯ 2016 ГОДА ПОДГОТОВЛЕНЫ НА ОСНОВЕ БУХГАЛТЕРСКОГО УЧЕТА.

См. Примечания 1, 2, 3 и 4 для более полного обсуждения плана ликвидации SWISHER HYGIENE Inc. СМОТРИТЕ ПРИМ. 11 ОБСУЖДЕНИЕ ЦЕННЫХ БУМАГ И ОБМЕННОЙ КОМИССИИ, ПРЕДОСТАВЛЯЮЩЕЙ SWISHER HYGIENE INC. ОСВОБОЖДЕНИЕ ОТ ПРЕДОСТАВЛЕНИЯ ПЕРИОДИЧЕСКИХ ОТЧЕТОВ.

СМОТРИТЕ ПРИМ. 11 ОБСУЖДЕНИЕ ЦЕННЫХ БУМАГ И ОБМЕННОЙ КОМИССИИ, ПРЕДОСТАВЛЯЮЩЕЙ SWISHER HYGIENE INC. ОСВОБОЖДЕНИЕ ОТ ПРЕДОСТАВЛЕНИЯ ПЕРИОДИЧЕСКИХ ОТЧЕТОВ.

| SWISHER HYGIENE INC. И ДОЧЕРНИЕ ПРЕДПРИЯТИЯ КОНСОЛИДИРОВАННАЯ КОНСОЛИДИРОВАННЫЙ ОТЧЕТ О ЧИСТЫХ АКТИВАХ В ЛИКВИДАЦИИ НА 30 ИЮНЯ 2016 ГОДА (НА ОСНОВЕ ЛИКВИДАЦИИ | 9015 тыс. | |||||||||

| 30 июня 2016 г. | ||||||||||

| (основание ликвидации)2 | ||||||||||

| Активы : | ||||||||||

| Денежные средства и их эквиваленты | $ | 24,427 | 9015 | 9015 | ||||||

| Дебиторская задолженность ле | 158 | |||||||||

| Прочие активы | 279 | |||||||||

| Итого активы | 9015 | |||||||||

| Обязательства | ||||||||||

| Кредиторская задолженность | 9015 9015 9015 Прочее 9015 Прочее 9015 4379 | |||||||||

| Обязательства по сметным расходам сверх сметных поступлений во время ликвидации | 2,445 | |||||||||

| Итого обязательства | $ 1 7,176 | |||||||||

| Ликвидируемые чистые активы | 9015 | |||||||||

См. Примечания к сокращенной консолидированной финансовой отчетности Примечания к сокращенной консолидированной финансовой отчетности | ||||||||||

| SWISHER HYGIENE INC.И ДОЧЕРНИЕ ПРЕДПРИЯТИЯ СОКРАЩЕННЫЙ КОНСОЛИДИРОВАННЫЙ ОТЧЕТ ОБ ИЗМЕНЕНИЯХ ЧИСТЫХ АКТИВОВ В ЛИКВИДАЦИИ — ТРИ МЕСЯЦА, ЗАКОНЧИВШИЕСЯ 30 ИЮНЯ 2016 ГОДА (ОСНОВА ЛИКВИДАЦИИ) (НЕАУДИРОВАННАЯ) (В тысячах) | ||||||||||||

| 30 июня 2016 г. | ||||||||||||

| (на основе ликвидации) | ||||||||||||

| Ликвидируемые чистые активы на начало периода | $ | 18,006 | ||||||||||

| 9015 | Обмен наличных и эквиваленты денежных средств | (872 | ) | |||||||||

| Изменение прочих активов | (2 | ) | ||||||||||

| Изменение в кредиторской задолженности | ||||||||||||

| Изменение начисленных расходов и прочих обязательств | (401 | ) | ||||||||||

| Изменение обязательств по расчетным расходам сверх расчетных поступлений при ликвидации | 769 | Чистое увеличение (уменьшение) чистых активов при ликвидации | долларов США | — | ||||||||

| Ликвидируемые чистые активы на конец периода | долларов США | |||||||||||

См. Примечания к сокращенной консолидированной финансовой отчетности Примечания к сокращенной консолидированной финансовой отчетности | ||||||||||||

| SWISHER HYGIENE INC.И ДОЧЕРНИЕ ПРЕДПРИЯТИЯ КОНДЕНСИРОВАННАЯ КОНСОЛИДИРОВАННЫЙ ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ЗА ТРИ МЕСЯЦА, ЗАКОНЧИВШИЕСЯ 30 ИЮНЯ 2016 ГОДА (ОСНОВА ЛИКВИДАЦИИ) (НЕАУДИРОВАННАЯ) (В тысячах)2 | Прошедшие три месяца | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 30 июня 2016 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (Ликвидационная база) | 9015 9015 9015 9015 9015 (Неаудировано)||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Денежный поток от операционной деятельности: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Выплаты общих и административных расходов | (872) | (872) | денежные средства, использованные в операционной деятельности s(872 | ) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Денежные средства и их эквиваленты на начало периода | 25,299 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9015 Денежные средства и эквиваленты денежных средств 9015 долл. США на конец периода 9015 | 24,427 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| См. Примечания к сокращенной консолидированной финансовой отчетности |

СОКРАЩЕННЫЙ КОНСОЛИДИРОВАННЫЙ ОТЧЕТ ОБ ОПЕРАЦИЯХ И ОБЩЕМ УБЫТКЕ ЗА ТРИ И ШЕСТЬ МЕСЯЦЕВ, ЗАКОНЧИВШИЙСЯ 30 ИЮНЯ 2015 ГОДА (НЕОБХОДИМЫЕ ОСНОВАНИЯ) (НЕАУДИРОВАННЫЙ) (В тысячах, кроме данных по акциям) (в тысячах, кроме данных по акциям 9055) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Три месяца в конце | Шесть месяцев после окончания | 9055 30150 | 9055 30150 | 30 июня 2015 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (на основе постоянной деятельности) | (на основе постоянной деятельности)22 | Неаудировано) | 90 307 (неаудировано) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Выручка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Издержки и расходы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||