порядок составления, срок сдачи :: BusinessMan.ru

Закрытие любой организации считается сложным событием, предполагающим ликвидацию компании, для чего требуется правильно оповестить разные государственные службы о планируемом процессе, а также погасить долги. При выполнении этого процесса требуется формировать многочисленные документы. На конечной стадии ликвидации предприятия составляется окончательный ликвидационный баланс. В нем прописываются все сведения об активах компании, причем дополнительно его требуется регистрировать в ФНС.

Понятие документа

Окончательный ликвидационный баланс представлен стандартным бухгалтерским балансом, формируемым компанией на стадии ликвидации. Основным назначением этого документа выступает определение всех активов, имеющихся у предприятия, что позволяет оценить его имущественное состояние.

Ликвидационный баланс может быть промежуточным или окончательным. Во втором случае составляется документация уже после того, как полностью будут погашены все долги компании перед контрагентами, государственными органами или сотрудниками. В него включаются данные обо всех активах компании, которые остались у руководителей после погашения задолженности. Все эти ценности распределяются между всеми участниками компании.

При составлении такого баланса не допускается, чтобы размер активов был больше, чем те данные, которые содержатся в промежуточном документе. В ином случае работники ФНС могут потребовать разъяснения или вовсе отказать в закрытии компании. Только при таких условиях можно выявить всех недобросовестных предпринимателей, желающих закрыть фирму для избегания ответственности или с целью временного выведения активов без их продажи для погашения долгов.

Законодательное регулирование

Окончательный ликвидационный баланс ООО или другой компании требуется составлять во время процедуры ликвидации на основании требований законодательства. Основные сведения о том, как правильно составляется документ и закрывается компания, содержатся в ФЗ №127 «О банкротстве».

Дополнительно много сведений имеется в ГК и ФЗ №208. В этих законодательных актах говорится о том, что при составлении окончательного ликвидационного баланса требуется учитывать только те активы, которые остались после погашения всех имеющихся у компании долгов. Поэтому заранее удовлетворяются компанией все требования, содержащиеся в специальном реестре кредиторов.

Если же формируется промежуточный баланс, то в него включается не только все имущество, принадлежащее организации, но и имеющиеся обязательства перед различными кредиторами.

Может ли быть нулевым?

Достаточно часто формируется компаниями нулевой ликвидационный баланс, так как после продажи активов и погашения долгов у фирмы просто не остаются какие-либо активы, которые можно было бы распределить между всеми участниками предприятия.

В законе отсутствует точная информация о том, всегда ли является такой баланс нулевым, так как наличие имущества после погашения долгов определяется только количеством разных обязательств у организации.

Оформлять нулевой баланс достаточно легко, поэтому у бухгалтера не возникают сложности с этой работой. Также не потребуется решать, как именно будет распределяться оставшаяся собственность между учредителями.

При этом не может быть окончательный ликвидационный баланс отрицательным. Это обусловлено тем, что при таких условиях остается задолженность перед другими кредиторами. Не может налоговая инспекция в такой ситуации внести в реестр информацию о ликвидации компании, поэтому придется начинать процесс банкротства.

Правила составления

Процедура закрытия любой компании должна выполняться в правильной последовательности действий, а иначе невозможно будет оперативно ликвидировать фирму. Поэтому первоначально оповещаются работники налоговой инспекции о том, что учредители предприятия принимают решение о закрытии компании по любой причине. Дополнительно такая информация публикуется в открытых источниках, что дает возможность оповестить всех кредиторов о закрытии компании, поэтому они могут своевременно предъявить требования должнику.

Для правильной ликвидации фирмы создается специальная ликвидационная комиссия, причем правила ее формирования описываются в ст. 61-64 ГК. Именно члены данной комиссии занимаются составлением ликвидационного баланса. Он может быть промежуточным или окончательным, но в любом случае в него включаются определенные важные сведения. К ним относятся:

- Реквизиты. Сюда следует включить дату составления документа и его название.

- Информация о фирме. Приводится наименование организации и ее юридический адрес. Вписывается номер ИНН и ОКПО, а также следует прописать основной вид деятельности предприятия. Рабочая часть баланса представлена таблицей, куда следует вносить сведения в отдельные строки и столбцы.

- Внеоборотные активы. Они представлены основными средствами, к которым относятся разные сооружения, оборудование или иные дорогостоящие и капитальные объекты. Дополнительно сюда включаются материальные и нематериальные поисковые объекты и финансовые вложения, являющиеся инвестициями в ценные бумаги, другие фирмы или облигации.

- Оборотные активы. В этом разделе содержатся данные о дебиторской задолженности и производственных запасах, представленных материалами или сырьем для производства разных товаров. Дополнительно включаются деньги, находящиеся на счетах в банках. Относятся к этому разделу финансовые вложения или НДС по купленному имуществу, который может приниматься к вычету.

- Капитал и резервы. Этот раздел позволяет определить стоимость уставного капитала. Дополнительно включается размер резервного капитала, который должен иметься у каждой крупной компании. Приводится количество акций, выкупленных компанией у учредителей. Причисляется к этому разделу нераспределенная прибыль и иное имущество, принадлежащее предприятию.

- Долгосрочные и краткосрочные обязательства. Сюда входят разные рассрочки и кредиторская задолженность, по которым срок исполнения может значительно отличаться.

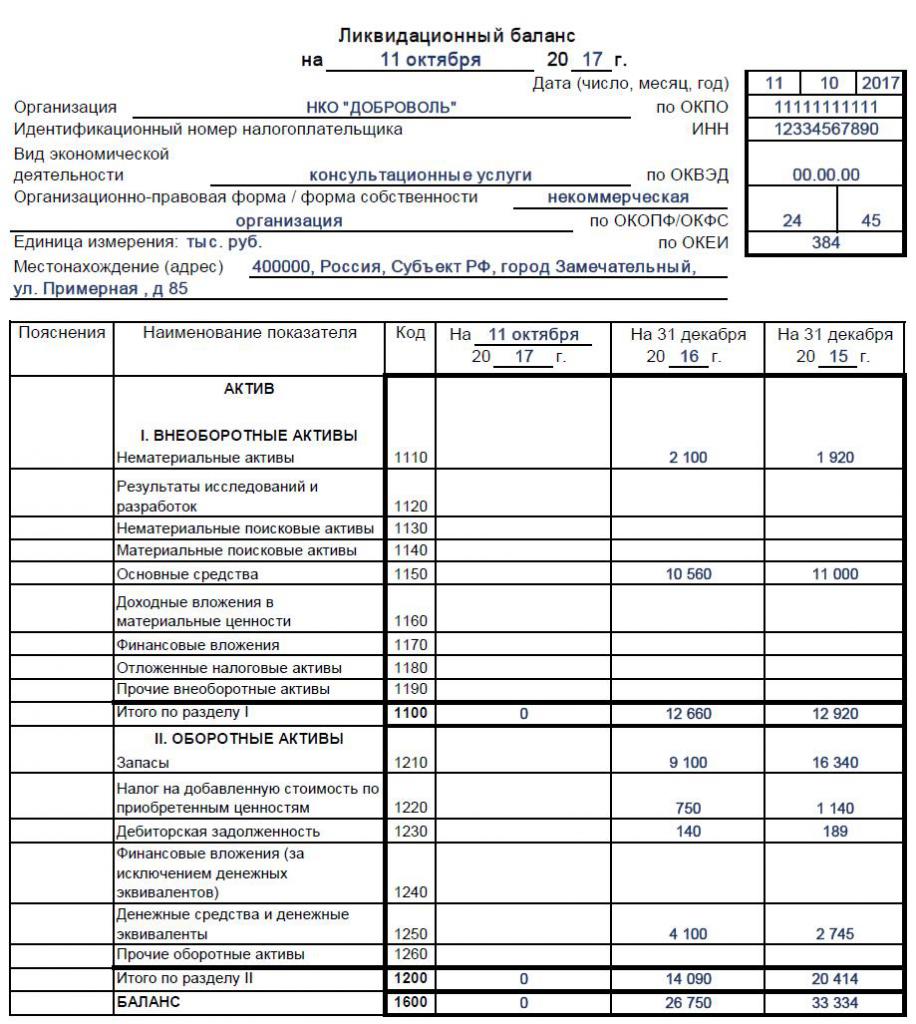

В конце таблицы должна иметься информация о том, какова остаточная стоимость всего имеющегося у компании имущества. Итог окончательного ликвидационного баланса равен нулю или положительному значению, поэтому не допускается отрицательный показатель. Если составляется окончательный баланс, то все имеющиеся активы далее подлежат распределению между участниками. Если во всех графах стоит ноль, то получается нулевой баланс, с которым очень просто работать бухгалтеру. Образец заполнения ликвидационного баланса можно посмотреть ниже.

Какая используется форма?

Именно ликвидационная комиссия должна заниматься составлением окончательного баланса, но на самом деле работники отдела бухгалтерии компании активно участвуют в данном процессе.

Отсутствует какая-либо специфическая и строго утвержденная форма ликвидационного баланса, поэтому она формируется на основании типовой формы бухбаланса №1. Именно этот бланк применяется при составлении отчетности за разные промежутки времени, представленные годом или кварталом.

В бланк окончательного ликвидационного баланса члены комиссии могут добавлять разные строки или пункты, если в этом имеется необходимость. При этом обычно специалисты придерживаются тех же правил, которые используются при формировании стандартной отчетности. Обязательно в окончательном балансе должна иметься информация:

- балансовая стоимость активов, оставшихся после того, как были полностью погашены все обязательства компании перед многочисленными кредиторами;

- период, за который составляется документ;

- актуальные сведения о непосредственной компании;

- в разделе, предназначенном для пассивов, уже должны отсутствовать все обязательства, так как их следует погасить перед составлением отчетности;

- завершающая часть документа должна быть представлена данными о председателе ликвидационной комиссии, а также он ставит здесь свою подпись с расшифровкой.

Если отсутствуют вышеуказанные сведения в документе, то он может не приниматься налоговой инспекцией, поэтому к составлению отчетности следует подходить членам комиссии ответственно. После формирования документа происходит утверждение окончательного ликвидационного баланса, причем процесс выполняется лицами, инициировавшими ликвидацию компании. Обычно процедура реализуется собранием учредителей компании. Для этого составляется протокол, а на балансе ставятся отметки о его наличии.

На основании чего вносятся данные в документ?

Для правильного составления баланса должны иметься у членов комиссии актуальные и правильные сведения. Поэтому первоначально должны выполняться последовательные действия:

- погашаются все обязательства предприятия перед кредиторами;

- перечисляются средства разным государственным органам за работников;

- уплачиваются налоги предприятия;

- проводится имущественная инвентаризация, призванная выявить, какое количество активов имеется в компании;

- если имеется необходимость, происходит продажа разных объектов на торгах, после чего полученные от процесса средства направляются на погашение долгов;

- только после выполнения всех вышеуказанных действий формируется окончательный баланс.

За счет создания данного документа учредители могут увидеть, какое количество активов осталось. В отчетности отражается балансовая стоимость активов, поэтому можно понять, какая сумма будет получена каждым участником. Распределяется все имущество между учредителями на основании их доли в компании.

Можно ли создавать упрощенный баланс?

Если компания является небольшой, а также применяла во время работы упрощенные режимы налогообложения, то допускается пользоваться ей специальной упрощенной формой баланса, которая прописывается в Приказе Минфина №66н.

Не допускается пользоваться этим документам компаниям, которые попадают под обязательный аудит, так как они должны передать проверяющим полноценный баланс. Не применяется упрощенная форма в ситуации, когда надо в документе отображать какие-либо специфические данные, так как включение разных дополнительных строк или столбцов не предусматривается в упрощенном варианте документации.

ИП на упрощенных режимах вовсе не сдают в ФНС сложную бухгалтерскую отчетность, поэтому у них не возникает необходимость составлять ликвидационный баланс.

В упрощенной форме содержится небольшое количество разных пунктов, поэтому имеется сжатый баланс. В нем активы и пассивы объединяются, а также включаются данные за три года работы компании. В итоге показывается лишь примерная стоимость имеющихся в компании активов. Подписывается такой документ руководителем организации.

Как закрывается ликвидационный баланс?

Все имущество, содержащееся в окончательном балансе, подлежит распределению между участниками предприятия. Это мероприятие должно грамотно отражаться работниками бухгалтерии, для чего используются проводки:

- Д80 К75.2 – разделение всех активов между учредителями компании.

- Д75.2 К51 – перечисление платежей владельцам фирмы.

- Д75.2 К01 – передача имущества учредителям.

Непосредственная передача ценностей осуществляется путем составления специального акта.

Срок составления

Законодательством установлен срок сдачи баланса, причем промежуточная форма должна сдаваться через 2 месяца после публикации в официальных источниках о начале ликвидации компании. Предварительно требуется уведомить о планируемом мероприятии всех кредиторов, чтобы они смогли предъявить требования компании. В публикации указывается дата, когда будет окончен прием претензий.

Срок сдачи баланса, являющегося окончательным, зависит от того, как быстро компания сможет погасить все имеющиеся долги. Если будут погашены все задолженности, то может формироваться данная документация. Нельзя при этом допускать какие-либо ошибки в документе, так как при таких условиях баланс и заявление о закрытии компании не будут приняты работниками ФНС. Поэтому перед составлением документов следует тщательно оценить имущественное состояние компании и убедиться в полном отсутствии каких-либо долгов.

Заключение

Каждая компания перед ликвидацией должна выполнить определенные действия, представленные погашением долгов и распределением оставшегося имущества между участниками предприятия. Для этого формируется промежуточный и окончательный ликвидационный баланс. Работники компании должны хорошо разбираться в правилах составления этой документации.

При использовании фирмой упрощенных режимов налогообложения допускается пользоваться упрощенной формой баланса, составить которую не составит труда. При заполнении документа не допускается совершать ошибки, так как это может привести к отказу в закрытии фирмы со стороны ФНС.

businessman.ru

Промежуточный ликвидационный баланс в 2019-2020 году

Содержание страницы

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

ФАЙЛЫ

Скачать бланк ликвидационного промежуточного баланса .xlsСкачать образец составления ликвидационного промежуточного баланса .xls

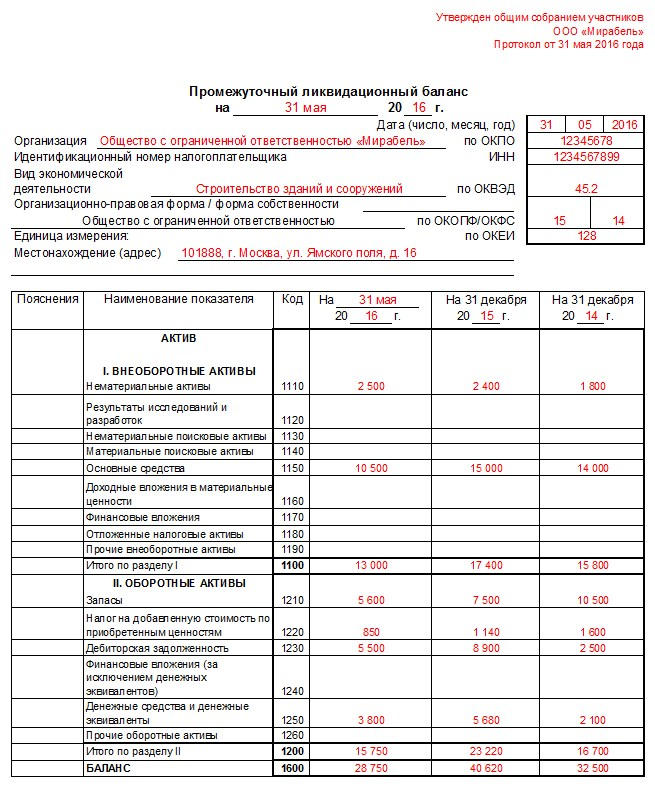

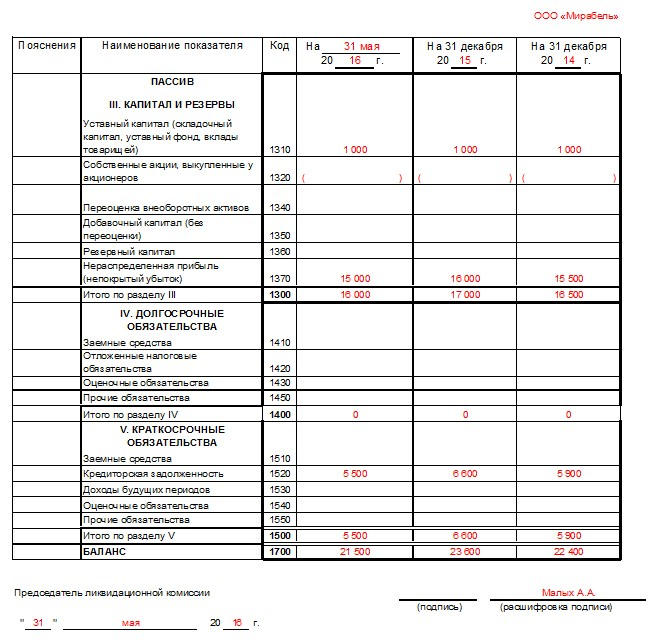

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

assistentus.ru

Промежуточный ликвидационный баланс при ликвидации юридического лица

Изучение действующего законодательства о ликвидации юридических лиц и практики его применения арбитражными судами показывает, что решение основополагающих вопросов о ликвидации юридических лиц обладает несомненной актуальностью. В связи с существующими противоречиями в законодательстве, в процессе осуществления ликвидации организации нередко возникают вопросы, в решении которых в практике нет единства.

Согласно ч. 1 ст. 61 Гражданского кодекса Российской Федерации (далее — ГК РФ) ликвидация юридического лица влечет его прекращение без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам [1].

Помимо ГК РФ правовые положения об основаниях, порядке и последствиях ликвидации юридического лица содержатся и в иных нормативных правовых актах, в том числе в Федеральных законах РФ от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» [2], от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» [3], от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах» [4].

Юридическое лицо может быть ликвидировано добровольно (по решению его учредителей (участников) или органа юридического лица, уполномоченного на то учредительным документом) или принудительно — по решению суда, а для недействующего юридического лица предусмотрена процедура внесудебного исключения из Единого государственного реестра юридических лиц (далее — ЕГРЮЛ).

Порядок ликвидации юридического лица по решению его учредителей (участников) или органа юридического лица регламентирован ст. 62, 63 ГК РФ.

В соответствии с п.2 ст. 63 ГК РФ после окончания срока предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне требований, предъявленных кредиторами, результатах их рассмотрения, а также о перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

В соответствии с пунктом 4 статьи 22 Федерального закона РФ от 26.12.1995 N 208-ФЗ «Об акционерных обществах» по окончании срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого общества, предъявленных кредиторами требованиях, а также результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается общим собранием акционеров.

Включение требований кредиторов в промежуточный ликвидационный баланс является одним из способов защиты прав кредиторов ликвидируемого лица. Ликвидационный баланс должен отражать действительное имущественное положение ликвидируемого юридического лица и его расчеты с кредиторами.

Пунктом 1 статьи 23 Федерального закона РФ № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» установлены основания для отказа в государственной регистрации, в числе которых — непредставление заявителем необходимых для государственной регистрации документов [5]. Напрямую Федеральный закон РФ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» не отвечает на вопрос, будет ли ликвидационный баланс, представленный для государственной регистрации ликвидации, содержащий недостоверные сведения, считаться непредставленным.

Стоит отметить, что ни Гражданским кодексом РФ, ни Федеральным законом РФ «Об акционерных обществах» не установлены требования к содержанию ликвидационного баланса.

На практике возникают споры относительно сведений, подлежащих включению в промежуточный ликвидационный баланс и ликвидационный баланс акционерного общества.

Анализ судебной практики по вопросу о необходимости включения в ликвидационный баланс сведений о кредиторской задолженности, требования по которой не заявлялись, является неоднозначным.

Некоторые суды считают, что сведения о кредиторской задолженности включаются в ликвидационный баланс, даже если кредитор не заявил требование о ее включении.

Суды исходят из того, что ликвидатор должен был включить в ликвидационный баланс кредиторскую задолженность общества, о наличии которой ему было известно, даже если кредитор не заявил соответствующее требование.

Так, например, Арбитражный суд Вологодской области по делу № А13–9624/2018 указал, что порядок ликвидации юридического лица не может считаться соблюденным в ситуации, когда ликвидатору было известно о наличии неисполненных обязательств перед кредиторами, при этом ликвидатор внес в ликвидационные балансы заведомо недостоверные сведения — составил балансы без учета указанных обязательств ликвидируемого лица и не произвел по ним расчеты [6].

Указанную позицию поддержал суд кассационной инстанции, оставив решение Арбитражного суда Вологодской области без изменения, а кассационную жалобу без удовлетворения.

Согласно другой позиции судов, сведения о кредиторской задолженности в ликвидационный баланс не включаются, если кредитор не заявил требование о ее включении.

В Определении ВАС РФ от 08.02.2013 N ВАС-666/13 по делу N А40–6883/12–93–65 суд указал, что в случае, если кредиторы до утверждения ликвидационного баланса не заявили свои требования обществу и не обратились с соответствующим иском в суд, то у регистрирующего органа отсутствуют предусмотренные статьей 23 Федерального закона РФ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» основания для отказа в государственной регистрации прекращения деятельности общества связи с ликвидацией [7].

О. Е. Орловой было отмечено: «Правовая позиция Президиума ВАС по вопросу достоверности ликвидационных балансов сформулирована в трех постановлениях, которые позволяют сформировать критерии достоверности баланса в рамках, установленных Гражданским кодексом Российской Федерации норм. С одной стороны, из баланса не может быть исключена кредиторская задолженность ликвидируемого лица, о наличии которой ему доподлинно известно; с другой стороны, кредиторская задолженность не должна быть оспариваема ликвидируемой организацией и ее кредитором ни по существу, ни по величине» [8].

По мнению Г. В. Цепова в случае предоставления истцом доводов о неисполнении ликвидатором обязанности действовать добросовестно и разумно в интересах ликвидируемого юридического лица, а также его кредиторов, бремя доказывания отсутствия причинно-следственной связи между действиями (бездействием) ликвидатора и убытками кредитора возлагается на ответчика [9].

Анализ положений гражданского законодательства показал, что на сегодняшний день в практике не существует однозначного мнения по вопросу о том, может ли быть отказано в регистрации юридического лица, если при соответствии закону формы подлежащих регистрации действий, не соответствует закону их содержание, в том числе и в тех случаях, когда представленный ликвидационный баланс формально соответствует необходимым требованиям, но в действительности расчеты с кредиторами не завершены.

Литература:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ (ред. от 01.10.2019) // СЗ РФ.1994.№ 32.Ст. 3301; 2019. № 32. Ст.5132.

- Федеральный закон от 26.10.2002 «О несостоятельности (банкротстве)» (ред. от 27.12.2018) № 127-ФЗ // СЗ РФ.2002.N 43.Ст. 4190; 2019. № 26. Ст.3319.

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 23.04.2018) № 14-ФЗ // СЗ РФ.1998.№ 7.Ст. 785.

- Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (ред. от 15.04.2019) № 208-ФЗ // СЗ РФ.1996. № 1.Ст. 1;2019.№ 30.Ст. 4544.

- Федеральный закон от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (ред. от 27.12.2018 г.) // СЗ РФ.2001.№ 33.Ст. 21.

- Решение Арбитражного суда Вологодской области от 17.11.2018 г. по делу № А13–9624/2018 // http://kad.arbitr.ru.

- Определение ВАС РФ от 08.02.2013 N ВАС-666/13 по делу N А40–6883/12–93–65// СПС Консультант Плюс.

- Орлова О. Е. Отчетность организации в процессе добровольной ликвидации // Актуальные вопросы бухгалтерского учета и налогообложения. 2014. № 16. С. 36–44.

- Цепов Г. В. Ответственность ликвидатора перед кредиторами после исключения юридического лица из ЕГРЮЛ // Юрист. 2018. № 4. С.55–60

Основные термины (генерируются автоматически): юридическое лицо, ликвидационный баланс, промежуточный ликвидационный баланс, кредитор, РФ, кредиторская задолженность, государственная регистрация, ГК РФ, ликвидационная комиссия, ликвидируемое юридическое лицо.

moluch.ru