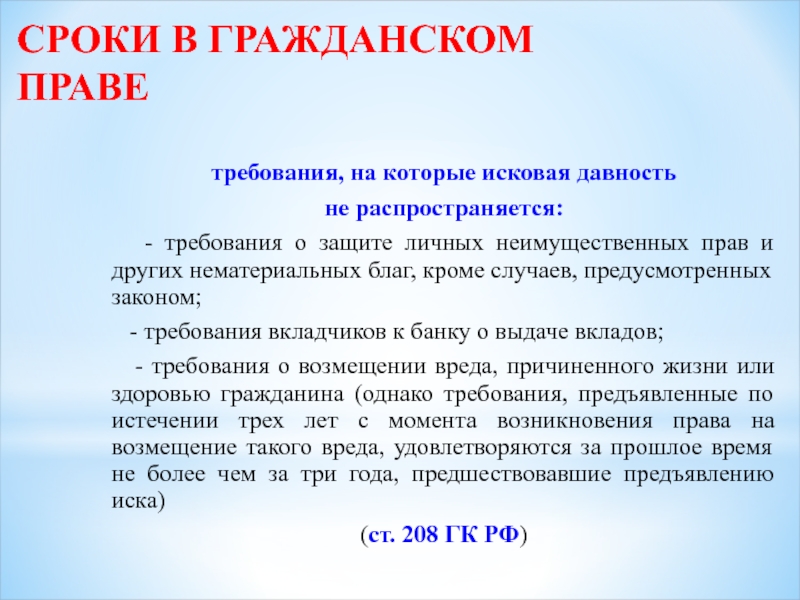

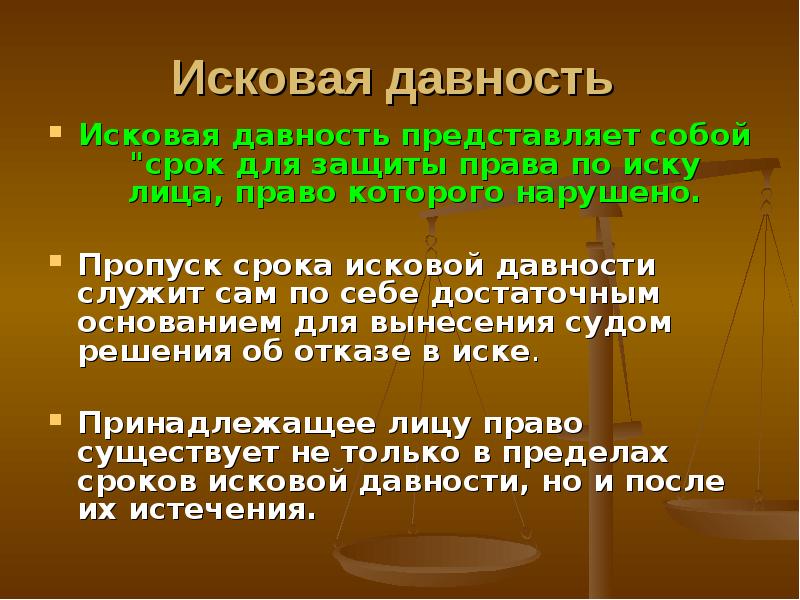

Срок исковой давности по кредиту

]]>Подборка наиболее важных документов по запросу Срок исковой давности по кредиту (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Срок исковой давности по кредиту Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 195 «Понятие исковой давности» ГК РФ

(В.Н. Трофимов)Суд согласился с судом нижестоящей инстанции, который, анализируя ст. ст. 195, 196, 199, 200 ГК РФ и ссылаясь на п. 24 Постановления Пленума ВС РФ от 29.09.2015 N 43, пришел к выводу о необходимости исчисления срока исковой давности отдельно по каждому ежемесячному платежу в счет погашения кредита со дня, когда кредитор узнал или должен был узнать о нарушении своего права, то есть со дня неоплаты заемщиком каждого ежемесячного платежа.Статьи, комментарии, ответы на вопросы: Срок исковой давности по кредиту Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по судебной практике. Кредит21.1. Вывод из судебной практики: Срок исковой давности по требованию о взыскании процентов за пользование кредитом, начисленных до наступления срока его возврата, исчисляется отдельно от срока исковой давности по требованию о возврате кредита и не зависит от его истечения, если договором предусмотрено, что проценты уплачиваются позднее возврата основной суммы кредита. Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по судебной практике. ЗаемВместе с тем если стороны договора займа (кредита) установили в договоре, что проценты, подлежащие уплате заемщиком на сумму займа в размере и в порядке, определяемых пунктом 1 статьи 809 ГК РФ, уплачиваются позднее срока возврата основной суммы займа (кредита), срок исковой давности по требованию об уплате суммы таких процентов, начисленных до наступления срока возврата займа (кредита), исчисляется отдельно по этому обязательству и не зависит от истечения срока исковой давности по требованию о возврате основной суммы займа (кредита).

Срок исковой давности по взысканию кредита: сколько длится и как посчитать?

Срок исковой давности по кредиту — время, когда кредитор вправе подать иск о взыскании долга. Как посчитать исковую давность, как о ней заявить, и что делать, если банк взыскивает просроченный кредит — читайте в этом материале.

Исковая давность: сколько длится и как посчитать?

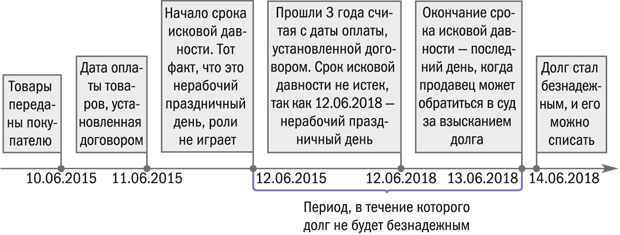

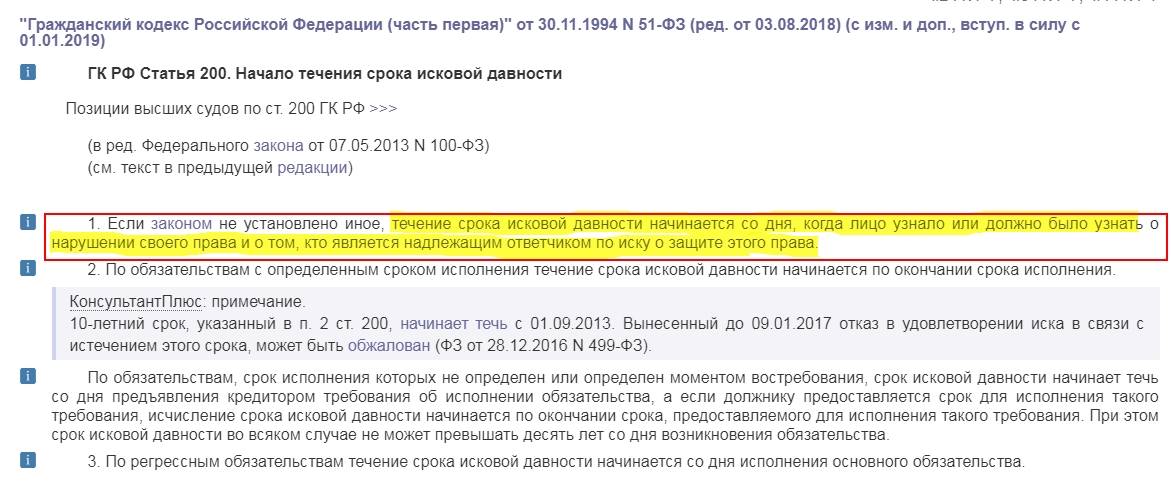

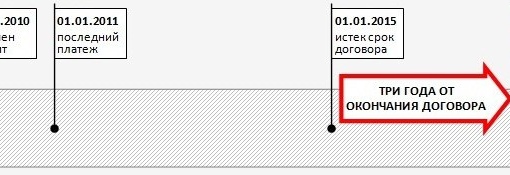

Понятие исковой давности закреплено в законе — там же содержатся особенности ее применения. В статье 196 ГК сказано, что продолжительность исковой давности — 3 года. В статье 200 говорится, что отсчет начинается со дня, когда банк узнал о нарушении кредитного договора.

Из графика платежей, который идет вместе с договором, видно, в какой день заемщик должен вносить платежи. Давность по займу, который возвращается ежемесячными платежами, для каждого платежа отсчитывается отдельно. Поскольку проценты и штрафы начисляются позднее обязательных платежей, то и по ним расчет тоже происходит отдельно.

ст. 207 ГК РФ

Как считать. Представим, что вы должны ежемесячно вносить платежи 25 числа, но в марте 2020 года сделать это не получилось. Датой первой просрочки становится следующий день — 26.03.2020. С этого момента начинается исчисление тех самых трех лет, которые истекут 26.03.2023. Такой принцип работает с любым просроченным платежом.

Ст. 207 ст. ГК объясняет, что после окончания срока давности по основному требованию дополнительные начисления также сгорают.

Списать кредиты по закону о банкротстве

Можно ли не платить кредит, когда исковая давность закончилась?

Многие заемщики, прочитав статью об исковой давности, полагают, что это отличный способ не платить по договору. Списывают ли кредиторы задолженность, когда срок давности по кредиту прошел?

Списывают ли кредиторы задолженность, когда срок давности по кредиту прошел?

Кредитор может подать иск, даже если давность уже закончилась, и если вы не возразите в суде — банк выиграет дело. Что делать, если по прошествии трех лет кредитор подал иск, читайте ниже.

Еще одна причина, по которой не стоит рассчитывать на то, что банк пропустит срок — это тесное сотрудничество с коллекторами. Если образовалась просрочка, кредиторы передают взыскание коллекторским службам.

Их методы работы известны — от звонков на работу до угроз и разбитого автомобиля.

Несмотря на Федеральный закон, защищающий физических лиц от действий коллекторов при возврате просроченной задолженности, выбиватели долгов ничего не боятся. Общаться с ними неприятно, спорить бесполезно и даже опасно. Как бороться с коллекторами по закону с помощью полиции и ФССП, мы рассказали здесь.

Разрешено ли банкам требовать возврат задолженности с истекшим сроком?

Взыскать долг кредитор может, даже если срок давности уже завершен. У банков и МФО есть соответствующий инструментарий:

обратиться в суд за приказом или иском о взыскании задолженности.

регулярно сообщать клиенту о необходимости погасить кредитные обязательства с помощью телефонных звонков или писем.

Если банк или МФО получили судебный приказ на просроченный кредит, такой акт несложно отменить. Подайте возражения на судебный приказ в течение 10 дней с даты получения копии в тот же суд, который вынес приказ на взыскание.

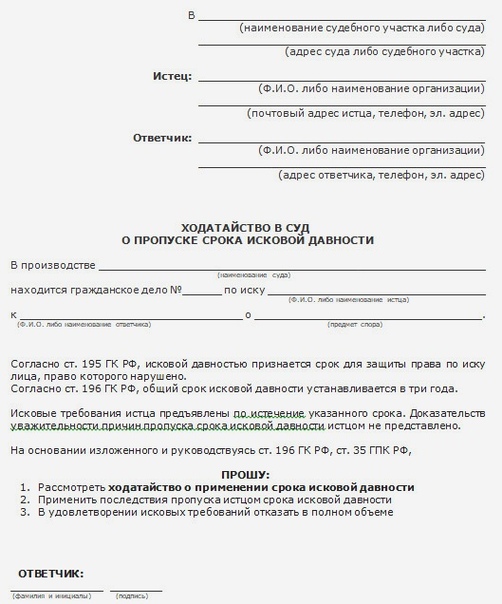

Если кредитор подал иск, должнику обязательно нужно уведомить суд о пропуске срока на взыскание. Для этого в суд подается Заявление о применении срока исковой давности.

Сам судья не будет разбираться со сроком исковой давности — по закону это право сторон, а не обязанность суда. Попросить применить исковую давность можно следующим образом:

во время заседания в суде — для этого следует сообщить судье, что срок исковой давности пропущен, и вы просите применить ст.

199 ГК РФ.

199 ГК РФ.отправить заявление в суд заказным письмом или подать в канцелярию суда.

Если банк, МФО или коллекторское агентство не подали в суд, но названивают или угрожают заемщику, его близким людям, стоит написать заявление в прокуратуру и в полицию, а также подать жалобу в ЦБ.

Исковая давность прошла, но пристают коллекторы — что делать?

Если срок прошел, но стали поступать звонки от коллекторов, настаивайте на решении проблемы через суд. В суде вы заявите об окончании срока давности по кредиторской задолженности, и в требованиях откажут.

Случаи прерывания искового срока

Если исковая давность прерывается,3 года начинают считать заново, что дает кредитору преимущество. Прерывание срока происходит, когда:

человек попросил продлить займ или отсрочить платежи.

стороны заключили соглашение о реструктуризации и пересмотрели условия кредита.

кредитор потребовал вернуть долг, а заемщик выразил несогласие с суммой.

произошли действия, которые можно трактовать как согласие с предъявляемыми требованиями — просьба о кредитных каникулах, письменное обещание оплатить.

Если не хотите давать банку или МФО шанс на решение вопроса через суд, когда исковая давность уже закончилась, не подписывайте никаких бумаг о признании требований.

Прерываются ли 3 года, если вносится часть долга? Иногда банки расценивают такой шаг, как согласие физ лица с выдвигаемыми требованиями и начинают подсчет срока заново. Но в Постановлении Пленума Верховного Суда РФ от 29.09.2015 N43 четко говорится, что при внесении части средств речи о признании задолженности не идет. Это значит, что срок по другим платежам не прервется.

Избавьтесь от кредитов и микрозаймов через банкротство

Как считается срок в случае с кредитками?

Пользование заемными средствами с помощью банковских карт и оформление потребительских кредитов регулируют одинаковые законы.

с даты, когда держатель карты последний раз вносил средства на счет;

с даты, когда держатель получил письмо от кредитора, в котором тот требует досрочно погасить задолженность;

с даты снятия средств с кредитки, если держатель карты после этого не пополнял счет.

Дату, с которой должен начинаться срок, может поменять суд, если удастся доказать, что между держателем карты и ее эмитентом (банком, выпустившим карту) была встреча, на которой они обсуждали несвоевременный возврат долга.

Что происходит со сроком, если должник умер

В случае смерти заемщика задолженность перед кредитором не исчезает. Происходит ее переход к наследникам. Это событие не меняет сроки возврата и не повод требовать возврата долга досрочно.

По российскому законодательству наследник вступает в права через полгода после смерти наследодателя. На этот период интересующий нас срок ставится на паузу, а кредитор не начисляет неустойки.

Спустя полгода гражданин имеет право:

официально стать наследником;

не вступать в наследство, отказавшись от него.

В первом варианте срок перестает идти. В следующий раз отсчет начнется с момента, когда наследник получит свидетельство о праве собственности.

Во втором случае кредитор не требует деньги, даже если наследниками могли стать ближайшие родственники. Срок после полугодовой паузы пойдет дальше. Когда он закончится, родственники вправе стать наследниками, обратившись в суд. Однако так наследники не избегут обязательств. Финансовые учреждения вернут долги, восстановив срок исковой давности.

Есть вопросы по списанию кредитов?

Как рассчитывается исковая давность для поручителей

Срок для людей, которые выступают поручителями по кредитным сделкам, регламентирует ст. 367 Гражданского кодекса. Если в соглашении дата начала и завершения поручительства не указана, период его действия составляет 1 год после того, как кредитный договор завершил свое действие.

Если кредитор за это время успел подать в суд на поручителя, тому придется взять на себя возврат денег. Если давность уже истекла, то ни у банков или МФО, ни у суда не получится возобновить, приостановить или запустить ее отсчет заново, поскольку само обязательство поручителя прекратило свое действие.

Стоит учитывать, что если банк или МФО в рамках действующего кредитного соглашения поменяли ставку процента, притом что поручитель не давал на это согласия, договор поручительства становится недействительным.

Когда должник умирает, в вопросе поручительства возможны следующие сценарии:

Человек продолжает выступать поручителем по сделке, если в соглашение включен соответствующий пункт. При таком раскладе даже если должник умрет, это никак не повлияет на продолжительность поручительства.

Человек прекращает быть поручителем, когда долг переходит по наследству.

Исковая давность, если банк признали банкротом

А что будет, если банк, у которого был взят кредит, потерял лицензию на право заниматься банковской деятельностью? Не стоит обольщаться, поскольку потеря лицензии не значит, что банк будет закрыт. Организация не выдает новые кредиты, но долги требует по-прежнему.

Какие действия предпринять?

Первое — заемщик может возвращать средства в соответствии с подписанным кредитным соглашением. Если внести деньги невозможно по причинам, которые от него не зависят (например, закрыты все офисы в городе), вступает 202 статья ГК о приостановлении срока из-за непреодолимых обстоятельств.

Даже если кредитор банкротится, долг аннулирован не будет. У банка появится правопреемник, который продолжит возврат просроченных долгов с клиентов. Чаще всего обанкротившийся банк сливается с другим, либо права требования по кредитам разоренного банка продают коллекторам.

Следуйте рекомендациям, чтобы избежать проблем, которые мы затронули в статье:

Прежде чем оформить кредит, рассчитайте свои возможности.

Рассмотрите возможность реструктуризировать или рефинансировать кредит.

Внимательно изучайте любые подписываемые документы.

Не забывайте, что суды не вправе сами применять исковую давность. Так что, если кредитор подает иск, с требованиями которого вы не согласны, необходимо доказать свое мнение в суде, подкрепляя доказательную базу ссылками на законы.

Для гарантированного результата воспользуйтесь помощью компетентных юристов, которые смогут защитить ваши права. Если у вас остались вопросы, задайте их нашим специалистам. Это можно сделать по телефону или воспользовавшись формой обратной связи. Мы поможем даже в самой трудной ситуации!

Команда

Виолетта Нечипоренко

Руководитель направления по банкротству физических лиц

Артем Пивоваров

Старший юрист по банкротству физических лиц

Дарья Галактионова

Старший юрист по банкротству физических лиц

Кристина Кирюхина

Ведущий юрист по банкротству физических лиц

Алексей Жумаев

арбитражный управляющий, генеральный директор компании «2Лекс»

Александр Столяров

Юрист по банкротству

физических лиц

Лейла Махмудова

Юрист по банкротству

физических лиц

Юлия Пивоварова

Руководитель службы клиентского сервиса

Видео: наши услуги по банкротству физ. лиц

youtube.com/embed/qAxqs174A2Q?rel=0″ frameborder=»0″/>

Обнаружили ошибку? Выделите ее и нажмите

Обнаружили ошибку? Пожалуйста, выделите ее.

темы:

Срок давности КредитыСрок исковой давности при досрочном взыскании кредита

Согласно «Обзору судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств» (утв. Президиумом Верховного Суда РФ 22.05.2013) (п. 3):

«Судебная практика исходит из того, что по спорам, возникающим из кредитных правоотношений, требование о защите нарушенного права принимается к рассмотрению судом независимо от истечения срока исковой давности, который применяется судом только по заявлению стороны в споре, сделанному до вынесения им решения (статья 199 ГК РФ).

При исчислении сроков исковой давности по требованиям о взыскании просроченной задолженности по кредитному обязательству, предусматривающему исполнение в виде периодических платежей, суды применяют общий срок исковой давности (статья 196 ГК РФ), который подлежит исчислению отдельно по каждому платежу со дня, когда кредитор узнал или должен был узнать о нарушении своего права».

Согласно п. 25 Постановления Пленума Верховного Суда РФ от 12.11.2001 N 15, Пленума ВАС РФ от 15.11.2001 N 18 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности» : «Исковая давность на взыскание процентов, уплачиваемых заемщиком на сумму займа в размере и в порядке, определяемых пунктом 1статьи 809 ГК РФ, истекает в момент истечения срока исковой давности по требованию о возврате основной суммы займа (кредита). При этом, если стороны договора займа (кредита) установили в договоре, что указанные проценты подлежат уплате позднее срока возврата основной суммы займа (кредита), срок исковой давности по требованию об уплате суммы таких процентов, начисленных до наступления срока возврата займа (кредита), исчисляется отдельно по этому обязательству и не зависит от истечения срока исковой давности по требованию о возврате основной суммы займа (кредита)».

Таким образом, в данном случае срок исковой давности, составляющий 3 года, начинает течь с первого дня просрочки по каждому платежу.

Кроме того, необходимо отметить, что сам по себе факт досрочного взыскания кредита по общему правилу означает изменение условия соответствующего договора о сроке возврата кредита, но не является основанием для расторжения кредитного договора. Следовательно, даже при наличии судебного решения досрочно вернуть сумму займа, кредитор вправе начислять проценты на неуплаченную сумму основного долга согласно кредитному договору. Популярные игры на https://vulcan-rich.com/ заходите не пожалеете.

(см., например, Определение ВС РФ от 10.03.2015 N 20-КГ14-18).

Исковая давность по кредитам — Protocol

Как быть, если срочно нужны деньги, а взять негде? Либо же есть необходимость в приобретении бытовой техники, но нет времени на то, чтобы откладывать деньги на долгожданную покупку. В таких случаях граждане пользуются услугами банков или иных финансовых организаций, оформляя заем. К сожалению, в дальнейшем не каждый заемщик имеет возможность своевременного погашения кредита. Для надлежащего исполнения договора кредитор зачастую вынужден обращаться в суд. Но даже имея на руках все необходимые документы относительно того, что заемщик не выполняет договор, кредитору не всегда удается взыскать с него необходимые средства, так как срок исковой давности по кредиту на момент обращения в суд зачастую уже истек. С помощью ресурса Protocol попробуем разобраться, какой же срок исковой давности по кредиту в Украине, и как его применить на практике, чтобы суд вынес решение в пользу заемщика.

Пользуйтесь консультацией: А вы все знаете о микрокредитах в МФО?!

Оглавление:

Исковая давность — это тот срок, в течении которого кредитор имеет право требовать от заемщика выполнение договорных обязательств. Исковая давность по кредиту в Украине разделяется на общую и специальную. Статья 257 Гражданского кодекса Украины гласит, что общая исковая давность составляет три года. Что же касается специальной давности, то в этой статье нас интересует та часть, в которой говорится о неустойке, штрафах и пени, с исковой давностью в один год. В то же время, такая исковая давность не является абсолютной, и может быть изменена, чем часто пользуются банки для увеличения исковой давности. Но при этом обязательным условием для увеличения исковой давности является осведомленность заемщика о таких изменениях. Анализируем судебное решение: «Трехлетний срок исковой давности в кредитных отношениях не является абсолютным и может увеличен по договоренности сторон, но такое увеличение требует подписи обеих сторон».

Таким образом, хотя формально срок исковой давности по кредитному договору и составляет три года, на практике он может быть несколько иным. Все зависит от условий кредитного договора и вида задолженности.

ШАБЛОН: Отмена заочного решения Приватбанка о взыскании долга по кредиту + шаблоны подготовительных документов

С какого момента считается срок исковой давности по кредиту

В соответствии с Гражданским кодексом Украины (ЦПК), истечение исковой давности является основанием для отказа в иске. Поэтому нам важно выяснить, когда истекает срок исковой давности по кредиторской задолженности, чтобы обезопасить себя от возможных неправомерных претензий со стороны кредитора. Кредиторская задолженность включает в себя тело кредита, проценты за пользованием кредита, штрафы и пеня за несвоевременное выполнение взятых на себя обязательств. Так, согласно правовой позиции Верховного Суда Украины в деле № 6-249цс15 касаемо особенностей определения начала течения исковой давности и взыскания процентов по кредитному договору, проценты по кредиту и пеня по процентам подлежат взысканию с ответчика в пределах исковой давности, исчисленной за три года (для процентов) и один год (для пени) до дня обращения в суд. Новый Верховный Суд несколько видоизменил такую правовую позицию, и установил, что исковую давность по задолженности по кредиту нельзя начинать исчислять со дня истечения определенного договором срока кредитования, поскольку установление такого срока имеет значение не для определения начала течения исковой давности по требованиям кредитодателя по погашению задолженности по этому договору, а прежде всего для определения заемщику размера ежемесячных платежей. Право кредитодателя начислять предусмотренные договором проценты по кредиту прекращается по истечении определенного договором срока кредитования (срока, на который заемщик получил кредит).

Так, согласно правовой позиции Верховного Суда Украины в деле № 6-249цс15 касаемо особенностей определения начала течения исковой давности и взыскания процентов по кредитному договору, проценты по кредиту и пеня по процентам подлежат взысканию с ответчика в пределах исковой давности, исчисленной за три года (для процентов) и один год (для пени) до дня обращения в суд. Новый Верховный Суд несколько видоизменил такую правовую позицию, и установил, что исковую давность по задолженности по кредиту нельзя начинать исчислять со дня истечения определенного договором срока кредитования, поскольку установление такого срока имеет значение не для определения начала течения исковой давности по требованиям кредитодателя по погашению задолженности по этому договору, а прежде всего для определения заемщику размера ежемесячных платежей. Право кредитодателя начислять предусмотренные договором проценты по кредиту прекращается по истечении определенного договором срока кредитования (срока, на который заемщик получил кредит).

Смотрите видео: Могут ли посадить за неуплату займа в Украине — адвокат Москаленко А.В.

Исковая давность по ежемесячным платежам

Исковая давность по кредитному договору – понятие довольно растяжимое, ведь если кредитный договор устанавливает отдельные обязательства, которые детализируют обязанность заемщика вернуть долг частями и предусматривают самостоятельную ответственность за невыполнение этой обязанности, то независимо от определения в договоре срока кредитования право кредитодателя считается нарушенным с момента нарушения заемщиком срока внесения очередного платежа. В таком случае, срок позывной давности по каждому ежемесячному платежу в пределах срока кредитования в соответствии с ч. 5 ст. 261 ЦКУ начинается после неисполнения или ненадлежащего исполнения заемщиком очередного платежа и исчисляется отдельно по каждому просроченному платежу. Например, в договоре указано, что заем возвращается ежемесячно, и за несвоевременное внесение платежа предусмотрен штраф и пеня. В таком случае, исковая давность в три года устанавливается отдельно к каждому невыполненному ежемесячному платежу. Поэтому, в случае нарушения заемщиком обязательств по кредиту, исковая давность должна исчисляться с момента наступления срока погашения очередного платежа.

Как применить срок исковой давности по кредиту

Истечение срока исковой давности по кредитному договору еще не означает, что заемщику можно спать спокойно. В случае подачи кредитором искового заявления, суд не обязан самостоятельно проверять сроки исковой давности по кредитному договору – это задача ответчика (заемщика). Поэтому очень важно своевременно составить правовой договор с профессиональным юристом, который изучит документы, даст консультацию и сможет предоставлять интересы клиента в суде. Для выбора юриста можно воспользоваться услугами сайта Протокол, где в разделе тендер выставить свой вопрос и по недорогой цене подобрать нужного исполнителя, который сможет качественно оказать нужные услуги. Цена ошибки может быть очень велика, так как из кредита суммой несколько тысяч через несколько лет вырастает задолженность в размере уже несколько десятков тысяч.

Пользуйтесь консультацией: Как считать сроки исковой давности? Обзор позиций Верховного суда

Также следует помнить: чтобы заявить в суде о применении срока исковой давности по банковским и микрофинансовым кредитам, этот срок не должен прерываться. Имеется в виду, что если заемщик писал кредитору письмо о реструктуризации долга, или же имела место хотя бы минимальная оплата части долга, то срок исковой давности считается прерванным. Новый отсчет исковой давности будет начат с момента отправки письма кредитору (с момента оплаты части долга).

Пользуйтесь консультацией: Налог на доходы со списанного кредита: что нужно знать

Заботясь о населении нашей страны, парламент принял закон 3275, которым установлены поправки в законодательство относительно истечения сроков исковой давности. Так, с 2 апреля 2020 года продлена исковая давность на период действия карантина в Украине. То есть, вся исковая давность теперь будет рассчитываться по формуле «исковая давность, установленная законом плюс срок действия карантина в Украине». Кроме того, банки во время карантина не перестают начислять проценты, просто выплата этих процентов может быть отсрочена на период действия карантина. Единственным утешением для заемщиков может быть только то, что на время карантина запрещены штрафы и пеня.

Так, с 2 апреля 2020 года продлена исковая давность на период действия карантина в Украине. То есть, вся исковая давность теперь будет рассчитываться по формуле «исковая давность, установленная законом плюс срок действия карантина в Украине». Кроме того, банки во время карантина не перестают начислять проценты, просто выплата этих процентов может быть отсрочена на период действия карантина. Единственным утешением для заемщиков может быть только то, что на время карантина запрещены штрафы и пеня.

Если Вам нужна консультация профессионала, предлагаем воспользоваться услугой «Тендер на юридическую помощь» от юридического портала Протокол.

Источник: Юридический ресурс Протокол

Признал долг – прервал срок — PRAVO.UA

Осуществление и защита гражданских прав тесно связаны с фактором времени. Гражданские правоотношения не существуют абстрактно, а возникают, изменяются и прекращаются во времени. Исковая давность — это установленный законом срок, в пределах которого лицо может обратиться в суд с требованием о защите своего гражданского права или интереса. Другими словами, это срок, на протяжении которого лицо, право которого нарушено, может требовать защиты или принудительного осуществления своего права через суд. В случае пропуска срока исковой давности суд может принять решение об отказе в удовлетворении иска, если сторона не смогла привести уважительные причины такого пропуска. Однако практика рассмотрения судами вопросов, связанных с определением момента окончания срока исковой давности, не всегда однозначна, в результате чего сторонам спора приходится подавать апелляционные и кассационные жалобы с целью отстоять свое право на справедливое рассмотрение спора. Одно из таких дел приводится в данной статье.

В марте 2006 года ОАО «Банк» подало в Хозяйственный суд г. Киева иск к ЗАО «Т.» и ООО «А.» о взыскании 388 497 долларов США. Исковые требования мотивированы тем, что ООО «А. » имеет задолженность перед истцом по кредитному договору № * от 15 июля 1999 года. ЗАО «Т.» является поручителем полного и своевременного выполнения обязательств ООО «А.» по кредитному договору. Поэтому в соответствии со статьей 554 Гражданского кодекса должник и поручитель отвечают перед кредитором как солидарные должники.

» имеет задолженность перед истцом по кредитному договору № * от 15 июля 1999 года. ЗАО «Т.» является поручителем полного и своевременного выполнения обязательств ООО «А.» по кредитному договору. Поэтому в соответствии со статьей 554 Гражданского кодекса должник и поручитель отвечают перед кредитором как солидарные должники.

Решением Хозяйственного суда г. Киева от 16 августа 2006 года было отказано в удовлетворении исковых требований ОАО «Банк» к ЗАО «Т.» и ООО «А.» о взыскании 388 497 долларов США. Постановлением Киевского апелляционного хозяйственного суда от 7 ноября 2006 года вышеуказанное решение суда оставлено без изменений. Постановлением Высшего хозяйственного суда Украины от 25 января 2007 года постановление Киевского апелляционного хозяйственного суда от 7 ноября 2006 года оставлено без изменений также. Все решения и постановления мотивированы тем, что истцом пропущен срок исковой давности.

Определением Верховного Суда Украины от 29 марта 2007 года возбуждено производство по пересмотру в кассационном порядке постановления Высшего хозяйственного суда Украины от 25 января 2007 года по кассационной жалобе ОАО «Банк», где были поставлены вопросы об отмене этого постановления, постановления Киевского апелляционного хозяйственного суда от 7 ноября 2006 года, решения Хозяйственного суда г. Киева от 16 августа 2006 года и о передаче дела на новое рассмотрение в суд первой инстанции. Заявитель аргументировал свои требования, ссылаясь на то, что судами были нарушены и неправильно применены нормы материального и процессуального права, а также тем, что заявителем было выявлено разное применение Высшим хозяйственным судом Украины одного и того же положения закона в аналогичных делах.

Заслушав докладчика, представителей ОАО «Банк» и проверив материалы дела, Судебная палата по хозяйственным делам Верховного Суда Украины сочла, что кассационная жалоба подлежит удовлетворению на следующих основаниях. Как было установлено, кассационная инстанция, оставляя без изменений предыдущие судебные решения, исходила из того, что истец пропустил срок исковой давности. Однако, по мнению ВСУ, выводы Высшего хозяйственного суда Украины сделаны без анализа и учета данных, которые содержатся в материалах дела, и требований закона, а потому все судебные решения подлежат отмене, а дело — передаче на новое рассмотрение в суд первой инстанции на следующих основаниях.

Однако, по мнению ВСУ, выводы Высшего хозяйственного суда Украины сделаны без анализа и учета данных, которые содержатся в материалах дела, и требований закона, а потому все судебные решения подлежат отмене, а дело — передаче на новое рассмотрение в суд первой инстанции на следующих основаниях.

Как установлено судами, 15 июля 1999 года между истцом и ООО «А.» (далее — ответчик-1) заключен кредитный договор № *, согласно пункту 1.1 которого истец предоставил ответчику-1 кредит в сумме 423 497 долларов США. Ответчик-1 обязался его погасить в срок до 16 января 2001 года. В соответствии с пунктом 5.5 договора, договор остается действительным до полной уплаты заемщиком задолженности по кредиту и других платежей, предусмотренных этим договором.

7 сентября 2000 года и 18 января 2001 года истец и ответчик-1 заключили дополнительные соглашения № 1 и № 2 по кредитному договору № *. При этом срок пользования кредитом продлен до 15 декабря 2002 года, а последняя дата погашения кредита определена 31 декабря 2002 года. Согласно договору залога от 22 февраля 1999 года (в редакции дополнительного соглашения № 1), заключенному между истцом и ЗАО «Т.» (далее — ответчик-2), залогом по этому договору обеспечиваются требования истца как залогодержателя, которые вытекают из нескольких договоров, в том числе, из кредитного договора № *.

С января 2003 года истец и ответчик2 заключили договор поручительства, по которому ответчик-2 взял на себя обязанность перед истцом солидарно отвечать за своевременное и полное выполнение ответчиком-1 обязательств по кредитному договору.

Отказывая в удовлетворении исковых требований, суды сослались на то, что срок исковой давности закончился 31 декабря 2005 года.

Тем не менее, согласно пункту 6 Заключительных и переходных положений Гражданского кодекса Украины, правила этого Кодекса об исковой давности применяются к искам, срок предъявления которых, установленный законодательством, действовавшим раньше, не истек до вступления в силу этого Кодекса.

Гражданский кодекс Украины вступил в силу с 1 января 2004 года, т.е. до окончания срока предъявления иска. Таким образом, к данным правоотношениям следует применять правила Гражданского кодекса Украины относительно исковой давности. Согласно статье 257 ГК Украины, общая исковая давность устанавливается продолжительностью в три года.

В соответствии со статьей 253 ГК Украины, течение срока начинается со следующего дня после соответствующей даты или наступления события, с которым связано его начало.

Таким образом, поскольку последняя дата погашения кредита определена 31 декабря 2002 года, то течение срока исковой давности начинается с 1 января 2003 года, и, соответственно, заканчивается 1 января 2006 года. В соответствии с частью 1 статьи 264 ГК Украины, течение срока исковой давности прерывается совершением лицом действия, которое свидетельствует о признании им своего долга или другой обязанности.

Как установлено судами, 1 января 2006 года истец и ответчик-1 подписали акт сверки задолженности по кредитному договору от 15 июля 1999 года № *, что является действием, которое свидетельствует о признании ответчиком-1 своего долга, и прерывает срок исковой давности.

В связи с такими вышеприведенными фактами, постановление Высшего хозяйственного суда Украины от 25 января 2007 года, постановление Киевского апелляционного хозяйственного суда от 7 ноября 2006 года и решение Хозяйственного суда г. Киева от 16 августа 2006 года, по мнению ВСУ, подлежали отмене, а дело — передаче на новое рассмотрение в суд первой инстанции. При этом ВСУ указал, что при новом рассмотрении следует учесть указанное, правильно установить срок исковой давности и разрешить спор в соответствии с требованиями закона. Таким образом, Судебная палата по хозяйственным делам Верховного Суда Украины постановила, что требования, указанные в кассационной жалобе ОАО «Банк», подлежит удовлетворению.

Необходимо отметить, что после принятия нового ГК Украины порядок исчисления сроков исковой давности теперь непосредственно устанавливается материальным (статьи 253—255 ГК), а не процессуальным правом (статьи 86 и 87 ГПК). Кроме того, статья 261 ГК непосредственно определяет начало течения срока исковой давности относительно некоторых правоотношений, который раньше определялся актами толкования (требования о признании недействительной сделки, заключенной под влиянием насилия или обмана — см. пункт 3.3 Разъяснений ВАС Украины от 12 марта 1999 года № 02-5/111 «О некоторых вопросах практики решения споров, связанных с признанием сделок недействительными» с дальнейшими изменениями и дополнениями).

Кроме того, статья 261 ГК непосредственно определяет начало течения срока исковой давности относительно некоторых правоотношений, который раньше определялся актами толкования (требования о признании недействительной сделки, заключенной под влиянием насилия или обмана — см. пункт 3.3 Разъяснений ВАС Украины от 12 марта 1999 года № 02-5/111 «О некоторых вопросах практики решения споров, связанных с признанием сделок недействительными» с дальнейшими изменениями и дополнениями).

В связи с этим стоит обратить внимание на то, что законодатель при разработке кодекса неодинаково определил начало течения срока исковой давности в двух разных статьях: в соответствии со статьей 253 и частью 1 статьи 260 ГК течение срока начинается «на следующий день…» (и далее по тексту), а в соответствии со статьей 261 Кодекса — «со дня…» (и далее по тексту).

По обязательствам, срок исполнения которых не определяется или определяется моментом требования, течение срока исковой давности начинается со дня, когда у кредитора возникает право предъявлять требование о выполнении обязательства, если обязанность немедленного выполнения не следует из закона, договора или содержания обязательства. Если же должнику предоставляется льготный срок для выполнения такого требования, ход исковой давности начинается по истечении этого срока.

Кроме того, следует указать на то, что после вступления в силу нового ГК Украины течение срока исковой давности прерывается сейчас в результате совершения лицом действия, которое свидетельствует о признании им своего долга или другой обязанности (часть 1 статьи 264 ГК). В то время как до 1 января 2004 года это правило распространялось лишь на случаи, когда одной или обеими сторонами спора были граждане.

Истечение срока давности | Juristaitab

Истечение срока давности по требованию, регулируется законом об общей части гражданского права глава 10 (закон TsÜS доступен по ссылке : https://www.riigiteataja.ee/akt/106122010012?leiaKehtiv ).

Право требовать от другого лица совершения действия или воздержания от него (требование) утрачивает силу за давностью в течение установленного законом срока (срок давности). По истечении срока давности по требованию обязанное лицо может отказаться от исполнения своих обязанностей. Истечение срока давности не означает само по себе прекращение обязанности, однако дает право лицу отказаться от исполнения.

Срок давности по требованию, (например договор займа) вытекающему из сделки, составляет три года и (десять лет, если обязанное лицо нарушил свои обязательства умышленно). Течение срока давности начинается с момента, когда требование становится взыскиваемым (Закон об части гражданского права ст.147 ч.1).

В отношении истечения сроков давности существуют так же и отличия: например течение срока давности по требованию о выплате оговоренного вознаграждения начинается с окончания того года, когда требование становится взыскиваемым; если требование становится взыскиваемым с предъявления счета, то течение срока давности по требованию начинается с окончания календарного года, когда управомоченное лицо вправе предъявить счет.

Срок давности по требованию, вытекающему из закона, составляет десять лет со дня, когда требование становится взыскиваемым, если законом не установлено иное (см. дополнительно отличие в настоящем законе ст.150 и в отношении неосновательного обогащения и cт. 151 т.д.).

Срок давности по требованию, признанному вступившим в законную силу решением суда, а также по требованию, вытекающему из судебного соглашения или иного исполнительного документа, составляет 10 лет (до 2011 года срок составлял 30 лет). cт. 157 п 1.

Срок давности прерывается и возобновляется признанием требования обязанным лицом и предъявлением исполнительного документа к исполнению. Признание требования может состоять например в частичном погашении задолженности, уплате процентов, предоставлении гарантии или совершении иного действия.

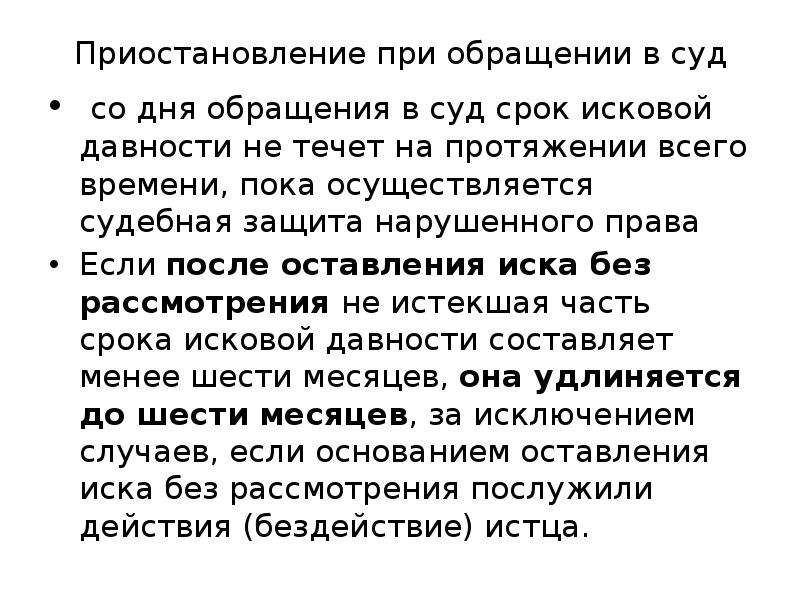

Течение срока давности приостанавливается предъявлением управомоченным лицом иска (а также подача заявления в ускоренное производство по платежному поручению) об удовлетворении или признании требования.

NB! Суд или иной разрешающий спор орган, учитывает применение истечения срока давности по требованию, только по ходатайству лица. Если ответчик не ходатайствует о применении истечения срока давности, то суд может присудить требование с истекшим сроком давности.

Коллекторы требуют долг после срока исковой давности

2019-04-16T00:00:00+03:00 2020-04-28T16:39:36+03:00 Коллекторы требуют долг после срока исковой давности

Коллекторы требуют долг после срока исковой давности

Долги по кредитам ведут за собой негативные последствия для заёмщика. Некоторые клиенты считают, что избежать их можно, дождавшись срока исковой давности. Но так ли это?

Что такое срок исковой давности

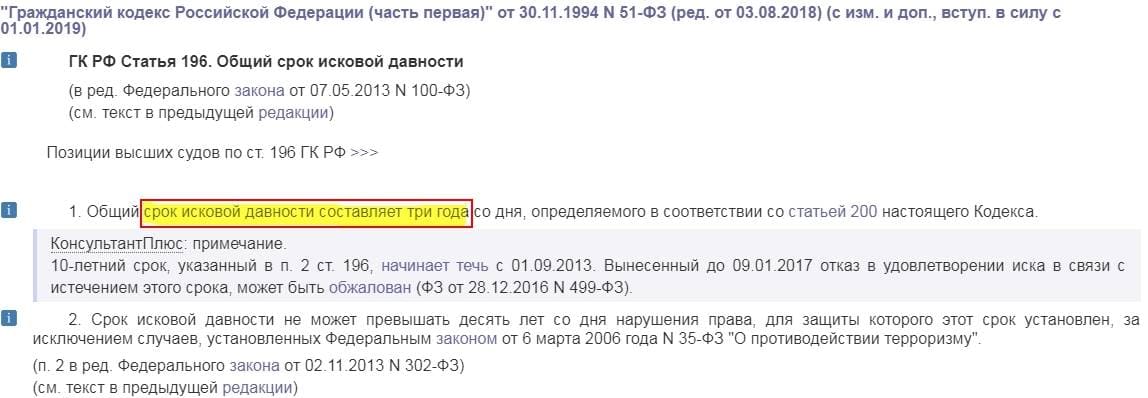

Срок исковой давности — это период, в течение которого кредитор может требовать возврат долга по договору и добиваться его признания в суде. Согласно статье 196 Гражданского кодекса РФ, он составляет три года, по истечении которых долг аннулируется, если в отношении должника не был подан судебный иск. Исковая давность отсчитывается:

- от даты прекращения действия кредитного договора;

- от даты последнего платежа по займу.

Подача иска на заемщика после срока давности может быть оспорена им в суде. Для этого нужно подать ходатайство о прекращении искового производства, но нужно учитывать, что в законодательстве РФ есть условия, при которых исковая давность не может быть оспорена:

- при возникновении обстоятельств непреодолимой силы, помешавших кредитору своевременно направить заявление в суд;

- при введении в стране военного положения;

- при приостановке или отмене закона, регулирующего этот вид правовых отношений;

- при введении государственного моратория;

- в случае контакта кредитора и должника, а также коллекторской компании.

В последнем случае рассматриваются ситуации взаимодействия между сторонами за время просрочки по кредиту. Например, клиент ответил на звонок сотрудника банка или внес платеж по займу — отсчет начинается заново. Это относится и к передаче долга по наследству или если обязательства ложатся на супругу/супруга клиента.

При рассмотрении срока исковой давности как возможности избежать уплаты задолженности по кредиту клиенту нужно понимать, что он не освобождает его от исполнения обязательств по договору. Банк лишается возможности подтвердить долг в суде, но может заниматься взысканием самостоятельно или передать долг коллекторам.

Формы привлечения коллекторов

Банк имеет право привлечь третью сторону для взыскания задолженности по кредиту, если были нарушены договорные обязательства. Коллекторы могут быть привлечены на основании:

- агентского договора — представляют интересы банка и действуют от его лица;

- договора цессии — получают право требования по кредиту.

Порядок проведения переуступки права требования по задолженности определен статьями № 382, 388, 389, 390 ГК РФ.

Могут ли коллекторы требовать возврата долга после срока взыскания?

Законодательство определяет срок исковой давности для судебного взыскания задолженности, но даже после его истечения кредитор имеет право вернуть долг во внесудебном порядке. Подача иска коллекторами после завершения срока действия кредитного договора может быть отменена заявлением клиента о пропуске срока взыскания.

Заявление о пропуске срока исковой давности

Направить заявление можно описью вложения, письмом с уведомлением или предоставить лично в судебную канцелярию. Документ подготавливается в трех экземплярах: один для банка, второй для суда, а третий для заемщика.

Ситуации, когда банк признавал кредит безнадежным и отказывался от его возврата, крайне редки. Чаще всего они связаны с обстоятельствами непреодолимой силы, такими как стихийное бедствие, военные действия, экономический кризис или банкротство клиента-должника. Если банк не может самостоятельно взыскать задолженность с недобросовестного заемщика, он передает ее коллекторам или обращается в суд. Избежать этого можно, если своевременно вносить платежи по кредиту или договариваться с кредитором об изменении условия погашения займа в случае финансовых трудностей.

Чаще всего они связаны с обстоятельствами непреодолимой силы, такими как стихийное бедствие, военные действия, экономический кризис или банкротство клиента-должника. Если банк не может самостоятельно взыскать задолженность с недобросовестного заемщика, он передает ее коллекторам или обращается в суд. Избежать этого можно, если своевременно вносить платежи по кредиту или договариваться с кредитором об изменении условия погашения займа в случае финансовых трудностей.

Векселя и Закон об ограничении

Вексель — это письменное обещание заемщика выплатить денежную сумму кредитору в случае наступления события, обычно требования платежа. Векселя часто используются друзьями и членами семьи для записи ссуд, предоставленных между ними. Никто не ожидает проблем с самого начала, и все уверены, что в какой-то момент ссуда будет возвращена. Но как долго векселя остаются в силе? Что произойдет, если дружеское взаимопонимание по кредиту будет подорвано из-за ссоры? Краткий ответ: остается ли вексель подлежащим исполнению, зависит как от его типа, так и от того, когда он был выдан.

По закону существует два типа векселей: вексель для ссуды до востребования и вексель для условной ссуды. Ссуда до востребования — это ссуда, подлежащая выплате кредитором по требованию. Условный заем — это заем, подлежащий выплате в будущем при наступлении определенного события. До вступления в силу действующего Закона об ограничениях срок давности для ссуды до востребования начинался в день выдачи ссуды, а не со дня подачи требования. Несмотря на то, что ссуда не подлежала погашению до «востребования», суды постановили, что срок исковой давности для таких ссуд начинался в день выдачи аванса, поскольку по закону не было необходимости предъявлять требование до предъявления иска заметка.Если кредитор не предъявил иск по векселю в течение шести лет с даты выдачи ссуды, требование было отклонено Законом об ограничении . Срок давности составляет шесть лет.

Однако то же самое не относилось к векселям для условных займов. Для этих нот срок исковой давности начинает течь только с даты условного события, которое вызывает обязательство по погашению. Один из видов условной ссуды заключается в том, что погашение не требуется до истечения указанного периода после предъявления требования, как, например, в случае Ewachniuk Estate v.Ewachniauk . Другой распространенный пример — ссуда от родителей на помощь в покупке дома, которая не подлежит погашению до тех пор, пока дом не будет продан. В таком случае у родителей было шесть лет (теперь два) после продажи дома, чтобы предъявить иск о погашении ссуды, независимо от того, как давно ссуда была выдана впервые.

Для этих нот срок исковой давности начинает течь только с даты условного события, которое вызывает обязательство по погашению. Один из видов условной ссуды заключается в том, что погашение не требуется до истечения указанного периода после предъявления требования, как, например, в случае Ewachniuk Estate v.Ewachniauk . Другой распространенный пример — ссуда от родителей на помощь в покупке дома, которая не подлежит погашению до тех пор, пока дом не будет продан. В таком случае у родителей было шесть лет (теперь два) после продажи дома, чтобы предъявить иск о погашении ссуды, независимо от того, как давно ссуда была выдана впервые.

Если у вас есть вексель по ссуде до востребования, выданной более шести лет назад, то у вас могут возникнуть трудности с подачей иска о взыскании ссуды. Таковы были обстоятельства недавнего решения по делу Kong v.Saunders . Конги одолжили деньги своему сыну и его жене, чтобы помочь паре купить дом. Ссуда была отражена в векселе как ссуда до востребования. Спустя много лет сын расстался с женой, и они оба поссорились с родителями. Kongs подали в суд, чтобы вернуть ссуду в размере 160 000 долларов. Апелляционный суд постановил, что, поскольку это была ссуда до востребования, срок исковой давности истек задолго до того, как Конг подал в суд, и теперь было слишком поздно делать это.

Ситуация изменилась 1 июня 2013 года, когда вступила в силу текущая версия Закона об ограничениях .Хотя он сократил базовый срок исковой давности с шести лет до двух, он также принял положение, изменившее предыдущий закон о том, когда начинается период ограничения кредита до востребования. Новое положение, раздел 14, предусматривает, что «требование по обязательству до востребования обнаруживается в первый день неисполнения обязательства после предъявления требования об исполнении». Хотя язык кажется странным, он перекликается с другими разделами Закона об ограничениях , которые касаются начала срока давности. Короче говоря, срок исковой давности начинается после того, как претензия «обнаружена». Это означает, что ссуда до востребования теперь действительно является ссудой до востребования: она становится подлежащей выплате только после предъявления требования; а не на дату первого предоставления ссуды, как раньше. Но это новое положение применимо только к векселям, выпущенным после 1 июня 2013 года. Старый закон и старый Закон об ограничениях применяются к ссудам и векселям, выданным до этой даты.

Короче говоря, срок исковой давности начинается после того, как претензия «обнаружена». Это означает, что ссуда до востребования теперь действительно является ссудой до востребования: она становится подлежащей выплате только после предъявления требования; а не на дату первого предоставления ссуды, как раньше. Но это новое положение применимо только к векселям, выпущенным после 1 июня 2013 года. Старый закон и старый Закон об ограничениях применяются к ссудам и векселям, выданным до этой даты.

Если вы являетесь держателем простого векселя, вам следует убедиться, что вы знаете, какая версия Закона об ограничениях применяется и когда истекает срок давности, применимый к этому обязательству по требованию.Если вы этого не сделаете, вы можете обнаружить, что ссуда не имеет исковой силы, когда действительно добиваетесь ее погашения.

Информационный бюллетень — Долги без истечения срока погашения | Сроки взыскания задолженности

Этот информационный бюллетень охватывает Англия и Уэльс . У нас также есть шотландская версия, если она вам нужна.

Используйте этот информационный бюллетень для:

выяснить, какие сроки применяются к каким долгам;

узнать, когда начинается отсчет срока по долгу;

работает с кредиторами, преследующими вас за старые долги; и

рассматривают судебные иски в связи с задолженностью сверх установленного лимита.

Образец письма, упомянутый в этом информационном бюллетене, можно заполнить на нашем веб-сайте.

Какой срок взыскания долга?

Закон об ограничениях по закону 1980 г. устанавливает правила, в течение которых кредитор (которому вы должны деньги) должен предпринять определенные действия против вас для взыскания долга. Сроки не распространяются на все виды восстановительных действий. Кроме того, сроки различаются в зависимости от типа вашей задолженности.

Этот информационный бюллетень описывает, когда вы можете использовать Закон об ограничениях.Срок давности по долгам важен, потому что, если у кредитора истекло время, вам, возможно, не придется возвращать долг.

Что означает «истечение срока давности»?

.

Если долг запрещен в соответствии с законом, это означает, что по закону (Закон об ограничениях) у кредитора не хватило времени, чтобы использовать определенные виды действий, чтобы попытаться заставить вас выплатить долг.

Истечение срока давности не означает, что долга больше нет. В некоторых случаях кредитор или агентство по взысканию долгов могут попытаться взыскать с вас деньги.Вы можете выбрать оплату, если хотите. Даже если срок погашения задолженности истек, он все равно может быть в вашем файле кредитной истории. Это может затруднить получение кредита. Для получения дополнительной информации см. Наш информационный бюллетень о кредитных агентствах.

Когда я могу использовать Закон об ограничениях?

Это зависит от типа вашего долга. В этом информационном бюллетене мы рассмотрим основные виды долгов. Если ваш тип долга не указан, свяжитесь с нами для получения консультации.

Когда начинается срок давности?

Каким бы ни был срок исковой давности, например шесть или двенадцать лет, важно точно понимать, когда начался срок.Согласно Закону об исковой давности время начинает течь от «причины иска». Это не относится ко всем видам долгов, поэтому будьте осторожны. В этом информационном бюллетене мы рассмотрим причины исков по основным видам долгов. Если ваш долг не включен, свяжитесь с нами для получения консультации.

Необеспеченная кредитная задолженность

Необеспеченная кредитная задолженность — это такие вещи, как кредитные карты, карты магазина, личные ссуды и каталоги. При использовании Закона об ограничениях эти долги часто называют «простыми контрактными долгами».

Закон об исковой давности гласит, что срок давности для простых долгов по контракту составляет шесть лет .

Причиной иска (когда начинается срок исковой давности) в отношении простых долгов по контракту, обычно является то, что в вашем соглашении указано, что кредитор может подать против вас судебный иск. В некоторых соглашениях это происходит после того, как уведомление по умолчанию было отправлено вам, и срок его действия истек.

Если ваш кредитор не отправил уведомление о невыполнении обязательств вскоре после того, как вы пропустили платежи, или если у них больше нет данных о том, отправлял ли он когда-либо уведомление о невыполнении обязательств, свяжитесь с нами для получения совета.

Уведомление о дефолте

Согласно Закону о потребительском кредите 1974 г. , если вы нарушите условия своего соглашения (например, пропустив платеж) и ваш кредитор хочет совершить определенные действия из-за этого, он сначала должен отправить вам уведомление о невыполнении обязательств.

Например, они должны выпустить уведомление по умолчанию раньше:

- с требованием выплатить всю задолженность, а не только задолженность; или

- расторжение договора.

Если вы пропустили платежи, в уведомлении по умолчанию должно быть указано не менее 14 дней для погашения задолженности. Выплата задолженности обычно останавливает кредитора от дальнейших действий. Если вы не можете погасить задолженность в установленный срок, уведомление «истекает», и кредитор может предпринять дальнейшие действия.

После истечения срока ограничения простая договорная задолженность обычно теряет силу, если:

кредитор еще не подал иск в окружной суд в отношении долга; и

вы или кто-либо другой, имеющий задолженность (если ваш долг передан на совместное имя), не производили платеж в счет долга в течение последних шести лет ; и

вы не написали кредитору о признании вашей задолженности в течение последних шести лет .

Бремя доказывания

После того, как вы сообщили кредитору или агентству по взысканию долгов, что оспариваете долг, потому что считаете его истекшим по закону, они должны доказать обратное. Не бойтесь требовать доказательств, если они сообщают вам, что платеж был произведен или было получено письмо.

Что мне делать дальше?

Если с вами связываются по поводу долга, который представляет собой простую договорную задолженность, и вы думаете, что срок его истечения истек, вы можете использовать «Время истекло», чтобы вернуть образец письма о долге.Напишите кредитору о Законе об исковой давности. Сохраняйте копии всех отправляемых вами писем.

Если у вас есть один из этих долгов, но вы не слышали о нем какое-то время, вы можете проигнорировать его. Тем не менее, долги могут снова появиться неожиданно, поэтому вам нужно смириться с тем, что это может произойти.

Если вы произвели платежи в счет погашения долга, срок исковой давности шесть лет уже прошел, и судебное разбирательство еще не было принято, долг, вероятно, не имеет исковой силы.Свяжитесь с нами для получения консультации.

Вам также необходимо проверить, было ли уже возбуждено какое-либо судебное действие. Это связано с тем, что в противном случае временные ограничения могут не применяться, и вы можете подвергнуться риску принудительных действий, таких как судебные приставы. См. Более поздний раздел Постановления суда округа для получения дополнительной информации. Если вы не уверены, возбуждено ли дело в суде, вы можете проверить свою кредитную историю или официальный Реестр судебных решений, приказов и штрафов. Свяжитесь с нами для получения консультации.

Обращение кредиторов

Если ваш долг регулируется Законом о потребительском кредите, вы все равно можете получать письма, даже если срок погашения истек.Это связано с тем, что закон гласит, что некоторые «уведомления» все равно необходимо отправлять, даже если долг превышает шести лет и лет.

Управление финансового надзора (FCA)

Управление финансового надзора (FCA) опубликовало Справочник по потребительским кредитам (CONC), в котором проверяется, справедливо ли взыскивается задолженность. Хотя FCA не может расследовать индивидуальные жалобы, вы все равно можете использовать их правила и рекомендации при оспаривании долга на основании ограничения. Применяются все правила и рекомендации, независимо от возраста долга.

В Справочнике по потребительским кредитам (CONC) FCA включает следующие правила и рекомендации:

«… фирма не должна пытаться взыскать задолженность с истекшим сроком погашения в Англии, Уэльсе или Северной Ирландии, если кредитор или владелец не контактировали с клиентом в течение срока исковой давности». 7.15.4 Правило

«Предполагать или заявлять, что клиент может быть предметом судебного иска в отношении суммы погашенной по закону задолженности, является заблуждением, когда фирма знает или разумно должна знать, что соответствующий срок исковой давности истек.« 7.15.7 Руководство

«Фирма не должна продолжать требовать платеж от клиента после того, как клиент заявил, что он не будет платить по долгу, потому что это запрещено законом». 7.15.8 Правило

Вы можете подать жалобу в местный отдел торговых стандартов, который рассмотрит ваше дело. Вы также можете подать жалобу в FCA, поскольку они могут изучить поведение компаний, даже если они не могут рассматривать индивидуальные жалобы.Найдите Полезные контакты в конце этого информационного бюллетеня или свяжитесь с нами для получения консультации.

Служба финансового омбудсмена (FOS)

Вы можете подать жалобу в Службу финансового омбудсмена (FOS) на то, как компания поступила с вашей учетной записью. Сначала вы должны следовать процедуре рассмотрения жалоб вашего кредитора. Вы можете использовать FOS только для подачи жалобы на события, произошедшие с апреля 2007 года и далее. Найдите Полезные контакты в конце этого информационного бюллетеня или свяжитесь с нами для получения консультации.

Найдите Полезные контакты в конце этого информационного бюллетеня или свяжитесь с нами для получения консультации.

Прочие виды долга

Муниципальный налог

Совет не должен обращаться в магистратский суд и требовать постановления об ответственности по уплате муниципального налога более чем через шесть лет после наступления срока уплаты муниципального налога. Это находится в соответствии с Правилом № 34 (3) Постановления о муниципальных налогах (администрирование и исполнение) 1992 г. .

Причиной иска (когда начинается срок исковой давности) в отношении муниципального налога, является то, что совет впервые направил вам счет. Необоснованные задержки с отправкой счетов могут быть основанием для подачи жалобы в совет и, в случае неурегулированности, в омбудсмена местного самоуправления.Свяжитесь с нами для получения консультации.

Для получения дополнительной информации о работе с задолженностью муниципальных налогов, см. Наш информационный бюллетень о задолженности муниципальных налогов.

Ответственные приказы

После того, как совет получил приказ об ответственности, срок его исполнения не ограничен. Могут быть ограничения на то, как совет может обеспечить соблюдение старых судебных приказов. Свяжитесь с нами для получения консультации.

Недостаточная ипотечная задолженность

Нехватка по ипотеке может произойти, если ваш дом был возвращен в собственность, и в результате продажи было собрано недостаточно денег для выплаты остатка по ипотеке и любым обеспеченным кредитам.После этого ваш кредитор может потребовать у вас оставшуюся сумму.

Закон об ограничениях гласит, что срок давности для недостающей ипотечной ссуды составляет двенадцать лет, для причитающегося капитала и шесть лет, для процентной части недостачи.

Причиной иска (когда начинается срок исковой давности) в связи с невыплатой ипотечного кредита, обычно является то, что кредитор имеет право на полное погашение. По условиям большинства ипотечных кредитов это обычно будет после двух или трех пропущенных платежей.

По условиям большинства ипотечных кредитов это обычно будет после двух или трех пропущенных платежей.

Нехватка по ипотеке может быть сложной, если у вас есть одна из них, свяжитесь с нами для получения совета. Чтобы узнать больше о дефиците ипотечных кредитов, см. Наш информационный бюллетень по ипотечным кредитам.

Налог на прибыль и НДС

Нет ограничений по времени для взыскания налогов, пошлин или любых связанных с ними процентов. Однако национальное страхование не классифицируется как налог, и поэтому на него распространяется шестилетний срок исковой давности .

Дополнительную информацию о работе с долгами по налогу на прибыль и НДС см. В нашем информационном бюллетене о долгах предприятий.

Переплата пособий и ссуды соцфонда

Закон об исковой давности гласит, что срок давности для переплаты пособий и ссуд социального фонда составляет шесть лет .

Причиной иска (когда начинается срок исковой давности) по переплате пособия, является окончательное решение о переплате. Скорее всего, это будет окончательное решение совета, Департамента труда и пенсий (DWP) или трибунала.

Для ссуд социального фонда причиной иска является срок погашения ссуды.

Если совет или DWP попытаются подать против вас иск в окружной суд о переплате пособия, и вы считаете, что это истекло по закону, вы можете выступить в защиту. Это сложно, и сначала вам следует получить консультацию юриста. Свяжитесь с нами, чтобы узнать, как найти для вас подходящую юридическую консультацию.

Однако, если вы получаете постоянное пособие или работаете, DWP или совет могут взять деньги непосредственно из вашего пособия или заработной платы для погашения переплаты. Правила могут быть сложными, поэтому обращайтесь к нам за советом.

Окружной суд

Для взыскания излишне выплаченных пособий DWP и местные власти могут использовать обычный маршрут окружного суда. Существует также ускоренный процесс регистрации долга в окружном суде, как если бы он подлежал выплате по постановлению окружного суда. Если это произойдет, обратитесь к нам за советом.

Студенческие ссуды

Существуют студенческие ссуды «старого образца» и «нового образца». Студенческие ссуды старого образца предназначены для студентов, которые начали учебу в университете до сентября 1998 года. .Студенческие ссуды нового типа применяются к студентам, начинающим свой курс с сентября 1998 года и позже.

Закон об ограничениях гласит, что срок давности для студенческих ссуд составляет шесть лет .

Студенческие ссуды старого образца обычно подлежали погашению в апреле после завершения вашего курса, и любой срок ограничения не мог начаться до тех пор, пока вы не пропустили платеж по ссуде. Однако, если бы вы попросили отсрочку вашего кредита в течение шестилетнего срока исковой давности , это возобновило бы период исковой давности.Если вы считаете, что срок вашей ссуды может быть отменен, свяжитесь с нами для получения совета.

Что касается студенческих ссуд нового типа, то причиной иска, вероятно, будет то, что ваш заработок достигнет установленного уровня, с которого могут начаться вычеты из вашей заработной платы. Поскольку Студенческая ссудная компания может брать деньги непосредственно из вашей заработной платы, может быть труднее использовать Закон об ограничениях. Если вы считаете, что срок вашей ссуды может быть отменен, свяжитесь с нами для получения совета.

Агентство поддержки детей (CSA) и Служба поддержки детей (CMS)

Если вы должны деньги CSA или CMS, правила ограничения могут быть сложными.С 12 июля 2006 года не существует предельного срока, в течение которого CSA или CMS должны подать заявку на постановление об ответственности. Как только у них есть приказ об ответственности, для них применяется шестилетний срок исковой давности для использования определенных видов принудительного исполнения, таких как судебные приставы. У них нет ограничений по времени для применения принудительных мер, таких как лишение права управлять автомобилем или тюремное заключение.

У них нет ограничений по времени для применения принудительных мер, таких как лишение права управлять автомобилем или тюремное заключение.

Есть несколько способов, которыми CSA или CMS могут попытаться заставить вас заплатить, которые вообще не требуют наличия судебного приказа.Сюда входит снятие денег с вашей заработной платы, пособий или с банковского счета. Свяжитесь с нами для получения консультации.

Задержки в принятии мер

Вы можете подать жалобу, если считаете, что были предприняты необоснованные задержки. Свяжитесь с нами для получения консультации.

Постановления окружного суда

После того, как кредитор вынес решение окружного суда (CCJ) по долгу, Закон об ограничениях не устанавливает каких-либо временных ограничений на то, как долго он должен приводить в исполнение это решение.

Если вашему CCJ больше шести лет и кредитор хочет применить принудительные меры, он должен сначала получить разрешение суда.Применяются особые правила, если они применяются в отношении поручения на выплату долга третьей стороне или если у вас уже есть поручение о списании средств. Свяжитесь с нами для получения консультации.

Если вы считаете, что кредитор обратился в суд и получил против вас CCJ после истечения шестилетнего срока исковой давности , вы можете попросить суд «отменить» CCJ, чтобы вы могли выступить в защиту Закона об исковой давности. Для получения дополнительной информации см. Наш информационный бюллетень «Отложив в сторону» CCJ.

Банкротство

Если у кредитора уже есть решение окружного суда (CCJ) против вас, нет срока давности, который сделает вас банкротом.Если нет CCJ, существует шестилетний период исковой давности , который сделает вас банкротом.

Совместная задолженность

Если у вас есть долг, который совпадает с другим лицом, это означает, что ваш кредитор может преследовать одного или обоих вас за полную сумму. Вы должны не только , 50% по каждому.

Вы должны не только , 50% по каждому.

Если вы считаете, что по вашему совместному долгу может быть истек срок давности, вам необходимо проверить, производил ли другое лицо какие-либо платежи. Если они осуществили платеж в течение срока исковой давности, это означает, что срок снова возобновляется для вас обоих.

Если другое лицо не производило никаких платежей, но в письменной форме признало кредитору, что оно имеет задолженность, ограничение по времени будет возобновлено только для него, а не для вас.

Если у вас возникли проблемы с выяснением того, производил ли другое лицо какие-либо платежи, свяжитесь с нами для получения совета.

Управление финансового надзора (FCA) Регулирующий орган для финансовых услуг, таких как кредиторы до зарплаты, банки, кредитные компании, страховые компании и ипотечные кредиторы.Телефон: 0800111 6768 или 0300 500 8082 www.fca.org.uk

Служба финансового омбудсмена (FOS) Для жалоб на банки и других кредиторов. Телефон: 0800023 4567 или 0300123 9123 www.financial-ombudsman.org.uk

Другие информационные бюллетени, которые могут вам помочь

Справочная информация о долгах предприятий

Информационный бюллетень о задолженности муниципальных налогов

Информационный бюллетень кредитно-справочных агентств

Информационный бюллетень о дефиците ипотечного кредита

Отложите информационный бюллетень CCJ

Еще одно исключение из периода действия Закона об ограничениях на 2 года

12 марта 2020 г.

Гарантии по займам: еще одно исключение из периода

Закона об ограничениях на 2 года.Опубликовано в Renx.ca | 11 марта 2020

Моя последняя статья касалась 2-летнего общего срока исковой давности в соответствии с Законом об ограничениях Онтарио (« LA ») и 6-летним сроком исковой давности в соответствии с Законом об ограничениях в отношении недвижимого имущества (« RPLA » № “) при рассмотрении претензии арендодателя в связи с задолженностью по арендной плате.

Существует также важный 10-летний срок исковой давности, о котором кредиторы должны знать в соответствии с RPLA . Этот 10-летний период был рассмотрен Апелляционным судом Онтарио в решении от 18 декабря 2019 г. по делу Hilson v.1336365 Альберта Лтд.

(Дело Hilson является одним из 10 самых популярных решений, которые искали в 2019 году, по данным CanLII, базы данных канадского прецедентного права).

Факты:Дело Hilson касалось вопроса о том, какой срок давности применяется к требованию кредитора в отношении 5 личных гарантий по 25 корпоративным вторым ипотечным кредитам. По корпоративным ипотечным кредитам произошел дефолт, и кредитор подал в суд на поручителей. Гарантийные обязательства содержались в ипотечных документах и в отдельных автономных гарантиях.

Гаранты утверждали, что двухлетний срок исковой давности в соответствии с Законом LA истек, что исключило требование кредитора. В качестве альтернативы, если требование было , а не истекшим по закону, поручители утверждали, что сумма задолженности должна быть уменьшена, поскольку кредитор успешно предъявил иск своему юристу (который действовал от имени кредитора по этим и другим кредитам) за халатность и получил компенсацию 1,2 миллиона долларов. Другими словами, любые претензии к поручителям должны быть компенсированы этим урегулированием, чтобы предотвратить двойное возмещение для кредитора.

Кредитор утверждал, что 10-летний срок исковой давности в соответствии с разделом 43 (1) закона RPLA применялся, поэтому срок его иска не истек. Кроме того, кредитор утверждал, что урегулирование по небрежности не должно рассматриваться для целей зачета в пользу поручителей, поскольку это касалось не только рассматриваемой ссуды, но и других ссуд.

Раздел 43 (1) RPLA предусматривает:

- (1) Никаких действий по соглашению, содержащемуся в соглашении об ипотеке или любом другом инструменте…. возмещение всего или части любых денег, обеспеченных ипотекой, должно быть начато после более поздней из

- Истечение 10 лет со дня возникновения основания иска; и

- По истечении 10 лет со дня передачи или передачи интересов лица, несущего ответственность по завету в заложенных землях.

возмещение всего или части любых денег, обеспеченных ипотекой, должно быть начато после более поздней из

возмещение всего или части любых денег, обеспеченных ипотекой, должно быть начато после более поздней изВерховный суд установил, что раздел 43 (1) действительно применяется к гарантиям. Соответственно срок давности составил 10 лет; таким образом, срок требования кредитора не истек и не истек срок давности.Однако судья уменьшил требование кредитора на 50%, чтобы учесть расчет кредитора с его юристом (поскольку суд заявил, что в противном случае, если бы кредитор получил двойное взыскание).

Гаранты обжаловали решение в Апелляционном суде Онтарио, а кредитор обжаловал решение о зачете.

Выпущено:

- Был ли судья неправым, установив, что 10-летний период RPLA применялся?

- Следует ли уменьшить размер гарантии на сумму, которую кредитор согласовал со своим юристом?

Решение:

- №Требование кредитора не истекло по истечении срока давности, поскольку применялся 10-летний срок исковой давности.

- Нет. Претензия была восстановлена до полной суммы (т.е. не было произведено вычетов суммы, которую кредитор принял за халатность своего адвоката) по причинам, указанным ниже.

Обоснование:

- Раздел 43 (1) RPLA явно применяется к гарантии, независимо от того, содержится ли она в фактической ипотеке или в отдельном соглашении. Суд не нашел причин для разных сроков исковой давности по ипотечному долгу и гарантии по этому долгу просто из-за того, где находится договор гарантии (т.е. в ипотеке или другом документе).

- Гарантия не должна быть уменьшена, потому что правило против двойного взыскания не препятствует кредитору « преследовать разных ответчиков за один и тот же убыток ». Вместо этого правило « только не позволяет истцу получить больше, чем он потерял ». На суде не было представлено никаких доказательств того, что урегулирование по небрежности было связано с конкретным проектом, а скорее с небрежностью по различным проектным кредитам. Соответственно, поскольку кредитор еще не взыскал или по гарантиям, о двойном взыскании не может быть и речи.

Вместо этого правило « только не позволяет истцу получить больше, чем он потерял ». На суде не было представлено никаких доказательств того, что урегулирование по небрежности было связано с конкретным проектом, а скорее с небрежностью по различным проектным кредитам. Соответственно, поскольку кредитор еще не взыскал или по гарантиям, о двойном взыскании не может быть и речи.

Вместо этого правило « только не позволяет истцу получить больше, чем он потерял ». На суде не было представлено никаких доказательств того, что урегулирование по небрежности было связано с конкретным проектом, а скорее с небрежностью по различным проектным кредитам. Соответственно, поскольку кредитор еще не взыскал или по гарантиям, о двойном взыскании не может быть и речи.Уроки:

- Убедитесь, что в кредитных документах содержится пункт, устанавливающий, какие юрисдикции применяются и какие юрисдикции стороны согласились быть предметом споров. В деле Hilson поручители утверждали, что они были жителями Альберты и подписали там гарантии. Таким образом, поскольку в Альберте есть закон, устанавливающий требования к исполнению гарантий, чтобы они были обязательными, а Закон не соблюдался, гарантии, следовательно, не имели исковой силы.Это могло бы быть так, если бы не пункт в гарантиях, что « Гаранты настоящим подчиняются юрисдикции судов провинции Онтарио » и других веских факторов в пользу применения закона Онтарио.

- Тот факт, что соглашение содержит пункт, устанавливающий, какая юрисдикция применяется для судебного разбирательства, — это , а не , то же самое, что и пункт, устанавливающий, какие юрисдикции будут применяться. Оба пункта — чьи законы и суды применяются — должны быть в соглашении и в идеале указывать одну и ту же юрисдикцию.

- Только гарантии, «связанные с земельными сделками», имеют 10-летний срок исковой давности, а не гарантии, связанные с претензиями по контрактам.

- Кредиторы и юристы должны убедиться, что в документах указано, что гарантии предоставляются как частичное возмещение по ссуде (то есть они должны быть привязаны к ссуде, предоставленной в обязательстве или ипотечном документе).

- Не должно быть «никаких оснований для разных сроков давности в зависимости от того, содержится ли гарантия в ипотеке или в отдельном документе».

- Текущая практика регистрации правового титула в Онтарио предусматривает, что Сборы «подаются на регистрацию в электронном виде, а фактически никем не подписываются». . . Процедура в Онтарио заключается в том, что стороны документа должны быть зарегистрированы на право собственности, чтобы подписать Подтверждение, инструктирующее солиситора зарегистрировать инструмент из-за электронной регистрации. Стороны больше не подписывают сам документ, они подписывают доверенность ». В случае Hilson поручители подписали только одно разрешение лично на 1 корпоративного заемщика.Если бы не отдельные гарантии, кредитор не смог бы обеспечить исполнение гарантий по другим корпоративным займам, основываясь исключительно на оговорке о гарантии в закладных.

Спасибо Томасу Виттевину, изучающему артикуляцию, за помощь в доработке этой статьи.

г. до н.э. Апелляционный суд рассматривает сроки исковой давности по обеспеченным кредитам

Апелляционный суд Британской Колумбии недавно отменил решение суда низшей инстанции, касающееся принудительного исполнения обеспечения по ссуде.Апелляционный суд установил, что в случае наличия обеспеченной ссуды двухлетний срок исковой давности для принудительного исполнения обеспечения начнется со дня, когда обеспечение станет подлежащим исполнению, даже если требование не было предъявлено. Если условия ссуды предусматривают, что обеспечение подлежит исполнению в случае неисполнения обязательств, срок действия права принудительного исполнения может начаться, даже если кредитор не предпримет никаких действий.

Это было первое решение, в котором учитывались поправки к Закону об ограничениях в этой провинции.

Что случилось? В мае 2013 года семейная пара (Лезерманы) ссудила Kootenay Lake Estates Ltd.(KLE) 1500000 долларов и получили ипотечный кредит. Впоследствии «КЛЕ» продала свою долю в земле номерной компании (заемщику), которая приняла на себя обязательства «КЛЕ» по ипотеке.

Условия ипотеки оговаривали, что дата выплаты будет по требованию. До предъявления требования заемщик был обязан выплатить начисленные проценты. Ипотека также включала Приложение B — Предписанные стандартные условия ипотеки (в соответствии с Законом о праве собственности на землю ), в котором говорится:

8 (1) Если произойдет дефолт, все ипотечные деньги [т.е. основная сумма и проценты], причитающиеся кредитору, будут, если кредитор решит, сразу же стать подлежащими выплате,

(2) в случае неисполнения обязательств кредитор может в любом порядке по своему выбору выполнить одно или несколько из следующих действий:

(а) требовать выплаты всех ипотечных денег;

(б) предъявить иск заемщику в отношении причитающейся суммы денег;

.. .

(f) обратиться в суд с просьбой о продаже земли на условиях, утвержденных судом;

(g) обратиться в суд с просьбой лишить заемщика права обращения взыскания на землю, чтобы, когда суд вынесет окончательное решение об обращении взыскания, права заемщика на землю будут полностью принадлежать кредитору;

KLE и заемщик передали Лезерманам Соглашение об общем обеспечении (GSA) на выручку от продажи участков, которые потенциально должны были быть отделены от заложенной земли.GSA предусматривало, что, если заемщик нарушал ипотеку, Лезерманы могли свободно реализовывать на GSA.

Неуплата необходимых процентовЗаемщик пропустил первую требуемую выплату процентов в октябре 2013 года. Первоначально компания Leathermans не предприняла никаких действий в связи с этой неудачей.

В ноябре 2015 года Лезерманы и заемщик отправили корреспонденцию о ссуде и графике погашения, но ни одна из сторон не предприняла никаких действий.

Еще одна выплата процентов была пропущена в октябре 2016 года. В ноябре 2016 года Leathermans предъявили требование о выплате всей суммы основной суммы долга и процентов, причитающихся по долгу (требуя только наименьшую сумму процентов, предусмотренных ипотекой). В декабре 2016 года Лезерманы подали прошение о погашении и взыскании права выкупа.

В ноябре 2016 года Leathermans предъявили требование о выплате всей суммы основной суммы долга и процентов, причитающихся по долгу (требуя только наименьшую сумму процентов, предусмотренных ипотекой). В декабре 2016 года Лезерманы подали прошение о погашении и взыскании права выкупа.

Заемщики ответили, утверждая, что ходатайство Лезерманов истекло из-за срока давности, который начался 1 ноября 2013 г., когда залогодатели впервые не смогли произвести требуемый платеж (поскольку с этой даты прошло более двух лет, Лезерманс теперь не мог действовать).Заемщики также утверждали, что их неуплата 31 октября 2013 г. была нарушением обещания, содержащегося в соглашении, и актом неисполнения обязательств в соответствии с пунктом 7, который на тот момент инициировал право Лезерманов на ускорить выплату согласно Пункту 8 Приложение B — Предписанные стандартные условия ипотеки .

The Leathermans ‘утверждали, что невыполнение заемщиками требования, которое Leathermans предъявили к оплате в ноябре 2016 года, было фактическим инициирующим событием для целей срока исковой давности, и что поэтому нет оснований для аргумента в отношении срока исковой давности. залогодателями.

Закон об исковой давностиВ до н.э. вступил в силу обновленный Закон об ограничениях . в 2013 году и изложил особые исключения из общего правила обнаружимости, особенно в контексте обязательств по требованию и безопасности. Соответствующая часть Закона (разделы 14 и 15) гласит:

14 Требование по обязательству до востребования обнаруживается в первый день неисполнения обязательства после предъявления требования об исполнении.

15 Требование реализации или выкупа обеспечения обнаруживается в первый день возникновения права на принудительное исполнение обеспечения.

Исходное решение Первоначальный судья отметил, что s. 14 Закона об ограничениях предусматривает, что ссуда до востребования будет рассматриваться как ссуда с отсроченным спросом, по которой кредитор может потребовать платеж в любое время, но который предусматривает, что платеж может произойти в какой-то момент в будущем. Эффект s. 14 заключается в том, что срок исковой давности для ссуд до востребования начинается с , когда предъявляется требование, и заемщик не выполняет , а не на дату предоставления ссуды.

Далее судья заявил, что аргумент заемщика смешивал законное право на предъявление иска с началом срока исковой давности. Раздел 14 не изменяет, когда кредитор может потребовать платеж по ссуде до востребования, только когда срок исковой давности начинается после того, как кредитор предъявил такое требование.