Слияния на карантине – Газета Коммерсантъ № 26 (6988) от 15.02.2021

По итогам прошлого года рынок слияний и поглощений в России упал почти на 40%, до $33,5 млрд. Четвертый квартал превзошел все предыдущие, но в основном за счет нескольких крупных сделок в нефтяном секторе. В 2021 году, со снятием моратория на банкротства, процессы M&A может оживить распродажа активов проблемных компаний, полагают эксперты.

Период падения рынка M&A, который продолжался в течение трех кварталов 2020 года, в четвертом — сменился ростом. Суммарный объем сделок составил $13,8 млрд, подсчитало AK&M (“Ъ” ознакомился с исследованием). Это на 13,6% больше, чем в том же квартале доковидного 2019 года, и на 15,3% — 2018 года.

Рост в четвертом квартале в первую очередь произошел благодаря нефтяникам. Крупнейшей трансакцией 2020 года стала сделка между «Роснефтью» и Независимой нефтегазовой компанией (ННК) Эдуарда Худайнатова. Сумма сделки по выкупу 100% «Таймырнефтегаза» у ННК составила $9,6 млрд, следует из отчетности МСФО «Роснефти».

Но даже с учетом рекордов последнего квартала годовую динамику переломить не удалось. В итоге объем российского рынка слияний и поглощений (M&A) в 2020 году, по оценке AK&M, пережил рекордное падение — на 39,8%, до $33,5 млрд.

Изменения тенденции аналитики ожидают уже в этом году. Заместитель гендиректора AK&M Людмила Еремина полагает, что слияния и поглощения будут происходить в основном в торговле, строительстве и девелопменте, среди крупных предприятий в сфере услуг, которые не справятся с коронакризисными трудностями, а также в сфере информационных технологий, на которую «всегда есть спрос у госкомпаний». Также, отмечает госпожа Еремина, «возможно оживление в логистике», а в связи с пандемией «набирают популярность и фармацевтические активы».

Оживлению рынка M&A могут способствовать банкротства, добавляет главный экономист «ПФ Капитала» Евгений Надоршин.

«Если не будет нового серьезного локдауна, то можно ожидать оживления и в части количества сделок и объемов. Стимулом к этому могут послужить проблемы у ослабевших и перегруженных долгом игроков»,— говорит он.

В первую очередь это затронет малый и средний бизнес, «и таких компаний может оказаться довольно много», полагает эксперт. Он выделяет те же области потенциальных M&A, что и аналитики AK&M: «в некомфортном положении» могут оказаться игроки ритейла, собственники коммерческой недвижимости, а также поставщики, работающие на сферу услуг.

Несмотря на сохранение признаков кризиса, спрос на активы будет, считает господин Надоршин, в том числе с участием заемных средств. «Российские банки сейчас в состоянии избытка ликвидности. А нефтяной сектор имеет собственные ресурсы благодаря дешевому рублю по отношению к стоимости нефти, цепочка компаний, содержащаяся на сырьевых экспортных доходах, получила дополнительный денежный поток. Поэтому проблем с деньгами там нет»,— говорит он.![]()

По оценке КПМГ, представленной в отчете по рынку слияний и поглощений за 2020 год, определяющими факторами для роста активности M&A станут «оживление на финансовых рынках, низкие затраты на привлечение долгового финансирования и программы государственной поддержки, необходимость в реорганизации операционной деятельности и активов с целью адаптироваться к последствиям кризиса 2020 года, а также низкая стоимость компаний, пострадавших от пандемии».

Руководитель департамента инвестиций и рынков капитала КПМГ в России и СНГ Лидия Петрашова отмечает, что можно ожидать рост количества сделок, направленных на трансформацию бизнесов.

«А вектор на ускоренную цифровизацию будет стимулировать большую активность в и так самом богатом по количеству сделок секторе ТМТ (телеком, медиа и технологии)»,— пояснила она. В то же время, уточнила госпожа Петрашова, по сумме сделок лидером останется нефтегазовый сектор как наиболее капиталоемкий в плане инвестиций.

Ольга Шерункова

В первом квартале рынок слияний и поглощений в России вырос на 25,8%

«Коммерсант» со ссылкой на исследование информационного агентства AK&M пишет, что с начала года объем сделок слияния и поглощения в России существенно вырос по сравнению с тем же периодом 2020 года. Всего за квартал было заключено 134 сделки против 109 годом ранее, на $7,59 млрд против $6,04 млрд. Средняя сумма сделки без учета крупнейших составила $32 млн, снизившись на 42,1% год к году.

Всего за квартал было заключено 134 сделки против 109 годом ранее, на $7,59 млрд против $6,04 млрд. Средняя сумма сделки без учета крупнейших составила $32 млн, снизившись на 42,1% год к году.

13 августа, 9:38

19 января, 17:08

«Цена сделки, очевидно, упала из-за девальвации и сокращения стоимости самих активов: за прошедший год низкой деловой активности многие бизнесы потеряли свою стоимость», – считает управляющий директор по слияниям и поглощениям Deloitte в СНГ Александр Бахмацкий.

Доминирующую роль по количеству сделок сохранил сектор строительства и девелопмента, отметила заместитель гендиректора AK&M Людмила Еремина. Этот результат может объясняться господдержкой рынка и льготной ипотекой. По ее мнению, можно ожидать роста активности в M&A крупных, в частности, государственных компаний, которые могут себе позволить приобрести упавшие в цене активы.

Основными покупателями на рынке в текущей ситуации являются игроки, обладающие наиболее объемными ликвидными ресурсами, а на рынке России это государственные или окологосударственные компании, соглашается управляющий партнер BMS Group Алексей Матюхов. «Они действительно покупают и будут покупать профильные предприятия, находящиеся в кризисном (проблемном) состоянии. Отсюда снижение средней стоимости сделки», – сказал он. Данные тенденции сохранятся и в 2021 году, уверен эксперт.

«Они действительно покупают и будут покупать профильные предприятия, находящиеся в кризисном (проблемном) состоянии. Отсюда снижение средней стоимости сделки», – сказал он. Данные тенденции сохранятся и в 2021 году, уверен эксперт.

Аналитики также ожидают всплеска активности M&A в IT-секторе, особенно среди крупных компаний, а также в сфере финансовых услуг. Кроме того, в AK&M указывают на рост количества обменов активами внутри холдингов для оптимизации работы предприятий и получения налоговых льгот (например, в IT).

|

|||||||

РЕЙДЕРСТВО

РЕЙДЕРСТВО 76-84.

76-84.

И.Долинко, К.Б.Файбусович // Рос. юстиция. — 2012. — N 1. — С.65-68.

И.Долинко, К.Б.Файбусович // Рос. юстиция. — 2012. — N 1. — С.65-68. — N 9. — С.67-69.

— N 9. — С.67-69. М.Мусатова // ЭКО. — 2010. — N 11. — С.102-114.

М.Мусатова // ЭКО. — 2010. — N 11. — С.102-114.

— 2009. — N 6. — С.70-77.

— 2009. — N 6. — С.70-77. А. Характеристика рынка слияния и поглощения (M&A) // Фундаментальные и прикладные исследования кооперативного сектора экономики. — 2016. — N 2. — С.50-54.

А. Характеристика рынка слияния и поглощения (M&A) // Фундаментальные и прикладные исследования кооперативного сектора экономики. — 2016. — N 2. — С.50-54.

— 2013. — N 4. — С.96-100.

— 2013. — N 4. — С.96-100. gif»>

gif»>

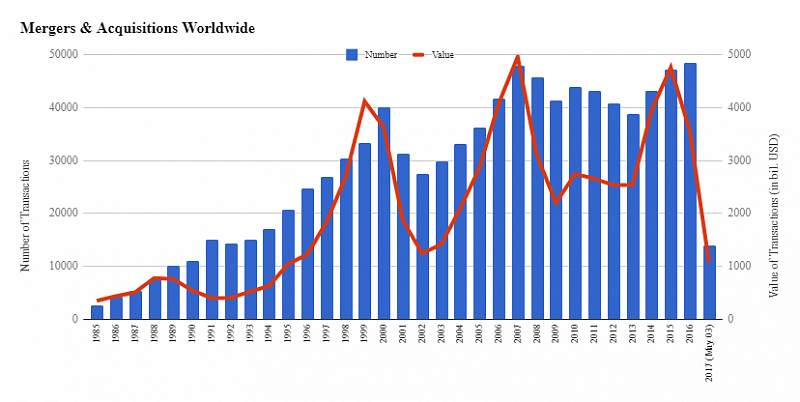

Бурный рост обьемов сделок на глобальном рынке слияний и поглощений во втором полугодии 2020 года, несмотря на влияние пандемии COVID-19 на экономику

Основные наблюдения относительно активности на рынке сделок во втором полугодии 2020 года включают:

- во втором полугодии суммарный мировой объем заключенных сделок возрос на 18 %, а их стоимость увеличилась на 94 % по сравнению с первым полугодием 2020 года. Кроме того, как объемы, так и стоимость сделок выросли относительно второго полугодия 2019 года;

- более высокая стоимость сделок во втором полугодии 2020 года была частично обусловлена ростом числа мегасделок (свыше 5 млрд долл. США). В целом во втором полугодии 2020 года было объявлено о 56 мегасделках, тогда как в первой половине года их было только 27;

- в подсекторах технологий и телекоммуникаций наблюдался самый высокий рост объемов и стоимости сделок во втором полугодии 2020 года, при этом объемы сделок в технологическом подсекторе увеличились на 34 %, а стоимость – на 118 %.

Объемы сделок в телекоммуникационном подсекторе увеличились на 15 %, а стоимость выросла очень значительно, почти на 300 %, что объясняется проведением трех мегасделок;

Объемы сделок в телекоммуникационном подсекторе увеличились на 15 %, а стоимость выросла очень значительно, почти на 300 %, что объясняется проведением трех мегасделок; - в региональном масштабе объемы сделок во втором полугодии 2020 года по сравнению с первым полугодием увеличились на 20 % в Северной и Южной Америке, на 17 % – в странах Европы, Ближнего Востока и Африки, а также в Азиатско-Тихоокеанском регионе. В Северной и Южной Америке во второй половине года был отмечен наибольший рост стоимости сделок, превысивший 200 %, преимущественно в результате проведения нескольких значительных мегасделок.

Объемы сделок в телекоммуникационном подсекторе увеличились на 15 %, а стоимость выросла очень значительно, почти на 300 %, что объясняется проведением трех мегасделок;

Объемы сделок в телекоммуникационном подсекторе увеличились на 15 %, а стоимость выросла очень значительно, почти на 300 %, что объясняется проведением трех мегасделок;COVID-19 стимулирует активность в области сделок с цифровыми и технологическими активами на высококонкурентном рынке

Пользующиеся спросом активы отличаются высокой оценочной стоимостью и ожесточенной конкуренцией, обусловленной макроэкономическими факторами, такими как низкие процентные ставки, желание приобрести инновационные, цифровые или технологические компании и избыток свободного капитала у корпоративных покупателей (более 7,6 трлн долл. США в форме денежных средств и рыночных ценных бумаг) и фондов прямых инвестиций (1,7 трлн долл. США).

США в форме денежных средств и рыночных ценных бумаг) и фондов прямых инвестиций (1,7 трлн долл. США).

Для сравнения отметим, что активы в секторах, которые больше всего пострадали от пандемии, таких как промышленное производство, или находящихся под влиянием таких факторов, как переход к нулевому уровню углеродных выбросов, вызывают структурные изменения, которыми компаниям необходимо будет заниматься. Если ставится под вопрос будущая жизнеспособность их бизнес-моделей, компании могут заинтересоваться возможностями слияний и поглощений проблемных организаций или реструктуризации в целях сохранения стоимости.

Участники сделок в поисках создания стоимости обращаются к нетрадиционным источникам

Нетрадиционные источники создания стоимости, например относящиеся к сфере экологии, социальной ответственности и корпоративного управления, все чаще рассматриваются участниками сделок и учитываются ими при принятии стратегических решений и проведении финансово-экономического анализа по мере того, как они сосредоточивают усилия на сохранении и максимизации доходов от высокой оценочной стоимости и активного спроса.

Влияние «горячего» рынка IPO на сделки по слиянию и поглощению

В течение второго полугодия значительно выросло использование специализированных компаний по целевым слияниям и поглощениям для объединения капитала инвесторов в целях реализации возможностей приобретения на весьма активном рынке IPO. В 2020 году специализированные компании по целевым слияниям и поглощениям привлекли капитал в размере около 70 млрд долл. США, и на них пришлось более половины всех IPO в США. Фонды прямых инвестиций стали основными участниками в процессе активного привлечения специализированных компаний по целевым слияниям и поглощениям, рассматривая их в качестве полезного альтернативного источника капитала. В 2021 году ожидается дальнейшая активизация привлечения специализированных компаний по целевым слияниям и поглощениям, особенно при покупке таких активов, как инфраструктура зарядки электромобилей, хранение электроэнергии и технологии здравоохранения.

С более подробной информацией о мнении экспертов в отношении 2020 года и 2021 года можно ознакомиться в исследовании PwC «Глобальные тенденции в области слияний и поглощений».

Анализ российского рынка слияний и поглощений | Восканян

1. Научно-практический комментарий к Федеральному закону «О защите конкуренции» / Отв. редактор И. Ю. Артемьев. 2-е изд., перераб. и доп. (глава 7). М.: Статут, 2016. 1024 с.

2. Краснопеева Е. В. Сравнительный анализ уголовного законодательства государств СНГ. М.: Московский ун-т МВД России, 2006. 67 с.

3. Гохан П. А. Слияния, поглощения и реструктуризация компаний. М.: Альпина Паблишер, 2020. 742 с.

4. Вакула И. М., Цымлянская О. А. Особенности понимания сделок «слияние и поглощение» в современном российском праве // Юристъ-Правоведъ. 2017. № 4 (83). С. 142—146.

5. Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов. М.: Альпина Паблишер, 2020. 1316 с.

Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов. М.: Альпина Паблишер, 2020. 1316 с.

6. Брейли Р., Майерс С. Принципы корпоративных финансов. М.: ЗАО «Олимп-Бизнес», 2008. 1008 с.

7. Решетникова Т. В., Валиева Ф. И. Генезис понятия «слияния и поглощения» в миронаучном знании // Известия Уральского гос. горного уни-та. 2017. № 3 (47). С. 93—96.

8. Ващенко Т. В. Поведенческие финансы — новое научное направление или элемент классической финансовой теории? // Финансовый менеджмент. 2019. № 6. С. 103—109.

9. Лисицына Е. В., Ващенко Т. В., Забродина М. В. Финансовый менеджмент. М.: ИНФРА-М, 2018. 184 с.

10. Гордиенко М. С. Бюджетные расходы на транспортную инфраструктуру: невозвратные вложения или эффективные инвестиции // Экономические системы. 2016. № 3. С. 52—53.

Гордиенко М. С. Бюджетные расходы на транспортную инфраструктуру: невозвратные вложения или эффективные инвестиции // Экономические системы. 2016. № 3. С. 52—53.

11. Алабед Алкадер Н. М. Организация финансирования инфраструктурных проектов автодорог на основе государственно-частного партнерства // Вестник Волжского ун-та им. В. Н. Татищева. 2020. Т. 2. № 1. С. 262—269.

12. Алабед Алкадер Н. М. Проблемы и перспективы финансирования инфраструктурных проектов на основе государственно-частного партнерства // Финансовая жизнь. 2018. № 2. С. 4—6.

Современные тенденции российского рынка слияний и поглощений | Иванов

1. Сонникова А.В. История развития и перспективы мирового рынка слияний и поглощений // Экономические науки. 2011. № 780. С. 150–153.

2011. № 780. С. 150–153.

2. Владимирова И.Г. Слияния и поглощения компаний // Менеджмент в России и за рубежом. 1999. № 1.

3. Хан Д. Российский рынок испытывает настоящий бум слияний и поглощений // Рынок Ценных Бумаг. 2004. № 8. URL: http://www.old.rcb.ru/Archive/ articles.asp?id=4057 (дата обращения: 12.09.2017).

4. Радыгин А.Д. Российский рынок слияний и поглощений: этапы, особенности, перспективы // Вопросы экономики. 2009. № 10. С. 23–45.

5. Передунова С.В. Акционерные и неимущественные инструменты координации в корпоративных организациях промышленности России // Известия Волгоградского Государственного технического университета. 2009. Т. 9. № 5(53). С. 70–73.

6. Савчук С.В. Анализ основных мотивов слияний и поглощений // Менеджмент в России и за рубежом. 2002. № 5. С. 34–41.

Савчук С.В. Анализ основных мотивов слияний и поглощений // Менеджмент в России и за рубежом. 2002. № 5. С. 34–41.

7. Игнатишин Ю.В. Слияния и поглощения. Стратегия, тактика, финансы. СПб.: Питер, 2005. 201 с.

8. Шура П. Слияния и поглощения. Путеводитель по рынку профессиональных услуг. М.: Альпина Бизнес Букс; The Platzdarm Group, 2004. 192 с.

9. Ежегодный обзор рынка слияний и поглощений в России в 2015 году от КПМГ. URL: https://home. kpmg.com/ru/ru/home/insights/2016/04/ma-survey-report-2015.html (дата обращения: 12.09.2017).

10. M&A Market in Russia in 2009. URL: https:// www.kpmg.de/docs/MA_Survey_2009.pdf (дата обращения: 12.09.2017).

11. Рынок слияний и поглощений в России в 2006 году. Обзор KPMG. 2007. 44 с. URL http://stratum.ru/ ud/conferences/m_a/nikitenko_kpmg.pdf (дата обра-щения: 12.09.2017).

Рынок слияний и поглощений в России в 2006 году. Обзор KPMG. 2007. 44 с. URL http://stratum.ru/ ud/conferences/m_a/nikitenko_kpmg.pdf (дата обра-щения: 12.09.2017).

12. Kitchin J. Cycles and Trends in Economic Factors // Review of Economic Statistics. 1923. V. 5. N 1. P. 10–16. DOI: 10.2307/1927031

13. Цветков В.А. Циклы и кризисы: теоретико-методологический аспект. М.; СПб.: Нестор-История, 2013. 504 с.

14. CМИ России в 2016. Анализ данных за 25 лет. URL: http://www.mediadigger.ru/smi-rossii-v-2016-analizdannyh-za-25-let/ (дата обращения: 12.09.2017).

15. Горохова А.В., Кардапольцев К.В. Нормативно-правовое регулирование сделок слияния и поглощения компаний в РФ // Современные научные исследования и инновации. 2016. № 5(61). С. 121–126.

2016. № 5(61). С. 121–126.

16. Греф Г. Россия выходит из жесткого кризиса. URL: https://m.ura.news/news/1052278330 (дата обращения: 12.09.2017).

17. Путин заявил о выходе российской эко-номики из кризиса. URL: http://m.rosbalt.ru/russia/2017/09/11/1645199.html (дата обращения: 12.09.2017).

18. DePamphilis D.M. Mergers, Acquisitions and Other Restructuring Activities. San Diego (CA): Elsevier Inc., 2015.

19. Гохан П. Слияния, поглощения и реструктуризация компаний. М.: Альпина Бизнес Букс, 2015. 741 с.

| Title: | Оценка эффективности слияния и поглощения российских компаний : магистерская диссертация |

| Other Titles: | Evaluation of the effectiveness of mergers and acquisitions of Russian companies |

| Authors: | Левина, А. В. Levina, A. V. |

| metadata.dc.contributor.advisor: | Гребенкина, О. Г. Grebenkina, O. G. |

| Issue Date: | 2019 |

| Publisher: | б. и. |

| Citation: | Левина А. В. Оценка эффективности слияния и поглощения российских компаний : магистерская диссертация / А. В. Левина ; Уральский федеральный университет имени первого Президента России Б. Н. Ельцина, Институт «Высшая школа экономики и менеджмента», Кафедра экономики и управления на металлургических и машиностроительных предприятиях. — Екатеринбург, 2019. — 88 с. — Библиогр.: с. 81-87 (66 назв.). |

| Abstract: | На сегодняшний день большое количество компаний сталкиваются с необходимостью реструктуризации собственного бизнеса, по причине подверженности к изменению внешней среды. Проблемой оценки эффективности слияния и поглощения компаний является отсутствие единого подхода к анализу таких сделок. Целью исследования является разработка методики оценки эффективности слияния и поглощения российских компаний. В ходе исследования была изучена научная литература, существующие методики оценки эффективности слияния и поглощения компаний, проанализирован российский опыт слияния и поглощения. Информационная база исследования состоит из публикаций в экономических журналах, монографий, учебников, сайтов, посвященных исследованию оценки эффективности слияния и поглощения компаний. Большинство источников являются зарубежными. База эмпирических данных для модели исследования сформирована самостоятельно путем анализа годовых отчетов нефтегазовых компаний России и данных МосБиржи. В ходе написания магистерской работы была разработана эконометрическая модель, факторами которой является сумма сделки, тип слияния и поглощения, наличие совместных проектов до слияния и доля приобретаемых акций. Проблемой оценки эффективности слияния и поглощения компаний является отсутствие единого подхода к анализу таких сделок. Целью исследования является разработка методики оценки эффективности слияния и поглощения российских компаний. В ходе исследования была изучена научная литература, существующие методики оценки эффективности слияния и поглощения компаний, проанализирован российский опыт слияния и поглощения. Информационная база исследования состоит из публикаций в экономических журналах, монографий, учебников, сайтов, посвященных исследованию оценки эффективности слияния и поглощения компаний. Большинство источников являются зарубежными. База эмпирических данных для модели исследования сформирована самостоятельно путем анализа годовых отчетов нефтегазовых компаний России и данных МосБиржи. В ходе написания магистерской работы была разработана эконометрическая модель, факторами которой является сумма сделки, тип слияния и поглощения, наличие совместных проектов до слияния и доля приобретаемых акций. Данная модель позволяет оценить краткосрочную эффективность слияния и поглощения российских компаний нефтегазового сектора до объявления о сделке. А также был предложен алгоритм, позволяющий высшему звену компаний принять управленческое решение о повышении эффективности слияния и поглощения компании-цели. Данная модель позволяет оценить краткосрочную эффективность слияния и поглощения российских компаний нефтегазового сектора до объявления о сделке. А также был предложен алгоритм, позволяющий высшему звену компаний принять управленческое решение о повышении эффективности слияния и поглощения компании-цели.To date a large number of companies are faced with the need restructuring of own business, because of susceptibility to changes in the external environment. The problem of evaluation of the effectiveness of mergers and acquisitions is the lack of a unified approach to the analysis of such deals. The aim of the research is to develop a methodology for evaluation the effectiveness of mergers and acquisitions of Russian companies. During the research, the scientific literature and existing methods of evaluation the effectiveness of mergers and acquisitions of companies were studied, and the Russian mergers and acquisitions experience was analyzed. The information base of the study consists of publications in economic journals, monographs, textbooks, and websites, devoted to the research of evaluation the effectiveness of mergers and acquisitions.  Most of the sources are foreign. The empirical database for the research model was formed independently by analyzing the annual reports of oil and gas companies in Russia and the Moscow Exchange data. During the writing of the master’s dissertation, an econometric model was developed, factors that is the amount of the deal, the type of merger and acquisitions, the presence of joint projects before the merger and the proportion of shares to be acquired. This model makes it possible to the short-term evaluation of effectiveness of mergers and acquisitions of Russian oil and gas companies before announcing a deal. In addition, an algorithm was proposed, allowing top management to make a management decision to increase the effectiveness of mergers and acquisitions of target companies. Most of the sources are foreign. The empirical database for the research model was formed independently by analyzing the annual reports of oil and gas companies in Russia and the Moscow Exchange data. During the writing of the master’s dissertation, an econometric model was developed, factors that is the amount of the deal, the type of merger and acquisitions, the presence of joint projects before the merger and the proportion of shares to be acquired. This model makes it possible to the short-term evaluation of effectiveness of mergers and acquisitions of Russian oil and gas companies before announcing a deal. In addition, an algorithm was proposed, allowing top management to make a management decision to increase the effectiveness of mergers and acquisitions of target companies. |

| Keywords: | МАГИСТЕРСКАЯ ДИССЕРТАЦИЯ СЛИЯНИЯ И ПОГЛОЩЕНИЯ ОЦЕНКА ЭФФЕКТИВНОСТИ РЕГРЕССИОННЫЙ АНАЛИЗ МЕТОД СОБЫТИЙ MASTER’S THESIS MERGERS AND ACQUISITIONS ASSESSMENT OF THE EFFECTIVENESS REGRESSION ANALYSIS EVENT METHOD |

| Thesis discipline: | 38. 04.01 — Экономика 04.01 — Экономика |

| URI: | http://hdl.handle.net/10995/71058 |

| Access: | Предоставлено автором на условиях простой неисключительной лицензии |

| License text: | http://hdl.handle.net/10995/31613 |

| Appears in Collections: | Магистерские диссертации |

handle.net/10995/71058

handle.net/10995/71058• Объем сделок M&A в России 2020 г.

• Объем сделок M&A в России 2020 г. | StatistaДругая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрироваться Пожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование». После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в формате XLS, PDF и PNG

- Подробные ссылки

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистика

Узнайте больше о том, как Statista может поддержать ваш бизнес.

CMS Кэмерон Маккенна и информационная служба развивающихся рынков. (22 января 2021 г.). Крупнейшие сделки по слиянию и поглощению (M&A) в России в 2020 году по сумме сделок (в млрд евро) [График]. В Statista. Получено 31 мая 2021 г. с https://www.statista.com/statistics/415038/m-and-a-russia-value-deals/

CMS Cameron McKenna, und Emerging Markets Information Service. «Крупнейшие сделки по слиянию и поглощению (M&A) в России в 2020 году по сумме сделок (в миллиардах евро)». Диаграмма.22 января 2021 года. Statista. По состоянию на 31 мая 2021 г. https://www.statista.com/statistics/415038/m-and-a-russia-value-deals/

CMS Cameron McKenna, Информационная служба развивающихся рынков. (2021 год). Крупнейшие сделки по слиянию и поглощению (M&A) в России в 2020 году по сумме сделок (в млрд евро). Statista. Statista Inc .. Дата обращения: 31 мая 2021 г. https://www.statista.com/statistics/415038/m-and-a-russia-value-deals/

(2021 год). Крупнейшие сделки по слиянию и поглощению (M&A) в России в 2020 году по сумме сделок (в млрд евро). Statista. Statista Inc .. Дата обращения: 31 мая 2021 г. https://www.statista.com/statistics/415038/m-and-a-russia-value-deals/

CMS Cameron McKenna и Информационная служба развивающихся рынков. «Крупнейшие сделки по слиянию и поглощению (M&A) в России в 2020 году по объему сделок (в миллиардах евро).»Statista, Statista Inc., 22 января 2021 г., https://www.statista.com/statistics/415038/m-and-a-russia-value-deals/

CMS Cameron McKenna и Информационная служба развивающихся рынков, крупнейшее слияние» и сделок по приобретению (M&A) в России в 2020 году, по сумме сделок (в миллиардах евро), Statista, https://www.statista.com/statistics/415038/m-and-a-russia-value-deals/ (последнее посещение 31 мая 2021 г.)

Слияния и поглощения — сравнительные руководства по странам

Основным документом, регулирующим сектор M&A в России, является Гражданский кодекс Российской Федерации (часть 1) от 30 ноября 1994 г. 51-ФЗ, который недавно претерпел существенную реформу, направленную, в том числе , на , на либерализацию правового регулирования сектора M&A и, в целом, корпоративного и договорного права.

51-ФЗ, который недавно претерпел существенную реформу, направленную, в том числе , на , на либерализацию правового регулирования сектора M&A и, в целом, корпоративного и договорного права.

В зависимости от формы целевой российской компании к рассматриваемой сделке также будет применяться Федеральный закон «Об акционерных обществах» или Федеральный закон «Об обществах с ограниченной ответственностью». Другие организационные формы юридических лиц не получили широкого распространения и практически не используются в сделках M&A.

Важная часть регулирования сделок M&A закреплена в Федеральном законе «О защите конкуренции» от 26 июля 2006 г. № 135-ФЗ.

Конкретные положения, касающиеся слияний и поглощений, можно найти в других законах и нормативных актах, таких как Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г. № 39-ФЗ, Федеральный закон № 57-ФЗ «О процедурах иностранных инвестиций в компании стратегического назначения». значение для обороны страны и безопасности государства »от 29 апреля 2008 г. и Федерального закона № 160-ФЗ« Об иностранных инвестициях в Российской Федерации »от 9 июля 1999 г.

и Федерального закона № 160-ФЗ« Об иностранных инвестициях в Российской Федерации »от 9 июля 1999 г.

Федеральная антимонопольная служба Российской Федерации (ФАС) осуществляет контроль за соблюдением антимонопольного законодательства, законодательства в области деятельности естественных монополий и законодательства об иностранных инвестициях в России.

С 1 сентября 2013 года Центральный банк России осуществляет широкий спектр полномочий. С тех пор он отвечает за принятие нормативных актов, контроль и надзор за всеми финансовыми рынками, ведение реестров акционеров и определенные корпоративные дела. .

Наконец, в последние несколько лет Верховный Суд Российской Федерации довольно активно выносил решения, содержащие официальное толкование различных положений корпоративного и договорного права. В некоторых случаях такое толкование расходится с прямым смыслом соответствующего законодательства.

роль промышленного сектора

из-за принципиальных различий в организации

месторождений в группы, поэтому анализ этого времени

периода не проводился. Данные за период 2006-2012 гг.

Данные за период 2006-2012 гг.

(проект «Слияния и поглощения в России»)

и 2013-2015 гг. (Группа РПМГ) были консолидированы в 8

агрегированных групп полей.

В таблице 7 представлена структура затрат на российском рынке M&A

с точки зрения интеграции.

Таблица 7. Структура затрат на российском рынке M&A в

2006-2015 гг. С точки зрения интеграционных полей.

Интеграция

поле

Доля рынка.%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Промышленное

сектор 52,0 75,5 61,1 77,9 40,6 47,0 30,0 50,0 50,7 49,2

Сельское хозяйство

сектор 4,3 3,5 3,2 2,2 8,3 9,0 7,2 0,9 1,3 2,5

Недвижимость

развитие 2,8 3,2 6,5 6,8 7,6 8,1 3,0 7,8 15,2 13,4

Телеком.

и СМИ 16,2 5,1 11,5 3,9 24,1 16,3 17,7 15,5 6,3 5,2

Финансовый

сектор 9,3 5,5 9,1 4,5 7.0 10,5 14,9 5,2 4,8 4,5

Торговля и

услуги 12,4 5,6 6,1 3,6 9,6 4,8 9,9 0,9 5,1 3,2

Транспорт

сектор 3,0 1,6 2,5 1,1 2,8 4,3 17,3 9,5 9,9 16,5

Прочие

экономические

секторов

0,0 0,0 0,0 0,0 0,0 0,0 0,0 10,3 6,7 5,5

Итого: 100 100 100 100 100 100 100 100 100 100

Анализ отраслевых характеристик

российского рынка M&A показал, что количественная структура

рынка достаточно стабильна и характеризуется низкой волатильностью

(стандартное отклонение в 2006-2015 гг. колеблется на уровне

колеблется на уровне

с 1.От 1% для транспортного сектора до 2,6% для девелоперского участка

). Однако структура затрат

менее устойчива и характеризуется низкой волатильностью

(стандартное отклонение в 2006-2015 гг. Колеблется от 2,3% для

в сфере девелопмента до 17,7% для

промышленного сектора). В основном это связано с ежегодным заключением сделок

, стоимость которых превышает среднюю ставку

. Например, в 2009 году в Топливно-энергетическом комплексе было проведено три крупных слияния

на общую сумму более 9 млрд

долларов США.На фоне общего спада рынка

он увеличил долю промышленного сектора на

в отраслевой структуре рынка M&A.

Исходя из данных таблиц 6 и 7, автор

делает вывод, что промышленный сектор является ключевым сектором

для российского рынка M&A: медианная ставка доли

стоимостного рынка составляет 50,3%, количественная ставка 25,1%.

3 Практическая значимость исследования и

заключение

Интеграция между предприятиями — важнейшая

характеристика современной экономики.Слияния и поглощения в

XXI веке становятся все более и более трансграничными, и более

и больше стран вовлекаются в глобальный рынок M&A. Результаты исследования

подтверждают, что рынок M&A занимает

важнейшее место в российской экономике и динамика его развития

аналогична мировой (исключение в 2014 г. —

1015 период). Это позволяет сделать следующее предположение:

, когда российская экономика окончательно адаптируется к новым условиям

экономических санкций и низких цен на экспортируемые материалы, ее рынок M&A

будет демонстрировать устойчивый рост в соответствии с мировым трендом

.Другой важный вывод заключается в том, что развитие российского рынка M&A

в значительной степени влияет на промышленный сектор

, а интеграционные процессы в этом секторе, в свою очередь

, во многом влияют на объемную и количественную структуру рынка

. Таким образом, повышение эффективности интеграционных процессов

в промышленном секторе является актуальной задачей, имеющей

большое социально-экономическое и бизнес значение для всей страны

.

Работа поддержана Законом 211 Правительства

.

Ссылки

1. Р.Л. Нельсон, Движение за слияния в американской промышленности,

1895-1956 (Princeton University Press, 1959)

2. Дж. К. Нарвер, Конгломератные слияния и рынок

Конкурс(издательство Калифорнийского университета, 1969)

3. PA Гоган, Слияния, поглощения и корпоративная реструктуризация

(John Wiley & Sons, Inc., 2011)

4. Р. Бюнер, Международный промышленный журнал

Организация. Успех слияний в Германии, 9 (4),

513-532 (1991)

5. Р. Конн, А.Д. Кош, П.М. Гость, А. Хьюз, Журнал

Деловые финансы и бухгалтерский учет. Влияние на британских

покупателей внутренних, трансграничных, государственных и частных

приобретений, 5-6 (32), 815-870 (2005)

6. А. Дикерсон, Х. Гибсон, Э. Цакалотос, Oxford

Economic Papers.Влияние приобретений на эффективность компании

: данные большой группы британских фирм,

49 (3), 344-361 (1997)

7. J.R. Franks, R.S. Харрис, Журнал финансовой экономики.

Влияние корпоративных поглощений на благосостояние акционеров:

Опыт Великобритании 1955–1985, 23, 225–249 (1989)

8. М. Герген, Л. Реннебуг, European Financial

Management. Влияние на благосостояние акционеров европейских заявок на поглощение внутри страны и за границу

, 10 (1), 9-45

(2004)

9.К. Янссон, М. Кирк-Смит, С. Вайтман, European

Business Review. Влияние единого европейского рынка

на трансграничные слияния в обрабатывающей промышленности Великобритании

, промышленность, 94 (2), 8-13 (1994)

10. А. Родригес-Поза, Х. Задемах, Тийдшрифт voor

Economische en Sociale Geografie. Динамика отрасли в

на немецком рынке слияний и поглощений, 97 (3), 296-

313 (2006)

11. J.W. Уайтлок, М.Р.Ри, European Business Review.

Тенденции слияний, поглощений и совместных предприятий на едином европейском рынке

, 93 (4), 26-32 (1993)

12. К. Бэ, Дж. Канг, Дж. Ким, Journal of Finance. Туннелирование или

добавленной стоимости? Свидетельства слияний корейского бизнеса

группы, 57 (6), 2695-2740 (2002)

13. A.K. Гопаласвами, Д. Ачарья, Дж. Малик, Инвестиции

Менеджмент и финансовые инновации. Цена акций

DOI: 10.1051 /

, 01035 (2017) 73501035shsconf / 201

SHS Web of Conferences

35

ICIE-2017

5

Лучшие юристы по слияниям и поглощениям в России

В России право слияний и поглощений широко признано как область права, которая распространяется на любое приобретение или продажу доли в бизнесе или создание совместного предприятия.Он затрагивает различные области права, начиная от чисто гражданского / договорного права и корпоративного права до законодательства о конкуренции и нормативного права, где оно может частично совпадать, например, с законодательством в области энергетики и природных ресурсов. Это вызвано необходимостью гарантировать, что стороны могут достичь роста и синергии, которые должна предложить соответствующая сделка M&A.

Разнообразие рынка M&A предлагает ряд различных классификаций сделок, которые служат основой для специализации юристов M&A. Помимо различения сделок M&A в различных отраслях промышленности (например, нефтегазовая промышленность, электроэнергетика, инфраструктура, розничная торговля, финансовые услуги и т. Д.)), эксперты склонны думать о частных слияниях и поглощениях, связанных со сделками с частным бизнесом, и о публичных слияниях и поглощениях, предполагающих, в первую очередь, заявки на поглощение компаний, акции которых котируются на бирже. Частные сделки M&A заключаются на эксклюзивной основе или в рамках конкурентного процесса (например, аукциона). Прямые инвестиции — это отдельная ниша со своими специфическими особенностями, на которые в основном влияет природа фондов прямых инвестиций с их отличительной структурой, склонностью к риску, требованиями к финансированию, правовыми инструментами и рыночной практикой, связанной с ними.

Уровень вовлеченности юристов в процесс M&A неизменно высок. Независимо от значительных внутренних возможностей по слиянию и поглощению, которыми они могут обладать, даже самые искушенные и заинтересованные в приобретении игроки склонны доверять себя юридическим фирмам, которые могут выполнить сделку от срока действия до закрытия и далее. В России роль юриста по слияниям и поглощениям простирается от структурирования сделки и проведения комплексной проверки до составления / согласования договоров купли-продажи акций и подачи необходимой нормативной документации.

Продолжающиеся трансформационные реформы российского гражданского, корпоративного и арбитражного законодательства остаются в центре внимания российской индустрии M&A. Это, в сочетании с потенциальной реформой юридической профессии, призвано дать новый импульс практике и профессии слияний и поглощений.

слияний и поглощений в России в 2007 г.

Промышленность

Масло

Различные отрасли демонстрируют разную динамику в зависимости от конкурентной среды, с которой они сталкиваются.Например, нефтесервисная отрасль, предоставляющая услуги крупным российским и международным нефтяным компаниям, такие как сейсморазведка, бурение и капитальный ремонт скважин, слабо развита и очень фрагментирована. Он также сталкивается с жесткой конкуренцией со стороны таких международных гигантов, как Schlumberger, а также со все более изощренными и сложными требованиями со стороны своих клиентов.

При этом около половины нефтесервисных услуг оказывается собственными силами. Но во всем мире крупные нефтяные компании осознали, что продажа этих единиц и заключение контрактов на их услуги ведет к повышению эффективности, и крупные российские компании начинают следовать этому примеру.Следовательно, горстка средних нефтесервисных компаний приобретает более мелкие фирмы, консолидируя отрасль. Тем самым они расширяются географически, расширяют спектр услуг, которые они могут предложить, и диверсифицируют свои клиентские базы.

Финансовые услуги

В сфере финансовых услуг розничные банки и страховщики искали новых партнеров и новый капитал. Резкие темпы роста розничного кредитования сделали розничные банковские сети, особенно в регионах, чрезвычайно привлекательными как для иностранных, так и для отечественных игроков, стремящихся выйти на привлекательный рынок или расширить его, а также получить выгоду от синергии и инвестиций в технологии.

Ряд крупных российских и европейских банковских групп скупили мелкие и средние коммерческие банки. Здесь иностранцы были особенно активны: бельгийская группа KBC приобрела Абсолют Банк за 953 миллиона долларов, итальянская UniCredit завершила сделку по приобретению Международного Московского банка, а многие другие европейские и американские банки купили банки или приобрели доли. Между тем, российский Сбербанк перебрался через границу, чтобы купить NRB Bank of Ukraine за 150 миллионов долларов, объявив о планах дальнейшего расширения в регионе СНГ.

Однако многие хорошие возможности для приобретения уже упущены. В результате, даже несмотря на то, что многие владельцы небольших банков хотели бы продать свой бизнес, в целом стало труднее найти покупателя.

Продолжающаяся консолидация страхового бизнеса была вызвана схожими мотивами: синергетический эффект от интеграции, быстрый рост — и новое регулирование — требующие большего капитала, а также необходимость технологических усовершенствований. Французский страховой гигант AXA заплатил 1,16 миллиарда долларов за 36.7% акций РЕСО-Гарантия с правом выкупа. Немецкий страховой гигант Allianz купил 97% российской многопрофильной страховой компании РОСНО, а швейцарская страховая компания Zurich Financial Services купила 66% акций российской страховой компании НАСТА. Но в десятках мелких сделок консолидация продолжалась, и иностранные стратегические инвесторы пытались выйти на рынок.

Напиток

Стремительно растущий спрос в российском секторе соков и напитков привлек иностранных инвесторов, как стратегических, так и финансовых.Главной сделкой стала покупка британским фондом прямых инвестиций Lion Capital компании Nidan Soki, второго по величине производителя соков в России, за 500 миллионов долларов. Но иностранные компании по производству напитков, такие как Coca-Cola Hellenic Bottling, стремились приобрести бренды, а также предприятия по розливу и складские помещения в России.

Электроэнергия

Иностранный интерес также был высок в электроэнергетическом секторе. Россия проводит масштабную реструктуризацию всей своей электроэнергетической отрасли с общими целями по привлечению необходимых инвестиций для модернизации инфраструктуры и создания конкурентного рынка.

Когда РАО «ЕЭС России» реализовало генерирующие активы, европейские электроэнергетические гиганты оказались в числе наиболее активных участников торгов. Немецкая E.ON забрала самый крупный приз на продажу, заплатив 8,4 миллиарда долларов за территориальную генерирующую компанию №5. Итальянская Enel также взяла на себя серьезное обязательство, купив Территориальную генерирующую компанию № 3 за 6,3 миллиарда долларов. Однако «Газпром» также был крупным покупателем, получив контрольный пакет акций нескольких оптовых генерирующих компаний, а несколько российских частных инвестиционных фондов, специализирующихся в сфере энергетики, также сделали крупные приобретения.

Рынок слияний и поглощений в России вырос в 2019 году примерно до 33 миллиардов долларов — генеральный директор «Делойт», СНГ

Интервью

Глава Deloitte в СНГ Иэн Колебурн сказал, что Дальний Восток России получает около 30% прямых иностранных инвестиций, поступающих из Азиатско-Тихоокеанского региона.

Управляющий партнер «Делойт» в СНГ Иэн Колебурн прокомментировал стратегии своей компании по обращению к Китаю и Азии в кулуарах пятого Восточного экономического форума, который стартовал в дальневосточном городе России Владивостоке.

Sputnik: Вы участвуете во многих мероприятиях, таких как Восточный экономический форум в этом году. Какие основные тенденции мы можем ожидать здесь во время мероприятия 2019 года?

Ian Colebourne: Как вы говорите, с точки зрения Санкт-Петербурга, а теперь и Восточного экономического форума, я думаю, что тема, касающаяся того, что Россия остается открытой для бизнеса, будет в значительной степени выдвинута на первый план, и явно будет ориентация на Тихоокеанский регион и Юго-Восточная Азия, возможность для инвестиций, безусловно, есть то, что мы видели за последние несколько лет, большое внимание к этому региону, и, вероятно, это начало проявляться с точки зрения уровни прямых иностранных инвестиций, нацеленных на регион.

Итак, я думаю, что общая тема, когда я говорю «открыт для бизнеса» и «бизнес — это хорошо», будет моим ожиданием от форума.

Sputnik: На ваш взгляд, стратегия большего поворота на Восток, в Китай и Юго-Восточную Азию окупается? Получит ли Россия от этого выгоду, реальную выгоду?

Ian Colebourne: На макроуровне я думаю, что речь идет о создании портфеля инвесторов, так что это не вопрос друг друга; речь идет о вовлечении и распространении этой возможности среди инвесторов.Как я уже сказал, мы видели за последние несколько лет, я думаю, что это пятый Восточный экономический форум в этом году, и прямые иностранные инвестиции из этого региона составляют около 30% всех прямых иностранных инвестиций в Россию. восточный регион, а это около 17 разных стран региона.

Значит, это явно не один или два, а Китай, Япония, Австралия, Южная Корея, то есть целый узел. И я думаю, что мы увидим немало в плане взаимодействия с Индией сегодня и по остальной форме.

Sputnik: Говоря о российской экономике в целом, ваша компания недавно объявила, что рынок слияний и поглощений в России за последние шесть месяцев увеличился вдвое по сравнению с аналогичным периодом 2018 года; Означает ли это, что ключевые российские предприятия становятся более гибкими в адаптации к современной реальности?

Ian Colebourne: Итак, 2018 год был немного слабым, он был ниже, чем в 2017 году, но мы видим, как вы говорите, в течение первых шести месяцев мы выросли примерно с 16 долларов.5 миллиардов в прошлом году до примерно 33 миллиардов долларов сделок, слияний и поглощений за первые шесть месяцев этого года, что является хорошим знаком. Что касается секторов, то их портфель включает энергетику, как и следовало ожидать, в качестве ведущего сектора, что составляет около трети от общего числа сделок M&A или объема M&A.

Финансовый сектор, также очень активный, и третья по активности область связана с технологиями, где у вас есть более широкая группа небольших транзакций. Я думаю, что мы видим, что это продукт не только интереса и возможностей на этом рынке, но также, вероятно, адаптации к новой экономической реальности, и это отражается, вероятно, в немного большем прагматизме как с точки зрения покупателей. и отношение продавцов к сделкам.

Sputnik: Одна из ваших ключевых областей знаний — человеческий капитал, и я хотел спросить вас о текущих тенденциях в этой области. Благодаря искусственному интеллекту и другим мощным факторам, влияющим на рынок труда сегодня, мы видим все больше и больше негативных прогнозов для рынка труда, мы видели, как Илон Маск говорил о людях, теряющих работу из-за оборудования. Считаете ли вы, что стратегии непрерывного обучения достаточно, чтобы преодолеть это? Должны ли молодые люди сейчас делать что-то большее?

Ян Колбурн: Я думаю, что прорыв в области технологий, искусственного интеллекта, робототехники, автоматизации процессов робототехники, поэтому мы видим, что это пилотируется, мы видим, что многие наши клиенты принимают или реализуют эти программы.И я думаю, что беспокойство по этому поводу является отражением того факта, что все больше компаний реализуют подобные инициативы.

Они видят открывающиеся возможности, и во многих отношениях, как мы видели в наших глобальных тенденциях в области человеческого капитала, мы думаем, что это хорошо для занятости с точки зрения человеческого опыта работы. Таким образом, он устраняет некоторые повторяющиеся, повседневные действия, а в других действиях это означает, что человеку предоставляется более богатый набор информации для своего рода рассмотрения.

Итак, мы также видим, что это тоже с точки зрения обучения на протяжении всей жизни, я думаю, что это тоже ответственность отдельных людей, но это не то, на что отдельные люди могут реагировать сами. Организации или наиболее ответственные организации рассматривают себя как социальные предприятия и их влияние не только с точки зрения прибыльности, но и с точки зрения опыта их людей и воздействия на их сообщества. Поэтому многие предприятия сами инвестируют и предоставляют возможности для обучения на протяжении всей жизни.

И я думаю, мы также ожидаем, что это то, что требует законодательной поддержки и более широкой базы, чтобы университеты были адаптированы для поддержки этой потребности в обучении на протяжении всей жизни.

Тогда, говоря о молодом поколении, с точки зрения рабочих мест будущего мы видим не то, что эти вещи исключаются, а то, что на самом деле рабочие места становятся богаче, мы говорим о супер рабочих местах. Таким образом, данные или машинное обучение предоставляют расширенный набор информации, но для этого требуются очень человеческие навыки, позволяющие интерпретировать эти данные, применять их и рассматривать в человеческом мире, а также то, что они означают; поэтому есть навыки, связанные, в частности, с общением, командной работой, сотрудничеством, сочувствием и пониманием влияния решений, которые машины не могут заменить нас.

Таким образом, во многих отношениях это те вещи, которые не только вам потребуются эти технические навыки, чтобы понимать данные и анализировать их, но и сила этих межличностных человеческих коммуникативных навыков будет становиться все более важной. Поэтому я думаю, что для молодого поколения это уравновешивает, не только готовясь к пониманию технологий, но и думая о более широком опыте с точки зрения учебы и таких вещей, как драма, работа в команде, командные навыки, например спорт, и размышления о том, как они мы используем эти вещи в комбинации, чтобы дать им возможность справиться с этими супер-работами будущего.

Sputnik: Ваша компания расширяет свою деятельность и изучает Дальний Восток России, как это сейчас происходит?

Ян Колбурн: Итак, вы правы, мы открыли наш офис здесь, во Владивостоке, два года назад; мы очень довольны прогрессом. Мы продолжаем поддерживать ряд наших клиентов, находящихся в этом регионе. Вот что я делал в течение последнего дня или около того, встречался с этими клиентами, чтобы понять, как идет их бизнес.Но также и для нас с точки зрения поддержки инвесторов из нашей глобальной организации, особенно в Азиатско-Тихоокеанском регионе и, в частности, для нашей китайской команды.

У нас есть представительство по странам СНГ в Пекине, которое поддерживает большие инвестиции из Китая в Россию и на Дальний Восток. Поэтому для нас было критически важно иметь возможности, опыт, людей, которые могут работать с нашими клиентами, когда они выходят на рынок, вместо того, чтобы давать им удаленные консультации, у нас есть люди на местах, которые могут их поддержать.

Взгляды и мнения, выраженные в этой статье, принадлежат исключительно Яну Колеборну и не обязательно отражают точку зрения Sputnik.

Сбербанк России — Отчет о слияниях и поглощениях (M&A), партнерствах и альянсах и инвестициях

Сбербанк России — Отчет о слияниях и поглощениях (M&A), партнерствах и альянсах и инвестициях

Резюме

Отчет Marketline по слияниям и поглощениям (M&A), партнерствам и альянсам и инвестициям Сбербанка России включает описание бизнеса и подробные отчеты о сделках по слияниям и поглощениям (M&A), продажам, привлечению капитала, венчурным инвестициям, сделкам владения и партнерству, совершаемым Сбербанком России с января 2007 года.

Сводка

Отчеты Marketline по слияниям и поглощениям (M&A), партнерствам, альянсам и инвестициям предлагают исчерпывающую разбивку деятельности по органическому и неорганическому росту, предпринимаемой организацией для поддержания своего конкурентного преимущества.

Ключевые показатели

Этот отчет включает контактную информацию и бизнес-сводку Сбербанка России, таблицы, графики, список партнеров и целей, разбивку финансовых и юридических консультантов, типы сделок, основные сделки по сумме сделок, подробные сведения о сделке отчеты, а также описания и контактные данные компаний-партнеров, целей, инвесторов и поставщиков, если они раскрыты.

Профиль также включает подробные отчеты о сделках по всем сделкам M&A, частному капиталу, публичному размещению, венчурному финансированию, партнерству и продаже активов, проводимых Сбербанком России. Эти отчеты по сделкам содержат информацию о финансовых показателях целевой компании, источниках финансирования, способах оплаты, стоимости сделок и консультантах для различных сторон, если они раскрыты.

Объем

- Предоставляет информацию о слияниях и поглощениях Сбербанка России, стратегических партнерствах и альянсах, привлечении капитала и сделках с частным капиталом.

- Подробные отчеты о различных финансовых операциях, совершенных Сбербанком России и его дочерними обществами с 2007 года.

- Информация о ключевых финансовых и юридических консультантах по операциям с финансовыми операциями Сбербанка России.

- Таблицы и графики финансовых сделок, отражающие тенденцию изменения стоимости и объемов сделок, типы сделок и операции по сделкам с географической привязкой.

- Получите доступ к исчерпывающим данным о финансовых сделках, а также к диаграммам и графикам, охватывающим слияния и поглощения, частный капитал, партнерства и союзы.

- Сформируйте независимое мнение о стратегиях роста Сбербанка России на основе органической и неорганической деятельности, проводимой с 2007 года.

- Отслеживайте бизнес-структуру и стратегии роста ваших конкурентов.