обсуждение и комментарии в Тинькофф Пульс

ВАШИНГТОН (Рейтер) — Риски неплатежеспособности компаний США «остаются значительными», несмотря на ослабление влияния пандемии, сообщил в пятницу Федрезерв в полугодовом докладе о денежно-кредитной политике Конгрессу. Заимствования бизнеса в США «сейчас находятся вблизи исторических максимумов», говорится в докладе регулятора. Несмотря на то что высокое сальдо денежной наличности, низкие процентные ставки и возобновление экономического роста могут смягчить проблемы в краткосрочной перспективе, «риски неплатежеспособности малых и средних фирм, а также некоторых крупных фирм остаются значительными», сообщила ФРС. Председатель ФРС Джером Пауэлл во вторник представит доклад на слушаниях в банковском комитете Сената, а в среду выступит перед комитетом по финансовым услугам Палаты представителей. После выступления он ответит на вопросы законодателей, которые, вероятно, сфокусируются на том, сколько еще помощи понадобится экономике от федерального правительства до тех пор, пока вакцинация не позволит коммерческой активности вернуться в нормальное русло.

Курс доллара на открытии торгов Мосбиржи поднялся до 73,8 рубля, курс евро составил 88,91 рубля

В то же время Германия и Италия считают, что новые рестрикции против России могут повредить экономическим интересам ЕС.

«Брюссель не хочет сжигать все мосты с Москвой», – прокомментировал агентству один из собеседников.

Ранее, 12 февраля, давая интервью журналисту Владимиру Соловьеву для Youtube-канала «Соловьев Live», глава российского Министерства иностранных дел Сергей Лавров заявил, что если Евросоюз введет санкции, создающие риски для чувствительных сфер российской экономики, «Москва готова к разрыву отношений с Брюсселем».

Насколько возможен сценарий разрыва отношений, чем он чреват как для России, так и для Европы – об этом «Финансовая газета» поговорила с доктором экономических наук, экспертом Бизнес-школы Финансового университета при правительстве России Константином Ордовым.

Константин Ордов

– Заявление министра иностранных дел России Сергея Лаврова о возможном разрыве отношений между нашей страной и Евросоюзом, на мой взгляд, является неким гипотетическим предположением. Де-факто, это больше похоже на детскую игру «Кто первый моргнет», когда рассказывают какие-то ужасные истории на ночь.

А, принимая во внимание взаимосвязь нашей экономики и европейской, мы четко осознаем, что и для нас негатив еще аукнется – с высокой вероятностью, если такая слабость европейской экономики сохранится, то и Россия не сможет в нынешнем году показать рост ВВП выше трех процентов.

А, принимая во внимание взаимосвязь нашей экономики и европейской, мы четко осознаем, что и для нас негатив еще аукнется – с высокой вероятностью, если такая слабость европейской экономики сохранится, то и Россия не сможет в нынешнем году показать рост ВВП выше трех процентов.Так что нервозность в экономических показателях заставляет страны «кивать» друг на друга, и искать иные факторы, чтобы отвлечь внимание от действительно насущных проблем и необходимости больше внимание уделять развитию экономики.

Это мы попытались сделать срез сегодняшнего дня. Но если попробуем посмотреть на тренд в среднесрочной и долгосрочной перспективе, мы увидим, что мир уже давно живет в глобализованной экономике, и только глубокая интеграция позволяет бизнесу быть эффективным. В настоящее время уже выстроились транснациональные цепочки, когда и компании, и целые государства вынуждены в них встраиваться. И в этом смысле «опускание железного занавеса» уже невозможно себе представить.

Сам по себе факт каких-то недопониманий в политической сфере не так часто выражается в экономической. А то, что в экономической сфере может случиться разрыв отношений – такого точно не будет. И это очевидно для каждого.

А то, что в экономической сфере может случиться разрыв отношений – такого точно не будет. И это очевидно для каждого.

Впрочем, здесь стоит обратить внимание, как подобные речи о вероятности разрыва, влияют на инвестиционный климат. На мой взгляд, они являются воистину разрушительными. Причем, для России они являются более разрушительными, нежели для Европы, потому, что мы-то ожидаем прямых иностранных инвестиций, финансовый и фондовый рынки зависят от иностранных спекулянтов. И в этой части, мне думается, даже сами разговоры о том, как может быть, при каких условиях возможно разорвать отношения, для достаточно понимающих иностранных инвесторов, абсолютно адекватно оценивающих всю невозможность подобного события, тем не менее, для них тоже может встать вопрос: а стоит ли экспериментировать со вложениями в страну, которая может либо ввести какие-либо ограничения на различного рода операции, как вывод капитала, экономическую активность?

И в этом смысле, мне кажется, нам совсем не выгодно поддаваться каким-либо провокациям со стороны иностранных чиновников и бюрократов.

– То есть, вы полагаете, что Сергею Лаврову не стоило выражать столь жесткую риторику?

– Может, и стоило. Но тогда, думаю, нам стоит объяснить, что вызвало необходимость подобной риторики – какая рациональная цель и задача преследовались.

Действительно, когда тебя «задирают», ты можешь на нервах что-то ответить, как-то отреагировать. Но это не способ решения проблемы, это раз, не способ достижения – это два, и, что главное, это не способ развиваться.

От подобной риторики Россия не получает плюсов с точки зрения уважения других стран, и стимулов для сотрудничества с другими государствами. Мы не решаем наши внутренние экономические проблемы, потому что наша продуктовая зависимость от импорта составляет от 60 до 70%.

Получается, мы одной стороны боремся с повышением цен на продукты питания, а с другой – понимаем, что в случаях даже временных перебоев по некоторым товарам, нам гарантирован либо дефицит, либо взлет цен.

Необходимо не забывать, что мы с вами живем в современном мире. Это когда-то давно, на заре становления государства, главными целями были охрана и безопасность. Сегодня это перестает быть главным и первичным, а во главу угла встают экономические цели. И одна из главных, – обеспечение достойного уровня жизни наших граждан. Думаю, сегодня все задачи нашего государства должны быть направлены на реализацию социальных функций, на создание более комфортных условий для населения. И если через эту призму мы начнем просматривать, то я также не вижу какой-то государственности и долгосрочности в подобного рода высказываниях.

– И тем ни менее, если чисто гипотетически представить, что разрыв во взаимоотношениях России и Евросоюза состоялся – какие риски возникнут у нашей страны и чем чревата ситуация для ЕС?

– На мой взгляд, самые страшные санкции для России и российской экономики, как мы считали еще недавно, это отключение системы SWIFT и запрет на продажу энергоресурсов, нефти например. Так вот – разрыв связей с Евросоюзом – это гораздо хуже, чем наш самый страшный сон. Прогнозировать последствия здесь просто невозможно.

Взять хотя бы такой пример: Соединенные Штаты Америки вводят санкции против нашей страны, а другие государства, даже если они с денными мерами не согласны, все равно, по большей части, присоединяются к ограничительным мерам. Вот и здесь, если встанет вопрос о разрыве наших отношений с Европой, – на чьей стороне будут другие государства? Боюсь, мы неприятно удивимся. Ведь мы столкнемся не только с разрывом с Европой, но и со многими нашими давнишними контрагентами.

Если мы говорим про товарооборот, то Европа – наш крупнейший торговый партнер. Если мы говорим про финансы – финансовый рынок обрушится, это совершенно понятно.

По некоторым группам товаров мы зависимы от импорта из стран Евросоюза. По технологичным товарам мы существенно зависим от ЕС, а потому разрыв взаимоотношений вызовет настоящий паралич российской экономики.

Важно, конечно, помнить, что у нас есть накопленные в немыслимых объемах золотовалютные резервы, поэтому, возможно, у России будет некий гандикап, – в продолжение разговора об игре «Кто первый моргнет».

Если резервы помогут нам какое-то время относительно «не замечать» проблему, а апокалипсис в экономике наступит не сразу, до тех пор, пока у нас будет возможность использовать наши ресурсы, то европейцы обычно не так готовы к риску, к потерям.

Мы с вами говорим, насколько болезненны для наших компаний санкции, которые уже введены, а ограничение на ввоз технологий уже негативно сказывается на нашем потенциале. Тем не менее, сегодня мы сохраняем ряд отраслей, где у нас есть первенство и лидерство. Однако в случае новых рестрикций, мы рискуем их потерять, и у нас не останется надежд и потенциала для развития.

Это, конечно, страшно представить такое!

Что меня в этой ситуации успокаивает, что нет доводов за разрыв – ни у европейцев, по большому счету, ни у нас. Потому, что проиграют все, и проиграют существенно.

– Я понимаю, что в политике лучше воздерживаться от прогнозов, но, тем не менее, когда, на ваш взгляд, можно ждать потепления отношений между Россией и ЕС?

– А, может, в конце концов, его, потепления, и не стоило бы ждать?

Я – за рациональность. И в настоящее время, когда политики находятся в некоей конфронтации, в прениях, дискурсах, Европа как была, так и остается нашим крупнейшим партнером. Наши экономические связи с ней как были, так и есть. Просто, возможно, негатив политики сдерживает развитие новых бизнесов, обмен технологиями. Ведь и Россия могла бы многое дать мировой экономике, и Европа обогащалась в использовании наших специалистов, делясь своими наработками.

И в настоящее время, когда политики находятся в некоей конфронтации, в прениях, дискурсах, Европа как была, так и остается нашим крупнейшим партнером. Наши экономические связи с ней как были, так и есть. Просто, возможно, негатив политики сдерживает развитие новых бизнесов, обмен технологиями. Ведь и Россия могла бы многое дать мировой экономике, и Европа обогащалась в использовании наших специалистов, делясь своими наработками.

Мир глобален. Я думаю, что нам с вами было бы лучше всячески разделить бизнес и политику…

– То есть – «мухи – отдельно, котлеты – отдельно»?..

– Да, нужно отделять и не путать их. Как бы политики не ругались, мы видим, что к закрытию бизнесов это не ведет.

Пандемия и экономический кризис могут стать холодным душем, если в нынешнем, 2021 году не увидим тех темпов восстановления, которых ждали мы, и которых ждала Европа. И этот душ наверняка охладит желание политиков спекулировать на каких-либо ограничениях, а уж тем более, осознанно их вызывать.

И этот душ наверняка охладит желание политиков спекулировать на каких-либо ограничениях, а уж тем более, осознанно их вызывать.

Какое будущее на самом деле ждет виртуальные валюты

В криптовалютах в последние месяцы разыгрался небывалый ажиотаж — и частные инвесторы, и крупнейшие инвестфонды, и технологические компании наращивают в них свои вложения. Все чаще проводятся и параллели с тем, что криптовалюты — это аналог золота, только лежит оно не в виде слитка в банковской ячейке, а в виде комбинации цифр в виртуальном кошельке. При этом криптовалюты за годы существования так и не нашли себя — они мягко говоря сомнительны и как валюты, и как инвестиционный инструмент.

Кому-то и биткоин может показаться золотом, но на деле общего у них совсем немного. Фото: Александр Корольков

Самочувствие криптовалют проще всего определить через курс самой популярной из них — биткоина. Первая волна интереса к нему пришлась на конец 2016-начало 2017 года и в считанные месяцы подняла цену одной «монеты» с нескольких тысяч долларов до почти 20 тысяч. Тогда казалось, что это очень много, тем более что так же быстро курс биткоина откатился назад, оставив огромную массу «инвесторов», купивших их на самом пике (часто и за заемные деньги), подсчитывать убытки и разбирать свои майнинг-фермы.

В конце 2019 года все началось заново. Оказалось, что первая волна была только разминкой — теперь мы увидели, что один биткоин может стоить и 50 тысяч долларов.

Причины текущего роста курса криптовалют те же, что поднимают сейчас цену большинства фондовых индексов. Это ультрамягкая монетарная политика двух по сути главных мировых центробанков — Федеральной резервной системы (ФРС) США и Европейского центробанка (ЕЦБ). Для помощи экономике из-за пандемии (на самом деле с перерывами еще с кризиса 2007 года) они держат нулевые или отрицательные ставки и проводят количественное смягчение — увеличивают свой баланс и скупают на эти деньги облигации (корпоративный долг). Из-за этого их доходность падает, что стимулирует инвесторов вкладываться уже в акции компаний и искать другие прибыльные, а следовательно, рисковые проекты.

За пандемийный год на финансовые рынки таким образом пришло около 3 трлн долларов, власти США заявляли, что планируют еще один пакет помощи экономике на 1,9 трлн долларов (все это небывалые объемы). В этот кризис в «пакетах помощи» есть особенность — активное бюджетное стимулирование, в том числе и прямые выплаты населению. Они тоже могли пойти на волне оптимизма и «бесплатных денег» на вложения в криптовалюты, что и раздуло курс.

«Если монетарное стимулирование будет сохраняться в крупнейших экономиках еще длительное время, то бюджетная поддержка начнет сворачиваться уже в текущем году», — предупреждает старший аналитик центра экономического прогнозирования Газпромбанка Евгений Гранкин. Впрочем, появились первые ласточки будущей нормализации и монетарной политики — в США начался рост ставок по «длинным» облигациям — и это может вернуть интерес инвесторов к классическим инструментам, что вызовет отток из того же биткоина, добавляет ведущий методолог агентства «Эксперт РА» Антон Прокудин. Таким образом, серьезная волна колебаний неизбежно накроет традиционный фондовый рынок, не говоря уже о рынке криптовалют, где коррекция будет гораздо значительнее. Все это будет напоминать ситуацию со скачками курсов криптовалют четырехлетней давности и подчеркнет их природу сверхрискового спекулятивного актива. И, как в прошлый раз, за бортом окажутся вовсе не хедж-фонды, а рядовые инвесторы.

Ряд инвесторов объясняют вложения в криптовалюты тем, что они являются альтернативой золоту. «Некоторое сходство здесь присутствует: биткоин, как и золото, не приносит держателям процентный доход и имеет ограниченное предложение», — говорит Гранкин. Но в отличие от золота у биткоина и других криптовалют нет никакого применения в промышленности. Да и актив, который так склонен к колебаниям, сложно назвать «защитным», что вполне применимо к золоту.

Проблема и в том, что криптовалюты не являются валютами — их не принимают для платежей (налогов, пошлин и т.п.) все страны, указывает Прокудин. «Есть риск полного запрета криптовалют, операции с которыми не сможет контролировать государство, из-за противоречия их использования законодательству об отмывании доходов, полученных преступным путем, и финансированию терроризма», — отмечает он. Даже если криптовалюты не запретят, без признания их платежным средством со стороны государств или хотя бы корпораций они будут обречены на вымирание, поскольку у них нет внутренней ценности, категоричен Прокудин. По словам Гранкина, даже без запретов криптовалюты слабы как средства платежа — мешает сильная волатильность курса, чтобы выражать в них стоимость товаров и услуг, а также низкая скорость транзакций.

В целом ни один центральный банк мира никогда не расстанется с эксклюзивным правом печатать деньги. Скорее всего, они возьмут для себя нечто полезное из самой идеи криптовалют. Похоже, что по такому пути намерен пойти Банк России, обсуждающий внедрение цифрового рубля. Его концепция на 100% еще не определена, но уже сейчас ясно, что «государственной криптовалютой» его не назвать — эмитент у цифрового рубля в случае внедрения будет один, и эта форма существования российской валюты будет обеспечена обязательствами ЦБ. И самое интересное — вовсе не конкуренция криптовалют с обычными деньгами. «Главное — возникнет ли конкуренция между различными цифровыми валютами центральных банков? Среди их важных преимуществ должны быть низкая стоимость и высокая скорость транзакций по сравнению с межбанковскими расчетами. Внутри страны государство сможет законодательно обязать принимать к оплате только национальную цифровую валюту. Но при трансграничных расчетах может вырасти доля национальных цифровых валют торговых партнеров в расчетах и, соответственно, снижение доли традиционных «валют международных расчетов» — долларов и евро», — говорит Гранкин.

Текст: Роман Маркелов

Что вызвало кризис с российским рублем?

Российская экономика была восьмой по величине в мире по номинальному валовому внутреннему продукту (ВВП), оцененному в 2,1 триллиона долларов в 2013 году. В период с 2000 по 2012 год в стране наблюдался быстрый рост экономики, обусловленный более высокими ценами на энергоносители и увеличением экспорта вооружений. Международные инвесторы были уверены, что Россия подходит к концу и в страну текут прямые иностранные инвестиции.

Международные инвесторы были уверены, что Россия подходит к концу и в страну текут прямые иностранные инвестиции.

Год спустя экономика России оказалась на грани кризиса, когда рубль упал до рекордно низкого уровня по отношению к таким валютам, как США.С. доллар. Решение российского центрального банка поднять процентные ставки на целые 6,5 процента не смогло остановить волну, поскольку инвесторы потеряли доверие к валюте. Хотя валюта в некоторой степени восстановилась в 2016 году, она все еще не восстановила свою прежнюю силу в 2019 году.

Падение цен на нефть

Экономика России всегда зависела от цен на сырую нефть и природный газ, поскольку сырьевые товары составляют значительную часть экономики. В 2013 году экспорт сырой нефти и сопутствующих товаров составлял более двух третей от общего экспорта страны и более половины общих доходов правительства, что означает, что более низкие цены могут иметь огромное влияние на экономику.

В 2014 году цены на сырую нефть упали примерно на 50 процентов из-за снижения спроса в Европе, ключевом рынке России, и увеличения добычи в Соединенных Штатах. Тем не менее, самым большим катализатором проблем России, вероятно, стало то, что Организация стран-экспортеров нефти (ОПЕК) заявила, что не будет сокращать добычу для повышения цен в конце 2014 года. Хотя организация в конечном итоге сократила добычу, цены на сырую нефть все еще не снизились. восстановились до своих максимумов.

Тем не менее, самым большим катализатором проблем России, вероятно, стало то, что Организация стран-экспортеров нефти (ОПЕК) заявила, что не будет сокращать добычу для повышения цен в конце 2014 года. Хотя организация в конечном итоге сократила добычу, цены на сырую нефть все еще не снизились. восстановились до своих максимумов.

Цены на сырую нефть, вероятно, останутся низкими в обозримом будущем.По многим оценкам, соответствие ОПЕК составляет менее 50 процентов, если исключить Кувейт и Саудовскую Аравию, которые не могут нести ответственность за поддержание сокращений самостоятельно. Добыча сланца в США оказалась гибкой в отношении падения цен на сырую нефть, поскольку в 2018 году уровень добычи продолжил восстанавливаться.

Политические риски

Вторая проблема России связана с ее внешней политикой. После вторжения в Украину в конце февраля 2014 года Соединенные Штаты и Европейский Союз ввели ряд финансовых санкций, которые затруднили получение российскими фирмами займов за рубежом. Эти санкции были усилены после предполагаемого вмешательства страны в президентские выборы в США и Европе в 2016 и 2017 годах и ее военного вмешательства на Украине и в Сирии.

Эти санкции были усилены после предполагаемого вмешательства страны в президентские выборы в США и Европе в 2016 и 2017 годах и ее военного вмешательства на Украине и в Сирии.

Президент Владимир Путин открыто признал, что эти экономические санкции наносят серьезный ущерб экономике. В долгосрочной перспективе есть признаки того, что эти санкции могут препятствовать семьям заводить больше детей, что может иметь разрушительные долгосрочные последствия.

В 2018 году из опасений, что У.Санкции США заморозят значительную часть международных резервов страны, Россия сократила свои резервы в казначействе США с 96 миллиардов долларов в марте до 14 миллиардов долларов в сентябре.

долларовый долг

Третья большая проблема связана с долгом России, выраженным в долларах США. В 2017 году, имея вложения около 11 миллиардов долларов в виде долга в рублях и 60 миллиардов долларов в виде долга в долларах, стране, вероятно, придется платить больше в рублях, чтобы погасить свой долг в долларах США. Чтобы решить эту проблему, а также ужесточить экономические санкции, Россия работает над реализацией плана по снижению зависимости от доллара, например, расширяя торговые сделки в рублях и других валютах.

Взгляд назад

Кризис российского рубля вызван множеством различных причин, которые способствовали внезапному кризису доверия, в том числе падением цен на энергоносители, повышенными геополитическими рисками и увеличением спроса на доллар США. Рубль по-прежнему торгуется около минимума с U.С. доллар в 2018 году, страна продолжает страдать от тех же проблем, которые стали причиной кризиса.

Международные инвесторы, возможно, захотят проявлять осторожность при инвестировании в Россию, учитывая кризис рубля и его последствия. Долговые обязательства, выраженные в долларах, могут стать трудными для обслуживания в рублях, в то время как акции могут пострадать из-за снижения покупательной способности потребителей и предприятий. Эти тенденции могут в конечном итоге привести к аналогичному кризису или рецессии в будущем.

Россия, вероятно, снизит ключевую ставку до 6% в 2020 году, рубль будет ослаблен: опрос Reuters

МОСКВА (Рейтер) — Ожидается, что в 2020 году процентные ставки в России упадут ниже, чем прогнозировалось ранее, в то время как ожидается ослабление рубля по В следующем году ежемесячный опрос Reuters показал в четверг.

Центральный банк, вероятно, снизит ключевую процентную ставку до 6,25% в четвертом квартале 2019 года, согласно консенсус-прогнозу 22 аналитиков и экономистов, опрошенных в конце октября.

Следующее совещание по тарифам запланировано на 13 декабря. RUCBIR = ECI.

Предыдущий опрос, опубликованный в конце сентября, предсказывал, что центральный банк снизит ключевую ставку до 6,75% в четвертом квартале этого года и до 6,50% в четвертом квартале 2020 года.

Ожидания рынка изменились после того, как центральный банк В этом месяце банк осуществил самое резкое снижение ставок за более чем два года.Ожидается, что к концу 2020 года его ключевая ставка, определяющая стоимость заимствования в России, достигнет 6%.

Рубль выиграл от недавнего снижения ставки центральным банком, поскольку ожидания снижения ставки привели к российским облигациям более привлекательные активы.

Доходность 10-летних казначейских облигаций ОФЗ, которая движется обратно пропорционально их цене, упала до 6,35%, самого низкого уровня с 2008 г., ранее в этом месяце RU10YT = RR.

Поддержку рублю в этом году оказали также операции кэрри-трейд, в ходе которых инвесторы занимают низкодоходные валюты, такие как доллар США.Долларов США, и конвертировать их в рубли для покупки высокодоходных рублевых облигаций.

«Тем не менее, приток иностранцев в местный долг России был значительным, чему способствовали стабильные макропоказатели и перспективы снижения ставок», — сказал Владимир Миклашевский, старший экономист и стратег торгового отдела Danske Bank.

Но ожидается, что центральный банк завершит цикл смягчения денежно-кредитной политики, поэтому рубль, вероятно, потеряет некоторую поддержку из-за разрыва между процентными ставками в России и за рубежом.

«С« голубиным »Центральным банком России привлекательность кэрри-трейда рубля продолжает снижаться», — сказал Миклашевский.

Прогноз по рублю ухудшился по сравнению с месяцем ранее. Ожидается, что через 12 месяцев он будет торговаться на уровне 66,00 за доллар и 75,70 за евро. Предыдущий опрос прогнозировал обменные курсы 65,60 и 74,40 соответственно.

Большинство прогнозов в опросе Reuters основывались как минимум на 10 индивидуальных прогнозах.

В четверг официальный курс рубля, установленный центральным банком, составил 63.87 за доллар и 71,00 за евро. Поддержку российской валюте оказало решение Федеральной резервной системы США снизить ключевую процентную ставку на 25 базисных пунктов до 1,50% днем ранее.

Прогнозы экономического роста на этот год не изменились по сравнению с месяцем ранее. Эксперты прогнозировали, что в 2019 году зависимая от нефти экономика России вырастет на 1,1% по сравнению с призывом к росту на 1,0% в конце сентября по сравнению с 2,3% в 2018 году.

(Эта история корректирует низкий уровень доходности облигаций до уровня 2008 года с 2013 года в 7-м параграфе. , других изменений в тексте нет)

Дополнительная отчетность Елена Фабричная; письмо Андрея Остроуха; редактирование Ларри Кинга

Российский рубль падает из-за обвала турецкой лиры

Российский рубль упал до 69.40 по отношению к доллару 13 августа, самый низкий уровень за два года, который снизился из-за сочетания угрозы новых санкций США и обвала турецкой лиры.

Центральный банк России (ЦБР) обвинил в падении курса рубля новые законопроекты о санкциях США, недавно представленные Конгрессу, но сказал, что у центрального банка «достаточно инструментов для предотвращения угроз финансовой стабильности», добавив, что текущая высокая волатильность обменные курсы временно.

Министр финансов России Антон Силуанов отметил, что доллар становится все более и более рискованным инструментом для международных расчетов, и Россия может начать использовать другие валюты для торговли нефтью — давняя амбиция Кремля. Россия экспериментировала с торговлей нефтью в рублях на товарной бирже Санкт-Петербурга, но идея пока не прижилась.

ЦБ РФ также заявил, что готов вмешаться на валютных рынках, если волатильность обменных курсов станет слишком большой. Министерство финансов уже прекратило покупку валюты для наращивания валовых международных резервов России, отложив недавно объявленные планы по увеличению покупок валюты. В ЦБ РФ заявили, что все запланированные покупки иностранной валюты для резервов в любом случае будут осуществляться в соответствии с бюджетным правилом.

«Наши общие ожидания на этой неделе составляют 67,00-70,00 долл. США по отношению к рублю и 76,20-79,70 евро по отношению к рублю», — говорится в записке аналитиков банка Commerzbank от 14 августа.

НовостиЛавров говорит, что дни доллара сочтены мировой торговой валютой

Прочитайте больше Хотя риски заражения от турецкого валютного кризиса невелики, это не означает, что нет никакого эффекта: валюты других развивающихся рынков также падают в результате проблем Анкары.

«Не только российская валюта сейчас испытывает сильное давление на снижение рисков. После того, как президент США Дональд Трамп одобрил повышение пошлин на сталь и алюминий из Турции, турецкая лира упала по отношению к доллару, коснувшись исторического минимума на уровне 7,14, и в понедельник скорректировалась до 6,70 после того, как турецкие регуляторы объявили о мерах по поддержке коммерческих банков. Резкое обесценивание лиры спровоцировало падение курсов других валют развивающихся рынков, и это еще один фактор, оказавший давление на рубль », — сказал Commerzbank.

Что будет с рублем дальше, будет зависеть от деталей новых санкций США. Законопроект, внесенный в Конгресс, будет заслушан в сентябре после летнего перерыва. Проектная версия содержит некоторые очень жесткие меры, такие как санкции в отношении международных инвесторов, владеющих как суверенным, так и внутренним долгом России, но аналитики говорят, что эти меры вряд ли сохранятся, поскольку они негативно повлияют на многих американских инвесторов, поскольку оба типа облигаций широко принадлежат международным инвесторам. .

«[Законопроект] содержит запрет на деятельность в США.С. и замораживание активов семи крупнейших банков России. Это будет означать, что у них не будет возможности проводить обычные долларовые расчеты через корреспондентские счета в банках США. Еще одно возможное ограничение касается новых выпусков ОФЗ сроком более двух недель. Настроения участников рынка чувствительны и могут сохраниться в ближайшее время, пока не будет объявлено окончательное решение », — сказал Commerzbank.

Кроме того, существует еще один список санкций США, связанных с отравлением Сергея Скрипаля и его дочери, которые вступят в силу с августа.22, которые включают ограничения на поставки в Россию оружия и товаров, включая самолеты, двигатели, микрочипы и электронику. Это больше запреты на технологии, чем на корпоративные или финансовые, и поэтому ожидается, что они окажут ограниченное влияние на российские активы или валюту, хотя они явно негативны для настроения.

НовостиРоссийская экономика ужасно отстает (Редактор)

Прочитайте больше «Вместе с традиционно низкой ликвидностью летом мы увидим сохраняющуюся высокую волатильность рубля. Пока не станут ясны новые возможные санкции, маловероятно, что рубль вернется к июльским уровням 62–64 руб. Пара евро-рубль сейчас торгуется около уровня 77,20, она отскочила после утреннего скачка до 79,00. Курс доллара к рублю резко вырос до 69,38 рубля в ходе азиатской сессии и сейчас торгуется на уровне 67,84 рубля », — сказали в Commerzbank.

Цены на нефть также пострадали от кризиса, но они остаются на высоком уровне. В российском бюджете по-прежнему предполагается, что цены на нефть будут в среднем на уровне 40 долларов за год, но нефть торговалась в среднем на уровне 65 долларов за баррель в течение первых четырех месяцев этого года и более 75 долларов в течение последних трех месяцев, что значительно опережает стоимость Для обеспечения безубыточности российского бюджета необходимо 53 доллара за баррель по сравнению с пиковой ценой безубыточности в 115 долларов в годы бума.

Это означает, что, согласно заявлению Министерства финансов на этой неделе, в этом году российский бюджет впервые за несколько лет составит от 1,5 до 2 процентов ВВП. Кроме того, согласно недавнему прогнозу ОПЕК, ожидается, что в 2019 году добыча нефти в России вырастет до примерно 11,2 миллиона баррелей в день в следующем году.

Фьючерсы на нефть марки Brent отошли от своих максимумов более чем в 80 долларов в прошлом месяце из-за кризиса, но все еще торговались около 72 долларов.70 13 августа, сообщает Commerzbank.

«Постоянные опасения по поводу сокращения поставок нефти Ираном поддерживают цену и могут сохраниться в ближайшем будущем. Санкции США в отношении нефтяной промышленности Ирана вступят в силу 5 ноября », — сообщает Commerzbank.

Куда дальше пойдет кризис в Турции, остается неясным. Президент Турции Реджеп Тайип Эрдоган ясно дал понять, что он не думает, что страна находится в кризисе, и считает, что валюта стабилизируется сама по себе, без вмешательства центрального банка.Рынок придерживается противоположной точки зрения.

Инвесторы обеспокоены распространением на другие рынки, но эти опасения приглушены из-за ограниченного размера турецкого рынка.

Россия намерена довести добычу нефти до новых рекордов в 2019 году

Прочитайте большеКен Ваттрет, главный европейский экономист IHS Markit, заявил 14 августа в записке: «Банковский сектор является одним из каналов передачи проблем в Турции, которые распространяются на Европу в более широком смысле.Подверженность банковскому сектору существенно различается в зависимости от страны ».

По данным IHS Markit, на испанские банки, безусловно, приходится наибольшая совокупная подверженность банкротству, составляя более 30 процентов от общего количества иностранных требований к Турции.

«Эта доля заметно выросла в последние годы, более чем втрое по сравнению с первым кварталом 2013 года. Следующую по величине долю занимают французские банки, которые были относительно стабильными на уровне около 15 процентов. Далее следует банковский сектор Великобритании, на который приходится около 7 процентов от общего числа требований за рубежом, что составляет менее половины доли в первом квартале 2013 года. Подверженность банковскому сектору Греции в настоящее время незначительна, но в первом квартале 2013 года на ее долю приходилось 13 процентов от общего объема требований за рубежом. Для сравнения, доля банков США в общем объеме требований за рубежом аналогична доле британских требований — чуть менее 7 процентов, и также заметно упала в последние годы », — сказал Уоттрет.

Подверженность банковскому сектору Греции в настоящее время незначительна, но в первом квартале 2013 года на ее долю приходилось 13 процентов от общего объема требований за рубежом. Для сравнения, доля банков США в общем объеме требований за рубежом аналогична доле британских требований — чуть менее 7 процентов, и также заметно упала в последние годы », — сказал Уоттрет.

Еще один канал передачи — это влияние торговли на турецкую экономику, но и здесь турецкая торговля играет относительно небольшую роль в торговых режимах для большинства стран региона, причем Болгария является наиболее уязвимой, поскольку ее экспорт в Турцию составляет 5 процентов от общего экспорта.

«Как и в случае с банковским сектором, экспортные позиции европейских стран в Турции значительно различаются. Что касается Болгарии, Греции и России, то Турция составляет более 5 процентов от общего объема экспорта товаров, что является значительной долей. В других местах воздействие гораздо менее значимо », — говорит Уоттрет.

Подробнее на bne.eu

Россия борется с новым экономическим кризисом на трех фронтах

Прошедшая неделя в России была насыщена событиями черного лебедя, как для финансовых рынков, так и для простых людей.В понедельник, 9 марта, и на следующий день, когда цены на нефть упали в процентном выражении сильнее, чем за последние тридцать лет, как кабинетные, так и профессиональные аналитики ожидали обвала рубля. Однако этого не произошло: после резкого падения в понедельник рубль постепенно восстановил свои позиции, хотя 18 марта снова упал, на этот раз еще больше.

В отличие от двух последних кризисов (в 2008 и 2014 годах), рынок сейчас затмевается корпоративным и банковским долгом, а ликвидные резервы составляют около 150 миллиардов долларов.Этого более чем достаточно для поддержания стабильной ситуации на рынке и покрытия дефицита доходов бюджета на достаточно длительный период времени.

Дело в том, что во время последних двух кризисов российские власти узнали, что делать в условиях резкого падения цен на нефть, а пока все делается в соответствии с лучшими мировыми практиками.

Однако нынешнюю турбулентность можно сравнить с пожаром на складе взрывчатых веществ во время наводнения и землетрясением одновременно.Чтобы понять, как может развиваться этот кризис, мы должны следить не за рублем или рынком нефти, где события будут развиваться медленнее, а за рынком государственных облигаций, мерами по смягчению последствий пандемии коронавируса и действиями иностранных центральных банков. .

В отличие от ключевой процентной ставки, ставка по государственным облигациям является истинным ориентиром для ипотечных, корпоративных и потребительских кредитов. Два месяца назад, когда цикл снижения ставок был на пике, а с середины 2019 года рубль рос, доля иностранных заемщиков на российском рынке достигла самого высокого уровня за последние годы — около 32.5%. Теперь, опасаясь растущих рисков, они, вероятно, продолжат выводить свои средства из России, тем самым усиливая давление на рубль.

российских инвесторов также пострадают. Институциональные инвесторы, такие как страховые компании и частные пенсионные фонды, понесут убытки, которые придется как-то покрывать.

У краткосрочных инвесторов также будет стимул продавать. Рост ставок уже начал сказываться на физических лицах и на бизнесе. В конце прошлой недели было много сообщений о повышении процентных ставок по ипотечным кредитам, а на очереди — индивидуальные и бизнес-ссуды.

Весьма вероятные карантинные меры и ограничения на международные и межрегиональные контакты (включая торговлю) создают довольно необычную проблему для регулирующих органов. Одновременное падение спроса и предложения крайне редко. В сложных экономиках разрыв производственных цепочек имеет гораздо большее влияние, чем в простых экономиках.

Первая половина этого года уже гарантированно будет отвратительной для мировой экономики. Китай начал выходить из карантина и шока, но на его восстановление уйдет несколько месяцев.Этот процесс также замедлится из-за падения потребления на основных рынках китайских товаров.

В России карантин совпал с обвалом цен на ее экспорт, что усложняет дело. С одной стороны, российская экономика лучше защищена от потрясений благодаря своей простоте и инерции. Кроме того, закрытые границы привели к сокращению импорта некоторых товаров, создавая новые возможности для отечественных производителей.

Кроме того, закрытые границы привели к сокращению импорта некоторых товаров, создавая новые возможности для отечественных производителей.

Объявленное увеличение расходов на инфраструктуру и социальные выплаты частично смягчит удар низких цен на нефть.

С другой стороны, целые отрасли, прежде всего транспорт и сфера услуг, будут вынуждены массово увольнять рабочих, нести убытки и даже обанкротиться. Ущерб занятости и экономической активности потребует крупных денежных вливаний, и в то время, когда бюджет уже должен был почувствовать напряжение. В отличие от прошлых лет, об «оптимизации» не может быть и речи: такие неолиберальные методы окажутся бесполезными по сравнению с щедростью иностранных правительств и богатой казной Фонда национального благосостояния, в которой содержится более 150 миллиардов долларов.

Один из простейших способов удержать экономику на плаву в условиях нынешних потрясений — урезать стоимость кредитов, но это может нанести ущерб стабильности рубля.

В пятницу, 20 марта, Центробанк России примет решение по процентным ставкам. Учитывая продолжающееся падение как рубля, так и цен на нефть на этой неделе, банку, вероятно, придется повысить ставки, следуя примеру Казахстана, экономика которого еще больше зависит от нефти.

Текущая ключевая ставка в России в 6% выглядит удушающе высокой, поскольку центральные банки других стран снижают ставки до нуля и даже ниже.На экстренном заседании 15 марта Федеральная резервная система США приняла решение снизить базовую процентную ставку почти до нуля и скупить активы, в том числе казначейские облигации, на сумму не менее 700 миллиардов долларов. Но, судя по реакции рынков, даже этих мер может быть недостаточно, поскольку причина глобальных потрясений не носит денежный характер.

Если в 2015–2016 годах фискальные органы России могли оправдать свой отказ от снижения ставок необходимостью борьбы с инфляцией, то сейчас это не так. Инфляция была на уровне 2.4% в годовом исчислении в феврале, что ниже целевого показателя центрального банка в 4%. На этот раз обвинения в том, что центральный банк действует в интересах финансовых спекулянтов, будут выглядеть гораздо более законными: центральный банк душит экономику, которая борется на двух фронтах против низких цен на нефть и ограниченного потребления в результате пандемии.

На этот раз обвинения в том, что центральный банк действует в интересах финансовых спекулянтов, будут выглядеть гораздо более законными: центральный банк душит экономику, которая борется на двух фронтах против низких цен на нефть и ограниченного потребления в результате пандемии.

Если центральный банк действительно повысит процентную ставку, повышение будет резким — от 150 до 200 базисных пунктов, — но краткосрочным, с быстрым снижением по мере стабилизации рынков.Другой вариант — объявить о покупке государственных облигаций центральным банком по мере необходимости. Хотя это отчасти сыграло бы на руку спекулянтам, в действительности это было бы защитной мерой для внутренних заемщиков, которая могла бы предотвратить дальнейший уход с кредитных рынков.

Соединенные Штаты и Европейский Союз приняли аналогичные решения после кризиса 2008 года и сейчас снова применяют те же методы. В нынешней ситуации Россия может позволить себе пойти по их стопам.

Эта статья впервые была опубликована в Московском Центре Карнеги.

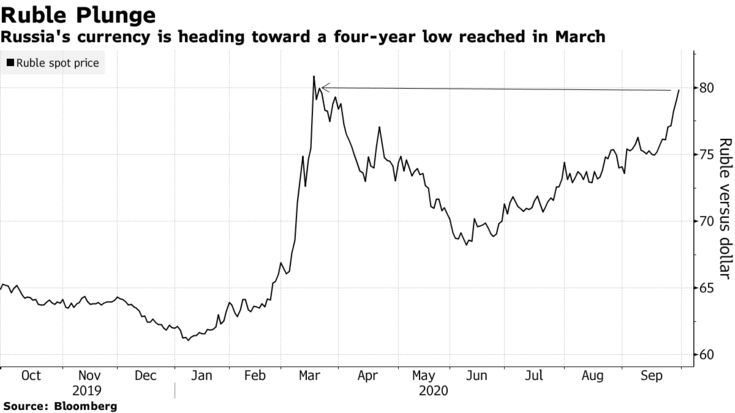

млрд руб. IntelliNews — Рубль упал до 76 руб. К доллару из-за отравления Навального, опасений по поводу новых санкций и падения цен на нефть

Рубль падает третий день подряд, потеряв еще три рубля к доллару и к 8 сентября достигнув 76 рублей. Аналитики теперь говорят, что к концу этого года он может упасть до 80 рублей, а затем восстановится до 72 рублей в следующем году, потому что инвесторы напуганы возобновлением напряженности в отношениях между Кремлем и Западом.

В последнее время рубль был одной из худших валют развивающихся стран, упав на 10% по отношению к доллару с начала июня. Другие валюты развивающихся стран в течение этого периода в целом оставались неизменными, и падение рубля произошло несмотря на рост цен на нефть марки Brent за год с 35 до 40 долларов (около 14%), несмотря на распродажу на этой неделе.

Череда плохих новостей подрывает доверие инвесторов к валюте. Угроза санкций вновь появилась в июле, когда появились обвинения в том, что российские официальные лица назначили награду американским солдатам в Афганистане. Позже претензии были опровергнуты.

Угроза санкций вновь появилась в июле, когда появились обвинения в том, что российские официальные лица назначили награду американским солдатам в Афганистане. Позже претензии были опровергнуты.

«Но с тех пор угроза расширилась и теперь включает опасения по поводу вмешательства России в президентские выборы в США, потенциального военного вмешательства в Беларусь и использования нервно-паралитического агента« Новичок »против лидера оппозиции Алексея Навального в августе», — сказал Лиам Пич из Capital Economics. .

Вопиющее вмешательство Кремля в белорусскую революцию напоминает конфликт между Европой и Россией через доверенных лиц на Украине. И резкая реакция на отравление Навального уже спровоцировала резкую риторику со стороны канцлера Германии Ангелы Меркель, которая угрожает остановить строительство газопровода «Северный поток-2». Кроме того, на этой неделе цена на нефть упала ниже 40 долларов с недавнего максимума в 45 долларов.

«Ключевой вопрос заключается в том, отреагируют ли международные лидеры, и если да, то какую форму принимают санкции. До сих пор США относительно молчали об отравлении Навального, в то время как лидеры ЕС были более громкими. Стоит отметить, что американским законодателям потребовалось пять месяцев, чтобы ввести санкции после отравления новичка в Великобритании в марте 2018 года, и на этот раз может потребоваться больше времени для преследования виновных, поскольку отравление произошло в России », — добавил Пич.

До сих пор США относительно молчали об отравлении Навального, в то время как лидеры ЕС были более громкими. Стоит отметить, что американским законодателям потребовалось пять месяцев, чтобы ввести санкции после отравления новичка в Великобритании в марте 2018 года, и на этот раз может потребоваться больше времени для преследования виновных, поскольку отравление произошло в России », — добавил Пич.

Санкции, введенные с 2012 года, в среднем привели к падению курса рубля по отношению к доллару на 7% в период между периодом, когда санкции были впервые предложены, а затем введены, и после этого оказали долгосрочное воздействие, сообщает Captial Economics.

В 2018 году, когда был введен ряд крупных санкций, с апреля по август курс рубля упал на 15%, несмотря на рост цен на нефть.Предыдущие санкции были сосредоточены на замораживании активов и запрете на поездки для физических лиц, а также на более широких мерах, ограничивающих доступ к финансовым услугам США, но на этот раз Германия угрожает пойти дальше и нанести удар по основным стратегическим активам, которые могут серьезно ухудшить отношения между Берлином и Москва.

«В декабре США самостоятельно ввели санкции против предприятий, строящих трубопровод, что задержало реализацию проекта, несмотря на сопротивление Германии.Но теперь, когда Германия дала понять, что рассмотрит вопрос о нацеливании на трубопровод, это может быть возможностью объединиться с США по ранее сложной теме. Это станет серьезной головной болью для России и усилит давление на местные финансовые рынки », — отметил Пич.

В начале этого года экономисты Capital Economics прогнозировали, что рубль восстановится до 67 рублей за доллар, но теперь они говорят, что к концу года он, вероятно, снизится до 80 рублей.

«Похоже, что в ближайшие месяцы российский рубль будет и дальше терять свои позиции по мере усиления геополитической напряженности и угрозы международных санкций. Мы ожидаем, что к концу года курс рубля снизится до 80 / $, а к концу 2021 года он вернется к 72 / $ (ранее 65 / $) », — говорится в сообщении Пич, опубликованном 8 сентября.

Ближайшие ноябрьские фьючерсы на баррель Brent 8 сентября упали на 5% и впервые с конца июня стоили менее 40 долларов (39 долларов. 8 за баррель к 22:00 мск). Октябрьские фьючерсы на американскую WTI подешевели на 5,6% до 36,9 доллара за баррель, сообщает The Bell.

Сентябрь уже выглядит так, как будто он будет для рубля намного хуже, чем традиционно провальный август. Валюта оставалась довольно стабильной в течение последнего месяца и составила 74,4 рубля как в начале, так и в конце августа. Он также в значительной степени отделился от цены на нефть после того, как правительство приняло так называемый бюджетный рубль.В то время как в прошлом году цены на нефть упали более чем вдвое, падение курса рубля было гораздо более скромным, а также частично поддерживалось притоком иностранных инвестиций в рублевые казначейские облигации ОФЗ России, которые компенсировали значительную часть потерь. понижательное давление со стороны цен на нефть.

Однако все изменилось, и иностранные инвесторы сокращают свои позиции в ОФЗ, где их доля за последние несколько месяцев упала с 34% до 29%.

«Слабость рубля также отразилась на крутизне кривой доходности России, поскольку доходность долгосрочных государственных облигаций в национальной валюте повысилась. Это может частично отражать падение краткосрочной реальной процентной ставки в России с марта до менее 1%, что снизило привлекательность российских активов. Но мы думаем, что более вероятным фактором является усиление угрозы международных санкций », — написал Пич.

Это может частично отражать падение краткосрочной реальной процентной ставки в России с марта до менее 1%, что снизило привлекательность российских активов. Но мы думаем, что более вероятным фактором является усиление угрозы международных санкций », — написал Пич.

Сейчас рубль находится ниже цены отсечения, когда вступает в силу бюджетное правило 42,4 доллара, цена на нефть снова напрямую влияет на обменный курс.

В то же время Центральный банк России (ЦБ) держится вне валютного рынка и хранит деньги, полученные от Министерства финансов за свою долю в Сбербанке, в качестве резервов.

10 апреля ЦБ завершил сделку по продаже 50% доли в гиганте розничных банковских услуг Сбербанк Министерству финансов за 2,14 трлн руб. (29,1 млрд долл.). ЦБ РФ использовал эти деньги в качестве вспомогательного фонда для поддержки валюты в случае необходимости, но, как всегда, оказался очень консервативным и в значительной степени оставил рубль в свободном обращении.

Краткосрочные перспективы цен на нефть остаются относительно мрачными, сообщает The Bell. Спрос в Азии восстанавливается медленно из-за коронакризиса, увеличения предложения со стороны альянса ОПЕК +, окончания летнего высокого сезона потребления бензина в США и, наконец, распродажи на американском фондовом рынке. , который начал падать в конце прошлой недели.

Спрос в Азии восстанавливается медленно из-за коронакризиса, увеличения предложения со стороны альянса ОПЕК +, окончания летнего высокого сезона потребления бензина в США и, наконец, распродажи на американском фондовом рынке. , который начал падать в конце прошлой недели.

Санкционные риски уже учтены в сегодняшних торгах рублями, но, поскольку подробностей по этому поводу пока нет, рынок по-прежнему нервничает, заявила Наталья Орлова, главный экономист Альфа-банка, цитирует The Bell.

Разница в том, куда пойдет рубль, велика. Орлова также считала возможным курс рубля на уровне 67 рублей, но полагала, что тем временем он будет колебаться в районе 75 рублей. По ее мнению, укрепление российской валюты может начаться в ноябре, после выборов в США. Этому будет способствовать общий повышательный настрой мировых рынков и цены на нефть, которые, по мнению Орловой, стабилизируются на уровне 50 долларов за баррель.Она добавила, что шансы на укрепление рубля по отношению к евро, который дорожает по отношению к доллару, менее вероятны.

Худший сценарий для российской валюты — победа Джо Байдена на выборах в США. Ожидается, что Байден будет гораздо более ястребом в отношении России, чем Барак Обама, не говоря уже о президенте США Дональде Трампе.

«Геополитическая напряженность настолько изменилась, что стало трудно говорить о положительной динамике курса рубля и защищать наш прогноз на конец года в 67 долларов за доллар», — сказал Пич.«Рубль, вероятно, останется под давлением, особенно в связи с приближением президентских выборов в США из-за опасений, что Джо Байден может занять более жесткую позицию в отношении России, и теперь мы ожидаем, что курс валюты упадет до 80 / $ к концу 2020 года».

«Если убрать политические риски, то основными определяющими факторами курса рубля станут восстановление спроса, выход из пандемии, цены на нефть и показатели основных товаров российского экспорта», — сказал экономист БКС Владимир Тихомиров.По его словам, без дополнительных рисков и при цене на нефть в 45 долларов за баррель к концу года доллар упадет ниже 70 рублей.

Fitch также умеренно оптимистично оценивает обменный курс российской валюты, прогнозируя средний курс доллара на уровне 70 руб. В 2021 году после среднего уровня 70,4 руб. За 8 месяцев 2020 г. и 69 руб. В 2022 г.

Рублевая буря закончилась, но готова ли экономика России к следующей?

Последние данные показывают, что экономика России сократилась 1.9 процентов в первом квартале 2015 года. В этой статье Сергей Алексашенко подробно останавливается на событиях, которые привели к экономическому спаду, и на том, что мы можем ожидать на оставшуюся часть 2015 года.

Когда в середине декабря прошлого года российский рубль рухнул, потеряв одну треть своей стоимости за три недели, некоторые эксперты предсказывали резкое падение российской экономики в 2015 году, превысившее 10 процентов ВВП. Но пять месяцев спустя курс рубля пришел в норму; индекс российского фондового рынка с 1 января вырос на 25 процентов, в то время как падение российской экономики в начале 2015 года составило около 2 процентов.

Хотя нынешний кризис в некотором роде отражает финансовый кризис 2008-2009 годов, связанный как с падением цен на нефть, так и с отсутствием доступа к иностранным рынкам капитала, на этот раз все по-другому. Россия пострадала во время предыдущего кризиса из-за краха банковского финансирования торговли сырьевыми товарами, что сильно ударило по российской добывающей промышленности. На этот раз негативные тенденции, которые сыграют роль в предстоящих кварталах, в основном имеют внутреннее происхождение, причем некоторые из них связаны с обвалом рубля в декабре 2014 года.Таким образом, списывать декабрьский эпизод как нанесший лишь незначительный ущерб российской экономике преждевременно.

Декабрьский шторм: рушится рубль

На резкое падение курса рубля в конце прошлого года повлияло сразу несколько факторов:

- Цены на нефть упали более чем на 60 процентов с середины лета, достигнув минимума в 48 долларов за баррель марки Brent. Поскольку нефть составляет 50 процентов стоимости российского экспорта, это устраняет значительную часть предложения иностранной валюты.

График 1. Цена на нефть (долл. США / баррель) и обменный курс рубля (BCB [1] / 100RUB) в 2011-2015 гг. (10-дневная скользящая средняя)

Источники: Управление энергетической информации США и Банк России.

- Российским банкам и корпорациям нужно было покупать иностранную валюту для выплаты долга на внутреннем рынке, потому что западные санкции не позволяли им привлекать капитал на мировых рынках. Сумма долга, подлежащая погашению в последнем квартале 2014 года, превысила 60 миллиардов долларов, что составляет около 15 процентов ВВП за четвертый квартал.

К середине ноября Центральный банк России (ЦБ РФ), проводя политику управляемого курса рубля и потратив с начала 2014 года 90 млрд долларов (17,5 процента) своих валютных резервов, принял решение перейти на плавающий курс рубля. валютный режим. Но, несмотря на свое решение, ЦБ продолжал продавать резервы и не смог дать внятного объяснения своих действий, что вызвало высокую степень недоверия к денежно-кредитным властям.

Государственная нефтяная компания «Роснефть» должна была произвести самое крупное погашение внешнего долга (14 миллиардов долларов в период с декабря по февраль — четверть всех выплат), но не имела достаточной ликвидности ни в рублях, ни в долларах.Чтобы поддержать компанию, ЦБ РФ внедрил специальную схему рефинансирования, которая еще больше подорвала доверие рынка.

Когда в декабре обвал рубля начал ускоряться, нерешительные и запоздалые действия ЦБ были негативно восприняты рынками.

Резкое обесценивание рубля спровоцировало массовую набегу на банки. Вкладчики хотели конвертировать рублевые сбережения в иностранную валюту, купив в четвертом квартале 22,5 миллиарда долларов.Кроме того, слухи о возможности ограничений валютного регулирования стимулировали вкладчиков хранить значительную часть валюты дома.

Взгляд улучшается

Но последствия декабрьского шторма оказались краткосрочными и более сконцентрированными в финансовом секторе; реальный сектор российской экономики выглядел относительно стабильным. Производство росло из-за значительного увеличения военных закупок примерно на 20 процентов в год.Сельское хозяйство получило хороший урожай, а пищевая промышленность поддержала эмбарго на импорт продовольствия, введенное российскими властями в августе. Несмотря на снижение цен на нефть и другие сырьевые товары, российские производители не сократили объемы экспорта и, таким образом, не пострадали физические объемы производства. Более того, российская нефтяная промышленность произвела рекордные 10,67 миллиона баррелей в сутки (баррелей в сутки) в декабре и установила новый рекорд в 10,71 миллиона баррелей в сутки в марте [2].

В начале 2015 года ситуация на финансовых рынках начала улучшаться.Рубль вернулся к уровню середины ноября, а индекс российского фондового рынка с 1 января поднялся на 25 процентов. –. Самым важным фактором стал 30-процентный скачок цен на нефть к середине апреля, который увеличил экспортную выручку и поднял деловые настроения многих россиян, которые считают, что их успех зависит от цен на нефть. Повышение ЦБ РФ ключевой ставки до 17 процентов спровоцировало скачок ставок по рублевым депозитам до 25 процентов и остановило отток депозитов. Более того, осознав, что обменный курс стабилизировался, некоторые домохозяйства начали продавать иностранную валюту — около 4 долларов.5 миллиардов было продано в течение февраля и марта.

Кроме того, график погашения внешнего долга в первом квартале значительно смягчился — сумма к оплате уменьшилась на 40 процентов по сравнению с предыдущим кварталом, до 36,5 миллиардов долларов. Данные ЦБ РФ показывают, что выплаты в 2015 и 2016 годах будут еще меньше, что снизит прямое воздействие западных финансовых санкций в будущем [3].

График 2. Ежеквартальные выплаты по внешнему долгу России в 2014-2016 гг. (Млрд долл. США)

Источник: Банк России.

С конца декабря 2014 года ЦБ РФ вместо продажи валютных резервов на открытом рынке начал активно предоставлять банкам ссуды в иностранной валюте, что снизило спрос на рынке. Банки, получившие кредиты в иностранной валюте, выкупили российские суверенные еврооблигации, которые использовались в качестве обеспечения по кредитам Банка России, снизив спрэд по 10-летним еврооблигациям с 480 базисных пунктов в середине декабря 2014 года до 170 базисных пунктов в апреле 2015 года.

Банки, получившие кредиты в иностранной валюте, выкупили российские суверенные еврооблигации, которые использовались в качестве обеспечения по кредитам Банка России, снизив спрэд по 10-летним еврооблигациям с 480 базисных пунктов в середине декабря 2014 года до 170 базисных пунктов в апреле 2015 года.

Все это сначала привело к стабилизации курса рубля, а затем, когда все эти факторы были усилены мощным притоком капитала carry-trade в поисках высокодоходных местных облигаций, рубль начал быстро укрепляться.Более того, в середине мая ЦБР был обеспокоен скоростью укрепления рубля и теперь возобновил валютные интервенции, покупая иностранную валюту на рынке, тем самым продемонстрировав свою непоследовательность в поддержании режима свободного обращения рубля.

Когда ситуация на валютном рынке успокоилась, оказалось, что замедление роста экономики оказалось не таким серьезным, как предполагалось. Президент России Владимир Путин заявил, что экономика выдержала шторм и начинает восстанавливаться. Так он прав?

Темное небо на горизонте: прогноз экономики России на 2015 год

В то время как российские финансовые рынки в настоящее время могут пережить оживление, которое некоторые могли предсказать всего несколько месяцев назад, российская экономика, вероятно, пострадает от вторичных эффектов обвала рубля. Ключевые экономические вызовы на 2015–2016 годы — повышенная инфляция, дестабилизированный бюджет и продолжающееся сокращение инвестиций — предполагают, что на ближайшие месяцы на горизонте появятся темные тучи.Позвольте мне объяснить более подробно.

Инфляция может оставаться на высоком уровне

Инфляция начала ускоряться весной 2014 года после того, как рубль потерял 10 процентов своей стоимости в течение января и февраля. В августе 2014 года цены продолжили расти после того, как Россия ввела эмбарго на импорт продуктов питания, что привело к сокращению предложения многих продуктов. Инфляция тогда еще больше подогревалась резкой девальвацией рубля. В результате к апрелю 2015 года инфляция достигла 17 процентов. Непосредственным следствием этого стало резкое падение уровня жизни домохозяйств.Реальная заработная плата в первом квартале 2015 года снизилась на 9 процентов, а розничные продажи упали на 8 процентов по сравнению с предыдущим годом.

В результате к апрелю 2015 года инфляция достигла 17 процентов. Непосредственным следствием этого стало резкое падение уровня жизни домохозяйств.Реальная заработная плата в первом квартале 2015 года снизилась на 9 процентов, а розничные продажи упали на 8 процентов по сравнению с предыдущим годом.

Правительство России прогнозирует постепенное снижение инфляции примерно до 12 процентов к концу 2015 года, в то время как ЦБ РФ сохранил целевой показатель инфляции в 4 процента в 2017 году. Однако эти оценки не учитывают три потенциальных угрозы, каждая из которых может добавить 1,5-2 процентных пункта, если будет реализована:

- Скачок цен на продукты питания.Продовольственная инфляция в России сильно зависит от урожая в России и во всем мире. Продовольствие составляет около 40 процентов потребительской корзины страны, и, будучи экспортером зерна и нетто-импортером многих основных продуктов (например, молока, мяса, растительного масла, сахара), Россия быстро чувствует ценовые шоки;

- Новая спираль девальвации. Это могло произойти из-за чрезмерного укрепления рубля в марте и апреле, или падения цен на нефть, или сезонного скачка спроса на иностранную валюту, который регулярно ослабляет рубль в августе и сентябре;

- Инфляционные эффекты бюджетного дефицита.Использование бюджетных резервов вызывает те же инфляционные эффекты, что и денежное финансирование дефицита ЦБ РФ. Если в 2015 году резервный фонд будет использован в пределах, установленных законом, это будет эквивалентно увеличению резервных (мощных) денег примерно на 10 процентов.

Сбалансировать бюджет непросто

Последние 15 лет в России была комфортная фискальная ситуация: рост цен на нефть и стабильный экономический рост позволили ей ликвидировать дефицит, минимизировать государственный долг, увеличить государственные расходы и пополнить бюджетные резервы.Однако рост расходов исказил структуру бюджета с ускоренным ростом социальных выплат (пенсии и заработная плата) и отдельных программ расходов (правоохранительные органы и военные расходы), в то время как расходы на человеческий капитал и инфраструктуру росли очень медленно.

Доходы от нефти составляют 52 процента федерального бюджета, поэтому, когда цены на нефть упали в конце 2014 года и экономический рост замедлился, по оценкам Министерства финансов, бюджетные доходы снизятся на 20 процентов.В то же время инфляция и девальвация рубля потребовали увеличения расходов во многих сферах. При пересмотре бюджета на 2015 год, предпринятом в феврале и марте, была сделана попытка сократить расходы на 10 процентов [4]. Но фактическое сокращение составило всего 2 процента, так как все «сбережения» были использованы для индексации пенсий и компенсации увеличения затрат для привилегированных секторов.

Несмотря на эти меры, дефицит федерального бюджета по-прежнему прогнозируется на уровне 3,7 процента ВВП в 2015 году.Финансирование дефицита не должно вызвать проблем у правительства в этом году, даже при ограниченном доступе к мировым рынкам капитала, поскольку накопленные бюджетные резервы составляют около 10 процентов ВВП. Однако при планировании бюджета на 2016–2017 годы правительство ожидает гораздо более серьезный вызов.

Цены на нефть немного восстановились после минимумов декабря 2014 года, но вряд ли можно ожидать, что в ближайшее время они вернутся к отметке выше 100 долларов за баррель. Хотя Министерство экономического развития надеется на возврат к росту, МВФ, Всемирный банк и ЕБРР говорят, что существует высокая вероятность продолжения спада примерно на 1 процент в 2016 году.Это означает, что доходы бюджета, скорее всего, останутся низкими, а значительную долю расходов придется индексировать с учетом инфляции (социальные выплаты, заработная плата, оборона и т. Д.). Кроме того, Министерство финансов намерено ликвидировать дефицит бюджета к 2017 году, что усилит давление в пользу дополнительных сокращений бюджета и снизит качество услуг в государственном секторе.

Банковский сектор остается нестабильным

Обвал рубля и фондового рынка в декабре прошлого года нанес серьезный ущерб российскому банковскому сектору.Пытаясь смягчить удар, ЦБ РФ расширил кредитную деятельность (как в рублях, так и в долларах) и объявил комплекс мер по временному смягчению пруденциального регулирования. Первоначально эти меры планировалось продлить до середины 2015 года, но банковское лобби просит продлить их до конца года. Восстановление финансовых рынков в начале этого года облегчило жизнь банковскому сектору, хотя с весны банки столкнулись с резким ухудшением платежной дисциплины заемщиков.Статистика ЦБ показывает, что финансовое положение крупных банков относительно хуже. В ближайшем будущем это может привести к росту спроса на бюджетную помощь.

Спад за счет инвестиций продолжится

Экономика России начала замедляться задолго до аннексии Крыма и введения западных санкций — темпы роста неуклонно снижались с конца 2011 года. Движущей силой этого процесса был рост оттока капитала и снижение инвестиционной активности в экономике.После финансового кризиса 1998 года в России соотношение между ростом инвестиций и ростом ВВП было довольно стабильным — около 2: 1. Но когда рост инвестиций в частный сектор начал улетучиваться, экономика начала ломаться. Более того, из-за политики жесткой экономии Министерства финансов государственные инвестиции продолжат сокращаться. Министр экономического развития Алексей Улюкаев прогнозирует, что доля бюджета в общем объеме инвестиций снизится с 20 процентов в 2013 году до менее 10 процентов в 2018 году.

Структура российского импорта — 50 процентов машин, 25 процентов товаров народного потребления, 25 процентов посредников — свидетельствует о том, что основная часть корректировок платежного баланса (российский импорт сократился на 40 процентов в первом квартале 2015 года по сравнению с 2013 годом) будет совпадают с дальнейшим сокращением инвестиций, что, возможно, не окажет серьезного негативного воздействия на динамику ВВП в 2015 году, но, безусловно, подорвет перспективы роста на ближайшие годы.

Как подтвердят и экономисты, и метеорологи, предсказывать будущее — незавидная задача.Те из нас, кто занимается прогнозированием, могут избежать насмешек всего на один плохой прогноз. Но предзнаменования для России плохие. В этом году Россия может столкнуться с падением ВВП на 3-5 процентов и не может рассчитывать в ближайшее время вернуться к устойчивому росту. Вероятна стагнация. Если добавить к этому высокую инфляцию, перспективы для российской экономики на ближайшие годы выглядят явно мрачными. Держите зонт наготове.

Вероятна стагнация. Если добавить к этому высокую инфляцию, перспективы для российской экономики на ближайшие годы выглядят явно мрачными. Держите зонт наготове.

[1] С 2005 года Центральный банк России управляет курсом рубля по отношению к ББК — бивалютной корзине, состоящей из доллара США (55 процентов) и евро (45 процентов).

[2] Секторальные санкции в отношении нефти и газа применяются к арктическим глубоководным месторождениям и разведке сланцев. Эти проекты в настоящее время находятся на самых ранних стадиях геологического изучения, и ни один из них на данный момент не разрабатывается, а это означает, что санкции не влияют на текущий объем добычи углеводородов в России. Некоторые эксперты утверждают, что если санкции останутся в силе, их первые эффекты могут проявиться в течение 18–24 месяцев.

[3] Принимая во внимание, что примерно треть корпоративного долга России обеспечивается акционерами, что позволяет им минимизировать налоги, и обычно пролонгируется, несмотря на рыночные условия, чистое погашение долга может составить 80 млрд долларов в 2015 году и 45 долларов США. млрд в 2016 году, или 5 процентов и 3 процента расчетного ВВП в 2015 году по текущему курсу рубля.

млрд в 2016 году, или 5 процентов и 3 процента расчетного ВВП в 2015 году по текущему курсу рубля.

[4] Эти сокращения не были пропорциональными. Например, военные расходы не были затронуты, строительство дорог было сокращено на 20 процентов, а все инвестиционные проекты, которые не удалось завершить в 2015 году, были лишены финансирования.

Падение цен на нефть приводит к падению рубля. Что произошло в Черный понедельник и как это повлияет на

Нью-Йоркская фондовая биржа открывается для торгов, Нью-Йорк, Нью-Йорк, США.9 марта 2020 года. Убытки на фондовом рынке исчисляются для инвесторов триллионами. Фото: EPA-EFE / JUSTIN LANE

Мировые товарные рынки потрясло сильное падение цен на нефть 9 марта, самое сильное за 29 лет. Ситуация усугубилась общим спадом на финансовых рынках, который страдает уже несколько недель, принося инвесторам убытки в триллионы долларов.Новости нефтяного рынка уже повлияли на российскую экономику — рубль упал почти на 10%. Мы узнали, что происходит и к чему украинцам нужно готовиться.

Паника из-за коронавируса

Падение цен на нефть 9 марта произошло на фоне паники на финансовых рынках, вызванной коронавирусом.

Вспышка вируса в Китае повлияла на экономику страны — второй по величине ВВП в мире — намного больше, чем предполагалось в прогнозах. Многие китайские компании были вынуждены продлить рождественские каникулы для своих сотрудников, некоторые фабрики прекратили производство.Об этом свидетельствуют даже данные НАСА: в конце февраля уровень загрязнения воздуха в Китае значительно снизился.

В последние десятилетия ведущие корпорации, такие как Apple и Tesla, строили заводы в Китае. Таким образом, отпуска и остановки производства повлияли на результаты деятельности большинства промышленных корпораций и стоимость их акций. Инвесторы ожидают, что из-за остановки производства компании будут получать меньше прибыли, что, в свою очередь, приведет к меньшим дивидендам и снижению привлекательности ценных бумаг.

Инвесторы ожидают, что из-за остановки производства компании будут получать меньше прибыли, что, в свою очередь, приведет к меньшим дивидендам и снижению привлекательности ценных бумаг.

Помимо ожиданий инвесторов относительно прибылей компаний, сокращение производства в Китае также означает падение спроса на энергоносители, прежде всего на нефть.

ПОДРОБНЕЕ: Украина представляет новый план по предотвращению коронавируса

Нефтяной кризис

Согласно общепринятым рыночным принципам, если спрос на товар падает, а его предложение остается неизменным, это ведет к падению цены. Именно это и произошло 9 марта.

Ключевые производители нефти в мире, ОПЕК + (Организация стран-экспортеров нефти и Россия), не смогли договориться о сокращении добычи нефти, чтобы обеспечить соответствие ее предложения спросу и не привести к снижению цен.В первую очередь это связано с позицией Российской Федерации, которая отказалась постепенно сокращать экспорт нефти. В результате 9 марта цены на нефть упали на 30%.

В результате 9 марта цены на нефть упали на 30%.

Снижение цен усугубилось заявлениями Саудовской Аравии об увеличении добычи нефти в стране после провала переговоров ОПЕК и России. По данным Bloomberg, такие действия знаменуют начало «ценовой войны» Саудовской Аравии с Россией за европейский рынок. Таким образом, арабское королевство пытается вернуть Россию за стол переговоров по сокращению добычи нефти.

Черный понедельник для России

Нефть и газ составляют более 50% экспорта России. То есть половина валютных поступлений России от торговли зависит от цен на энергоресурсы. Если они упадут, это приведет к падению курса российского рубля. Утром 9 марта курс доллара в России достиг максимального уровня с 2016 года — 74 рубля за доллар (в сумме падение на 10%). Евро также достиг своего 4-летнего максимума в 84 рубля.

Акции крупнейших российских компаний, торгуемые на мировых биржах, отреагировали на падение цен на нефть (поскольку 9 марта в России был государственным праздником). Таким образом, акции «Газпрома» и «Роснефти» на Лондонской фондовой бирже потеряли четверть своей стоимости, а «Новатэк», второй по величине производитель газа в России, потерял более трети. Финансовый сектор России также пострадал от кризиса: акции Сбербанка и банков ВТБ упали более чем на 20% за один день.

Таким образом, акции «Газпрома» и «Роснефти» на Лондонской фондовой бирже потеряли четверть своей стоимости, а «Новатэк», второй по величине производитель газа в России, потерял более трети. Финансовый сектор России также пострадал от кризиса: акции Сбербанка и банков ВТБ упали более чем на 20% за один день.

Падение акций российских компаний продолжилось утром 10 марта, когда российские биржи открылись после долгих выходных.

Электронная панель показывает курсы валют в обменном пункте в Москве 9 марта 2020 года.Утром 9 марта курс доллара в России достиг максимума с 2016 года — 74 рубля за доллар. Фото: EPA-EFE / МАКСИМ ШИПЕНКОВ

Влияние на Украину и что будет с гривной?

На первый взгляд, падение цен на нефть для Украины является положительным сигналом, поскольку нефть и газ в основном импортирует Украина. Падение цен означает, что государственные расходы на импорт уменьшатся, и, следовательно, из экономики уйдет меньше иностранной валюты, что, в свою очередь, укрепит гривну. Однако на этом, пожалуй, положительные новости заканчиваются.

Однако на этом, пожалуй, положительные новости заканчиваются.

Падение цен на нефть, как правило, приводит к дальнейшему падению цен на другие товары. Это также способствует замедлению роста экономики Китая. Цены на сырье, на котором специализируется Украина — металлургия и сельхозпродукция — также падают.

Как следствие, валютная выручка может значительно снизиться, объем иностранной валюты на рынке уменьшится, а ее курс будет расти.

В 2019 году Китай стал крупнейшим торговым партнером Украины. Экспорт товаров составил 3,59 миллиарда долларов — 7,2% от общего объема экспорта. Замедление экономики Китая будет означать сокращение экспорта из Украины.

Импорт из Китая в 2019 году составил 9,2 миллиарда долларов, и из-за коронавируса в Украину будет ввозиться меньше товаров (а значит, упадут таможенные поступления).

Однако именно на финансовом фронте Украина имеет больше рисков. Падение рынков может сигнализировать о начале нового экономического кризиса, который очень сильно ударит по украинской экономике, говорит Сергей Фурса, инвестиционный банкир из киевской Dragon Capital.

«Сценарий глобального кризиса становится реалистичным. И нам в любом случае будет очень больно. Важно снизить влияние кризиса на экономику Украины, получить поддержку. И в этот момент для Украины критически важна поддержка МВФ », — считает Фурса.

По его словам, решение о смене правительства может обострить кризис для Украины, поскольку новому кабинету Дениса Шмыгаля будет сложнее вести переговоры с МВФ.Более того, с началом нового экономического кризиса у правительства практически нет экономического руководства.

Неизвестно, насколько Украина будет иметь финансовую устойчивость в условиях мирового экономического кризиса без поддержки своих международных партнеров. Фото: УНИАН

Из-за тяжелой ситуации на финансовых рынках впервые за долгое время Украине пришлось отменить аукцион по продаже государственных облигаций (процентная ставка по таким облигациям может быть слишком высокой, а спрос на облигации очень низким).

«Начавшаяся неделя обещает быть чрезвычайно сложной и важной с точки зрения принимаемых решений. Мировые рынки резко рухнули на фоне вируса, ценовых войн вокруг нефти и геополитики. Доллар сейчас продается по 25,0-25,1, но цены на украинские облигации упали еще ниже », — говорит аналитик инвестиционной компании ICU Михаил Демкив, .

Он отметил, что в 2019 году Национальному банку Украины удалось накопить рекордные золотовалютные резервы.На 1 марта они составили 26,6 миллиарда долларов.

Это означает, что резкого падения курса гривны ожидать не следует: НБУ готов вмешаться, чтобы ограничить колебания курса гривны к доллару. Более того, он уже начал это делать, продав 307 миллионов долларов из резервов в первую неделю марта (при этом покупая на рынке 150 миллионов долларов).

Однако вопрос о том, будет ли Украина иметь достаточную финансовую устойчивость в условиях глобального экономического кризиса без поддержки своих международных партнеров, остается открытым.

.