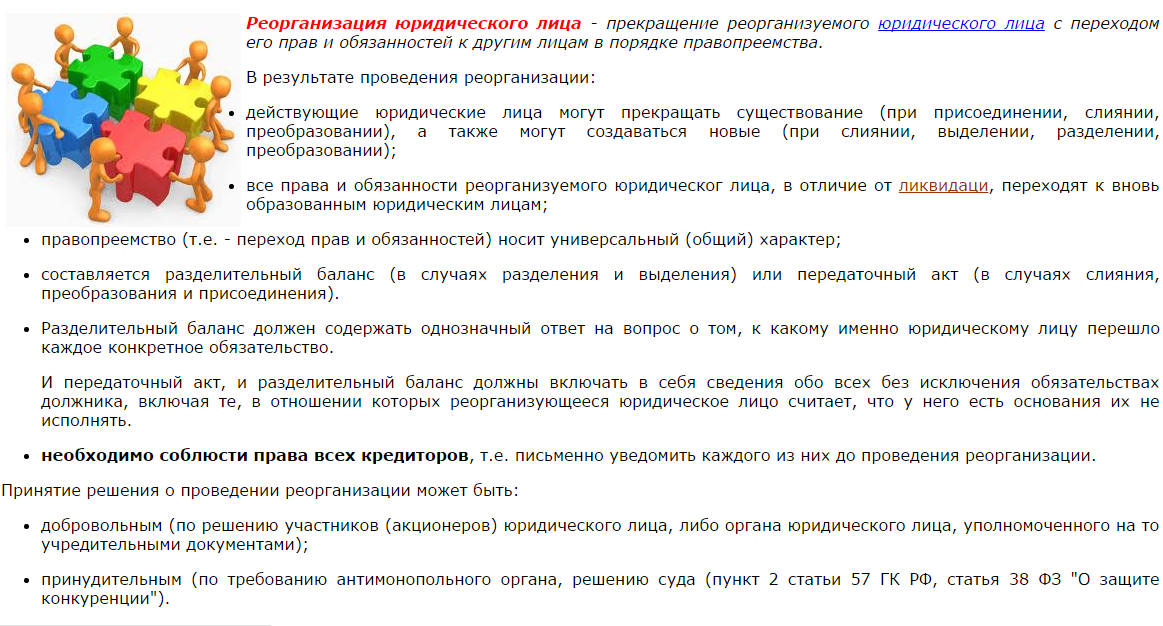

Правопреемство при реорганизации юридических лиц. Правопреемство при реорганизации юридических лиц Условия правопреемства при реорганизации юридических лиц

Реорганизация юридического лица представляет изменение организационно-правовой формы или имущественной основы деятельности существующего юридического лица (правопредшественника), права и обязанности которого в порядке правопреемства переходят к другому — вновь создаваемому или прежде созданному юридическому лицу (правопреемнику).

Одной из наиболее сложных проблем в институте реорганизации юридического лица является понятие правопреемства. Это объясняется, в первую очередь, недостатком общего учения о правопреемстве и приводит к тому, что правоприменительная практика испытывает трудности, возникающие при реорганизации юридических лиц. В судебной практике действует общий принцип, согласно которому, реализуя свое право на защиту субъекты гражданского права, используют любые не запрещенные законом способы защиты.

Существует преемственность между современным законодательством и законодательством предшествующих этапов развития. В отечественной цивилистике сложилось два подхода к пониманию правопреемства: переходности и непереходности прав и обязанностей. Сторонники первого из них (К.Н. Анненков, Б.Б. Черепахин, Д.И. Степанов и др.) допускают возможность перехода прав и обязанностей от одного субъекта к другому. Их оппоненты (К.И. Скловский, В.А. Белов, B.C. Толстой и др.), эту возможность отрицают, мотивируя это тем, что права и обязанности как категории идеологические неспособны перемещаться в пространстве, а потому переходить от одного лица к другому они не могут.

Следует заметить, что обе теории признают некоторую условность термина «правопреемство». Так, например, Б.Б. Черепахин указывает, что «понятие перехода субъективного права и правовой обязанности является специальным юридическим понятием». К.И. Скловский отмечает, что «переход права — это метафора, отражающая как всякая метафора, реальные исторические факты».

Любое гражданское правоотношение не может оставаться неизменным. На определенном этапе его реализации может происходить замена субъекта либо содержание данного правоотношения. Это придает гражданскому обороту определенную устойчивость. При реорганизации юридических лиц переход прав и обязанностей от правопредшественника к правопреемнику осуществляется путем изменения субъектного состава, поскольку сопровождается прекращением и (или) созданием хотя бы одного юридического лица.

Закон устанавливает случаи, когда процесс замены субъекта в правоотношении невозможен. Это происходит, во-первых, в случае, когда правоотношение носит личный характер и не предполагает возможности изменения субъектного состава. Примером такой ситуации может служить установленное в ч. 2 ст. 1112 ГК РФ правило о том, что в состав наследства не входят права и обязанности, неразрывно связанные с личностью наследодателя (право на алименты, право на возмещение вреда, причиненного жизни или здоровью гражданина и т.

Как известно, в цивилистике выделяют правопреемство универсальное и сингулярное. Понятия «универсальное правопреемство», «сингулярное правопреемство» выработаны римскими юристами применительно к наследованию. Первое означало переход к наследнику всех имущественных прав и обязанностей наследодателя. Во втором случае переходили лишь отдельные права, например в силу завещательного отказа (легата), на принадлежащее наследодателю имущество. При этом отказополучатель не становился субъектом каких бы то ни было обязанностей. Таким образом, при сингулярном правопреемстве происходит переход отдельных прав и обязанностей или отдельной совокупности прав и обязанностей.

В соответствии со ст. 129 Гражданского кодекса Российской Федерации (далее — ГК РФ) объекты гражданских прав могут отчуждаться или переходить от одного лица к другому в порядке универсального правопреемства (наследование, реорганизация юридического лица).

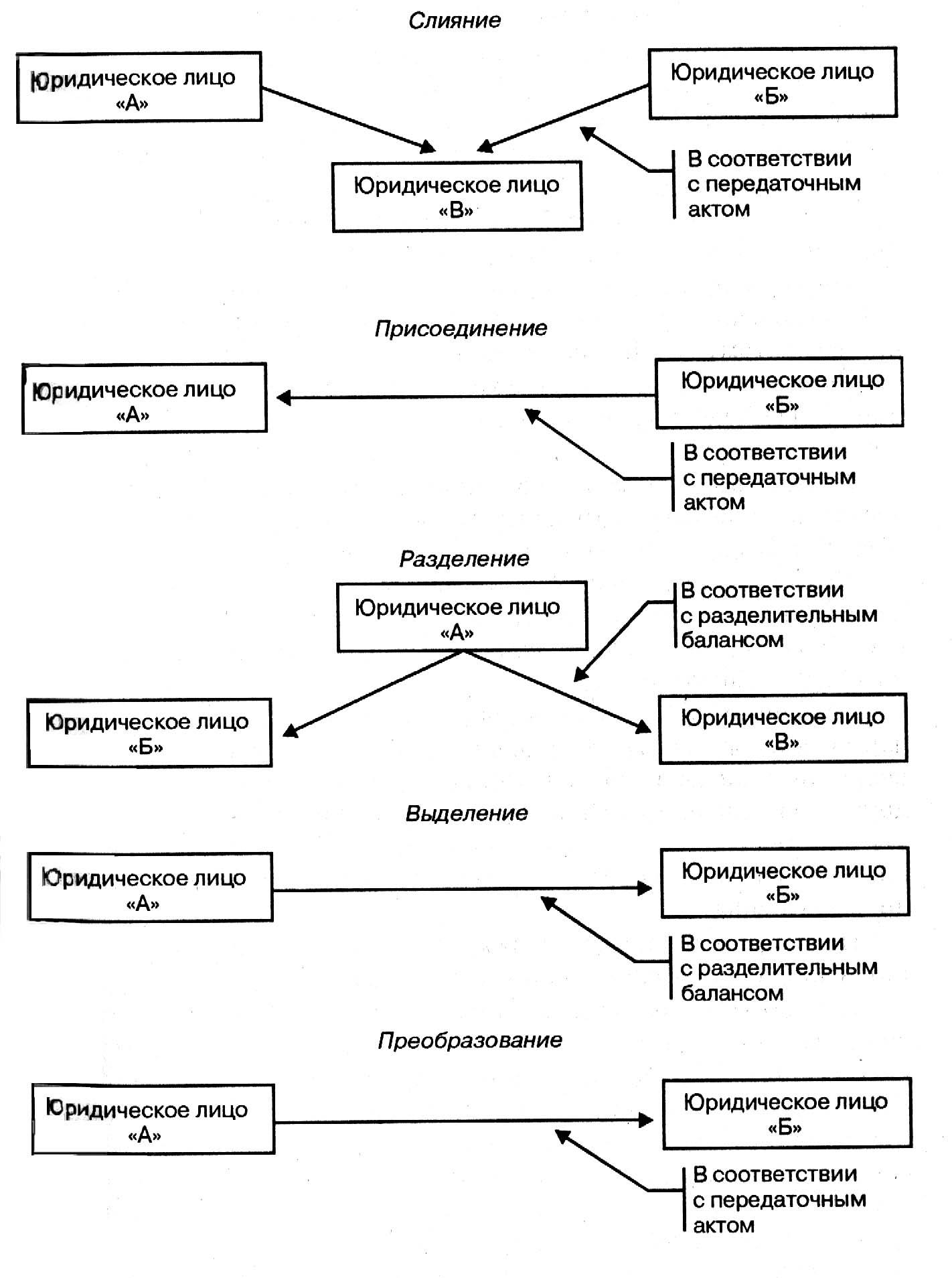

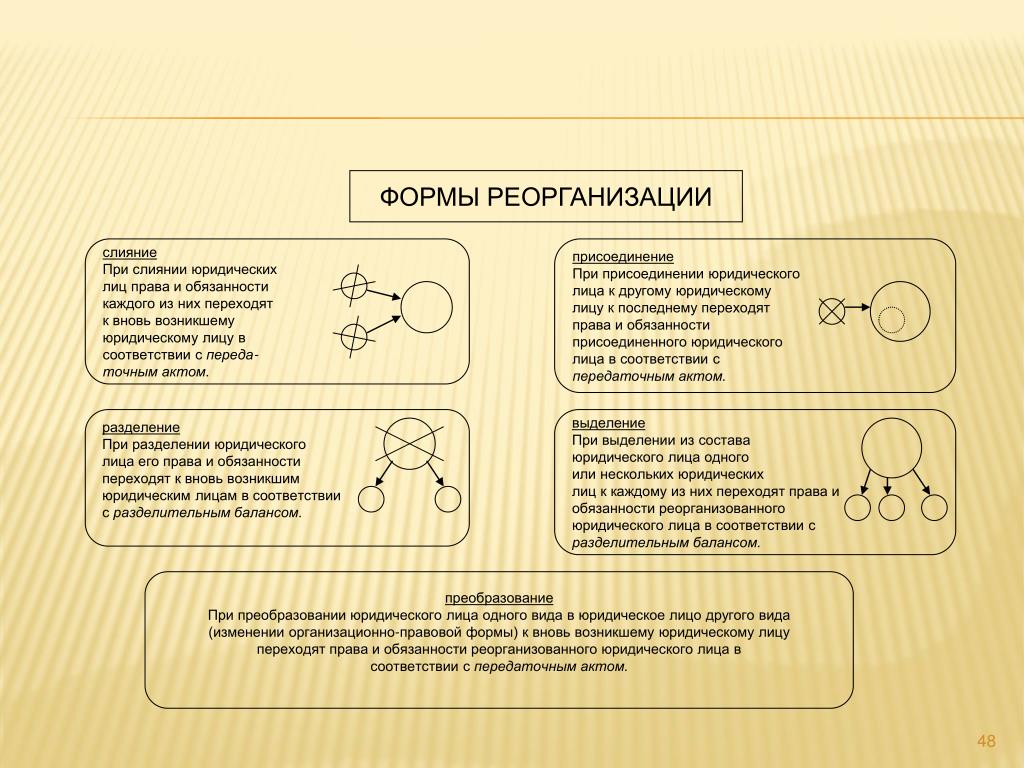

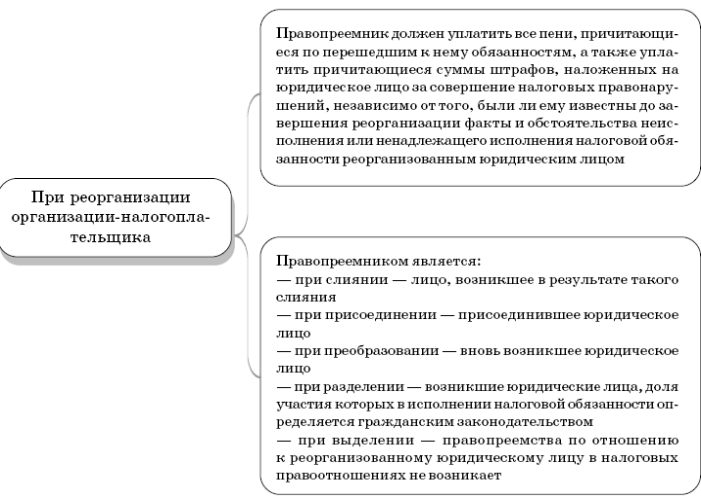

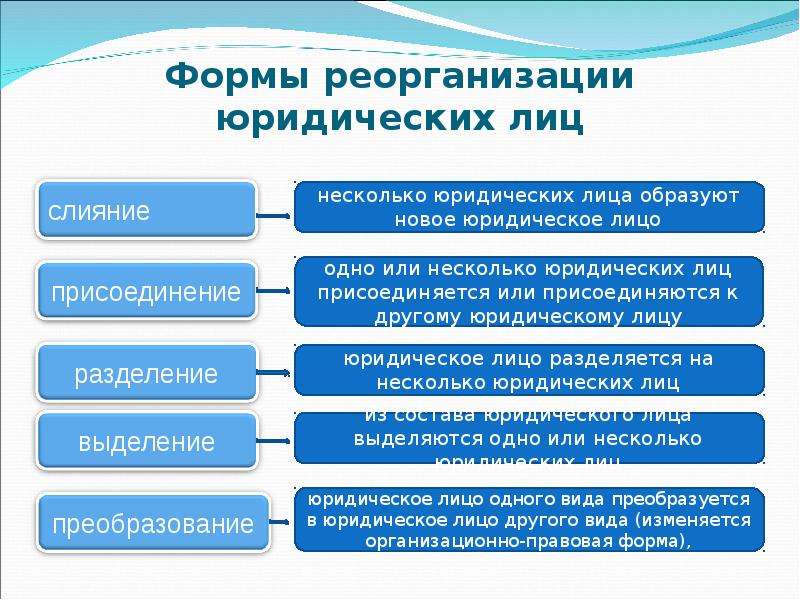

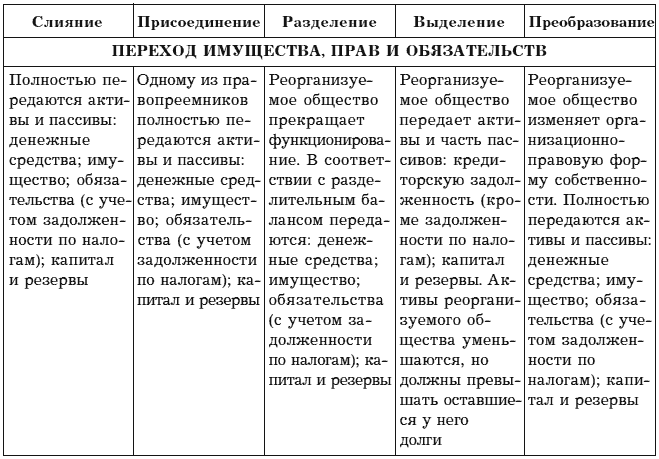

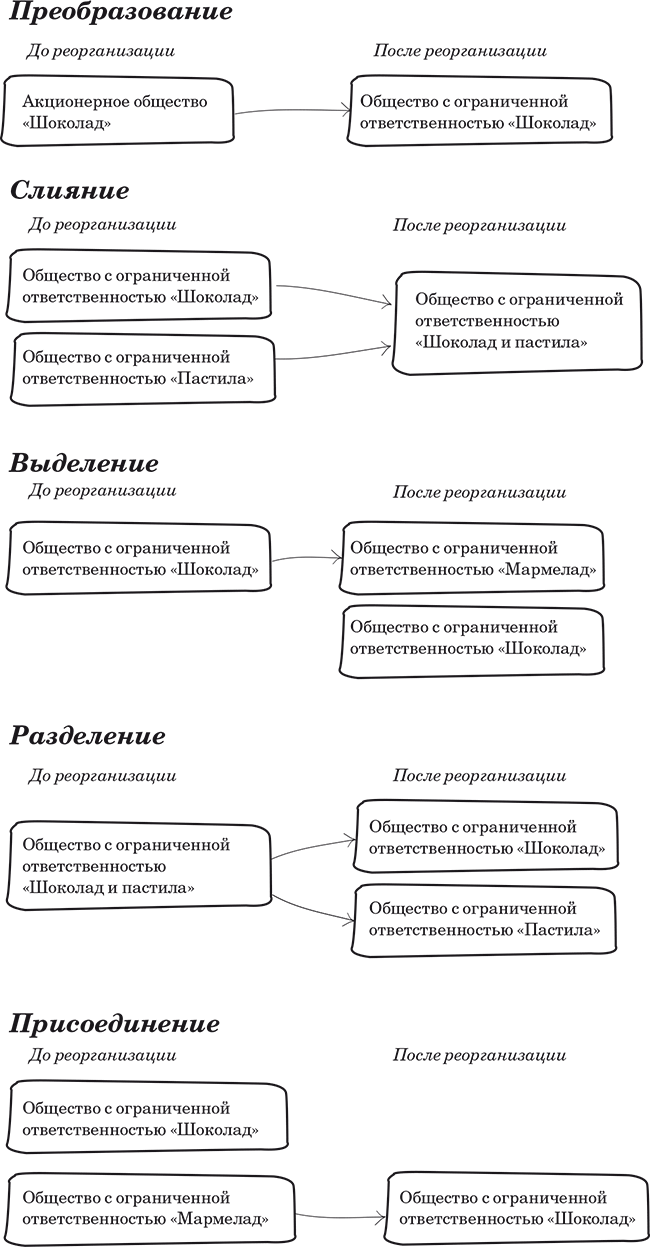

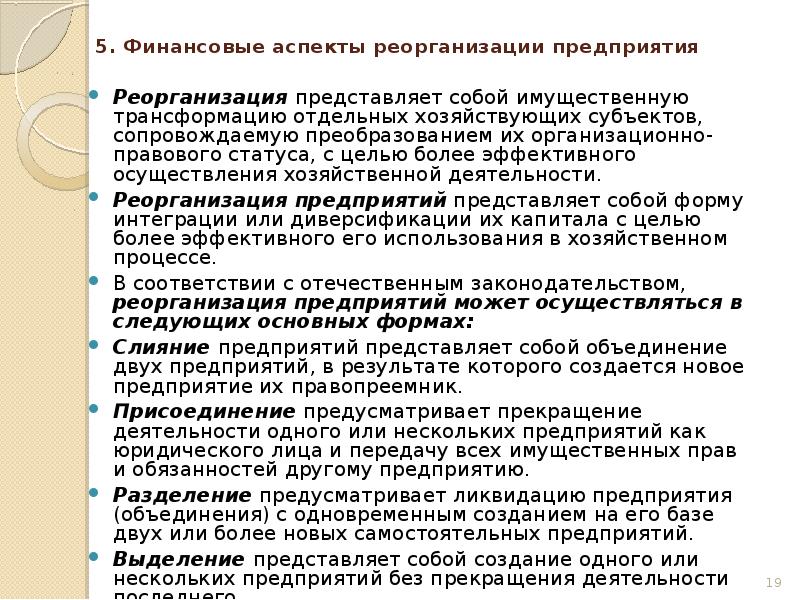

Особенности реорганизации юридических лиц предопределяются спецификой формы данного процесса. Согласно действующему законодательству различают пять форм реорганизации: 1) преобразование, которое заключается в изменении организационно-правовой формы юридического лица; 2) разделение — создание двух и более новых юридических лиц на базе имущества правопредшественника с прекращением деятельности последнего; 3) выделение — возникновение нового юридического лица на базе имущества сохраняющегося правопредшественника; 4) слияние — передача несколькими прекращающими свою деятельность юридическими лицами своих прав и обязанностей вновь создаваемому правопреемнику; 5) присоединение, при котором права и обязанности юридического лица, прекращающему свою деятельность переходят к правопреемнику.

Согласно действующему законодательству различают пять форм реорганизации: 1) преобразование, которое заключается в изменении организационно-правовой формы юридического лица; 2) разделение — создание двух и более новых юридических лиц на базе имущества правопредшественника с прекращением деятельности последнего; 3) выделение — возникновение нового юридического лица на базе имущества сохраняющегося правопредшественника; 4) слияние — передача несколькими прекращающими свою деятельность юридическими лицами своих прав и обязанностей вновь создаваемому правопреемнику; 5) присоединение, при котором права и обязанности юридического лица, прекращающему свою деятельность переходят к правопреемнику.

Правопреемство при реорганизации в форме преобразования, присоединения, слияния и разделения, можно отнести к универсальному. Аргументами являются следующие обстоятельства: реорганизация в названных формах влечет за собой прекращение хотя бы одного юридического лица, объем прав и обязанностей в этих случаях переходит от одного из них к другому в полном объеме.

По мнению В.В. Еремина, в последнем случае необходимо прибегнуть к правовой фикции, предположив, что правопредшественник, который передает часть прав и обязанностей правопреемнику, сам, по сути, является новым юридическим лицом.

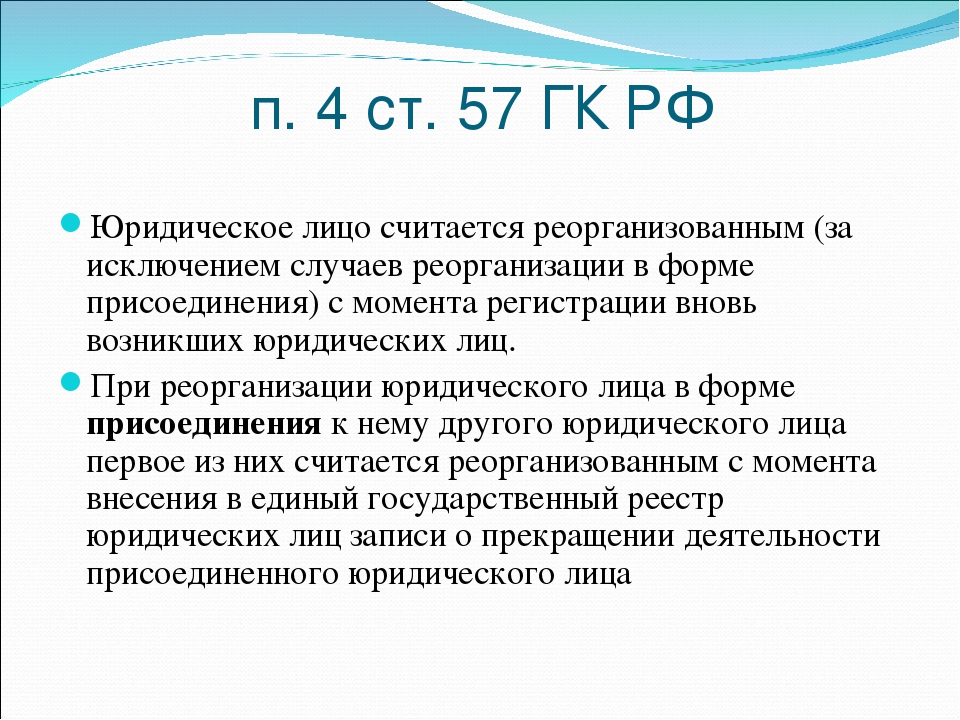

На практике достаточно важную роль играет вопрос о том, в какой конкретно момент возникают права и обязанности у правопреемника. В ст. 57 ГК РФ он четко определен. При реорганизации в форме слияния, разделения, выделения и преобразования — это момент государственной регистрации вновь возникших юридических лиц. При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое считается реорганизованным с момента внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

Основанием правопреемства при реорганизации юридических лиц является сложный юридический состав: 1) решение о реорганизации (которым должны быть утверждены договор о слиянии (присоединении), передаточный акт или разделительный баланс, устав создаваемых в результате реорганизации лиц), принятое каждым участвующим в реорганизации юридическим лицом; 2) административный акт (государственная регистрация вновь возникших в результате реорганизации юридических лиц).

В связи с этим правопреемство при реорганизации юридических лиц можно рассматривать как основанный на сложном юридическом составе переход всех или части прав и обязанностей в порядке производного приобретения от одного юридического лица к другому, сопровождаемый прекращением и (или) созданием одного или нескольких юридических лиц и осуществляемый путем изменения субъектного состава правоотношений.

Во все времена государство уделяло внимание укреплению правовой сферы общества. В свете основных тенденций развития гражданского законодательства немало новелл, нельзя не отразить (в лаконичной форме в рамках нашего исследования) грядущие изменения в процесс реорганизации юридических лиц.

В свете основных тенденций развития гражданского законодательства немало новелл, нельзя не отразить (в лаконичной форме в рамках нашего исследования) грядущие изменения в процесс реорганизации юридических лиц.

В действующем ГК РФ сказано, что в случаях преобразования юридического лица одного вида в юридическое лицо другого вида (изменении организационно-правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом (п. 5 ст. 58 ГК РФ).

В проекте изменений в ГК РФ п. 5 ст. 58 ГК РФ предлагается изложить в следующей редакции: «При реорганизации юридического лица из одной организационно — правовой формы в другую права и обязанности реорганизованного юридического лица в отношении третьих лиц не изменяются». Таким образом, законодатель отказался от употребления словосочетания «переход прав и обязанностей» для такой формы реорганизации, как преобразование, что косвенно свидетельствует о слабости конструкции правопреемства применительно к названной форме реорганизации.

Помимо этого, предлагается для случаев слияния и присоединения юридических лиц исключить обязанность составления передаточного акта, а документ, фиксирующий переход прав и обязанностей от правопредшественника к правопреемнику при выделении и разделении именовать не «разделительный баланс», а «передаточный акт». Подобные изменения представляются правильными, т.к. в случае слияния и присоединения происходит переход прав и обязанностей одного юридического лица к другому в полном объеме.

Подводя итог, можно сказать, что правопреемство при реорганизации юридических лиц — это процесс изменения субъектного состава правоотношения с одновременным переходом прав и обязанностей от одного юридического лица (право — предшественника) к другому — вновь создаваемому или уже существующему (правопреемнику). Правопреемство при реорганизации в форме преобразования, слияния, присоединения, разделения является универсальным, а в случае выделения — сингулярным.

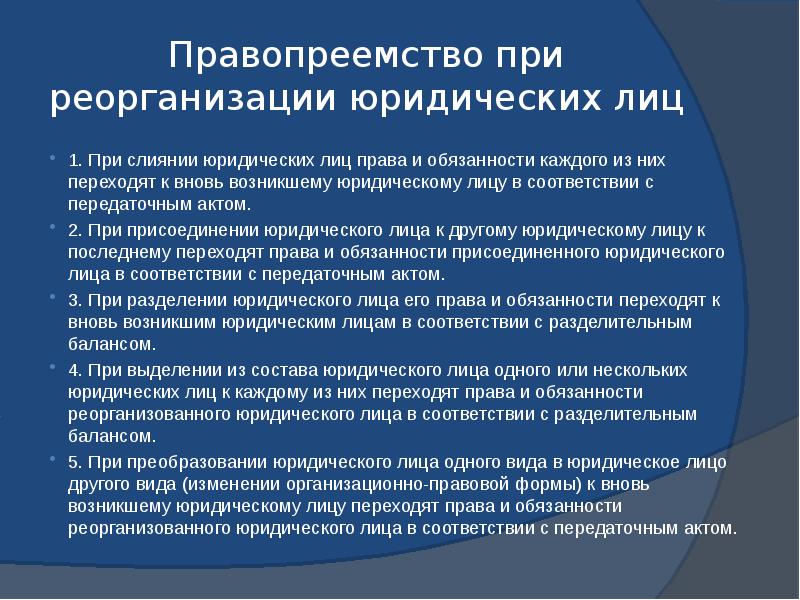

1. При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу.

2. При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица.

3. При разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с передаточным актом.

4. При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

5. При преобразовании юридического лица одной организационно-правовой формы в юридическое лицо другой организационно-правовой формы права и обязанности реорганизованного юридического лица в отношении других лиц не изменяются, за исключением прав и обязанностей в отношении учредителей (участников), изменение которых вызвано реорганизацией.

К отношениям, возникающим при реорганизации юридического лица в форме преобразования, правила статьи 60 настоящего Кодекса не применяются.

Комментарий к статье 58 Гражданского Кодекса РФ

1. Специфическая черта всякой реорганизации — правопреемство — переход прав и обязанностей как единого целого от одного ЮЛ (правопредшественника) к другому ЮЛ (правопреемнику), а поскольку правопреемство охватывает все права и обязанности ЮЛ, оно является универсальным (а не сингулярным). Статья 58 применительно к разным формам реорганизации определяет ЮЛ-правопредшественника и ЮЛ-правопреемника и направление правопреемства. При слиянии права и обязанности каждого из сливающихся ЮЛ переходят к вновь возникшему ЮЛ; при присоединении одного ЮЛ к другому ЮЛ права и обязанности первого переходят к последнему; при разделении ЮЛ его права и обязанности переходят к вновь возникшим ЮЛ; при выделении из состава ЮЛ одного (нескольких) ЮЛ к каждому из них переходят права и обязанности реорганизованного ЮЛ; наконец, при преобразовании ЮЛ к вновь возникшему ЮЛ переходят права и обязанности реорганизованного ЮЛ (соответственно п. п. 1 — 5 ст. 58).

58).

2. В ст. 58 упоминаются два документа — передаточный акт и разделительный баланс, документирующие правопреемство (см. также ст. 59 ГК): первый имеет место при слиянии, присоединении и преобразовании (п. п. 1, 2, 5), второй — при разделении и выделении (п. п. 3, 4). При одновременном разделении (выделении) и слиянии (присоединении) разделительный баланс выполняет функции передаточного акта (п. 8 ст. 19.1 Закона об акционерных обществах). Передаточный акт обеспечивает учет всех имущественных прав и обязанностей (имущества), переходящих от ЮЛ-правопредшественника к ЮЛ-правопреемнику; разделительный баланс обеспечивает раздел в заранее установленных пропорциях имущества между ЮЛ-правопреемниками (при разделении) или между ЮЛ-правопредшественником и ЮЛ-правопреемником (при выделении).

Поскольку при составлении разделительного баланса закон не устанавливает никаких принципов и правил распределения прав и обязанностей, эти вопросы решают лица и органы, принимающие решение о реорганизации (п. п. 1 и 2 ст. 57 ГК), однако нельзя допустить, чтобы в результате разделения (выделения) одно ЮЛ получило только права, а другое — только обязанности, так как от этого могут пострадать третьи лица (кредиторы), оказавшись один на один с заведомо брошенным «козлом отпущения».

п. 1 и 2 ст. 57 ГК), однако нельзя допустить, чтобы в результате разделения (выделения) одно ЮЛ получило только права, а другое — только обязанности, так как от этого могут пострадать третьи лица (кредиторы), оказавшись один на один с заведомо брошенным «козлом отпущения».

Исходя из основополагающих требований добросовестности, разумности и справедливости (п. 2 ст. 6 ГК) и недопустимости злоупотребления правом при его осуществлении (ст. 10 ГК) при реализации права на реорганизацию в форме разделения (выделения) и распределении прав и обязанностей в порядке правопреемства целесообразно руководствоваться правилом пропорциональности (т.е. наделение большим объемом прав должно сочетаться с возложением соответствующего объема обязанностей, и наоборот). Такой подход будет обеспечивать интересы тех кредиторов, которые по каким-то причинам не воспользовались правом, предусмотренным в п. п. 2, 3 ст. 60 ГК. Кроме того, именно этот подход соответствует идее универсального правопреемства, согласно которому права и обязанности переходят как единое целое от одного ЮЛ к другому.

Гражданский кодекс Российской Федерации:

Статья 58 ГК РФ. Правопреемство при реорганизации юридических лиц

1. При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу.

2. При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица.

3. При разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с передаточным актом.

4. При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

5. При преобразовании юридического лица одной организационно-правовой формы в юридическое лицо другой организационно-правовой формы права и обязанности реорганизованного юридического лица в отношении других лиц не изменяются, за исключением прав и обязанностей в отношении учредителей (участников), изменение которых вызвано реорганизацией.

К отношениям, возникающим при реорганизации юридического лица в форме преобразования, правила статьи 60 настоящего Кодекса не применяются.

Вернуться к оглавлению документа: Гражданский кодекс РФ Часть 1 в действующей редакции

Комментарии к статье 58 ГК РФ, судебная практика применения

В пп. 26-27 Постановления Пленума Верховного Суда РФ от 23.06.2015 г. № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса РФ» содержатся следующие разъяснения

Права и обязанности юридических лиц при слиянии, присоединении. Подтверждающие документы

По смыслу пункта 1 статьи 58 ГК РФ при слиянии все права и обязанности каждого из участвующих в слиянии юридических лиц переходят к вновь возникшему юридическому лицу в порядке универсального правопреемства вне зависимости от составления передаточного акта и его содержания. Факт правопреемства может подтверждаться документом, выданным органом, осуществляющим государственную регистрацию юридических лиц, в котором содержатся сведения из ЕГРЮЛ о реорганизации юридического лица, созданного в результате слияния, в отношении прав и обязанностей юридических лиц, прекративших деятельность в результате слияния, и документами юридических лиц, прекративших деятельность в результате слияния, определяющими соответствующие права и обязанности, в отношении которых наступило правопреемство.

Равным образом согласно пункту 2 статьи 58 ГК РФ при присоединении юридического лица к другому юридическому лицу к последнему переходят все права и обязанности присоединяемого юридического лица в порядке универсального правопреемства вне зависимости от составления передаточного акта. Факт правопреемства может подтверждаться документом, выданным органом, осуществляющим государственную регистрацию юридических лиц, в котором содержатся сведения из ЕГРЮЛ о реорганизации общества, к которому осуществлено присоединение, в отношении прав и обязанностей юридических лиц, прекративших деятельность в результате присоединения, и документами юридических лиц, прекративших деятельность в результате присоединения, определяющими соответствующие права и обязанности, в отношении которых наступило правопреемство.

Уведомление о принятии решения о реорганизации

Согласно абзацу второму пункта 5 статьи 58 ГК РФ к отношениям, возникающим при реорганизации юридического лица в форме преобразования, не применяются положения

- Энциклопедия судебной практики.

Правопреемство при реорганизации юридических лиц (Ст. 58 ГК)

Правопреемство при реорганизации юридических лиц (Ст. 58 ГК) - 1. Общие вопросы применения ст. 58 ГК РФ

- 1.1. Основанием правопреемства является совокупность таких юридических фактов, как решение о реорганизации, договор, передаточный акт и факт исключения из ЕГРЮЛ

- 1.2. Право собственности переходит к правопреемнику вне зависимости от государственной регистрации перехода права

- 1.3. Органы управления реорганизуемого лица определяют права и обязанности, переходящие к вновь образуемому юридическому лицу

- 1.4. При невозможности определить правопреемника вновь созданные в результате реорганизации (продолжающие деятельность) юридические лица отвечают перед кредитором солидарно

- 1.5. Покупатель недвижимого имущества может обращаться с иском о государственной регистрации перехода права собственности к наследникам или иным универсальным правопреемникам продавца

- 1.6. Изменение типа общества не относится к реорганизации юридического лица

- 1. 7. Правила о необходимости согласия кредитора на перевод долга неприменимы при переходе спорной задолженности к выделяемому юридическому лицу в порядке правопреемства при реорганизации

- 1.8. После завершения реорганизации налоговый орган не утрачивает права на проведение выездной проверки в отношении правопреемника преобразованного юридического лица за период, предшествовавший реорганизации

- 1.9. Права и обязанности реорганизованного юридического лица переходят к его правопреемникам в неизменном виде, изменяется лишь субъект, реализующий права и исполняющий обязанности после реорганизации

- 1.10. Законодательство не связывает переход прав и обязанностей при реорганизации юридического лица с необходимостью внесения изменений в договоры реорганизуемых юридических лиц

- 1.11. При реорганизации юридических лиц к вновь возникшему юридическому лицу переходят и права, связанные с налогообложением реорганизованного юридического лица

- 1.12. Отчуждение имущества в результате реорганизации — это самостоятельная форма выбытия имущества

- 1. 13. В случае завершения реорганизации до удовлетворения требования участника юридического лица обязательство по предоставлению информации переходит в порядке правопреемства к хозяйственному обществу

- 1.14. Кредитор не вправе требовать от поручителя, принявшего решение о реорганизации, досрочного исполнения обязательств по договору поручительства

- 2. Различные виды правопреемства

- 2.1. Правопреемство в форме присоединения гарантирует сохранение обязательств и их исполнение, обеспечение интересов кредиторов и охватывает иные имущественные и неимущественные права реорганизуемого юридического лица

- 2.2. При присоединении предполагается возможность присоединения только к одному юридическому лицу с переходом к нему как к правопреемнику всех прав и обязанностей присоединенного юридического лица

- 2.3. При реорганизации в форме выделения переход имущественных прав и обязанностей к вновь образованному юридическому лицу происходит в порядке универсального правопреемства, при этом указанные действия не являются сделками, и к ним не подлежат применению нормы о недействительности сделок

- 2. 4. При реорганизации путем выделения реорганизуемое лицо остается обязанным перед кредиторами по всем обязательствам, которые не были переведены на вновь созданные юридические лица

- 2.5. Реорганизация юридического лица в форме выделения не является основанием для прекращения прав и обязанностей, возникающих из публичных правоотношений

- 2.6. Избрание собственниками жилых помещений одного дома, входящими в ЖСК, иного способа влечет необходимость реорганизации ЖСК в форме выделения

- 2.7. Переход прав и обязанностей реорганизованного юридического лица к выделившемуся из него происходит не в момент составления или утверждения разделительного баланса, а в соответствии с ним

- 2.8. Реорганизуемое лицо остается обязанным перед кредиторами по всем обязательствам, которые не были переведены на вновь созданные в результате выделения юридические лица

- 2.9. Реорганизация в форме выделения не является основанием для возникновения у выделившегося юридического лица права общей долевой собственности на имущество, принадлежавшее реорганизованному юридическому лицу до реорганизации

- 2. 11. При преобразовании происходит универсальное правопреемство: к вновь возникшему лицу переходят все права и обязанности, в том числе связанные с взысканием задолженности, даже если они не упомянуты в передаточном акте

- 2.12. АО, созданное в результате преобразования государственного (муниципального) предприятия с момента его государственной регистрации в ЕГРЮЛ, становится собственником имущества, включенного в план приватизации или передаточный акт

- 2.13. При реорганизации юридического лица право на иск о защите его деловой репутации имеет правопреемник либо учредитель этого юридического лица

- 2.14. После реорганизации в виде преобразования организационно-правовой формы обязанность работодателя по начислению страховых взносов в пользу работника сохраняется, а не возникает вновь, т.к. трудовые отношения длятся и в процессе реорганизации, и после ее завершения

- 2.15. При изменении наименования юридического лица отражения в уставе указания на правопреемство не требуется

- 3. Разделительный баланс и передаточный акт

- 3.1. Разделительный баланс не может быть оспорен как самостоятельная сделка, поскольку при реорганизации юридического лица передача прав и обязанностей происходит в порядке универсального правопреемства

- 3.2. Разделительный баланс обеспечивает гарантии кредиторов реорганизованных юридических лиц и регулирует отношения участников реорганизации по распределению бремени исполнения обязательств реорганизуемого юридического лица

- 3.3. Основанием для снятия реорганизованным юридическим лицом переданного имущества с баланса на дату регистрации выделенного юридического лица является разделительный баланс

- 3.4. Не исследовав разделительный баланс, суд не вправе производить замену стороны в порядке ст. 48 АПК РФ

- 3.5. Если разделительный баланс не позволяет определить правопреемника в части оплаты задолженности кредитору, последний вправе привлечь к солидарной ответственности юридических лиц, возникших в результате реорганизации

- 3. 6. Если при утверждении разделительного баланса допущено нарушение принципа справедливого распределения активов и обязательств реорганизуемого общества между его правопреемниками, то общества несут солидарную ответственность

- 3.7. Отсутствие в передаточном акте сведений о спорной задолженности не освобождает реорганизуемое лицо от исполнения обязательств присоединенного юридического лица

- 3.8. При отсутствии передаточного акта внесение изменений в устав общества: указание на его правопреемство в отношении малого предприятия — является недостаточным для вывода о таком правопреемстве

Правопреемство при реорганизации юридических лиц (Ст. 58 ГК)

Правопреемство при реорганизации юридических лиц (Ст. 58 ГК) 7. Правила о необходимости согласия кредитора на перевод долга неприменимы при переходе спорной задолженности к выделяемому юридическому лицу в порядке правопреемства при реорганизации

7. Правила о необходимости согласия кредитора на перевод долга неприменимы при переходе спорной задолженности к выделяемому юридическому лицу в порядке правопреемства при реорганизации 13. В случае завершения реорганизации до удовлетворения требования участника юридического лица обязательство по предоставлению информации переходит в порядке правопреемства к хозяйственному обществу

13. В случае завершения реорганизации до удовлетворения требования участника юридического лица обязательство по предоставлению информации переходит в порядке правопреемства к хозяйственному обществу 4. При реорганизации путем выделения реорганизуемое лицо остается обязанным перед кредиторами по всем обязательствам, которые не были переведены на вновь созданные юридические лица

4. При реорганизации путем выделения реорганизуемое лицо остается обязанным перед кредиторами по всем обязательствам, которые не были переведены на вновь созданные юридические лица 11. При преобразовании происходит универсальное правопреемство: к вновь возникшему лицу переходят все права и обязанности, в том числе связанные с взысканием задолженности, даже если они не упомянуты в передаточном акте

11. При преобразовании происходит универсальное правопреемство: к вновь возникшему лицу переходят все права и обязанности, в том числе связанные с взысканием задолженности, даже если они не упомянуты в передаточном акте Разделительный баланс и передаточный акт

Разделительный баланс и передаточный акт 6. Если при утверждении разделительного баланса допущено нарушение принципа справедливого распределения активов и обязательств реорганизуемого общества между его правопреемниками, то общества несут солидарную ответственность

6. Если при утверждении разделительного баланса допущено нарушение принципа справедливого распределения активов и обязательств реорганизуемого общества между его правопреемниками, то общества несут солидарную ответственностьЭнциклопедия судебной практики

Правопреемство при реорганизации юридических лиц

(Ст. 58 ГК)

Основанием правопреемства является совокупность юридических фактов, к которым относятся решение о реорганизации, договор, передаточный акт и факт исключения из государственного реестра присоединенного юридического лица.

Основанием правопреемства является совокупность юридических фактов, к которым относятся решение о реорганизации, договор, передаточный акт и факт исключения из государственного реестра присоединенного юридического лица.

1.2. Право собственности переходит к правопреемнику вне зависимости от государственной регистрации перехода права

Право собственности переходит к правопреемнику вне зависимости от государственной регистрации перехода права.

1.3. Органы управления реорганизуемого лица определяют права и обязанности, переходящие к вновь образуемому юридическому лицу

Реорганизация юридического лица в форме выделения влечет передачу части прав и обязанностей реорганизуемого юридического лица вновь создаваемому юридическому лицу (пункт 4 статьи 58 Гражданского кодекса Российской Федерации). При этом какие именно права и обязанности переходят к вновь образуемому лицу, определяется органами управления реорганизуемого лица. Ими же определяется имущество, которое передается вновь создаваемому лицу в обеспечение переданных ему обязательств перед кредиторами.

1.4. При невозможности определить правопреемника вновь созданные в результате реорганизации (продолжающие деятельность) юридические лица отвечают перед кредитором солидарно

В случае, когда утвержденный при реорганизации разделительный баланс не дает возможности определить правопреемника поручителя, вновь созданные в результате реорганизации (продолжающие деятельность) юридические лица отвечают перед кредитором солидарно.

В случае, когда утвержденный при реорганизации общества разделительный баланс не дает возможности определить правопреемника реорганизованного общества, вновь возникшие юридические лица несут солидарную ответственность по обязательствам реорганизованного общества перед его кредиторами.

В случае, когда утвержденный при реорганизации общества разделительный баланс не дает возможности определить правопреемника реорганизованного общества, вновь возникшие юридические лица несут солидарную ответственность по обязательствам реорганизованного общества перед его кредиторами.

В случае, когда утвержденный при реорганизации общества разделительный баланс не дает возможности определить правопреемника реорганизованного общества, вновь возникшие юридические лица несут солидарную ответственность по обязательствам реорганизованного общества перед его кредиторами.

В случае, когда утвержденный при реорганизации общества разделительный баланс не дает возможности определить правопреемника реорганизованного общества, вновь возникшие юридические лица несут солидарную ответственность по обязательствам реорганизованного общества перед его кредиторами.

Если разделительный баланс не дает возможности определить правопреемника реорганизованного общества, юридические лица, созданные в результате реорганизации, несут солидарную ответственность по обязательствам реорганизованного общества перед его кредиторами.

Если разделительный баланс не дает возможности определить правопреемника реорганизованного общества, юридические лица, созданные в результате реорганизации, несут солидарную ответственность по обязательствам реорганизованного общества перед его кредиторами.

1.5. Покупатель недвижимого имущества может обращаться с иском о государственной регистрации перехода права собственности к наследникам или иным универсальным правопреемникам продавца

Изменение типа общества не является реорганизацией юридического лица, поскольку его организационно-правовая форма не изменяется.

Изменение типа общества не является реорганизацией юридического лица (его организационно-правовая форма не изменяется).

1.7. Правила о необходимости согласия кредитора на перевод долга неприменимы при переходе спорной задолженности к выделяемому юридическому лицу в порядке правопреемства при реорганизации

Суд апелляционной инстанции со ссылкой на п. 1 ст. 391 ГК РФ (перевод должником своего долга на другое лицо допускается лишь с согласия кредитора) указывает, что в данном случае перевод долга с истцом согласован не был. Суд кассационной инстанции приходит к выводу об отсутствии оснований для применения ст. 391 ГК РФ, поскольку она неприменима в силу реорганизации путем выделения, а не перевода долга. Применение судом апелляционной инстанции нормы о переводе долга ошибочно.

1 ст. 391 ГК РФ (перевод должником своего долга на другое лицо допускается лишь с согласия кредитора) указывает, что в данном случае перевод долга с истцом согласован не был. Суд кассационной инстанции приходит к выводу об отсутствии оснований для применения ст. 391 ГК РФ, поскольку она неприменима в силу реорганизации путем выделения, а не перевода долга. Применение судом апелляционной инстанции нормы о переводе долга ошибочно.

1.8. После завершения реорганизации налоговый орган не утрачивает права на проведение выездной проверки в отношении правопреемника преобразованного юридического лица за период, предшествовавший реорганизации

Как установлено судами, выездная налоговая проверка за проверяемый период в отношении ЗАО не проводилась. Суды сделали правильный вывод о возможности проведения налоговой проверки в отношении Общества, поскольку на дату вынесения оспариваемых решения и требования ЗАО прекратило свою деятельность, а Общество является его правопреемником.

1. 9. Права и обязанности реорганизованного юридического лица переходят к его правопреемникам в неизменном виде, изменяется лишь субъект, реализующий права и исполняющий обязанности после реорганизации

9. Права и обязанности реорганизованного юридического лица переходят к его правопреемникам в неизменном виде, изменяется лишь субъект, реализующий права и исполняющий обязанности после реорганизации

Все права и обязанности реорганизованного юридического лица переходят к его правопреемникам, сохраняясь в неизменном виде, может измениться лишь субъект, реализующий права и исполняющий соответствующие обязанности после реорганизации.

1.10. Законодательство не связывает переход прав и обязанностей при реорганизации юридического лица с необходимостью внесения изменений в договоры реорганизуемых юридических лиц

При реорганизации юридических лиц правопреемство наступает в силу закона. Действующее законодательство не связывает переход прав и обязанностей при реорганизации юридического лица с необходимостью внесения изменений в договоры реорганизуемых юридических лиц.

1.11. При реорганизации юридических лиц к вновь возникшему юридическому лицу переходят и права, связанные с налогообложением реорганизованного юридического лица

В случае реорганизации юридических лиц происходит универсальное правопреемство, в силу которого к вновь возникшему юридическому лицу переходит весь комплекс прав и обязанностей в полном объеме, в том числе и права, связанные с налогообложением реорганизованного юридического лица.

1.12. Отчуждение имущества в результате реорганизации — это самостоятельная форма выбытия имущества

Отчуждение имущества в результате реорганизации является самостоятельной формой выбытия имущества и не может признаваться в силу названных норм ГК Российской Федерации ни реализацией имущества, ни его безвозмездной передачей.

Отчуждение имущества в результате реорганизации является самостоятельной формой выбытия активов, что является допустимым для платежеспособного юридического лица.

Отчуждение имущества в результате реорганизации является самостоятельной формой выбытия имущества.

1.13. В случае завершения реорганизации до удовлетворения требования участника юридического лица обязательство по предоставлению информации переходит в порядке правопреемства к хозяйственному обществу

Если участник юридического лица, правопреемником которого стало хозяйственное общество, предъявил правопредшественнику требование о предоставлении информации, то в случае завершения реорганизации до удовлетворения его требования обязательство по предоставлению ему этой информации переходит в порядке правопреемства к хозяйственному обществу ( ГК РФ).

Если участник юридического лица, правопреемником которого стало хозяйственное общество, предъявил правопредшественнику требование о предоставлении информации, то в случае завершения реорганизации до удовлетворения его требования обязательство по предоставлению ему этой информации переходит в порядке правопреемства к хозяйственному обществу.

1.14. Кредитор не вправе требовать от поручителя, принявшего решение о реорганизации, досрочного исполнения обязательств по договору поручительства

В случае реорганизации поручителя — юридического лица судам необходимо учитывать следующее. В связи с тем что предъявление кредитором требования к поручителю возможно только в случае неисполнения или ненадлежащего исполнения должником обеспеченного обязательства, кредитор не вправе требовать от поручителя, принявшего решение о реорганизации, досрочного исполнения обязательств по договору поручительства. Правопреемник поручителя определяется в соответствии с передаточным актом или разделительным балансом (статьи 58 и ГК РФ).

2. Различные виды правопреемства

2.1. Правопреемство в форме присоединения гарантирует сохранение обязательств и их исполнение, обеспечение интересов кредиторов и охватывает иные имущественные и неимущественные права реорганизуемого юридического лица

пункт 2 статьи 58 , ГК Российской Федерации), относится к числу универсальных и призвано гарантировать сохранение обязательств и их исполнение за счет имущества вновь созданного в результате реорганизации юридического лица, обеспечение интересов кредиторов юридического лица, а также охватывает иные имущественные и неимущественные права реорганизуемого юридического лица.

Происходящее при реорганизации юридических лиц в форме присоединения правопреемство, заключающееся в переходе к присоединившему юридическому лицу согласно передаточному акту прав и обязанностей присоединенного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами (пункт 2 статьи 58 , Гражданского кодекса), относится к числу универсальных и призвано гарантировать сохранение обязательств и их исполнение за счет имущества вновь созданного в результате реорганизации юридического лица, обеспечение интересов кредиторов юридического лица, а также охватывает иные имущественные и неимущественные права реорганизуемого юридического лица.

Происходящее при реорганизации юридических лиц в форме присоединения правопреемство, заключающееся в переходе к присоединившему юридическому лицу согласно передаточному акту прав и обязанностей присоединенного юридического лица в отношении всех его кредиторов и должников, относится к числу универсальных и призвано гарантировать сохранение обязательств и их исполнение за счет имущества вновь созданного в результате реорганизации юридического лица, обеспечение интересов кредиторов юридического лица, а также охватывает иные имущественные и неимущественные права реорганизуемого юридического лица.

2.2. При присоединении предполагается возможность присоединения только к одному юридическому лицу с переходом к нему как к правопреемнику всех прав и обязанностей присоединенного юридического лица

Правовая природа данной формы реорганизации юридического лица обусловливает возможность присоединения только к одному юридическому лицу, соответственно к нему, как к правопреемнику, переходят все права и обязанности реорганизованного (присоединенного) юридического лица, в том числе права и обязанности, установленные судебным постановлением по иску лица, считающего свои права и законные интересы нарушенными каким-либо решением, действием (бездействием) данного юридического лица.

2.3. При реорганизации в форме выделения переход имущественных прав и обязанностей к вновь образованному юридическому лицу происходит в порядке универсального правопреемства, при этом указанные действия не являются сделками, и к ним не подлежат применению нормы о недействительности сделок

При реорганизации переход имущественных прав и обязанностей к вновь образованному юридическому лицу происходит не в результате гражданско-правовой сделки, а в результате реорганизации на основании универсального правопреемства в соответствии с пунктом 4 статьи 58 Гражданского кодекса Российской Федерации. Этот способ приобретения права предусмотрен пунктом 2 статьи 218 Гражданского кодекса Российской Федерации в качестве самостоятельного основания приобретения права.

Таким образом, суды обеих инстанций правильно указали, что нормы Гражданского кодекса Российской Федерации, регулирующие основания недействительности сделок, применения последствий их недействительности, а также нормы Закона о банкротстве, регламентирующие полномочия конкурсного управляющего по оспариванию сделок должника, в данном случае применению не подлежат.

2.4. При реорганизации путем выделения реорганизуемое лицо остается обязанным перед кредиторами по всем обязательствам, которые не были переведены на вновь созданные юридические лица

Если из разделительного баланса не удается установить, перешло ли к выделившемуся юридическому лицу конкретное право, то оно должно считаться принадлежащим тому юридическому лицу, из которого производилось выделение.

При реорганизации путем выделения реорганизуемое лицо остается обязанным перед кредиторами по всем обязательствам, которые не были переведены в соответствии с разделительным балансом на вновь созданные в результате выделения юридические лица.

При реорганизации путем выделения реорганизуемое лицо остается обязанным перед кредиторами по всем обязательствам, которые не были переведены в соответствии с разделительным балансом на вновь созданные в результате выделения юридические лица.

2.5. Реорганизация юридического лица в форме выделения не является основанием для прекращения прав и обязанностей, возникающих из публичных правоотношений

Реорганизация юридического лица в форме выделения не является основанием для прекращения прав и обязанностей, возникающих из публичных правоотношений, а, напротив, порождает соответствующие правовые последствия, означающие переход от реорганизованного лица к вновь созданному юридическому лицу прав и обязанностей, объем которых устанавливается разделительным балансом.

2.6. Избрание собственниками жилых помещений одного дома, входящими в ЖСК, иного способа влечет необходимость реорганизации ЖСК в форме выделения

Избрание собственниками жилых помещений одного дома, входящими в ЖСК, иного способа управления означает необходимость реорганизации ЖСК в форме выделения, поскольку к вновь образуемому юридическому лицу должна перейти часть прав и обязанностей ранее созданного кооператива, возникших в связи с управлением несколькими многоквартирными домами.

2.7. Переход прав и обязанностей реорганизованного юридического лица к выделившемуся из него происходит не в момент составления или утверждения разделительного баланса, а в соответствии с ним

Переход прав и обязанностей реорганизованного юридического лица к выделившемуся из него юридическому лицу происходит не в момент составления или утверждения разделительного баланса, а в соответствии с ним.

2.8. Реорганизуемое лицо остается обязанным перед кредиторами по всем обязательствам, которые не были переведены на вновь созданные в результате выделения юридические лица

При реорганизации путем выделения реорганизуемое лицо остается обязанным перед кредиторами по всем обязательствам, которые не были переведены в соответствии с разделительным балансом на вновь созданные в результате выделения юридические лица.

При реорганизации путем выделения реорганизуемое лицо остается обязанным перед кредиторами по всем обязательствам, которые не были переведены в соответствии с разделительным балансом на вновь созданные в результате выделения юридические лица.

При реорганизации путем выделения реорганизуемое лицо остается обязанным перед кредиторами по всем обязательствам, которые не были переведены в соответствии с разделительным балансом на вновь созданные в результате выделения юридические лица.

При реорганизации путем выделения реорганизуемое лицо остается обязанным перед кредиторами по всем обязательствам, которые не были переведены в соответствии с разделительным балансом на вновь созданные в результате выделения юридические лица.

2.9. Реорганизация в форме выделения не является основанием для возникновения у выделившегося юридического лица права общей долевой собственности на имущество, принадлежавшее реорганизованному юридическому лицу до реорганизации

ООО, считая, что в качестве универсального правопреемника ответчика стало сособственником долей всего принадлежавшего ответчику имущества, обратилось в арбитражный суд с иском. Суды пришли к выводу об отказе в удовлетворении заявленных требований ввиду недоказанности истцом оснований возникновения общей с ответчиком собственности в отношении спорного имущества. В данном случае к выделившемуся юридическому лицу не могут в порядке универсального правопреемства перейти все права и обязанности реорганизованного общества, поскольку последнее не утратило правосубъектность.

Суды пришли к выводу об отказе в удовлетворении заявленных требований ввиду недоказанности истцом оснований возникновения общей с ответчиком собственности в отношении спорного имущества. В данном случае к выделившемуся юридическому лицу не могут в порядке универсального правопреемства перейти все права и обязанности реорганизованного общества, поскольку последнее не утратило правосубъектность.

2.10. К выделившемуся юридическому лицу не могут перейти все права и обязанности реорганизованного лица, поскольку последнее не утрачивает правосубъектности

Согласно передаточному акту истцу передавались здания и сооружения восьми наименований. К выделившемуся юридическому лицу не могут в порядке универсального правопреемства перейти все права и обязанности реорганизованного общества, поскольку последнее не утратило правосубъектности.

2.11. При преобразовании происходит универсальное правопреемство: к вновь возникшему лицу переходят все права и обязанности, в том числе связанные с взысканием задолженности, даже если они не упомянуты в передаточном акте

Разрешая спор, суды пришли к выводу о том, что у общества не возникло универсального правопреемства в отношении права требования уплаты задолженности, поскольку в передаточном акте имущественного комплекса предприятия не содержатся сведения о передаче обществу задолженности ответчика. Президиум считает, что данный вывод основан на неправильном применении норм права. Передаточный акт не может рассматриваться в качестве правоустанавливающего документа. Иной подход приведет к безосновательному прекращению тех, не попавших в передаточный акт имущественных прав, которыми реорганизованное юридическое лицо на момент реорганизации по тем или иным причинам не смогло или не успело воспользоваться.

Президиум считает, что данный вывод основан на неправильном применении норм права. Передаточный акт не может рассматриваться в качестве правоустанавливающего документа. Иной подход приведет к безосновательному прекращению тех, не попавших в передаточный акт имущественных прав, которыми реорганизованное юридическое лицо на момент реорганизации по тем или иным причинам не смогло или не успело воспользоваться.

2.12. АО, созданное в результате преобразования государственного (муниципального) предприятия с момента его государственной регистрации в ЕГРЮЛ, становится собственником имущества, включенного в план приватизации или передаточный акт

Акционерное общество, созданное в результате преобразования государственного (муниципального) предприятия в порядке, предусмотренном законодательством о приватизации, с момента его государственной регистрации в Едином государственном реестре юридических лиц становится как правопреемник собственником имущества, включенного в план приватизации или передаточный акт.

Акционерное общество, созданное в результате преобразования государственного (муниципального) предприятия в порядке, предусмотренном законодательством о приватизации, с момента его государственной регистрации в ЕГРЮЛ становится как правопреемник собственником имущества, включенного в план приватизации или передаточный акт.

Акционерное общество, созданное в результате преобразования государственного (муниципального) предприятия в порядке, предусмотренном законодательством о приватизации, с момента его государственной регистрации в ЕГРЮЛ становится как правопреемник собственником имущества, включенного в план приватизации или передаточный акт.

Акционерное общество, созданное в результате преобразования государственного (муниципального) предприятия в порядке, предусмотренном законодательством о приватизации, с момента его государственной регистрации в ЕГРЮЛ становится как правопреемник собственником имущества, включенного в план приватизации или передаточный акт.

Акционерное общество, созданное в результате преобразования государственного (муниципального) предприятия в порядке, предусмотренном законодательством о приватизации, с момента его государственной регистрации в ЕГРЮЛ становится как правопреемник собственником имущества, включенного в план приватизации или передаточный акт.

Акционерное общество, созданное в результате преобразования государственного (муниципального) предприятия в порядке, предусмотренном законодательством о приватизации, с момента его государственной регистрации в ЕГРЮЛ становится как правопреемник собственником имущества, включенного в план приватизации или передаточный акт.

Акционерное общество, созданное в результате преобразования государственного (муниципального) предприятия в порядке, предусмотренном законодательством о приватизации, с момента его государственной регистрации в ЕГРЮЛ становится как правопреемник собственником имущества, включенного в план приватизации или передаточный акт.

Акционерное общество, созданное в результате преобразования государственного (муниципального) предприятия в порядке, предусмотренном законодательством о приватизации, с момента его государственной регистрации в ЕГРЮЛ становится как правопреемник собственником имущества, включенного в план приватизации или передаточный акт.

Акционерное общество, созданное в результате преобразования государственного (муниципального) предприятия в порядке, предусмотренном законодательством о приватизации, с момента его государственной регистрации в ЕГРЮЛ становится как правопреемник собственником имущества, включенного в план приватизации или передаточный акт.

2.13. При реорганизации юридического лица право на иск о защите его деловой репутации имеет правопреемник либо учредитель этого юридического лица

В случае реорганизации юридического лица с иском о защите его деловой репутации вправе обратиться правопреемник либо учредитель юридического лица.

2.14. После реорганизации в виде преобразования организационно-правовой формы обязанность работодателя по начислению страховых взносов в пользу работника сохраняется, а не возникает вновь, т.к. трудовые отношения длятся и в процессе реорганизации, и после ее завершения

Исходя из толкования положений статей 57 , ГК РФ изменение наименования юридического лица не требует отражения в уставе указания на правопреемство.

3.1. Разделительный баланс не может быть оспорен как самостоятельная сделка, поскольку при реорганизации юридического лица передача прав и обязанностей происходит в порядке универсального правопреемства

Обращаясь в суд с заявлением о признании недействительным передаточного акта (разделительного баланса), конкурсный управляющий сослался на наличие признаков недействительной сделки, предусмотренных п. 1 ст. 61.2 Закона о банкротстве.

1 ст. 61.2 Закона о банкротстве.

Отказывая в удовлетворении требований, суды исходили из отсутствия оснований для признания недействительным передаточного акта (разделительного баланса), предусмотренных п. 1 ст. 61.2 Закона о банкротстве, указав, что спорный акт не является сделкой по смыслу статьи 153 ГК РФ.

Реорганизация общества с ограниченной ответственностью в форме выделения есть юридический факт, имеющий сложный, складывающийся из императивно установленных законом и уставом общества действий участников общества, его органов управления и самого общества. Эти действия имеют сложный состав, но ни одно из этих действий нельзя рассматривать отдельно от других действий, так как они имеют одну цель — реорганизацию общества.

Цель действий при реорганизации юридического лица не соответствует цели, определённой статьёй 153 ГК РФ, в силу которой сделкой являются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав или обязанностей.

Акт передачи имущества не может быть оспорен как самостоятельная сделка по правилам статьи 61.2 Закона о банкротстве, а является исполнением воли юридического лица, принявшего решение о реорганизации.

3.2. Разделительный баланс обеспечивает гарантии кредиторов реорганизованных юридических лиц и регулирует отношения участников реорганизации по распределению бремени исполнения обязательств реорганизуемого юридического лица

По своей сути разделительный баланс направлен не только на обеспечение гарантий кредиторов реорганизованных юридических лиц, но среди прочего на регулирование внутренних отношений между участниками реорганизации по распределению бремени исполнения обязательств реорганизуемого юридического лица.

По своей сути разделительный баланс направлен не только на обеспечение гарантий кредиторов реорганизованных юридических лиц, но среди прочего на регулирование внутренних отношений между участниками реорганизации по распределению бремени исполнения обязательств реорганизуемого юридического лица.

3.3. Основанием для снятия реорганизованным юридическим лицом переданного имущества с баланса на дату регистрации выделенного юридического лица является разделительный баланс

Отражение в бухгалтерском учете передачи имущества производится в момент государственной регистрации вновь возникшего юридического лица. ООО до момента его государственной регистрации не могло нести и обязанность по уплате налога в отношении этого имущества. Разделительный баланс является основанием для снятия реорганизованной компанией переданного имущества с баланса на дату государственной регистрации вновь возникшей организации.

3.4. Не исследовав разделительный баланс, суд не вправе производить замену стороны в порядке ст. 48 АПК РФ

Суд апелляционной инстанции произвел замену ответчика его правопреемниками. Однако не был истребован и исследован разделительный баланс, на основании которого возможно определить права и обязанности, перешедшие от ЗАО к каждому из вновь возникших юридических лиц, не дана надлежащая правовая оценка иным представленным в дело доказательствам. Суд не вправе был производить замену ответчика на основании ст. 48 АПК РФ.

Суд не вправе был производить замену ответчика на основании ст. 48 АПК РФ.

3.5. Если разделительный баланс не позволяет определить правопреемника в части оплаты задолженности кредитору, последний вправе привлечь к солидарной ответственности юридических лиц, возникших в результате реорганизации

Суды, оценив представленные в материалы дела доказательства в их совокупности, пришли к правомерному выводу, что разделительный баланс ООО не дает возможности определить правопреемника реорганизованного юридического лица в части исполнения обязательств по оплате задолженности реорганизованного общества перед ЗАО.

Разделительный баланс и расшифровка (разделительная) дебиторской и кредиторской задолженности к нему не содержат необходимых данных, позволяющих однозначно определить переданные выделившемуся Ответчику N 2 и оставленные у реорганизованного Ответчика N 1 обязательства, а также дифференцировать их.

При нарушении прав кредитора в процессе реорганизации в целях соблюдения баланса его интересов и интересов вновь возникшего юридического лица надлежащим способом защиты является привлечение юридических лиц, возникших в процессе реорганизации, к солидарной ответственности.

3.6. Если при утверждении разделительного баланса допущено нарушение принципа справедливого распределения активов и обязательств реорганизуемого общества между его правопреемниками, то общества несут солидарную ответственность

К такой же ответственности (солидарной) должны привлекаться созданные в результате реорганизации общества (включая то, из которого выделилось новое общество), если из разделительного баланса видно, что при его утверждении допущено нарушение принципа справедливого распределения активов и обязательств реорганизуемого общества между его правопреемниками, приводящее к явному ущемлению интересов кредиторов этого общества.

К солидарной ответственности должны привлекаться созданные в результате реорганизации общества (включая то, из которого выделилось новое общество), если из разделительного баланса видно, что при его утверждении допущено нарушение принципа справедливого распределения активов и обязательств реорганизуемого общества между его правопреемниками, приводящее к явному ущемлению интересов кредиторов этого общества.

К такой же ответственности (солидарной) должны привлекаться созданные в результате реорганизации общества (включая то, из которого выделилось новое общество), если из разделительного баланса видно, что при его утверждении допущено нарушение принципа справедливого распределения активов и обязательств реорганизуемого общества между его правопреемниками, приводящее к явному ущемлению интересов кредиторов этого общества.

К такой же ответственности (солидарной) должны привлекаться созданные в результате реорганизации общества (включая то, из которого выделилось новое общество), если из разделительного баланса видно, что при его утверждении допущено нарушение принципа справедливого распределения активов и обязательств реорганизуемого общества между его правопреемниками, приводящее к явному ущемлению интересов кредиторов этого общества.

Если из передаточного акта усматривается, что при его утверждении допущено нарушение принципа справедливого распределения активов и обязательств реорганизуемого общества между его правопреемниками, приводящее к явному ущемлению интересов кредиторов этого общества, то к солидарной ответственности должны привлекаться общества, созданные в результате реорганизации, включая общество, из которого выделилось новое общество.

К такой же ответственности (солидарной) должны привлекаться созданные в результате реорганизации общества (включая то, из которого выделилось новое общество), если из разделительного баланса видно, что при его утверждении допущено нарушение принципа справедливого распределения активов и обязательств реорганизуемого общества между его правопреемниками, приводящее к явному ущемлению интересов кредиторов этого общества.

К такой же ответственности (солидарной) должны привлекаться созданные в результате реорганизации общества (включая то, из которого выделилось новое общество), если из разделительного баланса видно, что при его утверждении допущено нарушение принципа справедливого распределения активов и обязательств реорганизуемого общества между его правопреемниками, приводящее к явному ущемлению интересов кредиторов этого общества.

Если из разделительного баланса видно, что при его утверждении допущено нарушение принципа справедливого распределения активов и обязательств реорганизуемого общества, приводящее к явному ущемлению интересов кредиторов этого общества, должны привлекаться к солидарной ответственности.

К солидарной ответственности должны привлекаться созданные в результате реорганизации общества (включая то, из которого выделилось общество), если из разделительного баланса видно, что при его утверждении допущено нарушение принципа справедливого распределения активов и обязательств реорганизуемого общества между его правопреемниками, приводящее к явному ущемлению интересов кредиторов этого общества.

3.7. Отсутствие в передаточном акте сведений о спорной задолженности не освобождает реорганизуемое лицо от исполнения обязательств присоединенного юридического лица

Отсутствие в передаточном акте сведений о задолженности само по себе не свидетельствует о том, что у ответчика, к которому перешли все права и обязанности присоединенного юридического лица, не возникла обязанность по оплате работ в предусмотренные сроки и уплате процентов за пользование чужими денежными средствами в случае просрочки оплаты данных работ.

3.8. При отсутствии передаточного акта внесение изменений в устав общества: указание на его правопреемство в отношении малого предприятия — является недостаточным для вывода о таком правопреемстве

Из материалов дела видно, что учредительный договор свидетельствует о создании общества как нового юридического лица, свидетельство о государственной регистрации общества подтверждает внесение в ЕГРЮЛ записи о создании общества, выписка из ЕГРЮЛ также указывает на регистрацию общества при создании. Доказательства, свидетельствующие о реорганизации МП и правопреемстве общества в отношении названного лица, не представлены. Внесение изменений в устав общества в части указания о его правопреемстве в отношении МП при отсутствии надлежащего передаточного акта в данном случае недостаточно для вывода о правопреемстве общества в отношении прав и обязанностей МП.

Доказательства, свидетельствующие о реорганизации МП и правопреемстве общества в отношении названного лица, не представлены. Внесение изменений в устав общества в части указания о его правопреемстве в отношении МП при отсутствии надлежащего передаточного акта в данном случае недостаточно для вывода о правопреемстве общества в отношении прав и обязанностей МП.

Вы можете открыть актуальную версию документа прямо сейчас.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Сущность реорганизации юридического лица состоит в том, что ее последствием является не прекращение его деятельности, а общее (генеральное) или частное (сингулярное) правопреемство. При слиянии юридических лиц права и обязанности каждого из них в порядке генерального правопреемства переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом. При присоединении одного юридического лица к другому юридическому лицу к последнему в порядке генерального правопреемства переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом. В случае разделения юридического лица его права и обязанности в порядке сингулярного правопреемства переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом. При выделении из состава юридического лица одного или нескольких юридических лиц в порядке сингулярного правопреемства к каждому из них в соответствии с разделительным балансом переходят права и обязанности реорганизованного юридического лица. При преобразовании юридического лица оно приобретает новую организационно-правовую форму, вследствие чего к вновь возникшему юридическому лицу в порядке генерального правопреемства переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом, за исключением прав и обязанностей, которые не могут принадлежать возникшему юридическому лицу.

В случае разделения юридического лица его права и обязанности в порядке сингулярного правопреемства переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом. При выделении из состава юридического лица одного или нескольких юридических лиц в порядке сингулярного правопреемства к каждому из них в соответствии с разделительным балансом переходят права и обязанности реорганизованного юридического лица. При преобразовании юридического лица оно приобретает новую организационно-правовую форму, вследствие чего к вновь возникшему юридическому лицу в порядке генерального правопреемства переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом, за исключением прав и обязанностей, которые не могут принадлежать возникшему юридическому лицу.

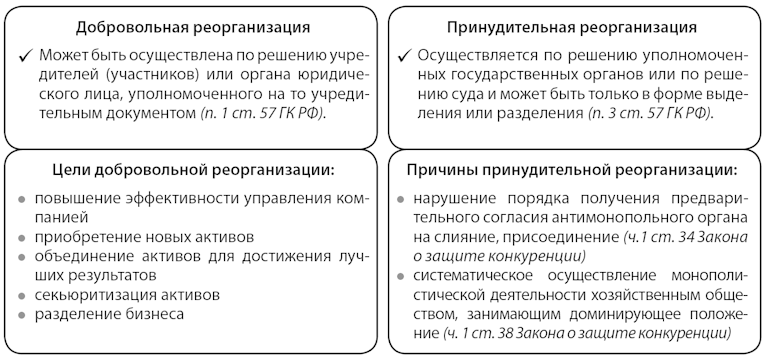

Реорганизация юридического лица, как правило, осуществляется по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами. Однако в случаях и в порядке, установленных законодательством, реорганизация юридического лица осуществляется по решению уполномоченных государственных органов, в том числе суда.

Однако в случаях и в порядке, установленных законодательством, реорганизация юридического лица осуществляется по решению уполномоченных государственных органов, в том числе суда.

Если учредители (участники) юридического лица, уполномоченный ими орган юридического лица или орган юридического лица, уполномоченный на реорганизацию его учредительными документами, не осуществят реорганизацию юридического лица в срок, определенный в решении уполномоченного государственного органа, суд по иску последнего назначает внешнего управляющего юридическим лицом и поручает ему осуществить реорганизацию этого юридического лица. С момента назначения внешнего управляющего к нему переходят полномочия по управлению делами юридического лица. Он выступает от имени юридического лица в суде, составляет разделительный баланс и передает его на рассмотрение суда вместе с учредительными документами юридических лиц, возникающих в результате реорганизации. Утверждение судом указанных документов является основанием для государственной регистрации возникающих юридических лиц.

При реорганизации юридических лиц в форме разделения и выделения составляется разделительный баланс, а в форме слияния, присоединения или реорганизации – передаточный акт. В этих документах определяются права и обязанности вновь образованных юридических лиц.

Реорганизация юридического лица может повлечь ухудшение положения его кредиторов, поэтому учредители (участники) юридического лица или орган, принявшие решение о реорганизации юридического лица, обязаны письменно уведомить об этом кредиторов реорганизуемого юридического лица. Каждый кредитор реорганизуемого юридического лица вправе потребовать прекращения или досрочного исполнения обязательства, должником по которому является это юридическое лицо, и возмещения убытков. Если же разделительный баланс не дает возможности определить правопреемника реорганизованного юридического лица, вновь возникшие юридические лица несут солидарную ответственность по обязательствам реорганизованного юридического лица перед его кредиторами.

Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц. В случае реорганизации юридического лица в форме присоединения к нему другого юридического лица первое считается реорганизованным с момента внесения в Единый государственный регистр юридических лиц и индивидуальных предпринимателей записи о прекращении деятельности присоединенного юридического лица.

Тематические материалы:

Обновлено: 25.07.2020

103583

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter

03-03 Реорганизация юридического лица, аккредитованного в национальной системе аккредитации

В соответствии с пунктом 5 статьи 4 Федерального закона от 28.12.2013 № 412-ФЗ «Об аккредитации в национальной системе аккредитации» (далее – Федеральный закон № 412-ФЗ) аккредитованное лицо – юридическое лицо независимо от организационно-правовой формы или индивидуальный предприниматель, получившие аккредитацию в порядке, установленном настоящим Федеральном законом.

В соответствии с пунктом 1 статьи 57 Гражданского кодекса Российской Федерации (далее – ГК РФ) реорганизация юридического лица может быть осуществлена в форме слияния, присоединения, разделения, выделения, преобразования.

Правила и порядок реорганизации юридических лиц, правопреемство при реорганизации юридических лиц регулируются нормами ГК РФ, а также Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Пунктом 6 части 1 статьи 21 Федерального закона от 28.12.2013 № 412-ФЗ установлено, что в случае реорганизации юридического лица в форме преобразования, слияния или присоединения в соответствии с частью 2 статьи 21 Федерального закона № 412-ФЗ осуществляется внесение изменений в сведения об аккредитованном лице, содержащиеся в реестре аккредитованных лиц.

Правопреемник аккредитованного лица в случае реорганизации аккредитованного лица в форме преобразования, слияния или присоединения обращается в национальный орган по аккредитации с заявлением о внесении изменений в сведения об аккредитованном лице, содержащиеся в реестре аккредитованных лиц, не позднее десяти рабочих дней со дня внесения соответствующих сведений в единый государственный реестр юридических лиц. В случае, если правопреемник аккредитованного лица в установленный срок не обратился в национальный орган по аккредитации с заявлением о внесении изменений в сведения об аккредитованном лице, содержащиеся в реестре аккредитованных лиц, национальный орган по аккредитации принимает решение о прекращении действия аккредитации. Правопреемник аккредитованного лица должен соответствовать критериям аккредитации, в установленные Федеральным законом № 412-ФЗ сроки проходить процедуру подтверждения компетентности, соблюдать иные требования законодательства Российской Федерации об аккредитации в национальной системе аккредитации (часть 2 статьи 21 Федерального закона № 412-ФЗ).

В случае, если правопреемник аккредитованного лица в установленный срок не обратился в национальный орган по аккредитации с заявлением о внесении изменений в сведения об аккредитованном лице, содержащиеся в реестре аккредитованных лиц, национальный орган по аккредитации принимает решение о прекращении действия аккредитации. Правопреемник аккредитованного лица должен соответствовать критериям аккредитации, в установленные Федеральным законом № 412-ФЗ сроки проходить процедуру подтверждения компетентности, соблюдать иные требования законодательства Российской Федерации об аккредитации в национальной системе аккредитации (часть 2 статьи 21 Федерального закона № 412-ФЗ).

Административная процедура по внесению изменений в сведения об аккредитованном лице, содержащиеся в реестре аккредитованных лиц, установлена Административным регламентом по предоставлению Федеральной службой по аккредитации государственной услуги по аккредитации юридических лиц и индивидуальных предпринимателей в национальной системе аккредитации, расширению, сокращению области аккредитации, подтверждению компетентности аккредитованных лиц, выдаче аттестата аккредитации, выдаче дубликата аттестата аккредитации, прекращению аккредитации, внесению изменений в сведения реестра аккредитованных лиц, предоставлению сведений из реестра аккредитованных лиц, утвержденным приказом Минэкономразвития России от 01. 04.2015 № 194 (пункты 185 – 202 Административного регламента).

04.2015 № 194 (пункты 185 – 202 Административного регламента).

Форма заявления о внесении изменений в сведения реестра аккредитованных лиц утверждена приказом Минэкономразвития России от 23.05.2014 № 288 «Об утверждении форм заявления об аккредитации, заявления о расширении области аккредитации, заявления о сокращении области аккредитации, заявления о проведении процедуры подтверждения компетентности аккредитованного лица, заявления о внесении изменений в сведения реестра аккредитованных лиц, заявления о выдаче аттестата аккредитации на бумажном носителе, заявления о выдаче дубликата аттестата аккредитации, заявления о прекращении действия аккредитации».

В случае реорганизации юридического лица в формах, не предусмотренных пунктом 6 части 1 статьи 21 Федерального закона № 412-ФЗ, а именно в форме разделения или выделения, действие аккредитации прекращается, в том числе с учетом пункта 3 части 1 статьи 22 Федерального закона № 412-ФЗ, новая аккредитация осуществляется в порядке, установленном статьями 16 – 18 Федерального закона № 412-ФЗ.

Реорганизация юридического лица. Виды реорганизации.

Реорганизация юридического лица – прекращение или иное изменение правового положения юридического лица, влекущее возникновение отношений правопреемства юридических лиц, в результате которого происходит одновременное создание одного, либо нескольких новых, и/или прекращение одного, либо нескольких прежних (реорганизуемых) юридических лиц.

Виды реорганизации:

Правовые нормы, регламентирующие процедуру реорганизации, позволяют выделить следующие формы (виды) реорганизации: слияние, присоединение, разделение, выделение, преобразование.

1.Реорганизация в форме слияния. Слияние – это форма реорганизации юридических лиц, при которой права и обязанности каждого из этих лиц переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом. Реорганизация юридического лица путем слияния считается завершенной с момента внесения записи в Единый государственный реестр юридических лиц о создании нового юридического лица. При этом созданное в процессе слияния юридическое лицо становится полным правопреемником всех прав и обязанностей слившихся организаций.

При этом созданное в процессе слияния юридическое лицо становится полным правопреемником всех прав и обязанностей слившихся организаций.

Также следует учитывать, что к отношениям, возникающим при слиянии, в результате которого создается хотя бы одно юридическое лицо в идентичной ранее существовавшей форме, применяются соответственно нормы о слиянии в рамках одной организационно-правовой формы, а в отношении сливающихся юридических лиц, в результате чего создается юридическое лицо иной организационно-правовой формы, — соответствующие нормы, относящиеся к слиянию того юридического лица, которое получается в результате слияния. Таким образом, в процессе слияния необходим учет требований, предъявляемых при слиянии двух и более видов юридических лиц.

В процессе реорганизации путем слияния не допускается изменение состава участников (учредителей). Вводить новых или выводить старых участников необходимо либо до реорганизации, либо после.

Так как при слиянии происходит ликвидация участвующих в реорганизации юридических лиц с передачей всех прав и обязательств вновь создаваемому юридическому лицу, о предстоящей реорганизации необходимо уведомить всех кредиторов сливающихся юридического лица, а также опубликовать сведения о предстоящей реорганизации в специализированным периодическом издании — Вестнике государственной регистрации. Уведомить кредиторов необходимо в течение 5 дней со дня принятия решения о реорганизации.

Уведомить кредиторов необходимо в течение 5 дней со дня принятия решения о реорганизации.

Кредиторы участвующих в реорганизации юридических лиц в течение тридцати дней со дня направления им уведомлений или в течение тридцати дней с даты опубликования сообщения о принятом решении вправе письменно потребовать досрочного прекращения или исполнения соответствующих обязательств юридического лица и возмещения им убытков.

Участвующие в реорганизации юридические лица передают все свои права и обязательства вновь создаваемому юридического лицу. Все права и обязательства сливающихся юридических лиц, а также положения о правопреемстве должны быть отражены в передаточных актах, которые утверждаются соответствующим органом управления каждого из участвующего в реорганизации юридического лица (в ООО – Общим собранием участников, в АО – общим собранием акционеров).

2. Реорганизация в форме присоединения. Данная форма реорганизации рассматривается в качестве частного случая слияния юридических лиц. Суть данной формы реорганизации заключается в том, что одно юридическое лицо прекращает деятельность и его права и обязанности переходят к другому, уже существующему юридическому лицу. Статус последнего не изменяется, для него решение о реорганизации фактически означает согласие принять обязательства присоединяемой организации и внесение соответствующих изменений в устав. Таким образом, реорганизация в форме присоединения относится к универсальному правопреемству.

Суть данной формы реорганизации заключается в том, что одно юридическое лицо прекращает деятельность и его права и обязанности переходят к другому, уже существующему юридическому лицу. Статус последнего не изменяется, для него решение о реорганизации фактически означает согласие принять обязательства присоединяемой организации и внесение соответствующих изменений в устав. Таким образом, реорганизация в форме присоединения относится к универсальному правопреемству.

Детально порядок и условия присоединения определяются договором о присоединении, который подписывается соответствующими представителями от каждой организации, участвующей в присоединении.

В настоящее время не существует серьезных препятствий к присоединению юридического лица одного вида к юридическому лицу другого вида. Допускается и одновременное присоединение нескольких лиц к другому юридическому лицу, в том числе различных организационно-правовых форм. Вместе с тем присоединение возможно лишь к одному юридическому лицу, при этом в рамках присоединения не допускается смена организационно-правовой формы организации, к которой осуществляется присоединение, — это возможно лишь при слиянии.

3.Реорганизация в форме разделения. При реорганизации в форме разделения происходит разделение юридического лица на два и более юридических лиц, при этом само юридическое лицо, которое реорганизуется, прекращает свое существование в результате проведения реорганизации. При разделении юридического лица к каждому из возникших юридических лиц переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом.

О возможности разделения, в результате которого создаются юридические лица в форме, отличающейся от организационно-правовой формы реорганизованного юридического лица, в действующем законодательстве практически ничего не говорится. Как правило, допускается разделение юридического лица, если в результате такого разделения создаются два и более юридических лица в форме, как и ранее существовавшей.

4.Реорганизация в форме преобразования. Такая форма предполагает смену организационно-правовой формы юридического лица с переходом прав и обязанностей от юридического лица одного вида к юридическому лицу другого вида. При преобразовании всегда присутствует один правопредшественник и один правопреемник, что отличает преобразование от всех других форм реорганизации.

При преобразовании всегда присутствует один правопредшественник и один правопреемник, что отличает преобразование от всех других форм реорганизации.

Можно выделить следующие отличия преобразования как формы реорганизации юридического лица. Во-первых, в процедуре реорганизации в форме преобразования участвует одно юридическое лицо, прекращающее свое существование по ее завершении. Во-вторых, на месте реорганизуемого юридического лица возникает новое юридическое лицо-правопреемник иной организационно-правовой формы. Наконец, в-третьих, правопреемство вновь возникающего юридического лица по отношению к реорганизованному оформляется отдельным документом – передаточным актом.

5.Реорганизация в форме выделения. При реорганизации в форме выделения происходит такое разделение юридического лица, при котором из его состава «отделяется» одно или несколько юридических лиц, а само реорганизуемое юридическое лицо продолжает существование и после завершения процесса реорганизации. При выделении одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом.

При выделении одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом.