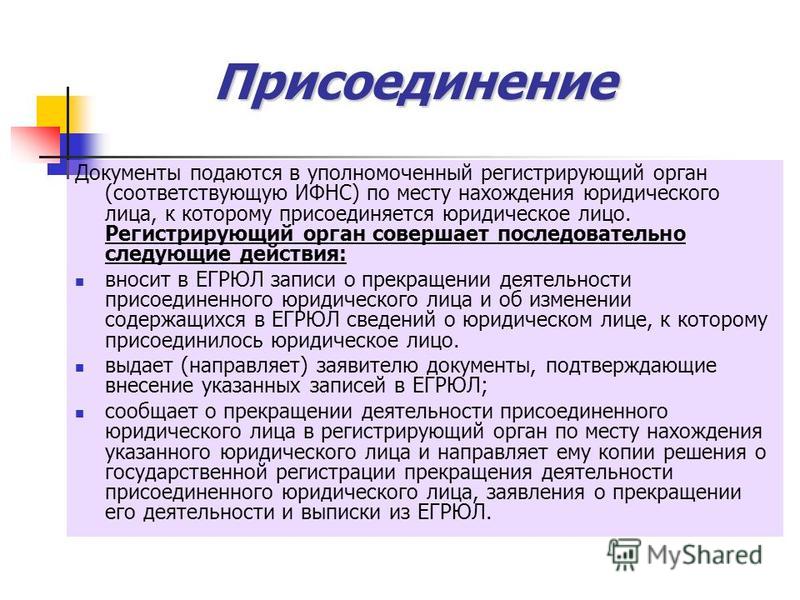

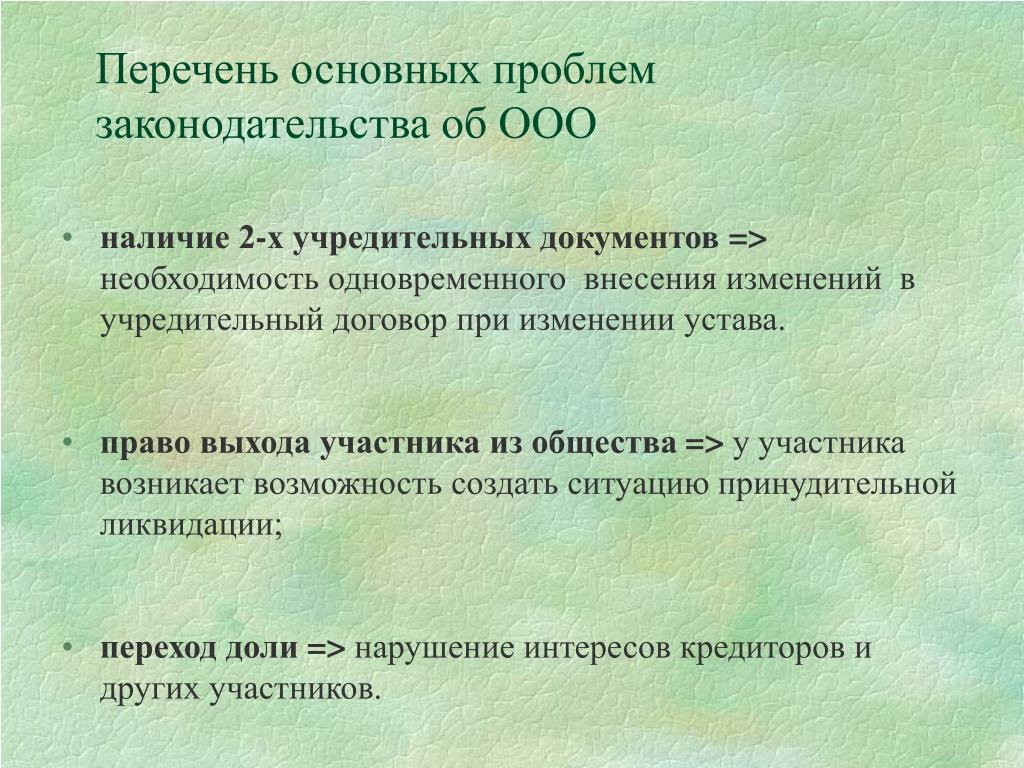

Особенности реорганизации ООО в зависимости от способа 2019

Существует масса способов ликвидации организации, однако особенности реорганизации ООО привлекают предпринимателей к тому, чтобы выбрать именно этот путь прекращения деятельности своей компании. Что же такого заманчивого в альтернативных методах, что выбор падает именно на них? Каковы ключевые особенности? Постараемся раскрыть их в данной статье.

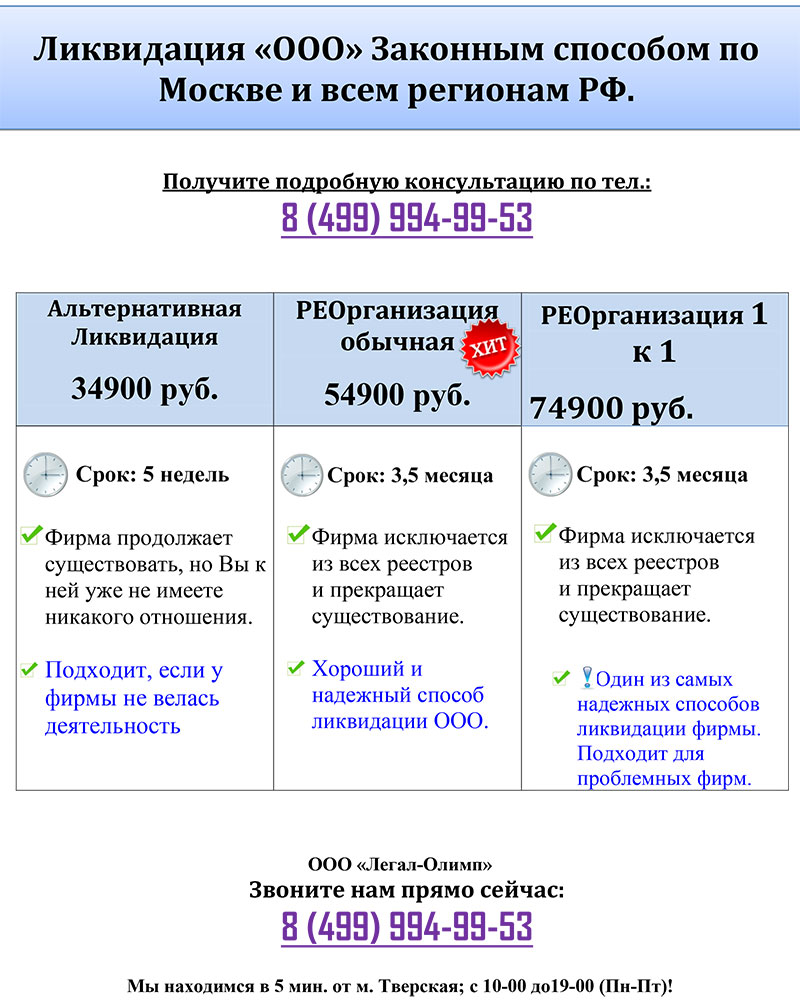

Ликвидация ООО

Стоит начать с того, что сама по себе ликвидация ООО является продолжительным трудоемким процессом. Именно по этой причине часто привлекаются на роль ликвидаторов люди, подкованные в юридических аспектах. Но также популярным решением является самостоятельное прекращение деятельности, то есть когда процессом занимается непосредственно один участник или целая коллегия.

В случае, когда ликвидация ООО необходима, поднимается вопрос о выборе способа. Если решение является добровольным, а не принудительным, то существуют такие способы, как:

- Официальная (добровольная) ликвидация организации.

- Альтернативные методы ликвидации общества с ограниченной ответственностью.

Одним из вариантов альтернативной ликвидации является реорганизация. Данный способ действительно очень привлекателен. Пожалуй, самым «ходовым» можно считать присоединение. Особенности реорганизации ООО предоставляют крайне приятные условия протекания данной процедуры.

Далее постараемся рассмотреть подробнее эти особенности, которые проявляются в процессе проведения реорганизации. С каждым шагом открываются все более привлекательные возможности. Однако всегда существует обратная сторона медали.

Сроки

Пожалуй, одной из особенностей реорганизации ООО по праву можно считать продолжительность. Чем быстрее закончится процесс реорганизации, тем лучше.

В случае добровольной ликвидации сроки являются неутешительными для предпринимателя, который спешит. Чаще всего данная процедура занимает около полугода. В лучшем случае, пять месяцев. С ликвидацией в форме банкротства все еще хуже. При самом благоприятном стечении обстоятельств процесс закончится через девять месяцев. Однако на практике ликвидация по причине банкротства занимает от года до восемнадцати месяцев. Конечно, в таком случае предпринимателю особо некуда спешить, но бывают исключения.

При самом благоприятном стечении обстоятельств процесс закончится через девять месяцев. Однако на практике ликвидация по причине банкротства занимает от года до восемнадцати месяцев. Конечно, в таком случае предпринимателю особо некуда спешить, но бывают исключения.

А вот сроки ликвидации через реорганизацию крайне приятные. Если рассматривать присоединение или слияние, то данная процедура отнимет в худшем случае пять месяцев. При смене учредителя (генерального директора) потребуется всего лишь две недели. Если же замене подлежат как участники, так и гендиректор, то процедура длится чуть дольше – четыре недели.

Альтернативы

В случае официальной ликвидации предприниматель имеет не так много вариантов. Иногда это даже представляет собой принудительную процедуру. Итак, у участников существует выбор. Общество с ограниченной ответственностью можно признать банкротом и оформлять ликвидацию по данной причине. Либо же предприятие производит добровольное прекращение деятельности своей организации.

Вторая особенность реорганизации ООО заключается в большом спектре различных вариантов. При выборе альтернативного способа ликвидации предприниматель должен четко осознавать причину самого прекращения деятельности общества с ограниченной ответственностью. В этом случае будет значительно проще выбрать нужный вариант из такого многообразия.

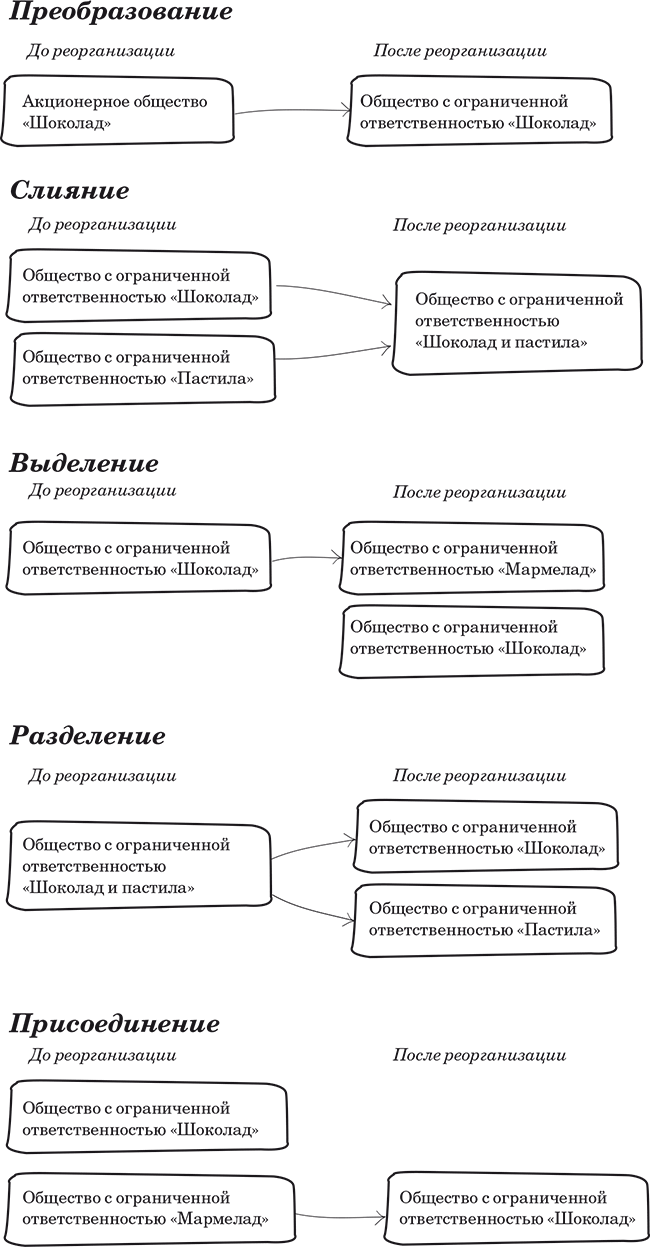

Самым популярным способом реорганизации можно по праву считать присоединение. Чаще всего именно этот метод подходит под множество возможных причин. Если же предприниматель считает, что этот вариант ему не подходит, то существуют такие, как:

- Преобразование организации, подразумевающее смену деятельности. Например, из ООО создается ОАО и так далее.

- Разделение организации.

- Слияние предприятий. Процесс очень схож с присоединением, но имеет некоторые отличия и особенности реорганизации ООО таким способом.

- Выделение общества с ограниченной ответственностью. В этом случае, если говорить простым языком, из одного предприятия создают два и одно из них в последствии могут закрыть. Данный способ имеет четкую схему.

Данный способ имеет четкую схему.

Данный способ имеет четкую схему.Итак, еще одной особенностью является крайне широкий выбор альтернатив.

Необходимые документы

Пожалуй, самой яркой особенностью реорганизации ООО является дополнительный документ, который необходим для такого альтернативного способа ликвидации. Не существует четкого образца заполнения или какой-то особой формы. Передаточный акт лишь должен содержать в себе определенные пункты, чтобы его приняли при реорганизации ООО.

Также, что примечательно, при заполнении данного документа не требуются подписи обеих сторон. Достаточно лишь подписи предпринимателя от реорганизуемой организации. Печати тоже не являются обязательным пунктом.

Мы ознакомились лишь с самыми яркими и общими особенностями реорганизации ООО, на самом деле их масса. Каждый способ из возможных имеет свои нюансы, отличающие его от остальных.

Реорганизация ООО в Москве, реорганизация юридических лиц

Компания «ЮрисКонсалтинг» (Москва) оказывает услуги по реорганизации ООО, фирм, предприятий, организаций и других юридических лиц по доступной цене. Данная процедура является одной из форм ликвидации, которая подразделяется на такие виды, как:

Данная процедура является одной из форм ликвидации, которая подразделяется на такие виды, как:

- Выделение;

- Преобразование;

- Присоединение;

- Разделение;

- Слияние;

- А также комплекс нескольких реорганизационных работ.

Процесс может быть инициирован как учредителями компании, так и государственными органами или судом. И в том и в другом случаях наши юристы окажут квалифицированную помощь.

Цели и задачи реорганизации

Целями, достигаемыми проведением данной процедуры, могут быть:

- Расширение сфер деятельности;

- Финансовое оздоровление;

- Повышение конкурентоспособности;

- Усиление влияния в определённом сегменте рынка;

- Ликвидация бизнеса, не имеющего перспективы развития;

- Расширение или разделение бизнеса между владельцами;

- Оптимизация налогообложения и т.д.

Если собственники общества с ограниченной ответственностью затрудняются в выборе способа, наш специалист предложит оптимальное решение с учётом особенностей сложившейся ситуации.

Этапы работы

Юристы «ЮрисКонсалтинг», действующие строго в рамках закона:

- Помогают составить протокол собрания учредителей ООО.

- Передают документ в налоговую инспекцию и ставят в известность её сотрудника о том, что данное юридическое лицо приняло решение реорганизоваться.

- Получают выписку из Единого государственного реестра юридических лиц, подтверждающую начало процесса.

- Публикуют официальное сообщение в «Вестнике государственной регистрации». В нём указываются участники процедуры, срок её проведения и порядок выдвижения претензий.

- Направляют кредиторам заказными письмами сообщение о предстоящей реорганизации.

- Вторично дают объявление в СМИ.

- Передают собранную документацию в ИФНС.

- Получают выписку из ЕГРЮЛ о регистрации новой компании или ликвидации ООО.

Узнайте больше об услуге (её стоимости, сроках и т.д.) у консультанта «ЮрисКонсалтинга».

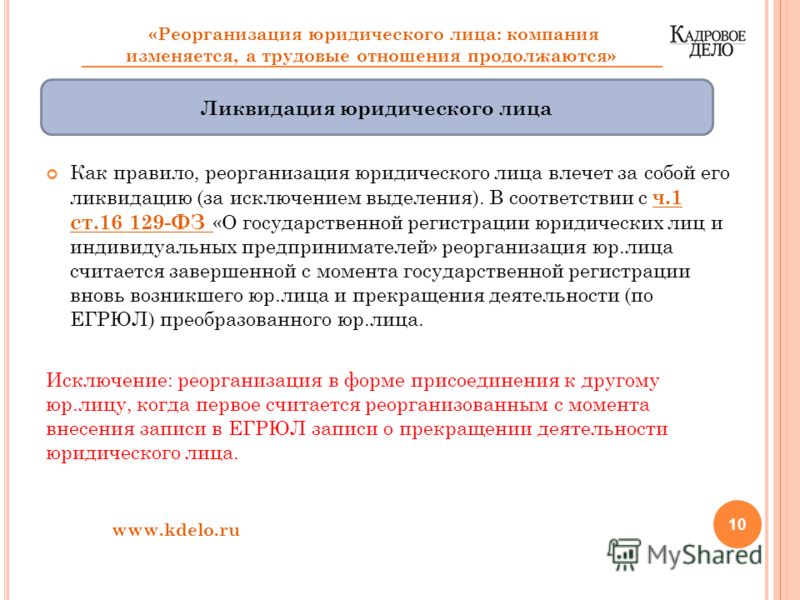

Что такое реорганизация юридического лица

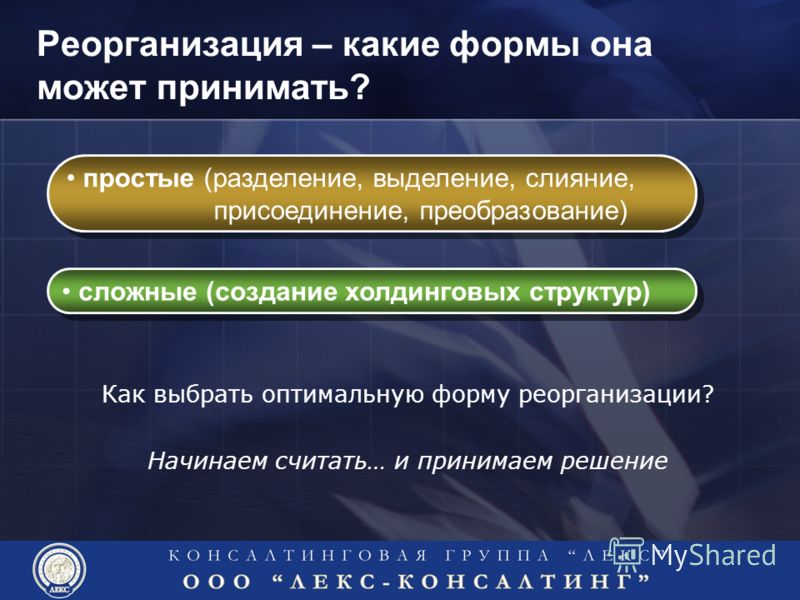

Реорганизацию относят к альтернативным способам ликвидации. Всего различают 5 видов трансформации компании:

Всего различают 5 видов трансформации компании:

- присоединение;

- слияние;

- выделение;

- преобразование;

- разделение.

Может быть и еще один вариант – комплексный. При этом в процессе ликвидации ООО используют разные виды реорганизации ООО.

В этом процессе могут участвовать сразу несколько компаний. А результатом процедуры, в зависимости от поставленных целей и выбранных методов, может стать как появление новых, так и ликвидация старых юридических лиц.

Есть 2 способа реорганизации юридических лиц: добровольная и принудительная. В первом случае решение об изменениях в компании принимают собственники ООО на общем собрании. Во втором – судьбу фирмы решают уполномоченные органы или суд.

В каких случаях необходима реорганизация фирмы

Понятно, что для нее может быть миллион причин – сколько компаний, столько и поводов. Но все же можно выделить несколько основных мотивов:

Слияние и присоединение применяют, если есть желание:

- повысить конкурентоспособность ООО;

- расширить сферу деятельности;

- усилить свое влияние на рынке;

- увеличить производственные мощности.

Разделение и выделение используют для:

- избавления от неперспективного бизнеса;

- разделения сферы влияния;

- соблюдения антимонопольного законодательства.

Могут быть и другие причины для реорганизации предприятия:

- расширение бизнеса – по закону, в ООО не должно быть больше 50 учредителей. Если предприятие растет и собственников становится больше, то прибегаем к преобразованию – переводим ООО в АО;

- разделение бизнеса – часто бывает, что несколько владельцев не могут договориться о методах ведения бизнеса. Тогда им проще разделить его и каждому вести дела самостоятельно;

- поглощение компании конкурентам или конкурентов – в одних случаях так можно устранить компанию, которая мешает вашему развитию. В других – несколько мелких фирм объединяются в одну. Это позволяет им конкурировать с более крупными организациями;

- вывод активов – официально вывести их проблематично. Решение – переписать их на «дочку» (выделенную фирму), после чего ликвидировать ее. Результат – учредители получают свои активы. Да, процесс долгий, но зато 100 % законный;

- оптимизация налогообложения – подходит для тех предприятий, которые по тем или иным причинам не могут воспользоваться налоговыми льготами или особыми режимами налогообложения. В этом случае можно провести один из видов реорганизации ООО, после чего новые фирмы будут спокойно пользоваться привилегиями;

- финансовое оздоровление – для восстановления жизнедеятельности организации следует отделить убыточные формы деятельности;

- альтернативная ликвидация – некоторые владельцы бизнеса таким способом избавляются от ставшей ненужной компании. При этом фирма исключается из реестра и перестает существовать как юридическое лицо.

Результат – учредители получают свои активы. Да, процесс долгий, но зато 100 % законный;

Результат – учредители получают свои активы. Да, процесс долгий, но зато 100 % законный;Всем ли компаниям подойдет реорганизация

Нет, не всем. Например, коммерческие предприятия не могут стать некоммерческими или унитарными.

Так же ООО не позволят перейти в статус ИП

Кроме того, добровольная реорганизация юр лица возможна только при согласии всех учредителей. Если хотя бы один владелец будет против изменений, и не поставит свою подпись в протоколе общего собрания – процедура не состоится.

Если хотя бы один владелец будет против изменений, и не поставит свою подпись в протоколе общего собрания – процедура не состоится.

Основные виды реорганизации предприятия

Как и обещали выше, чуть подробнее расскажем о каждом методе преобразования компании:

Присоединение

В этом случае одна или несколько компаний вливаются в другую. Причем первые перестают существовать как самостоятельные юридические лица, их удаляют из ЕГРЮЛ. Принимающая сторона становится правопреемником присоединенных организаций и полностью отвечает по их обязательствам. Как правило, у нее увеличивается уставный капитал и меняется состав участников ООО;

Слияние

2 или больше фирм (иногда до 10) объединяются, образуя новое юридическое лицо. Старые организации автоматически ликвидируют и исключают из реестра ЕГРЮЛ. Новое предприятие становится преемников исчезнувших и отвечает по всем имеющимся обязательствам. При этом возможна смена организационно-правовой формы.

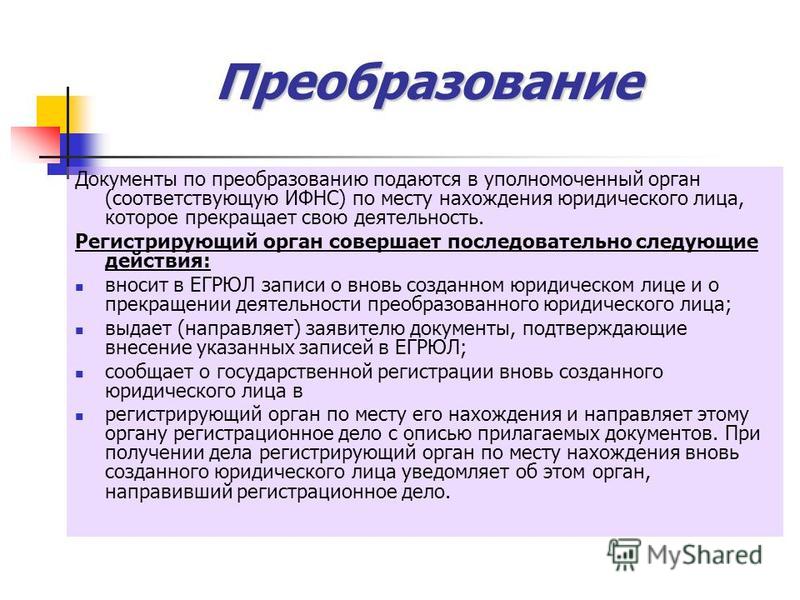

Преобразование

Юридическое лицо меняет форму собственности – например, из статуса ООО переходит в АО. Прежняя компания перестает существовать. Вновь созданная организация принимает права и обязанности по передаточному акту.

Прежняя компания перестает существовать. Вновь созданная организация принимает права и обязанности по передаточному акту.

Разделение

1 компания прекращает свою деятельность и распадается на несколько юридических лиц. Активы и пассивы делят вновь возникшие юридические лица согласно решению учредителей, закрепляя соглашение в разделительном балансе. Переход частичных прав и обязанностей узаконивает передаточный акт.

Выделение

Самый сложный вариант реорганизации предприятия. И ликвидацией его называть, пожалуй, будет не совсем корректно. Ведь в этом случае ни одна фирма не исчезает, напротив, возникает новая.

В чем суть выделения? Из компании «отпочковывается» 1 юридическое лицо и начинает вести самостоятельную деятельность. Вновь созданному предприятию передают часть активов и обязательств от реорганизуемой компании. Процедура считается завершенной, когда данные о новой фирме внесены в ЕГРЮЛ.

«Дочка» считается частью существовавшей ранее компании. Но ее учредители – владельцы отдельной структуры. Они имеют право выпускать свои нормативные акты и распоряжаться средствами на своем, отдельном от основного, расчетном счете.

Они имеют право выпускать свои нормативные акты и распоряжаться средствами на своем, отдельном от основного, расчетном счете.

Зачастую этот метод используют для избавления от задолженности. Ведь дочерней структуре можно передать не только права, но и обязанности. После чего новое юридическое лицо признают банкротом. А основное предприятие легко отдает мелкие долги и продолжает деятельность уже «чистым».

На что обратиться внимание при выборе способа реструктуризации

Основная проблема большинства подобных процедур – найти добросовестного и, главное, реального правопреемника. Часто, желая сэкономить, компанию при ликвидации присоединяют к фиктивной организации. Деятельность такое предприятия не ведет, отчетность в ИНФС не предоставляет, налоги не платит. В этом случае налоговая вправе обратиться в суд, который признает реорганизацию предприятия недействительной.

И получите вы свою фирму обратно с накопившимися неоплаченными налогами и пенями по ним. Которые вас обяжут оплатить. Поэтому мы рекомендуем: не пытайтесь самостоятельно провести реорганизацию фирмы без знаний нюансов процедуры и тонкостей законодательства, а также опыта подобных процессов.

Поэтому мы рекомендуем: не пытайтесь самостоятельно провести реорганизацию фирмы без знаний нюансов процедуры и тонкостей законодательства, а также опыта подобных процессов.

Не экономьте на специалистах – иначе неграмотный и дилетантский подход впоследствии обойдется вам намного дороже.

Профессионалы всегда подбирают «чистые» варианты для реорганизации предприятий своих клиентов – лишние проблемы не нужны никому. Ведь если при слиянии или присоединении хотя бы 1 из участвовавших в процедуре компаний привлечет внимание правоохранительных или налоговых органов – проверять и «шерстить» будут всех партнеров.

При реструктуризации ставьте перед собой четкие цели – именно от них зависит выбор способа. Например, если надо избавиться от сомнительных активов и/или задолженности – подойдет выделение и создание «дочки». Хотите усилить позиции компании и выйти на более высокие объемы производства? Или избавиться от ненужной фирмы? Выбирайте присоединение или слияние.

Этапы реорганизации компании

Для внесения изменений в деятельность предприятия придется пройти следующие шаги:

- Принять решение и подписать протокол общего собрания учредителей

- Подать документы в налоговую, сообщить инспектору о начале процесса реорганизации ООО

- Получить выписку из ЕГРЮЛ с записью о начале процедуры

- Опубликовать сообщение в «Вестнике государственной регистрации» с указанием участников процесса, сроках и порядке предоставления претензий

- Сообщить кредиторам о начале реорганизации ООО. Вы должны будете суметь подтвердить, что действительно предупреждали заимодавцев. Поэтому лучше направлять информацию заказными письмами с уведомлением. Тогда у вас на руках будут расписки о получении.

- Еще раз дать объявление в специализированные СМИ.

- Подготовить окончательный пакет документов и передать его в ИФНС.

- Получить готовые документы, подтверждающие реорганизацию ООО. В разных случаях это может быть выписка из ЕГРЮЛ о ликвидации компании или регистрации нового юридического лица.

Вы должны будете суметь подтвердить, что действительно предупреждали заимодавцев. Поэтому лучше направлять информацию заказными письмами с уведомлением. Тогда у вас на руках будут расписки о получении.

Вы должны будете суметь подтвердить, что действительно предупреждали заимодавцев. Поэтому лучше направлять информацию заказными письмами с уведомлением. Тогда у вас на руках будут расписки о получении.Примерные сроки и стоимость реорганизации юр лица

У разных методов реорганизации ООО и сроки разные. Присоединение занимает в среднем 2-4 месяца, в особо сложных случаях до полугода. Примерно столько же времени понадобится для слияния или разделения ООО.

Преобразование команда опытных специалистов проведет за 4-6 месяцев, самостоятельно же этим заниматься можно бесконечно долго.

Но дольше всего продлится выделение – на эту процедуру может уйти 6-12 месяцев.

Точную стоимость сходу вам не назовет ни один уважающий себя специалист. Вначале он уточнить у вас все детали проекта, ознакомится с бумагами и проанализирует глубину проблемы. Лишь после этого он оценит плюсы и минусы того или иного способа реорганизации ООО и сообщит примерную стоимость процедуры.

Вы можете самостоятельно заняться реорганизацией своего предприятия – если у вас есть знания и опыт проведения подобных процедур. Если нет, то лучше доверьте дело специалистам. Ведь малейшая ошибка вернет вас на старт.

Цены на наши услуги:

| Услуга | Сроки исполнения | Стоимость |

|---|---|---|

| Ликвидация предприятия путем реорганизации в форме присоединения к компании в г.Москве, где директором и участником является нерезидент РФ (полное прекращение деятельности). В группе (не более трех компаний.) | 120 дней | 90 000 |

Ликвидация предприятия путем реорганизации в форме присоединения к компании в г. Москве, где директором и участником является нерезидент РФ (полное прекращение деятельности). 1к1 Москве, где директором и участником является нерезидент РФ (полное прекращение деятельности). 1к1 | 120 дней | 140 000 |

| Ликвидация предприятия путем реорганизации в форме присоединения к компании в Регионе (полное прекращение деятельности). В группе | 120 дней | 80 000 |

| Ликвидация предприятия путем реорганизации в форме присоединения к компании в Регионе (полное прекращение деятельности). 1к1 | 120 дней | 150 000 |

| Ликвидация предприятия путем реорганизации в форме присоединения к компании в регионе с последующей официальной ликвидацией правопреемника | 200 дней | 350 000 |

Ликвидация ООО через реорганизацию: что это?

Ликвидация любого юридического лица предполагает собой прекращение его деятельности, то есть закрытие бизнеса. Сделать это добровольно можно несколькими путями:

Сделать это добровольно можно несколькими путями:

— пройти предусмотренную законом процедуру ликвидации компании. Непосредственно прекращение с прохождением проверок в контролирующем органе, погашением обязательств перед кредиторами и, в итоге, окончательным закрытием юридического лица с получением листа из ЕГРЮЛ;

— прибегнуть к альтернативному прекращению — ликвидация ООО через реорганизацию или смена учредителей. Первый способ также позволяет прекратить деятельность компании, а посредством второго только разрывается связь между бывшими учредителями и обществом, а само оно продолжает функционировать.

Особенности ликвидации ООО через реорганизацию

Процедура прекращения общества с ограниченной ответственностью через его реорганизацию достаточно распространена. Ее главными особенностями является то, что:

1) регулируется она федеральным законом «О государственной регистрации юрлиц и индивидуальных предпринимателей» от 8 августа 2001 года, а также другими нормативными актами (Гражданский кодекс, ФЗ «Об ООО» и пр. ), в которых лучше всего ориентируются юристы и которые нужно неуклонно соблюдать;

), в которых лучше всего ориентируются юристы и которые нужно неуклонно соблюдать;

2) имеется два способа проведения ликвидации ООО через реорганизацию: слияние и присоединение:

— слияние. Это процедура, в результате которой из двух или более юридических лиц образуется одно новое. В ЕГРЮЛ вносится запись о прекращении всех компаний, которые принимали участие в слиянии, и регистрируется совместная. Она становится правопреемником тех ООО, что объединились, в отношении имущества, прав и обязательств;

— присоединение. Это похожий, но несколько иной процесс. В рамках него одно юридическое лицо присоединяется к другому. В результате присоединившееся ООО прекращает свое существование, а та компания, к которой присоединились, остается, только подвергается некоторым изменениям (увеличивается уставный капитал, имущественный комплекс, меняется устав и т. п.). Здесь также основная организация становится правопреемницей реорганизованной;

3) для проведения реорганизации каждым из способов обязательно участие и желание минимум двух юридических лиц, то есть самостоятельно провести ее невозможно.

4) как правило, реорганизационный процесс длится на протяжении 2,5 месяцев и зависит от индивидуальных особенностей ситуации. В любом случае это проще и быстрее обычной ликвидации ООО.

Этапы процесса реорганизации

Хотя между слиянием и присоединением есть определенные отличия, процедура ликвидации ООО через реорганизацию предполагает прохождение следующих этапов:

- Принятие решения про проведение реорганизации путем слияния или присоединения.

Утверждает такое решение общее собрание участников ООО, участвующих в реорганизации. Оно же назначает инвентаризационную комиссию для проведения инвентаризации обязательств и активов юрлица. Уполномоченные лица готовят все необходимые для слияния или присоединения документы: новый устав, договор, передаточный акт и др.

- Регистрация начала реорганизационной процедуры и уведомление об этом всех заинтересованных лиц.

На протяжении 3-х дней с принятия решения общим собранием, нужно уведомить о нем налоговую по форме Р12003. Такое уведомление можно подать лично, по почте, через интернет с использованием электронной цифровой подписи или представителя. Подпись заявителя на бумажном документе заверяется нотариально, а в заполнении следует придерживаться правил, установленных приказом ФНС № ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов…». Дополнительно прилагается решение общего собрания, а заявителю выдается расписка о принятии документов.

В течение пяти рабочих дней уполномоченное должностное лицо вносит в ЕГРЮЛ информацию о начале реорганизации юрлица. Затем через СМИ уведомляются кредиторы, проводится сверка для выявления задолженности по налогам и обязательным платежам.

Этот этап не является окончательным, на нем реорганизацию еще можно остановить, если в ней отпала необходимость. Делается это в таком же порядке.

- Общее собрание представителей всех компаний, которые участвуют в процессе ликвидации ООО через реорганизацию.

Полное собрание участников принимает решение о слиянии юридических лиц или присоединении одной компании к другой. Одновременно утверждаются все подготовленные ранее документы. Закрепляются принятые решения в проколе собрания.

На госрегистрацию компании отводится 3 для с принятия соответствующего решения. В зависимости от того, имело место присоединение или слияние, в регистрационный орган подаются разные заявления: при присоединении — формы Р16003 (прекращение деятельности присоединенного общества), Р13001 (изменения в учредительные документы) и Р14001 (изменение информации в ЕГРЮЛ), при слиянии — форма Р12001 (регистрация компании, образованной путем слияния).

К заявлениям прикладывается передаточный акт, договор, устав, протокол общего собрания и квитанция об оплате госпошлины. Порядок подачи, заполнения и рассмотрения документов аналогичный с первичным уведомлением.

По результатам рассмотрения документации налоговая вносит запись в ЕГРЮЛ, выдает заявителю лист Единого реестра и заверенный устав. На этом процесс ликвидации ООО посредством реорганизации является оконченным.

Испытываете сложности в ликвидации ООО? Обратитесь к нам!

Если у вас возникла необходимость в ликвидации компании, гораздо проще для вас будет прибегнуть к помощи профессиональных юристов. Только они смогут детально проанализировать ситуацию и разработать оптимальный план для прекращения деятельности компании. Юристы подскажут, какую процедуру будет пройти проще исходя из вашей ситуации, возьмут на себя подготовку документов и при необходимости выступят в роли представителей.

Подробнее о сотрудничестве с Центром правовых услуг «Империя» в области ликвидации ООО вы можете почитать на странице https://cpu-imperia.ru/likvidaciya_ooo/.

Дата:

06.12.2016Оставить заявку

Это интересно:

Реорганизация ООО и Ликвидация ООО

Консалтинговый центр «МОНОЛИТ» предоставляет услуги и окажет профессиональную помощь при Ликвидации ООО и Реорганизации ООО в городе Москве и Московской области, включая районы Люберцы, Лыткарино, Жуковский, Раменское, Бронницы, и т. д. Что поможет Вам осуществить и сделать все взаимосвязанные операции при регистрации изменений в юридических документах, с обязательным внесением в Единый государственный реестр юридических лиц или сокр. ЕГРЮЛ.

д. Что поможет Вам осуществить и сделать все взаимосвязанные операции при регистрации изменений в юридических документах, с обязательным внесением в Единый государственный реестр юридических лиц или сокр. ЕГРЮЛ.

Ликвидация ООО или Ликвидация ИП подразумевает полное прекращение деятельности юридического лица. При прохождение данной процедуры долговые обязательства и правовая ответственность –обязательства не переходят третьим лицам.

В случаи, если в уставной капитал ликвидируемой компании – общества с ограниченной ответственностью включено имущество, то оно распределяется в соответствии с долями акционеров в учредительном капитале компании.

В итоге, при прохождение операции по Ликвидации ООО или так называемому закрытию компании – Закрытию ООО, все сведения о предприятии должны быть исключены из Госреестра, Пенсионного Фонда, а также Налоговой Службы.

Консалтинговый центр «МОНОЛИТ» предоставляет услуги и окажет профессиональную помощь при Ликвидации юридического лица, где как правило данному действию даются следующие определения:

Также возможно прекращение деятельности компании с помощью процедуры реорганизации ООО. По своей сути реорганизация является альтернативой Закрытию ООО. С точки зрения законодательных актов компания не исчезает из Госреестра, Пенсионного Фонда, а также Налоговой Службы, но приостанавливает свою деятельность на время или на всегда за счёт прохождения ряда дополнительных процедур – Реорганизации ООО.

По своей сути реорганизация является альтернативой Закрытию ООО. С точки зрения законодательных актов компания не исчезает из Госреестра, Пенсионного Фонда, а также Налоговой Службы, но приостанавливает свою деятельность на время или на всегда за счёт прохождения ряда дополнительных процедур – Реорганизации ООО.

Реорганизация ООО в данном случае представляет собой частичную передачу компании или полную, а также всех связанных с ООО обязательств – родителя в дочерние.

Существуют следующие виды реорганизации ООО:

В каждом из вышеописанных видов Реорганизации ООО существуют свои особенности и нюансы, специалисты Консалтингового центра «МОНОЛИТ» помогут Вам выбрать схему реорганизации наиболее подходящую для вашей компании.

В независимости от преобразования связанных с Вашей коммерческой деятельностью и возможной необходимости в вышеописанных услугах, также может понадобиться в связи с реорганизацией ООО открытие новых филиалов ООО, перерегистрации ООО, получение нового Юридического адреса компании.

Специалисты Консалтингового центра «МОНОЛИТ» помогут Вам:

Также в ряде случаев в связи с невозможностью преодоления разногласий и выплат денежных средств по обязательствам, может понадобиться прохождение процедуры банкротства ООО!

Все этапы работ, связанные с процедурами Реорганизации ООО,

консалтинговый центр Монолит Возьмёт на себя!

Компания Монолит гарантирует

результат своей Работы!

Реорганизация и ликвидация общества с ограниченной ответственностью

Общество

с ограниченной ответственностью может

быть реорганизовано или ликвидировано

добровольно по единогласному решению

его участников. Иные основания

реорганизации и ликвидации общества,

а также порядок его реорганизации и

ликвидации определяются Гражданским

кодексом РФ и другими законами.

Общество

с ограниченной ответственностью вправе

преобразоваться в хозяйственное общество

другого вида, хозяйственное товарищество

или производственный кооператив (статья

92 Гражданского кодекса РФ ч. 1)

1)

Переход доли в уставном капитале общества с ограниченной ответственностью к другому лицу

Переход

доли или части доли участника общества

в уставном капитале общества с ограниченной

ответственностью к другому лицу

допускается на основании сделки или в

порядке правопреемства либо на ином

законном основании с учетом особенностей,

предусмотренных Гражданским кодексом

РФ и законом об обществах с ограниченной

ответственностью.

Продажа либо

отчуждение иным образом доли или части

доли в уставном капитале общества с

ограниченной ответственностью третьим

лицам допускается с соблюдением

требований, предусмотренных законом

об обществах с ограниченной ответственностью,

если это не запрещено уставом

общества.

Участники общества пользуются

преимущественным правом покупки доли

или части доли участника общества.

Порядок осуществления преимущественного

права и срок, в течение которого участники

общества могут воспользоваться указанным

правом, определяются законом об обществах

с ограниченной ответственностью и

уставом общества. Уставом общества

также может быть предусмотрено

преимущественное право покупки обществом

доли или части доли участника общества,

если другие участники общества не

использовали свое преимущественное

право покупки доли или части доли в

уставном капитале общества.

В случае,

если уставом общества отчуждение доли

или части доли, принадлежащих участнику

общества, третьим лицам запрещено и

другие участники общества отказались

от их приобретения либо не получено

согласие на отчуждение доли или части

доли участнику общества или третьему

лицу при условии, что необходимость

получить такое согласие предусмотрена

уставом общества, общество обязано

выплатить участнику действительную

стоимость доли или части доли либо

выдать ему в натуре имущество,

соответствующее такой стоимости.

Доля

участника общества с ограниченной

ответственностью может быть отчуждена

до полной ее оплаты только в части, в

которой она уже оплачена.

В случае

приобретения доли или части доли

участника самим обществом с ограниченной

ответственностью оно обязано реализовать

их другим участникам или третьим лицам

в сроки и в порядке, которые предусмотрены

законом об обществах с ограниченной

ответственностью и уставом, либо

уменьшить свой уставный капитал в

соответствии с пунктами 4 и 5 статьи 90

Гражданского кодекса РФ.

Уставом общества

также может быть предусмотрено

преимущественное право покупки обществом

доли или части доли участника общества,

если другие участники общества не

использовали свое преимущественное

право покупки доли или части доли в

уставном капитале общества.

В случае,

если уставом общества отчуждение доли

или части доли, принадлежащих участнику

общества, третьим лицам запрещено и

другие участники общества отказались

от их приобретения либо не получено

согласие на отчуждение доли или части

доли участнику общества или третьему

лицу при условии, что необходимость

получить такое согласие предусмотрена

уставом общества, общество обязано

выплатить участнику действительную

стоимость доли или части доли либо

выдать ему в натуре имущество,

соответствующее такой стоимости.

Доля

участника общества с ограниченной

ответственностью может быть отчуждена

до полной ее оплаты только в части, в

которой она уже оплачена.

В случае

приобретения доли или части доли

участника самим обществом с ограниченной

ответственностью оно обязано реализовать

их другим участникам или третьим лицам

в сроки и в порядке, которые предусмотрены

законом об обществах с ограниченной

ответственностью и уставом, либо

уменьшить свой уставный капитал в

соответствии с пунктами 4 и 5 статьи 90

Гражданского кодекса РФ. Доли в уставном

капитале общества переходят к наследникам

граждан и к правопреемникам юридических

лиц, являвшихся участниками общества,

если иное не предусмотрено уставом

общества с ограниченной ответственностью.

Уставом общества может быть предусмотрено,

что переход доли в уставном капитале

общества к наследникам граждан и

правопреемникам юридических лиц,

являвшихся участниками общества,

передача доли, принадлежавшей

ликвидированному юридическому лицу,

его учредителям (участникам), имеющим

вещные права на его имущество или

обязательственные права в отношении

этого юридического лица, допускаются

только с согласия остальных участников

общества. Отказ в согласии на переход

доли влечет за собой обязанность общества

выплатить указанным лицам ее действительную

стоимость или выдать им в натуре

имущество, соответствующее такой

стоимости, в порядке и на условиях,

которые предусмотрены законом об

обществах с ограниченной ответственностью

и уставом общества.

Переход доли

участника общества с ограниченной

ответственностью к другому лицу влечет

за собой прекращение его участия в

обществе (статья 93 Гражданского кодекса

РФ ч.

Доли в уставном

капитале общества переходят к наследникам

граждан и к правопреемникам юридических

лиц, являвшихся участниками общества,

если иное не предусмотрено уставом

общества с ограниченной ответственностью.

Уставом общества может быть предусмотрено,

что переход доли в уставном капитале

общества к наследникам граждан и

правопреемникам юридических лиц,

являвшихся участниками общества,

передача доли, принадлежавшей

ликвидированному юридическому лицу,

его учредителям (участникам), имеющим

вещные права на его имущество или

обязательственные права в отношении

этого юридического лица, допускаются

только с согласия остальных участников

общества. Отказ в согласии на переход

доли влечет за собой обязанность общества

выплатить указанным лицам ее действительную

стоимость или выдать им в натуре

имущество, соответствующее такой

стоимости, в порядке и на условиях,

которые предусмотрены законом об

обществах с ограниченной ответственностью

и уставом общества.

Переход доли

участника общества с ограниченной

ответственностью к другому лицу влечет

за собой прекращение его участия в

обществе (статья 93 Гражданского кодекса

РФ ч. 1)

1)

Ликвидация ООО, закрытие фирм. Закрыть ООО в Москве и Санкт-Петербурге

Закрытие ООО, АО, некоммерческих организаций

Ликвидация подразумевает прекращение деятельности юридического лица. Мы предложим Вам наиболее быстрый и законный способ закрытия Вашего предприятия и поможем решить все сопутствующие вопросы.

Способы ликвидации ООО, АО

Собственники (акционеры, участники) компании вправе в любой момент ликвидировать ее. Данный способ называется добровольной или «официальной» ликвидацией.Процедура занимает несколько месяцев и рекомендуется для компаний, которые не имеют претензий со стороны государственных органов, задолженности перед бюджетом (по налогам, сборам, платежам во внебюджетные фонды) и контрагентами, а также тех компаний, которые регулярно и надлежащим образом сдавали налоговую и бухгалтерскую отчетность.

Добровольная ликвидация подразумевает прекращение деятельности юридического лица без правопреемства, то есть без перехода его прав и обязанностей к иным лицам. Именно поэтому она является надежным способом закрытия фирмы и поможет исключить в будущем претензии, связанные с ее деятельностью, к собственникам и учредителям.

Именно поэтому она является надежным способом закрытия фирмы и поможет исключить в будущем претензии, связанные с ее деятельностью, к собственникам и учредителям.

Обращаем Ваше внимание на то, что во время проведения процедуры добровольной ликвидации налоговый орган имеет право провести внеочередную выездную налоговую проверку деятельности юридического лица. Однако на практике это происходит не часто.

Компания, имеющая задолженность, может ликвидироваться, передав свой долг правопреемнику – другому юридическому лицу. Это совершенно законный способ, применяемый для реструктуризации предприятий в пределах одного холдинга, либо поглощения одного юридического лица другим. При этом все права и обязанности юридического лица переходят к его правопреемнику, а сама компания исключается из ЕГРЮЛ с получением соответствующего свидетельства.

Для прекращения деятельности фирмы часто используют процедуру слияния или присоединения к другой компании, готовой стать ее полным правопреемником, в том числе по всем долгам. Как результат, Вы получаете свидетельство об исключении Вашей компании из ЕГРЮЛ.

Как результат, Вы получаете свидетельство об исключении Вашей компании из ЕГРЮЛ.

Важно понимать, что реорганизация компании с задолженностью как способ ликвидации целесообразна и надежна не во всех случаях. О юридических рисках для собственников и руководителей при реорганизации компании с долгами Вы можете проконсультироваться у наших специалистов, имеющих опыт ведения судебных дел по таким спорам.

Если Ваша компания вела активную деятельность, имеет задолженность, значительно превышающую стоимость ее активов, или Вашей компании приходится выступать ответчиком в суде по делу о взыскании задолженности, рекомендуем запустить процесс банкротства – сложный и специфичный процесс, являющийся, тем не менее, правом должника и, одновременно, единственным законным юридическим механизмом ликвидации предприятия с долгами.

При этом процедуру банкротства возможно провести в упрощенном порядке, существенно сократив сроки и финансовые затраты.

При упрощенной процедуре банкротство начинается сразу с конкурсного производства, минуя меры по восстановлению платежеспособности должника, что позволяет сэкономить время, а главное — финансы на оплате услуг внешнего управляющего.

Ликвидация ООО, АО по решению государственных органов

В соответствии с законодательством Российской Федерации, если организация более года не сдает отчетность и не осуществляет никаких действий по расчетным счетам, такая компания может быть исключена из Единого государственного реестра юридических лиц (как недействующее юридическое лицо).

После исключения компании из ЕГРЮЛ возможны негативные последствия для ее участников и руководителя. В соответствии с Федеральным законом от 08.08.2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», регистрирующий орган отказывает в регистрации (как при первичной регистрации, так и при внесении изменений в существующее юридическое лицо), если в ходе нее в ЕГРЮЛ вносятся сведения о новом участнике или руководителе — лице, который был участником (владел 50 и более процентами в уставном капитале) и (или) руководителем ранее исключенного из ЕГРЮЛ юридического лица, а с момента такого исключения не прошло 3 лет.

Такой запрет предусмотрен только для исключенного юридического лица (его участников и руководителя), которое на момент его исключения из ЕГРЮЛ имело задолженность перед бюджетом, но на практике любое исключенное из ЕГРЮЛ юридическое лицо имеет задолженность, так как год не сдает отчетность, а за это законодательством предусмотрены штрафные санкции.

Таким образом, существовавшая ранее позиция, что компанию можно не ликвидировать, а просто бросить, и налоговая закроет ее самостоятельно и совершенно бесплатно, не актуальна.

Обратите внимание на то, что брошенная Вами компания может обернуться для Вас невозможностью регистрации нового бизнеса!

Мы поможем Вам узнать, находится ли Ваша неактивная компания в списке на предстоящее исключение недействующих юридических лиц из ЕГРЮЛ, для того чтобы Вы могли оперативно отменить данный процесс.

Если у Вас остались вопросы, либо Вы хотите получить информацию, актуальную в точности на сегодняшний день — свяжитесь с нашими специалистами.

Ликвидация и реорганизация ООО

Когда может потребоваться реорганизация ООО

Ликвидация ООО у нас

Дополнительные услуги

Открывая бизнес, мало кто задумывается о том, что его, возможно, в недалеком будушем придется закрывать. Другие бизнесмены считают, что ликвидация ООО – почти такой же простой и быстрый процесс, что и регистрация. К сожалению, это не совсем так. Вернее, совсем не так. За время деятельности компании очень часто накапливается комплекс нерешенных проблем, который не позволит быстро закрыть юридическое лицо, как бы тщательно ни велся там учет.

Налоговая служба не позволит ликвидировать ООО, если за фирмой числится хотя бы один несданный отчет, есть неоплаченные налоги, пени и штрафы, долги перед контрагентами, или появились вопросы к правильности исчисления налогов. Аналогичные вопросы могут появиться и у других контролирующих органов: Пенсионного фонда, ФСС РФ, органов статистики. Если за компанией числятся долги перед бюджетом или контрагентами, неправильная стратегия при ликвидации ООО может привести к внеплановой налоговой проверке, судебным разбирательствам и колоссальным суммам штрафов.

Когда может потребоваться реорганизация ООО

Налоговые органы более требовательно относятся к деятельности компаний, возраст которых превышает 3 года. Именно такие «возрастные» фирмы чаще всего страдают от внеплановых проверок. Чтобы избежать ненужных рисков, опытные руководители заранее принимают решение о ликвидации прежней компании и регистрации новой фирмы, чтобы спокойно работать дальше.

Такая оптимизация затрат вполне оправдывает себя, поскольку в процессе работы могут складываться неоднозначные ситуации, которые фискальные органы могут оценить не в вашу пользу. Если вовремя не принять меры по исправлению ситуации, последствия могут быть непредсказуемыми.

Ликвидация ООО с Первой Консалтинговой Компанией

Наши юристы внимательно изучат представленные документы и помогут найти оптимальный выход из сложившейся ситуации. После консультаций со специалистов вы сможете правильно оценить сложившуюся ситуацию и принять решение, которое полностью удовлетворит вас.

В большинстве случаев компании выгодно пройти не ликвидацию, а реорганизацию. Это один из наиболее популярных способов избавления от проблемных компаний. В отличие от официальной ликвидации и прохождения процедуры банкротства, этот способ менее затратен, и предоставляет широкие возможности для легальных маневров.

В соответствии со ст. 57 ГК РФ, можно использовать для реорганизации ООО пять форм реорганизации:

- присоединение;

- слияние;

- выделение;

- разделение;

- преобразование.

При этом только формат присоединения предполагает ликвидацию вашей компании без необходимости образования нового юридического лица. Это означает, что вы ликвидируете свое ООО, а за ваши прежние долги будет отвечать правопреемник. В этом случае можно закрыть компанию без налоговых проверок и негативных последствий, быстро и вполне законно. Реорганизация занимает до 2,5 месяцев, при том, что при добровольной ликвидации или прохождении процедуры банкротства приходится ждать закрытия до 6 месяцев.

В других случаях могут быть более предпочтительными способы. Принять окончательное решение можно только после полного анализа представленных документов. Разобраться во всех тонкостях и нюансах юридической казуистики поможет опытный юрист, который наглядно объяснит вам преимущества и недостатки каждого из этих способов и позаботится о том, чтобы ни у фискальных органов, ни у контрагентов в дальнейшем не возникло к вам вопросов.

При официальной ликвидации ООО мы предоставим дополнительные услуги

Первая Консалтинговая Компания имеет большой опыт в ликвидации и реорганизации ООО любыми законными способами. Этот процесс довольно сложен, требует комплексного подхода, включая услуги бухгалтера, специалиста но налоговым спорам, юриста. Наши специалисты возьмут его решение на себя, оперативно выполнят свои обязанности. Стоимость услуг по ликвидации ООО зависит от сложности поставленной задачи. Позвоните по телефонам, указанным на сайте, и получите предварительную консультацию специалиста по вопросам, связанным с ликвидацией и реорганизацией ООО.

В чем разница между ликвидацией и реорганизацией бизнеса?

При ликвидации предприятия организация подает прошение о банкротстве в соответствии с главой 7 и передает контроль над своей компанией Доверительному управляющему, который является фидуциаром кредиторов. Затем Доверительный управляющий оказывает содействие во всех аспектах продажи любых активов и ведения судебных разбирательств по финансированию распределения среди кредиторов в соответствии с процедурой главы 7. Ликвидация бизнеса известна как «уход», в то время как владельцы бизнеса несут ответственность, помогают и сотрудничают с доверенным лицом, чтобы предоставить необходимую поддержку и финансовую информацию о делах компании.

Реорганизация в соответствии с главой 11 вовлекает юридическое лицо, которое является должником, владеющим своими активами и операциями компании. По сути, должник во владении имеет права и обязанности и может вести свою обычную деятельность. Одно из административных требований заключается в том, что Должник должен ежемесячно подавать операционные отчеты в Доверительный офис США. В этих отчетах все поступления и выплаты средств должны учитываться, отслеживаться и организовываться в строгом формате.Должник, находящийся во владении, также должен платить ежеквартальные сборы и составлять план реорганизации, против которого кредиторы и Доверительный управляющий США могут выступить, если не соблюдают Кодекс о банкротстве.

В этих отчетах все поступления и выплаты средств должны учитываться, отслеживаться и организовываться в строгом формате.Должник, находящийся во владении, также должен платить ежеквартальные сборы и составлять план реорганизации, против которого кредиторы и Доверительный управляющий США могут выступить, если не соблюдают Кодекс о банкротстве.

Какой вид долга квалифицируется как деловой долг?

Деловой долг можно определить как долг, возникший по причинам, не связанным с личными, семейными или домашними целями. Определение долга как коммерческого или личного связано с вопросами «теста на нуждаемость», применимого к банкротствам в главах 7 и 13.Лицо, имеющее более 50 процентов долга по бизнесу, не подлежит проверке на наличие среднего дохода семьи. В таких обстоятельствах необходимо определить, действительно ли долг является бизнесом. Необходимо проанализировать каждый отдельный долг. Реальность такова, что если долг возник с целью оказания помощи бизнесу, то он, скорее всего, будет квалифицирован как бизнес-долг.

Кто может санкционировать подачу заявления о банкротстве?

Вопрос о полномочиях подавать иск о банкротстве предприятия вытекает из Устава или Операционного соглашения, регулирующего деятельность компании с ограниченной ответственностью.В небольшой корпорации может не быть совета директоров, как в более крупной корпорации. Соглашение между акционерами может требовать собрания и большинства или более высокой процентной доли в пользу санкционирования дела о банкротстве. Может оказаться, что от членов LLC требуется 2/3 голосов. Некоторые операционные соглашения не требуют поддержки со стороны управляющего члена. В случае банкротства недвижимого имущества с участием юридических лиц, владеющих одним или несколькими объектами собственности, документы могут требовать единодушного согласия всех полных партнеров и партнеров с ограниченной ответственностью или требовать, чтобы более 50 процентов акционеров проголосовали за банкротство.В конечном итоге полномочия подать заявление о банкротстве будут зависеть от обстоятельств и документов, которые были созданы при создании бизнеса. Вопрос о полномочиях в этом контексте должен быть тщательно проанализирован, потому что дела могут быть прекращены, если заявка о банкротстве является несанкционированной или если организационные документы компании и устав не соблюдаются должным образом.

Вопрос о полномочиях в этом контексте должен быть тщательно проанализирован, потому что дела могут быть прекращены, если заявка о банкротстве является несанкционированной или если организационные документы компании и устав не соблюдаются должным образом.

Может ли кредитор принудить бизнес к банкротству?

Согласно разделу 303 Кодекса о банкротстве, если у должника меньше 12 кредиторов, то один кредитор может подать заявление о принудительном банкротстве.Три или более кредитора, у которых есть требования, не зависящие от ответственности и суммы, или которые являются предметом добросовестного спора, также могут подать заявление о принудительном банкротстве. Однако в обоих случаях кредиторы должны доказать, что должник, как правило, не выплачивает долги, когда наступает срок их погашения.

Предупреждение любому кредитору, который рассматривает возможность подачи заявления о недобровольном банкротстве. Если будет установлено, что ходатайство было подано недобросовестно или как средство для сбора денег в интересах заявителя-кредитора, и если ходатайство оспаривается должником и в конечном итоге отклоняется по этой причине, то кредитор может быть несет ответственность за ущерб, штрафные убытки, гонорары адвокатов.

Заявление о недобровольном банкротстве физического лица или компании — очень рискованный маневр. Однако это может иметь некоторую выгоду, когда организация фактически остановилась и прекратила свою деятельность. На этом этапе нельзя сказать, что предприятие в целом выплачивает свои долги, поскольку оно прекратило свою деятельность. Вынужденное банкротство возможно при уникальных обстоятельствах, но оно также было предметом многих сообщений о решениях, налагающих санкции на адвокатов и их клиентов за недобросовестную подачу документов.

Что произойдет с моим бизнесом, если я подам заявление о банкротстве?

Если кто-то подает заявление о личном банкротстве, например о банкротстве в соответствии с главой 7, то его законный интерес в их бизнесе считается активом в этом деле. Исключения при банкротстве не безграничны. Часто бывает очень сложно оценить процентную ставку в небольшой корпорации или ООО. Доверительный управляющий в соответствии с Главой 7 по сути становится владельцем капитала этой компании и принимает на себя права отдельного акционера или держателя капитала. Доверительный управляющий часто запрашивает записи о бизнесе и налоговые декларации, чтобы оценить, превышает ли стоимость бизнес-интереса освобождение, которое должник потребовал по делу. Если должник не использует освобождение от налога на недвижимость в размере 25 000 долларов, то освобождение в размере 12 500 долларов может применяться к любому имуществу.

Доверительный управляющий часто запрашивает записи о бизнесе и налоговые декларации, чтобы оценить, превышает ли стоимость бизнес-интереса освобождение, которое должник потребовал по делу. Если должник не использует освобождение от налога на недвижимость в размере 25 000 долларов, то освобождение в размере 12 500 долларов может применяться к любому имуществу.

Должник может указать стоимость своей доли в акциях как часть стоимости компании и использовать любое имеющееся у него освобождение, чтобы сохранить свой законный интерес.Очень часто попечители приходят к выводу, что интерес отдельного лица в предприятии не имеет ценности. Реальность такова, что это рискованно для тех, кто владеет значительной долей собственности в компании. Некоторым доверительным управляющим придется использовать свое деловое суждение при принятии решения о том, должен ли должник выкупать свои акции или долю в капитале предприятия, потому что это превышает освобождение по кодексу о банкротстве.

Получите информацию о ликвидации бизнеса по сравнению с Реорганизация, или позвоните в Michael McLaughlin, LLC, для первичной консультации по телефону (908) 373-8500 и получите юридические ответы, которые вам нужны.

Банкротство, реорганизация и права кредиторов

Адвокаты нашей группы по вопросам банкротства, реорганизации и прав кредиторов обладают уникальными возможностями для оказания помощи и консультирования наших клиентов по многочисленным проблемам, которые проблемная задолженность ставит перед корпорациями, малым бизнесом, отдельными должниками и кредиторами. Мы представляем обеспеченных и необеспеченных кредиторов, индивидуальных, корпоративных и малых предприятий-должников, институциональных и неинституциональных кредиторов, коммерческих и ипотечных кредиторов, а также других обеспеченных кредиторов в следующих областях:

• Реорганизация бизнеса, урегулирование споров и реструктуризация долга

Независимо от того, являетесь ли вы малым бизнесом или крупной корпорацией, стремящейся реорганизоваться в соответствии с главой 11 «Банкротство», или желаете привлечь своих кредиторов для урегулирования ваших долговых обязательств во внесудебном порядке, мы консультируем наших клиентов по доступным средствам правовой защиты, включая рекапитализацию , помощь, финансируемая государством, и множество вариантов реорганизации и реструктуризации, доступных в соответствии с законом. Мы понимаем, что быстрое реагирование на неотложные и возникающие вопросы имеет решающее значение для выявления точек финансового давления для бизнеса и создания инновационных решений для сохранения стоимости.

Мы понимаем, что быстрое реагирование на неотложные и возникающие вопросы имеет решающее значение для выявления точек финансового давления для бизнеса и создания инновационных решений для сохранения стоимости.

• Ликвидация посредством федерального банкротства и государственной ликвидации

Наша основная цель — сохранить бизнес наших клиентов в качестве непрерывного предприятия, однако, если предприятия больше не могут эффективно работать, мы можем помочь в быстрой и эффективной продаже и / или ликвидации активов компании, будь то через традиционное банкротство или по недействительности. другие доступные средства государственной ликвидации.

• Переуступка в пользу кредиторов и получателей

При определенных обстоятельствах уступка бизнеса третьей стороне под надзором суда является наиболее экономически эффективным решением для достижения ликвидации, не неся издержек традиционного банкротства.

• Представительство обеспеченного и необеспеченного кредитора

Как кредитор, обеспечение того, чтобы ваш кредитный портфель был обеспечен максимальной безопасностью, доступной в соответствии с законом, равносилен. Мы консультировали клиентов по сделкам с обеспеченными долговыми обязательствами, обеспечивая адекватную защиту в случае банкротства и представляя интересы необеспеченных кредиторов во время внесудебных переговоров о реструктуризации долга с проблемными заемщиками или возражения против прекращения банкротства, когда это необходимо.

Мы консультировали клиентов по сделкам с обеспеченными долговыми обязательствами, обеспечивая адекватную защиту в случае банкротства и представляя интересы необеспеченных кредиторов во время внесудебных переговоров о реструктуризации долга с проблемными заемщиками или возражения против прекращения банкротства, когда это необходимо.

• Институциональные ипотечные кредиторы, выкупа и получение арендной платы

Наши юристы представляли региональные и национальные финансовые учреждения в судебных процессах и делах, связанных с банкротством, в отношении обеспеченного недвижимого имущества, а также в защите позитивных действий заемщиков в связи с нарушениями кредитного обслуживания, правдивостью кредитных действий и исками о мошенничестве потребителей. Наша команда готова обеспечить защиту вашего ипотечного портфеля и ваших прав, независимо от того, насколько он велик или мал.

• Коммерческие арендаторы и арендаторы

Владельцы договоров коммерческой аренды сталкиваются с уникальными проблемами в процессе банкротства. Наши поверенные консультируют арендаторов, находящихся в затруднительном финансовом положении, а также владельцев коммерческих и жилых помещений, обеспечивая защиту интересов арендаторов в правах собственности, арендодателя и самой собственности до, во время и после подачи заявления о банкротстве.

Наши поверенные консультируют арендаторов, находящихся в затруднительном финансовом положении, а также владельцев коммерческих и жилых помещений, обеспечивая защиту интересов арендаторов в правах собственности, арендодателя и самой собственности до, во время и после подачи заявления о банкротстве.

• Судебный процесс о банкротстве

Наша опытная команда судебных специалистов может помочь со всеми аспектами судебного разбирательства по делу о банкротстве, в том числе:

- Обжалование ходатайств о приостановлении и возражений против выписки;

- Защита преференциальных требований, претензий по мошенническим переводам и избежанию залога;

- Оспаривание ходатайств о денежном обеспечении и подтверждение плана;

- Представление интересов кредиторов и покупателей в конкурсных торгах;

- Представление интересов кондоминиумов и товариществ собственников жилья в делах по главам 7 и 13; и,

- Защита прав коммерческих арендодателей в сложных делах главы 11.

В нашу коллективную команду входят юристы из наших различных практических групп, которые используют многолетний опыт в сложных коммерческих судебных спорах, коммерческой недвижимости, корпоративном праве и деловых операциях, а также в других группах, чтобы гарантировать, что каждый актив вашего бизнеса, будь то кредитор, поставщик или должнику предоставляется необходимая практика.

Банкротство бизнеса и корпораций в Массачусетсе

Компании могут подать заявление о банкротстве в соответствии с главой 11 или 7 Кодекса о банкротстве.Глава 11 о банкротстве — это глава о «реорганизации», а Глава 7 — это глава о «ликвидации».

Бизнес иногда терпит неудачу, а иногда просто терпит неудачу. Это ключевое различие. Итак, вот очень важный вопрос: если бизнес терпит крах из-за того, что он не может оплатить свои долги и расходы, стоит ли экономить на нем?

Это сложный вопрос, на который иногда бывает сложно ответить честно. Иногда ответ положительный. Иногда нет. Как правило, «да» означает, что реорганизацию стоит попробовать, и если ответ отрицательный, то ликвидация может быть лучшим путем.Есть и другие способы достижения этих целей, помимо банкротства (и у нас есть опыт ведения переговоров по корпоративным долгам и решения проблем, предотвращающих возможность банкротства). Однако, в конечном счете, банкротство — это формальная правовая система реорганизации и ликвидации бизнеса, поэтому у нее есть ряд сильных сторон и преимуществ. Первая из них заключается в том, что автоматическая остановка немедленно останавливает безумие кормления и все попытки взыскать долги с бизнеса.

Иногда нет. Как правило, «да» означает, что реорганизацию стоит попробовать, и если ответ отрицательный, то ликвидация может быть лучшим путем.Есть и другие способы достижения этих целей, помимо банкротства (и у нас есть опыт ведения переговоров по корпоративным долгам и решения проблем, предотвращающих возможность банкротства). Однако, в конечном счете, банкротство — это формальная правовая система реорганизации и ликвидации бизнеса, поэтому у нее есть ряд сильных сторон и преимуществ. Первая из них заключается в том, что автоматическая остановка немедленно останавливает безумие кормления и все попытки взыскать долги с бизнеса.

Если вы хотите избежать погони и получить бесплатную консультацию о банкротстве, напишите юристу @ bkmass.com или позвоните по указанному выше номеру.

Когда следует предпринять попытку реорганизации корпорации, общества с ограниченной ответственностью (LLC) или другого предприятия согласно главе 11? Во-первых, у бизнеса должны быть проблемы с долгами, а не только с расходами. Спросите себя: если мои долги исчезнут, смогу ли я продвигать и продавать свой продукт или услугу, оплачивать своим сотрудникам и накладные расходы (даже с увольнениями и некоторыми сокращениями) и другие расходы и получать прибыль (или хоть честная зарплата для себя)? Это первый шаг к определению, имеет ли ваш бизнес реальную ценность для непрерывной деятельности.Есть ли что-то, что стоит сэкономить? При реорганизации согласно Главе 11 долги могут быть уменьшены или реструктурированы таким образом, чтобы бизнес снова стал жизнеспособным. По сути, система банкротства задает очень простой вопрос: Стоит ли бизнес больше мертвых, чем живых, или больше живых, чем мертвых? Подумайте об этом на секунду.

Спросите себя: если мои долги исчезнут, смогу ли я продвигать и продавать свой продукт или услугу, оплачивать своим сотрудникам и накладные расходы (даже с увольнениями и некоторыми сокращениями) и другие расходы и получать прибыль (или хоть честная зарплата для себя)? Это первый шаг к определению, имеет ли ваш бизнес реальную ценность для непрерывной деятельности.Есть ли что-то, что стоит сэкономить? При реорганизации согласно Главе 11 долги могут быть уменьшены или реструктурированы таким образом, чтобы бизнес снова стал жизнеспособным. По сути, система банкротства задает очень простой вопрос: Стоит ли бизнес больше мертвых, чем живых, или больше живых, чем мертвых? Подумайте об этом на секунду.

Стоимость непрерывного производства, конечно, не единственная ценность для бизнеса. Бизнес может иметь ценные активы, такие как оборудование, интеллектуальная собственность или дебиторская задолженность.Если бизнес стоит больше живого, чем мертвого, реорганизация может иметь смысл. Тем не менее, бизнес должен иметь реальную ценность, которую стоит сберегать, потому что банкротство по главе 11 является более дорогостоящим видом банкротства (хотя мы работаем с владельцами бизнеса, чтобы найти доступные решения). Глава 11 может творить чудеса при определенных обстоятельствах. Вот несколько напутственных слов благодарного владельца бизнеса, реорганизовавшегося в главе 11.

Тем не менее, бизнес должен иметь реальную ценность, которую стоит сберегать, потому что банкротство по главе 11 является более дорогостоящим видом банкротства (хотя мы работаем с владельцами бизнеса, чтобы найти доступные решения). Глава 11 может творить чудеса при определенных обстоятельствах. Вот несколько напутственных слов благодарного владельца бизнеса, реорганизовавшегося в главе 11.

«Благодаря вам, что вчера произошло. Я ценю все, что вы сделали, чтобы спасти наш бизнес.”- Президент, Homeland Office Products and Equipment, Inc., Плимут, Массачусетс, декабрь 2011 г.

Вы можете получить более подробную информацию о банкротстве в главе 11 здесь.

Иногда суровая правда заключается в том, что бизнес не стоит экономить. Если и есть лучшая сторона в такой ситуации, так это в том, что система банкротства предприятий обычно позволяет предпринимателям уйти от неудачливого бизнеса и начать новые в будущем. (И получите различные формы кредита). Это всегда было важно для нашей экономической системы и успеха. Если бы последствия провала бизнеса были слишком суровыми, мало кто даже попытался бы это сделать. Однако, когда у бизнеса и / или владельца бизнеса есть неоплаченные долги, есть реальные последствия, и банкротство иногда является единственным способом сохранить активы и доход.

Это всегда было важно для нашей экономической системы и успеха. Если бы последствия провала бизнеса были слишком суровыми, мало кто даже попытался бы это сделать. Однако, когда у бизнеса и / или владельца бизнеса есть неоплаченные долги, есть реальные последствия, и банкротство иногда является единственным способом сохранить активы и доход.

Банкротства предприятий в Массачусетсе в соответствии с главой 7 бывают разных форм и размеров, поэтому необходима индивидуальная оценка.

«Деловое» банкротство иногда может быть личным банкротством владельца бизнеса (вызванным бизнес-задолженностью) или банкротством ООО или самой корпорации.Это очень разные виды банкротств. Иногда необходимы и то, и другое.

Личные банкротства владельцев бизнеса очень распространены. Обычно они возникают из-за личной гарантии владельца долга предприятия. Когда бизнес терпит крах, кредиторы стремятся обеспечить соблюдение этих гарантий в суде, а владельцам бизнеса часто не остается ничего другого, кроме как подать заявление о банкротстве, когда они сталкиваются с серьезными личными судебными решениями. Одна хорошая новость заключается в том, что правила для этих банкротств «бизнес-личные» более мягкие, чем для банкротств прямых потребителей, по крайней мере, когда речь идет о доходах.Это связано с тем, что «критерий нуждаемости» не применяется в делах Главы 7, касающихся в основном деловых долгов. Итак, если вы зарабатываете много денег (возможно, после того, как вернетесь к работе в своей первоначальной сфере), это не помешает вам подать заявление о банкротстве в соответствии с главой 7. Тем не менее, когда дело доходит до активов, в главе 7 «бизнес-личные» банкротства не рассматриваются иначе, и в некоторых из этих случаев могут быть значительные личные активы, не освобожденные от уплаты налогов. Если владелец бизнеса хочет сохранить эти активы, Глава 13 часто является способом добиться этого.

Одна хорошая новость заключается в том, что правила для этих банкротств «бизнес-личные» более мягкие, чем для банкротств прямых потребителей, по крайней мере, когда речь идет о доходах.Это связано с тем, что «критерий нуждаемости» не применяется в делах Главы 7, касающихся в основном деловых долгов. Итак, если вы зарабатываете много денег (возможно, после того, как вернетесь к работе в своей первоначальной сфере), это не помешает вам подать заявление о банкротстве в соответствии с главой 7. Тем не менее, когда дело доходит до активов, в главе 7 «бизнес-личные» банкротства не рассматриваются иначе, и в некоторых из этих случаев могут быть значительные личные активы, не освобожденные от уплаты налогов. Если владелец бизнеса хочет сохранить эти активы, Глава 13 часто является способом добиться этого.

У нас большой опыт работы с такими банкротствами «бизнеса и физических лиц», и мы можем помочь вам принять разумные стратегические решения. У нас есть опыт и ноу-хау в области защиты активов и планирования до банкротства.

Заявление о банкротстве по главе 7 также может быть подано в отношении самой корпорации или ООО. Такая ликвидация бизнеса часто имеет смысл, если бизнес имеет небольшую стоимость, но решение связано с размером бизнес-активов и агрессивностью бизнес-кредиторов.Если бизнес имеет значительную ценность, иногда может быть лучше реорганизовать в главе 11 или, в противном случае, провести ликвидацию главы 11.

Хорошее и заблаговременное планирование важно для закрытия неудачного бизнеса. Пожалуйста, не делайте ничего радикального (например, переводите активы за пределы обычного ведения бизнеса), пока не поговорите с адвокатом по банкротству. Неправильное осуществление таких переводов может иметь серьезные последствия.

Вы можете позвонить нам по телефону 617-338-9400 или отправить эту форму, если вы хотите получить бесплатную консультацию и расценки на оплату вашего дела.

Слияния и преобразования LLC, LLP и LLLP: LLC, LLP и специалистов

Введение

A. Что такое общества с ограниченной ответственностью?

Что такое общества с ограниченной ответственностью?

Компания с ограниченной ответственностью («LLC») — это некорпоративная организация, которая ограничивает ответственность ее владельцев (обычно называемых членами) и лиц, которые ее управляют (обычно называемые менеджерами), их инвестициями в предприятие.

Концепция ООО продолжает развиваться. Все 50 штатов и округ Колумбия приняли законодательство об ООО, которое сильно различается от штата к штату.Новые государственные события происходят почти ежедневно.

LLC иногда описывают и, возможно, лучше всего сравнивают с ограниченным партнерством без генерального партнера. Как и все обобщения, здесь не следует заходить слишком далеко.

B. Чем привлекательны общества с ограниченной ответственностью?

Существование ООО обусловлено как налоговыми, так и коммерческими соображениями.

Режим сквозного налогообложения. Цель состоит в том, чтобы иметь предприятие, которое имеет корпоративную характеристику ограниченной ответственности и имеет сквозные налоговые характеристики, так что доход облагается налогом только один раз, т. е.е. на уровне собственника, а не дважды, как в случае с обычными корпорациями, как на корпоративном уровне, так и на уровне собственника.

е.е. на уровне собственника, а не дважды, как в случае с обычными корпорациями, как на корпоративном уровне, так и на уровне собственника.

Преимущества перед S-корпорациями. LLC в значительной степени являются ответом на ограничения доступности S-корпораций:

- LLC не ограничены, как корпорации S, одним классом акционеров.

- LLC не ограничены, как корпорации S, физическими лицами США, имеют определенные трасты и определенные юридические лица в качестве акционеров.

- LLC могут иметь привилегированные интересы и долги участия.

- LLC не ограничены, как корпорации S, 75 акционерами.

- LLC обладают гибкостью в распределении, в отличие от строгой методологии ежедневного включения в рейтинг S-корпораций.

Сомнительно, была бы потребность в LLC, если бы корпорации подраздела S действительно облагались налогом, как партнерства, и могли бы действовать с гибкостью партнерства.

Избегайте стигмы партнерства. LLC избегают «стигмы», связанной с партнерством, из-за краха индустрии синдицирования недвижимости после Закона о налоговой реформе 1986 года, который создал Налоговый кодекс 1986 года.

LLC избегают «стигмы», связанной с партнерством, из-за краха индустрии синдицирования недвижимости после Закона о налоговой реформе 1986 года, который создал Налоговый кодекс 1986 года.

Относительная простота. LLC проще организовать, чем традиционные товарищества с ограниченной ответственностью, особенно с корпоративными генеральными партнерами.

C. Каковы основные характеристики компаний с ограниченной ответственностью?

Ограниченная ответственность. LLC ограничивают ответственность своих членов и менеджеров, аналогично методу ограниченной ответственности корпоративных акционеров и должностных лиц.

Некорпоративный характер. На ООО не распространяются ограничения по финансам и управлению.Отсутствует обязательство по выплате дивидендов или требование о том, чтобы руководство осуществляло совет директоров. В этом плане они больше похожи на партнерские отношения. Однако при желании могут быть приняты структуры корпоративного стиля.

Участие и контроль. Большинство уставов LLC разрешает управление непосредственно участникам без потери ограниченной ответственности. В качестве альтернативы организации могут обеспечивать централизованное управление лицами, назначенными менеджерами по соглашению.

Большинство уставов LLC разрешает управление непосредственно участникам без потери ограниченной ответственности. В качестве альтернативы организации могут обеспечивать централизованное управление лицами, назначенными менеджерами по соглашению.

D. Кто будет использовать ООО?

Основные кандидаты:

- Субъекты собственности на недвижимое имущество.

- Организации, которые в противном случае действовали бы как корпорации S, но не могут соответствовать требованиям (например, с иностранными инвесторами, корпоративными или трастовыми инвесторами, или держателями привилегированных акций).

- Технологические совместные предприятия и научно-исследовательские компании.

- Медицинские организации (MSO, IPA и т. Д.), Которым необходима гибкость и налоговый режим.

- Закрытые инвестиционные и хедж-фонды.

- Начинающие предприятия с венчурным финансированием.

- Частный семейный бизнес, которому нужна гибкость в работе.

- Профессиональные фирмы.

E. Что такое ТОО?

LLP — это товарищества с ограниченной ответственностью, которые решили стать товариществами с ограниченной ответственностью в соответствии с действующим законодательством штата. Все остальные правила, применимые к полному партнерству, применяются к LLP. В некоторых штатах LLP ограничивают субсидиарную ответственность партнеров только за злоупотребления служебным положением их партнеров и сотрудников. Во многих штатах, например в Грузии, партнеры по ТОО получают защиту ответственности в корпоративном стиле («Full Shield»).

F. Что такое LLLP?

LLLP — это товарищество с ограниченной ответственностью, выбранное таким образом, что генеральный партнер не несет личной ответственности в качестве генерального партнера. Во всех других отношениях это регулируется законами, применимыми к товариществам с ограниченной ответственностью в целом. Таким образом, в LLLP ни один партнер не несет личной ответственности по долгам или обязательствам партнерства.

Слияния и преобразования ООО и товариществ; Права несогласных

A. Слияния и преобразования — государственная правовая механика

В целом, согласно О.C.G.A. §§ 14-11-901–905, LLC теперь могут свободно слиться с другими коммерческими организациями, при условии, что закон, регулирующий другую форму организации, разрешает такие слияния. LLC может быть выжившим субъектом в таких слияниях.

По умолчанию все участники LLC должны одобрить слияние. Уставом организации или письменным операционным соглашением может быть разрешено менее чем единогласное голосование. Если единогласие не требуется в связи со слиянием, возникают проблемы с правами несогласных.

Другой способ, с помощью которого существующая организация может стать LLC, — это воспользоваться преимуществами O.C.G.A. § 11-14-212. Этот раздел разрешает корпорациям и товариществам Джорджии просто «выбирать», чтобы стать ООО, подав свидетельство об избрании Государственному секретарю.

O.C.G.A. В § 14-9-206.2 теперь представлена аналогичная методология преобразования для преобразования существующих организаций в товарищества с ограниченной ответственностью. Коммандитные товарищества также могут свободно объединяться под O.C.G.A. § 14-9-206.1.

В § 14-9-206.2 теперь представлена аналогичная методология преобразования для преобразования существующих организаций в товарищества с ограниченной ответственностью. Коммандитные товарищества также могут свободно объединяться под O.C.G.A. § 14-9-206.1.

Налоговые последствия слияний и преобразований партнерств и корпораций в ООО, которые обсуждаются ниже, являются значительными и всегда должны тщательно учитываться.

B. Права несогласных

В целом, Закон штата Джорджия об ООО требует единогласного голосования членов для одобрения фундаментальных действий, таких как слияние. Помимо слияний, другие транзакции, которые приводят к возникновению прав несогласных, включают продажу всех или практически всех активов LLC, а также изменение устава организации, которое оказывает определенное неблагоприятное воздействие на интересы несогласных.

Установленное по умолчанию правило, требующее единодушного одобрения, может быть изменено в зависимости от контракта.Однако, если стороны соглашаются, что одно или несколько основных действий могут быть предприняты менее чем единогласным голосованием, права несогласных формируются по образцу прав, описанных в Корпоративном кодексе O. C.G.A. §§ 14-2-1301–1332 доступны для тех участников, которые выступают против акции, если иное не предусмотрено в уставе организации или соглашении об эксплуатации.

C.G.A. §§ 14-2-1301–1332 доступны для тех участников, которые выступают против акции, если иное не предусмотрено в уставе организации или соглашении об эксплуатации.

Обратите внимание, что стороны могут «отказаться» от положений о правах несогласных. Они также могут согласиться с тем, что права несогласных будут применяться в обстоятельствах, отличных от указанных выше.Соответственно, стороны могут договориться как о том, что основные действия могут быть предприняты менее чем единогласно, так и о том, что те, кто против или не одобряет действия, не имеют прав несогласных. Хотя такой результат допустим, нужно быть уверенным, что эти последствия приемлемы, прежде чем вносить его в инструменты управления LLC.

Положения об осуществлении прав несогласных и проведении процедур оценки являются сложными и во многом совпадают с положениями Корпоративного кодекса.

O.C.G.A. § 14-11-1002 (b) по сути, предусматривает, что средство защиты прав несогласных является исключительным средством правовой защиты, за исключением необычных обстоятельств, когда процессуальные требования не были соблюдены или голосование было получено обманным путем.

Партнерства с ограниченной ответственностью (LLP)

В 1995 году законодательный орган Джорджии внес поправки в статут о полном товариществе, чтобы разрешить полному товариществу Джорджии выбрать статус «товарищества с ограниченной ответственностью». Эти поправки («Поправки LLP») вносят различные изменения в главу 8 O.C.G.A. title 14. Поправки о ТОО вступили в силу 1 июля 1995 года.