Реорганизация в форме присоединения: последствия для сторон

Юлия Васильева

руководитель группы по аккредитации иностранных представительств

Присоединение другого юридического лица представляет собой форму реорганизации, при которой новое общество не создается, а изменяется объем прав и обязанностей у продолжающего действовать общества.

ПОЛЕЗНО ЗНАТЬ: Цели участников процедуры реорганизации в форме присоединения могут быть самыми разными: от попытки улучшить свои экономические показатели и повысить свою конкурентоспособность на рынке товаров, работ, услуг, до попытки избавиться от обязательств компании и ее кредиторов (так называемая «альтернативная ликвидация»).

ПОЗИЦИЯ ВАС: Действующее законодательство не предусматривает возможность участия в реорганизации путем присоединения юридических лиц различных организационно правовых форм (нельзя присоединить ООО к АО и наоборот).

Пункт 20 Постановления Пленума ВАС РФ от 18.11.2003 № 19.

Общество, к которому осуществляется присоединение, считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного общества. Внесение записей о прекращении деятельности реорганизованных обществ, а также государственная регистрация изменений в уставе осуществляется в порядке, установленном Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

При этом выбор той или иной организационно правовой формы никак не влияет на процесс реорганизации, так как в общих чертах процедура присоединения и у акционерных обществ и у обществ с ограниченной ответственностью (две наиболее популярные формы) совершенно идентична. Однако следует учитывать, что нельзя присоединить ООО к АО и наоборот. В случае необходимости присоединения юридических лиц различных организационно правовых форм, сначала необходимо преобразовать присоединяющее либо присоединяемое юридическое лицо так, чтобы в итоге все участники реорганизации имели общую организационно правовую форму, а потом уже присоединять. Компании в форме ЗАО и ОАО подобных ограничений по присоединению не имеют, так как имеют общую организационно правовую форму — акционерное общество.

- Решение о реорганизации

- Договор о присоединении

- Передаточный акт

Уведомительный этап. Уведомление регистрирующего органа и кредиторов о начале реорганизации в форме присоединения, включая:

- Внесение в ЕГРЮЛ записи о начале реорганизации

- Уведомление территориальных органов ПФР и ФСС

- Публикацию объявления в «Вестнике государственной регистрации»

Регистрационный этап.

- Передача документов на государственную регистрацию в налоговый орган по месту нахождения присоединяющего общества

- Снятие с учета присоединившихся компаний

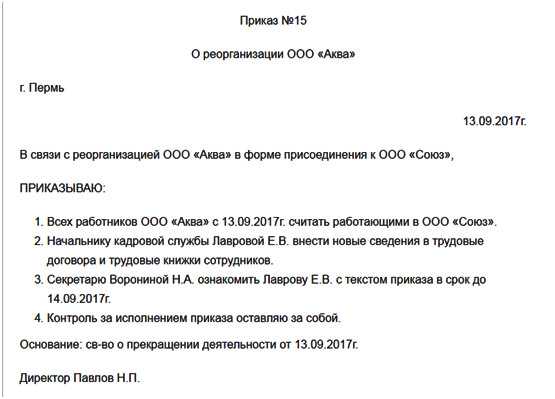

Этап оформления перехода прав и обязанностей.

- Перенос данных бухгалтерского учета присоединяемого общества в учетную систему правопреемника;

- Переоформление расчетных счетов, паспортов сделок, обособленных подразделений и филиалов;

- Переоформление недвижимого имущества;

- Подача заявления в лицензирующий орган на оформление новой лицензии, соответствующей виду деятельности присоединенного общества;

- Перевод персонала;

- Переоформление договорных и внедоговорных требований и обязательств.

В целом процесс реорганизации условно можно разделить на следующие этапы.

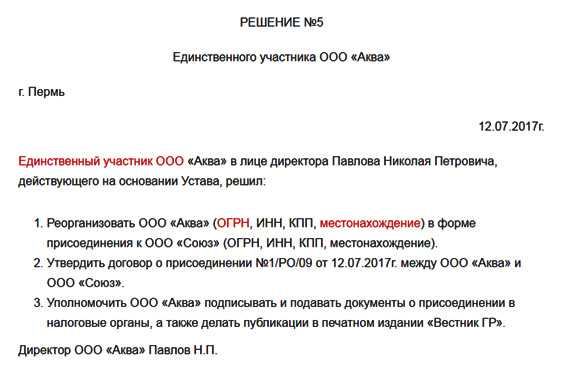

Принятие решения о реорганизации каждым участвующим в ней обществом.

Принятие такого решения относится к исключительной компетенции общего собрания участников (п. 1 ст. 57 ГК РФ, пп. 11 п. 2 ст. 33 Закона об ООО) или единственного участника общества (ст. 39 Закона об ООО). Решение должно быть принято единогласно общим собранием участников каждого общества.

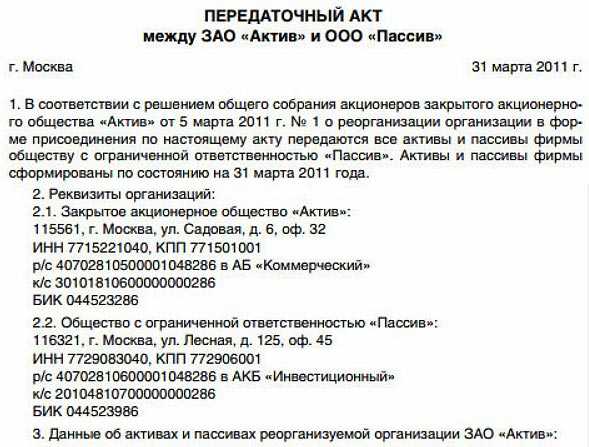

Также на этом этапе необходимо подготовить проект договора о присоединении и передаточный акт присоединяемого общества. В соответствии с п. 1 ст. 59 ГК РФ передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами. Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденные приказом Минфина России от 20.05.2003 № 44н, разъясняют, какие сведения должны быть отражены при составлении передаточного акта. Передаточный акт в п. 6 Методических указаний рекомендуется приурочивать к концу отчетного периода (года) или дате составления промежуточной бухгалтерской отчетности (квартала, месяца), являющейся основанием для характеристики и оценки передаваемого имущества и обязательств реорганизуемой организации.

Требований к содержанию договора законодательство практически не содержит, за исключением указания на то, что в нем должны содержаться сроки и порядок проведения совместного общего собрания участников обществ (п. 3 ст. 53 Закона об ООО). Полагаем, что он должен содержать сведения о новом составе участников присоединяющего общества и размерах их долей.

В соответствии с п. 3.1. ст. 53 Закона об ООО при присоединении общества подлежат погашению:

- принадлежащие присоединяемому обществу доли в уставном капитале общества, к которому осуществляется присоединение;

- доли в уставном капитале присоединяемого общества, принадлежащие этому обществу;

- доли в уставном капитале присоединяемого общества, принадлежащие обществу, к которому осуществляется присоединение;

- принадлежащие обществу, к которому осуществляется присоединение, доли в уставном капитале этого общества.

Общее собрание участников каждого общества, участвующего в присоединении, принимает решение о реорганизации и об утверждении договора о присоединении, а общее собрание присоединяемого общества также принимает решение об утверждении передаточного акта (п. 2 ст. 53 Закона об ООО).

ВАЖНО В РАБОТЕ: Присоединяемых обществ может быть и не одно, а несколько, это не меняет сути юридической процедуры, просто упомянутые в статье действия, необходимо будет провести в отношении каждого присоединяемого юридического лица.

Совместное общее собрание

Совместное общее собрание участников обществ, участвующих в присоединении, вносит в устав общества, к которому осуществляется присоединение, изменения, предусмотренные договором о присоединении, а также при необходимости решает иные вопросы, в том числе вопросы об избрании органов общества, к которому осуществляется присоединение.

Уведомление о реорганизации

Общество, принявшее решение о реорганизации последним, либо общество, определенное решением о реорганизации, в течение трех рабочих дней после даты решения, принятого последним, обязано письменно уведомить регистрирующий орган о начале процедуры реорганизации и ее форме (п. 1 ст. 60 ГК РФ, п. 1 ст. 13.1 Закона о госрегистрации). Уведомление подается по форме Р12003. Неисполнение указанной обязанности в срок образует состав правонарушения, предусмотренного ч. 3 ст. 14.25 КоАП РФ.

ВАЖНО В РАБОТЕ: Течение трехдневного срока, предусмотренного п. 1 ст. 13.1 Закона о госрегистрации, начинается не со дня проведения совместного общего собрания участников, а с даты последнего решения, принятого в порядке, предусмотренном п. 2 ст. 53 Закона об ООО.

Кроме регистрационного органа общество также и в этот же срок обязано сообщить о реорганизации в орган контроля за уплатой страховых взносов по месту своего нахождения (п. 3 ч. 3 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ). Специальная форма такого сообщения не утверждена и может использоваться произвольная.

ПОЛЕЗНО ЗНАТЬ: Ранее законодательство накладывало на реорганизуемые общества также обязанность сообщить о принятом решении в налоговые органы по месту своего нахождения по форме № С-09-4, (утв. приказом ФНС от 09.06.2011 № ММВ-7-6/362@). Но Федеральным законом от 23.07.2013 № 248-ФЗ норма, содержащая соответствующую обязанность (п.п. 4 п. 2 ст. 23 НК РФ), была признана утратившей силу с 24 августа 2013 года.

Публикация в Вестнике госрегистрации

После даты внесения в ЕГРЮЛ записи о начале процедуры реорганизации обществом, последним принявшим решение о реорганизации либо определенным решением о реорганизации, дважды с периодичностью один раз в месяц в журнале «Вестник государственной регистрации» (подробная информация на сайте от имени всех участвующих в реорганизации юрлиц помещается сообщение о реорганизации. В нем указываются сведения о каждом участвующем в реорганизации обществе и о продолжающем деятельность в результате реорганизации обществе, форма реорганизации, описание порядка и условий заявления кредиторами своих требований, иные сведения, предусмотренные федеральными законами (п. 1 ст. 60 ГК РФ, п. 5 ст. 51 Закона об ООО и п. 2 ст. 13.1 Закона о госрегистрации).

При этом второе уведомление о реорганизации может опубликовано не ранее дня, следующего за днем истечения месячного срока со дня публикации первого уведомления (п. 12 письма ФНС России от 23.01.2009 № МН-22-6/64).

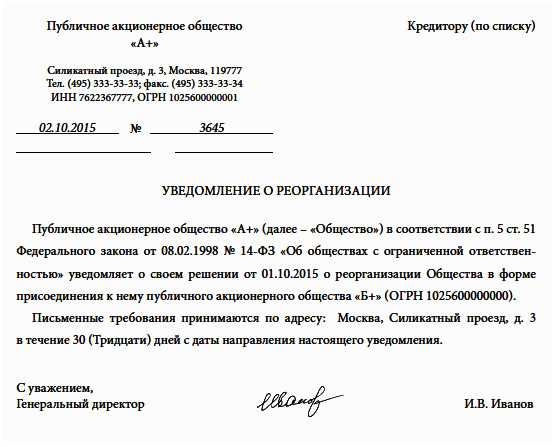

Уведомляем кредиторов

В течение пяти рабочих дней после даты направления уведомления о начале процедуры реорганизации в регистрирующий орган общества в письменной форме обязаны уведомить известных им кредиторов о начале реорганизации (п. 2 ст. 13.1 Закона о госрегистрации, постановление Девятого арбитражного апелляционного суда от 29.08. 2011 № 09АП-17176/11).

Бухотчетность

В соответствии с п.п. 2, 3 ст. 16 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» при реорганизации юридического лица в форме присоединения последним отчетным годом для юридического лица, которое присоединяется к другому юридическому лицу, является период с 1 января года, в котором внесена запись в ЕГРЮЛ о прекращении деятельности присоединенного юридического лица, до даты ее внесения.

Реорганизуемое юридическое лицо составляет последнюю бухгалтерскую (финансовую) отчетность на дату, предшествующую дате государственной регистрации последнего из возникших юридических лиц (дате внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица).

ВАЖНО В РАБОТЕ: Бухгалтерский учет операций и их отражение в отчетности при реорганизации, в частности, в форме присоединения осуществляется в соответствии с Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными приказом Минфина России от 20.05.2003 № 44н.

В силу п. 9 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций на день, предшествующий дате внесения в ЕГРЮЛ соответствующей записи о прекращении деятельности, реорганизуемой организацией, прекращающей свою деятельность, составляется заключительная бухгалтерская отчетность.

Согласно п. 20 Методических указаний при реорганизации в форме присоединения заключительная бухгалтерская отчетность составляется только присоединяющейся организацией на день, предшествующий внесению в ЕГРЮЛ записи о прекращении ее деятельности. При этом производится закрытие счета учета прибылей и убытков и распределение (направление на определенные цели) на основании договора о присоединении учредителей суммы чистой прибыли присоединяющейся организации.

Организация, у которой в процессе присоединения к ней другой организации, на основании решения учредителей, изменяется только объем имущества и обязательств и текущий отчетный год не прерывается, закрытие счета учета прибылей и убытков в бухгалтерской отчетности не производит и заключительную бухгалтерскую отчетность на дату государственной регистрации прекращения деятельности присоединяемой организации применительно к положениям п. 9 Методических указаний не формирует (п. 21 Методических указаний).

Статьей 18 Закона № 402-ФЗ установлена обязанность экономических субъектов (за исключением организаций государственного сектора и Центрального банка Российской Федерации) представлять по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации не позднее трех месяцев после окончания отчетного периода.

То есть нормы законодательства о бухгалтерском учете и после вступления в силу Закона № 402-ФЗ по-прежнему предусматривают составление заключительной бухгалтерской отчетности, но не регулируют порядок и сроки ее представления в налоговый орган. В свою очередь, пп. 5 п. 1 ст. 23 НК РФ предусматривает, что налогоплательщик обязан представлять в налоговый орган по месту своего нахождения бухгалтерскую отчетность, однако с 1 января 2013 года эта обязанность предусмотрена также только в отношении годовой бухгалтерской отчетности.

Таким образом, представлять в налоговый орган заключительную бухгалтерскую отчетность при проведении реорганизации действующим законодательством не предусмотрено. Более того, с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенной организации ее обязанность представлять в налоговые органы бухгалтерскую отчетность прекращается, так как она снимается с налогового учета в качестве юридического лица (п. 5 ст. 84 НК РФ). Иными словами, у присоединенной организации с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенной организации отсутствует обязанность по представлению заключительной бухгалтерской отчетности в налоговый орган, в котором она была зарегистрирована. При этом, по нашему мнению, у организации-правопреемника также отсутствует обязанность по представлению заключительной бухгалтерской отчетности присоединенной организации.

ПОЛЕЗНО ЗНАТЬ: Федеральным законом от 28.12.2013 № 423-ФЗ уведомительный порядок, предусмотренный ст. 30 Федерального закона «О защите конкуренции» (не позднее чем через сорок пять дней после даты присоединения общество должно уведомить о реорганизации антимонопольный орган), отменен.

Госрегистрация реорганизации

В регистрирующий орган по месту нахождения общества, к которому осуществляется присоединение, представляются документы, указанные в п. 3 ст. 17 Закона № 129-ФЗ о госрегистрации.

Если в учредительные документы продолжающего деятельность юридического лица вносятся изменения, их государственная регистрация осуществляется в соответствии с п. 1 ст. 17 Закона о госрегистрации. В орган государственной регистрации подаётся заявление по форме Р12001. В отношении присоединяемого юридического лица, прекращающего свою деятельность, подаётся заявление по форме Р16003. Кроме того, в регистрирующий орган представляется заявление о внесении в ЕГРЮЛ изменений, касающихся сведений о его участниках или иных сведений, в соответствии с п. 2 ст. 17 Закона о госрегистрации. Регистрация осуществляется в срок не более чем пять рабочих дней со дня представления в регистрирующий орган документов (п. 3 ст. 18 Закона о госрегистрации). При присоединении все права и обязанности присоединенного общества в соответствии с передаточным актом переходят к обществу, продолжающему деятельность (п. 4 ст. 53 Закона об ООО). Кроме того, присоединяемое ООО необходимо снять с налогового учета.

Налоговая проверка

При присоединении одного юридического лица к другому юридическому лицу правопреемником присоединенного юридического лица в части исполнения обязанности по уплате налогов признается присоединившее его юридическое лицо. Правопреемник реорганизованного юридического лица при исполнении возложенных на него ст. 50 НК РФ обязанностей по уплате налогов и сборов (пени, штрафов) пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном НК РФ для налогоплательщиков (п. 2 ст. 50 НК РФ).

При проведении выездной налоговой проверки, осуществляемой в связи с реорганизацией, проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (п. 11 ст. 89 НК РФ, смотрите также п. 8 письма ФНС России от 13.09.2012 № АС-4-2/15309, письмо Минфина России от 29.07.2011 № 03-02-07/1-267).

Таким образом, налоговый орган вправе провести выездную налоговую проверку правопреемника за период деятельности реорганизованного юридического лица (присоединенного), не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении указанной налоговой проверки. Проверку деятельности реорганизуемого лица налоговые органы могут провести как в рамках внеплановой выездной налоговой проверки этого лица, так и в рамках проверки деятельности налогоплательщика-правопреемника по вопросу исполнения перешедших к нему обязанностей по уплате налогов от реорганизованного (присоединенного) лица (письмо Минфина России от 16.12.2011 № 03-02-07/1-435, постановления ФАС Волго-Вятского округа от 14.01.2008 № А82-4644/2007-14 (определением ВАС РФ от 19.05.2008 № 5863/08 отказано в передаче данного дела в Президиум ВАС РФ), Западно-Сибирского округа от 14.04.2008 № Ф04-2275/2008(3239-А27-15), постановление ФАС Северо-Западного округа от 19.09.2013 № А56-75256/2012 (определением ВАС РФ от 23.12.2013 № ВАС-18603/13 отказано в передаче данного дела в Президиум ВАС РФ), определение ВАС РФ от 10.09.2010 № ВАС-11575/10).

Какие-либо специальные правила для проведения такой проверки НК РФ не установлены (смотрите также письмо Минфина России № 03-02-07/1-48 от 05.02.2009). Вместе с тем обращаем внимание на п. 7 письма ФНС России от 29.12.2012 № АС-4-2/22690, в котором говорится, что если такое присоединение произошло до начала проверки, решение о назначении выездной налоговой проверки выносится в отношении проверяемого предприятия с отдельным указанием наименования присоединившейся организации. Если реорганизация произошла во время проведения проверки, то выносится отдельное решение о назначении проверки налогоплательщика в части присоединившейся организации. Управлениям ФНС России по субъектам РФ указано было довести настоящее письмо до нижестоящих налоговых органов.

Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов (п. 12 ст. 89 НК РФ). При проведении выездной налоговой проверки у налогоплательщика могут быть истребованы необходимые для проверки документы в порядке, установленном ст. 93 НК РФ.

www.uk-prioritet.ru

Чем отличается реорганизация путем присоединения от реорганизации путем слияния | Статьи компании «РосКо»

Компания может реорганизоваться путем присоединения и слияния. В чем различия между этими способами реорганизации?

Прежде чем перейти к различиям двух из пяти существующих форм реорганизации, вкратце напомним суть этих форм реорганизаций.

При присоединении прекращается деятельность одной или нескольких присоединяемых компаний, а все права и обязанности переходят к иной (присоединившей) компании (п.1 ст.53 Закона от 08.02.1998 г. №14-ФЗ):

ООО «Лютик» + ООО «Василек» = ООО «Василек»

То есть в данном случае речь идет о полной передаче прав и обязанностей к существующей компании в соответствии с передаточным актом, а присоединяемые компании прекращают свою деятельность.

Внесение в ЕГРЮЛ записей, содержащих сведения, связанные с завершением деятельности компании о присоединении к компании другой компании, осуществляется регистрирующим органом по месту нахождения компании, к которой осуществляется присоединение.

РЕОРГАНИЗАЦИЯ ПУТЕМ ПРИСОЕДИНЕНИЯ: ПРАВОВЫЕ АСПЕКТЫ

Важно!

Само по себе признание недействительным (ничтожным) решения собрания о реорганизации и договора о присоединении компании не может повлечь таких правовых последствий как восстановление компаний, существовавших до реорганизации (определение ВС РФ от 18.03.2015 г. №305-ЭС14-4611).При слиянии компании создается новая компания с передачей всех прав и обязанностей объединяемых компаний в соответствии с передаточным актом (п.1 ст.52 Закона от 08.02.1998 г. №14-ФЗ):

ООО «Лютик» + ООО «Василек» = ООО «Нарцисс»

Таким образом, при данных способах реорганизации, речь идет о полном правопреемстве.

Реорганизация путем слияния компании считается завершенной с момента государственной регистрации вновь возникшей компании – правопреемника. При слиянии прекращают свою деятельность существовавшие до реорганизации компании.

Гражданско-правовые различия реорганизации путем присоединения от слияния

При реорганизации в форме слияния все объединяемые компании прекращают свою деятельность, а взамен появляется новая компания с совершенно иными реквизитами (новый ИНН, КПП и пр.). Вся информация о «старых» компаниях исключается из ЕГРЮЛ.

При реорганизации в форме присоединения все присоединяемые компании прекращают свою деятельность, но новой компании не возникает. У основной компании, к которой присоединяются иные компании сохраняются все реквизиты (ИНН, КПП и пр.).

И в том и другом случае, реорганизуемая компания обязана уведомить кредиторов о начале процедуры реорганизации путем публикации сообщения в журнале «Вестник государственной регистрации» (абз.2 п.1 ст.60 ГК РФ, п.5 ст.51 Закона №14-ФЗ).

Важно!

Реорганизация в форме слияния предполагает создание новой компании, что делает невозможным сохранение лицензий, разрешений и т.п., которые выдаются на конкретное юридическое лицо.В этом случае лицензии переоформляются в порядке, установленном п.3 ст.18 Закона от 04.05.2011 г. №99-ФЗ «О лицензировании отдельных видов деятельности», только при условии наличия у каждой участвующей в слиянии компании на дату государственной регистрации правопреемника реорганизованных компаний лицензии на один и тот же вид деятельности.Реорганизация в форме присоединения позволяет существующей компании (к которой присоединяются другие компании) сохранить лицензии, разрешения и т.п.КАКИЕ СУЩЕСТВУЮТ ДЕТАЛИ ПРИ РЕОРГАНИЗАЦИИ В ФОРМЕ ПРИСОЕДИНЕНИЯ?

Налоговые различия реорганизации путем присоединения от слияния

По общему правилу, установленному ст.50 НК РФ, если реорганизуемая компания лицо не оплатила либо не смогла оплатить налоги (сборы) до своей реорганизации, то эта обязанность исполняется его правопреемником (правопреемниками).

Важно!

При слиянии нескольких компаний их правопреемником в части исполнения обязанности по уплате налогов признается возникшая в результате такого слияния новая компания (п.4 ст.50 НК РФ). При присоединении одной компании к существующей компании правопреемником присоединенной компании в части исполнения обязанности по уплате налогов признается присоединившая ее компания (п.5 ст.50 НК РФ).Реорганизация как в форме слияния, так и в форме присоединения, чаще всего, используется для оптимизации налогообложения (для применения спецрежима и т.п.).

И больше всего претензий возникает в части присоединения убыточной компании к прибыльной компании. Дело в том, что налогоплательщик, у которого по итогам финансово-хозяйственной деятельности получены убытки, учитываемые при исчислении налога на прибыль, вправе уменьшить налоговую базу на убытки в течение десяти лет, считая с года, следующего за годом получения убытка (ст.283 НК РФ).

А поскольку при присоединении и слиянии компании в части уплаты налогов правопреемник пользуется всеми правами реорганизованного юридического лица, то убытки переходят на новую (при слиянии) и существующую (при присоединении) компанию.

Если убыток реорганизованной путем присоединения компании образовался в последнем для нее налоговом периоде, то правопреемник вправе учесть такой убыток в периоде, следующем за налоговым периодом, в котором произошло присоединение (Письмо Минфина РФ от 30.03.2016 г. №03-03-06/1/17811).

При этом если у компании-правопреемника отсутствуют первичные учетные документы реорганизованного юридического лица, подтверждающие размер понесенного им убытка и период его возникновения, налоговые органы отказывают в праве уменьшения налогооблагаемой прибыли.

Данные выводы соответствуют правовой позиции ВАС РФ, изложенной в постановлении Президиума от 24.07.2012 г. №3546/12 и поддерживаются арбитражными судами (Постановление Седьмого арбитражного апелляционного суда от 04.12.2015 г. №А27-7354/2014, решение АС Свердловской области от 27.07.2015 г. №А60-15039/2015).

Однако если подобная реорганизация имеет единственную цель – минимизация налогов, а не осуществления реальной деятельности, суды могут поддержать позицию налоговых органов о получении необоснованной налоговой выгоды (определение ВАС РФ от 13.03.2008 г. №2789/08).

СРОКИ ПРОВЕДЕНИЯ РЕОРГАНИЗАЦИИ ПУТЕМ СЛИЯНИЯ

РЕОРГАНИЗАЦИЯ ПУТЕМ ПРИСОЕДИНЕНИЯ: СРОКИ

rosco.su

Реорганизация в форме присоединения 2019: пошаговая инструкция

Иногда реорганизация в форме присоединения – это единственный способ спасти организацию от закрытия. Узнайте, как поэтапно провести эту процедуру, каков порядок, какие документы необходимо подготовить.

Что это значит

Реорганизация – это изменение структуры компании. Есть пять форм (п. 1 ст. 57 ГК). При этом присоединение означает, что речь не идет о создании новой фирмы. У действующей компании изменятся права и обязанности. Особенности разных форм мы показали в таблице 1.

Таблица 1. Какие существуют формы

|

Форма |

Особенности |

Правопреемство (кому переходят права и обязанности) |

|

Выделение |

Из состава юридического лица выделяется одна или несколько. При этом фирма, из которой выделили новую(ые), продолжает существовать. |

к каждой новообразованной компании |

|

Разделение |

Фирма делится на одно или более вновь созданных юридических лиц. Деятельность прежнего юрлица прекращается. |

к новым предприятиям, которые появились благодаря разделению |

|

Слияние |

Из двух или более юридических лиц возникает одно вновь созданное. Деятельность реорганизованных организаций прекращается. |

к образованной за счет слияния фирме |

|

Преобразование |

Меняется организационно-правовая форма, например, из ООО в АО. |

остаются неизменными |

|

Присоединение |

Одно или несколько юридических лиц присоединяются к другой фирме. |

к той организации, к которой добавляют |

|

Смешанная |

Это перекомпоновка компании с одновременным сочетанием различных ее форм. |

|

Важно! Нельзя присоединить одну фирму к другой, если у них разные организационные формы. Иными словами, нельзя присоединить общество с ограниченной ответственностью к акционерному, и наоборот.

Зачем нужна реорганизация

Изменение структуры предприятия – это не всегда добровольный процесс. Иногда обновления происходят по требованию налоговой. Но чаще всего процедура все же необходима самой компании.

Какая форма реорганизации выгоднее: слияние или присоединение: узнайте из статьи в Системе Финансовый Директор.

Если дела у компании складываются не лучшим образом, крайняя мера – ликвидация. Но лучше не торопить события и попробовать реорганизовать организацию. Мы выделили пять самых распространенных причин, почему компании обращаются к реорганизации.

- Необходимость повысить спрос на товар, который производит предприятие

Предприятие сможет модернизировать оборудование. Это позволит ей увеличить конкурентоспособность производимой продукции.

- Желание увеличить конкурентоспособность

Сильное предприятие поглощает другое, более слабое. Это позволяет ему повысить свой статус среди конкурентов.

- Потребность в разделе бизнеса

Предположим, что учредители одной компании никак не могу сойтись во взглядах на тот или иной вопрос по ее работе. В таком случае иногда изменение структуры – единственный выход.

- Необходимость вывести активы

Если организация образует новое юридическое лицо, она сможет законно передавать ему активы. Но процесс потребует времени.

- Желание законно снизить налоги

Далеко не все предприятия могут применять специальные режимы, например, вмененку или упрощенку. Спецрежимы ориентированы больше на малый бизнес, чем на крупные и средние предприятия. Некоторые компании также ограничены в возможности использовать налоговые льготы. Добиться такого права можно и с помощью изменения структуры. Это позволит нарастить прибыль.

Как сэкономить в ходе реорганизации

Порядок реорганизации в форме присоединения: 5 шагов

ФНС на своем сайте привела пошаговый алгоритм, которого стоит придерживаться всем организациям при реорганизации (nalog.ru> «Иные функции ФНС России»> «Регистрация ЮЛ и ИП»). Каждая компания пройдет эти этапы, независимо выбрала ли она реорганизацию в форме присоединения или другой вид. Всего служба предлагает пройти пять шагов.

Шаг 1. Выбрать форму

После того, как решение о реорганизации было принято, у компании есть три дня, чтобы сообщить об этом в налоговую (ст. 13.1 Федерального закона от 08.08.2001 № 129-ФЗ). Уведомление о начале процедуры можно найти в приказе ФНС от 25.01.2012 № ММВ-7-6/25@ и в этом материале. К уведомлению нужно будет приложить решении об изменении структуры предприятия.

К тому моменту, когда компания будет направлять уведомление в ИФНС, ей нужно определиться с формой реорганизации. Ведь эту информацию потребуется показать в сообщении для налоговой.

Налоговики должны за три дня внести в ЕГРЮЛ отметку о том, что фирма сейчас находится в стадии изменений. Контролеры не поставят ее только в одном случае. Если одно из предприятий, которое участвует в процессе, ликвидируют (ст. 3 Закона № 129-ФЗ).

Как избежать ошибок при реорганизации компании

Шаг 2. Подготовить необходимый пакет документов

Следующий этап – сообщить об изменениях в СМИ. Необходимо будет дважды сделать запись в «Вестнике государственной регистрации» (vestnik-gosreg.ru). Частота публикации – раз в месяц. По информации в журнале должно быть понятно, кто участвует в процедуре, какую форму выбрали участники компании.

Одновременно с этим необходимо будет уведомить об изменениях всех кредиторов. На это закон выделяет пять рабочих дней с момента, когда компания направила уведомление (ст. 2 Закона № 129).

Шаг 3. Определить инспекцию

Документы нужно подавать в ИФНС по месту нахождения той организации, к которой присоединяют другую компанию. Определиться, в какую инспекцию обратиться, поможет сервис на сайте ФНС (service.nalog.ru/addrno.do). Нужно будет выбрать вид налогоплательщика и адрес компании, сервис сам подскажет номер нужной налоговой.

Шаг 4. Направить документы в инспекцию

У организации есть выбор, как направить документы в инспекцию. Это можно сделать либо лично, либо удаленно. Самый простой способ – отправить бумаги через сайт nalog.ru («Сервисы»> «Государственная регистрация юрлиц и ИП»). Также у налогоплательщика есть право предоставить документацию через доверителя или направить по почте.

Шаг 5. Получить документы

Уже через шесть рабочих дней можно получать документы. По закону у налоговиков есть пять рабочих дней, чтобы зарегистрировать изменения (п. 1 ст. 8 Закона № 129-ФЗ).

У заявителя есть возможность получить документы лично или через представителя. Но тогда на последнего нужно оформить доверенность.

Гость, уже успели прочесть в свежем номере?

Реорганизация в форме присоединения сроки

Выше мы рассказали, какие шаги нужно пройти предприятию, чтобы процедура изменения структуры состоялась. С учетом всех этих этапов процесс может занять до трех месяцев. Минимальный срок составит 75 дней. Но есть вероятность, что потребуется гораздо больше времени.

Когда же компанию, к которую присоединили другую, можно считать реорганизованной? В день, когда в ЕГРЮЛ появилась запись о том, что присоединенная фирма прекратила работу.

Схема: порядок реорганизации в форме присоединения

Документы для реорганизации

Список будет отличаться в зависимости от того, какие изменения запланировала фирма. Так при реорганизации в форме присоединения понадобятся всего два документа:

- заявление о внесении записи о прекращении деятельности присоединенного юридического лица;

- договор о присоединении.

Обратите внимание, что при присоединении не нужно направлять налоговикам передаточный акт. У контролеров не будет вопросов. Ведь то, что документ ненужен, подтвердила ФНС. В остальных случаях акт нужно составлять. Контролеры не вправе потребовать с предприятия больше документов, чем предусматривает закон (п. 4 ст. 9 Закона № 129-ФЗ).

Кроме того, с 1 января этого года у компаний больше нет обязанности платить госпошлину за услугу государственной регистрации. При условии, что документы отправили электронно или через нотариуса. При этом не важно, как направили документы.

Если же речь идет о слиянии, преобразовании или какой-либо другой форме изменений, перечень документов будет больше. В налоговую необходимо будет предоставить также учредительные документы, подтверждение об уплате госпошлины и пр.

Каковы последствия

Когда процесс завершится, фактически появится новое юридическое лицо. А значит, у него будут новые данные: идентификационный номер, название и пр. Это потребует значительных изменений. С сотрудниками, которые продолжат трудиться в образованной фирме, нужно будет заключить новые трудовые договоры.

Кроме того, у присоединения есть налоговые последствия. Возможно, что по завершении этого процесса фирма утратит право на часть льгот. Напротив, есть вероятность, что благодаря изменениям предприятие получит дополнительные преференции. Главное, чтобы контролеры не усмотрели в планах фирмы схему ухода от налогов.

Есть еще один налоговый нюанс. При присоединении, как мы говорили выше, ранее существовавшая организация прекращает свою работу, налоговый период по всем видам налогов для нее заканчивается. При этом не ясно, кто после изменения структуры должен отчитываться в налоговую.

ФНС считает, что новой организации нужно платить налоги, для которых налоговый период составляет год (письмо от 06.07.2007 № 23-3-04/546). Одновременно с этим правопреемнику переходит и обязанность сдавать декларации, которые реорганизованная фирма не успела отправить.

Вывод

Присоединение — одна из самых простых форм, если речь идет о процедуре. Она требует минимальное количество документов. При этом компании нужно будет пройти все те же этапы, что проходят другие организации, которые меняют внутреннюю структуру. Прежде чем принять решение провести процедуру, стоит взвесить все «за» и «против». Если единственная цель компании – снизить налоги, у контролеров будут вопросы.

www.fd.ru

Реорганизация в форме присоединения | Современный предприниматель

Действующее законодательство предусматривает несколько форм реорганизации юридического лица. Каждая из них имеет свои особенности, которые зависят от цели планируемых изменений. Анализ практики показывает, что наиболее востребована реорганизация предприятия путем присоединения к другому предприятию. Длительное время данная форма использовалась как один из вариантов «альтернативной ликвидации». Но и для добросовестного субъекта этот вариант развития бизнеса может быть достаточно интересен.

Реорганизация юридического лица в форме присоединения: особенности

Данная форма реорганизации предусматривает, что одно юридическое лицо поглощается другим, в результате этого процесса первая организация прекращает свое существование, а все права и обязанности переходят другой организации. Судебная практика последних лет показывает, что реорганизация в форме присоединения, правопреемство в котором предусматривает только переход долговых обязательств, часто признается недействительной, либо вызывает повышенное внимание налоговых и правоохранительных органов. В то же время присоединение часто становится единственным вариантом для бизнеса избежать банкротства. Поглощение более крупным бизнесом обеспечивает возможность сохранить рабочие места и производство, а для прежних собственников организации нередко дает шанс поучаствовать в более масштабных проектах.

Читайте также: Государственная регистрация юридических лиц и ИП: изменения 2019

Реорганизация в форме присоединения — пошаговая инструкция 2019

Процесс реорганизации подробно регламентирован Гражданским кодексом РФ и законами «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ и «О государственной регистрации юрлиц и ИП» от 08.08.2001 № 129-ФЗ.

Принятие решения

Первый шаг в процессе присоединения – принятие решения на общем собрании участников общества. В документе должна быть отражена воля участников, решивших присоединить свое ООО к другому обществу. Одновременно с этим проводится и собрание общества, к которому планируется присоединение. Здесь также должно быть принято решение о присоединении. Отметим, что законодательство не регламентирует вопрос о порядке проведения данных собраний: ООО проводят их вместе или по отдельности, главное, что приятые решения должны соответствовать нормам гражданского права.

Договор присоединения

Следующий этап – подписание между сторонами договора о присоединении. В нем указывается наименование сторон, с обязательным обозначением, какая из них исключается из ЕГРЮЛ в результате реорганизации. В качестве дополнения к договору может быть подготовлен перечень имущественных прав и обязательств, переходящих в порядке правопреемства. Но на практике его составление на данном этапе не совсем целесообразно т.к. в процессе реорганизации могут произойти изменения в этом перечне.

Уведомления

О принятом решении необходимо оповестить налоговый орган. Уведомление о реорганизации в форме присоединения, образец которого можно найти в нашей статье, должно быть подано в инспекцию ФНС по месту регистрации в трехдневный срок (исчисляется в рабочих днях). Уведомлять о реорганизации отдельно внебюджетные фонды не требуется.

Закон также обязывает оповестить о том, что проводится реорганизация ООО в форме присоединения, всех контрагентов и иных заинтересованных лиц. Для этого реорганизуемое юридическое лицо должно разместить соответствующее сообщение в специализированном издании – «Вестник госрегистрации». Данное сообщение должно быть опубликовано дважды с интервалом в один месяц.

Кроме сообщения в «Вестнике» имеет смысл направить информационное письмо всем контрагентам, особенно тем, перед которыми имеются обязательства. Это позволит заранее выявить возможные претензии и исключит ситуации, когда кредитор приостановит процесс реорганизации, либо потребует признать её недействительной.

Также о грядущих изменениях должны быть оповещены работники реорганизуемого предприятия. Согласно Трудовому кодексу РФ, работник об изменении условий труда должен быть уведомлен не позднее двух месяцев до даты таких изменении (ст. 74 ТК РФ). На последнем этапе процедуры работники должны быть переоформлены как работники компании, к которой присоединено реорганизованное юрлицо, с учетом положений трудового законодательства. Подробнее о кадровых вопросах при реорганизации читайте в нашей статье.

Инвентаризация

Спустя месяц после второй публикации сообщения реорганизация в форме присоединения переходит в заключительную стадию. И начинается она с проведения подробной инвентаризации всех активов и пассивов реорганизуемого общества. Эта процедура проводится как силами только этого общества, так и совместной комиссией из представителей обществ, участвующих в реорганизации. Одновременно с этим может осуществляться погашение задолженности перед кредиторами, заявившими свои требования после сообщения о том, что проводится реорганизация. Присоединение не прекращает обязательств и не предусматривает моратория на их погашение.

Инвентаризационная опись ложится в основу передаточного акта – это документ, подтверждающий переход прав и обязанностей. Согласно ст. 58 ГК РФ, при присоединении его составление необязательно, но вполне допустимо, как дополнение к договору о присоединении. Кстати, для имущества, подлежащего государственной регистрации, данный акт и договор присоединения, являются документом-основанием для регистрации права собственности на такое имущество.

Читайте также: Разделительный баланс при реорганизации

Регистрация

Завершается реорганизация путем присоединения подачей в налоговую инспекцию заявления по форме Р16003 «О внесении записи о прекращении деятельности присоединенного юрлица». Оно подается вместе с копиями договора присоединения и передаточного акта. Если у инспекторов не возникнет вопросов по процедуре, то в течение трех рабочих дней в ЕГРЮЛ будет внесена запись об исключении реорганизованной организации.

Читайте также: Правовые последствия реорганизации юридического лица

spmag.ru

Реорганизация в форме присоединения: этапы процедуры

Реорганизация в форме присоединения: 8 причин сделать это + 10 этапов процедуры + 5 нюансов, о которых нельзя забывать.

На западе реорганизация в любой из форм – способ оптимизировать свой бизнес, стать более весомым участником рынка, получить возможность претендовать серьезную прибыль

В России же это один из способов избежать проблем, закрыть свой бизнес с минимумом сложностей, избежать возвращения денег кредиторам и уплаты налогов в полном объеме.

Реорганизация в форме присоединения популярна среди российских предпринимателей, чему не может не противиться отечественная налоговая. Но, если вы все сделаете грамотно и согласно процедуре, то придраться налоговому органу будет не к чему.

Реорганизация в форме присоединения: что это такое и зачем она нужна?

Присоединение – не единственная форма реорганизации предприятия. Если решаться на столь радикальный шаг переформатирования бизнеса, нужно изучить все возможности, чтобы выбрать наиболее подходящий для себя вариант с учетом проблем, возникших в компании, и ваших ожиданий.

1. Что такое реорганизация в форме присоединения?

Представим себе ситуацию: есть несколько юридических лиц. По отдельности довольно слабых, одно так вообще на ладан дышит и по-хорошему его пора бы ликвидировать.

Руководители этих юрлиц после переговоров и изучения положения дел друг друга понимают, что, присоединив часть предприятий к одному (более сильному), все получат импульс для развития и смогут избавиться от ряда проблем.

Собственно, в этом и состоит суть реорганизации (изменения структуры компании) путем присоединения.

Особенность реорганизации в любой из форм состоит в том, что субъект (или субъекты) предпринимательской деятельности перестают существовать в том виде, в котором они работали до этого, и на их основе формируется совершенно новая организация, которая, однако, получает права, обязанности и привилегии своих предшественников.

Реорганизовываться путем присоединения может как одна, так и несколько компаний.

Есть ряд нормативных актов РФ, которыми должны руководствоваться владельцы, задумавшие реорганизацию.

1. | Налоговый кодекс РФ |

2. | ФЗ «О государственной регистрации…» № 129-ФЗ от 08.08.2001 |

3. | ФЗ «Об акционерных обществах» № 208-ФЗ |

4. | ФЗ «Об обществах…» № 14-ФЗ |

5. | ГК РФ, часть 1. |

6. | Постановление правительства РФ № 110 от 26.02.2004 |

7. | Постановление Пленума ВАС РФ № 19 от 18.11.2003 |

Преимущества реорганизации путем присоединения:

- Помогает изменить структуру компании или и вовсе ликвидировать ее в более краткие сроки, чем другие формы реорганизации.

- Отсутствие ограничений: даже наличие финансовых проблем и обязательства перед кредиторами не помешает реорганизовать компанию – это все перейдет новообразовавшемуся предприятию.

- Абсолютная законность процедуры, конечно, при условии, что вы все сделаете правильно.

- Оптимизация ресурсов, сокращение расходов.

- Возможность вывести свой бизнес на новый уровень, завоевать большую часть рынка, увеличить прибыль, получить доступ к недоступным ранее источникам развития и т.д.

Недостатки реорганизации, совершенной по форме присоединения:

- Это не панацея от финансовых проблем и, присоединив свое предприятие к другому, нельзя спрятаться от долгов, потому что их придется выплачивать приемнику, который берет на себя обязательства предшественников в полном объеме.

- Вы станете объектом пристального внимания налоговиков, которые знают, что многие бизнесмены используют реорганизацию для того, чтобы реорганизовать свою компанию, а не вывести ее на новый уровень.

Важно! Присоединять можно лишь компании, что имеют одинаковую правовую форму. Например, реорганизация ЗАО и ОАО возможна, а вот ООО и ОАО нет.

2. Зачем нужна реорганизация в форме присоединения?

Есть ряд причин, по которой собственники решают реорганизовать юридическое лицо в форме присоединения.

Не всегда эти причины прозрачные, поскольку собственником может руководить желание просто ликвидировать свое предприятие по упрощенной схеме или уйти от возникших долгов.

Но чаще всего предпринимателями движет экономическая выгода, которую они хотят получить после присоединения своей компании к другой.

Основные причины реорганизации по форме присоединения:

- Ограниченные возможности для развития.

- Высокие цены на закупку сырья (для производственных предприятий).

- Высокий уровень конкуренции на рынке, с которым не получается бороться в том виде, в каком существует компания.

- Отсутствие слаженной работы разных структурных подразделений.

- Небольшие доходы, которые хочется повысить.

- Проблемы с наличием перспектив, которые могут появиться после реорганизации.

- Рамки, что не позволяют расширяться.

- Финансовые трудности и т.п.

Важно! Несмотря на все вышесказанное, основная причину, по которой собственники решаются на реорганизацию, – попытки модернизировать предприятие, которое на данный момент не имеет возможности конкурировать с другими участниками рынка, чтобы не дать ему погибнуть окончательно.

Как осуществить реорганизацию по форме присоединения?

Не стоит думать, что реорганизация – простая процедура, с которой может справиться даже неподготовленный собственник.

Алгоритм действий достаточно сложный, ошибки влекут за собой серьезные проблемы с контролирующими госорганами и кредиторами.

1) Основные этапы реорганизации в форме присоединения.

Некоторые собственники, не до конца разобравшись в реорганизационной процедуре, начинают думать, что она предельно проста и не отнимет много времени.

Определенное зерно истины в этом есть, ведь реорганизовать предприятие проще, чем ликвидировать, но присоединение нужно проводить согласно законодательству РФ, придерживаясь четкого алгоритма действий.

Реорганизация в виде присоединения совершается следующим образом:

Принятие решения.

На совете учредителей / директоров путем обсуждения и голосования принимается официальное решение реорганизовать компанию. Выбирается форма, в данном случае – присоединение.

Если же собственник один, то он берет на себя ответственность. Решение оформляется письменно:

Заключение договора о присоединении.

Договор следует оформлять после проведения предварительных переговоров с организацией, к которой вы хотите присоединиться. Составление договора следует поручить опытным юристам во избежание неприятных неожиданностей.

Создание приказа.

Руководитель организации издает на основе принятого решения приказ, с которым предстоит ознакомить всех сотрудников фирмы, приблизительно вот такого содержания:

Если кто-то из сотрудников не захочет остаться в штате реорганизованной компании, он может уйти по собственному желанию или по согласию сторон после окончательного расчета.

Уведомление всех заинтересованных сторон.

Прежде всего – это налоговая, куда вы отправляете запрос, составленный по форме № 12003. Не обходите вниманием кредиторов и партнеров. Им нужно направить письмо, например:

Завершение финансовых дел.

Следует по возможности рассчитаться с кредиторами, поставщиками, закрыть задолженность по заработной плате, сформировать бухгалтерскую отчетность и т.д.

Информирование общественности.

В «Вестнике государственной регистрации» нужно разместить две заметки о предстоящей реорганизации.

Обращение в ФНС.

В Налоговую службу вы обращаетесь с пакетом документов, на основании которых будет прекращена деятельность реорганизованной компании и зарегистрируется новая организация.

Проверка и передача имущества.

Поскольку компания, которая образуется после присоединения, берет на себя все обязательства примкнувших к ней фирм, следует провести полную инвентаризацию ценностей и составить акт передачи.

Изменение устава.

Естественно, существовать по старому уставу реорганизованная организация не может, поэтому нужно внести изменения в ее уставную документацию, которые будут соответствовать текущему положению дел.

Завершение процедуры.

Считается, что процедура прошла успешно, когда вы получаете из регистрирующего органа письменное подтверждение окончания присоединения.

Важно! Сложность каждого из этапов указывает владельцам компаний на необходимость нанять юриста и финансиста, которые бы имели опыт реорганизации предприятий. Чем более квалифицированную команду вы подберете, тем легче пройдет присоединение.

2) Какие документы нужны для реорганизации по типу присоединения?

Пакет документов, которые предстоит подготовить для осуществления присоединения, будет отличаться в зависимости от того, юридическим или физическим лицом вы являетесь, от количества предприятий, ждущих реорганизацию, от условий, в которых процедура будет совершаться и т.д.

Вот почему так важно, чтобы подготовкой документации занимался знающий человек, который сможет все оформить без ошибок, не затянув таким образом драгоценное время.

Обычно нужен стандартный пакет документов:

1. | заявления по форме Р16003, Р13001 и Р14001 |

2. | договоры присоединения, принятые на общих собраниях участников |

3. | протоколы данных собраний |

4. | протокол общего собрания |

5. | передаточный акт |

6. | новая редакция устава новообразованного предприятия |

7. | документы, подтверждающие личность владельцев |

8. | справка из ПФР об отсутствии задолженности |

9. | доверенность на представительство интересов собственника |

10. | копии публикаций в «Вестнике» |

11. | доказательства отправки уведомлений кредиторам (квитанции почты, уведомления с отметкой о получении и т. д.) |

12. | квитанция об оплате госпошлины, которая взимается за регистрацию новой редакции устава |

Важно! Все собранные документы нужно подать в государственный орган на регистрацию в соответствии с указанными сроками. Подготовительную работу, так же как и проверку следует проводить заранее и без спешки, чтобы избежать ошибок.

Реорганизация в форме присоединения.

Как грамотно выбрать способ ликвидации Вашей фирмы?

Пошаговая инструкция.

На что обратить внимание, если вы совершаете реорганизацию по форме присоединения?

Реорганизация – достаточно сложный процесс с множеством подводных камней, о которые можно споткнуться в ходе работы.

Видоизменяя свое предприятие по форме присоединения, помните о том, что:

Многое зависит о того, какую именно организацию предстоит реорганизовать.

Например, госучреждения присоединяются согласно ФЗ № 7 от 12.02.1996. А вот антимонопольным органам нельзя ничего начинать делать без получения официального разрешения от ФАС.

Сроки нарушать нельзя.

Если вам дано 30 дней на то, чтобы уведомить государство и другие заинтересованные стороны о принятом решении, вы должны в этот термин уложиться.

Отказывать Налоговой службе в желании провести проверку – незаконно.

При реорганизации компании сотрудники ФСН решаются на проверку нечасто, в отличие от той же ликвидации. Но, если такое желание у налоговиков возникнет, не стоит ему препятствовать.

Работа с кадрами важна.

Если ваша цель – развиваться и получать больше прибыли после присоединения, вам понадобятся квалифицированные кадры. Старых сотрудников не нужно увольнять, если их работа вас полностью устраивала.

Все кто хочет, могут остаться на старых местах, выплата зарплаты им должна производиться в установленном порядке. Желающих уволиться не стоит держать, но выплатите им все, что полагается – проверки трудовой инспекции вам сейчас точно ни к чему.

Присоединение всегда можно отменить.

Если вы передумали реорганизовывать предприятие, можно просто обратиться в ФНС с просьбой остановить процесс. Ваше требование будет удовлетворено. Если же нет, подавайте в суд, потому что подобные действия налоговиков незаконны.

Реорганизация в форме присоединения при правильной организации процесса и грамотных специалистах у руля не займет больше пары месяцев. Но все может и затянуться, если на каком-то из этапов будут допущены серьезные ошибки.

yuristotboga.com

новеллы законодательства – тема научной статьи по праву читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

Костикова Г.В.,

кандидат юридических наук, Центральный филиал Российского государственного университета правосудия (г. Воронеж)

ПРИСОЕДИНЕНИЕ КАК ФОРМА РЕОРГАНИЗАЦИИ ЮРИДИЧЕСКОГО ЛИЦА: НОВЕЛЛЫ ЗАКОНОДАТЕЛЬСТВА

CONNECTION AS A FORM OF REORGANIZATION OF THE LEGAL ENTITY: NOVELLA OF LEGISLATION

Статья посвящена исследованию института реорганизации юридического лица в форме присоединения в контексте изменений гражданского законодательства. Автор анализирует вопросы признания недействительным решения о реорганизации юридического лица, сроки реорганизации, необходимость составления передаточного акта при присоединении и другие вопросы.

The article is devoted to the study of the institution of reorganization of legal entity in the form of a merger in the context of changes in civil law. The author analyzes the issues of annulment of the decision on reorganization of a legal entity, the terms of the reorganization, the necessity of drawing up of the deed of assignment upon accession and other issues.

В соответствии со ст. 57 Гражданского кодекса РФ реорганизация юридических лиц осуществляется в следующих формах: слияние, присоединение, разделение, выделение, преобразование [1]. Одной из наиболее востребованных в современном экономическом обороте является процедура присоединения, которая используется для повышения конкурентоспособности, улучшения финансового положения организаций путем приобретения новых активов.

Гражданский кодекс РФ не раскрывает понятие «реорганизация», оно содержится в специальных законах о юридических лицах. В силу ст. 53 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Федеральный закон «Об обществах с ограниченной ответственностью») [2] и ст. 17 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее — Федеральный закон «Об акционерных обществах») [3] под присоединением следует понимать прекращение деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу.

При реорганизации в форме присоединения прекращается хозяйственная деятельность одного юридического лица, т.е. оно фактически ликвидируется, другое юридическое лицо — правопреемник продолжает функционировать с новым объемом прав и обязанностей. Таким образом, присоединение является единственной формой реорганизации, при которой не создается новое юридическое лицо. Процедура присоединения

считается завершенной с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенной организации. В устав юридического лица к которому осуществляется присоединение, вносятся соответствующие изменения, при этом оно сохраняет все свои данные в едином государственном реестре юридических лиц (ОГРН и ИНН).

В 2014 году вступил в силу Федеральный закон от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее Федеральный закон № 99-ФЗ), которым были внесены изменения в статьи 57, 58, 59, 60 Гражданского кодекса РФ, регламентирующие процедуру реорганизации юридических лиц, в том числе в форме присоединения [4].

Анализируя Федеральный закон № 99-ФЗ, можно отметить следующие изменения правового регулирования института реорганизации в форме присоединения. Новеллой является возможность проводить смешанную реорганизацию, т.е. реорганизацию юридических лиц разной организационно-правовой формы. Смешанная реорганизации допустима только для таких форм, как присоединение и слияние, так как в данном случае в реорганизации участвуют два и более юридических лица различных организационно-правовых форм. Смешанную реорганизацию невозможно провести в формах преобразования,

разделения и выделения, ввиду того что в данном случае в реорганизации будет участвовать одно юридическое лицо.

Как правило, реорганизация проводится между хозяйственными обществами, например присоединение общества с ограниченной ответственностью к акционерному обществу, но может быть проведена и с участием иных юридических лиц. В настоящее время реорганизация юридических лиц разных организационно-правовых форм допускается только Гражданским кодексом РФ. В специальных законах об обществах (Федеральном законе «Об обществах с ограниченной ответственностью», Федеральном законе «Об акционерных обществах») такая возможность не предусмотрена. П. 1 ст. 57 Гражданского кодекса РФ закрепляет, что ограничения при проведении реорганизации юридических лиц могут быть установлены законом. Следовательно, в силу Федеральных законов «Об обществах с ограниченной ответственностью» и «Об акционерных обществах» по-прежнему не допускается сочетание различных форм реорганизации для хозяйственных обществ. В то же время в соответствии с п. 4 ст. 3 Федерального закона № 99-ФЗ законодательные и иные нормативные правовые акты Российской Федерации, а также акты законодательства Союза ССР, действующие на территории Российской Федерации в пределах и в порядке, которые предусмотрены законодательством Российской Федерации, применяются постольку, поскольку они не противоречат положениям Гражданского кодекса Российской Федерации.

В связи с этим для решения вопроса о возможности проведения смешанной реорганизации целесообразно в вышеназванные законы внести изменения, допускающие присоединение к обществу юридического лица иной организационно-правовой формы либо принять постановление Пленума Верховного Суда с разъяснениями о том, нормами какого законодательного акта следует руководствоваться при реорганизации обществ.

Гражданским кодексом РФ допускается так же совмещенная реорганизация, т.е. реорганизация юридического лица с одновременным сочетанием различных ее форм. Совмещенная реорганизация позволяет сочетать такие формы как, например, присоединение и преобразование, разделение с последующим присоединением, выделение с присоединением. Акционерные общества могли и ранее (до принятия Федерального закона № 99-ФЗ) проводить совмещенную реорганизацию (ст. 19.1 Федерального закона «Об акционерных обществах»). Для обществ с ограниченной ответственностью в п. 2 ст. 51 Федерального закона «Об обществах с ограниченной ответственностью» указана возможность реорганизации общества лишь в форме слияния,

присоединения, разделения, выделения и преобразования. Следовательно, необходимо закрепить на законодательном уровне положение, устанавливающее право для обществ с ограниченной ответственностью осуществлять реорганизацию с сочетанием двух или нескольких форм.

Процедура присоединения может использоваться недобросовестными участниками хозяйственной деятельности с целью уклонения от исполнения обязательств перед кредиторами. К признакам недобросовестной реорганизации в форме присоединения относятся:

— недостоверность представляемых сведений об адресе юридического лица, например, объект недвижимости, находящийся по адресу, указанному в документах, представленных при государственной регистрации, разрушен либо в действительности не существует. Чаще всего при недобросовестной реорганизации адрес, указанный в документах юридическим лицом, к которому проводится присоединение, в соответствии со сведениями ЕГРЮЛ обозначен как адрес большого количества иных юридических лиц, так называемый адрес «массовой» регистрации юридических лиц, в связи с чем имеются основания полагать, что связь с юридическим лицом по этому адресу невозможна;

— юридическое лицо, к которому присоединяется другая организация, создано без цели осуществления хозяйственной деятельности, например в налоговые органы не предоставляются отчеты по налогу на прибыль;

— из документов (договор о присоединении) следует, что реорганизация не повлечет увеличения уставного капитала юридического лица правопреемника;

— основные виды деятельности реорганизуемых обществ не являются взаимозаменяемыми, что исключает ведение совместной деятельности юридических лиц;

— руководитель юридического лица правопреемника является «массовым» и не может надлежащим образом исполнять свои обязанности. Так, по делу № А65-23963/2016 Арбитражный суд Республики Татарстан установил, что юридическое лицо ООО ТК «ЭЛИТАВТО» к которому проводилось присоединение является учредителем (участником) 673 организаций. Директор общества «Ф.И.О.» обладает признаками «массового» руководителя, выступила заявителем при государственной регистрации 806 юридических лиц [5].

С целью защиты заинтересованных лиц от недобросовестной реорганизации в Гражданский кодекс РФ Федеральным законом № 99-ФЗ был введен новый институт признания недействительным решения о реорганизации юридического лица (ст. 60.1 Гражданского кодекса РФ). Основываясь на положениях ст. ст. 60.1, 65.1 Гражданского кодекса РФ, А. В. Габов выделяет следующий круг лиц, имеющих право заявить тре-

бование о признании недействительным решения о реорганизации: участники корпорации, кредиторы и должники, лица, связанные с организацией трудовыми отношениями, представители местных сообществ [6].

В настоящее время складывается достаточно противоречивая судебная практика по признанию недействительной процедуры реорганизации в форме присоединения. Так, Верховный Суд Российской Федерации в своем определении от 29 декабря 2016 г. № 308-ЭС16-17668 отказал обществу с ограниченной ответственностью «Нижний Дон» в признании недействительной сделки по реорганизации общества с ограниченной ответственностью «Развитие-Дон» путем присоединения к обществу с ограниченной ответственностью «Темп». Суд пришел к выводу, что реорганизация не может расцениваться в качестве сделки и является установленным законом способом прекращения и возникновения юридических лиц, в связи с чем на нее не распространяются нормы Гражданского кодекса РФ, регулирующие условия недействительности сделок и применения последствий их недействительности. Ссылки на то, что реорганизация проведена с нарушением закона, поскольку в передаточный акт не включена кредиторская задолженность реорганизуемого общества, а кредитор не был письменно извещен о процедуре реорганизации, судом не были приняты во внимание, так как, по мнению суда, истцом избран ненадлежащий способ защиты его предполагаемо нарушенного права [7].

В то же время, согласно правовой позиции, изложенной в определении Верховного Суда Российской Федерации от 18 марта 2015 г. по делу №305-ЭС14-4611, А41-348/13 надлежащим способом защиты, обеспечивающим восстановление нарушенных прав, является предъявление требований о признании недействительной самой сделки по реорганизации и о применении последствий ее недействительности, в том числе в виде восстановления в ЕГРЮЛ юридического лица, которое было присоединено с нарушением законодательства, распределения прав и обязанностей возникшего после реорганизации общества, возврата реорганизованным лицам имущества [8].

Согласимся с мнением А. А. Глушецкого о том, что саму процедуру реорганизации признавать сделкой не следует, так как помимо юридических фактов (например, договор о присоединении) реорганизация включает в себя и другие действия (например, составление передаточного акта), которые сами по себе гражданско-правовых последствий не влекут [9]. Следовательно, в рамках ст. 60.1 Гражданского кодекса РФ в судебном порядке необходимо заявлять требования о признании недействительным именно решения участников общества о реорганизации, а не оспаривать реорганизацию как

сделку. В то же время признание судом решения о реорганизации недействительным не влечет ликвидации реорганизованных юридических лиц и недействительности совершенных ими сделок (п. 2 ст. 60.1 Гражданского кодекса РФ), в связи с чем целесообразно при заявлении требований о признании недействительным решения о реорганизации юридического лица, также просить суд применить меры по предварительному обеспечению иска, а именно наложить запрет на осуществление регистрационных действий.

Одним из нововведений Федерального закона от 05.05.2014 № 99-ФЗ является увеличение сроков процедуры реорганизации. В соответствии с п. 4 ст. 57 Гражданского кодекса РФ государственная регистрация юридического лица, создаваемого в результате реорганизации, допускается не ранее истечения соответствующего срока для обжалования решения о реорганизации. Указанное решение может быть обжаловано в суде не позднее чем в течение трех месяцев после внесения в Единый государственный реестр юридических лиц записи о начале процедуры реорганизации, если иной срок не установлен законом (п. 1 ст. 60.1 Гражданского кодекса РФ).

Таким образом, срок, по истечении которого юридическое лицо, создаваемое в результате реорганизации, может быть зарегистрировано, составляет три месяца со дня внесения в Единый государственный реестр юридических лиц записи о начале процедуры реорганизации.

В процессе реорганизации в форме присоединения новое юридическое лицо не создается, в связи с чем необходимо ответить на вопрос, применяется ли срок в три месяца к названной форме реорганизации. В соответствии с Гражданским кодексом РФ (ст. 57) трехмесячный срок не должен распространяться на процедуру присоединения, так как в данном случае государственная регистрация юридического лица, создаваемого в результате реорганизации, не осуществляется. В то же время в документах и актах различного уровня говорится о необходимости соблюдения специального срока для обжалования решения о реорганизации.

Так, в Письме Департамента налоговой и таможенной политики Минфина России от 04.08.2016 № 03-01-11/45834 о реорганизации юридических лиц в форме присоединения сказано, что для достижения целей соблюдения прав кредиторов реорганизуемого юридического лица положения Гражданского кодекса РФ могут применяться также к процедуре реорганизации в форме присоединения, поскольку при представлении в регистрирующий орган документов в связи с завершением реорганизации должен соблюдаться специальный порядок, дающий возможность кредиторам реорганизуемого юридического лица реализовать свои права на предъявление требования к

реорганизуемому юридическому лицу, в том числе срок реализации указанных прав [10].

Судебная практика также идет по пути признания необходимости соблюдения трехмесячного срока процедуры реорганизации в форме присоединения, который начинает течь с даты внесения в ЕГРЮЛ записи о начале реорганизации. Так, своим определением от 19.09.2014 по делу № 304-ЭС14-1041 Верховный Суд РФ обязал регистрирующий орган аннулировать запись о государственной регистрации прекращения деятельности общества с ограниченной ответственностью НПФ «Анкор» путем его реорганизации в форме присоединения к обществу с ограниченной ответственностью «Команда «А», поскольку реорганизуемым обществом не представлено доказательств соблюдения специального срока для реализации кредиторами реорганизуемого лица своих прав на предъявление требования [11].

В п. 27 Постановления Пленума Верховного Суда РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» отмечено, что положения абз. 2 п. 4 ст. 57, абз. 2 п. 1 ст. 60.1 ГК РФ применимы и к случаям реорганизации в форме присоединения, исходя из равенства участников регулируемых гражданским законодательством отношений, а также аналогии закона (ст. ст. 1 и 6 Гражданского кодекса РФ) [12].

Однако на практике регистрирующие органы не всегда соблюдают срок, предоставленный для обжалования решения о реорганизации, в связи с чем считаем целесообразным в Федеральном законе «Об обществах с ограниченной ответственностью», Федеральном законе «Об акционерных обществах» закрепить положение о проведении регистрации прекращения деятельности присоединяемого юридического лица не ранее истечения установленного законом срока для обжалования решения о реорганизации соответствующего присоединяемого юридического лица. Аналогичное правило должно применяться и по отношению к обществу, к которому осуществляется присоединение.

Таким образом, юридические лица, реорганизуемые в форме присоединения, должны предоставлять в регистрирующий орган документы, связанные с завершением реорганизации по истечении трех месяцев после внесения в Единый государственный реестр юридических лиц записи о начале процедуры реорганизации.

В соответствии с новой редакцией п. 2 ст. 58 Гражданского кодекса РФ при реорганизации в форме присоединения не требуется составления передаточного акта. Данное правило исходит из того, что при присоединении к правопреемнику автоматически переходят все права и обязанности предшественников в порядке универсального правопреемства.

Однако в п. 5 ст. 17 Федерального закона «Об акционерных обществах», п. 4 ст. 53 Федерального закона «Об обществах с ограниченной ответственностью», п. 3 ст. 31 Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» [13] установлено, что при присоединении одной организации к другой к последней переходят все права и обязанности присоединенной организации в соответствии с передаточным актом. Аналогичное правило содержится в Федеральном законе от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» [14], который среди документов, представляемых в регистрирующий орган при регистрации реорганизации в форме присоединения, называет передаточный акт. Из-за сложившейся правовой неопределенности участились жалобы в Федеральную налоговую службу на отказ регистрирующих органов в государственной регистрации реорганизации в форме присоединения из-за отсутствия передаточного акта.

С целью обеспечения единства практики применения судами гражданского законодательства в абз. 2 п. 26 Постановления Пленума Верховного Суда РФ от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» отмечено, что при присоединении юридического лица к другому юридическому лицу к последнему переходят все права и обязанности присоединяемого юридического лица в порядке универсального правопреемства вне зависимости от составления передаточного акта.

Также в соответствии с п. 26 Постановления Пленума Верховного Суда РФ факт правопреемства может подтверждаться документом, выданным органом, осуществляющим государственную регистрацию юридических лиц, в котором содержатся сведения из ЕГРЮЛ о реорганизации общества, к которому осуществлено присоединение, в отношении прав и обязанностей юридических лиц, прекративших деятельность в результате присоединения, и документами юридических лиц, прекративших деятельность в результате присоединения, определяющими соответствующие права и обязанности, в отношении которых наступило правопреемство.

Такими документами являются:

— выписка из единого государственного реестра юридических лиц, содержащая сведения о реорганизации общества, к которому осуществлено присоединение, в отношении прав и обязанностей юридических лиц, прекративших деятельность в результате присоединения;

— договор о присоединении и иные документы.

На основании договора о присоединении

вносятся соответствующие изменения и допол-

нения в устав общества, к которому осуществляется присоединение.

Таким образом, основываясь на нормах Гражданского кодекса РФ, которые имеют приоритет над нормами специальных законов, а также учитывая позицию Пленума Верховного Суда РФ, можно сделать вывод, что при реорганизации в форме присоединения передаточный акт применять нет необходимости. Исходя из вышеизложенного, целесообразно Федеральные законы «Об обществах с ограниченной ответственностью», «Об акционерных обществах», «О государственных и муниципальных унитарных предприятиях», Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» привести в соответствие с Гражданским кодексом РФ исключив из них положение о необходимости составления передаточного акта при реорганизации в форме присоединения.

В то же время считаем, что участникам корпоративных юридических лиц, находящихся на стадии реорганизации, следует составлять передаточный акт, так как в процессе реорганизации в форме присоединения у юридического лица правопреемника может возрасти количество обязанностей (долгов), а вовсе не активов (имущества). В данном случае участник корпорации, лишенный возможности видеть и утверждать передаточный акт, лишается возможности принять обоснованное решение о сохранении своего членства в корпорации [15].

Как говорилось выше, при реорганизации в форме присоединения к юридическому лицу правопреемнику переходят не только права, но и обязанности (долги), которые во много раз могут превышать активы. Часто с целью ухода от обязательств, причем на стадии исполнительного производства, юридические лица присоединяются к организации, не имеющей достаточных собственных средств, находящейся, как правило, в другом субъекте Российской Федерации.

Считаем, что с целью защиты прав кредиторов при недобросовестной реорганизации следует приостанавливать ее процедуру, если в отношении реорганизуемого юридического лица возбуждено исполнительное производство. В настоящее время в Государственной Думе находится проект федерального закона «О внесении изменений в Федеральный закон «Об исполнительном производстве» и Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей». В законопроекте предлагается в перечень документов, необходимых для регистрации юридического лица, создаваемого путем реорганизации, включить справку об отсутствии непогашенной задолженности по исполнительному производству, информация о котором включена в банк данных, содержащий сведения, необходимые для осу-

ществления задач по принудительному исполнению судебных актов, актов других органов и должностных лиц [16]. Принятие законопроекта позволит исключить случаи уклонения юридических лиц—должников от исполнения обязательств имущественного характера путем реорганизации на стадии исполнительного производства.

На основании вышеизложенного можно сделать вывод, что рассматриваемые в данной работе изменения и дополнения законодательства направлены на повышение роли Гражданского кодекса РФ в регулировании института реорганизации в форме присоединения. При этом гражданско-правовая регламентация правового положения юридических лиц, включающая в себя и Гражданский кодекс РФ, и специальные законы, влечет за собой необходимость приведения этих нормативных актов к единообразию.

ЛИТЕРАТУРА

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ // Собрание законодательства РФ. — 1994. — № 32. — Ст. 3301.

2. Об обществах с ограниченной ответственностью : федеральный закон от 08.02.1998 № 14-ФЗ // Собрание законодательства РФ. —1998. — №7. — Ст. 785.

3. Об акционерных обществах : федеральный закон от 26.12.1995 №208-ФЗ // Собрание законодательства РФ. — 1996. — № 1. — Ст. 1.

4. О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации : федеральный закон от

05.05.2014 № 99-ФЗ // Собрание законодательства РФ. — 2014. — №19. — Ст. 2304.

5. Решение Арбитражного суда Республики Татарстан от 26 января 2017 г. по делу № А65-23963/2016 // — URL: http://sudact.ru/arbi-йаШос(дата обращения: 20.05.2017)

6. Габов А. В. Порядок признания недействительным решения о реорганизации юридического лица // Юрист. — 2016. — № 18. — С. 9—21.

7. Определение Верховного Суда РФ от 29.12.2016 № 308-ЭС16-17668 по делу № А53-26743/2015 // КонсультантПлюс : справочные правовые системы : из информационного банка [Судебная практика]. — URL: http : www.ba-se.consultant.ru (дата обращения: 12.04.2017).

8. Определение Верховного Суда РФ от

18.03.2015 по делу № 305-ЭС14-4611, А41-348/13// КонсультантПлюс : справочные правовые системы : из информационного банка

[Судебная практика]. — URL: http : www.ba-se.consultant.ru (дата обращения: 12.04.2017).

9. Глушецкий А. А. Реорганизация и крупные сделки // Закон. — 2006. — № 9. — С. 61—68.

10. О сроке государственной регистрации юридического лица, создаваемого в результате реорганизации : письмо Министерства финансов России от 04.08.2016 № 03-01-11/45834 // Кон-сультантПлюс : справочные правовые системы : из информационного банка [Российское законодательство]. — URL: http : www.base.consultant.ru (дата обращения: 17.04.2017).

11. Определение Верховного Суда РФ от 19.09.2014 по делу № 304-ЭС14-1041, А45-15248/2013// КонсультантПлюс : справочные правовые системы : из информационного банка [Судебная практика]. — URL: http : www.ba-se.consultant.ru (дата обращения: 12.04.2017).

12. О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации: постановление Пленума Верховного Суда РФ от 23.06.2015 № 25 // Бюллетень Верховного Суда РФ. — 2015. — № 8.

13. О государственных и муниципальных унитарных предприятиях : федеральный закон от 14.11.2002 № 161-ФЗ // Собрание законодательства РФ. — 2002. — № 48. — Ст. 4746.

14. О государственной регистрации юридических лиц и индивидуальных предпринимателей : федеральный закон от 08.08.2001 № 129-ФЗ // Собрание законодательства РФ. — 2001. — № 33 (часть 1). — Ст. 3431.

15. Правопреемство при реорганизации юридических лиц: что нужно знать в случае реорганизации юридического лица // http://livelawyer.ru [Заглавие с экрана] (дата обращения: 25.04.2017).

16. Проект федерального закона «О внесении изменений в Федеральный закон «Об исполнительном производстве» и Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» // Кон-сультантПлюс : справочные правовые системы : из информационного банка [Законопроекты]. — URL: http: www.base.consultant.ru (дата обращения: 25.04.2017).

cyberleninka.ru

Реорганизация предприятий: присоединение юридического лица

Реорганизация юридического лица это серия сделок, результатом которых является передача всех активов и обязательств от одних организаций другим.

Существует пять форм реорганизации юридического лица — Слияние, Присоединение, Разделение, Выделение, Преобразование (ст. 57 ГК РФ).

Слияние и присоединение приводит к объединению активов и обязательств (бизнесов) двух и более юридических лиц в одно юридическое лицо.

Разница между этими формами в том, что при слиянии все активы и обязательства ранее существовавших лиц переходят к вновь созданной организации (ранее существовавшие ликвидируются).