Рефинансирование кредитов — 66, подать заявку на рефинансирование кредитов других банков

Лучшие предложения рефинансирования кредитов в 2021 году

Если вы хотите сэкономить на выплате кредита, то программа рефинансирования для физических лиц – то, что поможет вам закрыть долг с минимальной переплатой.

Когда выгодно рефинансирование?

При переоформлении старый кредит полностью погашается за счет нового кредита. Клиент продолжает выплачивать оставшуюся сумму, но уже по сниженной ставке. При этом ежемесячный платеж становится меньше, что позволяет снизить нагрузку на личный бюджет. Перекредитование выгодно в нескольких случаях:

- Если есть несколько непогашенных кредитов. В этом случае они объединяются в один договор по одной ставке. Каждый месяц клиент совершает только один платеж.

- Если был оформлен залоговый кредит. Реструктуризация кредита позволяет снять обременение с имущества.

- Если предлагаемая ставка по рефинансированию ниже хотя бы на 2%.

Изучите топ банков по рефинансированию кредитов, чтобы выбрать лучшее предложение.

| Банк | Продукт | Срок | Ставка, % | Сумма |

| Уралсиб | Рефинансирование кредитов | 13 — 84 месяца | от 5 | 100 тыс. руб — 3 млн руб |

| СберБанк | Рефинансирование | 12 — 60 месяцев | 11.9 — 19.9 | 30 тыс. руб — 5 млн руб |

| Почта Банк | Рефинансирование | 36 — 60 месяцев | 3.9 — 19.9 | 50 тыс. руб — 6 млн руб |

| Банк «Открытие» | Рефинансирование | 24 — 60 месяцев | 5.5 — 21.1 | от 50 тыс. руб |

| Райффайзенбанк | Рефинансирование | 13 — 60 месяцев | 4.99 — 21.49 | 90 тыс. руб — 3 млн руб |

В какие банки можно подать заявку на рефинансирование?

На сайте представлен список банков, которые предлагают кредиты на погашение существующих кредитов других банков. Практически в каждом банке есть программы по рефинансированию. Среди них и такие банки как: СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и другие.

Практически в каждом банке есть программы по рефинансированию. Среди них и такие банки как: СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и другие.

Чтобы выбрать подходящий вариант:

- Отсортируйте предложения по ставке, сумме и срокам

- Изучите условия

- Оставьте заявку на сайте.

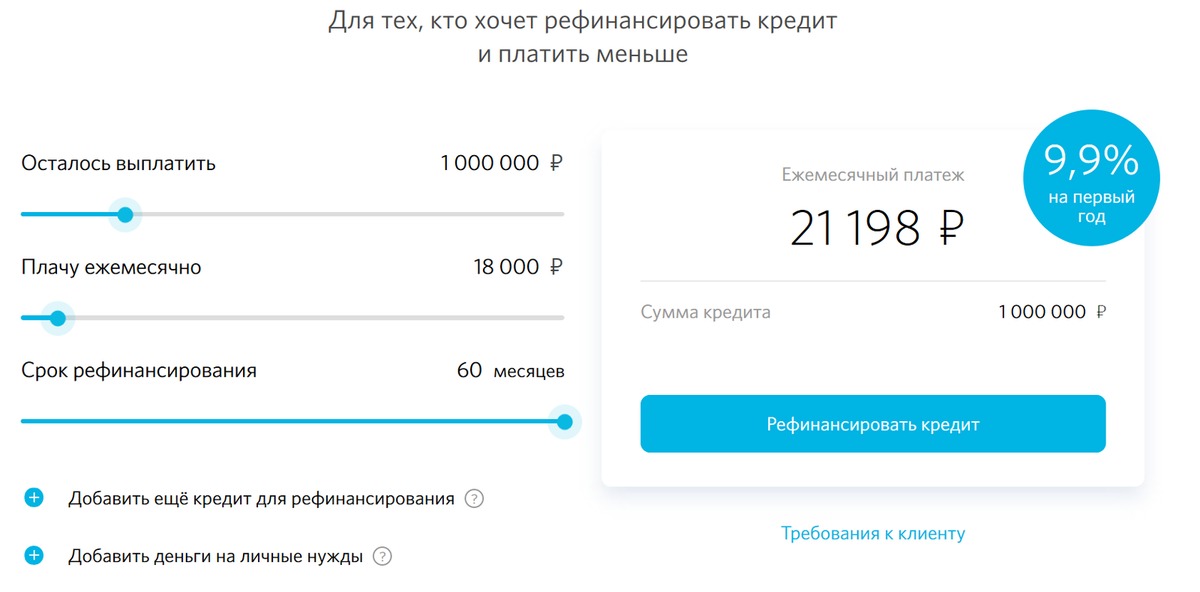

Калькулятор рефинансирования кредитов других банков

Рассчитать выгоду программы и подобрать лучшие предложения в 2021 году для физических лиц вы можете на этой странице. Укажите в калькуляторе остаток задолженности и срок погашения, и нажмите на кнопку «Найти кредиты». Калькулятор рассчитает размер платежа и переплаты по каждой программе. Вам останется только сверить эти данные с имеющимся графиком платежей.

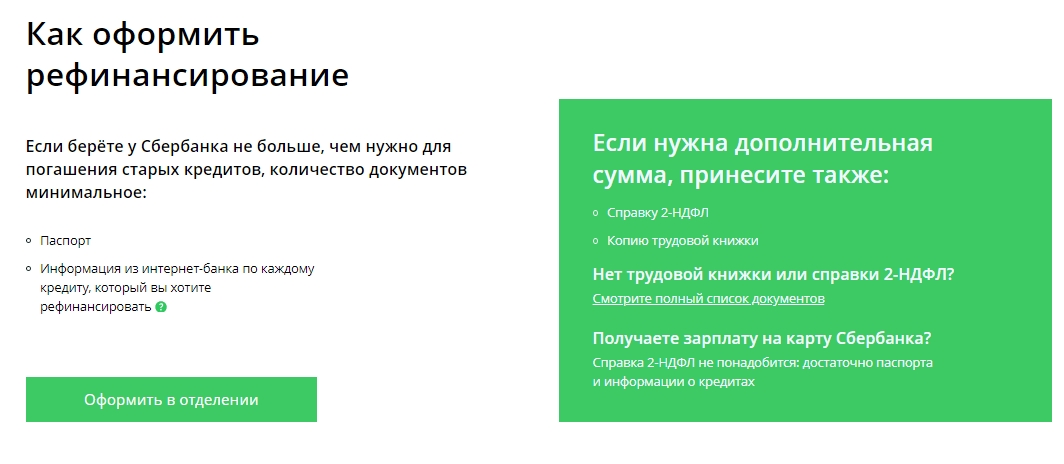

Как взять кредит на погашение кредита

Банки России предлагают простые условия оформления рефинансирования: без подтверждения доходов, по двум документам,. Однако нужно соблюсти обязательное требование: по рефинансируемому кредиту не должно быть крупных просрочек.

Дополнительная информация по кредитам под кредит в России

Возможно получение дополнительной суммы | Рефинансирование кредитовот 5,9 % ежемес. платеж от 9 643 ₽переплата от 78 590 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы от 3 мес. на последнем месте | ||

Рефинансирование кредитовот 4,99 % ежемес. | залогпоручительствоподтверждение дохода | Наличными / На карту Стаж работы от 3 мес. на последнем месте | |||

Рефинансирование кредитовот 5 % ежемес. платеж от 9 435 ₽переплата от 66 137 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | |||

Рефинансированиеот 5,5 % ежемес. платеж от 9 550 ₽переплата от 73 034 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет / На карту Стаж работы от 3 мес. на последнем месте | |||

Рефинансирование для госслужащихот 5,5 % ежемес. | залогпоручительствоподтверждение дохода | На счет в стороннем банке / На карту Стаж работы от 4 мес. на последнем месте | |||

Рефинансированиеот 5,5 % ежемес. платеж от 9 550 ₽переплата от 73 034 ₽ | залогпоручительствоподтверждение дохода | На счет / На карту Стаж работы от 3 мес. на последнем месте | |||

Рефинансирование кредитовот 5,9 % ежемес. платеж от 9 643 ₽переплата от 78 590 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | |||

Рефинансированиеот 5,9 % ежемес. | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | |||

Рефинансированиеот 5,9 % ежемес. платеж от 9 643 ₽переплата от 78 590 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы от 3 мес. на последнем месте | |||

Рефинансирование кредитовот 5,9 % ежемес. платеж от 9 643 ₽переплата от 78 590 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы от 3 мес. на последнем месте | |||

платеж от 9 433 ₽переплата от 65 999 ₽

платеж от 9 433 ₽переплата от 65 999 ₽ платеж от 9 550 ₽переплата от 73 034 ₽

платеж от 9 550 ₽переплата от 73 034 ₽ платеж от 9 643 ₽переплата от 78 590 ₽

платеж от 9 643 ₽переплата от 78 590 ₽Рефинансирование кредитов с просрочкой в других банках

Как производится рефинансирование кредита с просроченной задолженностью

С технической точки зрения это сложная операция, требующая соблюдения большого количества формальностей. В упрощенном виде процесс выглядит следующим образом:

В упрощенном виде процесс выглядит следующим образом:

- Клиент допускает по договору одну/несколько просрочек.

- Возникает безвыходная ситуация с одновременным ростом задолженности.

- Заемщик обращается в стороннюю кредитную организацию с заявкой на рефинансирование.

- Банк рассматривает заявку — кредитору направляется запрос о фактическом положении заемщика.

- Если новый банк будет заинтересован в сотрудничестве, действующие обязательства заемщика гасятся.

- С заемщиком заключается кредитный договор на более приемлемых условиях.

- Новые обязательства гасятся на общих основаниях.

Рефинансирование кредитов с просрочками в других банках может привязываться к сумме первичного договора. Как правило, максимальная сумма рефинансирования идентична предельному размеру потребительского кредита в конкретном банке.

Рефинансирование старых кредитов с просрочкой

Каждый банк оказывает данную услугу в соответствии со своим внутренним регламентом. Каких-либо конкретных условий в банковских программах не указывается, за исключением максимальной суммы, срока и процентной ставки. Касаемо длительности просрочек никакой информации не указывается.

Каких-либо конкретных условий в банковских программах не указывается, за исключением максимальной суммы, срока и процентной ставки. Касаемо длительности просрочек никакой информации не указывается.

Здесь следует понимать, что рефинансирование — это не способ уйти от исполнения договоренностей с кредитором. Заемщик изначально должен быть платежеспособным.

Если просрочки длительные, и у заёмщика нет никаких вариантов для исполнения обязательств, сторонний банк не станет соглашаться на рефинансирование. Лишний проблемный клиент не нужен ни одной кредитной организации.

Какие банки занимаются рефинансированием

Услуга оказывается большинством крупнейших российских банков ввиду ее востребованности у заемщиков. Основная часть кредитных организаций не допускает сотрудничество, если по договору имеются открытые просрочки.

На рынке действует пул банков, наиболее лояльно относящихся к соискателям на рефинансирование. Здесь воспользоваться услугой рядовому заемщику проще всего.

Можно выделить группу кредитных организаций, которые условно считаются лидерами в данной по данному продукту. К ним относится:

- Банк Восточный.

- Альфа-Банк.

- Тинькофф Банк.

- Райффайзенбанк.

- Банк Русский Стандарт.

- УБРиР.

- Home Credit Bank.

Перед обращением в одну из данных организаций следует учитывать, что открытые просрочки не должны иметь намеренного характера. Рефинансирование доступно при условии, что клиент сможет выполнять новые обязательства в полной мере.

Куда можно обратиться за услугой

Индивидуальные условия по продукту могут стать причиной затруднения с выбором кредитной организации. Поэтому рекомендуется использовать специальные кредитные сервисы, лучшим из которых является Brobank.

Сервис постоянно сотрудничает с целым рядом кредитных организаций, которые готовы рассматривать заявки на рефинансирование от широкого круга клиентов.

Без технической поддержки можно долго искать, какие банки делают данную процедуру. Заявки, подаваемые напрямую, рассматриваются неопределенный срок — до нескольких дней. При использовании функционала Бробанк.ру, соискатели могут подавать заявки в приоритетном порядке.

Заявки, подаваемые напрямую, рассматриваются неопределенный срок — до нескольких дней. При использовании функционала Бробанк.ру, соискатели могут подавать заявки в приоритетном порядке.

Помимо банковских кредитов, на сервисе можно найти услуги рефинансирования по части МФО. Такие продукты только набирают популярность, и посетители сервиса могут воспользоваться ими уже сегодня.

Помощь в рефинансировании кредитов других банков кредитным брокером в Москве

Рефинансирование кредитов других банков

Одним из самых популярных кредитных программ является процедура рефинансирования. Спрос на такой вид банковских услуг постоянно возрастает из-за того, что ранее заемщики оформляли кредитный договор не на самых выгодных условиях. Порой это было связано с недостаточной осведомленностью клиента о специфике работы того или иного кредитного продукта. Учащаются проблемы необходимости провести рефинансирование кредитов других банков по договорам, заключенным в валюте ввиду скачков курса и невыгодных условий кредитования.

С нашей помощью вы сможете произвести рефинансирование кредита другого банка всего за несколько часов. Соответственно, все вопросы лягут на плечи наших сотрудников. Мы гарантируем клиентам полноценную информационную поддержку. Вы будете точно понимать, на что можете рассчитывать, и на каких условиях будет обновлён кредитный договор.

Суть процедуры рефинансирования

Перекредитование или же рефинансирование кредитов других банков заключается в получении нового займа для полного либо частичного погашения актуального кредитного продукта. При этом, клиент получает возможность улучшить условия кредитования для себя, увеличивая срок погашения ссуды и сокращая процентную ставку.

Обратите внимание, что процедура рефинансирования может быть как внутренней, так и внешней. Мы готовы помочь и при необходимости рефинансирования кредитов других банков, чтобы перевести их на более лояльные условия нового финучреждения. С помощью перекредитования вы даже можете изменить валюту, что особенно актуально, если кредит был взят в долларах или евро, а заемщик получает доход в рублях.

Преимущества рефинансирования

Каждый заемщик должен хорошо понимать, что от его поведения в процессе погашения займа зависят дальнейшие возможности оформления кредита. Испортив кредитную историю один раз, будет крайне сложно восстановить ее, даже если ваше материальное положение в несколько раз улучшится.

Помимо этого, несвоевременное погашение кредита спровоцирует наращивание штрафных санкций и потерю лояльного отношения банка к клиенту, а также судебные разбирательства. Поэтому намного рациональное будет пройти процедуру рефинансирования кредитов других банков в новом, не дожидаясь начала трудностей.

Решившись на такое, вы сможете оценить ряд преимуществ:

- Экономия денег, ведь заключить новый договор удастся на более выгодных условиях.

- Более низкие ежемесячные платежи, которые не будут наносить серьезного ущерба имеющемуся бюджету и значительно отличаться от первоначальной ссудной ставки.

- Возможность объединения нескольких кредитов. Если у вас открыто несколько займов и вам сложно постоянно следить за каждым отдельным кредитным продуктом, есть возможность объединить их под более лояльную годовую ставку. Так будет более удобно их погашать и держать ситуацию под контролем.

Если у вас открыто несколько займов и вам сложно постоянно следить за каждым отдельным кредитным продуктом, есть возможность объединить их под более лояльную годовую ставку. Так будет более удобно их погашать и держать ситуацию под контролем.

Если у вас открыто несколько займов и вам сложно постоянно следить за каждым отдельным кредитным продуктом, есть возможность объединить их под более лояльную годовую ставку. Так будет более удобно их погашать и держать ситуацию под контролем.Обратите внимание, что с нашей помощью рефинансирование кредитов других банков может производиться даже с учетом смены типа платежей с аннуитетного на дифференцированный и наоборот. Если вы не обладаете финансовой грамотностью и не разбираетесь в юридической терминологии, то для процедуры рефинансирования кредитов других банков лучше обратиться к профессиональному кредитному брокеру. В таком случае вы подпишите новый договор, он будет значительно более выгодным, нежели предыдущие и не спровоцирует никаких проблем в дальнейшем.

Какие банки дают рефинансирование кредитов в 2020 году без залога

Автор ПапаБанкир.ру На чтение 11 мин. Опубликовано

Ни один заемщик на 100% не застрахован от финансовых проблем, когда он оказывается не в состоянии платить по кредитам вовремя. Иногда банки идут навстречу должникам, предлагая реструктуризацию кредита с возможностью снизить ежемесячный платеж, или даже дают кредитные каникулы, но это большая редкость. В России чаще всего банки становятся в жесткую позицию по отношению к заёмщикам — плати, или подаём в суд / продаём долг коллекторам. Как выбраться из проблемной ситуации, когда у вас на руках несколько кредитов, которые вам тяжело обслуживать? Рефинансирование кредитов — вот что вам поможет!

Иногда банки идут навстречу должникам, предлагая реструктуризацию кредита с возможностью снизить ежемесячный платеж, или даже дают кредитные каникулы, но это большая редкость. В России чаще всего банки становятся в жесткую позицию по отношению к заёмщикам — плати, или подаём в суд / продаём долг коллекторам. Как выбраться из проблемной ситуации, когда у вас на руках несколько кредитов, которые вам тяжело обслуживать? Рефинансирование кредитов — вот что вам поможет!

В этой публикации мы расскажем, что такое рефинансирование кредитов и какие банки предлагают эту услугу в 2020 году. Главное, что вы должны понимать — идти на рефинансирование стоит только в том случае, когда новые условия кредитного договора будет действительно выгодными в сравнении с существующими долгами.

Что такое рефинансирование кредита?

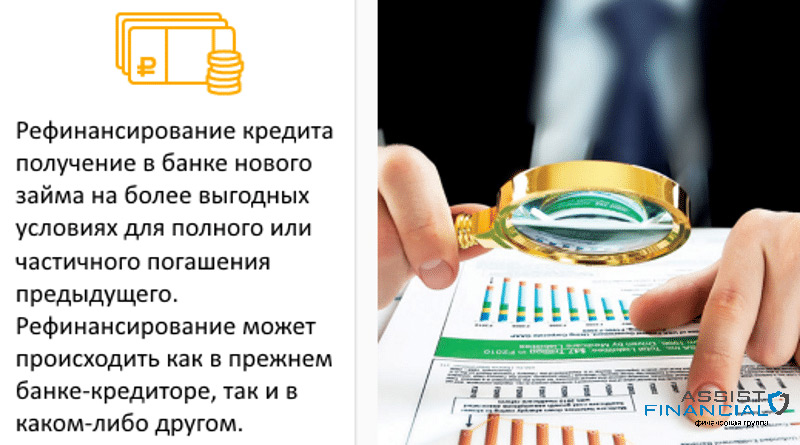

Рефинансирование кредита – это получение нового займа для того, чтобы полностью закрыть ранее взятый кредит, когда по новому кредитному договору условия получаются более выгодными. При рефинансировании клиент получает возможности сэкономить на пользовании заемными средствами, за счет более низкой процентной ставки, за счет снижение размера ежемесячных платежей. Чем больше разница в процентных ставках между старым и новым кредитом, чем выше сумма кредита, тем более выгодной для потребителя становится процедура перекредитования.

При рефинансировании клиент получает возможности сэкономить на пользовании заемными средствами, за счет более низкой процентной ставки, за счет снижение размера ежемесячных платежей. Чем больше разница в процентных ставках между старым и новым кредитом, чем выше сумма кредита, тем более выгодной для потребителя становится процедура перекредитования.

В большинстве случае потребители пользуются кредитом, подписывая кредитный договор не на один год, на несколько лет. Особенно это касается ипотечного кредита или автокредита. Банковские организации неплохо зарабатывают на предоставлении денег в пользование, взимая за это свой процент. Несомненно, им выгодно привлекать как можно больше клиентов, и для этого они готовы предоставлять более выгодные, чем у конкурентов условия. Нередко бывают и такие ситуации, когда конкурирующий банк снижает кредитные ставки, и человек, оформив кредит в одном кредитном учреждении, вскоре узнает, что условия в соседнем банке более выгодные и заманчивые. Вот в таких ситуациях выгодно пойти на перекредитование, то есть рефинансирование кредита.

Если клиенту предстоит еще долгое время выплачивать кредит, то в его ситуации процедура рефинансирования становится идеальным решением, особенно это касается ипотечного кредита (ведь ипотека может оформляться на сроки вплоть до 25 лет), когда разница в 0,5 процента в финансовом плане довольно ощутима.

Виды программы рефинансирования кредитов

В последние годы российские банки предлагают потребителям следующие виды рефинансирования кредитов:

- Рефинансирование кредита с изменением срока займа. Если у клиента финансовая ситуация ухудшилась, и он не в состоянии платить ежемесячный взнос по кредиту в установленном объеме, то ему рекомендуется прибегнуть к рефинансированию с целью увеличения срок кредитования и соответствующего уменьшения суммы обязательного ежемесячного платежа. Таким образом заемщику будет легче выплачивать свои долги. Данный вид перекредитования выгоден как банку, так и заемщику, так как если держатель кредита отказывается от рефинансирования, у него возникнут проблемы, связанные с тем, что клиент не сможет регулярно выплачивать взятый заем по условиям договора, допуская регулярные просрочки. Вдобавок, в случае удачных условий рефинансирования, банк в итоге заработает больше денег в виде процентов по кредиту за счет увеличения срока кредитования, а сам клиент сможет спокойно погашать долг и далее, не переживая за штрафные санкции и пени, связанные с просрочкой ежемесячных платежей.

- Рефинансирование кредита с изменением процентной ставки по кредиту. Если потребитель кредитных продуктов нашел более выгодную процентную ставку и условия в текущем банке кредитования, либо в конкурирующем банке, он может начать процедуру рефинансирования для снижения размера процентов по займу. Если при этом более выгодными оказались условия в другом банке, то заемщик берет новый кредит на оптимальных для себя условиях и закрывает долг в банке, где был оформлен первый кредит с большей процентной ставкой. Таким образом, клиент существенно сэкономит.

- Рефинансирование кредита с изменением валюты договора. Если клиент посчитал, что ему будет выгодно платить кредит в другой валюте, ему необходимо прибегнуть к перекредитованию. К примеру, кредит был оформлен в долларах, и заемщик решает, что в ближайшее время курс валюты будет расти. Для него самым выгодным решением будет перевести валюту кредита в рубли. Особенно это критично, когда курс доллара или евро вырастает на десятки процентов в течении года, а доход заемщика номинирован в рублях. В какой-то момент времени человек просто физически не сможет обслуживать валютный кредит, и иного выхода, как рефинансирование с изменением валюты договора с долларов/евро на рубли у него просто не будет. Однако, не все банки пойдут на такое рефинансирование, поскольку они также несут риски, связанные с падением курса рубля.

Вдобавок, в случае удачных условий рефинансирования, банк в итоге заработает больше денег в виде процентов по кредиту за счет увеличения срока кредитования, а сам клиент сможет спокойно погашать долг и далее, не переживая за штрафные санкции и пени, связанные с просрочкой ежемесячных платежей.

Вдобавок, в случае удачных условий рефинансирования, банк в итоге заработает больше денег в виде процентов по кредиту за счет увеличения срока кредитования, а сам клиент сможет спокойно погашать долг и далее, не переживая за штрафные санкции и пени, связанные с просрочкой ежемесячных платежей. К примеру, кредит был оформлен в долларах, и заемщик решает, что в ближайшее время курс валюты будет расти. Для него самым выгодным решением будет перевести валюту кредита в рубли. Особенно это критично, когда курс доллара или евро вырастает на десятки процентов в течении года, а доход заемщика номинирован в рублях. В какой-то момент времени человек просто физически не сможет обслуживать валютный кредит, и иного выхода, как рефинансирование с изменением валюты договора с долларов/евро на рубли у него просто не будет. Однако, не все банки пойдут на такое рефинансирование, поскольку они также несут риски, связанные с падением курса рубля.

К примеру, кредит был оформлен в долларах, и заемщик решает, что в ближайшее время курс валюты будет расти. Для него самым выгодным решением будет перевести валюту кредита в рубли. Особенно это критично, когда курс доллара или евро вырастает на десятки процентов в течении года, а доход заемщика номинирован в рублях. В какой-то момент времени человек просто физически не сможет обслуживать валютный кредит, и иного выхода, как рефинансирование с изменением валюты договора с долларов/евро на рубли у него просто не будет. Однако, не все банки пойдут на такое рефинансирование, поскольку они также несут риски, связанные с падением курса рубля.Все эти виды рефинансирования одинаково востребованы, так как сегодня у многих российских граждан финансовое состояние ухудшается из-за роста валютных курсов и экономического кризиса не только в России, но и в мире. Банкам выгодно пойти на уступки и осуществить процедуру перекредитования, ибо в противном случае, они рискуют вообще не получить своих денег без суда.

Когда рефинансирование выгодно?

Как мы уже писали выше рефинансирование может быть проведено не только в рамках одного банка. Клиент может заключить договор и с другой кредитной организацией, предоставляющей займы и позволяющие перекредитоваться в сложной ситуации на более выгодных условиях. То есть перекредитование может быть доступно и в текущем банке, в случае появления в ассортименте кредитных продуктов банка кредитов с более низкой процентной ставкой. Но если клиент нашел более выгодное предложение в другом кредитном учреждении, то просчитав возможные затраты и потери (а расходы при кредитовании могут расти не только из-за оплаты процентов по кредиту, в итоговую стоимость кредитных средств необходимо относить и стоимость страховки, комиссии и пр. скрытые платежи), может оформить рефинансирование кредита, чтобы экономия была на самом деле реальной. По собственному опыту можем сказать, что проще всего рефинансировать потребительский кредит, кредитную карту или кредит наличными.

Когда речь идет об рефинансировании автокредита или ипотеки, необходимо помнить, что в залоге банка находится залоговое имущество, принадлежащее должнику (недвижимость или транспортное средство). Если запускается процедура перекредитования в другом банке, то клиента ждет переоформление залога, что связано с определенными финансовыми затратами, а также необходимостью переоформления документов о праве собственности. Следует знать, что процентные ставки кредита под залог, как правило, более выгодные, чем ставки по обычному беззалоговому потребительскому кредиту. Ведь банки учитывают и тот факт, что может сложиться неблагоприятная ситуация, когда условия не позволят заемщику регулярно выплачивать заем, и в этом случае банк страхуется залоговым имуществом. Именно поэтому переоформление кредита по программе рефинансирования возможно лишь когда залог будет переоформлен, а до тех пор клиенту придется платить повышенные проценты по старому кредиту.

Имейте в виду, что согласно статистики, рефинансирование кредита в другом банковском учреждении становится выгодным только тогда, когда разница в процентной ставке составляет 2% и более.

Как происходит рефинансирование кредита?

Рефинансирование кредита происходит следующим образом — когда заемщик банка узнаёт, что в другой кредитной организации появились более выгодные условия кредитования, он, уточнив детали перекредитования, оформляет новый кредит в конкурирующем банке. При этом, можно взять ровно ту сумму, которая составляет остаток по текущему кредиту, в той же валюте и на аналогичный срок. Теперь предыдущий кредит будет полностью погашен, а клиент продолжает и далее платить ежемесячные взносы, только в новый банк, и уже по новому кредиту, при том, что размер платежей стал меньше. Если в планах есть какие-то покупки, то при рефинансировании можно попробовать взять в новом банке заем большего размера, чем размер долга по старому кредиту, и если банк одобрил такой размер перекредитования, то может выдать на руки заемщику оставшуюся сумму после закрытия старого кредита.

Следует заострить внимание, что клиенту придется собрать весь необходимый для выдачи нового кредита пакет документов, когда он будет оформлять новый кредит в другом банке. Потребуются также дополнительные расходы на возможное оформление страховки (если банк выставил страховку условием выдачи кредита или получения выгодной процентной ставки).

Потребуются также дополнительные расходы на возможное оформление страховки (если банк выставил страховку условием выдачи кредита или получения выгодной процентной ставки).

Имейте в виду, что если вы нашли более выгодные условия кредитования в другом банке, не спешите оформлять рефинансирование кредита в нем, будет не лишним обратиться в текущий банк и попробовать получить аналогичные условия в банке, где был оформлен первый кредит — нередко банки, чтобы не терять клиентов идут на такие уступки.

В любом случае, если рефинансирование происходит в банке, который выдал первый кредит, вся процедура займет минимальное количество времени, так как чаще всего никаких новых документов не потребуется (хотя и не исключено, что в определенных ситуациях банк запросит справки по форме 2 НДФЛ и тд), и не надо ни за что дополнительно платить (страховка, комиссия и тд).

Еще раз обращаем ваше внимание на то, что необходимо спокойно проанализировать условия и расходы на рефинансирование кредита в другом банке, так как нередко бывает, что остаться в прежнем банке и получить возможность перекредитования в нем, выгодней, чем заключить новый кредитный договор с другим банком. На деле более «выгодные» условия другого банка могут быть не такими уж выгодными для потребителя кредитного продукта.

На деле более «выгодные» условия другого банка могут быть не такими уж выгодными для потребителя кредитного продукта.

Самые выгодные банки для рефинансирования в 2020 году

На сегодняшний день такой банковский продукт как рефинансирование кредитов предлагают практически все ведущие банки России: Сбербанк, Альфа-банк, ВТБ, Московский кредитный банк, МТС Банк, Газпромбанк, Банк Открытие, Уралсиб, UniCredit Bank и др. Рекомендуется постоянно заниматься мониторингом банковских предложений, и если где-то появились более выгодные условия кредитования, то сразу приступать к переоформлению займов для экономии на обслуживании долгов.

| Банк | Ставка | Сумма кредита | Срок кредита | Требования |

|---|---|---|---|---|

| Промсвязьбанк | от 9,90% | 50 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| МТС Банк | от 9,90% | 50 000 ₽ — 5 000 000 ₽ | до 5 лет | паспорт рф + 2 документа подтверждение дохода без поручительства |

| Московский Индустриальный Банк | от 10,50% | 50 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Газпромбанк | от 10,50% | 100 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Металлинвестбанк | от 10,80% | 100 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| ВТБ | от 10,90% | 100 000 ₽ — 5 000 000 ₽ | до 5 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Московский Кредитный Банк | от 10,90% | 50 000 ₽ — 3 000 000 ₽ | до 15 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Райффайзенбанк | от 10,99% | 90 000 ₽ — 2 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Россельхозбанк | от 11,25% | 10 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Банк Уралсиб | от 11,40% | 35 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Банк «АК Барс» | от 11,50% | 100 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Сбербанк | от от 11,90% | 30 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Юникредит Банк | от 11,90% | 100 000 ₽ — 1 500 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Связьбанк | от 11,90% | 30 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Банк «Открытие» | от 11,90% | 200 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Альфа-Банк | от 11,99% | 50 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Ситибанк | от 11,90% | 200 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 3 документа без справок о доходах без поручительства |

| Банк Хоум Кредит | от 12,50% | 30 000 ₽ — 500 000 ₽ | до 5 лет | паспорт рф без справок о доходах без поручительства |

| СМП Банк | от 12,00% | 300 000 ₽ — 1 200 000 ₽ | до 7 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Банк Возрождение | от 12,40% | 50 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Сургутнефтегазбанк | от 12,50% | до 1 000 000 ₽ | до 10 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Новикомбанк | от 12,50% | 20 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Севергазбанк | от 12,50% | 500 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода требуется поручитель |

| Банк «Россия» | от 12,50% | 150 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода требуется поручитель |

| Почта Банк | от 12,90% | 50 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Росбанк | от 13,50% | 50 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Запсибкомбанк | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 7 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Банк Интеза | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| БКС Банк | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Примсоцбанк | от 12,90% | 200 000 ₽ — 5 000 000 ₽ | до 6 лет | паспорт рф + 1 документ без справок о доходах требуется поручитель |

Рефинансирование или перекредитование кредитов — ТОП-8 мест

Кредиты так или иначе берут почти все. Например, в последнее время популярностью пользуется рефинансирование кредитов для декретниц, так же как и кредиты беременным. В общем, кто по необходимости, кто по неопытности, но к помощи финансовых организаций прибегает большинство людей.

Рефинансирование кредитов (или перекредитование) — это полное или частичное погашение задолженности в одном банке или МФО средствами другой финансовой организации (или лица, неважно).

Использование кредитной карты превратилось в часть нашей, уже цивилизованной, жизни. Но, увы, жизнь – не сказка, а мы – не компьютеры. Взяв заемные средства, можно совершить ошибку, исправить которую поможет перекредитование в другом банке (или рефинансирование).

Для этого можно прийти непосредственно в любой отдел одного из банка, находящегося в вашем городе, либо через интернет, сидя у себя дома за компьютером (вот тут, кстати, мы рассмотрели 7 основных причин, по которым оформление кредита через интернет является лучшим вариантом).

Содержание статьи:

Что такое перекредитование

Задаваясь вопросом, что такое перекредитация банковского кредита, некоторые путают это понятие с кредитной реструктуризацией. Это совершенно разные понятия. Последняя представляет собой изменение формата и условий существующего кредита банком-кредитором.

Перекредитация (или перекредитовка) кредита – это получение нового кредита. Цель манипуляций – погашение действующего кредита на более выгодных условиях. Другими словами, в этом случае перекрывается кредит другим кредитом. Термин «рефинансирование» как раз и состоит из двух составляющих, в совокупности означающих повторное финансирование.

Для информации: вот список банков, где можно взять кредит без справки о доходах.

Можно ли перекредитоваться в банке, в котором вы оформили первичный займ? Иногда это возможно, но вообще банковские организации неохотно идут на это. В подобных случаях они почти всегда теряют прибыль. Поэтому, говоря о том, что такое перекредитование, обычно имеют в виду повторное финансирование в другой организации.

В каких случаях прибегают к перекредитации?

Есть несколько ситуаций, в которых подобная помощь, перекредитование, экономически оправдана. Например, перекредитование банками физических лиц выгодно в таких случаях:

- Изменение рыночной ситуации (к примеру, рынок изменил ставку). Допустим, вы взяли ипотеку 10 лет назад, отдавать еще столько же. Но вы взяли под 21%, а другая организация сегодня предлагает под меньший процент – например, под 15%. В такой ситуации выгодно ли перекредитование? Очень.

Ипотечно перекредитоваться в том же банке практически невозможно, поэтому вам нужно идти в другие финансовые структуры, предоставляющие перекредитацию под низкий процент.

При побегах от просрочек

Если вы не укладываетесь с выплатами в срок, это грозит вам штрафными санкциями – займ становится еще менее выгодным. Если денег взять неоткуда, необходимо понять, как перекредитоваться в другом банке. В случае кредита с просрочками далеко не каждая банковская структура пойдет навстречу должникам.

Логично – если у заемщиков есть проблемы с платежеспособностью, где гарантия, что они сумеют погасить долги и в этих ситуациях? Значит, при просроченных займах необходимо или убедить нового потенциального кредитора в том, что явление это временное, или пойти на не очень выгодное дело под значительные проценты.

Некоторые организации согласны на рисковые сделки с клиентами с плохой кредитной историей и просрочками. Условия могут быть не лучшими, но если не попробовать — не узнаешь.

При желании или необходимости увеличить кредитную сумму

Почти всегда такой вариант подразумевает ситуацию с залоговыми кредитами. Например, потребитель влез в ипотеку, уже отдал половину средств, но ему срочно понадобились средства на иные цели. В этом случае очень помогут кредиты под залог недвижимости или под залог ПТС.

Если тот кредитор, который заключил с человеком ипотечную сделку, не согласен на изменение условий, потребитель перекредитуется в другом месте, в котором предложат более заманчивую схему. Речь о предоставлении более крупной суммы, которой можно перекрыть имеющийся залог.

При необходимости заменить несколько кредитов однимЕсли кредитов много, схема перекредитования помогает упростить взаимодействие с кредиторами. В этом случае должник перекладывает отношения с многочисленными кредиторами на одну структуру. Да еще и получает при этом финансовую выгоду. Далее мы подскажем, где можно перекредитоваться на таких условиях.

Хотите узнать, какие банки дают кредит с плохой кредитной историей? В таком случае, прочитайте нашу статью.

Как происходит перекредитация?

Что такое перекредитация по сути? Да попросту перекупка одной организацией кредита клиента другой организации. Требования к клиенту, желающему оформить перекредитование (то есть, рефинансирование), такие же, как и в обычном кредитном случае. В самом общем случае заемщиком может быть гражданин РФ с хорошей кредитной историей, имеющий соответствующий займу доход.

Как заемщику перекредитоваться с плохой кредитной историей? Обычно никак. Но если банк согласен пойти навстречу недобросовестному в прошлом клиенту, то это происходит при условии компенсации банковских рисков. И в таком случае разница между ставками нового кредитора и процентами старого должна быть очень ощутимой, чтобы сделка имела экономический смысл. Конечно, смысл может быть и в другом – случаи целесообразности рефинансирующей программы описаны выше.

Другими словами, в перекредитовании банковского кредита с просрочками, скорее всего, откажут. Но это не означает, что не стоит и пытаться. Банковские условия гибкие – если для организации есть определенная выгода при просчитанных рисках, она согласится на финансовую помощь.

Как происходит оформление рефинансирования:

- потребитель приходит банк, который предлагает соответствующую услугу, и документально подтверждает платежеспособность;

- после получает помощь специалистов относительно расчетов по задолженности и потенциальной выгоды;

- затем клиент идет в банк-кредитор и согласовывает возможность перекредитоваться; даже если такая возможность есть гипотетически, совсем необязательно, что кредитор будет согласен на конкретные условия;

- если первичный кредитор дает добро, заемщик возвращается в банк, который предоставляет помощь с рефинансированием, и заключает договор; после этого уже новый кредитор обычно самостоятельно решает кредитные вопросы с первичным кредитором.

Когда нет смысла в рефинансировании?

Перекредитовавшись, можно и не получить искомой выгоды. К примеру, нет смысла перекредитовать свой кредит в другом банке, если:

- кредитная сумма и разница между ставками невелика;

- стартовый кредит был обеспечен имуществом; к примеру, при рефинансировании автокредита авто, выступавшее обеспечением, на время уходит из поля зрения первого кредитора; поэтому, рефинансировав кредит, вы сталкиваетесь с временными компенсационными повышенными процентами;

- есть комиссия за досрочное погашение, съедающая выгоду от рефинансирования.

Всегда нужно просчитывать, насколько новая сделка способна перекрывать убыточность предыдущей. Всегда нужно анализировать, в чем подвох возможен конкретно в вашей ситуации.

Интересный факт о деньгах

В США самые ходовые купюры – 20 и 1. В прочих странах наибольшее распространение получили купюры номиналом 100 долларов.

Ниже о том, в каком банке можно перекредитоваться.

7 банков, в которых выгодно перекредитоваться

А теперь давайте подробно о банках.

«СКБ Банк»

Узнать подробности рефинансирования в «СКБ Банк» →

- сумма – 30 000 – 1 300 000;

- ставка – 19,9%;

- срок – до 5 лет;

- период рассмотрения заявки на кредит – 1-2 дня.

Обеспечение не нужно. Банк приводит пример того, как действует помощь должникам:

- сумма – 500 000;

- срок – 5 лет;

- платеж по 1-му займу (в 1-м банке) – 10 000;

- платеж по 2-му займу (в 1-м банке) – 8 000;

- платеж после того, как (к примеру) заемщица перекредитовалась – 13 300.

«ВТБ24»

Перекредитуйтесь в «ВТБ24» прямо сейчас →

Как сделать из 6-ти займов 1? Онлайн заявка в «ВТБ24» — и, возможно все ваши потребительские долги станут одним целым. Удобно. И выгодно:

- Сумма и проценты — от 600 000 при ставке 13,5%;

- Сумма и проценты — до 600 000 при ставке 14-17%;

- Срок — 0,5 — 5 лет;

- Период рассмотрения — 1-2 дня;

- Требования — Возраст от 23 лет.

Возможно рефинансирование потребительских займов, автокредитов, ипотечных кредитов, долгов по картам.

«Совкомбанк»

Узнайте, как оформить рефинансирование в Совкомбанке →

Как можно перекредитоваться, если банк не занимается непосредственно рефинансированием? Попытаться оформить дополнительный заём, который «закроет» просрочки по текущим кредитам. Да, схема лавирования между изменениями ставок (первая в списке ситуаций рефинансирования) подходит в таких случаях редко, но проблему с просрочкой таким образом можно решить.

Пример кредитного продукта – «Стандартный плюс»:

- сумма – 40 000 – 300 000;

- ставка – 22-32%;

- срок – 1-3 года;

- период рассмотрения – 1 день.

«Ренессанс кредит»

Заявка на рефинансирование в «Ренессанс кредит» →

Потребителю с просрочкой по займу подойдет программа «На срочные цели». Для нее характерны:

- сумма – 30 000 – 100 000;

- ставка – 19,9-27,5%;

- срок – 2-5 лет;

- период рассмотрения – 1-2 дня.

Сложно сказать, в каком банке можно сделать более быстрый «ход конем» при условии, что банк не занимается целенаправленной перекредитацией. Отзывы потребителей тому подтверждение.

«Райффайзенбанк»

Заявка в «Райффайзенбанк» →

«Райффайзенбанк» позволяет объединить в один до 5-ти кредитов. Если форматы кредитов разные, то до 3-х (например, потребительский, автокредит и ипотека). Кроме этого, возможно рефинансирование до 4-х карт.

- сумма – 90 000 – 2000 000;

- ставка – 11,9-16,9%;

- срок – 2-5 лет;

- период рассмотрения – 1-2 дня.

Какие банки делают подарок клиентам в виде возможности получения дополнительных средств? «Райффайзенбанк». Поэтому, выбирая, какой банк сделать вторым кредитором, возможно, лучше обратиться в этот.

«Альфа-Банк»

Решите проблему по текущему кредиту в «Альфа Банке» →

Как и в других банках, в этом можно решить проблему с горящими кредитами. Худшие обстоятельства – те, которые «объединяются» против заемщика все вместе. В «Альфа-Банке» можно рефинансировать одновременно до 5-ти кредитов.

- сумма – до 3000 000;

- ставка – 11,9-16,9%;

- срок – 1-7 лет;

- период рассмотрения – 1-2 дня.

«ОТП Банк»

Обратиться в «ОТП Банк» →

Если так произошло, что просрочки маячат на горизонте, а с целевым перекредитованием возиться неохота, можно взять наличными в «ОТП Банк». Тем, кто выбрал эту организацию, последняя предложит такие условия:

- сумма – до 1000 000;

- ставка – от 12,5%;

- срок – 1-5 лет;

- период рассмотрения – 15 минут.

Вы узнали о перекредитовании займов – что это такое и куда можно обратиться. Юху!

В одной из наших статей вы можете найти информацию про ставки по кредитам в ведущих банках страны. Возможно, эта информация вам пригодиться, особенно, если вы планируете брать кредит.

Каждый месяц мы проводим аудит лучших продуктов от ведущих банков.

3 лучших потребительских кредита:

Лучшая кредитка:

- Росбанк 120 под 0 — до 1 млн. р., до 120 дней без процентов (дальше — от 25,7%), обслуживание бесплатно

Лучшая дебетовая карта:

- Росбанк Можно ВСЁ — до 10% кэшбэк + до 10% на остаток по счету + Travel-бонусы: за каждые 100 ₽ — 5 бонусов, 1ый год обслуживание бесплатно

CommonBond Рефинансирование студенческих ссуд | Лучшее для общего финансирования + рефинансирование ссуд от материнской компании + обслуживание клиентов | 680 | 2,98 — 5,79000% Условия предложения могут быть изменены и ограничены законодательством штата. Ссуды предлагаются CommonBond Lending, LLC (NMLS # 1175900), NMLS Consumer Access. Если вы одобрены для получения ссуды, предлагаемая процентная ставка будет зависеть от вашего кредитного профиля, вашей заявки, выбранного срока ссуды и будет находиться в пределах указанных диапазонов ставок.Все отображаемые годовые процентные ставки (APR) предполагают, что заемщики подписываются на автоматическую оплату, и учитывают снижение процентной ставки на 0,25%. Все переменные ставки основаны на предположении о месячной ставке LIBOR в размере 0,16%, действующей с 1 сентября 2020 г., и могут увеличиться после погашения. | 1.99 — 5.61% Предлагаемые условия могут быть изменены и ограничены законодательством штата. Ссуды предлагаются CommonBond Lending, LLC (NMLS # 1175900), NMLS Consumer Access. Если вы одобрены для получения ссуды, предлагаемая процентная ставка будет зависеть от вашего кредитного профиля, вашей заявки, выбранного срока ссуды и будет находиться в пределах указанных диапазонов ставок.Все отображаемые годовые процентные ставки (APR) предполагают, что заемщики подписываются на автоматическую оплату, и учитывают снижение процентной ставки на 0,25%. Все переменные ставки основаны на предположении о месячной ставке LIBOR в размере 0,16%, действующей с 1 сентября 2020 г., и могут увеличиться после погашения. | ||||

Рефинансирование студенческой ссуды Earnest на защищенном веб-сайте NerdWallet | Лучшее для всех + рефинансирование ссуды юридического вуза + рефинансирование студенческой ссуды MBA | 650 | .50 — 5,79% Конкретная годовая процентная ставка (APR), предлагаемая в этих диапазонах, будет зависеть от множества факторов, включая вашу кредитоспособность и другие детали заявки. Годовые процентные ставки (APR) отражают скидку 0,25% при факультативной регистрации в системе автоплаты. Ваше одобрение на получение заданной ссуды зависит от полного андеррайтинга вашей заявки на ссуду. Подробнее о том, как получить заем в Earnest, читайте здесь: https://www.earnest.com/eligibility | 1.88 — 5.64% Конкретная годовая процентная ставка (APR), предлагаемая в этих диапазонах, будет зависеть от множества факторов, включая вашу кредитоспособность и другие детали заявки. Годовые процентные ставки (APR) отражают скидку 0,25% при факультативной регистрации в системе автоплаты. Ваше одобрение на получение заданной ссуды зависит от полного андеррайтинга вашей заявки на ссуду. Подробнее о получении кредита от Earnest читайте здесь: https://www.earnest.com/eligibility | Смотрите мои ставки на защищенном веб-сайте NerdWallet | |||

PenFed Student Loan Refinance | Bestдля общей + быстрой выплаты + обслуживания клиентов + рефинансирования студенческого кредита в кредитном союзе | 670 | 2.89 — 5,63% Ставки и предложения действительны по состоянию на 18 мая 2021 года. Годовая процентная ставка (APR) — это стоимость кредита, рассчитывающая процентную ставку, сумму кредита, срок погашения и сроки платежей. Фиксированные ставки варьируются от 2,89% годовых до 5,63% годовых, а переменные ставки варьируются от 2,15% годовых до 5,27% годовых. Как фиксированные, так и переменные ставки будут варьироваться в зависимости от условий заявки, уровня степени и наличия соавтора. Эти ставки регулируются дополнительными условиями и могут быть изменены в любое время без предварительного уведомления.Для студенческих ссуд с переменной ставкой ставка никогда не будет превышать 9,00% для ссуд на 5 и 8 лет и 10,00% для ссуд на 12 и 15 лет (максимально допустимая для этой ссуды). Минимальная плавающая ставка составит 2,00%. Эти ставки регулируются дополнительными условиями и могут быть изменены в любое время без предварительного уведомления. Такие изменения будут применяться только к приложениям, поданным после даты вступления изменений в силу. | 2,13 — 5,25% Тарифы и предложения действительны по состоянию на 18 мая 2021 г.Годовая процентная ставка (APR) — это стоимость кредита, рассчитывающая процентную ставку, сумму кредита, срок погашения и сроки платежей. Фиксированные ставки варьируются от 2,89% годовых до 5,63% годовых, а переменные ставки варьируются от 2,15% годовых до 5,27% годовых. Как фиксированные, так и переменные ставки будут варьироваться в зависимости от условий заявки, уровня степени и наличия соавтора. Эти ставки регулируются дополнительными условиями и могут быть изменены в любое время без предварительного уведомления. Для студенческих ссуд с переменной ставкой ставка никогда не будет превышать 9.00% для кредитов на 5 и 8 лет и 10,00% для кредитов на 12 и 15 лет (максимально допустимый размер для данного кредита). Минимальная плавающая ставка составит 2,00%. Эти ставки регулируются дополнительными условиями и могут быть изменены в любое время без предварительного уведомления. Такие изменения будут применяться только к приложениям, поданным после даты вступления изменений в силу. | ||||

Рефинансирование студенческой ссуды SoFi на защищенном веб-сайте NerdWallet | Лучшее для всех + Рефинансирование ссуды медицинского вуза | 650 | 2.74 — 6,94% Фиксированные ставки от 2,74% годовых до 6,94% годовых (с AutoPay). Переменные ставки от 2,25% годовых до 6,59% годовых (с AutoPay). Процентные ставки по ссудам с плавающей ставкой ограничены 8,95% или 9,95% в зависимости от срока ссуды. См. Примеры и условия APR. Самая низкая переменная ставка в размере 2,25% годовых предполагает текущую ставку LIBOR на 1 месяц в размере 0,1% плюс 2,40% маржи минус 0,25% дисконта по ACH. Не все заемщики получают самую низкую ставку. В случае утверждения ссуды предлагаемая фиксированная или переменная процентная ставка будет зависеть от вашей кредитоспособности, срока ссуды и других факторов и будет находиться в пределах диапазонов ставок, перечисленных выше.Для ссуды SoFi с плавающей ставкой индекс LIBOR на 1 месяц будет корректироваться ежемесячно, а платеж по ссуде будет реамортизироваться и может меняться ежемесячно. Годовая процентная ставка по ссудам с плавающей ставкой может увеличиться после предоставления, если индекс LIBOR увеличится. Смотрите подробности о праве на участие. Снижение процентной ставки AutoPay SoFi на 0,25% требует вашего согласия на ежемесячную выплату основной суммы и процентов путем автоматического ежемесячного вычета со сберегательного или текущего счета. Пособие будет прекращено и будет потеряно в течение периодов, когда вы не платите путем автоматического удержания со сберегательного или текущего счета.Скидка не уменьшает ежемесячный платеж; вместо этого экономия процентов применяется к основному остатку ссуды, что может помочь погасить ссуду быстрее. Для получения кредита от SoFi регистрация в системе автоплаты не требуется. * Чтобы проверить ставки и условия, на которые вы претендуете, SoFi проводит мягкий запрос кредита. В отличие от жестких кредитных запросов, мягкие кредитные запросы (или мягкие кредитные запросы) не влияют на ваш кредитный рейтинг. Мягкие запросы на получение кредита позволяют SoFi показать вам, какие тарифы и условия SoFi может предложить вам заранее.После просмотра ставок, если вы выберете продукт и продолжите подавать заявку, мы запросим ваш полный отчет о кредитных операциях в одном или нескольких агентствах по предоставлению информации о потребителях, что считается жестким кредитным запросом. Для того, чтобы SoFi могла выдать вам ссуду, требуются жесткие кредитные запросы (или жесткие кредитные запросы). Помимо требования вашего явного разрешения, эти кредитные операции могут повлиять на ваш кредитный рейтинг. Принять условия. SOFI ОСТАВЛЯЕТ ЗА ПРАВО ИЗМЕНИТЬ ИЛИ ПРЕКРАТИТЬ ПРОДУКТЫ И ПРЕИМУЩЕСТВА В ЛЮБОЕ ВРЕМЯ БЕЗ ПРЕДВАРИТЕЛЬНОГО УВЕДОМЛЕНИЯ. | 2,25 — 6,59% Фиксированные ставки от 2,74% годовых до 6,94% годовых (с AutoPay). Переменные ставки от 2,25% годовых до 6,59% годовых (с AutoPay). Процентные ставки по ссудам с плавающей ставкой ограничены 8,95% или 9,95% в зависимости от срока ссуды. См. Примеры и условия APR. Самая низкая переменная ставка в размере 2,25% годовых предполагает текущую ставку LIBOR на 1 месяц в размере 0,1% плюс 2,40% маржи минус 0,25% дисконта по ACH. Не все заемщики получают самую низкую ставку. В случае утверждения ссуды предлагаемая фиксированная или переменная процентная ставка будет зависеть от вашей кредитоспособности, срока ссуды и других факторов и будет находиться в пределах диапазонов ставок, перечисленных выше.Для ссуды SoFi с плавающей ставкой индекс LIBOR на 1 месяц будет корректироваться ежемесячно, а платеж по ссуде будет реамортизироваться и может меняться ежемесячно. Годовая процентная ставка по ссудам с плавающей ставкой может увеличиться после предоставления, если индекс LIBOR увеличится. Смотрите подробности о праве на участие. Снижение процентной ставки AutoPay SoFi на 0,25% требует вашего согласия на ежемесячную выплату основной суммы и процентов путем автоматического ежемесячного вычета со сберегательного или текущего счета. Пособие будет прекращено и будет потеряно в течение периодов, когда вы не платите путем автоматического удержания со сберегательного или текущего счета.Скидка не уменьшает ежемесячный платеж; вместо этого экономия процентов применяется к основному остатку ссуды, что может помочь погасить ссуду быстрее. Для получения кредита от SoFi регистрация в системе автоплаты не требуется. * Чтобы проверить ставки и условия, на которые вы претендуете, SoFi проводит мягкий запрос кредита. В отличие от жестких кредитных запросов, мягкие кредитные запросы (или мягкие кредитные запросы) не влияют на ваш кредитный рейтинг. Мягкие запросы на получение кредита позволяют SoFi показать вам, какие тарифы и условия SoFi может предложить вам заранее.После просмотра ставок, если вы выберете продукт и продолжите подавать заявку, мы запросим ваш полный отчет о кредитных операциях в одном или нескольких агентствах по предоставлению информации о потребителях, что считается жестким кредитным запросом. Для того, чтобы SoFi могла выдать вам ссуду, требуются жесткие кредитные запросы (или жесткие кредитные запросы). Помимо требования вашего явного разрешения, эти кредитные операции могут повлиять на ваш кредитный рейтинг. Принять условия. SOFI ОСТАВЛЯЕТ ЗА ПРАВО ИЗМЕНИТЬ ИЛИ ПРЕКРАТИТЬ ПРОДУКТЫ И ПРЕИМУЩЕСТВА В ЛЮБОЕ ВРЕМЯ БЕЗ ПРЕДВАРИТЕЛЬНОГО УВЕДОМЛЕНИЯ. | Смотрите мои ставки на защищенном веб-сайте NerdWallet | |||

Рефинансирование студенческой ссуды на Laurel Road | Лучшее для рефинансирования ссуды на стоматологическое образование | — Варианты ставок состоят из диапазона от 3,00% в год до 5,00% в год на 5-летний срок, от 3,60% в год до 5,30% в год на 7-летний срок, от 4,10% в год до 5,60% в год в течение Срок 10 лет, 4.От 50% до 5,65% в год на 15-летний срок или от 4,60% до 6,20% в год на 20-летний срок, без комиссии за оформление. Фиксированная процентная ставка будет применяться до тех пор, пока ссуда не будет выплачена полностью (до или после дефолта, а также до или после запланированного срока погашения ссуды). Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 3,75% годовых до 5,80% годовых на 5-летний срок составит от 183,04 доллара США до 192,40 доллара США. Ежемесячный платеж за образец кредита в размере 10 000 долларов в диапазоне 5.От 14% до 6,25% в год на 7-летний срок будет от 142,00 до 147,29 долларов. Ежемесячный платеж за образец ссуды в размере 10 000 долларов США в диапазоне от 5,24% годовых до 6,65% годовых на 10-летний срок составит от 107,24 доллара США до 114,31 доллара США. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 5,30% до 7,05% в год на 15-летний срок составит от 80,65 до 90,16 долларов США. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 5,61% годовых до 7,27% годовых на 20-летний срок составит от 69 долларов США.41 до 79,16 доллара. Однако, если заемщик решит производить ежемесячные платежи автоматически посредством электронного перевода средств (EFT) с банковского счета, фиксированная ставка снизится на 0,25% и снова повысится до обычной фиксированной процентной ставки, описанной в предыдущем абзаце, если заемщик перестает производить (или мы перестаем принимать) ежемесячные платежи автоматически через систему банковских переводов с указанного банковского счета заемщика. | 1,89 — 5,90% Варианты переменной ставки состоят из диапазона от 1.От 99% в год до 6,05% в год на 5-летний срок, от 3,75% в год до 6,10% в год на 7-летний срок, от 4,00% в год до 6,15% в год на 10-летний срок, 4,25% в год до 6,40% в год на 15-летний срок или от 4,50% в год до 6,65% в год на 20-летний срок, без комиссии за оформление. Годовая процентная ставка может быть увеличена после завершения. Переменная процентная ставка будет меняться в первый день каждого месяца («Дата изменения»), если Текущий индекс изменится. Переменные процентные ставки основаны на текущем индексе, который представляет собой месячную лондонскую межбанковскую ставку предложения (LIBOR) (валюта в долларах США), опубликованную на веб-сайте The Wall Street Journal.Переменные процентные ставки и годовая процентная ставка (APR) будут увеличиваться или уменьшаться при изменении месячного индекса LIBOR. Переменные процентные ставки рассчитываются путем добавления маржи в диапазоне от 0,98% до 3,80% для 5-летнего кредита, от 2,35% до 3,85% для 7-летнего кредита, от 2,40% до 3,90% для 10-летнего кредита. , От 2,65% до 4,15% для 15-летней ссуды и от 2,90% до 4,40% для 20-летней ссуды, соответственно, к месячному индексу LIBOR, публикуемому 25-го числа каждого месяца, непосредственно предшествующего каждому «Изменению. Дата », как определено выше, с округлением до двух десятичных знаков, без комиссии за оформление.Если 25-й день месяца не является рабочим днем или является федеральным праздником США, исходной датой будет самая последняя дата, предшествующая 25-му дню месяца, который является рабочим днем. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 3,49% годовых до 6,31% годовых на 5-летний срок составит от 181,87 долларов США до 194,77 долларов США. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 4,86% в год до 6,36% в год на 7-летний срок составит от 140,68 до 147,82 долларов США. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне 4.От 91% в год до 6,41% в год на 10-летний срок будет от 105,63 до 113,09 долларов. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 5,16% годовых до 6,66% годовых на 15-летний срок составит от 79,92 долларов США до 87,99 долларов США. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 5,41% годовых до 6,91% годовых на 20-летний срок составит от 68,28 долларов США до 76,99 долларов США. Однако, если заемщик решит производить ежемесячные платежи автоматически посредством электронного перевода средств (EFT) с банковского счета, переменная ставка уменьшится на 0.25%, и будет увеличиваться обратно до обычной переменной процентной ставки, описанной в предыдущем абзаце, если заемщик перестанет производить (или мы перестанем принимать) ежемесячные платежи автоматически посредством электронного перевода денежных средств с банковского счета указанного заемщика. | |||||

Финансирование ссуды на образование Рефинансирование ссуды на образование на защищенном веб-сайте NerdWallet | Лучшее для рефинансирования ссуды для ветеринарных школ + Служба поддержки | 680 | 2.58 — 5,99% При условии утверждения кредита. Принять условия. https://www.elfi.com/terms/ | 2.39 — 6.01% При условии утверждения кредита. Принять условия. https://www.elfi.com/terms/ | Смотрите мои ставки на защищенном веб-сайте NerdWallet | |||

Откройте для себя рефинансирование студенческой ссуды | Лучшее для рефинансирования студенческой ссуды без степени | 3.49 — 6,99% Самые низкие годовые процентные ставки, указанные для частных консолидированных кредитов Discover, доступны наиболее кредитоспособным заявителям, которые одобрены и выбирают более короткий срок погашения, и включают снижение процентной ставки на 0,25% при участии в системе автоматических платежей. Фиксированная процентная ставка устанавливается при подаче заявки и не меняется в течение срока кредита. Переменная процентная ставка рассчитывается на основе 3-месячного индекса LIBOR плюс применимый процент маржи. Для кредитов с переменной процентной ставкой трехмесячный LIBOR равен 0.125% с 1 июля 2021 года. Студенческие ссуды Discover могут изменять ставку ежеквартально 1 января, 1 апреля, 1 июля и 1 октября («дата изменения процентной ставки») на основе опубликованного 3-месячного индекса LIBOR. в разделе «Денежные ставки» Wall Street Journal за 15 дней до даты изменения процентной ставки с округлением до ближайшей одной восьмой процента (0,125% или 0,00125). Это может привести к увеличению ежемесячных платежей, увеличению количества платежей или к тому и другому одновременно. Наши самые низкие годовые процентные ставки доступны только кандидатам с лучшими кредитными рейтингами.Годовая процентная ставка будет определена после подачи заявки. Он будет основан на кредитной истории, выбранном варианте погашения и других факторах, включая кредитную историю соавтора (если применимый). Если у студента нет установленной кредитной истории, ему может быть сложно получить частную студенческую ссуду самостоятельно или получить самую низкую рекламируемая ставка. Узнайте больше о процентных ставках Discover Student Loans. | 1,74 — 5,74% Самые низкие годовые процентные ставки, указанные для частных консолидированных ссуд Discover, доступны наиболее кредитоспособным заявителям, которые одобрены и выбирают более короткий срок погашения, и включить 0.Снижение процентной ставки на 25% при участии в автоматических платежах. Фиксированная процентная ставка устанавливается при подаче заявки и не меняется в течение срока кредита. Переменная процентная ставка рассчитывается на основе 3-месячного индекса LIBOR плюс применимый процент маржи. Для ссуд с переменной процентной ставкой трехмесячный LIBOR составляет 0,125% с 1 июля 2021 года. Студенческие ссуды Discover могут изменять ставку ежеквартально 1 января, 1 апреля, 1 июля и 1 октября («дата изменения процентной ставки» ) на основе 3-месячного индекса LIBOR, опубликованного в разделе «Денежные ставки» в Wall Street Journal за 15 дней до даты изменения процентной ставки, с округлением до ближайшей одной восьмой процента (0.На 125% больше или на 0,00125). Это может привести к увеличению ежемесячных платежей, увеличению количества платежей или к тому и другому одновременно. Наши самые низкие годовые процентные ставки доступны только кандидатам с лучшими кредитными рейтингами. Годовая процентная ставка будет определена после подачи заявки. Он будет основан на кредитной истории, выбранном варианте погашения и других факторах, включая кредитную историю соавтора (если применимый). Если у студента нет установленной кредитной истории, ему может быть сложно получить частную студенческую ссуду самостоятельно или получить самую низкую рекламируемая ставка.Узнайте больше о процентных ставках Discover Student Loans. | |||||

Рефинансирование студенческой ссуды для граждан | Лучшее для рефинансирования студенческой ссуды в банке | Не раскрывает | 2,69 — 9,15% Диапазон ставок рефинансирования на образование: Разница в процентной ставке 2,24% -8,90% (2,24% -8,90% годовых). Фиксированные процентные ставки варьируются от 2,69% до 9,15% (2,69% -9,15% годовых). | 2.24 — 8,90% Раскрытие информации о ставке рефинансирования образования: переменные процентные ставки варьируются от 2,24% до 8,90% (2,24% -8,90% годовых). Фиксированные процентные ставки варьируются от 2,69% до 9,15% (2,69% -9,15% годовых). | ||||

Рефинансирование студенческой ссуды Prodigy на защищенном веб-сайте NerdWallet | Лучшее для рефинансирования международной студенческой ссуды | Н / Д | Смотрите мои ставки на защищенном веб-сайте NerdWallet | |||||

Рефинансирование студенческой ссуды LendKey | Лучшее для рефинансирования студенческой ссуды с низким доходом | 660 95 — 7,63%См. Полные положения и условия LendKey по адресу https://www.lendkey.com/disclaimers | 1,90 — 5,25% См. Полные условия и положения LendKey на https://www.lendkey.com / disclaimers |

Лучшие ссуды для рефинансирования долга в июле 2021 года

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Задолженность по кредитной карте — обычное дело, но выплата высоких процентных ставок на ваш баланс может обойтись дорого. По данным ФРС, кредитные карты имеют среднюю годовую процентную ставку 16,28%, и ваши карты могут иметь более высокие или более низкие процентные ставки в зависимости от вашего кредитного рейтинга и других факторов. Даже некоторые из карт в нашем списке лучших кредитных карт взимают до 25% годовых.

Средняя годовая процентная ставка по индивидуальному кредиту в настоящее время составляет 9,65%. Хотя карта для переноса баланса с длинной процентной ставкой 0% может быть более дешевым способом погасить задолженность по кредитной карте, все же есть некоторые преимущества для выплаты большого баланса (или нескольких остатков) с помощью личного кредита.

Эти ссуды считаются рассрочкой, что означает, что вы платите одинаковую сумму каждый месяц до тех пор, пока ссуда не будет погашена. Знание точной суммы, которую вы должны платить ежемесячно, может облегчить составление бюджета, тогда как с картой переноса баланса вам необходимо настроить свой собственный план погашения. И если вы не выплатите свой баланс до окончания вводного периода, вы получите высокие процентные ставки.

Если вы хотите перевести свой долг в личный заем с фиксированной ставкой, Select проверил десятки кредиторов физических лиц и выбрал пять лучших для рефинансирования долга.Мы искали ссуды без комиссии, когда это было возможно, но учитывали гибкие возможности выбора для людей с справедливой кредитной историей. (Подробнее о нашей методологии см. Ниже.)

Вот пять лучших личных кредитов для рефинансирования вашего долга.

Выбор Select для лучших личных кредитов для рефинансирования задолженности по кредитной карте

Часто задаваемые вопросы по личным кредитам

Лучший общий

SoFi Personal Loans

Годовая процентная ставка (APR)

5,99% до 18,85% при регистрации для автооплаты

Цель кредита

Консолидация / рефинансирование долга, улучшение жилья, помощь при переезде или медицинские расходы

Суммы займа

Условия

Требуемый кредит

3

Плата за выдачу кредита Штраф за досрочное погашение

Плата за просрочку

Плюсы

- Отсутствие комиссий за выдачу документов, никаких комиссий за досрочную выплату, никаких штрафов за просрочку платежа

- Защита по безработице в случае потери работы

- Получатели DACA могут подать заявление с кредитоспособным созаемщиком кто U.Гражданин / постоянный житель S. по телефону 877-936-2269

- Может иметь более одного кредита SoFi одновременно (с разрешения государства)

- Может принимать предложение о работе (начало в течение следующих 90 дней) в качестве доказательства дохода

- Совместные заявители могут подать заявку

Cons

- Кандидатам, имеющим визу в США, должно быть более двух лет, чтобы иметь право на получение визы

- Совместные подписанты не допускаются (только совместные заявители)

Лучшее для кредит от хорошего до отличного

LightStream Personal Loans

На защищенном сайте LightStream

Годовая процентная ставка (APR)

2.От 49% до 19,99% * при подписке на автоплату

Цель кредита

Консолидация долга, улучшение дома, автокредитование, медицинские расходы, свадьба и другие

Суммы кредита

Условия

Требуется кредит

Комиссия за оформление

Штраф за досрочное погашение

Комиссия за просрочку

Плюсы

- Финансирование в тот же день через ACH или банковский перевод

- Сумма кредита до

- долларов США комиссии, никаких комиссий за досрочное погашение, никаких штрафов за просрочку платежа

- LightStream сажает дерево для каждой ссуды

Минусы

- Требуется несколько лет кредитной истории

- Нет возможности платить вашим кредиторам напрямую

- Недоступно для студенческих ссуд или бизнеса займы

- Нет возможности для предварительного утверждения на веб-сайте (но предварительная квалификация доступна на некоторых сторонних кредитных платформ)

Лучшее для справедливого / среднего кредита

Личные ссуды Upstart

Годовая процентная ставка (APR)

Цель кредита

Консолидация долга, рефинансирование кредитной карты, улучшение дома, свадьба, переезд или медицинское обслуживание

Сумма займа

Условия

Требуется кредит

FICO или 600 баллов Vantage (но будут принимать заявителей, чья кредитная история настолько недостаточна, что у них нет кредитного рейтинга)

Комиссия за оформление

От 0% до 8% от целевой суммы

Штраф за досрочное погашение

Комиссия за просрочку

Наибольшее из 5% от ежемесячной просроченной суммы или 15 долларов США

Профи

- Примет заявителей с недостаточной кредитной историей и не имеющих кредитный рейтинг

- Нет комиссии за досрочное погашение

- 99% личных заемных средств отправляются на следующий рабочий день после оформления необходимых документов до 5 р.м. С понедельника по пятницу

- Высокие штрафы за просрочку платежа

- Комиссия за выдачу кредита в размере от 0% до 8% от целевой суммы (автоматически удерживается из кредита до его доставки вам)

- Комиссия в размере 10 долларов США за запрос бумажных копий кредитного соглашения (без комиссии за виртуальные копии с электронной подписью)

- Должен иметь номер социального страхования

Годовая процентная ставка ( АПРЕЛЬ)

6.Годовая процентная ставка от 99% до 19,99% при подписке на автоплату

Цель кредита

Консолидация долга, улучшение дома, свадьба, переезд и переезд или отпуск

Суммы займа

Условия

Требуется кредит

Комиссия за оформление

Штраф за досрочное погашение

Комиссия за просрочку

- Нет комиссий за оформление, никаких комиссий за досрочную выплату, никаких штрафов за просрочку платежа

- Отправит прямой платеж до 10 кредиторов (для консолидации долга)

- Ежемесячные обновления VantageScore

- Получите месячный платежный отпуск (беспроцентный) после совершения 12 своевременных последовательных платежей

- Возможность выбрать дату платежа при принятии кредита (и снова до еще два раза после этого)

- Не принимает совместные заявки и / или совместных подписантов

- Not the fa стандартное финансирование (может занять неделю или 10 рабочих дней)

- Немного более жесткие требования к утверждению (особенно для крупных кредитов / более низких процентов)

Годовая процентная ставка (APR)

Цель займа

Консолидация долга, улучшение дома, свадьба или отпуск

Суммы займа

Условия

Требуется комиссия за выдачу кредита

Штраф за досрочное погашение

Комиссия за просрочку

- Отсутствие комиссии за оформление заявки, отсутствие комиссии за досрочную выплату

- Решение в тот же день (в большинстве случаев)

- Возможность платить кредиторам напрямую 7

- различные варианты оплаты от отправки чека до оплаты по телефону или через приложение

- Плата за просрочку платежа в размере 39 долларов США

- Без скидки при автоплате

- Нет соискателей или совместных заявок

- Годовая процентная ставка с фиксированной ставкой: Переменные ставки могут повышаться и понижаться в течение срока действия вашего кредита. При фиксированной годовой процентной ставке вы фиксируете процентную ставку на весь срок кредита, что означает, что ваш ежемесячный платеж не будет меняться, что упрощает планирование бюджета.

- Гибкие минимальные и максимальные суммы / условия ссуды: Каждый кредитор предоставляет более одного варианта финансирования, который вы можете настроить в зависимости от вашего ежемесячного бюджета и продолжительности погашения ссуды.

- Отсутствие штрафов за досрочное погашение: Кредиторы в нашем списке не взимают с заемщиков плату за досрочное погашение ссуд.

- Оптимизированный процесс подачи заявок: Мы рассмотрели вопрос о том, предлагают ли кредиторы решения об одобрении в тот же день и быстрый процесс подачи заявок онлайн.

- Служба поддержки клиентов: Каждый кредит в нашем списке предусматривает обслуживание клиентов по телефону, электронной почте или через защищенный обмен сообщениями в Интернете. Мы также выбрали кредиторов с онлайн-центром ресурсов или консультационным центром, чтобы помочь вам узнать больше о процессе получения личного кредита и о своих финансах.

- Выплата средств: Ссуды из нашего списка доставляют средства в кратчайшие сроки либо посредством электронного банковского перевода на ваш текущий счет, либо в виде бумажного чека. Некоторые кредиторы (которые мы отметили) предлагают возможность платить вашим кредиторам напрямую.

- Скидки при автоплате: Мы отметили кредиторов, которые вознаграждают вас за участие в автоплате, снижая вашу годовую процентную ставку на 0,25% до 0,5%.

- Лимиты платежей кредиторам и размеры ссуд: Вышеуказанные кредиторы предоставляют ссуды в различных размерах, от 1000 до 100000 долларов.Каждый кредитор объявляет о своих соответствующих лимитах платежей и размерах ссуд, и завершение процесса предварительного утверждения может дать вам представление о том, какой будет ваша процентная ставка и ежемесячный платеж для такой суммы.

- Ставки рефинансирования студенческой ссуды

- Ставки рефинансирования плохих кредитов

- Ставки рефинансирования займа Parent PLUS

- Ставки рефинансирования медицинской школы

- Проверьте свой кредитный рейтинг. Многим кредиторам требуется хороший кредит для рефинансирования ссуд.Если вы видите, что ваш кредитный рейтинг находится на низком уровне (т. Е. Ниже 650), вы можете предпринять шаги для его улучшения или найти квалифицированного соавтора.

- Магазин около . Независимо от того, рефинансируете ли вы федеральные или частные студенческие ссуды, один из самых важных шагов, который вы можете предпринять, — это присмотреться к ним. Уточняйте у нескольких кредиторов и ставки рефинансирования студенческих ссуд, чтобы убедиться, что вы получаете наилучшую возможную сделку.

- Выберите кредитное предложение. Кредиторы, которые вас одобряют, должны предлагать вам на выбор различные варианты погашения, которые повлияют на ваш ежемесячный платеж и общую сумму, которую вы платите по ссуде.Выберите кредитное предложение, соответствующее вашему бюджету и целям.

- Отправьте заявку. Хотя некоторые кредиторы позволяют вам проверять ставки, используя простую форму заявки, в конечном итоге вам нужно будет подать заявку полностью. Вам понадобятся подробные сведения о ваших существующих кредитах, а также документы, подтверждающие ваш доход, и другие финансовые данные. На этом этапе вы пройдете жесткий кредитный запрос. Как только все ваши данные будут проверены, кредитор либо погасит ваши предыдущие ссуды, либо отправит вам средства напрямую.Выплаты начинаются сразу после выплаты средств.

- Отношение долга к доходу : отношение долга к доходу является мерой того, сколько долга вы накопили. по сравнению с вашим ежемесячным заработком.У вас больше шансов получить одобрение, если отношение вашего долга к доходу ниже 43 процентов.

- Кредитный рейтинг: Когда вы подаете заявку на получение ссуды, ваш кредитный рейтинг имеет большое значение. Перед подачей заявки проверьте требования к кредитному рейтингу вашего кредитора. Если ваш кредитный рейтинг составляет около 600 или ниже, вам может потребоваться добавить соавтора к вашему ссуде, чтобы соответствовать требованиям.

- Доход: Кредиторы могут установить минимальный порог дохода, и они, вероятно, захотят получить подтверждение работы — это говорит им о том, что у вас есть деньги для ежемесячных платежей.

- Сумма рефинансирования: Если вы хотите рефинансировать, вам, скорее всего, понадобится не менее 5000 долларов непогашенной студенческой ссуды. Если у вас меньше этого, большинство кредиторов не будут работать с вами.

- Степень: Обычно вам нужна степень, чтобы иметь право на рефинансирование студенческой ссуды, хотя некоторые кредиторы принимают заемщиков независимо от статуса.

- Планы погашения, ориентированные на доход.

- Программы прощения ссуд.

- Варианты отсрочки и отсрочки.

- Отменены проценты и платежи из-за пандемии коронавируса.

- Частным кредиторам обычно требуется хороший или отличный кредит (или совместное подписание), чтобы претендовать на новый заем с их лучшими ставками и условиями.

- Когда вы рефинансируете федеральные займы у частного кредитора, вы отказываетесь от федеральной защиты, такой как отсрочка, отсрочка и планы погашения с учетом дохода.

- Вы запираете себя другим планом погашения.

- Сделайте покупки вокруг: Покупки по крайней мере с тремя кредиторами — лучший способ чтобы определить, какой кредитор лучше всего подходит для вашей ситуации. Вы, вероятно, получите более высокие ставки, если у вас плохая кредитная история, но некоторые кредиторы могут быть более снисходительными, чем другие.

- Повысьте свой кредитный рейтинг: По возможности работайте над улучшением своего кредитного рейтинга перед подачей заявки.Постарайтесь погасить как можно больше долга, вовремя оплачивать счета и избегать любых других заявок на получение ссуды или кредитной карты до подачи заявки на ссуду рефинансирования.

- Подайте заявку с соавтором: Если у вас есть друг или член семьи, который желает совместно подписать ваш ссуду с вами, вы можете получить перерыв в ставке, особенно если у этого человека отличная кредитоспособность.

- Увеличьте свой денежный поток: Кредиторы проверяют соотношение вашего долга к доходу при рассмотрении вашего заявления.Чтобы иметь больше шансов получить квалификацию, выплатите как можно больше долга перед подачей заявления или найдите способы пополнить свой доход.

- Лучшая компания по рефинансированию студенческих ссуд: SoFi

- Лучшая компания по рефинансированию студенческих ссуд с гибкими вариантами погашения: Earnest

- Лучшая компания по рефинансированию студенческих ссуд для студентов, работающих в сфере здравоохранения: Laurel Road

- Лучшая компания по рефинансированию студенческих ссуд для защиты от отказа: CommonBond

- Лучшая компания по рефинансированию студенческих ссуд с доступными скидками: Citizens Bank

- Лучшая компания по рефинансированию студенческих ссуд для сравнения нескольких кредиторов: LendKey

- Лучшая компания по рефинансированию студенческих ссуд: College Ave

- Лучшая компания по рефинансированию студенческих ссуд по низким ставкам: Splash Financial

SoFi

Лучшая компания по рефинансированию студенческих ссуд: SoFi

Обзор: SoFi — один из самых популярных кредиторов для рефинансирования студенческих ссуд, и легко понять почему.Этот кредитор предлагает ссуды с конкурентоспособными процентными ставками и без скрытых комиссий, включая комиссию за оформление. Вы даже можете пройти предварительную квалификацию для рефинансирования студенческой ссуды онлайн и без тщательной проверки вашего кредитного отчета. Еще одним большим преимуществом является то, что SoFi в настоящее время предлагает новым заемщикам возможность рефинансировать свои федеральные студенческие ссуды с нулевой процентной ставкой до 20 сентября 2021 года, имитируя некоторые меры защиты от коронавируса, которые в настоящее время имеют федеральные студенческие ссуды.

Льготы: Плата за SoFi не взимается, и вы можете претендовать на скидку в размере 0 при автоплате.25 процентов. Процентные ставки SoFi исключительно низкие, хотя указанная вами ставка зависит от вашего кредитного рейтинга, вашего дохода и других факторов.