Информация о федеральном законе О кредитных историях Банка Русский Стандарт

В соответствии с Федеральным законом № 218-ФЗ «О кредитных историях» от 30 декабря 2004 года Банк с вашего согласия должен предоставлять информацию о кредитной истории по конкретному договору кредита в Бюро кредитных историй.

Для этого необходимо заполнить соответствующее поле в анкете на получение кредитных продуктов Банка при заключении (оформлении) договора кредита либо по

Необходимая информация о вашей кредитной истории направляется в Бюро кредитных историй. Банк будет уведомлять Бюро кредитных историй обо всех изменениях, произошедших по вашему договору кредита.

Также вы вправе один раз в год бесплатно (и любое количество раз за плату без указания причин) получить информацию о своей кредитной истории в том Бюро, где она хранится, в том числе вы можете получать информацию о банках и других организациях, которые передавали информацию в Бюро кредитных историй, а также информацию о банках, индивидуальных предпринимателях или юридических лицах, которым выдавались отчеты о вашей кредитной истории. Вы вправе полностью или частично оспорить информацию, содержащуюся в вашей кредитной истории, подав соответствующее заявление в то Бюро кредитных историй, где хранится указанная кредитная история.

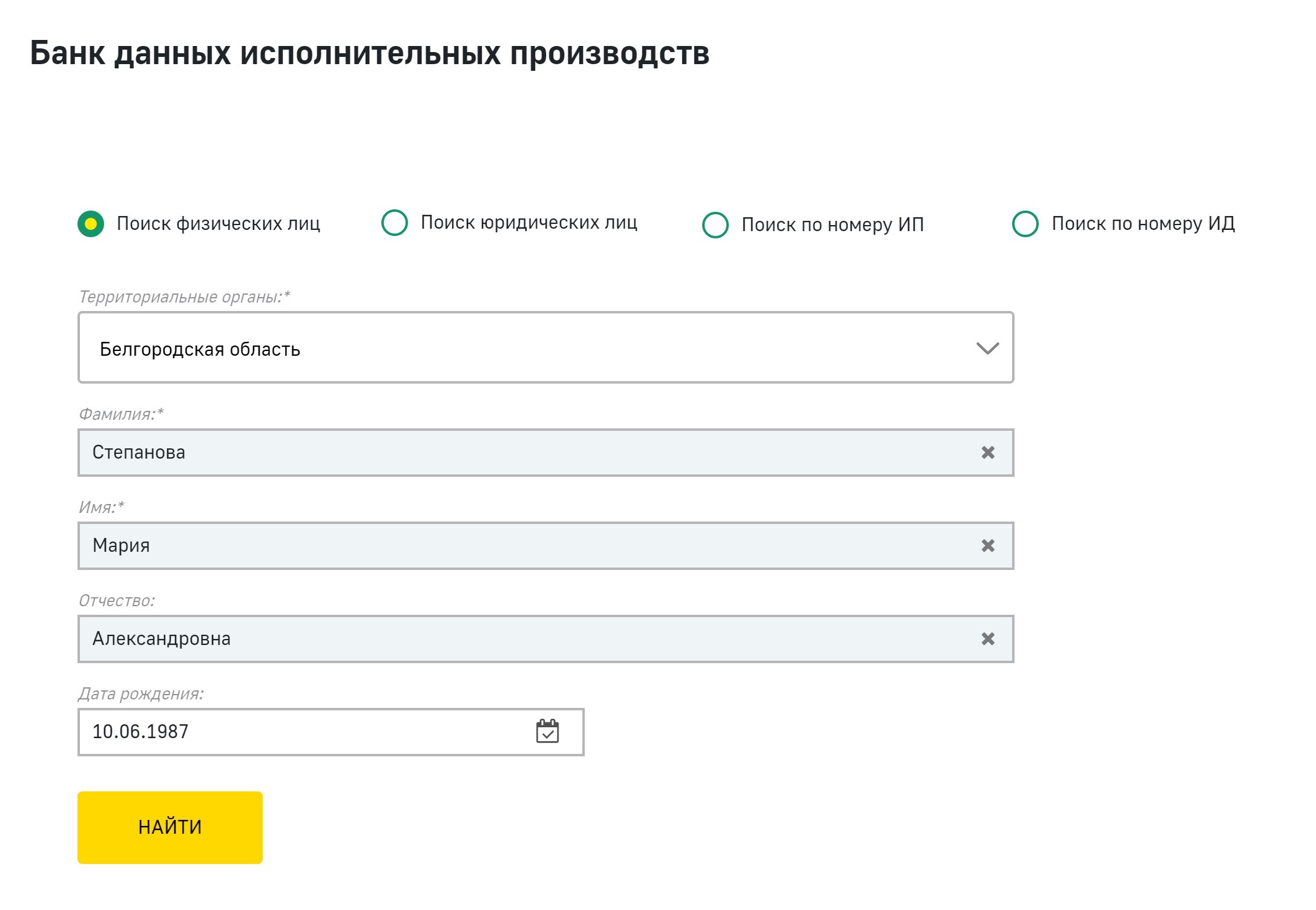

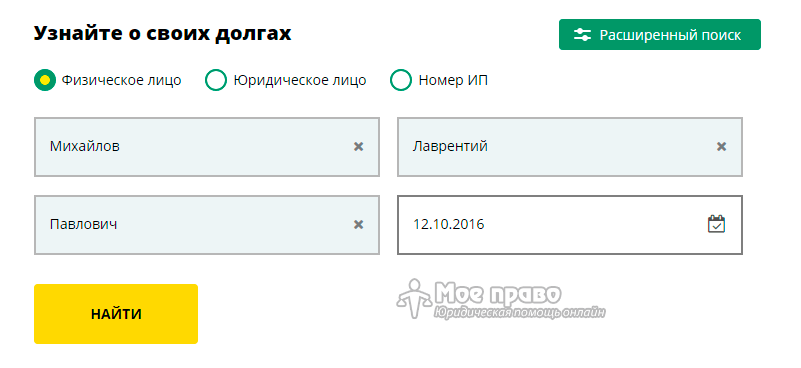

Как бесплатно узнать свою кредитную историю

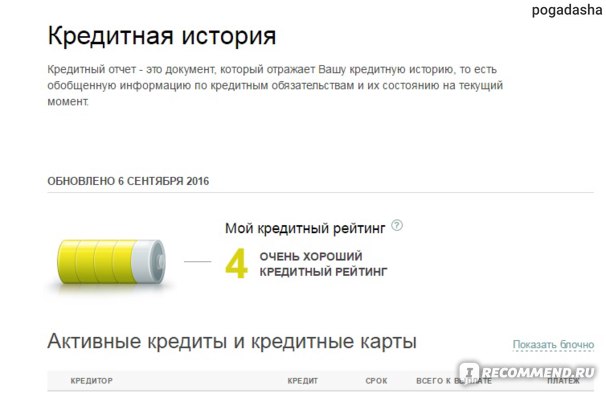

Кредитный отчет — это документ с информацией из вашей кредитной истории. В нем указано, сколько кредитов и у каких банков вы брали, как выплачивали, были ли просрочки, куда обращались за деньгами.Еще там написано, кто запрашивал вашу кредитную историю, и какие долги у вас есть. Если, например, приставы взыскивали с вас алименты по решению суда, это отобразится в кредитной истории.

Зная свою кредитную историю, вы можете:

- Оценить свои шансы на получение крупного займа или рефинансирование текущего, понять, почему вам отказывают в кредитах.

- Понять, почему страховая компания отказалась оформить КАСКО. Страховщики тоже запрашивают кредитные отчеты граждан и отказывают клиентам с небезупречной репутацией.

- Оценить шансы на устройство в крупную компанию. Работодатель имеет право запросить кредитный отчет потенциального сотрудника. Судебные взыскания и долги могут стать поводом для отказа в приеме на работу.

- Узнать, не стали ли вы поручителем по чужому займу, и есть ли у вас какие-то неисполненные финансовые обязательства.

- дo 510 баллов — низкий показатель, банк точно откажет в кредите.

- 511–580 баллов — у вас минимальные шансы получить кредит, обращайтесь в небольшой региональный банк.

- 581–660 баллов — средний показатель, скорее всего, крупный банк оформит кредит. Но даст небольшую сумму под высокий процент.

- 661–830 баллов — хороший показатель, вам наверняка дадут крупный заем.

- 831–999 баллов — очень хороший показатель, в кредите не откажут, сумма будет большой, а процент низким.

Банки заключают договоры о передаче данных с разными кредитными бюро. И если вы брали или запрашивали кредиты в нескольких банках, то ваши отчеты находятся в двух-трех бюро.

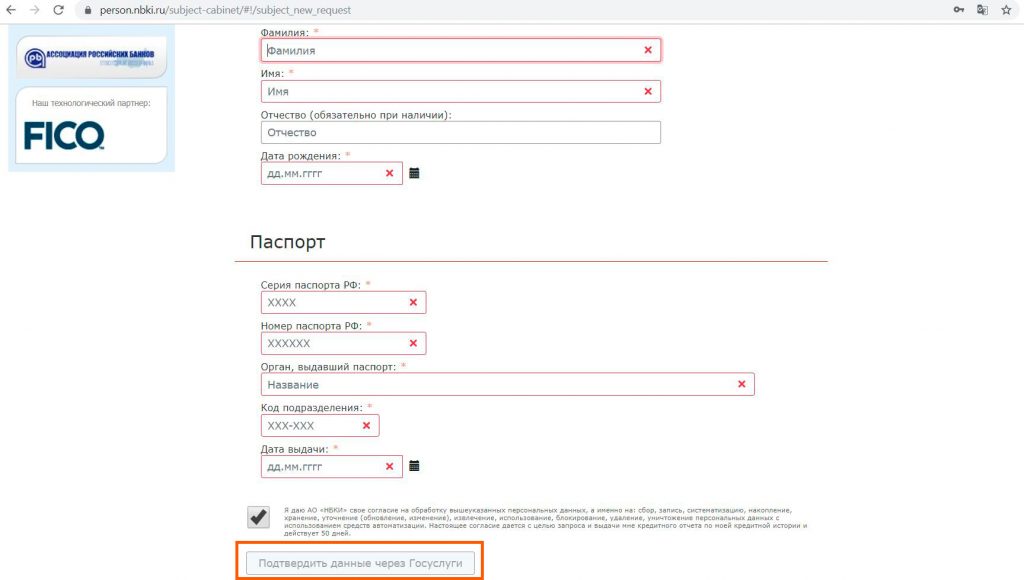

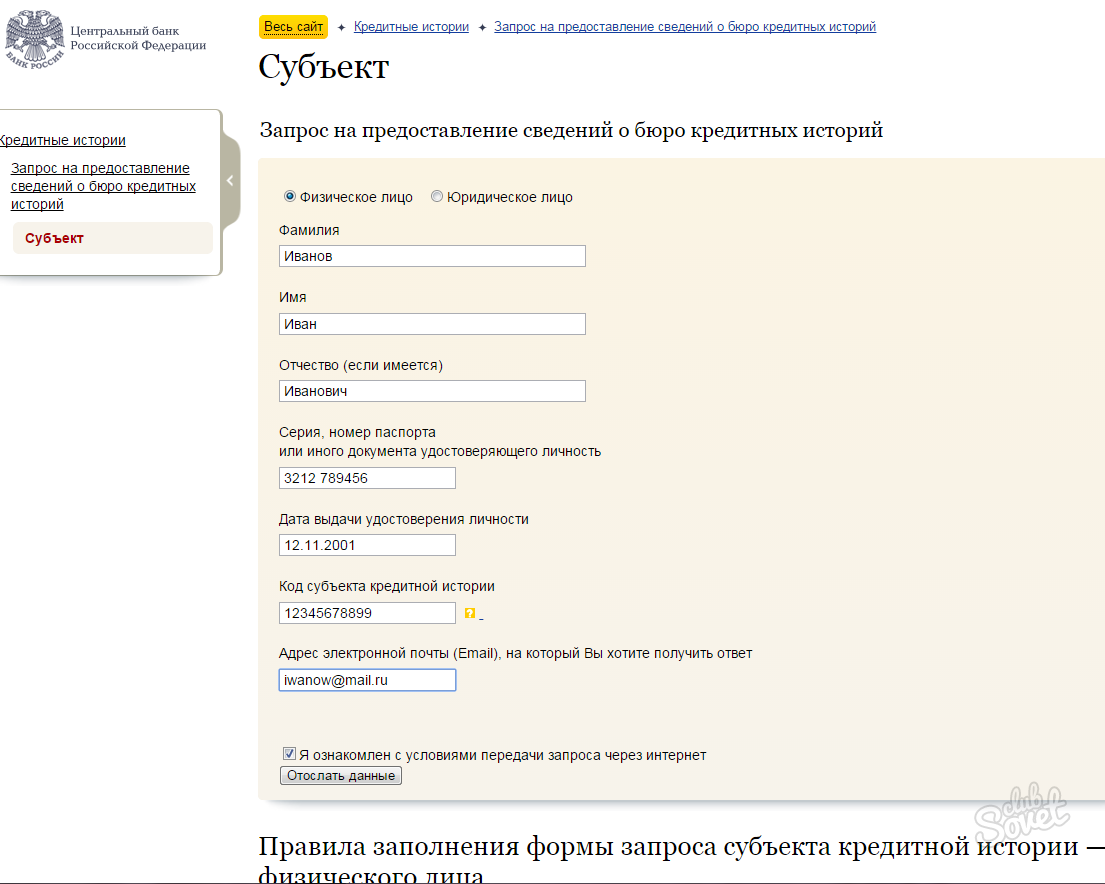

Если вы знаете код субъекта своей кредитной истории, то выяснить, в каких БКИ хранятся ваши отчеты, можно в Центральном каталоге кредитных историй Банка России.

Код создается при оформлении первого займа. Если вы его не знаете, запрашивать информацию в центральном каталоге будет долго и сложно. Проще получить отчет с помощью портала Госуслуг. Расскажу, как это сделать.

App Store: Госдолги

У вас есть ДОЛГИ ПЕРЕД ГОСУДАРСТВОМ? Узнайте в приложении «Госдолги».

Вы сможете проверить свои задолженности:

— по исполнительным (судебным) производствам в базе ФССП;

— за просроченные штрафы ГИБДД;

— по налогам и пеням перед ФНС;

— прочие долги по госуслугам.

А еще мы добавили оплату счетов ЖКУ Москвы и Мосэнергосбыта.

Список платежей из категории ЖКХ будет постоянно пополняться.

КАК ПРОВЕРИТЬ ДОЛГ через приложение:

1) Долги перед судебными приставами: укажите ФИО и дату рождения.

2) Долги по налогам: введите номер ИНН. Забыли ИНН? Найдите прямо в приложении по паспортным данным.

3) Долги по квартплате: введите код плательщика ЖКУ Москвы или лицевой счет Мосэнергосбыт.

Напоминаем, какие бывают задолженности:

— налоги: транспортный, имущественный, земельный, подоходный;

— пени по налогам;

— невыплаченные кредиты;

— алименты;

— госпошлины;

— долги за коммунальные платежи.

КАК ПОГАСИТЬ ДОЛГ:

Прямо в приложении вы можете оплатить найденные долги с карты любого российского банка. Вы бесплатно получите подробную квитанцию о платеже.

!!! ПРАВИЛА ПО ОПЛАТЕ !!!

1) Задолженности по налогам и пени пропадут из списка после того, как они будут погашены ФНС. Это может занять до 10 рабочих дней. Дождитесь погашения задолженности и только тогда оплачивайте пени. Пока этого не произойдет, сумма пени будет по-прежнему увеличиваться.

2) Долги перед судебными приставами обычно погашаются (пропадают из базы ФССП) в течение 10 рабочих дней с момента платежа.

УЗНАВАЙТЕ О НОВЫХ ДОЛГАХ ВОВРЕМЯ!

Подключите в приложении бесплатные уведомления о новых задолженностях и получайте СМС, пуш-уведомления и электронные письма. Так вы не пропустите долг.

Присылайте замечания, предложения и вопросы на почту [email protected], и мы с радостью поможем разобраться с возникшей проблемой и примем пожелания.

ссуд до зарплаты | Информация для потребителей FTC

«Мне просто нужно достаточно денег, чтобы продержаться до дня выплаты жалованья.

ПОЛУЧИТЬ НАЛИЧНЫЕ ДО ДНЯ ОПЛАТЫ! … 100 долларов США ИЛИ БОЛЬШЕ … БЫСТРО».

Рекламу по радио, телевидению, в Интернете, даже по почте. Они касаются ссуд до зарплаты, ссуд наличными, ссуд под чек, ссуд с просроченными чеками или ссуд с отложенными депозитами. Федеральная торговая комиссия, национальное агентство по защите прав потребителей, заявляет, что, независимо от названия, эти небольшие краткосрочные ссуды с высокими ставками от кассиров, финансовых компаний и других организаций продаются по очень высокой цене.

Вот как они работают: заемщик выписывает личный чек, подлежащий оплате кредитору, на сумму, которую человек хочет занять, плюс комиссию, которую он должен заплатить за заимствование. Компания дает заемщику сумму чека за вычетом комиссии и соглашается удерживать чек до наступления срока выплаты ссуды, обычно до следующего дня выплаты зарплаты заемщику. Или, с разрешения заемщика, компания переводит заемную сумму — за вычетом комиссии — на текущий счет заемщика в электронном виде. Сумма кредита должна быть списана в следующий день выплаты жалованья.Комиссионные по этим займам могут быть процентными от номинальной стоимости чека — или они могут быть основаны на приращении заимствованных денег: скажем, плата за каждые 50 или 100 долларов заемных средств. С заемщика взимается новая комиссия каждый раз, когда предоставляется или «пролонгируется» один и тот же кредит.

Федеральный закон «О правде в кредитовании» рассматривает ссуды до зарплаты как другие виды кредита: кредиторы должны раскрывать стоимость ссуды.

Кредит до зарплаты, то есть денежный аванс, обеспеченный личным чеком или выплачиваемый электронным переводом, является очень дорогим кредитом. Как дорого? Допустим, вам нужно занять 100 долларов на две недели. Вы выписываете личный чек на 115 долларов с оплатой 15 долларов за заем. Служба обналичивания чеков или кредитор до выплаты жалованья соглашается удерживать ваш чек до следующего дня выплаты жалованья.Когда наступает этот день, либо кредитор депонирует чек, и вы погашаете его, заплатив 115 долларов наличными, либо вы пролонгируете ссуду, и с вас взимается дополнительная плата на 15 долларов, чтобы продлить финансирование еще на 14 дней.

Альтернативы ссудам до зарплаты

Прежде чем вы решите взять ссуду до зарплаты, рассмотрите несколько альтернатив.

- Рассмотрите возможность получения небольшой ссуды от вашего кредитного союза или небольшой кредитной компании.

- Магазин с кредитным предложением по самой низкой цене. Сравните годовую процентную ставку и плату за финансирование, которая включает комиссии по ссуде, проценты и другие расходы по кредиту. Вы ищете самую низкую годовую ставку. Военнослужащие имеют особую защиту от сверхвысоких сборов или ставок, а все потребители в некоторых штатах и округе Колумбия имеют определенные меры защиты, связанные с ограничениями ставок. Даже с такой защитой ссуды до зарплаты могут быть дорогими, особенно если вы пролонгируете ссуду и несете ответственность за уплату дополнительных комиссий.Другие кредитные предложения могут иметь более низкие ставки и более низкие цены.

- Свяжитесь с кредиторами или специалистом по обслуживанию кредитов как можно скорее, если у вас возникли проблемы с платежами, и попросите больше времени. Многие могут захотеть работать с потребителями, которые, по их мнению, действуют добросовестно.

- Обратитесь в местную консультационную службу по потребительскому кредитованию , если вам нужна помощь в разработке плана погашения долга с кредиторами или в разработке бюджета.Некоммерческие группы в каждом штате предлагают потребителям рекомендации по кредитованию бесплатно или по низкой цене. Вы также можете узнать у своего работодателя, кредитного союза или жилищного управления бесплатные или недорогие программы кредитного консультирования.

- Составьте реалистичный бюджет , , включая ваши ежемесячные и ежедневные расходы, и планируйте, планируйте, планируйте. Старайтесь избегать ненужных покупок: затраты на небольшие повседневные вещи, такие как чашка кофе, складываются. В то же время постарайтесь накопить немного сбережений: небольшие депозиты действительно помогают. План сбережений, каким бы скромным он ни был, может помочь вам избежать займов на случай чрезвычайных ситуаций. Например, экономия комиссии по кредиту до зарплаты в размере 300 долларов на шесть месяцев может помочь вам создать буфер на случай финансовых чрезвычайных ситуаций.

- Узнайте, есть ли у вас (или предложит ли ваш банк) защиту от овердрафта на вашем текущем счете. Если вы регулярно используете большую часть или все средства на своем счете и допустили ошибку в записях своего счета, защита от овердрафта может помочь защитить вас от дальнейших проблем с кредитом.Узнайте, какие условия защиты от овердрафта вам доступны — сколько она стоит и что покрывает. Некоторые банки предлагают «защиту от отказов», которая может покрывать индивидуальные овердрафты по чекам или электронное снятие средств, как правило, за определенную плату. Это может быть дорогостоящим и не может гарантировать, что банк автоматически оплатит овердрафт.

В любом случае делайте покупки в первую очередь и сравнивайте все доступные предложения.

В любом случае делайте покупки в первую очередь и сравнивайте все доступные предложения.

Итог по ссудам до зарплаты: попробуйте найти альтернативу. Если вам необходимо использовать один, попробуйте ограничить его количество. Берите в долг ровно столько, сколько вы можете позволить себе заплатить следующей зарплатой — и у вас еще будет достаточно денег, чтобы успеть до следующей зарплаты.

Если вам необходимо использовать один, попробуйте ограничить его количество. Берите в долг ровно столько, сколько вы можете позволить себе заплатить следующей зарплатой — и у вас еще будет достаточно денег, чтобы успеть до следующей зарплаты.

Защита для военных потребителей

Ссуды до зарплаты (и некоторые другие виды финансирования), предлагаемые военнослужащим и их иждивенцам, должны включать определенные меры защиты в соответствии с федеральным законом и правилами Министерства обороны. Например, для ссуд до зарплаты, предлагаемых после 1 октября 2007 г., годовая процентная ставка для военных не может превышать 36%. Большинство комиссий и сборов, за некоторыми исключениями, включены в стоимость проживания. Кредиторы также не могут, например, требовать использования чека или доступа к банковскому счету для ссуды, обязательного арбитража и необоснованных юридических уведомлений.Военным потребителям также должна быть предоставлена определенная информация о стоимости ссуды и ваших правах. Кредитные соглашения, нарушающие защиту, недействительны. Кредиторы, предлагающие ссуды до зарплаты, могут попросить соискателей ссуды подписать заявление о своей военной принадлежности.

Даже с такой защитой ссуды до зарплаты могут быть дорогостоящими, особенно если вы пролонгируете ссуду. Вместо этого вы можете получить финансовую помощь от обществ военной помощи, таких как Армия чрезвычайной помощи, ВМС и Общество помощи морской пехоты, Общество помощи ВВС или Служба взаимопомощи береговой охраны.Вы можете взять взаймы у семьи или друзей или получить аванс на зарплату от работодателя. Если вам по-прежнему нужен кредит, ссуды от кредитного союза, банка или небольшой кредитной компании могут предложить вам более низкие ставки и более низкие цены. У них могут быть специальные предложения для поступающих в армию, и они могут помочь вам открыть сберегательный счет. Денежный аванс на вашу кредитную карту возможен, но это может быть дорогостоящим. Перед подпиской узнайте условия любого кредита. Вы можете запросить бесплатную юридическую консультацию по заявке на получение кредита в офисе юридической помощи или финансовую консультацию у консультанта по потребительским кредитам, в том числе об отсрочке ваших платежей.

Вы можете запросить бесплатную юридическую консультацию по заявке на получение кредита в офисе юридической помощи или финансовую консультацию у консультанта по потребительским кредитам, в том числе об отсрочке ваших платежей.

Военные потребители могут связаться с Министерством обороны по бесплатному телефону 24 часа в сутки, 7 дней в неделю по телефону 1-800-342-9647 или на сайте www.m militaryonesource.com. Доступна информация о правилах Министерства обороны, альтернативах ссудам до зарплаты, финансовому планированию и другим рекомендациям.

Эта статья ранее была доступна как Ссуды до зарплаты равные очень дорогостоящим деньгам: Потребители призваны рассмотреть альтернативы.

Служба поддержки клиентов | Банк США

Контактная информация

Служба поддержки карт

U.S. Bank Altitude ® Резервная карта Visa Infinite ® Card

844-357-2015

U.S. Bank Altitude ® Go Visa Signature ® , Cash + ™ Visa Signature ® , Cash Rewards, Perks +, Platinum, College and Secured Visa ® Карты

800-285-8585

U. S. Bank Cash 365 ™ American Express ®

844-303-8122

U.S. Bank Premier Line

888-444-BANK

U.Кредитная линия С.Банка

888-852-5786

FlexPerks ® Gold American Express ® , FlexPerks ® Select + American Express ® и FlexPerks ® Travel Rewards American Express ® Cards

866-311-5550

FlexPerks ® Select Rewards Visa ® Card

800-692-8472

FlexPerks ® Travel Rewards Visa Signature ® Card

877-978-7446

U.Подтверждение предложения S. Bank

800-530-9454

Закон о гражданской помощи военнослужащим

Награды за путешествия

LATAM Visa Card

800-274-7200

Карта Visa Radisson Rewards ™

800-236-4012

SKYPASS Visa Signature Card

866-359-4771

SKYPASS Visa Card

866-286-8472

Розничные вознаграждения

Dillons REWARDS World Mastercard ®

844-742-5806

Fred Meyer Rewards World Mastercard ®

844-237-0594

Fry’s REWARDS World Mastercard ®

844-742-5807

Harris Teeter REWARDS World Mastercard ®

844-237-0596

King Soopers REWARDS World Mastercard ®

844-742-5808

Kroger REWARDS World Mastercard ®

844-237-0593

Mariano’s REWARDS World Mastercard ®

866-230-4543

Pick ‘n Save / Metro Market REWARDS World Mastercard ®

844-237-0597

Polaris ® Visa ® Card

877-828-4726

Quicken ® World Mastercard Card ®

833-235-0940

QFC REWARDS World Mastercard ®

844-742-5809

Ralphs Rewards World Mastercard ®

844-237-0595

REI Co-op World Elite Mastercard ®

877-734-6060

REI Co-op Platinum Mastercard ®

877-734-8742

Smith’s REWARDS World Mastercard ®

844-742-5810

Найди U. S. Bank Location

S. Bank Location

Войдите в интернет-банк и в левом меню выберите «Обслуживание клиентов», чтобы отправить нам электронное письмо о кредитных картах.

Что такое кредитный отчет и что он включает?

В следующий раз, когда вы подадите заявку на получение кредитной карты, ссуды или ипотеки, кредитор, скорее всего, запросит доступ к вашему кредитному отчету.

Информация, указанная в вашем кредитном отчете, обобщает, как вы управляете кредитом, включая историю платежей и остатки на счетах. Это влияет на понимание кредитором того, как вы управляете финансовыми продуктами, и должны ли они предоставлять вам кредит или нет.

Помимо понимания ваших шансов на квалификацию, еще одна причина знать, какая информация появляется в вашем кредитном отчете, — это то, чтобы вы могли на раннем этапе обнаружить мошенничество. Неправильная информация, указанная в вашем кредитном отчете, может негативно повлиять на ваши шансы одобрения или снизить шансы, что вы имеете право на получение лучших продуктов и процентных ставок. Но если вы проверите свой кредитный отчет на наличие ошибок и оспорите их, вы сможете улучшить свою кредитную историю.

Но если вы проверите свой кредитный отчет на наличие ошибок и оспорите их, вы сможете улучшить свою кредитную историю.

Три основных кредитных бюро (Experian, Equifax и TransUnion) теперь предлагают еженедельные бесплатные кредитные отчеты для всех американцев за период до апреля 2020 года, чтобы вы могли просматривать свои финансы.

Ниже CNBC Select рассматривает, какую информацию вы можете ожидать увидеть в своем кредитном отчете, что не указано и почему информация может различаться в разных отчетах.

Какая информация появляется в вашем кредитном отчете?

Кредитные отчеты включают различную информацию о вас и ваших счетах, запросы и публичные записи. Вы часто найдете следующие типы информации во всех своих кредитных отчетах, независимо от бюро.

Личная информация

- Полное имя и любые альтернативные имена, которые вы могли использовать в прошлых заявках на получение кредита, например, фамилии до брака, псевдонимы и ваше имя без вашего отчества.

- Дата рождения

- Текущий и предыдущий адреса, связанные с вашими кредитными счетами

- Номера телефонов, связанные с вашими кредитными счетами

- Номер социального страхования

- Текущие и бывшие работодатели, указанные вами в заявках на получение кредита

Счета

- Текущие и исторические кредитные счета за последние семь-десять лет, включая возобновляемые (кредитные карты) и счета в рассрочку (ипотека и ссуды)

- Название кредитора / кредитора

- Дата открытия и / или закрытия

- Статус, такой как текущий или просроченная

- Кредитный лимит (для кредитных карт) или сумма кредита

- Остатки, такие как текущие и самые высокие

- История платежей

- Коммунальные счета или договоры аренды (при регистрации через такие службы, как Experian Boost)

Запросы

- Компании, которые использовали ваш кредитный отчет

- Когда ваш отчет был просмотрен

Государственные записи

- Банкротства

- Залог

- Взыскание залога

- Гражданские иски и судебные решения

Информация, которая не отображается в вашем кредитном отчете

Кредитные отчеты включают много информации, но в них также не учитываются некоторые личные и финансовые детали. Вот какие данные вы не найдете в своем кредитном отчете:

Вот какие данные вы не найдете в своем кредитном отчете:

- Семейное положение

- Доход

- Реквизиты банковского счета

- Образование

Обратите внимание, что приведенная выше информация также не влияет на ваш кредитный рейтинг. Однако некоторые детали, такие как история вашего банковского счета и доход, могут повлиять на решение кредитора по кредитной карте, ипотеке или ссуде.

Почему информация в кредитных отчетах различается?

Когда вы проверяете свои кредитные отчеты в каждом бюро, перечисленная информация может варьироваться в зависимости от отчета.Параллельное сравнение может показать больше запросов по одному отчету по сравнению с другим или по разным балансам. Это может произойти, поскольку кредиторы не обязаны сообщать о вашей учетной записи в какие-либо или все бюро. Однако большинство кредиторов отчитываются по крайней мере в одном бюро.

Например, кредитор может проверить ваш кредит в Experian. Это приводит к запросу о вашем кредитном отчете Experian, но может не отображаться в ваших отчетах Equifax или TransUnion.

Подробнее: Отслеживание вашего кредитного отчета не обязательно должно выполняться вручную, если вы подписываетесь на услугу кредитного мониторинга.CNBC Select составил рейтинг лучших бесплатных и платных сервисов кредитного мониторинга, которые автоматически предоставляют ежедневные уведомления о новой информации о вашем кредитном отчете, доступе к вашему кредитному рейтингу и многому другому.

Не пропустите: Вот на что обращать внимание при просмотре своего кредитного отчета

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции CNBC Select и имеют не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Быстрое получение наличных | Бесплатный налоговый аванс для налогоплательщиков

1 Fast Cash Advance — это необязательный заем, связанный с возмещением налогов, предоставляемый First Century Bank, N. A., членом FDIC (это не фактический возврат налога), и доступный в участвующих странах. Сумма кредита и применимые проценты будут вычтены из возмещения налогов и уменьшат сумму, которая выплачивается непосредственно налогоплательщику из возмещения. Могут применяться сборы за другие необязательные продукты или функции продукта, о чем будет сообщено во время подачи заявки.Налоговые декларации можно подавать в электронном виде без подачи заявки на получение кредита. Ссуды предлагаются в суммах от 500 до 6000 долларов и предлагаются как до подтверждения налоговой декларации в IRS, так и после подтверждения налоговой декларации после IRS. Все ссуды имеют годовую процентную ставку (APR) 39,95%. Например, для ссуды в размере 2000 долларов США со сроком погашения 30 дней общая сумма, подлежащая уплате одним платежом, составляет 2065,67 долларов США, включая основную сумму и проценты. Ссуды, подпадающие под действие Закона о военном кредитовании, имеют более низкую ставку.Не все потребители будут иметь право на получение ссуды или максимальной суммы ссуды.

A., членом FDIC (это не фактический возврат налога), и доступный в участвующих странах. Сумма кредита и применимые проценты будут вычтены из возмещения налогов и уменьшат сумму, которая выплачивается непосредственно налогоплательщику из возмещения. Могут применяться сборы за другие необязательные продукты или функции продукта, о чем будет сообщено во время подачи заявки.Налоговые декларации можно подавать в электронном виде без подачи заявки на получение кредита. Ссуды предлагаются в суммах от 500 до 6000 долларов и предлагаются как до подтверждения налоговой декларации в IRS, так и после подтверждения налоговой декларации после IRS. Все ссуды имеют годовую процентную ставку (APR) 39,95%. Например, для ссуды в размере 2000 долларов США со сроком погашения 30 дней общая сумма, подлежащая уплате одним платежом, составляет 2065,67 долларов США, включая основную сумму и проценты. Ссуды, подпадающие под действие Закона о военном кредитовании, имеют более низкую ставку.Не все потребители будут иметь право на получение ссуды или максимальной суммы ссуды. Предложение и условия могут быть изменены в любое время без предварительного уведомления.

Предложение и условия могут быть изменены в любое время без предварительного уведомления.

2 На основе стоимости аванса возврата после подтверждения. Поощрение выплачивается, если возврат налога IRS загружен на предоплаченную карту Visa Green Dot. Залог возврата налога IRS должен быть получен до 31.05.21. Поощрение в размере 39,95 долларов, выплаченное до 30.06.21 для налогоплательщиков с помощью Fast Cash Advance и IRS Refund Transfer, загруженных на предоплаченную карту Visa Green Dot.Если вы зачислены через сервисное бюро, пожалуйста, свяжитесь с сотрудником бюро для получения подробной информации о поощрительных выплатах. Должен быть участником стандартной программы Refund Transfer, чтобы иметь право на стандартные цены; На все программы скидок, предлагаемые TPG, действуют другие цены.

3 Пред-ACK Fast Cash Advance доступен 2 января. В сезон Fast Cash Advance доступен в первый день подачи заявки.

4 Должно быть 18 лет и старше. Для открытия учетной записи и доступа ко всем функциям требуется регистрация, онлайн-доступ, номер мобильного телефона и подтверждение личности.См. Соглашение держателя карты на сайте GreenDot.com для получения информации о тарифах, условиях и положениях. Карта, выпущенная банком Green Dot Bank, членом FDIC, на основании лицензии Visa U.S.A., Inc. Visa является зарегистрированным товарным знаком Visa International Service Association. Green Dot Bank работает под следующими зарегистрированными торговыми наименованиями: GoBank, Green Dot Bank и Bonneville Bank. Все эти зарегистрированные торговые наименования используются и относятся к единому застрахованному FDIC банку, Green Dot Bank. Депозиты под любым из этих торговых наименований являются депозитами в Green Dot Bank и объединяются для покрытия страхования вкладов.© 2021 Green Dot Corporation.

Для открытия учетной записи и доступа ко всем функциям требуется регистрация, онлайн-доступ, номер мобильного телефона и подтверждение личности.См. Соглашение держателя карты на сайте GreenDot.com для получения информации о тарифах, условиях и положениях. Карта, выпущенная банком Green Dot Bank, членом FDIC, на основании лицензии Visa U.S.A., Inc. Visa является зарегистрированным товарным знаком Visa International Service Association. Green Dot Bank работает под следующими зарегистрированными торговыми наименованиями: GoBank, Green Dot Bank и Bonneville Bank. Все эти зарегистрированные торговые наименования используются и относятся к единому застрахованному FDIC банку, Green Dot Bank. Депозиты под любым из этих торговых наименований являются депозитами в Green Dot Bank и объединяются для покрытия страхования вкладов.© 2021 Green Dot Corporation.

Что такое кассовый чек?

Если вам нужно произвести крупный платеж, а личный чек или кредитная карта не принимаются, а оплата наличными не является безопасным или практичным вариантом, кассирский чек — хороший вариант.

Что такое кассовый чек?

Определение кассового чека

Кассирский чек, также известный как официальный банковский чек, представляет собой платежный инструмент, выпущенный банком или кредитным союзом третьей стороне, обычно от имени клиента банка, который платит банку номинальную стоимость чека.При крупной транзакции, такой как покупка лодки или дома, кассовый чек заверяет получателя платежа в том, что средства есть, потому что чек обеспечен средствами банка, а не банковского счета плательщика, поэтому риск возврата чека практически ноль.

Покупатель кассового чека вносит в банк аванс в размере полной суммы чека. Банк размещает эти средства, а затем выдает кассовый чек назначенному получателю на запрошенную сумму.

«Когда банк выдает кассовый чек, средства уже были проверены, так как клиент, покупающий инструмент, должен иметь хорошие собственные средства, доступные для финансирования выпуска чека», — говорит Бен Крейги, директор по соответствию и обучению в компании. Ассоциация банкиров Массачусетса.

Ассоциация банкиров Массачусетса.

Чек не может быть обналичен никем, кроме назначенного получателя платежа, и расчет обычно происходит быстрее, чем с личным чеком.

Когда использовать кассовый чек

Для оплаты некоторых транзакций потребуется кассовый чек. Кассовый чек может понадобиться, например, для внесения залога за квартиру или для покрытия первоначального взноса за новую машину. Потребители часто используют кассовые чеки, чтобы расплачиваться с продавцом или продавцом, который требует наличные, но не принимает личные чеки.Кассовые чеки также используются в сделках с наличными деньгами, которые должны быстро рассчитываться, например, при сделках с недвижимостью и брокерских операциях.

Торговец или получатель, желающий избежать риска подделки чека или возврата чека, может потребовать кассовый чек для его безопасности и гарантий.

«Кассовые чеки — один из самых безопасных способов произвести массовую или крупную оплату транзакций, не связанных с электронными средствами», — говорит Крейги. «Кассовые чеки по-прежнему очень полезны для крупных авансовых платежей — возможно, при сделках с недвижимостью или автомобилем, а также при других сделках по продаже автомобилей.”

«Кассовые чеки по-прежнему очень полезны для крупных авансовых платежей — возможно, при сделках с недвижимостью или автомобилем, а также при других сделках по продаже автомобилей.”

Как получить кассовый чек

Вам, вероятно, придется посетить отделение банка или кредитный союз, чтобы получить кассовый чек. Некоторые банки не выдают кассовые чеки лицам, не являющимся клиентами.

Чтобы получить кассовый чек, убедитесь, что у вас есть при себе удостоверение личности, например водительские права. Имейте достаточно наличных денег или средств на вашем счете, чтобы заплатить банку полную сумму чека. Вы также должны указать имя получателя, поскольку банки не могут выдавать пустые кассовые чеки.Обязательно сохраните квитанцию для банковского чека.

Некоторые онлайн-банки предоставляют кассовые чеки. Некоторые традиционные банки предлагают варианты получения кассового чека. Wells Fargo, например, позволяет своим клиентам заказывать кассовые чеки в отделении или через Интернет. Если вы заказываете кассовый чек через Интернет, вам придется заплатить комиссию за доставку.

Если вы заказываете кассовый чек через Интернет, вам придется заплатить комиссию за доставку.

Комиссия за кассовый чек

Стоимость кассового чека составляет примерно 10-15 долларов США. Некоторые банки не взимают комиссию с определенных владельцев счетов, поэтому обратитесь в свой банк.Например, Bank of America взимает 15 долларов за кассовый чек, но не взимает плату с владельцев счетов, которые соответствуют определенным требованиям к остатку средств.

Если вам нужно регулярно пользоваться кассовыми чеками, вы можете найти банк, который предлагает их бесплатно для вашего счета. Интернет-банки, такие как Ally Bank и Discover, например, предлагают бесплатные официальные банковские чеки.

Если вы заказываете банковские чеки онлайн, либо через онлайн-банк, либо через традиционный банк, банк, вероятно, взимает с вас плату за доставку.Wells Fargo, например, взимает комиссию в размере 10 долларов за выдачу кассового чека своим клиентам по сберегательным и текущим счетам, а также за доставку онлайн-заказов в размере 8 долларов.

В безопасности ли кассовые чеки?

Кассовые чеки очень безопасны, поскольку они выпускаются банком и оплачиваются из банковских средств, а не со счетов клиентов. Банк заполняет информацию «к оплате», и никто, кроме назначенного получателя, не может обналичить чек.

Безопасность — большое преимущество использования кассового чека для совершения платежа.«Это отличный способ носить с собой большие суммы денег без риска их кражи», — говорит Роберт Стаммерс, CFA, директор по работе с инвесторами в CFA Institute. «Чеки может обналичить только предполагаемый получатель».

Кассовые чеки также рассчитываются намного быстрее, чем личные чеки. «Во многих случаях средства доступны на следующий день», — говорит Стаммерс. Для оформления личных чеков может потребоваться несколько дней или больше.

Крейги отмечает, что в кассовые чеки встроены функции безопасности, такие как водяные знаки, для предотвращения или снижения риска мошенничества.

Если вы потеряете кассовый чек до его отправки, не паникуйте: вы можете получить замену, но вам нужно будет получить гарантийное обязательство от страхового брокера на сумму утерянного чека. Облигация гарантирует банку, что ему не повесят два чека. Как только вы начнете процесс, получение чека на замену может занять от 30 до 90 дней.

Облигация гарантирует банку, что ему не повесят два чека. Как только вы начнете процесс, получение чека на замену может занять от 30 до 90 дней.

Альтернативы кассовым чекам

Если вы участвуете в транзакции на сумму менее 1000 долларов, денежный перевод может быть хорошим вариантом по нескольким причинам: их легче получить, чем кассовые чеки, потому что они продаются во многих продуктовых магазинах и для удобства магазины, почта, магазины Western Union и Walmart.

Чтобы получить денежный перевод, не нужен банковский счет, и они намного дешевле, чем чеки кассира. И хотя они не так безопасны, как банковский чек, они не возвращаются, потому что покупатель должен заплатить продавцу авансом на всю сумму, которая должна быть оплачена с помощью денежного перевода.

Другой альтернативой является сертифицированный чек. Заверенный чек — это личный чек, заверенный банком. Банк удостоверяет, что средства на сумму, на которую выписан чек, действительно доступны и предназначены для назначенного получателя. Банк также проверяет подлинность подписи плательщика.

Банк также проверяет подлинность подписи плательщика.

Итог

Кассирский чек — это безопасный и эффективный способ оплаты, когда требуется крупная сумма денег, обычно более 1000 долларов.

Подробнее:

Получение вашего имени от подписанного кредита

Когда вы подписываете ссуду или кредитную линию в любой форме, вы несете ответственность за взятые в долг деньги. Это может повлиять на вашу способность занимать деньги для себя, потому что кредитор будет включать сумму ссуды, на которую вы подписаны, как часть вашей долговой нагрузки при расчете отношения долга к доходу.

Кроме того, история платежей по совместно подписанной ссуде или кредитной линии указывается в кредитных отчетах как заемщика, так и другого лица. Если вы согласились оформить ссуду для друга или родственника, но больше не хотите брать на себя ответственность за общий кредит, как вы уберете свое имя из ссуды? К счастью, есть четыре основных пути.

Ключевые выводы

- Ваш лучший способ избавиться от своего имени в большой совместной ссуде — это попросить человека, который использует эти деньги, рефинансировать ссуду без вашего имени в новой ссуде.

- Другой вариант — помочь заемщику улучшить свою кредитную историю.

- Вы можете попросить человека, использующего деньги, внести дополнительные платежи, чтобы погасить ссуду быстрее.

- Если вы являетесь владельцем совместного счета по кредитной карте или кредитной линии, лучший способ выйти — это погасить задолженность или перевести остаток, а затем закрыть счет.

Рефинансирование

В случае ссуды с большим балансом наилучшим вариантом является рефинансирование ссуды лицом, использующим эти деньги.Это правило применяется к большинству типов ссуд, таким как личные ссуды, автокредиты, частные студенческие ссуды и ипотека.

Ссуды с большим остатком труднее погасить в течение нескольких месяцев, поэтому рефинансирование может позволить заемщику уменьшить размер своих ежемесячных платежей. Человек также будет брать в долг меньшую сумму, предполагая, что значительная часть кредита была погашена, что может означать, что они смогут обеспечить ссуду без участия соавтора.

Вы также можете использовать версию этой стратегии с кредитными картами, переведя остатки на новую карту на имя человека, для которого вы подписались.Предположим, на кредитной карте, подписанной вами обоими именами, есть баланс в 1000 долларов. Если ваш друг или родственник может получить разрешение на получение карты на сумму более 1000 долларов, деньги могут быть переведены. Затем вы оба можете решить закрыть текущую кредитную карту (или оставить ее открытой, но неиспользованной). Однако эта стратегия работает в основном для небольших сумм денег.

Получение вашего имени от космической ссуды

Повышение кредитного рейтинга основного заемщика

Вариантов довольно мало, если у человека, на которого вы подписались, не очень хорошая или минимальная кредитная история.Пятиступенчатая стратегия, изложенная ниже, направлена на то, чтобы помочь человеку улучшить свою кредитоспособность.

Шаг 1: Получение кредитных отчетов

Annualcreditreport. com позволяет физическим лицам бесплатно получать свои кредитные отчеты из всех трех кредитных бюро один раз в год. Ваш друг или родственник также может приобрести баллы FICO в TransUnion, Experian или Equifax на myfico.com. Это подскажет вам, какова их отправная точка. Кроме того, есть объяснение того, какие факторы вызывают более низкий балл.Как только человек, на которого вы подписаны, повысит свой балл, он сможет получить ссуду самостоятельно.

com позволяет физическим лицам бесплатно получать свои кредитные отчеты из всех трех кредитных бюро один раз в год. Ваш друг или родственник также может приобрести баллы FICO в TransUnion, Experian или Equifax на myfico.com. Это подскажет вам, какова их отправная точка. Кроме того, есть объяснение того, какие факторы вызывают более низкий балл.Как только человек, на которого вы подписаны, повысит свой балл, он сможет получить ссуду самостоятельно.

Шаг 2: Оцените, какие проблемы влияют на кредитный рейтинг

Много ли просроченных платежей по кредитам или кредитным картам? Баланс кредитной карты превышает 50% доступного кредитного лимита? Были ли у человека недавние стычки с коллекциями? Есть ли счета, о которых следует сообщать с хорошей репутацией, которые показывают просрочку платежа или ушли в сборы за неуплату? Если да, их необходимо исправить, чтобы улучшить оценку.

Шаг 3. Сосредоточьтесь на нескольких проблемах, которые в настоящее время влияют на оценку

Стратегия должна улучшить способность заемщика получить кредит. Это может быть так же просто, как своевременная оплата всех счетов в течение шести месяцев. Если кредитная история человека состоит только из ссуды, по которой вы подписались, и это не является непогашенным платежом по кредитной карте, то ваш соавтор должен открыть одну кредитную карту, сохранить остаток на уровне менее 15% от кредитного лимита и заплатить вовремя. Это потому, что большая часть кредитного рейтинга человека — это то, как он управляет возобновляемым долгом, таким как кредитные карты.

Это может быть так же просто, как своевременная оплата всех счетов в течение шести месяцев. Если кредитная история человека состоит только из ссуды, по которой вы подписались, и это не является непогашенным платежом по кредитной карте, то ваш соавтор должен открыть одну кредитную карту, сохранить остаток на уровне менее 15% от кредитного лимита и заплатить вовремя. Это потому, что большая часть кредитного рейтинга человека — это то, как он управляет возобновляемым долгом, таким как кредитные карты.

Шаг 4. Разработайте план с указанием временных рамок

Если единственная проблема — это неверная информация, вы можете разрешить эти споры о кредитных отчетах примерно за два месяца. На другие действия нужно дать шесть месяцев, чтобы они оказали заметное влияние.

Шаг 5. Еще раз проверьте оценку FICO

Через несколько месяцев снова проверьте кредитный рейтинг заемщика, чтобы убедиться, что ваши усилия улучшились. Как мы уже упоминали, вы можете начать видеть результаты всего через несколько месяцев, хотя может потребоваться до шести месяцев, чтобы увидеть улучшение кредитного рейтинга. Если вы не видите значительных улучшений, вернитесь к отчету о кредитных операциях, чтобы увидеть, не упустили ли вы какие-либо области, которые вы можете исправить, чтобы улучшить оценку.

Если вы не видите значительных улучшений, вернитесь к отчету о кредитных операциях, чтобы увидеть, не упустили ли вы какие-либо области, которые вы можете исправить, чтобы улучшить оценку.

Погасите ссуду быстрее

Другой вариант выхода из совместно оформленной ссуды — попросить человека, использующего деньги, произвести дополнительные платежи, чтобы погасить ссуду быстрее. Возможно, вы захотите внести деньги на баланс, чтобы снять кредитную нагрузку со своего счета.

Вмешательство имеет смысл в двух случаях:

- Если остаток небольшой суммы, которую вы можете позволить себе заплатить, и просрочка платежа или неплатеж уже произошла или ожидается.

- Вы планируете купить дом или автомобиль в ближайшем будущем и не можете позволить себе деньги на свой кредитный рейтинг.

Закрыть счет

С некоторыми типами ссуд лучший способ выйти — закрыть счет. Это лучше всего, когда вы являетесь владельцем совместного счета по кредитной карте или кредитной линии. Если есть остаток, его необходимо сначала погасить или перевести. Договор аренды квартиры также может быть закрыт и возобновлен в конце срока аренды лицом, занимающим квартиру.

Если есть остаток, его необходимо сначала погасить или перевести. Договор аренды квартиры также может быть закрыт и возобновлен в конце срока аренды лицом, занимающим квартиру.

Если вы или другое лицо являетесь авторизованным пользователем, а не владельцем совместной учетной записи по кредитной карте или другой кредитной линии, авторизованный пользователь может быть удален по запросу основного владельца учетной записи.

Итог

Один из рисков совместного подписания ссуды заключается в том, что в какой-то момент вы больше не захотите, чтобы ваше имя было указано в ссуде. К счастью, вы можете удалить свое имя, но вам придется предпринять соответствующие шаги в зависимости от типа совместно подписанной ссуды.

По сути, у вас есть два варианта: вы можете позволить основному заемщику взять на себя полный контроль над долгом или вы можете полностью избавиться от долга. Хорошо подумайте, хотите ли вы помочь человеку выплатить ссуду. Цель состоит в том, чтобы создать для себя финансовую безопасность и варианты финансирования, а не навредить собственным финансам, отдав кому-то деньги, которые вы не можете себе позволить, или которые они просто потратят зря.

Молодожены? Как изменить свое имя на банковском счете

Смена фамилии на финансовых счетах может быть одним из самых простых аспектов вступления в брак.Все, что требуется, — это документы и ваше время.

Если вы получили свадебные подарки в виде чеков, выписанных на имя, которое еще не существует (или может никогда не существовать), ознакомьтесь с советами в конце этой статьи. Возможно, вам не придется ждать, пока ваше имя официально изменится на депозитные чеки.

Время превыше всего

После официального заключения брака у вас может возникнуть соблазн отдохнуть от всей бумажной работы, но лучше обновить финансовые отчеты как можно скорее.Когда вы проходите через другие жизненные изменения, такие как переезд или совершение крупных покупок, вы оцените, что имена учетных записей соответствуют . Намного легче делать эти важные депозиты и снятия, если все в порядке.

Это может показаться сложной задачей, но вы можете облегчить ее, разбив ее на более мелкие шаги и выполняя один шаг каждый день или неделю, пока все не будет завершено.

Получите свидетельство о браке

Вам понадобится заверенная копия свидетельства о браке, чтобы изменить свое имя в большинстве учреждений.Офис окружного клерка обычно отправляет его вам по почте после того, как вы вступаете в брак, но вы также можете запросить его, если не можете его найти или еще не получили.

В некоторых штатах есть как краткие, так и краткие свидетельства о браке. Если это так в вашем штате, то обязательно запросите полный сертификат.

Получите новую карточку социального страхования

После того, как у вас будет официальная копия свидетельства о браке, следующее, что вам нужно сделать, это обновить карту социального обеспечения, указав свое новое имя.Ваш номер социального страхования (SSN) останется прежним — изменится только ваша фамилия. Для завершения этого шага вам необходимо заполнить форму SS-5 и представить ее вместе с копией вашего заверенного свидетельства о браке. Вы можете отправить его по почте или лично в местном отделении социального обеспечения. Вы получите новую карточку социального обеспечения по почте через 7–14 дней.

Обновите водительские права

Чтобы получить новые водительские права, вам необходимо обратиться в местный офис Департамента транспортных средств (DMV) с соответствующими документами.Требования различаются в зависимости от штата, поэтому обязательно уточните у себя, прежде чем отправиться в DMV. В большинстве случаев вам понадобится как минимум свидетельство о браке, а в некоторых штатах также требуется иметь при себе обновленную карту социального обеспечения и старые водительские права. Находясь там, вы также можете спросить об изменении имени в названии вашего автомобиля и в регистрационных записях вашего автомобиля.

Обновление финансовых счетов

Как только вы получите новую карту социального обеспечения и водительские права, вы будете готовы обновить все свои финансовые записи, включая банковские счета, пенсионные счета, кредитные карты и многое другое.Лучше сначала проконсультироваться с каждым финансовым учреждением, чтобы узнать, какие документы вам понадобятся для изменения вашего имени. Требования и процессы различаются в зависимости от учреждения.

Требования и процессы различаются в зависимости от учреждения.

Как правило, вы отправляете копию заверенного свидетельства о браке, обновленную карту социального страхования и / или водительские права, а также форму или письмо с просьбой об изменении.

Не забудьте запросить чеки на ваше новое имя, если вы по-прежнему пользуетесь ими регулярно.

Уведомить других поставщиков услуг и агентства

Большинство других ваших записей можно обновить онлайн или по телефону.Среди прочего, обязательно обновите информацию о страховке автомобиля, счетах за коммунальные услуги, паспорте, записях врача и почтовом отделении.

Вы также можете обновлять эту информацию по мере ее поступления. Например, вместо обновления вашего имени для всех компаний сразу, вы можете обновлять их по мере поступления счетов. В конце концов, все ваши документы будут отражать вашу новую фамилию.

Что делать со свадебными чеками

Ваши близкие, имея добрые намерения, могли выписать свадебные чеки различными способами, возможно, предполагая, что вы измените свою фамилию и как это сделать.

Если вы смотрите на стопку чеков с несовпадающими именами и задаетесь вопросом, удастся ли вам когда-нибудь их внести, отнесите чеки (и вашего супруга) в банк. Принесите копию свидетельства о браке и объясните ситуацию. Во многих случаях сотрудники банка разрешают эти одноразовые вклады — просто спросите, как именно подтвердить чеки.

Долгосрочным решением будет правильная регистрация учетных записей на новое имя. Вы же не хотите идти в отделение каждый раз, когда получаете чек.

Эта статья была обновлена и добавлена Джастином Притчардом.

.