Просрочки по кредиту на один день: последствия для кредитной истории

У меня несколько кредиток. Я всегда вношу все платежи, но не всегда вовремя. Бывает, рядом нет точек оплаты, или закрутился, или забыл — в итоге просрочка в пару дней.

Мне кажется, в моем банке этому уже не удивляются. Но я боюсь, что с кредитной историей из-за этого все не очень хорошо. Чем это может мне грозить? Не дадут еще один кредит? Не одобрят ипотеку?

Андрей

Андрей, любые просрочки — это плохо, даже если в вашем банке к ним относятся нейтрально.

Мишель Коржова

финансовый консультант Тинькофф-банка

Для банков есть общие правила: банки обязаны регулярно направлять в бюро кредитных историй подробную информацию по обслуживанию клиентов. В том числе отправляют и все факты просрочек, даже в два дня, даже в один. Это не прихоть и не политика банка, это требование закона.

По закону информация в БКИ хранится не менее 10 лет — все эти 10 лет информация о ваших просрочках будет доступна другим кредитным организациям.

Не могу сказать, что хуже: подолгу не вносить платежи по кредиту или опаздывать с ними на пару дней, но регулярно. У каждого банка могут быть свои выводы по этому поводу.

Банки используют вашу кредитную историю для одобрения новых кредитов. Если вы никогда в жизни больше не будете брать кредиты, то качество вашей кредитной истории может никого больше не интересовать. Если же вы, например, обратитесь за ипотечным кредитом, банк может автоматически вам отказать из-за имевшихся просрочек.

Что делать

Сейчас ваша главная задача — восстановить репутацию как заемщика. Учитывая, что у вас несколько кредитных карт, достаточно будет просто вовремя платить по ним.

Смените дату выплат. Предположим, платеж по кредитке надо вносить третьего числа, а зарплата всегда пятого. Это неудобно. Попросите банк поменять вам дату на более поздний срок — на тот день, когда вы гарантированно сможете заплатить. Обычно дату меняют бесплатно. Смена даты платежа доступна не всегда — уточняйте у кредитора.

Платите через мобильный банк. Сейчас вносить платежи по кредиту можно не только через основных партнеров банка, но и с карты на карту через мобильный или интернет-банк. Например, на сайте Тинькофф-банка можно пополнять счет в любом банке.

Платите заранее. Чтобы платеж случайно где-то не задержался и не попал в просрочку, вносите деньги заранее. Я рекомендую делать это хотя бы за 5 дней до даты платежа.

Настройте автоплатеж. Тогда каждый месяц банк будет списывать со счета фиксированную сумму в счет задолженности. Автоплатеж полезен, если вы регулярно забываете вовремя внести платеж.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Последствия просрочки очередного платежа

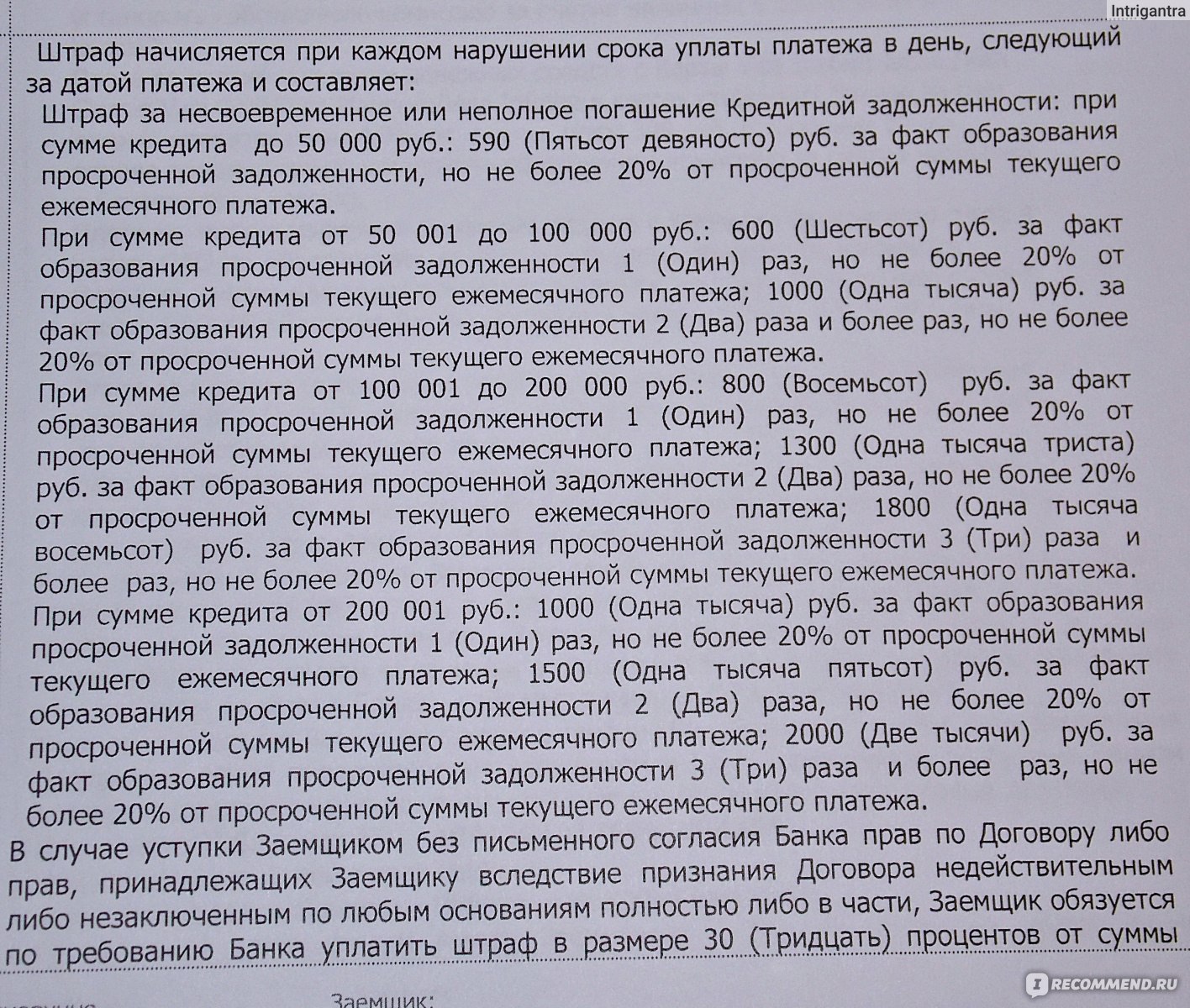

Не секрет, что просрочка очередного платежа по потребительскому кредиту или кредитной карте чревата санкциями со стороны банка. Фактически подобные штрафы увеличивают размер долга. Величина неустойки зависит от политика банка, но по закону не может превышать 0,1% в день от просроченной суммы.

Фактически подобные штрафы увеличивают размер долга. Величина неустойки зависит от политика банка, но по закону не может превышать 0,1% в день от просроченной суммы.

Правда, лишняя переплата по кредиту – это далеко не единственное негативное последствие для заёмщика.

Чем грозит просрочка платежа?

Неприятные контакты

Финансовые организации не скупятся на звонки и смс, стоит лишь на день просрочить очередной платёж. Особо назойливые финансисты звонят должникам по нескольку раз на день, чтобы в сотый раз напомнить о последствиях нарушения условий кредитования. Очевидно, что подобные звонки лишь усугубляют и без того неприятное положение заёмщика.

На договоры, заключённые после 1 июля 2014 года, распространяется Федеральный закон «О потребительском кредите (займе)». Он оговаривает следующие основные варианты действий кредитора по урегулированию просрочки платежа:

- личные встречи;

- телефонные переговоры;

- почтовые и телеграфные отправления;

- текстовые и голосовые сообщения.

Время звонков и сообщений также регламентировано: с 8:00 до 22:00 в рабочие дни; с 9:00 до 20:00 в выходные.

Но даже если договор оформлен до 1 июля 2014 года, чрезмерная назойливость представителей банка и, тем более, угрозы в адрес должника нарушают действующее законодательство. О таких нарушениях прав гражданина нужно сообщать в полицию и/или прокуратуру.

Кредитная история

С 1 марта 2015 года банки обязаны предоставлять данные по неисполнению обязательств заёмщиками в бюро кредитных историй. Данное положение распространяется на просрочки по двум и более платежам сроком от 120 дней. Тем не менее, финансовые организации часто обмениваются и более расширенными сведениями.

Обычно банки проверяют кредитную историю потенциального клиента за последние три-пять лет.

Вот почему одна просрочка может стать тёмным пятном на оценке надёжности заёмщика. Чаще всего запятнанная кредитная история приводит к менее выгодным условиям кредитования. В отдельных случаях банк вовсе откажется предоставить кредит «ненадёжному» клиенту.

«Уязвимость» кредитных карт

Стоит отдельно рассмотреть просрочку платежа по кредитной карте. Порой держатель «кредитки» настолько привыкает к легкодоступным деньгам, что уже не воспринимает их как кредит. А ведь долг важно вовремя погашать, иначе просрочка обернётся последствиями. В частности, банки применяют следующие санкции.

- Блокировка. Запрет на дальнейшее использование кредитных средств чаще всего происходит автоматически. При этом карта блокируется сразу после плановой даты платежа или в течение нескольких дней после просрочки.

- Отказ в перевыпуске (активации). По окончании срока действия «кредитки» новая карта нередко оформляется автоматически. Однако если вы не всегда вовремя оплачивали задолженность, банк иногда отказывается перевыпускать карту.

- В исключительных случаях банк изымает карту, ведь «кредитка» принадлежит именно финансовому учреждению, а не держателю карты.

Во всех перечисленных случаях должник больше не может пользоваться кредитной картой, а вот задолженность подлежит погашению согласно условиям текущего договора. Таким образом, вместо удобного платёжного инструмента клиент остаётся с обычным потребительским кредитом.

Таким образом, вместо удобного платёжного инструмента клиент остаётся с обычным потребительским кредитом.

Когда можно избежать последствий?

Существуют три основные причины просрочки, позволяющие рассчитывать на благополучный исход ситуации.

- Форс-мажорные обстоятельства.

- Технические сбои.

- Ошибка сотрудника банка.

Попробуем разобраться в особенностях каждой из них.

Форс-мажор

Форс-мажорные ситуации включают в себя природные и социальные катаклизмы, например:

- война;

- гражданские волнения;

- наводнение;

- землетрясение;

- пожар (как стихийное бедствие).

Это не исчерпывающий перечень – его попросту не существует. Закон не регламентирует подобные события, и далеко не всегда соответствующий список приведён в кредитном договоре. К сожалению, увольнение с работы и экономический кризис не относятся к форс-мажорным обстоятельствам.

Технические сбои

Как правило, просрочка из-за технических сбоев со стороны кредитора не несёт негативных последствий для клиента. К подобным сбоям относятся:

К подобным сбоям относятся:

- Проблемы с функцией «cash-in». Бывает, что банкомат принимает средства, но не зачисляет на счёт. Случаются и другие неполадки.

- «Зависание» средств при безналичном расчёте. Речь идёт о сбоях, при которых деньги поступили в банк, но не были зачислены на нужный счёт.

- Иные факторы: отсутствие электроснабжения в офисе или другие обстоятельства, не позволяющие осуществить операцию в последний день платежа. Происходят и нестыковки на электронном уровне (например, при дистанционном обслуживании).

Чтобы избежать санкций за просрочку при технических сбоях необходимо подать соответствующее заявление и изложить в нём суть произошедшего.

Обычно представители банка рассматривают заявление от двух до двадцати дней, редко – дольше. В подавляющем большинстве случаев банк признаёт правоту заёмщика.

Итог менее предсказуем, когда технические проблемы происходят не по вине банка. Так, зачастую клиенты вносят необходимую сумму через платёжный терминал сторонней организации. Если просрочка произошла из-за сбоя в работе такого терминала, довольно сложно предсказать результат рассмотрения эпизода. К счастью, обычно клиенты добиваются благоприятного решения и в подобных ситуациях.

Если просрочка произошла из-за сбоя в работе такого терминала, довольно сложно предсказать результат рассмотрения эпизода. К счастью, обычно клиенты добиваются благоприятного решения и в подобных ситуациях.

Ошибки персонала: трудно доказать

Конечно, факт ошибки сотрудника не всегда легко доказать. Например, оператор неверно рассчитал размер платежа с учётом остатка на счёте и устно сообщил его заёмщику. В результате клиент внёс недостаточную сумму, и банк засчитал просрочку платежа. Однако как доказать вину сотрудника кредитной организации, если диалог не был записан на диктофон?

Сложно предсказать, поверит ли банк заёмщику в подобной ситуации или встанет на сторону своего представителя. Вместе с тем, свою позицию стоит отстаивать даже при минимальных шансах на успех.

Сколько времени можно не платить по кредиту, прежде чем это станет проблемой?

Кредит — это всегда серьёзная финансовая и юридическая проблема для заёмщика.

Если не внести предусмотренный платёж в срок, то кредитная организация может:

- начислить проценты за просрочку;

- обратиться в суд за взысканием.

Сроки, когда проблемы становятся действительно гигантскими, определяются в заключённом контракте: некоторые банки применяют штрафные санкции прямо на следующий день просрочки, другие ждут чуть больше времени.

В любом случае отсутствие платежей приведёт к увеличению объёмов долга и обращению в суд. Последний, к слову, церемониться с должником не будет.

Каковы сроки обращения в судебные инстанции?

Срок между началом просрочки и обращением в суд в каждом банке свой.

Крупные финансовые организации, имеющие сильные юридические отделы и службы взысканий, подают в суд в течение 3−7 месяцев с момента образования задолженности.

«Мелкие» банки изначально пытаются договориться с должником мирно, однако если человек не идёт на контакт — дело отправляют в суд. Или продают.

Сроки самого суда тоже различны — обычно от 2 до 10 месяцев, но всё зависит от загруженности органа власти и обстоятельств дела.

Дело дошло до суда. Как снизить процент за просрочку?

Суды иногда помогают гражданам, существенно снижая проценты, начисленные банком за просрочку кредита.

- ухудшение материального положения гражданина в связи с болезнью или серьёзной травмой;

- попытки самого заёмщика выйти на связь с банком — желательно предоставить записи телефонных разговоров, письменные обращения, содержащие просьбы реструктуризации задолженности;

- наличие иждивенцев;

- отсутствие негативных откликов о работе гражданина со стороны других граждан.

Согласится ли суд снизить сумму компенсации банку?

Всё зависит от жизненных обстоятельств, их документального оформления, а также собственных представлений о справедливости и законности.

Пример из практики. Гражданин перед тюрьмой получил кредит, который не погашал в установленные сроки. Банк потребовал вернуть всю сумму и проценты сверху. Суд постановил снизить размер процентов (с 72% до 17%), а также удовлетворить требования истца в полном объёме.

Каковы последствия судебного решения по делу о взыскании задолженности?

Все они предусмотрены законодательством об исполнительном производстве: судебный пристав начинает розыск денег и имущества должника, направляет запросы в разные коммерческие организации и органы власти.

Если денег не хватает — взыскание обращают на вещи. Их описывают, а потом продают с торгов, чаще всего по минимальной стоимости.

Просроченные платежи: что делать и кто виноват?

Форс-мажорные обстоятельства, непредвиденные расходы, семейные неурядицы — причины, по которым люди нарушают условия своего кредитного договора, многообразны. Некоторые из них действительно уважительные, но что если про платеж… забыли?

Вопросы русской классической литературы — «что делать?» и «кто виноват?» — актуальны и во взаимоотношениях клиента с банком. В этой статье мы поговорим о причинах, по которым вполне добросовестные клиенты сознательно или же совершенно случайно попадают в число должников, и о том, как найти выход даже из, казалось бы, безвыходных ситуаций.

Скорый поезд «Кредит — Покупка — Платеж» отправляется по расписанию

Если вы пользуетесь потребительским кредитом, кредитной картой, у вас есть ипотека или автокредит, вы наверняка знаете основные условия кредитного договора: когда вы берете деньги у банка, то должны вернуть их с процентами в течение определенного срока, внося платеж ежемесячно согласно графику. Все просто.

Все просто.

В каждом кредитном договоре также прописаны последствия нарушения этих условий. К ним относятся:

- пени за каждый день просрочки и за отсутствие оплаты начисленных процентов

- штрафы за досрочное погашение кредита, если на это нет согласия банка

И как расписание строго определяет порядок движения поездов, так и график платежей определяет цикл жизни кредита с первого дня после оформления договора до полного погашения займа.

Когда дело не в деньгах

Условно причины, по которым клиенты нарушают график оплаты, можно разделить на две группы: финансовые и нефинансовые. Либо нет денег, либо негативно влияют сторонние факторы — образ жизни, форс-мажорные обстоятельства, личные проблемы.

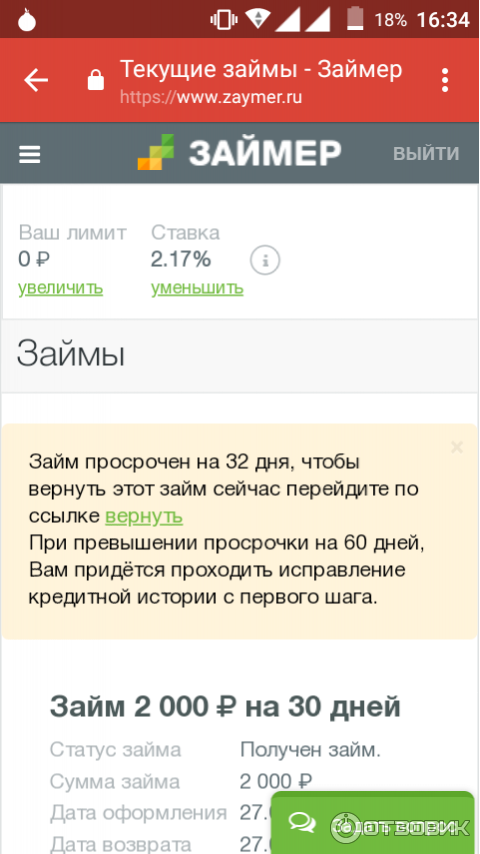

Забывчивость — одна из распространенных причин, по которым у клиентов появляются просроченные платежи. Долг начинает расти как снежный ком, начисляются штрафы. И эта информация обязательно попадет в Бюро кредитных историй.

Я уехал в срочную командировку, про кредит забыл совсем. Был удивлен и озадачен звонком из банка. Мне казалось — не оплатил я сегодня, что такого, ведь заплачу позже. Но после этого разговора мне хотелось бегом бежать к ближайшему банкомату. Я не думал, что просрочка — это так серьезно.

Дмитрий, клиент

Что делать, если вы забыли про платеж по кредиту? Решать проблему:

- Позвоните в банк или напишите в чате. Сообщите причину, по которой не смогли внести своевременно платеж.

- Уточните сумму, которую сейчас нужно оплатить, ведь начисляются пени.

- Обсудите с сотрудником банка дату погашения задолженности и следуйте этой договоренности.

Получить актуальную информацию о размере задолженности можно у консультанта по телефону 8 800 500-70-44. Кроме того, можно заказать обратный звонок на удобное вам время.

Итак, вы сделали первые шаги, чтобы исправить ситуацию. Теперь главное — не допустить подобного снова и сохранить свою безупречную кредитную историю.

Теперь главное — не допустить подобного снова и сохранить свою безупречную кредитную историю.

- подключите сервис sms-уведомлений от банка, если вы еще не сделали этого. Он позволит лучше контролировать платежи.

- создайте напоминание в календаре на мобильном телефоне или персональном компьютере

- если вы пользуетесь сервисами, которые помогают вам планировать свое время, добавьте информацию о платежах по кредиту и в них.

Если у вас есть собственные фишки, которые позволяют все запоминать наверняка — расписания, графики, суммы — расскажите об этом! Присылайте свои советы и истории в чат.

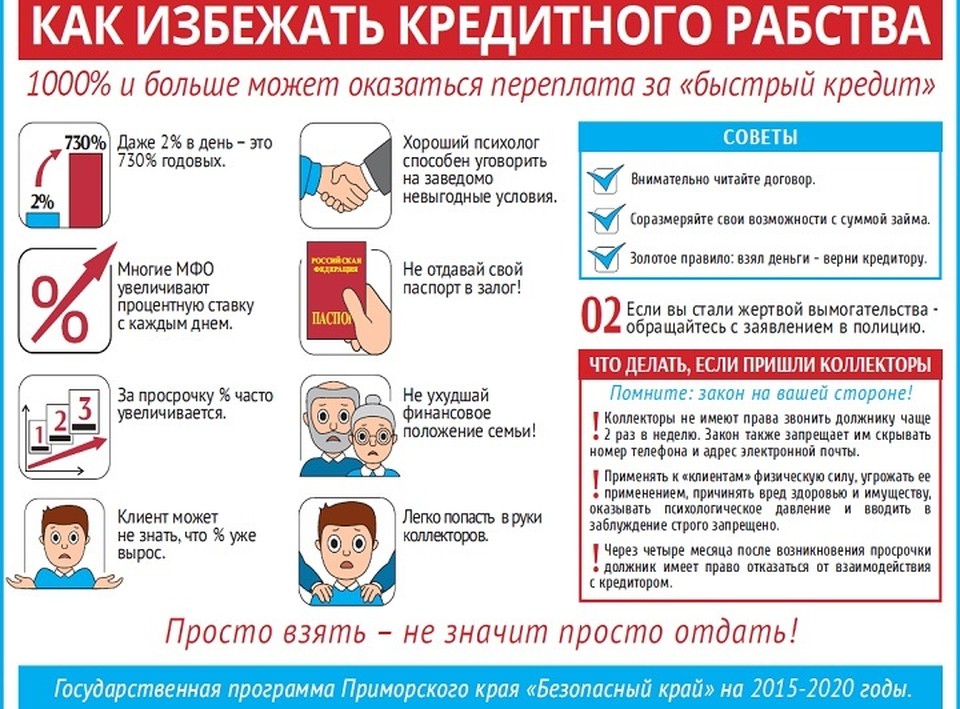

Что делать, если просрочил кредит в Казахстане

Эксперты fingramota.kz рассказали, чего ни в коем случае нельзя делать, если очередной платеж просрочен, а платежные горизонты отодвигаются по самым разным причинам.

Категорически не стоит «играть в прятки» с кредитором, то есть пытаться скрыться от банка, не отвечать на звонки и игнорировать сам факт просрочки. В этом случае включается таймер долга. Это значит, что банк начнет начислять пени, штрафы и запускать судебный процесс против должника. Попытка скрыться от банка обойдется дороже — в прямом смысле этого слова.

В этом случае включается таймер долга. Это значит, что банк начнет начислять пени, штрафы и запускать судебный процесс против должника. Попытка скрыться от банка обойдется дороже — в прямом смысле этого слова.

В первую очередь нужно написать заявление в банк. В соответствии с Законом РК «О банках и банковской деятельности в Республике Казахстан», заемщик – физическое лицо в течение 30 дней с даты наступления просрочки вправе представить в банк письменное заявление. В заявлении он может внести предложение об изменении в условия договора, а также предоставить информацию о причинах возникновения просрочки, о доходах и других обстоятельствах, которые обуславливают его просьбу.

Предложения могут быть связаны с:

- уменьшением ставки вознаграждения;

- изменением валюты займа;

- отсрочкой платежа по основному долгу, вознаграждению;

- изменением метода погашения задолженности или очередности погашения задолженности;

- изменением срока действия договора;

- прощением просроченного основного долга, вознаграждения, отменой неустойки.

Обращение в банк поможет сторонам найти выход из сложившейся ситуации. Заемщику это может позволить также сохранить положительную кредитную историю.

Чем грозит неуплата кредита?

Во-первых, информацию о невыполнении обязательств банк-кредитор будет обязан направить в кредитные бюро. И данная информация будет отражена в вашей кредитной истории.

Во-вторых, если кредит был залоговым, то через суд или в досудебном порядке залоговое имущество должника может быть реализовано.

Также банк-кредитор может выставить платежное требование (в случае, если эта мера оговорена в договоре), и без дополнительного согласия должника определенная сумма будет списана с банковского счета должника. К примеру, это может быть зарплата. Но при этом сумма денег, сохраняемая на текущем счете физлица, должна быть не менее размера прожиточного минимума, установленного законодательно.

В-третьих, должник не сможет покинуть страну, так как может попасть в список граждан, которым ограничен выезд за рубеж по постановлению судебного исполнителя.

Кредитная история гражданина

Кредитная история гражданина – это информация об исполнении обязательств по взятым кредитам, займам, хранящаяся в специализированных организациях — бюро кредитных историй (БКИ). На текущий момент существует чуть более 20 бюро кредитных историй, реестр которых ведет Центральный каталог кредитных историй (ЦККИ). Ознакомится с реестром можно на сайте Центрального банка РФ по адресу www.cbr.ru. Также через сайт Центрального банка можно направить запрос на предоставление сведений о Вашей кредитной истории.

Перед получением кредита банк с Вашего согласия отправляет запрос на предоставление Вашей кредитной истории. В ответе БКИ на банковский запрос содержится сводная информация о взятых Вами кредитах за последние 10 лет, включая те, с которыми заемщик полностью рассчитался. Кроме суммы, срока кредита, содержится информация о количестве просрочек. Причем данные о просрочке не детализированы, а разбиты на периоды: просрочки сроком до 1 месяца, просрочки сроком от 1 месяца до 3, просрочки сроком от 3 месяцев до 6 и т.д. Поэтому просрочка по кредиту в банке сроком 2 дня или 30 дней в отчете БКИ отразится одинаково — просрочка сроком до 1 месяца.

В ответе БКИ на банковский запрос содержится сводная информация о взятых Вами кредитах за последние 10 лет, включая те, с которыми заемщик полностью рассчитался. Кроме суммы, срока кредита, содержится информация о количестве просрочек. Причем данные о просрочке не детализированы, а разбиты на периоды: просрочки сроком до 1 месяца, просрочки сроком от 1 месяца до 3, просрочки сроком от 3 месяцев до 6 и т.д. Поэтому просрочка по кредиту в банке сроком 2 дня или 30 дней в отчете БКИ отразится одинаково — просрочка сроком до 1 месяца.

Существует миф, распространяемый взыскателями при стимулировании должника к оплате при первых просрочках платежей по кредиту: «Заплатите в течение 5 дней, или мы будем вынуждены передать информацию о Вашей просрочке в бюро кредитных историй, и в дальнейшем у Вас будут проблемы при получении кредита». Каждый банк работает с конкретным БКИ. Между банком и бюро данные о заемщиках передаются в автоматическом режиме, и никакой сотрудник call-центра на этот процесс повлиять не может. Даже если просрочка техническая, например, некорректно работал банкомат и платеж прошел на следующий день, скорее всего в БКИ отразится информация о данной просрочке. Вы можете вообще не знать об этом обстоятельстве, т.к. сотрудники банка не успевают отреагировать, поскольку просрочка, не успев появиться, сразу погашается.

Даже если просрочка техническая, например, некорректно работал банкомат и платеж прошел на следующий день, скорее всего в БКИ отразится информация о данной просрочке. Вы можете вообще не знать об этом обстоятельстве, т.к. сотрудники банка не успевают отреагировать, поскольку просрочка, не успев появиться, сразу погашается.

Также распространена ситуация, когда платежи по кредиту осуществляются через терминалы, отделения других банков, т.к. не все банки-кредиторы имеют операционные офисы в Вашем городе. Нужно учитывать, что денежные средства между банками проходят не мгновенно, и если Вы платите в последний день графика платежей, не исключена ситуация, что денежные средства поступают через 1, а иногда и 2 дня, тем самым у Вас образуется хоть и небольшая, но просрочка, которая фиксируется в Вашей кредитной истории как «просрочка сроком до 1 месяца». Поэтому мы рекомендуем платить за 2-3 дня до срока очередного платежа по графику.

Просрочки сроком до 1 месяца не считаются критическими при оценке банком Вашей платежеспособности, поэтому не более 2 просрочек сроком до 1 месяца свидетельствуют о хорошей кредитной истории. А вот просрочки сроком от 1 до 3 месяцев могут поставить под сомнения выдачу Вам кредита по хорошей ставке. Скорее всего, банк предложит Вам более дорогой кредит, заложив в «% по кредиту» риск возможного невозврата. Заемщик с просрочкой более 3 месяцев считается высокорискованным, и не многие банки работают с такой группой клиентов. Ну а если в БКИ зафиксирована просрочка сроком более 6 месяцев, то скорее всего на ближайшие 10 лет (данные в БКИ хранятся за последние 10 лет) дорога в банки за кредитом Вам закрыта. Именно поэтому граждане от безысходности вынуждены обращаться в микрофинансовые организации (МФО), а вот стоит ли это делать Вы можете прочитать в нашей статье «Быстрые деньги. Микрофинансовые организации (МФО)».

А вот просрочки сроком от 1 до 3 месяцев могут поставить под сомнения выдачу Вам кредита по хорошей ставке. Скорее всего, банк предложит Вам более дорогой кредит, заложив в «% по кредиту» риск возможного невозврата. Заемщик с просрочкой более 3 месяцев считается высокорискованным, и не многие банки работают с такой группой клиентов. Ну а если в БКИ зафиксирована просрочка сроком более 6 месяцев, то скорее всего на ближайшие 10 лет (данные в БКИ хранятся за последние 10 лет) дорога в банки за кредитом Вам закрыта. Именно поэтому граждане от безысходности вынуждены обращаться в микрофинансовые организации (МФО), а вот стоит ли это делать Вы можете прочитать в нашей статье «Быстрые деньги. Микрофинансовые организации (МФО)».

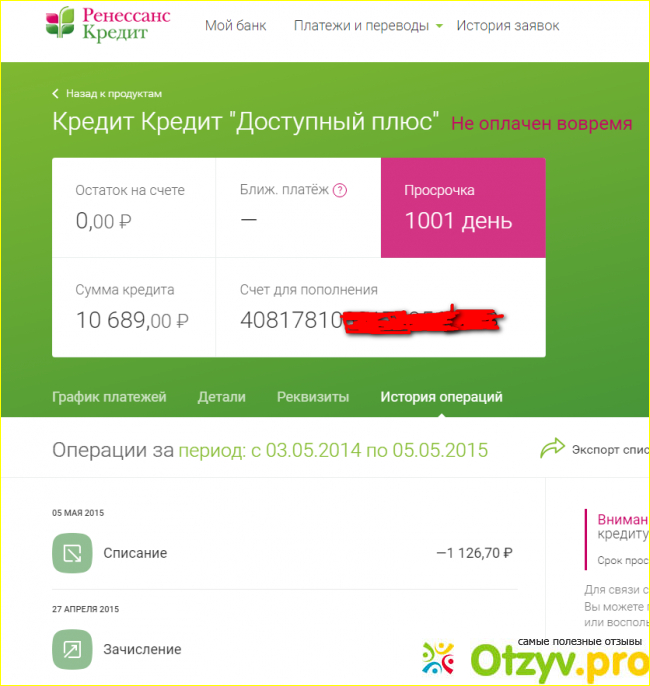

Просрочка по кредиту один день, какие последствия?

Термин «положительная кредитная история» давно вошел в обиход и является одним из важнейших критериев оценки потенциального заемщика. Пожалуй, стоит разобраться, насколько существенна просрочка по кредиту один день и что можно сделать в данной ситуации.

В каждом банке есть отчетная дата внесения платежа по кредиту, и если на момент закрытия операционного дня средств для оплаты на счету недостаточно, возникает просрочка платежа. Как бы странно это ни звучало, но банки очень серьезно относятся к любым просрочкам, начиная с первого дня. Логика проста: если у заемщика возникают сложности с оплатой в срок, то в дальнейшем кредит может стать проблемным. Уполномоченное подразделение кредитной организации связывается с клиентом и выясняет сроки оплаты и причину просрочки. Если просрочка возникла по независящим от клиента причинам (технический сбой, госпитализация) и в будущем не повторится, то в дальнейшем будет возможность получить кредит в этом же банке с большой вероятностью.

Систематические просрочки

Если однодневные просрочки носят систематический характер, то кредит наверняка получит статус проблемного, все просрочки будут отмечены в базе кредитной организации. Две-три минимальные просрочки с большой вероятностью сделают невозможным получение кредита в этом банке. Также просрочки могут быть занесены в бюро кредитных историй, доступ к которому имеют все банки. Данная информация обязательно проверяется при рассмотрении вопроса о предоставлении займа. Иногда банки не заносят небольшие просрочки в бюро кредитных историй. В этом случае информацию о просрочках другие банки смогут получить по телефону. Данная процедура вполне обычна, с ее помощью банки перепроверяют данные бюро кредитных историй.

Один день и неделя – есть ли разница?

Одной просрочки длительностью в неделю достаточно для отказа в получении нового кредита. Банк, в котором была допущена просрочка, наверняка откажется от дальнейшего сотрудничества с таким клиентом. В бюро кредитных историй просрочки делятся на группы в зависимости от количества дней:

- от 1 до 30;

- от 31 до 60;

- от 61 до 90;

- от 90 до 120;

- свыше 120.

Нетрудно сделать вывод, что просрочка по кредиту один день или неделю попадает в первую группу. В случае наличия одной просрочки из первой группы есть шансы на получение кредита. В данной ситуации нужно убедить банк в том, что проблемы с оплатой образовались в результате форс-мажорных обстоятельств. Следует сказать, в каком банке был взят кредит, просрочка по которому попала в базу. Попытка скрыть эту информацию, скорее всего, повлечет автоматический отказ. В случае двух и более минимальных просрочек шансы на положительное решение о выдаче займа резко падают. При получении отказа можно обратиться в другую кредитную организацию, политикой которой допустимо кредитование при наличии небольших проблем с выплатами. Процент в таком банке, скорее всего, будет несколько выше, но это даст возможность улучшить кредитную историю и в дальнейшем рассчитывать на получение займов под более выгодные проценты.

В случае наличия одной просрочки из первой группы есть шансы на получение кредита. В данной ситуации нужно убедить банк в том, что проблемы с оплатой образовались в результате форс-мажорных обстоятельств. Следует сказать, в каком банке был взят кредит, просрочка по которому попала в базу. Попытка скрыть эту информацию, скорее всего, повлечет автоматический отказ. В случае двух и более минимальных просрочек шансы на положительное решение о выдаче займа резко падают. При получении отказа можно обратиться в другую кредитную организацию, политикой которой допустимо кредитование при наличии небольших проблем с выплатами. Процент в таком банке, скорее всего, будет несколько выше, но это даст возможность улучшить кредитную историю и в дальнейшем рассчитывать на получение займов под более выгодные проценты.

Нужны срочно деньги? Заполняй заявку и получай деньги на карту в течение 15 минут!

Как просрочка платежа влияет на ваш кредит?

Своевременные платежи являются самым большим фактором, влияющим на ваш кредитный рейтинг, поэтому пропуск платежа может сильно повредить. Если в остальном у вас безупречный кредит, платеж, просроченный более чем на 30 дней, может снизить ваш кредитный рейтинг на 100 баллов. Если ваш счет уже низкий, это не повредит ему, но все равно нанесет урон.

Если в остальном у вас безупречный кредит, платеж, просроченный более чем на 30 дней, может снизить ваш кредитный рейтинг на 100 баллов. Если ваш счет уже низкий, это не повредит ему, но все равно нанесет урон.

Вот что вам нужно знать о том, как работают просроченные платежи и как их решать.

Спланируйте свою стратегию возвращения

Оцените все свои траты одним взглядом, чтобы определить тенденции и возможности сэкономить больше.

Когда платеж помечается как просроченный в кредитных отчетах?

Согласно федеральному закону, о просрочке платежа нельзя сообщать в бюро кредитной информации до тех пор, пока он не просрочен как минимум на 30 дней. Неучтенный счет не повредит вашей кредитной истории, если вы заплатите до 30-дневной отметки, хотя вам, возможно, придется заплатить штраф за просрочку платежа.

То, что указано в ваших кредитных отчетах, важно, потому что это данные, используемые для расчета ваших кредитных рейтингов. Поскольку история платежей является важнейшим элементом, определяющим ваш кредитный рейтинг, просрочка на 30 или более дней может действительно повредить.

Примечание. Если вы получили изменения в платежах от кредиторов из-за пандемии, у вас есть некоторая защита благодаря Закону о CARES, принятому в конце марта 2020 года. Учетные записи, которые были оплачены вовремя, будут по-прежнему отображаться как «текущие», пока платеж изменение сохраняется, если вы платите в соответствии с новым соглашением. Однако об учетных записях, которые были просрочены, можно продолжать сообщать таким образом, если вам не удастся оплатить их до текущего состояния.

Как узнать о просрочке платежа по моему кредитному отчету?

Если вы видите всплывающее окно с просрочкой платежа, проверьте все три своих кредитных отчета.До апреля 2022 года вы имеете право бесплатно получать еженедельные кредитные отчеты от трех основных кредитных бюро: Experian, Equifax и TransUnion. Запросите их через AnnualCreditReport.com.

Если у вас есть аккаунт с модификациями платежей, убедитесь, что они сообщаются правильно.

Вы также можете следить за активностью своей учетной записи на веб-сайте личных финансов. С помощью NerdWallet вы можете проверить свой бесплатный кредитный отчет и свой кредитный рейтинг VantageScore в любое время.

Получайте уведомления об изменении счета

Просматривайте свой бесплатный счет в любое время, получайте уведомления, когда он меняется, и создавайте его с помощью персонализированных аналитических данных.

Что делать, если я ошибаюсь?

Если вы опоздали менее чем на 30 дней

С вас, вероятно, взяли плату за просрочку платежа и, возможно, более высокую годовую ставку, но ваш кредит не пострадает, пока вы платите до 30-дневной отметки. Если вы никогда не опаздывали или опаздывали редко, позвоните кредитору и спросите, простит ли он комиссию.

Если вы опоздали более чем на 30 дней

Пополните свой счет как можно скорее. Тридцать дней опоздания — это плохо, но это не так плохо, как 60, что не так плохо, как 90. Чем раньше вы наверстаете упущенное, тем меньше ущерб для вашего кредита. Когда ваш счет активен, вы можете написать письмо доброй воли с просьбой к кредитору снять отрицательную отметку.

Если это ошибка

Кредитные отчеты иногда содержат ошибки. Если вы обнаружите неверную информацию, например, платеж, помеченный с опозданием, когда это не было, оспорите ошибку и попросите кредитное бюро или соответствующего кредитора удалить ее из ваших кредитных отчетов.

Как долго просрочка платежа остается в моем кредитном отчете?

Он может оставаться в вашем кредитном отчете в течение 7,5 лет с того момента, когда по счету была первоначально заявлена задержка. Однако влияние на ваш кредит со временем ослабевает.

Будет ли частичная оплата удерживать меня от опоздания?

К сожалению, нет. Это может показаться добросовестным усилием отправить хоть что-то, когда вы не можете позволить себе минимальный платеж или регулярный счет. Но частичные платежи не позволят вам избежать опозданий и, возможно, отправки в сборы.

Как избежать просрочки платежа?

Сосредоточьтесь на предотвращении проблем с помощью этих стратегий:

Многие эмитенты кредитных карт позволяют вам выбирать даты платежа. Возможно, вы захотите перенести сроки платежа в разные сроки, чтобы работать со своими днями выплаты жалованья, или объединить их, чтобы лучше запомнить.

Настройте текстовые уведомления или напоминания календаря о счетах, подлежащих оплате через несколько дней. Если вам нужно больше одного, настройте несколько электронных подталкиваний.

Если вы можете сделать это, не рискуя овердрафтом, рассмотрите возможность использования автоматических платежей для оплаты хотя бы минимальной суммы сразу после выписки.Вы можете позже выйти в Интернет, чтобы заплатить больше, но таким образом ваш аккаунт никогда не опаздывает.

Рассмотрите возможность осуществления платежей по кредитным картам в течение месяца. Выплата баланса примерно каждую неделю защищает ваш кредит двумя способами: вы уже заплатили к моменту наступления срока платежа. А поддержание низкого баланса по сравнению с кредитным лимитом улучшает использование кредита, что является вторым по величине влиянием на ваш счет.

У некоторых кредиторов есть программы помощи людям, пострадавшим от стихийных бедствий или пандемии.

Просроченное определение

Что означает просроченный срок?

Просроченный относится к платежу, который не был произведен до истечения срока платежа. Просроченный заемщик обычно сталкивается с некоторыми штрафами и штрафами за просрочку платежа. Невыплата кредита в срок обычно имеет негативные последствия для кредитного статуса заемщика и может привести к постоянному изменению условий кредита.

Ключевые выводы

- Просроченный — это статус, относящийся к платежам, которые не были произведены до истечения срока платежа.

- Любой вид договорного платежного соглашения может содержать положения о пропущенных платежах.

- Кредит — это одна из областей, где просроченные штрафы являются заметными и вредными.

Общие сведения о просроченных платежах

Статус просроченного платежа может иметь место для любого типа платежа, который не был оплачен до истечения установленного срока платежа. Просроченные платежи обычно наказываются штрафом в соответствии с положениями договорного соглашения. Кредитные соглашения — одна из наиболее распространенных ситуаций, в которых могут возникнуть просроченные платежи.

Ожидается, что физическое или юридическое лицо, которое берет ссуду или получает любой вид кредита в кредитном учреждении, выплатит ссуду в соответствии с условиями кредитного соглашения. Кредитные продукты и кредитные соглашения могут сильно различаться в зависимости от типа предлагаемого кредитного продукта. Некоторые ссуды, такие как единичные ссуды, требуют единовременной выплаты с процентами по истечении определенного периода времени. Большинство кредитных продуктов имеют ежемесячный график платежей, который требует от заемщика уплаты основной суммы долга и процентов с каждым платежом.Кредитные учреждения зависят от ожидаемого потока денежных средств, указанных в кредитных соглашениях, и будут принимать меры наказания, если платежи не производятся вовремя.

Виды кредитов

Ссуды обычно делятся на возобновляемые или невозобновляемые. Невозобновляемый кредит предлагает заемщику единовременную выплату. Однако условия платежа потенциально могут быть различными: от заемщиков требуется платить только ежемесячные проценты или проценты и основную сумму по истечении определенного периода времени. Большинство невозобновляемых кредитных ссуд имеют регулярный график погашения, известный как график погашения, который включает ежемесячные выплаты как основной суммы, так и процентов.

Возобновляемый кредит обычно всегда выставляется на ежемесячный график платежей. Заемщик обязан производить платеж каждый месяц в установленную дату. Однако возобновляемый кредит не всегда имеет регулярный график погашения. Это означает, что выплаты могут меняться каждый месяц в зависимости от непогашенного остатка. Это связано с тем, что возобновляемый кредит — это бессрочное соглашение, в котором заемщик имеет определенный кредитный лимит, к которому они могут получить доступ, если захотят. Это делает процесс кредитования непрерывным вместе с остатком в зависимости от того, сколько и как часто заемщик берет кредит.Линии счетов по кредитным картам и кредитным картам считаются возобновляемым кредитом. Заемщик может в любое время воспользоваться кредитным балансом, доступным на этих счетах, но от него требуется ежемесячно вносить определенный минимальный платеж в установленный срок. В этом случае заимствование и погашение являются непрерывными и непрерывными.

Пени и просроченные платежи

Независимо от типа кредитного договора, заключенного заемщиком, он обязан произвести необходимые платежи в установленный срок.Заемщик, который не внесет требуемый платеж к установленному сроку, подвергнется наказанию в виде штрафа. Имейте в виду, что у многих кредиторов есть отсечки по срокам платежа, о которых заемщик должен знать при совершении платежей. Например, некоторые кредиторы могут потребовать, чтобы платеж был получен до 20:00 по восточному поясному времени, в то время как другие могут разрешить платеж до полуночи по часовому поясу заемщика. Если платеж по кредиту должен быть произведен до 10 числа месяца и не выплачен в указанные сроки, платеж будет считаться просроченным.

Просроченная оплата является одним из самых дорогих штрафов, которые могут возникнуть за просроченный счет.

Кредиторы могут взимать от 20 до 50 долларов за просрочку платежа.

Это становится хорошим источником дохода для кредитора, а также сбором, который помогает покрыть некоторые риски просрочки платежа. Некоторые кредиторы могут вообще не взимать штрафы за просрочку платежа. Это может быть хорошей особенностью, на которую следует обратить внимание при подаче заявки на новый кредит. Когда взимаются штрафы за просрочку платежа, они могут быть значительными, а если они накапливаются, их может быть трудно выплатить.

Кредитный скоринг

Если кредитор не взимает плату за просрочку платежа, заемщик все равно будет наказан кредитной отчетностью, что может повлиять на его кредитный рейтинг. Платежная деятельность обычно составляет большую часть методологии кредитного скоринга — около 35%. Большинство заемщиков не сообщают о просрочке платежа до истечения 60 дней после просрочки, но если платеж пропущен, кредитор может сообщить об этом. Просрочки остаются в кредитном отчете в течение семи лет. Это еще одна причина, по которой они могут быть опасными.Заемщик ничего не может сделать для устранения просрочки платежа, в отличие от выплаты кредита, который является вторым по важности фактором оценки кредитоспособности.

Прочие соображения

В зависимости от политики кредитора, с заемщика немедленно будет взиматься пени за просрочку платежа и / или будет сообщено о просрочке платежа после пропуска требуемого платежа. Некоторые кредиторы могут предлагать льготные периоды. Льготные периоды могут быть еще одной особенностью, на которую следует обратить внимание при подаче заявки на кредит или пересмотре условий кредита.Если, например, существует льготный период в 10 дней, с заемщика не будет взиматься плата за просрочку платежа до 10 дней после истечения срока платежа. Если платеж по-прежнему не будет произведен к концу льготного периода, могут быть применены штрафы за просрочку платежа или дополнительные проценты. Льготные периоды также могут быть изменены, если заемщик использует выгоду. В случае просрочки платежей льготный период может быть сокращен или отменен.

Когда заемщик, который просрочен по своим платежам, получает следующую выписку со счета, задолженность будет представлять собой текущий баланс плюс его просроченный баланс плюс любые просроченные платежи и проценты.Чтобы привести счет в надлежащее состояние, заемщик должен произвести необходимые минимальные платежи, включая любые штрафы за просрочку платежа, в противном случае они могут быть дополнительно оштрафованы. Кредитор может также увеличить процентную ставку по счету в качестве штрафа, что увеличивает сумму задолженности. Кредиторы часто могут снижать или повышать процентные ставки в зависимости от истории платежей.

О физическом или юридическом лице, которое отстает от графика на 30 дней по выплате кредита, может быть сообщено в кредитные бюро. После 180 дней неисполнения платежей по просроченному счету должник может больше не иметь возможности платить в рассрочку.Обычно к этому времени кредитор списывает ссуду и продает ее агентству по взысканию долгов. При списании кредитор списывает сумму ссуды как убыток, при этом убыток зависит от любой восстановительной стоимости, которая может быть получена в результате продажи. Невзысканные долги будут взысканы даже после списания. Коллекторские агентства часто могут быть более агрессивными и активными, чем коллекторский отдел кредитора, также продолжая сообщать вредную информацию, которая влияет на кредитный рейтинг.

Ссуды — не единственный вид соглашений, в отношении которых применяются просроченные штрафы.Другие соглашения, которые могут включать просроченную задолженность, включают налоговые обязательства, контракты на мобильные телефоны и договоры аренды. В каждом контракте будут свои условия на случай возникновения просроченных платежей. Более того, для целей кредитной отчетности в кредитные бюро можно сообщать обо всех типах пропущенных платежей.

Может быть много вариантов урегулирования всех видов невыплаченных долгов, включая предложения о банкротстве, урегулировании и консолидации долга. В конечном счете, лучше всего принимать упреждающие меры для обеспечения своевременной выплаты долга, чтобы избежать дорогостоящих штрафов и дорогостоящих стратегий выхода.

Справочник по просроченной дебиторской задолженности | Toptal

Несколько лет назад я работал с компанией, которая имела то, что я считаю «обычной» позицией дебиторской задолженности:

Прежде чем перейти к ответу, я хотел бы предположить, что просроченная дебиторская задолженность является одной из самых распространенных и серьезные разочарования предприниматели сталкиваются с — и одним из самых легко предотвратимых.

Работая внештатным финансовым директором, я не могу подсчитать, сколько дебиторских задолженностей, по моим наблюдениям, испортилось. Если вы какое-то время занимались бизнесом любого размера, вы знаете, о чем я говорю.

Если вы не входите в верхний 95-й процентиль компаний, это список, который вы могли бы повторить мне во сне.

Реальные и скрытые издержки просроченной дебиторской задолженности огромны. Среди них:

Это не полный список. Негатив и цинизм, которые часто возникают из-за конфликта дебиторской задолженности, могут реально повлиять на настроение руководства и компании. Эффект от этого и других нематериальных активов очень затрудняет точную количественную оценку полной стоимости, но она, вероятно, выше, чем думает большинство предпринимателей.

Как именно мой клиент (и избранная группа компаний среднего размера, подобных им) обуздал дебиторскую задолженность и встал на лучший путь?

Осуществить смену парадигмы в отношении депозитов . Слишком многие компании и отрасли придерживаются пораженческого взгляда на то, что просьба о первоначальном взносе «никогда не сработает в моей отрасли». Я с уважением не согласен. Подрядчик рассказал мне, как они пришли на конференцию по строительству и объяснили другим подрядчикам, как они требуют 10% первоначального взноса за все работы до начала проекта.Их друзья-подрядчики недоверчиво посмотрели на них и спросили: «Как вы это делаете?»

Их ответ? «Мы просто просим об этом».

Идея звучит просто, но меня поражает количество предпринимателей, которые не понимают, как авансовые депозиты могут работать в их отрасли. Авансовые платежи работают в бухгалтерском учете, строительстве, розничной торговле, здравоохранении… практически в любой ситуации, о которой вы только можете подумать. Но для этого требуется команда менеджеров, приверженных концепции, и команда продаж, достаточно уверенная в себе, чтобы просто «попросить денег».

Правильно реализованная программа авансового платежа может буквально снизить дебиторскую задолженность . Да, Вы прочли это правильно. Есть много компаний, которые собирают больше денег, чем они предоставили продукты или услуги. Авансовые платежи клиентов служат в качестве кредитной линии, которая сохраняет денежные средства компании положительными. Это крайний случай обуздания дебиторской задолженности, но во многих ситуациях он не является недосягаемым.

В качестве бонуса требование о предоплате помогает отследить клиентов, которые в любом случае могут не заплатить вам.Это также уводит квалифицированного покупателя «с рынка», потому что после того, как люди выписали хотя бы небольшой чек, они с меньшей вероятностью будут продолжать делать покупки.

Создайте культуру объяснения терминов . Команды продаж продают. Им выплачивается компенсация за продажу. Часто эта компенсация основана на закрытых сделках (а не на доставленных или полученных продажах). Основное внимание уделяется тому, чтобы клиенты подписывались на пунктирной линии.

Однако упор на обеспечение продаж может привести к игнорированию важного ключа к сбору платежей: объяснения ожидаемых платежей перед покупателем.

Это непростая задача. Это предполагает обеспечение:

- У клиента есть возможность платить.

- Люди, контролирующие средства у клиента, осведомлены об условиях и согласны с ними.

- Клиент понимает, что заказ не будет выполнен, если условия не будут выполнены.

Продавцы, как известно, плохо справляются с этими задачами до такой степени, что имеет смысл позволить кому-то другому заниматься этой частью транзакции.Однако опыт научил меня, что это работает лучше, когда это делает продавец. Они хорошо знакомы с клиентом и могут лучше всего найти подходящий момент, чтобы прояснить условия оплаты. Они также могут закрепить термины по ходу дела.

Менеджмент должен укорениться в корпоративной культуре, и это ожидание должно исходить от менеджера по продажам до самого молодого специалиста по продажам. Каждый член отдела продаж должен жить с легким страхом перед закрытием сделки без этого обсуждения.

Сделать аварийную доработку . Довольно часто причиной неплатежа является недовольство клиентов. Это особенно верно для компаний в таких отраслях, как строительство, производство и индивидуальная розничная торговля. По этой причине один из основных способов избежать просроченной дебиторской задолженности — рассматривать переделку как почти чрезвычайную ситуацию.

Это требует изменения культуры, которое затрагивает всю компанию, а не только отдел продаж. Например, в производственных условиях начальник цеха и производственные рабочие должны знать, что переделка имеет приоритет.Весь персонал магазина также должен понимать, что контроль качества заключается не только в том, чтобы сделать все правильно с первого раза, но и в получении оплаты.

Однажды я работал с производителем, который придерживался принципа «остановки пресса» при доработке. Когда продукт вернулся по какой-либо причине, цех знал, что ремонт должен быть первым в очереди. Когда клиенты видят, что усилия направлены на то, чтобы сделать их счастливыми, это помогает уменьшить боль неудовлетворенности. Дополнительные усилия также сокращают период, в течение которого клиент остается без продукта или услуги, которые он заказал.Оба будут иметь огромное влияние на оплату.

Назначьте подходящего человека для ежедневного просмотра AR . Да, ежедневно. И что удивительно, это не обязательно должен быть бухгалтер, менеджер по продажам или собственник. Я работал с компанией, у которой был курьер, который взял на себя роль сборщика и проделал большую работу. Он встречался с клиентами, разговаривал с ними и собирал просроченные деньги.

У клиента в начале этой статьи был человек с невероятным подходом к коллекциям.Она ежедневно отслеживала, какие деньги поступали, а что оставалось собрать. Она выходила на связь (в основном, звонила) ежедневно по мере необходимости, чтобы деньги текли.

Еще одна вещь, которую я узнал от нее, — это точная процедура получения денег у медленных плательщиков. Она позвонила им и просто поговорила. Она спросила о них и их бизнесе и узнала, как идут дела. В конце концов (и она не торопилась) она поднимала их счет и спрашивала, когда он будет оплачен. Они неизменно говорили что-то вроде: «Ну, у нас есть клиент, платящий нам в четверг, и после этого мы отправим чек по почте.«Услышав такой комментарий, большинство людей отпустят его и надеются, что чек поступит, как и было обещано.

Не она. Она вела подробные записи и звонила в тот самый день, когда они говорили, что их покупатель платит им. Если их клиент все еще не заплатил, она перезвонила бы на следующий день, просто удерживая клиента от того, что он обещал сделать.

Люди по своей сути хотят сдержать свое слово, и она поощряла это, искренне напоминая им об их обязательствах.Благодаря этому непрерывному контролю они не только оплачивали просроченный счет, но и часто своевременно платили в будущем, чтобы избежать пустяков.

Одно ключевое наблюдение по этому поводу: вы должны найти «способ» общения клиента. Некоторые клиенты работают по электронной почте, некоторые по телефону, некоторые с помощью текстовых сообщений и т. Д. Не совершайте ошибку, используя предпочтительный для вашей компании метод связи и ожидая ответа от клиента.

Переосмыслить условия досрочной оплаты .Если вы выполните шаги 1–4 правильно, возможно, досрочная оплата вам не понадобится. Однако, по моему опыту, наиболее успешные компании предлагают скидку, если клиент оплачивает счет в течение короткого периода времени (обычно 10 дней).

Эти скидки могут существенно повлиять на дневные продажи дебиторской задолженности. Клиент, на которого я ссылался вначале, увидел, что его дебиторская задолженность упала на 40% в течение нескольких месяцев после введения 2% скидки при оплате в течение 10 дней. Это дало расчетному счету единовременную выплату в размере около 400 000 долларов.

Если посчитать, то скидка 1 или 2% при оплате в течение 10 дней — это очень высокая плата за то, чтобы деньги были в вашем кармане на несколько дней раньше. Однако, как мы обсуждали ранее, просроченная дебиторская задолженность также сопряжена с большими расходами, поэтому многие компании предпочитают платить высокую комиссию, чтобы полностью избежать ее.

Один клиент, с которым я работал, предложил скидку в размере 3%, если он полностью заплатил в начале проекта. Если бы речь шла только о временной стоимости денег, это было бы очень глупым предложением.

Но дело не только в деньгах. Эта компания продавала очень индивидуальный продукт, и у их клиентов неизменно возникало по крайней мере одно неудовлетворенное ожидание, когда продукт был доставлен. Исключив сбор денежных средств заранее, он устранил риск испортить отношения с клиентом, потребовав платежа в середине фазы доработки.

Связанный, но другой подход — просто сократить сроки оплаты счета. Эта концепция исходит от Xero, поставщика программного обеспечения для бухгалтерского учета.Анализируя данные клиентских счетов-фактур, они обнаружили, что «счета-фактуры с короткими сроками оплаты с большей вероятностью будут просрочены, но вы все равно получите свои деньги раньше, чем если бы вы дали три или четыре недели на оплату». Это показано на следующем рисунке:

Предупреждение: короткие сроки погашения без скидок за досрочную оплату могут сделать вас агрессивным и необоснованным, особенно в определенных отраслях. Выбирая дату оплаты, подумайте, как бы вы себя чувствовали, если бы получили свой собственный счет.

Использовать торговые ноты . Часто у неплательщиков возникают проблемы с движением денежных средств. Вместо того, чтобы продолжать «бить дохлую лошадь», совершая бесконечные звонки или посещения, когда дело доходит до этого момента, часто лучше всего переходить к коммерческой ноте (в основном формальной ссуде).

Я вспоминаю одного своего клиента, у которого семь лет назад был клиент, который был должен им 100 000 долларов. Мой клиент согласился с планом платежей, и владельцы компании-неплательщика (которая прекратила свою деятельность) по сей день продолжают отказываться от остатка.Благодаря небольшим ежемесячным платежам в сочетании с несколькими более крупными выплатами, баланс теперь уменьшился примерно на 20 000 долларов. Если бы мой клиент сразу настоял на выплате всей суммы или пригрозил судебным иском, я предполагаю, что большая часть из 100 000 долларов в конечном итоге была бы списана.

Этот метод был инструментом, который мой клиент в начальном примере использовал для взыскания нескольких крупных дебиторских задолженностей> 90 дней. Они переместили просроченные остатки из A / R в дебиторскую задолженность и начали собирать умеренные ежемесячные платежи (часто около 1000 долларов в месяц) с разумной процентной ставкой.На то, чтобы свести остатки к нулю, потребовалось около 3 лет, но в итоге практически все было собрано. А благодаря реализации некоторых шагов 1–5 не было новой просроченной дебиторской задолженности, которая могла бы заменить оплаченную.

Вот несколько указаний по настройке торговых нот:

- Всегда встречайтесь лично, чтобы обсудить и подписать документы, если это возможно. Езжайте 3 часа, если нужно.

- Спросите у клиента, какая сумма ежемесячного платежа подойдет. Слегка подтолкните их вверх, но не сильно.Они должны иметь возможность действительно произвести оплату.

- Требовать автоматического снятия средств или предварительно авторизованных транзакций по кредитной карте. Клиент уже доказал, что не может отправить чек; удалите для них этот блокпост.

- Начисленные (разумные) проценты. Если это камень преткновения, вы можете согласиться ежегодно перечислять проценты на основной баланс, если они добросовестно производят платежи в течение года. Однако для большинства предприятий достаточно разумной процентной ставки.

- Убедитесь, что вы покидаете встречу с подписанной запиской и НЕКОТОРЫМИ ДЕНЬГАМИ. Даже если это 25 долларов, сделка не будет реальной для клиента, если он не расстанется с наличными. Скорее всего, они могут заплатить как минимум 250 или 500 долларов, или даже гораздо большую сумму, в зависимости от просроченного баланса и размера компании.

Компании довольно часто позволяют дебиторской задолженности проскальзывать сквозь трещины. В некоторых случаях нет никого, кто внимательно следит за остатками дебиторской задолженности или даже действительно заботится о них.Если кто-то действительно заботится (обычно это владелец), он чувствует (часто справедливо), что он единственный, кто заботится.

Это подводит меня к заключительному пункту: каждый в организации должен понимать и заботиться об управлении дебиторской задолженностью. Полезно напомнить сотрудникам, что зарплаты сотрудников выписывают клиенты, а не компания. Каждый сотрудник должен четко понимать прямую грань между своими действиями и своевременной оплатой заказчиком.

Большинство шагов по устранению просроченной дебиторской задолженности также совпадают с шагами по ведению бизнеса и справедливому и уважительному отношению к людям.Таким образом, неукоснительное выполнение этих шагов не только сократит дебиторскую задолженность, но и укрепит вашу компанию в движении вперед.

Объяснение разницы между просрочкой платежа и невыполнением обязательств для ваших клиентов | Equifax

По мере того, как история погашения заявителя за последние 24 месяца становится частью процесса принятия решения кредитором, кредиторы могут рассчитывать задать множество вопросов по управлению погашением для улучшения кредитного рейтинга.

Важно, чтобы заявитель хорошо понимал, что просрочка платежа является более важным показателем бедствия, чем когда-либо.

Вот наше инсайдерское руководство по трем наиболее важным отличиям, которые следует упомянуть при объяснении различий в просроченных платежах и дефолтах:

ПОСЛЕДНИЕ ПЛАТЕЖИ

Просроченные платежи составляют от 14 до 60 дней, и их влияние на ваш кредитный рейтинг может быть разным

Если вы платите минимальную сумму погашения по кредитной карте или ссудному счету после «льготного периода», то есть более чем на 14 дней после срока платежа, это может быть записано в вашем кредитном отчете как «просроченный платеж».

Просроченные платежи можно найти в разделе «Информация о потребительских кредитах» вашего отчета.

Маловероятно, что один просроченный платеж, сопровождаемый своевременной выплатой, существенно повлияет на ваш кредитный рейтинг. Однако ряд просроченных платежей может указывать на то, что вы испытываете финансовый стресс, и может отрицательно повлиять на ваш кредитный рейтинг.

Просроченные платежи могут быть зарегистрированы на небольшие суммы денег

Просроченный платеж может быть зарегистрирован для любой небольшой суммы, которая представляет собой минимальную выплату по кредитному счету (например, кредитной карте, индивидуальной ссуде или ипотеке) в определенный момент времени.Регистрируется даже запоздалый счет за 5 долларов.

Вам нужно подождать 2 года, прежде чем будет удалена ваша история просроченных платежей

Информация об истории погашения регистрируется ежемесячно и может храниться в вашем кредитном отчете в течение 2 лет. Это отображается в виде числа, указывающего, сколько дней просрочено по счету в конкретном месяце.

ПО УМОЛЧАНИЮ

Неисполнение обязательств происходит через 60 дней и считается серьезным влиянием на ваш кредитный рейтинг

Платеж более чем через 60 дней — по умолчанию.Это негативно повлияет на ваш кредитный рейтинг.

Информация по умолчанию находится в разделе «Просроченные счета».

Если у вас есть дефолт в вашем кредитном отчете, вы можете уменьшить влияние дефолта на ваш рейтинг, производя выплаты вовремя. Это недавнее хорошее поведение может помочь улучшить ваш счет.

Невыполненные обязательства регистрируются при невыплате 150 долларов и более

Неисполнение может быть записано в вашем отчете только в том случае, если вы пропустите платеж на сумму более 150 долларов и просрочку более чем на 60 дней.

Вы должны подождать 5 лет, прежде чем дефолт будет удален из вашего кредитного отчета

Дефолт является более серьезным и поэтому остается в вашем кредитном отчете в течение 5 лет.

Что произойдет, если вы пропустите оплату кредитной картой?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Можно легко пропустить оплату кредитной картой, если вы жонглируете полдюжиной разных счетов с разными сроками оплаты, и вы еще не настроили автоплату. К сожалению, пропущенная оплата кредитной картой может иметь дорогостоящие последствия.

Последствия просрочки платежа зависят от того, насколько просрочен этот платеж, и от условий вашей кредитной карты. Вы можете понести комиссию за просрочку платежа, штрафную процентную ставку и рискнуть повредить свой кредитный рейтинг.

Ниже CNBC Select рассматривает, что происходит, если вы пропустите платеж по кредитной карте, какие комиссии вы можете понести, как это повлияет на ваш кредитный рейтинг и как предотвратить просрочку платежей.

Последствия пропущенного или просроченного платежа по кредитной карте

Последствия пропущенного или просроченного платежа по кредитной карте зависят от того, на сколько дней просрочен платеж. Если вы пропустили оплату кредитной картой на один день, это еще не конец света. Эмитенты кредитных карт не сообщают кредитным бюро о платежах с опозданием менее чем на 30 дней. Если ваш платеж задерживается на 30 или более дней, штрафы могут увеличиться.

Общие результаты просроченной оплаты включают:

- Комиссия за просрочку платежа: В большинстве случаев вам придется заплатить штраф за просрочку платежа.Этот сбор часто составляет до 40 долларов.

- Годовая ставка штрафа: Просрочка платежа может привести к тому, что ваша процентная ставка будет значительно выше, чем годовая ставка вашей обычной покупки. Тем не менее, годовая процентная ставка штрафа может быть возвращена к обычному годовому доходу, выполнив определенные требования, например, выполнив два последовательных платежа вовремя.

- Отмена вступительных периодов с годовой процентной ставкой 0%: Если вы пользуетесь вводным беспроцентным периодом, вы рискуете потерять предложение, если произведете просрочку платежа.

Как пропущенный или просроченный платеж по кредитной карте влияет на ваш кредитный рейтинг

Пропущенный или просроченный платеж может иметь серьезные негативные последствия для вашего кредитного рейтинга. Чем дольше ваш платеж просрочен, тем больше упадет ваш кредитный рейтинг. Ниже мы привели пример того, как 30- и 90-дневный пропущенный платеж по кредитной карте оказывает на двух потребителей, согласно данным FICO.

| Sophia | Maria | |

|---|---|---|

| Текущий рейтинг FICO® 9 | 607 | 793 |

| Результат | 7907 | 530 |

| Общее снижение кредитного рейтинга за 30-дневный просроченный платеж | 17-37 баллов | 63-83 балла |

| Результат 90-дневного просроченного платежа | 560-580 | 660-680 |

| Общее снижение кредитного рейтинга за 90-дневный просроченный платеж | 27-47 баллов | 113-133 балла |

Как видите, чем выше ваш кредитный рейтинг, тем сильнее отрицательный эффект 30- или На вашем счету есть 90-дневный пропущенный платеж по кредитной карте.Это потому, что у кого-то с более низким кредитным рейтингом уже отражено его прошлое поведение. Добавление еще одного показателя риска не будет таким значительным, как у человека с чистой кредитной историей.

Что делать, если вы пропустили платеж

Если вы пропустили платеж, важно действовать быстро. Вот что вам нужно сделать, чтобы свести к минимуму негативные последствия просрочки платежа:

Оплатите как минимум минимум как можно скорее

Чем раньше вы произведете платеж, тем лучше.Если ваш платеж просрочен менее чем на 30 дней, вы можете избежать его попадания в ваш кредитный отчет. И если просрочка просрочена более чем на 30 дней, вы все равно можете минимизировать ущерб, заплатив хотя бы минимум, как только сможете.

Позвоните в эмитент карты и попытайтесь договориться о платеже

Если это ваш первый просроченный платеж, велика вероятность того, что эмитент вашей карты может отказаться от платы за просрочку платежа. Существуют даже некоторые карты, которые автоматически отменяют ваш первый просроченный платеж, такие как Discover it® Cash Back, или вообще не взимают комиссию за просрочку платежа, например Citi Simplicity® Card.

Если на вашей карте нет этих льгот, просто возьмите трубку или поговорите в чате со службой поддержки и спросите, можно ли отказаться от комиссии.

Не пропустите еще один платеж

Отсутствие одного платежа не страшно, но если вы привыкли платить поздно, это может иметь серьезные последствия. Убедитесь, что вы всегда вносите платежи вовремя, и следуйте нашим советам по предотвращению просроченных платежей, приведенным ниже.

Как предотвратить просроченные платежи

Вот несколько шагов, которые вы можете предпринять для предотвращения просроченных платежей:

Настройте автоплату

Эмитенты карт предоставляют вам простой способ предотвратить просроченные платежи: автоплатежи.Вы можете настроить автоплату менее чем за минуту и быть уверенным в том, что платеж по кредитной карте запланирован. Автоплату можно настроить для минимального причитающегося платежа, общего остатка по выписке или другой суммы. Мы рекомендуем установить его для общего остатка по выписке, чтобы избежать начисления процентов, но если это невозможно, выберите хотя бы минимальную сумму к оплате.

Подробнее: Выполнение только минимальных платежей по задолженности по кредитной карте может стоить вам тысяч, а погашение может занять более десяти лет.

Установка напоминаний об оплате

Если вы не хотите настраивать автоплату, вы можете установить напоминания календаря или текстовые и электронные уведомления.Многие эмитенты карт позволяют вам включать напоминания о том, когда доступна выписка, когда ваш платеж должен быть оплачен через определенное количество дней, когда ваш платеж будет опубликован и многое другое. Обратите внимание, что эти параметры могут отличаться в зависимости от эмитента.

Измените дату платежа

Если у вас есть несколько счетов, которые нужно оплатить, скорее всего, ваши сроки будут распределены в течение месяца. Это может увеличить ваши шансы пропустить платеж, поэтому рекомендуется изменить сроки платежа по мере необходимости. Может быть полезно получить их в тот же день или сразу после получения оплаты.

Информация о карте Citi Simplicity® была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Чтобы узнать о тарифах и комиссиях Discover it® Cash Back, нажмите здесь .

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Полезная информация о законе Вашингтона.

Я не могу выплатить ссуду до зарплаты. Что случится?

Кредитор до зарплаты получил ваш чек. Он может обналичить его в день оплаты. Если у вас недостаточно средств на вашем счете, ваш чек будет возвращен. Ваш банк и кредитор до получки взимают с вас комиссию.

Некоторые кредиторы до зарплаты могут попытаться обналичить чек несколько раз. Каждый раз, когда чек возвращается, банк взимает комиссию за овердрафт.

Некоторые виды государственных пособий (, пример : SSI) обычно не могут быть получены коллектором. Кредиты до зарплаты разные . Выписывая чек на свой счет или разрешая кредитору до зарплаты снимать деньги непосредственно со счета, вы даете ему разрешение снимать деньги с вашего счета — независимо от того, какие типы средств находятся на счете.

В какой-то момент кредитор может отправить ваш долг в сборы. В конце концов, вы можете быть должны сумму, которую вы заимствовали, а также комиссию, плату за овердрафт, плату за возвращенный чек, возможные сборы за взыскание и возможные судебные издержки, если кредитор или агентство по сбору платежей подаст на вас в суд.

Большинство займов до зарплаты через Интернет и займов от племенных кредиторов являются недействительными (не имеющими исковой силы) в Вашингтоне .

Немедленно свяжитесь с Департаментом финансовых институтов штата Вашингтон, если у вас возникли проблемы с онлайн-кредитором. (См. Dfi.wa.gov/consumers/payday-loan-complaint.) DFI, вероятно, не сможет вам помочь, если кредитор является племенным кредитором.

Может ли мне помочь мой банк?

Может быть.Попробуйте поговорить с кем-нибудь в своем банке, лично в отделении или по линии обслуживания клиентов. Объясните ситуацию. Спросите, может ли банк отменить какие-либо комиссии или сборы на вашем счете в результате отклоненного чека. Если у вас автоматически списываются деньги ссуды до зарплаты с вашего банковского счета, попросите банк остановить автоматическое списание.

Вы можете остановить платеж по чеку, закрыть свой банковский счет и повторно открыть новый банковский счет. Свяжитесь с юристом , чтобы обсудить этот вариант , прежде чем пробовать этот вариант .

Могу ли я попросить у кредитора до зарплаты план выплат?

Да. При наступлении срока погашения или до наступления срока погашения кредита (даже если это ваш первый кредит), если вы сообщите своему кредитору до зарплаты, что не можете выплатить кредит в срок, кредитор должен сообщить вам, что у вас может быть рассрочка платежей (план платежей). .

Любой такой план должен быть в письменной форме. Вы и кредитор должны подписать его.

Если ваш кредит составляет 400 долларов или меньше, план должен быть не менее 90 дней (3 месяца).Если ваша ссуда превышает 400 долларов, рассрочка должна быть не менее 180 дней (6 месяцев).

Есть ли какие-либо комиссии в рассрочку?

Если вы пропустите платеж по своему плану платежей, кредитор может взимать с вас единовременную комиссию по умолчанию в размере 25 долларов США и начать взыскание с вашего просроченного кредита.

Могу ли я аннулировать ссуду?

Да, , но вы должны отменить («отозвать») его не позднее закрытия рабочего дня на следующий рабочий день после того, как вы взяли ссуду.Вы отменяете ссуду, возвращая кредитору сумму, которую он вам предоставил. Затем кредитор должен вернуть или уничтожить ваш почтовый чек или отменить любое электронное снятие средств с вашего банковского счета.

Вы должны аннулировать ссуду в том же месте, где вы получили ссуду.

Пример: Вы взяли ссуду до зарплаты во вторник. Позже вы решите, что не хотите ссуду. Вы должны вернуться к тому же кредитору до выплаты зарплаты до того, как он закроется в среду. Если кредитор открыт 24 часа, вы должны вернуться к кредитору до полуночи следующего дня.

В ваших кредитных документах должна содержаться информация о вашем праве аннулировать кредит. Если нет, обратитесь в DFI.

Придется ли мне платить, чтобы отменить ссуду до зарплаты?

Кредитор должен , а не взимать с вас плату за аннулирование ссуды. Если вы пытаетесь аннулировать ссуду к установленному сроку, но кредитор взимает с вас комиссию или отказывается аннулировать ссуду, немедленно сообщите об этом в DFI.

У меня просроченная ссуда до зарплаты.Должен ли я справиться с этим, заплатив комиссию и взяв еще одну ссуду до зарплаты?

No. Любой кредитор до зарплаты, который требует от вас уплаты дополнительной комиссии, чтобы «пролонгировать» вашу ссуду до зарплаты и погасить всю ссуду позже, нарушает закон штата. Свяжитесь с DFI.

Согласно законодательству штата Вашингтон, вы должны сначала выплатить имеющуюся ссуду, прежде чем брать другую ссуду у этого кредитора. Чтобы избежать долговой ловушки, не берите еще одну ссуду до зарплаты, чтобы выплатить первую. Эти ссуды так легко получить, что вы можете подумать, что вернуть их тоже будет легко.Вы можете войти в цикл погашения одной ссуды и немедленного получения новой для покрытия других счетов. Этот цикл трудно разорвать.

В конце концов, вы можете взять несколько ссуд в год, потому что в конечном итоге вы берете по одной в каждый день выплаты жалованья, чтобы вернуть последний или оплатить другие счета. В конечном итоге вам придется заплатить гораздо больше комиссионных и затрат, чем вы когда-либо собирались взять взаймы . Попробуйте другие альтернативы, которые мы обсуждаем здесь.

Могу ли я закрыть свой текущий счет, чтобы попытаться помешать кредитору до зарплаты брать с него деньги?

Да, но кредитор до зарплаты, вероятно, быстро примет меры по взысканию задолженности.Когда вы берете ссуду до зарплаты, вы либо выписываете кредитору личный чек, либо даете ему разрешение снимать деньги прямо с вашего текущего счета. Если вы закроете текущий счет, чтобы кредитор не взял то, что вы должны, кредитор в любом случае может продолжать попытки обналичить чек или снять деньги со счета. Это может привести к тому, что вам причитается комиссия за овердрафт.

Кредитор до зарплаты может отправить вашу ссуду в сборы. Тогда будет больше сборов и затрат. Если вы не выплатите долг, пока он находится в взыскании, коллекторское агентство может попытаться подать на вас в суд, чтобы получить то, что вы должны.

Чтобы избежать инкассо, попробуйте поговорить с менеджером магазина, в котором вы получили ссуду до зарплаты. Посмотрите, разрешат ли они вам выплатить задолженность в рассрочку. Объясните менеджеру:

Если они согласны позволить вам погасить свою задолженность в рассрочку, произведет платежи вовремя , чтобы избежать действий по взысканию.

У вас могут возникнуть проблемы с закрытием счета в одном банке, а затем попыткой открыть счет в новом. Некоторые банки не открывают новый счет, если вы должны другому банку.Если это произойдет, обратитесь в DFI или другой регулирующий орган, в юрисдикции которого находится банк, отказавший вам в обслуживании.

Кредитор до зарплаты подал на меня в суд. Он получил приговор против меня. (Он выиграл.) Мой единственный доход — от социального обеспечения или пенсии. Может ли кредитор взыскать?

Это зависит от обстоятельств. Если единственные деньги на вашем банковском счете поступают от прямого депонирования социального страхования или от администрации ветеранов (VA), обычно кредитор по судебному решению не может пополнить счет. Денег из этих источников составляет , освобождены от взыскания .

Даже если кредитор не предъявил вам иск, если ваш доход не облагается налогом, вы должны быть начеку, чтобы не дать кредитору получить его. Если у кредитора есть ваши чеки или разрешение на доступ к вашей учетной записи, ему не нужно подавать на вас в суд, чтобы получить платеж.

Вы можете попытаться закрыть доступ кредитору до зарплаты к средствам на вашем счете. Возможно, вам придется закрыть счет и перевести деньги на счет в другом банке. Некоторые банки не откроют для вас новый счет, если вы задолжали другому банку.

Если у вас есть ваши пособия по социальному обеспечению или выплаты VA напрямую зачислены на банковский счет, к которому у кредитора до зарплаты есть ваше разрешение (через ваш чек или авторизацию), вы можете перенаправить туда, куда делаются ваши автоматические депозиты. Дополнительную информацию об изменении автоматического депонирования пособий по социальному обеспечению см. На сайте www.socialsecurity.gov. Избегайте любого кредитора, который хочет, чтобы ваши чеки социального обеспечения переводились непосредственно на банковский счет, контролируемый кредитором .

Делайте , а не смешивайте (смешивайте) необлагаемые налогом средства с вашим социальным обеспечением и деньгами VA. Пример : Вы вносите чек на день рождения от члена семьи на тот же счет, что и ваши освобожденные от налогообложения средства социального страхования.

Вы не можете утверждать, что все средства на счете освобождены от погашения.

Если кредитор подает на вас в суд, вы должны ответить на судебный процесс и любое уведомление об изъятии средств, письменно уведомив все стороны о том, что они не могут пополнить ваш банковский счет, поскольку на нем хранятся только освобожденные от налога средства.

Подробнее о защите освобожденных от налогообложения активов:

Может ли кредитор угрожать мне уголовным преследованием?

№ . Для кредитора до зарплаты незаконно угрожать отправить вас в тюрьму или привлечь к уголовной ответственности за неуплаченный долг. Если это произойдет, вам следует немедленно подать жалобу в DFI. Вы также можете пожаловаться в DFI, если кредиторы до зарплаты преследуют вас, звоня вам домой или на работу чаще, чем несколько раз в день, появляясь на вашем рабочем месте, разговаривая с вашими детьми о долге и т. Д.

Обычно, собирая или пытаясь получить ссуду до зарплаты, кредитор не имеет права беспокоить или запугивать вас. Кредитор не может:

Я военный заемщик. Какие у меня права?

Федеральный закон ограничивает 36% годовых, когда кредиторы могут взимать с семей военных в день выплаты жалованья, в ожидании возврата налогов и ссуды на покупку автомобиля. Кредиторы не могут принимать чеки или разрешение на снятие денег с текущего счета семьи военнослужащих в качестве обеспечения ссуды.

Я взял ссуду до зарплаты онлайн. Кредитор взимает более высокую ставку, чем позволяет закон штата. Что я могу делать?

Каждый кредитор, предлагающий ссуду до зарплаты жителям Вашингтона, должен иметь на это лицензию от DFI. Все кредиторы до зарплаты, предлагающие ссуды гражданам Вашингтона, должны соблюдать этот закон. Если кредитор до зарплаты не имеет лицензии, ссуда до зарплаты не имеет исковой силы. Кредитор не может взимать с него сбор. Если кредитор до зарплаты взимает более высокую ставку, чем позволяет закон штата Вашингтон, ссуда до зарплаты не имеет исковой силы.Немедленно свяжитесь с DFI, чтобы сообщить о таких нарушениях.

Могу ли я подать жалобу на кредитора до зарплаты?

Есть . DFI расследует жалобы потребителей на их опыт работы с кредиторами до зарплаты.

Пример: Кредитор до выплаты жалованья продолжает возвращать ваш чек в ваш банк или требует от вас выплатить ссуду. Вы должны сообщить об этом в DFI.

Вы можете заполнить форму жалобы на сайте dfi.wa.gov/cs/complaint.htm, или позвоните по телефону 1-800-RING-DFI (746-4334) (TYY: 711 или 1-800-833-6388) или (360) 902-8700. Вы также можете связаться с DFI по почте или доставить вручную по адресу 150 Israel Road SW, Tumwater WA 98501.

Я попал в ловушку долга по ссуде до зарплаты или думаю, что кредитор нарушил закон. Где я могу получить помощь?

Посетите Northwest Justice Project, чтобы узнать, как получить юридическую помощь.

Комиссия за просрочку платежа | Процесс взимания комиссии за просрочку платежа

Когда вы совершаете продажу в кредит магазина, нет гарантии, что покупатель заплатит вам вовремя.Фактически, каждый третий американец задерживает выплаты по долгам. Вместо того, чтобы рассчитывать на своевременные платежи клиентов, планируйте худшее. И подумайте о том, чтобы взимать с опоздавших клиентов плату за просрочку платежа, чтобы возместить свои потери.

Если клиентские платежи задерживаются, у вас может не хватить денег, чтобы заплатить самому. Согласно одному исследованию, 79% владельцев малого бизнеса сокращают зарплату, когда клиенты не платят.

Иногда, когда клиент не платит, у вас недостаточно денег для покрытия ваших долгов, что может привести к штрафам за просрочку платежа для вашего бизнеса.Внедрение политики просрочки платежей может помочь вам выбраться из цикла, препятствуя просроченным платежам и давая вам дополнительную подушку движения денежных средств.

Что такое комиссия за просрочку платежа?

Плата за просрочку платежа — это дополнительная плата, которую кредиторы взимают с векселя должника, если должник не выплачивает свои обязательства в установленный срок. Добавление пени за просрочку платежа к счету клиента побуждает его вовремя выплачивать долги. Просрочка платежей может быть связана с тем, что клиенты забыли о своем крайнем сроке или не имели достаточно денег для покрытия своего долга.

Компании могут взимать плату за просрочку платежа при предоставлении кредита клиентам. Если вы продаете клиентам в кредит, вы можете взимать штраф за просрочку платежа. А если вы покупаете товары в кредит, ваши продавцы могут взимать с вас штраф за просрочку платежа.

Сколько стоит комиссия за просрочку платежа?

Размер комиссии за просрочку платежа варьируется. Вы можете взимать фиксированную ставку или процент от счета клиента.

Например, вы можете добавить дополнительную плату в размере 10 долларов за просрочку платежа за 30 дней. Или вы можете взимать 2% от счета клиента в месяц.

Некоторые штаты ограничивают размер комиссии за просрочку платежа. Обязательно уточняйте в своем штате для получения дополнительной информации.

Как взимать плату за просрочку платежа