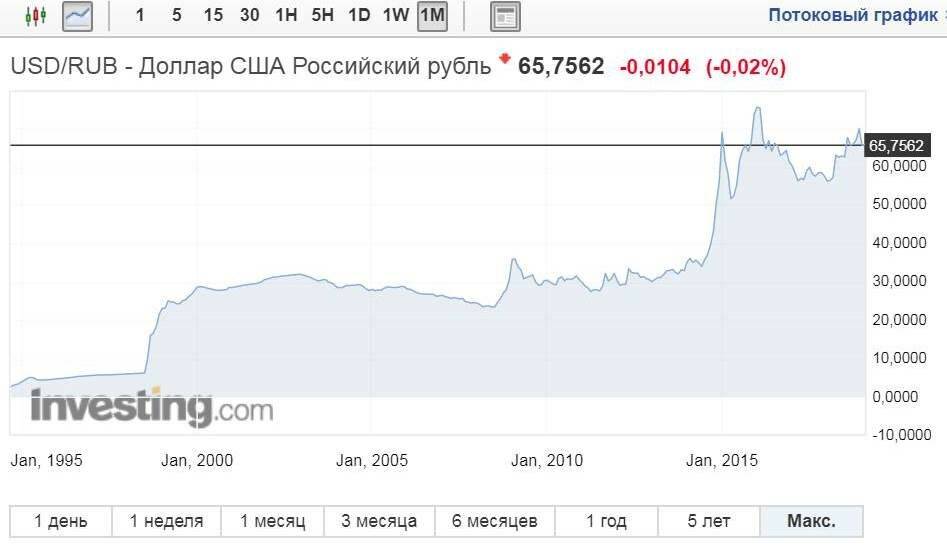

Новосибирские экономисты дали прогноз курсов валют на 2021 год, что ждет рубль, доллар и евро в 2021 году | НГС

С другой стороны, решения о достаточно быстрой вакцинации, которые уже принял ряд стран, дали рынкам надежду на быстрое возобновление международного сообщения.

2021 год выглядит годом восстановительного роста, хотя скорость этого восстановления, вполне вероятно, не будет такой высокой, какой она представлялась еще несколько недель назад: из-за ускоренного распространения эпидемии в Великобритании вопрос о новом раунде закрытия международного сообщения опять вернулся на повестку дня. Тем не менее до последнего времени считалось, что к концу 2021 года в развитых странах может быть вакцинировано до 85% населения, что потенциально давало надежду на то, что тема эпидемии постепенно отойдет на второй план и уступит место более экономически обоснованным аргументам роста рынков.

В целом контекст мягкой монетарной политики на 2021 год означает, что мировые рынки в следующем году сохранят настрой на рост.

«В случае неблагоприятного сценария рубль может упасть»

Сергей Ермолаев, доцент кафедры экономической теории РЭУ им. Г. В. Плеханова

— Экономическая теория говорит, что невозможно предсказывать курсы валют хоть сколько-нибудь точно в течение длительного времени. Казалось бы, в курсах валют нет ничего необычного. Ведь, по сути, курсы — это цены валют, выраженные в других валютах. И они устанавливаются на основе спроса и предложения, как и цены других товаров и услуг. Проблема однако состоит в том, что в случае цен валют на них влияет множество таких факторов, которые заранее невозможно предсказать.

Спрос и предложение на валюты определяются двумя главными факторами. Во-первых, это спрос внутри страны на иностранные товары и услуги (повышает курсы доллара и евро) и спрос иностранцев на отечественные (повышает курс рубля). Вряд ли границы большинства стран откроются раньше осени 2021 года, и это должно уменьшить спрос на инвалюты. Если вакцинация от COVID-19 в мире окажется удачной, это поддержит спрос на нефть и, соответственно, рубль.

Если вакцинация от COVID-19 в мире окажется удачной, это поддержит спрос на нефть и, соответственно, рубль.

Прогноз курса валют: что будет с гривной, долларом и евро в феврале 2021 года

Конец января 2021 года отметился укреплением гривны. Например, за неделю 18 — 25 января гривна укрепилась с 28,25 до 28,15 грн за доллар.

Но что ждет гривну в феврале 2021 года, как скажется на курсе прошедший двухнедельный локдаун и какие факторы будут влиять на курс валют – в материале .

Прогноз курса доллара на февраль 2021 года

Эксперты прогнозируют, что в начале февраля 2021 года курс останется в коридоре 28,0 — 28,2 грн за доллар. А давление, которое наблюдалось в последние дни января из-за перевеса предложения валюты, будет сдерживаться уменьшением поставок валюты со стороны экспортеров после возмещения НДС в конце месяца.

Присоединяйтесь к нам в Telegram!Как сообщил управляющий партнер компании «Атлант Финанс» Юрий Нетесаный в комментарии , несмотря на благоприятный период для национальной валюты в конце каждого месяца, в январе он не наблюдается, так как спрос на валюту достаточно велик. Цены на металл и сельхозпродукцию остаются высокими, но импорт продолжает поглощать основную часть поступлений валюты в страну. В феврале не стоит ожидать ни значительного укрепления, ни ослабления национальной валюты. Скорее всего, котировки будут находиться в узком боковом движении до марта.

Цены на металл и сельхозпродукцию остаются высокими, но импорт продолжает поглощать основную часть поступлений валюты в страну. В феврале не стоит ожидать ни значительного укрепления, ни ослабления национальной валюты. Скорее всего, котировки будут находиться в узком боковом движении до марта.

«Доллар в феврале мы ожидаем в основном в диапазоне 27,8 — 28,4, в котором гривна пробудет большую часть месяца, а в более широком коридоре котировки могут опускаться или подниматься на короткие промежутки времени в районе 27,6 — 28,6 грн за один американский доллар».

Вместе с тем, по данным Ukraine Economic Outlook, завершение локдауна не создаст рисков для ослабления гривны. Исключением могут стать «скачки» из-за концентрации сделок в отдельные дни. Несмотря на завершение двухнедельного жесткого локдауна и возобновление спроса на импорт со стороны ритейла, средние объемы торгов остаются на уровне $400 — 450 млн. Ранний старт закупок субъектов бизнеса, которые попали под карантинные ограничения, компенсируется оттоком из других сегментов ритейла.

Прогноз курса доллара. График: Ukraine Economic Outlook

Аналитики Oxford Economics сообщали, что в начале 2021 года в Украине может резко возрасти инфляция. Это становится вероятным из-за того, что спрос восстановится раньше, чем производство, и компании понесут дополнительные расходы из-за обещанного повышения минимальной зарплаты.

Какие факторы будут влиять на курс гривны в феврале

По словам эксперта, в феврале 2021 года главную роль в курсообразовании, как всегда, будет играть регулятор.

Если в первые недели 2021 года Национальный банк несколько раз выходил на рынок с интервенциями как покупая, так и продавая валюту (несмотря на небольшие суммы было куплено $40 млн, а продано $20 млн), то во второй половине января 2021 года Нацбанк пока не выходит на рынок.

«Интервенции НБУ на протяжении февраля будут играть важную роль в курсообразовании. Нацбанк постарается не вмешиваться в ситуацию на торгах без особой нужды, периодически делегируя функцию продажи доллара в случае его нехватки на межбанке Укргазбанку. Регулятор выйдет с интервенциями только в случае скачков котировок по доллару сразу на 15−20 копеек и выше в день, а также если перекосы между спросом и предложением будут значительными».

Нацбанк постарается не вмешиваться в ситуацию на торгах без особой нужды, периодически делегируя функцию продажи доллара в случае его нехватки на межбанке Укргазбанку. Регулятор выйдет с интервенциями только в случае скачков котировок по доллару сразу на 15−20 копеек и выше в день, а также если перекосы между спросом и предложением будут значительными».

Юрий Нетесаный

Партнер «Атлант-Финанс»

Юрий Нетесаный

Партнер «Атлант-Финанс»

Еще одним фактором является сотрудничество Украины с МВФ. Юрий Нетесаный говорит, что в данный момент невозможно сказать, когда Украина получит второй транш от МВФ в соответствии с ранее подписанной программой.

«Но мы уверены, что это произойдет в 2021 году. Скорее всего, это будет единственный транш от МВФ, поскольку новых программ нет и никто их сегодня обсуждать не будет, так как для запуска новой программы нужно разобраться с текущей. Учитывая то, что до весны-лета Украина вряд ли закроет текущую программу, на разработку и получение транша по новой программе в 2021 году попросту не хватит времени».

Юрий Нетесаный

Партнер «Атлант-Финанс»

Юрий Нетесаный

Партнер «Атлант-Финанс»

Также на курс будут влиять нерезиденты, если они продолжат покупать ОВГЗ. В январе они покупали ценные бумаги небольшими порциями на каждом аукционе в районе $100 млн. Разница с 2019 годом состоит в том, что сейчас нерезиденты выбирают короткие бумаги, и начало этого года показало, что нерезиденты сейчас больше смотрят на сроки до года. При этом нерезиденты не только заводят валюту под покупку ОВГЗ, но и уменьшили выведение валюты, реинвестируя в ОВГЗ средства, полученные после погашения прошлых выпусков.

Разница с 2019 годом состоит в том, что сейчас нерезиденты выбирают короткие бумаги, и начало этого года показало, что нерезиденты сейчас больше смотрят на сроки до года. При этом нерезиденты не только заводят валюту под покупку ОВГЗ, но и уменьшили выведение валюты, реинвестируя в ОВГЗ средства, полученные после погашения прошлых выпусков.

Еще одним фактором, определяющим тренд валютного курса на межбанке, является экспортно-импортная деятельность предприятий. Рост цен на энергоресурсы, в первую очередь на нефть и газ, будет давить на курс. Тем более, что импорт энергоресурсов зимой значительный и сохранится на протяжении февраля.

Каким будет курс евро и рубля в феврале 2021 года

Курс евро традиционно будет зависеть от ситуации на международном валютном рынке и от котировок евро/доллар на нем.

«В широком коридоре пару евро/доллар в феврале мы ожидаем в диапазоне 1,23 — 1,19, а в узком — 1,22-1,20 доллара за евро».

Учитывая политические события в РФ и возможные дополнительные санкции против России со стороны ЕС и США, существует вероятность ослабления российского рубля по отношению не только к гривне, но и к ряду других валют, среди которых доллар и евро. В значительной мере это будет зависеть от длительности акций протестов: если они продлятся до марта, то это обязательно повлияет на ослабление рубля. В феврале еще продолжится рост цен на энергоресурсы, которые Россия экспортирует в значительных объемах, поэтому приток валюты в страну будет весомым, что позволит поддержать котировки рубля на межбанковском рынке.

В значительной мере это будет зависеть от длительности акций протестов: если они продлятся до марта, то это обязательно повлияет на ослабление рубля. В феврале еще продолжится рост цен на энергоресурсы, которые Россия экспортирует в значительных объемах, поэтому приток валюты в страну будет весомым, что позволит поддержать котировки рубля на межбанковском рынке.

«Что касается российского рубля, то его курс стоит ожидать в диапазоне 0,35 — 0,38 в широком диапазоне и 0,36 — 0,37 грн за один рубль в узком».

Стоит ли покупать валюту в феврале

По словам эксперта, учитывая вышеперечисленное, в феврале покупка любой из валют выглядит малоперспективной. По словам Юрия Нетесаного, стоит воздержаться от покупки, а при необходимости присмотреться к продажам как доллара и евро, так и рубля.

Конечно, ситуация может измениться, если правительство снова введет локдаун или другие ограничения, но если никаких фундаментальных изменений не произойдет, то валюты либо будут находиться в боковом коридоре, либо дешеветь по отношению к гривне.

Валютные прогнозы | Inbusiness

Мнения и прогнозы аналитиков о том, как будет вести себя тенге.

Мнения и прогнозы аналитиков о том, как будет вести себя тенге.

Мнения и прогнозы аналитиков о том, как будет вести себя тенге.

Мнения и прогнозы аналитиков о том, как будет вести себя тенге.

Мнения и прогнозы аналитиков о том, как будет вести себя тенге.

.png)

Мнения и прогнозы аналитиков о том, как будет вести себя тенге.

Мнения и прогнозы аналитиков о том, как будет вести себя тенге.

Мнения и прогнозы аналитиков о том, как будет вести себя тенге.

Мнения и прогнозы аналитиков о том, как будет вести себя тенге.

Мнения и прогнозы аналитиков о том, как будет вести себя тенге.

Мнения и прогнозы аналитиков о том, как будет вести себя тенге.

Доллар на межбанке – в районе 28 грн/$. Что дальше? Прогноз курса гривни — новости Украины, Экономика

Ревальвация гривни возвращается. Каким будет курс доллара в первые недели 2021 года и что об этом думают в НБУ?

Валютный рынок готовится к периоду укрепления гривни – в первом полугодии 2021 доллар в Украине будет дешеветь.

В начале января на межбанке проявились первые признаки этой тенденции: курс опускался ниже 28 грн/$.

Главное объяснение – иностранный «горячий» капитал продолжает заходить в украинский госдолг благодаря высоким ставкам. Как долго это продлится, есть ли шансы, что доллар снова подешевеет с 28 до 24 грн/$, как было в 2019 году, и каким будет курс через неделю?

Детали – в обзоре LIGA.net.

Как начался год

Прошлый год Украина закончила с курсом доллара в 28,33 грн/$. В сравнении с концом 2019-го гривня обвалилась почти на 20% или на 4,5 грн, но фактически курс остался примерно на том же уровне, что и два-три года назад.

Начало 2021-го показало, что гривня пока точно не собирается обновлять антирекорды (осенью 2020 достигнут курсовой минимум за два года в 28,62 грн/$, рекорд пяти лет – 28,92 – устоял) и даже наоборот – рынку стоит готовиться к ревальвации, о чем еще в конце прошлого года говорили многие украинские экономисты.

Пока тренд на укрепление не столь очевиден: в первые дни января доллар действительно подешевел с 28,45 до 28,05 грн/$, но к середине месяца курс откатился до 28,15-28,20 грн/$.

Днем 16 января (рабочая суббота в Украине) доллар в банках можно было купить по 28,20-28,40 грн/$, евро – по 34,1-34,5 грн/€.

Что сейчас влияет на курс

Нерезиденты – главная сила межбанка

Два первых в 2021 году аукциона размещения облигаций внутреннего госзайма (по сути – госдолг, так правительство наполняет бюджет) принесли Минфину 17,6 млрд грн. И если на первом аукционе 5 января министерство размещало в основном короткие ОВГЗ с погашением в марте, то уже 12 числа половину денег, привлеченных в бюджет, дали иностранные инвесторы.

Всего за первые две недели января их портфель увеличился на 4,5 млрд грн. Это значит, что предложение валюты на межбанке за короткое время выросло на $160 млн.

Это только начало большого тренда, под знаком которого пройдет едва ли не вся первая половина 2021 года, отмечают опрошенные банкиры и финансисты. Уже на следующей неделе (19 января) Минфин предложит рынку шестилетние ОВГЗ. Учитывая, что Украина по-прежнему привлекает госдолг под высокие, как для остального мира, ставки, «длинные» облигации точно привлекут внимание нерезидентов. Это принесет украинскому рынку новые объемы дополнительной валюты, ожидают финансисты.

Еще один фактор в пользу возвращения нерезидентов – правительству нужно финансировать большой дефицит госбюджета. Транша МВФ – альтернативной финансовой подпитки, кроме рыночных ОВГЗ и евробондов – не будет, как минимум, до марта. Поэтому ставки по ОВГЗ будут оставаться высокими – это гарантирует повышенный интерес к ним со стороны иностранцев.

Означает ли это, что Украину ждет новый обвал доллара, как было в 2019 году? Снижение курса будет, но не такое сильное, как в 2019-м. В частности, в компании Dragon Capital прогнозировали, что инвестиции нерезидентов в ОВГЗ в 2021 ограничатся $1 млрд (в 2019-м было в четыре раза больше). Причин две: во-первых, доходность облигаций сейчас ниже, чем два года назад (12 против 15% годовых), во-вторых, маловероятно, что НБУ снова допустит укрепление гривни больше, чем на 10%.

В частности, в компании Dragon Capital прогнозировали, что инвестиции нерезидентов в ОВГЗ в 2021 ограничатся $1 млрд (в 2019-м было в четыре раза больше). Причин две: во-первых, доходность облигаций сейчас ниже, чем два года назад (12 против 15% годовых), во-вторых, маловероятно, что НБУ снова допустит укрепление гривни больше, чем на 10%.

В итоге, согласно консенсус-прогнозу опрошенных LIGA.net экономистов, курс доллара на конец первого полугодия снизится до 27,65 грн/$. Ожидаемый диапазон в первые месяцы 2021 – 27-28 грн/$, но не исключено краткосрочное укрепление гривни в районе 26-27 грн/$.

Крупное погашение ОВГЗ поможет доллару

20 января Минфин должен выплатить 13,5 млрд грн держателям старых ОВГЗ, что может сгладить курсовой эффект от размещения шестилетних облигаций в следующий вторник.

Во-первых, у нерезидентов (погашаются бумаги, выпущенные в начале 2019-го. Вероятность того, что среди держателей есть иностранцы очень высока) будет на руках гривня для покупки новых бумаг, обменивать валюту им не придется. Во-вторых, это в целом повысит количество гривни в финансовой системе – часть этого ресурса может уйти на валютный рынок, спрос на доллар вырастет.

Во-вторых, это в целом повысит количество гривни в финансовой системе – часть этого ресурса может уйти на валютный рынок, спрос на доллар вырастет.

Налоги – плюс и минус для гривни

До 20 января украинские компании будут рассчитываться с бюджетом по налогам – некоторым понадобится дополнительная гривня, экспортеры будут продавать валюту.

Ближе к концу месяца налоговых фактор сыграет в обратную сторону: государство выплатит возмещения НДС, гривни у бизнеса будет достаточно, а предложение доллара – снизится.

Карантин подавляет импорт

Локдаун в Украине действует до 24 января (пока непонятно, будут ли власти продлевать его). Для экономики это значит очередной обвал импорта. Не такой сильный, как во время весеннего карантина, но спрос на валюту со стороны импортеров все равно существенно снизился.

Нацбанк помогает доллару

В первую неделю января Нацбанк был едва ли не самым активным участником валютного рынка: сначала регулятор продал $20 млн, но почти сразу же купил аналогичную сумму.

После того, как рынок вернулся к нормальной работе, НБУ вмешивался в торги в моменты, когда курс опускался ниже 28 грн/$, рассказывают финансисты. Банкиры ожидают, что Нацбанк будет довольно решительно сдерживать укрепление гривни в ближайшие недели. Но это не поможет доллару долго удерживаться выше 28 грн/$.

Что дальше. Прогноз до 22 января

Опрошенные LIGA.net банкиры допускают: курс на этой неделе опустится ниже 28 грн/$, дальше возможен незначительный откат.

Прогнозный диапазон до 22 января: 27,89 – 28,3 грн/$.

В составлении обзора LIGA.net помогали Сергей Колодий (Райффайзен Банк Аваль), Наталия Шишацкая (Форвард банк), Юрий Гриненко (Банк Кредит Днепр), Ярослав Кабин (Идея банк), Василий Невмержицкий (Кредитвест банк), аналитики компании ICU.

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

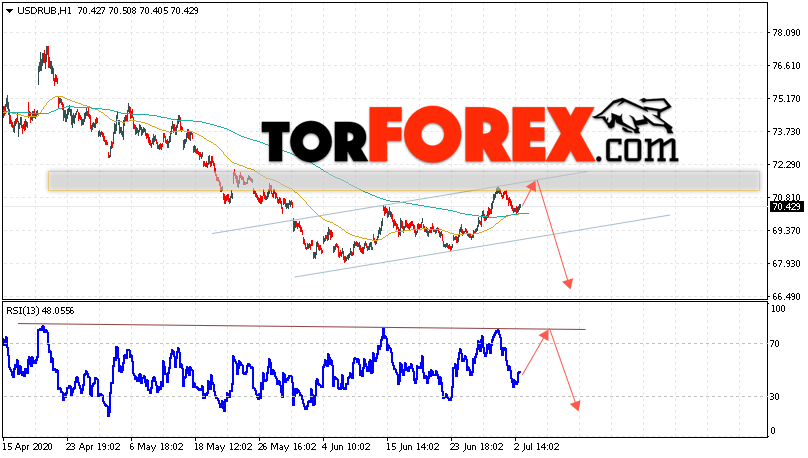

Рубль упал рекордно за полтора месяца после мрачных прогнозов ОПЕК | 14. 12.20

12.20

Продолжавшееся две недели укрепление рубля на Московской бирже оборвалсь на торгах в понедельник. 12.20

12.20Курс доллара вырос рекордно за 6 недель, а евро подорожал максимально с конца октября после того, как ОПЕК опубликовала декабрьский доклад о состоянии рынка энергоносителей.

Отметив «неопределенность» из-за второй волны падении и не оправдавший ожиданий спрос на топливо в Европе, картель в третий раз с начала осени удушил прогнозы мирового потребления «черного золота» как на текущий, так и на следующий год.

По оценке ОПЕК, в этом году миру потребуется минимальный за 8 лет объем нефти — 89,99 млн баррелей в день. Это на 20 тысяч баррелей ниже октябрьского прогноза, и на 270 тысяч баррелей меньше цифры, которую картель давал в сентябре.

Прогноз на 2021 год срезан еще на 360 тысяч баррелей в сутки после снижения на 300 тысяч в прошлом месяце. Теперь ОПЕК ждет восстановления спроса на 5,9 млн баррелей в день, или 60% от провала текущего года.

После публикации доклада фьючерсы на сорт Brent в Лондоне спикировали на 2,3% за два часа — с отметки 50,7 доллара за баррель до 49,22 доллара на 19.01 мск.

Рубль, начинавший торги новым максимумом к доллару на отметке 72,7850, начал стремительно слабеть около 17.00 мск и к началу вечерней сессии на МосБирже растерял не только утренний рост, но и все завоевания предыдущей недели.

На 21.08 мск доллар дорожает на 93 копейки, до 73,88 рубля, а евро прибавляет 1,4 рубля и торгуется на отметке 89,8450 — максимальной за неделю.

Неделя на глобальных рынках стартовала под знаком внушительной коррекции индекса доллара, который обновил минимум с 2018 года на новостях о начале вакцинации от коронавируса в США. Но российский валютный рынок праздник жизни обошел стороной, констатирует аналитик «Велес Капитала» Юрий Кравченко.

Даже когда нефть отыграла дневное падение и снова поднялась выше 50 долларов за баррель Brent, рубль продолжил слабеть и по итогам торгов стал худшей валютой на рынках EM. Рынок отреагировал на растущие геополитические риски, сказал Reuters дилер крупного российского банка: обвинения из США в крупнейшей хакерской атаке против правительственных структур, которую, как считают в ФБР, провели работавшие на правительство российские хакеры, ударило по спросу на российские активы.

Рынок отреагировал на растущие геополитические риски, сказал Reuters дилер крупного российского банка: обвинения из США в крупнейшей хакерской атаке против правительственных структур, которую, как считают в ФБР, провели работавшие на правительство российские хакеры, ударило по спросу на российские активы.

«Кто хотел зайти в рубль, мог попридержать валюту», — говорит дилер: рынок оценивает «санкционные риски от новой администрации Байдена, где будет много «злых» на Россию демократов из-за прошлых выборов в США».

Нефтяная поддержка для рубля практически исчерпана: котировкам будет трудно забраться сильно выше 50 долларов за баррель, поскольку баланс спроса и предложения на рынке остается весьма хрупким в свете расширения карантинных мер, пишут аналитики Альфа-банка.

С 16 декабря, напомним, жесткий локдаун как минимум на три недели вводят власти Германии. Аналогичные меры готовят Нидерланды.

Президент Турции Реджеп Эрдоган объявил в стране полный локдаун на новогодние праздники — с 9 вечера 31 декабря по 5 утра 4 января будет запрещено выходить на улицу.

Прогноз курса доллара к Новому 2021 Году — Финансы на vc.ru

{«id»:181997,»url»:»https:\/\/vc.ru\/finance\/181997-prognoz-kursa-dollara-k-novomu-2021-godu»,»title»:»\u041f\u0440\u043e\u0433\u043d\u043e\u0437 \u043a\u0443\u0440\u0441\u0430 \u0434\u043e\u043b\u043b\u0430\u0440\u0430 \u043a \u041d\u043e\u0432\u043e\u043c\u0443 2021 \u0413\u043e\u0434\u0443″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/181997-prognoz-kursa-dollara-k-novomu-2021-godu»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/181997-prognoz-kursa-dollara-k-novomu-2021-godu&title=\u041f\u0440\u043e\u0433\u043d\u043e\u0437 \u043a\u0443\u0440\u0441\u0430 \u0434\u043e\u043b\u043b\u0430\u0440\u0430 \u043a \u041d\u043e\u0432\u043e\u043c\u0443 2021 \u0413\u043e\u0434\u0443″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/181997-prognoz-kursa-dollara-k-novomu-2021-godu&text=\u041f\u0440\u043e\u0433\u043d\u043e\u0437 \u043a\u0443\u0440\u0441\u0430 \u0434\u043e\u043b\u043b\u0430\u0440\u0430 \u043a \u041d\u043e\u0432\u043e\u043c\u0443 2021 \u0413\u043e\u0434\u0443″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/181997-prognoz-kursa-dollara-k-novomu-2021-godu&text=\u041f\u0440\u043e\u0433\u043d\u043e\u0437 \u043a\u0443\u0440\u0441\u0430 \u0434\u043e\u043b\u043b\u0430\u0440\u0430 \u043a \u041d\u043e\u0432\u043e\u043c\u0443 2021 \u0413\u043e\u0434\u0443″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/181997-prognoz-kursa-dollara-k-novomu-2021-godu»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041f\u0440\u043e\u0433\u043d\u043e\u0437 \u043a\u0443\u0440\u0441\u0430 \u0434\u043e\u043b\u043b\u0430\u0440\u0430 \u043a \u041d\u043e\u0432\u043e\u043c\u0443 2021 \u0413\u043e\u0434\u0443&body=https:\/\/vc.

com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/181997-prognoz-kursa-dollara-k-novomu-2021-godu&text=\u041f\u0440\u043e\u0433\u043d\u043e\u0437 \u043a\u0443\u0440\u0441\u0430 \u0434\u043e\u043b\u043b\u0430\u0440\u0430 \u043a \u041d\u043e\u0432\u043e\u043c\u0443 2021 \u0413\u043e\u0434\u0443″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/181997-prognoz-kursa-dollara-k-novomu-2021-godu&text=\u041f\u0440\u043e\u0433\u043d\u043e\u0437 \u043a\u0443\u0440\u0441\u0430 \u0434\u043e\u043b\u043b\u0430\u0440\u0430 \u043a \u041d\u043e\u0432\u043e\u043c\u0443 2021 \u0413\u043e\u0434\u0443″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/181997-prognoz-kursa-dollara-k-novomu-2021-godu»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041f\u0440\u043e\u0433\u043d\u043e\u0437 \u043a\u0443\u0440\u0441\u0430 \u0434\u043e\u043b\u043b\u0430\u0440\u0430 \u043a \u041d\u043e\u0432\u043e\u043c\u0443 2021 \u0413\u043e\u0434\u0443&body=https:\/\/vc. ru\/finance\/181997-prognoz-kursa-dollara-k-novomu-2021-godu»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/finance\/181997-prognoz-kursa-dollara-k-novomu-2021-godu»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

13 567 просмотров

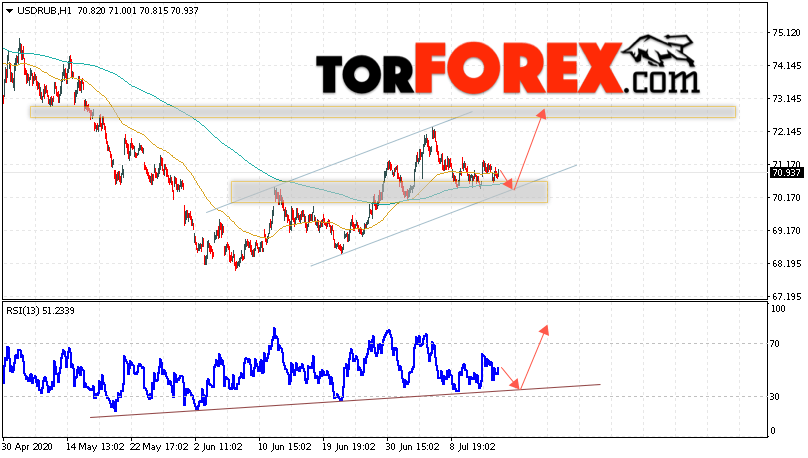

Прогноз курса рубля на февраль 2021

Рубль благодаря своей волатильности предоставляет трейдерам прекрасную возможность для генерирования высокой прибыли. Следует отметить, что для данной валюты характерно весьма широкое движение котировок даже внутри суток. Данная особенность предоставляет Вам возможность успешно работать на самых разнообразных временных отрезках от самых краткосрочных до наиболее долгосрочных. Важной особенностью, которую следует обязательно учитывать пре торговле российским рублем, является четкая корреляция данной валюты с котировками на нефть, газ и другие энергоресурсы. Кроме этого еще одним важным фактором, который влияет на стоимость рубля, является геополитическая ситуация. Так, например, введение США и европейскими странами санкций негативно повлияло на котировки данной валюты.

Так, например, введение США и европейскими странами санкций негативно повлияло на котировки данной валюты.

Предсказать поведение российской национальной валюты в большинстве случаев непросто. Как начинающим, так и более опытным трейдерам крайне полезной для решения данной задачи будет любая дополнительная информация, которую можно использовать в процессе торговли. На этой странице Вашему вниманию представлен актуальный и аргументированный прогноз по рублю. Опытные и квалифицированные эксперты анализируют огромные массивы информации, чтобы предоставить Вашему вниманию предельно полезную информацию, которая поможет Вам еще более эффективно и успешно работать на рынке форекс. Мы ежедневно публикуем прогноз по рублю в формате видеообзоров. В случае необходимости Вы так же можете ознакомиться с архивом записей.

В наших обзорах особое место занимают данные технического анализа. При этом команда специалистов форекс портала «FxTeam» всегда стремится радовать Вас новыми форматами прогнозов по рублю. Сразу хотим заметить, что представленная информация не является руководством к действию, а только своеобразной пищей для размышлений, которую Вы можете использовать для работы на рынке форекс. Если у Вас возникли какие-либо пожелания или предложения, то Вы всегда можете обратиться с ними к отзывчивым администраторам портала «FxTeam». Каждая заявка наших пользователей рассматривается предельно внимательно.

Сразу хотим заметить, что представленная информация не является руководством к действию, а только своеобразной пищей для размышлений, которую Вы можете использовать для работы на рынке форекс. Если у Вас возникли какие-либо пожелания или предложения, то Вы всегда можете обратиться с ними к отзывчивым администраторам портала «FxTeam». Каждая заявка наших пользователей рассматривается предельно внимательно.

Чтобы не пропустить каждый новый прогноз по рублю, мы настоятельно рекомендуем подписаться на рассылку новостей нашего сайта. Изучайте самую свежую аналитическую информацию, анализируйте полученные данные, максимально внимательно подходите даже к мельчайшим деталям. Мы уверены, что подобный подход станет гарантией Вашей успешности действительно хорошего профита.

3 распространенных способа прогнозирования обменных курсов валют

Использование прогноза обменного курса валюты может помочь брокерам и предприятиям принимать обоснованные решения, чтобы минимизировать риски и максимизировать прибыль. Существует множество методов прогнозирования курсов валют. Здесь мы рассмотрим несколько наиболее популярных методов: паритет покупательной способности, относительная экономическая мощь и эконометрические модели.

Существует множество методов прогнозирования курсов валют. Здесь мы рассмотрим несколько наиболее популярных методов: паритет покупательной способности, относительная экономическая мощь и эконометрические модели.

3 способа прогнозирования валютных изменений

Паритет покупательной способности

Паритет покупательной способности (ППС), пожалуй, самый популярный метод из-за его идеологической обработки в большинстве учебников по экономике.Подход к прогнозированию ППС основан на теоретическом законе одной цены, который гласит, что одинаковые товары в разных странах должны иметь одинаковые цены.

Ключевые выводы

- Прогнозы обменных курсов валют помогают брокерам и компаниям принимать более обоснованные решения.

- Паритет покупательной способности учитывает цены на товары в разных странах и является одним из наиболее широко используемых методов прогнозирования обменных курсов из-за его идеологической обработки в учебниках.

- Метод относительной экономической силы сравнивает уровни экономического роста в разных странах для прогнозирования обменных курсов.

- Наконец, эконометрические модели могут учитывать широкий спектр переменных при попытке понять тенденции на валютных рынках.

Согласно паритету покупательной способности карандаш в Канаде должен быть такой же, как карандаш в Соединенных Штатах, с учетом обменного курса и без учета транзакционных издержек и затрат на доставку.Другими словами, у кого-то не должно быть возможности арбитража покупать недорогие карандаши в одной стране и продавать их в другой с целью получения прибыли.

Подход на основе ППС прогнозирует изменение обменного курса, чтобы компенсировать изменения цен из-за инфляции, на основе этого основного принципа. Чтобы использовать приведенный выше пример, предположим, что цены на карандаши в США, как ожидается, вырастут на 4% в течение следующего года, в то время как цены в Канаде, как ожидается, вырастут только на 2%. Разница в инфляции между двумя странами составляет:

Разница в инфляции между двумя странами составляет:

4% −2% = 2% \ begin {align} & 4 \% — 2 \% = 2 \% \\ \ end {align} 4% −2% = 2%

Это означает, что цены на карандаши в США.Ожидается, что S. будет расти быстрее по сравнению с ценами в Канаде. В этой ситуации подход на основе паритета покупательной способности прогнозирует, что доллар США должен обесцениться примерно на 2%, чтобы цены на карандаши в обеих странах оставались относительно равными. Таким образом, если текущий обменный курс составляет 90 центов США за один канадский доллар, то ППС прогнозирует обменный курс:

(1 + 0,02) × (0,90 доллара США за 1 доллар США) = 0,92 доллара США за 1 доллар США \ begin {align} & (1 + 0,02) \ times (\ text {US \ $} 0.90 \ text {per CA \ $} 1) = \ text {US \ $} 0,92 \ text {per CA \ $} 1 \\ \ end {выровнено} (1 + 0,02) × (0,90 доллара США за 1 доллар США) = 0,92 доллара США за 1 канадский доллар

Это означает, что теперь для покупки одного канадского доллара потребуется 92 цента США.

Одно из наиболее известных применений метода ППС иллюстрируется индексом Биг Мака, составленным и опубликованным журналом The Economist . Этот беззаботный индекс пытается измерить, недооценена или переоценена валюта, на основе цен на Биг Маки в разных странах.Поскольку Биг Маки почти универсальны во всех странах, в которых они продаются, сравнение их цен служит основой для индекса.

Относительная экономическая сила

Как можно понять из названия, подход относительной экономической силы рассматривает силу экономического роста в разных странах, чтобы спрогнозировать направление обменных курсов. Обоснование этого подхода основано на идее, что сильная экономическая среда и потенциально высокие темпы роста с большей вероятностью привлекут инвестиции от иностранных инвесторов.И, чтобы купить инвестиции в желаемой стране, инвестор должен был бы купить валюту страны, что создает повышенный спрос, который должен вызвать повышение курса валюты.

Этот подход не просто рассматривает относительную экономическую мощь стран. Он дает более общий взгляд и рассматривает все инвестиционные потоки. Например, еще одним фактором, который может привлечь инвесторов в определенную страну, являются процентные ставки. Высокие процентные ставки привлекут инвесторов, ищущих максимальную доходность от своих вложений, что вызовет рост спроса на валюту, что опять же приведет к удорожанию валюты.

И наоборот, низкие процентные ставки также могут иногда побуждать инвесторов избегать инвестирования в конкретную страну или даже занимать валюту этой страны под низкие процентные ставки для финансирования других инвестиций. Многие инвесторы поступали так с японской иеной, когда процентные ставки в Японии были на крайне низком уровне. Эта стратегия широко известна как кэрри-трейд.

Метод относительной экономической силы не прогнозирует, каким должен быть обменный курс, в отличие от подхода ППС. Скорее, этот подход дает инвестору общее представление о том, будет ли валюта расти или обесцениваться, и дает общее представление о силе движения. Обычно он используется в сочетании с другими методами прогнозирования для получения полного результата.

Обычно он используется в сочетании с другими методами прогнозирования для получения полного результата.

Эконометрические модели прогнозирования валютных курсов

Другой распространенный метод, используемый для прогнозирования обменных курсов, включает сбор факторов, которые могут повлиять на движение валют, и создание модели, которая связывает эти переменные с обменным курсом. Факторы, используемые в эконометрических моделях, обычно основаны на экономической теории, но можно добавить любую переменную, если предполагается, что она существенно влияет на обменный курс.

В качестве примера предположим, что синоптику канадской компании поручено спрогнозировать обменный курс доллара США к канадскому доллару на следующий год. Они считают, что эконометрическая модель была бы хорошим методом для использования, и исследовали факторы, которые, по их мнению, влияют на обменный курс. На основе своих исследований и анализа они пришли к выводу, что наиболее важными факторами являются: разница процентных ставок между США и Канадой (INT), разница в темпах роста ВВП (GDP) и разница в темпах роста доходов (IGR) между двумя страны. Эконометрическая модель, которую они придумали, представлена как:

Эконометрическая модель, которую они придумали, представлена как:

USD / Cad (1 — Год) = z + a (INT) + b (GDP) + c (IGR), где: z = постоянный базовый обменный курсa, b и c = коэффициенты, представляющие относительный вес каждого фактора INT = разница в процентных ставках между нами. и Канада ВВП = Разница в темпах роста ВВПIGR = Разница в темпах роста доходов \ begin {выровнены} & \ text {USD / Cad (1 — Год)} = z + a (\ text {INT}) + b (\ text {GDP }) + c (\ text {IGR}) \\ & \ textbf {где:} \\ & z = \ text {Постоянный базовый курс обмена} \\ & a, b \ text {и} c = \ text {Коэффициенты, представляющие относительные } \\ & \ text {вес каждого фактора} \\ & \ text {INT} = \ text {Разница в процентных ставках между} \\ & \ text {U.Южная и Канада} \\ & \ text {GDP} = \ text {Разница в темпах роста ВВП} \\ & \ text {IGR} = \ text {Разница в темпах роста доходов} \\ \ end {выравнивается} долл. США / Cad (1 — Год) = z + a (INT) + b (GDP) + c (IGR), где: z = Постоянный базовый обменный курсa, b и c = Коэффициенты, представляющие относительный вес каждого фактора INT = Разница в процентных ставках между U. С. и Канада ВВП = Разница в темпах роста ВВПIGR = Разница в темпах роста доходов

С. и Канада ВВП = Разница в темпах роста ВВПIGR = Разница в темпах роста доходов

После создания модели переменные INT, GDP и IGR могут быть подключены для создания прогноза.Коэффициенты a, b и c определяют, насколько тот или иной фактор влияет на обменный курс и направление эффекта (положительный или отрицательный). Этот метод, вероятно, является наиболее сложным и трудоемким подходом, но как только модель будет построена, новые данные можно будет легко получить и подключить для создания быстрых прогнозов.

Прогнозирование обменных курсов — очень сложная задача, и именно по этой причине многие компании и инвесторы просто хеджируют свои валютные риски.Однако те, кто видит ценность в прогнозировании обменных курсов и хочет понять факторы, влияющие на их движения, могут использовать эти подходы как хорошее место для начала своего исследования.

Прогнозировать обменный курс сложно. Может ли помочь очистка старой техники?

Хотя за 100 долларов вы можете купить, скажем, долю в японской компании за 10 000 иен, стоимость ваших инвестиций в долларах США будет колебаться в зависимости от обменного курса между иеной и долларом, который постоянно меняется. Таким образом, если можно будет спрогнозировать колебания обменного курса, инвесторы могут улучшить сроки своих иностранных инвестиций и получить более высокую прибыль.

Таким образом, если можно будет спрогнозировать колебания обменного курса, инвесторы могут улучшить сроки своих иностранных инвестиций и получить более высокую прибыль.

Несмотря на десятилетия исследований, экономистам еще предстоит найти надежный способ прогнозирования обменных курсов. Лучший метод, называемый «случайным блужданием», предполагает использование текущего обменного курса для прогнозирования будущих обменных курсов. «Это лучший метод, но он паршивый», — говорит Серджио Ребело, профессор финансов в Kellogg.

Итак, Ребело и его коллеги Мартин Эйхенбаум из Северо-Западного университета и Бенджамин К.Йоханссен из Федеральной резервной системы придумал кое-что получше. Они обнаружили, что номинальный обменный курс между двумя валютами — например, количество японских иен, эквивалентных одному доллару США, — предсказуемо варьируется в зависимости от стандартного экономического показателя, называемого «реальный обменный курс». Этот индикатор сравнивает цены на товары в двух разных странах. Например, если один доллар равен 100 иенам, а апельсин стоит 1 доллар в США и 100 иен в Японии, «реальный обменный курс» между двумя странами равен 1, потому что цена апельсина в долларах одинакова в две страны.

Например, если один доллар равен 100 иенам, а апельсин стоит 1 доллар в США и 100 иен в Японии, «реальный обменный курс» между двумя странами равен 1, потому что цена апельсина в долларах одинакова в две страны.

Ребело и его коллеги обнаружили, что изменения реального обменного курса приводят к предсказуемым изменениям номинального обменного курса. Уловка? Этот метод прогнозирования не работает в краткосрочной перспективе. «Вы можете спрогнозировать номинальный обменный курс только через три-десять лет, не раньше». Ребело говорит.

Хотя эта среднесрочная и долгосрочная предсказуемость не изменит способ ведения бизнеса краткосрочными валютными спекулянтами, она может иметь большое влияние на сроки прямых иностранных инвестиций.«Когда вы инвестируете в другую страну, вы пробудете там 20 или 30 лет, если не дольше», — говорит Ребело. «Наш метод значительно превосходит случайное блуждание на средних и длинных горизонтах — и это те горизонты, которые важны для бизнеса».

Что определяет реальный обменный курс?

Реальный обменный курс можно вычислить с помощью простой математики: если вы возьмете соотношение цен на один и тот же товар в двух странах и умножите на номинальный обменный курс, вы получите реальный обменный курс.

Идея о том, что реальный обменный курс предсказывает будущие колебания валютных курсов, не нова. Два десятилетия назад исследователи заметили предсказательную связь, но последующие исследования показали, что она загадочно ненадежна. В некоторых странах реальный обменный курс может предсказать номинальный обменный курс через три-десять лет, но в других странах эти два значения не имеют никакой связи. «Итак, исследователи пришли к выводу, что результаты не были надежными, и отказались от этой идеи», — говорит Ребело.

Сегодня, имея данные еще за несколько десятилетий, авторы надеялись получить более глубокое понимание предсказательной силы реального обменного курса.

Получить данные о номинальных обменных курсах и ценах было несложно — Ребело и его сотрудники получили свои данные из базы данных Международной финансовой статистики Международного валютного фонда, собрав номинальные обменные курсы и цены из 23 стран в период с 1973 по 2008 год.

Денежно-кредитная политика и Предсказуемость обменного курса

Благодаря большому количеству исторических данных Ребело и его сотрудники обнаружили две причины недостаточной надежности прогнозирования.

Во-первых, они обнаружили, что реальный обменный курс предсказывает только номинальный курс валют стран с плавающим обменным курсом, что означает, что цена валюты страны в долларах (например, один доллар за 100 иен) может колебаться (или «Плавать») в соответствии со спросом и предложением. При таком режиме, когда, например, американцы требуют больше иены, иена будет стоить дороже в долларах, и японское правительство не вмешается, чтобы предотвратить такое повышение курса.

Во-вторых, центральные банки двух стран должны проводить политику таргетирования инфляции.То есть страна должна быть готова скорректировать процентные ставки, чтобы поддерживать уровень инфляции около целевого значения, например, два процента в год.

Реальный обменный курс — это то, что экономисты называют «стационарным рядом». «Когда он высокий, он имеет тенденцию снижаться, а когда он низкий, он имеет тенденцию расти», — объясняет Ребело. Однако для внесения этих корректировок обычно требуется от трех до десяти лет, поэтому реальный обменный курс бесполезен для прогнозирования номинального обменного курса в краткосрочной перспективе. «Но это прекрасно работает для долгосрочных прогнозов», — говорит Ребело.

«Но это прекрасно работает для долгосрочных прогнозов», — говорит Ребело.

Этот стационарный характер реального обменного курса также является ключом к его предсказательной способности. В странах с политикой таргетирования инфляции реальный обменный курс возвращается к среднему значению за счет изменений номинального обменного курса. (Например, если товары в Японии стоят значительно дороже, чем в США, номинальный обменный курс иены по отношению к доллару будет постепенно корректироваться, пока реальный обменный курс не достигнет своего «нормального» уровня.) В результате текущий реальный обменный курс предсказывает будущий номинальный обменный курс.

Большинство стран с развитой экономикой начали переход к плавающим обменным курсам после того, как США в 1973 году отделили стоимость доллара от золота. В последние десятилетия таргетирование инфляции также стало довольно распространенным явлением: Канада, Германия и Великобритания приняли его в 1990-х годах; Соединенные Штаты официально начали таргетирование инфляции только в 2012 году, но неофициально сделали это с 1986 года.

Эта многолетняя тенденция в денежно-кредитной политике стран дала Ребело и его соавторам сценарии «до и после», чтобы дополнительно проверить, могут ли реальные обменные курсы предсказывать номинальные обменные курсы.

Например, в 1999 году Бразилия приняла как денежно-кредитную политику, направленную на таргетирование инфляции, так и плавающий обменный курс своей валюты. Данные Ребело показывают, что между 1982 и 1999 годами не было корреляции между текущим реальным обменным курсом Бразилии и будущими значениями номинального обменного курса.

Но после 1999 года проявилась закономерность: высокие или низкие значения реального обменного курса Бразилии сопровождались корректировками стоимости валюты Бразилии. В 2011 году реальный обменный курс между Бразилией и США.S. был самым высоким за 30 лет, но к 2016 году он снова снизился до среднего уровня. И действительно, номинальный обменный курс снизился примерно на 60 процентов в период с 2011 по 2016 год.

Почему инвесторам следует обращать внимание на реальный обменный курс

Ребело говорит, что его выводы представляют интерес для любой компании, делающей иностранные инвестиции, потому что «количество- Одним из факторов успеха или неудачи этих инвестиций является время, если говорить о валютном курсе ».

«Инвестиции в иностранной валюте — будь то в землю, оборудование или акции — по высоким реальным обменным курсам, вероятно, со временем снизятся в долларовой стоимости из-за обесценения иностранной валюты», — объясняет он.По той же логике, осуществление иностранных инвестиций при необычно низком реальном обменном курсе «дает вам ветер в спину, потому что долларовая стоимость активов со временем будет улучшаться».

Однако Ребело напоминает инвесторам, что это практическое правило применимо только к странам с плавающим обменным курсом и денежно-кредитной политикой, ориентированной на инфляцию. Это касается большинства развитых стран, но не включает такие страны, как Китай, в которых нет плавающих обменных курсов.

Ребело считает, что изучение реальных обменных курсов должно стать стандартом при оценке иностранных инвестиций.«Компании тратят много времени на изучение многих аспектов зарубежных сделок, но часто не обращают внимания на реальный обменный курс», — говорит он. Он предупреждает, что это упущение неразумно, поскольку «реальный обменный курс является важным показателем того, какую ценность принесет сделка».

Он предупреждает, что это упущение неразумно, поскольку «реальный обменный курс является важным показателем того, какую ценность принесет сделка».

Прогнозирование изменения обменного курса

Бхундиа и Риччи (2005) отмечают, что с конца апреля по конец августа 1998 года южноафриканский ранд обесценился по отношению к доллару США на 28% в номинальном выражении. Это сопровождалось увеличением примерно на 700 базисных пунктов краткосрочных процентных ставок и доходности долгосрочных облигаций, в то время как суверенный U.Спреды по облигациям, номинированным в долларах США, увеличились примерно на 400 базисных пунктов. В то же время цена акций упала на 40%, а объем производства в третьем квартале 1998 года (по сравнению с предыдущим кварталом) сократился. И снова в 2001 году ранд упал на 26% в номинальном выражении по отношению к доллару США в период с конца сентября по конец декабря, но краткосрочные процентные ставки оставались стабильными, доходность по долгосрочным облигациям увеличилась менее чем на 100 базисных пунктов и Спрэды по суверенным облигациям, номинированным в долларах США, сузились примерно на 40 базисных пунктов. Цены на акции выросли на 28%, а реальный ВВП увеличился.

Цены на акции выросли на 28%, а реальный ВВП увеличился.

Что движет такими необычными изменениями в относительной оценке валют, и можем ли мы предсказать их направление и величину? С одной стороны, ответ на этот вопрос должен быть положительным, поскольку финансовые учреждения выделяют значительные ресурсы на составление прогнозов для своих клиентов, а прогнозирующие фирмы успешно продают валютные прогнозы. Однако ответ может быть отрицательным, поскольку экономические модели часто не могут объяснить изменения обменного курса постфактум.

Корпорации используют валютные прогнозы в различных контекстах: количественная оценка валютного риска, установление цен на свои продукты на зарубежных рынках, оценка зарубежных проектов, разработка международных операционных стратегий и управление оборотным капиталом. Управляющие международными портфелями используют прогнозы обменных курсов для оценки желательности инвестирования в определенные иностранные рынки акций и облигаций и необходимости хеджирования связанных валютных рисков.

Должны ли менеджеры покупать валютные прогнозы? Если рынки относительно эффективны, то будет сложно составить более точные краткосрочные прогнозы, чем предполагают форвардные обменные курсы, или лучшие долгосрочные прогнозы, чем предсказывает непокрытый паритет процентных ставок.Тем не менее, мы видели свидетельства того, что эти условия паритета не всегда выполняются, особенно в краткосрочной перспективе. Следовательно, валютные прогнозы потенциально ценны.

В разделе, посвященном определению обменного курса, мы предположили, что некоторые макроэкономические переменные (фундаментальные факторы) могут влиять на поведение обменного курса, в то время как обменный курс, в свою очередь, может влиять на определенные макроэкономические переменные. Следовательно, мы могли бы представить себе истинную модель двух экономик (внутренней и внешней), которая включает все эти переменные, включает полную информацию и ожидания, а в контексте экономической оптимизации и случайных событий генерирует временную траекторию обменного курса между двумя странами. валюты.

валюты.

Прогнозирование можно рассматривать как формальный процесс формирования ожиданий с использованием экономической и финансовой теории, а также всех доступных математических и статистических методов. Когда рассчитываются ожидания в отношении будущих экономических переменных, у нас есть неявный прогноз рассматриваемой переменной — обменного курса. Теория рациональных ожиданий утверждает, что люди формируют ожидания относительно будущих значений обменного курса и других переменных точно так же, как истинная модель экономики генерирует эти переменные.Прогнозирование в наше время очень распространено и необходимо. Люди принимают во внимание прогнозы при принятии экономических решений. Эти решения затем влияют на направление развития экономики. На движение денежных средств по всем международным операциям влияет ожидаемая стоимость обменных курсов; поэтому прогнозирование колебаний обменного курса очень важно для предприятий, инвесторов и политиков.

Многонациональным корпорациям (ТНК) необходимы прогнозы обменных курсов для принятия решения о хеджировании. Фирмы должны решать, хеджировать ли будущую кредиторскую и дебиторскую задолженность, которая выражена в иностранной валюте. Краткосрочные финансовые и инвестиционные решения требуют прогнозов обменного курса, чтобы определить идеальную валюту для заимствования и удержания денежного потока, чтобы максимизировать отдачу от инвестиций. Решения по капитальному бюджету также используют прогнозы обменных курсов для определения ожидаемых денежных потоков и принятия точного решения в отношении этих иностранных инвестиций. Кроме того, долгосрочные финансовые решения требуют, чтобы эти прогнозы определяли, где брать деньги (что снизит стоимость, если валюта обесценивается) и лучше ли выпустить облигации, номинированные в иностранной валюте.Кроме того, при оценке прибыли необходимо спрогнозировать, в какой иностранной валюте она будет рассчитываться, чтобы решить, будет ли прибыль возвращена материнской компании или ее следует инвестировать за границу.

Фирмы должны решать, хеджировать ли будущую кредиторскую и дебиторскую задолженность, которая выражена в иностранной валюте. Краткосрочные финансовые и инвестиционные решения требуют прогнозов обменного курса, чтобы определить идеальную валюту для заимствования и удержания денежного потока, чтобы максимизировать отдачу от инвестиций. Решения по капитальному бюджету также используют прогнозы обменных курсов для определения ожидаемых денежных потоков и принятия точного решения в отношении этих иностранных инвестиций. Кроме того, долгосрочные финансовые решения требуют, чтобы эти прогнозы определяли, где брать деньги (что снизит стоимость, если валюта обесценивается) и лучше ли выпустить облигации, номинированные в иностранной валюте.Кроме того, при оценке прибыли необходимо спрогнозировать, в какой иностранной валюте она будет рассчитываться, чтобы решить, будет ли прибыль возвращена материнской компании или ее следует инвестировать за границу.

По всем этим причинам далее мы рассмотрим использование различных методов прогнозирования.

Техническое прогнозирование предполагает использование исторических данных об обменном курсе для прогнозирования будущих значений. Иногда это делается оценочно, без статистического анализа.С корпоративной точки зрения использование технического прогнозирования может быть ограничено фокусированием на ближайшем будущем, что не очень помогает при разработке корпоративной политики. Многие исследователи представляют общее решение линейного стохастического разностного уравнения, которое может состоять из четырех отдельных частей:

\ [\ begin {eqnarray} s_t = тренд + циклический + сезонный + нерегулярный \ tag {1.1} \ end {eqnarray} \]

Эта спецификация обменного курса предполагает, что он не имеет явной тенденции к возврату к среднему.Важнейшей задачей эконометристов является разработка простых моделей стохастических разностных уравнений, которые могут имитировать поведение переменных тенденции. Ключевой особенностью тренда, циклического и сезонного, является то, что они оказывают постоянное влияние на переменную временного ряда. Поскольку нерегулярный компонент является стационарным, влияние любых нерегулярных компонентов со временем исчезнет, в то время как другие элементы будут продолжать влиять на долгосрочные прогнозы.

Поскольку нерегулярный компонент является стационарным, влияние любых нерегулярных компонентов со временем исчезнет, в то время как другие элементы будут продолжать влиять на долгосрочные прогнозы.

Кроме того, для создания прогнозов ожидаемого среднего значения обменного курса или изменения обменного курса, можно также составить прогноз волатильности обменных курсов.2 \ tag {1.3} \ end {eqnarray} \]

Такой процесс может быть смоделирован с помощью условной гетероскедастической модели, наиболее распространенная из которых использует структуру Обобщенной авторегрессионной условной гетероскедастики (GARCH). В дальнейшем мы сосредоточим внимание на прогнозе ожидаемого среднего значения обменного курса.

Тенденции прогнозов

Одной из основных характеристик \ (S_t \), которую можно относительно легко описать, является его долгосрочная траектория роста.Несмотря на трудности, которые могут возникнуть при прогнозировании краткосрочных движений вверх и вниз, возможно, что \ (S_t \) может показать четкий долгосрочный тренд. Такой тренд может быть детерминированным, когда мы можем вывести будущее значение процесса трендов с абсолютной уверенностью, или он может быть стохастическим, когда будущее значение процесса трендинга включает случайный элемент, который будет связан с определенными вероятностными предположениями. .

Детерминированные тенденции

Существует множество моделей, описывающих эту детерминированную тенденцию, и их можно использовать для прогнозирования или экстраполяции будущих прогнозируемых значений для \ (S_t \).{\ text {th}} \) — полином степени, и \ (s_t = \ log S_t \) (строчные буквы — это натуральные логарифмы заглавных букв).

Стохастические тренды

Когда тренд включает в себя случайную составляющую, мы больше не можем предсказать будущее значение тренда с абсолютной уверенностью. Эти тенденции являются стохастическими, и некоторые из этих моделей могут иметь следующую форму:

(a) Модель случайного блуждания:

Модель случайного блуждания — это частный случай процесса AR (1), который принимает вид:

\ [\ begin {eqnarray}

s_t = \ alpha_0 + \ alpha_1 s_ {t-1} + \ varepsilon_ {t}

\ tag {1. 2

\ tag {1.11}

\ end {eqnarray} \]

2

\ tag {1.11}

\ end {eqnarray} \]

, и поскольку дисперсия непостоянна, процесс случайного блуждания нестационарен, например, \ (t \ rightarrow \ infty \), также будет так, что \ (\ mathsf {var} (s_t) \ rightarrow \ infty \). Функция прогноза для этой модели будет

.\ [\ begin {eqnarray} \ mathbb {E} _t s_ {t + h} = s_t \ tag {1.12} \ end {eqnarray} \]

Следовательно, постоянное значение \ (s_t \) является несмещенной оценкой всех будущих значений \ (s_ {t + h} \) для всех \ (h> 0 \).

(б) Модель случайного блуждания и дрейфа:

Модель случайного блуждания плюс снос дополняет модель случайного блуждания, добавляя константу \ (\ alpha_0 \). В этом случае переменная \ (s_t \) может включать как детерминированные, так и стохастические характеристики:

\ [\ begin {eqnarray} s_t = s_ {t-1} + \ alpha_0 + \ varepsilon_ {t} \ tag {1.13} \ end {eqnarray} \]

Для данного начального условия для обменного курса \ (s_ {0} \) и стохастического элемента \ (\ varepsilon_0 \) решение для \ (s_t \):

\ [\ begin {eqnarray}

s_t = s_ {0} + \ alpha_0 t + \ varepsilon_0

\ tag {1. 14}

\ end {eqnarray} \]

14}

\ end {eqnarray} \]

, так что функция прогноза из начального условия будет

\ [\ begin {eqnarray} \ mathbb {E} _t s_ {t + h} = s_ {0} + \ alpha_0 (t + h) \ tag {1.15} \ end {eqnarray} \]

Это выражение можно обобщить, чтобы получить функцию прогноза на \ (h \) периодов вперед, где:

\ [\ begin {eqnarray} \ mathbb {E} _t s_ {t + h} = s_ {t} + \ alpha_0 h \ tag {1.16} \ end {eqnarray} \]

(c) Модель локального линейного тренда:

Модель локального линейного тренда построена из нескольких процессов случайного блуждания и шума, где один процесс используется для стохастического уровня, а другой — для стохастического тренда.В этом случае мы предполагаем, что \ (\ {\ eta_ {t} \} \), \ (\ {\ varepsilon_ {t} \} \) и \ (\ {\ upsilon_t \} \) являются тремя независимыми и одинаковыми распределенные гауссовские процессы белого шума. Тогда модель локального линейного тренда может быть представлена уравнениями:

\ [\ begin {eqnarray} \ nonumber

s_t & = & \ mu_ {t} + \ eta_ {t} \\ \ nonumber

\ mu_ {t} & = & \ mu_ {t-1} + \ alpha_t + \ varepsilon_ {t} \\

\ alpha_t & = & \ alpha_ {t-1} + \ upsilon_t

\ tag {1. 17}

\ end {eqnarray} \]

17}

\ end {eqnarray} \]

Локальная линейная модель тренда состоит из стохастического уровня \ (\ mu_ {t} \) и стохастического наклона \ (\ alpha_t \).Что интересно в этой модели, так это то, что другие модели являются частными случаями локальной линейной модели тренда. Чтобы наблюдать динамику, которая присутствует в этом процессе, рассмотрим случай, когда значение \ (\ alpha_1 = 1 \). Когда \ (\ upsilon_1 \), \ (\ varepsilon_1 \) и \ (\ mu_0 \) равны нулю, тогда \ (\ mu_1 \) будет равно \ (1 \). Теперь, если оба \ (\ upsilon_2 \) и \ (\ varepsilon_2 \) снова равны нулю, тогда \ (\ mu_2 \) будет равно \ (2 \). Это означает, что процесс \ (\ alpha_t \) влияет на тенденцию \ (s_t \), а процесс \ (\ mu_t \) влияет на уровень.В этом случае оба этих элемента являются стохастическими и будут влиять на функцию прогноза \ (s_ {t + h} \).

Одномерные модели временных рядов

В этом разделе мы обсуждаем ряд традиционных моделей временных рядов, которые можно использовать для прогнозирования обменного курса. Цель состоит в том, чтобы разработать модели, которые объясняют движение переменной \ (s_t \) во времени, где мы пытаемся объяснить связь, которую \ (s_t \) имеет с ее предыдущими значениями, и как она связана со значениями прошлых периодов. потрясения, повлиявшие на эволюцию этой переменной.

Цель состоит в том, чтобы разработать модели, которые объясняют движение переменной \ (s_t \) во времени, где мы пытаемся объяснить связь, которую \ (s_t \) имеет с ее предыдущими значениями, и как она связана со значениями прошлых периодов. потрясения, повлиявшие на эволюцию этой переменной.

Авторегрессионная модель

В процессе авторегрессии порядка \ (p \) предполагается, что текущее наблюдение \ (s_t \) генерируется средневзвешенным значением прошлых наблюдений за обменным курсом за предыдущие периоды \ (p \). Удары в этом процессе принимают форму случайного нарушения. Эта модель может быть обозначена представлением AR (\ (p \)), которое записывается как:

\ [\ begin {eqnarray} s_t = \ phi_0 + \ phi_1 s_ {t-1} + \ phi_2 s_ {t-2} + \ ldots + \ phi_p s_ {t-p} + \ varepsilon_ {t} \ tag {1.18} \ end {eqnarray} \]

, где \ (\ phi_0 \) — постоянный член, который используется для описания среднего значения стохастического процесса. Тогда процесс первого порядка AR (\ (1 \)) может быть выражен как

\ [\ begin {eqnarray}

s_t = \ phi_0 + \ phi_1 s_ {t-1} + \ varepsilon_ {t}

\ tag {1. 19}

\ end {eqnarray} \]

19}

\ end {eqnarray} \]

Среднее значение для \ (s_t \) тогда определяется как \ (\ mu = 1- \ phi \), и процесс является стационарным, если \ (| \ phi_1 | <1 \). Учитывая рекурсивную структуру модели, относительно просто сгенерировать функцию прогноза, где, если мы предположим, что \ (\ phi_0 \) принимает значение ноль и после обновления на один период, мы получим

\ [\ begin {eqnarray} s_ {t + 1} = \ phi_1 s_t + \ varepsilon_ {t + 1} \ tag {1.ч с_т \ tag {1.21} \ end {eqnarray} \]

, где \ (\ mathbb {E} _t \ left [s_ {t + h} \ right] \) — это прогноз, который создается на горизонте \ (h \) периодов для \ (s_ {t + h} \), \ (s_t \) — текущая спотовая ставка, а \ (\ hat {\ phi_1} \) — это оценочный коэффициент, который был бы сгенерирован на основе данных, которые были доступны до периода \ (t \).

Таким же образом модель AR (\ (p \)) может использоваться для прогнозирования спотовой ставки, когда в функции оценки и прогнозирования будет использоваться более одного лага.

Модель скользящего среднего

В общей модели скользящего среднего, которая имеет порядок \ (q \), каждое наблюдение для \ (s_t \) генерируется средневзвешенным значением случайных возмущений за предыдущие периоды \ (q \). Обозначим этот процесс как MA (\ (q \)), а его выражение записывается как,

\ [\ begin {eqnarray} s_t = \ mu + \ varepsilon_ {t} + \ theta_1 \ varepsilon_ {t-1} + \ theta_2 \ varepsilon_ {t-2} + \ ldots + \ theta_q \ varepsilon_ {t-q} \ tag {1.22} \ end {eqnarray} \]

, где параметры \ (\ theta_1, \ ldots, \ theta_q \) могут быть положительными или отрицательными.Модель скользящего среднего первого порядка, или MA (\ (1 \)), тогда примет форму:

\ [\ begin {eqnarray} s_t = \ mu + \ varepsilon_ {t} + \ theta_1 \ varepsilon_ {t-1} \ tag {1.23} \ end {eqnarray} \]

Как и в модели AR (\ (1 \)), если мы предположим, что \ (\ mu = 0 \), и после обновления этого выражения на один период, мы получим,

\ [\ begin {eqnarray}

s_ {t + 1} = \ varepsilon_ {t + 1} + \ theta_1 \ varepsilon_ {t}

\ tag {1. 24}

\ end {eqnarray} \]

24}

\ end {eqnarray} \]

, а после обновления процесса за два периода имеем

\ [\ begin {eqnarray *} s_ {t + 2} & = & \ varepsilon_ {t + 2} + \ theta_1 \ varepsilon_ {t + 1} \ end {eqnarray *} \]

Еще раз, поскольку ожидаемое значение для \ (\ mathbb {E} _t [\ varepsilon_ {t + 1}] = \ mathbb {E} _t [\ varepsilon_ {t + 2}] = 0 \), мы можем вывести функция прогноза для \ (s_ {t + h} \) на основе информации, доступной в период \ (t \), которая будет:

\ [\ begin {eqnarray} \ mathbb {E} _t \ left [s_ {t + h} | I_t \ right] = \ hat {\ theta_1} \ varepsilon_ {t} \ tag {1.25} \ end {eqnarray} \]

, где \ (\ mathbb {E} _t \ left [s_ {t + h} \ right] \) — это прогноз для \ (s_ {t + h} \), который возникнет после \ (h \) периодов прошло, а \ (\ hat {\ theta_1} \) — оценочный коэффициент. Как и в случае модели авторегрессии, эта оценка коэффициента зависит от информации, доступной в период времени \ (t \).

Таким же образом модель MA (\ (q \)) может использоваться для прогнозирования значений спотового обменного курса, где в функции оценки и прогнозирования может использоваться более одного лага.

Модель авторегрессионного скользящего среднего

Многие стационарные случайные процессы не могут быть смоделированы как чисто авторегрессионные переменные или переменные скользящего среднего, поскольку они могут включать в себя особенности, типичные для обоих процессов. Логическим расширением этих моделей является использование модели, которая включает как члены авторегрессии порядка \ (p \), так и члены скользящего среднего порядка \ (q \). Это обычно обеспечивает более экономную структуру модели, чем то, что может быть предоставлено либо отдельными моделями авторегрессии, либо моделями скользящего среднего, и представлено следующим выражением:

\ [\ begin {eqnarray} s_t = \ mu + \ phi_1 s_ {t-1} + \ ldots + \ phi_p s_ {t-p} + \ varepsilon_ {t} + \ theta_1 \ varepsilon_ {t-1} + \ ldots + \ theta_q \ varepsilon_ {t-q} \ tag {1.{q} \ theta_i \ varepsilon_ {t-i} + \ varepsilon_ {t} \ end {eqnarray *} \]

, где среднее значение этого процесса будет равно: \ (\ mu / (1- \ phi_1 — \ ldots — \ phi_p) \). h s_t + \ hat {\ theta_1} \ varepsilon_ {t}

\ tag {1.28}

\ end {eqnarray} \]

h s_t + \ hat {\ theta_1} \ varepsilon_ {t}

\ tag {1.28}

\ end {eqnarray} \]

Следовательно, процесс ARMA (\ (p, q \)) может использоваться для прогнозирования будущих значений спотового курса на горизонте в \ (h \) периодов на основе прошлых реализованных значений обменного курса и условий ошибки:

\ [\ begin {eqnarray} \ mathbb {E} _t \ left [s_ {t + h} | I_t \ right] = \ mathbb {E} _t \ left (s_ {t + 1} | s_t, s_ {t-1}, \ ldots, s_ {tp}, \ varepsilon_ {t}, \ varepsilon_ {t-1) }, \ ldots, \ varepsilon_ {tq} \ right) \ tag {1.29} \ end {eqnarray} \]

Авторегрессионная интегрированная модель скользящего среднего

Модель авторегрессионного интегрированного скользящего среднего является обобщением модели авторегрессионного скользящего среднего и может применяться, когда данные содержат единичный корень.Например, если данные обменного курса представляют собой стационарную разность, потребуется взять первую разность данных, чтобы удалить нестационарный стохастический тренд. Такая модель обычно называется моделью ARIMA (\ (p, d, q \)), где \ (p \), \ (d \) и \ (q \) — неотрицательные целые числа, которые относятся к соответствующим порядок авторегрессионной, интегрированной и скользящей частей модели. Эти модели составляют важную часть подхода Бокса-Дженкинса к моделированию временных рядов, который описан в работах Бокса и Дженкинса (1979) и Бокса и Дженкинса (1979).{q} \ theta_i \ varepsilon_ {t-i} + \ varepsilon_ {t}

\ tag {1.30}

\ end {eqnarray} \]

Такая модель обычно называется моделью ARIMA (\ (p, d, q \)), где \ (p \), \ (d \) и \ (q \) — неотрицательные целые числа, которые относятся к соответствующим порядок авторегрессионной, интегрированной и скользящей частей модели. Эти модели составляют важную часть подхода Бокса-Дженкинса к моделированию временных рядов, который описан в работах Бокса и Дженкинса (1979) и Бокса и Дженкинса (1979).{q} \ theta_i \ varepsilon_ {t-i} + \ varepsilon_ {t}

\ tag {1.30}

\ end {eqnarray} \]

Если \ (s_t \) стационарно, то \ (d = 0 \), и мы можем использовать модель ARMA (\ (p \), \ (q \)) для \ (s_t \). Однако, если один или несколько характеристических корней больше или равны единице, то \ (d \) примет значение, эквивалентное тому количеству раз, которое необходимо было бы разнести, прежде чем оно станет стационарным. Следовательно, в качестве примера модель ARIMA (\ (0, 1, 2 \)) может иметь вид:

\ [\ begin {eqnarray}

s_t — s_ {t-1} = \ mu + \ varepsilon_ {t} + \ theta_1 \ varepsilon_ {t-1} + \ theta_2 \ varepsilon_ {t-2}

\ tag {1. h w_t + \ hat {\ theta_1} \ varepsilon_ {t}

\ tag {1.32}

\ end {eqnarray} \]

h w_t + \ hat {\ theta_1} \ varepsilon_ {t}

\ tag {1.32}

\ end {eqnarray} \]

перед использованием равенства:

\ [\ begin {eqnarray} \ mathbb {E} _t \ left [s_ {t + h} | I_t \ right] = \ sum \ mathbb {E} _t \ left [w_ {t + h} | I_t \ right] \ tag {1.33} \ end {eqnarray} \]

Фундаментальные прогнозы основаны на фундаментальных взаимосвязях между различными экономическими переменными и обменными курсами. Это подразумевает, что все теории, относящиеся к определению обменного курса, могут быть использованы для прогнозирования значения обменного курса на последующие периоды времени.Этот тип анализа называется фундаментальным анализом из-за экономических основ, которые используются в процессе прогнозирования. Таким образом, фундаментальное прогнозирование — это практика использования фундаментального анализа для прогнозирования будущих обменных курсов. Это включает рассмотрение всех количественных и качественных аспектов, которые могут повлиять на обменные курсы, включая различные макроэкономические показатели и политические факторы. Критики предполагают, что применимость фундаментальных методов прогнозирования относительно ограничена, поскольку некоторые данные, которые должны быть включены в модель, трудно количественно оценить, и поскольку существует относительно большая степень неопределенности в отношении нашей способности объяснить прошлое поведение обменного курса с помощью этих фундаментальных данных. факторов, не следует ожидать, что они дадут точные прогнозы.

Критики предполагают, что применимость фундаментальных методов прогнозирования относительно ограничена, поскольку некоторые данные, которые должны быть включены в модель, трудно количественно оценить, и поскольку существует относительно большая степень неопределенности в отношении нашей способности объяснить прошлое поведение обменного курса с помощью этих фундаментальных данных. факторов, не следует ожидать, что они дадут точные прогнозы.

Расширенная монетарная модель для прогнозов обменного курса

Денежная модель, которая обсуждалась в разделе, посвященном определению обменного курса, может быть использована для генерации фундаментальных прогнозов. Такая модель является потомком исходных моделей Билсона (1978) и Нили и Сарно (2002). Он начинается с обычных функций спроса на деньги как для внутренней, так и для внешней экономики и включает условие паритета покупательной способности для определения текущего спотового обменного курса с использованием исторических значений определенных переменных. {\ star} _ {t-1} \ right) + \ ldots + \ varepsilon_ {t}

\ tag {2.1}

\ end {eqnarray} \]

{\ star} _ {t-1} \ right) + \ ldots + \ varepsilon_ {t}

\ tag {2.1}

\ end {eqnarray} \]

, где \ (s_t \) означает текущую спотовую ставку, \ (m_ {t} \) — внутренняя денежная масса, \ (y_ {t} \) — реальный доход, \ (i_ {t} \) — внутренняя краткосрочная процентная ставка, \ (w_ {t} \) — ставка заработной платы, \ (ca_ {t} \) — текущий счет, \ (nd_ {t} \) — государственный долг, \ (I_ {t} \) — это инвестиции, а \ (p_ {t} \) — уровень внутренних цен, а \ (\ varepsilon_ {t} \) — член ошибки. За исключением ставки заработной платы и процентной ставки, все другие переменные выражаются в натуральных логарифмах и звездочке (т.е. \ (\ звездочка \)) используется для обозначения чужой страны. Обратите внимание, что в дополнение к переменным, которые мы упомянули, можно было бы включить ряд других потенциальных фундаментальных переменных, которые потенциально могут объяснить обменный курс.

Чтобы использовать эту регрессионную модель, нам нужно оценить значения следующих параметров: \ (\ {\ hat {\ mu}, \ hat {\ psi}, \ hat {\ beta}, \ hat {\ gamma }, \ hat {\ delta}, \ hat {\ zeta}, \ hat {\ theta}, \ hat {\ lambda}, \ hat {\ phi}, \ ldots \} \). {\ star} _ {t-1} \ right) + \ ldots

\ tag {2.{\ star} _ {t-1} + \ ldots + \ varepsilon_ {t}

\ tag {2.3}

\ end {eqnarray} \]

{\ star} _ {t-1} \ right) + \ ldots

\ tag {2.{\ star} _ {t-1} + \ ldots + \ varepsilon_ {t}

\ tag {2.3}

\ end {eqnarray} \]

Взяв значения оценочных коэффициентов, \ (\ {\ hat {\ mu}, \ hat {\ psi_1}, \ hat {\ psi_2}, \ ldots \} \) и текущие значения независимых переменных , мы могли бы сгенерировать значение для \ (\ mathbb {E} _t \ left [s_ {t + 1} | I_t \ right] \), следуя методу, который был применен в уравнении. (2.2).

Сочетание регрессионного анализа и одномерных моделей временных рядов

Для получения прогноза обменного курса \ (\ mathbb {E} _t \ left [s_ {t + h} | I_t \ right] \) с помощью регрессионной модели мы хотели бы использовать переменные, которые могли бы объяснить будущие движения в \ (s_t \), где такие переменные сами не идеально коррелируют друг с другом.{\ star} \ right) \ right] + \ upsilon_ {t} \ tag {2.4} \ end {eqnarray} \]

Это уравнение имеет неявный член аддитивной ошибки, \ (\ upsilon_ {t} \), который учитывает необъяснимые изменения в \ (s_t \). Этот процесс может включать определенную степень последовательной корреляции, и поэтому было бы неплохо исследовать свойства остатков для указанной выше регрессии. Например, если подогнанные значения для регрессии выражены как \ (\ hat {s_t} \), остатки могут быть рассчитаны из \ (s_t — \ hat {s} _t = \ upsilon_t \).{q} \ theta_i \ varepsilon_ {t-i} + \ varepsilon_ {t}

\ tag {2.5}

\ end {eqnarray} \]

Этот процесс может включать определенную степень последовательной корреляции, и поэтому было бы неплохо исследовать свойства остатков для указанной выше регрессии. Например, если подогнанные значения для регрессии выражены как \ (\ hat {s_t} \), остатки могут быть рассчитаны из \ (s_t — \ hat {s} _t = \ upsilon_t \).{q} \ theta_i \ varepsilon_ {t-i} + \ varepsilon_ {t}

\ tag {2.5}

\ end {eqnarray} \]

, где \ (X_ {t} \) представляет независимые объясняющие переменные, которые содержатся в ур. (2.4). В этом случае было бы интересно обратить внимание на свойства \ (\ varepsilon_ {t} \), которые, надеюсь, будут иметь меньшую дисперсию, чем \ (\ upsilon_ {t} \).

Эта модель может дать лучшие прогнозы, чем фундаментальная регрессия в ур. (2.4) или любой из моделей одномерных временных рядов, поскольку она включает структурное (экономическое) объяснение той части вариации \ (s_t \), которая может быть объяснена фундаментальными факторами, и объяснение временного ряда для этой части вариация в \ (s_t \), не имеющая структурной интерпретации. Уравнение (2.5) называется моделью передаточной функции или многомерной авторегрессионной моделью скользящего среднего (MARMA). Несмотря на привлекательные особенности этой модели, она может не давать результатов, которые явно превосходят другие модели, поскольку она сильно параметризована и может включать коэффициенты, которые отрицательно влияют на эффективность прогнозирования, особенно когда эти параметры оцениваются неточно.

Уравнение (2.5) называется моделью передаточной функции или многомерной авторегрессионной моделью скользящего среднего (MARMA). Несмотря на привлекательные особенности этой модели, она может не давать результатов, которые явно превосходят другие модели, поскольку она сильно параметризована и может включать коэффициенты, которые отрицательно влияют на эффективность прогнозирования, особенно когда эти параметры оцениваются неточно.

Модели с векторной авторегрессией (VAR)

Одна из наиболее плодотворных областей современных исследований временных рядов касается применения моделей временных рядов с несколькими уравнениями, поскольку многие экономические системы демонстрируют определенную степень обратной связи между переменными в конкретной системе.Одна из форм анализа, при которой все переменные обрабатываются симметрично, без ссылки на зависимость или независимость переменных, использует модель векторной авторегрессии (VAR).

Когда мы не уверены, что переменная на самом деле экзогенная, естественным расширением моделей передаточной функции является симметричное рассмотрение каждой переменной. В случае двух переменных можно предположить, что на временной ход обменного курса влияют текущие и прошлые реализации другой переменной, которую мы обозначаем \ (f_t \), в то время как на временной путь \ (f_t \) влияет текущие и прошлые реализации \ (s_t \).

В случае двух переменных можно предположить, что на временной ход обменного курса влияют текущие и прошлые реализации другой переменной, которую мы обозначаем \ (f_t \), в то время как на временной путь \ (f_t \) влияет текущие и прошлые реализации \ (s_t \).

Для моделирования этой зависимости мы могли бы использовать модель VAR, которая представляет систему уравнений, в которой каждая эндогенная переменная рассматривается как функция своего собственного прошлого и прошлого других эндогенных переменных в системе. Эти модели, которые были первоначально представлены в Sims (1972) и Sims (1980), предоставили ряд успешных прогнозов для различных взаимосвязанных переменных временных рядов. Кроме того, в литературе было предложено множество расширений этой структуры, и в дальнейшем мы допускаем включение экзогенных переменных, которые могут улучшить прогнозы для эндогенных переменных.Простейшая экзогенная переменная может принимать форму временного тренда, сезонной или фиктивной переменной.

Далее мы рассмотрим построение модели, которая включает в себя как спот, \ (s_t \), и форвард, \ (f_t \), обменные курсы в структуре VAR, которая включает детерминированный временной тренд,

\ [\ begin {eqnarray} \ nonumber s_t & = & \ alpha_ {10} + A_ {11} (L) s_ {t-1} + A_ {12} (L) f_ {t -1} + A_ {13} t + \ varepsilon_ {s, t } \\ f_t & = & \ alpha_ {20} + A_ {21} (L) s_ {t-1} + A_ {22} (L) f_ {t -1} + A_ {23} t + \ varepsilon_ {f, t } \ tag {2.\ star \)), где мы предполагаем, что влияние процентных ставок на обменные курсы является экзогенным.

Функция импульсного отклика

Решение ур. (2.6) можно использовать для изучения взаимодействия между двумя переменными, \ (s_t \) и \ (f_t \), в качестве реакции на ортогональные удары. Например, коэффициенты из ур. (2.6) можно использовать для рассмотрения эффектов \ (\ varepsilon_ {s, t} \) или \ (\ varepsilon_ {f, t} \) на последующий временной путь \ (s_t \) и \ ( f_t \) переменные.Такой анализ мог бы использовать следующие частные производные для различных значений \ (j \).

\ [\ begin {eqnarray *} \ frac {\ partial s_ {t + j}} {\ partial \ varepsilon_ {s, t}}, \; \; \; \ frac {\ partial s_ {t + j}} {\ partial \ varepsilon_ {f, t}}, \; \; \; \ frac {\ partial f_ {t + j}} {\ partial \ varepsilon_ {s, t}}, \; \; \; \ frac {\ partial f_ {t + j}} {\ partial \ varepsilon_ {f, t}} \ end {eqnarray *} \]

Построение этих функций импульсной характеристики — практичный способ визуально представить реакцию переменных на различные шоки.

Рыночные индикаторы могут использоваться для прогнозирования будущих значений обменного курса. Например, если мы утверждаем, что текущая спотовая цена отражает будущее ожидаемое значение обменного курса, то ее можно использовать в качестве прогноза. В качестве альтернативы, если мы хотим использовать прогноз на месяц вперед для значения спотовой ставки, \ (s_t \), тогда мы могли бы использовать одномесячный форвардный курс, \ (f_t \). Этот тип прогноза классифицируется как рыночный.

Текущий курс спот как индикатор прогноза