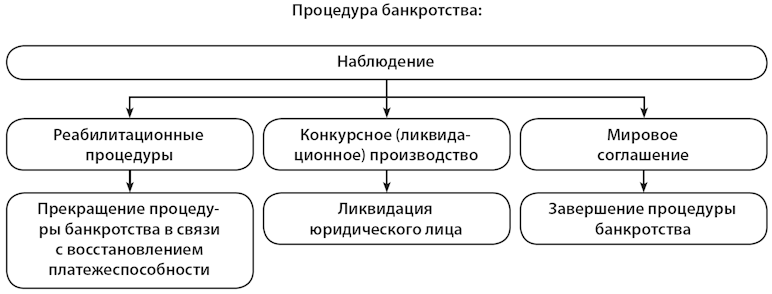

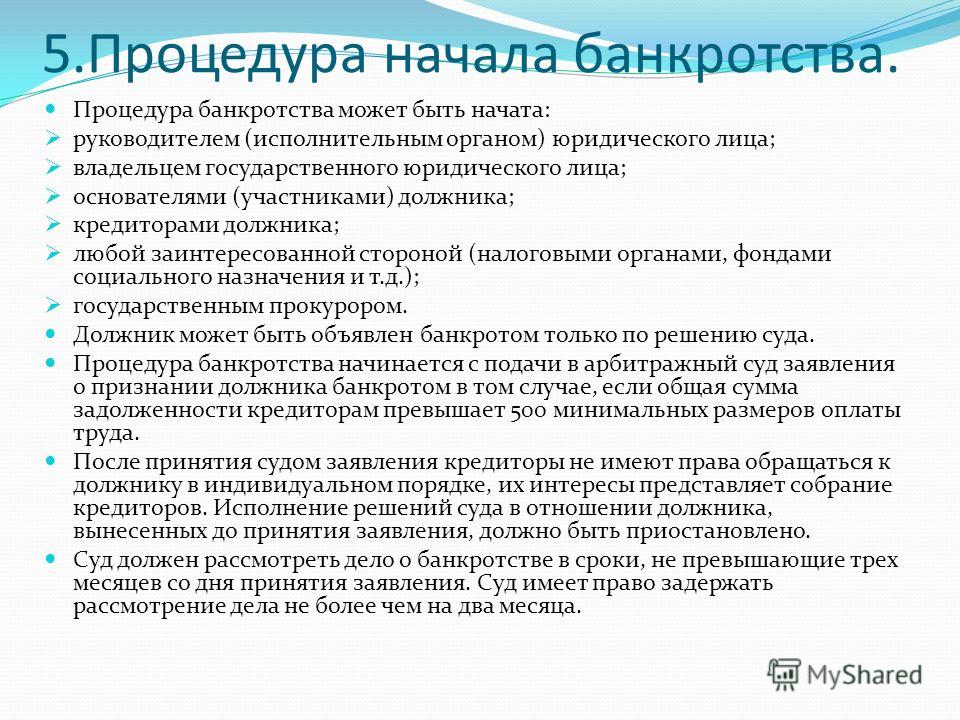

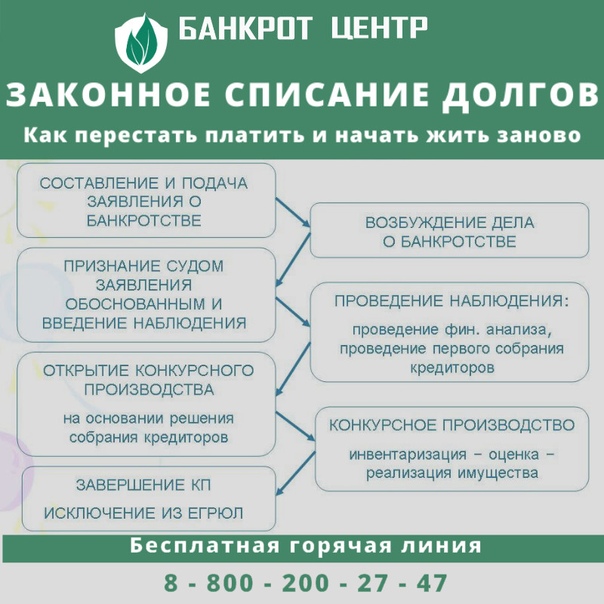

Какие задачи решает процедура банкротства предприятия и физического лица

Виды упаковкиПонятие «упаковка» приведено в п. 3.1.1 Национального стандарта РФ ГОСТ 17527-2014 (ISO 21067:2007) «Упаковка. Термины и определения», модифицированного по отношению к Международному стандарту ИСО 21067:2007 «Упаковка. Словарь». Под упаковкой понимается изделие, предназначенное для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации продукции (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником.

В указанном документе приведены понятия различных видов упаковок:

- потребительская упаковка представляет собой упаковку, предназначенную для первичного упаковывания и реализации продукции конечному потребителю;

- под коммерческой упаковкой понимается оригинальная (фирменная) упаковка, которая по количеству содержимого, типу, качеству и дизайну отвечает требованиям соответствующего уровня торговли;

- промышленная упаковка – это упаковка для сырьевых материалов, деталей и полуфабрикатов или готовой продукции для доставки от изготовителя до потребителя и (или) других посредников, таких как предприятия по переработке или сборке;

- под транспортной упаковкой понимается упаковка, предназначенная для хранения и транспортирования продукции с целью защиты ее от повреждений при перемещении и образующая самостоятельную транспортную единицу.

Упаковка, как видим, представляет собой средство (или комплекс средств), обеспечивающее защиту продукции от повреждения и потерь, от воздействия окружающей среды и загрязнений в процессе транспортировки, хранения и реализации. Основным элементом любой упаковки выступает тара. Под тарой же понимается элемент упаковки, предназначенный для размещения продукции.

Требования к упаковке товаров могут быть отражены отдельно в договоре купли-продажи. Обязанность по использованию тары и упаковки вменяется продавцу и гражданским законодательством. Так, на продавца возложена обязанность по передаче покупателю товара в соответствующей таре и (или) упаковке, если иное не предусмотрено договором купли-продажи либо не вытекает из существа обязательства. Исключением из данного правила является лишь передача товара, который по своему характеру не требует затаривания и (или) упаковки (п. 1 ст. 481 ГК РФ).

Товар затаривается и (или) упаковывается продавцом обычным способом для такого товара, если в договоре купли-продажи не оговорены специальные требования к таре или упаковке товара. Если же обычный способ затаривания отсутствует, то продавец упаковывает товар способом, обеспечивающим сохранность товара при обычных условиях его хранения и транспортировки (п. 2 ст. 481 ГК РФ).

Если же обычный способ затаривания отсутствует, то продавец упаковывает товар способом, обеспечивающим сохранность товара при обычных условиях его хранения и транспортировки (п. 2 ст. 481 ГК РФ).

Поставка товара без надлежащей тары или упаковки чревата для продавца негативными последствиями. В случае когда подлежащий затариванию и (или) упаковке товар передается покупателю без тары и (или) упаковки либо в ненадлежащей таре и (или) упаковке, покупатель вправе потребовать от продавца (п. 1 ст. 482 ГК РФ): затарить и (или) упаковать товар; заменить ненадлежащую тару и (или) упаковку.

Вместо вышеперечисленного покупатель вправе предъявить продавцу требования, вытекающие из передачи товара ненадлежащего качества (п. 2 ст. 482 ГК РФ). Последствия передачи товара ненадлежащего качества установлены ст. 475 ГК РФ. Таковыми являются: требования соразмерного уменьшения покупной цены товара или замены товара на упакованный соответствующим образом либо право на отказ от исполнения договора купли-продажи при условии возврата поступившего товара.

К розничным продавцам в части упаковки продаваемых ими товаров предъявляются особые требования. К отношениям по договору розничной купли-продажи с участием покупателя-гражданина, не урегулированным ГК РФ, применяются положения Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» и иных правовых актов, принятых в соответствии с ним (п. 5 ст. 454, п. 3 ст. 492 ГК РФ). Таким иным правовым актом, в частности, являются Правила продажи отдельных видов товаров, перечень товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечень непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, утвержденные Постановлением Правительства РФ от 19.01.1998 № 55 (далее – Правила).

Развесные продовольственные товары в соответствии с п. 35 Правил должны передаваться покупателю в упакованном виде без взимания за упаковку дополнительной платы. Для упаковки необходимо использовать материалы, соответствующие обязательным требованиям, установленным законодательством РФ.

35 Правил должны передаваться покупателю в упакованном виде без взимания за упаковку дополнительной платы. Для упаковки необходимо использовать материалы, соответствующие обязательным требованиям, установленным законодательством РФ.

О необходимости отпуска продовольственного сырья и пищевых продуктов, которые не имеют упаковки, в упаковочных материалах (бумаге, пакетах и др.) или в чистую тару потребителя указано и в п. 8.11 Санитарных правил «Санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов. СП 2.3.6.1066-01», утвержденных Главным государственным санитарным врачом РФ 6 сентября 2001 г. (далее – Санитарные правила).

В Санитарных правилах установлены также требования к продаже изделий в упаковке. Например, о том, что хлеб и хлебобулочные изделия в местах мелкорозничной торговли необходимо продавать только в упакованном виде, сказано в п. 37 Правил, п. 9.6 Санитарных правил.

Учет у производителейБухгалтерский учет

С точки зрения бухгалтерского учета упаковка относится к материально-производственным запасам, при учете которых в первую очередь следует руководствоваться ФСБУ 5/2019 «Запасы», на что указывают ст. 5 и 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Материалы представляют собой вид запасов, которые необходимы при производстве продукции, выполнении работ или оказании услуг (подп. «а» п. 3 ФСБУ 5/2019). Материалы принимаются к бухгалтерскому учету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п. 9 ФСБУ 5/2019). Порядок формирования себестоимости материалов зависит от способа и условий приобретения таких запасов. Так, при поступлении материалов по договорам купли-продажи, договорам поставки, другим аналогичным договорам в фактическую себестоимость материалов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (п. 10 ФСБУ 5/2019).

5 и 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Материалы представляют собой вид запасов, которые необходимы при производстве продукции, выполнении работ или оказании услуг (подп. «а» п. 3 ФСБУ 5/2019). Материалы принимаются к бухгалтерскому учету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п. 9 ФСБУ 5/2019). Порядок формирования себестоимости материалов зависит от способа и условий приобретения таких запасов. Так, при поступлении материалов по договорам купли-продажи, договорам поставки, другим аналогичным договорам в фактическую себестоимость материалов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (п. 10 ФСБУ 5/2019).

Основанием для принятия материалов к учету служит договор купли-продажи материалов, а также первичные учетные документы, подтверждающие факт передачи соответствующих объектов учета. Упаковочные материалы в бухгалтерском учете в организациях, осуществляющих производственную деятельность, приходуются на счете 10 «Материалы», субсчет 4 «Тара и тарные материалы», субсчет второго уровня «Упаковочные материалы» (Инструкция по применению Плана счетов бухгалтерского учета).

Если операции по реализации упакованного товара или продукции являются объектом обложения НДС, то организация вправе предъявить к налоговому вычету сумму НДС, предъявленную поставщиком упаковочных материалов. Для этого необходимо иметь счет-фактуру и документы, подтверждающие фактическую их постановку на учет (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Факт хозяйственной жизни по приобретению упаковочных материалов отражается в бухгалтерском учете следующим образом:

- Дебет 10-4 (15) Кредит 60 – отражена стоимость приобретенных упаковочных материалов;

- Дебет 19 Кредит 60 – выделена сумма НДС, предъявленная поставщиком материалов.

В некоторых случаях промышленные предприятия самостоятельно изготавливают одноразовую тару для упаковки своей продукции. Затраты на ее производство в этом случае учитываются на счете 23 «Вспомогательное производство»:

- Дебет 23 Кредит 10, 60, 68, 69, 70… – отражены расходы на изготовление упаковки для выпускаемой продукции.

Списывается готовая тара по фактической себестоимости изготовления бухгалтерской записью:

- Дебет 10-4 Кредит 23 – отражена стоимость изготовленной упаковки.

Передача упаковочных материалов для непосредственного их использования оформляется первичными учетными документами. В качестве такового используется самостоятельно разработанная форма, при использовании же унифицированных форм первичных документов целесообразно воспользоваться требованием-накладной (форма № М-11, утв. Постановлением Госкомстата России от 30.10.1997 № 71а).

Упаковка готовой продукции у данных организаций может осуществляться в процессе производственного процесса либо производиться после передачи готовой продукции на склад.

Если упаковка готовой продукции производится непосредственно в производственных подразделениях организации до сдачи ее на склад готовой продукции, то стоимость упаковочных материалов включается в производственную себестоимость готовой продукции. В бухгалтерском учете при этом производится следующая запись:

- Дебет 20 Кредит 10-4 – списана стоимость упаковочных материалов, переданных в цеха основного производства.

Если же упаковка осуществляется после того, как готовая продукция поступила на склад, то затраты на ее приобретение включаются в состав коммерческих расходов. К коммерческим относятся связанные с продажей товаров, продукции, работ и услуг расходы по обычным видам деятельности (п. 5 ПБУ 10/99, п. 21 ФСБУ 5/2019, подп. «б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Приложение к Письму Минфина России от 28.12.2016 № 07-04-09/78875, Инструкция по применению Плана счетов). В бухгалтерском учете эта операция отражается записью:

- Дебет 44 «Расходы на продажу» Кредит 10-4 – учтена себестоимость упаковочных материалов, использованных для упаковки готовой продукции, переданной на склад.

Коммерческие расходы ежемесячно полностью или частично (при распределении коммерческих расходов между реализованной и нереализованной продукцией (товарами) списываются со счета 44 «Расходы на продажу» в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» (п. 9 ПБУ 10/99, Инструкция по применению Плана счетов). Порядок списания устанавливается в учетной политике организации (п. 20 ПБУ 10/99). Особенности отнесения расходов к коммерческим и порядок их списания устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 № 16-00-13/03).

9 ПБУ 10/99, Инструкция по применению Плана счетов). Порядок списания устанавливается в учетной политике организации (п. 20 ПБУ 10/99). Особенности отнесения расходов к коммерческим и порядок их списания устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 № 16-00-13/03).

Если затраты на упаковку в совокупности с иными расходами, отраженными на счете 44, включаются в расходы по обычным видам деятельности частично, то они распределяются ежемесячно между реализованной и готовой продукцией. При этом организация вправе использовать различные показатели для распределения: производственную себестоимость, объем, вес и т. п. Выбранный показатель указывается в учетной политике экономического субъекта.

Налоговый учет

Одной из составляющих расходов, связанных с производством и (или) реализацией, являются материальные расходы (ст. 253 и 254 НК РФ). К материальным расходам относятся, в частности, затраты на приобретение материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку). Такие расходы относятся к косвенным, они в полном объеме учитываются в текущем отчетном (налоговом) периоде (п. 2 ст. 318 НК РФ). Признаются они для целей налогообложения согласно п. 2 ст. 272 НК РФ для организаций, производящих продукцию, – на дату передачи упаковочного материала в производство.

Такие расходы относятся к косвенным, они в полном объеме учитываются в текущем отчетном (налоговом) периоде (п. 2 ст. 318 НК РФ). Признаются они для целей налогообложения согласно п. 2 ст. 272 НК РФ для организаций, производящих продукцию, – на дату передачи упаковочного материала в производство.

Учет в торговле

Бухгалтерский учет

При ведении бухгалтерского учета товаров следует руководствоваться требованиями и рекомендациями: ФСБУ 5/2019 «Запасы», Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. Письмом Роскомторга от 10.07.1996 № 1-794/32-5, которые применяются торговыми организациями (в части, не противоречащей ФСБУ 5/2019).

Учет приобретаемых для упаковки материалов в торговых организациях аналогичен правилам учета у производителей. Разница лишь в том, что торговые организации для учета стоимости тары всех видов, к которой относится и упаковочный материал, используют счет 41 «Товары», субсчет 3 «Тара под товаром и порожняя», субсчет второго уровня «Упаковочные материалы» (инструкция по применению плана счетов).

Порядок учета продавцом стоимости упаковки зависит от того, когда и кем упаковывается товар, предназначенный для продажи. Причем упаковка, стоимость которой не взимается с покупателя при продаже товаров, может учитываться продавцом по двум вариантам – все зависит от того, когда упаковывается товар, предназначенный для продажи.

Если расфасовка и упаковка товаров осуществляются первоначальным продавцом при их приобретении, то расходы на упаковочные материалы относятся на увеличение стоимости товаров. В фактические затраты на приобретение товаров включаются и расходы фактические затраты на приобретение (создание) запасов, приведение их в состояние и местоположение, необходимые для потребления, продажи или использования (подп. «г» п. 3, п. 10 ФСБУ 5/2019).

В процессе продажи продовольственных товаров предприятия розничной торговли часто осуществляют их расфасовку. Например, получив россыпной товар в мешках (крупу, сахар и др.), сотрудники магазина фасуют товар небольшими партиями (например, по 1 кг). Для фасовки используются полиэтиленовые и бумажные пакеты, полимерная подложка, полиэтиленовая пленка или другие упаковочные материалы. Обычно фасовка товара осуществляется в ходе предпродажной подготовки.

Для фасовки используются полиэтиленовые и бумажные пакеты, полимерная подложка, полиэтиленовая пленка или другие упаковочные материалы. Обычно фасовка товара осуществляется в ходе предпродажной подготовки.

В пункте 11 ФСБУ 5/2019 отмечено, что в стоимость запасов включаются затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по доработке, сортировке, фасовке и улучшению технических характеристик запасов. Следовательно, в таких случаях в бухгалтерском учете производится следующая запись:

- Дебет счета 41 «Товары», субсчет 1 «Товары на складах»

- Кредит счета 41 «Товары», субсчет 3 «Тара под товаром и порожняя», субсчет «Упаковочные материалы» – фактическая стоимость товаров увеличена на величину расходов по их упаковке.

Если покупатель возмещает торговой организации стоимость упаковки (фольги, декоративной оберточной бумаги, подарочных коробок, полиэтиленовых или бумажных пакетов и т. д.) отдельно от стоимости товара, то продавец должен учитывать упаковочный материал как отдельный товар.

д.) отдельно от стоимости товара, то продавец должен учитывать упаковочный материал как отдельный товар.

Как правило, учет товаров на предприятиях розничной торговли ведется в продажных ценах наценок (п. 20 ФСБУ 5/2019). Если упаковочный материал продается как отдельный товар, то на него необходимо сделать наценку и оформить ценник, как и на все прочие товары. После того как бухгалтер рассчитает величину торговой наценки, ему будет необходимо произвести следующую запись:

- Дебет счета 41 «Товары», субсчет 1 «Товары на складах» Кредит счета 42 «Торговая наценка» – отражена величина торговой наценки по упаковочному материалу, реализуемому в качестве самостоятельного товара.

Затем, когда упаковочный материал будет передан в торговый зал в качестве самостоятельного товара, необходимо произвести следующую запись:

- Дебет счета 41 «Товары», субсчет 2 «Товары в розничной торговле» Кредит счета 41 «Товары», субсчет 1 «Товары на складах» – отражена стоимость товаров, переданных в торговый зал.

Когда упаковочный материал будет приобретен и оплачен через кассу магазина, его стоимость списывается в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» следующими записями:

- Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 41 «Товары», субсчет 2 «Товары в розничной торговле» – списана стоимость упаковочного материала;

- Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 42 «Торговая наценка» – сторнирована сумма торговой наценки по реализованному товару.

Торговые организации, как было сказано выше, обязаны реализовывать отдельные развесные продовольственные товары, ткани, одежду, меховые товары, обувь в упакованном виде. Причем с покупателя в этом случае не должна взиматься дополнительная плата за упаковку. Учитывая это, в организациях торговли стоимость упаковочных материалов – бумаги, пергамента, пленки из полимерных материалов, полиэтиленовых пакетов и т. п., за исключением случая, когда расфасовка и упаковка товара осуществляется в момент его принятия на учет, включается в издержки обращения.

Такие расходы могут учитываться в составе издержек по статье «Расходы по таре, хранению, доработке, сортировке и упаковке товаров». Об этом говорится в п. 2.10 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Роскомторгом 20.04.1995 № 1-550/32-2. Отметим, что данные методические рекомендации в свое время доводились до подразделений налоговых органов Письмом Госналогслужбы РФ от 10.05.1995 № ЮБ-6-17/256. Причем последние должны были принять их к руководству при проверках по налогу на прибыль.

В связи с введением в действие гл. 25 НК РФ налоговое ведомство отменило свое письмо с 1 января 2002 г. (Письмо МНС РФ от 06.06.2002 № ВГ-6-02/800). Между тем касается это только налогового учета. В бухгалтерском учете упомянутые методические рекомендации вполне уместно продолжать использовать в части, не противоречащей нормативным правовым актам. В Письме Минфина России от 29.04.2002 № 16-00-13/03 отмечено, что организации торговли могут пользоваться указанным документом для бухгалтерского учета до завершения работы по разработке и утверждению соответствующих отраслевых нормативных документов.

В Письме Минфина России от 29.04.2002 № 16-00-13/03 отмечено, что организации торговли могут пользоваться указанным документом для бухгалтерского учета до завершения работы по разработке и утверждению соответствующих отраслевых нормативных документов.

Списание израсходованной упаковки может осуществляться на основании акта расхода упаковочных материалов или утвержденных в организации норм расходов каждой единицы упаковки (в штуках, метрах и пр.) на единицу (определенное количество) конкретного вида товаров (п. 1, 2, 4 ст. 9 закона о бухгалтерском учете).

Налоговый учет

Если упаковка реализуется как отдельный товар, то стоимость упаковки в качестве прямых расходов уменьшает доходы, полученные от ее реализации (подп. 3 п. 1 ст. 268, п. 3 ст. 320 НК РФ). Доход от реализации такого товара определяется исходя из суммы выручки за проданную упаковку, за исключением сумм НДС (п. 1 ст. 248, п. 1 ст. 249 НК РФ).

Расходы на упаковку у торговых организаций в иных случаях также относятся к косвенным. В торговле прямыми расходами признаются только стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров до склада, если они не включены в цену приобретения. Все же остальные расходы признаются косвенными расходами и уменьшают доходы от реализации текущего месяца (ст. 320 НК РФ). Торговые организации, применяющие метод начисления, признают расходы на упаковку товаров в составе своих налогооблагаемых расходов на дату их отпуска (п. 2 ст. 272 НК РФ).

В торговле прямыми расходами признаются только стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров до склада, если они не включены в цену приобретения. Все же остальные расходы признаются косвенными расходами и уменьшают доходы от реализации текущего месяца (ст. 320 НК РФ). Торговые организации, применяющие метод начисления, признают расходы на упаковку товаров в составе своих налогооблагаемых расходов на дату их отпуска (п. 2 ст. 272 НК РФ).

Последствия банкротства физического лица 2019-2020

Суть банкротства физических лиц – через суд цивилизованно решить проблемы с непосильной задолженностью. Но многих пугают и останавливают негативные последствия процедуры банкротства как для себя, так и для близких родственников. Банки часто говорят по телефону должникам:

«Не вздумайте объявить себя банкротом! Это клеймо на всю жизнь для Вас и Ваших родственников. Вы и Ваши родственники не смогут устроиться на нормальную работу. Новых кредитов ни им, ни Вам не видать!»

Вы и Ваши родственники не смогут устроиться на нормальную работу. Новых кредитов ни им, ни Вам не видать!»

Давайте разберемся, какие последствия и временные ограничения ожидают должника (банкрота) и его родственников на самом деле при банкротстве физического лица. Все не так уж и страшно!

Банкротство физических лиц: последствия для родственников

Информация о банкротстве физических лиц открытая. Сведения о признании должника банкротом публикуются в официальном издании – газете «Коммерсантъ» и в Едином федеральном реестре сведений о банкротстве. Подписчиками и читателями газеты «Коммерсантъ» являются банки и другие профессиональные кредиторы. Сложно представить ситуацию, что «за чашкой кофе» кто-то из Ваших друзей или родственников перелистывает объявления о несостоятельности в газете «Коммерсантъ», коих там дикое множество. Единый федеральный реестр сведений о банкротстве – это Интернет-сайт, где хранится информация обо всех процедурах банкротства как физических, так и юридических лиц. Там можно получить подробную информацию о любом банкроте и ходе его дела. Пользуются и знают о сайте лишь заинтересованные в этом лица – банки, кредиторы, арбитражные управляющие. Поэтому друзья и родственники, если и узнают о Вашем банкротстве, то скорее всего, лично от Вас. Зазорного в этом нет ничего!

Там можно получить подробную информацию о любом банкроте и ходе его дела. Пользуются и знают о сайте лишь заинтересованные в этом лица – банки, кредиторы, арбитражные управляющие. Поэтому друзья и родственники, если и узнают о Вашем банкротстве, то скорее всего, лично от Вас. Зазорного в этом нет ничего!

Узнают ли о банкротстве мои друзья, родственники и работодатель?

Ваши друзья, родственники и работодатель точно узнают, что у вас есть проблемы с выплатой кредитов, если вы перестанете их выплачивать, и ваше дело банки и микрофинансовые организации передадут в коллекторские агентства. Тогда коллекторы постараются через давление на ваших родственников, друзей, коллег, соседей воздействовать на Вас, чтобы Вы начали погашать задолженность перед кредиторами. Чтобы не допустить такой ситуации, Вам нельзя затягивать решение вопросов с Вашими долгами, чтобы не доставлять неприятностей Вашему окружению. Обращайтесь к нашим специалистам прямо сейчас, чтобы оградить от неприятных последствий Ваших родственников, друзей, коллег и соседей. Наши специалисты совершенно бесплатно проанализируют Вашу ситуацию, и помогут быстро решить данный вопрос, в том числе помогут законно оградить от давления коллекторов всех ваших родственников, друзей, коллег и соседей на любой стадии Вашей задолженности.

Наши специалисты совершенно бесплатно проанализируют Вашу ситуацию, и помогут быстро решить данный вопрос, в том числе помогут законно оградить от давления коллекторов всех ваших родственников, друзей, коллег и соседей на любой стадии Вашей задолженности.

Для многих минусом банкротства физических лиц является то, что работодатель узнает о Вашем статусе. Об этом ему сообщит финансовый управляющий. Дело в том, что с момента признания Вас банкротом и в течение всего срока процедуры реализации имущества в деле о банкротстве физлица (около 6 месяцев), заработную плату работодатель должен перечислять на специальный счет, открытый финансовым управляющим для формирования конкурсной массы. Об этом ему и сообщит финансовый управляющий. Несомненно, плюсом это не назовешь, но и не такой уж это и серьезный минус банкротства физических лиц. Ведь работодатель наверняка о Ваших проблемах с финансами наслышан от коллекторов или сотрудников банка. И банкротство он воспримет вполне адекватно: «Наконец-то нам перестанут звонить коллекторы!».

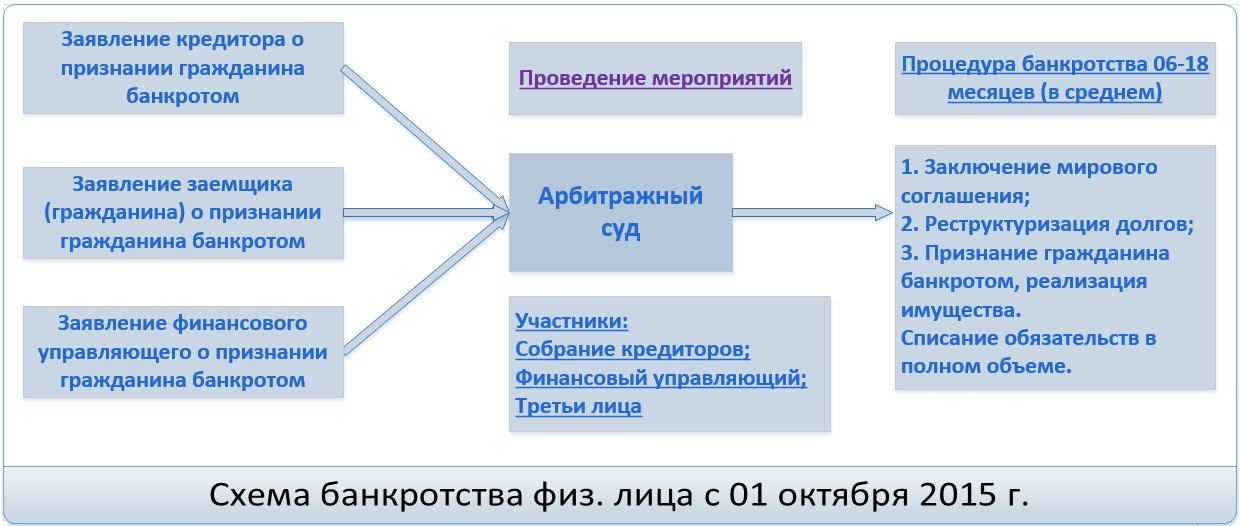

Ограничения на срок процедуры банкротства физического лица

Сроки банкротства физических лиц разные и зависят от наличия имущества, дохода, сделок с имуществом за последние три года. Но в среднем, при несущественном размере дохода, составляют около 6 месяцев с момента признания банкротом, или около 8 месяцев с момента обращения в Суд с заявлением о признании Вас банкротом. В течение этих 6 месяцев с момента признания Вас банкротом и до завершения процедуры:

- Суд вправе запретить выезд за пределы РФ. По факту, запреты выносятся судом не часто;

- Запрещается распоряжаться пластиковыми картами, счетами;

- Продавать, приобретать имущество.

Запрет на выезд за границу может быть вынесен лишь на время процедуры реализации имущества. По завершению банкротства этот запрет снимается!

Подробнее обо всех ограничениях читайте в статье «Правила поведения во время личного банкротства».

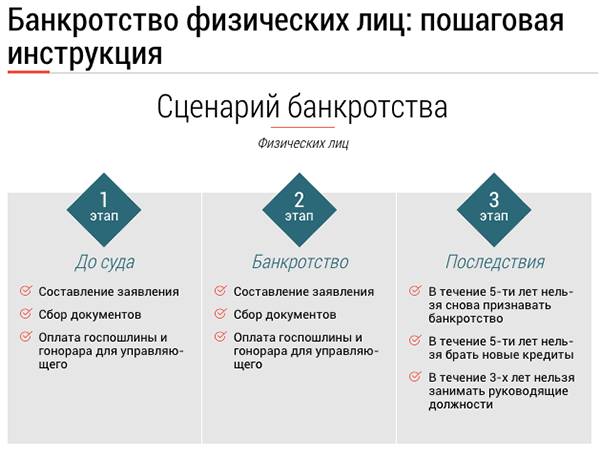

Последствия банкротства физических лиц для должника

Последствия банкротства для должника — физического лица можно разделить на три группы:

3

положительные

1. Негативные последствия

Негативные последствия могут наступить лишь для мошенников, которые «набрали кредитов» с целью их не отдавать. Помимо того, что при рассмотрении дела о банкротстве Суд долги им «не спишет», есть шансы привлечения к уголовной ответственности при банкротстве физических лиц. Причем не нужно себя записывать в мошенники и бояться уголовной ответственности, если Вы не «вклеивали фотографию в чужой паспорт, чтобы получить кредит», или «набрали кучу кредитов и не сделали по ним ни одного платежа». Подробнее об уголовной ответственности при кредитовании Вы можете прочитать в статье «Уголовная ответственность за невыплату кредита».

Подробнее об уголовной ответственности при кредитовании Вы можете прочитать в статье «Уголовная ответственность за невыплату кредита».

2. Незначимые последствия

К незначимым последствиям можно отнести то, что после банкротства физического лица:

- Вам запрещается три года занимать должность директора любой организации. Причем заместителем директора, начальником цеха, руководителем отдела, главным бухгалтером Вы сможете быть. Речь идет только о высшем посте в организации – директор и член совета директоров;

- пять лет Вы не сможете возглавлять МФО и негосударственные пенсионные фонды, десять лет — банки;

- Вы не сможете в течение пяти лет вновь «оформить банкротство»;

- в течение пяти лет Вы должны будет сообщать потенциальным кредиторам о том, что Вы «ранее финансового оступались» и проходили процедуру банкротства.

3. Положительные последствия

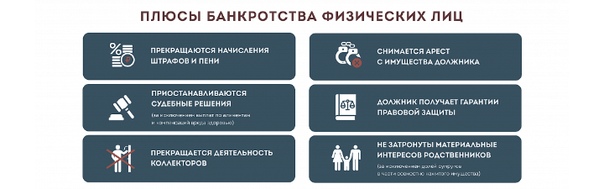

К положительным последствиям (плюсам) банкротства физического лица для должника несомненно относится то, что после завершения процедуры реализации имущества в деле о банкротстве физического лица долги по кредитам, скорее всего, «спишут». Банкротство – это не тотальное «списание (прощение)» долгов по кредитам. Чуть менее 2% дел в России за 2016-2019 года завершились неосвобождением от долгов. Не такая уж пугающая статистика. Но даже если от долгов не освободят, то плюс в этом есть, т.к. все суммы долгов будут «заморожены» после признания Вас банкротом. Долги перестанут расти. И Вы по мере возможности сможете с ними рассчитаться!

Хотите списать долги через процедуру банкротства, но боитесь попасть в эти 2,0% «неосвобожденных от долгов»? Оцените перспективы своего банкротства у специалистов компании «Долгам. НЕТ». Более 99,5% наших клиентов полностью освобождаются от долгов!

НЕТ». Более 99,5% наших клиентов полностью освобождаются от долгов!

Так что же ждет родственников должника при банкротстве?

Банкротство физических лиц никоим образом не накладывает ограничений на жизнь, кредитную историю родственников должника. Разве что в банкротстве могут оспорить подаренный маме (брату) полгода назад автомобиль. Об этом Вы можете прочитать в статье «Оспаривание сделок при банкротстве физических лиц».

Банкротство с минимальными потерями — Первая Юридическая Сеть

Причины банкротства юридических лиц могут быть разные: от финансового кризиса до неправильной реализации стратегии развития компании. В России часты случаи, когда делопроизводство чаще всего заканчивается субсидиарной ответственностью, то есть взысканием долга с компании-банкрота.

«Если смотреть на ситуацию банкротства через призму возможных последствий, получается, первое, что должны сделать лица, контролирующие деятельность юридического лица, — создать систему мониторинга признаков банкротства и понимать, что любые их действия, которые могут привести к потенциальному банкротству, могут послужить основанием для привлечения к субсидиарной ответственности», — рассказывает Виталий Пономаренко, генеральный директор «Первой Юридической Сети».

Процедура. Начало

Процесс инициирования процедуры банкротства очень прост: в первую очередь компании необходимо дать публикацию в Единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности о намерении обратиться с заявлением о банкротстве. По истечении 15 дней нужно обратиться в суд. Компания может вести процедуру банкротства самостоятельно либо обратиться к сторонним юридическим компаниям. В контексте того, что в процедуре банкротства судьба должника решается голосами кредиторов, а представитель собственника хоть и является лицом, участвующим в деле, но не имеет права голоса, важно не допустить злоупотреблений. Так, к примеру, кредиторы могут интерпретировать обычную сделку как сделку, приведшую к убыткам, и привлечь участников общества к субсидиарной ответственности. Таким образом, круг задач, который стоит перед участниками, достаточно обширен.

Поиск причин

Сопровождение банкротства можно разделить на три этапа. Первый этап — анализ деятельности, предшествующей возникновению банкротства, для выявления признаков, которые привели к финансовой несостоятельности организации. Как правило, анализируется деятельность компании за год. Эта процедура необходима для того, чтобы в следующей процедуре, которая называется наблюдение, мотивированно взаимодействовать с арбитражным управляющим, отвечать на вопросы о причинах возникновения банкротства, о роде этих причин: были ли они связаны с ситуацией на рыке или же возникли в результате решений со стороны руководства. По итогам наблюдения проводится первое собрание кредиторов, на котором руководитель должника может инициировать мировое соглашение, что позволит восстановить платежеспособность в определенный срок, либо принять решение о переходе к следующей процедуре.

Первый этап — анализ деятельности, предшествующей возникновению банкротства, для выявления признаков, которые привели к финансовой несостоятельности организации. Как правило, анализируется деятельность компании за год. Эта процедура необходима для того, чтобы в следующей процедуре, которая называется наблюдение, мотивированно взаимодействовать с арбитражным управляющим, отвечать на вопросы о причинах возникновения банкротства, о роде этих причин: были ли они связаны с ситуацией на рыке или же возникли в результате решений со стороны руководства. По итогам наблюдения проводится первое собрание кредиторов, на котором руководитель должника может инициировать мировое соглашение, что позволит восстановить платежеспособность в определенный срок, либо принять решение о переходе к следующей процедуре.

Кто кого?

В конечном счете банкротство — это конкуренция лиц, участвующих в деле о банкротстве в ситуации недостаточности имущества. Так, если процедура будет полностью «прокредиторская», это влечет риски необоснованной субсидиарной ответственности, то есть реализации имущества должника по заниженной цене. А это означает убыточность для участников, поскольку денежные средства, оставшиеся после реализации имущества, уходят участникам общества. Кроме этого, в такой ситуации высока вероятность перехода к ликвидационной процедуре вместо процедуры восстановления платежеспособности, что также несет риски для участников общества. Если же суд будет выступать на стороне компании, кредиторы несут риски, связанные с неполучением финансового удовлетворения в полном объеме в короткие сроки. Таким образом, самая важная задача — на основании Закона о банкротстве и в ходе судебного разбирательства обеспечить соблюдение баланса интересов государства, должников и кредиторов.

А это означает убыточность для участников, поскольку денежные средства, оставшиеся после реализации имущества, уходят участникам общества. Кроме этого, в такой ситуации высока вероятность перехода к ликвидационной процедуре вместо процедуры восстановления платежеспособности, что также несет риски для участников общества. Если же суд будет выступать на стороне компании, кредиторы несут риски, связанные с неполучением финансового удовлетворения в полном объеме в короткие сроки. Таким образом, самая важная задача — на основании Закона о банкротстве и в ходе судебного разбирательства обеспечить соблюдение баланса интересов государства, должников и кредиторов.

Полную версию материала читайте по ссылке

27 августа 2020Бизнес Журнал

Оспаривание сделок в банкротстве

Оспаривание сделок в процедуре банкротства имеет своей целью наполнение конкурсной массы должника для удовлетворения требований кредиторов либо восстановление платежеспособности предприятия.

Признании сделок недействительными в такой процедуре возможно как по общегражданским (т.е. предусмотренных Гражданским кодексом), так и по специальным банкротным основаниям. С заявлением об оспаривании сделки может обратиться арбитражный управляющий, председатель собрания кредиторов или конкурсный кредитор с требованием, составляющим 10% и более от общего размера кредиторской задолженности. Специальные основания недействительности сделок можно разделить на две группы – подозрительные сделки и сделки с предпочтением.

Подозрительные сделки

В процедуре банкротства могут быть оспорены сделки по выводу имущества должника (т.н. «подозрительные сделки»), а также причиняющие ущерб интересам кредиторов, совершенные за 3 года до принятия судом заявления о банкротстве. Как правило здесь речь идет о хозяйственных операциях должника с лицами, которые каким-либо образом с ним связаны.

Сделки, заключенные в течение последнего года, оспорить еще легче, поскольку их стороной могут оказаться и совершенно чужие должнику лица, получившие имущество должника на условиях значительно ниже рыночных.

Сделки с предпочтением

Такие сделки могут быть признаны недействительными по причине оказания предпочтения одному из кредиторов, если они совершены в течение 6 месяцев до принятия судом заявления о банкротстве должника и при этом такой кредитор был осведомлен о признаках неплатежеспособности должника в момент сделки. По таким основаниям, как правило, не могут быть оспорены договоры, совершаемые в обычной хозяйственной деятельности.

Сделки с предпочтением могут быть оспорены и, если они совершены кредитором, которому не было известно о финансовых трудностях должника, если такие сделки заключены в течение 1 месяца до принятия судом заявления о банкротстве должника. Другими словами – это наиболее опасный период для контрагентов должника, поскольку могут пострадать ни в чем не повинные кредиторы должника.

Срок исковой давности

Заявление об оспаривании сделки по специальным основаниям может быть направлено в суд, как правило, во время конкурсного производства в течение 1 года со дня, когда истец узнал или должен был узнать о наличии оснований для оспаривания. Вместе с тем, определение такого срока на практике может представлять проблему, т.к. для выявления оснований для оспаривания требуется предварительно собрать и изучить сведения, которые могут быть намеренно скрыты должником.

Вместе с тем, определение такого срока на практике может представлять проблему, т.к. для выявления оснований для оспаривания требуется предварительно собрать и изучить сведения, которые могут быть намеренно скрыты должником.

Банкротство с ипотекой в Москве

В чем заключается особенность прохождения процедуры банкротства для гражданина имеющего кредитный договор, который в свою очередь обеспечен залогом жилого помещения (квартиры, дома) именуемого ипотекой?

Сразу необходимо отметить, что такая мера обеспечения как залог недвижимого имущества означает: если заемщик не исполняет условия кредитного договора, кредитор может на основании решения суда обратить взыскание на предмет залога. Проще говоря забрать жилое помещение.

МИХАИЛ ДМИТРИЕВИЧ

СТАРШИЙ ЮРИСТ. ПРАКТИКА С 2010

РУСЛАН РУШАНОВИЧ

РУКОВОДИТЕЛЬ ЮРИДИЧЕСКОГО ОТДЕЛА. ПРАКТИКА С 2009

ПАВЕЛ ВЛАДИМИРОВИЧ

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР. ПРАКТИКА С 2009

ПРАКТИКА С 2009

Категории банкротства при наличии ипотеки

Дела о банкротстве физических лиц, имеющих ипотеку, можно разделить на две категории.

Первая категория – когда кредитор уже получил решение суда, оно вступило в законную силу, получен исполнительный лист и возбуждено исполнительное производство.

В отличие от дел о банкротстве, гражданские дела о расторжении кредитных договоров и об обращении взыскания на предмет залога рассматриваются судами общей юрисдикции. При вынесении решения федеральный судья в судебном акте также определяет начальную продажную стоимость объекта недвижимости, являющегося предметом залога.

В этом случае рекомендуется, чтобы должник в рамках исполнительного производства реализовал право на обращение в арбитражный суд с заявлением о признании его несостоятельным до момента проведения публичных торгов, организованных судебным приставом исполнителем.

АНДРЕЙ ВИКТОРОВИЧ

ЮРИСТ ПО БАНКРОТНЫМ ДЕЛАМ. ПРАКТИКА С 2014

ПРАКТИКА С 2014

МИХАИЛ АЛЕКСЕЕВИЧ

ЮРИСТ. ПРАКТИКА С 2014

ЭЛЬВИРА ВИТАЛЬЕВНА

ЮРИСТ ПО БАНКРОТНЫМ ДЕЛАМ. ПРАКТИКА С 2016

Эти процессуальные действия помогут должнику решить сразу несколько вопросов, один из которых – некорректное определение начальной продажной стоимости предмета залога, установленной при рассмотрении гражданского дела. Так как зачастую кредитор предоставляя в суд отчет оценщика о явно заниженной начальной продажной стоимости предмета залога и рассчитывает на то, что у должника будет отсутствовать возможность провести новую оценку и понести при этом судебные расходы.

ВАЖНО! Эти процессуальные действия помогут должнику решить сразу несколько вопросов, один из которых – некорректное определение начальной продажной стоимости предмета залога, установленной при рассмотрении гражданского дела.

Так как зачастую кредитор предоставляя в суд отчет оценщика о явно заниженной начальной продажной стоимости предмета залога и рассчитывает на то, что у должника будет отсутствовать возможность провести новую оценку и понести при этом судебные расходы.

Вторая категория – когда кредитор еще не обращался в суд общей юрисдикции с исковым заявлением о расторжении кредитного договора и об обращении взыскания на предмет залога. При этом заемщик неоднократно обращается к кредитору с заявлением о реструктуризации долга, так как имеет прямую заинтересованность сохранить жилое помещение, зачастую являющееся единственным жилым помещением для проживания должника и членов его семьи, но получает отказ кредитора в реструктуризации долга.

В этом случае при обращении в арбитражный суд должник просит ввести в отношении его процедуру реструктуризации долга с целью расчетов с кредитором и сохранением жилого помещения.

ВАЖНО! Максимальный период, на который утверждается план реструктуризации долга, составляет 36 месяцев.

Выбор правовой стратегии относительно дела о банкротстве физического лица при ипотеке осуществляется специалистом Центра защиты прав при банкротстве исключительно после полного изучения всех обстоятельств ситуации должника. Имеют значение все детали от данных о кредиторе, сведения о закладной, характеристики предмета залога, сведения о лицах, имеющих право проживания в данном жилом помещении (зарегистрированных по месту жительства) до анализа имеющегося судебного акта о расторжении кредитных договоров и об обращении взыскания на предмет залога.

Имеют значение все детали от данных о кредиторе, сведения о закладной, характеристики предмета залога, сведения о лицах, имеющих право проживания в данном жилом помещении (зарегистрированных по месту жительства) до анализа имеющегося судебного акта о расторжении кредитных договоров и об обращении взыскания на предмет залога.

ВАЖНО! Своевременное обращение к специалистам по банкротству – залог успеха сохранения имущества должника!

ВС объяснил, что делать с имуществом супругов при банкротстве | Российское агентство правовой и судебной информации

Как делить долги и общее имущество супругов при банкротстве, можно ли застраховаться от взыскания кредиторов брачным договором или досудебным соглашением, какую ответственность несут бывшие супруги за должника, разъяснил Верховный суд РФ в проекте постановления пленума об особенностях банкротства гражданина.

Муж и жена одна сатана

В деле о банкротстве учитываются как требования кредиторов по личным обязательствам должника, так и по общим обязательствам супругов. Погашение требований за счет конкурсной массы осуществляется в таком порядке:

Погашение требований за счет конкурсной массы осуществляется в таком порядке:

— сначала требования всех кредиторов, в том числе кредиторов по текущим обязательствам, из стоимости личного имущества должника и стоимости общего имущества супругов, приходящейся на долю должника.

— затем средства, приходящиеся на долю супруга должника, направляются на удовлетворение требований кредиторов по общим обязательствам (в непогашенной части), а оставшиеся средства, приходящиеся на долю супруга должника, передаются этому супругу.

«Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью. Поэтому само по себе распределение общих долгов супругов между ними, произведенное без согласия кредитора, не изменяет солидарную обязанность супругов перед таким кредитором по погашению общей задолженности», — поясняет ВС.

Супруги должны добросовестно исполнять обязательства перед кредиторами, а в случае нарушения последние вправе потребовать исполнения обязательства без учета распределения общих долгов. При этом супруг, исполнивший солидарную обязанность в размере, превышающем его долю, имеет право регрессного требования к другому супругу.

При этом супруг, исполнивший солидарную обязанность в размере, превышающем его долю, имеет право регрессного требования к другому супругу.

Бывшие супруги тоже в ответе

В деле о банкротстве реализации подлежит как личное имущество должника, так и принадлежащее супругу или бывшему супругу на праве общей собственности.

«Вместе с тем супруг (бывший супруг), полагающий, что реализация общего имущества в деле о банкротстве не учитывает заслуживающие внимания его правомерные интересы или интересы находящихся на его иждивении лиц, вправе обратиться в суд с требованием о разделе общего имущества супругов до его продажи в процедуре банкротства», — поясняет ВС.

Он уточняет, что подлежащее разделу общее имущество супругов не может быть реализовано в рамках процедур банкротства до разрешения этого спора.

При рассмотрении дел о банкротстве судам следует учитывать, что супруг должника подлежит привлечению к участию в обособленных спорах, в рамках которых разрешаются вопросы, связанные с реализацией их общего имущества.

Презумпция равенства

Если супруги не заключали внесудебное соглашение о разделе общего имущества или брачный договор, либо суд не производил раздел их общего имущества, то при определении долей следует исходить из презумпции равенства.

«При отсутствии общих обязательств супругов — перечислять супругу гражданина-должника половину средств, вырученных от реализации общего имущества супругов (до погашения текущих обязательств)», — указывается в проекте.

Если же супруги имущество поделили, а кредиторы или финансовый управляющий считают, что этим нарушены их законные интересы, то они вправе обжаловать этот дележ в суде общей юрисдикции.

«Если во внесудебном порядке осуществлены раздел имущества, определение долей супругов в общем имуществе, кредиторы, обязательства перед которыми возникли до такого раздела имущества, определения долей и переоформления прав на имущество в публичном реестре, изменением режима имущества супругов юридически не связаны. Это означает, что как имущество должника, так и перешедшее вследствие раздела супругу общее имущество включается в конкурсную массу должника», — поясняет суд.

Это означает, что как имущество должника, так и перешедшее вследствие раздела супругу общее имущество включается в конкурсную массу должника», — поясняет суд.

Включенное общее имущество подлежит реализации финансовым управляющим в общем порядке с дальнейшей выплатой супругу должника части выручки, полученной от реализации общего имущества, указано в документе.

При включении в конкурсную массу общего имущества, перешедшего супругу должника, он обязан передать все финансовому управляющему, а при уклонении от этой обязанности финансовый управляющий вправе требовать отобрания этого имущества у супруга.

Если же имущество уже продано, то супруг должника должен передать управляющему полную его стоимость.

При этом финансовый управляющий может также подать иск об истребовании из чужого владения третьего лица имущества, подлежавшего передаче арбитражному управляющему.

анализ текущей ситуации и прогнозы

Пандемический кризис привел к беспрецедентному замедлению темпов роста европейских рынков. Сокращение объемов потребления домохозяйств и перебои в цепочках создания добавленной стоимости нанесли бизнесу серьезный удар – не говоря о массовых «локдаунах», из-за которых некоторым компаниям пришлось на несколько месяцев прекратить деятельность вообще. Резкое снижение доходов привело к росту объемов корпоративной задолженности, существенному снижению платежеспособности бизнеса и увеличению числа платежных дефолтов.

Сокращение объемов потребления домохозяйств и перебои в цепочках создания добавленной стоимости нанесли бизнесу серьезный удар – не говоря о массовых «локдаунах», из-за которых некоторым компаниям пришлось на несколько месяцев прекратить деятельность вообще. Резкое снижение доходов привело к росту объемов корпоративной задолженности, существенному снижению платежеспособности бизнеса и увеличению числа платежных дефолтов.

Многие европейские страны модифицировали процедуру банкротства, чтобы помочь бизнесу справиться с кризисом

В большинстве европейских стран о платежных дефолтах предприятия должен сообщать компетентным органам директор предприятия. Если директор не сообщит о дефолте в установленный срок, он будет нести за это персональную ответственность. После получения уведомления о дефолте соответствующие органы инициируют процедуру банкротства. Однако после начала пандемического кризиса власти подавляющего большинства европейских стран предприняли ряд мер с тем, чтобы не допустить резкого увеличения числа банкротств. Эти меры можно разделить на две группы. К первой относятся налоговые льготы, отсрочки по выплатам социальных страховых взносов, субсидированные кредиты и прочие меры, направленные на предотвращение возникновения кассовых разрывов на предприятиях. Ко второй относятся временные законодательные изменения в процедуре банкротства.

Эти меры можно разделить на две группы. К первой относятся налоговые льготы, отсрочки по выплатам социальных страховых взносов, субсидированные кредиты и прочие меры, направленные на предотвращение возникновения кассовых разрывов на предприятиях. Ко второй относятся временные законодательные изменения в процедуре банкротства.

Так, например, власти Германии освободили предпринимателей от обязательства инициировать процедуру банкротства в течение трех недель с момента обнаружения платежного дефолта или чрезмерной долговой нагрузки. Мораторий будет действовать до 30 сентября 2020 года, но может быть продлен до 31 марта 2021 особым указом. Испания ввела аналогичный мораторий до 31 декабря. В Италии до 30 июня право инициировать процедуру банкротства имеет только прокуратура.

Во Франции директоров предприятий освободили от обязательства инициировать процедуру банкротства в течение 45 дней с момента прекращения исполнения платежных обязательств. До 24 августа платежеспособность компаний будет оцениваться на основе их финансового положения на 12 марта. В Великобритании законодатели предложили ввести мораторий на возбуждение дел о банкротстве кредиторами. Если законопроект вступит в силу в июне, срок моратория истечет в июле.

В Великобритании законодатели предложили ввести мораторий на возбуждение дел о банкротстве кредиторами. Если законопроект вступит в силу в июне, срок моратория истечет в июле.

Нидерланды стали исключением из общего правила: власти страны не стали вносить никаких временных изменений в процедуру банкротства в связи с пандемическим кризисом.

Стоит, однако, отметить, что предпринятые европейскими властями меры не позволят предотвратить существенного увеличения числа банкротств – скорее они лишь отсрочат его до момента истечения мораториев.

Всплеск корпоративных банкротств удалось лишь отсрочить, но не предотвратить

Согласно прогностической модели Coface, во второй половине текущего года в Европе произойдет резкий всплеск банкротств. В 2021-м число банкротств также будет гораздо выше, чем предполагалось до кризиса. Например, в Германии число банкротств на конец 2021 года вырастет на 12% по сравнению с 2019 годом, и этот показатель – низший среди стран Европы. Во Франции ожидается прирост числа банкротств на 21%, в Испании – на 22%. Наиболее существенный рост частоты банкротств произойдет в Нидерландах (+36%), Великобритании (+37%) и Италии (+37%).

Наиболее существенный рост частоты банкротств произойдет в Нидерландах (+36%), Великобритании (+37%) и Италии (+37%).

Несмотря на то, что в целом прогнозы в отношении корпоративных дефолтов находятся в тесной корреляции с прогнозами в отношении темпов роста национального ВВП, в некоторых странах эта корреляция нарушается. Так, согласно текущим прогнозам, Нидерланды и Германия пострадают от пандемического кризиса меньше всех прочих стран Европы: ожидается, что по итогам 2021 года их ВВП окажется всего на 2% меньше, чем в 2019-м. ВВП Франции и Испании будет ниже уровня 2019 года на 3% и 4% соответственно. Великобритании и Италии — на 5% и 6%. При этом динамика роста числа банкротств в Нидерландах, Великобритании и Италии будет почти одинаковой (36-37%).

В случае с некоторыми странами расхождение между темпами роста ВВП и динамикой корпоративных банкротств можно объяснить отказом властей от внесения временных законодательных изменений в процедуру банкротства (например, в случае с Нидерландами).

Скачайте полный текст исследования (EN) – нажмите на изображение ниже, чтобы начать загрузку

Понимание системы судов по делам о банкротстве

Банкротство затрагивает больше людей, чем вы думаете. Было сказано, что в течение всей жизни у человека есть один шанс из 10 подать дело о банкротстве. Если вы лично не пострадали, это почти гарантированно повлияло на вашу семью, соседей или коллег. По данным суда США, 659 881 человек подали заявление о банкротстве за 12-месячный период, закончившийся 30 июня 2020 года.

Когда вы попали в дело о банкротстве, процесс может вас смутить и расстроить.Узнайте больше о том, как работает система судов по делам о банкротстве.

Что такое банкротство?

Банкротство — это процедура, предназначенная для оказания финансовой помощи людям или организациям, испытывающим непосильное бремя задолженности, в конечном итоге прекращая всякую деятельность по взысканию с кредиторов. Это означает, что, как только кто-то объявляет о банкротстве, в большинстве случаев кредитор больше не может предпринимать никаких действий против должника по непогашенной задолженности.

У физических лиц есть два варианта подачи заявления о банкротстве.Первая — это глава 7, которая позволяет вам погасить все долги после того, как ваши ликвидные активы будут использованы для погашения части долга. Вы можете подать заявление о банкротстве этого типа только в том случае, если вы пройдете тест, подтверждающий, что ваш доход ниже среднего дохода семьи в вашем штате.

Если вы не пройдете этот тест, вам, возможно, придется подать заявление в Главу 13. С помощью этого варианта вы погасите часть своего долга в рамках трех-пятилетнего плана выплат. Эти выплаты производятся непосредственно в суд и распределяются между кредиторами.

Эти выплаты производятся непосредственно в суд и распределяются между кредиторами.

Банкротство останется в вашей кредитной истории как минимум семь лет, поэтому это должно быть крайнее средство, когда дело доходит до урегулирования вашего долга.

Банкротство по главе 7 остается в вашем кредитном отчете на 10 лет. Глава 13 остается в вашем отчете на седьмой день.

Где рассматриваются дела о банкротстве?

Дела о банкротстве рассматриваются только в федеральных судах. Несмотря на то, что в соответствии с законами различных штатов проводятся судебные разбирательства, которые называются «конкурсным управлением», все суды по делам о банкротстве являются федеральными, система которых разделена на уровни:

- Суды первой инстанции

- Окружные суды

- Верховный суд

Существуют также различные административные суды, такие как иммиграционный суд.

Основной суд первой инстанции называется районным судом. Суды по делам о банкротстве — это специализированные суды, которые, по сути, являются подразделением районных судов. Окружные суды могут рассматривать все дела, входящие в их юрисдикцию, а также рассматривать дела о банкротстве. Понимание системы судов по делам о банкротстве необходимо для четкого представления о возможных путях рассмотрения дела о банкротстве.

Суды по делам о банкротстве — это специализированные суды, которые, по сути, являются подразделением районных судов. Окружные суды могут рассматривать все дела, входящие в их юрисдикцию, а также рассматривать дела о банкротстве. Понимание системы судов по делам о банкротстве необходимо для четкого представления о возможных путях рассмотрения дела о банкротстве.

Подведомственность суда по делам о банкротстве

Согласно Федеральному закону 28 U.1334 S.C., суды по делам о банкротстве обладают исключительной юрисдикцией в отношении дел о банкротстве. Это означает, что дело о банкротстве не может быть подано в суд штата. Это связано с тем, что единая система банкротства требует, чтобы дела подавались в единую федеральную систему, а не в суды штатов, которые могут иметь разные правила и положения.

Некоторые вопросы в деле о банкротстве настолько важны для процесса банкротства, что считаются ключевыми. Основные вопросы могут включать в себя интерпретацию самого кодекса банкротства, то, как обрабатываются претензии, какие долги погашаются и планы погашения согласно главе 13.

Основное дело решает судья по делам о банкротстве. Апелляции можно подавать в районный или окружной суд при наличии специального разрешения. В отношении неосновных вопросов стороны могут решить, остается ли последнее слово за судьей по делам о банкротстве (по крайней мере, на уровне суда первой инстанции) или окружной судья должен поставить свою печать одобрения (или неодобрения) решения.

Судья по делам о банкротстве также может быть привлечен для решения вопросов, не связанных с банкротством. Это вопросы, которые могут быть решены окружным судом или даже судом штата, но возникают в контексте дела о банкротстве.Например, судью по делам о банкротстве могут попросить интерпретировать условия контракта, чтобы стороны могли определить сумму иска.

Судьи по делам о банкротстве

Судьи по делам о банкротстве назначаются на 14-летний срок Апелляционным судом Соединенных Штатов для конкретного федерального округа, в котором находится суд по делам о банкротстве. В отличие от федерального окружного суда и апелляционных судей, которые назначаются пожизненно, срок полномочий судьи по делам о банкротстве должен обновляться каждые 14 лет апелляционным судом.Апелляционный суд может не продлевать срок полномочий судьи о банкротстве, если он недоволен их работой. Точно так же судья по делам о банкротстве может отказаться от назначения на 14 лет.

В отличие от федерального окружного суда и апелляционных судей, которые назначаются пожизненно, срок полномочий судьи по делам о банкротстве должен обновляться каждые 14 лет апелляционным судом.Апелляционный суд может не продлевать срок полномочий судьи о банкротстве, если он недоволен их работой. Точно так же судья по делам о банкротстве может отказаться от назначения на 14 лет.

Апелляционная система

Хотя все первоначальные дела о банкротстве рассматриваются судом по делам о банкротстве, апелляции на постановления, решения и постановления обычно рассматриваются районными судами и, в некоторых случаях, окружными судами.

В некоторых схемах есть так называемая апелляционная комиссия по делам о банкротстве (BAP).BAP были созваны в Первом, Шестом, Восьмом, Девятом и Десятом округах. Апелляционная коллегия состоит из судей по делам о банкротстве того же округа, которые рассматривают апелляции о банкротстве. Даже в тех округах, где есть апелляционная комиссия по делам о банкротстве, податель апелляции может решить, чтобы его апелляция была рассмотрена в местном федеральном окружном суде.

Следующий уровень апелляций — это Апелляционный суд Соединенных Штатов для конкретного округа, в котором заседает суд по делам о банкротстве. Например, апелляция суда по делам о банкротстве Сан-Франциско в конечном итоге будет передана в Апелляционный суд девятого округа.

Последний уровень апелляционного рассмотрения — Верховный суд Соединенных Штатов.

Федеральные правила процедуры банкротства

Производство в судах по делам о банкротстве регулируется Федеральными правилами процедуры банкротства. Как следует из названия, эти правила регулируют процедурные аспекты процедур банкротства и судебных разбирательств, такие как время, в течение которого вы должны подать свои графики банкротства. В значительной степени правила процедуры банкротства отражают и включают Федеральные правила гражданского судопроизводства, которые регулируют судебные разбирательства в других федеральных судах.

Судебные инстанции о банкротстве

Если вы рассматриваете возможность подачи заявления о банкротстве, важно определить и найти соответствующий суд по делам о банкротстве. Согласно федеральному закону, вы должны подать заявление о банкротстве в федеральном округе, в котором у вас было основное место жительства, основное место деятельности или основные активы в США, в течение 180 дней до подачи.

Согласно федеральному закону, вы должны подать заявление о банкротстве в федеральном округе, в котором у вас было основное место жительства, основное место деятельности или основные активы в США, в течение 180 дней до подачи.

Например, если у вас есть летний дом в Техасе, но вы живете девять месяцев в году в Калифорнии, скорее всего, вы проживаете в Калифорнии.После того, как вы определите свой город проживания, перейдите на сайт судов США, чтобы найти ближайший суд. Как всегда, квалифицированный адвокат по делам о банкротстве — ваш лучший помощник, когда вы думаете о банкротстве.

Обзор банкротства Глава

Кодекс о банкротстве указан в заголовке 11 Кодекса США, начиная с 11 U.S.C. 101. Его основные главы (7, 11, 12, 13 и 15) кратко излагаются ниже:

Глава 7

Глава 7 Банкротство — это процедура ликвидации, доступная для потребителей и предприятий.Те активы должника, которые не освобождены от ответственности кредиторов, собираются и ликвидируются (превращаются в деньги), а полученные средства распределяются между кредиторами. Потребитель-должник получает полное погашение долга в соответствии с главой 7, за исключением некоторых долгов, погашение которых запрещено Кодексом о банкротстве.

Потребитель-должник получает полное погашение долга в соответствии с главой 7, за исключением некоторых долгов, погашение которых запрещено Кодексом о банкротстве.

Глава 11

Глава 11 о банкротстве предусматривает процедуру, с помощью которой физическое или юридическое лицо может реорганизовать свои долги, продолжая при этом свою деятельность.Подавляющее большинство дел по главе 11 подано предприятиями. Должник, часто с участием кредиторов, составляет план реорганизации, в соответствии с которым он должен полностью или частично погасить свои долги.

Глава 12

Глава 12 позволяет семейному фермеру или рыбаку подать заявление о банкротстве, реорганизовать свой бизнес, полностью или частично погасить свои долги и продолжить работу.

Глава 13

Глава 13, часто называемая банкротством наемных работников, используется в первую очередь отдельными потребителями для реорганизации своих финансовых дел в соответствии с планом выплат, который должен быть завершен в течение трех или пяти лет. Чтобы иметь право на освобождение от ответственности согласно главе 13, потребитель должен иметь постоянный доход и не может иметь более определенной суммы долга, как указано в Кодексе о банкротстве.

Чтобы иметь право на освобождение от ответственности согласно главе 13, потребитель должен иметь постоянный доход и не может иметь более определенной суммы долга, как указано в Кодексе о банкротстве.

Глава 15

Глава 15 предоставляет должникам, кредиторам и другим заинтересованным сторонам, участвующим в делах о несостоятельности в зарубежных странах, механизм, с помощью которого они могут отстаивать свои права. Как правило, дело по главе 15 является дополнением к первичному делу или производству, возбужденному в стране происхождения должника.Одна из основных целей этой главы — способствовать сотрудничеству и общению между судами Соединенных Штатов и заинтересованными сторонами, а также иностранными судами и сторонами, заинтересованными в трансграничных делах.

Что такое глава 7?

Что такое глава 7?

Банкротство — дело серьезное, поэтому нужно четко понимать его. Глава 7 раздела 11 Кодекса США о банкротстве регулирует процесс ликвидации активов. Назначен конкурсный управляющий для ликвидации неиспользованных активов для выплаты кредиторам; после исчерпания выручки оставшаяся задолженность погашается.Существуют квалификационные требования для подачи заявления о банкротстве в соответствии с главой 7, например, должник не должен иметь дело о банкротстве по главе 7 за предыдущие восемь лет, а заявитель должен пройти проверку нуждаемости. Этот процесс также известен как «прямое» или «ликвидационное» банкротство.

Назначен конкурсный управляющий для ликвидации неиспользованных активов для выплаты кредиторам; после исчерпания выручки оставшаяся задолженность погашается.Существуют квалификационные требования для подачи заявления о банкротстве в соответствии с главой 7, например, должник не должен иметь дело о банкротстве по главе 7 за предыдущие восемь лет, а заявитель должен пройти проверку нуждаемости. Этот процесс также известен как «прямое» или «ликвидационное» банкротство.

Ключевые выводы

- Глава 7 банкротства разрешает ликвидацию активов для выплаты кредиторам.

- Необеспеченный приоритетный долг сначала выплачивается в главе 7, после чего идет обеспеченный долг, а затем неприоритетный необеспеченный долг.

- Подача Главы 7 обычно включает заполнение форм и проверку активов доверенным лицом.

Понимание Главы 7 Банкротство

В главе 7 «Банкротство» правило абсолютного приоритета оговаривает порядок выплаты долгов. В соответствии с этим правилом необеспеченный долг разделяется на классы или категории, причем каждый класс получает приоритет для выплаты. Обеспеченный долг — это долг, обеспеченный или обеспеченный залогом для снижения риска, связанного с кредитованием, например, ипотека.

Обеспеченный долг — это долг, обеспеченный или обеспеченный залогом для снижения риска, связанного с кредитованием, например, ипотека.

В первую очередь оплачиваются необеспеченные приоритетные долги. Примерами необеспеченных приоритетных долгов являются налоговые долги, алименты и иски о причинении личного вреда должнику. Затем выплачиваются обеспеченные долги. Последним является выплата неприоритетного необеспеченного долга за счет средств, оставшихся от ликвидации активов. Если недостаточно средств для выплаты неприоритетного необеспеченного долга, то долги выплачиваются на пропорциональной основе.

Процесс банкротства состоит из следующих этапов:

Консультации и формы

Заявители должны сначала пройти кредитную консультацию в течение шести месяцев с момента подачи, прежде чем они начнут процесс банкротства согласно Главе 7.Если в округе нет утвержденного консультационного агентства, они могут отказаться от этого шага. Другие исключения могут применяться в зависимости от обстоятельств должника.

Заявитель должен заполнить несколько форм, включая ходатайство в суд, чтобы начать официальное разбирательство по главе 7. В формах подробно описывается личная информация, такая как финансы, кредиторы, активы, доходы и расходы должника. После подачи ходатайства действует автоматическое приостановление, которое не позволяет кредиторам взыскать задолженность.Пребывание также останавливает и предотвращает перераспределение доходов.

Назначение доверительного управляющего и собрание кредиторов

Суд по делам о банкротстве назначит беспристрастного управляющего для наблюдения за всем процессом банкротства. Они изучат активы и определят, какие активы могут быть ликвидированы для выплаты кредиторам. Затем доверительный управляющий назначает встречи с кредиторами, на которых подтверждается действительность ходатайства и финансов. Как следует из названия, «собрание кредиторов» позволяет им встречаться с доверенным лицом и должником, чтобы задать вопросы.Взаимодействие с другими людьми

Погашение долга

Управляющий банкротством проверяет личные активы и финансы должника. Освобожденная от налога собственность — или собственность, необходимая для поддержания базового уровня жизни — остается за должником. Неуплаченное имущество арестовывается и ликвидируется для выплаты кредиторам. Освобождение собственности варьируется в зависимости от штата. Однако во многих случаях должникам разрешается оставить за собой свой основной дом, личное имущество и машину. Затем попечитель наблюдает за ликвидацией всего остального имущества.Взаимодействие с другими людьми

Освобожденная от налога собственность — или собственность, необходимая для поддержания базового уровня жизни — остается за должником. Неуплаченное имущество арестовывается и ликвидируется для выплаты кредиторам. Освобождение собственности варьируется в зависимости от штата. Однако во многих случаях должникам разрешается оставить за собой свой основной дом, личное имущество и машину. Затем попечитель наблюдает за ликвидацией всего остального имущества.Взаимодействие с другими людьми

Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (CARES), подписанный президентом 27 марта 2020 года, исключает помощь в связи с коронавирусом из расчета текущего ежемесячного дохода должника в течение одного года в ожидании рассмотрения. дела о банкротстве.

Погашение оставшейся задолженности

Большинство долгов погашается в соответствии с главой 7 банкротства. Погашение долга освобождает должника от любой личной ответственности за платеж. После погашения дефицита в соответствии с главой 7 кредитор больше не может требовать реституции от кредитора в будущем. Обязательства, связанные с алиментами, алиментами на ребенка, некоторыми государственными долгами, подоходным налогом и федеральными студенческими ссудами, не могут быть освобождены во время банкротства. Закон очень ограничивает выплаты причитающихся сумм по подоходному налогу и студенческим ссудам. В Кодексе США о банкротстве перечислено 19 категорий долгов, которые не подлежат погашению. В большинстве случаев заявители получают освобождение от ответственности примерно через два месяца после собрания кредиторов.

После погашения дефицита в соответствии с главой 7 кредитор больше не может требовать реституции от кредитора в будущем. Обязательства, связанные с алиментами, алиментами на ребенка, некоторыми государственными долгами, подоходным налогом и федеральными студенческими ссудами, не могут быть освобождены во время банкротства. Закон очень ограничивает выплаты причитающихся сумм по подоходному налогу и студенческим ссудам. В Кодексе США о банкротстве перечислено 19 категорий долгов, которые не подлежат погашению. В большинстве случаев заявители получают освобождение от ответственности примерно через два месяца после собрания кредиторов.

Серьезные последствия

У банкротства определенно есть негативные последствия, поэтому должники должны быть уверены, что это подходит им. Кредиторы могут попытаться вернуть долг после погашения, даже если они не имеют на это права (поэтому важно сохранять документы о банкротстве, поскольку дубликаты могут быть дорогостоящими). Дело о банкротстве будет отображаться в кредитных отчетах в течение 10 лет с даты подачи, что серьезно подорвет способность должника получать ссуды. Кроме того, человек не может подать заявление и получить последующее увольнение по Главе 7 в течение восьми лет после предыдущего увольнения согласно Главе 7.После прохождения главы 7 важно быть особенно расчетливым в финансовом отношении.

Кроме того, человек не может подать заявление и получить последующее увольнение по Главе 7 в течение восьми лет после предыдущего увольнения согласно Главе 7.После прохождения главы 7 важно быть особенно расчетливым в финансовом отношении.

Что такое правила главы 7 о банкротстве?

В двух словахПравила о банкротстве, изложенные в главе 7, не так сложно понять, как вы думаете, но их довольно много. Продолжайте читать, чтобы получить базовое представление о правилах банкротства главы 7 и обеспечить успешную регистрацию банкротства главы 7.

Правила о банкротстве в главе 7 представляют собой сочетание законов США о банкротстве и правил местных судов.Законы США о банкротстве можно разделить на Кодекс о банкротстве и Правила о банкротстве. Поскольку эти законы о банкротстве охватывают дел о банкротстве на , их довольно много. Не беспокойтесь, вам не нужно изучать их все. Но если вы собираетесь подать заявление о банкротстве в соответствии с главой 7, неплохо иметь базовое представление о правилах банкротства в соответствии с главой 7, чтобы не подвергать опасности свое начало с нуля из-за простого упущения.

Нет правила, по которому вам нужен адвокат для подачи главы 7.

Пока мы собираемся изучить, что такое правила и , давайте начнем с некоторых основ банкротства: в законах США о банкротстве нет ничего, что требует от вас нанять юриста для подачи заявления о банкротстве. Только предприятия должны нанимать адвоката по делам о банкротстве , потому что они не могут представлять себя. Люди могут, и многие делают это весьма успешно.

Существует правило, согласно которому вы должны использовать официальные формы банкротства.

Суды США по делам о банкротстве потребовали, чтобы все лица, подающие заявление о банкротстве в любой точке страны, использовали одни и те же формы банкротства.Формы доступны бесплатно на сайте судов США. Если вы загружаете какие-либо формы банкротства, убедитесь, что вы получаете их с сайта .gov, так как это единственный способ убедиться, что это официальная версия.

Кроме того, суд по делам о банкротстве в вашем штате может иметь специальные местные формы. Эти местные формы банкротства должны быть заполнены (при необходимости) поверх федеральных; они не замена.

Эти местные формы банкротства должны быть заполнены (при необходимости) поверх федеральных; они не замена.

Правила для Главы 7 Право на участие

Есть пара правил, которые определяют, разрешено ли кому-либо подавать заявление о банкротстве согласно Главе 7.

Вы должны получить консультацию по кредитам.

В какой-то момент в течение 6 месяцев (точнее, 180 дней) до подачи заявления о банкротстве каждый должен пройти курс кредитного консультирования в утвержденном агентстве кредитного консультирования. Без него вы не имеете права подавать заявление о банкротстве. Кроме того, агентство по кредитным консультациям, которое вы выберете для этого 1-часового курса, должно быть одобрено Доверенным лицом США.

Вы должны пройти тест на наличие средств банкротства согласно Главе 7.

Проверка нуждаемости — это анализ соответствия требованиям главы 7 о банкротстве.Провал теста на нуждаемость — это немного плохая новость / ситуация хороших новостей. С одной стороны, вы не имеете права подавать дело о банкротстве по главе 7, потому что зарабатываете слишком много денег. С другой стороны, хотя этого может быть недостаточно, чтобы успевать за всеми ежемесячными платежами, которые требуют от вас кредиторы, ваш ежемесячный доход довольно высок.

С другой стороны, хотя этого может быть недостаточно, чтобы успевать за всеми ежемесячными платежами, которые требуют от вас кредиторы, ваш ежемесячный доход довольно высок.

Как работает проверка нуждаемости?

По сути, он устанавливает пределы дохода для банкротства по главе 7. Если ваш текущий ежемесячный доход меньше среднего дохода в вашем штате, вы проходите проверку нуждаемости.Если ваш доход превышает средний уровень, вы все равно можете пройти тест на нуждаемость. Вы должны показать, что ваш располагаемый доход (после вычета удерживаемого подоходного налога и с учетом ваших расходов на проживание) недостаточен для выплаты вашим необеспеченным кредиторам как минимум 25% в случае банкротства по главе 13.

Глава 7 Правила банкротства после подачи иска

После того, как ваше дело о банкротстве будет подано, законы о банкротстве немедленно обеспечат вам защиту от кредиторов в виде автоматического приостановления.Кодекс о банкротстве запрещает любую инкассаторскую деятельность в отношении должника и его имущества сразу после подачи заявления о банкротстве. Поэтому удержание зарплаты должно прекращаться сразу после возбуждения дела о банкротстве. Но это не единственное, что происходит. Существуют дополнительные правила для лиц, подавших заявление о банкротстве в соответствии с главой 7, их кредиторов и конкурсного управляющего, ведущего дело.

Поэтому удержание зарплаты должно прекращаться сразу после возбуждения дела о банкротстве. Но это не единственное, что происходит. Существуют дополнительные правила для лиц, подавших заявление о банкротстве в соответствии с главой 7, их кредиторов и конкурсного управляющего, ведущего дело.

Глава 7 Правила для лица, заявляющего о банкротстве

Каждое лицо, заявляющее о банкротстве, должно соответствовать требованиям Кодекса о банкротстве.После возбуждения дела о банкротстве по Главе 7 это означает, что они, как минимум, должны:

Оплатить судебный сбор за подачу заявления (если он не отменен или не уплачен во время подачи заявления)

Отправить их последняя декларация о федеральном подоходном налоге своему управляющему банкротством

Присутствовать на собрании кредиторов и

Завершить второй курс по банкротству, который называется «Обучение должников или финансовый менеджмент».

Конечно, это минимум. Вы должны сотрудничать с вашим конкурсным управляющим. Часто это означает отправку им некоторых других документов (например, выписок из банковского счета) в рамках подготовки к собранию кредиторов. Иногда это означает, что опекун узнает, имеете ли вы право на получение наследства в течение 6 месяцев с даты подачи заявки. Это просто зависит от того, что происходит в вашем случае. Вы также должны убедиться, что вы обновили как суд по делам о банкротстве, так и доверительного управляющего, если ваша контактная информация изменится.

Вы должны сотрудничать с вашим конкурсным управляющим. Часто это означает отправку им некоторых других документов (например, выписок из банковского счета) в рамках подготовки к собранию кредиторов. Иногда это означает, что опекун узнает, имеете ли вы право на получение наследства в течение 6 месяцев с даты подачи заявки. Это просто зависит от того, что происходит в вашем случае. Вы также должны убедиться, что вы обновили как суд по делам о банкротстве, так и доверительного управляющего, если ваша контактная информация изменится.

Какую роль во всем этом играет попечитель?