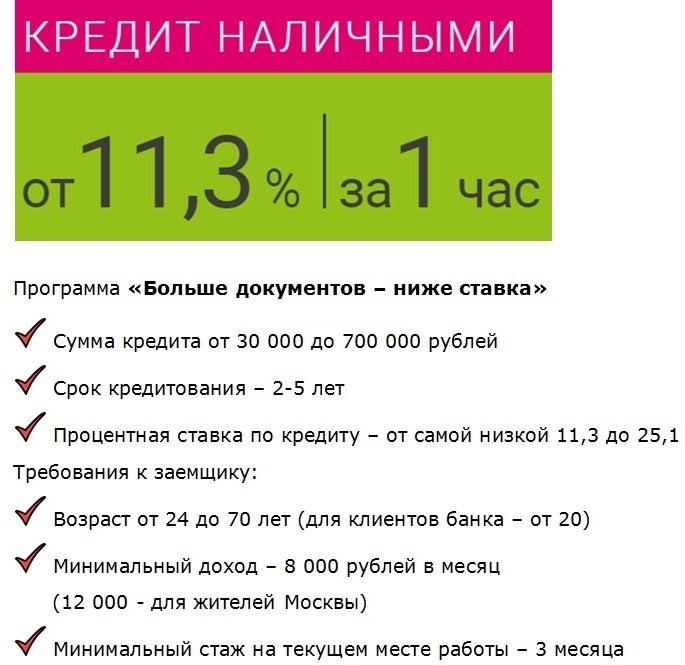

| Наличные на любые цели | Нецелевой кредит наличными выручит при оплате, турпутевок, обучения, лечения, при покупке техники или даже авто и недвижимости. По сравнению с другими продуктами здесь небольшой пакет документов и решение принимается быстро. Почти всегда взять наличные на любые цели выгоднее, чем оформить займ в магазине, турагентстве или другой торговой точке. |

| Рефинансирование | Рефинансирование потребительского или ипотечного кредита, взятого в другом банке, позволит уменьшить процентную ставку или размер ежемесячного платежа. Так вы сократите сумму переплаты и рассчитаетесь быстрее. Сопутствующие плюсы – возможность получить дополнительные деньги и объединить несколько дорогих кредитов в один на более удобных условиях. |

| Для госслужащих | Мы давно сотрудничаем с силовыми структурами, поэтому предоставляем Госслужащим особые условия кредитования. Для вас действует более выгодная ставка, а оформить кредит можно без залога и поручителей. Воспользоваться предложением могут сотрудники бюджетных и государственных компаний, в том числе служащие Минобороны, ФСБ, МЧС, МВД и других структур. |

| Наилучший вариант, когда необходима крупная сумма под оптимальный процент. В качестве залога допускается предоставлять разные объекты недвижимого имущества. Также мы предлагаем страхование недвижимости от рисков ее утраты или повреждения, что поможет избежать финансовых трудностей даже в сложных жизненных ситуациях. | |

| Под поручительство | Кредит под поручительство позволяет получить деньги на привлекательных условиях. |

| Под залог автомобиля | Кредит под залог авто пойдет в ситуации, когда требуется существенная сумма денег и важно повысить вероятность положительного решения по заявке. Автомобиль, даже находясь в залоге, остается в вашем распоряжении, вам не придется отказываться от привычных поездок на работу или за город. |

Потребительский кредит

При оформлении потребительского кредита Вы берете на себя дополнительные финансовые обязательства.

Важно быть уверенным в том, что эти обязательства будут исполнены при любых обстоятельствах.

Банк предлагает своим клиентам программу страхования от несчастных случаев и болезней1, которая позволит получить страховую выплату для погашения кредитной задолженности в случае установления Застрахованному 1-ой или 2-ой группы инвалидности или ухода из жизни.

- финансовая поддержка для Вас и Ваших близких;

- страховое покрытие действует 24 часа в сутки на территории всего мира;

- простые условия подключения: вы можете подписать заявление, в момент оформления анкеты на кредит;

- мгновенная защита — программа начинает действовать сразу после оформления кредита;

- Ваша защита всегда равна сумме полученного кредита. Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.

- Уход из жизни застрахованного лица (заемщика) в результате несчастного случая или заболевания.

Страховая сумма равна первоначальной сумме кредита.

Стоимость страховой программы — 2 % в год от страховой суммы.

Плата за подключение к страховой программе рассчитывается индивидуально, исходя из сроков, страховой суммы.

Подробную информацию о программе страхования Вы можете получить по телефону:

8 800 700-03-49 или в ближайшем отделении Банка.

1Страхование в рамках данной программы осуществляется в партнерстве с АО «СОГАЗ» (лицензия ФСФР С № 1208 77 от 16.08.2011). Участие в программе является добровольным и не служит обязательным условием выдачи потребительского кредита в Банк «ВБРР» (АО). Неучастие заемщика в указанной программе добровольного страхования не является основанием для отказа Банк «ВБРР» (АО) в кредитовании. По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

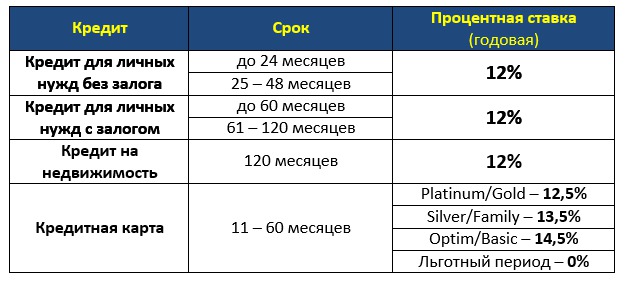

| Кредит | Срок | Сумма | Годовая ставка |

|---|---|---|---|

|

Потребительский кредит в рамках зарплатного проекта

Акция

Для получающих зарплату на карты Банка, работников системообразующих предприятий/предприятий бюджетной сферы, членов Профсоюза работников здравоохранения г. |

Срок: до 7 лет |

Сумма: от 10 000 до 5 000 000 i |

Годовая ставка: от 9,4% |

|

Доверие

Акция

Кредиты для клиентов с положительной кредитной историей в ПАО «ЧЕЛИНДБАНК» и других банках, сотрудников аккредитованных предприятий. |

Срок: до 7 лет |

Сумма: от 15 000 до 5 000 000 i |

Годовая ставка: от 9,4% |

|

Доверие плюс

Акция

Кредиты без обеспечения для клиентов с положительной кредитной историей в ПАО «ЧЕЛИНДБАНК» и других банках, сотрудников аккредитованных предприятий. |

Срок: до 5 лет |

Сумма: от 15 000 до 1 000 000 i |

Годовая ставка: от 10,4% |

|

Пенсионный

Акция

Кредит предоставляется клиентам, получающим доход в виде пенсионных выплат. |

Срок: до 5 лет |

Сумма: от 15 000 до 1 000 000 i |

Годовая ставка: от 13,0% |

|

Пенсионный плюс

Акция

Кредит без обеспечения для клиентов, получающих доход в виде пенсионных выплат. |

Срок: |

Сумма: от 15 000 до 500 000 i |

Годовая ставка: 15,0% |

|

Стандартный

Акция

Кредит на любые цели. |

Срок: до 5 лет |

Сумма: от 15 000 до 5 000 000 i |

Годовая ставка: от 13,9% |

|

Стандартный без обеспечения

Акция

Кредит на любые цели без обеспечения. |

Срок: до 3 лет |

Сумма: от 15 000 до 500 000 i |

Годовая ставка: от 18,9% |

|

Под залог недвижимости

Акция

Кредит под залог недвижимости на любые цели. |

Срок: до 7 лет |

Сумма: от 100 000 до 5 000 000 i |

Годовая ставка: от 9,4% |

|

Кредит на приобретение квартиры на этапе строительства

Кредитный продукт на покупку строящегося жилья. |

Срок: от 1 года до 15 лет |

Сумма: от 300 000 i |

Годовая ставка: от 8,9 % |

|

Кредит на приобретение готовой жилой недвижимости

Кредитный продукт на покупку готового жилья. |

Срок: от 1 года до 15 лет |

Сумма: от 300 000 i |

Годовая ставка: от 8,9 % |

|

Материнский капитал

Приобретение жилой недвижимости с использованием средств материнского капитала. |

Срок: до 6 месяцев |

Сумма: до 650 000 i |

Годовая ставка: 22,5% |

|

Ипотека 6,5% годовых

Кредитный продукт на покупку строящегося или готового жилья у юридического лица |

Срок: от 1 года до 15 лет |

Сумма: от 300 000 до 6 000 000 i |

Годовая ставка: 6,5% |

|

Кредит на приобретение нежилой недвижимости (апартаментов)

Кредитный продукт на покупку нежилой недвижимости (апартаментов). |

Срок: от 1 года до 15 лет |

Сумма: от 300 000 i |

Годовая ставка: от 9,9 % |

|

Кредит на рефинансирование ипотечного кредита в сумме более остатка задолженности

Рефинансирование ипотечного кредита, полученного ранее в другом банке в сумме более остатка задолженности по ипотечному договору |

Срок: от 1 года до 15 лет |

Сумма: от 300 000 i |

Годовая ставка: от 9,9 % |

|

Классический

Акция

Кредит на приобретение нового или подержанного автомобиля. |

Срок: до 5 лет |

Сумма: от 100 000 i |

Годовая ставка: от 9,4% |

|

Карта с льготным периодом

При погашении задолженности по кредиту в течение льготного периода проценты на данную сумму не начисляются. |

Срок: 2 года |

Сумма: от 15 000 i |

Годовая ставка: от 19 % |

|

Кредитная карта в рамках зарплатных проектов

Альтернатива краткосрочному потребительскому кредиту. |

Срок: 2 года |

Сумма: от 15 000 i |

Годовая ставка: от 16% |

|

Кредитная линия Удачная

Целевой кредит с различными видами обеспечения. |

Срок: до 7 лет |

Сумма: от 100 000 до 5 000 000 i |

Годовая ставка: от 10,9% |

Сбербанк снизил ставки по кредитам :: Финансы :: РБК

Совет директоров Банка России 19 июня снизил ключевую ставку сразу на один процентный пункт, до 4,5%, что стало рекордно низкой стоимостью заимствований в российской истории, в том числе в период действия режима таргетирования инфляции с 2014 года. «Дезинфляционные факторы действуют сильнее, чем ожидалось ранее, в связи с большей длительностью ограничительных мер в России и в мире», — отметил тогда регулятор.

По ожиданиям ЦБ, несмотря на снижение ключевой ставки, доходность вкладов останется выше инфляции. Текущий прогноз Банка России по инфляции на 2020 год — 3,8–4,8%, он будет уточнен в июле, отметила глава регулятора Эльвира Набиуллина. «Ставки по депозитам сейчас остаются в положительной зоне. И мы считаем, что они будут оставаться в положительной зоне, будут привлекательными», — сказала она.

И мы считаем, что они будут оставаться в положительной зоне, будут привлекательными», — сказала она.

Читайте на РБК Pro

Банки анонсировали снижение ставок по вкладам и кредитам вслед за ЦБВслед за снижением ставки ряд банков заявили о планах снизить действующие ставки по кредитным и сберегательным продуктам, причем некоторые из них сообщили, что сделали это еще до решения Банка России.

Официальные данные по средневзвешенным кредитным ставкам в банках доступны пока только за апрель — по выданным кредитам сроком до одного года они составили 14,81%, по кредитам свыше года — 11,77%, следует из данных ЦБ.

Средняя максимальная ставка по вкладам в первой декаде июня уже обновила исторический минимум, опустившись до 5,01%. Индекс банковских ставок Frank RG, рассчитанный по данным 50 организаций, за месяц снизился с 4,9205 до 4,5935%. Новая волна коррекции ставок началась с 10 июня, следует из данных Frank RG, который анализирует около 450 вкладов более чем 50 банков.

Автор

Владислав ГордеевКредит «Доверительный» без залога и поручителей – банк «Клюква»

Фамилия Имя Отчество *

Телефон *

Дата рождения *

Пермь Березники Соликамск Чайковский Полазна Губаха Москва Город обслуживания *

ДО «Строгановский», г. Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул.

Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул. Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

* — поля, обязательные для заполнения

Кредит на любые цели

По условиям кредитного договора:

Если в кредитном договоре не указано иное, погашения кредита осуществляется путем зачисления суммы платежа с вашего текущего банковского счета или счета банковской карты.

Своевременное погашение кредита

Для своевременного погашения кредита и уплаты процентов вам необходимо обеспечить наличие денежных средств, достаточных для списания очередного платежа, не позднее даты, установленной кредитным договором. Если на счете недостаточно средств для списания очередного платежа, то платеж будет считаться просроченным.

Если на счете недостаточно средств для списания очередного платежа, то платеж будет считаться просроченным.

Дата поступления средств

Дата поступления средств на текущий счет и дата списания средств со счета для погашения кредита могут не совпадать. Если вам пришла SMS с информацией о поступлении денежных средств на счет (при подключенной услуге «SMS-информирование»), она не означает, что списание денежных средств произойдет в этот же день. Во избежание образования задолженности при внесении платежей через сторонние организации, вносите ежемесячный платеж заблаговременно.

Рекомендуемый срок пополнения счёта

Рекомендуемый срок пополнения счета путем перевода из другого банка или с карты на карту денежных средств, предназначенных для погашения кредита, — не позднее, чем 4 дня до даты ежемесячного платежа.

С помощью сервиса «Система быстрых платежей» (СБП) можно оплатить кредит Датабанка через онлайн-сервисы других банков по номеру телефона бесплатно в любое время и день недели.

Платежи

Ежемесячно дифференцированными платежами, в соответствии с условиями кредитного договора с 01 по 10 число, с 11 по 20 число, с 21 по 25 число месяца следующего за расчетным месяцем или ежемесячно аннуитетными платежами в последний календарный день расчетного месяца (по выбору клиента).

Досрочное погашение

Досрочное погашение: допускается, сумма не ограничена (погашение процентов — ежемесячно)

Просрочки и пени

Неустойка в размере 0,1 процента от суммы просроченной задолженности за каждый день нарушения обязательств. При этом проценты на сумму потребительского кредита (займа) за соответствующий период нарушения обязательств не начисляются.

Потребительское кредитование « НИКО-БАНК, Оренбург НИКО-БАНК, Оренбург

Потребительское кредитование

ПАО «НИКО-БАНК» постоянно работает над процессом усовершенствования и универсализации кредитной линейки для физических лиц в целях обеспечения доступности своих кредитных продуктов и услуг для Вас!

ПАО «НИКО-БАНК» предлагает своим клиентам потребительские кредиты без обеспечения и с обеспечением под поручительство физических лиц и/или под залог движимого/недвижимого имущества, кредиты для пенсионеров, автокредиты и программу рефинансирования потребительских кредитов.

По всем интересующим вас вопросам, вы можете обратиться по следующим адресам:

Ипотечно-кредитный центр ПАО «НИКО-БАНК» в г. Оренбург:

460001, г.Оренбург, ул.Чкалова, д.51/1, тел.: (3532) 34-90-91, 34-90-92

Дополнительный офис На Поляничко ПАО «НИКО-БАНК» в г.Оренбург

460021, г.Оренбург, ул. Поляничко, 4, тел.: (3532) 34-91-66, 34-91-67, 34-91-68, 34-91-69

ДО «Чкаловский» ПАО «НИКО-БАНК» в г.Оренбург:

460001, г.Оренбург, ул.Чкалова, д.51/1, тел.: (3532) 34-91-71, 34-91-72

ДО «Степной» ПАО «НИКО-БАНК» в г.Оренбург:

— 460052, г.Оренбург, мкр-н 70 лет ВЛКСМ, д.16/1 (ТК «Территория»), тел.: (3532) 40-02-30, 40-02-29, 40-02-31

— 460044, г.Оренбург, пр-т Дзержинского, д.23 (ТРЦ «Север»), тел.: (3532) 40-02-09, 40-02-06, 40-02-07, 40-02-08

ДО «Берёзка» ПАО «НИКО-БАНК» в г.Оренбург:

460044, Оренбургская область, г. Оренбург, ул. Березка, дом 2/5, помещение 7, тел (3532)34-91-82, 34-91-83

ДО «Восточный» ПАО «НИКО-БАНК» в г.Оренбург:

460021, г.Оренбург, ул.Восточная, д.42/7, тел.: (3532) 35-19-93, 35-18-67

ДО «Первый» ПАО «НИКО-БАНК» в г.Оренбург:

460024, г.Оренбург, ул.Краснознамённая, д.56/1, тел.: (3532) 34-91-76

ДО «Центральный» ПАО «НИКО-БАНК» в г.Оренбург:

460035, г.Оренбург, ул.Терешковой, д.77/2, тел.: (3532) 57-25-15, 57-26-66, 57-22-44

ДО «Западный» ПАО «НИКО-БАНК» в г.Бузулук:

461040, Оренбургская обл., г.Бузулук, ул.Галактионова / Комсомольская, д.1/101, тел.: (35342) 5-16-09, 5-16-40, 5-29-30

ДО «Центральный» ПАО «НИКО-БАНК» в г.Орск:

462404, Оренбургская обл., г.Орск, пр-т Ленина / ул.Суворова, д.48 / 18, тел.: (3537) 25-24-36, 25-23-98, 25-17-81, 25-47-16

ДО ПАО «НИКО-БАНК» в г.Новотроицк:

462363, Оренбургская обл. , г.Новотроицк, ул.Советская, д.85, тел.: (3537) 64-38-79, 64-08-54, 64-34-63

, г.Новотроицк, ул.Советская, д.85, тел.: (3537) 64-38-79, 64-08-54, 64-34-63

ДО ПАО «НИКО-БАНК» в г.Медногорск:

462270, Оренбургская обл., г.Медногорск, ул.Кирова, д.2, тел.: (35379) 3-15-47, 3-22-70

ДО ПАО «НИКО-БАНК» в п.Саракташ:

462100, Оренбургская обл., Саракташский р-н, п.Саракташ, ул. Мира / Партизанская, д.92 / 11, тел.: (35333) 6-11-56, 6-12-48

ДО ПАО «НИКО-БАНК» в с.Тоцкое:

461131, Оренбургская обл., Тоцкий р-н, с.Тоцкое, ул.Ленина, д.4а, тел.: (35349) 2-16-67, 2-24-70

ОО ПАО «НИКО-БАНК» в г.Гай:

462635, Оренбургская обл., г.Гай, ул.Ленина, д.48, тел.: (35362) 4-15-40

Потребительский кредит — Обзор, виды и категории

Что такое потребительский кредит?

Потребительский кредит — это кредит, предоставляемый потребителям для финансирования определенных видов расходов. Другими словами, потребительская ссуда — это любой вид ссуды, предоставленной потребителю кредитором. Ведущие банки США. По данным Федеральной корпорации по страхованию депозитов США, на февраль 2014 г. в США насчитывалось 6799 коммерческих банков, застрахованных FDIC. bank — это Федеральный резервный банк, который возник после принятия Закона о Федеральном резерве в 1913 году.Ссуда может быть обеспеченной (обеспеченной активами заемщика) или необеспеченной (не обеспеченной активами заемщика).

Ведущие банки США. По данным Федеральной корпорации по страхованию депозитов США, на февраль 2014 г. в США насчитывалось 6799 коммерческих банков, застрахованных FDIC. bank — это Федеральный резервный банк, который возник после принятия Закона о Федеральном резерве в 1913 году.Ссуда может быть обеспеченной (обеспеченной активами заемщика) или необеспеченной (не обеспеченной активами заемщика).

Типы потребительских ссуд

- Ипотека Ипотека Ипотека — это ссуда, предоставляемая ипотечным кредитором или банком, которая позволяет физическому лицу приобрести дом. Хотя можно взять ссуду для покрытия всей стоимости дома, более распространено получение ссуды примерно на 80% от стоимости дома.: Используется потребителями для финансирования покупки дома

- Кредитные карты : Используется потребителями для финансирования повседневных покупок

- Автокредитование : Используется потребителями для финансирования покупки автомобиля

- Студенческие кредиты : Используется потребителями для финансирования образования

- Персональные ссуды : используются потребителями в личных целях

Для квалифицированных заемщиков потребительские ссуды служат множеству целей и имеют важное значение для финансирования своей жизни.

Обеспеченные и необеспеченные потребительские ссуды

Обеспеченные потребительские ссуды — это ссуды, обеспеченные залогом Залоговое обеспечение Залог — это актив или собственность, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения ссуды. Он используется как способ получения ссуды, выступая в качестве защиты от потенциальных убытков для кредитора в случае невыполнения заемщиком своих платежей. (активы, которые используются для покрытия ссуды в случае дефолта заемщика). Обеспеченные ссуды обычно предоставляют заемщику больший объем финансирования, более длительный период погашения и более низкую процентную ставку.Поскольку ссуда обеспечена активами, риск, с которым сталкивается кредитор, снижается. Например, в случае дефолта заемщика кредитор сможет вступить во владение активами, обеспеченными залогом, и ликвидировать их, чтобы погасить непогашенную сумму.

Необеспеченные потребительские ссуды — ссуды, не обеспеченные залогом. Необеспеченные займы обычно предоставляют заемщику ограниченную сумму финансирования, более короткий период погашения и более высокую начисленную процентную ставку. Поскольку ссуда не обеспечена активами, кредитор сталкивается с повышенным риском.Например, в случае дефолта заемщика кредитор может оказаться не в состоянии вернуть непогашенную сумму кредита.

Необеспеченные займы обычно предоставляют заемщику ограниченную сумму финансирования, более короткий период погашения и более высокую начисленную процентную ставку. Поскольку ссуда не обеспечена активами, кредитор сталкивается с повышенным риском.Например, в случае дефолта заемщика кредитор может оказаться не в состоянии вернуть непогашенную сумму кредита.

Категории ссуд

1. Ссуды с неограниченным сроком действия

Потребительские ссуды с неограниченным сроком действия, также известные как возобновляемые кредиты, представляют собой ссуды, которые заемщик может использовать для любых видов покупок, но должен выплатить минимальная сумма кредита плюс проценты до указанной даты. Открытые ссуды, как правило, необеспечены. Если потребитель не может полностью выплатить кредит до указанной даты, начисляются проценты.

Кредитная карта является примером бессрочной потребительской ссуды. Потребитель может совершать покупки с помощью кредитной карты, но должен выплатить оставшуюся сумму при наступлении срока платежа. Если потребитель не погасит непогашенную сумму по кредитной карте, с него / нее будут взиматься проценты до тех пор, пока сумма не будет выплачена.

Если потребитель не погасит непогашенную сумму по кредитной карте, с него / нее будут взиматься проценты до тех пор, пока сумма не будет выплачена.

2. Закрытый кредит

Закрытый потребительский кредит, также известный как кредит в рассрочку, используется для финансирования конкретных покупок. По закрытым кредитам потребитель ежемесячно производит равные платежи.Такие ссуды обычно обеспечиваются. Если потребитель не может выплатить суммы взноса, кредитор может арестовать активы, которые использовались в качестве обеспечения.

Дополнительные ресурсы

CFI является официальным поставщиком сертификации FMVA® для аналитиков финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, разработанная для того, чтобы превратить любого финансовый аналитик мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI ниже:

- Лучшее программное обеспечение для личных финансов Лучшее программное обеспечение для личных финансов Учитывая множество вариантов, доступных сегодня на рынке, может быть трудно выбрать лучшее программное обеспечение для личных финансов.

Современные технологии предоставили нам программное обеспечение для личных финансов, которое призвано помочь нам лучше управлять своими деньгами и оставаться в курсе наших финансов.

Современные технологии предоставили нам программное обеспечение для личных финансов, которое призвано помочь нам лучше управлять своими деньгами и оставаться в курсе наших финансов. - Неисполнение долга Неисполнение долга Невыполнение обязательств по долгу происходит, когда заемщик не может выплатить ссуду в срок. Время наступления дефолта варьируется в зависимости от условий, согласованных кредитором и заемщиком. Некоторые ссуды не имеют дефолта после пропуска одного платежа, тогда как другие — только после пропуска трех или более платежей.

- Закон о справедливом выставлении счетов за кредит (FCBA) Закон о справедливом выставлении счетов за кредит (FCBA) Закон о справедливом выставлении счетов за кредит (FCBA) — это федеральный закон США, который требует защиты потребителей от эксплуатации со стороны кредиторов посредством ошибок при выставлении счетов.Enac

- Личные финансы Личные финансы Личные финансы — это процесс планирования и управления личной финансовой деятельностью, такой как получение дохода, расходы, сбережения, инвестирование и защита. Процесс управления личными финансами можно кратко изложить в бюджете или финансовом плане.

Современные технологии предоставили нам программное обеспечение для личных финансов, которое призвано помочь нам лучше управлять своими деньгами и оставаться в курсе наших финансов.

Современные технологии предоставили нам программное обеспечение для личных финансов, которое призвано помочь нам лучше управлять своими деньгами и оставаться в курсе наших финансов. Процесс управления личными финансами можно кратко изложить в бюджете или финансовом плане.

Процесс управления личными финансами можно кратко изложить в бюджете или финансовом плане.Виды займов: в чем разница?

Потребители обычно берут ссуды для финансирования покупки дома, образования, консолидации долга и общих расходов на проживание.Для растущего малого бизнеса доступны ссуды для пополнения оборотного капитала, оборудования, недвижимости, расширения и инвентаризации. Короче говоря, на кредитном рынке доступно множество вариантов, поэтому важно выяснить, какой тип долгового обязательства подойдет вам. Ниже вы можете найти разбивку по каждому типу кредита и его влиянию на ваши финансы.

Виды потребительских кредитов

Наиболее распространенные потребительские ссуды выдаются в виде ссуд в рассрочку. Эти типы ссуд выдаются кредитором единовременно, а затем выплачиваются со временем в виде ежемесячных платежей.Наиболее популярными продуктами потребительского кредитования в рассрочку являются ипотека, студенческие ссуды, автокредиты и индивидуальные ссуды. Как правило, кредиторы используют кредитный рейтинг потребителя и соотношение долга к доходу для определения процентной ставки и суммы кредита, на получение которой они имеют право.

Как правило, кредиторы используют кредитный рейтинг потребителя и соотношение долга к доходу для определения процентной ставки и суммы кредита, на получение которой они имеют право.

| Максимум кредита | Срок действия | Обеспеченный или необеспеченный? | |

|---|---|---|---|

| Ипотека |

| 15 или 30 лет | Обеспеченные |

| Студенческие ссуды |

| Зависит от долга заемщика и дохода после окончания учебы | Необеспеченный |

| Автокредиты | Обычно до 100000 долларов | От 2 до 7 лет | Типично обеспеченные |

| Персональные займы |

| Обычно до 10 лет | Оба |

Ссуды в рассрочку могут быть обеспеченными или необеспеченными. Обеспеченные ссуды обеспечены залогом, а это означает, что кредитор может конфисковать залоговый актив заемщика, если ссуда не будет возвращена. Необеспеченные ссуды не обеспечиваются залогом, и кредиторам труднее возместить свои убытки по этим ссудам в случае дефолта заемщика. Как правило, обеспечиваются более крупные ссуды и конкретные ссуды на покупку, такие как ипотека и автокредиты.

Обеспеченные ссуды обеспечены залогом, а это означает, что кредитор может конфисковать залоговый актив заемщика, если ссуда не будет возвращена. Необеспеченные ссуды не обеспечиваются залогом, и кредиторам труднее возместить свои убытки по этим ссудам в случае дефолта заемщика. Как правило, обеспечиваются более крупные ссуды и конкретные ссуды на покупку, такие как ипотека и автокредиты.

Ипотека

Ипотечные кредиты используются потребителями для финансирования покупки жилья. Поскольку большинство домов стоит намного больше, чем средний человек зарабатывает в год, ипотечные кредиты предназначены для того, чтобы сделать покупку жилья доступной за счет распределения затрат на многие годы.Самый распространенный ипотечный кредит — это ипотека с фиксированной процентной ставкой на 30 лет. Этот заем погашается фиксированными ежемесячными платежами в течение 30 лет в процессе, называемом амортизацией. Также предлагаются ипотеки на срок от 15 до 20 лет, но они встречаются гораздо реже, поскольку их ежемесячный платеж намного выше, чем при 30-летнем.

Ипотечные программы также различаются в зависимости от того, какое агентство их спонсирует. Существует три основных типа ипотеки: обычная ипотека, обеспеченная Fannie Mae и Freddie Mac; Ссуды FHA, которые предназначены для лиц с низким доходом или для малообеспеченных людей и поддерживаются Федеральной жилищной администрацией; и ссуды VA, которые предназначены для ветеранов и поддерживаются Департаментом по делам ветеранов.Кредиты FHA подходят для людей, которые хотят внести более низкий первоначальный взнос, в то время как обычные ипотечные кредиты более доступны для тех, кто вносит первоначальный взнос более 20%.

| Заем VA | Заем FHA | Обычная ипотека | |

|---|---|---|---|

| Страхование ипотеки | Нет | Авансовый и годовой взнос в течение срока ссуды | Выплачивается до достижения 20% капитала |

| Минимальный первоначальный взнос | Не требуется | 3. Требуется 5% от стоимости дома Требуется 5% от стоимости дома | 3% от стоимости дома для наиболее квалифицированных заемщиков |

| Минимальный кредитный рейтинг | Зависит от заявителя |

|

|

Студенческие ссуды

Большинство заемщиков студенческих ссуд предпочитают брать федеральные студенческие ссуды с фиксированными процентными ставками и не должны возвращаться в течение нескольких месяцев после окончания учебы.Два основных типа федеральных студенческих ссуд — это субсидированные ссуды и несубсидированные ссуды. Субсидированная версия предназначена для учащихся с самыми высокими финансовыми потребностями, поскольку правительство выплачивает проценты по ссуде, пока учащийся еще учится в школе.

Федеральные несубсидированные ссуды доступны среднему студенту-заемщику независимо от финансового положения. Студентам бакалавриата, которые все еще находятся на иждивении своих родителей, разрешается брать кредиты на общую сумму до 31 000 долларов в течение своей карьеры с ограничением в размере 23 000 долларов в виде несубсидированных ссуд.Федеральные кредиты имеют одинаковую процентную ставку для всех заемщиков.

Из-за ограничений по федеральным займам некоторые студенты предпочитают брать займы в частных компаниях. Частные ссуды часто предлагают процентные ставки, которые немного ниже, чем по федеральным ссудам, хотя ставки зависят от финансового положения каждого человека. Студенческие ссуды от частных кредиторов также могут быть заимствованы с переменной процентной ставкой, что означает, что процентная ставка увеличивается или уменьшается в зависимости от текущей процентной ставки на рынке.Лимиты по частным займам варьируются от кредитора к кредитору.

Персональные ссуды

Кредиты физическим лицам — наиболее универсальный вид кредитов на рынке потребительского кредитования. В то время как ипотека, автокредиты и студенческие ссуды должны использоваться для определенной цели, личные ссуды могут быть взяты в долг, среди прочего, для консолидации долга, повседневных расходов на жизнь, отпуска или создания кредита. Условия личных займов варьируются в зависимости от их использования, хотя продолжительность сроков обычно составляет менее 10 лет, а максимальная сумма обычно не превышает 100 000 долларов.

В то время как ипотека, автокредиты и студенческие ссуды должны использоваться для определенной цели, личные ссуды могут быть взяты в долг, среди прочего, для консолидации долга, повседневных расходов на жизнь, отпуска или создания кредита. Условия личных займов варьируются в зависимости от их использования, хотя продолжительность сроков обычно составляет менее 10 лет, а максимальная сумма обычно не превышает 100 000 долларов.

Обычно личный заем используется для консолидации существующей задолженности по кредитной карте. Проценты по кредитной карте могут быстро накапливаться, когда остаток не выплачен, поэтому личные займы часто являются более доступным способом погашения долга. В зависимости от кредитора, личные ссуды могут быть обеспеченными или необеспеченными. Ссуды, не обеспеченные залогом, имеют более высокие процентные ставки, так как они более рискованны для кредиторов.

Автокредиты

Автокредиты можно использовать для покупки новых или подержанных автомобилей. Срок автокредитования обычно составляет от 24 до 60 месяцев, хотя все более распространенными становятся более длинные ссуды на 72 или 84 месяца. Большинство кредиторов ограничивают срок до 48 или 60 месяцев для покупки старых автомобилей, поскольку подержанные автомобили более рискованны для финансирования. Это связано с тем, что стоимость автомобиля обычно снижается со временем, в отличие от стоимости дома. Соответственно, если финансируемый автомобиль также используется в качестве залога, кредиторы должны убедиться, что он будет стоить достаточно, чтобы покрыть их убытки в случае дефолта заемщика.

Срок автокредитования обычно составляет от 24 до 60 месяцев, хотя все более распространенными становятся более длинные ссуды на 72 или 84 месяца. Большинство кредиторов ограничивают срок до 48 или 60 месяцев для покупки старых автомобилей, поскольку подержанные автомобили более рискованны для финансирования. Это связано с тем, что стоимость автомобиля обычно снижается со временем, в отличие от стоимости дома. Соответственно, если финансируемый автомобиль также используется в качестве залога, кредиторы должны убедиться, что он будет стоить достаточно, чтобы покрыть их убытки в случае дефолта заемщика.

Из-за быстрого обесценивания стоимости автомобиля для автокредитования наиболее целесообразны более короткие сроки ссуды и большие первоначальные взносы. Что касается старой подержанной машины, заемщикам довольно легко оказаться «в перевернутом состоянии» — это означает, что они должны по ссуде больше, чем стоит их машина в настоящее время. Чтобы избежать этой ситуации, важно не вывозить деньги со слишком длинным графиком погашения и оценивать, насколько быстро ваша машина обесценится. Последствия дефолта по автокредиту могут быть серьезными, поскольку многие обслуживающие ссуды требуют, чтобы ссуда была погашена даже после дефолта и конфискации активов.

Последствия дефолта по автокредиту могут быть серьезными, поскольку многие обслуживающие ссуды требуют, чтобы ссуда была погашена даже после дефолта и конфискации активов.

Использование кредита для малого бизнеса

Предприятия используют ссуды по многим из тех же причин, что и потребители — для покрытия пробелов в краткосрочном финансировании, для оплаты повседневных расходов и для покупки недвижимости. Большинство ссуд для малого бизнеса можно использовать для покрытия общих коммерческих расходов, но существуют также определенные долговые продукты для бизнеса, такие как ссуда на коммерческую недвижимость, которая похожа на ипотеку потребителя, и бизнес-кредитную линию, которая похожа на кредитную карту. Существуют более сложные финансовые продукты, такие как факторинг счетов и выдача наличных для предприятий с особыми потребностями.

Ссуды для малого бизнеса могут быть полезным инструментом для владельцев, которые хотят расширить свои запасы, купить новые офисные помещения или иным образом масштабировать или финансировать свой бизнес. Суммы ссуд для малого бизнеса могут составлять от нескольких тысяч до более миллиона долларов. Если вы планируете взять кредит для финансирования своего бизнеса, вам следует сравнить кредиторов и типы ссуд, чтобы увидеть, какая программа ссуды лучше всего соответствует вашим конкретным потребностям.

Суммы ссуд для малого бизнеса могут составлять от нескольких тысяч до более миллиона долларов. Если вы планируете взять кредит для финансирования своего бизнеса, вам следует сравнить кредиторов и типы ссуд, чтобы увидеть, какая программа ссуды лучше всего соответствует вашим конкретным потребностям.

Большинство онлайн-кредиторов требуют, чтобы владельцы бизнеса имели минимальный кредитный рейтинг от 500 до 600 и занимались бизнесом в течение определенного периода времени, обычно год или два, чтобы иметь право.Традиционным банкам нравится, чтобы заемщики имели минимальный кредитный рейтинг 680 или выше. Стандарты для того, чтобы считаться малым предприятием, различаются в зависимости от отрасли, хотя предприятия с менее чем 500 сотрудниками обычно относятся к категории малого бизнеса. Здесь вы можете узнать, как классифицируется ваш бизнес.

Общие сведения о типах и источниках потребительского кредита

Потребительский кредит может быть лучшим другом владельца малого бизнеса. Или это может нанести ущерб вашим личным финансам.Узнайте, как использовать и когда избегать потребительских кредитов.

Или это может нанести ущерб вашим личным финансам.Узнайте, как использовать и когда избегать потребительских кредитов.

Кредит, как вы уже знаете, — это договоренность о получении наличных денег, товаров или услуг сейчас и оплаты их в будущем. Под потребительским кредитом понимается использование кредита для личных нужд отдельными лицами и семьями в отличие от кредита, используемого для деловых или сельскохозяйственных целей.

Хотя это обсуждение в основном сосредоточено на кредите, поскольку он влияет на ваши личные финансы, ваше личное и деловое финансовое положение как владельца бизнеса тесно взаимосвязано.В результате ваша личная и деловая кредитоспособность и менеджмент также тесно связаны.

Если у вашего бизнеса возникнут проблемы из-за слишком большого долга, это, скорее всего, повлияет на прибыльность бизнеса, что, в свою очередь, скорее всего, повлияет на вашу способность претендовать на получение личного кредита. Оборотная сторона этого также может быть правдой: если вы чрезмерно обременены личным долгом, кредиторы вашего бизнеса (которые, как можно ожидать, попросят вашу личную гарантию по ссудам, предоставленным вашему малому бизнесу) могут быть менее склонны предоставлять кредит для ваш бизнес, если они думают, что ваша личная гарантия не представляет большой ценности или не имеет никакой ценности.

Хотя Полоний предупреждал: «Не будь ни заемщиком, ни кредитором», использование и предоставление кредита стало образом жизни для многих людей в современной экономике. Потребительский кредит основан на доверии к способности и готовности потребителя оплачивать счета в установленный срок. Это работает, потому что люди в целом честны и ответственны. Фактически, личный кредит, если его использовать с умом, имеет свои преимущества.

Конечно, личный кредит обычно не может помочь вам получить финансирование для вашего бизнеса. А если вы предлагаете кредит, вы захотите узнать больше о кредите и сборах.Тем не менее, знание преимуществ и опасностей потребительского кредита ценно почти для каждого владельца малого бизнеса.

Кредит является закрытым или открытым

Потребительский кредит делится на две большие категории:

- Закрытое (в рассрочку)

- Открытый (оборотный)

Эта форма кредита используется для определенной цели, на определенную сумму и на определенный период времени. Платежи обычно равны. Ипотечные ссуды и автомобильные ссуды являются примерами закрытого кредита. В соглашении или контракте указаны условия погашения, такие как количество платежей, сумма платежа и стоимость кредита.

Платежи обычно равны. Ипотечные ссуды и автомобильные ссуды являются примерами закрытого кредита. В соглашении или контракте указаны условия погашения, такие как количество платежей, сумма платежа и стоимость кредита.

Как правило, при закрытом кредите продавец сохраняет некоторую форму контроля над правом собственности (титулом) на товар до тех пор, пока не будут произведены все платежи. Например, автомобильная компания будет удерживать автомобиль до тех пор, пока автокредит не будет выплачен полностью.

Основы закрытого кредитаС открытым или возобновляемым кредитом ссуды предоставляются на постоянной основе по мере приобретения вами товаров, и вам периодически выставляются счета для осуществления хотя бы частичной оплаты. Использование кредитной карты, выпущенной магазином, банковской карты, такой как VISA или MasterCard, или защиты от овердрафта являются примерами открытого кредита.

Существует максимальная сумма кредита, которую вы можете использовать, называемая вашей кредитной линией. Если вы не выплачиваете долг в полном объеме каждый месяц, вам часто придется платить высокие проценты или другие виды финансовых сборов за использование кредита.

- Возобновляемый чек. Это вид открытого кредита, предоставляемого банками. Это заранее оговоренная ссуда на определенную сумму, которую вы можете использовать, выписав специальный чек. Погашение производится частями в течение установленного периода, а финансовые расходы зависят от суммы кредита, использованного в течение месяца, и от непогашенного остатка.

- Карты пополнения. Платежные карты обычно выпускаются универмагами и нефтяными компаниями и, как правило, могут использоваться только для покупки продуктов у компании, выпустившей эту карту.Их в основном заменили кредитными картами, хотя многие из них все еще используются. Вы платите баланс в удобном для вас темпе и с процентами.

- Кредитные карты. Кредитные карты, также называемые банковскими картами, выпускаются финансовыми учреждениями. Кредитные карты обеспечивают быстрый и удобный доступ к краткосрочным кредитам. Вы занимаете до установленной суммы (ваш кредитный лимит) и выплачиваете ссуду в удобном для вас темпе при условии, что вы платите минимальную сумму. Вы также будете платить проценты с того, что вы должны, и можете понести другие расходы, например, штрафы за просрочку платежа.Любая сумма, которую вы выплатите, сразу становится доступной для повторного использования. VISA, MasterCard, American Express и Discover — самые известные кредитные карты.

- Карты для путешествий и развлечений (T&E). Эти карты требуют полной ежемесячной оплаты, но они не начисляют проценты. American Express (не версия кредитной карты), Diners Club и Carte Blanche являются наиболее распространенными картами T&E.

- Дебетовые карты. Они выпускаются многими банками и работают как чек.Когда вы что-то покупаете, стоимость списывается (списывается) с вашего банковского счета электронным способом и зачисляется на счет продавца. Строго говоря, они не являются «кредитными», потому что вы платите немедленно (или так быстро, как средства могут быть переведены электронным способом).

Кредитные карты обеспечивают быстрый и удобный доступ к краткосрочным кредитам. Вы занимаете до установленной суммы (ваш кредитный лимит) и выплачиваете ссуду в удобном для вас темпе при условии, что вы платите минимальную сумму. Вы также будете платить проценты с того, что вы должны, и можете понести другие расходы, например, штрафы за просрочку платежа.Любая сумма, которую вы выплатите, сразу становится доступной для повторного использования. VISA, MasterCard, American Express и Discover — самые известные кредитные карты.

Кредитные карты обеспечивают быстрый и удобный доступ к краткосрочным кредитам. Вы занимаете до установленной суммы (ваш кредитный лимит) и выплачиваете ссуду в удобном для вас темпе при условии, что вы платите минимальную сумму. Вы также будете платить проценты с того, что вы должны, и можете понести другие расходы, например, штрафы за просрочку платежа.Любая сумма, которую вы выплатите, сразу становится доступной для повторного использования. VISA, MasterCard, American Express и Discover — самые известные кредитные карты. Строго говоря, они не являются «кредитными», потому что вы платите немедленно (или так быстро, как средства могут быть переведены электронным способом).

Строго говоря, они не являются «кредитными», потому что вы платите немедленно (или так быстро, как средства могут быть переведены электронным способом).Основы потребительского кредитования

Существует два основных типа долга: обеспеченный и необеспеченный. Ваш кредит обеспечивается, когда вы предоставляете залог или залог, чтобы гарантировать его. В кредитор может продать залог, если вы не погасите его.

Автокредиты и жилищные ссуды являются наиболее распространенными видами обеспеченных ссуд. С другой стороны, необеспеченный заем предоставляется исключительно на основании вашего обещания погашать. Хотя это может показаться несбыточной мечтой, подумайте об этом на некоторое время. минута: в эту категорию попадают почти все покупки по кредитным картам.

Если кредитор считает, что вы рискуете, ничего, кроме вашей подписи требуется. Тем не менее, кредитор может потребовать подписавшего, который обещает выплатить, если вы этого не сделаете.

Поскольку необеспеченные займы представляют больший риск для кредиторов, они

более высокие процентные ставки и более строгие условия. Если вы не погасите

необеспеченный долг, кредитор может подать в суд и получить судебное решение против

ты. В зависимости от правил вашего штата кредитор может иметь возможность

заставить вас продать другие активы для оплаты судебного решения или, если вы

нанял другой, чтобы украсить часть вашей заработной платы.

Если вы не погасите

необеспеченный долг, кредитор может подать в суд и получить судебное решение против

ты. В зависимости от правил вашего штата кредитор может иметь возможность

заставить вас продать другие активы для оплаты судебного решения или, если вы

нанял другой, чтобы украсить часть вашей заработной платы.

Выдавать ссуду — рискованное дело

Что бы вы сделали, если бы друг или родственник попросил вас оформить ссуду? Прежде чем дать свой ответ, убедитесь, что понимаете, что означает вовлекает.

Согласно правилу Федеральной торговой комиссии, кредиторы обязаны уведомить вас помогите объяснить ваши обязанности как соучастника.В уведомлении продавца указано:

«Вас просят гарантировать этот долг. Хорошо подумайте, прежде чем ты сделаешь. Если заемщик не выплатит долг, вам придется это сделать. Быть уверенным вы можете позволить себе заплатить, если вам нужно, и что вы хотите принять это обязанность.

Возможно, вам придется выплатить полную сумму долга, если заемщик

не платит. Вам также может потребоваться оплатить штраф за просрочку платежа или сборы,

которые увеличивают эту сумму.

Вам также может потребоваться оплатить штраф за просрочку платежа или сборы,

которые увеличивают эту сумму.

Кредитор может получить от вас этот долг без предварительной попытки взыскать с заемщика.Кредитор может использовать ту же коллекцию методы против вас, которые могут быть использованы против заемщика, например подача иска вы, увеличивая свою заработную плату и т. д. Если этот долг когда-либо погашается, то факт может стать частью вашей кредитной истории ».

Мы не могли больше согласиться со словами FTC.

Следует выделить несколько моментов:

- Кредитору не нужно преследовать заемщика до того, как он вас за погашение — вы на крючке так же сильно, как и заемщик.

- Это ваша ссуда, даже если вам не будет ни пользы, ни удовольствия от собственности. Если есть дефолт, вам придется заплатить обязательство в полном объеме плюс любые «расходы» по взысканию.

- Кредитор не уверен, что покупатель сможет

погасить, иначе не просил бы со-синьор. Это означает

кредитор уже держит вас в поле зрения в ту минуту, когда вы берете ручку, чтобы

со-подписать.

Это означает

кредитор уже держит вас в поле зрения в ту минуту, когда вы берете ручку, чтобы

со-подписать.

Это означает

кредитор уже держит вас в поле зрения в ту минуту, когда вы берете ручку, чтобы

со-подписать.Если вы сделаете код:

- Убедитесь, что вы можете позволить себе выплатить ссуду — велики шансы, что тебе придется.Если вас попросят заплатить и вы не сможете, вам могут предъявить иск, или ваш кредитный рейтинг может быть поврежден.

- Учтите, что даже если вас не просят вернуть долг, ваш ответственность по этому кредиту появится в вашей кредитной истории. Имея это «долг» может помешать вам получить другой кредит, который вам нужен или нужен.

- Прежде чем закладывать имущество, убедитесь, что вы понимаете последствия. Если заемщик не выполняет свои обязательства, вы можете потерять эти имущество.

Существует веская причина, по которой один профессор юридического факультета определил «соавтора»

как «идиот с перьевой ручкой».»То же самое относится и к

в меньшей степени с совместным кредитным счетом.

Рассмотрим источники потребительского кредита

У всех нас есть краткосрочные или долгосрочные потребности в деньгах или кредите. Ты будешь хотите ознакомиться с вашими вариантами, когда вам нужно возникает кредит.

Коммерческие банки

Коммерческие банки выдают ссуды заемщикам, которые имеют возможность отплатить им. Ссуды — это продажа использования денег теми, у кого они есть (банки) тем, кто этого хочет (заемщикам) и готов заплатить цену (проценты) за это.Банки выдают несколько видов кредитов, в том числе потребительские. ссуды, жилищные ссуды и ссуды по кредитным картам.

- Потребительские кредиты предоставляются в рассрочку, погашаются в проценты ежемесячно. Основная часть потребительских кредитов приходится на автомобили, лодки, мебель и другие дорогие товары длительного пользования.

- Жилищные ссуды могут быть направлены на жилищную ипотеку, строительство или улучшение жилищных условий.

- Ссуды по кредитной карте могут быть предоставлены в виде денежных средств в рамках заранее установленных лимитов кредита.

Ссудо-сберегательные ассоциации (S&L)

Как изображено в Это прекрасная жизнь , сбережения и ссуды ассоциации, которые раньше специализировались на долгосрочных ипотечных кредитах на дома и другая недвижимость. Сегодня ссуды предлагают ссуды в рассрочку, ссуды на улучшение жилья, вторая ипотека, ссуды и ссуды на образование под залог сберегательных счетов.

S&L ссужают кредитоспособным людям, и обычно залог может быть требуется. Ставки по займам по ссудо-сборам варьируются в зависимости от суммы. заем, срок платежа и залог.Процентные сборы ссудо-сбережений обычно ниже, чем у некоторых других типов кредиторов, потому что ссуды ссужают деньги вкладчиков, что является относительно недорогой источник средств.

Кредитные союзы (КС)

Кредитные союзы — это некоммерческие кооперативы, организованные для обслуживания людей.

у кого есть какая-то общая связь. Некоммерческий статус и низкие затраты

кредитных союзов обычно позволяют им предоставлять более выгодные условия по кредитам и

сбережений, чем в коммерческих учреждениях. Расходы кредитного союза могут

быть ниже, потому что спонсирующие фирмы предоставляют персонал и офисные помещения, и

потому что некоторые фирмы соглашаются вычитать выплаты по кредитам и сбережения

взносы из зарплаты членов и применять их в кредитном союзе

учетные записи.

Расходы кредитного союза могут

быть ниже, потому что спонсирующие фирмы предоставляют персонал и офисные помещения, и

потому что некоторые фирмы соглашаются вычитать выплаты по кредитам и сбережения

взносы из зарплаты членов и применять их в кредитном союзе

учетные записи.

Кредитные союзы часто предлагают хорошие личные ссуды и сбережения учетные записи. КС обычно требуют менее строгих квалификаций и предоставляют более быстрое обслуживание кредитов, чем у банков или ссудо-сбережений.

Компании потребительского финансирования (КИК)

Компании потребительского финансирования специализируются на кредитовании в рассрочку и вторая ипотека. Потребители без установленной кредитной истории часто могут брать займы у КИК без залога. ХФУ часто готовы ссужать деньги потребителям, которые испытывают трудности с получением кредита где-то еще, но поскольку риск выше, то и процент показатель.

Процентная ставка варьируется в зависимости от размера остатка кредита.

и график погашения. КИК быстро обрабатывают кредитные заявки,

обычно в тот же день, когда подана заявка, а дизайн

графики погашения, соответствующие доходам заемщика.

КИК быстро обрабатывают кредитные заявки,

обычно в тот же день, когда подана заявка, а дизайн

графики погашения, соответствующие доходам заемщика.

Финансовые компании по продажам (SFC)

Если вы купили машину, вы наверняка сталкивались с возможность профинансировать покупку за счет финансирования производителя Компания. Эти SFC позволяют оплачивать дорогостоящие товары, такие как автомобиль, крупная бытовая техника, мебель, компьютеры и стереооборудование, в течение более длительного периода времени.

Вы не имеете дело напрямую с SFC, но обычно вас информируют дилером, что ваша векселя была продана продавцу финансовая компания. Затем вы делаете ежемесячные платежи в SFC, а не чем к дилеру, у которого вы купили товар.

Компании по страхованию жизни

Страховые компании обычно разрешают брать в долг до 80 процентов.

накопленной денежной стоимости за всю жизнь (или прямую жизнь)

страховой полис. Ссуды под некоторые полисы не подлежат погашению,

но остаток кредита, оставшийся после вашей смерти, вычитается из

сумма, которую получают ваши бенефициары.

Выплата по крайней мере части процентов важна как начисление процентов работает против вас. Компании по страхованию жизни взимают более низкие процентные ставки чем некоторые другие кредиторы, потому что они не рискуют и не платят стоимость сборов. Займы обеспечены денежной стоимостью политика.

Ломбарды

Недавно прославленные реалити-шоу, ростовщики нетрадиционные, но распространенные источники обеспеченных кредитов. Они держат тебя собственность и одолжить вам часть ее стоимости.Если вы погасите ссуду и проценты вовремя, вы получаете свою собственность обратно. Если вы этого не сделаете, то ломбард продает его, хотя может быть и продление. Ломбарды взимать более высокие процентные ставки, чем у других кредиторов, но вы не обязаны подать заявку или дождаться утверждения. Главный призыв ростовщиков? Они редко спрашивают вопросы.

Акулы ссуды

Эти ростовщические кредиторы не имеют государственной лицензии на кредитование

бизнес. Они взимают чрезмерные ставки за рефинансирование, возврат во владение или

просроченные платежи, и они позволяют погашение в очень короткие сроки. Они печально известны использованием методов сбора, связанных с насилием или

другое преступное поведение. Держитесь от них подальше. Они незаконны, после

все.

Они печально известны использованием методов сбора, связанных с насилием или

другое преступное поведение. Держитесь от них подальше. Они незаконны, после

все.

Семья и друзья

Иногда ваши родственники могут быть вашим лучшим источником кредита. Однако, ко всем таким операциям следует относиться по-деловому; в противном случае может возникнуть недопонимание, которое может разрушить семейные узы и дружба.

И, если IRS узнает о внутрисемейной «ссуде», она может «вменять проценты по кредиту, которые были бы доходом для кредитора, но не франшиза перед заемщиком.Участие в аудите IRS также может портят семейные отношения.

Налоговые недостатки потребительского кредита

Проценты, выплаченные на ваш личный автомобиль, кредитные карты, образование и другие потребительские кредиты больше не подлежат вычету из вашей налоговой декларации.

Проценты, относящиеся к использованию собственности в коммерческих целях, могут вычитаться из налогооблагаемой базы. Дополнительную информацию см. В нашей статье «Контроль налогов».

Дополнительную информацию см. В нашей статье «Контроль налогов».

Кроме того, есть только определенное количество квалифицированных резиденций (ипотечные) проценты, подлежащие вычету.Квалифицированный процент проживания проценты, уплаченные или начисленные по займам на приобретение или займам под залог недвижимости в отношении вашего основного места жительства и еще одного места жительства, обычно ваш «загородный дом».

Общая сумма кредитов на приобретение ограничена 1 млн долларов США и общая сумма кредитов под залог собственного капитала ограничена 100 000 долларов. Интерес по любой задолженности сверх этих лимитов считается личной, потребительской проценты, не подлежащие вычету.

Ссуды под залог собственного капитала

Если вы конвертируете проценты по потребительскому кредиту в проценты по

ссуда под залог собственного капитала, чтобы иметь возможность вычесть ваши проценты? До тебя

Присоединяйтесь к спешке с ссудой под залог недвижимости, вы должны учитывать плюсы и минусы.

Новые требования для лицензиатов, предоставляющих потребительские ссуды на сумму от 2500 до 10000 долларов США Закон о финансах штата Калифорния

Закон о собрании539 (Лимон, статистика 2019, глава 708) ввел в действие Закон о справедливом доступе к кредитам (Закон), вступивший в силу 1 января 2020 года. Закон вносит следующие изменения в Закон о финансах Калифорнии (Финансовый кодекс, § 22000 и последующие ).

ДОПУСТИМЫЕ СТАВКИ СБОРОВ

По любому потребительскому займу с добросовестной основной суммой не менее 2500 долларов США, но менее 10000 долларов США (включая коммерческие ссуды от 2500 до 5000 долларов США) финансовый кредитор не может заключать договор или получать сборы по ставке, превышающей годовые простые проценты в размере 36 процентов за год. год плюс ставка по федеральным фондам.

- «Ставка по федеральным фондам» означает ставку, опубликованную Советом управляющих Федеральной резервной системы в его статистическом выпуске H. 15 «Избранные процентные ставки» и действующую в первый день месяца, непосредственно предшествующего месяцу, в течение которого был предоставлен заем. завершено.

15 «Избранные процентные ставки» и действующую в первый день месяца, непосредственно предшествующего месяцу, в течение которого был предоставлен заем. завершено.

15 «Избранные процентные ставки» и действующую в первый день месяца, непосредственно предшествующего месяцу, в течение которого был предоставлен заем. завершено.Для займов на сумму 5000 долларов и более любые административные сборы включаются в расчет комиссионных и подлежат ограничению процентной ставки. Для займов на сумму, превышающую 2500 долларов США, но менее 5000 долларов США, в дополнение к максимальной ставке сборов может взиматься административный сбор, не превышающий 75 долларов США.

ПРЕДЛОЖЕНИЕ ПРОГРАММЫ КРЕДИТНОГО ОБРАЗОВАНИЯ ИЛИ СЕМИНАРА

Для потребительских кредитов на сумму не менее 2500 долларов США, но менее 10000 долларов США (включая коммерческие ссуды на сумму от 2500 долларов США, но менее 5000 долларов США), перед выплатой средств займа заемщику финансовый кредитор должен предложить заемщику программу кредитного обучения или семинар, который ранее проводился. были рассмотрены и одобрены Департаментом по надзору за бизнесом (DBO). Кредитная образовательная программа или семинар могут быть организованы независимой третьей стороной.Программа или семинар могут быть предоставлены в письменной, электронной или устной форме. Однако, если это предусмотрено устно, программа должна сопровождаться письменными или электронными материалами.

Кредитная образовательная программа или семинар могут быть организованы независимой третьей стороной.Программа или семинар могут быть предоставлены в письменной, электронной или устной форме. Однако, если это предусмотрено устно, программа должна сопровождаться письменными или электронными материалами.

Минимальные темы для кредитной образовательной программы

Для потребительских кредитов на сумму от 2500 до 10000 долларов (включая коммерческие ссуды на сумму от 2500 до 5000 долларов) лицензиат должен предложить заемщику бесплатную программу кредитного обучения, но не может требовать от заемщика участия в кредитная образовательная программа.

Кредитная образовательная программа должна охватывать все следующие темы:

- Стоимость установления кредитного рейтинга;

- Способы установления кредитного рейтинга;

- Способы улучшения кредитного рейтинга;

- Факторы, влияющие на кредитный рейтинг;

- Способы проверить свой кредитный рейтинг;

- Способы получить бесплатную копию своего кредитного отчета; и,

- Способы оспорить ошибку в кредитном отчете.

Процесс получения разрешения

Чтобы получить одобрение кредитной образовательной программы, лицензиат должен отправить краткое изложение программы по электронной почте DBO в CEPHelp @ dbo.ca.gov.

Запрос должен включать диаграмму с указанием семи установленных законом тем, перекрестную ссылку на расположение информации в материалах и описание содержания материалов по каждой теме.

Пример:

| Тема | Расположение | Сводка |

| Стоимость установления кредитного рейтинга | Слайд № XX | Слайд №XX предоставляет заемщикам следующую информацию относительно ценности установления кредитного рейтинга: […] |

ОТЧЕТНОСТЬ В АГЕНТСТВО ПО ОТЧЕТНОСТИ ПОТРЕБИТЕЛЯ

Для потребительских кредитов на сумму не менее 2500 долларов США, но менее 10000 долларов США (включая коммерческие ссуды на сумму от 2500 долларов США, но менее 5000 долларов США) финансовый кредитор должен отчитываться о платежах каждого заемщика по крайней мере в одно агентство по отчетности потребителей, которое составляет и хранит файлы о потребителях по всей стране.

- Национальное агентство по информированию потребителей должно соответствовать определению, содержащемуся в разделе 603 (p) федерального закона о справедливой кредитной отчетности (15 USC Sec. 1681a (p)).

- Финансовый кредитор, имеющий лицензию до 1 января 2020 г. и не являющийся утвержденным поставщиком данных по крайней мере для одного агентства по отчетности потребителей, должен получить одобрение до 1 июля 2020 г. и отчитаться о платежах заемщика в это агентство по отчетности потребителей по всем кредитам, выданным на после 1 января 2020 г.

- У нового лицензированного финансового кредитора есть до одного календарного года для получения утверждения в качестве поставщика данных и после этого он должен отчитываться о платежах заемщика по всем кредитам, выданным на дату выдачи лицензии кредитору или после нее.

ЗАПРЕТ НА ПРЕДОПЛАТУ ШТРАФА

Лицензиат не имеет права взимать с потребителя штраф за досрочное погашение любого потребительского кредита (включая коммерческие кредиты на сумму менее 5000 долларов США). (Это положение, добавленное AB 539, не применяется к ссуде, обеспеченной недвижимостью. Ипотечные ссуды по-прежнему регулируются другими законами, касающимися штрафов за досрочное погашение.)

(Это положение, добавленное AB 539, не применяется к ссуде, обеспеченной недвижимостью. Ипотечные ссуды по-прежнему регулируются другими законами, касающимися штрафов за досрочное погашение.)

ДОПУСТИМЫЕ УСЛОВИЯ ПЛАНОВОГО ВЫПЛАТА

Для потребительского кредита с основной суммой, равной или превышающей 3000 долларов США, но менее 10000 долларов США (включая коммерческие кредиты на сумму не менее 3000 долларов США, но менее 5000 долларов США), максимальный срок возврата составляет 60 месяцев и 15 дней.(Это положение не применяется к ссуде на сумму не менее 5000 долларов, обеспеченной недвижимостью.)

Для потребительского кредита с добросовестной основной суммой не менее 2500 долларов США, но менее 10000 долларов США (включая коммерческие ссуды на сумму от 2500 долларов США, но менее 5000 долларов США) запланированный срок погашения не может быть менее 12 месяцев.

ОТКРЫТЫЕ КРЕДИТЫ

Некоторые меры защиты заемщиков в Законе о финансах Калифорнии, применимые к открытым займам на сумму до 5000 долларов, были распространены на займы с добросовестной основной суммой до 10000 долларов, в том числе в виде:

- Расчет начислений по неоплаченным остаткам;

- Определение минимального ежемесячного платежа;

- Плата за страхование кредита; и

- Соблюдение запрета на получение авансовых платежей.

Лицензиат, выдающий бессрочные займы, должен рассмотреть изменения.

Вопросы

Если у вас есть вопросы, свяжитесь с DBO Consumer Services Office по телефону 866-275-2677.

5 лучших личных займов февраля 2021 года

Примечание редактора: годовые процентные ставки, перечисленные в этой статье, актуальны на момент публикации. Они могут колебаться (вверх или вниз) по мере изменения ставки ФРС. CNBC будет обновлять по мере публикации изменений.

Персональные ссуды являются наиболее быстрорастущей категорией долга, увеличиваясь примерно на 12% в годовом исчислении с 2015 года.Отчасти это связано с ростом числа компаний, занимающихся финансовыми технологиями и однорангового кредитования, которые делают доступ к этим кредитам дешевле и проще, чем когда-либо прежде.

Форма кредита в рассрочку, индивидуальные ссуды должны погашаться с регулярными приращениями в течение определенного периода времени. Многие видят в них доступную альтернативу кредитным картам, потому что личные ссуды часто имеют более низкие процентные ставки, чем кредитные карты, и потребители могут использовать их для финансирования практически любых расходов, от ремонта дома до расходов на переезд.Но это не значит, что это бесплатные деньги. Годовая процентная ставка по личным кредитам составляет в среднем 9,34%, согласно последним данным ФРС. Между тем, средняя процентная ставка по кредитной карте составляет около 16,43%.

При составлении нашего списка лучших личных займов CNBC Select провела оценку десятков кредиторов. Мы рассмотрели ключевые факторы, такие как процентные ставки, комиссии, суммы займов и предлагаемые сроки, а также другие особенности, в том числе то, как распределяются ваши средства, скидки при автоплате, обслуживание клиентов и насколько быстро вы можете получить свои средства.(Подробнее о нашей методологии см. Ниже.)

Выбор CNBC Select для пяти лучших личных кредитов

Часто задаваемые вопросы по личным кредитам

Лучший общий

Личные кредиты LightStream

На защищенном сайте LightStream

Годовая процентная ставка (APR)

от 2,49% до 19,99% * при подписке на автоплату

Цель кредита

Консолидация долга, ремонт дома, автокредитование, медицинские расходы, свадьба и другие

Суммы кредита

Условия

Требуется кредит

Комиссия за оформление

Штраф за досрочное погашение

Плата за просрочку

Плюсы

- Финансирование в тот же день доступно через ACH или банковский перевод

- Сумма кредита до 100 000 долларов США

- Никаких комиссий за создание, никаких комиссий за досрочное погашение, никаких штрафов за просрочку платежа

- LightStream устанавливает tr ee для каждой ссуды

Cons

- Требуется несколько лет кредитной истории

- Нет возможности платить вашим кредиторам напрямую

- Недоступно для студенческих ссуд или бизнес-ссуд

- Нет возможности для предварительного одобрения на веб-сайте (но предварительно квалификация доступна на некоторых сторонних кредитных платформах)

Для кого это? LightStream, подразделение SunTrust Bank по онлайн-кредитованию, предлагает ссуды под низкие проценты с гибкими условиями для людей с хорошей кредитной или выше. LightStream известен тем, что предоставляет ссуды почти на все цели , за исключением высшего образования и малого бизнеса. Согласно веб-сайту компании, вы можете получить личную ссуду LightStream, чтобы купить новую машину, отремонтировать ванную комнату, консолидировать задолженность, покрыть медицинские расходы или оплатить свадьбу.

LightStream известен тем, что предоставляет ссуды почти на все цели , за исключением высшего образования и малого бизнеса. Согласно веб-сайту компании, вы можете получить личную ссуду LightStream, чтобы купить новую машину, отремонтировать ванную комнату, консолидировать задолженность, покрыть медицинские расходы или оплатить свадьбу.

Вы можете получить свои средства в тот же день, если вы подаете заявление в банковский рабочий день, ваше заявление одобрено, и вы подписываете свой кредитный договор в электронном виде и подтверждаете информацию о своем банковском счете для прямого депозита до 14:30 p.м. ET.

LightStream предлагает самые низкие годовые процентные ставки среди всех кредиторов в этом списке, в диапазоне от 2,49% до 19,99% годовых при подписке на автоплату. Процентные ставки варьируются в зависимости от цели кредита, и вы можете просмотреть все диапазоны на веб-сайте LightStream, прежде чем подавать заявку. Автокредиты начинаются с 2,49% годовых, а ссуды на консолидацию долга в настоящее время начинаются с 5,95% годовых. Это может быть изменено по мере колебания ставок ФРС.

Это может быть изменено по мере колебания ставок ФРС.

Если вы выберете вариант выставления счета для погашения, ваша годовая процентная ставка будет на половину процентной точки выше, чем при подписке на автоплату.Годовая процентная ставка является фиксированной, что означает, что ваш ежемесячный платеж останется неизменным на протяжении всего срока действия кредита. Сроки варьируются от 24 до 144 месяцев — самый долгий вариант среди кредитов в нашем списке лучших.

LightStream не взимает комиссию за оформление, административные сборы или плату за досрочные выплаты.

Лучшее для консолидации долга

Marcus by Goldman Sachs Personal Loans

На защищенном сайте Marcus by Goldman Sachs

Годовая процентная ставка (APR)

6.От 99% до 19,99% годовых при подписке на автоплату

Цель кредита

Консолидация долга, улучшение дома, свадьба, переезд и переезд или отпуск

Суммы кредита

Условия

Требуется кредит

Комиссия за оформление

Штраф за досрочное погашение

Комиссия за просрочку

Плюсы

- Нет комиссии за оформление, никаких комиссий за досрочное погашение, никаких штрафов за просрочку платежа

- Отправит прямой платеж до 10 кредиторов (для консолидации долга)

Cons

- Не принимает совместные заявки и / или соавторы

Для кого это? Личный заем Marcus от Goldman Sachs — хороший выбор, если вы ищете личный заем без комиссии для финансирования консолидации долга.

Когда вы одобрены для получения ссуды Marcus для консолидации долга, компания спросит вас, хотите ли вы использовать прямые платежи для отправки денег максимум 10 кредиторам, что помогает гарантировать, что средства будут использоваться для прямого погашения вашего долга. . Чтобы выбрать этот вариант, вам нужно будет указать номера счетов и адреса ваших кредиторов, а также сумму (суммы), которые вы хотите заплатить. Маркус переводит все, что осталось, на ваш подключенный банковский счет.

За использование прямых платежей комиссия не взимается.Вы должны продолжать производить все необходимые платежи на свой баланс, пока не увидите, что ваш долг выплачен, даже если вы уже отправили деньги ссуды кредитору. Отражение платежей в вашем аккаунте может занять столько же времени, сколько и цикл выставления счетов, но вы не хотите пропустить платеж по ошибке и получить дополнительные проценты или штрафы за просрочку платежа.

Маркус также предлагает личные ссуды на улучшение дома, свадьбы, отпуска или поездки по пересеченной местности. Заемщики могут претендовать на получение ссуды с фиксированной ставкой до 40 000 долларов США.

Заемщики могут претендовать на получение ссуды с фиксированной ставкой до 40 000 долларов США.

Marcus предлагает конкурентоспособные годовые процентные ставки от 6,99% до 19,99% по своим личным кредитам при подписке на автоплату. Срок от 36 до 72 месяцев. Он также предлагает высокодоходный сберегательный счет с конкурентоспособным APY, помогая вам как зарабатывать, так и экономить деньги там, где это необходимо.

В отличие от LightStream, Marcus имеет на своем веб-сайте инструмент мягкого запроса, который позволяет вам просматривать возможные варианты ссуды на основе вашего кредитного отчета, не влияя на ваш кредитный рейтинг.

Лучшее для рефинансирования долга с высокой процентной ставкой

SoFi Personal Loans

Годовая процентная ставка (APR)

5.От 99% до 22,56% при подписке на автоплату

Цель займа

Консолидация / рефинансирование долга, улучшение жилья, помощь при переезде или медицинские расходы

Суммы займа

Условия

Необходим кредит

Комиссия за оформление

Штраф за досрочное погашение

Комиссия за просрочку

Плюсы

- Нет комиссии за оформление, никаких сборов за досрочную выплату, никаких штрафов за просрочку платежа

- Защита от безработицы, если вы потеряете работу

- DACA получатели могут подать заявление с кредитоспособным созаемщиком, который является гражданином США / постоянным жителем, по телефону 877-936-2269

- Может иметь более одного кредита SoFi одновременно (с разрешения штата)

- Может принять предложение о работе начнется в течение следующих 90 дней) в качестве подтверждения дохода

- Совместные заявители могут подать заявку

Cons

- Заявители, которые re U. Держатели S. визы должны иметь более двух лет, оставшихся на визе, чтобы иметь право на участие.

- Совместное подписание не допускается (только совместные заявители)

Держатели S. визы должны иметь более двух лет, оставшихся на визе, чтобы иметь право на участие.

Держатели S. визы должны иметь более двух лет, оставшихся на визе, чтобы иметь право на участие.Для кого это? SoFi начала рефинансировать студенческие ссуды, но с тех пор компания потратила средства, чтобы предлагать личные ссуды до 100000 долларов в зависимости от кредитоспособности, что делает ее идеальным кредитором, когда вам нужно рефинансировать долг по кредитной карте с высоким процентом.

Если у вас есть долг под высокие проценты по одной или нескольким картам, и вы хотите сэкономить деньги за счет рефинансирования до более низкой годовой процентной ставки, SoFi предлагает простой процесс регистрации и подачи заявки, а также удобное приложение для управления вашими платежами.

Еще одним уникальным аспектом кредитования SoFi является то, что вы можете выбирать между переменной или фиксированной годовой процентной ставкой, в то время как большинство других личных кредитов предоставляются с фиксированной процентной ставкой. Переменные процентные ставки могут повышаться и понижаться в течение срока действия кредита, что означает, что вы потенциально можете сэкономить, если годовая процентная ставка снизится (но важно помнить, что годовая процентная ставка также может повышаться). Тем не менее, фиксированные ставки гарантируют, что вы будете получать одинаковый ежемесячный платеж в течение срока кредита, что облегчает планирование погашения.

Переменные процентные ставки могут повышаться и понижаться в течение срока действия кредита, что означает, что вы потенциально можете сэкономить, если годовая процентная ставка снизится (но важно помнить, что годовая процентная ставка также может повышаться). Тем не менее, фиксированные ставки гарантируют, что вы будете получать одинаковый ежемесячный платеж в течение срока кредита, что облегчает планирование погашения.

Установив автоматические электронные платежи , , вы можете получить скидку 0,25% от вашей годовой процентной ставки. Вы также можете настроить онлайн-оплату счетов SoFi через свой банк или отправить бумажный чек.

После того, как вы подадите заявку и получите одобрение на получение личного кредита SoFi, ваши средства обычно должны быть доступны в течение нескольких дней после подписания вашего соглашения. Вы можете подать заявку на получение кредита и управлять им в мобильном приложении SoFi.

Хотя получение значительной ссуды может нервировать, SoFi предлагает некоторую помощь, если вы потеряете работу: вы можете временно приостановить свой ежемесячный счет (с возможностью выплаты только процентов), пока вы ищете новую работу. Вы по-прежнему можете получать проценты, но ваша история платежей останется невредимой. Вы можете узнать больше о программе SoFi по защите от безработицы в разделе часто задаваемых вопросов.

Вы по-прежнему можете получать проценты, но ваша история платежей останется невредимой. Вы можете узнать больше о программе SoFi по защите от безработицы в разделе часто задаваемых вопросов.

Лучшее для небольших ссуд

PenFed Personal Loans

Информация о персональных ссудах PenFed Credit Union была собрана CNBC независимо и не проверялась и не предоставлялась банком до публикации. PenFed застрахован на федеральном уровне Национальной администрацией кредитных союзов.

Годовая процентная ставка (APR)

Цель займа

Консолидация долга, улучшение жилья, медицинские расходы, автокредитование и многое другое

Суммы займа

Условия

Требуется кредит

Комиссия за оформление

Штраф за досрочное погашение

Плата за просрочку

Плюсы

- Членство в кредитном союзе доступно любому

- Ссуды от 500 долларов США

- Можно получить физическое лицо в отделении

- Может подавать заявку вместе с созаемщиком

Консультации

- Средства поступают в виде физического чека

- Для получения средств необходимо быть участником (для подачи заявки членство не требуется)

- Необходимо оплатить ускоренную доставку, чтобы получить средства на следующий день

- Максимальная сумма кредита в размере 20 000 долларов США

- Комиссия за просрочку платежа в размере 29 долларов США

Для кого это? PenFed — это федеральный кредитный союз, который предлагает членство для широкой публики и предоставляет ряд вариантов личных займов для консолидации долга, улучшения жилья, медицинских расходов, автокредитования и многого другого.

В то время как большинство кредиторов имеют минимум 1000 долларов для ссуды, вы можете получить ссуду от PenFed на 500 долларов на срок от одного до пяти лет. Вам не нужно быть участником, чтобы подать заявку, но вам нужно будет зарегистрироваться для членства PenFed и иметь 5 долларов на соответствующем сберегательном счете, чтобы получить свои средства.

Хотя ссуды PenFed являются хорошим вариантом для небольших сумм, одним из недостатков является то, что средства поступают в виде бумажного чека. Если рядом с вами есть отделение PenFed, вы можете забрать свой чек прямо в банке.Однако, если вы не живете рядом с филиалом, вам придется заплатить за ускоренную доставку, чтобы получить чек на следующий день.

годовых варьируются от 6,49% до 17,99%. Не все кандидаты будут иметь право на самую низкую ставку, а при автоплате скидки не предусмотрены.

Лучшее для финансирования на следующий день

Discover Personal Loans

Информация о Discover Personal Loans была собрана CNBC независимо и не рассматривалась и не предоставлялась банком перед публикацией. Discover Bank USA является членом FDIC.

Discover Bank USA является членом FDIC.

Годовая процентная ставка (APR)

Цель займа

Консолидация долга, улучшение дома, свадьба или отпуск

Суммы займа

Условия

Необходимый кредит

Комиссия за оформление

Штраф за досрочное погашение

Комиссия за просрочку

Плюсы

- Отсутствие комиссии за выдачу кредита, отсутствие комиссии за досрочное погашение

- Решение в тот же день (в большинстве случаев)

- Возможность платить кредиторам напрямую

- 7 различные варианты оплаты от отправки чека до оплаты по телефону или через приложение

Консультации

- Плата за просрочку в размере 39 долларов

- Без скидки при автоплате

- Без соискателей или совместных заявок