Рефинансирование — особенности и порядок проведения процедуры читайте на urbc.ru

По статистике ЦБ РФ, более 39,5 млн россиян имеют хотя бы один активный кредит, а часто их несколько. Обслуживание долгов требует затрат времени и сил. Минимизировать переплату, размер платежа, снизить количество активных договоров помогает рефинансирование кредита. Что это за инструмент и как им воспользоваться?

Что такое рефинансирование?

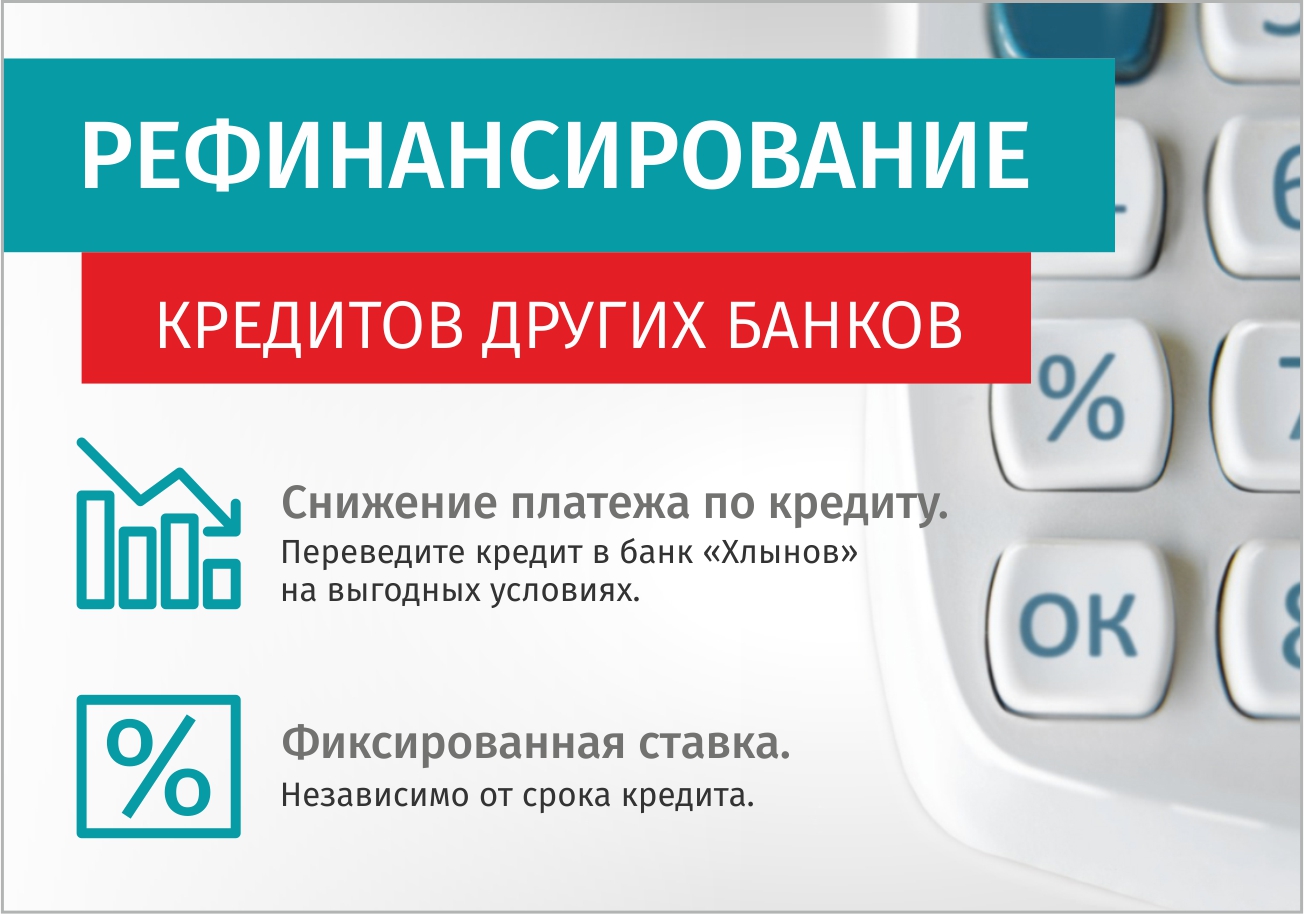

Рефинансирование — услуга, предусматривающая получение нового кредита на погашение долгов по уже заключенным кредитным договорам. Эту процедуру называют также перекредитованием. Новый кредит обычно берут в другом банке. Теоретически рефинансировать задолженность может и первоначальный кредитор, но финансовые организации не часто идут на это.

Цели рефинансирования могут быть следующими:

— снижение ставки, размера регулярного платежа и переплаты;

— увеличение срока кредитования;

— объединение нескольких договоров в один;

— получение дополнительной суммы в долг без увеличения количества активных кредитов;

Какие кредиты можно рефинансировать?

Банки — коммерческие организации, и они предоставляют рефинансирование, только если могут получить прибыль. Обычно предлагается перекредитоваться по потребительским, ипотечным, автокредитам, а также по кредитным картам. Сложнее рефинансировать займ в 4Slovo или другой МФО, часто по ним перекредитоваться в банке нельзя.

Кроме того, часто существуют ограничения по сумме задолженности, наличию обеспечения, оставшемуся сроку действия и другим параметрам первоначального кредита.

Как получить новый кредит?

Банки РФ довольно активно предлагают услуги перекредитования. Перед тем, как рефинансировать кредит, желательно сравнить несколько предложений и выбрать подходящие для себя условия.

Процедура получения нового кредита стандартна:

1. Подготовка пакета документов.

2. Подача заявки онлайн или в отделении кредитной организации.

3. Получение положительного решения по заявке и заключение договора.

Если новая ссуда оформлена с залогом, дополнительно потребуется оформить обременение на имущество. После заключения нового кредитного договора, банк может перечислить деньги на оплату первоначальных кредитов самостоятельно или предоставить заемщику возможность самому погасить задолженность. В любом случае придется позаботиться о закрытии прежних кредитов. Часто также требуется получить справку о погашении рефинансируемых ссуд и предоставить ее новому кредитору.

Причины отказов в рефинансировании

Заявка на рефинансирование проходит полную проверку перед предоставлением ссуды. Ее могут отклонить, если клиент допускал просрочки по рефинансируемым и любым другим кредитам или у него негативная кредитная история по другим причинам.

Еще одна причина для отказа — низкие доходы клиента, которых недостаточно для своевременной выплаты задолженности. Причем часто банки смотрят не только на зарплату, но и на другие поступления денежных средств, подтвержденные документально.

перекредитование — Викисловарь

Морфологические и синтаксические свойства[править]

| падеж | ед. ч. | мн. ч. |

|---|---|---|

| Им. | перекредитова́ние | перекредитова́ния |

| Р. | перекредитова́ния | перекредитова́ний |

| Д. | перекредитова́нию | перекредитова́ниям |

| В. | перекредитова́ние | перекредитова́ния |

| Тв. | перекредитова́нием | перекредитова́ниями |

| Пр. | перекредитова́нии | перекредитова́ниях |

пе-ре-кре-ди-то-ва́-ни·е

Существительное, неодушевлённое, средний род, 2-е склонение (тип склонения 7a по классификации А.

Приставка: пере-; корень: -кредит-; суффиксы: -ова-ниj; окончание: -е.

Произношение[править]

- МФА: ед. ч. [pʲɪrʲɪkrʲɪdʲɪtɐˈvanʲɪɪ̯ə], мн. ч. [pʲɪrʲɪkrʲɪdʲɪtɐˈvanʲɪɪ̯ə]

Семантические свойства[править]

Значение[править]

- фин. действие по значению гл. перекредитовать; получение нового займа на более выгодных условиях для погашения предыдущего ◆ Учитывая определенные сложности на рынке перекредитования, усложняется ситуация с выдачей кредита. Анатолий Ширнов, Ольга Ростовцева, «Коррекция планов», 2008 г. // «rbcdaily» (цитата из Национального корпуса русского языка, см. Список литературы)

Синонимы[править]

Антонимы[править]

- —

Гиперонимы[править]

- кредитование, рефинансирование

Гипонимы[править]

Родственные слова[править]

Этимология[править]

От гл. перекредитовать, далее из пере- + кредитовать, далее от сущ. кредит, из лат. creditum «ссуда», далее из creditus «вверенный», прич. прош. от гл. credere «верить, доверять, ссужать в долг», далее, вероятно, из праиндоевр. *kerd-dhe- «в сердце девать (верить)». Русск. кредит — впервые в 1703 г. со знач. «авторитет». Заимств., вероятно, через нем. Kredit (с ХVI в.) или франц. crédit из итал.

перекредитовать, далее из пере- + кредитовать, далее от сущ. кредит, из лат. creditum «ссуда», далее из creditus «вверенный», прич. прош. от гл. credere «верить, доверять, ссужать в долг», далее, вероятно, из праиндоевр. *kerd-dhe- «в сердце девать (верить)». Русск. кредит — впервые в 1703 г. со знач. «авторитет». Заимств., вероятно, через нем. Kredit (с ХVI в.) или франц. crédit из итал.

Фразеологизмы и устойчивые сочетания[править]

Перевод[править]

| Список переводов | |

Библиография[править]

Для улучшения этой статьи желательно:

|

перекредитовать — Перевод на английский — примеры русский

На основании Вашего запроса эти примеры могут содержать грубую лексику.

На основании Вашего запроса эти примеры могут содержать разговорную лексику.

Я буду просить его перекредитовать нашу ипотеку, а не выйти за меня.

Предложить пример

Другие результаты

Финансирование осуществляется коммерческими банками с использованием механизма перекредитования.

Перекредитование позволяет перенести ипотеку из одного банка в другой с возможной вариацией процентной ставки и оставить без изменения срок погашения и невыплаченную сумму кредита. Для

Предоставление коммерческому банку кредита на цели перекредитования (возобновляемый кредит на срок в один год)

Когда застройщики стали терпеть неудачи из-за того, что онибыли перекредитованы, как и все на рынке Когда фирмы стали терпетькрах, они стали исчезать вместе с документами, паспортами ибилетами на родину для своих рабочих.

В процессе выбора ипотеки следует основательно проанализировать следующие комиссии: комиссия за предоставление кредита, комиссия за досрочное погашение кредита и комиссия за перекредитование.

Ипотечные заемщики шантажируют банкиров перекредитованием у конкурентов

Программ рефинансирования ипотеки, позволяющих перекредитовать свой ипотечный кредит на более выгодных условиях, на рынке уже достаточно много.

Сейчас рефинансирование ипотечных кредитов предлагают Международный московский банк (ММБ), Райффайзенбанк, Внешторгбанк 24, Абсолют-банк, Импэксбанк, ИБ «КИТ Финанс», Альфа-Банк и др. Несмотря на пробуксовку программ перекредитования, банкиров все же не оставляет желание пополнить свой ипотечный портфель за счет заемщиков других банков, изобретая различные способы переманивания клиента. Кто снижает ставки и комиссии своих базовых ипотечных программ для «перезаемщиков», кто подключает к работе кредитных брокеров.

Так, недавно Альфа-Банк и Райффайзенбанк заявили, что отныне к реализации их программ перекредитования подключается ипотечный брокер «Фосборн Хоум». В рамках специально созданного Центра обмена ипотечных кредитов брокер собирается массово обменивать любые ипотечные займы на кредиты в Альфа-Банке и Райффайзенбанке. Банкиры при этом идут на уступки, снижая базовые комиссии и ставки кредитования. Так, Райффайзенбанк в рамках программы понижает комиссию за организацию кредита до 0,3%, а ставку кредита в долларах — до 9,5% (базовая — 10,5%). Альфа-Банк наполовину уменьшает комиссию за организацию кредита и до 11% годовых снижает ставку по ипотечному кредиту в рублях.

Банкиры при этом идут на уступки, снижая базовые комиссии и ставки кредитования. Так, Райффайзенбанк в рамках программы понижает комиссию за организацию кредита до 0,3%, а ставку кредита в долларах — до 9,5% (базовая — 10,5%). Альфа-Банк наполовину уменьшает комиссию за организацию кредита и до 11% годовых снижает ставку по ипотечному кредиту в рублях.

«Фосборн Хоум», в свою очередь, снижает стоимость своих услуг по проведению перекредитования с 1,5% от суммы до фиксированных $300. Причем за эти деньги брокер обещает провести сделку под ключ — от подачи документов до регистрации. То есть «перезаемщику» остается только принести необходимые документы и написать заявление, бегать же по инстанциям будет брокер. С помощью Центра обмена предлагается не только снизить ставку кредитования, но и увеличить сумму займа, поменять сроки кредитования и валюту кредита.

Трудности перехода

Прохождение заново всей процедуры получения и оформления ипотечного кредита останавливает многих желающих перекредитоваться. Поскольку при рефинансировании приходится заново уплачивать все комиссии и сборы. Кроме того, во время беззалогового периода (пока залог квартиры не переоформлен на новый банк) заемщики вынуждены платить повышенную ставку по кредиту, поскольку именно таким образом банкиры страхуют свои риски на время переходного периода.

Поскольку при рефинансировании приходится заново уплачивать все комиссии и сборы. Кроме того, во время беззалогового периода (пока залог квартиры не переоформлен на новый банк) заемщики вынуждены платить повышенную ставку по кредиту, поскольку именно таким образом банкиры страхуют свои риски на время переходного периода.

И это еще не все. При переходе из одного банка в другой заемщик должен самостоятельно согласовывать со своим банком схему погашения кредита. «Если заемщик решил перекредитоваться в другом банке, он должен найти компромисс с первоначальным кредитором о схеме погашения кредита, — рассказывает начальник управления кредитования СДМ-банка Сергей Козлов. — Вариантов может быть три. Или заемщик погашает кредит, получив кредит в рефинансирующем банке. Или требования по кредиту выкупаются рефинансирующим банком. Или по соглашению сторон регистрируется последующая ипотека под кредит рефинансирующего банка». Причем не во всех случаях такой компромисс достигается, признается банкир.

Иногда приходится самостоятельно разыскивать закладную. «Зачастую первоначальный банк-кредитор уже только обслуживает выданный когда-то кредит, а закладную он уже успел передать другому банку, а тот — третьему и т.д. Поэтому приходится разыскивать конечного залогодержателя и договариваться о досрочном погашении и последующей ипотеке», — объясняют в «Независимом Бюро Ипотечного Кредитования».

Правильный расчет

В ММБ сейчас можно рефинансировать кредиты других банков по ставкам от 9,4% годовых в долларах, от 9% годовых в евро и от 11,5% годовых в рублях. Комиссия за организацию кредита составляет 1% от суммы кредита (не менее $300 и не более $2000). Максимальный срок кредитования составляет 20 лет. Кредитное решение принимается в срок от 3 до 7 дней. «При рефинансировании клиент несет расходы, аналогичные расходам при обычном ипотечном кредите: комиссия за организацию кредита, оплата услуг оценочной компании, оплата страхования в течение всего срока пользования кредитом, а также плата за регистрацию залога, — признает генеральный управляющий по розничным продуктам и услугам ММБ Алексей Аксенов. — Несмотря на эти расходы, рефинансирование экономически очень выгодно для заемщиков. Например, при рефинансировании остатка кредита в размере $100 тыс. и разнице в ставке на 2% экономия клиента за 10 лет на выплате процентов по кредиту составит около $12 тыс. А заемщики, взявшие кредит в 2002—2003 годах, когда среднерыночные ставки по ипотеке были выше сегодняшних на 4—5%, сэкономят $24—30 тыс. с учетом всех дополнительных расходов».

— Несмотря на эти расходы, рефинансирование экономически очень выгодно для заемщиков. Например, при рефинансировании остатка кредита в размере $100 тыс. и разнице в ставке на 2% экономия клиента за 10 лет на выплате процентов по кредиту составит около $12 тыс. А заемщики, взявшие кредит в 2002—2003 годах, когда среднерыночные ставки по ипотеке были выше сегодняшних на 4—5%, сэкономят $24—30 тыс. с учетом всех дополнительных расходов».

Поэтому сейчас этой услугой, как правило, пользуются только те, кто получал кредит на заре становления ипотеки, процентов под 18—20 в валюте. А основная масса заемщиков, получившая ипотечные кредиты в последние год-два, пока на перекредитование в другие банки не идет и в основном из-за муторной процедуры переоформления. Правда, существует и еще одно препятствие, мешающее наращиванию объемов перекредитования. «На данный момент мы не предлагаем рефинансирование ипотечных кредитов, но в ближайшее время, вероятно, внедрим этот ипотечный продукт для расширения круга наших потенциальных клиентов. Хотя надо отметить, что востребованность данного продукта на рынке пока невысока, — рассказывает Сергей Козлов из СДМ-банка. — Как показывает практика, перекредитование не очень популярно среди заемщиков по причине того, что, как только последние начинают «уходить» из банка, банк — первичный кредитор чаще всего сам улучшает условия, чтобы сохранить хорошего заемщика».

Хотя надо отметить, что востребованность данного продукта на рынке пока невысока, — рассказывает Сергей Козлов из СДМ-банка. — Как показывает практика, перекредитование не очень популярно среди заемщиков по причине того, что, как только последние начинают «уходить» из банка, банк — первичный кредитор чаще всего сам улучшает условия, чтобы сохранить хорошего заемщика».

Задел на будущее

Но банкиры не унывают. «Программу рефинансирования мы запустили в мае прошлого года в Москве и Санкт-Петербурге, а в конце года улучшили ее условия и распространили на все регионы присутствия банка. Запуск нами программы рефинансирования был связан прежде всего с тем, что в прошлом году сложились все условия для введения банками подобных программ — перекредитование в России стало экономически обоснованным как для заемщиков, так и для банков, — считает Алексей Аксенов из ММБ. — С одной стороны, ставки, под которые ипотечные кредиты выдавались 2—3 года назад, были значительно выше, чем сейчас, поэтому рациональное стремление сэкономить должно мотивировать заемщиков воспользоваться услугой рефинансирования. С другой стороны, для банка рефинансирование хорошо тем, что кредит выдается «понятному» заемщику, у которого уже есть кредитная история».

С другой стороны, для банка рефинансирование хорошо тем, что кредит выдается «понятному» заемщику, у которого уже есть кредитная история».

По признанию специалистов «Фосборн Хоум», сегодня к этой услуге проявляет интерес около 10% клиентов. Так, на конец февраля в Центр обмена ипотечных кредитов поступило 1500 заявок на сумму около $50 млн. Правда, реально подписанных договоров оказалось гораздо меньше — на сумму $3—4 млн. То есть на перекредитование пошли не 1500, а около ста человек. Однако банкиры не сомневаются в перспективности этой услуги. «Согласно прогнозам специалистов, в ближайшем будущем объемы выдаваемых ипотечных кредитов будут как минимум ежегодно удваиваться, — говорят они. — В условиях жесткой конкуренции будут постоянно появляться новые, более выгодные предложения от различных банков. А возможность рефинансирования позволит заемщикам оптимизировать свои издержки по обслуживанию ипотечных кредитов».

Известия, 21.03.2007

Ольга Заславская

перекредитоваться — Словообразовательный словарь «Морфема»

What does npm exec do? What is the difference between «npm exec» and «npx»?

What are the building blocks of OWL ontologies?

Learn more about «RDF star», «SPARQL star», «Turtle star», «JSON-LD star», «Linked Data star», and «Semantic Web star».

The Hadamard gate is one of the simplest quantum gates which acts on a single qubit.

Learn more about the bra–ket notation.

Progressive Cactus is an evolution of the Cactus multiple genome alignment protocol that uses the progressive alignment strategy.

The Human Genome Project is an ambitious project which is still underway.

What are SVMs (support vector machines)?

Find out more in Eckher’s article about TensorFlow.js and linear regression.

On the importance of centralised metadata registries at companies like Uber.

Facebook’s Nemo is a new custom-built platform for internal data discovery. Learn more about Facebook’s Nemo.

What is Data Commons (datacommons.org)? Read Eckher’s introduction to Data Commons (datacommons.org) to learn more about the open knowledge graph built from thousands of public datasets.

Learn more about how Bayer uses semantic web technologies for corporate asset management and why it enables the FAIR data in the corporate environment.

An introduction to WikiPathways by Eckher is an overview of the collaboratively edited structured biological pathway database that discusses the history of the project, applications of the open dataset, and ways to access the data programmatically.

Eckher’s article about question answering explains how question answering helps extract information from unstructured data and why it will become a go-to NLP technology for the enterprise.

Read more about how document understanding AI works, what its industry use cases are, and which cloud providers offer this technology as a service.

Lexemes are Wikidata’s new type of entity used for storing lexicographical information. The article explains the structure of Wikidata lexemes and ways to access the data, and discusses the applications of the linked lexicographical dataset.

The guide to exploring linked COVID-19 datasets describes the existing RDF data sources and ways to query them using SPARQL. Such linked data sources are easy to interrogate and augment with external data, enabling more comprehensive analysis of the pandemic both in New Zealand and internationally.

Such linked data sources are easy to interrogate and augment with external data, enabling more comprehensive analysis of the pandemic both in New Zealand and internationally.

The introduction to the Gene Ontology graph published by Eckher outlines the structure of the GO RDF model and shows how the GO graph can be queried using SPARQL.

The overview of the Nobel Prize dataset published by Eckher demonstrates the power of Linked Data and demonstrates how linked datasets can be queried using SPARQL. Use SPARQL federation to combine the Nobel Prize dataset with DBPedia.

Learn why federated queries are an incredibly useful feature of SPARQL.

What are the best online Arabic dictionaries?

How to pronounce numbers in Arabic?

List of months in Maori.

Days of the week in Maori.

The list of country names in Tongan.

The list of IPA symbols.

What are the named entities?

What is computational linguistics?

Learn how to use the built-in React hooks.

Learn how to use language codes in HTML.

Learn about SSML.

Browse the list of useful UX resources from Google.

Where to find the emoji SVG sources?.

What is Wikidata?

What’s the correct markup for multilingual websites?

How to use custom JSX/HTML attributes in TypeScript?

Learn more about event-driven architecture.

Where to find the list of all emojis?

How to embed YouTube into Markdown?

What is the Google Knowledge Graph?

Learn SPARQL.

Explore the list of coronavirus (COVID-19) resources for bioinformaticians and data science researchers.

Sequence logos visualize protein and nucleic acid motifs and patterns identified through multiple sequence alignment. They are commonly used widely to represent transcription factor binding sites and other conserved DNA and RNA sequences. Protein sequence logos are also useful for illustrating various biological properties of proteins. Create a sequence logo with Sequence Logo. Paste your multiple sequence alignment and the sequence logo is generated automatically. Use the sequence logo maker to easily create vector sequence logo graphs. Please refer to the Sequence Logo manual for the sequence logo parameters and configuration. Sequence Logo supports multiple color schemes and download formats.

Create a sequence logo with Sequence Logo. Paste your multiple sequence alignment and the sequence logo is generated automatically. Use the sequence logo maker to easily create vector sequence logo graphs. Please refer to the Sequence Logo manual for the sequence logo parameters and configuration. Sequence Logo supports multiple color schemes and download formats.

Sequence Logo is a web-based sequence logo generator. Sequence Logo generates sequence logo diagrams for proteins and nucleic acids. Sequence logos represent patterns found within multiple sequence alignments. They consist of stacks of letters, each representing a position in the sequence alignment. Sequence Logo analyzes the sequence data inside the user’s web browser and does not store or transmit the alignment data via servers.

Te Reo Maps is an online interactive Maori mapping service. All labels in Te Reo Maps are in Maori, making it the first interactive Maori map. Te Reo Maps is the world map, with all countries and territories translated into Maori. Please refer to the list of countries in Maori for the Maori translations of country names. The list includes all UN members and sovereign territories.

Please refer to the list of countries in Maori for the Maori translations of country names. The list includes all UN members and sovereign territories.

Phonetically is a web-based text-to-IPA transformer. Phonetically uses machine learning to predict the pronunciation of English words and transcribes them using IPA.

Punycode.org is a tool for converting Unicode-based internationalized domain names to ASCII-based Punycode encodings. Use punycode.org to quickly convert Unicode to Punycode and vice versa. Internationalized domains names are a new web standard that allows using non-ASCII characters in web domain names.

My Sequences is an online platform for storing and analyzing personal sequence data. My Sequences allows you to upload your genome sequences and discover insights and patterns in your own DNA.

Словообразовательный словарь «Морфема» дает представление о морфемной структуре слов русского языка и слов современной лексики. Для словообразовательного анализа представлены наиболее употребительные слова современного русского языка, их производные и словоформы. Словарь предназначен школьникам, студентам и преподавателям. Статья разбора слова «сладкоежка» по составу показывает, что это слово имеет два корня, соединительную гласную, суффикс и окончание. На странице также приведены слова, содержащие те же морфемы. Словарь «Морфема» включает в себя не только те слова, состав которых анализируется в процессе изучения предмета, но и множество других слов современного русского языка. Словарь адресован всем, кто хочет лучше понять структуру русского языка.

Для словообразовательного анализа представлены наиболее употребительные слова современного русского языка, их производные и словоформы. Словарь предназначен школьникам, студентам и преподавателям. Статья разбора слова «сладкоежка» по составу показывает, что это слово имеет два корня, соединительную гласную, суффикс и окончание. На странице также приведены слова, содержащие те же морфемы. Словарь «Морфема» включает в себя не только те слова, состав которых анализируется в процессе изучения предмета, но и множество других слов современного русского языка. Словарь адресован всем, кто хочет лучше понять структуру русского языка.

Разбор слова «кормушка» по составу.

Разбор слова «светить» по составу.

Разбор слова «сбоку» по составу.

Разбор слова «шиповник» по составу.

Разбор слова «народ» по составу.

Разбор слова «впервые» по составу.

Разбор слова «свежесть» по составу.

Разбор слова «издалека» по составу.

Разбор слова «лесной» по составу.

Рефинансирование кредитов: перекредитование в банках Украины

Возможные последствия для клиента в случае пользования потребительскими кредитами

Заключение и обслуживание по договору о предоставлении потребительского кредита согласно определенной программе кредитования требует уплаты заемщиком услуг банка и/или третьих лиц. Подробнее в разделе «Документы»

Риск несвоевременного выполнения обязательств по договору о предоставлении потребительского кредита в случае ненадлежащего ознакомления клиента с условиями/документами перед заключением кредитного договора и/или по договору ипотеки (залога, поручительства).

Риск мошенничества, связанного с несанкционированным использованием идентификационных документов/данных клиента.

В случае нарушения заемщиком условий кредитного договора заемщик уплачивает неустойку (штраф, пеню).

В определенных кредитным договором и/или договором ипотеки (залога, поручительства) случаях банк имеет право: требовать досрочного погашения платежей по кредиту и возмещения убытков, причиненных ему нарушением обязательства, обратить взыскание на переданное в ипотеку жилье, имущественные права на него или другое недвижимое/движимое имущество в соответствии с законодательством Украины, а в случае недостаточности средств, полученных от реализации переданного в ипотеку (залог) имущества для погашения требования по договору о предоставлении потребительского кредита, на личное имущество клиента может быть обращено взыскание для погашения кредита; обратиться в судебные органы в порядке, определенном законодательством Украины.

Банк имеет право передать информацию о задолженности в кредитное бюро/Кредитный реестр Национального банка Украины, в том числе относительно негативной кредитной истории, которая может учитываться банком при принятии решения о предоставлении кредита в будущем.

Валютные риски: покупка-продажа валюты для выполнения обязательств по кредитному договору осуществляется по инициативе банка исключительно во время договорного списания средств со счетов клиента. При покупке-продаже валюты банк применяет текущий рыночный курс на дату покупки-продажи валюты, при этом комиссия банка при покупке/продаже иностранной валюты за гривны взимается согласно тарифам банка «Пивденный». Подробнее

Банку запрещается требовать от клиента приобретения любых товаров или услуг у банка, а также родственного или связанного с ним лица как обязательного условия предоставления этих услуг (кроме предоставления пакета банковских услуг).

Банк не имеет права вносить изменения в заключенные с клиентами договора в одностороннем порядке, если иное не установлено договором или законом.

Отказаться от получения рекламных материалов можно, обратившись в Центр клиентской поддержки по номеру 0 800 30 70 30 (бесплатно по Украине).

СУЭК решила перекредитоваться | ПАО «Т Плюс»

Крупнейший производитель энергетического угля в России — СУЭК может привлечь синдицированный кредит в размере $2 млрд на пять лет, сообщил «Интерфакс» со ссылкой на два источника в банковских кругах. Эту же информацию подтвердили два собеседника «Ведомостей», близких к компании. Представитель СУЭК от комментариев отказался.

Виталий Петлевой

Крупнейший производитель энергетического угля в России — СУЭК может привлечь синдицированный кредит в размере $2 млрд на пять лет, сообщил «Интерфакс» со ссылкой на два источника в банковских кругах. Эту же информацию подтвердили два собеседника «Ведомостей», близких к компании. Представитель СУЭК от комментариев отказался.

«Сделка сейчас находится в стадии оформления документации и может быть закрыта в ближайшее время», — говорит один из собеседников «Интерфакса». Источник «Ведомостей», близкий к компании, рассказал, что решение о рефинансировании будет принято в течение месяца. По его словам, ставка по кредиту ожидается на уровне LIBOR + 2,5-2,7%.

По его словам, ставка по кредиту ожидается на уровне LIBOR + 2,5-2,7%.

В конце ноября 2013 г. СУЭК направила пулу международных банков запрос на организацию пятилетнего кредита на $1-1,2 млрд. Но предложения со стороны банков значительно превысили запрошенное СУЭК финансирование, поэтому компания скорее всего увеличит лимит, рассказывает источник «Ведомостей», близкий к компании. В последний раз на рынок синдицированных займов компания выходила в ноябре 2012 г., когда привлекла пятилетний кредит на $600 млн под 3,7% годовых (был обеспечен экспортной выручкой компании). Тогда организаторами выступили Deutsche Bank, Natixis и UniCredit в качестве координирующих и ведущих организаторов.

Последний раз СУЭК раскрывала финансовые результаты по итогам 2012 г. Тогда чистый долг компании составил $3,1 млрд, а его отношение к EBITDA — 1,99. Долгосрочные займы компании были $2,5 млрд, а краткосрочные — $700 млн. Ставки по кредитам варьировались от шестимесячной LIBOR + 1,07% до LIBOR + 3,7% за месяц.

«Было бы очень разумно для компании зафиксировать ставку на ближайшие 2-3 квартала», — говорит аналитик «Инвесткафе» Андрей Шенк. По его мнению, вскоре, по мере сворачивания программы количественного смягчения в США, ставки будут только расти. Так что при плавающей ставке СУЭК лучше зафиксировать ее на уровне 2,5%, считает эксперт.

Сейчас на рынке энергетического угля нестабильная ситуация, говорит аналитик «Ренессанс капитала» Борис Красноженов. По его информации, на рынке присутствует избыточное предложение, а цены на энергоуголь в Азиатско-Тихоокеанском регионе с начала года потеряли 5%. По данным годового отчета СУЭК, за 2012 г. компания поставила за рубеж 38,8 млн т из произведенных 96 млн т энергетического угля. Аналитик Societe Generale Сергей Донской отмечает: несмотря на то что большая часть выручки компании номинирована в рублях, цены контрактов могут быть привязаны к какому-то международному бенчмарку, что нивелирует риск девальвации рубля при заимствованиях в долларах.

Виталий Петлевой — Ведомости

Определение рефинансирования

Что такое рефинансирование?

Рефинансирование , сокращенно или «рефи», относится к процессу пересмотра и замены условий существующего кредитного соглашения, обычно в том, что касается ссуды или ипотеки. Когда бизнес или физическое лицо решают рефинансировать кредитное обязательство, они фактически стремятся внести благоприятные изменения в свою процентную ставку, график платежей и / или другие условия, указанные в их контракте. В случае одобрения заемщик получает новый договор, который заменяет первоначальное соглашение.

Заемщики часто предпочитают рефинансировать, когда условия процентных ставок существенно меняются, что приводит к потенциальной экономии на выплатах долга по новому соглашению.

Ключевые выводы

- Рефинансирование происходит, когда условия существующей ссуды, такие как процентные ставки, графики платежей или другие условия, пересматриваются.

- Заемщики склонны рефинансировать, когда процентные ставки падают.

- Рефинансирование включает в себя переоценку кредитоспособности лица или бизнеса и статуса погашения.

- Потребительские ссуды, часто рассматриваемые для рефинансирования, включают ипотечные ссуды, автокредиты и студенческие ссуды.

Как работает рефинансирование

Потребители обычно стремятся рефинансировать определенные долговые обязательства, чтобы получить более выгодные условия заимствования, часто в ответ на изменение экономических условий. Общие цели рефинансирования — снизить фиксированную процентную ставку, чтобы сократить выплаты в течение срока кредита, изменить срок кредита или перейти с ипотеки с фиксированной ставкой на ипотеку с регулируемой ставкой (ARM) или наоборот. .

Заемщики также могут рефинансировать, потому что их кредитный профиль улучшился, из-за изменений, внесенных в их долгосрочные финансовые планы, или для погашения существующих долгов путем их объединения в одну ссуду по низкой цене.

Наиболее распространенной мотивацией для рефинансирования является среда процентных ставок. Поскольку процентные ставки цикличны, многие потребители предпочитают рефинансировать, когда ставки падают. Национальная денежно-кредитная политика, экономический цикл и рыночная конкуренция могут быть ключевыми факторами, вызывающими повышение или снижение процентных ставок для потребителей и предприятий.Эти факторы могут влиять на процентные ставки по всем типам кредитных продуктов, включая как невозобновляемые кредиты, так и возобновляемые кредитные карты. В условиях роста процентных ставок должники с продуктами с плавающей процентной ставкой в конечном итоге платят больше в виде процентов; обратное верно в условиях падающей скорости.

Для рефинансирования заемщик должен обратиться с просьбой к существующему или новому кредитору и заполнить новую заявку на ссуду. Впоследствии рефинансирование включает в себя переоценку условий кредита и финансового положения физического лица или предприятия. Потребительские ссуды, обычно рассматриваемые для рефинансирования, включают ипотечные ссуды, автокредиты и студенческие ссуды.

Предприятия могут также попытаться рефинансировать ипотечные ссуды на коммерческую недвижимость. Многие бизнес-инвесторы будут оценивать свои корпоративные балансы на предмет бизнес-кредитов, выданных кредиторами, которые могли бы выиграть от более низких рыночных ставок или улучшенного кредитного профиля.

Виды рефинансирования

Есть несколько вариантов рефинансирования. Тип ссуды, которую решает получить заемщик, зависит от потребностей заемщика.Некоторые из этих вариантов рефинансирования включают:

- Ставка и срок рефинансирования : Это наиболее распространенный вид рефинансирования. Рефинансирование по ставке и сроку происходит, когда первоначальный заем выплачивается и заменяется новым кредитным соглашением, которое требует более низких процентных выплат.

- Рефинансирование с выплатой наличных : Выплата наличных средств обычна, когда базовый актив, обеспечивающий ссуду, увеличился в стоимости. Сделка включает в себя изъятие стоимости или капитала актива в обмен на более высокую сумму кредита (и часто более высокую процентную ставку).Другими словами, когда актив увеличивается в цене на бумаге, вы можете получить доступ к этой стоимости с помощью ссуды, а не продавая ее. Этот вариант увеличивает общую сумму кредита, но дает заемщику немедленный доступ к денежным средствам, сохраняя при этом право собственности на актив.

- Рефинансирование наличными : Рефинансирование наличными позволяет заемщику выплатить некоторую часть ссуды для более низкого отношения ссуды к стоимости (LTV) или меньших выплат по ссуде.

- Рефинансирование консолидации : В некоторых случаях консолидированный заем может быть эффективным способом рефинансирования.Консолидированное рефинансирование может использоваться, когда инвестор получает одну ссуду по ставке ниже, чем их текущая средняя процентная ставка по нескольким кредитным продуктам. Этот тип рефинансирования требует, чтобы потребитель или бизнес подал заявку на новый заем по более низкой ставке, а затем погасил существующий долг новым займом, в результате чего общая сумма непогашенной основной суммы осталась со значительно более низкими процентными выплатами.

Сделка включает в себя изъятие стоимости или капитала актива в обмен на более высокую сумму кредита (и часто более высокую процентную ставку).Другими словами, когда актив увеличивается в цене на бумаге, вы можете получить доступ к этой стоимости с помощью ссуды, а не продавая ее. Этот вариант увеличивает общую сумму кредита, но дает заемщику немедленный доступ к денежным средствам, сохраняя при этом право собственности на актив.

Сделка включает в себя изъятие стоимости или капитала актива в обмен на более высокую сумму кредита (и часто более высокую процентную ставку).Другими словами, когда актив увеличивается в цене на бумаге, вы можете получить доступ к этой стоимости с помощью ссуды, а не продавая ее. Этот вариант увеличивает общую сумму кредита, но дает заемщику немедленный доступ к денежным средствам, сохраняя при этом право собственности на актив.Плюсы и минусы рефинансирования

ПлюсыВы можете получить меньшую ежемесячную выплату по ипотеке и меньшую процентную ставку.

Вы можете преобразовать регулируемую процентную ставку в фиксированную процентную ставку, чтобы получить предсказуемость и возможную экономию.

Вы можете получить приток наличных для насущных финансовых нужд.

Вы можете установить более короткий срок кредита, что позволит вам сэкономить на общей сумме процентов.

Если срок вашей ссуды восстановлен до первоначальной продолжительности, общая сумма ваших выплат по процентам в течение срока ссуды может перевесить ваши сбережения по более низкой ставке.

Если процентные ставки упадут, вы не получите выгоду от ипотеки с фиксированной процентной ставкой, если вы не рефинансируете снова.

Вы можете уменьшить свой собственный капитал дома.

Ваш ежемесячный платеж увеличивается с сокращением срока кредита, и вам придется оплачивать заключительные расходы по рефинансированию.

Пример рефинансирования

Вот гипотетический пример того, как работает рефинансирование. Допустим, у Джейн и Джона есть ипотека с фиксированной ставкой на 30 лет.Процент, который они выплачивают с тех пор, как они впервые зафиксировали свою ставку 10 лет назад, составляет 8%. Из-за экономических условий снижаются процентные ставки. Пара обращается в свой банк и может рефинансировать существующую ипотеку по новой ставке 4%. Это позволяет Джейн и Джону зафиксировать новую ставку на следующие 20 лет при одновременном снижении их регулярных ежемесячных выплат по ипотеке. Если процентные ставки снова упадут в будущем, они могут снова рефинансировать, чтобы еще больше снизить свои платежи.

Корпоративное рефинансирование

Корпоративное рефинансирование — это процесс, с помощью которого компания реорганизует свои финансовые обязательства путем замены или реструктуризации существующих долгов.Корпоративное рефинансирование часто делается для улучшения финансового положения компании, а также может осуществляться, когда компания находится в затруднительном положении, с помощью реструктуризации долга. Корпоративное рефинансирование часто включает вызов старых выпусков корпоративных облигаций, когда это возможно, и выпуск новых облигаций по более низким процентным ставкам.

Могу ли я рефинансировать часть своей студенческой ссуды?

Хотя рефинансирование студенческих ссуд может сэкономить вам деньги на процентах и, возможно, снизить ежемесячный платеж, вам не нужно сразу рефинансировать всю студенческую задолженность.Из этой статьи вы узнаете, как работает частичное рефинансирование студенческой ссуды и как t (iStock)

Каждый восьмой американец имеет студенческие ссуды. Одним из популярных вариантов помощи, особенно если у вас есть частные студенческие ссуды, является рефинансирование. Если вы хотите снизить свои ежемесячные платежи, сэкономить на процентах, освободить соавтора или все три варианта, рефинансирование, безусловно, может помочь вам в этом.

Одним из популярных вариантов помощи, особенно если у вас есть частные студенческие ссуды, является рефинансирование. Если вы хотите снизить свои ежемесячные платежи, сэкономить на процентах, освободить соавтора или все три варианта, рефинансирование, безусловно, может помочь вам в этом.

Но что делать, если вы не хотите рефинансировать всю сумму? К счастью, есть несколько вариантов.

Всякий раз, когда вы рассматриваете вопрос о рефинансировании студенческой ссуды — или о другом — рекомендуется положиться на онлайн-рынок, такой как Credible. Credible может помочь вам сравнить ставки и частных кредиторов одним нажатием кнопки. Узнайте больше о процессе здесь.

Могу ли я рефинансировать часть моей студенческой ссуды? Вам не нужно рефинансировать весь остаток по кредиту, и вы можете не захотеть этого делать. Выполняя частичное рефинансирование студенческой ссуды, вы можете ориентироваться на любые ссуды с высокой или высокой процентной ставкой, которые у вас могут быть. Вот как это работает.

Вот как это работает.

Обычно, когда вы рефинансируете свои студенческие ссуды, у вас появляется новый кредитор, который погашает ваш баланс со старым кредитором. В дальнейшем вы, надеюсь, будете платить новому кредитору по более низкой процентной ставке.

При частичном рефинансировании студенческой ссуды вы можете рефинансировать только часть своих студенческих ссуд. Например, если у вас есть пять разных ссуд, но вы хотите рефинансировать только три из них, частичное рефинансирование ссуды на образование поможет вам в этом.Если у вас есть однократный студенческий заем, вы можете попросить нового кредитора выплатить часть баланса в процессе рефинансирования.

Инициировать частичное рефинансирование студенческой ссуды просто и понятно. Вы можете сотрудничать с такой финансовой компанией, как Credible, которая позволяет сравнивать индивидуальные предложения по ссуде рефинансирования от нескольких проверенных кредиторов.

ДОЛЖЕН ЛИ Я ПЕРЕФинансировать СТУДЕНЧЕСКИЕ КРЕДИТЫ?

Как частично рефинансировать студенческие ссуды Опять же, для завершения этого процесса вы можете использовать рынок с несколькими кредиторами, например Credible. Требуется всего две минуты, чтобы запросить до 10 различных котировок от подходящих частных кредиторов, и это не повлияет на ваш кредит. Оттуда вы можете сравнить свои варианты и увидеть, с каким кредитором вы хотите заполнить заявку.

Требуется всего две минуты, чтобы запросить до 10 различных котировок от подходящих частных кредиторов, и это не повлияет на ваш кредит. Оттуда вы можете сравнить свои варианты и увидеть, с каким кредитором вы хотите заполнить заявку.

Заполнение заявки на рефинансирование студенческой ссуды в Credible обычно занимает менее 10 минут. Если ваш заем одобрен, вы можете получить свое предложение всего за один рабочий день. Кредитор переведет деньги на ваш банковский счет или отправит вам чек, чтобы вы могли погасить старую студенческую ссуду или ее часть, если вы делаете частичное рефинансирование.Начните работу над заявкой на рефинансирование через Credible сегодня.

Имейте в виду, что частичное рефинансирование студенческой ссуды может по-прежнему включать комиссию за оформление (стоимость андеррайтинга и обработки), которые увеличивают стоимость вашей ссуды. Однако, если вы пройдете через Credible, вы можете быть уверены, что ваш новый кредитор не будет взимать штрафы за предоплату, комиссию за подачу заявки на получение кредита или комиссию за оформление кредита.

КАКИЕ СТАВКИ РЕФИНАНСИРОВАНИЯ СТУДЕНЧЕСКИХ КРЕДИТОВ?

Когда рассматривать частичное рефинансирование студенческой ссуды?Вы можете рассмотреть возможность частичного рефинансирования студенческой ссуды по ряду причин.По словам Аржениса Боуза, который работает в Главном инвестиционном офисе Bank of America, основная причина, по которой кто-то рефинансирует только часть своего общего долга, может быть связана с лимитами одобрения, их кредитным рейтингом или отсутствием других квалификаций.

«В некоторых случаях студенты, у которых есть большой объем непогашенной задолженности, котируемый по высоким процентным ставкам, и плохой рейтинг FICO, не могут претендовать на полное рефинансирование», — сказал Боуза. «Таким образом, в этом случае они могут рефинансировать часть своего долга по более низким процентным ставкам и все же найти некоторое облегчение.

Еще одна причина, по которой вы можете рассмотреть возможность частичного рефинансирования студенческой ссуды, — это когда у вас есть сочетание федеральных и частных студенческих ссуд. Если у вас есть федеральные студенческие ссуды, в большинстве случаев лучше не отказываться от таких льгот, как отсрочка, отсрочка и варианты прощения ссуды. Кроме того, процентные ставки по федеральным студенческим ссудам часто фиксированы и ниже, чем по частным ссудам.

Если у вас есть федеральные студенческие ссуды, в большинстве случаев лучше не отказываться от таких льгот, как отсрочка, отсрочка и варианты прощения ссуды. Кроме того, процентные ставки по федеральным студенческим ссудам часто фиксированы и ниже, чем по частным ссудам.

Принимая во внимание, что ваши частные ссуды могут иметь меньшую защиту и более высокую процентную ставку, что делает рефинансирование жизнеспособным вариантом.

Если вы не имеете права на получение федеральных льгот, таких как прощение или воздержание от ссуды, вы можете рассмотреть возможность рефинансирования у частных кредиторов по студенческим ссудам. Credible может помочь вам сравнить ставки, если вы найдете кредитора, который соответствует вашим финансовым потребностям.

КТО ПОЛУЧАЕТ ПРОЩЕНИЕ СТУДЕНЧЕСКОЙ КРЕДИТЫ?

Почему вы можете захотеть рефинансировать свои студенческие ссуды Для некоторых заемщиков рефинансирование студенческих ссуд может быть отличной идеей. Вы можете сэкономить деньги, снизив процентную ставку или даже уменьшив ежемесячные платежи, сократив или продлив срок погашения.Еще одно преимущество — потенциальное освобождение соавтора, особенно если ваш кредитный рейтинг значительно улучшился.

Вы можете сэкономить деньги, снизив процентную ставку или даже уменьшив ежемесячные платежи, сократив или продлив срок погашения.Еще одно преимущество — потенциальное освобождение соавтора, особенно если ваш кредитный рейтинг значительно улучшился.

С другой стороны, рефинансирование федеральных студенческих ссуд может привести к тому, что вы потеряете доступ к полезным вариантам государственной помощи, таким как отсрочка и воздержание. Частные кредиторы предлагают меньше этих средств защиты, поэтому сначала подумайте о рефинансировании частных кредитов, если вы чувствуете себя обремененным платежом.

Чтобы начать процесс рефинансирования, важно тщательно взвесить все факторы и просмотреть предложения от различных частных кредиторов.Credible может помочь вам начать работу с помощью своего инструмента сравнения рефинансирования.

КАК ОБРАБОТАТЬ ВЫПЛАТУ СТУДЕНЧЕСКИМ КРЕДИТАМ ВО ВРЕМЯ COVID

Сегодняшние ставки рефинансирования ипотечного кредита в целом остаются исторически низкими | 8 февраля 2021 г.

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, именуемом ниже «Надежный», — предоставить вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы продвигаем продукты наших кредиторов-партнеров, все мнения принадлежат нам.

Ознакомьтесь с ставками рефинансирования ипотеки на 8 февраля 2021 года, которые не изменились с прошлой пятницы. (iStock)

На основании данных, собранных Credible Operations, Inc., NMLS номер 1681276, текущие ставки рефинансирования ипотечных кредитов остаются относительно неизменными по сравнению с прошлой пятницей, при этом ставки рефинансирования ипотечных кредитов не меняются в течение четырех дней подряд. Средние ставки по 30-летним кредитам семь дней подряд колеблются на уровне 2,750%.

- 30-летнее рефинансирование с фиксированной ставкой: 2.750%, без изменений

- 20-летнее рефинансирование с фиксированной ставкой: 2,625%, без изменений

- 15-летнее рефинансирование с фиксированной ставкой: 1,875%, без изменений

Последний раз ставки обновлялись 8 февраля 2021 года. ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Если вы думаете о рефинансировании ипотечной ссуды, подумайте об использовании Credible. Независимо от того, заинтересованы ли вы в экономии денег на ежемесячных выплатах по ипотеке или рассматриваете возможность рефинансирования с выплатой наличных, бесплатный онлайн-инструмент Credible позволит вам сравнить ставки от нескольких ипотечных кредиторов.Вы можете увидеть предварительные ставки всего за три минуты.

Текущее 30-летнее рефинансирование с фиксированной ставкойТекущая ставка 30-летнего рефинансирования с фиксированной ставкой составляет 2,750%. Это то же самое, что и в прошлую пятницу.

Текущее 20-летнее рефинансирование с фиксированной ставкойТекущая ставка для 20-летнего рефинансирования с фиксированной ставкой составляет 2,625%. Это то же самое, что и в прошлую пятницу.

Текущее 15-летнее рефинансирование с фиксированной ставкой Текущая ставка для 15-летнего рефинансирования с фиксированной ставкой составляет 1. 875%. Это то же самое, что и в прошлую пятницу.

875%. Это то же самое, что и в прошлую пятницу.

Вы можете изучить свои варианты рефинансирования ипотеки за считанные минуты, посетив Credible, чтобы сравнить ставки и кредиторов. Проверьте Credible и пройдите предварительную квалификацию сегодня.

Последний раз цены обновлялись 8 февраля 2021 г. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Как изменились ставки рефинансирования ипотекиСегодня ставки рефинансирования ипотечных кредитов выросли по сравнению с тем временем на прошлой неделе.

- Фиксированное рефинансирование на 30 лет: 2,750%, рост с 2,625% на прошлой неделе, +0,125

- Фиксированное рефинансирование на 20 лет: 2,625%, как и на прошлой неделе

- Фиксированное рефинансирование на 15 лет: 1,875%, по сравнению с 2,000% на прошлой неделе, -0,125

Думаете, сейчас самое подходящее время для рефинансирования? Вы можете изучить свои варианты рефинансирования ипотеки за считанные минуты, посетив Credible, чтобы сравнить ставки и кредиторов. Проверьте Credible и пройдите предварительную квалификацию сегодня.

Проверьте Credible и пройдите предварительную квалификацию сегодня.

Последний раз цены обновлялись 8 февраля 2021 г. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Факторы, лежащие в основе сегодняшних ставок рефинансированияТекущие ставки рефинансирования, как и процентные ставки по ипотеке в целом, зависят от многих экономических факторов, таких как количество безработных и инфляция. Но ваша личная финансовая история также будет определять ставки, которые вам будут предложены при рефинансировании ипотеки.

Более крупные экономические факторы- Сила экономики

- Темпы инфляции

- Занятость

- Потребительские расходы

- Жилищное строительство и другие рыночные условия

- Рынки акций и облигаций

- Доходность 10-летних казначейских облигаций

- Федеральный резерв полисы

- Кредитный рейтинг

- Кредитная история

- Размер первоначального взноса

- Отношение кредита к стоимости

- Тип, размер и срок кредита

- Отношение долга к доходу

- Расположение собственности

Если вы заинтересованы в рефинансировании ипотечного кредита, улучшение вашего кредитного рейтинга и погашение любого другого долга может обеспечить вам более низкую ставку. Также неплохо сравнить ставки разных кредиторов, если вы надеетесь рефинансировать, чтобы найти лучшую ставку для вашей ситуации.

Также неплохо сравнить ставки разных кредиторов, если вы надеетесь рефинансировать, чтобы найти лучшую ставку для вашей ситуации.

По данным исследования Freddie Mac, заемщики могут сэкономить в среднем 1500 долларов в течение срока действия кредита, сделав покупку всего лишь по одной дополнительной ставке, и в среднем 3000 долларов, сравнив пять котировок ставок. Credible может помочь вам сравнить сразу нескольких кредиторов всего за несколько минут.

Если вы решите рефинансировать свою ипотеку, обязательно просмотрите и сравните ставки от нескольких ипотечных кредиторов.Вы можете легко сделать это с помощью бесплатного онлайн-инструмента Credible и увидеть свои предварительные ставки всего за три минуты.

Credible также сотрудничает с брокером по страхованию жилья. Вы можете сравнить расценки на бесплатное страхование жилья через партнера Credible здесь. Это быстро, легко, и весь процесс можно выполнить полностью онлайн.

Ставки по ипотечным кредитам по типам ссуд Независимо от того, впервые ли вы покупаете жилье для получения ипотечных ссуд, или ищете более низкие ежемесячные платежи для существующего дома, Credible может помочь вам следить за текущими ставками по ипотеке и найти подходящий кредит для ваших финансовых целей.

Обязательно ознакомьтесь с этими кредитными ставками, которые вы сможете сравнить по годовой процентной ставке (APR), а также по процентной ставке:

Дополнительные ресурсы по рефинансированию ипотечного кредитаХотите узнать больше о рефинансировании вашего Жилищный кредит? Взгляните на следующие статьи:

Сегодняшние ставки рефинансирования ипотечных кредитов немного выросли | 9 февраля 2021 г.

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, именуемом ниже «Надежный», — предоставить вам инструменты и уверенность, необходимые для улучшения ваших финансов.Хотя мы продвигаем продукты наших кредиторов-партнеров, все мнения принадлежат нам.

Посмотрите ставки рефинансирования ипотеки на 9 февраля 2021 года, которые выросли по сравнению со вчерашним днем. (iStock)

На основании данных, собранных Credible Operations, Inc., NMLS номер 1681276, текущие ставки рефинансирования ипотечных кредитов резко выросли по сравнению со вчерашними, за исключением 30-летних ставок, которые не изменились. Средние ставки 15-летнего рефинансирования выросли на 250 базисных пунктов до 2,125% — максимума, невиданного с 21 января 2021 года.

Средние ставки 15-летнего рефинансирования выросли на 250 базисных пунктов до 2,125% — максимума, невиданного с 21 января 2021 года.

- 30-летнее рефинансирование с фиксированной ставкой: 2.750%, без изменений

- 20-летнее рефинансирование с фиксированной ставкой: 2.750%, повышение с 2,625%, +0,125

- 15-летнее рефинансирование с фиксированной ставкой: 2,125%, рост с 1,875%, +0,250

Последний раз цены обновлялись 9 февраля 2021 г. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Если вы думаете о рефинансировании ипотечной ссуды, подумайте об использовании Credible.Независимо от того, заинтересованы ли вы в экономии денег на ежемесячных выплатах по ипотеке или рассматриваете возможность рефинансирования с выплатой наличных, бесплатный онлайн-инструмент Credible позволит вам сравнить ставки от нескольких ипотечных кредиторов. Вы можете увидеть предварительные ставки всего за три минуты.

Вы можете увидеть предварительные ставки всего за три минуты.

Текущая ставка 30-летнего рефинансирования с фиксированной ставкой составляет 2,750%. Это то же самое, что и вчера.

Текущее 20-летнее рефинансирование с фиксированной ставкойТекущая ставка для 20-летнего рефинансирования с фиксированной ставкой составляет 2.750%. Это было вчера.

Текущее 15-летнее рефинансирование с фиксированной ставкойТекущая ставка 15-летнего рефинансирования с фиксированной ставкой составляет 2,125%. Это было вчера.

Вы можете изучить свои варианты рефинансирования ипотеки за считанные минуты, посетив Credible, чтобы сравнить ставки и кредиторов. Проверьте Credible и пройдите предварительную квалификацию сегодня.

Последний раз ставки обновлялись 9 февраля 2021 г. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Фактические ставки могут отличаться.

Сегодня ставки рефинансирования ипотечных кредитов выросли по сравнению с тем временем на прошлой неделе.

- 30-летнее фиксированное рефинансирование: 2.750%, то же, что и на прошлой неделе

- 20-летнее фиксированное рефинансирование: 2.750%, увеличение с 2,625% на прошлой неделе, +0,125

- 15-летнее фиксированное рефинансирование: 2,125%, рост с 1,750% на прошлой неделе, +0,375

Если вы считаете, что рефинансирование — правильный шаг, подумайте об использовании Credible.Вы можете использовать бесплатный онлайн-инструмент Credible, чтобы легко сравнивать нескольких кредиторов, занимающихся рефинансированием ипотечных кредитов, и видеть предварительно квалифицированные ставки всего за три минуты.

Последний раз ставки обновлялись 9 февраля 2021 г. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Фактические ставки могут отличаться.

Текущие ставки рефинансирования, как и процентные ставки по ипотеке в целом, зависят от многих экономических факторов, таких как количество безработных и инфляция.Но ваша личная финансовая история также будет определять ставки, которые вам будут предложены при рефинансировании ипотеки.

Более крупные экономические факторы- Сила экономики

- Темпы инфляции

- Занятость

- Потребительские расходы

- Жилищное строительство и другие рыночные условия

- Рынки акций и облигаций

- Доходность 10-летних казначейских облигаций

- Федеральный резерв полисы

- Кредитный рейтинг

- Кредитная история

- Размер первоначального взноса

- Отношение кредита к стоимости

- Тип, размер и срок кредита

- Отношение долга к доходу

- Расположение собственности

Если вы заинтересованы в рефинансировании ипотечного кредита, улучшение вашего кредитного рейтинга и погашение любого другого долга может обеспечить вам более низкую ставку. Также неплохо сравнить ставки разных кредиторов, если вы надеетесь рефинансировать, чтобы найти лучшую ставку для вашей ситуации.

Также неплохо сравнить ставки разных кредиторов, если вы надеетесь рефинансировать, чтобы найти лучшую ставку для вашей ситуации.

По данным исследования Freddie Mac, заемщики могут сэкономить в среднем 1500 долларов в течение срока действия кредита, сделав покупку всего лишь по одной дополнительной ставке, и в среднем 3000 долларов, сравнив пять котировок ставок. Credible может помочь вам сравнить сразу нескольких кредиторов всего за несколько минут.

Если вы решите рефинансировать свою ипотеку, обязательно просмотрите и сравните ставки от нескольких ипотечных кредиторов.Вы можете легко сделать это с помощью бесплатного онлайн-инструмента Credible и увидеть свои предварительные ставки всего за три минуты.

Credible также сотрудничает с брокером по страхованию жилья. Если вы ищете более выгодную ставку на страхование жилья и думаете о смене поставщика, рассмотрите возможность использования онлайн-брокера. Вы можете сравнить расценки от ведущих страховых компаний в вашем регионе — это быстро, легко, и весь процесс можно выполнить полностью онлайн.

Независимо от того, впервые ли вы покупаете жилье для получения ипотечных ссуд, или ищете более низкие ежемесячные платежи для существующего дома, Credible может помочь вам следить за текущими ставками по ипотеке и найти подходящий кредит для ваших финансовых целей.

Обязательно ознакомьтесь с этими кредитными ставками, которые вы сможете сравнить по годовой процентной ставке (APR), а также по процентной ставке:

Дополнительные ресурсы по рефинансированию ипотечного кредитаХотите узнать больше о рефинансировании вашего Жилищный кредит? Обратите внимание на следующие статьи:

Сегодняшние ставки по ипотеке и рефинансированию: 9 февраля 2021 г.

Ставки по ипотеке колебались с прошлого вторника, но в целом остаются на исторических минимумах.Если вы готовы купить дом или рефинансировать, вы, вероятно, захотите получить ипотеку с фиксированной ставкой, а не ипотеку с регулируемой ставкой.

Даррин Инглиш, старший специалист по займам для развития сообществ в Quontic Bank, сказал, что ARM для инсайдеров не так выгодны, как раньше.

Он сказал, что вы можете получить лучшую ставку с 30-летней ссудой — без риска того, что ваша ставка увеличится в дальнейшем с помощью ARM. Возможно, в ваших интересах обеспечить низкую ставку, пока это возможно, при условии, что ваши финансы в порядке.

Тарифы от Ad Practitioners LLC.

Ставки по фиксированной ипотечной ссуде на 15 лет не изменились с прошлого вторника, в то время как ставки по фиксированной ипотеке на 30 лет незначительно повысились. Ставки по регулируемым ипотечным кредитам также выросли, и в целом все ставки остаются на исторических минимумах.

Мы предоставляем вам средние по стране ставки для обычных ипотечных кредитов, которые могут быть тем, что вы считаете «нормальными ипотечными кредитами». Вы можете иметь право на более низкую ставку с ипотекой, обеспеченной государством, через FHA, VA или USDA.

Ставки по ипотеке в целом поразительно низкие. Низкие ставки часто означают тяжелую экономику. Поскольку США по-прежнему несут на себе основную тяжесть экономических последствий пандемии COVID-19, ставки по ипотечным кредитам, вероятно, останутся низкими.

Тарифы от Ad Practitioners LLC.

Ставки рефинансирования по ипотечным кредитам с регулируемой ставкой выросли с прошлого вторника, при этом ставка 7/1 ARM увеличилась на 32 базисных пункта. Немного снизились фиксированные ставки по ипотеке.

Если вы возьмете фиксированную ипотеку сроком на 15 лет, на погашение ипотечного кредита у вас уйдет 15 лет, и вы все время будете платить одинаковую процентную ставку.

Вы будете больше отказываться в месяц с фиксированной ипотечной ссудой на 15 лет, чем с 30-летним сроком, потому что у вас уйдет половина времени на выплату эквивалентной основной суммы кредита.

Однако при 15-летнем сроке вы заплатите меньше, чем при фиксированной ипотеке на 30 лет. Вы заплатите по ипотеке на 15 лет раньше, и получите более низкую процентную ставку.

Вы заплатите по ипотеке на 15 лет раньше, и получите более низкую процентную ставку.

Если вы возьмете 30-летнюю фиксированную ипотеку, вы выплатите свой кредит в течение трех десятилетий по фиксированной процентной ставке.

Ваша процентная ставка будет выше при 30-летнем сроке, чем при более коротком сроке.Кроме того, при фиксированной ипотеке на 30 лет вы будете платить больше процентов, чем при фиксированной ипотеке на 15 лет, потому что вы платите более высокую процентную ставку в течение длительного периода.

Однако ваши ежемесячные платежи будут меньше при 30-летнем сроке, чем при 15-летнем сроке, потому что вы распределяете свои платежи на большее количество лет.

Имея ипотеку с регулируемой процентной ставкой, вы обеспечите свою ставку на заранее определенный период времени. Тогда ваша ставка будет периодически колебаться. ARM 7/1 фиксирует вашу ставку на семь лет, затем ставка будет меняться один раз в год.

Даже при том, что ставки ARM в настоящее время находятся на рекордно низком уровне, ипотека с фиксированной процентной ставкой все еще может быть более выгодной сделкой. Вы можете зафиксировать низкую ставку на длительный срок, не изменяя повышенную скорость ARM в будущем.

Вы можете зафиксировать низкую ставку на длительный срок, не изменяя повышенную скорость ARM в будущем.

Если вы подумываете о получении ARM, спросите у своего кредитора, какими будут ваши индивидуальные ставки, если вы выберете ипотеку с фиксированной ставкой, а не ипотеку с регулируемой ставкой.

Возможно, сейчас хорошее время для обеспечения низкой ставки по ипотеке, поскольку как фиксированная, так и регулируемая ставка по ипотеке находятся на рекордно низком уровне.

Однако нет необходимости спешить с подачей заявления на ипотеку или рефинансирование. Ставки, вероятно, останутся низкими и в 2021 году, если не дольше, так что у вас еще есть время, чтобы улучшить свой финансовый профиль. Вот несколько способов получить минимально возможную ставку:

- Увеличьте свой кредитный рейтинг . Своевременное осуществление всех платежей — самый важный способ повысить свой кредитный рейтинг. Вы также можете подумать о выплате долгов или разрешении срока кредита.

- Сохраните больше на первоначальный взнос . Наименьшая сумма денег, необходимая для вашего первоначального взноса, будет зависеть от того, какой тип ипотеки вы хотите. Чем выше ваш первоначальный взнос, тем выше процентная ставка.

- Снизьте отношение долга к доходу. Коэффициент DTI — это сумма, которую вы платите в счет погашения долгов каждый месяц, деленная на ваш ежемесячный валовой доход. Многие кредиторы хотят видеть коэффициент DTI на уровне 36% или меньше. Чтобы улучшить свое соотношение, погашайте долги или ищите способы увеличить свой доход.

Вы можете получить низкую ставку прямо сейчас, если ваши финансы в порядке — хотя у вас еще есть время подождать, если вам нужно улучшить свое финансовое положение.

Райан Вангман (Ryan Wangman) — научный сотрудник Personal Finance Insider, который сообщает об ипотеке, рефинансировании, банковских счетах и проверках банков. В своем прошлом опыте написания статей о личных финансах он писал о кредитных рейтингах, финансовой грамотности и домовладении.

Лаура Грейс Тарпли — младший редактор отдела банковского дела и ипотеки в Personal Finance Insider, освещающий ипотечные кредиты, рефинансирование, банковские счета и банковские обзоры. Она также является сертифицированным педагогом по личным финансам (CEPF).За четыре года работы в сфере личных финансов она много писала о способах сбережения, инвестирования и управления кредитами.

Раскрытие информации: этот пост предоставлен вам командой Personal Finance Insider. Иногда мы выделяем финансовые продукты и услуги, которые помогут вам принимать более разумные решения с вашими деньгами. Мы не даем советов по инвестированию и не призываем вас принять определенную инвестиционную стратегию.Что вы решите делать со своими деньгами, зависит от вас. Если вы примете меры на основе одной из наших рекомендаций, мы получим небольшую долю дохода от наших торговых партнеров. Это не влияет на то, предлагаем ли мы финансовый продукт или услугу. Мы работаем независимо от отдела продаж рекламы.

Мы работаем независимо от отдела продаж рекламы.

Ставка и срок рефинансирования | Правда об ипотеке

В ипотечном мире «ставка и срок рефинансирования » относится к замене существующей ипотеки (-ей) на совершенно новую жилищную ссуду.

Заем для рефинансирования предоставляется с новой процентной ставкой (в идеале ниже) и новым сроком ипотеки, например, еще на 30 лет или короче на 15 лет.

Существующая ипотека фактически погашается открытием новой ссуды рефинансирования, при этом остаток старой ссуды переводится в новую ссуду.

Перейти к темам рефинансирования по ставкам и срокам:

— Что такое рефинансирование по ставкам и срокам?

— Какой тип рефинансирования ипотеки вам нужен?

— Пример рефинансирования ставки и срока

— Ваша ставка по ипотеке может вырасти, если вы не рефинансируете

— Учитывайте затраты на закрытие, связанные с рефинансированием ипотечного кредита

— Зачем нужны рефинансирование по ставке и сроку?

Подумайте об этом так: вы рефинансируете ипотечный кредит, то есть получаете новые условия финансирования для существующего жилищного кредита. Некоторые могут назвать это ипотечным «переделом».

Некоторые могут назвать это ипотечным «переделом».

Эмитент новой ипотеки выплачивает старую ссуду за счет поступлений от новой ссуды, так что все равны.

Что такое ставка и срок рефинансирования?

- Акт замены существующего жилищного кредита (ов) новым

- Для получения более низкой ипотечной ставки и / или другого срока

- Что приводит к более дешевому ежемесячному платежу и, возможно, более срок кредита

- Также возможно изменение продукта, например, рефинансирование ARM в фиксированный кредит

Используя мой пример из иллюстрации выше, наш гипотетический домовладелец имеет относительно высокую ставку по ипотеке, равную 5.25%, но текущие ставки по ипотеке намного ниже 4,25%.

Если бы они решили рефинансировать свою ипотеку, это было бы хорошей возможностью сделать это, чтобы значительно снизить свои ежемесячные платежи.

При сумме ссуды 300 000 долларов ежемесячный платеж упадет с 1 656,61 доллара до 1 475,82 доллара. Это почти 200 долларов экономии каждый месяц! И тонна сэкономленных процентов в течение срока кредита.

Это почти 200 долларов экономии каждый месяц! И тонна сэкономленных процентов в течение срока кредита.

Когда вы получите это новое финансирование, вы можете либо вернуться к своему первоначальному ипотечному кредитору, либо заняться поиском других банков и кредиторов.

Как правило, лучше посмотреть, что могут предложить другие кредиторы, вместо того, чтобы просто полагаться на свой первоначальный банк / кредитора.

В любом случае, рефинансируя ипотечный кредит, вы ищете новые условия финансирования по той или иной причине.

Это может быть уменьшение ежемесячного платежа, отказ от ипотечного страхования или просто изменение типа кредита.

Подробнее: Как работает рефинансирование ипотеки?

Какой тип рефинансирования ипотеки вы ищете?

- Вы можете рефинансировать ипотеку по разным причинам

- Самый простой вариант — это рефинансирование по ставке и сроку

- , которое просто изменяет вашу процентную ставку / срок или программу займа

- Не влияя на непогашенный остаток кредита

Самый простой Тип рефинансирования ипотеки называется «рефинансирование по ставке и сроку», потому что заемщик просто меняет процентную ставку и срок ссуды и, возможно, ссудную программу, но не сумму ссуды.

По этой причине это также может быть известно как «рефинансирование без выплаты наличных средств», поскольку посредством транзакции не происходит заимствования дополнительных денег.

Итак, если вы должны 500 000 долларов и выполняете этот тип рефинансирования, вы все равно будете должны 500 000 долларов, когда все будет сказано и сделано, но ваш платеж по ипотеке может отличаться, вместе с вашим кредитором и программой ссуды.

Как правило, заемщик рассматривает возможность рефинансирования по ставке и сроку, если их текущая ипотека является ипотекой с регулируемой процентной ставкой и фиксированный период истекает.

Или если ставки по ипотечным кредитам значительно упали с тех пор, как они первоначально взяли кредит ARM или ссуду с фиксированной ставкой.

Примером может быть трехлетняя ARM. Первые три года являются фиксированными, а затем ипотека становится ежегодно регулируемой на основе маржи и индекса, привязанного к ссуде.

Во время или до этой первой корректировки заемщики часто будут рассматривать возможность рефинансирования своей ипотеки, чтобы избежать воздействия полностью индексированной ставки, предполагая, что она выше первоначальной ставки (что часто бывает).

Эти типы ссуд редко удерживаются до погашения (или даже близко к нему), потому что большинству домовладельцев не нравится риск переменной процентной ставки.

Даже те, у кого фиксированный срок 30 лет, вряд ли будут владеть им более 10 лет до рефинансирования или продажи своей собственности.

Другой распространенной причиной рефинансирования является отказ от частного ипотечного страхования, которое может быть прекращено, когда заемщик имеет 20% или более собственного капитала.

Это также может быть хорошим вариантом, если ваш кредит значительно улучшился с тех пор, как вы впервые взяли ипотеку, что позволяет вам претендовать на более выгодные условия.

[Когда рефинансировать ипотеку.]

Посмотрите этот пример ставки и срока рефинансирования:

Тип займа: 3-летний ARM

Сумма займа: 500000 долларов

Начальная ставка: 2,875 %

Маржа: 2,25

Индекс: 2%

Полностью проиндексированная ставка: 4,25% (через 3 года)

Доступные предложения по рефинансированию: 3,5% на 7/1 ARM или 4% на 30 -год фиксированный

Возможная экономия: ~ 215 долларов в месяц

Большинство краткосрочных ARM — это гибриды с 30-летними сроками ссуды, как с фиксированным, так и с регулируемым компонентом.

В приведенном выше сценарии процентная ставка фиксирована в течение первых трех лет ипотеки и регулируется на оставшиеся 27 лет. Обычно это представлено как 3/1 ARM.

По истечении первых трех лет процентная ставка становится суммой маржи и индекса и может корректироваться один раз в год в сторону увеличения или уменьшения. Однако имеет тенденцию к росту.

Вместо того, чтобы застрять с более высокой ставкой, заемщик может искать новое финансирование жилищного кредита, которое ниже, чем полностью индексированная ставка, будь то другой ARM или ссуда с фиксированной ставкой.

Ваша ставка по ипотеке может вырасти, если вы не рефинансируете

- Если у вас есть ипотечный кредит с регулируемой ставкой, может возникнуть необходимость рефинансировать

- Как только начальный период с фиксированной ставкой подходит к концу после 3, 5, или 7 лет

- Процентная ставка может значительно повыситься.

- Сделать ежемесячные платежи недоступными или просто нежелательными

В приведенном выше примере, если заемщик не рефинансирует через три года, его процентная ставка подскочит с низкого уровня 2. 875% до гораздо более высоких 4,25%.

875% до гораздо более высоких 4,25%.

Существуют начальные лимиты ставок, которые могут ограничивать сумму, на которую процентная ставка может фактически повыситься (или понизиться), но обычно этого недостаточно для сдерживания ипотечной ставки в условиях растущей ставки.

Таким образом, большинство заемщиков, вероятно, захотят рефинансировать свой существующий заем в новый заем с более длительным фиксированным сроком и в идеале более низкой процентной ставкой.

Или просто рефинансируйтесь в другой ARM с другой начальной ставкой тизера, если ставки ARM все еще привлекательны.

Если вам случится заменить ипотеку с фиксированной процентной ставкой на другую ипотеку с фиксированной процентной ставкой, вы можете сократить срок, пока вы это делаете, при условии, что вы хотите погасить ссуду в соответствии с первоначально запланированным (или досрочно) ).

В противном случае вы будете ждать свежих 30 лет на новую ипотеку рефинансирования, и потребуется гораздо больше времени для того, чтобы действительно стать владельцем дома, если это одна из ваших финансовых целей.

Конечно, более короткий срок займа в большинстве случаев потребует более высоких ежемесячных платежей, так что это не всегда жизнеспособный вариант для заемщиков с ограниченными денежными средствами.Определить это поможет калькулятор доступности.

Иногда бывает достаточно просто снизить процентную ставку и соответствующий платеж по кредиту до более доступного уровня.

Как уже отмечалось, у домовладельцев есть выбор: рефинансировать существующую ссуду с помощью текущего ипотечного кредитора или по ставкам покупок и программам ссуды с новым банком, кредитором, кредитным союзом или ипотечным брокером.

При рефинансировании ипотечного кредита всегда рекомендуется делать покупки, поскольку ставки по ипотечным кредитам, затраты на закрытие, требования к андеррайтингу и кредитные программы могут и будут сильно различаться от кредитора к кредитору с течением времени.

Возможно, ваш первоначальный кредитор заключил наилучшую сделку, когда вы впервые взяли ипотечный кредит, но сегодня это может быть не так.

Рассмотрите затраты на закрытие, связанные с ипотечным рефинансированием

- Помимо новой процентной ставки и срока ипотеки

- Следует также учитывать многие связанные с этим затраты

- , которые могут быть весьма значительными в зависимости от структуры займа

- Настолько, что они действительно могут принять решение о рефинансировании плохой, если они не окупятся.

Хотя с новой ипотекой рефинансирования будут связаны затраты на закрытие сделки, более низкая процентная ставка должна в конечном итоге компенсировать эти затраты и принести пользу заемщик в долгосрочной перспективе.

Это известно как «точка безубыточности рефинансирования » — по сути, когда закрывающие расходы, такие как плата за оформление, титульные взносы и баллы, поглощаются более низкими ежемесячными платежами по ипотеке, поэтому последующие ежемесячные платежи экономят деньги домовладельца.

Не забудьте указать, как долго вы планируете хранить новую ссуду, при подсчете цифр с помощью калькуляторов рефинансирования, иначе они могут предположить, что вы удерживаете ссуду до истечения срока. Это может значительно усложнить математику.

Это может значительно усложнить математику.

Подумайте об этом иначе. Если домовладелец останется по ипотеке с регулируемой процентной ставкой под 4,25%, он будет платить 2459,70 долларов в месяц в качестве основной суммы долга и процентов.

Если они рефинансируют ипотеку с фиксированной ставкой по более низкой цене или даже более дешевую ARM, скажем, по ставке 3,5%, они будут платить 2245,22 доллара в месяц в виде основной суммы долга и процентов. Это экономия около 215 долларов в месяц.

Конечно, с рефинансированием ипотечного кредита могут возникнуть заключительные расходы, но ежемесячная экономия со временем покроет эти расходы, если они будут придерживаться ипотеки.

Но если они сохранят новую ссуду только год или два, эти затраты могут никогда не быть возмещены.

Тем не менее, возможно также выполнить бесплатное рефинансирование, при котором вы не платите никаких затрат на закрытие сделки в обмен на ставку немного выше рыночной, но при этом получаете процентную ставку значительно ниже существующей.

Именно из-за этих ежемесячных сбережений домовладелец предпочел бы подать заявку на рефинансирование по ставке и сроку — чтобы получить более низкую ставку и оплату по сравнению с текущим кредитом.

Конечно, если бы они оставались в доме / ипотеке только год или два, возможно, они не возместили бы затраты, связанные с рефинансированием.

В таком случае рефинансирование было бы плохим решением. Поэтому всегда находите время, чтобы посчитать и заглянуть в будущее, прежде чем соглашаться с чем-либо.

Существует множество калькуляторов рефинансирования, которые могут сделать за вас математические расчеты, учитывая ипотечные ставки, срок кредита, типы кредитов, затраты на закрытие и многое другое.

[Практическое правило рефинансирования.]

Зачем нужно рефинансирование по ставке и сроку?

- Чтобы получить более низкую ставку по ипотеке (и сэкономить на процентах)

- Обменять ARM на фиксированную ипотеку

- Чтобы уменьшить ежемесячные выплаты по ипотеке (и облегчить бремя платежей)

- Для объединения двух комбинированных ипотечных кредитов

- Чтобы добавить или отстранить кого-либо от ссуды (супруга или другого члена семьи)

- Отменить дорогостоящую ипотечную страховку

- Переключить кредитные программы, такие как FHA, на обычное рефинансирование

- Чтобы сократить срок ссуды и быстрее погасить ссуду (30 лет на фиксированный срок на 15 лет)

Совет: Большинство ипотечных кредиторов позволяют заемщику снимать с заемщика случайные выплаты из 2% от суммы кредита или 2000 долларов, но при этом считают это ставкой и сроком рефинансирования.

Все, что выходит за рамки этого, вероятно, будет рассматриваться как рефинансирование с выплатой наличных средств, которое является другим популярным доступным типом рефинансирования ипотеки.

Когда следует рефинансировать дом? — Советник Forbes

Имеет смысл рефинансировать дом, если это сэкономит вам деньги или упростит оплату ваших ежемесячных счетов.