сроки сдачи, штрафы за нарушения

На упрощенной системе налогообложения (УСН) предприниматели не обязаны вести бухгалтерский учет. Но им нужно заполнять отчетность для налоговой и других ведомств:

Юлия Занкевич

редактор Тинькофф-бизнеса

Антон Дыбов

эксперт по налогообложению

- Вести книгу учета доходов и расходов.

- Отчитываться за работников в налоговую, пенсионный фонд и фонд социального страхования.

- В особых случаях сдавать отчетность в Росстат, подавать декларацию по косвенным налогам и по НДС.

Рассказываем, как должны отчитываться предприниматели на УСН.

Сроки сдачи отчетности

Отчетность всех ИП на упрощенной системе налогообложения

| Декларация по УСН | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 30 апреля следующего года |

Декларация по УСН

Куда и как часто сдавать

В налоговую, 1 раз в год

Срок сдачи

до 30 апреля следующего года

Отчетность ИП с работниками на упрощенной системе налогообложения

| Сведения о среднесписочной численности работников | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 20 января следующего года |

Сведения о среднесписочной численности работников

Куда и как часто сдавать

В налоговую, 1 раз в год

Срок сдачи

До 20 января следующего года

| 2-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 1 марта следующего года — для 2-НДФЛ с признаком «2» До 1 апреля следующего года — для 2-НДФЛ с признаком «1» |

Куда и как часто сдавать

В налоговую, 1 раз в год

Срок сдачи

До 1 марта следующего года

— для 2-НДФЛ с признаком «2»

До 1 апреля следующего года

— для 2-НДФЛ с признаком «1»

| 6-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 31 июля — за полугодие До 31 октября — за 9 месяцев До 1 апреля — за предыдущий год |

Куда и как часто сдавать

В налоговую, ежеквартально, нарастающим итогом

Срок сдачи

До 30 апреля — за 1 квартал

До 31 июля — за полугодие

До 31 октября — за 9 месяцев

До 1 апреля — за предыдущий год

| Расчет по страховым взносам (РСВ) | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 30 июля — за полугодие До 30 октября — за 9 месяцев До 30 января — за предыдущий год |

Расчет по страховым взносам (РСВ)

Куда и как часто сдавать

В налоговую, ежеквартально, нарастающим итогом

Срок сдачи

До 30 апреля — за 1 квартал

До 30 июля — за полугодие

До 30 октября — за 9 месяцев

До 30 января — за предыдущий год

| СЗВ-М | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, ежемесячно |

| Срок сдачи | До 15 числа каждого месяца |

Куда и как часто сдавать

В пенсионный фонд, ежемесячно

Срок сдачи

До 15 числа каждого месяца

| Сведения о стаже: СЗВ-стаж и ОДВ-1 | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, 1 раз в год |

| Срок сдачи | До 1 марта следующего года |

Сведения о стаже: СЗВ-стаж и ОДВ-1

Куда и как часто сдавать

В пенсионный фонд, 1 раз в год

Срок сдачи

До 1 марта следующего года

| 4-ФСС | |

|---|---|

| Куда и как часто сдавать | В фонд социального страхования, ежеквартально, нарастающим итогом |

| Срок сдачи | До 20 апреля в бумажном виде или до 25 апреля в электронном виде — за 1 квартал До 20 октября или до 25 октября — за 9 месяцев До 20 января или до 25 января — за предыдущий год |

Куда и как часто сдавать

В фонд социального страхования, ежеквартально, нарастающим итогом

Срок сдачи

До 20 апреля в бумажном виде или до 25 апреля в электронном виде — за 1 квартал

До 20 июля или до 25 июля — за полугодие

До 20 октября или до 25 октября — за 9 месяцев

До 20 января или до 25 января — за предыдущий год

Отчетность ИП на упрощенной системе налогообложения в отдельных случаях

| Статистика | |

|---|---|

| Куда и как часто сдавать | В Росстат |

| Срок сдачи | По запросу Росстата |

Куда и как часто сдавать

В Росстат

Срок сдачи

По запросу Росстата

| Декларация по косвенным налогам | |

|---|---|

| Куда и как часто сдавать | В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии |

| Срок сдачи | До 20 числа месяца, следующего за месяцем принятия товаров к учету |

Декларация по косвенным налогам

Куда и как часто сдавать

В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии

Срок сдачи

До 20 числа месяца, следующего за месяцем принятия товаров к учету

| Декларация по НДС | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 25 апреля — за 1 квартал До 25 июля — за 2 квартал До 25 октября — за 3 квартал До 25 января следующего года — за 4 квартал |

Декларация по НДС

Куда и как часто сдавать

В налоговую, ежеквартально

Срок сдачи

До 25 апреля — за 1 квартал

До 25 июля — за 2 квартал

До 25 октября — за 3 квартал

До 25 января следующего года — за 4 квартал

| Декларация по водному налогу | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 20 апреля — за 1 квартал До 20 июля — за 2 квартал До 20 октября — за 3 квартал До 20 января следующего года — за 4 квартал |

Декларация по водному налогу

Куда и как часто сдавать

В налоговую, ежеквартально

Срок сдачи

До 20 апреля — за 1 квартал

До 20 июля — за 2 квартал

До 20 октября — за 3 квартал

До 20 января следующего года — за 4 квартал

Если крайний срок сдачи выпадает на выходной, он переносится на первый рабочий день.

Обязательные отчеты ИП на УСН

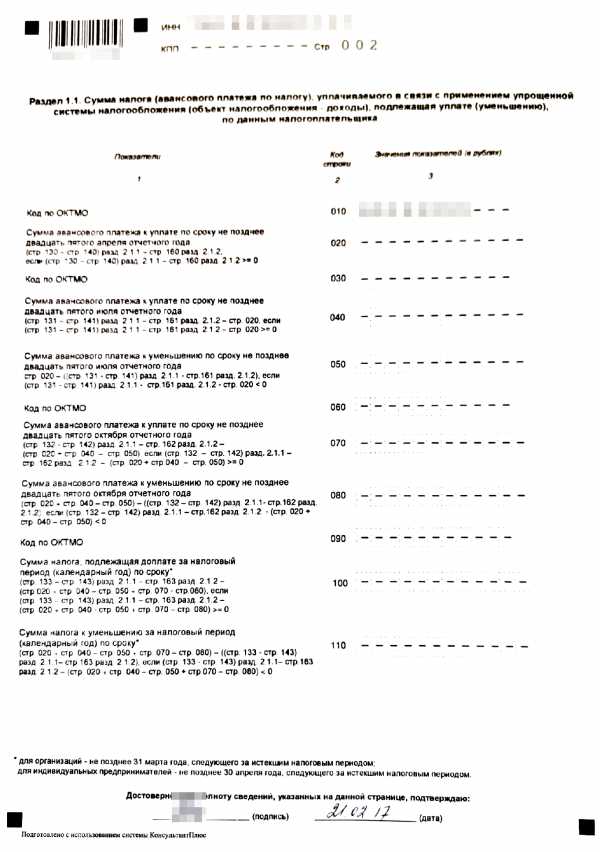

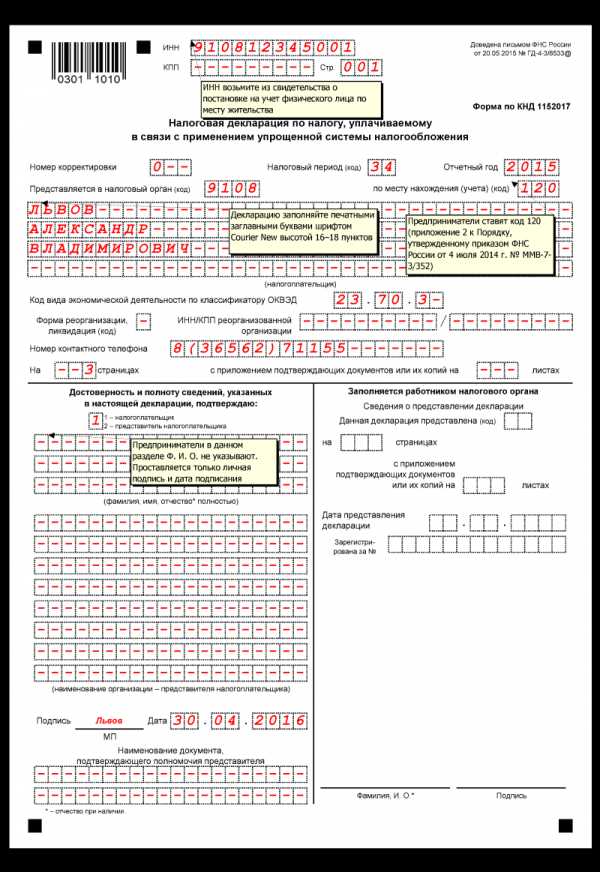

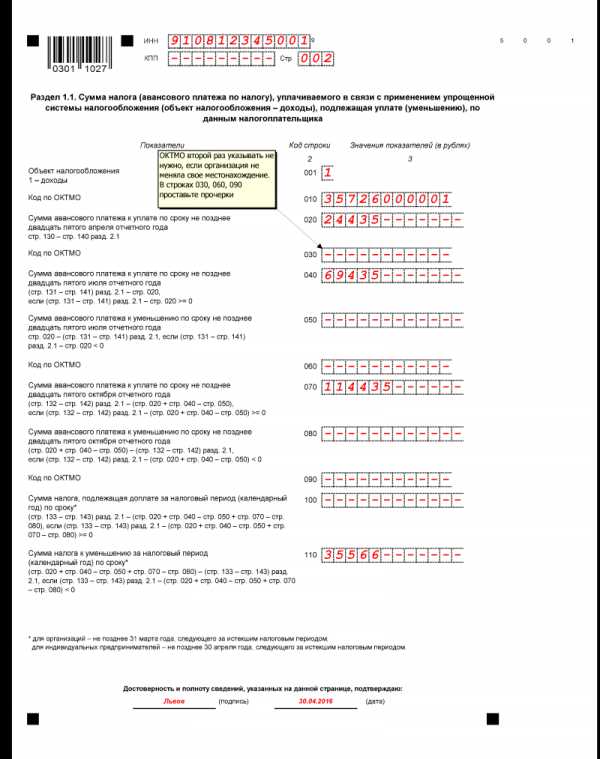

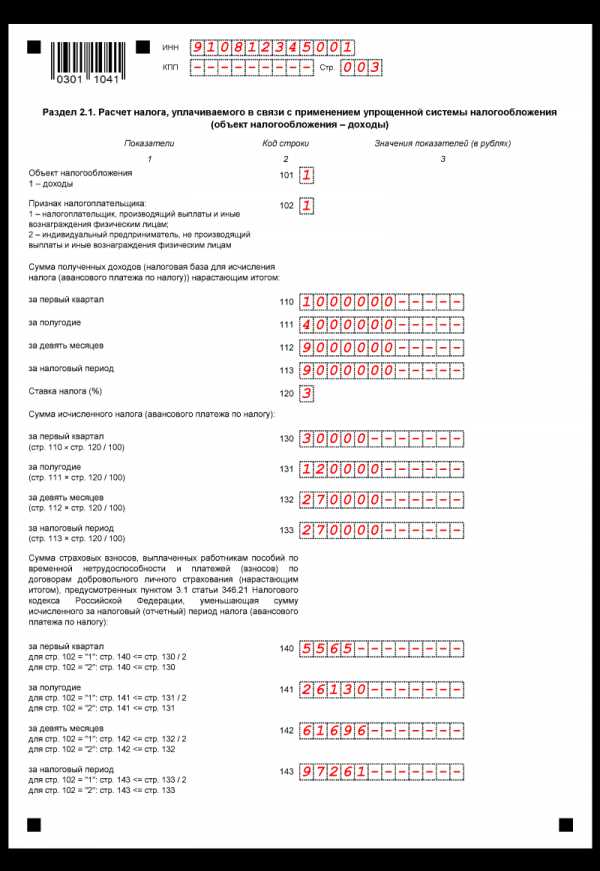

Декларация по налогу на УСН. Подается раз в год до 30 апреля. Например, декларацию за 2019 год предприниматели должны сдать до 30 апреля 2020 года.

Форма налоговой декларации

Декларацию можно сдать в бумажном или электронном виде. В бумажном — привезти в налоговую лично или отправить по почте, в электронном — через сайт налоговой или с помощью сервисов бухгалтерии.

Онлайн-бухгалтерия Тинькофф

Книга учета доходов и расходов (КУДИР). Она нужна, чтобы рассчитать налоговую базу по упрощенному налогу. КУДИР не нужно никуда сдавать — заполняйте ее и предъявите, если налоговая попросит при проверке.

Форма КУДИР и порядок ее заполнения

Предприниматели на УСН «Доходы минус расходы» учитывают в книге все доходы и расходы. Расходы нужно подтвердить копиями чеков, квитанций. ИП на упрощенке «Доходы» записывают в КУДИР доходы и страховые взносы, на которые уменьшают налог.

Книгу можно распечатать и заполнять вручную. Или вести в электронном виде, а в конце года распечатать уже готовую. Если вы начали вести книгу на бумаге, а потом решили перенести данные в компьютер, так и сделайте: это не запрещено.

По итогам календарного года нужно прошить КУДИР и пронумеровать листы. На последней странице указать, сколько всего листов в книге, подписать и заверить печатью, если она есть.

Рекомендации Минфина по сшиву документов

Отчетность ИП с наемными работниками

После заключения договора с первым наемным работником ИП должен в течение 10 дней зарегистрироваться в фонде социального страхования. В пенсионном фонде регистрироваться не нужно, это происходит автоматически.

Кроме этого придется сдавать несколько отчетов.

2-НДФЛ. Подается в налоговую ежегодно. Это справка по каждому сотруднику о том, сколько вы ему заплатили и сколько удержали налогов за прошлый год. Если в штате больше 25 человек — можно сдавать в электронном виде.

До 1 марта включительно нужно подать 2-НДФЛ с признаком «2». Ее подают на тех физлиц, с чьего дохода предприниматель не мог удержать налог. Так бывает, если физлицо не работало в ИП. Например, друг предпринимателя, который взял у ИП беспроцентный заем.

До 1 апреля включительно подают 2-НДФЛ с признаком «1». В нее включают всех сотрудников: и тех, с кого удержали налог, и тех, кого указали в справке с признаком «2».

6-НДФЛ. Подается в налоговую ежеквартально. Это обобщенный расчет по всем сотрудникам. В форме 6-НДФЛ указывают доходы и суммы налога по ставкам 13, 30 и 35%, начисленные и удержанные по всем сотрудникам, нарастающим итогом с начала года.

Сведения о среднесписочной численности. Подаются в налоговую ежегодно. В отчет включают сотрудников, оформленных по трудовому договору и с основным местом работы у ИП.

Работники по гражданско-правовым договорам и внешние совместители в этом отчете не нужны. Срок работы значения не имеет: в расчете отражают тех, кто выполняет постоянную, временную или сезонную работу.

В упрощенном виде: чтобы рассчитать среднесписочную численность, нужно сложить число работников за каждый месяц и разделить сумму на 12. Результат округляют до целого. В расчете много нюансов, поэтому если работников много, то лучше привлекать бухгалтера.

Как вести бизнес по закону

И зарабатывать больше на своем деле. Подпишитесь на ежемесячную рассылку для предпринимателей и получайте важные статьи и новости о бизнесе

Расчет по страховым взносам (РСВ). Подается в налоговую каждый квартал. В этом отчете показывают, сколько страховых взносов предприниматель начислил за сотрудников. Включают взносы на обязательное пенсионное страхование (ОПС), медицинское (ОМС), страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Сведения о стаже: СЗВ-СТАЖ и ОДВ-1. Подаются в пенсионный фонд один раз в год. Это форма со сведениями о страховом стаже всех работников.

Сведения о застрахованных лицах: СЗВ-М. Подаются в пенсионный фонд каждый месяц. В отчет включают всех работников, которые оформлены по следующим договорам:

- По трудовым и гражданско-правовым договорам.

- По договорам авторского заказа.

- По договорам об отчуждении исключительного права.

- По издательским лицензионным договорам.

- По лицензионным договорам о предоставлении права использования произведений науки, литературы, искусства.

Если предприниматель заказал дизайнеру сайт и заключил с ним договор об оказании услуг, дизайнера тоже нужно включить в СЗВ-М.

4-ФСС. Подается в фонд социального страхования раз в квартал. В отчете 4-ФСС отражают взносы на травматизм — от 0,2 до 8,5%. Дополнительно нужно указывать информацию о больничных по производственным травмам, несчастных случаях на производстве, обязательных медосмотрах сотрудников.

Дополнительная отчетность ИП на УСН

В некоторых случаях предприниматели на упрощенной системе налогообложения должны подавать дополнительные отчеты.

Декларация по косвенным налогам. Ее сдают предприниматели, которые ввозят в Россию товары из ЕАЭС: Беларуси, Казахстана, Армении и Киргизии. Отчитываться в налоговую нужно каждый месяц, до 20 числа, следующего за месяцем, когда импортные товары приняли к учету.

Скачать форму декларации в системе «Консультант-плюс»

Декларация по НДС. Эту декларацию нужно подавать, если ИП на УСН по ошибке выставил счет-фактуру с выделенной суммой НДС или выступил в роли налогового агента по НДС. Такое бывает, если предприниматель покупает металлолом или макулатуру у продавца — плательщика НДС. Или если покупает или арендует землю, недвижимость напрямую у государства, региона или муниципалитета.

В этих случаях отчитываться по НДС нужно раз в квартал, до 25 числа.

Декларация по водному налогу. Ее подают, если есть основания для начисления, например при использовании воды из реки для полива полей. Декларацию сдают раз в квартал, до 20 числа.

Нулевая отчетность ИП на УСН

Бывает, что ИП открыто, но предприниматель не работает и ничего не зарабатывает. В таком случае он все равно сдает налоговую декларацию, ее называют нулевой.

УСН «Доходы». Предприниматели не заносят в нулевую декларацию уплаченные суммы страховых взносов и торгового сбора. Эти платежи уменьшают налог на упрощенке. При нулевых оборотах налога нет, поэтому уменьшать нечего.

УСН «Доходы минус расходы». ИП заносят в декларацию уплаченные страховые взносы и торговый сбор. При нулевых доходах эти расходы формируют убыток предпринимателя. Его можно внести в расходы в будущем, за счет чего снизить налог на упрощенке.

Например, предприниматель в 2018 году не работал, заплатил обязательные взносы на пенсионное и медицинское страхование — 32 385 Р. Доходов не было, поэтому год закончен с убытком 32 385 Р.

В 2019 году ИП возобновил работу. Его доходы — 800 000 Р, расходы — 500 000 Р. При расчете налога за 2019 год можно учесть убыток 2018 года.

Получаем налог УСН: 15% × (800 000 − 500 000 − 32 385) = 40 142 Р.

Этот убыток необязательно учитывать в следующем году: это можно сделать в течение 10 лет. Потом неиспользованный убыток сгорает.

Второй лист нулевой декларации для УСН «Доходы». Во всех полях нулевого отчета, которые остались незаполненными, нужно поставить прочерки

Второй лист нулевой декларации для УСН «Доходы». Во всех полях нулевого отчета, которые остались незаполненными, нужно поставить прочеркиДаже если у предпринимателя с нулевыми оборотами числятся только работники в отпуске за свой счет и он не начисляет им зарплату, отчетность все равно придется сдавать:

- В пенсионный фонд: сведения о сотрудниках СЗВ-М — ежемесячно, СЗВ-СТАЖ, ОДВ-1 — ежегодно.

- В налоговую: нулевой расчет по страховым взносам (РСВ) — ежеквартально, сведения о среднесписочной численности — раз в год.

- В фонд социального страхования: нулевую форму 4-ФСС — ежеквартально.

Пустые формы 6-НДФЛ, 2-НДФЛ сдавать не нужно.

Если предприниматель не вел деятельность, но забыл отправить работников в отпуск, по закону нужно начислять зарплату, платить с нее взносы и отчитываться по всем формам.

Штрафы за нарушения при сдаче отчетности по УСН

Если не сдавать отчетность вовремя или заполнять с грубыми ошибками, намеренно искажать данные — можно получить штраф. Собрали их все в таблицу.

Штрафы за нарушения при сдаче отчетности по УСН

| Нарушение | Штраф | Основание для штрафа |

|---|---|---|

| Опоздание со сдачей декларации по УСН, расчета по страховым взносам (РСВ), отчета 4-ФСС | от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р | ст. 119 НК РФ, ст. 26.30 ФЗ № 125-ФЗ |

| Непредставление по требованию налоговой КУДИР или опоздание со сдачей 2-НДФЛ, сведений о среднесписочной численности | 200 Р за каждую справку | ст. 126 НК РФ |

| Опоздание со сдачей 6-НДФЛ | 1000 Р за каждый полный либо неполный месяц просрочки | ст. 126 НК РФ |

| Непредставление прошитой и пронумерованной КУДИР | от 10 000 до 30 000 Р | ст. 120 НК РФ |

| Непредставление первичных документов, которые подтверждают расходы | от 10 000 до 30 000 Р | ст. 120 НК РФ |

| Занижение налоговой базы или базы для расчета страховых взносов из-за неверных подсчетов | 20% от суммы неуплаченного налога или взносов, но не менее 40 000 Р | ст. 120, ст. 122 НК РФ |

| Ошибки в 2-НДФЛ, 6-НДФЛ | 500 Р за каждый отчет | ст. 126.1 НК РФ |

| Опоздание со сдачей или ошибки в отчетах СЗВ-М и СЗВ-СТАЖ | 500 Р за каждого сотрудника, по которому не подали сведения | ч. 3 ст. 17 ФЗ № 27-ФЗ |

Опоздание со сдачей декларации по УСН, расчета по страховым взносам (РСВ), отчета 4-ФСС

Штраф

от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р

Основание для штрафа

ст. 119 НК РФ, ст. 26.30 ФЗ № 125-ФЗ

Непредставление по требованию налоговой КУДИР или опоздание со сдачей 2-НДФЛ, сведений о среднесписочной численности

Штраф

200 Р за каждую справку

Основание для штрафа

ст. 126 НК РФ

Опоздание со сдачей 6-НДФЛ

Штраф

1000 Р за каждый полный либо неполный месяц просрочки

Основание для штрафа

ст. 126 НК РФ

Непредставление прошитой и пронумерованной КУДИР

Штраф

от 10 000 до 30 000 Р

Основание для штрафа

ст. 120 НК РФ

Непредставление первичных документов, которые подтверждают расходы

Штраф

от 10 000 до 30 000 Р

Основание для штрафа

ст. 120 НК РФ

Занижение налоговой базы или базы для расчета страховых взносов из-за неверных подсчетов

Штраф

20% от суммы неуплаченного налога или взносов, но не менее 40 000 Р

Основание для штрафа

ст. 120, ст. 122 НК РФ

Ошибки в 2-НДФЛ, 6-НДФЛ

Штраф

500 Р за каждый отчет

Основание для штрафа

ст. 126.1 НК РФ

Опоздание со сдачей или ошибки в отчетах СЗВ-М и СЗВ-СТАЖ

Штраф

500 Р за каждого сотрудника, по которому не подали сведения

Основание для штрафа

ч. 3 ст. 17 ФЗ № 27-ФЗ

Для неверного расчета по страховым взносам есть послабление. Если предприниматель подал этот отчет вовремя, штрафа за неточные данные можно избежать. Налоговая отправит уведомление об ошибках — и с этого момента у предпринимателя будет 5 дней на исправление документа, если он подавал отчет в электронном виде, и 10 дней — если на бумаге.

Если у предпринимателя много сотрудников или нужно отчитываться по НДС, в документах легко ошибиться. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой. Мы рекомендуем не решать сложные вопросы по статьям из интернета и обратиться к опытному бухгалтеру.

Бухгалтерское обслуживание в Тинькофф

journal.tinkoff.ru

Вся отчетность ИП и ООО за работников в 2019 году

Отчетность за сотрудников обязательна к представлению всеми работодателями, независимо от применяемого налогового режима, организационно-правовой формы и категории налогоплательщика.

Отчетная документация за наемный персонал представляется:

- в инспекцию ФНС;

- в территориальное отделение ПФ РФ;

- в филиал ФСС РФ.

| Вид отчетной документации | Контролирующий орган | Сроки подачи |

| Сведения о среднесписочной численности персонала | ИФНС | По результатам календарного года до 20 января (включительно) года, идущего за отчетным |

| Единый расчет по страховым взносам (ЕРСВ) | По результатам 1 квартала, полугодия, 9 месяцев и года до 30 числа (включительно) месяца, идущего за отчетным периодом | |

| Форма 6-НДФЛ | Аналогично ЕРСВ, за исключением годового отчета – за год бланк сдается не позже 1 апреля следующего года | |

| Справка о доходах физлица 2-НДФЛ | По итогам года не позже 1 апреля года, идущего за отчетным | |

| Форма СЗВ-М | ПФР | Ежемесячно до 15 числа месяца, идущего за отчетным |

| Формы: СЗВ-СТАЖ, ОДВ-1 | По итогам года до 1 марта года, идущего за отчетным При подаче физлицом заявления о выходе на пенсию – в течение 3 дней с момента обращения лица к работодателю | |

| Расчет 4-ФСС (по травматизму и профзаболеваниям) | ФСС | По результатам 1 квартала, полугодия, 9 месяцев и года. До 20 числа (включительно) месяца, следующего за расчетным периодом (когда бланк сдается на бумаге), или до 25 числа месяца, идущего за расчетным периодом (при подаче в электронном виде) |

| Заявление и справка-подтверждение основного вида деятельности | Ежегодно до 15 апреля года, идущего за отчетным |

nalog-spravka.ru

ИП без сотрудников: налоги и отчетность-2019

Актуально на: 18 января 2019 г.

Некоторые предприниматели, не использующие труд наемных работников, задаются вопросом: какую отчетность сдает ИП без работников? В нашем материале вы найдете ответ на этот вопрос.

ИП без работников: отчетность

Отчетность ИП без работников зависит от выбранного предпринимателем режима налогообложения.

Отчетность ИП на ОСН без работников

Предприниматель без сотрудников, применяющий общий режим налогообложения, должен:

| Период, за который представляется декларация по НДС | Срок представления (п. 5 ст. 174 НК РФ) |

|---|---|

| За IV квартал 2018 года | Не позднее 25.01.2019 |

| За I квартал 2019 года | Не позднее 25.04.2019 |

| За II квартал 2019 года | Не позднее 25.07.2019 |

| За III квартал 2019 года | Не позднее 25.10.2019 |

Декларацию по НДС за IV квартал 2019 года необходимо будет представить уже в 2020 году – не позднее 27.01.2020.

Отчетность ИП на УСН без работников-2017

ИП на УСН без сотрудников должны раз в год представлять декларации по налогу при УСН (утв. Приказом ФНС от 26.02.2016 N ММВ-7-3/99@). Сделать это нужно не позднее 30 апреля года, следующего за отчетным (пп. 2 п. 1 ст. 346.23 НК РФ). Соответственно, за 2018 год декларацию необходимо сдать не позднее 30.04.2019.

ИП на ЕНВД: отчетность без работников

Если ИП без работников уплачивает ЕНВД, то обязан представлять в ИФНС только декларацию по этому налогу (утв. Приказом ФНС от 26.06.2018 N ММВ-7-3/414@). Сдается она ежеквартально не позднее 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Приведем сроки подачи декларации для ИП на ЕНВД без работников в 2019 году:

| Период, за который представляется декларация по ЕНВД | Срок представления (с учетом п. 7 ст. 6.1 НК РФ) |

| За IV квартал 2018 года | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 (20 апреля — суббота) |

| За II квартал 2019 года | Не позднее 22.07.2019 (20 июля — суббота) |

| За III квартал 2019 года | Не позднее 21.10.2019 (20 октября — воскресенье) |

По итогам IV квартала 2019 года отчитаться по ЕНВД надо не позднее 20.01.2020.

ИП на ПСН без работников: отчетность

Если ИП выбрал патентную систему налогообложения, то никакую отчетность ему сдавать вообще не нужно (ст. 346.52 НК РФ).

Отчетность ИП без работников: совмещение режимов

Если ИП без работников совмещает несколько режимов, то и отчетность он должен представлять в рамках каждого их этих режимов. Например, ИП без сотрудников, совмещающий УСН и ЕНВД, должен раз в год отчитываться по упрощенке и ежеквартально по ЕНВД.

Какая еще отчетность в ИФНС может потребоваться от ИП без работников

В некоторых ситуациях ИП без работников придется сдать отчетность за рамками применяемых ими режимов.

Например, ИП на УСН/ЕНВД по общему правилу освобождены от обязанность уплачивать НДС и сдавать декларацию по этому налогу, но если ИП на спецрежиме выступил в роли налогового агента по НДС или же по ошибке выставил счет-фактуру с выделенной суммой НДС, то такому ИП нужно будет представить декларацию по НДС (пп. 1 п. 5 ст. 173, п. 5 ст. 174, п. 3 ст. 346.11, п. 4 ст. 346.26 НК РФ).

Кроме того, ИП без сотрудников нужно подать в ИФНС «внережимную» декларацию, если он ввозит в РФ товары из стран ЕАЭС. В этом случае в ИФНС представляется декларация по импортному НДС. Срок ее представления: не позднее 20 числа месяца, следующего за месяцем принятия на учет импортных товаров/сроком платежа по договору (п. 1 Порядка, утв. Приказом Минфина РФ от 07.07.2010 N 69н).

ИП без работников: отчетность по страховым взносам

Если у предпринимателя нет сотрудников, то отчетность по страховым взносам такую, как РСВ (сдается в ИФНС), СЗВ-М/иная персотчетность (представляется в ПФР) и 4-ФСС (подается в ФСС), ему сдавать не придется.

Также читайте:

glavkniga.ru

Отчетность ИП на УСН с работниками и без в 2019 году: налоги и обязательные платежи

Упрощенная система налогообложения (УСН) для индивидуальных предпринимателей — оптимальный способ организации уплаты налогов и взносов. Ее использование упорядочивает ведение налогового и бухгалтерского учета. Выбор именно упрощенной системы значительно

Объекты налогообложения при упрощенной системе

Соблюдение норм налоговой документации, сроков сдачи и своевременной уплаты взносов – служит гарантом добропорядочности налогоплательщика перед лицом надзорных государственных организаций. Как отчитываться по упрощенке ИП и календарный период подачи отчетной декларации на 2019 год описаны в соответствии с существующим регламентом НК РФ.

Исходя из конкретного вида деятельности, налоговые ставки расчета отчислений предоставляются ИП на выбор:

- Объект «Доходы» — 6%;

- Объект «Доходы, уменьшенные на величину расходов» — 15%.

Привилегия самостоятельного выбора позволяет предпринимателю упростить финансовую нагрузку на налоговые отчисления. Выбор между объектами налогообложения возможно совершать ежегодно, в срок до 31 декабря, подав сведения в ФНС.

Налоговые ставки данных способов учета гораздо ниже, чем налоговые сборы общей системы налогообложения, что положительно сказывается на оборотных средствах предприятия. Годовой отчет ИП в налоговую по УСН в 2019 году проводится в несколько этапов, учитывая наличие или отсутствие трудоустроенных работников.

Отчетность ИП без сотрудников на УСН

Книга учета доходов и расходов (КУДиР) – основной инструмент предпринимателя для ведения учета по налоговым тратам.

Допустимо ведение книги в электронном варианте, но по окончании года необходимо подготовить, прошить и ее печатный вариант. Заверение книги учета в ИФНС с 1 января 2017 года не требуется.

Рассмотрев, какие платежи и отчетность сдает ИП на УСН 6% без работников в 2019 году, строго следуя руководству, возможно избежать дополнительной оплаты неустоек в виде пени за несвоевременно внесенные отчисления. Размер начисленных пени равен 1/300 ставки рефинансирования, действующей в период неуплаты, за каждый день просрочки по данным НК РФ. Оплата в сроки гарантирует отсутствие наложения денежных взысканий в размере от 20% до 40% суммы неуплаченной задолженности. Ввиду возникновения ежедневно растущей задолженности,

Таблица сроков сдачи отчетности ИП на УСН в 2019 году без работников

| Отчетность по УСН | Периодичность | Сроки сдачи отчетности ИП на УСН без работников |

|---|---|---|

| налоговая декларация | один раз в год | до 30 апреля |

| авансовые отчисления по единому налогу | квартал полугодие девять месяцев | до 25 апреля до 25 июля до 25 октября |

| единый налог | один раз по итогам года | до 30 апреля |

Расчет авансовых платежей за отчетные периоды по данным КУДиР производится по формуле:

Авансовый платеж = Облагаемые доходы (за квартал) * 6% — Налоговый вычет (индивидуальные страховые взносы в ПФР и ФФОМС)

В таблице приведены все обязательные платежи и налоги в 2019 году для ИП на упрощенке без работников. Не зафиксированы отдельные страховые взносы в Пенсионный фонд и Фонд обязательного медицинского страхования, которые индивидуальному предпринимателю надо перечислять за себя лично.

Платежи и отчетность для ИП на УСН 15% без работников немного отличаются по своим расчетам, но по срокам уплаты, в соответствии с таблицей, абсолютно идентичны.

Расчет авансового квартального взноса производится по формуле:

Авансовый платеж = (Облагаемые доходы – Расходы (за квартал)) * 15%

Индивидуальные предприниматели, по учету суммы произведенных взносов по авансовым отчислениям, которые засчитываются в счет налога по итогам отчетного периода, при небольших доходах могут исключить выплату единого налога из перечня трат по УСН.

Для ИП единый налог заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при растаможке) и налог на имущество. Освобождение от уплаты налога на любое имущество ИП может получить, обратившись с соответствующим заявлением в ФНС.

Образец самой налоговой декларации и сопутствующую документацию можно найти в свободном доступе на сайте ФНС — www.nalog.ru. Поскольку в форму декларации УСН достаточно часто вносятся изменения, а сдача отчетности по неверному образцу приравнивается к нарушению, не рекомендуется пренебрегать информационной доступностью федеральной налоговой системы.

Определившись с тем, какие отчеты нужно сдавать ИП на УСН в 2019 году без работников, следует детально рассмотреть следующую группу.

Отчетность ИП с работниками на УСН

Чтобы разобрать какие налоги и обязательные платежи для ИП на упрощенке с работниками в 2019 году должны быть сделаны, следует выявить ряд особенностей.

Индивидуальные предприниматели, имеющие в штате наемных работников, дополнительно сдают в ФНС отчеты со сведениями о выплаченных, удержанных и перечисленных на подоходный налог суммах за каждого сотрудника:

- Отчет 2-НДФЛ;

- Отчет 6-НДФЛ.

Помимо строгой отчетности в ФНС, на ИП возлагаются обязательства по ежеквартальной подаче сведений в Пенсионный фонд РФ и Фонд социального страхования. Отчет в ФСС подается по установленной форме – 4-ФСС. Касаемо подачи отчета в ПФР, с начала 2017 года эта операция была упразднена. На смену ей разработана новая схема подачи единого расчета по страховым взносам, на основании которой, ИП подает эти данные в ФНС. Система сдачи отчетности в ПФР претерпела изменения, но оставила за собой необходимость подачи ежемесячной отчетности – сведений о застрахованных лицах по форме СЗВ-М и итоговых за год сведений персонифицированного учета.

Таблица сроков сдачи отчетности ИП на УСН в 2019 году с работниками:

| Отчетность по УСН | Периодичность | Сроки сдачи отчетности ИП на УСН с работниками |

|---|---|---|

| налоговая декларация | один раз в год | до 30 апреля |

| 2-НДФЛ | один раз в год | до 1 апреля |

| 6-НДФЛ | квартал полугодие девять месяцев | до 25 апреля до 25 июля до 25 октября |

| сведения о численности (ФНС) | один раз в год | до 20 января |

| единый расчет по страховым взносам (ФНС) | квартал полугодие девять месяцев | до 30 апреля до 30 июля до 30 октября |

| СЗВ-М | каждый месяц | до 15 числа |

| 4-ФСС | квартал полугодие девять месяцев | до 20 апреля до 20 июля до 20 октября |

| справка для подтверждения вида деятельности(ФНС) | один раз в год | до 15 апреля |

Строгое соответствие данному перечню является обязательным к исполнению, в том числе и при условии, что работать будет один сотрудник. Необходимо оплачивать взносы до установленного временного ценза во избежание начислений пени за просрочку, которые автоматически суммируются за каждый день просрочки.

Рассмотрев, какую отчетность сдает ИП на УСН с работниками в 2019 году, остается добавить, что ведение бухгалтерской отчетности ИП при упрощенной форме налогообложения исключается.

Данные о том, какие отчеты сдает ИП на УСН с работниками остаются действительными до конца 2019 года. Все изменения, касаемо налогового законодательства, возможно отслеживать на сайте ФНС в специализированном разделе. Для отображения корректных данных действующего налогового законодательства в регионе, если таковой не определился системой автоматически, следует выбрать соответствующее местоположение. Если предпринимательская деятельность зарегистрирована в Москве, а рабочий регион является отличным от нее, то обязательно следует указать принадлежность к расположению, как регион – Москва. Отчитываться перед надзорными государственными органами и уплачивать налоги с авансовыми платежами ИП обязаны по месту прописки.

Объект «доходы» или объект «доходы минус расходы»

Платежи и отчетность для ИП на УСН 6% с работниками или налоговой ставкой 15%, при расчете соответствующего выбранного объекта налогообложения, совпадают по срокам уплаты. И по остальным параметрам — периодичности и формам отчетности, оплатить взносы и отчитаться в соответствующие органы ИП приходиться сдаваться в одинаковом порядке.

Предприниматель, обязанный заплатить авансовые платежи на основании данных по доходам, не неся существенных расходов в своей работе, отдает предпочтение типу объекта налогообложения, где коэффициент в шесть процентов предопределяет оплату меньшей суммы налоговых сборов. Специалисты налогового учета ставят под вопрос объективность данного расчета.

Если учитывать, что ставка в пятнадцать процентов служит коэффициентом разницы между доходами и расходами, то итоговый показатель, при наличии существенных затрат, может быть гораздо меньше, чем у налогов в объекте «Доходы».

Справедливо полагать, что формулы расчета авансовых платежей обоих объектов могут быть относительно уравнены:

Доходы * 6% — Налоговый вычет = (Доходы – Расходы) * 15%

Очевидность утверждения подкрепляется возможностью законного уменьшения суммы итогового налога на УСН.

Выбирая нужный коэффициент в 6% по объекту «Доходы», существуют прозрачные способы увеличения налогового вычета. При корректных расчетах, в отдельных случаях, налоговый вычет позволяет платить по налогам гораздо меньше.

ИП без работников, за счет оплаты личных страховых взносов могут снизить налог полностью, а ИП, располагающие штатом сотрудников, — на сумму, не превосходящую половины итоговой суммы налога.

Налог УСН можно уменьшать за счет:

- Страховых взносов ИП за себя;

- Взносов за сотрудников в ФНС на пенсионное, медицинское и социальное страхование, а также взносов за сотрудников в ФСС на травматизм;

- Оплаты больничных листов;

- Оплаты взносов на Добровольное медицинское страхование работников.

Социальные затраты, в данном случае, смогут прийтись как нельзя кстати, для урезания суммы налога.

По объекту «Доходы, уменьшенные на величину расходов» авансовый платеж возможно снизить за счет увеличения расходов. Но не все статьи расходов попадают под допустимый учет при вычислениях суммы налога. С перечнем допустимых расходов следует ознакомиться в статье 270 НК РФ – www.nalogovyy-kodeks.ru.

Также налог по данному объекту минимизирует учет уплаченного минимального налога и списание убытков за прошлый период.

Все, что требуется от предпринимателя, на базе изученного справочного материала по УСН, — верно подсчитать и сдать отчетность в условленные временные рамки.

ip-vopros.ru