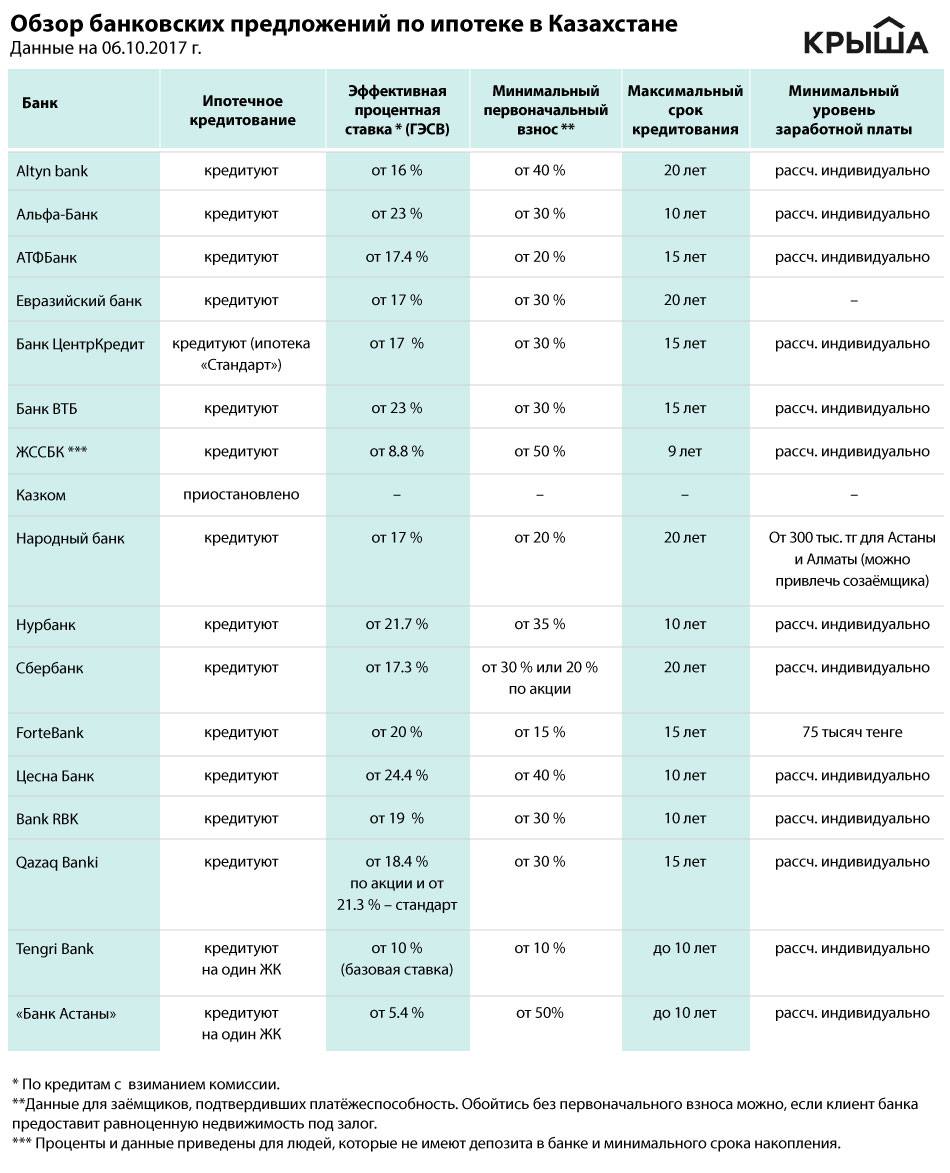

Потребительские кредиты 2021 ТОП 100 лучших кредитов по процентной ставке для физических лиц

Сегодня на рынке потребитель сталкивается с предложением различных программ кредитования, на что следует обратить внимание?

Как выбрать выгодный кредит?

Потенциальный заемщик должен:

- Учитывать финансовую нагрузку, которая ляжет на его плечи при погашении банковского продукта. Клиенту следует выбрать такое соотношение суммы и срока займа, при котором размер платежа не будет превышать половины его ежемесячного дохода.

- Предварительно ознакомиться с предложениями банков, которые могут предоставить клиенту льготные условия — более низкие ставки для физических лиц. Прежде всего, следует обратить внимание на организации, в которых у клиента обслуживается зарплатная карта, открыт вклад или есть положительная кредитная история.

- Необходимо внимательно изучить все условия выбранной программы.

Погашается только сумма начисленных процентов. В результате проценты дважды начисляются на одну и ту же сумму кредита, что заметно увеличивает итоговый размер переплаты. Банк нередко предлагает заемщику заключить договор личного страхования. Если он согласен застраховать свою жизнь, здоровье, риск потери работы, то клиент может взять заемные средства на более выгодных условиях. Обычно ставки по предложениям с личным страхованием на 1—2 процентных пункта ниже по сравнению с предложениями без страховки.

Какая самая низкая ставка на 16.07.2021?

В каталогах нашего сервиса на сегодня самая низкая ставка от 0.1% годовых.

Сколько предложений действует на сегодня?

На сайте 731 кредит от крупнейших банков России.

| ул. Толстого Льва, д. 25 | Обслуживание физических лиц: пн.-пт. с 9.00 до 18.00 сб.-вс. — выходной Обслуживание юридических лиц: пн.-пт. с 9.00 до 16.00 сб.-вс. — выходной |

| ул. Новикова, д. 12 | Обслуживание физических лиц: пн.  -пт. с 9.00 до 18.00 -пт. с 9.00 до 18.00сб.-вс. — выходной Обслуживание юридических лиц: пн.-пт. с 9.00 до 16.00 сб.-вс. — выходной |

| ул. Ленина, д. 15 | Обслуживание физических лиц: пн.-пт. с 9.00 до 19.00 сб. с 9.00 до 15.00 вс. — выходной Обслуживание юридических лиц: пн.-пт. с 9.00 до 16.00 сб.-вс. — выходной |

| пр-кт Октябрьской Революции, д. 8 | Обслуживание физических лиц: пн.-пт. с 9.00 до 19.00 сб.-вс. — выходной Обслуживание юридических лиц: пн.-пт. с 9.00 до 18.00 сб.-вс. — выходной |

| пл. Захарова, д. 1 | Обслуживание физических лиц: пн.-пт. с 9.00 до 17.30, перерыв с 12.30 до 13.30 сб.-вс. — выходной Обслуживание юридических лиц: пн.-пт. с 9.00 до 16.00, перерыв с 12.30 до 13.30 сб.-вс. — выходной |

| ул. Горького, д. 9 | Обслуживание физических лиц: пн.-пт. с 9.00 до 18.00 сб.-вс. — выходной Обслуживание юридических лиц: пн.  -пт. с 9.00 до 16.00 -пт. с 9.00 до 16.00сб.-вс. — выходной |

| ул. Генерала Петрова, д. 10 | Обслуживание физических лиц: пн.-пт. с 9.00 до 18.00 сб.-вс. — выходной Обслуживание юридических лиц: пн.-пт. с 9.00 до 16.00 сб.-вс. — выходной |

| ул. Генерала Жидилова, д. 10 | – |

| пр-кт Генерала Острякова, д. 6 | – |

| ул. Шевченко Тараса, д. 19В | – |

| ул. Героев Севастополя, д. 7 | – |

| ул. Пушкина, д. 10 | – |

| пр-кт Генерала Острякова, д. 211А | – |

| пр-кт Генерала Острякова, д. 65А | – |

| спускорп. Госпитальный, д. 1 | – |

| ул. Казачья, д. 6А | – |

| ул. Богданова, д. 27 | – |

| ул. Семипалатинская, д. 2Б | – |

| пр-кт Генерала Острякова, д. 192Б | – |

| ул. Борисова, д. 9 | – |

| наб. Корнилова, д. 9 | – |

ул. Промышленная, д. 1 Промышленная, д. 1 | – |

| ул. Генерала Мельника, д. 150 | – |

| пл. 1 Мая, д. 1 | – |

| пр-кт Генерала Острякова, д. 260 | – |

| ул. Гоголя, д. 37 | – |

| ул. Летчиков, д. 2 | – |

| пр-кт Генерала Острякова, д. 60 | – |

| пр-кт Победы, д. 50 | – |

| ул. Ковпака, д. 3 | – |

| ул. Минная, д. 30 | – |

| пл. Восставших, д. 1 | – |

| пр-кт Октябрьской Революции, д. 57А/3 | – |

| ул. Большая Морская, д. 1 | – |

| пр-кт Героев Сталинграда, д. 27 | – |

| ул. Адмирала Фадеева, д. 1 | – |

| ул. Ленина, д. 2 | – |

| ул. Генерала Хрюкина, д. 1 | – |

| ул. Курчатова, д. 8 | – |

| ул. Горпищенко, д. 45 | – |

| ул. Громова, д. 56 | – |

пр-кт Октябрьской Революции, д. 24 24 | – |

| ул. Вакуленчука, д. 20 | – |

| ул. Ленина, д. 9 | – |

| ул. Пожарова, д. 22 | – |

| ул. Дыбенко Павла, д. 1А | – |

| ул. Вакуленчука, д. 2 | – |

| ул. Советская, д. 4 | – |

Потребительский кредит в Новосибирске — ставки

Согласие на обработку персональных данных

Я даю свое согласие на обработку АО “Банк Акцепт» (местонахождение: г. Новосибирск, ул. Советская, д. 14), в

том числе его структурными подразделениями, указанных в настоящей заявке категорий персональных данных,

включая сбор, запись, систематизацию, накопление, использование, хранение, уточнение (обновление,

изменение), извлечение, передачу (распространение, предоставление, доступ), в том числе среди третьих лиц,

обезличивание, блокирование, удаление и уничтожение, как банком самостоятельно, так и с привлечением третьих

лиц в качестве исполнителей (в т.

От чего зависит процентная ставка на потребительский кредит

Процентная ставка — один из основных критериев, по которым потенциальные заемщики оценивают кредитные предложения.

Факторы, которые влияют на ставки по кредитам, условно можно разделить на несколько категорий:

- общая экономическая ситуация, а также ключевая ставка Центрального банка Российской Федерации;

- кредитная стратегия каждого отдельного банка;

- выбранные параметры кредитной программы;

- финансовые обстоятельства заемщика.

Экономические факторы

Ключевая ставка Центробанка РФ — это инструмент регулирования в финансовой системе страны. Последние несколько лет ключевая ставка находилась на уровне 6-8%. Это означает, что участники финансового рынка — банки — могут положить на депозиты или взять в долг средства у регулятора по установленной ключевой ставке. Чем она выше для банка, тем будет больше и процентная ставка на потребительский кредит.

Стратегия банка

Также процентная ставка на потребительский кредит зависит от стратегии, принятой в банке. Некоторые кредитно-финансовые организации нацелены на увеличение кредитного портфеля, поэтому активно привлекают клиентов и нередко снижают требования к заемщикам. Другие банки могут быть заинтересованы в привлечении депозитов и ограничивают выдачу кредитов через установление консервативных условий и более высоких ставок.

Кредитные параметры

В большинстве случаев процентная ставка на потребительский кредит также зависит от суммы и сроков кредитования. В банке долгосрочный крупный кредит может выдаваться под меньшую ставку, чем небольшой краткосрочный. Перед оформлением договора имеет смысл уточнить, как меняются проценты по кредиту с учетом сроков и сумм.

Финансовые обстоятельства заемщика

Стоит отметить, что процентная ставка на потребительский кредит определяется индивидуально для каждого клиента. При этом банк учитывает много факторов:

- кредитную историю заемщика;

- факт трудоустройства и наличие постоянного дохода;

- соотношение доходов и расходов;

- наличие движимого и недвижимого имущества в собственности;

- наличие в семье заемщика детей и взрослых на иждивении;

- возможность предоставить залог или пригласить поручителей;

- и другие обстоятельства.

В виду того, что каждому заемщику процентная ставка на потребительский кредит утверждается персонально, не имеет особо смысла сравнивать минимальные ставки в разных банках. Гораздо эффективнее обратиться за консультацией в интересные вам банки и попросить сделать предварительный расчет с учетом вашей финансовой ситуации. Это позволит более точно оценить доступные вам программы кредитования и выбрать наиболее подходящую.

Это позволит более точно оценить доступные вам программы кредитования и выбрать наиболее подходящую.

Поделиться с друзьями:

Ипотеку в Дании выдают под отрицательные проценты. Как это возможно?

- Николай Воронин

- Би-би-си

Автор фото, Getty Images

Датский Jyske Bank — третий по величине банк страны — предлагает ипотечные кредиты по ставке минус 0,5% годовых, то есть фактически будет приплачивать заемщикам, решившим купить новое жилье.

Это первый случай в мировой практике, когда ипотеку выдают под отрицательные проценты — то есть каждый месяц остаток по кредиту будет уменьшаться на сумму, превышающую ежемесячный платеж. Таким образом, чтобы полностью вернуть кредит, нужно будет заплатить банку меньше, чем ты изначально брал взаймы.

Отрицательная ставка предлагается тем, кто берет ипотеку сроком до 10 лет, и зафиксирована в договоре — то есть на протяжении всего этого периода банк не имеет права менять условия кредита и увеличивать платежи.

Датское отделение банка Nordea пообещало в ближайшее время начать выдавать беспроцентную ипотеку (под 0% годовых) сроком на 20 лет, а 30-летние ипотечные договоры заключать по фиксированной ставке 0,5%.

В России минимальная ставка по ипотечным кредитам на сегодняшний день составляет 7,6% годовых (впрочем, некоторым категориям заемщиков предлагаются льготные ставки от 5%).

«Бесплатный сыр»

Понимая, что для обывателя предложение вернуть банку меньше денег, чем он брал изначально, звучит весьма подозрительно, Jyske Bank разместил на своем сайте специальное заявление по этому поводу.

Оно начинается со слов «Да, вы всё правильно поняли» и буквально через пару абзацев переходит к главному вопросу: «Как такое возможно?»

На него глава ипотечного департамента отвечает дословно следующее: «Я и сам это не очень понимаю. Более того, я лично говорил, что такого быть не может. Однако мы провели тщательные расчеты, учли все риски — и оказалось, что отрицательная ставка очень даже возможна».

На самом деле, скорее всего клиенты Jyske Bank все же заплатят чуть больше, чем взяли взаймы, поскольку им придется дополнительно покрыть некоторые обязательные сборы, а также юридические расходы по оформлению сделки. Хотя формально ипотечная ставка будет отрицательной.

Автор фото, Getty Images

Кроме того, нельзя исключать, что цены на жилье в Дании в ближайшие годы не просто не будут расти, а даже упадут. В таком случае, выплатив кредит, новоиспеченный владелец квартиры или дома ничего не заработает или даже потеряет часть денег.

Однако в целом предложение все равно звучит довольно заманчиво — особенно для тех, кто все равно собирался в ближайшее время обзавестись новым жильем или переоформить старый ипотечный кредит.

Так как это возможно?

Хотя выдача ипотечных кредитов под «в пользу заемщика» — новое слово в банковском деле, его никак нельзя назвать неожиданным. И вот почему.

Обычно банки принимают деньги в виде вкладов под оговоренный процент — то есть вкладчик (будь то человек или организация) рассчитывает приумножить свои капиталы и получить от банка больше, чем положил на счет.

Дальше банк выдает эти деньги в виде кредитов или вкладывает в ценные бумаги — под больший процент, чтобы обеспечить обещанный клиенту прирост и заодно покрыть собственные расходы.

Однако в последние годы в некоторых странах — таких как Дания, Швеция или Швейцария — эта привычная система работает с обратным знаком. Инфляция там очень низкая (в Дании, например, она колеблется на уровне 0,2%), а экономика растет довольно медленно, поэтому стоимость кредитов упала настолько, что банки больше не могут обеспечить прирост вложенных денег.

Поэтому, чтобы покрыть свои расходы, банки вынуждены тратить деньги клиентов — а значит, вводить нулевые и даже отрицательные проценты по депозитам. Например, швейцарский банк UBS в начале августа объявил, что отныне будет взымать с крупных вкладчиков (на счету которых более 500 тысяч евро) по 0,6% в год. То есть их вклады будут ежемесячно не прирастать, а уменьшаться.

То есть их вклады будут ежемесячно не прирастать, а уменьшаться.

С одной стороны, конечно, держать деньги в банке в таких условиях невыгодно. С другой — снимать их со счетов, чтобы инвестировать куда-то на более выгодных условиях, тоже довольно накладно, да еще и чревато повышением рисков. Поэтому большинство вкладчиков все же выбирают синицу в руках — пусть и немного худеющую с каждым годом.

Автор фото, PA Media

В коммерческих банках Дании до отрицательных ставок пока не дошло, но в том же Jyske Bank вклады уже давно принимают под 0% годовых — и думают последовать примеру швейцарцев и увести ставку в минус (просто никто не хочет делать это раньше конкурентов).

С этой точки зрения отрицательные ставки по кредитам, в том числе и ипотечным, выглядят совершенно логично.

Jyske Bank может разместить свободные деньги на депозите под минус 0,65% годовых (под такой процент принимает деньги датский центробанк), и ему выгоднее отдать их в ипотеку под минус 0,5% — потери будут меньше.

К тому же, банк привлекает депозиты по отрицательным ставкам ниже 0,5%. И тут прибыль, если разместить эти деньги пусть и с отрицательной доходностью, но с положительной разницей.

А что в России?

Россиянам на столь дешевые кредиты рассчитывать не приходится.

Не далее как пару недель назад по соцсетям широко разошелся видеоролик, где мужчина снимает рекламные плакаты чешского Сбербанка, предлагающие потребительские кредиты под 3,9%, а ипотечные — под 0,8%. Хотя сайт банка рекламирует ипотеку «от 2,89% годовых».

Автор фото, AFP

Так или иначе, в российских банках ипотечные ставки выше в несколько раз. На вопрос, почему так происходит, ответил на прошлой неделе первый зампред Сбербанка России Лев Хасис.

«Короткий ответ — чешский банк это юридическое лицо, находящееся в другой стране, со всей ее макроэкономикой: включая инфляцию, ставки рефинансирования банка Чехии и другое, — объясняет Хасис. — Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе и в первую очередь в той же Чехии».

— Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе и в первую очередь в той же Чехии».

На сегодняшний день центробанк Дании ссужает деньги кредитным организациям под 0,05%, Европейский центробанк — под 0%, Банк Англии — под 0,75% годовых, центробанк Чехии — под 1,75%.

Аналогичная ставка российского Центробанка составляет 7,25%.

«Конечно, всем хочется чтобы ставки по привлекаемым депозитам были российскими, а ставки по кредитам — чешскими, но это по понятным причинам невозможно», — заключает Хасис.

Кредит под ноль процентов: как немецкие банки привлекают потребителей | Экономика в Германии и мире: новости и аналитика | DW

Политика дешевых денег, проводимая Европейским центральным банком (ЕЦБ), привела к тому, что коммерческие банки начали существенно снижать ставки по кредитам. В Германии, согласно статистике Бундесбанка, с июня по декабрь 2015 года средняя ставка по потребительским кредитам на срок от года до пяти лет снизились на 4 процента до 4,78 процентов годовых, а по кредитам на срок от пяти лет — на 2 процента до 7,19 процентов.

Между тем ставки по десятилетним ипотечным кредитам к началу февраля 2016 года опустились до 1,4 процента годовых, вновь вплотную приблизившись к рекордно низким значениям начала прошлого года. Об этом свидетельствуют данные компании Interhyp, специализирующейся на посредничестве в сфере ипотечного кредитования. А заемщики с хорошей кредитной историей могут получить ссуду и под 1,1 процента годовых.

Впрочем, это, как выяснилось, еще не самое выгодное предложение. С конца прошлого года некоторые банки предлагают немцам потребительские кредиты под ноль процентов годовых.

Кредиты даром — «привычное дело»?

Такие предложения размещены сразу на двух немецких интернет-сайтах по подбору кредитов — CHECK24 и Smava. Условия кредитования в обоих случаях одинаковые: можно взять беспроцентную ссуду в размере 1000 евро на три года. На CHECK24 предложение размещено от имени банка Santander, немецкой «дочки» одноименного испанского банка. В свою очередь, Smava работает с мюнхенским Fidor Bank.

В беспроцентном финансировании нет ничего необычного, отмечает пресс-секретарь банка Santander Анке Вольф (Anke Wolff). В розничной торговле такие условия — привычное дело, например при покупке в рассрочку бытовой техники, цитирует ее информационное агентство dpa.

Впрочем, эксперты рынка кредитования настроены куда более скептически. Юрген Грос (Jürgen Groß), глава Объединения банков Баварии, уверен, что ни один банк не может позволить себе предоставлять подобные кредиты на длительный срок. «Мне не хватает никакой фантазии, чтобы представить, как такие предложения могут основываться на серьезных расчетах», — критикует он.

Сколько стоят кредиты в Германии

Самая выгодная процентная ставка, под которую в Германии сегодня можно взять потребительский кредит, равна примерно 2,5 процентам. Минимальная сумма займа при этом составляет от 3 до 5 тысяч евро в зависимости от банка.

Политика дешевых денег ЕЦБ сделала возможной выдачу потребительских кредитов под ноль процентов годовых

По кредитам свыше 1000 евро сроком на три года ставки на рынке сильно разнятся, свидетельствуют данные консалтинговой фирмы FMH-Finanzberatung во Франкфурте-на-Майне. Самые дорогие ссуды, под 7,99 процентов годовых, выдает Deutsche Bank. У боннского Norisbank ставка составляет 4,9 процента годовых, а у Comdirect Bank — 4,75 процента.

Самые дорогие ссуды, под 7,99 процентов годовых, выдает Deutsche Bank. У боннского Norisbank ставка составляет 4,9 процента годовых, а у Comdirect Bank — 4,75 процента.

В России, для сравнения, средневзвешенные ставки по рублевым кредитам для физлиц исчисляются двузначными числами. В ноябре, согласно последним данным ЦБ, потребительские кредиты сроком до года выдавались под 25,5 процентов годовых, а на период свыше года — под 18,71 процентов годовых.

Борьба за клиента

Интересно, что Santander на своем сайте предлагает тот же кредит, что через CHECK24, но уже под 2,69 процента годовых. Зачем банк одновременно раздает бесплатные кредиты? «Это предложение — великолепный маркетинговый ход, — объяснил газете Handelsblatt владелец фирмы FMH-Finanzberatung Макс Хербст (Max Herbst). — Это не стоит банкам и фирмам-посредникам больших затрат, привлекает внимание и помогает удовлетворить клиентский спрос». Ведь не исключено, что клиент, взявший беспроцентную ссуду, впоследствии придет за новым кредитом или откроет счет.

По подсчетам эксперта, которые приводит газета Frankfurter Allgemeine Zeitung, затраты банка на одного клиента, который берет беспроцентную ссуду, не превышают 16 евро. С одной стороны, банк теряет около 42 евро процентов плюс сбор за оформление займа в 4 евро. С другой — экономит от 2 до 3 процентов от суммы кредита на комиссии кредитному брокеру.

Впрочем, маловероятно, что кредиты под ноль процентов станут массовыми и распространятся на весь банковский сектор в Германии, полагает Доротеа Шэфер (Dorothea Schäfer), эксперт по финансовым рынкам в Немецком институте экономических исследований (DIW) в Берлине. Речь идет, скорее всего, о краткосрочных акциях, призванных привлечь внимание клиентов, добавляет она в беседе с DW.

Такие предложения оказались возможными благодаря политике ЕЦБ, который держит ключевую ставку на рекордно низком уровне в 0,05 процента. «Без политики дешевых денег банки вряд ли решились бы на это, ведь сейчас они не испытывают недостатка в ликвидности», — отметила эксперт.

Смотрите также:

Каким образом начисляются кредитные проценты?

Процент – это доходный размер, начисляемый за займ денежных средств. Любая банковская организация при выдаче определенной суммы денежных средств, обязательно сделает это под проценты. Выдача кредитных средств юридическим и физическим лицам под проценты – это основной путь, с помощью которого и происходит пополнение бюджета банковской организации. Многие граждане Российской Федерации в курсе того, что банковским учреждением даются денежные средства в виде ссуды под проценты, но мало кто при этом знает, какими именно правилами руководствуются при их начислении.

Очень часто, беря наличные средства в банковском учреждении либо получая кредитную карту, физическое лицо не в курсе того, сколько именно он должен будет выплатить, а после наступает шоковое состояние от оглашенной суммы.

Поэтому, перед тем как брать кредит, стоит обязательно ознакомиться хотя бы с общей информацией и узнать подробнее о правиле, согласно которому и происходит начисление процентов по кредиту. Далее – подробнее о правилах и нюансах начисления кредитных процентов, которые обязательно стоит тщательно изучить перед тем, как брать на себя кредитные обязательства.

Далее – подробнее о правилах и нюансах начисления кредитных процентов, которые обязательно стоит тщательно изучить перед тем, как брать на себя кредитные обязательства.

Правила, согласно которым происходит начисление кредитных процентов.

Временной промежуток, за который происходит начисление денежных средств за использование ссуды, именуется периодом начисления процентов. Если он является обычным, их начисление начинает осуществляться с момента выдачи определенной суммы, а завершение производится в день полного погашения кредита. Данный порядок регламентирован фактически всеми заемными организациями.

Начисление кредитных процентов может осуществляться за использование заемщиком денежных банковских средств (если ему есть от этого какая-либо выгода).

Чем больше времени на погашение кредитной задолженности, тем большее количество процентов должно быть выплачено. Большим значением обладает и схема, согласно которой будет производиться расплата за взятые в кредит денежные средства (у каждой схемы есть свои нюансы).

В данный временной период проценты по кредиту начисляются с помощью одной из двух работающих схем: стандартной либо аннуитетной. Нет большой разницы, с помощью какой конкретно проводки должна осуществляться выплата процентов, так как и в первом, и во втором случае в ежемесячный платеж будут входить две основные части — части от суммы основного долга и процентов, начисляемых за использование кредита. Если начисление идет с помощью стандартной схемы, то уменьшается размер основного долга. Следовательно, происходит и уменьшение процентов (то есть, использование такой схемы выгоднее для клиента). При использовании же аннуитетной схемы ситуация становится гораздо более сложной.

Виды стандартной и аннуитетной схем проводок для начисления.

Если денежные средства берутся на длительный временной период, лучше всего прибегать к использованию стандартной схемы, поскольку она считается более выгодной для заемщика. Также она является достаточно простой и прозрачной. Заемщиком ежемесячно осуществляется выплата банковскому учреждению одной строго определенной суммы – постепенно происходит ее уменьшение, а, следовательно, происходит и снижение процентов по кредиту. Таким образом, выходит, что у первого платежа будет самый большой размер, а у последнего – самый небольшой.

Также она является достаточно простой и прозрачной. Заемщиком ежемесячно осуществляется выплата банковскому учреждению одной строго определенной суммы – постепенно происходит ее уменьшение, а, следовательно, происходит и снижение процентов по кредиту. Таким образом, выходит, что у первого платежа будет самый большой размер, а у последнего – самый небольшой.

Весь тот временной период, в который идет погашение задолженности, происходит выплата одной и той же суммы денежных средств. Распределение процентов при этом подвержено следующему принципу: когда срок выплаты начинается, большей частью ежемесячного платежа являются как раз проценты, а когда срок выплаты заканчивается – большая часть уже идет в счет погашения основного долга. Отличаются эти две проводки прежде всего затратами, понесенными заемщиком. К примеру, если физическим лицом, взявшим в кредит денежные средства, выплачивается сумма, превышающая размер ежемесячной выплаты, то при стандартной схеме излишки должны идти в счет погашения основного долга за следующий месяц. Поэтому появляется шанс досрочного погашения кредита, за счет чего сумма переплаты по кредиту уменьшается.

Поэтому появляется шанс досрочного погашения кредита, за счет чего сумма переплаты по кредиту уменьшается.

Если же погашение осуществляется с помощью аннуитетной схемы, банковским учреждением сразу же рассчитывается та сумма, которую заемщик будет вынужден переплатить. После этого сразу идет распределение ее на срок, в который необходимо осуществить возвращение денежных средств.

Если же для проводок применяют дифференцированную схему, в таком случае ежемесячные выплаты становятся все меньше и меньше. Если это аннуитетная система – сумма всегда одинакова. Как говорят потребители, данный принцип очень неудобен, так как у многих есть стремление к досрочному погашению собственного долга, а в данном случае это совсем невыгодно.

По аннуитетной схеме выплата кредита раньше срока также возможна, но при ней банковскими учреждениями не осуществляется пересчет, а сумма, превышающая размер платежа, приводит к погашению основного долга с конца. Таким образом, выходит, что клиент вынужден осуществлять выплату процентов полностью. Это приводит к значительной переплате.

Это приводит к значительной переплате.

Если схема погашения задолженности стандартная – переплата гораздо более низкая. Преимуществом же аннуитетной схемы может считаться планирование собственных расходов, а также уменьшение ежемесячной суммы выплаты.

Какие бывают банковские комиссии за обслуживание?

Эти банковские сборы также обладают большим значением для кредитных плательщиков. Комиссия берется любым банковским учреждением, и тем, где процентная ставка маленькая, и тем, где процентная ставка высокая. Еще возможен вариант со скрытыми комиссиями по кредиту.

Процентная ставка может указываться банковским учреждением по-разному. Она может быть указана в виде ежедневных, ежемесячных либо годовых процентов. Последний вариант встречается чаще всех остальных.

Если же процентная кредитная ставка указывается за один месяц, декад либо она является ежедневной, то делается такое либо с целью рекламы, либо для того, чтобы кредитную программу было проще понять. Также возможен вариант со скрытием истинного размера реальной годовой процентной ставки.

Также возможен вариант со скрытием истинного размера реальной годовой процентной ставки.

Ежемесячная комиссия бывает следующих видов

- Проценты, на которые влияет ежемесячный платеж. Если размер кредитных процентов указывается за месяц, его настоящий размер выше в 12 раз (он и является годовой процентной ставкой). К примеру, если размер ежемесячного процента по кредиту составляет 2,5%, то размер годового процента будет равен 30%.

- Если это стандартная схема погашения кредита, применяется процент от первоначальной суммы.

- Начисление комиссионных на остаток задолженности.

- Вид ежедневных процентов за кредитное использование. В данной ситуации стоит проявлять особую внимательность, поскольку именно таким образом происходит маскировка реальных огромных процентов. К примеру, если ежедневный процент равняется 0,15%, реальный размер годовых равен 54,7%.

- Вариант со скрытым снятием процентов по кредиту. К примеру, обналичивание кредитных средств.

Вопрос льготного периода и наложения штрафных санкций.

В случае оформления кредитной карты, стоит обязательно обратить свое внимание на следующий полезный факт: практически всегда она обладает льготным периодом кредитования. Данный термин может обладать абсолютно различными принципами исчисления у различных видов банковских учреждений. Некоторые банковские учреждения называют этот процесс фактическим отсчетом (к примеру, 45 дней, но обязательно до 15 числа следующего месяца), другие же осуществляют выстраивание данной схемы как раз по календарным дням. Кроме того, огромным значением обладает и факт начисления процентов за снятие денежных средств наличными, в то время как при оплате покупок картой этого не происходит.

В той ситуации, когда заемщик не обладает достаточным количеством денежных средств для погашения всей задолженности, есть вариант с начальным погашением процентной ставки и начислением всех недостающих денежных средств на основной долг. На него же производится начисление всех штрафных санкций и пеней по взятому на себя кредиту. Срок, когда должно быть осуществлено погашение долга по кредиту, обладает строго фиксированной датой в следующем месяце. Таким образом, выходит, что произведение платы в следующем месяце осуществляется использование денежных средств в месяце текущем. В случае внесения платежной суммы заранее, банковская организация засчитывает ее в счет переплаты за предыдущий месяц, либо поступившие денежные средства зачисляются на специальный транзитный счет – а далее осуществляется их списание в момент наступления новой платежной даты (согласно платежному графику заемщика).

Срок, когда должно быть осуществлено погашение долга по кредиту, обладает строго фиксированной датой в следующем месяце. Таким образом, выходит, что произведение платы в следующем месяце осуществляется использование денежных средств в месяце текущем. В случае внесения платежной суммы заранее, банковская организация засчитывает ее в счет переплаты за предыдущий месяц, либо поступившие денежные средства зачисляются на специальный транзитный счет – а далее осуществляется их списание в момент наступления новой платежной даты (согласно платежному графику заемщика).

Что необходимо знать о подводных камнях кредитования.

Каждым потенциальным заемщиком при подаче заявления в банковское учреждение на выдачу кредита должна быть тщательно изучена вся информация о комиссии, которую придется заплатить за услуги банковского обслуживания, ведь любое банковское учреждение считает это еще одной возможностью дополнительно подзаработать. Любой же клиент будет рад заплатить комиссионный сбор лишь однажды, нежели каждый месяц тратить на него собственные средства весь тот временной период, в который будет осуществляться выплата кредита.

Любой кредит обладает собственными подводными камнями, даже если физическому лицу-клиенту кажется, что он очень выгоден и привлекателен. Довольно часто банковские учреждения пользуются финансовой безграмотностью большинства отечественных нынешних граждан. Бытует такое мнение, что банковскими учреждениями дается предложение гражданам о потребительском кредите, в котором комиссия составляет 10% от стоимости товара. Но о том, что размер процентной ставки по этому предложению равен 40%, банковское учреждение благоразумно просто не говорит. Поэтому любым человеком, пришедшим в банковскую организацию с целью получения кредита, должен быть внимательно изучен договор. Если возникают любые вопросы, стоит обращаться за разъяснениями – прежде чем подписывать этот договор.

Нужна консультация юриста? Пишите или звоните!

Лучшие ставки по ссуде для физических лиц на июль 2021 г.

Руководство по банковскому проценту для выбора лучшего ссуды для физических лиц

Почему стоит доверять Bankrate?

Наша миссия Bankrate — дать вам возможность принимать более разумные финансовые решения. Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент.Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент.Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

Покупая личный заем, сравните годовые ставки нескольких кредиторов, чтобы убедиться, что вы получаете конкурентоспособную ставку. Также ищите кредиторов, которые сводят комиссии к минимуму и предлагают условия погашения, соответствующие вашим потребностям. Подробная информация о ссуде, представленная здесь, актуальна на дату публикации. Посетите веб-сайты кредиторов для получения более подробной информации. Перечисленные здесь личные ссудодатели выбираются на основе таких факторов, как годовая процентная ставка, суммы ссуды, комиссии и требования к кредитам.

Резюме: Кредиты физическим лицам в 2021 году

Лучшие ставки по кредитам физическим лицам в июле 2021 года

- Ставки по личным займам

- Низкие процентные ставки

- Ставки по безнадежным кредитам

- Ставки хороших кредитов

- Ставки займов на консолидацию долга

| SoFi | 5,99% –18,85% (с автоплатой) | от 2 до 7 лет | 5 000–100 000 долларов США | Общий заем физическим лицам |

| LightStream | 2. | от 2 до 12 лет | 5 000–100 000 долларов США | Щедрые условия погашения |

| Avant | 9,95% –35,99% | от 2 до 5 лет | 2 000–35 000 долл. США | Люди с плохой кредитной историей |

| Маркус, Goldman Sachs | 6.99% –19,99% (с автоплатой) | от 3 до 6 лет | 3 500–40 000 долл. США | Консолидация долга |

| Лучшее яйцо | 5,99% –29,99% | от 3 до 5 лет | 2 000–50 000 долл. США | Низкая ставка |

| Обновление | 5,94% –35,97% (с автоплатой) | от 2 до 7 лет | 1 000–50 000 долл. | Быстрое финансирование |

| Выплата | 5.99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Выскочка | 6,76% –35,99% | 3 или 5 лет | 1 000–50 000 долл. США | Маленькая кредитная история |

| LendingClub | 8,05% –35,89% | 3 или 5 лет | 1 000–40 000 долл. США | Использование созаемщика |

| PenFed | Начиная с 5.99% | от 1 до 5 лет | 600–35 000 долл. США | Суммы малых кредитов |

| ТД Банк | 6,99% –21,99% | от 3 до 5 лет | 2 000–50 000 долл. | Немного комиссий |

| PNC Банк | Начиная с 5,99% (с автоплатой) | от 6 месяцев до 5 лет | 1 000–35 000 долл. США | Личный кабинет |

49% –19,99% (с автоплатой)

49% –19,99% (с автоплатой) США

США США

США| LightStream | 2.49% –19,99% (с автоплатой) | от 2 до 12 лет | 5 000–100 000 долларов США | Щедрые условия погашения |

| Выплата | 5,99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Лучшее яйцо | 5,99% –29,99% | от 3 до 5 лет | 2 000–50 000 долл. США | Низкая ставка |

| Софи | 5. | от 2 до 7 лет | 5 000–100 000 долларов США | Защита по безработице |

| FreedomPlus | 7,99% –29,99% | от 2 до 5 лет | 7 500–50 000 долларов | Быстрое одобрение |

| PenFed | Начиная с 5,99% | от 1 до 5 лет | 600–35 000 долл. США | Суммы малых кредитов |

| Выскочка | 6.76% –35,99% | 3 или 5 лет | 1 000–50 000 долл. США | Небольшая кредитная история или ее отсутствие |

| LendingClub | 8,05% –35,89% | 3 или 5 лет | 1 000–40 000 долл. США | Использование созаемщика |

| Проспер | 7,95% –35,99% | 3 или 5 лет | 2 000–40 000 долл. | Без штрафа за предоплату |

| Обновление | 5.94% –35,97% (с автоплатой) | от 2 до 7 лет | 1 000–50 000 долл. США | Быстрое финансирование |

| Маркус, Goldman Sachs | 6,99% –19,99% (с автоплатой) | от 3 до 6 лет | 3 500–40 000 долл. США | Консолидация долга |

| ТД Банк | 6,99% –21.99% | от 3 до 5 лет | 2 000–50 000 долл. США | Немного комиссий |

99% –18,85% (с автоплатой)

99% –18,85% (с автоплатой) США

СШАДля получения дополнительной информации о низких процентных ставках посетите нашу страницу о низкопроцентных личных займах.

| Безнадежные кредиты | 5,99% –35,99% | 500–10 000 долларов | Не указано | Плохая кредитная история |

| Выскочка | 6. | 1 000–50 000 долл. США | 600 | Ограниченная кредитная история |

| OneMain Financial | 18,00% –35,99% | 1500–20 000 долларов | Не указано | Обеспеченные кредиты |

| ТД Банк | 6,99% –21,99% | 2000–50 000 долларов | Не указано | Кредитный корпус |

| Avant | 9.95% –35,99% | 2 000–35 000 долл. США | 580 * | Варианты погашения |

| LendingPoint | 9,99% –35,99% | 2 000–36 500 долл. США | 590 | Малые кредиты |

| Обновление | 5,94% –35,97% (с автоплатой) | 1 000–50 000 долл. | Не указано | Быстрое финансирование |

| LendingClub | 8.05% –35,89% | 1 000–40 000 долл. США | 600 | Онлайн-опыт |

76% –35,99%

76% –35,99% США

США* Минимальный кредитный рейтинг Avant составляет 580 FICO и 550 Vantage.

Для получения дополнительной информации о процентных ставках по плохим кредитам, посетите нашу страницу о плохих кредитах для физических лиц.

| SoFi | 5,99% –18,85% (с автоплатой) | 5 000–100 000 долларов США | 680 | Высокие лимиты заимствования |

| Маркус, Goldman Sachs | 6.99% –19,99% (с автоплатой) | 3 500–40 000 долл. США | Не указано | Кредиты физическим лицам без комиссии |

| LendingClub | 8,05% –35,89% | 1 000–40 000 долл. | 600 | Привлечение денег у других инвесторов |

| LightStream | 2.49% –19,99% (с автоплатой) | 5 000–100 000 долларов США | Не указано | Заемщики, которые могут претендовать на лучшие ставки |

| Проспер | 7,95% –35,99% | 2 000–40 000 долл. США | 640 | Совместные займы |

| Ракетные займы | 5,97% –29,99% (с автоплатой) | 2 000–45 000 долларов США | Не указано | Быстрое финансирование |

| Лучшее яйцо | 5.99% –29,99% | 2 000–50 000 долл. США | 600 | Заемщики с кредитом «в порядке» |

| Откройте для себя | 6,99% –24,99% | 2 500–35 000 долл. | 660 | Диапазон условий погашения |

| Достоверный | 2,49% –35,99% (с автоплатой) | 600–100 000 долл. США | Зависит от | Заемщики, желающие установить цену в магазине |

| Задаток | Начиная с 4.99% | 1 000–100 000 долл. США | Зависит от | Заемщики, которые хотят, чтобы в своей заявке учитывались другие факторы |

| Citizens Bank | Зависит от местоположения | 5 000–15 000 долларов | Не указано | Суммы малых кредитов |

| Выплата | 5.99% –24,99% | 5 000–40 000 долларов | 640 | Заемщики, желающие консолидировать долг |

США

США США

США Для получения дополнительной информации о хороших кредитных ставках, посетите нашу страницу о хороших личных кредитах.

| Лучшее яйцо | 5,99% –29,99% | 3-5 лет | 2 000–50 000 долл. США | Работники с высокими доходами и хорошей кредитной историей |

| Выплата | 5.99% –24,99% | 2–5 лет | 5 000–40 000 долларов | Консолидация задолженности по кредитной карте |

| Световой поток | 2,49% –19,99% (с автоплатой) | 2–12 лет | 5 000–100 000 долларов США | Высокодолларовые кредиты и более длительные сроки погашения |

| PenFed | Начиная с 5.99% | 1–5 лет | 600–35 000 долл. США | Меньшие ссуды в кредитном союзе |

| OneMain Financial | 18% –35,99% | 2–5 лет | 1500–20 000 долларов | Кредит от справедливой до плохой |

| Откройте для себя | 6,99% –24,99% | 3–7 лет | 2 500–35 000 долл. | Хороший кредит и финансирование на следующий день |

| Выскочка | 6.76% –35,99% | 3-5 лет | 1 000–50 000 долл. США | Потребители с небольшой кредитной историей |

| Маркус, Goldman Sachs | 6,99% –19,99% (с автоплатой) | 3–6 лет | 3 500–40 000 долл. США | Консолидация крупных долгов |

США

СШАДля получения дополнительной информации о ставках по ссудам консолидации долга посетите нашу страницу о ссудах консолидации долга.

5 простых шагов, чтобы подать заявку на получение личного кредита

Знание своего финансового положения и поиск кредиторов могут помочь вам найти лучший кредит для ваших нужд. Вот шесть шагов для получения личной ссуды:

- Определите, сколько вам нужно. Обязательно учтите все комиссии за выдачу кредита, которые могут быть вычтены из поступлений от займа.

- Проверьте свой кредитный рейтинг . Чем выше ваш кредитный рейтинг, тем выше процентная ставка, которую вы получите.Рассмотрите возможность совместного подписания, если у вас есть справедливая или плохая кредитная история для более выгодных ставок.

- Пройти предварительную квалификацию . Это позволяет вам проверять ставки у нескольких кредиторов без ущерба для вашего кредитного рейтинга.

- Сравните ставки и условия займа от различных кредиторов, включая банки, кредитные союзы и онлайн-кредиторы, чтобы выбрать наиболее выгодную сделку.

- Завершите процесс подачи заявки. Вам необходимо предоставить такие документы, как квитанции о заработной плате, налоговые декларации и документы, удостоверяющие личность.

Обязательно учтите все комиссии за выдачу кредита, которые могут быть вычтены из поступлений от займа.

Обязательно учтите все комиссии за выдачу кредита, которые могут быть вычтены из поступлений от займа.Подробности: Лучшие ставки по кредитам для физических лиц в 2021 году

- SoFi: Лучший общий кредит для физических лиц

- LightStream: Лучший личный заем с щедрыми условиями погашения

- Avant: Лучший персональный кредит для людей с плохой кредитной историей

- Маркус от Goldman Sachs: Лучший личный заем для консолидации долга

- Best Egg: Лучший личный заем под низкие ставки

- Обновление: Лучший личный заем для быстрого финансирования

- Выплата: Лучший личный заем для выплаты долга по кредитной карте

- Upstart: Лучший личный заем для небольшой кредитной истории

- LendingClub: Лучший личный заем на использование созаемщика

- PenFed: Лучший личный кредит для членов кредитного союза

- TD Bank: Лучший частный кредит за небольшую комиссию

- PNC Bank: Лучший кредит для физических лиц

SoFi: Лучший личный заем в целом

Обзор: SoFi, цифровой кредитор, предлагает различные продукты, от личных займов до рефинансирования студенческих займов, частных студенческих займов, жилищных займов, инвестирования и различных видов страхования. Он работает над тем, чтобы стать универсальным местом, где можно копить, тратить и управлять своими деньгами. Личные ссуды, которые являются бесплатными, варьируются от 5000 до 100000 долларов и должны быть погашены в течение двух-семи лет. Займы с фиксированной ставкой варьируются от 5,99% до 18,85% годовых.

Он работает над тем, чтобы стать универсальным местом, где можно копить, тратить и управлять своими деньгами. Личные ссуды, которые являются бесплатными, варьируются от 5000 до 100000 долларов и должны быть погашены в течение двух-семи лет. Займы с фиксированной ставкой варьируются от 5,99% до 18,85% годовых.

Почему SoFi — лучший личный кредит в целом: SoFi предлагает широкий спектр льгот, выходящих за рамки простого финансирования вашего личного кредита, включая скидку с автоплатой и защиту от безработицы на случай, если вы потеряете работу и вам потребуется приостановить выплаты по кредиту .

Льготы: SoFi предлагает консультации по вопросам карьеры и реферальный бонус, если подпишется соответствующий друг. Участники получают индивидуальное финансовое планирование и не взимают никаких комиссий.

На что следует обращать внимание: Для получения ссуды SoFi вам необходимо иметь солидный кредитный рейтинг — не менее 680 баллов.

| SoFi |

| 4,6 / 5,0 |

| 680 |

| 5,99% –18,85% (с автоплатой) |

| 5 000–100 000 долларов |

| от 2 до 7 лет |

| Не указано |

| Нет |

Прочтите обзор SoFi от экспертов Bankrate

LightStream: Лучшие ссуды для щедрых условий погашения

Обзор: LightStream, подразделение Truist, предлагает ссуды практически на любые случаи, такие как медицинские нужды, дошкольное образование или семейная потребность.

Почему LightStream — лучший индивидуальный заем для щедрых условий погашения: Его сроки займа варьируются от двух до семи лет для большинства займов (и до 12 лет для займов на улучшение жилья, бассейнов и систем солнечной энергии), что означает погашение кредита может занять больше времени и получить более низкие ежемесячные платежи.

Льготы: Сумма займа достигает 100 000 долларов, что хорошо, если у вас есть значительные расходы. Нет никаких комиссий и никаких штрафов за предоплату, и вы получаете 0.5-процентная скидка на вашу процентную ставку при подписке на автоплату.

Нет никаких комиссий и никаких штрафов за предоплату, и вы получаете 0.5-процентная скидка на вашу процентную ставку при подписке на автоплату.

На что обращать внимание: Вам нужно будет доказать, что у вас есть кредитная история за несколько лет с разными типами счетов, чтобы соответствовать требованиям. Просрочки, невыплаты и просрочки платежа могут снизить ваши шансы на участие.

| LightStream |

| 4,6 / 5,0 |

| Не указано |

| 2,49% –19,99% (с автоплатой) |

| 5 000–100 000 долларов |

| от 2 до 12 лет |

| Не указано |

| Нет |

Ознакомьтесь с обзором LightStream от экспертов Bankrate

Avant: лучший кредит для людей с плохой кредитной историей

Обзор: Avant предлагает ссуды от 2000 долларов, что полезно, если вам не нужно брать много денег, но по-прежнему нужен быстрый доступ к наличным деньгам. Срок до пяти лет.

Срок до пяти лет.

Почему Avant — лучший персональный кредит для людей с плохой кредитной историей: Avant специализируется на кредитовании людей с хорошей или плохой кредитной историей. Большинство его клиентов имеют кредитный рейтинг от 600 до 700.

Льготы: Вы можете получить свои деньги в течение одного рабочего дня после получения одобрения.

На что обращать внимание: Процентные ставки начинаются с 9,95% годовых и могут доходить до 35,99% годовых, что выше, чем процентные ставки других кредиторов.Avant также взимает административный сбор в размере до 4,75% и штраф в размере 25 долларов США за просрочку платежа.

| Avant |

| 4,5 / 5,0 |

| 580 FICO и 550 Vantage |

| 9,95% –35,99% |

| 2 000–35 000 долларов США |

| от 2 до 5 лет |

| Не указано |

| Административный сбор: до 4,75%; Плата за просрочку: 25 долларов США; Плата за Dishonored: $ 15 |

Прочитать эксперт Bankrate Avant Review

Marcus от Goldman Sachs: лучший кредит для консолидации долга

Обзор: Процентные ставки по личным кредитам от Маркуса начинаются с 6. 99 процентов, и вы можете занять до 40 000 долларов.

99 процентов, и вы можете занять до 40 000 долларов.

Почему Marcus от Goldman Sachs — лучший индивидуальный заем для консолидации долга: Маркус специализируется на займах на консолидацию долга с широкими суммами займов и относительно низкой годовой процентной ставкой в 19,99 процента. С помощью ссуды на консолидацию долга вы занимаете деньги с помощью одной ссуды, чтобы погасить множество мелких ссуд или кредитных карт, по которым взимались гораздо более высокие процентные ставки.

Льготы: Маркус не взимает никаких комиссий. Кроме того, если вы платите по кредиту в течение 12 месяцев подряд полностью и вовремя, Marcus позволяет отложить платеж на один месяц без дополнительных комиссий или процентов.

На что обращать внимание: Маркус не перечисляет какие-либо конкретные требования к кредитному рейтингу, доходу или соотношению долга к доходу, чтобы помочь вам узнать, имеете ли вы право, и не допускает совместных подписей.

| Маркус от Goldman Sachs |

| 4,8 / 5,0 |

| Не указано |

| 6,99% –19,99% (с автоплатой) |

| 3500–40 000 долларов |

| от 3 до 6 лет |

| Не указано |

| Нет |

Ознакомьтесь с обзором эксперта по банковским ставкам Маркуса от Goldman Sachs. Домашние улучшения.Ссуды начинаются от 2000 долларов, а вы можете взять взаймы до 50 000 долларов.

Почему Best Egg — лучший личный заем для низких годовых: Процентные ставки Best Egg начинаются с 5,99 процента годовых для тех, у кого лучший кредит. Его максимальная ставка составляет 29,99%, что примерно на 6 процентных пунктов ниже, чем у некоторых кредиторов, представленных на этой странице.

Льготы: Нет никаких штрафов за досрочное погашение кредита.

На что обращать внимание: Комиссия за оформление колеблется от 0.От 99% до 5,99% и 15 долларов за просрочку платежа взимается в течение трех дней с момента пропущенного платежа.

| Лучшее яйцо |

| 4,6 / 5,0 |

| 600 |

| 5,99% –29,99% |

| 2000–50 000 долларов |

| от 3 до 5 лет |

| Не указано |

| Комиссия за оформление кредита: от 0,99% до 5,99% от суммы кредита; Плата за просрочку: 15 долларов США; Комиссия за возврат платежа: $ 15 |

Прочитать эксперт Bankrate Best Egg Review

Обновление: лучшее для быстрого финансирования

Обзор: Повышение уровня ссуд для физических лиц варьируется от 1000 до 50 000 долларов.Вы можете использовать личный заем практически для чего угодно, включая консолидацию долга, улучшение дома или крупные расходы.

Почему обновление — лучший личный заем для быстрого финансирования: Вы можете получить свои средства в течение одного рабочего дня после утверждения ссуды на повышение класса обслуживания.

Льготы: Срок от двух до семи лет позволяет выплатить ссуду по графику, который лучше всего подходит для вашего бюджета. Процентные ставки начинаются с 5,94% годовых при условии, что у вас есть хороший кредит, чтобы соответствовать требованиям.

На что обращать внимание: Все личные займы предоставляются с комиссией за выдачу от 2,9% до 8%. Также существует комиссия за неуплату в размере 10 долларов США.

| Обновление |

| 4,8 / 5,0 |

| Не указано |

| 5,94% –35,97% (с автоплатой) |

| 1000–50 000 долларов |

| от 2 до 7 лет |

| Не указано |

| Комиссия за оформление: 2.От 9% до 8%; Плата за просрочку: до 10 долларов США; Комиссия за возврат чека: $ 10 |

Прочтите обзор обновления Bankrate’s expert

Выплата: лучший заем для выплаты долга по кредитной карте

Обзор: Займы на выплату специально предназначены для заемщиков, которые хотят погасить долг по кредитной карте с высокими процентами. Если вы изо всех сил пытаетесь выбраться из долга по кредитной карте и сталкиваетесь с растущими процентными ставками, вы можете использовать ссуду Payoff, чтобы избавиться от нее, а затем вносить фиксированные ежемесячные платежи в свою единственную ссуду Payoff.

Почему Payoff — лучший индивидуальный заем для выплаты долга по кредитной карте: В то время как средняя ставка по кредитным картам в настоящее время колеблется в районе 16 процентов, выплаты по кредитам начинаются с 5,99 процента, что может сэкономить деньги заемщиков на процентах и помочь им выйти долги быстрее.

Льготы: Payoff дает вам доступ к вашему бесплатному счету FICO, обновляемому ежемесячно. За досрочное погашение кредита или дополнительные платежи штраф не взимается. Также нет никаких штрафов за просрочку платежа или сборов, если вам вернули чек.

На что обращать внимание: Для участия в программе необходимо иметь кредитный рейтинг не ниже 640. Комиссия за оформление составляет до 5 процентов.

| Выплата |

| 4,5 / 5,0 |

| 640 |

| 5,99% –24,99% |

| 5000–40 000 долларов |

| от 2 до 5 лет |

| Не указано |

| Комиссия за оформление: от 0% до 5% |

Прочтите экспертный обзор выплат по Bankrate

Upstart: лучший заем для небольшой кредитной истории

Обзор: Вы можете занять от 1000 до 50 000 долларов с помощью личного кредита Upstart.Ссуды выдаются на трех- или пятилетние сроки с годовой процентной ставкой от 6,76% до 35,99%

Почему Upstart — лучший персональный кредит для небольшой кредитной истории: Хотя Upstart имеет минимальные требования к кредитному баллу, он оценивает больше, чем просто ваш кредитный рейтинг при подаче заявки. Кредитор учитывает ваше образование, историю работы и некоторые факторы кредитного рейтинга при определении вашего права на участие.

Льготы: Вы можете подать заявку, даже если у вас нет долгой кредитной истории. Если вы относительно новичок в занятии денег, возможно, вы имеете на это право.Кроме того, за досрочное погашение кредита штраф не взимается.

На что обращать внимание: Совладельцы не допускаются, и Upstart взимает комиссию за оформление в размере до 8 процентов и плату за просрочку платежа, которая больше 15 долларов США или 5 процентов причитающегося платежа.

| Выскочка |

| 4,5 / 5,0 |

| 600 |

| 6,76% –35,99% |

| 1000–50 000 долларов |

| 3 или 5 лет |

| Не указано |

| Комиссия за просрочку платежа: более 5% от ежемесячной просроченной суммы или 15 долларов США; Комиссия за оформление: до 8%; Плата за возвращенный чек: 15 долларов США; Единовременный сбор за бумажные копии: 10 | долларов США.

Прочитать обзор экспертов Bankrate Upstart

LendingClub: лучший кредит для использования созаемщика

Обзор: LendingClub предлагает ставки от 8.От 05% до 35,89% по займам от 1000 до 40 000 долларов. Возможны сроки от трех до пяти лет.

Почему LendingClub — лучший личный заем для использования созаемщика: Если вы изо всех сил пытаетесь найти кредитора, который позволил бы вам заимствовать, вам может потребоваться помощь созаемщика. Не каждый кредитор предлагает такую возможность, но LendingClub позволяет вам подать совместное заявление, чтобы помочь вам получить ссуду или получить лучшую процентную ставку.

Льготы: Существует 15-дневный льготный период на случай, если вы не сможете выплатить ссуду в день ее погашения.

На что обращать внимание: Получение средств занимает около четырех дней. Также существует комиссия за создание от 3 до 6 процентов.

| LendingClub |

| 4,3 / 5,0 |

| 600 |

| 8,05% –35,89% |

| 1000–40 000 долларов |

| 3 или 5 лет |

| Не указано |

| Комиссия за оформление: от 3% до 6%; Плата за просрочку: больше 5% или 15 | долларов США

Прочтите обзор LendingClub от эксперта Bankrate

PenFed: лучший кредит для небольших сумм

Обзор: Вам не нужно обращаться в традиционный банк или онлайн-кредитор, чтобы найти лучшие предложения.Кредитные союзы также предлагают индивидуальные ссуды. PenFed ориентирован на военнослужащих и военнослужащих, но есть и другие способы стать участником.

Почему PenFed — лучший индивидуальный заем для небольших сумм кредита: Вы можете получить личный заем PenFed всего за 600 долларов, что идеально, если вам не нужно много денег и вы не хотите много брать на себя долг.

Льготы: годовых начинаются с 5,99%, при этом нет комиссии за оформление или штрафа за предоплату.

На что обращать внимание: Чтобы получить личный заем, вам необходимо стать членом PenFed.Хотя стать участником может любой желающий — вам просто нужно сохранить сберегательный счет в компании на 5 долларов — это все же дополнительный шаг в процессе, который может нарушить условия сделки.

| PenFed |

| Не указано |

| Начиная с 5,99% |

| 600–35 000 долларов |

| от 1 года до 5 лет |

| Не указано |

| Штраф за просрочку: 29 долларов США; Комиссия за возврат чека: $ 30 |

Прочтите обзор PenFed от Bankrate

TD Bank: Лучший кредит за небольшую комиссию

Обзор: Программа Fit Loan TD Bank может предоставить финансирование всего за один рабочий день с суммой кредита от 2000 до 50 000 долларов США.Его самая высокая годовая процентная ставка составляет 21,99 процента, в то время как другие кредиторы достигают 35,99 процента.

Почему TD Bank — лучший индивидуальный кредит за небольшую комиссию: TD Bank взимает только одну комиссию: комиссию за просрочку платежа в размере 5 процентов от минимальной суммы платежа или 10 долларов США, в зависимости от того, что меньше. У него нет комиссии за создание, ежемесячной, годовой, предоплатной или недостаточной комиссии за использование средств.

Льготы: Хотя получить онлайн-кредит обычно быстро и легко, это не всегда самый удобный вариант для всех.Если вам нужно посетить филиал, чтобы поговорить с человеком о займе для физических лиц, попробуйте TD Bank. Вы можете подать заявку онлайн или в местном отделении.

На что обращать внимание: Кредиты TD Bank доступны только жителям Коннектикута, Делавэра, Флориды, Мэна, Мэриленда, Массачусетса, Нью-Гэмпшира, Нью-Джерси, Нью-Йорка, Северной Каролины, Пенсильвании, Род-Айленда, Южной Каролины. , Вермонт, Вирджиния и Вашингтон, округ Колумбия

| ТД Банк |

| 4.9 / 5,0 |

| Не указано |

| 6,99% –21,99% |

| 2000–50 000 долларов |

| от 3 до 5 лет |

| Не указано |

| Комиссия за просрочку платежа: 5% от минимальной суммы платежа или 10 долларов США, в зависимости от того, какая сумма меньше |

Прочитать эксперта по Bankrate TD Bank Review

PNC Bank: лучший кредит для личного банковского обслуживания

Обзор: Суммы личного кредита PNC Bank начинаются с 1000 долларов США и доходят до 35000 долларов США, со ставками, начинающимися с 5.99 процентов годовых.

Почему PNC Bank — лучший персональный кредит для личного банковского обслуживания: Иногда вам просто нужно встретиться с кем-нибудь лично. PNC Bank имеет почти 2300 отделений в 23 штатах и Вашингтоне, округ Колумбия, что делает его хорошим выбором для людей, предпочитающих личные банковские операции.

Льготы: Нет никаких комиссий за подачу заявки, за оформление или предоплату в личных займах PNC. Вы можете подать заявку онлайн, по телефону или лично. Вы также можете подать заявку вместе с вторым заявителем, который может помочь вам получить квалификацию, если вы не будете действовать по собственному желанию.

На что обращать внимание: Продукты и функции PNC различаются в зависимости от местоположения. При посещении PNC Bank онлайн вам необходимо ввести свой почтовый индекс, чтобы увидеть предложения. Приведенные здесь данные верны для почтового индекса 10019.

| PNC Банк |

| 4,5 / 5,0 |

| Не указано |

| Начиная с 5,99% (с автоплатой) |

| 1 000–35 000 долларов США |

| От 6 месяцев до 5 лет |

| Не указано |

| Размер платы за просрочку платежа варьируется |

Прочитать эксперт по банковским вопросам PNC Bank Review

Что такое личный заем?

Персональные ссуды — это краткосрочные ссуды, которые потребители могут получить от банков, кредитных союзов или частных кредиторов, таких как кредиторы онлайн-рынка и одноранговые кредиторы.Заемные средства можно использовать практически для любых целей, например, для погашения других долгов, финансирования ремонта дома или для оплаты семейных нужд, таких как свадьба или усыновление. Индивидуальный заем погашается ежемесячными платежами, аналогично автокредиту или жилищной ипотеке, со сроком погашения от 24 месяцев до 60 месяцев или даже дольше. Личные ссуды обычно необеспечены, то есть они не обеспечены залогом, например автомобилем, домом или другими активами. Если вам нужны наличные деньги быстро, эти ссуды — хороший выбор, потому что процесс утверждения и финансирования часто происходит быстрее, чем процесс кредитной линии собственного капитала, что позволяет вам занимать средства по мере необходимости, а не единовременно.

Каковы текущие процентные ставки по личным займам?

Процентные ставки по личным займам в настоящее время варьируются от 3 до 36 процентов, в зависимости от вашего кредитного рейтинга. По состоянию на 7 июля 2021 года средняя процентная ставка по индивидуальному кредиту составляет 10,49 процента.

Чем выше ваш кредитный рейтинг, тем больше у вас шансов получить личный заем с самой низкой доступной процентной ставкой. Сравните предложения по личному ссуде, чтобы увидеть, на что вы имеете право, прежде чем подавать заявку на получение личного кредита.

Средние процентные ставки по личным кредитам по кредитному рейтингу

Средние процентные ставки по личным кредитам варьируются от 10,3 до 12,5 процента для «отличных» кредитных баллов от 720 до 850, от 13,5 до 15,5 процента для «хороших» кредитных баллов от 690 до 719 , От 17,8% до 19,9% для «средних» кредитных баллов от 630 до 689 и от 28,5% до 32,0% для «плохих» кредитных баллов от 300 до 629.

| Отличный кредит | 720–850 | 10.3% –12,5% |

| Хорошая кредитоспособность | 690–719 | 13,5% –15,5% |

| Средний кредит | 630–689 | 17,8% –19,9% |

| Плохой кредит | 300–629 | 28,5% –32,0% |

Ссуды с отличной кредитной историей

Ссуды с отличной кредитной историей — это ссуды, которые предназначены для заемщиков с отличной кредитной историей, как правило, с кредитным рейтингом от 720 до 850. Такой высокий кредитный рейтинг может иметь множество преимуществ, включая средние годовые процентные ставки, например низкий как 10.3 процента — хотя некоторые кредиторы идут еще ниже. Если ваш кредитный рейтинг попадает в этот диапазон, ищите хороших кредиторов с низкими рекламируемыми ставками и небольшими комиссиями.

Хорошие кредиты

Хорошие кредиты предлагают конкурентоспособные процентные ставки и, как правило, низкие комиссии. Считается, что у вас хороший кредитный рейтинг, если у вас есть кредитный рейтинг от 690 до 719, и с таким высоким баллом вы можете претендовать на среднюю годовую процентную ставку 13,5 процента. Однако, если у вас хороший кредит и вы заинтересованы в получении личной ссуды, присмотритесь к ним; вы можете претендовать на еще более низкую процентную ставку.

Справедливые кредитные ссуды

Если у вас удовлетворительный или средний кредитный рейтинг, может быть трудно найти личный ссуду с разумными ставками и комиссиями. Если ваш кредитный рейтинг находится между 630 и 689, ваш кредитный рейтинг средний. Хотя это считается менее чем звездным баллом, вы все равно можете претендовать на получение личной ссуды со средней годовой процентной ставкой 17,8 процента. В этом списке лучших личных ссуд для справедливой кредитной истории представлены кредиторы, которые обслуживают людей с рейтингом от середины 600-х.

Ссуды с плохой кредитной историей

Вы можете получить одобрение на ссуду даже с плохой кредитной историей, хотя вы не имеете права на получение лучших годовых годовых. Если ваш кредитный рейтинг составляет от 300 до 629, наилучшая доступная процентная ставка может составлять около 28,5 процента. Однако ссуда с плохой кредитной историей, даже со ставкой, близкой к 30%, является лучшим финансовым вариантом, чем ссуда до зарплаты; чтобы узнать, какие ставки доступны, сравните предложения нескольких кредиторов с плохой кредитной историей.

Как коронавирус влияет на личные займы?

Влияние COVID-19 оставило миллионы американцев без надежного источника дохода, и многие могут искать личные ссуды для покрытия чрезвычайных расходов.В ответ на беспрецедентные рыночные условия некоторые банки объявили о новых предложениях ссуд и более низких процентных ставках, хотя многие также ужесточили свои требования к получению.

Что касается существующих заемщиков, то некоторые кредиторы продлили свои программы помощи по кредитам до 2021 года, отказавшись от комиссий или разрешив клиентам временно отсрочивать платежи. «Длительная безработица будет означать, что некоторые заемщики будут продолжать полагаться на эти программы», — говорит Грег Макбрайд, главный финансовый аналитик Bankrate. Он призывает тех, у кого возникают проблемы с выплатами по своим личным займам, обращаться к своим кредиторам, а не игнорировать проблему.

Кто проходит проверку на стимулы?

Закон об американском плане спасения ввел третью стимулирующую проверку в марте 2021 года, когда IRS начало отправлять приемлемым американцам платежи в размере до 1400 долларов.

В период с июля по декабрь семьи, имеющие право на получение помощи, также получат половину своего налогового кредита на ребенка в качестве ежемесячных платежей. Другая половина будет выплачена в 2022 году, а те, кто не хочет ежемесячных платежей, вместо этого могут получить единовременную выплату в следующем году. Семьи могли получить в общей сложности 3600 долларов для детей в возрасте 5 лет и младше, 3000 долларов для детей в возрасте от 6 до 17 лет и 500 долларов для 18-летних и студентов дневных отделений колледжей в возрасте от 19 до 24 лет.

Может быть и четвертая проверка стимулов, когда 21 сенат-демократ в письме от 30 марта призвал президента Джо Байдена поддержать регулярные выплаты стимулов для американцев.

Что такое кредиты на нужды коронавируса?

Ссуды для бедных, связанные с коронавирусом — это краткосрочные личные ссуды, разработанные кредиторами специально для помощи людям, пострадавшим от пандемии коронавируса. Эти ссуды обычно составляют менее 5000 долларов и могут быть погашены в течение трех лет или меньше. В частности, среди кредитных союзов популярны ссуды на нужды больных коронавирусом; если вам нужна краткосрочная помощь, узнайте в местном кредитном союзе о его предложениях.

Плюсы и минусы кредитов физическим лицам

Плюсов:

- Единовременная выплата , обычно с фиксированной процентной ставкой, что помогает отслеживать ежемесячные платежи.

- Получите деньги быстро , иногда в течение всего дня, в зависимости от выбранного вами кредитора.

- Многие из них составляют необеспеченных ссуд , что означает, что ваш дом или автомобиль не используются для ссуд.

- Процентные ставки намного ниже, чем ставки по ссудам до зарплаты, которые взимают более 400 процентов.

- В отличие от очень рискованных ссуд до зарплаты, ссуды для физических лиц дают вам разумное время для выплаты ссуды .

Минусы:

- Годовые процентные ставки обычно выше на , чем у некоторых обеспеченных кредитов.

- Если у вас низкий кредитный рейтинг , вы можете не соответствовать требованиям.

- Некоторые кредиторы взимают сборы , такие как сборы за выдачу, просрочку и предоплату. Чем ниже ваш кредитный рейтинг, тем больше вероятность, что у вас есть кредитор, который взимает больше комиссий.

- Некоторые кредиторы не разрешают со-подписавшимся, что означает, что вы можете использовать только свой кредитный рейтинг и историю, чтобы соответствовать требованиям.

- Вы добавляете еще один счет к своим ежемесячным платежам, что может привести к увеличению или даже нарушению вашего бюджета.

Как выбрать лучшего кредитора для личного займа

Всегда лучше узнать котировки нескольких кредиторов, прежде чем подавать заявку на получение личного кредита. Сравнивая кредиторов, обратите внимание на следующие факторы.

- Требования к допуску. Каждый кредитор имеет свой собственный порог для утверждения потенциальных заемщиков, учитывая такие вещи, как ваш доход, кредитный рейтинг и отношение долга к доходу. Если у вас кредит ниже среднего, ищите кредиторов, которые используют другие критерии одобрения; некоторые будут учитывать такие вещи, как ваша область обучения или история работы.

- Процентные ставки. Самая низкая заявленная цена никогда не гарантируется, поэтому сравните свои фактические расценки. При сравнении процентных ставок также не забудьте включить любые комиссии или штрафы; Комиссия за выдачу кредита или сборы за подачу заявления могут значительно увеличить общую стоимость вашего кредита.

- Суммы кредита. Если вам нужна ссуда для чего-то небольшого, например мелкого ремонта автомобиля, вы обратитесь к другим кредиторам, чем если бы вам нужно было оплатить десятки тысяч долларов медицинскими счетами.

- Варианты погашения. Хороший индивидуальный кредитор обычно предлагает несколько условий погашения, поэтому вы можете выбрать тот, который наиболее подходит для вашей ситуации. Если вы занимаетесь большой суммой денег, вы можете найти кредитора с длительными сроками погашения, чтобы уменьшить ежемесячный платеж.Если у вас меньший кредит, более короткий срок погашения сократит сумму процентов, которые вы платите в целом.

- Уникальные особенности. Следите за кредиторами с любыми уникальными льготами (или ограничениями). Обязательно убедитесь, что любой кредитор, которого вы рассматриваете, позволит вам использовать ваш заем для той цели, которую вы намеревались. Некоторые, например Payoff, ограничивают свои личные ссуды конкретным использованием, например, консолидацией долга.

- Служба поддержки клиентов. Также целесообразно изучить варианты обслуживания клиентов компании, особенно если вы предпочитаете личное обслуживание онлайн.Если вам нужна дополнительная информация, вы всегда можете посмотреть отзывы о компании или проверить ее профиль Better Business Bureau.

Типы личных кредитов и их использование

За исключением кредитов от нескольких нишевых кредиторов, таких как Payoff, большинство личных кредитов можно использовать для любых целей. Наиболее распространенными типами личных ссуд являются:

- Консолидация долга : Если у вас есть несколько линий задолженности по кредитной карте, например, вы можете погасить их с помощью личной ссуды и погасить ссуду с течением времени, часто с лучшая процентная ставка.

- Экстренные расходы : Неожиданные расходы, такие как ремонт автомобиля или больничный счет, могут снизить ваш ежемесячный бюджет, а небольшая личная ссуда может снизить непосредственные расходы.

- Ремонт дома : Персональный заем — отличный способ оплатить крупный проект ремонта дома и повысить стоимость вашего дома.

- Крупная покупка или событие. Персональные ссуды часто используются для покрытия крупных расходов, таких как свадьба или отпуск.

Чтобы узнать больше, прочитайте нашу статью о девяти основных причинах подачи заявления на получение личного кредита.

Часто задаваемые вопросы о личных займах

Что такое годовая процентная ставка?

APR — годовая процентная ставка. Это относится к дополнительной сумме, которую заемщики платят сверх суммы кредита или основной суммы. Годовая процентная ставка отличается от вашей процентной ставки; он равен вашей процентной ставке плюс любые комиссии по ссуде.

В чем разница между обеспеченной ссудой и необеспеченной ссудой?

Обеспеченные кредиты обеспечены частью имущества заемщика в качестве залога, как правило, автомобилем или домом.Поскольку заемщик может потерять личную собственность в случае дефолта, обеспеченные кредиты, как правило, имеют более низкие процентные ставки.

Необеспеченные ссуды обеспечены залогом, а не обеспечены кредитоспособностью заемщика. Поскольку кредитор принимает на себя больший риск с необеспеченной ссудой, процентные ставки, как правило, выше. Кредиторы также требуют, чтобы заемщики, ищущие необеспеченные ссуды, имели кредитный рейтинг выше среднего.

Узнайте больше о ключевых различиях между обеспеченными и необеспеченными кредитами.

Какой срок погашения?

Срок погашения относится к продолжительности времени, в течение которого заемщики должны погасить свои ссуды. Срок погашения личного кредита обычно составляет от одного до 10 лет, в зависимости от кредитора.

Как мой кредитный рейтинг влияет на мое предложение?

Поскольку личные ссуды часто бывают необеспеченными, они могут иметь более высокую годовую процентную ставку, чем другие типы ссуд. В случае необеспеченных кредитов кредиторы, как правило, обращают особое внимание на кредитный рейтинг заемщика.

Чем ниже кредитный рейтинг заемщика, тем больше ему придется заплатить в виде процентов.Более низкие кредитные рейтинги могут привести к тому, что годовая процентная ставка будет выражаться двузначными цифрами. Ставки по ссуде различаются в зависимости от кредитора, но выбор обеспеченной ссуды часто может помочь снизить годовую процентную ставку по ссуде, даже для кого-то с плохой кредитной историей. В некоторых случаях обеспеченные ссуды могут предлагать годовую процентную ставку до 6 процентов меньше, чем необеспеченные ссуды.

Повредит ли мой кредитный рейтинг личный заем?

Персональный заем может временно повредить вашему кредитному рейтингу, поскольку кредиторы будут проводить жесткую проверку кредитоспособности при подаче заявления. Однако вы сможете восстановить и даже улучшить свой кредитный рейтинг, если будете своевременно вносить платежи в течение срока действия кредита.Если вы пропускаете платежи или постоянно просрочиваете платежи, будьте готовы к более значительному падению вашего счета.

В чем разница между фиксированной и переменной процентной ставкой?

В зависимости от ссуды и кредитора у вас может быть выбор между фиксированной ставкой (которая остается неизменной в течение срока ссуды) и переменной ставкой (которая может повышаться или понижаться в зависимости от изменений на рынке).

Процентная ставка по ссуде с переменной ставкой часто начинается с низкой, но со временем может увеличиваться.В условиях кредитного соглашения будет указано, как часто кредитору разрешается повышать процентную ставку, а для некоторых кредитов максимальная ставка ограничивается определенным процентом. Напротив, платежи и проценты по ссуде с фиксированной ставкой останутся прежними.

Основывайте свое решение на том, предпочитаете ли вы стабильность фиксированной ставки или возможность сэкономить на процентах с переменной ставкой.

Стоит ли частный заем?

Персональный заем может быть хорошим вариантом для вас, если вам нужна крупная сумма денег вперед и стабильность предсказуемого ежемесячного платежа.Годовая процентная ставка по личным кредитам обычно выше, чем по кредитным картам или кредитным линиям, и в большинстве личных кредитов эта фиксированная ставка сохраняется в течение всего срока действия ссуды.

Однако, прежде чем брать личный заем, взвесьте предлагаемую годовую процентную ставку, чтобы убедиться, что ежемесячный платеж по кредиту вписывается в ваш бюджет. Некоторые ссуды имеют период погашения до 10 лет, а некоторые компании взимают комиссию, если вы решите выплатить ссуду досрочно. Также важно вывозить ровно столько, сколько нужно для вашего проекта или расходов; Дополнительное заимствование увеличит ваши ежемесячные платежи и общую сумму, которую вы заплатите в качестве процентов.

Если вы не уверены, можете ли вы позволить себе ссуду, попробуйте использовать персональный калькулятор ссуды, чтобы узнать, сколько процентов вы заплатите сверх стоимости ссуды.

Какая процентная ставка по личному кредиту хорошая?

«Хорошая» процентная ставка по личному кредиту зависит от вашего кредитного рейтинга. В общем, вам следует искать ставку ниже средней годовой процентной ставки — от 10,3 до 12,5 процента для отличной кредитной истории, от 13,5 до 15,5 процента для хорошей кредитной истории, от 17,8 до 19,9 процента для средней кредитной истории и 28.От 5 до 32 процентов для плохой кредитной истории.

Ставка, которую вы указали, зависит от многих факторов, включая ваш кредитный рейтинг, кредитную историю и годовой доход. Многие кредиторы предлагают предварительную квалификацию, шаг, который позволяет вам увидеть, имеете ли вы право на получение ссуды, не сильно влияя на ваш кредитный рейтинг. Проверка вашей ставки в нескольких компаниях может помочь вам определить, какая из них предложит вам лучшую годовую процентную ставку.

Каковы требования для получения личного кредита?

Хотя требования каждого кредитора различаются, вам может быть предоставлен личный заем на основании трех факторов: вашего кредитного рейтинга, вашего дохода и вашей платежной истории.Хотя все эти элементы важны для общего финансового здоровья, кредиторы обычно уделяют больше внимания вашему кредитному рейтингу. Чем ниже ваш кредитный рейтинг, тем меньше вероятность того, что вы получите одобрение на ссуду и тем выше будут ваши процентные ставки, если вы получите одобрение. Важно оценить свою кредитную и финансовую историю, чтобы определить, подходит ли вам личный заем.

Когда вы подаете заявку на получение личной ссуды, кредитор может также потребовать от вас предоставить документы, такие как подтверждение вашей личности, работодателя, дохода и адреса.

Что лучше: Персональные ссуды или кредитные карты с низкой процентной ставкой?

Когда дело доходит до консолидации долга, как личные ссуды, так и кредитные карты могут быть полезны для погашения долга под высокие проценты. Получив личный заем, вы сможете занять определенную сумму в банке, а затем возвращать ее ежемесячными платежами. С помощью кредитной карты вы сможете выполнить перевод баланса — метод, при котором вы переводите существующий долг на новую кредитную карту.

Оба варианта имеют недостатки и преимущества.С персональной ссудой вы можете быть уверены, что знаете общую стоимость ссуды, и будете платить фиксированную ежемесячную сумму, что упрощает составление бюджета и отслеживание ваших расходов. Обратной стороной является то, что в некоторых случаях личный заем может иметь более высокие авансовые сборы и более высокую начальную годовую ставку.

При использовании кредитной карты с переводом баланса многие эмитенты карт предлагают начальный период с нулевой годовой процентной ставкой, что дает вам возможность погасить задолженность без начисления процентов в течение определенного количества месяцев.Однако, если у вас все еще есть задолженность после вступительного периода, годовая процентная ставка может быть выше, чем у личной ссуды, что может подвергнуть вас риску накопления еще большего долга.

Перед тем, как выбрать метод, сравните ставки и сборы для каждого варианта и оцените, какую гибкость вы хотите получить при консолидации долга.

Какую сумму вы можете взять в кредит?

Сумма, которую вы можете получить в личный заем, зависит от кредитора и вашего кредитного рейтинга.Многие кредиторы предлагают ссуды от 5000 до 50 000 долларов, но некоторые могут предлагать ссуды от 500 до 100 000 долларов.

Могу ли я погасить ссуду досрочно?

В некоторых ситуациях вы можете захотеть досрочно выплатить личную ссуду; если вы получаете повышение или получаете денежный подарок, вклад этих средств в личный заем может помочь вам сэкономить на процентах и исключить заем из ваших ежемесячных расходов. Многие кредиторы даже позволят вам погасить ссуду досрочно, не взимая штраф за досрочное погашение.

Если вы хотите произвести дополнительные платежи по ссуде, сообщите своему кредитору, что вы хотите, чтобы дополнительный платеж был направлен в счет основной суммы — в противном случае кредитор может использовать средства для следующего платежа.

Имейте в виду, что досрочная выплата ссуды может не стоить того, если у вас есть другой долг с более высокими процентами, например, задолженность по кредитной карте, или если у вас нет накопленных срочных сбережений. В таких случаях может быть лучше вместо этого направить дополнительные средства на эти проекты.

Что произойдет, если я не смогу выплатить ссуду?

Если финансовые трудности означают, что вы не можете выплатить ссуду, ваша ссуда в конечном итоге перестанет действовать. У некоторых кредиторов дефолт может произойти, как только вы пропустите платеж, в то время как у других это может произойти после нескольких месяцев пропущенных платежей.

При невыплаченной ссуде вы, вероятно, накопите штрафы за просрочку платежа и увидите падение своего кредитного рейтинга. Если вы пропустите достаточно платежей, ваш заем также может быть отправлен в инкассо. Чтобы свести к минимуму последствия невозврата кредита, обратитесь к своему кредитору, как только вы узнаете, что не сможете произвести платеж; ваш кредитор может согласиться работать с вами над скорректированным планом платежей.

Лучшие ссуды для физических лиц с низкой процентной ставкой в июле 2021 г.

Справочник по банковской ставке для ссуд для физических лиц с низкой процентной ставкой

Почему стоит доверять Bankrate?