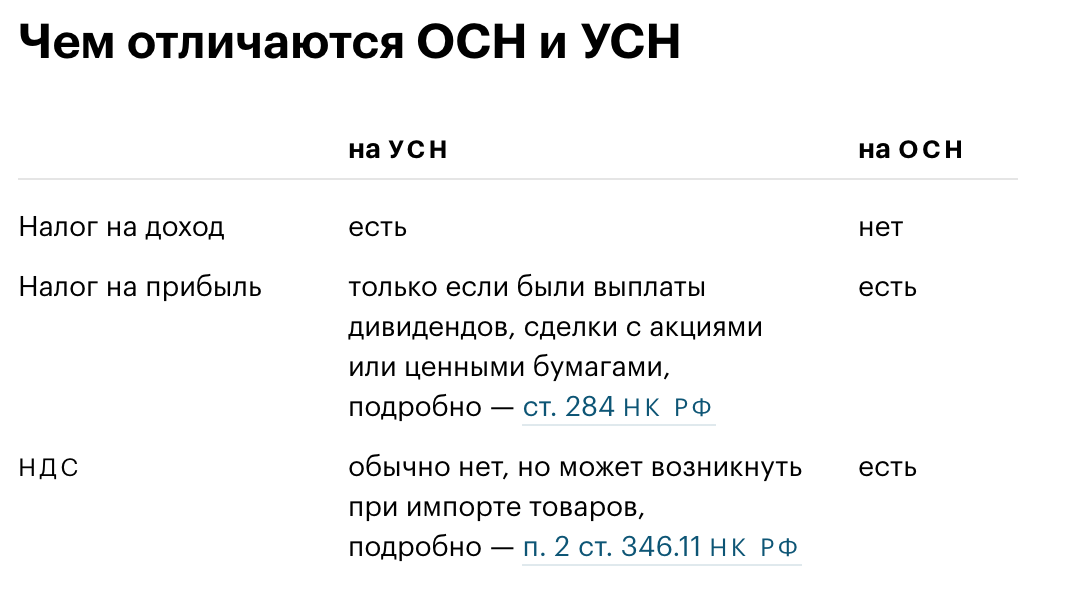

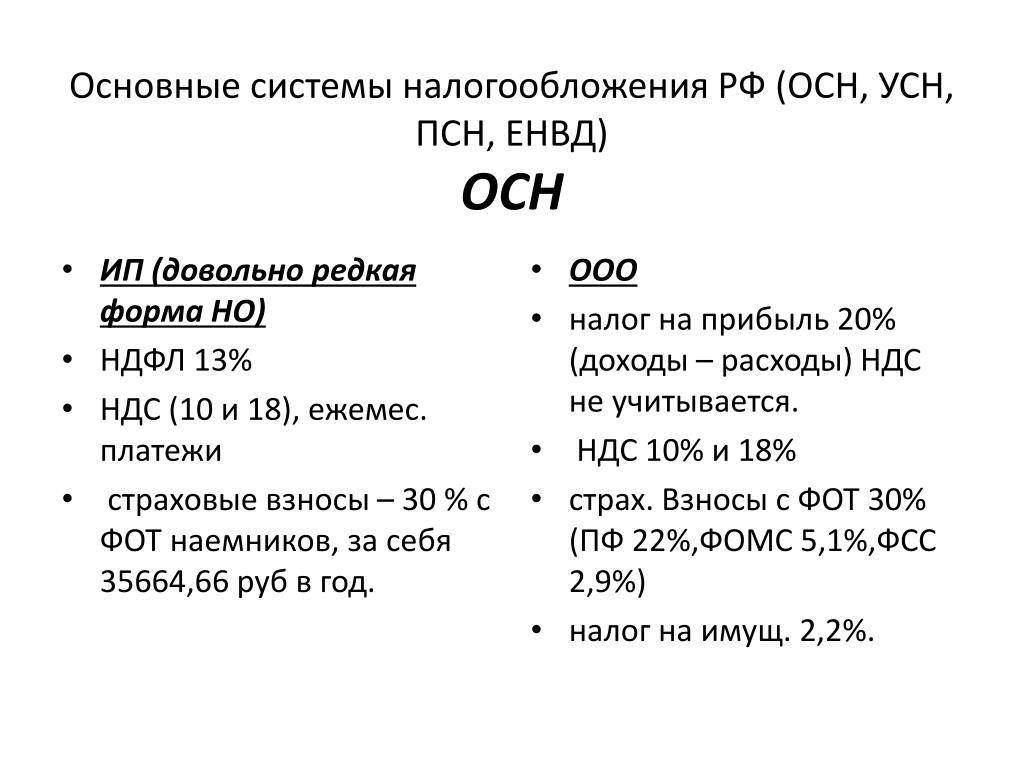

Особенности общей системы налогообложения для ИП

Плюсы ОСНО:

- нет ограничений по видам деятельности

- привлекательность для контрагентов, в связи с тем, что вы будете работать с НДС

- открытый перечень расходов, в целях уменьшения налоговой базы по НДФЛ

Минусы ОСНО:

- сложный учет (скорее всего, потребуется привлечь профессионального бухгалтера)

- большой объем отчетности (ежеквартально — обязательно, но может быть также и ежемесячная отчетность)

- большое количество и сумма уплачиваемых налогов

Варианты отчетности:

-

Самый простой вариант — ИП работает без наемных работников, не использует свое имущество в предпринимательских целях:

- НДФЛ (за себя) раз в год

- НДС ежеквартально

-

Чуть сложнее — ИП нанял работников:

- НДФЛ (за себя) раз в год

- НДС ежеквартально

- отчетность в фонды по страховым взносам ежеквартально

-

ИП использует свое имущество в предпринимательской деятельности:

Отчитываться не нужно — инспекция сама рассчитает и пришлет по домашнему адресу квитанции на транспортный, земельный налог и налог на имущество - Если ИП занимается чем-то специфическим, то может добавиться отчетность по акцизам, водному налогу и др.

Внимание!

ИП уплачивает страховые взносы за себя всегда! Независимо от того ведется деятельность или нет, какой режим налогообложения выбран, нанимались ли сотрудники и др.

Верный

шаг к успеху!

Верный

шаг к успеху!

Профессиональные налоговые вычеты ИП на ОСНО

НалогиВ одной из статей мы рассказывали, что вычетов существует пять видов, и компенсируются они за счет уплаченного ИП или гражданином налога на доход физических лиц (НДФЛ). В этой статье рассмотрим, кто может получить профессиональный налоговый вычет (ПНВ) и в каком размере.

В этой статье рассмотрим, кто может получить профессиональный налоговый вычет (ПНВ) и в каком размере.

По сути — это денежная компенсация части расходов за счет ранее оплаченных налогов.

Кому положен профессиональный вычет

Основным условием для ИП на возврат денег является общая система налогообложения (ОСНО), и, соответственно, исправно отчисляемый налог в 13%. Налоговый кодекс определяет две категории лиц, которые могут оформить профессиональный вычет. К ним относятся:

Физлица, которые занимаются предпринимательской деятельностью без образования юридического лица (кроме ИП на специальных налоговых режимах — УСН, ЕНВД, ПСН, ЕСХН*), в том числе:

деятели творческих профессий: актеры, художники, фотографы, композиторы,

ученые-исследователи и научные сотрудники,

промышленные изобретатели, испытатели технических образцов;

Лица, которые ведут частную практику, в том числе:

адвокаты,

нотариусы.

*ИП на льготной системе налогообложения имеет право на профессиональный вычет только в случае, если получает дополнительный доход, не связанный с предпринимательской деятельностью, и отчисляет в бюджет НДФЛ.

Как рассчитывается профессиональный вычет

Вычет по затратам на профессиональную деятельность определяется тремя способами:

1.Для тех, кто может документально подтвердить факт произведенных расходов, профессиональный вычет предоставляется в полном объеме.

2.Те, кто не может предоставить документы, подтверждающие затраты, могут рассчитывать на 20% от общей суммы дохода.

3.Лица, которые получают вознаграждение или авторский гонорар за созданные произведения или изобретения и не могут обосновать затраченную сумму, получают вычет в установленном Налоговым кодексом размере.

Нормативы затрат в процентах к сумме начисленного дохода

Как получить профессиональный вычет ИП на ОСНО

1.Исправно платите налог на доходы физических лиц.

2.Подайте в ФНС декларацию 3-НДФЛ до 30 апреля.

3.В декларации укажите расходы на профессиональный налоговый вычет.

4.Приложите требуемый пакет документов.

5.Сумма компенсации должна быть возвращена до 15 июля.

Спасибо за отзыв!

Комментарии для сайта CackleПродукты по направлению

Астрал Отчет 5.0

Астрал Онлайн

Оnline-сервис для организации документооборота с контрагентами

Бухгалтерский учет ИП на ОСНО: стоимость услуг по ведению бухучета ИП ОСНО

Какие бухгалтерские отчеты сдают ИП на ОСНО

Полный список документов для ведения бухгалтерии зависит от того, есть ли у предприятия наемные работники или нет. Для тех, у кого трудится несколько человек, перечень отчетов выглядит так:

- декларация предполагаемого дохода по форме НДФЛ-4 – сдается единожды при регистрации предприятия и получения им первой прибыли;

- декларация о доходах ИП на ОСНО по форме НДФЛ-3 – отчет необходимо подавать каждый год не позднее 30 апреля;

- сведения об уплате НДС – налоговый отчет подается каждый квартал в электронной форме;

- данные о среднесписочном количестве работников – специальный бланк заполняется и подается каждый год не позднее 20 января;

- декларация по уплате налога на доход физических лиц по форме НДФЛ-6 – сдается ежегодно и ежеквартально;

- справки о доходах физических лиц на бланке НДФЛ-2 сдаются каждый год не позже 1 апреля;

- данные по уплате страховых взносов следует подавать каждый квартал.

Если у ИП, применяющего ОСНО, нет наемных рабочих, то сдается только декларация по НДС и отчеты НДФЛ-3 и НДФЛ-4. Однако при этом предприятие все равно должно подавать налоговую отчетность по прочим статьям: земля, транспорт, использование ресурсов и т.д. Также ОСНО не избавляет от необходимости предоставлять данные и отчислять выплаты в различные фонды: медицинское и социальное страхование с приложением отчетности по травматизму, взносы в Пенсионный фонд.

Компания «Кнопка» предлагает аутсорсинг бухгалтерии и налогового учета для ИП, находящимся на ОСНО. Для небольшого предприятия нет необходимости нанимать штатного бухгалтера – наши специалисты возьмут всю отчетность на себя. Это гарантия того, что нужные бумаги будут подаваться строго в соответствии с законом. ОСНО – один из наиболее сложных режимов для ИП. Переложите все заботы о бухгалтерии на профессионалов, сосредоточившись на решении бизнес-задач!

что нужно знать предпринмателям на общем режиме

Не всегда граждане, занимающиеся индивидуальной трудовой деятельностью как индивидуальные предприниматели, ведут налоговую отчетность. Сложность общей системы налогообложения отпугивает их и не позволяет выявить преимущества такой налоговой отчетности. В статье будут систематизированы различные виды отчетной документации. Информация поможет тем, кто впервые открывает свое дело и хочет выбрать оптимальный вариант фискальной отчетности.

Какие отчеты сдают ИП на ОСНО

ИП на общей системе налогообложения: какие налоги платит 2019? По закону в этом случае можно не вести бухгалтерскую отчетность. Сдается только налоговая декларация, в которой указываются доходы за прошедший год, а также производятся авансовые платежи по уведомлениям из налоговой. Их размер определяется налоговиками.

ОСН

Многие владельцы небольших фирм и компаний стараются отказаться от общей системы учета, так как не могут разобраться сразу в том, как она должна вестись.

Такой режим учета включает в себя помимо декларации большой объем документации по уплате налогов:

- на добавленную стоимость;

- на прибыль, если она используется в организациях;

- о доходах физических лиц, если они занимаются индивидуальной трудовой деятельностью.

Кроме этого нужно также вести:

- всю первичную документацию;

- книгу учета доходов и расходов формы № 86н от 13.08.2002;

- книгу учета покупок и продаж.

Это довольно сложная система учета, но она может предоставить больше возможностей. Для этого нужно уяснить для себя, какие отчеты придется составлять для уплаты налоговых сборов. ИП на ОСНО какую отчетность сдает в налоговую? В список входят разные налоги:

- на прибыль;

- на НДС;

- на имущество;

- на НДФЛ;

- перечисления во внебюджетные фонды.

Обратите внимание! Упростить работу по составлению отчетности в общем режиме налогообложения помогут специальные сервисы учета.

Основными формами отчета для работающих в этом налоговом режиме, являются декларация по НДС и 3-НДФЛ.

Если ИП на НДС, какие отчеты сдавать в налоговую и сколько раз? Документацию по налогу на добавленную стоимость следует подавать раз в квартал только в электронном виде до 25 числа, оплата должна проводиться каждый месяц.

Сравнение с другими режимами

Владельцы небольших фирм зачастую стараются сразу перейти на альтернативные режимы учета:

- УСН;

- ЕНВД;

- ЕСНХ.

Сравнение ОСН с другими режимами отчетности

При этом многие забывают, что есть ряд сфер экономической деятельности, занимаясь которыми можно использовать только общую систему налогового учета. В отличие от других систем ОСНО требует заполнения большего количества отчетной документации. Предпринимателю всегда следует точно указывать в первичке свои расходы и доходы, чтобы заплатить все налоги.

Важно! Хотя система общего налогообложения отличается сложной структурой отчетной составляющей, в отличие от других упрощенных режимов, она не ограничивает бизнесмена в экономической деятельности запретами, предусмотренными ГК РФ.

Сложность ведения отчетов в ОСНО компенсируется отсутствием ограничений, которые есть в упрощенных системах налогообложения, которые накладываются действующим законодательством на:

- количество наемных работников;

- объемы годового дохода;

- количество видов коммерческой деятельности.

В ряде случаев можно использовать общую систему в комбинации с одним из упрощенных режимов учета расходов и доходов. Систему общего учета организации могут совмещать с режимом ЕНВД, а физические лица с патентом и единым налогом. Такой комбинированный вариант поможет расширить сферу деятельности и увеличить прибыль.

Поскольку развитие предприятия может предполагать различные направления деятельности, в отдельных случаях ОСНО может сочетаться с разнообразными вариантами упрощенных систем. Для организаций можно общую систему совмещать с ЕНВД. Для ИП можно использовать ОСНО в сочетании с патентом, единым налогом.

Использовать систему ОСНО выгодно, если:

- большинство партнеров платят НДС и работают по общей системе налогообложения;

- ведется крупное производство или оптовая торговля;

- превышаются допустимые условия при использовании упрощенной системы;

- ведется торговля импортными товарами;

- налог на прибыль заменен налогом НДФЛ.

В этом случае у предпринимателя уменьшается размер отчислений с полученной прибыли с 20% до 13%. При отсутствии документального подтверждения о расходах, ИП может учитывать их при заполнении НДФЛ в размере до 20% от полученных доходов.

Система позволяет получать налоговые вычеты на имущество, которое задействовано в бизнесе. При отсутствии сотрудников в фирме ИП платит в пенсионный и внебюджетные фонды фиксированные суммы.

Как и куда сдавать отчеты предпринимателям на ОСНО

Согласно ФЗ№ 402 от 06. 12.2011 года, физические лица могут не вести бухгалтерию, если у них нет наемных работников, поэтому им не потребуется, как юрлицам, сдавать отчеты в Росстат и в ИФНС.

Дополнительная информация! Хотя по закону физические лица без наемных работников, работающие по ОСН, могут не вести бухгалтерию, они обязаны регулярно заполнять книгу учета расходов и доходов. Она при отсутствии полноценной бухгалтерии составляет основу учета зарегистрированных физлиц.

Основные налоги по ОСНО

Можно при такой форме ведения бизнеса при желании вести бухучет в полном объеме, чтобы лучше оценивать свое финансовое положение, но при этом не придется предоставлять отчетность в полном объеме.

Зная, какие нужно отчеты сдавать при работе на общей системе налогообложения, бизнесмен сможет разделить свою финансовую отчетность для удобства работы с документами на такие группы:

- по общему режиму;

- по другим имеющимся налогам;

- по кассовым операциям при работе с наличностью.

Если ИП на ОСНО, какие отчеты нужно сдавать в налоговую и как? Сдача отчетной документации по системе общего налогообложения должна проводиться в региональные налоговые органы по месту регистрации ИП в установленный законом срок. Две декларации придется заполнять только в том случае, если гражданин работает по совмещенному режиму налогообложения.

Какую отчетность сдает ИП без работников

Финансовая отчетность ИП, работающего на общей системе налогообложения включает в себя декларации по налогу НДФЛ и НДС. Отчеты о доходах физлиц подаются только один раз в год до 30 апреля. Отчетность по НДС следует предоставлять каждый квартал. Для их оформления выделяется 25 дней. Документы должны предоставляться по новой форме, которая указана в приказе ФНС от 28.12.2018 № СА-7-3/853@.

Налоговая отчетность у ИП, работающего на общей системе налогообложения, не такая большая, как при использовании упрощенных режимов. Кроме этого имеются определенные льготы и преимущества.

Кроме этого имеются определенные льготы и преимущества.

Важно! Если в штате фирмы нет наемных работников, то количество налоговых выплат по ОСН снижается. Налоги в этом случае платят в фиксированном размере.

Преимущества ОСН без работников

Декларация НДФЛ за 2018 год должна подаваться в новой форме, которая утверждена приказом федеральных налоговых органов ММВ-7-11/569@, датированным 03 октября прошлого года. Если ИП не работает по смешанному режиму, то дополнительных отчетов ему не придется делать.

Требуемые сроки

Индивидуальный предприниматель, работающий на основной системе налогообложения, должен оплатить вмененные ему налоги в установленные законом сроки. При заполнении ежеквартальной отчетности следует учитывать, что сроки ее подачи зависят от причин выбора и заполнения используемой формы.

При предоставлении ежеквартальной отчетности по НДС следует сдать отчеты в течение 5 дней после завершения последнего месяца.

Важно! Сроки подготовки таких отчетов устанавливаются только для первого месяца получения прибыли.

Для остальных случаев Налоговый кодекс предусматривает следующие сроки в этом году, в которые нужно оплачивать НДС поквартально:

- 4 за прошлый год до 25.01.2019;

- 1 до 25.04.2019;

- 2 до 25.07.2019;

- 3 до 25.10.2019.

За 4 квартал текущего периода отчитываться нужно будет уже в начале 2020 года. Декларация должна быть предоставлена не позднее 27 января в будущем году.

Дополнительная информация! Если последний день сдачи отчетов выпадает на праздничные дни или выходные, то срок сдачи переносится на первый после них рабочий день.

Сдаваться должны не только отчеты о получении доходов и прибыли, но также нулевая отчетность, на основании которой на законных правах можно не платить налоги.

Что предусмотрено за непредоставление отчета в налоговую

Основной отчет индивидуальный предприниматель должен предоставлять в налоговую службу по месту регистрации своего бизнеса в сроки, установленные действующим налоговым законодательством. При нарушении сроков сдачи налоговой отчетности в режиме ОСН предусмотрены штрафные санкции. При этом отчеты также должны сдаваться в обязательном порядке задним числом. Размер штрафных санкций указан в ст. 119 и 126 Налогового кодекса РФ, а также в ст. 15.5 и 15.6 КоАП РФ. Лица, не платящие налоги со своей экономической деятельности, подвергаются административному преследованию.

При нарушении сроков сдачи налоговой отчетности в режиме ОСН предусмотрены штрафные санкции. При этом отчеты также должны сдаваться в обязательном порядке задним числом. Размер штрафных санкций указан в ст. 119 и 126 Налогового кодекса РФ, а также в ст. 15.5 и 15.6 КоАП РФ. Лица, не платящие налоги со своей экономической деятельности, подвергаются административному преследованию.

Важно! В тех случаях, когда индивидуальный предприниматель не ведет экономическую деятельность, и у него нет движения денег на расчетном счете, вместо нулевых промежуточных отчетов он может предоставить единую упрощенную декларацию, сократив количество штрафных санкций и сэкономив свое время.

Использование основной системы налогообложения при ведении индивидуальной предпринимательской деятельности может расширить возможности владельца малого бизнеса и предоставить ему удобные условия для развития своего дела.

Четыре главных преимущества общей налоговой системы для ИП

В отличие от упрощенных систем налогообложения, в ОСНО физлицам необязательно вести в полном объеме бухгалтерский учет, что позволяет сэкономить на найме профессионального бухгалтера. Ведение первичного учета расходов и доходов необходимо для понимания того, как идут дела в фирме. На основании такой информации составляются два основных отчета в форме деклараций НДФЛ и НДС. Это удобнее и выгоднее, чем заниматься ежемесячной отчетностью по упрощенному режиму налогообложения.

Чистая прибыль (убыток) от продажи, обмена или отчуждения имущества

Обзор

Продажа, обмен или отчуждение собственности — это:

- Передача собственности за деньги;

- Передача имущества под обещание уплаты денег;

- Передача имущества в другое имущество;

- Списание безнадежной задолженности;

- Распределение денег или имущества, кроме дивидендов акционеру в отношении акций, или при частичной или полной ликвидации корпорации;

- Выкуп акций;

- Предоставление опциона на покупку недвижимости;

- Арендатор получает суммы для расторжения договора аренды;

- Дистрибьютор товаров получает суммы за расторжение дистрибьюторского соглашения;

- Погашение долгового инструмента;

- Любая передача собственности, при которой другая сторона принимает на себя обязательства передающей стороны как часть возмещения;

- Передача имущества для удовлетворения иска;

- Передача франшизы, товарного знака или фирменного наименования;

- Передача, аннулирование, прекращение, аннулирование, освобождение или иное прекращение любого права по контракту или аренде;

- Взыскание ранее списанной дебиторской задолженности;

- Раздел отдельного участка имущества между его собственниками или между его собственниками;

- Полное или частичное уничтожение имущества в результате пожара, наводнения или иного несчастного случая;

- Кража или растрата;

- Осуждение, конфискация или отчуждение имущества;

- Обращение взыскания или другие сборники требований;

- Добровольная передача имущества залогодержателю выкупной суммы;

- Ликвидация имущества, включая нематериальные затраты на бурение сухих скважин при разведке нефти и газа;

- Выдача взыскания имущества в личное пользование;

- Прочие операции или события, при которых права на собственность или отношения с ней конвертируются в деньги или другое имущество или прекращаются, уменьшаются или становятся бесполезными.

Прибыль от продажи, обмена или иного отчуждения любого вида собственности подлежит налогообложению в соответствии с законом штата Пенсильвания о подоходном налоге с населения (PA PIT). Это включает в себя прибыль от продажи или отчуждения недвижимости, материального личного имущества, нематериального личного имущества и инвестиций, таких как акции или другие доли владения в коммерческих предприятиях, облигации, аннуитеты и договоры страхования с возмещаемыми накопленными резервами, подлежащими выплате в случае истечения срока или передачи .

Пенсильвания не предусматривает никаких резервов на прирост капитала.Нет никаких резервов на долгосрочную и краткосрочную прибыль.

Убытки признаются только в том году, когда какое-либо идентифицируемое событие закрывается и завершает транзакцию и фиксирует сумму убытка, поэтому нет возможности восстановления. Убытки признаются только по сделкам, заключенным с целью получения прибыли, таким как инвестиции, коммерческая недвижимость и недвижимость. Убытки не признаются при продаже имущества, которое не было приобретено в качестве инвестиций или для получения прибыли, например, имущества для личного пользования.В Пенсильвании также нет резервов на перенос убытков с одного налогового года на другой. Кроме того, в Пенсильвании не допускается зачет убытков против прибыли от одного класса дохода к другому или между двумя налогоплательщиками (то есть супругами).

Как правило, прибыль (убыток) от продажи или иного отчуждения собственности рассчитывается путем вычитания скорректированной основы собственности из стоимости денежных средств и имущества, реализованных при ее продаже или отчуждении. Однако особые налоговые положения применяются в отношении расчета прибыли от собственности, приобретенной до 1 июня 1971 года.См. Информацию ниже о Продажа имущества, приобретенного до 1 июня 1971 г. для дополнительной информации.

Обычно ваша скорректированная база для целей налога на прибыль в Пенсильвании совпадает с вашей скорректированной базой для целей федерального подоходного налога. Это первоначальная (нескорректированная) стоимость собственности (плюс допустимые расходы на приобретение):

Это первоначальная (нескорректированная) стоимость собственности (плюс допустимые расходы на приобретение):

- Скорректированная в сторону увеличения на стоимость капитальных улучшений собственности, вклады капитала и прибыль, полученную, полученную или признанную в течение всего периода владения. ; и

- Скорректировано в сторону уменьшения за счет ежегодных отчислений на износ, амортизацию, устаревание или снижение стоимости (но не процентного истощения), разрешенных или допустимых, и возмещение капитала (например, возмещение имущественного ущерба, выручка от страхования от несчастных случаев, корпоративное распределение «возврата капитала») полученные в течение всего периода владения, допустимые убытки в течение всего периода владения и другие налоговые различия в федеральных и государственных налогах.См. Раздел о Амортизация и корректировка базы ниже для получения дополнительной информации.

Скорректированная база для коммерческой собственности или скорректированная база для инвестиций в партнерства и S-корпорации часто различаются для целей федерального подоходного налога и подоходного налога Пенсильвании в результате пунктов 1 и 2, как отмечалось ранее. Рекомендуется ежегодно определять отдельные базисные расчеты Пенсильвании для этих типов инвестиций.

Налогоплательщики-резиденты должны сообщать обо всех прибылях и убытках от продажи, обмена или отчуждения собственности независимо от того, где произошло отчуждение.Таким образом, все транзакции, показывающие чистую прибыль и убытки, отражаются в Таблице PA D. Если у налогоплательщика есть убыток от собственности для личного пользования или другого имущества, убыток по которому не разрешен, транзакция все равно должна быть отражена. Однако в таких ситуациях в сделке будет указана цена продажи и базисная сумма для целей налога на доходы физических лиц в Пенсильвании.

Налогоплательщики-нерезиденты облагаются налогом только на доход из источника в Пенсильвании. Таким образом, в Таблице D.Любая прибыль, указанная в Таблице NRK-1 PA-20S / PA-65, должна быть и считается доходом из Пенсильвании. Примеры отчуждения собственности, о которой должен сообщать нерезидент, включают, помимо прочего: продажу сдаваемой в аренду собственности, расположенной в Пенсильвании; продажа бизнеса или сдача в аренду движимого имущества, расположенного в Пенсильвании; и продажа земли и / или зданий, расположенных в Пенсильвании, как инвестиционной собственности. Ссылаться на

Бюллетень по подоходному налогу с физических лиц 2005-02, Прибыль или убыток от отчуждения действующего предприятия, для получения дополнительной информации о налогообложении гудвила для нерезидентов.

Таким образом, в Таблице D.Любая прибыль, указанная в Таблице NRK-1 PA-20S / PA-65, должна быть и считается доходом из Пенсильвании. Примеры отчуждения собственности, о которой должен сообщать нерезидент, включают, помимо прочего: продажу сдаваемой в аренду собственности, расположенной в Пенсильвании; продажа бизнеса или сдача в аренду движимого имущества, расположенного в Пенсильвании; и продажа земли и / или зданий, расположенных в Пенсильвании, как инвестиционной собственности. Ссылаться на

Бюллетень по подоходному налогу с физических лиц 2005-02, Прибыль или убыток от отчуждения действующего предприятия, для получения дополнительной информации о налогообложении гудвила для нерезидентов.

Различия между федеральным подоходным налогом и подоходным налогом в Пенсильвании

Существует много различий между режимом федерального налогового законодательства и порядком, применяемым Пенсильванией в отношении прибыли или убытка от продажи, обмена или отчуждения собственности. Многие из этих различий обсуждаются в этой главе. Некоторые из различий включают, но не ограничиваются: продажей бизнес-активов; IRC, раздел 338 (h) (10) транзакций; подобный обмен; мытье продажи; распределение прироста капитала; добросовестные продажи связанным сторонам; и транзакции, связанные с мошенническими инвестиционными схемами.На следующих страницах обсуждается отношение Пенсильвании к этим операциям, а также ко многим другим.

Налогообложение отдельных операций в Пенсильвании

Аннуитеты

Для налоговых лет, начинающихся после 31 декабря 2004 г., Закон 40 от 7 июля 2005 г. предусматривает, что доход от договора страхования жизни или пожертвования или аннуитетов, таких как пожертвование на благотворительные цели или договор аннуитета, приобретенный в качестве пенсионного аннуитета, составляет не от спонсируемого работодателем пенсионного аннуитета или не являются частью спонсируемой работодателем программы, являются процентным доходом. Любой доход от этих типов инвестиций, который подлежит налогообложению в целях федерального подоходного налога, подлежит налогообложению в целях подоходного налога с населения штата Пенсильвания как процентный доход. Если суд присуждает компенсацию в форме аннуитета, аннуитетные выплаты облагаются налогом бенефициару как процентный доход, как указано выше. Обратитесь к

Руководство по подоходному налогу с населения — Проценты, для получения дополнительной информации.

Любой доход от этих типов инвестиций, который подлежит налогообложению в целях федерального подоходного налога, подлежит налогообложению в целях подоходного налога с населения штата Пенсильвания как процентный доход. Если суд присуждает компенсацию в форме аннуитета, аннуитетные выплаты облагаются налогом бенефициару как процентный доход, как указано выше. Обратитесь к

Руководство по подоходному налогу с населения — Проценты, для получения дополнительной информации.

Продажа аннуитетного договора облагается налогом как отчуждение собственности (Приложение D). Назначение аннуитетных платежей также подлежит налогообложению как отчуждение собственности, если налогоплательщик отказывается от своих прав на выплаты.Простое назначение аннуитетных платежей другому получателю не облагается налогом как прибыль по Графику D. Скорее применяется доктрина распределения дохода, и аннуитетные платежи по-прежнему подлежат налогообложению получателю аннуитета.

Присвоение приза лотереи PA (в том числе назначения согласно 72 P.S. § 3761-306) облагается налогом как прибыль по Графику D. Основой для приза является сумма, уплаченная налогоплательщиком за выигрышный билет / шанс в лотерее PA Lottery, в которой был вручен приз.

Для целей подоходного налога с физических лиц в Пенсильвании до января.1 января 2005 г. вся возвратная стоимость страхового полиса или аннуитета наличными за вычетом уплаченных премий (кроме премий по страхованию жизни человека по договору страхования) облагалась налогом в классе дохода «чистая прибыль или доход от отчуждения собственности. », А не как интерес.

Обмен страховых договоров в соответствии с разделом 1035 IRC

Для налоговых лет, начинающихся после 31 декабря 2004 г., Закон 40 от 7 июля 2005 г. предусматривает, что обмен страховых договоров в соответствии с разделом 1035 IRC, освобожденных от налогов для целей федерального подоходного налога, также освобождение от уплаты налога на доходы физических лиц в ПенсильванииТаким образом, не следует сообщать о прибылях (убытках) от продажи, обмена или отчуждения любых договоров страхования, которые включают:

- Обмен договора страхования жизни на другой договор страхования жизни, договор целевого капитала или договор аннуитета;

- Обмен аннуитетного договора на другой аннуитетный договор;

- Обмен эндаумент-контракта на аннуитетный;

- Обмен одного эндаумент-контракта на другой эндаумент-контракт, если даты платежей начинаются не позднее дат платежей по первоначальному контракту.

Если обмен контрактами приводит к передаче собственности лицу, не являющемуся гражданином США, прибыль или убыток не освобождается от налогообложения. Если обмен контрактов связан с наличными или другими выгодами, прибыль или убыток также не освобождается от налогообложения. Полученная сумма наличных или других денежных средств будет облагаться налогом как процентный доход. Ссылаться на Руководство по подоходному налогу с населения — Проценты, для получения дополнительной информации.

Продажа договора страхования

Для целей налога на доходы физических лиц в Пенсильвании основа договора страхования жизни должна быть скорректирована, чтобы исключить стоимость страхования (то есть любые расходы, связанные со страховой защитой).Только стоимость инвестиционной части полиса (возвратная стоимость наличных средств) может быть включена в качестве основы для целей налога на доходы физических лиц в Пенсильвании.

Прибыль от распределения полисов долгосрочного ухода

Если договор страхования долгосрочного ухода (LTC) имеет возвратную стоимость наличными и есть обмен одного договора страхования LTC на другой, любая прибыль от обмена договоров должна быть сообщается в расписании PA D.

Снятие средств с планов оплаты обучения (TAP)

Для налоговых лет, начинающихся после декабря.31 января 2005 г. взносы в любую программу обучения, отвечающую требованиям, в том числе в других штатах, будут вычитаться из налогооблагаемого дохода. Сумма, удерживаемая для каждого назначенного бенефициара, не может превышать годового ограничения на подарки, разрешенного IRC для целей федерального налога на наследство и дарение. В результате удержания налогооблагаемый доход не может быть меньше нуля.

Изъятия или распределения за налогооблагаемые годы, начинающиеся после 31 декабря 2005 г., используемые для покрытия расходов на квалифицированное образование, а также нераспределенная прибыль на счетах не будут облагаться налогом. Квалифицированные на федеральном уровне пролонгации между счетами и смены бенефициаров также не будут облагаться налогом для целей подоходного налога Пенсильвании. Выплаты взносов, произведенные после 31 декабря 2005 г. и не использованные для покрытия расходов на квалифицированное высшее образование, подлежат налогообложению как процентный доход. Распределение взносов, сделанных до 1 января 2006 г. и не использованных для целей квалифицированного образования, подлежит налогообложению в той степени, в которой распределение превышает взносы с использованием метода возмещения затрат при распределении взносов по принципу «первым пришел — первым ушел».Ссылаться на

Дополнительную информацию можно найти в Бюллетене по подоходному налогу с населения за 2006-04 гг., Программы квалифицированного обучения.

Квалифицированные на федеральном уровне пролонгации между счетами и смены бенефициаров также не будут облагаться налогом для целей подоходного налога Пенсильвании. Выплаты взносов, произведенные после 31 декабря 2005 г. и не использованные для покрытия расходов на квалифицированное высшее образование, подлежат налогообложению как процентный доход. Распределение взносов, сделанных до 1 января 2006 г. и не использованных для целей квалифицированного образования, подлежит налогообложению в той степени, в которой распределение превышает взносы с использованием метода возмещения затрат при распределении взносов по принципу «первым пришел — первым ушел».Ссылаться на

Дополнительную информацию можно найти в Бюллетене по подоходному налогу с населения за 2006-04 гг., Программы квалифицированного обучения.

Медицинский сберегательный счет / Выдача Archer (MSA)

См. Руководство по подоходному налогу с населения штата Пенсильвания — проценты и см. Дополнительную информацию можно найти в Бюллетене по подоходному налогу с физических лиц за 2006-05 гг., Сберегательные счета Archer Medical.

Сберегательный счет на здоровье / Распределение HSA

См. Руководство по личному подоходному налогу штата Пенсильвания — проценты, а дополнительную информацию см. В Бюллетене по подоходному налогу с физических лиц 2006-06 «Счета медицинских сбережений».

Осуждения

Прибыль от списания имущества — это облагаемое налогом отчуждение собственности для целей Пенсильвании. Распоряжение происходит при подаче обвинительного приговора в канцелярию протонотария. Только фактическая компенсация стоимости самой собственности облагается налогом в Пенсильвании. Компенсация будет представлять собой брутто продажную цену, а стоимость — скорректированную основу собственности. Для целей PA Schedule SP полученные дополнительные суммы (расходы на переезд) не являются частью приемлемого дохода.Однако, если недвижимость приносит доход, все полученные деньги включаются в общую продажную цену при продаже недвижимости.

Федеральное агентство по чрезвычайным ситуациям (FEMA)

Как правило, деньги FEMA не облагаются налогом. Однако, если денежные средства не были полностью реинвестированы в поврежденное имущество, излишек будет облагаться налогом в соответствии с Приложением D PA-40. Если деньги FEMA не использовались для восстановления имущества, они будут компенсированы базисным сокращением.

Страхование жизни с коллективным иском

Расчеты по страхованию жизни по делам о коллективном иске, когда акции передаются держателю полиса, а также возможность расчета наличными при продаже акций компанией, отражаются как продажа собственности.Продажа полиса (в случае его отмены) использует метод возмещения затрат для определения прибыли / убытка. Если полис не будет продан или аннулирован, полученные средства изменят основу полиса. Полученные запасы будут иметь нулевую основу, так что при продаже чистая продажная цена является отчетной прибылью.

Преобразование взаимного страхования

Демутуализация — это преобразование компании взаимного страхования в компанию по страхованию акций. В силу наличия полиса компании взаимного страхования страхователь является совладельцем этой организации.Страхователь имеет право получить компенсацию за отказ от членства в соответствии с его полисом в компании взаимного страхования. После преобразования в компанию по страхованию акций страхователь обменял свою долю в компании взаимного страхования на акции или их денежный эквивалент. Сама политика не изменяется при демутуализации.

В случае получения эквивалента денежных средств страхователь имеет право распоряжаться нематериальным личным имуществом, указанным в Приложении D.Полученная сумма брутто является продажной ценой, а исходная стоимость равна нулю.

Для налоговых лет, начинающихся после 31 декабря 2008 г., налогоплательщики должны указывать справедливую рыночную стоимость полученных акций как прибыль при получении акций, если только сумма не может быть определена на основе, отличной от нуля. См. Бюллетень по подоходному налогу с физических лиц 2009-01, Порядок демутуализации для целей подоходного налога с населения (PA PIT) Пенсильвании для получения дополнительной информации относительно отчетности о транзакции и определения основы на момент получения акций.Когда происходит продажа акций, за основу берется справедливая рыночная стоимость акций, указанная как прибыль в год получения. Прибыль или убыток от любой последующей продажи акций рассчитывается на основе разницы между продажной ценой и базовой ценой. Если акции в демутуализации были получены в налоговом году, начинающемся до 1 января 2009 г., при получении акций не требовалось включать прибыль. Однако, когда произошла последующая продажа акций, полученных в результате демутуализации, база налогоплательщика для таких запасов будет равна нулю.Цена продажи за вычетом комиссионных, уплаченных за продажу акций, приведет к отражению только прибыли по таким сделкам.

См. Бюллетень по подоходному налогу с физических лиц 2009-01, Порядок демутуализации для целей подоходного налога с населения (PA PIT) Пенсильвании для получения дополнительной информации относительно отчетности о транзакции и определения основы на момент получения акций.Когда происходит продажа акций, за основу берется справедливая рыночная стоимость акций, указанная как прибыль в год получения. Прибыль или убыток от любой последующей продажи акций рассчитывается на основе разницы между продажной ценой и базовой ценой. Если акции в демутуализации были получены в налоговом году, начинающемся до 1 января 2009 г., при получении акций не требовалось включать прибыль. Однако, когда произошла последующая продажа акций, полученных в результате демутуализации, база налогоплательщика для таких запасов будет равна нулю.Цена продажи за вычетом комиссионных, уплаченных за продажу акций, приведет к отражению только прибыли по таким сделкам.

Прибыль от сервировки и права отвода

Передачи и права отчуждения представляют собой передачу собственности и, следовательно, отражаются в Приложении D PA-40. Продавец должен установить первоначальную стоимость переданной собственности при определении основа. В таких случаях квадратные метры сервитута и общие квадратные метры собственности используются для распределения стоимости или скорректированной основы.Пропорциональный принцип используется для определения прибыли или убытка от отчуждения собственности. Метод площади в квадратных футах для распределения стоимости или скорректированной основы может использоваться только в том случае, если все имущество одинакового типа или равноценной.

В случае отрицательного сервитута, когда имущество передается, но использование такого имущества ограничено (например, соглашение не развивать указанное имущество, а содержать его для сельскохозяйственных целей), полученные деньги представляют собой корректировку базовой и подлежат налогообложению как прибыль в той степени, в которой они превышают базовую стоимость собственности.

Урегулирования Холокоста

Награды или выплаты, полученные в качестве возмещения за конфискацию, кражу, реквизицию или недобровольную конверсию доходов жертв нацистских преследований, представляют собой доходы от отчуждения собственности и подлежат налогообложению в качестве прибыли в той степени, в которой они превышают базовый уровень недвижимость. Ссылаться на 61 Па. Код § 125.41-125.43 для получения дополнительной информации.

Сохранение сельскохозяйственных угодий

Доход, полученный от включения сельскохозяйственных угодий в Программу сохранения сельскохозяйственных угодий, как установлено Законом 146 от 1988 г., должен использоваться в качестве корректировки основы собственности.В случае, если вознаграждение превышает базовый уровень, избыточная выручка отражается как прибыль от продажи, обмена или отчуждения собственности.

Продажи древесины

Для обсуждения надлежащей отчетности о прибылях и убытках от продаж древесины следует обратиться к Частное письмо с постановлением PIT-08-003 (копия которого размещена на веб-сайте Департамента).

Повторное вступление во владение собственностью

Возвращение собственности происходит, когда происходит передача собственности по договору с отсрочкой платежа и имеется неисполнение обязательств по договору.Во многих случаях договор об отсрочке платежа может охватывать более одного налогового года. В этом случае договор об отсрочке платежа может соответствовать методу учета продаж в рассрочку. В случае нематериальной собственности продажа не будет соответствовать методу учета продажи в рассрочку, но может соответствовать методу возмещения затрат с отражением прибыли от продажи.

- Налоговый режим повторного владения для покупателя / должника

Когда недвижимость продается по договору об отсрочке платежа, и продавец / кредитор возвращает собственность в собственность после невыполнения обязательств покупателем / должником, покупатель / должник распоряжается собственностью в пользу личного дохода Пенсильвании. Налоговые цели.Прибыль или убыток для покупателя / должника измеряется разницей между суммой задолженности, погашенной в результате передачи переоцененного имущества, и основанием для переданного имущества.

Например, покупатель покупает виджет у продавца за 12 000 долларов США, и покупатель соглашается платить продавцу 500 долларов США в месяц до уплаты покупной цены (т. Е. 500 долларов США в месяц в течение двух лет). В виджете покупатель имеет базовую стоимость в размере 12 000 долларов США в связи с его обязательством заплатить продавцу.Через шесть месяцев после продажи покупатель произвел 6 платежей на общую сумму 3 000 долларов США. Оставшаяся задолженность покупателя перед продавцом составляет 9 000 долларов США. В этот момент покупатель больше не может позволить себе выплатить продавцу, и продавец возвращает виджет в обмен на погашение оставшейся задолженности. В этом случае покупатель распоряжается виджетом и получает убыток в размере 3 000,00 долларов (погашение долга на 9 000,00 долларов — базис 12 000,00 долларов).

Предположим те же факты, что и выше, за исключением того, что договор об отсрочке платежа предусматривает начисление процентов на остаток основной суммы долга.На момент изъятия были начислены проценты в размере 4000 долларов США. Продавец берет виджет и освобождает покупателя от основного баланса в размере 9000,00 долларов и начисленных процентов в размере 4000,00 долларов. В результате покупатель получает прибыль в размере 1 000,00 долларов США от повторного вступления во владение (погашение долга на 13 000 долларов США — базис на 12 000 долларов США).

См. Руководство по подоходному налогу с населения штата Пенсильвания — Аннулирование долга, для получения дополнительной информации. - Налоговый режим возврата права собственности для продавца / кредитора

Когда недвижимость продается по контракту с отсрочкой платежа, у продавца может возникнуть безнадежная задолженность, если покупатель / должник не сможет произвести платежи по контракту.Безнадежная задолженность признается, когда счет становится безнадежным. Продавец / кредитор использует либо «метод прямого списания», либо «метод резерва» для учета безнадежных долгов.

Если продавец / кредитор переуступает собственность после неисполнения обязательств покупателем / должником, продавец / кредитор сообщит о прибылях и убытках для целей личного подоходного налога Пенсильвании. Фактически продавец / кредитор обменивает права на получение платежей от покупателя / должника по договору об отсрочке платежа в обмен на собственность.Расчет прибыли или убытка зависит от того, сообщил ли продавец / кредитор о продаже по методу начисления или по кассовому методу или в рассрочку. - Метод начисления

Если использовался метод начисления, то продавец / кредитор сообщил всю прибыль / убыток от продажи в год продажи. Следовательно, прибыль или убыток от повторного вступления во владение рассчитывается следующим образом:

Прибыль / убыток = FMV возвращенного имущества за вычетом базы продавца / кредитора в контракте (базис = полная номинальная стоимость контракта за вычетом всех платежей. основной суммы полученной по контракту.Если при повторном вступлении во владение выполняется только часть платежного обязательства по контракту, рассчитайте основу, используя только эту сумму вместо полной номинальной стоимости контракта.). Если продавец / кредитор получает прибыль в той степени, в которой FMV превышает базис, или убытки в той степени, в которой FMV меньше базовой.

- Денежный метод или метод продажи в рассрочку

Если использовался кассовый метод или метод продажи в рассрочку, то продавец / кредитор отразил только часть прибыли или убытка на момент возврата во владение.Следовательно, прибыль или убыток от повторного вступления во владение рассчитывается следующим образом:

Прибыль / убыток = FMV возвращенного имущества за вычетом оставшейся базы продавца / кредитора в договоре (базис = остаток дебиторской задолженности за вычетом нереализованной валовой прибыли Если при повторном вступлении во владение выполняется только часть платежного обязательства по контракту, рассчитайте основу, используя только эту сумму вместо полной номинальной стоимости контракта.). Продавец / кредитор получает прибыль в той степени, в которой FMV превышает базис, или убыток в той степени, в которой FMV меньше базовой.

Распределение прироста капитала от паевых инвестиционных фондов или регулируемых инвестиционных компаний

Распределение прироста капитала, полученное от паевых инвестиционных фондов или других регулируемых инвестиционных компаний, облагается налогом как дивиденды. Ссылаться на Руководство по подоходному налогу с населения штата Пенсильвания — Дивиденды, для получения дополнительной информации.

Обязательства, освобожденные от налогов

Чистая прибыль от продажи или отчуждения (не погашения) следующих обязательств подлежит налогообложению в той мере, в какой эти обязательства включают:

- Прямые обязательства U.S. правительство, такое как векселя федерального казначейства и казначейские билеты, первоначально выпущенные 1 февраля 1994 г. или после этой даты;

- Прямые обязательства определенных агентств, органов или территорий федерального правительства, первоначально выпущенные 1 февраля 1994 г. или после этой даты; и

- Прямые обязательства Содружества Пенсильвании и его политических подразделений или органов власти, первоначально выпущенные 1 февраля 1994 года или после этой даты.

Убытки, понесенные в результате распоряжения вышеуказанными обязательствами, могут быть использованы для уменьшения других доходов.

До принятия законодательства в 1993 году, если какое-либо из описанных выше обязательств было первоначально выпущено до 1 февраля 1994 года, любая прибыль, полученная от продажи, обмена или распоряжения такими обязательствами, освобождается от налога. Убытки, понесенные в результате реализации обязательств, выпущенных до 1 февраля 1994 г., не могут быть использованы для уменьшения других прибылей.

Чистая прибыль или доход от продажи обязательств других государств или зарубежных стран подлежат налогообложению независимо от даты выдачи таких обязательств.

Обмен аналогичного типа

Обмен аналогичного вида относится к собственности, которая была обменена на аналогичную собственность. Например: налогоплательщик обменял землю в Пенсильвании на землю во Флориде. Согласно Налоговому кодексу (IRC) прибыль (убыток) не признается и откладывается до тех пор, пока аналогичная недвижимость не будет продана. Налоговое законодательство Пенсильвании не содержит таких положений, разница между базой для старой собственности и текущей рыночной стоимостью собственности, полученной в обмен, является налогооблагаемой прибылью и должна отражаться в отчетности.Определения подобных свойств можно найти в разделе 1031 IRC.

Вынужденное преобразование

Закон штата Пенсильвания о НДФЛ следует положениям раздела 1033 IRC в отношении имущества, подлежащего принудительному преобразованию (полное или частичное уничтожение, кража, конфискация, реквизиция или осуждение, либо угроза или неминуемость) после 11 сентября 2016 года.

Подоходный налог с населенияв Пенсильвании включает налогооблагаемую прибыль от принудительного преобразования собственности, произошедшего до 12 сентября 2016 года.Убыток может возникнуть в отношении собственности, полученной и удерживаемой для получения прибыли, прибыли или дохода, но недопустим в отношении собственности, используемой в личных целях (материальной или нематериальной).

Основой приобретения / приобретения имущества для замены недобровольно переоборудованного имущества является его стоимость.

Убыток от принудительного преобразования ограничивается меньшим из убытков, рассчитанных с использованием стоимости преобразованного имущества непосредственно перед преобразованием или стоимости сразу после преобразования с учетом любых страховых поступлений или других соображений.

Продажа белья

Федеральные положения о продаже белья не применяются для целей налога на доходы физических лиц в Пенсильвании. Для целей Пенсильвании каждая транзакция считается отдельной и независимой от любой последующей транзакции.

Добросовестные продажи связанным сторонам

Прибыль или убыток рассчитывается с использованием фактических затрат и фактических скорректированных продажных цен без каких-либо специальных правил. Подоходный налог с населения штата Пенсильвания не предусматривает сделок со связанными сторонами.Раздел 1239 Налогового кодекса (в отношении доходов от продажи амортизируемого имущества между связанными сторонами) и Раздел 267 Налогового кодекса (в отношении учета убытков, расходов и процентов между связанными сторонами) не применимы для целей налога на доходы физических лиц в Пенсильвании.

Бартер

Бартер — это вид продажи, включающий обмен собственности. Прибыль от бартера облагается налогом на доходы физических лиц в Пенсильвании. Прибыль от бартера — это разница между скорректированной базой отчужденного имущества и справедливой рыночной стоимостью полученного имущества.В основе стоимости полученного имущества лежит справедливая рыночная стоимость.

Мошеннические инвестиционные схемы

Инвесторам мошеннических инвестиционных схем, широко известных как «схемы Понци», следует обращаться к Бюллетень по подоходному налогу с населения 2010-02, Руководство для инвесторов в мошеннические инвестиционные схемы, для получения подробной информации о том, как сообщать об убытках по любым инвестициям в такие схемы.

Распределения от корпораций C

Акционер корпорации C, который получает распределение, отличное от дивидендов, должен уменьшить базовую стоимость акций или акций корпорации C, но не ниже нуля, посредством любого такого распределения.О любом распределении, превышающем базовое, сообщается как усиление PA Schedule D.

Прибыль или убыток от продажи товарищества или доли владения S Corporation

Налогоплательщики-резиденты Пенсильвании с инвестициями в товарищества (включая компании с ограниченной ответственностью, указывающие как товарищества по федеральной форме 1065) и корпорации S, которые продают или обменивают свои доли или акции в них организации обязаны отчитываться о прибылях и убытках от этих продаж в Приложении D. Пенсильванский принцип этих инвестиций часто отличается от того, который используется для целей федерального подоходного налога.Ссылаться на PA Руководство по подоходному налогу с физических лиц — сквозные организации, для получения дополнительной информации об основных расчетах для этих организаций.

IRC § 338 (h) (10) Продажа акций, рассматриваемых как продажа активов

В законе Пенсильвании о подоходном налоге с физических лиц нет положений, позволяющих рассматривать прибыль от продажи акций как прибыль от продажи активы корпорации. Вся прибыль, указанная для целей федерального подоходного налога с использованием этого раздела кода IRC, должна быть сторнирована, а транзакция должна быть отражена как продажа акций владельцем (ами).В результате, корпорация должна вести отдельные бухгалтерские книги и записи Пенсильвании с даты будущей покупки для всех активов, удерживаемых на момент покупки, чтобы поддерживать надлежащую основу в корпорации и рассчитывать допустимые амортизационные расходы для предприятия на Для целей Пенсильвании.

Инвестиции в акции и облигации

Любые прибыли или убытки от продажи, обмена или отчуждения акций или облигаций подлежат отчетности для целей подоходного налога с населения штата Пенсильвания.Налогоплательщик может сообщать о каждой транзакции или использовать сводную информацию с брокерских счетов или рабочего листа для отчета о любых суммах чистой прибыли или убытков, если акции и облигации котируются на любой крупной бирже.

IRC § 1256 Прибыли и убытки от текущей рыночной цены

Прибыли и убытки от текущей рыночной цены, указанные в соответствии с IRC §1256 прибылей и убытков, отражаются как транзакции по Приложению D для целей подоходного налога с населения Пенсильвании.

IRC §§ 987 и 988 Прибыли и убытки от курсовой разницы

Прибыли и убытки от операций с иностранной валютой отражаются как операции по Приложению D для целей налога на доходы физических лиц в Пенсильвании.

Прочие доходы от инвестиционных партнерств

Прибыли и убытки (краткосрочный прирост капитала, долгосрочный прирост капитала, IRC § 987, IRC § 988, IRC § 1256 и свопы), отраженные как прочие доходы для целей федерального подоходного налога во вставке 11 Приложения K-1 к федеральной форме 1065 — это прибыли и убытки по Графику D для целей подоходного налога с физических лиц в Пенсильвании.

Продажа коммерческой или арендной собственности

Чистые прибыли и убытки от продажи материальной и нематериальной личной собственности, включая продажу прав, лицензионных отчислений, патентов и авторских прав, используемых в торговле или бизнесе или которые являются частью арендуемой собственности или лицензионный бизнес, должны отражаться как прибыли или убытки в Приложении D PA, если имущество аналогичного характера не приобретается или не получено для замены выбывшего имущества.В случаях, когда федеральная отчетность по таким операциям также включает в себя обычный доходный компонент прибыли, обычный доход, сообщаемый для федеральных целей от таких продаж, должен быть реклассифицирован как прибыль от продажи, обмена или отчуждения собственности. Если недвижимость, проданная или обменянная для бизнеса (не арендуемая), заменяется аналогичной недвижимостью, чистая прибыль или убыток могут быть классифицированы как коммерческий доход для целей налога на доходы физических лиц в Пенсильвании. См. Информацию на Классификация прибылей (убытков) в этой главе для получения дополнительной информации.

Продажа земли или зданий, предназначенных для инвестиций

Прибыль или убыток от продажи, обмена или отчуждения собственности, такой как земля или здания, предназначенные для инвестиций с целью получения прибыли, необходимо указывать в Приложении D.

PA.Продажа и / или оставление нефтяных и газовых скважин

Федеральные продажи и / или ликвидация нефтяных и газовых скважин требуют немедленного возмещения нематериальных затрат на бурение в качестве обычного коммерческого дохода. Однако в Пенсильвании не допускается немедленное возмещение нематериальных затрат на бурение (IDC) в качестве обычного коммерческого дохода.Если скважина продается или заброшена из-за отсутствия добычи или недостаточной добычи, продажа и / или оставление считается отчуждением собственности, отражаемой в Приложении D. Все IDC, не списанные на расходы или не амортизированные до даты выбытия, включаются в основу выбываемое благополучие для целей расчета прибыли / убытка. Ссылаться на Информационное уведомление о подоходном налоге с населения. Налоги на бурение и разработку нематериальных объектов за 2013-04 гг.

Продажа недвижимости, преобразованной из служебной или арендуемой в недвижимость личного пользования

Прибыль от продажи недвижимости, преобразованной из служебной или арендуемой (т.е., приносящая доход собственность) в собственность для личного пользования (т. е. не приносящую доход собственность) указывается в Приложении D. Поскольку собственность используется для личного пользования при продаже, любые убытки от продажи не могут быть востребованы для целей подоходного налога PA .

Распределение запасов из планов владения акциями сотрудников (ESOP) и последующих продаж

Если участник плана владения акциями служащих (ESOP) получает распределение от ESOP, распределение отражается как компенсация в той степени, в которой распределение больше чем основа участника (ранее облагаемые налогом взносы сотрудников).Если сотрудник получает распределение акций по плану, стоимость акций, подлежащих налогообложению в качестве компенсации, является справедливой рыночной стоимостью акций на момент распределения (за вычетом базы участника). После распределения базовая стоимость акций участника увеличивается до справедливой рыночной стоимости акций. Если участник позже продает акции обратно ESOP или другой стороне, прибыль или убыток от продажи указывается в Приложении D. См. Руководство по подоходному налогу с населения штата Пенсильвания — Валовая компенсация, для получения дополнительной информации.

Инвестиции в квалификационные фонды возможностей

В 2018 и 2019 налоговые годы прибыль, вложенная в соответствующие фонды возможностей, должна указываться для целей личного подоходного налога PA, даже если прибыль отложена для целей федерального подоходного налога. Начиная с 2020 налогового года, PA следует правилам IRC § § 1400Z-2 (c) Налогового кодекса 1986 года с поправками.

Классификация прибылей (убытков)

В следующей таблице описаны различные типы прибылей или убытков, а также классификация прибыли или убытка, а также то, подлежит ли доход налогообложению налогоплательщикам-резидентам или нерезидентам.

Вид прибыли (убытка) | Классификация |

|---|---|

Доходы от продажи нематериального личного имущества, используемого в торговле или бизнесе, за исключением гудвила. | Резидент PA — облагается налогом Используется для определения чистой прибыли (убытка) бизнеса, профессии или фермы, если выручка используется для приобретения аналогичной собственности, используемой в том же бизнесе, профессия или хозяйство.Отчет по Графику C или Страница 1 из PA-20S / PA-65. Если вырученные средства не используются для приобретения аналогичной собственности, используемой в том же бизнесе, профессии или ферме, укажите в Приложении D. |

Выручка от продажи гудвила. | Резидент PA — облагается налогом Отчет по Графику D. См. Бюллетень по подоходному налогу с физических лиц 2005-02, Прибыль или убыток от отчуждения действующего предприятия. |

Выручка от продажи материального личного имущества, используемого в бизнесе, профессии или на ферме, а также выручка используется для приобретения аналогичной собственности, используемой в том же бизнесе, профессии или ферме. | Резидент PA — облагается налогом Используется для определения чистой прибыли (убытка) бизнеса, профессии или фермы.Сообщить на Приложение C или Страница 1 для PA-20S / PA-65. |

Выручка от продажи материального личного имущества, используемого в бизнесе, профессии или на ферме, и выручка составляет , а не , использованные для приобретения аналогичного имущества и / или , а не , используется в одном бизнесе, профессии или на ферме. | Резидент PA — облагается налогом Отчет по Приложению D |

Выручка от продажи товарно-материальных запасов / товарных запасов. | Резидент / нерезидент ЧО — облагается налогом Используется для определения чистой прибыли (убытка) бизнеса, профессии или фермерского хозяйства. Сообщить на Приложение C или Страница 1 для PA-20S / PA-65. |

Поступления от продажи материальных активов, предназначенных для инвестиций. | Резидент PA — облагается налогом Отчет по Таблице D. |

Выручка от продажи нематериальных активов. | Резидент ПО — облагается налогом. Отчет по Приложению D. Нерезидент — не облагается налогом |

Доходы от продажи земли и / или здания, составляющие отказ от бизнеса или бизнес-сегмента. Пример. Продажа подразделения или направления бизнеса, в котором это подразделение или бизнес-деятельность не продолжается продавцом. | Резидент PA — облагается налогом Отчет по Приложению D. |

Поступления от продажи земли и / или здания, используемых для получения дохода от аренды. | Резидент ПА — облагается налогом Отчет по Приложению D. |

Доходы от продажи земли и / или зданий, предназначенных для инвестиций, независимо от реинвестирования поступлений. | Резидент PA — облагается налогом Отчет по Приложению D. |

Продажа акций и облигаций, кроме федеральных обязательств или обязательств Пенсильвании, используемых в операционном цикле деловой активности. | Резидент / нерезидент ЧО — облагается налогом Используется для определения чистой прибыли (убытка) бизнеса, профессии или фермерского хозяйства. Сообщить на Приложение C или Страница 1 для PA-20S / PA-65. |

Продажа акций и облигаций, кроме федеральных обязательств или обязательств Пенсильвании , а не , используемые в операционном цикле хозяйственной деятельности. | Резидент ПА — облагается налогом Отчет по Таблице D. Нерезидент — не облагается налогом |

Продажа долей собственности в товариществах и коммерческих предприятиях. | Резидент ПА — облагается налогом Отчет по Таблице D. Нерезидент — не облагается налогом См. Бюллетень по подоходному налогу с физических лиц 2005-02, Прибыль или убыток от отчуждения действующего предприятия. |

IRC § 1035 — обмен страхового полиса С ботинком Без ботинка | С ботинком:

Без загрузки: не облагается налогом |

Продажа основного места жительства

Как правило, прибыль от продажи основного места жительства, произошедшая 1 января 1998 г. или после этой даты, освобождена от подоходного налога с населения Пенсильвании. Точно так же не могут быть понесены убытки, потому что такая сделка заключена не для получения прибыли или выгоды. Нет требований к подаче какого-либо графика в информационных целях по освобожденной от налогообложения продаже основного места жительства.Однако, если какая-либо часть прибыли подлежит налогообложению в связи с использованием имущества в нежилых (служебных / арендных) целях, рабочий лист, прилагаемый к PA Schedule 19 должен быть включен в возврат.

Жилой дом — это дом, квартира или другое место проживания, включая трейлер или кондоминиум, в котором есть независимые или автономные кухонные, спальные и санитарные помещения.

Основное место жительства, чтобы иметь право на исключение, должно соответствовать всем следующим условиям:

- Было продано 1 января или позже.1, 1998; и

- В собственности в течение двух из последних пяти лет до даты продажи; и

- Физически заняты и лично использовали больше всего в течение двух из последних пяти лет до даты продажи. Перемещение мебели и личных вещей в жилище не считается использованием. Даже если семья налогоплательщика физически занимала место жительства, оно не является основным местом жительства налогоплательщика, если он или она не занимали его; и

- Если налогоплательщик продал основное место жительства и потребовал освобождения от налога в течение двух лет с даты продажи второго основного места жительства, необходимо сообщить о второй продаже, если только продажа не является результатом изменения личных обстоятельств, не зависящих от чьего-либо контроля. , например, смена места работы или здоровья.

Если основное место жительства включает в себя бизнес или арендуемые помещения, освобождение не распространяется на часть собственности, используемую для бизнеса или сдачи в аренду. Примеры включают жилое помещение индивидуального предпринимателя над магазином индивидуального предпринимателя, офис в доме и дуплекс, где сдается одна квартира. Основное жилище, используемое для сдачи внаем, в то время как владелец пытается продать недвижимость, подлежит вычету из амортизационных отчислений, независимо от того, были они взяты или нет, и поэтому не имеет права на исключение.

PA-19, Продажа основного места жительства. Необходимо использовать рабочий лист и инструкции для того, чтобы правильно распределить процентную долю собственности смешанного использования, не подпадающей под исключение.

Если собственность находится в совместной собственности и только один из супругов соответствует требованиям и подана совместная декларация, вся сделка освобождается от уплаты налога. Однако, если муж и жена подают заявление отдельно, только тот супруг, который соответствует всем требованиям, может претендовать на освобождение.Другой супруг будет облагаться налогом со своей половины дохода.

Это исключение также относится к продажам в рассрочку.

Если владелец умер, исключение не может быть востребовано, если только умерший не закрыл продажу до своей смерти. Однако оставшийся в живых супруг может потребовать исключения, если умерший до своей смерти удовлетворял как условиям владения, так и использования, и если супруг не вступил в повторный брак. Исключение не может быть принято в налоговой декларации PA-41, фидуциарной налоговой декларации наследства.

Однако тот факт, что резиденция была сдана в аренду на пару месяцев, не обязательно исключает ее из исключения. Например, арендная плата, уплачиваемая покупателем за проживание в доме продавца до его отчуждения, сама по себе не нарушает никаких требований по исключению прибыли от отчуждения основного места жительства.

Прибыль (убыток) по любому жилому дому или части жилого дома, не имеющей права на исключение, указывается в Приложении D. Прибыль (убыток) по любому жилому дому, не имеющему права на полное или частичное исключение, указывается в строке 1 По расписанию.Прибыль, исключенная из налогообложения для любого основного места жительства, или частичная прибыль, исключенная из налогообложения для любого основного места жительства, включается в приемлемый доход в Строке 8 Приложения SP.

Прибыль или убыток от собственности, приобретенной до 1 июня 1971 г.

См. Приложение PA D-71 (REV-1742), Продажа или обмен или имущество, приобретенное до 1 июня 1971 г., содержит подробные правила отчетности о прибылях (убытках) по имуществу, приобретенному до 1 июня 1971 г.

Расчет прироста от продаж в рассрочку

Когда недвижимое или личное имущество продается с прибылью, и любая часть платежей получена в налоговом году после года продажи, это продажа в рассрочку.При продаже недвижимого или материального личного имущества налогоплательщик, использующий кассовый метод, имеет возможность либо указать всю прибыль за год продажи, либо указать прибыль, используя метод учета продаж в рассрочку. Налогоплательщик не может использовать метод расчета продажи в рассрочку. Согласно методу учета продаж в рассрочку, прибыль от каждого платежа в рассрочку отражается по мере получения, а база налогоплательщика распределяется пропорционально между всеми платежами в рассрочку.

Хотя нематериальное личное имущество может быть продано по соглашению о продаже в рассрочку, для целей налога на доходы физических лиц в Пенсильвании налогоплательщик на кассовой основе не может выбрать использование метода продажи в рассрочку для учета продажи нематериального личного имущества или транзакций в рассрочку, если целью является ссуду денег или оказание услуг.Скорее, налогоплательщик, использующий кассовую основу, может отразить всю прибыль за год продажи или использовать метод учета возмещения затрат (каждый частичный платеж относится на базис до полного возмещения) для определения прибыли по каждому частичному платежу. Однако, если обещание выплатить будущие взносы обеспечено примечанием, которое может быть переуступлено, налогоплательщик не может использовать метод возмещения затрат и должен сообщить всю прибыль в течение года продажи.

Кроме того, если продажа приводит к убыткам, нельзя использовать метод рассрочки, и о продаже необходимо указать в Приложении D.Метод продажи в рассрочку также не может использоваться, если налогоплательщик решает исключить прибыль от продажи основного места жительства.

Если выбран метод рассрочки отчетности, налогоплательщик должен использовать REV-1689, PA Schedule D-1 , чтобы сообщить о продаже. Если недвижимость была приобретена до 1 июня 1971 года, налогоплательщик также должен получить REV-1742, PA Schedule D-71 , для определения скорректированной основы или альтернативной основы.

Если метод рассрочки не выбран или не разрешен, или метод возмещения затрат не может быть использован, налогоплательщик должен указать всю прибыль от продажи в год продажи в своем Приложении D PA-40 или График PA C.

Выборы

Налогоплательщики должны сделать выбор, если они хотят использовать метод рассрочки. Сделанное решение о продаже в рассрочку не может быть отменено. Пенсильвания считает, что выбор был сделан в следующих случаях:

Если налогоплательщик сообщает об изолированной операции как о продаже в рассрочку во время подачи индивидуальной налоговой декларации PA-40 по:

- с использованием REV-1689 , PA Schedule D-1 для расчета прибыли, подлежащей отчетности, и

- Включая прибыль по PA-40 Schedule D, и

- Идентифицируя транзакцию по PA-40 Schedule D как продажу в рассрочку.

После того, как выбор будет сделан, налогоплательщик не сможет изменить метод отчетности в последующие годы.

Пример:

- Джейн продала свою охотничью хижину 12 сентября текущего года.

- Она купила его 5 августа 1989 года.

- Цена покупки составляла 10 000 долларов.

- Она произвела улучшения на 500 долларов с учетом скорректированной базы 10 500 долларов.

- Продала каюту за 15000 долларов.

- Затраты на закрытие составили 775 долларов США при чистой выручке в размере 14 225 долларов США.

- Он был продан в рассрочку с выплатами на общую сумму 4 383 доллара в первый год, из которых 4 100 долларов были основной суммой.

- За второй год она собрала 7 124 доллара, из которых 5 251 доллар были основными.

Поскольку Джейн выбирает метод продажи в рассрочку, чтобы сообщить об этой продаже:

- Необходимо использовать REV-1689, Schedule D – 1.

- На год продажи Таблица D – 1 показывает чистую прибыль в Части 1 в размере 3 725 долларов (14 225 — 10 500 долларов), и;

- Часть 2 показывает расчет налогооблагаемой части продажи в рассрочку за первый год.

- Во-первых, коэффициент пропорциональной прибыли должен быть определен путем деления чистой прибыли на продажную цену брутто.

- В этом примере это 0,249 (3 725 долл. ÷ 15 000 долл. США).

- Примените коэффициент к основным платежам, полученным в течение года (4 100 долларов x 0,249 = 1 021 доллар).

- Добавьте к этой цифре любые процентные платежи, полученные в течение года, на общую сумму 283 доллара (4 383 — 4 100 долларов).

- Итоговая цифра представляет собой налогооблагаемую прибыль в размере 1 304 доллара США.

На следующий год:

- Заполните Часть 1 с теми же суммами из первого года.

- Часть 2 начинается с того же отношения, что и в предыдущем году 0,249. Это применяется к основным платежам, полученным во втором году (5 251 доллар x 0,249 = 1 308 долларов США).

- Добавьте к этой цифре сумму процентных платежей, полученных в течение второго года, в размере 1873 доллара (7 124 доллара — 5 251 доллар).

- Итоговая цифра представляет собой налогооблагаемую прибыль в размере 3181 доллар (1308 долларов + 1873 доллара).

Последующие годы будут такими же, как и во второй год.

Если бы Джейн решила не использовать метод рассрочки:

График D был бы использован, и вся сумма прибыли была бы указана в первый год.

Ежегодные проценты по продаже в рассрочку должны были бы отражаться как процентный доход в Графике A.

Если бы Джейн была нерезидентом и сообщала всю прибыль в год продажи, она не сообщала бы о процентном доходе Пенсильвания.

Настройки по умолчанию и повторное владение

См. Восстановление собственности в этой главе для получения дополнительной информации.

Амортизация и корректировка базы

Амортизация

При расчете дохода допускается вычет амортизационных отчислений в связи с истощением, износом и устареванием имущества, используемого для ведения бизнеса или предназначенного для получения дохода.Вычет должен быть разумным и должен рассчитываться в соответствии с скорректированной базой имущества на момент ввода в эксплуатацию, разумно оцененным сроком полезного использования и чистой ликвидационной стоимостью в конце его разумно оцененного срока полезного использования. Налогоплательщик должен последовательно использовать один и тот же метод амортизации в течение всего срока службы актива.

Допустимые методы амортизации:

- Прямолинейный метод; или

- Любой метод амортизации, метод возмещения или условное обозначение, которые также используются налогоплательщиком при определении федеральной чистой налогооблагаемой прибыли.Сюда входят такие методы, как модифицированная система ускоренного возмещения затрат (MACRS). Такой метод может использоваться только в том случае, если недвижимость при вводе в эксплуатацию имеет ту же скорректированную базу для целей федерального подоходного налога, и этот метод или соглашение разрешены для целей федерального подоходного налога на момент ввода собственности в эксплуатацию или под Налоговый кодекс 1986 года, в зависимости от того, что наступит раньше.

Амортизация федеральных бонусов

Подоходный налог с населения Пенсильвании , а не , соответствуют федеральным положениям о амортизации бонусов.Амортизация бонуса не может производиться для целей налога на доходы физических лиц в Пенсильвании.

Применение Базовых правил корректировки Пенсильвании для амортизации

Закон о подоходном налоге с физических лиц в 72 P.S. В §7303 (a.2) указано, что базовая стоимость имущества должна быть уменьшена, но не ниже нуля, для амортизации на большее из:

- Сумма, удерживаемая при возврате и не запрещенная, но только в той степени, в которой это приводит к вычету. в снижении дохода; и

- Сумма, допустимая с использованием линейного метода начисления амортизации, рассчитанная на основе скорректированной базы имущества на момент ввода в эксплуатацию, разумно оцененного срока полезного использования и чистой ликвидационной стоимости в конце его разумно оцененного срока полезного использования, независимо от того, приводит ли вычет к снижению дохода.

Распределение прибыли на капитал

Акционер или партнер-резидент должен указать в качестве налогооблагаемой прибыли за тот налоговый год, в котором она была получена или зачислена, превышение справедливой рыночной стоимости любого распределения прибыли на капитал над скорректированной базой доли акций или партнерства в Приложении D PA-40. Распределение прибыли от капитала — это любое распределение, которое не производится или не зачисляется коммерческой корпорацией или ассоциацией из ее доходов и прибыли. Обратитесь к Руководство PA по подоходному налогу с физических лиц — сквозные организации, для получения дополнительной информации.

Реорганизации

Определение продажи, обмена или иного распоряжения в соответствии с Законом Пенсильвании

Режим Пенсильвании аналогичен разделу 368 (a) (1) Налогового кодекса. Дополнительную информацию см. В разделе 303 (a) (3) (iv) Кодекса о налоговой реформе Пенсильвании.

PA Порядок учета подоходного налога с физических лиц для акций и ценных бумаг, полученных при реорганизации

Ценные бумаги считаются вырученными при реорганизации. В следующей таблице показано, когда полученная загрузка приводит к налогооблагаемой или необлагаемой транзакции для целей личного подоходного налога PA:

Сдача

Прием

PA Налогообложение

Акции и ценные бумаги

Акции и ценные бумаги в одинаковой пропорции

Не облагаемые налогом

35 разных пропорций акций и ценных бумаг

Налогооблагаемый

Только акции

Только акции

Не облагаемые налогом

Только ценные бумаги

Только ценные бумаги 9354

Основная сумма

Только меньшая сумма 9354

Только акции

Только ценные бумаги

Облагаемые налогом

Только ценные бумаги

Только акции

Налогооблагаемые

99684

Расчет прибыли или убытка для налогооблагаемой реорганизации

Прибыль или убыток от налогооблагаемой реорганизации для целей личного подоходного налога PA рассчитывается таким же образом, как и для целей федерального подоходного налога.

Основа наследуемой собственности

Лицо, включая имущество наследника, унаследовавшего имущество, имеет в качестве основы справедливую рыночную стоимость имущества на дату смерти умершего («расширенная основа»). Кроме того, к наследуемому имуществу применяются следующие правила:

- Основание для имущества, приобретенного по наследству, будь то по наследству по завещанию или по завещанию, устанавливается в момент смерти. Пенсильвания не признает альтернативное «окно через шесть месяцев после смерти» в соответствии с федеральным законом.

- В Пенсильвании не существует повышенного подоходного налога с физических лиц для имущества, приобретенного в качестве пережившего совместного арендатора с правом наследования, или пережившим супругом для имущества, принадлежащего всем в качестве арендаторов.

- Базовая база не должна уменьшаться для целей штата только потому, что налогоплательщик использовал федеральный налоговый кредит в сочетании с амортизируемым активом.

Передача собственности по делу о разводе

Не подлежит корректировке стоимости для стороны, получающей собственность.Когда приобретающая сторона отчуждает имущество, будет использоваться первоначальная стоимость. Кроме того, отказывающаяся сторона не будет сообщать о прибылях и убытках от продажи или отчуждения собственности.

Прибыли и убытки от партнерств и корпораций PA S

См. Руководство по подоходному налогу с физических лиц штата Пенсильвания — сквозные организации, для получения информации о прибылях и убытках от партнерств и корпораций штата Пенсильвания.

Распределения от партнерств

См. Руководство по подоходному налогу с физических лиц штата Пенсильвания — сквозные организации, для получения информации о распределении доходов от партнерств.

Распространение от корпораций PA S

См. Руководство по подоходному налогу с населения штата Пенсильвания — сквозные организации, для получения информации о распределении доходов от корпораций S.

Классификация чистой прибыли и прибылей (убытков) по Графику D.

Прибыли и убытки классифицируются как чистая прибыль Пенсильвании, если средства реинвестируются в одно и то же направление бизнеса в рамках одного предприятия. Средства реинвестируются в одно и то же направление бизнеса в рамках одного и того же предприятия только в том случае, если средства используются для приобретения аналогичной собственности, используемой в том же бизнесе, профессии или ферме.Если средства не реинвестируются, то прибыль указывается в Приложении D PA-40. Если прибыль указывается как обычный доход в федеральной форме 4797, она не обязательно указывается как чистая прибыль для целей подоходного налога с физических лиц в Пенсильвании. Для целей этой классификации «Направление деятельности» определяется Североамериканской системой классификации запасов (НАИКС). Если средства не реинвестируются в одно и то же направление бизнеса, то прибыли (убытки) отражаются в PA-40 Schedule D.

NAICS — это иерархическая система классификации с двумя-шестизначными цифрами, предлагающая пять уровней детализации.Каждая цифра в коде является частью серии все более узких категорий, и чем больше цифр в коде, тем выше степень детализации классификации. Полный и действующий код NAICS состоит из шести цифр:

- Первые две цифры обозначают сектор экономики;

- Третья цифра обозначает подсектор;