Образец заполнения декларации по налогу на прибыль организаций

Бланк декларации 2018 года

Бланк декларации по налогу на прибыль (форма по КНД 1151006), действующий в 2018 году (скачать бланк).

Как заполнить декларацию по налогу на прибыль

С инструкцией по заполнению декларации по налогу на прибыль вы можете ознакомиться здесь.

Образец заполнения формы декларации в 2018 году

Декларацию сдает организация на ОСН, уплачивающая квартальные авансы с ежемесячными платежами.

Основной код ОКВЭД 16.29.1 (Производство прочих деревянных изделий).

Льгот по налогу на прибыль организация не имеет, ставка по налогу – 20%

Скачать образец (.xls)

Лист 01

Подраздел 1.1 Раздела 1

Лист 02

Приложение 01 к Листу 02

Приложение 02 к Листу 02

Пожалуйста, оцените или поделитесь статьей, если она была вам полезна:

Поделиться

Поделиться

Твитнуть

Декларация по налогу на прибыль: новая форма за 2019 год

Новая форма декларации по налогу на прибыль утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475@.

Прежняя форма действовала без изменений с 2016 года и не учитывала налоговые нововведения последних лет. Например, инвестиционный налоговый вычет, 50%-е ограничение на перенос убытков прошлых лет и др. Поэтому и потребовалось обновление бланка.

Впервые отчитаться по новой форме нужно за 2019 год. Скачать ее можно у нас на сайте.

Скачать новый бланк декларации по налогу на прибыль

Скачать новый бланк декларации по налогу на прибыль

Основные листы, приложения и порядок их заполнения в декларации, в целом, остались прежними. Поменялось следующее.

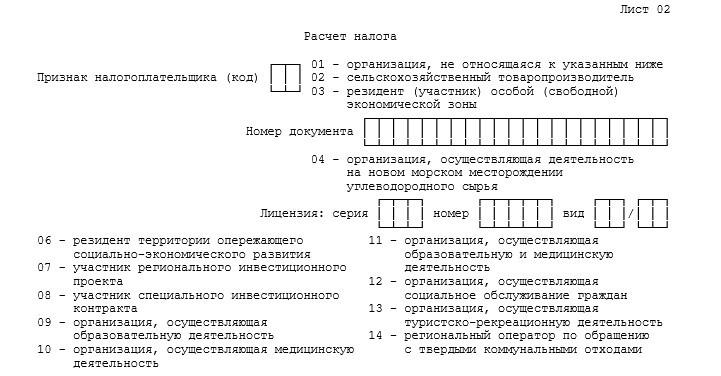

На листе 2 скорректировано поле признак налогоплательщика: в нем появились дополнительные коды 07-14 для обозначения организаций, имеющих право на пониженные налоговые ставки.

Схожие дополнения в кодах есть в приложении № 4 к листу 02 по переносу убытков и приложении № 5 к листу 02, заполняемому по обособленным подразделениям. В приложение № 5 также введена строка 061, где придется указывать реквизиты регионального закона, которым установлена льготная ставка. Аналогичная строка появилась и в приложении № 6а к листу 02 по КНГ.

Схожие дополнения в кодах есть в приложении № 4 к листу 02 по переносу убытков и приложении № 5 к листу 02, заполняемому по обособленным подразделениям. В приложение № 5 также введена строка 061, где придется указывать реквизиты регионального закона, которым установлена льготная ставка. Аналогичная строка появилась и в приложении № 6а к листу 02 по КНГ.

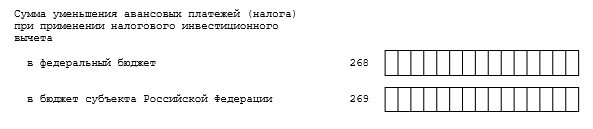

К листу 02 добавили новое приложение № 7, предназначенное для расчета инвестиционного налогового вычета. Строки для отражения итоговых (использованных) сумм вычета также теперь есть в листе 02 (строки 268 и 269), приложении № 5 (строка 098), приложениях 6 и 6а (строка 098).

К листу 02 добавили новое приложение № 7, предназначенное для расчета инвестиционного налогового вычета. Строки для отражения итоговых (использованных) сумм вычета также теперь есть в листе 02 (строки 268 и 269), приложении № 5 (строка 098), приложениях 6 и 6а (строка 098).

***

***

В листе 03 предусмотрено отдельное указание дивидендов в пользу иностранных организаций, фактическими получателями которых являются российские компании (строка 041). Так налоговикам будет легче проверить ставку налога и право на льготное налогообложения по международным соглашениям.

В листе 03 предусмотрено отдельное указание дивидендов в пользу иностранных организаций, фактическими получателями которых являются российские компании (строка 041). Так налоговикам будет легче проверить ставку налога и право на льготное налогообложения по международным соглашениям.

Есть также изменения для инвестиционных товариществ, консолидированных групп налогоплательщиков, контролируемых сделок и КИК.

Есть также изменения для инвестиционных товариществ, консолидированных групп налогоплательщиков, контролируемых сделок и КИК.

Заполнить и сдать декларацию по налогу на прибыль за 2019 год вам поможет подборка материалов нашей спецрубрики.

Источники:

Приказ ФНС от 23.09.2019 № ММВ-7-3/475@nalog-nalog.ru

За 2019 года отчитываться по налогу на прибыль надо будет по-новому

Что случилось?

ФНС России выпустила приказ от 23.09.2019 № ММВ-7-3/475@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка её заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».В чем суть документа?

ФНС утвердила новую форму декларации по налогу на прибыль, порядок её заполнения и формат представления в электронной форме. При этом признан утратившим силу приказ ФНС России от 19.10.2016 № ММВ-7-3/572@, которым была утверждена «старая» форма налоговой декларации.В новой декларации используются иные штрихкоды, на титульном листе больше нет поля, где указывался код ОКВЭД, изменены правила указания признака налогоплательщика, появились особенности заполнения декларации при наличии обособленных подразделений. Также в декларации учтены новые правила отражения дивидендов и процентов по ценным бумагам, использования пониженной региональной ставки по налогу на прибыль и др.

Введён новый раздел для расчёта инвестиционных вычетов, уменьшающий налог на сумму инвестиций в строительство, покупку и модернизацию оборудования, а также на сумму пожертвований, перечисленных учреждениям культуры и некоммерческим фондам.Кроме того, поправки в декларации стоит учесть участникам КГН и отражающим прибыль КИК. Также поправки затронули лист 08, заполняемый при самостоятельной (симметричной, обратной) корректировке.

Почему приняли новую форму декларации?

Обновление формы налоговой декларации продиктовано внесением многочисленных изменений в законодательство о налогах и сборах. Так, например, введено 50-процентное ограничение переноса убытков прошлых лет; уточнён подход к формированию консолидированной налоговой базы КГН; изменены налоговые ставки по налогу, зачисляемому в федеральный бюджет и бюджет субъекта РФ; введён инвестиционный налоговый вычет; установлены новые правила налогообложения международных холдинговых компаний и многое другое.Считается, что нововведения упростят процесс заполнения декларации для налогоплательщиков, а также увеличат оперативность обработки полученной инспекцией информации.

Как нужно будет указывать признак налогоплательщика?

Код признака налогоплательщика нужно будет указывать двумя цифрами, а не одной. Для большинства компаний это 01. Появились и новые коды:- 07 и 08 — для участников региональных инвестиционных проектов и специальных инвестиционных контрактов;

- 09 и 10 — для образовательных и медицинских организаций соответственно и 11 — для организаций, которые занимаются обоими видами деятельности;

- 12 — для организаций, занимающихся социальным обслуживанием граждан;

- 13 — для юрлиц, которые осуществляют туристско-рекреационную деятельность;

- 14 — для региональных операторов по обращению с ТКО.

Что поменялось для организаций, имеющих обособленные подразделения?

На титульном листе декларации появились поля, которые нужно заполнить, если организация изменяет полномочия обособленного подразделения или закрывает его. В этих полях указывается код, а также ИНН и КПП такого подразделения.Как в декларации нужно отражать использование пониженной региональной ставки?

В декларации нужно будет указывать реквизиты закона субъекта РФ, которым установлены пониженные ставки налога в части, зачисляемой в региональный бюджет. Например, в листе 02 появилась строка 171. В ней нужно последовательно указать номер, пункт и подпункт статьи закона региона.В чём заключаются новые правила отражения дивидендов и процентов по ценным бумагам?

В разделе А листа 03 декларации в новой строке 041 нужно показывать начисленные иностранным компаниям дивиденды, фактическими получателями дохода по которым являются российские организации.В разделе Б этого же листа добавили новый код вида дохода — 3. Его применяют к процентам по облигациям, для которых действует ставка 15%. Сходные изменения внесены в лист 04.

Что указывать в новом разделе для расчёта инвестиционного вычета?

В новом приложении № 7 к листу 02 декларации четыре раздела:- раздел А — для расчёта вычета из региональных авансовых платежей и налога;

- раздел Б — для расчёта предельной величины вычета по организации, не имеющей обособленных подразделений;

- раздел В — для расчёта предельной величины вычета по организации, у которой есть обособленные подразделения;

- раздел Г — для расчёта уменьшения федеральных авансовых платежей и налога.

Кроме того, новыми строками 268 и 269 дополнено продолжение листа 02. В них нужно указывать сумму, на которую уменьшены авансовые платежи или налог из-за применения инвестиционного вычета.Также в приложение № 5 к листу 02 включили новую строку 098, в которой указывается сумма инвестиционного вычета.

Что ещё нового в декларации?

Доходы от участия в инвестиционном товариществе нужно будет отражать в новых строках в приложении № 1 к листу 02. Помимо общей суммы нужно отразить доходы по операциям с ценными бумагами, производными финансовыми инструментами, долями участия, а также по прочим операциям товарищества.Когда Приказ вступает в силу?

Документ начнёт применяться, начиная с отчёта за налоговый период 2019 года.www.klerk.ru

форма, образец заполнения, строка 210, строка 290, срок сдачи

В статье — действующая форма и образец заполнения декларации по налогу на прибыль за 1 квартал 2019 года. Приведем расшифровку строк этого документа, пошаговую инструкцию по его заполнению. Также мы подготовили полезные документы и справочники, которые можно скачать бесплатно.

Читайте в статье:

Внимание! Эти документы помогут вам самостоятельно заполнить отчетность в соответствии в последними изменениями законодательства и отчитаться по ней в ИФНС:

Заполняйте декларацию по налогу на прибыль в программе БухСофт. После подготовки она протестирует форму всеми проверочными программами ФНС. Бесплатно проверить можно как декларацию, сформированную в БухСофт, так и в любой другой бухгалтерской программе. Попробуйте бесплатно:

Заполнить и проверить декларацию онлайн

Кто сдает декларацию по налогу на прибыль за 1 квартал 2019 года

Отчитываться по «прибыльному» налогу на бланке декларации, утвержденном приказом ФНС от 19.10.2016 № ММВ-7-3/572@, обязаны российские фирмы: плательщики налога на прибыль, юрлица — налоговые агенты по «прибыли», а также юрлица — налоговые агенты по НДФЛ в связи с выплатами по акциям или облигациям, обращением ценных бумаг и обращением инструментов срочных сделок.

Что входит в состав декларации

Декларация по налогу на прибыль за 1 квартал 2019 года состоит из титульного листа, а также обязательных разделов и листов, которые заполняют в определенных случаях.

Кроме титульного листа, в декларации обязательно должны быть:

- Подраздел 1.1 первого раздела, кроме отчетности:

-

некоммерческих юрлиц, которые не платят «прибыльный» налог;

-

налоговых агентов – неплательщиков «прибыльного» налога, которые сдают отчеты по кодам места нахождения 235 или 231.

- Лист 02.

- Приложения № 1 и № 2 к листу 02, кроме отчетности:

-

обособленных подразделений юрлиц;

-

некоммерческих юрлиц, которые не платят «прибыльный» налог;

-

отчетов за 1, 2, 4, 5, 7, 8, 10 и 11 месяцев фирм и консолидированных групп плательщиков, которые вносят платежи каждый месяц по фактической прибыли.

В случае, когда у фирмы есть соответствующие показатели (расходы, доходы, убытки и т.д.) или она выступает налоговым агентом, либо у нее есть подразделения, она дополнительно заполняет:

-

подразделы 1.2 (кроме годового отчета) и 1.3 первого раздела;

-

Приложения № 3, № 4 (только за 1 квартал и за год) и № 5 к листу 02;

-

листы 03, 04, 05, 06, 07, 08, 09 и Приложение № 1 к листу 09;

-

Приложения № 1 и № 2 к декларации.

Декларация по налогу на прибыль за 1 квартал 2019 года: форма

ФНС утвердила ее приказом от 19.10.2016 № ММВ-7-3/572@. Бланк действует, начиная с отчетов за 2016 год. Он доступен для скачивания по ссылке ниже:

Как узнать, когда нужно отчитаться

Периодичность отчетов зависит от того, какой период считается для фирмы отчетным и каким образом она считает авансовые платежи. Есть три варианта.

-

Платежи каждый квартал.

-

Платежи каждый месяц по прибыли истекшего квартала.

-

Платежи каждый месяц по фактической прибыли.

В зависимости от этого фирмы отчитываются или ежемесячно, или ежеквартально.

Декларация по налогу на прибыль: срок сдачи при уплате по фактической прибыли

Юрлица, которые платят налог таким образом, сдают декларацию по налогу на прибыль не позднее 28-го числа месяца, следующего за отчетным.

Обратите внимание: в отношении сроков сдачи «прибыльной» декларации действует общее для налоговых отчетов правило переноса. Если крайний срок выпадает на нерабочий день (праздник или выходной), срок сдвигается на ближайший рабочий день.

Пример 1

Крайняя дата сдачи мартовской отчетности – 28 апреля. Но в 2019 году 28-е апреля — воскресенье. Значит, срок «прибыльной» отчетности сдвигается на ближайший понедельник – 29-е апреля.

Таблица 1. Когда отчитаться при уплате налога по фактической прибыли

Сроки сдачи декларации в остальных случаях

Юрлица, которые платят налог по прибыли прошлого квартала каждый месяц, сдают декларацию не позже 28-го числа месяца, следующего за истекшим периодом (I квартал, полугодие, девять месяцев). В эти же сроки отчитываются в налоговую фирмы, которые платят налог каждый квартал.

Пример 2

Сдать отчетность за 1 квартал 2019 г. по правилам нужно к 28-му апреля. Но 28 апреля 2019 г. – воскресенье. Значит, крайняя дата, чтобы отчитаться, переносится на понедельник 29-е апреля.

Таблица 2. Когда сдавать отчетность в остальных случаях

Декларация по налогу на прибыль 2019: заполнение

Приведем образец заполнения декларации за квартал.

Его можно скачать по ссылке ниже.

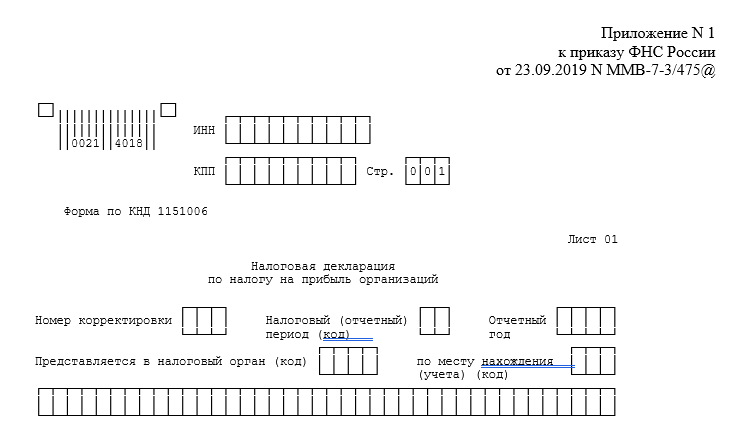

Декларация по налогу на прибыль за 1 квартал 2019: образец заполнения — титульный лист

Титульный лист оформляют всегда, вне зависимости от состава и количества листов отчета. Как правильно заполнить поля титульного листа, см. в таблице 3.

Таблица 3. Титульный лист

|

Поле |

Что указать |

|

ИНН |

Коды из уведомления налоговой о постановке на учет |

|

КПП |

|

|

Номер корректировки |

|

|

Налоговый (отчетный) период |

Код периода, за который сдается отчетность, например:

|

|

Отчетный год |

«2019» |

|

Представляется в налоговый орган |

Код инспекции по месту нахождения фирмы (из уведомления о постановке на учет в налоговой) |

|

По месту нахождения (учета) (код) |

Код вида налогоплательщика:

|

|

Организация/ подразделение |

Полное название фирмы так, как оно указано в уставе |

|

Код вида экономической деятельности… |

Код по классификатору ОКВЭД 2 (он указан в выписке из ЕГРЮЛ) |

|

Номер контактного телефона |

Номер телефона бухгалтера или представителя (мобильный или стационарный) |

Образец титульного листа приведен ниже:

Подраздел 1.1 раздела 1: образец заполнения

Чтобы оформить показатели подраздела 1.1 первого раздела, нужно действовать по следующему алгоритму.

Шаг 1. Заполнить поле «Код по ОКТМО».

Чтобы определить код территории, где зарегистрирована фирма, можно воспользоваться:

-

Общероссийским классификатором из приказа от 14.06.13 № 159-ст;

-

сервисом «Узнайте ОКТМО» на официальном сайте ФНС. Он приведен в окне ниже:

Шаг 2. Заполнить строки 030 и 060 «Код бюджетной классификации».

Актуальные КБК по «прибыльному» платежу смотрите в таблице 4.

Таблица 4. КБК по налогу на прибыль

|

Платеж |

КБК |

|

Федеральный платеж |

182 1 01 010 11 01 1000 110 |

|

Региональный платеж |

182 1 01 010 12 02 1000 110 |

|

Платеж с дивидендов от российских фирм |

182 1 01 010 40 01 1000 110 |

|

Платеж с дивидендов от иностранных фирм |

182 1 01 010 60 01 1000 110 |

Шаг 3. Заполнить строку 040 или 050.

По строке 040 указывают федеральный платеж к доплате (также строка 270 листа 02), а по строке 050 — федеральный платеж к уменьшению (также строка 280 листа 02).

Шаг 4. Заполнить строки 070 и 080.

Если у фирмы нет подразделений, она отражает по строкам 070 и 080 налог к доплате/уменьшению (также строки 271 и 281 листа 02).

Если у фирмы есть подразделения, она отражает по строкам 070 и 080 налог к доплате/уменьшению (также строки 100 и 110 приложений 5 к листу 02.).

Образец подраздела 1.1 раздела 1 приведен ниже:

Приложение № 1 к листу 02: образец заполнения

В приложении № 1 к листу 02 отражают поступления от реализации и внереализационные поступления. После заполнения приложения № 1 итоговые показатели переносятся в лист 02. Что отразить в приложении № 1 к листу 02, читайте в таблице 5.

Таблица 5. Приложение № 1 к листу 02

|

Код строки |

Как заполнить |

|

010 |

Общая выручка от реализации |

|

011 |

Выручка от продажи продукции, выполнения работ или услуг |

|

012 |

Выручка от перепродажи товаров |

|

013 |

Выручка от продажи имущественных прав (кроме прав требования по долгам) |

|

014 |

Выручка от продажи иного имущества – участков земли, отходов от демонтажа основных средств, выявленных при инвентаризации излишков (кроме ценных бумаг, амортизируемых объектов) |

|

023 |

Выручка от продажи, погашения и иной утраты ценных бумаг |

|

024 |

Отклонение от минимальной расчетной цены проданных, погашенных или выбывших иным способом ценных бумаг |

|

030 |

Цифра из строки 340 приложения № 3 к листу 02. |

|

040 |

Сумма доходов от реализации |

|

101 |

Выявленные доходы прошлых лет |

|

102 |

Цена имущества, полученного при разборке основных средств, их ремонте, модернизации, реконструкции, перевооружении, частичной ликвидации |

|

103 |

Стоимость полученных безвозмездно имущества, работ, услуг, прав, |

|

104 |

Стоимость имущества, обнаруженного при инвентаризации |

|

105 |

Восстановленная амортпремия |

Образец приложения № 1 к листу 02 приведен ниже:

Приложение № 2 к листу 02: образец заполнения

В приложении № 2 к листу 02 отражаются расходы и убытки. Как заполнить приложение, читайте в таблице 5. После заполнения приложения № 2 итоговые показатели переносятся в лист 02.

Таблица 5. Приложение № 2 к листу 02

|

Код строки |

Как заполнить |

|

010 |

Прямые расходы по проданной продукции, выполненным работам, услугам |

|

020 |

Прямые расходы по проданным товарам |

|

030 |

Стоимость проданных товаров |

|

040 |

Косвенные расходы (общая сумма) |

|

041 |

Начисленные взносы на ОПС, ОСС, ОМС, а также налоги и сборы, кроме не учитываемых при налогообложении |

|

042 |

Амортизационная премия размере 10% от первоначальной стоимости |

|

043 |

Амортизационная премия в размере 30% от первоначальной стоимости |

|

130 |

Общая величина расходов, учитываемых при налогообложении. Показатель переносится в строку 030 листа 02 |

|

131 |

Общие расходы в виде линейной амортизации |

|

132 |

Общие расходы в виде линейной амортизации по нематериальным активам |

|

133 |

Общие расходы в виде нелинейной амортизации |

|

134 |

Общие расходы в виде нелинейной амортизации по нематериальным активам |

|

135 |

Код метода амортизации: |

|

200 |

Общая величина внереализационных расходов |

|

201 |

Проценты по полученным займам, кредитам и иным заимствованиям |

|

204 |

Расходы на:

|

|

205 |

|

|

300 |

Общая величина убытков, аналогичных внереализационным расходам |

|

301 |

Выявленные убытки прошлых лет |

|

302 |

Безнадежные долги |

Кроме того, в приложении № 2 к листу 02 в зависимости от ситуации могут быть отражены сведения:

-

по строкам 047–051 – о расходах по участкам земли;

-

по строкам 052–055 – о расходах по НИОКР;

-

по строкам 059–061 – о расходах, связанных с имуществом и имущественными правами;

-

по строкам 070–073 – о расходах по ценным бумагам;

-

по строке 080 — расходы из строки 350 приложения № 3 к листу 02;

-

по строкам 090–110 – убытки;

-

по строке 120 — положительная деловая репутация.

Образец приложения № 2 к листу 02 приведен ниже:

Как сдать отчетность

Оформлять и сдавать отчетность на бумаге в 2019 году разрешено только:

-

фирмам с численностью персонала за 2018 г. 100 человек или менее;

-

впервые созданным фирмам с численностью персонала за 2018 г. 100 человек или менее.

Такие юрлица могут направить отчетность:

-

путем личного обращения в ИФНС;

-

по почте – ценным письмом с уведомлением о вручении и с описью вложения.

Остальные фирмы обязаны оформлять и сдавать электронную отчетность – по ТКС в виде файла с усиленной электронной квалифицированной подписью.

По ссылке читайте про негативное воздействие на окружающую среду в 2019 году.

Полезные документы

Отчитаться по «прибыльному» налогу и внести все платежи помогут следующие документы, которые можно скачать:

Также см. как правильно заполнить декларацию по налогу на прибыль за 9 месяцев 2019 года >>

www.buhsoft.ru

Декларация по налогу на прибыль за 2 квартал 2019 года

Сроки сдачи декларации по налогу на прибыль за 2 квартал

Порядок заполнения декларации во 2 квартале

Нюансы заполнения строки 210 листа 02 декларации по налогу на прибыль за 2 квартал

Как заполнить строку 220 листа 02 декларации по налогу на прибыль за 2 квартал

Особенности оформления строки 290 листа 02 декларации по налогу на прибыль 2 квартал

Строка 300 приложения 2 к листу 02 декларации по налогу на прибыль за 2 квартал — нюансы заполнения

Какие законодательные новшества нужно учесть при расчете налога на прибыль, а какие нет

Итоги

Сроки сдачи декларации по налогу на прибыль за 2 квартал

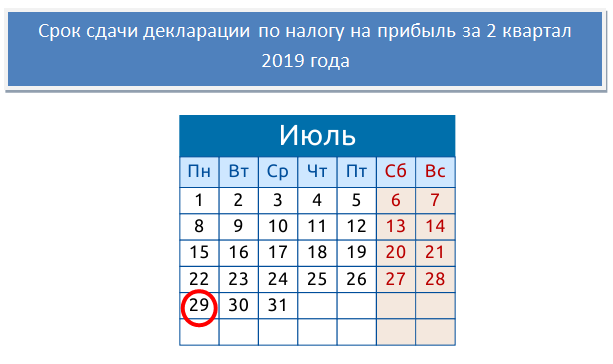

Декларацию по налогу на прибыль за 2 квартал 2019 года (а если быть точнее, то за полугодие, т. к. декларация заполняется нарастающим итогом) сдают в срок, указанный в п. 3 ст. 289 НК РФ, — не позднее 28 дней после завершения квартала. А с учетом того, что крайняя отчетная дата приходится на нерабочий день, законный период подготовки «прибыльного» отчета в июле удлиняется на 1 день. В результате последний отчетный день для сдачи декларации по прибыли за 2 квартал 2019 года выпадает на 29.07.2019 (п. 7 ст. 6.1 НК РФ).

Какие варианты уплаты авансовых платежей предусмотрены налоговым законодательством, см. в этой публикации.

Какие варианты уплаты авансовых платежей предусмотрены налоговым законодательством, см. в этой публикации.

Порядок заполнения декларации во 2 квартале

Декларации по налогу на прибыль обязаны представлять плательщики этого налога.

Развернутую информацию о плательщиках налога на прибыль узнайте из этого материала.

Для декларации по налогу на прибыль за 2 квартал 2019 года применяйте форму, утвержденную приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

При заполнении декларации по прибыли за 2 квартал 2019 года вы можете ориентироваться на те же правила, по которым заполняли декларацию за 1 квартал, — значимых изменений в форме декларации и порядке ее заполнения за последнее время не произошло.

Скачайте бланк декларации и ознакомьтесь с правилами его заполнения здесь.

Рассмотрим нюансы заполнения некоторых строк декларации, которые вызывают наибольшее количество вопросов у практикующих бухгалтеров.

Нюансы заполнения строки 210 листа 02 декларации по налогу на прибыль за 2 квартал

В строке 210 листа 02 зафиксируйте общую сумму всех начисленных авансовых платежей, которую уже надо было уплатить с начала года. Это и ежемесячные авансы, и доплаты/уменьшения за предыдущие кварталы. Уплатили ли вы их в бюджет или нет, значения не имеет.

Чтобы проверить правильность заполнения данной строки, воспользуйтесь формулой:

Стр. 210 листа 02 = стр. 180 листа 02 за 1 квартал + стр. 290 листа 02 за 1 квартал 2019 года.

Более подробно об особенностях заполнения данной строки мы рассказывали в материале «Как заполнить строку 210 в дкларации по налогу на прибыль».

Как заполнить строку 220 листа 02 декларации по налогу на прибыль за 2 квартал

Строка 220 листа 02 отображает сумму авансов, которую нужно перечислить только в федеральный бюджет.

Если вы уплачиваете ежемесячные авансы с доплатой за квартал, то зафиксируйте здесь сумму исчисленного налога и авансов за 1 квартал 2019 года.

Для самопроверки используйте формулу:

Стр. 220 листа 02 за полугодие = стр. 190 листа 02 за 1 кв.2019 + стр. 300 листа 02 за 1 кв. 2019

О нюансах заполнения строки 220 листа 02 за полугодие читайте здесь.

Особенности оформления строки 290 листа 02 декларации по налогу на прибыль 2 квартал

В строке 290 листа 02 покажите общую сумму трех авансовых платежей на следующий квартал.

Формула для самопроверки выглядит следующим образом:

Стр. 290 листа 02 = стр.180 листа 02 за 2 кв. — стр. 180 листа 02 за 1 кв.

Если результат вычислений равен нулю или отрицательный, то в ячейках стр. 290 поставьте прочерки.

В стр. 300 и 310 листа 02 покажите разбивку авансов для уплаты в федеральный и региональный бюджеты.

Подробнее о правилах расчета показателя читайте здесь.

Строка 300 приложения 2 к листу 02 декларации по налогу на прибыль за 2 квартал — нюансы заполнения

Также много вопросов вызывает алгоритм заполнения строки 300 приложения № 2 к листу 02. Здесь отображается величина убытков, приравниваемых к внереализационным затратам.

Отдельно зафиксируйте:

- в стр. 301 — убытки прошлых лет, которые были выявлены в текущем отчетном периоде;

- в стр. 302 — безнадежные долги (а если создаете резерв по сомнительным долгам — сумму безнадежного долга, которую не покрыл резерв).

При расчете стр. 200 приложения № 2 листа 02 исключите суммы, которые отобразили в стр. 300 (п. 7.2 Порядка заполнения декларации по налогу на прибыль).

Общую сумму значений стр. 200 и 300 приложения № 2 к листу 02 зафиксируйте в стр. 040 листа 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

Какие законодательные новшества нужно учесть при расчете налога на прибыль, а какие нет

Законодатели регулярно корректируют налоговое законодательство. Не стал исключением и текущий период.

На какие изменения в законодательстве нужно обратить особое внимание:

- Проверьте путевые листы при списании ГСМ. Документы нужно оформлять с учетом последних разъяснений Минтранса. Подробнее здесь.

- Проверьте все ли расходы на авиаперелеты подтверждены посадочным талоном. Электронные бланки учитывать в затратах рискованно. О нюансах читайте здесь.

- Расходы на рекламу в интеренете можете учесть в полном объеме. Они не лимитированы.

- Проверьте первичку по затратам, т.к. только кассовый чек расходы не подтверждает.

- Проверьте КБК. Они изменились с 14 апреля 2019 года.

- Зафиксируйте в декларации инвестиционный вычет согласно разъяснениям налоговиков.

Рассмотрим вопрос об инвестиционном вычете более детально.

С 2018 года появилась возможность уменьшать налог на прибыль за счет инвестиционного вычета (ст. 286.1 НК РФ). Данное нововведение, если все условия применения вычета выполнены, позволит вам сэкономить на налоге на прибыль.

Нюансы применения вычета разъясняет Минфин России. Так, в письме от 23.03.2018 № 03-03-06/1/18609 чиновники запретили начислять амортизацию по тем ОС, по которым начали использовать вычет, а потом отказались от него. И не имеет значения, что вычет использован только частично. Эти разъяснения учитывайте при расчете налоговых обязательств по налогу на прибыль за 2 квартал.

С 01.01.2019 разрешено уменьшать налогооблагаемую прибыль на расходы, связанные с организацией отдыха сотрудников (оплату проезда, проживания, питания, экскурсий и санаторно-курортного обслуживания), если работодатель заключит с туроператором договор о реализации туристического продукта (закон «О внесении изменений в ст. 255 и 270 ч. 2 НК РФ» от 23.04.2018 № 113-ФЗ).

Расширенный перечень расходов учитывайте в декларации за 2 квартал 2019 года.

Отслеживать актуальные налоговые новости вам поможет наша специальная рубрика.

Итоги

Сдать декларацию по прибыли за 2 квартал необходимо не позднее 29.07.2019 (перенос с нерабочего воскресенья, 28.07.2019). Форма и порядок заполнения декларации по сравнению с прошлым кварталом не изменились. При формировании показателей декларации необходимо учитывать все вступившие в силу на отчетную дату изменения налогового законодательства.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Форма налоговой декларации по налогу на прибыль организаций 2016-2017

Налоговая декларация по налогу на прибыль организаций с 2016 года сдается по новой форме. В рамках данной статьи мы кратко расскажем, на что нужно обратить внимание при ее составлении.

Декларация по налогу на прибыль 2016–2017 годов

Что учесть при составлении?

Когда сдать?

Декларация по налогу на прибыль 2016–2017 годов

В течение 2016 года налоговую декларацию по налогу на прибыль организаций нужно было составлять по форме, утвержденной приказом ФНС России от 26.11.2014 № ММВ-7-3/600@.

Но вот с отчета за 2016 год эта декларация делается по новой форме, которая утверждена Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@. Принципиальных изменений в ней нет, но учтен ряд новшеств налогового законодательства, появившихся в течение 2015-2016 годов.

Бланк новой формы по прибыли можно найти и загрузить здесь.

О том, что отличает новую форму декларации от действовавшей ранее, читайте в материале «Налоговики выпустили памятку для новой декларации по налогу на прибыль».

Что учесть при составлении?

Структура и принцип заполнения налоговой декларации по налогу на прибыль не изменились, хотя вместе с новой декларацией тем же документом утвержден и новый порядок ее заполнения.

Декларация все также включает в себя:

- титульный лист;

- итоговый раздел 1 с подразделами;

- лист 02 с приложениями, которые обычно заполняет большинство налогоплательщиков;

- лист 03, предназначенный для налоговых агентов;

- листы 04–07, заполняемые отдельными плательщиками при наличии у них на то оснований.

Заполнять в декларации следует только те листы, по которым есть данные, а показатели в этих листах нужно приводить нарастающим итогом с начала года.

Подробнее о том, как формируются данные для нарастающего итога, читайте в статье «Как верно заполнить декларацию по налогу на прибыль нарастающим итогом?».

Если деятельность не велась, декларацию все равно нужно сдать. Но в этом случае она формируется с нулевыми данными.

О том, как сделать нулевую декларацию, читайте в материале «Нулевая декларация по налогу на прибыль: как правильно заполнить?».

Когда сдать?

Срок сдачи декларации по налогу на прибыль остается прежним. В общем случае он соответствует для квартального отчета 28-му числу месяца, следующего за отчетным периодом, а для годовой декларации — 28 марта с возможностью переноса этих сроков на более поздние даты из-за совпадения 28-х чисел с выходными днями.

Налогоплательщики, рассчитывающие налог от фактической прибыли, делают декларацию помесячно, по срокам ее сдачи также привязываясь к 28-м числам, но уже каждого следующего за отчетным периодом месяца. Для декларации по году у таких плательщиков срок представления совпадает с общеустановленным (28 марта).

Подробнее о сроках сдачи декларации и ответственности за ее непредставление – в статье «Какие сроки сдачи декларации по налогу на прибыль?».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru