С 2019 года изменится порядок налогообложения объектов недвижимости организаций | ФНС России

Дата публикации: 27.12.2018 09:30

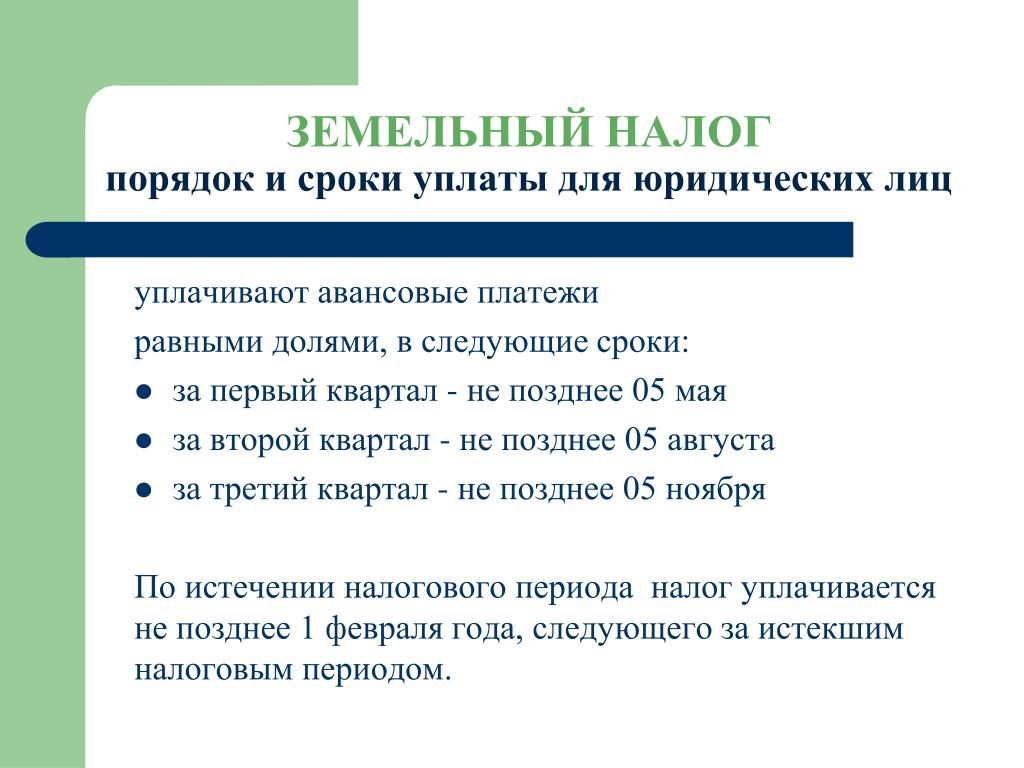

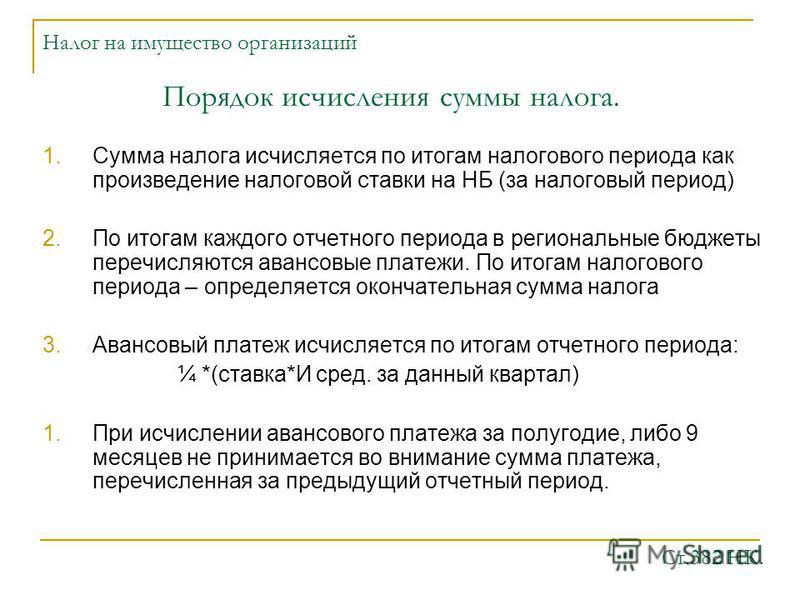

С 1 января 2019 года вступают в силу законодательные изменения в порядок исчисления и уплаты налога на имущество организаций.

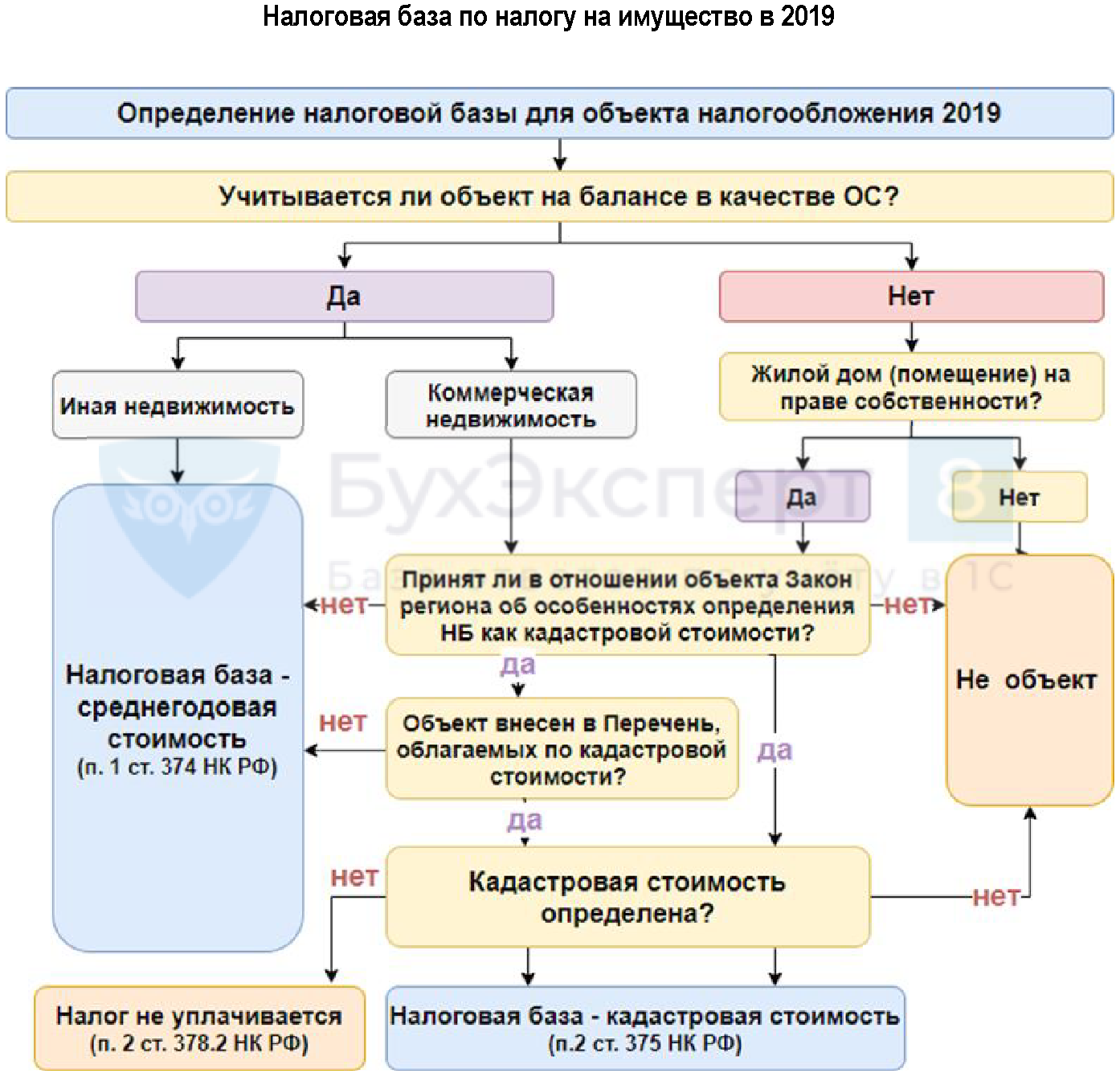

Из объектов налогообложения исключается движимое имущество. Налог необходимо будет уплачивать только в отношении недвижимости, в том числе переданной во временное владение, пользование, распоряжение, доверительное управление, внесенной в совместную деятельность или полученной по концессионному соглашению, учитываемой на балансе в качестве объектов основных средств (п. 1 ст. 374 НК РФ).

С 1,9 до 2,2% увеличиваются (пп. 1, 3 ст. 380 НК РФ) предельные налоговые ставки, определяемые законами субъектов РФ в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов.

К 70 субъектам РФ, в которых в соответствии с региональными законами действует порядок налогообложения объектов недвижимости организаций исходя из кадастровой стоимости, добавятся ещё четыре: Чувашская Республика – Чувашия, Иркутская, Курская, Смоленская области.

Также в этих регионах меняется порядок применения кадастровой стоимости в качестве налоговой базы:

- корректировка кадастровой стоимости из-за изменения качественных и (или) количественных характеристик объекта налогообложения (уточнения его площади, назначения и т.п.) будет учитываться при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости (ЕГРН) сведений, являющихся основанием для определения кадастровой стоимости;

- если кадастровая стоимость изменяется на основании установления рыночной стоимости объекта по решению комиссии при управлении Росреестра или суда, то сведения о ее вновь установленном значении, внесенные в ЕГРН, будут учитываются при определении налоговой базы начиная с даты начала применения оспоренной кадастровой стоимости.

К перечню организаций, освобождаемых от уплаты налога, дополнительно будут отнесены фонды, управляющие компании и их дочерние общества, признанные таковыми в соответствии с законодательством об инновационных научно-технологических центрах.

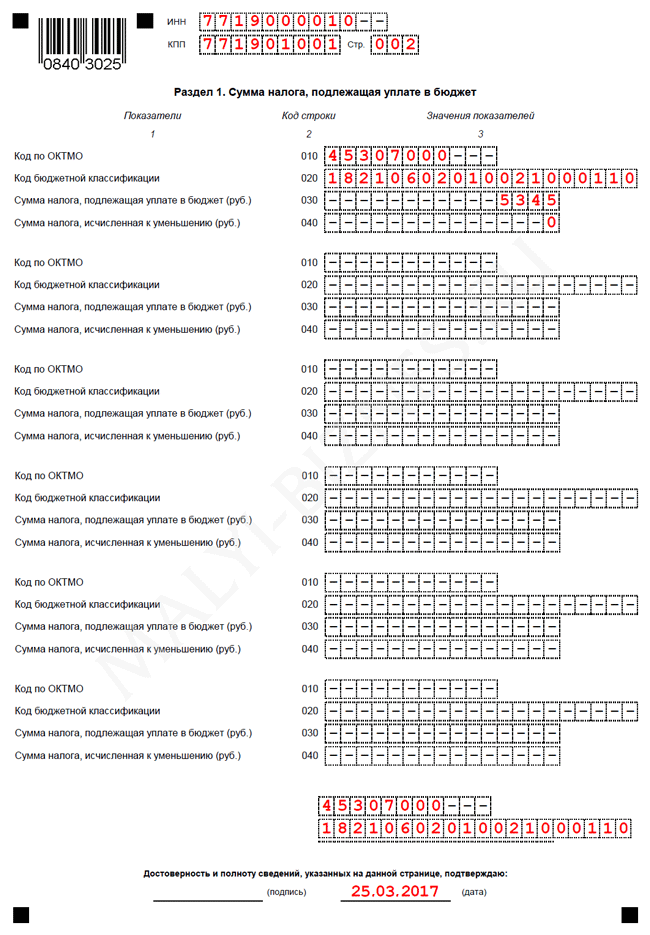

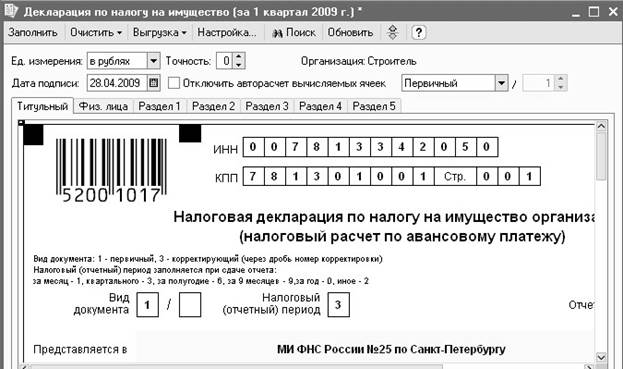

Начиная с отчетности за первый квартал 2019 года организациям необходимо будет представлять в инспекцию налоговые расчеты по новым формам. Они позволяют исчислить налог, если кадастровая стоимость объекта была изменена в течение налогового периода из-за корректировки его качественных и (или) количественных характеристик. Налоговая декларация и расчет авансовых платежей дополнены полем «Адрес объекта недвижимого имущества, расположенного на территории Российской Федерации». Оно заполняется для объектов, облагаемых по среднегодовой стоимости, если у них отсутствуют кадастровый и условный номера, но есть адрес, присвоенный с указанием муниципального деления.

Для централизации представления налоговых расчетов можно воспользоваться разъяснениями ФНС России от 21. 11.2018 № БС-4-21/22551@ «О рекомендациях по вопросам представления налоговой отчетности по налогу на имущество организаций, начиная с налогового периода 2019 года».

11.2018 № БС-4-21/22551@ «О рекомендациях по вопросам представления налоговой отчетности по налогу на имущество организаций, начиная с налогового периода 2019 года».

Изменения также могут произойти на региональном уровне, так как органы государственной власти субъектов РФ имеют полномочия устанавливать ставки и льготы по налогу, особенности уплаты авансовых платежей, а также утверждать результаты государственной кадастровой оценки объектов недвижимости. Подробную информацию можно получить с помощью «Справочной информации о ставках и льготах по имущественным налогам».

С 1 января 2020 года налог на имущество будут платить все

На данный момент пользователи спецрежимов (УСН, ЕНВД, патент, ЕСХН) налог на имущество юридических лиц не платят. В общем случае.

На данный момент пользователи спецрежимов (УСН, ЕНВД, патент, ЕСХН) налог на имущество юридических лиц не платят. В общем случае.

Однако есть целый ряд объектов, налоговая база по которым определяется исходя из кадастровой стоимости. На такие объекты льгота по налогу на имуществу не распространяется.

На такие объекты льгота по налогу на имуществу не распространяется.

Процедура отнесения конкретной недвижимости налогоплательщика к подобным объектам достаточно трудоемкая:

- Должна быть проведена кадастровая оценка объекта.

- Недвижимость должна соответствовать определенному типу объекта, указанному в НК РФ (торговые центры, офисы и т. д.).

- Данный тип объекта должен быть подтвержден региональным законом как объект налогообложения.

- Регион должен составить перечень конкретных объектов, которые будут облагаться налоговом исходя из кадастровой стоимости. В перечне указываются точные адреса /кадастровые номера объектов недвижимости.

Несмотря на то, что большинство субъектов РФ подготовили достаточно обширные перечни, подавляющая часть недвижимости в них все же не попала. Т. е. подлежала обложению налогом на имущество исходя из остаточной, а не кадастровой стоимости, и не подлежала налогообложению вовсе в случае с пользователями спецрежимов.

С 1 января 2020 года вступает в силу Федеральный закон от 29.09.2019 № 325-ФЗ, который фактически упраздняет данную льготу для пользователей спецрежимов и меняет порядок расчета налога на имущество для всех остальных.

Налог на имущество по кадастровой стоимости нужно будет начислять по всей недвижимости, если у нее определена такая стоимость. Не будет иметь значения, упомянута ли недвижимость в региональном перечне, к какому типу относится эта недвижимость и т. д.

Произойдет это из-за изменения пп. 4 п.1 ст. 378.2. На данный момент в этом пункте в качестве объектов налогообложения указаны жилые дома/помещения, которые не являются основными средствами в целях бухгалтерского учета, то есть, например, купленные/построенные для перепродажи.

После изменения формулировка будет следующая:

«4) иные объекты недвижимого имущества, признаваемые объектами налогообложения в соответствии с главой 32 настоящего Кодекса, не предусмотренные в подпунктах 1 — 3 настоящего пункта. ».

».

Обратите особое внимание на то, что глава 32 — это глава про налог на имущество физических лиц, а не юридических. Там объект налогообложения определен иначе (ст. 401 НК РФ).

Объектом налогообложения признается следующее имущество:

1) жилой дом;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

Список фактически открытый!

Более того, для имущества, указанного в пп.4 п.1 ст. 378.2 НК РФ, не требуется его включение в перечень с указанием конкретных адресов. Перечень необходим только для имущества из пп.1 и 2 п.1 ст. 378.2, т. е. для торговых центров и офисов (пп.1 п. 7 ст. 378.2 НК РФ). Для имущества, указанного в пп. 4 п.1 ст. 378.2 НК РФ, достаточно только того, чтобы такой тип имущества был подтвержден региональным законом как объект налогообложения.

Подобная формулировка уже создает определенные коллизии.

Так, например, не ясно, нужно ли будет облагать налогом на имущество исходя из кадастровой стоимости торговый центр, не включенный в региональный перечень. Ведь он одновременно будет подпадать не только под пп.1 п.1 ст. 378.2 НК РФ как торговый центр, но и под пп.4 п. 1 ст. 378.2 НК РФ как «иное здание, строение, сооружение», а для последнего типа не требуется включения в региональный перечень.

До конца года всем заинтересованным лицам нужно внимательно следить за своим региональным законодательством. Судя по прошлому опыту, большая часть регионов не успеет отреагировать на подобное изменение и добавить/поменять тип объекта налогообложения в своем региональном законе о налоге на имущество организаций и в 2020 году все останется без изменений. Однако будут и те, кто успеет это сделать.

Следить за изменениями в законодательстве удобнее с системой Главбух.

Например, вместе с изменениями по налогу на имущество, в Налоговый Кодекс были внесены десятки других чуть менее важных изменений. Более подробно с ними можно ознакомиться в Системе Главбух.

|

Код региона |

Субъект Российской Федерации |

Дата перехода по налогу на имущество организаций |

Нормативный правовой акт, установивший дату перехода |

|---|---|---|---|

|

01 |

Республика Адыгея |

2017 |

Закон Республики Адыгея от 03. |

|

02 |

Республика Башкортостан |

2015 |

Закон Республики Башкортостан от 30.10.2014 № 141-з «О внесении изменений в Закон Республики Башкортостан «О налоге на имущество организаций»» |

|

03 |

Республика Бурятия |

2015 |

Закон Республики Бурятия от 13.11.2014 № 813-V «О внесении изменений в Закон Республики Бурятия «О некоторых вопросах налогового регулирования в Республике Бурятия, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации»» |

|

04 |

Республика Алтай |

2015 |

Закон Республики Алтай от 25. |

|

05 |

Республика Дагестан |

2016 |

Закон Республики Дагестан от 27.11.2015 № 101 «О внесении изменений в Закон Республики Дагестан «О налоге на имущество организаций»» |

|

06 |

Республика Ингушетия |

2016 |

Закон Республики Ингушетия от 28.10.2014 № 50-РЗ «О внесении изменения в статью 1 Закона Республики Ингушетия «О налоге на имущество организаций»» |

|

07 |

Кабардино-Балкарская Республика |

2016 |

Закон Кабардино-Балкарской Республики от 14. |

|

08 |

Республика Калмыкия |

2017 |

Закон Республики Калмыкия от 18.11.2016 № 198-V-З «О внесении изменений в Закон Республики Калмыкия «О налоге на имущество организаций» |

|

09 |

Карачаево-Черкесская Республика |

2017 |

Закон Карачаево-Черкесской Республики от 30.11.2016 № 77-РЗ «О налоге на имущество организаций» |

|

10 |

Республика Карелия |

2017 |

Закон Республики Карелия от 28. |

|

11 |

Республика Коми |

2015 |

Закон Республики Коми от 26.09.2014 № 97-РЗ «О внесении изменений в Закон Республики Коми «О налоге на имущество организаций на территории Республики Коми»» |

|

12 |

Республика Марий Эл |

2018 |

Закон Республики Марий Эл от 26.10.2017 № 49-З «О внесении изменений в отдельные законодательные акты Республики Марий Эл в области бюджетных и налоговых правоотношений и приостановлении действия отдельных положений Закона Республики Марий Эл «О бюджетных правоотношениях в Республике Марий Эл» |

|

13 |

Республика Мордовия |

2017 |

Закон Республики Мордовия от 29. |

|

14 |

Республика Саха (Якутия) |

не установлена |

|

|

15 |

Республика Северная Осетия — Алания |

2016 |

Закон Республики Северная Осетия-Алания от 28.11.2014 № 44-РЗ «О внесении изменений в Закон Республики Северная Осетия-Алания «О налоге на имущество организаций» |

|

16 |

Республика Татарстан |

2015 |

Закон Республике Татарстан от 30. |

|

17 |

Республика Тыва |

2017 |

Закон Республики Тыва от 30.11.2016 № 232-ЗРТ «О внесении изменений в Закон Республики Тыва «О налоге на имущество организаций»» |

|

18 |

Удмуртская Республика |

2015 |

Закон Удмуртской Республики от 20.11.2014 № 65-РЗ «О внесении изменений в Закон Удмуртской Республики «О налоге на имущество организаций в Удмуртской Республике»» |

|

19 |

Республика Хакасия |

2015 |

Закон Республики Хакасия от 07. |

|

20 |

Чеченская Республика |

2015 |

Закон Чеченской Республики от 29.11.2014 № 46-РЗ «О внесении изменений в Закон Чеченской Республики «О налоге на имущество организаций»» |

|

21 |

Чувашская Республика — Чувашия |

2019 |

Закон Чувашской Республики от 28.09.2017 № 52 «О внесении изменений в Закон Чувашской Республики «О вопросах налогового регулирования в Чувашской Республике, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации» |

|

22 |

Алтайский край |

2016 |

Закон Алтайского края от 29. |

|

23 |

Краснодарский край |

2017 |

Закон Краснодарского края от 29.04.2016 № 3388-КЗ «О внесении изменений в Закон Краснодарского края «О налоге на имущество организаций»» |

|

24 |

Красноярский край |

не установлена |

|

|

25 |

Приморский край |

2015 |

Закон Приморского края от 26. |

|

26 |

Ставропольский край |

2015 |

Закон Ставропольского края от 28.11.2014 № 104-кз «О внесении изменений в Закон Ставропольского края «О налоге на имущество организаций»» |

|

27 |

Хабаровский край |

2016 |

Закон Хабаровского края от 30.09.2015 № 122 «О внесении изменений в Закон Хабаровского края «О региональных налогах и налоговых льготах в Хабаровском крае»» |

|

28 |

Амурская область |

2014 |

Закон Амурской области от 29. |

|

29 |

Архангельская область |

2018 |

Закон Архангельской области от 07.11.2017 № 559-38-ОЗ «О внесении изменений в областной закон «О введении в действие на территории Архангельской области налога на имущество организаций в соответствии с частью 2 Налогового кодекса РФ и внесении изменений в некоторые законодательные акты Архангельской области» |

|

30 |

Астраханская область |

2018 |

Закон Астраханской области от 27. |

|

31 |

Белгородская область |

2016 |

Закон Белгородской области от 03.06.2015 № 356 «О внесении изменений в закон Белгородской области «О налоге на имущество организаций»» |

|

32 |

Брянская область |

2017 |

Закон Брянской области от 03.10.2016 № 76-З «О внесении изменений в Закон Брянской области «О налоге на имущество организаций»» |

|

33 |

Владимирская область |

не установлена |

|

|

34 |

Волгоградская область |

не установлена |

|

|

35 |

Вологодская область |

2016 |

Закон Вологодской области от 26. |

|

36 |

Воронежская область |

2017 |

Закон Воронежской области от 25.11.2016 № 163-ОЗ «О внесении изменений в отдельные законодательные акты Воронежской области и о признании утратившим силу Закона Воронежской области «О ставках налога на прибыль резидентов технопарков на территории Воронежской области»» |

|

37 |

Ивановская область |

2015 |

Закон Ивановской области от 18. |

|

38 |

Иркутская область |

не установлена |

|

|

39 |

Калининградская область |

2016 |

Закон Калининградской области от 27.11.2015 № 480 «О внесении изменений в Закон Калининградской области «О налоге на имущество организаций»» |

|

40 |

Калужская область |

2018 |

Закон Калужской области от 27. |

|

41 |

Камчатский край |

2017 |

Закон Камчатского края от 29.11.2016 № 32 «О внесении изменений в Закон Камчатского края «О налоге на имущество организаций в Камчатском крае»» |

|

42 |

Кемеровская область |

2014 |

Закон Кемеровской области от 26.11.2013 № 115-ОЗ «О внесении изменения в Закон Кемеровской области «О налоге на имущество организаций и о признании утратившими силу некоторых законодательных актов (положений законодательных актов) Кемеровской области»» |

|

43 |

Кировская область |

2016 |

Закон Кировской области от 05. |

|

44 |

Костромская область |

2016 |

Закон Костромской области от 29.10.2015 № 25-6-ЗКО «О внесении изменений в Закон Костромской области «О налоге на имущество организаций на территории Костромской области»» |

|

45 |

Курганская область |

2016 |

Закон Курганской области от 27.11.2013 № 85 «О внесении изменений в некоторые законы Курганской области» |

|

46 |

Курская область |

не установлена |

|

|

47 |

Ленинградская область |

2017 |

Областной закон Ленинградской области от 12. |

|

48 |

Липецкая область |

2015 |

Закон Липецкой области от 27.11.2014 № 331-ОЗ «О внесении изменений в Закон Липецкой области «О налоге на имущество организаций в Липецкой области» и статью 9 Закона Липецкой области «О транспортном налоге в Липецкой области»» |

|

49 |

Магаданская область |

2015 |

Закон Магаданской области от 22.11.2014 № 1817-ОЗ «О внесении изменений в Закон Магаданской области «О введении на территории Магаданской области налога на имущество организаций»» |

|

50 |

Московская область |

2014 |

Закон Московской области от 15. |

|

51 |

Мурманская область |

2017 |

Закон Мурманской области от 21.11.2016 № 2058-01-ЗМО «О внесении изменений в Закон Мурманской области «О налоге на имущество организаций»» |

|

52 |

Нижегородская область |

2016 |

Закон Нижегородской области от 22.10.2015 № 147-З «О внесении изменений в Закон Нижегородской области «О налоге на имущество организаций»» |

|

53 |

Новгородская область |

2015 |

Областной закон Новгородской области от 27. |

|

54 |

Новосибирская область |

2015 |

Закон Новосибирской области от 24.11.2014 № 482-ОЗ «О внесении изменений в Закон Новосибирской области «О налогах и особенностях налогообложения отдельных категорий налогоплательщиков в Новосибирской области»» |

|

55 |

Омская область |

2018 |

Закон Омской области от 28.12.2016 № 1940-ОЗ «О внесении изменений в Закон Омской области «О налоге на имущество организаций»» |

|

56 |

Оренбургская область |

2014 |

Закон Оренбургской области от 26. |

|

57 |

Орловская область |

не установлена |

|

|

58 |

Пензенская область |

2015 |

Закон Пензенской обл. от 26.11.2014 № 2652-ЗПО «О внесении изменений в Закон Пензенской области «Об установлении и введении в действие на территории Пензенской области налога на имущество организаций»» |

|

59 |

Пермский край |

2018 |

Закон Пермского края от 13. |

|

60 |

Псковская область |

2015 |

Закон Псковской области от 27.11.2014 № 1451-ОЗ «О внесении изменений в Закон Псковской области «О налоге на имущество организаций»» |

|

61 |

Ростовская область |

не установлена |

|

|

62 |

Рязанская область |

2016 |

Закон Рязанской области от 05. |

|

63 |

Самарская область |

2016 |

Закон Самарской области от 23.11.2015 № 116-ГД «О внесении изменений в Закон Самарской области «О налоге на имущество организаций на территории Самарской области»» |

|

64 |

Саратовская область |

2016 |

Закон Саратовской области от 25.11.2015 № 149-ЗСО «О внесении изменений в Закон Саратовской области «О введении на территории Саратовской области налога на имущество организаций»» |

|

65 |

Сахалинская область |

2015 |

Закон Сахалинской области от 28. |

|

66 |

Свердловская область |

2015 |

Закон Свердловской области от 24.11.2014 № 100-ОЗ «О внесении изменений в Закон Свердловской области «Об установлении на территории Свердловской области налога на имущество организаций» и статью 2 Закона Свердловской области «О внесении изменений в статью 3 Закона Свердловской области «Об установлении на территории Свердловской области налога на имущество организаций»» |

|

67 |

Смоленская область |

2019 |

Закон Смоленской области от 25. |

|

68 |

Тамбовская область |

2018 |

Закон Тамбовской области от 02.11.2017 № 141-З «О внесении изменений в Закон Тамбовской области «О налоге на имущество организаций на территории Тамбовской области» |

|

69 |

Тверская область |

2016 |

Закон Тверской области от 06.11.2015 № 98-ЗО «О внесении изменений в Закон Тверской области «О налоге на имущество организаций» (отсутствует Перечь объектов для применения кадастровой стоимости) |

|

70 |

Томская область |

2015 |

Закон Томской области от 28. |

|

71 |

Тульская область |

2015 |

Закон Тульской области от 29.05.2014 № 2121-ЗТО «О внесении изменений в Закон Тульской области «О налоге на имущество организаций» и Закон Тульской области «О льготном налогообложении при осуществлении инвестиционной деятельности в форме капитальных вложений на территории Тульской области»» |

|

72 |

Тюменская область |

2015 |

Закон Тюменской области от 21. |

|

73 |

Ульяновская область |

2018 |

Закон Ульяновской области от 22.09.2017 № 110-ЗО «О внесении изменений в Закон Ульяновской области «О налоге на имущество организаций на территории Ульяновской области»» |

|

74 |

Челябинская область |

2016 |

Закон Челябинской области от 28.10.2015 № 242-ЗО «О внесении изменений в Закон Челябинской области «О налоге на имущество организаций»» |

|

75 |

Забайкальский край |

2015 |

Закон Забайкальского края от 18. |

|

76 |

Ярославская область |

2016 |

Закон Ярославской области от 08.07.2015 № 58-з «О внесении изменений в Закон Ярославской области «О налоге на имущество организаций в Ярославской области»» (отсутствует Перечь объектов для применения кадастровой стоимости) |

|

77 |

г. Москва |

2014 |

Закон г. Москвы от 20.11.2013 № 63 «О внесении изменений в Закон города Москвы от 5 ноября 2003 года N 64 «О налоге на имущество организаций»» |

|

78 |

Санкт-Петербург |

2015 |

Закон Санкт-Петербурга от 26. |

|

79 |

Еврейская АО |

2017 |

Закон ЕАО от 28.10.2016 № 14-ОЗ «О внесении изменений в закон ЕАО «О налоге на имущество организаций»» |

|

83 |

Ненецкий АО |

не установлена |

|

|

86 |

Ханты-Мансийский АО — Югра |

2015 |

Закон ХМАО — Югры от 17. |

|

87 |

Чукотский АО |

не установлена |

|

|

89 |

Ямало-Ненецкий АО |

не установлена |

|

|

91 |

Республика Крым |

не установлена |

|

|

92 |

г. |

не установлена |

|

11.2016 № 4 «О внесении изменений в Закон Республики Адыгея «О налоге на имущество организаций»»

11.2016 № 4 «О внесении изменений в Закон Республики Адыгея «О налоге на имущество организаций»»

11.2014 № 79-РЗ «О внесении изменений в Закон Республики Алтай «О налоге на имущество организаций на территории Республики Алтай»»

11.2014 № 79-РЗ «О внесении изменений в Закон Республики Алтай «О налоге на имущество организаций на территории Республики Алтай»»

11.2014 № 57-РЗ «О внесении изменений в Закон Кабардино-Балкарской Республики «О налоге на имущество организаций»»

11.2014 № 57-РЗ «О внесении изменений в Закон Кабардино-Балкарской Республики «О налоге на имущество организаций»»

11.2016 № 2067-ЗРК «О внесении изменений в Закон Республики Карелия «О налогах (ставках налогов) на территории Республики Карелия»»

11.2016 № 2067-ЗРК «О внесении изменений в Закон Республики Карелия «О налогах (ставках налогов) на территории Республики Карелия»»

11.2016 № 87-З «О внесении изменений в некоторые законы Республики Мордовия о налогах»

11.2016 № 87-З «О внесении изменений в некоторые законы Республики Мордовия о налогах»

10.2014 № 81-ЗРТ «О внесении изменений в Закон Республики Татарстан «О налоге на имущество организаций»»

10.2014 № 81-ЗРТ «О внесении изменений в Закон Республики Татарстан «О налоге на имущество организаций»»

11.2014 № 82-ЗРХ «О внесении изменений в Закон Республики Хакасия «О налоге на имущество организаций»»

11.2014 № 82-ЗРХ «О внесении изменений в Закон Республики Хакасия «О налоге на имущество организаций»»

06.2015 № 57-ЗС «О внесении изменений в закон Алтайского края «О налоге на имущество организаций на территории Алтайского края»»

06.2015 № 57-ЗС «О внесении изменений в закон Алтайского края «О налоге на имущество организаций на территории Алтайского края»»

11.2013 № 294-ОЗ «О внесении изменений в Закон Амурской области «О налоге на имущество организаций на территории Амурской области»»

11.2013 № 294-ОЗ «О внесении изменений в Закон Амурской области «О налоге на имущество организаций на территории Амурской области»»

09.2017 № 54/2017-ОЗ «О внесении изменений в Закон Астраханской области «О налоге на имущество организаций»»

09.2017 № 54/2017-ОЗ «О внесении изменений в Закон Астраханской области «О налоге на имущество организаций»»

11.2015 № 3786-ОЗ «О внесении изменений в закон области «О налоге на имущество организаций» и об отмене закона области «О внесении изменений в закон области «О налоге на имущество организаций»»

11.2015 № 3786-ОЗ «О внесении изменений в закон области «О налоге на имущество организаций» и об отмене закона области «О внесении изменений в закон области «О налоге на имущество организаций»»

11.2014 № 88-ОЗ «О внесении изменений в Закон Ивановской области «О налоге на имущество организаций»»

11.2014 № 88-ОЗ «О внесении изменений в Закон Ивановской области «О налоге на имущество организаций»»

04.2017 № 189-ОЗ «О внесении изменений в Закон Калужской области «О налоге на имущество организаций»»

04.2017 № 189-ОЗ «О внесении изменений в Закон Калужской области «О налоге на имущество организаций»»

11.2015 № 579-ЗО «О внесении изменений в Закон Кировской области «О налоге на имущество организаций в Кировской области»»

11.2015 № 579-ЗО «О внесении изменений в Закон Кировской области «О налоге на имущество организаций в Кировской области»»

04.2016 № 26-оз «О внесении изменений в областной закон «О налоге на имущество организаций»»

04.2016 № 26-оз «О внесении изменений в областной закон «О налоге на имущество организаций»»

11.2013 № 137/2013-ОЗ «О внесении изменений в Закон Московской области «О налоге на имущество организаций в Московской области»»

11.2013 № 137/2013-ОЗ «О внесении изменений в Закон Московской области «О налоге на имущество организаций в Московской области»»

11.2014 № 654-ОЗ «О внесении изменений в областной закон «О налоге на имущество организаций» (отсутствует Перечь объектов для применения кадастровой стоимости)

11.2014 № 654-ОЗ «О внесении изменений в областной закон «О налоге на имущество организаций» (отсутствует Перечь объектов для применения кадастровой стоимости)

12.2013 № 2095/593-V-ОЗ «О внесении изменений в Закон Оренбургской области «О налоге на имущество организаций»

12.2013 № 2095/593-V-ОЗ «О внесении изменений в Закон Оренбургской области «О налоге на имущество организаций»

11.2017 № 141-ПК «О налоге на имущество организаций на территории Пермского края и о внесении изменений в Закон Пермской области «О налогообложении в Пермском крае»

11.2017 № 141-ПК «О налоге на имущество организаций на территории Пермского края и о внесении изменений в Закон Пермской области «О налогообложении в Пермском крае»

08.2015 № 51-ОЗ «О внесении изменений в статьи 1.1 и 2 Закона Рязанской области «О налоге на имущество организаций на территории Рязанской области»»

08.2015 № 51-ОЗ «О внесении изменений в статьи 1.1 и 2 Закона Рязанской области «О налоге на имущество организаций на территории Рязанской области»»

11.2014 № 76-ЗО «О внесении изменений в Закон Сахалинской области «О налоге на имущество организаций»»

11.2014 № 76-ЗО «О внесении изменений в Закон Сахалинской области «О налоге на имущество организаций»»

10.2017 № 113-з «О внесении изменений в областной закон «О налоге на имущество организаций»

10.2017 № 113-з «О внесении изменений в областной закон «О налоге на имущество организаций»

11.2014 № 168-ОЗ «О внесении изменений в Закон Томской области «О налоге на имущество организаций»»

11.2014 № 168-ОЗ «О внесении изменений в Закон Томской области «О налоге на имущество организаций»»

11.2014 № 93 «О внесении изменений в Закон Тюменской области «О налоге на имущество организаций»»

11.2014 № 93 «О внесении изменений в Закон Тюменской области «О налоге на имущество организаций»»

11.2014 № 1080-ЗЗК «О внесении изменений в Закон Забайкальского края «О налоге на имущество организаций»»

11.2014 № 1080-ЗЗК «О внесении изменений в Закон Забайкальского края «О налоге на имущество организаций»»

11.2014 № 645-110 «О внесении изменений в Закон Санкт-Петербурга «О налоге на имущество организаций»»

11.2014 № 645-110 «О внесении изменений в Закон Санкт-Петербурга «О налоге на имущество организаций»»

Севастополь

Севастополь

Налог на имущество организаций с 2019 года (КБК, ставки)

Налог на имущество организаций в 2018-2019 годах

Изменения в НК РФ по налогу на имущество

Ставки налога, закрепленные в Налоговом кодексе и региональных актах

КБК налога на имущество организаций 2018-2019 годов

Налог на имущество организаций в 2018-2019 годах

Налог на имущество организаций — региональный платеж, но алгоритм его взимания, ставки и льготы регулируются НК РФ. Налог перечисляют зарубежные и отечественные фирмы со стоимости зданий, транспорта, крупного оборудования.

Чтобы узнать, не освобождены ли вы от уплаты этого налога, прочтите эту статью.

Так как налог на имущество организаций региональный, то каждый регион может определить свой перечень налоговых послаблений.

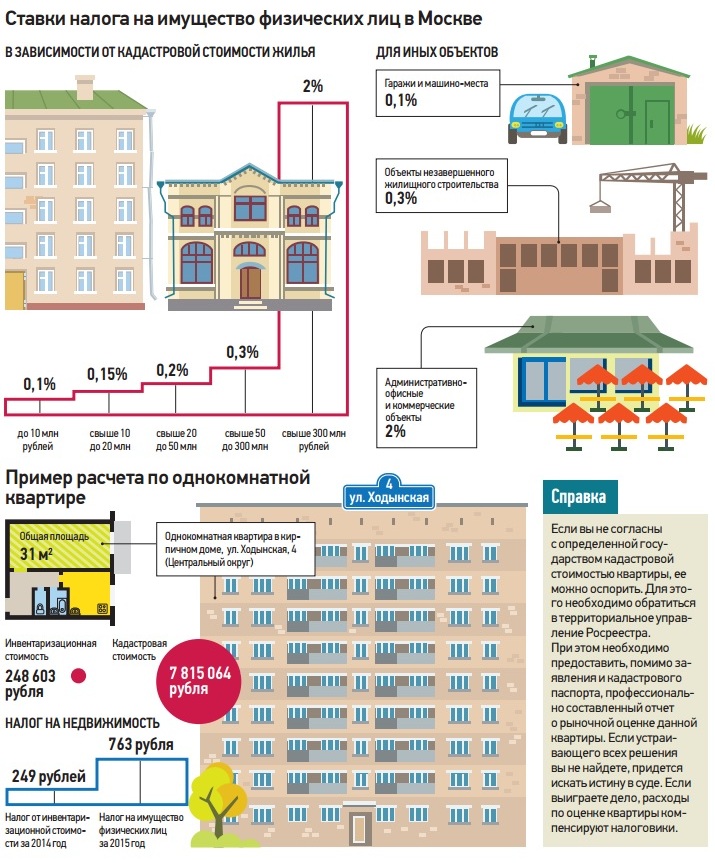

Ознакомиться со списком объектов, по которым введены пониженные ставки налога в Москве, можно в материале «Москва снижает налог на имущество по некоторым объектам недвижимости».

Помимо освобождения от уплаты налога законодательство содержит еще одно послабление налогового бремени — льготы.

Узнать коды льгот для декларации по налогу на имущество организаций и порядок их применения можно в этой публикации.

Также мы подготовили схемы по оформлению в бухучете начисления и уплаты налога на имущество — см. наш материал.

По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости, узнайте из публикации.

А в этой публикации вы найдете ответ на вопрос: «С какой стоимости взимается налог с жилого здания?».

Что касается движимого имущества предприятия, к нему относят оборудование и автотранспорт.

Подробнее читайте в статье «Налог на движимое имущество организаций с 2018 года».

Сложности в подсчете налога на движимое имущество возникают, если оно было куплено у зависимого лица (например, дочерней компании).

В этой публикации даны советы экспертов со ссылкой на письма Минфина.

Чтобы разобраться, в каких случаях по движимому имуществу, собранному предприятием своими силами, но из материалов зависимого лица, следует перечислить налог, прочтите следующие публикации:

Важно! С 2019 года налог на движимое имущество уплачивать не нужно. Подробности см. в материале «Налог на движимое имущество отменили». О том, как налоговики ищут основания для переквилификации движимости в недвижимость мы рассказывали здесь.

Изменения в НК РФ по налогу на имущество

За последние годы порядок исчисления и уплаты налога на имущество неоднократно корректировался.

Существенные изменения для налога на имущество организаций принес 2015 год, с которого налог на недвижимость стал исчисляться от кадастровой стоимости. Изменения 2016 года не были столь серьезными, а, скорее, дополнили нововведения 2015 года.

Подробнее о том, что в налоге на имущество изменилось в 2015-2017 годах, можно прочесть здесь.

С отчетных периодов 2017 года у налогоплательщиков появилась возможность использовать для отчетности новую форму (хотя официально она вводится только с 01.01.2018).

Подробности см. здесь.

С 2017 года в части движимого имущества за регионами закреплено право самостоятельно решать, будет ли в регионе действовать льгота по этому имуществу. Для того чтобы льготу можно было применять с 2018 года, в регионе должен быть принят соответствующий закон. Если такого закона нет, то нет и льготы по движимому имуществу, принятому на учет с 01. 01.2013.

01.2013.

Правительство планировало отодвинуть срок передачи регионам полномочий на установление данной льготы с 2018-го на 2019 год.

Об этом мы вам сообщали здесь.

Но впоследствии решило вообще отменить налог с движимого имущества, начиная с 2019 года.

Кроме того с января 2019 года меняются правила расчета налога на имущество при изменении кадастровой стоимости недвижимости. Подробности см. здесь.

См. также «Налоги на недвижимость — 2019: с оспариванием кадастровой стоимости лучше не спешить».

Ставки налога, закрепленные в Налоговом кодексе и региональных актах

Для расчета налога на имущество организаций ставка 2018-2019 годов может определяться как Налоговым кодексом, так и региональным законодательством: НК РФ содержит минимальный и максимальный размеры ставки, а в этом диапазоне региональные чиновники формируют налоговую ставку по налогу на имущество организаций конкретного субъекта РФ.

Подробнее о действующих ставках вы можете прочесть в статье.

Одно из значимых нововведений последних лет в расчете налога на имущество организаций — появление обязанности уплаты налога, рассчитываемого от кадастровой стоимости, для упрощенцев и плательщиков ЕНВД.

См.: «Как платить налог на имущество при УСН в 2017-2018 годах?».

В каком случае и по какой ставке должна платить налог фирма на вмененке, узнайте из статьи.

КБК налога на имущество организаций 2018-2019 годов

Как и для любого налогового платежа, для налога на имущество организаций определены свои КБК. С их помощью ФНС распределяет налоговые поступления от разных плательщиков.

Актуальные КБК по налогу на имущество, а также пеням и штрафам представлены в публикации.

В расчет налога на имущество организаций периодически вносятся новшества, серьезно влияющие на расчет этого налога. Чтобы не пропустить изменения в законодательстве, а также правильно рассчитать сумму налога к уплате и вовремя его заплатить, не забыв о причитающихся льготах, читайте материалы посвященной налогу на имущество специальной рубрики.

Чтобы не пропустить изменения в законодательстве, а также правильно рассчитать сумму налога к уплате и вовремя его заплатить, не забыв о причитающихся льготах, читайте материалы посвященной налогу на имущество специальной рубрики.

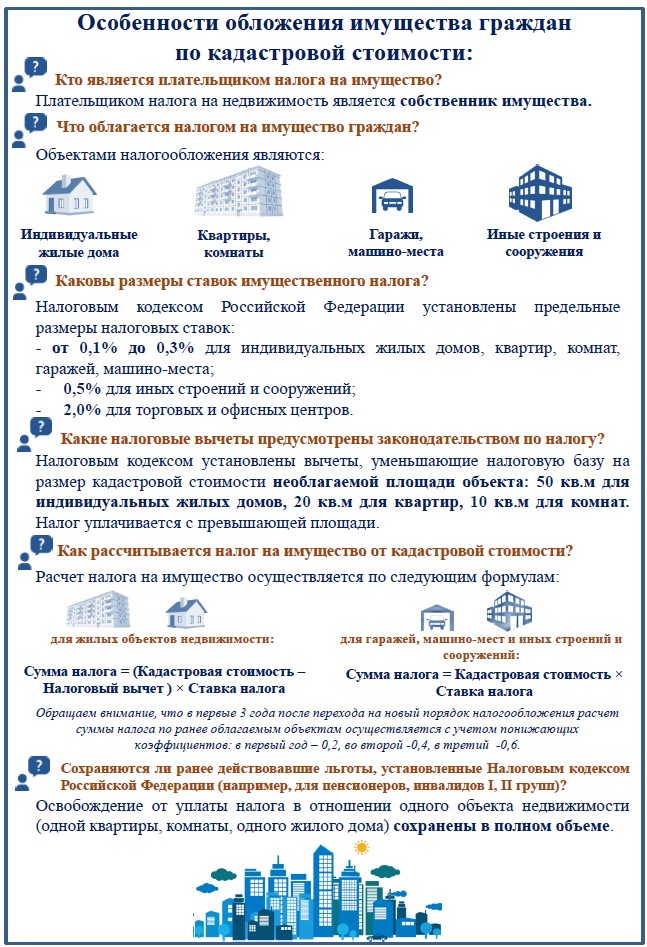

Налог на имущество организаций от кадастровой стоимости

В настоящее время в Республике Саха (Якутия) не принят Закон, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества (ст. 378.2 НК РФ), соответственно, в 2020 году в Республике Саха (Якутия) налоговая база по налогу на имущество организаций определяется в соответствии со ст. 375 НК РФ, т.е. как среднегодовая стоимость имущества, признаваемого объектом налогообложения. За более подробной информацией об особенностях налогообложения рекомендуем обратиться в налоговые органы.

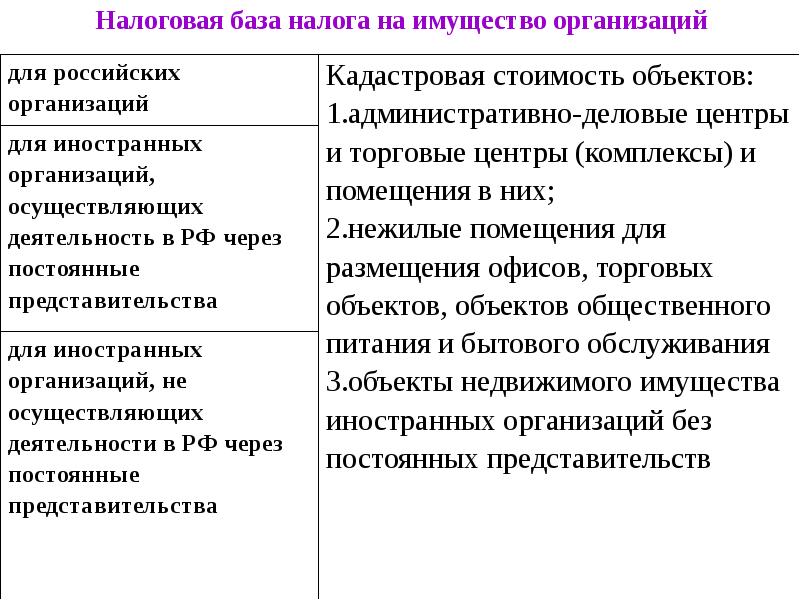

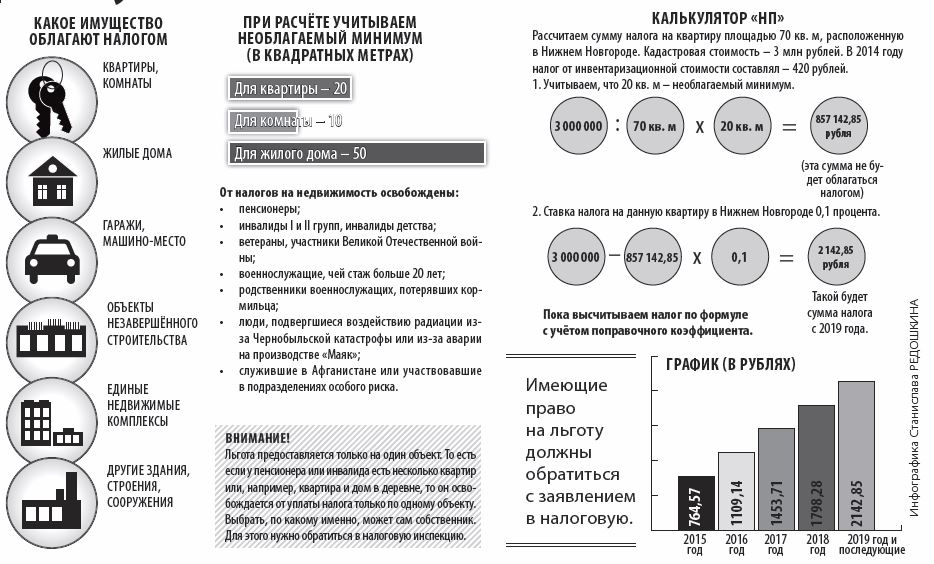

В соответствии со статьей 378.2 Налогового кодекса РФ, налоговая база по налогу на имущество организаций определяется исходя из кадастровой стоимости для следующих видов объектов:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

При этом, условия признания объекта недвижимости административно-деловым центром, торговым центром (комплексом), офисом, торговым объектом, объектом общественного питания и бытового обслуживания установлены п. п. 3 — 5 ст. 378.2 НК РФ ( или отвечают хотя бы одному из двух условий):

1) здание (строение, сооружение) расположено на земельном участке, один из видов разрешенного использования которого предусматривает соответственно размещение зданий делового, административного, коммерческого назначения или размещение объектов торговли, общественного питания, бытового обслуживания;

2) здание (строение, сооружение) предназначено для использования или фактически используется в целях делового, административного, коммерческого назначения или размещения торговых объектов, объектов общепита, бытового обслуживания.

Для того, чтобы объект недвижимости был признан объектом, в отношении которого налогообложение применялось от кадастровой стоимости в соответствии со статьей 378. 2 Налогового кодекса РФ, необходимо чтобы он был включен в соответствующий перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость.

2 Налогового кодекса РФ, необходимо чтобы он был включен в соответствующий перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость.

«Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость».

Кому платить налог на имущество из его кадастровой стоимости

Предоставленное органам исполнительной власти право устанавливать особенности расчета налоговой базы по налогу на имущество организаций исходя из кадастровой стоимости сняло с налогоплательщиков необходимость самостоятельно решать, относится ли принадлежащая им недвижимость к торговому комплексу или офисному центру.

В пунктах 3 и 4 статьи 378.2 Налогового кодекса РФ приведены понятия административно-деловых центров и торговых комплексов. Под ними понимаются отдельно стоящие нежилые здания, помещения в которых принадлежат одному или нескольким собственникам. Кроме того, один из видов разрешенного использования земли, расположенной под зданием, должен предусматривать размещение офисных зданий делового, административного и коммерческого назначения — это требование для административно-деловых центров, либо размещение объектов торговли, общепита и (или) бытового обслуживания — требование для торговых комплексов. Также здание должно быть предназначено для использования или фактически использоваться по целевому назначению.

Также здание должно быть предназначено для использования или фактически использоваться по целевому назначению.

Статьей 1.1 Закона Хабаровского края от 10.11.2005 № 308 «О региональных налогах и налоговых льготах в Хабаровском крае» урегулированы особенности расчета налоговой базы исходя из кадастровой стоимости на территории Хабаровского края.

Для торговых центров (комплексов) общей площадью свыше 2 000 квадратных метров и помещений в них, включенных в соответствии со статьей 378.2 Налогового кодекса РФ в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, ставка по налогу на имущество в 2019 году и последующие годы установлена в размере 2%.

Перечень объектов ежегодно утверждается уполномоченным органом.

На 2019 год он установлен приказом министерства торговли, пищевой и перерабатывающей промышленности Хабаровского края от 21.12.2018 № 1173.

По сравнению с перечнем недвижимого имущества на 2018 год в 2019 году количество объектов увеличилось.

В него включены объекты, расположенные в: г. Хабаровске по ул. Муравьева-Амурского, 9А, ул. Морозова Павла Леонтьевича, 84, ул. Льва Толстого, 19, ул. Карла Маркса, 101, проспекту 60-летия Октября, 158 и 178, ул. Шелеста, 112А, ул. Павловича, 13, ул. Нововыборская, 25, ул. Тихоокеанская, 204, ул. Ленинградская, 28; в г. Комсомольске-на-Амуре по проспекту Победы, 14 и проспекту Интернациональному, 57; в г. Советская Гавань по ул. Пушкина, 1.

Для части объектов налоговая база больше не определяется как кадастровая стоимость. Они расположены в г. Советская Гавань по ул. Пионерская, 14, в г. Комсомольске-на-Амуре по Аллее Труда, 8, в г. Хабаровске по ул. Промышленная, 11 и ул. Морозова Павла Леонтьевича, 53Б.

Сумма налога по объектам, включенным в приказ от 21.12.2018 № 1173, равна кадастровой стоимости по состоянию на 1 января 2019 года, умноженной на ставку налога. В статье 4 Закона Хабаровского края от 10.11.2005 № 308 установлено, что в течение налогового периода по итогам отчетных периодов налогоплательщики уплачивают авансовые платежи по налогу. В 2019 году они должны быть уплачены не позднее 6 мая, 5 августа и 5 ноября. Налог, подлежащий уплате по истечении налогового периода, необходимо будет оплатить не позднее 10 апреля 2020 года. Авансовый платеж рассчитывается путем умножения одной четвертой кадастровой стоимости на ставку налога.

В 2019 году они должны быть уплачены не позднее 6 мая, 5 августа и 5 ноября. Налог, подлежащий уплате по истечении налогового периода, необходимо будет оплатить не позднее 10 апреля 2020 года. Авансовый платеж рассчитывается путем умножения одной четвертой кадастровой стоимости на ставку налога.

Елена Тимош, руководитель группы общей юридической обработки отдела регионального законодательства РИЦ «КонсультантПлюс» в Хабаровске

04.03.2019 Кому платить налог на имущество из его кадастровой стоимости

Налог на имущество организаций зависит от кадастровой стоимости объекта недвижимости

С 1 января 2019 года вступили в силу изменения, внесенные в Закон Иркутской области от 08.10.2007 № 75-оз «О налоге на имущество организаций».

Изменения коснулись налога на имущество организаций, который будет исчисляться исходя из кадастровой стоимости объектов недвижимого имущества, к которым отнесены:

— административно-деловые центры и торговые центры (комплексы) и помещения в них;

— нежилые помещения, назначение, разрешенное использование или наименование которых предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

— жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, на 2019 год сформирован и утвержден распоряжением Правительства Иркутской области от 19.12.2018 № 988-рп. Указанный перечень опубликован на сайте Министерства имущественных отношений Иркутской области (http://irkobl.ru/sites/mio/).

С целью недопущения значительного увеличения налоговой нагрузки организаций, применяющих упрощенную систему налогообложения и (или) систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, предусмотрено постепенное повышение на 0,25 в год процента налогообложения от 0,5% в 2019 году до 1,5% в 2023 и последующих годах.

Для организаций, осуществляющих на территории области виды экономической деятельности, включенные в группу «Деятельность предприятий общественного питания по прочим видам организации питания», для организаций потребительской кооперации в отношении объектов недвижимого имущества, расположенных в сельской местности, а также для организаций — сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) устанавливается налоговая ставка 0,5 %.

Для иных организаций устанавливается налоговая ставка в размере 2 %.

Также законом установлено, что в случае постановки на государственный кадастровый учет жилых домов и жилых помещений налоговая ставка для организаций устанавливается в размере 0,5 % и действует в течение одного налогового периода. По истечении данного срока в отношении указанных объектов недвижимого имущества налоговая ставка устанавливается в размере 2,0 %.

Следует обратить внимание на то, что кадастровая стоимость объектов недвижимости определена по состоянию на 15.12.2015 в результате проведения на территории Иркутской области государственной кадастровой оценки объектов недвижимости, результаты которой утверждены постановлением Правительства Иркутской области от 14.11.2016г. № 723-пп.

В результате внесения изменений в Закон Иркутской области появляется возможность снижения налогооблагаемой базы по налогу на имущество путем обращения организаций в Комиссию по рассмотрению споров о результатах определения кадастровой стоимости, созданной при Управлении Росреестра по Иркутской области, для установления кадастровой стоимости объекта недвижимости в размере его рыночной стоимости.

Необходимо отметить, что до настоящего времени возможность оспаривания кадастровой стоимости также существовала, однако установленная в результате оспаривания рыночная стоимость объектов недвижимости в целях налогообложения по налогу на имущество не могла быть применена.

По информации Управления Росреестра по Иркутской области

Налог на коммерческую собственность: полное руководство

Что такое налог на коммерческую собственность?

Налог на коммерческую собственность — это налог, который вы платите с оценочной стоимости недвижимого имущества, например земли или недвижимого имущества, которым владеет ваш бизнес. Ставка налога будет основываться на оценочной стоимости земли или недвижимости вашего предприятия, а не на справедливой рыночной стоимости. Налог на коммерческую недвижимость регулируется на уровне штата и на местном уровне, и местный налоговый орган уведомит вас о сумме ежегодных налогов, которые вы должны уплатить.

Расчет и уплата налогов для малого бизнеса — одна из наиболее сложных и утомительных частей владения бизнесом. В зависимости от вашего бизнеса ваши налоговые обязанности могут немного отличаться, но, в конце концов, вы все равно будете нести федеральные, штатные и местные обязательства. Одним из таких местных налоговых обязательств является налог на коммерческую собственность, который может относиться к физической земле или местонахождению бизнеса, которым вы владеете, а также к личной собственности или любым товарам или продуктам, которые вы используете для ведения своего бизнеса.

В зависимости от вашего бизнеса ваши налоговые обязанности могут немного отличаться, но, в конце концов, вы все равно будете нести федеральные, штатные и местные обязательства. Одним из таких местных налоговых обязательств является налог на коммерческую собственность, который может относиться к физической земле или местонахождению бизнеса, которым вы владеете, а также к личной собственности или любым товарам или продуктам, которые вы используете для ведения своего бизнеса.

Налог на коммерческую недвижимость обычно взимается на местном уровне, поэтому ваши обязательства в значительной степени зависят от того, где находится ваш бизнес. Тем не менее, владельцы бизнеса должны знать некоторую общую информацию, которую мы рассмотрим в этом руководстве. Мы разберем, что такое налог на коммерческую собственность, как платить налоги на коммерческую собственность, и дадим рекомендации по вычету налога на коммерческую собственность.

Что такое налог на коммерческую собственность? Налог на коммерческую собственность — это налог, который вы должны уплатить за собственность, например землю или недвижимость, принадлежащую вашему бизнесу. Налоги на коммерческую недвижимость оцениваются на местном уровне, обычно по городу или округу, в котором находится ваша коммерческая недвижимость. Эти налоги являются значительным источником доходов для муниципалитетов и используются для финансирования местных школ, дорог, общественной безопасности, государственных администраторов и многого другого.

Налоги на коммерческую недвижимость оцениваются на местном уровне, обычно по городу или округу, в котором находится ваша коммерческая недвижимость. Эти налоги являются значительным источником доходов для муниципалитетов и используются для финансирования местных школ, дорог, общественной безопасности, государственных администраторов и многого другого.

Как и налоги на личную собственность, ваша ставка налога будет основываться на оценочной стоимости земли или недвижимости вашего предприятия, а не на справедливой рыночной стоимости. Ваш местный налоговый орган определит оценочную стоимость вашей собственности и уведомит вас о размере ежегодных налогов, которые вы должны платить.Однако в дополнение к налогу на коммерческую собственность, который вам нужно будет уплатить на своей земле или зданиях, вы также можете быть обязаны уплатить другой вид налога на коммерческую собственность, именуемый налогом на имущество для личных лиц.

Что такое налог на личную собственность предприятий? Помимо недвижимости или земли вашего бизнеса, которые могут облагаться налогом на коммерческую собственность, вы также можете нести ответственность за уплату налогов на личную собственность вашего бизнеса. Деловая личная собственность, также называемая материальной личной собственностью, включает любые товары или продукты, которыми владеет ваш бизнес и которые используются в деловых целях.Типичные примеры деловой личной собственности включают:

Деловая личная собственность, также называемая материальной личной собственностью, включает любые товары или продукты, которыми владеет ваш бизнес и которые используются в деловых целях.Типичные примеры деловой личной собственности включают:

- Мебель, такая как письменные столы, шкафы, стулья и оборудование

- Светильники

- Компьютеры, телефоны и принтеры

- Торговое оборудование, такое как кассовые аппараты и факсы

- Инструменты и принадлежности общего назначения

Подобно налогам, которыми облагаются предприятия за их землю и недвижимость, местный налоговый орган может потребовать, чтобы вы платили налоги и на эти объекты.Как правило, вы сначала платите налог с продаж этого личного имущества предприятия при его покупке; тем не менее, вам может потребоваться уплатить ежегодный налог на стоимость этой собственности, как если бы вы платили за землю или недвижимость.

Как рассчитывается налог на коммерческую собственность? К сожалению, одна из причин того, что налоги на коммерческую собственность так сложны, заключается в том, что они изменчивы. В отличие, например, от налогов FICA, которые назначаются федеральным правительством и регулируются IRS, налог на коммерческую собственность применяется только в штатах, городах и округах.Таким образом, налог на коммерческую недвижимость будет определяться на местном уровне в зависимости от местонахождения вашего предприятия, а налоги неизбежно будут варьироваться от муниципалитета к муниципалитету.

В отличие, например, от налогов FICA, которые назначаются федеральным правительством и регулируются IRS, налог на коммерческую собственность применяется только в штатах, городах и округах.Таким образом, налог на коммерческую недвижимость будет определяться на местном уровне в зависимости от местонахождения вашего предприятия, а налоги неизбежно будут варьироваться от муниципалитета к муниципалитету.

Как правило, налоги на коммерческую недвижимость рассчитываются местными налоговыми органами на основе оценочной стоимости вашей собственности. Хотя метод определения оценочной стоимости вашего имущества может варьироваться в зависимости от местоположения, ваша оценочная стоимость затем используется для расчета налога на коммерческое имущество, которое вы должны. Точно так же, если от вас требуется платить налог на недвижимость в отношении личного имущества вашего предприятия, вы также должны платить на основе оценочной стоимости собственности.Однако конкретные типы личного имущества предприятий, на которое распространяется налог и ставка налога, в разных регионах могут быть разными.

В качестве примера давайте более подробно рассмотрим, как в Нью-Йорке рассчитываются налоги на недвижимость для предприятий. По данным Департамента финансов Нью-Йорка, необходимо выполнить четыре этапа: [1]

- Определение рыночной стоимости

- Определение оценочной стоимости

- Определение переходной оценочной стоимости, если применимо

- Применение исключений, если применимо

В зависимости от конкретной ситуации каждый из этих шагов требует на протяжении всего процесса множества соображений.Для начала, Нью-Йорк делит вашу собственность на один из четырех классов — коммерческая недвижимость, такая как офисное здание или магазин, попадет в четвертый класс.

Затем, чтобы определить рыночную стоимость вашей коммерческой собственности, город будет использовать потенциальные доходы и расходы вашей собственности. Затем ваша оценочная стоимость основана на процентном соотношении от вашей рыночной стоимости. Коэффициент оценки, используемый для этого расчета, зависит от вашего класса. Для четвертого налогового класса коэффициент налогообложения составляет 45%. С помощью этой оценочной стоимости сумма налога на имущество, которую вы должны, рассчитывается путем умножения налогооблагаемой стоимости (также известной как оценочная стоимость) вашей собственности на текущую ставку налога для вашего налогового класса.

Коэффициент оценки, используемый для этого расчета, зависит от вашего класса. Для четвертого налогового класса коэффициент налогообложения составляет 45%. С помощью этой оценочной стоимости сумма налога на имущество, которую вы должны, рассчитывается путем умножения налогооблагаемой стоимости (также известной как оценочная стоимость) вашей собственности на текущую ставку налога для вашего налогового класса.

Таким образом, если оценочная стоимость вашей коммерческой недвижимости составляет 10 000 долларов США, вы умножите эту стоимость на налоговую ставку для четвертого класса, которая для 2018-2019 налогового года составляет 10,514%. Таким образом, ваш годовой налог на коммерческую недвижимость составит 1051,40 доллара. [2]

В штате Нью-Йорк все налоги на недвижимость взимаются с недвижимого имущества, то есть земли или недвижимого имущества. В Нью-Йорке не применяется налог на личную собственность, то есть ваш бизнес облагается налогом только на здания или землю, которыми вы владеете, а не на какое-либо ваше оборудование, материалы и т. Д.

Д.

Как видите, расчет налога на коммерческую недвижимость — это длительный процесс, и его специфика полностью зависит от того, где находится ваша недвижимость. Как и когда вы будете платить налог на коммерческую недвижимость, также будет определяться вашим городом или округом.

Ваш местный налоговый орган завершит оценку вашей собственности, а затем отправит вам эту информацию вместе со счетом за налоги, которые вы должны платить, ежегодно (а иногда и чаще).После того, как вы получите счет по налогу на коммерческую собственность, вам нужно будет оплатить задолженность до указанной даты. Если вы считаете, что сумма начисленного налога или налога неверна, вы сможете подать апелляцию в свой город или город. Этот процесс будет продиктован конкретной локалью.

Возвращаясь к нашему примеру с налогами на коммерческую недвижимость в Нью-Йорке, город выставляет счета либо раз в полгода, либо ежеквартально, в зависимости от стоимости вашей собственности. У вас есть возможность оплатить счет по налогу на недвижимость в электронном виде или по почте, но Департамент финансов рекомендует делать это в электронном виде.

У вас есть возможность оплатить счет по налогу на недвижимость в электронном виде или по почте, но Департамент финансов рекомендует делать это в электронном виде.

Если вы живете в месте, где личное имущество предприятий включено в ваш налог на коммерческое имущество, вам, возможно, придется заполнить форму ежегодного листинга, чтобы предоставить в местную налоговую инспекцию соответствующую информацию по этим статьям. Затем ваша налоговая инспекция будет использовать этот список для определения налогов на личную собственность предприятий, которые вы должны, и сообщать вам при необходимости вместе с вашей оценкой и счетом по налогам на недвижимое имущество.

Налог на коммерческую собственность при покупке или продаже В дополнение к налогам на коммерческую собственность, которые вы будете обязаны платить на ежегодной основе как владелец недвижимости или личного имущества, вам также может потребоваться уплатить налоги на собственность при покупке или продаже коммерческой собственности, например, если: например, вы покупаете существующий бизнес. Специфика этих налогов, опять же, диктуется местными властями. В некоторых регионах бремя налога на имущество распределяется между покупателем и продавцом в зависимости от того, как долго каждый человек владел недвижимостью в течение года. В Нью-Йорке вы должны платить налог на передачу недвижимости при продаже или передаче недвижимости на сумму более 25 000 долларов США.

Специфика этих налогов, опять же, диктуется местными властями. В некоторых регионах бремя налога на имущество распределяется между покупателем и продавцом в зависимости от того, как долго каждый человек владел недвижимостью в течение года. В Нью-Йорке вы должны платить налог на передачу недвижимости при продаже или передаче недвижимости на сумму более 25 000 долларов США.

Несмотря на то, что вы несете ответственность за уплату налога на коммерческую собственность в соответствии с требованиями местного налогового органа, у вас может быть возможность вычесть эти налоги как коммерческие расходы в IRS.IRS излагает свои ограничения для этих видов налоговых вычетов в Публикации 535, в которой говорится, что вы можете вычесть налоги на недвижимое имущество, если они основаны на оценочной стоимости недвижимости. Однако IRS также заявляет, что вы, как правило, не можете вычитать налоги на недвижимость, которые взимаются за местные льготы и улучшения и которые увеличивают стоимость вашей собственности.

Что касается налога на личную собственность предприятий, с другой стороны, IRS позволяет вам вычесть любой государственный или местный налог на эти предметы в качестве коммерческих расходов, пока они используются для вашего бизнеса.При подаче налоговой декларации вы сможете указать любые применимые вычеты из налога на коммерческую собственность в форме Приложения C.

Налог на коммерческую собственность: советы владельцам малого бизнесаТеперь, когда мы ознакомились с важной информацией, которую вам нужно знать о налоге на коммерческую собственность, давайте рассмотрим несколько советов, которые стоит учитывать как владельцу бизнеса, связанных с этим конкретным налоговым обязательством.

Учитывайте налоги при выборе места ведения бизнеса Налоги на коммерческую собственность могут быть важным фактором при определении того, где должен находиться ваш бизнес.Поскольку налог на коммерческую собственность чрезвычайно варьируется в зависимости от штата и города, вам, безусловно, стоит задуматься о том, как налоги в каждом конкретном месте повлияют на ваш бизнес. В некоторых регионах, как мы уже упоминали, взимаются налоги на имущество с личного имущества предприятий, а также с недвижимого имущества, и, конечно же, в некоторых штатах и городах ставки налога на имущество обычно выше, чем в других.

В некоторых регионах, как мы уже упоминали, взимаются налоги на имущество с личного имущества предприятий, а также с недвижимого имущества, и, конечно же, в некоторых штатах и городах ставки налога на имущество обычно выше, чем в других.

Таким образом, поскольку налоги будут играть важную роль в финансовых показателях вашего бизнеса, безусловно, стоит рассмотреть возможность снижения ваших налоговых обязательств по налогу на имущество в зависимости от местоположения.При этом, по данным Налогового фонда, штаты Нью-Мексико, Индиана и Юта являются штатами с лучшими налогами на имущество для предприятий, а Коннектикут, Вермонт и Нью-Джерси — наихудшими. [3]

Источник: Налоговый фонд

Прежде чем покупать недвижимость для своего бизнеса, вы можете поработать со своей бизнес-командой и консультантами, чтобы определить, какое место принесет вам наибольшую выгоду с точки зрения налога на имущество, особенно если вы хотите открыть свое основное место работы.

Как мы уже говорили, налог на коммерческую собственность устанавливается на уровне штата и на местном уровне. Поэтому перед покупкой коммерческой недвижимости или даже после нее вам следует поговорить с местными налоговыми органами и ознакомиться с местными законами. Хотя мы часто считаем, что бизнес, связанный с IRS, является самым большим налоговым бременем для малых предприятий, вы не должны забывать об обязательствах, таких как налог на имущество, которые вы также имеете перед местными властями.Эти обязательства, конечно, могут выходить за рамки налога на имущество и могут иметь дополнительное влияние на способ ведения бизнеса.

Проверьте формы описания недвижимости Когда вы получите счет по налогу на коммерческую недвижимость или форму ежегодной регистрации собственности, обязательно внимательно их изучите, особенно если ваше недвижимое или личное имущество изменилось. По словам Пейдж Найт из Gurian PLLC, одна из наиболее распространенных ошибок при уплате налогов на коммерческую недвижимость, которую видит их фирма CPA из Далласа, — это то, что владельцы бизнеса забывают удалить личное имущество, которое больше не используется, из формы для листинга. Это упущение приводит к завышению налоговых счетов.

Это упущение приводит к завышению налоговых счетов.

Точно так же вторая наиболее распространенная ошибка, которую находит Гуриан, — это включение в форму списка собственности активов, которых там не должно быть — либо потому, что они освобождены от налога, либо потому, что они являются недвижимым имуществом (сюда нужно указывать только личное имущество). При этом, если вам необходимо заполнить форму регистрации коммерческой недвижимости, чтобы сообщить местному налоговому органу о ваших налоговых обязательствах, вам следует проявить особую осторожность, чтобы убедиться, что она актуальна и точно отражена в счете по налогу на недвижимость.

Работа с налоговым консультантом Хотя мы рекомендуем вам работать с налоговым консультантом по всем налогам на вашу компанию, этот совет может оказаться еще более важным, когда речь идет о налоге на коммерческую собственность. Поскольку налог на бизнес-имущество является настолько конкретным и локализованным, вы должны убедиться, что выбранный вами налоговый специалист — будь то CPA, налоговый юрист или зарегистрированный агент — знаком с налоговым законодательством в вашем конкретном регионе.

Тем не менее, любое из этих лиц должно быть в состоянии провести вас через ваш налог на коммерческую собственность и другие налоговые обязательства, ответить на любые ваши вопросы и помочь вам заполнить и подать любые необходимые налоговые формы.В конце концов, работа с бизнес-налоговым консультантом поможет облегчить ваше налоговое бремя, помогая соблюдать налоговое законодательство и предотвращая любые сборы или штрафы.

Использование бухгалтерского или налогового программного обеспеченияТочно так же вы можете рассмотреть возможность использования программного обеспечения для ведения бухгалтерского учета для отслеживания финансовых показателей вашего бизнеса, расходов и налоговых обязательств, как еще один способ упростить и ускорить налоговые процессы вашего бизнеса. Фактически, некоторые бухгалтерские программные платформы помогают вам заполнять налоговые формы или даже подавать налоговые декларации от вашего имени.

Тем не менее, использование бухгалтерского программного обеспечения поможет вам организовать и упростит и ускорит уплату налогов, даже если вы работаете с профессионалом. Когда дело доходит до местных налогов, таких как налог на коммерческую собственность, вы захотите увидеть, как ваше бухгалтерское программное обеспечение или другая налоговая платформа обрабатывает государственные и местные налоги.

Когда дело доходит до местных налогов, таких как налог на коммерческую собственность, вы захотите увидеть, как ваше бухгалтерское программное обеспечение или другая налоговая платформа обрабатывает государственные и местные налоги.

Если вы работаете со специалистом по налогам или даже заполняете налоги на бизнес самостоятельно, вам следует обратить пристальное внимание на любые возможные освобождения или вычеты, особенно когда речь идет о налоге на коммерческое имущество.Ранее мы вкратце упоминали об освобождении от налогов, но, как правило, как и в случае со многими видами налогов, ваш местный налоговый орган может предлагать налоговые льготы для определенных видов бизнеса и собственности, таких как некоммерческие организации, исторические земли или сельскохозяйственная собственность.

Поскольку налог на коммерческую собственность может быть довольно дорогим, вам нужно определить, может ли ваша компания иметь право на какие-либо льготы в соответствии с законом. Кроме того, вы захотите узнать, сможете ли вы сэкономить деньги своего бизнеса с помощью налоговых вычетов.Несмотря на то, что спецификации IRS для таких вычетов могут сбивать с толку, налоговый специалист должен быть в состоянии помочь вам выявить большинство претензий и получить наилучший возможный возврат налога на бизнес.

Кроме того, вы захотите узнать, сможете ли вы сэкономить деньги своего бизнеса с помощью налоговых вычетов.Несмотря на то, что спецификации IRS для таких вычетов могут сбивать с толку, налоговый специалист должен быть в состоянии помочь вам выявить большинство претензий и получить наилучший возможный возврат налога на бизнес.

В конечном счете, налог на коммерческую собственность — это просто еще одна часть более широкой ответственности, которой являются налоги на бизнес. Хотя это может показаться ошеломляющим, вы должны убедиться, что у вас достаточно времени, чтобы изучить местный налоговый орган и свои соответствующие обязательства, чтобы точно заполнить налоги на коммерческую недвижимость.

Поскольку налог на бизнес-имущество устанавливается на местном уровне, вам также следует убедиться, что любой профессионал, которого вы нанимаете для оказания помощи в ведении бухгалтерского учета или налогов, понимает налоговое законодательство, действующее в вашем регионе. Кроме того, поскольку налог на коммерческую недвижимость может быть одним из самых дорогих налогов, которые взимает ваша компания, вам следует учитывать местные налоговые ставки, прежде чем покупать коммерческую недвижимость. Однако, как и в случае со всеми налогами на бизнес, терпение и внимание к деталям помогут обеспечить выполнение ваших налоговых обязательств по налогу на имущество, чтобы ваш бизнес мог продолжать работать бесперебойно.

Кроме того, поскольку налог на коммерческую недвижимость может быть одним из самых дорогих налогов, которые взимает ваша компания, вам следует учитывать местные налоговые ставки, прежде чем покупать коммерческую недвижимость. Однако, как и в случае со всеми налогами на бизнес, терпение и внимание к деталям помогут обеспечить выполнение ваших налоговых обязательств по налогу на имущество, чтобы ваш бизнес мог продолжать работать бесперебойно.

Источники статей:

- NYC.gov. «Расчет налогов на недвижимость»

- NYC.gov. «Налоговые счета и платежи»

- Taxfoundation.org. «Рейтинг налогов на имущество в Государственном индексе налогового климата для бизнеса 2019 года»

Сравнение налога на имущество по штатам для предприятий, работающих в разных штатах

Если вы ведете свой бизнес в нескольких штатах или собираетесь пустить корни в другом штате, налоговая политика и обязательства, вероятно, уже находятся в центре внимания.

В частности, если вы планируете инвестировать значительную сумму денег в новый объект, вам нужно хорошо понимать свое налоговое бремя, прежде чем брать на себя обязательства. Но даже если вы уже проживаете более чем в одном штате, вы и ваша налоговая команда, вероятно, тратите много времени на отслеживание счетов и сроков для разных регионов. В какой бы ситуации вы ни оказались, вам нужен ресурс, который поможет вам разобраться во всем этом.

Вот почему мы составили диаграмму ниже, в которой показано сравнение налога на недвижимость по штатам.В каждом штате есть налог на недвижимость; это гарантия. (Вы можете увидеть диаграмму ставок налога на коммерческую собственность для некоторых из крупнейших городов США здесь.) Но когда дело доходит до налога на коммерческую собственность на личную собственность, здесь нет никаких обобщений, что усложняет ситуацию.

Держите эту таблицу под рукой для использования в будущем. Это поможет вам узнать, какие штаты требуют больших усилий и внимания, когда дело доходит до налогов, и даст вам отправную точку при сравнении налоговой политики каждого штата в отношении личного имущества.

Что нужно знать о сравнении налогов на недвижимость по штатам

При сравнении налогов на недвижимость в разных штатах следует выделить три момента.

В некоторых штатах не облагается налогом личное имущество предприятий.

Если вы застройщик или инвестор в недвижимость, ваши налоги, скорее всего, будут основываться на налоге на недвижимость, а не на личное имущество. Но если вы планируете построить завод, который будет включать в себя дорогостоящее оборудование, работа в штате, где не облагается налогом личное имущество, может означать значительную разницу в вашей прибыли каждый год.

Двенадцать штатов не облагают налогом личную собственность предприятий:

- Делавэр

- Гавайи

- Иллинойс

- Айова

- Миннесота

- Нью-Гэмпшир

- Нью-Джерси

- Нью-Йорк

- Северная Дакота

- Огайо

- Пенсильвания

- Южная Дакота

Подача деклараций о движимом имуществе — одна из самых сложных частей налогового цикла на имущество, поэтому это не только сэкономит вам деньги, но и снимет значительную часть рабочей нагрузки вашей налоговой группы.

В некоторых штатах налоговый процесс сложнее, чем в других.

Соблюдение налогового законодательства зависит от соблюдения сроков — крайних сроков подачи, крайних сроков продления, сроков подачи апелляций и сроков оплаты. Чем больше разница между этими датами, тем сложнее вашей команде не отставать. В некоторых штатах легче не отставать, потому что у них есть хотя бы несколько фиксированных сроков в год.В Калифорнии, например, есть фиксированный срок возврата 1 апреля во всех частях штата. Сравните это с Мэном, где есть различные сроки возврата, установленные отдельными юрисдикциями, а также различные сроки подачи апелляций и оплаты счетов. Слово «различные» на диаграмме указывает на то, что в конкретном штате может существовать более сложный налоговый процесс. (Однако обратите внимание, что в таком штате, как Аляска, также говорится «различные», но в нем так мало округов, что уровень сложности вряд ли будет чрезмерно обременительным.)

Кроме того, вы можете получить несколько налоговых счетов для одного объекта недвижимости, в зависимости от штата / юрисдикции, в которой находится ваш бизнес. Например, если у вас есть два объекта недвижимости в округе Даллас, штат Техас, один в городе Мескит, а другой в городе Гранд-Прери вы получите два счета за собственность в Меските — один от Мескитового дерева, который собирает налоги для города Мескит и Независимый школьный округ Мескит (ISD), и еще один счет от округа Даллас.За собственность в Гранд-Прери вы получите всего один счет — от округа Даллас. Это связано с тем, что округ Даллас собирает налоги для города Гранд-Прери-Сити и Гранд-Прери ISD.

Точное сравнение налога на имущество по штатам также должно включать коэффициент оценки, а не только ставку налога.

При сравнении налоговых ставок обязательно сравнивайте яблоки с яблоками. Некоторые штаты применяют коэффициент оценки к стоимости имущества до применения ставки налога.

Например, в Южной Каролине коэффициент оценки равен 10.5% на служебное личное имущество. Чтобы рассчитать сумму налога, необходимо умножить налоговую ставку только на 10,5% от общей суммы. Итак, если у вас есть недвижимость со справедливой рыночной стоимостью 400 000 долларов, ваш налоговый счет будет отражать оценочную стоимость в 42 000 долларов (10,5% от 400 000 долларов) и налог в размере 18 795 долларов. Если вы рассчитываете налоговую ставку как общую сумму налога / оценочную стоимость, вы получите невероятно высокую налоговую ставку в 44,75%!

Вот почему важно учитывать коэффициент оценки — отношение оценочной стоимости объекта к его рыночной стоимости — для сравниваемых местоположений. Примерами штатов с коэффициентом оценки менее 100% являются Джорджия, Миссури, Южная Каролина и Теннесси.

Еще один фактор, который следует учитывать, — это наличие освобождения от налога на имущество, которое снимает часть стоимости вашей собственности с налогообложения и снижает общее налоговое бремя. Из тех штатов, которые облагают налогом личное имущество предприятий, многие (хотя и не все) освобождают от налогообложения нематериальные активы (не в физической форме).Если у вас большое количество нематериальных активов и небольшое количество материальных активов, эта политика будет очень выгодной.

Кроме того, для некоторых населенных пунктов действуют особые льготы. Например, такие штаты, как Джорджия и Оклахома, предлагают освобождение от налогообложения во Фрипорте, которое освобождает определенные типы запасов от налогообложения. Другим примером является штат Висконсин, который предоставляет производителям исключение в отношении определенного имущества, а именно машин и оборудования, используемых исключительно и непосредственно в производственном процессе.

При прочих равных условиях разумно искать штаты с льготами, поскольку они снижают ваш налоговый счет — часто на значительную сумму.Если вы новичок в юрисдикции, вам нужно обратиться к консультанту, который имеет опыт определения исключений в вашей части страны. Слишком многие компании не знакомы с некоторыми исключениями и неправильно подают документы, поэтому в конечном итоге платят больше, чем необходимо.

Воспользуйтесь этой удобной таблицей, чтобы сразу увидеть крайние сроки и политику налога на имущество для каждого штата, в котором вы работаете.

Ищете информацию о налоге на недвижимость в конкретном штате?

В нашем блоге есть несколько статей с более подробной информацией о некоторых штатах; обзоры и ссылки на полные статьи ниже.

Мэриленд

В то время как в большинстве других штатов требуется подавать отдельные отчеты для каждого вашего местоположения в пределах штата, в Мэриленд требуется только один отчет на каждое юридическое лицо, ведущее свою деятельность в этом штате. Эта единая декларация представляет собой всех офисов в Мэриленде и обрабатывается одним государственным агентством, Департаментом по оценке и налогообложению (SDAT).

Эта единая декларация представляет собой всех офисов в Мэриленде и обрабатывается одним государственным агентством, Департаментом по оценке и налогообложению (SDAT).

Причина, по которой оценкой личного имущества занимается одно государственное агентство, а не несколько юрисдикций (как в других штатах), заключается в последовательности.«Единообразие» оценки требуется в соответствии с положениями конституции штата; несколько десятилетий назад было определено, что лучший способ достичь этой цели — уполномочить один административный орган проводить оценки в масштабах штата. Эта система была пересмотрена и утверждена в начале 2000-х годов, и сегодня все округа Мэриленда вносят средства на выполнение законов об оценке со стороны SDAT.

Для предприятий Мэриленда это означает меньше рассылок по сравнению с другими штатами. Еще один важный момент, связанный с налогом на личную собственность в Мэриленде: регистрационный сбор составляет 300 долларов.Это единственный штат, где предприятия платят сбор за подачу деклараций.

Для получения дополнительной информации и основных дат относительно налога на личную собственность в Мэриленде прочтите статью полностью.

Нью-Йорк

Нью-Йорк — один из 12 штатов, в которых не облагается налогом личное имущество, поэтому декларации не подаются. Налогообложению подлежит только недвижимость — земля и прилегающие к ней постоянные постройки.

Как отмечалось выше, например, если ваша компания владеет большим количеством дорогостоящего оборудования, эта политика может сэкономить вам значительную сумму денег и времени.(Однако Нью-Йорк также известен своим дорогостоящим и сложным налоговым кодексом для бизнеса и одними из самых высоких налогов на недвижимость в стране, поэтому рассмотрите полную картину, если вы думаете о переезде туда.) Также важно учитывать любые личные недвижимость, торговое оборудование или материальные предметы, которые являются , а не недвижимым имуществом при анализе сумм оценки. Согласно данным Департамента налогообложения и финансов штата Нью-Йорк: «Многие конкретные части оборудования, которые могут считаться личной собственностью в других штатах, определяются как недвижимость в соответствии с Законом штата Нью-Йорк о налоге на недвижимость. ”

”

объекта недвижимости в Нью-Йорке оцениваются местным оценщиком на основе рыночной стоимости. Вся облагаемая налогом недвижимость в городе или поселке ежегодно оценивается по одинаковому проценту от рыночной стоимости. (Вот диаграмма налоговых ставок по округам.) Некоторые компании могут иметь право на льготы или скидки.

Чтобы узнать больше о налоге на бизнес-имущество в Нью-Йорке, прочтите статью полностью.

Калифорния

Деловое личное имущество в Калифорнии ежегодно оценивается по его полной рыночной стоимости на 1 января.(Это по сравнению с недвижимым имуществом, которое переоценивается только тогда, когда оно продается — мера, определенная Предложением 13 еще в 1978 году). Но даже несмотря на то, что недвижимое и личное имущество оцениваются по-разному, налоговая ставка для обоих типов собственности одинакова. расположение такое же.

Деловая личная собственность стоимостью более 100 000 долларов регистрируется ежегодно, но некоторые аспекты подачи заявок, выставления счетов и апелляций обрабатываются в Калифорнии иначе, чем в других штатах.