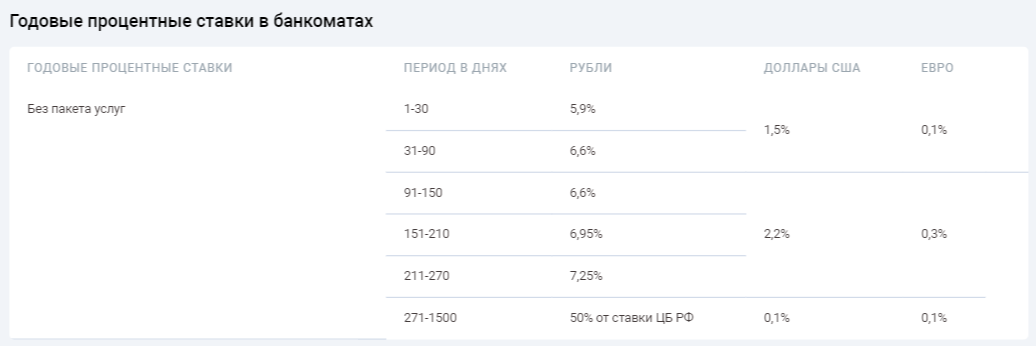

Вклады в Тамбове максимальная ставка 7.5% на сегодня 17.07.2021

Несмотря на то, что все мы знаем, как сложно порой зарабатывать деньги, не каждый усвоил одну простую истину — хранить их дома неправильно. Так ваши сбережения лишь теряют реальную стоимость, поскольку их попросту «съедает» высокая инфляция, которую мы наблюдаем в последние годы. Если вы хотите избежать этого негативного влияния и получить небольшой, но гарантированный доход, то обратите внимание на вклады в Тамбове.

Всем нам знаком этот продукт. Он работает по простому принципу, в котором действует только математика. При этом от вас не требуется каких-то специальных знаний, как например, при работе с фондовым рынком. К тому же финансы физических лиц защищены программой страхования. Она предусматривает компенсацию в случае банкротства или отзыва лицензии.

Положительные аспекты

Помимо прибыли и надежности, данная услуга имеет еще ряд преимуществ, которые мы детально рассмотрим ниже.

- Выбор типа депозита.

- Высокая ликвидность. Этот плюс следует из первого пункта. Вернуть свои сбережения вы можете в любой момент. Разумеется, если ваше вложение срочное, то наверняка придется заплатить определенный штраф (или недополучить проценты), но в случае непредвиденных обстоятельств это — меньшее из зол.

- Специальные направления. Очень часто организации предлагают продукты для детей, семей, студентов или пенсионеров. По таким линиям действуют выгодные условия, поэтому обязательно обратите на них внимание.

- Простое оформление. Для открытия счета вам нужно прийти в офис с паспортом, а иностранные граждане должны представить вид на жительство или разрешение на временное пребывание. Если же вы открываете счет на имя другого человека, то стоит заранее уточнить необходимый список бумаг.

Однако, чтобы воспользоваться всеми описанными преимуществами, вам предстоит найти подходящий вариант. Поскольку ограничения по минимальному взносу для такой услуги не установлены (а если они и имеются, то очень маленькие), ориентироваться нужно лишь на свои потребности — по сроку или ожидаемому доходу. Нелишним будет посетить офис и пройти консультацию у менеджера. Во время разговора спросите у него о непонятных аспектах — сотрудник с радостью ответит на ваши вопросы. Также следует рассчитать итоговую прибыль по нескольким линиям — так вы легче примете решение.

Какая самая высокая ставка в Тамбове?

Максимальная ставка по вкладам в Тамбове- 7.5% годовых на 17.07.2021.

Сколько предложений по вкладам действуют в Тамбове?

На сегодня в Тамбове действуют 237 предложений.

Где собраны актуальные предложения

На сайте Banki.ru организации размещают свои продукты с детальным описанием их условий — процентная ставка, стоимость обслуживания и требуемые документы подробно освещены.

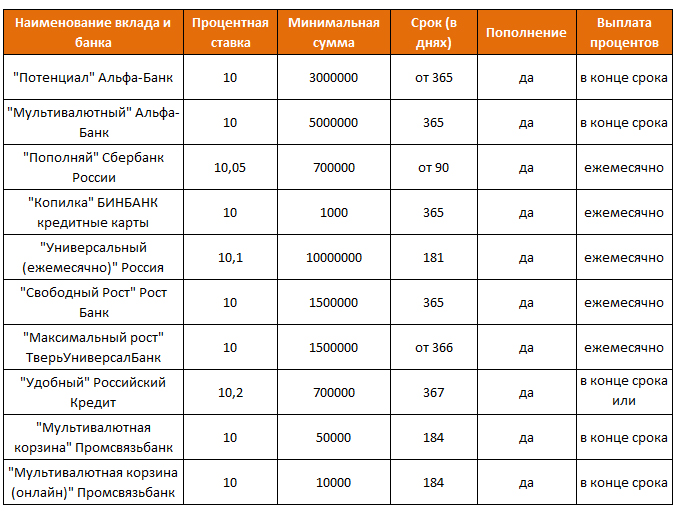

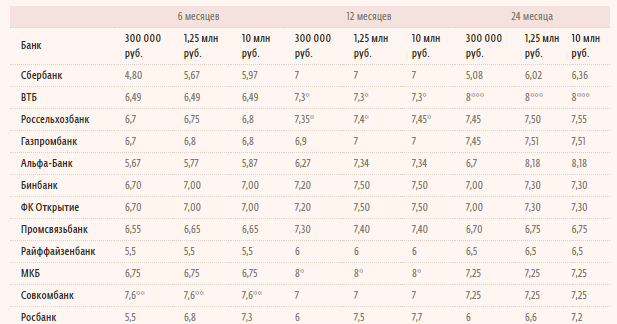

самые выгодные процентные ставки по депозитам и вкладам для физических лиц в 2021 году

Вклад – один из наиболее простых и безопасных способов сохранить накопления для жителей Екатеринбурга. В 2021 году депозиты физическим лицам открывают 52 банка, в числе которых:

- Азиатско-Тихоокеанский Банк (ул. Луначарского, д. 57).

- Примсоцбанк (ул. Восточная, 68).

- Росгосстрах Банк (Верх-Исетский бул., д. 13).

- Промсвязьбанк (ул. 8 Марта, д. 130).

- Банк Уралсиб (ул. Пальмиро Тольятти, д. 32).

- Хоум Кредит Банк (ул. Вайнера, д. 48).

- Банк Жилищного Финансирования (г Екатеринбург, ул Шейнкмана, д 111).

- Челиндбанк (ул. Серова, д. 47).

- ВУЗ-банк (просп. Ленина, д. 50).

- БыстроБанк (просп. Ленина, д. 69, корп. 3).

Прежде чем приступать к изучению конкретных условий по вкладам клиенту стоит определиться, в какой валюте он планирует размещать средства. Сегодня помимо депозитов в рублях, долларах США и евро, вкладчикам доступны продукты в китайских юанях, фунтах стерлингов, швейцарских франках.

Кроме того, некоторые банки предлагают мультивалютные вклады. В таком случае в рамках одного депозита одновременно открываются счета в нескольких валютах, клиент самостоятельно конвертирует средства и имеет возможность получить дополнительный доход за счет изменения курсов валют.

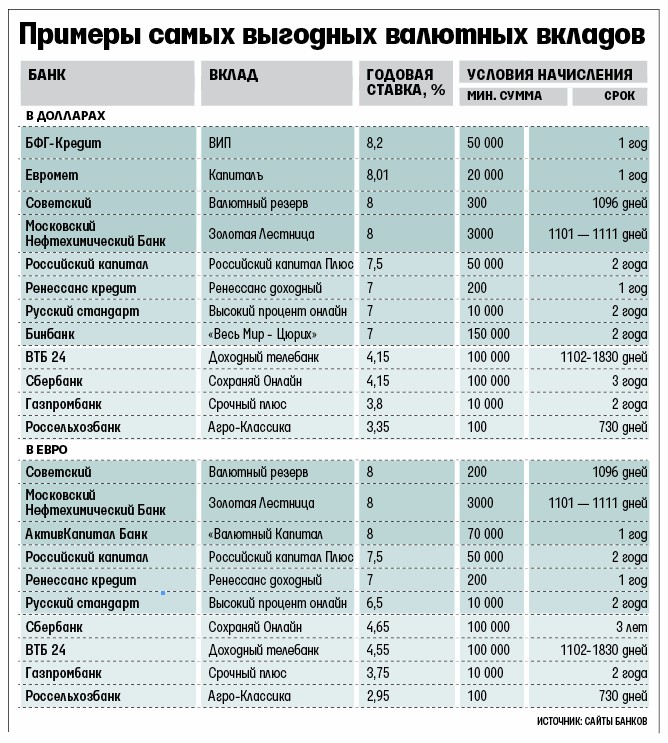

В сегменте валютных депозитов в Екатеринбурге особо выделяются предложения следующих финансовых учреждений:

| Название банка | Название продукта | Процентная ставка | Сумма вклада |

|---|---|---|---|

| Транскапиталбанк | ТКБ. Валютный (USD) Валютный (USD) | До 1% | От 150 000 $ |

| Реалист Банк | Премиум (USD) | До 1% | От 50 000 до 7 500 000 $ |

| Уральский Банк РиР | Удобный (USD) | До 1% | От 300 $ |

| Россельхозбанк | Ваш Доход с ежемесячной выплатой процентов (USD) | До 1% | От 20 000 $ |

| Россельхозбанк | Золотой Премиум с ежемесячной выплатой процентов (USD) | До 1% | От 50 000 $ |

| Россельхозбанк | Ваши Накопления (USD) | До 1% | От 20 000 до 5 000 000 $ |

| Реалист Банк | Реалист премиум (USD) | До 1% | От 50 000 до 7 500 000 $ |

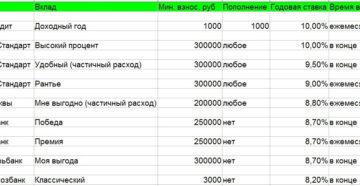

Чтобы оформить вклад на максимально выгодных условиях стоит обратить внимание на сезонные предложения банков. Такие депозиты можно открыть в течение ограниченного срока, но именно по ним устанавливаются наибольшие ставки.

|

Название |

Возможно открытие через дистанционные каналы обслуживания |

Выплата процентов |

Срок вклада (дней) |

Валюта и минимальный размер первоначального взноса |

Пополнение вклада |

Расходные операции с сохранением процентной ставки |

Максимальная сумма вклада |

Максимальная ставка по вкладу |

|---|---|---|---|---|---|---|---|---|

|

АКЦИЯ |

В конце срока |

365, 540, 1095 |

RUR 3 000 |

Без ограничений |

RUR до 6,00% |

|||

|

Вклад |

В конце срока |

540 |

RUR 10 000 |

Без ограничений |

RUR до 6,00% |

|||

|

Вклад |

Повышенная ставка! |

По выбору: в конце срока или ежемесячно, на счет или капитализация |

от 91 до 1460 |

RUR 3 000 |

Без ограничений |

RUR до 5,20% |

||

|

Вклад |

Повышенная ставка! |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 3 000 |

RUR 10 000 000 |

RUR до 4,30% |

||

|

Вклад «Надежное будущее» |

В конце срока |

180, 395 |

RUR 50 000 |

Без ограничений |

RUR до 5,60% |

|||

|

Вклад |

Ежемесячная капитализация |

от 730 до 1795 |

RUR 3000 |

RUR 10 000 000 |

RUR до USD до 0,50% |

|||

|

Вклад |

Повышенная ставка! |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 10 000 |

RUR 10 000 000 |

RUR до 4,20% USD до 0,30% |

||

|

Вклад |

В конце срока или ежемесячно на счет |

от 91 до 1460 |

RUR 500 |

Без ограничений |

RUR до 5,20% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 395 до 730 |

RUR 500 |

RUR 2 000 000 |

RUR до 4,50% |

|||

|

Вклад |

Ежемесячная капитализация |

395, 730, 1095 |

RUR 500 |

RUR 10 000 000 |

RUR до 4,50% |

|||

|

НОВЫЙ! «Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 5,00% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 4,20% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 3,80% |

|||

|

Вклад |

Ежеквартально, капитализация |

Без ограничений |

RUR 10 |

Без ограничений |

RUR 0,01% |

лучшие процентные ставки в Универсал банк

Имея сбережения, можно оформить банковский вклад. На него вы можете получать дополнительный доход в виде начисленных процентов. Сумма дополнительного дохода зависит от валюты, в которой вы храните деньги, и срока размещения. В нашем банке можно открыть депозит на выгодных условиях. Для этого нужно оставить онлайн-заявку на сайте.

На него вы можете получать дополнительный доход в виде начисленных процентов. Сумма дополнительного дохода зависит от валюты, в которой вы храните деньги, и срока размещения. В нашем банке можно открыть депозит на выгодных условиях. Для этого нужно оставить онлайн-заявку на сайте.

Депозит «Святковый»: условия

Предлагаем вашему вниманию выгодное предложение – депозит «Святковый» для физических лиц. В первые 45 дней вы получаете 7,00% годовых, следующие 45 – 8,00% годовых, и, начиная с 91-го дня – 9,00% годовых. Вы получаете доход за счет ежемесячной выплаты процентов на текущий счет. Чтобы открыть такой депозит, вам необходима минимальная сумма – всего 5 тыс. грн.или 1000 грн.,если депозит будет открыт через чат — бот.

Срочные депозиты с возможностью пополнения

Мы предлагаем возможность открыть депозит с возможностью пополнения в гривнах, американских долларах и евро на срок от 1 до 12 месяцев (годовой валютный депозит):

-

В долларах – от 0,50 до 1,00% годовых;

-

В евро – 0,5% годовых;

-

В гривнах – от 7,00 до 9,50% годовых.

Cумма открытия и пополнения вклада (депозита):

— Чат — бот — 1000 грн., 100 дол.США/Евро

— Отделения — 5000 грн., 1000 дол.США/Евро

Наш банк предлагает выгодные условия для сотрудничества и гибкие условия депозитов не только для высоких вкладов, но и для минимальных. Для онлайн-консультации можно связаться с нашим менеджером по телефону 0 800 300 200 или оставить заявку. Работаем в Киеве, Харькове, Львове, Днепре. Выбирайте Универсал-банк – самый надежный банк в Украине на сегодня с лучшими ставками на депозиты на год или любой другой срок! Положить деньги на депозит с гарантированными процентами – это реально.

СвернутьКакой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения – повышенная ставка вознаграждения.

Несрочный Срочный Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальные ограничения досрочного снятия денег.

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | 12,2% |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 13,9% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

Депозит Надежный | Банк Кредит Днепр

Если вы ищете вклады под высокий процент, то депозит «Надежный» от Банка Кредит Днепр — это то, что вам нужно.

Благодаря высокой процентной ставке и гибким условиям накопления средств, этот банковский вклад позволит вам не просто сохранить имеющиеся свободные деньги, но также в значительной степени приумножить их, обеспечив себе стабильный пассивный доход.

Выбирая наш банк с высоким процентом депозита, вы делаете выгодную инвестицию. Защиту депозита «Надежный», обеспечивает Фонд гарантирования вкладов физических лиц в Украине.

ПРЕИМУЩЕСТВО ДЕПОЗИТА «НАДЕЖНЫЙ»:

- высокие процентные ставки

- гибкие условия пополнения

- гибкие сроки размещения

- гарантированное приумножение свободных средств на выгодных условиях

УСЛОВИЯ РАЗМЕЩЕНИЯ:

- срок депозита: от 23 до 450 дней для гривны; от 23 до 539 дней для доллара; от 90 до 539 дней для евро

- валюта вклада: гривня, доллар США, евро

- гибкие условия пополнения

- минимальная сумма: в отделении — 25 000 UAH, 1000 USD і EUR, через FreeBank — 500 UAH, 100 USD і EUR

- гарантированное приумножение свободных средств на выгодных условиях.

Вместе с депозитом бесплатно открывается карточный пакет «БЕЗЛИМИТ CLASSIC», в том числе:

- текущий счет в валюте депозита, на который начисляются проценты и возвращается полная сумма депозита после его окончания

- бесплатная пластиковая карта Visa Classic к текущему счету

- бесплатный интернет-банкинг FreeBank.

Присоединение клиента к публичному предложению (оферте) предусматривает предоставление его согласия на указанные условия предоставления банковских услуг.

Клиент может отказаться от получения рекламных материалов средствами дистанционных каналов.

Банк не имеет права вносить изменения в заключенные с клиентами договоры в одностороннем порядке, если иное не установлено договором или законом.

Банку запрещается требовать от клиента приобретения любых товаров или услуг от банка или родственного или связанного с ним лица как обязательное условие предоставления этих услуг.

Возможные последствия для клиента в случае пользования банковской услугой или невыполнения им обязательств по договору

Возврат денежных средств, привлеченных по договору банковского вклада (депозита), по окончании срока депозита осуществляется на текущий счет, определенный клиентом

СУЩЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ УСЛУГИ БАНКОВСКОГО ВКЛАДА (ДЕПОЗИТА)

Топ-5 развивающихся стран с самыми высокими банковскими процентными ставками

Если Вы устали от стабильности оффшорных банковских счетов и хотите рискнуть, найдя банк с одними из самых высоких процентных ставок в мире – обратите внимание на этот рейтинг.

В целом ряде стран процентные ставки могут достигать 20%. Конечно, в каждой бочке меда есть ложка дегтя: в обмен на такие заманчивые проценты Вы получите постоянные опасения по поводу банковской стабильности, курса валюты и даже возможности кражи Ваших средств.

Развивающиеся страны порой дают очень заманчивые предложения для получения хорошей прибыли, однако стоит заранее трезво оценить все риски и решить, а стоит ли овчинка выделки?

5 место — Турция

Турецкие банки платят одни из самых высоких в мире ставок, чтобы привлечь вложения в местной валюте (турецкая лира), которая переживает сейчас не лучшие свои времена. Беспокойство вызывает тот факт, что скоро поток иностранных инвестиций в Турцию может иссякнуть, и тогда у страны не будет другого выбора, кроме как девальвировать лиру. Раньше такое уже случалось.

Поэтому вклады в турецкие банки – сродни казино: можно проиграть, а можно и выиграть. Заработать можно 10% на онлайн сберегательных счетах в деноминированных турецких лирах или 8-9% на обычных депозитах.

Преимуществом Турции являются большие международные банки, а главным недостатоком – риск девальвации турецкой лиры.

4 место – Уганда

Уганда – одна из самых маленьких стран к югу от Сахары. Скорее всего, Вы почти ничего не слышали об этой стране и понятия не имеете, какая там национальная валюта, однако именно она (угандский шиллинг) может помочь Вам зарабатывать 12% годовых.

Предлагает такие условия, например, Bank of Baroda. На самом деле, это государственный банк Индии, с филиалами даже в Новой Зеландии. Этот банк также открывает долларовые счета но тогда платит уже 2,5% в год.

Главной привлекательной чертой Уганды является как раз-таки возможность открывать мультивалютные счета, в том числе и в долларах США. А негативной чертой можно назвать все ту же нестабильность и высокий уровень коррупции.

3 место – Бангладеш

Бангладеш – небольшая страна, когда-то отколовшаяся часть Индия. На сегодняшней день она является одной из самых густонаселенных стран мира. Широкая общественность вспомнила про Бангладеш в прошлом году, когда из-за несоблюдения правил безопасности погибло более 1000 работников текстильной промышленности. Сегодня работники продолжают работать на подобных фабриках и считают, что им повезло, если они зарабатывают по $125 в месяц.

Широкая общественность вспомнила про Бангладеш в прошлом году, когда из-за несоблюдения правил безопасности погибло более 1000 работников текстильной промышленности. Сегодня работники продолжают работать на подобных фабриках и считают, что им повезло, если они зарабатывают по $125 в месяц.

Банки Бангладеша всячески пытаются привлечь капитал в местной валюте (бангладешская така), и потому предлагают ставку до 12% годовых. Местные банки позволяют открыть счет с менее чем $1000.

Здесь также присутствуют крупные международные банки, однако валюта является достаточно не стабильной.

2 место – Монголия

Какое-то время Монголия была тем местом, где очень хорошо относились к инвесторам и их капиталу. Всего пару лет назад Монголия показывала самый большой прирост ВВП в мире – до 20%. Были найдены новые месторождения полезных ископаемых, что потенциально может сделать страну одной из самых богатых в регионе, благодаря поставкам ресурсов в соседние Китай и Россию.

Эти планы несколько пошатнулись из-за политического популизма и недостатка ресурсов. Местная валюта – монгольский тугрик – в прошлом году потерял 50% стоимости. Количество иностранных инвестиций также уменьшилось вдвое.

Но теперь вкладчики могут заработать в монгольских банках до 16,1% годовых. Даже тридцатидневный депозит может принести до 8%, и это при том, что на открытие счета понадобится лишь 11 долларов США.

Неожиданно, но монгольские банки являются достаточно стабильными, с достойным уровнем ликвидности. Главный недостаток – это большая вероятность девальвации валюты. Однако, монгольские банки предлагают возможность открыть долларовый депозит со ставкой 6-7% годовых или депозит в юанях, на условиях в 3% годовых.

1 место – Украина

Если Вас ничего не смущает в этой стране, Вы могли бы воспользоваться здесь одними из самых высоких процентных ставок по банковским депозитам во всем мире. Вклад на три месяца принесет Вам 20%, на один – 17%. С этим Европа уж точно не сравнится.

Вклад на три месяца принесет Вам 20%, на один – 17%. С этим Европа уж точно не сравнится.

Есть две небольшие проблемы. Первая – украинские банки часто используются для отмывания денег. Если банк перекупят кто-либо из представителей криминальных кругов, о своих деньгах можно будет забыть.

Вторая проблема – стремительное падение курса местной валюты, гривны. За последние полтора года гривна обесценилась по отношению к доллару почти в три раза – с 8 гривен до 21, а на одном из пиков в 2015 году доллар стоил более 30 гривен.

Главные недостатки варианта с Украиной – нестабильность банковской системы, валюты, отсутствие защищенности и стабильной политической системы. Однако, есть и приятный бонус – возможность рассказать всем, что Вы потеряли деньги в Украине.

Лучшие высокодоходные сберегательные счета в июле 2021 года

Руководство по банковскому тарифу по выбору высокодоходного сберегательного счета

Неважно, рабочий вы класс или очень богатый — всем нужен чрезвычайный фонд. И нет лучшего места для хранения сбереженных денег, чем сберегательный счет с высокими процентами.

И нет лучшего места для хранения сбереженных денег, чем сберегательный счет с высокими процентами.

Высокодоходные сберегательные счета используются для средств на случай чрезвычайных ситуаций и хранения сбережений на случай будущих событий. Они платят доход выше среднего, что позволяет вкладчикам быстрее достигать своих финансовых целей.CD — это депозитные счета, по которым, как правило, выплачивается более высокая доходность, чем на традиционных сберегательных счетах и счетах денежного рынка.

Средний сберегательный счет приносит 0,06% годовой процентной доходности (APY). Многие из крупнейших банков страны платят меньше этой суммы.

Устали получать доход около этого среднего? Подумайте о внесении изменений, и вы обнаружите, что в некоторых онлайн-банках доходность будет примерно в семь раз выше. Сравните ставки среди лучших на сегодняшний день широко доступных сберегательных счетов с высокой процентной ставкой, чтобы найти подходящий для вас счет.

Методология: как Bankrate выбирает лучшие высокодоходные сберегательные счета

Наша редакционная группа не получает прямой компенсации от рекламодателей, и наш контент тщательно проверяется на предмет достоверности. Редакционные и исследовательские группы Bankrate проанализировали более 100 широко доступных финансовых учреждений, включая крупнейшие банки и кредитные союзы, а также ряд популярных онлайн-банков.

Чтобы найти лучшие сберегательные счета с высокой доходностью, наша редакционная группа проанализировала годовой процентный доход (APY), требования к минимальному балансу, ежемесячные сборы и требования, позволяющие избежать ежемесячных сборов.Все перечисленные ниже счета застрахованы FDIC в банках или Национальным фондом страхования долей кредитных союзов в кредитных союзах Национальной администрации кредитных союзов (NCUA).

APY (процентные ставки), минимальные суммы счета и необходимость платить ежемесячную плату за обслуживание — вот некоторые из наиболее важных моментов, на которые следует обратить внимание, прежде чем выбирать сберегательный счет. Сберегательный счет, который взимает комиссию, скорее всего, вам не подходит. Но многие онлайн-банки предлагают высокодоходные сберегательные счета, для которых не требуется поддерживать минимальный баланс. Сберегательные счета, которые предлагают конкурентоспособную доходность и не требуют минимального остатка или платы за обслуживание, подходят для любого типа сбережений.

Сберегательные счета, которые предлагают конкурентоспособную доходность и не требуют минимального остатка или платы за обслуживание, подходят для любого типа сбережений.

Наконец, банк должен быть застрахованным FDIC банком или кредитным союзом NCUA, застрахованным NCUSIF, чтобы ваши деньги были в безопасности. Всегда следуйте ограничениям и рекомендациям FDIC и NCUA.

Редакция Bankrate выбрала критерии и разработала систему баллов для определения лучших сберегательных счетов. Редакционная группа Bankrate использовала свои знания в области финансовых услуг и банковский опыт, чтобы выбрать наилучшие способы оценки сберегательных счетов.

Опыт Bankrate в области финансовых консультаций и отчетности

Bankrate имеет более четырех десятилетий опыта в финансовых публикациях, поэтому вы знаете, что получаете информацию, которой можно доверять. Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Лучшие высокодоходные сберегательные онлайн-счета на июль 2021 года

Примечание. Годовая процентная доходность (APY) приведена по состоянию на 1 июля 2021 года. Редакционная группа Bankrate регулярно обновляет эту информацию, как правило, раз в две недели. APY могли измениться с момента последнего обновления. Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

1. Кредитный союз Alliant — 0,55% годовых, минимальный начальный депозит 5 долларов

Обзор: В 1935 году был основан кредитный союз сотрудников United Airlines, который сейчас называется Alliant Credit Union.В настоящее время Alliant насчитывает 500 000 членов.

На вашем сберегательном счете с высокой процентной ставкой должно быть не менее 5 долларов, чтобы он оставался открытым. Вам также необходимо поддерживать среднесуточный минимальный баланс в размере 100 долларов США, чтобы получать проценты по этому счету.

Вам также необходимо поддерживать среднесуточный минимальный баланс в размере 100 долларов США, чтобы получать проценты по этому счету.

Льготы: Вы не будете платить ежемесячную плату за обслуживание, пока выбираете онлайн-выписки.

На что обращать внимание: Проценты приносят только остатки на сумму 100 долларов и более.

2. Comenity Direct — 0,55% годовых, минимальный начальный депозит 100 долларов

Обзор: Comenity Direct — это онлайн-банк, который предлагает как высокодоходный сберегательный счет, так и пять условий компакт-дисков.Comenity Direct запустила эти сберегательные продукты в 2019 году.

Льготы: Для высокодоходного сберегательного счета необходимо открыть счет на 100 долларов.

На что обращать внимание: Официальный чек стоит 15 долларов, а за каждую бумажную выписку — 5 долларов.

3. Quontic Bank — 0,55% годовых, минимальный начальный депозит 100 долларов

Обзор: Quontic Bank был основан в 2005 году, его штаб-квартира находится в Нью-Йорке. Quontic Bank называет себя Adaptive Digital Bank.

Quontic Bank называет себя Adaptive Digital Bank.

В дополнение к этому сберегательному счету Quontic Bank также предлагает четыре условия CD. Эти компакт-диски имеют срок от шести месяцев до трех лет и требуют минимального депозита в 500 долларов.

Льготы: Вам нужно всего 100 долларов, чтобы открыть сберегательный счет Quontic Bank High Yield. У аккаунта нет ежемесячной платы за обслуживание.

На что обращать внимание: Вы будете платить 10 долларов за каждое снятие средств, превышающее шесть в цикле выписки.

4. Vio Bank — 0,53% годовых, минимальный начальный депозит 100 долларов США

Обзор: Vio Bank, основанный в 2018 году, является национальным онлайн-подразделением MidFirst Bank.MidFirst Bank был застрахован FDIC с 1934 года и был основан в 1911 году. Vio Bank предлагает как высокодоходный сберегательный счет в Интернете, так и компакт-диски.

Высокодоходный сберегательный счет в Интернете Vio Bank имеет одну из самых высоких доходностей, и все остатки получают эту APY.

Льготы: Vio Bank неизменно предлагает один из самых высоких доступных APY.

На что обращать внимание: За получение бумажных выписок взимается комиссия в размере 5 долларов. Вы также будете платить 10 долларов за каждое снятие средств, превышающее шесть, разрешенное в месячном цикле выписки.

5. CIBC Bank USA — 0,52% годовых, минимальный начальный депозит 1000 долларов США

Обзор: CIBC Bank USA, ранее называвшийся PrivateBank and Trust Company, был основан в 1991 году и расположен в Чикаго. Он был переименован в CIBC Bank USA.

CIBC Bank USA называет свой цифровой банкинг CIBC Agility. CIBC предлагает сберегательный счет Agility Online.

Льготы: Сберегательный счет Agility Online не имеет ежемесячной платы за обслуживание.

На что обращать внимание: Вам понадобится 1000 долларов, чтобы открыть сберегательный счет Agility.

6. Ally Bank — 0,50% годовых, минимальный начальный депозит $ 0

Обзор: Ally Bank начал свою деятельность в 2004 году, его штаб-квартира находится в Сэнди, штат Юта. В 2009 году GMAC Bank был преобразован в Ally Bank. В 2012 году у Ally Bank более 1 миллиона клиентских счетов, и в настоящее время у него около 2,25 миллиона клиентов.

В 2009 году GMAC Bank был преобразован в Ally Bank. В 2012 году у Ally Bank более 1 миллиона клиентских счетов, и в настоящее время у него около 2,25 миллиона клиентов.

Помимо компакт-диска без штрафных санкций, Ally Bank также предлагает текущий счет, счет на денежном рынке, срочные компакт-диски, два условия компакт-диска с повышением ставки.

Льготы: Ally Bank не взимает ежемесячную плату за обслуживание, а также не требует минимального начального депозита.Официальные чеки для сберегательного счета в Ally Bank бесплатны.

На что обращать внимание: Исходящий внутренний провод будет стоить 20 долларов.

7. Citibank — 0,50% годовых, минимальный начальный депозит 0 долларов США

Обзор: Счет Citi Accelerate Savings имеет конкурентоспособную APY на некоторых рынках. Он недоступен в некоторых крупных штатах, таких как Калифорния и Нью-Йорк. На сберегательном счете не требуется минимальный остаток для открытия счета.

Вы можете избежать 4 долларов.50 путем поддержания среднемесячного остатка не менее 500 долларов на сберегательном счете, если он не связан с текущим счетом Citi.

Ежемесячная плата за обслуживание составляет 10 долларов США, если у вас есть привязанный текущий и сберегательный счет, и вы не отвечаете требованиям для отмены комиссии.

Льготы: Нет минимального депозита, необходимого для открытия этого счета.

На что обращать внимание: Ежемесячная плата за обслуживание составляет 4,50 доллара США, если ваш сберегательный счет не связан с текущим счетом Citi.

8. Live Oak Bank — 0,50% годовых, минимальный начальный депозит $ 0

Обзор: Live Oak Bank был основан в 2008 году. Интернет-банк предлагает конкурентоспособную доходность на своем сберегательном счете. Как и в большинстве интернет-банков, сберегательный счет Live Oak Bank не требует ежемесячной платы за обслуживание. Также не требуется поддерживать минимальный баланс.

В дополнение к своему сберегательному счету, Live Oak Bank также предлагает семь условий компакт-дисков. Штаб-квартира Live Oak Bank находится в Уилмингтоне, Северная Каролина.

Льготы: Live Oak Bank не требует внесения депозита для открытия сберегательного счета.

На что обращать внимание: Существует комиссия в размере 10 долларов за бездействующий аккаунт, если он не используется в течение 24 месяцев подряд. Для аккаунтов с балансом менее 10,01 доллара США взимается комиссия, которая не приводит к превышению лимита на счету, а затем учетная запись закрывается.

9. Marcus от Goldman Sachs — 0,50% годовых, минимальный начальный депозит $ 0

Обзор: Marcus от Goldman Sachs является брендом Goldman Sachs Bank USA.Маркус предлагает сберегательный счет, различные компакт-диски и три условия компакт-дисков без штрафных санкций.

Льготы: Его сберегательный счет не требует минимального начального депозита и не имеет ежемесячной платы за обслуживание. У Маркуса от Goldman Sachs есть приложение для iOS и Google Play.

У Маркуса от Goldman Sachs есть приложение для iOS и Google Play.

На что обращать внимание: Нет минимального депозита, и на счете нет ежемесячной платы за обслуживание.

10. Synchrony Bank — 0,50% годовых, минимальный начальный депозит $ 0

Synchrony Bank предлагает конкурентоспособную доходность по 12 срокам.Доступны все стандартные условия CD, обычно предлагаемые банками и кредитными союзами.

Если Synchrony Bank получит ваш депозит в виде компакт-дисков в течение 15-дневного периода, а ставка по компакт-дискам увеличится, вы получите более высокую ставку.

Банк также предлагает сберегательный счет и счет денежного рынка. Сберегательный счет имеет конкурентоспособную APY и не требует минимального остатка.

11. TAB Bank — 0,50% годовых, минимальный начальный депозит в размере 1000 долларов США

Обзор: TAB Bank был основан в 1998 году в Огдене, штат Юта, для оказания банковских услуг на остановках для грузовиков. TAB (Transportation Alliance Bank) обслуживает юридических и физических лиц.

TAB (Transportation Alliance Bank) обслуживает юридических и физических лиц.

Он предлагает несколько текущих счетов, несколько вариантов сберегательных счетов, счет денежного рынка и компакт-диски на восемь сроков, от шести месяцев до пяти лет.

Льготы: Вам не нужно делать первоначальный депозит, чтобы открыть высокодоходный сберегательный счет в TAB Bank.

На что обращать внимание: Вам придется платить 5 долларов в месяц за бумажные выписки. Также кассовый чек обойдется в 15 долларов.

12. TIAA Bank — 0,50% годовых, минимальный начальный депозит 25 долларов (0 долларов для жителей Род-Айленда)

Обзор: TIAA Bank является подразделением TIAA, FSB. По состоянию на март 2020 года у TIAA Bank было 10 финансовых центров, все из которых расположены во Флориде.

TIAA также предлагает счет на денежном рынке, текущий счет и условия CD на срок от трех месяцев до пяти лет.

Льготы: Для открытия основного сберегательного счета требуется всего 25 долларов. А жителям Род-Айленда не нужен начальный депозит.

На что обращать внимание: Для того, чтобы отказаться от ежемесячной платы за обслуживание в размере 5 долларов США, на счете базовых сбережений должно быть не менее 25 долларов. (Жители Род-Айленда не платят ежемесячную плату за обслуживание.)

13. Федеральный кредитный союз Пентагона — 0,45% годовых, минимальный начальный депозит 5 долларов

Обзор: Федеральный кредитный союз Пентагона (PenFed) был основан в 1935 году. Она насчитывает более 2 миллионов членов, ее главный офис находится в Маклине, штат Вирджиния.

PenFed имеет девять терминов на компакт-дисках.Они варьируются от шестимесячного до семилетнего компакт-диска.

Льготы: На премиальном сберегательном счете в Интернете не взимается ежемесячная плата за обслуживание. Вы можете открыть счет всего за 5 долларов.

На что обращать внимание: Вы можете присоединиться к Федеральному кредитному союзу Пентагона через работу, членство в ассоциации, военную принадлежность или другими способами.

14. Popular Direct — 0,45% годовых, минимальный начальный депозит $ 5 000

Обзор: Popular Direct предлагает счет Select Savings и срочные компакт-диски.И сберегательный счет Popular Direct, и его компакт-диски предназначены для постоянных вкладчиков, поскольку для счета Ultimate Savings требуется минимальный депозит в размере 5000 долларов, а для его компакт-дисков — минимальный депозит в размере 10 000 долларов.

Все депозитные счета Popular Direct открываются через Popular Bank.

Льготы: Popular Direct имеет поддержку клиентов 24/7.

На что обращать внимание: Закрытие счета в течение 180 дней обойдется вам в 25 долларов. Также существует комиссия в размере 5 долларов за бездействие, которая взимается за отсутствие активности в учетной записи в течение 12-месячного периода.

Периоды выписки — ежеквартально для Сберегательного счета Select.

Что такое высокодоходный сберегательный счет?

Высокодоходные сберегательные счета — это тип депозитных счетов, которые можно найти как в онлайн, так и в обычных учреждениях. Эти финансовые инструменты обычно платят более высокую процентную ставку, чем традиционные сберегательные счета, и почти всегда предлагают лучшую доходность, чем традиционные текущие счета.

Эти финансовые инструменты обычно платят более высокую процентную ставку, чем традиционные сберегательные счета, и почти всегда предлагают лучшую доходность, чем традиционные текущие счета.

Но не только более высокие процентные ставки отличают высокодоходные сберегательные счета от других сберегательных продуктов.

Вот лишь несколько самых больших финансовых преимуществ высокодоходных сберегательных счетов:

- Более высокие APY: Высокодоходные сберегательные счета обычно предлагают значительно более высокие процентные ставки, чем традиционные сберегательные продукты. Это означает, что вы можете больше зарабатывать на своих деньгах и быстрее достигать своих целей по сбережению.

- Отсутствие комиссии или низкая комиссия: На высокодоходных сберегательных счетах, как правило, отсутствуют ежемесячные комиссии и низкие комиссии за такие вещи, как недостаточность средств.Это особенно верно в отношении высокодоходных сберегательных счетов в онлайн-банках.

Безопасны ли высокодоходные сберегательные счета?

Как и традиционные сберегательные продукты, безопасность является основой высокодоходных сберегательных счетов.

Застрахованные на сумму до 250 000 долларов США в банках Федеральной корпорацией по страхованию вкладов и в кредитных союзах Национальным фондом страхования акций кредитных союзов (на каждого вкладчика, на одно учреждение, на каждую категорию собственности) высокодоходные сберегательные счета предлагают безопасное место спрятать наличные, зарабатывая проценты.

Это делает высокодоходные сберегательные счета хорошим местом для хранения средств на случай чрезвычайных ситуаций, крупных расходов и краткосрочных сбережений.

Имейте в виду, что онлайн-банки обычно предлагают более высокие ставки и более выгодные условия для этих типов счетов, чем национальные обычные банки. Онлайн-банки не несут затрат, связанных с обычными учреждениями, и могут переложить эту экономию на клиентов в виде более высокой доходности.

Можно ли потерять деньги на высокодоходном сберегательном счете?

Всегда убедитесь, что ваш высокодоходный сберегательный счет находится в Федеральной корпорации по страхованию депозитов.(FDIC) банк или кредитный союз Национального управления кредитных союзов (NCUA). Пока вы остаетесь в рамках ограничений и правил FDIC или NCUA, ваши деньги будут в безопасности.

Также не забывайте регулярно проверять свою учетную запись, чтобы убедиться, что в ней нет несанкционированного снятия средств или транзакций. Чем быстрее вы заметите, что что-то не так, тем быстрее вы сможете оспорить это в своем банке и потенциально заблокировать средства на счете.

Что следует учитывать при выборе высокодоходного сберегательного счета

Вот несколько важных моментов, которые следует учитывать при поиске высокодоходного сберегательного счета.

Годовая процентная доходность

Одним из наиболее важных факторов при выборе высокодоходного сберегательного счета является APY.

APY включает эффект компаундирования. Это проценты, полученные по вашему первоначальному депозиту в дополнение к процентам, полученным сверх других процентных доходов

И в случае APY, чем выше, тем лучше. Но важно сопоставить APY с требованиями для получения дохода.

Например, банк X платит немного более высокую процентную ставку, чем банк Y, но банк X имеет более высокие требования к минимальному депозиту и минимальному балансу, чем банк Y.Если вы можете соответствовать требованиям банка X, об этом стоит подумать. Если нет, банк Y может быть лучшим выбором.

Вы можете использовать калькулятор сложных процентов Bankrate для расчета своего потенциального дохода на любом сберегательном счете.

Как часто меняются ставки

Помимо APY, вам также необходимо учитывать тенденцию банка или кредитного союза к корректировке процентных ставок. В отличие от компакт-дисков, которые фиксируют процентную ставку на определенный период времени, доходность сберегательных счетов, как правило, варьируется. Это означает, что они могут измениться в любой момент.

Это означает, что они могут измениться в любой момент.

Банк может понижать или повышать APY по разным причинам. Ставка по вашему сберегательному счету может увеличиться, если банк пытается привлечь больше вкладов, предлагая временную рекламную ставку. Или более широкие экономические факторы — такие как три снижения процентных ставок Федеральной резервной системой в 2019 году и два чрезвычайных снижения ставок ФРС из-за коронавируса в марте 2020 года — вынудили банки и кредитные союзы снизить свои ставки. Доходность некоторых вкладчиков в последние месяцы снизилась, поскольку ФРС снизила базовую ставку.

Остерегайтесь наживки и подмены, так как APY экономии обычно переменны. Подумайте, как часто банк предлагает дразнящие ставки, которые могут колебаться, и определите, как может выглядеть ваш потенциальный доход через год. Для большего спокойствия рассмотрите компакт-диск или найдите сберегательные счета с гарантией процентной ставки от шести месяцев до одного года.

Требуемый минимальный депозит

Требуемый минимальный начальный депозит может иметь большое значение при принятии решения о том, какой высокодоходный сберегательный счет выбрать.

Минимальные суммы депозита различаются в зависимости от банка — некоторым не требуется ничего для открытия счета, а некоторым требуется депозит в размере 10 000 долларов США или более.

Обдумайте свой бюджет и решите, сколько вы реально можете инвестировать, сравнивая высокодоходные сберегательные продукты. Если вы пытаетесь достичь определенной цели, спросите себя, сколько вы готовы сэкономить и в течение какого периода времени.

Чем больше вы инвестируете и чем выше процентная ставка, тем быстрее сложные проценты помогут вам достичь вашей цели.Но если вы не можете получить определенную минимальную сумму, лучше всего использовать аккаунт, для которого требуется меньше финансовых обязательств.

Часто можно встретить онлайн-банки, в которых нет требований к минимальному открытому депозиту или минимальному балансу. Вы также можете найти онлайн-банки, которые не взимают ежемесячную плату за обслуживание. И у некоторых из них не будет никаких из этих требований и сборов.

Счета, требующие более высокого минимального депозита, могут не предлагать более высокую доходность. Перед открытием счета обязательно ознакомьтесь с минимальными требованиями к депозиту во всех учреждениях, которые вы рассматриваете.Многие из лучших сберегательных счетов с высокой доходностью требуют минимального начального депозита в размере 100 долларов США или меньше.

Требуемый минимальный баланс

На некоторых высокодоходных сберегательных счетах не только требуется минимальный депозит для открытия счета, но также может потребоваться минимальный баланс, чтобы заработать APY или избежать комиссий.

Одна из распространенных комиссий, взимаемых банками за несоблюдение минимального остатка на счете, называется «ежемесячной комиссией за обслуживание». Но часто, пока вы поддерживаете минимальный баланс, банк отказывается от комиссии.

Как и минимальные суммы депозита, требования к минимальному балансу могут варьироваться от 0 до более чем 10 000 долларов.

При взвешивании требований к минимальному балансу для различных высокодоходных сберегательных счетов важно учитывать, как часто вам нужно будет получать доступ к деньгам и сможете ли вы поддерживать баланс, чтобы заработать APY.

Варианты снятия средств

Перед открытием сберегательного счета любого типа важно подумать, как часто вам нужно будет получать доступ к деньгам.

Положение D, также известное как «Reg D», является причиной, по которой вкладчики могут быть ограничены шестью транзакциями / снятием средств в месяц со сберегательных счетов или счетов денежного рынка. Это включает в себя онлайн-переводы на разные счета, переводы по телефону, автоматические переводы, овердрафты, а также чековые или дебетовые переводы. Но снятие средств или переводы, сделанные в банкомате или лично в банке, не засчитываются в этот лимит.

Однако временное окончательное правило, введенное в прошлом году Советом Федеральной резервной системы, приостановило применение ограничения на шесть переводов и сделало это количество неограниченным. Теперь у банков может быть более высокий ежемесячный лимит. Например, American Express National Bank теперь позволяет снимать или переводить до девяти денег в месяц. Но некоторые банки могут по-прежнему иметь лимит в шесть транзакций. Поэтому обратитесь в свой банк, чтобы узнать о его политике и лимитах.

Теперь у банков может быть более высокий ежемесячный лимит. Например, American Express National Bank теперь позволяет снимать или переводить до девяти денег в месяц. Но некоторые банки могут по-прежнему иметь лимит в шесть транзакций. Поэтому обратитесь в свой банк, чтобы узнать о его политике и лимитах.

Кроме того, у всех банков есть свои возможности и правила вывода и перевода средств. Поэтому очень важно погрузиться в детали учетной записи перед регистрацией.

Терминология высокодоходного сберегательного счета

- APY: Это означает годовую процентную доходность и включает эффект сложного процента.

- Проценты: Заработанные деньги, обычно зачисляемые на ваш счет ежемесячно или ежеквартально.

- Минимальный остаток: Это минимальная сумма денег, которая должна храниться на счете. Обычно с вас будет взиматься ежемесячная плата за обслуживание, если в вашем аккаунте будет меньше этой суммы.

- Сложные проценты: Проценты, по которым начисляются проценты.

- Ликвидность: Насколько легко вы можете получить доступ к своим деньгам.

- Ежемесячная плата за обслуживание: Комиссия, взимаемая банком за невыполнение определенного баланса на счете или за невыполнение других требований.

Лучшие варианты использования высокодоходного сберегательного счета

Высокодоходные сберегательные счета можно использовать для любых сберегательных целей. Вот некоторые из лучших вариантов использования высокодоходного сберегательного счета:

Первоначальный взнос за ваш основной или второй дом

Традиционные соответствующие ссуды обычно требуют первоначального взноса в размере не менее 5 процентов. Это увеличивает до 20 процентов, чтобы избежать страхования частной ипотечной ссуды.

Кредиты FHA требуют первоначального взноса в размере не менее 3,5 процентов.

Вот сколько вам нужно будет сэкономить для внесения первоначального взноса на дом за 200 000 долларов:

- 20 процентов от стоимости: 40 000 долларов.

- Падение на 5 процентов: 10 000 долларов.

- : снижение на 3,5 процента: 7000 долларов.

Сохранение такой суммы может занять некоторое время. Но высокодоходный сберегательный счет может помочь вам быстрее достичь своей цели.

Вот общая оценка того, сколько времени потребуется, чтобы накопить 20-процентный, 5-процентный и 3,5-процентный первоначальный взнос на дом за 200 000 долларов, при условии, что у вас есть высокодоходный сберегательный счет с выплатой 0,6 процента годовых.

- 20 процентов: три года. (Первоначальный депозит в размере 1000 долларов США, а затем внесение 1076 долларов США.36 каждый месяц)

- 5 процентов: один год. (Первоначальный депозит в размере 1000 долларов США, а затем 749,50 долларов США каждый месяц в течение года.)

- 3,5 процента: шесть месяцев (первоначальный депозит в размере 1000 долларов США, а затем около 999 долларов США каждый месяц).

Накопление на покупку автомобиля

Предполагая, что вы собираетесь профинансировать покупку автомобиля, вам все равно придется внести первоначальный взнос. Еще лучше сэкономить и оплатить автомобиль наличными, чеком или официальным банковским чеком, так как это сэкономит вам платежи по процентам и комиссию за финансирование.

Еще лучше сэкономить и оплатить автомобиль наличными, чеком или официальным банковским чеком, так как это сэкономит вам платежи по процентам и комиссию за финансирование.

Запланировать свадьбу сейчас

Экономия сейчас, во время пандемии, может окупиться для тех, кто планирует пожениться в будущем. По данным исследования The Knot’s Real Wedding Study, средняя стоимость свадьбы по стране в 2020 году составила 19000 долларов. И это не считая медового месяца.

Высокодоходный сберегательный счет — одно из лучших мест, где можно откладывать деньги на свадьбу, потому что он ликвидный, безопасный — если он находится на счету, застрахованном FDIC, в рамках установленных правил и ограничений — и может предложить конкурентоспособную прибыль.Если у вас есть два года, чтобы откладывать деньги, вам нужно будет откладывать около 1 122 доллара в месяц на высокодоходном сберегательном счете с оплатой 0,6 процента годовых, чтобы сэкономить около 28 000 долларов на свадьбу. Это при первоначальном депозите в 1000 долларов.

На часть сбережений в колледже

Накладывая деньги на образование ребенка, лучше всего начинать рано и часто откладывать. Планы сбережений для колледжей, такие как 529, могут быть отличным решением, в основном потому, что в 529 деньги растут без налогов. Кроме того, они не облагаются налогом, когда деньги идут на оплату колледжа.

Но стоимость обучения в колледже может быстро подскочить, и высокодоходный сберегательный счет может быть хорошей альтернативой в последнюю минуту, когда важна экономия.

Чтобы успешно использовать высокодоходный сберегательный счет для оплаты обучения в колледже, вам необходимо установить цель сбережений и рассчитать ежемесячные инвестиции, необходимые для ее достижения.

Например, предположим, что вам нужно 50 000 долларов на обучение в колледже, а ваш ребенок учится в седьмом классе. Если вы откроете сберегательный счет, приносящий 0.6 процентов годовых, вам нужно будет вносить около 806,43 долларов в месяц, чтобы достичь своей цели к тому моменту, когда он или она отправится в колледж. Это при первоначальном депозите в 1000 долларов.

Вы можете использовать калькулятор целей сбережений Bankrate, чтобы составить график достижения целей сбережений.

Семейный отдых

Семейный отдых может быть увлекательным приключением, но он также может оказаться тяжелым для кошелька. К счастью, может помочь высокодоходный сберегательный счет.

Чтобы правильно использовать высокодоходный сберегательный счет для накопления денег для семейного отдыха, вам нужно сначала решить, сколько вы хотите потратить и когда вы хотите поехать.

Тогда подумайте о том, чтобы составить бюджет на проезд, проживание, питание и прочее.

Как быстро высокодоходный сберегательный счет может помочь вам достичь своей цели?

Если вы планируете потратить 2000 долларов на отпуск через 12 месяцев, вам нужно будет откладывать около 159 долларов в месяц на высокодоходном сберегательном счете с оплатой 0,6 процента годовых. Это с начальным депозитом в 100 долларов.

Другие способы применения высокодоходного сберегательного счета

Высокодоходные сберегательные счета предназначены не только для крупных расходов.

Фактически, одна из лучших целей, которую может выполнять высокодоходный сберегательный счет, — это место для вашего чрезвычайного фонда. Это фонд, который обычно покрывает расходы на проживание от трех до шести месяцев в случае неожиданного увольнения или замены вышедшего из строя кондиционера жарким летом.

Часто задаваемые вопросы о высокодоходных сберегательных счетах

Почему наиболее высокодоходные сберегательные счета открываются онлайн?

Лучшие высокодоходные сберегательные счета обычно находятся в Интернете. Онлайн-банки, как правило, предлагают наиболее конкурентоспособную доходность по своим счетам.Одна из причин, по которой эти банки могут платить больше, заключается в том, что у них меньше расходов, поскольку у них нет филиалов. Но этим онлайн-банкам также нужен способ привлечь ваше внимание. Часто способ добиться этого — высокая доходность. Многие онлайн-банки также не взимают ежемесячную плату за обслуживание своих счетов, а некоторые из них также не имеют требований к минимальному остатку или минимальному открытому депозиту.

Поиск лучших сберегательных счетов с высокой процентной ставкой

Некоторые банки предлагают многоуровневые процентные ставки. Чтобы получить максимальную доходность, вам, возможно, придется держать на своем счете большую сумму денег.Например, банк может предложить высокую доходность, но ему может потребоваться депозит в размере не менее 25 000 или даже 100 000 долларов, чтобы заработать эту APY.

Некоторые сберегательные счета предлагают конкурентоспособную доходность, не требуя большого минимального депозита. Такие счета идеально подходят для вкладчиков, которые создают свой чрезвычайный фонд.

Подсчитайте, сколько вы готовы заработать со всеми этими предложениями, с помощью нашего простого калькулятора сбережений. Прежде чем выбирать новый банк, рассмотрите другие факторы, в том числе комиссии, цифровые возможности, а также доступ к отделениям и банкоматам.И взгляните на обзоры экспертов Bankrate о популярных банках с высокодоходными сберегательными счетами.

Установлены ли ставки по высокодоходным сберегательным счетам?

Высокодоходные сберегательные счета, которые предлагают начальную ставку, могут предлагать эту фиксированную ставку в течение ограниченного времени. Однако эти счета может быть трудно найти в условиях нынешних ставок. Большинство высокодоходных сберегательных счетов будут иметь переменную APY. Это означает, что доходность может измениться. Тем, кто ищет фиксированную доходность, стоит обратить внимание на депозитные сертификаты.Компакт-диск без штрафа может быть хорошим вариантом для людей, которые ищут как фиксированный APY, так и доступ к своим деньгам без штрафных санкций.

Как работают высокодоходные сберегательные счета?

Высокодоходные сберегательные счета помогут вам зарабатывать больше, чем на обычном сберегательном счете. Годовая процентная доходность (APY) сберегательного счета в среднем по стране составляет всего около 0,06% годовых. Но это всего лишь средний показатель. Существуют сберегательные счета, приносящие еще меньшую доходность, — некоторые из них предлагаются крупными обычными банками.

Когда вы кладете деньги на высокодоходный сберегательный счет, на нем начисляются проценты. Затем проценты, которые обычно начисляются ежемесячно или ежеквартально, начинают приносить проценты. Это сложные проценты, и именно поэтому ваши деньги со временем действительно начинают расти.

Доходность высокодоходных сберегательных счетов обычно варьируется. Другими словами, они могли увеличиваться или уменьшаться. Однако примерно с июня 2019 года наблюдается тенденция к снижению. Хотя в июле 2021 года нормы сбережений в высокодоходных банках будут относительно стабильными.

Стоят ли еще сберегательные счета?

За последний год почти на всех сберегательных счетах снизилась доходность. Но если у вас есть деньги, которые только что лежали на беспроцентном счете, получение большего процента на высокодоходном сберегательном счете, вероятно, того стоит. Получение конкурентоспособного APY поможет балансу счета со временем расти (при условии, что вы не снимаете средства) и поможет ему лучше справляться с долгосрочной инфляцией. Деньги, которые не растут, со временем неизбежно теряют покупательную способность.

Почему с 2019 года снизилась норма высокодоходных сбережений?

Федеральная резервная система начала снижение ставок в июле 2019 года. Три снижения ставок в 2019 году (июль, сентябрь и октябрь) отменили треть повышения ставок с декабря 2015 года по декабрь 2018 года.

В марте два внеплановых чрезвычайных снижения ставок ФРС снизила ставку по федеральным фондам до нуля — на том же уровне, на котором она была с декабря 2008 года по декабрь 2015 года. В марте ФРС действовала быстро, снизив ставки из-за рисков, связанных с коронавирусом, для экономических перспектив в 2020 году и в последующий период.С тех пор самые высокодоходные сберегательные счета сокращались, на несколько базисных пунктов время от времени.

APY на высокодоходных сберегательных счетах, как правило, перемещаются до или после того, как ФРС снизит ставку по федеральным фондам. Вот почему почти все высокодоходные сберегательные счета сократились примерно с июня 2019 года.

Вот посмотрите, например, на доходность сбережений Ally Bank:

- 24 июня 2019 года: 2,2 процента годовых

- 25 июня 2019 г .: 2,1% годовых

- 20 декабря 2019 г.: 1.6 процентов APY

- 8 июля 2020 г .: 1 процент годовых

- 1 июля 2021 г .: 0,5% годовых

Доходность других высокодоходных сберегательных счетов за тот же период времени снизилась.

Хотя вы, вероятно, не получите такой высокой доходности, как если бы в начале этого года на сберегательном счете, все же стоит получить конкурентоспособную доходность из вашего чрезвычайного фонда или любых других денег, которые вам нужно сохранить. Конечно, всегда проверяйте, чтобы это было с Федеральной корпорацией по страхованию вкладов.(FDIC) и в пределах лимитов и правил FDIC.

Застрахованы ли высокодоходные сберегательные счета FDIC?

Ваши банковские вклады на высокодоходном сберегательном счете защищены федеральными банковскими правилами. Если ваши деньги на высокодоходном сберегательном счете хранятся в банке, застрахованном Федеральной корпорацией страхования депозитов, ваши деньги в безопасности. Если ваш банк обанкротится, вы получите обратно свои деньги и начисленные проценты. Покрытие автоматическое. В прошлом FDIC заявляет, что оплачивает страховку в течение нескольких дней после закрытия банка.

Однако есть ограничения. FDIC покрывает до 250 000 долларов на каждого вкладчика, на каждую категорию собственности, на одно учреждение, застрахованное FDIC. Вы не хотите выходить за рамки. Например, если у вас есть 25 000 долларов на сберегательном счете и 250 000 долларов на компакт-диске в том же банке, остается незастрахованным 25 000 долларов депозитов в этой категории владения. Вы подвергаете свои средства риску, если превысите лимит, застрахованный FDIC.

Еще раз проверьте, что банковский счет, который вы рассматриваете, застрахован FDIC. Вы можете использовать инструмент BankFind FDIC, чтобы найти учреждения, застрахованные FDIC.Убедившись, что банк, с которым вы хотите работать, застрахован, вы сможете вздохнуть спокойно, наблюдая за ростом ваших средств.

Доступность высокодоходных сбережений

Выбирая высокодоходный сберегательный счет, подумайте о том, как вы хотите взаимодействовать с банковским учреждением. Комфортно ли вам пользоваться полностью онлайн-банкингом, или вы также хотели бы получить несколько вариантов личного обслуживания?

Большинство высокодоходных сберегательных счетов предлагают онлайн-банки. Это означает, что вам, вероятно, придется отказаться от доступа к физическому филиалу, чтобы заработать наивысший APY.Но у вас по-прежнему будет доступ к сбережениям, когда они вам понадобятся. В отделениях банка действуют ограниченные часы работы, из-за которых вы не можете общаться с банкиром. В режиме онлайн вы можете управлять своим сберегательным счетом 24/7. Большинство банков также предлагают поддержку колл-центра.

Есть исключения из этих общих правил. Например, Capital One предлагает привлекательную ставку на свой высокодоходный сберегательный счет, а также имеет несколько физических отделений, которые вы можете посетить. Другой пример — PNC Bank, который в некоторых штатах предлагает высокодоходный сберегательный счет в дополнение к работе с филиальной сетью.

Как открыть высокодоходный сберегательный счет

Если вы хотите создать свой чрезвычайный фонд, сэкономить на отпуск или что-то еще, высокодоходный сберегательный счет может помочь вам в достижении ваших целей. Открыть высокодоходный сберегательный счет тоже относительно просто. Вот что вам нужно сделать:

1. Сделайте покупки около — высокодоходные сберегательные счета предлагают онлайн-банки, традиционные банки с физическим адресом и кредитные союзы. Самая важная часть процесса — поискать лучший высокодоходный сберегательный счет с желаемыми функциями (например, мобильное приложение с хорошими отзывами или бесплатный счет).

Вы, вероятно, найдете более высокие предложения APY в онлайн-учреждениях, потому что у них не так много накладных расходов на поддержку и передачу сбережений вкладчикам.

Обдумывая варианты, думайте и не только о APY. Сравните цены, сборы и предлагаемые услуги, чтобы найти то, что вам подходит.

2. Заполните заявку. — После того, как вы выбрали высокодоходный сберегательный счет, вам нужно будет заполнить заявку. Это может показаться неудобством. Но это займет всего несколько минут.Банк или кредитный союз, скорее всего, запросит личную информацию, включая номер ваших водительских прав, номер социального страхования, почтовый адрес и дату рождения.

Во многих случаях вы сможете заполнить заявку онлайн.

3. Пополните свой счет — Как только вы получите одобрение, пора пополнить ваш счет. У вас есть несколько вариантов. Вы можете пополнить свой счет, связав текущий счет со своим новым сберегательным счетом и переведя деньги с чека на сбережения.Некоторые банки также позволяют сделать снимок чека и внести мобильный депозит на новый счет. В зависимости от банка вы также можете пополнить свой новый сберегательный счет наличными, банковским переводом или отправив чек по почте.

Убедитесь, что на счету достаточно денег, чтобы удовлетворить минимальные требования к депозиту. Банк может взимать с вас плату за обслуживание или предлагать вам более низкую, чем ожидалось, процентную ставку, пока вы не достигнете необходимого минимального баланса.

Что делать, если вам не удалось получить разрешение на открытие высокодоходного сберегательного счета

Сначала спросите свой банк, почему вы не смогли открыть высокодоходный сберегательный счет. В зависимости от ответа вы можете перейти на веб-сайт ChexSystems и запросить отчет, чтобы узнать, является ли ваша банковская история причиной.

ChexSystems — это национальное агентство по информированию потребителей, которое отслеживает некоторые из ваших банковских историй. История обналичивания чеков, любые подозрения в мошенничестве и закрытые счета — вот некоторые из вещей, которые могут появиться в отчете ChexSystems.

Выводы на высокодоходные сберегательные счета

В целом высокодоходные сберегательные счета можно использовать для различных целей. От вашего чрезвычайного фонда до сбережений для первоначального взноса — высокодоходные сберегательные счета могут сыграть важную роль в вашем более широком финансовом плане. Если вы ищете аккаунт, который поможет вам сэкономить, но при этом обеспечит легкий доступ к вашим деньгам, стоит подумать о высокодоходном сберегательном счете.

Воспользуйтесь нашим кратким обзором проверенных банковских обзоров и APY, чтобы выбрать высокодоходный сберегательный счет, который подходит именно вам.

Лучшие высокодоходные сберегательные онлайн-счета на июль 2021 года

- Alliant Credit Union — 0,55% годовых

- Comenity Direct — 0,55% APY

- Quontic Bank — 0,55% годовых

- Vio Bank — 0,53% годовых

- CIBC Bank USA — 0,52% годовых

- Ally Bank — 0,50% годовых

- Ситибанк — 0,50% годовых

- Live Oak Bank — 0,50% годовых

- Маркус от Goldman Sachs — 0,50% годовых

- Synchrony Bank — 0,50% годовых

- ТАБ Банк — 0.50% годовых

- TIAA Bank — 0,50% годовых

- Федеральный кредитный союз Пентагона — 0,45% годовых

- Popular Direct — 0,45% APY

Дополнительные варианты надежных высокодоходных сберегательных счетов на июль 2021 г.

| Учреждение | APY | Рейтинг сбережений банка | Описание | Страхование |

|---|---|---|---|---|

| American Express | 0,40% | 5 звезд | American Express — это онлайн-банк, который предлагает круглосуточное обслуживание клиентов и до девяти выплат за цикл выписки. | Член FDIC |

| Barclays | 0,40% | 4,4 звезды | Barclays — это онлайн-банк, в котором не взимается ежемесячная плата за обслуживание. Также не требуется минимальный депозит для открытия этого счета. | Член FDIC |

| Capital One | 0,40% | 4,9 звезды | Capital One предлагает банковские продукты, онлайн-услуги и около 381 филиалов. Здесь также есть кафе Capital One.Учетная запись Capital One 360 Performance Savings не требует минимального депозита для открытия этой учетной записи, и вам не требуется поддерживать определенный баланс в учетной записи. | Член FDIC |

| ЦИТ Банк | До 0,40% | 4.0 звезды | Строитель сбережений CIT рекомендует вам экономить, давая вам более высокую процентную ставку за внесение как минимум 100 долларов в месяц. Вы также можете получить этот доход при балансе не менее 25000 долларов. | Член FDIC |

| Доступ граждан | 0.40% | 4,2 звезды | Citizens Access был запущен в июле 2018 года и предлагает сберегательный счет, для которого требуется минимальный начальный депозит в размере 5000 долларов США. Вы хотите сохранить на этом сберегательном онлайн-счете не менее 5000 долларов, чтобы зарабатывать конкурентоспособную APY. | Член FDIC |

| Откройте для себя банк | 0,40% | 4,4 звезды | Сберегательный счет в ИнтернетеDiscover Bank не требует минимального депозита для открытия счета и не требует ежемесячной платы за обслуживание. | Член FDIC |

| PNC Банк | 0,40% | 4,4 звезды | Счет PNC High Yield Savings предлагает конкурентоспособную доходность на определенных рынках. Счет не требует начального депозита и не имеет ежемесячной платы за обслуживание. | Член FDIC |

| PurePoint Financial | 0,40% | 4.8 звезды | PurePoint Financial требует начального депозита на сберегательный счет в размере 10 000 долларов.Вам нужно будет сохранить баланс более 10 000 долларов, чтобы зарабатывать более конкурентоспособную APY. | Член FDIC |

Банки, которые мы отслеживаем

Эти финансовые учреждения представлены в нашем исследовании ставок высокодоходных сберегательных счетов: Alliant Credit Union, Ally Bank, Amerant Bank, America First Credit Union, American Express National Bank, Axos Bank, Bank 5 Connect, Bank of America, Bank of the West, Barclays, BB&T, BBVA, BECU (Кредитный союз сотрудников Boeing), Федеральный кредитный союз Bethpage, BMO Harris Bank, BrioDirect, Capital One Bank, Chase Bank, CIBC USA, CIT Bank, Citibank, Citizens Access, Citizens Bank (Род-Айленд), Comenity Direct, Comerica Bank, Банк клиентов, Delta Community Credit Union, Discover Bank, E-Trade Bank, Emigrant Direct, Пятый третий банк, Первый банк граждан, Первый интернет-банк, First Technology Federal Credit Union, FNBO Direct, Golden 1 Credit Union, Marcus by Goldman Sachs, HSBC, Huntington National Bank, Investors Bank, Investors eAccess, KeyBank, LegacyTexas Bank, Limelight Bank, Live Oak Bank, M&T Bank, MySavingsDirect, Navy Federal Credit Union, PenFed Credit Union, PNC Bank, Popular Direct, Purepoint Financial, Quontic Bank, Radius Bank, Randolph-Brooks Federal Credit Union, Regions Bank, Salem Five Direct, Sallie Mae Bank, Santander Bank, SchoolsFirst Federal Credit Union, Федеральная служба безопасности Кредитный союз, Кредитный союз государственных служащих, Кредитный союз Suncoast, Suntrust Bank, Synchrony Bank, TD Bank, TIAA Bank, UFB Direct, Union Bank (Калифорния), U.S. Bank, USAA Bank, Vio Bank, VyStar Credit Union, Wells Fargo и Zions Bank.

Подробнее:Автор: Мэтью Голдберг, корреспондент журнала Bankrate

по работе с клиентами.Мэтью Голдберг, репортер по работе с клиентами в Bankrate. Мэтью работает в сфере финансовых услуг более десяти лет, в банковском деле и страховании.

Подробнее от Мэтью Голдберга

Отредактировал: Брайан Бирс, старший редактор отдела благосостояния Bankrate

Брайан Бирс — старший редактор отдела благосостояния Bankrate.Он наблюдает за редакционным освещением банковского дела, инвестирования, экономики и всего, что связано с деньгами.

Подробнее от Брайана Бирса

Лучшие сберегательные счета на июль 2021 года

Традиционные сберегательные счета обычно предлагаются обычными банками. Онлайн-сберегательные счета не связаны с физическими отделениями и поэтому могут предлагать более высокие процентные ставки. Таким образом, лучшие сберегательные онлайн-счета часто бывают высокодоходными. Вначале многие клиенты банков были обеспокоены тем, что хакеры могут получить доступ к их информации.В результате онлайн-банки привлекали депозиты, предлагая процентные ставки, с которыми обычные банки не могли сравниться.

Теперь банковский мир перевернулся. Многие предпочитают удобство онлайн-банкинга. Действительно, традиционные обычные банки создали онлайн-системы, чтобы предоставлять своим клиентам такие же онлайн-услуги.

Вот некоторые из основных различий между сберегательными счетами в онлайн-банках и обычных банках:

- Процентные ставки. Лучшие онлайн-банки по-прежнему предлагают гораздо лучшие ставки, чем их обычные коллеги, особенно по основным сберегательным счетам. Многие обычные банки практически ничего не платят в виде процентов, полагаясь на другие возможности для привлечения клиентов.

- Часы работы. Онлайн-банки всегда доступны для ведения бизнеса. Вам не нужно беспокоиться о часах работы отделения или о том, какие транзакции ваш обычный банк разрешит вам проводить через банкомат.

- Сети банкоматов. В отличие от онлайн-банков, обычные банки имеют разветвленную сеть собственных банкоматов. Однако многие онлайн-банки сотрудничают с общенациональной сетью бесплатных банкоматов или предлагают скидки на комиссионные сборы.

- Служба поддержки клиентов. Онлайн-банки обычно имеют колл-центры, которые предоставляют услуги по расширенному графику, некоторые из них предоставляют своим клиентам круглосуточную поддержку. Некоторые также предлагают помощь в онлайн-чате. Однако ни один онлайн-банк не может сравниться с тем, что предлагают обычные банки для личных контактов.Это их главное конкурентное преимущество перед конкурентами, ориентированными на Интернет.

- Доступ к аккаунту. Большинство транзакций онлайн-банка требуют от клиентов перевода средств в электронном виде. Обычно это занимает пару дней. Электронные переводы доступны для более срочных задач, но вы часто будете платить дополнительную плату. Когда вам нужен быстрый доступ к вашим деньгам, а банкомат их не разрежет, обычные банки позволяют вам сразу же снять в отделении столько денег, сколько вам нужно.

Тип банка, который лучше всего подходит для вас, зависит от того, какие функции наиболее важны для вас.Если вам действительно не нужна возможность посетить филиал и поговорить с живым человеком, онлайн-банк сможет удовлетворить ваши потребности большую часть времени. Кроме того, в процессе вы можете заработать более высокий APY.

Лучшие сберегательные счета имеют высокий APY, отсутствие ежемесячной платы за обслуживание и страховку FDIC. Помните об этом, сравнивая варианты своего сберегательного счета.

Средние банковские процентные ставки в 2021 году: чековые, сберегательные и денежные ставки

Средняя банковская процентная ставка по текущим процентным счетам в США равна 0.03%. Между тем, средняя ставка по сберегательному счету в настоящее время составляет 0,06%, а средняя процентная ставка по счету денежного рынка составляет 0,09%. По данным Федеральной корпорации по страхованию вкладов (FDIC), счета денежного рынка обычно приносят самые высокие ставки, за ними следуют сберегательные счета и текущие процентные счета.

| Тип депозитного счета | Средняя процентная ставка по стране |

| Проверка процентов | 0,03% |

| Сбережения | 0.06% |

| Счета денежного рынка | 0,09% |

Средние процентные ставки по банку

Когда вы кладете деньги в банк, вы обнаруживаете, что зарабатываете разные процентные ставки в зависимости от типа открытого вами депозитного счета. Ставки также будут варьироваться в зависимости от учреждения, в котором вы работаете, как показано ниже в нашем обзоре типичных ставок некоторых из крупнейших банков США

.Цифры, приведенные ниже, представляют собой максимально возможные процентные ставки, которые вы можете заработать на остатках менее 25 000 долларов в каждом банке, не включая временные рекламные ставки.

| Сбережения | Счета денежного рынка | Проверка процентов | ||||

| BB&T | 0,01% | 0,01% | 0,01% | |||

| 0,10% | 0,10% | |||||

| Chase Bank | 0,05% | Н / Д | 0,01% | |||

| Citibank | 0.5% | НЕТ | 0,25% | |||

| HSBC Банк | 0,05% | Н / Д | 0,01% | |||

| Huntington National% | 0,02% 9077 0,02% | |||||

| Банк PNC | 0,01% | 0,02% | 0,01% | |||

| Банк регионов | 0,01% | 0,01% | 905 Банк 905 | 0.02% | 0,05% | 0,03% |

| Банк США | 0,01% | 0,01% | 0,01% |

Средние процентные ставки

Проверка процентов, иногда называемая высокодоходной проверкой, обычно не приносит больше процентов, чем традиционный сберегательный счет. Крупные банки выдают около 0,01% годовых по большинству вариантов проверки процентных ставок, а немного более высокий средний показатель по стране 0,03% в основном отражает высокие процентные ставки онлайн-банков и небольших региональных банков, чья политика счетов, как правило, более щедрая.

Еще одна причина, по которой вы не найдете много вариантов проверки с высоким процентом, заключается в том, что большинству людей легче зарабатывать более высокие проценты со сберегательными счетами, которые, как правило, редко снимаются. Остатки на текущих счетах всегда колеблются из-за частых повседневных расходов, что затрудняет получение надежных процентов. Немногочисленные текущие счета, по которым действительно начисляются проценты, обычно представляют собой премиальные счета, для открытия которых требуются большие суммы денег или для отказа от ежемесячной платы за счет, взимаемой банком.

Средние ставки по сберегательным счетам

Средняя ставка по сберегательным счетам среди банков США недавно упала до 0,04% и с тех пор немного выросла. Однако есть несколько банков, предлагающих намного больше, чем текущее среднее значение 0,06%. Крупнейшие банки, которые придерживаются традиционной бизнес-модели, обычно не предлагают более 0,01% годовых на своих стандартных сберегательных счетах. При таких темпах сбережения в размере 10 000 долларов приносят всего десять центов в год.

Онлайн-сберегательные счета, как правило, предлагают немного более выгодную сделку с процентной ставкой до 0.50% в настоящее время. Хотя в этих вариантах обычно не указывается местонахождение филиалов, достижения в области цифровых банковских технологий значительно облегчили пользователям проверку сбережений и организацию переводов с экранов своих смартфонов.

Средние ставки по счетам денежного рынка

Ставка по счетам денежного рынка обычно несколько выше, чем по обычным сберегательным счетам. Банки прикрепляют более высокие APY к этим счетам, потому что им обычно требуется больше денег для открытия и больше денег, чтобы отказаться от ежемесячной платы за обслуживание.Многие банки также поощряют клиентов открывать несколько депозитных счетов, предлагая повышенные процентные ставки на счетах денежного рынка.

Как и в случае со стандартными сберегательными счетами, вы можете найти только онлайн-банки, предлагающие гораздо лучшие процентные ставки по счетам денежного рынка по сравнению с обычными учреждениями. Как правило, ставки онлайн-денежного рынка в среднем составляют около 0,30% для всех остатков, что намного лучше, чем в среднем по стране 0,09% годовых.

Лучший сберегательный счет на июль 2021 года