Как очистить свою кредитную историю

Людям, которые хотя бы раз в жизни брали кредит, важно позаботиться о своей кредитной истории. Она нужна для того, чтобы впоследствии банк смог оценить вас как заемщика и выдать вам кредит. Хорошую кредитную историю имеет человек, осуществляющий платежи по кредиту в строго установленные банком сроки и в полном объеме. Тогда у банка нет оснований для претензий к заемщику. Когда человек нарушает обязательства, его плохая кредитная история началась, а это означает, что, скорее всего, ему будет отказано в запросе на последующие кредиты.

Оказаться в списках «плохих» заемщиков – ситуация неприятная, но не безвыходная: свою кредитную историю можно улучшить. Для начала разберемся в деталях.

Итак, кредитная история – это краткое описание истории займов одного конкретного человека. В ней указывается, сколько кредитов он брал, как их выплачивал (например, допускал ли просрочки платежей) и прочая информация, связанная с взаимоотношениями заемщика с банковскими учреждениями.

«Кредитная история особенно важна для финансовых институтов при оценке рисков и принятии решений о выдаче розничных кредитов. Все записи в кредитной истории гражданина тщательно анализируются кредитором при рассмотрении кредитной заявки, позволяя ему максимально взвешенно подойти к принятию решения о выдаче кредита. Если заемщик с такой платежной дисциплиной ему подходит — кредит будет выдан, если нет — заемщик получит отказ

Кредитная история не может быть очищена или стерта. Ваша репутация в качестве заемщика создается с момента получения первого кредита. Так что набело переписать кредитную историю нельзя. Зато можно попробовать изменить себя и свое отношение к обязательствам перед финансовыми организациями, чтобы история новых кредитов стала работать «на вас», а не «против». Для того чтобы зарекомендовать себя как добросовестного заемщика, первым делом нужно закрыть все долги перед банками по просроченным выплатам: банк вряд ли захочет выдавать кредит человеку с непогашенной задолженностью. Затем, при необходимости оформления новых кредитов (будь то незначительные займы на недорогую технику, или значительные, например, на автомобиль), необходимо четко выдерживать условия договора с банком, внося коррективы в свою кредитную историю. Всегда оценивайте свои возможности по предстоящим выплатам. Если чувствуете, что не справитесь – откажитесь, подождите более подходящего момента.

Ваша репутация в качестве заемщика создается с момента получения первого кредита. Так что набело переписать кредитную историю нельзя. Зато можно попробовать изменить себя и свое отношение к обязательствам перед финансовыми организациями, чтобы история новых кредитов стала работать «на вас», а не «против». Для того чтобы зарекомендовать себя как добросовестного заемщика, первым делом нужно закрыть все долги перед банками по просроченным выплатам: банк вряд ли захочет выдавать кредит человеку с непогашенной задолженностью. Затем, при необходимости оформления новых кредитов (будь то незначительные займы на недорогую технику, или значительные, например, на автомобиль), необходимо четко выдерживать условия договора с банком, внося коррективы в свою кредитную историю. Всегда оценивайте свои возможности по предстоящим выплатам. Если чувствуете, что не справитесь – откажитесь, подождите более подходящего момента.

Помните и о своих правах и будьте бдительны. Вы, как субъект кредитной истории, вправе полностью или частично оспорить информацию, содержащуюся в своей кредитной истории. Разумеется, имея на руках подтверждающие документы. «В ситуации, когда заемщик обнаруживает в своей кредитной истории неверную запись, в соответствии с законом «О кредитных историях» у него есть право ее оспорить. Для этого надо связаться или с НБКИ, или с кредитором, который такую запись внес. После получения заявления гражданина на оспаривание какой-либо записи в кредитной истории, бюро кредитных историй должно провести дополнительную проверку данной информации, запросив ее у кредитора. Кредитор, в свою очередь, обязан в течение 14 дней со дня получения такого запроса представить в бюро либо информацию, подтверждающую достоверность ранее переданных сведений, оспариваемых заемщиком, либо исправить его кредитную историю в оспариваемой части. Направив при этом в бюро кредитных историй соответствующие достоверные сведения

Разумеется, имея на руках подтверждающие документы. «В ситуации, когда заемщик обнаруживает в своей кредитной истории неверную запись, в соответствии с законом «О кредитных историях» у него есть право ее оспорить. Для этого надо связаться или с НБКИ, или с кредитором, который такую запись внес. После получения заявления гражданина на оспаривание какой-либо записи в кредитной истории, бюро кредитных историй должно провести дополнительную проверку данной информации, запросив ее у кредитора. Кредитор, в свою очередь, обязан в течение 14 дней со дня получения такого запроса представить в бюро либо информацию, подтверждающую достоверность ранее переданных сведений, оспариваемых заемщиком, либо исправить его кредитную историю в оспариваемой части. Направив при этом в бюро кредитных историй соответствующие достоверные сведения

Можно ли исправить плохую кредитную историю? Часть I

Давайте поговорим про деньги. Точнее, про заемные средства. 90% предпринимателей рано или поздно отправляются в банк за кредитом. Отлично, если решение было взвешенным и займ помог в развитии бизнеса. А если человек прогорел и не вернул кредит? Или пару раз просрочил обязательный платеж? А быть может, банки по непонятным причинам начали дружно отказывать вам в кредите?

Что тогда делать? Читать серию наших статей про кредитные истории.

За вами следят. Про вас всё знают

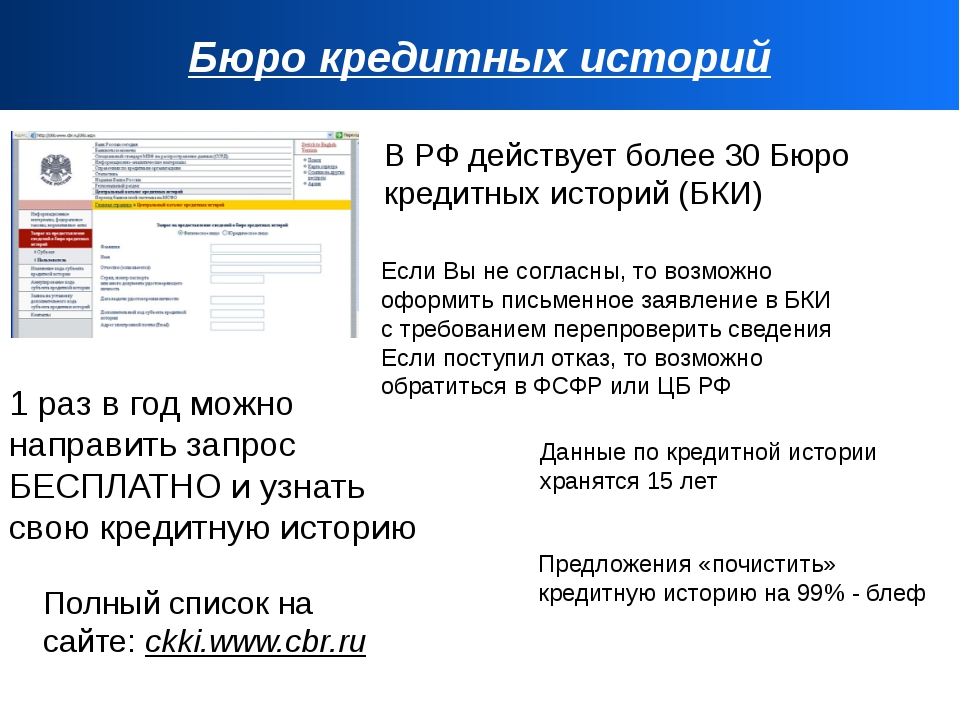

В России около 20 законно работающих бюро кредитных историй, которые должны быть включены в государственный реестр и чья деятельность регулируется законом «О кредитных историях». Однако практика показывает, что основная часть данных сосредоточена у четырех игроков этого специфического рынка. Так, в числе лидеров значатся «Национальное бюро кредитных историй», «Кредитное Бюро Русский стандарт», «Объединенное кредитное бюро» и «Эквифакс Кредит Сервис».

Однако практика показывает, что основная часть данных сосредоточена у четырех игроков этого специфического рынка. Так, в числе лидеров значатся «Национальное бюро кредитных историй», «Кредитное Бюро Русский стандарт», «Объединенное кредитное бюро» и «Эквифакс Кредит Сервис».

Все без исключения банки имеют договор с одним или несколькими бюро кредитных историй, куда и отправляют сведения о своих заемщиках: ФИО, паспортные данные, сведения о взятых кредитах (срок, сумма, порядок погашения). База актуализируется быстро, любые изменения обычно вносятся в досье в течение 3-5 дней.

Чем крупнее БКИ, тем с большим количеством банков оно сотрудничает, следовательно, может максимально объективно отражать данные о кредитной истории заемщика. Например, в Национальное бюро кредитных историй стекаются данные из более чем 3000 финансово-кредитных организаций. А в ООО «Кредитное бюро Русский стандарт» хранится свыше 140 миллионов досье.

Доверяй, но проверяй

Зачем банки «пробивают» клиентов в БКИ перед выдачей кредитов — всем понятно. Они просто оценивают надежность потенциального заемщика. Но! Простым гражданам тоже стоит периодически мониторить свой кредитный рейтинг. И вот почему это регулярно стоит делать:

Они просто оценивают надежность потенциального заемщика. Но! Простым гражданам тоже стоит периодически мониторить свой кредитный рейтинг. И вот почему это регулярно стоит делать:

- проверять банк и лично контролировать своевременность внесения денежных средств за пользование кредитом. Например, при проведении платежа через банк произошел технический сбой. Заемщик уверен, что он внес платеж вовремя, а система фиксирует его платеж как просрочку;

- обращение в БКИ — способ выяснить, почему кредитные организации по непонятным причинам начали дружно отказывать вам в заемных средствах;

- зная свою кредитную историю, можно спрогнозировать примерное решение банков по выдаче кредита, размер кредитной ставки и сроки кредитования. Чем чище история, тем лояльнее к вам относится банк;

- если вы теряли паспорт и хотите убедиться, что кто-то не набрал на ваше имя заемных средств.

Как проверить свой кредитный рейтинг?

Это не так сложно, как может показаться на первый взгляд.

Для того, чтобы узнать, в какое именно БКИ ваш банк отправлял сведения (а банк вам, возможно, этого не скажет), нужно знать код, который присваивается каждому заемщику при оформлении кредита.

Возможно, финансово-кредитная организация, одобрившая кредит, такой код клиенту сообщить «забыла». Не стесняйтесь: обратитесь в свой банк и потребуйте этот код вам продублировать. Отказать кредитор в такой просьбе просто не имеет права.

Далее в помощь центральный каталог кредитных историй (ЦККИ), созданный Банком России (ЦБ).

При наличии кода нужно подать запрос через сайт Банка России, для этого достаточно указать свои паспортные данные и адрес электронной почты. В ответ регулятор пришлет данные о том, в каком именно БКИ хранятся сведения. Вот туда вам и нужно.

Вот туда вам и нужно.

Как общаться с БКИ?

Для начала запомните одно железное правило: никогда не пользуйтесь услугами посредников. В интернете вы наверняка наткнетесь на предложения мошенников, которые пообещают вам найти данные, если вы просто подтвердите свою личность с помощью смс-сообщения. Деньги с вашего телефона спишутся, а выписку из своей кредитной истории вы так и не увидите. Обращаться нужно непосредственно в то бюро, на которое вам указал ЦБ. У всех компаний есть официальные сайты.

Вот какими способами можно связаться с БКИ.

Самый простой — лично посетить бюро и предоставить свой паспорт. Все дальнейшие действия подскажут сотрудники данной организации. Кстати, во время визита стоит расспросить о возможности создания «личного кабинета» и возможности его идентификации.

Второй способ — обратиться к партнерам бюро в вашем регионе (возможно, есть и региональное отделении компании) и заказать услугу курьерской доставки документа. Реестр партнеров и данные о них всегда можно уточнить на сайте бюро или с помощью звонка.

Реестр партнеров и данные о них всегда можно уточнить на сайте бюро или с помощью звонка.

Третий способ — направить запрос по почте (письмо с уведомлением о вручении), но для этого придется самостоятельно заполнить заявку на получение кредитной истории (предварительно стоит уточнить — в свободной форме или у бюро есть утвержденный образец) и заверить эту заявку у нотариуса. Если такое письмо отправляется второй или третий раз за год, то необходимо приложить квитанцию об оплате услуги (стоимость услуги уточняется у сотрудников БКИ).

Четвертый способ — отправить запрос телеграммой. Условия отправки депеши у каждого бюро могут немного разниться. Одним будет достаточно, что вашу личность на почте идентифицирует сотрудник почты. Другие бюро требуют указать множество ваших личных данных.

После отправки писем и телеграмм представители БКИ обычно оперативно связываются с заказчиком и помогают ему решить все вопросы.

Продолжение читайте в нашей статье: Можно ли исправить плохую кредитную историю? Часть II«Улучшим вашу кредитную историю всего за 25 000 рублей!»

Комментарий редакции

Валерий столкнулся с аферистами, наживающимися на должниках. Мошенники специально настраивают рекламу в интернете так, чтобы ее видели пользователи, которых интересует, как исправить или улучшить свою кредитную историю.

Мошенники специально настраивают рекламу в интернете так, чтобы ее видели пользователи, которых интересует, как исправить или улучшить свою кредитную историю.

Обманщики уверяют, что могут оспорить все записи в вашей кредитной истории. Другие кредиторы не увидят прежних долгов и просрочек. На самом деле мошенники исчезнут с деньгами, которые вы заплатите за их «услуги».

По закону вы можете запросить отчеты о своих кредитах и займах в бюро кредитных историй (БКИ), проверить их и, если обнаружите неверные записи, попросить их исправить.

Дважды в год вы можете получить кредитный отчет в каждом из бюро бесплатно, а за деньги — сколько угодно раз. Цену подготовки отчета каждое БКИ определяет самостоятельно, но она в любом случае в десятки раз меньше той суммы, которую у Валерия запросили мошенники.

Если вы просите исправить ошибочные данные, за их проверку и изменение бюро денег не берут.

В таких случаях БКИ связывается с кредитором, информация от которого попала под сомнение, и просит ее подтвердить. Если выясняется, что произошла ошибка, бюро исправляет записи в кредитной истории. Например, человек погасил кредит, а банк забыл сообщить об этом в БКИ — и за заемщиком значится долг. Но такие ошибки происходят нечасто. Кредиторов за них штрафуют, и они стараются подобных просчетов не допускать.

Если выясняется, что произошла ошибка, бюро исправляет записи в кредитной истории. Например, человек погасил кредит, а банк забыл сообщить об этом в БКИ — и за заемщиком значится долг. Но такие ошибки происходят нечасто. Кредиторов за них штрафуют, и они стараются подобных просчетов не допускать.

Когда оказывается, что всю информацию в БКИ передали верно, записи в кредитной истории остаются без изменения.

Если какая-то компания обещает «улучшить» или «исправить» вашу кредитную историю, будьте уверены, что это мошенники. Такая затея обернется для вас пустой тратой времени и денег.

Общение с мошенниками опасно еще и тем, что вы сообщаете им свои персональные данные и конфиденциальные данные карты, которой оплачиваете «услуги» на их сайте. В результате у вас могут украсть все деньги со счета.

Подробнее о том, как запросить и при необходимости исправить отчет о ваших кредитах и займах, читайте в тексте «Кредитная история».

Эксперт рассказал, как проверить кредитную историю

Кредитная история представляет собой своеобразную финансовую репутацию заемщика. При рассмотрении заявки на оформление кредита именно она является решающим фактором. Анализируя кредитную историю (КИ), сотрудник банка решает, одобрять запрос или нет. Кроме того, кредитная история влияет и на условия предоставления займа. Если она хорошая, и ранее клиент всегда добросовестно выполнял обязательства, ему одобрят кредит на крупную сумму под минимальный процент. Если КИ испорчена, доступ к банковским продуктам закрыт.

Почему ухудшается кредитная история?

Согласно статистике, более 25 процентов россиян имеют просроченный кредит более чем 90 дней. И такие «плохие» долги существенно портят кредитную историю. Открытые просрочки – не единственная причина ухудшения КИ. Вот еще факторы, которые имеют принципиальное значение:

• количество набранных и незакрытых кредитов;

• большое число отказов после подачи заявки на получение кредита или микрозайма;

• наличие факта судебного разбирательства с банками, МФО или коллекторами по поводу непогашенного долга;

• техническая ошибка в системе Бюро кредитных историй или кредитной компании;

• мошеннические действия, когда на третье лицо оформляется займ.

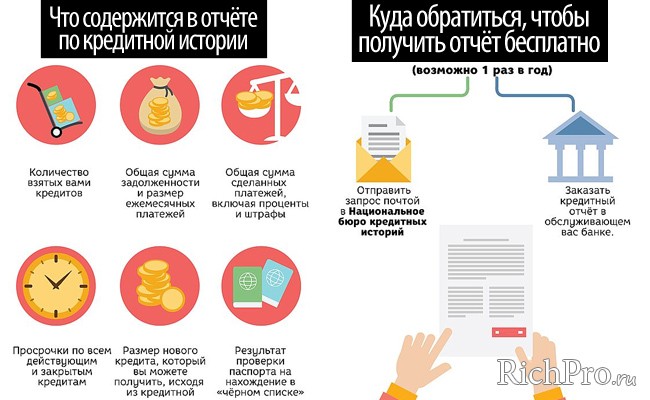

Перед тем как исправить кредитную историю, необходимо ознакомиться с нею. Каждый гражданин в РФ имеет право подать бесплатный запрос два раза в год в БКИ. Только нужно обращаться в то Бюро кредитных историй, где хранится именно ваша КИ.

Способы исправления кредитной истории от экспертов

Благодаря удобной памятке вы сможете:

• найти наиболее оптимальный для себя способ в зависимости от текущей проблемы;

• ознакомиться с пошаговым алгоритмом действий, глядя на специальную инфографику;

• существенно сократить время на исправление кредитной истории.

Важно: все описанные способы предполагают самостоятельное исправление кредитной истории. Если вам предлагают скорректировать ее за деньги, откажитесь. В последнее время участились случаи, когда мошенники берут плату за исправление КИ, а затем просто подают запрос в БКИ, якобы там имеется ошибка. После отказа злоумышленники успешно скрываются, не возвращая деньги клиенту.

Эксперты портала «Banki-Kredity» отвечают на вопросы по электронной почте. Расскажите подробно о своей проблеме, и аналитики помогут решить ее в короткие сроки.

Эксперты рассказали, как исправить кредитную историю и восстановить доверие банков

Карантин, введенный из-за коронавирусной инфекции, ударил по бюджету россиян. Граждане не смогли вовремя рассчитаться с кредитами и займами, из-за чего у них сильно ухудшилась кредитная история.

Эксперты отметили, что на КИ негативно повлияло и предоставление кредитных каникул. Хотя летом ЦБ предупреждал банки, чтобы они не допускали ухудшения кредитных историй из-за предоставления отсрочек.

Почему важно иметь хорошую КИ?

Положительная кредитная история вызывает доверие банков. Они охотнее одобряют займы людям, у которых она положительная. Согласно данным БКИ «Эквифакс», летом и осенью 2020 года многие россияне лишились доступа к банковским продуктам из-за плохой КИ. Поэтому они вынуждены обращаться в микрофинансовые организации или к нелегальным кредиторам.

Эксперты напоминают, что хорошая кредитная история обеспечивает ряд привилегий:

- Доступ к ипотеке, крупному потребительскому кредиту, кредитной карте, микрозайму на любую сумму под низкий процент.

- Высокая вероятность одобрения заявки на получение займа в кратчайшие сроки.

- Отсутствие бумажной волокиты. Если кредитная история положительная, банки и МФО могут не требовать дополнительных справок.

- Выше шансы найти хорошую работу. Согласно последним данным Центров занятости, руководители предприятий при рассмотрении резюме учитывают кредитную историю. Ведь она является показателем ответственности человека.

Что нужно сделать для улучшения кредитной истории?

В августе–сентябре 2020 года Центробанк получил жалобы от клиентов кредитных компаний, которые заплатили деньги за улучшение кредитной истории, но исполнитель обманул их. Он подавал запрос в БКИ и якобы выполнил свою работу, после чего скрылся. Разумеется, в Бюро кредитных историей ничего не исправляли, так как коррекция возможна только при наличии ошибок.

Если желаете знать, как исправить кредитную историю, ознакомьтесь с памяткой, разработанной экспертами портала Banki-kredity.ru. Здесь описаны проверенные и надежные способы. Имеется специальная инфографика, позволяющая узнать, как пошагово исправить кредитную историю. Эксперты портала также отвечают на вопросы граждан по электронной почте. Задайте им свой вопрос, если возникла проблема с данными по кредитной истории.

Нашли опечатку в тексте? Выделите её и нажмите ctrl+enter

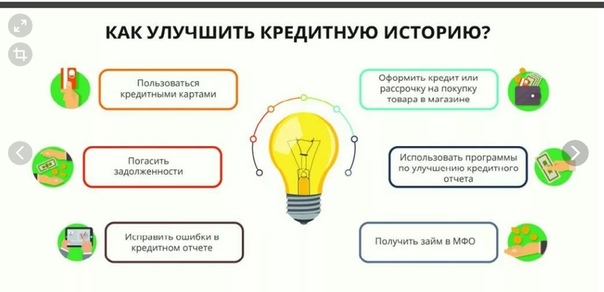

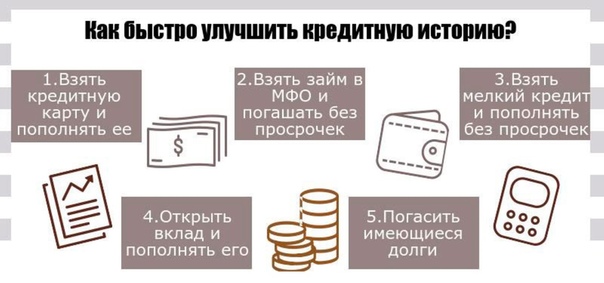

Как улучшить или исправить кредитную историю

Как быстро улучшить

кредитную историю, если она

испорчена и не дают кредиты? Можно ли исправить

свою

кредитную историю

в БКИ? Что делать,

если кредитной

истории нет?

Как улучшить кредитную историю

Во время рассмотрения заявки на кредитование каждый банк обязательно проверяет кредитную историю потенциального заемщика. Как можно узнать свою кредитную историю и каким образом можно её улучшить?

Кредитная история имеет следующие статусы:

Хорошая

Заемщик вовремя оплачивает платежи по кредиту (согласно графику платежей) и погашает кредиты в срок

Плохая

Наличие длительных (более 60 дней) просрочек по платежам (в том числе погашение кредитов за счет продажи залогового имущества, судебные тяжбы по кредитным договорам и т. д.). Частые запросы в выдаче кредитов, особенно вкупе с отказами, отраженные в кредитной истории — тоже является минусом

д.). Частые запросы в выдаче кредитов, особенно вкупе с отказами, отраженные в кредитной истории — тоже является минусом

Отсутствует

Человек никогда не пользовался кредитами

Что такое и как формируется кредитная история?

При принятии банком решения о выдаче любого кредитного продукта, важную роль играет анализ кредитной истории. Перед выдачей кредита банк перепроверяет наличие у потенциального клиента других кредитов, а также смотрит, насколько точно он исполнял свои обязательства по предыдущим кредитным договорам

Если у потенциального клиента присутствует отрицательная кредитная история, банк с большой долей вероятности откажет по заявке на кредит.

Зачем и когда проверять свою кредитную историю?

После потери паспорта. Чтобы вовремя обнаружить запись о кредите, который мошенники могут оформить на ваше имя.

сюрпризов — непогашенных задолженностей, «лишних» кредитов, ошибок банков и т. п.

п.

Чтобы узнать, кто запрашивал вашу кредитную историю. Банк имеет право запросить вашу кредитную историю только при наличии вашего согласия (например, при подаче вами заявки на кредит или при наличии действующего кредитного продукта в этом банке). Если вы не давали организации согласие на запрос по вам кредитной истории, то запрос сделан с нарушением.

Как можно испортить кредитную историю?

Кредитная история может ухудшиться по следующим причинам:

Просрочка ежемесячных платежей по кредитам и кредитным картам

Банкротство заемщика

Судебные решений о взыскании долга (неоплаченные штрафы, налоги, счета за ЖКУ)

Ошибки банка

Действия мошенников

Как долго бюро кредитных историй хранят информацию о кредитной истории?

БКИ хранят информацию не менее десяти лет со дня внесения последних изменений.

Как можно узнать свою кредитную историю онлайн?

С 31 января 2019 г. Любой гражданин Российской Федерации может проверить свою кредитную историю два раза в год абсолютно бесплатно (но только один раз в бумажном виде).

Получить информацию о БКИ, в которых хранится Ваша кредитная история можно на портале «Госуслуги»:

Выясните, в каком БКИ хранятся сведения о Вашей кредитной истории. Для этого можно подать заявление онлайн — через «Госулуги».

Зарегистрируйтесь на сайте БКИ, в котором хранится информация о Вашей кредитной истории, через портал «Госуслуг».

Направьте запрос на получение кредитной истории в личном кабинете на сайте бюро кредитных историй, в которых хранится ваша кредитная история

Как не испортить кредитную историю?

Постарайтесь не допускать просроченной задолженности по кредитам и своевременно оплачивать долги штрафы, долги за ЖКУ и налоги. Вносите своевременные платежи по кредитным картам, так как сведения о них также вносятся в кредитную историю.

Также стоит внимательно относиться к паспортным данным, чтобы ими не воспользовались мошенники для оформления кредита на Ваше имя. Иначе придется отстаивать свои права в суде.

Как исправить неточные данные в кредитной истории?

В кредитной истории могут содержаться недостоверные сведения в случае не корректной передаче информации из банка в БКИ. Если вы обнаружили некорректные данные, то стоит обратиться в БКИ, где хранится информация о вас, с письменным заявлением. Бюро по закону обязано ответить на запрос в течение тридцати календарных дней.

Как можно улучшить кредитную историю?

Если Ваша кредитная история далека от идеальной и это не связано с ошибкой банка, то исправить ее уже не получится, но можно попытаться ее улучшить. Для начала необходимо погасить все существующие задолженности по всем кредитным продуктам. После этого стоит попробовать оформить кредит наличными на небольшую сумму или завести кредитную карту. При этом следует осуществлять платежи строго согласно графику платежей, чтобы не ухудшить ситуацию еще сильнее.

После этого стоит попробовать оформить кредит наличными на небольшую сумму или завести кредитную карту. При этом следует осуществлять платежи строго согласно графику платежей, чтобы не ухудшить ситуацию еще сильнее.

Подведем итоги

Хорошая кредитная история — это финансовый паспорт потенциального заемщика для банков, страховых компаний и потенциальных работодателей. За состоянием своей кредитной истории нужно регулярно следить и проверять ее не реже одного раза в год. В России на данный момент действуют 11 БКИ и зачастую кредитная история хранится сразу в нескольких из них, так что для получения полной картины, возможно придется сделать запросы в несколько БКИ.

Для бесплатной и самостоятельной проверки кредитной истории можно использовать портал «Госуслуги».

Можно ли исправить плохую кредитную историю

К сожалению, нестабильность российской экономики привела к тому, что заемщиков с идеальной кредитной историей в нашей стране за последнее время поубавилось и вопрос «улучшения» этого досье стал чрезвычайно актуален. Многие Интернет-издания уверяют, что положение можно исправить, но так ли это на самом деле? И стоит ли доверять компаниям и частным лицам, которые предлагают помощь в корректировке отчета? Ответы на эти вопросы вы сможете получить в данной статье. Также мы уделим внимание так называемым «техническим ошибкам», которые могут содержаться в Вашей истории, и расскажем, как их исправить.

Многие Интернет-издания уверяют, что положение можно исправить, но так ли это на самом деле? И стоит ли доверять компаниям и частным лицам, которые предлагают помощь в корректировке отчета? Ответы на эти вопросы вы сможете получить в данной статье. Также мы уделим внимание так называемым «техническим ошибкам», которые могут содержаться в Вашей истории, и расскажем, как их исправить.

Как исправить плохую кредитную историю

Каждый заемщик, если он не хочет стать жертвой мошенников, должен запомнить: нелегальных средств «замазать» темные пятна в кредитном досье не существует. Те люди, которые предлагают вам за высокую плату (обычно около 500 долларов) удалить вашу кредитную историю или внести в нее коррективы, ссылаясь на свои связи с должностными лицами в БКИ, – мошенники. БКИ несет ответственность за сохранность всех историй, кроме того, эта организация подконтрольна ЦККИ. В России пока не было зафиксировано ни одного случая незаконного вторжения в эти базы и тем более – «корректировки» отдельных историй, – это слишком хорошо защищенная система.

Еще один вариант «помощи» — договоренность посредников с банками. Заемщикам обещают за деньги договориться с клерком, чтобы он не проверял вашу историю или закрыл глаза на просрочки. Технически, это, конечно, возможно, – если сотрудник банка решится пойти на должностное преступление, и не один, а в компании целого кредитного комитета (как правило, это 5-10 человек). Однако чаще всего такие предложения являются способом «выбить» деньги из заемщиков и затем просто скрыться.

Свои услуги могут предлагать вам и весьма уважаемые кредитные брокеры: «Поможем в получении ссуды людям с плохой кредитной истории». Помощь, естественно, платная. Суть таких услуг заключается в поиске мелкого банка или даже крупной финансовой организации, активно наращивающей свой портфель, выдающих займы на совершенно невыгодных условиях. Желая получить высокий доход, они согласны закрыть глаза на ваши просрочки. Попросите брокера помочь вам с получением кредита в Сбербанке, Райффайзенбанке или ВТБ-24, и вы получите отказ.

Единственным легальным и действенным способом исправить свою историю является получение небольших ссуд в тех банках, которые согласятся с вами работать, и своевременное их погашение (без единой просрочки, даже на пару дней). Так вы перекроете черные пятна, и отношение банков к вам заметно улучшится. Кроме того, не все финансовые организации запрашивают отчеты с 2006 года. Многих интересуют актуальные данные (2-3 года), поэтому они увидят лишь «хорошее», не зная, что у вас было в прошлом.

Нельзя не рассказать и о тех случаях, когда история заемщика оказывается испорченной не по его вине. Далее мы рассмотрим, что делать, если ваше досье содержит ошибки.

Ошибки в кредитном отчете: как их исправить?

Вы ознакомились со своей историей и увидели, что в ней содержатся ошибки (они могут быть разными – начиная от отражения закрытых кредитов в статусе активных, заканчивая наличием несуществующих просрочек). В таком случае есть 2 варианта:

- Обратиться в банк, данные по кредиту в котором не соответствуют реальности.

Это более простой способ – объясните финансистам, с чем именно вы не согласны, напишите заявление, в котором попросите разобраться в ситуации. Иногда выясняется, что ошибок нет. К примеру, вы оплатили ссуду через терминал самообслуживания вовремя, но платеж поступил с задержкой – это зафиксировано в отчете.

Это более простой способ – объясните финансистам, с чем именно вы не согласны, напишите заявление, в котором попросите разобраться в ситуации. Иногда выясняется, что ошибок нет. К примеру, вы оплатили ссуду через терминал самообслуживания вовремя, но платеж поступил с задержкой – это зафиксировано в отчете. - Подать заявление в БКИ с требованием перепроверить данные. Вы можете обратиться лично или отправить нотариально заверенный запрос. Бюро в течение 30-ти дней связывается с банком и выясняет ситуацию. В течение этого времени ваше досье помечается как «оспариваемое». Если вам откажут в исправлении сведений, но вы уверены, что ошибка есть, вы можете обратиться в Центробанк или в Федеральную службу финансовых рынков, контролирующую деятельность всех БКИ.

Это более простой способ – объясните финансистам, с чем именно вы не согласны, напишите заявление, в котором попросите разобраться в ситуации. Иногда выясняется, что ошибок нет. К примеру, вы оплатили ссуду через терминал самообслуживания вовремя, но платеж поступил с задержкой – это зафиксировано в отчете.

Это более простой способ – объясните финансистам, с чем именно вы не согласны, напишите заявление, в котором попросите разобраться в ситуации. Иногда выясняется, что ошибок нет. К примеру, вы оплатили ссуду через терминал самообслуживания вовремя, но платеж поступил с задержкой – это зафиксировано в отчете.Подводя итог, хочется напомнить, что ваше положительное досье заемщика – своеобразный допуск к выгодным программам кредитования и низким ставкам. Получая очередную ссуду, рассчитывайте свои финансовые возможности, так как способов нелегально исправить плохую кредитную историю не существует. Кроме того, хочется предостеречь вас от встречи с мошенниками. Сегодня они предлагают не только «улучшить» историю ваших займов, но и помочь получить ее в режиме online. В следующей статье мы расскажем о махинациях в сфере предоставления кредитных отчетов, основных мифах, которые связаны с этими документами, и спорных ситуациях, в которых могут оказаться заемщики.

Кроме того, хочется предостеречь вас от встречи с мошенниками. Сегодня они предлагают не только «улучшить» историю ваших займов, но и помочь получить ее в режиме online. В следующей статье мы расскажем о махинациях в сфере предоставления кредитных отчетов, основных мифах, которые связаны с этими документами, и спорных ситуациях, в которых могут оказаться заемщики.

Как очистить свой кредитный отчет

Информация, указанная в вашем кредитном отчете, может сделать или отклонить вашу следующую заявку на получение ссуды или кредитной карты. Потратьте время на то, чтобы просмотреть его и очистить, может повысить ваши шансы на одобрение и раскрыть некоторые удивительные способы сэкономить деньги и поднять свой кредитный рейтинг.

Кредиторы проверяют ваш кредитный отчет, когда вы подаете заявку на финансовые продукты, такие как кредитные карты и ссуды, а также квартиры. Информация в вашем кредитном отчете помогает кредиторам оценить вашу способность выплатить долг. Если в вашем кредитном отчете есть неточная информация, это может поставить под угрозу вашу оценку и повлиять на условия, которые вы получите.

Если в вашем кредитном отчете есть неточная информация, это может поставить под угрозу вашу оценку и повлиять на условия, которые вы получите.

Фактически, примерно каждый четвертый американец имеет ошибку в своих кредитных отчетах, а это значит, что предстоит еще многое исправить. Помимо выявления ошибок и их устранения, вы можете работать над выплатой долга, чтобы улучшить свой кредитный рейтинг.

Ниже CNBC Select рассматривает шаги, которые вы можете предпринять, чтобы очистить свой кредитный отчет, чтобы вы могли иметь здоровый кредитный файл.

Как очистить свой кредитный отчет

- Запросить свои кредитные отчеты

- Просмотрите свои кредитные отчеты

- Обсудите ошибки кредитного отчета

- Погасите любые долги

1. Запросите свои кредитные отчеты

2. Проверьте свою кредитоспособность отчеты

После того, как вы получите отчеты о кредитных операциях, просмотрите каждый из них и убедитесь, что указанная информация является точной. Проверьте следующие факторы:

Проверьте следующие факторы:

- Личная информация , такая как имя и адрес, указанные в вашей учетной записи

- Информация об учетной записи , такая как остатки, кредитный лимит, история платежей и текущий статус (активен, неактивен или закрыт)

- Данные о банкротстве и инкассо , например, если какой-либо из ваших счетов был помечен как просроченный более 30 дней и отправлен в коллекторское агентство

3.Обсуждение ошибок кредитного отчета

Если вы обнаружите какие-либо ошибки в своем кредитном отчете, инициируйте спор как можно скорее. Вы должны начать спор непосредственно с кредитным бюро, у которого есть неточная информация, и это можно сделать онлайн или по почте.

Если спор разрешается в вашу пользу, кредитное бюро по закону должно сообщить о проблеме в два других бюро. Однако вы также можете отправить уведомление в два других бюро, чтобы они прикрыли свои базы.

И если спор был отклонен, вы все равно можете подать письменное заявление, которое может быть включено в ваш кредитный отчет, или предпринять дальнейшие действия с FTC или CFPB.

Для получения дополнительной информации ознакомьтесь с нашим пошаговым руководством по оспариванию ошибки в кредитном отчете.

4. Выплата любых долгов

Если у вас есть длительная задолженность по кредитной карте, вы должны работать над ее погашением, особенно с учетом того, что ваш коэффициент использования кредита или процент от общей суммы долга по сравнению с вашим общим кредитным лимитом является показателем. важный фактор вашего кредитного рейтинга.

Есть несколько способов погасить задолженность по кредитной карте. Вот несколько вариантов:

- Завершить перевод остатка: Перенеся свой остаток на карту, не предлагающую процентов на срок до 21 месяца, вы можете погасить его быстрее и дешевле, чем хранить долг по карте с высокими процентами.Карта Citi Simplicity® Card обеспечивает один из самых продолжительных вводных периодов перевода остатка — 18 месяцев, после чего применяется переменная годовая процентная ставка от 14,74% до 24,74%.

- Консолидируйте задолженность с помощью личной ссуды: Так как карты перевода баланса часто требуют хорошего или отличного кредита, вы можете рассмотреть возможность получения личной ссуды для погашения долга. Персональные ссуды часто имеют более приемлемые кредитные требования и полезны для больших сумм долга. Персональный заем поможет снизить коэффициент использования кредита, поскольку это счет в рассрочку (который не учитывает использование), тогда как кредитные карты являются возобновляемыми счетами (которые напрямую влияют на использование).

- Погасить вознаграждения: Если вы накопили кэшбэк, баллы или мили, вы можете обменять их на кредиты в выписке, чтобы помочь с оплатой части вашего счета. Имейте в виду, что кредит, который вы получите, скорее всего, покроет только часть вашего долга, поэтому вам может потребоваться объединить этот вариант с другим, например картой для перевода баланса.

Если у вас нет задолженности по кредитной карте, вы должны продолжать погашать остатки вовремя и в полном объеме каждый месяц. Также важно поддерживать низкий уровень использования кредита, предпочтительно ниже 10%.

Также важно поддерживать низкий уровень использования кредита, предпочтительно ниже 10%.

Преимущества очистки вашего кредитного отчета

После того, как вы очистите свой кредитный отчет, вы можете воспользоваться различными льготами. Во-первых, в вашем кредитном файле не будет ошибок, что может укрепить вашу кредитную историю. Кроме того, вы можете увидеть рост своего кредитного рейтинга, если удалите отрицательную информацию и / или погасите долг.

Выплата долга по кредитной карте, будь то перевод баланса или личный заем, также может сэкономить вам деньги на выплате процентов. Это может позволить вам использовать дополнительные деньги, которые вы бы заплатили на проценты, в чрезвычайный фонд или высокодоходный сберегательный счет.

Наличие чистого кредитного отчета и хорошего кредитного рейтинга также может помочь увеличить ваши шансы на одобрение кредитных карт, ссуд и ипотечных кредитов, а также вашу способность претендовать на лучшие процентные ставки.

Информация о карте Citi Simplicity® была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат исключительно редакции CNBC Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как очистить свой кредит

До 20 апреля 2021 года Experian, TransUnion и Equifax будут предлагать всем потребителям США бесплатные еженедельные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID -19.

Чтобы очистить ваш кредит, наиболее важным шагом является просмотр ваших кредитных отчетов и обеспечение правильности всей информации. Хотя большинство отчетов о кредитных операциях являются точными, для вас по-прежнему важно знать информацию, содержащуюся в вашем отчете.

Вы не сможете удалить точную отрицательную информацию в своих кредитных отчетах. Но удаление счетов, которые вы не открывали, или оспаривание просроченного платежа, который, по вашему мнению, был выплачен вовремя, например, может помочь защитить ваш кредитный рейтинг.

Вот как очистить свой кредит, чтобы у вас был более четкий путь к вашим финансовым целям.

Что означает очистка вашего кредитного отчета?

Когда вы очищаете свой кредит, вы получаете его в максимально возможной форме, чтобы кредиторы рассматривали вас как надежного потенциального заемщика.

Каждое агентство кредитной информации — Experian, TransUnion и Equifax — имеет свой собственный процесс, который вы можете использовать для оспаривания информации, которая, по вашему мнению, выглядит ошибочно. Это может включать личную информацию или учетные записи, которые вам не принадлежат.

Как очистить свой кредитный отчет самостоятельно

Чтобы очистить свой кредитный отчет, начните с просмотра своих кредитных отчетов. Вы можете получать его бесплатно один раз в 12 месяцев в каждом из трех кредитных бюро на AnnualCreditReport.com. Вы также можете получить доступ к бесплатному кредитному отчету Experian прямо на веб-сайте Experian.

Вы можете получать его бесплатно один раз в 12 месяцев в каждом из трех кредитных бюро на AnnualCreditReport.com. Вы также можете получить доступ к бесплатному кредитному отчету Experian прямо на веб-сайте Experian.

Внимательно просмотрите все три своих кредитных отчета. Это означает проверку правильности написания вашего имени и актуальности всех данных вашей учетной записи.

Если вы видите какую-либо информацию, которая, по вашему мнению, является ошибочной, вы можете начать процесс оспаривания. В Experian выполните следующие действия:

- Перейдите в центр разрешения споров в Интернете. (Также можно инициировать спор по телефону или по почте.) Оказавшись там, вы можете нажать кнопку «Начать новый спор в Интернете», чтобы начать процесс.Потенциально отрицательные элементы в вашем кредитном отчете Experian, которые вы, возможно, захотите просмотреть, будут помечены. Вы также можете перейти к каждому кредитному счету в своем отчете и инициировать споры оттуда.

- Если вы найдете элемент, который хотите оспорить, вам будет предложено выбрать из раскрывающегося меню причины, почему, а затем оставить комментарий с подробностями о вашей ситуации. Вас также могут попросить загрузить подтверждающие документы.

- Experian подтвердит, что ваше возражение было отправлено, и вы получите уведомления о его статусе.При необходимости, Experian свяжется источник спорной информации, такие как кредитор, чтобы просмотреть свои записи. Хотя несколько факторов могут повлиять на то, как долго длится процесс разрешения споров, большинство споров разрешаются в течение 30 дней.

- Experian сообщит вам, когда станут доступны результаты вашего спора. Вы можете ожидать одного из трех результатов: ваша информация будет изменена, удалена или останется неизменной, если окажется, что она верна.

Разрешение спора может повлиять на ваш кредитный рейтинг.Если, например, в вашем отчете появляется ошибочно сообщенная просроченная оплата, ваши кредитные рейтинги могут улучшиться. Но на ваши результаты влияют многие факторы, и в зависимости от обстоятельств вы можете не увидеть немедленных значимых изменений.

The Bottom Line

Хотя ошибки в кредитных отчетах встречаются редко, одним из ваших первых шагов в очистке вашей кредитной истории должна быть проверка того, что все в вашем кредитном отчете является точным. Но есть много других способов заработать хорошую репутацию.

Примите меры для защиты вашей личной информации, чтобы снизить риск кражи личных данных. Кроме того, поскольку наиболее важным фактором, влияющим на ваш кредитный рейтинг, является история платежей, автоматизируйте свои счета, чтобы не пропустить их. Не менее важно использование кредита или сумма долга по отношению к общему лимиту кредита. Оно должно быть как можно ближе к нулю, но эксперты рекомендуют использовать не более 30% доступного кредита в любое время и не более 6% для лучших результатов.

После того, как вы оспорите любые ошибки, с которыми столкнетесь, примените на практике умные стратегии кредитования. Вы будете чувствовать себя уверенно, зная, что делаете все возможное, чтобы сохранить свой кредитный отчет в безопасности.

Вы будете чувствовать себя уверенно, зная, что делаете все возможное, чтобы сохранить свой кредитный отчет в безопасности.

Можете ли вы заплатить, чтобы удалить отчет о плохой кредитной истории?

Плохая кредитная история может работать против вас по-разному. Когда у вас плохой кредит, получение одобрения на новые ссуды или кредитные линии может быть затруднено. Если вы соответствуете требованиям, вы можете в конечном итоге заплатить более высокую процентную ставку по займу.Низкий кредитный рейтинг также может привести к необходимости платить более высокий гарантийный залог за коммунальные услуги или услуги сотовой связи.

В этих сценариях вы можете использовать тактику, известную как «оплата за удаление», при которой вы платите за удаление отрицательной информации из вашего кредитного отчета. Хотя это может показаться заманчивым, это не обязательно быстрое решение для повышения кредита.

Ключевые выводы

- «Оплата за удаление» — это соглашение с кредитором о выплате всей или части непогашенного остатка в обмен на удаление этим кредитором уничижительной информации из вашего кредитного отчета.

- Закон о кредитной отчетности требует, чтобы точная информация сохранялась в вашей кредитной истории до семи лет.

- Восстановление кредита платит компании за то, чтобы она связалась с бюро кредитных историй и указала на что-либо в вашем отчете, что является неправильным или не соответствует действительности, а затем попросила его удалить.

- Вы можете самостоятельно произвести ремонт кредита бесплатно, но это может занять много времени и сил.

‛Оплата за удаление

Во-первых, полезно понять, что значит платить за удаление плохой информации из кредитного отчета.По словам Пола Т. Джозефа, поверенного, CPA и основателя компании Joseph & Joseph Tax and Payroll в Уильямстоне, штат Мичиган, «оплата за удаление происходит в основном тогда, когда с вами связывается ваш кредитор или вы связываетесь с ним и соглашаетесь платить часть или весь непогашенный остаток с соглашением о том, что кредитор свяжется с кредитным бюро и удалит любые уничижительные комментарии или указания на просрочку платежа со счета ».

Как запросить оплату за удаление

Чтобы запросить оплату за удаление, вам необходимо отправить письменное письмо кредитору или в агентство по взысканию долгов.Плата за письмо об удалении должна включать:

- Ваше имя и адрес

- Наименование и адрес кредитора или коллекторского агентства

- Имя и номер счета, на который вы ссылаетесь

- Письменное заявление о том, сколько вы согласны заплатить и что ожидаете взамен в отношении кредитора, удаляющего отрицательную информацию

По сути, вы просите кредитора отозвать любые негативные замечания, которые он мог добавить к вашему кредитному файлу в связи с просроченными или пропущенными платежами или счетом для инкассо.Выплачивая часть или всю непогашенную задолженность, вы надеетесь, что кредитор проявит добрую волю и удалит отрицательную информацию из вашего кредитного отчета для этого аккаунта.

Важно

Как правило, точная информация не может быть удалена из кредитного отчета.

Законна ли оплата за удаление?

Закон о справедливой кредитной отчетности (FCRA) регулирует законы и руководящие принципы кредитной отчетности. Все, что коллектор, кредитор или кредитное бюро делает в отношении кредитного отчета, будет основываться на FCRA, говорит Джозеф П.Макклелланд, поверенный по потребительским кредитам из Декейтера, штат Джорджия.

Кредитные бюро обязаны предоставлять точные кредитные отчеты, а потребители имеют право в определенных случаях подавать в суд на кредиторов и кредитные бюро. В частности, это включает неточную информацию, которая продолжает сообщаться после того, как потребитель инициирует спор, который кредитное бюро не может расследовать.

Технически оплата за удаление прямо не запрещена FCRA, но ее не следует рассматривать как универсальную карту, позволяющую избавиться от плохой кредитной истории и избежать тюремного заключения.«Единственные элементы, которые вы можете исключить из своего кредитного отчета, — это неточные и неполные элементы», — говорит Макклелланд. «Все остальное будет на усмотрение кредитора или коллектора».

«Все остальное будет на усмотрение кредитора или коллектора».

Важно

Если вы обнаружите ошибку или неточность в кредитной отчетности, вам необходимо подать спор в кредитное бюро, которое сообщает информацию, чтобы исправить или удалить ее.

Удаление счетов инкассо из кредитного отчета

Успешность ваших попыток оплатить удаление может зависеть от того, имеете ли вы дело с первоначальным кредитором или с агентством по взысканию долгов.«Что касается сборщика долгов, вы можете попросить их заплатить за удаление», — говорит Макклелланд. «Это полностью законно согласно FCRA. Если вы пойдете по этому пути, вам нужно будет получить это в письменной форме, чтобы вы могли применить его постфактум ».

Однако вы должны иметь в виду, что оплата удаления через коллектор не может удалить отрицательную информацию о вашей кредитной истории, сообщенную первоначальным кредитором. Кредитор может заявить, что его договор с агентством по взысканию долгов не позволяет ему изменять любую информацию, которую он сообщил кредитным бюро по счету. Тем не менее, некоторые агентства по взысканию долгов проявляют инициативу и требуют удалить отрицательную информацию о счетах клиентов, которые успешно оплатили свои счета по сбору платежей в полном объеме.

Тем не менее, некоторые агентства по взысканию долгов проявляют инициативу и требуют удалить отрицательную информацию о счетах клиентов, которые успешно оплатили свои счета по сбору платежей в полном объеме.

Перед тем, как сделать этот шаг, подумайте, как инкассовые счета могут повлиять на ваш кредитный рейтинг. Модель оценки кредитоспособности FICO 9, например, не учитывает счета оплаченного сбора в расчетах кредитного рейтинга. Поэтому, если вы оплатили счет для сбора платежей или планируете это сделать, вам, возможно, не придется добиваться оплаты за удаление, если вашей единственной целью является улучшение вашего кредитного рейтинга.

Важно

Если вы ждете истечения срока давности долга. то есть после истечения срока давности, в котором могут быть применены действия по сбору, важно избегать перезапуска часов, который может произойти, если вы дадите какое-либо обещание заплатить.

Удаление плохой кредитной истории с помощью восстановления кредита

Наем фирмы по ремонту кредитов — еще один вариант оплаты за удаление плохой кредитной информации..jpg) «Агентства по ремонту кредитов, по сути, делают всю работу за вас, связываясь с агентствами кредитной информации и выдвигая возражения против ошибок, содержащихся в отчете, или требуя удалить из отчета элементы, которые не соответствуют действительности», — говорит Макклелланд.В этом случае вам необязательно погашать непогашенный остаток. Тем не менее, вы будете платить фирме по ремонту кредитов, чтобы она действовала от вашего имени при удалении отрицательной информации.

«Агентства по ремонту кредитов, по сути, делают всю работу за вас, связываясь с агентствами кредитной информации и выдвигая возражения против ошибок, содержащихся в отчете, или требуя удалить из отчета элементы, которые не соответствуют действительности», — говорит Макклелланд.В этом случае вам необязательно погашать непогашенный остаток. Тем не менее, вы будете платить фирме по ремонту кредитов, чтобы она действовала от вашего имени при удалении отрицательной информации.

30–100 долларов США

Типичная ежемесячная плата за кредитную ремонтную компанию

Комиссии, взимаемые компанией по ремонту кредитов, могут варьироваться. Обычно существует два типа сборов: начальная плата за установку и ежемесячная плата за обслуживание. Первоначальная плата может варьироваться от 10 до 100 долларов, в то время как ежемесячная плата обычно составляет от 30 до 100 долларов в месяц, хотя некоторые компании взимают больше.

При рассмотрении комиссии важно взвесить то, что вы получаете взамен. Согласно Федеральной торговой комиссии, фирмы по ремонту кредитов не могут по закону делать для вас то, что вы не можете сделать сами. Вы просто должны быть готовы потратить время на просмотр своих кредитных отчетов на предмет отрицательной или неточной информации, обращение в кредитные бюро, чтобы оспорить эту информацию, и следить за этими спорами, чтобы убедиться, что они расследуются.

Согласно Федеральной торговой комиссии, фирмы по ремонту кредитов не могут по закону делать для вас то, что вы не можете сделать сами. Вы просто должны быть готовы потратить время на просмотр своих кредитных отчетов на предмет отрицательной или неточной информации, обращение в кредитные бюро, чтобы оспорить эту информацию, и следить за этими спорами, чтобы убедиться, что они расследуются.

Если вы решите, что экономия времени на работе с фирмой по ремонту кредитов стоит ваших денег, тщательно изучите все фирмы, которые вы рассматриваете, чтобы убедиться, что вы будете работать с одной из лучших доступных компаний по ремонту кредитов.Джозеф говорит, что большинство агентств по ремонту кредитов являются законными, но если вы столкнетесь с агентством, которое дает обещания, которые кажутся слишком хорошими, чтобы быть правдой, или использует методы восстановления кредита, которые не покрываются FCRA, это красный флаг, что компания может быть мошенничество.

Также подумайте о сроках, прежде чем обращаться за услугами по ремонту кредита. «После нескольких лет нахождения в вашем отчете негативное влияние на ваш кредитный рейтинг, вероятно, прошло», — говорит Макклелланд. Это потому, что в конечном итоге негативная информация может автоматически исчезнуть из вашего кредитного отчета.

«После нескольких лет нахождения в вашем отчете негативное влияние на ваш кредитный рейтинг, вероятно, прошло», — говорит Макклелланд. Это потому, что в конечном итоге негативная информация может автоматически исчезнуть из вашего кредитного отчета.

Важно

Счета с просроченными платежами и инкассо могут оставаться в вашей кредитной истории до семи лет. Заявление о банкротстве по главе 7 может оставаться в вашем кредитном отчете до 10 лет.

Самостоятельный ремонт плохой кредитной истории

Если вы не хотите платить за удаление или платить фирме по ремонту кредита, вы можете предпринять несколько шагов, чтобы вернуть свой кредит в нужное русло.

- Проверьте свои кредитные отчеты на предмет неточной отрицательной информации.Инициируйте онлайн-спор о неточностях или ошибках с кредитным бюро, сообщившим информацию.

- Подумайте о том, чтобы кто-нибудь из ваших знакомых с хорошей кредитной историей добавил вас к одной из своих кредитных карт в качестве авторизованного пользователя. Это может перенести положительную историю аккаунта этого человека в ваш кредитный отчет.

- Изучите ссуды создателей кредита и обеспеченные кредитные карты как дополнительные варианты создания кредита.

- Возьмите за привычку оплачивать счета вовремя ежемесячно. История платежей оказывает самое значительное влияние на кредитные рейтинги.

- Взвесьте все «за» и «против» урегулирования задолженности для урегулирования счетов по сбору платежей или списаний. Урегулирование долга позволяет выплатить долги меньше, чем причитается.

- Сосредоточьтесь на выплате остатков по любой кредитной карте или ссудным счетам, которые у вас есть, чтобы улучшить коэффициент использования кредита.

Подсказка

Вы можете получать бесплатную копию своего кредитного отчета в каждом из трех основных кредитных бюро ежегодно через AnnualCreditReport.com.

Итог

Плохая кредитная история не обязательно должна быть постоянной.Есть вещи, которые вы можете сделать, в том числе оплатить удаление, чтобы помочь восстановить кредит. Плата за удаление плохой кредитной истории может быть эффективной, но стоит изучить другие варианты, если у вас нет денег, чтобы погасить непогашенный остаток или покрыть дорогие сборы, которые может взимать фирма по ремонту кредитов.

Плата за удаление плохой кредитной истории может быть эффективной, но стоит изучить другие варианты, если у вас нет денег, чтобы погасить непогашенный остаток или покрыть дорогие сборы, которые может взимать фирма по ремонту кредитов.

Как самостоятельно исправить плохой кредит за 6 шагов

Если у вас была просроченная студенческая ссуда, годы с высоким остатком на кредитных картах, счета взыскания или даже потеря права выкупа, к сожалению, у вас, вероятно, есть кредит ниже среднего или плохой.

Из-за плохой кредитной истории вы не сможете получить одобрение на использование новых кредитных продуктов, таких как кредитные карты. Хотя у вас все еще есть возможность взять автокредит или ипотеку, вы заплатите гораздо более высокую процентную ставку из-за низкого кредитного рейтинга. По сравнению с заемщиком с хорошей кредитной историей, кто-то с плохой кредитной историей может заплатить на 50 000 долларов больше процентов по ипотеке. В течение всей жизни вы можете в конечном итоге заплатить более 200000 долларов в виде ненужных процентов только из-за плохой кредитной истории.

В течение всей жизни вы можете в конечном итоге заплатить более 200000 долларов в виде ненужных процентов только из-за плохой кредитной истории.

Хорошая новость — как вы должны знать, если какое-то время читали «Деньги до 30 лет», — вы можете восстановить свой кредитный рейтинг самостоятельно.Это просто требует немного ноу-хау и немалого терпения. Вот шесть шагов к повышению кредита.

Повысьте свой кредит; это совершенно бесплатно с Experian Boost

Создайте свою кредитную историю, одновременно экономя с Self

1. Определите, где вы стоите

Прежде чем приступить к самостоятельному ремонту кредита, вам нужно получить копии полных отчетов о кредитных операциях из всех трех бюро (Experian, TransUnion и Equifax).

Вы можете получать отчеты совершенно бесплатно один раз в год на сайте www.annualcreditreport.com или по телефону 1-877-322-8228. Другие веб-сайты могут заявлять, что предлагают бесплатные отчеты, но Федеральная торговая комиссия (FTC) предупреждает, что эти предложения часто являются обманчивыми.

Вы также можете попробовать бесплатные приложения для отслеживания кредитного рейтинга Credit Karma или Credit Sesame, чтобы понять, где вы находитесь.

Кредитные баллы варьируются от 300 до 850. Баллы от 700 до 740, в зависимости от используемого метода оценки, считаются «хорошей кредитной историей» и обычно достаточны для того, чтобы квалифицировать вас для получения лучших кредитных карт и самых низких ставок по ипотеке.

Связано: Как работает кредит: понимание вашего отчета и оценка

2. Если вы обнаружите ошибки, оспорите их

Следующим шагом в восстановлении кредита является оспаривание неверной информации в вашем кредитном отчете.

Ошибки встречаются нечасто, но случаются. Конечно, иногда плохой кредит — это только ваша вина. Не следует приводить аргументы в пользу точной информации, но если вы все же видите ошибки, даже небольшие, стоит их исправить. Вот как:

Получив копию полного кредитного отчета, проверьте свою идентификационную информацию (номер социального страхования, написание вашего имени и адреса) и кредитную историю.

Просмотрите список кредитных карт, непогашенных долгов и крупных покупок. Если вы обнаружите какие-либо ошибки или сомнительные элементы, сделайте копию отчета и выделите ошибку.

Затем соберите всю необходимую информацию, например, выписки с банковского счета, и сделайте их копии. Это важно! Кредитные бюро ничего не сделают без доказательств.

Напишите письмо в конкретное агентство кредитной информации, которое показывает ложь, будь то Experian, Equifax или TransUnion.Объясните ошибку и приложите копию выделенного отчета к своей документации. Хотя некоторые бюро теперь позволяют отправлять споры онлайн, неплохо было бы отправить это письмо заказным письмом, а копию оставить себе. У агентства есть 30 дней с момента получения вашего письма для ответа. Федеральная торговая комиссия дает рекомендации по обращению в кредитные бюро в случае расхождений. Вот контактные телефоны и веб-сайты трех кредитных бюро:

3.Остановить кровотечение

После того, как вы исправите ошибки в своем кредитном отчете, самое время убедиться, что вы по-прежнему не тратите больше, чем можете себе позволить каждый месяц.

Почему это так важно? Это потому, что есть всего три простых способа исправить плохую кредитную историю:

- Оплачивайте все счета вовремя

- Выплата долга (особенно долга по кредитной карте)

- Избегайте получения кредита

Но прежде чем вы сможете это сделать, вам нужно убедиться, что вы не тратите больше, чем зарабатываете — вам нужен бюджет.

Для начала просмотрите свои налоговые декларации за последние два года, чтобы понять, сколько денег вы фактически забираете домой за год.

Вычтите свои регулярные ежемесячные расходы (аренда или ипотека, оплата автомобиля, а также страхование жилья, автомобиля и здоровья) из текущего дохода.

Затем оцените свои ежемесячные привычки тратить на другие расходы, такие как бензин, продукты и развлечения. Установите ограничение, основанное на вашем доходе, на то, что вы можете потратить на каждую из различных категорий расходов.Например, если вы склонны тратить 400 долларов в месяц на продукты, постарайтесь придерживаться 300 долларов в месяц на продукты, внося изменения, такие как покупка универсальных брендов, использование купонов и сопротивление импульсивным покупкам.

4. Своевременно оплачивать все счета

Если вы хотите исправить плохой кредит, вам нужно начать оплачивать все свои ежемесячные счета вовремя, точка!

Если вы не успели оплатить какой-либо счет, постарайтесь связаться с ним как можно скорее. Своевременные платежи — самый важный фактор для вашего кредитного рейтинга.Проще говоря, ваш кредит не улучшится, пока вы не сможете постоянно вовремя оплачивать все счета.

Одним из недостатков этого является то, что вы не получаете кредит на оплату основных счетов, таких как ежемесячный телефон и коммунальные услуги. Experian Boost может в этом помочь. Бесплатная служба связывает ваш банковский счет с Experian для отслеживания ежемесячных платежей. В среднем, клиенты, пользующиеся этой услугой, получили повышение рейтинга FICO на 13 пунктов.

5. Погасить остаток по кредитной карте

Управляйте своими кредитными картами, погасив их остаток.

Если у вас есть непогашенные остатки, выделите в своем бюджете место для погашения этих долгов постепенно, каждый месяц, пока они не исчезнут.

Знайте свои кредитные лимиты и прилагайте все усилия, чтобы не превышать их при начислении оплаты за товары.

Это потому, что кредитные бюро анализируют вашу долговую нагрузку как коэффициент. Если вы снимаете 500 долларов с карты с лимитом в 1500 долларов, вы использовали 33%, что лучше для вашего кредитного рейтинга, чем снятие той же суммы с карты с лимитом в 1000 долларов (50%), оба из которых лучше. чем максимальное значение (100%).

Связано: Big Fat Guide по выбору из долгов

Оплатите эти кредитные карты, но не аннулируйте их. Общая сумма доступного кредита влияет на ваш счет, даже если вы ничего не должны.

6. Не подавайте заявку на новый кредит

Наконец, не поддавайтесь искушению открыть новую кредитную карту, даже если магазин предлагает за это скидку на вашу покупку.

Каждый раз, когда вы подаете заявку на кредит, в вашем кредитном отчете указывается как «серьезный запрос», и если в течение двух лет у вас будет их слишком много, пострадает ваш кредитный рейтинг. Как правило, потребитель с хорошей кредитной историей может подавать заявку на получение кредита несколько раз в год, прежде чем это начнет влиять на его кредитный рейтинг. Однако, если вы уже начинаете с кредитного рейтинга ниже среднего, эти запросы могут иметь большее влияние на ваш счет и отсрочить достижение конечной цели по наблюдению за ростом вашего кредитного рейтинга.

Как правило, потребитель с хорошей кредитной историей может подавать заявку на получение кредита несколько раз в год, прежде чем это начнет влиять на его кредитный рейтинг. Однако, если вы уже начинаете с кредитного рейтинга ниже среднего, эти запросы могут иметь большее влияние на ваш счет и отсрочить достижение конечной цели по наблюдению за ростом вашего кредитного рейтинга.

Когда пыль уляжется, подумайте об уникальном способе повышения своей репутации, например о себе. Self предлагает четыре различных типа ссуд, каждый из которых вы выплачиваете ежемесячно. В конце срока Self отправляет вам первоначальный срок кредита за вычетом процентов и небольшого сбора за подачу заявления.Каждый месяц, когда вы делаете платеж, они будут сообщать кредитным бюро о своем хорошем поведении, и ваш кредитный рейтинг и ваш профиль, вероятно, улучшатся. Первоначальная заявка может снизить ваш кредитный рейтинг, но если вы сделаете все платежи (себе) вовремя, он должен увеличиться.

Experian Boost ™ — еще один способ добиться успеха для людей с плохой или ограниченной кредитной историей. Часто у этих людей будет положительный, постоянный отчет о своевременной оплате коммунальных услуг, но эти платежи не включаются в их кредитный профиль.Experian Boost ™ позволяет людям включать эту историю платежей в свой кредитный рейтинг. Лучше всего то, что это совершенно бесплатно.

Часто у этих людей будет положительный, постоянный отчет о своевременной оплате коммунальных услуг, но эти платежи не включаются в их кредитный профиль.Experian Boost ™ позволяет людям включать эту историю платежей в свой кредитный рейтинг. Лучше всего то, что это совершенно бесплатно.Заявление об ограничении ответственности — Результаты могут отличаться. Некоторые могут не видеть улучшенных результатов или шансов одобрения. Не все кредиторы используют кредитные файлы Experian, и не все кредиторы используют баллы, на которые влияет Experian Boost ™.

Сводка

Начните с просмотра своих кредитных отчетов, чтобы понять, где вы находитесь.

Если вы видите какие-либо ошибки, обсудите их с кредитными бюро.Затем сосредоточьтесь на погашении любого долга по кредитной карте, одновременно оплачивая каждый счет вовремя. А пока не подавайте заявку на новый кредит. В основном, чтобы восстановить кредит, вам необходимо ограничить его использование.

Для улучшения вашего кредитного рейтинга могут потребоваться месяцы или даже пара лет, но если вы планируете купить новый дом или взять любой другой большой долг, это того стоит.

Подробнее:

стратегий по удалению отрицательных записей в кредитных отчетах

Отрицательные сведения в вашем кредитном отчете являются ярким напоминанием о ваших прошлых финансовых ошибках.Или, в некоторых случаях, ошибка не ваша, а в ошибках в кредитном отчете виноват бизнес или кредитное бюро. В любом случае, вы должны работать над удалением неблагоприятных записей кредитного отчета из вашего кредитного отчета.

Удаление негативной информации поможет вам улучшить кредитный рейтинг. Хороший кредитный отчет также является ключом к получению одобрения для кредитных карт и ссуд, а также к получению хороших процентных ставок по счетам, для которых вы одобрены. Вот несколько стратегий, позволяющих получить отрицательный результат. информация о кредитном отчете удалена из вашего кредитного отчета.

Подача спора в кредитное бюро

Закон о справедливой кредитной отчетности — это федеральный закон, который определяет тип информации, которая может быть указана в вашем кредитном отчете, и на какой срок (обычно семь лет). FCRA утверждает, что у вас есть право на получение точного кредитного отчета, и благодаря этому вы можете оспаривать ошибки в кредитном бюро.

Споры о кредитных отчетах проще всего оформить онлайн или по почте. Чтобы оспорить онлайн, вы должны недавно заказать копию своего кредитного отчета.Вы можете подать спор с кредитным бюро, предоставившим кредитный отчет.

Чтобы оспорить по почте, напишите письмо с описанием кредитного отчета и предоставьте копии любых доказательств, которые у вас есть. Бюро кредитных историй расследует ваш спор с компанией, предоставившей информацию, и удаляет запись, если обнаруживает, что это действительно ошибка.

Спор с компанией, о которой было сообщено в кредитное бюро

Теперь вы можете полностью обойтись без кредитного бюро и спорить напрямую с компанией, которая сообщила об ошибке в кредитное бюро, например. g., эмитент кредитной карты, банк или сборщик долгов. Вы можете оформить спор в письменной форме, и компания должна провести расследование, как и кредитное бюро.

g., эмитент кредитной карты, банк или сборщик долгов. Вы можете оформить спор в письменной форме, и компания должна провести расследование, как и кредитное бюро.

Когда компания определяет, что в вашем кредитном отчете действительно есть ошибка, они должны уведомить все кредитные бюро об этой ошибке, чтобы ваши кредитные отчеты могли быть исправлены.

Отправьте своему кредитору предложение об оплате за удаление

Вы должны по-разному подходить к точно сообщенной негативной информации.Кредитные бюро не удаляют точную и поддающуюся проверке информацию, даже если вы оспариваете ее (поскольку расследование подтвердит точность этой информации), поэтому вам, возможно, придется договориться об удалении некоторых элементов из вашего кредитного отчета.

Предложение «Оплата за удаление» — это метод, который вы можете использовать с просроченными или просроченными аккаунтами. При оплате переговоров по удалению вы предлагаете полностью оплатить аккаунт в обмен на удаление отрицательной информации из вашего кредитного отчета. Некоторые кредиторы примут ваше предложение.

Некоторые кредиторы примут ваше предложение.

Сделать запрос доброй воли об удалении

С оплатой за удаление вы можете использовать деньги как козырную карту для удаления отрицательной информации из вашего кредитного отчета. Однако, если вы уже заплатили по счету, у вас нет особых возможностей для ведения переговоров. На этом этапе вы можете попросить о пощаде, запросив удаление гудвилла.

В письме кредитору вы можете описать, почему вы опоздали, указать, как вы с тех пор были хорошо платящим клиентом, и попросить, чтобы счета были представлены в более благоприятном свете.Опять же, кредиторы не обязаны подчиняться, а некоторые нет. С другой стороны, некоторые кредиторы сделают эти удаления, если вы поговорите с нужным человеком.

Дождитесь истечения срока кредитной отчетности

Если все остальное не помогает, ваш единственный выбор — подождать, пока эти отрицательные элементы не исчезнут из вашего кредитного отчета. К счастью, закон разрешает сообщать только самую негативную информацию в течение семи лет. Исключением является банкротство, о котором можно сообщать в течение 10 лет. Другая хорошая новость заключается в том, что негативная информация меньше влияет на ваш кредитный рейтинг, поскольку она стареет и по мере того, как вы заменяете его положительной информацией.Ожидание может оказаться не таким трудным, как вы думаете. Потребители могут бесплатно запрашивать собственный кредитный отчет каждые 12 месяцев в трех основных отчетных агентствах. Поэтому, чтобы убедиться, вы должны запросить отчет после периода выдержки, чтобы подтвердить.

Исключением является банкротство, о котором можно сообщать в течение 10 лет. Другая хорошая новость заключается в том, что негативная информация меньше влияет на ваш кредитный рейтинг, поскольку она стареет и по мере того, как вы заменяете его положительной информацией.Ожидание может оказаться не таким трудным, как вы думаете. Потребители могут бесплатно запрашивать собственный кредитный отчет каждые 12 месяцев в трех основных отчетных агентствах. Поэтому, чтобы убедиться, вы должны запросить отчет после периода выдержки, чтобы подтвердить.

Однако важно отметить, что, хотя агентство кредитной информации обычно удаляет отрицательную информацию из отчета после семилетнего периода устаревания, информация может все еще храниться в файле и может быть разглашена при определенных обстоятельствах.Эти обстоятельства включают подачу заявления о приеме на работу, за которую выплачивается более определенную сумму, или при подаче заявления на получение кредитной линии или полиса страхования жизни на сумму более определенной суммы. В зависимости от того, где вы живете, в соответствии с законодательством штата могут быть более благоприятные правила, например, более короткий срок давности. Для получения дополнительной информации вам следует обратиться в офис генерального прокурора вашего штата.

В зависимости от того, где вы живете, в соответствии с законодательством штата могут быть более благоприятные правила, например, более короткий срок давности. Для получения дополнительной информации вам следует обратиться в офис генерального прокурора вашего штата.

Тем временем вы можете улучшить свой кредит, своевременно выплачивая средства по счетам, которые у вас все еще открыты и активны.

Что не работает

Заявление о банкротстве не удаляет отрицательную информацию из вашего кредитного отчета. Если и когда ваши долги будут погашены в результате банкротства, остаток будет указан как $ 0, но счета останутся в вашем кредитном отчете. Кроме того, счета, которые были включены в ваше банкротство, будут отмечены как таковые.

Закрытие учетной записи не устраняет отчеты о просрочках. Если вы закроете учетную запись с просроченным балансом, ваш платеж все равно будет считаться просроченным до тех пор, пока вы не оплатите его.Единственное, что делает закрытие учетной записи, — это удерживает вас от ее использования.

Выплата просроченного остатка не стирает отрицательную запись в вашем кредитном отчете. После выплаты остатка статус аккаунта изменится на «Текущий» или «ОК» до тех пор, пока с него не списаны средства и не поступают платежи. Счета списания и сбора будут по-прежнему сообщаться таким образом даже после того, как вы выплатите остаток.

Wipe My Credit Clean бесплатно

В двух словахВ этой статье объясняется, как получить свой кредитный отчет, и какие типы информации, как отрицательные, так и положительные, будут отображаться в этом отчете.В этой статье также будет обсуждаться проблема «исправления» кредитного отчета, когда в вашей кредитной истории появляется дезинформация.

Вы, вероятно, видели информацию о том, как бесплатно получить кредитный отчет дважды в год или один раз в год, в зависимости от того, где вы живете. Веб-сайт Annualcreditreport.com может помочь вам получить бесплатную копию вашего кредитного отчета. Регулярная проверка вашего кредитного отчета очень важна по нескольким причинам, включая предотвращение кражи личных данных. В этой статье объясняется, как получить свой кредитный отчет, и какие типы информации, как отрицательные, так и положительные, будут отображаться в этом отчете.В этой статье также будет обсуждаться проблема «исправления» кредитного отчета, когда в вашей кредитной истории появляется дезинформация.

В этой статье объясняется, как получить свой кредитный отчет, и какие типы информации, как отрицательные, так и положительные, будут отображаться в этом отчете.В этой статье также будет обсуждаться проблема «исправления» кредитного отчета, когда в вашей кредитной истории появляется дезинформация.

Ваш кредитный отчет

Кредитный отчет — это документ, содержащий список ваших кредиторов и отслеживающий финансовую информацию, которую ваши кредиторы сообщают в основные кредитные бюро, включая историю отрицательных платежей, счета по сбору платежей и любые полученные суждения. против тебя. Ваш кредитный отчет также содержит личную информацию, такую как ваш адрес.Кредиторы предоставляют информацию в 3 основных агентства кредитной информации (Experian, TransUnion и Equifax), которые объединяют данные вашей кредитной истории в ваш кредитный отчет. Кредитный отчет показывает дату открытия или открытия вашего счета, а также сумму полученного кредита и текущий баланс вашего счета. В отчете также показано, является ли конкретный счет возобновляемым, как задолженность по кредитной карте или задолженность в рассрочку, например, ссуды на покупку автомобиля или студенческие ссуды и выплаты по ипотеке.

Некоторые элементы появятся в одном кредитном отчете, предоставленном определенным кредитным бюро, но не в другом отчете, предоставленном другим кредитным бюро.Поэтому важно регулярно просматривать отчеты всех трех бюро. Кредитный рейтинг выставляется всеми тремя, и он также может быть разным для каждого кредитного бюро. Ваши индивидуальные кредитные рейтинги бюро отделены от вашего рейтинга FICO, который объединяет кредитные рейтинги всех трех кредитных бюро. Вы имеете право на получение бесплатной копии вашего кредитного отчета каждый год. Очень важно регулярно просматривать свои кредитные отчеты, чтобы убедиться, что ваша личная информация и информация о кредитной истории верны.Если вы обнаружите неточности или ошибки в своей кредитной истории, знайте, что в каждом бюро есть особая процедура, объясняющая шаги, которые вы предпринимаете для исправления своей кредитной истории.

Отрицательная информация в кредитном отчете

Если у вас плохая кредитная история и низкий кредитный рейтинг, вполне вероятно, что в вашем кредитном отчете есть много отрицательных элементов. Эта отрицательная информация может включать списания средств со счетов, с которых вы прекратили совершать платежи. Списание обычно означает, что кредитор отправил вам письма о взыскании и позвонил вам, но вы все равно не выплатили долг.Итак, кредитор оставил надежду на получение оплаты и закрыл ваш счет. Этот процесс снижает ваш кредитный рейтинг. Это также может заставить другого кредитора отклонить будущий запрос на новый кредит, потому что они видят, что у вас есть история непогашенной задолженности.

Ваша плохая кредитоспособность также может быть результатом счетов инкассо, на которых агентство кредитной карты или поставщик медицинских услуг (например, врач или больница) пытались получить платеж в течение указанного времени, но вы не осуществили платеж. В этот момент компания-эмитент кредитной карты или поставщик медицинских услуг передали счет коллекторскому агентству для получения оплаты от вас. Сборы со счетов негативно влияют на вашу кредитную историю по очевидным причинам.

Сборы со счетов негативно влияют на вашу кредитную историю по очевидным причинам.

Максимальное использование кредитных карт также приводит к плохой кредитной истории и низкому кредитному рейтингу. Например, если вы потратили почти весь кредитный лимит на несколько обеспеченных кредитных карт, и об этом сообщают в бюро кредитных историй, это может снизить ваш кредитный рейтинг. Когда вы подаете заявку на дополнительные кредитные карты или ссуды, эти кредиторы проверят ваш кредитный отчет и кредитный рейтинг, что называется жестким запросом.Слишком много сложных запросов за короткий промежуток времени может привести к плохой кредитной истории, особенно если вы пытаетесь получить ссуду или новую кредитную карту в течение короткого периода времени, потому что они заставляют вас выглядеть отчаянно нуждающимся в новой кредитной истории. Эти сложные запросы могут оставаться в вашем кредитном отчете в течение нескольких лет.

Еще одна причина плохой кредитной истории — кража личных данных. Предотвращение и обнаружение кражи личных данных — это некоторые из причин, по которым так важно регулярно просматривать свой кредитный отчет. Просматривая свои отчеты, вы можете найти счета, которые вы не открывали, или серьезные запросы на получение кредита, которые вы не авторизовали.Вам также необходимо регулярно отслеживать свою кредитную историю, чтобы видеть, не изменится ли ваш кредитный рейтинг и кредитный рейтинг внезапно. Все это может указывать на кражу личных данных и на то, что ваша конфиденциальная информация была скомпрометирована. С ростом числа случаев кражи личных данных многие крупные компании, выпускающие кредитные карты, предлагают услуги кредитного мониторинга. Equifax и Experian также предлагают услуги кредитного мониторинга. Если ваши личные данные были скомпрометированы, вы можете подумать об инвестировании в кредитный мониторинг, пока ваши учетные записи не нормализуются в течение определенного периода времени.

Предотвращение и обнаружение кражи личных данных — это некоторые из причин, по которым так важно регулярно просматривать свой кредитный отчет. Просматривая свои отчеты, вы можете найти счета, которые вы не открывали, или серьезные запросы на получение кредита, которые вы не авторизовали.Вам также необходимо регулярно отслеживать свою кредитную историю, чтобы видеть, не изменится ли ваш кредитный рейтинг и кредитный рейтинг внезапно. Все это может указывать на кражу личных данных и на то, что ваша конфиденциальная информация была скомпрометирована. С ростом числа случаев кражи личных данных многие крупные компании, выпускающие кредитные карты, предлагают услуги кредитного мониторинга. Equifax и Experian также предлагают услуги кредитного мониторинга. Если ваши личные данные были скомпрометированы, вы можете подумать об инвестировании в кредитный мониторинг, пока ваши учетные записи не нормализуются в течение определенного периода времени.

Как «исправить» плохой кредит