Лизинг авто для физических лиц — что это, условия, плюсы и минусы

Каждый, кто задумывается о покупке машины в лизинг, узнает, каковы преимущества автомобильного лизинга, особенно ввиду того, что такая практика в нашей стране еще не очень распространена. С 2011 года в лизинг могут брать автомобили частные лица, а это открывает новые возможности. Какие именно следует разобраться.

Что такое лизинг для физических лиц

Основное отличие лизинга от кредита в том, что фактически машина не в собственности, а в аренде. Завладеть ею, то есть получить право собственности, можно только по истечению срока лизинга и при условии, что последующий выкуп прописан в первичном договоре.

С одной стороны – это плюс лизингового договора. Ведь можно, при желании, за период действия соглашения поменять несколько машин на тех же условиях.

С другой стороны – отсутствие права владения можно отнести к минусам, ведь полностью распоряжаться имуществом не получится.

При подписании договора лизинга или финансовой аренды лизингополучатель имеет в своем распоряжении машину, за которую на протяжении некоторого времени (1 – 3 года) выплачивает установленную сумму.

В конце срока действия договора вносится остаточная стоимость, то есть то, что не было выплачено за период кредитования.

У такого способа кредитования есть плюсы и минусы, и прежде чем решиться на получение кредита таким образом, нужно в них разобраться.

Преимущества

Преимущества лизинга для лизингополучателя очевидны, среди самых существенных:

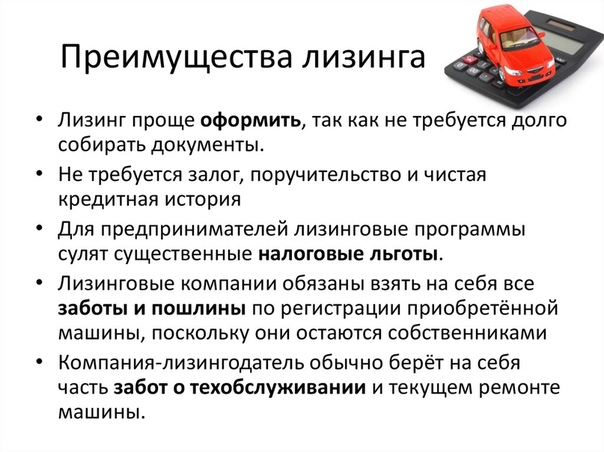

- Лояльность требований к получателю лизингового автомобиля. Это возможно за счет того, что право собственности остается за компанией, которая предоставляет автомобиль. А значит, риски, если сравнивать с кредитором, очень снижены. Если не последует погашения платежа, свою собственность лизингодатель просто забирает, без возмещения уже уплаченных сумм. Как раз поэтому не требуется такой огромный пакет документов, как при автокредитовании.

- Процедура оформления сделки проходит быстрее, без каких-либо проволочек, что позволяет, придя утром с определенной суммой для авансового платежа, уже вечером уехать домой на машине.

- Более низкая процентная ставка (в сравнении с кредитом). А все потому, что собственность находится в руках лизингодателя.

- Получив в руки автомобиль, можно не волноваться об его оформлении в ГИБДД, страховке, других оформительных процедурах – все это уже сделано компанией. Затраты на указанные мероприятия включаются в ежемесячные платежи. Это значит, что автомобиль полностью готов к эксплуатации.

- Сравнивая плюсы и минусы лизинга, не стоит забывать, что финансовая аренда зачастую дешевле, чем даже покупки машины за наличные средства. Все потому, что компании, которые предоставляют услуги, имеют связи, наработанные годами и десятилетиями, и они сами могут купить машины с хорошей скидкой.

- Программа лизинга для автомобилей отечественного производства помогает купить ТС намного дешевле.

- Если отпадет необходимость в использовании взятого в лизинг автомобиля, сделку можно легко расторгнуть. При этом выплаты по договору прекращаются сразу же.

- Таким образом, можно купить любую технику, в том числе специальную для нужд ИП.

- Так как автомобиль не находится в собственности лизингополучателя, он не обязан его декларировать. Это актуально для чиновников и госслужащих, которые фактически не могут заработать на автомобиль премиум класса. К тому же при разводе такой автомобиль, который очень скоро может быть полностью выкуплен, не придется делить.

- При заключении договора зачастую достигается консенсус, и сделка подписывается на обоюдно выгодных условиях.

Недостатки

Конечно, они есть, и минусы лизинга существенные, среди них:

- Просрочить платеж и при этом пользоваться машиной, в случае с лизингом, не получится. Все потому, что фактически ТС – это собственность лизингодателя, который имеет право в любой момент расторгнуть договор и забрать свое имущество. При этом никакие платежи не возвращаются, а лизингополучатель фактически остается ни с чем.

При этом никакие платежи не возвращаются, а лизингополучатель фактически остается ни с чем.

При этом никакие платежи не возвращаются, а лизингополучатель фактически остается ни с чем.- Компаний, которые готовы предоставлять автомобили в лизинг, особенно частным лицам, мало – эта ниша рынка пока еще не заполнена. Если же говорить о кредитных организациях, то их как раз много. Поэтому с кредитованием дела обстоят намного легче, нежели с лизингом.

- Обслуживать машину нужно на определенном СТО, цены в котором могут быть не совсем подходящими, впрочем, как и качество работ. Стоимость таких работ включается в ежемесячные платежи.

- Компании, которые предоставляют лизинговую технику, часто имеют ограниченный выбор марок и моделей, поэтому какую угодно машину выбрать не получится. При автокредитовании ограничений нет никаких.

- Опасность банкротства компании. Если такое произойдет, то и машину заберут, независимо от того, какой был договор составлен изначально, и платежи вернуть не удастся. Такие ситуации случаются крайне редко, все, что нужно – это перед заключением договора тщательно проверить компанию.

- Существует необходимость внесения первого взноса, который именуется авансовым платежом. Он – это уверенность лизингодателя в том, что последующие платежи будут вноситься также.

Такие ситуации случаются крайне редко, все, что нужно – это перед заключением договора тщательно проверить компанию.

Такие ситуации случаются крайне редко, все, что нужно – это перед заключением договора тщательно проверить компанию.Выгода для сторон договора

Стоит также отдельно рассмотреть преимущества и недостатки лизинга для получателя техники. Среди позитивных сторон – это возможность иметь автомобиль в пользовании при относительно небольших тратах. Если технику берет в финансовую аренду ИП, то он может частично расплачиваться за пользование продукцией, ею изготовленной. К тому же лизингодатели крайне редко нарушают условия договора.

Что касается недостатков для получателя лизинга, то среди них:

- Процесс подписания сделки сложный, так как есть больше, нежели 2 стороны и интересы каждой нужно учесть и не нарушить.

- Автомобиль может морально устареть быстрее, нежели истечет срок договора.

Что касается лизингодателя, то для него практически нет рисков, а из позитивных сторон – возможность получать доход. Затраты на обслуживание техники он налагает на лизингополучателя. Автомобиль остается в собственности, а значит, нет опасности потерять его.

Вывод

Сделка лизинга имеет свои преимущества и недостатки, причем как общие, так и свои для каждой из сторон договора. Для того чтобы не ошибиться, стоит внимательно ознакомиться со всеми положительными и негативными аспектами.

Плюсы и минусы лизинга для физических лиц Ссылка на основную публикацию

Источник: https://ProAvtopravo.ru/lizing/preimushhestva-i-nedostatki-dlya-fizlic.html

Лизинг автомобиля для физических лиц: плюсы и минусы — условия и документы

Слово лизинг произошло от английского слова lease – “аренда”.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

В лизинг можно приобретать практически все. Обычно, его отличают гораздо более выгодные условия, чем услугу кредитования. Для физических лиц, то есть для обычных людей, множество возможностей выгодно использовать лизинг. Если нужно приобрести новое жилье — существует услуга лизинга недвижимости. Если нужно новое авто – есть автомобили в лизинг.

Также можно делать ремонт и совершать крупные покупки с помощью этой услуги. Пользоваться этой возможностью есть смысл, если у вас не хватает финансов для покупки за свои средства или вы имеете какие-то предрассудки насчет кредитов.

Но, все-таки, это вид долгосрочных обязательств и стоит хорошо подумать перед заключением договора с лизинговой компанией. Существует много историй об обмане или мошенничестве той или иной стороны в соглашении. Поэтому заранее стоит взвесить все за и против.

Понятия лизинга и его особенности

Многие слышали это слово, но объяснить его значение чётко и ясно может только человек, который с этим столкнулся.

Лизинг – это такая финансовая услуга, которая, по сути, очень похожа на кредит. Он объединяет в себе понятие аренды и кредита.

Это предложение взять в рассрочку автомобиль или какое-либо имущество, оборудование с целью дальнейшего выкупа по цене остаточной стоимости.

То есть вы берете какое-то оборудование в аренду у лизинговой компании, а спустя определённое время выкупаете его.

Как это происходит? Человек приходит в лизинговую компанию и заключает с ней договор, где оговариваются условия аренды, сроки и сумма выплат.

Когда договор заканчивается, арендованное имущество, по его условию, становится собственностью арендатора.

Когда договор заканчивается, арендованное имущество, по его условию, становится собственностью арендатора.Лизинг бывает:

- Оперативный — когда оканчивается срок договора, арендованное имущество остаётся в собственности того, кто сдавал в аренду. По сути, это простой обычный рентинг. Собственник сдал, позже вернул обратно, исполнив все взаимовыгодные условия. Поэтому наши лизинговые компании не работает с таким видом.

- Классический — это когда лизингодатель сначала покупает имущество, а потом сдает его в аренду за определённую плату.

- Возвратный лизинг — он работает как ломбард. Лизинговая компания выступает в роли и лизингополучателя одновременно. После окончания договора, арендодатель возвращает имущество себе.

Основные виды лизинга

Как мы уже определились, лизинг даёт покупателю имущество в аренду и берет за это плату:

- Лизинг с переходом права собственности — после того, как договор окончится, вы становитесь хозяином занимаемого имущества и выкупаете его по остаточной стоимости.

- Лизинг без перехода права собственности — вы отдаете имущество,например, авто, и берете новое с новым договором.

Лизинг автомобиля: плюсы и минусы

Плюсы лизинга:

- Может быть краткосрочным. Например: авто на прокат. Это тоже можно оформить с помощью лизингового договора.

- Срок может быть и довольно большим. Иногда до 10 лет. Кредиты же практически не бывают сроком более 5-7 лет.

- Не требует залога или залог малозначителен при оформлении договора. При кредите нужен имущественный залог. В случае с лизингом, залогом выступает объект лизинга.

- Требования для оформления не такие тяжёлые, как при выдаче кредита. Банк предъявляет определённые требования к клиенту. Они должны быть соблюдены, иначе в кредите будет отказано. Всегда существует кредитный риск. Он должен быть минимален для банка. Не каждый может исполнить все условия. У лизинговых компаний не такие жёсткие условия. Тем более, они регулируются внутри каждой компании.

- Меньший срок рассмотрения заявки. Для принятия решения по кредиту, как правило, нужно несколько дней. Лизинг же можно получить часто за 15 минут. Обычно, максимальный срок принятия решения не более суток.

- Более гибкие условия и возможность их проектирования в процессе времени действия договора. Клиент может просить об отсрочке выплаты и даже о продлении времени действия договора.

- В лизинг можно взять имущество не новое, то есть уже бывшее в употреблении. Банки более охотно дают кредит на новые изделия или собственность. Условия лизинга здесь более гибки.

- Возможно получение скидки за счёт лизинговой компании.Поставщики часто продают лизинговым компаниям товар со скидкой, особенно это работает с автомобилями. Таким образом, клиент может получить желаемое имущество дешевле и проценты меньше.

У лизинговых компаний не такие жёсткие условия. Тем более, они регулируются внутри каждой компании.

У лизинговых компаний не такие жёсткие условия. Тем более, они регулируются внутри каждой компании.Но не все так прекрасно, как кажется на первый взгляд. Всякая услуга имеет недостатки, лизинг не исключение. Нужно знать и минусы этого явления, чтобы быть готовыми к неожиданностям и не быть обманутыми.

Всякая услуга имеет недостатки, лизинг не исключение. Нужно знать и минусы этого явления, чтобы быть готовыми к неожиданностям и не быть обманутыми.

Минусы:

- Для физических лиц не очень удобно. Гораздо выгоднее юридическим лицам. Существует целая система корпоративных скидок, способов снижения налогов, которые работают только с предприятиями и физических лиц не касается.

- Лизингополучатель не хозяин арендуемого имущества. Предмет является собственностью лизинговой компании. Клиент может использовать его только при соблюдении всех условий, указанным арендодателем. И при нарушении их, второй может изъять его совершенно по закону.

- Все изменения должны быть в обязательном порядке согласованы с лизинговой компанией.Она же может предоставить арендуемый вами предмет в счёт залога при любой другой своей сделке. То есть третий, совершенно неизвестный вам человек, будет иметь права и сможет распоряжаться, казалось бы, вашей собственностью.

- Если вы собираетесь взять в лизинг что-либо, в первую очередь, нужно внимательно выбирать компанию. У неё должна быть хорошая репутация, она должна быть известна среди населения вашего города, иметь хорошие отзывы и многолетний стаж работы.

Понятие кредита и его особенности

Кредит – это один из видов финансовых услуг, которые предоставляет банк. Сейчас существует очень много вариантов кредитования в соответствии с потребностями и требованиями клиента.

Банк даёт деньги человеку, которому нужна определённая сумма, которой он не имеет.

Потом на эту сумму начисляются проценты и человек выплачивает сумму вместе с ними, за определённый срок, равными долями или частями, определёнными в договоре.

Кредиты выдают практически все банки, но на разных условиях. Процентные ставки, сроки выплат и виды валют могут существенно отличаться. Также разнообразны требования к самому физическому лицу.

Кредит так просто не получить. Существует целый набор банковских требований к заемщику, часто, на первый взгляд, не связанных с будущими выплатами. Нарушение условий, несёт за собой штрафы и увеличение процентов. Поэтому принято обсуждать в договоре все риски по невыплате, так как это несёт ущерб для банка.

Существует целый набор банковских требований к заемщику, часто, на первый взгляд, не связанных с будущими выплатами. Нарушение условий, несёт за собой штрафы и увеличение процентов. Поэтому принято обсуждать в договоре все риски по невыплате, так как это несёт ущерб для банка.

Рассмотрим основные виды потребительского кредита.

Виды кредита

Бывает потребительский, ипотечный, автокредит.

Рассмотрим каждый подробнее.

Потребительский предоставляется населению для различных нужд. Например, для ремонта, покупки автомобиля, недвижимости или путешествий. Также существует микрокредитование для решения экстренных проблем.

Кредиты делятся по сроку выдачи. От года до пяти лет. Короткий — овердрафт. Выдаётся на короткий срок и списывается по мере поступления денег на карту автоматически.

По цели — строго на определённые нужды или просто деньги без указания причины. Также идёт разделение по социальным группам и т. д. Проще говоря, кредит это выдача денежных средств для покупки определённых товаров.

д. Проще говоря, кредит это выдача денежных средств для покупки определённых товаров.

Ипотечный – это выдача денег под залог недвижимости. Этот вид бывает долговременным.

Автокредит — это один из видов потребительских кредитов. В нем залогом является автомобиль. Его выдают не только банки, но и автосалоны.

Рассмотрим основные виды автокредита:

- «Классика» — это стандартный кредит, которые выдают большинство банков на привычных условиях. Он подразумевает небольшой первый взнос, наличие полного пакета документов и оформление обязательного автострахования КАСКО. Преимущества классического кредитования в большом сроке до 10 лет. Но можно приобрести только новый автомобиль.

- Экспресс-кредит — это быстрый кредит, срок его рассмотрения минимально коротки. Также практически не требуются особые документы. Нужны только паспорт и водительские права. Недостатки этого вида в том, что требуется большой первоначальный взнос, сроки выплаты коротки и проценты выше. Он подойдёт тем, кто очень спешит и хочет забрать машину прямо в день заключения сделки.

- Кредит с обратным выкупом (BuyBack) — позволяет погасить половину суммы или около того только в конце срока по договору. Первую часть плательщик отдаёт в течение всего срока, а последний платёж – полностью остаток. То есть человек ездит на новой машине весь срок кредита, а в конце может отдать ещё обратно или доплатить оставшуюся сумму. Этот способ удобен тем, кто хочет недолго ездить на новой машине, а потом покупать следующую.

- Trade-in — старый автомобиль оценивается, и сумма его стоимости вычитается из суммы стоимости нового, а остаток цены второго выплачивается как обычный кредит. Очень удобная схема давно применяется в странах Запада. Для нашего потребителя это ново, но уже популярно. Многие уже оценили достоинства этой программы.

- Факторинг — это отсрочка платежа. Через факторинговую компанию предприятие получает кредит суммой до 90%, а остаток получает по истечении срока. Здесь участвуют 3 стороны. Банк, кредитор и заемщик. То есть это покупка задолженностей. Предприятие таким образом получает оборотный капитал.

- Кредит без первоначального взноса — это получение ссуды на покупку авто под залог имущества. Его отличают жёсткие условия и высокие проценты.

Он подойдёт тем, кто очень спешит и хочет забрать машину прямо в день заключения сделки.

Он подойдёт тем, кто очень спешит и хочет забрать машину прямо в день заключения сделки. Здесь участвуют 3 стороны. Банк, кредитор и заемщик. То есть это покупка задолженностей. Предприятие таким образом получает оборотный капитал.

Здесь участвуют 3 стороны. Банк, кредитор и заемщик. То есть это покупка задолженностей. Предприятие таким образом получает оборотный капитал.Если вы решили приобрести автомобиль в кредит, то должны иметь в виду, что у такого способа покупки тоже есть свои плюсы и минусы. Изучим их подробнее.

Машина в кредит: плюсы и минусы

Плюсы:

- Вы можете забрать машину сразу и начинает ещё использовать. Она становится вашей собственностью.

- Сравнительно низкий первоначальный взнос позволяет сократить время на их накопление.

- Сравнительно низкая ставка госпошлины за нотариальное удостоверение кредитного договора.

- Существует 2 схемы погашения кредита: аннуитетные – одинаковые выплаты каждый месяц. Идифференцированные – это уменьшающийся платеж. К концу срока он становится значительно меньше.

- Это длинный срок выплаты кредита за автомобиль. Может быть до 5–7 лет.

- Есть возможность застраховать кредитный автомобиль в любой компании.

- Обслуживание автомобиля на любом СТО.

Минусы:

- Обязательно для получения кредита заемщик должен быть прописан в том регионе, где происходит покупка машины.

- Обязательное наличие хорошей и официальной зарплаты.

- Нужно иметь стаж работы от 3 до 6 месяцев, а лучше больше.

- Необходимость страховки КАСКО на автомобиль и жизнь заемщика.

- Всегда всплывают какие-то дополнительные платежи. Например, комиссии, взносы и т. д.

- Всегда есть опасность поднятия процентной ставки из-за курса валют.

- Банк должен быть в курсе всех изменений вашей жизни на протяжении всего срока кредита.

Пакет документов для автокредита

Для оформления автокредита в банке вам понадобятся:

- Анкета заемщика.

- Паспорт и его копия.

- Любой второй документ, удостоверяющий личность и его копия.

- Документ, подтверждающий прописку или регистрационный документ по месту жительства и его копия.

- Справка о доходах.

- Трудовая книжка и ещё копия.

- Договор купли-продажи из автосалона.

- Платёжный документ из автосалона.

- Копия паспорта автомобиля.

- Договор страхования.

- Бумага о подтверждении внесения первоначального взноса.

- Письменное согласие мужа или жены на приобретения авто.

- И все равно, в каждом банке могут быть нюансы, которые стоит уточнить на месте.

Что выгоднее?

Все-таки этот вопрос нужно решать исходя из целей и возможностей. По сути, и то и другое – ссуда. Разница в условиях. Нужно исходить из ситуации в каждом конкретном случае отдельно. Только вы сами можете определить, что выгоднее для вас.

Так что же выбрать? Если вы хотите быть хозяином своего имущества, а не получать его в аренду, полностью этого не осознавая, выбирайте кредит. Самое главное различие – это переплата.

Самое главное различие – это переплата.

У лизинга переплаты всегда несравнимо больше. То есть это ваши деньги. И их недостаток является причиной сделки. Только теперь это будут ваши деньги каждый месяц.

Они будут уходить в пользу лизингодателя.

Однозначно сказать нельзя что же лучше. Очень большую роль играет срок займа и скрытые платежи, а также налоги, которые часто значительно уменьшают всю выгоду, например, лизинга.

Нужно выбирать способ получения ссуды конкретно в вашей личной ситуации. Одному окажется выгоднее кредит, а другому лизинг.

Источник: https://homeurist.com/com/ip/uchet/lizing.html

Плюсы и минусы покупки в лизинг для юридических и физических лиц

В статье мы разберем плюсы и минусы лизинга. Узнаем, выгодно ли совершать покупки через лизинговые компании юридическим лицам, к примеру, ООО. А также рассмотрим, удобны ли лизинговые платежи физическим лицам.

Лизинг для юридических лиц

Схема лизинговой сделки обычно выглядит следующим образом:

- Лизингополучатель выбирает необходимое имущество и поставщиков, после чего заключает сделку с лизинговой компанией.

- Лизинговая компания приобретает имущество, указанное в договоре, и передает его в пользование лизингополучателю.

- Лизингополучатель вносит ежемесячные платежи.

- По окончании срока договора лизингополучателю предоставляется право выкупа предметов лизинга по остаточной стоимости.

Хотя одобрение лизинга происходит проще получения положительного решения по заявке на банковский кредит, нужно взвесить все за и против. А потом можно переходить к заключению сделки.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Плюсы лизинга

Изначально лизинг был ориентирован на представителей бизнеса. Именно юридические лица получают возможность воспользоваться всем плюсами этого продукта и получить наибольшую выгоду.

Рассмотрим основные плюсы лизинга для юр. лиц:

- Снижение налоговых платежей. С юридической точки зрения, лизинг — это форма арендных отношений, все платежи по договору лизингополучатель может использовать для уменьшения налогооблагаемой базы по налогу на прибыль организации. НДС, включенный в лизинговые платежи, также подлежит полному возмещению. Можно воспользоваться и механизмом ускоренной амортизации предметов лизинга.

- Сохранение инвестиционной привлекательности. Лизинговые договоры не отображаются в балансе фирмы, как займы или кредиты. Это позволяет использовать лизинг для приобретения основных средств и одновременно привлекать деньги от кредитных учреждений для пополнения оборотного капитала.

- Возможность обновления или приобретения основных средств без больших единовременных затрат. Лизинг позволяет быстро получить необходимое имущество для развития текущего или открытия нового направления бизнеса, при этом у организации нет необходимости изымать существенные суммы из оборота. Первоначальный взнос по лизингу может быть относительно небольшим.

- Структурирование сделки. В рамках одной сделки может быть приобретено самое разное имущество и дополнительные услуги. Это позволяет клиенту получить готовое решение под ключ. Большинство лизинговых компаний при этом могут взять на себя вопросы по таможенному оформлению, доставке предметов лизинга и т. д.

- Возможность принять участие в различных программах государственного субсидирования. Власти страны стараются поддерживать российских производителей различной техники и оборудования, а также представителей малого и среднего бизнеса. Участвуя в специальных программах, можно существенно уменьшить переплату за услуги лизинга или вовсе свести ее к нулю.

- Разделение рисков. Притязания кредиторов лизингополучателя не могут привести к потере предметов лизинга. До окончания договора он является собственностью лизинговой компании.

НДС, включенный в лизинговые платежи, также подлежит полному возмещению. Можно воспользоваться и механизмом ускоренной амортизации предметов лизинга.

НДС, включенный в лизинговые платежи, также подлежит полному возмещению. Можно воспользоваться и механизмом ускоренной амортизации предметов лизинга. д.

д.Минусы лизинга

Увы, но есть у лизинга и отрицательные черты. Прежде всего, к ним можно отнести повышенные риски.

Если на этапе планирования лизингополучателем не будет проведен финансовый анализ своей дальнейшей деятельности, то есть большой риск лишиться как предмета лизинга, так и уже уплаченных платежей.

Лизинговой компании для изъятия имущества не надо получать решение суда, а достаточно просто расторгнуть договор.

Следует отметить также следующие минусы лизинга:

- Часто высокая переплата. Ставка по договору обычно оказывается ничем не ниже установленной для аналогичных банковских кредитов. За счет страховки и других обязательных платных услуг переплата существенно возрастает. Впрочем, лизинговое соглашение заключается индивидуально с каждым клиентом, и все условия можно обсудить еще до его подписания.

- Относительно небольшое число предложений на рынке лизинговых услуг. В некоторых регионах работает всего несколько лизинговых компаний, а их условия могут оказаться далеко не самыми выгодными. Но нередко эту проблему можно решить, так как многие московские лизинговые компании работают с клиентами из любой точки РФ.

Выгоден ли лизинг для юридических лиц

Часто только лизинг позволяет юридическим лицам, особенно из числа малого и среднего бизнеса, привлечь необходимый объем финансирования.

Он оказывается выгоднее простых кредитов при должном подходе клиента к анализу собственной финансовой ситуации, планированию развития и учету возможных форс-мажорных ситуаций.

Лизинг для физических лиц

Лизинг для физических лиц практически ничем не отличается от аналогичной услуги для организаций. Подписывая договор лизинга, клиент фактически берет транспорт или другое имущество в долгосрочную аренду. При этом соглашение также предусматривает право лизингополучателя выкупить предмет лизинга по остаточной стоимости по истечении срока договора.

До 2010 года физическим лицам лизинг в России был недоступен. Но в настоящее время такая возможность все же предоставлена, хотя подобные услуги оказывают далеко не все компании. Физическим лицам доступен только лизинг автотранспорта и иногда недвижимости.

Плюсы лизинга

Налоговых льгот для частных клиентов лизинг не дает. Однако, определенные плюсы лизинга для физических лиц все же существуют, и их нужно знать.

Приведем основные положительные моменты, связанные с услугами лизинга для физ. лиц:

- Упрощенное оформление. Договор лизинга может включать как пользование самим имуществом, так и дополнительными услугами: от страхования предмета лизинга до шинного сервиса. Сделку для физических лиц согласовывают довольно быстро — максимум за 1 день.

- Повышенные шансы на одобрение сделки. Риски лизинговой компании ниже, чем у банков. Ведь предмет лизинга является до окончательного выкупа ее собственностью. За счет этого лизингодатели нередко одобряют заявку тем клиентам, кто получил отказ в банке.

- Возможность получить скидку от производителя или дилера. Лизинговые компании активно ведут работы по заключению партнерских договоров. В результате, их клиенты могут приобретать автомобили или другое имущество по сниженным ценам.

Сделку для физических лиц согласовывают довольно быстро — максимум за 1 день.

Сделку для физических лиц согласовывают довольно быстро — максимум за 1 день.Некоторую категорию клиентов в лизинге привлекает также тот факт, что до полного выкупа автомобиля его собственником является лизинговая компания.

Обычно смириться с таким положением вещей для физических лиц непросто, но для определенных категорий государственных служащих это единственный выход получить в пользование необходимое имущество, не регистрируя его на себя и не нарушая законодательство.

Минусы лизинга

Основной недостаток лизинга для физических лиц — необходимость неукоснительно соблюдать все условия соглашения, особенно в части внесения платежей.

Если банк за просроченный платеж на 20 — 30 дней лишь начислит пени, то лизинговая компания может в этой ситуации заявить о расторжении договора.

При этом предмет лизинга будет изъят у лизингополучателя, а уже внесенные платежи не будут подлежать возврату.

Дополнительно следует обратить внимание также на следующие минусы лизинга для физических лиц:

- Сложности с досрочной выплатой. Кредит можно всегда выплатить досрочно и получить пересчет по процентам. По договору лизинга рассчитаться раньше установленного срока с пересчетом переплаты клиент сможет только с разрешения лизингодателя. Часто за подобные действия берется штраф или дополнительная комиссия.

- Довольно высокие ставки. Для физических лиц они могут достигать 12 — 18% годовых, что сравнимо с потребительскими кредитами.

- Запреты и ограничения. Сдать приобретенное имущество в аренду можно только с разрешения лизингодателя, а его получить довольно сложно. На автомобили, полученные по договору лизинга, часто устанавливаются ограничения по пробегу, территории эксплуатации и т. д. Любые нарушения соглашения с лизинговой компанией опять же приведут минимум к штрафу, а максимум — к разрыву договора и изъятию предмета лизинга.

д. Любые нарушения соглашения с лизинговой компанией опять же приведут минимум к штрафу, а максимум — к разрыву договора и изъятию предмета лизинга.

д. Любые нарушения соглашения с лизинговой компанией опять же приведут минимум к штрафу, а максимум — к разрыву договора и изъятию предмета лизинга.Выгоден ли лизинг для физических лиц

Лизинг для физических лиц часто используется клиентами, которые по каким-то причинам не могут получить банковский кредит. Обычно это связано с невозможностью официально подтвердить доход или наличием особых ограничений со стороны законодательства.

Только при ответственном подходе к выбору лизингодателя частное лицо сможет оформить лизинг на действительно выгодных условиях. Но даже в этом случае нужно уделять внимание анализу собственных финансовых возможностей. Ведь при просрочках легко можно лишиться как имущества, так и денежных средств.

Источник: https://bank-biznes.ru/lizing/plyusy-i-minusy-lizinga-pri-priobretenii-imushhestva.html

Достоинства и недостатки машины в лизинг для физических лиц

Вопрос приобретения автомобиля всегда подразумевает существенные денежные средства. И зачастую те, у кого нет полной суммы для оплаты стального коня стоят перед непростым выбором.

И зачастую те, у кого нет полной суммы для оплаты стального коня стоят перед непростым выбором.

Тем более что важно понимать, что затраты на автомобиль не закончатся с его приобретением.

Что это такое

Имея на руках ограниченную сумму денег, будущий автовладелец может выбрать один из трех путей:

- купить сильно подержанный автомобиль, который потребует огромных вложений на ремонт и поддержание в рабочем состоянии;

- обратиться в банк за кредитом на приобретение автомобиля;

- взять машину в лизинг.

Несмотря на то, что лизинг применяется довольно давно, физические лица до недавнего времени редко использовали его.

Это отчасти объяснялось тем, что до 2010 года в законе была четкая оговорка о том, что оборудование которое берут в лизинг можно использовать только в коммерческих целях. На сегодня это ограничение снято, что позволяет применять схему лизинга для обычных граждан.

Но попробуем разобраться что же такое лизинг. По своей сути лизинг очень близок к аренде, поскольку его предметом может быть непотребляемое имущество.

По своей сути лизинг очень близок к аренде, поскольку его предметом может быть непотребляемое имущество.

Согласно закону, по договору лизинга одна сторона – арендодатель (лизингодатель), обязуется приобрести и предоставить второй стороне – арендатору(лизингополучателю) имущество во временное пользование.

Во время пользования лизингополучатель регулярно вносит платежи в соответствии с договором и впоследствии имеет право на выкуп автомобиля с учетом этих платежей.

Но все это время автомобиль считается собственностью компании лизингодателя. Согласно российском законодательству, риск случайной гибели имущества, являющегося предметом лизинга, лежит на лизингополучателе. То есть на том, кто пользуется автомобилем.

Договор лизинга может различаться в зависимости от дальнейшей судьбы предмета договора, а именно, автомобиля.

По условиям договора после истечения его срока водитель (лизингополучатель) вправе:

- оплатить остаточную стоимость автомобиля, закрепленную в договоре и получить машину в собственность;

- не выплачивать остаточную стоимость и вернуть машину в компанию, расторгнув данный договор.

Регулируется данный вопрос Гражданским кодексом ст. 665 – 670 и ФЗ 164 «О финансовой аренде (лизинге)».

Различия с кредитом

На первый взгляд, лизинг и кредит похожи, поскольку водитель получает автомобиль уплатив лишь часть стоимости. Но на этом сходство заканчивается.

Схему кредитования знают все:

- человек желающий приобрести автомобиль, но не имеющий достаточно денег обращается в банк;

- банк проверяет его платежеспособность, затребовав ряд документов;

- при положительном решении банка, человек подписывает договор согласно которому получает определенную сумму и обязуется выплачивать ее с указанными в договоре процентами;

- договор может быть заключен без предварительного взноса;

- автомобиль, приобретенный в кредит оформляется в собственность владельца, но до окончания выплаты кредита находится в залоге у банка. Следовательно, любая операция по отчуждению данного автомобиля должна проводиться с письменного согласия банка.

Схема лизинга выглядит несколько иначе:

- человек желающий приобрести автомобиль обращается в лизинговую компанию;

- проверяется платежеспособность заявителя;

- компания приобретает автомобиль, который выбирает заказчик и ставит его на свой баланс;

- лизингополучатель выплачивает часть стоимости автомобиля и получает машину в пользование;

- пользуясь автомобилем, водитель выплачивает оговоренные суммы в погашение основного долга;

- в конце срока договора возможна два варианта:

- водитель выплачивает остаточную стоимость указанную в договоре и становится полноправным владельцем;

- водитель расторгает договор и возвращает автомобиль компании – лизингодателю.

Вкратце различия между кредитом и лизингом можно посмотреть в данной таблице:

| Параметры сравнения | Кредит | Лизинг |

| Необходимость в поручителях | необходимы | нет |

| Проверка платежеспособности | Очень строгая, необходимо предоставить большое количество документов | Менее строгая, но документы подтверждающие платежеспособность предоставить необходимо |

| Наличие залога для обеспечения платежей | есть | нет |

| Первоначальный взнос на приобретения авто | Может отсутствовать | Всегда есть. В среднем составляет около 15% от стоимости В среднем составляет около 15% от стоимости |

| Кто собственник автомобиля | Автомобилист, заключивший договор | Компания лизингодатель |

| Можно ли продать или подарить автомобиль до окончания расчетов | Только после уведомления банка-кредитора и согласования условий окончательных расчетов | Нет, автомобиль не принадлежит водителю |

| При невозможность дальнейших выплат | Банк выставляет автомобиль на торги и возвращает водителю часть суммы | Лизингополучатель забирает автомобиль, поскольку тот принадлежит ему |

Какие плюсы и минусы получения лизинга автомобиля для физических лиц

Примерно разобравшись что из себя представляет лизинг, необходимо понять какие же плюсы и минусы скрываются в данном способе приобретения автомобиля.

Плюсы:

- Для заключения договора лизинга нет необходимости подтверждать свою платежеспособность множеством способов. Поскольку автомобиль до окончательных расчетов будет собственностью компании-лизингодателя, то она ничем не рискует.

- Договор лизинга заключается быстрее, поскольку нет необходимости тщательной проверки лизингополучателя.

- Условия договора могут быть согласованы между сторонами и отличаться от типового.

- Нет необходимости в поиске поручителей, поскольку автомобиль не переходит в собственность до окончания договора и выплаты остаточной стоимости.

- Платежи по договору лизинга, как правило ниже, чем платежи по автокредиту.

- Транспортный налог платит владелец автомобиля, а именно, компания-лизингодатель.

- Водитель, в соответствии с условиями договора может не выплачивать остаточную стоимость и вернуть автомобиль лизингодателю. Это позволит ему заключить новый договор и получить в пользование более современный автомобиль

- Приобретение полиса ОСАГО лежит на лизингодателе, так же как и прохождение технического осмотра.

Поскольку автомобиль до окончательных расчетов будет собственностью компании-лизингодателя, то она ничем не рискует.

Поскольку автомобиль до окончательных расчетов будет собственностью компании-лизингодателя, то она ничем не рискует.Но у медали всегда есть две стороны, поэтому необходимо четко представлять также и минусы лизинга:

- При заключении договора необходимо уплатить первоначальный взнос, который составляет от 10 до 20% от стоимости автомобиля.

- При невозможности продолжать выплаты по договору, компания-лизингодатель забирает автомобиль у водителя без каких-либо компенсаций. Это отчасти напоминает стандартный договор аренды.

- Лизингополучатель не может отчуждать имущество, поскольку оно не принадлежит ему.

- Автомобиль в большинстве случаев страхуется полисом КАСКО, что накладывает дополнительные расходы на лизингополучателя. Как правило, эти расходы неочевидны, поскольку разделены и скрыты в ежемесячные платежи.

Порядок оформления

Основное требование к лизингополучателю:

- возраст не менее 18 лет;

- гражданство РФ.

Необходимо предоставить следующие документы:

Эти документы предоставляются вместе с заполненной заявкой на лизинг.

Как было сказано выше, при заключении данного договора финансовая состоятельность исследуется не так тщательно, как при договоре автокредита. Это объяснимо тем, что компания до последнего остается собственником автомобиля.

По договору лизинга именно получатель вправе выбрать конкретный автомобиль, что выгодно отличает от банковского кредита. После согласования всех условий необходимо составить договор.

В договоре две стороны:

- лизингополучатель или покупатель;

- лизингодатель или продавец.

Договор лизинга различается по конечной судьбе автомобиля:

- Финансовый лизинг подразумевает что после окончательной выплаты право собственности на автомобиль перейдет в покупателю.

- Оперативный лизинг больше подходит для коммерческой деятельности, поскольку заключается на меньший срок и машина остается в собственности компании после окончания договора.

Советы по выбору компании-лизингодателя

Выбор компании, с которой будет заключен договор лизинга не самое простое дело. Ведь от того насколько лояльными будут условия договора зависит выгода лизингополучателя.

Одним из важных критериев выбора будет репутация компании и срок ее работы на рынке услуг. Очевидно, что сейчас, когда в интернете можно найти массу полезной информации, отзывы о той или иной компании могут сыграть на руку.

Очевидно, что сейчас, когда в интернете можно найти массу полезной информации, отзывы о той или иной компании могут сыграть на руку.

Стабильность компании невероятно важна, поскольку лизингополучатель вносит первоначальный взнос, который составляет около 15% от стоимости. Если речь идет о дорогом автомобиле, то сумма будет внушительной.

При этом автомобиль находится в собственности лизингодателя, следовательно при крахе компании, автомобилисту придется доказывать права на машину в суде.

Поскольку лизинг помимо всего прочего, хорош индивидуальным отношением к клиенту, то стоит внимательно изучить типовой договор и обсудить нюансы, которые интересны в данном случае.

Это может быть порядок или размер выплат, возможность досрочной окончательной выплаты, а также санкции в случае просрочки платежей.

Выбирая между лизингом и кредитом, каждый принимает решение учитывая особенности ситуации. Но необходимо отметить, что для России автолизинг достаточно новое явление и он не так распространен в нашей стране, как на Западе.

Однако, учитывая ряд плюсов, можно предположить, что многие автомобилисты сделают выбор в пользу лизинга, понимая, что это выгоднее по сравнению с кредитом.

Видео: Что такое финансовая аренда (лизинг)?

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://avtopravozashita.ru/lizing/pljusy-i-minusy-mashiny-v-lizing-dlja-fizicheskih-lic.html

Лизинг авто для физических лиц: плюсы и минусы, как оформить?

В России лизинг авто для физических лиц – понятие довольно свежее, хоть и не новое по своей сути. К примеру, в западных странах такой способ приобретения автомобиля предпочитает около 30% населения, что нисколько не уступает кредитам. И только 40% европейцев покупают транспорт за наличные. У нас же автокредиты в разы популярнее лизинга.

И только 40% европейцев покупают транспорт за наличные. У нас же автокредиты в разы популярнее лизинга.

Возможно, российские автолюбители до сих пор считают лизинговые операции прерогативой лишь крупных компаний и прочих юридических лиц.

Изначально Федеральный закон N 164-ФЗ «О финансовой аренде (лизинге)», принятый в сентябре 1998 года, содержал фразу «для целей коммерческого использования». Эта формулировка закрывала возможности лизинга для обычных граждан. Но в 2010 году ситуация изменилась и строку о коммерческом использовании удалили из текста закона.

С тех пор финансовая аренда стала доступной для физических лиц, но популярности лизингу автомобилей это не прибавило. А может быть дело в отсутствии финансовой грамотности и банальном страхе перед неизвестностью? Вот этот пробел мы и постараемся устранить.

Что такое лизинг автомобилей?

Лизинг представляет собой финансовую операцию, сопровождающуюся заключением договора, согласно которому одна сторона (лизингодатель) приобретает имущество для передачи его в долгосрочную аренду другой стороне (лизингополучателю).

На практике это выглядит следующим образом: заинтересованное в покупке дорогостоящего имущества (в нашем случае – автомобиля) юридическое или частное лицо обращается в лизинговую компанию, которая специально для него приобретает указанный объект и сдает его в аренду этому же лицу на длительный срок. В течение установленного договором периода лизингополучатель осуществляет арендные платежи, а в конце указанного срока выкупает автомобиль по остаточной стоимости.

Применительно к теме нашей статьи лизинг – это долгосрочная аренда автомобиля с правом его последующего выкупа. Далее мы разберем как правильно осуществлять подобные операции. Но чтобы не наделать ошибок на практике, необходимо до конца разобраться в теории лизинговых отношений. Существует несколько видов лизинга, рассмотрим основные из них.

Финансовый лизинг

Это стандартная ситуация, когда лизингодатель отдает имущество (автомобиль) в аренду на срок, сопоставимый с периодом эксплуатации предмета лизинга. За это время авто теряет большую часть первоначальной стоимости, а лизинговая компания полностью покрывает свои расходы.

За это время авто теряет большую часть первоначальной стоимости, а лизинговая компания полностью покрывает свои расходы.

В конце срока действия договора лизингополучатель, как правило, выкупает имущество по остаточной стоимости и переводит его в собственность. Обычно такая купля-продажа представляет собой просто юридическую формальность и стоимость контракта чисто символическая. Подавляющее большинство сделок с физическими лицами проходит по этому сценарию.

Оперативный лизинг

Характерной чертой таких операций является короткий период аренды. При этом срок службы предмета лизинга значительно превышает длительность договора. Завершается сделка пролонгацией договорных отношений или возвратом имущества лизингодателю. Часто стороны заключают новый договор, сопровождающийся покупкой другого имущества.

Оперативный лизинг популярен среди тех, кому невыгодно показывать в налоговой декларации наличие авто премиум-класса. Кроме того, подобная схема позволяет без лишних хлопот поменять подержанный автомобиль на более свежую модель. Вы никогда не задавались вопросом: «И как это люди каждые два года меняют машину?» Оперативный лизинг – один из вариантов подобного стиля жизни.

Вы никогда не задавались вопросом: «И как это люди каждые два года меняют машину?» Оперативный лизинг – один из вариантов подобного стиля жизни.

Возвратный лизинг

Бывает ситуации, когда поставщику и арендатору выгодно выступать в одном лице. В таких случаях необходимое имущество продается лизингодателю и у него же берется в аренду.

Такая вот хитрая форма кредита, используемая коммерческими структурами для легальной оптимизации налогообложения.

Поскольку эта схема наиболее характерна для юридических, чем для частных лиц, обычным гражданам и индивидуальным предпринимателям она вряд ли будет интересна.

В основе этих двух понятий лежат схожие принципы. Ведь с точки зрения закона, лизинг не что иное, как частный случай арендных отношений (глава 34 ГК РФ). Однако на практике различия между ними весьма существенны и часто имеют определяющий характер.

Главным отличием является правовой статус клиента после окончания срока договора. Арендатор ни при каких условиях не может стать владельцем используемого имущества, а лизинговые отношения чаще всего заканчиваются переходом материальных ценностей в собственность клиента. Существует еще ряд отличий финансовой аренды от обычного проката:

Арендатор ни при каких условиях не может стать владельцем используемого имущества, а лизинговые отношения чаще всего заканчиваются переходом материальных ценностей в собственность клиента. Существует еще ряд отличий финансовой аренды от обычного проката:

Лизингополучатель сам выбирает имущество (автомобиль), которое желает приобрести. В случае с арендой приходится довольствоваться тем, что есть.

Процесс оформления сделки также имеет отличия. Заключение договора лизинга предполагает проверку платежеспособности клиента и уплаты им первоначального взноса. Аренда же потребует только внесения небольшого залога.

Ежемесячные арендные платежи существенно превышают лизинговые взносы. Это обусловлено включением в стоимость услуги периодов простоя, расходов на ремонт и других текущих издержек арендодателя.

Таким образом, при оформлении лизинга можно выбирать марку автомобиля, его цвет, комплектацию и т.д., при этом сумма ежемесячных платежей будет ниже, чем при аренде транспортного средства. Но для покупки авто в лизинг в большинстве случаев потребуется сделать первоначальный взнос.

Но для покупки авто в лизинг в большинстве случаев потребуется сделать первоначальный взнос.

Лизинг автомобиля или автокредит – что лучше?

По своей структуре лизинговые программы очень напоминают автокредитование — – та же необходимость внесения первоначального взноса и те же регулярные платежи.

Но при этом есть два отличия:

- При оформлении лизинга автомобиль до определенного момента принадлежит лизинговой компании;

- При покупке в кредит авто сразу поступает в собственность заемщика. Правда, такое владение очень условно, ведь машина тут же становится залогом, обеспечивающим кредит.

Главным преимуществом лизинга считается пониженная процентная ставка. Поэтому финансовая аренда намного дешевле кредита в ежемесячных платежах.

Кроме того, стать лизингополучателем намного проще, чем получить статус заемщика. Для приобретения дорогой машины в лизинг не потребуется ни залога, ни поручителя.

Преимущества покупки автомобиля в лизинг

- Доступность приобретения коммерческого транспорта. Банки очень неохотно выдают кредиты на дорогостоящие автобусы и фуры.

- Более лояльные требования к заявителям, отсутствие залога и поручителей.

- Как уже упоминалось выше, лизинг значительно дешевле кредита в ежемесячных платежах.

- Стоимость страхования и других сопутствующих расходов взимается не сразу, а постепенно в составе ежемесячных платежей.

- Лизинг не увеличивает материальных обязательств и не будет помехой для кредитования. В отдельных случаях при значительной долговой нагрузке вообще невыгодно показывать наличие имущества.

- При рассмотрении заявки кредитная история, как правило, не учитывается.

- Автомобиль не является собственностью клиента и не увеличивает налоговую базу.

Банки очень неохотно выдают кредиты на дорогостоящие автобусы и фуры.

Банки очень неохотно выдают кредиты на дорогостоящие автобусы и фуры.Недостатки лизинга авто для физических лиц

- При отсутствии ограничений на пробег, выезд за границу все-таки придется согласовывать с компанией.

- Лизингополучатель не является полноправным владельцем авто. Это обстоятельство имеет как положительные, так и отрицательные стороны. Приобретенную в лизинг технику нельзя продавать, закладывать, дарить и сдавать в субаренду.

- В случае просрочки платежей, представители компании могут забрать машину прямо со стоянки. В итоге не останется ни денег, ни автомобиля.

- Любой тюнинг под запретом, максимум, что можно поменять – это магнитолу.

- Ремонт авто возможен только в одобренных лизингодателем сервисах.

Не стоит забывать и о том, что существует риск банкротства компании. Транспортное средство, предоставленное в длительную аренду, тоже входит в состав имущества, которым лизингодатель будет отвечать по своим долгам.

Если компания прекратит свое существование, то защищать собственные интересы придется в зале суда.

Требования к лизингополучателю

Как правило, понятие финансовой аренды подразумевает более лояльное отношение к клиенту по сравнению с банковскими кредитами. Однако в нашей стране это совсем не правило и компанию с низкими требованиями придется еще поискать. В большинстве же случаев чтобы приобрести автомобиль в лизинг нужно соответствовать следующим критериям:

В большинстве же случаев чтобы приобрести автомобиль в лизинг нужно соответствовать следующим критериям:

- Иметь гражданство Российской Федерации.

- Постоянную регистрацию в регионе присутствия лизингодателя не менее полугода.

- Возраст старше 18 лет на дату заключения договора и моложе 65 лет на момент его завершения.

- Официальное трудоустройство и стабильный источник дохода.

- В некоторых случаях может потребоваться справка о доходе.

Как купить машину в лизинг физическому лицу

Итак, вам нужен автомобиль. Но, как это часто бывает, денег на покупку не хватает, с кредитами связываться неохота, а мысли о дорогостоящей аренде вгоняют в тоску. Так почему бы не взять автомобиль в лизинг? И не просто платить аренду, а постепенно выкупать свое авто.

Согласитесь, такая перспектива выглядит более интересной.

Выбор автомобиля в лизинг для физических лиц

В первую очередь нужно определиться что именно вы хотите приобрести: марку, модель, новый автомобиль или б/у, выбрать поставщика и т. д. Имея четкое представление о желаемом объекте, можно приступать к следующему шагу.

д. Имея четкое представление о желаемом объекте, можно приступать к следующему шагу.

Поиск лизинговой компании

Это, пожалуй, самый важный этап. От выбора компании будет зависеть степень успеха всего мероприятия. Оценивая будущего партнера, нужно учитывать:

- Материальное положение фирмы. Не стесняйтесь просить финансовую отчетность. Организациям, твердо стоящим на ногах, нет смысла скрывать свои результаты.

- Источники финансирования. Хорошо если лизингодатель не только кредитуется в коммерческих банках, но и пользуется собственными средствами для приобретения имущества.

- Возраст компании. Здесь, разумеется, чем старше – тем лучше.

- Масштабы организации. Наиболее надежными считаются дочерние лизинговые структуры от крупных иностранных и российских банков. Далее следуют фирмы, открытые при известных производителях и поставщиках. И замыкают список независимые организации, кредитующиеся в мелких и средних банках.

- Репутацию фирмы среди клиентов. Для этого можно использовать любые доступные источники информации: СМИ, отзывы в интернете.

- Ограничения по клиентам и предметам лизинга. Для получения более выгодных условий ищите компанию, специализирующуюся именно на желаемой марке автомобиля и ориентированной на предоставление услуг физическим лицам.

Для этого можно использовать любые доступные источники информации: СМИ, отзывы в интернете.

Для этого можно использовать любые доступные источники информации: СМИ, отзывы в интернете.Страхование в автолизинге

Наряду с приобретением полиса ОСАГО, лизингодатель, вероятно, потребует оформления страховки КАСКО. При этом клиенту не обязательно искать страховщика. Организация может сделать это самостоятельно и с большими скидками, как постоянный партнер страховой компании.

Несмотря на то, что полис потребуется на весь период действия договора, оформлять его сразу на полный срок может быть невыгодно для клиента. Вариант ежегодного страхования предполагает возможность использования скидок и понижающих коэффициентов за безаварийное вождение. А еще можно поискать страховщика с более интересными условиями.

Не забывайте о том, что выгодоприобретатель по страховке – всегда лизингодатель. Поэтому ситуации, связанные с наступлением страховых событий, в частности оплата ремонта авто, должны быть четко прописаны в договоре.

Подготовка документов для лизинга авто для физических лиц

Как уже отмечалось, требования к лизингополучателю сопоставимы с банковской оценкой заемщика. Единственным послаблением является отсутствие поручителей. От клиента обычно требуют:

- Заявление.

- Паспорт гражданина РФ.

- Водительское удостоверение или другой документ на выбор: ИНН, СНИЛС, заграничный паспорт.

- Копию трудовой книжки, заверенную печатью предприятия и подписью руководителя.

- Справку 2-НДФЛ или другой вариант подтверждения доходов.

Заключение сделки по лизингу авто для физических лиц

После утверждения вашей кандидатуры в качестве лизингополучателя, процесс оформления финансовой аренды подходит к завершению. Вам останется только:

- Оплатить первоначальный взнос (от 0 до 50 процентов стоимости авто).

- Получить автомобиль и начать эксплуатацию.

- Своевременно оплачивать лизинговые платежи в соответствии с графиком.

- В конце срока договора выкупить авто по остаточной стоимости.

Последний пункт требует особого внимания еще на стадии заключения сделки. Часто, соблазнившись на минимальную сумму ежемесячных платежей, клиент не замечает серьезного увеличения выкупной цены автомобиля. Требуйте предоставить итоговый расчет выплат вместе с проектом договора, в момент его подписания.

Несмотря на низкую популярность лизинга в нашей стране, этот финансовый инструмент, безусловно, заслуживает внимания как предпринимателей, так и рядовых граждан.

Ведь в лизинг можно оформить не только автомобиль, но и другое дорогостоящее имущество. Однако нужно учитывать, что подобные операции таят в себе много нюансов.

Поэтому прежде чем подписать договор, уделите ему должное внимание или проконсультируйтесь с юристом.

Видео: лизинг авто для физических лиц — что это, плюсы и минусы автолизинга

Источник: http://mir-auto24. ru/lizing-avto-dlya-fizicheskix-lic-plyusy-i-minusy-kak-oformit/

ru/lizing-avto-dlya-fizicheskix-lic-plyusy-i-minusy-kak-oformit/

Лизинг авто для физических лиц

Существует два самых известных способа получения автомобиля — аренда и покупка. Сейчас есть комбинированный метод, который объединяет все — лизинг. Это понятие начинает успешно обосновываться в финансовой сфере и имеет ряд собственных отличий. Лизинг автомобилей для физических лиц успешно развивается на территории России и стран Европы.

Что такое лизинг авто?

Лизинг — это долгосрочное владение автомобилем с правом его покупки по завершению сделки. Лизинг идентичен аренде лишь в том, что до конца даты договора транспортное средство остается чужим имуществом. Его нельзя подарить, продать, отдать постороннему человеку. Отличие от кредита заключается в разнице перехода машины в собственность. В лизинге владельцем человек становится тогда, когда истекает срок сделки.

В настоящее время воспользоваться лизингом значительно проще во многих случаях, чем купить в кредит. В России он не так хорошо развит, как в Европе, но постепенно положение дел меняется. Появляется все больше компаний, которые оказывают такие услуги.

В России он не так хорошо развит, как в Европе, но постепенно положение дел меняется. Появляется все больше компаний, которые оказывают такие услуги.

Существует два вида лизинга транспортных средств:

- C гарантированным переходом автомобиля в собственность.

- Без перехода права собственности.

Первый способ подразумевает покупку человеком автомобиля после завершения срока договора. Несмотря на приблизительно одинаковую стоимость при лизинге и кредите, ежемесячный платеж немного меньше. Второй способ говорит о том, что пользователь автомобиля возвращает его лизинговой компании при завершении срока договора.

Для того чтобы взять лизинг, необходимо быть совершеннолетним и трудоспособным гражданином РФ. Для физических лиц требуется предоставить справку 2НДФЛ.

Важно выбрать правильную компанию для лизинга, обратите внимание на отзывы о компании, финансовое состояние, срок работы, репутацию, охват в России. Конечно, чем фирма надежнее, тем лучше для клиента. Если есть сомнения в этом вопросе, то лучше проконсультироваться у специалиста.

Если есть сомнения в этом вопросе, то лучше проконсультироваться у специалиста.

Страхование является обязательным условием при лизинге. Некоторые люди сомневаются в этой процедуре, но она неминуема. Страхова ОСАГО необходимо на полный срок договора. Специалисты рекомендуют делать ее каждый год для получения скидки. Есть шанс оформить КАСКО, но это лишь по желанию клиента. Немного можно сэкономить отказавшись от дополнительных услуг при страховании.

Условия лизинга для физических лиц

Как правило физическим лицам выставляют требования мягче, чем при кредитовании.

Платежи по лизингу меньше кредитных из-за того, что они рассчитываются на остаток суммы, которая должна быть погашена по истечению договора. Еще существует такая вещь, как авансовый платеж. Он вносится в начале и конце сделки. Как правило, это самые крупные суммы. Длительность лизинга составляет от 12 до 60 месяцев.

Необходимо знать все положительные и отрицательные стороны при лизинге, ведь именно они помогут окончательно для себя решить целесообразность процесса. Плюсами лизинга являются:

Плюсами лизинга являются:

- удобный график платежей;

- упрощенный договор;

- быстро поступает решение по лизинговой заявке;

- можно обращаться без поручителей;

- сумма платежей меньше кредитных.

Если смотреть в целом, то лизинг выгодная вещь, которая позволит экономить время и нервы при оформлении.

Минусы лизинга:

- собственником будет являться лизинговая компания;

- при появлении каких-нибудь затруднений с платежами, автомобиль может быть изъят;

- отсутствие льгот при лизинге;

- нельзя передавать или перепродавать автомобиль.

Автомобиль в лизинг без первоначального взноса

Car Key with Leasing Tag on White

Сразу следует знать, что отсутствие первого взноса повлечет за собой высокую нагрузку на клиента при платежах. Для такой процедуры необходимо знать об условиях:

- финансовое состояние клиента должно быть благополучным;

- хорошая окупаемость приобретаемого автомобиля;

- чистая или хорошая кредитная история;

- поручители или залоговое имущество.

Если клиент удовлетворит все эти условия, то ему гарантированно дадут автомобиль в лизинг без первого взноса.

Лизинг б/у автомобилей

Многие задаются вопросом — можно ли приобрести автомобиль бывший в употреблении в лизинг? Да, в наше время такое возможно. Компании занимаются продажами б/у автомобилей в лизинг. Процедура мало чем отличается от покупки нового транспортного средства. Здесь клиенту рады предложить только те автомобили, которые проверенны и имеют возраст не более 10 лет на момент окончания договора.

Если фирма предоставила в лизинг бывший в употреблении автомобиль, то она самостоятельно осуществляет его обслуживание за свой счет. Чтобы взять такую машину, требуется соблюдать некоторые правила:

- подобрать хорошую компанию лизинговую;

- взять все необходимые документы;

- решить какой автомобиль брать и оценить его состояние в компании;

- узнать все о лизинг предложении для клиентов и выбрать оптимальное решение;

- написать заявление для заявки.

Лизинговые компании не занимаются б/у автомобилями с сомнительной историей. Взяв такую машину в компании, клиент может быть уверен в юридической чистоте. К тому же она технически исправна и регулярно проходит все необходимые проверки.

Mercedes в лизинг для физических лиц

Компания Major всегда заботится о своих клиентах и стремится предлагать им самые лучшие, качественные и инновационные продукты! Мы первыми предложили на автомобильном рынке новую финансовую услугу — лизинг автомобилей Mercedes-Benz для физических лиц. По сути, лизинг не нов, но он долгое время был недоступен для физических лиц в силу формулировок закона (ФЗ от 29.10.1998 № 164), ограничивающих использование предметов лизинга и особенностей налогообложения. После внесенных изменений в законодательство, лизинг стал доступен и выгоден для физических лиц!

Лизинг для физических лиц обладает целым рядом финансовых и качественных преимуществ, по сравнению с другими вариантами финансирования покупки

- Цены на автомобили, продаваемые в лизинг, значительно выгоднее за счет специальных скидок, предоставляемых только лизинговым компаниям

- Невысокий первоначальный взнос за автомобиль

- Возможность замены автомобиля на новый в конце срока лизинга

- Возможность включения страховки, доп оборудования, транспортного налога и иных расходов в лизинговые платежи

- Экономия на ежемесячных платежах — лизинговые платежи могут быть значительно (до 4-х (!) раз ниже платежей по кредиту)

- Упрощенная процедура проверки заемщика, более лояльные требования к клиенту (в сравнении с банками)

- Приобретение автомобиля в лизинг — отличная возможность для покупки нового автомобиля и сохранения возможностей для использования других кредитных продуктов (кредитные карты, ипотека и т. п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.

п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.

п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.Кроме экономической выгоды, лизинг обладает преимуществами важными для клиентов, входящих в одну из перечисленных групп:

- клиенты, желающие получить дополнительную скидку и с минимальными первоначальными затратами и минимальными ежемесячными платежами приобрести автомобиль

- клиенты, имеющие высокую долговую нагрузку (ипотека, непогашенный автокредит и т.п.), или планирующие воспользоваться банковскими услугами для иных, не связанных с автомобилем целями

- клиенты, имеющие сложности с подтверждением дохода или не имеющие постоянного стабильного дохода

- клиенты, имеющие ограничения или не желающие декларировать имущество в своей собственности (госслужащие и т.д.)

- клиенты, желающие регулярно обновлять автомобиль и использовать его в рамках гарантийного срока, не желающие обременять себя сложностями реализации старого автомобиля

- клиенты, имеющие плохую кредитную историю (допускавшие просрочки)

- клиенты пенсионного возраста

Полную информацию о лизинге для физических лиц

Вы найдете на сайте Major Лизинг

Получить подробную консультацию по предлагаемым услугам лизинга, заполнить анкету и подать документы вы также можете в нашем автосалоне.

Лизинг для физических лиц | Major Auto — официальный дилер Ситроен в Москве

Компания Major всегда заботится о своих клиентах и стремится предлагать им самые лучшие, качественные и инновационные продукты! Мы первыми предложили на автомобильном рынке новую финансовую услугу — лизинг автомобилей Citroen для физических лиц. По сути, лизинг не нов, но он долгое время был недоступен для физических лиц в силу формулировок закона (ФЗ от 29.10.1998 № 164), ограничивающих использование предметов лизинга и особенностей налогообложения. После внесенных изменений в законодательство, лизинг стал доступен и выгоден для физических лиц!

Лизинг для физических лиц обладает целым рядом финансовых и качественных преимуществ, по сравнению с другими вариантами финансирования покупки

- Цены на автомобили, продаваемые в лизинг, значительно выгоднее за счет специальных скидок, предоставляемых только лизинговым компаниям

- Невысокий первоначальный взнос за автомобиль

- Возможность замены автомобиля на новый в конце срока лизинга

- Возможность включения страховки, доп оборудования, транспортного налога и иных расходов в лизинговые платежи

- Экономия на ежемесячных платежах — лизинговые платежи могут быть значительно (до 4-х (!) раз ниже платежей по кредиту)

- Упрощенная процедура проверки заемщика, более лояльные требования к клиенту (в сравнении с банками)

- Приобретение автомобиля в лизинг — отличная возможность для покупки нового автомобиля и сохранения возможностей для использования других кредитных продуктов (кредитные карты, ипотека и т. п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.

п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.

п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.Кроме экономической выгоды, лизинг обладает преимуществами важными для клиентов, входящих в одну из перечисленных групп:

- клиенты, желающие получить дополнительную скидку и с минимальными первоначальными затратами и минимальными ежемесячными платежами приобрести автомобиль

- клиенты, имеющие высокую долговую нагрузку (ипотека, непогашенный автокредит и т.п.), или планирующие воспользоваться банковскими услугами для иных, не связанных с автомобилем целями

- клиенты, имеющие сложности с подтверждением дохода или не имеющие постоянного стабильного дохода

- клиенты, имеющие ограничения или не желающие декларировать имущество в своей собственности (госслужащие и т.д.)

- клиенты, желающие регулярно обновлять автомобиль и использовать его в рамках гарантийного срока, не желающие обременять себя сложностями реализации старого автомобиля

- клиенты, имеющие плохую кредитную историю (допускавшие просрочки)

- клиенты пенсионного возраста

Вы найдете на сайте Major Лизинг

Лизинг для физических лиц Renault | Major Auto

Компания Major всегда заботится о своих клиентах и стремится предлагать им самые лучшие, качественные и инновационные продукты! Мы первыми предложили на автомобильном рынке новую финансовую услугу — лизинг автомобилей Renault для физических лиц. По сути, лизинг не нов, но он долгое время был недоступен для физических лиц в силу формулировок закона (ФЗ от 29.10.1998 № 164), ограничивающих использование предметов лизинга и особенностей налогообложения. После внесенных изменений в законодательство, лизинг стал доступен и выгоден для физических лиц!

Лизинг для физических лиц обладает целым рядом финансовых и качественных преимуществ, по сравнению с другими вариантами финансирования покупки

- Цены на автомобили, продаваемые в лизинг, значительно выгоднее за счет специальных скидок, предоставляемых только лизинговым компаниям

- Невысокий первоначальный взнос за автомобиль

- Возможность замены автомобиля на новый в конце срока лизинга

- Возможность включения страховки, доп оборудования, транспортного налога и иных расходов в лизинговые платежи

- Экономия на ежемесячных платежах — лизинговые платежи могут быть значительно (до 4-х (!) раз ниже платежей по кредиту)

- Упрощенная процедура проверки заемщика, более лояльные требования к клиенту (в сравнении с банками)

- Приобретение автомобиля в лизинг — отличная возможность для покупки нового автомобиля и сохранения возможностей для использования других кредитных продуктов (кредитные карты, ипотека и т. п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.

п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.

п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.Кроме экономической выгоды, лизинг обладает преимуществами важными для клиентов, входящих в одну из перечисленных групп:

- клиенты, желающие получить дополнительную скидку и с минимальными первоначальными затратами и минимальными ежемесячными платежами приобрести автомобиль

- клиенты, имеющие высокую долговую нагрузку (ипотека, непогашенный автокредит и т.п.), или планирующие воспользоваться банковскими услугами для иных, не связанных с автомобилем целями

- клиенты, имеющие сложности с подтверждением дохода или не имеющие постоянного стабильного дохода

- клиенты, имеющие ограничения или не желающие декларировать имущество в своей собственности (госслужащие и т.д.)

- клиенты, желающие регулярно обновлять автомобиль и использовать его в рамках гарантийного срока, не желающие обременять себя сложностями реализации старого автомобиля

- клиенты, имеющие плохую кредитную историю (допускавшие просрочки)

- клиенты пенсионного возраста

Вы найдете на сайте Major Лизинг

Лизинг для физических лиц Datsun

Компания Major всегда заботится о своих клиентах и стремится предлагать им самые лучшие, качественные и инновационные продукты! Мы первыми предложили на автомобильном рынке новую финансовую услугу — лизинг автомобилей для физических лиц. По сути, лизинг не нов, но он долгое время был недоступен для физических лиц в силу формулировок закона (ФЗ от 29.10.1998 № 164), ограничивающих использование предметов лизинга и особенностей налогообложения. После внесенных изменений в законодательство, лизинг стал доступен и выгоден для физических лиц!

По сути, лизинг не нов, но он долгое время был недоступен для физических лиц в силу формулировок закона (ФЗ от 29.10.1998 № 164), ограничивающих использование предметов лизинга и особенностей налогообложения. После внесенных изменений в законодательство, лизинг стал доступен и выгоден для физических лиц!

Лизинг для физических лиц обладает целым рядом финансовых и качественных преимуществ, по сравнению с другими вариантами финансирования покупки

- Цены на автомобили, продаваемые в лизинг, значительно выгоднее за счет специальных скидок, предоставляемых только лизинговым компаниям

- Невысокий первоначальный взнос за автомобиль

- Возможность замены автомобиля на новый в конце срока лизинга

- Возможность включения страховки, доп оборудования, транспортного налога и иных расходов в лизинговые платежи

- Экономия на ежемесячных платежах — лизинговые платежи могут быть значительно (до 4-х (!) раз ниже платежей по кредиту)

- Упрощенная процедура проверки заемщика, более лояльные требования к клиенту (в сравнении с банками)

- Приобретение автомобиля в лизинг — отличная возможность для покупки нового автомобиля и сохранения возможностей для использования других кредитных продуктов (кредитные карты, ипотека и т. п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.

п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.

п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.Кроме экономической выгоды, лизинг обладает преимуществами важными для клиентов, входящих в одну из перечисленных групп:

- клиенты, желающие получить дополнительную скидку и с минимальными первоначальными затратами и минимальными ежемесячными платежами приобрести автомобиль

- клиенты, имеющие высокую долговую нагрузку (ипотека, непогашенный автокредит и т.п.), или планирующие воспользоваться банковскими услугами для иных, не связанных с автомобилем целями

- клиенты, имеющие сложности с подтверждением дохода или не имеющие постоянного стабильного дохода

- клиенты, имеющие ограничения или не желающие декларировать имущество в своей собственности (госслужащие и т.д.)

- клиенты, желающие регулярно обновлять автомобиль и использовать его в рамках гарантийного срока, не желающие обременять себя сложностями реализации старого автомобиля

- клиенты, имеющие плохую кредитную историю (допускавшие просрочки)

- клиенты пенсионного возраста

Вы найдете на сайте Major Лизинг

Лизинг для физических лиц | Официальный дилер Subaru в Москве.

Компания Major всегда заботится о своих клиентах и стремится предлагать им самые лучшие, качественные и инновационные продукты! Мы первыми предложили на автомобильном рынке новую финансовую услугу — лизинг автомобилей Subaru для физических лиц. По сути, лизинг не нов, но он долгое время был недоступен для физических лиц в силу формулировок закона (ФЗ от 29.10.1998 № 164), ограничивающих использование предметов лизинга и особенностей налогообложения. После внесенных изменений в законодательство, лизинг стал доступен и выгоден для физических лиц!

Лизинг для физических лиц обладает целым рядом финансовых и качественных преимуществ, по сравнению с другими вариантами финансирования покупки

- Цены на автомобили, продаваемые в лизинг, значительно выгоднее за счет специальных скидок, предоставляемых только лизинговым компаниям

- Невысокий первоначальный взнос за автомобиль

- Возможность замены автомобиля на новый в конце срока лизинга

- Возможность включения страховки, доп оборудования, транспортного налога и иных расходов в лизинговые платежи

- Экономия на ежемесячных платежах — лизинговые платежи могут быть значительно (до 4-х (!) раз ниже платежей по кредиту)

- Упрощенная процедура проверки заемщика, более лояльные требования к клиенту (в сравнении с банками)

- Приобретение автомобиля в лизинг — отличная возможность для покупки нового автомобиля и сохранения возможностей для использования других кредитных продуктов (кредитные карты, ипотека и т. п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.

п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.

п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.Кроме экономической выгоды, лизинг обладает преимуществами важными для клиентов, входящих в одну из перечисленных групп:

- клиенты, желающие получить дополнительную скидку и с минимальными первоначальными затратами и минимальными ежемесячными платежами приобрести автомобиль

- клиенты, имеющие высокую долговую нагрузку (ипотека, непогашенный автокредит и т.п.), или планирующие воспользоваться банковскими услугами для иных, не связанных с автомобилем целями

- клиенты, имеющие сложности с подтверждением дохода или не имеющие постоянного стабильного дохода

- клиенты, имеющие ограничения или не желающие декларировать имущество в своей собственности (госслужащие и т.д.)