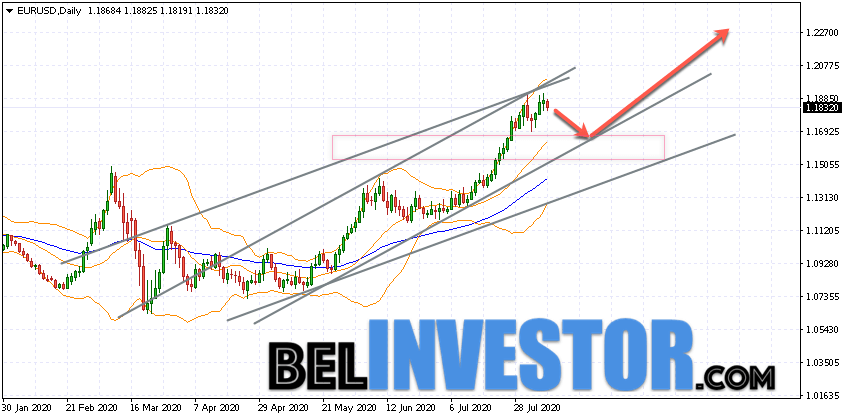

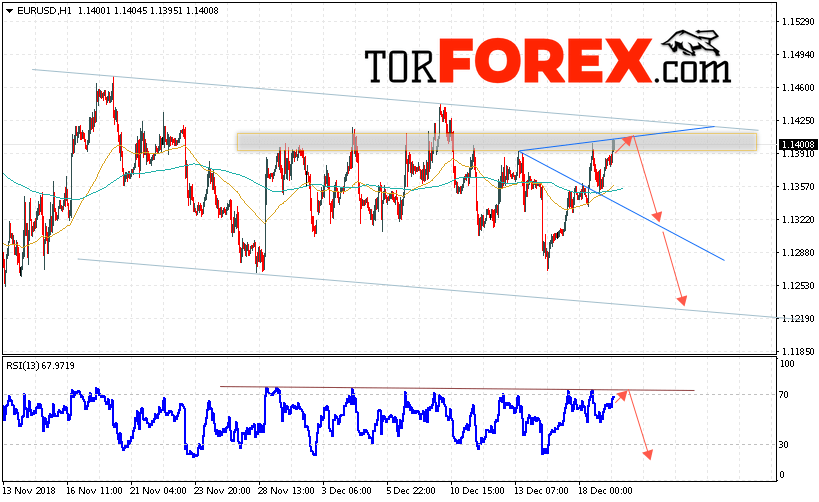

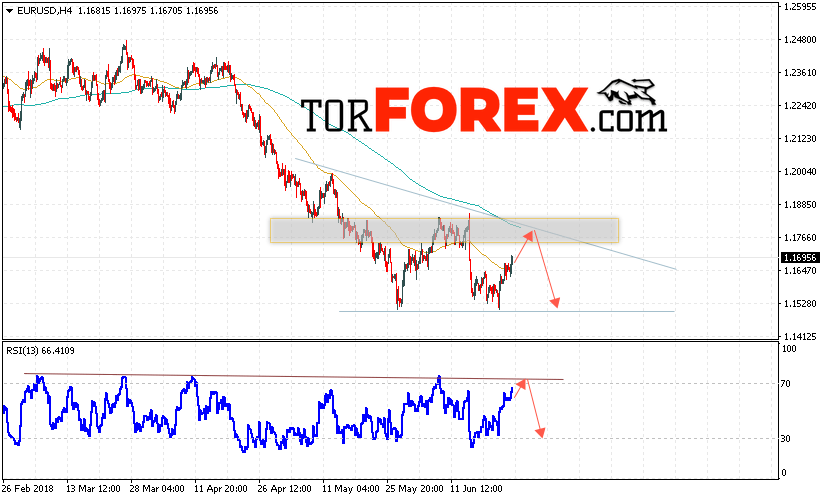

Аналитики о курсе тенге: Ждите неожиданного

Фото: Валерия Змейкова

Курс тенге по отношению к доллару США в I половине 2021 года будет находиться в коридоре 390-460 тенге за 1 доллар, прогнозируют аналитики, опрошенные агентством Интерфакс-Казахстан.

Аналитики отмечают, что для казахстанского тенге в начале 2021 года значение будут иметь уже известные драйверы: отношение мира к риску, поведение нефти, расстановка сил в процессах мировых отношений и результативность борьбы с пандемией коронавируса.

Нефть в ответе за тенге

По словам старшего аналитика «Альпари» Анны Бодровой, средние и очень приблизительные рамки колебаний курса доллара на первую половину 2021 года выглядят следующим образом: 400-445 тенге, для евро – в пределах 475-550 тенге, для рубля – в диапазоне 5,35-5,95 тенге.

По ее мнению, закрепление барреля Brent в пределах 43-52 долларов позволит тенге ощутить опору с этой стороны. Здесь очень важно, чтобы не случилось резкой перемены рыночных настроений: именно это сбивает инвесторов с толку.

«Отношение к риску будет стабильно позитивным, если пандемия пойдет на спад, а бизнес найдет в себе силы вернуться к прежним темпам работы. Это вернет на рынок труда рабочие места, а потребителям — платежеспособность. Естественно, что цепочка взаимодействия на самом деле является значительно более длинной и глубокой, но для понимания происходящего достаточно и «верхушки»», — уточняет Анна Бодрова.

Генеральный директор ТОО «DAMU Capital Management» Мурат Кастаев считает, что при стабильном внешнем фоне, выражающемся в постепенном снижении влияния пандемии на мировую экономику, массовых вакцинациях от коронавируса, снятии карантинных ограничений и восстановлении деловой активности, тенге будет довольно стабильным.

По словам аналитика, при реализации положительного сценария в виде ускоренного завершения пандемии, резкого восстановления мировой экономики и всплеске цен на нефть, тенге имеет потенциал для укрепления до 400-410 тенге против доллара США.

«И, наоборот, при реализации негативного сценария, например, новой вспышки пандемии или меньшей, чем ожидалось, эффективности вакцин от коронавируса, либо задержках в производстве и распространении вакцин по миру, восстановление глобальной экономики может замедлиться или вовсе остановиться. В этом случае мы увидим снижение цен на сырьевые товары (в первую очередь на нефть) и давление на валюты развивающихся стран. При негативном сценарии доллар может вырасти до 440-460 тенге», — отмечает аналитик.

Баланс рисков между сценариями Мурат Кастаев видит, как 50% в пользу базового, 30% — положительного и 20% — негативного.

Аналитик инвестиционной компании «Фридом Финанс» Данияр Оразбаев ожидает курс тенге в I половине 2021 года в диапазоне 409-422 тенге за 1 доллар.

«При благоприятных ценах на нефть в ближайшие месяцы выше 53 долларов за баррель, мы можем увидеть локальное укрепление в сторону 409 тенге, однако маловероятно, что курс сможет оттуда и дальше укрепляться. Вероятнее всего в случае достижения этого уровня тенге начнет медленно ослабляться в сторону 422 тенге к концу полугодия», — считает Данияр Оразбаев.

Он отмечает, что основным фактором поддержки тенге будет являться подорожавшая нефть, которая увеличит приток валюты в страну и поможет значительно сократить дефицит платежного баланса относительно значений 2020 года.

Однако вряд ли мы увидим очень высокую цену на нефть — выше 60 долларов за баррель — в течение долгого времени, а значит, и потенциал укрепления тенге ограничен», — говорит аналитик.

Однако вряд ли мы увидим очень высокую цену на нефть — выше 60 долларов за баррель — в течение долгого времени, а значит, и потенциал укрепления тенге ограничен», — говорит аналитик.В ожидании Джо Байдена

Аналитик группы компаний «Финам» Андрей Маслов считает, что тенге к середине 2021 года может существенно укрепиться до уровня 390-400 тенге за 1 доллар.

«Прогнозировать курс тенге на начало 2021 года непросто ввиду того, что именно следующие 3-6 месяцев станут определяющими для всего мира: как изменится политика США при президенте Джо Байдене? Смогут ли вакцины побороть вирус? Что будет с соглашением ОПЕК+? Как отреагируют Иран и Ливия на восстановления спроса на нефть, и восстановится ли он? Поэтому зима-весна 2021 года, возможно, будет полна неожиданностей и непредвиденных событий», — говорит аналитик.

Однако, рассматривая все же опыт 2020 года и поведение казахской валюты на рынке в условиях кризиса, аналитик предполагает, что следующий год будет во многих смыслах менее стрессовым для тенге.

«Все же более вероятно восстановление спроса на нефтяном рынке, если не со стороны «запада», так со стороны «востока». Так, Индия и Китай уже начинают наращивать закупки черного золота, а это крупнейшие мировые потребители нефти», — отмечает Андрей Маслов.

По его словам, политические риски, связанные с новым президентом США, не столь критичны для тенге, как, скажем, для российского рубля или турецкой лиры.

«Главным вызовом остается инфляция, которая значительно превысит коридор в 2020 году. Таким образом, в случае оптимистичного сценария к лету 2021 года тенге может укрепиться до уровня начала 2020 года, то есть 390-400 тенге за американский доллар и 450-470 тенге за евро», — прогнозирует аналитик.

Анна Бодрова также считает, что будет очень важно увидеть, как новая американская администрация выстраивает отношения с миром.

«У Джо Байдена иные точки зрения на отношения между государствами, далеко не все может пойти гладко, например, в отношениях с Китаем. Любые соотносимые риски будут негативно отражены в курсах валют, связанных с риском», — говорит она.

Начальник отдела инвестиционного анализа «Астана-Инвест» Серик Козыбаев отмечает, что из-за очень мягкой денежно-кредитной политики США американский доллар «слабеет» по отношению к мировым валютам. На этом фоне укрепляется рубль, а вслед за ним и тенге.

«Данная политика ФРС, скорее всего, сохранится в следующем году, что окажет поддержку нефтяным котировкам, а это для нас является, разумеется, благоприятным фактором. Но курс тенге зависит от курса рубля, все-таки Россия — это наш основной торговый партнер. А санкционные риски для России все еще присутствуют», — говорит Серик Козыбаев.

Аналитик полагает, что риск резкой девальвации тенге крайне маловероятен.

«Возможно курс будет в диапазоне 420-440 тенге за 1 доллар. Навряд ли ниже. Потому что, если по учебникам, то курс тенге/доллар зависит от инфляции в Казахстане и США. Исторически инфляция в нашей стране всегда выше. И, скорее всего, к сожалению, это будет еще долго продолжаться», — говорит аналитик.

В первый торговый день 2020 года курс тенге был на уровне 382,14 тенге за 1 доллар. 1 апреля тенге достиг исторического минимума в 448,52 тенге за 1 доллар, после чего к 8 июля укрепился до 434,58 тенге за 1 доллар. К ноябрю тенге вновь откатился и на 2 ноября торговалcя на уровне 434,58 тенге за 1 доллар. После чего нацвалюта постепенно стала укрепляться и на 28 декабря 2020 года составляет 419,5 тенге за 1 доллар.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник.

Эксперт объяснил, что будет дальше с курсом доллара

Курс доллара продемонстрировал сильные скачки в понедельник, 2 марта. На открытии рубль сделал попытку восстановления и подорожал сразу на 30 копеек, однако затем доллар отыграл позиции и снова перешагнул через отметку в 67. К 19:00 «американец» опустился до 66,84. Курс евро, напротив, вырос на 51 коп. по сравнению с пятницей до 74,33, а в течение дня рост составлял более рубля.

Как пояснил руководитель отдела аналитических исследований «Высшей школы управления финансами» Михаил Коган, причина скачков курса доллара в том, что с утра инвесторы вернулись в игру, принявшись активно выкупать подешевевшие акции после масштабной просадки на минувшей неделе. Вслед за восстановлением зарубежных площадок, вверх рванули и российские индексы, но во второй половине дня утратили прежний импульс и частично откатились.

Что касается рубля, его неспособность вернуть утраченные позиции во многом объясняется просадкой цен на нефть, которые опустились ниже 52 долларов за баррель Brent.

Новости по теме

Что касается прогноза курса доллара, по мнению аналитика, есть вероятность того, что его рост продолжится, особенно если не будет хороших новостей о замедлении распространения коронавируса.

«По большей части некоторое ослабление давления на рисковые активы сейчас обусловлено надеждами на дополнительные стимулы со стороны ключевых Центробанков мира. Но нужно понимать, что этого гипотетического фактора надолго не хватит, если инвесторы продолжат получать новости о дальнейшем росте числа заболевших коронавирусом за пределами Китая. Другими словами, вероятность возобновления распродаж на мировых площадках сейчас довольно велика», — дает прогноз курса доллара Михаил Коган.

Новости России: Худшая неделя за 12 лет: Путин рассказал об экономических последствиях из-за коронавируса

Курс доллара: Когда кончится обвал: эксперт назвал курс доллара на март

private banking & wealth management

8 ВОПРОСОВ О ДОЛГОСРОЧНОМ ИНВЕСТИРОВАНИИ

SPEAR’S Russia и банк «КИТ Финанс» провели опрос, в рамках которого задали спикерам – медиаэкспертам, частным банкирам и бизнесменам – самые важные вопросы о будущем, которое ждет нас в 2020 году.

Евгений Ясин,

российский экономист и общественный деятель, научный руководитель Национального исследовательского университета «Высшая школа экономики»Михаил Хазин,

российский экономист, публицист, теле- и радиоведущий, руководитель компании экспертного консультирования «НЕОКОН»

Владимир Левченко,

обозреватель Business FM, директор по управлению активами компании «Московские партнеры»Григорий Бегларян,

управляющий партнер швейцарского консалтингового центра Medelle SA, глава финансового подразделения Medelle Finance, обозреватель Business FM и «России 24»

Олег Богданов,

экономический обозреватель Коммерсант FMМихаил Петров,

финансовый директор инвестиционного банка «КИТ Финанс»

Рашид Мурсекаев,

совладелец компании «ВИМ-авиа»Наталья Капинос,

заместитель генерального директора инвестиционного банка «КИТ Финанс» по работе с физическими лицами

Игорь Торгов,

генеральный директор компании YotaМихаил Зингаревич,

совладелец лесопромышленного холдинга «Илим Палп»

Максим Возный,

директор казначейства инвестиционного банка «КИТ Финанс»

Перехода к инновационной экономике. Если этого не случится, будет продолжаться рецессия в ее облегченном виде, пока не будут найдены источники и способы для перехода к инновационной экономике. Жду, что Россия выйдет на путь демократического развития и политической реформы.

Если этого не случится, будет продолжаться рецессия в ее облегченном виде, пока не будут найдены источники и способы для перехода к инновационной экономике. Жду, что Россия выйдет на путь демократического развития и политической реформы.

Мы видим сейчас, что спрос на инвестирование снижается. Предпринимателям кажется, что не во что инвестировать. Ответив на вопрос, кто и с какой целью будет инвестировать, мы поймем, как изменится мир.

ВЛАДИМИР ЛЕВЧЕНКО:Жду, что прежние регионы-лидеры – США, Германия, Франция – возобновят свой рост. Жду мощного азиатского кризиса, после которого пройдет эйфория по поводу развивающихся рынков и их способности заместить развитые.

ГРИГОРИЙ БЕГЛАРЯН:Трансформации мирового валютного рынка и переоценки (девальвации) стоимости валют развитых стран по отношению к валютам Азиатского региона. Перехода к механизму создания региональных валют и пересмотра структуры SDR за счет увеличения доли азиатских валют и включения в корзину SDR золота.

Я честно стараюсь мыслить не такими обширными, а более прикладными категориями. Луна может упасть на Землю, а может начаться Третья мировая война… Предлагаю вообще не загадывать на такое отдаленное будущее.

МИХАИЛ ПЕТРОВ:На мой взгляд, есть предпосылки для изменений в мировой монетарной системе: повысится значимость юаня как резервной валюты и альтернативы доллару. Основная причина перемен – в макроэкономических проблемах Штатов, в росте влияния Китая на мировую экономику, желании иметь в наличии более одного «якоря» мировой монетарной системы. Еврозона выйдет из острой фазы кризиса. В Японии могут обостриться проблемы с государственным долгом, если рынок начнет требовать более высокую доходность по долгу.

РАШИД МУРСЕКАЕВ:Не исключено, что начнется китайско-индийская экспансия, мы будем свидетелями движения людей и капиталов.

НАТАЛЬЯ КАПИНОС:В мире продолжится глобализация экономических процессов, и страновые отличия постепенно будут стираться, в том числе и в финансовой сфере. Этот процесс уже идет, только пока он малозаметен. Что же касается России, то у нас по традиции очень многое зависит от политических событий. И в этой связи выборы президента в 2018 году, скорее всего, станут важным импульсом для инвесторов. Значительную роль может сыграть и вступление России в ВТО. Возможно, в будущем этот фактор не только усилит конкуренцию в разных сферах, но и повлияет на темпы оттока капитала из России.

Этот процесс уже идет, только пока он малозаметен. Что же касается России, то у нас по традиции очень многое зависит от политических событий. И в этой связи выборы президента в 2018 году, скорее всего, станут важным импульсом для инвесторов. Значительную роль может сыграть и вступление России в ВТО. Возможно, в будущем этот фактор не только усилит конкуренцию в разных сферах, но и повлияет на темпы оттока капитала из России.

В мире будет три ведущие валюты: доллар, евро и юань. Но доллар станет укрепляться лишь в том случае, если США докажут свою способность сокращать государственный долг. Правительство и конгресс должны наконец договориться между собой. Пока же первые добиваются увеличения лимитов госдолга, а вторые делают вид, что противодействуют этому. Жду, что Китай отпустит юань, сделав его нормальной конвертируемой валютой. Рынок ценных бумаг больше не показывает былой доходности и не дает прежней возможности для спекуляций. Предполагаю, что он создаст новые инструменты для извлечения прибыли – можем назвать их альтернативными.

Предполагаю, что он создаст новые инструменты для извлечения прибыли – можем назвать их альтернативными.

Золото будет системно расти. Цены на недвижимость и большую часть того, что мы называем альтернативными инвестициями, будут падать. Как известно, чтобы продать что-нибудь ненужное, надо сначала купить что-нибудь ненужное. Пока я не вижу тех, кто согласен покупать.

ВЛАДИМИР ЛЕВЧЕНКО:Не миновать провала на фондовых рынках, по силе сопоставимого с тем, что был в 2007–2008 годах. И это будет хорошая возможность купить качественные активы. Думаю, до 2020 года мы не поднимемся сильно выше сегодняшних уровней по фондовым индексам. Предполагаю, что золото может стоить даже дешевле, чем сегодня.

ГРИГОРИЙ БЕГЛАРЯН:Процесс переоценки стоимости валют, в частности доллара, увеличит привлекательность инвестиций в американские активы и приведет к росту номинальной капитализации фондового рынка США на 100%. Золото успеет достичь отметки в 3500 долларов за унцию к 2015 году. Альтернативный класс активов, таких как сельхозземли, вырастет в цене в 3 раза.

Альтернативный класс активов, таких как сельхозземли, вырастет в цене в 3 раза.

Спреды колебаний сохранятся, золото к 2020 году вряд ли будет выше текущих значений с учетом инфляции. Фондовый рынок, скорее всего, вырастет. Вслед за инфляцией при росте конкуренции норма прибыли будет снижаться, а следовательно, стареющее население «золотого миллиарда» будет покупать недвижимость у моря, и цены на нее вырастут.

На что бы вы сделали ставку, играя вдолгую? Во что нужно вложить 10 млн долларов США в 2012 году, чтобы зафиксировать прибыль в 2020-м? ЕВГЕНИЙ ЯСИН:В производственные предприятия с прогнозируемым спросом на продукцию. Сегодня я не верю в финансовые активы.

МИХАИЛ ХАЗИН:Не знаю про прибыль, но есть активы, которые сохранят свои позиции. Например, золото.

ВЛАДИМИР ЛЕВЧЕНКО:Я бы не стал играть вдолгую. Индекс РТС сейчас находится на том же уровне, что и 6 лет назад. И в ближайшие 8 лет не будет вариантов продать намного дороже текущих уровней. Зато будет шанс купить дешевле. Пока же лучше оставаться в базовых валютах.

Зато будет шанс купить дешевле. Пока же лучше оставаться в базовых валютах.

Надо распределить 10 миллионов долларов в равных долях. 25% вложить в покупку сельхозземель. По 25% в недвижимость в США, Канаде, Новой Зеландии, Европе (Испания, Австрия, Швейцария), Сингапуре, курортных городах на Желтом море.

ОЛЕГ БОГДАНОВ:Прибыль точно будет, если вложить в казначейские облигации.

МИХАИЛ ПЕТРОВ:Если бы были форвардные контракты на пшеницу, то по сегодняшним ценам есть смысл их купить.

РАШИД МУРСЕКАЕВ:Я бы не советовал осуществлять в настоящее время столь долгосрочные инвестиции. И, наверное, ни один эксперт не сможет дать точного прогноза экономической и политической ситуации в 2020 году. Но если делать прогноз на основе доступной сейчас информации, то я бы предпочел реальные активы финансовым, так как они будут сохранять стоимость (value) при большинстве возможных сценариев. Золото и нефть в этом контексте выглядят привлекательно. Если монетарная политика ЦБ приведет к гиперинфляции, они будут стоить дороже. В случае рецессий до 2020 года их цены могу скорректироваться и уйти вниз, тем не менее спрос на эти активы сохранится, и, следовательно, цена будет расти. Также, например, сейчас пользуются спросом фьючерсы на пшеничное и кофейное зерно в связи с низким урожаем данных культур. Если прогнозы урожайности до 2020 года не будут выглядеть оптимистичными, то вложения в такие нестандартные активы сейчас также могут рассматриваться как доходные. Если ожидать роста китайской экономики, то есть смысл вкладываться в промышленные металлы. Главное, помнить о диверсификации рисков и стараться не инвестировать все средства в активы, цены на которые изменяются синхронно.

В случае рецессий до 2020 года их цены могу скорректироваться и уйти вниз, тем не менее спрос на эти активы сохранится, и, следовательно, цена будет расти. Также, например, сейчас пользуются спросом фьючерсы на пшеничное и кофейное зерно в связи с низким урожаем данных культур. Если прогнозы урожайности до 2020 года не будут выглядеть оптимистичными, то вложения в такие нестандартные активы сейчас также могут рассматриваться как доходные. Если ожидать роста китайской экономики, то есть смысл вкладываться в промышленные металлы. Главное, помнить о диверсификации рисков и стараться не инвестировать все средства в активы, цены на которые изменяются синхронно.

Это государство должно инвестировать в людей, которые будут развивать науку, образование и здравоохранение. Особенно в науку и образование, то есть в людей, обладающих высоким креативным потенциалом, которые смогут придумывать.

Ставку надо делать на то, к чему у вас есть способности.

ВЛАДИМИР ЛЕВЧЕНКО:Нужно, как и всегда, совершенствовать собственные навыки по зарабатыванию денег. И еще учиться адекватно воспринимать окружающий мир. Видеть его таким, какой он есть, а не таким, каким хочется в зависимости от настроения.

ГРИГОРИЙ БЕГЛАРЯН:Прежде всего надо инвестировать в образование своих детей. Инвестиции в себя – это создание собственного пенсионного фонда, чтобы обеспечить спокойную старость. Чтобы не зависеть от сторонних управляющих, надо активно интересоваться финансами и изучать конъюнктуру рынка. Через 8 лет будут востребованы инженеры и оценщики-аудиторы.

ОЛЕГ БОГДАНОВ:Самое надежное – инвестировать в здоровье: ходить в дорогие Spa, ездить на хорошие курорты; читать классических немецких философов: Данте, Гегеля, Фейербаха. Российские религиозные философы тоже очень хороши.

ИГОРЬ ТОРГОВ:Готовность приспосабливаться к динамичной внешней среде, способность быстро внедрять изменения – это определяющий фактор эффективности современного бизнеса. В этих условиях важными качествами становятся гибкость, способность быстро принимать решения в условиях неопределенности. Намечается переход от узкой специализации сотрудников к междисциплинарности и интеграционным процессам внутри компании. Это, в свою очередь, сформирует плоские, неиерархические структуры с минимальным числом уровней между руководителем и исполнителем. Задатки лидера, способность работать в команде, анализировать огромные объемы информации и постоянно развиваться – качества, необходимые всем сотрудникам в новой организационной структуре.

В этих условиях важными качествами становятся гибкость, способность быстро принимать решения в условиях неопределенности. Намечается переход от узкой специализации сотрудников к междисциплинарности и интеграционным процессам внутри компании. Это, в свою очередь, сформирует плоские, неиерархические структуры с минимальным числом уровней между руководителем и исполнителем. Задатки лидера, способность работать в команде, анализировать огромные объемы информации и постоянно развиваться – качества, необходимые всем сотрудникам в новой организационной структуре.

С 2012-го по 2020-й предлагаю проинвестировать в эликсир молодости. Как минимум польза будет (смеется). А если серьезно, то на первый план, как мне кажется, выйдет способность быстро усваивать новую информацию и адаптироваться к новым реалиям.

НАТАЛЬЯ КАПИНОС:Совершенно очевидно, что в мировой экономике уже сейчас прослеживаются два ярко выраженных тренда: глобализация продуктов, услуг, процессов и «интернетизация» многих бизнес-направлений. В обозримом будущем каждому из нас неизбежно придется столкнуться с возросшей конкуренцией со стороны выходцев из разных стран, способных и готовых менять место приложения своих знаний и умений. В особенности это касается бурно растущих азиатских экономик. В такой системе координат планировать свою карьеру на 20 лет вперед будет весьма затруднительно. На волне окажутся наиболее мобильные личности, способные моментально адаптироваться к изменившейся бизнес-среде. Логично, что во главу угла будут поставлены прежде всего прикладные знания и навыки. «Интернетизация» повлечет за собой изменения многих привычных способов ведения дел. Например, могут уйти в небытие классические ретейловые офисы банков, их сменит иконка на смартфоне, а бизнес-встречи будут назначаться в основном в Сети. Коммуникации с клиентами также кардинально изменятся, к этому уже сейчас много предпосылок. Нужно быть готовым к востребованности онлайн-услуг в различных сферах жизни, адаптируя под это и бизнес-процессы, и менталитет людей, занятых в традиционных сферах бизнеса.

В обозримом будущем каждому из нас неизбежно придется столкнуться с возросшей конкуренцией со стороны выходцев из разных стран, способных и готовых менять место приложения своих знаний и умений. В особенности это касается бурно растущих азиатских экономик. В такой системе координат планировать свою карьеру на 20 лет вперед будет весьма затруднительно. На волне окажутся наиболее мобильные личности, способные моментально адаптироваться к изменившейся бизнес-среде. Логично, что во главу угла будут поставлены прежде всего прикладные знания и навыки. «Интернетизация» повлечет за собой изменения многих привычных способов ведения дел. Например, могут уйти в небытие классические ретейловые офисы банков, их сменит иконка на смартфоне, а бизнес-встречи будут назначаться в основном в Сети. Коммуникации с клиентами также кардинально изменятся, к этому уже сейчас много предпосылок. Нужно быть готовым к востребованности онлайн-услуг в различных сферах жизни, адаптируя под это и бизнес-процессы, и менталитет людей, занятых в традиционных сферах бизнеса.

Обязательно возникнут принципиально новые классы активов. Это биотехнологии, нанотехнологии, сейчас идет поиск новых видов активов, и я надеюсь, они появятся.

ВЛАДИМИР ЛЕВЧЕНКО:К середине текущего века мы станем свидетелями революции в хранении, перемещении и использовании газообразных углеводородов. Думаю, это единственный прорывной момент на целый век.

ГРИГОРИЙ БЕГЛАРЯН:До 2020 года возникнет энергетический кризис, и мир еще раз переживет бум инвестиций в нефтедобычу. Начнется бум инвестиций и в сельское хозяйство. Какие появятся новые виды инвестиций, зависит от того, какие источники энергии будут разрабатываться после энергетического кризиса. Скорее всего, это водородная энергия.

ОЛЕГ БОГДАНОВ:Может быть, идея изобретения искусственного интеллекта не так уж далека от воплощения в жизнь и к 2020 году роботы уже научатся думать. Это все изменило бы. Еще – точно меньше станет нормальной, не генно-модифицированной еды, поэтому инвестиции в плодородные земли – хорошая затея.

Это все изменило бы. Еще – точно меньше станет нормальной, не генно-модифицированной еды, поэтому инвестиции в плодородные земли – хорошая затея.

Нет, не вижу очевидных предпосылок для появления новых объектов для инвестиций.

МАКСИМ ВОЗНЫЙ:Конечно, сложно представить, что прогресс остановится и мы будем ходить по кругу, не увидев ничего принципиально нового. И все же, на мой взгляд, лучше быть реалистами: я бы предостерег читателей SPEAR’S Russia от чрезмерного увлечения новинками, тем более что многие из так называемых ноу-хау на самом деле не более чем маркетинговые ходы. Взять хотя бы нанотехнологии. Это всего лишь громкое название старых идей, а прорывы в области материаловедения и органического синтеза случились не вчера.

Также вряд ли изобретут новые виды инвестиций: с момента первой сделки на рынке ничего не изменилось, мы покупаем и продаем разного рода активы и всевозможные страховки, а сложившаяся система оценки стоимости базируется на постулатах нерушимости доллара и военной мощи США. Отнимите у мирового сообщества эти основы, и мы быстро «свернемся» до локальных экономик и бартерных схем. Гораздо интереснее поговорить о личных инвестициях и методах управления портфелем. Мир меняется, темп жизни сильно ускоряется – в итоге все мы пропускаем через себя огромные потоки информации. На мой взгляд, уровень доходности инвестиций в первую очередь будет зависеть от времени и усилий, которые инвестор готов вложить в работу с ними. Многие изобретения финансового рынка направлены на дезориентацию частного инвестора. Следует помнить как аксиому: агрессивная стратегия в новые инструменты влечет за собой необходимость уделять гораздо больше внимания своим действиям. Стратегия «купил и забыл» в этом случае неприменима, а каждый дополнительный процент прибыли требует экспоненциально возрастающих затрат времени.

Отнимите у мирового сообщества эти основы, и мы быстро «свернемся» до локальных экономик и бартерных схем. Гораздо интереснее поговорить о личных инвестициях и методах управления портфелем. Мир меняется, темп жизни сильно ускоряется – в итоге все мы пропускаем через себя огромные потоки информации. На мой взгляд, уровень доходности инвестиций в первую очередь будет зависеть от времени и усилий, которые инвестор готов вложить в работу с ними. Многие изобретения финансового рынка направлены на дезориентацию частного инвестора. Следует помнить как аксиому: агрессивная стратегия в новые инструменты влечет за собой необходимость уделять гораздо больше внимания своим действиям. Стратегия «купил и забыл» в этом случае неприменима, а каждый дополнительный процент прибыли требует экспоненциально возрастающих затрат времени.

Для частного инвестора я считаю утопией идею дожидаться оптимального момента входа в рынок и потом красивого выхода, инвестиции – всегда риск понести убытки и методическая работа по анализу. Ваш портфель требует постоянного внимания, а также холодного расчета, сил и денежных ресурсов, которые вы готовы потратить на анализ ситуации и фондирование позиций.

Ваш портфель требует постоянного внимания, а также холодного расчета, сил и денежных ресурсов, которые вы готовы потратить на анализ ситуации и фондирование позиций.

Относитесь к инвестированию как к традиционному бизнесу. А участие в капитале должно рассматриваться через призму менеджмента денежных средств. Очевидно, что вы должны устанавливать консервативные ориентиры доходности, то есть очередная покупка на фондовом рынке должна иметь осязаемый результат и срочность. Получить приемлемый результат в инвестировании проще, чем кажется, а вот достичь выдающихся высот, наоборот, сложнее. И в будущем этот сценарий вряд ли изменится.

Инвестиционный климат каких регионов или отдельных стран будет способствовать наибольшему притоку инвесторских средств в 2020 году? ЕВГЕНИЙ ЯСИН:Наиболее привлекательные условия для инвестирования создают сегодня англосаксонские страны, главным образом Германия. Я очень надеюсь, что и у России будет шанс изменить свой инвестклимат. Другое интересное направление – Индия. А вот Китая на 8 лет хватит, что дальше – не берусь предполагать.

А вот Китая на 8 лет хватит, что дальше – не берусь предполагать.

Зачем кому-то инвестировать в другие страны? У всякой страны есть свой эмиссионный центр. И Россия вполне способна развиваться на собственные деньги.

ВЛАДИМИР ЛЕВЧЕНКО:Лучше, чем Соединенные Штаты, вряд ли что-то появится, этот регион продолжит оставаться самым технологически развитым.

ГРИГОРИЙ БЕГЛАРЯН:Азия (Сингапур, Гонконг, Шанхай), Британия, США.

ОЛЕГ БОГДАНОВ:Я бы сделал ставку на Америку и Россию. Здесь много земли и мало людей. В Китае чересчур много народу.

МИХАИЛ ЗИНГАРЕВИЧ:На глобальном уровне это Китай и в целом Азиатский регион вместе со странами БРИК. Сейчас Россия представляет собой огромный нереализованный инвестиционный потенциал (природные ресурсы, научная школа, географическое положение, связывающее крупнейшие развивающиеся рынки). Здесь открывается масса возможностей для роста и бизнеса. Полагаю, что те негативные факторы, которые сегодня сдерживают приток инвестиций в Россию, к 2020 году будут успешно нивелированы.

Ключевыми факторами выбора региона для инвестиций являются устоявшиеся правила игры и уровень защиты капитала, что включает в себя широкий спектр вопросов, от стабильной политической ситуации до сильной судебной системы. Лидерами по инвестиционной привлекательности останутся США и ведущие экономики Европы. К сожалению, пока российский рынок недотягивает до уровня остальных стран БРИК. Очевидны глобальные проблемы российского рынка: непоследовательность действий властей, ярким примером которой является реформа электроэнергетики и пренебрежение интересами миноритарных инвесторов, что наглядно продемонстрировано в истории с делистингом акций «Силовых машин». Конечно, идея о влиянии миноритариев на руководство компании несостоятельна, достаточно посетить собрание акционеров любой публичной компании. Любые материалы о неэффективности менеджмента компании должны быть кропотливо изучены, поскольку это может отразиться на стоимость компании в будущем.

Даже с учетом всего вышесказанного идея инвестиций на внешних рынках или в экзотические активы для частных инвесторов выглядит, мягко говоря, туманной.

Надеюсь, качественные изменения на российском рынке не заставят себя долго ждать, память инвесторов коротка и уж точно гораздо слабее жадности, дайте инвестору уверенность и прозрачность – он с удовольствием принесет свои деньги.

МИХАИЛ ПЕТРОВ:С экономической точки зрения инвестиционно привлекательными по комплексу факторов могут выглядеть к 2020 году Китай, Африка и, конечно, Россия.

Китай будет оставаться в центре внимания как страна с самой быстрорастущей экономикой в мире, ее доля в глобальном ВВП продолжит расти – если исходить из логики, что деньги идут туда, где рост.

Африка интересна для инвестиций наличием большого количества природных ресурсов (золото, нефть, земля). И с точки зрения ухода из финансовых активов в реальные Африка – новая альтернатива.

Если говорить об инвестиционной привлекательности России, то сейчас, по мнению многих экспертов, она недооценена. Падение индексов связано во многом с выводом средств иностранными инвесторами. В долгосрочной перспективе, как мне кажется, будет рост.

Однако не стоит забывать о политических рисках, сопряженных с вложением в любую страну или регион, и в частности в Китай, Африку. Инвестор, как правило, рассуждает рационально: какой смысл в больших доходах, если их сложно вывести из страны?

РАШИД МУРСЕКАЕВ:Латинская Америка и Юго-Восточная Азия (включая Китай и Индию).

ИГОРЬ ТОРГОВ:Инвестиционный климат страны определяется комплексом макро- и микроэкономических факторов. На мой взгляд, в ближайшие годы уровень развития информационных технологий в области телекоммуникаций станет одним из ключевых факторов, влияющих на инвестиционный рейтинг региона. Использование современных информационных технологий способствует притоку прямых иностранных инвестиций и эффективности экономики в долгосрочной перспективе.

Азия – лидирующий регион по приросту валового национального продукта и созданию рабочих мест за счет распространения мобильной широкополосной связи. Инвестиции в этот сектор экономики будут расти в ближайшие годы, и у стран Азиатско-Тихоокеанского региона есть мощный потенциал развития. Очень надеюсь, что Россия не пропустит эту тенденцию и увеличит свою инвестиционную привлекательность к 2020 году.

Изменится ли уровень финансовой грамотности населения в России? Станет ли инвестирование более понятным, модным для большинства? Станет ли российский инвестор моложе? ЕВГЕНИЙ ЯСИН:Я уверен, что инвестор станет моложе, взять хотя бы студентов Высшей школы экономики. Я уже чувствую себя рядом с ними безграмотным

МИХАИЛ ХАЗИН:В свете всего вышесказанного не думаю, что инвестирование станет более популярным, чем сейчас.

ВЛАДИМИР ЛЕВЧЕНКО:Уровень финансовой грамотности повысится просто потому, что мы будем вынуждены его повысить. Тот, кто этого не осознает, вылетит на периферию. Более модным инвестирование точно не станет, а сам инвестор, скорее, постареет. Маргинализация общества, к сожалению, не способствует инвестированию.

ГРИГОРИЙ БЕГЛАРЯН:Не изменится. Не станет. Станет.

ОЛЕГ БОГДАНОВ:Он станет моложе и глупее. Количество инвесторов увеличится, а качество ухудшится.

МИХАИЛ ЗИНГАРЕВИЧ:Вне всякого сомнения, степень грамотности россиян в сфере инвестиций будет только возрастать. Очевидно, что к 2020 году людей, способных грамотно распоряжаться своими финансами, будет гораздо больше. Сейчас уже выросло первое поколение образованной молодежи, способной квалифицированно оперировать инструментарием финансовых рынков. Сама жизнь в лице пенсионной реформы подталкивает активную часть общества к личной ответственности за свою судьбу в части инвестирования пенсионных накоплений. Многие молодые люди все чаще задумываются об эффективности своих текущих налоговых отчислений и увеличении размера будущей пенсии, а также о возможности самостоятельного участия в инвестиционной политике частных пенсионных фондов.

РАШИД МУРСЕКАЕВ:Безусловно, уровень финансовой грамотности уже меняется, через восемь лет результаты станут заметнее. Кризис оказался катализатором, активизировал этот процесс.

Инвестирование будет более понятным и модным. Эволюция неизбежна.

Российский инвестор вряд ли помолодеет. Население стареет, а у молодых в обществе потребления нет свободных денег для инвестиций.

НАТАЛЬЯ КАПИНОС:Мы видим, что в России в силу ее огромной территории и пока еще недостаточного уровня проникновения услуг Интернета наблюдается отставание в пользовании финансовыми услугами, если сравнивать с другими странами Европы. Но вполне понятно, что это вопрос времени.

Безусловно, многое поменяется по мере взросления поколения 1990-х, не мыслящего жизни без соцсетей, кредитной карты и планшетника. Это значит, что благодаря активному использованию мобильных каналов общения проникновение информации о финансовых услугах станет на несколько порядков выше, чем сейчас, хотя бы в силу быстрого распространения информации о тех или иных инструментах. Что касается моды на участие в рынке инвестиций, то здесь сложно угадать тренды на несколько лет вперед. Скорее всего, возрастет роль принадлежности к той или иной социальной группе, и за счет этого будут формироваться новые тренды. В этой связи на пике окажется тот финансовый институт, который сможет первым «продать» актуальность того или иного тренда в личных финансах.

Что будет гарантом стабильности для инвестора в отношениях с финансовой компанией (длительное партнерство, рейтинги, рекомендации, собственная интуиция)? ЕВГЕНИЙ ЯСИН:Компании должны позаботиться о своей независимости от государства, а остальное решит рынок.

ВЛАДИМИР ЛЕВЧЕНКО:Качественная инфраструктура и законодательная база.

ГРИГОРИЙ БЕГЛАРЯН:Интуиция.

ОЛЕГ БОГДАНОВ:Как и сегодня – личные знакомства и понимание того факта, что при любом неверном шаге управляющего отвезут в лес и закопают. В России это всегда работало, и не думаю, что скоро изменится.

МАКСИМ ВОЗНЫЙ:Для частных инвесторов с малым количеством операций и низким кредитным плечом, управляющих собственными сбережениями, на первый план выходит не стоимость или скорость обслуживания, а финансовая состоятельность посредника. В ситуации с инвестированием личных сбережений не помешает дополнительный регулятор, что объясняет привлекательность работы с личными сбережениями через «свой» банк. Лучшим вариантом для принятия решений может оказаться использование аналитических материалов крупных инвестиционных домов или известных управляющих компаний.

РАШИД МУРСЕКАЕВ:Прежде всего гарантом стабильности должен стать существенный рост государственного регулирования. Уже не первый год в России идут разговоры о создании благоприятного климата для иностранных инвесторов.

НАТАЛЬЯ КАПИНОС:Прежде всего длительные партнерские отношения и доверие. Мой опыт работы в сфере private banking подтверждает, что частные инвесторы из числа состоятельных клиентов доверяют только проверенным партнерам, а не просто бренду какой-либо финансовой организации. В России личный кредит доверия является ключевым показателем стабильности, более значимым, чем рейтинги. Возможно, в будущем на первый план выйдут другие ориентиры, но не думаю, что это быстрый процесс.

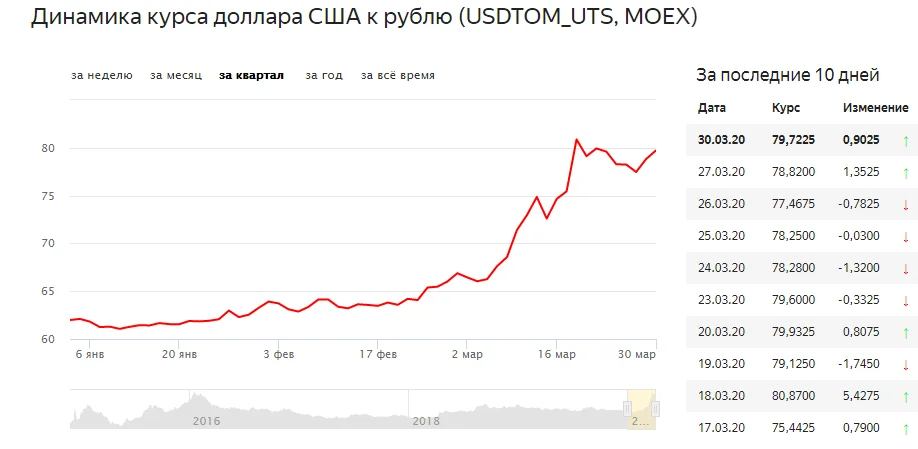

Почему дорожает доллар и как это влияет на экономику Кыргызстана

Нацбанк, при этом, не спешит вмешиваться в ситуацию. Но почему растет доллар и как это влияет на экономику страны?

Доллар в это время дешевел

Стоимость американской валюты в Кыргызстане с начала года выросла на 20%, еще в январе ее продавали по 69,5 сома.

Рост в марте-апреле, как пояснял глава Нацбанка Толкунбек Абдыгулов, был связан с психологическим фактором. Он советовал «не поддаваться панике», так как в ближайшее время ожидается стабилизация курса. Так и произошло. После этого курс доллара упал до 73 сомов, но уже не останавливался на одной отметке, как это было последние 2 года.

А теперь валюта растет на фоне общемировой тенденции укрепления доллара, отмечает регулятор. Речь идет о снижении цен на основные сырьевые товары, включая нефть, а также введение повторных ограничений в ряде стран из-за пандемии COVID-19 и, соответственно, связанные с этим негативные ожидания в глобальной экономике. Все это повлияло на ситуацию на валютном рынке Кыргызстана в последнее время, объясняет Нацбанк.

В прежние годы в эти месяцы курс доллара обычно снижался, но в 2020-м все наоборот, говорит советник министра экономики Нургуль Акимова. «Это связано с кризисом и локдауном, который у нас был. На курс повлияла эпидемиологическая ситуация в целом. Сделки проходят не как обычно. То есть, доллар явно нам показывает, что сектор услуг и торговли немного просел, и контракты заключаются меньше», — отмечает она.

Немаловажным фактором специалист называет снижение прямых иностранных инвестиций и возможное увеличение Нацбанком выпуска национальной валюты. Наращивание денежной массы при снижении воспроизводства товаров и услуг приводит к обесцениванию валюты.

Есть и плюсы, но не для Кыргызстана

Падение национальной валюты имеет разнонаправленное влияние на экономику. Зависит от того, насколько сильно она упала, говорит экономист Азамат Акенеев. Если падение сильное, это приводит к росту цен. Чем выше зависимость страны от импорта, тем выше рост цен. Соответственно, нарушается макроэкономическая стабильность в стране.

«В первую очередь страдают потребители, которые покупают импортную продукцию. Увеличивается бедность, покупательская способность снижается. Сильно страдают импортеры, страдает торговля», — перечисляет последствия он.

Но есть сектора, которые выигрывают. Продукция отечественных производителей становится более конкурентноспособной, как на внешних рынках, так и на внутреннем. То есть, производители и экспортеры выигрывают.

«Небольшая девальвация в краткосрочном периоде приводит к увеличению бедности, но в долгосрочном — не так уж и плоха, так как продукция страны становится более конкурентноспособной. Многие страны ради этого даже специально девальвируют свою валюту. Но это, естественно, в тех странах, где есть сильный производственный сектор. В Кыргызстане особо-то производства нет. Для нас негативные последствия будут преобладать над позитивными», — отмечает Акенеев.

С ним солидарна советник министра экономики Нургуль Акимова: 70% потребительских товаров в Кыргызстане импортируются, поэтому рост доллара никак нельзя назвать позитивным для страны.

Что дальше?

Национальный банк на фоне последнего скачка курса доллара пока не выходил на валютный рынок с интервенцией. Нацбанк поясняет, что он не является жестким регулятором внутреннего валютного рынка и не определяет тенденции курсов валют, они формируются на основе баланса спроса и предложения.

Тем не менее, НБ КР при необходимости проводит интервенции, насыщая рынок валютой. В таком случае регулятор объясняет свои действия необходимостью смягчить резкие колебания.

Наиболее ощутимым последствием роста курса доллара станет снижение покупательской способности населения и рост цен на товары.

Аналитики инвестиционных компаний и банков ожидают на следующей неделе «боковой» динамики основных индикаторов российского финансового рынка.

9 Ноября 2012

В соответствии с консенсус-прогнозом, составленном на основе ожиданий аналитиков, индекс ММВБ за неделю вырастет всего на 0,33% (5 пунктов), индекс РТС – на 0,72% (10 пунктов). Цена на нефть марки Brent останется на уровне 107 доллара за баррель, а курс евро к доллару стабилизируется на уровне 1,27 доллара. Рубль относительно доллара ослабнет на 5 копеек, а против евро не изменится.

Долгожданные президентские выборы в США сняли неопределенность, царившую на мировом финансовом рынке на протяжении последних недель, однако не принесли позитива, которого ожидали эксперты. Напротив, российские индексы добрались до своих минимальных значений месяца.

На предстоящей неделе аналитики не ждут установления определенного тренда котировок – возможно как повышение, так и снижение индексов. На их динамику будут влиять новости по возможному предоставлению очередной помощи Греции, а также статистические данные по экономике США.

Укрепления российского рубля, по мнению аналитиков, также не ожидается. Банк России оставил ставку рефинансирования без изменения, таким образом, поэтому поддержки российской валюты эксперты не ждут.

Консенсус-прогноз на 16 ноября Показатель Прогноз на конец недели 12–16 ноября

Индекс ММВБ 1406

Индекс РТС 1408

Нефть Brent, долл 107

Курс евро к доллару 1,27

Курс доллара к рублю 31,55

Курс евро к рублю 40,22

Прогнозы компаний на 16 ноября Компании Индекс ММВБ Индекс РТС Нефть Brent, долл Курс евро к доллару Курс доллара к рублю Курс евро к рублю

Абсолют Банк 1450 1450 110 1,29 31,20 40,20

Алор 1423,53 1430,01 107,77 1,2802 31,44 40,12

Allianz Investments 1410 1410 110 1,27 31,65 40,20

БКС 1378 1371 106 1,2710 31,52 40,27

Вектор секьюритиз 1350 1360 105 1,26 31,80 39,90

Велес Менеджмент 1370 1350 105 1,27 31,90 40,50

Инвесткафе 1380 1385 107

Московский фондовый центр 1370 1340 103 1,2645 31,98 40,30

Нордеа Банк 1450 1480 108 1,28 31,60 40,45

Норд-Капитал 1420 1420 107 1,28 31,20 40,00

Открытие 1450 1465 111 1,275 31,10 40,00

Пробизнесбанк 1380 106 1,27 31,86 40,60

РИА Рейтинг 1440 1435 108 1,27 31,60 40,10

Росевробанк 1391 1393 109,5 1,265 31,35 40,15

Солид Менеджмент 1410 1410 107 1,268 31,60 40,10

ФИНАМ 1420 1420 109 1,2835 31,50 40,43

Прогнозы на неделю 12–16 ноября

Елена Чернолецкая, заместитель директора аналитического департамента Московского фондового центра

Неделя с 12 по 18 ноября будет весьма интересной с точки зрения формирования технической конфигурации по большинству финансовых инструментов. Закончилась эйфория от выборов в США, началось активно муссирование темы «фискального обрыва». Но ведь она появилась не вчера, возможность оценить трудности у инвесторов уже существовала. И похоже, что после выборов спекулянты просто перестарались с продажами рисковых активов, к которым, прежде всего, отнесли акции.

Так что не исключено, что на мировых рынках будет попытка технической консолидации. Американский индекс S&P протестировал поддержку около 1380 пунктов, от которой может вернуться к уровню 1400 пунктов.

И здесь очень важно понять, продолжит ли фондовый рынок США формировать негативный тренд. Следующей целью является диапазон 1350-1360 пунктов, и для полноценного завершения падения лучше было бы достигнуть данной отметки. Если же этого не случится уже в первой половине месяца, рынок начнет формировать боковой канал с высокой вероятностью резкого пробоя нижней границы.

Но на российский рынок эта динамика в любом случае будет влиять негативно: индекс ММВБ свою ключевую поддержку 1420 пунктов уже пробил. Следующая цель -1360 пунктов. При этом объемы торгов при падении существенно выше, чем при росте, что говорит о «медвежьих» настроениях.

Давить на фондовый рынок будет и ослабление рубля. Поскольку на мировых рынках сейчас идет избавление от рисковых активов, доллар будет дорожать против большинства основных и второстепенных валют. Рубль переоценен относительно доллара и ухудшение ситуации может стать причиной резкого падения курса, тем более что ЦБ РФ пока не повышает ставку рефинансирования, сохраняя текущий уровень ликвидности в системе, то есть поддержки у рубля пока нет.

На этом фоне многие игроки будут снижать долю не только акций (здесь активность по-прежнему небольшая), но и рублевых облигаций, выходя в кэш.

Ариэл Черный, аналитик Allianz Investments

Прошедшая неделя оказалась для инвесторов на фондовых рынках не слишком удачной – новости из США и Европы утащили большинство мировых фондовых индексов вниз на 2-3%. Прошедшее заседание ЕЦБ не порадовало никакими новыми стимулирующими мерами. Драги выразил удовлетворенность тем эффектом, который оказала на ситуацию на финансовых рынках принятие программы выпуска облигаций, однако отметил, что кризис начинает распространяться и на германскую экономику, и политики должны действовать быстро. А политики в очередной раз не порадовали – было объявлено, что окончательное решение о выделении Греции очередного транша международных кредитов откладывается как минимум до 26 ноября.

В США же после выборов все снова озаботились угрозами, которые несет грядущий fiscal cliff. Основная мысль большинства комментаторов: переизбранному демократическому президенту будет сложно о чем-то договориться с республиканским Конгрессом. Вообще говоря, не очень понятно, почему именно сейчас на этой не самой свежей мысли рынки вдруг должны начать падать – итоги выборов оказались вполне ожидаемыми и, теоретически, должны были быть уже более-менее отражены в ценах. Так что падение этой недели выглядит не слишком оправданным. Тем более что статистические данные выходят неплохие – количество обращений за пособиями по безработице в США оказалось ниже ожиданий, темпы промышленного производства и объем инвестиций в Китае выросли.

На предстоящей неделе будет опубликован объем розничных продаж в США, объемы внешней торговли и новых кредитов в Китае, скорее всего, эти данные тоже окажутся позитивными. Если не помешают какие-то новые негативные новости из еврозоны, коррекция может прекратиться.

Иван Фоменко, начальник отдела доверительного управления Абсолют банка

Избрание американского президента, конечно, принесло определенную стабильность на рынки, однако участники немного перестарались и решили зафиксировать прибыль. Это в первую очередь касается именно американских активов, и тому есть несколько причин. На американском рынке есть что фиксировать.

Второй момент — избрание Барака Обамы практически однозначно говорит о том, что налоговые каникулы скоро закончатся. Именно этот факт мог заставить некоторых инвесторов зафиксировать прибыль с тем, чтобы представить в IRS данные о доходах в этом году и, как следствие, воспользоваться более низкой процентной ставкой. В пользу этого говорит тот факт, что инвесторы агрессивно продавали акции Apple (капитализация компании снизилась только за среду и четверг более чем на 7%). В целом же снижение акций компании за последние два месяца составило более 20%, что означает начало «медвежьего» тренда в акциях эмитента. Конечно, это совсем не позитив, т.к. в последнее время Apple воспринимается как флагман американского рынка акций. Снижение котировок крупнейшей американской компании по капитализации может привести к стагнации всего рынка акций.

Такая негативная обстановка не могла не отразиться на российском фондовом рынке. Мы увидели достаточно сильное снижение индексов, хотя и ожидали увидеть некоторое повышение, которое могло явиться следствием снятия неопределенности вокруг выборов в США и Китае. Этого не произошло.

Однако макроэкономическая статистика из США и Китая на прошлой неделе оказалась немного лучше ожиданий, и этот факт пока не нашел отражения в динамике котировок (на середину пятницы). Более того, «греческий» вопрос о получении очередного транша помощи прошел без существенных проблем. После одобрения новых параметров греческого бюджета дорога для получения новой порции финансовых вливаний будет открыта. Третий момент — ЦБ РФ на очередном заседании оставил без изменений ключевые процентные ставки, что хотя бы отчасти можно трактовать как смену тона относительно борьбы с инфляцией и смещение в сторону снижения ставок с целью поддержки экономического роста.

Учитывая приведенные факты, мы ожидаем стабилизацию российских индексов на текущих уровнях в начале недели и небольшой рост во второй половине. В пользу этого свидетельствуют относительно стабильные цены на нефть, которые не следовали динамике фондовых рынков и остались на уровне 108-109 долларов за баррель марки Brent.

Мы рекомендуем обратить внимание на сильно подешевевшие акции Сбербанка. Интересную динамику могут продемонстрировать акции ГМК, если корпоративный конфликт будет положительно разрешен. Однако нельзя забывать о «сложной» технической картине, которая сложилась в акциях компании и четко исполнять «стопы».

Стабилизация ситуации в еврозоне заставит инвесторов обратить внимание на евро, что, в свою очередь, усилит спрос на весь класс рисковых активов, в т.ч. и на рубль. Мы ожидаем неагрессивного укрепления рубля на неделе.

Отдельно стоит отметить золото, которое пользуется повышенным спросом в ожидании американского «fiscal cliff». Вполне возможно, что рост стоимости этого защитного актива продолжится. Любые новости, снижающие вероятность запуска «финансового обрыва», будут немедленно имплементироваться в котировках драгоценного металла, что существенно увеличит волатильность стоимости тройской унции.

Максим Семянин, аналитик УК «СОЛИД Менеджмент»

Ожидания от грядущей недели сложно назвать положительными, на первый план выходит греческий вопрос, решить который Европе всё никак не удаётся. Снова мы пришли к тому, что видели в начале года: нужен новый транш, без которого будет объявлен дефолт, опять все спорят об условиях предоставления и размере сокращения трат. Единственное существенное отличие в том, что теперь можно задать вопрос: «а что эта помощь даст?» и тут же получить ответ из прошлого, которое показало, что никакой положительной динамики после предыдущего транша толком и не было. Скорее всего, рынки до самой развязки останутся на текущих уровнях, ожидать нового витка роста мы бы не стали, если что-то и будет просматриваться, скорее, это будет технический отскок в рамках небольшого коридора вокруг текущих цен.

Наталья Лесина, начальник аналитического отдела ГК «АЛОР»

Старт недели на российском рынке пройдет при насыщенном внешнем фоне. Во-первых, в пятницу после закрытия торгов на российском рынке будут оглашены предварительные данные по индексу доверия потребителей по данным Мичиганского университета за ноябрь. Ожидания по статистике оптимистичны. Во-вторых, в субботу Китай раскроет данные по сальдо торгового баланса. Пятничная китайская статистика оказалась преимущественно негативной для рынка, поскольку, несмотря на сравнительно низкие данные по потребительской инфляции, ждать расширения программ стимулирования экономики при хороших данных по розничным продажам и промышленному производству не стоит. Субботняя статистика сформирует итоговые представления в отношении надежд на стимулирование экономики. В-третьих, в понедельник до открытия торгов на российском рынке выйдут данные по ВВП Японии, причем ожидания по ним негативны. Так, уже старт торгов на российском рынке на торговой неделе довольно неоднозначен.

В понедельник к тому же состоится важное событие недели – встреча Еврогруппы, на которой может быть рассмотрен греческий вопрос. Но, тем не менее, уже на постпраздничной неделе появились слухи о том, что решение по предоставлению античной стране очередного транша финансовой помощи принято не будет. Если же встреча завершится более результативно, то силы «быков» может увеличить перепроданность рынка, которая сформировалась по итогам постпраздничных распродаж.

Неделя также будет насыщена и на статистику по американской экономике: будут оглашены розничные продажи, производственная и потребительская инфляции, промышленное производство. К тому же в среду выйдут протоколы от последнего заседания ФРС.

На фоне перепроданности у участников рынка есть надежды на формирование отскока вверх, сопротивлением по индексу ММВБ является отметка 1420 пунктов. Поддержкой является отметка 1385 пунктов, при пробитии данного уровня распродажи усилятся.

Эксперты «РИА Рейтинг»

Следующая неделя на фондовом рынке во многом будет предопределена сохраняющимися опасениями относительно вероятности «фискального обвала» в США и явным недовольством инвесторов по-прежнему неясной позицией ЕЦБ по очередному траншу Греции. В условиях того, что в настоящее время выходящая статистика по еврозоне своим негативным влиянием перевешивает положительные статданные США и Китая, значимого роста рынка ожидать не приходится. Вместе с тем, небольшой рост на фоне волатильности все-таки будет – рынок в настоящее время выглядит «перепроданным», и инвесторы должны отреагировать на это. Как следствие, индекс ММВБ достигнет уровней в 1440 пунктов.

Рубль не следующей неделе не сможет укрепиться к доллару, даже несмотря на неплохие макроэкономические показатели. Важнее окажется внешний фон и отсутствие выраженной поддержки со стороны Центробанка.

Александра Лозовая, директор аналитического департамента ИК «Вектор секьюритиз»

На выходных будут опубликованы торговый баланс и объемы кредитования в Китае за октябрь. Последняя статистика по Китаю продемонстрировала некоторое ускорение темпов роста промпроизводства и розничных продаж. Инфляция при этом умеренно снизилась — до 1,7% г/г в октябре против 1,9% месяцем ранее. В таких условиях у Банка Китая сохраняется возможность для новых стимулов в случае, если рынок кредитования продемонстрирует ухудшение.

На предстоящей неделе рынки будут смотреть на европейские данные, которые пока демонстрируют дальнейшее ухудшение деловых и потребительских настроений. Во вторник будет опубликован немецкий экономический индикатор ZEW, в четверг — данные по ВВП еврозоны за 3 квартал 2012 года и инфляции за октябрь. Аналитики ждут сокращения ВВП еврозоны на 0,7% г/г.

По Штатам интерес будут представлять протокол заседания Комитета по открытым рынкам (FOMC), данные по инфляции и промышленному производству за октябрь.

В целом на рынках сейчас преобладают негативные настроения, связанные с явными признаками ухудшения экономической ситуации в Европе, а также неопределенностью в отношении американского «fiscal cliff». С технической точки зрения европейские и американские индексы подают сигналы на продажу. При таком внешнем фоне шансов на рост у российского рынка акций практически нет. По-видимому, на следующей неделе российские индексы продолжат сползать вниз, конечной целью этого снижения пока представляется диапазон 1250-1300 пунктов по индексу ММВБ.

На мой взгляд, снижением цен можно воспользоваться для покупок таких бумаг, как ГМК Норильский Никель и Газпром, ситуация вокруг которых начинает постепенно улучшаться.

Валерий Пивень, начальник информационно-аналитического отдела ПробизнесбанкаМы рассчитываем, что рынок постепенно будет приходить в себя от потрясений текущей недели. Однако, говорить о большом росте, на наш взгляд, преждевременно. Над рынком висят две проблемы: неясные перспективы бюджетного процесса в США и сохраняющееся давление на рынках суверенного долга стран еврозоны. В таких условиях инвесторы вряд ли будут активно покупать акции развивающихся рынков, поэтому шансы на подъём российского рынка ограничены.

Кроме проблем бюджетного процесса в США и ситуации вокруг суверенного долга стран еврозоны, участники рынка будут значительное внимание обращать на ситуацию на рынке углеводородов. Мы отмечаем, что продавцы сохраняют преимущество на рынке нефти, поведение игроков здесь на следующей неделе может стать решающим фактором в определении рыночных тенденций.

Объём экономических новостей, намеченных к публикации в США относительно мал — данные по инфляции едва ли сейчас имеют важное значение. В таких условиях участники рынка будут больше внимания уделять важным политическим событиям и заявлениям. В частности, интерес могут вызывать итоги заседания встречи министров финансов EU-27 в Брюсселе, которые станут известны 13 ноября.

По нашему мнению, инвесторы могут обратить внимание на потребительский сектор, который выглядит относительно нейтрально в текущих условиях. Мы не исключаем возможного подбора бумаг финансовых компаний в преддверии сезона отчётности банков за 3 квартал, однако, считаем, что в отрасли сохранится высокая волатильность. Мы рекомендуем присмотреться к бумагам Магнита как варианту покупки. В случае развития нисходящей тенденции на рынке углеводородов и сохранении тревожного фона на европейском финансовом рынке аутсайдером может стать Сбербанк. Текущая ситуация, скорее, благоприятствует ослаблению евро против доллара. Этот фактор одновременно с тревожной ситуацией на рынке углеводородов, скорее всего, поспособствует ослаблению российского рубля. Мы считаем, что под давлением укрепления доллара к евро, а также падения сырой нефти рубль будет слабеть.

Богдан Зыков, эксперт БКС Экспресс

Резкая негативная динамика на российских площадках вызвана падением рынка за океаном, где прошли выборы президента США. Практически сразу после того, как стали известны результаты, начались распродажи. Всего за эти неполные четыре торговых сессии индекс ММВБ потерял порядка 2,7%. В результате среднесрочная картина из нейтрально-негативной перешла в разряд строго негативной, отметка 1420 была своеобразным опорным пунктом покупателей, и уже с уверенностью можно говорить о ее пробое.

Относительно дальнейших перспектив стоит отметить, что медведи сейчас владеют полным преимуществом, однако ввиду высокого уровня волатильности, сохраняющейся в последние месяцы, остается возможность для краткосрочного коррекционного роста. Таким образом, среднесрочные позиции сейчас лучше держать строго шортовые, и увеличивать их можно на отскоках. Подобная ситуация будет сохранять актуальность до тех пор, пока индекс ММВБ находится ниже уровня 1450 пунктов, в противном случае о продажах придется на время забыть.

Роман Ткачук, старший аналитик ИГ «Норд-Капитал»

На прошедшей неделе снижение фондовых рынков продолжилось – с середины сентября индекс ММВБ потерял уже более 7%. Одним из поводов для снижения стали итоги выборов в США — Обама остался главой Белого Дома ещё на 4 года, в Конгрессе большинство получили республиканцы, а в Сенате – демократы. Это означает, что жаркие споры между двумя партиями по бюджету на 2013 год и “фискальному обрыву” продолжатся, что не добавляет позитива. Также как и заявления рейтинговых агентств Moody’s и Fitch о возможном снижении рейтинга США (агентства опасаются роста дефицита бюджета США), неопределённость вокруг выделения очередного транша помощи Греции и последние слабые данные по экономике Германии (в сентябре промышленное производство упало на 1,8%). Эти факторы давят на рынки и продажи могут продолжиться.

На прошедшей неделе наиболее сильно упали акции финансового сектора. Всё началось с падения котировок американских банков (после переизбрания Обамы, т.к. он не поддерживает банковское лобби), затем продажи перекинулись на европейские и российские банки. За неделю акции ВТБ и Сбербанка потеряли порядка 6%. Заметно просели также энергетический и металлургический сектора.

Отметим, что, несмотря на снижение, фондовые рынки не вышли из боковика – к примеру, индекс ММВБ находится на нижней границе диапазона (1400 пунктов). В начале следующей недели на рынках может произойти небольшой отскок вверх. Позитив в понедельник могут принести заседание министров финансов еврозоны и объявление о выделении транша помощи Греции (ведь в воскресенье Греция должна принять бюджет на 2013 год, предусматривающий новые сокращения госрасходов). Это будет очень вовремя, т.к. 16 ноября стране предстоит выплатить 5 млрд евро по долгам.

Из выходящей на неделе статистики выделим данные по инфляции, розничным продажам и промышленному производству в США за октябрь, цифру по ВВП Германии за 3 квартал, будут опубликованы “минутки” с последнего заседания ФРС США. Из корпоративных событий внимание стоит обратить на отчётности за 9 месяцев от РУСАЛа, Вымпелкома, МТС, Евраза, Аэрофлота и Северстали, советы директоров Норильского Никеля, Транснефти, а также собрания акционеров холдинга МРСК, Башнефти и Русгидро.

Анна Бодрова, аналитик Инвесткафе

На новой неделе для валютного рынка, вероятно, сохранится весь спектр рисков — начиная с переоценки итогов американских выборов и заканчивая греческими опасениями. Вообще, это может быть «неделя Греции»: 12 ноября еврокомиссия приступит к обсуждению выделения Афинам замороженного с лета транша в 31,5 млрд евро, и не факт, что будет принято положительное решение, несмотря на усилия греков. Германия остается полной сомнений в отношении этой формы спонсорства, а потому ЕК вполне может протянуть время до пятницы.

Кстати, 16 ноября у Греции официально закончатся средства — какую-то часть страна сможет привлечь путем краткосрочных аукционов, но основных проблем это не решит, позволив лишь выиграть немного времени.

Для пары евро/доллар актуальным остается коридор 1,27-1,305, причем при пробое нижней границы диапазона продажи устремятся вплоть до 1,265. Потенциал роста евровалюты пока не слишком масштабен.

Для пары доллар/рубль вероятно движение внутри диапазона 31,1-31,8 рубля, евро/рубль проведет пятидневку в диапазоне 40,0-40,5 рубля.

Юрий Тимощенко, специалист департамента управления активами УК «Велес Менеджмент»

После консолидации ниже границы ценового коридора октября российский рынок акций вместе со всем миром двинулся дальше вниз, обновив месячный минимум. Если не брать в расчет причину (выборы в США и снятие неопределенности по кандидатуре следующего президента), такая динамика обычно ведет к ускорению падения. При этом за начало новой волны падения можно брать текущий момент, поскольку всё падение конца октября уже было скорректировано предвыборными максимумами на текущей неделе.

Управляющие «Велес Капитала» еще две недели назад практически полностью сократили долю акций в портфеле компании и клиентов, принимая в расчет сложившиеся уже тогда предпосылки к наблюдаемому сейчас падению. Как мы и предполагали, негативную динамику сейчас демонстрируют многие «голубые фишки» как наиболее ликвидные активы.

Если предположить, что реакция на выборы в Штатах укладывается в общую картину, то цель можно перенести на 1200 пунктов индекса РТС (сильный уровень поддержки последних трех лет). Очевидно, пробить этот уровень сразу будет сложно, даже если реализуется самый пессимистичный сценарий.

Если же падение мировых рынков в среду – просто эмоциональная реакция рынков, и цены вернутся в зону консолидации последних 10 дней, можно будет говорить о снятии «давления» со стороны продавцов и ожидании попыток роста в ближайшие дни. Текущий момент является решающим. Если не будет быстрого падения – будет быстрый рост.

Дмитрий Савченко, аналитик Нордеа Банк

На прошедшей неделе завершились президентские выборы в США, которые частично сняли неопределенность ожиданий инвесторов. Однако, на прошедших параллельно выборах состава Конгресса США и части Сената США не произошло какого-либо существенного изменения расстановки политических сил. В результате на финансовых рынках вновь обострилась неопределенность, связанная с проблемой возможного «финансового обрыва» в 2013 году. Следствием «финансового обрыва» может стать новый виток рецессии экономики США, что в сочетании с известными проблемами Европы негативно скажется на общемировом спросе на сырьевые товары, в том числе на нефть, от экспорта которой существенно зависит российская экономика.

Пока на финансовых рынках возникла первая волна негатива, что вызвало понижательную коррекцию на фондовых рынках, включая российский рынок. Однако, возобновление в понедельник работы Конгресса США после выборов может дать надежду на возможный компромисс по проблеме «финансового обрыва» и фондовые рынки могут «отыграть» обратно часть потерь.

Из ожидаемых макроэкономических показателей можно выделить данные по розничным продажам в США за октябрь, данные по динамике потребительских и производственных цен и объему промпроизводства. Возможно, эта информация окажет позитивное влияние в краткосрочном плане на фондовые рынки.

На российском фондовом рынке можно отметить техническую «перепроданность» по акциям Акрона, Дикси, Газпрома, РусГидро, Сбербанка, Татнефти. По этим акциям наиболее вероятна некоторая корректировка вверх. Из технически «перекупленных» акций можно отметить Роснефть. Как и ожидалось, в акциях Роснефти началась понижательная коррекция, которая имеет потенциал к продолжению в течение недели.

Доллар против евро продемонстрировал заметное укрепление на достаточно смешанном внешнем фоне. Выборы в США быстро отошли на второй план и сейчас инвесторов пугает перспектива затяжного и болезненного решения проблемы фискального обрыва в США. Несмотря на неплохую макростатистику в США, отношение к риску несколько ухудшилось. Тут не последнее слово сказала слабая статистика в Европе. В итоге доллар пока имеет преимущество. Тем не менее, на неделе не ждем резкого укрепления американской валюты. Пара евро/доллар может задержаться в диапазоне 1,270-1,285.

Рубль пока держится неплохо, несмотря на ухудшившийся внешний фон. ЦБ РФ оставил ставки неизменными, что уже учитывалось рынком и не придало дополнительного импульса. Все-таки на фоне роста доллара, слабости внешних площадок, некоторого снижения аппетитов к риску и давления на сырьевой рынок можно предположить, что рублевая корзина может несколько подрасти, хотя диапазон движения видится в рамках прежнего проторгованного диапазона 35,3-35,7.

Константин Бушуев, начальник отдела анализы рынков брокерского дома «Открытие»

На наш взгляд, коррекция «рисковых» активов после объявления в середине сентября QE3 сейчас уже исчерпывает свой потенциал. Целевые уровни коррекции по большинству активов уже можно считать достигнутыми. Исключением, скорее, пока может являться пара евро/доллар. Но среднесрочные изменения по этой валютной паре традиционно запаздывают по отношению к другим рынкам. В начале следующей недели можно ожидать доклад «тройки» международных кредиторов по Греции – с высокой вероятностью он может указать на позитивные изменения в греческой экономике и принимаемых мерах по стабилизации бюджета. Также важным событием следующей недели можно считать очередной пересмотр структур и весов глобальных инвестиционных индексов MSCI 15 ноября – этот пересмотр создаст определенность для вложений глобальных инвестиционных фондов. 15 ноября также будут экспирироваться фьючерсы на нефть Brent и ноябрьские опционы на фьючерс на индекс РТС.

С высокой вероятностью можно говорить о том, что склонность к риску на следующей неделе у инвесторов будет увеличиваться. Курс EUR/USD вряд ли сильно сдвинется с текущих уровней, но его динамика может смениться на позитивную. Российская национальная валюта имеет все шансы вновь почувствовать силу. В случае реализации сценария локального роста наибольшим спросом будут пользоваться наиболее ликвидные индексные бумаги. На наш взгляд, акции нефтегазового сектора, прежде всего, ЛУКОЙЛа и Газпрома могут пользоваться повышенным спросом. После завершения коррекции акции Сбербанка также вновь могут быть интересны для инвесторов.

Андрей Пальянов, аналитик УК «Финам Менеджмент»

Вероятнее всего, рынок будет колебаться в течение недели в диапазоне 1390-1420 пунктов по индексу ММВБ. На следующей неделе предстоит достаточно большой объем размещений американских казначейских облигаций (около 90 млрд долларов), что будет оказывать давление на финансовые рынки рисковых активов. Индекс ММВБ будет колебаться в диапазоне 1390-1420 пунктов.

На предстоящей неделе ожидается заседание Еврогруппы по Греции (понедельник), статистика по розничным продажам и PPI в США (среда), статистика по ВВП еврозоны и CPI в США (четверг), размещения казначейских облигаций США.

Лидерами рынка на предстоящей неделе будут акции ритейловых компаний (Магнит), аутсайдерами — угольщики (Распадская).

Олег Ельцов, главный трейдер, и Дмитрий Миренский, главный специалист, отдел брокерских операций, РосЕвроБанк

На следующей неделе ожидаются волатильные торги с преобладанием негативной динамики. Технический отскок, если и состоится, будет использован для закрытия длинных позиций.Особое внимание рекомендуем уделить вопросу долгового кризиса Греции. Если слухи подтвердятся и европейские кредиторы отсрочат платеж до конца месяца, реакция рынков будет негативной.Банковский сектор сейчас находится под давлением, крупнейшие западные аналитические агентства понизили прогноз по сектору в общем. Также на фоне снижающихся нефтяных котировок под давлением может оказаться нефтегазовый сектор. Лучше рынка может смотреться металлургия и фармацевтика. Лидерами следующей недели могут выступить акции Роснефти, ГМК НорНикель, Протек, Аптеки 36 и 6, аутсайдерами — Новатэк, Татнефть.На валютном рынке мы ожидаем увеличения спроса на американский доллар против основных валют. Что касается российского рубля, в случае удержания уровня 105 долларов по нефти марки Brent нас ждет укрепление против европейской валюты.

Доллар упадёт в 2021 году. Рубль вырастет из-за дорогой нефти (Видео) | Oil.Эксперт

За минувшие 12 месяцев рубль пережил тяжёлое падение. Январь начинался с котировок доллара в районе 61. Сейчас в окне монитора маячат 74. И это уже не плохо, потому что в самые худшие дни марта американец к рублю взлетал до 82. Это близко к отметке 85 в январе 2016 года, которая является историческим антирекордом у современного рубля к доллару. На этот раз пик не переписали, но были к этому близки.

На сайте агентства Bloomberg недавно вышла любопытная статья. У аналитиков поспрашивали, какие валюты в следующем году, предположительно, вырастут сильнее других. Они назвали китайский юань, мексиканский песо и российский рубль. Тут нет ничего удивительного.

Ожидания на следующий год у инвесторов благоприятные. Массовая вакцинация от ковида уже в первом полугодии даст ощутимые результаты в борьбе с пандемией. На этом фоне деловая жизнь станет интенсивнее.

Инстинкты у владельцев капитала работают так: когда страшно, они продают рискованные активы, в том числе валюты развивающихся государств и покупают доллары. Поэтому во времена кризисов так велик спрос на зелёные денежные знаки.

Доллар наравне с золотом — это тихая гавань, финансовый инструмент, в котором можно пересидеть бурю. Держатели долларов в какой-то момент начинают верить в лучшее, у них появляется оптимизм по поводу ценных бумаг, валют развивающихся стран или биткоина. Будучи на позитиве, они меняют доллары на эти активы.

Поэтому когда жизнь налаживается, американская валюта дешевеет, золото валится в тартарары, другие инструменты дорожают. При этом говорят, что у инвесторов растёт аппетит к риску. Это и происходит сейчас по всему миру, с поправкой на проблемы с новым штаммом вируса в Великобритании. Из-за них в понедельник на рынках снова разразился шторм.

Но в целом, на большом интервале времени укрепление доллара завершилось. Началось его масштабное ослабление. Это мы видим, в том числе на российском валютном рынке. Отечественные дензнаки дорожают.

Аналитики, опрошенные Bloomberg, среди наиболее перспективных валют рубль указали на третьем месте. На первом — юань и песо. По ним ситуация интереснее, потому что Китай и Мексика — главные выгодоприобретатели от победы Байдена. При нём торговые войны Трампа или прекратятся или существенно утихнут.

У Байдена нет навязчивой идеи сделать Америку снова великой. Он не хочет вернуть заводы обратно в США. Точнее, не он, а стоящие за ним транснациональные компании. Их бизнес глобален, отдельно взятая Америка им безразлична, их устраивает мировое распределение труда.

Поэтому Китай и Мексика продолжат выполнять функцию гигантских фабрик. На них производится то, что в дальнейшем продаётся в США. Трамп пытался против этого бунтовать. Байден будет на это смотреть сквозь пальцы. Именно на победе Байдена стала расти нефть. Логическая связь простая: Китай увеличит ее потребление. Так что победа демократов, косвенно через цены на нефть выгодна России.

Вернёмся к доллару. Его статус резервной валюты, активы убежища обсудили. Надо поговорить и о работе печатного станка. США заливают свою экономику вертолётными деньгами. Брызги долетают и до других стран, поддерживая и их тоже.

Американец, получив прямую материальную помощь или сверхдешёвый банковский кредит, идёт в магазин и покупает товары. Существенная их часть произведена в других странах. Значит и условным Китаю-Мексике-Индии выгодно, когда Федеральная резервная система США безудержно печатает новые банкноты.

На графике рост денежной массы — то есть эмиссия доллара — выглядит так. Резкое ускорение в 2020 году из-за пандемических проблем. ВВП Штатов упал, а объём денег в обращении вырос.

Соединенные Штаты — редкая страна, где денежный принтер не вызывает инфляцию. Она там остаётся на крайне низком уровне — 1,2% в год согласно замерам в ноябре. Это происходит потому, что доллар — единица международных расчётов. Напечатанные деньги уходят частично на биржу. Там инвесторы на них покупают акции, облигации, фьючерсы, опционы, паи фондов.

Много долларов утекает в другие страны и циркулирует там. На эти деньги засевают поля, строят заводы, фабрики, магазины. Что-то оседает в офшорах, что-то бережливые люди заворачивают в целлофан и прячут в комод на «чёрный» день.

В общем, свеженапечатанные хрустящие банкноты рассредотачиваются по всему миру и не идут на покупку в Америке хлеба, молока, колбасы. Цены на них не взвинчиваются. Поэтому в рамках потребительской корзины инфляция в Штатах и не растёт. Зато активы, номинированные в долларах, дорожают.

Если доллар обесценивается, значит за акции, криптовалюты, нефть, золото, серебро, медь надо отдать больше денег, чем раньше. Вот стоимость всего этого биржевого инструментария и увеличивается. Не экономика в данном случае растёт, а доллар падает.

Акция какую имела ценность, такую и имеет. А деньги подешевели, значит, чтобы купить прежний пакет акций, надо отдать больше долларов. На графике это выглядит как рост какого-либо актива, хотя на самом деле никакого роста нет, просто денежные знаки обесценились.

Мы говорим о том, что доллар в следующем году скорее всего будет падать, а другие валюты по отношению к нему, дорожать. Рубль среди них. Это произойдет главным образом из-за восстановления мировой экономики. Роль доллара, как «спасательного круга» валютыубежища уменьшится. Владельцы капитала станут все чаще смотреть на другие активы.

У нас на лицо разгон инфляции, а это напрямую влияет на то, интересно хранить деньги в рублях или нет. В мире сильно дорожает продовольствие, лихо растут цены на пшеницу, кукурузу, сахар. Россия все последние годы старается наращивать сельскохозяйственный экспорт. Многие трейдеры хорошо это освоили, нашли иностранных покупателей, выстроили логистические цепочки. Поэтому для товаров, которые легко продаются на внешних рынках, внутренние цены теперь пляшут вслед за мировыми.

Если россиянин, который держит элеватор, видит, что он легко продает пшеницу дорого в Египет или Алжир, то и для покупателей из числа сограждан он тоже будет повышать цену. Поэтому по глобальным видам продовольствия, которые пользуются спросом везде, цена отгрузки на внутреннем рынке приближается к мировой. Вот и происходит подорожание.

Инфляция в стране и ситуация на валютном рынке неразрывно связаны. В прошлую пятницу глава Центробанка Эльвира Набиуллина в очередной раз оставила ключевую ставку на прежнем уровне 4,25%. При этом инфляция в России разгоняется и в годовом выражении вот вот приблизится к 5%. Ставка 4,25 по сути является льготной. Государство идет на осознанные убытки для себя, дешево кредитует коммерческие банки, чтобы те и дальше выдавали кредиты населению и бизнесу под низкий процент.

Деньги теперь можно сохранить и приумножить только если они работают в каком-то прибыльном проекте. Это приведет к росту деловой активности и в следующем году мы увидим много интересных стартапов.

Последняя неделя 2020 года стала рекордной для мировых рынков

Новак: спрос на нефть вернется к доковидному уровню в 2021 году

На Московском НПЗ стартовала масштабная модернизация

Источник: channel.com

Поделиться в соц.сетях

быть или не быть — Белрынок

ФРС США борется с экономическим кризисом, печатая доллары во все больших масштабах, что увеличивает вероятность роста инфляции и девальвации доллара. Белорусский Нацбанк рубли не печатает, но можно ли рассчитывать на рост курса рубля против американской валюты?