особенности, тарифы и документы для юридических лиц — tvoedelo.online

- бесплатное открытие счета

- бесплатный тариф

- бесплатная корпоративная карта

- бесплатный интернет и мобильный банк

- счет по одному документу

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

0 руб

Обслуживание

- бесплатное открытие счета

- бесплатная корпоративная карта

- бесплатный интернет и мобильный банк

- счет по одному документу

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

700 руб

Обслуживание

- бесплатное открытие счета

- бесплатная корпоративная карта

- бесплатный интернет и мобильный банк

- счет по одному документу

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

Подключение

700 руб

Обслуживание

- 5 000 партнёров по всему миру

- 1 место Самый эффективный интернет-банк для малого бизнеса 2019 (Markswebb)

- Бесплатное открытие счета

- Обслуживание от 0 р/мес

- Много бонусов

АО «Точка»

Мы помогаем

Заказать звонок

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку.

Заявка отправлена!

Какая-то ошибка…

Открыть счёт онлайн

Заполните форму ниже и Ваша заявка уйдёт сразу в банк, а мы перезвоним вам позже и предложим дополнительные бонусы от сервиса Твое Дело Онлайн и наших партнёров.В банках такого не предложат. Это бесплатно. 😉

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Покупка в 1 клик

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Оформление заказа

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Оформить

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Чтобы узнать, какой тариф создан именно для Вас пройдите простой опрос, в конце — полезный подарок для роста Вашего бизнеса от Твое Дело Онлайн!

Как закрыть расчетный счет в Тинькофф Банке для ИП — tvoedelo.

online

online- бесплатное открытие счета

- бесплатная бухгалтерия

- бесплатная корпоративная карта

- бесплатный интернет и мобильный банк

- счет по одному документу

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

490 руб

Обслуживание

- бесплатное открытие счета

- бесплатная бухгалтерия

- бесплатная корпоративная карта

- бесплатный интернет и мобильный банк

- счет по одному документу

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

1990 руб

Обслуживание

- бесплатное открытие счета

- бесплатная бухгалтерия

- бесплатная корпоративная карта

- бесплатный интернет и мобильный банк

- счет по одному документу

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

4990 руб

Обслуживание

- Год основания — 2006

- Лидер на рынке финансовых технологий

- Полностью онлайн

- Открытие счета бесплатно

- Бесплатная бухгалтерия для ИП на УСН

- Возврат до 6% на остаток по счету

АО «Тинькофф Банк»

Дальше действовать будем мы

Заказать звонок

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку. ..

..

Заявка отправлена!

Какая-то ошибка…

Открыть счёт онлайн

Заполните форму ниже и Ваша заявка уйдёт сразу в банк, а мы перезвоним вам позже и предложим дополнительные бонусы от сервиса Твое Дело Онлайн и наших партнёров.В банках такого не предложат. Это бесплатно. 😉

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Покупка в 1 клик

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Оформление заказа

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Оформить

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Чтобы узнать, какой тариф создан именно для Вас пройдите простой опрос, в конце — полезный подарок для роста Вашего бизнеса от Твое Дело Онлайн!

Закрытие расчетного счета при закрытии ИП: порядок и документы

В статье узнаем, когда нужно закрывать расчетный счет при прекращении деятельности ИП.

Когда ИП нужно закрыть расчетный счет

При закрытии ИП ведение р/с можно прекратить после оплаты всех обязательных платежей (налогов, штрафов), окончательного расчета с контрагентами и т. д. Как только вы будете уверены, что больше по счету не будет никаких движений, можно его закрывать. Сначала нужно закрыть счет, а потом приступать к ликвидации ИП.

Если вы решили какое-то время не закрывать расчетный счет, то будьте готовы к тому, что банк будет списывать комиссию за его ведение. Кроме этого, если счет останется после закрытия ИП, у банка будет к вам множество вопросов и, возможно, закрыть ненужный счет будет не так просто.

Можно ли закрыть ИП не закрывая расчетный счет?

Закон не устанавливает сроки прекращения ведения р/с, следовательно, закрыть счет можно в любой момент. Но есть одно «но».

Но есть одно «но».

Счет в банке вы открывали как ИП, а закрывать придете как физ. лицо. Банк может отказать в такой операции, и придется оплачивать обслуживание счета.

Как ИП закрыть расчетный счет

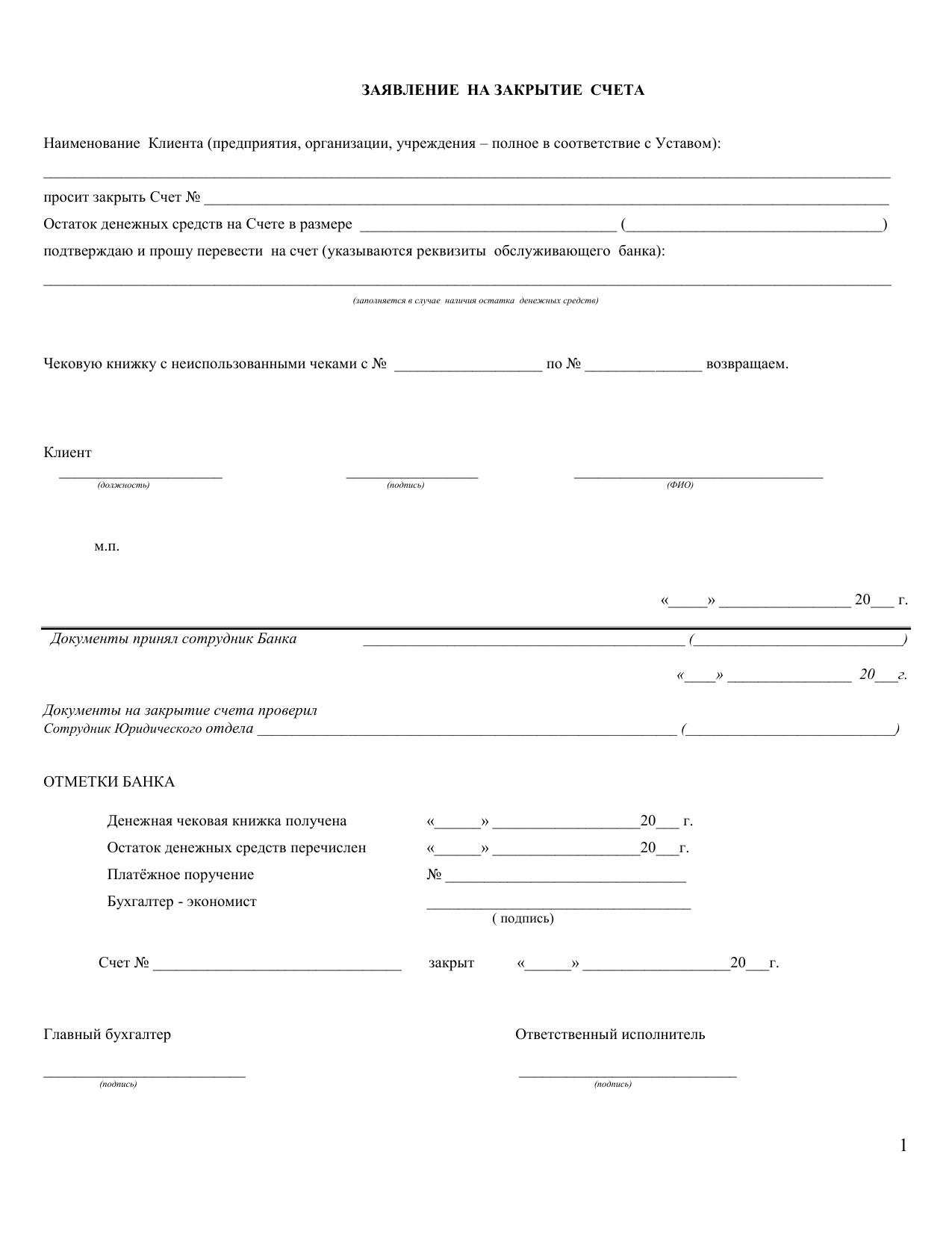

Алгоритм закрытия р/с включает в себя:

- Подготовку требуемых бумаг.

- Погашение задолженности перед клиентами, поставщиками и т. д.

- Снятие средств с р/с.

- Написание заявления о закрытии.

- Получение уведомления о прекращении действия договора с банком.

Также прочитайте: Виды расчетных счетов в банке: ссудный, текущий, специальный и другие

Список необходимых документов

Для закрытия счета понадобятся:

- Паспорт РФ.

- Заявление о прекращении ведения р/с.

- Выписка из ЕГРИП.

- Бумаги, свидетельствующие о закрытии долгов перед клиентами.

В индивидуальном порядке банк может потребовать и другие бумаги.

Как вывести остаток со счета

Вывод денег с р/с осуществляется после погашения долгов, штрафов и пени. По завершении выполнения всех обязательств вы имеете право обратиться в банк и перевести остаток на личный счет, на счет третьего лица или снять наличные. За такие операции банк взимает комиссии, а некоторые кредитные организации списывают плату и за закрытие счета.

7 причин, по которым банк может заподозрить предпринимателя в мошенничестве Статьи редакции

Как ни странно, стартапы и малый бизнес нередко сталкиваются с отказами от банков, когда пытаются открыть расчетный счет. Мой знакомый, запустивший пару стартапов, как-то признался: больше всего раздражает не сам отказ, а нежелание раскрывать причину отказа после того, как банк до последнего тянул с решением.

Менеджер банка ему заявил, что служба безопасности не докладывает о своих мотивах. Мой знакомый, как человек упорный, написал жалобу в банк. Ему даже ответили, хотя по закону не обязаны. Мол, смотрите п. 5.2. ст. 7 «антиотмывочного» закона 115 ФЗ: «Кредитные организации вправе отказаться от заключения договора […] в случае наличия подозрений о том, что целью заключения такого договора является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма». Что за «подозрения» возникли у банка, уточнить отказались.

Мол, смотрите п. 5.2. ст. 7 «антиотмывочного» закона 115 ФЗ: «Кредитные организации вправе отказаться от заключения договора […] в случае наличия подозрений о том, что целью заключения такого договора является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма». Что за «подозрения» возникли у банка, уточнить отказались.

Лиха беда начало

Специалисты банковского сервиса для предпринимателей «Точка» подобрали самые распространенные причины, почему даже к самым добросовестным предпринимателям у службы безопасности возникают вопросы и при открытии счета, и при его ведении.

А заодно рассказали, как помогают избежать лишних вопросов тем, кто ведет счета в «Точке». Вот что может тебя подвести, когда открываешь счет:

- Твоя компания живет в «коммуналке»: зарегистрирована по тому же адресу, что и множество других. Ты можешь об этом даже не подозревать, особенно если доверил регистрацию «под ключ» какой-нибудь фирме.

Проверить, есть ли у тебя «соседи», можно на сайте ФНС.

Проверить, есть ли у тебя «соседи», можно на сайте ФНС. - Твоя компания зарегистрирована по одному адресу, а работает совсем по другому. Как результат, налоговая тебя по адресу не нашла. Для этого тоже существует особенный список, там же — на сайте ФНС. Эта проблема, на самом деле, может стать еще серьезнее, если тебя не найдет по адресу письмо с досудебной претензией, и сюрпризом станет исполнительный лист к твоему расчетному счету.

- На тебя или твоего гендиректора уже зарегистрирована сотня-другая компаний, а еще у него есть пара-тройка судебных решений о дисквалификации. Впрочем, тебе может просто не повезти: ФИО и год рождения случайно совпадут с данными какого-нибудь ударника регистраций. Информация о решениях найдется тут или тут. А вот избавиться от вопросов по количеству компаний можно только подробно рассказав обо всех своих бизнесах.

- Скоринговые модели не всегда успевают за жизнью. Ты-то знаешь, что великая компания может начать свою жизнь в гараже, директором будет выгнанный за плохую учебу студент хипповатого вида, не слыхавший никогда про бизнес-планы. Но не все банки способны в это поверить и на всякий случай держатся от таких клиентов подальше. Так что ищи банк, который специализируется на стартапах и малом бизнесе. В «Точке», например, придумали специальный режим, вроде бизнес-инкубаторского: счет открывается с рядом ограничений, когда твой бизнес окрепнет, можешь перейти на стандартный сервис.

- Ты в «черном списке» банка. Чтобы в него попасть, не нужно грабить сейфы или проворачивать аферы века. Кое-где достаточно того, чтобы один раз тебе в этом банке отказали по совершенно пустому поводу. Так что обращаясь в банк, вспомни, не пытался ли ты здесь безуспешно получить карту или открыть вклад. Хороший банк всегда даст второй шанс, а в «Точке» еще и объяснят, почему ты вызываешь подозрения у банков и как это исправить.

- Ты забыл приложить какой-нибудь документ. У некоторых банков есть дополнительные требования. Грамотный банковский менеджер при тебе проверит, все ли документы на месте.

- Самая распространенная причина отказа — банальные ошибки. Например, какой-нибудь из документов, пока ты собирал весь пакет, оказался просрочен. Или где-то неправильно написана одна буква в фамилии или цифра, и как раз их-то служба безопасности и забила в базу данных, чтобы проверить, правду ли ты говоришь. Ты можешь никогда не узнать, что тебе отказали из-за описки — ведь причину отказа банк не обязан называть. Так что выбирай банк, который общается с клиентами, а не пишет отписки.

Проверить, есть ли у тебя «соседи», можно на сайте ФНС.

Проверить, есть ли у тебя «соседи», можно на сайте ФНС. Например, какой-нибудь из документов, пока ты собирал весь пакет, оказался просрочен. Или где-то неправильно написана одна буква в фамилии или цифра, и как раз их-то служба безопасности и забила в базу данных, чтобы проверить, правду ли ты говоришь. Ты можешь никогда не узнать, что тебе отказали из-за описки — ведь причину отказа банк не обязан называть. Так что выбирай банк, который общается с клиентами, а не пишет отписки.

Например, какой-нибудь из документов, пока ты собирал весь пакет, оказался просрочен. Или где-то неправильно написана одна буква в фамилии или цифра, и как раз их-то служба безопасности и забила в базу данных, чтобы проверить, правду ли ты говоришь. Ты можешь никогда не узнать, что тебе отказали из-за описки — ведь причину отказа банк не обязан называть. Так что выбирай банк, который общается с клиентами, а не пишет отписки.Банк как совесть

Банкам приходится выполнять роль совести клиента: заботиться, чтобы он вел честный бизнес, не нарушал законы и инструкции. Делают они это не от хорошей жизни: во всем мире на них накладывают обязанность бороться с сомнительными операциями. За лень могут оштрафовать или даже отобрать лицензию.

С этого года, например, российский ЦБ настоятельно советует банкам запрашивать у клиентов налоговую отчетность, если те занимаются транзитными операциями. Значит, банкам нужно будет обучить или нанять новых сотрудников, а компаниям — отвечать на вопросы. Но лучше вести счет так, чтобы вопросы не возникали. Вот типичные ситуации, в которых банк настораживается, имея дело с самым добросовестным клиентом.

Но лучше вести счет так, чтобы вопросы не возникали. Вот типичные ситуации, в которых банк настораживается, имея дело с самым добросовестным клиентом.

- У тебя несколько счетов в разных банках. В одном ты платишь налоги и хозяйственные платежи, в другом собираешь деньги от клиентов. Но у второго банка создается ощущение, что налогами ты пренебрегаешь, а офиса у тебя нет. В «Точке» никогда не блокируют счета предпринимателей без предупреждения. Но если уж предупредили, успокой банк, покажи платежки, когда тот попросит.

- Ты ведешь явно не ту деятельность, которую заявлял при открытии счета. Убеждал банк, что создаешь мега-приложения для смартфона, но потом разочаровался и сейчас зарабатываешь на том, что грузишь апельсины бочками. Просто добавь нужный ОКВЭД.

- Среди твоих контрагентов появились компании, к которым есть претензии у налоговиков. Теоретически, ты не обязан проверять, с кем имеешь дело. На практике ты наверняка слышал о «должной осмотрительности при выборе контрагента». Нормальный банк предупредит тебя, что ты входишь в зону риска. Например, в «Точке» система перед проведением платежа показывает индекс должной осмотрительности.

- Ты привык покупать за наличные и часто пользуешься средствами «под отчет». Аккуратно веди авансовые отчеты и храни все чеки (спроси у своего бухгалтера, как). Это, кстати, пригодится не только в работе с банком, но и при проверках налоговой.

- В начале бизнеса ты дал взаймы своей компании или регулярно это практикуешь. Оформи договор на каждый такой случай, и не ленись делать это банковскими переводами (и возвращать — тоже). Если бизнес устойчиво работает, то во избежание лишних вопросов от налоговой и банка изучи получше, что такое «принцип экономической целесообразности» и «материальная выгода». Не хочешь лезть ради этого в Google — спроси у «Точки».

- Тебе регулярно перечисляют деньги разные резиденты, но дольше пары дней средства на счету не задерживаются, причем обязанности платить налоги у тебя или нет, или они минимальны. Например, ты — посредник, работающий по агентским договорам. Здесь тебя спасут твои же контрагенты, если к ним нет вопросов (по всем перечисленным здесь пунктам), а ты сам аккуратно ведешь бухгалтерию. Отправь банку договоры и переписку с контрагентами. И не пренебрегай разбавлять посреднические платежи расходами на содержание бизнеса.

- Ради удобства ты дробишь платежи на одинаковые суммы, перечисляемые с завидной регулярностью. Выглядишь ты при этом, как робот, а не реальный предприниматель.

Например, ты — посредник, работающий по агентским договорам. Здесь тебя спасут твои же контрагенты, если к ним нет вопросов (по всем перечисленным здесь пунктам), а ты сам аккуратно ведешь бухгалтерию. Отправь банку договоры и переписку с контрагентами. И не пренебрегай разбавлять посреднические платежи расходами на содержание бизнеса.

Например, ты — посредник, работающий по агентским договорам. Здесь тебя спасут твои же контрагенты, если к ним нет вопросов (по всем перечисленным здесь пунктам), а ты сам аккуратно ведешь бухгалтерию. Отправь банку договоры и переписку с контрагентами. И не пренебрегай разбавлять посреднические платежи расходами на содержание бизнеса.Это самые «популярные», но далеко не все ситуации, когда у банка возникают вопросы к самому честному предпринимателю. Ты вполне сможешь сам растолковать друзьям-стартаперам, где их слабые стороны: в «Точке» учат клиентов, как соблюсти все тонкости комплаенса и требований чиновников.

Естественно, делают это с тайным умыслом: в конкуренции за клиента здесь сделали ставку на такой же сервис, как у компаний вроде Zappos. Хотя, казалось бы, чего общего у банка и продавца обуви?

Чему банк учился у обувщика

Экономь нервы и время своим клиентам и имей конкурентоспособные расценки — этот простой рецепт привел к успеху многие компании. Самый простой уровень — персонал учат улыбаться и не хамить клиентам. Самый продвинутый — любые запросы и проблемы клиента считаются важными и обязательными к исполнению.

Самый простой уровень — персонал учат улыбаться и не хамить клиентам. Самый продвинутый — любые запросы и проблемы клиента считаются важными и обязательными к исполнению.

За образец, как работать с клиентами, создатели «Точки» взяли интернет-магазин обуви Zappos, сумевший из стартапа с офисом в спальне и множеством клонов-конкурентов вырасти в корпорацию с многомиллиардными оборотами благодаря своему интересу к покупателям и желанию помочь им.

Так, основатель Zappos Тони Шей как-то позвонил в свой колл-центр и, не представившись, слегка пьяным голосом попросил сообщить адрес ближайшей пиццерии. Сотрудник нашел для него сразу несколько пиццерий поблизости.

Основатели «Точки» поехали в Америку учиться у Тони Шея. Но перед этим решили сами проверить легендарную клиентоориентированность Zappos. Заказали через email обувь, прекрасно зная, что компания не доставляет товары в Россию. Они ожидали любого ответа, от «извините» до «мы сообщим, когда наладим доставку в вашу страну». А менеджер Zappos прислал 20 ссылок, где можно купить аналогичную обувь в России.

А менеджер Zappos прислал 20 ссылок, где можно купить аналогичную обувь в России.

Теперь «Точка» может похвастаться собственными историями работы с клиентами. Один из них попросил операционистку открыть счет, оканчивающийся на цифру 8. В принципе, банк не сотовый оператор, услугу «красивый счет» не предоставляет. Но девушка без возражений организовала нужный номер. Другой клиент написал в Twitter, что забыл свой пин-код. Через 15 минут ему позвонили из «Точки» и рассказали, как его поменять.

Это приятные мелочи, есть и более серьезные случаи. Недавно налоговая приостановила операции по счету одного из клиентов. Он отослал в ФНС запрошенные службой документы. Через две недели позвонил в «Точку» и посетовал поднявшей трубку сотруднице Даше Понкиной, что счет до сих пор не разблокировали. Даша Понкина дозвонилась в налоговую и выясняла, какие у нее остались претензии к клиенту. В итоге счет в тот же день был разблокирован.

Другому клиенту банк по ошибке отправил важные документы не в тот город. Когда это обнаружилось, сотрудница Маша Пантелеева организовала выпуск второго комплекта документов, прыгнула в электричку и привезла их клиенту.

Когда это обнаружилось, сотрудница Маша Пантелеева организовала выпуск второго комплекта документов, прыгнула в электричку и привезла их клиенту.

Молоко за вредность

Чтобы так работать с клиентами, недостаточно полномочий сотрудника обычного колл-центра. Поэтому в «Точке» и нет колл-центра, есть онлайн-офис. KPI вроде «время разговора с клиентом» банк заменил на расплывчатое «доставка счастья». Задача онлайн-офиса — сделать клиента счастливым, решив его проблему. Полномочия сотрудникам пришлось дать соответствующие, перекроив систему управления банком на манер ИТ-компаний.

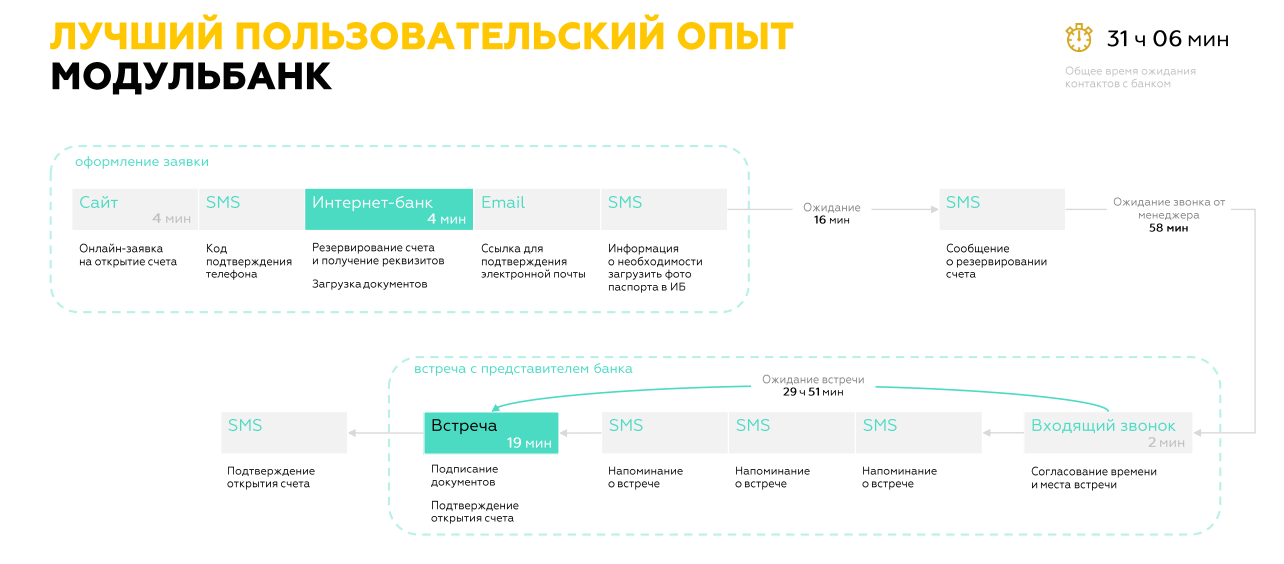

Впрочем, «Точка» и есть полностью онлайновый банковский сервис для предпринимателей. Если банки успешно работают с физлицами без единого отделения, почему бы не предоставить эту услугу и компаниям? Менеджер по работе с клиентами сам приедет, когда и куда удобно предпринимателю, поможет заполнить документы и убедится, что счет, интернет-банк и корпоративная карта заработали не позже через час после визита.

Вместо похода в отделение предприниматель может управлять счетом из любого места, где есть интернет или хотя бы работает телефон. Чтобы не набивать данные вручную, платежки достаточно загрузить одним файлом. Система распознает их и проведет платеж за считанные минуты. Можешь засечь время: тебя и контрагента об отправке и получении денег уведомляют по SMS. Если вдруг платежка отправлена, а через час деньги еще не поступили на счет получателя, то этот месяц обслуживания — бесплатно за счет банка.

У онлайн-модели есть много других преимуществ. Например, внешние платежи проводятся не до обеда, а с 7 утра до 21 вечера по МСК. Когда откроется офис компании в Петропавловске-Камчатском, этот диапазон еще больше расширится.

Другие банки не очень любят клиентов «Точки». Говорят, они слишком избалованы. Но не нужно ждать, что тебя будут раболепно облизывать. Дружеские отношения с банком подразумевают и дружеские подколки. Один клиент долго мучал онлайн-офис миллионами вопросов и в конце разговора обронил: «Да я такой вредный, что вы мне молоко должны выдавать, чтобы вредность уменьшить!» На следующий день ему доставили в офис подарок от банка — литр молока.

РКО в банке Точка: тарифы для юридических лиц

Информация обновлена:

февраль 2021 года

- Бесплатное открытие

- Для ИП и ООО

- Обслуживание от 0 руб/мес

- Круглосуточные быстрые платежи

Тарифы

- Открытие Бесплатно

- Перевод бесплатно до 150000 ₽

- % за внесение 350 ₽ за каждые 10000 ₽

- % за снятие 80 ₽ за каждые 10000 ₽

- Обслуживание 0 ₽ в месяц

- Открытие Бесплатно

- Перевод бесплатно контрагентам, физическим лицам 0 ₽ при оборотах до 400000 ₽

- % за внесение 0 ₽ до 100000 ₽, 350 ₽ при превышении оборотов каждые 50000 ₽

- % за снятие бесплатно до 50000 ₽, 1500 ₽ за каждые 50000 ₽

-

Обслуживание

700 ₽ в месяц.

- Открытие Бесплатно

- Перевод бесплатно при оборотах до 1000000 ₽. За переводы сверх лимита 2000 ₽ за каждые дополнительные 100000 ₽

- % за внесение 0 ₽ до 600000 ₽, 600 ₽ при превышении оборотов каждые 100000 ₽

- % за снятие бесплатно до 300000 ₽, 2500 ₽ за каждые 100000 ₽

- Обслуживание 3500 ₽ в месяц

«Корпоративный»

- Открытие Бесплатно

- Перевод бесплатно контрагентам, физическим лицам 0 ₽ при оборотах до 10000000 ₽

- % за внесение 0 ₽ до 1000000 ₽, 500 ₽ при превышении оборотов каждые 100000 ₽

- % за снятие бесплатно до 5000000 ₽, при превышении размер удержаний согласовывается с банком

- Обслуживание 25000 ₽ в месяц

Банк «Точка» позиционируется как один из цифровых банков, услуги которого рассчитаны на широкую клиентскую аудиторию. Это молодая финансовая компания, ведущая свою деятельность с 2015 года. Базой для создания учреждения стал ранее прекративший свое существование Банк24. Команда прежней компании имела положительный опыт организации круглосуточного онлайн банкинга. Для оказания финансовой и технической помощи новому перспективному проекту были привлечены ресурсы банка «Открытие». Сам же банк получил свое название, использовавшееся как неофициальный нейминг с 2000 года.

Сегодня «Точка» — это мощная цифровая платформа, обеспечивающая надежный банкинг на лояльных условиях. услуги кредитного учреждения подходят как для начинающего бизнеса, так и крупных корпораций. В подтверждение своей позиции официально опубликована линейка тарифов, рассчитанная на различные нужды клиентского сектора.

В числе особенностей банка «Точка» можно выделить передовую систему менеджмента, вернее, отсутствие классического иерархического управления. Ответственные решения в компании принимаются самими сотрудниками, то есть в учреждении официально действует холакратия.

Ответственные решения в компании принимаются самими сотрудниками, то есть в учреждении официально действует холакратия.

В официальном листинге собственниками банка значатся финансовая корпорация «Открытие» (с контрольным пакетом акций), цифровая платформа QIWI (40%) и оставшиеся дивиденды начисляются на Catalytic (10% акций).

Учитывая передовой подход к обслуживанию клиентов, банк работает на благо клиентов в круглосуточном режиме. Единственное ограничение, которое больше является следствием работы регулятора – рамочный сеанс переводов юридическим лицам и предпринимателям. Зачисление переводов на счета физических лиц происходит систематически, в любое время дня и ночи.

Базовая линейка тарифов представлена 4 программами. Отличия в наборе сервисов состоят в стоимости обслуживания, выгоде для корпоративных клиентов, функциональности счетов. Основные расчеты на цифровой платформе ведутся в российских рублях. Использование других валют доступно при подключении особых условий сопровождения (обсуждается индивидуально). Подходит всем видам организаций: садоводческих товариществ, хозяйствующих субъектов –обществ акционерных и с ограниченной ответственностью, индивидуальным предпринимателям.

Подходит всем видам организаций: садоводческих товариществ, хозяйствующих субъектов –обществ акционерных и с ограниченной ответственностью, индивидуальным предпринимателям.

Ввиду того, что банк практически не имеет собственных устройств самообслуживания, работа с наличностью осуществляется через партнерскую сеть банкоматов. На всех тарифах предусмотрена возможность получения бесплатного кэша с карты при условии соблюдения месячного лимита. Банк обслуживает клиентов по всей России, официальный номер поддержки 8-800-2000-024.

Преимущества:- Настоящий онлайн банк, полный набор услуг в современном формате;

- Высокие позиции в рейтинге;

- Известные и надежные партнеры;

- Активное сопровождение, профессиональное консультирование;

- Приемлемая тарификация;

- Круглосуточный сервис;

- Возможности для развития бизнеса.

- Лимиты на снятие наличных;

- Не всегда полезный набор функций;

- Альтернативный игрок сегмента.

- Скан паспорта, СНИЛС;

- Учредительные документы – регистрационное свидетельство, выписки ЕГРИП, реестра адвокатов и нотариусов;

- Подтверждение ведения частной практики;

- Заявление о присоединении к единой программе обслуживания.

- Учредительные;

- Правоустанавливающие;

- Приказы о назначении полномочий;

- Коды ОКВЭД, статистики;

- Заявление по форме.

Для открытия расчетного счета заполняется онлайн заявка, указываются данные для проверки. После проверки сведений клиента и бронирования банковских реквизитов необходимо направить пакет отработанных документов в адрес компании для заведения юридического дела. После подписания договора на обслуживания клиент получает свои экземпляры. Первичное ведение операций через подтверждение смс по телефону, затем можно сгенерировать закрытый ключ.

Для закрытия расчетного счета можно использовать несколько вариантов. Первый – отправка сообщения в форме обратной связи через интерфейс онлайн банкинга. Получать уведомление в этом случае не нужно, так как банк самостоятельно инициирует уведомление в ИФНС. Второй вариант закрытия счета – звонок в службу поддержки. Подтверждений намерений – через официальный корпоративный телефон, указанный при регистрации.

Услуги, предлагаемые банком:- Ведение расчетно-кассового обслуживания через онлайн-банкинг и партнерскую сеть банкоматов. Клиентам не нужны собственные кассы, нужен только компьютер с выходом в сеть интернет;

- Эквайринг для торговых точек и онлайн магазинов;

- Кредитование юридических лиц и предпринимателей. Предоставление овердрафта, ВКЛ;

- Ведение зарплатного проекта с выдачей фирменных карт;

- Возможность размещение временно свободных корпоративных средств;

- Работа с валютными счетами, обменные операции.

Как ИП или ООО закрыть расчетный счет в Тинькофф

Бывают различные ситуации, когда было принято решение о закрытие расчетного счета юридического лица в Tinkoff. Не важно, какие для этого были основания. Сегодня мы вам расскажем обо всех нюансах данного процесса.

Как ИП закрыть расчетный счет в Тинькофф?

Когда клиент принимает решение закрыть счет «Тинькофф Бизнес», он пытается найти необходимую информацию, о том, как это сделать. «Тинькофф Банк» является дистанционным банком, который не имеет офисов, как тогда быть в данной ситуации?

На самом деле все очень просто. В личном кабинете у вас имеется чат с персональным менеджером. Вам необходимо написать ему о своем решении и выслать заявление. Никакой бумажной волокиты у вас не будет.

Но будьте готовы к тому, что у вас обязательно спросят причину закрытия счета, и если дело в обслуживании или в функциях банка, то вам предложат решение ваших проблем и обязательно расскажут обо всех нововведениях «Тинькофф Бизнеса».

Как можно закрыть расчетный счет ООО в Тинькофф?

Закрытие расчетного счета юридического лица в «Tinkoff» ничем не отличается от закрытия счета ИП.

Вам так же необходимо написать персональному менеджеру и выслать ему заявление. Однако не стоит забывать о том, что перед закрытием, желательно вывести остаток средств со счета, а также заранее предупредить контрагентов о том, чтобы деньги не переводились больше на данные реквизиты.

Если деньги остались, то вы можете без проблем вывести их на счет в другом банке, оплатив при этом комиссию в соответствии с тарифами, указанными в вашем договоре.

Важные вопросы о закрытии счета

Бывают такие ситуации, когда вопрос о том, закрыть счет Тинькофф Бизнес или нет, встает остро. Чтобы помочь вам, мы решили отобрать самые часто задаваемые вопросы и постараться дать развернутый ответ.

Вопрос:

Если по расчетному счету нет операций, нужно ли его закрывать?

Ответ:

В таком случае вам не нужно закрывать счет, если вы не собираетесь закрывать ИП или ООО. Достаточно будет перейти на тариф «Простой», где при отсутствии операций плата не взимается. В дальнейшем, если р/с понадобится, не придется тратить время на сбор документов и встречу с представителем банка.

Достаточно будет перейти на тариф «Простой», где при отсутствии операций плата не взимается. В дальнейшем, если р/с понадобится, не придется тратить время на сбор документов и встречу с представителем банка.

Вопрос:

Если банк запрашивает дополнительные документы, а я не хочу их предоставлять, можно ли закрыть счет?

Ответ:

Безусловно, можете, но в таком случае вы можете попасть под санкции банка, которые предусматривают при переводе денежных средств со счета комиссию в размере 15%. Также, существует вероятность попасть под подозрение, что в дальнейшем может повлечь за собой попадание в черный список. Поэтому в данном случае, предоставить документы для дополнительной проверки будет наиболее правильным решением.

Вопрос:

Можно ли закрыть арестованный счет?

Ответ:

В том случае, если на счету отсутствуют денежные средства, то его можно закрыть. Если имеется некая сумма денег, то закрыть его нельзя, придется сначала снять арест, наложенный соответствующими органами. Зачастую для этого нужно заплатить налоги, оплатить штрафы назначенные судом, заполнить декларацию и т.д.

Если имеется некая сумма денег, то закрыть его нельзя, придется сначала снять арест, наложенный соответствующими органами. Зачастую для этого нужно заплатить налоги, оплатить штрафы назначенные судом, заполнить декларацию и т.д.

Вопрос:

Может ли кто-нибудь из моих сотрудников закрыть мой счет, не уведомляя меня?

Ответ:

Согласно политике банка, счет может закрыть только лицо с правом подписи без доверенности. То есть, другими словами, это либо индивидуальный предприниматель, либо генеральный директор, никто другой, даже если он имеет право подписи, не сможет осуществить данную процедуру.

Как вывести и снять деньги с расчетного счета ИП

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счёта, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603.

Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603.

С расчётного счёта можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчётный счёт для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчётного счёта ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платёжное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придётся заплатить комиссию — 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег — по закону предприниматель не может платить зарплату сам себе. Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчётному счёту. По ней можно снимать наличные с расчётного счёта в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придётся заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчётного счёта на карту другого человека, придётся заплатить НДФЛ 13%.

Переводить деньги с расчётного счёта на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчётный счёт.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит — заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям — основные 130 перечислены в Положении Банка России № 375-П. Но список неокончательный — банки имеют право вносить в него дополнительные пункты.

Банк точно заподозрит бизнесмена:

— если заказчики перечисляют на счёт крупные суммы, а ИП сразу переводит деньги на другие счета или обналичивает;

— если деньги приходят от компаний, которые не платят налоги;

— если бизнесмен зарегистрирован как ИП несколько дней, а на счёт уже поступают крупные суммы;

— если непонятно, из чего складывается прибыль. Оборот по расчётному счёту большой, но ИП тратит мало денег на зарплату работникам, оплату поставщикам и подрядчикам, аренду офиса и коммунальные услуги;

Оборот по расчётному счёту большой, но ИП тратит мало денег на зарплату работникам, оплату поставщикам и подрядчикам, аренду офиса и коммунальные услуги;

— если бизнесмен заключил сделку, в которой нет экономического смысла. Например, заплатил субподрядчику все деньги, которые получил от заказчика;

— если бизнесмен разбивает большой платёж (от 600 000 ₽) на несколько частей. Это показывает, что он хочет избежать контроля Росфинмониторинга.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчётный счёт и потребует подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчётные счета не только по своей инициативе. Такое указание им может дать Росфинмониторинг, если заподозрит бизнесмена в терроризме или отмывании денег. Основание для блокировки — закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счёта и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передаётся в Росфинмониторинг, а тот даёт указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передаётся в Росфинмониторинг, а тот даёт указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчётный счёт или проверять дальше.

Что делать, если банк заблокировал счёт

Если вы узнали, что ваш счёт заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

1. Узнайте, почему заблокировали счёт. Если вы, как Сергей, узнали о блокировке счёта случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

Как закрыть текущий счет

Когда вы переезжаете или решаете сменить банк, вам нужно будет закрыть существующий текущий счет. Это относительно простой процесс, но вы должны предпринять определенные шаги, чтобы убедиться, что вы правильно закрыли свою учетную запись и не столкнулись с какими-либо сборами за овердрафт, комиссиями или другими проблемами. Выполните следующие простые шаги, чтобы убедиться, что вы успешно закрыли текущий счет.

Откройте свой новый счет

Во-первых, вы хотите открыть свой новый текущий счет.Это гарантирует, что у вас будет учетная запись, когда вы начнете переводить прямые депозиты, дебеты и другие платежи.

При выборе нового банка обязательно учитывайте его близость к вашему дому (или простоту онлайн-банкинга), минимальные суммы счетов и комиссии или дополнительные счета, которые вы, возможно, захотите связать со своим текущим счетом, например сберегательный счет или даже счет денежного рынка или депозитные сертификаты (CD).

Разрешить сбросу всех зарядов

Затем вам нужно прекратить использовать свой текущий счет для платежей и полностью снять все существующие платежи, прежде чем закрыть счет.Не забудьте проверить в Интернете, какие транзакции еще не выполнены. Это также помогает поддерживать текущий баланс или тщательно проверять чековый регистр по чековой книжке для вашей учетной записи, чтобы вы знали, что было очищено, а что еще не выплачено.

Затем отмените все автоматические платежи, которые вы настроили через свою старую учетную запись; последнее, что вам нужно, — это автоматический платеж, который должен пройти на вашем старом аккаунте и получить комиссию за овердрафт или, что еще хуже, платеж не пройдет. Это может занять один-два платежных цикла, поэтому вам, возможно, придется вручную заплатить счета тем временем.

Это может занять один-два платежных цикла, поэтому вам, возможно, придется вручную заплатить счета тем временем.

Составьте список своих регулярных платежей, затем отметьте их, как только вы отмените их через свою старую учетную запись, и настройте их с помощью новой учетной записи.

Переместите деньги

Следующий шаг, который вам следует предпринять при закрытии учетной записи, — это перевести деньги со старого текущего счета на новый текущий счет. Опять же, будьте особенно внимательны к любым незавершенным платежам со своей старой учетной записи, чтобы не допустить овердрафта по счету и каких-либо комиссий. Кроме того, убедитесь, что у вашего старого банка есть лимит на перевод, так как многие банки ограничивают сумму, которую вы можете переводить или снимать за один раз.Взаимодействие с другими людьми

Как только ваша учетная запись будет очищена, вы готовы ее закрыть. Если вы не приедете лично, вам нужно будет написать письмо с просьбой, чтобы банк закрыл ваш счет. Важные элементы, которые необходимо указать, — это ваше имя, адрес и номер счета. Вы также можете попросить прислать вам письмо, подтверждающее, что ваша учетная запись была закрыта.

Важные элементы, которые необходимо указать, — это ваше имя, адрес и номер счета. Вы также можете попросить прислать вам письмо, подтверждающее, что ваша учетная запись была закрыта.

Закрыть связанные счета

Еще один важный шаг при закрытии текущего счета — убедиться, что все связанные счета закрыты, поскольку многие текущие счета предлагают бесплатный сберегательный счет.Вы можете запросить закрытие дополнительных счетов в том же письме, которое вы используете для закрытия своего банковского счета.

Важно убедиться, что вы закрываете любые другие учетные записи, привязанные к вашему имени, поскольку это может потенциально вызвать проблемы, если ваша личность будет украдена или кто-то попытается повторно открыть учетную запись на ваше имя.

Уничтожьте свои чеки и дебетовую карту

Также важно, чтобы вы предприняли шаги, чтобы избежать случайного использования старых чеков или дебетовой карты или их мошенничества.

После того, как вы запросили закрытие учетной записи, измельчите все оставшиеся чеки и порежьте свою дебетовую карту. Убедитесь, что крошки утилизированы должным образом. Возможно, вы даже захотите воспользоваться днем вашего города или города, в течение которого граждане могут безопасно измельчать и избавляться от конфиденциальных документов.

Убедитесь, что крошки утилизированы должным образом. Возможно, вы даже захотите воспользоваться днем вашего города или города, в течение которого граждане могут безопасно измельчать и избавляться от конфиденциальных документов.

Хранить записи в файле

Когда вы получите письмо с подтверждением, что ваша учетная запись была закрыта, храните это письмо вместе с информацией о вашей учетной записи в течение нескольких лет.Вы захотите держать его под рукой в течение нескольких лет на случай мошенничества с вашей старой учетной записью.

Следите за своим отчетом ChexSystems, чтобы убедиться, что с закрытым счетом или банком больше ничего не происходит. Если вы видите какие-либо списания на этом счете или в вашем старом банке, немедленно свяжитесь с банком.

Заключительные советы:

- Откройте новую учетную запись, прежде чем закрыть старую. Это позволяет вам продолжать получать доступ к своим деньгам. Это также полезно, если вы переезжаете, чтобы у вас был доступ к своим средствам для оплаты грузчиков, аренды автомобилей и других связанных расходов во время переезда.

- Убедитесь, что вы остановили все прямые депозиты, такие как зарплата, автоматические переводы на сбережения и снятие средств со своего счета. Это следует сделать примерно за месяц до закрытия учетной записи. Сюда входят такие вещи, как членские взносы в спортзал, страховые выплаты и другие счета за дом.

- Когда вы ищете новую учетную запись, учитывайте требования к минимальному балансу и комиссии, которые вы можете понести в своем новом банке. Также обязательно ознакомьтесь с ограничениями на снятие и перевод.

Обновлено Рэйчел Морган Каутеро.

Закройте свой денежный счет — Wealthfront Support

Сожалеем, что вы уходите. Если мы потерпели неудачу, дайте нам знать, как мы можем исправить ситуацию.

Чтобы закрыть денежный счет:

1. Переведите все свои средства на связанный внешний счет. Если вы используете свою учетную запись для счетов или зарплаты, обязательно переместите их в другую учетную запись.

2. Дождитесь последней выплаты процентов .Это должно быть опубликовано в первый рабочий день следующего месяца. Вы можете увидеть свой незавершенный интерес на панели управления денежным счетом.

3. Снимите свой последний процентный платеж , как только он будет выплачен, чтобы предотвратить начисление процентов

4. Отправьте нам сообщение поддержки после того, как вы снимете все свои наличные, и сообщите нам, что хотите закрыть свой денежный счет.

Есть ли плата за расторжение?

Нет, за закрытие денежного счета или аннулирование дебетовой карты Wealthfront комиссия не взимается.

Повлияет ли закрытие этой учетной записи на другие мои счета Wealthfront?

Нет, мы закроем только тот денежный счет, который вы попросили нас закрыть. Любые другие счета в Wealthfront останутся открытыми.

Могу ли я открыть еще одну после закрытия этой учетной записи?

Вы делаете ставку! Мы будем рады, если вы вернетесь.

Мы сотрудничаем с Green Dot Bank, членом FDIC, чтобы предоставить вам функции проверки.

Функции проверки для Денежного счета подлежат заявлению и одобрению Green Dot Bank. Дебетовая карта не является обязательной и должна запрашиваться. Дебетовая карта Visa® для денежного счета Wealthfront выпускается банком Green Dot Bank, членом FDIC, в соответствии с лицензией Visa U.S.A. Inc. Visa является зарегистрированным товарным знаком Visa International Service Association. Продукты и услуги Wealthfront не предоставляются Green Dot Bank. Green Dot — зарегистрированная торговая марка Green Dot Corporation.Green Dot Bank работает под следующими зарегистрированными торговыми наименованиями: GoBank, Green Dot Bank и Bonneville Bank. Все эти зарегистрированные торговые наименования используются и относятся к единому застрахованному FDIC банку, Green Dot Bank. Депозиты под любым из этих торговых наименований являются депозитами в Green Dot Bank и объединяются для покрытия страхования вкладов. © Корпорация Green Dot, 2020. Все права защищены.

Депозиты под любым из этих торговых наименований являются депозитами в Green Dot Bank и объединяются для покрытия страхования вкладов. © Корпорация Green Dot, 2020. Все права защищены.

Ранняя доступность зависит от времени получения платежных инструкций плательщика, и могут применяться ограничения по предотвращению мошенничества.Таким образом, доступность или время досрочного прямого депозита может варьироваться от периода выплаты к периоду выплаты. Начисление процентов не начинается до поступления средств в банки программы, что может занять до одного рабочего дня.

Другие комиссии применяются к дебетовому счету. Бесплатный доступ к банкоматам распространяется только на внутрисетевые банкоматы. Для внесетевых банкоматов и кассиров в банке будет применяться комиссия в размере 2,50 долларов США плюс любая дополнительная плата, которую может взимать владелец или банк. Подробности см. В Соглашении о депозитном счете.

Могут применяться другие требования для получения депозита по мобильному чеку и отправки чека.

Apple Pay, Face ID и Touch ID являются товарными знаками Apple Inc. Google Pay является товарным знаком Google LLC.

Годовая процентная доходность денежного счета (APY) указана на 1 июня 2020 года. Годовая процентная доходность денежного счета может измениться в любое время до или после открытия денежного счета. APY для денежного счета Wealthfront представляет собой средневзвешенное значение APY по совокупным депозитам всех клиентов в банках программы.Депозитные остатки неравномерно распределяются между участвующими банками программы.

Денежный счет предлагается Wealthfront Brokerage LLC («Wealthfront Brokerage»), членом FINRA / SIPC. Ни брокерская компания Wealthfront, ни ее аффилированные лица не являются банком, а денежный счет не является текущим или сберегательным счетом. Мы передаем средства учреждениям, принимающим и обслуживающим вклады. Услуги по управлению инвестициями и консультационные услуги предоставляются Wealthfront Advisers LLC («Wealthfront Advisers»), консультантом по инвестициям, зарегистрированным SEC, а инструменты финансового планирования предоставляются Wealthfront Software LLC («Wealthfront»).

Остаток денежных средств на денежном счете переводится в один или несколько банков («программные банки»), где он получает переменную процентную ставку и имеет право на страхование FDIC. Страхование FDIC не предоставляется до тех пор, пока средства не поступят в банки программы. Страховое покрытие FDIC ограничено до 250 000 долларов США на счет квалифицированного клиента в каждом банковском учреждении. Wealthfront использует несколько программных банков, чтобы обеспечить покрытие ваших денежных вкладов FDIC на сумму до 1 миллиона долларов. Для получения дополнительной информации о страховом покрытии FDIC посетите сайт www.FDIC.gov. Клиенты несут ответственность за мониторинг своих общих активов в каждом из банков программы, чтобы определить степень доступного страхового покрытия FDIC в соответствии с правилами FDIC. Депозиты в программных банках не покрываются SIPC.

Ничто в этом сообщении не должно толковаться как налоговая консультация, ходатайство или предложение, или рекомендация покупать или продавать какие-либо ценные бумаги. Любые ссылки, предоставленные на другие серверные сайты, предлагаются для удобства и не означают, что Wealthfront Advisers или его аффилированные лица поддерживают, спонсируют, продвигают и / или являются аффилированными лицами владельцев или участников этих сайтов или одобряют любую информацию. содержится на этих сайтах, если прямо не указано иное.

Любые ссылки, предоставленные на другие серверные сайты, предлагаются для удобства и не означают, что Wealthfront Advisers или его аффилированные лица поддерживают, спонсируют, продвигают и / или являются аффилированными лицами владельцев или участников этих сайтов или одобряют любую информацию. содержится на этих сайтах, если прямо не указано иное.

Wealthfront, Wealthfront Advisers и Wealthfront Brokerage являются 100% дочерними компаниями Wealthfront Corporation.

© Корпорация Wealthfront, 2020. Все права защищены.

Как мне отменить или остановить платеж в Bank of America?

В этой статье описывается, как остановить платеж, сделанный со счета в Bank of America. Подробные инструкции приведены для подачи запроса на оспаривание списания и прекращение платежа через Интернет, по телефону и по почте.Также дается описание процесса расследования спорных обвинений Bank of America.

Если вам нужно остановить платеж по предмету, который вы приобрели с помощью счета в Bank of America, первое, что вам следует сделать, это напрямую связаться с продавцом и попросить его отменить списание. Обычно это самый быстрый и простой способ решить проблему. Если продавец не желает или не может вам помочь, вы можете связаться с Bank of America, чтобы оспорить платеж.

Обычно это самый быстрый и простой способ решить проблему. Если продавец не желает или не может вам помочь, вы можете связаться с Bank of America, чтобы оспорить платеж.

Остановка платежа онлайн

- Перейти на домашнюю страницу Bank of America.

- Щелкните ссылку входа в систему.

- Войдите в свою учетную запись.

- Перейдите к учетной записи кредитной карты.

- Щелкните вкладку «Информация и услуги».

- Щелкните ссылку «Оспорить транзакцию».

- Выберите период выписки для оспариваемого сделки.

- Нажмите кнопку транзакции.

- Нажмите кнопку «Продолжить».

- Укажите всю запрашиваемую информацию в соответствующих полях.

Прекращение оплаты по телефону

Убедитесь, что у вас есть номер кредитной или дебетовой карты, выписка по счету и информация о продавце.Позвоните в службу поддержки клиентов Bank of America. Следуйте инструкциям, чтобы поговорить с представителем службы поддержки клиентов. Расскажите им о причинах оспаривания обвинения и предоставьте им любую дополнительную информацию, которую они запросят.

Расскажите им о причинах оспаривания обвинения и предоставьте им любую дополнительную информацию, которую они запросят.

Остановка платежа в письменной форме

Отправьте письмо с письменным описанием того, почему вы оспариваете списание, и копию выписки по счету на номер:

Bank of America

PO Box 25118

Tampa, FL 33633-0900

Как только банк получит ваш запрос, он временно приостановит списание средств с вашего счета, и вы не будете нести ответственность за него, пока они расследуют этот вопрос.Это расследование может занять до шестидесяти дней. Если банк решит остановить платеж, он приостановит списание средств. Если банк решит, что у вас нет оснований для прекращения платежа, вы будете должны оспариваемую сумму, но не должны будете платить проценты за то время, пока банк проводил расследование.

Если во время этого процесса у вас возникнут какие-либо вопросы, вы можете обратиться в справочные форумы Bank of America, в справочную службу чата или по телефону службы поддержки клиентов.

Почему GetHuman написала «Как мне отменить или остановить платеж в Bank of America?»?

После того, как тысячи клиентов Bank of America пришли в GetHuman в поисках решения этой (и многих других) проблем, мы решили, что пора опубликовать инструкции. Итак, мы собрали вместе Как мне отменить или остановить платеж в Bank of America? чтобы попытаться помочь. По мнению других пользователей, для выполнения этих шагов требуется время, включая время, потраченное на проработку каждого шага и обращение в Bank of America, если это необходимо.Желаем удачи и дайте нам знать, если вы успешно решите проблему с помощью рекомендаций на этой странице.

Почему GetHuman пишет инструкции по устранению проблем с Bank of America?

GetHuman более 10 лет работает над поиском источников информации о крупных организациях, таких как Bank of America, чтобы помочь клиентам быстрее решать проблемы с обслуживанием клиентов. Мы начали с контактной информации и самых быстрых способов связаться с людьми в крупных компаниях. Особенно с медленными или сложными системами IVR или меню телефона.Или компании, у которых есть форумы самообслуживания вместо отдела обслуживания клиентов. После этого мы поняли, что потребителям по-прежнему нужна более подробная помощь в решении наиболее распространенных проблем, поэтому мы расширились до этого набора руководств, который растет с каждым днем. И если вы обнаружите какие-либо проблемы с нашим Как мне отменить или остановить платеж в Bank of America? гид, сообщите нам об этом, отправив отзыв. Мы хотим быть максимально полезными. Если вам понравилось это руководство, поделитесь им со своими любимыми людьми.Наша бесплатная информация и инструменты основаны на вас, клиентах. Чем больше людей им пользуются, тем лучше.

Особенно с медленными или сложными системами IVR или меню телефона.Или компании, у которых есть форумы самообслуживания вместо отдела обслуживания клиентов. После этого мы поняли, что потребителям по-прежнему нужна более подробная помощь в решении наиболее распространенных проблем, поэтому мы расширились до этого набора руководств, который растет с каждым днем. И если вы обнаружите какие-либо проблемы с нашим Как мне отменить или остановить платеж в Bank of America? гид, сообщите нам об этом, отправив отзыв. Мы хотим быть максимально полезными. Если вам понравилось это руководство, поделитесь им со своими любимыми людьми.Наша бесплатная информация и инструменты основаны на вас, клиентах. Чем больше людей им пользуются, тем лучше.

Как закрыть банковский счет — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнение или оценку наших редакторов.

Getty По мере изменения ваших банковских потребностей вы можете оказаться в ситуации, когда вам необходимо закрыть банковский счет. Возможно, вы переезжаете и вам нужно найти новый банк, или вы просто хотите сменить банк, чтобы воспользоваться более высокими процентными ставками. Какой бы ни была причина смены банковского счета, вы, скорее всего, захотите закрыть свой старый банковский счет.

Возможно, вы переезжаете и вам нужно найти новый банк, или вы просто хотите сменить банк, чтобы воспользоваться более высокими процентными ставками. Какой бы ни была причина смены банковского счета, вы, скорее всего, захотите закрыть свой старый банковский счет.

Закрыть банковский счет не сложно, но есть определенные действия, которые каждый должен предпринять, чтобы счет был закрыт правильно, и все ваши деньги были учтены до закрытия. При закрытии банковского счета выполните следующие действия.

Шаги по закрытию банковского счета

Для закрытия банковского счета требуется гораздо больше, чем просто обращение в свой банк.Вы должны проделать некоторую работу заранее, чтобы обеспечить успешный переход. Конкретные рекомендации по закрытию учетной записи зависят от банка или кредитного союза, но обычно вам нужно выполнить действия, описанные ниже. Обязательно уточните в своем банковском учреждении какие-либо особые требования, которые могут применяться.

Открыть новый счет

Первое, что вам нужно сделать, это открыть новый банковский счет. Наличие учетной записи гарантирует, что у вас будет место для прямых депозитов и любых платежей или дебетов.

Наличие учетной записи гарантирует, что у вас будет место для прямых депозитов и любых платежей или дебетов.

На выбор нового банка влияет множество факторов, включая ставки сбережений, комиссии и предложения по счетам. Независимо от того, решите ли вы использовать традиционный обычный банк или онлайн-банк, убедитесь, что вы создали новый аккаунт, прежде чем двигаться дальше.

Переключите существующие запланированные платежи и депозиты

Если у вас настроены прямые депозиты или автоматические платежи, самое время перенести их на новый счет. Уточните у своего работодателя, какие формы вам необходимо заполнить, если у вас есть прямой депозит, чтобы они могли перенаправить вашу зарплату на новый счет.

Сделайте себе огромную услугу и составьте исчерпывающий список всех ваших ежемесячных регулярных платежей. Это может включать такие вещи, как:

- Автоплаты

- Выплаты по ипотеке

- Страховые выплаты

- Студенческие или личные ссуды

- Платежи по кредитной карте

- Членство в спортзале

- Потоковые сервисы

- Коммунальные и прочие коммунальные услуги

Наличие списка не только помогает гарантировать, что вы отменили все платежи, связанные со старым аккаунтом, но и будете готовы к тому, что вам потребуется настроить их для нового банковского счета.

Переведите деньги

Перед тем, как вывести деньги со своего счета, сначала позвольте всем незавершенным транзакциям пройти. На это может уйти до месяца. Невыполнение этого требования может привести к необходимости оплаты комиссии за овердрафт. Если у вас все еще есть деньги на счету после того, как все будет очищено, продолжайте и либо снимите деньги, либо переведите их на новый счет.

Если на вашем банковском счете есть требование о минимальном остатке, переводите деньги со счета только тогда, когда вы будете готовы закрыть его, чтобы с вас не взималась ежемесячная плата за обслуживание.

Обратитесь в свой банк

А теперь пора закрыть свой банковский счет. Многие банки позволяют сделать это онлайн, но для этого также может потребоваться телефонный звонок в службу поддержки клиентов или посещение местного отделения банка. Некоторые банки могут потребовать от вас заполнить форму запроса на закрытие счета или отправить письменный запрос. Следуйте инструкциям вашего банка по выбору надлежащего метода связи, чтобы начать процесс закрытия.

Банк проверит вашу учетную запись, чтобы убедиться, что она в хорошем состоянии и что вы устранили все нерешенные проблемы, прежде чем он пометит счет как закрытый.Если на счете есть остатки средств, вы сможете запросить перевод на новый счет или получить чек по почте.

Получить письменное подтверждение

Не следует думать, что счет закрыт только потому, что это говорит сотрудник банка. Бюро финансовой защиты потребителей рекомендует вам получать письменное подтверждение при закрытии банковского счета. Это защитит вас на случай, если банк не выполнит ваш запрос или возникнет проблема в будущем.

Как закрыть определенные типы банковских счетов

Не все закрытия счетов обрабатываются одинаково. Могут появиться другие сценарии, требующие дополнительных действий для закрытия банковского счета. Вот несколько примеров, которые могут потребовать дополнительного внимания.

Совместный счет

Ваш банк может потребовать запрос на закрытие счета с подписями обоих владельцев счетов, если вы закрываете совместный счет. Однако многим банкам для закрытия счета требуется только разрешение одного владельца счета.Отмена совместной учетной записи онлайн может потребовать от обеих сторон входа в учетную запись индивидуально, чтобы запросить закрытие учетной записи.

Однако многим банкам для закрытия счета требуется только разрешение одного владельца счета.Отмена совместной учетной записи онлайн может потребовать от обеих сторон входа в учетную запись индивидуально, чтобы запросить закрытие учетной записи.

Детский счет

Ваш банковский счет может остаться после того, как ваши родители открыли для вас счет попечительства. Взрослая жизнь требует других банковских операций, что может означать переход со старого счета. Некоторые банковские счета, например детский сберегательный счет от Capital One 360 Bank, автоматически конвертируются в обычный сберегательный счет, когда ребенку исполняется 18 лет.Если вы достигли совершеннолетия, установленного законом для вашего штата, чтобы получить полный контроль над своим депозитарным счетом, закрытие счета производится так же, как и любой другой банковский счет.

Неактивный счет

Если ваш счет был отмечен как «Неактивный», вам необходимо повторно активировать его, прежде чем он сможет быть закрыт банком. Обратитесь в службу поддержки своего банка, чтобы повторно активировать свой банковский счет. Также может быть возможность сделать это через онлайн или мобильный банкинг.

Обратитесь в службу поддержки своего банка, чтобы повторно активировать свой банковский счет. Также может быть возможность сделать это через онлайн или мобильный банкинг.

Счет овердрафта

Наличие овердрафта на счете может помешать вам закрыть счет.Прежде чем банк обработает ваш запрос на закрытие, вам необходимо восстановить как минимум нулевой баланс.

Счет умершего лица

Закрытие банковского счета умершего близкого человека может быть более сложным, чем закрытие других счетов. Порядок работы со счетом в основном зависит от того, как умерший структурировал свои финансы, в том числе от того, указал ли он бенефициара или имел ли завещание. Требования и документация могут зависеть от законодательства штата. Лучше всего обратиться к юристу, прежде чем продолжить.

Причины закрытия банковского счета

Вам не нужна причина для закрытия банковского счета, однако есть множество причин, по которым вы можете захотеть. Вот некоторые из наиболее частых причин для перехода с текущего счета:

- Переезд в новый город или штат

- Для получения лучших процентных ставок

- Переход в интернет-банк

- Чтобы претендовать на бонус, предложенный банком

- Чтобы избежать плохого обслуживания клиентов

- Чтобы избежать дорогостоящих сборов

- Чтобы получить лучшие функции и услуги

- Открытие совместного счета

- Консолидация вашей банковской системы

- Переход с детской на взрослую

Какой бы ни была ваша причина (или причины) закрытия банковского счета, тщательно обдумайте решение, чтобы убедиться, что вы делаете правильные шаги с учетом своего финансового положения.

Советы при закрытии банковского счета

Если вы планируете в ближайшее время закрыть банковский счет, вот несколько дополнительных советов, которые пригодятся вам в долгосрочной перспективе:

- Сначала откройте новый счет. Досрочное открытие нового счета дает вам возможность переводить средства со старого счета. Это также дает вам возможность совершать платежи и получать прямые депозиты во время перехода.

- Все задокументировать. Закрытие старого банковского счета должно быть плавным процессом.Но когда вы не все записываете, это время, когда вы столкнетесь с проблемами. Сохраняйте записи о предпринятых вами шагах и любом общении с персоналом банка, включая имена, даты и время. Сохраните все электронные письма или другие письменные сообщения из вашего банка.

- Уничтожьте остатки вашего старого аккаунта. Уничтожьте все чековые книжки или дебетовые карты, привязанные к вашему старому счету. Это предохраняет их от потери, кражи или случайного использования.

Это предохраняет их от потери, кражи или случайного использования.

Это предохраняет их от потери, кражи или случайного использования.Закрытие банковского счета Часто задаваемые вопросы

Можно ли закрыть банковский счет онлайн?

Да, многие банки позволяют вам закрыть банковский счет онлайн, при условии, что ваш счет в хорошем состоянии и имеет нулевой баланс.

Взимается ли комиссия за закрытие банковского счета?

Большинство банков не взимают комиссию за закрытие банковского счета. Одно из предостережений в отношении этого правила заключается в том, что некоторые банки взимают комиссию за досрочное закрытие счета, если вы закрываете счет вскоре после его открытия. Например, PNC взимает комиссию в размере 25 долларов, если вы закрываете счет в течение 180 дней с момента открытия. Это сделано для того, чтобы клиенты не открывали счета только для того, чтобы заработать бонус.

Еще одна комиссия, которую вы можете увидеть, — это овердрафт на закрытом счете.SunTrust Bank, например, взимает комиссию в размере 30 долларов за счет, закрытый в форме овердрафта. Вы можете избежать подобных комиссий, убедившись, что все ваши транзакции очищены до закрытия счета.

Вы можете избежать подобных комиссий, убедившись, что все ваши транзакции очищены до закрытия счета.

Плохо ли закрывать счет в банке?

Банковские счета отличаются от счетов кредитной карты и не являются частью вашего кредитного отчета. Закрытие банковского счета не повлияет на ваш кредитный рейтинг или историю. Хотя финансовые учреждения сообщают о закрытии счетов в ChexSystems, ваше решение о закрытии банковского счета не оказывает отрицательного воздействия на ваш отчет ChexSystems.

Как долго банки хранят записи старых счетов?

По закону банки обязаны вести учет старых текущих и сберегательных счетов не менее пяти лет.

Могу ли я закрыть свой банковский счет и открыть новый в том же банке?

Да, банки позволяют закрыть один счет и открыть другой. Процесс закрытия старого счета такой же, хотя ваш банк будет намного счастливее сохранить ваш бизнес.

Как долго банк может держать прямой депозит, если счет закрыт? | Бюджетирование денег

Когда вы открываете новый банковский счет, сберегательный или текущий, у вас есть возможность разрешить автоматическую проводку прямых депозитов на ваш счет в заранее определенные даты платежа. Используя маршрутный номер банка и номер своего счета, вы можете указать, что ваш работодатель или другая компания, которая участвует в предложении прямых вкладов, переводит прибыль непосредственно на ваш счет. Как правило, средства сразу же становятся доступными для использования на счете на следующий рабочий день после получения денег банком. Любой доход от прямого депозита, отправленный на закрытые счета, будет возвращен отправителю.

Используя маршрутный номер банка и номер своего счета, вы можете указать, что ваш работодатель или другая компания, которая участвует в предложении прямых вкладов, переводит прибыль непосредственно на ваш счет. Как правило, средства сразу же становятся доступными для использования на счете на следующий рабочий день после получения денег банком. Любой доход от прямого депозита, отправленный на закрытые счета, будет возвращен отправителю.

TL; DR (слишком долго; не читал)

Каждый банк имеет свою политику в отношении возврата депозитов, которые были сделаны на закрытый счет; однако временные рамки обычно составляют от пяти до 10 дней.

Закрытие банковского счета

Банковский счет может быть закрыт владельцем счета при нулевом балансе на счете. Связавшись с финансовым учреждением и заполнив письменный запрос, разрешающий банку закрыть счет, банк немедленно закроет счет, если нет неразрешенных транзакций. После закрытия счета компьютерная система банка больше не будет обрабатывать транзакции по этому счету.

Если на счете были повторные овердрафты, отрицательное сальдо в течение длительного времени или другие признаки неправильного управления, банк имеет право закрыть счет.

Невыполненные банковские операции

Некоторые банки поддерживают счета активными, когда есть неразрешенные банковские операции, даже если вы уполномочили банк закрыть счет. В большинстве финансовых учреждений вы не можете добровольно закрыть счет до тех пор, пока не выплатите непогашенный остаток и не вернете на свой счет нулевой баланс. Если счет все еще активен из-за отрицательного баланса и других неразрешенных транзакций, банк переведет определенную сумму средств прямого депозита на счет, чтобы очистить счет.

Отклоненные банковские депозиты

Если счет закрывается до того, как вы сможете отменить транзакцию, деньги будут отправлены на закрытый счет. Точно так же, если ваш работодатель обрабатывает транзакцию по заработной плате до того, как вы сможете вмешаться, средства могут поступить на закрытый счет. Финансовое учреждение должно вернуть средства отправителю, которым может быть ваш работодатель или другой источник дохода, с корреспонденцией, указывающей, что счет закрыт.

Финансовое учреждение должно вернуть средства отправителю, которым может быть ваш работодатель или другой источник дохода, с корреспонденцией, указывающей, что счет закрыт.

Компания не будет выписывать чек или переводить деньги на другой счет до тех пор, пока средства прямого депозита не будут возвращены.Политика банка определяет временные рамки, в течение которых средства должны быть отправлены обратно отправителю, которые могут варьироваться от пяти до семи дней или от семи до 10 дней. Финансовое учреждение также может отправить вам выписку с объяснением транзакции. В большинстве финансовых учреждений этот процесс обычно ускоряется своевременно, когда вы покрываете все непогашенные остатки.

Отмена прямого депозита

Многие работодатели рекомендуют вам отменить операции прямого депозита до закрытия банковского счета.Компания может обрабатывать платежные ведомости за несколько дней до даты фактического получения денег. О любых случаях отмены прямого депозита следует сообщать компании как можно раньше, чтобы избежать задержки в получении ваших доходов. После обработки этих транзакций, в зависимости от политики компании, вы можете не получить средства до следующей даты выплаты заработной платы, если ваш банковский счет был закрыт.

После обработки этих транзакций, в зависимости от политики компании, вы можете не получить средства до следующей даты выплаты заработной платы, если ваш банковский счет был закрыт.

Ссылки

Биография писателя

Мари Хантингтон занимается юридическим и деловым писательством с 2002 года, статьи которой появляются на различных веб-сайтах.Она также предоставляет онлайн-контент о путешествиях и имеет степень доктора юридических наук юридического факультета Томаса Кули.

Деактивация или отмена карты Netspend

Netspend была основана в 1999 году и является поставщиком предоплаченных дебетовых карт как для физических, так и для коммерческих клиентов. Согласно его веб-сайту, Netspend обслуживает 68 миллионов потребителей, не охваченных банковскими услугами. Те, кто использует Netspend, обычно не имеют традиционного банковского счета и не выбирают альтернативные варианты финансовых услуг. Потребители могут пополнить свои дебетовые карты наличными, связать их с банковскими счетами для переводов или подписаться на прямой перевод своей зарплаты, возмещения подоходного налога или других льгот.

Предоплаченные дебетовые карты, такие как Netspend, многие считают быстрым и надежным способом осуществления любых необходимых платежей. Карта позволяет использовать дебетовые и кредитные карты, а также снятие средств через банкомат. Netspend также предлагает несколько других преимуществ, таких как доступ к онлайн-счету и программа вознаграждений за возврат.

Как и в случае с любым другим банковским счетом, вы можете столкнуться со временем, когда вам нужно полностью деактивировать или отменить свою учетную запись и карту. Итак, как вы это делаете? Вы можете выбрать один из нескольких вариантов, когда вам нужно отменить или закрыть свою карту Netspend.Но будьте осторожны, так как за закрытие вашей учетной записи может взиматься комиссия. Читайте дальше, чтобы узнать, как закрыть счет Netspend и сколько это может вам стоить.

Ключевые выводы

- Netspend предлагает предоплаченные дебетовые карты для потребителей, которые не работают с традиционными учреждениями или предпочитают альтернативные варианты финансирования.

- Закройте счет Netspend, сняв в банкомате полный баланс.

- Клиенты также могут позвонить, чтобы запросить чек на полный баланс.

- Эти варианты не бесплатны: снятие средств в банкоматах внутри страны стоит 2,50 доллара, а запросы на проверку — 5,95 доллара.

- Пользователи также могут позвонить в службу поддержки клиентов Netspend напрямую по телефону 1-866-387-7363, чтобы закрыть счет.

3 способа деактивировать карту Netspend

Слейте остаток средств в банкомате

Самый простой способ отменить или закрыть вашу предоплаченную дебетовую карту от Netspend — это снять все свои средства со счета. Это означает посещение банкомата для совершения транзакции.Но это не будет бесплатным — за это придется заплатить.

Netspend взимает с пользователей комиссию за снятие наличных в банкоматах внутри страны в размере 2,50 доллара США. Это не включает дополнительную комиссию за транзакцию через банкомат, которая в среднем составляет от 2 до 5 долларов, в зависимости от того, где вы производите снятие средств. Если вы используете международный банкомат, комиссия за снятие средств составляет 4,95 доллара США в дополнение к собственной комиссии за транзакцию банкомата. Существует также комиссия за зарубежные транзакции, рассчитываемая по ставке 3,5% от суммы в долларах США, снимаемой в иностранных банкоматах.

Если вы используете международный банкомат, комиссия за снятие средств составляет 4,95 доллара США в дополнение к собственной комиссии за транзакцию банкомата. Существует также комиссия за зарубежные транзакции, рассчитываемая по ставке 3,5% от суммы в долларах США, снимаемой в иностранных банкоматах.

Одна из проблем с закрытием вашей учетной записи таким образом заключается в том, что многие банкоматы выдают наличные только номиналом 20 долларов, в то время как другие предлагают варианты на 50 и 5 долларов. Это может вызвать проблемы, когда вы попытаетесь полностью закрыть свой баланс, особенно если у вас нет точной суммы.

Полный список комиссий Netspend доступен онлайн для дебетовых карт Visa и MasterCard.

Netspend взимает комиссию 2,50 доллара за снятие денег в банкомате и 5,95 доллара за запрос чека.

Запросить чек

Другой способ закрыть или отменить вашу учетную запись Netspend — запросить чек. По оценкам Netspend, этот процесс занимает три-четыре недели. Но, как и в предыдущем варианте, есть плата. Если вы запрашиваете чек, Netspend взимает комиссию в размере 5,95 долларов США против оставшейся суммы.

Однако Netspend не взимает комиссию за проверку, если на момент закрытия счета на счете меньше 6,94 доллара США. Если баланс вашего счета ниже 1 доллара, Netspend не выдает чек на возврат.Чтобы запросить проверку баланса вашей учетной записи, вам необходимо связаться со службой поддержки клиентов Netspend по телефону 1-866-387-7363 или войти в онлайн-центр учета.

Позвоните в Netspend напрямую

Третий способ закрыть свой счет — позвонить в Netspend напрямую по телефону 1-866-387-7363. Возможно, это самый быстрый и удобный вариант. Одним из недостатков обращения в компанию с просьбой закрыть вашу учетную запись является то, что вы даете Netspend возможность попробовать и предложить стимулы, чтобы ваша учетная запись оставалась открытой.Вы можете продолжить процесс, чтобы закрыть его, или вы можете найти предложение достаточно заманчивым, чтобы держать вашу учетную запись открытой еще немного. (Дополнительную информацию см. В разделе «Как Netspend работает и зарабатывает деньги»)

(Дополнительную информацию см. В разделе «Как Netspend работает и зарабатывает деньги»)

5 вещей, которые нужно знать о кредитных картах Green Dot

Кредитные карты Green Dot имеют относительно низкие процентные ставки по сравнению с конкурирующими обеспеченными кредитными картами, и, в отличие от большинства других эмитентов, подача заявки на получение карты не повлияет на ваш кредит. (Зеленая точка не сильно влияет на ваш кредитный отчет.)

Тем не менее, эти карты имеют более высокую годовую процентную ставку, поэтому, если у вас плохой или средний кредит, и вы также планируете иметь баланс на карте, вы можете рассмотреть кредитные карты Green Dot, несмотря на эти досадные сборы.

Вот пять вещей, которые нужно знать об этих трех кредитных картах Green Dot: