Беспроцентный кредит, взять беспроцентный кредит онлайн на карту под 0 процентов

Взять кредит без процентов

Все финансовые учреждения выдают кредиты и займы на определенных условиях. По многим договорам заемщик обязуется выплатить задолженность вместе с процентной ставкой, предусмотренной выбранной программой кредитования. Большие переплаты невыгодны для клиента. Лучшее решение для получения необходимой суммы в долг – оформить беспроцентный кредит.

В статье мы подробно расскажем о кредитах под 0 процентов, рассмотрим условия и перечислим МФО, где можно взять деньги и выплатить долг без переплат.

Как взять кредит без процентов?

Банки РФ не выдают потребительские кредиты под 0 процентов наличными. Они предлагают клиентам альтернативные услуги, не предусматривающие процентов и переплат.

Доступные кредитные продукты без процентов:

- Оформление рассрочки в магазинах на покупку товаров.

- Кредитные карты с определенным льготным периодом для беспроцентного пользования деньгами.

- Беспроцентный микрозайм в МФО без отказа, оформляемый с минимальным комплектом документации. Кредит без переплат и скрытых процентов выдается новым клиентам, оформляющим договор с микрофинансовой компанией впервые.

Кредит под 0 процентов можно взять на небольшой срок. Заранее нужно изучить условия кредитов, требования к заемщикам и определить наиболее выгодную программу для получения денежных средств.

Подать заявку в МФО и получить кредит на карту онлайн без процентов, срочно, без проверки кредитной истории можно на нашем сайте, прямо сейчас!

Оформление рассрочки

Многие торговые заведения сотрудничают с банками и предлагают покупателям быстрое оформление рассрочки без переплат и скрытых процентов. Для заключения договора требуется минимальный комплект документов.

Сразу после сделки клиент получает товар, банк перечисляет денежные средства за его покупку на счет магазина. Заемщику остается только выплатить долг по договору, без процентов и переплат.

Банкам выгодно оформлять беспроцентные рассрочки на товары. Суть заключается в следующем: магазины часто проводят акции и предлагают скидку на определенные товары. Эту же продукцию покупатель может приобрести в рассрочку, но уже без скидки, которая и будет прибылью финансового учреждения.

В выигрыше каждая сторона: покупатель получает необходимый товар и выплачивает долг без переплат, магазин реализует свою продукцию, банк получает доход с разницы между основной ценой и стоимостью со скидкой.

Популярные карты рассрочки:

В 2021 году получить беспроцентную рассрочку в банках для покупок можно на простых условиях.

Требования кредиторов к заемщикам:

- паспорт;

- гражданство РФ;

- возраст – от 18 лет;

- наличие стабильного дохода (можно без официального подтверждения).

Оформить карты рассрочки можно на нашем портале, отправив электронную заявку в один клик. Все предложения банков в специальном разделе «Карты рассрочки».

Оформление кредитной карты

Беспроцентные карты рассрочки оформляются на небольшой срок (максимально 120 дней). Клиент получает пластиковый продукт уже с определенным лимитом. Он может рассчитываться кредитной картой с льготным периодом в магазинах за покупку товаров и своевременно возвращать деньги без процентов и переплат. Снятие наличных по данному продукту не предусмотрено.

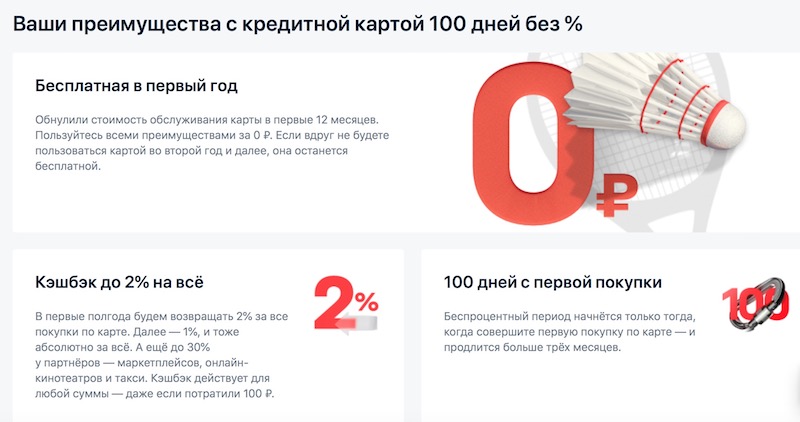

Во многих банках можно получить кредит на 100 дней без процентов на карту для покупок.

Какие кредитные карты под 0% можно оформить:

- «Тинькофф Платинум» — беспроцентный период 55 дней;

- Альфа Банк «100 дней без процентов»;

- Почта Банк «Элемент 120» – 120 дней льготного периода и др.

Клиенты с хорошей кредитной историей могут получить кредит под 0 процентов на карту для расчета в магазинах на разный срок.

Необходимые документы

- паспорт РФ с пропиской;

- заявление (можно подать в электронной форме).

Карту можно получить без справки о доходах и поручителей. Возраст заемщика – от 18-21 до 75 лет включительно.

Оформление займа

Во многих МФО РФ займ без процентов оформляется на небольшой срок. Как правило, такое предложение актуально только для новых клиентов. Первый микрокредит можно получить на карту, наличными, на банковский счет или денежным переводом через платежные системы.

Где получить деньги на карту без процентов:

Программы беспроцентного кредитования разработаны с целью привлечения новых клиентов к финансовому продукту. Получить второй займ под 0 процентов уже не получится.

Необходимые документы

Для оформления займа под 0% понадобится минимальный комплект документов:

- паспорт РФ с пропиской;

- заявление, составленное оформителем.

МФО не требуют с заемщика предоставления справки о доходах, залогового имущества и поручительства.

Взять деньги в долг на любые цели можно онлайн, отправив онлайн-заявку на кредит с нашего сайта. Быстрое рассмотрение. Выдача средств в день обращения.

Кредиты без процентов онлайн на карту

Онлайн-кредит на карту под 0 процентов оформляется в течение 10 минут. Чтобы получить необходимую сумму, заемщику необходимо выполнить несколько простых действий.

Как получить микрокредит на карту под 0% онлайн:

- Выбираем МФО из списка.

- Изучаем условия для получения займа.

- Нажимаем кнопку «подать заявку».

- Система переведет на другую страницу, где нужно внимательно заполнить форму, следуя несложным подсказкам.

- Отправить заявку в один клик, нажав на соответствующую кнопку.

Сотрудники МФО моментально рассматривают онлайн-заявки и быстро сообщают о своем решении по телефону или через электронную почту. Деньги перечисляются на карту заемщика в день обращения.

Кредиты наличными без процентов

В офисе микрофинансовой организации можно взять займ под 0% наличными.

Такие займы в 2021 году выдает МФО «Монеткин» и «Деньга». Простые условия для получения. Минимальный комплект документов. Быстрое решение. Выдача средств в день подачи заявления.

У кого из банков можно получить кредит под 0%? | Курсив

Получение банковского беспроцентного кредита, да еще с льготным периодом, задача, казалось бы, нереальная. Возможно, поэтому большинство людей считают, что банки никогда не дают деньги в кредит без процентов. Однако это совсем не так.

В последние годы быстрыми темпами набирает популярность новый вид кредитных карт, позволяющих покупать товары и услуги у партнеров карты в рассрочку. В Европе и Штатах около половины всех товаров, приобретаемых по кредитным картам, осуществляются именно через карты для оплаты в рассрочку. Активно выпускают такие карты и банки России (Кивибанк, Альфа-банк, «Совкомбанк», Промсвязьбанк и др.). В Казахстане, согласно ranking.kz, всего 4 из 32 БВУ РК (Хоум Кредит (2 продукта), Евразийский, Народный и Kaspi (по 1 продукту) предоставляют клиентам кредитные карты с возможностью рассрочки.

Как правило, такие карты отличаются условиями льготного периода – по срокам и типам транзакций. К примеру, кредитная карта Банка Хоум Кредит «Дос» обладает максимальным льготным периодом до 62 дней по всем безналичным платежам на рынке и гибкой рассрочкой до 12 месяцев в сетях партнеров банка. Плюс ко всему, снятие наличных по этой карте бесплатно не только в Казахстане, но и в любой точке мира.

Постоянно развивающийся банковский рынок способствует активной разработке новых, уникальных продуктов, ориентированных на выгоду клиента. В этой связи и был придуман беспроцентный кредит с грейс (льготным) периодом, который позволяет клиенту банка взять продукт под выгодные условия — при погашении в льготный период всей суммы кредита клиент не оплачивает вознаграждение банку и без всяких переплат по кредиту и каких-либо процентов возвращает лишь ту сумму, которую брал!

Конечно, предложить такие услуги могут далеко не все БВУ. Ведь доля так называемых плохих заемщиков растет. По данным Первого кредитного бюро, только по итогам февраля 2018 года, совокупная задолженность по кредитам физических лиц составила 5,27 трлн тенге, увеличившись на 1,1% по сравнению с январем. Впрочем, рынок не стоит на месте, и банки идут в ногу с развитием. К примеру, новый продукт в денежном потребительском кредитовании – «Кредит под 0%» от банка Хоум Кредит с грейс-периодом. «Льготный период чаще всего встречается в карточных продуктах, но недавно мы запустили аналогичный подход и в денежном кредитовании. На данный момент это уникальное решение, не имеющее аналогов на казахстанском рынке.», — прокомментировала начальник управления банковских продуктов ДБ АО «Банк Хоум Кредит»

Преимущества такого беспроцентного кредита очевидны. За небольшую комиссию за оформление можно досрочно погасить кредит в течение льготного периода без переплат. Комиссия за оформление варьируется от 2,99% до 6,99% от суммы кредита. Все зависит от сроков. Минимальная комиссия 2,99% — в случае оформления займа на 6 месяцев. Соответственно, максимальная комиссия 6,99% составит при подаче на срок 18 месяцев.

Каждый банк определяет срок льготного периода в зависимости от своей политики. В «Банке Хоум Кредит» льготный период по денежным кредитам составляет от 2 до 6 месяцев. «Даже если у заемщика не получается погасить всю сумму кредита в течении льготного периода, то он все равно остается в выигрыше, так как остаток суммы до конца утвержденного графика будет погашать по заниженной ставке от 17,99%», — отмечает Гульчира Кенжебаева.

По ее словам, льготный период по денежным кредитам зависит от срока, на который выдается кредит. В частности, в банке максимальный срок льготного периода – 6 месяцев, а срок кредитования -18 месяцев. Максимальная сумма, которую клиент может получить по данному продукту 1 млн тенге. Однако новый льготный период в денежном кредитовании могут оформить только новые клиенты банка.

«Для них это отличная возможность познакомится с нашими продуктами и услугами. Ведь, создавая продукт, мы, в первую очередь, обращаем внимание на потребности клиента и всегда стараемся придерживаться принципа «Win-Win», при котором в выигрыше остаются обе стороны. Показателем тому является то, что каждый второй клиент обращается к нам повторно», — отметила Гульчира Кенжебаева.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Покупка в кредит и рассрочка в re:Store

Москва и область

Санкт-Петербург и ЛО

Владивосток

Волгоград

Воронеж

Екатеринбург

Иркутск

Казань

Кемерово

Краснодар

Красноярск

Нижний Новгород

Новокузнецк

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Сочи

Сургут

Томск

Тюмень

Уфа

Хабаровск

Челябинск

Как взять кредит если не работаешь официально и нет кредитной истории

Каждое кредитное учреждение разрабатывает собственные программы выдачи денег в займы физическим лицам. Однако все кредитные продукты объединяет одно условие, выдвигаемое к будущим клиентам. Речь идет о наличии стабильного дохода. Чтобы получить выгодный кредит, необходимо доказать платежеспособность путем предоставления справки о доходах или иного документа.

В этой статье мы расскажем законные сопсобы как взять кредит, если не работаешь официально и даже нет кредитной истории.

Содержание:Как подтвердить доход, если официально не трудоустроен?

Если внимательно рассмотреть предложения банковских учреждений, можно заметить, что безработным лицам сложно получить кредит на крупные суммы с продолжительным сроком погашения.

Подобный подход к «отсеиванию» потенциально неплатежеспособных клиентов вполне логичен. Банки поступают рационально, ведь от уровня регулярных доходов и расходов зависит вероятность возникновения просроченных платежей.

Подтвердить финансовое состояние и платежеспособность позволяют следующие документы:

Справка от работодателя о доходах, облагаемых налогом по форме 2-НДФЛ;

Справка о доходах по образцу банка, выбранного клиентом для оформления кредита;

Налоговая декларация, если заемщик является индивидуальным предпринимателем;

Справка из Пенсионного фонда о размере выплат, когда кредит оформляет пенсионер;

Копия договора аренды в случае получения дохода от сдачи личного имущества в наем;

Копия действующего трудового договора с прописанным размером заработной платы.

Кредитование граждан без проверки справок о доходах и сопутствующих документов грозит финансовым учреждениям дополнительным риском. Если клиент не справится со своими обязательствами, банк не получит обратно выданную сумму и начисленные проценты, а процедура принудительного взыскания задолженности будет связана с дополнительными расходами.

Как получить кредит без официальной работы?

Оформление кредита без учёта документов, подтверждающих доход, является задачей не из легких. Однако существуют отдельные группы безработных граждан, которым удаётся заключать сделки с кредиторами.

В этом вопросе решающее значение имеет грамотный подход к выбору подходящей программы кредитования. Эксперты выделяют пять методов оформления ссуд без подтверждения трудовой занятости.

Способ 1: Обращение в микрофинансовую организацию

При возникновении экстренной необходимости в небольшой сумме денег до зарплаты можно обратиться в микрофинансовые организации. Быстрые займы выдаются по одному документу. Для заключения сделки с МФО достаточно указать в заявке паспортные и контактные данные.

Особенности микрозаймов:

Полный цикл дистанционного обслуживания клиентов;

Минимальные требования к будущим заемщикам;

Программы лояльности, скидки и выгодные акции;

Предоставление займов без проверки платежеспособности;

Высокие процентные ставки с ежедневным начислением.

Организации, занимающиеся быстрым кредитованием, ограничивают доступные клиентам суммы и сроки действия сделок. При первом обращении существует высокая вероятность получения беспроцентного займа, но продолжительность подобной сделки, скорее всего, будет ограничена 15 днями. В рамках базовых программ экспресс-кредитования стандартный срок действия договора часто составляет один месяц.

Подобрать займ

Способ 2: Использование специальных программ кредитования

При подаче заявки на кредит работник банка предложит клиенту заполнить обязательную анкету, информация из которой используется для анализа платежеспособности. Среди множества пунктов с персональными данными будет графа «место работы». Если это поле окажется незаполненным, заявка останется без рассмотрения.

Однако финансовые учреждения порой позволяют указывать альтернативные источники доходов либо принадлежность к особым категориям заемщиков.

Кредиторы готовы работать со следующими группами клиентов:

Безработными пенсионерами;

Студентами дневной формы обучения;

Работниками в декретном отпуске;

Временно безработными гражданами;

Работниками по найму;

Сезонными и временными работниками.

Многие банки сотрудничают с пенсионерами и студентами по специальным программам кредитования. При условии отсутствия работы, представители этих категорий клиентов могут претендовать на особые условия финансирования. Студенты обычно без особых трудностей оформляют кредитные карты с небольшими лимитами, а для пожилых людей банки предоставляют отдельные кредитные продукты.

Пенсионеры относятся к группе населения, которая имеет доступ к постоянному доходу в виде пенсии, поэтому могут выплачивать выданные взаймы с минимальным риском для финансового учреждения. Тем не менее люди преклонного возраста часто имеют проблемы со здоровьем, которые провоцируют дополнительные медицинские расходы на лечение и приобретение медикаментов.

Способ 3: Кредитование неофициально работающих людей

Многие потенциальные заемщики со стабильным доходом считают, что не смогут взять кредит, так как неспособны доказать свою платёжеспособность вследствие неофициального трудоустройства. Однако банки, которые отлично понимают актуальную ситуацию на рынке труда, успешно сотрудничают с этими гражданами.

Неофициально получают доход:

Различные группы фрилансеров.

Неоформленные сотрудники.

Работающие на аутсорсинге лица.

Обладатели творческих профессий.

Главная особенность неофициального дохода — отсутствие налоговых отчислений. Иными словами, заработная плата выдается «в конверте» либо зависит исключительно от выполненной работы. Доказать факт получения дохода с помощью справки 2-НДФЛ, которую должен подписать руководитель предприятия, в этом случае невозможно.

Впрочем, неофициально устроенные на работу граждане часто имеют сбережения и крупный заработок, главной проблемой при получении которого является отсутствие стабильности.

Банки предлагают адаптированные кредитные программы для заемщиков без официального дохода. Самый простой способ получить доступ к этим продуктам заключается в использовании для получения зарплаты дебетовой карты финансового учреждения. Кредиторы могут предложить удачные условия финансирования и приемлемые сроки погашения. В этом случае заемщику нужно заполнить стандартный бланк справки о доходах по форме банка.

Подобрать кредит

Способ 4: Оформление кредита под залог

Если безработному гражданину требуется кредит на крупную сумму, в микрофинансовые организации можно не обращаться. Однако вероятность получения денег в банке без справки о доходах окажется мизерной.

В таком случае придется воспользоваться обеспечением сделки. Например, кредит под залог недвижимости, автомобиля или иного имущества.

Подобная схема кредитования достаточно часто срабатывает в отношении заемщиков без стабильного дохода.

Способы обеспечения сделок:

Предоставление ценного имущества в качестве ликвидного залога.

Привлечение платежеспособного поручителя в роли поручителя.

Кредитование под залог имеет существенный недостаток. Возникновение просроченных платежей приводит к принудительному взысканию задолженность. Клиент сталкивается с риском потери недвижимости, транспортного средства или иного заложенного имущества. К тому же далеко не все кредитные организации занимаются обеспеченными сделками.

Впрочем, есть и надежные учреждения, предоставляющие залоговые кредиты с лояльными условиями и низкими процентами.

Заключение

Таким образом, банки отказывают в выдаче кредитов гражданам, у которых отсутствует стабильный доход на момент подачи документов. Однако даже в условиях столь неприятной ситуации можно найти выход. Заемщик вправе воспользоваться специальными программами кредитования, обратиться в МФО, предложить обеспечение или предоставить информацию о неофициальных источниках доходов. Главное — найти максимально лояльного кредитора.

Или воспользоваться мастером подбора кредитов от Юником24. Заполните только одну анкету и мы покажем те банки, которые подходят под ваши условия.

Мастер подбора кредита

Настоятельно не рекомендуется вводить финансовые учреждения в заблуждение. Попытка обмануть банк, предоставив недостоверную информацию или поддельные документы, может расцениваться в качестве мошенничества. Посторонние лица, которые предлагают помощь в получении кредитов, как правило, оказываются аферистами. Подобным посредником может является незаконный брокер, который сначала выманивает из жертвы деньги, а затем бесследно исчезает.

Важно помнить, что подделка документов находится вне закона и грозит административной или уголовной ответственностью. Специалисты настоятельно рекомендуют получать кредиты честным путём, который не приведёт к судебным разбирательствам.

Как взять кредит на карту без визита в банк

Появление интернета позволило многим финансовым учреждениям предоставлять услуги онлайн, а с началом пандемии, когда все стараются к минимуму свести личные контакты, виртуальное обслуживанием стало еще более актуальным. Это дает возможность оформить онлайн-кредит на карту со своего ноутбука или мобильного телефона. Сегодня такие услуги очень востребованы: не нужно тратить время на посещение офиса и подстраиваться под график работы финансового учреждения, стоять в очереди и подвергать свое здоровье опасности. Три четверти клиентов предпочитают брать кредит без посещения банка.

Преимущества обслуживания онлайн

Сейчас почти все испытывают проблемы с финансами, и если вам срочно нужны деньги, то занять их у знакомых и родственников непросто. Если у вас есть обеспеченные друзья, то у них всегда готовы собственные планы на денежные ресурсы. Во многих случаях вопрос можно решить удобным и выгодным способом — получить кредит на карту не выходя из дома.

Как только вы начнете искать подходящие варианты, вы обнаружите, что предложений в интернете от банков и финансовых организаций очень много. Они могут отличаться:

размером процентов за пользование деньгами;

условиями досрочного погашения;

штрафами за просрочку платежей;

наличием страховки;

сроками, на которые выдается нужная вам сумма.

Некоторым клиентам полезно будет узнать заранее, можно ли рефинансировать заем, рассчитаться одним взносом без комиссий. Любой банк обязан предоставить полную информацию о сумме, которую нужно будет погасить, так как она может включать страховку и другие скрытые платежи, а не соответствовать только размеру займа и процентам по погашению.

Если вы хотите взять кредит не выходя из дома срочно на карточку, то вам точно не стоит спешить в некоторых моментах. Внимательно прочитайте весь договор, оцените обязательства, которые вы на себя берете, и вашу уверенность в том, что вы сможете рассчитываться без сбоев.

Если вы берете кредит без визита в банк, могут возникнуть вопросы, которые можно выяснить только при личном посещении, поэтому проверьте, есть ли его офисы в вашем городе и как далеко они находятся.

Для будущего удобства сразу выясните, как вы сможете погашать задолженность. Если взять кредит онлайн на карту не выходя из дома в Альфа-Банке, то платить можно в:

банкоматах,

банкоматах партнеров на выгодных условиях,

интернет-банке,

мобильном приложении,

бухгалтерии на работе через вычеты из зарплаты,

отделении банка и другими способами.

На сайтах банков есть калькуляторы, с помощью которых вы можете предварительно рассчитать сумму вашего ежемесячного взноса, которая будет зависеть от срока и размеров кредитования, от условий работы финансового учреждения.

Что нужно сделать, чтобы получить заем

После того как вы убедились, что условия вас устраивают, вы можете оформить кредит на карту онлайн без посещения банка.

Для этого нужно зайти на его сайт, заполнить заявку и отправить ее. Решение принимается быстро, в «Альфа-Банке» взять кредит онлайн быстро на карту не выходя из дома можно за две минуты, другие учреждения обещают перевести деньги за полчаса или на следующий день.

Обратите внимание, что есть разные ограничения по возрасту. Есть финансовые учреждения, работающие с пенсионерами, а другие ориентируются на студентов. Получить кредит на карту без посещения банка могут лица, достигшие 21 года, но в «Тинькофф» можно обращаться за займом уже с 18 лет, и таких нюансов много.

Различаются требования и по сроку работы на последнем месте: он не должен быть менее шести месяцев, но в «Альфа-Банке» достаточно трех. Можно получить кредит на карту без посещения банка, если вы не работаете, но у вас есть другие доходы или обеспечение займа.

Теперь вам не нужно ходить по отделениям в поисках выгодных условий и получать отказы. Вы можете заранее проверить всю информацию, соответствие требованиям организации, взвесить свою выгоды, в которой вы хотите получить деньги.

Если вам потребовался кредит срочно на карту наличными без посещения банка, то проверьте условия в том, где у вас уже есть дебетовая или зарплатная карта. Если вы являетесь клиентом и раньше получали заем, то можете рассчитывать на специальные низкие процентные ставки.

Пользуйтесь мобильным приложением и интернет-банкингом, чтобы получить кредит не выходя из дома. Изучайте и взвешивайте условия в спокойной обстановке, задавайте вопросы, заполняйте анкету и получайте деньги на карту.

На правах рекламы

Какие ограничения могут появиться для пользователей кредитных карт

© Игорь Иванко/АГН Москва

Законопроект, предоставляющий Центробанку возможность устанавливать ограничения на выдачу потребительских кредитов, готовится в Госдуме ко второму чтению. Он должен снизить долговую нагрузку населения и рост необеспеченного кредитования. Банкиры предложили вывести кредитные карты из-под действия новых норм. Но парламентарии не поддерживают эту идею.

Треть заёмщиков — в долговой ямеСейчас Банк России вправе вводить ограничения на банковское кредитование только в исключительных случаях и после согласования с правительством. Депутаты предлагают дать право принимать такие решения Совету директоров Центробанка. Ограничения могут коснуться кредитных и микрофинансовых организаций. Такой законопроект внесен главой Комитета Госдумы по финансовому рынку Анатолием Аксаковым и депутатом VII созыва Игорем Дивинским.

Предполагается, что ЦБ будет определять максимально допустимую долю отдельных видов кредитов и займов в соответствии с их характеристиками и видами, сообщил ранее Анатолий Аксаков. Предложенные нормы не коснутся ипотеки, ссуд на предпринимательство, участие в долевом строительстве, а также займов под залог автомобиля.

«Прежде всего речь идёт о необеспеченных кредитах. Они являются самыми рискованными, и по ним в определенный момент граждане просто не смогут выполнять обязательства», — пояснил Аксаков «Парламентской газете». Это создает риски для банков, и для самих заемщиков, которые постепенно скатываются в долговую яму. В этом году рост потребительских кредитов побил все рекорды и составил 5,2 процента во втором квартале. Более трети заёмщиков платят 80 процентов своего дохода на погашение ссуды.

Ограничение кредитования не будет обязательным. Это дополнительный инструмент, который дают Центробанку для наведения порядка на рынке. Но если ЦБ введет лимит, то банки и микрофинансовые организации, не исполняющие это требование, будут нести ответственность. Законопроект принят в первом чтении 21 октября, а второе чтение планируют в ноябре, сообщил нашему корреспонденту Анатолий Аксаков.

Кредитки не станут исключениемБанкиры предлагают исключить из-под действия возможных ограничений кредитные карты, пишут «Ведомости» 2 ноября. Национальный совет финансового рынка 25 октября отправил соответствующее предложение в Госдуму. Но парламентарии не поддерживают эту идею.

Если лимитировать банковские ссуды, но сделать исключением кредитки, то ограничительные нормы будет лишены смысла, считает Аксаков. В таком случае россияне станут оформлять больше кредитных карт, и их долговая нагрузка не снизится.

Читайте также:

• Как брать кредиты без риска • Кредитный рейтинг подскажет, кому и сколько • Россиян хотят защитить от долговых рисков

«Карту проще оформить, но по сути это такой же кредит, как и обычная ссуда. Сейчас большинство кредитов без обеспечения выдаются через карты», — отметил Анатолий Аксаков. Чаще всего люди не платят именно по необеспеченным кредиты, которые дают без залога и поручительства.

Первый зампредседателя Комитета Совета Федерации по бюджету и финансовым рынкам Сергей Рябухин считает, что в случае введения ограничений они должны касаться как банковских ссуд, так и кредитных карт. Он подчеркнул, что в период пандемии закредитованность россиян выросла. Меры социальной поддержки несколько повысили платежеспособность населения, но проблем ещё много.

«ЦБ должен отслеживать ситуацию с кредитованием, не позволять людям залезать в долговую яму. Но при этом государство обязано позаботиться о создании рабочих мест и повышении заработных плат, чтобы у людей не было острой необходимости брать кредиты», — сказал сенатор «Парламентской газете».

Чем карта отличается от ссудыЕсли человек решил взять потребительский кредит, он получает деньги наличными, на карту или счёт и может тратить их на любые цели. Клиент должен подтвердить свою платежеспособность и наличие работы, иметь положительную кредитную историю. Если у него невысокая зарплата, банк может потребовать поручительство или залог.

Кредитная карта — это платёжный инструмент к кредитному счёту, открытому в банке. Получить её проще, чем оформить ссуду. В большинстве банков кредитку дадут только по паспорту.

Основное отличие карты от кредита — порядок начисления процентов и возврат суммы долга. Кредит возвращают банку ежемесячными платежами, даже если деньги не потрачены. Проценты начисляют на всю сумму с первого дня, их нужно вносить регулярно по графику.

Проценты по карте формируются только с начала расходования средств. Банк может установить льготный период, когда проценты вообще не начисляют, а затем они идут не на всю ссуду, а только на сумму потраченных денег. Ещё одно преимущество кредиток в том, что нет чёткого графика платежей по долгу, а сам кредит возобновляемый.

Когда заёмщик погашает весь долг, ему не надо оформлять новую кредитку — он может снова пользоваться лимитом по карте. Этот лимит растёт, если кредиткой пользуются часто и клиент вовремя погашает долги. К тому же по карте можно получить кешбэк и пользоваться скидками при покупке у партнёров банка.

О нас

В чем заключалась цель сегодняшнего посещения Вами веб-сайта vsemirnyjbank.org?

Помогли ли структура и навигация нового сайта найти то, что Вы искали?

Yes

No

Есть ли у Вас какие-либо другие замечания и комментарии по новой версии нашего веб-сайта? (необязательно)

Email Если Вы не возражаете, чтобы мы обратились к Вам за помощью в совершенствовании нашего веб-сайта, просим Вас указать ваш адрес.

Что из перечисленного ниже наиболее точно отражает характер Вашей деятельности или Вашу организацию?

Учащийся

Научный работник/преподаватель

Государственный служащий

Средство массовой информации

Многосторонняя организация

НПО или НКО

Компания частного сектора

Группа Всемирного банка

Иное

Как часто Вы посещаете веб-сайт Всемирного банка?

Впервые

Ежедневно

Примерно раз в неделю

Примерно раз в месяц

Не чаще, чем раз в шесть месяцев

Следует ли вам получить беспроцентную ссуду? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Вы когда-нибудь видели те объявления о займах с заявлением «0% годовых!» или «бесплатное финансирование!»?

Если это вызвало у вас внутренний скептический радар, то на то есть веская причина. Часто эти утверждения не совсем соответствуют действительности на первый взгляд.Но если вы знаете, на что обращать внимание, вы все равно можете использовать эти беспроцентные ссуды как способ сэкономить деньги и позволить себе определенные вещи раньше.

Что такое беспроцентная ссуда?

Беспроцентные ссуды — это именно то, что они собой представляют: ссуды без процентов. Важно знать, что это не обязательно означает, что ссуда является бесплатной. Есть три основных способа, которыми рекламодатели продают беспроцентные ссуды, но тем или иным образом заставляют вас платить.

Во-первых, ссуды с отсроченным процентом являются обычным явлением и будут взимать проценты только в том случае, если вы не выплатите всю ссуду полностью к концу периода действия рекламной акции.Если вы не погасите ссуду полностью до истечения этого срока, вы, как правило, должны будете выплатить ретроактивные проценты.

Во-вторых, беспроцентная часть может также применяться только на определенный период времени, а не на всю ссуду. Это чаще встречается с кредитными картами с 0% годовой процентной ставкой (APR), которые обычно предлагают беспроцентное финансирование в течение года или двух, прежде чем переходить на начисление процентов.

Наконец, при беспроцентной ссуде могут взиматься другие сборы, такие как сборы за оформление документов, сборы за подачу заявления или сборы за предоплату.Кредиторы могут вычесть эти комиссии из суммы вашего кредита, что означает, что вам нужно будет занять большую сумму для компенсации. Эти хитрые приемы не всегда объясняются заранее, но они должны указываться мелким шрифтом на любых документах, которые вы подписываете.

Существуют ли беспроцентные ссуды?

Беспроцентные ссуды существуют, но они, как правило, более распространены на дорогие товары и услуги, в том числе:

- Дорогие потребительские товары: Часто можно найти ссуды под 0% или кредитные карты в магазинах, продающих дорогие товары, такие как электроника, ювелирные изделия или мебель.Большинство из них представляют собой предложения с отсрочкой выплаты процентов, которые не являются настоящими беспроцентными займами, если вы не выплатите их до окончания периода действия рекламной акции.

- Автомобили: Автосалоны иногда предлагают беспроцентные ссуды в летние месяцы, чтобы расчистить место на стоянке для новых моделей или выгрузить менее продаваемые автомобили.

- Медицинские или стоматологические процедуры: Врачи и стоматологи обычно предлагают ссуды под 0%. Эти медицинские ссуды обычно используются для плановых процедур, не покрытых страховкой, таких как пластическая хирургия, LASIK или косметическая стоматология.

Следует ли получать беспроцентную ссуду?

Однозначного ответа на вопрос, следует ли брать беспроцентную ссуду, не существует. Это зависит от вашей уникальной ситуации и целей.

Одна вещь, которую вы определенно должны учитывать при рассмотрении беспроцентных ссуд, — это мелкий шрифт. Как мы упоминали выше, беспроцентные ссуды редко бывают действительно бесплатными. Обычно вам необходимо выполнить определенные условия, чтобы получить процентную ставку 0%, иначе она может длиться только в течение определенного периода времени.Могут существовать и другие способы взимания кредитором комиссии — что технически не является процентом — так что это может быть даже дороже, чем обычная ссуда.

Вот несколько вопросов, которые следует задать себе при принятии решения о получении беспроцентной ссуды:

- Я понимаю, как работает кредит? Вам необходимо точно понимать, как работает предложение о нулевой процентной ставке, иначе вы можете потратить больше, чем рассчитывали.

- Могу ли я выполнить требования для получения бесплатных процентов? Некоторые беспроцентные ссуды требуют от вас соблюдения определенных требований, таких как своевременная оплата всех платежей или погашение ссуды до окончания рекламного периода.Если вы не можете выполнить требования вашей конкретной ссуды, беспроцентная ссуда, вероятно, вам не подходит.

- Нужно ли мне совершать эту покупку прямо сейчас? Почти всегда лучше сначала накопить, чтобы купить что-нибудь наличными, если есть возможность. Таким образом, вам вообще не понадобятся ссуды, и вы будете получать проценты, пока откладываете. Но если вы не можете ждать, беспроцентная ссуда может быть хорошим вариантом.

- Могу ли я ограничиться покупкой только того, что мне нужно? Некоторые беспроцентные ссуды на самом деле представляют собой кредитные карты с отсроченным процентом, и многие люди испытывают искушение использовать их при тратах.Беспроцентные ссуды — это разумный выбор, только если вы можете ограничиться покупкой только того, что вам нужно, и это все.

Плюсы беспроцентных кредитов

- Возможность сэкономить: Правильно выплаченная беспроцентная ссуда может сэкономить вам много денег.

- Может позволить вам позволить себе вещи раньше: Может потребоваться много времени, чтобы сэкономить на дорогих покупках, таких как LASIK, и к тому времени, когда вы сможете себе это позволить, вам все равно могут понадобиться очки для чтения.Беспроцентные ссуды позволяют воспользоваться процедурой, когда это наиболее важно.

Минусы беспроцентных кредитов

- Может потребоваться хороший кредитный рейтинг: Обычно вам нужен хороший кредит (не менее 670), чтобы получить ссуду под 0%.

- Ограничено конкретными продуктами: Компании часто используют беспроцентные ссуды как способ продать дорогие продукты людям, которые в противном случае не смогли бы их себе позволить. Маловероятно, что вам удастся найти беспроцентную ссуду, например, на покупку продуктов или книги.

- Может быть не так бесплатно, как кажется: Рекламодатели часто используют яркую рекламу, чтобы заставить вас думать, что ссуда бесплатная. Но вы часто найдете мелким шрифтом и другие сборы, которые означают, что вам придется так или иначе заплатить.

- Может потребоваться выполнение текущих требований: Часто, если вы не погасите беспроцентную ссуду к определенной дате или если вы сделаете просрочку платежа, с вас будут взиматься проценты.

Альтернативные беспроцентные ссуды

Если вам нужно что-то купить, беспроцентные ссуды — не единственный вариант.Рассмотрите также эти альтернативы:

- Сэкономьте. Если вы можете подождать, почти всегда лучше сначала сэкономить. Таким образом можно вообще избежать получения кредита. Кроме того, если вы откладываете деньги на высокодоходный сберегательный счет, вы можете заработать хорошую сумму процентов вместо того, чтобы платить их кредитору.

- Кредитная карта 0% годовых. Эти кредитные карты с 0% годовой процентной ставкой предлагают рекламный период без процентов. Но в отличие от карт с отсроченным процентом, они не оштрафуют вас просроченными процентами, если они не будут полностью выплачены к концу периода действия акции.Однако на невыплаченные остатки в конце рекламного периода начнут начисляться проценты в будущем.

- Взять в долг у друзей или семьи. Это сложно, так как вы не хотите навредить своим отношениям. Но если вы уверены, что сможете вернуть деньги, и готовы подписать контракт, чтобы оформить его, взаймы у друзей или семьи, которые находятся в лучшем финансовом положении, могут быть вариантом.

- Подайте заявку на получение субсидии или ссуды в зависимости от потребности. Есть много некоммерческих организаций, которые предлагают гранты на основе потребностей или беспроцентные ссуды определенным группам людей, таким как ветераны или члены религиозных групп.Вы также можете использовать 211.org, чтобы найти службы социальной поддержки в вашем районе, которые могут предлагать эти функции.

Беспроцентная краткосрочная ссуда

Что такое беспроцентная краткосрочная ссуда?Беспроцентная ссуда — это долг, который у вас есть на короткий период времени и по которому вы не платите процентов. Беспроцентная ссуда для краткосрочной ссуды действительно может быть взята только в форме кредитной карты или овердрафта на вашем текущем счете. Это может быть полезным способом получения краткосрочного займа без дополнительных затрат, если вы правильно спланируете и составите бюджет.

Сравните автокредиты

Сравните всевозможные автокредиты с Uswitch.

Могу ли я получить беспроцентную ссуду?

По большинству кредитов начисляются проценты. Персональные ссуды и ипотека взимают годовую процентную ставку. Некоторые банки предлагают беспроцентный овердрафт до установленной суммы, но вам необходимо заранее подать заявку и оформить этот заем.

Самая простая форма беспроцентного кредита — это кредитная карта. Это дает вам возможность использовать период беспроцентной ссуды всякий раз, когда он вам нужен.Средняя продолжительность беспроцентного заимствования может составлять от чуть более месяца до двух лет. Для традиционной кредитной карты у вас есть около 50 дней с даты покупки, прежде чем вам нужно будет начать платить проценты за купленные товары.

Доступны специальные беспроцентные кредитные карты с нулевой процентной ставкой на срок от 12 до 24 месяцев. Эти карты обычно используются людьми, у которых есть существующий долг по кредитной карте и которым нужно время, чтобы погасить его. Провайдер кредитной карты взимает с вас комиссию за перевод существующего баланса на кредитную карту 0%.

Как работают беспроцентные ссуды?

Если вы ищете долгосрочный кредит под низкие проценты, то личный заем может быть правильным вариантом. Но если вам нужны краткосрочные беспроцентные ссуды, то кредитная карта или бесплатный овердрафт, вероятно, единственный вариант, который будет жизнеспособным.

Вы можете получить период беспроцентной ссуды, используя кредитную карту для покупки товаров или услуг или воспользовавшись овердрафтом в вашем банке. Тем не менее, личных кредитов под 0% на самом деле не существует, так как личные и обеспеченные кредиты всегда включают проценты, включенные в выплаты.

Ссуды можно использовать для крупных покупок или проектов, поскольку процентные ставки, как правило, довольно низкие для сумм займов от 3 000 до 10 000 фунтов стерлингов. Они лучше подходят для долгосрочного займа наличными по низкой ставке. Однако они не так гибки, как другие формы заимствования, например, кредитные карты.

Итак, люди довольно часто берут ссуду, чтобы купить новую машину или отремонтировать свою кухню. Однако, если вам нужно быстро получить несколько сотен фунтов, то заимствование с помощью кредитной карты или овердрафта с текущего счета — это более быстрый и простой способ занять краткосрочные деньги.

Сравнить ссуды физическим лицам

Сравните диапазон ссуд, от ссуд физическим лицам до ссуд на консолидацию долга.

Как можно взять деньги в долг на короткий срок без процентов?

Если вы хотите занять беспроцентную ссуду, то существует ряд возможных способов получить выгоду от беспроцентной ссуды.

Использование основного беспроцентного периода кредитной карты

Первый способ получить краткосрочную ссуду по кредитной карте — использовать ее «беспроцентный период».Как правило, большинство кредитных карт позволяют совершать покупки без дополнительных процентов, если вы полностью выплатите деньги в течение 51–56 дней.

На каждой кредитной карте указывается продолжительность этого периода, но обычно он составляет около 50 дней или около того. Это очень вероятно, даже если у вас нет специальных предложений, таких как сделка с 0% покупок по вашей кредитной карте.

Этот вариант лучше всего, если у вас низкая или плохая кредитная история. Это потому, что вы все еще можете подать заявку на получение плохой кредитной карты и использовать беспроцентный период.Однако ваш кредитный лимит будет намного ниже, чтобы минимизировать риск.

Просто убедитесь, что у вас настроен прямой дебет, чтобы полностью погасить остаток до наступления срока платежа.

Сравните кредитные карты

Сравните кредитные карты с Uswitch, чтобы узнать, подходит ли вам кредитная карта.

0% покупок по кредитной карте

Если вы хотите получить краткосрочный беспроцентный кредит на немного более длительный срок, чтобы купить что-то в Интернете или в магазине, то лучшим вариантом будет кредитная карта с 0% покупок.

Эти кредитные карты могут предложить вам беспроцентную ссуду на 6 или 12 месяцев, а иногда и на более длительный срок, в зависимости от сделки и того, насколько хорош ваш кредитный рейтинг.

Идея кредитной карты с 0% покупок заключается в том, что на ваш баланс не будут накапливаться проценты в течение беспроцентного периода. Лучше всего совершить одну или две крупные покупки, когда вы впервые получите кредитную карту, и оплатить ее частями, распределенными в течение периода беспроцентного периода.Убедитесь, что у вас есть план выплаты займа, иначе вы можете столкнуться с долговыми проблемами.

Например, если вы хотите купить годовой абонемент на поезд за 5000 фунтов стерлингов, что будет дешевле, чем ежемесячное продление билета, вы можете оформить покупку на свою беспроцентную кредитную карту и ежемесячно погашать долг (что будет вроде как платить за абонемент, только дешевле).

Любой вид ссуды, используемой для покупок, следует использовать ответственно и таким образом, чтобы он приносил пользу вашему текущему образу жизни, а не на покупку вещей, которые вы обычно не можете себе позволить.

Однако, если вы боретесь с долгами и нуждаетесь в краткосрочной беспроцентной ссуде, читайте дальше, чтобы узнать больше о переводе баланса.

Сравните 0% карты покупок

Найдите кредитную карту с беспроцентным периодом для покупок.

Кредитные карты с беспроцентным переводом остатка

Используя кредитную карту для переноса остатка, вы можете перевести текущие долги по кредитной карте на план погашения 0%.

Это происходит за счет оплаты комиссии за перевод в размере около 3%, но это зависит от продолжительности краткосрочной «ссуды» и вашего кредитного рейтинга.

Итак, если у вас есть долги в размере, скажем, 1000 фунтов стерлингов, вы можете перевести их на кредитную карту с беспроцентным переводом остатка. Вам придется заплатить комиссию, и в этом примере она составит 30 фунтов стерлингов (3%). Но тогда у вас будет до 12 месяцев на выплату долга.

После периода беспроцентной выплаты по вашим долгам будут накапливаться проценты, причем по гораздо более высокой ставке, чем вы, вероятно, платили раньше. Таким образом, вам нужен план выплаты ссуды в течение беспроцентного периода, или вам нужно присмотреться к новой сделке с 0%.Проверьте, к какой процентной ставке (известной как годовая процентная ставка) ваша карта вернется в конце беспроцентного периода.

Сравните кредитные карты для переноса остатка

Найдите кредитную карту для переноса остатка и прекратите платить дорогие проценты по своему остатку.

Беспроцентные кредитные карты для денежных переводов

Кредитные карты для денежных переводов можно использовать для погашения банковских долгов, например, овердрафта. Однако это дорогой способ заимствования, который может привести к увеличению долга.

Карты денежных переводов также известны как «карты аванса наличными», потому что они отправляют наличные на ваш банковский счет, которые затем можно использовать аналогично ссуде.

Беспроцентный период обычно короче, чем по ссуде, и есть комиссия, которую необходимо внести заранее, обычно около 3-5% от суммы, которую вы хотите перевести.

Кредитная карта для денежных переводов также вернется к гораздо более высокой процентной ставке после окончания периода действия предложения, поэтому убедитесь, что у вас есть план погашения этой кредитной карты полностью и вовремя.

Сравните карты денежных переводов

Найдите кредитную карту, которая позволит вам переводить деньги на ваш текущий счет.

Краткосрочные займы овердрафта

Некоторые банковские счета имеют беспроцентный буфер овердрафта в размере нескольких сотен фунтов, в то время как другие предлагают клиентам потенциально гораздо большую сумму беспроцентного овердрафта, но на ограниченный период, как правило, не более 12 месяцы. Если вы превысите этот согласованный лимит, вам будет выплачена полная ставка овердрафта.

Позвоните в свой банк или посетите филиал, чтобы организовать овердрафт, и убедитесь, что вы полностью понимаете, что такое беспроцентный период и каков ваш лимит.

Вам также потребуется хороший кредитный рейтинг, чтобы получить крупный овердрафт в вашем банке.

Переключитесь на лучший текущий счет

Сравните текущие счета от разных провайдеров и найдите банк, который вам подходит.

Выходные дни для погашения

Вы также можете рассмотреть возможность использования выходных для погашения с помощью кредитной карты или ссуды, что означает, что вы можете пропустить месяц или два погашения.Это может быть полезно, если вы испытываете трудности с финансами и вам нужно немного передышки. Тем не менее, проценты, скорее всего, будут взиматься во время периода погашения погашения, поэтому вам нужно подумать о том, приведет ли этот вариант к увеличению долга в долгосрочной перспективе.

Если вы действительно боретесь со своими финансами, вы можете обратиться за советом в бесплатную благотворительную организацию по выплате долгов, такую как StepChange или National Debtline, которые могут поговорить с кредиторами от вашего имени и помочь вам погасить ваши долги.

Купи сейчас, заплати позжеЕсли вы покупаете что-то конкретное, а не занимаете деньги в целом, вы можете использовать услугу «купи сейчас, заплати позже», чтобы эффективно заимствовать стоимость предмета без процентов на короткий период тоже.Однако это привязано к конкретной покупке, а не к общей кредитной линии. Таким образом также очень легко залезть в долги, так как в конечном итоге вы покупаете вещи, которые в то время могли быть не в состоянии позволить себе. Тщательно подумайте о сделках BNPL и убедитесь, что вы понимаете, какие процентные ставки с вас будут взиматься и на что вы подписываетесь.

Следует ли мне избегать краткосрочных кредитов?

Кредитные карты являются наиболее подходящим типом кредита, если вы хотите получить гибкие и краткосрочные заимствования, а также оформленные или санкционированные овердрафты.

Другие варианты включают ссуды до зарплаты, но процентные ставки и плата за просрочку платежа чрезвычайно высоки, поэтому их следует полностью избегать.

Потенциально есть другие способы занять деньги на низкой стоимости. Но очень редко на беспроцентной основе, и риски (и потенциальные сборы) довольно высоки, если вы не очень строги в том, как вы организуете свои выплаты.

Процентные ставки по личным займам часто намного ниже, чем по кредитной карте или овердрафту, но они могут значительно различаться в зависимости от вашего кредитного рейтинга, суммы займа и поставщика услуг.

Что делать, если я хочу получить краткосрочную ссуду наличными?

Любая ссуда наличными на срок менее шести месяцев, скорее всего, будет ссудой до зарплаты, которой следует избегать, поскольку процентные ставки могут быстро возрасти. Если вы действительно испытываете трудности с финансами, то благотворительная организация по выплате долгов может помочь вам разобраться с деньгами и избавить вас от дополнительных долгов.

Кредитная карта с денежным переводом или овердрафт от вашего банка, вероятно, будут гораздо лучшими вариантами гибкого краткосрочного заимствования.

Если вы беспокоитесь о том, что вас не утвердят для получения кредита из-за низкого кредитного рейтинга, вам может помочь овердрафт в вашем банке. Банки, как правило, более полезны своим клиентам и могут упустить из виду низкий кредитный рейтинг, если вы попросите разрешенный овердрафт.

Однако, прежде чем подавать заявку на новый кредит, проверьте свой кредитный отчет и посмотрите, каковы ваши шансы на получение одобрения, и посмотрите, есть ли у вас какие-либо непогашенные долги, которые можно сначала погасить, чтобы улучшить свой рейтинг.

Сравните автокредиты

Сравните всевозможные автокредиты с Uswitch.

Хорошая идея?

Возможно, вас соблазнили ссудой без процентов в автосалоне или крупном магазине. Беспроцентная ссуда позволяет вам сразу совершить крупную покупку, а затем оплачивать ее беспроцентно со временем.

Эти ссуды предназначены для того, чтобы побудить клиентов совершать крупные покупки, и могут сэкономить вам деньги, если вы будете относиться к ним ответственно. Если вы не вернете то, что заимствуете в согласованные сроки, ссуды с нулевой процентной ставкой могут оказаться дорогостоящими.

Это не значит, что вы не должны упускать шанс получить беспроцентную ссуду. Но прежде чем брать взаймы, знайте, во что вы ввязываетесь.

Что такое беспроцентная ссуда?

При беспроцентной ссуде проценты не начисляются на остаток по ссуде в течение рекламного периода. По окончании рекламного периода вы будете платить проценты на любой остаток.

СВЯЗАННЫЙ СОДЕРЖАНИЕ

Обычно компании продают этот тип ссуды с указанием временных рамок для беспроцентной выплаты.Например, мебельный магазин может заявить, что вы можете получить беспроцентное финансирование на 24 месяца.

Займы с беспроцентной ставкой не следует путать с ссудами с отсрочкой выплаты процентов. По ссуде с отсроченным процентом вы не будете платить проценты, если остаток будет полностью выплачен до окончания периода действия рекламной акции. Но если вы не выплатите свой баланс к тому времени, вы будете платить проценты, которые простираются до даты, когда вы приобрели свои товары, а не только оставшийся баланс, как если бы вы делали ссуду с нулевой процентной ставкой.

Можно ли получить ссуду без процентов?

Прежде чем взвесить все «за» и «против» беспроцентных ссуд, определите, соответствуете ли вы требованиям.Как правило, для получения беспроцентной ссуды вам понадобится отличный кредит.

Если у вас плохой кредит, то ваши шансы получить беспроцентную ссуду тоже.

Хорошая идея — 0% финансирования?

Как правило, беспроцентная ссуда — это хорошая идея, если вы уверены, что сможете выплатить ссуду в течение периода действия рекламной акции. Но если вы постоянно жонглируете счетами и часто вносите просроченные платежи, вы можете ошибиться и понести огромные проценты по беспроцентной ссуде.

Отсутствие платежа по беспроцентной ссуде может привести к неприятностям.

«Когда это происходит, процентная ставка немедленно повышается … вместе с пени за просрочку платежа, возможно, добавленной к причитающемуся балансу», — говорит Дж. Кейт Бейкер, сертифицированный специалист по финансовому планированию, который преподает уроки личных финансов в Далласском колледже Северного озера. Кампус в Ирвинге, Техас.

«Ссуды с беспроцентной ставкой могут быстро стать травматическим опытом, если заемщик не полностью ознакомится с условиями ссуды», — говорит Бейкер.

Вредит ли кредитоспособность 0% финансирования?

Каждый раз, когда вы подаете заявку на новый кредит, вы можете отрицательно повлиять на ваш кредитный рейтинг.Но подача заявки на получение кредита не является важным фактором для вашего кредитного рейтинга — это то, как вы используете кредит.

Кредитный запрос может снизить ваш кредитный рейтинг, но это временно и обычно просто сбивает с толку несколько баллов.

Если вы производите платежи вовремя и в полном объеме, беспроцентное финансирование может помочь вашей кредитной истории, поскольку кредитор сообщает о вашей положительной истории платежей. Но если вы вносите просроченные платежи или полностью их пропускаете, ожидайте негативного влияния на ваш кредит.

Следует ли получать беспроцентную ссуду?

Беспроцентные ссуды могут быть ценным финансовым инструментом, но только если вы используете их ответственно.

«Если вы берете один из этих займов, найдите время, чтобы понять, во что вы ввязываетесь», — советует Кейтлин Уолш-Эпштейн, вице-президент по маркетингу компании Laurel Road из Нью-Йорка, которая предлагает рефинансирование студенческой ссуды. личные займы и ипотека.

Если вы обдумываете получение беспроцентной ссуды в магазине или где-нибудь с продавцом, Уолш-Эпштейн предлагает уйти на время, чтобы вы могли ясно подумать о математике и не чувствовать себя вынужденным принять решение. .Помните, что беспроцентная ссуда может быть хорошим вариантом — если вы уверены, что сможете выплатить ее до того, как начнут взиматься проценты.

Займы с нулевой процентной ставкой: почему вам следует опасаться

Компании, предлагающие беспроцентные ссуды, рекламируют эти средства как беспроигрышные возможности для заемщиков. Крупная покупка, которая в противном случае потребовала бы единовременной выплаты, может быть распределена на период от 12 месяцев до нескольких лет с процентной ставкой 0%, тем самым создавая более приемлемую ситуацию с денежным потоком. Но такие ссуды содержат подводные камни, включая соблазн совершать импульсивные покупки, тенденцию к перерасходу и подверженность непомерным штрафам за нарушение условий ссуды.

Ключевые выводы

- Беспроцентные ссуды, по которым должна быть выплачена только основная сумма, часто побуждают покупателей импульсивно покупать автомобили, бытовую технику и другие предметы роскоши.

- Эти ссуды обременяют заемщиков жесткими графиками ежемесячных платежей и ограничивают их жесткие сроки, в течение которых должен быть выплачен весь баланс.

- Ссуды, не соблюдающие условия ссуды, подлежат строгим штрафам.

- Эти ссуды обычно доступны только потенциальным покупателям с рейтингом FICO 720 или выше.

Основы беспроцентного кредита

Как следует из названия, ссуда с нулевой процентной ставкой — это ссуда, по которой должен быть возвращен только основной баланс, при условии, что заемщик соблюдает жесткий срок, к которому должен быть удовлетворен весь баланс. Несоблюдение срока влечет за собой серьезные штрафы. В частности, кредитор может отменить оговорку о нулевом проценте и применить задним числом проценты по ссуде.

Ссуды с нулевой процентной ставкой, которые широко используются в автосалонах и магазинах электроники, предоставляются сторонними кредиторами, а не самими магазинами.Чтобы претендовать на эти ссуды, заемщики, как правило, должны иметь баллы FICO не менее 720. В большинстве случаев вариант с нулевой процентной ставкой ограничивается краткосрочными ссудами до 24 месяцев для розничных продавцов или до 36 месяцев для автомобилей. дилерские центры.

Займы с беспроцентной ставкой и импульсная покупка

Автосалоны регулярно наводняют местные радиоэфир объявлениями, рекламирующими акции по беспроцентным кредитам. Потенциальные покупатели должны клюнуть на удочку только в том случае, если им отчаянно нужна новая машина, и они имеют финансовое положение для ее покупки.К сожалению, такая реклама часто побуждает покупателей совершать импульсивные покупки, когда для них это непрактично.

Неудивительно, что продавцы используют акции по беспроцентной ссуде, чтобы подтолкнуть клиентов к более дорогим покупкам в согласованных усилиях по увеличению своего комиссионного дохода. Некоторые дилеры используют сделки с нулевой процентной ставкой в качестве рычага во время переговоров о цене. При таких выгодных финансовых предложениях продавцы часто не хотят снижать покупную цену. Покупателям следует избегать переплат только из-за сделок с низкими процентами.

Рекламные акции по беспроцентным займам могут привлечь покупателей, которые не соответствуют требованиям для участия в таких программах. Во многих случаях оппортунистические продавцы подталкивают таких людей к ссудам, которые фактически приносят проценты. Увидев блестящую новую машину или красивый телевизор с плоским экраном, многие клиенты соглашаются на такие ссуды, даже если условия невыгодны.

Займы без процентов и перерасход

Ссуды без процентов побуждают покупателей тратить свои кровно заработанные доллары на новые модные автомобили и другие предметы роскоши.Вместо того, чтобы покупать подержанный автомобиль по разумной цене за 20 000 долларов, покупатель может по неосторожности выбрать новый автомобиль с ценой в 30 000 долларов, мотивируя это тем, что он все равно заплатил бы 10 000 долларов в качестве процентов, если бы он не получил такие отличные условия кредита.

Пени и комиссии по беспроцентной ссуде

Хотя они могут показаться мечтой, ссуды с нулевой процентной ставкой могут стать кошмаром для заемщиков, которые не полностью понимают условия ссуды. Кредиторы быстро отменяют положения о нулевой процентной ставке для клиентов, которые просрочили только один платеж.Это справедливо для возобновляемого долга, такого как кредитные карты с годовой процентной ставкой 0% и долга в рассрочку, такого как автокредит. Заемщики, которые выбирают такие сделки, должны помнить о штрафах за просрочку платежа или за превышение заявленных сроков ссуды.

Потребители могут повысить свои баллы FICO, вовремя оплачивая счета за коммунальные услуги и сотовый телефон, а также сохраняя низкий уровень остатков на кредитных картах.

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 9,95% — 35,99% годовых | от 2000 до 35000 долларов ** |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 6,79% — 17,99% Годовая процентная ставка | От 10 000 до 50 000 долларов США |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 4,99% — 35,99% Годовая процентная ставка | 5000–50 000 долл. США |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 5,99% — 24,99% годовых | 2500–35 000 долл. США |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 7,99% — 29,99% Годовая процентная ставка | 7500–50 000 долларов |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 7,04% — 35,89% годовых | От 1000 до 40 000 долларов |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 15,49–35,99% годовых | 2000–36 500 долл. США |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 2,49% — 19,99% годовых | От 5000 до 100000 долларов |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 6,99% — 19,99% Годовая 1 | 3500–40 000 долларов 2 |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 18,0% — 35,99% Годовая процентная ставка | 1500–20 000 долларов |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 5,99% — 24,99% годовых | 5000–40 000 долл. США |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 5,99% — 17,99% Годовая процентная ставка | от 600 до 50 000 долларов (в зависимости от срока кредита) |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 6,95% — 35,99% годовых | 2000–40 000 долл. США |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 4,74% — 19,28% Годовая 10 | От 5000 до 100000 долларов |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 8,93% — 35,93% Годовая 7 | От 1000 до 20 000 долларов |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 5,94% — 35,97% Годовая процентная ставка | От 1000 до 50 000 долларов |

| ||

| Достоверный рейтинг Надежные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 4,37% — 35,99% Годовая 4 | От 1000 до 50 000 долларов 5 |

| ||

| Сравните ставки этих кредиторов, не влияя на свой кредитный рейтинг. 100% бесплатно! Сравнить сейчас | ||

| Все годовые процентные ставки отражают скидки при автоплате и лояльности, если таковые имеются | Раскрытие LightStream | 10 Раскрытие информации о SoFi | Подробнее о тарифах и условиях | ||

Основные преимущества получения личного кредита в банке

Это случается со всеми нами.Произошла чрезвычайная ситуация в семье, и вам пришлось брать ссуды под высокие проценты, чтобы удовлетворить насущные потребности. Но вы задержали платежи, а проценты и основная сумма накапливаются с головокружительной скоростью. Вы рискуете попасть в долговую ловушку и думаете, как получить мгновенную ссуду, чтобы выбраться из нее.

Лучшим выбором может стать личный заем в банке. Вот почему:

Это быстро: Вы можете получить личный заем в течение нескольких часов. Подайте заявку утром, и к вечеру вы получите наличные.HDFC Bank предлагает клиентам предварительно одобренные ссуды за 10 секунд *. Клиенты, не принадлежащие к HDFC Bank, могут получить кредит за 4 часа. Если вы задавались вопросом, как получить мгновенную ссуду, не удивляйтесь.

Вам не нужно обеспечение: Поскольку личные займы являются необеспеченными (без залога или обеспечения) займами, банки будут проверять ваш доход, денежные потоки, силу или стабильность вашего бизнеса или занятости, чтобы убедиться, что вы в состоянии выплатить кредит. Клиенты HDFC Bank могут получить личные ссуды с минимальной документацией или без нее.Фактически, если они предварительно одобрены для получения личной ссуды, они могут легко подать заявку на нее.

Более низкие процентные ставки: Процентные ставки по личным займам ниже, чем из других источников. Если у вас хорошая кредитная история, надежное подтверждение дохода и длительные отношения с банком, вы сможете получить хорошие условия.

Простые условия погашения: Персональные ссуды — это краткосрочные и среднесрочные (от 12 до 60 месяцев) ссуды с гибкой структурой погашения. Обычно вы будете выплачивать ссуду равными ежемесячными платежами (EMI).Вы можете скорректировать срок погашения, чтобы ваши EMI были удобными для вашего кармана. HDFC Bank предлагает ссуды с EMI от 2162 рупий за лакх. Проверьте калькулятор EMI для личного кредита, чтобы лучше спланировать погашение.

Это просто: Получить личную ссуду в HDFC Bank легко, особенно если у вас есть документы в порядке и у вас хорошая кредитная история. Это помогает, если вы уже являетесь клиентом. Вы можете подать заявку на получение кредита через NetBanking, на веб-сайте HDFC Bank, в банкомате или в ближайшем к вам филиале.

Узнайте все, что вам нужно знать о Персональном ссуде.

Подайте заявку сейчас и Джио Шаан Се!

Хотите подать заявку на получение личного кредита? Щелкните здесь , чтобы начать.

* Действуют правила и условия. Выдача личного кредита по собственному усмотрению HDFC Bank Ltd.

Получите ссуду без работы

Задокументируйте свой доход

Любой полученный вами доход может помочь вам получить право на получение необеспеченной ссуды.Вам нужно будет предоставить документацию, например, недавнее заявление. Кредиторы могут рассмотреть:

- Алименты на ребенка

- Алименты

- Пенсия или рента

- Нетрудоспособность

- Социальное обеспечение

- Дивиденды

- Проценты

- Требуемые минимальные выплаты с ваших пенсионных счетов

- Доход супруга

Возможность документ о каком-либо доходе может означать разницу между получением необеспеченной и обеспеченной ссуды.

Документируйте свои активы

Если у вас недостаточно дохода для получения ссуды, вместо этого вы можете претендовать на получение обеспеченной ссуды на основе ваших активов. Вот примеры активов, которые кредитор может рассмотреть:

Если вы планируете использовать ювелирные изделия, произведения искусства или предметы коллекционирования в качестве залога, кредитор потребует профессиональной оценки и может потребовать физического владения предметом до тех пор, пока ссуда не будет погашена.

Посоветуйтесь в своем банке

Кредитные союзы и банки обычно имеют варианты обеспеченных кредитов.Практически все будут рассматривать разные источники дохода по беззалоговой ссуде. Только кредитные союзы предлагают альтернативы ссуды до зарплаты (PAL).

Проверьте онлайн-кредиторов

Онлайн-кредит аналогичен ссуде в вашем местном банке. Обычно они рассматривают источники дохода, отличные от занятости. Многие популярные онлайн-кредиторы предлагают только необеспеченные ссуды, но вы найдете такие, которые специализируются на ссудах с обеспечением.

Избегайте хищнических ссуд

Правовые кредиторы предоставляют ссуды, используя ваш автомобиль в качестве залога.Ссуды до зарплаты требуют огромных комиссий. Это считается хищническими займами. Они очень дороги, и вы можете в конечном итоге выплатить сумму, во много раз превышающую сумму кредита.

В случае невыполнения обязательств по титульному кредиту кредитор может забрать ваше транспортное средство (но риск вашего залога справедлив для любой обеспеченной ссуды). Для некоторых ссуд до зарплаты вы не можете пропустить платеж, потому что кредитор автоматически снимет деньги с вашего банковского счета в день выплаты жалованья, даже если они вам понадобятся для других расходов.

Выбирайте внимательно

Узнайте цены и сборы.В зависимости от ваших обстоятельств отсутствие работы может сделать вас более рискованным заемщиком. Это может заставить их взимать с вас более высокие ставки и комиссию за рассрочку кредита.

Что делать, если вас не одобрили

Если вас не одобрили, вы можете попробовать уменьшить сумму кредита или поговорить с кредитором, чтобы узнать, как вы можете претендовать на это. Будьте осторожны при обращении к нескольким кредиторам, так как каждое приложение может повредить ваш кредитный рейтинг. Многие кредиторы предлагают информацию, основанную на мягкости, которая не влияет на ваш счет.Воспользуйтесь этим, когда сможете.

Если у вас нет дохода или имущества, вам будет сложно получить личную ссуду. В этом случае вам нужно будет переоценить свои потребности и рассмотреть другие стратегии.

Помимо того, что вы попросите ссуду у члена семьи или друга, вы также можете попросить кого-нибудь выступить в роли вашего соавтора.