правила выставления, когда выписывается, образец заполнения 2019 г.

В 2019 году счет-фактура на аванс выписывается по новым правилам при «переходящих» отгрузках. В статье – все подробности с образцами счета-фактуры, примеры, справочники на 2019 г. и полезные ссылки.

Читайте в статье:

Бухгалтеру на каждый деньВнимание! Правильно рассчитать НДС и вовремя заплатить его в бюджет вам помогут эти справочники и образцы документов. Скачивайте бесплатно:

Счет-фактура на аванс это основной документ, позволяющий принять НДС к вычету обеим сторонам сделки. По счету фактуре на аванс вноситель предоплаты может заявить вычет НДС по факту уплаты денег, а получатель аванса – по факту отгрузки в счет полученной предоплаты.

Оформление счет фактуры на аванс, регистрация документа в Книгах покупок и продаж, вычеты налога – это далеко не новые операции. По ним четко прописаны правила в Налоговом кодексе, выпущена масса официальных разъяснений, большинство неясностей урегулировано.

Казалось бы, проблем с авансовой счет фактурой нет никаких. Однако не все так просто. Дело в том, что с 2019 года НДС повышен с 18-ти до 20-ти процентов. А значит, существует неясность по налогообложению и оформлению отгрузок в переходный период в счет перечисленных авансов. Например, что делать, если счет фактура на аванс выставлен в 2018 году по ставке налога 18%, а отгрузка производится в 2019 году, когда налог уже составляет 20%? Как такой счет-фактуру на аванс как отражать в книге покупок и продаж?

Конечно, ФНС не оставила налогоплательщиков в беде и выпустила несколько объемных разъяснений. И, в принципе, с ними можно сверяться каждый раз, как только возникает вопрос об НДС. Но гораздо удобнее вести учет автоматически – в программе БухСофт , где уже учтены все законодательные изменения.

Бланк счет фактуры на аванс

Актуальный бланк документа представлен в окне ниже и доступен для скачивания:

Другие документы по НДС

Ознакомившись со счет-фактурой на аванс, не забудьте посмотреть следующие документы, они помогут в работе:

Счет фактура на аванс: когда выписывается

Счет фактура на аванс это обязательный документ, который составляет получатель предоплаты в счет внутрироссийской отгрузки облагаемого имущества или прав. Документ оформляется в двух экземплярах – для получателя и для вносителя аванса. По счету фактуре на аванс когда выписывается этот документ не предусмотрено исключений для случаев денежной или неденежной предоплаты, полного или частичного аванса.

Нарушения по авансовой счет фактуре приводят к штрафам. Подробнее о них читайте в таблице 1.

Таблица 1. Санкции за нарушения по счет фактуре на аванс

|

Нарушение |

Штраф |

|

Разовое отсутствие документа в квартале |

10 000 р. |

|

Неоднократное отсутствие документов в разных кварталах |

30 000 р. |

|

Занижение налоговой базы из-за отсутствия документа |

20% от суммы недоимки по НДС, но не меньше чем 40 000 р. |

В то же время есть несколько ситуаций, когда авансовая счет фактура не составляется. Читайте об этом в таблице 2.

Таблица 2. Счет фактура на аванс: когда выписывается

|

Кто получил предоплату |

В счет какой отгрузки идет предоплата |

|||

|

Необлагаемые объекты |

Объекты, облагаемые по нулевой ставке |

Объекты с длительностью изготовления более 6-ти месяцев |

Прочие объекты |

|

Плательщик НДС |

Не составляет |

Составляет |

||

|

Плательщик налога, имеющий освобождение по статье 145 НК РФ из-за маленькой выручки |

Не составляет |

|||

Счет фактура на аванс это основание для вычета

Оформление документа обязательно еще и потому, что он позволяет принять НДС к вычету обеим сторонам сделки:

- вносителю предоплаты — по факту уплаты денег или неденежного вложения;

- получателю аванса – по факту отгрузки, например, товаров в счет полученной предоплаты.

Вот как это выглядит с бухгалтерской точки зрения.

Пример

ООО «Символ» (поставщик) 21-го января 2019 г. получило от ООО «Монолит» (покупателя) 50-процентную предоплату в счет отгрузки в феврале продукции договорной стоимостью 360 000 р. (в том числе НДС по ставке 20% — 60 000 р.). Стоимость продукции в учете «Символа» составляет 200 000 р.

Бухгалтер «Символа» отразил следующие операции:

В январе:

Дт 51 Кт 62 субсчет «Расчет по предоплате» — 180 000 р.

Дт 62 субсчет «НДС с предоплаты» Кт 76 субсчет «НДС» — 30 000 р.

В феврале:

Дт 62 Кт 90-1 – 360 000 р. Дт 90-2 Кт 43 — 200 000 р.

Дт 90-3 Кт 68 субсчет «Расчеты по НДС» — 60 000 р.

Дт 62 субсчет «Расчет по предоплате» Кт 62 – 180 000 р.

Дт 76 субсчет «НДС» Кт 62 субсчет «НДС с предоплаты» — 30 000 р. – вычет НДС по счет-фактуре на аванс.

Бухгалтер «Монолита» отразил следующие операции:

В январе:

Дт 60 субсчет «Расчеты по предоплате» Кт 51– 180 000 р.

Дт 19 субсчет «НДС» Кт 60 субсчет «НДС с предоплаты» – 30 000 р. — вычет НДС по счет-фактуре на аванс.

В феврале:

Дт 10 (41 и т.д.) Кт 60

– 360 000 р. Дт 19 Кт 60 – 60 000 р.

Дт 68 субсчет «НДС» Кт 19 – 60 000 р.

Дт 60 Кт 60 субсчет «Расчеты по предоплате» — 180 000 р.

Дт 60 субсчет «НДС с предоплаты» Кт 19 субсчет «НДС» — 30 000 р.

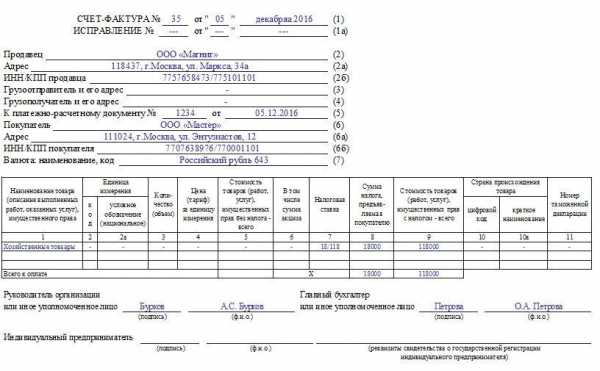

Счет фактура на аванс: образец заполнения 2019 г.

Основные правила заполнения документа смотрите в таблице 3.

Таблица 3. Счет фактура на аванс: образец заполнения 2019 г.

|

Реквизит документа |

Название реквизита |

Что вписать |

|

Шапка счет-фактуры на аванс |

||

|

Строка 1 |

Номер и дата составления документа |

Документы нумеруются хронологически |

|

Строки 2–2б, 6–6б |

Данные продавца и покупателя:

|

Указываются в точном соответствии с официальными документами |

|

Строка 5 |

Данные платежного документа на перечисление предоплаты |

При предоплате в натуральной форме ставится прочерк (например, бартер, взаимозачет) |

|

Строка 7 |

Название валюты |

|

|

Табличная часть документа |

||

|

Графа 1 |

Описание поставки |

Указывается название имущества, точно соответствующее договору или спецификации к нему. Можно дополнительно указать реквизиты договора |

|

Графа 7 |

Ставка налога

|

Указывается только расчетная ставка: — или 20/120, — или 10/110 |

|

Графа 8 |

Сумма НДС |

Сумма налога определяется по расчетной ставке |

|

Графа 9 |

|

Сумма отражается с учетом налога |

Актуальный образец документа представлен в окне ниже и доступен для скачивания:

Корректировочная авансовая счет фактура по «переходящей» поставке

С 2019 года общая ставка НДС возросла до 20%. Она применяется при:

- отгрузках имущества, услуг, работ внутри России,

- ввозе имущества в Россию,

- монтажных строительных работах в своих интересах.

Новая расчетная ставка налога 20/120 распространяется на:

- предоплату в счет будущих отгрузок имущества, услуг, работ,

- операции налоговых агентов (например, на аренду гос- или муниципальных объектов, когда НДС платит арендатор по расчетной ставке).

Если говорить об авансовой счет фактуре по «переходящим» отгрузкам, то возможны три наиболее распространенные ситуации, когда покупатель или заказчик доплачивает аванс из-за повышения налога. Во всех случаях доплаты ФНС предписывает составлять корректировочную авансовую счет фактуру.

Ситуация 1. Доплата в 2018 году.

По корректировочному счет фактуре на аванс образец заполнения 2019 г. при доплате в 2018 г. смотрите в окне ниже, документ можно скачать:

Ситуация 2. Доплата в 2019 году.

По корректировочному счет фактуре на аванс образец заполнения 2019 г. при доплате в 2019 г. смотрите в окне ниже, документ можно скачать:

Ситуация 3. Предоплата в 2018 г. с учетом повышенной ставки НДС.

По корректировочному счет фактуре на аванс образец заполнения 2019 г. при перечислении в 2018 г. в учетом новой ставки налога смотрите в окне ниже, документ можно скачать:

Счет-фактура на аванс: как отражать в книге покупок и продаж

Регистрация документа в Книгах покупок и продаж различается у каждой из сторон договора. Ведь поставщик или исполнитель начисляет НДС к уплате, а его контрагент заявляет вычет налога. Рассмотрим вопрос по счет-фактуре на аванс как отражать в книге покупок и продаж этот документ, причем по следующим этапам:

- перечисление предоплаты;

- отгрузка.

- Со стороны продавца или исполнителя:

- при получении предоплаты — авансовая счет фактура отражается в Книге продаж. Заполняются все графы, кроме 14, 16 и 19.

- при отгрузке — счет-фактура на аванс регистрируется в Книге покупок.

- Со стороны покупателя или заказчика:

- при внесении предоплаты — авансовая счет фактура отражается в Книге покупок;

- при отгрузке — счет-фактура на аванс регистрируется в Книге продаж.

Программа БухСофт автоматически заполняет Книгу покупок или Книгу продаж, формирует файл с документом и проверяет его. Вам остается лишь скачать и распечатать Книгу. Попробуйте бесплатно:

Сформировать Книгу покупок

По ссылке читайте, как выделить из суммы НДС.

www.buhsoft.ru

Счет-фактура на аванс 2018: образец заполнения, проводки, записи

Поступление авансовых сумм от клиентов требует выставления счета-фактуры. На выполнение данного действия отводится 5 дней со дня поступления денег. Формируемый счет-фактура именуется авансовый и составляется в двух экземплярах. Первый подлежит передаче лицу, от которого получены денежные средства, и используется для проведения записи в книги покупок, второй остается в месте выписки для обоснования регистрационной записи в книге продаж. Расскажем в статье, как составляется счет-фактура на аванс, дадим образец заполнения.

Когда выписывается счет-фактура на аванс

Основанием для выписки данного бланка является поступление от покупателя предоплаты, причем она может быть выражена как в денежном, так и материальном виде. Читайте также статью: → “Счет фактура: образец заполнения, бланк». Не нужно выписывать с/ф, если аванс поступил в счет будущей отгрузки ТМЦ (услуг, работ):

- Не облагаемых добавленным налогом согласно ст.149 и п.2ст.146 НК РФ;

- Облагаемых налогом по нулевой ставке согласно п.1ст.164;

- Имеющих продолжительный цикл производственного процесса изготовления, согласно Перечню, подготовленному российским правительством №468 от 28.07.06 в ред. от 30.03.16.;

- Реализуемых на территориях, не относящихся к РФ.

Проводки при получении аванса у продавца

Продавец, получив деньги от клиента в счет будущей отгрузки, обязан произвести следующие действия:

- Выделить НДС из поступившей суммы и произвести проводку по начислению его к уплате;

- Подготовить в 5-тидневный срок с/ф;

- Зарегистрировать составленный с/ф в своей книге продаж в том квартале, когда получены деньги;

- В день фактической отгрузки в счет полученного ранее аванса, выставить с/ф еще раз;

- Начисленный с отгрузки НДС направить к оплате;

- НДС, посчитанный при поступлении предоплатной суммы, направить к вычету;

- Отгрузочный с/ф зарегистрировать в книге продаж;

- Авансовый с/ф зарегистрировать в книге покупок.

Расчеты с клиентами учитываются на сч.62, авансы показываются отдельно от прочих оплат, например, на субсчете 62ав, при этом на субсчете 62р будут показываться прочие поступления от покупателей.

Проводки у продавца выглядят следующим образом:

- Деб.51 Кред.62ав – поступили деньги от клиента в виде аванса;

- Деб.62ав. Кред.68 – отражено начисление добавленного налога, выделенного из аванса;

- Деб.62р. Кред.90.1 – показана выручка от продажи ТМЦ в счет аванса;

- Деб.90.3 Кред.68 – Начислен НДС с реализационной операции;

- Деб.68 Кред.62ав. – Авансовый НДС принят к вычету;

- Деб.62ав. Кред.62р. – Произведен зачет предоплатной суммы.

Первые две проводки проводятся на день поступления авансовых денег, остальные – на день отгрузочной операции. Такие проводки исключат двойной уплаты добавленного налога с аванса и отгрузки. Читайте также статью: → “Оформление вычета НДС с полученных авансов в книге покупок».

Проводки при перечислении аванса у покупателя

Покупатель при перечислении аванса должен произвести следующие действия:

- Принять к вычету НДС, указанный в полученном от продавца авансовом с/ф;

- Выделить НДС по поступившим ТМЦ в счет произведенной ранее оплаты и направить его к вычету;

- Восстановить авансовый налог.

Для отражения операций с продавцами применяется сч.60, на котором обособленно учитываются авансовые перечисленные суммы, при этом можно открыть самостоятельный субсчет 60 ав, при этом на субсчете 60 р будут учитываться прочие операции с продавцами.

Проводки в бухучете выглядят следующим образом:

- Деб. 60 ав. Кред. 51 – перечислен аванс.

- Деб. 68 Кред. 60 ав – налог с предоплаты принят к вычету;

- Деб. 19 Кред. 60 р – выделен налог по полученным ТМЦ;

- Деб. 68 Кред. 19 – выделенный налог с поступлений принят к вычету;

- Деб. 60 ав Кред. 68 – восстановлен авансовый НДС;

- Деб. 60 р Кред. 60 ав – произведен зачет аванса.

Порядок заполнения авансового счета-фактуры

При выписке рассматриваемого документа применяются правила, закрепленные в официальном документе, утвержденном Постановлением 1137 от 26.12.11 в ред. от 29.11.14.

Построчное заполнение бланка с/ф:

| Номер строки или графы | Пояснения по заполнению |

| Заполнение строк | |

| 1 | Дата формирования с/ф, число должно попадать в пятидневный срок, который отсчитывается с момента получения авансовых денег от клиента. Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала. По окончании установленного период нумерация может начаться с начала. Период зависит от объема выписываемой документации.Номер можно дополнять через дробь буквенным или цифровым индексом. В скобках рекомендуется указать слово «аванс», в этом случае будет однозначно понятно, что с/ф выписан в связи с поступлением предоплаты. |

| 2,2а,2б | Реквизиты продавца – полное или сокращенное название (согласно учредительной документации), ИНН и КПП, а также юридический адрес компании. |

| 3,4 | Поля не заполняются, так как причина составления с/ф не отгрузка, а поступление аванса. |

| 5 | Реквизиты платежного бланка, подтверждающего поступление денег от клиента. Возможно поступление аванса в неденежной форме, в этом случае данное поле не заполняется. |

| 6,6а,6б | Реквизиты покупателя – поля заполняются по аналогии с 2, 2а и 2б. |

| 7 | Название валюты и код по ОКВ. Для российского рубля соответствует код 643. Указываются данные о той валюте, в которой выражены поступившие деньги. Например, если цена выражена в валюте другого государства, но оплата поступила в российских рублях, то ставится в этом поле валюта с кодом 643. |

| Заполнение граф таблицы | |

| 1 | В данной графе можно указать наименование каждого товара, если данные сведения известны (например, определены договором поставки). Если на момент выставления с/ф в связи с поступление авансовых денег не известен конкретный ассортимент, можно указать обобщенное наименование (например, «мебель» или «хозяйственные товары»). |

| 2-6 | Ставятся прочерки, данные графы будут заполнены в момент выписки с/ф по факту отгрузки в счет полученного аванса |

| 7 | Ставка НДС указывается в формате «18/118» или «10/110», так как при получении аванса происходит выделение налога из суммы, а не его начисление, как это делается при отгрузке. |

| 8 | Величина посчитанного налога, равная результату умножения ставки из гр.7 на размер полученного аванса. |

| 9 | Размер поступившей авансовой суммы. |

| 10-11 | Ставятся прочерки. |

Поставить подпись на счете-фактуре может то лицо, которое уполномочено на то учредительной документацией, доверенностью, составленной руководителем компании, или приказом. Это может быть руководитель организации, главный бухгалтер или иное лицо, имеющее соответствующие полномочия.

Образец заполнения авансового с/ф:

Как отражается счет-фактура в книге покупок

Покупатель, получивший от продавца авансовый с/ф, должен зарегистрировать этот бланк в своей книге покупок. Читайте также статью: → “Учет счетов-фактур в книге покупок и продаж». Данная процедура производится в том квартале, в котором получен счет-фактура. Регистрационная запись выполняется только при условии, что поступивший бланк составлен правильно, не имеет ошибок и соответствует необходимым требованиям оформления подобной документации.

Если имеются ошибки, то регистрировать с/ф нельзя, необходимо обратиться к продавцу за выпиской корректирующего документа.

Заполнение граф книги покупок:

| Номер графы | Пояснения по заполнению |

| 1 | Номер строки в порядке возрастания. |

| 2 | Код операции, берется из Перечня, подготовленного ФНС и утвержденного в приложении к приказу ММВ-7-3/136@ от 14.03.16 – для поступления предоплатной суммы соответствует код «02». |

| 3 | Переписываются реквизиты 1-й строки авансового с/ф, где указаны даты выписки и номер документа. |

| 4-6 | Поля не заполняются. |

| 7 | Переписываются реквизиты п/п об оплате из стр.5 авансового с/ф. Данная графа заполняется, если аванс был перечислен в денежном выражении, в противном случае графа прочеркивается. |

| 8 | Не заполняется. |

| 9,10 | Реквизиты продавца из строк 2 и 2б с/ф, включающие указание наименования, ИНН и КПП лица, составившегося авансовый с/ф. |

| 11,12 | Заполняются, если в сделке участвует посредник. |

| 14 | Если оплата поступила в валюте иного государства, то переписываются данные из стр.7 с/ф. Если валюта российская, в поле ставится прочерк. |

| 15 | Общая сумма аванса из гр.9 с/ф. |

| 16 | Размер добавленного налога из гр.8, который можно принять к вычету. |

Как отражается счет-фактура в книге продаж

Продавец должен оставить один выписанный авансовый с/ф у себя, чтобы обосновать запись в книге продаж. Регистрацию документа нужно производить в тот день, когда выписан с/ф на аванс – в течение пяти дней с даты поступления предоплатных средств. Запись относится к тому кварталу, в котором получены денежные средства от покупателя.

Заполнение граф книги продаж:

| Номер графы | Пояснения по заполнению |

| 1 | Номер строки по порядку. |

| 2 | Код операции, берется из Перечня, находящегося в приложении к приказу налоговой службы ММВ-7-3/136@ от 14.03.16. Для предоплаты (частичной или полной) указывается код «02». |

| 3 | Переносятся сведения, показанные в 1-ой графе с/ф на аванс – дата и № документа. |

| 4-6 | В полях ставятся прочерки. |

| 7,8 | Переносятся данные о покупателе, от которого получена предоплата, из строк 6 и 6б авансового с/ф. |

| 9,10 | Сведения о посреднике, в случае его участия в сделке. |

| 11 | Данное поле нужно заполнить реквизитами п/п, подтверждающего поступление предоплатной суммы, если она имеет денежное выражение. Если аванс носит неденежный характер, то поле заполнять не нужно. |

| 12 | Графу нужно заполнить, если в гр.7 авансового с/ф указан код валюты иностранного государства, в противном случае заполнять данное поле не нужно. |

| 13а,13б | Прописывается сумма из 9-й графы авансового с/ф. 13а заполняется, если валюта поступивших денег российская, 13б – если иностранная. |

| 14,15,16 | Не заполняется при выписке с/ф в связи с поступлением аванса. |

| 17 | Размер налога, если используется ставка 18/118. Ставка прописывается в гр.7 авансового с/ф. |

| 18 | Размер налога, если применяется ставка 10/110. |

| 19 | Графа не заполняется. |

online-buhuchet.ru

Счет-фактура на аванс | Современный предприниматель

Счет-фактура на аванс по определению ст. 169 НК РФ представляет собой документ, обосновывающий принятие к вычету сумм НДС покупателями. Налогооблагаемая сумма по НДС формируется с привязкой к размеру выручки, полученной в денежной и натуральной формах. Моментом возникновения обязательств считается одна из дат:

- день, когда реализуемая продукция была отгружена покупателю;

- день осуществления оплаты в счет поставок, которые будут реализованы в будущем (ст. 167 НК РФ).

При получении авансовой суммы по договору поставки или возмездного оказания конкретных услуг у продавца появляется обязательство по начислению и уплате НДС. Величина налоговой ставки напрямую зависит от разновидности поставляемых изделий и вида деятельности.

Счет-фактура на аванс – когда выписывается и как отражается в учете

Счета-фактуры могут составляться после отгрузки товара, после предоплаты или при необходимости уточнения ранее показанных в документе сведений (корректировочный тип). Первичные бланки обладают одинаковой юридической силой и заполняются по одному шаблону. Обязательный для использования формат документа утвержден Постановлением, изданным Правительством РФ 26.12.2011 г., № 1137 (форму можно взять из Приложения 1).

Когда выставляется авансовый счет-фактура:

- период оформления и предоставления покупателю ограничен 5 днями;

- при совпадении крайнего дня составления документа с выходными или праздничными сутками осуществляется перенос пограничной даты на ближайший рабочий день.

Минфин в тексте письма от 10.11.2016 под № 03-07-14/65759 указал, что по авансовым суммам счет-фактуру не выставляют, если отгрузка продукции была произведена в 5-тидневный отрезок времени после поступления денег на расчетный счет. Авансовая счет-фактура не может быть оформлена в ряде случаев (п. 1 ст. 154 НК РФ):

Счет-фактура на аванс от поставщика может оформляться по нескольким суммам предоплаты, произведенным за один день. Если предоплата была осуществлена в натуральной форме, в строке 5 унифицированного бланка необходимо поставить прочерк. Это правило актуально и для случаев с частичной безденежной предварительной оплатой.

В письме Минфина от 06.03.2009 г. № 03-07-15/39 акцентируется внимание на разновидности сотрудничества по договорам непрерывных поставок. К такому типу относится снабжение электроэнергией, газом и водой. В этих ситуациях счет-фактура по произведенным предоплатам может составляться с периодичностью раз в месяц. Крайний срок – 5 дней от дня завершения отчетного месячного интервала.

Авансовый счет-фактура: образец заполнения

НК РФ в п. 5.1 ст. 169 перечисляет графы и реквизиты, информация по которым должна присутствовать в авансовой форме счетов-фактур:

- Дата, которой оформляется документ.

- Присвоенный порядковый номер.

- Блок информации о плательщике средств и получателе денег, включая их наименования, адресные данные, коды КПП и ИНН.

- Реквизиты платежного бланка, на основании которого составляется авансовая счет-фактура (образец можно посмотреть в интернете).

- Указывается валюта проведения расчетных операций с обязательным проставлением ее кодового обозначения по ОКВ.

- Наименование товарных позиций или вида выполняемых работ, услуг, за которые осуществлен платеж (названия в счете и договоре должны быть идентичными).

- Применяемая ставка по НДС.

- Размер рассчитанного налога (п. 3 Постановления № 1137 требует фиксировать значение этого показателя без округления – в рублях с копейками).

- Сумма денег, полученных на условиях предварительной оплаты.

Счет-фактура на аванс в книге покупок фиксируется покупателем под кодовым обозначением КВО 02.

Напомним, что с октября 2017 года применяется новая форма счета-фактуры, образец заполнения и основные изменения вы найдете в нашей статье.

spmag.ru

Счет-фактура на аванс в 1С 8.3 Бухгалтерия

Регистрация счет-фактуры на аванс необходима только в том случае, если предоплата контрагентом поступила на счет продаваемой организации, а товары еще не подгружены. Разберем, как правильно оформить счет-фактуру на аванс в 1С 8.3 Бухгалтерия несколькими способами.

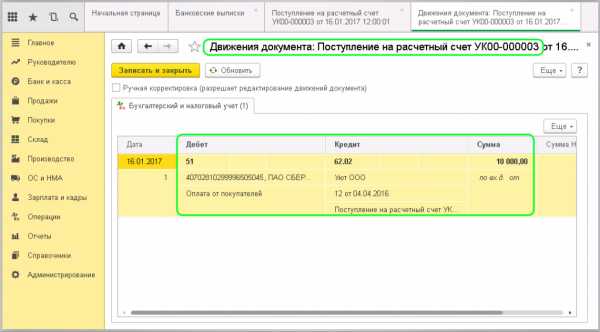

Предположим, что контрагент-покупатель перечислил на счет организации некую сумму в счет будущей поставки товара. Необходимо отразить поступление денег в программе. Сделаем это с помощью документа «Поступление на расчетный счет». Для этого пройдем в журнал «Банковские выписки», находится он в разделе «Банк и касса», и оформим поступление денежных средств от покупателя.

Заполняем поля:

Вид операции – оплата от покупателя;

Рег. Номер и дата – пропускаем, так как создаются автоматически;

Плательщик – организация, от которой поступил аванс;

Сумма – указываем сумму поступившей оплаты;

Все остальные поля заполнять не нужно. Просто проверить.

Далее нажимаем «Провести» и смотрим проводки, которые образовались. Можем увидеть, что сформировалась одна проводка Дт51 — Кт62.02 «Расчеты по авансам полученным».

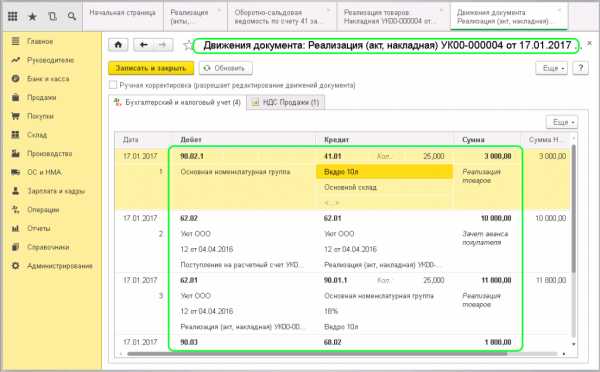

А теперь рассмотрим вариант, если контрагенту был отгружен товар на большую сумму, чем внесенный авансовый платеж. Сформируются проводки с разбиением на оплату отгрузки и задолженность:

Дт90.02.1 — Кт41.01 – по отгруженному товару, цена приобретения товаров без НДС;

Дт62.02 — Кт62.01 — зачет аванса покупателя;

Дт62.01 — Кт90.01.1 – отражение задолженности;

Дт90.03 — Кт68.02 — начислен НДС.

В этом случае нужно будет выставлять счет-фактуру на аванс.

И еще один вариант рассмотрим, когда поступила оплата от клиента, ее провели в 1С через документ «Поступление на расчетный счет» и в этот же день происходит отгрузка. Казалось бы, что никакого аванса быть не должно, но если посмотреть внимательно, то поступление денег оформлено раньше по времени, чем создана реализация. Проверим проводки и увидим, что программа также размещает данную сумму на счет 62.02: Дт51 — Кт62.02 «Расчеты по авансам полученным». И по реализации так же:

Дт90.02.1 — Кт41.01 – по отгруженному товару, цена приобретения товаров без НДС;

Дт62.02 — Кт62.01 — зачет аванса покупателя;

Дт62.01 — Кт90.01.1 – отражение задолженности;

Дт90.03 — Кт68.02 — начислен НДС.

Чтобы такого не происходило, нужно оформлять поступление на расчетный счет хотя бы секундой позже, чем реализация.

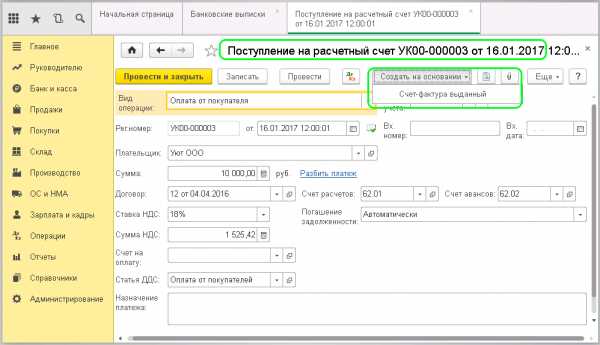

Перейдем к основному вопросу: как оформить счет-фактуру на аванс в 1С 8.3. Имеется два способа: автоматический и ручной. Ручной режим подразумевает создание документа «Счета-фактуры на аванс» прямо из документа «Поступление на расчетный счет». Делается это через клавишу «Создать на основании», выбрать «Счет-фактура выданный». Откроется сформированный документ. Можно проверить заполнение и провести.

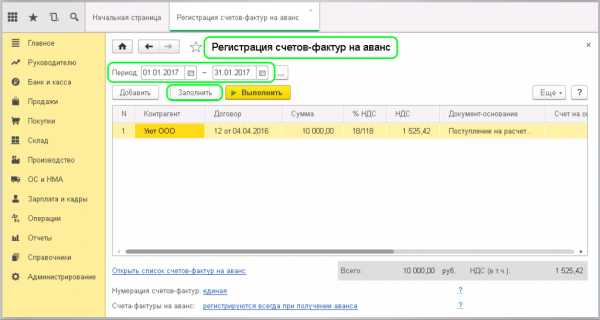

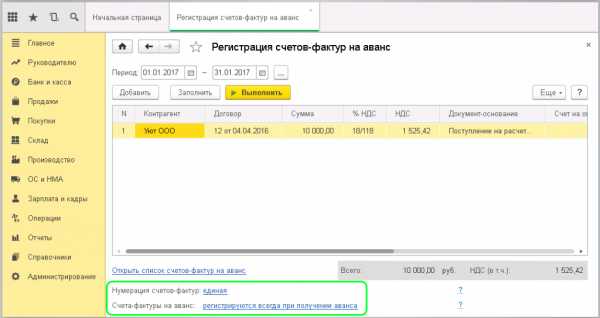

Теперь рассмотрим автоматический. Находим в меню вкладку «Банк и касса», раздел «Регистрация счетов-фактур», заходим в журнал «Счета-фактуры на аванс». Открывается форма обработки, с помощью которой можно провести данное действие. Здесь проставляем период, за который нужно зарегистрировать счета-фактуры и нажимаем клавишу «Заполнить». Программа самостоятельно находит авансовые поступления и заполняет ими табличную часть:

В нижней части экрана находятся настройки этой обработки. Посмотрим, что они в себя включают.

Настройка «Нумерация счетов-фактур» — дает возможность выбора из двух вариантов:

Единая нумерация всех выданных счетов-фактур;

Отдельная нумерация счетов-фактур на аванс с префиксом А.

Дт62.01 — Кт90.01.1 – отражение задолженности;

Дт90.03 — Кт68.02 — начислен НДС.

Зачастую бухгалтеры выбирают второй вариант, чтобы отличать их в списке.

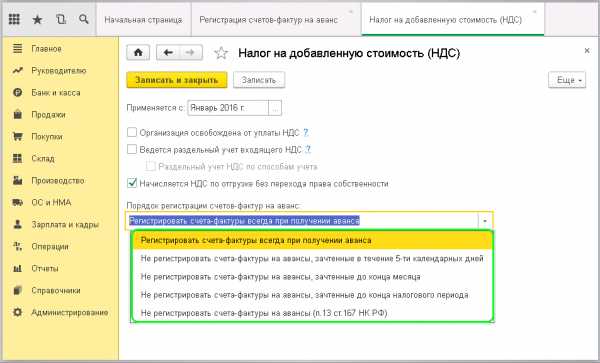

Следующая настройка «Счета-фактуры на аванс» включает формирование учетной политики организации. Здесь можно выбрать способ регистрации счетов-фактур:

Регистрировать счета-фактуры всегда при получении аванса;

Не регистрировать счета-фактуры на авансы, зачтенные в течении 5 календарных дней;

Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца;

Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода;

Не регистрировать счета-фактуры на авансы (г.13 ст.167 НК РФ).

По умолчанию установлен первый вариант. Это означает, что на все полученные авансы будет выписан счет-фактура.

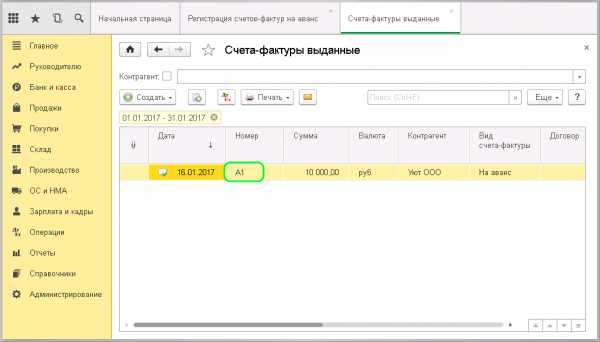

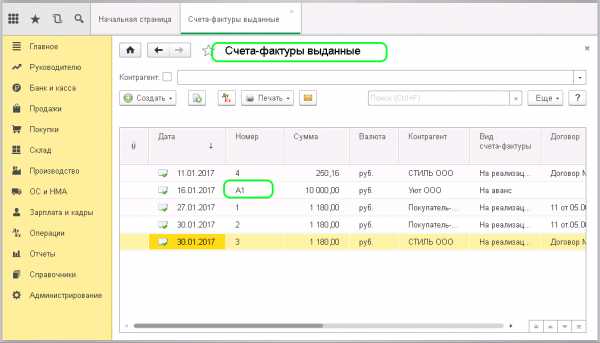

После установки необходимых настроек нажимаем «Выполнить». Произойдет формирование счетов-фактур на аванс по отображенным поступлениям. Отсюда можно перейти в сформированный счет-фактуру и проверить правильность заполнения. Так же можно зайти в общий список документов этого вида. Для этого нужно нажать на ссылку внизу экрана «Открыть список счетов-фактур на аванс». Созданный счет-фактура будет отображаться с префиксом «А», номер «А1»:

В общем журнале «Счета-фактуры выданные» можно будет легко их отличить от других:

Если необходимо распечатать сразу несколько документов, с зажатой клавишей «Ctrl» выделяете нужные документы и отправляете на печать.

scloud.ru

| Наименование товара (описание выполненных работ, оказанных услуг), имущественного права | Единица измерения | Количество (объем) | Цена (тариф) за единицу измерения | Стоимость товаров (работ, услуг), имущественных прав без налога — всего | Налоговая ставка | Сумма налога, предъявляемая покупателю | Стоимость товаров (работ, услуг), имущественных прав с налогом — всего | |

| код | условное обозначение (национальное) | |||||||

| 1В графе 1 укажите наименование товаров (описание работ, услуг), в счет поставки которых получен аванс, так же, как оно прописано в договоре. Если заявку на поставку конкретных товаров покупатель направляет продавцу после перечисления аванса, в счете-фактуре указывается обобщенное наименование товара (например, канцелярские товары) Письмо Минфина от 26.07.2011 № 03-07-09/22 | 2В остальных графах и строках счета-фактуры проставляются прочерки | 2аВ остальных графах и строках счета-фактуры проставляются прочерки | 3В остальных графах и строках счета-фактуры проставляются прочерки | 4В остальных графах и строках счета-фактуры проставляются прочерки | 5В остальных графах и строках счета-фактуры проставляются прочерки | 7В графах 7, 8, 9 укажите налоговую ставку (18/118 или 10/110), сумму исчисленного НДС и сумму полученного аванса. Сумму НДС надо указывать в рублях и копейках без округления Письмо Минфина от 22.04.2014 № 03-07-07/18585 | 8В графах 7, 8, 9 укажите налоговую ставку (18/118 или 10/110), сумму исчисленного НДС и сумму полученного аванса. Сумму НДС надо указывать в рублях и копейках без округления Письмо Минфина от 22.04.2014 № 03-07-07/18585 | 9В графах 7, 8, 9 укажите налоговую ставку (18/118 или 10/110), сумму исчисленного НДС и сумму полученного аванса. Сумму НДС надо указывать в рублях и копейках без округления Письмо Минфина от 22.04.2014 № 03-07-07/18585 |

| Мебель офиснаяВ графе 1 укажите наименование товаров (описание работ, услуг), в счет поставки которых получен аванс, так же, как оно прописано в договоре. Если заявку на поставку конкретных товаров покупатель направляет продавцу после перечисления аванса, в счете-фактуре указывается обобщенное наименование товара (например, канцелярские товары) Письмо Минфина от 26.07.2011 № 03-07-09/22 | —В остальных графах и строках счета-фактуры проставляются прочерки | —В остальных графах и строках счета-фактуры проставляются прочерки | —В остальных графах и строках счета-фактуры проставляются прочерки | —В остальных графах и строках счета-фактуры проставляются прочерки | —В остальных графах и строках счета-фактуры проставляются прочерки | 18/118В графах 7, 8, 9 укажите налоговую ставку (18/118 или 10/110), сумму исчисленного НДС и сумму полученного аванса. Сумму НДС надо указывать в рублях и копейках без округления Письмо Минфина от 22.04.2014 № 03-07-07/18585 | 54 000В графах 7, 8, 9 укажите налоговую ставку (18/118 или 10/110), сумму исчисленного НДС и сумму полученного аванса. Сумму НДС надо указывать в рублях и копейках без округления Письмо Минфина от 22.04.2014 № 03-07-07/18585 | 354 000В графах 7, 8, 9 укажите налоговую ставку (18/118 или 10/110), сумму исчисленного НДС и сумму полученного аванса. Сумму НДС надо указывать в рублях и копейках без округления Письмо Минфина от 22.04.2014 № 03-07-07/18585 |

| (аванс)Если нужно, чтобы по счету-фактуре сразу было видно, что он авансовый, можно вписать слово «аванс» в скобках в графе 1 Письмо ФНС от 26.01.2012 № ЕД-4-3/1193 | ||||||||

| Всего к оплатеВ остальных графах и строках счета-фактуры проставляются прочерки | —В остальных графах и строках счета-фактуры проставляются прочерки | xВ графах 7, 8, 9 укажите налоговую ставку (18/118 или 10/110), сумму исчисленного НДС и сумму полученного аванса. Сумму НДС надо указывать в рублях и копейках без округления Письмо Минфина от 22.04.2014 № 03-07-07/18585 | 54 000В графах 7, 8, 9 укажите налоговую ставку (18/118 или 10/110), сумму исчисленного НДС и сумму полученного аванса. Сумму НДС надо указывать в рублях и копейках без округления Письмо Минфина от 22.04.2014 № 03-07-07/18585 | 354 000В графах 7, 8, 9 укажите налоговую ставку (18/118 или 10/110), сумму исчисленного НДС и сумму полученного аванса. Сумму НДС надо указывать в рублях и копейках без округления Письмо Минфина от 22.04.2014 № 03-07-07/18585 | ||||

glavkniga.ru

Как выглядит счет фактура на аванс

Вернуться назад на

Компания составляет счет-фактура на аванс в 2017 году каждый раз при получении предоплаты. После этого продавец регистрирует авансовый счет-фактуру в книге продаж. Пример заполнения документа мы привели в данной статье, а также ответили на основные вопросы, возникающие при получении аванса.

В каком порядке выставляется счет-фактура на аванс в 2017 году

По общему правилу счет-фактуру на аванс 2017 году нужно составить в двух экземплярах на бумаге и (или) в электронном виде не позднее пяти календарных дней с момента получения аванса (п. 1 и 3 ст. 168 НК РФ).

На практике продавец может отгрузить товары (работы, услуги, имущественные права) в счет поступившего аванса спустя короткий период времени. Если этот период не превышает пяти календарных дней с момента получения аванса и если обе операции – поступление предоплаты и отгрузка – приходятся на один и тот же квартал, то счет-фактуру на полученную сумму аванса можно не составлять. Правомерность такого подхода подтверждается письмами Минфина России № 03-07-14/99 и № 03-07-15/39, а также постановлением Президиума ВАС РФ № 10022/08. Однако представители налоговой службы придерживаются другой точки зрения. В письме ФНС России № КЕ-3-3/354 сказано, что продавец (исполнитель), получивший аванс, должен выставить счет-фактуру в любом случае. Поэтому во избежание споров с проверяющими рекомендуем составлять счета-фактуры всякий раз при поступлении к вам аванса.

Как составить счет-фактуру на аванс 2017 году

Счет-фактуру на полученный аванс (частичную оплату) в 2017 году составляют по типовой форме, утвержденной постановлением Правительства РФ № 1137. В частности, сумму предоплаты вносят в графу 9, по графе 7 указывают расчетную ставку налога – 18/118 или 10/110 (графа 7) (п. 4 ст. 164 НК РФ), в графе 8 – сумму НДС исходя из расчетной ставки.

При этом нужно учитывать ряд особенностей. Так, в строках «Грузоотправитель и его адрес» (строка 3) и «Грузополучатель и его адрес» (строка 4), графах 2–6, 10 и 11 ставятся прочерки (п. 5.1 ст. 169 НК РФ).

В графе 1 нужно писать наименование товаров (работ, услуг, имущественных прав), а также реквизиты договора, в счет исполнения которого получен аванс. Берите то наименование, которое указано в договоре с покупателем. Даже если оно будет обобщенным (например, детские игрушки, кондитерские изделия, канцелярские товары и т. п.). Конкретно обобщенное наименование допускается указывать в тех случаях, когда заявка (спецификация) по договору оформляется только после оплаты.

Также обратите внимание вот на какой момент. Договор может предусматривать разные сроки поставки товаров (работ, услуг, имущественных прав). Например, поставку партиями в течение нескольких месяцев. В таком случае при оформлении счета-фактуры сумму аванса разбивать на несколько позиций не нужно. Указывайте полученное общей суммой (письма Минфина России № 03-07-09/22, № 03-07-15/39).

Как известно, при получении предоплаты возникает обязанность начисления НДС по расчетной ставке. Согласно п.3 ст.168 НК РФ выставить счет-фактуру необходимо не позднее 5 календарных дней.

На практике же встречаются три варианта выставления авансовой счет-фактуры:

Счет-фактура выставляется на всю сумму аванса в день его получения;

Счет-фактура выставляется только в случае, если отгрузка произошла позднее, чем через 5 дней после получения аванса;

Счет-фактура выставляется только на остаток аванса, если таковой имеется на конец месяца или даже квартала.

Постановлением Правительства Российской Федерации 1137 (от 26 декабря 2011 года) с 24 января 2012 года была введен обновленный бланк счета-фактуры, который применялся при расчетах НДС, также появились и новые правила его заполнения.

Счет-фактура в 2016-2017 году это, как и ранее, документ установленного образца, который продавец выписывает покупателю после того, как отпустил ему товар, выполнил работы либо оказал услуги. Эта бумага является основанием для вычета или возмещения НДС. По закону (статья 169 Налогового кодекса РФ) плательщик налогов, в том случае, если операция подлежала налогообложению, должен оформлять на нее счет-фактуру и вести их учет в журналах выставленных и полученных документов и книгах покупок и продаж.

Что изменилось в бланке в 2017 году

buhof.ru

Счёт-фактура на аванс — когда выписывается?

Разобравшись с первичной документацией в бухгалтерии и способами расчёта налога на добычу полезных ископаемых, сотрудник экономического отдела столкнётся с новой проблемой — оформлением счетов-фактур. Эти документы обязательно участвуют в оформлении движения товаров и денежных средств, а значит, предприятию, реализующему товары или поставляющему услуги, без них не обойтись. Кроме того, важно различать обычный и авансовый счёт-фактуру; сложности обычно возникают при оформлении второго.

В отличие от возвратной накладной, счёт-фактура на аванс выписывается по унифицированной форме, утверждённой Постановлением Правительства РФ №1137 от 26 декабря 2011 года. О том, как правильно заполнить документ, будет рассказано далее. В заключении приведён бланк документа, доступный для работы в любом текстовом редакторе.

Что такое счёт-фактура на аванс?

Как и спецификация к договору поставки, счёт-фактура на аванс оформляется, когда нужно отразить в документации взаимодействия покупателя (заказчика) и продавца (исполнителя) на возмездной основе.

Счёт-фактура на аванс — это документ, составляемый для отображения движения денежных средств со счёта покупателя на баланс продавца до окончания сделки

Счёт-фактура на аванс — это документ, составляемый для отображения движения денежных средств со счёта покупателя на баланс продавца до окончания сделкиВажно: поскольку счёт во всех случаях выставляется поставщиком продукции или услуг, авансовый счёт-фактура формируется продавцом, после чего пересылается покупателю.

Счёт-фактура на аванс — это официальный документ, используемый при исчислении суммы возврата налога на добавленную стоимость и составляемый на бланке единого образца; при необходимости его можно незначительно изменять, однако удалять обязательные графы нельзя.

Когда выписывается счёт-фактура на аванс?

В соответствии с Налоговым кодексом и сложившейся практикой авансовый счёт-фактура оформляется:

- Непосредственно после получения продавцом аванса, а не по завершении сделки.

- Без обязательного указания характеристик товара: достаточно привести общую информацию о нём.

Нет нужды выписывать авансовый счёт-фактуру, если:

- Покупатель освобождён от уплаты НДС.

- Товар или оказываемая услуга или выведены из-под налогообложения, или облагаются по нулевой ставке.

- Между перечислением аванса и планируемым изготовлением продукции пройдёт как минимум полгода.

Важно: выставление счёта-фактуры влияет только на исчисление НДС. Посчитать налог на прибыль, как и другие отчисления в бюджет, и оформить соответствующие документы предпринимателю придётся в любом случае — без оглядки на взаимоотношения с потребителем.

Как правильно выписать счёт-фактуру на аванс?

Порядок заполнения документа:

- В «шапке» счёта-фактуры на аванс указываются номер и дата составления бумаги, а в следующей строке, если есть необходимость, — номер и дата исправления. Если корректировок не вносилось, в соответствующих полях необходимо поставить прочерки.

- Ниже пишутся полное официальное наименование и адрес регистрации (юридический адрес) поставщика товаров или услуг, а также его ИНН и КПП, разделённые запятой или слешем.

- Поскольку при перечислении аванса передачи продукции не осуществляется, поля «Грузоотправитель» и «Грузополучатель» оставляют незаполненными, для большей надёжность ставя в них прочерки.

- Далее указываются номер и дата составления документа, служащего основанием для перечисления средств и расчёта налога на добавленную стоимость.

- Затем прописываются полное официальное наименование, адрес регистрации, ИНН и КПП плательщика.

- Далее проставляются название и код валюты, служащей для расчётов.

- После этого заполняются графы таблицы:

- В первой — наименование поставляемого товара или предоставляемой услуги (обязательно с пометкой вроде «Аванс» или «Аванс на основании документа…»).

- Во второй и третьей — единица измерения продукции: её код и название на языке составления документа (если есть).

- В четвёртой — количество товара в указанных единицах.

- В пятой — цена за единицу продукции, в местной валюте.

- В шестой — цена за весь объём поставки (без включения налога на добавленную стоимость).

- В седьмой — сумма государственного сбора (акциза) в той же валюте.

- В восьмой — текущая ставка НДС.

- В девятой — исчисленный в соответствии со ставкой размер налога.

- В десятой — общая стоимость товара или услуги уже с учётом НДС и акциза.

- В одиннадцатой и двенадцатой — код и полное официальное наименование страны-производителя.

- В тринадцатой, если есть необходимость, — номер и дата составления таможенной декларации. Если товар не пересекал границу, тут смело можно ставить прочерк.

- В строке «Всего к оплате» проставляются общий размер НДС и суммарная стоимость товаров и/или услуг.

- Заверяют документ своими подписями руководитель организации-поставщика и главный бухгалтер; если счёт-фактура выставляется индивидуальным предпринимателем, ему нужно не только поставить свою подпись, но и привести номер и дату составления документа о государственной регистрации.

Важно: счёт-фактура на аванс составляется в двух экземплярах — для поставщика и потребителя; графы таблицы со второй по седьмую и с десятой по тринадцатую в «авансовом» варианте можно оставить незаполненными.

Подводим итоги

Счёт-фактура на аванс — это документ, составляемый для отображения движения денежных средств со счёта покупателя на баланс продавца до окончания сделки. Он оформляется в двух экземплярах — для обеих сторон. Пересылается счёт-фактура поставщиком услуги потребителю.

В «шапке» документа указываются номер и дата составления, а также внесения корректировок. Ниже приводится информация об обеих сторонах сделки. В таблице — наименование и стоимость товара, а также ставка и исчисленный размер НДС; заверяют авансовый счёт-фактуру своими подписями руководитель компании и главный бухгалтер — или, если речь идёт об ИП, сам предприниматель.

Ответ на Ваш вопрос, возможно, находится здесь

uvolsya.ru