образец и порядок его составления

Автор Роман Абдрахманов На чтение 5 мин. Просмотров 152 Опубликовано

Бухгалтерская отчётность – важное направление работы в любой организации. Несвоевременная подача любых бумаг в налоговую службу, влечёт за собой весомые штрафы и другие санкции. Даже в случае прекращения деятельности предприятия, путём применения процедуры ликвидации, подавать отчётность всё равно придётся. Как её подать, составить и кто должен утвердить — рассмотрено ниже. Кроме того, в тексте представлен образец ведения такой отчётности, практические рекомендации по её заполнению.

Что такое ликвидационный баланс

Ликвидационный баланс – фиксированная сумма, которая остаётся на счетах предприятия после погашения задолженности. При расчёте учитываются не только денежные средства, но и стоимость всего имущества, непогашенных задолженностей перед фирмой и другие активы. Основное назначение этого документа – определение фактического положения дел в организации, то есть учёт средств, которые могут использоваться для погашения долгов предприятия и останутся на его балансе после ликвидации. В зависимости от даты составления документа и его целей, ликвидационный баланс при ликвидации ООО может быть двух видов –

Промежуточный баланс составляется не ранее, чем через два месяца после официального опубликования сведений о ликвидации фирмы. В идеале, составляет этот вид отчётности ликвидационная комиссия, но на практике составить его может главный бухгалтер организации. В нем отражается состояние счетов до момента реализации имущества предприятия и возмещения убытков перед кредиторами.

Зачем он нужен и на какую дату составляется

Промежуточный баланс необходим для того, чтобы определить сумму средств, которыми владеет организация. Фактически из этих денег будет происходить погашение требований кредиторов в порядке очереди. Для формирования документа используются данные, зафиксированные в последнем бухгалтерском балансе, перед началом процедуры признания банкротом. Это связано с тем, что фирма, после составления протокола о начале процедуры ликвидации, более не осуществляет свою деятельность, поэтому её финансовое состояние не меняется. Обычно датой составления является день, который наступает через два календарных месяца, с момента публикации информации о признании фирмы банкротом. Именно за эти два месяца все кредиторы имеют возможность заявить о своих требованиях. В некоторых случаях ликвидационная комиссия назначает больший срок для предъявления претензий взыскателями, поэтому и срок составления промежуточной отчётности может быть продлён.

Окончательная версия документа об активах и долгах фирмы составляется после того, как все задолженности предприятия погашены. Обычно он равняется нулю. Этот документ подтверждает, что основные требования кредиторов, контролирующих органов удовлетворены, налоги и платежи уплачены, и у организации больше нет средств для осуществления своей хозяйственной деятельности.

Форма (бланк) и порядок составления ликвидационного баланса

Официальной формы заполнения баланса при ликвидации ООО в 2019 году не существует – то есть, она не утверждена на законодательном уровне. Однако ФНС, как образец заполнения предлагает использовать стандартный бланк бухгалтерской отчётности. Оба вида учёта составляются бухгалтерией предприятия, на основании приказа о ликвидации существующей организации.

Что делать после составления

После составления окончательного отчёта, бухгалтер должен принять меры, к подтверждению его законности. Для этого документ предоставляется тем лицам, которые изначально приняли решение о применении процедуры ликвидации – члены правления, акционеры, руководство и т. д.

По результатам проверки окончательной отчётности, указанные лица либо отказываются утвердить его, либо подтверждают достоверность сведений в нём. В случае подтверждения правильности сведений, которые изложены в документе, составляется протокол об утверждении отчётности.

После того как нужная документация составлена, в налоговую службу необходимо передать такие сведения:

- заявление по форме Р15001, которое должно быть заверено у нотариуса;

- окончательный баланс;

- протокол, которым была утверждена окончательная отчётность.

Дополнительно в налоговую подаются справка об оплате государственной пошлины, а также любые свидетельства, подтверждающие погашение всех задолженностей.

Образец заполнения окончательного ликвидационного баланса

Как указывалось ранее, образец окончательного ликвидационного баланса – стандартная форма бухгалтерского учёта, которая постоянно подаётся предприятием в налоговую. Составить её для любого бухгалтера проще простого. В этом документе обязательно отражаются такие сведения:

- Полное наименование юридического лица, с указанием его адресов и расчётных реквизитов.

- Дата составления документа.

- Активы, которые находятся у предприятия, с указанием источника их образования.

- Данные промежуточной отчётности, а также сведения об активах, которые были до начала ликвидации.

В отличие от окончательной отчётности, в которой нет сведений о наличии задолженностей, в промежуточной обязательно указываются суммы, которые организация должна другим фирмам или государственным органам. На основании окончательного документа о наличии активов у фирмы, готовится и итоговая бухгалтерская отчётность, которая подаётся в налоговую службу после окончания отчётного периода.

На практике часто возникает вопрос – должен ли итоговый ликвидационный счёт быть нулевым. Однозначно можно ответить только в той части, что задолженности у предприятия быть не должно. Вместе с тем, даже после удовлетворения требований всех кредиторов, на счетах фирмы могут оставаться деньги. Единственное условие – общей суммы оставшихся у фирмы активов должно быть недостаточно для осуществления нормальной хозяйственной деятельности. Только в этом случае предприятие будет признано банкротом и ликвидировано. Если же оставшейся суммы достаточно для ведения финансовой деятельности, процедура ликвидации не используется, более того, инициаторы банкротства могут быть привлечены к ответственности за мошенничество.

bankrotof.net

Ликвидационный баланс — пример нулевого баланса по новой форме. Промежуточный баланс при ликвидации ООО: образец 2019

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-60-72 (добавочный 784). Это быстро и бесплатно!

Что это такое

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Промежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов).

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Этапы процедуры ликвидации

В РФ возможны две формы прекращения деятельности организации – добровольная и принудительная. На практике распространена первая, она достаточно длительная и инициируется руководителем предприятия. Как правило, занимает от 3 до 8 месяцев.

Нужно пройти следующие шаги:

- Принятие мотивированного решения о закрытии юрлица, формирование состава ликвидационной комиссии, определение сроков. На этом этапе намечается предварительный план действий.

- В ФНС по месту нахождения фирмы нужно направить сообщение о прекращении деятельности по официальному порядку. С момента принятия решения до направления сообщения в налоговую должно пройти не более 3 суток.

- В РФ действует официальное печатное издание «Вестник госрегистрации», в нем следует опубликовать сообщение о предстоящей ликвидации. Шаг очень важен для кредиторов, они увидят намерение учредителей и смогут затребовать возврат денежных средств. Обычно этим вопросом занимаются сотрудники налоговой, но это стоит уточнить у них напрямую.

- Уведомление сотрудников, службы занятости, кредиторов предприятия о предстоящем закрытии. Сотрудники должны быть уведомлены не меньше, чем за 2 месяца до предполагаемой ликвидации.

Участие в выездной проверке сотрудников ФНС. По общему правилу, продолжительность процедуры не превышает 2 месяца, точная длительность зависит от того, насколько давно была последняя инспекция. До тех пор, пока не закончится текущая проверка, руководители не имеют право утверждать промежуточный отчет и переходить к другим шагам.- Взыскание задолженностей со стороны органов государственной власти, если они есть.

- Составление промежуточного баланса (ЛПБ) по форме.

- Процесс инвентаризации.

- Погашение имеющихся задолженностей перед кредиторами. Они делятся на отдельные очереди, в зависимости от которых определяется, кому сначала начисляются денежные средства.

- Составление окончательного баланса и внесение сведений в ЕГРЮЛ.

Обратите внимание! Несмотря на то, что информация о ликвидации публикуется в «Вестнике», руководство предприятия должно лично уведомить каждого кредитора о принятом решении. В противном случае кредиторы могут подать заявление в суд и взыскать денежные средства в принудительном порядке.

Пошаговая ликвидация на видео:

Определение промежуточной формы

Это полноценный отчет, который отражает финансовое состояние предприятия, особое внимание уделяется требованиям кредиторов. Он позволяет рассматривать и оценивать реальное положение дел юридического лица, способность погасить задолженности, разработать методы реализации имущества.

Документ составляется только ликвидационной комиссией, сформированной руководством юрлица. При разработке члены комиссии должны указывать только актуальные и реальные показатели. Если информация не будет отвечать требованиям законодательства, то она признается сотрудниками ИФНС недействительной, а значит, порядок ликвидации затянется.

После того, как баланс будет сформирован и готов к передаче, нужно отправить его в налоговую.

Обратите внимание! В том случае, если кредитор не успел заявить свои требования ликвидируемому предприятию, имеющаяся задолженности перед ним не включается в ПЛБ.

Решение о составлении

Составление документа обязательно для каждой организации после принятия решения о закрытии. Не имеет значения, по какой причине учредители решили ликвидировать фирму: добровольно или на основании решения суда. Составлять отчет можно только после того, как кредиторы предъявили требования к ликвидируемой организации. Это положение закреплено в п. 1 ст. 63 ГК РФ.

Члены ликвидационной комиссии сами устанавливают срок приема требований кредиторов. По закону он не должен быть менее 2 месяцев с момента обращения в налоговую с решением о закрытии. Соответственно, ЛПБ составляется также, не ранее, чем через 2 месяца.

В том случае, если руководство затягивает процесс, процедура приостанавливается. Этот этап имеет большое значение в процессе закрытия фирмы, поэтому ему стоит уделить особое внимание.

Порядок составления

Достаточно подробно нужно рассматривать процесс подготовки и составления ПЛБ. К числу основных шагов относится:

Члены комиссии выявляют кредиторов и требования, отмечают всю информация по задолженностям в проекте промежуточного отчета.- Параллельно принимаются меры по взысканию дебиторской задолженности.

- После того, как отведенный для кредиторов срок истек, претензии перестают приниматься.

Уполномоченные сотрудники подготавливают и готовят к сдаче отчет. Здесь могут привлекаться специалисты бухгалтерских или экономических отделов, дипломированные сотрудники и сторонние лица с соответствующим образованием.

Обратите внимание! После того, как баланс будет подготовлен, все долговые обязательства подлежат погашению. Только потом имеющееся имущество реализуется, полученные денежные средства делятся между учредителями в соответствии с долями или по другому пути, указанному в Уставе организации.

Структура и содержание

В структуру ЛПБ должны включаться сведения о:

Активах и пассивах предприятия.- Об имуществе предприятия.

- Сведения о дебиторской задолженности.

- Сведения о требованиях кредиторов.

При составлении сотрудники должны принимать во внимание те показатели, которые были актуальны до момента принятия решения о ликвидации. В ЛПБ должны отражаться все суммы долгов (до и после установленных сроков).

Состав имущества

Важным пунктом подготавливаемого отчета выступает информация об имуществе. Специалисты должны указать следующие данные:

- Список автомобилей, технического оборудования или иных приспособлений. Указывается инвентаризационный номер имущества, его полное и краткое наименование, территориальное расположение, марка, год и продолжительность эксплуатации. Не забывайте про сроки фактического износа оборудования, остаточную цену.

- Структуру зданий, построений – также указывается инвентаризационный номер, название и расположение сооружения, дата ввода в использование и срок фактического износа, остаточная цена.

- Особое внимание уделяется незавершенному строительству помещений и неустановленному техническому оборудованию. Указывается наименование, расположение, начало строительства и балансовая стоимость объектов.

Список долгосрочных вложений, в которых указывается название и стоимость вложений по активам.- Совокупность НМА с названиями и стоимостью по балансу.

- Все затраты и запасы денег, ценных бумаг и активов.

- Отдельное положение отводится расчетам с дебиторами: за выполненные работы или услуги, по приобретенным векселям, с дочерними предприятиями, с бюджетом, в отношении персонала.

- Авансовые суммы от поставщиков/подрядчиков.

- Совокупность денежных средств по кассе, валютным и расчетным счетам.

- Требования кредиторов к ликвидируемой фирме.

Отдельно устанавливаются результаты рассмотрения заявленных кредиторами претензий членами комиссии. Погашенные задолженности в подготовленном документе не отражаются.

Образец промежуточного ликвидационного баланса 2019 года

Скачать

Перечень требований от кредиторов

В графе претензий кредиторов необходимо указывать следующую информацию:

- Наименование стороны, направляющей требование.

- Размер задолженности.

- Решение ликвидационной комиссии – удовлетворение или неудовлетворение заявленной претензии и сроки реализации.

Обратите внимание! Последовательность указываемых кредиторов устанавливается реально действующей очередности. Кто первый подал требование, тот и вносится как первый и так далее. Все данные можно оформить как в рамках баланса, так и в виде отдельно сформированного приложения.

Что делать после составления

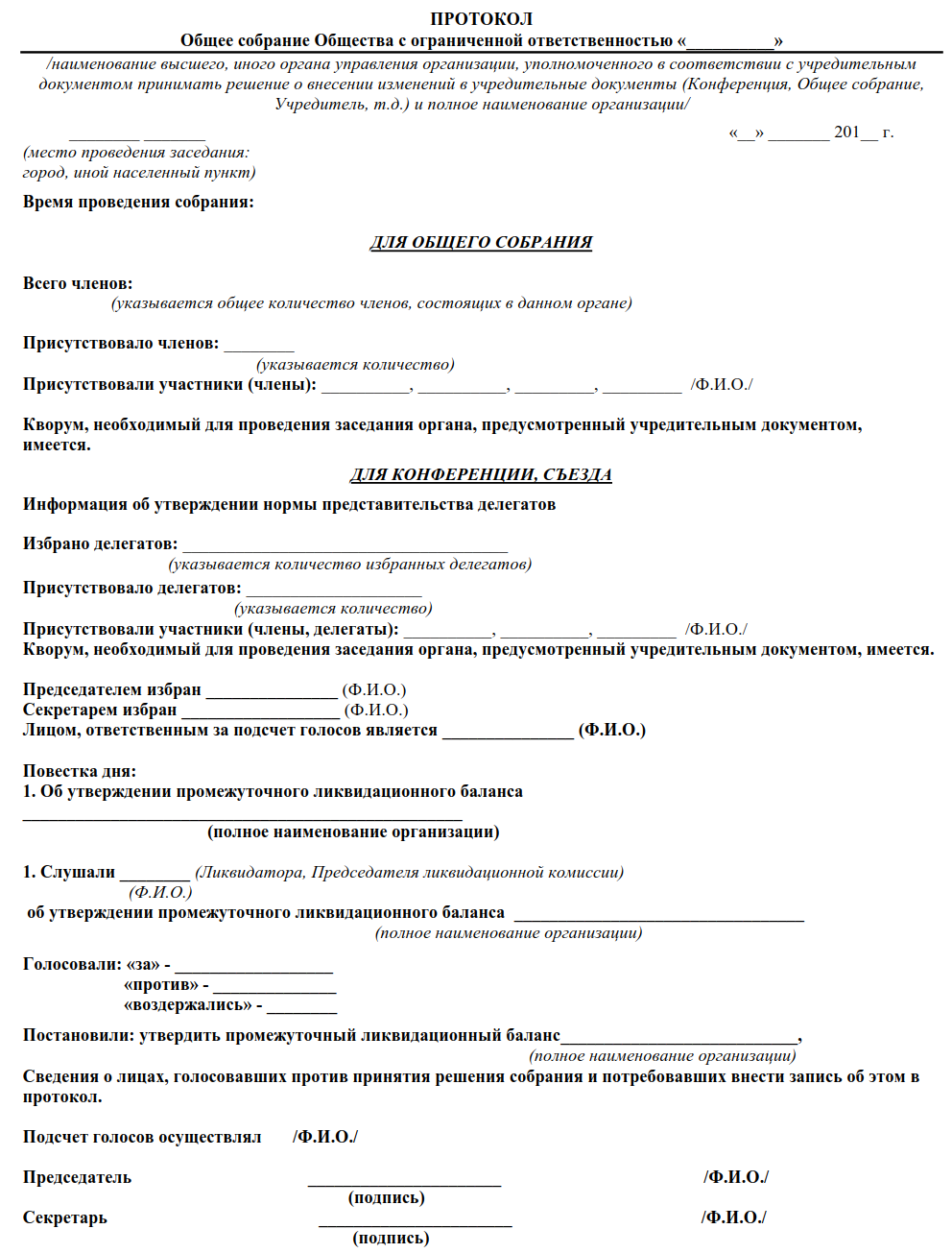

Подготовленный отчет направляется лицам, принявшим решение ликвидировать юрлицо. Как правило, это учредители, они знакомятся с показателями, утверждают их в форме отдельного протокола о согласии с балансом. Допускается и просто поставить отметку на документах, это освобождает от необходимости составлять приказ.

Следующей инстанцией является налоговая служба по месту расположения организации, в нее направляются баланс и уведомление формы Р15001, заверенное у нотариуса. Помимо указанных актов, сотрудники имеют право затребовать дополнительные, нужно относиться к этому с пониманием и предоставлять сведения.

Нулевой отчет или нет

В настоящий момент законодатель не установил единый подход к порядку составления баланса и требования к показателям. Помимо этого, ст. 63 ГК РФ не регулирует момента, когда должен составлять отчет – до или после распределения оставшегося имущества между собственниками. Главное требование закона, это погашение задолженностей перед кредиторами, которые были заявлены в начале процедуры. Помимо этого, члены комиссии не имеют право распределять объекты между учредителями, этот вопрос решается собственниками.

Таким образом, баланс не должен быть нулевым, это право, но не обязанность членов сформированной комиссии. Главное – аннулирование и удовлетворение всех требований кредиторов, в противном случае они смогут инициировать процедуру банкротства.

Касательно имеющейся собственности и денежных средств, они могут находиться на счете организации в момент составления баланса, а затем делиться между учредителями, закон не запрещает этого.

Последствия нулевого и ненулевого отчета

Каждую из ситуаций стоит рассмотреть в отдельности, чтобы понимать возможные сложности и риски.

В том случае, если подготовленный отчет содержит нулевые показатели:

Среди активов может скрываться дебиторская задолженность. При ее обнаружении происходит процесс взыскания, который на практике занимает много времени и порядок ликвидации приостановится на длительное время.- Если между учредителями возникают какие-либо споры, решить их будет сложно при пустом балансе. Деление имущества зачастую сопровождается неприятными ситуациями и сложностями.

Рекомендуем формировать нулевой баланс в том случае, если все споры и противоречия, которые возникают между учредителями, аннулированы и разрешены. Каждый из участников может написать бумагу, в которой будет отражено, что никаких претензий к иным сторонам нет. Такой вариант обезопасит и предупредит возникновение спорных ситуаций.

Говоря и ненулевом отчете, стоит отметить следующее последствие. Среди активов могут быть объекты, обремененные транспортным налогом или на имущество. В таком случае предприятие продолжает оставаться плательщиком налоговых сборов, до продажи или деления ценных объектов задолженность по ним растет и в дальнейшем подлежит уплате.

Кому сдается отчет

Подготовленный отчетный документ с соответствующими приложениями сдается на утверждение только учредителям фирмы. Каждый из учредителей знакомится с заявленной информацией и показателями, выражает свое мнение в отдельном приказе или отметке на балансе. На практике для ознакомления проводится общее собрание владельцев, на котором открыто и гласно обсуждается результат работы ликвидатора.

В законе нет единого требования к оформлению приказа об утверждении отчета, но он обязательно должен содержать:

Дату, место и время проведения собрания.- Данные о каждом участнике общего мероприятия.

- Результаты голосования.

- Данные о секретарях, которые подготовили протокол и посчитали голоса.

- Иные необходимые сведения.

Если один из совладельцев не согласен с балансом, он может вынести свое мнение на обсуждение, а также отразить его при голосовании. Закон не предусматривает составление особенного мнения того участника, который не согласен с остальными.

Передача в ФНС

После того, как баланс был утвержден всеми учредителями, документ подается непосредственно сотрудникам налоговой службы при личном приеме, также можно направить почтой или в электронном варианте.

После того, как сотрудники рассмотрят заявленную отчетность, они извещают об этом учредителей. Затем начинается процесс реализации имущества, деления между владельцами и выставления на торги по необходимости.

О содержании отчета на видео:

Количество составления

По общему правилу ПЛБ составляется один раз, на практике, в большинстве случаев он становится окончательным и в дальнейшем не требуется формировать новый.

Случаются и ситуации, когда нужно будет составлять баланс несколько раз, это:

В ходе выездной проверки обнаружились несоответствия между документацией и реальными делами фирмы, либо есть нарушения в составлении бумаг.- Ликвидация затягивается, и данные становятся неактуальными.

- Кредиторы предъявили предприятию претензии после того, как отчет был сдан. В данном случае требования должны быть удовлетворены судьями арбитражных судов или ликвидационными комиссиями.

То, сколько раз нужно будет составить отчет повторно, зависит от конкретной ситуации, нет единого количества попыток, установленного законом.

Кто утверждает баланс

Баланс утверждается следующими категориями участников:

Если закрытие фирмы происходит добровольно – владельцами предприятия или собранием акционеров.- Если ликвидация инициирована органами государственной власти – отчет утверждается представителями соответствующего ведомства.

- В случае банкротства на утверждение документ переходит к конкурсному управляющему.

Конечно, в любом случае конечной инстанцией утверждения баланса и ликвидации организации выступает ФНС.

Сроки составления и утверждения

Касательно сроков составления нужно отметить, что они устанавливаются членами ликвидационной комиссии. Как ранее уже отмечалось, этот срок не может быть менее 2 месяцев с момента опубликования сообщения в «Вестнике». Предельный срок на законодательном уровне не регламентирован.

Утверждение баланса также не урегулировано законом, учредители параллельно должны закрывать все счета, реализовать имущество и участвовать в проверках налоговых органов. Сотрудники ИФНС должны провести выездную инспекцию как можно быстрее, ее продолжительность не превышает 2 месяца.

Последняя бухгалтерская отчетность

И еще несколько слов о бухгалтерской отчетности ликвидируемого юридического лица. Особенности бухгалтерской отчетности при ликвидации приведены в ст. 17 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Отчетный год у ликвидируемой компании неполный. Начинается он, как обычно, с 1 января, а вот оканчивается датой, предшествующей дате внесения в ЕГРЮЛ записи о ее ликвидации. На дату, предшествующую дате внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица, составляется последняя бухгалтерская отчетность. Составляться она должна на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации общества. Таким образом, последняя бухгалтерская отчетность – преемник не предыдущей бухгалтерской отчетности, а ликвидационного баланса.

В подп. 9 п. 3 ст. 21 закона № 402-ФЗ сказано, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты. Но на сегодня такие стандарты не утверждены и порядок представления такой отчетности в какие-либо государственные органы не установлен.

Можно ли сдать промежуточный и ликвидационный баланс вместе

Напомним, что достаточно часто на практике ПЛБ становится окончательным. Если же это не так, то возможности сдачи промежуточного и окончательного вариантов не будет. Это связано с тем, что показатели меняются, а значит, в окончательном варианте нужно указывать новые сведения, которые появятся после утверждения промежуточного.

Процесс ликвидации юрлица многогранен и конкретная продолжительность зависит от сложившейся ситуации – от 3 месяцев до года. В большей степени на длительность процедуры оказывает влияние правильно составленная форма ПЛБ. Вы узнали не только последовательность составления и утверждения документа, но и увидели образцы, некоторые тонкости формирования.

Источники

- https://www.malyi-biznes.ru/likvidaciya-ooo/promezhutochniy-balans/

- https://assistentus.ru/bankrotstvo/promezhutochnyj-balans-pri-likvidacii-ooo/

- http://PravoDeneg.net/buhuchet/uchet/promezhutochnom-balanse-pri-likvidatsii.html

- https://gosuchetnik.ru/shablony-i-formy/zapolnyaem-promezhutochnyy-likvidatsionnyy-balans

- https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/likvidacionnyj_balans_primer_nulevogo_balansa_po_novoj_forme/

[свернуть]

911urist.com

Образец окончательного ликвидационного баланса 2019

Когда готовить

При объявлении процедуры ликвидации организация в обязательном порядке должна составлять ликвидационный баланс (ЛБ). В первую очередь формируется промежуточный документ, при помощи которого определяются фактические значения по следующим ключевым показателям:

- взаиморасчеты с контрагентами;

- активы;

- пассивы;

- стоимость имущества и прочее.

Промежуточная отчетность готовится после решения единственного участника или протокола собрания учредителей общества о ликвидации и публикации извещения, через 2 месяца после выхода официального Вестника, уведомляющего кредиторов о проводимой процедуре. Промежуточный регистр может составляться неоднократно — по показателям на отчетный день или другую дату, поэтому его экземпляр необязательно предоставлять в территориальный орган налоговой инспекции.

Окончательный ликвидационный баланс подводит итоги финансово-хозяйственной деятельности организации. Это бухгалтерский регистр, который составляется после завершения всех взаиморасчетов с контрагентами (кредиторы, сотрудники, государственные структуры) и отражает экономическое состояние учреждения на момент его закрытия. Окончательный ликвидационный баланс нулевой, так как он компилируется на этапе завершения процесса ликвидации. Этот документ ликвидатор предоставляет в ИФНС однократно, в дату, предшествующую исключению организации из ЕГРЮЛ. Для отражения начальных остатков в ОЛБ используются исходящие остатки промежуточной отчетности.

Формальный вид отчетности при ликвидации не закреплен ни одним нормативно-правовым актом, решением или протоколом, поэтому и окончательный, и промежуточный ЛБ составляются по форме № 1 «Бухгалтерский баланс».

Если сомневаетесь, какой по законодательному протоколу код ликвидационного баланса — 90 или 94:

- 90 — код итогового ЛБ;

- 94 — код ПЛБ.

Порядок утверждения

Составлять документ должны члены ликвидационной комиссии, но так как документ содержит данные бухгалтерского учета, обычно итоговую отчетность организации формирует главный бухгалтер.

После принятия решения единственного участника или утверждения протокола собрания учредителей о ликвидации общества готовится итоговая отчетность.

По протоколу в шапке документа необходимо указать ликвидационный баланс, период и дату составления, а также все сведения о закрывающемся юридическом лице: полное наименование, местонахождение, ИНН и КПП, организационно-правовую форму и вид деятельности. В табличной части вносятся показатели оборотных и внеоборотных активов и пассивов по периодам учета. В конце ставится подпись председателя комиссии с расшифровкой.

Как только итоговый ЛБ будет готов, необходимо его утверждение. Регистр должен быть утвержден лицами, инициировавшими ликвидацию. На общем собрании участников подписывается решение об утверждении ликвидационного баланса.

Затем формируется и визируется протокол об утверждении, о составлении которого ставится отметка на бухгалтерском бланке. Решение и протокол об утверждении заверяются всеми членами собрания учредителей или единственным участником ООО.

В завершении окончательная отчетность подписывается ликвидатором и учредителями организации, заполняется заявление по форме Р16001, и весь необходимый пакет документов (включая протокол) комплектуется и предоставляется в ИФНС для рассмотрения и принятия дальнейшего решения о ликвидации учреждения.

Готовые документы

Скачать

Скачать

Правила составления для бюджетников

Бюджетные учреждения формируют ликвидационный (разделительный) баланс по форме ОКУД 0503830 (утв. Приказом Минфина РФ № 33н от 25.03.2011).

Разберемся с вопросом, как составить итоговую отчетность при ликвидации бюджетной организации.

При осуществлении такой процедуры непосредственно перед формированием ОЛБ все фонды, активы, пассивы и обязательства БУ подлежат обязательной инвентаризации (ст. 11 402-ФЗ). В ходе инвентаризации определяется фактическое значение по каждой позиции. Итоги, вносимые в протокол, сравниваются с текущими данными по первичным документам бухучета. Результаты инвентаризации, проведенной перед ликвидацией, проводятся в ОЛБ (п. 82 СГС «Концептуальные основы»).

Вся итоговая бухгалтерская отчетность должна быть сформирована по сведениям из регистров бухучета (п. 7 Федерального стандарта, утв. Приказом Минфина № 260н от 31.12.2016). Она составляется в разрезе кодов вида финансового обеспечения — КФО. Все данные на начало отчетного периода должны строго соответствовать итоговым балансовым сведениям за предыдущий расчетный год. Конечная информация в ЛБ указывается без учета заключительных операций и оборотов. Разделительный ББ составляется по п. 14-21 Инструкции № 33н.

Состав бухгалтерской отчетности ликвидируемого бюджетного учреждения будет таким (п. 77 Инструкции 33н):

- разделительные (ликвидационный) ББ — по форме 0503830;

- справка по консолидируемым расчетам — ф. 0503725;

- справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года — ф. 0503710;

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности — ф. 0503737;

- отчет об обязательствах учреждения — ф. 0503738;

- отчет о финансовых результатах деятельности учреждения — ф. 0503721;

- пояснительная записка — ф. 0503760.

Помимо налоговой инспекции, ОЛБ нужно предоставить учредителю, подведомственным учреждением которого и является ликвидируемая бюджетная организация.

Скачать

gosuchetnik.ru

Ликвидационный баланс

Актуально на: 4 декабря 2017 г.

По решению участников организации, органа, уполномоченного на то учредительными документами, или по решению суда организация может прекратить свою деятельность, иначе говоря, — ликвидироваться (ст. 61 ГК РФ). Ликвидация организации предусматривает соблюдение определенной установленной законодательством процедуры. Один из элементов такой процедуры – составление ликвидационного баланса. Ликвидационный баланс бывает двух типов – промежуточный и окончательный. Промежуточный ликвидационный баланс составляется ликвидационной комиссией после окончания срока предъявления требований кредиторами (п. 2 ст. 63 ГК РФ). А после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, являющийся окончательным (п. 6 ст. 63 ГК РФ).

Как составляется ликвидационный баланс?

И форма ликвидационного баланса, и порядок его составления такие же, что и для «обычного» баланса (Письмо ФНС от 07.08.2012 № СА-4-7/13101). Это значит, что при составлении ликвидационного баланса необходимо руководствоваться Приказом Минфина от 02.07.2010 № 66н. Состав показателей ликвидационного баланса будет зависеть только от того, на какой стадии этот баланс составляется.

Если это промежуточный ликвидационный баланс, то наличие в нем как имущества, так и обязательств закономерно. Однако после завершения расчетов и составления окончательного ликвидационного баланса одновременное присутствие в отчете активов и кредиторской задолженности не допускается, ведь к дате составления такого баланса все расчеты должны быть завершены. Следовательно, окончательный ликвидационный баланс должен показывать только ту оставшуюся часть имущества организации, которая принадлежит участникам, либо образовавшийся к моменту закрытия убыток, покрываемый за счет средств уставного капитала.

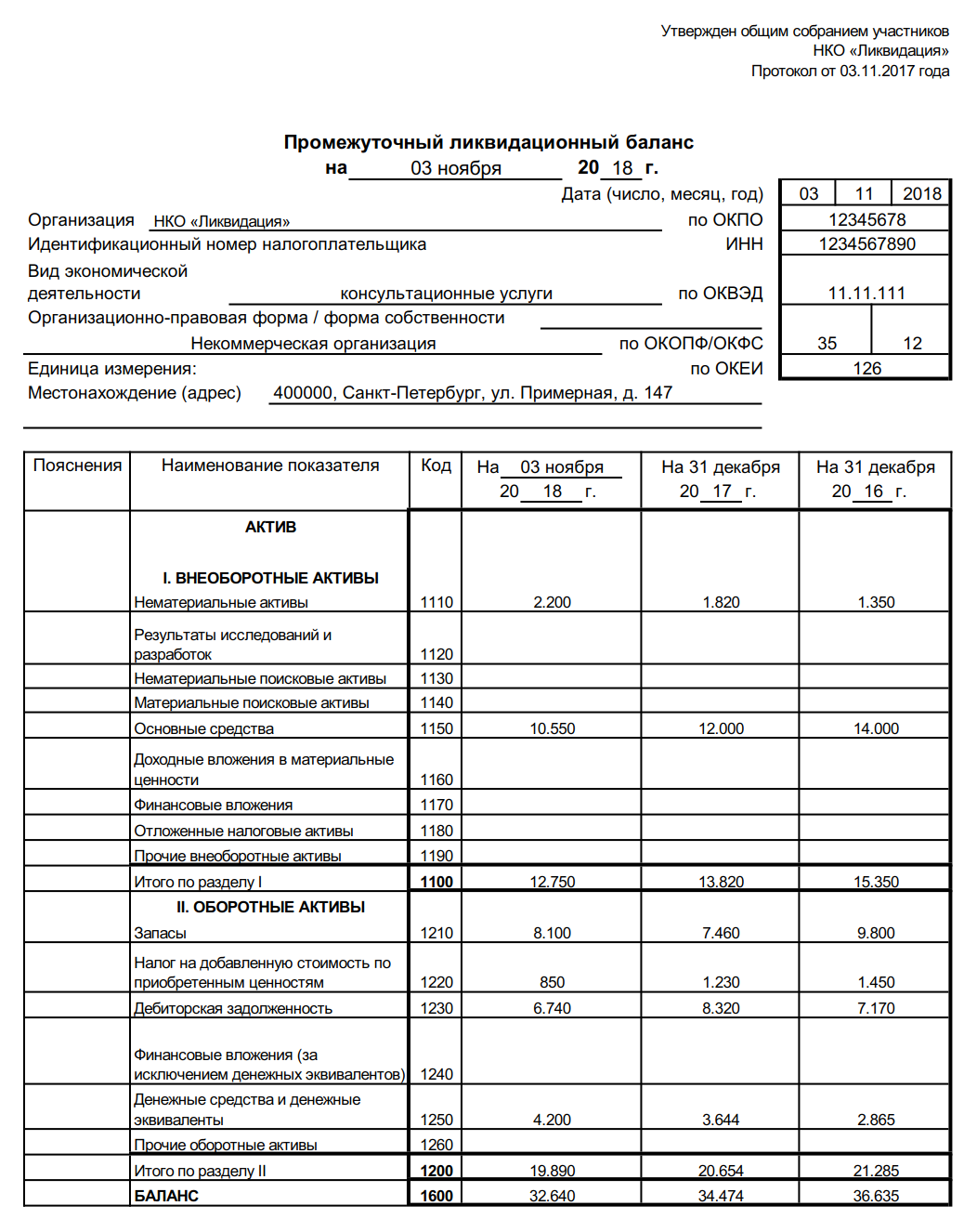

Приведем пример заполнения окончательного ликвидационного баланса, в котором после завершения расчетов с кредиторами числится имущество, подлежащее распределению между участниками.

Также читайте:

glavkniga.ru

Образец промежуточного ликвидационного баланса 2019

Понятие и особенности составления

Документ, раскрывающий текущую информацию об имуществе организации, состоянии дебиторской и кредиторской задолженности на определенном этапе прекращения деятельности, — промежуточный ликвидационный баланс, образец заполнения 2019 года рассмотрим далее.

При составлении руководствуйтесь правилами:

- Составляйте финансовый отчет на основании данных бухгалтерского учета, проверенных и подтвержденных материалами инвентаризации. Такое указание содержится в п. 27 ПБУ (Приказ Минфина № 34н).

- Полный перечень предъявленных требований кредиторов следует представить в пояснительной записке. В табличной части отчета указываются обобщенные данные о задолженности.

- Недопустимо утверждение промежуточного баланса, если в отношении ликвидируемого предприятия проводится выездная налоговая проверка или ведется судебное делопроизводство. В такой ситуации необходимо дождаться вступления в силу официального решения суда или акта налоговой проверки (подп. «б», «в» п. 4 ст. 20 Закона от 08.08.2001 № 129-ФЗ).

В действующем законодательстве (Закон № 129-ФЗ) отсутствует прямое указание на необходимость составления и предоставления ПЛБ в Федеральную налоговую службу. Однако, без промежуточного бухбаланса налоговики могут признать процедуру прекращения деятельности организации фиктивной.

Сроки составления и утверждения

Составлять финансовый отчет следует после завершения срока, отведенного для предъявления имущественных или денежных требований кредиторами, согласно п. 1 ст. 63 ГК РФ, то есть через 60 дней с момента официальной публикации сообщения в СМИ о начале процедуры ликвидации. Двухмесячный срок может быть продлен по решению специальной комиссии.

Пример, на какую дату составляется промежуточный ликвидационный баланс?

Дата принятия решения о прекращении деятельности — 10.08.2017.

Публикация в средствах массовой информации — 30.08.2017.

Баланс составлен 31 октября, то есть через 2 месяца с момента публикации в СМИ.

После составления бухбаланса его утверждает специально созданная ликвидационная комиссия. На принятие решения об утверждении промежуточного ликвидационного баланса отводится три рабочих дня. По условиям нашего примера, утвердить ПЛБ нужно до 03.11.2017.

В ФНС предоставить утвержденный промежуточный ликвидационный баланс нужно не позднее 3 рабочих дней с момента его утверждения. Причем день проведения собрания ликвидационной комиссии и день утверждения не засчитываются. Для примера крайняя дата предоставления в налоговую инспекцию будет 06.11.2017.

ПЛБ может быть составлен несколько раз, это может быть вызвано длительностью процедуры ликвидации, существенными изменениями предъявленных требований кредиторов, потребностью в актуализации информации для участников процесса.

Порядок составления

Разберемся, как составить промежуточный ликвидационный баланс, пример рассмотрим для НКО. Бухбаланс составляется в унифицированной форме ОКУД 0710001. При заполнении ПЛБ соблюдайте последовательность:

- Активы организации: оборотные и внеоборотные. Учитываются показатели по соответствующим счетам бухучета. Включаются остатки по НМА, ОС, МЗ, инвестициям, готовой продукции, дебиторским задолженностям и прочим активам.

- Сведения о капитале (уставный, резервный, добавочный). Заполняется на основании данных бухгалтерского учета — остаток по счету 80. Показатель должен соответствовать данным учредительных документов.

- Обязательства долгосрочные и краткосрочные (кредиты и займы). Остатки по счетам бухучета 60, 66, 67, 76. Сроки бухбаланса включают в себя все требования кредиторов, предъявленные к ликвидируемой организации. В пояснительной записке необходимо представить детальную расшифровку по задолженности в разрезе кредиторов.

При составлении ПЛБ следует учесть задолженность по заработной плате — сумму денежных выплат и пособий сотрудникам организации, которые установлены действующим законодательством при ликвидации учреждения.

Образец промежуточного ликвидационного баланса 2019 года

Скачать

gosuchetnik.ru

Уведомление о составлении промежуточного ликвидационного баланса Р15001

0

Уведомление по форме N Р15001 применяется при принятии участниками компании решения о ее ликвидации, формировании ликвидационной комиссии (назначении ликвидатора), составлении промежуточного ликвидационного баланса, а также при отмене ранее принятого решения о закрытии фирмы.

Форма N Р15001, используемая в 2019 году, утверждена Приказом ФНС России от 25.01.2012 N ММВ-7-6/25@. Скачать бланк формы Р15001 вы сможете ниже.

Как правильно оформить уведомление о ликвидации организации, расскажем в нашей консультации.

Уведомление по форме Р15001 (образец заполнения)

Уведомление о ликвидации юридического лица состоит из титульного листа, листа А и листа Б. Порядок заполнения формы N Р15001 определен в разделе IX Приложения N 20 к Приказу ФНС России от 25.01.2012 N ММВ-7-6/25@.

Расскажем, как заполнить форму Р15001 при ликвидации организации на основании решения, принятого участниками ООО.

| Лист уведомления | Сведения |

|---|---|

| Титульный лист | 1. В разделе 1 указываются сведения об организации, в отношении которой производится процедура ликвидации – ОГРН, ИНН и полное наименование на русском языке. 2. В разделе 2 отмечается «V» причина представления уведомления, а именно: — п. 2.1 – принятие решения о ликвидации с указанием даты его принятия; — п. 2.2. – формирование ликвидационной комиссии или назначение ликвидатора (если комиссия создана или назначен ликвидатор) |

| Лист А (заполняется только в случае, если на титульном листе отмечен п. 2.2) | 1. В разделе 1 определяется, на кого возложены функции по проведению процедуры ликвидации компании: — «1» – ликвидационная комиссия; — «2» – ликвидатор. 2. В разделе 2 указывается дата формирования ликвидационной комиссии (назначения ликвидатора). 3. В разделах 3 – 8 указываются сведения о руководителе ликвидационной комиссии или ликвидаторе (ФИО, ИНН при наличии, адрес места жительства, дата и место рождения, данные документа удостоверяющего личность, контактная информация) |

| Лист Б | 1. В разделе 1 определяется статус заявителя: — «1» – участник-физическое лицо; — «2» – участник-юридическое лицо; — «4» – руководитель ликвидационной комиссии или ликвидатор. 2. Заполнение других разделов зависит от статуса заявителя: — при значении «1» заполняются разделы «5» и «6»; — при значении «2» заполняются разделы «2», «3» (если от имени ЮЛ-участника выступает управляющая компания), «5» и «6»; — при значении «4» заполняется раздел «6». |

Посмотреть образец заполнения уведомления о ликвидации организации можно здесь:

Уведомление о составлении промежуточного ликвидационного баланса (Р15001)

При оформлении уведомления в ФНС о составлении промежуточного ликвидационного баланса заполняются титульный лист и лист Б.

Вот как заполнить форму Р15001 при составлении промежуточного ликвидационного баланса на основании решения о ликвидации компании, принятого ее участниками:

| Лист уведомления | Сведения |

|---|---|

| Титульный лист | 1. В разделе 1 указываются сведения об организации – ОГРН, ИНН и полное наименование на русском языке. 2. В разделе 2 отмечается «V» причина представления уведомления, а именно п. 2.3. – составление промежуточного ликвидационного баланса |

| Лист Б | 1. В разделе 1 определяется статус заявителя: — «1» – участник-физическое лицо; — «2» – участник-юридическое лицо; — «4» – руководитель ликвидационной комиссии или ликвидатор. 2. Другие разделы заполняются в зависимости от статуса заявителя: — при значении «1» или «4» заполняются разделы «5» и «6»; — при значении «2» заполняются разделы «2», «3» (если от имени ЮЛ-участника выступает управляющая компания), «5» и «6». |

Посмотреть образец заполнения уведомления о составлении промежуточного ликвидационного баланса можно здесь:

Скачать бланк формы Р15001 можно здесь

Скачивать формы документов могут только подписчики журнала «Главная книга».

СкачатьОтметим, что подпись заявителя в форме Р15001 должна быть засвидетельствована в нотариальном порядке (п. 1.18 Приложения N 20 к Приказу ФНС России от 25.01.2012 N ММВ-7-6/25@, п. 1.2 ст. 9 Закона от 08.08.2001 N 129-ФЗ).

Подробнее о процедуре ликвидации юридического лица читайте здесь.

glavkniga.ru