Образец промежуточного ликвидационного баланса 2019

Понятие и особенности составления

Документ, раскрывающий текущую информацию об имуществе организации, состоянии дебиторской и кредиторской задолженности на определенном этапе прекращения деятельности, — промежуточный ликвидационный баланс, образец заполнения 2019 года рассмотрим далее.

При составлении руководствуйтесь правилами:

- Составляйте финансовый отчет на основании данных бухгалтерского учета, проверенных и подтвержденных материалами инвентаризации. Такое указание содержится в п. 27 ПБУ (Приказ Минфина № 34н).

- Полный перечень предъявленных требований кредиторов следует представить в пояснительной записке. В табличной части отчета указываются обобщенные данные о задолженности.

- Недопустимо утверждение промежуточного баланса, если в отношении ликвидируемого предприятия проводится выездная налоговая проверка или ведется судебное делопроизводство. В такой ситуации необходимо дождаться вступления в силу официального решения суда или акта налоговой проверки (подп. «б», «в» п. 4 ст. 20 Закона от 08.08.2001 № 129-ФЗ).

В действующем законодательстве (Закон № 129-ФЗ) отсутствует прямое указание на необходимость составления и предоставления ПЛБ в Федеральную налоговую службу. Однако, без промежуточного бухбаланса налоговики могут признать процедуру прекращения деятельности организации фиктивной.

Сроки составления и утверждения

Составлять финансовый отчет следует после завершения срока, отведенного для предъявления имущественных или денежных требований кредиторами, согласно п. 1 ст. 63 ГК РФ, то есть через 60 дней с момента официальной публикации сообщения в СМИ о начале процедуры ликвидации. Двухмесячный срок может быть продлен по решению специальной комиссии.

Пример, на какую дату составляется промежуточный ликвидационный баланс?

Дата принятия решения о прекращении деятельности — 10.08.2017.

Публикация в средствах массовой информации — 30.08.2017.

Баланс составлен 31 октября, то есть через 2 месяца с момента публикации в СМИ.

После составления бухбаланса его утверждает специально созданная ликвидационная комиссия. На принятие решения об утверждении промежуточного ликвидационного баланса отводится три рабочих дня. По условиям нашего примера, утвердить ПЛБ нужно до 03.11.2017.

В ФНС предоставить утвержденный промежуточный ликвидационный баланс нужно не позднее 3 рабочих дней с момента его утверждения. Причем день проведения собрания ликвидационной комиссии и день утверждения не засчитываются. Для примера крайняя дата предоставления в налоговую инспекцию будет 06.11.2017.

ПЛБ может быть составлен несколько раз, это может быть вызвано длительностью процедуры ликвидации, существенными изменениями предъявленных требований кредиторов, потребностью в актуализации информации для участников процесса.

Порядок составления

Разберемся, как составить промежуточный ликвидационный баланс, пример рассмотрим для НКО. Бухбаланс составляется в унифицированной форме ОКУД 0710001. При заполнении ПЛБ соблюдайте последовательность:

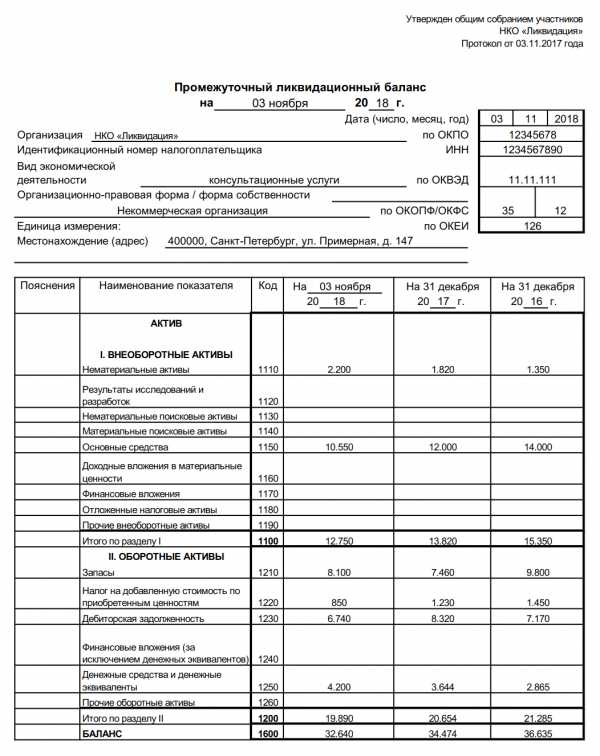

- Активы организации: оборотные и внеоборотные. Учитываются показатели по соответствующим счетам бухучета. Включаются остатки по НМА, ОС, МЗ, инвестициям, готовой продукции, дебиторским задолженностям и прочим активам.

- Сведения о капитале (уставный, резервный, добавочный). Заполняется на основании данных бухгалтерского учета — остаток по счету 80. Показатель должен соответствовать данным учредительных документов.

- Обязательства долгосрочные и краткосрочные (кредиты и займы). Остатки по счетам бухучета 60, 66, 67, 76. Сроки бухбаланса включают в себя все требования кредиторов, предъявленные к ликвидируемой организации. В пояснительной записке необходимо представить детальную расшифровку по задолженности в разрезе кредиторов.

При составлении ПЛБ следует учесть задолженность по заработной плате — сумму денежных выплат и пособий сотрудникам организации, которые установлены действующим законодательством при ликвидации учреждения.

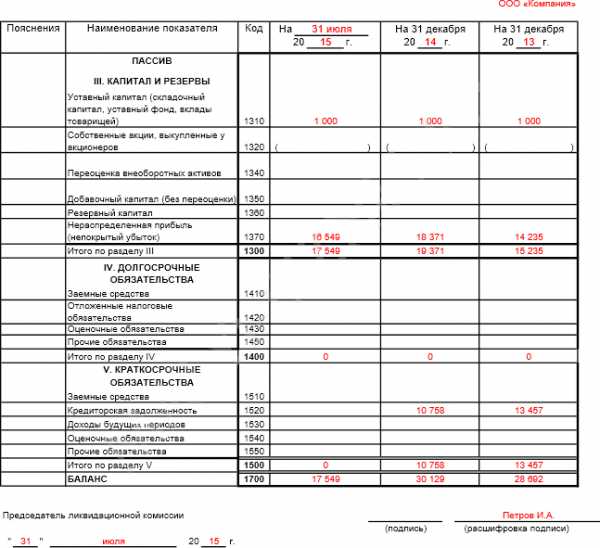

Образец промежуточного ликвидационного баланса 2019 года

Скачать

gosuchetnik.ru

может ли быть нулевым, решение об утверждении, образец заполнения

В условиях рынка действуют факторы неопределённости, поэтому компании открываются, работают и закрываются. Идёт проверка на жизнеспособность бизнеса. И когда предпринимательская идея не приносит прибыли, собственнику приходится заниматься его ликвидацией. Порядок составления промежуточного и окончательного ликвидационного баланса строго регламентирован, поэтому каждому заинтересованному предпринимателю следует ознакомиться с нюансами этого процесса.

Ликвидационный баланс и порядок его составления

Устав юридического лица содержит раздел относительно ликвидации. Когда предприятие регистрируется, собственники обычно не задумываются о деталях прекращения работы. Поэтому устав включает общие фразы. Однако процесс ликвидации предприятия отличается чёткой последовательностью действий.

Обязательно проводится инвентаризация материальных ценностей (ст.11 ФЗ 402-ФЗ «О бухгалтерском учёте»). Активы и обязательства заносятся в промежуточный ликвидационный баланс (ПЛБ). Он показывает источники погашения долгов предприятия. Окончательный ликвидационный баланс подтверждает отсутствие задолженности перед кредиторами. При регистрации прекращения юрлица подача ликвидационного баланса обязательна.

Аспекты прекращения деятельности ООО

Росстат сообщает, что количество малых предприятий в России сокращается. За 6 месяцев 2015 года было 242,6 тыс. За 6 месяцев 2016 года стало 172,8 тыс. В 2017 году эта тенденция сохраняется.

Ликвидация означает прекращение юридического лица при отсутствии преемственности (ст.61 Гражданского кодекса РФ). Происходит она по доброй воле учредителей либо постановлению суда.

В непростых экономических условиях часть предпринимателей сталкивается с необходимостью ликвидации своего бизнеса

В непростых экономических условиях часть предпринимателей сталкивается с необходимостью ликвидации своего бизнесаПорядок закрытия бизнеса

Последовательность действий при ликвидации компании жёстко регламентируется.

- Законодатель определил обязательность единогласного согласия участников общего собрания на ликвидацию (п.8 ст.73 ФЗ «Об ООО»).

- Не позже 3 дней после собрания по форме № Р15001 в налоговую службу подаётся сообщение о прекращении деятельности. Приказ ФНС России от 25.01.2012 № ММВ-7–6/25@ содержит требования к составлению формы. Нотариус заверяет подпись заявителя.

- Необходимо напечатать извещение о прекращении работы общества (ст.63 ГК РФ). Принимать заявленные требования от поставщиков, банков, сотрудников, других кредиторов следует в течение срока, указанного в публикации.

- Составить ПЛБ.

- Подать в налоговую службу форму № Р15001.

- Провести погашение имеющейся задолженности.

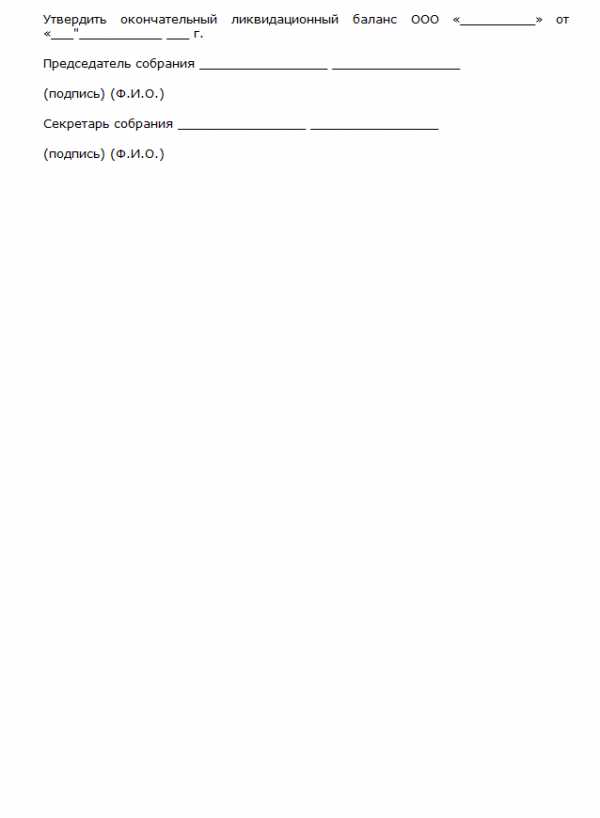

- Составить и утвердить окончательный ликвидационный баланс (ст.63 ГК РФ).

- Подать форму Р16001 в орган налоговой службы (Приказ ФНС России от 25.01.12 № ММВ-7–6/25@).

Фотогалерея: образец правильного заполнения формы Р15001

Ликвидационная комиссия или ликвидатор представляет предприятие, ведёт расчёты, управляет погашением долгов, отвечает за своевременность и достоверность ликвидационного баланса. Поступившие требования по долгам обобщаются.

Важно! Об особенностях реорганизации ЗАО в ООО вы узнаете по этой ссылке — https://dela.biz/yurisprudenciya/5929-reorganizatsiya-zao-v-ooo.html

Правила и порядок составления промежуточного ЛБ

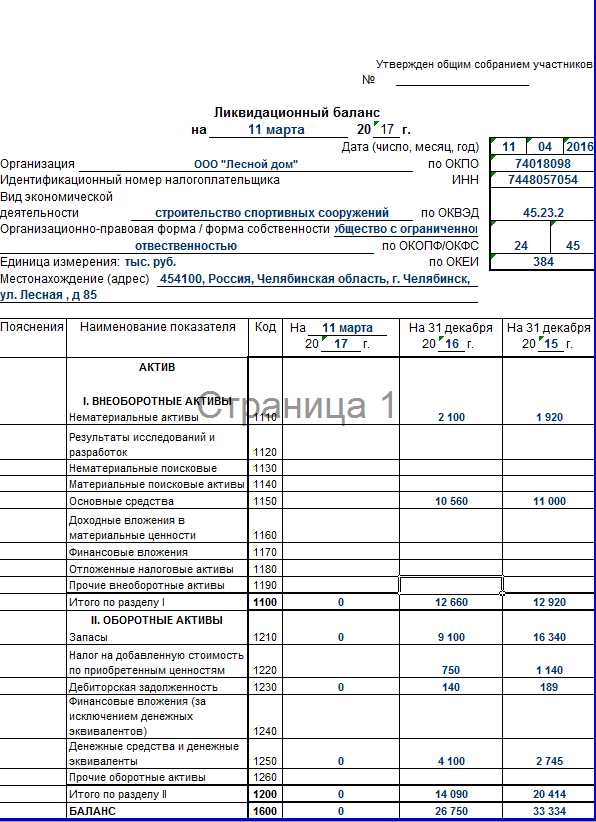

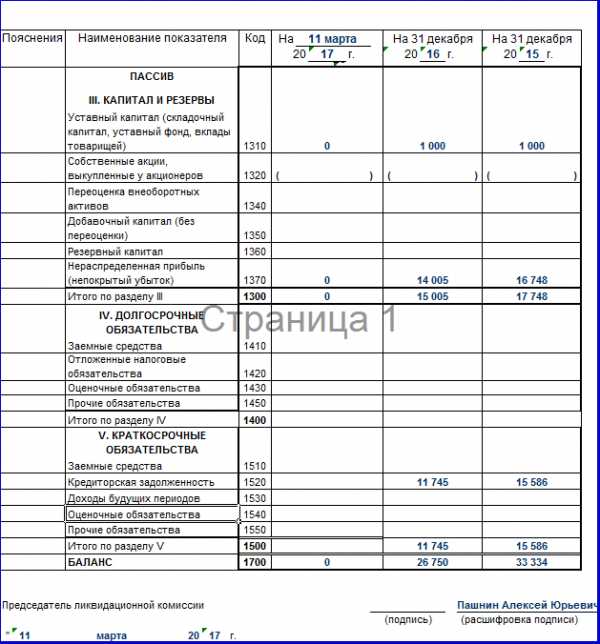

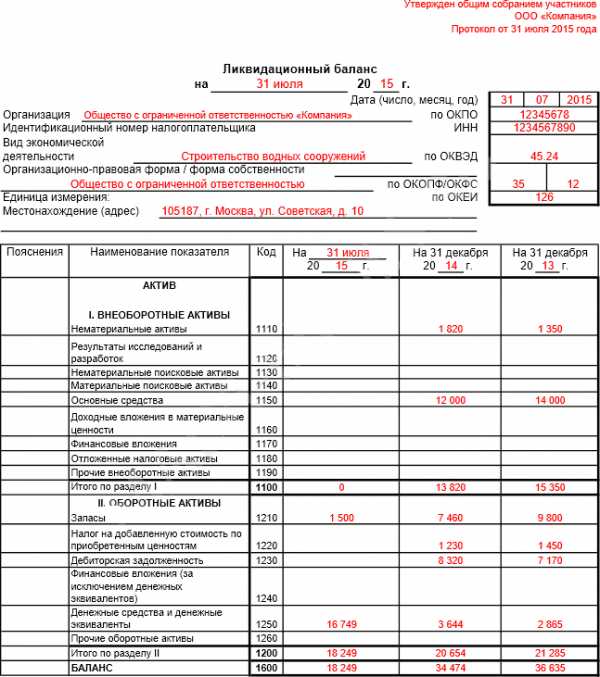

По истечении граничного срока составляется промежуточный ликвидационный баланс. ПЛБ отражает задолженность перед поставщиками, бюджетом, фондами, персоналом, прочими кредиторами, заявившими свои требования. ПБУ 04/99 в п.3 регламентирует составление баланса организации при ликвидации. На бланке формы No 1 «Бухгалтерский баланс» обязательно указывается: «Промежуточный ликвидационный баланс».

Фотогалерея: как может выглядеть ПЛБ

В углу формы проставляется номер и дата решения по утверждению ПЛБ. Форма заполняется на начало отчётного года и на конец отчётного периода.

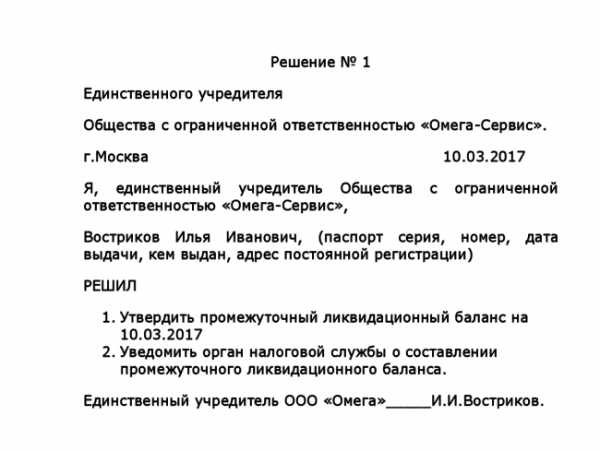

Кто должен подписывать решение по утверждению

ПЛБ утверждается органом, который принимал решение относительно закрытии юридического лица. Протокол общего собрания оформляется, когда участников два и более. Решение единственного учредителя по утверждению ПЛБ составляется и подписывается им самостоятельно.

Образец решения единственного учредителя утвердить промежуточный ликвидационный баланс

Образец решения единственного учредителя утвердить промежуточный ликвидационный балансВ промежуточном ЛБ нет нулей, в нём представлена полная информация для дальнейших управленческих действий.

Приложение

В строках формы No 1 обобщаются показатели бухгалтерского учёта. Промежуточный ликвидационный баланс показывает возможности предприятия рассчитаться по накопленным долгам. Анализ активов подтверждает достаточность или отсутствие источников покрытия задолженности. В дополнение к ПЛБ делаются приложения, где развёрнуто фиксируются сведения относительно активов и долгов. Приложения оформляются таблицами.

Таблица: приложения к ПЛБ

При необходимости можно составить таблицы, расшифровывающие другие статьи баланса, например, перечень неустановленного оборудования или список нематериальных активов.

Внимание! Ищите информацию о проведении внутреннего аудита на предприятии? Ответы вы найдете здесь — https://dela.biz/svoy-biznes/313-vnutrenniy-audit-na-predpriyatii.html

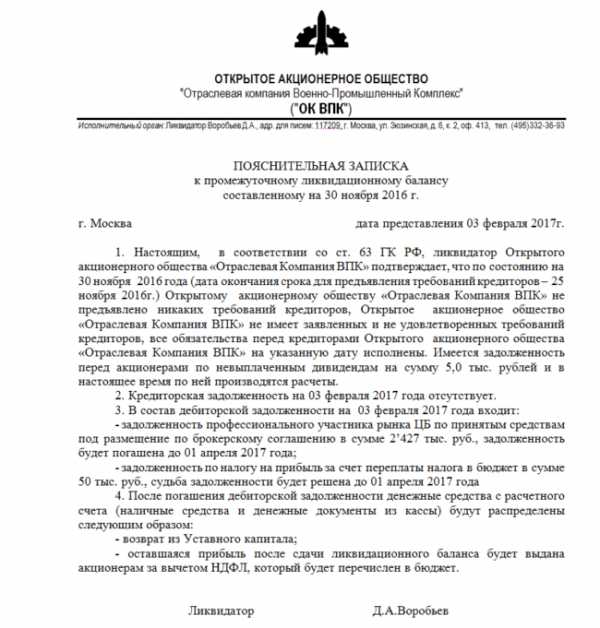

Как оформить пояснительную записку

Пояснительную записку обычно оформляют при отсутствии заявленных кредиторами требований. Пример этого документа приведён ниже.

Поясняется отсутствие кредиторской задолженности, состав и срок возврата дебиторской задолженности

Поясняется отсутствие кредиторской задолженности, состав и срок возврата дебиторской задолженностиИнформацию о том, что промежуточный ликвидационный баланс утверждён, необходимо предоставить в налоговую службу. Оформляется форма Р15001. На первом листе отмечается пункт 2.3.

После 5 рабочих дней можно будет получить новый лист записи ЕГРЮЛ об исключении компании из реестра.

Зачем сдавать в налоговую инспекцию

Ликвидационная комиссия завершила взаиморасчёты с поставщиками, банками, работниками, государством. Произошло распределение имущества между собственниками. По требованиям ст.63 ГК РФ составляется ликвидационный баланс. На этом ликвидация предприятия завершается.

Как составить

На бланке формы No 1 указывается: ликвидационный баланс. В углу формы отмечается номер и дата решения об утверждении ЛБ. Решение принимается общим собранием или единственным учредителем.

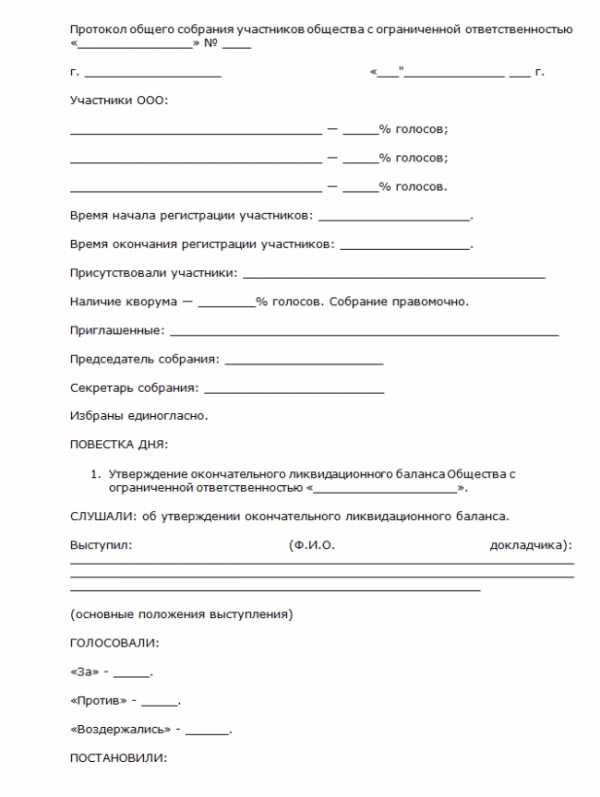

Что входит в протокол общего собрания

Принятое решение оформляется протоколом общего собрания, который подписывают председатель и секретарь. Вступительная и содержательная часть составляется в соответствии со стандартными правилами делопроизводства.

Это интересно! Узнайте об особенностях процедуры реорганизации ООО путём присоединения — изучите информацию по ссылке: https://dela.biz/yurisprudenciya/6471-reorganizatsiya-ooo-v-forme-prisoedineniya.html

Протокол — это документ, подтверждающий утверждение ликвидационного баланса общим собранием

Протокол — это документ, подтверждающий утверждение ликвидационного баланса общим собраниемВ резюмирующую часть обязательно должна входить фраза об утверждении. Её пример представлен ниже.

Утверждение ликвидационного баланса общим собранием

Утверждение ликвидационного баланса общим собраниемПоказатели нулевого баланса

При выполнении требований ст.63 ГК РФ ликвидационный баланс становится нулевым.

Значение строки «Итого по разделу І» – 0. Строка «Итого по разделу ІІ» – 0. Баланс актива — 0.

Актив ликвидационного баланса

Актив ликвидационного балансаИтог строк пассива по разделу ІІІ и ІV равны 0. Пассив — 0.

Пассив ликвидационного баланса

Пассив ликвидационного балансаОкончательный баланс нужно сдать в налоговую службу вместе с формой No Р16001. Производится регистрация прекращения деятельности юридического лица в связи с его ликвидацией.

Гражданское законодательство не устанавливает предельных сроков проведения ликвидации юридического лица. Закреплённый в законе порядок ликвидации имеет целью гарантировать соблюдение и защиту прав и интересов кредиторов юридического лица, а не формальное проведение этой процедуры, описанной в законе.

http://aktbuh.ru/pravo/nalogovoe/srok-podachi-uvedomleniya-posle-likvidatsionnogo-balansa

Экономика подвержена подъёмам и спадам. В условиях кризиса часть предприятий уходит с рынка. Знание правовых и бухгалтерских особенностей ликвидации бизнеса позволит сделать процесс оперативным и согласованным, избежать досадных упущений и своевременно сдать ликвидационный баланс.

dela.biz

Ликвидационный баланс | Современный предприниматель

Ликвидация предприятия – весьма длительный и сложный процесс. Существенную роль в нем играет правильное и своевременное оформление необходимой документации. Один из важнейших документов, связанных с этой процедурой – ликвидационный баланс.

Промежуточный ликвидационный баланс и порядок его составления

Говоря о ликвидационном балансе (далее – ЛБ), в первую очередь нужно отметить, что это не один документ, а, как минимум, два – промежуточный и итоговый. «Как минимум» – потому, что промежуточный ЛБ при определенных условиях может составляться несколько раз.

В соответствии со ст. 63 ГК РФ процесс ликвидации юридического лица начинается с публикации соответствующего объявления в СМИ. В объявлении, в частности, указывается и срок для предъявления кредиторами претензий к ликвидируемому предприятию. Указанный срок по закону должен быть не менее двух месяцев. В течение этого периода ликвидационная комиссия взыскивает дебиторскую задолженность и рассматривает получаемые требования кредиторов.

После завершения данных мероприятий и составляется промежуточный ЛБ. Конкретные временные рамки для его формирования ГК РФ не устанавливает. Главное – чтобы к этому моменту истек срок, установленный для предъявления претензий кредиторов. Также должны быть завершены все судебные разбирательства и закончены налоговые проверки. Промежуточный ЛБ содержит сведения об имуществе и других активах предприятия, а также о требованиях кредиторов (учитывая их рассмотрение ликвидационной комиссией).

На текущий момент законодательство не содержит каких-то специальных правил составления ЛБ (как промежуточного, так и итогового). Поэтому обычно его составляют на основе действующей формы бухгалтерского баланса с пометкой «ликвидационный баланс». Образец заполнения в 2017 г.

Промежуточный ЛБ утверждается собственниками предприятия и подписывается председателем ликвидационной комиссии, либо арбитражным управляющим в случае, если ликвидация осуществляется через банкротство.

Обязанность сдавать промежуточный ЛБ в налоговые органы в законе прямо не предусмотрена. Ликвидатор должен лишь уведомить регистрирующий орган об его составлении (п. 3 ст. 20 Закона № 129-ФЗ от 08.08.2001.).

Однако на практике этот документ обычно сдают в налоговые органы вместе с уведомлением по форме Р15001, т.к. в противном случае налоговые органы впоследствии не смогут проверить достоверность итогового ЛБ.

Итоговый ликвидационный баланс – должен быть нулевым, или нет?

Данный вопрос по сути сводится к тому, когда следует распределять среди собственников оставшееся после гашения всех долгов имущество – до ликвидации предприятия или после. Статья 63 ГК РФ однозначного ответа на этот вопрос не дает, поэтому возможны оба варианта, каждый из которых имеет свои недостатки.

Первый вариант заключается в том, что итоговый баланс сдается и предприятие ликвидируется только после полного распределения имущества. В этом случае ликвидация может затянуться на неопределенный срок. Это может произойти, например, если у организации есть «проблемная» дебиторская задолженность, или между учредителями возникли споры по поводу распределяемых объектов.

При втором варианте сдача итогового баланса и ликвидация предприятия осуществляется сразу после завершения расчетов по гашению задолженностей, а имущество распределяется между собственниками уже после ликвидации. Данный вариант не может быть использован, если у предприятия остаются в собственности объекты, облагаемые налогом на имущество или транспортным налогом. В данном случае задолженность предприятия по этим налогам будет начисляться до момента передачи имущества учредителям. Т.е. ликвидация до фактической передачи облагаемых объектов и гашения задолженности по налогам будет невозможна.

Таким образом, нет однозначного ответа на вопрос, должен ли быть нулевым итоговый ликвидационный баланс. Пример нулевого баланса по новой форме:

Выводы

При ликвидации предприятия составляются два ликвидационных баланса – промежуточный и итоговый. Промежуточный содержит информацию об имуществе и претензиях кредиторов. Итоговый составляется после гашения всех задолженностей и завершает процедуру ликвидации. Он может быть нулевым или содержать сведения об оставшихся активах, в зависимости от принятого решения по регламенту распределения этих активов между учредителями.

spmag.ru

Ликвидационный баланс. Образец заполнения 2016 года

Окончательный ликвидационный баланс в 2016 году. В какой период и как правильно его составить? Скачать форму ликвидационного баланса.

Что такое ликвидационный баланс?

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Окончательный ликвидационный баланс составляется после погашения всех задолженностей перед контрагентами, сотрудниками и государством (налоги, страховые взносы и т.д.). Он содержит сведения о тех активах фирмы, которые остались и должны быть распределены между учредителями и участниками ООО.

Обратите внимание, размер активов в окончательном балансе не должен быть больше чем в промежуточном балансе иначе налоговая инспекция может запросить разъяснения и даже отказать в ликвидации фирмы. Делается это с целью выявления недобросовестных ликвидаторов, которые временно выводят свои активы из ООО, чтобы не выплачивать долги кредиторам.

Форма (бланк) и порядок составления ликвидационного баланса

Предварительная подготовка данных и само составление ликвидационного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

На момент 2016 года установленной формы окончательного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк окончательного ликвидационного баланса вы можете бесплатно скачать.

После составления окончательного ликвидационного баланса

После того как окончательный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им необходимо оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Вместе с окончательным балансом ликвидационная комиссия передает в распоряжение учредителей (участников) всё оставшееся после расчетов с кредиторами имущество. Эти активы должны быть распределены между учредителями (участниками) в соответствии с их долями в уставном капитале.

Как только все расчеты произведены, в налоговую инспекцию необходимо подать окончательный пакет документов для ликвидации:

- заявление по форме Р16001 (нотариально заверенное)

- окончательный ликвидационный баланс; протокол (решение) об утверждении окончательного ликвидационного баланса

- квитанцию об оплате госпошлины

- справки из фондов подтверждающие отсутствие задолженностей (их сдавать не обязательно, так как налоговая должна самостоятельно запрашивать эти данные в ПФР и ФСС).

Протокол общего собрания участников о ликвидации ООО в 2016 году

Что такое протокол общего собрания участников

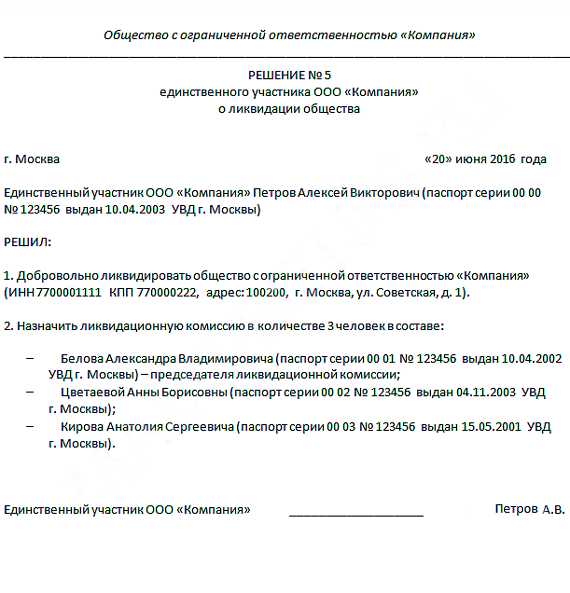

Данный документ оформляется на первом этапе ликвидации ООО сразу после того, как на общем собрании участников единогласно было принято решение о ликвидации. Если в организации всего один участник, то составляется решение единственного учредителя.

Помимо этого назначается ликвидационная комиссия. Паспортные данные каждого члена комиссии должны быть внесены в протокол общего собрания учредителей.

Бланк протокола о ликвидации ООО

Бланк протокола общего собрания участников о ликвидации ООО вы можете бесплатно скачать.

Образец протокола о ликвидации ООО в 2016 году Ниже представлен образец заполнения протокола о ликвидации ООО, действующий в 2016 году:

Решение о ликвидации ООО с одним учредителем в 2016 году

Что такое решение о ликвидации ООО с одним учредителем

Данный документ оформляется в том случае, если в организации всего один участник и им было принято решение о начале процедуры ликвидации ООО. Если в организации несколько учредителей, то необходимо составить протокол общего собрания.

Помимо этого назначается ликвидационная комиссия. Паспортные данные каждого члена комиссии должны быть внесены в решение единственного учредителя о ликвидации. Бланк решения о ликвидации ООО в 2016 году

Бланк решения о ликвидации ООО с одним учредителем (2016) вы можете бесплатно скачать.

Образец решения о ликвидации ООО в 2016 году Ниже представлен образец заполнения решения о ликвидации ООО с одним учредителем:

Протокол и решение об утверждении ликвидационного баланса

После того как окончательный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им необходимо оформить протокол общего собрания участников или составить решение единственного учредителя (если в организации всего один участник).

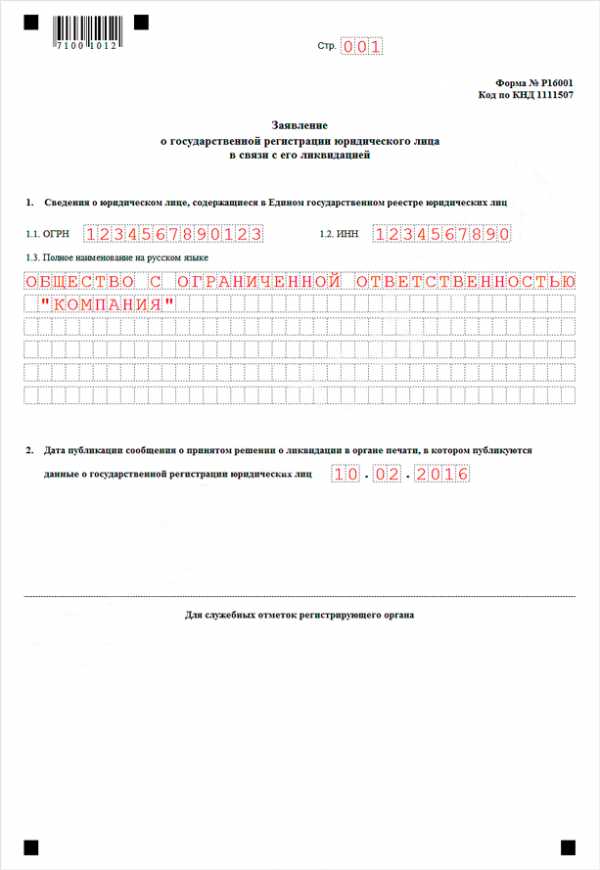

Заявление о ликвидации юридического лица по новой форме Р16001

Заявление по форме Р16001 сдается в налоговую инспекцию на последнем этапе ликвидации ООО.

Обратите внимание, заявление по форме Р16001 должно быть нотариально заверено.

Бланк заявления Р16001

Заявление, о ликвидации юридического лица действующее в 2016 году (скачать бланк).

Инструкция по заполнению формы Р16001

Ниже представлена подробная инструкция по заполнению заявления по форме Р16001 в 2016 году:

Общие правила заполнения

- форма Р16001 заполняется заглавными буквами шрифтом Courier New (размер 18)

- прочерки в пустых клетках ставить не нужно

Титульный лист

- В Разделе 1 указываются ИНН, ОГРН и полное наименование ликвидируемого юридического лица. Все эти данные можно посмотреть в выписке из ЕГРЮЛ

- В Разделе 2 указывается дата публикации сообщения о принятом решении, о ликвидации в органе печати в котором публикуются данный о государственной регистрации юридических лиц («Вестник государственной регистрации»).

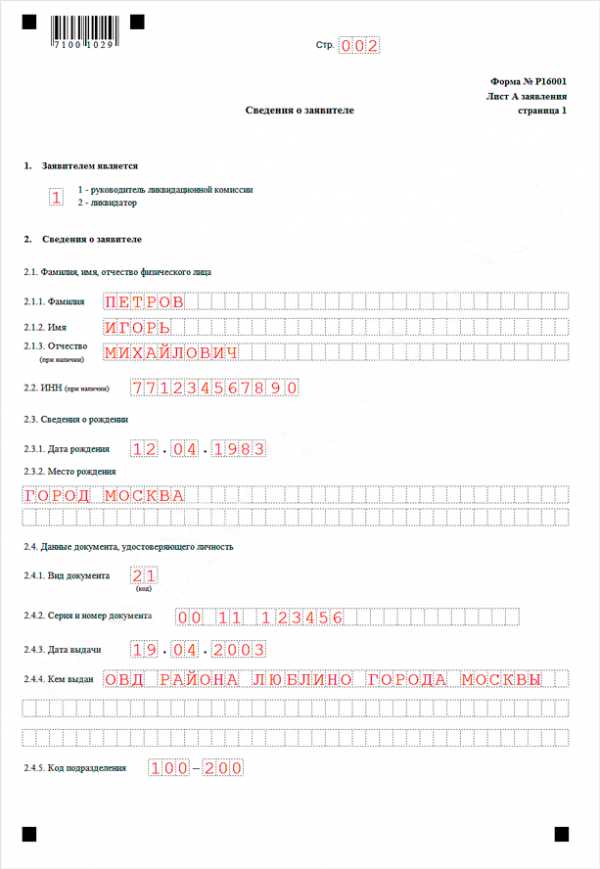

Лист А. Сведения о заявителе

В Разделе 1 указывается код лица являющегося заявителем:

- «1» – руководитель ликвидационной комиссии

- «2» – ликвидатор

В Разделе 2 указываются сведения о заявителе:

- Построчно фамилия, имя, отчество (полностью)

- ИНН (при наличии)

- Дата и место рождения в полном соответствии с паспортом

- Данные документа удостоверяющего личность (как правило, паспорт, код «21»)

- Адрес места жительства в соответствии с КЛАДР

- Контактные данные (телефон, e-mail)

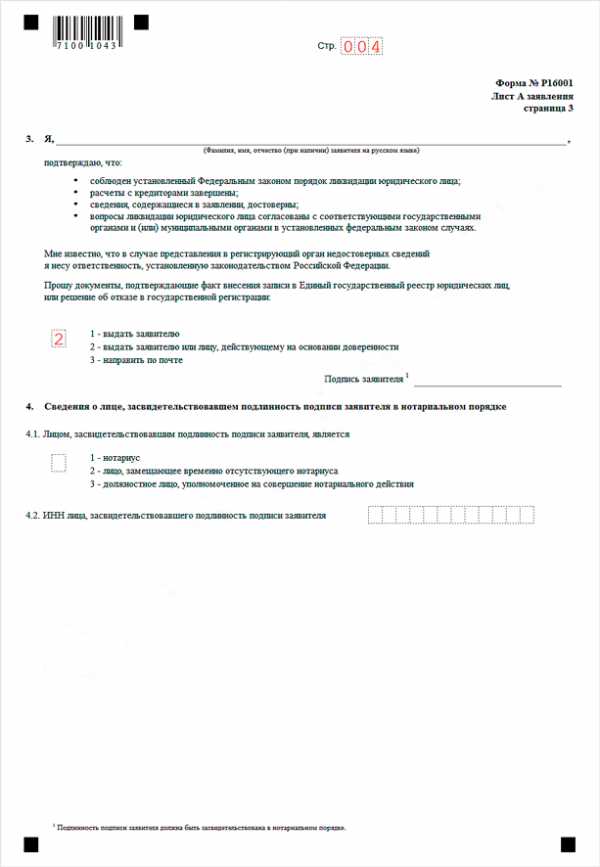

В Разделе 3, необходимо только указать предпочитаемый способ получения документов из ИФНС:

- «1» – выдать лично заявителю

- «2» – выдать лично заявителю или лицу, действующему на основании доверенности

- «3» – направить по почте

Все остальные данные в Разделе 3 необходимо заполнять от руки в присутствии нотариуса.

Раздел 4 заполняет нотариус или лицо его замещающее.

Официальную инструкцию по заполнению новой формы Р16001 можно бесплатно скачать.

Примечание: заполнить заявление по форме Р16001 можно также при помощи специальной программы от ФНС.

Образец заполнения формы Р16001

Ниже представлен образец заполнения формы Р16001 2016 года:

Образец заполнения окончательного ликвидационного баланса

Ниже представлен образец заполнения окончательного ликвидационного баланса 2016 года:

По материалам: www.malyi-biznes.ru

Комментарии:

| < Предыдущая | Следующая > |

|---|

buhuchet-info.ru

как составить, образец заполнения 2017, бланк

Промежуточный ликвидационный баланс относится к бухгалтерской отрасли. В нем указано состояние имущества ликвидирующейся организации. Кроме промежуточного существует еще окончательный тип ликвидационного баланса.

Промежуточный документ создается и подписывается после того как истечет время предъявления каких-либо требований кредиторами. Если говорить точнее, этот документ создается через два месяца с момента начала ликвидации предприятия, дата которого указана в «Вестнике гос. регистрации».

Процедура ликвидации

Несмотря на то, что процедура ликвидации занимает много времени, этот процесс можно ускорить есть знать и придерживаться основным правилам:

- После принятия окончательного решения нужно создать комиссию, отвечающую за процесс.

- Обязательно уведомить о процессе налоговую службу, кредиторов, и опубликовать дату в вышеуказанном «Вестнике гос. регистрации».

- Предупредить сотрудников об увольнении заранее.

- Подготовка к проверке ИФНС и подача туда же ликвидационного баланса.

- Расчеты с долгами.

- Подача в ИФНС всех документов.

О том, как ускорить процедуру и быстро подготовить нужные документы читайте ниже.

Подготовка ликвидационного баланса

В первую очередь промежуточный ликвидационный баланс должен содержать все финансовые показатели фирмы. При его составлении обычно основываются на данных последнего отчета из бухгалтерии. Но отчет должен быть оформлен до принятия решения о ликвидации компании.

Кроме финансовых показателей в данный документ входит следующая информация:

- Информация об имуществе организации.

- Требования, указанные кредиторами и результаты рассмотрения.

В первый пункт должен входить перечень основных средств фирмы, например:

- Машины.

- Оборудование.

- Сооружения.

- Нематериальные активы.

- Финансовые вложения на долгосрочной основе.

- Денежные вложения на краткосрочный период.

- Перечень всех финансовых запасов и трат.

- Пункт, в котором указаны все расчеты с дебиторами.

- Авансы от полученные подрядчиков и/или поставщиков.

- Расчетные и валютные счета и касса.

Что касается второго пункта, в нем указывают:

Что касается второго пункта, в нем указывают:

- В строгой очередности названия кредитора.

- Всю сумму долга.

- Решение об удовлетворении.

Отдельным пунктом обязательно требуется итог рассмотрения ранее собранной ликвидационной комиссией.

Форма вышеперечисленной информации может быть составлена произвольно, например, в виде акта или протокола, или в виде заготовленного приложения.

Скачать приложение — здесь.После того как документ окончательно составлен его необходимо утвердить. Лица, которые приняли решение о ликвидации, предприятия могут составить отдельное, независимое решение об утверждении и прикрепить к документу либо непосредственно на балансе поставить свои отметки.

После этого документ отправляется в налоговую инспекцию вместе с уведомлением, заверенным у Нотариуса. Если же налоговая требует дополнительных справок, таких как решение об утверждении, их необходимо предоставить.

Промежуточный и нулевой баланс

Окончательный и промежуточный балансы, составленные при ликвидации компании не должны быть одинаковыми. Во время долгого процесса ликвидации промежуточный документ может быть создан несколько раз. А окончательный единожды по завершении процесса.

Окончательный и промежуточный балансы, составленные при ликвидации компании не должны быть одинаковыми. Во время долгого процесса ликвидации промежуточный документ может быть создан несколько раз. А окончательный единожды по завершении процесса.

Поэтому промежуточный баланс не может являться нулевым. В нем должны указываться все финансовое положение компании на момент ее ликвидации. Все продвижения средств должны быть указаны именно в этом документе.

Нулевым обязательно должен быть именно итоговый баланс. Этот документ подтверждает оплаченные долги, верное распределение средств и реализацию имущества между участниками. После его подписание предприятие ликвидируется.

Пример бланка промежуточного ликвидационного баланса на 2016-2017 год можно посмотреть здесь.Как составить быстро?

Есть современные сервисы, которые в считанные секунды позволят составить промежуточный баланс или форму Р-15001, например, здесь. На заполнение формы Р-15001 уйдет не более пяти минут.

Если необходимы примеры заполнения, то их можно посмотреть здесь. В архиве приведены все листы, уже заполненные по правилам.Видеоконсультация

Ответы на самые важные вопросы по теме от Центра Поддержки Бизнеса.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

votbankrot.ru

Образец ликвидационного баланса — утверждение в 2019 году, примеры, составление протокола

Закрыть предприятие и ликвидировать тем самым саму фирму в качестве юридического лица можно используя законную процедуру с формированием и заполнением перечня необходимых документов. Подводя окончательный итог деятельности фирмы, с отображением в нём всех финансовых проводок и будет являться ликвидационным балансом, необходимым документом для прекращения деятельности предприятия.

Собственнику, решившему ликвидировать фирму, необходимо свести к нулю всю деятельность предприятия и убрать себя из списка юридических лиц.

Для этого потребуется пройти все необходимые этапы завершения деятельности предприятия:

- принять решение о ликвидации и оформить его письменно;

- поставить в известность налоговую службу о ликвидации фирмы;

- рассчитаться по имеющимся обязательствам, привести в нормальное состояние документацию, уволить работников предприятия;

- прекратить всю деятельность предприятия.

После прохождения всех этапов вышеперечисленного процесса на балансе ликвидируемой фирмы могут оставаться какие-либо финансы или имущество. На основе этих остатков и составляется ликвидационный баланс.

А имущество и финансы, прописанные в окончательном бухгалтерском отчёте, делятся промеж собственников компании. Окончательный раздел финансовых остатков, закрытие счетов и будет указывать на факт прекращения существования юридического лица и деятельности предприятия согласно имеющимся законным правилам.

Общая суть

Ликвидационный баланс подбивается после того, как собственник рассчитается со всеми имеющимися кредиторами. Целью описываемого баланса является отражение информации об активах, оставшихся у фирмы после всех расчётов по долгам, приёма дебиторской задолженности, но до отчисления средств собственникам.

Имущество, которое остаётся после выполнения их требований, отдаётся собственникам фирмы пункты 5 и 7 ст. 63 ГК. РФ.

Этот раздел производится, основываясь на ст. 58 З. № 14-Ф3, и имеет определённую очерёдность:

- Осуществление выплат дольщикам распределённых ранее средств, но невыплаченных.

- Распределение имущественного характера промеж участников закрываемой фирмы соответственно их долям уставного капитала компании.

Окончательный ликвидационный баланс выдаётся собственникам после проведения всех расчётов и операций по закрытию фирмы. Именно в этом балансе проглядывается весь объём и количество имущества, которое осталось после проведения выплат кредиторам и собственникам.

Сам ликвидационный баланс и решение об утверждении его принимают на общем собрании акционеры компании. Оформить ликвидационный баланс можно при участии акционеров, которые проставят отметки на документе или его приложении.

Образец оформления ликвидационного баланса

Ликвидационный баланс подразделяют на промежуточный и окончательный документ. Образец оформления ликвидационного баланса в 2019 году для организаций коммерческой направленности окончательно не разработан, в связи, с чем за основу берут форму № 1 «Бухгалтерский баланс».

Составление этого документа из-за некой его специфики производится работниками бухгалтерии, хотя в соответствии с законом этот процесс должен выполняться специальной ликвидационной комиссией.

Образец окончательного ликвидационного баланса для коммерческих организаций также не установлен (не считая банки и бюджетные организации). Поэтому разрабатывать новый пример нулевой формы окончательного ликвидационного баланса нужно лично.

Итоговый баланс ликвидационного характера должен быть нулевым. Только после этого компания может считаться ликвидированной.

Порядок и документы

После составления окончательного ликвидационного баланса его необходимо утвердить. Утверждают описываемый баланс лица, принимавшие ранее решение о ликвидации компании. Выписывается протокол ООО и утверждается.

Затем ликвидационная комиссия распределяет имущество в долевой пропорции согласно уставному капиталу промеж учредителей, оставшееся после расчётов с кредиторами. После чего передают документацию в налоговую службу.

Документация состоит из:

- заявления (форма Р 16001) которое заверено подписью и печатью нотариально;

- окончательного ликвидационного баланса;

- квитанции по уплате государственной пошлины;

- решения об утверждении описываемого баланса;

- справки об отсутствии задолженностей выдающиеся в фондах.

Составление и утверждение

Промежуточный баланс ликвидационного характера составляется после того как закончился срок заявленных требований кредиторами, указывающийся в опубликованной ранее статье «Вестника государственной регистрации».

В этот баланс должны входить имеющиеся имущество и средства компании, а также список требований, выдвигаемых кредиторами.

После составления такого баланса его необходимо утвердить при помощи:

- протокола собрания участников;

- решения принятого, одним участником – при наличии одного учредителя.

Рассчитавшись с долговыми требованиями можно приступать к составлению окончательного ликвидационного баланса. На основании бухгалтерских данных создаётся список активов оставшихся после всех оплат, которые в дальнейшем должны быть распределены в долевой пропорции промеж учредителей.

Образцы документов:

Если окончательный ликвидационный баланс будет превышать промежуточный, то налоговый орган будет требовать разъяснений от собственника, а в дальнейшем может вообще, выписать отказ в ликвидации компании.

Нюансы оценки

До настоящего момента так и не выработан единый методологический подход к порядку создания ликвидационного баланса. Одни профессионалы утверждают, что в описываемом балансе не должны присутствовать в строках «активы» и «пассивы» какие-либо показатели стоимости — он должен быть нулевым.

Иные же специалисты считают, что данные по имеющимся соответствующим строкам должны отображать фактическое имущество и финансы которые подлежат разделению промеж собственников ликвидируемого предприятия после проведения всех расчётов с кредиторами.

В связи, с чем можно сделать вывод о том, что оба варианта составления баланса ликвидационного характера не будут противоречить законодательству. Хотя точку зрения органа, в который будет подаваться описываемый баланс нужно всё же уточнить и если будет необходимо отстаивать правомерность своей позиции.

Рекомендации

Форма ликвидационного баланса законом не установлена, а порядок закрытия общества в ГК РФ, наоборот, имеется, вследствие чего на практике могут возникать проблемы с ликвидацией компании.

Поэтому необходимо следовать предложенным рекомендациям и знать, как составить ликвидационный баланс:

- Компания должна создать два баланса – промежуточный и окончательный. После того как пройдёт срок объявленных требований собственнику кредиторами, комиссия создаёт промежуточный ликвидационный баланс, содержащий сведения о капитале юридического лица, список требований от кредиторов, а также итоги их рассмотрения. Впоследствии баланс утверждается участниками юридического лица или органом, решившим его ликвидировать. После завершения очередных выплат кредиторам производится ликвидационный баланс, который также как и промежуточный утверждается учредителями.

- Компания при создании бухгалтерского баланса должна придерживаться его содержания и формы, последовательно переходя от одного отчётного месяца к другому.

- Промежуточный баланс ликвидационного характера должен в себя включать: состав капитала юридического представителя, список требований от кредиторов, итог их рассмотрения.

- Имеются особенности создания ликвидационного баланса организаций кредитной направленности. После закрытия кредитных требований представитель, не позднее полугода с начала проведённого конкурса, составляет промежуточный баланс. Промежуточный и окончательный ликвидационные балансы составляются на основании нормативных актов банка России, куда они предоставляются для согласования, на что даётся времени не более месяца.

- Также необходимо поставить в известность регистрирующий орган о составлении ликвидационного баланса.

- Необходимо подписать ликвидационный баланс уполномоченным лицом – учредителем юридического лица либо председателем ликвидационной комиссии.

Отчётность

Предприятие либо организация, находящаяся на пути к ликвидации, должна подавать бухгалтерскую отчётность в общем порядке. Определённых требований к форме и содержанию отчётов по ликвидируемой компании не предусмотрено, кроме бухгалтерской отчётности.

Опираясь на ФЗ «О бухгалтерском учете», последняя финансовая отчётность составляется на дату, которая предшествует дню внесения в реестр юридических лиц записи о ликвидации компании.

Кроме того, окончательная отчётность составляется на основании утверждённого баланса ликвидационного характера и хозяйственных аспектах. Финансовая отчётность на этом и основывается.

Опираясь на бланк 2019 года, а точнее, письмо от Минфина России – подавать баланс ликвидационного характера не требуется.

После распродажи капитала и полного расчёта с кредиторами комиссия составляет баланс, после чего выносится некое постановление о распределении остатков имущества промеж её собственников.

Ликвидация субъектов предпринимательской деятельности — комплекс юридических мероприятий, направленных на легализацию факта прекращения деятельности компании.Что происходит с уставным капиталом при ликвидации юридического лица? Разъяснения юристов — по ссылке.

Особенности ликвидации общественной организации рассмотрены тут.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

calculator-ipoteki.ru

Порядок составления ликвидационного баланса

Оглавление

Введение…………………………………………………………………………..3

1 Сущность ликвидационного баланса………………………………………………..6

1.1 Понятие, цель, назначение ликвидационного баланса…………………6

1.2 Состав и порядок составления промежуточного ликвидационного баланса……………………………………………………………………………….12

2Ликвидация предприятия на примере предприятия ООО «Путь»……………18

2.1 Ликвидация юридического лица…………………………………………18

2.2 Составление ликвидационного баланса для ООО «Путь»……………..24

Заключение……………………………………………………………………….33

Библиографический список……………………………………………………35

1 Сущность ликвидационного баланса

1.1 Понятие, цель, назначение ликвидационного баланса.

Ликвидационный баланс — отчетный баланс, характеризующий имущественное состояние ликвидируемого предприятия на дату, с которой оно прекращает свое существование как юридическое лицо.

Показывает величину и источники средств, а также состояние расчетов предприятия после окончания ликвидационного периода, в течение которого оно должно было взыскать дебиторскую задолженность и погасить свои обязательства перед кредиторами и банками.

Цель составления ликвидационного баланса уточнение реального финансового положения ликвидируемой организации.

На основании ликвидационного баланса организация определяет реальную стоимость своих активов и решает, как их выгоднее реализовать.

Все необходимые данные, для баланса данные готовит бухгалтерия ликвидируемой организации.

При составлении ликвидационного баланса необходимо соблюдать требования, установленные Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина России от 6 июля 1999 года №43н .[5. c. 35]

Промежуточный ликвидационный баланс содержит сведения о составе имущества, в который включаются:

— перечень зданий и сооружений с указанием инвентарного номера объекта, наименования объекта и его местонахождения, года ввода в эксплуатацию, фактического износа, остаточной стоимости;

— перечень машин, оборудования и других основных средств с указанием инвентарного номера объекта, наименования объекта и его местонахождения, марки, года ввода в эксплуатацию, фактического износа, остаточной стоимости;

— перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием наименования объекта и его

местонахождения, года начала строительства, фактически выполненного

объема, балансовой стоимости;

— перечень долгосрочных финансовых вложений с указанием долгосрочных финансовых вложений и стоимости по активу баланса;

— перечень нематериальных активов с указанием нематериальных активов и стоимости по активу баланса;

— перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием производственных запасов, животных на выращивании и откорме, незавершенного производства, расходов будущих периодов, готовой продукции, товаров, НДС по приобретенным ценностям, прочих запасов и затрат, денежных средств, расчетов и прочих активов; в том числе указываются товары отгруженные; расчеты с дебиторами: за товары, работы и услуги, по векселям полученным, с дочерними организациями, с бюджетом, с персоналом, по прочим операциям, с прочими дебиторами; авансы, выданные поставщиками и подрядчиками; краткосрочные финансовые вложения; денежные средства: касса, расчетные счета, валютные счета;

— перечень требований, предъявленных кредиторами ликвидируемому юридическому лицу с указанием наименования кредитора (в порядке очередности), суммы задолженности, решения об удовлетворении.

Хотя промежуточный ликвидационный баланс (в отличие ликвидационного баланса) составляется до удовлетворения требований кредиторов, в нем, на основании пункта 2 статьи 63 ГК РФ, будут отражаться суммы долгов, предъявленных и списанных как до, так и после истечения срока, установленного ликвидационной комиссией. Отражать в ликвидационном балансе кредиторскую задолженность, которая полностью погашена на стадии составления промежуточного ликвидационного баланса за счет имеющихся денежных средств (без продажи имущества) не нужно.

Когда промежуточный ликвидационный баланс составлен, он утверждается учредителями и (участниками) организации. Ликвидационныйбаланс согласовывают с органом, который зарегистрировал данное юридическое лицо.

Промежуточный ликвидационный баланс — это баланс ликвидируемой кредитной организации, который составляется после окончания срока для предъявления требований кредиторов, установленного ликвидационной комиссией (конкурсным управляющим) в соответствии с требованиями Гражданского кодекса Российской Федерации, и который содержит сведения о составе имущества ликвидируемой кредитной организации, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения.

После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

Промежуточного ликвидационный баланс составляется с целью уточнения реального финансового положения ликвидируемой организации. Промежуточный ликвидационный баланс даёт возможность организации определить реальную стоимость своих активов и решить, как их выгоднее реализовать.

Если имеющиеся у ликвидируемого юридического лица (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица с публичных торгов в порядке, установленном для исполнения судебных решений. Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в порядке очередности, в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов пятой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органами принявшими решение о ликвидации юридического лица. В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

На основании ликвидационного баланса организация определяет реальную стоимость своих активов и решает, как их выгоднее реализовать. Все необходимые данные для баланса готовит бухгалтерия ликвидируемой организации.

При составлении ликвидационного баланса необходимо соблюдать требования, установленные Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина РФ от 6 июля 1999 г . N 4Зн. [7.c.3]

После того как ликвидационная комиссия предприятия закончила процесс расчетов с кредиторами за счет средств, полученных от реализации конкурсной массы или передачи собственности предприятия-банкрота кредитору, происходит формирование окончательного ликвидационного баланса предприятия-банкрота. В соответствии с п.5 ст.63 ГК РФ после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается общим собранием кредиторов, учредителями предприятия, согласовывается с органами, осуществившими государственную регистрацию данного предприятия. Окончательный ликвидационный баланс содержит информацию об итогах конкурсного производства, в том числе об неудовлетворенных требованиях кредиторов.

Актив окончательного ликвидационного баланса предприятия на начало отчетного периода представляет собой актив промежуточного ликвидационного баланса предприятия, то есть реальную конкурсную массу предприятия-должника. Учитывая, что окончательный ликвидационный баланс составляется после удовлетворения требований кредиторов, а следовательно, после реализации конкурсной массы предприятия, итог актива окончательного ликвидационного баланса на конец отчетного периода будет равен ну

mirznanii.com