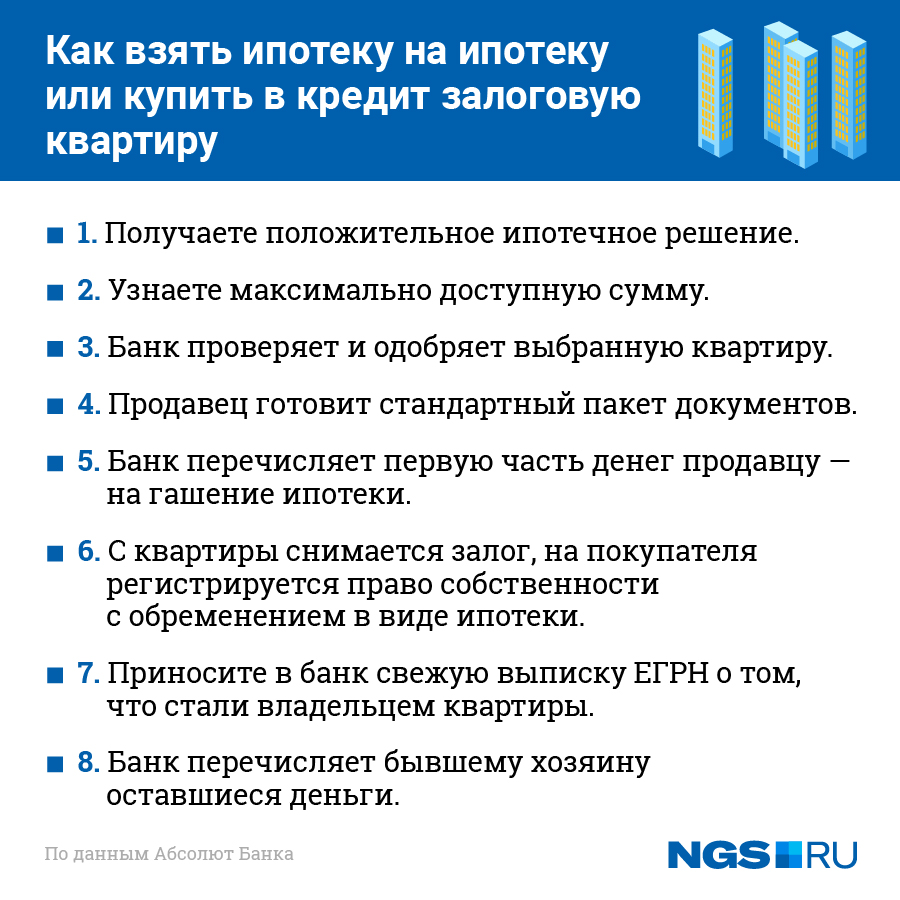

в ипотеку и не только

Рассказываем, какие современные инструменты онлайн-продаж доступны на рынке и с какими нюансами может столкнуться покупатель при оформлении удаленной сделки

Фото: fizkes/shutterstock

С введением режима самоизоляции застройщики перешли на онлайн-продажи. Однако компании оказались в разной степени готовы к новым методам работы. Под онлайн-сделкой застройщики могут понимать разное — от возможности зарегистрировать сделку в электронном виде до полного перечня услуг (онлайн-оплата, выездная ипотека и т. д.). Зачастую дистанционно осуществляется прохождение отдельных этапов покупки, а покупателю все же приходится нарушать режим самоизоляции. Для того чтобы избежать такой ситуации, необходимо понимать возможности, которые сегодня предлагает рынок недвижимости, и заранее выяснить, какими из современных инструментов покупки можно воспользоваться в конкретном проекте.

Однако компании оказались в разной степени готовы к новым методам работы. Под онлайн-сделкой застройщики могут понимать разное — от возможности зарегистрировать сделку в электронном виде до полного перечня услуг (онлайн-оплата, выездная ипотека и т. д.). Зачастую дистанционно осуществляется прохождение отдельных этапов покупки, а покупателю все же приходится нарушать режим самоизоляции. Для того чтобы избежать такой ситуации, необходимо понимать возможности, которые сегодня предлагает рынок недвижимости, и заранее выяснить, какими из современных инструментов покупки можно воспользоваться в конкретном проекте.

Рассказываем, какие инструменты онлайн-продаж доступны на рынке и с какими нюансами может столкнуться покупатель при оформлении удаленной сделки.

Услуга удаленного бронирования — обязательный этап сделки в проектах, ориентированных на потоковые продажи. Покупатель резервирует выбранный лот, чтобы зафиксировать цену и не упустить понравившийся вариант.

Подготовка документов

Следующим этапом после бронирования квартиры является подготовка к оформлению сделки. Менеджер по продажам связывается с клиентом и высылает список необходимых для совершения покупки документов. При 100%-ной оплате оформляется договор долевого участия (ДДУ), если квартира строится, или договор купли-продажи, если квартира уже сдана. Покупатель получает документы на подписание в электронном виде, которые необходимо заверить электронной цифровой подписью. Ее можно оформить в специализированном удостоверяющем центре.

Фото: Drazen Zigic/shutterstock

Важно помнить: если квартира приобретается клиентом, состоящим в браке, ему потребуется получить согласие от супруга, заверенное электронной подписью нотариуса.

Оформление ипотеки

Подать заявку на ипотеку можно онлайн. Для этого нужно предоставить менеджеру по ипотеке необходимый пакет документов в отсканированном виде или самостоятельно заполнить анкету на сайте банка. В случае одобрения заявки клиенту все равно придется лично прийти в банк для подписания документов. Подтверждение личности заемщика является обязательным условием сделки согласно регламенту ЦБ.

В условиях пандемии коронавируса ЦБ разрешил банкам выдавать ипотеку дистанционно. Однако в большинстве финансовых организаций по-прежнему необходимо личное присутствие клиента. Без посещения банка можно обойтись при оформлении кредита в ряде кредитных организаций: сотрудник банка сам приедет к заемщику по указанному адресу и привезет пакет документов на подписание.

Электронная регистрация

Во время самоизоляции практически все МФЦ были закрыты, а Росреестр приостановил прием и выдачу документов на бумажных носителях. Однако электронный документооборот продолжил работать, и единственной доступной опцией стала электронная регистрация сделок. Сейчас такая услуга доступна практически у всех крупных застройщиков.

Однако электронный документооборот продолжил работать, и единственной доступной опцией стала электронная регистрация сделок. Сейчас такая услуга доступна практически у всех крупных застройщиков.

Фото: Drazen Zigic/shutterstock

Взаиморасчеты

Одно из главных нововведений на рынке недвижимости — онлайн-оплата сделки. Наиболее продвинутые банки в этой сфере — Сбербанк и ВТБ. Например, Сбербанк использует систему безопасных расчетов. На счете клиента блокируются денежные средства на срок до 30 дней. За этот период проходит электронная регистрация сделки, после чего средства переводятся на эскроу-счет или напрямую на счет застройщика.

Еще одно решение — удаленное открытие эскроу-счетов. Для этого сотрудник банка выезжает к заемщику для подписания соответствующих документов. Такой услугой могут воспользоваться покупатели строящегося жилья, которые оплачивают сделку за счет собственных средств с привлечением ипотеки. Причем эту опцию можно объединить с программой выездной ипотеки — и за один визит сотрудника банка клиент может открыть эскроу-счет и получить жилищный кредит.

Приемка квартиры

Если клиент приобретает квартиру в новостройке, то сделка не заканчивается на этапе оплаты и регистрации. После завершения строительства жилого комплекса покупателю необходимо прийти на приемку, подписать акт приема-передачи объекта недвижимости и получить ключи от квартиры. У проектов с близким сроком сдачи эти процедуры могут совпасть с периодом самоизоляции. Некоторые компании адаптировали процесс приемки жилья к условиям карантина: теперь это можно сделать дистанционно посредством фото- и видеоотчета.

Фото: Drazen Zigic/shutterstock

Подготовлено по материалам компании «Метриум»

Автор

Елена КонноваНа что нужно обращать внимание при покупке жилья в ипотеку — Российская газета

Практически все крупные банки уже снизили ставки по ипотеке либо снизят их в ближайшее время. Вскоре средние ставки по ипотеке могут упасть ниже 9%, что может усилить спрос на жилищные кредиты. О том, на что обращать внимание при получении ипотеки и почему в ней может быть отказано, рассказали «Российской газете» представители банков.

Вскоре средние ставки по ипотеке могут упасть ниже 9%, что может усилить спрос на жилищные кредиты. О том, на что обращать внимание при получении ипотеки и почему в ней может быть отказано, рассказали «Российской газете» представители банков.

На что обращать внимание при подборе недвижимости?

— Это цена и месторасположение жилья, — говорит руководитель отдела развития и сопровождения обеспеченных кредитных продуктов Райффайзенбанка Оксана Матюшенко. — Если купить квартиру на раннем этапе строительства, цена будет ниже.

Раньше с этим были связаны значительные риски: застройщик мог направить полученные деньги в другой проект, а строительство дома заморозить. Теперь с появлением системы эскроу-счетов (спецсчета, на которых банки учитывают и блокируют деньги покупателей за оплату недвижимости по договору долевого участия для передачи их застройщику) деньги привлекаются на конкретный проект. Если дом не будет построен, вы получите их обратно.

Чем отличаются условия покупки жилья на первичном и вторичном рынке?

— При покупке жилья на первичном рынке стоит поинтересоваться, есть ли спецпредложения по субсидированию ставки или другие бонусы, — советует управляющий директор продаж подразделений сети Абсолют-банка Иван Любименко.

При покупке вторичного жилья, по его словам, важно, чтобы оно имело надежные конструкции, не было поставлено на капитальный ремонт или ему не был присвоен статус аварийной недвижимости. Также могут возникнуть сложности с оформлением ипотеки при покупке комнаты в коммуналках, домах гостиничного типа, квартир в «хрущевках», добавляет Любименко.

Какими должны быть первый взнос и ежемесячные платежи по ипотеке, чтобы заемщик чувствовал себя относительно комфортно?

— Первый взнос в идеале должен быть не менее 20% от стоимости жилья, — говорит Матюшенко. — Это позволит быстрее выплатить кредит и сэкономить. При первом взносе менее 20% ставка будет выше.

Ежемесячный платеж должен быть сопоставим или меньше стоимости аренды нового жилья, указывает Матюшенко. Будет лучше, если этот платеж составит не более 40% зарплаты — отдавать больше каждый месяц в течение многих лет будет тяжело.

При оформлении ипотеки стоит узнать, соответствуете ли вы условиям спецпрограмм — это, например, «детская» или военная ипотека, ипотека для молодых семей — по таким кредитам ставки ниже среднерыночных, добавляет Любименко.

Почему банки могут отказать заемщику в ипотечных кредитах?

— Основная причина отказов — плохая кредитная история, — говорит замруководителя «Росбанк Дом» Алексей Просвирин. — Банки обращают внимание на число просрочек, их продолжительность, и если они длительные, например больше 90 дней, то, скорее всего, это будет стоп-фактором.

Вторая причина отказа — высокий уровень закредитованности. Третья причина — предоставление недостоверных сведений, например, об уровне доходов, месте работы, контактных данных. Четвертая причина — небольшой трудовой стаж. Длительный трудовой стаж дает основания считать заемщика надежным.

Пятая причина — возраст: отказать в ипотеке могут тем, кому еще нет 21 года, и тем, кто старше 65 лет на момент погашения кредита. Но возможны частные исключения для платежеспособных клиентов, — говорит Просвирин.

Покупка квартиры до регистрации брака

«Мы с будущим мужем планируем приобрести квартиру до брака. Ипотека будет оформлена на него. Я выступаю в качестве созаемщика и вношу половину первоначального взноса. Деньги я просто переведу со своей карты на его счет, а он уже внесет всю сумму. Скорее всего, в будущем мы используем средства маткапитала для погашения ипотеки. Скажите, я все равно никакого отношения к квартире иметь не буду?» – с этим вопросом читательница обратилась в редакцию «АГ».

Ипотека будет оформлена на него. Я выступаю в качестве созаемщика и вношу половину первоначального взноса. Деньги я просто переведу со своей карты на его счет, а он уже внесет всю сумму. Скорее всего, в будущем мы используем средства маткапитала для погашения ипотеки. Скажите, я все равно никакого отношения к квартире иметь не буду?» – с этим вопросом читательница обратилась в редакцию «АГ».

Давайте разберемся, как будущим супругам купить квартиру до брака, чтобы потом не возникло проблем.

Заключение брачного договора будет правильным решением

Прежде всего ответим на вопрос читательницы. Если между супругами пробежит черная кошка и дойдет до недружественного раздела имущества, спор придется решать в суде. И тут будет важно, аргументы какой из сторон окажутся сильнее.

Супруг может заявить: «Ипотека оформлена до брака, как и право собственности на квартиру. Значит, задолженность по ипотечному кредиту – это мое обязательство, как и квартира – моя собственность. Да, жена давала деньги, но кто сказал, что именно они пошли на первоначальный взнос и уплату процентов?» Супруга может приводить свои аргументы: она участвовала в выплате первоначального взноса, часть ипотечного кредита была погашена маткапиталом, выплачивались ипотека и проценты по ней в период брака за счет общего дохода супругов, поэтому она все же имеет право на долю в квартире. Но чью сторону примет суд, какие документы будут оценены им как подтверждающие требования и в каких долях он разделит квартиру между супругами – сказать сложно.

Да, жена давала деньги, но кто сказал, что именно они пошли на первоначальный взнос и уплату процентов?» Супруга может приводить свои аргументы: она участвовала в выплате первоначального взноса, часть ипотечного кредита была погашена маткапиталом, выплачивались ипотека и проценты по ней в период брака за счет общего дохода супругов, поэтому она все же имеет право на долю в квартире. Но чью сторону примет суд, какие документы будут оценены им как подтверждающие требования и в каких долях он разделит квартиру между супругами – сказать сложно.

Читайте также

Брачный договор перестал быть прерогативой миллионеров

В России брачный договор всегда считался признаком меркантильности и недоверия, но теперь его заключают все чаще. Чем он может пригодиться даже любящей семье? Как его составить и будет ли он работать?

04 Июня 2019

Другое дело, если будет оформлен брачный договор (хотя бы в отношении приобретаемой квартиры, если подписание «всеобъемлющего» договора смущает). Он может быть заключен в любое время – как до вступления в брак, т.е. при покупке квартиры, так и после (ст. 41 Семейного кодекса РФ). Заключенный до свадьбы договор начнет действовать с момента государственной регистрации брака.

Он может быть заключен в любое время – как до вступления в брак, т.е. при покупке квартиры, так и после (ст. 41 Семейного кодекса РФ). Заключенный до свадьбы договор начнет действовать с момента государственной регистрации брака.

В этом договоре супруги могут определить, кому и в каких долях квартира будет принадлежать, как она будет делиться в случае прекращения брака вне зависимости от того, кто из супругов и как именно вносил первоначальный взнос, с чьего счета списывались ипотечные платежи, был ли в это время у другого супруга источник дохода. Единственное ограничение: один из супругов не может быть поставлен в заведомо худшее положение, чем другой. Например, нельзя заключить брачный договор, по которому при разводе и разделе имущества одному супругу переходит квартира, а второму – долг по ипотеке. В общем, чтобы тяжкие мысли о возможной несправедливости в будущем не омрачали счастье семейной жизни, лучше оформить брачный договор.

Ниже рассмотрим общие ситуации.

Что учесть при заключении договора о покупке квартиры до брака?

Российские суды нередко рассматривают гражданский договор одновременно как соглашение между супругами об определении режима собственности. Например, если они оба фигурируют в качестве покупателей, приобретающих равные доли в квартире, то, скорее всего, суд посчитает, что именно этим договором о приобретении жилья супруги установили, что каждому из них в его личную собственность переходит соответствующая доля в квартире. Например, такая позиция была применена в решении Нагатинского суда г. Москвы по делу № 02-0395/2016 (02-12309/2015).

Также нужно иметь в виду: закон не содержит правила о том, что имущество, нажитое гражданами в незарегистрированном браке, безусловно становится их общей долевой собственностью. Для этого требуется их совместное ясно выраженное волеизъявление с согласованием размера долей в общей собственности (Апелляционное определение Верховного суда Республики Коми от 29 января 2015 г. по делу № 33-367/2015). Это значит, что при заключении договора о приобретении квартиры нужно определить долю каждого из будущих супругов. Если один из них вносит большую сумму в качестве первоначального взноса, логичнее определить его долю в большем размере. При этом если не указать размеры долей, то по умолчанию они будут равнозначными – у каждого по 1/2.

по делу № 33-367/2015). Это значит, что при заключении договора о приобретении квартиры нужно определить долю каждого из будущих супругов. Если один из них вносит большую сумму в качестве первоначального взноса, логичнее определить его долю в большем размере. При этом если не указать размеры долей, то по умолчанию они будут равнозначными – у каждого по 1/2.

В случае если покупатели так и не решат вступить в законный брак, то правовой режим имущества будет определяться по правилам главы 16 Гражданского кодекса РФ: у каждого владельца доли будет преимущественное право на приобретение доли другого владельца. Если же они будут спорить о цене выкупа, то можно будет обратиться в суд и провести судебную экспертизу по оценке рыночной стоимости доли. Вот только процедура эта затратная, дешевле будет решить вопрос миром.

А если квартира будет куплена в ипотеку?

Ипотека – это кредит под залог недвижимости. Если будущие супруги собираются взять кредит под залог приобретаемой квартиры, то общие условия будут те же, что и при покупке в общедолевую собственность, но с особенностями – квартира остается в залоге у банка до полной выплаты кредита.

В кредитном договоре покупателям лучше выступить в качестве основного заемщика и созаемщика. Нелишним будет закрепить в договоре в отношении каждого заемщика сумму обязательного ежемесячного платежа пропорционально размеру доли каждого – в случае разрыва отношений в будущем будет проще определить действительную стоимость каждой доли.

Будущие супруги могут выступить солидарными заемщиками. Оплачивать ежемесячные взносы будут обязаны оба солидарно. Главное, чтобы сумма ежемесячного платежа вносилась полностью, и неважно кем.

Читайте также

Как супругам разделить обязательства по ипотеке при разводе?

Финансовые обязательства сохраняются за супругами в равных долях независимо от того, кто является заемщиком и собственником квартиры. Поделить их можно несколькими способами

03 Сентября 2020

Рассмотрим пример: заемщики вступили в брак, но спустя время их отношения прекратились, а ипотеку платить надо. Обычно ее выплачивает тот, кто указан основным заемщиком или кто остается проживать в квартире. При разделе имущества в связи с расторжением брака один из супругов вправе потребовать от другого половину платежей по кредитному договору, произведенных им после прекращения семейных отношений (Апелляционное определение Верховного cуда Республики Башкортостан от 20 февраля 2014 г. по делу № 33-2011/2014).

Обычно ее выплачивает тот, кто указан основным заемщиком или кто остается проживать в квартире. При разделе имущества в связи с расторжением брака один из супругов вправе потребовать от другого половину платежей по кредитному договору, произведенных им после прекращения семейных отношений (Апелляционное определение Верховного cуда Республики Башкортостан от 20 февраля 2014 г. по делу № 33-2011/2014).

Если квартира приобретена с использованием заемных средств и на момент раздела имущества кредит не выплачен, может потребоваться разделение долговых обязательств перед банком по погашению этого кредита. При этом супруги не вправе своим соглашением изменить порядок его выплаты. Для этого им потребуется согласие банка-кредитора (п. 1 ст. 450 ГК РФ; Апелляционное определение Московского городского суда от 14 мая 2015 г. по делу № 33-16190/2015). После согласования с банком порядка погашения кредита и заключения соглашения о разделе имущества нужно зарегистрировать в территориальном органе Росреестра права на определенные в соглашении доли. Кроме того, если квартира находится в залоге, может потребоваться внесение изменений в закладную (п. 2 ч. 2 ст. 14 Закона о государственной регистрации недвижимости).

Что нужно знать о приобретении квартиры с использованием маткапитала?

Если брак зарегистрирован, то использование материнского капитала на улучшение жилищных условий дает мужчине право на долю в недвижимом имуществе. Средствами маткапитала можно также погасить ипотеку, оформленную на имя супруга, даже если она была взята до брака. Сожительство такой возможности не дает, как и не обязывает женщину, который выдан сертификат, выделять партнеру долю в имуществе (подробнее о преимуществах и последствиях, о которых нужно подумать как до свадьбы, так и после, – читайте в статье «Зачем нужен брак?»).

Жилье, приобретаемое супругами с привлечением средств материнского капитала, оформляется в общую долевую собственность всех членов семьи, включая детей. При разводе супруги могут претендовать только на свою долю, даже если она еще не выделена. Так, если квартира, приобретенная с использованием средств маткапитала, не была оформлена в общую собственность родителей и несовершеннолетних детей, то при разрешении спора о разделе общего имущества супругов суд должен будет поставить этот вопрос на обсуждение сторон и определить доли детей в праве собственности на жилое помещение (Обзор судебной практики по делам, связанным с реализацией права на материнский (семейный) капитал, утв. Президиумом Верховного Суда РФ 22 июня 2016 г.).

Так, если квартира, приобретенная с использованием средств маткапитала, не была оформлена в общую собственность родителей и несовершеннолетних детей, то при разрешении спора о разделе общего имущества супругов суд должен будет поставить этот вопрос на обсуждение сторон и определить доли детей в праве собственности на жилое помещение (Обзор судебной практики по делам, связанным с реализацией права на материнский (семейный) капитал, утв. Президиумом Верховного Суда РФ 22 июня 2016 г.).

Что будет с квартирой, если один из будущих молодоженов погибнет?

Если один из будущих супругов погибнет после приобретения квартиры в общую долевую собственность, то доля погибшего войдет в его наследственную массу и второй будущий супруг претендовать на нее не сможет (если же брак зарегистрирован, супруг становится наследником первой очереди).

В случае заключения брачного договора – а сделать это можно в любое время – нужно учитывать, что он вступает в силу со дня регистрации брака.

Если квартира куплена до свадьбы, что изменится после регистрации брака?

Если квартира приобретена до свадьбы и оформлена в общедолевую собственность, то после заключения брака ничего не изменится, так как недвижимость будет личным имуществом каждого из супругов, нажитым ими до брака.

Читайте также

Судьба совместно нажитого имущества при банкротстве супруга

Брачный договор или соглашение о разделе общего имущества помогут минимизировать риски имущественных потерь до возбуждения дела о банкротстве. Если же они не были заключены, супругу, не являющемуся должником, сохранить свою долю поможет обращение в суд с требованием о разделе совместно нажитого имущества

12 Октября 2020

А вот ипотека будет выплачиваться в условиях действия режима совместно нажитого имущества супругов, ведь деньги, которые они зарабатывают и тратят на погашение долга, уже общие.

Напомним: к общему имуществу супругов относятся доходы каждого из них от трудовой, предпринимательской деятельности и результатов интеллектуальной деятельности, полученные ими пенсии, пособия и иные денежные выплаты, не имеющие специального целевого назначения (суммы материальной помощи, суммы, выплаченные в возмещение ущерба в связи с утратой трудоспособности вследствие увечья или иного повреждения здоровья, и др. ). Общим имуществом являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи, ценные бумаги, паи, вклады, доли в капитале, внесенные в кредитные учреждения или в иные коммерческие организации, и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из них оно приобретено либо на имя кого или кем из супругов внесены денежные средства (п. 2 ст. 34 Семейного кодекса РФ).

). Общим имуществом являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи, ценные бумаги, паи, вклады, доли в капитале, внесенные в кредитные учреждения или в иные коммерческие организации, и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из них оно приобретено либо на имя кого или кем из супругов внесены денежные средства (п. 2 ст. 34 Семейного кодекса РФ).

В случае развода и раздела имущества к той его части, которая куплена до брака, будут применяться долевое соотношение и правила главы 16 Гражданского кодекса РФ, посвященные общедолевой собственности. А к той части квартиры, которая была оплачена после заключения брака, будут применяться нормы Семейного кодекса РФ, устанавливающие презумпцию равнозначности имущества супругов, – иначе будет складываться ситуация, только если они заключат брачный договор или если у них появятся дети и супруга будет настаивать на отступлении от принципа 50/50 и увеличении ее доли в делимом имуществе супругов.

Может, не торопиться и купить недвижимость уже в браке?

Принимая решение, покупать квартиру до или после свадьбы, будущие супруги должны помнить, что брачный договор можно оформить как до, так и после регистрации брака. Также в любое время можно заключить договор купли-продажи квартиры с распределением долей в праве на нее пропорционально размеру вложения каждого покупателя. Главное в таких ситуациях – прозрачность финансовых отношений будущих супругов и отражение их в договоре.

Можно рассмотреть еще один вариант: родители дарят деньги на приобретение квартиры. Имущество, полученное в дар, не является общим имуществом супругов и не подлежит разделу (подробнее об этом в публикациях «Как делятся “наследственные” метры при разводе?» и «Кому после развода достанется купленная на деньги родителей квартира?»).

Как купить и профинансировать многоквартирные дома

Ссуды на жилищное строительство во многом похожи на другие виды финансирования жилой недвижимости. Все начинается с собственности, заемщика и кредитора, и все заканчивается, если все идет хорошо, закрытой ссудой и недавно приобретенной или рефинансированной недвижимостью.

Все начинается с собственности, заемщика и кредитора, и все заканчивается, если все идет хорошо, закрытой ссудой и недавно приобретенной или рефинансированной недвижимостью.

Вот руководство, которое следует знать заемщикам о том, как покупать и финансировать многоквартирные дома:

Что представляет собой многоквартирный дом?

Частные дома, кондоминиумы, дуплексы, триплексы и четырехэтажные дома обычно классифицируются как одноквартирные дома на четыре единицы или на четверки.Недвижимость, состоящая из пяти и более домов, классифицируется как многоквартирные дома или многоквартирные дома.

Кредит на дуплекс, триплекс или четырехплекс не сильно отличается (если вообще) от ссуды на частный дом, но ссуды на более крупную недвижимость включают «немного другое андеррайтинг, немного более высокую квалификацию», — говорит Дэн Борланд. офис-менеджер по коммерческой недвижимости в Wells Fargo в округе Ориндж, Калифорния.

Как пройти

Одно из отличий состоит в том, что до утверждения ссуды на квартиру кредитор может рассмотреть более качественную информацию, чтобы попытаться понять опыт заемщика как владельца или менеджера арендуемой собственности.

«Мы посмотрим на кандидата и скажем:« Чем владеет этот человек и каков его управленческий опыт: сбор арендной платы, управление недвижимостью и управление проектом такого размера? » — говорит Borland.

Кредитный рейтинг заемщика, налоговые декларации о доходах и личных и коммерческих налогах будут рассматриваться вместе с операционными отчетами за два года и текущим списком арендной платы за недвижимость.

Наиболее важные показатели собственности:

- Чистый операционный доход: годовой доход за вычетом расходов, которые объект недвижимости генерирует от своей деятельности

- Покрытие долговых обязательств: мера денежного потока относительно обязательств по выплате долгов

- Отношение ссуды к стоимости (LTV): мера суммы ссуды относительно стоимости недвижимости

«Недвижимость должна обслуживать свой долг с приемлемой маржой», — говорит Борланд.

Заемщики, которым требуется большая гибкость, могут захотеть обратиться в небольшой банк, — говорит Блейк Кройц, специалист по коммерческим кредитам в County Commerce Bank в Вентуре, Калифорния.

«Обычно мы ищем 30-процентный первоначальный взнос, и кредитный рейтинг важен, но это не является препятствием для сделки», — говорит Кройц. «Если кто-то сильнее в одной области и слабее в другой, мы можем обойти это».

Объекты смешанного и частичного назначения

Объекты смешанного использования могут быть классифицированы как коммерческие или жилые, частично в зависимости от пропорций каждого использования.Типичная конфигурация множества квартир на несколько магазинов рассматривается как ссуда на квартиру.

«Если будет 50 на 50 или намного больше коммерческих, андеррайтинг изменится, и структура станет немного более консервативной», — говорит Борланд.

Могут быть профинансированы пустующие или частично заселенные многоквартирные дома; однако ссуда может быть краткосрочной и иметь переменную ставку с ожиданием, что она будет заменена долгосрочным финансированием после стабилизации состояния собственности.

Если арендная плата не поддерживает долг, может помочь денежный поток заемщика; однако «потребуется довольно сильный заемщик, чтобы поддержать целое здание с ипотекой», — говорит Кройц.

Соответствие или портфолио?

Подобно ссудам от одного до четырех, жилищные ссуды бывают стандартизованных типов, которые кредиторы могут продать Fannie Mae или Freddie Mac, и индивидуализированных типов, известных как портфельные ссуды, которые кредиторы хранят в своих собственных книгах.

Стандартные или соответствующие ссуды обычно имеют несколько более низкую процентную ставку, но правила более жесткие.

Условия и виды кредитов

Квартирные ссуды могут быть долгосрочными (25 или 30 лет) или краткосрочными (пять, семь или 10 лет).

Процентные ставки могут быть фиксированными, переменными или гибридными, которые сначала фиксируются, а затем сбрасываются или становятся переменными по прошествии определенного периода времени.

Краткосрочные ссуды могут быть продлены или рефинансированы в конце первоначального срока, хотя процентная ставка, вероятно, изменится, и могут потребоваться некоторые комиссии.

«Когда срок погашения кредита наступит, ставка, вероятно, изменится», — говорит Кройц. «Его можно зафиксировать на три или пять лет, а затем в какой-то момент скорректировать. Вы, вероятно, будете иметь дело по крайней мере с одним изменением ставки за этот период времени».

«Его можно зафиксировать на три или пять лет, а затем в какой-то момент скорректировать. Вы, вероятно, будете иметь дело по крайней мере с одним изменением ставки за этот период времени».

Сумма кредита

Большинство l enders предлагают ссуды на квартиры от 1 миллиона долларов или 2 миллионов долларов до многих миллионов. Максимальный LTV составляет 70 или 75 процентов, что означает, что заемщику требуется 25 или 30 процентов первоначального взноса для покупки (или такой же суммы капитала для рефинансирования). Более низкий LTV обычно получает более низкую ставку.

Комиссии

Заемщики обычно оплачивают комиссию за выдачу ссуды и обычные затраты на закрытие, включая затраты на оценку, право собственности и условное депонирование, а также расходы на любые инспекции, экологические или другие отчеты о комплексной проверке.Страхование имущества обязательно. Страхование от наводнения потребуется, если недвижимость находится в зоне затопления, установленной правительством.

Собственность

Большинство покупателей приобретают многоквартирный дом через корпорацию с ограниченной ответственностью или ООО.

«Очень редко кто-то имеет титул в своем имени», — говорит Борланд. «Обычно это ООО».

ООО делают то, что подразумевает их название: ограничивают ответственность.

«Большинство заемщиков владеют своей отдельной недвижимостью, принадлежащей их собственному специализированному предприятию, или SPE, — говорит Борланд.«Они делают это так, чтобы, если у одного имущества возникла проблема, (например, авария поскользнулась и упала), она не могла проникнуть в другие активы (владельца)».

Еще один уровень сложности, который может потребоваться для очень большого жилищного кредита, — это единая организация с удаленным банкротством, которая защищает собственность от личного банкротства заемщика и банкротства его или ее другой собственности.

«Актив защищен для нас, — объясняет Borland, — поэтому в случае, если он перестанет выплачивать проценты по нашей ссуде, мы можем подать взыскание на наше здание, и нам все равно, что вы и другие ваши организации объявили о банкротстве. «

«

Штрафы за досрочное погашение

Некоторые ссуды на квартиры имеют штраф за досрочное погашение, известный как поддержание доходности. Если заемщик выплачивает всю или большую часть ссуды, кредитор применяет формулу, чтобы определить, сколько заемщик должен заплатить, чтобы возместить упущенные проценты.

Другие жилищные ссуды имеют схему предоплаты, известную как пониженная. Формат 3-2-1 является примером.

Borland объясняет: «Если вы выплачиваете ссуду в первый год, вы должны 3 процента от суммы, которую вы предоплатили.Год два, это 2 процента. На третий год это 1 процент. Начиная с четвертого года, с 37-го месяца или позже, вы можете погасить его с нулевой предоплатой ».

Та же схема может быть применена с форматом 5-4-3-2-1.

«Это определенно хорошая вещь, чтобы спросить и попытаться договориться», — говорит Кройц.

Предположение

Некоторые жилищные ссуды допускаются, что означает, что новый заемщик может взять на себя ссуду первоначального заемщика. Допущение может быть использовано для продажи собственности и избежания штрафа за предоплату.

Допущение может быть использовано для продажи собственности и избежания штрафа за предоплату.

«Те же правила кредитования, что и первоначальный заемщик, будут наложены на нового заемщика», — говорит Борланд. «Если это будет одобрено, этот заемщик будет пользоваться оставшимися условиями предполагаемого кредита».

Не все ссуды допускаются к погашению, поэтому заемщикам следует спросить, есть ли у ссуды эта функция.

Кредиты без права регресса, без права регресса

Если ссуда является «полным регрессом», кредитор может арестовать личные активы заемщика (или поручителя), если ссуда не погашена.Если речь идет об отказе от права регресса, единственный вариант для кредитора удовлетворить ссуду в случае дефолта — это выкупить и забрать имущество.

«Стоимость кредита без права регресса будет немного выше, потому что банк берет на себя немного больше риска, поэтому ставки выше», — говорит Борланд.

Документация

После принятия решения о подаче заявки на ссуду заемщик должен предоставить кредитору всю информацию, необходимую ему для принятия решения, — говорит Фрэнк Бэрфилд-младший, президент компании Abbey Residential, Бирмингем, Алабама. которой принадлежит 8 500 квартир в Алабаме, Техасе и Флориде.

которой принадлежит 8 500 квартир в Алабаме, Техасе и Флориде.

Вместо того, чтобы заставлять кредитора извлекать информацию по частям, Barefield готовит 30- или 40-страничный пакет, предназначенный для предоставления кредитору всей необходимой информации об имуществе. В комплект входит:

- Фотографии объекта недвижимости

- Описание объекта: размер участка, год постройки, количество квартир и существующие удобства

- Планы по модернизации, такие как парк для собак, детская игровая площадка, новая техника, столешницы, сантехника или осветительные приборы, и сколько эти улучшения будут стоить

- Карта, показывающая расположение отеля и близлежащих конкурирующих объектов

- Объяснение сравнения конкурирующих объектов недвижимости с приобретаемой недвижимостью

- Арендные ставки и сколько они будут повышены или понижены

- Копии планов этажей

- Сводка источников и использования средств для транзакции

- Цена покупки и закрытие

- Сумма кредита и сумма денежных средств

- Сумма резервного фонда

- Имена брокеров по недвижимости, титульных компаний, адвокатов и других специалистов, участвовавших в сделке

«Я хочу предоставить именно ту информацию, которая кому-то нужна», — говорит Бэрфилд. «Не слишком много и не слишком мало».

«Не слишком много и не слишком мало».

Изображение: iStock (Gesundheit)

Почему мой банк не сотрудничает с финансами?

Распечатать

Как купить дом в 2021 году

Покупка дома может быть увлекательным и эмоциональным процессом. Прежде чем приступить к поиску дома, вы захотите разобраться в тонкостях покупки жилья. Это даст вам возможность принимать решения, которые лучше всего подходят для вашей семьи и вашего кошелька.

Что следует учитывать

Сейчас хорошее время для покупки дома?

Да и нет.Ставки по ипотеке упали до рекордно низкого уровня в 2020 году, но высокий спрос на дома привел к росту цен и разочаровал многих потенциальных покупателей жилья. Есть возможности заблокировать доступную ипотеку. Эксперты прогнозируют, что процентные ставки в этом году вырастут, но останутся на исторически низком уровне. 30-летняя ипотека с фиксированной ставкой упала ниже 3 процентов в декабре.

Цены на жилье при этом не дешевеют. Ожидается, что к октябрю 2021 года ежегодный рост цен на жилье вырастет на 4,1 процента, согласно данным агентства CoreLogic.Слишком долгое ожидание покупки может означать, что цена будет снижена в более привлекательных районах.

Ожидается, что к октябрю 2021 года ежегодный рост цен на жилье вырастет на 4,1 процента, согласно данным агентства CoreLogic.Слишком долгое ожидание покупки может означать, что цена будет снижена в более привлекательных районах.

Во многих районах страны риэлторы сообщили об острой конкуренции за дома в прошлом году.

«В очереди 40 человек. Это невероятно, — говорит Доннелл Уильямс, владелец компании Destiny Realty в Морристауне, штат Нью-Джерси, и президент Национальной ассоциации брокеров по недвижимости.

Эта реальность вызвала неизбежные опасения по поводу покупок на пике. Стоимость домов со временем растет, но есть вероятность, что в некоторых местах цены выйдут на плато.

«Я был бы осторожен с покупкой в верхней части рынка, особенно если я хочу прожить дома всего несколько лет», — говорит Кен Х. Джонсон, экономист по недвижимости из Атлантического университета Флориды и соавтор. индекса покупки и аренды Beracha, Hardin & Johnson. «Если вы хотите купить, торгуйтесь агрессивно и будьте готовы уйти. Недвижимость определенно является хорошей инвестицией, но не покупайте ее сейчас, потому что так делают все остальные «.

Недвижимость определенно является хорошей инвестицией, но не покупайте ее сейчас, потому что так делают все остальные «.

Стоит ли покупать дом?

Переход к домовладению может вызвать чувство гордости и улучшить ваши долгосрочные финансовые перспективы, если вы пойдете туда хорошо подготовленными и с открытыми глазами.

Размышляя о покупке дома, подумайте, хотите ли вы пустить корни или сохранить гибкость в своей жизненной ситуации. Насколько безопасна ваша работа, и можете ли вы без труда выделить средства на ремонт и техническое обслуживание дома сверх ежемесячных жилищных выплат? Готовы ли вы оставаться в одном месте и есть ли у вас дети или члены семьи, о которых стоит подумать?

Когда мне покупать дом?

В обычное время весна является традиционным началом сезона покупки жилья, и многие объявления обычно появляются на рынке.Пандемия коронавируса изменила ситуацию в 2020 году. Весенний сезон продаж был отложен, а риэлторы сообщили, что активность была перенесена на лето и осень. Так что старый совет — например, делать покупки в межсезонье — сейчас неприменим.

Так что старый совет — например, делать покупки в межсезонье — сейчас неприменим.

Однако важнее сезона является ваша собственная финансовая готовность. Это означает, что ваши финансы и кредит должны быть в порядке, чтобы вы могли без проблем получить разумную ипотеку.

В дополнение к первоначальному взносу потенциальные покупатели жилья должны иметь достаточно денег, чтобы покрыть заключительные расходы, которые могут варьироваться от 2 до 4 процентов от покупной цены.

При составлении бюджета для ежемесячного платежа по ипотеке учитывайте не только основную сумму и проценты, но и налоги на имущество, страхование домовладельцев, сборы ассоциации домовладельцев (если применимо) и частное страхование ипотечных кредитов, если ставка составляет менее 20 процентов. Не забывайте откладывать деньги на текущее обслуживание и на тот неожиданный ремонт, который неизбежно появится.

Вот пошаговое руководство по покупке дома:

1. Понять, почему вы хотите купить дом

Покупка дома — важное решение, к которому непросто относиться. Если вы не совсем понимаете, почему хотите купить дом, вы можете в конечном итоге пожалеть о своем решении.

Если вы не совсем понимаете, почему хотите купить дом, вы можете в конечном итоге пожалеть о своем решении.

Как начать: Определите свои личные и финансовые цели. «Покупатели должны думать о таких вещах, как, когда они намереваются переехать, что они хотят в доме (например) удобства, идеальное местоположение и сколько времени им может потребоваться, чтобы откладывать авансовый платеж», — говорит Эдвенс Жорж, сотрудник отдела продаж RE / MAX Выбрать. «Все это важно для определения целей, которых они хотели бы достичь.”

Ключевые выводы:

2. Проверьте свой кредитный рейтинг

Проверка вашего кредитного рейтинга поможет вам определить варианты финансирования; кредиторы используют его (среди других факторов), чтобы установить цену вашего кредита и посмотреть, сможете ли вы погасить ипотечный кредит. Чем лучше ваша кредитная история, тем больше у вас шансов получить финансирование с лучшими условиями и ставками.

Как начать: Вы можете бесплатно получить свой кредитный отчет и оценку в каждом из трех основных агентств кредитной отчетности, Equifax, Experian и TransUnion, один раз в год. (Обратите внимание, что из-за пандемии агентства позволяют вам бесплатно получать доступ к вашим кредитным отчетам один раз в неделю до апреля 2021 года). Ваш банк или компания-эмитент кредитной карты также могут предложить бесплатный доступ к вашему счету или кредитному отчету.

(Обратите внимание, что из-за пандемии агентства позволяют вам бесплатно получать доступ к вашим кредитным отчетам один раз в неделю до апреля 2021 года). Ваш банк или компания-эмитент кредитной карты также могут предложить бесплатный доступ к вашему счету или кредитному отчету.

Ключевые выводы:

- Подумайте, как разные диапазоны кредитных рейтингов влияют на вашу процентную ставку, ежемесячные платежи и общую сумму процентов. Вот пример:

| Оценка FICO | АПРЕЛЬ | Ежемесячный платеж | Итого выплаченные проценты |

|---|---|---|---|

| 760-850 | 3.439% | $ 1,337 | $ 181 298 |

| 700-759 | 3,661% | $ 1 374 | $ 194 726 |

| 680-699 | 3,838% | $ 1 404 | 205 573 долл. США США |

| 660-679 | 4.052% | $ 1,441 | $ 218 861 |

| 640-659 | 4,482% | $ 1,517 | 246 066 долл. США |

| 620-639 | 5.028% | $ 1,616 | $ 281 617 |

3. Составьте жилищный бюджет

Установление реалистичного бюджета для вашего нового дома поможет понять, что вы можете себе позволить и каковы будут ваши общие затраты.

Как начать: Покупная цена — это еще не вся картина. Тщательно учесть другие расходы, чтобы определить, что вы можете себе позволить.

«Покупатели часто забывают учитывать другие расходы, такие как сборы (ассоциации домовладельцев) и откладывать деньги на техническое обслуживание.Тот факт, что вы можете позволить себе ипотеку и первоначальный взнос, не означает, что вы сможете позволить себе эти долгосрочные расходы после переезда «.

— Пейдж Крюгер, риэлтор, основатель, Signal Real Estate, Джексонвилл-Бич, Флорида

Ключевые выносы:

- Определите максимальный размер кредита, на получение которого вы имеете право.

- Решите, сколько вы можете отложить на первоначальный взнос и текущие расходы на техническое обслуживание. Включите буфер. «Я рекомендую покупателю сэкономить от 15 000 до 25 000 долларов в дополнение к их первоначальному взносу, чтобы покрыть расходы на закрытие или любое экстренное обслуживание, которое может возникнуть после закрытия», — говорит Жорж.

- Посмотрите, сможет ли ваш ежемесячный бюджет покрыть ипотеку вместе с другими счетами, такими как уход за детьми в дневное время, плата за обучение, коммунальные услуги, продукты и многое другое.

4. Сохранить на первоначальный взнос

Чтобы избежать страхования частной ипотечной ссуды, или PMI, вам необходимо сэкономить не менее 20 процентов покупной цены дома в качестве первоначального взноса. Некоторые кредиторы предлагают ипотечные кредиты без PMI с более низкими первоначальными взносами, но рассчитывают платить более высокую процентную ставку.

«Готовность купить с меньшим первоначальным взносом позволит вам быстрее переехать в новый дом, но более низкая стоимость снижает ваши расходы», — говорит Кейси Флеминг, консультант по ипотеке в C2 Financial Corp. «Правильное решение для любого конкретного человека или семьи — сугубо личное».

«Правильное решение для любого конкретного человека или семьи — сугубо личное».

С чего начать: Изучите требования к первоначальному взносу по ссуде, которую вы хотите, чтобы точно знать, сколько вам потребуется. Если друг, родственник или работодатель предложил сделать первый взнос в подарок, начните разговор на раннем этапе, чтобы узнать, сколько они планируют внести и есть ли какой-либо недостаток, который вам нужно покрыть — и как можно быстрее получите от них подарочное письмо. вперед тоже.

Ключевые выносы:

- Если у вас не так много сбережений на первоначальный взнос, рассмотрите варианты, поддерживаемые федеральным правительством.Для ссуд FHA, застрахованных Федеральной жилищной администрацией, требуется всего 3,5 процента вниз, в то время как ссуды VA и ссуды USDA не требуют первоначального взноса.

- Обычные ссуды, обеспеченные Fannie Mae и Freddie Mac, требуют выплаты всего 3%.

- Обратитесь в местную или государственную программу помощи покупателям жилья, впервые покупающим жилье, за помощью в оплате закрытия или внесении первоначального взноса.

5. Магазин под ипотеку

Предварительное одобрение ипотеки полезно, когда вы делаете предложение на дом, и дает вам более твердое представление о том, сколько вы можете себе позволить.

Как начать: Сделайте покупки по крайней мере у трех кредиторов или ипотечного брокера, чтобы увеличить ваши шансы на получение низкой процентной ставки. «Вам обязательно стоит поискать ипотеку», — говорит Флеминг. «Чтобы получить лицензию на продажу ипотечных кредитов, не нужно много времени, но требуются годы, чтобы понять, как работают продукты и как они влияют на заемщиков. В конечном итоге это сэкономит вам душевные страдания и, скорее всего, деньги «.

Ключевые выносы:

6.Нанять агента по недвижимости

Опытный агент по недвижимости может сэкономить ваше время и деньги, помогая найти дом вашей мечты и договариваясь с продавцом от вашего имени.

Как начать: Свяжитесь с несколькими агентами по недвижимости и попросите встретиться с ними, чтобы обсудить ваши потребности, прежде чем выбирать одного из них. «Кто-то со знанием местности может также сказать, реалистичен ваш бюджет или нет, в зависимости от того, какие функции вы хотите в доме», — говорит Крюгер.«Они также могут указать вам на соседние районы в вашем желаемом районе или по другим соображениям, которые помогут вам найти дом».

«Кто-то со знанием местности может также сказать, реалистичен ваш бюджет или нет, в зависимости от того, какие функции вы хотите в доме», — говорит Крюгер.«Они также могут указать вам на соседние районы в вашем желаемом районе или по другим соображениям, которые помогут вам найти дом».

Ключевые выносы:

- Прежде чем нанимать агента по недвижимости, узнайте об его послужном списке, знании вашего желаемого района и его рабочей нагрузке. Вы не хотите, чтобы кто-то был слишком расписан.

- Агенты могут направить вас к другим профессионалам, таким как домашние инспекторы, подрядчики, оценщики и титульные компании; тем не менее, вам все равно следует присмотреться к ним и сравнить расценки других профессионалов.

7. Посмотреть несколько домов

Простой просмотр фотографий со списком не заменяет личное посещение домов — с соответствующими мерами предосторожности во время пандемии — и знакомство с окрестностями и их удобствами.

Как начать: Сообщите своему агенту по недвижимости, какие именно дома вы хотите увидеть, или выполните поиск в Интернете самостоятельно. Ваш агент может создать ваш профиль в местной службе множественных списков (MLS), базе данных домов на продажу, а также настроить автоматический поиск тех, которые соответствуют вашим критериям.Крюгер и Джорджес подчеркивают, что, возможно, вы не сможете отметить все в своем списке пожеланий по домашним удобствам, поэтому вам нужно расставить приоритеты в том, что для вас наиболее важно, помимо местоположения.

Ключевые выносы:

- Проезжайте по окрестностям, чтобы увидеть, что продается, и приходите на дни открытых дверей для домов, которые вызывают у вас интерес. Не забывайте вести записи о каждой собственности, которую вы посещаете. После нескольких показов легко забыть, какие дома вам понравились и почему.

- Держите свой график открытым, чтобы вы могли наброситься, когда в списке появляется отличный дом, особенно на рынке конкурентных продавцов. Вы сможете получить преимущество перед другими покупателями, чем раньше вы это увидите и разместите свое предложение.

Вы сможете получить преимущество перед другими покупателями, чем раньше вы это увидите и разместите свое предложение.

Вы сможете получить преимущество перед другими покупателями, чем раньше вы это увидите и разместите свое предложение.8. Сделать предложение

Понимание того, как сделать привлекательное предложение на дом, может помочь увеличить ваши шансы, что продавец его примет, что на один шаг приблизит вас к получению желанных ключей от дома.

Как начать: Как только вы найдете «тот», ваш агент по недвижимости поможет вам подготовить полный пакет предложений, включая цену предложения, письмо с предварительным одобрением и подтверждение наличия средств для первоначального взноса (это помогает в конкурентной борьбе рынки), а также условия или непредвиденные обстоятельства.Добавление личного письма продавцу также может помочь вашему предложению выделиться.

Ключевые выносы:

- Продавцы могут сделать встречное предложение по вашей цене, условиям или непредвиденным обстоятельствам. «Обычно у продавца есть около 24 часов, чтобы ответить на предложение», — говорит Крюгер. Вы можете ответить на встречное предложение, если хотите, или отклонить его и двигаться дальше.

- Как только предложение будет принято, вы подпишете договор купли-продажи, в котором будет указана цена дома и предполагаемая дата закрытия. Вам нужно будет внести задаток, обычно от 1 до 2 процентов от покупной цены.Продавец может иметь право удержать деньги, если вы откажетесь.

- Оговорки о непредвиденных обстоятельствах предназначены для защиты покупателя и обычно включают оценку, финансирование и осмотр дома. Если отчет об осмотре дома показывает серьезные проблемы, вы можете отказаться от договора и получить возмещение.

Вы можете ответить на встречное предложение, если хотите, или отклонить его и двигаться дальше.

Вы можете ответить на встречное предложение, если хотите, или отклонить его и двигаться дальше.9. Осмотр дома

Осмотр дома поможет вам получить общее представление о механических и структурных проблемах собственности. Осмотр дома поможет вам определить, как продолжить процесс закрытия.Возможно, вам придется попросить продавца о ремонте или вы можете отказаться от сделки, если у вас есть непредвиденные обстоятельства в контракте.

С чего начать: Вы можете получить рекомендации для домашних инспекторов от своего агента по недвижимости, но также обязательно сделайте свою домашнюю работу, прежде чем выбрать одного из них. В зависимости от вашего контракта и штата проживания вам обычно нужно пройти осмотр дома через 10–14 дней после подписания договора купли-продажи. Как покупатель, вы обычно несете ответственность за оплату домашнего инспектора, и, хотя размер комиссии может варьироваться, согласно Angie’s List, вы будете платить в среднем от 300 до 450 долларов.

Ключевые выносы:

- Чтобы убедиться, что домашний инспектор имеет достаточно опыта, прочитайте онлайн-обзоры, спросите прошлые рекомендации клиентов и посмотрите их учетные данные.

- Посмотрите на контрольный список домашнего осмотра, чтобы понять, что входит, а что нет.

10. Договор ремонта и кредита

Ваш отчет об осмотре дома может выявить серьезные или незначительные проблемы. Скорее всего, потребуется решить серьезные проблемы до того, как ваш ипотечный кредитор завершит оформление вашего кредита, в то время как мелкие проблемы часто могут подождать, пока вы не вступите в собственность.

Скорее всего, потребуется решить серьезные проблемы до того, как ваш ипотечный кредитор завершит оформление вашего кредита, в то время как мелкие проблемы часто могут подождать, пока вы не вступите в собственность.

Как начать: Заручитесь помощью вашего агента для переговоров с продавцом. Попросите продавца произвести ремонт или предоставить вам кредит при закрытии.

Ключевые выносы:

- Если есть опасности, такие как структурное повреждение или неправильная электрическая проводка, ваш кредитор может не одобрить вашу ссуду. Точно так же у вас может не быть бюджета или желания заниматься таким ремонтом после покупки дома.

- Некоторые продавцы не соглашаются на капитальный ремонт, и поэтому неплохо было бы провести осмотр дома, чтобы избежать покупки, если дом не в идеальной форме.

11. Обеспечьте свое финансирование

Получение окончательного одобрения кредита означает, что во время андеррайтинга вам необходимо сохранить свои финансы и кредиты на линии. «Обычно на завершение процесса финансирования уходит от 21 до 30 дней», — говорит Флеминг. «Задержки в большинстве случаев случаются, когда покупатели либо не реагируют на раскрытие информации достаточно быстро, либо не предоставляют точные документы, необходимые кредитору».

«Обычно на завершение процесса финансирования уходит от 21 до 30 дней», — говорит Флеминг. «Задержки в большинстве случаев случаются, когда покупатели либо не реагируют на раскрытие информации достаточно быстро, либо не предоставляют точные документы, необходимые кредитору».

Как начать: Оперативно ответьте на запросы о дополнительной документации и перепроверьте свою ссуду, чтобы убедиться, что все данные верны, чтобы в дальнейшем не было сбоев.Вам может потребоваться предоставить дополнительные документы, когда ваш кредитор завершит процесс андеррайтинга, например:

- Выписки с банковского счета

- Налоговые декларации

- Дополнительное подтверждение дохода

- Подарочное письмо или письменные заявления с объяснением крупных депозитов на ваш банковский счет

Ключевые выносы:

- Предварительное одобрение не означает, что вы находитесь в открытом состоянии до тех пор, пока кредитор не предоставит окончательное одобрение. Держите свои финансы и кредит в хорошей форме от предварительного утверждения до дня закрытия.По возможности не меняйте работу до закрытия нового дома.

- Также избегайте использования кредитных карт, получения новых ссуд или закрытия кредитных счетов. Выполнение любого из этих действий может повредить вашему кредитному рейтингу или повлиять на отношение долга к доходу, и это может поставить под угрозу ваше окончательное одобрение кредита.

Держите свои финансы и кредит в хорошей форме от предварительного утверждения до дня закрытия.По возможности не меняйте работу до закрытия нового дома.

Держите свои финансы и кредит в хорошей форме от предварительного утверждения до дня закрытия.По возможности не меняйте работу до закрытия нового дома.12. Проведите заключительный обход

Последняя прогулка — это возможность осмотреть собственность, прежде чем она станет вашей. Это ваш последний шанс осмотреть дом, задать вопросы и решить любые нерешенные вопросы, прежде чем дом станет вашей ответственностью.

Как начать: Приходите с контрольным списком осмотра дома и другими документами, такими как счета за ремонт и квитанции за любую работу, проведенную владельцем, чтобы убедиться, что все было сделано в соответствии с договоренностью и что дом готов к заселению.

Ключевые выносы:

- Попросите вашего агента по недвижимости быть там, чтобы он мог выступить в качестве свидетеля и помочь ответить на любые ваши вопросы.

- Если ремонт или проблемы не решены, попросите вашего агента немедленно связаться с продавцом и вашим кредитором.Возможно, вам придется перенести дату закрытия, чтобы в первую очередь решить эти проблемы.

13. Рядом с вашим домом

После того, как все непредвиденные обстоятельства были выполнены, вы довольны заключительным обходом, и заключительный агент дал зеленый свет на закрытие, пора сделать это официально и закрыть ваш дом. На этом последнем шаге ваш кредитор выдаст вам статус «открыт для закрытия» по вашему кредиту.

Как начать: За три рабочих дня до даты закрытия кредитор предоставит вам заключительную информацию, в которой будут указаны все детали вашего кредита, такие как ежемесячный платеж, тип и срок кредита, процентная ставка, годовая процентная ставка (APR), комиссия за ссуду и сколько денег вы должны принести до закрытия. При закрытии вы (покупатель) будете присутствовать вместе со своим агентом по недвижимости, возможно, агентом продавца, в некоторых случаях продавцом и заключительным агентом, который может быть представителем эскроу или титульной компании или реальной поверенный по недвижимости. Это также время, когда вы перечисляете свои затраты на закрытие сделки и первоначальный платеж, в зависимости от процедур компании условного депонирования.

При закрытии вы (покупатель) будете присутствовать вместе со своим агентом по недвижимости, возможно, агентом продавца, в некоторых случаях продавцом и заключительным агентом, который может быть представителем эскроу или титульной компании или реальной поверенный по недвижимости. Это также время, когда вы перечисляете свои затраты на закрытие сделки и первоначальный платеж, в зависимости от процедур компании условного депонирования.

Ключевые выносы:

- Перед закрытием внимательно ознакомьтесь с заключительной информацией и сравните ее с оценкой кредита, чтобы убедиться, что комиссии за закрытие сделки и условия кредита совпадают.Задайте вопросы о вашей ссуде и исправьте любые ошибки (например, ваше имя или личные данные), прежде чем подписывать заключительные документы.

- В день закрытия внимательно просмотрите все подписанные вами документы и попросите разъяснений по поводу того, чего вы не понимаете.

- Перед закрытием убедитесь, что вам предоставили все ключи от дома, коды доступа и устройства открывания гаражных ворот.

- Вы оставите закрытие с копиями документов (или цифровым файлом) и ключами от нового дома. Обязательно храните документы в надежном месте для использования в будущем.

Как только все документы будут подписаны, дом официально станет вашим, и вы получите ключи от дома. Поздравляю! Теперь самое интересное: переехать и сделать дом своим домом.

Следующие шаги

Покупка дома включает в себя множество движущихся частей и сложных шагов, но это руководство — вместе с профессиональным опытом вашего агента по недвижимости и ипотечного кредитора — может помочь вам плавно ориентироваться в процессе. Если вы сделаете домашнее задание заранее, вы будете больше уверены в своем решении и получите удовольствие от получения желанных ключей от дома в день закрытия.

Готовы оформить ипотеку? Введите свой почтовый индекс и другие данные, чтобы быстро оценить процентную ставку по ипотеке от Bankrate.

Как купить дом резюме

youtube.com/embed/c6ntyP1mSsg» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/c6ntyP1mSsg» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Подробнее:

Руководство для начинающего покупателя

Покупка дома может быть сложной задачей для новичка. В конце концов, существует так много шагов, задач и требований, и вы можете беспокоиться о том, чтобы совершить дорогостоящую ошибку. Но покупатели жилья впервые пользуются некоторыми особыми преимуществами, созданными для поощрения новых участников на рынке недвижимости.Чтобы демистифицировать процесс и получить максимальную отдачу от покупки, вот краткое изложение того, что вам нужно учитывать перед покупкой и чего можно ожидать от самого процесса покупки, а также советы, которые помогут облегчить жизнь после покупки своего первого дома. .

Ключевые выводы

- Те, кто впервые покупает жилье, согласно определению Министерства жилищного строительства и городского развития США, могут получить помощь в рамках государственных программ, налоговых льгот и займов с федеральной поддержкой.

- Прежде чем приступить к поиску, подумайте, какой тип жилья будет соответствовать вашим потребностям, что вы можете себе позволить, сколько денег вы можете получить и кто поможет вам в проведении поиска.

- Покупка дома включает в себя поиск недвижимости, получение финансирования, внесение предложения, осмотр дома и завершение сделки по покупке.

- После того, как вы переехали, важно поддерживать свой дом в хорошем состоянии, а также продолжать экономить.

Преимущество первого покупателя жилья

Покупка дома по-прежнему считается ключевым аспектом американской мечты. Как покупатель впервые, вы имеете доступ к государственным программам, налоговым льготам и займам с федеральной поддержкой, если у вас нет обычного минимального первоначального взноса — в идеале 20% от покупной цены для обычного займа — или если вы являетесь член определенной группы (см. Важное примечание ниже).И вы можете квалифицироваться как покупатель впервые, даже если вы не новичок.

Согласно Министерству жилищного строительства и городского развития США (HUD) впервые покупает жилье, это тот, кто отвечает любому из следующих условий:

- Физическое лицо, которое не владело основным местом жительства в течение трех лет. Если у вас есть дом, а у вашего супруга нет, то вы можете вместе приобрести его, как покупатели жилья впервые.

- Родитель-одиночка, который владел домом только с бывшим супругом в браке.

- Перемещенная домохозяйка, которая владеет только своим супругом.

- Физическое лицо, которое владело только основным местом жительства, не привязанным постоянно к постоянному фонду в соответствии с применимыми правилами.

- Физическое лицо, которое владело только недвижимостью, которая не соответствовала государственным, местным или типовым строительным нормам и правилам, и которая не может быть приведена в соответствие за меньшую, чем стоимость строительства постоянной конструкции.

Лучшие советы по покупке первого дома

6 вопросов, которые следует рассмотреть перед покупкой

Ваш первый шаг — определить, каковы ваши долгосрочные цели и как домовладение соответствует этим целям. Возможно, вы просто хотите превратить все эти «потраченные впустую» арендные платежи в выплаты по ипотеке, которые дадут вам нечто осязаемое: капитал. Или, может быть, вы рассматриваете владение недвижимостью как признак независимости и наслаждаетесь идеей стать собственником жилья. Покупка дома также может быть хорошей инвестицией. Сужение ваших общих целей в отношении домовладения укажет вам правильное направление. Вот шесть вопросов, которые стоит рассмотреть.

Возможно, вы просто хотите превратить все эти «потраченные впустую» арендные платежи в выплаты по ипотеке, которые дадут вам нечто осязаемое: капитал. Или, может быть, вы рассматриваете владение недвижимостью как признак независимости и наслаждаетесь идеей стать собственником жилья. Покупка дома также может быть хорошей инвестицией. Сужение ваших общих целей в отношении домовладения укажет вам правильное направление. Вот шесть вопросов, которые стоит рассмотреть.

1. Как ваше финансовое здоровье?

Прежде чем переходить по страницам онлайн-объявлений или влюбляться в дом своей мечты, проведите серьезную проверку своих финансов.Вы должны быть готовы как к покупке дома, так и к текущим расходам. Результат этого аудита скажет вам, готовы ли вы сделать этот большой шаг или вам нужно сделать больше для подготовки. Следуй этим шагам:

Посмотрите на свои сбережения. Даже не думайте о покупке дома, пока у вас не будет срочного сберегательного счета на три-шесть месяцев на проживание. Когда вы покупаете дом, возникнут значительные первоначальные затраты, включая первоначальный взнос и затраты на закрытие.Вам нужно откладывать деньги не только на эти расходы, но и на чрезвычайный фонд. Кредиторы потребуют этого.

Одна из самых больших проблем — хранить свои сбережения в доступном, относительно безопасном транспортном средстве, которое по-прежнему обеспечивает возврат, чтобы вы не отставали от инфляции.

- Если у вас есть от одного до трех лет на реализацию своей цели, депозитный сертификат может быть хорошим выбором. Это не сделает вас богатым, но вы также не потеряете деньги (если только вы не получите штраф за досрочное обналичивание).Та же идея может быть применена к покупке краткосрочных облигаций или портфеля с фиксированным доходом, который даст вам некоторый рост, но также защитит вас от беспокойного характера фондовых рынков.

- Если у вас есть от шести месяцев до года, держите деньги ликвидными. Лучшим вариантом может быть высокодоходный сберегательный счет. Убедитесь, что он застрахован FDIC (в большинстве банков), чтобы в случае банкротства у вас все еще был доступ к своим деньгам до 250 000 долларов.

Убедитесь, что он застрахован FDIC (в большинстве банков), чтобы в случае банкротства у вас все еще был доступ к своим деньгам до 250 000 долларов.

Убедитесь, что он застрахован FDIC (в большинстве банков), чтобы в случае банкротства у вас все еще был доступ к своим деньгам до 250 000 долларов.Просмотрите свои расходы. Вам необходимо точно знать, сколько вы тратите каждый месяц и на что они идут.Этот расчет покажет вам, сколько вы можете выделить на выплату ипотечного кредита. Убедитесь, что вы учитываете все — коммунальные услуги, питание, техническое обслуживание и платежи за автомобиль, студенческий долг, одежду, детские мероприятия, развлечения, пенсионные сбережения, регулярные сбережения и любые другие вещи.

Проверьте свой кредит. Как правило, чтобы претендовать на получение жилищного кредита, вам понадобится хорошая кредитная история, история своевременной оплаты счетов и максимальное соотношение долга к доходу (DTI) 43%. В наши дни кредиторы обычно предпочитают ограничить расходы на жилье (основную сумму, проценты, налоги и страхование домовладельцев) примерно до 30% ежемесячного валового дохода заемщика, хотя эта цифра может широко варьироваться в зависимости от местного рынка недвижимости.

2. Какой тип дома лучше всего соответствует вашим потребностям?

При покупке жилой недвижимости у вас есть несколько вариантов: традиционный дом на одну семью, дуплекс, таунхаус, кондоминиум, кооператив или многоквартирный дом с двумя-четырьмя квартирами. У каждого варианта есть свои плюсы и минусы, в зависимости от целей вашего домовладения, поэтому вам нужно решить, какой тип недвижимости поможет вам достичь этих целей. Вы можете сэкономить на закупочной цене в любой категории, выбрав фиксатор верха, но имейте в виду: количество времени, пота и денег, необходимых для превращения фиксирующего верха в дом вашей мечты, может быть намного больше, чем вы рассчитывали. за.

3. Какие особенности вы хотите, чтобы ваш идеальный дом имел?

Хотя неплохо сохранить некоторую гибкость в этом списке, вы, возможно, совершаете самую большую покупку в своей жизни и заслуживаете, чтобы эта покупка максимально соответствовала вашим потребностям и желаниям. В ваш список должны быть включены основные пожелания, такие как размер и район, вплоть до мелких деталей, таких как планировка ванной комнаты и кухня с прочной техникой.

4. На какой размер ипотеки вы имеете право?

Перед тем, как начать делать покупки, важно понять, сколько заимодавец даст вам на покупку вашего первого дома.Вы можете подумать, что можете позволить себе дом за 300000 долларов, но кредиторы могут подумать, что вы хороши только за 200000 долларов, исходя из таких факторов, как размер вашего долга, ваш ежемесячный доход и как долго вы проработали на своей нынешней работе. Кроме того, многие риелторы не будут проводить время с клиентами, которые не уточнили, сколько они могут себе позволить потратить.

Убедитесь, что вы получили предварительное одобрение на получение ссуды, прежде чем размещать предложение на дом: во многих случаях продавцы даже не принимают предложение, которое не сопровождается предварительным одобрением ипотеки.Вы делаете это, подав заявку на ипотеку и заполнив необходимые документы. Полезно искать кредитора и сравнивать процентные ставки и комиссии, используя такой инструмент, как калькулятор ипотечного кредита или поиск в Google.

5. Сколько дома вы можете себе позволить?

Иногда банк дает вам ссуду на большую сумму, чем вы действительно хотите заплатить. Тот факт, что банк обещает ссудить вам 300 000 долларов, не означает, что вам действительно стоит брать такую сумму. Многие покупатели жилья впервые совершают эту ошибку и заканчивают тем, что у них мало что остается после того, как они вносят ежемесячный платеж по ипотеке для покрытия других расходов, таких как одежда, коммунальные услуги, отпуск, развлечения или даже еда.

Решая, какой размер ссуды на самом деле взять, вам нужно будет посмотреть на общую стоимость дома, а не только на ежемесячный платеж. Подумайте, насколько высоки налоги на недвижимость в выбранном вами районе, сколько будет стоить страхование домовладельцев, сколько вы планируете тратить на содержание или улучшение дома и сколько будут ваши затраты на закрытие.

6. Кто поможет вам найти дом и проведет вас при покупке?

Агент по недвижимости поможет вам найти дома, которые соответствуют вашим потребностям и находятся в вашем ценовом диапазоне, а затем встретится с вами, чтобы осмотреть эти дома. После того, как вы выбрали дом для покупки, эти специалисты могут помочь вам в согласовании всего процесса покупки, включая составление предложения, получение ссуды и оформление документов. Опыт хорошего агента по недвижимости может защитить вас от любых ловушек, с которыми вы можете столкнуться в процессе. Большинство агентов получают комиссию, выплачиваемую из доходов продавца.

После того, как вы выбрали дом для покупки, эти специалисты могут помочь вам в согласовании всего процесса покупки, включая составление предложения, получение ссуды и оформление документов. Опыт хорошего агента по недвижимости может защитить вас от любых ловушек, с которыми вы можете столкнуться в процессе. Большинство агентов получают комиссию, выплачиваемую из доходов продавца.

Кредиты для новичков

Процесс покупки

Теперь, когда вы решили сделать решительный шаг, давайте рассмотрим, чего вы можете ожидать от самого процесса покупки жилья.Это может быть хаотичное время, когда предложения и встречные предложения яростно разлетаются, но если вы готовы к хлопотам (и бумажной волоките), вы можете пройти через этот процесс, сохранив свое здравомыслие. Вот основной прогресс, которого вы можете ожидать:

Найдите дом

Обязательно воспользуйтесь всеми доступными вариантами поиска домов на рынке, включая использование вашего агента по недвижимости, поиск объявлений в Интернете и поездку по интересующим вас районам в поисках указателей о продаже. Пообщайтесь с друзьями, семьей и деловыми контактами. Вы никогда не знаете, откуда может взяться хорошая рекомендация или руководство по дому.

После того, как вы серьезно подойдете к покупке дома, не входите в открытые дома без агента (или, по крайней мере, будьте готовы назвать имя человека, с которым вы предположительно работаете). Вы можете видеть, что может не сработать в ваших интересах начать иметь дело с агентом продавца до того, как обратиться к одному из своих.

Если у вас ограниченный бюджет, ищите дома, потенциал которых еще не реализован.Даже если вы не можете позволить себе заменить ужасные обои в ванной сейчас, вы можете пожить с ними некоторое время в обмен на то, чтобы попасть в место, которое вы можете себе позволить. Если дом отвечает вашим потребностям с точки зрения больших вещей, которые трудно изменить, таких как местоположение и размер, не позволяйте физическим недостаткам отвратить вас. Те, кто впервые покупает жилье, должны искать дом, которому они могут повысить ценность, поскольку это обеспечивает рост капитала, который поможет им подняться по лестнице недвижимости.

Обдумайте варианты финансирования и обеспечьте финансирование

У тех, кто впервые покупает жилье, есть множество вариантов, которые помогут им попасть в дом — как те, которые доступны любому покупателю, включая ипотечные кредиты, поддерживаемые Федеральным жилищным управлением (FHA), так и те, которые предназначены специально для новичков.Многие программы для тех, кто впервые покупает жилье, предлагают минимальные первоначальные взносы от 3% до 5% (по сравнению со стандартными 20%), а некоторые не требуют первоначального взноса вообще. Обязательно изучите или рассмотрите:

- Список ресурсов HUD. Хотя само государственное агентство не предоставляет гранты напрямую физическим лицам, оно выделяет средства, предназначенные для новых покупателей жилья, организациям, освобожденным от налогов IRS. Подробная информация содержится на веб-сайте HUD. FHA (и его кредитная программа) является частью HUD.

- Ваш ИРА. Каждый покупатель жилья впервые может вывести до 10 000 долларов из своего индивидуального традиционного IRA или Roth IRA без уплаты 10% штрафа за досрочное снятие (но вы все равно будете платить налоги, если используете традиционный IRA). Это означает, что пара может снять максимум 20 000 долларов (10 000 долларов с каждого счета), чтобы использовать их для покупки первого дома. Просто знайте, что если вы не вернете деньги в течение 120 дней — а вам меньше 59,5 лет — к вам будет применен штраф в размере 10%. Вы также должны будете платить подоходный налог за снятие средств.

- Программы вашего штата. Многие штаты, включая Иллинойс, Огайо и Вашингтон, предлагают финансовую помощь в виде авансовых платежей и закрытия, а также расходов на ремонт или улучшение собственности для тех, кто впервые покупает жилье на это право. Как правило, право на участие в этих программах зависит от дохода и, часто, от размера покупной цены собственности.

- Варианты коренных американцев. Индейские покупатели жилья могут подать заявку на ссуду по разделу 184.Этот заем требует предоплаты в размере 1,5% и авансового платежа в размере 2,25% по займам на сумму более 50 000 долларов (для займов ниже этой суммы — 1,25%). Ссуды по разделу 184 могут использоваться только для домов на одну семью (от одной до четырех квартир) и для основного жилья.

Это означает, что пара может снять максимум 20 000 долларов (10 000 долларов с каждого счета), чтобы использовать их для покупки первого дома. Просто знайте, что если вы не вернете деньги в течение 120 дней — а вам меньше 59,5 лет — к вам будет применен штраф в размере 10%. Вы также должны будете платить подоходный налог за снятие средств.

Это означает, что пара может снять максимум 20 000 долларов (10 000 долларов с каждого счета), чтобы использовать их для покупки первого дома. Просто знайте, что если вы не вернете деньги в течение 120 дней — а вам меньше 59,5 лет — к вам будет применен штраф в размере 10%. Вы также должны будете платить подоходный налог за снятие средств. Ссуды по разделу 184 могут использоваться только для домов на одну семью (от одной до четырех квартир) и для основного жилья.

Ссуды по разделу 184 могут использоваться только для домов на одну семью (от одной до четырех квартир) и для основного жилья.Не связывайтесь лояльностью к своему текущему финансовому учреждению при поиске предварительного одобрения или поиске ипотеки: совершайте покупки, даже если вы имеете право на получение только одного типа ссуды. Сборы могут быть на удивление разнообразными. Например, за ссуду FHA могут взиматься разные комиссии в зависимости от того, подаете ли вы заявку на ссуду через местный банк, кредитный союз, ипотечного банкира, крупный банк или ипотечного брокера.Процентные ставки по ипотеке, которые, конечно, имеют большое влияние на общую цену, которую вы платите за свой дом, также могут варьироваться.

После того, как вы выберете кредитора и подадите заявку, он проверит всю предоставленную финансовую информацию (проверка кредитных рейтингов, проверка информации о занятости, расчет DTI и т. Д.). Кредитор может предварительно одобрить заемщика на определенную сумму. Имейте в виду, что даже если вы были предварительно одобрены для получения ипотеки, ваша ссуда может потерпеть неудачу в последнюю минуту, если вы сделаете что-то для изменения своего кредитного рейтинга, например, профинансируете покупку автомобиля.

Имейте в виду, что даже если вы были предварительно одобрены для получения ипотеки, ваша ссуда может потерпеть неудачу в последнюю минуту, если вы сделаете что-то для изменения своего кредитного рейтинга, например, профинансируете покупку автомобиля.

Некоторые власти также рекомендуют иметь резервного кредитора. Право на получение ссуды не является гарантией того, что ваша ссуда в конечном итоге будет профинансирована: правила андеррайтинга могут измениться, анализ рисков кредитора может измениться, а рынки инвесторов могут измениться. Клиенты могут подписывать кредитные документы и документы условного депонирования, а затем получать уведомление за 24–48 часов до закрытия о том, что кредитор заморозил финансирование их кредитной программы. Наличие второго кредитора, который уже квалифицировал вас для получения ипотеки, дает вам альтернативный способ сохранить процесс в соответствии с графиком или близким к нему.

Сделать предложение

Ваш агент по недвижимости поможет вам решить, сколько денег вы хотите предложить за дом, а также какие условия вы хотите запросить. Затем ваш агент представит предложение агенту продавца; продавец примет ваше предложение или сделает встречное предложение. Затем вы можете согласиться или продолжать переходить туда и обратно, пока не достигнете соглашения или не решите прекратить его действие.

Затем ваш агент представит предложение агенту продавца; продавец примет ваше предложение или сделает встречное предложение. Затем вы можете согласиться или продолжать переходить туда и обратно, пока не достигнете соглашения или не решите прекратить его действие.

Прежде чем отправлять предложение, еще раз взгляните на свой бюджет.На этот раз необходимо учесть предполагаемые затраты на закрытие (которые могут составлять от 2% до 5% от покупной цены), затраты на дорогу, а также любой немедленный ремонт и обязательные приборы, которые могут вам понадобиться, прежде чем вы сможете переехать. попадете в засаду из-за более высоких или неожиданных коммунальных и других расходов, если вы переезжаете из дома в аренду в более крупный дом. Вы можете запросить счета за электроэнергию за последние 12 месяцев, например, чтобы получить представление о среднемесячных расходах.

Когда вы просматриваете свой бюджет, не упускайте из виду скрытые расходы, такие как осмотр дома, страхование жилья, налоги на имущество и сборы ассоциации домовладельцев.

Если вы достигнете соглашения, вы сделаете добросовестный депозит, и процесс перейдет на условное депонирование. Условное депонирование — это короткий период времени (часто около 30 дней), в течение которого продавец снимает дом с рынка с договорным ожиданием, что вы его купите, при условии, что вы не обнаружите с ним серьезных проблем при его осмотре.

Осмотреть дом